finanŢarea operaŢiunilor de comerŢ … monica lisette.pdf · factoringul. i. studiu comparativ...

TRANSCRIPT

ACADEMIA DE STUDII ECONOMICEACADEMIA DE STUDII ECONOMICEFACULTATEA DE FINANFACULTATEA DE FINANŢŢE, E, ASIGURĂRIASIGURĂRI, ,

BĂNCI BĂNCI ŞŞI BURSE DE VALORII BURSE DE VALORIMASTERMASTER „„MANAGEMENT FINANCIAR MANAGEMENT FINANCIAR ŞŞI PIEI PIEŢŢE DE CAPITALE DE CAPITAL””

FINANFINANŢŢAREA OPERAAREA OPERAŢŢIUNILOR DE COMERIUNILOR DE COMERŢŢEXTERIOR: EXTERIOR:

CREDITE BANCARE CREDITE BANCARE şşi FORFETARE versus FACTORINGi FORFETARE versus FACTORING

Masterand: Masterand: PĂUN IPĂUN I. MONICA . MONICA –– LISETTELISETTE

Coordonator: conf. univCoordonator: conf. univ. d. dr. r. RADU RĂDURADU RĂDUŢŢ

BucureBucureşşti, 2008ti, 2008

FinanFinanţţarea pe termen scurt a activităarea pe termen scurt a activităţţii de comerii de comerţţ exterior:exterior:

de ansamblu, prin credite bancare tip revolving:de ansamblu, prin credite bancare tip revolving:

îîn perioada de prelivrare prin:n perioada de prelivrare prin: Credite pentru finanCredite pentru finanţţarea cheltuielilor area cheltuielilor şşi stocurilor temporare;i stocurilor temporare; Credite de prefinanCredite de prefinanţţare a exporturilorare a exporturilor

credite globale de exploatare;credite globale de exploatare; linii de creditlinii de credit

îîn perioada postlivrare, prin:n perioada postlivrare, prin: avansul pe documente de mărfuriavansul pe documente de mărfuri;; avansul avansul îîn valutăn valută;; avansul bancar prin cesiunea de creanavansul bancar prin cesiunea de creanţţăă;; creditul de scont;creditul de scont; creditul de acceptcreditul de accept credit credit comercialcomercial (credit (credit furnizorfurnizor) )

tehnici speciale de finantehnici speciale de finanţţare:are: forfetarea;forfetarea; factoringulfactoringul

I. I. StudiuStudiu ccomparaomparattiivv variante de finanvariante de finanţţareare:: linie de credit, credit de scont, linie de credit, credit de scont, credit comercial (credit furnizor)credit comercial (credit furnizor)

În vederea obţinerii unuiunui discount financiar, firma „TMK Artrom” are în vederea plata în avans a unei facturi în valoare de 500 mii lei. Pentru acoperirea golului de trezorerie creat pe o perioadă de 30 de zile firma poate opta pentru una din următoarele variante de finanţare:

- Obţinerea unei linii de credit având un plafon maxim de 500 mii lei pentru care se plăteşte o dobânda de 20% şi un comision de gestionare de 1%; - Scontarea unuia dintre efectele comerciale deţinute de către întreprindere (bilet la ordin) în valoare de 500 mii lei cu scadenţa în 45 de zile. Taxa

scontului aplicată de bancă este 18%, banii fiind viraţi în contul firmei în termen de 3 zile;- Plata la termen (peste 45 de zile) a unei facturi în valoare de 500 mii lei, ce implică pierderea discountului de 2% ce poate fi obţinut dacă plata se

face în termen de 5 zile. Pentru calculul variantei de finanţare cea mai puţin costisitoare pentru întreprindere, am luat în considerare şi economiile de impozit

realizate de întreprindere din deductibilitatea dobânzilor (cota de impozit pe profit de 16%).

16,57%Costul efectiv al creditului de scont26,88%Costul efectiv al imprumutului

9,45Total cheltuieli financiare efectiv

suportate (mii lei)11,20Total cheltuieli financiare efectiv

suportate (mii lei)

15,43%Costul efectiv al creditului furnizor488,75Marimea efectiva a creditului primit

(mii lei)16,00%Cota impozit pe profit

8,40Total cheltuieli financiare efectiv

suportate (mii lei)11,25Scontul (mii lei)13,33Total cheltuieli financiare (mii lei)

490,00Marimea surse disponibile (mii lei)3Nr zile decontare (zile)5,00Comision de plata (mii lei)

10,00Cheltuiala financiara cu discountul

(mii lei)45Nr zile scontate (zile)8,33Dobanda de plata (mii lei)

2,00%Discount financiar18,00%Taxa scontului1,00%Comision gestionare

500,00Valoare factura (mii lei)500,00Valoare bilet la ordin (mii lei)20,00%Rata dobanda

Credit comercial (credit furnizor)Creditul de scont500,00Linie de credit (mii lei)

Varianta cea mai puţin costisitoare pentru firmă este apelarea la creditul comercial (creditul furnizor) –15,43%, comparativ cu 26,88% în cazul liniei de credit sau 16,57% în cazul creditului de scont.

Costul efectiv al împrumutului în cazul liniei de credit Costul efectiv al împrumutului (%) = (Cheltuieli financiareefectiv suportate / volumul liniei de credit) x 360 / 30 (perioada

de creditare) x 100

Costul efectiv al creditului de scont Costul efectiv al creditului de scont (%) = (Cheltuieli financiare efectiv suportate / Mărimea efectivă a creditului primit) x (360 /

(45-3)) x 100Costul efectiv al creditului furnizor (%) = (Cheltuieli efectiv suportate / Mărimea sursei disponibile) x (360 / (45-5)) x 100Costul efectiv al creditului furnizor

Tehnici speciale de finanTehnici speciale de finanţţare pe termen scurt a operaare pe termen scurt a operaţţiunilor de comeriunilor de comerţţ exteriorexterior

constă constă îîn vânzarea de către exportatori către bănci comerciale sau instin vânzarea de către exportatori către bănci comerciale sau institutuţţii financiare specializate a titlurilor de ii financiare specializate a titlurilor de creancreanţţă pe care le au asupra importatoriloră pe care le au asupra importatorilor, opera, operaţţiunea făcânduiunea făcându--se se fără drept de recursfără drept de recurs asupra vânzătorilor asupra vânzătorilor creancreanţţelorelor

renunrenunţţarea de către forfaiter la dreptul său de regresarea de către forfaiter la dreptul său de regres îîmpotriva vânzătorului creanmpotriva vânzătorului creanţţei este ei este caracteristica esencaracteristica esenţţială ială a forfetăriia forfetării, aceasta fiind , aceasta fiind şşi difereni diferenţţa majoră faa majoră faţţă de scontareă de scontare

instrumentele instrumentele celcel maimai des forfetate:des forfetate:

cambii trase de exportatori cambii trase de exportatori şşi acceptate de importatori;i acceptate de importatori; bilete la ordin emise de importatori la ordinul exportatorilor;bilete la ordin emise de importatori la ordinul exportatorilor; acreditive cu plata diferatăacreditive cu plata diferată garangaranţţii bancare (inclusiv acreditive standii bancare (inclusiv acreditive stand--by)by)

II. II. ForfetareaForfetarea

mmecanismul clasic de derulare a unei operaecanismul clasic de derulare a unei operaţţiuni de forfetareiuni de forfetare

1Importator

Banca importatorului

Exportator

2

4

Instituţia de forfetare

8 5 63

71- încheierea contractului de import-export cu vânzare pe credit, livrarea bunurilor şi remiterea cambiilor către

importator spre acceptare; 2 - remiterea cambiilor acceptate pentru a fi avalizate de către banca importatorului;3 - cambiile acceptate de importator şi avalizate de banca sa sunt remise exportatorului;4 - livrarea bunurilor către importator;5 - forfetarea cambiilor la instituţia specializată;6 - plata cash către exportator a valorii prezente a cambiilor forfetate („net proceeds”) 7 - la maturitate, cambiile sunt prezentate pentru plată băncii avalizatoare;8 - banca avalizatoare onorează cambiile prezentate la plată, recuperându-şi sumele avansate de la importator

Metoda Metoda ““straight discountstraight discount”” (STD) (STD) -- „„scontare nominalăscontare nominală”” de calcul a taxei de forfetarede calcul a taxei de forfetare valoarea absolută a taxei de forfetare se determină după formulavaloarea absolută a taxei de forfetare se determină după formula clasică a dobânzii clasică a dobânzii, r, respectiv prin espectiv prin

aplicarea taxei de forfetare (stabiliaplicarea taxei de forfetare (stabilită ca procent anualtă ca procent anual) l) la valoarea nominală a creana valoarea nominală a creanţţei ei şşi i ţţinânduinându--se se cont de perioada până la scadencont de perioada până la scadenţţă la care se adaugă zilele de graă la care se adaugă zilele de graţţie, eie, eventual cele nelucrătoare dacă ventual cele nelucrătoare dacă data maturitădata maturităţţii este o astfel de zi; ii este o astfel de zi; valoarea prezentă a creanvaloarea prezentă a creanţţei se determină prin simpla deducere a ei se determină prin simpla deducere a valorii taxei de forfetare din valoarea nominală a titlului de cvalorii taxei de forfetare din valoarea nominală a titlului de creanreanţţăă. T. Taxa de forfetare axa de forfetare = = 10%10%

Formule de calcul utilizate:Formule de calcul utilizate:TF = (FV x DR x NZ)/(100 x 360) PV = FV - TF

TF = TF = valoarea absolută a taxei de forfetare valoarea absolută a taxei de forfetare ((„„forfaiting feeforfaiting fee””););FV = FV = valoarea nominală a titlului de creanvaloarea nominală a titlului de creanţţă ă ((„„face valueface value””););PV = PV = valoarea actuală a creanvaloarea actuală a creanţţei (ei („„present valuepresent value””, , „„net proceedsnet proceeds”” sau sau „„net valuenet value””););DR = rata dobânzii (DR = rata dobânzii („„discount ratediscount rate””) e) exprimată xprimată îîn procente pe an;n procente pe an; NZ = NZ = numărul total de zile calculat prin numărul total de zile calculat prin îînsumarea numărul de zile calendaristice până la scadennsumarea numărul de zile calendaristice până la scadenţţă plus numărul de zile ă plus numărul de zile

nelucrătoare nelucrătoare şşi de grai de graţţie ie Metoda Metoda ““discount to yielddiscount to yield”” (DTY) (DTY) -- „„scontare la productivitate/randamentscontare la productivitate/randament””

exprimăexprimă, din punctul de vedere al finan, din punctul de vedere al finanţţatorului, rata deatorului, rata de randament reală a venitului ob randament reală a venitului obţţinut asupra capitalului inut asupra capitalului investit, iar din punctul de vedere al exportatorului, rata dobâinvestit, iar din punctul de vedere al exportatorului, rata dobânzii efective pe care o plătenzii efective pe care o plăteşşte pentru operate pentru operaţţiunea de iunea de forfetareforfetare

exprimată conform metodologiei DTY taxa de forfetare exprimată conform metodologiei DTY taxa de forfetare = = 11,455% 11,455% şşi exprimă exact randamentul obi exprimă exact randamentul obţţinut de bancăinut de bancă

Formulele de calcul utilizate sunt:Formulele de calcul utilizate sunt:Pv = Fv/DI TF = FV - PV

DI = 1 + (DR*Nz /100*360) în regim de dobândă simplă

DI = [1 + (DR*Np /100*360)]P*[1 + (DR*Nd /100*360)] în regim compus

TF = TF = valoarea absolută a taxei de forfetare valoarea absolută a taxei de forfetare ((„„forfaiting feeforfaiting fee””););FV = FV = valoarea nominală a titlului de creanvaloarea nominală a titlului de creanţţă ă ((„„face valueface value””););PV = PV = valoarea actuală a creanvaloarea actuală a creanţţei (ei („„present valuepresent value””, , „„net proceedsnet proceeds”” sausau „„net valuenet value””););DR = rata dobânzii (DR = rata dobânzii („„discount ratediscount rate””) e) exprimată xprimată îîn procente pe an; n procente pe an; DI = DI = factor de scontare (discofactor de scontare (discount) saunt) sau divizor;u divizor;Nz = Nz = număr total de zile până la scadennumăr total de zile până la scadenţţăă;;Np Np = num= număr de zile dintrăr de zile dintr--o perioadă dată o perioadă dată (lu(lunănă, t, trimestru, semestrrimestru, semestru, u, an);an);P =P = număr de perioade număr de perioade îîntregi;ntregi;Nd = Nd = număr de zile reprezentând fracnumăr de zile reprezentând fracţţiunea din ultima perioadă neiunea din ultima perioadă neîîntreagă ntreagă (inclusiv (inclusiv zilele nelucrătoare zilele nelucrătoare şşi cele de i cele de gragraţţie).ie).

Exemplu practic: Etapa 1 Exemplu practic: Etapa 1 –– determinarea valorilor titlurilor de creandeterminarea valorilor titlurilor de creanţţăă să presupunem că un exportator român a să presupunem că un exportator român a îîncheiat un contract de export echipament ncheiat un contract de export echipament îîn valoare totală de n valoare totală de 600.000 EUR, cu plata 600.000 EUR, cu plata îîn n şşase rate ase rate

lunare a câte 100.00lunare a câte 100.000 E0 EUR fiecare, UR fiecare, dobânda percepută fiind de dobânda percepută fiind de 10% p10% p.a. .a. Data livrării este Data livrării este 1 aprilie anul N.1 aprilie anul N. pe baza acestor informape baza acestor informaţţii, sii, se poate calcula valoarea finală contractului de importe poate calcula valoarea finală contractului de import--export plătibilă de importatorexport plătibilă de importator, a, adică valoarea dică valoarea

echipamentelor plus dobânda datorată de importator pentru cumpărechipamentelor plus dobânda datorată de importator pentru cumpărarea pe credit. area pe credit. această dobândă datorată de importator exportatorului pentru creaceastă dobândă datorată de importator exportatorului pentru creditul furnizor acordat poate fi ditul furnizor acordat poate fi calculată fie asupra soldului creditului calculată fie asupra soldului creditului

furnizor, fie asufurnizor, fie asupra valorii fiecărei rate plătibile pra valorii fiecărei rate plătibile îîn cadrul creditului furnizor, n cadrul creditului furnizor, diferendiferenţţe fiind e fiind îîn modul de repartizare n modul de repartizare îîn timp a dobânzii n timp a dobânzii indiferent de modul de calcul, valoareaindiferent de modul de calcul, valoarea finală plătibilă de importator exportatorului este de finală plătibilă de importator exportatorului este de 617.777,77 EU617.777,77 EUR, R, adică valoarea echipamentelor adică valoarea echipamentelor

de 60de 600.000 0.000 EUR plus valoarea dobânzii de 17.EUR plus valoarea dobânzii de 17.777,77 EU777,77 EUR, R, după cum este exemplificat după cum este exemplificat îîn tabelele de mai jos.n tabelele de mai jos.

Determinarea valorilor titlurilor de creanDeterminarea valorilor titlurilor de creanţţă pe baza soldului credituluiă pe baza soldului creditului

617.777,7717.777,7600.000,00-183TOTAL

100.833,33833,33100.000,00100.000,00301 octombrie6

101.722,221.722,22100.000,00

200.000,00311 septembrie5

102.583,332.583,33100.000,00300.000,00311 august4

103.333,333.333,33100.000,00400.000,00301 iulie3

104.305,564.305,56100.000,00500.000,00311 iunie2

105.000,005.000,00100.000,00600.000,00301 mai1

Valoare nominală bilete

la ordinDobândaRata lunarăSold credit

furnizorNr. zileScadenţaNr. crt

pentru a pentru a îînnţţelege exemplul, dobelege exemplul, dobânda datorată ânda datorată de importator la momede importator la momenntul scadentul scadenţţei celei deei celei de--a a doua rate a creditului furnizor, respectiv 1 doua rate a creditului furnizor, respectiv 1 iunie, se ciunie, se calculează asupra soldului creditului alculează asupra soldului creditului furnizor de 500.000 furnizor de 500.000 EUR, peEUR, pe perioada scursă perioada scursă îîntre data plăntre data plăţţii primei rate ii primei rate şşi scadeni scadenţţa celei dea celei de--a doua, astfel: a doua, astfel:

500.000 EUR x 10% x 31/360 = 4.305,56 EUR500.000 EUR x 10% x 31/360 = 4.305,56 EUR prin urmare, vaprin urmare, valoarea nominală a celui deloarea nominală a celui de--al al

doilea bilet la ordin este 104.305,56 EUR doilea bilet la ordin este 104.305,56 EUR raraţţionamentul este valabil pentru toate celelalte ionamentul este valabil pentru toate celelalte

bilete la ordinbilete la ordin

Determinarea valorilor titlurilor de creanDeterminarea valorilor titlurilor de creanţţă pe baza ratei lunare plătibile ă pe baza ratei lunare plătibile îîn cadrul credituluin cadrul creditului

617.777,7717.777,77600.000,00-TOTAL

105.083,335.083,33100.000,001831 octombrie6

104.250,004.250,00100.000,001531 septembrie5

103.388,893.388,89100.000,001221 august4

102.527,782.527,78100.000,00911 iulie3

101.694,441.694,44100.000,00611 iunie2

100.833,33833,33100.000,00301 mai1

Valoare nominală bilete la ordinDobândaRata lunarăNr. zileScadenţaNr. crt

pentru a pentru a îînnţţelege exemplul, dobelege exemplul, dobânda datorată ânda datorată de importator odată cu a doua rată a creditului de importator odată cu a doua rată a creditului furnizor scadentă furnizor scadentă îîn data de 1 iunie este: n data de 1 iunie este:

100.000 EUR x 10% x 61/360 = 1.694,44 EUR100.000 EUR x 10% x 61/360 = 1.694,44 EUR valoarea nominală a celui devaloarea nominală a celui de--al doilea bilet la al doilea bilet la

ordin este de 101.6ordin este de 101.694,44 E94,44 EUR, aUR, adică suma dică suma dintre valoarea celei dedintre valoarea celei de--a doua rate (100.000 a doua rate (100.000 EUR) EUR) şşi dobânda datorată de importator pentru i dobânda datorată de importator pentru aceasta (1.694,44 EUR)aceasta (1.694,44 EUR)

raraţţionamentul este valabil pentru toate celelalte ionamentul este valabil pentru toate celelalte bilete la ordin.bilete la ordin.

Etapa 2 Etapa 2 -- Forfetarea creanForfetarea creanţţelor prin metoda STDelor prin metoda STD

1 aprilie anul NData livrării

365/360Baza de calcul a dobânzii (zile)

10,00 % p.a.Taxa de forfetare (discount rate –DR)

6 bilete cu scadenţe lunareNumărul de bilete la ordin

617.777,77 EURValoarea totală a creanţei

599.083,2018.694,57617.777,77-TOTAL

95.623,615.209,72100.833,331831 octombrie6

97.314,264.407,96101.722,221531 septembrie5

99.021,413.561,92102.583,331221 august4

100.635,182.698,15103.333,33911 iulie3

102.451,241.854,32104.305,56611 iunie2

104.037,50962,50105.000,00301 mai1

Valoare netă prezentă Taxă forfetareValoare nominală

bilete la ordinNr.

zile[1]ScadenţaNr. crt

[1] La calculul valorii absolute a taxei de forfetare, a fost avut în vedere un număr de 3 zile de graţie ce a fost adăugat la numărul de zile până la scadenţă

Forfetarea creanForfetarea creanţţelor prin metoda DTY elor prin metoda DTY –– regim de dobândă simplă regim de dobândă simplă

599.749,1618.028,61617.777,77-TOTAL

95.876,514.956,82100.833,331,05171831 octombrie6

97.500,454.221,77101.722,221,04331531 septembrie

5

99.143,073.440,26102.583,331,03471221 august4

100.704,932.628,40103.333,331,0261911 iulie3

102.481,391.824,17104.305,561,0178611 iunie2

104.042,81957,19105.000,001,0092301 mai1

ValoarePrezentă

netă

Taxăforfetare

Valoare nominalăbilete la ordin

Factor dediscount

Nr.zileScadenţaNr. crt

Exemplificare pentru biletul nr. 4, scadent la 1 august, valoareExemplificare pentru biletul nr. 4, scadent la 1 august, valoare nominală nominală 102.583,33102.583,33Factorul de scontare este:Factorul de scontare este:

DI4DI4 = 1 + (0.1*125/360) = 1.0347= 1 + (0.1*125/360) = 1.0347PrinPrin urmareurmare, , valoareavaloarea preprezentă netă estezentă netă este::

PV4 PV4 = Fv4/DI4 = 102.583,33/1,0347 = 99.143,07 EUR= Fv4/DI4 = 102.583,33/1,0347 = 99.143,07 EUR

Forfetarea creanForfetarea creanţţelor prin metoda DTY elor prin metoda DTY –– regim de regim de dobândă dobândă compuscompusăă

[1] La calculul valorii absolute a taxei de forfetare, a fost avut în vedere un număr de 3 zile de graţie ce a fost adăugat la numărul de zile până la scadenţă

Exemplificare pentru biletul nr. 4, scadent la 1 august, valoareExemplificare pentru biletul nr. 4, scadent la 1 august, valoare nominală nominală 102.583,33102.583,33

Factorul de scontare este:Factorul de scontare este:

PrinPrin urmareurmare, , valoareavaloarea preprezentă netă estezentă netă este::

PPV4V4 = F= Fv4v4/D/DI4I4 = 102.583,33/1,0352 = 99.095,18 EUR= 102.583,33/1,0352 = 99.095,18 EUR

DI4 = [1 + (0,1*30/360)]4*(1+0,1*5/360) = 1,0352

599.496,7018.281,07617.777,77-TOTAL

95.776,345.056,99100.833,331,05281831 octombrie6

97.425,744.296,48101.722,221,04411531 septembrie5

99.095,183.488,15102.583,331,03521221 august4

100.685,312.648,02103.333,331,0263911 iulie3

102.471,321.834,24104.305,561,0179611 iunie2

104.042,81957,19105.000,001,0092301 mai1

Valoare prezentă

netă

Taxă forfetare

Valoare nominală bilete la ordin

Factor de discount

Nr. zileScadenţaNr. crt

ComparaComparaţţie ie îîntre metoda STD ntre metoda STD şşi metoda DTYi metoda DTY

Metoda STDMetoda STD

este foarte ueste foarte uşşor de aplicat or de aplicat nu poate fi utilizată decât dacă se nu poate fi utilizată decât dacă se

cunosc valorile nominale ale cunosc valorile nominale ale titlurilor forfetatetitlurilor forfetate

nu exprimă randamentul real nu exprimă randamentul real obobţţinut de inut de forfaiter, forfaiter, care este mai care este mai mare decât nivelul de taxă cotatmare decât nivelul de taxă cotat

impune fixarea dobânziiimpune fixarea dobânzii îîn n momentul forfetăriimomentul forfetării

nu oferă protecnu oferă protecţţie ie îîmpotriva mpotriva riscului de dobândă riscului de dobândă îîn cazul n cazul mobilizării de resurse altele decât mobilizării de resurse altele decât cele proprii pentru realizarea cele proprii pentru realizarea operaoperaţţiunilor de forfetare (cazul iunilor de forfetare (cazul cel mai frecvent)cel mai frecvent)

îîn concluzie,n concluzie, este rar utilizată este rar utilizată îîn n practică practică

Metoda DTYMetoda DTY

presupune calcule ceva mai presupune calcule ceva mai ““complicatecomplicate”” permite permite îîn schimb calculul efectiv al valorilor n schimb calculul efectiv al valorilor

nominale ale biletelor prin nominale ale biletelor prin îînmulnmulţţirea sumelor ce irea sumelor ce se vor se vor îîmprumutate (valorile prezente nete) cu mprumutate (valorile prezente nete) cu factorul de scontare factorul de scontare –– ESTE CAZUL CEL MAI ESTE CAZUL CEL MAI FRECVENT FRECVENT ÎÎN PRACTICĂN PRACTICĂ

exprimă randamentul realexprimă randamentul real urmărit urmărit/ob/obţţinut de inut de forfaiter forfaiter

permite utilizarea dobânzilor variabilepermite utilizarea dobânzilor variabile îîn calculul n calculul şşi dimensionarea veniturilor viitoare aduse de i dimensionarea veniturilor viitoare aduse de titlurile forfetate titlurile forfetate

de regulăde regulă, , îîn practică se procedează la n practică se procedează la includerea includerea îîn valoarea nominală a marjei fixen valoarea nominală a marjei fixe, , compusă după caz lunarcompusă după caz lunar, trimestrial, etc. , trimestrial, etc. îîn timp n timp dobânda flotantă dobânda flotantă (reprezenta(reprezentată de rata Libortă de rata Libor, , Euribor, etc) pEuribor, etc) poartă asupra valorii nominale oartă asupra valorii nominale

astfel, astfel, oferă protecoferă protecţţie ie îîmpotriva riscului de mpotriva riscului de dobândă dobândă şşi implicit conservarea profitului (i implicit conservarea profitului (marja marja fixă inclusă fixă inclusă îîn valoarea nominalăn valoarea nominală)), , şştiut fiind că tiut fiind că operaoperaţţiunile de forfetare, iunile de forfetare, îîn special cele de valori n special cele de valori mari, se mari, se realizează prin mobilizarea de credite realizează prin mobilizarea de credite bancare pe termen lung purtătoare la rândul lor bancare pe termen lung purtătoare la rândul lor de dobândă flotantă de dobândă flotantă

datorită tuturor acestor avantajedatorită tuturor acestor avantaje, e, este cel mai ste cel mai frecvent utilizată frecvent utilizată îîn practică n practică

factoringulfactoringul -- operaoperaţţiunea desfăiunea desfăşşurată urată îîn baza unui contract n baza unui contract îîncheiat ncheiat îîntre factor ntre factor -- o instituo instituţţie specializată sau o bancă ie specializată sau o bancă comercială comercială şşi aderent i aderent -- exportatorul prin care primul, contra unui comision, preia exportatorul prin care primul, contra unui comision, preia îîn proprietatea sa creann proprietatea sa creanţţele aderentului, ele aderentului, plătinduplătindu--i i îîn schimb acestuia contravaloarea facturilor ce au ca obiect livrn schimb acestuia contravaloarea facturilor ce au ca obiect livrarea de bunuri sau prestarea de servicii pe credit.area de bunuri sau prestarea de servicii pe credit.

factoringulfactoringul reprezintă reprezintă o soluo soluţţie simplă de ie simplă de ““eliberareeliberare”” a capitalului de lucru a capitalului de lucru ““blocatblocat”” îîn facturin facturi emise emise şşi plătibile la o i plătibile la o anumită scadenanumită scadenţţăă, oferind , oferind îîn acelan acelaşşi timp o mai bună gestiune a fluxului de numerari timp o mai bună gestiune a fluxului de numerar

dincolo de acest aspect, factoringul presupune prestarea unui dincolo de acest aspect, factoringul presupune prestarea unui îîntreg pachet de servicii, astfel:ntreg pachet de servicii, astfel: finanfinanţţarea activităarea activităţţii curente;ii curente; administrarea registrului contabil (postul clienadministrarea registrului contabil (postul clienţţi) i) şşi gestiunea facturilor comerciale;i gestiunea facturilor comerciale; diminuarea expunerii la riscul de credit prin verificarea bonitădiminuarea expunerii la riscul de credit prin verificarea bonităţţii clienii clienţţilor cedailor cedaţţi, oferirea de informai, oferirea de informaţţii despre ii despre

piapiaţţăă;; îîncasarea creanncasarea creanţţelor cesionate.elor cesionate.

III. III. FactoringulFactoringul

Tehnici speciale de finanTehnici speciale de finanţţare pe termen scurt a operaare pe termen scurt a operaţţiunilor de comeriunilor de comerţţ exteriorexterior

mmecanismul derulării factoringului internaecanismul derulării factoringului internaţţional:ional:

1)1) livrări de bunuri livrări de bunuri şşi/sau i/sau prestări de serviciiprestări de servicii;;2)2) creancreanţţe asupra importatorilor;e asupra importatorilor;3)3) exportatorul cedează creanexportatorul cedează creanţţele sale asupra ele sale asupra

importatorilor către factorul de exportimportatorilor către factorul de export;;4)4) factorul de export va plăti imediat exportatoruluifactorul de export va plăti imediat exportatorului--

aderent contravaloarea a 85% din valoarea aderent contravaloarea a 85% din valoarea facturilor;facturilor;

5)5) la scadenla scadenţţăă, f, factorii de import (localiactorii de import (locali) c) colectează olectează de la importatori sumele facturate;de la importatori sumele facturate;

6)6) după ce după ce îîşşi rei reţţin comisionul cuvenit, in comisionul cuvenit, factorii de factorii de import virează factorului de export diferenimport virează factorului de export diferenţţa până a până la contravaloarea facturilor la contravaloarea facturilor îîncasate;ncasate;

7)7) factorul de export, va achita diferenfactorul de export, va achita diferenţţa de 15% a de 15% exportatorului, mai puexportatorului, mai puţţin comisionul plus in comisionul plus dobânda cuvenitădobânda cuvenită..

Tipurile de factoring Tipurile de factoring şşi serviciile asociate acestorai serviciile asociate acestora

Xscontare facturi8.

XXXXla scadenţă7.

XXîn vrac6.

XXXXXfără recurs5.

XXXXcu recurs4.

XXXfără notificare3.

XXXnumai cu colectare2.

XXXXXcomplet1.

Notificareadebitorului

Finanţareaaderentului

Acoperireariscului de

credit

Colectareadatoriei

Ţinereacontabilităţiiaderentului

Tip factoring

- de obicei 100%- intre 80 si 95%Procentul

din contractfinanţat imediat

- poate varia intre 180 zile şi 10 ani -> termen mediu-lung

- in general maxim 90 zile-termen scurt

Durata contractului finanţat

- finanţarea se realizează in schimbul cambiei, biletului la ordin sau chiar al acreditivului

-finanţarea se realizează in schimbul facturiiDocumente necesare

- in general, se realizează fără recurs- poate fi cu sau fără recurs Acoperirea riscului

de credit

forfetarefactoringCriteriul

Specificitatea factoringuluiFactoring versus forfetareFactoring versus forfetare

Dezavantajul principal al forfetării rezidă din costul relativ ridicat al acestei metode de finanţare, ca urmare a asumării riscurilor de către instituţia de forfaiting.

Factoring versus Factoring versus creditecredite

- dobândă- comision de finanţare plus comision de factoringCostul

- pot fi pe termen scurt, mediu sau lung

- termen scurt – maxim 90 de zileScadenţă

- bunuri sau valori acceptate- facturaGaranţie

creditefactoringCriteriul

Încasarea datoriei se face de la cel ce a obţinut creditul, pe când în cazul factoringului vânzătorul nu mai este implicat de îndată ce a obţinut finantarea, recuperarea plăţii făcându-se direct de la debitor (cumpărătorul). Obţinerea unui credit bancar este mai dificilă decât finanţarea prin factoring.

Factoring versus asigurarea de creditFactoring versus asigurarea de credit

Factoring versus Factoring versus scontscont

- limitată la ţările implicate in contractul de factoring

- de obicei sunt vizate mai multe ţări decât prin sistemul cu doi factori

acoperire geografică

- da- nufinanţare

- da- nudebitorul poate plăti pepiaţa locală

- da

- nu, până când cererea de despăgubire a fost îna-intată, moment in care deobicei asigurătorul se subrogă asiguratului

serviciul de colectare a datoriei

- până la 100%- in medie 80%nivelul acoperirii creditului

- in mod normal 90 zile- de obicei 180 zilescadenţa maximă

-necesară-nu este necesarăremitereaconturilor debitoare

Factoring internaţional (sistemul cu doi

factori)Asigurarea credituluiCriteriul

• operaţiunea de scontare se realizează cu recurs asupra vânzătorului exportator in caz de neplată a cumpărătorului pe cand factoringul este mult mai flexibil, existând mai multe metode decontractare• scontul se realizează de bănci comerciale fiind o operaţiune internă, in comparaţie cu factoringul care este oferit şi de bănci, si de firme specializate atât pe piata internă cât şi pe piaţa internaţională• costul scontării este stabilit luându-se in considerare condiţiile pieţei naţionale a creditului al cărei regulator este taxa oficială a scontului (taxa de rescont) pe când costul factoringului este stabilit luând in considerare factori precum bonitatea cumpărătorului, politica firmei de factoring şi scadenţa contractului finanţat.

Comparaţii factoring intern - internaţional

g) în sistemul cu doi factori, calitatea serviciilor prestate vânzătorului este în mare parte dependentă de import factor, ceea ce demonstrează necesitatea unui cod dereguli între import factor şi export factor care să stabilească un nivel ridicat al calităţii serviciilor oferite vânzătorului

g) calitatea serviciilor oferite vânzătoruluidepinde numai de societatea de factoring

f) în sistemul cu doi factori, import factoruleste responsabil cu încasarea

f) factorul este responsabil de colectarea banilor de la cumpărător

e) uzanţele comerciale locale şi limba variază. Sistemul cu doi factori permite vânzătorului să folosească abilităţile dobândite despre piaţa locală de importfactor

e) factorul, vânzătorul şi cumpărătorul suntfamiliarizaţi cu obiceiurile comerciale locale

şi limba ţării respective

d) legile a cel puţin două ţări vor fiimplicate în afacere

d) factorul, vânzătorul şi cumpărătorul se aflăsub jurisdicţia aceluiaşi sistem de legi

c)majoritatea contractelor sunttranzacţionate fără recurs, factorulasumându-şi riscul de credit în locul vânzătorului

c) există cazul în care contractul este cu recurs, factorul neasumându-şi riscul de credit

b) conform sistemului cu doi factori, în timp ce export factorul asigură vânzătoruluiprotecţia pentru riscul de credit, importfactorul este responsabil pentru controlulde credit local-împărţirea responsabilităţii

b) factorul poate fi responsabil atât pentrucontrolul creditului cât şi pentru acceptarea riscului de credit-responsabilitate unică

a) factorul poate să lucreze cu mai multe valute, dacă aşa lucrează vânzătorul-aderent. Avansurile vor fi făcute, în general, în valuta în care este făcută factura

a) factorul va lucra cu registrul de vânzări într-o singură valută

Factoring internaţionalFactoring intern

ÎÎn fundamentarea deciziei de creditaren fundamentarea deciziei de creditare/factoring/factoring se se ţţine cont de performanine cont de performanţţele financiare ale agentuluiele financiare ale agentuluieconomic, prin economic, prin îîncadrarea acestuia ncadrarea acestuia îîn o anumită categorien o anumită categorie/gru/grupăpă/cla/clasă de bonitatesă de bonitate, conform unei grile de, conform unei grile deperformanperformanţţăă..

Analiza bonităAnaliza bonităţţiiii firmelorfirmelor -- factor important factor important îîn alegerea n alegerea variantei de creditarevariantei de creditare

01-1011-2526-4041-50TOTAL PUNCTAJ

246810Punctaj pentru indicator

<7070-9090-100100-200>120Gradul de acoperire a cheltuielilor din venituri (%)

<11-33-55-10>10Viteza de rotaţie a activelor circulante

<11-33-55-10>10Rentabilitatea financiară (%)

>8065-8050-6530-500-30Gradul de îndatorare faţă de capitalurile proprii(%)

<5050-6565-8585-110>110Lichiditatea globală (%)

EDCBA

Categorii de crediteIndicatori de performanţă

În funcţie de punctajul obţinut, societatea comercială este încadrată în una din următoarele clase de bonitate:

Grupa 1 Excelent 41-50 puncteGrupa 2 Bun 26-40 puncteGrupa 3 Acceptabil 11-25 puncteGrupa 4 În atenţie 1-10 puncteGrupa 5 Faliment 0 puncteÎncadrarea societăţilor comerciale pe grupe de bonitate, conform indicatorilor financiari (analiza

financiara), poate fi corectată în funcţie de unii factori subiectivi (analiza nefinanciară).

IV. IV. Analiza aspectelor economicoAnaliza aspectelor economico--financiarefinanciare

În vederea testării relevanţei informaţiilor financiar contabile (diagnosticul riscului şi diagnosticul financiar al rentabilităţii) în decizia de creditare şi în decizia de factoring, am realizat o aplicaţie econometrică în STATISTICA, efectuând analiza componentelor principale (factor analysis), analiza cluster (cluster analysis), analiza canonică(canonical analysis) şi analiza discriminantă (sisteme de recunoaştere supervizată a formelor). Baza de date a fost constituită din 52 de firme şi 14 indicatori de bonitate calculaţi pentru fiecare dintre firmele supuse analizei (Cifra de afaceri, Capitalul propriu, Rezultatul net al exerciţiului, Fondul de rulment, Necesarul de fond de rulment, Trezoreria netă, Lichiditatea globală, Gradul de îndatorare faţă de capitalurile proprii, Viteza de rotaţie a activelor circulante, Rentabilitatea financiară (a capitalurilor proprii), Rentabilitatea activului economic, Marja profitului sau rentabilitatea comercială (economică), Capacitatea de rambursare a datoriilor, Capacitatea de plată a datoriilor financiare pe termen scurt).

IV.1. Analiza componentelor principale (factor analysis)- indicatorii mai puţin importanţi (care fie sunt mai slab corelaţi fie sunt redundanţi ca informaţie

şi la care am renunţat) şi indicatorii sintetici

Rezultatele obţinute în urma analizării matricei coeficienţilor de corelaţie, arată coeficienţi de corelaţie mari (anexa 1):

- între cifra de afaceri şi capitalul propriu (în sens pozitiv) = 0.73- între capitalul propriu şi necesarul de fond de rulment (în sens pozitiv) = 0.52- între profitul net şi rata de rentabilitate a activelor ROA (în sens pozitiv) = 0.58- între fondul de rulment şi necesarul de fond de rulment (în sens pozitiv) = 0.95- între rata de rentabilitate financiară ROE şi rata de rentabilitate a activelor ROA (în sens pozitiv) = 0.95- între rata de rentabilitate a activelor ROA şi Marja profitului (în sens pozitiv) = 0.73- între capacitatea de rambursare a datoriilor şi capacitatea de plată a datoriilor financiare pe termen scurt

(în sens pozitiv) = 0.97

ANEXA NR. 1

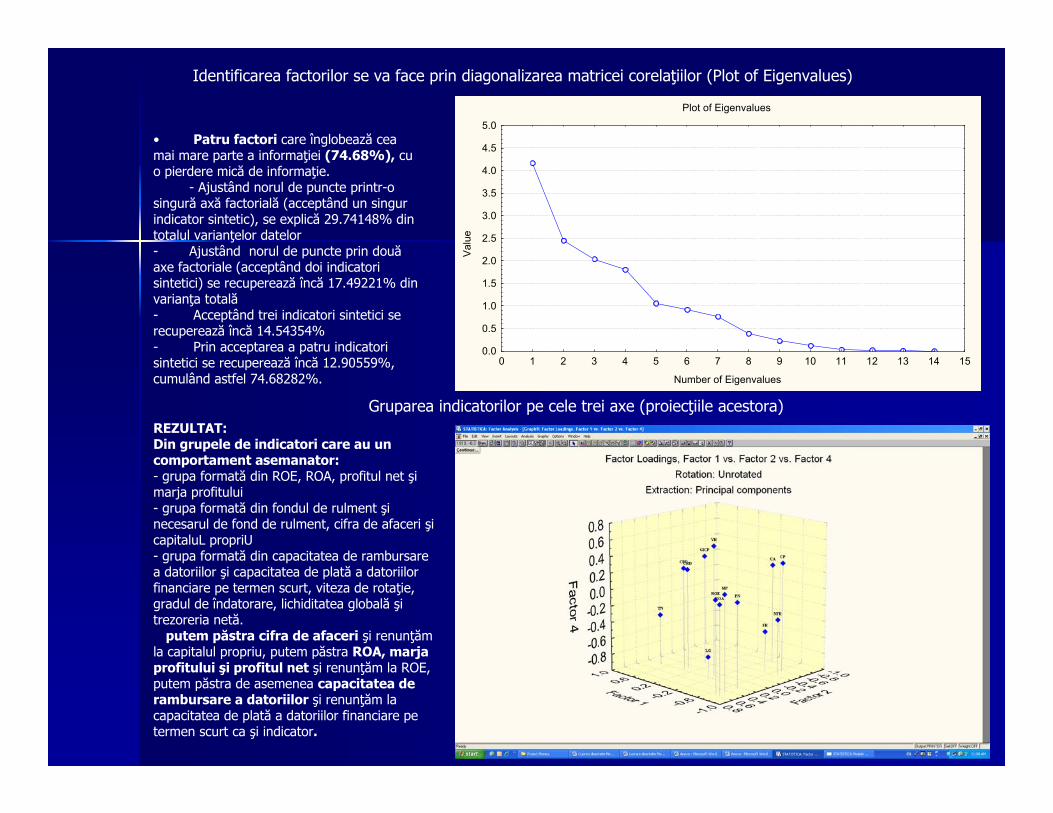

Identificarea factorilor se va face prin diagonalizarea matricei corelaţiilor (Plot of Eigenvalues)

Plot of Eigenvalues

Number of Eigenvalues

Val

ue

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

• Patru factori care înglobează cea mai mare parte a informaţiei (74.68%), cu o pierdere mică de informaţie.

- Ajustând norul de puncte printr-o singură axă factorială (acceptând un singur indicator sintetic), se explică 29.74148% din totalul varianţelor datelor- Ajustând norul de puncte prin două axe factoriale (acceptând doi indicatori sintetici) se recuperează încă 17.49221% din varianţa totală - Acceptând trei indicatori sintetici se recuperează încă 14.54354% - Prin acceptarea a patru indicatori sintetici se recuperează încă 12.90559%, cumulând astfel 74.68282%.

Gruparea indicatorilor pe cele trei axe (proiecţiile acestora) REZULTAT:Din grupele de indicatori care au un comportament asemanator:- grupa formată din ROE, ROA, profitul net şi marja profitului- grupa formată din fondul de rulment şi necesarul de fond de rulment, cifra de afaceri şi capitaluL propriU- grupa formată din capacitatea de rambursare a datoriilor şi capacitatea de plată a datoriilor financiare pe termen scurt, viteza de rotaţie, gradul de îndatorare, lichiditatea globală şi trezoreria netă.

putem păstra cifra de afaceri şi renunţăm la capitalul propriu, putem păstra ROA, marja profitului şi profitul net şi renunţăm la ROE, putem păstra de asemenea capacitatea de rambursare a datoriilor şi renunţăm la capacitatea de plată a datoriilor financiare pe termen scurt ca şi indicator.

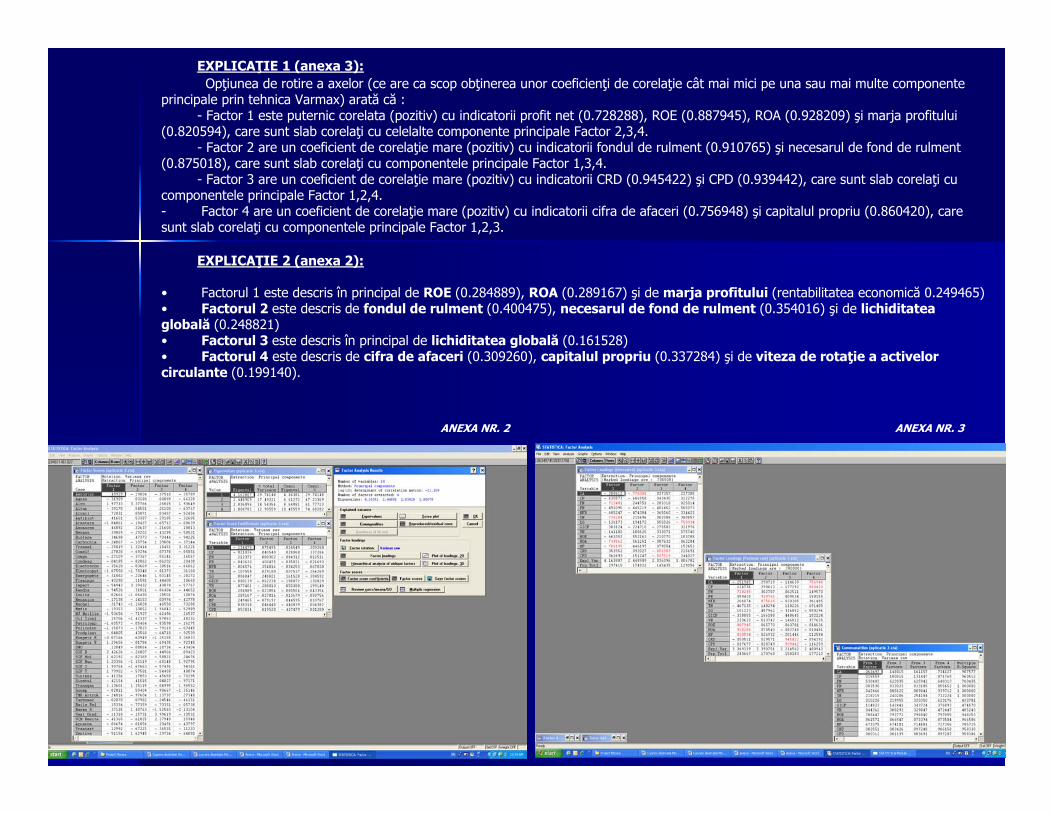

EXPLICAŢIE 1 (anexa 3):Opţiunea de rotire a axelor (ce are ca scop obţinerea unor coeficienţi de corelaţie cât mai mici pe una sau mai multe componente

principale prin tehnica Varmax) arată că : - Factor 1 este puternic corelata (pozitiv) cu indicatorii profit net (0.728288), ROE (0.887945), ROA (0.928209) şi marja profitului

(0.820594), care sunt slab corelaţi cu celelalte componente principale Factor 2,3,4. - Factor 2 are un coeficient de corelaţie mare (pozitiv) cu indicatorii fondul de rulment (0.910765) şi necesarul de fond de rulment

(0.875018), care sunt slab corelaţi cu componentele principale Factor 1,3,4. - Factor 3 are un coeficient de corelaţie mare (pozitiv) cu indicatorii CRD (0.945422) şi CPD (0.939442), care sunt slab corelaţi cu

componentele principale Factor 1,2,4.- Factor 4 are un coeficient de corelaţie mare (pozitiv) cu indicatorii cifra de afaceri (0.756948) şi capitalul propriu (0.860420), care sunt slab corelaţi cu componentele principale Factor 1,2,3.

EXPLICAŢIE 2 (anexa 2):

• Factorul 1 este descris în principal de ROE (0.284889), ROA (0.289167) şi de marja profitului (rentabilitatea economică 0.249465) • Factorul 2 este descris de fondul de rulment (0.400475), necesarul de fond de rulment (0.354016) şi de lichiditatea globală (0.248821) • Factorul 3 este descris în principal de lichiditatea globală (0.161528) • Factorul 4 este descris de cifra de afaceri (0.309260), capitalul propriu (0.337284) şi de viteza de rotaţie a activelor circulante (0.199140).

ANEXA NR. 2 ANEXA NR. 3

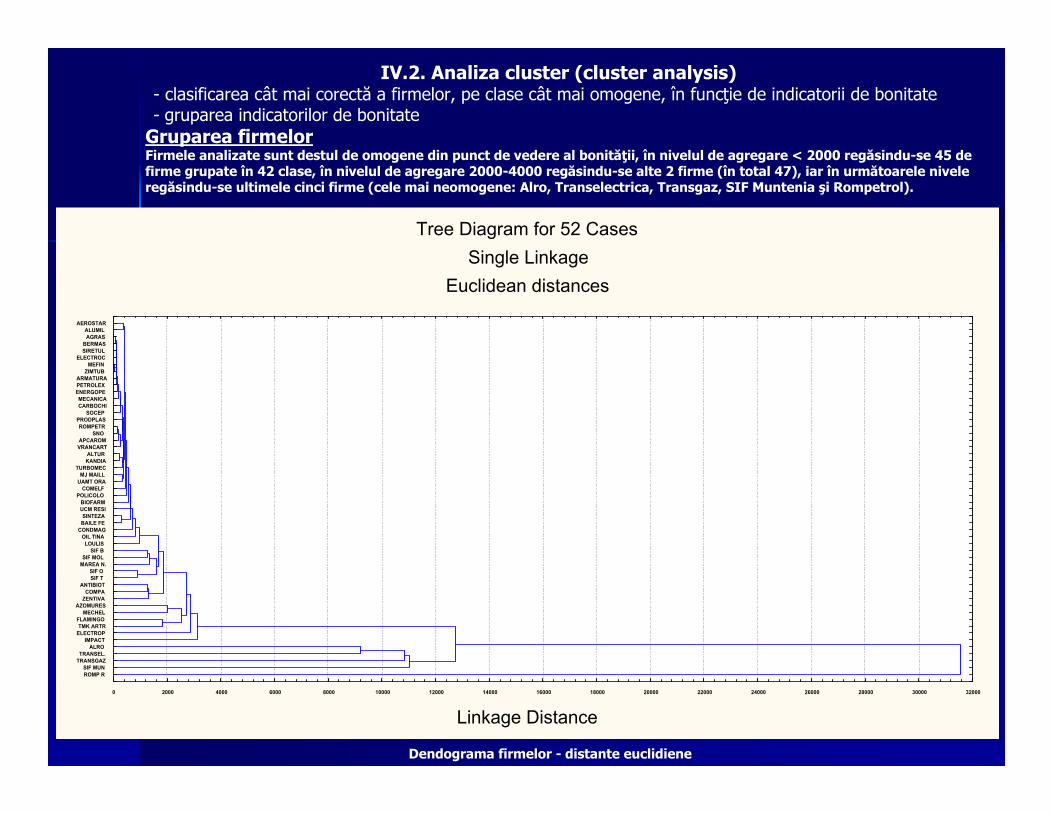

IV.2. Analiza cluster (cluster analysis)- clasificarea cât mai corectă a firmelor, pe clase cât mai omogene, în funcţie de indicatorii de bonitate- gruparea indicatorilor de bonitate

Gruparea firmelorFirmele analizate sunt destul de omogene din punct de vedere al bonităţii, în nivelul de agregare < 2000 regăsindu-se 45 de firme grupate în 42 clase, în nivelul de agregare 2000-4000 regăsindu-se alte 2 firme (în total 47), iar în următoarele nivele regăsindu-se ultimele cinci firme (cele mai neomogene: Alro, Transelectrica, Transgaz, SIF Muntenia şi Rompetrol).

Tree Diagram for 52 CasesSingle Linkage

Euclidean distances

Linkage Distance

ROMP R SIF MUN

TRANSGAZTRANSEL.

ALRO IMPACT

ELECTROPTMK ARTR

FLAMINGO MECHEL

AZOMURES ZENTIVA COMPAANTIBIOT

SIF T SIF O

MAREA N. SIF MOL

SIF B LOULISOIL TINA

CONDMAGBAILE FE SINTEZAUCM RESI BIOFARM

POLICOLO COMELF

UAMT ORAMJ MAILL

TURBOMEC KANDIA ALTUR

VRANCART APCAROM

SNO ROMPETRPRODPLAS

SOCEPCARBOCHIMECANICA

ENERGOPEPETROLEXARMATURA

ZIMTUB MEFIN

ELECTROC SIRETUL BERMAS AGRAS ALUMIL

AEROSTAR

0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 22000 24000 26000 28000 30000 32000

Dendograma firmelor - distante euclidiene

Gruparea indicatorilorPentru agregarea în clase se foloseşte - algoritmul celor mai apropiaţi vecini (Single linkage)

Dendograma indicatorilor - distante euclidiene

Indicatorii de bonitate sunt de asemenea omogeni, în nivelul de agregare < 5000 regăsindu-se 11 indicatori din cei 14 studiaţi, grupaţi în 9 clase.

Tree Diagram for 14 VariablesSingle Linkage

Euclidean distances

Linkage Distance

NFR

FR

GICP

CPD

CRD

MP

ROA

ROE

VR

LG

TN

PN

CP

CA

0 5000 10000 15000 20000 25000 30000 35000 40000 45000

Omogenitatea celor 14 indicatori rezultă din etapele de constituire a claselor:

C12 = (Cifra de afaceri, Capitalurile proprii)C13 = (C11, C12)

> 40.000

C10 = (C9, Profitul net)C11 = (C8, C10)

5000 – 10000

C1 = (Lichiditatea globală, Viteza de rotaţie)C2 = (ROE, ROA)C3 = (Capacitatea de rambursare a datoriilor, Capacitatea de plată a datoriilor financiare pe termen

scurt)C4 = (C1, C2)C5 = (C4, Marja profitului)C6 = (C3, C5)C7 = (C6, Gradul de îndatorare)C8 = (Fondul de rulment, Necesarul de fond de rulment)C9 = (C7, Trezoreria netă)

< 5000

Single linkage. Clase (clustere C)Nivelul de agregare

Linkage Distance

Plot of Linkage Distances across StepsEuclidean distances

Step

Link

age

Dis

tanc

e

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

0 2 4 6 8 10 12 14

Etapizarea agregării indicatorilor

Matricea conţinând etapele de agregare, nivelele de agregare şi

constituirea claselor - Amalgamation Schedule

1. Cei mai apropiaţi, nivel de agregare minim - Lichiditatea globală şi Viteza de rotaţie -nivelul 20.25435

2. Nivel de agregare de 35.67328 -indicatorii ROE şi ROA

3. Distanţă (nivel de agregare) de 40.15709, clasă compusă din Capacitatea de rambursare a datoriilor şi Capacitatea de plată a datoriilor financiare pe termen scurt

4. Primii 4 indicatori (Lichiditatea, Viteza de rotaţie, ROE, ROA) se vor agrega la nivelul de 50.92662

5. Nivel de agregare de 114.3662 - se asociază indicatorul Marja profitului

6. Nivel de agregare de 173.0332 - se asociază clasa compusă din Capacitatea de rambursare a datoriilor şi Capacitatea de plată a datoriilor financiare pe termen scurt

7. Salt calitativ - ataşarea indicatorului Gradul de îndatorare agregat la nivelul 630.7859

8. Distanţă (nivel de agregare) de 2638.978, se formează o clasă compusă din Fondul de rulment şi Necesarul de fond de rulment

9. Nivel de agregare de 2643.926 - se asociază indicatorul Trezoreria netă

10. Distanţă (nivel de agregare) de 6264.606 - se asociază indicatorul Profitul net

11. Distanţă (nivel de agregare) de 7021.744 - se formează o clasă compusă din clasele 8 şi 10

12. Distanţă (nivel de agregare) de 41353.51 - se formează o clasă compusă din Cifra de afaceri şi Capitalul propriu

13. Acestei ultime clase i se asociază, la un nivel ridicat de 41463.44, clasa 11.

IV.3. Analiza canonică (canonical analysis)

Am divizat variabilele (indicatorii de bonitate) în 2 grupe („variables for canonical analysis”), între care să existe o cât mai mare afinitate, împărţirea fiind favorizată de evaluarea rezultatelor analizei componentelor principale dar şi de semnificaţia economică a indicatorilor:

Grupa 1: cifra de afaceri, capitalul propriu, fondul de rulment, necesarul de fond de rulment, ROE, ROA, profitul net şi rentabilitatea economică (marja profitului)

Grupa 2: viteza de rotaţie, gradul de îndatorare, capacitatea de rambursare a datoriilor şi capacitatea de plată a datoriilor financiare pe termen scurt, lichiditatea globală şi trezoreria netă.

Rezultatul împărţirii pe grupe este sintetizat de valoarea rădăcinii canonice R = 1, ceea ce semnifică faptul că împărţirea este făcută corect, cu o pierdere de informaţie redusă la minimum, iar elementele primei grupe sunt foarte bine reprezentate din punct de vedere al caracteristicilor comune, afinităţile dintre elementele fiecărei grupe fiind explicite. Intre cele două grupe există o bună afinitate, fiecare grupă putându-se substitui ansamblului indicatorilor urmăriţi. ANEXA NR. 9

• In grupa 1, prima variabila canonică („Root1”) - puternic corelată cu capitalul propriu (0.828367), a doua variabilă canonică („Root2”) este corelată cu Marja profitului (0.330854), cea de-a treia variabilă canonică („Root3”) este mai apropiată de Fondul de rulment (0.324994), a patra variabilă canonică („Root4”) nu este corelată cu vreun indicator, cea de-a cincea variabilă canonică („Root5”) este corelată cu ROE (0.551065) iar ultima variabilă canonică („Root6”) este corelată cu Profitul net (0.402878)

• In grupa 2, prima variabila canonică („Root1”) nu este corelată cu vreun indicator, „Root2” este puternic corelată cu Lichiditatea globală (0.734222), cea de-a treia variabilă canonică („Root3”) este mai apropiată de indicatorul CRD (0.586056), „Root4” nu este corelată cu vreun indicator, cea de-a cincea variabilă canonică („Root5”) este corelată cu CPD (0.604249) iar ultima variabilă canonică („Root6”) nu este corelată cu vreun indicator.

IV.4. Analiza discriminantă (Sisteme de recunoaştere supervizată a formelor)Scopul analizei: - de a găsi un indicator-sinteza z şi un nivel al acestui indicator zc (un nivel sau scor de tăiere), în funcţie de care să se poată decide apartenenţa unei firme la grupa falimentară sau nefalimentară; - de a obţine scoruri ale firmelor şi ulterior o clasificare a acestora, în funcţie de scorurile obţinute.

* Am stabilit o apartenenţă a firmelor la 2 grupe (falimentară sau nefalimentară), în funcţie de valorile unei variabile nominale booleene y, unde:

Indicatorul Stare y = B (stare financiară bună) = P (stare financiară proastă)

* Am asimilat starea B (bună, nefalimentară) firmelor cu un grad de îndatorare sub 65% şi starea P (proastră, falimentară) firmelor cu un grad de îndatorare peste 65% (anexa 10).

ANEXA NR. 10

Analiza indicatorului de bonitate cel mai discriminat s-a făcut prin folosirea tabelului Discriminant Function Analysis Summary, care conţine valori ale statisticii F şi ale Wilks’Lambda.

Statistica F (reprezentând raportul între împrăştierea dintre clase şi împraştierea din interiorul claselor – anexa 12) arată indicatorul cel mai discriminant - gradul de îndatorare (care dă şi interpretare unicei axe de discriminare), acestuia corespunzându-i cea mai mare valoare a lui F = 31.93944.

Functia de discriminare standardizatăFunctia de discriminare standardizată este:Z = +0.12919*Cifra de afaceri Z = +0.12919*Cifra de afaceri -- 0.85916*Capitalurile proprii 0.85916*Capitalurile proprii -- 0.81952*Profitul net 0.81952*Profitul net -- 2.38336*Fondul de rulment + 2.38336*Fondul de rulment +

3.45017*Necesarul 3.45017*Necesarul de fond de rulment + de fond de rulment + 0*Trezoreria 0*Trezoreria netă netă -- 0 0.00128*Lichiditatea .00128*Lichiditatea globală globală + 1.07029*Gradul de + 1.07029*Gradul de îîndatorare + 0.37361*Viteza de rotatie + 0.18225*ROE ndatorare + 0.37361*Viteza de rotatie + 0.18225*ROE –– 0.43280*ROA + 0.10526*MP 0.43280*ROA + 0.10526*MP –– 0.25752*CRD + 0.31413*CPD 0.25752*CRD + 0.31413*CPD

ANEXA NR. 12

-0.49487Bună / BunăKandia Excelent Bucuresti

-0.61674Proastă / BunăTurbomecanica Bucuresti

-0.71541Bună / BunăMefin Sinaia

-0.78194Bună / BunăAntibiotice Iasi

-0.93102Bună / BunăCarbochim Cluj

-1.03150Bună / BunăTurism Felix SA Baile Felix

-1.10765Bună / BunăElectrocontact Botosani

-1.11220Bună / BunăSIF Oltenia

-1.11361Bună / BunăSIF Moldova

-1.22322Bună / BunăSiretul Pascani

-1.32744Bună / BunăProdplast Bucuresti

-1.37913Bună / BunăSocep Constanta

-1.38280Proastă / BunăElectroputere Craiova

-0.46582Proastă / BunăSantierul Naval Orsova

-0.56898Proastă / BunăAzomures Tg. Mures

-0.63085Bună / BunăAerostar Bacau

-0.73134Bună / BunăAgras

-0.73482Bună / BunăAltur Slatina

-0.99272Bună / BunăBermas Suceava

-1.47581Bună / BunăSIF Transilvania

-1.65955Bună / BunăRompetrol Well Services

-1.66071Bună / BunăSIF Banat Crisana

-1.68233Bună / BunăBiofarm Bucuresti

-1.70330Bună / BunăSinteza Oradea

-1.97251Bună / BunăAlro Slatina

-2.00040Bună / BunăTurism, hoteluri, restaurante Marea Neagra

-2.08689Bună / BunăSIF Muntenia

+6.41011Proastă / ProastăUCM Resita

+3.24967Proastă / ProastăMJ Maillis Romania

+3.18930Proastă / ProastăRompetrol Rafinare Constanta

+2.87788Proastă / ProastăTMK Artrok

+2.60908Proastă / ProastăFlamingo International Bucuresti

+2.11235Proastă / ProastăCNTEE Transelectrica Bucuresti

+2.08086Proastă / ProastăImpact SA

+1.69555Proastă / ProastăMechel Targoviste

+1.33551Proastă / ProastăComelf Bistrita

+1.26970Proastă / ProastăArmatura Cluj

+1.25011Proastă / ProastăUamt Oradea

+1.22519Proastă / ProastăLoulis Tg.Mures

+1.08206Proastă / ProastăPetrolexportimport Bucuresti

+1.07313Proastă / ProastăCondmag SA

+0.79783Proastă / ProastăEnergopetrol Campina

+0.40829Proastă / ProastăAlumil Rom Industry

Bucuresti(*)

+0.32326Proastă / BunăSNTGN Transgaz SA

+0.13850Bună / BunăPolicolor Bucuresti

-0.00231Proastă / BunăCompa S. A. Sibiu

-0.04567Proastă / BunăVae Apcarom Buzau

-0.13752Bună / BunăOil Tinal Constanta

-0.23515Proastă / ProastăMecanica SA Ceahlau (*)

-0.30908Bună / BunăZentiva SA

-0.34836Bună / BunăZimtub Zimnicea

-0.46772Bună / BunăVrancart Adjud

Scor pentru funcţia z găsită

Grupa (clasa) iniţială – anexa 10 / Grupa (clasa) repartizată – anexa 13

Firma Scor pentru funcţia z găsită

Grupa (clasa) iniţială – anexa 10 / Grupa (clasa) repartizată – anexa 13

Firma

Scorul Z, obţinut pe baza funcţiei de discriminare, a permis clasificarea indivizilor/firmelor, în ordine crescătoare, în funcţie de apartenenţa la grupa falimentară/nefalimentară.

Se observă că acea clasificare iniţială a firmelor a fost făcută corect (cu excepţia a două firme Alumil şi Mecanica, marcate cu (*)) şi a fost confirmată în procent de 96.15% (reprezentând rata succesului discriminării).

Din cele 35 cazuri ale stării financiare bună – B, 35 sunt clasificate corect şi 0 incorect, iar din cele 17 cazuri ale stării proaste –P, 17 sunt clasificate corect 15 şi 2 incorect.

Scorul pentru funcţia Z

V. V. Analiza aspectelor Analiza aspectelor nenefinanciarefinanciareIPOTEZA:IPOTEZA:Cele mai frecvente cauze ale falimentului unei companii, legate de piaţă, management şi evenimente externe[1] sunt:

a) slab control al încasării debitelor ~ 21%; b) stocuri supranormative ~11%; c) grad de îndatorare prea mare ~ 11%;d) cheltuieli mari chiar excesive cu personalul ~ 10%; e) boala managerului firmei ~ 9%; f) sistem de contabilitate şi metode de evaluare greşit alese (aplicate) ~ 7%; g) slab control financiar intern ~ 6%;h) investiţii, speculaţii financiare greşit alese ~ 6%; g) fuziuni, descentralizări ~ 5%;i) organizare deficientă ~ 4%; j) conjunctura macroeconomică adversă~ 3 %; k) alte cauze ~ 7%

[1] Paraschiv, Dorel – suport curs „Tehnica plăţilor şi finanţării internaţionale”, Academia de Studii Economice, Bucureşti, 2006

DEMONSTRADEMONSTRAŢŢIE:IE:Pentru a evidenţia influenţa simultană a altor factori (interni şi externi, reprezentând variabile independente) decât

indicatorii de bonitate, asupra riscului de faliment - scorul Z (variabila dependentă), am realizat o aplicaţie econometrică în E-VIEWS, efectuând o regresie lineară multiplă.

Etapele regresiei multipleEtapele regresiei multiple:1. Analizarea omogenităţii datelor

Intrucât valorile extreme influenţează în mod negativ rezultatele modelului de regresie, am procedat la identificarea lor şi la eliminarea din eşantion, pentru o acurateţe a datelor, analiza regresională fiind realizată pe baza eşantionului astfel ajustat.

Pentru detectarea valorilor extreme s-a aplicat, pentru fiecare dintre seriile de date, criteriul neapartenenţei la intervalul [q1-1.5*I,q3+1.5*I], unde q1 reprezinta quartila 1 a seriei, q3 reprezinta quartila 3 a seriei iar I = q3 - q1 reprezintă intervalul interquartilic.

Au fost identificate 13 valori extreme.

0.31interv max0.13interval min0.17interv max

-0.31interv min-0.13interval max-0.18interv min

0.15intercuart0.07intercuartil0.09intercuart

0.08q30.03q30.04q3

-0.08q1-0.03q1-0.04q1

Quartila pentru Alte cauze

Quartila pentru Conjunctura macroeconomică adversă

Quartila pentru Organizare deficientă

0.22interv max0.26interv max0.26interv max0.30interval min0.39interv max

-0.22interv min-0.26interv min-0.26interv min-0.31interval max-0.40interv min

0.11intercuart0.13intercuart0.13intercuart0.15intercuartil0.20intercuart

0.05q30.06q30.06q30.08q30.10q3

-0.06q1-0.07q1-0.07q1-0.08q1-0.10q1

Quartila pentru Fuziuni, descentralizări

Quartila pentru Investiţii, greşit alese

Quartila pentru Slab control financiar intern

Quartila pentru Sistem de contabilitate greşit alese

Quartila pentru Boala manager firma

0.43interv max0.47interv max0.48interv max0.92interval min4.36interv max

-0.44interv min-0.48interv min-0.48interv min-0.92interval max-4.40interv min

0.22intercuart0.24intercuart0.24intercuart0.46intercuartil2.19intercuart

0.10q30.11q30.12q30.23q31.08q3

-0.11q1-0.12q1-0.12q1-0.23q1-1.11q1

Quartila pentru Cheltuieli mari chiar excesive cu personalul

Quartila pentru Grad de îndatorare prea mare

Quartila pentru Stocuri supranormative

Quartila pentru Slab control al încasării debitelor

Quartila pentru Scor pentru funcţia z găsită

2. Verificarea intensităţii multicoliniarităţiiMăsurarea intensităţii fenomenului de coliniaritate în cadrul modelului de regresie, pe baza eşantionului studiat, s-a realizat prin calcularea

Coeficientului de corelaţie = covar(xi,xj) / (stdev(xi)*stdev(xj))Valorile coeficienţilor de corelaţie calculaţi indică faptul că în cadrul modelului de regresie între variabilele explicative nu

există multicoliniaritate semnificativă, de natură a afecta modelul.

-Alte cauze (12)(12)

0.0057-Conjunctura

macroeconomică adversă (11)(11)

0.00760.0033-Organizare deficientă (10)(10)

0.00960.00410.0055-Fuziuni, descentralizări (9)(9)

0.01150.00490.00650.0082-Investiţii/speculaţiifinanc. greşit alese (8)(8)

0.01150.00490.00650.00820.0098-Slab control financiar intern (7) (7)

0.01340.00570.00760.00960.01150.0115-Sistem de contabilitate şi metode de evaluare

greşit alese (6) (6)

0.01720.00740.00980.01230.01470.01470.0172-Boala managerului firmei (5)(5)

0.01910.00820.01090.01360.01640.01640.01910.0246-Cheltuieli mari cupersonalul (4)(4)

0.02100.00900.01200.01500.01800.01800.02100.02700.0300-Grad de îndatorare prea mare (3)(3)

0.02100.00900.01200.01500.01800.01800.02100.02700.03000.0330-Stocuri supranormative (2)(2)

0.04010.01720.02290.02870.03440.03440.04010.05160.05730.06310.0631-Slab control al încasării debitelor (1)(1)

121211111010998877665544332211R

3. Analiza sezonalităţii indicatorilorCu ajutorul Eviews, am încercat să identific dacă există variaţii sezoniere (care se repetă de la o perioadă la alta), în evoluţia indicatorilor, deoarece

aplicarea metodei de regresie presupune ca seriile analizate să fie staţionare. Pentru a alege testul de verificare a staţionarităţii unei variabile (Dickey-Fuller, Augmented Dickey-Fuller), am verificat mai întâi modelul ARMA pe care

îl urmează. Determinarea modelului ARMA s-a realizat cu ajutorul valorilor funcţiei de autocorelaţie totală ACT şi autocorelaţie parţială ACP. Deoarece atât funcţia de corelaţie totală cât şi funcţia de autocorelaţie parţială sunt infinite şi tind către 0, determinarea modelului ARMA a fost

realizată prin încercări. Rezultatele au arătat că valorile criteriilor AKAIKE şi SCHWARZ sunt minime pentru modelul MA (1), acesta fiind cel mai bun model. Un model MA este

întotdeaună staţionar. De aceea, pentru verificarea staţionarităţii valorilor indicatorului SCOR Z nu a mai fost necesar să aplic testele prezentate anterior. Variabila fiind staţionară, s-a putut aplica ecuaţia de regresie.

CORELOGRAMA INDICATORULUI SCORUL Z

0.000189.58-0.027-0.14324. | . |.*| . |

0.000187.52-0.032-0.12023. | . |.*| . |

0.000186.12-0.032-0.09622. | . |.*| . |

0.000185.26-0.032-0.06921. | . |.*| . |

0.000184.83-0.030-0.04020. | . |. | . |

0.000184.69-0.010-0.01119. | . |. | . |

0.000184.68-0.0160.01618. | . |. | . |

0.000184.66-0.0240.04817. | . |. | . |

0.000184.47-0.0260.08516. | . |. |*. |

0.000183.91-0.0720.12015.*| . |. |*. |

0.000182.81-0.0330.16814. | . |. |*. |

0.000180.71-0.0140.20413. | . |. |** |

0.000177.72-0.0250.23312. | . |. |** |

0.000173.92-0.0070.26611. | . |. |** |

0.000169.090.0260.29710. | . |. |** |

0.000163.200.0360.3249. | . |. |** |

0.000156.33-0.0120.3558. | . |. |*** |

0.000148.30-0.0240.4047. | . |. |*** |

0.000138.100.0130.4636. | . |. |**** |

0.000125.00-0.0290.5155. | . |. |**** |

0.000109.170.0040.5854. | . |. |**** |

0.00089.1520.0480.6533. | . |. |***** |

0.00064.7310.2590.7292. |** |. |****** |

0.00034.8990.7960.7961. |****** |. |****** |

ProbQ-StatPACAC Partial CorrelationAutocorrelation

Included observations: 52

Sample: 1 52

Date: 06/29/08 Time: 22:06

Valorile criteriilor AKAIKE si SCHWARZ pentru diferite modele ARMA

7.7879727.997406

7.9271348.101663

7.8938618.033484

7.9065108.011227

3 AICSC

7.9191938.093722

7.8960438.035666

7.8639497.968666

7.8733347.943145

2 AICSC

7.8953778.035000

7.8630137.967731

7.8353937.905204

7.8481837.883089

1 AICSC

7.8922137.996931

7.8590557.928867

7.8334297.868334

7.8780007.912905

0 AICSC

3210AR \ MA

-4

-2

0

2

4

6

8

5 10 15 20 25 30 35 40 45 50

SCOR_PENTRU_FUNCTIA_Z_GA

4. Determinarea şi analiza regresiei

Aplicand metoda celor mai mici pătrate, obţinem următoarea dreaptă de regresie:

SCOR Z = -0.0001+2.385*X1+2.104* X2+2.104* X3+0.995* X4+ 0.813* X5 - 0.098* X6+ 0.933* X7+ 0.933* X8+ 0.958* X9+ 1.521* X10 - 1.521* X11 - 0.098* X12 .

1.233844972-1.4307814181.233844972-1.4307814180.882147740-0.1491518040.660187944-0.098468223X Variable 12

0.021389594-3.0200597210.021389594-3.0200597210.469614880-2.0468717390.742950634-1.520724657X Variable 11

2.3739496020.1963249442.3739496020.1963249440.0094684521.7097879410.6368113281.088812329X Variable 10

2.2455447990.329197832.2455447990.329197830.0140570781.5020315690.637918340.958173485X Variable 9

2.3586260920.4919115552.3586260920.4919115550.0193465641.3215690770.7062493250.933357269X Variable 8

2.3586260920.4919115552.3586260920.4919115550.0193465641.3215690770.7062493250.933357269X Variable 7

1.233844972-1.4307814181.233844972-1.4307814180.882147740-0.1491518040.660187944-0.098468223X Variable 6

2.2345077350.6093081142.2345077350.6093081140.0255306771.1533044870.7045839320.81259981X Variable 5

2.4229955070.4329046742.4229955070.4329046740.0166999981.4062696860.7075779470.995045416X Variable 4

3.3674209440.8396646293.3674209440.8396646290.0016737643.3588056980.6262770092.103542786X Variable 3

3.3674209440.8396646293.3674209440.8396646290.0016737643.3588056980.6262770092.103542786X Variable 2

3.3152338891.4557429333.3152338891.4557429330.0005964455.1778799390.4607075562.385488411X Variable 1

0.000242480.0004803720.000242480.0004803720.51022152-0.66415420.000179094-0.000118946Intercept

Upper 95.0%Lower 95.0%Upper 95%Lower 95%P-valuet StatStandard ErrorCoefficients

141.922653454Total

0.0149741130.00062891342Residual

0.0052648110530958.8211.82688254141.922590512Regression

Significance FFMSSSdf

ANOVA

52Observations

0.001223688Standard Error

0.92857089Adjusted R Square

0.999999557R Square

0.999999778Multiple R

Regression Statistics

SUMMARYOUTPUT

a) Interpretarea coeficientilor la nivelul esantionului:Intercept = -0.0001 Din punct de vedere matematic, aceasta este valoarea variabilei dependente SCOR Z, în situaţia în care toate variabilele independente iau

valoarea zero. X1 sau β1 (Slab control al încasării debitelor) = 2.385 este pozitiv, deci există o legătură directă între SCORUL Z şi X1. Întrucat valoarea lui X1 este supraunitară,

amplitudinea modificării SCORULUI Z în funcţie de X1 va fi mai mare decât amplitudinea modificării X1. Altfel spus, la o modificare cu un punct a X1, SCORUL Z se modifică, în acelaşi sens, cu 2.385 puncte procentuale (dacă ceilalţi indicatori rămân constanţi).

X2 sau β2 (Stocuri supranormative) = 2.104 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X2. In condiţiile în care X2 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va creşte cu 2.104 puncte procentuale.

X3 sau β3 (Grad de îndatorare prea mare) = 2.104 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X3. Modificarea cu un 1 punct a X3 conduce la modificarea relativă a SCORULUI Z cu 2.104 (în condiţiile în care ceilalţi indicatori sunt constanţi).

X4 sau β4 (Cheltuieli mari chiar excesive cu personalul) = 0.995 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X4. Modificarea cu un 1 punct a X4 conduce la modificarea relativă a SCORULUI Z cu 0.995 (în condiţiile în care ceilalţi indicatori sunt constanţi).

X5 sau β5 (Boala managerului firmei) =0.813 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X5. In condiţiile în care X5 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va creşte cu 0.813 puncte procentuale.

X6 sau β6 (Sistem de contabilitate şi metode de evaluare greşit alese) = -0.098 este negativ, deci există o legătură inversă între SCORUL Z şi X6. In condiţiile în care X6 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va descreşte cu 0.098 puncte procentuale.

X7 sau β7 (Slab control financiar intern) =0.933 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X7. In condiţiile în care X7 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va creşte cu 0.933 puncte procentuale.

X8 sau β8 (Investiţii, speculaţii financiare greşit alese) =0.933 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X8. In condiţiile în care X7 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va creşte cu 0.933 puncte procentuale.

X9 sau β9 (Fuziuni, descentralizări) =0.958 este pozitiv, ceea ce indică o relaţie directă între SCORUL Z şi X9. In condiţiile în care X9 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va creşte cu 0.958 puncte procentuale.

X10 sau β10 (Organizare deficientă) =1.089 este pozitiv, deci există o legătură directă între SCORUL Z şi X10. Întrucat valoarea lui X10 este supraunitară, amplitudinea modificării SCORULUI Z în funcţie de X10 va fi mai mare decât amplitudinea modificării X10. Altfel spus, la o modificare cu un punct a X1, SCORUL Z se modifică, în acelaşi sens, cu 1.089 puncte procentuale (dacă ceilalţi indicatori rămân constanţi).

X11 sau β11 (Conjunctura macroeconomică adversă) = -1.520 este negativ, deci există o legătură inversă între SCORUL Z şi X11. In condiţiile în care X11 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va descreşte cu 1.520 puncte procentuale.

X12 sau β12 (Alte cauze) = -0.098 este negativ, deci există o legătură inversă între SCORUL Z şi X12. In condiţiile în care X12 creşte cu 1 punct procentual (ceilalţi indicatori păstrând aceleaşi valori), SCORUL Z va descreşte cu 0.098 puncte procentuale.

b) extinderea concluziilor desprinse din analiza eşantionuluiDin interpretarea coeficienţilor la nivelul eşantionului a reieşit faptul că trei variabile (Sistem de contabilitate şi metode de evaluare greşit alese,

Conjunctura macroeconomică adversă, Alte cauze) sunt negative, existând o legătură inversă între SCORUL Z şi aceşti indicatori. Pentru a putea extinde concluziile desprinse din analiza eşantionului la nivel macro, am verificat dacă variabilele incluse în model sunt semnificative pentru un

eşantion mai mare. In acest sens am testat ipotezele referitoare la estimatorii modelului.Cei trei parametri prezentaţi anterior nu au fost reţinuţi în model, deoarece valorea P-value pentru fiecare în parte a fost > 0.05 iar intervalul

[lower 95%, upper 95%] a cuprins valoarea 0. S-a putut astfel afirma, cu o probabilitate de 95%, că punctajul obţinut de fiecare dintre cele trei variabile nu este un factor de influenţă asupra SCORULUI Z.

c) verificarea validitatii modelului stabilit (ANOVA)Am comparat valoarea lui Significant F cu valoarea de 5%. In cazul nostru Significant F = 0.00526481 < 0.05 ceea ce înseamnă că modelul în

ansamblu este valid.

d) interpretarea indicatorilor de corelaţie (multiple R) şi determinare (R square)R2 arată că 99,99% din modificarea SCORULUI Z e explicată de variabilele independente incluse în model. Având în vedere valoarea foarte mare a lui R2, putem să

concluzionăm că variabilele independente utilizate în model au o influenţă mare asupra modificarii SCORULUI Z, deci SCORUL Z nu este influenţat şi de alţi factori interni sau externi, comparativ cu cei studiaţi prin model.

Multiple R (coeficientul de corelatie), a carui valoare este de 0.999999778, arată că există o legatură puternică între variabilele explicative şi variabila dependentă, deci variabilele sunt foarte bine corelate.

VVII. . Reverse factoring Reverse factoring –– alternativa modernă a factoringului tradi alternativa modernă a factoringului tradiţţionalional

reverse factoringreverse factoring –– presupune cumpărarea numai de crean presupune cumpărarea numai de creanţţe ce poartă asupra anumitor e ce poartă asupra anumitor cumpărători de prim rang cumpărători de prim rang ((““high quality buyershigh quality buyers”” sausau ““big buyersbig buyers””))

factorul este interesat factorul este interesat îîn colectarea de informan colectarea de informaţţii numai cu privire la cumpărători ii numai cu privire la cumpărători (debitorii ceda(debitorii cedaţţi), i), nu nu şşi i îîn ceea ce priven ceea ce priveşşte vânzătoriite vânzătorii--aderenaderenţţii

este vorba despre o seleceste vorba despre o selecţţie a cumpărătorilor debitoriie a cumpărătorilor debitori, n, nu a vânzătoriloru a vânzătorilor--aderenaderenţţi ca i ca îîn cazul n cazul factoringului tradifactoringului tradiţţionalional

altfel spus selectarea de către factori a operaaltfel spus selectarea de către factori a operaţţiunilor de iunilor de reverse factoring reverse factoring pe care să le pe care să le îîncheie se ncheie se face face îîn mod exclusiv n mod exclusiv îîn raport cu standingul n raport cu standingul şşi riscul de credit al cumpărătorului i riscul de credit al cumpărătorului (acesta este riscul (acesta este riscul de credit la care se expune factorul) de credit la care se expune factorul)

Avantaje ale Avantaje ale ““reverse factoringuluireverse factoringului””

permite derularea de operapermite derularea de operaţţiuni de iuni de factoring fără recursfactoring fără recurs reduce costurile de tranzacreduce costurile de tranzacţţionareionare, informa, informaţţiile necesare fiind mai puiile necesare fiind mai puţţine ine şşi purtând asupra câtorva i purtând asupra câtorva

cumpărători de prim rang ce sunt selectacumpărători de prim rang ce sunt selectaţţi, spre deosebire de factoringul tradii, spre deosebire de factoringul tradiţţional care implică ional care implică strângerea de informastrângerea de informaţţii despre toii despre toţţi clieni clienţţii aderenii aderenţţilorilor

permite permite finanfinanţţarea capitalului de lucruarea capitalului de lucru pentru furnizorii cu risc de credit crescutpentru furnizorii cu risc de credit crescut, acesta fiind , acesta fiind transferat asupra clientransferat asupra clienţţilor lor bunilor lor bun--platniciplatnici

astfel, astfel, îîmbunătămbunătăţţeeşşte cashte cash--flowflow--ulul acestor furnizori acestor furnizori şşi le asigură i le asigură lichiditate imediatălichiditate imediată din punctul de vedere al factorilor, permite din punctul de vedere al factorilor, permite acordarea de credite cu risc redusacordarea de credite cu risc redus pentru pentru furnizori cu furnizori cu

risc crescutrisc crescut din punctul de vedere al cumpărătoruluidin punctul de vedere al cumpărătorului, d, datorită facilitării finanatorită facilitării finanţţării capitalului de lucru al ării capitalului de lucru al

furnizorilor pe baza propriului standing, acesta poate negocia tfurnizorilor pe baza propriului standing, acesta poate negocia termeni de plată mai buniermeni de plată mai buni

Programul de factoring NAFINProgramul de factoring NAFIN

programul a fost dezvoltat de Nacional Financiera (NAFIN) programul a fost dezvoltat de Nacional Financiera (NAFIN) –– o bancă din Mexic o bancă din Mexic şşi este un exemplu de i este un exemplu de succes de succes de reverse factoringreverse factoring

NAFIN a fost creată NAFIN a fost creată îîn 1n 1934 de 934 de guvernul mexican ca bancă pentru dezvoltareguvernul mexican ca bancă pentru dezvoltare, cu capital de stat, oferind , cu capital de stat, oferind finanfinanţţare pentru operaare pentru operaţţiuni de comeriuni de comerţţ şşi i având având îîn prezent 32 de sucursale n prezent 32 de sucursale îîn teritoriun teritoriu

îîncepând cu anul 2000, NAFIN a beneficiat de un management nou ncepând cu anul 2000, NAFIN a beneficiat de un management nou şşi a primit o nouă direci a primit o nouă direcţţie de acie de acţţiune iune cu scopul de utiliza noua tehnologie pentru a acorda cu scopul de utiliza noua tehnologie pentru a acorda îîmprumuturi micromprumuturi microîîntreprinderilor ntreprinderilor şşi i îîntreprinderilor ntreprinderilor mici mici şşi mijlocii i mijlocii şşi de a i de a îîmbunătămbunătăţţi creditele prin oferirea unei mai bune pregătiri i creditele prin oferirea unei mai bune pregătiri şşi asisteni asistenţţe tehnicee tehnice

programul oferă servicii de factoring onprogramul oferă servicii de factoring on--line tuturor furnizorilor din categoria line tuturor furnizorilor din categoria îîntreprinderilor mici ntreprinderilor mici şşi mijlocii,i mijlocii, interni sau externiinterni sau externi

denumirea oficială a programului este denumirea oficială a programului este ““Cadenas ProductivasCadenas Productivas”” ((““LanLanţţuri Productiveuri Productive””) ) şşi funci funcţţionează prin ionează prin crearea de crearea de ““lanlanţţuriuri”” (rela(relaţţii strânse de afaceri) ii strânse de afaceri) îîntre ntre ““Marii CumpărătoriMarii Cumpărători”” ((““Big BuyersBig Buyers””) ) şşi micii i micii îîntreprinzătorintreprinzători

““Marii CumpărătoriMarii Cumpărători”” sunt firme de prim rang, de talie mare, cu un standing financiasunt firme de prim rang, de talie mare, cu un standing financiar foarte bun r foarte bun şşi risc de i risc de credit scăzutcredit scăzut

““beneficiarii programuluibeneficiarii programului”” -- micii micii îîntreprinzători sunt companii micintreprinzători sunt companii mici, cu risc de credit ridicat care nu pot , cu risc de credit ridicat care nu pot accesa forme clasice de finanaccesa forme clasice de finanţţareare

programul operează o platformă electronică prin care oferă serviprogramul operează o platformă electronică prin care oferă servicii de factoring oncii de factoring on--line, reducând costurile line, reducând costurile şşi crescând rapiditatea i crescând rapiditatea şşi totodată securitatea operai totodată securitatea operaţţiuniloriunilor

toate operatoate operaţţiunile de factoring se fac fără recursiunile de factoring se fac fără recurs NAFIN are o abordare NAFIN are o abordare ““multibankmultibank”” îîn n sensul că permite sensul că permite şşi chiar i chiar îîncurajează băncilencurajează băncile--potenpotenţţial creditoare să ial creditoare să

concureze pentru a concureze pentru a îîncheia operancheia operaţţiuni de factoring pentru micii furnizoriiuni de factoring pentru micii furnizori NAFIN suportă toate costurile legate de operarea platformei elecNAFIN suportă toate costurile legate de operarea platformei electronice de factoring respectiv tronice de factoring respectiv

cele legale, imcele legale, implicate de pregătireaplicate de pregătirea, transferul , transferul şşi semnarea documentelor, etc. astfel i semnarea documentelor, etc. astfel îîncât ncât băncile aplicbăncile aplicăă clientului numai dobânda, nu clientului numai dobânda, nu şşi diverse alte taxe pe serviciii diverse alte taxe pe servicii. .

dde la inie la iniţţierea programului care a avut loc ierea programului care a avut loc îîn septembrie 2001, n septembrie 2001, îîn cadrul NAFIN sn cadrul NAFIN s--au derulat peste au derulat peste 1,2 1,2 milioane operamilioane operaţţiuni de factoringiuni de factoring prin care sprin care s--a oferit finana oferit finanţţare de peste are de peste 9 miliarde USD9 miliarde USD

astfel, astfel, cota de piacota de piaţţă a NAFIN pe piaă a NAFIN pe piaţţa factoringului din Mexic a crescut la 60% faa factoringului din Mexic a crescut la 60% faţţă de ă de 2% 2% îîn n 20012001

Mecanismul derulării acordului de Mecanismul derulării acordului de ““reverse factoringreverse factoring”” îîn cadrul n cadrul programului NAFIN programului NAFIN

fiecare Mare Cumpărător are propria pagină de web dedicată pe sifiecare Mare Cumpărător are propria pagină de web dedicată pe sitete--ul NAFIN unde postează aul NAFIN unde postează aşşa numitele a numitele ““documente negociabiledocumente negociabile”” a căror valoare este de regulă egală cu suma pentru care se a căror valoare este de regulă egală cu suma pentru care se îîncheie operancheie operaţţiunea iunea de factoringde factoring

furnizorul interesat accesează pagina respectivului cumpărătorfurnizorul interesat accesează pagina respectivului cumpărător, s, selectează propriile creanelectează propriile creanţţe e şşi automat pe i automat pe ecran sunt listaecran sunt listaţţi factorii interesai factorii interesaţţi i îîn cumpărarea acelor creann cumpărarea acelor creanţţe, e, îîmpreună cu ratele de dobândă la care mpreună cu ratele de dobândă la care vor să vor să îîncheie operancheie operaţţiuneaiunea

pentru a pentru a îîncheia operancheia operaţţiunea, furnizorul pur iunea, furnizorul pur şşi simplu selectează factorul cu care a hotărât că vrea să o i simplu selectează factorul cu care a hotărât că vrea să o îîncheie ncheie şşi i îîn aceean aceeaşşi zi, contravaloarea documentelor negociabile sunt transferate i zi, contravaloarea documentelor negociabile sunt transferate îîn contul său bancarn contul său bancar

FACTORING

Ziua 1 Ziua 10 Ziua 50 Ziua 80

V primeşte de la C un ordin de cumpărare cu livrare efectivă peste 40 de zile

Vânzătorul V, cumpărătorul C şi factorul F semnează un contract cu NAFIN pe baza căruia vor avea loc operaţiunile de forfetare

V livrează bunurile către C, iar C postează pe propria pagină de pe website-ul NAFIN un set de documente negociabile, plătibile V în termen de 30 de zile

V foloseşte website-ul NAFIN pentru a vinde factorului F creanţele sale asupra C (la o dobândă cu 5% peste media ratelor bancare) şi primeşte în aceeaşi zi contravaloarea documentelor negociabile, mai puţin dobânda

C rambursează direct F întreaga contravaloare a documentelor negociabile

Mecanismul derulării produsului Mecanismul derulării produsului ““FinanFinanţţarea contractuluiarea contractului”” îîn n cadrul programului NAFIN cadrul programului NAFIN

Factoring

Ziua 1 Ziua 10 Ziua 50 Ziua 80

V primeşte de la C un ordin de cumpărare u livrare efectivă peste 40 de zile

Vânzătorul V, cumpărătorul C şi factorul F semnează un contract cu NAFIN pe baza căruia se va deschide o linie de credit pentru finanţarea comenzilor viitoare

V livrează bunurile către C, iar C postează pe propria pagină de pe website-ul NAFIN un set de documente negociabile, plătibile V în termen de 30 de zile

NAFIN cumpără creanţele asupra C: NAFIN deduce din suma avansată V partea utilizată pe baza liniei de credit plus dobânda aferentă (rata bancară plus 7%), iar V primeşte diferenţa, mai puţin dobânda (de data aceasta rata de factoring este cu 5% peste media ratelor bancare)

C rambursează direct către NAFIN întreaga contravaloare a documentelor negociabile

V primeşte o linie de credit de la NAFIN în valoare de 50% din valoarea comenzii (la o dobândă cu 7% peste rata bancară)

Finanţare comandă

•• suma maximă pentru care se deschide linia de credit este de suma maximă pentru care se deschide linia de credit este de 50% din valoarea comenzii, condi50% din valoarea comenzii, condiţţia ia fiind ca după livrare furnizorul să vândă creanfiind ca după livrare furnizorul să vândă creanţţele NAFINele NAFIN

PProgramul NAFIN prezintă o serie derogramul NAFIN prezintă o serie de beneficii:beneficii:

reduce costurile de tranzacreduce costurile de tranzacţţie ie şşi implicit de i implicit de îîmprumut pentru micii mprumut pentru micii îîntreprinzători ntreprinzători facilitează finanfacilitează finanţţarea capitalului de lucru la dobânzi rezonabilearea capitalului de lucru la dobânzi rezonabile permite reducerea dobânzilor prin permite reducerea dobânzilor prin îîncurajarea competincurajarea competiţţiei iei îîntre băncintre bănci furnizorii nu plătesc niciun comision suplimentarfurnizorii nu plătesc niciun comision suplimentar, c, ci numai dobândai numai dobânda cumpărătorii beneficiază de reducerea costurilor administrative cumpărătorii beneficiază de reducerea costurilor administrative şşi de procesare a plăi de procesare a plăţţilor (emiilor (emit un singur t un singur