finanzas internacionales: capítulo 2: paridad de … · clases de finanzas internacionales,...

TRANSCRIPT

Finanzas Internacionales: Capítulo 2: Paridad de Tasas de Interés

U n i v e r s i d a d N a c i o n a l d e P i u r a

F a c u l t a d d e E c o n o m í a

P i u r a J u n i o d e 2 0 1 3

Profesor: Julio César Casaverde Vegas

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 12

Hasta ahora hemos hablado de los contratos Forward, hemos entendido

que nos brindan un derecho con el cual podemos vender o comprar

moneda extranjera a un determinado valor, así, el sentido de Firmar un

contrato de este tipo, viene por el hecho de que un agente desea

protegerse del riesgo cambiario; por ejemplo para el caso del exportador

(importador), al preocuparse por la apreciación (depreciación) del tipo de

cambio, firmará un contrato Forward, para vender (comprar) moneda

extranjera a un valor determinado, de tal forma que si efectivamente el

tipo de cambio se aprecia (deprecia), el exportador (importador) estará

obteniendo beneficios de haber firmado dicho contrato.

Lo que sigue es determinar las formas en las que se puede establecer el

valor que se estipula o se fija para el tipo de cambio Forward. Siempre

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 13

que no existan costos de transacción el razonamiento es sencillo, y es el

que se expone a continuación:

Nuevamente asumiremos que la moneda local es el Dólar y la moneda

extranjera es el Euro y que el tipo de cambio se define como Unidades

de Moneda Nacional por Moneda Extranjera (US$/€). Si un agente pide

prestado un dólar en la economía nacional, al final de periodo tendrá que

pagar (1+Rt) al banco, si agente decide invertir en la economía

extranjera ese dólar que pidió prestado, lo primero que tendría que hacer

es convertirlo en Euros, para lo cual habría que dividir su dólar entre el

tipo de cambio de mercado: 1/St, esa cantidad de Euros la invertiría en el

extranjero a la tasa Rt* por lo que al final del periodo su inversión será

igual a (1/St)(1+Rt*) euros, finalmente, para poder comparar se tiene que

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 14

transformar esta cantidad de Euros para determinar cuántos dólares

tenemos, para tal fin multiplicamos por el tipo de cambio Forward.

Para establecer una relación que me permita conocer el valor de ese tipo

de cambio Forward tenemos que hacer uso de una condición de no

arbitraje, es decir el agente no puede tener ganancias en el proceso por

pedir prestado en la economía nacional e invertir en el extranjero, por tal

razón se debe cumplir que:

Esta última es la ecuación de la Paridad de Tasas de Interés Cubierta

sin Costos de Transacción. De esta ecuación es fácil determinar que el

Forward Premium es aproximadamente igual al diferencial de tasas de

interés:

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 15

El retorno de invertir en Euros tiene dos componentes, la tasa de interés

extranjera y el Forward Premium del Euro:

Sin embargo en el mundo real, existen costos de transacción que

implican diferenciales o spreads en tasas y en tipos de cambio que

resultan de las ganancias de los agentes (Bancos y cambistas) dentro de

la misma economía. Tal como se había visto en la terminología de los

contratos Forward: El tipo de cambio de compra (ask rate), Fta, es el tipo

de cambio al cual un agente puede comprar Euros Forward de un

“cambista” o vendedor de moneda. El tipo de cambio de venta (bid rate),

Ftb, es el tipo de cambio al cual un agente puede vender Euros Forward

a un “cambista” o comprador de moneda: Fta > Ft

b.

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 16

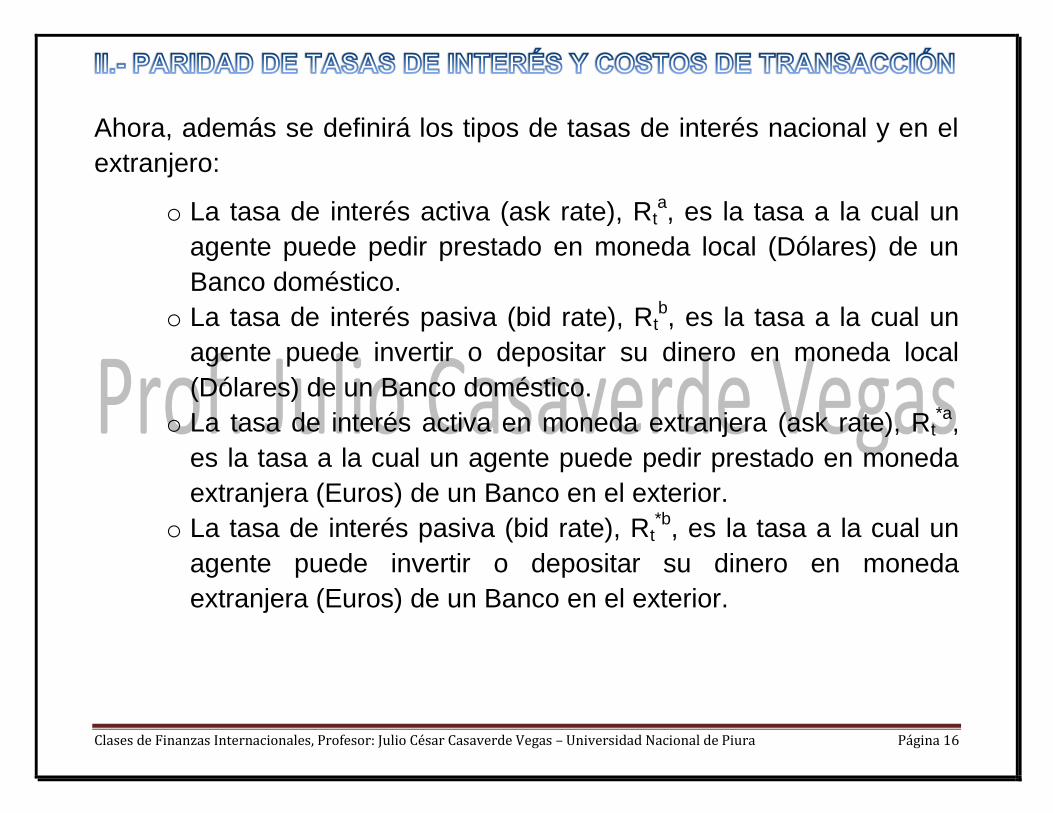

Ahora, además se definirá los tipos de tasas de interés nacional y en el

extranjero:

o La tasa de interés activa (ask rate), Rta, es la tasa a la cual un

agente puede pedir prestado en moneda local (Dólares) de un

Banco doméstico.

o La tasa de interés pasiva (bid rate), Rtb, es la tasa a la cual un

agente puede invertir o depositar su dinero en moneda local

(Dólares) de un Banco doméstico.

o La tasa de interés activa en moneda extranjera (ask rate), Rt*a

,

es la tasa a la cual un agente puede pedir prestado en moneda

extranjera (Euros) de un Banco en el exterior.

o La tasa de interés pasiva (bid rate), Rt*b

, es la tasa a la cual un

agente puede invertir o depositar su dinero en moneda

extranjera (Euros) de un Banco en el exterior.

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 17

Rta > Rt

b; Rt

*a > Rt

*b

Para determinar cómo evitar arbitraje en una situación en la que existan

costos de transacción se debe asumir dos situaciones tal como se

describe a continuación:

Pedir prestado en moneda doméstica (Dólares) e Invertir en moneda

extranjera (Euros):

Si pedimos prestado un dólar, al final del periodo se tiene que pagar al

banco el capital más el interés generado por la tasa de interés activa

nacional: (1+Rta).

Si ese dólar prestado en la economía nacional se convierte a Euros

comprando moneda extranjera al tipo de cambio ask rate y luego lo

Invierto en el Extranjero, el rendimiento estará sujeto a la tasa de interés

pasiva en el extranjero: (1/Sta)(1+Rt*

b), esta cantidad de Euros los

transformo a Dólares al tipo de cambio Forward de venta (puesto que al

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 18

final de periodo tengo que vender estos Euros). Para evitar que exista

arbitraje se tiene que cumplir:

(

)

(

)

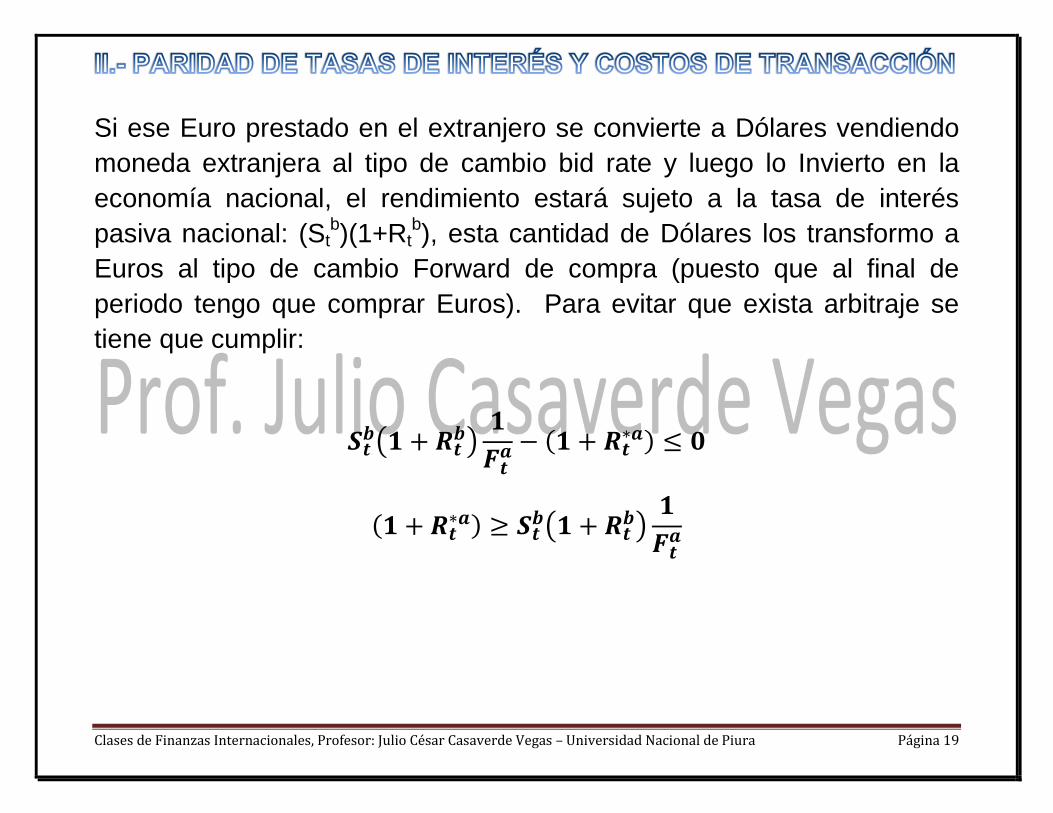

Pedir prestado en moneda extranjera (Euros) e Invertir en moneda

nacional (Dólares):

Si pedimos prestado un Euro, al final del periodo se tiene que pagar al

banco extranjero el capital más el interés generado por la tasa de interés

activa extranjera: (1+Rt*a

).

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 19

Si ese Euro prestado en el extranjero se convierte a Dólares vendiendo

moneda extranjera al tipo de cambio bid rate y luego lo Invierto en la

economía nacional, el rendimiento estará sujeto a la tasa de interés

pasiva nacional: (Stb)(1+Rt

b), esta cantidad de Dólares los transformo a

Euros al tipo de cambio Forward de compra (puesto que al final de

periodo tengo que comprar Euros). Para evitar que exista arbitraje se

tiene que cumplir:

(

)

( )

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 20

Ejemplo: usted tiene los siguientes datos:

Criterio Ask Rate Bid Rate Tipo de cambio de mercado (US$/€) 0.9090 0.9050

Tasa de interés trimestral en dólares 0,8% 0,75%

Tasa de interés trimestral en euros 1,575% 1,5%

Tipo de cambio Forward (US$/€) 0.901 0.895

a) Pedimos Prestado en Moneda Nacional (Dólares) e Invertimos en

moneda Extranjera (Euros).

Pedimos prestado un dólar en la economía nacional, al final de

periodo se ha de cancelar 1(1+0,008) = 1,008.

Con ese dólar compramos 1/0,9090 = 1,100 Euros y los invertimos

en el extranjero, por lo que al final del periodo obtendremos

1,100(1+0,015) = 1,1166 Euros, los cuáles los transformamos a

dólar vendiéndolos y recibiendo 1.1166 (0,895) = 0,9994 Dólares.

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 21

Dado que 1,008 > 0,9994, no es posible que haya arbitraje y obtener

ganancias extraordinarias por la firma de un contrato forward

pidiendo prestado domésticamente e invirtiendo en la economía

extranjera.

b) Pedimos Prestado en Moneda Extranjero (Euros) e Invertimos en

moneda Nacional (Dólares).

Pedimos prestado un Euro en el extranjero, al final de periodo se ha

de cancelar 1(1+0,01575) = 1,01575.

Vendemos ese Euro y obtenemos 1*0,9050 = 0,9050 dólares y los

invertimos en un banco nacional, por lo que al final del periodo

obtendremos 0,9050(1+0,0075) = 0,9118 Dólares, los cuáles los

transformamos comprando Euros y recibiendo 0.9118/(0,901) =

1,01197 Euros.

Clases de Finanzas Internacionales, Profesor: Julio César Casaverde Vegas – Universidad Nacional de Piura Página 22

Dado que 1,01575 > 1,01197, no es posible que haya arbitraje y

obtener ganancias extraordinarias por la firma de un contrato forward

pidiendo prestado en el extranjero e invirtiendo en la economía

nacional.