focus su servizi bancari e assicurativi-pit servizi 2014

TRANSCRIPT

Video

Servizi bancari e finanziari: i settori più segnalati

Le segnalazioni giunte in tema di Servizi bancari e finanziari nel 2013 rappresentano il12,3% delle segnalazioni totali (9.583) raccolte dal PiT Servizi.

Nel dettaglio del grafico, la macro voce credito al consumo comprende tutte le criticità perl'insostenibilità dei costi, come la difficoltà di pagamento delle rate, il rapporto difficile con laBanca dati cattivi pagatori, il rifiuto di aperture di credito, i tassi troppo elevati, le difficoltàrelative all’estinzione anticipata, e la trasparenza delle condizioni.

Alla categoria mutuo appartengono le criticità per le richieste di sospensione, di rinegoziazione edi ritardo nella liquidazione, alla portabilità, ai tassi elevati, all’estinzione anticipata, allacancellazione d’ipoteca, alle spese accessorie.

Nella macro voce investimenti e risparmi, al 21,1% e in aumento rispetto al 14% del 2012, sonoevidenziate le richieste di assistenza dei cittadini per gli investimenti finanziari, la trasparenza delleofferte, la liquidazione degli investimenti e le truffe, i libretti di deposito.

Per esse, chi ha presentato un reclamo, rimasto senza esito o con risposta insoddisfacentedall'Istituto bancario, si è poi rivolto all’Arbitro Bancario Finanziario o ha ottenuto una tutelamediante domanda di conciliazione.

La voce conto corrente, segnalata al 15,6%, registra una diminuzione rilevante rispetto al 2012, percriticità quali il blocco del conto derivante dal fallimento della banca, la clonazione delle carte dipagamento, i costi di tenuta e di chiusura del c/c, le richieste di apertura del c/c, il tasso d’interessedel fido, le commissioni di scoperto di conto, gli addebiti erronei sulle carte di pagamento.

Servizi bancari e finanziari: descrizione delle voci

Le segnalazioni giunte all’Arbitro Finanziario e Bancario nel 2013 e nel 2012 confermano il trendche emerge dai nostri dati

Ricorsi dei consumatori per oggetto della controversia 2013 2013 2012

Carte di credito 24% 24%

Cessione del quinto 23% 12%

Bancomat e carte di debito 16% 18%

Mutuo 9% 10%

Conto corrente 9% 12%

SIC 5% 5%

Credito ai consumatori 3% 4%

Deposito a risparmio 2% 2%

Deposito titoli 2%

Centrali rischi 1%

Assegno 1% 2%

Bonifico 1%

Altro 5% 7%

Servizi bancari e finanziari: fonti a confronto

Il credito al consumo: tipologia

Il credito al consumo: le segnalazioni

La difficoltà nel rimborso delle rate è conseguente alla crisi economica ed alla perdita dei posti di lavoro o, inmolti casi, al ritardato o mancato accredito della retribuzione.

Le criticità evidenziate per i tassi elevati riguardano le richieste d’informazione ricevute per capire se il tassoapplicato, essendo molto elevato (in alcuni casi raggiunge i 2/3 dell’importo avuto in prestito), è al limite di quellousurario.

La voce trasparenza delle condizioni ricomprende le segnalazioni degli utenti dovute al mancato rilascio dellecondizioni contrattuali, o dovute a offerte ingannevoli comunicate verbalmente, e a cui segue l’invio di condizionicontrattuali diverse da quelle concordate; o a causa della mancata comprensibilità delle condizioni contrattualisottoscritte e firmate.

Le segnalazioni per le difficoltà relative all'estinzione anticipata riguardano molte problematiche: le richieste d’informazione per le modalità di estinzione; la richiesta di assistenza per il mancato rimborso dei premi non goduti della polizza collegata al prestito

estinto anticipatamente; i finanziamenti già estinti per i quali viene inviato un indebito sollecito di pagamento al cliente dopo molto

tempo; gli indebiti solleciti di pagamento ricevuti ad estinzione avvenuta.

Le segnalazioni per il rifiuto di aperture di credito sono conseguenti a valutazioni sul merito creditizio delrichiedente o ad eccessive richieste di garanzie.

Le problematiche sul sovra indebitamento riguarda chi ha contemporaneamente più prestiti a cui non riesce a farfronte a causa, ad esempio, della perdita del lavoro, oppure perché titolare di più prestiti concessi da diversiIstituti.

Segnalazioni sul credito al consumo: dettaglio voci

Il mutuo: le segnalazioni

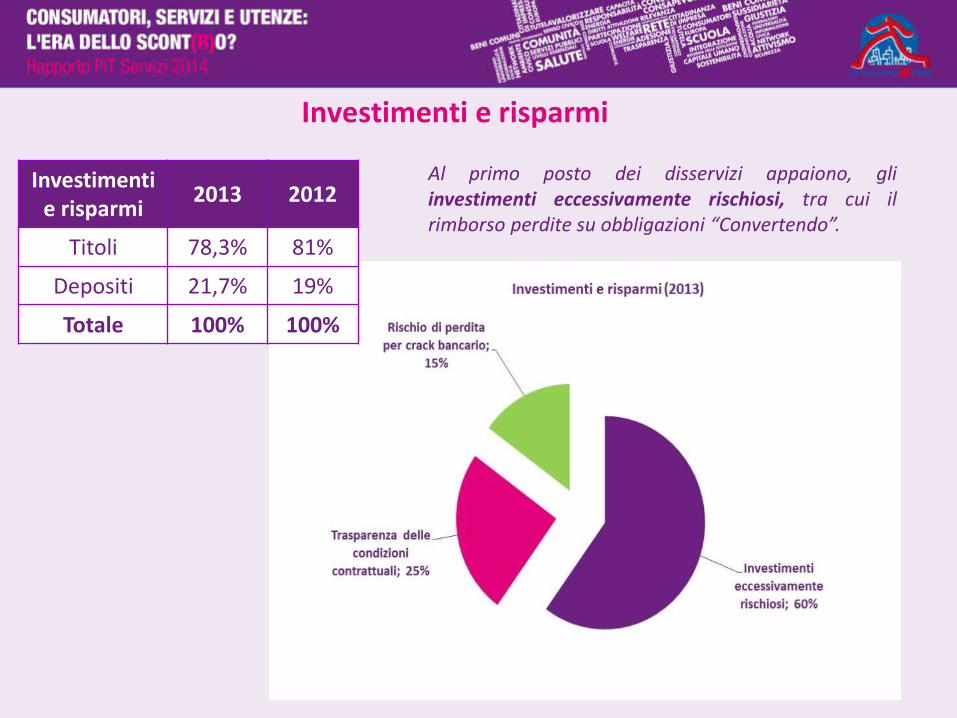

Al primo posto dei disservizi appaiono, gliinvestimenti eccessivamente rischiosi, tra cui ilrimborso perdite su obbligazioni “Convertendo”.

Investimenti e risparmi

Investimenti e risparmi

2013 2012

Titoli 78,3% 81%

Depositi 21,7% 19%

Totale 100% 100%

Il conto corrente: le segnalazioni

Le segnalazioni giunte in tema di servizi assicurativi nel 2013 rappresentano il 3% delle segnalazionitotali (9.583) raccolte dal PiT Servizi.

Servizi assicurativi: i settori più segnalati

Servizi assicurativi. Fonti a confronto

Distribuzione per comparto (Dati IVASS)

Anno Danni Vita Totale

2013 24.037 2.597 26.634

Variazione 2012/2013 -16% - -14,8%

Viene confermato come settore in maggiore sofferenza quello della Responsabilità civile Auto.

Tipologia Numero %

Risarcimento diretto 4.913 28%

Risarcimento ordinario 3.960 22,7%

Richiesta di accesso agli atti 1.345 7,7%

Attribuzione classe di merito 1.427 8,2%

Mancato rilascio attestato di rischio 1.293 7,4%

Disdetta polizza 209 1,2%

Contestazione polizza 1.092 6,3%

Altro 3.223 18,5%

Totale 17.462 100%

Polizze RcAuto: le segnalazioni

Polizze Vita/Infortuni/Salute: le segnalazioni

Servizi finanziari ed assicurativi

Valutazioni del mercato europeo

Indice di performance (MPl) calcolato tenendo conto di confrontabilità, fiducia, aspettativa e gestione dei reclami

Conti bancari -65,5%

Prodotti di investimento -68,2%

Mutui -68,6%

Prestiti e carte di credito -76,6%

Assicurazione auto -73,5%

Assicurazione casa -75,5%

Assicurazione vita -71,8%

Servizi finanziari: Unione bancaria europeaUna vera rivoluzione:

Vigilanza unica

Meccanismo di risoluzione delle crisi

Assicurazione dei depositi a livello europeo

• Salvaguardare la stabilità finanziaria• Salvaguardare i cittadini dai costi reali e finanziari

Elementi salienti del puzzle delle riforme finanziarie realizzate a livello UE

“ L’istituzione della supervisione bancaria europea è stata il più grande passo verso un’integrazione più

profonda dalla creazione della Unione economica e monetaria, che fornisce una decisa risposta alla crisi, rafforza l’euro e ci proteggerà nel futuro”.

Mario Draghi, presidente della Bce, parlando a

Francoforte all’inaugurazione del

meccanismo di supervisione bancaria della

Bce

Servizi finanziari: in Italia

Collaborazione tra Autorità, Banca d’Italia e Antitrust

(la vera opportunità)

Misure anticrisi – Fondo di solidarietà mutui

(17 mila famiglie tutelate)

Protocollo Assofin/Abi/Associazioni dei

consumatori

(maggiore trasparenza e attenzione al consumatore)

La novità del Prestito ipotecario Vitalizio: un rischio

ed un’opportunità

In Italia

Il sovraindebitamento

mancanza di informazioni ufficiali

1 famiglia su 3 ha contratto passività finanziarie (datiBanca Italia)

il 28,4% delle persone residenti in Italia è a rischiopovertà (il 46,2% al sud)

mancanza di consapevolezza da parte delle istituzioni

Servizi finanziari

Educazione finanziaria• Strategia europea e/o italiana a livello istituzionale

• Spazi Rai da dedicare all’educazione finanziaria

• Inserirla come materia scolastica

Sovraindebitamento• Approvare i decreti attuativi per far funzionare gli organismi di

composizione

• Costituire un osservatorio per studiare e monitorare i fenomeni

Credito al consumo• Fondo di solidarietà per i consumatori

Lotta al contante• Cambiare paradigma

Servizi finanziari: le proposte

Servizi assicurativi: in Europa

Direttiva sull’intermediazione assicurativa

• Negoziazione in corso sui contenuti

• Principi generali di comportamento e di informativa ai clienti (chiarezza, onestà, professionalità e trasparenza)

EiopaIn previsione della direttiva Solvency

• Protezione del consumatore ed innovazione finanziaria

• Governance sulla progettazione di prodotto

Servizi assicurativi: in Italia

Collaborazione tra IVASS, Banca d’Italia e Antitrust

(la vera opportunità)La riforma dell’RcAuto

La tariffa unicaCriticità: mancanza o

mancato uso degli strumenti di tutela

In Italia

Servizi assicurativi: in Italia

La nuova gestione dei reclami (minore asimmetria?)

La compliance delle imprese di assicurazione:

• Definizione di una policy per la gestione dei reclami

• Istituzione di una funzione aziendale

• Appropriata registrazione dei reclami ricevuti

• Reporting adeguata informativa ai consumatori

• Analisi dei dati

• Definizione di una procedura

L

Servizi assicurativi: le proposte

Educazione assicurativa• Strategia europea e/o italiana a livello istituzionale• Seguire l’indicazione dell’Ocse

Riforma RcAuto• Obbligatorietà della scatola nera

Trasparenza• Revisione del linguaggio• Analisi civica dei contratti- Contratto baseStrumenti di tutela• Rendere effettiva la conciliazione paritetica• Arbitro assicurativo

Polizze contraffatte• Un sistema di allerta rivolto ai consumatori• Un tavolo istituzionale : associazioni, aziende ed istituzioniInnovazione• Diversificare l’offerta commerciale

Grazie per

l’attenzione!