fokus anlagen

DESCRIPTION

Tages-AnzeigerTRANSCRIPT

Bevor Sie Ihre Stategie am Markt umsetzen, testen Sie diese mit dem CornèrTrader Backtest Simulator. Einfach eine Position öffnen, aus einem breiten Sortiment von Produkten und Instrumenten auswählen und den Backtest starten. Basierend auf historischen Marktdaten wird der Backtest Ihre Handelsresultate in Echtzeit wiedergeben, um Ihre Performance darzustellen. Dies ist ein kluger und sicherer Weg, um Ihre Investmentstrategien zu untersuchen, analysieren und verfeinern.

Die genialsten Handelsideen verdienen einen Backtest. Maximieren Sie Ihr Handels potential auf cornertrader.ch/backtest/DE

WIR HABEN FÜR SIE EINE

ZEITMASCHINE GEBAUT

SEHEN SIE SELBST, OB SICH IHRE INVESTMENT S TRATEGIE LANGFRISTIG BEWÄHRT.

ERFOLG ENTSTEHT DURCH DIE VERBINDUNG VON CHANCEN UND VORBEREITUNG

Der Anlagen-Guru lässt sichin die Karten schauen

MARC FABERInterview

STRATEGIE ANPASSENSo sollten Sie anlegen

STABILE ANLAGELohnen sich Immobilien?

ETF – WAS IST DAS?Experten geben Auskunft

NOVEMBER 2015

FOKUSA N L A G E N

EINE PUBLIKATION VON SMART MEDIA

2 Einführung

FOKUS ANLAGENProjektleiterAndrey Babich

Country ManagerJeroen Minnee

Produktionsleitung Matthias Mehl

TextSMA

Titelbildzvg

DesignSmart Media Agency AG

Grafik und LayoutAnja Cavelti

DistributionskanalTages-Anzeiger, November 2015 DruckDZZ Druckzentrum AG

ÜBER SMART MEDIASmart Media ist der Spezialist für Content Marketing und Native Advertising. Unse-re Kampagnen werden sowohl online als auch in führenden Printmedien publiziert. Inhaltlich setzen wir einen Fokus auf aktu-elle und relevante Fachthemen innerhalb verschiedener Branchen. Mit unseren kre-ativen Medienlösungen helfen wir Ihnen dabei, Ihre Marke zu stärken und echten Nutzen für Ihre Zielgruppe zu schaffen. Unsere hochwertigen Inhalte regen Ihre Kunden zum Handeln an.

Smart Media Agency AG Gerbergasse 5, 8001 Zürich, Schweiz

Tel.044 258 86 00

E-Mail [email protected]

Webwww.smartmediaagency.ch

Der Bundesrat hat neue Eckwerte für die Kapitalausstattung von systemrelevanten Banken festgelegt und entschieden, mit weiteren Massnahmen das bestehende Too-big-to-fail-Regime und damit die Widerstandsfähigkeit dieser Banken zu stärken. Die Eidgenössische Finanzmarktaufsicht Finma zeigt sich in einer Medienmitteilung vom Oktober erfreut über diesen Umstand. Doch was bedeutet das genau?

Neu müssen global systemrelevante Ban-ken Anforderungen für ein total verlust-tragendes Kapital erfüllen. Dieses dient einerseits dazu, mögliche Verluste in der laufenden Geschäftstätigkeit zu absorbie-ren (Going Concern), andererseits eine Sanierung oder geordnete Abwicklung (Gone Concern) zu unterstützen. Demnach soll für global systemrelevante Banken eine Leverage Ratio von fünf Prozent (Going Concern) gelten. Die fünf Prozent beziehen sich auf das Gesamtengagement als Mass für alle Bilanz- und Ausserbilanz-geschäfte. Mindestens 3,5 Prozent sind in hartem Kernkapital zu halten, der Rest in Tier-1-Anleihen, die gewandelt oder

abgeschrieben werden müssen, wenn die Quote hartes Kernkapital unter sieben Prozent (High Trigger) fällt. Zusätzlich müssen, wiederum am Gesamtengagement gemessen, neu weitere fünf Prozent verlust-tragender Verbindlichkeiten, sogenanntes Bail-in-Kapital für den Sanierungs- oder Abwicklungsfall, gehalten werden (Gone Concern).

ANPASSUNGEN SORGEN FÜR EINE GUTE KAPITALISIERUNGDas neu kalibrierte System stellt somit Anforderungen an das Total des verlust-tragenden Kapitals von 28,6 Prozent der risikogewichteten Aktiven oder zehn

Prozent des Gesamtengagements. Die Leve-rage Ratio dient im Schweizer System wei-terhin als Sicherheitsnetz. Die Einführung der erhöhten Kapitalanforderungen erfolgt linear bis Ende 2019. Sie sorgen dafür, dass die global systemrelevanten Banken in Zu-kunft über bedeutend mehr verlusttragen-des Kapital verfügen. Finma Direktor Mark Branson hält dazu im Medienschreiben fest: «Das Going-Concern-Kapital stärkt die Sicherheit und Widerstandskraft der Institute, das Gone-Concern-Kapital haftet im Krisenfall. Die Schweiz gehört damit zu den Ländern mit international führenden Going-Concern-Anforderungen für global systemrelevante Banken und legt zudem

als erstes Land verbindliche Gone-Con-cern-Anforderungen fest. Sie nimmt damit international eine Führungsrolle ein.»

Die beiden Grossbanken haben seit Einführung der Too-big-to-fail-Gesetzge-bung im Jahr 2012 ihre Kapitalausstattung kontinuierlich verbessert. Gegenwärtig beträgt die Leverage Ratio1 von UBS 3,6 Prozent und jene von Credit Suisse 3,7 Prozent. Beide Banken haben auch bereits erstes Bail-in-Kapital auf Holdingstufe im Wert von mehreren Milliarden Franken ausgegeben.

NOTFALLPLÄNE MÜSSEN BIS 2019 UMSETZBAR SEINAls weitere Massnahme schreibt der Bundesrat neu vor, dass die Schweizer Notfallpläne der global systemrelevanten Banken zwingend bis Ende 2019 umsetzbar sein müssen. Beide Grossbanken haben mit Anpassungen in ihrer Organisationsstruk-tur bereits wichtige Schritte in die richtige Richtung angekündigt und teils umgesetzt. Allerdings bestehen weiterhin viele ope-rationelle und finanzielle Verflechtungen innerhalb der Konzerne, welche die Weiter-führung der systemrelevanten Funktionen gegenwärtig erschweren würden. Die Befristung sorgt nun dafür, dass die Fort-führung der systemrelevanten Funktionen in der Schweiz im Krisenfall bis spätestens 2019 gesichert sein muss.

Schweizer Too-big-to-fail-Regime entscheidend verstärkt

04 Was bringen ETFs?

06 Strukturierte Produkte

08 Interview mit Marc Faber

10 Branchen-Portrait: die Biotechnologie

11 Die richtige Anlagestrategie

12 Das Potenzial des Online Tradings

14 Anlegen in Immobilien

Viel Spass

beim Lesen!

Andrey Babich

Projektleiter

06 12

Lesen Sie mehr...

Die beiden Grossbanken haben seit Einführung der Too-big-to-fail-Gesetzgebung im Jahr 2012 ihre Kapitalausstattung kontinuierlich verbessert.

UBS Factor ETFs.

Für Marketing- und Informationszwecke von UBS. Nur für qualifizierte Anleger. Die Informationen stellen weder eine Aufforderung noch eine Einladung zur Offertstellung, zum Vertragsabschluss, Kauf oder Verkauf von irgendwelchen Wertpapieren oder verwandten Finanzinstrumenten dar. Die Angaben werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt und dienen ausschliesslich zu Informationszwecken. © UBS 2015. Alle Rechte vorbehalten.

Value. Volatility.Quality.Yield.UBS Asset Management bietet eine breite Palette an ETFs (Exchange Traded Funds) auf Aktien basierenden Faktorstrategien - auch mit Währungsabsicherung.

Mehr Informationen ubs.com/etf-insights

UBS_Factor_ETFs_TextAD_final.indd 10 19.11.2015 11:25:42

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

4 ETF

Begeisterung?«Innovativ indexiert, intelligent investiert.»

T 058 280 1000 (24 h)Ihre Schweizer Anlagestiftung.

Helvetia Anlagestiftung. Aktien Schweiz Smart Beta Dynamisch.

Wir verbinden eine intelligent indexierte Anlagestrategie dank dem dynamischem Smart-Beta-Ansatz mit der Expertise etablierter Partner. Die vorteilhafte Ergänzung in jedem Aktienportfolio. www.helvetia-anlagestiftung.ch

Traditionell gelten ETFs als breit diversifi-zierte und kostengünstige Anlageform, die ebenso effizient wie transparent grosse Ak-tienindizes wie den MSCI EMU oder den MSCI USA abbilden. Im Kosmos der ETFs hat sich in den vergangenen Jahren aller-dings einiges getan. Inzwischen gibt es eine ganze Reihe innovativer Investmentlösun-gen in diesem Segment, mit denen Anleger ihre Portfolios gezielt optimieren können. Gemeinsam ist diesen neuen börsengehan-delten Fonds, dass ihre Indexbestandteile nicht ausschliesslich nach Marktkapitalisie-rung gewichtet werden. Dazu gehört etwa die wachsende Zahl von Faktor-ETFs am Markt. Diese spezialisierten ETFs bieten An-legern die Möglichkeit, zusätzliche Rendite-quellen zu erschliessen und ihr Anlagerisiko zu streuen.

ANLAGEANSATZ: FACTOR INVESTINGDer hinter diesen Strategien stehende An-lageansatz heisst «Factor Investing». Er

basiert massgeblich auf den Erkenntnis-sen des Wirtschaftsnobelpreisträgers Eu-gene Fama und seinem Kollegen Kenneth French. Die beiden Finanzmarktforscher fanden in den 1990er-Jahren heraus, dass die Renditeerwartung von Aktien nicht allein durch das Marktrisiko (Beta) be-stimmt wird. Da Value- oder Low Volatili-ty-Titel in längeren historischen Perioden Überrenditen im Vergleich zum Gesamt-markt erzielt haben – teils bei geringe-ren durchschnittlichen Schwankungen –, mussten auch andere Faktoren die Aktien-renditen beeinflussen. Sie kamen zu dem Schluss, dass Faktoren wie beispielsweise der Value die Rendite von Aktien mitbe-stimmen. Aktuellere Forschungsbeiträge aus der Finanzwissenschaft haben eine Vielzahl weiterer Faktoren definiert, die Investoren bei der Zusammenstellung ih-res Portfolios beachten sollten. Bestimm-ten Faktoren wird dabei eine besonders grosse Bedeutung für den Prämienertrag eines Investments attestiert.

Die wohl bekannteste und wissen-schaftlich gut fundierte Familie von Fak-toren hat der Indexanbieter MSCI entwi-ckelt. Ganz allgemein gruppieren diese Indizes potenzielle Investmentobjekte anhand bestimmter Faktoreigenschaften ein, aus denen sich Rückschlüsse auf Re-turn und Risiko ergeben.

VERSCHIEDENE FAKTOREN Der Faktor «Value» identifiziert beispiels-weise Aktien, die relativ niedrige Preise im Vergleich zu ihrem Fundamentalwert ha-ben. Hierfür werden Kennzahlen wie das Kurs-Gewinn-Verhältnis, das Kurs-Buch-wert-Verhältnis und das Kurs-Cashflow-Ver-hältnis analysiert. Langfristig – so das zu-grunde liegende Kalkül – bieten diese Aktien aufgrund ihrer Unterbewertung Prämien-potenziale gegenüber dem Gesamtmarkt. Aktien, die eine niedrigere Volatilität als der Marktdurchschnitt haben, werden vom Low-Volatility-Faktor erfasst. Die geringen Kursschwankungen dieser Faktor-Klasse wurden als entscheidendes Charakteristi-kum isoliert, das gemäss der wissenschaftli-chen Erkenntnis historisch zu Überrenditen geführt hat. Der Quality-Faktor berücksich-tigt Aktien von Unternehmen mit hochwer-tigen Bilanzdaten. Darunter werden Aktien von Unternehmen mit langjährig bewährten Geschäftsmodellen und nachhaltiger Profita-bilität zusammengefasst. Massstab sind unter

anderem eine hohe Eigenkapitalrendite, ge-ringe Gewinnschwankungen und ein nied-riger Verschuldungsgrad der Unternehmen. Ermöglichen Aktien Anteilseignern höhere Kapitalrückflüsse als der Marktdurchschnitt, greift der Total Shareholder-Yield-Faktor. Hierunter fallen Unternehmen, die sich auf die Kapitalrendite ihrer Anteilseigener fokussieren – zum Beispiel mit überdurch-schnittlich hohen Ausschüttungsquoten oder Rückkaufprogrammen.

Zugang zu diesen Faktoren hatten In-vestoren bis vor Kurzem nur durch aktives Portfolio-Management. Inzwischen können Anleger den Ansatz des Factor Investing systematisch, transparent und zu niedrigen Kosten ins Portfolio kaufen – etwa indem sie in ETFs investieren, die sich auf Faktor-Indi-zes beziehen.

Im Rahmen einer Core-Factor-Satelli-te-Strategie können Investoren die Stärken von klassischen und innovativen ETFs so-gar kombinieren: Im Kern eines Portfolios können nach Marktkapitalisierung gewich-tete ETFs gehalten werden, während Fak-tor-ETFs mit der Chance auf Überrenditen und guten Diversifikationseigenschaften als Satelliten das Gesamtkonstrukt ergänzen und austarieren. Durch die Über- oder Un-tergewichtung einzelner Faktoren haben In-vestoren die Chance, die Diversifikation und somit das Risiko-Ertrags-Profil ihres Portfo-lios zu verbessern.

Mehr Informationen: ubs.com/etf-insights

Neben klassischen Exchan-ge Traded Funds (ETFs), die einen Standard-Index ab-bilden, etablieren sich neue ETFs, die gezielt auf spezielle Faktoren setzen. TEXT RAIMUND MÜLLER*

Faktor-ETFs: Systematisch Renditequellen erschliessen

Investoren kön-nen die Stärken von klassischen und innovati-ven ETFs sogar kombinieren.

Renditeer-wartungen von Aktien werden nicht allein durch das Markt-risiko (Beta) bestimmt.

Über den Autor

Raimund Müller trägt als Leiter UBS ETF Schweiz und Liechtenstein die Verantwortung für das ETF-Geschäft von UBS in beiden Märkten. Der studierte Betriebsöko-nom verfügt über mehr als ein Jahrzehnt Erfahrung in der Asset-Management-Branche und ist seit August 2012 für UBS tätig. Zuvor arbeitete er für die Deutsche Bank und Lombard Odier. Raimund Müller ist CIIA-Chartholder und verfügt über einen Masterabschluss in Economics und Finance der Curtin University of Technology in Perth.

Smart Facts

Vor- und Nachteile nachhaltiger Investments – Risikoreduktion vs. Einschränkung

Das Wachstum der nachhaltig verwalteten Vermögen ist nun bereits seit vielen Jahren unge-brochen. Immer mehr Anleger setzen sich mit nachhaltigen Investments ernsthaft auseinander, die neben rein finanziellen Aspekten auch ökologische und soziale Faktoren berücksichtigen. Eine Vielzahl von wissenschaftlichen Studien hat den finanziellen Mehrwert eines nachhaltigen Investmentansatzes mehrfach bestätigt. Eine Nachhaltigkeitsanalyse kann einen wichtigen langfristigen Performancebeitrag liefern, indem relevante und von der traditionellen Finanzana-lyse meist vernachlässigte Risiken aufgespürt und vermieden werden.

Weniger Aufmerksamkeit wurde jedoch bislang den Auswirkungen der aus diesem Ansatz resultierenden Einschränkungen des Anlageuniversums gewidmet. Eine kleinere Auswahl an investierbaren Vermögenswerten erweckt verständlicherweise die Befürchtungen verringerter Anlagechancen und unzureichender Diversifikation. Die Attraktivität der Nachhaltigkeit als Aus-wahlkriterium bei der Anlageentscheidung hängt also davon ab, ob die Performancevorteile möglicherweise durch Nachteile bei der Anlageflexibilität aufgewogen werden.

DIE VORTEILE DER RISIKOREDUKTIONNach der reinen Lehre der Finanztheorie sollte jeder rationale Anleger das Marktportfolio hal-ten, da es keinen besseren Portfoliomix gibt. Dieses Marktportfolio besteht aus allen global verfügbaren Anlageoptionen und bietet dem Anleger eine maximale Diversifikationsmöglich-keit. Eine wie auch immer geartete Beschränkung des Anlageuniversums scheint aus dieser Perspektive wenig sinnvoll. Die Realität sieht jedoch meist anders aus.

In der Praxis konzentriert man sich beispielsweise bei der Aktienanlage auf bestimmte Regi-onen oder definiert eine Untergrenze bezüglich der Marktkapitalisierung. Der häufigste Grund für diese Vorauswahl ist eine bewusste Ausgrenzung von unbekannten Risikofaktoren, die sich aus Sicht des Anlegers nicht recht abschätzen lassen. Anleger konzentrieren sich auf Vermö-genswerte, die für sie nachvollziehbar und verständlich sind.

Es gibt also gute Gründe eine Vorauswahl zur Bestimmung des Anlageuniversums. Genau hier setzt auch der Nachhaltigkeitsansatz an: Es handelt sich dabei um einen Filter, um schwer ab-schätzbare Risiken ökologischer, sozialer oder unternehmenspolitischer Natur zu vermeiden. Darunter fallen unter anderem:

• Schadensersatzklagen • Reputationsschäden• Regulatorische Veränderungen, beispielsweise Umweltauflagen • Hohe Mitarbeiterfluktuation• Konfliktpotenzial in der Lieferkette• Mangelhafte Corporate Governance-Strukturen

Das Auftreten dieser Gefahren kann bei den betroffenen Unternehmen verheerende Auswir-kungen auf deren Aktienwert haben. Der Nachhaltigkeitsansatz versucht solche Risiken zu identifizieren und entsprechend zu vermeiden und unterscheidet sich somit grundsätzlich nicht von der Funktionsweise anderer, bewusst eingesetzter Auswahlkriterien.

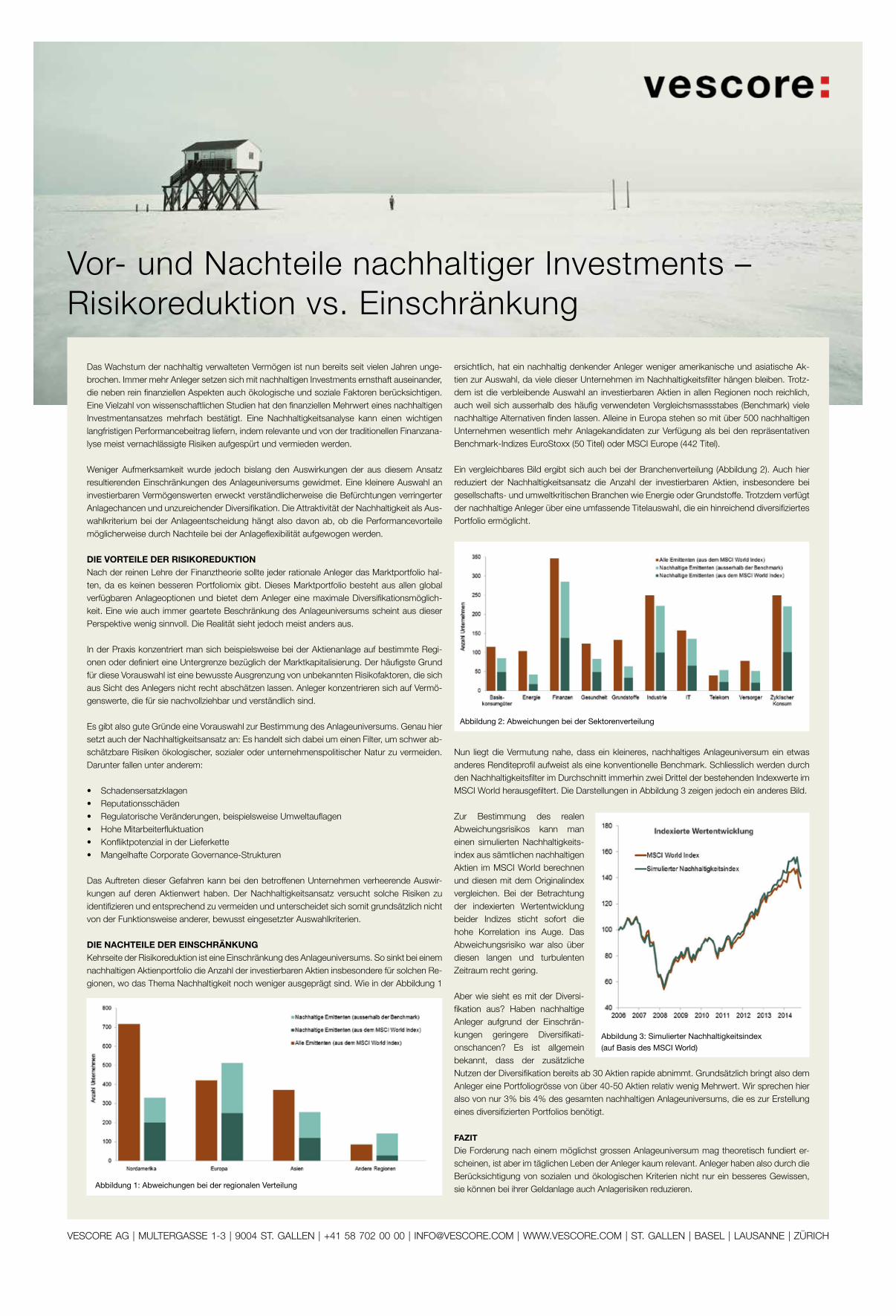

DIE NACHTEILE DER EINSCHRÄNKUNG Kehrseite der Risikoreduktion ist eine Einschränkung des Anlageuniversums. So sinkt bei einem nachhaltigen Aktienportfolio die Anzahl der investierbaren Aktien insbesondere für solchen Re-gionen, wo das Thema Nachhaltigkeit noch weniger ausgeprägt sind. Wie in der Abbildung 1

ersichtlich, hat ein nachhaltig denkender Anleger weniger amerikanische und asiatische Ak-tien zur Auswahl, da viele dieser Unternehmen im Nachhaltigkeitsfilter hängen bleiben. Trotz-dem ist die verbleibende Auswahl an investierbaren Aktien in allen Regionen noch reichlich, auch weil sich ausserhalb des häufig verwendeten Vergleichsmassstabes (Benchmark) viele nachhaltige Alternativen finden lassen. Alleine in Europa stehen so mit über 500 nachhaltigen Unternehmen wesentlich mehr Anlagekandidaten zur Verfügung als bei den repräsentativen Benchmark-Indizes EuroStoxx (50 Titel) oder MSCI Europe (442 Titel).

Ein vergleichbares Bild ergibt sich auch bei der Branchenverteilung (Abbildung 2). Auch hier reduziert der Nachhaltigkeitsansatz die Anzahl der investierbaren Aktien, insbesondere bei gesellschafts- und umweltkritischen Branchen wie Energie oder Grundstoffe. Trotzdem verfügt der nachhaltige Anleger über eine umfassende Titelauswahl, die ein hinreichend diversifiziertes Portfolio ermöglicht.

Nun liegt die Vermutung nahe, dass ein kleineres, nachhaltiges Anlageuniversum ein etwas anderes Renditeprofil aufweist als eine konventionelle Benchmark. Schliesslich werden durch den Nachhaltigkeitsfilter im Durchschnitt immerhin zwei Drittel der bestehenden Indexwerte im MSCI World herausgefiltert. Die Darstellungen in Abbildung 3 zeigen jedoch ein anderes Bild.

Zur Bestimmung des realen Abweichungsrisikos kann man einen simulierten Nachhaltigkeits- index aus sämtlichen nachhaltigen Aktien im MSCI World berechnen und diesen mit dem Originalindex vergleichen. Bei der Betrachtung der indexierten Wertentwicklung beider Indizes sticht sofort die hohe Korrelation ins Auge. Das Abweichungsrisiko war also über diesen langen und turbulenten Zeitraum recht gering.

Aber wie sieht es mit der Diversi-fikation aus? Haben nachhaltige Anleger aufgrund der Einschrän-kungen geringere Diversifikati- onschancen? Es ist allgemein bekannt, dass der zusätzliche Nutzen der Diversifikation bereits ab 30 Aktien rapide abnimmt. Grundsätzlich bringt also dem Anleger eine Portfoliogrösse von über 40-50 Aktien relativ wenig Mehrwert. Wir sprechen hier also von nur 3% bis 4% des gesamten nachhaltigen Anlageuniversums, die es zur Erstellung eines diversifizierten Portfolios benötigt.

FAZITDie Forderung nach einem möglichst grossen Anlageuniversum mag theoretisch fundiert er-scheinen, ist aber im täglichen Leben der Anleger kaum relevant. Anleger haben also durch die Berücksichtigung von sozialen und ökologischen Kriterien nicht nur ein besseres Gewissen, sie können bei ihrer Geldanlage auch Anlagerisiken reduzieren.

VESCORE AG | MULTERGASSE 1-3 | 9004 ST. GALLEN | +41 58 702 00 00 | [email protected] | WWW.VESCORE.COM | ST. GALLEN | BASEL | LAUSANNE | ZÜRICH

Abbildung 1: Abweichungen bei der regionalen Verteilung

Abbildung 2: Abweichungen bei der Sektorenverteilung

Abbildung 3: Simulierter Nachhaltigkeitsindex(auf Basis des MSCI World)

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

6 Hintergrund

Strukturierte Produkte (Definition in der Infobox) geniessen ausserhalb von Fachkreisen nicht gerade den besten Ruf. In Ungnade fielen sie im Rahmen der Finanzkrise im Jahr 2008, als viele Anleger, die ihr Geld in hochkomplexe und undurchschaubare Produkte inves-tiert hatten, teilweise hohe Verluste hin-nehmen mussten.

Nun, sieben Jahre nach dem Ausbruch der Krise, stellen wir die Frage: Wie wird heute mit Strukturierten Produkten ge-handelt – und wie schneiden sie auf dem Markt ab? Aufschluss über Performance, Kosten und die Anlagemöglichkeiten von

Strukturierten Produkten ermöglicht jetzt nämlich eine aktuelle Studie, welche diesen Sommer vom Swiss Finance Institut veröf-fentlicht wurde. Für die Untersuchung, die im Auftrag des Schweizerischen Verbands für Strukturierte Produkte durchgeführt wurde, untersuchten Prof. Dietmar Ma-ringer von der Universität Basel, Dr. Wal-ter Pohl von der Universität Zürich sowie Prof. Paolo Vanini vom Swiss Finance In-stitute die Performance von Strukturier-ten Produkten für den Zeitraum 2008 bis 2014. Dem Zeitraum also, in welchen die letzte weltweite Finanzkrise sowie die eu-ropäische Schuldenkrise fielen.

DIE WICHTIGSTEN RESULTATELaut Medienschreiben des Swiss Finan-ce Institutes beurteilten die Autoren die Kosten für Investoren bei Emmission von April 2012 bis April 2015. Die wichtigsten Erkenntnisse fasst das Swiss Finance Insti-tute folgendermassen zusammen:

• Im Zeitraum von 2012 bis 2014 erzielten rund 80 Prozent oder mehr der Struktu-rierten Produkte positive Renditen – dies mit durchschnittlichen Medianrenditen zwischen fünf und 15 Prozent p. a unter normalen Marktbedingungen. Das Jahr 2009 erwies sich als besonders erfolgreich mit durchschnittlichen Medianwerten von 19 bis 31 Prozent.

• In den Jahren 2008 (Beginn der letzten weltweiten Finanzkrise) und 2011 (eu-ropäische Schuldenkrise) verzeichneten die Aktienmärkte massive Kursverluste. Von diesen waren auch die grösstenteils aktienbasierten Strukturierten Produkte in dieser Stichprobe betroffen und wiesen negative Medianrenditen auf. Kapital-schutz-Produkte sind von Marktbewe-gungen eher schwach betroffen, führt das Swiss Finance Institute an.

• Gemäss der Studie betragen die Kosten für Anleger bei Emission für die popu-lärsten Strukturierten Produkte je Pro-duktkategorie zwischen 0,3 und 1,7 Pro-zent p. a. Die Studie schafft somit Klarheit hinsichtlich der Kostenaspekte von Strukturierten Produkten und ermög-licht einen Kostenvergleich mit Fonds und ETFs.

• Die Kosten, ausgewiesen als Total Expen-se Ratio (TER), entsprechen der Summe der Nettomarge sowie aller Produktions- und Distributionsgebühren. Seit März 2015 legen alle Emittenten die Distributi-onsgebühren im schweizerischen verein-fachten Prospekt offen.

Schweizer Anleger zeigen gemäss Studie grosses Interesse an Barrier Reverse Conver-tibles auf Aktien, Tracker-Zertifikaten und

auch an Kapitalschutz-Zertifikaten. Inves-toren in anderen Ländern haben divergie-rende Präferenzen bezüglich der Basiswerte und dem Zahlungsversprechen. Verhaltens-motive scheinen bei ihren Anlageentschei-den eine wichtige Rolle zu spielen. Die Studie umfasst Fallstudien, welche sich nicht nur auf mögliche Renditeerwartun-gen konzentrieren, sondern zeigen, dass die Ansichten der Anleger entscheidend sind hinsichtlich fundierter (Nicht)-Anlageent-scheide. Die Entscheidung der Schweizeri-schen Nationalbank (SNB) im Januar und die Ankündigung zu Beginn des Jahres, das Programm der quantitativen Lockerung in der Eurozone umzusetzen, ermöglichten Investitionsmöglichkeiten wie beispielswei-se hochqualitative oder hohe Dividenden zahlende Euro-Aktien zu einem Abschlag von 15 Prozent oder Barrier Reverse Con-vertibles mit niedrigen Barrieren und einem Coupon von ein bis zwei Prozent.

Georg von Wattenwyl, Präsident des Schweizerischen Verbands für Struktu-rierte Produkte, fasst die Studienergebnis-se im Medienbeschrieb folgendermassen zusammen: «Mit dieser Studie erreichen wir einen weiteren Meilenstein bezüglich Transparenz und Klarheit von Struktu-rierten Produkten. Die SFI White-Pa-per-Studie belegt wissenschaftlich, dass Strukturierte Produkte effiziente Investi-tionsmöglichkeiten darstellen.»

Strukturierte Produkte stellen für viele potenzielle Anleger ein Buch mit sieben Siegeln dar. Verständlicher-weise, schliesslich handelt es sich dabei um eine ver-gleichsweise komplexe An-lageform. Nun hat das Swiss Finance Institut eine Studie zu Strukturierten Produkten im Schweizer Markt veröf-fentlicht. Ein Auszug.TEXT SMA

Neue Erkenntnisse zu Strukturierten ProduktenMit der Studie gelang es, Transparenz zu schaffen.

Was sind Strukturierte Produkte?

Unter «Strukturierten Produkten» wird eine Kombination von Deriva-ten und klassischen Anlageinstru-menten verstanden. Es gibt unter-schiedliche Kombinationen, wie u.a. Derivate und Aktien oder Derivate und Obligationen. Der Sinn dieser Kombinationen: Anlegern soll es er-möglicht werden, von Auszahlungs- und Risikoprofilen zu profitieren, die vorteilhaftere Eigenschaften aufweisen als die Basiswerte.

Smart Facts

Diese Publikation dient lediglich der Information und richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund der geltenden Gesetzgebung verbieten. Sie stellt kein Kotierungsinserat, keinen Emissionsprospekt gem. Art. 652a OR bzw. 1156 OR und keinen vereinfachten Prospekt gem. Art. 5 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) dar und ist weder als Offerte oder Einladung zur Offertstellung noch als Empfehlung zum Erwerb von Finanzprodukten zu verstehen. Die rechtlich massgebliche Produktdokumentation (Kotierungs-prospekt) besteht aus dem defi nitiven Termsheet mit den Final Terms und dem bei der SIX Swiss Exchange registrierten Emissionsprogramm. Diese sowie die Broschüre «Besondere Risiken im Effektenhandel» können unter www.derinet.ch oder bei der Bank Vontobel AG, Financial Products, Bleicherweg 21, CH-8022 Zürich, kostenlos bezogen werden. Derivative Produkte sind keine kollektiven Kapitalanlagen im Sinne des KAG und daher nicht der Aufsicht der Eidgenössischen Finanzmarktaufsicht FINMA unterstellt. Anlagen in Derivative Produkte unterliegen dem Ausfallrisiko des Emittenten/Garantiegebers und weiteren spezifi schen Risiken, wobei ein möglicher Verlust auf den bezahlten Kaufpreis beschränkt ist. Vor dem Eingehen von Derivatgeschäften sollten Anleger die Produktdokumentation lesen, ausserdem empfi ehlt sich eine fachkundige Beratung. Die Angaben in dieser Publikation erfolgen ohne Gewähr. Für Fragen zu unseren Produkten stehen wir Ihnen gerne unter Telefon +41 (0)58 283 78 88 zur Verfügung. Wir machen Sie darauf aufmerksam, dass die Gespräche auf diesen Linien aufgezeichnet werden. © Bank Vontobel AG. Alle Rechte vorbehalten. Zürich, 23. November 2015.

Chance auf 100% Kapitalschutz –ab 1% Performanceder Aktien

Mehr zum Produkt erfahren Sie auf

www.derinet.ch

SVSP-Bezeichnung: Barrier Reverse Convertible (1230)

www.derinet.ch, Telefon 058 283 78 88

Emittentin Vontobel Financial Products Ltd., DIFC Dubai; Garantin Vontobel Holding AG, Zürich. Emissionspreis 100%, Nennwert CHF 1000.1)Angaben sind indikativ und werden am 25.11.2015 fi xiert, Barriere in % des Ausübungspreises.

Die Termsheets mit den rechtlich verbindlichen Angaben sowie weitere Informationen fi nden Sie unter www.derinet.chVontobel Holding AG (Moody’s A3) – Bank Vontobel AG (Moody’s Counterparty Risk Assessment A2 (cr))

Leistung schafft Vertrauen

Lock-in Multi Defender VONTI mit Chance auf 100% Kapitalschutz

Weitere interessante

Investmentthemen unter:

www.derinet.ch/blog

@vontobel_FP_CH

Zeichnungsschluss 25.11.2015, 16.00 Uhr MEZ

Valor Basiswerte Coupon1 Barriere1 Lock-in Level Währung Schlussfi xierung

3018 7732 Nestlé, Roche (GS), Swisscom, Swiss Re 4% p.a. 65% 101% CHF 24.11.2017

VT_Tagi_Lockin_d_201115.indd 1 19.11.15 16:08

Anzeige. Obige Angaben sind Meinungen der BB Biotech AG und sind subjektiver Natur. Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen.*Rendite berechnet auf den gewichteten Durchschnittskurs der Aktie im Dezember des jeweiligen Geschäftsjahres.

Eine neue Generation von Biotech-Medikamenten mit Blockbusterpotenzial beschleunigt die Gewinn-dynamik bei ihren Entwicklern. Die Biotech-Industrie zählt weltweit zu den wachstumsstärksten Branchen. Mit BB Biotech investieren Sie in diesen attraktiven Wachstumsmarkt. Die Beteiligungsgesellschaft BB Biotech ist in diesem Sektor führender Investor mit mehr als 20 Jahren Erfahrung und einer starken Performance ihres Port-folios.

ISIN: CH0038389992

BETEILIGUNGSGESELLSCHAFT BB BIOTECH AG

Börsenkapitalisierung

CHF 3.3 Mrd.Annualisierte Rendite

13.8%Ticker SIX Swiss Exchange

BION SWGründung

1993

Quelle: Bloomberg, alle Daten per 30. Oktober 2015, in CHF, dividendenadjustiert

YTD 2014 2013 2012

BB Biotech Aktie SPI

20

40

60

80

% Performance BB Biotech

0

23%

3%

75%

66%

25%

43%

18%13%

www.bbbiotech.com

In manchen Molekülen liegen Milliarden5%

Dividenden- rendite*

Einfach an die Börse.5trade.ch

Online-Börsenhandel mit der Aargauischen Kantonalbank

RZ_AKB_5trade_Anzeige_Tagesanzeiger_296x219.indd 1 17.11.15 09:46

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

8 Interview

Marc Faber, wie beurteilen Sie die Situation an den Märkten derzeit?Wir befinden uns in einer ungewöhnlichen Situation. Auf der einen Seite erleben wir eine Wirtschaftsverlagerung – oder vielmehr eine Verlangsamung. Die Industrie beispielsweise ist weltweit rückläufig. Auf der anderen Seite haben wir die Notenbanken, die weiterhin Geld drucken. Wir wissen aber nicht, wann dies das nächste Mal der Fall sein wird – und vor allem wissen wir auch nicht, ob dieses Vorgehen die Märkte positiv beeinflusst oder nicht. Diese Manipulation der Notenban-kenbanken sowie die wirtschaftliche Ent-wicklung machen es sehr schwer, die Märkte verlässlich einzuschätzen und Prognosen zu erstellen. Als Beispiel können wir die Edel-metallpreise anführen: Die sind trotz aller staatlichen Investitionen gesunken. Man fragt sich, wo denn das ganze Geld eigentlich hinfliesst. Zusammenfassend bleibt zu sagen, dass Anleger in den vergangenen 12 Mona-ten fast nichts verdient haben.

Die verschiedenen Indices erscheinen aber grundsätzlich gut zu sein.Diese befinden sich in der Tat beinahe auf einem Hoch, aber man muss genauer hin-schauen. Die Indices sind getragen durch einige wenige besonders starke Aktien, wie zum Beispiel Amazon oder Apple. Sie he-ben das gesamte Gefüge an. Mein Eindruck: Das Risiko nach unten ist derzeit relativ gross, das Potenzial nach oben verhältnis-mässig gering.

Was kann man tun? Sie werden uns ja nicht erzählen, dass man nicht mehr anlegen soll.Nein, natürlich nicht. Ihr ganzes Geld auf der Bank zu haben ist ebenfalls ein Risiko. Der Schlüssel zu einer guten Anlagestrategie liegt in der Diversifikation – heute sogar noch mehr als früher. Ich empfehle folgendes: Ver-teilen Sie Ihre Geld auf einen Teil Immobili-en, einen Teil Aktien, einen Teil Bargeld und Obligationen sowie einen Teil Edelmetalle. Und wenn Sie dazu in der Lage sind und die nötigen Kontakte haben: Kaufen Sie Land, zum Beispiel in Brasilien oder Asien. Das sind Anlagen, deren Wert garantiert steigen wird.

Wie steht es mit Staatsanleihen?Deren Zinsen befinden sich auf einem Re-kordtiefstand. Amerika weist immerhin

noch zwei Prozent aus – das ist eigentlich unattraktiv, aber wenn man es in Relation setzt zu anderen Staatsanleihen, erscheint es schon wieder gut. Das sind die derzeiti-gen Gegebenheiten, diese werden sich die nächsten fünf bis vielleicht zehn Jahre halten. Schauen Sie sich den Dollar an – in vielen Schwellenländern ist er um 50 bis 60 Prozent gefallen.

Gibt es denn irgendeinen Markt, der boomt?Den gibt es durchaus, die vietnamesische Börse ist ein Beispiel dafür. Diese legte ein Wachstum von zehn Prozent in einem Jahr hin, was eine gewaltige Performance dar-stellt. Nur ist es für europäische Anleger nicht leicht, diesen zu durchschauen. Ich wage zu behaupten, dass kein Europäer ein-fach sein ganzes Vermögen in die vietname-sische Börse steckt.

Sie malen ein düsteres Bild.Wir müssen gewisse Marktentwicklungen einfach hinnehmen. Auf dem Immobili-enmarkt gibt es immer wieder interessante Objekte, die hervorstechen, aber der Markt ist sehr fragmentiert. Günstige Anlagen sind derzeit Aktien, die an Energieträger wie Öl oder Gas gebunden sind. Auch Aktien von Goldminen sind tief bewertet. Das kann man im Rahmen einer Diversifizierung des Portfolios im Hinterkopf behalten. Aber Tat-sache bleibt: Die Voraussage von Märkten ist immer schwierig. Insbesondere da sie ma-nipuliert werden durch die Geldpolitik der

«Diversifizierung ist noch wichtiger geworden» Marc Faber ist alles andere als euphorisch. Der Experte für internationale Finanzen sowie Verfasser und Herausgeber des renommierten «The Gloom, Boom and Doom Report» sieht derzeit wenig Potenzial für attraktive Anlagen. Ausnahmen gibt es – wenn der Anlagenmix stimmt.TEXT MATTHIAS MEHL FOTO ZVG

Wir müssen gewisse Marktentwick-lungen einfach hinnehmen.

EINE THEMENZEITUNG VON SMART MEDIA

A N Z E I G E

Interview 9

Notenbanken. Ich kann mir nicht vorstellen, dass dies auf lange Sicht gut gehen wird.

Wie meinen Sie das?Die staatlichen Ausgaben sind in manchen Fällen während der letzten Jahre auf über 50 Prozent des jeweiligen Bruttoinlandprodukts angestiegen. Anfangs des 20. Jahrhunderts betrug dieser Wert nur etwa 15 Prozent. Das Problem: Die «unteren» 50 Prozent der Be-völkerung besitzen gar keine Anlagen, aber sie sind direkt von der Strategie ihrer Re-gierung mitbetroffen. Sie müssen sich mit steigenden Lebenserhaltungskosten sowie steigenden Preisen für Energie und Nahrung herumschlagen. Das sehen wir zum Beispiel in Amerika. Dort ist die Hälfte der Leute nicht in der Lage, Erspartes anzuhäufen,

der Lohn wird jeden Monat «weggefressen». Und die Nullzins-Politik der Notenbanken hat es erlaubt, die Staatsschulden zu erhöhen – aber wenig sonst. Das ist langfristig gese-hen alles andere als positiv.

Nach welchen Regeln investieren Sie selber?Wenn ich kaufe, stelle ich mir immer die Fra-ge: Was ist das Potenzial und was ist das Ri-siko? Über einen Zeitraum von zehn Jahren kann man gut vier bis fünf Prozent Realge-winn machen. Doch man muss sich bewusst sein, dass Titel kurzfristig ohne weiteres um 20 Prozent fallen können. Darum sage ich es noch einmal: Diversifizierung ist entschei-dend. Investieren? Ja, auf jeden Fall. Aber sehen Sie zu, dass Sie verschieden Bündel schnüren und sinnvoll verteilen.

Die Nullzins-Politik der Notenban-ken hat es erlaubt, die Staats-schulden zu erhöhen – aber wenig sonst. Das ist langfristig gese-hen alles andere als positiv.

Über Marc Faber

Dr. Marc Faber wurde in Zürich geboren. Er studierte Wirtschaft an den Uni-versitäten Zürich und Genf. Zwischen 1970 und 1978 arbeitete Faber für White Weld & Company Limited in New York, Zürich und Hong Kong. Seit 1973 lebt er in Hong Kong. Im Juni 1990 startete er sein eigenes Investitionsberatungs-Un-ternehmen: MARC FABER LIMITED. Faber publiziert einen weitbeachteten mo-natlichen Newsletter, den «The Gloom Boom & Doom Report». Er ist ebenfalls Autor verschiedener Bücher, darunter «TOMORROW'S GOLD – Asia's Age of Discovery».

Smart Facts

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

10 Biotechnologie

Anlegen macht mutig.Ich bin auf dem Weg in die Selbständigkeit.Investieren wie die Profis ist bei Avadis schon ab 50 Franken möglich. Mit prämierten Strategiefonds für jeden Anlagehorizont und ohne unnötige Gebühren. Mehr auf www.cleveranlegen.ch

Avadis Vermögensbildung, Bruggerstrasse 61a, 5401 Baden

Worauf sollten potenzielle Anleger achten, wenn sie sich für eine Aktienstrategie entschei-den? Da Anlageprodukte wie Aktienfonds ihr Vermögen mehrheitlich in in- und auslän-dische Unternehmensanteile investieren, ist es entscheidend, dass diese Unternehmen in einem Segment tätig sind, welches Wachstum-spotenzial aufweist. Schliesslich beteiligen sich Fondsinhaber direkt am Erfolg oder Misser-folg der im Fonds zusammengefassten Unter-nehmen.

Ein Sektor, dem international grosses Po-tenzial bescheinigt wird, ist der Biotech-Sektor (siehe Info-Box). Die Gründe dafür sind viel-fältig. Schon ein Blick in die jüngere Vergan-

genheit gibt Aufschluss über das Anlagepoten-zial: Dank neuer Medikamente für Patienten sowie steigende Gewinne der Unternehmen hat sich der Branchenindex an den Kapital-märkten innerhalb weniger Jahre vervierfacht. Wer etwa in den Boomjahren seit 2011 in den Biotechnologiesektor investierte, konnte viel Geld verdienen. Die Vorteile des Sektors sind seine hohe Innovationskraft sowie seine Rele-vanz für die Gesellschaft – heute und vor allem in der Zukunft.

DIE FÄLLIGE KURSKORREKTUR VOLLZOGENDoch jeder Boom zeichnet sich immer durch zwei Faktoren aus: Es geht steil bergauf, und anschliessend meist steil bergab. Der Bio-tech-Sektor blieb von dieser Entwicklung ebenfalls nicht verschont. «Seit dem All-zeit-Hoch diesen Juli hat der Nasdaq Bio-technology-Index gut einen Sechstel an Wert verloren», erklärt Daniel Koller, Leiter des Ma-nagement-Teams der an der Schweizer Börse kotierten Beteiligungsgesellschaft BB Biotech.

Wo liegen die Gründe für die Akti-en-Talfahrt? Die ehemalige amerikanische First Lady und Präsidentschaftskandidatin Hillary Clinton löste unlängst mit einem Tweet Unsicherheiten in Finanzkreisen aus: Würde sie die Wahlen gewinnen, so würde sie den «Preiswucher» ausgewählter Medikamen-tenhersteller» unterbinden, schrieb sie. «Auf-grund dieser Debatte über die Regulierung der Arzneimittelpreise hat die Branche an Boden eingebüsst», erklärt Koller Allerdings seien die langfristigen Wachstumsperspektiven des Sektors nach wie vor intakt. So ist mit weiteren Medikamentenzulassungen sowie wichtigen

klinischen Studienresultaten zu rechnen. Da-bei haben die Unternehmen die Nase vorn, die sich durch ihre Innovationskraft auszeichnen, die auf einen hohen ungedeckten medizini-schen Bedarf reagieren und nach intensiven Forschungsaktivitäten Neuprodukte auf den Markt bringen. «Unter allen Bereichen der Gesundheitsindustrie ist die Biotechnologie für den Grossteil an erbrachten Innovationen verantwortlich.» So erlangten im vergangenen Jahr 41 neue Medikamente die Marktreife. Das ist die höchste Zahl seit dem Rekordjahr 1996 (53 Neueinführungen).

«Die Innovationskraft der Branche führt zu steigenden Umsätzen – viele Un-ternehmen in diesem Segment haben dem-entsprechend die Rentabilität erreicht», so Koller. Ein Ansteigen der Kurse sei dar-um abzusehen. «Dank der Kurskorrektur sind die jeweiligen Titel nun tiefer bewer-tet als in der Boom-Zeit: Nun sei der ideale Zeitpunkt, um in Biotechnologie zu investie-ren», erklärt der Experte.

ENTLASTUNG DES GESUNDHEITSWESENS Das Forschungsfeld der Biotechnologie ist vielfältig. So zeichnet es sich durch medizini-sche Durchbrüche in der Krebsforschung, im Bereich Seltene Krankheiten, aber auch bei Infektions- und Viruskrankheiten aus – Be-reichen, in denen die Nachfrage nach Lösun-gen für Patienten steigt. Ein Beispiel ist das Hepatitis-C-Medikament Sovaldi: Das Medi-kament wurde Ende 2013 in den USA zuge-lassen. Der Wirkstoff führt bei nahezu allen Patienten nach drei Monaten zur dauerhaften Heilung von dieser Virusinfektion, die bisher

als unheilbar galt. Das wiederum führte zu den entsprechenden Kosteneinsparungen bei den Krankenkassen und den staatlichen Spitälern. Umgekehrt verdankt die US-Herstellerin Gi-lead Sciences diesem Medikament einen mas-siven Gewinnsprung.

EXPERTEN BEURTEILEN DAS RISIKOFür erfolgreiche Investitionen im Biotech-Sek-tor ist eine Kombination aus wissenschaft-licher, medizinischer und finanzwirtschaft-licher Expertise erforderlich, weiss Daniel Koller. Insbesondere die Entwicklungsphase eines neuen Produkts berge Risiken, die von Laien kaum abgeschätzt werden könnten. Deshalb sind die mit dem Management des Portfolios betrauten Investment-Spezialisten bei BB Biotech immer auch Experten in Be-reichen wie Biochemie, Molekularbiologie, Physik, Ökonomie oder Medizin und werden in ihrer täglichen Arbeit durch einen renom-mierten Verwaltungsrat unterstützt.

Investieren Sie in Innovation

Über den Biotech-Sektor

Der Begriff «Biotechnologie» bezeichnet eine interdisziplinäre Wissenschaft, die sich mit der technischen Nutzung von biologischen Systemen und le-benden Organismen sowie deren Stoffwechselprodukten befasst. Herz-stück der modernen Biotechnologie ist die Gentechnik. Sie befasst sich mit der gezielten Veränderung der Erbanlagen und findet heute vor allem in der Medizin, aber auch in industriellen und landwirtschaftlichen Berei-chen Anwendung. Im Mittelpunkt der medizinischen Biotechnologie ste-hen die Entwicklung und Verbesserung von Arzneimitteln und Diagnostika..

Hintergrund

Wer sind die Experten dieses Artikels?

BB Biotech AG ist eine börsenkotierte Beteiligungsgesellschaft, deren Aktien u.a. an der SIX Swiss Exchange in Zürich gehandelt werden. Besonders interes-sant mach BB Biotech die strukturierte Ausschüttungspolititk, die Anlegern eine zusätzliche jährliche Rendite von 10% sichern soll. Diese setzt sich zur einen Hälfte aus einer steuereffizienten Barmittelausschüttung von ca. 5% so-wie zur anderen Hälfte aus kontinuier-lichen Aktienrückkäufen zusammen.

www.bbiotech.ch

Smart FactsDie Auswahl an Aktienan-lagemöglichkeiten ist im-mens. Angesichts der sich schnell verändernden Markt-bedingungen in diversen Branchen und Ländern stellt sich für viele Anleger die Frage, welche Unternehmen aus welchen Branchen Teil ihres Portfolios sein sollen. In dieser Ausgabe von «Fo-kus Anlagen» richten wir unser Augenmerk auf einen ganz besonderen Sektor: die Biotechnologie. Und das aus gutem Grund.TEXT SMA

EINE THEMENZEITUNG VON SMART MEDIA

A N Z E I G E

Investment-Tools 11

Aufgrund der Tiefzinsphase verzeichnen Nominalwertanlagen aktuell kaum positive Realrenditen. Im Falle festverzinslicher Ob-ligationen könnten Zinserhöhungen zudem zu erheblichen Kursverlusten führen – die Anleger sind deshalb gezwungen, sich zur Kompensation nach Alternativen umzusehen.

Viele Anleger zeigen sich gegenüber Akti-en nach wie vor als skeptisch, die Volatilität macht ihnen zu schaffen. Verliert ein Unter-nehmen an der Börse mal wieder praktisch über Nacht Milliarden an Wert, wird diese Ansicht noch verstärkt.

Das Grundproblem ist immer das gleiche bei einer Anlage: Die Zukunft lässt sich nur schwer abschätzen. Jedoch stehen heute Ins-trumente zur Verfügung, welche die Anleger bei einer systematischen sowie risikoorien-tierten Steuerung der Aktienquote unterstüt-zen. Dazu gehören Stimmungs- und Trendin-dikatoren, aber auch Kennzahlen, welche die Abweichungen von den ökonomischen Trends aufzeigen. Damit ist es möglich, die Aktien-quote systematisch der aktuellen Marktattrak-tivität anzupassen, was das Schwankungs- und Rückschlagsrisiko stark vermindert.

INVESTIEREN WIE DIE PROFIS - NUTZEN VON BANDBREITENInstitutionelle Anleger bestimmen typi-scherweise die strategische Aktienquote mit

unteren und oberen taktischen Bandbreiten. Im positiven Marktumfeld wird mittels einer taktischen Aktienstrategie, wie in diesem Ar-tikel beschrieben, die Aktienquote möglichst nahe der oberen Bandbreite gehalten um die Chancen zu wahren. Bei negativer Mark-terwartung wird die aktive Schutzfunktion wahrgenommen und die Aktienquote dras-tisch reduziert. Aus Rendite- / Risiko-Optik ist es essentiell, die taktischen Möglichkeiten aktiv zu nutzen.

Ein Beispiel eines Investors mit einer bisherigen Aktienquote von 25 Prozent veranschaulicht diese Methode. Erhöht er aufgrund der Attraktivität der Aktien im Vergleich zu Nominalwerten seine Quote auf neu 35 Prozent, kann er das damit ver-bundene höhere Aktienrisiko mittels einer systematischen Steuerung überwachen. Dies gelingt, indem die zusätzlichen zehn Prozent taktisch investiert werden. Sind die Erwartungen für die Aktienmarktentwick-lung gemäss Indikatoren positiv, stimmt also die Kombination aus langfristiger

Renditeschätzung und kurzfristiger Mark-terwartung, hält der Investor die vollen 35 Prozent seiner maximalen Aktienquote. Deuten die Signale hingegen auf einen ne-gativen Markt oder gar eine Korrektur hin, werden die zusätzlichen zehn Prozent Ak-tienexposure systematisch reduziert – im Extremfall sogar bis auf null.

RISIKO AKTIV BEWIRTSCHAFTENUm die langfristigen Ertragschancen wahr-zunehmen, ist es für Anleger unausweich-lich, die Aktienquote hoch zu halten oder gar zu erhöhen. Das damit verbundene Ri-siko muss aber aktiv bewirtschaftet werden – was heisst, das Aktienengagement im Fal-le negativer Markterwartung zu reduzieren und im Zuge einer Beruhigung wieder zu erhöhen. Mit Hilfe einer Markteinschätzung, bestehend aus der Kombination von lang-fristiger Attraktivitätsbetrachtung, sowie kurzfristigen Indikatoren/Signalen sollten Anleger diesem Ziel einen grossen Schritt näher kommen.

Das Grundpro-blem ist immer das Gleiche bei einer Anlage: Die Zukunft lässt sich nur schwer abschätzen.

Die Rendite von Aktien lässt sich für einen Zeitraum von sieben bis zehn Jahren gut einschätzen. Diese Prognose wird noch genauer, wenn zu-sätzlich Gewinn- und Wachs-tumsfaktoren mit einbezogen werden. Innovative Instru-mente helfen Anlegern bei der Entscheidungsfindung. Eine Übersicht.TEXT SMA

Gewinn mit Aktien erzielen? Ja, mit einer systematischen Steuerung der Aktienquote

IFR Institute for Financial Research AG CH-9000 St. Gallen Tel. +41 71 243 05 05 www.ifr-assetmanagement.com

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

12 Online Trading

Das Online Trading ist eine wachsende Spar-te. Kein Wunder, denn die Möglichkeit, von zuhause aus oder sogar unterwegs das eigene Portfolio zu managen und Geld zu verdienen ist attraktiv. Doch Experten wissen: Es ist in der Regel nicht so, dass man einfach so von

heute auf morgen als Trader erfolgreich sein kann. Man muss sich Wissen aneignen, die-ses Wissen selber interpretieren und schliess-lich ein Gefühl für die Börsen entwickeln.

VIELFÄLTIGE MÖGLICHKEITENWenn man sich erst einmal in die Welt des Online Handels eingearbeitet hat, sind die Möglichkeiten derweil vielfältig. Beim On-line Trading sind grundsätzlich alle wichti-gen Börsenplätze abgedeckt. Auch was die zum Handel stehenden Produkte, respek-tive Unternehmen betrifft, ist die Auswahl schier unbegrenzt. Ebenso vielschichtig zeigt sich laut Experten das Profil des On-line Traders. Denn den «klassischen» Tra-der-Typen gibt es nicht. Die Bandbreite reicht vom 18-jährigen Studenten über Hausfrauen bis hin zum Pensionär.

Allen gemeinsam ist indes, dass sie als Ein-zelkämpfer zu bezeichnen sind. Denn als Online Trader ist man sehr auf sich alleine gestellt, schliesslich gibt es keine Beratung zwischen Händler und Markt. Doch diese Unmittelbarkeit ist eben gerade auch eine der Stärken des Online Handels: Online Trading ist schnell, einfach, kostengünstig und ortsunabhängig.

DIE PREISE KLAFFEN AUSEINANDERObschon: Der Begriff «kostengünstig» trifft nicht für alle Anbieter gleichermassen zu. Die Fachzeitung «Finanz und Wirtschaft» publizierte diesen Oktober eine grosse Übersicht über die Gebühren, welche On-line Trading-Anbieter von ihren Kunden einfordern. Für die Auflistung beauftragte die Redaktion von «Finanz und Wirtschaft»

den Online Vergleichsdienst Moneyland.ch, 17 Anbieter (sowohl reine Online Tra-ding-Anbieter wie auch Universalbanken) anhand von zwei unterschiedlich grossen Portfolios zu untersuchen. Resultat: Sowohl für Gelegenheitshändler wie auch für häufi-ge Trader bietet die Onlineplattform Cornèr Trader der Tessiner Bank Cornèr die besten Konditionen. Laut «Finanz und Wirtschaft» gehört Cornèr Trader zu den «günstigsten Anbietern in der Schweiz in sämtlichen un-tersuchten Varianten». Möglich werde dies hauptsächlich durch den Verzicht auf jegli-che Depot- und Kontoführungsgebühren. Beim gelegentlichen Handel überflügelt Cornèr Trader sowohl Postfinance (2. Platz) und Swissquote (Platz 3). Beim häufigen Handel gehen der 2. und 3. Podestplatz an an die Saxo Bank und Strateo.

VORAUSSETZUNGEN SIND NÖTIGUnabhängig von den Gebühren gehört zum Online Trading ein gewisses Ge-schick. Für jemanden, der Interesse an der Börse und am täglichen Wirtschafts-geschehen hat, ist das Online Trading eine sehr spannende Möglichkeit, Geld zu verdienen, sind sich Experten einig. Man müsse allerdings willenstark sein und viel Zeit in Wissensaneignung und den Handel an sich investieren. Zudem sei es wichtig, dass man die Produkte, respektive die Unternehmen, in die man investieren wolle, auch wirklich verste-he. Und wer einmal in einen falschen Titel investiert habe, müsse den Mut ha-ben, sich von diesem wieder trennen zu können – auch wenn dabei ein Verlust realisiert würde.

Trading im Internet – die Unterschiede sind beträchtlich

Für ambitionierte Online Trader

Der direkte Zugang zu Experten- wissen und einfachen Tools

für erfolgreiche Entscheidungen

money-net.ch/webinarmoney-net ist die Onlinebank der Berner Kantonalbank AG

Aktiver Börsenhandel vom Wohnzimmer aus – Online Trading macht das möglich. Doch was ist bei diesem Indi-vidualisten-Börsengang alles machbar und worauf muss besonders geachtet werden? Eine Einführung.TEXT SMA/FRANCO BRUNNER

* Die

det

ailli

erte

n B

edin

gun

gen

erh

alte

n S

ie in

Ihre

r Fi

liale

.

Filiale Basel St. Alban-Anlage 70, 4052 Basel T. +41 (0)61 284 28 28

SUPERSTARK➜ Unsere Sparzinssätze von bis zu

1.2%*

VERLEIHEN SIE IHREM

GELD FLÜGEL

EINE PUBLIKATION VON SMART MEDIA

A N Z E I G E

14 Immobilien

Alles auf das Sparbuch? Na ja, rentiert nicht mehr wirklich. Auf Obligationen oder sons-tige Anleihen setzen? Auch hier sind die Zinsen eher gering. Aktien? Für viele zu unsicher, komplex und dementsprechend zu riskant. Gold? So teuer wie noch nie. Die Suche nach einer guten und zumindest einigermassen sicheren Geldanlage scheint dieser Tage tatsächlich nicht ganz so einfach zu sein. Wie aber wäre es denn mit Immobi-lien als Anlagevariante? Schliesslich heisst es doch schon seit Jahren, dass wer in Immobi-lien investiert, eine sichere Investition tätigt. Ganz besonders mit dem derzeit tiefen Hy-pothekarzinsniveau. Kein Wunder also, dass sich immer mehr Schweizer für Immobili-en als Kapitalanlage interessieren. Doch so

aussichtsreich und verlockend die Situation auf den ersten Blick erscheinen mag, ganz ohne Risiko und vertiefte Auseinanderset-zung mit der Materie geht es auch hier nicht.

DIE FRAGE DER VERWALTUNG«Immobilien werden bei der Geldanlage meist als sehr sicher angeschaut», sagte Damian Gliott von der Winterthurer Be-ratungsfirma Vermögenspartner AG kürz-lich gegenüber der «NZZ». Dabei dürfe je-doch nicht vergessen werden, dass sich bei einem Direktkauf einer Liegenschaft die Situation auch ändern könne. Als Beispie-le solcher möglichen Veränderungen er-wähnte Gliott unter anderem der Bau eines neuen Bahntrassees oder einer Strasse mit hohem Verkehrsaufkommen. Zudem müs-sen sich Käufer gemäss Experten stets be-wusst sein, dass bei Liegenschaften früher oder später Managementfragen aufkom-men werden. Besitzt der Immobilienbesit-zer selbst Kompetenz und Kapazität für die Verwaltung oder muss jemand Externes damit beauftragt werden, was selbstredend wiederum Geld kostet?

Ob nun Eigentümer-Management oder externe Verwaltung – die Frage, ob eine Immobilieninvestition rentiert oder nicht, hängt schlussendlich in erster Linie von der Immobilie selbst ab. Noch lange nicht jedes Haus ist ein Renditenobjekt und eignet sich somit als Kapitalanlage. Deshalb müssen

potenzielle Käufer diverse Punkte beachten. Der wohl wichtigste Faktor ist die Lage. Hier gilt es zum Beispiel, die Infrastruktur der direkten Umgebung zu prüfen. Wie steht es mit Geschäften, die den täglichen Bedarf ab-decken? Sind allenfalls Kindergärten, Schu-len oder allgemeine Freizeitmöglichkeiten in der Umgebung zu finden? Und wie verhält es sich mit dem öffentlichen Verkehr? Beim Kauf einer etwas älteren Immobilie muss das Augenmerk nicht zuletzt auch auf die Bau-substanz des Objektes gelegt werden, da-mit keine bösen Überraschungen auftreten. Selbstverständlich muss auch der eigentliche Kaufpreis stimmen. Sowohl überteuerte als auch zu einem «Schnäppchenpreis» ange-priesene Objekte versprechen in der Regel nichts Gutes. Und zu guter Letzt ist die fi-nanzielle Situation des potenziellen Käufers mitentscheidend. Denn der Kauf einer Im-mobilie soll nicht nur in Bezug auf Vor- und Nachteile des Objektes gut durchdacht sein, sondern auch mit Blick auf die eigenen fi-nanziellen Möglichkeiten respektive Gren-zen. Eine Faustregel lautet hierbei, dass Im-mobilien nicht mehr als rund 30 Prozent des Gesamtvermögens ausmachen sollten. Wer sich an diese Regel hält und allenfalls noch über Spareinlagen oder Wertpapiere verfügt, riskiert laut Expertenmeinungen zumindest keine Privatinsolvenz, falls sich das Immobi-lienengagement am Ende als Fehlinvestition herausstellen sollte.

SICHER ODER NICHT?Immobilien als Kapitalanlage sind also nicht für jedermann eine sinnvolle In-vestition. In erster Linie sollten sich mit dieser Thematik eher die vermögenden Privatanleger beschäftigen, darüber sind sich die Experten einig. Wie sicher das Ganze aus langfristiger Sicht ist, darüber scheiden sich indes die Geister, wie eine kürzlich geführte Experten-Diskussion in der «Frankfurter Rundschau» zeigte. Kurt H. Flesch, Geschäftsführer eines Berliner Immobilienservice-Unternehmens sagte, dass sich aus seiner Sicht die Immobilie als Kapitalanlage grundsätzlich für jeden eigne, der eine hohe Arbeitssicherheit habe. Ganz ähnlich sah dies der Kölner Vermögensverwalter Uwe Zimmer. «Im-mobilien als Kapitalanlage eignen sich im Prinzip für jeden, der genügend Eigenka-pital hat und darauf auch eine Zeit lang verzichten kann.» Demgegenüber stand Zimmers Berufskollege Claus Stahl, der zu bedenken gab, dass sich interessier-te Käufer auch immer die Frage stellen müssten, ob die Lage des Objektes so gut sei, dass die Wohnung oder das Haus auch noch in 20 Jahren ohne Probleme vermietbar sei.

So oder so, Fakt bleibt, dass die Inves-tition in eine Immobilie sehr wohl eine gute Geldanlage sein kann. Und ja, eine solche Investition gilt auch heute noch als

sicher – oder zumindest als sicherer als in risikobehaftete Aktien zu investieren. Gleichzeitig muss man sich allerdings auch bewusst sein, dass Immobilien als Kapitalanlage auch mit Aufwand verbun-den sind und in Bezug auf eine mögliche Rendite grundsätzlich als äusserst lang-fristiges Projekt betrachtet werden müs-sen. Ein Projekt auch, bei dem es wie bei allen anderen Kapitalanlagen so etwas wie eine Erfolgsgarantie nicht existiert.

Die Immobilie als KapitalanlageEine Immobilie kann eine gute und sinnvolle Geldanla-ge sein. Ganz besonders mit Blick auf die aktuell tiefen Hypothekarzinsen und den Mini-Zinsen, die Sparbücher oder Anleihen derzeit ein-bringen. So ganz ohne Risiko ist allerdings auch die «si-chere Investition Immobilie» nicht.TEXT FRANCO BRUNNER

Bei einem Di-rektkauf einer Liegenschaft kann sich die Situation al-lerdings auch mal ändern.

Punkt für Punkt zur passendenHypotheken-Verlängerung. Und das alles online.Hypotheken-Verlängerung. Und das alles online.

Erneuern oder verlängern Sie Ihre Hypothek ganz bequem von zu Hause aus und profitieren somit von attraktiven Bedingungen. Mit e-hypo.ch, dem Online-Portal für Hypotheken-Verlängerungen.

Eine Dienstleistung der

Punkt für Punkt zur passendenHypotheken-Verlängerung. Und das alles online.Hypotheken-Verlängerung. Und das alles online.

Erneuern oder verlängern Sie Ihre Hypothek ganz bequem von zu Hause aus und profitieren somit von attraktiven Bedingungen. Mit e-hypo.ch, dem Online-Portal für Hypotheken-Verlängerungen.

Eine Dienstleistung der

Punkt für Punkt zur passendenHypotheken-Verlängerung. Und das alles online.Hypotheken-Verlängerung. Und das alles online.

Punkt für Punkt zur passendenHypotheken-Verlängerung. Und das alles online.Hypotheken-Verlängerung. Und das alles online.

Erneuern oder verlängern Sie Ihre Hypothek ganz bequem von zu Hause aus und profitieren somit von attraktiven Bedingungen. Mit e-hypo.ch, dem Online-Portal für Hypotheken-Verlängerungen.

Eine Dienstleistung der

6 ½ Zi. Doppel-EFHin 8127 Forch-Küsnacht

Ingrid Stiefel +41 44 316 13 83Preis auf Anfrage

Bezug ab Frühling 2017www.ufdeforch.ch

4 ½ Zi. Gartenwohnungin 8193 Eglisau

Michael Knecht +41 44 804 34 34Preis CHF 726‘000.-

Bezug ab Winter 2015/16www.kaiserhof.ch

4 ½ und 5 ½ Zi. Wohnungenin 8708 Männedorf

Paul Späni +41 52 338 07 09Preis ab CHF 1‘339‘000.-

Bezug ab sofortwww.lagovista.ch

6 ½ Zi. Doppel-Einfamilienhäuserin 8306 Brüttisellen

Rolf Flacher +41 52 338 07 09Preis ab CHF 1‘390‘000.-

Bezug ab Winter 2016/17www.lindenbuck.ch

4 ½ u. 5 ½ Zi. Terrassenwohnungenin 8135 Langnau am Albis

Michael Knecht +41 44 804 34 34Preis ab CHF 1‘720‘000.-

Bezug ab Winter 2016/17www.bellesterrasses.ch

4 ½ u. 5 ½ Zi. Eigentumswohnungenin 8127 Forch-Maur

Ramona Schiesser +41 44 316 13 21Preis ab CHF 1‘440‘000.-

Bezug ab Winter 2016/17www.amena-forch.ch

Uster

Langnau a.A.

Lufingen

Alten

MännedorfWolfhausen

Stallikon

Sulz-Rickenbach

Stallikon

Langnau a.A.

Forch-Maur

Dietikon

Unterstammheim

Teufen

StallikonStallikon

Brüttisellen

Nussbaumen

Eglisau

Neerach

Zweidlen

Forch-Küsnacht

Bachenbülach

Ihr Eigenheim?

Stan

d N

ovem

ber

2015

Zürcherstrasse 124 Postfach 3228406 WinterthurTelefon 052 / 235 80 00

/angebote

5 ½ Zi. Einfamilienhäuserin 8953 Dietikon

Rolf Flacher +41 52 338 07 09Preis ab CHF 1‘345‘000.-

Bezug ab April 2016www.rebberg-dietikon.ch

3 ½ u. 4 ½ Zi. Eigentumswohnungenin 8143 Stallikon

Christina Peter +41 44 316 13 02Preis ab CHF 677‘000.-

Bezug ab Sommer 2016www.timberpark.ch

5 ½ Zi. Einfamilienhäuserin 8192 Zweidlen-Station

Ingrid Stiefel +41 44 316 13 83Preis auf Anfrage

Bezug ab Herbst 2016www.terraverde-zweidlen.ch

3 ½ - 5 ½ Zi. Eigentumswohnungenin 8426 Lufingen

Ramona Schiesser +41 44 316 13 21Preis ab CHF 540‘000.-Bezug ab Herbst 2016

www.trioverde.ch

6 ½ Zi. Einfamilienhäuser in 8453 Alten/KleinandelfingenRolf Flacher +41 52 338 07 09

Preis ab CHF 865‘000.-Bezug ab Frühling 2017

www.vecciacasa.ch

3 ½ u. 5 ½ Zi. Eigentumswohnungenin 8633 Wolfhausen

Paul Späni +41 52 338 07 09Preis ab CHF 840‘000.-

Bezug ab sofortwww.am-buehl.ch

3 ½ u. 4 ½ Zi. Eigentumswohnungenin 8306 BrüttisellenRolf Flacher +41 52 338 07 09Preis ab CHF 750‘000.-Bezug ab Winter 2016/17www.lindenbuck.ch

5 ½ Zi. Terrassenwohnungenin 8610 UsterChristina Peter +41 44 316 13 02Preis ab CHF 1‘830‘000.-Bezug ab sofortwww.art-one.ch

4 ½ u. 5 ½ Zi. Eigentumswohnungenin 8173 NeerachRamona Schiesser +41 44 316 13 21Preis ab CHF 895‘000.-Bezug ab Sommer 2016www.imdoerfli-neerach.ch

2 ½ u. 4 ½ Zi. Eigentumswohnungenin 8545 Sulz-RickenbachPaul Späni +41 52 338 07 09Preis ab CHF 474‘000.- u. CHF 685‘000.-Bezug ab Sommer 2016www.duetto-rickenbach.ch

6 ½ Zi. Reihen-Einfamilienhäuserin 8427 Teufen-FreiensteinRamona Schiesser +41 44 316 13 21Preis ab CHF 870‘000.-Bezug ab Winter 2016/17www.colina.ch

4 ½ u. 5 ½ Zi. Eigentumswohnungenin 8143 StallikonChristina Peter +41 44 316 13 02Preis ab CHF 770‘000.-Bezug ab Sommer 2016www.zuerikon.ch

3 ½ - 4 ½ Zi. Eigentumswohnungenin 8181 HöriDaniela Gerber +41 44 316 13 11Preis auf AnfrageBezug ab Winter 2016/17www.soonbylepa.ch

4 ½ - 5 ½ Zi. Terrassenwohnungenin 8610 UsterChristina Peter +41 44 316 13 02Preis ab CHF 1‘550‘000.-Bezug ab Winter 2017/18www.schwizerberg.ch

3 ½ Zi. Eigentumswohnungenin 8184 BachenbülachPaul Späni +41 52 338 07 09Preis ab CHF 595‘000.-Bezug ab Herbst 2016www.ridere-bachenbuelach.ch

5 ½ Zi. Einfamilienhäuser in 8476 UnterstammheimRolf Flacher +41 52 338 07 09Preis ab CHF 1‘050‘000.-Bezug ab Winter 2016/17www.heerenweg.ch

5 ½ - 6 ½ Zi. Einfamilienhäuserin 8537 Nussbaumen TGPaul Späni +41 52 338 07 09Preis auf AnfrageBezug ab Winter 2016/17www.quattro-nussbaumen.ch

Wir nehmen an den folgenden

Immobilienmessen teil:Immobilienmessen teil:

SVIT Immobilien-Messe in Zürich 8. - 10. April 2016, Kongresshaus Zürich

Eigenheimmesse Schweiz in Zürich 8. - 11. Sept. 2016, Messe Zürich, Halle 6

/angebote

6 ½ Zimmer Reihen-Einfamilienhausin 8173 NeerachRamona Schiesser +41 44 316 13 21Preis ab CHF 1‘360‘000.-Bezug ab Sommer 2016www.imdoerfli-neerach.ch

Höri

in 8193 EglisauMichael Knecht +41 44 804 34 34

Preis CHF 726‘000.-Bezug ab Winter 2015/16

in 8193 EglisauMichael Knecht

Bezug ab Winter 2015/16Sorry, „leider“ alle Einheiten verkauft!