fp센터 단체보험 가입 표준제안_201105_1_

DESCRIPTION

TRANSCRIPT

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

00 법인을 위한

단체보험 제안서

對外嚴秘승인번호 : C-3615-11-

002(11.05.30)

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

FNBCON.COM

단체보험 가입의 유용성단체보험 가입의 유용성

□ 법인의 다양한 세제혜택

- 소멸되는 보험료의 손비처리로 법인세를 절감할 수 있습니다 .

□ 종업원 재해 발생시 유족보상금 , 위로금 등 막대한 소요자금 조달 가능

- 업무상 재해 발생시 보험금을 통해 유족보상금 , 위로금 등을 대신 지급 가능합니다 .

□ 종업원 복리후생 제도

- 회사에 대한 애사심 강화를 통해 생산성을 향상시켜 법인과 종업원이 윈윈할 수 있습니다 .

□ 인적자원에 대한 위험관리 체계 구축

- 핵심인력의 불의의 사고시 업무 공백에 대한 리스크 대비가 가능합니다 .

□ 법인의 다양한 세제혜택

- 소멸되는 보험료의 손비처리로 법인세를 절감할 수 있습니다 .

□ 종업원 재해 발생시 유족보상금 , 위로금 등 막대한 소요자금 조달 가능

- 업무상 재해 발생시 보험금을 통해 유족보상금 , 위로금 등을 대신 지급 가능합니다 .

□ 종업원 복리후생 제도

- 회사에 대한 애사심 강화를 통해 생산성을 향상시켜 법인과 종업원이 윈윈할 수 있습니다 .

□ 인적자원에 대한 위험관리 체계 구축

- 핵심인력의 불의의 사고시 업무 공백에 대한 리스크 대비가 가능합니다 .

■ 법인과 종업원이 win-win 할 수 있는 최고의 선택

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

상품정보

추천상품명 피보험자 납입기간 /보장기간 보험료 예상 만기환급금

건강보험베스트플랜 종업원 3 년납 / 3 년만기 50,000 원 539,620 원

(29.9%)

보장내역

상해사망 질병사망암 · 뇌출혈 ·

급성심근경색증 진단비

일당 실손의료비

1 억원 5 천만원 각 1 천만원

상해입원 3 만원 /질병입원 3 만원 /교통상해입원 1

만원

입원 5 천 /외래 20 만원 /

종합처방 10 만원

운전자 기타

벌금 / 자동차사고 변호사선임비용 / 교통사고처리지원금

골절진단비 ( 치아파절제외 )∙5 대골절진단비 / 뇌 ·내장손상수술비 /

과로사관련특정질병사망 및 고도후유장해 /일상생활배상책임 등

상품 제안상품 제안

■ 단체보험 가입예시

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

00 법인이 종업원복지제공 차원에서 전 종업원 30 명에게 ‘ 건강보험 베스트플랜’ 을 인당 보험료 월 5 만원씩으로 가입해 줄 경우 법인세 절세 혜택 탐구 .( 현재 00 법인의 당기순이익은 3 억원 이상으로 24.2%( 주민세 포함 ) 의 법인세율에 해당하고 있음 )

[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원

00 법인이 종업원복지제공 차원에서 전 종업원 30 명에게 ‘ 건강보험 베스트플랜’ 을 인당 보험료 월 5 만원씩으로 가입해 줄 경우 법인세 절세 혜택 탐구 .( 현재 00 법인의 당기순이익은 3 억원 이상으로 24.2%( 주민세 포함 ) 의 법인세율에 해당하고 있음 )

[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원

□ 보험가입시 보험료 손금 산입에 따른 연간 절세액

: 1,800 만원 X 24.2% = 4,356 천원

□ 법인 연간 납입보험료 1,800 만원 = 인당 60 만원 ( 월 50,000 원 X 12 개월 ) X 30 명

□ 보험가입시 보험료 손금 산입에 따른 연간 절세액

: 1,800 만원 X 24.2% = 4,356 천원

□ 법인 연간 납입보험료 1,800 만원 = 인당 60 만원 ( 월 50,000 원 X 12 개월 ) X 30 명

구분 법인 종업원

세무처리 “ 복리후생비”계정으로 비용처리 비과세 급여 처리 / 근로소득세 . 4 대보험 증가 없음 .

■ 단체보험 가입시 세제혜택

종업원을 위한 상품제안종업원을 위한 상품제안

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

00 법인이 종업원복지제공 차원에서 전 종업원 30 명에게 ‘ 건강보험 베스트플랜’ 을 인당 보험료 월 10 만원씩으로 가입해 줄 경우 법인세 절세 혜택 탐구 .( 현재 00 법인의 당기순이익은 3 억원 이상으로 24.2%( 주민세 포함 ) 의 법인세율에 해당하고 있음 )

[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원

00 법인이 종업원복지제공 차원에서 전 종업원 30 명에게 ‘ 건강보험 베스트플랜’ 을 인당 보험료 월 10 만원씩으로 가입해 줄 경우 법인세 절세 혜택 탐구 .( 현재 00 법인의 당기순이익은 3 억원 이상으로 24.2%( 주민세 포함 ) 의 법인세율에 해당하고 있음 )

[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원□ 보험가입시 보험료 손금 산입에 따른 연간 절세액

: 3,600 만원 X 24.2% = 8,712 천원

□ 법인 연간 납입보험료 3,600 만원 = 인당 120 만원 ( 월 100,000 원 X 12 개월 ) X 30 명

□ 보험가입시 보험료 손금 산입에 따른 연간 절세액

: 3,600 만원 X 24.2% = 8,712 천원

□ 법인 연간 납입보험료 3,600 만원 = 인당 120 만원 ( 월 100,000 원 X 12 개월 ) X 30 명

구분 구분 법인 종업원

세무처리

2,100 만원( 인당 70 만원 이하 )

“ 복리후생비”계정 비과세급여처리 / 근로소득세 . 4 대보험 증가 없음

1,500 만원( 인당 70 만원 초과 )

“ 급여” 계정 비용처리 급여처리 / 근로소득세 , 4 대보험 증가

■ 단체보험 가입시 세제혜택

종업원을 위한 상품제안종업원을 위한 상품제안

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

법인으로 보험 계약시 세금 정리법인으로 보험 계약시 세금 정리

■ 피보험자 및 수익자가 종업원의 경우

구분 보험상품세무처리 내용

임직원 세금 회사 세금

단체보험일경우

[ 단체순수보장성보험 ]신종단체상해보험

납입시

• 연 70 만원 이하분 과세 제외• 연 70 만원 초과분 근로소득으로 과세

• 납입 시 연 70 만원 이하분 복리후생비로 비용처리• 납입 시 연 70 만원 초과분 급여로 비용처리

[ 단체환급부보장성보험 ]

건강보험 베스트플랜 ,새희망보장보험 ,

운전보험나만의파트너

납입시

• 연 70 만원 이하분 과세 제외• 연 70 만원 초과분 근로소득으로 과세

• 납입 시 연 70 만원 이하분 복리후생비로 비용처리• 납입 시 연 70 만원 초과분 급여로 비용처리

환급시

• 만기환급금 중 총납입 보험료에서 연 70 만원 이하의 합계액이 차지하는 비율만큼 근로소득으로 과세

• 종업원의 근로소득 과세분 연말정산 시 근로소득에 합산

단체보험아닐 경우

새희망보장보험 ,운전보험나만의파트너저축보험 수퍼세이브

• 납입보험료는 근로소득으로 과세• 납입 시 해당 납입보험료는 급여로 비용처리

[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원[ 보험관계자 설정 ] 계약자 : 법인 , 피보험자 : 종업원 , 수익자 : 종업원

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

법인으로 보험 계약시 세금 정리법인으로 보험 계약시 세금 정리

■ 피보험자는 종업원 , 수익자는 법인인 경우

구분 보험상품보험 관계자 세무처리 내용

계약자 피보험자만기

수익자임직원 세금 회사 세금

보장성 ,

저축성보험

새희망보장보험 ,운전보험나만의파트

너저축보험 수퍼세이브

법인

종업원∙임원

법인 -

납입 시

• 납입보험료 중 만기환급금 상당액 자산처리

• 납입보험료 중 소멸되는 보험료 비용처리

환급 시

• 수령보험금 중 보험예치금을 초과한 보험차익 수익처리

종업원 종업원

• 납입보험료는 근로소득으로 과세

• 납입 시 해당 납입보험료는 급여로 비용처리

임원 임원

• 납입 시 임원이 연봉과 납입보험료 합계액이 임원 보수지급기준 범위 내에서만 급여로 비용처리• 임원 급여지급기준 범위 초과분은 비용인정 안됨

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

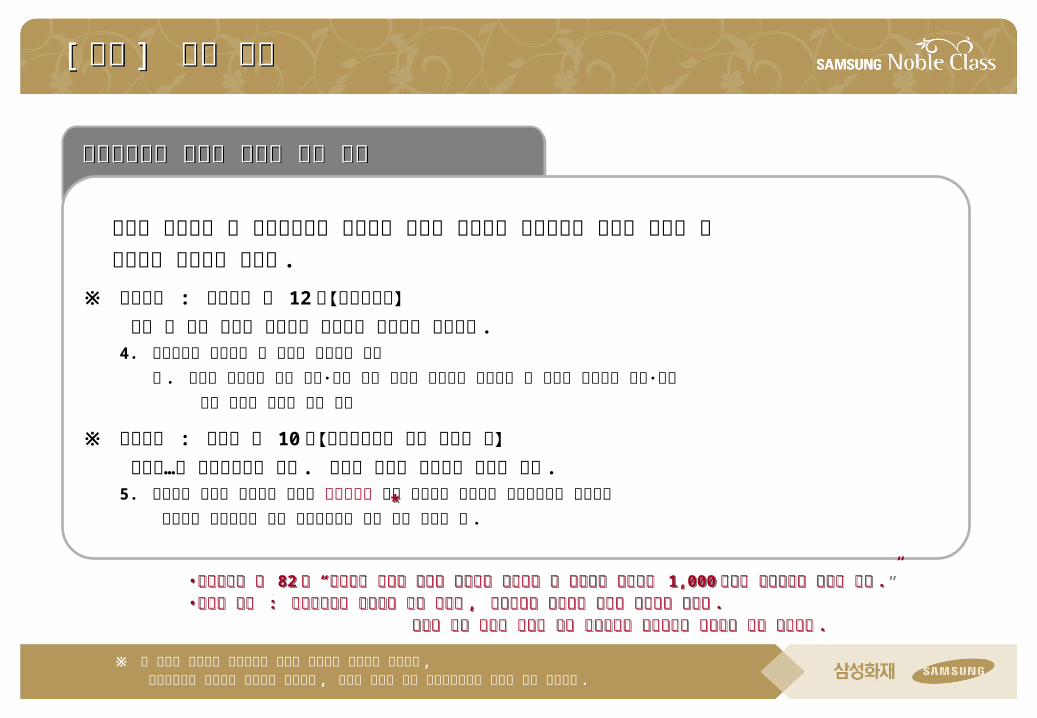

[ 참고 ] 관련 법규[ 참고 ] 관련 법규

세법에서 규정한 단체보험에 사업자가 가입하여 종업원을 위해 부담한

단체보험료는 종업원의 근로소득으로 보지 않는다 .

※ 관련법규 : 소득세법 시행령 제 38 조【근로소득의 범위】 1 항 12 호

① 근로소득의 범위는 다음 각 호의 소득을 포함하는 것으로 한다 .

다만 , 다음 각 목의 보험료 등은 제외한다 .

나 . 종업원의 사망 . 상해 또는 질병을 보험금의 지급사유로 하고 종업원을 피보험자와 수익자로

하는 보험으로 만기에 납입보험료를 환급 받지 아니하는 보험 ( 단체순수보장성보험 ) 과 만기에

납입보험료를 초과하지 아니하는 범위 안에서 환급하는 보험 ( 단체환급부보장성보험 ) 의

보험료

중 연 70 만원 이하의 금액

단체보험에 대한 세제혜택단체보험에 대한 세제혜택

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

[ 참고 ] 관련 법규[ 참고 ] 관련 법규

회사가 수익자로 된 단체보험금을 수령하여 사망한 종업원의 유가족에게 지급시 소득세 및 상속세가 과세되지 않는다 .

※ 관련법규 : 소득세법 제 12 조【비과세소득】 다음 각 호의 소득에 대해서는 소득세를 과세하지 아니한다 . 4. 근로소득과 퇴직소득 중 다음에 해당하는 소득 다 . 근로의 제공으로 인한 부상∙질병 또는 사망과 관련하여 근로자나 그 유족이 지급받는 배상∙보상 또는 위자의 성질이 있는 급여

※ 관련법규 : 상증법 제 10 조【퇴직소득으로 보는 퇴직금 등】 퇴직금…은 상속재산으로 본다 . 그러나 다음의 경우에는 그렇지 않다 . 5. 근로자의 업무상 사망으로 인하여 근로기준법 등을 준용하여 사업자가 당해근로자의 유족에게 지급하는 유족보상금 또는 재해보상금과 기타 이와 유사한 것 .

단체보험금의 유가족 지급시 과세 여부단체보험금의 유가족 지급시 과세 여부

**

•근로기준법 제 82 조 “ 근로자가 업무상 사망한 경우에는 사용자는 그 유족에게 평균임금 1,000 일분의 유족보상을 하여야 한다 .”•임원의 경우 : 근로기준법상 근로자에 포함 안되나 , 세법상에서 근로자는 임원을 포함하는 개념임 . 임원의 경우 이사회 결의를 통해 사망위로금 지급규정을 제정하는 것이 바람직함 .

•근로기준법 제 82 조 “ 근로자가 업무상 사망한 경우에는 사용자는 그 유족에게 평균임금 1,000 일분의 유족보상을 하여야 한다 .”•임원의 경우 : 근로기준법상 근로자에 포함 안되나 , 세법상에서 근로자는 임원을 포함하는 개념임 . 임원의 경우 이사회 결의를 통해 사망위로금 지급규정을 제정하는 것이 바람직함 .

※ 본 자료는 고객님의 의사결정에 도움을 드리고자 만들어진 자료로서 , 삼성화재㈜의 공식적인 견해와는 무관하며 , 법률적 부분에 대한 판단자료로서도 영향을 주지 않습니다 .

“ 지난 58 년동안 고객 곁을 지켜온 삼성화재 , 앞으로도 오랫동안 곁에 있겠습니다”

1. 지급여력 비율 458.5%

지급여력비율이란 보험회사가 가입자에게 보험금을 제때에 지급할 수 있는지를 나타낸 것으로

보험회사의 경영상태를 판단할 수 있는 지표입니다 . (FY2010 년 3 분기 기준 )

2. S&P 신용등급평가 8 년 연속 A+ 등급 획득

세계 최대 신용평가기관인 미국 S&P 사로부터 2003 년 이후 8 년 연속 A+ 등급을 획득하였습니다 .

8 년 연속 A+ 등급의 획득은 국내 민간기업 및 금융기관 중에서는 삼성화재가 유일합니다 . (2010 년 기준 )

3. 국가고객만족도 (NCSI) 손해보험부문 10 년 연속 1 위

한국생산성본부와 조선일보ㆍ미시간대학교 공동 주관으로 , 고객을 대상으로 만족도 수준을 직접 조사

하여 가장 우수한 기업을 매년 선정 발표하는 조사로서 , 삼성화재는 10 년 연속 손해보험 부문 1 위의

영예를 안았습니다 . (2010 년 기준 )

# 삼성화재 소개 # 삼성화재 소개