fusiones y adquisiciones en el mercado de valores · santiago. septiembre, 2008 fusiones y...

TRANSCRIPT

Guillermo Larraín Ríos

Superintendente

Superintendencia de Valores y Seguros

Santiago. Septiembre, 2008

Fusiones y Adquisiciones en el

Mercado de Valores

Agenda

1. El Mercado de Valores en Chile

2. Marco Jurídico de las Fusiones y

Adquisiciones

3. Hechos Esenciales y Reservados

4. Conclusiones

Mercado de Valores

Securities Market Indicators

US$ million of each year

1977 1981 1983 1990 1995 2007

Market

capitalization 2,970 6,828 2,632 13,764 73,939 214,392

As % of GDP 13% 21% 13% 44% 104% 126%

Total value of

share trading 30 363 59 772 11,059 45,507

Annual yield of

IPSA (1) (5-year

moving average) 126% 45% 6% 51% 41% 26%

Stock in place

corporate bonds 32 96 299 1,392 2,478 18,237

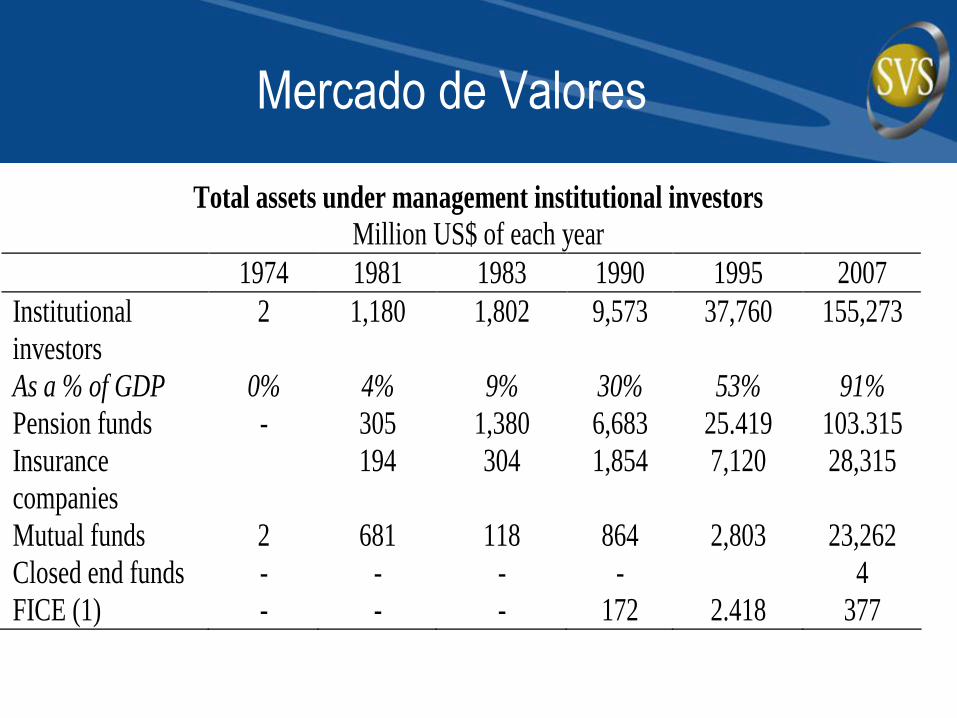

Mercado de Valores

Total assets under management institutional investors

Million US$ of each year

1974 1981 1983 1990 1995 2007

Institutional

investors

2 1,180 1,802 9,573 37,760 155,273

As a % of GDP 0% 4% 9% 30% 53% 91%

Pension funds - 305 1,380 6,683 25.419 103.315

Insurance

companies

194 304 1,854 7,120 28,315

Mutual funds 2 681 118 864 2,803 23,262

Closed end funds - - - - 4

FICE (1) - - - 172 2.418 377

Mercado de Valores

Stock of main fixed income instruments

(US$ million)

Bond type 2006 2007 Var % % of market in

2007

Central Bank 16,847 17,353 3% 28%

Corporate 15,847 18,237 11% 32%

Banks 6,145 12,924 110% 21%

Securitized 1,698 1,811 7% 3%

Mortgage loans 10,524 10,147 -4% 17%

Total 52,586 61,571 17% 100% Source: Larraín Vial

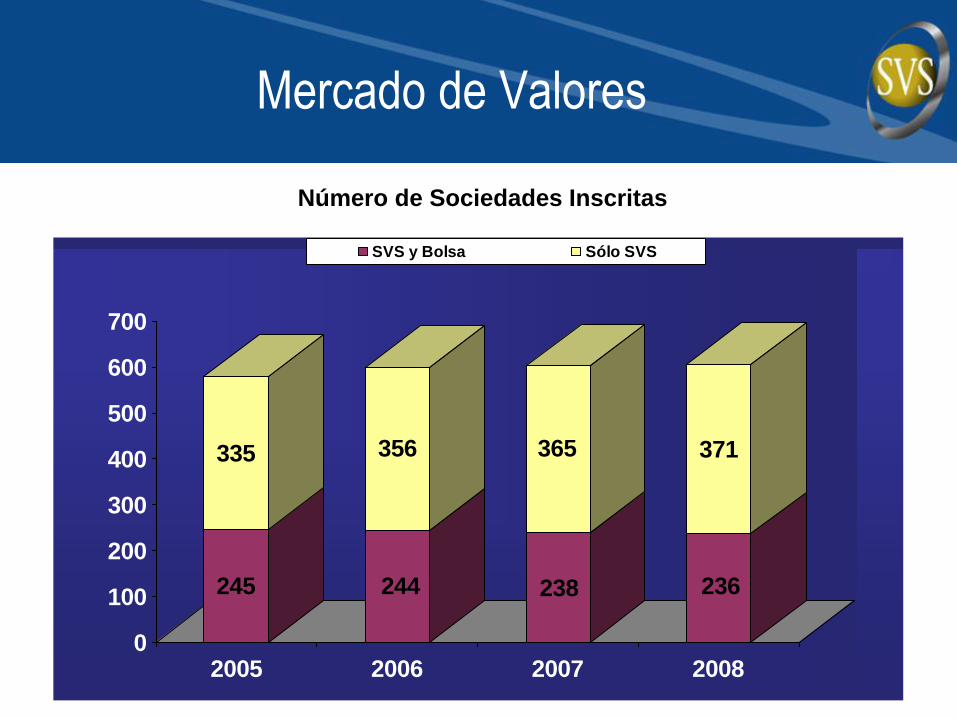

Mercado de Valores

245

335

244

356

238

365

236

371

0

100

200

300

400

500

600

700

2005 2006 2007 2008

SVS y Bolsa Sólo SVS

Número de Sociedades Inscritas

Mercado de Valores

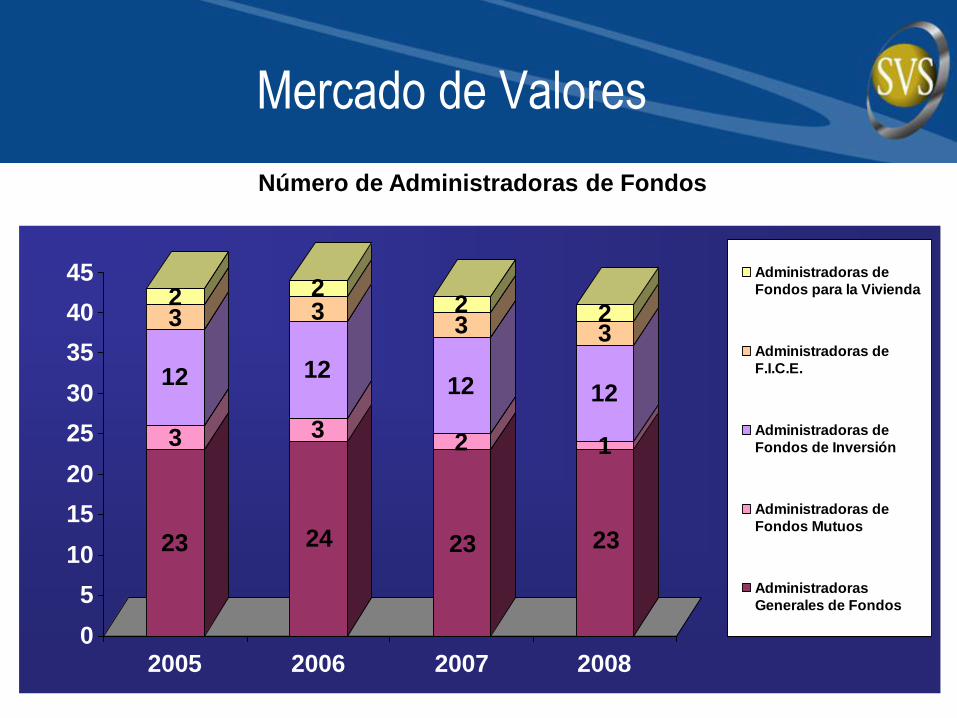

23

3

12

32

24

3

12

32

23

2

12

32

23

1

12

32

0

5

10

15

20

25

30

35

40

45

2005 2006 2007 2008

Administradoras de

Fondos para la Vivienda

Administradoras de

F.I.C.E.

Administradoras de

Fondos de Inversión

Administradoras de

Fondos Mutuos

Administradoras

Generales de Fondos

Número de Administradoras de Fondos

Mercado de Valores

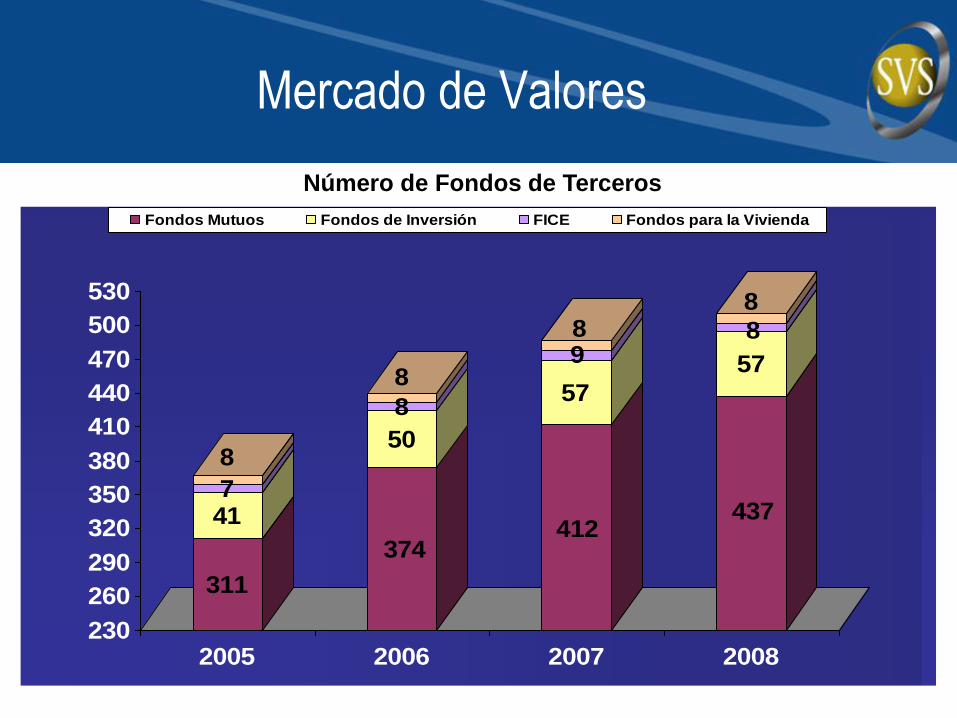

311

417

8

374

50

8

8

412

57

98

437

57

8

8

230

260

290

320

350

380

410

440

470

500

530

2005 2006 2007 2008

Fondos Mutuos Fondos de Inversión FICE Fondos para la Vivienda

Número de Fondos de Terceros

Mercado de Valores

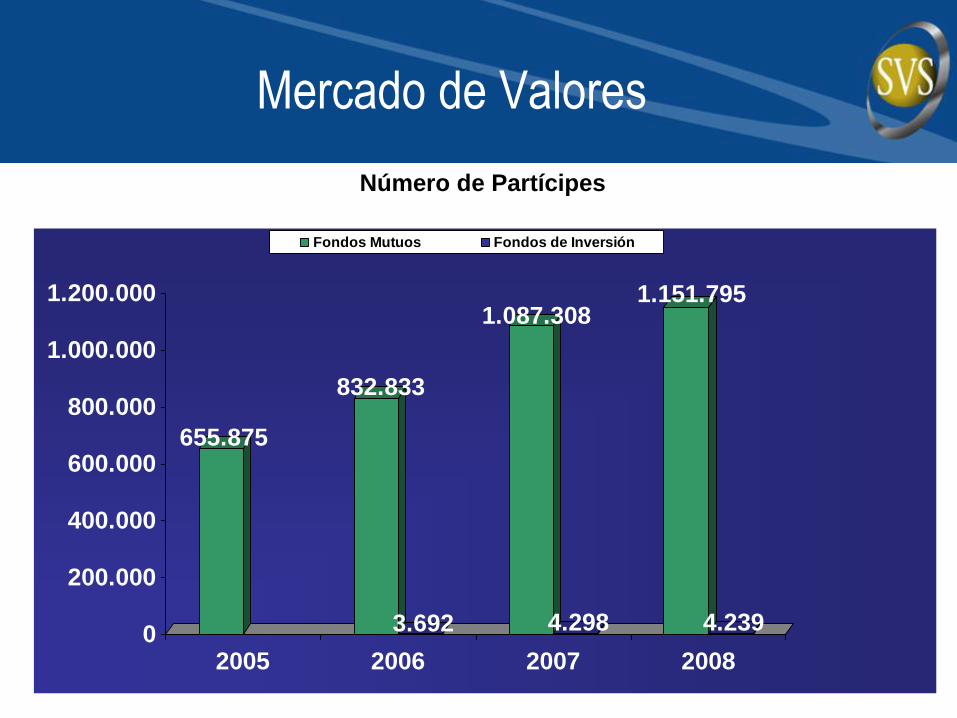

655.875

832.833

3.692

1.087.308

4.298

1.151.795

4.2390

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2005 2006 2007 2008

Fondos Mutuos Fondos de Inversión

Número de Partícipes

Mercado de Valores

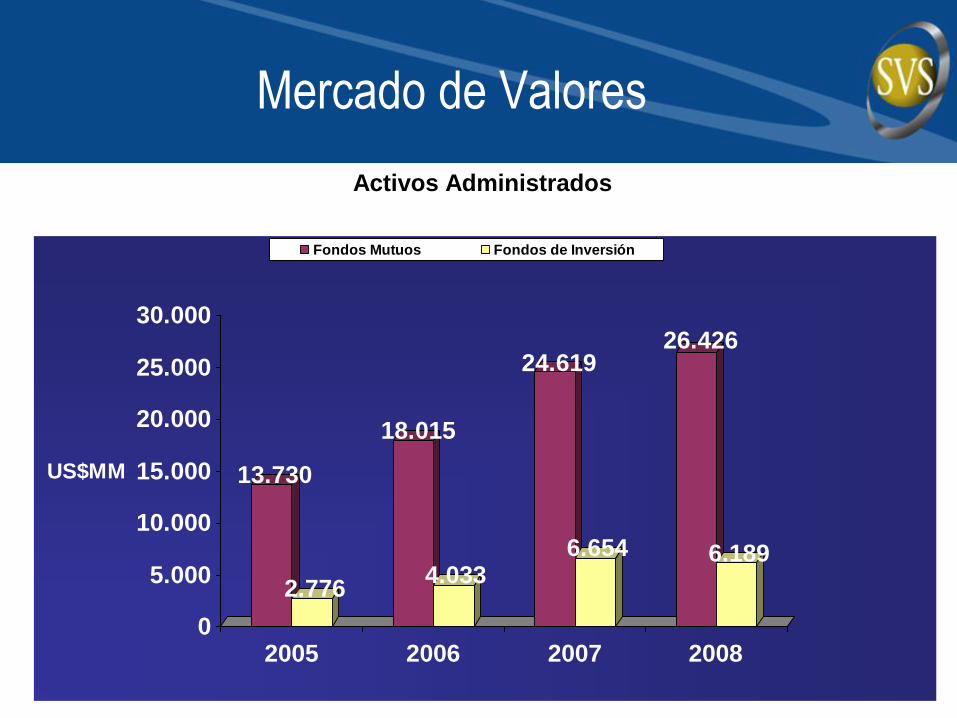

13.730

2.776

18.015

4.033

24.619

6.654

26.426

6.189

0

5.000

10.000

15.000

20.000

25.000

30.000

US$MM

2005 2006 2007 2008

Fondos Mutuos Fondos de Inversión

Activos Administrados

Mercado de Valores

43

9

44

13

46

14

45

14

0

10

20

30

40

50

60

2005 2006 2007 2008

Corredores de Bolsa Agentes de Valores

Número de Intermediarios de Valores

Negocios en Bolsas de Valores

Montos

Operados

(6/2008)

US$MM

N° de

Negocios

(6/2008)

Montos

Operados

(2007)

US$MM

N° de

Negocios

(2007)

Bolsa de Comercio de

Santiago 289.536 717.871 570.007 1.527.872

Bolsa Electrónica de

Chile 11.498 18.819 25.055 41.913

Bolsa de Corredores 27 n.d 239 n.d

*Cifras en Millones de Dólares.

Agenda

1. El Mercado de Valores en Chile

2. Marco Jurídico de las Fusiones y

Adquisiciones

3. Hechos Esenciales y Reservados

4. Conclusiones

Contexto general: adecuada protección

formal a minoritarios

El último informe “The Financial Development Report”

del World Economic Forum señala que Chile es

Chile es 1 (con Canada, HK,

India, Pak, SA, US, UK) en

Derechos de Accionistas.

Chile es 23 en Protección

de Intereses de

Accionistas Minoritarios

De los países con que comparte el liderato de protección

formal, solo Pakistan está peor que Chile en

Protección vs Derechos. La lista es:

Can (11), HK (12), Ind (21), Pak (26), SA(10), US (17), UK(3)

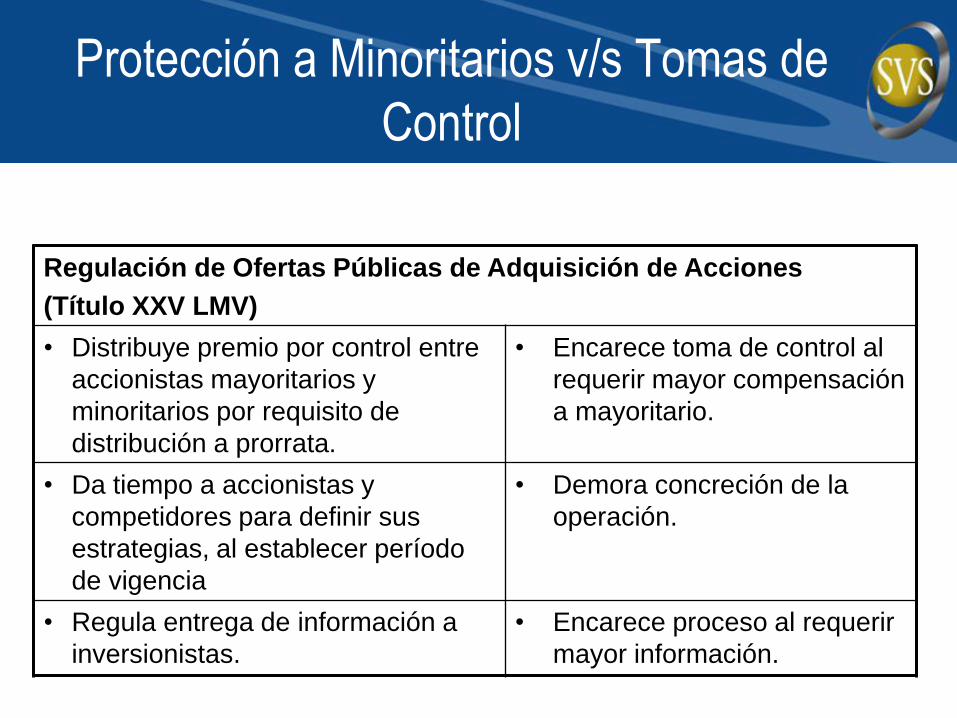

Protección a Minoritarios v/s Tomas de

Control

Regulación de Ofertas Públicas de Adquisición de Acciones

(Título XXV LMV)

• Distribuye premio por control entre

accionistas mayoritarios y

minoritarios por requisito de

distribución a prorrata.

• Encarece toma de control al

requerir mayor compensación

a mayoritario.

• Da tiempo a accionistas y

competidores para definir sus

estrategias, al establecer período

de vigencia

• Demora concreción de la

operación.

• Regula entrega de información a

inversionistas.

• Encarece proceso al requerir

mayor información.

Protección a Minoritarios v/s Capacidad

de Gestión

Regulación de Fusiones y Control (Ley de Sociedades Anónimas)

• Requiere Quórum de 2/3 de las

acciones con derecho a voto para

aprobación de fusión.

• Fomenta la Concentración en

la propiedad de las

sociedades.

• Otorga derecho a retiro a accionista

disidente, a valor libro en

sociedades cerradas y valor de

mercado en las abiertas.

• Aumenta necesidad de

financiamiento para pago del

derecho a retiro.

• Hace solidariamente responsables

a los directores de la sociedad.

• Dificulta toma de decisiones

de la administración.

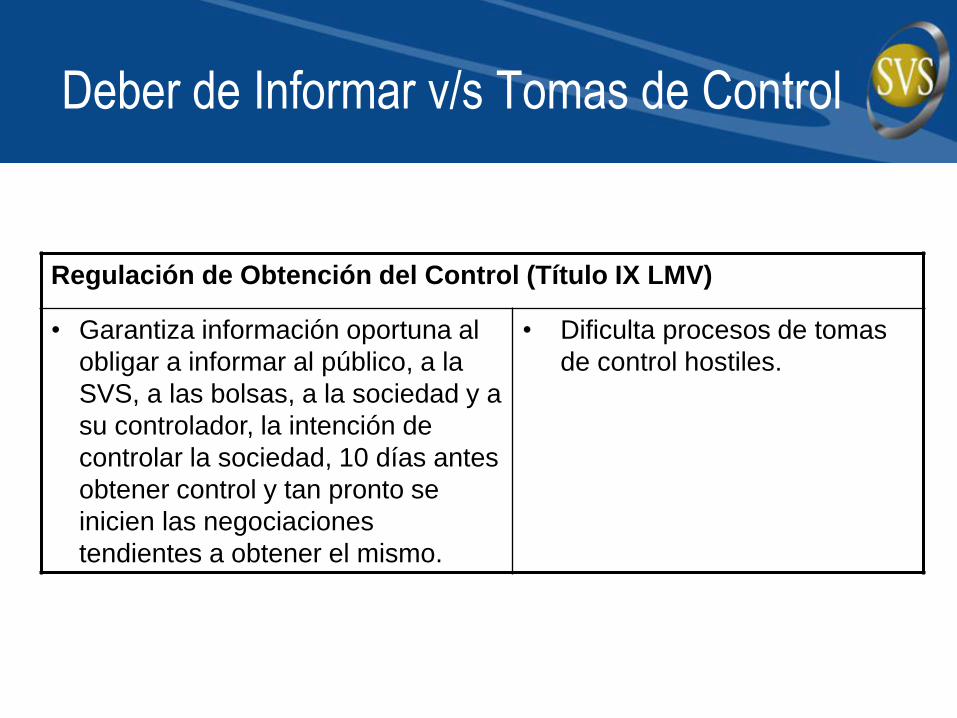

Deber de Informar v/s Tomas de Control

Regulación de Obtención del Control (Título IX LMV)

• Garantiza información oportuna al

obligar a informar al público, a la

SVS, a las bolsas, a la sociedad y a

su controlador, la intención de

controlar la sociedad, 10 días antes

obtener control y tan pronto se

inicien las negociaciones

tendientes a obtener el mismo.

• Dificulta procesos de tomas

de control hostiles.

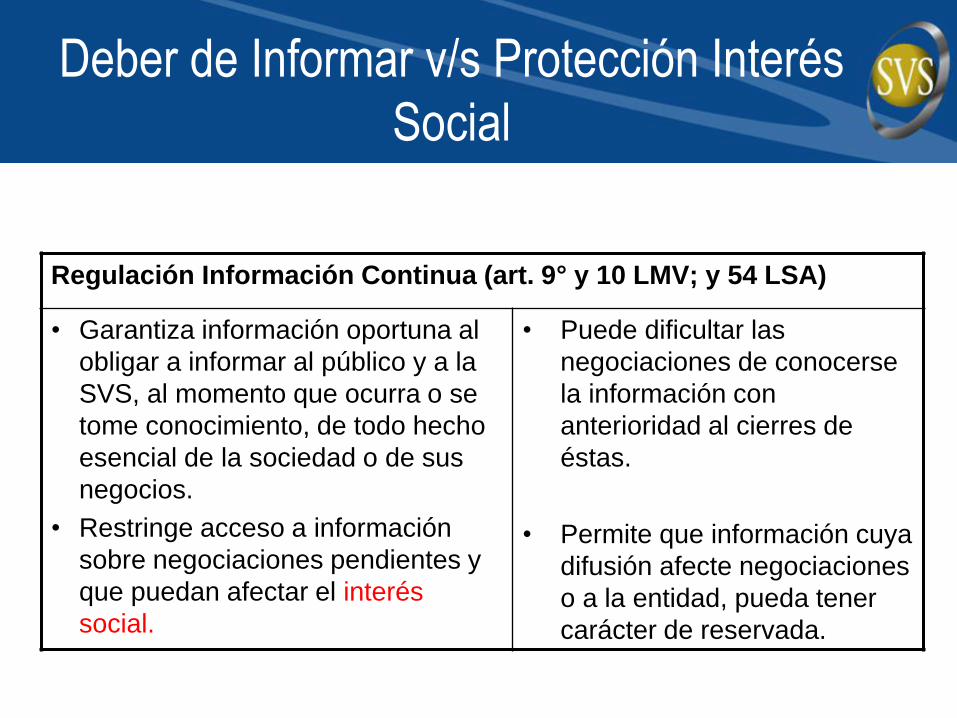

Deber de Informar v/s Protección Interés

Social

Regulación Información Continua (art. 9° y 10 LMV; y 54 LSA)

• Garantiza información oportuna al

obligar a informar al público y a la

SVS, al momento que ocurra o se

tome conocimiento, de todo hecho

esencial de la sociedad o de sus

negocios.

• Restringe acceso a información

sobre negociaciones pendientes y

que puedan afectar el interés

social.

• Puede dificultar las

negociaciones de conocerse

la información con

anterioridad al cierres de

éstas.

• Permite que información cuya

difusión afecte negociaciones

o a la entidad, pueda tener

carácter de reservada.

Agenda

1. El Mercado de Valores en Chile

2. Marco Jurídico de las Fusiones y

Adquisiciones

3. Hechos Esenciales y Reservados

4. Conclusiones

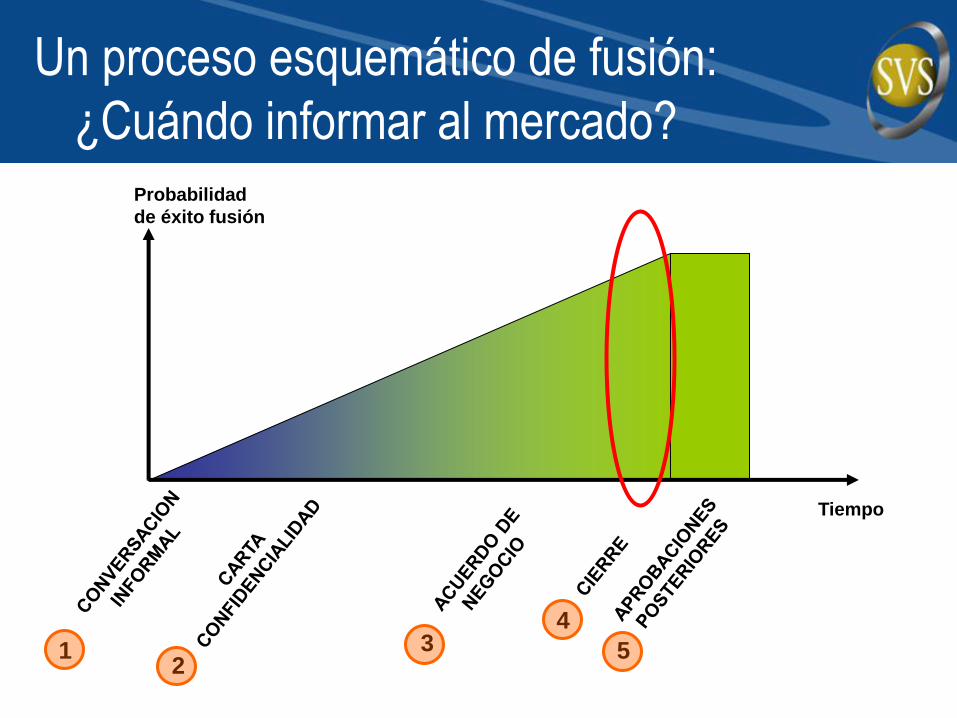

Un proceso esquemático de fusión:

¿Cuándo informar al mercado? Probabilidad

de éxito fusión

Tiempo

1 2

3 4

5

Número Hechos Esenciales

1.964

24

2.076

32

1.575

20

0

500

1.000

1.500

2.000

2.500

2006 2007 2008

Hechos Esenciales Hechos Reservados

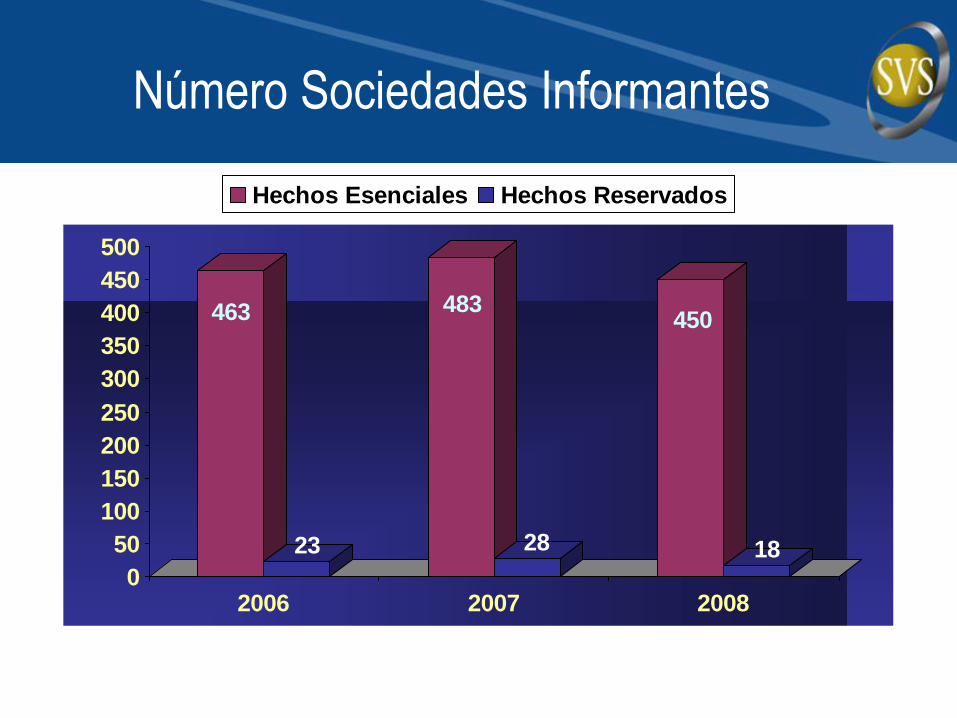

Número Sociedades Informantes

463

23

483

28

450

180

50

100

150

200

250

300

350

400

450

500

2006 2007 2008

Hechos Esenciales Hechos Reservados

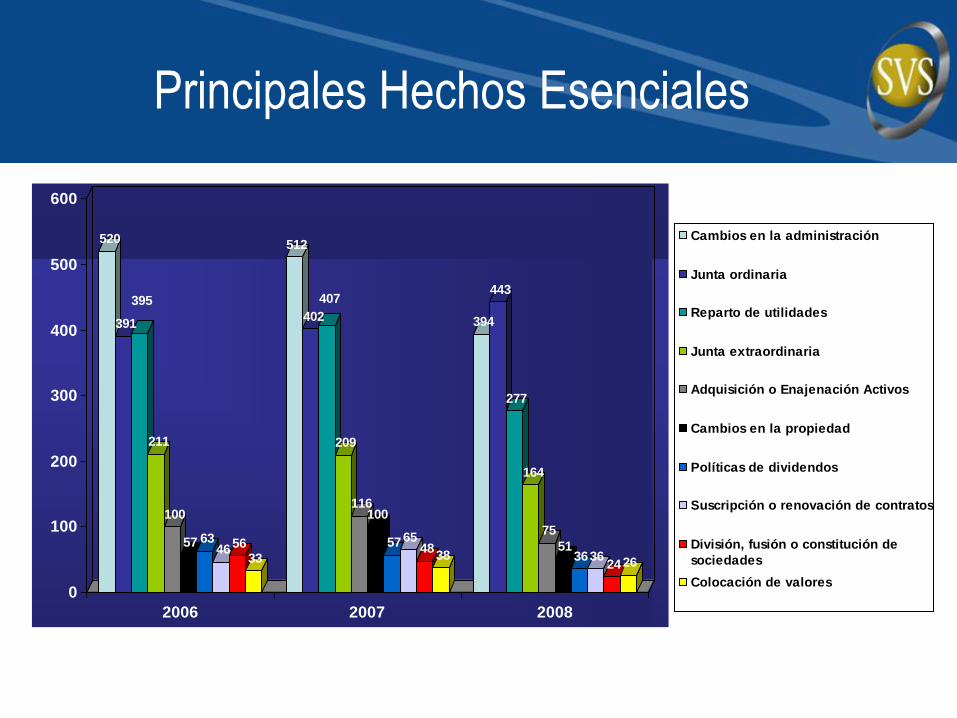

Principales Hechos Esenciales

520

391

395

211

100

57 634656

33

512

402

407

209

116100

576548

38

394

443

277

164

75

513636

2426

0

100

200

300

400

500

600

2006 2007 2008

Cambios en la administración

Junta ordinaria

Reparto de utilidades

Junta extraordinaria

Adquisición o Enajenación Activos

Cambios en la propiedad

Políticas de dividendos

Suscripción o renovación de contratos

División, fusión o constitución de

sociedades

Colocación de valores

Hechos Reservados

3

13

32

3

1

18

34

5

-1

1

3

5

7

9

11

13

15

17

19

2006 2007

Cambio Control

Fusiones y Adquisiciones

Nuevos Negocios

Situacion Financiera

Venta Activos

Filtración de Información en Prensa

1 1 1 1

3

1

2 2

0

0,5

1

1,5

2

2,5

3

3,5

4

2006 2007

Cambio Control Nuevos Negocios Situacion Financiera Venta Activos Fusiones y Adquisiciones

Insider trading : old phenomena,

adult regulation, young enforcement Figure 1. Insider Trading Regulations in the Twentieth Century

0

20

40

60

80

100

120

140

160

180

200

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000

Source: Utpal Bhattacharya (2008): “When No Law is Better than a Good Law”

Countries in

the world

Countries with

Stock Markets

Insider trading : old phenomena,

adult regulation, young enforcement

0

20

40

60

80

100

120

140

160

180

200

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000

Figure 1. Insider Trading Regulations in the Twentieth Century

• Increasingly countries consider IT a bad practice, but few of them do something about it.

• As no law could be preferable to a law not enforced regulators must take actions

Countries in the

world

Countries with

Stock Markets

… with Insider

Trading regulation

… which enforce

IT regulations

Año USAAmérica

LatinaArgentina Brasil Chile Colombia México Perú Venezuela

2000 40 0 0 0 n.a. n.a. n.a. n.a. n.a.

2001 57 0 0 0 n.a. n.a. 0 n.a. n.a.

2002 59 2 1 1 0 n.a. 0 n.a. n.a.

2003 50 2 0 0 0 n.a. 2 0 n.a.

2004 42 11 0 1 4 1 4 1 n.a.

Panel B: Cantidad de Acusaciones de Insider Trading por parte de la Superintendencia de

Valores de cada País desde 2000 a 2004

Argentina Brasil Chile Colombia México Perú Venezuela

Año en que se prohibió IT en el país 1991 1976 1981 1990 1975 1991 1998

Año de la primera acusación 1995 1978 1996 Nunca Nunca 1994 Nunca

Panel A: Existencia y Enforcement de Prohibiciones de Insider Trading hasta 1999

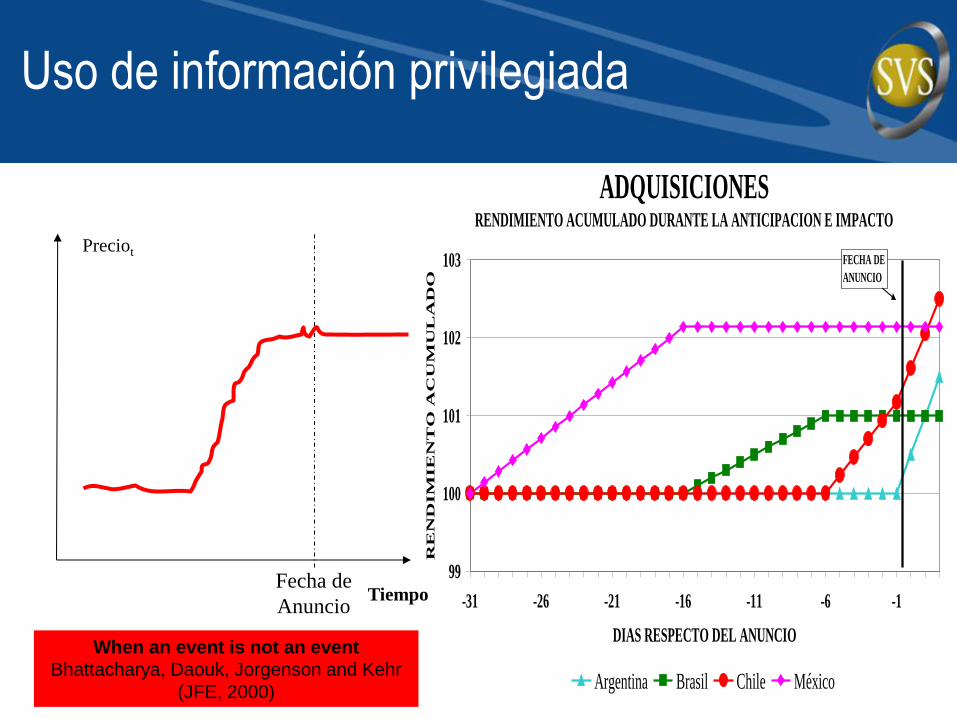

Uso de información privilegiada :

Chile y América Latina

Tiempo

Preciot

Fecha de

Anuncio

Uso de información privilegiada

When an event is not an event

Bhattacharya, Daouk, Jorgenson and Kehr

(JFE, 2000)

ADQUISICIONESRENDIMIENTO ACUMULADO DURANTE LA ANTICIPACION E IMPACTO

99

100

101

102

103

-31 -26 -21 -16 -11 -6 -1

DIAS RESPECTO DEL ANUNCIO

RE

ND

IM

IE

NT

O A

CU

MU

LA

DO

Argentina Brasil Chile México

FECHA DE

ANUNCIO

Agenda

1. El Mercado de Valores en Chile

2. Marco Jurídico de las Fusiones y

Adquisiciones

3. Hechos Esenciales y Reservados

4. Conclusiones

Entrega de Información

• Bajo uso de Hecho Reservado – Posibles Dificultades

• Requiere de asamblea de directores.

• Reconocimiento formal de manejo de información privilegiada.

• Eventual filtración de información que perjudique el negocio.

• Desconocimiento del momento en que se debe informar.

• Aumento de incertidumbre por entrega de información sobre negocios no concretados.

• Alto número de Hechos Esenciales – Plantea interrogantes

• Calidad de información

• Materialidad de información

Manejo de Información

• Alto número de Filtraciones de

Información Reservada (20% aprox.)

– Plantea interrogantes

• Manejo de Información en las Entidades

• Equidad en las Transacciones

Información Esencial y Reservada

• Existe Espacio para Autorregulación

– Individual

• Manual de Manejo de Información de Interés para

el Mercado

– Mercado

• Estándar de Presentación de Información Esencial

y Reservada

• Represente Intereses de Emisores, Accionistas,

Intermediarios e Inversionistas

Cumplimiento de la Ley y Norma

• Es necesario continuar el proceso de mejoramiento

del enforcement

• El proyecto que reforma a la SVS y la transforma

en CVS con

– Un gobierno corporativo colegiado, con autonomía,

inhabilidades, períodos fijos con reemplazo parcial

– Un nuevo proceso sancionador basado en la creación de

una Audiencia independiente del Consejo Directivo

donde se deposite la misma potestad sancionadora del

actual Superintendente

Guillermo Larraín Ríos

Superintendente

Superintendencia de Valores y Seguros

Santiago. Septiembre, 2007

Fusiones y Adquisiciones en el

Mercado de Valores