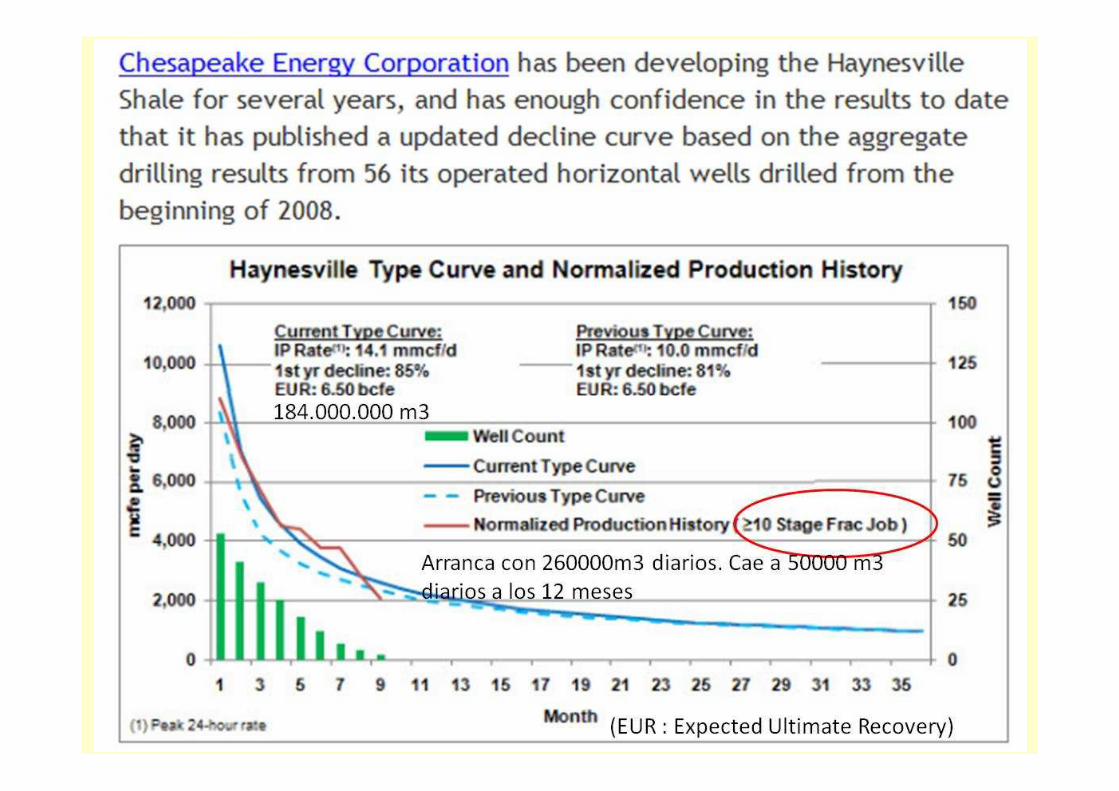

gas no convencional: influencia sobre el futuro … · que el gas natural es más del 50% de la...

TRANSCRIPT

Gas no convencional: influencia Gas no convencional: influencia sobre el futuro energético argentino sobre el futuro energético argentino

de mediano y largo plazo.de mediano y largo plazo.

LIC. EDUARDO M BARREIRO

1

1. La matriz energética argentina. Situación del gas y petróleo: Un poco de historia. PBI y necesidades de gas. El balance comercial energético y su tendencia. ¿Se puede revertir?

2. Generación eléctrica y los combustibles necesarios. Costo de combustibles líquidos importados.

3. El mercado del gas de mediano plazo. Posibles fuentes de suministro del exterior: G,L y Bolivia. Tarifas de suministro del exterior: G,L y Bolivia. Tarifas comparativas del gas.

4. ,ecesidades futuras de combustibles y sus fuentes de abastecimiento. Modelo matemático de suministro de energía: “Todo queda como está” y Modelo con gas ,C aportando al mercado.

5. Las condiciones para que el gas no convencional lleve a la recuperación del autoabastecimiento

2

1. La matriz energética argentina. Situación del gas: Un poco de historia. PBI y necesidades de gas. Reservas y recursos. Definiciones.

2. Generación eléctrica y los combustibles necesarios. Costo de combustibles líquidos necesarios. Costo de combustibles líquidos importados.

3. El mercado del gas de mediano plazo. Posibles fuentes de suministro del exterior: G,L y Bolivia. Tarifas comparativas del gas.

3

Consumo de Energía Primaria en 1979

Gas Natural29%

Leña1%

Bagazo1%

Otros Primarios1%

Energía Hidráulica

3% Nuclear2%Carbón Mineral

2%

El descubrimiento de Loma La Lata, junto con el Neuba I, el cruce del Estrecho de Magallanes y la planta de Cerri

Situación del gas en Argentina: Un poco de historia

Petroleo61%

Energía Hidráulica Nuclear Gas Natural Petroleo

Carbón Mineral Leña Bagazo Otros Primarios

Total 43.816 TEP

planta de Cerri comenzaron a producir un cambio cualitativo profundo en la matriz energética argentina. Así

era antes de antes de Loma La Loma La LataLata 4

El incremento de consumo energético debido al crecimiento económico de los últimos años se basó en energía barata proveniente del crudo y del gas natural. Véase la matriz del 2006, en donde se nota que el consumo no se diversifica, sino que se concentra en los hidrocarburos y que el gas natural es más del 50% de la matriz de energía primaria.

Oferta de Energía primaria en 2006

Leña

Bagazo1,1%

Otros Primarios0,7%

Carbón Mineral0,4%

Nuclear2,6%

Energía Hidráulica

4,5%

Gas Natural50,2%

Petroleo39,6%

Leña1,0%

2,6%

Energía Hidráulica Nuclear Gas Natural Petroleo

Carbón Mineral Leña Bagazo Otros Primarios

Total 85.584 TEP

Hidrocarburos: 89,8 %

5

Energía Hidráulica

4,1%

Nuclear

Carbón mineral1,4%

Leña 1,5%

Bagazo 1,3%

Otros Primarios0,7%

Oferta de Energia Primaria 2008(Datos de la SE)

Nuclear 2,7%

Gas Natural51,6%

Petróleo 36,8%

Energía Hidráulica Nuclear Gas Natural Petróleo

Gas + Petróleo : Total :80.008

6

Energía Hidráulica , 4,7

Nuclear , 2,8

Gas Natural , 51,6

Petróleo , 35,0

Carbón Mineral, 1,5

Leña , 0,8

Bagazo , 1,3

Aceite, 1,6

Otros Primarios , 0,8

Balance 2009. Oferta interna de energía primaria: 78083 TEP.

7

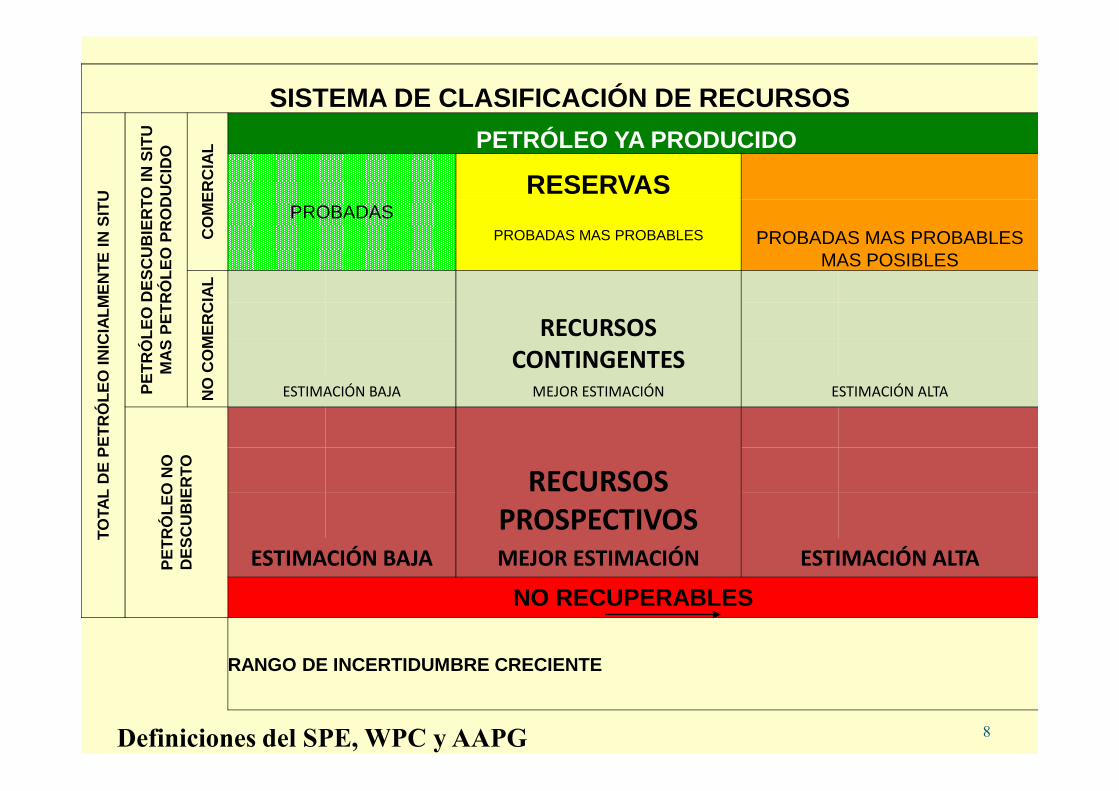

SISTEMA DE CLASIFICACIÓN DE RECURSOSTO

TAL

DE

PE

TR

ÓLE

O IN

ICIA

LME

NT

E I

N S

ITU

PE

TR

ÓLE

O D

ES

CU

BIE

RTO

IN S

ITU

M

AS

PE

TR

ÓLE

O P

RO

DU

CID

O

CO

ME

RC

IAL PETRÓLEO YA PRODUCIDO

PROBADASRESERVAS

PROBADAS MAS PROBABLES PROBADAS MAS PROBABLES MAS POSIBLES

NO

CO

ME

RC

IAL

RECURSOS CONTINGENTES

ESTIMACIÓN BAJA MEJOR ESTIMACIÓN ESTIMACIÓN ALTA

Definiciones del SPE, WPC y AAPG

TOTA

L D

E P

ET

RÓ

LEO

INIC

IALM

EN

TE

IN

SIT

U

NO

CO

ME

RC

IAL

ESTIMACIÓN BAJA MEJOR ESTIMACIÓN ESTIMACIÓN ALTA

PE

TR

ÓLE

O N

O

DE

SC

UB

IER

TO RECURSOS PROSPECTIVOS

ESTIMACIÓN BAJA MEJOR ESTIMACIÓN ESTIMACIÓN ALTA

NO RECUPERABLES

RANGO DE INCERTIDUMBRE CRECIENTE

8

La única forma en la cual se suman reservas probadas con no probadas es cuando ya existen proyectos con estudios previos y seguridad de su realización (inversiones…) en el corto plazo. No es posible adicionar reservas probables o posibles de un presunto proyecto a ser realizado dentro de varios años.

9

RESERVAS Las reservas de petróleo [Figura 1] son las cantidades de petróleo que se anticipa serán recuperadas comercialmente de reservorios conocidos hasta una fecha dada. A los efectos de definición “petróleo” incluye los gases o líquidos producidosRESERVAS PROBADAS Las reservas probadas son las cantidades de petróleo que, por el análisis de los datos geológicos e ingenieriles, puede estimarse con razonable certeza que serán comercialmente recuperables en un razonable certeza que serán comercialmente recuperables en un futuro definido, de los reservorios conocidos y bajo las condiciones económicas los métodos, y las regulaciones gubernamentales actuales.Las reservas probadas pueden categorizarse como desarrolladas o no

desarrolladas

RESERVAS ,O PROBADAS Las reservas no probadas se basan en datos geológicos, ingenieriles y económicos similares a los usados para estimar las reservas probadas; pero las incertidumbres técnicas, contractuales, económicas, o de regulación evitan ser clasificadas como probadas.

10

RESERVAS ,O PROBADAS PROBABLES Las reservas probables son las reservas no probadas sobre las que el análisis geológico e ingenieril de los datos sugiere que es más probable que sean producidas que no lo sean. En este contexto, cuando se usan los métodos probabilísticos, debe haber por lo menos

un 50% probabilidad que la recuperada final igualará o excederá la

suma las reservas probadas más las probables.

RESERVAS ,O PROBADAS POSIBLES RESERVAS ,O PROBADAS POSIBLES Las reservas posibles son aquellas no probadas en las que el análisis geológico y los datos ingenieriles sugieren que es menos probable que sean recuperadas que las reservas probables. En este contexto, cuando se usan los métodos probabilísticos, debe haber por

lo menos un 10% de probabilidad de que la recuperada final igualará o

excederá la suma de las reservas probadas más las probables más las

posibles.

11

PETRÓLEO TOTAL I,ICIALME,TE I, SITU. El Petróleo total inicialmente in situ es esa cantidad de petróleo que se estima existía originalmente en los reservorios. Por consiguiente, el Petróleo inicialmente in situ Total es esa cantidad de petróleo que se estima, con una dada fecha, estar contenida en los reservorios conocidos, más esas cantidades ya producidas, más las cantidades estimadas en los reservorios todavía no descubiertos. El Petróleo inicialmente

in situ total puede subdividirse en Petróleo inicialmente in situ Descubierto y el Petróleo inicialmente in situ ,o descubierto, con el Petróleo inicialmente in situ Descubierto limitado a los reservorios Petróleo inicialmente in situ Descubierto limitado a los reservorios

conocidos.

Suma o adición de reservas. Los volúmenes de petróleo clasificados

como Reservas, Recursos Contingentes o Recursos Prospectivos no

deben sumarse entre sí sin la consideración debida a las diferencias

significativas en el criterio asociado a su clasificación. Ejemplificando,

hay un riesgo significativo de que reservorios que contienen Recursos

Contingentes o Recursos Prospectivos no llegarán a la producción

comercial. 12

La única forma en la cual se suman reservas probadas con probables es cuando ya existen proyectos con estudios previos y seguridad de su realización (inversiones…) en el corto plazo. ,o es posible adicionar reservas probables o posibles de un reservas probables o posibles de un presunto proyecto a ser realizado dentro de tres años o más.

13

Las definiciones de reservas en el país han

seguido aproximadamente los cambios de la SEC

(Security and Exchange Comission) de EEUU.

Antes de 2006 se consideraban Reservas a las

Probadas (P1)Probadas (P1). A partir de allí y hasta 2009 se

consideraron adicionalmente el 50 % de las las

Probables(P2) Probables(P2) Y a partir de 2010 se agregaron 10 Probables(P2) Probables(P2) Y a partir de 2010 se agregaron 10

% de las Posibles (P3).Además en 2006 se cambio Posibles (P3).Además en 2006 se cambio

el el períodoperíodo sobre el que se expresan las reservas. sobre el que se expresan las reservas.

De tomar hasta el fin de la concesión se paso a De tomar hasta el fin de la concesión se paso a

tomar hasta tomar hasta el fin de la vida del yacimientoel fin de la vida del yacimiento

Esto mejora los números de las reservas, que a

pesar de todo, iban cayendo.14

15

20,0

25,0

30,0

35,0

40,0

45,0

400,00

500,00

600,00

700,00

800,00

900,00

Rel

ació

n

MM

Mm

3Gas Natural: Reservas y relación Reservas/Producció n

Loma La Lata

0,0

5,0

10,0

15,0

20,0

0,00

100,00

200,00

300,00

400,00 Rel

ació

n

MM

Mm

3

Año

Reservas de Gas Relación reservas/producción para gas

16

ANTES DE 2008: El panorama de reservas

de gas con vistas al abastecimiento del

mercado futuro es muy oscuro.

Las reservas declinan y también lo hace la

producción.

Loma La Lata es un gigante moribundo, si

17

Loma La Lata es un gigante moribundo, si

consideramos el gas convencional. Véase la proyección de producción que realiza la

SE en 2008 y 2009.(ver http://energia.mecon.gov.ar/upstream/US_PGasNat_Con

s.asp )

18

Las dos principales cuencas declinan. La Cuenca Austral no, y la habilitación del nuevo gasoducto que cruza el Estrecho de Magallanes permite incrementos de 9 a 10 millones de m3 diarios, para paliar la caída.

19

Datos del SIPG (IAPG)

40

50

60

70

80

90

México Argentina Bolivia Brasil

Gas Natural - Reservas/Producción (Ratio R/P)

Años

0

10

20

30

40

1987 1997 2007

BP – Statistical Review of World Energy – June 2008

Matriz Energética y su Relación con Latinoamérica J Meira Sec. De Energía IV Seminario Estratégico del SPE. Bs As, Sept 2008

20

300

350

400

450M

MM

Pes

os d

e 19

93

Evolución del PBI

Simultáneamente con la caída de reservas y producción , hemos

alcanzado el máximo producto bruto internoel máximo producto bruto interno de la historia. Para

sostener ese crecimiento se necesita más energíasostener ese crecimiento se necesita más energía, y la mitad de la

energía primaria que consumimos es gas natural.

200

250

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

MM

M P

esos

de

1993

http://www.bcra.gov.ar/pdfs/indicadores/Radar.pdf

21

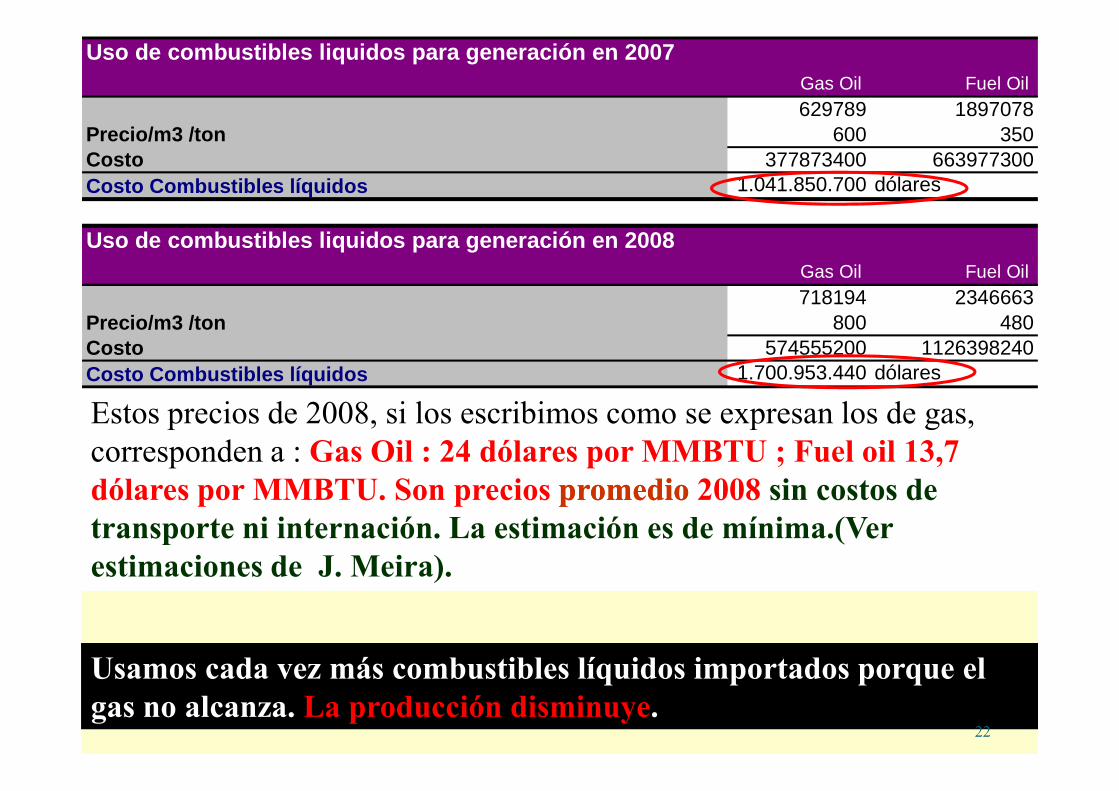

Estos precios de 2008, si los escribimos como se expresan los de gas,

Uso de combustibles liquidos para generación en 200 7Gas Oil Fuel Oil 629789 1897078

Precio/m3 /ton 600 350Costo 377873400 663977300Costo Combustibles líquidos 1.041.850.700 dólares

Uso de combustibles liquidos para generación en 200 8Gas Oil Fuel Oil 718194 2346663

Precio/m3 /ton 800 480Costo 574555200 1126398240Costo Combustibles líquidos 1.700.953.440 dólares

Estos precios de 2008, si los escribimos como se expresan los de gas,

corresponden a : Gas Oil : 24 dólares por MMBTU ; Fuel oil 13,7 dólares por MMBTU. Son precios promediopromedio 2008 sin costos de transporte ni internación. La estimación es de mínima.(Ver estimaciones de J. Meira).

Usamos cada vez más combustibles líquidos importados porque el gas no alcanza. La producción disminuye.

22

El Gas Natural de producción local no alcanza,

y la unica salida de corto plazo es la

importación de gas de Bolivia y como LNG .

También aumenta fuertemente la importación

de combustibles sustitutos para generación

eléctrica que reemplazan al gas natural, Fuel

23

eléctrica que reemplazan al gas natural, Fuel

Oil, Gas Oil y Carbón.

Los precios de los combustibles sustitutos son

altos comparados con el gas de Bolivia y con

el LNG, que siguen siendo mejores opciones.

Pero la mejor opción es la producción local

En 2009 se importaron :

Gas Oil 975.393 m3 (430 U$S/m3): 419,4 MMU$S

Fuel Oil 1.602.524 Tn (390U$S/Tn): 625 MMU$S

Total ≅≅≅≅ 1045 MMU$S Total ≅≅≅≅ 1045 MMU$S Este es el costo sin internación ni transporte. Son precios Costa del Golfo.

La disminución se debió a la alta hidraulicidad del sistema eléctrico. Los precios de los combustibles líquidos en 2009 fueron similares a los de 2007.Precio gas de Bolivia 4to trimestre 2009 : 6,16. Precio actual: 7,17 U$S/MMBtu

BAE 3/2/2010 8,8 dólares pos MMBtu para el LNG actual (2 cargamentos)

Precios: http://tonto.eia.doe.gov/dnav/pet/pet_pri_spt_s1_a.htm

24

En 2010 se importaron :

Gas Oil 1670909 m3 (580 U$S/m3): 969 MMU$S

Fuel Oil 2262663 Tn (540 U$S/Tn): 1222 MMU$S

Carbón 500.000 Tn (aprox) 250 U$S/ton : 125 MMU$S

Total ≅≅≅≅ 2316 MMU$S Total ≅≅≅≅ 2316 MMU$S

Este es el costo sin internación ni transporte . Son precios Costa del Golfo. Tomados de http://www.eia.doe.gov/dnav/pet/pet_pri_resid_dcu_nus_m.htm

En 2011 se superarán los 3000 millones de dólares. Esto no es para preocuparse , es para ocuparse .

25

Argentina

Precios de Combustibles para Generación EléctricaPeríodo Trimestral (Agosto – Octubre ) 2007/08

31,02

17,13

18,10

16,47

20,00

25,00

30,00

35,00

+81%

CAMMESA, RE Agosto – Octubre, 2007 y 2008

WTI promedio: 99,13 U$S/bl

WTI promedio79,64U$S/bl

2,532,032,27

10,21

17,13

9,37

2,46

16,47

0,00

5,00

10,00

15,00

Gas Natural Uranio Carbón Mineral Fuel Oil Gas Oil

+11% +21%

+75%

2007 2008 2007 20082007 20082007 20082007 2008

+77%

Matriz Energética y su Relación con Latinoamérica J Meira Sec. De Energía IV Seminario Estratégico del SPE. Bs As, Sept 2008 26

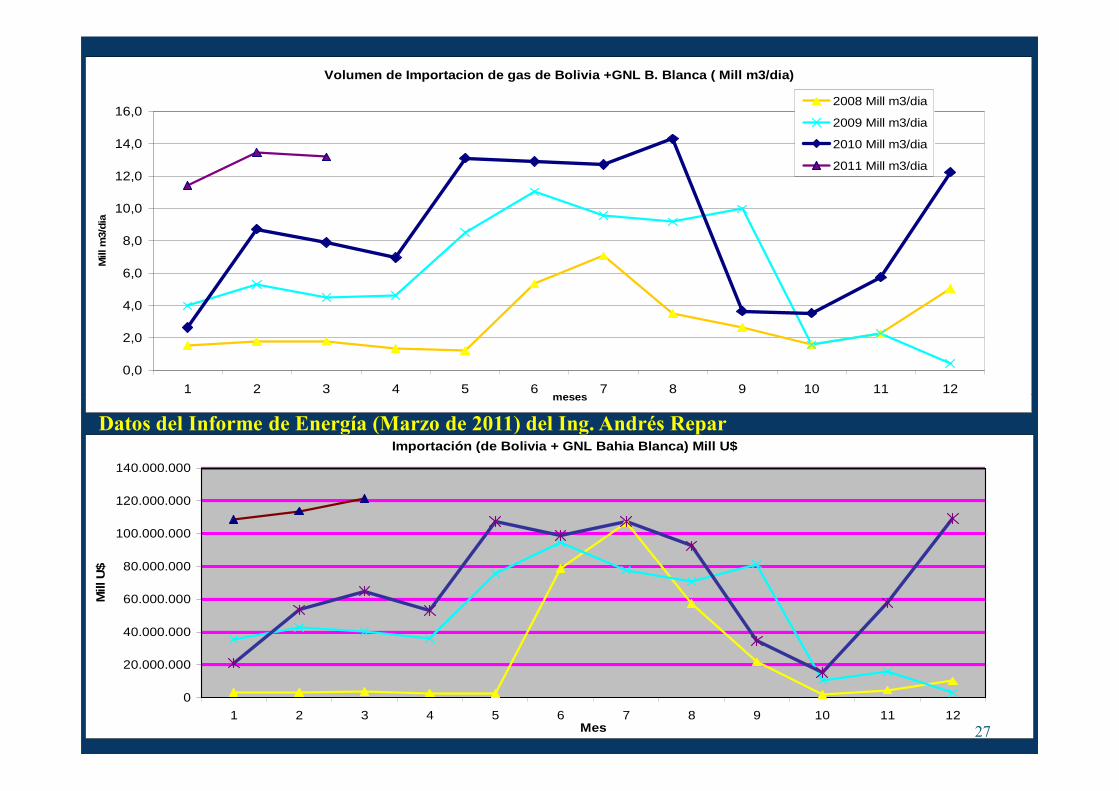

Volumen de Importacion de gas de Bolivia +GNL B. Bl anca ( Mill m3/dia)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

1 2 3 4 5 6 7 8 9 10 11 12meses

Mill

m3/

dia

2008 Mill m3/dia

2009 Mill m3/dia

2010 Mill m3/dia

2011 Mill m3/dia

Datos del Informe de Energía (Marzo de 2011) del Ing. Andrés ReparImportación (de Bolivia + GNL Bahia Blanca) Mill U$

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

1 2 3 4 5 6 7 8 9 10 11 12Mes

Mill

U$

1 2 3 4 5 6 7 8 9 10 11 12meses

27

PRODUCCION DE GAS NATURAL %Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic Total año ant

2006 Mm3 4.252.653 3.905.888 4.301.329 4.188.612 4.440.408 4.402.552 4.526.547 4.549.934 4.361.733 4.363.271 4.113.048 4.200.273 51.606.249

2007 Mm3 4.194.367 3.710.515 4.247.178 4.259.885 4.478.720 4.313.680 4.482.116 4.442.144 4.315.891 4.208.364 3.991.469 4.247.040 50.891.368 98,61%2008 Mm3 4.151.718 3.957.366 4.244.370 4.085.358 4.125.391 4.232.939 4.398.518 4.468.343 4.255.517 4.253.997 4.023.601 4.076.646 50.273.764 98,79%2009 Mm3 4.195.538 3.719.332 4.196.369 4.064.844 4.196.760 4.153.915 4.284.284 4.017.100 4.006.282 4.277.487 3.730.091 3.863.957 48.705.958 96,88%2010 Mm3 3.883.880 3.621.696 3.942.308 3.813.155 4.106.298 4.002.214 4.159.592 4.151.296 3.937.810 3.962.211 3.709.925 3.814.918 47.105.303 96,71%2011 Mm3 3.822.457 3.463.613 3.775.728

Produccion en Millones de m3/dia (MMm3/d) promedio de cada mes. (GRAFICO) Media anualEne Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic m3/dia

2007 MMm3/d 135,3 127,9 141,6 142,0 144,5 143,8 144,6 143,3 143,9 135,8 133,0 137,0 139,42008 MMm3/d 133,9 136,5 136,9 136,2 133,1 141,1 141,9 144,1 141,9 137,2 134,1 131,5 137,42009 MMm3/d 135,3 132,8 135,4 135,5 135,4 138,5 138,2 129,6 133,5 138,0 124,3 124,6 133,42010 MMm3/d 125,3 129,3 127,2 123,0 132,5 129,1 134,2 133,9 131,3 127,8 123,7 123,1 128,42011 MMm3/d 123,3 123,7 121,8

% 2011/2010 98,4 95,6 95,8

Producción diaria de Gas natural

160,0

Datos del Informe de Energía (a Marzo de 2011) del Ing. Andrés Repar

Mm3 Mil metros cubicos std. de 9.300Cal MMm3: Millon de metros cubicos std. 9300Cal

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Mes

Mill

on d

e m

3/di

a (M

Mm

3/d)

Prod. diaria 2007

Prod. diaria 2008

Prod. diaria 2009

Prod. diaria 2010

Prod. diaria 2011

28

Exportaciones Saldo

Bolivia LNG Total Chile y Uruguay2008 44.626.177 253.065.570 297.691.747 309.490.000 11.798.2532009 336.475.309 245.485.581 581.960.890 275.140.000 -306.820.890

Importación de Gas, MMU$SBalance de Gas Natural

2010 : 1518 MMm3 de Bolivia, 1653MMm3 de gas proveniente de GNLproveniente de GNLTotal 3171 MMm3

Saldo negativo de más de 800 MMU$ S en gas

solamente.

29

El fuerte crecimiento del PBI, posiblemente el más

alto de la historia y que nos colocó al máximo

latinoamericano de PBI per cápita, se basó en

costos energéticos bajos.

Estos bajos costos costos favorecen a los usuarios

pero sobre todo a las producciones de bajo valor

agregado y con alta componente energética

30

agregado y con alta componente energética

porcentual, como los granos.

Pero le quitan aporte de capitales al sector

energético y disminuyen las regalías provinciales.

También bajan los resultados impositivos de la

Nación como el ICGL.

Datos de Daniel Montamat, Junio de 2011

31

Los números muestran las diferencias en los

precios del gas a diferentes usuarios32

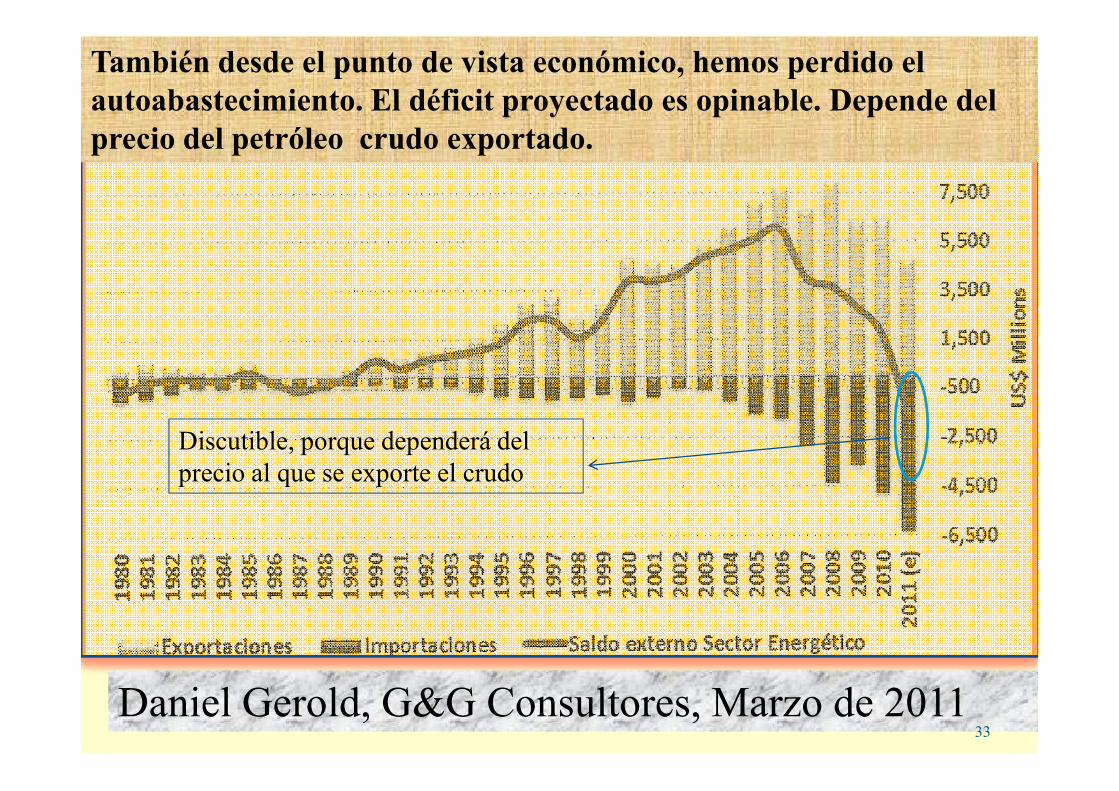

También desde el punto de vista económico, hemos perdido el autoabastecimiento. El déficit proyectado es opinable. Depende del precio del petróleo crudo exportado.

Daniel Gerold, G&G Consultores, Marzo de 201133

Discutible, porque dependerá del

precio al que se exporte el crudo

4.- ,ecesidades futuras de combustibles y sus fuentes de abastecimiento. Modelo matemático de suministro de energía: “Todo de suministro de energía: “Todo queda como está” y Modelo con gas ,C aportando al mercado.

34

Evolución de la Potencia Instalada TotalEscenario Estructural D.Cameron Vto seminario estratégico del SPE Nov de 2010

Este gráfico y los siguientes son parte del plan energético nacional

en elaboración

Fuente: Secretaría de Energía35

35

Evolución de la nueva potencia a instalarEscenario Estructural

Fuente: Secretaría de Energía

3636

Generación de Energía EléctricaEscenario Estructural

150,000

200,000

250,000 G

Wh

216,4 TWh

150,000

200,000

250,000 G

Wh

216,4 TWh

Fuente: Secretaría de Energía

37

-

50,000

100,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

GW

h

Térmica (Gas Natural) Térmica (Líquidos) Térmica (Carbón) Opción Nuclear Nuclear Hidroeléctrica Renovables Autoproducción

-

50,000

100,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

GW

h

Térmica (Gas Natural) Térmica (Líquidos) Térmica (Carbón) Opción Nuclear Nuclear Hidroeléctrica Renovables Autoproducción

37

�Escenario Estructural �Escenario Estructural

�Escenario Tendencial �Escenario Tendencial

�Año 2009�Año 2009

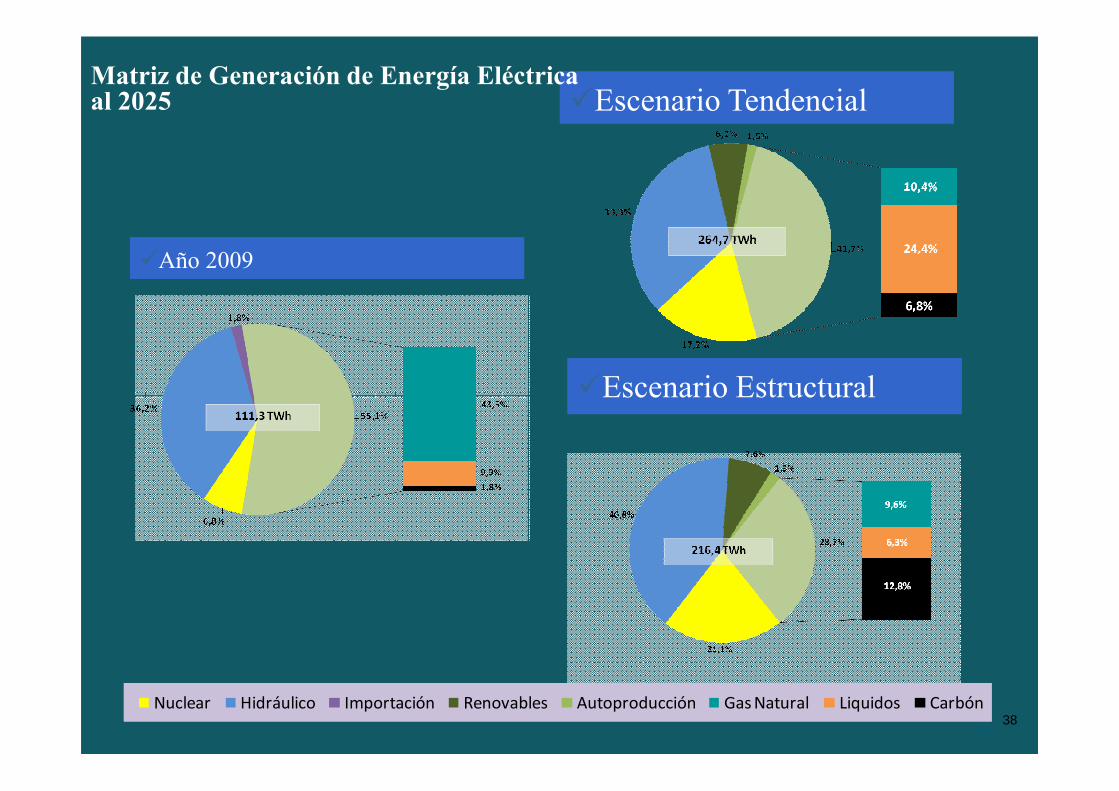

Matriz de Generación de Energía Eléctricaal 2025

38

�Escenario Estructural �Escenario Estructural

2… 40.8%7.6%1.9%9.6%6.3%12.8% 28.7%Nuclear Hidráulico Importación Renovables Autoproducción Gas Natural Liquidos Carbón

38

Oferta Interna de Energía al 2025

Escenario Estructural

Año 2025 – 134,5 MTEPAño 2025 – 134,5 MTEPAño 2008 – 80 MTEPAño 2008 – 80 MTEP

39

Analizaremos dos opciones sobre el futuro

del gas y de los combustibles para

generación electrica.

La primera es “todo queda como está” SIN gas no convencional. La segunda es

4040

SIN gas no convencional. La segunda es

la opción “con producción de gas no convencional”.

Se representó la producción de gas en serie desde 1970/2010.Cada año se calculó la diferencia porcentual respecto del año anterior y se representó en una segunda serie. La caída de producción año a año se acelera, porque la presión del gas en yacimiento cae y es necesario comprimir.Se calculó de esa forma la producción de gas a 10 años. Véase que se han producido en ese período el 100 % de las reservas probadas 2009. Se calcula la importación de Fuel+GO+C ( la alternativa mas barata sería producir gas no convencional) para cubrir el bache del consumo de gas, el cual se ha hecho crecer al 2 % acumulativo anual .A partir del 2011 entra más gas de Bolivia por el gasoducto, según el A partir del 2011 entra más gas de Bolivia por el gasoducto, según el convenio firmado y aun incrementándolo algo al final del periodo. Se presenta tabla y datos diarios y anuales. Se considera la inclusión de tres nuevas plantas de LNG, una en Bahia Blanca otra en el Golfo de San Matías y otra en Montevideo, llegándose a un máximo de gas LNG de hasta 21 millones de m2 diarios promedio anual.El gap de demanda/ oferta se realizó suponiendo un incremento de mercado total del gas de 2 % anual acumulativo.Ese incremento será necesario para mantener tasas de crecimiento en torno al 5 o 6 % acumulativo hasta el final del período . 42

Se observa en la tabla la cantidad de fuel y GO extra a importar o producir, y el gas a importar o Tight gas a producir para el mercado argentino.

Considérese que el uso del gas se ha maximizado (en lo posible) por varias razones:

a) es el mas barato, El gas no convencional se pue de producir a 6/7 U$S/MMBtu o menos y su recurso parece ser extenso.

Una planta de LNG entregaría gas natural a 11-15 d ólares por millón de BTU, y el (FO+GO) importado cuesta más todavía.

b) es el combustible al cual estamos acostumbrados, y todas las instalaciones están preparadas para este. El costo de conversión a líquidos es alto. líquidos es alto.

c) es el combustible más limpio.

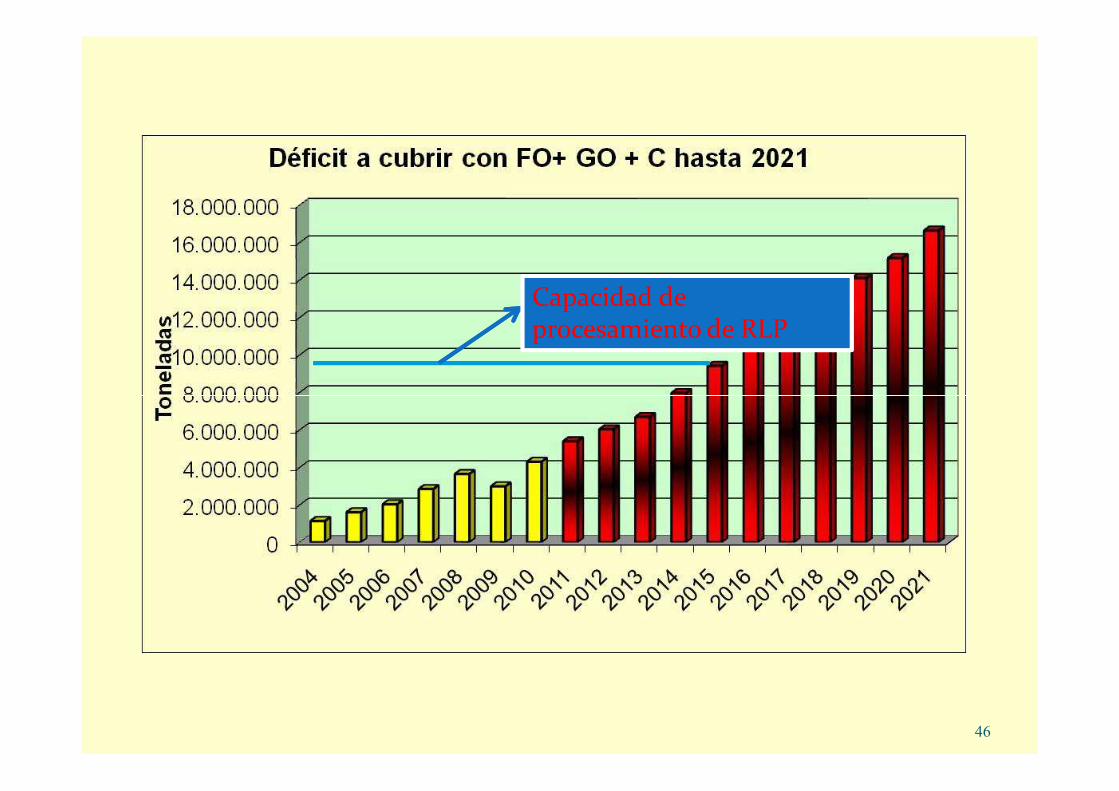

La conclusión adicional es que, con la presunción de crecimiento del mercado del gas en 2 % acumulativo anual , el défi cit de fuel + Gas Oil + C es grande y hace falta además una nueva refinería de la capacidad de RLP, pero de BAJA CONVERSION (40 %) para abastecer con combustibles pesados el mercado local.

43

Opción “todo queda como está”Mercados futuros de gas y líquidos mas carbón

Mercado a

abastecer de

gas mas

import. de

(GO+FO+C)

Año Gas Conv. que

se producirá

en Argentina

Gas Nuevo a

incorporar (de

Bolivia y LNG)

(MMm3)

Gas disponible

total

Fuel +Gas Oil

+Carbón

importados

Deficit a cubrir con

combustible

importado

equivalente a gas

(Mm3)50906014 2.003 50.633.154 85.243 50.718.397 166.229 187.61754431468 2.004 52.347.603 804.832 53.152.435 1.133.223 1.279.03355036085 2.005 51.618.266 1.610.500 53.228.766 1.601.285 1.807.319

Se supone crecimiento del 2 % anual acumulativo del consumo de Gas �atural+ pesados que lo reemplazan)

55036085 2.005 51.618.266 1.610.500 53.228.766 1.601.285 1.807.31955494284 2.006 51.778.528 1.428.457 53.206.985 2.026.547 2.287.29955448801 2.007 51.006.000 1.238.000 52.244.000 2.839.454 3.204.80155278470 2.008 50.510.000 658.257 51.168.257 3.641.649 4.110.21353082664 2.009 48.417.842 1.298.016 49.715.858 2.982.990 3.366.80653723760 2.010 46.977.379 1.900.000 48.877.379 4.293.894 4.846.38255300000 2.011 45.568.057 3.650.000 49.218.057 5.388.601 6.081.94356406000 2.012 44.096.209 5.511.500 49.607.709 6.023.286 6.798.29157534120 2.013 42.544.022 7.446.000 49.990.022 6.684.070 7.544.09858684802 2.014 40.935.858 8.760.000 49.695.858 7.964.204 8.988.94459858498 2.015 39.269.769 9.964.500 49.234.269 9.413.067 10.624.23061055668 2.016 37.569.388 11.497.500 49.066.888 10.622.060 11.988.78062276782 2.017 35.818.654 13.249.500 49.068.154 11.702.844 13.208.62763522317 2.018 34.081.450 14.600.000 48.681.450 13.149.009 14.840.86864792764 2.019 32.414.867 16.461.500 48.876.367 14.101.928 15.916.39766088619 2.020 30.829.780 18.140.500 48.970.280 15.166.849 17.118.33967410391 2.021 29.288.291 19.345.000 48.633.291 16.636.511 18.777.101

412.416.34644

Datos de importaciones de Gas de Bolivia y LNG provistos por el Ing. Andrés Repar en base a SESCO, Enargas, Enarsa, y Min. de Planeamiento.Planeamiento.Otros datos de SE (SESCO) y IAPG, SIPG.

45

Capacidad de procesamiento de RLP

46

Datos de consumo de pesados de

SI,TESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGE,TI,A Comisión ,acional de Energía AtómicaIng. Carlos Rey

47

Mercados futuros de gas y líquidos mas carbón

Mercado a

abastecer de

gas más

import. de

(GO+FO+C)

Año Gas Conv. que

se producirá

en Argentina

Gas Nuevo a

incorporar (de

Bolivia y LNG)

(MMm3)

Gas disponible

total

Fuel +Gas Oil

+Carbón

importados

Deficit a cubrir con

combustible

importado

equivalente a gas

(Mm3)

Posible

produccion

de Gas No

Convencio

nal50906014 2.003 50.633.154 85.243 50.718.397 166.229 187.617 054431468 2.004 52.347.603 804.832 53.152.435 1.133.223 1.279.033 055036085 2.005 51.618.266 1.610.500 53.228.766 1.601.285 1.807.319 0

Se supone crecimiento del 2 % anual acumulativo del consumo de Gas �atural+ pesados que lo reemplazan)

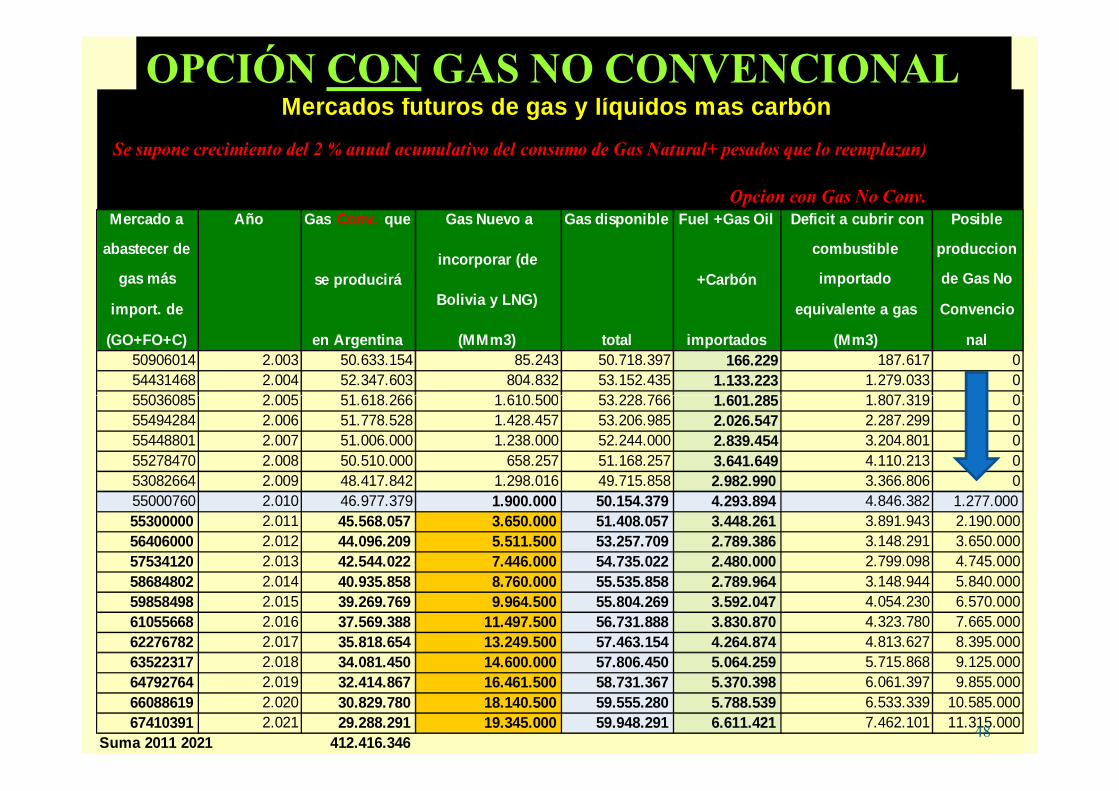

Opcion con Gas �o Conv.

OPCIÓ, CO, GAS ,O CO,VE,CIO,AL

55036085 2.005 51.618.266 1.610.500 53.228.766 1.601.285 1.807.319 055494284 2.006 51.778.528 1.428.457 53.206.985 2.026.547 2.287.299 055448801 2.007 51.006.000 1.238.000 52.244.000 2.839.454 3.204.801 055278470 2.008 50.510.000 658.257 51.168.257 3.641.649 4.110.213 053082664 2.009 48.417.842 1.298.016 49.715.858 2.982.990 3.366.806 055000760 2.010 46.977.379 1.900.000 50.154.379 4.293.894 4.846.382 1.277.00055300000 2.011 45.568.057 3.650.000 51.408.057 3.448.261 3.891.943 2.190.00056406000 2.012 44.096.209 5.511.500 53.257.709 2.789.386 3.148.291 3.650.00057534120 2.013 42.544.022 7.446.000 54.735.022 2.480.000 2.799.098 4.745.00058684802 2.014 40.935.858 8.760.000 55.535.858 2.789.964 3.148.944 5.840.00059858498 2.015 39.269.769 9.964.500 55.804.269 3.592.047 4.054.230 6.570.00061055668 2.016 37.569.388 11.497.500 56.731.888 3.830.870 4.323.780 7.665.00062276782 2.017 35.818.654 13.249.500 57.463.154 4.264.874 4.813.627 8.395.00063522317 2.018 34.081.450 14.600.000 57.806.450 5.064.259 5.715.868 9.125.00064792764 2.019 32.414.867 16.461.500 58.731.367 5.370.398 6.061.397 9.855.00066088619 2.020 30.829.780 18.140.500 59.555.280 5.788.539 6.533.339 10.585.00067410391 2.021 29.288.291 19.345.000 59.948.291 6.611.421 7.462.101 11.315.000

Suma 2011 2021 412.416.34648

49

50

40000

50000

60000

70000

80000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

20.000.000

Ton

elad

as d

iaria

s

tone

lada

s po

r añ

o de

GO

+FO

+C

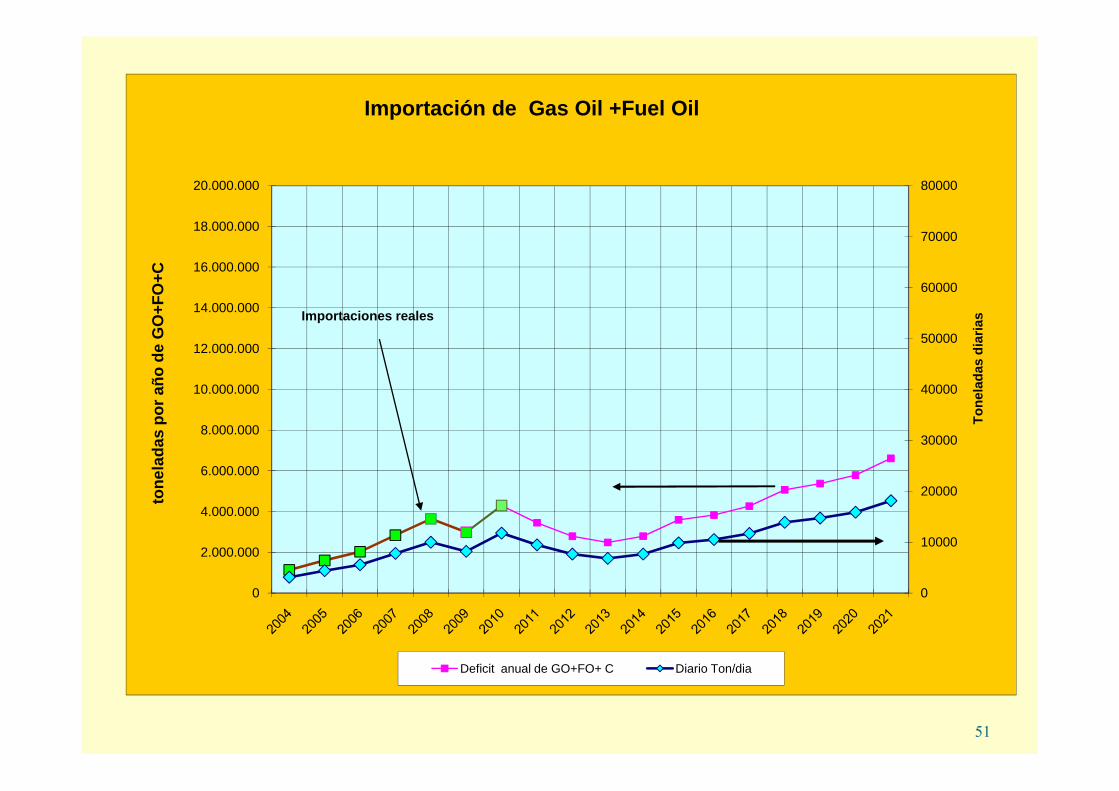

Importación de Gas Oil +Fuel Oil

Importaciones reales

0

10000

20000

30000

40000

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

Ton

elad

as d

iaria

s

tone

lada

s po

r añ

o de

GO

+FO

+C

Deficit anual de GO+FO+ C Diario Ton/dia

51

52

150

200

250

Mm

3/d

íaOferta y demanda de gas en ArgentinaEstacionalidad

La Argentina y la Energía Los próximos 20

años Ignacio C. Moran

Vto Sem. Estratégico del Spe Buenos aires,

Nov de 2010

0

50

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Mm

3/d

ía

Convencional No convencional Bolivia GNL Líquidos Déficit

Planta regasif.GNL

10 Mm3/d Bolivia

2 do Buque

GNL

5 Mm3/d

Bolivia

7 Mm3/d

Bolivia

Morán: 24 millones de m3 dia de Tight

gas para 2020 (Un poco menos que mi

presunción) 87.600.000 m3 diarios de

gas convencional al 2020. Declina el

convencional casi igual a mi hipótesis.

53

Posible producción de gas no convencional (Elaboración propia)

54

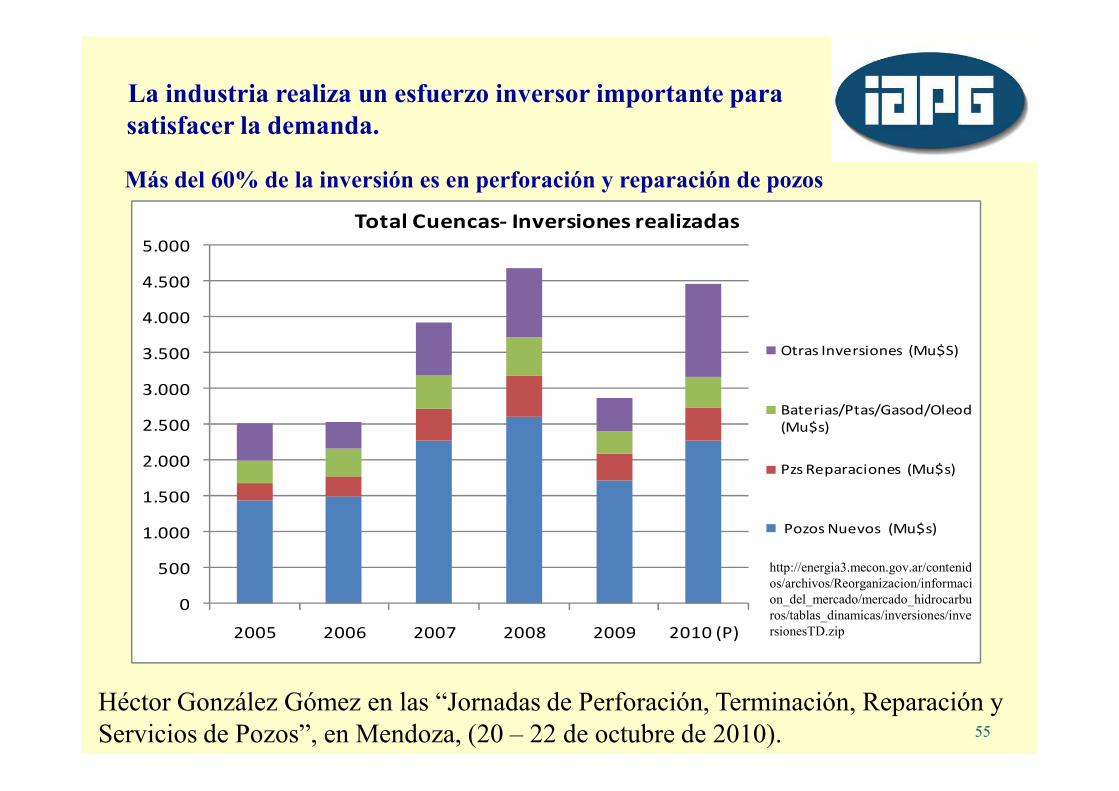

La industria realiza un esfuerzo inversor importante para satisfacer la demanda.

3.000

3.500

4.000

4.500

5.000

Total Cuencas- Inversiones realizadas

Otras Inversiones (Mu$S)

Más del 60% de la inversión es en perforación y reparación de pozos

0

500

1.000

1.500

2.000

2.500

3.000

2005 2006 2007 2008 2009 2010 (P)

Baterias/Ptas/Gasod/Oleod (Mu$s)

Pzs Reparaciones (Mu$s)

Pozos Nuevos (Mu$s)

Héctor González Gómez en las “Jornadas de Perforación, Terminación, Reparación y

Servicios de Pozos”, en Mendoza, (20 – 22 de octubre de 2010).

http://energia3.mecon.gov.ar/contenid

os/archivos/Reorganizacion/informaci

on_del_mercado/mercado_hidrocarbu

ros/tablas_dinamicas/inversiones/inve

rsionesTD.zip

55

El escenario propuesto revierte el declino en la producción de gas si se viabiliza

el gas no convencional.

120

140

160

Mm3/d Abastecimiento de GasDemanda

Bolivia

GNL

Abastecimiento de Gas

Natural

Podría ser así…Presentación de Ignacio Morán (YPF) en el

Vº Seminario Estratégico del SPE, 16/17 Noviembre de 2010

Real 2010 (Sesco) 126,9 MMm3/día

-

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Convencional

Bolivia

No Convencional

Gas Convencional nuevo(Yo no soy tan optimista)

56

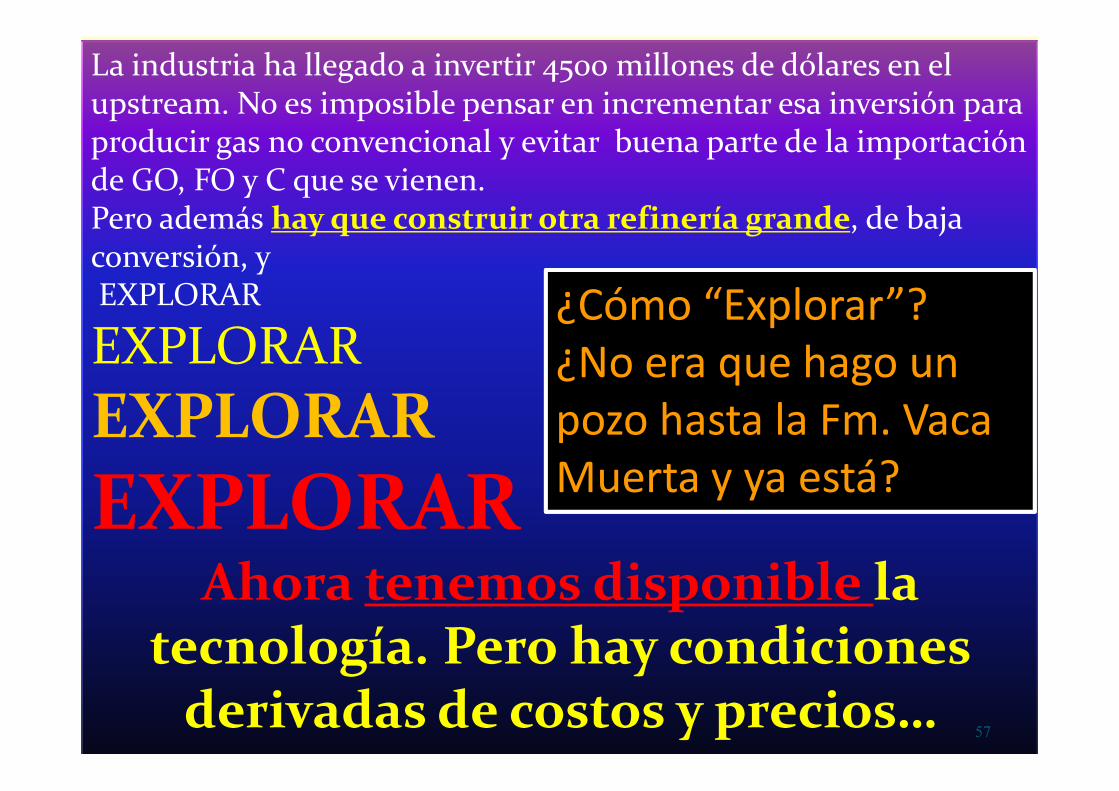

La industria ha llegado a invertir 4500 millones de dólares en el upstream. No es imposible pensar en incrementar esa inversión para producir gas no convencional y evitar buena parte de la importación de GO, FO y C que se vienen.Pero además hay que construir otra refinería grande, de baja conversión, yEXPLORAR

EXPLORAR

EXPLORAR

¿Cómo “Explorar”?¿No era que hago un pozo hasta la Fm. Vaca EXPLORAR

EXPLORARAhora tenemos disponible la

tecnología. Pero hay condiciones derivadas de costos y precios…

57

pozo hasta la Fm. Vaca Muerta y ya está?

GAS PLUS

Gustavo Cavazzoli Stimulation Domain Manager Schlumberger Argentina Bolivia

Chile Schlumberger V Seminario Estratégico del SPE

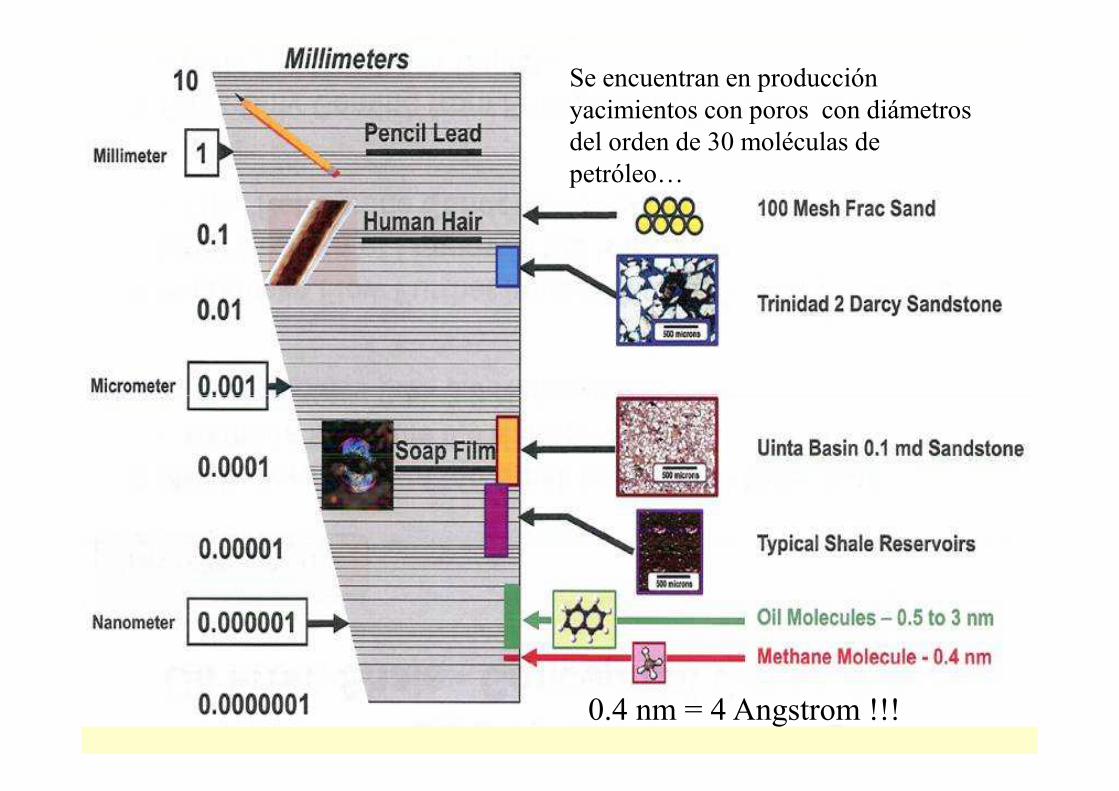

Se encuentran en producción

yacimientos con poros con diámetros

del orden de 30 moléculas de

petróleo…

0.4 nm = 4 Angstrom !!!

Gustavo Cavazzoli Stimulation Domain Manager Schlumberger Argentina Bolivia Chile Vto Seminario Estratégico del Spe Buenos Aires Nov. de 2010

Todas las formaciones shale son diferentes

Conventional

Grains >4 µm

Clay

Marcellus

Eagleford

Shale

Reservoirs

CarbonateSilica

Matrix

Composition

Barnett

G.Cavazzoli Schulmberger 5to Sem . Estratégico

del SPE, Nov. 2010, Buenos Aires

62

63

64

65

66

67

68

69

70

71

72

73

74

Y esto es la prueba de que podemos recuperar el autoabastecimiento.

La subsecretaría de Hidrocarburos, Energía y Minería informó sobre los avances en las

tareas de exploración realizadas por empresas concesionarias que operan en la

provincia…Según se explicó, Apache Energía Argentina SRL comunicó el 26 de julio

el descubrimiento de un pozo de gas en su área de concesión Anticlinal

Campamento,…Dentro del plan exploratorio previsto por la empresa para este año, se

perforó el pozo APA.Nq.ACO.xp-2001 horizontal. En la profundidad vertical de 3.392

a 3.387 metros bajo boca de pozo (mbbp), luego de punzar y realizar una fractura

múltiple en diez niveles correspondientes a la formación Los Molles (reservorio de gas

en arcillas), resultó con una producción por surgencia de 83.500 metros cúbicos de gas

75

en arcillas), resultó con una producción por surgencia de 83.500 metros cúbicos de gas

por día.

Por otra parte, la empresa YPF SA informó un descubrimiento en el pozo

YPF.Nq.BAñ.x-2, ubicado en el área exploratoria Bajada de Añelo, 30 kilómetros al

noroeste de Añelo. Allí trabaja una unión transitoria de empresas conformada por YPF

(70 por ciento), Gas y Petróleo -G&P- (15) y Rovella Energía (15).

El descubrimiento se produjo en la formación Vaca Muerta (reservorio de petróleo en

arcillas), en la profundidad de 2.724 a 2.849,5 mbbp. Luego de punzar y fracturar el

pozo, resultó con una producción por surgencia de 42,46 metros cúbicos por día de

petróleo, 7.512 de gas y 21,2 de agua…..

El operador petrolero EOG agregó 40460 hectáreas para explorar en la cuenca neuquina a su portafolio de exploración en el segundo trimestre de 2011 y desarrolló planes para perforar dos pozos a principios de 2012. En conferencia de prensa el CEO Mark Papa señaló que esperaba que los resultados ayudaran a los operadores del país a superar la falta de equipos de fracturación hidráulica y otros.

“Las compañías de servicio más importantes están en un proceso de trasladar equipos de fractura y para los primeros pozos de tendremos para programar las operaciones con muchos meses de antelación. Estamos

76

para programar las operaciones con muchos meses de antelación. Estamos suponiendo que en el periodo 2013 -2015 aparecerán mas. Somos

bastante optimistas sobre la calidad de los esquistos. Hemos sostenido ante nuestros accionistas que la única razón para moverse afuera de Estados Unidos seria encontrar un shale mejor que el de nuestra cuenca Eagle Ford y creemos que lo hemos

encontrado aquí. El tiempo lo dirá…”http://seekingalpha.com/article/285114-eog-resources-ceo-discusses-q2-

2011-results-earnings-call-transcript

77