geschäftsbericht 2018 der marienburg-stiftung

TRANSCRIPT

Geschäftsbericht 2018der Marienburg-Stiftung

Marienburg-Stiftung der Zürcher Kantonalbank

Inhaltsverzeichnis

Wichtigste Kennzahlen im Überblick 3

Bilanz 4

Betriebsrechnung 5

Anhang 6

1. Organisation der Stiftung 62. Aktive Mitglieder und Rentner 63. Art der Umsetzung des Zwecks 74. Bewertungs- und Rechnungslegungsgrundsätze, Stetigkeit 75. Versicherungstechnische Risiken / Risikodeckung / Deckungsgrad 86. Erläuterung der Vermögensanlage und des Nettoergebnisses aus Vermögensanlage 107. Erläuterung weiterer Positionen der Bilanz und der Betriebsrechnung 128. AuflagenderAufsichtsbehörde 129. WeitereInformationenmitBezugaufdiefinanzielleLage 12

Bericht der Revisionsstelle 14

ImpressumHerausgeberin und Redaktion Marienburg-Stiftung der Zürcher Kantonalbank, Sonnentalstrasse 6, 8600 Dübendorf, Telefon 044 292 52 00, [email protected], www.pkzkb.ch Layout und Druck Zürcher Kantonalbank, Hausdruckerei Bildnachweis Getty Images

3Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Wichtigste Kennzahlen im Überblick

2018 2017

Anzahl Versicherte 79 84

in CHF 1’000 in CHF 1’000

Vorsorgeleistungen

Kapitalabfindungen 133 1’449

Austrittsleistungen 454 2’221

Vorsorgebeiträge (Arbeitgeber und Arbeitnehmer) 3’433 3’973

Wertschwankungsreserve 3’165 3’912

Bilanzsumme 45’691 44’058

Vorsorgekapital 42’513 39’125

Freie Mittel 0 1’009

Deckungsgrad gemäss Art. 44 BVV2 107,5% 112,6%

4 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Bilanz

Index Anhang

31.12.2018in CHF

31.12.2017in CHF

AktivenVermögensanlagen

Kontokorrente Konto ZKB «Ordinario» 6.3

6’095’099

6’257’773

Anlagegruppe Risiko Konto 6.3 5’442 5’477

Kontokorrent Versicherung 6.3, 6.4 0 39’235

Forderungen 1’188 0

Anlagegruppe Risiko Depot 6.3 468’210 507’910

Guthaben Verrechnungssteuer 6.3 9’529 4’643

Anlagen bei der Pensionskasse der Zürcher Kantonalbank 6.3, 7.1 39’111’195 37’239’030

Total Vermögensanlagen 45’690’663 44’054’068

Aktive Rechnungsabgrenzung 0 4’375

Total Aktiven 45’690’663 44’058’443

Passiven

Verbindlichkeiten 0 0

Passive Rechnungsabgrenzung 2’139 1’970

Vorsorgekapital

Sparguthaben Basis 5.1 35’963’449 32’994’404

Zusatzkapital PK 5.1 3’100’616 2’840’760

Zusatzkapital MB 5.1 1’897’162 1’730’953

Zusatzkapital PK vorzeitig 5.1 812’988 797’047

Risiko 5.2 473’652 513’388

Vorsorgekapital Rentner 5.3 265’570 248’108

Total Vorsorgekapital 42’513’437 39’124’660

Wertschwankungsreserve 6.2 3’165’087 3’912’466

Stiftungskapital / gewidmetes Kapital 10’000 10’000

Freie Mittel

Stand Freie Mittel per 01.01. 1’009’347 0

Aufwandüberschuss / Ertragsüberschuss –1’009’347 1’009’347

Total Freie Mittel 0 1’009’347

Total Passiven 45’690’663 44’058’443

5Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Betriebsrechnung

Index Anhang

1.1. – 31.12.2018in CHF

1.1. – 31.12.2017in CHF

Arbeitnehmer Ordentliche Beiträge 579’014 590’070

BeiträgeZusatzfinanzierung 167’315 167’070

Einkäufe und Nachzahlungen 1’438’841 1’371’000

Arbeitgeber Ordentliche Beiträge 868’519 885’103

Risikobeiträge 199’100 202’969

BeiträgeZusatzfinanzierung 167’315 167’070

Sonstige Einlagen 12’500 589’327

Ordentliche und übrige Beiträge und Einlagen 3’432’604 3’972’609

Freizügigkeitsleistungen 5.1 0 434’167

Eintrittsleistungen 0 434’167

Zufluss aus Beiträgen und Eintrittsleistungen 3’432’604 4’406’776

Invalidenrenten –26’628 –26’628

Kapitalabfindungen –132’606 –1’448’955

Reglementarische Leistungen –159’234 –1’475’583

Freizügigkeitsleistungen bei Austritt 5.1 –453’933 –2’220’666

Vorbezüge WEF / Scheidung 0 0

Austrittsleistungen –453’933 –2’220’666

Abfluss für Leistungen und Vorbezüge –613’167 –3’696’249

Auflösung / Bildung Vorsorgekapital –2’612’191 –591’232

Zinsen Sparguthaben 5.1 –776’586 –2’039’703

Auflösung / Bildung Vorsorgekapitalien –3’388’777 –2’630’935

Versicherungsleistungen 32’500 32’500

Überschussanteile aus Versicherungsleistungen 75’210 0

Ertrag aus Versicherungsleistungen 107’710 32’500

Versicherungsprämie –139’360 –95’804

Beitrag an Sicherheitsfonds BVG –2’114 –379

Versicherungsaufwand –141’474 –96’183

Netto-Ergebnis aus dem Versicherungsteil –603’104 –1’984’091

Zinserträge Kontokorrente 13’961 13’199

Zinsaufwand / Zinserträge Anlage Pensionskasse 7.1

der Zürcher Kantonalbank –1’127’835 3’062’241

Ertrag aus Wertschriften –39’700 43’746

Spesen und Gebühren –48 –272

Netto-Ergebnis aus Vermögensanlage –1’153’622 3’118’914

Überschuss vor Auflösung / Bildung Wertschwankungsreserven –1’756’726 1’134’823

Auflösung / Bildung Wertschwankungsreserven 6.2 747’379 –125’476

Aufwandüberschuss / Ertragsüberschuss –1’009’347 1’009’347

6 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Anhang

1 Organisation der Stiftung

1.1 Organe der Stiftung

1.1.1 Stiftungsrat Die mit einem Stern (*) bezeichneten Mitglieder sind von

Arbeitgeberseite, die übrigen von den Arbeitnehmern gewählt.

Präsident

*Dr. János Blum Bankpräsidium, Kollektivunterschrift zu zweien Vizepräsident Rudolf Sigg MGD, Kollektivunterschrift zu zweien

Mitglied *Hans Kaufmann Bankrat, Kollektivunterschrift zu zweien, bis 30.06.2018

Ersatzmitglieder *Peter Ruff Bankrat, ohne Zeichnungsberechtigung Marco Beutler MDI, ohne Zeichnungsberechtigung

1.1.2 Experte für die berufliche Vorsorge Dr. Christoph Plüss, Allvisa AG, Zürich

1.1.3 Revisionsstelle PricewaterhouseCoopers AG, Zürich

1.1.4 Aufsichtsbehörde BVG- und Stiftungsaufsicht des Kantons Zürich (BVS), Zürich

1.1.5 Geschäftsführung Reto Portmann, MDI Geschäftsführer, Kollektiv- unterschrift zu zweien Daniel Hirschi, VD Stv. Geschäftsführer, Kollektiv- unterschrift zu zweien

1.2 Zweckbestimmung Die Zürcher Kantonalbank führt im Rahmen der Marien-

burg-Stiftung eine Zusatzversicherung für höhere und leitende Mitarbeiterinnen und Mitarbeiter sowie die Funktionäre der Bank. Die Stiftung ist im Register für dieberuflicheVorsorgenichteingetragen.

1.3 Angaben der Urkunde und der Reglemente

Stiftungsurkunde vom 23. September 1992

Vorsorgereglement Stand 1. Juli 2018

Teilliquidationsreglement Gültig seit 23. August 2010

Reglement über die Bildung von technischen Rückstellungen Gültig seit 26. Januar 2007 Vereinbarung Vermögensverwaltung mit der

Pensionskasse der Zürcher Kantonalbank Gültig seit 23. Dezember 2003

1.4 Angeschlossene Arbeitgeber

31.12.2018Anzahl Aktive

31.12.2017Anzahl Aktive

Swisscanto Fondsleitung AG 2 3

Swisscanto Vorsorge AG 1 1

Zürcher Kantonalbank 76 80

Total ** 79 84

** Austritte und Pensionierungen sind im Bestand per 31.12. nicht enthalten.

1.5 Loyalität in der Vermögensverwaltung Die Bewirtschaftung des Vermögens erfolgt unter

Einhaltung der ASIP-Charta und Fachrichtlinien in der beruflichenVorsorgesowiedesschweizerischenBan-kengesetzes. Dadurch wird geregelt, dass den mit der Vermögensverwaltung betrauten Personen keine geld-werten Vorteile aus dieser Tätigkeit erwachsen dürfen.

2 Aktive Mitglieder und Rentner

2018 2017

Bestand Aktive 1.1. 84 97

Eintritte 0 4

Austritte –4 –5

Pensionierungen –1 –12

Bestand Aktive 31.12. 79 84

2018 2017

Bestand Rentner 1.1. 1 1

Eintritte 0 0

Austritte 0 0

Bestand Rentner 31.12. 1 1

7Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

3 Art der Umsetzung des Zwecks

Erläuterung des Vorsorgeplans Die Marienburg-Stiftung der Zürcher Kantonalbank wird

als Zusatzvorsorge für höhere und leitende Mitarbeiterin-nen und Mitarbeiter sowie die Funktionäre der Bank ge-führt, mit dem Zweck, gegen die wirtschaftlichen Folgen von Alter, Tod und Invalidität zu schützen. Aufgenommen werden Arbeitnehmer, sofern ihr Jahreslohn den Grenz-betrag um mindestens CHF 5’000 übersteigt und sie das 64.Lebensjahrnochnichtvollendethaben.

Der Vorsorgeplan beruht auf dem Beitragsprimat. Die Vorsorgeleistungen bei Tod und Invalidität sind bei der AXA Winterthur rückversichert. Allfällige Überschussan-teile aus dem Kollektivversicherungsvertrag werden zur Prämienreduktion verwendet.

Finanzierung, Finanzierungsmethode

Beiträge Versicherte:10%desversichertenLohnesalsSparbeitrag. Bank:15%desversichertenLohnesalsSparbeitrag.

3,5%desversichertenLohnesalsRisikobeitrag.

Beiträge Zusatzfinanzierung DerSparbeitragfürdieZusatzfinanzierungPKbeträgt fürdenVersichertenunddieBankje3,75%undfürdie ZusatzfinanzierungMBje2%.

Grenzbetrag Im Jahr 2018 betrug der Grenzbetrag CHF 225’600. Für Teilzeitbeschäftigte gilt der gleiche Betrag.

Versicherter Lohn DerversicherteLohnentsprichtdemJahreslohn,vermin-

dert um den Grenzbetrag, höchstens aber dem vom Stif-tungsrat im Einvernehmen mit der Stifterin festgelegten maximalenversichertenLohn,unterBerücksichtigungdesgesetzlich zulässigen Maximums.

Schlussalter Als massgebendes Schlussalter gilt das Ende des Monats,

indessenVerlaufdieversichertePersondas64.Lebens-jahrvollendet.DieAltersleistungenwerdenfällig,wenndasArbeitsverhältnisnachdem58.Lebensjahrendet.

Anlagegruppe Basis / Risiko Der Stiftungsrat bildet eine Anlagegruppe Basis und eine

Anlagegruppe Risiko. Die Anlagegruppe Risiko besteht aus dem Konto und den aktuellen Fonds (Swisscanto Vorsorge Fonds 20 Passiv DT CHF Klasse, Swisscanto Vorsorge Fonds 45 Passiv DT CHF Klasse und Swisscanto Vorsorge Fonds 75 Passiv DT CHF Klasse).

Leistungen Alterskapital Vorhandenes Sparguthaben. Todesfallkapital Für unverheiratete Personen: vorhandenes Sparguthaben. Für verheiratete Personen: massgebendes Sparguthaben im Schlussalter. Invalidenrente 65%desversichertenLohnes. Freizügigkeit Individuell vorhandenes Sparguthaben. 4 Bewertungs- und Rechnungslegungsgrundsätze, Stetigkeit Rechnungslegung nach Swiss GAAP FER 26 Diese Jahresrechnung entspricht den Vorschriften von

Swiss GAAP FER 26 und des Bundesgesetzes über die beruflicheAlters-,Hinterlassenen-undInvalidenvorsorge(BVG). Die Jahresrechnung, bestehend aus Bilanz, Betriebs- rechnung und Anhang, vermittelt einen umfassenden Ein-blickindiewirtschaftlicheLagederVorsorgeeinrichtung.

Buchführungs- und Bewertungsgrundsätze Die Buchführungs- und Bewertungsgrundsätze entspre-

chen den Vorschriften von Art. 47, 48 und 48a BVV2. Verbucht sind aktuelle bzw. tatsächliche Werte per Bilanz-stichtag:

Währungsumrechnung: Kurse per Bilanzstichtag. Kontokorrente, Forderungen, Verbindlichkeiten:

Nominalwert. Wertschriften (Immobilienfonds Inland, Obligationen

und Aktien): Die Wertschriften sind zu Kurswerten bilanziert. Die Immobilien Ausland, Private Equities und Hedge Funds sind nach dem letztveröffentlichten Kurswert bilanziert.

Immobilien im Direktbesitz: Das Bewertungssystem basiertaufderDiscounted-Cashflow-(DCF-)Methodeunter Berücksichtigung der latenten Grundstückge-winnsteuern.DieimBaubefindlichenImmobiliensindzu Einstandswerten bilanziert.

Vorsorgekapitalien und technische Rückstellungen: BerechnungdurchExpertenfürdieberuflicheVorsorge.

Sollwert der Wertschwankungsreserve: 10% des Vor-sorgekapitals (siehe Ziffer 6.2).

8 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

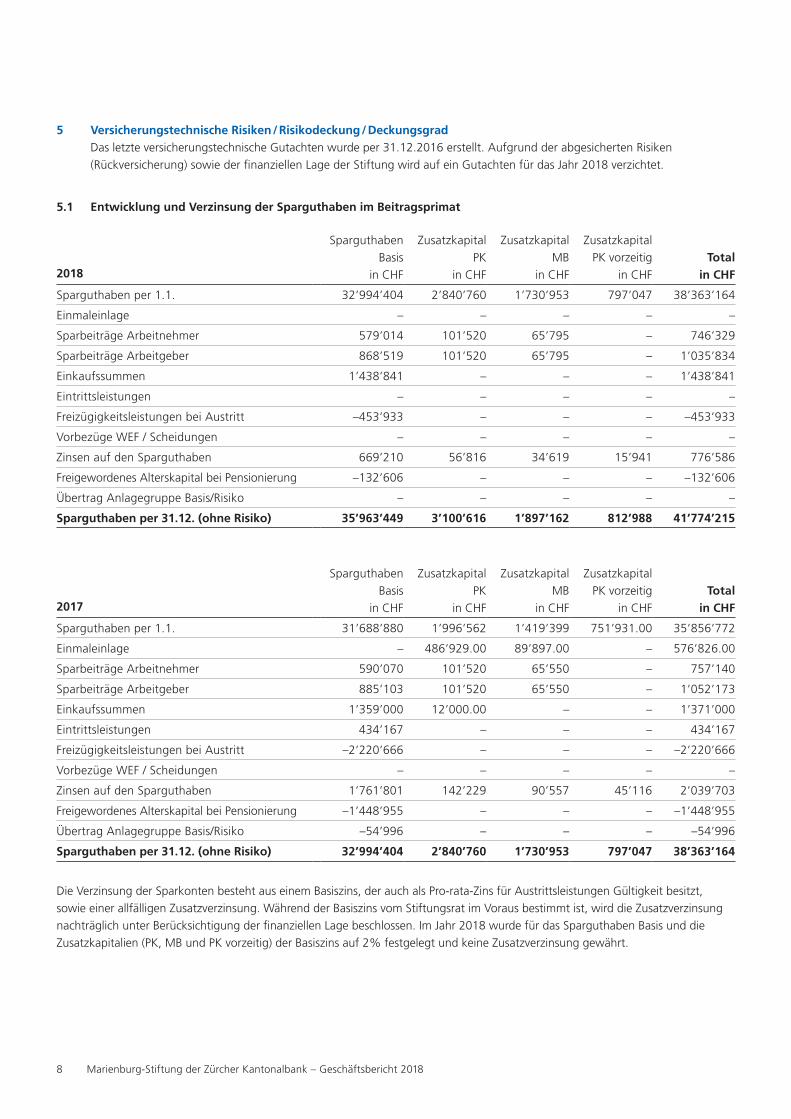

5 Versicherungstechnische Risiken / Risikodeckung / Deckungsgrad Das letzte versicherungstechnische Gutachten wurde per 31.12.2016 erstellt. Aufgrund der abgesicherten Risiken

(Rückversicherung)sowiederfinanziellenLagederStiftungwirdaufeinGutachtenfürdasJahr2018verzichtet.

5.1 Entwicklung und Verzinsung der Sparguthaben im Beitragsprimat

2018

SparguthabenBasis

in CHF

ZusatzkapitalPK

in CHF

ZusatzkapitalMB

in CHF

ZusatzkapitalPK vorzeitig

in CHF

Total

in CHF

Sparguthaben per 1.1. 32’994’404 2’840’760 1’730’953 797’047 38’363’164

Einmaleinlage – – – – –

Sparbeiträge Arbeitnehmer 579’014 101’520 65’795 – 746’329

Sparbeiträge Arbeitgeber 868’519 101’520 65’795 – 1’035’834

Einkaufssummen 1’438’841 – – – 1’438’841

Eintrittsleistungen – – – – –

Freizügigkeitsleistungen bei Austritt –453’933 – – – –453’933

Vorbezüge WEF / Scheidungen – – – – –

Zinsen auf den Sparguthaben 669’210 56’816 34’619 15’941 776’586

Freigewordenes Alterskapital bei Pensionierung –132’606 – – – –132’606

Übertrag Anlagegruppe Basis/Risiko – – – – –

Sparguthaben per 31.12. (ohne Risiko) 35’963’449 3’100’616 1’897’162 812’988 41’774’215

2017

SparguthabenBasis

in CHF

ZusatzkapitalPK

in CHF

ZusatzkapitalMB

in CHF

ZusatzkapitalPK vorzeitig

in CHF

Total

in CHF

Sparguthaben per 1.1. 31’688’880 1’996’562 1’419’399 751’931.00 35’856’772

Einmaleinlage – 486’929.00 89’897.00 – 576’826.00

Sparbeiträge Arbeitnehmer 590’070 101’520 65’550 – 757’140

Sparbeiträge Arbeitgeber 885’103 101’520 65’550 – 1’052’173

Einkaufssummen 1’359’000 12’000.00 – – 1’371’000

Eintrittsleistungen 434’167 – – – 434’167

Freizügigkeitsleistungen bei Austritt –2’220’666 – – – –2’220’666

Vorbezüge WEF / Scheidungen – – – – –

Zinsen auf den Sparguthaben 1’761’801 142’229 90’557 45’116 2’039’703

Freigewordenes Alterskapital bei Pensionierung –1’448’955 – – – –1’448’955

Übertrag Anlagegruppe Basis/Risiko –54’996 – – – –54’996

Sparguthaben per 31.12. (ohne Risiko) 32’994’404 2’840’760 1’730’953 797’047 38’363’164

Die Verzinsung der Sparkonten besteht aus einem Basiszins, der auch als Pro-rata-Zins für Austrittsleistungen Gültigkeit besitzt, sowie einer allfälligen Zusatzverzinsung. Während der Basiszins vom Stiftungsrat im Voraus bestimmt ist, wird die Zusatz ver zinsung nachträglichunterBerücksichtigungderfinanziellenLagebeschlossen.ImJahr2018wurdefürdasSparguthabenBasisunddieZusatzkapitalien (PK, MB und PK vorzeitig) der Basiszins auf 2% festgelegt und keine Zusatzverzinsung gewährt.

9Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

5.2 Entwicklung Sparguthaben Risiko

2018in CHF

2017in CHF

Sparguthaben Risiko per 1.1. 513’388 414’681

Übertrag von Basis zu Anlagegruppe Risiko

0

55’000

Übertrag von Anlagegruppe Risiko zu Basis 0 –3

Ertrag aus Wertschriften –39’700 43’746

Zins, Spesen –36 –36

Sparguthaben Risiko per 31.12.

473’652

513’388

31.12.2018 31.12.2017

Anzahl Versicherte in der Anlagegruppe Risiko

8

8

5.3 Entwicklung des Vorsorgekapitals für Rentner

2018in CHF

2017in CHF

Vorsorgekapital Rentenbezüger per 1.1. 248’108

222’272

Eintrittsleistungen 0 0

Bildung Vorsorgekapital 0 0

Sparbeiträge 12’500 12’500

Zinsen auf Vorsorgekapital 4’962 13’336

Total Vorsorgekapital Rentenbezüger per 31.12.

265’570

248’108

5.4 Rückkaufswerte

2018in CHF

2017in CHF

Deckungskapital für Rentner per 31.12. 53’501 97’402

5.5 Deckungsgrad nach Art. 44 BVV2

31.12.2018in CHF

31.12.2017in CHF

Total der Aktiven 45’690’663 44’058’443

abzüglich: Verbindlichkeiten 0 0

Passive Abgrenzungen –2’139 –1’970

Vorsorgevermögen 45’688’524 44’056’473

Vorsorgekapital 42’513’437 39’124’659

Deckungsgrad nach Art. 44 BVV2

107,5%

112,6%

10 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

6 Erläuterung der Vermögensanlage und des Nettoergebnisses aus Vermögensanlage

6.1 Organisation der Anlagetätigkeit Der Stiftungsrat als oberstes Organ trägt die Verantwor-

tung für die Vermögensanlage. Er hat die Organisation der Vermögensverwaltung und die Kompetenzen der beauftragten Stellen in der Zürcher Kantonalbank im Re-glement und in separaten Anlagerichtlinien festgehalten.

Das Vermögen der Marienburg-Stiftung wird in der Pen-

sionskasse der Zürcher Kantonalbank gemäss gültigem Anlagereglement verwaltet. Die beiden Vorsorgeeinrich-tungen führen gegenseitig ein Aktiv- bzw. Passivkonto. Die Pensionskasse vergütet bzw. belastet der Marienburg-StiftungaufdemjeweilsgeschuldetenBetrageinenZinsin Höhe der am Jahresende ausgewiesenen Gesamtper-formance der Pensionskasse. Die Vereinbarung kann gegenseitig unter Einhaltung einer dreimonatigen Frist jeweilsaufdasJahresendegekündigtwerden.

Mit der Verwaltung des gesamten Vermögens ist die Ab-

teilung Asset Management der Zürcher Kantonalbank be- auftragt.DavonausgenommensinddiejenigenVermö-gensteile, die im Rahmen der Anlagegruppe Risiko von denjeweiligenVersichertenselbstverwaltetwerden.Er- läuterungen bezüglich der Vermögensanlage und des Nettoergebnisses aus Vermögensanlage sind aus dem Geschäftsbericht der Pensionskasse der Zürcher Kanto-nalbank ersichtlich. Retrozessionen sind im Vermögens-verwaltungsvertrag der Pensionskasse der Zürcher Kanto-nalbank geregelt, wodurch sich keine direkten Ansprüche für die Marienburg-Stiftung ergeben.

6.2 Zielgrösse und Berechnung der Wertschwankungs-reserve

2018in CHF

2017in CHF

Stand der Wertschwankungs- re serve am 1.1.

3’912’466

3’786’990

Auflösung/Bildung –747’379 125’476

Stand der Wertschwankungs- re serve am 31.12.

3’165’087

3’912’466

Zielgrösse der Wertschwankungsreserve

4’251’344

3’912’466

Vorsorgekapital 42’513’437 39’124’660

Gebuchte Wertschwankungsre-serve in % des Vorsorgekapitals

7,4

10,0

Zielgrösse Wertschwankungsre-serve in % des Vorsorgekapitals

10,0

10,0

Die Zielgrösse der Wertschwankungsreserve liegt bei 10% des Vorsorgekapitals. Anlässlich der Sitzung vom 19. Mai 2017 hat der Stiftungsrat beschlossen, die Zielgrösse der Wertschwankungsreserve auf 10% festzulegen. Der Ent-scheid wird mit den folgenden Überlegungen begründet:

Die Zielgrösse soll von strukturellen Eigenschaften der Stiftung abhängen (keine Altersrentner).

Die Stabilität der Stiftung ist hoch. Zudem ist zu berücksichtigen, dass im überobligatori-

schen Bereich die Beteiligung der Versicherten stärker, sprich zeitnaher, sein darf. Bei einem guten Verlauf kann früher eine höhere Verzinsung an die Versicherten weitergegeben werden. Dafür kann bei schlechtem VerlaufeineschnelleresowiehärtereLeistungsreduk-tionen vorgesehen werden.

11Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

6.3 Darstellung der Vermögensanlage

Beim Konto «Ordinario» handelt es sich um ein Kontokor-rent bei der Zürcher Kantonalbank, welches die notwendige LiquiditätzurAbwicklungderlaufendenEin-undAuszah-lungen bereitstellt. Das Kontokorrent weist somit reinen Geschäftsverkehrscharakter auf und kann nicht im Sinne von Art. 57 BVV2 als Anlage beim Arbeitgeber betrach-tet werden. Im Jahr 2018 wurde das Guthaben auf dem Kontokorrent mit einem Satz von 0,25% verzinst.

Die Anlagegruppe Risiko wird durch das Asset Manage-ment der Zürcher Kantonalbank verwaltet. Sie besteht

aus einem Konto und den aktuellen Fonds (Swisscanto

Vorsorge Fonds 20 Passiv DT CHF Klasse, Swisscanto Vorsorge Fonds 45 Passiv DT CHF Klasse und Swisscanto Vorsorge Fonds 75 Passiv DT CHF Klasse). Auf den 1.Oktober2017isteineVerordnungüberdieberufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) in Kraft getreten, welche die Vorsorgepläne 1e regelt. Anlässlich der Sitzung vom 24. April 2018 hat der Stiftungs- rat entschieden, keine Vorsorgelösung 1e in der Marien - burg-Stiftung einzuführen und die bestehende Anlage- gruppe Risiko ab 1. Oktober 2019 nicht mehr anzu bieten. Zudem sind Neuinvestitionen in die Anlagegruppe Risiko nicht mehr zugelassen.

Bestand per 31.12.2018

in CHF

Anteil effektiv

in % 2018

Bestand per 31.12.2017

in CHF

Anteil effektiv

in % 2017

Konto ZKB «Ordinario» 6’095’099 13,4 6’257’773 14,2

Anlagegruppe Risiko Konto 5’442 0,0 5’477 0,0

Kontokorrent Versicherung 0 0,0 39’235 0,1

Forderungen 1’188 0,0 0 0,0

Anlagegruppe Risiko Depot 468’210 1,0 507’910 1,2

davon SC Vorsorge Fonds 20 Passiv DT CHF Klasse 0 0

davon SC Vorsorge Fonds 45 Passiv DT CHF Klasse 290’500 311’100

davon SC Vorsorge Fonds 75 Passiv DT CHF Klasse 177’710 196’810

Guthaben Verrechnungssteuer 9’529 0,0 4’642 0,0

Anlagen bei der PK der Zürcher Kantonalbank 39’111’195 85,6 37’239’030 84,5

Total Vermögensanlagen 45’690’663 100,0 44’054’067 100,0

Fonds 45 Passiv DT CHF Klasse ISIN CH0231218436

Fonds 75 Passiv DT CHF Klasse ISIN CH0353690842

Swisscanto Vorsorge Fonds

Fonds 2018in %

Benchmark 2018in %

Fonds 2018in %

Benchmark 2018in %

Performance –5,9 –5,7 –8,9 –8,6

TER 0,4 0,4

Aufteilung nach Anlagekategorien

Fonds per 31.12.2018

in %

Benchmark per 31.12.2018

in %

Fonds per 31.12.2018

in %

Benchmark per 31.12.2018

in %

Immobilien Schweiz 5,1 5,0 5,2 5,0

Obligationen CHF 25,8 25,0 6,7 6,5

Obligationen Fremdwährungen 17,9 17,5 6,2 6,0

Aktien Schweiz 19,2 20,0 26,5 27,0

Aktien Ausland 24,5 25,0 47,3 48,0

Übrige 7,5 7,5 8,1 7,5

Total 100,0 100,0 100,0 100,0

12 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

6.4 Vermögensanlage Rückversicherung Kontokorrent Rückversicherung per 1.1. CHF 39’235 Versicherungsprämien 2018 CHF –139’360 Überschussanteil CHF 75’210 Zahlung CHF 24’915

Total Kontokorrent Rückversicherung per 31.12. CHF 0

7 Erläuterung weiterer Positionen der Bilanz und der Betriebsrechnung

7.1 Entwicklung des Guthabens der Marienburg-Stiftung gegenüber der Pensionskasse der Zürcher Kantonal-bank

2018in CHF

2017in CHF

Guthaben der Marienburg-Stiftung per 1.1.

37’239’030

34’176’789

Kapitalübertrag von/an Marienburg-Stiftung

3’000’000

0

Verzinsung Guthaben Marienburg-Stiftung

–1’127’835

3’062’241

Guthaben der Marienburg-Stiftung per 31.12.

39’111’195

37’239’030

Die Pensionskasse vergütet bzw. belastet der Marienburg-Stif-tungaufdemjeweilsgeschuldetenBetrageinenZinsinHöheder am Jahresende ausgewiesenen Gesamtperformance der Pensionskasse. Per 31. Dezember 2018 wurde der Stiftung ein Zins von –2,9% belastet.

Retrozessionen (Rückvergütungen): Wir verweisen auf Ziffer 7.1 des Geschäftsberichts 2018 der Pensionskasse der Zürcher Kantonalbank.

8 Auflagen der Aufsichtsbehörde

EsbestehenkeineoffenenAuflagenderAufsichtsbehörde.

9 Weitere Informationen mit Bezug auf die finanzielle Lage

9.1 Solidarhaftung und Bürgschaften Die Marienburg-Stiftung der Zürcher Kantonalbank geht

keine Solidarhaftung ein und gewährt keine Bürgschaften.

9.2 Laufende Rechtsverfahren Keine

Marienburg-Stiftung der Zürcher Kantonalbank

Der Präsident Der GeschäftsführerDr. János Blum Reto Portmann

Zürich, 16. April 2019

14 Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Bericht der Revisionsstelle

PricewaterhouseCoopers AG, Birchstrasse 160, Postfach, 8050 Zürich Telefon: +41 58 792 44 00, Telefax: +41 58 792 44 10, www.pwc.ch

PricewaterhouseCoopers AG ist Mitglied eines globalen Netzwerks von rechtlich selbständigen und voneinander unabhängigen Gesellschaften.

Bericht der Revisionsstelle an den Stiftungsrat der Marienburg-Stiftung der Zürcher Kantonalbank, Zürich

Bericht der Revisionsstelle zur Jahresrechnung

Als Revisionsstelle haben wir die beiliegende Jahresrechnung der Marienburg-Stiftung der Zürcher Kan-tonalbank bestehend aus Bilanz, Betriebsrechnung und Anhang für das am 31. Dezember 2018 abge-schlossene Geschäftsjahr geprüft.

Verantwortung des Stiftungsrates Der Stiftungsrat ist für die Aufstellung der Jahresrechnung in Übereinstimmung mit den gesetzlichen Vorschriften, der Stiftungsurkunde und den Reglementen verantwortlich. Diese Verantwortung beinhaltet die Ausgestaltung, Implementierung und Aufrechterhaltung einer internen Kontrolle mit Bezug auf die Aufstellung einer Jahresrechnung, die frei von wesentlichen falschen Angaben als Folge von Verstössen oder Irrtümern ist. Darüber hinaus ist der Stiftungsrat für die Auswahl und die Anwendung sachgemässer Rechnungslegungsmethoden sowie die Vornahme angemessener Schätzungen verantwortlich.

Verantwortung des Experten für berufliche Vorsorge Für die Prüfung bestimmt der Stiftungsrat neben der Revisionsstelle einen Experten für berufliche Vor-sorge. Dieser prüft periodisch, ob die Vorsorgeeinrichtung Sicherheit dafür bietet, dass sie ihre Verpflich-tungen erfüllen kann und ob die reglementarischen versicherungstechnischen Bestimmungen über die Leistungen und die Finanzierung den gesetzlichen Vorschriften entsprechen. Für die für versicherungs-technische Risiken notwendigen Rückstellungen ist der aktuelle Bericht des Experten für berufliche Vor-sorge nach Art. 52e Absatz 1 BVG in Verbindung mit Art. 48 BVV 2 massgebend.

Verantwortung der Revisionsstelle Unsere Verantwortung ist es, aufgrund unserer Prüfung ein Prüfungsurteil über die Jahresrechnung ab-zugeben. Wir haben unsere Prüfung in Übereinstimmung mit dem schweizerischen Gesetz und den Schweizer Prüfungsstandards vorgenommen. Nach diesen Standards haben wir die Prüfung so zu planen und durchzuführen, dass wir hinreichende Sicherheit gewinnen, ob die Jahresrechnung frei von wesentli-chen falschen Angaben ist.

Eine Prüfung beinhaltet die Durchführung von Prüfungshandlungen zur Erlangung von Prüfungsnach-weisen für die in der Jahresrechnung enthaltenen Wertansätze und sonstigen Angaben. Die Auswahl der Prüfungshandlungen liegt im pflichtgemässen Ermessen des Prüfers. Dies schliesst eine Beurteilung der Risiken wesentlicher falscher Angaben in der Jahresrechnung als Folge von Verstössen oder Irrtümern ein. Bei der Beurteilung dieser Risiken berücksichtigt der Prüfer die interne Kontrolle, soweit diese für die Aufstellung der Jahresrechnung von Bedeutung ist, um die den Umständen entsprechenden Prüfungs-handlungen festzulegen, nicht aber um ein Prüfungsurteil über die Wirksamkeit der internen Kontrolle abzugeben. Die Prüfung umfasst zudem die Beurteilung der Angemessenheit der angewandten Rech-nungslegungsmethoden, der Plausibilität der vorgenommenen Schätzungen sowie eine Würdigung der Gesamtdarstellung der Jahresrechnung. Wir sind der Auffassung, dass die von uns erlangten Prüfungs-nachweise eine ausreichende und angemessene Grundlage für unser Prüfungsurteil bilden.

Prüfungsurteil Nach unserer Beurteilung entspricht die Jahresrechnung für das am 31. Dezember 2018 abgeschlossene Geschäftsjahr dem schweizerischen Gesetz, der Stiftungsurkunde und den Reglementen.

15Marienburg-Stiftung der Zürcher Kantonalbank – Geschäftsbericht 2018

Berichterstattung aufgrund weiterer gesetzlicher und anderer Vorschriften

Wir bestätigen, dass wir die gesetzlichen Anforderungen an die Zulassung (Art. 52b BVG) und die Unab-hängigkeit (Art. 34 BVV 2) erfüllen und keine mit unserer Unabhängigkeit nicht vereinbaren Sachverhalte vorliegen.

Ferner haben wir die weiteren in Art. 52c Abs. 1 BVG und Art. 35 BVV 2 vorgeschriebenen Prüfungen vor-genommen. Der Stiftungsrat ist für die Erfüllung der gesetzlichen Aufgaben und die Umsetzung der statu-tarischen und reglementarischen Bestimmungen zur Organisation, zur Geschäftsführung und zur Vermö-gensanlage verantwortlich.

Wir haben geprüft, ob

• die Organisation und die Geschäftsführung den gesetzlichen und reglementarischen Bestimmungen entsprechen und ob eine der Grösse und Komplexität angemessene interne Kontrolle existiert;

• die Vermögensanlage den gesetzlichen und reglementarischen Bestimmungen entspricht;

• die Vorkehren zur Sicherstellung der Loyalität in der Vermögensverwaltung getroffen wurden und die Einhaltung der Loyalitätspflichten sowie die Offenlegung der Interessenverbindungen durch das oberste Organ hinreichend kontrolliert wird;

• die freien Mittel oder die Überschussbeteiligungen aus Versicherungsverträgen in Übereinstimmung mit den gesetzlichen und reglementarischen Bestimmungen verwendet wurden;

• die vom Gesetz verlangten Angaben und Meldungen an die Aufsichtsbehörde gemacht wurden;

• in den offen gelegten Rechtsgeschäften mit Nahestehenden die Interessen der Vorsorgeeinrichtung gewahrt sind.

Wir bestätigen, dass die diesbezüglichen anwendbaren gesetzlichen, statutarischen und reglementari-schen Vorschriften eingehalten sind.

Wir empfehlen, die vorliegende Jahresrechnung zu genehmigen.

PricewaterhouseCoopers AG

Claudio Notter Magali Zimmermann

Revisionsexperte Leitender Revisor

Revisionsexpertin

Zürich, 8. April 2019