gli ostacoli al commercio internazionale di beni

TRANSCRIPT

Gli ostacoli al commercio internazionale di beniAFGE, 18 Giugno 2014 Laura Carola Beretta

TLM | Trade Law Management 1

TLM | Trade Law Management 2

Agenda

TLM | Trade Law Management2

1. Principali fonti del diritto del commercio internazionale di beni

2. Implicazioni e gestione delle barriere tariffarie

3. Implicazioni e gestione delle barriere non tariffarie

2

PRINCIPALI FONTI DEL DIRITTO DEL COMMERCIO INTERNAZIONALE DI BENI

TLM | Trade Law Management 3

TLM | Trade Law Management 4

Un sistema complesso di fonti

TLM | Trade Law Management4

1. Natura comunitaria delle norme di commercio internazionale di beni

2. Disciplina nazionale per gli aspetti non regolati dal diritto UE

3. Il diritto della UE deve essere compatibile con il diritto dell’Organizzazione Mondiale del Commercio

4

La natura comunitaria delle norme di commercio internazionale di beni

• Negli aspetti sostanziali è diritto dell’Unione Europea• L’Unione Europea ha competenza esclusiva nei seguenti

settori: unione doganale e politica commerciale comune (Art. 3 TFUE)

• «La politica commerciale comune è fondata su principi uniformi, in particolare per quanto concerne le modificazioni tariffarie, la conclusione di accordi tariffari e commerciali relativi agli scambi di merci […], la politica di esportazione e le misure di protezione commerciale, tra cui quelle da adottarsi nei casi di dumping e di sovvenzioni» (Art. 207.1 TFUE)

TLM | Trade Law Management 5

La competenza esclusiva UE

• Accordi commerciali multilaterali in ambito OMC

• Accordi commerciali bilaterali o intra-regionali

• Atti unilaterali:

– Importazioni da Paesi in via di sviluppo

– Esportazioni, e.g. prodotti dual-use

– Misure di difesa commerciale quali anti-dumping e anti-sovvenzioni, il regolamento sugli ostacoli tecnici al commercio (c.d. TBR) applicabile per rimuovere gli ostacoli che il commercio UE può incontrare sui mercati di Stati terzi

TLM | Trade Law Management 6

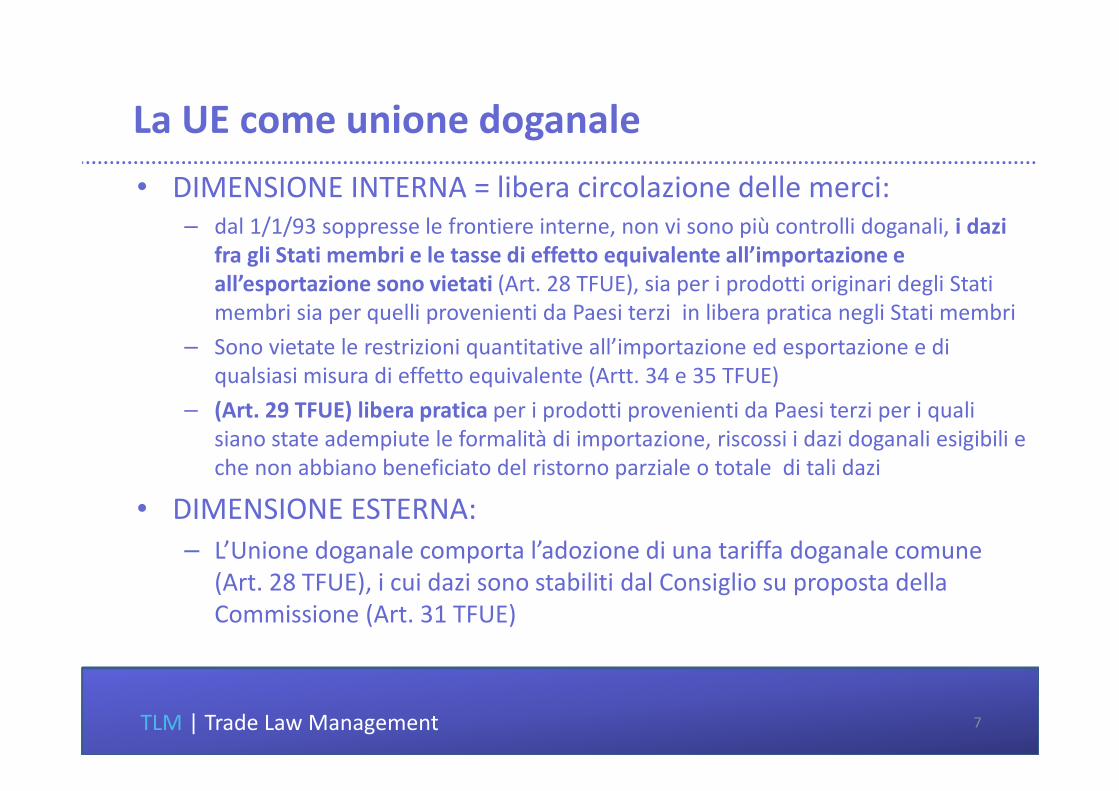

La UE come unione doganale

• DIMENSIONE INTERNA = libera circolazione delle merci: – dal 1/1/93 soppresse le frontiere interne, non vi sono più controlli doganali, i dazi

fra gli Stati membri e le tasse di effetto equivalente all’importazione e all’esportazione sono vietati (Art. 28 TFUE), sia per i prodotti originari degli Stati membri sia per quelli provenienti da Paesi terzi in libera pratica negli Stati membri

– Sono vietate le restrizioni quantitative all’importazione ed esportazione e di qualsiasi misura di effetto equivalente (Artt. 34 e 35 TFUE)

– (Art. 29 TFUE) libera pratica per i prodotti provenienti da Paesi terzi per i quali siano state adempiute le formalità di importazione, riscossi i dazi doganali esigibili e che non abbiano beneficiato del ristorno parziale o totale di tali dazi

• DIMENSIONE ESTERNA: – L’Unione doganale comporta l’adozione di una tariffa doganale comune

(Art. 28 TFUE), i cui dazi sono stabiliti dal Consiglio su proposta della Commissione (Art. 31 TFUE)

TLM | Trade Law Management 7

La competenza nazionale

• Diverse disposizioni nazionali rilevano quali le norme del processo tributario per il ricorso avverso le decisione dell’Autorità doganale e la disciplina penale

• Le norme nazionali regolano gli aspetti non disciplinati dal diritto UE, tipicamente:– Organizzazione delle funzioni delle autorità nazionali competenti e le loro

modalità operative– SANZIONI amministrative e penali

• L’applicazione delle sanzioni è tuttavia soggetta ai principi di diritto dell’unione e alle pronunce della Corte UE che, proprio in materia di sanzioni, ha stabilito come queste debbano essere efficaci, dissuasive ma anche proporzionate

TLM | Trade Law Management 8

Principali istituzioni comunitarie

� COMMISSIONE: composta da commissari e divisa in direzioni generali «DG», propone gli attilegislativi al PE e al Consiglio, promuove/vigila l’applicazione uniforme del diritto UE a livellodegli Stati membri

� PARLAMENTO EUROPEO: eletto a suffragio universale diretto e composto da 766 membri,condivide con il Consiglio il potere legislativo (legittimità democratica del diritto europeo)

� CONSIGLIO: composto da un ministro per ciascuno Stato membro, condivide il poterelegislativo con il PE, conclude gli accordi internazionali tra UE e altri Stati o organizzazioniinternazionali

� CORTE DI GIUSTIZIA:• Un giudice per ciascuno Stato membro, 8 avvocato generali, maggior parte dei casi decisi da sezioni

composte da 5 giudici, da 3 i casi meno complessi

• SUPREMO GARANTE DELL’INTERPRETAZIONE E APPLICAZIONE DEL DIRITTO UE

• Si occupa, tra l’altro, dei rinvii pregiudiziali trasmessi dai tribunali degli Stati membri

TLM | Trade Law Management 9

Principali istituzioni comunitarie - Commissione

� Promuove l’applicazione uniforme del diritto UE: e.g. in DG TAXUD c’è ComitatoCodice Doganale diviso in sezioni quali Tariffa, Origine, Valore ecc.

� Vigila sull’applicazione del diritto UE: la Commissione è responsabile dellacorretta applicazione del diritto UE (Art. 258 TFUE)

� Nel caso in cui uno Stato membro sia in violazione del diritto UE, laCommissione ha il potere di iniziare un’azione di non-compliance checomprende una fase amministrativa, chiamata procedimento di infrazione epuò sfociare nel deferimento della questione alla Corte di Giustizia della UE

TLM | Trade Law Management 10

Principali istituzioni comunitarie – Corte di Giustizia

• SUPREMO GARANTE DELL’INTERPRETAZIONE E APPLICAZIONE DELDIRITTO UE: LE INDICAZIONI CONTENUTE NELLE PRONUNCE DELLA CORTESONO LA PRINCIPALE E PIÙ AUTOREVOLE FONTE INTERPRETATIVA DINORME IN MATERIA DI DIRITTO DEL COMMERCIO INTERNAZIONALE EDOGANALE

• ATTRAVERSO DIVERSE SENTENZE, LA CORTE È ANDATA ELABORANDO IC.D. PRINCIPI DEL DIRITTO DELL’UNIONE, LA FONTE DI RANGO PIÙELEVATO DEL DIRITTO UE

TLM | Trade Law Management 11

Gli atti di diritto comunitario (i)

• Le istituzioni UE sulla base del Trattato UE, il c.d. dirittoprimario, adottano atti c.d. di diritto derivato la cui laportata varia a seconda del tipo di atto

• Atti di diritto derivato di portata vincolante:regolamenti, direttive e decisioni

• Atti non vincolanti: raccomandazioni e pareri

TLM | Trade Law Management 12

Gli atti di diritto comunitario (ii)

– Regolamenti:

�Hanno portata generale, hanno sempre efficacia diretta e sonoobbligatori in tutti i loro elementi

�Entrano in vigore per il semplice fatto della loro pubblicazione inGazzetta UE, alla data in essi stabilita

– Direttive:

�Sintomatiche della necessità di collaborazione tra autorità UE enazionali nel processo di integrazione normativa

�Rivolte agli Stati, che le devono recepire nel diritto nazionale in mododa non compromettere il risultato fissato dalla direttiva

�un’obbligazione di risultato e non di mezzo

– Decisioni: portata obbligatoria verso i soggetti cui è indirizzata; può essererivolta a Stati, imprese, individui

TLM | Trade Law Management 13

Esempi di fonti UE

• Codice doganale comunitario: Reg. 2913/1992 e successive modifiche• Disposizioni di applicazione del Codice doganale comunitario: Reg. 2454/1993

e successive modifiche• Regolamento relativo alla nomenclatura tariffaria e alla tariffa doganale

comune, Reg. 2658/1987 e successive modifiche (c.d. regolamento di base perla classificazione doganale delle merci)

• Regolamento di base della disciplina anti-dumping (Reg. 1225/2009 esuccessive modifiche) anti-sovvenzioni (Reg. 597/2009 e successive modifiche)e delle salvaguardie commerciali (Reg. 26/2009 e Reg. 625/2009 e successivemodifiche)

• Regolamenti specifici per l’applicazione di dazi anti-dumping su determinatiprodotti o di classificazione tariffaria di determinati prodotti

• Regolamento 978/2012 relativo all’applicazione di un Sistema di PreferenzeTariffarie Generalizzate

TLM | Trade Law Management 14

Supremazia ed efficacia diretta delle norme di diritto UE

• Supremazia sul diritto nazionale: se una norma, disposizione o provvedimento interpretativo sono contrari alla disciplina UE, le autorità degli Stati Membri sono tenute ad applicare la disciplina UE e disapplicare la norma o la misura nazionale

• Efficacia diretta: le persone fisiche e giuridiche possono far valere il diritto UE, anche in materia doganale e di commercio internazionale di beni, innanzi ai giudici nazionali

TLM | Trade Law Management 15

La tutela giuridica

• È compito del Giudice nazionale garantire la tutelagiurisdizionale spettante ai singoli e agli operatorieconomici in forza delle norme di diritto comunitario

• Il giudice nazionale ha obbligo di verificare la compatibilitàdelle misure di diritto interno con le norme UE,indipendentemente da una domanda specifica di parte

• Se la questione già oggetto di pronuncia da parte della CorteUE che ne ha stabilito incompatibilità il giudice devedisapplicare norma nazionale in favore di quella UE

• Il Giudice deve rinviare la questione alla Corte UE inmancanza di pronunce o in caso di dubbio

TLM | Trade Law Management 16

Compatibilità del diritto UE

• La disciplina UE deve essere compatibile con le norme e gliaccordi dell’Organizzazione Mondiale del Commercio (WTO)

• Una misura di diritto UE incompatibile che dovesse danneggiare leesportazioni di altri Stati dando luogo all’applicazione di dazi piùelevati all’importazione nella UE può essere sottoposta al gruppodi esperti WTO nell’ambito del sistema WTO per la soluzione dellecontroversie

TLM | Trade Law Management 17

Che cos’è la WTO?

�Un foro negoziale

�Un sistema di accordi

TLM | Trade Law Management 18

La WTO come foro negoziale

• Fonte WTO, Understanding the WTO, 2011

TLM | Trade Law Management 19

La WTO come sistema di accordi

TLM | Trade Law Management 20

Gli accordi in materia di beni

TLM | Trade Law Management 21

BARRIERE TARIFFARIE E NON TARIFFARIE

TLM | Trade Law Management 22

Principali barriere tariffarie e non tariffarie

Tariffarie

• Dazi doganali

• Misure di politica commerciale applicate in forma di dazi addizionali– Anti-dumping

– Anti-sovvenzione

– Di salvaguardia

Non tariffarie

• Restrizioni quantitative (proibizioni all’importazione, restrizioni all’esportazione, quote, licenze all’importazione)

• Standard di produzione e norme di etichettatura

• Procedure doganali

• Normative dual-use

TLM | Trade Law Management 23

Gestire l’impatto delle barriere tariffarie e non tariffarie

Tariffarie

• Possibile con una buona pianificazione e un atteggiamento proattivo

Non tariffarie

• A livello UE: Trade Barriers

Regulations o protezione informale della Commissione UE

• Necessario un coinvolgimento istituzionale

TLM | Trade Law Management 24

IMPLICAZIONI E GESTIONE DELLE BARRIERE TARIFFARIE

TLM | Trade Law Management 25

Dazi doganali – definizioni

� Un dazio doganale, o tariffa, è un onere finanziario, in formadi tributo, imposto su un prodotto in ragione della suaimportazione

� Tre tipologie:

• Ad valorem, il più comune: e.g. 15% su un PC il cui valore indogana è 1,000€, il dazio è pari a 150€

• Specifici: ammontare basato sul peso, il volume o la quantità,e.g. 214 CHF per 100 kg di peso lordo

• Misti: ad valorem + specifici: e.g. fragole con aggiunta dizuccheri importate nell’UE, 20,8% + 8,4€ per 100 kg netti

TLM | Trade Law Management 26

Dazi doganali - implicazioni

• Il loro impatto rimane considerevole poiché, per varie ragioni(risparmio dei costi di manodopera, specializzazione industriale),la produzione avviene in diversi Paesi con diversi passaggi cross-

border implicanti il pagamento dei dazi

• Costituiscono una forma di tassazione rilevante per i Paesi in via disviluppo che difendono le proprie economie e alimentano leproprie risorse con dazi elevati

• Quando un Paese, e.g. il Brasile, vincola i dazi MFN negoziati inseno alla WTO, può legittimamente modificare i dazi alleimportazioni pregiudicando la prevedibilità degli esportatori

TLM | Trade Law Management 27

Ottimizzazione dazi

Elementi su cui si calcolano

• Il codice di classificazione doganale dei prodotti importati

• Il paese di origine

• Il valore per i dazi ad

valorem

Ottimizzazione

• Determinare la classificazione del prodotto

• Importare/esportare in modo da beneficiare del trattamento daziario preferenziale

• dedurre dalla composizione del valore in dogana tutti gli elementi di costo per ridurre la base di calcolo dei dazi e dell’IVA all’importazione

• Valutare se chiedere un’informazione vincolante

TLM | Trade Law Management 28

Principali finalità della classificazione doganale

• Applicazione dei dazi e delle misure di politica commerciale(quando previste in forma di dazi)

• Applicazione delle regole di origine

• INTRASTAT

TLM | Trade Law Management 29

Fonti multilaterali e UE

MULTILATERALI

�Convenzione del Sistema armonizzato (SA) gestita dal Comitato Sistema Armonizzato(CSA) dell’Organizzazione Mondiale delle Dogane

�Note esplicative e pareri di classificazione del CSA

�Giurisprudenza WTO, in particolare quella relativa all’ITA

UE → basata sul SA

� Regolamento di base di nomenclatura

� Regolamenti di classificazione

� Note esplicative

� DB EBTI con Informazioni Tariffarie Vincolanti

� Sentenze della Corte di Giustizia

TLM | Trade Law Management 30

Principali criticità

• Una delle materie più complesse:� Molteplicità delle fonti applicabili� Interessi economici� Numerosità di sentenze della Corte di Giustizia della UE

• Difficoltà tecniche più comuni:� Utilizzare un sistema dato che, seppur periodicamente aggiornato,

non tiene conto delle peculiarità dei numerosi, diversi e nuovi prodotti industriali

� Un prodotto potenzialmente classificabile in più voci di classificazione

� Classificazione delle parti� Classificazione dei prodotti incompleti

TLM | Trade Law Management 31

Finalità dell’origine preferenziale

• Accesso al mercato con trattamento daziario preferenzialeprevisto dai regimi commerciali preferenziali e concesso …

• Su base reciproca (i.e. import ed export) nel caso di accordi dilibero scambio («ALS»): le regole di origine hanno naturanegoziale e sono contenute nei protocolli di origine

• Su base autonoma, come nel caso del Sistema di PreferenzeGeneralizzate consistente in concessioni tariffarie unilaterali daparte della UE a favore di Paesi in via di sviluppo: la UE decideunilateralmente i criteri di trasformazione industriale conferentil’origine

TLM | Trade Law Management 32

Fonti dell’OP

• Art. 20, lettere d) ed e) del Reg. (CEE) 2913/92, il Codice doganale comunitario

• Artt. 66 a 97, e citati allegati, del Reg. (CEE) 2454/93, così come modificato dal Reg. 1063/2010 e da ultimi dal Reg. 530/2013

• I protocolli di origine degli ALS

• Le sentenze della Corte di Giustizia UE

TLM | Trade Law Management 33

Concetti di base (I)

• I prodotti importati beneficiano del trattamento daziario preferenziale se:1. Sono di origine preferenziale in base alle norme dell’accordo

bilaterale che trova applicazione2. Soddisfano le condizioni del trasporto diretto3. Vengono esportati con una prova di origine valida (certificati

di origine rilasciati dall’Autorità doganale) o dichiarazione su fattura resa dall’esportatore

TLM | Trade Law Management 34

Lavorazioni sui prodotti

• Prodotti interamente ottenuti in un unico territorio doganale• Prodotti sufficientemente trasformati, vanno

soddisfatte entrambe le condizioni:� c.d. regole di lista basate su tre criteri fondamentali: cambio

di voce doganale; valore aggiunto; tecnico-processo specifico di produzione

� Le operazioni di trasformazione devono essere più sostanziali delle operazioni c.d. insufficienti

TLM | Trade Law Management 35

Principali criticità

• Regole di trasformazione diverse in ciascun regime preferenziale tra UE e Paesi terzi

• Regole di trasformazione obsolete che non tengono conto delle peculiarità e dell’evoluzione dell’industria italiana e UE

• Situazioni «borderline» nel qualificare l’assemblaggio di materiali non originari

• La responsabilità dell’importatore che dichiara l’origine preferenziale in importazione sulla base dell’origine preferenziale dichiarata in esportazione dall’esportatore

• Tracciabilità dell’origine: istituire e mantenere un’archiviazione dei dati convincente

TLM | Trade Law Management 36

La prospettiva della Convenzione regionale sulle norme di origine preferenziali paneuromediterranee

• Le parti coinvolte:– UE

– Faroe Islands

– Stati EFTA (Svizzera & Liechtenstein, Norvegia e Islanda)

– Stati MED (Algeria, Egitto, Israele, Giordania, Libano, Marocco, Tunisia, Territori Palestinesi, Turchia e (Siria)

– Balcani Occidentali (Albania, Bosnia Erzegovina, Macedonia, Montenegro, Serbia, Kosovo)

• La Convenzione PEM come unico strumento legale di riferimento, richiamato nei singoli accordibilaterali, in sostituzione dei circa attuali 60 protocolli bilaterali dell’origine preferenziale, implicache è più facile e veloce modificare le regole di origine

• L’intera architettura dovrebbe entrare in vigore per metà 2015

• Processo parallelo in corso di semplificazione e revisione dei criteri di trasformazione, anche per iprodotti tessili

• Regole estendibili agli accordi di libero scambio con Ucraina, Georgia, Moldavia e Armenia, acondizione che tali Stati abbiano in vigore almeno un ALS con una parte contraente dellaConvenzione PEM

TLM | Trade Law Management 37

Finalità del valore in dogana

• Applicazione del dazio all’importazione

• Applicazione dell’IVA all’importazione

• Calcolo del valore dei materiali dei materiali non originari nelle regole di origine preferenziali dell’UE

TLM | Trade Law Management 38

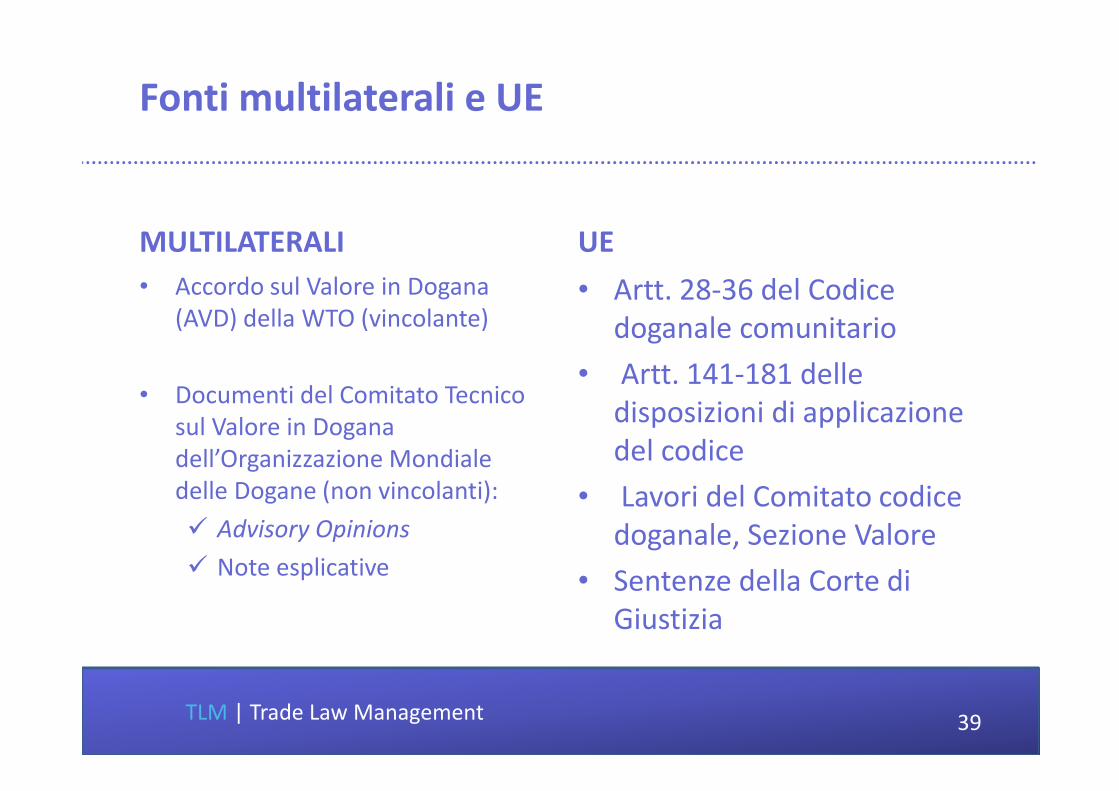

Fonti multilaterali e UE

MULTILATERALI

• Accordo sul Valore in Dogana (AVD) della WTO (vincolante)

• Documenti del Comitato Tecnico sul Valore in Dogana dell’Organizzazione Mondiale delle Dogane (non vincolanti):

� Advisory Opinions

� Note esplicative

UE

• Artt. 28-36 del Codice doganale comunitario

• Artt. 141-181 delle disposizioni di applicazione del codice

• Lavori del Comitato codice doganale, Sezione Valore

• Sentenze della Corte di Giustizia

TLM | Trade Law Management 39

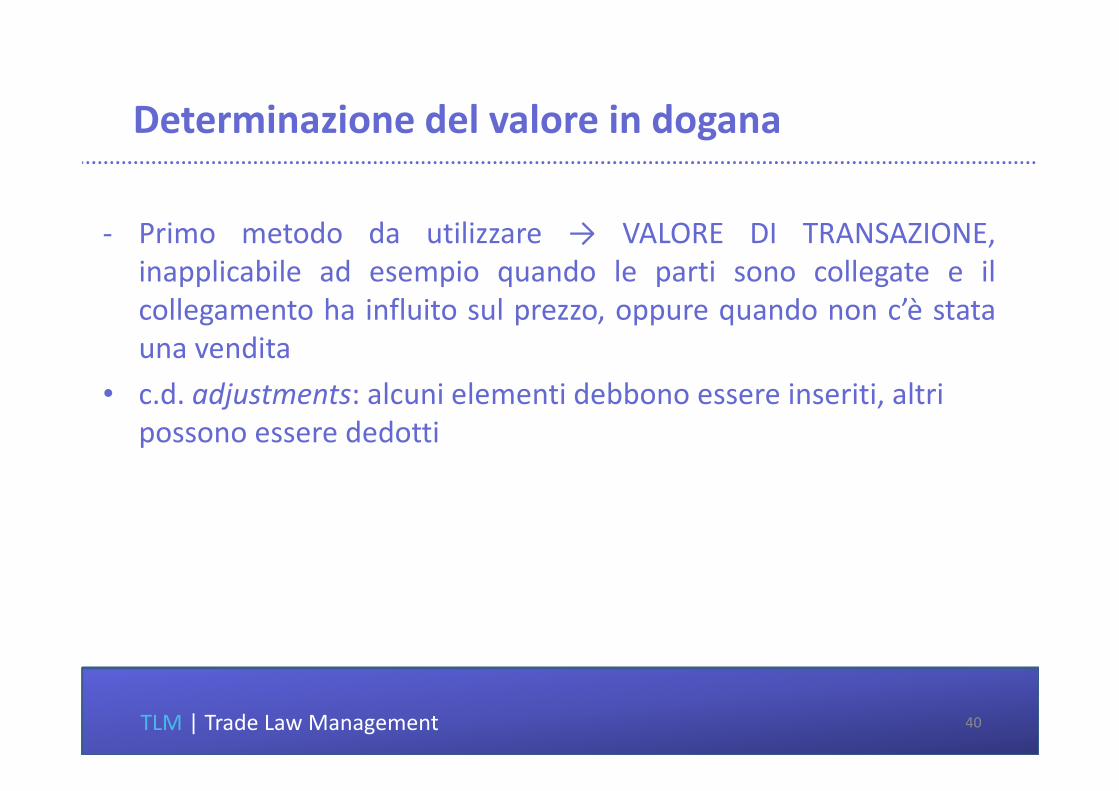

Determinazione del valore in dogana

- Primo metodo da utilizzare → VALORE DI TRANSAZIONE,inapplicabile ad esempio quando le parti sono collegate e ilcollegamento ha influito sul prezzo, oppure quando non c’è statauna vendita

• c.d. adjustments: alcuni elementi debbono essere inseriti, altri possono essere dedotti

TLM | Trade Law Management 40

Alcune criticità

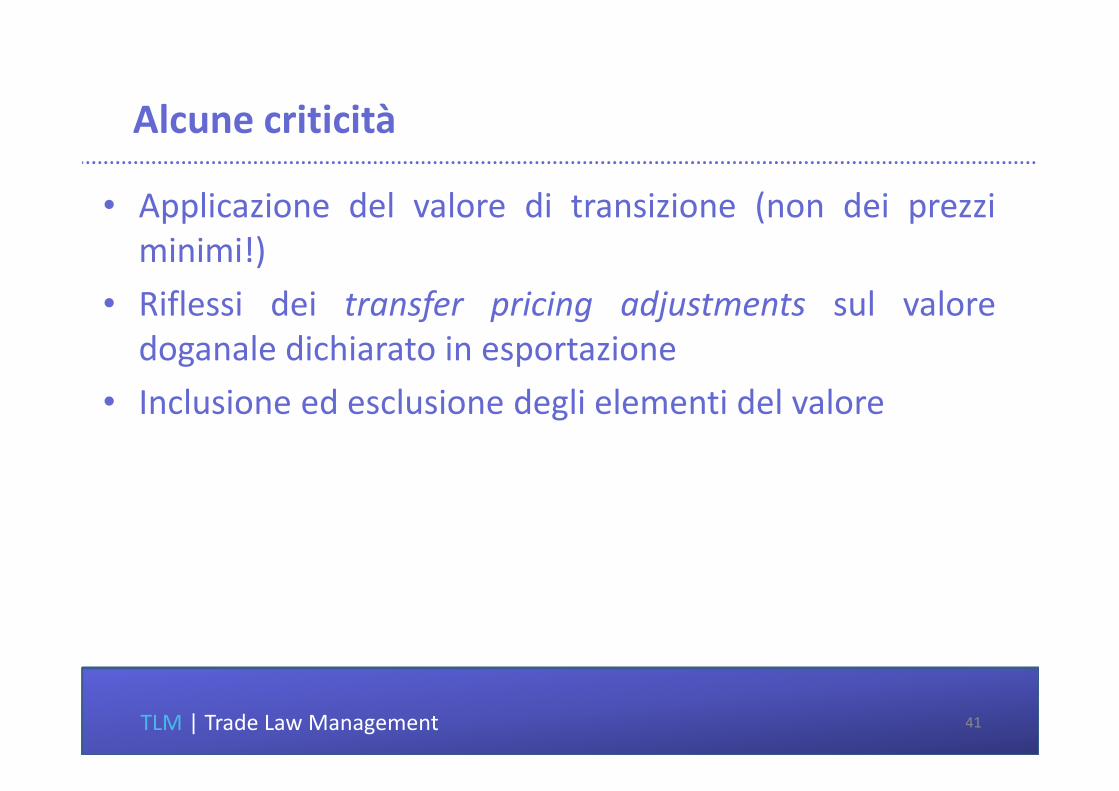

• Applicazione del valore di transizione (non dei prezziminimi!)

• Riflessi dei transfer pricing adjustments sul valoredoganale dichiarato in esportazione

• Inclusione ed esclusione degli elementi del valore

TLM | Trade Law Management 41

Gli strumenti di difesa commerciale

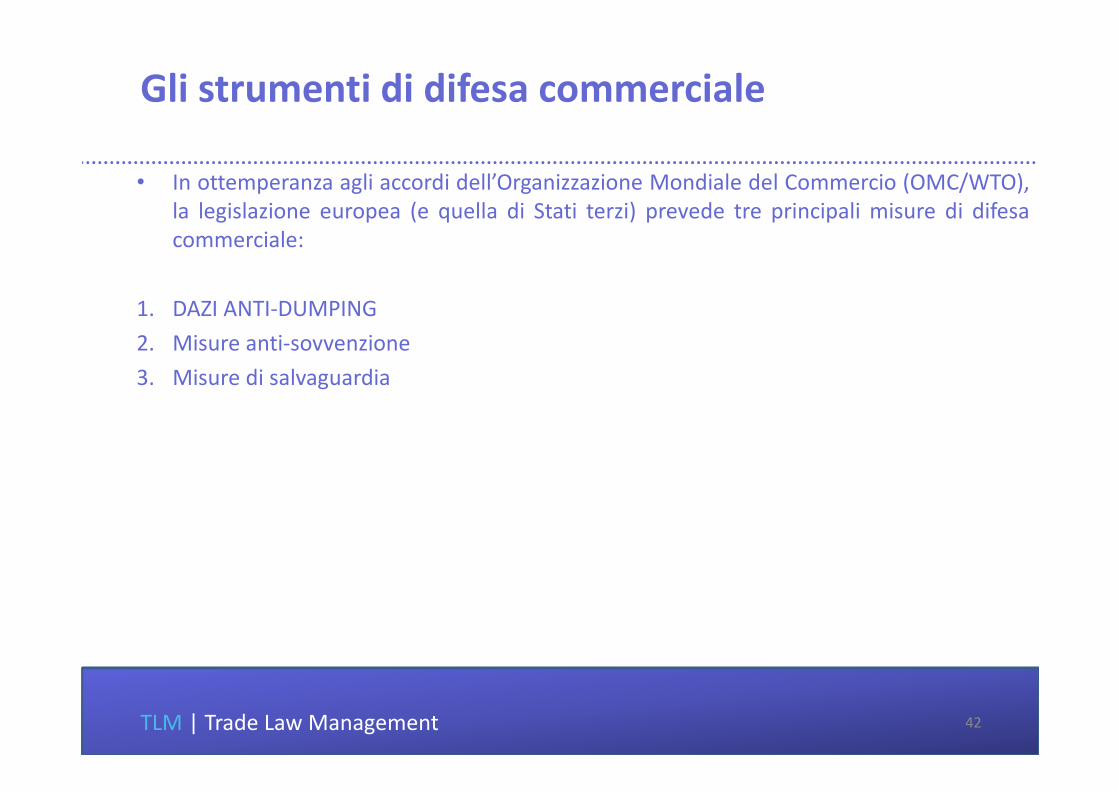

• In ottemperanza agli accordi dell’Organizzazione Mondiale del Commercio (OMC/WTO),la legislazione europea (e quella di Stati terzi) prevede tre principali misure di difesacommerciale:

1. DAZI ANTI-DUMPING

2. Misure anti-sovvenzione

3. Misure di salvaguardia

TLM | Trade Law Management 42

TLM | Trade Law Management 43

Gli strumenti di difesa commerciale

STRUMENTO TARGET OBIETTIVO PRATICHE CRITERI

Anti-dumping(AD)

Commercio «sleale»

- country-specificimports

- Per ciascuna impresa

Dumping: prezzi al di sotto al «valore normale» del mercato di esportazione

1. Dumping2. Pregiudizio3. Link causale tra

pratica e pregiudizio4. Interesse UE

Anti-sovvenzione(AS)

Commercio «sleale»

- country-specificimports

- Per ciascuna impresa

Sussidi proibiti o «azionabili»

1. Sussidio2. 3. 4. come sopra

Salvaguardia (MS)

- Commercioleale

- Valvola di sicurezza

- Uso eccezionale

- «erga omnes», i.e. tutte le importazioni da tutti i Paesi

Aumento improvviso («sudden») e notevole («sharp») delle importazioni

- Aumento delle importazioni

- GRAVE pregiudizio ai produttori del prodotto simile o prodotti direttamente competitivi

- 3. e 4. come sopra

Dumping - definizione

• Un prodotto è considerato oggetto di dumping quando il suo prezzoall’esportazione nella UE è inferiore al «valore normale», cioè ad unprezzo comparabile del prodotto simile applicato nel Paeseesportatore nell’ambito di normali operazioni commerciali

• Lampadine fluorescenti vendute a 10€ sul mercato cinese; a 8€ sulmercato UE; dumping = 2€, pari al 20%

• S’intende per «valore normale»:� Prezzo di vendita sul mercato interno dell’esportatore: transazione interna

a fini di consumo interno effettuata da acquirente indipendente� Valore costruito del prodotto: costi di produzione + spese generali

amministrative e di vendita + maggiorati di adeguato profitto� Paese analogo nel caso di Paese non retto da economia di mercato

TLM | Trade Law Management 44

Condizioni per l’imposizione di dazi antidumping

1. Dumping2. Pregiudizio3. Nesso causale4. Interesse UE («WTO+»):

• Industria UE• Importatori• Utilizzatori• consumatori

• Un’inchiesta: è un procedimento quasi amministrativo condotto o d’ufficio dallaCommissione o su richiesta delle parti interessate regolato dal diritto UE (edall’accordo WTO) condotto dalla Commissione europea al termine del qualepossono essere imposti dazi antidumping

• NB: la competenza è della Commissione UE, i governi nazionali non hannocompetenza diretta in queste materie

TLM | Trade Law Management 45

Perché partecipare all’inchiesta AD

• Produttori UE → interesse diretto:

- Definizione del prodotto oggetto dell’inchiesta

- Valore del dazio anti-dumping imposto

- Monitorare il corretto svolgimento dell’investigazione

• Importatori collegati o produttori con stabilimenti nel Paeseoggetto dell’inchiesta:

- Definizione del prodotto, cercando di far escludere i prodottioggetto dell’importazione

- Ottenere un dazio ridotto o nullo per l’esportatore del Paeseoggetto dell’inchiesta rispetto al dazio imposto a tutti coloroche non hanno partecipato all’inchiesta

TLM | Trade Law Management 46

• Fasi di una investigazione

Fasi di una investigazione

Durata totale investigazione: 15 mesi (anti-dumping)

Dep

osi

to d

i u

na

den

un

cia

Init

iati

on

An

ali

si d

ella

den

un

cia

Pre

pa

razi

on

e

ed i

nvi

o d

el

qu

esti

on

ari

o a

i

sog

get

ti

inte

ress

ati

A

na

lisi

del

le

risp

ost

e a

i

qu

esti

on

ari

Vis

ite

pre

sso

gli

sta

bil

imen

ti d

elle

pa

rti

inte

ress

ate

Co

nsu

lta

zio

ni

inte

rne

e co

n g

li

SM

Imp

osi

zio

ne

daz

i

pro

vv

isori

e a

cces

so

alla

dec

isio

ne

alle

par

ti i

nte

ress

ate

nel

la i

nv

esti

gaz

ione

Tra

smis

sio

ne

qu

esti

on

ar

i p

arti

inte

ress

ate

An

ali

si d

ei

com

men

ti

rice

vuti

Nu

ove

vis

ite

(se

nec

essa

rie)

Dec

isio

ne

+

Co

nsu

lta

izo

ne

con

SM

Imp

osi

zio

ne

di

daz

i

anti

du

mp

ing

(se

ci

son

o g

li e

lem

enti

)

Inv

io p

rog

etto

al

le

par

ti i

nte

ress

ate

per

com

men

ti

45

gg

9 mesi Investigazioni AD: 6 mesi

Dazi

generalmente

imposti per

un periodo di

5 anni

47

Esempio di dazi definitivi

TLM | Trade Law Management 48

Cosa fare, cosa non fare

- COSA FARE• Leggere la stampa internazionale per agire in anticipo prima

dell’apertura del procedimento al fine di impostare memorie dapresentare alla Commissione per far escludere/includere ilprodotto oggetto dell’investigazione

• Monitorare gli avvisi di apertura di procedimenti anti-dumpingsulla Gazzetta ufficiale della UE

• PARTECIPARE AL PROCEDIMENTO per influenzarlo legittimamente- COSA NON FARE: non triangolare le importazioni, e.g. se c’è dazio

AD su prodotti cinesi non far passare le importazioni dallaTailandia sperando che sia la strategia per eludere il pagamentodel dazio

TLM | Trade Law Management 49

IMPLICAZIONI E GESTIONE DELLE BARRIERE NON TARIFFARIE

TLM | Trade Law Management 50

Barriere non tariffarie - implicazioni

• Categoria ampia e disomogenea

• Difficili da individuare → la trasparenza dello Stato che le applica èfondamentale

• Tempi e costi dell’accesso al mercato non facilmente prevedibili

TLM | Trade Law Management 51

Due strumenti

- Il Trade Barriers Regulation della UE

- In via alternativa o preventiva è sempre possibileavviare contatti informali con la Commissione Europea,interessandola del proprio caso, e valutando con le DGrilevanti se sia possibile addivenire ad una soluzioneamichevole pre-TBR

TLM | Trade Law Management 52

Il Trade Barriers Regulation

• Il Consiglio UE ha adottato il Regolamento n. 3286/94 sugli ostacoli agli scambi (c.d. «TBR»), entrato in vigore il 1° gennaio 1995

• Obiettivo: mantenere aperti i mercati dei Paesi terzi, e il loro accesso prevedibile, a favore delle esportazioni UE

• Consente di presentare una denuncia nel caso in cui un Paese terzo pone in essere un ostacolo agli scambi che produce un impatto negativo sulle esportazioni dall’UE

• Ampio campo di applicazione: beni, servizi e proprietà intellettuale

TLM | Trade Law Management 53

Chi può presentare una denuncia?

• Una o più imprese della UE o un’associazione o uno Stato

• «industria comunitaria» → l'insieme dei produttori o prestatori la cui produzione complessiva costituisce una proporzione notevole della produzione comunitaria totale dei prodotti o servizi corrispondenti (Art. 2.5 TBR)

• «impresa comunitaria» → una società o una ditta costituita conformemente al diritto di uno Stato membro e che ha la sua sede legale, la sua sede amministrativa centrale o il suo stabilimento principale nella Comunità, direttamente connessa alla produzione dei beni o alla prestazione dei servizi oggetto dell'ostacolo agli scambi (Art. 2.6)

• «diritti della Comunità» → quelli discendenti dalle norme di commercio internazionale del sistema OMC e degli accordi UE-Paesi terzi (Art. 2.2 TBR)

• La Commissione ricevuta la denuncia, la fa circolare tra gli Stati membri per loro osservazioni, e decide entro 45 giorni dalla sua presentazione. La decisione di avviare il procedimento viene pubblicata sulla Gazzetta Ufficiale della UE

TLM | Trade Law Management 54

Elementi che la denuncia deve contenere

• Descrizione dei prodotti (o servizi) e relativo codice di nomenclatura combinata UE a 8 cifre

• Dati relativi alla produzione, vendite, importazioni ed esportazioni

• Violazione de jure (norma contraria a norme OMC o contenute in un accordo di libero scambio) o de facto (e.g. pratica poco trasparente nel rilascio non-automatico di licenze all’importazione)

• Pregiudizio o effetti negativi sugli scambi (e.g. andamento esportazioni e dei prezzi sul mercato dello Stato terzo)

TLM | Trade Law Management 55

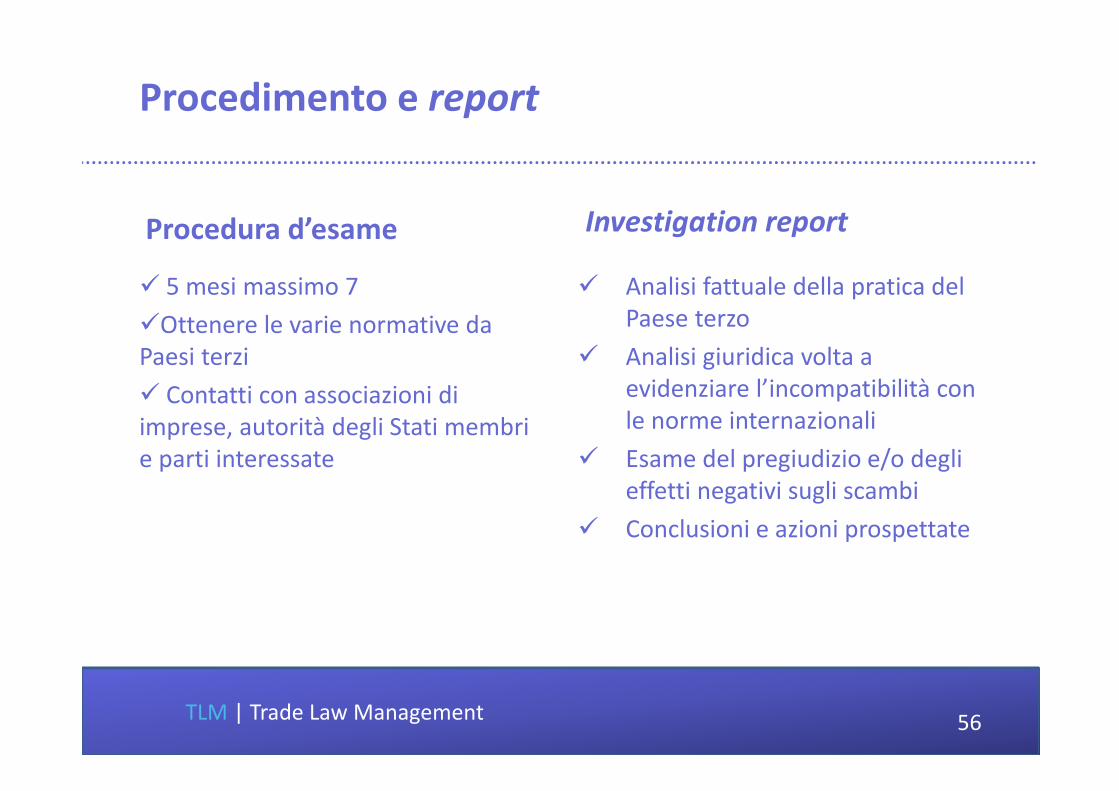

Procedimento e report

Procedura d’esame

� 5 mesi massimo 7

�Ottenere le varie normative da Paesi terzi

� Contatti con associazioni di imprese, autorità degli Stati membri e parti interessate

Investigation report

� Analisi fattuale della pratica del Paese terzo

� Analisi giuridica volta a evidenziare l’incompatibilità con le norme internazionali

� Esame del pregiudizio e/o degli effetti negativi sugli scambi

� Conclusioni e azioni prospettate

TLM | Trade Law Management 56

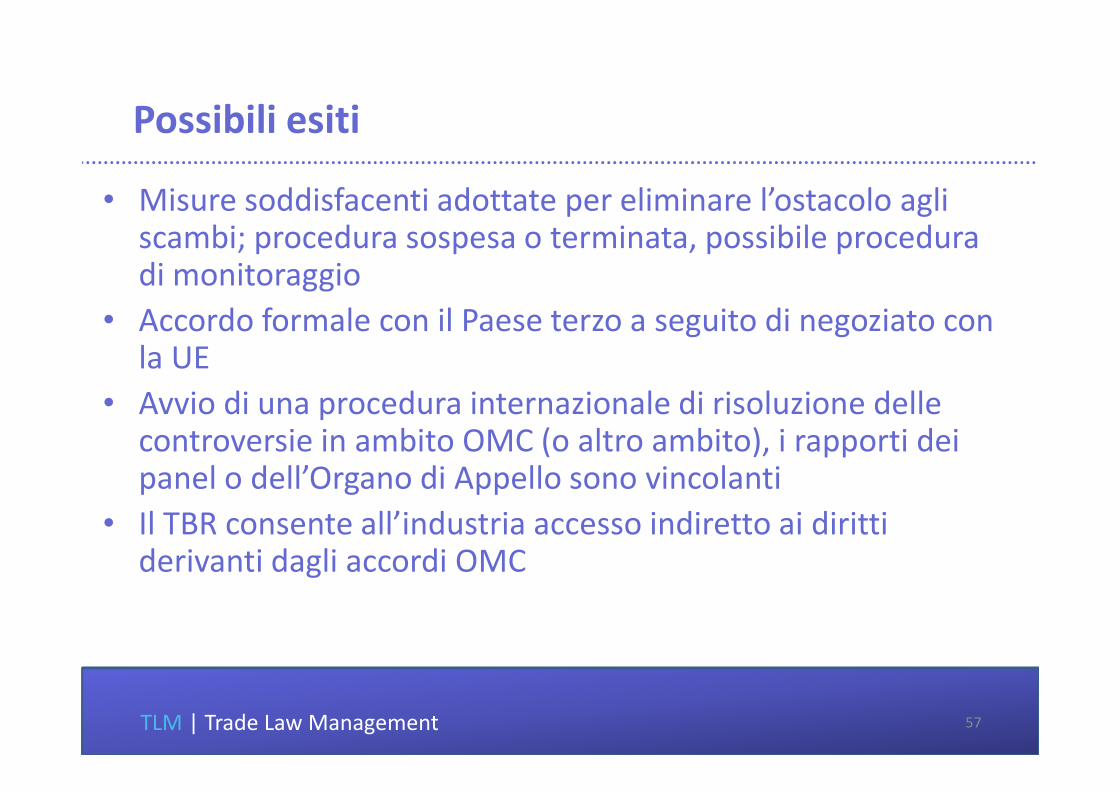

Possibili esiti

• Misure soddisfacenti adottate per eliminare l’ostacolo agli scambi; procedura sospesa o terminata, possibile procedura di monitoraggio

• Accordo formale con il Paese terzo a seguito di negoziato con la UE

• Avvio di una procedura internazionale di risoluzione delle controversie in ambito OMC (o altro ambito), i rapporti dei panel o dell’Organo di Appello sono vincolanti

• Il TBR consente all’industria accesso indiretto ai diritti derivanti dagli accordi OMC

TLM | Trade Law Management 57

Settori economici

• Automobili (1),

• Liquori (3),

• Cosmetici (1),

• Cuoio (2),

• Musica (2),

• Prodotti tessili (3),

• Siderurgia (2),

• Prodotti farmaceutici (2),

• Industria alimentare (2),

• Aerei da trasporto regionale (1),

• Pesca (1),

• Prodotti agricoli (2),

• Costruzioni navali (1),

• Pneumatici (1),

• Prodotti elettronici (1),

• Vino (2)

TLM | Trade Law Management 58

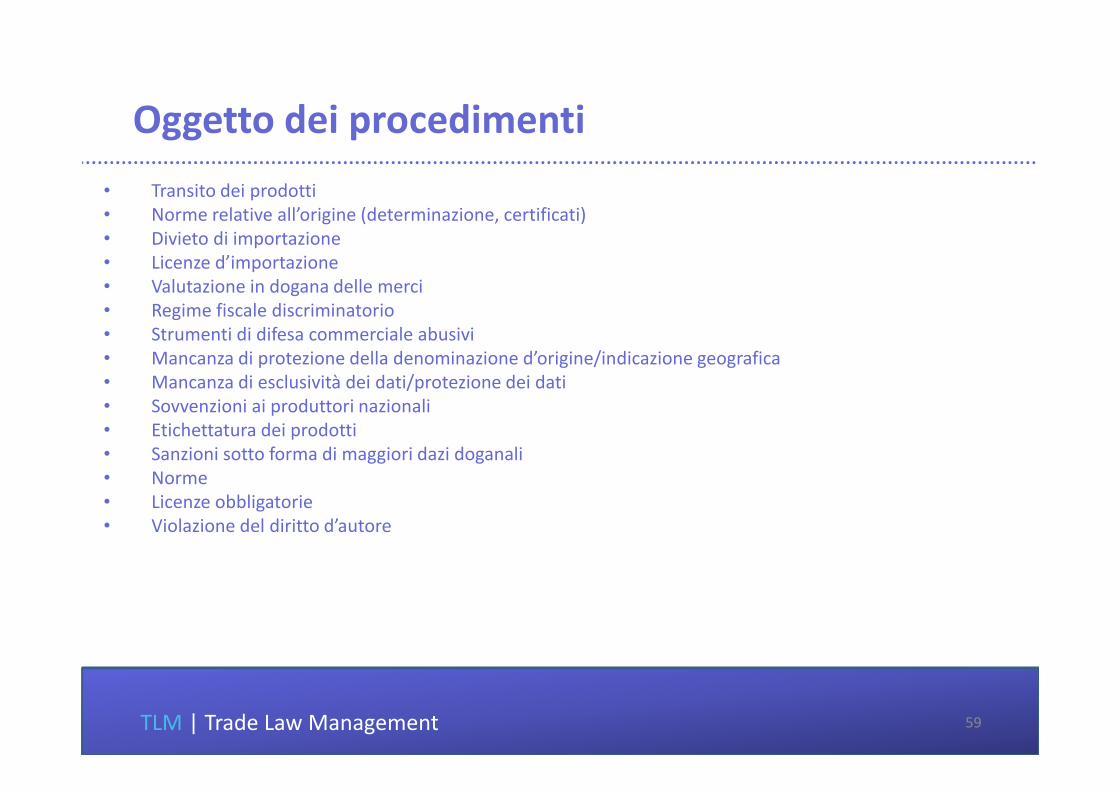

Oggetto dei procedimenti

• Transito dei prodotti• Norme relative all’origine (determinazione, certificati)• Divieto di importazione• Licenze d’importazione• Valutazione in dogana delle merci• Regime fiscale discriminatorio• Strumenti di difesa commerciale abusivi• Mancanza di protezione della denominazione d’origine/indicazione geografica• Mancanza di esclusività dei dati/protezione dei dati• Sovvenzioni ai produttori nazionali• Etichettatura dei prodotti• Sanzioni sotto forma di maggiori dazi doganali• Norme• Licenze obbligatorie• Violazione del diritto d’autore

TLM | Trade Law Management 59

Laura Carola Beretta Ph.D

Trade Law Management saglRiva Albertolli, 1CH-6901, Lugano

M +41 79 198 39 52 T +41 (0)91 994 84 74http://www.linkedin.com/pub/laura-carola-beretta/4/a52/82

TLM | Trade Law Management

Le informazioni e valutazioni contenute nel presente documento non sono da considerarsi né un esame esaustivo né un parere e non prescindono dalla necessità di ottenere pareri specifici in ordine alle singole fattispecie.Questo documento è aggiornato alla data di pubblicazione e non contempla eventuali successive modifiche e/o aggiornamenti.Per ulteriori informazioni Vi preghiamo di contattare: