globalizacja rynków finansowych. Źródła i mechanizmy i... · opracowany przez unctad o nazwie...

TRANSCRIPT

Naukowe nr 14Zeszyty

Kraków 2013

POLSKIE TOWARZYSTWO EKONOMICZNE

Michał Michorowski Artur PollokUniwersytet Ekonomiczny w Krakowie

Globalizacja rynków finansowych. Źródła i mechanizmy

1. Wprowadzenie

Jednym z elementów procesu globalizacji gospodarek narodowych jest globa-lizacja rynków finansowych, która „polega na funkcjonalnym powiązaniu i sil-nym zespoleniu narodowych rynków walutowych, pieniężnych i kapitałowych w jeden, globalny rynek finansowy” [Zabielski 2005, s. 256] i odnosi się „do wzrostu połączeń globalnych na skutek zintensyfikowania ponadgranicznych strumieni finansowych” [Borczuch 2009, s. 28]. U podstaw tych zależności leży możliwość swobodnego przepływu kapitału od podmiotów dysponujących jego nadwyżkami do podmiotów, które go poszukują. Co istotne, podmioty te mają możliwość aktywnego uczestnictwa w tego typu transakcjach w skali globalnej.

Celem niniejszego artykułu jest przedstawienie istoty oraz identyfikacja skali globalizacji międzynarodowych rynków finansowych ze wskazaniem zagrożeń dla rozwoju gospodarczego w wymiarze międzynarodowym.

Jako podstawę analizy przyjęto dane statystyczne gromadzone i publikowane przez organizacje międzynarodowe, których głównych zadaniem jest wspieranie rozwoju gospodarczego, handlu międzynarodowego i polityki inwestycyjnej, tj. dane Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (United Nations Conference on Trade and Development – UNCTAD), Banku Rozrachunków Mię-dzynarodowych (Bank for International Settlements – BIS) oraz Międzynarodo-wego Funduszu Walutowego (International Monetary Fund – IMF).

Michał Michorowski, Artur Pollok10

2. Przyczyny globalizacji rynków finansowych

Za główne czynniki determinujące proces globalizacji rynków finansowych należy uznać [Oręziak 2004, s. 156]:

– globalizację gospodarek krajowych,– liberalizację krajowych rynków finansowych i związaną z tym rosnącą

konkurencję między instytucjami finansowymi,– rozwój nowoczesnych technologii informatycznych i telekomunikacyj-

nych.Poprzez globalizację gospodarek krajowych rozumie się możliwość rozprze-

strzeniania się aktywności gospodarczej do różnych państw i regionów świata. Tym samym poszczególne etapy procesu produkcji danego towaru lub usługi mogą przebiegać w różnych krajach, a sprzedaż tego towaru lub usługi może być organizowana na całym świecie. Sprzyja to optymalizacji kosztów produkcji i dystrybucji.

Prowadzenie działalności w taki sposób jest domeną głównie korporacji mię-dzynarodowych, które poprzez zmianę lokalizacji poszczególnych procesów produkcyjnych dążą do zwiększenia ich efektywności i poprawy swojej pozy-cji konkurencyjnej na rynku globalnym. Wśród największych przedsiębiorstw świata, według listy „Global 2000”, dominują firmy z sektora finansowego oraz naftowego pochodzące głównie ze Stanów Zjednoczonych i krajów Dalekiego Wschodu (Japonia i Chiny).

Tabela 1. Największe międzynarodowe korporacje przemysłowe i usługowe w 2012 r.

Lp. Nazwa korporacjiKraj

pochodze-nia

BranżaWartość

sprzedaży w mld USD

Zysk netto w mld USD

1 Exxon Mobil USA paliwowa 433,5 41,12 JPMorgan Chase USA finansowa 110,8 19,03 General Electric USA elektronika/finansowa 147,3 14,24 Royal Dutch Shell Holandia paliwowa 470,2 30,95 ICBC Chiny finansowa 82,6 25,1

6 HSBC Holdings Wielka Brytania finansowa 102,0 16,2

7 PetroChina Chiny paliwowa 310,1 20,68 Berkshire Hathaway USA finansowa 143,7 10,39 Wells Fargo USA finansowa 87,6 15,910 Petrobras-Petroleo Brasil Brazylia paliwowa 145,9 20,1

Źródło: opracowanie własne na podstawie rankingu „Global 2000” [Największe… 2013].

Globalizacja rynków finansowych. Źródła i mechanizmy 11

Podkreślenia wymaga fakt, że większość korporacji międzynarodowych jest również czołowymi przedsiębiorstwami, jeśli chodzi o poziom umiędzynarodo-wienia ich struktur. Podstawą do tworzenia tego typu rankingów jest wskaźnik opracowany przez UNCTAD o nazwie indeks transnarodowości (transnationality index – TNI). Przy jego konstruowaniu istotne są trzy elementy: udział w przedsię-biorstwie obcego kapitału, udział sprzedaży za granicą w całości sprzedaży oraz udział zatrudnienia za granicą w całości zatrudnienia [Budnikowski 2006, s. 152].

Tabela 2. Dziesięć największych międzynarodowych korporacji przemysłowych i usługowych (niefinansowych) w 2012 r. według udziału obcego (zagranicznego) kapitału

Lp. Nazwa Kraj

pocho-dzenia

Branża

Aktywa w mld USD

Sprzedaż w mld USD

Zatrudnienie w tys. TNI

w %zagra-nica razem zagra-

nica razem zagra-nica razem

1 General Electric Co USA

sprzęt elek-tryczny i elektro-niczny

338,2 685,3 75,6 144,8 171,0 305,0 52,5

2Royal Dutch Shell

Wielka Brytania paliwowa 307,9 360,3 282,9 467,2 73,0 87,0 76,6

3 BP Wielka Brytania paliwowa 270,2 300,2 300,2 375,6 69,9 85,7 83,8

4Toyota Motor Cor-poration

Japonia motoryza-cyjna 233,2 376,8 170,5 265,8 126,5 333,5 54,7

5 Total SA Francja paliwowa 214,5 227,1 180,4 234,4 62,1 97,1 78,5

6Exxon Mobil Cor-poration

USA paliwowa 214,3 333,8 301,8 420,7 46,4 76,9 65,4

7 Vodafone Group Plc

Wielka Brytania

telekomuni-kacyjna 199,0 217,0 62,1 70,2 78,6 86,4 90,4

8 GDF Suez Francjasłużba użyteczności publicznej

175,1 271,6 78,6 124,7 110,3 219,3 59,2

9Chevron Corpora-tion

USA paliwowa 158,9 233,0 132,7 222,6 31,5 62,0 59,5

10 Volkswa-gen Group Niemcy motoryza-

cyjna 158,0 409,3 199,1 247,6 296,0 533,5 58,2

Źródło: opracowanie własne na podstawie danych UNCTAD.

Michał Michorowski, Artur Pollok12

Jak wynika z danych zaprezentowanych w tabeli 2, lista korporacji o naj-wyższym stopniu transnarodowości nieznacznie różni się od tej prezentowanej przez magazyn „Forbes” (największe korporacje na świecie). Ranking potwier-dza dodatkowo, że zdecydowana większość przedsiębiorstw międzynarodowych pochodzi z tzw. Triady, tj. krajów Unii Europejskiej, Japonii i USA.

Rozwój aktywności gospodarczej w skali globalnej nie byłby jednak możliwy bez wciąż dokonujących się zmian i dostosowań na krajowych rynkach finanso-wych, m.in. chodzi tu o łatwiejszy i szerszy dostęp przedsiębiorstw do różnych źródeł finansowania oraz dokonywania transakcji finansowych.

Liberalizacja krajowych rynków finansowych wiąże się ze zmniejszeniem ograniczeń w funkcjonowaniu krajowych instytucji finansowych oraz swobodą w przepływie kapitału pomiędzy uczestnikami tych rynków. Do najważniejszych form liberalizacji przepływów kapitałowych należy zaliczyć [Matysek-Jędrych 2008, s. 37]:

– zniesienie ograniczeń dotyczących bezpośrednich inwestycji zagranicz-nych,

– przejście przez kraje rozwinięte do reżimów z płynnym kursem walutowym oraz ponadnarodowe inicjatywy integracyjne,

– zmniejszenie opodatkowania transakcji transgranicznych.W związku z liberalizacją krajowych rynków finansowych instytucje finan-

sowe zyskały możliwość świadczenia coraz to nowszych usług i tworzenia głębszych powiązań transgranicznych z podmiotami poszukującymi kapitału. Ponadto na rynki krajowe dopuszczono zagraniczne instytucje świadczące usługi finansowe, a niebankowym instytucjom finansowym (np. bankom i funduszom inwestycyjnym, towarzystwom ubezpieczeniowym) umożliwiono zwiększenie aktywności, co sprawiło, że rynek usług finansowych stał się jeszcze bardziej konkurencyjny.

Deregulacja rynków finansowych pozwoliła dodatkowo na wprowadzenie innowacji finansowych w formie np. pochodnych instrumentów finansowych1. Do najbardziej popularnych instrumentów należą opcje i kontrakty futures bazu-jące na zmianach stopy procentowej, walut i indeksów giełdowych.

Możliwość swobodnej alokacji nadwyżek finansowych w skali globalnej spra-wia, że instytucje finansowe, świadomie podejmując ryzyko, mogą przemiesz-czać zainwestowane środki w zależności od tego, z jaką sytuacją mają do czy-nienia na globalnym rynku finansowym. Stosują one przy tym różnego rodzaju techniki finansowania, np. sekurytyzację, tj. zamianę tradycyjnych form wierzy-

1 Deregulacja rozumiana jest jako „szereg posunięć politycznych i rozstrzygnięć ustawo-wych, które mają na celu eliminację różnego rodzaju ograniczeń krępujących swobodę stosunków gospodarczych” [Domańska-Szaruga 2009, s. 68].

Globalizacja rynków finansowych. Źródła i mechanizmy 13

telności i należności na zbywalne papiery wartościowe, które następnie ofero-wane są inwestorom.

Proces liberalizacji obrotów kapitałowych został zapoczątkowany w latach 70. XX w. w Stanach Zjednoczonych, Niemczech i Wielkiej Brytanii. W Unii Euro-pejskiej zgodnie z postanowieniami traktatu z Maastricht (art. 63) ustanowiono swobodny przepływ kapitału pomiędzy wszystkimi państwami członkowskimi, a także zakaz ustalania nowych barier w przepływie kapitału z państwami trze-cimi [Wersja skonsolidowana… 2010, s. 71]. Swobodny przepływ kapitału jest jedną z czterech (obok przepływu towarów, usług i osób) swobód wspólnego rynku Unii Europejskiej. Obejmuje on m.in. płatności i transgraniczne transfery pieniężne, systemy płatnicze i inwestycje bezpośrednie.

Globalizacji rynków finansowych sprzyja również postęp w dziedzinie infor-matyki i telekomunikacji. Implementacja nowoczesnych technologii pozwoliła na przyspieszenie przepływu informacji finansowych pomiędzy podmiotami, a tym samym na szybsze i łatwiejsze zawieranie transakcji oraz zarządzanie nimi w skali globalnej. Uczestnicy rynków finansowych mają nieograniczony dostęp do coraz nowszych narzędzi i platform informatycznych umożliwiających wycenę złożonych instrumentów finansowych oraz obrót nimi w każdym zakątku świata, co w istotny sposób zwiększa płynność i kapitalizację giełd papierów wartościo-wych, szczególnie w krajach rozwijających się.

3. Sytuacja na międzynarodowych rynkach finansowych

Proces globalizacji przyczynił się do stworzenia swoistego globalnego rynku finansowego, na którym spotykają się dwie siły: podaż i popyt na pieniądz kra-jowy i międzynarodowy, waluty obce i kapitał w różnych formach, w różnym czasie i w różnych wielkościach wyrażany w pieniądzu narodowym, międzyna-rodowym, wspólnym dla określonej grupy państw bądź elektronicznym [Nacew-ski i Zabielski 2007, s. 10].

Rynek ten pobudza rozwój wymiany międzynarodowej i służy jego uczestni-kom do realizacji licznych operacji finansowych. Wśród skutków globalizacji ryn-ków finansowych należy więc wskazać wzrost przepływów kapitałowych w skali świata oraz zwiększającą się różnorodność zarówno uczestniczących podmiotów, jak i wykorzystywanych w tych transakcjach instrumentów finansowych.

Jak wskazano powyżej, globalizacja gospodarek narodowych spowodowała intensywny wzrost międzynarodowej wymiany towarów i usług (rys. 1). W latach 1980–2012 wartość światowego eksportu towarów i usług wzrosła prawie dzie-sięciokrotnie z poziomu 2375 mld USD do 22 633 mld USD, przy czym względna zmiana wartości eksportu usług była nieznacznie wyższa od eksportu towarów.

Michał Michorowski, Artur Pollok14

Tempo zmian w badanym okresie było podobne, z wyjątkiem 1985 r., w któ-rym wartość eksportu towarów zmalała względem 1980 r. o 4% (wobec wzro-stu wartości eksportu usług o 4%). Zahamowanie dynamiki nastąpiło wskutek ogólnoświatowej recesji wywołanej kryzysem energetycznym, jaki miał miejsce w latach 1974 i 1975.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

1980 1985 1990 1995 2000 2005 2010 2012Eksport towarów Eksport usług

Rys. 1. Wartość eksportu towarów i usług na świecie w latach 1980–2012 w mld USDŹródło: opracowanie własne na podstawie danych UNCTAD.

Aby móc uczestniczyć w międzynarodowej wymianie handlowej, podmioty i instytucje wspierające zobligowane zostały do zwiększonej aktywności na rynku walutowym, na którym dokonuje się transakcji kupna-sprzedaży walut zagranicznych.

Tabela 3. Wartość podstawowych transakcji walutowych na rynku międzynarodowym w latach 1989–2013 w mld USD

Transakcje walutowe 1989 1992 1995 1998 2001 2004 2007 2010 2013 Kasowe 317 394 494 568 386 631 1005 1488 2046Terminowe – forward 27 58 97 128 130 209 362 475 680Terminowe – pozostałe (m.in. swapy i opcje) 246 348 599 831 723 1094 1958 2015 2619

Razem 590 820 1190 1527 1239 1934 3324 3981 5345

Źródło: opracowanie własne na podstawie danych Banku Rozrachunków Międzynarodowych (BIS).

Wśród obszarów rynku walutowego należy wyróżnić rynek kasowy (spot) i terminowy ( forward). Uczestnicy rynku spot dokonują transakcji z natychmia-

Globalizacja rynków finansowych. Źródła i mechanizmy 15

stową dostawą po aktualnie notowanym kursie walutowym, natomiast na rynku forward – z dostawą późniejszą po kursie wcześniej ustalonym.

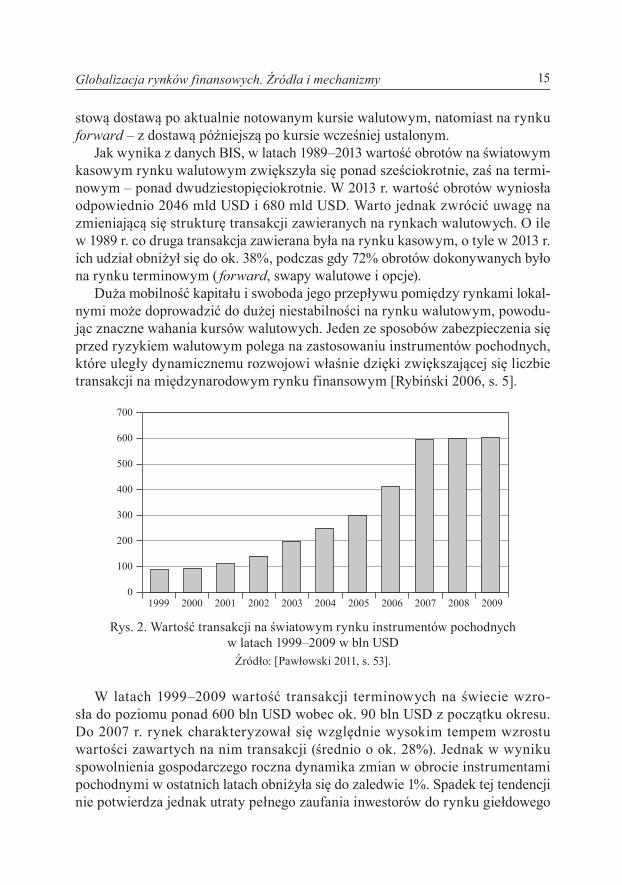

Jak wynika z danych BIS, w latach 1989–2013 wartość obrotów na światowym kasowym rynku walutowym zwiększyła się ponad sześciokrotnie, zaś na termi-nowym – ponad dwudziestopięciokrotnie. W 2013 r. wartość obrotów wyniosła odpowiednio 2046 mld USD i 680 mld USD. Warto jednak zwrócić uwagę na zmieniającą się strukturę transakcji zawieranych na rynkach walutowych. O ile w 1989 r. co druga transakcja zawierana była na rynku kasowym, o tyle w 2013 r. ich udział obniżył się do ok. 38%, podczas gdy 72% obrotów dokonywanych było na rynku terminowym ( forward, swapy walutowe i opcje).

Duża mobilność kapitału i swoboda jego przepływu pomiędzy rynkami lokal-nymi może doprowadzić do dużej niestabilności na rynku walutowym, powodu-jąc znaczne wahania kursów walutowych. Jeden ze sposobów zabezpieczenia się przed ryzykiem walutowym polega na zastosowaniu instrumentów pochodnych, które uległy dynamicznemu rozwojowi właśnie dzięki zwiększającej się liczbie transakcji na międzynarodowym rynku finansowym [Rybiński 2006, s. 5].

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

700

600

500

400

300

200

100

0

Rys. 2. Wartość transakcji na światowym rynku instrumentów pochodnych w latach 1999–2009 w bln USD

Źródło: [Pawłowski 2011, s. 53].

W latach 1999–2009 wartość transakcji terminowych na świecie wzro-sła do poziomu ponad 600 bln USD wobec ok. 90 bln USD z początku okresu. Do 2007 r. rynek charakteryzował się względnie wysokim tempem wzrostu wartości zawartych na nim transakcji (średnio o ok. 28%). Jednak w wyniku spowolnienia gospodarczego roczna dynamika zmian w obrocie instrumentami pochodnymi w ostatnich latach obniżyła się do zaledwie 1%. Spadek tej tendencji nie potwierdza jednak utraty pełnego zaufania inwestorów do rynku giełdowego

Michał Michorowski, Artur Pollok16

– zaangażowanie w instrumenty pochodne pozostało praktycznie na niezmienio-nym poziomie.

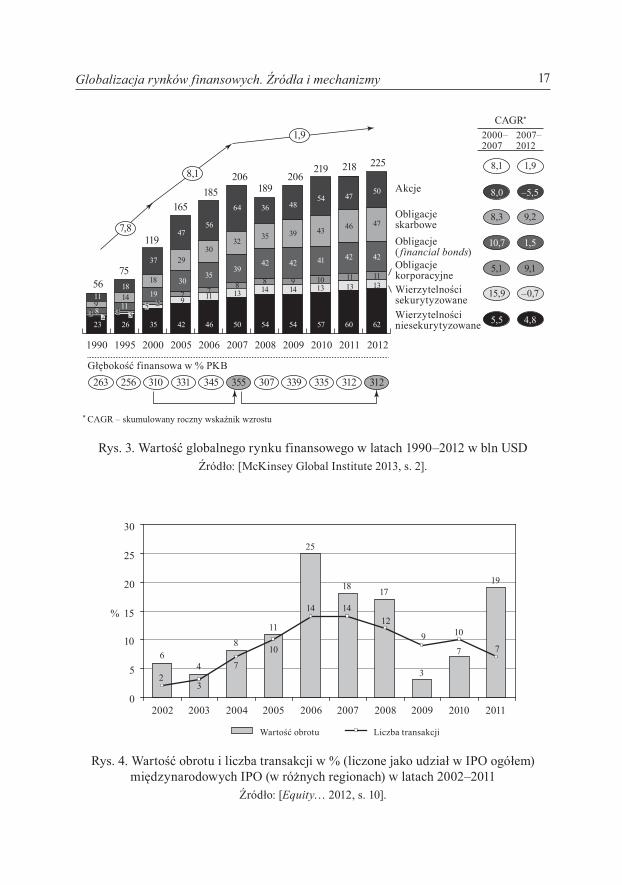

Liberalizacja przepływów kapitałowych zwiększa również możliwość inwe-stowania, a zarazem możliwość pozyskania zagranicznego źródła finansowania. Prowadzenie działalności inwestycyjnej na międzynarodową skalę ułatwia wręcz proces dywersyfikacji środków i osiągania równowagi pomiędzy oczekiwaną rentownością a ryzykiem towarzyszącym decyzjom inwestycyjnym. Także pod-mioty poszukujące kapitału nie muszą ograniczać się jedynie do rynku krajowego – dzięki globalizacji rynków finansowych dostępne są oszczędności zgroma-dzone na rynkach zagranicznych. Tendencje te znajdują swoje odzwierciedlenie w wartości globalnego rynku finansowego definiowanego przez McKinsey Glo-bal Instytute jako łączna wartość kapitalizacji rynku akcji, obligacji i długu.

Wartość globalnego rynku finansowego wzrosła z ok. 56 bln USD w 1990 r. do poziomu ok. 225 bln USD w II kwartale 2012 r. Natomiast wartość miernika financial depth, który mierzy wartość globalnego rynku finansowego w rela-cji do globalnego PKB, uległa zwiększeniu z 263% do 312%, z tym że jest to wynik o 43 punkty procentowe niższy od osiągniętego w 2007 r. Posiłkując się skumulowanym rocznym wskaźnikiem wzrostu (compound annul growth rate – CAGR), warto dodatkowo zauważyć, że w okresie przedkryzysowym (w latach 2000–2007) średni wskaźnik rocznego wzrostu globalnego rynku finansowego wyniósł 8,1% i był czterokrotnie wyższy niż w okresie spowolnienia gospodar-czego (od 2007 r. do II kwartału 2012 r.)2.

Ważnym elementem globalizacji międzynarodowych rynków finansowych jest również możliwość emitowania przez przedsiębiorstwa swoich akcji na ryn-kach zagranicznych celem pozyskania inwestorów i kapitału poza krajem macie-rzystym. Analizując rynek pierwszych ofert publicznych (initial public offering – IPO) w latach 2002–2011, autorzy raportu PwC wskazują na przeprowadzenie 631 międzynarodowych IPO wycenionych na ok. 130 mld USD (z czego w 543 przypadkach – o wartości ok. 90 mld USD – emitent i miejsce notowania znaj-dowały się w różnych regionach)3. Praktycznie co druga oferta miała miejsce w obszarze EMEA (Europy, Biskiego Wschodu i Afryki) – 335, 239 – w Azji i Pacyfiku, 57 – w obu Amerykach.

Na przestrzeni badanego okresu dostrzega się z roku na rok coraz większy przyrost wolumenu ofert aż do 2007 r., po którym w wyniku ogólnoświatowego spowolnienia gospodarczego rynek IPO uległ osłabieniu. Znalazło to odzwier-ciedlenie w spadku w kolejnych latach udziału w tym rynku wpływów kapi-

2 Średni wskaźnik rocznego wzrostu w badanym okresie obliczany jest przy założeniu, że roczne wzrosty są dodawane do wartości bazy następnego okresu.

3 Międzynarodowe IPO jest zdefiniowane jako IPO, w którym ponad 50% wartości oferty zostało przeprowadzone poza rynkiem macierzystym emitenta [Equity… 2012].

Globalizacja rynków finansowych. Źródła i mechanizmy 17

1990 1995 2000 2005 2006 2007 2008 2009 2010 2011 2012

Akcje

Obligacjeskarbowe

ObligacjekorporacyjneWierzytelnościsekurytyzowaneWierzytelnościniesekurytyzowane

Obligacje( financial bonds)

2000–2007

2007–2012

225218219206206

189185165

119

7556

8,1 1,9

8,3 9,2

5,1 9,1

15,9 –0,7

8,0 –5,5

10,7 1,5

5,5 4,86260575454504642352623

50

47

1113

1113

1013

914

8148

13779 11

4643393532

3029

18

149

424241424239

3530

4754483664

5647

37

1819

118

11

CAGR*

1,9

8,1

7,8

263 256 310 331 345 355 307 339 335 312 312Głębokość finansowa w % PKB

35

35

3 2

* CAGR – skumulowany roczny wskaźnik wzrostu

Rys. 3. Wartość globalnego rynku finansowego w latach 1990–2012 w bln USDŹródło: [McKinsey Global Institute 2013, s. 2].

64

8

11

25

18 17

3

7

19

23

7

10

14 1412

9 10

7

0

5

10

15%

20

25

30

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Wartość obrotu Liczba transakcji

Rys. 4. Wartość obrotu i liczba transakcji w % (liczone jako udział w IPO ogółem)

międzynarodowych IPO (w różnych regionach) w latach 2002–2011Źródło: [Equity… 2012, s. 10].

Michał Michorowski, Artur Pollok18

tału pochodzącego z transakcji międzynarodowych. Dopiero w 2011 r. nastąpił wyraźny zwrot – prawie co piąty pozyskany wtedy kapitał z IPO (19%) pochodził z transakcji międzynarodowych.

Istotny czynnik potwierdzający proces globalizacji międzynarodowych ryn-ków finansowych stanowią również bezpośrednie inwestycje zagraniczne, dzięki którym tworzone są stabilne i długotrwałe więzi pomiędzy gospodarkami kra-jowymi. Polegają one na podejmowaniu od podstaw samodzielnej działalności gospodarczej za granicą lub też przejmowaniu kierownictwa już istniejącego przedsiębiorstwa [Budnikowski 2006, s. 144].

W badanym okresie dopływy bezpośrednich inwestycji zagranicznych w skali globalnej wzrosły około dwudziestopięciokrotnie – z poziomu ok. 54 mld USD w 1980 r. do 1351 mld USD w 2012 r., stając się ważnym ogniwem współczesnej gospodarki międzynarodowej i świadcząc o procesie globalizacji. W latach 1980–2012 relacja wielkości dopływów bezpośrednich inwestycji zagranicznych do światowego PKB wzrosła z ok. 0,5% do ok. 2% (w 2007 r. wskaźnik ten wynosił nawet ok. 4%).

0

200

400

600

800

1000

1200

1400

1600

1980 1985 1990 1995 2000 2005 2010 2012

Rys. 5. Wartość bezpośrednich inwestycji zagranicznych w świecie w latach 1980–2012 w mld USD

Źródło: opracowanie własne na podstawie danych UNCTAD.

W badanym okresie, według danych UNCTAD, nastąpiła również wyraźna zmiana struktury inwestowania. Kapitał zagraniczny w coraz większym stopniu przyciągany był przez gospodarki rozwijające się (w szczególności kraje azja-tyckie) kosztem krajów rozwiniętych. W 2012 r. co drugi dolar inwestowany był w państwach słabo rozwiniętych i nieuprzemysłowionych.

Efektywne wykorzystanie przez grupę krajów rozwijających się możliwo-ści stwarzanych przez procesy globalizacyjne było możliwe głównie w wyniku

Globalizacja rynków finansowych. Źródła i mechanizmy 19

rozbudowy krajowej infrastruktury gospodarczej oraz powołania trwałych ram prawnych i instytucjonalnych celem przyciągnięcia kapitału z zagranicy. Pro-gramy zachęcające inwestorów bazują w szczególności na tworzeniu specjalnych stref ekonomicznych i minimalizowaniu obciążeń podatkowych.

0

10

20

30

40

50%

60

70

80

90

100

1980 1995 2012

Rys. 6. Dopływy bezpośrednich inwestycji zagranicznych w podziale na poziom rozwoju gospodarczego krajów w latach 1980–2012

Źródło: opracowanie własne na podstawie danych UNCTAD.

Tabela 4. Zmiany w krajowych regulacjach dotyczących inwestycji zagranicznych w latach 2000–2012

Wyszczególnienie 2000 2002 2004 2006 2008 2010 2012 Liczba krajów wprowadzających zmiany 45 43 80 74 41 57 53

Liczba zmian regulacyjnych, w tym: 81 94 166 132 69 112 86

– ułatwiających 75 79 144 107 51 75 61– restrykcyjnych 5 12 20 25 16 36 20– neutralnych 1 3 2 0 2 1 5

Źródło: opracowanie własne na podstawie danych UNCTAD.

Jak wynika z danych UNCTAD, średnio w roku co czwarty kraj świata wprowadza potrzebne zmiany w polityce dotyczącej inwestycji zagranicznych. Z oczywistych względów chętniej implementowane są regulacje ułatwiające napływ kapitału zagranicznego – stanowią one zdecydowaną większość zmian w przepisach (średnio ok. 80%).

Michał Michorowski, Artur Pollok20

4. Problem globalnej nierównowagi

K. Lutkowski [2006, s. 448] zaznacza, że globalizacja rynków finansowych jest najistotniejszym nowym elementem, który wyjaśnia skalę i długotrwałość międzynarodowej nierównowagi. Niesie bowiem ze sobą głęboką przemianę w strukturze międzynarodowego rynku lokat.

Spoglądając na proces tych przemian przez pryzmat potencjalnych zagrożeń, warto zwrócić uwagę na możliwości destabilizacji gospodarki ze względu na [Małecki 2007, s. 108]:

– fakt, że zawirowanie na jednym rynku finansowym może błyskawicznie rozprzestrzenić się na rynki w pozostałych krajach,

– skalę międzynarodowych przepływów kapitałów i łatwość, z jaką kierunek ich przepływu może ulec odwróceniu,

– możliwość narastania nierównowagi w gospodarce światowej do rozmia-rów, które w przyszłości mogą stać się groźne dla jej stabilności.

Z uwagi na cel niniejszego artykułu warto poddać głębszej analizie problem globalnej nierównowagi, który jest jednym z przejawów globalizacji rynków finansowych.

Pod pojęciem globalnej nierównowagi rozumie się równoczesne występowa-nie długotrwałego deficytu na rachunku obrotów bieżących Stanów Zjednoczo-nych (i krajów anglosaskich) oraz nadwyżki – w krajach azjatyckich i krajach naftowych [Bilewicz 2010, s. 7], co przedstawiono na rys. 7.

Dodatni bilans cechuje rachunki płatnicze takich krajów, jak: Japonia, Chiny, Niemcy i główni eksporterzy ropy naftowej. Deficyt zaś jest domeną USA i w ostatnich latach także krajów „reszty świata”.

W 2013 r. deficyt obrotów bieżących USA wyniósł 2,7% PKB tego kraju, podczas gdy w 2006 r. kształtował się na poziomie 5,8% PKB. Wysoka wartość wskaźnika wynikała głównie z niskich oszczędności gospodarstw domowych oraz bąbli spekulacyjnych na rynku nieruchomości [Sobański 2010, s. 218 i 219].

Gospodarkę chińską charakteryzuje natomiast nieprzerwanie od 1994 r. nad-wyżka bilansu handlowego, która w 2008 r. przekroczyła poziom 10% PKB – co było związane przede wszystkim z prowadzoną przez Chiny polityką promowa-nia eksportu (jako głównego czynnika pobudzającego wzrost gospodarczy) oraz akumulacji rezerw walutowych krajów anglosaskich przy jednoczesnym powięk-szaniu nadwyżki oszczędności nad inwestycjami. Dla zobrazowania tego faktu warto przywołać wartość rezerw walutowych Ludowego Banku Chin, które na koniec 2013 r. wyniosły ok. 3,3 bln USD (dla porównania pod koniec 2005 r. dys-ponowano „jedynie” ok. 820 mld USD) [Ludowy Bank Chin 2013].

Globalizacja rynków finansowych. Źródła i mechanizmy 212,

5

2,0

1,5

1,0

0,5

0,0

–0,5

–1,0

–1,5

–2,0

–2,5

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

USA

Japo

nia

Nie

mcy

Chi

nygł

ówni

eks

port

erzy

ropy

naf

tow

ejre

szta

świa

ta

Rys.

7. S

aldo

obr

otów

bie

żący

ch w

pod

zial

e na

kra

je i

grup

y kr

ajów

w la

tach

197

0–20

10 w

% g

loba

lneg

o PK

BŹr

ódło

: [G

loba

lne

nier

ówno

wag

i…, s

. 3].

Michał Michorowski, Artur Pollok22

–8

–6

–4

–2

0

2

4

6

8

10

12

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

USA Chiny

Rys. 8. Saldo obrotów bieżących USA i Chin w latach 1980–2012 w % PKBŹródło: opracowanie własne na podstawie danych IMF.

W teorii ekonomii powstało wiele hipotez próbujących wyjaśnić przyczyny narastania globalnej nierównowagi. Poniżej przedstawiono główne z nich, gru-pując je w następujące kategorie [Rybiński 2007, s. 188 i 189]:

– powstanie nieformalnego systemu Bretton Woods 2,– globalna nadwyżka oszczędności,– globalna „susza” inwestycyjna,– ujemne oszczędności w USA,– efekty kryzysu w Azji w latach 90. XX w.,– wstrząsy wpływające na relatywną atrakcyjność inwestycyjną obszarów

gospodarczych,– teoria optymalnego poziomu deficytu obrotów bieżących w ujęciu między-

narodowym,– zmiany wyceny aktywów i pasywów oraz różnice w stopach zwrotu,– teorie kwestionujące poprawność pomiaru nierównowagi.Jak wskazano w tabeli 5, istnieje wiele konkurencyjnych teorii, które w sposób

mniej lub bardziej trafny wyjaśniają powstawanie globalnej nierównowagi. Bez względu jednak na ich mocne i słabe strony, wydaje się konieczne – szczególnie w krajach Triady – wdrożenie reform strukturalnych, które ograniczą prawdo-podobieństwo pogłębiania się nierównowagi w skali globalnej [Rybiński 2007, s. 227].

Należy wskazać, że bez znacznego ograniczenia deficytu budżetowego Sta-nów Zjednoczonych trudno oczekiwać zwiększenia stopy oszczędności gospo-darstw domowych w tym kraju. Według szacunków deficyt budżetowy w 2013 r., po raz pierwszy od pięciu lat, spadł poniżej progu 1 bln USD (głównie dzięki

Globalizacja rynków finansowych. Źródła i mechanizmy 23

Tabela 5. Teorie wyjaśniające powstanie globalnej nierównowagi

Wyszczególnienie Opis

Nieformalny system Bretton Woods 2

Teoria, którą zapoczątkowało trzech ekonomistów: M. Dooley, D. Folkerts- -Landau i P. Garber. Nawiązując do systemu z Bretton Woods, autorzy wskazują na różnice występujące na rynkach finansowych USA (centrum) i krajów azjatyckich (peryferie) w zakresie prowadzonej polityki kursowej i swobody przepływu kapitału. Globalna nierównowaga jest wynikiem tego, że krajom azjatyckim dążącym do wzrostu gospodarczego przez eksport do USA zależało na utrzymaniu kursu walutowego na poziomie wspierającym konkurencyjność wymiany. Stąd banki centralne tych krajów skupowały dolary, sprzedając lokalne dewizy, oraz nabywały amerykańskie i denominowane w dolarach dłużne papiery wartościowe, finansując w ten sposób deficyt obrotów bieżących USA. Podjęte działania umożliwiły tym samym szybki wzrost PKB i poziomu zatrudnienia w kra-jach azjatyckich, natomiast USA otrzymało względnie tanie finansowanie konsumpcji i inwestycji w kraju i za granicą (zamiast zadbać o odpowiedni poziom oszczędności)

Globalna nad-wyżka oszczęd-ności

Teza postawiona przez szefa Rezerwy Federalnej w latach 2006–2013 B. Bernankego, wyjaśniająca, że duży poziom deficytu obrotów bieżących USA to wynik wpływu nie tylko czynników wewnętrznych, ale przede wszystkim czynników zewnętrznych, zdefiniowanych jako globalna nadwyżka oszczędności. Nadwyżka ta to rezultat m.in. zmiany strategii rozwoju krajów rozwijających się (głównie krajów azjatyckich), które z importerów netto kapitału stały się eksporterami netto. Według B. Ber-nankego przyczyniło się to do wzrostu cen akcji na amerykańskich gieł-dach papierów wartościowych, a następnie do wzrostu cen nieruchomości. Skumulowanie się tych czynników wpłynęło zaś na obniżenie się oszczęd-ności gospodarstw domowych w USA

Globalna susza inwestycyjna

Hipoteza głosząca, że źródłem nadwyżek na rachunkach bieżących krajów azjatyckich był zbyt niski poziom inwestycji (poza Chinami), które po kry-zysie walutowym w latach 90. XX w. postawiły na eksport. Generowane w ten sposób nadwyżki doprowadziły do wyraźnego wzrostu poziomu rezerw walutowych tych państw

Ujemne oszczęd-ności w USA

Za źródło nierównowagi uznaje się wysoki i rosnący deficyt budżetowy oraz ujemne oszczędności gospodarstw domowych w USA. W teorii tych bliźniaczych deficytów (budżetowego i obrotów bieżących) wskazuje się na przeprowadzone przez prezydenta Busha reformy podatkowe i obniżkę podatków, co doprowadziło do znaczącej obniżki wpływów budżetowych w relacji do rosnących wydatków, głównie na obronność (wojna w Iraku)

Efekty kryzysu w Azji w latach 90. XX w.

Głównej przyczyny globalnej nierównowagi upatruje się w reakcji krajów azjatyckich na kryzys walutowy w latach 1997 i 1998, u podstaw którego była błędnie prowadzona polityka walutowa wiążąca kursy wymiany walut krajowych z dolarem i podtrzymująca te kursy w sposób sztuczny.W wyniku kryzysu dokonano istotnych zmian strukturalnych. Kraje azja-tyckie zaczęły dążyć do gromadzenia większych rezerw walutowych, aby uchronić gospodarkę przed ponownymi atakami spekulacyjnymi (motyw

Michał Michorowski, Artur Pollok24

Wyszczególnienie Opis

ostrożnościowy) oraz zdecydowały się na utrzymanie kursu walutowego na poziomie bardziej zdeprecjonowanym, niż wynikałoby to z przepływów na rynku walutowym (motyw merkantylistyczny)

Wstrząsy wpływające na relatywną atrak-cyjność inwesty-cyjną obszarów gospodarczych

Opiera się na modelu ekonomicznym dzielącym świat na trzy bloki: U (USA, Kanada i Australia), E (strefa euro i Japonia) oraz R (reszta świata) i analizie konsekwencji wstrząsów gospodarczych w tych regionach. Dla przykładu, gdy w blokach E i R dojdzie do spowolnienia wzrostu i załama-nia się rynku aktywów, to zwiększy się napływ kapitału do U, powodując spadek realnych stóp procentowych w U oraz wzrost znaczenia aktywów tego bloku w portfelu inwestycyjnym w skali globalnej. Gdy jednak efekt szoku wygaśnie, mniejszy deficyt obrotów bieżących U nie zmieni się w nadwyżkę

Teoria optymal-nego poziomu deficytu obrotów bieżących w uję-ciu międzynaro-dowym

Opiera się na twierdzeniu, że generowany przez USA deficyt obrotów bie-żących może być optymalny ze względu na oczekiwaną przyszłą dynamikę wzrostu PKB. Przy założeniu, że w przyszłości wzrost dochodów będzie szybszy, zasadne jest więc zapożyczanie się za granicą. Kredytując obecną konsumpcję, nabywcy zachowują się optymalnie, gdyż wszelkie zobowią-zania zostaną spłacone z oczekiwanych, wyższych dochodów w przyszłości

Zmiany wyceny aktywów i pasy-wów oraz różnice w stopach zwrotu

Podstawą hipotezy jest stwierdzenie o nadzwyczajnym przywileju USA na międzynarodowym rynku finansowym (exorbitant privilege), wyni-kającym ze zwiększonego popytu zagranicy na dolara. Oznacza to, że to właśnie zagranica finansuje gospodarkę wewnętrzną USA i jej ekspansję międzynarodową przy względnie niskich kosztach pozyskania potrzebnych środków. Przyczyną nierównowagi jest natomiast wzrastająca różnica pomiędzy rentownością aktywów USA a ich pasywami

Teorie kwestionu-jące poprawność pomiaru nierów-nowagi

Bazują na założeniu, że deficyt obrotów bieżących USA nie istnieje i że jest tylko statystyczną iluzją. Autorzy tej teorii (R. Haussman i F. Sturzeneg-ger) zwracają uwagę, że ujemnej pozycji inwestycyjnej netto USA towa-rzyszy dodatnie saldo dochodów w bilansie obrotów bieżących w postaci „ciemnej materii”. Wynika to – ich zdaniem – z wyższej stopy zwrotu uzyskiwanej z amerykańskich inwestycji zagranicznych niż z inwestycji zagranicznych w USA

Źródło: opracowanie własne na podstawie [Rybiński 2007, s. 186–225; Beyond Bretton Woods 2, 2010; Gruszecki 2010; Księżyk 2009, s. 51; Dorosz 2011, s. 102].

cd. tabeli 5

wzrostowi wpływów podatkowych i większym spłatom ratunkowych pożyczek przez instytucje obsługujące rynek kredytów hipotecznych) i ma stanowić ok. 4% PKB Stanów Zjednoczonych. Zdaniem analityków Kongresu to dopiero początek pozytywnego trendu – prognozuje się, że deficyt budżetowy w 2014 r. wynie-sie ok. 380 mld USD, czyli nieco ponad 2% PKB [Deficyt budżetowy… 2013]. W krajach Unii Europejskiej istotna będzie natomiast poprawa elastyczności i konkurencyjności rynku pracy, towarów i usług, czemu służyć ma realizacja

Globalizacja rynków finansowych. Źródła i mechanizmy 25

nowej strategii na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającego włączeniu społecznemu „Europa 2020” [Komisja Europejska 2010]. Jeżeli chodzi o gospodarki azjatyckie, w szczególności chińską, powinno dojść do wyraźnego uelastycznienia reżimu kursu walutowego i większej otwartości na napływ kapi-tału zagranicznego. Istotna zmiana w polityce kursowej Chin nastąpiła dopiero w 2005 r. i polegała na wprowadzeniu systemu kursu pełzającego i przeprowa-dzeniu rewaluacji renminbi (potocznie: yuan) względem dolara amerykańskiego o ok. 2,1%. Przez kolejne lata pasmo wahań kursu było rozszerzane – od kwiet-nia 2012 r. pasmo wahań systemu kursu pełzającego wokół parytetu centralnego ustalanego w stosunku do dolara z niewielkim udziałem pozostałych głównych walut rozszerzono do +/– 1% [Żuchowska 2013, s. 388].

0

200

400

600

800

1000

1200

1400

1600

2008 2009 2010 2011 2012 2013

Rys. 9. Deficyt budżetowy USA w latach 2008–2013 w mld USDŹródło: opracowanie własne na podstawie danych Departamentu Skarbu USA.

Jeżeli nie zostaną wprowadzone konieczne reformy, pogłębiająca się nierówno-waga globalna może walnie przyczynić się do kolejnych kryzysów finansowych wywołanych zakłóceniami w polityce monetarnej i kursowej. Hipoteza o nega-tywnym wpływie procesu globalizacji rynków finansowych na międzynarodową sytuację gospodarczą pojawiła się na początku XXI w. (szerzej na ten temat zob. [International Monetary Fund 2002, s. 153 i 154]). Bazuje ona na doświadcze-niach zaczerpniętych z kryzysów finansowych dotykających różnych regionów świata w latach 80. i 90. XX w.

Michał Michorowski, Artur Pollok26

5. Podsumowanie

Reasumując, należy raz jeszcze podkreślić wpływ procesu globalizacji ryn-ków finansowych na rozwój gospodarczy poszczególnych krajów i gospodarki światowej jako całości. Wśród korzyści szczególnie uwidacznia się możliwość swobodnego przepływu kapitału, co pozwala uczestnikom rynku na optymaliza-cję działań inwestycyjnych, również pod kątem dywersyfikacji ryzyka. Nastąpił także wyraźny rozwój rynków finansowych od strony samych podmiotów uczest-niczących w transakcjach (ich ról, liczebności), ale też różnorodności instrumen-tów finansowych, które mogą być przedmiotem tego obrotu, a co najistotniejsze – oddziaływanie globalnych rynków finansowych na kraje rozwijające się wciąż pozwala im na utrzymanie względnie wysokiego tempa wzrostu gospodarczego, choćby poprzez dopływ bezpośrednich inwestycji zagranicznych.

Globalizacja rynków finansowych to jednak również zagrożenie utrwale-nia i pogłębienia się nierównowagi w skali międzynarodowej, spowodowanej słabością krajowych systemów finansowych i dużą niestabilnością na rynkach walutowych. Przywołane w artykule teorie nie wyjaśniają co prawda w pełni procesu powstawania tej nierównowagi, wskazują jednak wyraźnie na koniecz-ność przeprowadzenia przez wiele krajów kompleksowych reform struktural-nych i dostosowawczych do wciąż zachodzących zmian na rynkach finansowych. W przeciwnym wypadku trudno będzie uniknąć ryzyka pojawienia się kolejnego ogólnoświatowego kryzysu finansowego.

Literatura

Beyond Bretton Woods 2 [2010], „The Economist”, 6 November, http://www.economist.com/node/17414511 (7.11.2013).

Bilewicz E. [2010], Globalny kryzys finansowy i globalna nierównowaga płatnicza [w:] Problemy handlu zagranicznego i gospodarki światowej, Studia i Prace Wydziału Nauk Ekonomicznych i Zarządzania, nr 18, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin.

Borczuch A. [2009], Globalny system pieniężny, CeDeWu, Warszawa.Budnikowski A. [2006], Międzynarodowe stosunki gospodarcze, Polskie Wydawnictwo

Ekonomiczne, Warszawa.Deficyt budżetowy USA gwałtownie maleje [2013], Wyborcza.biz, http://wyborcza.

biz/biznes/1,100896,13910741,Deficyt_budzetowy_USA_gwaltownie_maleje.html (5.12.2013).

Domańska-Szaruga B. [2009], Globalizacja rynków finansowych, Zeszyty Naukowe Akademii Podlaskiej w Siedlcach, nr 80, Seria: Administracja i Zarządzanie, Sie-dlce.

Globalizacja rynków finansowych. Źródła i mechanizmy 27

Dorosz A. [2011], Renta walutowa i „szczególny przywilej” w międzynarodowych stosun-kach finansowych, Zeszyty Naukowe Kolegium Gospodarki Światowej, nr 29, Szkoła Główna Handlowa, Warszawa.

Equity sans frontieres. Trends in Cross-border IPOs and an Outlook for the Future [2012], PricewaterhouseCoopers LLP, http://www.pwc.pl/en_PL/pl/publikacje/assets/pwc_cross_border_ipo_trends_2012.pdf (16.12.2013).

Globalne nierównowagi. Wyzwania dla Polski, Ministerstwo Gospodarki, http://www.mg.gov.pl/files/upload/13502/Globalne%20nier%C3%B3wnowagi_AP_DAP_MG.pdf (20.12.2013).

Gruszecki T. [2010], Czym świat może zastąpić Bretton Woods II? Obserwatorfinansowy.pl, http://www.obserwatorfinansowy.pl/forma/debata/czym-swiat-moze-zastapic-bret-ton-woods-ii/ (20.12.2013).

International Monetary Fund [2002], Globalization: A Blessing or a Curse? „IMF Survey”, nr 9, http://www.imf.org/external/pubs/ft/survey/2002/051302.pdf (13.12.2013).

Komisja Europejska [2010], Komunikat Komisji. Europa 2020, KOM(2010) 2020, http://ec.europa.eu/eu2020/pdf/1_PL_ACT_part1_v1.pdf (14.11.2013).

Księżyk M. [2009], Współczesne kryzysy ekonomiczne jako wyraz globalnych problemów kapitalizmu opartego na doktrynie liberalizmu rynkowego, „Ekonomia Menedżer-ska”, nr 6.

Ludowy Bank Chin [2013], Financial Statistics, http://www.pbc.gov.cn/publish/english/955/2013/20131224090914601572762/20131224090914601572762_.html (20.12.2013).

Lutkowski K. [2006], Problem międzynarodowej nierównowagi płatniczej, „Ekonomi-sta”, nr 4.

Małecki W. [2007], Globalizacja rynków finansowych a polityka kursu walutowego w Polsce [w:] Globalizacja rynków finansowych, red. W. Małecki, Wydawnictwo VIZJA PRESS@IT, Warszawa.

Matysek-Jędrych A. [2008], Współczesne przeobrażenia systemu finansowego i ich konsekwencje, „Bank i Kredyt”, nr 1, http://www.bankikredyt.nbp.pl/home.aspx?f=/content/2008/2008_01/matysek.html (15.12.2013).

McKinsey Global Institute [2013], Financial Globalization: Retreat or Reset? McKin-sey&Company, http://www.mckinsey.com/insights/global_capital_markets/finan-cial_globalization (18.12.2013).

Nacewski J., Zabielski K. [2007], Globalny rynek finansowy, Wydawnictwo Naukowe Wyższej Szkoły Kupieckiej, Łódź.

Największe firmy świata 2012: Global 2000 [2013], „Forbes”, http://www.forbes.pl/ran-kingi/najwieksze-firmy-swiata-2012,26185,1 (13.12.2013).

Nędzyński K. [2004], Rola złota w polityce pieniężnej. Teoria monetarna w modelu eko-nomii podaży, Narodowy Bank Polski, Warszawa.

OECD [2005], Podręcznik wskaźników globalizacji ekonomicznej OECD, Główny Urząd Statystyczny Rzeczpospolitej Polskiej, Paryż, http://browse.oecdbookshop.org/oecd/pdfs/free/920506pe.pdf (23.12.2013).

Michał Michorowski, Artur Pollok28

Oręziak L. [2004], Globalizacja rynków finansowych [w:] Globalizacja od A do Z, red. E. Czarny, Narodowy Bank Polski, Warszawa, http://www.nbp.pl/publikacje/globali-zacja/globalizacja.pdf (9.12.2013).

Pawłowski J. [2011], Instrumenty pochodne – dobrodziejstwo czy zagrożenie współ-czesnej gospodarki? „Oeconomia Copernicana”, nr 2, Wydawnictwo Uniwersytetu Mikołaja Kopernika, Toruń.

Rybiński K. [2006], Globalizacja a rynki finansowe. Wystąpienie Wiceprezesa Naro-dowego Banku Polskiego, cykl seminariów Koła Naukowego Rynku Kapitałowego Index i Katedry Rynku Kapitałowego, Akademia Ekonomiczna w Krakowie, www.nbp.pl/aktualnosci/wiadomosci_2006/rybinski_200406.pdf (25.11.2013).

Rybiński K. [2007], Globalizacja w trzech odsłonach. Offshoring – globalne nierówno-wagi – polityka pieniężna, Difin, Warszawa.

Sobański K. [2010], Zjawisko globalnej nierównowagi a stabilność rozwoju gospodarki światowej – ujęcie retrospektywne i prospektywne, „Folia Oeconomica”, nr 238, Wydawnictwo Uniwersytetu Łódzkiego, Łódź.

UNCTAD [2012], World Investment Report 2012. Towards a New Generation of Inve-stment Policies, United Nations, Nowy Jork–Genewa, http://www.unctad-docs.org/files/UNCTAD-WIR2012-Full-en.pdf (10.12.2013).

Wersja skonsolidowana Traktatu o funkcjonowaniu Unii Europejskiej [2010], Dziennik Urzędowy Unii Europejskiej C 83 z 30 marca 2010 r., powiadomienie nr 2010/C 83/1, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2010:083:0047:0200: pl:PDF (20.12.2013).

Zabielski K. [2005], Finanse międzynarodowe, Wydawnictwo Naukowe PWN, War-szawa.

Żuchowska D. [2013], Aktywna polityka kursowa jako narzędzie wspierania konkuren-cyjności gospodarki na przykładzie Chin, „Ekonomia i Prawo”, nr 3.

The Globalisation of the Financial Markets: Causes and Mechanisms

The main factors leading to the globalisation of the financial markets are: the globalisation of the national economies, the liberalisation of the national financial markets with the resulting increased competition between financial institutions, and advances in modern information and telecommunications technologies. This process has a twofold impact on the economic devel-opment of individual countries and the global economy as a whole. Among the advantages, of particular importance is the free f low of capital, which enables market actors to optimise their investment activity and diversify their risks. The financial markets are growing in terms of the number of market actors and the roles played by them, as well as in terms of the diversity of financial instruments available. What is most important, the influence of the global financial markets on the developing countries enables the latter to maintain a relatively high rate of econ-omic growth, e.g., by the influx of foreign direct investment. However, the globalisation of the financial markets also carries the risk of deepening and entrenching the international inequalities caused by the weakness of local financial systems and the high volatility of foreign exchange markets. Economic theory has offered many hypotheses attempting to explain the causes of the increasing global disequilibrium. The main ones include the creation of an informal Bretton Woods 2 system, a global surplus of savings, a global “dry spell” of investment, negative savings

Globalizacja rynków finansowych. Źródła i mechanizmy 29

in the USA, the Asian crisis of the 1990s, shocks affecting the relative investment attractive-ness of different economic areas, the theory of optimum current account deficit from the global perspective, changes in the valuation of assets and liabilities, differences in rates of return, and theories calling into question the methods of measuring disequilibrium. Taking the above into consideration, in order to reduce the risk of yet another global financial crisis, the economies of many countries will need to carry out comprehensive structural reforms to adjust themselves to the inherently volatile financial markets.

Michał Michorowski – magister, Uniwersytet Ekonomiczny w Krakowie, Wydział Finansów, Katedra Ekonomii.

Zainteresowania naukowo-badawcze: mikroekonomia, ekonomika gospodarstw domowych, finanse i wycena przedsiębiorstw, ocena efektywności przedsięwzięć inwestycyjnych.

e-mail: [email protected]

Artur Pollok – doktor, Uniwersytet Ekonomiczny w Krakowie, Wydział Finansów, Katedra Eko nomii.

Zainteresowania naukowo-badawcze: mikroekonomia, ekonomika gospodarstw domowych, pro-cesy konsumpcji i oszczędzania, społeczne aspekty gospodarowania, religia a ekonomia, kwestie ekonomiczne w katolickiej nauce społecznej.

e-mail: [email protected]