güne başlarken 22 ocak 2016 · güne başlarken 22 ocak 2016 vakıfbank ekonomik araştırmalar...

TRANSCRIPT

Güne Başlarken 22 Ocak 2016

VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul

Günaydın,

ABD’de dün haftalık işsizlik maaşı başvuruları takip edildi. 16 Ocakla biten haftada 278 bin kişi olarak beklenen veri 284 bin kişi ile beklentilerin

üzerinde açıklandı. Önceki hafta için 284 bin kişi olarak açıklanan işsizlik maaş başvuruları 283 bin kişiye revize edildi. Böylece işsizlik maaş

başvuruları üst üste 46. haftada da 300 bin kişi eşiğinin altında kalarak sağlıklı bir istihdam piyasasına işaret etti. Dün takip edilen bir diğer veri olan

Philadelphia Fed endeksi ise Ocak ayında beklentilerin üzerinde gerçekleşmesine rağmen negatif olarak açıklanması bölgede üretim faaliyetlerinin

yavaşladığının sinyalini verdi. Dün ABD 10 yıllık tahvil getirileri yükselirken, dolar endeksi ise düşüş gösterdi. ABD borsaları ise petrol fiyatlarındaki

yükselişin enerji sektörü hisselerine alım getirmesi ve Avrupa Merkez Bankası (ECB)’nın teşvikleri artırabileceği sinyallerinin ardından yükseliş

gösterdi. Dün ECB’den gelen sinyaller piyasalarda rahatlamaya neden olsa da, piyasalar üzerinde Fed’in kararlarının daha etkili olacağını

düşünüyoruz. Fed’in gelecek haftaki toplantısında faiz oranında değişikliğe gitmesi beklenmiyor. Ancak toplantıdan çıkacak açıklamalarda Eylül

ayına benzer şekilde küresel belirsizliklere değinilmesi durumunda piyasalara olumlu yansıyacaktır. ABD’de bugün açıklanacak veriler arasında ise

Aralık ayı Chicago Fed aktivite endeksi, ikinci el konut satışları, öncül göstergeler endeksi ve Ocak ayı imalat PMI bulunuyor. Küresel piyasalarda olumlu bir hava hakim. Uzun zamandır düşüş trendinde olan petrol fiyatlarındaki toparlanma ve Çin Başbakanı Li Kegiang’ın

dün yatırımcıları koruyacakları yönündeki açıklamalarının ardından Asya borsaları dün günü hafif artıda tamamladı. Dün ayrıca petrol fiyatlarındaki

yukarı yönlü seyrin yanı sıra Avrupa Merkez Bankası (ECB)’nın Mart ayındaki toplantısında para politikasının yeniden gözden geçirileceğini söylerek

genişleme sinyalleri vermesi risk iştahını artırdı. Avrupa Merkez Bankası Başkanı Mario Draghi, küresel belirsizliklerin ve jeopolitik risklerin devam

ettiğini vurgularken, enflasyon rakamlarının düşük petrol fiyatlarını yansıttığını ve önümüzdeki dönemde enflasyonun düşük ya da eksi seviyelerde

gerçekleşebileceğini söyledi. Draghi, karşılaşılacak herhangi bir risk durumunda uygulamaya sokabilecekleri pek çok araç olduğunu da belirtti.

Ayrıca, petrol fiyatlarında son zamanlarda görülen aşağı yönlü trend, Japonya Merkez Bankası (BOJ)’nın %2 enflasyon hedefine ulaşmak için para

politikasını genişletme kararının yeniden gündeme gelmesine de neden oldu. BOJ’un ek gevşemeye gideceği beklentilerinin ardından yen değer

kaybederken, Japonya Nikkei endeksi dün yükseldi. Bugün yurtdışında yoğun bir veri gündemi var. Avrupa ülkelerinde ve Japonya’da hizmet ve

imalat PMI verileri yakından takip edilecek. Küresel piyasalardaki olumlu havanın etkisiyle gelişmekte olan ülkelerdeki hafif toparlanmanın aksine BIST 100 endeksi dün günü ekside tamamladı.

Ancak petrol fiyatlarındaki hafif artışın yanı sıra Draghi’nin konuşmalarının piyasalarda yarattığı olumlu havanın etkisiyle bugün yurtiçi borsaların

yukarı yönlü başlamasını bekliyoruz. Piyasalardaki olumlu havanın etkisiyle dün TL’de ise değer kazancı yaşandı. Ayrıca dün Merkez Bankası Başkanı

Erdem Başçı Davos’ta yaptığı açıklamada, küresel piyasalardaki oynaklık devam ederken geniş faiz koridorunu terk etmenin erken olduğunu ve ilave

politika araçlarının koridora ihtiyacı azaltacağına güvendiklerinde veya küresel problemler çözüldüğünde sadeleşmeyi ele alabileceklerini söyledi.

Dün açıklanan tüketici güven endeksi ise artan jeopolitik risklerin etkisiyle Aralık ayının ardından Ocak ayında da düşmeye devam ederek 71.62’ye

geriledi.

Döviz

Bir süredir devam eden değer kayıplarının ardından dün gelen tepki alımlarıyla TL’nin bir

miktar değer kazandığını görüyoruz. Ayrıca dün para politikasında herhangi bir değişikliğe

gidilmeyen Avrupa Merkez Bankası (ECB) toplantısı sonrasında ECB Başkanı Draghi’nin

Mart ayında para politikasının yeniden gözden geçirilebileceğini belirtmesi ve dün petrol

fiyatlarında yaşanan toparlanmanın gelişmekte olan ülke piyasalarına olumlu yansıması

da TL’yi destekledi. Böylece USD/TL kuru dün 3.0091 seviyesine kadar gerilediği günü 3.0116’dan kapattı. EUR/TL kurunda Draghi’nin

açıklamalarının etkisi daha net görüldü ve kur bir önceki güne göre %1.1 düşerek 3.2755’ten kapandı. Sepet kur (0.5*€+0.5*$) da düşüşle

günü 3.1495’ten sonlandırdı. USD/TL kuru bu sabah da 3.01’li seviyelerde hareket ediyor. Petrol fiyatlarında bu sabah da yükseliş devam

ediyor. Draghi’nin açıklaması ve petrol fiyatlarındaki yükselişin etkisiyle gelişmekte olan ülkelere ilişkin oluşan iyimserliğin bugün de devam

edip etmeyeceği önemli olacak. Dün Draghi’nin açıklamaları piyasalarda bir miktar rahatlamaya sebep olmuş olsa da piyasayı asıl rahatlatıcı

hamle gelecek haftaki Fed toplantısından gelebilir. Haftaya Çarşamba günü sona erecek toplantıda Fed’in önümüzdeki dönem faiz

artırımlarına ilişkin verebileceği sinyaller nedeniyle bundan sonra piyasalar Fed toplantısını bekleyecektir. Kurda gün içinde aşağı yönlü

hareketin sürmesi halinde USD/TL kurunun dün de denediği ancak altında bir kapanış yapamadığı 14 günlük üssel hareketli ortalama değer

önemli bir destek olarak görünüyor. 14 günlük üssel hareketli ortalama değerin işaret ettiği 3.0110 seviyesinin kırılması durumunda ise 3.00

seviyesi takip edilmeli.

Avrupa Merkez Bankası (ECB) dünkü toplantısında beklendiği gibi para politikasında

herhangi bir değişikliğe gitmedi. Toplantı sonrası açıklama yapan ECB Başkanı Mario

Draghi para politikası duruşunu gözden geçirmenin gerekli olacağını ve bunun Mart ayında

yapılabileceğini söyledi. ECB’den gelen genişleme sinyallerinin ardından EUR/USD

paritesinde düşüş yaşandı ve parite gün içinde uzun zamandır içinde kaldığı 1.08-1.10

bandının dışına çıkarak 1.0777 seviyesine kadar geriledi. Paritenin gerilediği bu seviyeler

kalıcı olmadı ve parite günü 1.0876 seviyesinden sonlandırdı. Parite bu sabah da aşağı yönlü dar banttaki hareketi dürdürüyor. Paritenin

aşağı yönlü hareketlerinde 1.08 ilk destek seviyesi olarak önemli. Bugün ABD’de yoğun bir veri takvimi var. Euro Bölgesi’nde ise öncül imalat

PMI verileri açıklanacak. Veriler paritenin hareketi açısından da yakından izlenecektir.

USD/TL 1 2 3

Destek 3.0100 3.0000 2.9700

Direnç 3.0500 3.0700 3.1000

EUR/USD 1 2 3

Destek 1.0800 1.0680 1.0500

Direnç 1.1000 1.1070 1.1110

VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul

Faiz

Dün Avrupa Merkez Bankası'nın daha fazla parasal genişlemeye gidebileceği yönünde verdiği sinyaller

ve petrol fiyatlarında artış yaşanmasına bağlı olarak gelişmekte olan ülke para birimlerine girişler

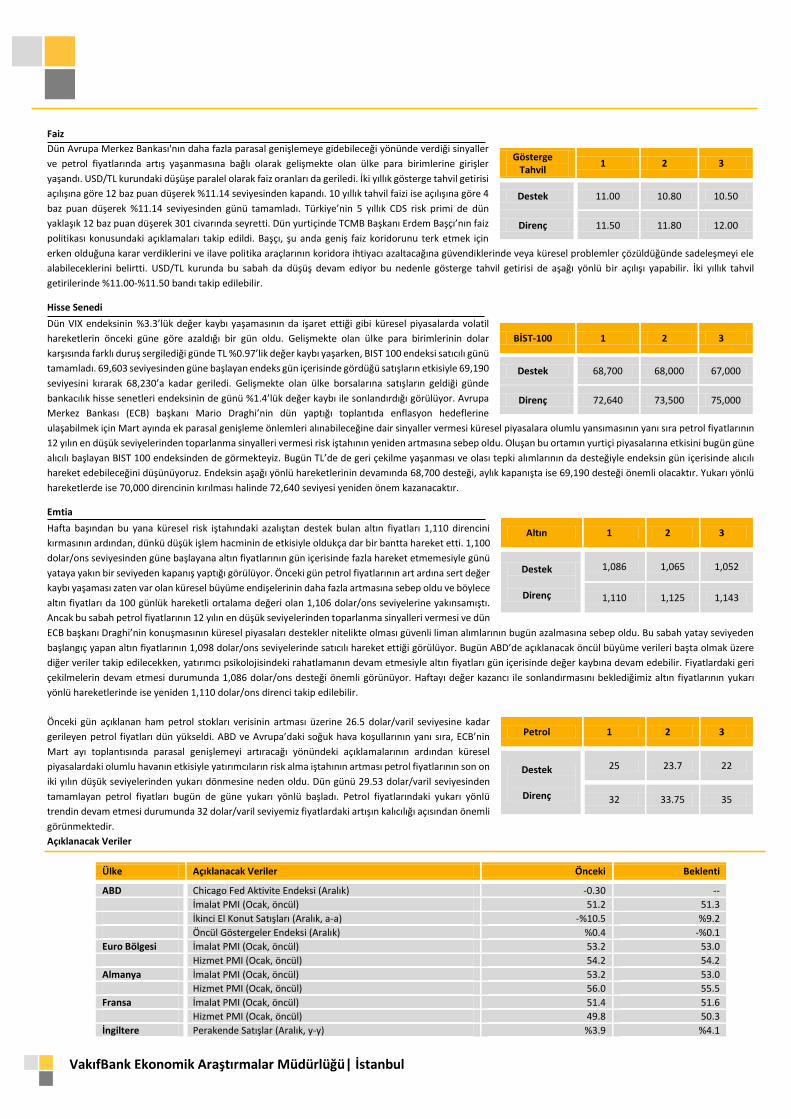

yaşandı. USD/TL kurundaki düşüşe paralel olarak faiz oranları da geriledi. İki yıllık gösterge tahvil getirisi

açılışına göre 12 baz puan düşerek %11.14 seviyesinden kapandı. 10 yıllık tahvil faizi ise açılışına göre 4

baz puan düşerek %11.14 seviyesinden günü tamamladı. Türkiye’nin 5 yıllık CDS risk primi de dün

yaklaşık 12 baz puan düşerek 301 civarında seyretti. Dün yurtiçinde TCMB Başkanı Erdem Başçı’nın faiz

politikası konusundaki açıklamaları takip edildi. Başçı, şu anda geniş faiz koridorunu terk etmek için

erken olduğuna karar verdiklerini ve ilave politika araçlarının koridora ihtiyacı azaltacağına güvendiklerinde veya küresel problemler çözüldüğünde sadeleşmeyi ele

alabileceklerini belirtti. USD/TL kurunda bu sabah da düşüş devam ediyor bu nedenle gösterge tahvil getirisi de aşağı yönlü bir açılışı yapabilir. İki yıllık tahvil

getirilerinde %11.00-%11.50 bandı takip edilebilir.

Hisse Senedi

Dün VIX endeksinin %3.3’lük değer kaybı yaşamasının da işaret ettiği gibi küresel piyasalarda volatil

hareketlerin önceki güne göre azaldığı bir gün oldu. Gelişmekte olan ülke para birimlerinin dolar

karşısında farklı duruş sergilediği günde TL %0.97’lik değer kaybı yaşarken, BIST 100 endeksi satıcılı günü

tamamladı. 69,603 seviyesinden güne başlayan endeks gün içerisinde gördüğü satışların etkisiyle 69,190

seviyesini kırarak 68,230’a kadar geriledi. Gelişmekte olan ülke borsalarına satışların geldiği günde

bankacılık hisse senetleri endeksinin de günü %1.4’lük değer kaybı ile sonlandırdığı görülüyor. Avrupa

Merkez Bankası (ECB) başkanı Mario Draghi’nin dün yaptığı toplantıda enflasyon hedeflerine

ulaşabilmek için Mart ayında ek parasal genişleme önlemleri alınabileceğine dair sinyaller vermesi küresel piyasalara olumlu yansımasının yanı sıra petrol fiyatlarının

12 yılın en düşük seviyelerinden toparlanma sinyalleri vermesi risk iştahının yeniden artmasına sebep oldu. Oluşan bu ortamın yurtiçi piyasalarına etkisini bugün güne

alıcılı başlayan BIST 100 endeksinden de görmekteyiz. Bugün TL’de de geri çekilme yaşanması ve olası tepki alımlarının da desteğiyle endeksin gün içerisinde alıcılı

hareket edebileceğini düşünüyoruz. Endeksin aşağı yönlü hareketlerinin devamında 68,700 desteği, aylık kapanışta ise 69,190 desteği önemli olacaktır. Yukarı yönlü

hareketlerde ise 70,000 direncinin kırılması halinde 72,640 seviyesi yeniden önem kazanacaktır.

Emtia

Hafta başından bu yana küresel risk iştahındaki azalıştan destek bulan altın fiyatları 1,110 direncini

kırmasının ardından, dünkü düşük işlem hacminin de etkisiyle oldukça dar bir bantta hareket etti. 1,100

dolar/ons seviyesinden güne başlayana altın fiyatlarının gün içerisinde fazla hareket etmemesiyle günü

yataya yakın bir seviyeden kapanış yaptığı görülüyor. Önceki gün petrol fiyatlarının art ardına sert değer

kaybı yaşaması zaten var olan küresel büyüme endişelerinin daha fazla artmasına sebep oldu ve böylece

altın fiyatları da 100 günlük hareketli ortalama değeri olan 1,106 dolar/ons seviyelerine yakınsamıştı.

Ancak bu sabah petrol fiyatlarının 12 yılın en düşük seviyelerinden toparlanma sinyalleri vermesi ve dün

ECB başkanı Draghi’nin konuşmasının küresel piyasaları destekler nitelikte olması güvenli liman alımlarının bugün azalmasına sebep oldu. Bu sabah yatay seviyeden

başlangıç yapan altın fiyatlarının 1,098 dolar/ons seviyelerinde satıcılı hareket ettiği görülüyor. Bugün ABD’de açıklanacak öncül büyüme verileri başta olmak üzere

diğer veriler takip edilecekken, yatırımcı psikolojisindeki rahatlamanın devam etmesiyle altın fiyatları gün içerisinde değer kaybına devam edebilir. Fiyatlardaki geri

çekilmelerin devam etmesi durumunda 1,086 dolar/ons desteği önemli görünüyor. Haftayı değer kazancı ile sonlandırmasını beklediğimiz altın fiyatlarının yukarı

yönlü hareketlerinde ise yeniden 1,110 dolar/ons direnci takip edilebilir.

Önceki gün açıklanan ham petrol stokları verisinin artması üzerine 26.5 dolar/varil seviyesine kadar

gerileyen petrol fiyatları dün yükseldi. ABD ve Avrupa’daki soğuk hava koşullarının yanı sıra, ECB’nin

Mart ayı toplantısında parasal genişlemeyi artıracağı yönündeki açıklamalarının ardından küresel

piyasalardaki olumlu havanın etkisiyle yatırımcıların risk alma iştahının artması petrol fiyatlarının son on

iki yılın düşük seviyelerinden yukarı dönmesine neden oldu. Dün günü 29.53 dolar/varil seviyesinden

tamamlayan petrol fiyatları bugün de güne yukarı yönlü başladı. Petrol fiyatlarındaki yukarı yönlü

trendin devam etmesi durumunda 32 dolar/varil seviyemiz fiyatlardaki artışın kalıcılığı açısından önemli

görünmektedir.

Açıklanacak Veriler

Gösterge Tahvil

1 2 3

Destek 11.00 10.80 10.50

Direnç 11.50 11.80 12.00

BİST-100 1 2 3

Destek 68,700 68,000 67,000

Direnç 72,640 73,500 75,000

Altın 1 2 3

Destek

Direnç

1,086 1,065 1,052

1,110 1,125 1,143

Petrol 1 2 3

Destek

Direnç

25 23.7 22

32 33.75 35

Ülke Açıklanacak Veriler Önceki Beklenti

ABD Chicago Fed Aktivite Endeksi (Aralık) -0.30 --

İmalat PMI (Ocak, öncül) 51.2 51.3

İkinci El Konut Satışları (Aralık, a-a) -%10.5 %9.2

Öncül Göstergeler Endeksi (Aralık) %0.4 -%0.1

Euro Bölgesi İmalat PMI (Ocak, öncül) 53.2 53.0

Hizmet PMI (Ocak, öncül) 54.2 54.2

Almanya İmalat PMI (Ocak, öncül) 53.2 53.0

Hizmet PMI (Ocak, öncül) 56.0 55.5

Fransa İmalat PMI (Ocak, öncül) 51.4 51.6

Hizmet PMI (Ocak, öncül) 49.8 50.3

İngiltere Perakende Satışlar (Aralık, y-y) %3.9 %4.1

VERİ Kapanış G.D. H.D. Y.B.D.

USD/TRY 3.0125 -0.97 -0.36 1.63

EUR/TRY 3.2781 -1.06 -0.31 2.09

Sepet (0.5$+0.5€) 3.1453 -1.02 -0.33 1.87

USD/TRY 3M Imp. Vol. 13.8875 -1.51 -2.15 1.81

USD/TRY Future 3.0613 -0.86 -0.05 1.52

Gösterge Tahvil Getirisi* 11.14 -0.12 0.06 0.11

Gösterge Eurobond Getirisi(2030)* 5.43 -0.04 0.02 0.04

5Y CDS 301.59 -3.77 -0.28 7.44

BİST-100 68567.89 -1.49 -4.69 -2.77

BİST-30 83911.77 -1.46 -4.72 -2.41

BİST-Bankacılık 115396.74 -1.37 -5.11 -1.94

BİST-30 Future 84.95 -1.19 -4.52 -2.41

Dolar Endeksi 99.06 -0.04 -0.03 0.19

EUR/USD 1.09 -0.15 0.08 0.40

USD/JPY 117.70 0.65 -0.30 -1.46

GBP/USD 1.42 0.20 -1.33 -3.36

USD/CHF 1.01 0.32 0.24 0.54

EUR/JPY 128.00 0.51 -0.21 -1.06

2Y ABD Hazine Tahvil Getirisi 0.83 0.01 -0.06 -0.20

10Y ABD Hazine Tahvil Getirisi 2.03 0.05 -0.06 -0.21

2Y Almanya Hazine Tahvil Getirisi -0.45 -0.03 -0.06 -0.10

10Y Almanya Hazine Tahvil Getirisi 0.45 -0.03 -0.12 -0.12

iTraxx Crossover 379.94 -3.89 5.17 15.34

ABD 5Y CDS 18.64 -0.35 0.79 4.78

Almanya 5Y CDS 13.48 2.50 3.30 5.73

Fransa 5Y CDS 27.57 2.26 6.38 7.39

İngiltere 5Y CDS 25.66 2.74 17.63 31.54

İtalya 5Y CDS 116.66 3.78 12.94 19.20

İspanya 5Y CDS 103.54 2.30 8.01 14.29

Portekiz 5Y CDS 216.86 3.51 3.51 27.21

İrlanda 5Y CDS 42.92 1.40 6.60 8.37

Brezilya 5Y CDS 495.03 -0.17 1.74 -1.39

Rusya 5Y CDS 381.80 -3.58 6.12 21.01

Güney Afrika 5Y CDS 374.02 -3.87 6.18 8.53

Macaristan 5Y CDS 165.83 -3.56 -0.31 1.22

Dow Jones 15882.68 0.74 -3.03 -7.38

S&P500 1868.99 0.52 -2.75 -7.14

Nasdaq 4472.06 0.01 -3.10 -8.79

DAX 9574.16 1.94 -2.25 -6.90

CAC40 4206.40 1.97 -2.47 -6.99

Nikkei 16017.26 -2.43 -7.10 -13.19

Shanghai 2880.48 -3.23 -4.23 -12.61

Bovespa 37717.11 0.19 -4.51 -10.50

MSCI GOÜ 400.18 0.27 -4.24 -8.47

VIX 26.69 -3.26 11.44 28.94

Altın ($/ons) 1101.20 0.03 2.12 2.47

ABD Ham Petrolü ($/varil) 29.53 4.16 -8.03 -19.67

Brent Petrol ($/varil) 29.25 4.91 -5.28 -21.41

Emtia Endeksi 377.64 -0.01 0.41 0.78

ON 1 Hafta 1 Ay 2 Ay 3 Ay 6 Ay 1 Yıl

TL 11.0150 11.1691 11.6459 11.6850 11.6850 11.7341 11.7850

USD 0.3655 0.3866 0.4253 0.5148 0.6213 0.8533 1.1405

EUR -0.2836 -0.2743 -0.2257 -0.1857 -0.1557 -0.0664 0.0429

LİBOR

*: Puan Değişim

YU

RT

DIŞ

I

DÖVİZ

FAİZ*

KREDİ

HİSSE SENEDİ

EMTİA

FİNANSAL GÖSTERGELER

YU

RT

İÇİ

DÖVİZ

FAİZ

HİSSE SENEDİ

Vakıfbank Ekonomik Araştırmalar

Vakıfbank Ekonomik Araştırmalar [email protected]

Cem Eroğlu Müdür [email protected] 0212-398 18 98 Fatma Özlem Kanbur Uzman [email protected] 0212-398 18 91 Naime Doğan Eriş Uzman [email protected] 0212-398 18 93 Bilge Pekçağlayan Uzman [email protected] 0212-398 19 02 Elif Engin Uzman [email protected] 0212-398 18 92 Sinem Ulusoy Uzman Yardımcısı [email protected] 0212-398 19 05 Ezgi Şiir Kıbrıs Uzman Yardımcısı [email protected] 0212-398 19 03

Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir.