golden coins graph - nurjati...

TRANSCRIPT

Siklus Anggaran

Pertemuan 6

Nurjati Widodo, S.AP, M.AP

Siklus APBN

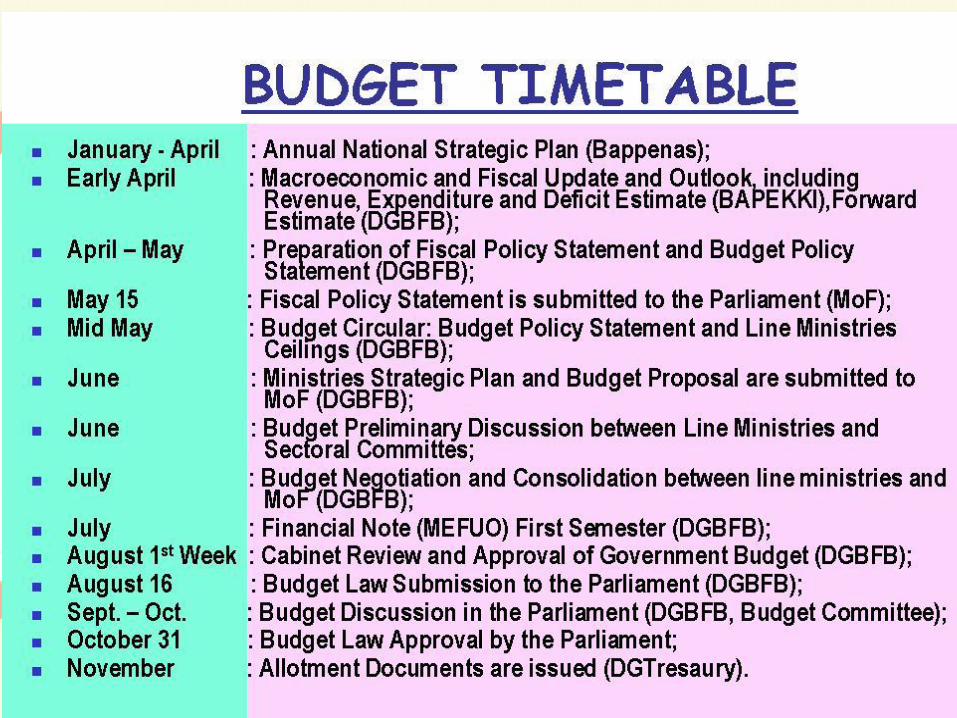

1. Penyusunan APBN (Januari-Juli tahun n-1)

2. Penetapan APBN (16 Agustus-Oktober tahun n-1)

3. Pelaksanaan APBN (Januari-Desember tahun n)

4. Perubahan APBN (Nopember tahun n)

5. Pertanggungjawaban APBN (Juli tahun n+1)

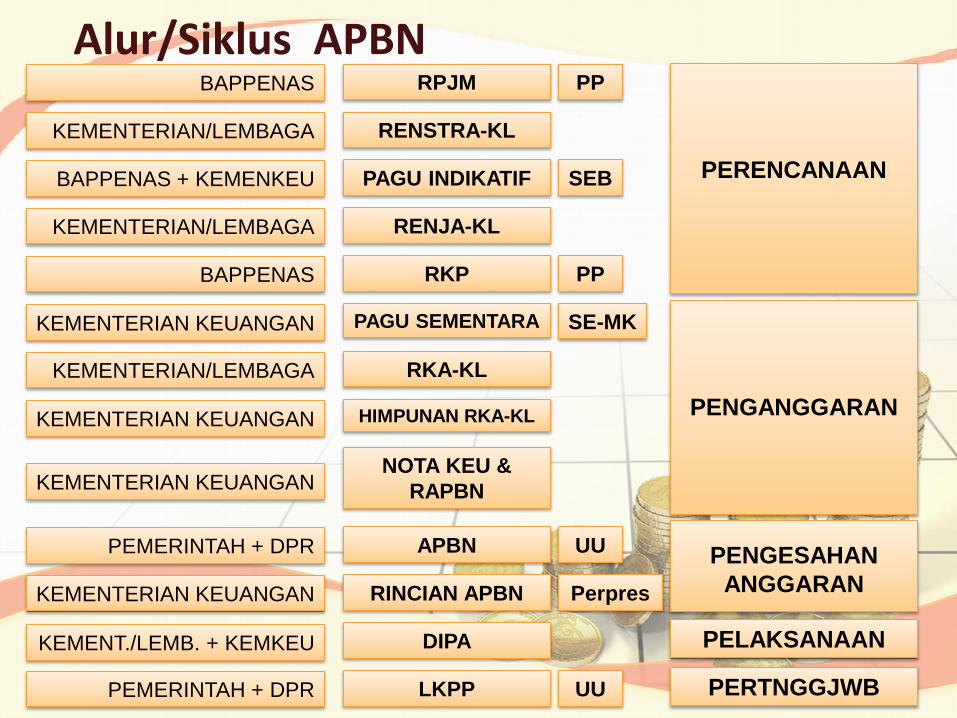

Alur APBN

Penyusunan & Penetapan Anggaran

• 1 tahun

Pelaksanaan Anggaran

• 1 tahun

Pertanggung-jawaban Anggaran

• ½ tahun

RENSTRA-KL

PAGU INDIKATIF

RENJA-KL

PAGU SEMENTARA

RKA-KL

HIMPUNAN RKA-KL

NOTA KEU &

RAPBN

RPJM

APBN

RINCIAN APBN

RKP

DIPA

LKPP

BAPPENAS

KEMENTERIAN/LEMBAGA

BAPPENAS + KEMENKEU

KEMENTERIAN/LEMBAGA

BAPPENAS

KEMENTERIAN KEUANGAN

KEMENTERIAN/LEMBAGA

KEMENTERIAN KEUANGAN

KEMENTERIAN KEUANGAN

PEMERINTAH + DPR

KEMENTERIAN KEUANGAN

KEMENT./LEMB. + KEMKEU

PEMERINTAH + DPR

PERENCANAAN

PENGANGGARAN

PENGESAHAN

ANGGARAN

PELAKSANAAN

PERTNGGJWB

PP

SEB

PP

SE-MK

UU

Perpres

UU

Alur/Siklus APBN

Alur/Siklus Penganggaran

Alur/Siklus Penganggaran

Alur/Siklus Pengesahan APBN

Alur/Siklus Pengesahan APBN

Perubahan APBN (APBN-P)

Perubahan APBN dapat dilakukan bila:

• Perkembangan tidak sesuai dengan asumsi umum APBN

• Keadaan yang menyebabkan harus dilakukan pergeseran

anggaran antar-unit organisasi, antar-kegiatan, dan

antar-jenis belanja.

• Keadaan yang menyebabkan saldo anggaran lebih (SILPA)

tahun sebelumnya harus digunakan untuk pembiayaan

anggaran yang berjalan.

Glosary Alur/Siklus Pengelolaan KN

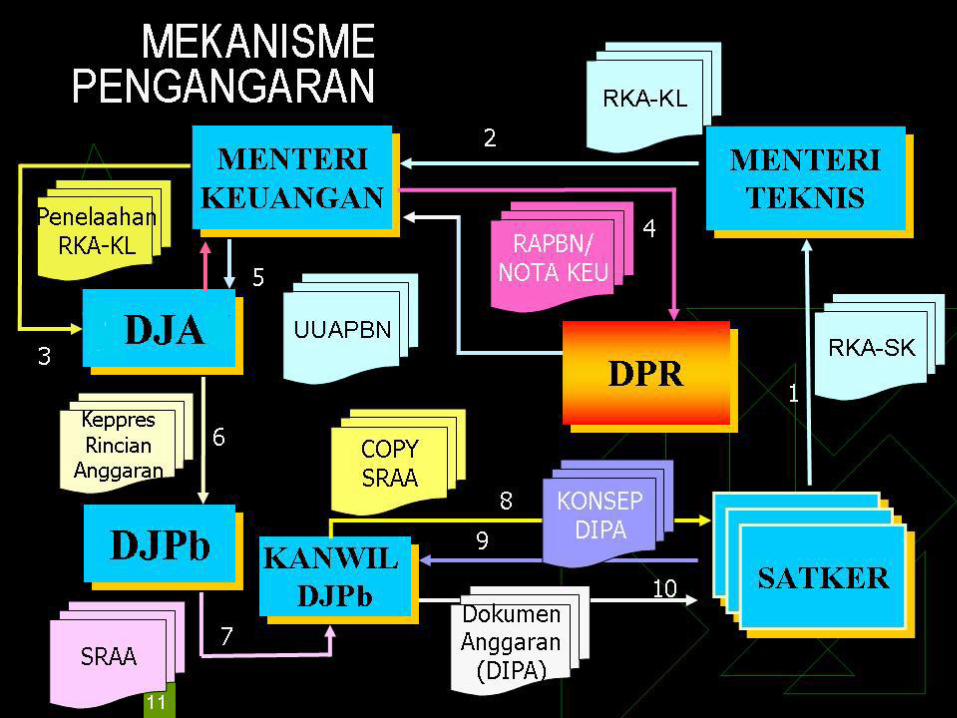

Surat Rincian Alokasi Anggaran yang selanjutnya disebut SRAA adalah dokumen yang dibuat

berdasarkan Peraturan Presiden tentang Rincian APBN yang memuat nama

kementerian/lembaga, propinsi, alokasi anggaran, sumber dana, kode, dan nama satuan kerja

yang digunakan sebagai dasar penelitian/pencocokan alokasi anggaran dalam konsep DIPA.

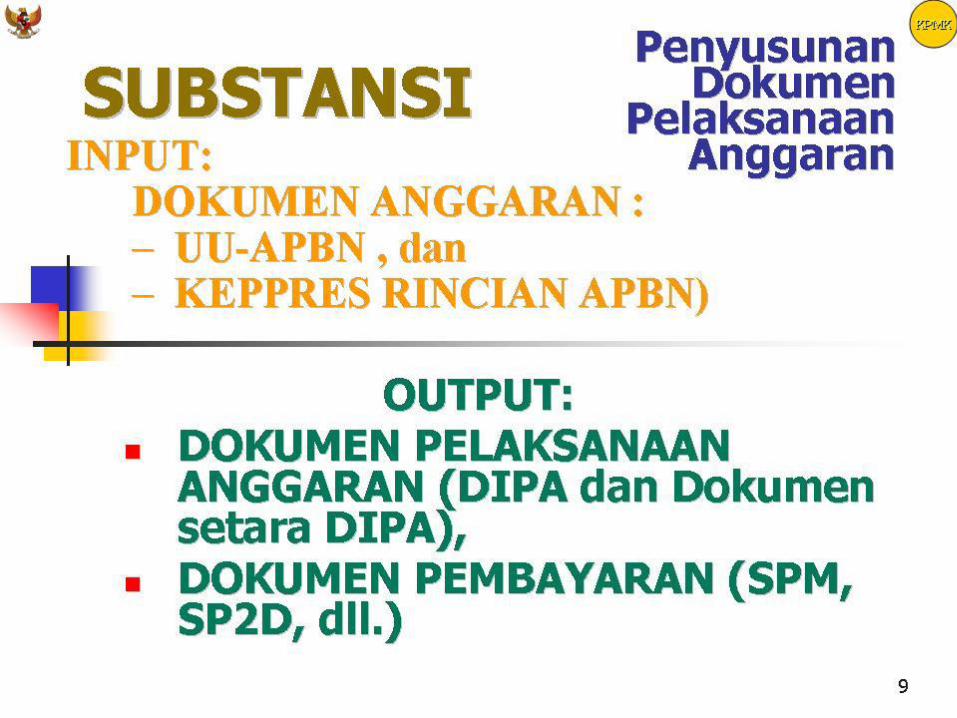

Daftar Isian Pelaksanaan Anggaran yang selanjutnya disebut DIPA atau dokumen lain yang

dipersamakan adalah suatu dokumen pelaksanaan anggaran yang dibuat oleh Menteri/Pimpinan

Lembaga atau Satuan kerja (Satker) serta disahkan oleh Direktur Jenderal Perbendaharaan atau

Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan atas nama Menteri Keuangan dan

berfungsi sebagai dokumen pelaksanaan anggaran kegiatan.

Konsep DIPA adalah dokumen pelaksanaan anggaran yang disampaikan oleh Kementerian

Negara/Lembaga atau oleh Satker yang belum mendapat pengesahan dari Direktur Jenderal

Perbendaharaan untuk DIPA Pusat dan Kepala Kanwil Ditjen Perbendaharaan untuk DIPA Daerah.

DIPA Sementara yang selanjutnya disebut DIPA-S adalah DIPA yang dibuat dan ditetapkan

dengan Surat Pengesahan oleh Direktur Jenderal PBN/Kakanwil Ditjen PBN, dalam hal

Kementerian Negara/Lembaga atau Satker terlambat menyampaikan konsep DIPA kepada Ditjen

PBN/Kanwil Ditjen PBN sampai dengan tanggal 23 Desember 2005.

Glosary Alur/Siklus Pengelolaan KN

RPJM dokumen perencanaan pembangunan nasional untuk periode 5 (lima) tahun.

RKP Rencana Kerja Pemerintah untuk periode 1 (satu) tahun, disebut juga Rencana

Pembangunan Tahunan Nasional.

RKP-KL Rencana Kerja Pemerintah khusus bagi Kementerian/Lembaga Negara.

RKA Rencana Kerja dan Anggaran Kementerian/Lembaga, yang selanjutnya disingkat RKA-K/L,

adalah dokumen rencana keuangan tahunan Kementerian/Lembaga yang disusun menurut

Bagian Anggaran Kementerian/Lembaga

Rencana Kerja dan Anggaran Kementerian/Lembaga yang selanjutnya RKA-KL adalah dokumen

perencanaan dan penganggaran yang berisi program dan kegiatan suatu Kementerian Negara

dan Lembaga yang merupakan penjabaran dari rencana kerja pemerintah dan rencana strategis

Kementerian Negara/Lembaga yang bersangkutan dalam satu tahun anggaran serta memuat

anggaran yang diperlukan untuk melaksanakannya.

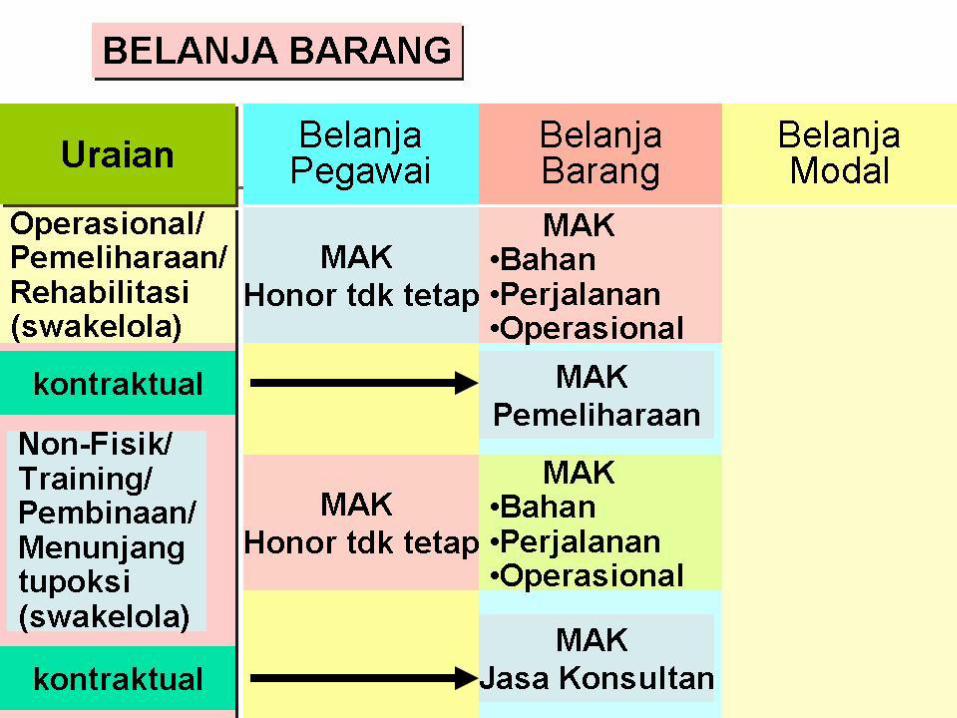

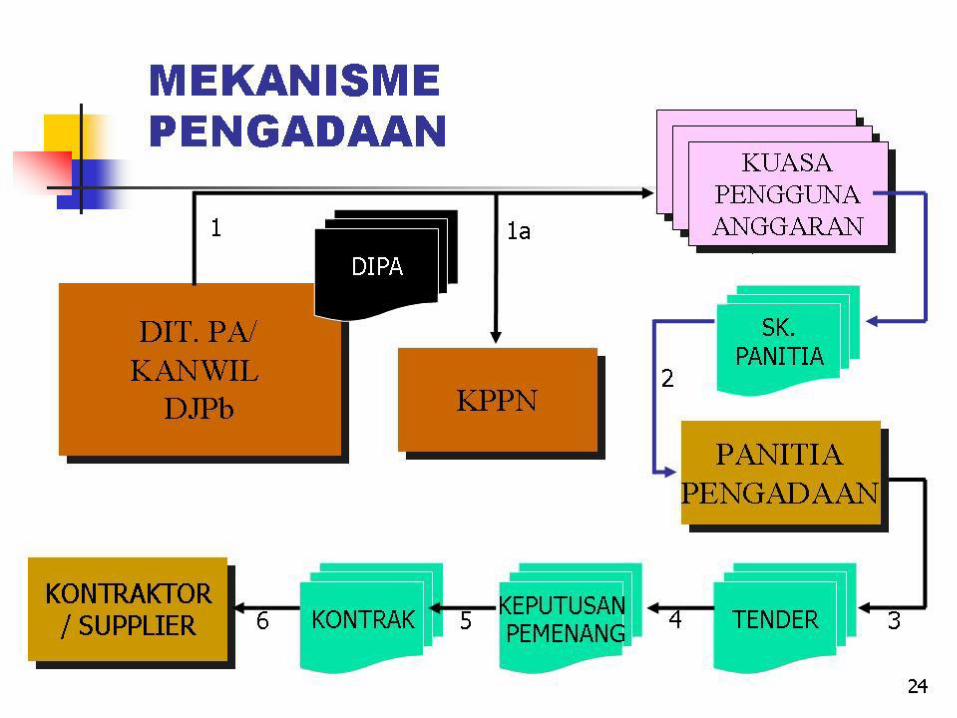

MAK: Mata Anggaran Keluaran

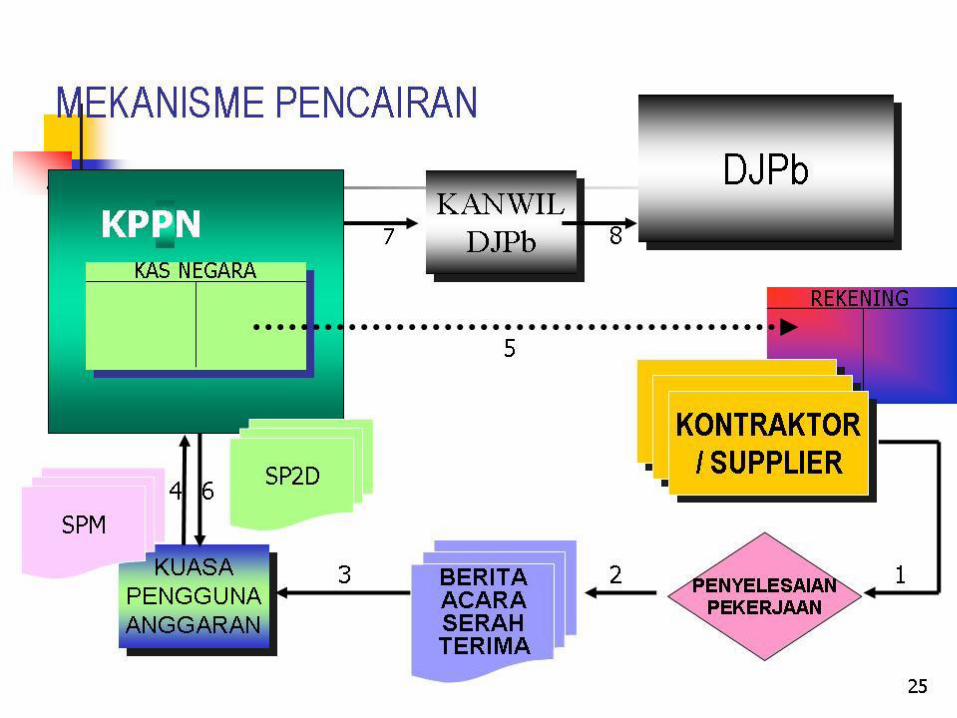

SP2D: Surat Perintah Pencairan Dana

SPM: Surat Perintah Membayar

LRA Laporan Realisasi Anggaran

Glosary Alur/Siklus Pengelolaan KN

Pagu Indikatif adalah ancar-ancar/prakiraan pagu anggaran yang diberikan kepada

Kementerian/Lembaga untuk setiap program sebagai pedoman dalam penyusunan Renja-K/L.

Pagu Definitif batasan maksimal yang sudah disahkan dan didasarkan atas Undang Undang

APBN sebagai acuan penyusunan RKA.

Pagu Anggaran Kementerian/Lembaga, yang selanjutnya disebut Pagu Anggaran K/L, adalah

batas tertinggi anggaran yang dialokasikan kepada Kementerian/ Lembaga dalam rangka

penyusunan RKA-K/L.

Alokasi Anggaran Kementerian/Lembaga, yang selanjutnya disebut Alokasi Anggaran K/L, adalah

batas tertinggi anggaran pengeluaran yang dialokasikan kepada Kementerian/Lembaga

berdasarkan hasil pembahasan Rancangan APBN yang dituangkan dalam berita acara hasil

kesepakatan Pembahasan Rancangan APBN antara Pemerintah dan DPR.

KPPN: Kantor Pelayanan Perbendaharaan Negara, dulunya bernama KPKN (Kantor

Perbendaharaan dan Kas Negara) merupakan unit kerja di bawah Ditjen Perbendaharaan Negara

Kemenkeu yang tersebar di daerah dan setingkat kanwil, mempunyai tugas utama melaksanakan

kewenangan perbendaharaan dan bendahara umum, penyaluran pembiayaan atas beban

anggaran, dan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari kas

negara berdasarkan peraturan dan perundang-undangan yang berlaku.

Glosary Alur/Siklus Pengelolaan KN

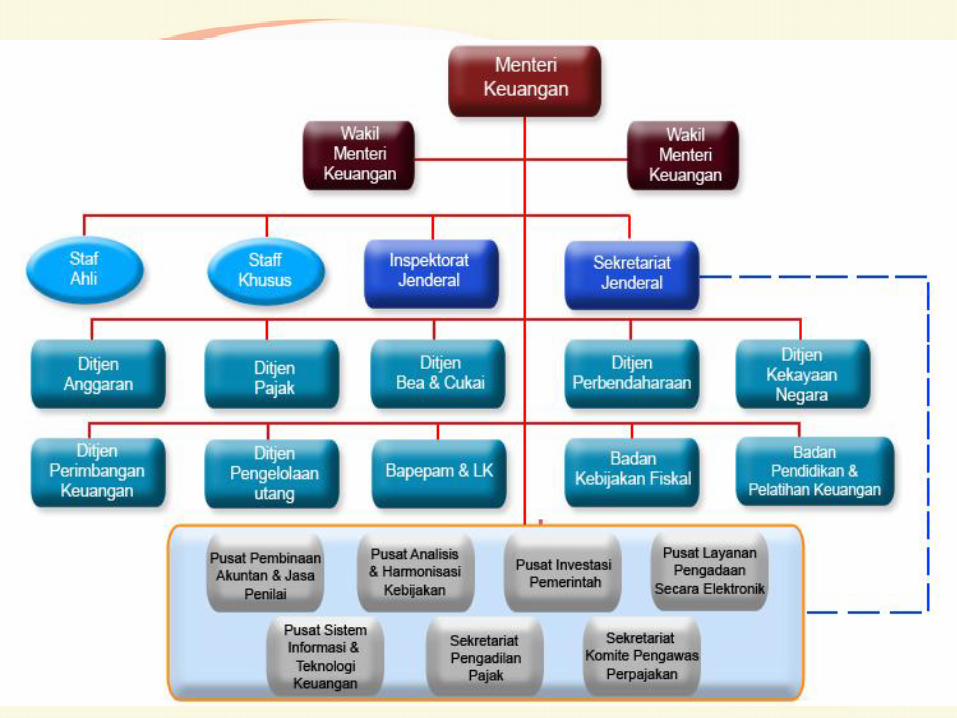

DJA Direktorat Jenderal Anggaran, merupakan unit kerja di bawah Kementerian Keuangan

yang tugas pokoknya merumuskan serta melaksanakan kebijakan dan standardisasi teknis di

bidang penganggaran.

DJPb Direktorat Jenderal Perbendaharaan, unit kerja di bawah kementerian keuangan dengan

tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang

perbendaharaan negara.

Rocan Menunjuk pada biro atau bagian dalam suatu kementerian atau lembaga yang

bertugas perumusan rencana (khususnya dalam hal ini berkaitan dengan anggaran keuangan

kementerian/lembaga yang bersangkutan).

RoKeu Menunjuk pada biro atau bagian dalam suatu kementerian atau lembaga yang

bertugas mengelola keuangan (khususnya dalam hal ini berkaitan dengan anggaran keuangan

kementerian/lembaga yang bersangkutan).

SEB Surat Edaran Bersama kemeterian atau lembaga terkait.

SE-MK Surat Edaran Menteri Keuangan.

LKPP Laporan Keuangan Pemerintah Pusat, wujud pertanggungjawaban satu periode APBD

Semoga Bermanfaat