graad 11 november 2014 rekeningkunde - best education · kontra rekeninge bedrag gedebiteer bedrag...

TRANSCRIPT

NASIONALE SENIOR SERTIFIKAAT

GRAAD 11

NOVEMBER 2014

REKENINGKUNDE

PUNTE: 300 TYD: 3 uur

Hierdie vraestel bestaan uit 16 bladsye.

*IACCNA*

2 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

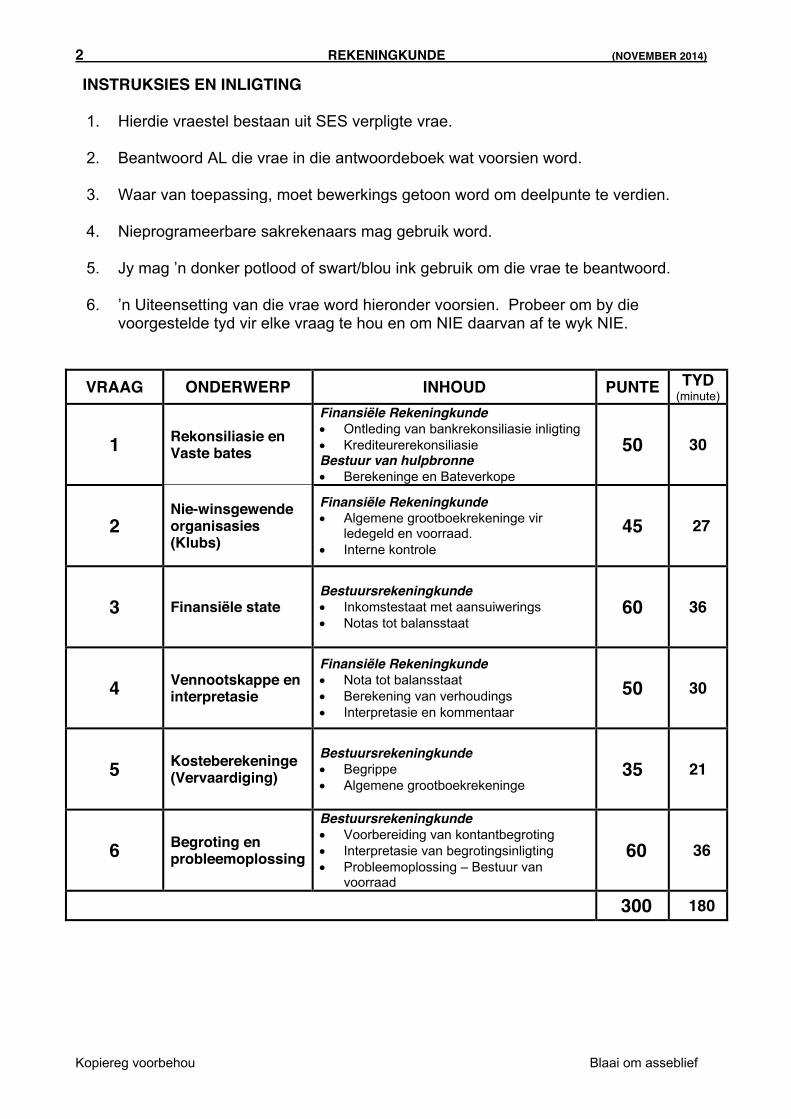

INSTRUKSIES EN INLIGTING 1. Hierdie vraestel bestaan uit SES verpligte vrae.

2. Beantwoord AL die vrae in die antwoordeboek wat voorsien word.

3. Waar van toepassing, moet bewerkings getoon word om deelpunte te verdien.

4. Nieprogrameerbare sakrekenaars mag gebruik word.

5. Jy mag ’n donker potlood of swart/blou ink gebruik om die vrae te beantwoord.

6. ’n Uiteensetting van die vrae word hieronder voorsien. Probeer om by die voorgestelde tyd vir elke vraag te hou en om NIE daarvan af te wyk NIE.

VRAAG ONDERWERP INHOUD PUNTE TYD (minute)

1 Rekonsiliasie en Vaste bates

Finansiële Rekeningkunde x Ontleding van bankrekonsiliasie inligting x Krediteurerekonsiliasie Bestuur van hulpbronne x Berekeninge en Bateverkope

50 30

2 Nie-winsgewende organisasies (Klubs)

Finansiële Rekeningkunde x Algemene grootboekrekeninge vir

ledegeld en voorraad. x Interne kontrole

45 27

3 Finansiële state Bestuursrekeningkunde x Inkomstestaat met aansuiwerings x Notas tot balansstaat

60 36

4 Vennootskappe en interpretasie

Finansiële Rekeningkunde x Nota tot balansstaat x Berekening van verhoudings x Interpretasie en kommentaar

50 30

5 Kosteberekeninge (Vervaardiging)

Bestuursrekeningkunde x Begrippe x Algemene grootboekrekeninge

35 21

6 Begroting en probleemoplossing

Bestuursrekeningkunde x Voorbereiding van kontantbegroting x Interpretasie van begrotingsinligting x Probleemoplossing – Bestuur van

voorraad

60 36

300 180

(NOVEMBER 2014) REKENINGKUNDE 3

Kopiereg voorbehou Blaai om asseblief

VRAAG 1: REKONSILIASIE EN VASTE BATES (50 punte; 30 minute) 1.1 BANKREKONSILIASIE Die inligting voorsien, is geneem uit die rekords van Smart Outfitters op

31 Augustus 2014.

OPDRAG: Ontleed elke transaksie deur die kolomme op die voorsiende tabel, te voltooi. (15) Voorbeeld: Die bankstaat toon rente op die oortrokke rekening van R85,00.

NR.

JOERNALE EN BANKREKENING BANKSTAAT GEEN INSKRY-WING (Merk)

Besonderhede van

kontra rekeninge Bedrag

gedebiteer Bedrag gekrediteer

Bedrag gedebiteer

Bedrag ge-krediteer

VB Rente op oortrekking R85,00

TRANSAKSIES:

A. ’n Deposito van R4 500, gemaak op 30 Augustus 2014, verskyn in die kontantjoernaal maar nie op die bankstaat nie.

B. Rente van R120, verdien op die kredietsaldo van die bankrekening, is

nog nie deur die besigheid aangeteken nie.

C. ’n Aftrekorder, vir R5 500, vir die maandelikse terugbetaling van die

lening van Maxi Bank moet nog deur die besigheid aangeteken word.

D. Tjek nr. 221, vir R1 480 (’n vooruitgedateerde tjek) uitgereik aan ’n

krediteur as gedeeltelike betaling van die rekening, verskyn in die kontantjoernaal.

E. Tjek nr. 243 vir R175 verskyn op die bankstaat. Hierdie tjek was

uitgereik aan Oxford Tennisklub vir die eienaar se ledegeld. Dit was verkeerdelik as R157 in die kontantjoernaal aangeteken.

F. ’n Tjek vir R680 is ontvang van M. Madhan (’n debiteur), gedateer

30 September 2014. Dit sal op die tjekdatum gedeponeer word.

G. ’n Tjek vir R570, uitgereik aan die plaaslike koerant vir ’n advertensie,

het verlore geraak. Hierdie tjek sal in September 2014 vervang word met ’n nuwe tjek vir dieselfde bedrag.

H. Tjek no. 209 vir R880, van die vorige versoeningstaat, uitgereik aan

Telkom vir die maandelikse telefoonrekening, verskyn in Augustus 2014 se bankstaat.

I. ’n Salaristjek van die klerk wat met verlof is, is nie by die bank gewissel

nie. Die klerk se bruto salaris is R5 680. Die totale aftrekkings vir die maand beloop R2 270.

4 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

1.2 KREDITEUREREKONSILIASIE ’n Staat ontvang van Trodat Handelaars, op 26 September 2014, toon dat

Pretty Boutique R16 091 aan hulle verskuldig is. Volgens Pretty Boutique, is die bedrag verskuldig aan Trodat Handelaars slegs R10 991.

OPDRAG: Voltooi die tabel om die verskille aan te dui, wat ontdek is toe die Krediteure

grootboek met die staat wat ontvang is, vergelyk is. Skryf die bedrae slegs in die toepaslike kolom/me. Dui die toename of afname aan deur ’n (+) of (-) of (Dt) of (Kt) teenoor elke bedrag te skryf. Bereken die korrekte saldo aan die einde van die maand.

(15)

INLIGTING: A. Pretty Boutique het ’n inskrywing vir korting van R300 op ’n betaling van

R3 000 wat gedurende Augustus gemaak is. Trodat Handelaars het egter nie hierdie korting toegelaat nie aangesien die tjek baie laat ontvang is.

B. ’n Faktuur ontvang van Trodat Handelaars vir R6 280 is korrek ingeskryf

in die boeke van Pretty Boutique. Dit is verkeerdelik as R6 820 op die staat aangedui.

C. Goedere teruggestuur aan Trodat Handelaars vir R890 is ingeskryf as

R960 op die staat. Pretty Boutique het die koste van hierdie goedere teruggestuur, verkeerd bereken.

D. ’n Faktuur vir R2 000, ontvang van Trodat Handelaars, is verkeerdelik

as ’n debietnota ingeskryf in die Krediteure grootboek van Pretty Boutique.

E. ’n Tjek vir R5 000 uitgereik op 29 September 2014 aan Trodat

Handelaars, verskyn slegs in die Krediteure grootboek rekening.

F. Goedere ter waarde van R4 670 is op 30 September 2014 aangekoop,

nadat die staat ontvang van Trodat Handelaars, reeds afgesluit is.

(NOVEMBER 2014) REKENINGKUNDE 5

Kopiereg voorbehou Blaai om asseblief

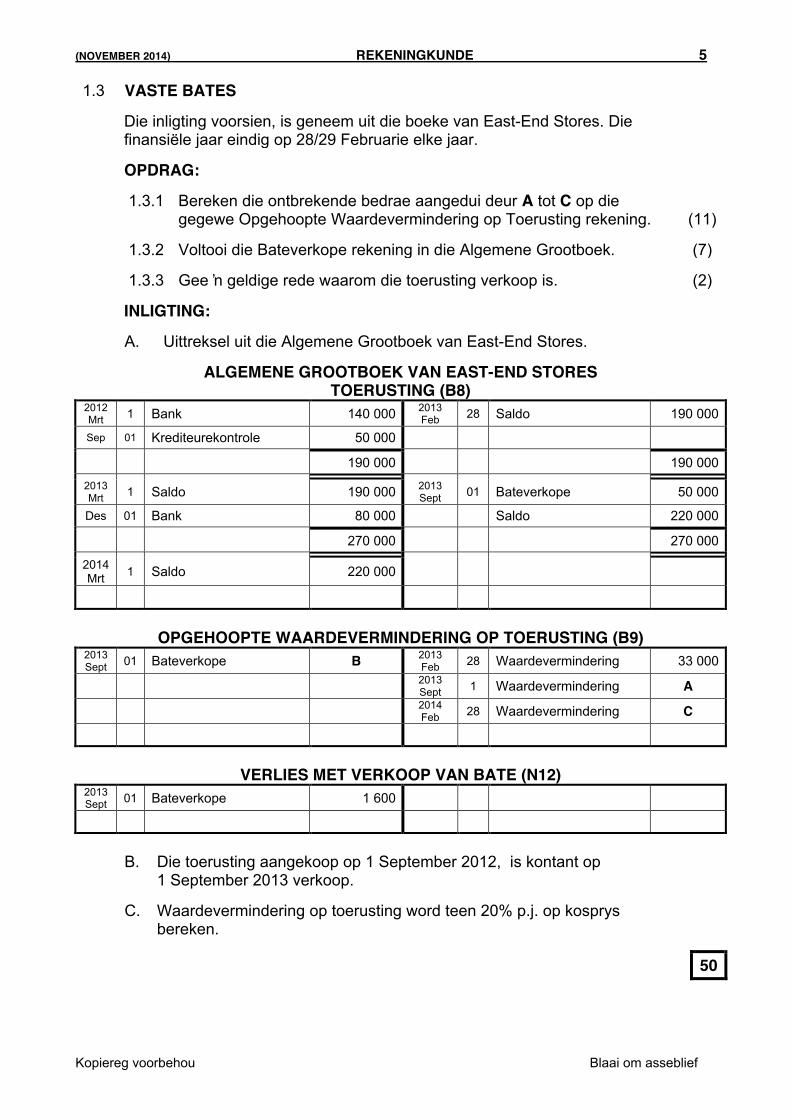

1.3 VASTE BATES

Die inligting voorsien, is geneem uit die boeke van East-End Stores. Die finansiële jaar eindig op 28/29 Februarie elke jaar.

OPDRAG: 1.3.1 Bereken die ontbrekende bedrae aangedui deur A tot C op die

gegewe Opgehoopte Waardevermindering op Toerusting rekening.

(11) 1.3.2 Voltooi die Bateverkope rekening in die Algemene Grootboek. (7) 1.3.3 Gee ʼn geldige rede waarom die toerusting verkoop is. (2)

INLIGTING:

A. Uittreksel uit die Algemene Grootboek van East-End Stores.

ALGEMENE GROOTBOEK VAN EAST-END STORES

TOERUSTING (B8) 2012 Mrt 1 Bank 140 000 2013

Feb 28 Saldo 190 000

Sep 01 Krediteurekontrole 50 000

190 000 190 000 2013 Mrt 1 Saldo 190 000 2013

Sept 01 Bateverkope 50 000

Des 01 Bank 80 000 Saldo 220 000

270 000 270 000

2014 Mrt 1 Saldo 220 000

OPGEHOOPTE WAARDEVERMINDERING OP TOERUSTING (B9) 2013 Sept 01 Bateverkope B 2013

Feb 28 Waardevermindering 33 000

2013 Sept 1 Waardevermindering A

2014 Feb 28 Waardevermindering C

VERLIES MET VERKOOP VAN BATE (N12) 2013 Sept 01 Bateverkope 1 600

B. Die toerusting aangekoop op 1 September 2012, is kontant op

1 September 2013 verkoop.

C. Waardevermindering op toerusting word teen 20% p.j. op kosprys

bereken.

50

6 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 2: SPORTKLUBS (45 punte; 27 minute) Jy word voorsien van inligting uit die boeke van die klub, Amatole Hiking Klub. Die finansiële jaar van die klub eindig op 31 Desember 2013.

OPDRAG:

2.1 Voltooi die volgende rekeninge in die Algemene Grootboek van Amatole Hiking Klub. Balanseer of sluit die rekeninge af op 31 Desember 2013.

2.1.1 Krediteurekontrole (Outdoor Vervaardigers). (7)

2.1.2 Rugsakke voorraadrekening. (Let daarop dat die klub die deurlopende voorraadstelsel gebruik om die voorraad rugsakke aan te teken.) (12)

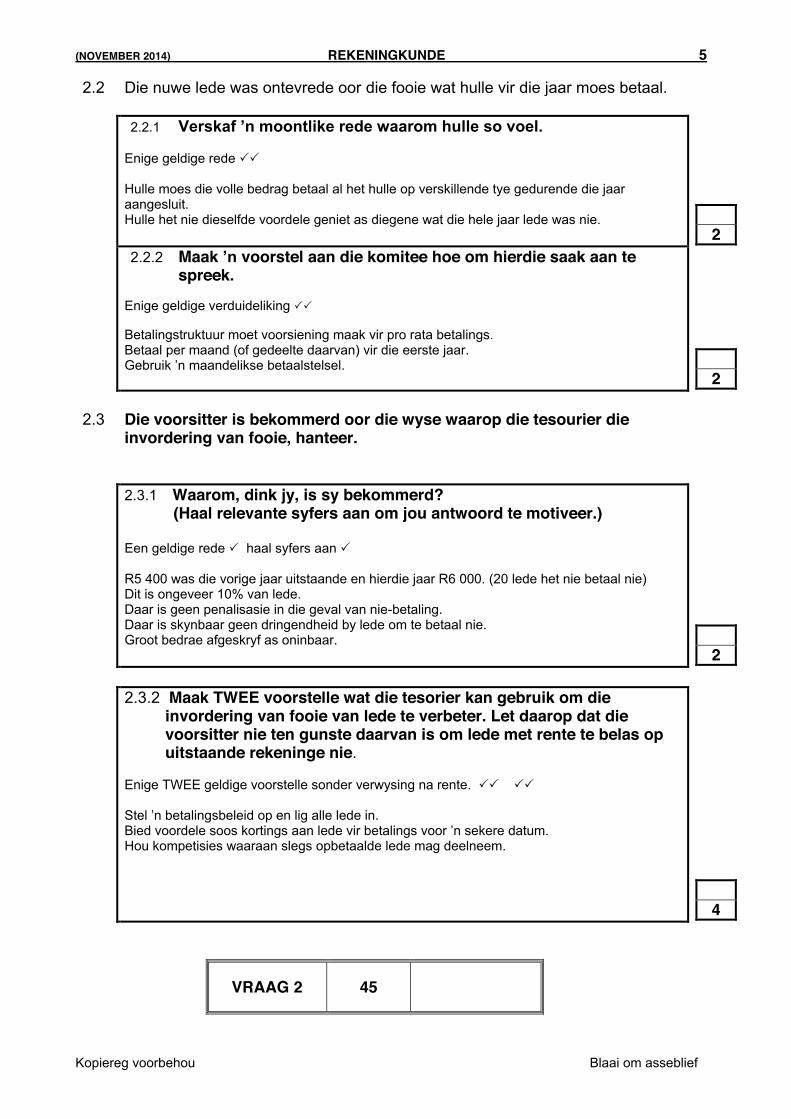

2.1.3 Ledegeldrekening. (16)

2.2 Die nuwe lede was ontevrede oor die fooie wat hulle vir die jaar moes betaal. 2.2.1 Verskaf ’n moontlike rede waarom hulle so voel. (2) 2.2.2 Maak ʼn voorstel aan die komitee hoe om hierdie saak aan te spreek. (2) 2.3 Die voorsitter is bekommerd oor die wyse waarop die tesourier die

invordering van fooie hanteer.

2.3.1 Waarom, dink jy, is sy bekommerd?

(Haal relevante syfers aan om jou antwoord te motiveer.) (2) 2.3.2 Maak TWEE voorstelle wat die tesourier kan gebruik om die

invordering van fooie van lede te verbeter. Let daarop dat die voorsitter nie ten gunste daarvan is om lede met rente op uitstaande rekeninge te belas nie. (4)

INLIGTING:

A. Uittreksel uit die na-afsluitingsproefbalans op 31 Desember 2012. DEBIETE KREDIETE Voorraad rugsakke teen R250 elk 6 000 Krediteure (Outdoor Vervaardigers) 750 Opgelope inkomste: ledegeld 5 400 Vooruitontvange inkomste: ledegeld 1 500

(NOVEMBER 2014) REKENINGKUNDE 7

Kopiereg voorbehou Blaai om asseblief

B. Uittreksel uit die kontantjoernale vir die jaar geëindig 31 Desember 2013. Rugsakke kontant aangekoop teen R250 elk 15 000 Betalings aan Outback Vervaardigers (Krediteur) 7 250 Rugsak-verkope 28 910 Ledegeld ingevorder: 60 300 x 2012 ledegeld ontvang 3 600 x 2013 ledegeld ontvang 54 000 x Ledegeld ontvang vir 2014 2 700 C. Rugsakke:

x Rugsakke word aan lede teen ’n winsopslag van 18% verkoop.

x Alle verkope is slegs kontant.

x Alle rugsakke word aangekoop van Outdoor Vervaardigers (kontant en op krediet). Die klub kry die rugsakke teen dieselfde prys sedert 2011. ’n Bedrag van R2 750 is steeds verskuldig aan Outdoor Vervaardigers vir rugsakke op krediet aangekoop.

x Twaalf (12) rugsakke is teruggestuur aan Outdoor Vervaardigers as gevolg van foute aan die sakke. ’n Kredietnota vir die volle bedrag is ontvang.

x Ses (6) rugsakke is gebruik as pryse tydens ’n fondsinsameling vir die klub.

x Daar is ’n aantal onverkoopte rugsakke in voorraad aan die einde van die finansiële jaar.

D. Ledegeld:

x Ledegeld beloop R300 per lid per jaar.

x Op 31 Desember 2012, was 190 lede by die klub geregistreer.

x Ledegeld steeds uitstaande vir 2012, moet afgeskryf word en die lidmaatskap van hierdie lede moet op 1 Januarie 2013 beëindig word.

x Op 6 April 2013, het 14 nuwe lede by die klub aangesluit. Hulle het hul intreegeld en ledegeld ten volle betaal.

x Op 31 Julie 2013, het 8 nuwe lede by die klub aangesluit. Hulle het hul finansiële verpligtinge nagekom.

x Die sekretaris het versoek dat ’n deel van sy honorarium van R500 teruggehou moet word om sy ledegeld te betaal. Die versoek is toegestaan.

x Sommige lede het nie hul ledegeld vir 2013 betaal nie. 45

8 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

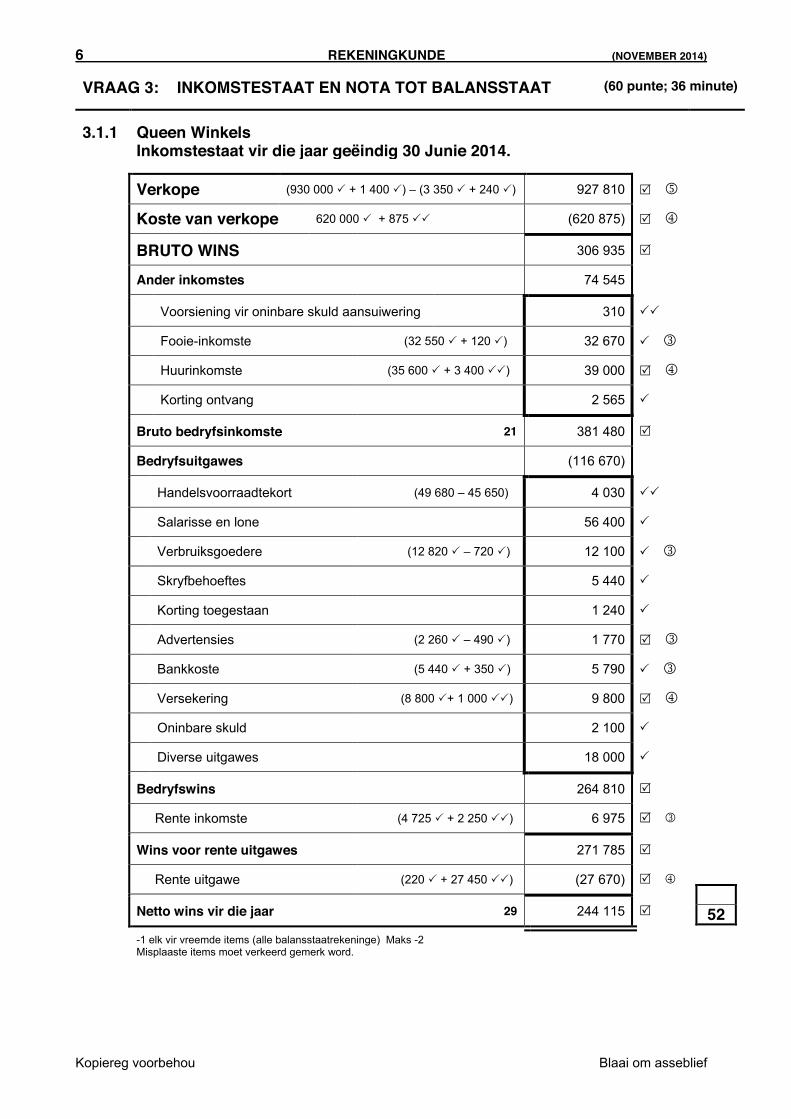

VRAAG 3: INKOMSTESTAAT EN NOTA TOT

BALANSSTAAT (60 punte; 36 minute)

Jy word voorsien van inligting uit die boeke van Queen Winkels vir die finansiële jaar geëindig 30 Junie 2014.

OPDRAG: 3.1 Voltooi die Inkomstestaat vir die jaar geëindig 30 Junie 2014.

Toon alle bewerkings om deelpunte te verdien. (52) 3.2 Voltooi die volgende nota tot die balansstaat: Handel en ander

ontvangbare bedrae. (8) INLIGTING: A. Saldo’s en totale van die Vooraansuiweringsproefbalans op 30 Junie

2014.

Vaste deposito: Mandi Bank (9% p.j.) 60 000 Lening: Flow Bank 171 000 Handelsvoorraad 50 555 Debiteurekontrole 36 420 Voorsiening vir oninbare skuld 2 195 Verkope 930 000 Koste van Verkope 620 000 Debiteureafslag 3 350 Fooie-inkomste 32 550 Salarisse en lone 56 400 Verbruiksgoedere 12 820 Skryfbehoeftes 5 440 Huurinkomste 35 600 Rente op vaste deposito 4 725 Korting toegestaan 1 240 Korting ontvang 2 565 Advertensies 2 260 Bankkoste 5 440 Versekering 8 800 Oninbare skuld 2 100 Diverse uitgawes 18 000

(NOVEMBER 2014) REKENINGKUNDE 9

Kopiereg voorbehou Blaai om asseblief

2. Aansuiwerings en addisionele inligting: a) ’n Afslag van R240, toegestaan aan ’n debiteur, A. Abdool, vir

beskadigde goedere aan hom verkoop, moet nog aangeteken word.

b) Die volgende faktuur, uitgereik aan debiteur B. Xhali, is nog nie

ingeskryf nie. Alle goedere word verkoop teen ’n winsopslag van 60% op kosprys.

QUEEN WINKELS KREDIETVERKOPE FAKTUUR

Aan: B. Xhali Datum: 28 Junie 2014 Terme: 30 dae min 5% Hoeveelheid Beskrywing Eenheidsprys Totaal 4 pare Dames skoene R330,00 1 320,00 2 blikkies Skoenpolitoer R40,00 80,00 1 400,00 Skoen herstelwerk 120,00 1 520,00 BF&W

c) Die voorsiening vir oninbare skuld moet aangepas word tot 5% van

die debiteurekontrole saldo (nadat bogenoemde in ag geneem is).

d) Volgens ’n fisiese voorraadopname op 30 Junie 2014, is die

voorraad op hande as volg: x Handelsvoorraad, R45 650 x Verbruiksgoedere, R720.

e) Advertensie-uitgawe sluit R735 in vir ’n drie maande kontrak met die

Daily Dispatch, wat vanaf 1 Junie 2014 loop.

f) Die volgende inligting verskyn in die Junie bankstaat: (hierdie items

moet nog in berekening gebring word)

x Bankkoste, R350 x Rente gedebiteer, R220 x Direkte deposito vir Junie 2014 se huur van M. Moses. Die huur

is met R200 per maand verhoog vanaf 1 April 2014. x Betaling vir versekering van R1 250. 20% van hierdie bedrag is

vir die eienaar se privaat voertuig.

g) Rente op die verbandlening is gekapitaliseer. Die leningstaat

ontvang van Flow Bank gee die volgende opsomming:

Saldo op 1 Julie 2013 300 000 Totale terugbetalings (insluitende rente) 129 000 Saldo op 30 Junie 2014. 198 450 h) R30 000 van die vaste deposito het op 31 Januarie 2014 verval. Die

bedrag is ontvang en gebruik om die stoorkamer te vergroot. Neem die uitstaande rente op vaste deposito in ag.

60

No 122

10 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

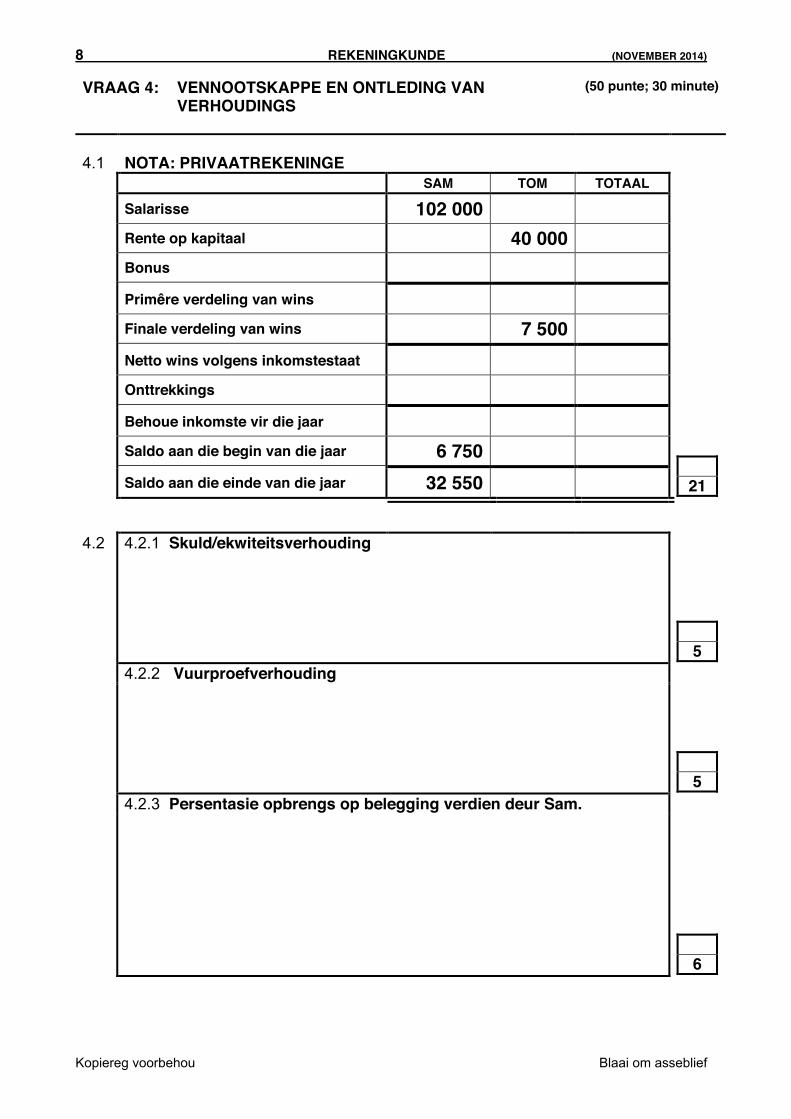

VRAAG 4: VENNOOTSKAPPE EN ONTLEDING VAN

VERHOUDINGS (50 punte; 30 minute)

Die inligting kom uit die boeke van ST Handelaars. Die besigheid is ’n vennootskap, met vennote Sam en Tom Tibs. Die finansiële jaar eindig op 28 Februarie 2014.

OPDRAG: 4.1 Voltooi die nota in die balansstaat vir die Privaatrekeninge.

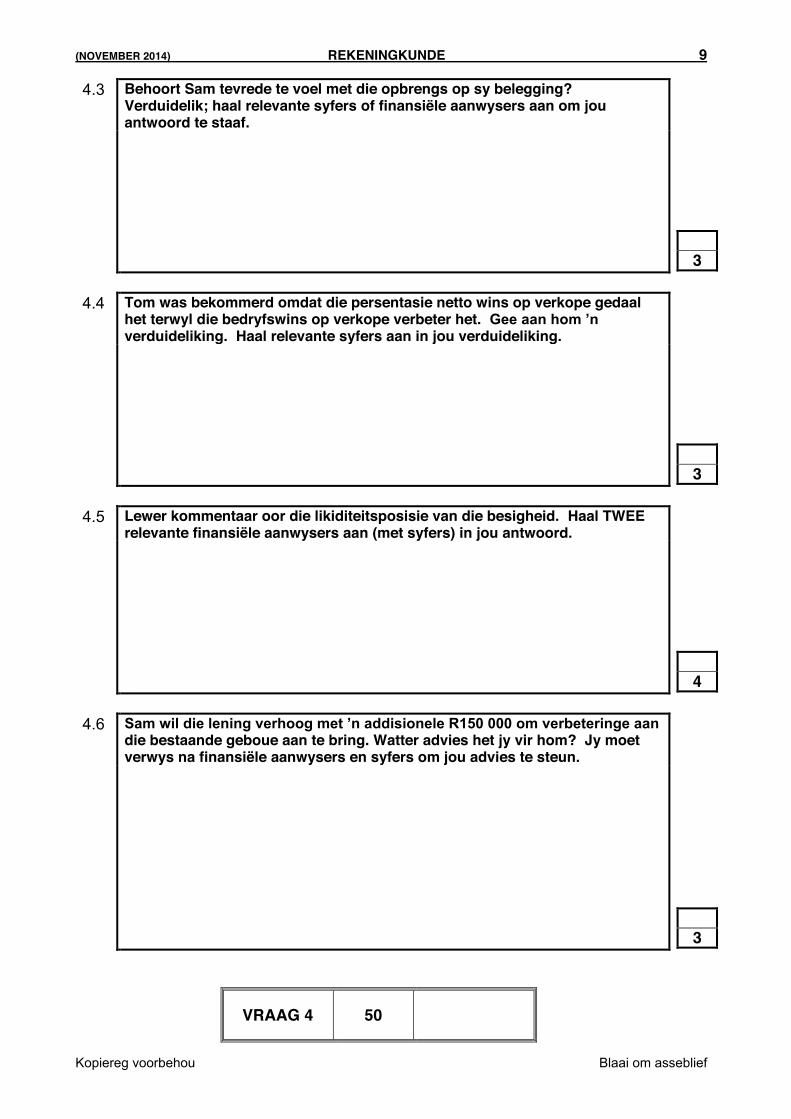

(Verwys na punt 2) (21) 4.2 Bereken die volgende finansiële verhoudings/aanwysers: 4.2.1 Skuld/ekwiteitsverhouding. (5) 4.2.2 Vuurproefverhouding. (5) 4.2.3 Persentasie opbrengs op belegging verdien deur Sam. (6) 4.3 Behoort Sam tevrede te voel met die opbrengs op sy belegging?

Verduidelik; haal relevante syfers of finansiële aanwysers aan om jou antwoord te staaf. (3)

4.4 Tom was bekommerd omdat die persentasie netto wins op verkope gedaal het

terwyl die bedryfswins op verkope verbeter het. Gee aan hom ’n verduideliking. Haal relevante syfers aan in jou verduideliking. (3)

4.5 Lewer kommentaar oor die likiditeitsposisie van die besigheid. Haal TWEE

relevante finansiële aanwysers aan (met syfers) in jou antwoord. (4) 4.6 Sam wil die lening verhoog met ’n addisionele R150 000 om verbeteringe aan

die bestaande geboue aan te bring. Watter advies het jy vir hom? Jy moet verwys na finansiële aanwysers en syfers om jou advies te steun. (3)

(NOVEMBER 2014) REKENINGKUNDE 11

Kopiereg voorbehou Blaai om asseblief

INLIGTING: 1. Uittreksel uit die proefbalans op 28 Februarie 2014 Kapitaal: Sam 750 000 Kapitaal: Tom 500 000 Privaatrekening: Sam (1 Maart 2013) 6 750 Privaatrekening: Tom (1 Maart 2013) 9 800 (Dt) Onttrekkings: Sam ? Onttrekkings: Tom ? Lening : Drago Bank 820 000 Bank (Kt) 7 750 (Kt) Wisselgeld 1 300 Voorraad (Handelsvoorraad) 28 620 Handel en ander ontvangbare bedrae 37 500 Handel en ander betaalbare bedrae 32 300 Verkope 1 120 000 Wins en Verlies (Netto wins vir die jaar) ? 2. Vennote se verdienstes en onttrekkings: x Sam verdien ’n salaris van R102 000 per jaar. Tom verdien 5% meer as

Sam.

x Rente op kapitaal word bereken teen 8% per jaar. Tom se rente beloop

R40 000. Let daarop dat Sam sy kapitaal met R25 000 vermeerder het op 1 Desember 2013. Dit was korrek aangeteken.

x Tom is geregtig op ’n produksiebonus gelyk aan 1,5% van omset. x Die oorblywende wins of verlies word tussen Sam en Tom verdeel in

die verhouding 3 : 2. Die oorblywende wins verdien deur Tom was R7 500 nadat alle aansuiwerings gedoen is.

x Tom het 60% van sy totale verdienste vir die finansiële jaar onttrek. x Sam se privaatrekening eindig met ’n kredietsalso van R32 550. 3. Die volgende finansiële aanwysers is bereken:

28 FEBRUARIE 2014 28 FEBRUARIE 2013 Bedryfswins op verkope 36,6% 34% Persentasie netto wins op verkope 30,6% 33% Bedryfsverhouding 1,7: 1 1,98: 1 Vuurproefverhouding ? 1,1: 1 Voorraad omsetsnelheid 14,6 keer 15 keer Skuld/ekwiteitsverhouding ? 0,56: 1 Opbrengs op vennote se ekwiteit 26,8% 27,2%

50

12 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

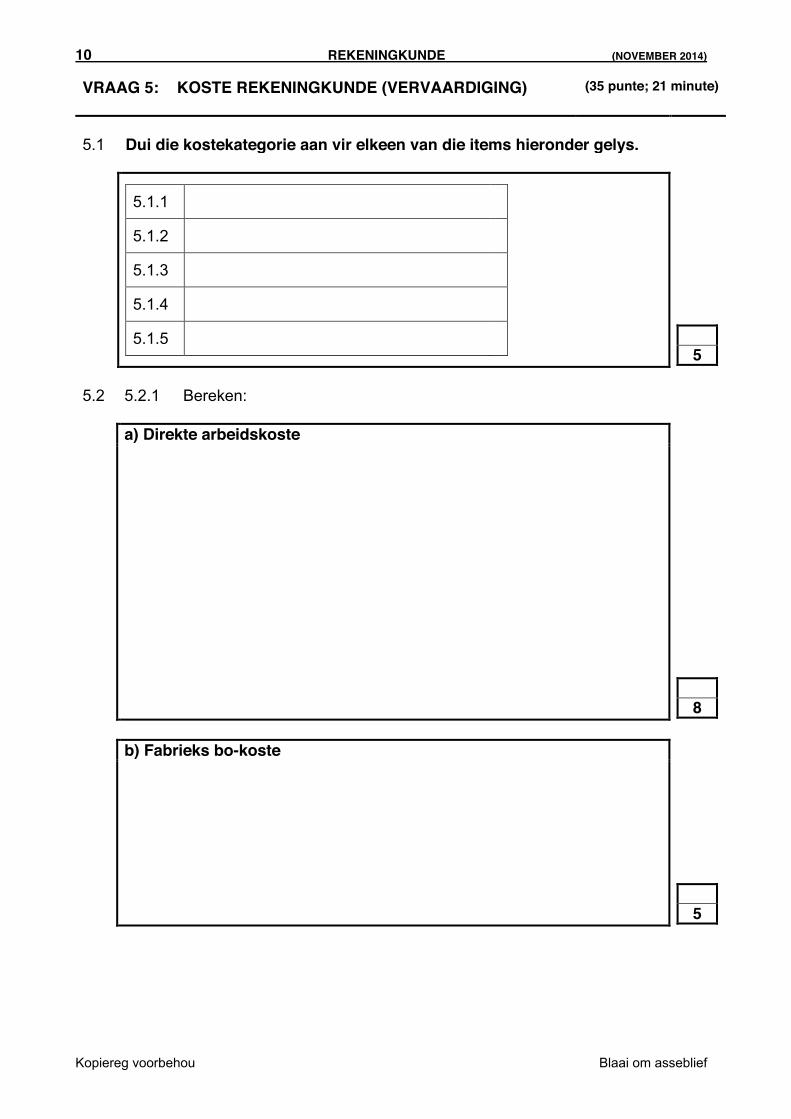

VRAAG 5: KOSTE REKENINGKUNDE (VERVAARDIGING) (35 punte; 21 minute) 5.1 Dui die kostekategorie aan vir elkeen van die items hieronder gelys. 5.1.1 Advertensies 5.1.2 Produksie-lone 5.1.3 Kantoor se telefoonuitgawe 5.1.4 Waardevermindering op fabrieksmasjinerie 5.1.5 Grondstowwe gebruik in produksie (5) 5.2 Die volgende inligting is geneem uit die boeke van Classic Vervaardigers.

Die finansiële jaar eindig op 30 April 2014.

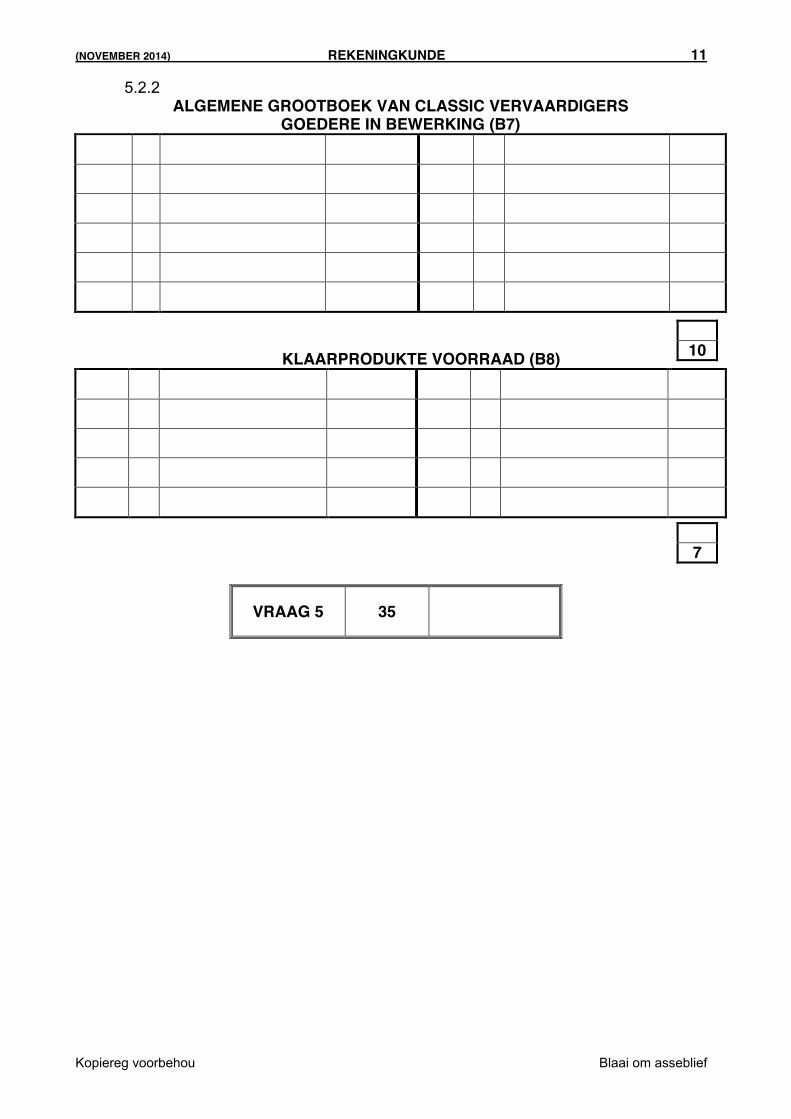

OPDRAG: 5.2.1 Bereken: a) Direkte arbeidskoste (8) b) Fabrieks bo-koste (5) 5.2.2 Voltooi die volgende rekeninge in die Algemene grootboek. Sluit die

rekeninge behoorlik af aan die einde van die finansiële jaar.

a) Goedere in bewerking rekening (10) b) Klaarprodukte voorraad rekening (7)

(NOVEMBER 2014) REKENINGKUNDE 13

Kopiereg voorbehou Blaai om asseblief

INLIGTING: 1. Voorraadsaldo’s: 30 APRIL 2014 1 MEI 2013 Grondstof ? 23 430 Goedere in bewerking 62 760 58 450 Klaarprodukte voorraad ? 145 500 2. Grondstowwe gebruik tydens produksie, R312 654. 3. Salarisse en lone: Die werknemers-register toon die volgende:

AANTAL BASIESE SALARIS/LOON

TOTALE KOSTE OORTYD

Werknemers in produksie 3

NORMALE TYD (URE)

TARIEF (per uur)

?

URE GEWERK

(per werker)

TARIEF (per uur)

1 440 R55 120 R75 Fabrieks-

voorman 1 R8 000 per maand R106 560 -

Skoonmakers 2 R4 000 per maand R106 560 - x Pensioenfonds van 8% en WVF van 1% word afgetrek van die

basiese salarisse/lone van alle werknemers.

x Die werkgewer dra 10% by tot die pensioenfonds en 1% tot die WVF,

namens die werknemers.

x Alle werknemers voordele (aftrekkings) moet toegedeel word aan die

relevante koste rekeninge van die spesifieke werknemers.

x Een van die skoonmakers werk in die fabriek. 4. Totale fabrieks bo-koste beloop R98 460. Dit sluit nie enige

fabrieksalarisse en lone in nie.

5. Totale verkope vir die jaar was R1 260 000. Die winsopslag op kosprys is

60%.

35

14 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 6: BEGROTINGS (60 punte; 36 minute) 6.1 Voltooi die volgende sinne. Skryf slegs die woord(e) teenoor die

vraagnommers in die antwoordeboek.

6.1.1 Die hoof doelstelling met die voorbereiding van ’n begroting is … 6.1.2 … is ’n voorbeeld van ’n item wat in ’n kontantbegroting sal voorkom,

maar nie in ’n geprojekteerde inkomstestaat nie sal verskyn nie.

6.1.3 … is ’n voorbeeld van ’n item wat in ’n geprojekteerde inkomstestaat sal

voorkom, maar nie in ’n kontantbegroting nie.

6.1.4 Die aankoop van ’n voertuig is ’n item wat sal verskyn in ’n … begroting. (8) 6.2 KONTANTBEGROTING Jy word voorsien van inligting aangaande Sharp Handelaars, ’n eenmansaak.

Die finansiële jaar eindig elke jaar op 31 Oktober.

OPDRAG 6.2.1 Bereken:

a) Die kontant ontvang van debiteure gedurende November 2014. b) Oninbare skuld wat afgeskryf moet word vir die begrotingsperiode. c) Korting wat toegestaan moet word gedurende Desember 2014.

Toon bewerkings om deelpunte te verdien.

(8) (5) (3)

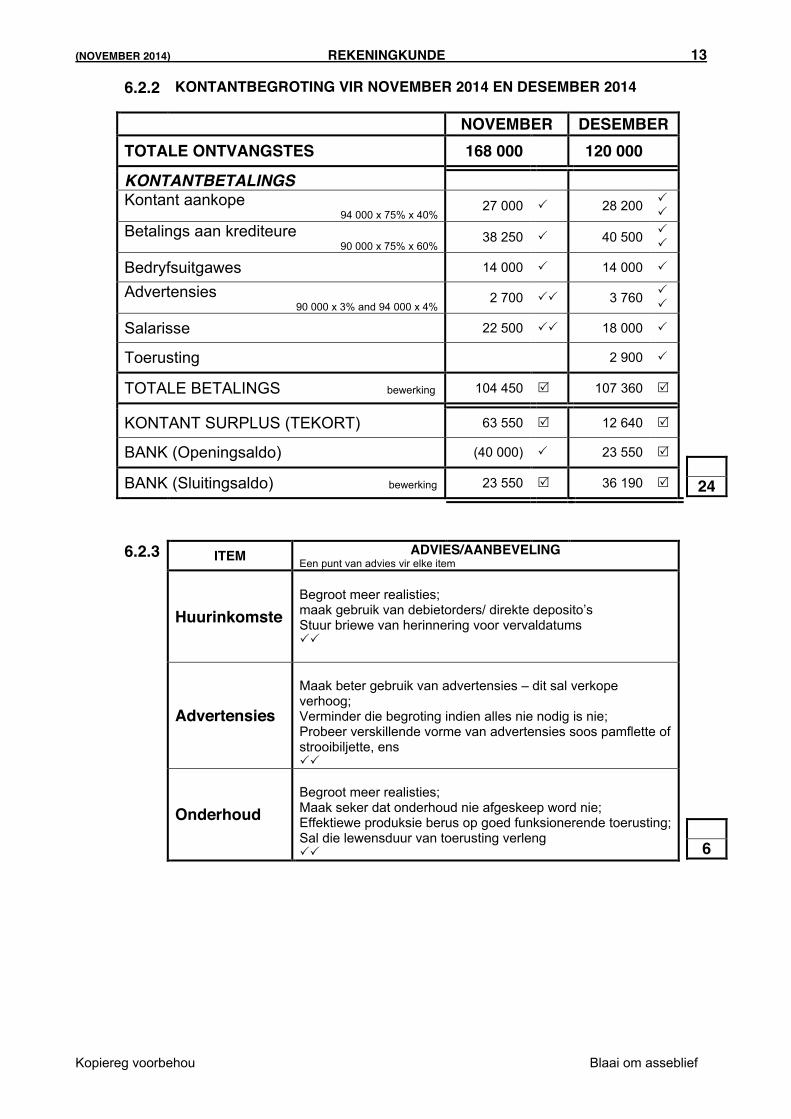

6.2.2 Voltooi die kontantbegroting vir November en Desember 2014. (24) 6.2.3 Die eienaar het die werklike bedrae spandeer, vergelyk met die begrote

bedrae en het die volgende verskille gevind: x Die begrote bedrag vir huurinkomste was baie meer as die werklike

bedrag wat van die huurder ingevorder is. x Hy het te veel begroot vir advertensies. x Hy het te min begroot vir die onderhoud van voertuie en toerusting. Watter advies het jy vir die eienaar? Geen EEN aanbeveling vir elk van die items hierbo. (6)

(NOVEMBER 2014) REKENINGKUNDE 15

Kopiereg voorbehou Blaai om asseblief

INLIGTING: 1. Saldo’s op 1 November 2014. Oortrokke bank 40 000 Opgelope uitgawes (salarisse) 4 500 2. Inligting verkry uit die Inkomstestaat op 31 Oktober 2014

(die einde van die vorige finansiële jaar).

Bedryfsuitgawes: x Salarisse 216 000 x Advertensies 21 500 x Korting toegestaan 11 900 x Oninbare skuld 12 000 x Ander bedryfsuitgawes 168 000 3. Gedeeltelik voltooide kontantbegroting vir 1 November 2014 tot 31

Desember 2014.

NOVEMBER DESEMBER TOTALE ONTVANGSTES 168 000 120 000 KONTANT BETALINGS Kontant aankope 27 000 ? Betalings aan krediteure 38 250 ? Ander bedryfsuitgawes 14 000 14 000 4. Totale maandelikse verkope vir 2014: Alle verkope is op krediet. WERKLIKE BEGROTE AUGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER 60 000 70 000 85 000 90 000 94 000 5. Koste van verkope is gelyk aan 75% van totale verkope. 6. Die geld deur debiteure verskuldig vir die bogenoemde verkope word as

volg ingevorder:

40% in die maand van verkope (12½% korting vir vroeë betaling word toegestaan).

35% in die maand wat volg op verkope. 20% in die tweede maand na verkope. Die balans word afgeskryf as oninbare skuld in die derde maand. 7. 40% van aankope word per tjek betaal. Krediteure word betaal in die

maand wat volg op die aankope. Handelsvoorraad word op ’n konstante vlak gehou deur maandelikse aankope.

8. Advertensiekoste word gebaseer op geprojekteerde maandelikse verkope

en word betaal in dieselfde maand. Ons verwag dat dit in Desember van 3% tot 4% sal verhoog.

9. Die besigheid het 4 werkers in diens wat elk R4 500 per maand verdien.

Die salaris uitstaande vir Oktober 2014, sal in November 2014 betaal word.

10. Nuwe toerusting, R17 400 sal gedurende November 2014 op krediet

gekoop word. Dit sal betaal word in 6 gelyke paaiemente, vanaf 20 Desember 2014.

16 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

11. Ander bedryfsuitgawes beloop R14 000 per maand.

6.3 PROBLEEMOPLOSSING: BESTUUR VAN VOORRAAD Baker is die eienaar van twee skool snoepwinkels. Betty is die bestuurder van

Winkel A en Benny is die bestuurder van Winkel B. Elke bestuurder verdien R1 000 per week. Elke snoepwinkel verkoop slegs aartappelskyfies en sappe. Die skyfies kos R5,00 per pakkie en word verkoop teen ’n winsopslag van 50% op kosprys. Die winsopslag op die sap is 25% op kosprys en word teen R10,00 elk verkoop.

OPDRAG: Identifiseer EEN probleem in elke snoepwinkel en voorsien EEN oplossing of

punt van advies in elke geval. Haal relevante syfers aan vir elke probleem.

INLIGTING: Vir Oktober 2014 WINKEL A WINKEL B SKYFIES SAP SKYFIES SAP Openingsvoorraad (eenhede) 300 200 150 90 Voorraad voorsien deur Baker (eenhede) 400 400 400 400 Sluitingsvoorraad (eenhede) 200 150 330 120 Eenhede verkoop 420 450 220 370 Kontant gedeponeer (Rande) R3 150 R4 500 R1 650 R3 200 60 GROOTTOTAAL: 300

NAAM:

NASIONALE SENIOR SERTIFIKAAT

GRAAD 11

NOVEMBER 2014

REKENINGKUNDE

ANTWOORDEBOEK

VRAAG MAKS. PUNTE PUNTE BEHAAL GEMODEREERDE PUNT

1 50

2 45

3 60

4 50

5 35

6 60

300

Hierdie antwoordeboek bestaan uit 14 bladsye.

*IACABA*

2 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 1 REKONSILIASIE en VASTE BATES (50 punte; 30 minute) 1.1 Bankrekonsiliasie NR.

JOERNALE EN BANKREKENING BANKSTAAT GEEN INSKRY-WING

(X)

Besonderhede van

kontra rekeninge Bedrag

gedebiteer Bedrag ge- krediteer

Bedrag gedebiteer

Bedrag ge- krediteer

Bv. Rente op oortrekking R85,00

A

B

C

15

D

E

F

G

H

I

1.2 Krediteurerekonsiliasie

KREDITEURE GROOTBOEK

REKENING STAAT VAN TRODAT

HANDELAARS

Saldo / totaal 10 991 16 091

A

B

C

D

15

E

F

SALDO (30 SEPTEMBER 2014)

(NOVEMBER 2014) REKENINGKUNDE 3

Kopiereg voorbehou Blaai om asseblief

1.3 Vaste bates

1.3.1

A

3

B

3

C

5

1.3.2

ALGEMENE GROOTBOEK VAN EAST END STORES BATEVERKOPEREKENING (N10)

7

1.3.3 Gee ’n geldige rede waarom die toerusting verkoop is.

2

VRAAG 1 50

4 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 2: SPORTKLUBS (45 punte; 27 minute)

2.1

ALGEMENE GROOTBOEK VAN AMATHOLE HIKING KLUB KREDITEUREKONTROLE (OUTDOOR VERVAARDIGERS)

7

RUGSAKKE VOORRAADREKENING (B6)

12

LEDEGELDREKENING (N3)

16

(NOVEMBER 2014) REKENINGKUNDE 5

Kopiereg voorbehou Blaai om asseblief

2.2 Die nuwe lede was ontevrede oor die fooie wat hulle vir die jaar moes betaal. 2.2.1 Verskaf ’n moontlike rede waarom hulle so voel.

2

2.2.2 Maak ’n voorstel aan die komitee hoe om hierdie saak aan te spreek.

2

2.3 Die voorsitter is bekommerd oor die wyse waarop die tesourier die

invordering van fooie hanteer.

2.3.1 Waarom, dink jy, is sy bekommerd? (Haal relevante syfers aan om jou antwoord te motiveer.)

2

2.3.2 Maak TWEE voorstelle wat die tesorier kan gebruik om die

invordering van fooie van lede te verbeter. Let daarop dat die voorsitter nie ten gunste daarvan is om lede met rente te belas op uitstaande rekeninge nie.

4

VRAAG 2 45

6 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 3: INKOMSTESTAAT EN NOTA TOT BALANSSTAAT (60 punte; 36 minute) 3.1.1 Queen Winkels

Inkomstestaat vir die jaar geëindig 30 Junie 2014

Verkope

Koste van Verkope

BRUTO WINS

52

(NOVEMBER 2014) REKENINGKUNDE 7

Kopiereg voorbehou Blaai om asseblief

3.1.2 HANDEL EN ANDER ONTVANGBARE BEDRAE

Debiteurekontrole

8

VRAAG 3 60

8 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 4: VENNOOTSKAPPE EN ONTLEDING VAN VERHOUDINGS

(50 punte; 30 minute)

4.1 NOTA: PRIVAATREKENINGE SAM TOM TOTAAL Salarisse 102 000

Rente op kapitaal 40 000

Bonus

Primêre verdeling van wins

Finale verdeling van wins 7 500

Netto wins volgens inkomstestaat

21

Onttrekkings

Behoue inkomste vir die jaar

Saldo aan die begin van die jaar 6 750

Saldo aan die einde van die jaar 32 550

4.2 4.2.1 Skuld/ekwiteitsverhouding

5

4.2.2 Vuurproefverhouding

5

4.2.3 Persentasie opbrengs op belegging verdien deur Sam.

6

(NOVEMBER 2014) REKENINGKUNDE 9

Kopiereg voorbehou Blaai om asseblief

4.3 Behoort Sam tevrede te voel met die opbrengs op sy belegging? Verduidelik; haal relevante syfers of finansiële aanwysers aan om jou antwoord te staaf.

3

4.4 Tom was bekommerd omdat die persentasie netto wins op verkope gedaal

het terwyl die bedryfswins op verkope verbeter het. Gee aan hom ’n verduideliking. Haal relevante syfers aan in jou verduideliking.

3

4.5 Lewer kommentaar oor die likiditeitsposisie van die besigheid. Haal TWEE

relevante finansiële aanwysers aan (met syfers) in jou antwoord.

4

4.6 Sam wil die lening verhoog met ’n addisionele R150 000 om verbeteringe aan

die bestaande geboue aan te bring. Watter advies het jy vir hom? Jy moet verwys na finansiële aanwysers en syfers om jou advies te steun.

3

VRAAG 4 50

10 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 5: KOSTE REKENINGKUNDE (VERVAARDIGING) (35 punte; 21 minute) 5.1 Dui die kostekategorie aan vir elkeen van die items hieronder gelys.

5.1.1

5.1.2

5.1.3

5.1.4

5.1.5 �

5

5.2 5.2.1 Bereken: a) Direkte arbeidskoste

8

b) Fabrieks bo-koste

5

(NOVEMBER 2014) REKENINGKUNDE 11

Kopiereg voorbehou Blaai om asseblief

5.2.2 ALGEMENE GROOTBOEK VAN CLASSIC VERVAARDIGERS

GOEDERE IN BEWERKING (B7)

10

KLAARPRODUKTE VOORRAAD (B8)

7

VRAAG 5 35

12 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 6: BEGROTINGS (60 punte; 36 minute) 6.1 Voltooi die volgende sinne. Skryf slegs die woord(e) teenoor die

vraagnommers in die antwoordeboek.

6.1.1

8

6.1.2

6.1.3

6.1.4

6.2 6.2.1 Bereken

a) Die kontant ontvang van debiteure gedurende November

2014.

KREDIET VERKOPE BEWERKINGS NOVEMBER

September 70 000

Oktober 85 000

November 90 000

8

b) Oninbare skuld wat afgeskryf moet word vir die

begrotingsperiode.

5

c) Korting wat toegestaan moet word gedurende Desember

2014.

3

(NOVEMBER 2014) REKENINGKUNDE 13

Kopiereg voorbehou Blaai om asseblief

6.2.2 KONTANTBEGROTING VIR NOVEMBER 2014 EN DESEMBER 2014.

NOVEMBER DESEMBER

TOTALE ONTVANGSTES 168 000 120 000

KONTANTBETALINGS

24

KONTANT SURPLUS (TEKORT)

BANK (Openingsaldo)

BANK (Sluitingsaldo)

6.2.3 ITEM ADVIES/AANBEVELING

Huurinkomste

6

Advertensies

Onderhoud

14 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

6.3 Probleemoplossing: PROBLEEM GEÏDENTIFSEER

(met syfers) ADVIES OF OPLOSSING

WINKEL A

6

WINKEL B

VRAAG 6 60

GROOTTOTAAL: 300

NASIONALE SENIOR SERTIFIKAAT

GRAAD 11

NOVEMBER 2014

REKENINGKUNDE RIGLYNE VIR MERK

(MEMORANDUM)

PUNTE: 300 ALGEMENE BEGINSELS: 1 Waar bewerkings gevra is, ken volpunte toe vir die korrekte finale antwoord. Indien die antwoord verkeerd

is, merk die bewerkings. Indien ’n bewerkingsbedrag getoon word as finale antwoord, ken punte toe vir die relevante bewerkings (inkomstestaat), maar geen metodepunt vir die antwoord nie.

2 Metodepunte word as volg aangedui: 5.

x In die berekeninge en die finale totale moet ten minste een deel korrek wees om die metodepunt te kan verdien. By totale moet die bewerking en redelike moontlikheid van die antwoord gekontroleer word voordat die punt toegeken word.

x In gevalle waar antwoorde van vorige vrae gebruik moet word, kontroleer of die bedrag korrek oorgedra is.

x Tensy dit anders aangedui word, moet die positiewe of negatiewe effek van enige bedrag in ag geneem word om die punte te kan toeken. Indien geen teken (+/-) of hakie voorsien word nie moet die bedrae as positief aanvaar word.

3 Vir vrae waar verduidelikings en kommentaar (2 punte of meer), gevra word, moet deelpunte toegeken

word. ’n Goeie verduideliking sal gewoonlik die korrekte antwoord gee en dit verduidelik. Wees bedag op ander bewoording wat dieselfde antwoord kan wees. Hierdie merkriglyne het slegs voorgestelde antwoorde. Lees die kandidaat se antwoord en probeer sin maak van wat die leerder wil oordra, en ken punte daarvolgens toe.

4 Waar leerders gepenaliseer word (vir vreemde items, misplaaste items, ontbrekende besonderhede, ens.),

kan die punte vir daardie afdeling nie negatief wees nie. Die penalisering moet langs die relevante vraag aangedui word, waar van toepassing. Waar vreemde items ingesluit word in enige berekening, kan volpunte nie toegeken word nie.

5 Van nasieners word verwag om deur die vraestel te werk en hul antwoorde met die merkriglyne te

vergelyk voor hulle begin merk. Maak nodige aanpassings, waar nodig, terwyl jy steeds binne die raamwerk van die puntetoekenning bly.

Hierdie memorandum bestaan uit 14 bladsye.

2 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 1: REKONSILIASIE EN VASTE BATES (50 punte; 30 minute) 1.1 Bankrekonsiliasie

NR.

JOERNALE EN BANKREKENING BANKSTAAT GEEN INSKRY-

WING (X)

Besonderhede van

kontra rekeninge Bedrag

gedebiteer Bedrag ge-krediteer

Bedrag gedebiteer

Bedrag ge-krediteer

Bv. Rente op oortrekking R85,00 A 4 500 3

B Rente inkomste/ Rente op lopende rekening 3

120 3

C Lening: Maxi Bank 3 5 500 3

15

D 1 480 3

E Onttrekkings 3(175 – 157) 18 33

F X 3

G Advertensies 3 570 3

H X 3

I (5 680 – 2270) 3 410 33

-1 vir vreemde inskrywings (maksimum -3). Vreemde inskrywings is ekstra inskrywings per reël waar punte verdien is. 1.2 Krediteurerekonsiliasie

KREDITEURE GROOTBOEK

REKENING STAAT VAN TRODAT

HANDELAARS

Saldo / totaal 10 991 16 091

A 300 33 of Kt

B - 540 33 of Kt

C - 70 33 of Dt

D (2000 + 2000 )

4 000 333

of Kt

15

E Een punt elk vir 2 000 en een punt vir die korrekte teken.

- 5 000 33 of Kt

F 4 670 33 of Dt

SALDO (30 SEPTEMBER 2014) 15 221 5 15 221

5

Gee een punt vir die bedrag en een punt vir die teken.

(NOVEMBER 2014) REKENINGKUNDE 3

Kopiereg voorbehou Blaai om asseblief

1.3 Vaste Bates

1.3.1 A

3 10% 3��5 50 000 x (20% x ½) = 5 000 (een deel korrek) ���������

3

B

A hierbo 5 000 + 5 000 = 10 000 (een deel korrek) 5 3 5 A (lopende waardevermindering) + 5 000 (opgehoopte waardevermindering op verkoopte bate) (50 000 x 20% x ½) van die vorige jaar.

3

C

140 000 3 (190 000 – 50 000) x 20% = 28 000 3 80 000 3 x (20% x 3/12 ) = 4 000 3 28 000 + 4 000 = 32 000 5 (een deel korrek) �

5

1.3.2

ALGEMENE GROOTBOEK VAN EAST END STORES BATEVERKOPEREKENING (N10)

2013 Sept 1 Toerusting 50 000

3 2013 Sept 1

Opgehoopte waardevermindering op toerusting 3 (verwys na B)

10 000 5

Bank 3 38 400 5

Verlies met verkoop van bate 3

1 600 3

50 000 50 000

7

1.3.3 Gee ’n geldige rede waarom die toerusting verkoop is. Enige redelike antwoord 33 Opgradering – in die geval van tegnologie Verbetering van die beeld van die onderneming (nuwe meubels) Nuwe uitleg vir groter doeltreffendheid Toerusting nie meer geskik of gee probleme (onderhoud)

2

VRAAG 1 50

4 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 2: SPORTKLUBS (45 punte; 27 minute)

2.1

ALGEMENE GROOTBOEK VAN AMATHOLE HIKING KLUB KREDITEUREKONTROLEREKENING (OUTDOOR VERVAARDIGERS)

2013 Des 31 Rugsakke voorraad (KAJ) 3 000

3 2013 Jan 1 Saldo (a/b) 750

3 Bank 3 7 250

3 Des 31 Rugsakke voorraad3(KJ) 12 250 5

Saldo (o/b) 2 750 3

13 000 13 000

2014 Jan 1 Saldo (a/b) 2 750

7

RUGSAKKE VOORRAADREKENING (B6)

2013 Jan 1 Saldo (a/b) 6 000

3 2013 Des 31 Fondsinsameling 3 1 500

33 Des 31 Bank 15 000

3 Koste van verkope 3 * 24 500 33

Krediteurekontrole 3 (KJ) 12 250 5 Krediteurekontrole (KAJ) 3 000

5

Saldo (o/b) 4 250 5

33 250 33 250

2014 Jan 1 Saldo (a/b) 4 250 * 28 910 x 100/118

12

LEDEGELDREKENING (N3) 2013 Jan 1 Opgelope inkomste 5 400

3 2013 Jan 1 Vooruitontvange

inkomste 1 500 3

Des 31 Vooruitontvange inkomste 3

2 700 3 Des 31 Bank 3 60 300

3

Inkomste en uitgawe 3 206 3 x R300

61 800 5 Ledegeld afgeskryf 3

(5 400 – 3 600) 1 800 33

Honorarium 3 300 3

Opgelope inkomste 3 6 000 3

69 900 69 900

16

190 – 6 + 14 + 8 = 206 lede

(NOVEMBER 2014) REKENINGKUNDE 5

Kopiereg voorbehou Blaai om asseblief

2.2 Die nuwe lede was ontevrede oor die fooie wat hulle vir die jaar moes betaal. 2.2.1 Verskaf ’n moontlike rede waarom hulle so voel.

Enige geldige rede 33 Hulle moes die volle bedrag betaal al het hulle op verskillende tye gedurende die jaar aangesluit. Hulle het nie dieselfde voordele geniet as diegene wat die hele jaar lede was nie.

2

2.2.2 Maak ’n voorstel aan die komitee hoe om hierdie saak aan te spreek.

Enige geldige verduideliking 33 Betalingstruktuur moet voorsiening maak vir pro rata betalings. Betaal per maand (of gedeelte daarvan) vir die eerste jaar. Gebruik ’n maandelikse betaalstelsel.

2

2.3 Die voorsitter is bekommerd oor die wyse waarop die tesourier die

invordering van fooie, hanteer.

2.3.1 Waarom, dink jy, is sy bekommerd?

(Haal relevante syfers aan om jou antwoord te motiveer.)

Een geldige rede 3 haal syfers aan 3 R5 400 was die vorige jaar uitstaande en hierdie jaar R6 000. (20 lede het nie betaal nie) Dit is ongeveer 10% van lede. Daar is geen penalisasie in die geval van nie-betaling. Daar is skynbaar geen dringendheid by lede om te betaal nie. Groot bedrae afgeskryf as oninbaar.

2

2.3.2 Maak TWEE voorstelle wat die tesorier kan gebruik om die

invordering van fooie van lede te verbeter. Let daarop dat die voorsitter nie ten gunste daarvan is om lede met rente te belas op uitstaande rekeninge nie.

Enige TWEE geldige voorstelle sonder verwysing na rente. 33 33 Stel ’n betalingsbeleid op en lig alle lede in. Bied voordele soos kortings aan lede vir betalings voor ’n sekere datum. Hou kompetisies waaraan slegs opbetaalde lede mag deelneem.

4

VRAAG 2 45

6 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 3: INKOMSTESTAAT EN NOTA TOT BALANSSTAAT (60 punte; 36 minute) 3.1.1 Queen Winkels

Inkomstestaat vir die jaar geëindig 30 Junie 2014.

Verkope (930 000 3 + 1 400 3) – (3 350 3 + 240 3) 927 810 5�Q

Koste van verkope 620 000 3 + 875 33 (620 875) 5�P

BRUTO WINS 306 935 5

Ander inkomstes 74 545

Voorsiening vir oninbare skuld aansuiwering 310 33

Fooie-inkomste (32 550 3 + 120 3) 32 670 3�O

Huurinkomste (35 600 3 + 3 400 33) 39 000 5�P

Korting ontvang 2 565 3

Bruto bedryfsinkomste 21 381 480 5

Bedryfsuitgawes (116 670)

Handelsvoorraadtekort (49 680 – 45 650) 4 030 33

Salarisse en lone 56 400 3

Verbruiksgoedere (12 820 3 – 720 3) 12 100 3�O

Skryfbehoeftes 5 440 3

Korting toegestaan 1 240 3

Advertensies (2 260 3 – 490 3) 1 770 5�O

Bankkoste (5 440 3 + 350 3) 5 790 3�O

Versekering (8 800 3+ 1 000 33) 9 800 5�P

Oninbare skuld 2 100 3

Diverse uitgawes 18 000 3

52

Bedryfswins 264 810 5

Rente inkomste (4 725 3 + 2 250 33) 6 975 5�O

Wins voor rente uitgawes 271 785 5

Rente uitgawe (220 3 + 27 450 33) (27 670) 5�P

Netto wins vir die jaar 29 244 115 5

-1 elk vir vreemde items (alle balansstaatrekeninge) Maks -2 Misplaaste items moet verkeerd gemerk word.

(NOVEMBER 2014) REKENINGKUNDE 7

Kopiereg voorbehou Blaai om asseblief

3.1.2 HANDEL EN ANDER ONTVANGBARE BEDRAE

Debiteurekontrole (36 420 3 – 240 3 + 1 520 3) 37 700 5�P

Voorsiening vir oninbare skuld (5% van debiteurekontrole bedrag) (1 885) 5

Netto debiteure (mag uitgelaat word) 35 815

8

Vooruitbetaalde uitgawes 490 3

Opgelope inkomste 2 250 5

Bewerking (een deel hierbo korrek) 38 555 5

VRAAG 3 60

8 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 4: VENNOOTSKAPPE EN ONTLEDING VAN VERHOUDINGS

(50 punte; 30 minute)

4.1 NOTA: PRIVAATREKENINGE SAM TOM TOTAAL Salarisse 102 000 107 100

33 209 100

Rente op kapitaal 58 500 33 40 000 98 500

Bonus 16 800 33 16 800

Primêre verdeling van wins 160 500 5

163 900 5

324 400 5

Finale verdeling van wins 11 250 33 7 500 18 750

5

Netto wins volgens inkomstestaat 171 750 171 400 343 150 5

21

Onttrekkings (145 950) 5

(102 840) 3 (248 790)

Behoue inkomste vir die jaar 25 800 5

68 560 5 94 360

Saldo aan die begin van die jaar 6 750 (9 800) 3

(3 050) 5

Saldo aan die einde van die jaar 32 550 58 760 5

91 310 5

4.2 4.2.1 Skuld/ekwiteitsverhouding

1 341 310 820 000 : (750 000 + 500 000 + 91 310) 3����3����3����5 = 0,61 : 1 5 (aanvaar 0,6 : 1 Moet wees as x : 1)

5

4.2.2 Vuurproefverhouding

38 800 33 40 050 33 (1 300 + 37 500) : (32 300 + 7 750) = 0,97 : 1 5 (aanvaar 0,9 : 1 Moet wees as x : 1)

5

4.2.3 Persentasie opbrengs op belegging verdien deur Sam.

5

( )

1 514 300 3333 = 22,7% 5 (as ’n %; aanvaar 21%)

6

(NOVEMBER 2014) REKENINGKUNDE 9

Kopiereg voorbehou Blaai om asseblief

4.3 Behoort Sam tevrede te voel met die opbrengs op sy belegging? Verduidelik; haal relevante syfers of finansiële aanwysers aan om jou antwoord te staaf.

Ja/Nee 3 Goeie verduideliking met syfers 33 Verduideliking sonder syfers 3 Ja: beter as rentekoerse op alternatiewe beleggings; moontlik ook beter as vorige jaar (geen syers voorsien); vergelykbaar met opbrengs op vennote se totale ekwiteit. Nee: nie so goed soos opbrengs op vennote se totale ekwiteit nie; nodig om te vergelyk met Tom se opbrengs (geen syers voorsien).

3

4.4 Tom was bekommerd omdat die persentasie netto wins op verkope gedaal

het terwyl die bedryfswins op verkope verbeter het. Gee aan hom ’n verduideliking. Haal relevante syfers aan in jou verduideliking.

Goeie antwoord (syfers aangehaal) 333bevredigende antwoord 33 swak 3 Bedryfswins op verkope – verbeter van 34% tot 36,6% – dui op goeie bestuur van bedryfsuitgawes of dit kan dui op ’n toename in verkope of bruto wins. Netto wins op verkope – verswak van 33% tot 30,6% – die verskil is as gevolg van die bestuur van skuld – betaal moontlik te veel rente op geleende fondse.

3

4.5 Lewer kommentaar oor die likiditeitsposisie van die besigheid. Haal TWEE

relevante finansiële aanwysers aan (met syfers) in jou antwoord.

Noem aanwysers (met syfers) 33 kommentaar 33 Enige TWEE aanwysers verduidelik. Bedryfsverhouding het verswak van 1,98: 1 tot 1,7: 1 Vuurproefverhouding het verswak van 1,1:1 tot 0,97: 1 Voorraadomsetsnelheid het verminder van 15 keer per jaar tot 14,6 keer per jaar Alle verhoudings toon ’n negatiewe neiging. Alhoewel die verlagings nie groot bedrae is nie, kan dit daarop dui dat die besigheid te veel voorraad aanhou. (koop daarom minder) Kontant word nie goed bestuur nie. (Oortrokke rekening).

4

4.6 Sam wil die lening verhoog met ’n addisionele R150 000 om verbeteringe aan

die bestaande geboue aan te bring. Watter advies het jy vir hom? Jy moet verwys na finansiële aanwysers en syfers om jou advies te steun.

33 Vir die advies; 3 vir aanhaal van toepaslike syfers Die skuld/ekwiteitsverhouding dui op hoë risiko (0,6: 1) wat ’n toename is teenoor die vorige jaar (0,56 : 1). Dit toon dat die besigheid nie probeer om die lening te verlaag nie. Met ’n addisionele R150 000, sal die skuld/ekwiteitsverhouding verander na 0,72 : 1 (indien aanvaar word dat ekwiteit onveranderd bly). Dit sal nie ’n wyse besluit wees nie tensy daar bewyse is dat die lening sal bydra tot ’n goeie opbrengs op totale kapitaal aangewend (positiewe hefboom effek).

3

VRAAG 4 50

10 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 5: KOSTE REKENINGKUNDE (VERVAARDIGING) (35 punte; 21 minute) 5.1 Dui die kostekategorie aan vir elkeen van die items hieronder gelys.

5.1.1 Verkoops- en verspreidingskoste 3

5.1.2 Direkte arbeidskoste 3

5.1.3 Administrasiekoste 3

5.1.4 Fabrieks bo-koste 3

5.1.5 Direkte materiaalkoste 3�

Afkortings word nie toegelaat nie

5

5.2 5.2.1 Bereken a) Direkte arbeidskoste.

(1 440 x R55) x 3 3 = 237 600 5 ; (120 x R75) x 3 = R27 000 5 79 200 3���������������9000 3 237 600 x 11% = 26 136 33 Totale direkte arbeidskoste = 237 600 + 27 000 + 26 136 = 290 736 5 (3 punte) (2 punte) (2 punte)

8

b) Fabrieks bo-koste

53 280 (2 punte) 98 460 + 106 560 + (106 560 ÷ 2) = 258 300 3 3 3 3 5

5

(NOVEMBER 2014) REKENINGKUNDE 11

Kopiereg voorbehou Blaai om asseblief

5.2.2 ALGEMENE GROOTBOEK VAN CLASSIC VERVAARDIGERS

GOEDERE IN BEWERKING (B7) 2013 Mei 1 Saldo (a/b) 58 450

3 2014 Apr 30 Klaarprodukte voorraad3 857 380

5 2014 Apr 30 Direkte materiaalkoste 3 312 654

3 Saldo (o/b) 62 760 3

Direkte arbeidskoste 3 290 736 5

Fabrieks bo-koste 3 258 300 5

920 140 920 140

2014 Mei 1 Saldo (a/b) 62 760

Kontroleer die oordrag van totale van direkte arbeidskoste en fabrieks bo-koste

10

KLAARPRODUKTE VOORRAAD (B8) 2013 Mei 1 Saldo (a/b) 145 500

3 2014 Apr 30 Koste van verkope 3 787 500

33 2014 Apr 30 Goedere in bewerking 3 857 380

5 Saldo (o/b) 215 380 5

1 002 880 1 002 880

2014 Mei 1 Saldo (a/b) 215 380

Kontroleer die oordrag van die goedere in bewerking totaal van hierbo. 7

VRAAG 5 35

12 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

VRAAG 6 BEGROTINGS (60 punte; 36 minute) 6.1 Voltooi die volgende sinne. Skryf slegs die woord(e) teenoor die

vraagnommers in die antwoordeboek.

6.1.1 Finansiële beplanning/vooruitskatting van ontvangstes en betalings/ bepaling van

toekomstige ontvangstes en betalings/beplanning van finansiële behoeftes/Enige geldige verduideliking met toekoms-implikasies. 33

8

6.1.2 Enige balansstaat betaling 33 (kapitaalbydrae ; lening ontvang/betaal; betalings aan krediteure; ontvangstes van debiteure; aankope van bates; kontant onttrekkings ens.)

6.1.3 Enige nie-kontant item vir inkomstes of uitgawes 33 (waardevermindering, oninbare skuld, korting ontvang/toegestaan, koste van verkope ens.)

6.1.4 Kapitaalbegroting 33

6.2 6.2.1 Begroting

a) Die kontant ontvang van debiteure gedurende November 2014.

KREDIET VERKOPE BEWERKINGS NOVEMBER

September 70 000 X 20% 3 14 000 3

Oktober 85 000 X 35% 3 29 750 3

November 90 000 X 40% 3x 87,5% 3* 31 500 3

*of minus R4 500 (wat 12,5% van R36 000 is) 75 250 5

8

b) Oninbare skuld wat afgeskryf moet word vir die

begrotingsperiode.

Merk enige formaat of bewerkings. Aanbieding hoef nie soos hierbo te wees nie.

Krediet verkope

Bewerkings Oninbare skuld bedrag

Augustus 60 000 60 000 x 5% in November 3 000 33 September 70 000 70 000 x 5% in Desember 3 500 33 Totale oninbare skuld 6 500 5

5

c) Korting wat toegestaan moet word gedurende Desember

2014. 0,05 94 000 x (40% x 12,5%) = R4 700 3 3 5

3

(NOVEMBER 2014) REKENINGKUNDE 13

Kopiereg voorbehou Blaai om asseblief

6.2.2 KONTANTBEGROTING VIR NOVEMBER 2014 EN DESEMBER 2014

NOVEMBER DESEMBER

TOTALE ONTVANGSTES 168 000 120 000

KONTANTBETALINGS Kontant aankope

94 000 x 75% x 40% 27 000 3 28 200 33

Betalings aan krediteure 90 000 x 75% x 60%

38 250 3 40 500 33

Bedryfsuitgawes 14 000 3 14 000 3

Advertensies 90 000 x 3% and 94 000 x 4%

2 700 33 3 760 33

Salarisse 22 500 33 18 000 3

Toerusting 2 900 3

24

TOTALE BETALINGS bewerking 104 450 5 107 360 5

KONTANT SURPLUS (TEKORT) 63 550 5 12 640 5

BANK (Openingsaldo) (40 000) 3 23 550 5

BANK (Sluitingsaldo) bewerking 23 550 5 36 190 5

6.2.3 ITEM ADVIES/AANBEVELING

Een punt van advies vir elke item

Huurinkomste

Begroot meer realisties; maak gebruik van debietorders/ direkte deposito’s Stuur briewe van herinnering voor vervaldatums 33

6

Advertensies

Maak beter gebruik van advertensies – dit sal verkope verhoog; Verminder die begroting indien alles nie nodig is nie; Probeer verskillende vorme van advertensies soos pamflette of strooibiljette, ens 33

Onderhoud

Begroot meer realisties; Maak seker dat onderhoud nie afgeskeep word nie; Effektiewe produksie berus op goed funksionerende toerusting; Sal die lewensduur van toerusting verleng 33

14 REKENINGKUNDE (NOVEMBER 2014)

Kopiereg voorbehou Blaai om asseblief

6.3 Probleemoplossing: PROBLEEM

GEÏDENTIFISEER (met syfers)

Identifisering van probleem 33�Syfers aangehaal 33

ADVIES OF OPLOSSING Een geldige punt 33

WINKEL A

Hoë voorraadvlakke (300 opening- en 200 slotvoorraad ) Hulle het nog 400 eenhede ontvang, alhoewel hulle genoeg voorraad op hande gehad het. 80 vermiste eenhede (Slotvoorraad behoort 280 eenhede te wees indien 420 verkoop is.)

Monitor verkope en kyk of voorraad ooreenstem. Voorraadkontrole moet daagliks gedoen word. Goeie beheer waar voorraad uitgestal word. Dalk binne bereik van kinders.

6

WINKEL B

Die kontantdeposito vir sap, is R500 te min. By die skyfies is te veel onverkoopte voorraad in vergelyking met die openingsaldo. (150 opening- en 330 slotvoorraad)

Doen daaglikse rekonsiliasie met bestuurders om kontrole oor kasregisters te verbeter. Monitor verkope om bestellings daarvolgens te doen.

VRAAG 6 60

GROOTTOTAAL: 300