groupe microfinance participative centre international de ... · introduction ... 7.1 vol et fraude...

TRANSCRIPT

Centre International de Développement et de Recherche

Groupe microfinance participative pour l’Afrique (PAMIGA)

Manuel de politiques et procédures en gestion des risques

Réseaux CVECE - Mali

Claire Ozanne Décembre 2011

P

ublic

atio

n U

NG

AN

A 1

502

– ©

CID

R –

Tou

s dr

oits

de

repr

oduc

tion

rése

rvés

Version initiale : décembre 2011

Manuel de politiques et procédures

GESTION DES RISQUES

Manuel de politiques et procédures – Gestion des risques Décembre 2011

1

Liste des sigles et abréviations ................................................................................................................ 3

Introduction ............................................................................................................................................. 4

1. Politique de gestion des risques ...................................................................................................... 6

1.1 Définitions du risque et de la gestion des risques ................................................................... 6

1.1.1 Le risque .......................................................................................................................... 6

1.1.2 La gestion des risques ...................................................................................................... 6

1.2 Objectifs et principes de la politique de gestion des risques .................................................. 6

1.2.1 Objectifs ........................................................................................................................... 6

1.2.2 Principes .......................................................................................................................... 7

1.3 Rôles et responsabilités au sein de l’Institution ...................................................................... 8

1.3.1 Conseil d’administration ................................................................................................. 9

1.3.2 Comité de gestion des risques......................................................................................... 9

1.3.3 Comité d’éthique et de RH .............................................................................................. 9

1.3.4 Conseil de surveillance .................................................................................................. 10

1.3.5 Audit interne ................................................................................................................. 11

1.3.6 Direction générale ......................................................................................................... 11

1.3.7 L’ensemble des techniciens ........................................................................................... 11

1.4 Organisation de la gestion de risques ................................................................................... 11

1.4.1 Identification des risques .............................................................................................. 12

1.4.2 Evaluation des risques ................................................................................................... 12

1.4.3 Suivi des risques ............................................................................................................ 12

1.4.4 Maîtrise et atténuation des risques .............................................................................. 12

2. Risques de crédit ........................................................................................................................... 14

2.1 Risque sur la non‐connaissance du client ............................................................................. 14

2.2 Risque sur le portefeuille de crédit ....................................................................................... 14

2.3 Risque sur les produits proposés, les conditions d’octroi et de remboursement ................ 15

2.4 Risque de cavalerie ................................................................................................................ 17

2.5 Risque sur les procédures de recouvrement ......................................................................... 18

3. Risques de liquidité ....................................................................................................................... 19

4. Risques stratégiques ...................................................................................................................... 20

4.1 Croissance .............................................................................................................................. 20

4.2 Qualité du management, des techniciens et des élus, et gestion des compétences ........... 20

4.3 Technologie ........................................................................................................................... 22

4.4 Image / réputation ................................................................................................................ 22

Manuel de politiques et procédures – Gestion des risques Décembre 2011

2

4.5 Concurrence .......................................................................................................................... 24

4.6 Dérives de mission sociale ..................................................................................................... 25

5. Risques financiers ou de marché ................................................................................................... 26

5.1 Taux d’intérêt ........................................................................................................................ 26

5.2 Monnaie et taux de change ................................................................................................... 26

5.3 Inflation ................................................................................................................................. 27

6. Risques opérationnels / Fraude interne ........................................................................................ 29

6.1 Activité non autorisée ........................................................................................................... 29

6.2 Vol et fraude .......................................................................................................................... 30

7. Risques opérationnels / Fraude externe ....................................................................................... 33

7.1 Vol et fraude .......................................................................................................................... 33

7.2 Sécurité des systèmes ........................................................................................................... 34

8. Risques opérationnels / Pratiques en matière d’emploi et sécurité sur le lieu de travail ............ 36

8.1 Relations de travail ................................................................................................................ 36

8.2 Santé et sécurité des travailleurs .......................................................................................... 37

8.3 Egalité et discrimination ........................................................................................................ 38

9. Risques opérationnels / Clients, produits et pratiques commerciales ......................................... 40

9.1 Violation de devoir fiduciaire/de recommandations ............................................................ 40

9.2 Pratiques commerciales incorrectes ..................................................................................... 41

9.3 Défaut de production ............................................................................................................ 43

10. Risques opérationnels / Dommage aux actifs corporels ........................................................... 44

11. Risques opérationnels / Dysfonctionnements de l’activité et des systèmes ............................ 46

12. Risques opérationnels / Exécution, livraison et gestion des processus .................................... 47

12.1 Saisie, exécution et suivi des transactions ............................................................................ 47

12.2 Surveillance et notification financière ................................................................................... 47

12.3 Gestion des comptes clients .................................................................................................. 48

12.4 Fournisseurs .......................................................................................................................... 49

Annexes ................................................................................................................................................. 50

A. Formulaire de réclamation client .......................................................................................... 51

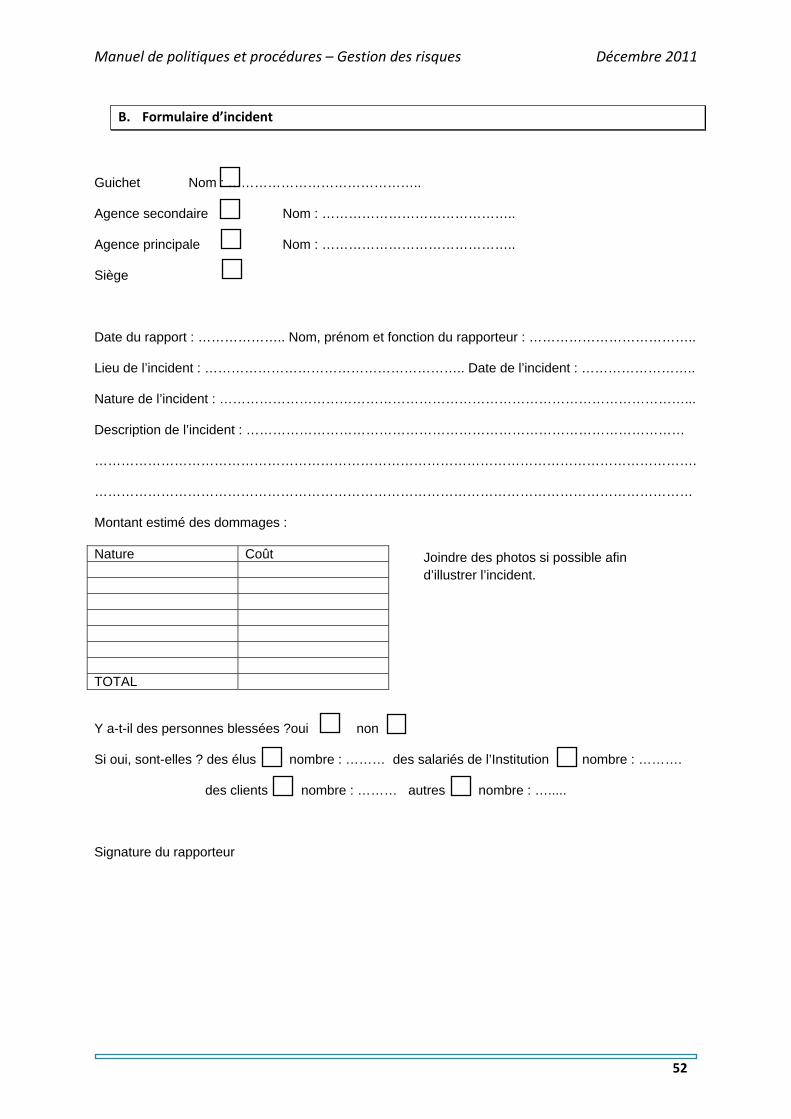

B. Formulaire d’incident ............................................................................................................ 52

C. Registre des incidents ............................................................................................................ 53

D. Calendrier financier (modèle) ............................................................................................... 54

Manuel de politiques et procédures – Gestion des risques Décembre 2011

3

Liste des sigles et abréviations

ADV : Association de Développement Villageois

AG : Assemblée Générale

BCEAO : Banque Centrale des Etats de l’Afrique de l’Ouest

CA : Conseil d’administration

CVECA : Caisse Villageoise d'Epargne et de Crédit Autogérée

DAO : Dossier d’Appel d’Offres

DAT : dépôt à terme

DAV : dépôt à vue

DG : directeur général

FCFA : franc de la communauté financière africaine

INPS : Institut National de Prévoyance Sociale

PAR : portefeuille à risque

PE : plan d’épargne

PV : procès‐verbal

RAF : responsable administratif et financier

RAI : responsable de l’audit interne

REX : directeur adjoint responsable de l’exploitation

RCSFD : référentiel comptable des systèmes financiers décentralisés

RH : ressources humaines

SIG : système d’information et de gestion

SFD : systèmes financiers décentralisés

Manuel de politiques et procédures – Gestion des risques Décembre 2011

4

Introduction

Présentation et objectifs du manuel

Le présent manuel traite des politiques et procédures de l’InstitutionBENSO JAMANUN en matière de gestion des risques, et inclut l’organisation, les responsabilités, les principes de gestion, les risques et comment ils sont traités. Il intègre également les exigences en matière de réglementation sur les systèmes financiers décentralisés, contenues dans la loi n°10‐013 du 20 mai 2010 portant réglementation des systèmes financiers décentralisés, dans le décret n°10‐315 / P‐RM du 3 juin 2010 fixant les modalités d’application et dans les instructions émises par la BCEAO.

Le manuel sert de référentiel à l’ensemble du personnel de l’Institution intervenant sur la gestion des risques, à tous les niveaux organisationnels. Le manuel a été rédigé comme un outil de travail opérationnel. Il ne constitue pas un texte juridique et ne remplace pas les statuts et règlements intérieurs de BENSO JAMANUN.

Le manuel permet un bon fonctionnement et une gestion saine des activités d’épargne et de crédit grâce à une politique claire de gestion des risques. A ce titre, le manuel peut être transmis aux autorités de contrôle en cas de demande et aux auditeurs externes dans le cadre de la certification des comptes.

Diffusion et mise à jour du manuel

Le présent manuel est conçu par BENSO JAMANUN dans un contexte de démarrage de ses activités d’une part et d’autre part dans un environnement financier réglementé et de plus en plus professionnel. Toute évolution des activités de l’Institution ou de l’environnement au cours des prochaines années induira une actualisation du manuel. Le manuel pour être applicable, devra être accessible aux différents acteurs. La diffusion et la mise à jour du manuel sont indispensables dans le temps auprès des acteurs, et sont de la responsabilité du directeur général de BENSO JAMANUN.

Diffusion

Le manuel de politiques et procédures de gestion du risque est élaboré pour l’organe opérationnel de BENSO JAMANUN etpour les élus. Il est important de rappeler que le manuel étant une œuvre collective, il doit faire l’objet d’une diffusion générale aux différents acteurs de la chaine du travail de l’Institution (élus et salariés).

Mise à jour

Le manuel, comme tout document relevant de l’opérationnel, doit être un outil de gestion dynamique et donc adaptable aux modifications qui interviendront au cours de la vie de l’Institution. Cette mise à jour doit être faite au minimum une fois tous les deux ans, mais la périodicité peut être plus importanteet est laissée à la latitude de la Direction Générale de l’Institution. Elle est fonction des besoins en information des responsables et des partenaires, et plus généralement fonction des

Manuel de politiques et procédures – Gestion des risques Décembre 2011

5

circonstances.

On distingue deux cas :

lorsque des informations complémentaires sont nécessaires pour la mise en œuvre sans ambiguïté d’une procédure ;

lorsqu’une opération nécessite la modification ou la création d’une procédure.

Dans le 1er cas, l’agent qui souhaite que l’on donne plus d’informations peut rédiger un projet de note de service qui fournit les informations ou les interprétations requises et envoyer par une fiche le projet de note de service au Directeur Général pour appréciation.

Si le DG approuve la note de service, il la signe et la fait distribuer à tous les usagers.

Les nouvelles dispositions prennent effet à partir de la date de mise en vigueur contenue dans la note de service. Les responsables des services concernés sont tenus d’informer et de former leurs collaborateurs sur les dispositions contenues dans la note de service.

Cette note de service doit être insérée dans les annexes du manuel des procédures.

En cas de rejet, le Directeur Général informe l’initiateur des motifs par retour de la fiche annotée.

Dans le 2ème cas, l’agent qui souhaite la modification d’une procédure existante ou la création d’une nouvelle procédure doit rédiger un projet de note de service qui présente dans les moindres détails les modifications souhaitées ou la nouvelle procédure et envoyer par une fiche le projet de note de service au Directeur Général pour appréciation.

Si le DG approuve le projet de note de service, il le soumet pour adoption au Conseil d’Administration.

Si le CA approuve le projet de modification ou de création de la procédure, le DG signe la note de service et la fait distribuer à tous les usagers. La modification ou la création de procédure prend effet à partir de la date de mise en vigueur contenue dans la note de service.

Les responsables des services concernés sont tenus d’informer et de former leurs collaborateurs sur les dispositions contenues dans la note de service.

Les modifications ou les nouvelles procédures sont périodiquement insérées dans le manuel des procédures et l’on édite la version actualisée du manuel. Chaque version du manuel doit porter un numéro d’ordre chronologique.

En cas de rejet, le Directeur Général informe l’initiateur des motifs par retour de la fiche annotée.

Respect des politiques et procédures

Il est de la responsabilité de la direction générale de BENSO JAMANUN de veiller à une application stricte des politiques et procédures proposées dans ce manuel, en procédant périodiquement à des évaluations et contrôles.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

6

1. Politique de gestion des risques 1.1 Définitions du risque et de la gestion des risques

1.1.1 Le risque

Un risque est une contingence (quelque chose d’éventuel, qui peut arriver ou non) indésirable, appréhendée, relativement anodine et peu probable.

On distingue différentes natures de risque dans le secteur de la microfinance :

les risques de crédit ou risques de contrepartie : risques que l'emprunteur ne rembourse pas son prêt à l'échéance fixée ;

les risques de liquidité : risque de ne pas disposer des fonds nécessaires pour faire face à ses engagements à leur échéance ;

les risques stratégiques ; les risques financiers, ou de marché ; les risques opérationnels.

Le comité de Bâle définit le risque opérationnel comme le "risque de pertes provenant de processus internes inadéquats ou défaillants, de personnes et systèmes ou d'événements externes".

Cette définition recouvre les erreurs humaines, les fraudes et malveillances, les défaillances des systèmes d'information, les problèmes liés à la gestion du personnel, les litiges commerciaux, les accidents, incendies, inondations, etc.

Il s’agit plus généralement de tout événement qui perturbe le déroulement normal des processus métier et qui génère des pertes financières ou une dégradation de l'image de l’Institution.

1.1.2 La gestion des risques

On définit la gestion des risques comme la démarche systématique consistant à identifier les risques potentiels, à les évaluer, à choisir et à mettre en œuvre les mesures appropriées.

Elle est au cœur de la stratégie d’un SFD, et se décline selon des procédures par lesquelles l’Institution traite les risques liées à ses activités.

1.2 Objectifs et principes de la politique de gestion des risques

1.2.1 Objectifs

La politique de gestion des risques a pour but principal de permettre à l’Institution de remplir ses

Manuel de politiques et procédures – Gestion des risques Décembre 2011

7

objectifs financiers et sociaux, à travers la bonne marche de ses activités. La gestion des risques de l’Institution se concentre sur l’identification des risques et sur les moyens d’y faire face, avec pour objectif de développer ses activités de manière efficace et durable. Une bonne gestion des risques permet de réduire la survenance d’obstacles à la bonne marche de l’Institution, et l’incertitude concernant la continuité de ses activités.

La gestion des risques doit être présenteet durable, et faire partie intégrante de la stratégie et de la mise en œuvre de cette stratégie. Elle doit permettre de faire face de manière systématique à tous les risques qui peuvent affecter l’Institution et ses activités passées, présentes, et surtout futures. Elle doit être intégrée dans la culture de l’Institution, ce qui signifie que tous les salariés et élus doivent être sensibilisés par la direction. Elle se traduit à tous les niveaux organisationnels (siège, agences et guichets) par des objectifs et des responsabilités communiquées aux salariés et aux élus, intégrés à leur fiche de poste et à leurs évaluations annuelles.

La politique de gestion des risques a pour objectifs d’assurer :

une bonne compréhension des risques par l’ensemble des salariés et des élus ; une exposition au risque dans les limites établies par le Conseil d’administration ; un système de rémunération adapté à la prise de risque et à sa maitrise ; des décisions prises conformément à la stratégie et aux objectifs fixés par le Conseil d’administration ;

des décisions claires et explicites ; des moyens financiers suffisants pour engager la stratégie de l’Institution.

Elle permet ainsi d’allouer les ressources en tenant compte des risques, et de promouvoir une culture innovante de maitrise du risque. En outre, cette politique sert de cadre à la mise en place d’un contrôle interne efficace, pour assurer une bonne gouvernance.

1.2.2 Principes

Les grands principes de gestion des risques de l’Institution sont :

une gestion saine et efficace des risques est le fondement d’une activité pérenne ; une gestion des risques intégrée, coordonnée et globale ; les contrôleurs ont la responsabilité de mener à bien leurs travaux avec professionnalisme et indépendance ;

la gestion des risques est menée grâce à des politiques clairement définies, qui sont communiqués à l’ensemble des salariés de l’Institution ;

la gestion des risques est une responsabilité partagée, et l’Institution a pour objectif de construire une vision partagée de gestion des risques, résultat d’un consensus au sein de l’Institution ;

l’organisation de la gouvernance est clairement définie ; la séparation des tâches est clairement définie entre les fonctions opérationnelles et celles de gestion des risques ;

toutes les décisions opérationnelles prennent en considération les problèmes qui pourraient en découler ;

Manuel de politiques et procédures – Gestion des risques Décembre 2011

8

l’identification des risques est communiquée de manière complète et transparente aux niveaux appropriés.

L’institution s’engage également à véhiculer une culture de gestion des risques au sein de l’Institution. C’est le rôle du Conseil d’administration et de la direction générale que de promouvoir une approche responsable des risques, et d’assurer la pérennité et la bonne réputation de l’Institution tout en permettant sa croissance.

L’Institution a pour stratégie d’éviter les produits, marchés et opérations pour lesquels il ne peut évaluer objectivement le risque, et donc le gérer.

Le Conseil d’Administration définit chaque année l’appétit au risque de l’Institution.

Le terme “appétit pour le risque” signifie que l’Institution supportera le risque seulement si cette prise de risque a une probabilité raisonnable d’être convenablement récompensée. Ainsi, au lieu d’utiliser le mot appétit ou appétence, certains préfèreront employer le terme “tolérance au risque” pour signifier que le risque n’est pas désiré en soi.

L’appétit pour le risque reflète de nombreuses facettes du risque. Il s’agit d’accepter certains types de risque ou bien de s’efforcer de les éviter. Cette différence d’appétence envers le risque peut être imputable aux expériences passées liées aux activités de l’Institution, à son expertise acquise ou au degré d’aversion au risque du Conseil d’administration ou des bailleurs de fonds. Aussi, elle doit définir des limites de risque cohérentes avec le niveau de ses fonds propres et la rentabilité attendue.

La stratégie en ce qui concerne l’appétit au risque de l’Institution se définit comme suit :

la diversification du portefeuille de crédit, et la fixation de limites sur certaines expositions risquées ;

les pertes liées aux fraudes sont plafonnées à un certain pourcentage des fonds propres, et doivent se maintenir à un taux inférieur au taux moyen du secteur de la microfinance ;

les ratios prudentiels doivent afficher une meilleure situation que les objectifs fixés par la BCEAO ;

l’Institution protège sa réputation en évitant toute conduite illégale, non professionnelle ou contraire à l’éthique, et se tient à l’écart de toute entité ou tout individu de mauvaise réputation.

1.3 Rôles et responsabilités au sein de l’Institution

L’Institution a mis en place une structure organisationnelle en charge de la gestion des risques.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

9

1.3.1 Conseil d’administration

Le Conseil d’Administration est l’organe d’administration de l’Institution. Il est composé de 15 membres élus par l’Assemblée Générale.

Parmi les membres du Conseil d’Administration, il y a au plus 2 administrateurs indépendants (qui ne sont pas membres de l’Assemblée Générale) qui sont cooptés par l’Assemblée Générale. Ces administrateurs indépendants sont des personnes ressources qui disposent des compétences (en finance, droit, gestion etc.) dont le Conseil d’Administration a besoin et dont les membres de l’Assemblée Générale ne disposent pas.

Les principales responsabilités du CA sont de :

définir et maintenir la mission et les objectifs de l’Institution ; ratifier les directions stratégiques ; surveiller la réussite des objectifs stratégiques de l’Institution ; s’assurer que l’institution gère effectivement ses risques.

A ce titre, c’est lui qui est en charge de définir la politique de gestion des risques.

1.3.2 Comité de gestion des risques

Le Comité de gestion des risques (CGR) est chargé de veiller au respect de la politique et des procédures de l’institution en matière de gestion des risques. Il est composé de 7 membres au plus issus du conseil d’administration. Ses réunions doivent enregistrer la participation du DG, du REX, du RAI et du RAF.

Afin de garantir l'indépendance du comité, le Président du Conseil d’Administration ne doit pas y être membre.

Le comité veille à ce que :

l’Institution maintienne les différents risques auxquels elle est confrontée à des niveaux prudents ;

les personnes responsables de la gestion des risques possèdent les connaissances nécessaires pour accomplir la fonction de gestion des risques ;

l’Institution mette en œuvre les principes fondamentaux qui facilitent l'identification, la mesure, la surveillance et le contrôle de tous les risques auxquels elle est confrontée ;

des politiques et des procédures appropriées pour la gestion des risques soient élaborées et mises en œuvre et périodiquement révisées par l’institution ;

le comité se réunit trimestriellement et rend compte de ses activités au Conseil d’administration. Son secrétariat est assuré par le Responsable de l’Audit Interne.

1.3.3 Comité d’éthique et de RH

Le comité a pour rôle d’aider le Conseil d’Administration à assumer ses responsabilités de

Manuel de politiques et procédures – Gestion des risques Décembre 2011

10

supervision pour ce qui concerne :

l’élaboration de la stratégie globale de l’institution par rapport aux ressources humaines pour une rémunération équitable et concurrentielle du personnel et pour le développement d’autres programmes de motivation dans l’intérêt de tous les employés ;

l’établissement des objectifs du Directeur et l’évaluation de son rendement par rapport aux objectifs fixés ;

le plan de succession du Directeur et des hauts cadres ; la promotion de l’équité, de la transparence et de la protection des clients.

Le comité est composé de 8 membres au plus et ses réunions doivent enregistrer la participation du Directeur et du Responsable des Ressources Humaines. Il se réunit trimestriellement et rend compte de ses activités au Conseil d’administration. Son secrétariat est assuré par le Responsable des Ressources Humaines.

1.3.4 Conseil de surveillance

Le Conseil de Surveillance est l’organe de contrôle de l’Institution. Il est chargé de la surveillance de la régularité des opérations de l’institution et du contrôle de sa gestion.

Il est composé de 7 membres élus par l’Assemblée Générale. Il est appuyé par un Commissaire aux Comptes qu’il recrutepour assurer l’audit externe de l’Institution. Le Responsable de l’audit Interne de l’institution est directement relié au Conseil de surveillance.

Le Conseil de Surveillance possède un double mandat de vérification et de conseil. A titre de vérificateur, il doit :

s’assurer que les contrôles sont faits régulièrement et que les opérations de l’institution respectent les lois, les règlements et les règles de déontologie, les politiques et les procédures ;

veiller à ce que l’institution réalise sa double mission financière et sociale et à ce qu’elle soit la plus proche possible de ses membres et de son environnement.

A titre de conseil, le Conseil de Surveillance doit fournir des recommandations, des suggestions et des avis au Conseil d’Administration et au Directeur en vue d’améliorer le service à la clientèle et les relations avec les membres et les usagers.

Les principales responsabilités du Conseil de Surveillance sont les suivantes :

faire des observations et des recommandations sur le fonctionnement général de l’institution (par exemple sur le budget, la qualité des crédits accordés, l’apport social de l’institution dans son milieu, etc.) ;

effectuer le suivi des rapports d’inspection de contrôle et d’audit interne et externe ; effectuer le suivi des décisions prises par l’Assemblée Générale ; assurer le contrôle et la régularisation des situations de conflits d’intérêts.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

11

1.3.5 Audit interne

La fonction d’audit interne constitue un élément majeur de la surveillance en continu du système de contrôle interne, parce qu’elle fournit une évaluation indépendante du caractère adéquat des politiqueset procédures établies et du respect de la conformité à ces dernières. La fonction d’audit interne est indépendante du fonctionnement de l’Institution au quotidien et elle a accès à l’ensemble des activités conduites par l’Institution.

Le rôle de l’audit interne inclut les aspects suivants:

concentrer les travaux d’audit interne sur les risques clés identifiés par la direction générale Identifier les risques ; évaluer et valider les procédures de gestion des risques ; éduquer le personnel à la gestion du risque et au contrôle interne ; communiquer des rapports sur la gestion des risques et le contrôle interne au Conseil de surveillance ;

maintenir un dispositif de contrôle approprié en évaluant son efficacité etson efficience et en encourageant son amélioration continue.

1.3.6 Direction générale

La direction générale est en charge de la mise en œuvre de la stratégie de l’Institution, et du respect des procédures à tous les niveaux organisationnels.

1.3.7 L’ensemble des techniciens

Il s’agit au niveau opérationnel d’instaurer les responsabilités suivantes :

les techniciens sont les premiers responsables pour gérer quotidiennement les risques ; les gérants et chefs d’agence ont la responsabilité de sensibiliser les salariés sur les risques liés à leurs fonctions et aux activités qu’ils mènent.

1.4 Organisation de la gestion de risques

Les procédures de gestion des risques de l’Institution rassemblent des outils et techniques à utilisation aux différents niveaux de l’activité pour :

identifier et analyser le risque ; évaluer le risque ; traiter le risque ; suivre le risque ;

Manuel de politiques et procédures – Gestion des risques Décembre 2011

12

communiquer.

Pour que les procédures de gestion des risques puissent être efficientes, il est nécessaire de s’assurer de :

l’implication du Conseil d’administration et de la direction générale de l’Institution ; une identification claire des responsabilités dans l’organisation ; la mise à disposition de ressources suffisantes pour la formation des salariés à la gestion des risques.

1.4.1 Identification des risques

Elle requiert de l’Institution qu’elle définisse quels sont les facteurs inhérents aux risques et leurs dimensions multiples (codification, aspect interne / externe, fréquence, appartenance, gravité, type de perte, activité(s) concernée(s), processus / fonctions concernées, données et systèmes impliqués, etc.).

1.4.2 Evaluation des risques

Les outils d’évaluation peuvent être des méthodes quantitatives et statistiques de modélisation et de simulation.

L’évaluation est le résultat de la probabilité de survenance du risque, et son impact, qu’il soit financier ou autre (réputation par exemple).

1.4.3 Suivi des risques

La gestion des risques nécessite un suivi par le moyen de reporting et de contrôles, afin de s’assurer que les risques sont correctement identifiés et évalués, et qu’ils sont couverts efficacement.

Des audits sont menés régulièrement pour vérifier la correcte application de la politique de gestion des risques, et la conformité aux textes et réglementations. Ils permettent d’identifier les faiblesses de mise en œuvre, et de proposer des recommandations et des améliorations. La prise en compte de modifications dans l’organisation et dans l’environnement de la microfinance est également essentielle pour permettre une adaptation dynamique et efficace.

1.4.4 Maîtrise et atténuation des risques

Il existe 4 moyens de traiter le risque :

éviter l’occurrence du risque : par exemple, respecter la loi sur la lutte contre le blanchiment afin dene pas subir d’interdiction de pratiquer ;

limiter la probabilité d’occurrence ou l’impact : par exemple, mettre en place des limites sur

Manuel de politiques et procédures – Gestion des risques Décembre 2011

13

lenombre d’emprunteurs et la taille des emprunts par client afin de ne pas dépasser la taille critique de l’activité ;

transférer le risque sur des tierces parties : par exemple, externaliser le risque de défaillance de paiement à un assureur ;

accepter en connaissance de cause de supporter l’impact d’un évènement qui surviendrait.

La maîtrise et l’atténuation du risque constituent probablement le sous‐processus le plus complexe de cet ensemble, car de lui va dépendre la capacité de l’Institution à se doter de moyens de prévenir les risques en identifiant les leviers d’action adéquats pour anticiper certains événements ou minimiser leur impact en cas de survenance. Ce sous‐processus est particulièrement complexe à gérer car il s’appuie simultanément sur deux fonctions qui interagissent l’une sur l’autre :

d’une part, la fonction qui conduit à fixer le niveau maximum de risque accepté. Cela suppose de fixer des limites, limites globales ou limites par type de risque ;

d’autre part, la fonction qui conduit à opérer un choix entre les différents modes de couverture (interne, externe via l’assurance ou l'externalisation), et à le traduire en plans d’actions précisant les mesures retenues, les responsabilités dans la mise en place et les délais de réalisation.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

14

2. Risques de crédit 2.1 Risque sur la non‐connaissance du client

Identification Absence de contrôle ou analyse erronée de la situation d'un client dans l'entrée en relation (identité, situation financière, pouvoirs) et dans le processus d’octroi du crédit.

Evaluation Fréquence : courant Elle est fonction du nombre de dossiers ayant fait l'objet de recouvrement ou ayant été passés en perte directement Impact : montant passé en perte.

Suivi Il est effectué par l’analyse du registre des adhérents au niveau du siège et des agences, sur la base des fiches d’identification individuelles et groupes renseignées au niveau des guichets. Cette base de données doit être à jour et exhaustive.

Maîtrise et atténuation

1) Présence du comité de crédit du guichet lors de l’adhésion Ce dernier peut se renseigner sur le client et vérifier les informations données en cas de doute. 2) Fiche d’identification Elle permet la connaissance du client. 3) Demande et analyse de crédit par le(s) comité(s) de crédit Cette procédure couvre divers aspects de la situation du client (carte d’identité, description de l’activité, capacité à rembourser le crédit etc.), et là encore le comité de crédit du guichet intervient systématiquement dans la décision d’octroi. 4) Garantie Un dépôt de garantie est demandé préalablement à tout octroi de crédit, ainsi qu’une garantie de type matérielle ou par un garant.

Procédure(s) relative(s)

Manuel d’Epargne & Crédit

2.2 Risque sur le portefeuille de crédit

Identification Il s’agit du risque que les crédits accordés à un moment donné soient concentrés sur des éléments risqués, que ce soit une zone géographique, un secteur d’activité, etc. L’origine du risque peut venir par exemple d’aléas climatiques touchant directement les crédits agricoles, maraîchers et d’élevage, ou de la détérioration possible des termes des échanges sur les cultures de rente et l’exploitation aurifère. Ces évènements peuvent alors avoir des effets sur les capacités d’épargne des clients d’une part et leur solvabilité d’autre part. Ce risque est d’autant plus important en période de croissance.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

15

Evaluation Fréquence : courant Elle est fonction du nombre de dossiers ayant fait l'objet de recouvrement ou ayant été passés en perte directement Impact : montant passé en perte.

Suivi Des reportings sont régulièrement effectués par les gérants et le REX, permettant d’avoir une situation à date de l’état du portefeuille, et un détail des crédits en cours :

‐ par tranche de montants accordés ; ‐ par tranche de durée de prêt ; ‐ par localisation (urbain/rural) ; ‐ par secteur d’activité ; ‐ par périodicité ; ‐ par nombre de membres du groupe pour le prêt solidaire ; ‐ par genre ; ‐ par état civil ; ‐ par tranche d’âges des clients ; ‐ par zones géographiques ; ‐ par dispersion des montants accordés aux membres du groupe ; ‐ par durée de la relation client ; ‐ par tranche d’âge du retard ; ‐ par période de décaissement ; ‐ par tranche de délai d’attente.

Maîtrise et atténuation

1) La diversification des activités financées permet de réduire ce risque. La politique de crédit est de diversifier le portefeuille en offrant le crédit aussi bien aux agriculteurs qu’aux artisans et micro entrepreneurs, et d’étendre l’activité à plusieurs régions. 2) L’augmentation du portefeuille à risque est maîtrisée grâce à un système adéquat de mesure de la performance des agents de guichet et agents de crédit axé sur une politique de motivation de ces agents

Procédure(s) relative(s)

Manuel d’Epargne & Crédit

2.3 Risque sur les produits proposés, les conditions d’octroi et de remboursement

Identification Le risque consiste en l’octroi ou le maintien d'un financement (de toute nature) à un emprunteur n'ayant pas la capacité financière de rembourser le concours accordé. Il se réalise en cas de :

‐ fraude ; ‐ prise de garanties disproportionnées pouvant conduire à une condamnation

de l’Institution ;

Manuel de politiques et procédures – Gestion des risques Décembre 2011

16

‐ absence ou mauvaise analyse de la demande par le(s) comité(s) de crédit. Il peut s’agir d’une mauvaise analyse de la capacité de remboursement du client, de conditions de crédit inadaptées, d’un produit de crédit inadapté, etc.

Le risque concerne également les caractéristiques des produits de crédit, inadaptées ou ne permettant pas une rentabilité suffisante pour l’Institution.

Evaluation Fréquence : courant Elle est fonction du nombre de dossiers ayant fait l'objet de recouvrement ou ayant été passés en perte directement Impact : montant passé en perte.

Suivi Le suivi est effectué grâce aux indicateurs financiers suivants : ‐ crédits impayés ; ‐ crédits en souffrance ; ‐ résultat opérationnel.

Un reporting régulier permet de s’assurer de l’atteinte des objectifs en termes de rentabilité et de recouvrement des crédits. Les indicateurs utilisés sont :

• Portefeuille à risque (PAR 90) = total des crédits affichant un retard > 90 jours total des crédits en cours

• Taux de provision pour créances en souffrance = provision pour créances douteuses total des crédits affichant un retard > 90 jours

• Taux de perte sur créances = crédits passés en perte total des crédits en cours

D’autres ratios sont à communiquer au moins une fois par an dans les annexes du rapport annuel.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

17

Maîtrise et atténuation

1) Le plan d’affaires a permis de présenter un plan de financement permettant une rentabilité durable de l’Institution et des produits de crédit avec des caractéristiques adaptées. 2) L’analyse du dossier est effectuée sur un dossier complet, qui inclut un certain nombre d’informations permettant de s’assurer de la pertinence du produit demandé vs. utilisation prévue du crédit par le demandeur. 3) L’éducation financière des clients est un outil important pour diminuer le risque d’impayés. L'éducation financière est définie par l’OCDE comme «le processus par lequel des consommateurs et/ou investisseurs :

‐ améliorent leur connaissance des produits, concepts et risques financiers ; ‐ acquièrent au moyen d'une information, d'un enseignement ou d'un conseil

objectif, les compétences et la confiance nécessaires pour : o devenir plus sensibles aux risques et opportunités en matière

financière, o faire des choix raisonnés, en toute connaissance de cause, o savoir où trouver une assistance financière, o prendre d'autres initiatives efficaces pour améliorer leur bien‐être

financier.

4) Garantie Un dépôt de garantie est demandé préalablement à tout octroi de crédit, ainsi qu’une garantie de type matérielle ou par un garant.

Procédure(s) relative(s)

Manuel d’Epargne & Crédit Manuel de politiques et procédures administratives, budgétaires, comptables et financières

2.4 Risque de cavalerie

Identification La cavalerie est un processus financier où de nouveaux emprunts servent sans cesse à rembourser les emprunts antérieurs. Le système s'écroule lorsque l'emprunteur n'obtient pas le Nième prêt : il sait alors qu'il ne pourra pas rembourser l'emprunt précédent. La cavalerie est une tentation pour des acteurs économiques au départ honnêtes mais confrontés à des difficultés qu'ils croient passagères. Il peut s’agir d’un client qui parvient par une fraude à souscrire deux crédits ou plus au sein de l’Institution, mais également d’un client qui souscrit plusieurs crédits dans plusieurs institutions.

Evaluation Fréquence : rare Impact : montant passé en perte suite à plusieurs crédits en cours par un même client, dans le cas où ce dernier parviendrait à adhérer deux fois, et ainsi à effectuer deux demandes de crédit, par exemple dans deux guichets distincts.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

18

Suivi Le suivi est effectué par l’analyse des crédits en impayés, où l’agent de guichet documente dès le 1er jour de retard la raison. Le comité de crédit du guichet en dehors de l’agent de guichet est également impliqué dans l’identification de l’origine de l’impayé.

Maîtrise et atténuation

Ce risque peut être maitrisé par le processus d’identification et d’adhésion. Chaque client est identifié de manière unique, à l’aide d’un certain nombre d’informations : nom, prénom, photo, n° pièce d’identité, adresse, n° téléphone, etc. Le registre centralisé qui rassemble toutes ces informations, afin d’éviter une double adhésion. En outre, le comité de crédit du guichet, lors de l’analyse du crédit, se renseigne sur d’éventuels autres crédits en cours (par la centrale des risques ou tout autre moyen) ou sur un historique d’impayé.

Procédure(s) relative(s)

Manuel d’Epargne & Crédit

2.5 Risque sur les procédures de recouvrement

Identification Ce risque intervient en cas de prise en charge déficiente des dossiers contentieux en raison de retard, erreur ou absence de traitement (erreur de calcul du décompte de la dette, déclaration tardive…) entraînant une impossibilité de recouvrement de la créance.

Evaluation Fréquence : courant Impact : montant passé en perte

Suivi 1) Le suivi est effectué par la correcte application de la procédure de recouvrement. Des audits internes sont menés régulièrement pour vérifier la bonne application par les différents intervenants dans le processus de recouvrement. 2) L’efficacité du recouvrement est suivie par l’analyse et l’évolution des crédits en cours, en impayés et en souffrance.

Maîtrise et atténuation

Les procédures de recouvrement doivent être connus et maitrisés par l’ensemble des techniciens et des élus. Le recouvrement est intégré dans les formations sur le crédit, et le respect de la procédure et des actions mises en œuvre sont intégrés dans l’évaluation individuelle des agents de guichet, agents de crédit et gérants.

Procédure(s) relative(s)

Manuel d’Epargne & Crédit

Manuel de politiques et procédures – Gestion des risques Décembre 2011

19

3. Risques de liquidité

Identification L’Institution reçoit majoritairement des dépôts à court terme de ses clients, et fait des prêts à court et moyen terme. Il peut donc se créer un décalage entre les sommes prêtées et les sommes disponibles (dépôts), ces dernières pouvant alors être insuffisantes. Cela signifie qu’au niveau des opérations courantes d’un guichet, les dépôtsd'épargne, les avoirs en caisse du guichet doivent être suffisants pour couvrir les retraits. Il peut également s’agir de l’incapacité à rembourser un emprunt souscrit par l'Institution à la date d’échéance.

Evaluation Fréquence : courant Impact : dépôts pour lesquels le client demande un retrait, et que le guichet ne peut fournir Le risque peut être évalué par les outils de trésorerie utilisés par l’Institution, à savoir le plan de trésorerie (budget sur une année et par mois) et par les prévisions de trésorerie hebdomadaire.

Suivi 1) Ratios prudentiels Il s’agit de suivre et de respecter les ratios tels qu’instruits par la BCEAO, pour veiller à l’évolution de ses stocks de liquidité 2) Reporting de trésorerie Cela consiste en suivre et expliquer les écarts entre les attentes issues de prévisions et la situation réelle. Le reporting est effectué par le RAF.

Maîtrise et atténuation

La stratégie pour faire face au risque de liquidité inclut: ‐ la diversification et la stabilité des sources de financement ; ‐ la mobilisation de ses fonds propres ; ‐ une information fiable sur la trésorerie des guichets ainsi que sur les

prévisions en termes d’encaissements et de décaissements à venir, afin de pouvoir approvisionner les guichets ou agences qui en ont besoin.

Cette stratégie est reflétée dans le plan d’affaires, et doit être mise à jour annuellement dans le plan de trésorerie.

Procédure(s) relative(s)

Manuel de Trésorerie

Manuel de politiques et procédures – Gestion des risques Décembre 2011

20

4. Risques stratégiques 4.1 Croissance

Identification Le risque s’identifie en terme de stratégie de l’Institution, avec par exemple des attentes irréalistes en terme de croissance, le développement de nouveaux produits inadaptés ou une vision pas clairement définie et partagée.

Evaluation Fréquence : rare Impact : maximum

Suivi Le reporting (compte de résultat et trésorerie) permet de comparer la situation réelle aux attentes intégrées dans les budgets.

Maîtrise et atténuation

1) Le plan d’affaires a été le résultat d’une longue concertation entre les partenaires. Il inclut le plan de financement, qui présente des objectifs chiffrés élaborés à partir d’hypothèses réalistes, prenant en compte les données financières actuelles. Il a été validé à différents niveaux, y compris par des organes externes. 2) Un budget annuel du compte de résultat et de la trésorerie est effectué, afin de se concerter sur des objectifs et des attentes en matière de croissance, au niveau des guichets, des agences et au niveau consolidé.

Procédure(s) relative(s)

Manuel de politiques et procédures administratives, budgétaires, comptables et financières

4.2 Qualité du management, des techniciens et des élus, et gestion des compétences

Identification Le risque est multiple en ce qui concerne les compétences des différents acteurs de l’Institution :

‐ risque de gouvernance : organes de direction fonctionnels en surface mais en réalité la plupart des dirigeants n’ont pas suffisamment de niveau ;

‐ ddégradation de la qualité du management et des techniciens liée à des recrutements inadaptés ;

‐ main d’œuvre qualifiée (connaissance des bonnes pratiques de la microfinance) mais toutefois restreinte dans sa capacité d’analyse ;

‐ risque lié à la non professionnalisation du comité de crédit du guichet en dehors de l’agent de guichet (bénévoles) et problèmes de compétences ;

‐ absence de partage des connaissances et de flexibilité dans les tâches accomplies ;

‐ centralisation des compétences vers desemployés plus expérimentés, un risque de départ massif ou de perted’employés clés ;

Manuel de politiques et procédures – Gestion des risques Décembre 2011

21

‐ démotivation des employés liée à unerémunération insuffisante ou mal répartie (fixe/variable) ;

‐ un besoin en compétences particulières non pourvu.

Evaluation Fréquence : courant Impact : salaire de la personne défaillante, ainsi qu’un impact financier lié aux montants dont la personne est responsable

Suivi L’Institution a mis en place un programme d’évaluation annuelle de l’ensemble du personnel. Il permet de :

‐ assigner des objectifs qualitatifs et quantitatifs ; ‐ évaluer chaque salarié individuellement en fonction de l’atteinte ou non des

objectifs fixés. Même le directeur général est évalué par le comité d’éthique et des RH.

Maîtrise et atténuation

1) Processus de recrutement Une attention particulière est portée :

‐ aux compétences initiales du candidat, et celles‐ci doivent pouvoir être vérifiées ;

‐ à la motivation du candidat pour développer de nouveaux savoirs et être moteur dans l’Institution.

2) Formation du personnel et des élus Un programme de formation couvrant toutes les fonctions de l’Institution est mis en place, sur une base annuelle. Les besoins sont réévalués régulièrement. 3) Evaluation du personnel et primes sur objectifs L’évaluation annuelle débouche sur des primes. Cela permet de motiver le personnel à la réalisation de ses objectifs, et d’instaurer une émulation parmi les salariés 4) Plus généralement, l’Institution a élaboré un manuel de procédures de ressources humaines détaillé, incluant la gestion des compétences et des carrières, la mobilisation et le recrutement, la gestion de congés et absences, la gestion de la paie, les prêts et avances aux employés, les licenciements, démissions et départs en retraite, la gestion des sanctions, etc.

Procédure(s) relative(s)

Manuel de politiques et procédures de gestion du personnel

Manuel de politiques et procédures – Gestion des risques Décembre 2011

22

4.3 Technologie

Identification Ce sont des risques physiques ou logiques liés au système d'informations et au support informatique. Les principaux risques observés sont :

‐ l'inadaptation de l'architecture informatique ; ‐ fonctionnalités non sécurisées et réseau mal sécurisé.

Il s’agit d’un risque stratégique, lié donc au choix des systèmes d’information et à la mise en place d’une stratégie de déploiement efficace. Ce risque est à différencier des risques opérationnels liés à l’informatique.

Evaluation Fréquence : rare

Impact : maximum

Suivi L’audit interne effectue des missions de contrôles sur la fiabilité des données financières issues du SIG et l’efficacité des systèmes d’information.

Maîtrise et atténuation

1) Cahier des charges sur le SIG, élaboré pour l’ensemble des SFD anciennement CVECA, et adapté aux spécificités de l’Institution 2) Contrôles sur la reprise des données 3) Il existe une charte informatique, signée par tous les salariés lors de leur recrutement

Procédure(s) relative(s)

Manuel de politiques et procédures informatiques

4.4 Image / réputation

Identification Le risque de réputation, ou risque d'image, correspond à l'impact que peut avoir une erreur de gestion sur l'image d'une organisation. Les origines de cette situation peuvent être multiples :

‐ connaissance par les clients de fraudes survenues au sein de l’Institution ; ‐ défaut de paiement d’un guichet ; ‐ comportement suspicieux du personnel ou des représentants villageois

composant le comité de crédit du guichet ; ‐ de la mauvaise publicité ou des calomnies de la part de concurrents ou autres

acteurs ; ‐ etc.

Le risque de réputation s’identifie principalement par un manque de confiance des titulaires de comptes de dépôt.

La réputation est un actif stratégique pour le développement (recrutement et fidélisation de clientèle ou de collaborateurs, accès aux marchés, relations avec les régulateurs etc.) et la valeur de l’Institution. Dès lors le risque de réputation fait partie des risques, et est en tête des préoccupations des dirigeants.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

23

Evaluation Fréquence : rare Impact : maximum

Suivi 1) Des enquêtes de satisfaction sont menées une fois par an, afin de s’assurer de la bonne image de l’Institution. 2) Le solde des dépôts et leurs variations d’une période à l’autre sont analysés par les gérants et le responsable administratif et financier. 3) Un système de réclamation permet la remontée de l’information concernant des rumeurs ou des plaintes de clients du guichet vers l’agence puis vers le siège. Le REX est chargé du suivi du traitement des réclamations, il tient à cet effet un tableau de bord (réclamations reçues, réclamations traitées dans les délais, réclamations traitées hors délai). Le délai de traitement d’une réclamation est de 10 jours après sa réception. Les cas de figures suivants peuvent se présenter : Réclamation par courrier : le traitement suit les étapes ci‐dessus :

• le service courrier reçoit la réclamation et l’enregistre dans un cahier dédié (attribution d’un numéro de dossier, nom du client, motif de la réclamation, numéro de compte, date de réception, …)

• la réclamation est transmise à la Direction générale puis au REX • le REX vérifie la signature du client, ainsi que l’existence du compte et

la concordance entre numéro et intitulé. En cas d’anomalies, le client est informé

• il étudie la réclamation ou la ventile aux autres services voire à la Direction Générale pour préparation de réponse

• il rédige les projets de réponses ou centraliser ceux des autres services

• le courrier de réponse est signé par la Direction générale • enfin la réponse est envoyée au client • le REX tient et met à jour un tableau de suivi des réclamations.

Réclamation est faite directement au guichet Lorsqu’un client se présente directement au guichet, il est reçu par le comité de crédit du guichet. Ces derniers lui font remplir un formulaire de réclamation pré numéroté, qu’il glisse dans une boîte aux lettres, ou boite à suggestions. La boîte est fermée à clé, et les réclamations sont relevées lors de visites des gérants ou des contrôleurs dans le guichet. Le comité de crédit du guichet ne dispose pas de la clé de la boîte à suggestion qui contient les réclamations clients. Une fois relevées, les réclamations sont transmises au REX qui procède aux diligences indiquées ci‐dessus.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

24

Maîtrise et atténuation

La meilleure façon de gérer le risque de réputation est de mettre en place une gouvernance comportant une gestion anticipative des risques, une écoute des parties prenantes, et une communication sans détour des problèmes rencontrés par l'Institution vis‐à‐vis de ses parties prenantes, non seulement les actionnaires, mais aussi les employés, les clients, et les membres de la société civile les plus directement concernés. L’Institution se montre en toute circonstance transparente. Le directeur général est en charge de la communication aux différentes parties prenantes : élus, personnel, bailleurs de fonds, banques, fournisseurs, etc. Des réponses sont systématiquement apportées aux réclamations des clients.

Procédure(s) relative(s)

Manuel de politiques et procédures de gestion des risques

Outils Formulaire de réclamation client, cf. annexe A.

4.5 Concurrence

Identification Le risque concerne aussi bien : ‐ une mauvaise anticipation de la concurrence ; ‐ l’arrivée d’un nouvel entrant ; ‐ la concurrence déloyale sur les caractéristiques des produits, par exemple sur

les taux ; ‐ de la publicité mensongère, des campagnes de dénigrement ou des calomnies

de la part des concurrents.

Evaluation Fréquence : courant Impact : maximum (perte d’activité sur un ou plusieurs guichets)

Suivi 1) Connaissance des concurrents par la participation aux évènements et discussions organisés sur les SFD 2) Des tableaux comparatifs sont réalisés par le REX afin de connaître les diverses conditions de prêts de tous les SFD du pays.

Maîtrise et atténuation

1) Les bénévoles du comité de crédit au niveau des guichets sont en charge de promouvoir les produits et services de l’Institution 2) Concernant le crédit solidaire, les animatrices ont pour tâche d’identifier des groupes cibles, et de leur présenter l’organisation de l’institution et les avantages proposés aux groupements solidaires 3) Il s’agit de développer une bonne image de marque, notamment par la qualité du service et par une politique marketing efficace.

Procédure(s) relative(s)

N/A

Manuel de politiques et procédures – Gestion des risques Décembre 2011

25

4.6 Dérives de mission sociale

Identification Il s’agit d’une pression pour changer sa stratégie et l’objet de sa mission, et peut se décliner de plusieurs manières :

‐ le manque de protection du consommateur, pouvant entrainer l’emprunteur dans la spirale du surendettement, et l’absence d’accompagnement des clients, pourtant indispensable ;

‐ l’éloignement voire l’abandondes populations ou zones initialementciblées (ayant le plus difficilement accès aux services financiers) ;

‐ le glissement d’une missiond’intérêt général vers la recherchede maximisation du profit pour les financeurs ou les personnes intéressées aux résultats.

Evaluation Fréquence : rare

Impact : montant du financement apporté par les bailleurs de fonds, réputation.

Suivi Une étude d’impact social est réalisée une fois tous les 2 ans. Cela permet d’évaluer et de suivre la performance sociale de l’Institution, à partir d’indicateurs adaptés à ses activités et à sa mission sociale.

Maîtrise et atténuation

1) le Plan d’Affaires pose la vision et la mission de l’Institution : La vision de l’Institution est d’être une institution de microfinance de référence au Mali, intervenant en zone rurale et périurbaine et offrant des services financiers de proximité qui sont adaptés aux besoins de la clientèle. La mission de l’Institution consiste à favoriser aux populations des zones rurales du Mali, l’accès aux services financiers de proximité diversifiés et adaptés à leurs besoins afin de les aider à améliorer progressivement leurs conditions de vie. L’Institution aura une vocation nationale mais interviendra prioritairement en zone rurale et périurbaine. Néanmoins, étant donné que son siège sera à Bamako, elle réalisera quelques activités en milieu urbain. L’Institution vise comme bénéficiaires de ses interventions, tout individu ou groupe d’individus à faible revenu, situé dans les zones rurales ou périurbaine du Mali et souhaitant avoir accès à des services financiers de proximité. Une attention particulière sera accordée aux femmes, notamment celles vivant dans les zones rurales du Mali. 2) Une bonne gouvernance est nécessaire pour éviter le risque de dérive. 3) L’ensemble du personnel est sensibilisé à la mission sociale de l’Institution 4) Un accès au crédit est offert aux groupements solidaires, qui utilisent la caution solidaire à défaut d’une garantie matérielle ou d’un garant, pour pouvoir contracter un crédit.

Procédure(s) relative(s)

N/A

Manuel de politiques et procédures – Gestion des risques Décembre 2011

26

5. Risques financiers ou de marché

5.1 Taux d’intérêt

Identification Le risque de taux d'intérêt est le risque que fait courir au porteur d'une créance ou d'une dette, à taux fixe ou variable, l'évolution des taux entre la date de l'engagement et la date du règlement. Ce risque prend plusieurs formes :

‐ un risque d’adossement : le taux d’intérêt des ressources (dettes) n’est pas couvert par les taux d’intérêt générés par les emplois (actifs) ;

‐ un risque de marge correspondant à des placements de ressources dans des emplois de mêmes caractéristiques avec une marge lorsque les opérations adossées sont à taux variables. C’est le cas si l’Institution emprunte à taux variable mais prête à ses clients à taux fixe. En cas de hausse des taux d’intérêt sur le marché, l’Institution subira une croissance des charges financières alors que les produits financiers resteront stables, ayant pour effet de diminuer la marge

‐ Un risque de révision destaux : il existe un délai significatif entre une augmentation du taux sur les dettes àcourt terme de l’Institution et l’ajustement des taux pratiqués par l’Institution pour sescrédits. Le profit généré par la différence entre les taux s’amoindrit pendantune période.

Evaluation Fréquence : courant Impact : variation des produits et des frais financiers.

Suivi L’Institution suit le risque de taux d’intérêt en prenant les mesures suivantes : ‐ s’assurer que les revenus générés par les crédits octroyés couvrent le coût de

l’argent. Pour ce faire, le l’Institution a besoin de connaître les composantes de ces coûts et la part de chacun dans le taux d’intérêt qu’il pratique pour ses crédits ;

‐ évaluer le montant à risque quand il y a un changement dans les taux d’intérêt

‐ évaluer les variations périodiques des flux financiers dans un contexte particulier de changement de taux d'intérêts.

Maîtrise et atténuation

N/A

Procédure(s) relative(s)

N/A

5.2 Monnaie et taux de change

Identification Le risque de change comprend au moins trois éléments: ‐ risque de dévaluation ou de dépréciation ; ‐ risque de convertibilité ; ‐ risque de transfert.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

27

La dévaluation ou la dépréciation s’opère lorsque l’Institution possède des dettes en devises, tandis qu’elle prête ses fonds sur son marché local en devise nationale (FCFA). Par exemple, l’Institution peut recevoir des prêts ou subventions en euros de la part de bailleurs de fonds. En d’autre terme, le passif est évalué par rapport à une monnaie forte, tandis que ses actifs sont en unités monétaires nationales. On parle de position de change défavorable dans le bilan de l’Institution. Les fluctuations de change entre les deux devises peuvent créer des pertes importantes pour l’Institution. Le risque de convertibilité s’entend comme le risque que le gouvernement ne vende pas de devises aux emprunteurs ou autres détenteurs d’obligations libellées en monnaie forte. Le risque de transfert est le risque que le gouvernement ne permette pas aux devises de quitter le pays, quelle qu’en soit la source.

Evaluation Fréquence : rare Impact : écart de change généré par la conversion des actifs et passifs concernés par la réévaluation.

Suivi Impact sur la comptabilité, dont les opérations sont toutes converties en FCFA.

Maîtrise et atténuation

Les réponses au risque peuvent être : ‐ ne rien faire et d’accepter les conséquences des variations de la valeur des

monnaies ou la possibilité que le gouvernement impose des restrictions à la disponibilité ou au transfert de devises (stratégie de l’acceptation du risque) ;

‐ proposer au bailleur de fonds que tous les fonds reçus soient libellés en monnaie locale. Le risque de change est ainsi porté au bailleur de fonds. (stratégie du transfert du risque)

L’Institution veille particulièrement aux clauses qui sont inscrites dans les conventions de financement qu’elle a à signer. Dans la mesure du possible elle veillera à faire libeller ses engagements en FCFA.

Procédure(s) relative(s)

N/A

5.3 Inflation

Identification Il s’agit par exemple du risque qui pourra entraîner l’augmentation des prix des équipements retenus au point de dépasser le budget prévu

Evaluation Fréquence : rare Impact : surcoût sur les achats.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

28

Suivi N/A

Maîtrise et atténuation

N/A

Procédure(s) relative(s)

N/A

Manuel de politiques et procédures – Gestion des risques Décembre 2011

29

6. Risques opérationnels / Fraude interne

Définition de la fraude interne : pertes dues à des actes visant à frauder, détourner des biens ou contourner des règlements, la législation ou la politique de l’Institution, impliquant au moins une partie interne à l’Institution.

6.1 Activité non autorisée

Identification On considère deux types d’activité non autorisée : ‐ les transactions non notifiées intentionnellement ; ‐ les transactions non autorisées avec pertes financières, comme par exemple :

o la destruction oul’altération de données, suite à malveillance interne, sur les chaînes de traitements informatiques / télécommunications liées à un processus,

o l’accès ou la diffusion de données non autorisées, suite à malveillance interne, sur les chaînes de traitements informatiques / télécommunications liées à un processus.

Evaluation Fréquence : rare

Impact : maximum

Suivi 1) L’audit interne intervient sur ces problématiques 2) Les clients par le formulaire de réclamation peuvent informer le siège de comportements suspicieux, ou même de comportement non autorisé 3) Suivi de la qualité du portefeuille Un faible niveau de crédits en impayés peut être le signe d’un risque de fraude bas.

Maîtrise et atténuation

1) Culture de l’honnêteté et sensibilisation du personnel L’Institution a élaboré un manuel de déontologie qui comporte les règles d’éthique, de déontologie et les normes à respecter par son personnel dans l’exercice de ses fonctions. L’institution dispense des également formations au personnel technique sur le sujet de la fraude interne et sur les procédures à appliquer. 2) Sanctions prévues en cas de fraude avérée L’Institution dispose de moyens de sanctions en présence d’une fraude par l’un de ses employés : retenue sur salaire, mise à pied, licenciement, etc. 3) Politique RH de rotation du personnel Les ressources humaines ont mis en place un système de mutation en interne, qui permet aux techniciens, particulièrement les agents de guichets et les caissiers, de transférer régulièrement d’un guichet à un autre.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

30

4) Séparation des tâches et contrôle systématique Un moyen de lutter contre la fraude est la séparation des tâches, à savoir qu’une personne seule ne peut mener un processus complet et qu’un certain nombre d’opérations sont soumises à un contrôle systématique. 5) Au niveau du guichet, le comité de crédit a pour tâche de veiller au bon fonctionnement des opérations au guichet, et peut donc prévenir le risque de fraude de la part de l’agent de guichet ou du caissier.

Procédure(s) relative(s)

Manuel de politiques et procédures de déontologie Manuel de politiques et procédures administratives, budgétaires, comptables et financières Manuel de politiques et procédures informatique Manuel de politiques et procédures gestion du personnel Manuel de politiques et procédures de contrôle interne

6.2 Vol et fraude

Identification Les exemples de vol et fraude sont nombreux : a) Détournement de fonds sur créance en recouvrement

o détournement par un ou plusieurs employés de sommes versées par la clientèle ou les partenaires (sociétés de recouvrement, avocats, huissiers, liquidateurs ...) ;

o un technicien effectue un virement ou un retrait du compte d'un ou de plusieurs clients à son profit ou au profit d'un tiers bénéficiaire complice ;

o détournements de fonds par un collaborateur tels que prélèvements sur compte clients ou création de faux dossier(s) de crédit.

b) Détournement de fonds sur salaires Fraude interne se traduisant par le détournement de montants de la paie. Le risque porte surtout sur la création d'un salarié fictif ou l'application volontaire de versements salariaux non justifiés.

c) Détournement de biens Vol, détournement de biens et valeurs de l'établissement par un collaborateur (chéquier, petit matériel de type micro‐ordinateur portable ou tickets restaurant)

d) Destruction malveillante de biens Destruction ou altération de données, suite à malveillance interne, sur les chaînes de traitements informatiques / télécommunications liées à un processus

e) Contrefaçon

f) Usurpation de biens / d’identité

Manuel de politiques et procédures – Gestion des risques Décembre 2011

31

g) Corruption / commissions occultes Conclusion de prestations à prix hors marchés (collusion, pots de vin, etc.) : cas de surfacturation à l'occasion d'un contrat fournisseur, soit sur des achats de faibles montants mais répétés (décision en délégation), soit sur des achats exceptionnels et de montants élevés avec collusion (décision en comité de marché).

Evaluation Fréquence : courant Impact : nombre de cas * montant mon du préjudice

Suivi 1) L'audit interne Il a une fonction de prévention et de détection de la fraude 2)Inventaire physique organisé par le RAF Chaque année, un inventaire valorisé des stocks et des immobilisations est effectué. Cela inclut le patrimoine informatique est formalisé. Cet inventaire peut être communiqué aux assureurs, à leur demande. 3) Suivi et analyse des stocks par le RAF 4) Reporting par le RAF pour analyser et comprendre les variations inattendues (vs. budget, vs. année précédente ou vs. mois précédent)

Maîtrise et atténuation

a) Risque limité en raison de la présence du comité de crédit au guichet, et du processus de demande et d’analyse de crédit

Le rapprochement des bordereaux d’opération et des journaux permet de vérifier l’existence de l’opération. L’arrêté de caisse permet de s’assurer de l’exactitude et de l’exhaustivité des opérations enregistrées dans le journal vs. solde réel de trésorerie.

b) Il existe une procédure sur l’enregistrement des nouveaux salariés. Cf. manuel de gestion du personnel

c) Pour éviter ce type de fraudes, il est important de limiter l’accès aux stocks et

aux denrées, et de garder dans le coffre‐fort les éléments susceptibles d’intéresser les fraudeurs

d) Accès limité

e) Les procédures administratives décrivent la numérotation et le suivi des

documents de gestion (ex : journal, bordereau d’opération, arrêté de caisse). En outre les documents sont signés et / ou en duplicata.

Tous les billets reçus des clients mais également des transferts de fonds sont passés à la machine à faux‐billets avant d’être déposés dans le tiroir‐caisse

f) Les signatures de validation et d’autorisation doivent être vérifiées avec un modèle original disponible.

g) Procédures décrites dans le manuel sur le blanchiment d’argent.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

32

Procédure(s) relative(s)

Manuel de politiques et procédures de lutte contre le blanchiment d’argent Manuel de politiques et procédures d’épargne et crédit Manuel de politiques et procédures de trésorerie Manuel de politiques et procédures de gestion du personnel Manuel de politiques et procédures de contrôle interne Manuel de politiques et procédures administratives, budgétaires, comptables et financières

Manuel de politiques et procédures – Gestion des risques Décembre 2011

33

7. Risques opérationnels / Fraude externe

Définition de la fraude externe : pertes dues à des actes visant à frauder, détourner des biens ou contourner la législation, de la part d’un tiers.

7.1 Vol et fraude

Identification Le risque inclut : a) Le vol qualifié

Il s’agit par exemple d’un cambriolage d’un bâtiment de l’Institution, ou d’un holdup up: avec atteinte à la sécurité des fonds, avec ou sans prise d'otage.

b) La contrefaçon Il s’agit de l’acceptation à l'encaissement de fausse monnaie fiduciaire.

c) Escroquerie et usage de faux o utilisation de faux papiers pour usurpation d'identité et

détournement de fonds sur les comptes de clients existants ; o utilisation de faux documents par un client/tiers en vue d'obtenir une

autorisation ou un financement ; o non‐enregistrement de l’événement décès et oubli du blocage des

comptes du défunt dès réception de l'information, mauvais traitement dans l'édition des avoirs d’un défunt au jour du décès.

Evaluation Fréquence : nombre de vols et fraudes

Impact : Encaisses + perte d'exploitation si guichet fermé + coût réparation si dommage aux biens + coût du traitement psychologique des salariés

Suivi a) Le vol qualifié fait partie des incidents remontés et analysés par le siège Tout incident doit être documenté par un formulaire. Les formulaires sont remontés au siège pour saisie par l’assistant administratif dans le registre des incidents et pour action par le REX. La mise à jour de la base de données permet d’avoir une information exhaustive pour l’ensemble de l’Institution. Les données sont analysées en comité de direction.

b) Suivi lors de la remise en banque.

c) Suivi par les réclamations clients

Manuel de politiques et procédures – Gestion des risques Décembre 2011

34

Maîtrise et atténuation

a) Protection des biens Les bâtiments, le mobilier comme les fonds du siège et des agences sont protégés par un gardien. Les fonds sont gardés dans un coffre‐fort, et l’accès est partagé entre plusieurs personnes, du comité de crédit et de l’Institution. La mise en place de procédures qui limitent les montants transportés ou détenus dans les points de service, le changement dans l’organisation des tournées (pas toujours le même parcours, pas toujours le même agent) sont autant de possibilités pour limiter le risque.

b) Utilisation systématique de la machine à faux‐billets pour tout encaissement d’argent au niveau des guichets.

c) Procédure d’identification lors de l’adhésion, et contrôle à partir du registre

qui rassemblent tous les clients de l’Institution. Il existe également une procédure pour s’assurer de l’identité des ayants‐droits, et une pour cadrer les opérations autorisées par un mandataire.

De manière générale, la pièce d’identité et la photo permettent de s’assurer de l’identité du client, ainsi que la signature / l’empreinte qu’il appose sur le bordereau d’opération.

Procédure(s) relative(s)

Manuel de politiques et procédures épargne et crédit Manuel de politiques et procédures de trésorerie

Outils Formulaire de réclamation client, cf. annexe A Formulaire d’incident, cf. annexe B Registre des incidents, cf. annexe C

7.2 Sécurité des systèmes

Identification Le risque inclut : a) Les dommages dus au piratage informatique

b) Le vol d’informations (avec pertes financières)

Il s’agit par exemple de l’accès ou de la diffusion de données non autorisées, suite à malveillance externe ‐ sur des différentes chaînes de traitement informatiques / télécommunications liées à un processus

Evaluation Fréquence : nombre de vols et fraudes Impact : maximum

Suivi Le suivi est effectué par la remontée d’incidents, et par des audits sur le SIG, afin de s’assurer de l’intégrité des données.

Manuel de politiques et procédures – Gestion des risques Décembre 2011

35

Maîtrise et atténuation

Le risque est couvert par la mise en œuvre des moyens: ‐ assurant la sauvegarde des données et leur intégrité via une définition

claire des droits d’accès des employés et un suivi des modifications faites dans le système, de l’utilisation d’antivirus et de logiciels sains, de l’utilisation de mot de passe, etc. ;

‐ assurant la sécurité physique des postes de travail et des serveurs réseau par le biais de procédures adéquates et claires et de règles de prudence dans l’utilisation des ressources informatiques. Cf. charte informatique et manuel de politiques et procédures informatiques.

Procédure(s) relative(s)

Manuel de politiques et procédures informatiques

Outils Formulaire d’incident, cf. annexe B Registre des incidents, cf. annexe C

Manuel de politiques et procédures – Gestion des risques Décembre 2011

36

8. Risques opérationnels / Pratiques en matière d’emploi et sécurité sur le lieu de travail

Définition du risque sur les pratiques en matière d’emploi et sécurité sur le de travail : Pertes résultants d’actes non conformes à la législation ou aux conventions relatives à l’emploi, la santé ou la sécurité, de demandes d’indemnisations au titre d’un dommage personnel ou d’atteinte à l’égalité (actes de discrimination).

8.1 Relations de travail

Identification Le risque concerne : a) les questions liées à la rémunération, aux avantages, et à la résiliation d’un

contrat. Les textes régissant les relations de travail en République du Mali sont les suivants :

‐ la Loi n° 92‐020 du 23 septembre 1992 Portant Code de Travail en République du Mali ;

‐ le Décret n° 96‐178 du 13 juin 1996 Portant applications des diverses dispositions de la loi n° 92‐020 du 23 septembre 1992.

Aux textes ci‐dessus s’ajoutent :

‐ le règlement intérieur de l’Institution ; ‐ la convention collective des SFD ; ‐ le Code général des impôts.

Le risque porte sur des actes non‐conformes à la réglementation en matière sociale.

b) L’activité syndicale / les délégués du personnel En effet, dans les structures de 50 salariés et plus, l’employeur est tenu d’organiser la mise en place d’un comité d’entreprise (CE) composé de représentants élus du personnel et éventuellement de représentants syndicaux désignés par les organisations syndicales.

Evaluation Fréquence : rare Impact :montant des pénalités ou montant du litige

Suivi Le responsable juridique et des RH connait la réglementation liée à la rémunération, et se tient informé de toute évolution du cadre réglementaire. Il a pour responsabilité le respect de la réglementation en matière salariale, et est en charge du suivi et du dénouement de tous les litiges de l’Institution.

Maîtrise et atténuation