guÍa sobre finanzas Éticas€¦ · establecer criterios éticos y sociales sobre los proyectos y...

TRANSCRIPT

Plan de impulso del consumo sostenible de la ciudad de Madrid.

GUÍA SOBRE FINANZAS ÉTICAS

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 1 16/10/18 10:22

02

4ÍNDICE

20

PÁG

PÁG

Presentación

¿Cuáles son las entidades de finanzas éticas y qué productos y servicios ofrecen?

Mapa de entidades según modelo organizativo y tipo de entidad: pág 22Entidades bancarias reguladas éticas: pág 23Entidades financieras éticas no bancarias: pág 28Los Seguros Éticos: pág 36

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 2 16/10/18 10:22

03

6

38

10PÁG

PÁG

PÁG

¿Qué son las finanzas éticas y solidarias?

¿Por qué consumir finanzas éticas? El impacto social

Origen: pág 8Objetivos: pág 9Principios: pág 9

Criterios de financiación y evaluación ético-social: pág 13

Proyectos financiados, algunos ejemplos: pág 16

El impacto social de la banca ética 2016: pág 18

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 3 16/10/18 10:22

El 8 de Junio de 2017 la Junta de Gobierno aprobó el Plan de Impulso del Consumo Sostenible con el que el Ayuntamiento de Madrid pretende ofrecer acciones que permitan sensibilizar y formar a la ciudadanía sobre estas cuestiones, incorporar estas prácticas al funcionamiento cotidiano de la Ad-ministración Pública, así como apoyar las iniciativas ciudadanas de consumo sostenible que se están desarrollando, identificando aquellas de mayor éxito y apostando por su extensión, generalización y replicabilidad.

04

PRESENTACIÓN

ESTE PLAN MARCA CINCO GRANDES OBJETIVOS:

Y A SU VEZ DELIMITA 5 ÁMBITOS EN LOS QUE SE DESARROLLAN ESTOS OBJETIVOS:

1.

2.

3.

4.

5.

Sensibilización y visibilización del consumo sostenible entre la población de Madrid:extender una nueva cultura del consumo y aumentar la información disponible.

Cambios normativos que favorezcan la incorporación de prácticas de consumo sostenible.

Impulsar el consumo sostenible en la práctica municipal, actuando de manera ejemplarizante como motor e impulsor del cambio.

Apoyo y fortalecimiento de iniciativas ciudadanas vinculadas al consumo sostenible, así como al comercio y la empresa local, promoviendo su vinculación con el consumo sostenible.

Impulso a los Derechos Sociales, reduciendo las dificultades de acceso a los consumos básicos y apoyando una economía basada en los cuidados y la conciliación.

Alimentación Energía,movilidad y residuos

Finanzas y seguros

éticos

Otros bienes de consumo

Ocio, turismo y cultura

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 4 16/10/18 10:22

En el marco de este contexto queremos contribuir a una nueva cultura del consumo mediante la di-vulgación de una completa guía de los servicios que desde las finanzas éticas se ofrecen a la ciu-dadanía. Y es que en los últimos años, estas han pasado de ser muy minoritarias a convertirse en un sector dinámico, en crecimiento y transformación, que ofrece soluciones concretas a las necesidades financieras de empresas y personas, demostrando que es posible hacer una intermediación financiera persiguiendo objetivos sociales y ambientales, siendo a la vez, proyectos viables económicamente y seguros para las personas consumidoras. Los principios que guían a las entidades de finanzas éticas impregnan desde su política de inversiones hasta el funcionamiento de su propia estructura, guiando no solo todas y cada una de las actividades de la entidad financiera, sino también su actitud y com-promiso. Son entidades que se rigen por una ética que reflexiona de forma constante en la aplicación de los criterios de inversión y concesión de créditos, manteniendo la coherencia entre los valores de las personas que depositan su confianza en ellas, y el destino del dinero que depositan, invirtiendo en proyectos con un alto impacto social, ambiental y/o cultural, favoreciendo el acceso a la financiación a colectivos que tradicionalmente han sido excluidos, y todo ello desde formas organizativas que facili-ten la participación democrática y la transparencia, informando periódicamente a las personas socias y clientes sobre los proyectos financiados. Las finanzas éticas son la base para desarrollar una nueva economía con valores, capaz de avanzar en el consumo sostenible, y es que, como solía afirmar H.D. Thoreau, no hay problema en construir castillos en el aire, pues ese es el lugar donde deben construirse; lo importante es construirles luego los cimientos. Esta guía es un modesto aporte para dar visibilidad y transmitir confianza a la ciudadanía en estas entidades, una forma de dar crédito a quienes dan crédito de forma ética.

Delegado del Área de Gobierno de Salud, Seguridad y Emergencias

JOSÉ JAVIER BARBERO GUTIÉRREZ

05

¿Qué son las finanzas Éticas y solidarias?

Origen: pág 8Objetivos: pág 9Principios: pág 9

06

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 6 16/10/18 10:22

07

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 7 16/10/18 10:22

Las finanzas éticas son fruto de los movimientos de economía alternativa que buscan una economía real y actividades con un impacto social y ambiental positivo.

En los años 60, los escándalos políticos y los conflictos bélicos internacionales hicieron que surgiese una conciencia ciudadana que reclamaba poder decidir sobre el destino de sus ahorros y buscaba dar-les una mayor coherencia en relación a sus valores, cuestionando que su dinero pudiera servir, entre otros fines, para la financiación del conflicto bélico contra el que se estaban movilizando.

Inicialmente, pues, las finanzas éticas nacieron para fomentar la coherencia entre nuestro sistema de valores y el destino que deseamos de nuestro dinero. Por ello, ponían el acento en la exclusión de determinadas inversiones con impactos negativos a nivel social o ambiental. Poco a poco, las finanzas éticas han ido incorporando unos criterios positivos con el fin de invertir en sectores con impactos sociales y ambientales que transformen nuestra sociedad.

Paralelamente, durante la década de los 70, los países empobrecidos se vieron excluidos del sistema financiero internacional, y esto hizo surgir multitud de redes locales alternativas de financiación, a menudo en forma de microcréditos.

ORIGEN

08

Esta guía tiene como objetivo acercar las finanzas y los seguros éticos a la ciudadanía, desde un punto de vista práctico y en dos ámbitos complementarios: el ahorro en una entidad financiera ética y la financiación de actividades sostenibles desde un punto de vista económico, social y ambiental. ¿Por qué y cómo cambiarse de banco y pasarse a la banca ética? ¿Qué servicios y productos puede ofrecer una entidad financiera ética? ¿Dónde va el dinero que depositamos y cómo se financian los proyectos? Con esta guía se pretende dar respuesta a estas y a otras preguntas y demostrar que, hoy en día, no solo es necesario ahorrar e invertir con ética, sino que, afortunadamente, ya es posible y está al alcance de todas las personas.

Las finanzas éticas y solidarias son aquellas que hacen compatible la rentabilidad económica y financiera con la consecución de objetivos sociales y ambientales.

Se trata de incorporar la ética a lo largo de todo el proceso de financiación, captando el ahorrode la ciudadanía y canalizándolo hacia la financiación de entidades y de empresas, aplicandocriterios éticos, sociales y ambientales.

¿QUÉ SON LAS FINANZAS ÉTICAS Y SOLIDARIAS?

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 8 16/10/18 10:22

Las finanzas éticas persiguen dos objetivos simultáneos: ser rentables económicamente y, al mismo tiempo, obtener beneficios sociales y ambientales financiando actividades económicas con un impac-to social y ambiental positivo. En definitiva, las finanzas éticas trabajan para maximizar el beneficio social, no siendo su único objetivo el beneficio económico.

Los principios que rigen a las entidades de finanzas éticas impregnan desde su política de inversiones hasta su propia estructura (interna y externa), guiando, no solo todas y cada una de las actividades de la entidad financiera sino también su actitud y compromiso:

Ética aplicada: se entiende como un proceso de reflexión constante en la aplicación de los criterios de inversión y de concesión de créditos.

Coherencia: implica excluir las inversiones en sectores que puedan tener efectos negativos para la so-ciedad y el planeta (armamento, especulación, actividades contaminantes, etc.).

Implicación: se invierte en proyectos con un alto impacto social, ambiental y cultural. Las finanzas éti-cas facilitan el acceso al crédito a colectivos que tradicionalmente habían sido excluidos.

Participación: se promueven las formas organizativas que faciliten la participación democrática. A menudo, las entidades financieras éticas son cooperativas, donde las personas socias deciden sobre las políticas básicas de la entidad con independencia del capital aportado (una persona equivale a un voto).

Transparencia: se garantiza el principio de transparencia de las personas o las entidades ahorradoras que saben a quién y para qué están sirviendo sus ahorros. Las entidades financieras éticas informan periódicamente a las personas socias y clientes sobre los proyectos financiados.

OBJETIVOS

PRINCIPIOS

09

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 9 16/10/18 10:22

¿Por qué consumir finanzas éticas? El impacto social

Criterios de financiación y evaluación ético-social: pág 13

Proyectos financiados, algunos ejemplos: pág 16

El impacto social de la banca ética 2016: pág 18

010

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 10 16/10/18 10:22

¿Por qué consumir finanzas éticas? El impacto social

011

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 11 16/10/18 10:22

Al invertir nuestros ahorros, ayudamos a desarrollar un tipo de economía y, en consecuencia, un tipo de sociedad.

Las finanzas éticas han sido creadas con el fin de permitir a sus clientes y personas socias tanto el control sobre los proyectos, como la transparencia sobre los procesos de financiación y la garantía de establecer criterios éticos y sociales sobre los proyectos y entidades financiadas.

Desde la óptica de las finanzas éticas, los beneficios económicos están intrínsecamente ligados a los beneficios sociales y ambientales. Si una entidad financiera solo considera los beneficios económicos, no pertenece a la banca ética; y si únicamente se fija en los beneficios ambientales y sociales, no es una entidad financiera.

Desde el punto de vista de las finanzas éticas es indispensable la obtención del triple beneficio: económico, social y ambiental.

De esta forma se recupera el uso social y original del dinero como herramienta que genere recursos productivos, y no como un fin en sí mismo. La economía, y las finanzas dentro de esta, pasan a ser un instrumento al servicio de la sociedad. Por eso las finanzas éticas solo invierten en economía no espe-culativa y, si bien han de financiar actividades rentables económicamente, estas tienen que demostrar que al mismo tiempo están impactando positivamente a nivel social y ambiental. Las finanzas éticas son, en definitiva, una herramienta para la transformación social.

¿POR QUÉ CONSUMIR FINANZAS ÉTICAS? EL IMPACTO SOCIAL

¿Sabes si gestionan tu dinero en coherencia con tus valores?

012

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 12 16/10/18 10:22

Todas las entidades financieras éticas realizan una evaluación ético-social de los proyectos presen-tados, en donde se tienen en cuenta tanto criterios negativos para garantizar que ni la entidad ni el proyecto están dirigidos a financiar sectores que se consideran negativos para la sociedad, como cri-terios positivos que evalúen el impacto social y ambiental del proyecto.

Las entidades de finanzas éticas desarrollan una valoración ético social (balance social), que permite evaluar la situación de la entidad en relación a los estándares de ética internacionalmente reconocidos (como el GRI-Global Reporting Initiative de las Naciones Unidas) que ponen particular atención sobre el impacto social y ambiental.

CRITERIOS DE FINANCIACIÓN Y EVALUACIÓN ÉTICO-SOCIAL

013

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 13 16/10/18 10:22

ÁMBITOS FINANCIADOS SEGÚN CRITERIOS ÉTICO-SOCIALES

ÁMBITOS DE FINANCIACIÓN

Agricultura ecológica, edificación sostenible, industria y tecnología ambiental como el reciclaje, gestión de residuos, energías renovables, etc.

Generar oportunidades para colectivos excluidos, mejorar las condiciones laborales, el empoderamiento, las políticas de género, aumentar las prestaciones de servicios, activar la cooperación al desarrollo, promover el comercio justo y el cooperativismo, la transparencia, la democracia e incrementar la participación.

Fomentar y dinamizar la educación, desarrollo personal, actividades culturales y artísticas, etc.

Medioambiental

Social

Cultural

014

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 14 16/10/18 10:22

ÁMBITOS FINANCIADOS SEGÚN CRITERIOS ÉTICO-SOCIALES

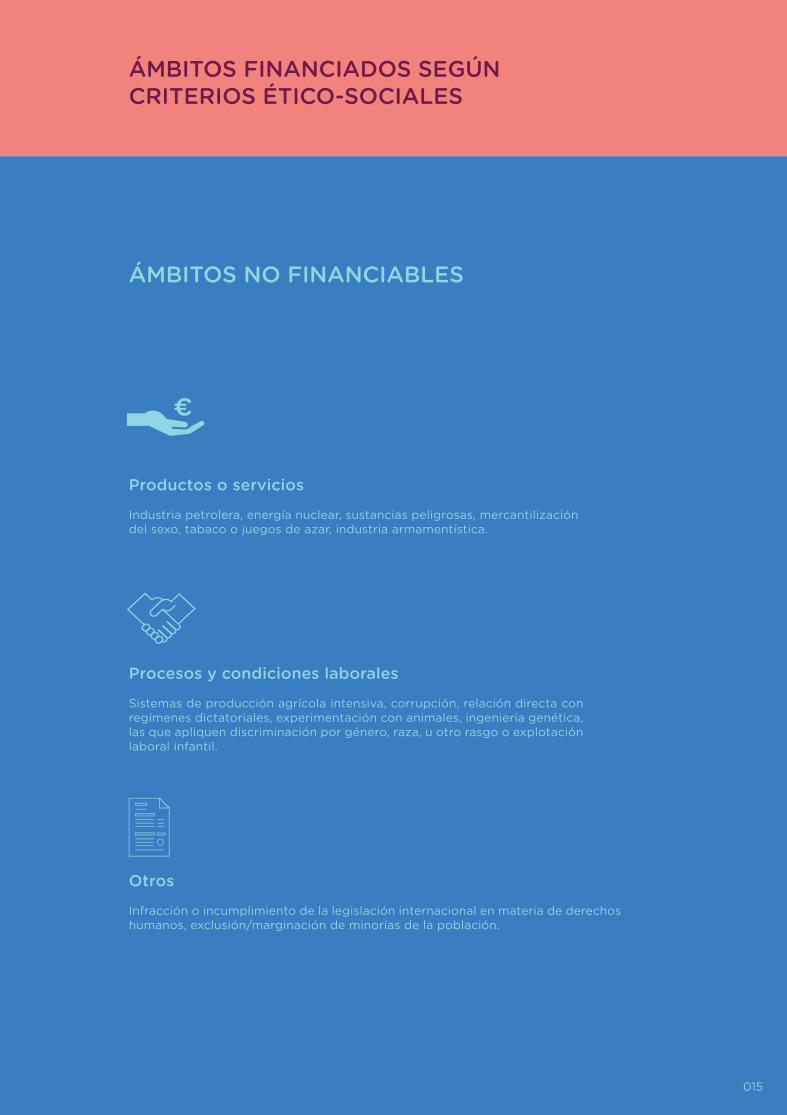

ÁMBITOS NO FINANCIABLES

Industria petrolera, energía nuclear, sustancias peligrosas, mercantilización del sexo, tabaco o juegos de azar, industria armamentística.

Sistemas de producción agrícola intensiva, corrupción, relación directa con regímenes dictatoriales, experimentación con animales, ingeniería genética, las que apliquen discriminación por género, raza, u otro rasgo o explotación laboral infantil.

Infracción o incumplimiento de la legislación internacional en materia de derechos humanos, exclusión/marginación de minorías de la población.

Productos o servicios

Procesos y condiciones laborales

Otros

015

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 15 16/10/18 10:22

PROYECTOS FINANCIADOS: ALGUNOS EJEMPLOS

ÁMBITO SOCIAL

A continuación se presentan unos ejemplos de los proyectos financiados por sector de actuación. Para más información sobre estos y otros proyectos, se pueden visitar las páginas web de las entidades o de los proyectos financiados.

www.apartamentosconvivir.comConvivir es una iniciativa de un colectivo de personas que buscan una nueva forma de envejecer.Este proyecto de Cohousing permite compartir el tiempo de ocio y cuidados de forma solidaria.

www.fundacionaprocor.orgEsta fundación ofrece servicios para mejorar la calidad de vida de personas con discapacidad intelec-tual y de sus familias. El proyecto está formado por un centro ocupacional, un centro de día y un ser-vicio de promoción de la autonomía personal.

www.candelita.orgSu objetivo es incrementar la igualdad de oportunidades de aquellos colectivos en riesgo de exclusión social, a través de la formación, asesoramiento, acompañamiento y la convivencia intercultural.

www.levantandoquerencia.blogspot.com.esQuerencia es un pueblo en la Sierra Norte de Guadalajara considerado “pueblo abandonado” en los años 60. En 2011 se constituyó una asociación con el fin de revitalizar el pueblo, mediante la construc-ción y la rehabilitación de su sede social.

CONVIVIR S COOP DE CLM. Madrid.

FUNDACIÓN APROCOR. Madrid.

ASOCIACIÓN CANDELITA. Madrid

ASOCIACIÓN LEVANTANDO QUERENCIA. Castilla la Mancha

Financiado por: Fiare Banca Ética.

Financiado por: Triodos Bank.

Financiado por: Fiare Banca Ética

Financiado por: Coop57

016

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 16 16/10/18 10:22

ÁMBITO CULTURAL

ÁMBITO MEDIOAMBIENTAL

www.whatscine.esLa empresa ha desarrollado un software para que las personas con alguna discapacidad auditiva o visual puedan disfrutar de una película. El software es gratuito y se instala en el teléfono móvil con 3 sistemas diferentes de accesibilidad: audiodescripción, subtitulado adaptado y lengua de signos española.

www.fapecafes.org.ecLa Federación Regional de Asociaciones de Pequeños Cafetaleros Ecológicos del Sur de Ecuador (FAPECAFES) tiene el objetivo de ayudar a las asociaciones de productores/as de café a vender sus artículos en los mercados locales y de exportación. La federación ofrece asistencia técnica y dirige distintos proyectos de desarrollo. FAPECAFES representa a más de 800 pequeños/as productores/as de café de comercio justo en el sur de Ecuador.

www.traficantes.netCreado en 1995, se trata de un proyecto de producción y comunicación política que ofrece material de reflexión y divulgación para la acción colectiva transformadora.

WHATSCINE. Madrid

FAPECAFES (Federación Regional de Asociaciones de Pequeños Cafetaleros Ecológicos del Sur). Ecuador

ASOCIACIÓN CULTURAL DE TRAFICANTES DE SUEÑOS. Madrid

Financiado por: Triodos Bank y La Bolsa Social

Financiado por: Oikocredit

Financiado por: Coop57

www.guardianmfi.orgGUARDIAN, es una institución de microfinanzas (IMF) india cuyo objetivo es ofrecer productos de préstamo destinados al acceso a agua potable limpia y a servicios sanitarios.

GUARDIAN (Gramalaya Urban and Rural Development Initiatives and Network). India

Financiado por: Oikocredit

017

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 17 16/10/18 10:22

www.pegafrica.comPEG África suministra sistemas solares domésticos para hogares de bajos ingresos y rurales en Ghana, a pagar en plazos a medida que se usan. Las personas propietarias de los sistemas solares domésticos son elegibles para recibir crédito para productos complementarios como cocinas eficientes, teléfonos inteligentes y televisores solares.

www.ecooo.esEsta organización sin ánimo de lucro, ubicada en Madrid, tiene el objetivo de promocionar y poner en práctica un nuevo modelo energético, social y económico, basado en la participación, la cooperación y la democracia. Se dedica a la prestación de servicios y asesoramiento en materia energética, incen-tivando la participación ciudadana y la inversión ética y responsable.

Ha promovido más de 70 plantas fotovoltaicas de conexión a red, financiadas colectivamente bajo la modalidad de comunidad de bienes y de contratos de cuentas en participación, y es parte activa del movimiento ciudadano a favor de la transición energética como miembro de la Plataforma por un Nuevo Modelo Energético.

El impacto social es el instrumento desarrollado para evaluar el impacto ético-social de los proyectos financiados. Según la Federación Europea de Banca Ética y Alternativa (FEBEA), esta herramienta per-mite evaluar el cambio que una organización puede producir en la forma de vida de las personas, en su cultura, derechos personales y de propiedad; en sus miedos y aspiraciones, su comunidad, sistema político, medio ambiente, salud y bienestar. El impacto social demuestra cómo, más allá del impacto económico, las finanzas éticas contribuyen a la transformación de la sociedad.

Para llevar a cabo la evaluación ético-social de los proyectos que solicitan financiación, las entidades fi-nancieras éticas cuentan con una comisión específica. En algunos casos, están conformadas por grupos de personas socias de la entidad (como los Grupos de Iniciativa Territorial, GITS, de Fiare Banca Ética o la comisión ético-social de Coop57). Cuando se recibe una solicitud de financiación, estas comisiones se ponen en marcha y, a través de un cuestionario, entrevistas y trabajo de análisis, elaboran un informe ético-social del proyecto. Este informe, junto con el de viabilidad técnico-económica del mismo, son los instrumentos que utiliza la banca ética para valorar las solicitudes de financiación que se le presentan.

A continuación se presentan las cifras más relevantes del impacto social de las entidades de finanzas éticas para el año 2016.

PEG África. Ghana

ECOOO REVOLUCIÓN SOLAR SL.. Madrid

Financiado por: Oikocredit

Financiado por: Fiare Banca Ética y Triodos Bank

EL IMPACTO SOCIAL DE LA BANCA ÉTICA 2016

018

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 18 16/10/18 10:22

Iniciativassocioculturales

Préstamossocioculturales

mujeresfinanciadas

48% enzonas rurales

De la financiaciónen finanzasinclusivas*

Iniciativassocioculturales Invertidos en

energíasrenovables

En finanzasinclusivas*

En finanzasinclusivas*

Invertidos en empresas socia-

les ycooperativas de

producción yservicios.

en alimentacióny comercio

justo

Invertido en cultura y

educación

en proyectosde inclusión

social

Invertidos en energías

renovables

Préstamosmedioambiente

Elaboración propia a partir de los datos del Informe Anual Triodos Bank Internacional 2016.

https://www.triodos.es/media/40764/informe-anual-2016.pdf

Elaboración propia a partir de los datos de Balance Social Banca Ética 2016, datos globales.

https://balancesocial.fiarebancaetica.coop/balance-social-2016

Elaboración propia a partir de los datos de la Memoria Anual 2016, datos del Estado Español.

https://www.coop57.coop/ca/noticia/mem%C3%B2ria-social-coop57-2016

Elaboración propia a partir de los datos del Informe de Desempeño Social 2016, datos de Oikocredit Internacional.

https://www.coop57.coop/ca/noticia/mem%C3%B2ria-social-coop57-2016

* Microfinanciación

905

38%

84% 78%

100 2000 30

3,7

233

1

1

4

67

MILLONES € MILLONES €MILLONES €

MILLONES €

MILLONES €

MILLÓN €

MILLÓN €

MILLONES €

MILLONES €

MÁS DE MÁS DE

MÁS DE MÁS DE

MÁS DE

MÁS DE

MÁS DE

38%

019

Política de género

Políticaambiental

51% 60%

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 19 16/10/18 10:22

020

¿Cuáles son las entidades de finanzas éticas y qué productos y servicios ofrecen?

Mapa de entidades según modelo organizativo y tipo de entidad: pág 22Entidades bancarias reguladas éticas: pág 23Entidades financieras éticas no bancarias: pág 28Los Seguros Éticos: pág 36

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 20 16/10/18 10:22

021

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 21 16/10/18 10:22

Dentro del sistema de finanzas éticas podemos encontrar diversas iniciativas, desde grupos de ahorro comunitario, hasta cooperativas de servicios financieros y entidades bancarias reguladas por los or-ganismos y las normativas que rigen el sistema financiero nacional e internacional.

También existen otras experiencias locales de ahorro y financiación de proyectos o iniciativas sociales que podemos incluir dentro del paraguas de las finanzas éticas y alternativas. Algunos ejemplos son las Comunidades Autofinanciadas (CAF), los fondos sociales o algunas plataformas de financiación colectiva.

El sector de las aseguradoras cuenta también con la existencia del sello de seguros éticos y solidarios(Ethical and Solidarity-based Insurance, EthSI) que certifica productos y entidades aseguradoras bajolos criterios sociales y ambientales.

A continuación se presentan las principales entidades existentes, con la información más relevante sobre los productos y servicios que ofrecen.

Elaboración propia a partir del Informe “La Economía Social y Solidaria en Barcelona”, Comisionado de Economía Cooperativa, Social y Solidaria del Ayuntamiento de Barcelona. La Ciudad Invisible, SCCL, 2016.

¿CUÁLES SON LAS ENTIDADES DE FINANZAS ÉTICAS Y QUÉ PRODUCTOS Y SERVICIOS OFRECEN?

MAPA DE ENTIDADES SEGÚN MODELO ORGANIZATIVO Y TIPO DE ENTIDAD

ENTIDADES DE BASE

COOPERATIVA O MUTUALIDAD

ENTIDADESBANCARIASREGULADAS

ENTIDADES NO BANCARIAS

SEGUROS ÉTICOSCERTIFICADOS

POR ETHSI

PLATAFORMAS DEFINANCIACIÓN

COLECTIVA(CROWDFUNDING)

FUNDACIONESS.A. O S.L.

ENTIDADES DE BASE

ASOCIATIVAproyecto

022

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 22 16/10/18 10:22

Un banco ético es una entidad financiera que opera bajo los principios de las finanzas éticas y que ofrece todo el abanico de productos y servicios bancarios, además de estar regulada por los organismos y normativas que rigen el sistema financiero nacional e internacional. Pero, puesto que es un banco, debe ser capaz de asegurar el retorno de sus fondos a las personas depositantes y garan-tizar su propia continuidad.

Un banco ético tiene un doble objetivo:

· Financiar actividades económicas que tengan un impacto social positivo.· Ser viables económicamente, es decir, obtener beneficios.

Sitúa estos dos objetivos al mismo nivel y la entidad se define por considerarlos no solo compatibles sino necesariamente complementarios. Para un banco ético, obtener beneficios es indispensable pero no suficiente; los beneficios deben generarse respetando una serie de criterios éticos básicos y finan-ciar actividades con un impacto social y ambiental positivo.

Se podría decir que un banco ético es una herramienta y no un fin en sí mismo. Desde la óptica de las finanzas éticas, la economía debe estar al servicio de la sociedad. La toma de decisiones económicas debe poner en el centro el bienestar de las personas, la comunidad y el planeta (people, planet, profit).

ENTIDADES BANCARIAS REGULADAS ÉTICAS

023

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 23 16/10/18 10:22

024

EN ESPAÑA EXISTEN ENTIDADES FINANCIERAS BANCARIAS QUE OPERAN BAJO LOS PRINCIPIOS DE LAS FINANZAS ÉTICAS:

Fiare Banca Ética es un banco ético y cooperativo, nacido de la fusión entre Banca Popolare Etica, que opera en Italia desde 1999, y Fiare, que hace de intermediaria financiera en el Estado español desde 2005. Sus principios son la transparencia, la participación, la democracia y la consideración del crédito como derecho. Además, trabaja para ser una herramienta de transformación social por medio de la financiación de la economía social y solidaria.

Fiare Banca Ética es un banco cooperativo de referencia en Europa con más de 37.000 personas socias entre Italia y España, organizadas en 5 áreas geográficas, con diferentes órganos de participación y una estructura dinámica y compleja.

Garantiza la gestión democrática y compromiso ético con la participación de las personas socias bajoel principio “una persona, un voto”.

Fiare Banca Ética se organiza territorialmente en Grupos de Iniciativa Territorial (GIT), que tienen el objetivo de difundir la entidad y organizar actividades vinculadas a las finanzas éticas con la finalidadde sensibilizar y promover una economía social y solidaria. En los últimos años algunos ayuntamientos se han hecho socios de Fiare Banca Ética, y cada vez hay más administraciones locales interesadas en tener sus cuentas en entidades de banca ética.

Se puede participar en Fiare Banca Ética de diferentes maneras:

Socio/a: asociándose a Fiare Banca Ética a través de la suscripción de participaciones de la cooperativa. Las personas socias tienen derecho a intervenir, por medio de los GIT (Grupos de Iniciativa Territorial), en el gobierno del banco, en la toma de decisiones para contribuir a plasmar las estratégicas o proponer candidaturas para los órganos de gobierno. La presencia activa en estos es-pacios participativos territoriales permite también a las personas socias colaborar en la promoción y difusión de la banca ética cooperativa.

Comisión de evaluación ético-social: cada GIT designa una comisión de evaluación formada por per-sonas socias voluntarias que son las encargadas de realizar la auditoría ético-social imprescindible para la aprobación del crédito. Este mecanismo constituye una potente herramienta para el control social de la actividad del banco.

Cliente: se puede ser cliente de Fiare Banca Ética contratando alguno de los productos financieros dis-ponibles. Fiare Banca Ética dispone de productos para particulares, empresas e instituciones públicas.

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 24 16/10/18 10:22

Contacto: Oficina central en Bilbao, con oficinas gestoras de relaciones en Barcelona y Madrid.Más información: Tel: 915 249 465 Email: [email protected] www.fiarebancaetica.coop

Comisión de mantenimiento:gratis con más de 50 apuntes; 12€ anuales con menos de 50 apuntes.

Frecuencia de liquidación: anual el 31/12. Las primeras cinco *transfe- rencias SEPA (transferencias bancarias transfronterizas en euros) son gratuitas.

Coste: 15€ anuales (incluida laemisión). En todos los cajeros delGrupo Caja Rural y Laboral Kutxa la comisión es de 0,80€.

· Consulta de extractos y movimientos de cuentas y tarjetas· Realización de transferencias y traspasos· Servicio de Buzón virtual para gestionar correspondencia bancaria· Contratación de nuevos productos· Adquisición de acciones de Banca Ética

Los depósitos de ahorro a plazo garantizan el capital y un tipo de interés fijohasta su vencimiento. Los intereses generados por este depósito fijo seconsideran rendimientos del capital mobiliario y están sujetos a retenciónfiscal, según la normativa fiscal vigente. Se puede escoger entre un plazo de48 o de 60 meses. Es posible donar los intereses a una entidad que trabajepara la economía social y solidaria. Banca Popolare Etica Sucursal en Españaestá adherida al Fondo de Garantía de Depósitos de Entidades de Créditoitaliano. El límite de la cobertura para depositante es 100.000 euros.www.fiarebancaetica.coop/folletos-de-tarifas

Libreta Fiare redes permite invertir, a partir de 1.000€, el 100% de losintereses en proyectos solidarios de alto interés social, de cooperación o de promoción medioambiental.

Coste: 15€ anuales (incluida laemisión). En todos los cajeros delGrupo Caja Rural y Laboral Kutxa la comisión es de 0,80€.

Comisión de mantenimiento:12€ anuales con más de 50 apuntes; 24€ anuales con menos de 50 apuntes.

Frecuencia de liquidación: anual el 31/12.

Transferencias: 1€.

*Los datos que se facilitan corresponden a julio de 2017. Contactar directamente con la entidad para obtener datos actualizados.

FIARE BANCA ÉTICA: PRINCIPALES PRODUCTOS Y SERVICIOS PARA PARTICULARES

025

PRODUCTO

OPE

RA

TIVA

AH

OR

RO

CUENTACORRIENTE

TARJETA DE DÉBITO

BANCA PORINTERNET

DEPÓSITOS A PLAZO FIJO

DONACIÓN

PERSONAS SOCIAS PERSONAS NO SOCIAS

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 25 16/10/18 10:22

026

Triodos Bank es un banco europeo independiente, referente en banca ética y sostenible con más de 37 años de experiencia. Desarrolla un innovador modelo de negocio bancario basado en valores e impacto positivo, que combina la rentabilidad financiera con la rentabilidad social y medioambiental.

Los ahorros de sus clientes les permiten financiar iniciativas innovadoras que, además de ser rentables, benefician a las personas y el medio ambiente. Triodos Bank informa con total transparencia sobre las empresas y proyectos que financia con los fondos que le confían sus clientes.

Triodos Bank opera en los Países Bajos, Bélgica, Reino Unido, España y Alemania bajo supervisión del Banco Central de los Paises Bajos y de la Autoridad de los Mercados Financieros holandesa. Cuenta con una agencia de representación en Francia y desarrolla una intensa actividad en otros lugares de Europa, América Latina, Asia y África a través de sus fondos de inversión y microcréditos.

Desde el año 2004 opera en España, donde cuenta con 20 oficinas. El Banco de España supervisa las actividades de la sucursal española en materia de interés general, liquidez, transparencia y protección del cliente de servicios bancarios.

Triodos Bank es miembro cofundador de la Alianza Global para una Banca con Valores, una red de 46 bancos éticos en todo el mundo que promueve un sistema financiero más sostenible al servicio de las necesidades humanas y de la economía real.

Se puede participar en Triodos Bank de diversas maneras:

Cliente: Puedes ser cliente de Triodos Bank contratando alguno de los productos financieros de los que disponen y así contribuir al desarrollo del modelo bancario que Triodos Bank propone. Estos pro-ductos financieros son múltiples y variados, tanto para clientes particulares como para empresas e instituciones.

Accionista: Puedes participar directamente en el desarrollo de la banca ética como titular de certifica-dos y formar parte de su accionariado responsable. Los titulares son invitados a participar y votar en la Junta General Anual de Titulares de Certificados en Holanda y asistir a los encuentros locales en cada país, así como a responder a un cuestionario anual.

Comunidad: Puedes formar parte de la Comunidad Triodos a través de acciones como elegir al ga-nador del Premio Triodos Empresas; seguir en las redes sociales y comentar las publicaciones; y par-ticipar en eventos como la Fiesta de la banca con valores o el Encuentro anual informativo.

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 26 16/10/18 10:22

Más información: www.triodos.es

*Datos de julio 2017. Contactar directamente con la entidad para obtener datos actualizados.

027

TRIODOS BANK: PRINCIPALES PRODUCTOS Y SERVICIOS PARA PARTICULARES

CUENTA CORRIENTE

TARJETA DE DÉBITO

TARJETADE CRÉDITO

DEPÓSITOS A PLAZO FIJO

CERTIFICADOS DE DEPÓSITO

PARA ACCIONES

PLAN DE PENSIONES

HIPOTECA

BANCA ONLINE

Comisión de mantenimiento: 3€ trimestreFrecuencia liquidación: No aplica Coste transferencias: Gratuitas sin limitación en Banca Internet y 1€ desde oficinas y Banca Telefónica.

Coste de mantenimiento y emisión: 24 €/ añoComisión por duplicado de tarjeta: 8 €

Coste mantenimiento y emisión: 34 €/año Pago final de mes: 0% TAE Pago aplazado: 18,96% TAE o 12% TIN.

Depósito a 12 meses a partir de 3.000 €.0,05% TAE fijo hasta vencimientoEl saldo superior a un millón de euros no tiene remuneración.Permite donar parte del interés (hasta el 100%) a una organización social.

Precio: 83€ Comisión de transacción: 0,5 % del valor de la misma (mínimo 5 €)

Valores de renta fija: 80% verdes y soberanosValores de renta variable: 20% en fondos de inversión socialmente responsable y de impacto (microcréditos, tecnología ambiental, salud y producción sostenible).

Hipoteca para la compra de la primera vivienda o financiación para desarrollar una actividad social, cultural o medioambiental de una empresa u organización. Menor tipo de interés cuanto mejor sea la certificación energética de la vivienda.

VARIABLE Desde euríbor +1% (1,51% TAE Variable) Primer año 1,50%

TIN MIXTA Durante los 10 o 15 primeros años de su préstamo hipotecario, el interés es fijo desde un 2%. Después de este periodo y hasta la finalización del préstamo, el tipo de interés pasa a ser variable Euribor 12 meses + diferencial según la certificación energética de la vivienda a financiar.

Puedes apoyar la donación por 2 vías:

· Plataforma de Crowdfunding (entre 2.000€ y 5.000€) para proyectos de huertos ecológicos educativos, ampliable a otros sectores en el futuro;

· Ejerciendo un consumo responsable con la tarjeta de débito o crédito en los es-tablecimientos con donación dentro del servicio Consumo Responsable Triodos.

· Contratación de productos y servicios · Realización de transferencias sin coste · Consulta de extractos y movimientos de cuentas y tarjetas · Buzón internet para gestionar correspondencia bancaria · Banca móvil

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 27 16/10/18 10:22

Las entidades financieras éticas no bancarias son organizaciones dedicadas a la intermediación finan-ciera bajo los criterios de las finanzas éticas. Su actividad consiste en recoger el ahorro de la sociedad para financiar proyectos de la economía social y solidaria. Además de esta intermediación financiera, estas entidades cuentan con herramientas rigurosas de asesoramiento para la viabilidad de los proyec-tos, así como de acompañamiento en los momentos en que el crédito se ha concedido, manteniendo eltrabajo en red y la participación como principio fundamental del proceso de financiación.

En España existen diversas iniciativas financieras no bancarias que operan bajo los principios de las finanzas éticas y solidarias. Encontramos desde cooperativas de servicios financieros hasta grupos de ahorro comunitario o asociaciones colectivas de inversión con impacto social positivo.

Entre las cooperativas de servicios financieros destacan Oikocredit y Coop57. Ambas operan bajo la normativa de cooperativas ya sea a nivel nacional o internacional, como es el caso de Oikocredit. Canalizan el ahorro de personas socias para invertirlo en proyectos de entidades, organizaciones o empresas que actúen de acuerdo a los criterios éticos y sociales.

Por otro lado, de manera creciente se están dando iniciativas colectivas, como asociaciones o grupos más informales de personas, que recogen ahorro para financiar necesidades del propio grupo, o bien proyectos de otras entidades que deciden colectivamente.

Por último, en los últimos años las plataformas de financiación colectiva, crowdfunding o micro mece-nazgo, se han abierto camino como sistema compartido de financiación, producción y distribución, muchas veces vinculado al mundo de la cultura (libros, música, documentales) o las campañas so-ciales. El micro mecenazgo se basa en pequeñas aportaciones de un amplio colectivo de personas, generalmente por medio de una página web, las cuales reciben algún tipo de compensación relaciona-da con el proyecto que se financia.

A continuación se presentan las principales entidades financieras éticas no bancarias que operan en España.

Coop57 es una cooperativa de servicios que destina sus recursos a dar préstamos a proyectos de economía social y solidaria que promuevan la ocupación, fomenten el cooperativismo, el asociacionis-mo y la solidaridad en general, así como, la sostenibilidad sobre la base de principios éticos y solidarios y trabajar para una transformación social y económica.

El embrión de Coop57 surge del fondo colectivo creado con las indemnizaciones que percibieron laspersonas trabajadoras de la editorial Bruguera cuando la empresa cerró en 1986.

En un principio, su desarrollo estaba muy vinculado con el cooperativismo de trabajo asociado, pero,progresivamente, amplió su base social a otros tipos de entidades de economía social y solidaria. Deforma paralela, fue creciendo también su base de personas socias colaboradoras.

Coop57 trabaja sobre la base de los valores y principios de las finanzas éticas, además de los principios del cooperativismo, arraigo territorial, intercooperación y construcción de mercado social; junto con los de carácter colectivo, democracia económica, autonomía y autogestión, trabajo en red, economía feminista, proximidad y confianza.

En cuanto a su estructura, Coop57 se basa en un modelo organizativo en red, donde la forma organi-zativa es horizontal y basada en los principios de participación, arraigo territorial y descentralización. Se estructura por secciones territoriales, cada una de las cuales tiene sus propios órganos y estruc-turas de participación. Por tanto, las personas y las entidades que depositen sus ahorros en Coop57, participan democráticamente en el establecimiento de los criterios de inversión y en la gestión de los recursos.

Además de Cataluña, donde nace el proyecto, durante estos años se han creado secciones territoriales en Aragón, Madrid, Andalucía, Galicia y País Vasco.

ENTIDADES FINANCIERAS ÉTICAS NO BANCARIAS

COOPERATIVAS FINANCIERAS ÉTICAS

1.

028

Se puede participar en Coop57 de diversas formas:

Son las personas físicas, que sin ser socias/os a todos los efectos (no pueden recibir préstamos), se vinculan a Coop57 porque creen en el proyecto y participan con sus ahorros en el desarrollo de un instrumento financiero alternativo, ético y solidario.

Condiciones para asociarse:

El capital mínimo obligatorio son 300€ pudiéndose fraccionar el pago y hacer aportaciones adiciona-les voluntarias. No existe ningún coste o comisión asociada.

Condiciones de las aportaciones:

· El plazo de las aportaciones es indefinido.· La aportación obligatoria forma parte de los fondos propios de Coop57 y no está sujeta a remuneración y su devolución debe ser aprobada por el consejo rector.· La aportación voluntaria está sujeta a la remuneración establecida y su devolución será de carácter inmediato, una vez se solicite. Se remunera anualmente a fecha 31 de Diciembre, según la cantidad o porcentaje establecida por la asamblea.· No hay ningún plazo mínimo de permanencia ni penalización alguna.· Las aportaciones de los socios y las socias colaboradores/as se acreditan mediante contratos nominativos.

Son entidades socias de servicios (por tanto reciben financiación): las cooperativas, asociaciones, fun-daciones y otras entidades de la economía social y solidaria que lleven a cabo una actividad económi-ca de manera autónoma y sobre la base de criterios de la economía transformadora.

Ambos tipos de socios/as participan en los órganos de decisión y gestión de Coop57 y establecen las líneas de actuación y los criterios éticos y sociales de la cooperativa.

Contacto: Coop57 Madrid Tel: 914 670 640 Email: [email protected] Dirección: C/ Duque Fernán Núñez, 2, 1ºplanta 28012 Madrid Más información: www.coop57.coop

SOCIO/A COLABORADOR/A:

SOCIO/A DE SERVICIOS:

029

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 29 16/10/18 10:22

Oikocredit es una institución financiera y cooperativa mundial no bancaria que promueve el de-sarrollo sostenible a través de la concesión de préstamos, capital y apoyo para el desarrollo de las capacidades a instituciones de micro-finanzas, cooperativas, organizaciones de comercio justo, pymes y proyectos de energías renovables en países en vías de desarrollo. Como inversor social, el trabajo de Oikocredit va ligado al principio de empoderamiento de las personas para mejorar los medios de subsistencia.

Oikocredit ofrece un triple retorno a sus inversores: social, medioambiental y financiero. Aparte de obtener retornos financieros modestos, las personas inversoras se aseguran de que su dinero se utili-za para mejorar condiciones de vida, promover el comercio justo y respetar los recursos naturales de nuestro planeta.

En el Estado español la cooperativa Oikocredit Internacional está representada por tres asociacionesde apoyo: Oikocredit Catalunya, Oikocredit Euskadi y Oikocredit Sevilla. El principal objetivo de estasasociaciones es la captación de fondos en nuestro país para invertirlos en Oikocredit Internacional. El dinero que invierten los socios/as partícipes (inversores/as) de estas asociaciones de apoyo, sirve ensu totalidad para que estas compren acciones de Oikocredit Internacional, de manera que este dinero sea destinado íntegramente a la financiación de proyectos de desarrollo en los países del Sur en forma de préstamo.

Oikocredit tiene 789 organizaciones socias en 71 países. En España, Oikocredit cuenta con oficinas de representación en las asociaciones de apoyo de Barcelona, Sevilla y Bilbao, con un grupo de voluntariado en Madrid que organiza actividades de difusión y atiende las solicitudes de información en la capital.

Para ser socio/a es necesaria una aportación mínima de 200€. En España existen oficinas de representación en Barcelona, Sevilla y Bilbao. Este dinero seguirá siendo de la persona socia, quien recibirá una retribución del tipo de interés que fije la asamblea mundial de Oikocredit.

Condiciones de las aportaciones:

· El capital mínimo de inversión inicial son 200€ con un período de permanencia de un año y disponibilidad inmediata a partir del segundo año y de las nuevas aportaciones a partir de ese mo-mento.· El funcionamiento de esta inversión es la compra de capital social (participaciones de la cooperativa) de Oikocredit Internacional a través de un Contrato de Cuentas en Participación con la Asociación Oi-kocredit Cataluña. Al cabo de un año esta aportación puede ser recuperada o mantenerse invertida, ygenera un dividendo que se remunera en función de lo acordado en la asamblea anual y el contrato, que suele ser un 2%. El hecho de ser socio/a inversor/a también permite la participación en la asamblea de la asociación.

Ayudar a la entidad a difundir el modelo de Oikocredit a través de la acción directa, haciendo de voluntario/a o en forma de donaciones.

SOCIO/A:

COLABORADOR/A:

030

2.

Contacto:

Más información: www.oikocredit.es

Oikocredit Internacional cuenta con oficinas de representación en Barcelona, Sevilla y Bilbao, y grupo de voluntariado en Madrid.

Oikocredit MadridGrupo [email protected]

Oikocredit CataluñaTel: 934 416 [email protected]

Oikocredit EuskadiTel: 944 166 856610 803 [email protected]

Oikocredit SevillaTel: 646 360 038690 774 [email protected]

031

Oikocredit SevillaTel: 646 360 038690 774 [email protected]

El Proyecto JAK es una iniciativa de ciudadanos/as que se asocian para satisfacer mutuamente sus necesidades de financiación por medio de una entidad de propiedad conjunta, controlada de forma democrática y asamblearia, y gestionada con total transparencia y con una filosofía basada en la soli-daridad, la justicia y la ecología.

El tipo de servicios financieros que ofrece JAK son préstamos sin intereses vinculados a depósitos sinremuneración, siguiendo el sistema de préstamo y ahorro de JAK. Las posibles personas beneficiarias de estos créditos son las personas miembros de JAK, únicamente personas físicas y autónomas.

Condiciones del sistema de préstamos:

Los préstamos concedidos van ligados al ahorro de cada miembro. Para hacer balance entre el ahorro y los préstamos, estos últimos se devuelven con ahorro obligatorio mediante la unidad de me-dida “puntos de ahorro”.

Regla básica del sistema de ahorros y préstamos:

Todo miembro en JAK ha de tener un balance de puntos de ahorro positivo o igual a cero, ya sea en el presente o en un momento concreto del futuro, que será el día en que se haya saldado su deuda y completado su ahorro obligatorio.

Garantías:

Los requisitos para la concesión de un crédito son la principal garantía de JAK ante sus miembros, por ello estos serán muy estrictos y completamente transparentes.

Más información: proyectojak.blogspot.com.es

El Fondo de Solidaridad de Talavera de la Reina es un depósito de dinero constituido con aportaciones solidarias de personas interesadas en ayudar en situaciones de emergencia y/o financiar actividades económicas que tengan un impacto social beneficioso, apoyando proyectos económicamente viables, socialmente necesarios y ambientalmente sostenibles.

Servicios:

· Captan fondos económicos de personas que con sus ahorros quieren ayudar a otras socialmente vul-nerables a mejorar su situación económica, promoviendo el autoempleo o apoyando actividades ya en marcha, pero con dificultades que hacen peligrar su permanencia.· Gestionan las ayudas reintegrables que se dan de forma eficaz, solidaria y transparente.

Formas de colaborar:

· Cuotas periódicas no inferiores a 5€.· Entrega de una cantidad de dinero a fondo perdido.· Reintegrables que se pueden recuperar cuando sea solicitado.

Más información: www.ascaureliodeleon.es/actividades/fondo-de-solidaridad/El Proyecto JAK y el Fondo de Solidaridad de Talavera de la Reina forman parte de REFAS (Red deFinanzas Alternativas y Solidarias. www.refas.org).

GRUPOS DE AHORRO Y FINANCIACIÓN COLECTIVA

proyecto1.

2.

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 31 16/10/18 10:22

1.

Las Comunidades Autofinanciadas (CAF) son organizaciones sin ánimo de lucro, especializadas en el desarrollo de organizaciones comunitarias para facilitar a personas de escasos recursos el acceso a servicios financieros. Esta plataforma fomenta la creación y desarrollo de grupos de ahorro, crédito y otros servicios comunitarios alrededor del mundo. Actualmente existen unas 70 CAF en varias re-giones de España.

Funcionamiento del servicio:

· Winkomun ofrece la metodología a partir de la cual un grupo de personas pueden iniciar un sistema de autofinanciación colectivo.· Entre 10 y 30 personas aportan una pequeña cantidad de dinero que les permite convertirse en los/as propietarios/as de la organización. Con el ahorro recogido se ofrecen pequeños créditos a las perso-nas socias, que sirven para cubrir gastos imprevistos o extraordinarios. Estos importes, de una media de 350€, sirven para cubrir necesidades económicas indispensables (reparaciones domésticas, fianzas para alquiler de pisos…).

Condiciones del servicio:

Las condiciones del servicio las definen todos los miembros del grupo de ahorro:

· La cantidad de dinero que puede invertir cada uno.· La proporción entre el dinero ahorrado y el crédito que se puede pedir.· El tiempo en que se pueden devolver los créditos.· La periodicidad de las reuniones en las cuales hacer balance del ahorro y los préstamos.

Más información en: www.winkomun.org

COMUNIDADES AUTOFINANCIADAS (CAF)

032

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 32 16/10/18 10:22

1.

En octubre de 2014 se crea la primera plataforma en España de crowdimpacting: el equity crowdfund-ing de inversores/as y empresas con impacto social positivo. Su objetivo es impulsar la financiación de empresas con potencial de crecimiento que produzcan un impacto positivo en la sociedad. La Bol-sa Social es el mercado financiero de referencia para inversores/as de impacto social y empresas con valores positivos.

Para más información: www.bolsasocial.com

PLATAFORMAS DE CROWDFUNDING

033

GOTEO es una plataforma de crowdfunding cívico y de colaboración en torno a iniciativas ciudadanas, proyectos sociales, culturales, tecnológicos y educativos. Constituye una herramienta de generación de recursos, gota a gota, por una comunidad de comunidades compuesta por más de 65.000 perso-nas. El objetivo es conseguir un internet más ético y colaborativo para la ciudadanía mediante procesos cooperativos. Ofrece diferentes herramientas y servicios de cocreación y financiación colectiva, con una misión común vinculada siempre a principios de transparencia, progreso y mejora de la sociedad.

Para más información: www.goteo.org

2.

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 33 16/10/18 10:22

Las plataformas y redes de finanzas éticas de ámbito nacional e internacional están formadas por un grupo de entidades que se dedican a las finanzas éticas o a su promoción, con el fin de crear espacios de encuentro para el debate y la reflexión común, así como generar sinergias para el desarrollo del sector.

La Mesa del Sistema de las Finanzas Éticas articula diferentes intervinientes de la finanzas éticas a nivel estatal, promoviendo espacios de encuentro entre las entidades de finanzas éticas y seguros éticos y solidarios que estén vinculados a las redes de economía social y solidaria, que fomenten, a la vez, el desarrollo del mercado social, generando sinergias y ámbitos de cooperación entre las mismas. También abarca la línea de visibilizar las aportaciones a la economía social y solidaria de las entidades miembros a través del desarrollo de campañas conjuntas de incidencia social y política.

Por último, establece canales de comunicación estables entre las entidades de finanzas y seguros éticos y solidarios y las redes de economía solidaria.

Más información en: www.economiasolidaria.org/redes/mesa_finanzas_eticas

1. Mesa del Sistema de Finanzas Éticas

PLATAFORMAS Y REDES DE FINANZAS ÉTICAS DE ÁMBITO NACIONAL E INTERNACIONAL

034

2.

3.

FETS (Financiación Ética y Solidaria) es una asociación formada por 35 entidades de la economía so-cial y solidaria y el tercer sector, que desde el año 1999 se dedica a la difusión de las finanzas éticas y solidarias mediante actividades de sensibilización, educación y formación, investigación e incidencia. El Observatorio de las finanzas éticas, impulsado por FETS, elabora el Barómetro de las Finanzas Éticas y Solidarias, que analiza cada año la evolución del sector financiero ético a nivel estatal. El Observatorio es el impulsor del sello EthSI.

Más información en: www.fets.org

La Red de Finanzas Alternativas y Solidarias (REFAS) es una red de organizaciones que trabajan con las finanzas éticas, alternativas y solidarias, como herramienta para la transformación de la realidad social y la redistribución de la riqueza. Desde Refas se construyen circuitos financieros alternativos al mercado bancario, mediante depósitos y aportaciones de socios/as que se convierten en ayudas reintegrables para personas que no tienen capacidad para ser financiadas y que permiten crear proyectos, que ge-neren empleo y que transformen el entorno.

Más información: www.refas.org

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 34 16/10/18 10:22

035

4.

La Alianza Global por una Banca con Valores (GABV) es una red fundada en 2009. Se trata de una red en crecimiento, con bancos, cooperativas bancarias de crédito, instituciones de microfinanzas y bancos de desarrollo comunitario, en diferentes lugares del mundo. Su objetivo es cambiar el sistema bancario para que sea más transparente, apoye la sostenibilidad económica, social y ambiental y se componga de un abanico amplio de instituciones bancarias al servicio de la economía real.

GABV comprende 43 instituciones financieras y 7 colaboradores/as estratégicos que operan en Asia, África, Australia, América Latina, Norteamérica y Europa. En conjunto, sirve a 41 millón de clientes/as y más de 48.000 cotrabajadores/as.

Más información: www.gabv.org

La Federación Europea de Bancos Éticos y Alternativos (FEBEA) fue fundada en 2001 en Bruselas, uniendo instituciones financieras pioneras de 17 países europeos. Esta red se formó con el objetivo de difundir la importancia y urgencia del desarrollo de los modelos financieros basados en la ética y la solidaridad en el área económica y política europea. Los objetivos de la red FEBEA se concretan en el apoyo y esfuerzo por posicionar la economía al servicio de la ciudadanía, luchar contra la exclusión so-cial y participar en el desarrollo territorial y regional, así como, contribuir en el desarrollo sostenible, la solidaridad y la cohesión social, y apoyar iniciativas innovadoras en el sector social y ambiental.

Más información: www.febea.org

5.

6.

INAISE (Asociación Internacional de los Inversores en la Economía Social) es una red internacional de organismos que tienen como objetivo la financiación de proyectos sociales y medioambientales. Creada en Barcelona en 1989 por la iniciativa de 7 organizaciones financieras de economía social, INAISE tuvo un crecimiento rápido vinculado al desarrollo del movimiento de las finanzas sociales y solidarias. Son miembros de la asociación organizaciones financieras que invierten en proyectos de índole ética, ecológi-ca, cultural, colectiva y autogestionada, velando por la equidad en el acceso a los recursos financieros, el mantenimiento de la ayuda para los países en desarrollo y el fomento a la economía social en general.

Más información en: www.inaise.org

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 35 16/10/18 10:22

Los seguros son un tipo de servicio del sector financiero que consiste en un contrato entre dos partes: quien asegura (ofrece el servicio) y la persona asegurada (quien lo solicita). El objeto del contrato es ga-rantizar la indemnización o la prestación convenida en caso de que el bien o la persona física asegurada resulten dañados de alguna forma establecida en el contrato.

De este modo, los seguros nos protegen de las consecuencias derivadas de determinadas situaciones que no sabemos si se presentarán o no, ni cuándo, a lo largo de la vida.

Hoy en día, el sector asegurador es uno de los agentes inversores más significativos del mundo. Única-mente en España las inversiones de las entidades aseguradoras superaron los 286.000 euros en el año 2016, e ingresaron un volumen de primas por un valor aproximado de 63.000 millones de euros.

Visto lo anterior, es fundamental que los seguros incorporen valores éticos y solidarios en sus actua-ciones y productos, recuperando sus principios constitutivos de mutualidad, equidad y transparencia.

La certificación EthSI nace con el objetivo de aportar transparencia al mercado de las aseguradoras y facilitar una herramienta que ayude a las personas a escoger aquella entidad o producto que más se ajuste a sus valores.

El Observatorio de las Finanzas Éticas creó el primer sello europeo EthSI que valora la adopción, por par-te de las compañías de seguros, quienes los gestionan y productos, de una serie de criterios vinculados a la responsabilidad con la comunidad ambiental, laboral y económica, así como, aspectos de gobernanza, transparencia y equidad.

La certificación EthSI se lleva a cabo mediante un comité evaluador independiente, formado por espe-cialistas vinculados a la economía social y solidaria, las finanzas éticas y la cooperación internacional. El comité es el encargado de aprobar las certificaciones una vez analizadas las propuestas realizadas por el Observatorio de las Finanzas Éticas.

Más información en: www.ethsi.net

LOS SEGUROS ÉTICOS

SELLO ETHSI- ETHICAL AND SOLIDARITY-BASED INSURANCE

036

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 36 16/10/18 10:22

1.

2. SELLO ETHSI- ETHICAL AND SOLIDARITY-BASED INSURANCE

037

En España existen diversas compañías aseguradoras, corredurías y mutualidades registradas por la cer-tificación EthSI. Además, algunas de estas entidades aseguradoras como las que se presentan a con-tinuación, tienen entre sus objetivos prioritarios la construcción de un mercado asegurador ético.

CAES (Cooperación para el Aseguramiento Ético y Solidario), es un proyecto de intercooperación de las corredurías SERYES y Arç Cooperativa para el fomento y el desarrollo del seguro ético y solidario en la economía social y solidaria. CAES contribuye al fomento del seguro ético y solidario, promociona la economía social y solidaria, facilitando el acceso a los seguros éticos a personas que quieren contratar este tipo de seguros.

Más información en: www.caes.coop

SERYES (Servicios y Estudios de Seguros, S.A.) es una correduría fundada en Madrid en 1987 en la que la propiedad del capital es colectiva. Ofrece tanto servicios de seguros como estudios relacionados con el sector. Es la primera aseguradora de la economía social en Madrid y referente en la zona centro de España, contando con las más importantes cooperativas de trabajo asociado de la capital como clientas. Criterios como la responsabilidad social, la inversión socialmente responsable, el mutualismo y la trans-parencia, rigen esta forma de entender la empresa.

SERYES gestiona seguros con criterios colectivos y ofrece precios y valores cooperativos, sin perder independencia y buscando el máximo interés de sus clientes/as. También ofrece servicios de:

• Diagnóstico y optimización de programas de seguros• Due diligence para entidades financieras• Valoración de pólizas para el seguro ético y solidario.

Para más información: www.seryes.com

LAS ENTIDADES ASEGURADORAS

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 37 16/10/18 10:22

LAS FINANZAS ÉTICAS EN CIFRAS. BARÓMETRO DE LAS FINANZAS ÉTICAS 2016

038

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 38 16/10/18 10:22

El Barómetro de las Finanzas Éticas y Solidarias es una valoración anual de la evolución de las finanzas éticas y solidarias en España. Este informe lo realiza el Observatorio de las finanzas éticas, que es un es-pacio de encuentro de los diferentes organismos e instituciones del sistema financiero ético del Estado, promovido y coordinado desde FETS (Financiación Ética y Solidaria) y que se dedica básicamente a la observación, análisis y elaboración de estudios sobre la realidad de las finanzas éticas y su impacto en la realidad económica.

El Barómetro muestra con datos cómo en los últimos años las finanzas éticas han pasado de ser un sector muy minoritario a un sector dinámico, en crecimiento y transformación, que ofrece soluciones concretas a las necesidades financieras de las empresas y las personas.

Las entidades de finanzas éticas están demostrando que es posible hacer una intermediación financiera persiguiendo objetivos sociales y ambientales, siendo, a la vez, proyectos viables económicamente.

Según el Barómetro de las Finanzas Éticas y Solidarias, el crecimiento de la banca ética durante los últi-mos años en España ha sido espectacular y contrasta con el comportamiento del conjunto del sistema financiero. En efecto, cada vez más gente confía sus ahorros a las entidades financieras éticas, a la vez que estas ofrecen más productos y servicios financieros. En el año 2016 alrededor de 236.000 personas (9’97% más que el año anterior) eran clientes de la banca ética. En cuanto al volumen de ahorro, ese mismo año se gestionaron cerca de 2.000 millones de euros, un 12’29% más que el año anterior. De la misma manera, se han superado ya los 1.000 millones de euros en préstamos concedidos por las enti-dades financieras éticas. Asimismo, un dato a destacar es que la tasa de morosidad de las entidades de finanzas éticas (6,12% en 2016) está muy por debajo de la del sistema financiero tradicional.

A nivel europeo, la Federación Europea de Finanzas y Banca Ética y Alternativa (FEBEA) agrupa a 22 entidades de 13 países, concentra 21.000 millones de euros en activos y representa la masa social de 500.000 personas y entidades.

El Barómetro de las Finanzas Éticas se publica anualmente en: fets.org/barometre-2016

LAS FINANZAS ÉTICAS EN CIFRAS. BARÓMETRO DE LAS FINANZAS ÉTICAS 2016

039

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 39 16/10/18 10:22

DEPÓSITO LEGAL: M-21256-2018

madrid.es/consumo

FINANZAS-ETICAS_Folleto_EDITABLE_FINAL_sangrado.indd 40 16/10/18 10:22