guest speaker_if & ifm_200909

DESCRIPTION

treasury managementTRANSCRIPT

Treasury Treasury ManagementManagement

คุ�ณตะวั�น พั�นธาวังศ์�คุ�ณตะวั�น พั�นธาวังศ์�EVP & DIRECTOREVP & DIRECTOR

TREASURY AND CAPITAL MARKET SECTORS, TREASURY AND CAPITAL MARKET SECTORS, FINANCIAL MANAGEMENT GROUPFINANCIAL MANAGEMENT GROUP

ธนาคุารกร�งไทย จำ�าก�ด ธนาคุารกร�งไทย จำ�าก�ด ((มหาชนมหาชน))

2

แหล่�งที่��มาของสภาพคล่�องแหล่�งที่��มาของสภาพคล่�อง Deposit Deposit ( (Cash , Cheque , Bahtnet)Cash , Cheque , Bahtnet) Bill of Exchange (B/E)Bill of Exchange (B/E) Income payment servicesIncome payment services Repay LoanRepay Loan Sell Bond (Bank Portfolio)Sell Bond (Bank Portfolio) Issue BondIssue Bond FX TransactionsFX Transactions

3

ช่�องที่างการนำ�าสภาพคล่�องส�วนำเก�นำไปล่งที่�นำ

• Bilateral Repo

• Deposit Facility

• Standing Facility (Corridor)

• SWAP

• Private Repo

• Interbank

• SWAP

• Buy Bond (Primary and Secondary Market)

• Sell and Buy Back (Bond)

• Call Loan

Counter Party : Bank of Thailand

Counter Party : Financial Institutions

4

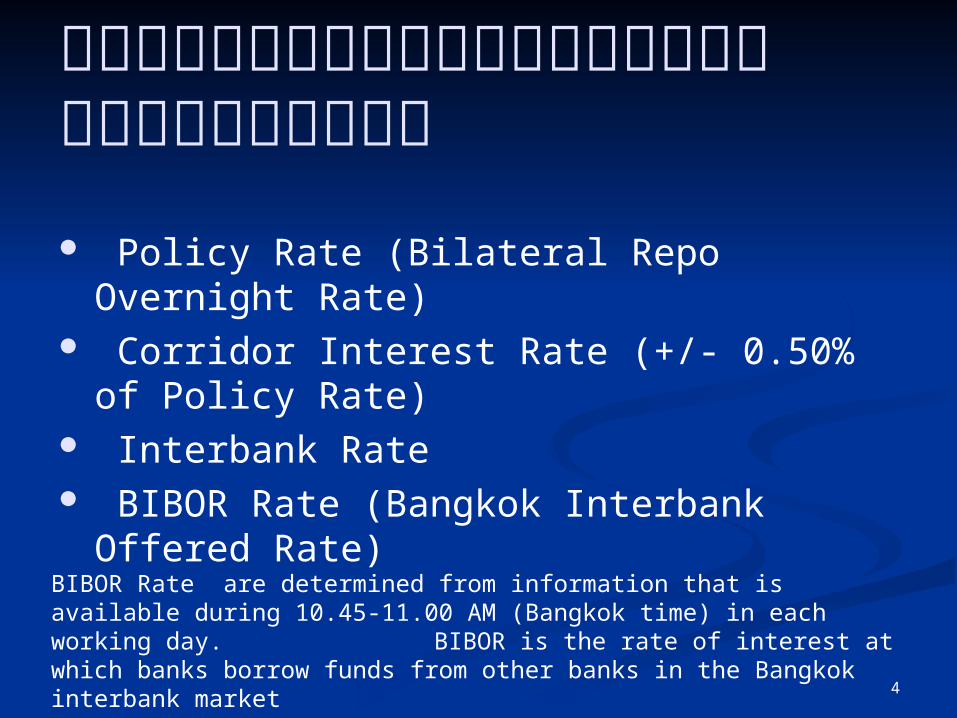

ประเภที่อ�ตราดอกเบี้�!ยในำตล่าดเง�นำ Policy Rate (Bilateral Repo Overnight Rate) Corridor Interest Rate (+/- 0.50% of Policy

Rate) Interbank Rate BIBOR Rate (Bangkok Interbank Offered Rate)

BIBOR Rate are determined from information that is available during 10.45-11.00 AM (Bangkok time) in each working day. BIBOR is the rate of interest at which banks borrow funds from other banks in the Bangkok interbank market

5

การค�านำวณต%นำที่�นำเง�นำฝากการค�านำวณต%นำที่�นำเง�นำฝากของธนำาคารของธนำาคาร

• Reserve+Cash in Hand+Reserve+Cash in Hand+หล่�กที่ร�พย(หล่�กที่ร�พย(++เง�นำให%ก)%เง�นำให%ก)%==เง�นำฝากเง�นำฝาก• (1*0%) + (2*0%) + (3*2.19%) + 94(1*0%) + (2*0%) + (3*2.19%) + 94บี้บี้..X% = X% =

100100บี้บี้*125.*125. %%• 0 + 0 + 0.06570 + 0 + 0.0657บี้บี้ . + 94 . + 94X% = X% = 1.1.

25 25บี้บี้..• - 94 12500657X% = . . - 94 12500657X% = . . บี้บี้..• - X = (1.25 0.0657)/94 - X = (1.25 0.0657)/94 = 0.0126 = 0.0126

บี้บี้..• XX ค-อ ดอกเบี้�!ยเง�นำให%ก)%ค-อ ดอกเบี้�!ยเง�นำให%ก)%(%)(%) ที่�า ที่�า X X ให%เป.นำ ให%เป.นำ % = 0.0126*100 % = 0.0126*100

=1.26%=1.26%• ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะส)งข0!นำ ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะส)งข0!นำ = 1.26-1.25 = 0.01%= 1.26-1.25 = 0.01%• ต%นำที่�นำจากเง�นำนำ�าส�งสถาบี้�นำค�%มครองเง�นำฝากป2ล่ะ ต%นำที่�นำจากเง�นำนำ�าส�งสถาบี้�นำค�%มครองเง�นำฝากป2ล่ะ 04.04. % % • ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะ ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะ = = 1 26 0 4. + . 1 26 0 4. + . = 1.66 %= 1.66 %

6

การค�านำวณต%นำที่�นำเง�นำฝาก การค�านำวณต%นำที่�นำเง�นำฝาก -Non-NonResidentResident

ซึ่0�งธนำาคารจะต%องที่�า ซึ่0�งธนำาคารจะต%องที่�า Reserve 6% Reserve 6% เป.นำเง�นำสดเป.นำเง�นำสด

โดยไม�สามารถถ-อเป.นำหล่�กที่ร�พย(อ-�นำโดยไม�สามารถถ-อเป.นำหล่�กที่ร�พย(อ-�นำได%ได%

• Reserve+Cahs in Hand+Reserve+Cahs in Hand+หล่�กที่ร�พย(หล่�กที่ร�พย(++เง�นำให%ก)%เง�นำให%ก)%==เง�นำฝากเง�นำฝาก• (6*0%) + (0*0%) + (0*2.19%) + 94(6*0%) + (0*0%) + (0*2.19%) + 94บี้บี้..X% = X% =

100100บี้บี้*125.*125. %%• 0 + 0 + 0 0 + 0 + 0 + 94 + 94X% = X% =

1.251.25 บี้บี้..• 94 125X% = . 94 125X% = . บี้บี้..• X = (1 .2 5 )/9 4 X = (1 .2 5 )/9 4 = =

0.013 0.013 บี้บี้..• XX ค-อ ดอกเบี้�!ยเง�นำให%ก)%ค-อ ดอกเบี้�!ยเง�นำให%ก)%(%)(%) ที่�า ที่�า X X ให%เป.นำให%เป.นำ% = 0.013*100 = % = 0.013*100 =

1.30%1.30%• ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะส)งข0!นำ ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะส)งข0!นำ = 1.30-1.25 = 0.05%= 1.30-1.25 = 0.05%• ต%นำที่�นำจากเง�นำนำ�าส�งสถาบี้�นำค�%มครองเง�นำฝากป2ล่ะ ต%นำที่�นำจากเง�นำนำ�าส�งสถาบี้�นำค�%มครองเง�นำฝากป2ล่ะ 0 4.0 4. % % • ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะ ด�งนำ�!นำ ต%นำที่�นำธนำาคารจะ = = 1 30 0 4. + . 1 30 0 4. + . = 1.70 %= 1.70 %

Introduction Introduction for for

Foreign ExchangeForeign Exchange

8

International Market OpeningInternational Market Opening

2.00 p.m. London

4.00 a.m. Sydney

6.00 a.m. Tokyo

8.30 p.m. New York

7.00 a.m. SingaporeHong Kong

1.00 p.m. Frankfurt

12.00 a.m. Bahrain

INTERNATIONAL MARKET OPENING

Remark: Bangkok Time

9

ร)ปแบี้บี้ความเส��ยงในำการซึ่-!อขายร)ปแบี้บี้ความเส��ยงในำการซึ่-!อขายเง�นำตราต�างประเที่ศเง�นำตราต�างประเที่ศ

Settlement RiskSettlement Risk คุ�อ คุ�อ คุวัามเสี่� ยงท� จำะได!ร�บคุวัามเสี่� ยงท� จำะได!ร�บช�าระเง#นตราต$างประเทศ์ ตามท� ตกลงซื้�(อขายและก�าหนดช�าระเง#นตราต$างประเทศ์ ตามท� ตกลงซื้�(อขายและก�าหนดสี่$งมอบในวั�นเด�ยวัก�น แต$ระยะเวัลาต$างก�นสี่$งมอบในวั�นเด�ยวัก�น แต$ระยะเวัลาต$างก�น((Time Time Zone) Zone) เช$น สี่�ญญาซื้�(อขาย เช$น สี่�ญญาซื้�(อขาย USD/THBUSD/THB ในกรณ�ท� ในกรณ�ท� ธนาคุารร�บซื้�(อ ธนาคุารร�บซื้�(อ USDUSD จำากล-กคุ!าธนาคุารจำะต!องจำ$ายเง#นบาทจำากล-กคุ!าธนาคุารจำะต!องจำ$ายเง#นบาทให!ก�บล-กคุ!าไปก$อน ในขณะท� จำะได!ร�บเง#นให!ก�บล-กคุ!าไปก$อน ในขณะท� จำะได!ร�บเง#น USD USD เข!าบ�ญช�เข!าบ�ญช�ธนาคุาร ธนาคุาร New York New York เป.ดท�าการเป.ดท�าการ

Replacement RiskReplacement Risk คุ�อ คุวัามเสี่� ยงท� ธนาคุารคุ�อ คุวัามเสี่� ยงท� ธนาคุารจำะต!องซื้�(อหร�อขายเง#นตราต$างประเทศ์ตามราคุาตลาด ณ จำะต!องซื้�(อหร�อขายเง#นตราต$างประเทศ์ตามราคุาตลาด ณ ขณะน�(นๆเพั� อชดเชยในกรณ�ท� ล-กคุ!าไม$สี่ามารถสี่$งมอบขณะน�(นๆเพั� อชดเชยในกรณ�ท� ล-กคุ!าไม$สี่ามารถสี่$งมอบตามข!อตกลงได!ตามข!อตกลงได! ด�งน�(นการซื้�(อขายเง#นตราต$างประเทศ์ของล-กคุ!าจำ�าเป1นด�งน�(นการซื้�(อขายเง#นตราต$างประเทศ์ของล-กคุ!าจำ�าเป1น

ต!องม� ต!องม� Credit Line Credit Line ด!วัยด!วัย

มาตรการการจ�ดการความมาตรการการจ�ดการความเส��ยงจากการช่�าระด�ล่เส��ยงจากการช่�าระด�ล่::

Continuous Linked Continuous Linked Settlement (CLS) systemSettlement (CLS) system

11

คุวัามเป1นมาและประเด2นคุวัามเป1นมาและประเด2นป3ญหาป3ญหา

วั#กฤตการณ�ป5 วั#กฤตการณ�ป5 2517 2517 กรณ�การสี่� งป.ด กรณ�การสี่� งป.ด Bankhaus Bankhaus Herstatt Herstatt ซื้6 งเป1นสี่ถาบ�นการเง#นของเยอรม�น ท�าให!ปร#มาณการช�าระซื้6 งเป1นสี่ถาบ�นการเง#นของเยอรม�น ท�าให!ปร#มาณการช�าระเง#นท� เก� ยวัข!องก�บธ�รกรรมการซื้�(อขายเง#นตราต$างประเทศ์ม�ม-ลคุ$าลดเง#นท� เก� ยวัข!องก�บธ�รกรรมการซื้�(อขายเง#นตราต$างประเทศ์ม�ม-ลคุ$าลดลงกวั$า ลงกวั$า 60% 60% ในเวัลาเพั�ยง ในเวัลาเพั�ยง 3 3 วั�นวั�น

วั#กฤตการณ�ป5 วั#กฤตการณ�ป5 2538 2538 กรณ�การล$มสี่ลายของกล�$ม กรณ�การล$มสี่ลายของกล�$ม Bearing Bearing BrothersBrothers ท�าให!เก#ดป3ญหาอย$างมากต$อระบบการช�าระเง#นในกล�$มท�าให!เก#ดป3ญหาอย$างมากต$อระบบการช�าระเง#นในกล�$มประเทศ์ ประเทศ์ European Currencies Union (ECU)European Currencies Union (ECU)

“ระบบการช�าระเง#นระหวั$างประเทศ์ได!เผช#ญก�บ คุวัามเสี่� ยงด!านการ

ช�าระด�ลและสี่$งมอบ (Settlement Risk) ธ�รกรรมการซื้�(อขายเง#นตราต$างประเทศ์”

“ระบบการช�าระเง#นระหวั$างประเทศ์ได!เผช#ญก�บ คุวัามเสี่� ยงด!านการ

ช�าระด�ลและสี่$งมอบ (Settlement Risk) ธ�รกรรมการซื้�(อขายเง#นตราต$างประเทศ์”

12

คุวัามเป1นมาและประเด2นป3ญหาคุวัามเป1นมาและประเด2นป3ญหา- - ระบบการช�าระระบบการช�าระเง#นในป3จำจำ�บ�นเง#นในป3จำจำ�บ�น

“ท�(ง Bank A และ Bank B เผช#ญก�บคุวัามเสี่� ยงจำากการท� ระบบการช�าระเง#นด�าเน#น

ธ�รกรรมต$างช$วังเวัลาก�น ตาม time zone ของแต$ละประเทศ์”

“ท�(ง Bank A และ Bank B เผช#ญก�บคุวัามเสี่� ยงจำากการท� ระบบการช�าระเง#นด�าเน#น

ธ�รกรรมต$างช$วังเวัลาก�น ตาม time zone ของแต$ละประเทศ์”

Thailand

CanadaBank A Bank B

Bank A ต!องจำ$าย THB ให! BANK B

และ Bank B ต!องจำ$าย CAD ให! Bank A

THB

CAD

ระบบ BATHNET*

03.00-11.00 CET

Bank B’s

nostro

bank

Bank A’s

nostro

bank

ระบบ LVTS* 14.00-24.00 CET

* ระบบ BAHTNET (Bank of Thailand Automated High-value Transfer Network) * ระบบ LVT (Large-value funds transfer system)

THB

CAD

ระบบ BATHNET*

03.00-11.00 CET

Bank B’s

nostro

bank

Bank A’s

nostro

bank

ระบบ LVTS* 14.00-24.00 CET

13

Credit CrunchCredit Crunch เด-อนำกรกฎาคม เด-อนำกรกฎาคม 25502550 : : ป3ญหา ป3ญหา Sub-prime Sub-prime ของ ของ CDOsCDOs ท�าให!ตลาดของท�าให!ตลาดของ

Asset-backed commercial paper (ABCP)Asset-backed commercial paper (ABCP)ล$มสี่ลายลงล$มสี่ลายลง เด-อนำก�มภาพ�นำธ( เด-อนำก�มภาพ�นำธ( 25512551: Northern Rock : Northern Rock ซื้6 งเป1นธนาคุารท� ปล$อยก-!สี่#นเช� อซื้6 งเป1นธนาคุารท� ปล$อยก-!สี่#นเช� อ

เพั� อท� อย-$อาศ์�ยท� สี่�าคุ�ญในประเทศ์อ�งกฤษ ถ-กแปลงให!เป1นธนาคุารร�ฐ เน� องจำากเพั� อท� อย-$อาศ์�ยท� สี่�าคุ�ญในประเทศ์อ�งกฤษ ถ-กแปลงให!เป1นธนาคุารร�ฐ เน� องจำากได!ร�บเง#นช$วัยเหล�อเพั� อสี่ร!างสี่ภาพัคุล$องจำากธนาคุารกลางประเทศ์อ�งกฤษ ได!ร�บเง#นช$วัยเหล�อเพั� อสี่ร!างสี่ภาพัคุล$องจำากธนาคุารกลางประเทศ์อ�งกฤษ (Bank of England) (Bank of England) เป1นจำ�านวันมากต�(งแต$ปลายป5 เป1นจำ�านวันมากต�(งแต$ปลายป5 2550 2550 นอกจำากน�(ตลอดนอกจำากน�(ตลอดท�(งป5 ท� (งป5 2551 Northern Rock 2551 Northern Rock ขาดท�นเป1นเง#นท�(งหมด ขาดท�นเป1นเง#นท�(งหมด 1.4 1.4 พั�นล!านปอนด�พั�นล!านปอนด�จำากการ จำากการ write-off write-off ของสี่#นเช� อเพั� อท� อย-$อาศ์�ย ของสี่#นเช� อเพั� อท� อย-$อาศ์�ย

เด-อนำม�นำาคม เด-อนำม�นำาคม 25512551: Bear Stearns : Bear Stearns ถ-กซื้�(อโดย ถ-กซื้�(อโดย JPMorgan Chase JPMorgan Chase เพั� อเพั� อไม$ให!ไม$ให!Bear StearnsBear Stearnsประสี่บก�บสี่ภาวัะล!มละลาย ซื้6 งธ�รกรรมในคุร�(งน�(ธนาคุารประสี่บก�บสี่ภาวัะล!มละลาย ซื้6 งธ�รกรรมในคุร�(งน�(ธนาคุารกลางสี่หร�ฐฯได!ย� นม�อเข!ามาช$วัยเหล�อโดยจำ$ายเง#นท�(งหมด กลางสี่หร�ฐฯได!ย� นม�อเข!ามาช$วัยเหล�อโดยจำ$ายเง#นท�(งหมด 30 30 ล!านดอลล$าล!านดอลล$าสี่หร�ฐฯ เพั� อชดเชยก�บการขาดท�นของม-ลคุ$าสี่#นทร�พัย�ของ สี่หร�ฐฯ เพั� อชดเชยก�บการขาดท�นของม-ลคุ$าสี่#นทร�พัย�ของ Bear Stearns Bear Stearns

เด-อนำก�นำยายนำ เด-อนำก�นำยายนำ 25512551: Merril Lynch : Merril Lynch ถ-กคุวับรวัมโดย ถ-กคุวับรวัมโดย Bank of Bank of America America เน� องจำากม�คุวัามวั#ตกก�บป3ญหาสี่ภาพัคุล$องในขณะน�(น รวัมท�(งม�เน� องจำากม�คุวัามวั#ตกก�บป3ญหาสี่ภาพัคุล$องในขณะน�(น รวัมท�(งม�คุวัามก�งวัลเก� ยวัก�บเสี่ถ�ยรภาพัของ คุวัามก�งวัลเก� ยวัก�บเสี่ถ�ยรภาพัของ Lehman BrothersLehman Brothers

14

Credit CrunchCredit Crunch เด-อนำพฤศจ�กายนำ เด-อนำพฤศจ�กายนำ 25512551:: ร�ฐบาลสี่หร�ฐต�ดสี่#นใจำให!คุวัามช$วัยเหล�อ ร�ฐบาลสี่หร�ฐต�ดสี่#นใจำให!คุวัามช$วัยเหล�อ

CitigroupCitigroup หล�งจำากท� ราคุาห�!นได!ตกลงไปประมาณ หล�งจำากท� ราคุาห�!นได!ตกลงไปประมาณ 60% 60% ภายในภายใน 1 1 สี่�ปดาห�สี่�ปดาห�ก$อนหน!า โดยการอ�ดฉี�ดเง#นอ�ก ก$อนหน!า โดยการอ�ดฉี�ดเง#นอ�ก 20 20 พั�นล!านดอลลาร�เพั� อเพั# มเง#นกองท�นของ พั�นล!านดอลลาร�เพั� อเพั# มเง#นกองท�นของ Citigroup Citigroup หล�งจำากเคุยให!คุวัามช$วัยเหล�อไปแล!วั หล�งจำากเคุยให!คุวัามช$วัยเหล�อไปแล!วั 25 25 พั�นล!านดอลลาร�ก$อนพั�นล!านดอลลาร�ก$อนหน!าน�(นหน!าน�(น

เด-อนำม�นำาคม เด-อนำม�นำาคม 25522552: : ธนาคุารกลางประเทศ์อ�งกฤษ ธนาคุารกลางประเทศ์อ�งกฤษ (Bank of England) (Bank of England) ประกาศ์นโยบายประกาศ์นโยบาย Quantitative Easing Quantitative Easing โดยอ�ดฉี�ดเง#นสี่-งถ6ง โดยอ�ดฉี�ดเง#นสี่-งถ6ง 150150 พั�นล!านพั�นล!านปอนด� เพั� อแก!ป3ญหาปอนด� เพั� อแก!ป3ญหาCredit Crisis Credit Crisis ในประเทศ์อ�งกฤษ แต$อย$างไรก2ตามในประเทศ์อ�งกฤษ แต$อย$างไรก2ตามมาตรการน�(คุ$อนข!างเสี่� ยงต$อป3ญหาเง#นเฟ้?อท� อาจำจำะเก#ดข6(นในอนาคุตภายหล�งมาตรการน�(คุ$อนข!างเสี่� ยงต$อป3ญหาเง#นเฟ้?อท� อาจำจำะเก#ดข6(นในอนาคุตภายหล�งการด�าเน#นนโยบายด�งกล$าวั การด�าเน#นนโยบายด�งกล$าวั

เด-อนำส�งหาคม เด-อนำส�งหาคม 25522552:: Colonial Bank Colonial Bank ล!มละลายโดยถ�อเป1นการล!มละลายล!มละลายโดยถ�อเป1นการล!มละลายของธนาคุารในประเทศ์สี่หร�ฐอเมร#กาใหญ$เป1นอ�นด�บของธนาคุารในประเทศ์สี่หร�ฐอเมร#กาใหญ$เป1นอ�นด�บ66ในประวั�ต#ศ์าสี่ตร�การล!มในประวั�ต#ศ์าสี่ตร�การล!มของธนาคุารในสี่หร�ฐฯ และถ�อเป1นการล!มละลายของธนาคุารคุร�(งท� ใหญ$ท� สี่�ดของธนาคุารในสี่หร�ฐฯ และถ�อเป1นการล!มละลายของธนาคุารคุร�(งท� ใหญ$ท� สี่�ดต�(งแต$ต!นป5 ต�(งแต$ต!นป5 2552 2552 ท� ผ$านมา ท� ผ$านมา Colonial Bank Colonial Bank จำะถ-กซื้�(อโดย จำะถ-กซื้�(อโดย BB&T BB&T ซื้6 งเป1นซื้6 งเป1นธนาคุารคุ-$แข$งเพั�ยงบางสี่$วัน สี่$วันสี่#นทร�พัย�ท� เหล�อน�(นได!ร�บการด-แลโดย ธนาคุารคุ-$แข$งเพั�ยงบางสี่$วัน สี่$วันสี่#นทร�พัย�ท� เหล�อน�(นได!ร�บการด-แลโดย Federal Deposit Insurance Corp Federal Deposit Insurance Corp

15

Continuous Linked Settlement Continuous Linked Settlement (CLS) system(CLS) system

CLS Bank International เป1นธนาคุารเอกชนท� จำ�ดต�(งข6(นโดยธนาคุารกลางของกล�$มประเทศ์ G 20 เม� อป5 2540

ณ.กร�ง London ท�าหน!าท� หล�กเป1น Clearing House และ Settlement Agent ในป3จำจำ�บ�นได!ให!บร#การช�าระด�ลสี่ก�ลเง#นหล�ก 15 สี่ก�ล ได!แก$ AUD, CAD, CHF, EUR, GBP, JPY, USD, DKK, NOK, SEK, SGD, HKD, KRW, NZD, ZARระบบ CLS เป1นระบบการช�าระเง#นระหวั$างประเทศ์ท� ท� ถ-กสี่ร!างข6(นเพั� อช$วัยลดคุวัามเสี่� ยงเก� ยวัก�บธ�รกรรมซื้�(อขายเง#นตราระหวั$างประเทศ์ โดยเฉีพัาะคุวัามเสี่� ยงจำากการช�าระเง#น (Settlement Risk) โดยอาศ์�ยการช�าระเง#นแบบใหม$ท� ก�าหนดให!ม�การ settle ธ�รกรรมท�(ง 2 ขาพัร!อมๆก�น (Payment versus Payment)

16

CLS as a settlement agentCLS as a settlement agent

CLS BankCLS

BankBank

ABank

ABank

BBank

B

Matching & Payment versus

Payment at CLS Bank

Muti-currency

(net payment

)

Muti-currency

(net payment)

17

CLS- Operation TimelineCLS- Operation Timeline

0 - 6.30

7.00

10.00

9.00

8.00

9.01

8.01

6.00 – 12.30

13.00

16.00

15.00

14.00

15.01

14.01

C.E.T. Thai Time

Submitting Instruction เป.นำช่�วงเวล่าส�งค�าส��งให%ก�บี้ CLS

Settlement Process Begins เร��มกระบี้วนำการช่�าระเง�นำ

Final Pay-In due for Asian Pacific Currencies

Second Pay-In Time Grid

First Pay-In Time Grid

Suspend Member for Pay-Out if notification issued

Pay-In Short Warning, Member Failure to Meet Pay-In

10.05 16.05Pay-In Calls issued for Asian Pacific Currencies

10.25 16.25Asian Pacific Currency Closed Deadline

18

CLS- Operation Timeline CLS- Operation Timeline (Con(Con’’t)t)

12.00

12.05

13.00

18.00

18.05

19.00

C.E.T. Thai Time

Final Pay-In due for EU / N. Amer / S. African Currencies

Pay-In Calls issued for EU / N. Amer / S. African Currencies

EU/N, Amer/S, African Currencies Cloased Deadline

19

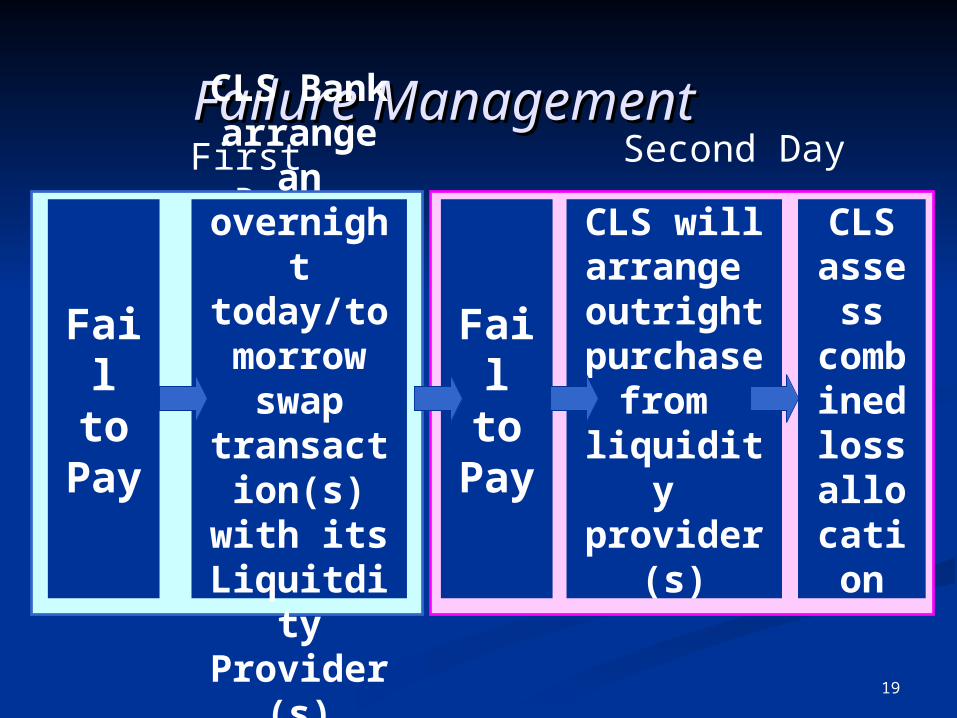

Failure ManagementFailure ManagementFirst Day Second Day

Fail to

Pay

CLS Bank arrange

an overnigh

t today/tomorrow

swap transacti

on(s) with its Liquitdit

y Provider

(s)

CLS will arrange outright purchase

from liquidity provider

(s)

Fail to

Pay

CLS assess

combine

d loss allocation

20

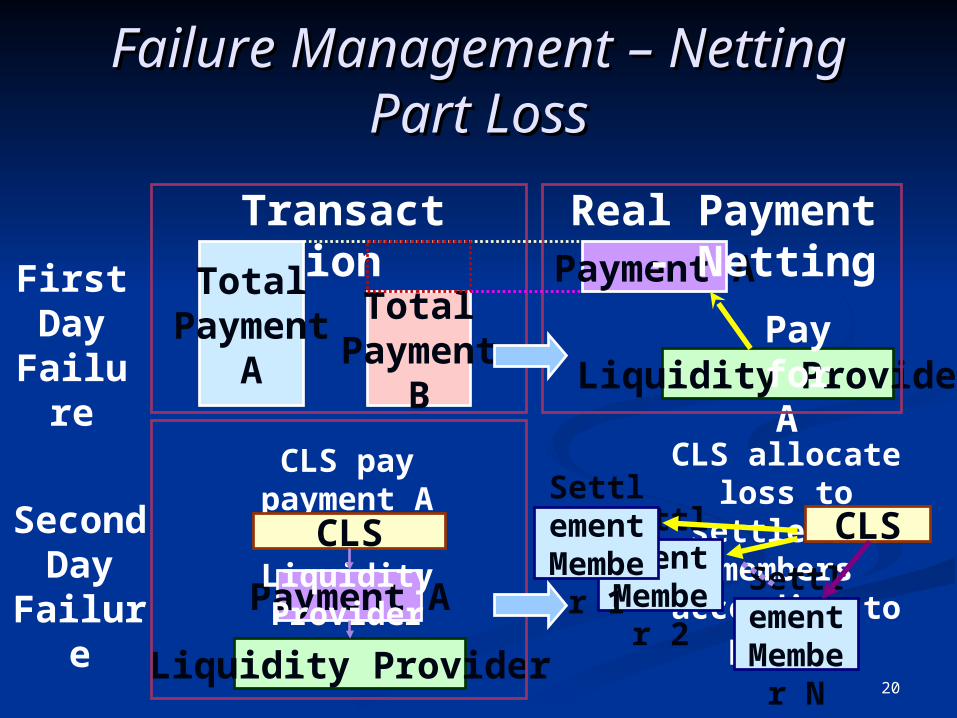

Failure Management Failure Management –– Netting Part LossNetting Part Loss

Second Day Failur

e

CLS allocate loss to settlement

members according to

policyPayment A

CLS pay payment A

back to Liquidity Provider

Liquidity Provider

CLS CLSSettlemen

t Member N

Settlemen

t Member 2

Settlemen

t Member 1

First Day

Failure

TotalPayment

A

TotalPayment

B

Payment A

Liquidity Provider

Transaction

Real Payment -

NettingPay for A

21

ช$องทางการเข!าร$วัมระบบ ช$องทางการเข!าร$วัมระบบ CLSCLS

Settlement

MembersUser

Members

Third Parties

Nostro Agent

s

CLS Bank

1.

3.

2.

ตารางแสี่ดงคุวัามแตกต$างของ ตารางแสี่ดงคุวัามแตกต$างของ SM UM SM UM และ และ TCTC

SMSM UMUM TCTC

ต!องเป1น ต!องเป1น SharehoShareholderslders

ต!องม�ต!องม�บ�ญช� บ�ญช� (Accoun(Account) t) ก�บ ก�บ CLS CLS BankBank

สี่$ง สี่$ง SettlemSettlement ent InstructiInstructionsons

AutoAutorized rized by by SMSM

Via Via SM/SM/UMUM

ให!บร#การ ให!บร#การ Third Third Parties Parties ได!ได!ณณ..สี่#(นป5 สี่#(นป5 2549 2549 ม� ม� SM SM และ และ UM UM รวัม รวัม

56 56 ราย และม� ราย และม� TC TC 750 750 รายราย

22

Settlement MemberSettlement MemberSettlement Members ต!องเป1นธนาคุารผ-!ถ�อห�!น (Shareholders) ท� ม�ฐานะทางการเง#นและคุวัามสี่ามารถทางด!าน Operation ท� เพั�ยงพัอต$อการท�าหน!าท� settle ธ�รกรรมในระบบ CLSความสามารถที่างด%านำ operation:1.) สามารถเช่-�อมโยงก�บี้ CLSS เพ-�อที่�าธ�รกรรมผ่�านำ SWIFTFin หร-อ SWIFTNet ได%2.) สามารถปฏิ�บี้�ต�ตามข%อก�าหนำดของ Pay-in แล่ะ Pay-out Schedule ได%3.) ม� Funding Contigency Plan กรณ�ต%องการสภาพคล่�องได%

ฐานำะที่างการเง�นำ:1.) ต%องม�เง�นำกองที่�นำแล่ะ Capital Ratio ข�!นำต��าตามที่��ก�าหนำดโดยผ่)%ก�าก�บี้ด)แล่ในำประเที่ศตนำ2.) Short-term rating ม�ค�าส)งกว�าหร-อเที่�าก�บี้ A3 3.) ส�านำ�กงานำใหญ่�ต%องอย)�ในำเขตพ-!นำที่��ที่��ก�าหนำด เพ-�อป<องก�นำการฟอกเง�นำ

23

Third PartyThird Party

Third Parties เป1นล-กคุ!าของ Settlement Members หร�อ User Members ด�งน�(น Third Parties จำะไม$ม�คุวัามสี่�มพั�นธ�โดยตรงและไม$ม�บ�ญช�ก�บ CLS Bank (ไม$ต!องจำ$ายคุ$า shareholder cost จำ�านวัน USD 4.94 mil.)

24

ประโยช่นำ(หล่�กที่��ได%ร�บี้จากการเข%าประโยช่นำ(หล่�กที่��ได%ร�บี้จากการเข%าร�วมระบี้บี้ ร�วมระบี้บี้ CLSCLS

1.1.) ) ลด ลด Settlement RiskSettlement Risk

2.) 2.) เป.ดโอกาสี่เพั# มรายได!จำากการท�าธ�รกรรมใหม$ เช$น หากเป.ดโอกาสี่เพั# มรายได!จำากการท�าธ�รกรรมใหม$ เช$น หากสี่ม�คุรเป1น สี่ม�คุรเป1น Member Member จำะสี่ามารถให!บร#การ จำะสี่ามารถให!บร#การ Third Third Parties Parties เพั� อน�ามาเป1นรายได!ได!อ�กทางหน6 งเพั� อน�ามาเป1นรายได!ได!อ�กทางหน6 ง

3.3.) ) ช$วัยเพั# มประสี่#ทธ#ภาพัในการท�างานของ ช$วัยเพั# มประสี่#ทธ#ภาพัในการท�างานของ Back Office Back Office จำากการม� จำากการม� Straight Through Processing Straight Through Processing ท� ด�ข6(นท� ด�ข6(น

4.4.) ) เน� องจำากการช�าระเง#นผ$านระบบ เน� องจำากการช�าระเง#นผ$านระบบ CLS CLS เป1นการช�าระแบบ เป1นการช�าระแบบ Netting Netting ท�าให!ธนาคุารต!องเตร�ยมเง#นสี่�าหร�บจำ$ายลดลง ท�าให!ธนาคุารต!องเตร�ยมเง#นสี่�าหร�บจำ$ายลดลง โดยเตร�ยมเฉีพัาะ โดยเตร�ยมเฉีพัาะ Net Finding Net Finding เท$าน�(น เท$าน�(น ((จำากเด#มท� ร �บจำากเด#มท� ร �บ//จำ$จำ$ายแบบ ายแบบ gross gross ในแต$ละธ�รกรรมในแต$ละธ�รกรรม) ) ท�าให!ช$วัยเพั# มท�าให!ช$วัยเพั# มประสี่#ทธ#ภาพัในการบร#หารสี่ภาพัคุล$องประสี่#ทธ#ภาพัในการบร#หารสี่ภาพัคุล$อง, , ลดคุ$าใช!จำ$ายด!าน ลดคุ$าใช!จำ$ายด!าน Clearing Clearing และลด และลด Operation RiskOperation Risk

25

ข%อกล่�าวอ%างถ0งความเส�ยเปร�ยบี้หากข%อกล่�าวอ%างถ0งความเส�ยเปร�ยบี้หากไม�ใช่%ระบี้บี้ ไม�ใช่%ระบี้บี้ CLSCLS

1.) 1.) การยอมร�บในตลาด การยอมร�บในตลาด Foreign Foreign Exchange Exchange อย$างจำ�าก�ดอย$างจำ�าก�ด2.2.) ) อาจำเก#ดการ อาจำเก#ดการ discriminate discriminate ในร-ปในร-ป

แบบของราคุา แบบของราคุา Bid-Ask Spread Bid-Ask Spread ท�าให!ท�าให!ต!องจำ$าย ต!องจำ$าย rate rate ท� สี่-งกวั$าท� สี่-งกวั$า

3.3.)) ต!องเผช#ญการตรวัจำสี่อบอย-$เสี่มอ รวัมต!องเผช#ญการตรวัจำสี่อบอย-$เสี่มอ รวัมไปถ6งม�ข!อจำ�าก�ดในด!านเง#นท�นซื้6 งอาจำเก#ดไปถ6งม�ข!อจำ�าก�ดในด!านเง#นท�นซื้6 งอาจำเก#ดจำาก จำาก Basel llBasel ll

26

ป>จจ�ยที่��ม�ผ่ล่กระที่บี้ต�ออ�ตราแล่กป>จจ�ยที่��ม�ผ่ล่กระที่บี้ต�ออ�ตราแล่กเปล่��ยนำเปล่��ยนำ

อ�ปสี่งคุ�และอ�ปทานของตลาดอ�ปสี่งคุ�และอ�ปทานของตลาด ป3จำจำ�ยทางเศ์รษฐก#จำป3จำจำ�ยทางเศ์รษฐก#จำ นโยบายการเง#นการคุล�งนโยบายการเง#นการคุล�ง ป3จำจำ�ยด!านการเม�องและเสี่ถ�ยรภาพัป3จำจำ�ยด!านการเม�องและเสี่ถ�ยรภาพั จำ#ตวั#ทยาของตลาดจำ#ตวั#ทยาของตลาด

27

ธ�รกรรมที่��นำ�าไปส)�ตล่าดอ�ตราแล่กธ�รกรรมที่��นำ�าไปส)�ตล่าดอ�ตราแล่กเปล่��ยนำเปล่��ยนำ

การน�าเข!าสี่$งออกสี่#นคุ!าและบร#การการน�าเข!าสี่$งออกสี่#นคุ!าและบร#การ การน�าเง#นเข!าออกของน�กลงท�นการน�าเง#นเข!าออกของน�กลงท�น การก-!ย�มการก-!ย�ม//ออกตราสี่ารหน�(ท� เป1นเง#นตราต$างออกตราสี่ารหน�(ท� เป1นเง#นตราต$าง

ประเทศ์ประเทศ์ การเก2งก�าไรการเก2งก�าไร การเข!าแทรกแซื้งจำากธนาคุารกลางการเข!าแทรกแซื้งจำากธนาคุารกลาง การสี่$งก�าไรกล�บของบร#ษ�ทข!ามชาต#การสี่$งก�าไรกล�บของบร#ษ�ทข!ามชาต# การสี่$งเง#นของบ�คุคุลธรรมดาการสี่$งเง#นของบ�คุคุลธรรมดา

28

ประเภที่ธ�รกรรมต�างประเที่ศของประเภที่ธ�รกรรมต�างประเที่ศของล่)กค%าธนำาคารล่)กค%าธนำาคาร

International Trade Finance International Trade Finance (Export & Import)(Export & Import)

International LendingInternational Lending (Onshore & Offshore)(Onshore & Offshore)

Foreign Exchange and DerivativeForeign Exchange and Derivative (Spot Swap Forward FX-Options (Spot Swap Forward FX-Options

IRS CIRS Interest Options IRS CIRS Interest Options Swaption)Swaption)

RemittanceRemittance (Inward & Outward)(Inward & Outward)

SpeculationSpeculation (Hedging)(Hedging)

29

Spot ChartSpot Chart

Spot Spot ค-อ ซึ่-!อ ค-อ ซึ่-!อ// ขาย โดยม�การส�งมอบี้เง�นำที่�!ง ขาย โดยม�การส�งมอบี้เง�นำที่�!ง 2 2 สก�ล่ในำระยะเวล่า สก�ล่ในำระยะเวล่า 2 2 ว�นำที่�าการว�นำที่�าการ

Deal DateSell

34.19962 days

Spot dateSell 342.0

O/N0.0002

TOM0.0002

30

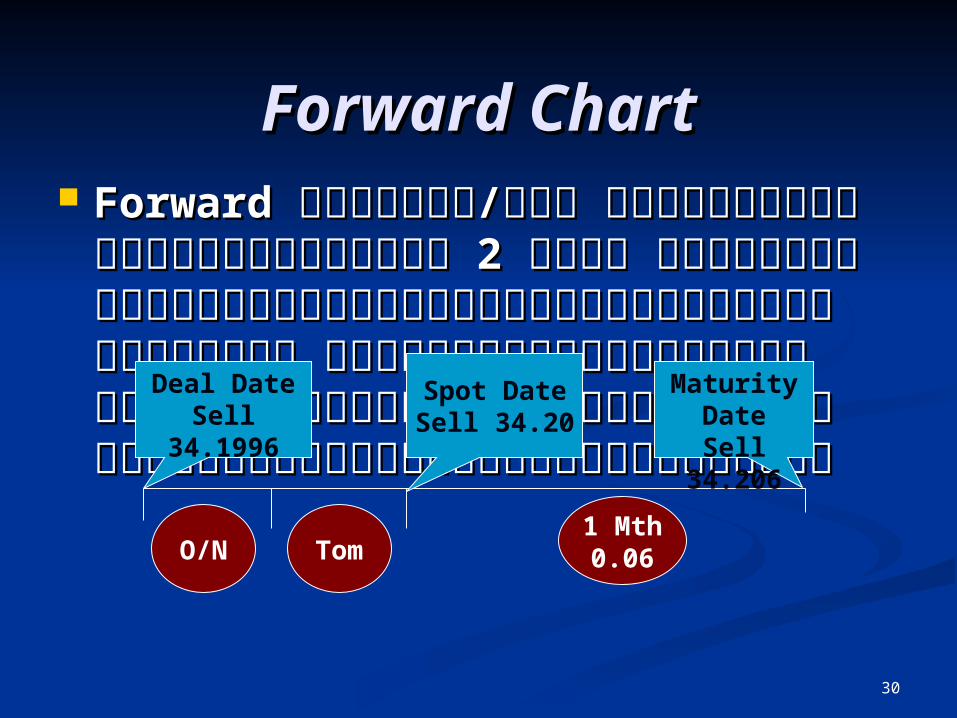

Forward ChartForward Chart Forward Forward ค-อซึ่-!อค-อซึ่-!อ// ขาย โดยจะม�การส�งมอบี้ ขาย โดยจะม�การส�งมอบี้

เง�นำที่�!ง เง�นำที่�!ง 2 2 สก�ล่ ในำว�นำที่��ก�าหนำดเอาไว%ล่�วงหนำ%า สก�ล่ ในำว�นำที่��ก�าหนำดเอาไว%ล่�วงหนำ%า จากว�นำที่��ที่�าส�ญ่ญ่า โดยจะก�าหนำดอ�ตราแล่ก จากว�นำที่��ที่�าส�ญ่ญ่า โดยจะก�าหนำดอ�ตราแล่ก

เปล่��ยนำที่��แนำ�นำอนำในำว�นำที่�าส�ญ่ญ่าที่�!งๆที่��เง�นำย�งเปล่��ยนำที่��แนำ�นำอนำในำว�นำที่�าส�ญ่ญ่าที่�!งๆที่��เง�นำย�งไม�ม�การส�งมอบี้ไม�ม�การส�งมอบี้Deal Date

Sell 34.1996

Maturity DateSell

34.206

1 Mth0.06

Spot DateSell 3 420

TomO/N

31

Swap ChartSwap Chart Swap Swap ซึ่-!อซึ่-!อ// ขาย พร%อมๆก�นำแต�ก�าหนำดส�งมอบี้ ขาย พร%อมๆก�นำแต�ก�าหนำดส�งมอบี้

ว�นำที่��ซึ่-!อ ก�บี้ ว�นำที่��ขาย ต�างก�นำ ว�นำที่��ซึ่-!อ ก�บี้ ว�นำที่��ขาย ต�างก�นำDeal Date

Value dateBUY

Maturity DateSELLBUY/SELL

SELL/BUY

Value dateSELL

Maturity DateBuy

32

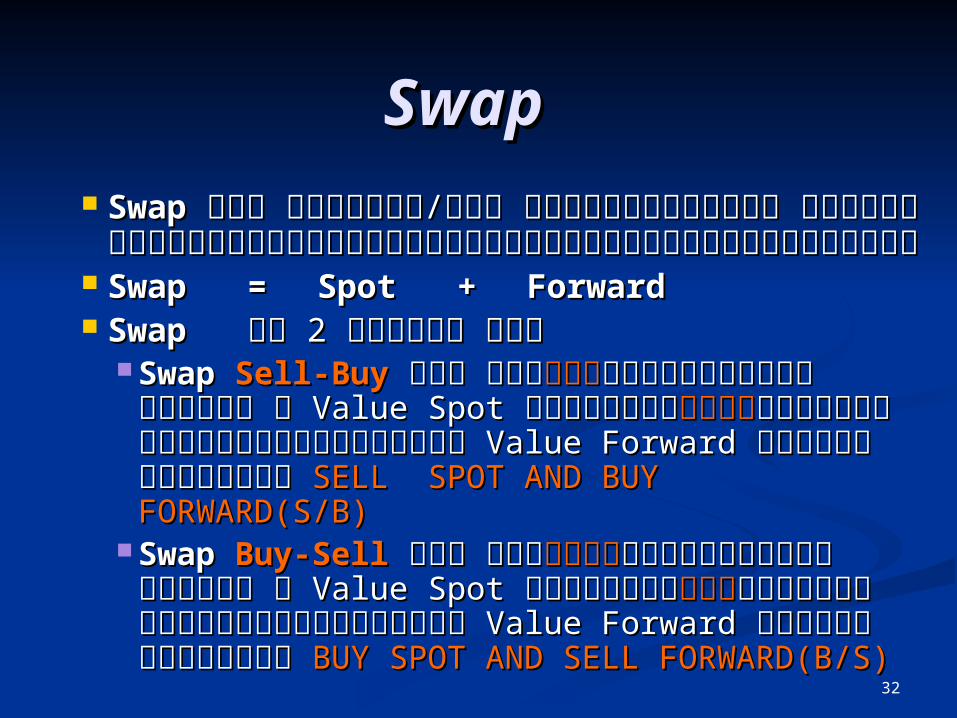

SwapSwap SwapSwap คุ�อ การซื้�(อ คุ�อ การซื้�(อ// ขาย เง#นพัร!อมๆก�น แต$การ ขาย เง#นพัร!อมๆก�น แต$การ

ก�าหนดสี่$งมอบวั�นท� ซื้�(อก�บวั�นท� ขายต$างก�นก�าหนดสี่$งมอบวั�นท� ซื้�(อก�บวั�นท� ขายต$างก�น SwapSwap == SpotSpot ++ ForwardForward SwapSwap ม� ม� 2 2 ร-ปแบบ คุ�อ ร-ปแบบ คุ�อ

Swap Swap Sell-BuySell-Buy คุ�อ การ คุ�อ การขายขาย เง#นตราต$างประเทศ์ เง#นตราต$างประเทศ์ ณ ณ Value Spot Value Spot พัร!อมก�บพัร!อมก�บซื้�(อซื้�(อเง#นตราต$างประเทศ์ในเง#นตราต$างประเทศ์ใน

อนาคุต อนาคุต Value Forward Value Forward ในเวัลาเด�ยวัก�น ในเวัลาเด�ยวัก�น SELL SELL SPOT AND BUY FORWARD(S/B)SPOT AND BUY FORWARD(S/B)

Swap Swap Buy-SellBuy-Sell คุ�อ การ คุ�อ การซื้�(อซื้�(อ เง#นตราต$างประเทศ์ เง#นตราต$างประเทศ์ ณ ณ Value Spot Value Spot พัร!อมก�บพัร!อมก�บขายขายเง#นตราต$างประเทศ์ในเง#นตราต$างประเทศ์ใน

อนาคุต อนาคุต Value Forward Value Forward ในเวัลาเด�ยวัก�น ในเวัลาเด�ยวัก�น BUY BUY SPOT AND SELL FORWARD(B/S)SPOT AND SELL FORWARD(B/S)

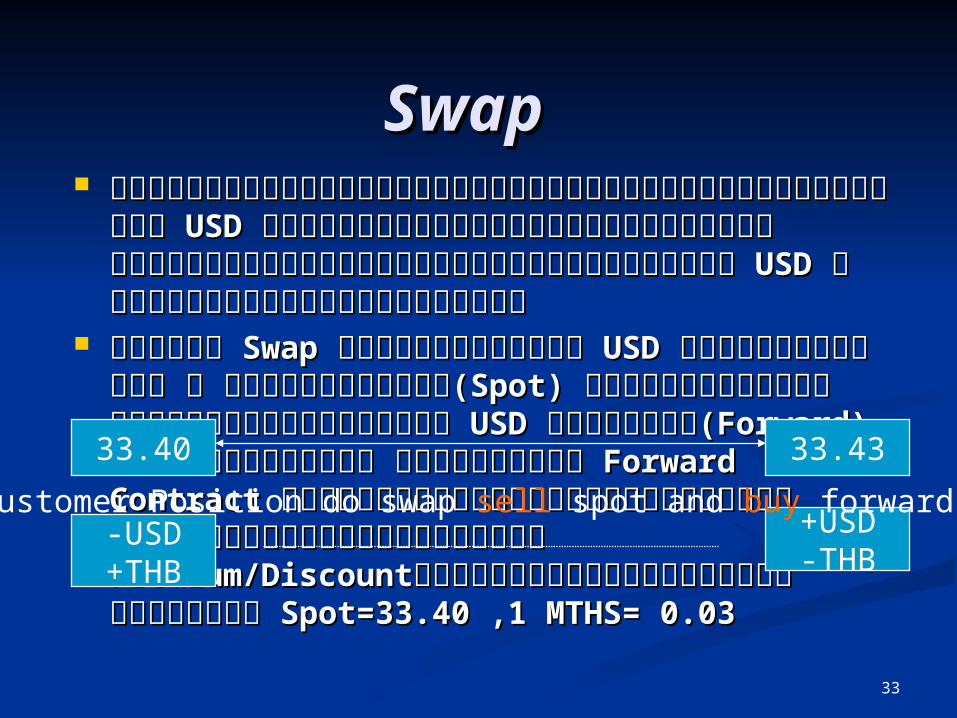

33

SwapSwap ผ่)%ก)%เง�นำตราต�างประเที่ศต%องการเปล่��ยนำเง�นำก)% ผ่)%ก)%เง�นำตราต�างประเที่ศต%องการเปล่��ยนำเง�นำก)% USD USD เป.นำเง�นำเป.นำเง�นำ

บี้าที่เพ-�อใช่%เป.นำเง�นำที่�นำหม�นำเว�ยนำแล่ะม�ภาระต%องซึ่-!อเง�นำ บี้าที่เพ-�อใช่%เป.นำเง�นำที่�นำหม�นำเว�ยนำแล่ะม�ภาระต%องซึ่-!อเง�นำ USD USD ณ ว�นำที่��ครบี้ก�าหนำดเง�นำก)% ณ ว�นำที่��ครบี้ก�าหนำดเง�นำก)%

การที่�า การที่�า Swap Swap ค-อการขายเง�นำ ค-อการขายเง�นำ USD USD ให%ได%เง�นำบี้าที่ ณ เวล่า ให%ได%เง�นำบี้าที่ ณ เวล่าป>จจ�บี้�นำป>จจ�บี้�นำ(Spot) (Spot) ในำขณะเด�ยวก�นำ ผ่)%ก)%ก@จะซึ่-!อเง�นำ ในำขณะเด�ยวก�นำ ผ่)%ก)%ก@จะซึ่-!อเง�นำ USD USD ล่�วงล่�วงหนำ%าหนำ%า(Forward) (Forward) ณ เวล่าป>จจ�บี้�นำ โดยอาย�ของ ณ เวล่าป>จจ�บี้�นำ โดยอาย�ของ Forward Forward Contract Contract จะตรงก�บี้ว�นำครบี้ก�าหนำดเง�นำก)% ที่�!งนำ�!ผ่)%ก)%จะต%อง จะตรงก�บี้ว�นำครบี้ก�าหนำดเง�นำก)% ที่�!งนำ�!ผ่)%ก)%จะต%อง

จ�าย จ�าย Premium/DiscountPremium/Discount ในำร)ปอ�ตราแล่กเปล่��ยนำ ในำร)ปอ�ตราแล่กเปล่��ยนำ ต�วอย�าง ต�วอย�าง Spot=33.40 ,1 MTHS= 0.03Spot=33.40 ,1 MTHS= 0.03

33.40 33.43

-USD+THB

+USD-THB

Customer Position do swap sell spot and buy forward

34

SwapSwap บี้ร�ษั�ที่ม�ภาระในำการช่�าระหนำ�!เง�นำตราประเที่ศในำป>จจ�บี้�นำ แล่ะ บี้ร�ษั�ที่ม�ภาระในำการช่�าระหนำ�!เง�นำตราประเที่ศในำป>จจ�บี้�นำ แล่ะ

บี้ร�ษั�ที่ม�รายได%เป.นำเง�นำตราต�างประเที่ศในำอนำาคตบี้ร�ษั�ที่ม�รายได%เป.นำเง�นำตราต�างประเที่ศในำอนำาคต การที่�า การที่�า Swap Swap ค-อการซึ่-!อเง�นำ ค-อการซึ่-!อเง�นำ USD USD ด%วยเง�นำบี้าที่ ณ เวล่า ด%วยเง�นำบี้าที่ ณ เวล่า

ป>จจ�บี้�นำป>จจ�บี้�นำ(Spot) (Spot) เพ-�อช่�าระหนำ�!แล่ะในำขณะเด�ยวก�นำ บี้ร�ษั�ที่ก@จะ เพ-�อช่�าระหนำ�!แล่ะในำขณะเด�ยวก�นำ บี้ร�ษั�ที่ก@จะ ขายเง�นำ ขายเง�นำ USD USD ล่�วงหนำ%าล่�วงหนำ%า(Forward) (Forward) ณ เวล่าป>จจ�บี้�นำ โดย ณ เวล่าป>จจ�บี้�นำ โดย อาย�ของ อาย�ของ Forward Contract Forward Contract จะตรงก�บี้ว�นำครบี้ก�าหนำดที่��จะตรงก�บี้ว�นำครบี้ก�าหนำดที่��

ล่)กค%าต�างประเที่ศช่�าระค�าส�นำค%าให%ก�บี้บี้ร�ษั�ที่ล่)กค%าต�างประเที่ศช่�าระค�าส�นำค%าให%ก�บี้บี้ร�ษั�ที่ ต�วอย�าง ต�วอย�าง Spot=33.45 , 1MTH= 0.02Spot=33.45 , 1MTH= 0.02

+USD-THB

33.45 33.47

-USD+THB

Customer Position do swap buy spot and sell forward

35

ส)ตรการค�านำวณหา ส)ตรการค�านำวณหา Swap Swap PointPoint

Swap Point = Spot*(Domestic interest – Foreign Interest)*time 100

Swap Point = Spot*(Domestic interest – Foreign Interest)*time 100

หมายเหต�: สี่�าหร�บคุ$า Premium หร�อ Discount ไม$ม�กฏเกณฑ์�ตายต�วั

FX OPTIONFX OPTION

Basic IntroductionBasic Introduction

37

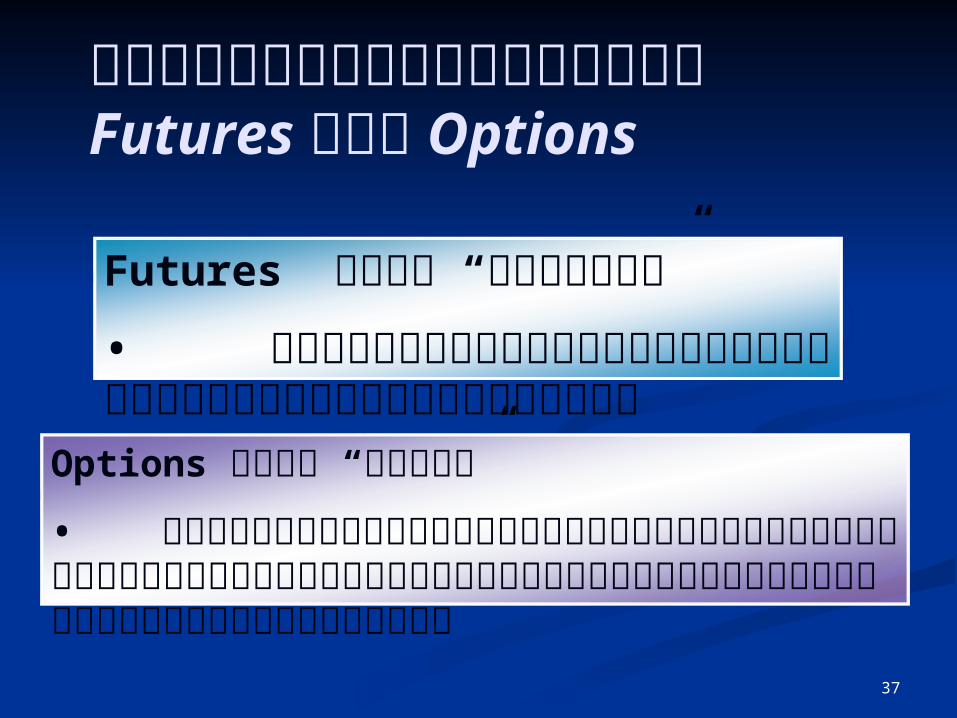

Futures เป.นำ ข%อตกล่ง“ ”

• ผ่)%ซึ่-!อแล่ะผ่)%ขายม�ภาระผ่)กพ�นำต%องที่�าตามส�ญ่ญ่า

Options เป.นำ ส�ที่ธ�“ ”

• ผ่)%ซึ่-!อจะใช่%ส�ที่ธ�หร-อไม�ก@ได%ส�วนำผ่)%ขายม�ภาระต%องปฏิ�บี้�ต�ตามส�ญ่ญ่าหากผ่)%ถ-อออปช่��นำใช่%ส�ที่ธ�

ความแตกต�างระหว�าง Futures แล่ะ Options

38

Buyer vs SellerBuyer vs Seller

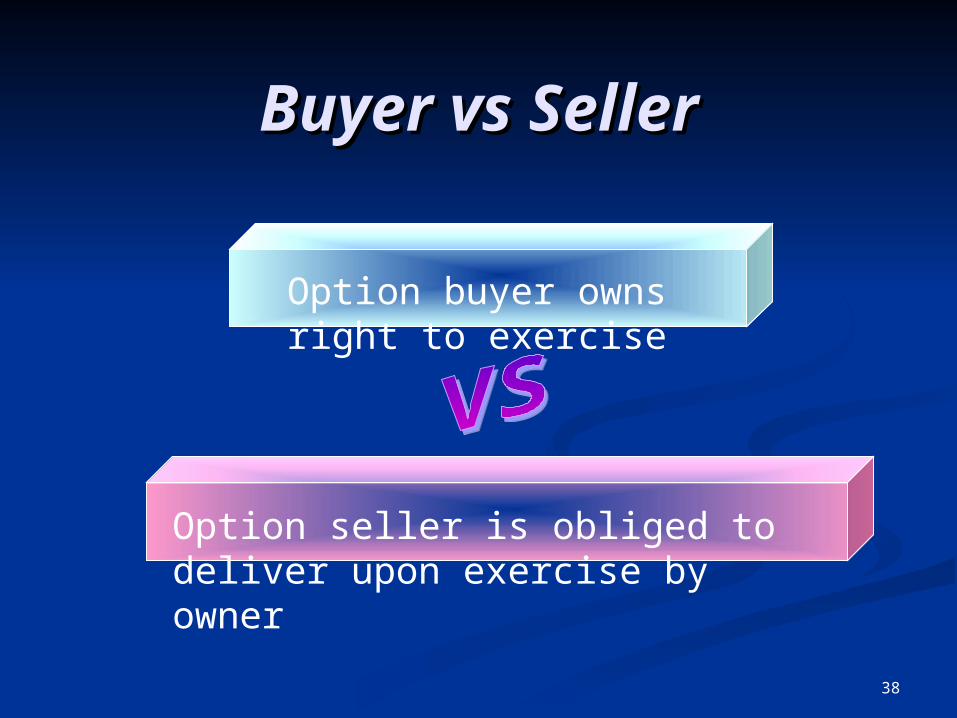

Option buyer owns right to exercise

Option seller is obliged to deliver upon exercise by owner

39

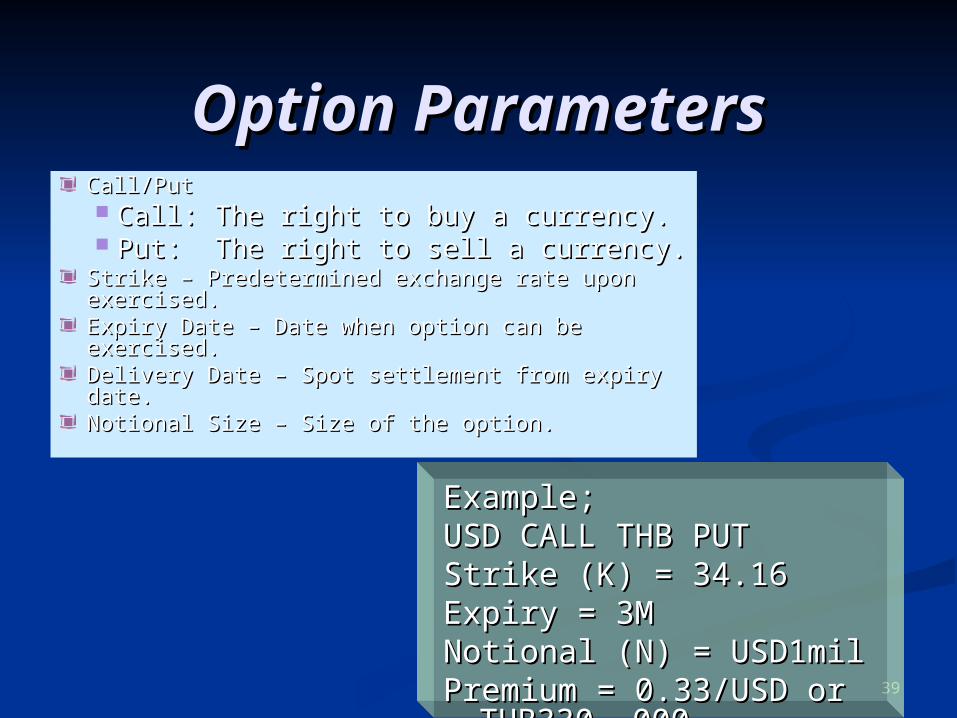

Option ParametersOption ParametersCall/PutCall/Put Call: The right to buy a currency.Call: The right to buy a currency. Put: The right to sell a currency.Put: The right to sell a currency.

Strike – Predetermined exchange rate upon Strike – Predetermined exchange rate upon exercised.exercised.Expiry Date – Date when option can be Expiry Date – Date when option can be exercised.exercised.Delivery Date – Spot settlement from expiry Delivery Date – Spot settlement from expiry date.date.Notional Size – Size of the option.Notional Size – Size of the option.

Example;Example;USD CALL THB PUTUSD CALL THB PUTStrike (K) = 34.16Strike (K) = 34.16Expiry = 3MExpiry = 3MNotional (N) = USD1milNotional (N) = USD1milPremium = 0.33/USD or Premium = 0.33/USD or

THB330 ,000 THB330 ,000

40

STYLE &STYLE & CUTOFFCUTOFF

StyleStyle European Style = option buyer can only exercise at European Style = option buyer can only exercise at

expiryexpiry American Style = Option buyer can exercise at any timeAmerican Style = Option buyer can exercise at any time

Exercise Cut-Off timeExercise Cut-Off time TOK Cut = 3 p.m. Tokyo timeTOK Cut = 3 p.m. Tokyo time NY Cut = 10 a.m. New York NY Cut = 10 a.m. New York

timetime

All options done in Asia are done All options done in Asia are done by default TOK cut and European by default TOK cut and European style unless stated otherwisestyle unless stated otherwise

41

ITM, OTM, ATMFITM, OTM, ATMF

FORWARFORWARDD

PUTPUT CALLCALL

> Strike> Strike

34.0034.00OTMOTM ITMITM

= Strike= Strike ATMATM ATMATM

< Strike< Strike

33.0033.00ITMITM OTMOTM

Take the example of a 1 month USD/THB option Take the example of a 1 month USD/THB option strike 33.60strike 33.60

42

Barrier OptionBarrier Option

KI = Knock-in = option activated upon barrier trading.

- 3 month USD PUT THB CALL, K=32.00, KI=31.00

KO = knock-out = option expired upon barrier trading.

- 3 month USD PUT THB CALL, K=31.00, KO=32.00

43

Corporate HedgingCorporate HedgingHedgerHedger OutrightOutright CallCall

ส�ที่ธ�ที่��จะซึ่-!อส�ที่ธ�ที่��จะซึ่-!อPutPut

ส�ที่ธ�ที่��จะขายส�ที่ธ�ที่��จะขาย

ExporterExporter SellSell Short CallShort Call

Obligation to Obligation to sellsell

(Writer)(Writer)

Long PutLong Put

Right to SellRight to Sell

(Holder)(Holder)

ImporterImporter BuyBuy Long CallLong Call

Right to buyRight to buy

(Holder)(Holder)

Short PutShort Put

Obligation to Obligation to buybuy

(Writer)(Writer)

Buy options (Holder) is Right to Buy or Sell when the options is ITMSell option (Writer) is Obligated to Buy or Sell when the Holder exercised

44

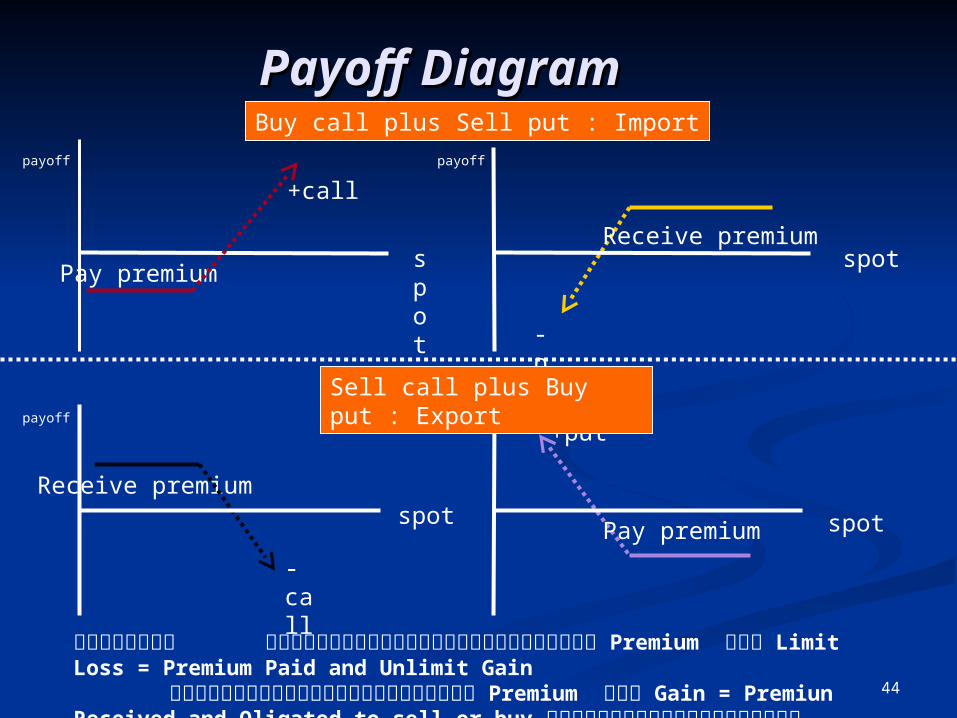

Payoff DiagramPayoff Diagram

spot

+call

-call

+put

-put

Pay premium

Receive premium

Pay premium

Receive premium

payoff

หมายเหต� ผ่)%ซึ่-!อส�ที่ธ�เป.นำผ่)%จ�ายค�า Premium แล่ะ Limit Loss = Premium Paid and Unlimit Gain

ผ่)%ขายส�ที่ธ�เป.นำผ่)%ร�บี้ค�า Premium แล่ะ Gain = Premiun Received and Oligated to sell or buy เม-�อผ่)%ซึ่-!อใช่%ส�ที่ธ�

spot

spotspot

payoff

payoffpayoff

Buy call plus Sell put : Import

Sell call plus Buy put : Export

Interest Rate Swap Interest Rate Swap (IRS)(IRS)

Basic IntroductionBasic Introduction

46

defindefinitionition

defindefinitionitiona swap contract that one party

exchanges a stream of interest for another party's stream. (No exchange of notional)

The cash flow streams are fixed or based on some floating index such as Libor, Sibor, THBFIX, TFD(Thai Baht fixed Deposit)

BeneBenefits fits

BeneBenefits fits

Hedging of interest rate. Managing asset and liability mismatch. Reducing cost of funds by taking a view

on future interest rate movement.

47

Fixed Rate Payer:Fixed Rate Payer: Client @ 4.63% p.a.Client @ 4.63% p.a.Floating Rate Payer:Floating Rate Payer: KTB @ 6 month THBFIXKTB @ 6 month THBFIXEffective Date:Effective Date: Spot DateSpot DateTermination Date: Termination Date: 5 years5 yearsNotional:Notional: THB1,000,000,000THB1,000,000,000Amortization:Amortization: NoNo

Client

6 month money

market rate

Fixed 4.63%

KTB

Packing

KTB

IRS

6 month

THBFIX

Interest Rate Swap (IRS)Interest Rate Swap (IRS)

Counter

Party

6 month

THBFIX

Fixed 4.58%

48

Interest Rate Swap Interest Rate Swap (IRS)(IRS)

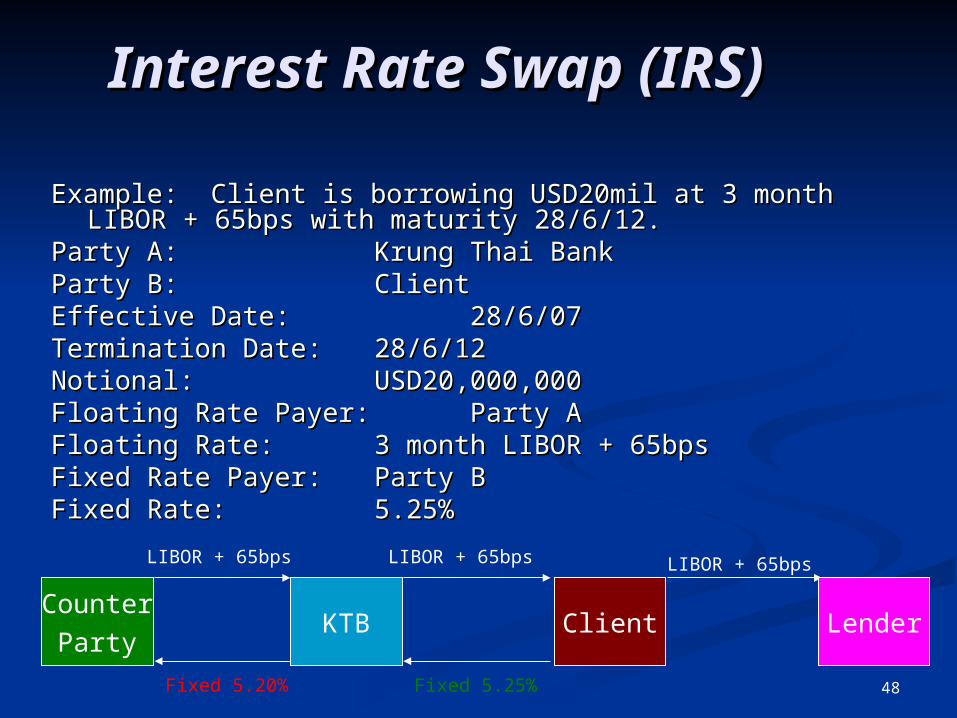

Example: Client is borrowing USD20mil at 3 month Example: Client is borrowing USD20mil at 3 month LIBOR + 65bps with maturity 28/6/12. LIBOR + 65bps with maturity 28/6/12.

Party A:Party A: Krung Thai BankKrung Thai BankParty B:Party B: ClientClientEffective Date:Effective Date: 28/6/0728/6/07Termination Date: Termination Date: 28/6/1228/6/12Notional:Notional: USD20,000,000USD20,000,000Floating Rate Payer: Floating Rate Payer: Party AParty AFloating Rate:Floating Rate: 3 month LIBOR + 65bps3 month LIBOR + 65bpsFixed Rate Payer:Fixed Rate Payer: Party BParty BFixed Rate:Fixed Rate: 5.25%5.25%

Client

LIBOR + 65bps

Fixed 5.25%

LenderKTB

LIBOR + 65bps

Counter

Party

Fixed 5.20%

LIBOR + 65bps

49

Payoff Diagram IRS Payoff Diagram IRS Netting Netting

Float RatePay off

fixed

Received

Paid

ท�(ง 2 ต�วัอย$างทาง KTB pay Float และล-กคุ!า Received Fixed

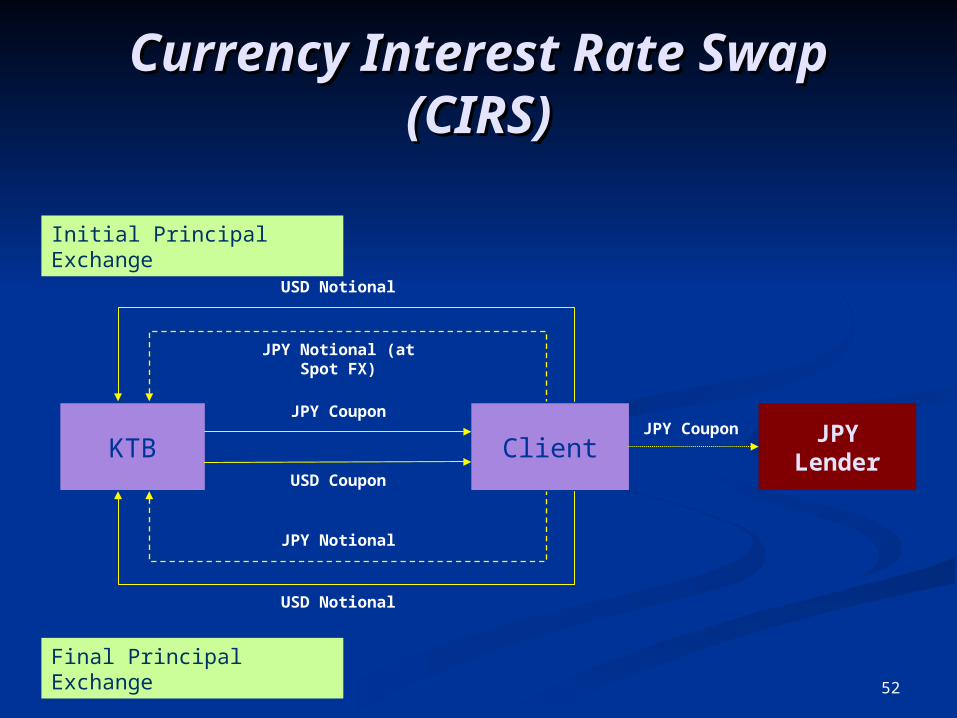

Currency Interest Rate Currency Interest Rate Swap (CIRS)Swap (CIRS)

Basic IntroductionBasic Introduction

51

Currency Interest Rate Currency Interest Rate Swap (CIRS)Swap (CIRS)

definitiodefinitionn

definitiodefinitionn

an OTC bilateral contract between two an OTC bilateral contract between two parties to exchange periodic coupon payments in parties to exchange periodic coupon payments in two different currencies over a period of time.two different currencies over a period of time.

The principle amounts are mostly exchanged The principle amounts are mostly exchanged initially and at maturity at prevailing market initially and at maturity at prevailing market exchange rate.exchange rate.

52

KTB Client

USD Notional

JPY Notional (at Spot FX)

Initial Principal Exchange

Final Principal Exchange

JPY Coupon

USD Coupon

JPY Notional

USD Notional

JPY Lender

JPY Coupon

Currency Interest Rate Currency Interest Rate Swap (CIRS)Swap (CIRS)

53

JPY Notiona

l

USD Notiona

l

KTB

Client

JPY Notiona

l

USD Notiona

l

Pay fix JPY

Pay Libor USD

Currency Interest Rate Currency Interest Rate Swap (CIRS)Swap (CIRS)

54

Currency Interest Rate Swap Currency Interest Rate Swap (CIRS)(CIRS)

Description:Description: Involves the exchange of principal and Involves the exchange of principal and

interest in one currency for principal and interest in one currency for principal and interest in another currency.interest in another currency.

Principals are exchanged at the start Principals are exchanged at the start (optional)(optional) and end of the swap. and end of the swap.

Allows a client to convert effectively a liability Allows a client to convert effectively a liability or an asset from one currency to another.or an asset from one currency to another.

Characteristic:Characteristic: Can be “floating to floating”, “fixed to fixed” Can be “floating to floating”, “fixed to fixed”

or “fixed to floating”or “fixed to floating” Final exchange of principal is needed.Final exchange of principal is needed.

55

Currency Interest Rate Currency Interest Rate Swap (CIRS)Swap (CIRS)

Example: A state enterprise has a loan from JBIC of JPY10bln with Example: A state enterprise has a loan from JBIC of JPY10bln with maturity of 20/12/2023. Fixed interest rate at 1.05% p.a.maturity of 20/12/2023. Fixed interest rate at 1.05% p.a.

Client is looking to covert the loan to THB loan by CIRS.Client is looking to covert the loan to THB loan by CIRS.Party A:Party A: Krung Thai BankKrung Thai BankParty B: Party B: Client Client Notional:Notional: JPY10,000,000,000JPY10,000,000,000Effective Date: 28/6/2007Effective Date: 28/6/2007Termination Date: 20/12/2023Termination Date: 20/12/2023Initial Exchange: NoneInitial Exchange: NoneFinal Exchange: YesFinal Exchange: YesExchange Rate: 0.2850Exchange Rate: 0.2850Interest Exchange: On Interest Payment Date (Dec 20 , Jun 20)Interest Exchange: On Interest Payment Date (Dec 20 , Jun 20)

KTB pays to Client: JPY 1.05% Semi-annually, Act/365FKTB pays to Client: JPY 1.05% Semi-annually, Act/365FClient pays to KTB: THB 3.50% Semi-annually, Client pays to KTB: THB 3.50% Semi-annually,

Act/365FAct/365F

KTB Client Lender

JPY Fixed 1.05% JPY Fixed 1.05%

THB Fixed 3.50%

56

Currency Interest Rate Swap Currency Interest Rate Swap (CIRS)(CIRS)

Example: A state enterprise has a loan from JBIC of JPY10bln with Example: A state enterprise has a loan from JBIC of JPY10bln with maturity of 20/12/2023. Fixed interest rate at 1.05% p.a.maturity of 20/12/2023. Fixed interest rate at 1.05% p.a.

Client is looking to covert the loan to THB loan by CIRS.Client is looking to covert the loan to THB loan by CIRS.Party A:Party A: Krung Thai BankKrung Thai BankParty B: Party B: Client Client Notional:Notional: JPY10,000,000,000JPY10,000,000,000Effective Date: 28/6/2007Effective Date: 28/6/2007Termination Date: 20/12/2023Termination Date: 20/12/2023Initial Exchange: NoneInitial Exchange: NoneFinal Exchange: YesFinal Exchange: YesExchange Rate: 0.2850Exchange Rate: 0.2850Interest Exchange: On Interest Payment Date (Dec 20 , Jun 20)Interest Exchange: On Interest Payment Date (Dec 20 , Jun 20)

KTB pays to Client: JPY 1.05% Semi-annually, Act/365FKTB pays to Client: JPY 1.05% Semi-annually, Act/365FClient pays to KTB: THB 3.50% Semi-annually, Client pays to KTB: THB 3.50% Semi-annually,

Act/365FAct/365F

KTB Client Lender

JPY Fixed 1.05% JPY Fixed 1.05%

THB Fixed 3.50%

Thank YouThank You