guide du créateur d’entreprise ensemble, cadrons … · individuel de formation) fongecif...

TRANSCRIPT

cic.fr

Professions libérales, artisans, commerçants et dirigeants d’entreprise.

Tout savoir pour constituer son dossier de création ou de reprise d’entreprise et engager un partenariat financier.

Guide du créateur d’entreprise

Ensemble, cadrons votre projet.

ÉTUDESAdetem (Association pour le développement des techniques de marketing)12, rue de Milan 75009 PARISTél. : 01 44 63 49 39 Fax : 01 48 78 00 01www.adetem.org

Credoc (Centre de recherche pour l’étude et l’observation des conditions de vie)142, rue du Chevaleret75013 ParisTél. : 01 40 77 85 00Fax : 01 40 77 85 09www.credoc.fr

Insee (Institut national de la statistique et des études économiques)18, boulevard Adolphe-Pinard75014 ParisTél. : 01 41 17 50 50www.insee.fr

Acta (Association de coordination technique agricole)149, rue de Bercy75012 ParisTél. : 01 40 04 50 50Fax : 01 40 04 50 11

DEPÔT DE BREVET ET DE MARQUECNCPI (Compagnie nationale des conseils en propriété industrielle)13, rue du Quatre Septembre75002 ParisTél. : 01 53 21 90 89Fax : 01 53 21 95 90www.cncpi.fr

Inpi (Institut national de la propriété industrielle)26 bis, rue de Saint-Pétersbourg75008 Paris

0 820 213 213 0,12 € / min

Fax: 01 53 04 45 23www.inpi.fr

INFORMATIONS GÉNÉRALES ET ORIENTATIONACFCI (Assemblée des chambres françaises de commerce et d’industrie)46, avenue de la Grande-Armée75017 ParisTél. : 01 40 69 37 00Fax : 01 47 20 61 28www.cci.fr

Agence France Entrepreneur14, rue Delambre75682 Paris Cedex 14Tél. : 01 42 18 58 58Fax : 01 42 18 58 00www.apce.comStructure d’aide et de conseil pour les créateurs et repreneurs d’entreprises.

Chambres de Métiers et de l'Artisanat de Paris72 rue Reuilly 75012 Paris tel : 01 53 33 53 33 fax: 01 43 43 71 74 www.cma-paris.fr

APEC (Association pour l’emploi des cadres)51, boulevard Brune75014 Paris

0 810 805 805 0,06 € / min

www.apec.frOrganise des séances d’information sur le thème de la création d’entreprise.

Fédération française de la franchise29, boulevard de Courcelles75008 ParisTél. : 01 53 75 22 25Fax : 01 53 75 22 20www.franchise-fff.com

RSI (Régime social des indépendants)Coordonnées de la Caisse nationale : 264 avenue du Président-Wilson La Plaine Saint Denis93210 Saint DenisTél. : 01 77 93 00 00www.rsi.frCalcul de cotisations et aide au choix du statut juridique, fiscal et social.

Portail Internet du ministère de l’Économie et des Finances, du ministère du redressement productif, du ministère du commerce extérieur, du ministère de l'artisanat, du commerce et du tourisme, dédié aux entreprises.www.entreprises.gouv.fr

BILAN DE COMPÉTENCESPour toute information adressez-vous :

à Pôle Emploi

à l’Apec Paris51, boulevard Brune75689 Paris Cedex 14

0 810 805 805 0,06 € / min

www.apec.fr

au Fongecif (Fonds de gestion du congé individuel de formation)Fongecif Ile-de-France2 ter, boulevard Saint-Martin75010 ParisTél. : 01 53 38 11 00www.fongecif-idf.fr

à un délégué du personnel ou au responsable de formation de votre entreprise

à un CIBC (Centre inter-institutionnel de bilan de compétences)CIBC Paris142, rue Montmartre75002 ParisTél. : 01 55 80 58 80Fax : 01 55 80 58 95www.cibc.net

SERVICES SPÉCIALISÉSwww.plan-affaires.netRéalisation en ligne de votre business plan.

LES ADRESSES UTILES DU GROUPE CIC

CONSEILS ET FINANCEMENTBanques régionales CIC

CIC6, avenue de Provence75009 ParisTél. : 01 45 96 96 96www.cic.fr

CIC Nord Ouest33, avenue Le Corbusier59800 LilleTél. : 03 20 12 64 64www.cic.fr

CIC Ouest2, avenue Jean-Claude-Bonduelle44000 NantesTél. : 02 40 12 91 91www.cic.fr

CIC Est31, rue Jean Wenger-Valentin67000 StrasbourgTél. : 03 88 37 61 23www.cic.fr

CIC Sud OuestCité Mondiale20, quai des Chartrons33058 Bordeaux CedexTél. : 05 57 85 55 00www.cic.fr

CIC Lyonnaise de Banque8, rue de la République69001 LyonTél. : 04 78 92 02 12www.cic.fr

BPI France Financement27-31, avenue du Général Leclerc 94710 Maisons-Alfort Cedexwww.bpifrance.fr

GESTION ET CONSEILS JURIDIQUESConseil supérieur de l’ordre des experts-comptables19, rue Cognacq-Jay75341 Paris Cedex 07Tél. : 01 44 15 60 00Fax : 01 44 15 90 05www.experts-comptables.fr

Fédération nationale des centres de gestion agréés2, rue Meissonier75017 ParisTél. : 01 42 67 80 62Fax : 01 43 80 78 04www.fcga.frStatistiques par métier (artisanat, commerce, etc.)

ACE (Association française des avocats conseils d’entreprises)5, rue Saint Philippe du Roule75008 ParisTél. : 01 47 66 30 07Mail : [email protected] www.avocats-conseils.org

Dun et Bradstreet Corporate Headquarters - US103 JFK ParkwayShort Hills, NJ 07078973.921.5500Tél. : 001(855) 763-3665

RÉSEAUX D’ACCOMPAGNEMENTAdie (Association pour le droit à l’initiative économique)139 boulevard de Sébastopol75002 ParisTél. : 0 969 328 110www.adie.org

Entreprendre en France230 points d’accueilwww.entreprendre-en-france.fr

Initiative France55, rue des Francs-Bourgeois75004 ParisTél. : 01 40 64 10 20Fax : 01 43 20 58 34www.initiative-france.fr230 plates-formes d’initiative locale (Pfil), associations au service des créateurs d’entreprise

Réseau Entreprendrewww.reseau-entreprendre.orgAssociations d’entrepreneurs au service des créateurs d’entreprise.

France Active120-122, rue Réaumur75002 ParisTél. : 01 53 24 26 26Fax : 01 53 24 26 63www.franceactive.org

SIAGI (Société de caution mutuelle de l'artisanat et des activités de proximité)2, rue Jean Baptiste Pigalle75009 ParisTél. : 01 48 74 54 00 Fax : 01 48 74 39 82www.siagi.com

ÉVÉNEMENTSalon des entrepreneursL’événement national des créateurs et dirigeants d’entreprise16, rue du Quatre Septembre75112 Paris Cedex 02Tél. : 01 44 88 41 00Fax : 01 44 88 46 34www.salondesentrepreneurs.com

Retrouvez les adresses de votre région

Partenaire des banques CIC

cic.fr

VOTRE PROJET… VOUS ET VOTRE PROJET PAGES 4 à 6

VOTRE PROJET… L’ENVIRON - NEMENT DE VOTRE ENTREPRISE PAGES 7 à 11

VOTRE PROJET… VOTRE ORGANISATION COMMERCIALE PAGES 12 à 16

VOTRE PROJET… LASTRUCTURE JURIDIQUE PAGES 17 à 22

VOTRE PROJET… LA CONSTITUTION DE VOTRE DOSSIER PAGES 23 à 28

VOTRE PROJET… LA NAISSANCE DE VOTRE ENTREPRISE PAGES 29 à 31

VOTRE PROJET… VOS TROIS PREMIÈRES ANNÉES PAGES 32 à 34

Les 7 étapesDE LA CRÉATION

La création ou la reprise d’entreprise constitue une aventure personnelle et professionnelle particulièrement enrichissante.

Chaque année plus de 500 000 personnes choisissent de créer leur propre activité professionnelle, parmi eux nous retrouvons également plusieurs dizaines de milliers de personnes se lançant dans la reprise d’entreprise. Cette dernière voit d’ailleurs de belles perspectives s’ouvrir devant elle : en effet, au cours des 10 prochaines années, quelques 700 000 entreprises devraient faire l’objet d’une cession.

ÉDITO

POUR MIEUX VOUS PRÉPARER

cic.fr

Ce guide a été conçu comme un outil pratique et méthodologique destiné à vous aider à réussir la création ou la reprise d’une entreprise. Bien entendu, nos conseillers CIC se tiennent à votre disposition pour vous aider à faire les bons choix, à mieux décrypter votre environnement et à trouver le meilleur équilibre entre votre projet et sa configuration financière.

Si vous êtes en passe de créer ou de reprendre une entreprise, plusieurs partenaires spécialisés se tiennent à vos côtés pour vous guider tout au long de votre parcours : • Les réseaux d’accompagnement à la création

ou à la reprise d’entreprise qui vous soutiendront dès l’élaboration de votre projet jusqu’aux premières années d’activité.

• Votre expert-comptable qui vous encadrera de ses compétences techniques et financières.

• Le groupe CIC qui s’implique à vos côtés, en vous apportant informations, conseils et suivi de votre activité.

Ainsi, à chaque étape du développement de votre entreprise, vous pourrez faire le point avec un chargé d’affaires spécialisé qui vous aidera à faire les bons choix. Partenaire de longue date des entrepreneurs, le CIC s’attache à mettre son expertise et son professionnalisme à leur disposition afin de faire évoluer leurs projets avec succès.

Dominique Janin,Responsable du Marché des Professionnels au CIC

RETOUR SOMMAIRE

H Avant de créer une entreprise, posez-vous les bonnes questions. Soumettez votre projet à votre entourage. Vous testerez ainsi votre motivation, votre capacité à convaincre et mesurerez le soutien que vos proches peuvent vous apporter.

H Entreprendre, c’est aussi faire le choix d’une nouvelle vie, au quotidien (par exemple, vos horaires de travail, etc.), ou dans l’approche “décisionnelle” des situations. Êtes-vous prêt ?

L’ESSENTIEL

VOTRE PROJET…

VOUSET VOTREPROJET

RETOUR SOMMAIRE

Quelles sont vos dispositions ?VOS QUALITÉS PERSONNELLESUn entrepreneur doit faire preuve de dynamisme, car la vie d’une entreprise nécessite réactivité et enthousiasme. Un sens aigu des réalités permet d’éviter les mauvaises surprises. Un chef d’entreprise est avant tout un “commerçant”. Il lui faut un bon niveau relationnel et commercial.

VOS COMPÉTENCES PROFESSIONNELLESLa connaissance du métier est essentielle. Cependant, il ne suffit pas d’être un bon cuisinier pour faire un bon restaurateur. Une bonne qualification dans un métier manuel ne suffit pas pour devenir artisan. De même, un gros apport financier ne suffit pas si les bases du métier ne sont pas maîtrisées.

Qualités personnelles et compétences professionnelles sont des dispositions de base auxquelles la banque est particulièrement attentive, avant même d’analyser la première page du projet.

Qu’en pensent vos proches ?Toutes les motivations sont dignes d’intérêt. Certaines peuvent toutefois générer des contraintes préjudiciables à la pérennité d’un projet. Intégrez alors dans votre schéma de dévelop-pement les mesures compensatrices nécessaires : se limi-ter, par exemple, à la diffusion régionale de produits peut rapidement constituer un frein. Il faudra alors étudier les

circuits commerciaux ou produits dérivés qui augmentent la diffusion. Quel que soit le projet choisi, il va vous falloir gérer, négocier, vendre vos produits, services ou concepts, anticiper, vous confronter à des problèmes inattendus, résister aux périodes de doute, encadrer et motiver d’éventuels employés ou colla-borateurs… Connaître vos aptitudes face à ces différents défis et discerner vos lacunes constitue une approche essentielle. Un test parmi vos proches est à même de vous conforter dans votre défi ou de vous convaincre d’y renoncer :

• comment perçoivent-ils votre réalisme, votre combativité, votre gestion du stress ?

• quelles sont, selon eux, vos qualités d’écoute, votre capa-cité de conviction, votre réactivité ?

• que pensent-ils de votre esprit d’organisation, de votre capacité à diriger une équipe ?

• enfin, vous estiment-ils dans une forme physique et mentale suffisante pour soutenir un tel projet ?

Quelle est votre capacité à vous adapter ?Une nouvelle vie vous attend. Les horaires de travail sont très élastiques, la nécessité de décider, de faire des choix est récurrente. Vos premiers revenus vous permettront-ils de conserver votre train de vie ? Entreprendre, c’est anticiper, avoir une vision claire de son environnement et de son évolu-tion. Vous en sentez-vous honnêtement capable ? Autant de bonnes questions à se poser.

Quels sont vos différents soutiens ?Les études réalisées auprès de créateurs le montrent : la confiance et l’adhésion de l’entourage proche constituent un facteur essentiel de la réussite d’un projet. Source d’échanges, de conseils, de motivation, le milieu familial et amical contribue aux ressources, y compris éventuellement financières, dont le créateur a besoin.

La création d’entreprise n’est pas une science exacte dont les règles intangibles seraient appliquées par tous avec un égal succès.La personnalité du créateur est un élément déterminant, qui conditionne la réussite ou l’échec d’un projet. La connaissance de soi est donc une étape essentielle, à laquelle tout créateur a l’obligation de se soumettre.

En fonction du contexte économique, il est plus ou moins risqué de se lancer dans un secteur d’activité. Bien approfondir votre projet en tenant compte de la situation économique récente et des prévisions d’évolution de l’activité

visée est essentiel. Informez-vous auprès des chambres de commerce, des syndicats professionnels ou encore de l’Agence France Entrepreneur, qui édite des notes de conjoncture.

CONSEILSQUELLES SONT LES PRÉVISIONS D’ÉVOLUTION DE L’ACTIVITÉ VISÉE ?

RETOUR SOMMAIRE

PAGE 6 / Guide du CRÉATEUR D’ENTREPRISE

LE RISQUE LIÉ À LA CRÉATION : LES FACTEURS DE DÉFAILLANCE• Les facteurs financiers : le premier facteur de difficultés, qui peut entraîner la défaillance, se situe au niveau de la trésorerie de l’affaire. Une activité insuffisante, une croissance trop rapide et non maîtrisée, un fonds de roulement trop faible au démarrage, la survenue d’un impayé client… et l’entrepreneur se trouve contraint d’arrêter. Mais des facteurs non financiers paraissent également déterminants.• Le secteur d’activité : une hiérarchie s’établit du moins risqué au plus risqué, avec un taux de “sinistralité” qui varie du simple au double. Par ordre de risque croissant, on trouve : la construction, l’hébergement la restauration, le transport,

le commerce, les services aux entreprises, les services aux particuliers, l'industrie et le commerce de gros.• La taille du projet : les projets mobilisant moins de 30 000 euros de capitaux permanents apparaissent 1,5 fois plus risqués que les autres, ce que l’on peut analyser comme une moindre capacité à absorber les chocs.• Le créateur : la formation, l’expérience du secteur, l’expérience préalable de la création et la connaissance du marché se confirment comme des éléments de réussite. A contrario, l’absence de recul face à la réalité économique, le refus de recourir aux conseils d’instances appropriées,

tels que les réseaux d’accompagnement, les experts-comptables et les banquiers, sont autant d’éléments qui pénalisent le projet.• Le nombre de créateurs associés : la sinistralité augmente avec le nombre de créateurs associés à un projet. Cela s’explique par la nature des projets, qui présentent un caractère souvent plus industriel et plus orienté vers l’international.• La localisation et l’approche du marché : les créations qui, dès l’origine, visent un cadre international sont deux fois plus risquées que celles qui abordent un marché local. Les créations qui reposent sur une seule approche

a priori (étude de marché) sont 1,5 fois plus risquées que celles qui adoptent une démarche complète et pragmatique (recherche d’intentions de commandes, de clients, etc.). Une insuffisance dans les moyens mis au service du projet – qu’ils soient financiers, humains, commerciaux ou techniques – prive de toute marge de manœuvre.• L’innovation : le lancement d’un produit ou service nouveau présente un risque quasiment double par rapport à celui d’un projet non innovant, et ce, quel que soit le secteur concerné.Source : étude BPI France, avec son aimable autorisation.

Connaître et prévenir les réactions possibles de vos proches face aux difficultés de démarrage, aux rentrées financières limitées, à la mise en jeu d’un patrimoine commun aidera à vous sécuriser. Si vous vous associez avec des parents, amis ou relations professionnelles, n’omettez pas une définition claire et exhaustive du rôle et des responsabilités de chacun. Organiser la structure du capital, y compris les possibilités de sortie, et définir le pouvoir de décision afin d’éviter des choix qui seraient faits sans souci de la survie de la structure. Hiérarchiser les emplois en fonction des étapes de la vie de l’activité est judicieux pour éviter de gérer des conflits à chaud. Le recours aux experts représente un réel soutien dans les pre-mières années d’installation et procure gain de temps, qualité de l’information et aide à la décision (cf. Les adresses utiles du groupe CIC, p. 2). Recourir aux réseaux d’accompagnement composés de chefs d’entreprise, aux séminaires des chambres de commerce ou chambres des métiers, aux syndicats ou organismes profes-sionnels vous apportera aussi des informations précieuses sur votre environnement. Vos experts-comptables ou conseillers juridiques doivent également être choisis en fonction de votre activité. Des références valent parfois mieux qu’un nom… En particulier, l’expert-comptable constitue un appui privilégié : au-delà des aspects purement financiers, il connaît les difficultés de démarrage d’une petite structure, l’environnement, le marché, les intermédiaires ou les relations nécessaires.

Enfin, n’oubliez pas votre conseiller bancaire. Dans ce processus de démarrage, le consulter et l’informer ne peut que renforcer le partenariat que vous entretenez avec lui. Il connaît le projet que vous lui avez présenté. Il en a apprécié, à travers le dossier que vous lui avez commenté, les atouts et les risques éventuels. Son expérience et sa connaissance permettent un échange d’idées fructueux, même si son “oui” à vos demandes n’est pas systématique. Il est à même de vous ouvrir des pistes, de vous présenter des experts ou des acteurs socioprofessionnels et d’étudier des solutions à des questions ponctuelles.

À SAVOIR

cic.frRendez-vous sur l’“Espace Création d’entreprise”

pour découvrir les informations nécessaires à votre projet.

RETOUR SOMMAIRE

VOTRE PROJET…

L’ENVIRON-NEMENTDE VOTREENTREPRISE

H Pour assurer la réussite de l’entreprise, vous devez maîtriser toutes les composantes de son environnement : tendances actuelles et futures du marché, état de la concurrence et des prix, réglementation, etc.

H Si les sources d’information ne manquent pas, leur pertinence et leur actualité restent à évaluer, notamment pour les données recueillies en ligne.

L’ESSENTIEL

RETOUR SOMMAIRE

PAGE 8 / Guide du CRÉATEUR D’ENTREPRISE

OÙ TROUVER L’INFORMATION ?En matière d’informations économiques, les sources ne manquent pas, mais il n’est pas toujours facile de trouver des données récentes. En outre, les enquêtes et études réalisées par des cabinets privés, voire par certains organismes publics, sont souvent onéreuses. Il existe cependant certaines sources fiables :

• la presse spécialisée, économique ou professionnelle, fournit régulièrement des informations sur l’actualité de votre secteur d’activité et propose des synthèses d’enquêtes sectorielles ;

• les syndicats et organisations professionnelles peuvent disposer de centres de documentation, fournir des données statistiques sur leurs marchés ou des rapports réalisés à leur demande ;

• la visite d’un salon permet d’apprécier l’ensemble de l’offre des entreprises d’un secteur, de réunir de la documentation et de nouer des contacts intéressants ;

• les chambres de commerce et d’industrie (CCI) et chambres des métiers mettent à la disposition du public des centres de documentation ;

• les centres techniques, organismes parapublics financés par les entreprises dans certaines filières, peuvent fournir des informations utiles, notamment sur les perspectives de développements technologiques (le réseau CTI pour les centres techniques industriels, l’Acta* pour les instituts et centres techniques agricoles et l’Actia* dans le domaine de l’agroalimentaire) ;

• les instituts de statistiques* constituent une mine d’informa-tions sur les grandes tendances de l’évolution économique et sociale ainsi que sur certains marchés. Leurs enquêtes peuvent être achetées ou consultées dans leurs centres de documentation.

* Cf. Les adresses utiles du groupe CIC, p. 2.

L’étude de la concurrenceL’OBJECTIFL’observation des entreprises de votre secteur d’activité vous aide à comprendre leur fonctionnement : les prix et les marges prati-qués, le chiffre d’affaires moyen par salarié ou par mètre carré, l’importance relative des charges d’exploitation par rapport au chiffre d’affaires, les délais de paiement, la gestion des stocks, etc.Pour une approche plus fine encore, vous pouvez segmen-ter les différents types d’entreprises exerçant leur activité sur un même marché. Vous pouvez également diviser le marché principal en sous-marchés et associer à chacun d’eux un pro-duit et une stratégie commerciale types.

L’analyse du contexte économique vous permet de concrétiser votre idée et d’établir un projet réaliste. Cette démarche fondamentale passe, notamment, par l’adaptation de votre offre, de vos moyens et de votre organisation aux besoins du marché, aux contraintes de la concurrence et aux attentes des clients. Ces différents paramètres sont à considérer, non seulement dans un souci de rigueur et d’exactitude, mais aussi de manière dynamique.

Dans votre démarche de création ou de reprise d’entreprise, appuyez-vous sur l’expérience et le savoir-faire des réseaux d’accompagnement (par exemple : les plates-formes d’initiatives locales

du réseau Initiative France). Vous approfondirez ainsi votre projet et renforcerez la confiance de vos interlocuteurs (notamment celle de votre partenaire bancaire).

CONSEILSS’APPUYER SUR L'EXPÉRIENCE DES RÉSEAUX D'ACCOMPAGNEMENT

L’analyse du marchéL’OBJECTIFAvant de vous lancer, il est indispensable de connaître le marché dans lequel s’inscrit votre projet. L’identification des enjeux économiques vous aidera à préciser l’adaptation du produit à ce marché et à répondre ainsi aux questions sui-vantes : quel produit ou quelle prestation vais-je vendre, à qui et à quel prix ? Cette recherche d’informations est essentielle, y compris pour celui qui possède déjà de bonnes connaissances sur le sujet. En effet, les tendances évoluent rapidement et leur interpré-tation n’est pas toujours aisée. Les analyses des spécialistes s’avèrent très utiles pour en déchiffrer la complexité.

LES INFORMATIONS À RÉUNIRPour trouver les bonnes informations, il vous faut, d’abord, dé-finir celles dont vous avez besoin. Vous éviterez ainsi de vous disperser et vous réunirez plus facilement les renseignements réellement indispensables. Néanmoins, quel que soit le domaine dans lequel vous proje-tez d’exercer votre activité, il vous faut recueillir les données suivantes :

• les grandes tendances actuelles et futures du marché – un marché peut être apprécié à travers l’évolution de son chiffre d’affaires, que celui-ci soit local, régional, national ou international ;

• l’évolution de la demande (les nouvelles attentes en quantité et en qualité des clients potentiels, leurs moyens financiers, etc.) ;

• l’évolution des prix et les raisons de celle-ci (les coûts de production sont-ils en cause, ou ceux de la distribution, et pourquoi ?) ;

• l’évolution des réseaux de distribution ;

• l’évolution des normes sanitaires ;

• l’évolution de la réglementation.

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 9

Enfin, les relations habituelles des entreprises avec leurs différents partenaires, notamment les fournisseurs, les dis-tributeurs et les prescripteurs (c’est-à-dire ceux qui peuvent conseiller vos produits ou vos services), doivent aussi faire l’objet d’une observation attentive.

LES INFORMATIONS À RÉUNIRLes informations sur la concurrence doivent être aussi exhaus-tives que possible. Une fois réunies, ces données apporteront un éclairage concret sur divers aspects de votre future activité :

• la localisation des différents points de vente ;

• les différents modèles d’organisation, avec leurs avantages et leurs inconvénients ;

• les modes de production ;

• les fournisseurs et les pratiques habituelles dans le domaine des approvisionnements (délais et modes de règlement, remise sur les prix, partenariats, etc.) ;

• les marges courantes sur les différentes composantes de votre offre ;

• les argumentaires commerciaux déclinés par les entreprises du secteur et, plus globalement, leurs stratégies de promo-tion et de communication ;

• les forces et les faiblesses des entreprises (qualité de l’offre, services, créativité, réactivité, souplesse, logistique, poli-tique de marque, distribution, organisation, etc.).

OÙ TROUVER L’INFORMATION ?À l’instar des informations sur le marché, celles sur la concurrence se trouvent dans les études spécifiques des cabinets privés, des instituts de statistiques – notamment l’Insee (www.insee.fr) et le Credoc (www.credoc.fr) – et dans la presse. Vous pouvez compléter vos recherches par d’autres sources d’information, dont :

• Internet : nombre de sites répertorient les entre-prises par activité et par produit avec leur capital, leur bilan, leur effectif, etc. : Sirene (www.sirene.fr), Bottin (www.bottin.fr), Infogreffe (www.infogreffe.fr), etc. ;

• les fiches professionnelles de l’Agence France Entrepreneur* fournissent des données chiffrées sur le marché et les ratios d’exploitation (www.apce.com) ;

• les statistiques de la Fédération des centres de gestion agréés (www.fcga.fr) portent sur 240 professions du com-merce et de l’artisanat (marges, chiffres d’affaires, besoins en fonds de roulement, etc.) ;

• l’étude terrain, à savoir l’observation par vous-même des pratiques de la concurrence, et les contacts que vous pou-vez obtenir via votre activité actuelle. Une bonne connais-sance de votre environnement est essentielle.

L’analyse de la clientèleL’OBJECTIFLe profil de votre clientèle potentielle doit être défini en fonc-tion de critères précis et différenciés, selon qu’il s’agit de par-ticuliers ou d’entreprises.Ces informations vous permettront d’adapter votre offre en fonction des attentes de la clientèle et d’envisager des services complémentaires – souvent indispensables, aujourd’hui, pour se distinguer de la concurrence – puis de définir l’emplacement idéal de votre activité.Le moment est alors venu pour vous de commencer la consti-tution d’un fichier de clients auprès desquels vous vous ferez connaître en priorité.

0

100 000

20152014

200 000

300 000

400 000

500 000

600 000

2013

ÉVOLUTION DU NOMBRE DE CRÉATIONS D’ENTREPRISE*

L’INPI, MODE D’EMPLOIL’Inpi* est un établissementpublic placé sous la tutelle duministère de l’Économie, de l'Industrie et du Numérique. Parmi les missions qui lui ont été confiées par le législateur, il en est deux qui intéressent tout particulièrement le créateur d’entreprise.D’une part, l’Inpi met à la disposition du public

les informations officielles dans le domaine de la propriété industrielle.D’autre part, il reçoit les dépôts et délivre les titres de propriété industrielle, qu’il s’agisse de brevets, de marques, de dessins ou de modèles. Cette double casquette en fait un interlocuteur

incontournable dans la recherche et le dépôt d’un nom ou d’une marque.Au cours de la première étape, celle de la recherche, le créateur devra s’assurer de la disponibilité du nom ou de la marque dans la ou les classes d’activité où il est appelé à exercer. Il devra ensuite déposer

le nom ou la marque dans la ou les classes d’activité cible(s). Cette action, payante, protègera le nom ou la marque pour une période de dix ans, indéfiniment renouvelable.

À SAVOIR

*La définition des créations d’entreprise s’appuie sur des concepts harmonisés au niveau européen : une création d’entreprise corres-pond à l’apparition d’une unité légale exploitante n’ayant pas de pré-décesseur. Il n’y a création d’une entreprise que si elle s’accompagne de la mise en œuvre de nouveaux moyens de production.

* Cf. Les adresses utiles du groupe CIC, p. 2.

RETOUR SOMMAIRE

PAGE 10 / Guide du CRÉATEUR D’ENTREPRISE

LES GARANTIES FINANCIÈRES DES CHIFFRES À REPLACER DANS LEUR CONTEXTE

N’omettez pas de vérifier que vous êtes capable de satisfaire à l’ensemble des mesures réglementaires qui encadrent le domaine d’activité que vous avez choisi. Pensez notamment que certaines professions ne peuvent être exercées en l’absence de délivrance de garanties financières spécifiques, destinées à protéger les clients du risque de défaillance du professionnel. Il en est ainsi

des agences de voyages, des agences de travail temporaire, des agences immobilières avec ou sans détention de fonds, des agences de mannequins, des administrateurs de biens, des courtiers d’assurance et des conseils en propriété industrielle. Des organismes liés à chacune de ces professions sont en général à même de délivrer ces cautions financières.

LES INFORMATIONS À RÉUNIRPour les entreprises :

• les implantations (centre-ville ou zone d’activités) ;

• les circuits de décision (à qui s’adresser pour nouer une relation d’affaires) ;

• la réglementation en vigueur et les normes de qualité, détermi-nantes pour le choix des fournisseurs par l’entreprise cliente ;

• la fréquence des impayés et le taux de défaillance moyen ;

• le délai de règlement moyen, qui servira aussi à bâtir le plan de trésorerie prévisionnelle.

Pour les particuliers :

• la catégorie socioprofessionnelle ;

• les revenus ;

• les habitudes de consommation et de déplacement ;

• les prescripteurs qui conseilleront vos produits et services.

OÙ TROUVER L’INFORMATION ?Pour les entreprises :

• disponibles à la CCI, à l’ANPE et à l’Apec*, les annuaires comme le Kompass, ou le Bottin des Entreprises regroupent les coordonnées des entreprises par activité ; d’autres annuaires plus spécialisés sont édités par des revues et organismes professionnels ;

• Sirene (www.sirene.fr) vous permet d’effectuer une recherche spécifique (entreprises d’une activité déterminée, dans une zone géographique précise, employant plus de 50 salariés, etc.).

Pour les particuliers :

• des études de la population par quartier sont disponibles dans certaines mairies ;

• les études de l’Insee.

La recherche du nomL’OBJECTIFTrouver un nom ou une marque pour une entreprise, une enseigne commerciale ou un produit représente un travail de recherche et de créativité souvent difficile et qui doit être juridi-quement validé quant à sa disponibilité. Quelques critères vous aideront dans cette phase :

• l’identification des autres marques ;

• la connotation internationale ou non du produit ou du service ;

• l’identification par des initiales ;

• la référence à la fonction du produit ;

• la nature de la clientèle visée (catégorie socioprofessionnelle, entreprise, âge, sexe, milieu culturel, etc.) ;

• le pouvoir d’évocation de la dénomination.

LA RECHERCHEÀ partir de ces éléments, recensez un maximum de suggestions, qu’elles soient personnelles, issues de votre entourage profes-sionnel ou non. Cela vous permettra d’établir une présélection qui pourra faire l’objet d’un test sur son pouvoir d’évocation et l’adéquation avec ce qui est offert sur le marché.Autre possibilité : faire appel à une agence spécialisée. Le coût de cet investissement peut se trouver contrebalancé par la qualité des propositions, souvent supérieure à celle issue de réflexions internes et plus adaptée à l’image de l’offre, ce qui peut, à terme, générer des économies en matière de communication.

LA VALIDATIONLa disponibilité des noms constituant un champ en constante régression, l’assistance d’un juriste en propriété industrielle peut se révéler judicieuse, notamment si des négociations doivent être menées auprès du détenteur du nom que l’on souhaiterait adopter. D’autres moyens peuvent permettre de contourner l’obstacle, tels que le changement phonétique, l’adjonction d’un préfixe ou le détournement créatif. Mais ne sous-estimez jamais le risque juridique.

Isolés de leur contexte, les chiffres peuvent tromper. Un historique sur plusieurs années – au moins cinq ans si le secteur le permet – est nécessaire pour une bonne interprétation. La progression apparente d’un secteur d’activité doit être relativisée par rapport à ce qu’elle a pu être précédemment ou par rapport à la croissance globale de l’économie.

Autre point important : les données globales d’un marché indiquent parfois une tendance à la hausse, alors que cette croissance ne concerne que certains segments. De même, les performances ponctuelles d’un créneau spécifique peuvent occulter momentanément les difficultés structurelles d’une profession.

CONSEILS

* Cf. Les adresses utiles du groupe CIC, p. 2.

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 11

UN SITE DÉDIÉ À LA CRÉATION ET LA REPRISE D'ENTREPRISEParce que l’esprit d’entreprendre ne s’improvise pas, dans un environnement en perpétuelle évolution, il faut pouvoir disposer des bons repères, des bons outils et de bons conseils. Le CIC, qui depuis plus de 150 ans, accompagne et encourage les initiatives entrepreneuriales a créé Entreprenons.fr pour vous aider et vous accompagner tout au long de l’évolution de votre projet, de l’idée jusqu’à la réalisation et la croissance de votre entreprise.

DES ACTUALITÉS ET DES CONTENUS CERTIFIÉS Entreprenons.fr vous donne accès aux dernières informations sur les thématiques fiscale, juridique, sociale, internationale…ainsi qu’à des interviews d’entrepreneurs. Tous les contenus sont sélectionnés et validés par les experts du CIC et ses partenaires (Editions Francis Lefevre et l’Agence France Entrepreneur). Un contenu premium vous est réservé, il permet d’accéder notamment à des actes ou des outils à valeur juridique. Pour cela, il vous suffit de vous inscrire au site, c’est simple, gratuit et rapide !

UN SITE D’ÉCHANGE AVEC NOS EXPERTS ET ENTRE ENTREPRENEURS Posez vos questions, réagissez, participez… Entreprenons.fr est un lieu d’échange qui vous permet de dialoguer avec des experts et de partager votre expérience. Rejoignez le club des membres prémium, en vous inscrivant pour échanger avec nos experts.

UNE BOITE À OUTILS

Nous mettons à votre disposition des outils de gestion (plan de trésorerie, plan de financement initial…) directement téléchargeables à partir d’Entreprenons.fr ainsi que des outils pratiques (statuts de société, modèles de lettre…). Des check-lists vous permettent également de vérifier que vous avez bien tous les éléments nécessaires à la constitution de votre dossier. Dans l’agenda, vous retrouverez toutes les dates importantes et les rendez-vous incontournables pour les créateurs d’entreprise ainsi que les échéances fiscales et sociales. Et pour rester connecté à l’actualité, notre Newsletter vous informe tous les 15 jours des principales nouveautés. Inscrivez-vous en 2 clics, il vous suffit d’indiquer votre adresse mail !

Découvrez entreprenons.fr en flashant le QR Code www.entreprenons.fr

RETOUR SOMMAIRE

VOTRE PROJET…

VOTREORGANISATIONCOMMERCIALE

H Il existe plusieurs façons de démarrer son entreprise. L’une d’entre elles correspond assurément à votre projet : création ou reprise, intégration d’un réseau de franchisés, etc. À vous de choisir la manière ad hoc.

H S’il existe des structures de conseil dans votre domaine d’activité (c’est le cas dans les secteurs des sciences et des nouvelles technologies, par exemple), profitez-en !

L’ESSENTIEL

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 13

2. Vous reprenez un fonds de commerceLa reprise d’un fonds de commerce permet de s’appuyer sur une notoriété, une clientèle existante, un réseau de partenaires, des locaux aménagés, du matériel ou encore des stocks. A priori plus facile, cette méthode présente aussi des contraintes (gestion de l’existant) et ne dispense pas d’une définition précise du projet :

• pesez le pour et le contre avant de vous lancer, analysez votre projet sans en sous-estimer les faiblesses ;

• la clientèle restera-t-elle fidèle ?

• quelle est l’évolution de la demande ?

• comment le chiffre d’affaires a-t-il évolué sur les douze derniers mois ?

• les fournisseurs vous offriront-ils des conditions similaires ?

• quel est l’état des relations sociales ?

• quel est le degré de vétusté des matériels, des locaux ?

• quels sont les investissements, les mises aux normes à prévoir ?

• quelle est la nature des stocks ?Toutes ces questions (que la banque ne manquera pas de poser) doivent trouver une réponse, car le prix de vente en dépend direc-tement. Un fonds de commerce acheté trop cher constitue un premier handicap pour la pérennité de l’entreprise. La base de valorisation d’un fonds de commerce répond souvent à des règles de calcul simples et son financement ne requiert pas nécessaire-ment un montage financier spécifique.

3. Vous reprenez une entrepriseReprendre une entreprise (TPE-PME/PMI) ou un fonds de commerce présente naturellement des similitudes. Les bonnes questions à se poser :

• l’évolution de la demande et du chiffre d’affaires ;

• les ruptures possibles des relations avec les clients, les four-nisseurs, le personnel ;

• les investissements à programmer à court et à moyen termes ;

• la nature des stocks à reprendre. En revanche, l’évaluation de l’entreprise et son financement peuvent relever d’une étude financière dont la complexité sera proportionnelle à la taille du projet et aux capitaux en jeu.

L’ÉVALUATION DE L’ENTREPRISETout en se rappelant que la valeur n’est pas le prix, lequel peut être influencé par des éléments comme la rareté, l’emplace-ment, l’intégration à un réseau structuré, la protection des pro-duits, etc., il est bon de pouvoir se référer à quelques méthodes de base, qui pourront servir d’approche de négociation lors d’une transaction.

APPROCHE PATRIMONIALE/ VALEUR MATHÉMATIQUELa valeur d’une affaire est déterminée à partir de sa valeur comptable, à laquelle des correctifs sont appliqués pour abou-tir à la valeur mathématique. Cette valeur comptable est égale à l’actif net, tel qu’il ressort du bilan, soit l’actif brut au bilan, diminué des postes sans valeur de réalisation (frais d’établisse-ment et pertes) et des dettes envers les tiers.La valeur mathématique s’obtient en substituant aux valeurs figurant au bilan les valeurs réelles de chacun des postes. Cette méthodologie se révèle plus favorable au vendeur qu’à l’acquéreur.

Vous avez une vision très nette de votre projet. Dès lors, il s’agit de fixer définitivement les grands principes de fonctionnement et d’organisation de votre entreprise. Ces options, judicieusement choisies pour être en adéquation avec votre projet, constitueront un cadre d’actions, au sein duquel l’entreprise pourra s’épanouir.

Sept façons de vous lancerIl existe sept manières de se lancer. Vous pouvez :

• créer votre activité (artisanat, commerce ou micro-entreprise) ;

• reprendre un fonds de commerce ;

• reprendre une entreprise ;

• intégrer un réseau de franchisés ou un commerce associé ;

• entreprendre dans les secteurs innovants ;

• vous installer en libéral ;

• vous lancer sans créer.

1. Vous créez votre activité (artisanat, commerce ou micro-entreprise)Créer une entreprise de A à Z, c’est un peu comme construire une maison. Cela permet d’élaborer une structure qui corres-pond à toutes ses idées. Pour quoi faire ?

• utiliser son savoir-faire au service d’une nouvelle entité économique ;

• créer et vendre un nouveau produit, un nouveau service ;

• ouvrir un nouveau local commercial. Les enjeux sont ici particuliers, car le chef d’entreprise crée de toutes pièces un commerce, une entreprise artisanale ou industrielle.

VOTRE PROJET…

VOTREORGANISATIONCOMMERCIALE

RETOUR SOMMAIRE

PAGE 14 / Guide du CRÉATEUR D’ENTREPRISE

APPROCHE PAR LE RENDEMENTLa valeur de l’affaire sera calculée soit en capitalisant le bénéfice distribué, soit en capitalisant le bénéfice disponible après paie-ment de l’impôt sur les sociétés (IS) pour les entreprises qui ne distribuent pas de dividendes. La valeur s’obtient en multipliant par un taux approprié le divi-dende net moyen distribué au cours des deux ou trois dernières années ou le bénéfice disponible après IS. Les taux indiqués peuvent être modulés pour tenir compte de critères écono-miques ou financiers propres à chaque entreprise : augmentés pour les entreprises à haut risque ; diminués dans le cas contraire ou en présence de structures de bilans très “capitalistiques”. Cette approche est plus favorable à l’acquéreur, plus sensible à la rentabilité que l’affaire peut dégager.

CRITÈRES DE CHOIX DES DIFFÉRENTES COMBINAISONS

Les critères liés à la nature et à l’importance de l’activité• cas des sociétés exploitant un commerce de détail ou

de gros de petite ou moyenne importance qui, pour l’es-sentiel, représentent des exploitations individuelles ayant pris la forme de sociétés. La valeur mathématique est alors prépondérante ;

• cas des sociétés exploitant une activité industrielle. Sauf pour les très petites sociétés qui présentent une structure quasi artisanale, la valeur mathématique sera pondérée plus sensiblement par la valeur de rendement. En effet, la survie d’une telle entreprise est liée à ses possibilités d’autofinancement ;

• pour les sociétés importantes ayant un objet commercial ou industriel, des méthodes plus élaborées devront être uti-lisées. Vos interlocuteurs habituels, experts-comptables, conseillers juridiques et conseillers bancaires seront à même de vous aider dans cette démarche d’évaluation.

Les critères liés au pouvoir de décision dans l’entrepriseL’acquisition ou non du pouvoir de décision constitue un para-mètre primordial :

• �dans�l’affirmative, la valeur mathématique sera privilégiée par rapport à la valeur de rendement. En effet, le détenteur de titres pourra éventuellement liquider l’entreprise en vue de réorienter ses capitaux s’il estime la valeur de rendement trop faible ;

• dans la négative, la valeur de rendement sera privilégiée, car l’acquisition de titres peut être assimilée à une valeur de placement.

Entre ces deux extrêmes, il est possible d’envisager des étapes intermédiaires, notamment lorsqu’il existe une mino-rité dite “de blocage” au niveau des règles de quorum et de majorité dans les assemblées générales extraordinaires.

N’oubliez pas que les conditions de la transaction auront une incidence directe sur la qualité de la présentation de votre dossier financier à la banque. Votre banque sera attentive à certains critères comme :• l’apport des repreneurs sur le prix hors frais ;• le prix rapporté à l’EBE (excédent brut d’exploitation) après les frais financiers ;• le rapport du total des dettes, à terme, à la CAF (capacité d’autofinancement) ;• le service de la dette d’acquisition rapporté au résultat courant ;• la ponction de l’EBE par les frais financiers. Ainsi qu’à d’autres éléments d’appréciation comme :• la concentration de la clientèle ;• le niveau de mobilisation du poste clients ;• le taux d’amortissement des immobilisations.

Vous devez vous adresser à des intermédiaires qui connaissent les cessions potentielles. Les CCI et les chambres des métiers détiennent des fichiers d’entreprises à vendre, réalisés parfois avec les chambres de notaires et consultables sur place ou sur Internet. Ils ne rassemblent que des entreprises dont les données ont été vérifiées. Une appréciation de leur

état de santé peut être communiquée. Les agences immobilières spécialisées peuvent intervenir dans des secteurs d’activité déterminés (fonds de commerce, hôtels et restaurants, etc.). Les experts-comptables, les notaires et les banquiers sont souvent les premiers avertis des projets de cession. Les mairies des petites et moyennes communes intéressées par le maintien de

certaines activités sur leur territoire peuvent vous informer sur les ventes de commerces et d’entreprises. Certains clubs et associations favorisent les contacts, notamment entre cédants et repreneurs. Voici quelques adresses de sites dédiés à la reprise et à la transmission/cession : www.reprisedentreprise.com ; www.msimond.fr ; www.reprise-entreprise.bpifrance.fr www.apce.fr

LES POINTS CLÉS DE LA REPRISE

OÙ TROUVER UNE ENTREPRISE À REPRENDRE ?

À SAVOIR

ÉVALUER UNE ENTREPRISENe pas omettre d’examiner si la rentabilité réelle doit être corrigée d’éléments comme les salaires familiaux, la présence d’une SCI patrimoniale pro-priétaire des locaux d’exploitation, etc. Ne pas hésiter, quoi qu’il en soit, à consulter des spécia-listes de l’évaluation ainsi que votre conseiller ban-caire professionnel, qui pourront compléter votre information sur l’existence d’autres méthodes (exemple : la méthode du Goodwill, qui associe ren-dement et patrimoine) ou sur l’état du marché et les cessions comparables. Aussi apparaît-il indispen-sable de combiner plusieurs méthodes pour aboutir à une fourchette de négociation cohérente.

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 15

FRANCHISES1 719

POINTS DE VENTE COOPÉRATIVES107810 148

EMPLOIS1342000 MILLIARDS D’EUROS

DE CHIFFRE D’AFFAIRES189.3

(source : FFF, 1er janvier 2015 et Franchise Magazine)40% du CA global du commerce de détail

LES CHIFFRES DE LA FRANCHISE ET COMMERCE ASSOCIÉ EN FRANCE

Au travers de la garantie du passif, celui qui cède une entreprise se porte garant des problèmes comptables et fiscaux pouvant se révéler par la suite (comptes irréguliers, redressement fiscal, etc.). Cette garantie pour

le repreneur doit apparaître dans le protocole de reprise. Plus ou moins étendue, elle est en général définie par un expert-comptable. L’avocat en reprend les termes exacts dans le protocole de reprise.

LA GARANTIE DU PASSIF : UNE RÉSERVE INDISPENSABLE

CONSEILS

4. Vous intégrez un réseau de franchisés ou un commerce associéPour se lancer, la franchise ou le commerce associé ne manquent pas d’atouts. Profiter d’un nom et d’un savoir-faire connus est rassurant. Vous ne démarrez pas avec une page blanche. L'entrepreneuriat vous est facilité. Mais attention : il faut être vigilant, choisir les bonnes enseignes, avoir les qualités requises. La loi Doubin (loi n° 89-1008 du 31/12/1989) est là pour vous protéger.

L’accord entre franchiseur et franchisé doit être contractuel et doit comprendre au moins :

• l’utilisation d’un nom ou d’une enseigne ;

• la communication par le franchiseur d’un savoir-faire ;

• la fourniture continue par le franchiseur au franchisé d’une assistance commerciale pendant la durée de l’accord.

Le savoir-faire communiqué répond à trois critères précis. Il doit être secret, substantiel et identifié. Le système de la franchise est conçu comme un ensemble d’exigences commerciales, stratégiques et financières entre franchiseur et franchisé, les-quelles doivent permettre aux deux parties de construire une relation gagnant/gagnant, que l’on peut résumer en :

• facilité de conquête d’un marché ;

• effet de notoriété ;

• accroissement des performances commerciales et financières ;

• assistance à la gestion ;

• puissance de développement d’un concept.

LOI DOUBINCette loi est spécifique au commerce associé. Son champ d’application intègre donc non seulement la franchise, mais d’autres formes comme la concession, le groupement, la coopérative, etc.Elle devient applicable dès qu’une personne met à la disposition d’une autre personne un nom com-mercial, une enseigne, une marque, en exigeant d’elle un engagement d’exclusivité ou de quasi-exclusivité pour l’exercice de son activité.Elle vise à protéger le contractant en définissant la nature des informations qui doivent lui être fournies avant toute signature de contrat. Le non-respect des obligations ainsi définies permettrait au contractant de se présenter devant les tribu-naux afin d’obtenir l’annulation de son contrat.En parallèle de la loi, un code de déontologie euro-péen de la franchise a été rédigé, qui permet aux signataires d’un contrat de franchise de respecter des principes essentiels comme :• l’adéquation entre durée du contrat et amortisse-ment des investissements spécifiques ;• le délai de préavis en cas d’intention de non-renouvellement du contrat ;• les conditions de cession, transfert des droits, agrément du successeur, modalités d’application du droit de préemption par le franchiseur… ;• les obligations financières des franchisés, etc.

Un Mémo du Futur Franchisé est disponible dans

toutes les agences CIC. N’hésitez pas à le demander.

LES POINTS CLÉS DE LA REPRISE

RETOUR SOMMAIRE

PAGE 16 / Guide du CRÉATEUR D’ENTREPRISE

5. Vous entreprenez dans les secteurs innovantsVous envisagez la création d’entreprise dans les secteurs des sciences ou des NTIC (nouvelles technologies de l’informa-tion et de la communication). Plusieurs structures tournées principalement vers ces domaines disposent d’une offre en matière de conseil et d’assistance aux créateurs d’entreprise. L’objectif est aussi de promouvoir le transfert de technolo-gies de l’université vers l’industrie. Les principales structures sont citées ci-dessous.

LES INCUBATEURSIls concernent les projets à forte connotation technologique, issus des universités, écoles et laboratoires de recherche. Leur rôle :

• détecter et évaluer les projets ;

• héberger et soutenir logistiquement les porteurs de projet ;

• accompagner le créateur dans l’élaboration du projet ;

• informer le créateur et le mettre en relation avec les dif-férents partenaires industriels, financiers et scientifiques.

LES FONDS D’AMORÇAGECe sont des fonds d’investissement créés par une école ou une université en prolongement de l’incubateur. Ils concernent des projets à forte connotation technologique. Leur rôle :

• financer l’opération dès le passage du projet à la phase de création (constitution des fonds propres) ;

• labelliser le projet.

LES PÉPINIÈRES D’ENTREPRISEElles accueillent les porteurs de projet (fonction d’incubateur) et les jeunes créateurs (moins d’un an d’activité).Leur rôle :

• mettre à disposition des locaux, des matériels, une messa-gerie et une domiciliation sociale ;

• informer et former.

LES TECHNOPOLES ET LES CENTRES EUROPÉENS D’ENTREPRISE ET D’INNOVATION (CEEI)Ils interviennent pour favoriser et accompagner le transfert des technologies de l’université vers l’entreprise. Leur rôle :

• aider à la construction du business plan ;

• accompagner et soutenir le créateur (fonction d’incubateur) ;

• constituer une pépinière pour le suivi des entreprises accompagnées.

BPI-INNOVATION*Votre partenaire pour l’innovation. Son accompagnement se compose de :

• expertises, conseils et soutiens personnalisés ;

• recherche de partenaires ;

• mobilisation de financements adaptés, en partenariat avec les collectivités territoriales, les pouvoirs publics et l’Union européenne. Contactez l’une des 23 directions régionales.

6. Vous vous installez en libéralIl convient de distinguer deux types d’activités libérales :

• l’exercice libéral relevant de la prestation intellectuelle. Vous vendez du conseil, des idées et vous n’avez pas besoin de mobiliser des capitaux importants (pas de locaux, de matériels lourds, ni de stocks). C’est la planification des rentrées d’argent qui mérite la plus grande attention en regard de vos charges fixes et régulières ;

• la profession libérale réglementée (santé, juridique, etc.). Ici, le contrat de collaboration libérale permet une insertion dans l’exercice aux côtés de professionnels déjà installés, d’accu-muler ainsi de l’expérience et de se lancer plus facilement.

7. Vous vous lancez sans créerTrois autres types de structures basées sur des organisations locales permettent de se lancer sans s’immatriculer. Différents sites vous permettront d’en savoir plus sur ces formules naissantes :

• coopératives d’activités et d’emploi www.cooperer.coop ; www.scop.coop

• portage salarial : www.guideduportage.com

• les couveuses : www.uniondescouveuses.com

JEI OU JEUNE ENTREPRISE INNOVANTEUn statut avantageux si vous consacrez au moins 15 % de vos dépenses à la recherche. Sont concernés :• les salaires du personnel de recherche ;• les frais de dépôt de brevets ;• les biens affectés à la recherche.Un conseil : assurez-vous que vous entrez dans le cadre du dispositif des JEI auprès de l’administra-tion fiscale par le biais de la procédure du rescrit.Les avantages :• exonération d’impôt sur les bénéfices la première année, puis 50 % l'année suivante ;• allègement des charges patronales sur les salaires du personnel de recherche (le plus intéressant pour une JEI, dont les premiers bénéfices se font attendre mais dont les salaires de recherche représentent une part significative des charges).

cic.frRendez-vous sur l’“Espace Création d’entreprise”

pour découvrir les informations nécessaires à votre projet.

* Cf. Les adresses utiles du groupe CIC, p. 2.

RETOUR SOMMAIRE

VOTRE PROJET…

LA STRUCTURE JURIDIQUE

H Artisan, commerçant, professionnel libéral réglementé ou non, mandataire social de SARL, etc. : le statut juridique est fonction de l’activité que vous envisagez d’exercer et de vos moyens matériels et humains.

H Décision d’importance pour tous les créateurs : choisir entre se lancer seul pour être maître à bord et s’associer en partageant responsabilités et bénéfices (voir tableau, p. 20-21).

L’ESSENTIEL

RETOUR SOMMAIRE

PAGE 18 / Guide du CRÉATEUR D’ENTREPRISE

LA SOCIÉTÉLe contrat de société vise à mettre en commun des apports d’associés. Les apporteurs ont vocation à partager les bénéfices et à profiter de l’économie qui pourra résulter de la mise en commun des apports. Autre caractéristique importante de ce contrat, qui a pour but la création d’une personne morale distincte de la personne de ses associés : l’existence de l’affectio societatis, c’est-à-dire d’une volonté de s’associer sur un pied d’égalité en vue d’investir pour dégager un profit commun.

STATUTS DÉROGATOIRESCertaines formules permettent d’appréhender la création d’une activité propre sur la base d’un statut de salarié au regard de la Sécurité sociale et de non-salarié pour le droit du travail. Il en est ainsi de métiers comme formateur occasionnel ou vendeur à domicile indépendant. Certains domaines de compétence – finances, marketing, ressources humaines, achats et communication – font appel à la technique de la société de portage. Le principe de fonction-nement repose sur l’exécution d’une prestation au profit d’une entreprise. Le versement des honoraires facturés à cette dernière s’effectue auprès d’une société de portage, qui les reverse au consultant sous forme de salaire après déduction de l’ensemble des cotisations sociales patronales et salariales. Indépendamment de ces particularités et de certaines profes-sions, comme les débitants de tabac, qui doivent obligatoirement être exploitées en entreprise individuelle ou en société en nom collectif, le choix que vous allez opérer va répondre à un souci d’optimisation de paramètres juridiques, fiscaux et sociaux, pour asseoir la viabilité de votre projet à terme.

Que vous ayez décidé d’exercer une activité commerciale, industrielle, artisanale ou libérale, vous allez devoir choisir entre l’exercice dans le cadre d’une société ou en qualité d’entrepreneur individuel. Intéressez-vous aussi aux particularités du statut de profession libérale et de celui du conjoint. Avant d’aborder les critères de choix de la structure juridique, quelques rappels sur des terminologies et/ou des statuts particuliers.

Quel statut juridique ?L’ENTREPRENEUR INDIVIDUELTravailleur indépendant, il peut bénéficier du statut d’arti-san ou de commerçant. La distinction entre les deux notions s’opère, en principe, par l’exercice ou non d’un travail manuel, lequel n’est pas un acte de commerce de la part de l’artisan. L’artisan vit principalement du produit de son travail manuel et non de la spéculation sur les matières qu’il emploie, au contraire du commerçant. La difficulté de classification entre ces deux catégories peut provenir du fait que les artisans sont amenés à réaliser des achats dans le cadre de leur métier, ce qui pourrait être considéré comme un acte de commerce.

En dehors de l’absence de spéculation sur les achats, qui doit permettre de distinguer l’artisan du commerçant, le critère sélec-tif demeure celui de l’accessoire civil. Ainsi, les achats effectués et nécessaires à l’exercice de la profession artisanale – même s’ils sont importants – ne créent pas d’acte de commerce. Votre chambre des métiers tient à votre disposition la liste et le code APE des activités qui confèrent le statut d’artisan ; ainsi, certains commerçants sont, aux yeux du grand public, consi-dérés avant tout comme des artisans.

2013

29,55

70,45

538 100

2014

30

70

550 794

2015

30,10

69,90

525 076

Catégorie juridique

Créations totales

Personnes morales

Personnes physiques

Ensemble en nombre

CRÉATION D’ENTREPRISESELON LA CATÉGORIE JURIDIQUE (en %)

60,34

39,66

263 165

62

38

267 350

62,10

37,90

254 456

Dont hors auto-entreprises

Personnes morales

Personnes physiques

Ensemble en nombre

Champ : activités marchandes hors agriculture en France.Source : Insee, REE (Répertoire des entreprises et des établissements – Sirene).

Découvrez notre aide au choix des statuts sur

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 19

Les statuts spécifiquesLE STATUT D’AUTO-ENTREPRENEURLe statut d’auto-entrepreneur, institué par la Loi de moder-nisation de l’économie du 4 août 2008 est entré en vigueur le 1er janvier 2009. En 2015, il existe plus d'un million d'auto-entrepreneur. Il s’adresse à toute personne souhaitant exer-cer une activité commerciale, artisanale ou libérale, à titre principal ou complémentaire. Il convient tout particulièrement aux salariés, demandeurs d’emploi, retraités et étudiants qui souhaitent entreprendre une petite activité indépendante (recettes HT < 82 200 €* pour la vente de marchandises ou fourniture de logements et < 32 900 €* pour les autres activités commerciales et activités non commerciales).* Seuils applicables en 2016.Le statut d’auto-entrepreneur permet d’accéder à un régime fiscal et social simplifiés :

• régime “micro-social” sur option du contribuable : le mon-tant des cotisations sociales correspond à un pourcentage du chiffre d’affaires réalisé au cours du mois ou du trimestre . En cas d'absence de chiffre d'affaires, l'auto-entrepreneur n'a aucune cotisation à payer mais effectue malgré tout une déclaration mensuelle ou trimestrielle ;

• dès lors qu’il a opté pour le régime du micro-social, l’entrepreneur peut opter pour le versement libératoire de l’impôt sur le revenu.

L’auto-entrepreneur n’est pas soumis à la TVA. Pour bénéficier du versement forfaitaire d'impôt sur le revenu, le revenu fiscal de référence (année N-2) doit être inférieur à 26 764 € par part de quotient familial (options exercées en 2015). Cette limite est majorée respectivement de 50 % ou 25 % par demi-part ou quart de part supplémentaire.

LE CAS PARTICULIER DE LA PROFESSION LIBÉRALECelle-ci ne correspond pas à un statut mais à une activité, au sein de laquelle il convient de distinguer les différentes profes-sions libérales.Les professions dites “réglementées” sont définies par la loi et regroupent des professions comme les avocats, architectes, experts-comptables, médecins, huissiers de justice, notaires, géomètres experts, agents généraux d’assurance, etc. Elles font l’objet d’une immatriculation dans un ordre ou un organisme particulier. Dans le cas où elles sont exploitées en

société, elles disposent de structures spécifiques.Les professions libérales non réglementées regroupent toutes les professions qui ont une activité de service, c’est-à-dire qui ne relèvent ni du commerce ni de l’artisanat ni de l’industrie : consultants, formateurs ou experts appartiennent à cette catégorie. Les professionnels libéraux peuvent exercer à titre indivi-duel. Ils peuvent également s’associer avec des confrères afin de réduire leurs charges et d’assurer à la clientèle un service continu au sein d’une société civile (SCM, SCP, etc.) ou d’une société commerciale (SEL ou autre forme de société à capital). (Cf. tableau p. 20-21.)

La convention d’exercice conjoint peut prévoir la mise en commun des honoraires individuels avec, éventuellement, une clause d’égalisation des recettes pour la répartition de tout ou partie des honoraires individuels. Les honoraires peuvent aussi demeurer individualisés, seuls les frais de fonctionnement étant mis en commun, voire les frais d’investissement.

LE CONJOINTS’il est associé à votre projet, il vous faut l’impliquer dès son élaboration et verrouiller l’ensemble du dispositif financier et de protection. S’il ne l’est pas, le fait qu’il soit salarié par ailleurs peut apporter une sécurité financière à votre famille.

Un changement de régime matrimonial est peut-être à envisa-ger : la séparation des biens permet, en effet, de soustraire les biens du conjoint des possibilités de recours des créanciers, à condition, bien sûr, qu’il ne se soit pas porté caution. Si vous souhaitez le faire participer, plusieurs possibilités s’offrent à vous :

• il peut être conjoint associé ;

• il peut avoir le statut de conjoint collaborateur. Dans ce cas, il a une activité dans votre entreprise ou société, mais n’est pas rémunéré. Il bénéficie toutefois d’avantages en matière de protection sociale (retraite en particulier) ;

• il peut être salarié. Il bénéficie alors d’une rémunération déduc-tible des recettes au sein des structures juridiques dévelop-pées ci-dessous. À cela, deux conditions : qu’il accomplisse un travail effectif et que son salaire soit d’un niveau normal, selon son contrat de travail, qui, par prudence, sera écrit et enregistré au centre des impôts. Une modulation de cette déductibilité existe ensuite en fonction du régime matrimonial et de l’adhésion à un centre de gestion agréé.

En ce qui concerne les sociétés relevant de l’IS, celles-ci ne sont pas soumises à la limitation de déduction du salaire des conjoints prévue à l’article 154 du Code général des impôts (dans tous les cas, le salaire versé doit correspondre à un travail effectif).

… suite page 22

Pour vous déclarer auto-entrepreneur, il vous suffit d’effectuer une simple déclaration d’activité auprès du centre de formalités des entreprises (CFE) :• si vous exercez une activité commerciale, auprès de la chambre de commerce et d’industrie ;

• si vous exercez une activité artisanale, auprès de la chambre de métiers et de l’artisanat ;• si vous exercez une activité libérale, auprès de l’Urssaf. Vous pourrez également effectuer cette déclaration sur Internet à partir du site : www.lautoentrepreneur.fr

À SAVOIRSE DÉCLARER AUTO-ENTREPRENEUR

RETOUR SOMMAIRE

PAGE 20 / Guide du CRÉATEUR D’ENTREPRISE

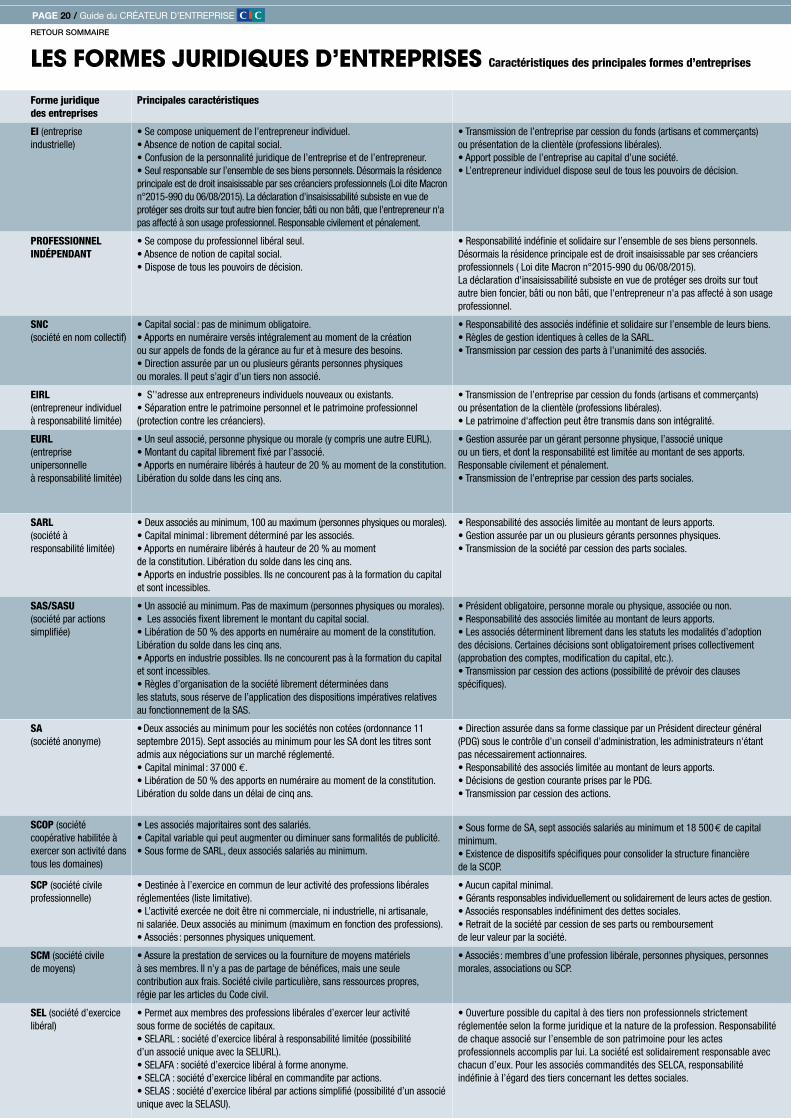

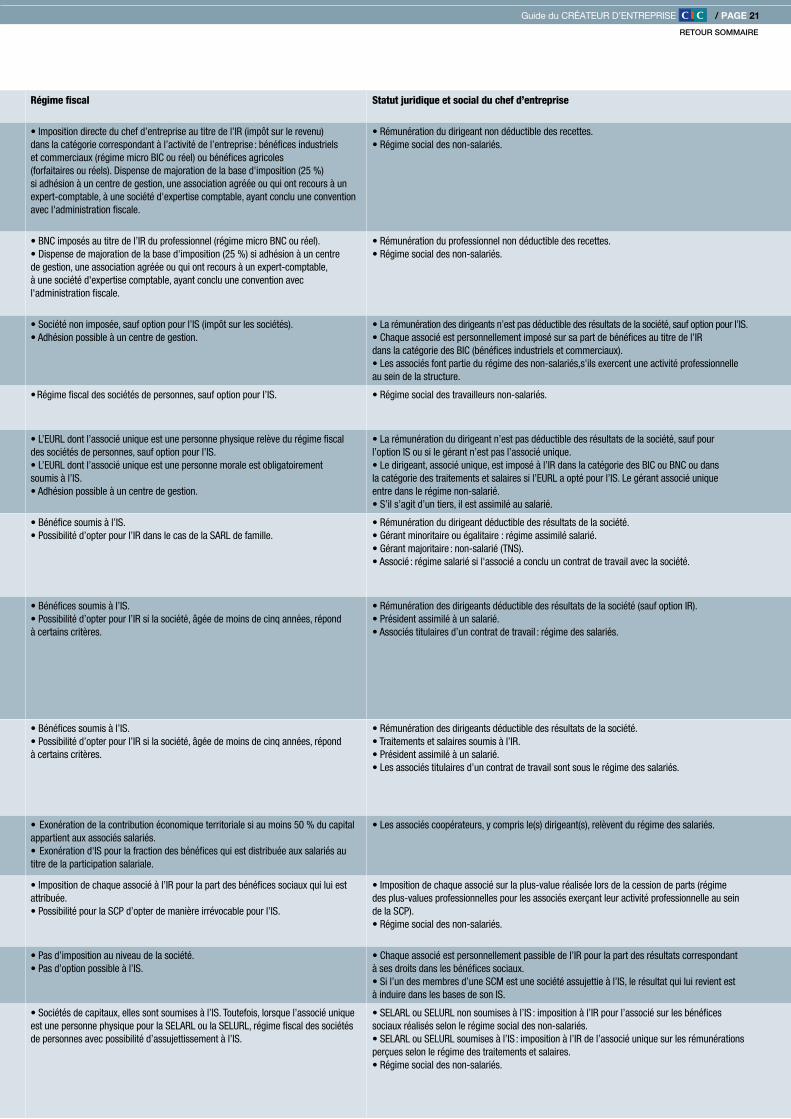

Forme juridique des entreprises

Principales caractéristiques Régime fiscal Statut juridique et social du chef d’entreprise

EI (entreprise industrielle)

• Se compose uniquement de l’entrepreneur individuel. • Absence de notion de capital social. • Confusion de la personnalité juridique de l’entreprise et de l’entrepreneur. • Seul responsable sur l’ensemble de ses biens personnels. Désormais la résidence principale est de droit insaisissable par ses créanciers professionnels (Loi dite Macron n°2015-990 du 06/08/2015). La déclaration d'insaisissabilité subsiste en vue de protéger ses droits sur tout autre bien foncier, bâti ou non bâti, que l'entrepreneur n'a pas affecté à son usage professionnel. Responsable civilement et pénalement.

• Transmission de l’entreprise par cession du fonds (artisans et commerçants) ou présentation de la clientèle (professions libérales). • Apport possible de l’entreprise au capital d’une société. • L’entrepreneur individuel dispose seul de tous les pouvoirs de décision.

• Imposition directe du chef d’entreprise au titre de l’IR (impôt sur le revenu) dans la catégorie correspondant à l’activité de l’entreprise : bénéfices industriels et commerciaux (régime micro BIC ou réel) ou bénéfices agricoles (forfaitaires ou réels). Dispense de majoration de la base d'imposition (25 %) si adhésion à un centre de gestion, une association agréée ou qui ont recours à un expert-comptable, à une société d'expertise comptable, ayant conclu une convention avec l'administration fiscale.

• Rémunération du dirigeant non déductible des recettes. • Régime social des non-salariés.

PROFESSIONNEL INDÉPENDANT

• Se compose du professionnel libéral seul. • Absence de notion de capital social. • Dispose de tous les pouvoirs de décision.

• Responsabilité indéfinie et solidaire sur l’ensemble de ses biens personnels.Désormais la résidence principale est de droit insaisissable par ses créanciers professionnels ( Loi dite Macron n°2015-990 du 06/08/2015).La déclaration d'insaisissabilité subsiste en vue de protéger ses droits sur tout autre bien foncier, bâti ou non bâti, que l'entrepreneur n'a pas affecté à son usage professionnel.

• BNC imposés au titre de l’IR du professionnel (régime micro BNC ou réel). • Dispense de majoration de la base d'imposition (25 %) si adhésion à un centre de gestion, une association agréée ou qui ont recours à un expert-comptable, à une société d'expertise comptable, ayant conclu une convention avec l'administration fiscale.

• Rémunération du professionnel non déductible des recettes. • Régime social des non-salariés.

SNC (société en nom collectif)

• Capital social : pas de minimum obligatoire. • Apports en numéraire versés intégralement au moment de la création ou sur appels de fonds de la gérance au fur et à mesure des besoins. • Direction assurée par un ou plusieurs gérants personnes physiques ou morales. Il peut s’agir d’un tiers non associé.

• Responsabilité des associés indéfinie et solidaire sur l’ensemble de leurs biens. • Règles de gestion identiques à celles de la SARL. • Transmission par cession des parts à l’unanimité des associés.

• Société non imposée, sauf option pour l’IS (impôt sur les sociétés). • Adhésion possible à un centre de gestion.

• La rémunération des dirigeants n’est pas déductible des résultats de la société, sauf option pour l’IS. • Chaque associé est personnellement imposé sur sa part de bénéfices au titre de l’IR dans la catégorie des BIC (bénéfices industriels et commerciaux). • Les associés font partie du régime des non-salariés,s'ils exercent une activité professionnelle au sein de la structure.

EIRL (entrepreneur individuel à responsabilité limitée)

• S’'adresse aux entrepreneurs individuels nouveaux ou existants.• Séparation entre le patrimoine personnel et le patrimoine professionnel (protection contre les créanciers).

• Transmission de l’entreprise par cession du fonds (artisans et commerçants) ou présentation de la clientèle (professions libérales).• Le patrimoine d'affection peut être transmis dans son intégralité.

• Régime fiscal des sociétés de personnes, sauf option pour l’IS. • Régime social des travailleurs non-salariés.

EURL (entreprise unipersonnelle à responsabilité limitée)

• Un seul associé, personne physique ou morale (y compris une autre EURL). • Montant du capital librement fixé par l’associé. • Apports en numéraire libérés à hauteur de 20 % au moment de la constitution. Libération du solde dans les cinq ans.

• Gestion assurée par un gérant personne physique, l’associé unique ou un tiers, et dont la responsabilité est limitée au montant de ses apports. Responsable civilement et pénalement. • Transmission de l’entreprise par cession des parts sociales.

• L’EURL dont l’associé unique est une personne physique relève du régime fiscal des sociétés de personnes, sauf option pour l’IS. • L’EURL dont l’associé unique est une personne morale est obligatoirement soumis à l’IS.• Adhésion possible à un centre de gestion.

• La rémunération du dirigeant n’est pas déductible des résultats de la société, sauf pour l’option IS ou si le gérant n’est pas l’associé unique. • Le dirigeant, associé unique, est imposé à l’IR dans la catégorie des BIC ou BNC ou dans la catégorie des traitements et salaires si l’EURL a opté pour l’IS. Le gérant associé unique entre dans le régime non-salarié. • S’il s’agit d’un tiers, il est assimilé au salarié.

SARL (société à responsabilité limitée)

• Deux associés au minimum, 100 au maximum (personnes physiques ou morales). • Capital minimal : librement déterminé par les associés. • Apports en numéraire libérés à hauteur de 20 % au moment de la constitution. Libération du solde dans les cinq ans.• Apports en industrie possibles. Ils ne concourent pas à la formation du capital et sont incessibles.

• Responsabilité des associés limitée au montant de leurs apports.• Gestion assurée par un ou plusieurs gérants personnes physiques. • Transmission de la société par cession des parts sociales.

• Bénéfice soumis à l’IS.• Possibilité d’opter pour l’IR dans le cas de la SARL de famille.

• Rémunération du dirigeant déductible des résultats de la société. • Gérant minoritaire ou égalitaire : régime assimilé salarié. • Gérant majoritaire : non-salarié (TNS). • Associé : régime salarié si l'associé a conclu un contrat de travail avec la société.

SAS/SASU (société par actions simplifiée)

• Un associé au minimum. Pas de maximum (personnes physiques ou morales). • Les associés fixent librement le montant du capital social.• Libération de 50 % des apports en numéraire au moment de la constitution. Libération du solde dans les cinq ans.• Apports en industrie possibles. Ils ne concourent pas à la formation du capital et sont incessibles.• Règles d’organisation de la société librement déterminées dans les statuts, sous réserve de l’application des dispositions impératives relatives au fonctionnement de la SAS.

• Président obligatoire, personne morale ou physique, associée ou non. • Responsabilité des associés limitée au montant de leurs apports.• Les associés déterminent librement dans les statuts les modalités d’adoption des décisions. Certaines décisions sont obligatoirement prises collectivement (approbation des comptes, modification du capital, etc.).• Transmission par cession des actions (possibilité de prévoir des clauses spécifiques).

• Bénéfices soumis à l’IS.• Possibilité d’opter pour l’IR si la société, âgée de moins de cinq années, répond à certains critères.

• Rémunération des dirigeants déductible des résultats de la société (sauf option IR). • Président assimilé à un salarié. • Associés titulaires d’un contrat de travail : régime des salariés.

SA (société anonyme)

• Deux associés au minimum pour les sociétés non cotées (ordonnance 11 septembre 2015). Sept associés au minimum pour les SA dont les titres sont admis aux négociations sur un marché réglementé.• Capital minimal : 37 000 €. • Libération de 50 % des apports en numéraire au moment de la constitution. Libération du solde dans un délai de cinq ans.

• Direction assurée dans sa forme classique par un Président directeur général (PDG) sous le contrôle d’un conseil d’administration, les administrateurs n'étant pas nécessairement actionnaires. • Responsabilité des associés limitée au montant de leurs apports. • Décisions de gestion courante prises par le PDG. • Transmission par cession des actions.

• Bénéfices soumis à l’IS.• Possibilité d’opter pour l’IR si la société, âgée de moins de cinq années, répond à certains critères.

• Rémunération des dirigeants déductible des résultats de la société. • Traitements et salaires soumis à l’IR. • Président assimilé à un salarié. • Les associés titulaires d’un contrat de travail sont sous le régime des salariés.

SCOP (société coopérative habilitée à exercer son activité dans tous les domaines)

• Les associés majoritaires sont des salariés. • Capital variable qui peut augmenter ou diminuer sans formalités de publicité. • Sous forme de SARL, deux associés salariés au minimum.

• Sous forme de SA, sept associés salariés au minimum et 18 500 € de capital minimum. • Existence de dispositifs spécifiques pour consolider la structure financière de la SCOP.

• Exonération de la contribution économique territoriale si au moins 50 % du capital appartient aux associés salariés.• Exonération d'IS pour la fraction des bénéfices qui est distribuée aux salariés au titre de la participation salariale.

• Les associés coopérateurs, y compris le(s) dirigeant(s), relèvent du régime des salariés.

SCP (société civile professionnelle)

• Destinée à l’exercice en commun de leur activité des professions libérales réglementées (liste limitative). • L’activité exercée ne doit être ni commerciale, ni industrielle, ni artisanale, ni salariée. Deux associés au minimum (maximum en fonction des professions).• Associés : personnes physiques uniquement.

• Aucun capital minimal.• Gérants responsables individuellement ou solidairement de leurs actes de gestion. • Associés responsables indéfiniment des dettes sociales. • Retrait de la société par cession de ses parts ou remboursement de leur valeur par la société.

• Imposition de chaque associé à l’IR pour la part des bénéfices sociaux qui lui est attribuée. • Possibilité pour la SCP d’opter de manière irrévocable pour l’IS.

• Imposition de chaque associé sur la plus-value réalisée lors de la cession de parts (régime des plus-values professionnelles pour les associés exerçant leur activité professionnelle au sein de la SCP). • Régime social des non-salariés.

SCM (société civile de moyens)

• Assure la prestation de services ou la fourniture de moyens matériels à ses membres. Il n’y a pas de partage de bénéfices, mais une seule contribution aux frais. Société civile particulière, sans ressources propres, régie par les articles du Code civil.

• Associés : membres d’une profession libérale, personnes physiques, personnes morales, associations ou SCP.

• Pas d’imposition au niveau de la société. • Pas d’option possible à l’IS.

• Chaque associé est personnellement passible de l’IR pour la part des résultats correspondant à ses droits dans les bénéfices sociaux. • Si l’un des membres d’une SCM est une société assujettie à l’IS, le résultat qui lui revient est à induire dans les bases de son IS.

SEL (société d’exercice libéral)

• Permet aux membres des professions libérales d’exercer leur activité sous forme de sociétés de capitaux. • SELARL : société d’exercice libéral à responsabilité limitée (possibilité d’un associé unique avec la SELURL). • SELAFA : société d’exercice libéral à forme anonyme. • SELCA : société d’exercice libéral en commandite par actions. • SELAS : société d’exercice libéral par actions simplifié (possibilité d’un associé unique avec la SELASU).

• Ouverture possible du capital à des tiers non professionnels strictement réglementée selon la forme juridique et la nature de la profession. Responsabilité de chaque associé sur l’ensemble de son patrimoine pour les actes professionnels accomplis par lui. La société est solidairement responsable avec chacun d’eux. Pour les associés commandités des SELCA, responsabilité indéfinie à l’égard des tiers concernant les dettes sociales.

• Sociétés de capitaux, elles sont soumises à l’IS. Toutefois, lorsque l’associé unique est une personne physique pour la SELARL ou la SELURL, régime fiscal des sociétés de personnes avec possibilité d’assujettissement à l’IS.

• SELARL ou SELURL non soumises à l’IS : imposition à l’IR pour l’associé sur les bénéfices sociaux réalisés selon le régime social des non-salariés. • SELARL ou SELURL soumises à l’IS : imposition à l’IR de l’associé unique sur les rémunérations perçues selon le régime des traitements et salaires. • Régime social des non-salariés.

LES FORMES JURIDIQUES D’ENTREPRISES Caractéristiques des principales formes d’entreprises

RETOUR SOMMAIRE

Guide du CRÉATEUR D’ENTREPRISE / PAGE 21

Forme juridique des entreprises

Principales caractéristiques Régime fiscal Statut juridique et social du chef d’entreprise

EI (entreprise industrielle)

• Se compose uniquement de l’entrepreneur individuel. • Absence de notion de capital social. • Confusion de la personnalité juridique de l’entreprise et de l’entrepreneur. • Seul responsable sur l’ensemble de ses biens personnels. Désormais la résidence principale est de droit insaisissable par ses créanciers professionnels (Loi dite Macron n°2015-990 du 06/08/2015). La déclaration d'insaisissabilité subsiste en vue de protéger ses droits sur tout autre bien foncier, bâti ou non bâti, que l'entrepreneur n'a pas affecté à son usage professionnel. Responsable civilement et pénalement.

• Transmission de l’entreprise par cession du fonds (artisans et commerçants) ou présentation de la clientèle (professions libérales). • Apport possible de l’entreprise au capital d’une société. • L’entrepreneur individuel dispose seul de tous les pouvoirs de décision.

• Imposition directe du chef d’entreprise au titre de l’IR (impôt sur le revenu) dans la catégorie correspondant à l’activité de l’entreprise : bénéfices industriels et commerciaux (régime micro BIC ou réel) ou bénéfices agricoles (forfaitaires ou réels). Dispense de majoration de la base d'imposition (25 %) si adhésion à un centre de gestion, une association agréée ou qui ont recours à un expert-comptable, à une société d'expertise comptable, ayant conclu une convention avec l'administration fiscale.

• Rémunération du dirigeant non déductible des recettes. • Régime social des non-salariés.

PROFESSIONNEL INDÉPENDANT

• Se compose du professionnel libéral seul. • Absence de notion de capital social. • Dispose de tous les pouvoirs de décision.

• Responsabilité indéfinie et solidaire sur l’ensemble de ses biens personnels.Désormais la résidence principale est de droit insaisissable par ses créanciers professionnels ( Loi dite Macron n°2015-990 du 06/08/2015).La déclaration d'insaisissabilité subsiste en vue de protéger ses droits sur tout autre bien foncier, bâti ou non bâti, que l'entrepreneur n'a pas affecté à son usage professionnel.

• BNC imposés au titre de l’IR du professionnel (régime micro BNC ou réel). • Dispense de majoration de la base d'imposition (25 %) si adhésion à un centre de gestion, une association agréée ou qui ont recours à un expert-comptable, à une société d'expertise comptable, ayant conclu une convention avec l'administration fiscale.

• Rémunération du professionnel non déductible des recettes. • Régime social des non-salariés.

SNC (société en nom collectif)