guide to the markets - finplanvzw.be

TRANSCRIPT

Guide to the Markets

MARKET INSIGHTS

Europe | |2Q 2021 Per 31 maart 2021

2

Global Market Insights Strategy Team

Vincent JuvynsLuxemburg

Tilmann Galler, CFAFrankfurt

Maria Paola ToschiMilaan

Shogo MaekawaTokio

Tai HuiHongkong

Marcella ChowHongkong

Ian HuiHongkong

Kerry Craig, CFAMelbourne

Dr. Jasslyn Yeo, CFASingapore

Karen WardLonden

Ambrose Crofton, CFALonden

Chaoping Zhu, CFAShanghai

Jai Malhi, CFALonden

Agnes LinTaipei

Michael Bell, CFALonden

Hugh Gimber, CFALonden

Max McKechnieLonden

Dr. David Kelly, CFANew York

Dr. Cecelia MundtNew York

David LebovitzNew York

Lucia Gutierrez MelladoMadrid

Elena DomecqMadrid

Jordan JacksonNew York

Meera Pandit, CFANew York

Olivia SchubertNew York

Stephanie AliagaNew York

Gabriela SantosNew York

Jack ManleyNew York

Nimish VyasNew York

3

InhoudsopgaveWereldeconomie

4. Wereldwijde groei5. Wereldwijde inkoopmanagersindex (PMI) voor de

productiesector6. Wereldwijde inflatie7. Wereldwijde inflatieverwachtingen8. Wereldwijde staatsschulden9. Wereldwijd monetair beleid10. Wereldwijde spaarbedragen huishoudens11. Wereldwijde valuta12. Wereldwijde handel13. Ontwikkelingen Covid-1914. VS: BBP15. Economische gezondheidsmonitor VS16. Enquêtes Amerikaanse ondernemers17. Amerikaans bedrijfsklimaat18. Amerikaanse consument19. Amerikaanse arbeidsmarkt20. Indicatoren Conference Board VS21. Uitstaande schulden VS22. Financiële situatie huishoudens en bedrijven VS23. Amerikaanse inflatie24. Beleid Amerikaanse Federal Reserve25. Blik op de VS: fiscale stimulering en werkgelegenheid26. Eurozone: BBP27. Eurozone: bedrijfsklimaat28. Eurozone: consument29. Eurozone: arbeidsmarkt30. Werkloosheid eurozone31. Inflatie eurozone32. Beleid Europese Centrale Bank33. Uitstaande schulden eurozone34. Staatsschulden en obligatiespreads eurozone35. Blik op de eurozone: uitrol vaccins en bewegingen

staatsobligaties36. BBP VK37. Consument VK38. Inflatie VK39. Blik op het VK: handel en inflatiedruk40. BBP Japan 41. BBP China42. Economische activiteit per sector China43. Uitstaande schulden en kredietimpuls China44. Inflatie en beleidsrente China45. Structurele bewegingen opkomende markten46. Aandeel van opkomende markten in wereldwijde groei47. Blik op opkomende markten: externe kwetsbaarheden

Aandelen

48. Winstverwachtingen en waarderingen wereldwijde aandelen49. Wereldwijde winsten en prestaties aandelenmarkt50. Sectorwegingen wereldwijde aandelen51. Wereldwijde inkomsten 52. Aandelenemissies en dividendherzieningsratio’s53. Factoren aandelenmarkt54. Winsten VS55. Aandelenwaarderingen VS56. Waarderingen en rendementen VS57. Bull- en bearmarkten VS58. Winsten Europa59. Aandelenwaarderingen Europa60. Europese large-, mid- en smallcap-aandelen61. Winsten VK62. Europese aandelen en valuta63. Japanse aandelenmarkt en valuta64. Opkomende markten: aanjagers aandelen65. Opkomende markten: waarderingen en rendementen66. Blik op aandelen: aandelen in een klimaat van stijgende rentes67. Aandelenmarktrendementen wereldwijd

Vastrentende waarden

68. Rentes op vastrentende waarden69. Wereldwijde staatsobligatierentes 70. Investmentgrade-obligaties71. Amerikaanse highyield-obligaties72. Europese highyield-obligaties73. Obligaties van opkomende markten74. Blik op vastrentende waarden: staatsobligatierendementen en

vangnet credit-inkomsten75. Wereldwijde vastrentende waarden: spreads en rendementen

Overige activa

76. Olie77. Metalen78. Alternatieve bronnen van diversificatie79. Alternatieve beleggingen: reële activa80. Rendementsverwachtingen

ESG

81. Strategieën voor duurzaam beleggen82. Duurzame beleggingsstromen en beheerd vermogen83. ESG in vastrentende waarden84. Emissiedoelstellingen en wereldwijde energiemix85. Wereldwijde CO2-emissies per land 86. Wereldwijde emissies van broeikasgassen per sector87. CO2-beprijzing

Beleggingsprincipes

88. Levensverwachting89. Het effect van compounding90. Cash-beleggingen91. Rendementen op de lange termijn92. Jaarlijkse rendementen en dalingen tijdens het jaar93. Risico versus rendement naar beleggingscategorie94. S&P 500 en fondsstromen95. Amerikaanse rendementen naar beleggingstermijn96. Rendementen per beleggingscategorie (EUR)

4

|GTM – Europe

-4

-3

-2

-1

0

1

2

3

4

5

6

'85 '88 '91 '94 '97 '00 '03 '06 '09 '12 '15 '18 '21

Wereldwijde groei

Reële BBP-groei Bijdrage aan de wereldwijde reële BBP-groeiIndexniveau, herberekend op 100 per 1e kw. 2006 % verandering jaar/jaar

Bronnen: (Links) BEA, Bloomberg, Eurostat, National Bureau of Statistics of China, ONS, J.P. Morgan Asset Management. Prognoses zijn afkomstig van BloombergContributor Composite. (Rechts) Refinitiv Datastream, Wereldbank, J.P. Morgan Asset Management. De stippellijn geeft prognoses weer van Bloomberg Contributor Composite. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

4

China

Opk. markten excl. ChinaOntw. markten excl. VSVS

Wereld

Prognose

Wer

elde

cono

mie

40

100

160

220

280

340

400

90

100

110

120

130

140

150

'06 '08 '10 '12 '14 '16 '18 '20 '22

China

Prognose

Eurozone

VS

VK

5

Wereldwijde inkoopmanagersindex (PMI) voor de productiesector

Bronnen: Markit, J.P. Morgan Asset Management. De mondiale index van de inkoopmanagers (PMI) voor de maakindustrie beoordeelt de economische gezondheid van de sector door bij maakindustriebedrijven te peilen naar productie, nieuwe orders, voorraden, levertijden en tewerkstelling. Een score van 50 betekent dat de economische activiteit niet verbetert of verslechtert, een score van boven de 50 geeft groei aan. De kleuren variëren van rood tot geel tot groen, waarbij rood staat voor onder de 50, geel voor 50 en groen voor boven de 50. Er worden kwartaalgemiddelden getoond, met uitzondering van de twee meest recente maandelijkse cijfers. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

GTM – Europe | 5

Wer

elde

cono

mie

53,9 55,0

56,5 58,5

51,6 51,3

57,9 62,5

56,1 59,3

60,7 66,6

56,9 59,8

52,9 56,9

49,4 51,8

52,0 57,1

61,8 63,7

61,3 66,3

55,1 58,9

58,6 59,1

51,4 52,7

50,9 50,6

50,9 53,2

55,3 55,3

60,4 60,8

57,5 55,4

58,4 52,8

44,2 45,6

51,5 51,1

2011 2012 2014 20162008 2009 2010 '21'21

2013 20192015 2017 2018 2020Feb Mrt

India

Indonesië

Griekenland

Duitsland

China

VSVK

EurozoneFrankrijk

ItaliëSpanje

Ierland

Japan

Zuid-Korea

Mondiaal

Ontwikkeld

Opkomend

Taiwan

MexicoBrazilië

Rusland

ZwitserlandZweden

Euro

zone

Ont

wik

keld

Opk

omen

d

6

Wereldwijde inflatie

Bronnen: Bank of Mexico, DGBAS, ECB, het Russische Goskomstat, IBGE, Indiase ministerie van Statistiek & Programma-uitvoering, Japanse ministerie van Binnenlandse Zaken & Communicatie, Zuid-Koreaanse Nationaal Bureau voor de Statistiek, Chinese Nationaal Bureau voor de Statistiek, Britse Bureau voor de Statistiek (ONS), Refinitiv Datastream, Riksbank, Statistics Indonesia, Zwitserse Nationale Bank, Federal Reserve, J.P. Morgan Asset Management. Cijfers zijn voor de feitelijke inflatie en procentuele veranderingen op jaarbasis. De kleuren in de tabel zijn gebaseerd op de inflatiedoelstellingen van de verschillende centrale banken. Blauw wil zeggen dat de inflatie onder de doelstelling ligt, wit is gelijk aan de doelstelling en rood is boven de doelstelling. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

GTM – Europe | 6

2,1 2,3 2,2 2,1 2,1 2,0 1,9 2,1 2,4 2,7 3,0 2,8 2,2 1,4 1,1 1,4 1,6 1,5 1,4 1,2 0,9 1,0 1,2 1,4

1,6 1,8 1,6 1,5 1,5 1,4 1,3 1,2 1,5 1,7 1,9 1,7 1,1 0,3 0,1 0,5 0,7 0,6 0,6 0,5 0,4 0,5 1,0 1,1

3,0 3,2 3,3 3,1 3,1 3,0 2,9 3,3 3,8 4,1 4,7 4,4 3,8 3,2 2,5 2,7 2,9 2,8 2,6 2,1 1,7 1,8 1,7 1,9

1,4 1,7 1,2 1,3 1,0 1,0 0,8 0,7 1,0 1,3 1,4 1,2 0,7 0,3 0,1 0,3 0,4 -0,2 -0,3 -0,3 -0,3 -0,3 0,9 0,91,3 1,5 1,1 1,4 1,3 1,3 1,1 0,9 1,2 1,6 1,7 1,6 0,8 0,4 0,4 0,2 0,9 0,2 0,0 0,1 0,2 0,0 0,8 0,81,3 2,0 1,4 1,6 1,7 1,4 1,2 1,1 1,1 1,5 1,7 1,7 1,4 0,9 0,6 0,9 -0,1 0,0 -0,2 -0,2 -0,3 -0,3 1,0 1,31,1 1,1 0,9 0,8 0,3 0,5 0,2 0,2 0,2 0,5 0,4 0,2 0,1 0,1 -0,3 -0,4 0,8 -0,5 -1,0 -0,6 -0,3 -0,3 0,7 1,01,3 1,6 0,9 0,6 0,6 0,4 0,2 0,2 0,5 0,8 1,1 0,9 0,1 -0,7 -0,9 -0,3 -0,7 -0,6 -0,6 -0,9 -0,8 -0,6 0,4 -0,11,0 1,1 0,6 0,2 0,4 0,1 0,2 -0,3 0,5 1,1 1,1 0,4 0,2 -0,9 -0,7 -1,9 -2,1 -2,3 -2,3 -2,0 -2,1 -2,4 -2,4 -1,91,1 1,7 1,0 1,1 0,5 0,6 0,6 0,6 0,8 1,1 1,1 0,9 0,5 -0,3 -0,8 -0,6 -0,6 -1,1 -1,2 -1,5 -1,0 -1,0 -0,1 -0,41,8 2,1 2,1 1,6 1,5 1,3 1,3 1,6 1,8 1,7 1,5 1,3 0,8 -0,2 0,1 0,9 0,7 1,0 0,6 0,4 0,2 0,6 1,9 1,80,7 1,1 0,5 0,7 0,4 0,5 0,1 -0,3 -0,3 -0,1 0,2 -0,2 -0,4 -1,0 -1,0 -1,3 -1,2 -1,4 -1,1 -0,9 -0,8 -1,0 -0,6 -0,41,9 2,1 2,0 2,0 2,1 1,7 1,7 1,5 1,5 1,3 1,8 1,7 1,5 0,8 0,5 0,6 1,0 0,2 0,5 0,7 0,3 0,6 0,7 0,41,9 2,0 1,8 1,6 1,8 1,7 1,7 1,8 2,1 2,3 2,5 2,3 1,5 0,3 0,1 0,6 1,0 1,3 1,4 1,2 1,2 1,4 1,4 1,70,5 0,9 0,7 0,7 0,5 0,3 0,2 0,2 0,5 0,8 0,7 0,4 0,4 0,1 0,1 0,1 0,3 0,2 0,0 -0,4 -0,9 -1,2 -0,6 -0,42,3 2,5 2,7 2,7 2,8 2,8 3,0 3,8 4,5 4,5 5,4 5,2 4,3 3,3 2,4 2,5 2,7 2,4 1,7 0,5 -0,5 0,2 -0,3 -0,22,5 2,8 3,1 2,8 2,8 3,1 3,1 2,9 2,7 2,6 2,7 3,0 3,0 2,7 2,2 2,0 1,5 1,3 1,4 1,4 1,6 1,7 1,6 1,40,4 0,6 0,7 0,7 0,6 0,0 -0,4 0,0 0,2 0,7 1,5 1,1 1,0 0,1 -0,3 0,0 0,3 0,7 1,0 0,1 0,6 0,5 0,6 1,10,6 0,7 0,9 0,9 0,4 0,4 0,4 0,4 0,6 1,1 1,9 -0,2 0,0 -1,0 -1,2 -0,7 -0,5 -0,3 -0,6 -0,3 0,1 0,0 -0,2 1,42,9 3,0 3,0 3,2 3,1 3,3 4,0 4,6 5,5 7,4 7,6 6,6 5,8 7,2 6,3 6,2 6,7 6,7 7,3 7,6 6,9 4,6 4,1 5,04,6 4,9 4,7 3,4 3,2 3,4 2,9 2,5 3,3 4,3 4,2 4,0 3,3 2,4 1,9 2,1 2,3 2,4 3,1 3,9 4,3 4,5 4,6 5,24,0 4,4 4,3 4,0 3,8 3,2 3,0 3,0 3,0 2,8 3,2 3,7 3,3 2,2 2,8 3,3 3,6 4,1 4,0 4,1 3,3 3,2 3,5 3,85,3 5,2 5,1 4,7 4,6 4,3 4,0 3,8 3,5 3,0 2,4 2,3 2,5 3,1 3,0 3,2 3,4 3,6 3,7 4,0 4,4 4,9 5,2 5,7

Wer

elde

cono

mie

Jun

Apr

Mrt

Dec

Jan

Feb

Mrt

Mei

Jun

Jul

Aug

Nov

Sep

Okt

Dec Jan

2019

Feb

Mei

Apr

Jul

Aug

Sep

Okt

Nov

2020 2021

India

Indonesië

Griekenland

Duitsland

VSVK

EurozoneFrankrijk

ItaliëSpanje

Ierland

JapanChina

Zuid-Korea

MondiaalOntwikkeldOpkomend

Taiwan

MexicoBrazilië

Rusland

ZwitserlandZweden

Euro

zone

Ont

wik

keld

Opk

omen

d

7

|GTM – Europe

-2

-1

0

1

2

3

4

'15 '16 '17 '18 '19 '20 '21 '22

Wereldwijde inflatieverwachtingen

Feitelijke inflatie Op marktprijzen gebaseerde inflatieverwachtingen% verandering jaar/jaar %, 5j5j-inflatieswap

Bronnen: (Links) Bank of Japan, BLS, Eurostat, ONS, Refinitiv Datastream, J.P. Morgan Asset Management. De feitelijke inflatie wordt gemeten aan de hand van de Consumentenprijsindex (CPI). De Japanse CPI is van april 2014 tot maart 2015 met 2% omlaag gebracht om de verwachte impact van de BTW-verhoging over deze periode buiten de vergelijking te laten. Prognoses zijn afkomstig van Bloomberg Contributor Composite. (Rechts) Bloomberg, J.P. Morgan Asset Management. De 5j5j-inflatieswap staat voor de verwachting van de markt voor de gemiddelde inflatie over 5 jaar, 5 jaar vooruit. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

-2

-1

0

1

2

3

4

'15 '16 '17 '18 '19 '20 '21

7

Wer

elde

cono

mie

Doelstelling feitelijke inflatie

VS

Eurozone

Japan

VK

Prognose

Japan

VK

VS

Eurozone

8

|GTM – Europe

0 50 100 150 200 250 3000

20

40

60

80

100

120

140

1880 1900 1920 1940 1960 1980 2000 2020

Wereldwijde staatsschulden

Wereldwijde staatsschulden als percentage van het BBP Bruto staatsschulden t.o.v. het BBP, per land% van nominaal BBP, prognose na 2019 % van nominaal BBP

Bronnen: (Links) IMF Fiscal Monitor oktober 2020, J.P. Morgan Asset Management. (Rechts) IMF, Refinitiv Datastream, J.P. Morgan Asset Management. *Historische ranges zijn vanaf 1990 of meer recent, afhankelijk van de beschikbaarheid van gegevens tot eind 2020. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

8

WO I WO II Covid-19

Ontwikkelde markten

Opkomende markten

Wereldwijde financiële crisis

IMF-prognose 2021

Historische range ontwikkelde markten*

Historische range opkomende markten*W

erel

deco

nom

ie

Mexico

Z-Afrika

Zwitserland

VS

Eurozone

Frankrijk

Duitsland

Spanje

Italië

Rusland

VK

Japan

India

China

Brazilië

Indonesië

9

|GTM – Europe

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

-2

0

2

4

6

8

10

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Prognose*

Wereldwijd monetair beleid

Balansen centrale bankenUSD biljoen

Bronnen: (Links) Bloomberg, J.P. Morgan Asset Management. De verwachtingen zijn berekend op basis van OIS-forwards. (Rechts) BoE, BoJ, ECB, Fed, Refinitiv Datastream, Zwitserse Nationale Bank (SNB), J.P. Morgan Asset Management. De mondiale balans van centrale banken is de som van de balansen van de BoE, de BoJ, de ECB, de Fed en de SNB. *Aannames voor de balansprognoses voor maart 2021 tot eind 2021: BoE koopt in de prognoseperiode netto activa aan voor een totaal bedrag van 120 miljard GBP; BoJ koopt in de prognoseperiode netto activa aan voor een totaal bedrag van 40 biljoen JPY; ECB koopt in de prognoseperiode netto activa aan voor een totaal bedrag van 860 miljard EUR; Fedkoopt in de prognoseperiode netto activa aan voor een bedrag van 1,2 biljoen USD; de balans van de SNB stijgt in de prognoseperiode met 100 miljard CHF. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

9

Mondiale balans centrale banken

12-maands verandering balans

Wer

elde

cono

mie Marktverwachtingen voor beleidsrentes

%

Zwitserland

Mrt ’21 Mrt ’22 Mrt ’23 Mrt ’24 Mrt ’25

VS

VK

Japan

Eurozone

10

|GTM – Europe

0

5

10

15

20

25

30

35

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Extra spaarbedragen huishoudens in 2020% van nominaal BBP

Bronnen: (Alle grafieken) BEA, Bloomberg, Eurostat, ONS, Refinitiv Datastream, J.P. Morgan Asset Management. De extra spaarbedragen van huishoudens worden gedefinieerd als het totale bedrag dat de consument in 2020 heeft gespaard en dat hoger is dan de typische jaarlijkse spaarbedragen voor een bepaalde economie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Spaarquote van huishoudens% van besteedbaar inkomen

Wereldwijde spaarbedragen huishoudens

0

1

2

3

4

5

6

7

8

9

10

VS VK Eurozone

Wer

elde

cono

mie

Eurozone

VS

VK

11

|GTM – Europe

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

90

95

100

105

110

115

120

125

130

135

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20 '22

Wereldwijde valuta

Reële effectieve wisselkoers USD en renteverschil Waardering wereldwijde reële effectieve wisselkoersenIndexniveau (links); % (rechts) % premie/korting t.o.v. gemiddelde sinds 1999

Bronnen: (Alle grafieken) J.P. Morgan Securities Research, Refinitiv Datastream, J.P. Morgan Asset Management. De rente is berekend als een BBP-gewogen gemiddelde van de 10-jaarsrentes op staatsobligaties in Australië, Canada, Frankrijk, Duitsland, Italië, Japan, Zwitserland en het VK. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

11

USD brede reële effectieve wisselkoers

10-jaarsrentestaatsobligaties VS minus

ontwikkelde markten

-40 -30 -20 -10 0 10 20

Ontwikkelde marktenOpkomende markten

China

India

Zwitserland

VS

Zuid-Korea

Canada

Eurozone

Australië

VK

Rusland

Noorwegen

Zweden

Zuid-Afrika

Mexico

Japan

Brazilië

Turkije

Wer

elde

cono

mie

12

|GTM – Europe

-25

-20

-15

-10

-5

0

5

10

15

20

25

'01 '03 '05 '07 '09 '11 '13 '15 '17 '19 '210 5 10 15 20 25 30 35 40 45

Wereldwijde handel

Export van goederen Wereldwijde exportvolumes% van nominaal BBP, 2020 % verandering jaar/jaar, driemaands voortschrijdend gemiddelde

Bronnen: (Links) IMF Direction of Trade, IMF World Economic Outlook, J.P. Morgan Asset Management. (Rechts) CPB Nederland, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten.Guide to the Markets - Europa. Gegevens per 31 maart 2021.

12

Brazilië

VS

Eurozone

Canada

India

China

Rusland

Mexico

Japan

Z-Korea

VK

ChinaOpk.m. ex-China

VS

EurozoneOverige

Wer

elde

cono

mie

Opkomende markten

Ontwikkelde markten

13

|GTM – Europe

0

100

200

300

400

500

600

700

800

900

1.000

0

1

2

3

4

5

6

7

8

9

-100

-80

-60

-40

-20

0

20

40

Ontwikkelingen Covid-19 13

Dagelijkse toename in Covid-19-besmettingen Gebruik van reis- en navigatie-appsZevendaags voortschrijdend gemiddelde, per miljoen mensen % verandering vs. 2019

Bronnen: (Links) Johns Hopkins CSSE, Wereldbank, J.P. Morgan Asset Management. De grote vier uit de eurozone zijn Duitsland, Frankrijk, Italië en Spanje. (Rechts) App Annie, Wereldbank, J.P. Morgan Asset Management. Gegevens zijn afkomstig van App Annie met wereldwijd meer dan 600 reis- en navigatie-apps, waaronder Google Maps, Uber, Airbnb en Booking.com. De gegevens voor de grote vier uit de eurozone is het voor de bevolking gewogen gemiddelde van Duitsland, Frankrijk, Italië en Spanje. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

China

VS

Grote vier eurozone

China

VK

Wer

elde

cono

mie

Jul ’20Jan ’20 Apr ’20 Okt ’20 Jan ’21 Apr ’21 Jul ’20Jan ’20 Apr ’20 Okt ’20 Jan ’21 Apr ’21

VS

VK

Grote vier eurozone

14

|GTM – Europe

20

25

30

35

40

45

50

55

60

65

-12

-10

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

VS: BBP

Bijdrage aan de Amerikaanse reële BBP-groei en samengestelde ISM-index% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: BEA, Bloomberg, ISM, Refinitiv Datastream, J.P. Morgan Asset Management. De samengestelde index van het Institute for Supply Management (ISM) is een economisch gewogen gemiddelde van de productie- en niet-productiesectoren. Een score van 50 geeft aan dat de economische activiteit verbetert noch verslechtert, een score boven de 50 duidt op expansie. ISM-cijfers worden getoond met driemaandelijkse frequentie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Gemiddeldesinds 2000

4e kw. 2020

1,8% -2,4%

14

Verandering in voorraden

Netto export

Investeringen

Consumptie

Overheid

Samengestelde ISM-index (rechts)

Wer

elde

cono

mie

15

|GTM – Europe

0

10

20

30

40

50

60

70

80

90

100

Economische gezondheidsmonitor VS

Economische indicatoren VSPercentielrangschikking ten opzichte van historische gegevens sinds 1990

Bronnen: BLS, Conference Board, ISM, Refinitiv Datastream, J.P. Morgan Asset Management. Er is sprake van een verhoogd recessierisico (rode vlag) als de onderliggende indicator een niveau heeft bereikt dat in overeenstemming is met het begin van de drie recessies vóór de Covid-19-recessie. Gebruikte transformaties voor elk van de indicatoren zijn: % verandering jaar/jaar voor de Leading Economic Index en het consumentenvertrouwen in de huidige situatie, het indexniveau voor de Leading Credit Index, de ISM voor de niet-productiesector en de ISM voor de nieuwe orders in de productiesector, en het driemaands voortschrijdend gemiddelde van de maandelijkse absolute verandering van de hoeveelheid banen exclusief de agrarische sector. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Brede indicatoren

Laatste

Hoger recessierisico

Consument en diensten Productie ArbeidsmarktVerhoogd

recessierisico

Lager recessierisico

Toelichting:

15

ConferenceBoard Leading

Economic Index

ConferenceBoard Leading

Credit Index

Consumenten-vertrouwen:

huidige situatie

ISM niet-productie-sectoren

ISMproductiesector:nieuwe orders

Banen excl.agrarische sector

Wer

elde

cono

mie

16

|GTM – Europe

35

40

45

50

55

60

65

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

25

35

45

55

65

75

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Enquêtes Amerikaanse ondernemers

ISM Amerikaanse productiesector: nieuwe orders

ISM Amerikaanse niet-productiesectoren

Indexniveau

Indexniveau

Bronnen: (Alle grafieken) ISM, Refinitiv Datastream, J.P. Morgan Asset Management.

Periodes van ‘recessie’ zijn gedefinieerd op basis van cijfers over de conjunctuurcyclus van het Amerikaanse National Bureau of EconomicResearch (NBER).

De lijn voor een verhoogd recessierisico staat voor de hoogste waarde van de onderliggende indicator aan het begin van de drie recessies vóór de Covid-19-recessie.

Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten.

Guide to the Markets -Europa. Gegevens per 31 maart 2021.

Recessie

Verhoogd recessierisico

Verhoogd recessierisico

16

Wer

elde

cono

mie

17

|GTM – Europe

-20

-10

0

10

20

30

40

-20

-15

-10

-5

0

5

10

15

20

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Amerikaans bedrijfsklimaat

Voorgenomen kapitaaluitgaven en bedrijfsinvesteringen in de VS% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: BEA, Dallas Fed, Kansas City Fed, New York Fed, Philadelphia Fed, Refinitiv Datastream, Richmond Fed, J.P. Morgan Asset Management. Voorgenomen kapitaaluitgaven is een gemiddeld indexniveau van de vijf genoemde Fed-districten, gelijk gewogen en op basis van een driemaands voortschrijdend gemiddelde. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Voorgenomen kapitaaluitgaven

17

Bedrijfsinvesteringen

Wer

elde

cono

mie

18

|GTM – Europe

85

90

95

100

105

110

115

120

125

'18 '19 '20 '21-100

-75

-50

-25

0

25

50

75

100

125

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Amerikaanse consument

Consumentenvertrouwen VS: huidige situatie Consumentenuitgaven goederen en diensten in de VS % verandering jaar/jaar Indexniveau, herberekend op 100 in januari 2018

Bronnen: (Links) Conference Board, Refinitiv Datastream, J.P. Morgan Asset Management. Periodes van ‘recessie’ zijn gedefinieerd op basis van cijfers over de conjunctuurcyclus van het Amerikaanse National Bureau of Economic Research (NBER). De lijn voor een verhoogd recessierisico staat voor de hoogste waarde van de onderliggende indicator aan het begin van de drie recessies vóór de Covid-19-recessie. (Rechts) BEA, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Recessie

18

Verhoogd recessierisico

Goederen

Diensten

Wer

elde

cono

mie

19

|GTM – Europe

0

2

4

6

8

10

12

14

16

'90 '94 '98 '02 '06 '10 '14 '18

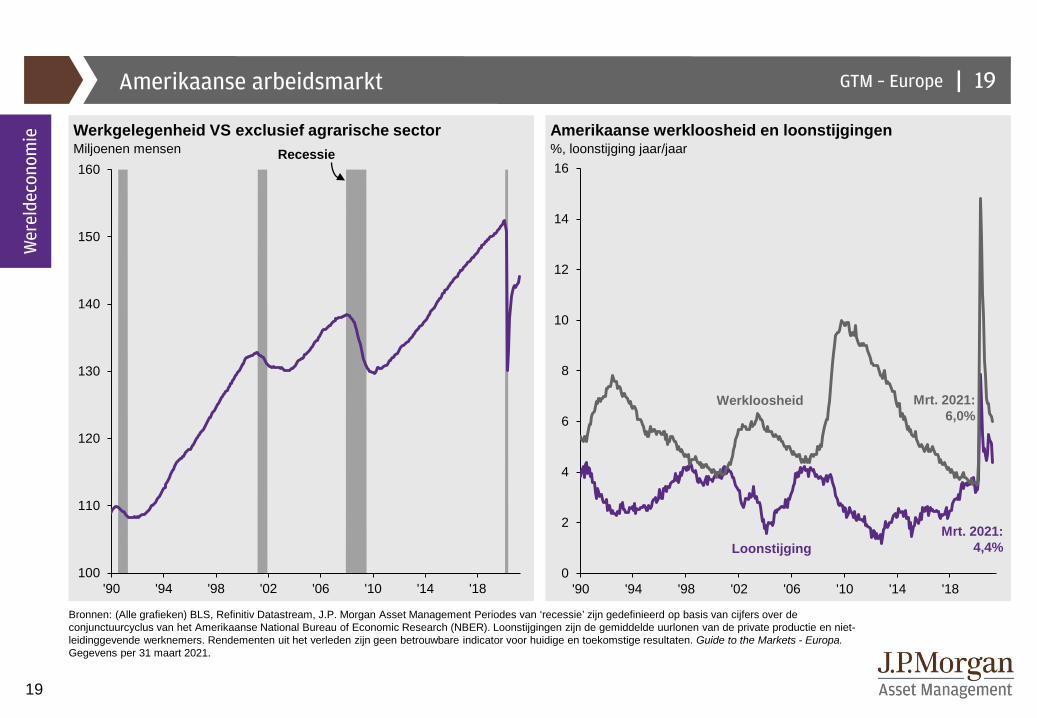

Amerikaanse arbeidsmarkt

Werkgelegenheid VS exclusief agrarische sectorMiljoenen mensen

Bronnen: (Alle grafieken) BLS, Refinitiv Datastream, J.P. Morgan Asset Management Periodes van ‘recessie’ zijn gedefinieerd op basis van cijfers over de conjunctuurcyclus van het Amerikaanse National Bureau of Economic Research (NBER). Loonstijgingen zijn de gemiddelde uurlonen van de private productie en niet-leidinggevende werknemers. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

19

Recessie

Amerikaanse werkloosheid en loonstijgingen%, loonstijging jaar/jaar

Wer

elde

cono

mie

100

110

120

130

140

150

160

'90 '94 '98 '02 '06 '10 '14 '18

Werkloosheid

Loonstijging

Mrt. 2021: 6,0%

Mrt. 2021:4,4%

20

|GTM – Europe

-25

-20

-15

-10

-5

0

5

10

15

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

-4

-2

0

2

4

6

8

10

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Indicatoren Conference Board VS

Index leidende economische indicatoren VS

Index leidende kredietindicatoren VS

% verandering jaar/jaar

Indexniveau

Bronnen: (Alle grafieken) Conference Board, Refinitiv Datastream, J.P. Morgan Asset Management.

Periodes van ‘recessie’ zijn gedefinieerd op basis van cijfers over de conjunctuurcyclus van het Amerikaanse National Bureau of EconomicResearch (NBER).

De lijn voor een verhoogd recessierisico staat voor de hoogste waarde voor de Index voor de leidende economische indicatoren en de laagste voor de Index voor de leidende kredietindicatoren aan het begin van de drie recessies vóór de Covid-19-recessie.

Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten.

Guide to the Markets -Europa. Gegevens per 31 maart 2021.

Recessie

Verhoogd recessierisico

Verhoogd recessierisico

Krapper kredietklimaat

20

Wer

elde

cono

mie

21

|GTM – Europe

0

2

4

6

8

10

12

14

16

'40 '50 '60 '70 '80 '90 '00 '10 '20

Uitstaande schulden VS

Netto schuld Amerikaanse overheid Nominale BBP-groei en 10-jaarsrente staatsobligaties VS% van het nominale BBP, tegen het einde van het fiscale jaar %, nominale BBP-groei is % verandering jaar/jaar

Bronnen: (Links) BEA, Congressional Budget Office (CBO), Treasury Department, J.P. Morgan Asset Management. De prognose is gebaseerd op CBO-ramingen, aangepast om rekening te houden met het effect van de American Rescue Plan Act van 2021. (Rechts) BEA, Haver Analytics, Robert Shiller, J.P. Morgan Asset Management. Rente op 10-jaars Amerikaanse staatsobligaties is per 31 december 2020 vanwege de jaarlijkse frequentie van de grafiek. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

21

Wer

elde

cono

mie

10-jaarsvoortschrijdend gemiddelde nominale BBP VS

10-jaarsrente Amerikaansestaatsobligaties

0

20

40

60

80

100

120

'40 '50 '60 '70 '80 '90 '00 '10 '20 '30

Prognose

2020: 100,1%

2031: 112,8%

22

|GTM – Europe

0

5

10

15

20

25

50

60

70

80

90

100

110

'90 '94 '98 '02 '06 '10 '14 '18

Schulden en spaargelden Amerikaanse huishoudens Schulden en spaargelden niet-financiële bedrijven VS% van nominaal BBP % van nominaal BBP

Bronnen: (Alle grafieken) BEA, Refinitiv Datastream, US Federal Reserve, J.P. Morgan Asset Management. De netto spaarsaldi van huishoudens worden gedefinieerd als het netto besteedbaar inkomen minus de consumptieve bestedingen. De netto spaarsaldi van niet-financiële bedrijven worden gedefinieerd als het verschil tussen de bruto spaarsaldi (verminderd met netto betaalde kapitaaloverdrachten en exclusief buitenlandse inkomsten die in het buitenland worden aangehouden) en de kapitaaluitgaven. De cijfers over de netto spaarsaldi van niet-financiële bedrijven zijn in 2018 aangepast om rekening te houden met de Tax Cuts and Jobs Act van 2017. Periodes van ‘recessie’ zijn gedefinieerd op basis van cijfers over de conjunctuurcyclus van het Amerikaanse National Bureau of Economic Research (NBER). Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Financiële situatie huishoudens en bedrijven VS 22

-6

-4

-2

0

2

4

6

50

55

60

65

70

75

80

85

'90 '94 '98 '02 '06 '10 '14 '18

Schulden niet-financiële bedrijven

Netto spaarsaldi niet-financiële

bedrijven

Wer

elde

cono

mie

RecessieSchulden huishoudens

Netto spaarsaldi

huishoudens

23

|GTM – Europe

-2

-1

0

1

2

3

4

5

6

7

'07 '09 '11 '13 '15 '17 '19 '21-2

-1

0

1

2

3

4

5

6

'07 '09 '11 '13 '15 '17 '19 '21

Amerikaanse inflatie

Amerikaanse feitelijke en kerninflatie Geselecteerde componenten van feitelijke inflatie VS% verandering jaar/jaar % verandering jaar/jaar (met CPI-gewichten voor 2021 tussen haakjes)

Bronnen: (Alle grafieken) BLS, Refinitiv Datastream, J.P. Morgan Asset Management. CPI is de Consumentenprijsindex. Kerninflatie is gedefinieerd als CPI exclusief voedsel en energie. Kern-CPI Goederen is gedefinieerd als CPI Goederen exclusief voedsel en energie. Voor de CPI-gewichten wordt het resterende gewicht van 17% dat niet in de rechtergrafiek is weergegeven, toegewezen aan voedingsmiddelen en energie binnen de goederensector. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Doelstelling feitelijke inflatie

23

Feitelijke inflatie

Kernflatie

Kerngoederen (20%)

Diensten ex-huisvesting (30%)

Huisvesting (33%)Wer

elde

cono

mie

24

|GTM – Europe

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

'11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21 '22 '23 '24

Beleid Amerikaanse Federal Reserve

Verwachtingen Fed Funds-rente Feitelijke inflatie uitgaven persoonlijke consumptie% Fed Funds-rente en marktverwachtingen % verandering jaar/jaar

Bronnen: (Links) Bloomberg, Amerikaanse Federal Reserve, J.P. Morgan Asset Management. Marktverwachtingen zijn berekend op basis van OIS-forwardrentes. (Rechts) BEA, Refinitiv Datastream, J.P. Morgan Asset Management. Nu de Federal Reserve (Fed) heeft gekozen voor een strategie van gemiddelde inflatie is het toegestaan dat de inflatie in een periode boven de doelstelling ligt, ter compensatie van een periode waarin de inflatie onder de doelstelling ligt. We illustreren dit aan de hand van de hypothetische inflatie in de komende drie jaar die nodig is om de doelstelling van gemiddeld 2% te halen gegeven de inflatie over de afgelopen drie jaar. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

24

Laatste 3-jaarsgem.: 1,6%

Doel Fed 2%

Hypothetisch 3-jaars gem.:

2,4%

Wer

elde

cono

mie

0

1

2

3

4

5

6

7

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20 '22 '24 '26

Fed Funds-renteMarktverwachtingen per 31 maart 2021 (gemiddelde)

Gemiddelde verwachtingen Federal Reserve

25

|GTM – Europe

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1Q ’20 2Q ’20 3Q ’20 4Q ’20 1Q ’21 2Q ’21 3Q ’21 4Q ’21

Blik op de VS: fiscale stimulering en werkgelegenheid

Banenverlies in de VS per sectorMiljoenen, verandering werkgelegenheid excl. agr. sector sinds februari 2020

Bron: (Links) BEA, Congressional Budget Office, Joint Committee on Taxation, Refinitiv Datastream, J.P. Morgan Asset Management. JPMAM-voorspelling vanaf 1Q2021. (Rechts) BEA, Refinitiv Datastream, J.P. Morgan Asset Management. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europe. Gegevens per 31 maart 2021.

Prognose Werkloosheidsuitke-ringen - aanvullende wekelijkse toeslag

Stimulerings-betalingen

Andere werkloos-heidsuitkeringen

25

Geselecteerde uitkeringen Amerikaanse overheid% van nominaal BBP

-4 -3 -2 -1 0

Mijnbouw

Finance

Bouw

IT

Andere diensten

Productie

Professionele diensten

Handel, transport en nutsvoorzieningen

Educatie en gezondheid

Overheid

Vrije tijd & horeca

Wer

elde

cono

mie

26

|GTM – Europe

10

15

20

25

30

35

40

45

50

55

60

65

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Eurozone: BBP

Bijdrage aan de reële BBP-groei en de samengestelde PMI van de eurozone% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: Eurostat, Markit, Refinitiv Datastream, J.P. Morgan Asset Management. PMI is de Inkoopmanagersindex, waarbij een score van 50 wil zeggen dat de economische activiteit verbetert noch verslechtert. Een score boven de 50 wijst op expansie. PMI-cijfers worden getoond met driemaandelijkse frequentie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

26

Gem. sinds2000

4e kw. 2020

1,0% -4,9%

Wer

elde

cono

mie

Verandering in voorradenNetto export

Investeringen

ConsumptieOverheid

Samengestelde PMI (rechts)

27

|GTM – Europe

-50

-40

-30

-20

-10

0

10

20

-20

-15

-10

-5

0

5

10

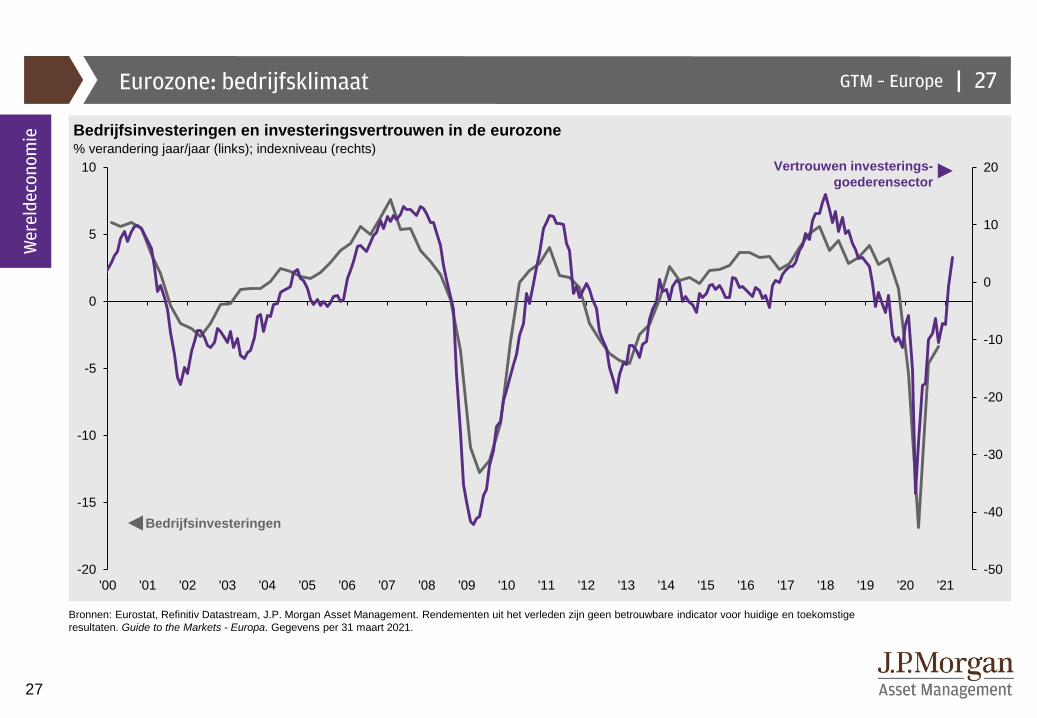

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Eurozone: bedrijfsklimaat

Bedrijfsinvesteringen en investeringsvertrouwen in de eurozone% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: Eurostat, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

27

Bedrijfsinvesteringen

Vertrouwen investerings-goederensector

Wer

elde

cono

mie

28

|GTM – Europe

-25

-20

-15

-10

-5

0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Eurozone: consument

Consumentenvertrouwen eurozone Indexniveau

Bronnen: (Links) Europese Commissie, Refinitiv Datastream, J.P. Morgan Asset Management. Lichtgrijze kolommen zijn recessieperiodes in de eurozone. (Rechts) Eurostat, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

28

Recessie

Volume detailhandelsverkopen eurozoneReëel indexniveau, herberekend tot 100 per januari 2010

0

50

100

150

200

250

300

350

'10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Totale detailhandels-verkopen

Internet- of postbestellingen

Kleding, textiel en schoeisel

Wer

elde

cono

mie

29

|GTM – Europe

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

4

5

6

7

8

9

10

11

12

13

14

'98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21 '22

Eurozone: arbeidsmarkt

Werkloosheidspercentage en loonstijging in de eurozone%, loonstijging is jaar/jaar

Bronnen: ECB, Refinitiv Datastream, J.P. Morgan Asset Management. Loonstijging betreft compensatie per werknemer. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

29

LoonstijgingWerkloosheid

-5,0

Wer

elde

cono

mie

Feb. ’21:8,3%

4Q ’20:0,7%

30

|GTM – Europe

0

4

8

12

16

20

24

28

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Werkloosheid eurozone

Werkloosheid Duitsland, Frankrijk, Italië en Spanje%

Bronnen: Eurostat, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

30

Spanje

Duitsland

Frankrijk

Italië

Wer

elde

cono

mie

31

|GTM – Europe

-1

0

1

2

3

4

'07 '09 '11 '13 '15 '17 '19 '21-1

0

1

2

3

4

'07 '09 '11 '13 '15 '17 '19 '21

Inflatie eurozone

Feitelijke en kerninflatie in de eurozone Kerninflatie goederen en inflatie diensten in de eurozone% verandering jaar/jaar % verandering jaar/jaar

Bronnen: (Alle grafieken) Eurostat, Refinitiv Datastream, J.P. Morgan Asset Management. CPI is de Consumentenprijsindex. Kern-CPI is gedefinieerd als CPI exclusief energie, voedsel, alcohol en tabak. Kern-CPI Goederen is gedefinieerd als CPI Goederen exclusief energie, voedsel, alcohol en tabak. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

31

Doelstelling feitelijke inflatie

Feitelijke inflatie

Kerninflatie

Kerninflatie goederen

Inflatie diensten

Wer

elde

cono

mie

32

|GTM – Europe

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20 '22 '24 '260

5

10

15

20

25

30

'14 '15 '16 '17 '18 '19 '20

Beleid Europese Centrale Bank

Verwachtingen beleidsrente Europese Centrale Bank Deel deposito’s in de eurozone met negatieve rentes% depositorente en marktverwachtingen % van de deposito’s

Bronnen: (Links) Bloomberg, Europese Centrale Bank, J.P. Morgan Asset Management. Marktverwachtingen worden berekend met behulp van OIS-termijnrentes. (Rechts) Europese Centrale Bank, J.P. Morgan Asset Management. Gegevens zijn gebaseerd op een specifieke selectie van monetaire financiële instellingen en niet noodzakelijkerwijs representatief voor de gehele populatie van financiële instellingen. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

32

Huishoudens

Niet-financiële bedrijvenWer

elde

cono

mie

Depositorente ECBMarktverwachtingen per 31 maart 20201 (gemiddeld)

33

|GTM – Europe

32

34

36

38

40

42

44

5,0

5,5

6,0

6,5

7,0

7,5

8,0

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Uitstaande schulden eurozone

Uitstaande schulden eurozone ten opzichte van het BBP Schuldendienstquotes eurozone% van nominaal BBP % van besteedbaar inkomen

Bronnen: (Alle grafieken) Bank for International Settlements, Refinitiv Datastream, J.P. Morgan Asset Management. Schuld verwijst naar de bruto schuld. Schuldendienstquotes zijn een BBP-gewogen gemiddelde van Frankrijk, Duitsland, Italië en Spanje. Voor huishoudens is het bruto besteedbaar inkomen de hoeveelheid geld die alle personen in deze sector beschikbaar hebben voor uitgaven of sparen na verrekening van inkomensverdelingsmaatregelen (zoals belastingen, sociale premies en uitkeringen). Voor de niet-financiële bedrijfssector is het bruto besteedbaar inkomen in essentie vergelijkbaar met het bruto exploitatieoverschot voor betalingen van dividenden of rente. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Niet-financiële bedrijvenHuishoudens

33

40

50

60

70

80

90

100

110

120

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Huishoudens

Niet-financiële bedrijven

Overheid

Wer

elde

cono

mie

34

|GTM – Europe

0

1

2

3

4

5

6

7

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '210

20

40

60

80

100

120

140

160

180

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Staatsschulden en obligatiespreads eurozone

Staatsschulden Frankrijk, Duitsland, Italië, Spanje t.o.v. BBP Europese 10-jaars spreads staatsobligaties t.o.v. Duitsland% van nominaal BBP % spread

Bronnen: (Links) Bank for International Settlements, Refinitiv Datastream, J.P. Morgan Asset Management. Cijfers voor Italië en Frankrijk zijn voortschrijdende gemiddelden over vier kwartalen. Schuld verwijst naar de bruto schuld. De stippellijn geeft de IMF-prognoses weer voor de staatsschulden t.o.v. het BBP in 2020 en 2021. (Rechts) Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Spanje

Frankrijk

Italië

34

Wer

elde

cono

mie

Prognose

Duitsland

SpanjeFrankrijk

Italië

35

|GTM – Europe

0

5

10

15

20

25

30

35

40

45

50

-200

-150

-100

-50

0

50

100

150

200

Blik op de eurozone: uitrol vaccins en bewegingen staatsobligaties

Uitrol Covid-19-vaccins% van de bevolking dat ten minste één dosis heeft gekregen

Bronnen: (Links) Our World in Data, J.P. Morgan Asset Management. (Rechts) J.P. Morgan Securities Research, J.P. Morgan Asset Management. De aankopen van de ECB omvatten aankopen in het kader van het Public Sector Purchase Programme en het Pandemic Emergency Purchase Programme, met uitzondering van kortlopend papier, op basis van het thans aangekondigde beleid. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europe. Gegevens per 31 maart 2021.

VK

VS

Ramingen netto aanbod staatsobligaties eurozone 2021EUR miljard

Netto uitgifte staatsobligaties

Netto aankopen ECB

Netto aanbod staatsobligaties

35

Jan ’21 Feb ’21 Mrt ’21

Wer

elde

cono

mie

SpanjeDuitsland

Italië

Frankrijk

Apr ’21

36

|GTM – Europe

0

5

10

15

20

25

30

35

40

45

50

55

60

65

-26

-24

-22

-20

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

BBP VK

Bijdrage aan de reële BBP-groei in het VK en de samengestelde PMI% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: Markit, ONS, Refinitiv Datastream, J.P. Morgan Asset Management. PMI is de Inkoopmanagersindex, waarbij een score van 50 wil zeggen dat de economische activiteit verbetert noch verslechtert. Een score boven de 50 wijst op expansie. PMI-cijfers worden getoond met driemaandelijkse frequentie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

36

Gemiddeldsinds 2000

4e kw. 2020

1,2% -7,3%

Wer

elde

cono

mie

Verandering in voorraden

Netto export

Investeringen

ConsumptieOverheid

Samengestelde PMI (rechts)

37

|GTM – Europe

-40

-30

-20

-10

0

10

20

'87 '92 '97 '02 '07 '12 '17

Consument VK

Consumentenvertrouwen VK Huizenprijzen VK in verhouding tot inkomenIndexniveau, 3-maands voortschrijdend gemiddelde Indexniveau

Bronnen: (Links) GfK, Refinitiv Datastream, J.P. Morgan Asset Management. (Rechts) OESO, Refinitiv Datastream, J.P. Morgan Asset Management. Lichtgrijze kolommen zijn recessieperiodes. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets -Europa. Gegevens per 31 maart 2021.

Recessie

37

40

50

60

70

80

90

100

110

120

130

'87 '92 '97 '02 '07 '12 '17

Wer

elde

cono

mie

38

|GTM – Europe

-4

-3

-2

-1

0

1

2

3

4

5

6

'07 '09 '11 '13 '15 '17 '19 '21-1

0

1

2

3

4

5

6

'07 '09 '11 '13 '15 '17 '19 '21

Inflatie VK

Feitelijke en kerninflatie VK Kerninflatie goederen en inflatie diensten VK% verandering jaar/jaar % verandering jaar/jaar

Bronnen: (Alle grafieken) ONS, Refinitiv Datastream, J.P. Morgan Asset Management. CPI is de Consumentenprijsindex. Kern-CPI is gedefinieerd als CPI exclusief energie, voedsel, alcohol en tabak. Kern-CPI goederen is gedefinieerd als CPI goederen exclusief energie, voedsel, alcohol en tabak. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

38

Doelstelling feitelijke inflatie

Feitelijke inflatie

Kerninflatie

Kerninflatie goederen

Inflatie diensten

Wer

elde

cono

mie

39

|GTM – Europe

60

80

100

120

140

160

180

'16 '17 '18 '19 '20 '21

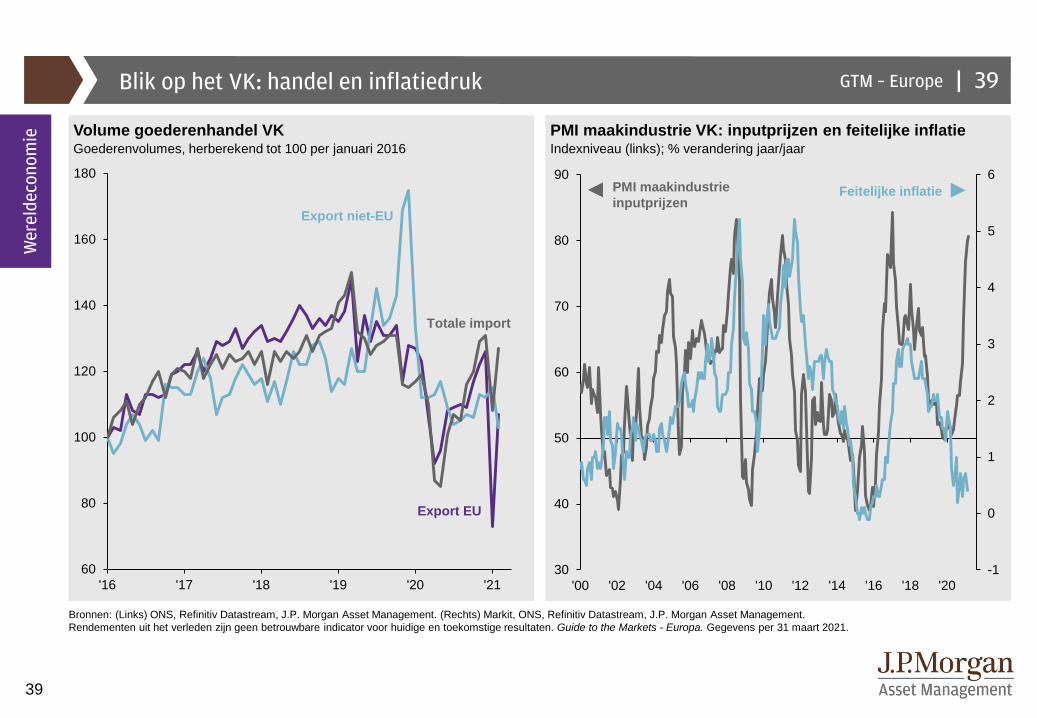

Blik op het VK: handel en inflatiedruk

Volume goederenhandel VK PMI maakindustrie VK: inputprijzen en feitelijke inflatieGoederenvolumes, herberekend tot 100 per januari 2016 Indexniveau (links); % verandering jaar/jaar

Bronnen: (Links) ONS, Refinitiv Datastream, J.P. Morgan Asset Management. (Rechts) Markit, ONS, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

-1

0

1

2

3

4

5

6

30

40

50

60

70

80

90

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Feitelijke inflatiePMI maakindustrie inputprijzen

39

Wer

elde

cono

mie

Export EU

Export niet-EU

Totale import

40

|GTM – Europe

22

26

30

34

38

42

46

50

54

58

62

-12

-10

-8

-6

-4

-2

0

2

4

6

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

BBP Japan

Bijdrage aan de reële BBP-groei in Japan en PMI productiesector% verandering jaar/jaar (links); indexniveau (rechts)

Bronnen: Japan Cabinet Office, Markit, Refinitiv Datastream, J.P. Morgan Asset Management. PMI is de inkoopmanagersindex, waarbij een score van 50 wil zeggen dat de economische activiteit verbetert noch verslechtert. Een score boven de 50 wijst op expansie. PMI-cijfers worden getoond met driemaandelijkse frequentie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

40

Gemiddeld sinds 2000

4e kw. 2020

0,6% -1,3%

Wer

elde

cono

mie

Verandering in voorraden

Netto export

Investeringen

Consumptie

Overheid

PMI productiesector (rechts)

41

|GTM – Europe

-5

0

5

10

15

20

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20-10

-5

0

5

10

15

20

25

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

BBP China

Bijdrage aan de reële BBP-groei in China Chinese industriële productie en detailhandelsverkopen% verandering jaar/jaar % verandering jaar/jaar

Bronnen: (Links) Bloomberg, National Bureau of Statistics of China, Refinitiv Datastream, J.P. Morgan Asset Management. BBP-prognose is afkomstig van Bloomberg Contributor Composite. (Rechts) National Bureau of Statistics of China, Refinitiv Datastream, J.P. Morgan Asset Management. De industriële productie is een driemaands voortschrijdend gemiddelde en de detailhandelsverkopen zijn een zesmaands voortschrijdend gemiddelde. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

41

Industriële productie

Detailhandels-verkopen

Consumptie

BBP-groeiInvesteringen

Netto export

2020 2021prognose

2,3% 8,5%

Wer

elde

cono

mie

42

|GTM – Europe

0

10

20

30

40

50

60

'76 '80 '84 '88 '92 '96 '00 '04 '08 '12 '16 '20

Economische activiteit per sector China

Economische sectorwegingen China Chinese PMI’s voor diensten en productiesector% van nominaal BBP Indexniveau

Bronnen: (Links) National Bureau of Statistics of China, Refinitiv Datastream, J.P. Morgan Asset Management. (Rechts) Markit, J.P. Morgan Asset Management. PMI is de inkoopmanagersindex, waarbij een score van 50 wil zeggen dat de economische activiteit verbetert noch verslechtert. Een score boven de 50 wijst op expansie. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Landbouw

Productie

Diensten

42

Wer

elde

cono

mie

25

30

35

40

45

50

55

60

Jan ’19 Jul ’19 Jan ’20 Jul ’20 Jan ’21

ProductieDiensten

43

|GTM – Europe

0

20

40

60

80

100

120

140

160

180

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Uitstaande schulden en kredietimpuls China

Chinese schulden ten opzichte van het BBP Kredietimpuls China% van nominaal BBP % van nominaal BBP

Bronnen: (Links) Bank for International Settlements, Refinitiv Datastream, J.P. Morgan Asset Management. Schuld betreft bruto schuld. (Rechts) People’s Bank of China (PBoC), J.P. Morgan Asset Management. Kredietimpuls is de verandering over 12 maanden in de kredietvoorraad t.o.v. de reële economie als percentage van het nominale BBP. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Huishoudens

Overheid

Niet-financiële bedrijven

43

Wer

elde

cono

mie

15

20

25

30

35

40

45

'07 '09 '11 '13 '15 '17 '19 '21

44

|GTM – Europe

5

10

15

20

25

30

0

1

2

3

4

5

6

7

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21-10

-5

0

5

10

15

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Inflatie en beleidsrente China

Inflatie China Chinese interbancaire rente en reserveverplichting (RRR)% verandering jaar/jaar % rente

Bronnen: (Links) Bloomberg, Refinitiv Datastream, J.P. Morgan Asset Management. CPI is de Consumentenprijsindex. Kern-CPI is gedefinieerd als CPI exclusief voedsel en energie. PPI is de producentenprijsindex. (Rechts) People’s Bank of China, Refinitiv Datastream, J.P. Morgan Asset Management. Gemiddelde RRR voor grote en kleine banken. SHIBOR is de driemaands interbancaire rente. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

RRRSHIBOR

44

Wer

elde

cono

mie

ProducentenprijsinflatieKerninflatieFeitelijke inflatie

45

|GTM – Europe

0

10

20

30

40

50

60

70

80

90

100

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

USA

JPNDEU

GBRFRA

CAN

ITA ESP

AUS

NLD

CHN

IND

BRA

MEX

TUR

KOR

RUS

IDN

ARG

SAU

THA

HKG

ZAF

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

0 20 40 60 80 100

Structurele bewegingen opkomende markten

Verstedelijking, reëel BBP per capita en bevolkingsomvangVerstedelijkingsgraad, % en BBP per capita, USD, grootte cirkel is bevolking

Bronnen: (Alle grafieken) Wereldbank, J.P. Morgan Asset Management. Verstedelijkingsgraad heeft betrekking op het aandeel van de totale bevolking in een stedelijk gebied dat wordt bepaald door nationale bureaus voor de statistiek. Landen zijn aangeduid met de drielettercodes van de International Organisation of Standardisation. Prognoses zijn van de Wereldbank voor 2019 en verder. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

45

VS

China

India

BB

P pe

r cap

ita

Verstedelijkingsgraad

Opkomende markten

Ontwikkelde markten

0

Verstedelijkingsgraad in de tijd% van bevolking

Wer

elde

cono

mie

Prognose

46

|GTM – Europe

1624

4

7

4

611

620

21

16

13

2923

0

10

20

30

40

50

60

70

80

90

100

2001 - 2010 2011 - 2019

Aandeel van opkomende markten in wereldwijde groei

Bronnen: (Links) Refinitiv Datastream, Wereldbank, J.P. Morgan Asset Management. (Rechts) Wereldbank, J.P. Morgan Asset Management. Latijns-Amerika omvat het Caribisch gebied, ASEAN is de Association of Southeast Asian Nations en Europa omvat de 27 EU-lidstaten en het VK. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

46

Aandeel in het wereldwijde reële BBP%

Bijdrage aan reële groei wereldwijde consumptie%

0

5

10

15

20

25

30

'70 '75 '80 '85 '90 '95 '00 '05 '10 '15 '20

VS

Eurozone

China

Japan

India

Wer

elde

cono

mie

Rest v. wereld

Europa

VS

Latijns-Amerika

ASEAN

India

China

47

|GTM – Europe

-6 -4 -2 0 2 4 6 -80 -60 -40 -20 0 20 40 60

Blik op opkomende markten: externe kwetsbaarheden

Saldo’s lopende rekeningen Netto internationale investeringspositie% van nominaal BBP % van nominaal BBP

Bronnen: (Links) Bloomberg, J.P. Morgan Asset Management. Prognoses zijn van Bloomberg contributor composite. Het saldo van de lopende rekening is het saldo van de netto handel van een land in goederen en diensten, zijn netto inkomsten uit grensoverschrijdende investeringen en zijn netto overdrachtsbetalingen. (Rechts) Internationaal Monetair Fonds, J.P. Morgan Asset Management. De netto internationale investeringspositie is het verschil tussen de buitenlandse activa en passiva van een land. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

2012

Prognose 2021

2012

Laatste

47

Turkije

Indonesië

Brazilië

Zuid-Afrika

Mexico

India

China

Rusland

Zuid-Korea

Wer

elde

cono

mie

Turkije

Indonesië

Brazilië

Zuid-Afrika

Mexico

India

China

Rusland

Zuid-Korea

48

|GTM – Europe

50

100

150

200

250

300

350

400

450

'00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

0x

5x

10x

15x

20x

25x

30x

35x

40x

Winstverwachtingen en waarderingen wereldwijde aandelen

Consensusschattingen wereldwijde winst per aandeel Wereldwijde verwachte koers-winstverhoudingenIndexniveau, WPA komende 12 maanden in EUR, hergebaseerd tot 100 per jan. 2000 x, ratio

Bronnen: (Links) FTSE, IBES, MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. MSCI-indices zijn gebruikt voor Europa en opkomende markten. VK betreft FTSE All-Share, VS betreft S&P 500 en Japan betreft TOPIX. WPA is winst per aandeel. (Rechts) IBES, MSCI, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Voor alle regio’s/landen is gebruikgemaakt van de MSCI-indices (vanwege de beschikbaarheid van informatie), met uitzondering van de VS, waarvoor de S&P 500 geldt. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

48

VS VKEuropaex-VK

Japan Opk. mkt.

80x

Range sinds 1990Gemiddeld sinds 1990

Nu

77x

Aand

elen

Europa

VS

Japan

Opk. markten

49

|GTM – Europe

20

40

60

80

100

120

140

160

Jul ’20Jan ’20 Okt ’20 Jan ’21Apr ’20 Apr ’21

MSCI ACWI

Discr.c.goed.IT

Comm.d.

Financials

Industrie

Energie

20

40

60

80

100

120

140

160

Jul ’20Jan ’20 Okt ’20 Jan ’21Apr ’20 Apr ’21

Wereldwijde winsten en prestaties aandelenmarkt

Toekomstgerichte winstschattingen wereldwijde aandelen Wereldwijde aandelenprestaties per sectorWinst per aandeel komende twaalf maanden, hergebaseerd tot 100 per begin 2020 Totaalrendement indexniveau, hergebaseerd tot 100 per begin 2020

Bronnen: (Alle grafieken) IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. ACWI is de All Country World Index en omvat aandelen uit ontwikkelde en opkomende markten. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

49

Aand

elen

MSCI ACWIDiscr.c.goed.

IT

Comm. d.

FinancialsIndustrie

Energie

50

|GTM – Europe

05

10152025303540

0

5

10

15

20

25

30

Sectorwegingen wereldwijde aandelen

Sectorwegingen wereldwijde aandelen

MSCI World Growth en Value sectorwegingen

% van totale marktkapitalisatie

% van totale marktkapitalisatie

Bronnen: (Boven) MSCI, Refinitiv Datastream, Standard & Poor's, J.P. Morgan Asset Management. De indices betreffen allemaal MSCI, met uitzondering van de VS, die S&P 500 betreft. (Onder) MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Vastgoed is niet opgenomen in deze sectorale uitsplitsingen vanwege de geringe omvang van de weging in elke index. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

50

Europa ex-VK Opk. mkt.VS VK

MSCI World Growth MSCI World Value

Aand

elen

IndustrieGez.h.zorg Cons.verbr.art.Comm.diensten EnergieIT NutsbedrijvenBasismaterialenDiscr. cons.g..

Fin. sector

IndustrieGez.h.zorg Cons.verbr.art.Comm.diensten EnergieIT NutsbedrijvenBasismaterialenDiscr. cons.g..

Fin. sector

51

|GTM – Europe

0

1

2

3

4

5

-0,3 0,0

0,41,7 1,8 2,3

3,7 3,9 4,5 5,05,9

10,6

-202468

1012

Convertibles wereldwijd

MSCI Europe

Cash REIT’s wereldwijd

Aandelen opk. mkt.

Schuldp.opk. mkt.

Duitse Bunds Infrastructuur wereldwijd

Transport wereldwijd

High yield ontw. mkt.

Euro IG Aandelen ontw. mkt.

Wereldwijde inkomsten

Indexrendementen aandelen% rendement

Bronnen: (Boven) Bloomberg Barclays, BofA/Merrill Lynch, Clarkson, DrewryMaritimeConsultants, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Extra rendement gaat vaak gepaard met extra kapitaal en/of liquiditeitsrisico. Het rendement op transport is per december 2020 en dat op infrastructuur is per september 2020. De rendementen voor de obligatie-indices zijn yield-to-worst en voor de aandelenindices gelden dividendrendementen. Het rendement van transport met hefboomwerking is huuropbrengst minus bedrijfskosten, schuldamortisatie en rentelasten, als percentage van de vermogenswaarde. Convertibles: Bloomberg Barclays Global Convertibles; aandelen ontwikkelde landen: MSCI World; aandelen opkomende landen: MSCI EM; Duitse Bunds: Duitse 10-jaarsrente; Euro IG: Bloomberg Barclays Euro Agg. – Corporates; REIT’s: FTSE NAREITIndex; High yield ontwikkelde markten: BofA/Merrill Lynch DevelopedMarkets High Yield Constrained; Schuldpapier opkomende markten: J.P. Morgan EMBIGlobal; Infrastructuur wereldwijd: MSCI Global InfrastructureAsset Index – Low risk. (Onder) Bloomberg, FTSE, MSCI, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Het terugkooprendement is terugkoop over de laatste 12 maanden gedeeld door de marktkapitalisatie van de index. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

51

Gemiddelde inflatie in Europa: 0,7%(12 maanden tot februari 2021)

% rendementRendementsvergelijking

Terugkooprendement

Dividendrendement

Vastrentende waardenAandelen

AlternatievenConvertibles

Aand

elen

MSCI WorldFTSE All-Share MSCI JapanS&P 500 MSCI EMMSCI Europe ex-UK

52

|GTM – Europe

-80

-60

-40

-20

0

20

40

'06 '08 '10 '12 '14 '16 '18 '20

Aandelenemissies en dividendherzieningsratio’s

Amerikaanse en Europese netto-aandelenuitgifte Amerikaanse en Europese dividendherzieningsratio'sUSD miljard, 12-maands voortschrijdend Upgrades als netto percentage van alle herzieningen van dividendramingen

Bronnen: (Links) Bernstein, Bloomberg, J.P. Morgan Asset Management. De netto-aandelenuitgifte is de aandelenuitgifte minus terugkopen. (Rechts) FTSE, IBES, MSCI, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Europa ex-VK is MSCI Europe ex-UK, VK is de FTSE All-Share en VS is de S&P 500. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

52

-1.000

-800

-600

-400

-200

0

200

400

'06 '08 '10 '12 '14 '16 '18 '20

Aand

elen

VS

Europa ex-VK

VK

VS

Europa ex-VK

VK

53

|GTM – Europe

8

12

16

20

24

28

32

36

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '2190

100

110

120

130

140

150

160

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Factoren aandelenmarkt

S&P 500 Quality/S&P 500 relatief rendement MSCI World Growth en Value verwachte K/W-ratioRelatief totaalrendement indexniveau, herberekend tot 100 in 1990 x, ratio

Bronnen: (Links) J.P. Morgan Asset Management Quantitative Beta Solutions, Standard and Poor’s, J.P. Morgan Asset Management. S&P 500 Quality index betreft het hoogste kwartiel aan kwaliteitsaandelen in de S&P 500 zoals bepaald door JPMAM Quantitative Beta Strategies, op basis van winstgevendheid, financieel risico en kwaliteit van de winst. Periodes van "recessie" worden gedefinieerd aan de hand van de data van de conjunctuurcycli van het Amerikaanse National Bureau of Economic Research (NBER). (Rechts) MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Verwachte K/W-ratio is de verwachte K/W voor de komende 12maanden, zoals gepubliceerd door MSCI. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

Recessie

53

Value

Growth

Aand

elen

54

|GTM – Europe

0

400

800

1.200

1.600

2.000

2.400

2.800

3.200

3.600

4.000

0

20

40

60

80

100

120

140

160

180

200

220

'86 '90 '94 '98 '02 '06 '10 '14 '18-40

-30

-20

-10

0

10

20

30

40

-9

-6

-3

0

3

6

9

12

15

18

'86 '90 '94 '98 '02 '06 '10 '14 '18 '22

Winsten VS

Winsten en rendement S&P 500 Nominale BBP-groei en winstgroei in de VSSchattingen WPA komende twaalf maanden (L.); indexniveau (R.) % verandering jaar/jaar

Bronnen: (Links) Factset, IBES, Refinitiv Datastream, Standard & Poor’s,, J.P. Morgan Asset Management. Winstgegevens zijn berekend op basis van schattingen voor de komende twaalf maanden. (Rechts) BEA, IBES, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Winstgegevens betreffen de winst per aandeel over de laatste 12 maanden. Nominale BBP-prognoses zijn afkomstig van J.P. Morgan Securities Research. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. WPA=winst per aandeel. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

54

S&P 500 indexniveau

S&P 500 verwachte WPA

Nominaal BBP VS

S&P 500 voortschrijdende WPA

Aand

elen Land/regio % van

inkomstenVS 60%Azië/Pacific 17%Europa 15%

Prognose

55

|GTM – Europe

-20 0 20 40 60 8010

12

14

16

18

20

22

24

26

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Discr. cons.g.

Industrie

Energie

S&P 500

Materialen

Nutsbedrijven

Financials

Cons.verbr.art.

Comm.dienst.

Gezondh.zorg

IT

Aandelenwaarderingen VS

Verwachte K/W-ratio S&P 500 Verwachte K/W-ratio S&P 500 naar sectorx, ratio % premie/korting op de K/W-ratio t.o.v. gemiddelde sinds 1995

Bronnen: (Links) FactSet, IBES, Refinitiv Datastream, Robert Shiller, Standard & Poor's, J.P. Morgan Asset Management. De K/W-ratio is berekend met behulp van winstramingen van IBES voor de komende 12 maanden. De K/W-gegevens kunnen afwijken van de Guide to the Markets - US, die gebruik maakt van FactSet-winstramingen. Shiller cyclisch gecorrigeerde K/W (CAPE) betreft K/W-ratio aangepast aan de hand van het voortschrijdende 10-jaars gemiddelde van de voor inflatie gecorrigeerde winsten. De K/B-ratio betreft de voortschrijdende koers/boekwaarde-ratio. (Rechts) IBES, Refinitiv Datastream, Standard & Poor's, J.P. Morgan Asset Management. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

55

Huidige K/W-ratio

Premie t.o.v. historie

Gemiddeld: 16,1x

Waarderings-maatstaf

Gem. sinds 1990

Meest recent

Shiller CAPE-ratio 26,0x 35,0xK/B-ratio 3,0x 4,2x

31 mrt. 2021:22,1x

Aand

elen

34,0

24,7

22,8

22,1

18,5

25,2

19,4

14,7

20,1

20,5

15,9

56

|GTM – EuropeWaarderingen en rendementen VS

Verwachte K/W-ratio’s en 1-jaars rendementen S&P 500 Verwachte K/W-ratio’s en 10-jaars rendementen S&P 500%, geannualiseerd totaalrendement* %, geannualiseerd totaalrendement*

Bronnen: (Alle grafieken) IBES, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. *Punten betreffen maandelijkse datapunten sinds 1988 (het eerst beschikbare moment). Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

56

-60

-40

-20

0

20

40

60

8x 11x 14x 17x 20x 23x

Huidig niveau

-20

-15

-10

-5

0

5

10

15

20

25

30

8x 11x 14x 17x 20x 23x

Huidig niveau

Aand

elen

57

|GTM – EuropeBull- en bearmarkten VS

S&P 500 bullmarkten, %

S&P 500 bearmarkten, %

Bronnen: (Alle grafieken) Bloomberg, Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. Een bearmarkt vertegenwoordigt een daling van 20% of meer ten opzichte van de vorige marktpiek, een bullmarkt vertegenwoordigt een stijging van 20% of meer tegenover het vorige marktdal. Grafiek en labels tonen koersrendement. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

57

Aand

elen

0

100

200

300

400

500

600

'58 '61 '64 '67 '70 '73 '76 '79 '82 '85 '88 '91 '94 '97 '00 '03 '06 '09 '12 '15 '18 '21

60 maanden101%

132 maanden401%

149 maanden582%

32 maanden74%

50 maanden86%

74 maanden126%

61 maanden229%

44 maanden80% 26 maanden

48%

Duur: 12 maandenKoersrendement: 78%

-70

-60

-50

-40

-30

-20

-10

0

'58 '61 '64 '67 '70 '73 '76 '79 '82 '85 '88 '91 '94 '97 '00 '03 '06 '09 '12 '15 '18 '21

17 maanden-57%

31 maanden-49%

3 maanden-34%

21 maanden-27%

21 maanden-48%

18 maanden-36%

8 maanden-22%6 maanden

-28%

Duur: 1 maandKoersrendement: -34%

58

|GTM – Europe

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

0

20

40

60

80

100

120

140

'88 '91 '94 '97 '00 '03 '06 '09 '12 '15 '18 '21-50

-40

-30

-20

-10

0

10

20

30

40

50

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

'97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19 '21

Nominale BBP-groei en winstgroei Europa

Winsten Europa

MSCI Europe winsten en rendementSchattingen WPA komende 12 maanden, EUR (links); indexniveau (rechts) % verandering jaar/jaar

Bronnen: (Links) Factset, IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Winstgegevens zijn berekend op basis van schattingen voor de komende twaalf maanden. (Rechts) Eurostat, IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Winstgegevens betreffen de winst per aandeel over de laatste 12 maanden. Nominale BBP-prognoses zijn afkomstig van J.P. Morgan Securities Research. In het verleden behaalde resultaten en prognoses zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa. Gegevens per 31 maart 2021.

58

MSCI Europe indexniveau

MSCI Europe verwachte WPA

Aand

elen

Land/regio % van inkomsten

Europa 48%VS 21%Azië/Pacific 19%

Nominaal BBP eurozoneMSCI Europe

voortschrijdende WPA

Prognose

59

|GTM – Europe

-20 -10 0 10 20 30 40 50

Industrie

Discr. cons.g.

Energie

IT

Cons.verbr.art.

MSCI Europe

Gezondh.zorg

Financials

Nutsbedrijven

Comm.dienst.

Materialen

7

9

11

13

15

17

19

21

23

25

27

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16 '18 '20

Aandelenwaarderingen Europa

MSCI Europe verwachte K/W-ratio MSCI Europe, verwachte K/W-ratio naar sectorx, ratio % premie/korting op de K/W-ratio t.o.v. gemiddelde sinds 1995

Bronnen: (Links) FactSet, IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. K/W-ratio berekend op basis van IBES-winstschattingen voor de komende twaalf maanden. Conjunctuur-gecorrigeerde K/W (CAPE) is koers/winstverhouding aangepast met behulp van voortschrijdende 10-jaars gemiddelde inflatie-gecorrigeerde winsten. De K/B-verhouding is de voortschrijdende koers/boekwaardeverhouding. (Rechts) IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Rendementen uit het verleden zijn geen betrouwbare indicator voor huidige en toekomstige resultaten. Guide to the Markets - Europa.Gegevens per 31 maart 2021.

31 mrt. 2021:16,8x

Gemiddeld: 14,4x

Waarderings-maatstaf

Gem. sinds 1990

Meest recent

CAPE-ratio 19,3x 19,5xK/B-ratio 2,1x 2,1x

59

22,5

29,9

19,8

16,5

16,8

19,5

13,9

17,3

11,4

15,6

11,8

Huidige K/W

Premie t.o.v. historie

Aand

elen

60

|GTM – Europe

7

9

11

13

15

17

19

21

23

25

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19 '210

100

200

300

400

500

600

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '17 '19 '21

Europese large-, mid- en smallcap-aandelen

Rendement MSCI Europe large-, mid- en smallcaps Waarderingen MSCI Europe large-, mid- en smallcapsIndexniveau, herberekend tot 100 in januari 1995 x, verwachte koers/winst-ratio komende 12 maanden