hernÁndez hernÁndez bertha lilia vs secretaria de … · expediente n° 1926/06 octava sala 1...

TRANSCRIPT

EXPEDIENTE N° 1926/06 OCTAVA SALA

1

EXPEDIENTE NÚMERO 1926/06 HERNÁNDEZ HERNÁNDEZ BERTHA LILIA VS SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO Y/O REINSTALACIÓN O C T A V A S A L A

L A U D O

México, Distrito Federal a veinticinco de

septiembre de dos mil trece.---------------------------------------

Vistos para dictar nuevo laudo, en cumplimiento a

la Ejecutoria D.T.-179/2013 emitida en sesión del día

nueve de agosto de dos mil trece, por el Decimoquinto

Tribunal Colegiado en Materia de Trabajo del Primer

Circuito, en los autos del conflicto planteado por la

C. Bertha Lilia Hernández Hernández, en contra de la

Secretaría de Hacienda y Crédito Público y otro.------------

R E S U L T A N D O

PRIMERO.- Esta Sala, satisfechos los requisitos

legales, con fecha catorce de febrero de dos mil doce,

pronunció laudo en el que resolvió: -----------------------------

“PRIMERO.- La actora no acreditó la procedencia de su

acción y el demandado justificó sus excepciones y defensas.-------

SEGUNDO.- La acción de la actora se encuentra

prescrita, en virtud de lo expuesto y fundado en el considerando

tercero de este laudo”.-----------------------------------------------------------

EXP. NUMERO 1926/06 OCTAVA SALA

2

SEGUNDO.- Inconforme con dicha resolución, el

apoderado legal de la actora, promovió juicio de amparo

número D.T.-179/2013, ante el Decimoquinto Tribunal

Colegiado en Materia de Trabajo del Primer Circuito, el

que procedió a concederle el amparo y protección de la

Justicia Federal, que en su único resolutivo a la letra

dice:---------------------------------------------------------------------

“…ÚNICO. La Justicia de la Unión AMPARA Y PROTEGE

a BERTHA LILIA HERNÁNDEZ HERNÁNDEZ, contra el acto que

reclamó de la Octava Sala del Tribunal Federal de Conciliación

y Arbitraje, que hizo consistir en el laudo dictado el catorce de

febrero del año dos mil doce, en el juicio laboral 1926/06,

seguido por la quejosa, en contra del Titular de la Secretaría de

Hacienda y Crédito Público.-------------------------------------------------

“…Con base en las razones expresadas, se debe conceder

el amparo solicitado para el efecto de que la responsable deje

insubsistente el laudo reclamado y dicte otro en el que considere

improcedente la excepción de prescripción opuesta en relación

con la acción principal y sus accesorias, en términos del artículo

113 fracción II, inciso a), de la Ley Federal de los Trabajadores al

Servicio del Estado, y resuelva fundada y motivadamente lo que

en derecho estime procedente respecto de esas prestaciones;

igualmente decida sobre la procedencia o no de las prestaciones

autónomas reclamadas en los incisos C) al L) del capítulo

respectivo del escrito de demanda, partiendo de que respecto de

éstas no opera la excepción de prescripción opuesta en términos

del artículo 113, fracción II, inciso a), de la Ley Burocrática.”---------

C O N S I D E R A N D O

I.- En esta fecha, con fundamento en el artículo

77 de la Ley de Amparo publicada en el Diario Oficial de

la Federación el día dos de abril de dos mil trece, se da

cumplimiento a la Ejecutoria D.T.-179/2013, esta Octava

Sala deja sin efectos el laudo de fecha catorce de

EXPEDIENTE N° 1926/06 OCTAVA SALA

3

febrero de dos mil doce, procediendo a dictar nueva

resolución de acuerdo a los lineamientos establecidos

por la citada Autoridad de Amparo, reiterando los

aspectos que no fueron materia de concesión.--------------

II.- Por proveído de fecha veintidós de agosto de

dos mil trece, esta Octava Sala en cumplimiento a la

Ejecutoria número D.T.-179/2013 dictada por el

Decimoquinto Tribunal Colegiado en Materia de Trabajo

del Primer Circuito, dejó insubsistente el laudo de fecha

catorce de febrero de dos mil doce, ordenándose dictar

nueva resolución, que es la que hoy se dicta; reiterando

los aspectos que no fueron materia de concesión.---------

III.- Por escrito presentado, ante este H. Tribunal

Federal de Conciliación y Arbitraje, con fecha doce de

mayo de dos mil seis, la C. Bertha Lilia Hernández

Hernández, demandó de la Secretaría de Hacienda y

Crédito Público y del Servicio de Administración

Tributaria, las siguientes prestaciones: A).- La

reinstalación en el puesto de Profesional Ejecutivo que

desempeñaba para los demandados adscrita a la

Subadministración de Innovación y Calidad de la

Aduana del Aeropuerto Internacional de la Ciudad de

México, dentro de un horario de labores de 9:00 a 16:00

horas de lunes a viernes. B).- El pago de los salarios

caídos que se generen más los incrementos que por ley

se otorguen en la plaza que venía desempeñando a

partir del día en que fue injustificadamente despedida,

EXP. NUMERO 1926/06 OCTAVA SALA

4

hasta que se le reinstale materialmente. C).- El pago del

aguinaldo a partir de la fecha en que la actora inició a

prestar sus servicios laborales para los demandados

hasta la actualidad, así como todos aquellos aguinaldos

que se generen durante la tramitación del presente juicio

laboral. D).- El pago de vacaciones y prima vacacional a

partir de la fecha en que ingresó a laborar hasta la

actualidad, así como todas aquellas que se generen

durante la tramitación del presente juicio. E).- El

reconocimiento de su antigüedad a partir de la fecha de

su ingreso al servicio de los demandados, así como el

pago de una prima como complemento al salario en los

términos del artículo 34 de la Ley Federal de los

Trabajadores al Servicio del Estado. F).- El pago de los

incrementos y diferencias salariales que se han

generado desde la fecha en que ingresó a prestar sus

servicios laborales. G).- La inscripción ante el Instituto

de Seguridad y Servicios Sociales de los Trabajadores

del Estado, en forma retroactiva a partir de la fecha en

que ingresó a prestar sus servicios laborales para los

demandados, así como el pago de todas y cada una de

las prestaciones que correspondan al Instituto de

Seguridad y Servicios Sociales de los Trabajadores del

Estado, hasta la fecha y las que se sigan generando; así

como la entrega de las constancias respectivas. H).- El

pago y entero de las aportaciones correspondientes al

fondo de vivienda (FOVISSSTE), retroactivamente a

EXPEDIENTE N° 1926/06 OCTAVA SALA

5

partir de la fecha de ingreso de la actora al servicio de

los demandados, así como la entrega de dichas

constancias hasta la fecha y las que se sigan generando

durante la tramitación del presente asunto. I).- El

otorgamiento y pago de todas las aportaciones

correspondientes al Sistema de Ahorro para el Retiro

(SAR) con efectos retroactivos a partir de la fecha de

ingreso de la actora al servicio de los demandados, así

como de aquellas que se generen durante la tramitación

del presente juicio y la entrega de las constancias

relativas de dichas aportaciones. J).- El pago de 13 días

económicos no disfrutados y no pagados por cada año

de la prestación de los servicios, a partir de la fecha en

que la actora ingresó y los que se sigan generando, en

los términos de las condiciones labores y convenios

pactados entre los trabajadores de base y los

demandados. K).- El pago de las horas extras por todo

el tiempo en que la actora prestó sus servicios laborales

para los demandados y en las condiciones y términos

que se mencionan en el capítulo de hechos de la

presente demanda. L).- El pago de salarios devengados

del periodo comprendido del primero al once de enero

de dos mil seis, los cuales fueron laborados por la

actora y no cubiertos por los demandados. M).- El

reconocimiento por parte de los demandados de que el

puesto que venía desempeñando la actora generó

derechos de inamovilidad, de conformidad con lo

EXP. NUMERO 1926/06 OCTAVA SALA

6

establecido en el artículo 6º de la Ley de los

Trabajadores al Servicio del Estado y por consiguiente

que dicho puesto es considerado de base.- Fundó su

demanda en la relación sucinta de los siguientes

Hechos. 1.- Ingresó a la Secretaría de Hacienda y

Crédito Público, Servicio de Administración Tributaria y

Administración General de Aduana, el día primero de

enero de dos mil dos.- Tenía el cargo de

Subcoordinador Dictaminador de Servicios

Especializados, Verificador y Profesional Ejecutivo.- En

un horario comprendido de 9:00 a 18:00 horas de lunes

a viernes.- Adscrita a la Subadministración de

Innovación y Calidad de la Aduana del Aeropuerto

Internacional de la Ciudad de México.- Con fecha

dieciséis de mayo de dos mil cinco, mediante oficio

número 326-SAT-A44-I-10792, se expidió a favor de la

actora el nombramiento en el puesto de Verificador.-

Tenía un salario mensual de $9,791.10, el cual le era

cubierto mediante depósitos bancarios que realizaban

los demandados en la cuenta de nómina número

06142106690 y/o 6142106690, de la Institución

Bancaria Bital ahora HSBC México, S.A. Institución de

Banca Múltiple Grupo Financiero SHBC.- Tenía un

horario comprendido de 9:00 a 18:00 horas de lunes a

viernes.- A partir del treinta de junio de dos mil tres,

mediante Memorándum No. 191 de esa misma fecha, el

Licenciado Carlos S. García Castillo en su carácter de

EXPEDIENTE N° 1926/06 OCTAVA SALA

7

Subadministrador de la Sección Aduanera Satélite

informó a la Licenciada Emilia Araiza H. en su carácter

de Subadministrador de Innovación y Calidad que el

horario actual de la actora cambiaba de 9:00 a 17:00

horas.- A partir del primero de noviembre de dos mil

cuatro, mediante oficio 326-SAT-A44-II-A-108/5656 de

fecha primero de noviembre de dos mil cuatro se

estableció que desde esa misma fecha el horario de

labores de la hoy actora debía ser de 9:00 a 16:00 horas

por lo que a partir de esa fecha la actora venía

desempeñando sus labores para los demandados en

dicho horario, que le impusieron como control de

asistencia firmar, las listas de asistencia diariamente.-

En ese orden de ideas, mediante oficio de fecha quince

de julio, cinco de diciembre ambos de dos mil tres, doce

de febrero, doce de mayo, nueve de junio, diez de junio,

veintidós de junio, primero de julio, veinticuatro de

agosto, diecisiete de septiembre, veintidós de octubre,

veintinueve de noviembre, veintinueve de diciembre,

todos del año dos mil cuatro, once de enero, dieciocho

de enero, veinticuatro de enero, dos de marzo, once de

marzo, treinta de marzo, quince de abril, veintiséis de

abril, nueve de mayo, diez de mayo, veintiséis de mayo,

quince de junio, veinticinco de julio, primero de agosto,

todos del año dos mil cinco, giraron instrucciones al Jefe

de Departamento y/o Responsable del Área

Administrativa o de Recursos Humanos de los

EXP. NUMERO 1926/06 OCTAVA SALA

8

demandados, para que respectivamente se justificara a

la actora la omisión de firmas de las listas de asistencia

por los motivos que se mencionan en dichos oficios,

entre los cuales, se encontraba que los demandados le

encomendaban diversas actividades laborales como

son: la comisión a sala de pasajeros, comisión a revisión

a sala de pasajero, comisión al área central, etc.- Los

demandados únicamente otorgaron a la actora el

derecho para disfrutar las vacaciones correspondientes

al año dos mil dos, dos mil cuatro, y dos mil cinco, las

cuales fueron autorizadas mediante oficios de fechas

once de febrero de dos mil tres, tres de agosto de dos

mil cuatro, veintitrés de junio de dos mil cinco, diecisiete

de agosto, seis de septiembre, siete de noviembre y

quince de diciembre todos del año dos mil cinco.- Pero

es el caso que esta prestación laboral no fue otorgada

por las demandadas en los términos y condiciones que

señala el artículo 30, es decir, no las otorgó con los

veinte días que como mínimo señala la Ley aunado a

que dicha prestación no fue pagada ni cubierta con el

pago del salario correspondiente ni mucho menos se

pagó la prima vacacional, por lo que, se reclama el pago

de dichas prestaciones por todo tiempo que duró la

relación de trabajo. 2.- La actora prestó sus servicios

subordinados con la responsabilidad, esmero y

honradez en los puestos que le fueron asignados por las

demandadas y consistentes en verificar el equipaje de

EXPEDIENTE N° 1926/06 OCTAVA SALA

9

los pasajeros, recibir declaraciones aduanales, recibir la

documentación relativa a los permisos de carga y de

transportes, la de proporcionar información y visitas

guiadas de diversas instituciones educativas que

solicitaban dicho servicio. 3.- Reclama el pago de los

incrementos legales y diferencias salariales que

correspondan a partir de la fecha en que inició a prestar

sus servicios subordinados y los que se sigan

generando, lo anterior es así, en virtud de que los

demandados no han cubierto el pago de sus salarios

con relación a los puestos que venía desempeñando, es

decir, no le han pagado su sueldo en los términos y

condiciones que establece el tabulador por nivel salarial

vigente autorizado por la Secretaría de Hacienda y

Crédito Público. 4.- Reclama de los Titulares

Demandados el pago y entero de las aportaciones

correspondientes al Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado, incluidas las

que corresponden al Fondo de Vivienda (FOVISSSTE),

al Fondo de Pensiones, el pago y entero de las

aportaciones correspondientes al Sistema de Ahorro

para el Retiro (SAR), así como la entrega de las

constancias respectivas, con efectos retroactivos

contados a partir de la fecha en que ingresó a laborar y

aquellas que se sigan generando durante la tramitación

del presente asunto. 5.- Reclama el pago de aguinaldo,

prima de complemento del salario en los términos del

EXP. NUMERO 1926/06 OCTAVA SALA

10

artículo 34 de la Ley Federal de los Trabajadores al

Servicio del Estado, vacaciones, prima vacacional, días

económicos no disfrutados y no pagados, por todo el

tiempo en que la actora ha laborado con los

demandados.- Así también reclama el pago de horas

extras laboradas y no pagadas, en virtud de que durante

todo el tiempo en que prestó sus servicios laborales

siempre los desarrolló en un horario comprendido de las

9:00 a 18:00 horas de lunes a viernes, luego entonces,

durante todo el tiempo que duró la relación de trabajo, la

actora laboró, en forma semanal cuarenta y cinco horas

semanales.- 6.- Siendo las 10:00 horas del día doce de

enero de dos mil seis, en las oficinas de la

Subadminsitración de Fiscalización en la Aduana del

Aeropuerto Internacional de la Ciudad de México, su

Jefa inmediata la licenciada Luisa López Castro, en su

carácter de Jefe de Departamento de Agentes

Aduanales, le manifestó en forma verbal lo siguiente:

“Bertha estás despedida por órdenes superiores”, acto

continuo se retiró del lugar considerándose como

despedida.- Al haber sido objeto de un despido

injustificado y toda vez que en ningún momento se

incurrió en alguna de las causales previstas en el

artículo 46, fracción V de la Ley Federal de los

Trabajadores al Servicio del Estado, se le debe

reinstalar en el cargo que venía ostentando de manera

ininterrumpida desde el día primero de enero de dos mil

EXPEDIENTE N° 1926/06 OCTAVA SALA

11

dos, en términos de lo dispuesto por el artículo 6º del

ordenamiento legal invocado - Ofreció como pruebas las

que consideró justificarán su acción e invocó los

preceptos legales que estimó aplicables al caso.-----------

IV.- Con fecha tres de agosto de dos mil seis, la

Secretaría de Hacienda y Crédito Público, dio

contestación a la demanda instaurada en su contra

(fojas 131-239), por la actora, solicitó la regularización

del procedimiento a fin de que se tuviera como único

demandado a dicha Secretaría, toda vez que el Servicio

de Administración Tributaria es un órgano

desconcentrado que carece de personalidad jurídica y

patrimonio propio.- En cuanto a las prestaciones que

señala el actor argumenta que son improcedentes, toda

vez que el puesto de Profesional Ejecutivo es un cargo

de confianza, nivel 13, clave presupuestal 06E00-839-

1202-402-CF21909-3670, adscrita a la Aduana del

Aeropuerto Internacional de la Ciudad de México,

realizando funciones de las previstas en el artículo 5º,

fracción II, inciso b) de la Ley Federal de los

Trabajadores al Servicio del Estado, toda vez que la

actora efectuaba revisión, inspección, vigilancia y

supervisión como que orientaba al contribuyente para la

correcta internación de mercancías a territorio nacional,

revisaba físicamente la mercancía que se presentaba

para la declaración voluntaria de impuestos, revisaba

EXP. NUMERO 1926/06 OCTAVA SALA

12

físicamente los vehículos y mercancías con resultado de

operación en rojo del semáforo fiscal, aplicaba la

normatividad correspondiente a los diferentes

regímenes aduaneros, así como supervisar el adecuado

control sobre los registros de agentes y apoderados a

aduanales, aplicaba correctamente la normatividad

consistente en la Ley Aduanera, Código Fiscal de la

Federación, decreto sobre las cuotas compensatorias y

legislación en materia de importación y exportación, así

como que verificaba la procedencia de las mercancías y

solicitaba a la Administración General Jurídica de

Ingresos la autorización de prórrogas de régimen y

cancelación de operaciones de comercio exterior.

EXCEPCIÓN DE PRESCRIPCIÓN, toda vez que la

prestación principal de reinstalación en el puesto de

Profesional Ejecutivo, en términos del artículo 113,

fracción II, inciso a) de la Ley Federal de los

Trabajadores al Servicio del Estado ya prescribió, ya

que han transcurrido exactamente el plazo de cuatro

meses concedido por la Ley para ejercitar su derecho, el

cual fue efectivamente exigible a partir del día doce de

enero de dos mil seis, fecha en que la propia actora se

dice despedida, y hasta el día once de mayo de dos mil

seis, tomando en cuenta que la voluntad de la actora

para demandar al Titular de la Secretaría de Hacienda y

Crédito Público nació hasta el día doce de mayo de dos

mil seis, cuando fue interpuesta en Oficialía de Partes

EXPEDIENTE N° 1926/06 OCTAVA SALA

13

de ese H. Tribunal el escrito inicial de demanda, es

decir, exactamente al cumplirse los cuatro meses que

señala el artículo 113, fracción II, inciso a) de la Ley

Burocrática. ACCESORIEDAD Y PRESCRIPCIÓN, que

son procedentes en relación a las pretensiones de los

incisos b), c), d), e) y f), en vista de que todas derivan de

la acción principal de reinstalación, tomando en

consideración que lo accesorio sigue la suerte de lo

principal. EXCEPCIÓN DE PRESCRIPCIÓN, por lo que

hace al pago del aguinaldo, vacaciones, prima

vacacional, reconocimiento de antigüedad, pago de

incrementos y diferencias salariales, inscripción

retroactiva al ISSSTE, FOVISSSTE, SAR, así como el

pago de días económicos y horas extras, que la actora

reclama desde su fecha de ingreso a los servicios de las

Demandadas, prestaciones que se encuentran

prescritas en términos del artículo 112 de la Ley Federal

de los Trabajadores al Servicio del Estado, por lo que

aquellas que sean exigibles con anterioridad al doce de

mayo de dos mil cinco, se encuentran prescritas.

EXCEPCIÓN DE PRESTACIONES EXTRALEGALES,

por lo que respecta al pago de trece días económicos no

disfrutados, tales reclamos son improcedentes al no

estar previstos en la Ley Federal de los Trabajadores al

Servicio del Estado. EXCEPCIÓN DE PAGO, por lo que

hace a los salarios devengados que la actora reclama

por el periodo del primero al once de enero de dos mil

EXP. NUMERO 1926/06 OCTAVA SALA

14

seis, toda vez que su poderdante pagó a la actora

dichos salarios, lo cual se acredita con el informe que

rinda el Departamento de Pagos de la Administración de

Pagos y Servicios de la Demandada.- Controvirtió los

hechos narrados por el actor de la siguiente manera:

Por lo que hace al hecho 1, 2, 3, 4, 5, 6 y 7 los niega en

su totalidad.- Ofreció como pruebas las que consideró

justificarían sus excepciones y defensas e invocó los

preceptos legales que estimó aplicables al caso.-----------

V.- Por acuerdo plenario de fecha dieciséis de

junio de dos mil seis (foja 123), se tuvo como único

demandado a la Secretaría de Hacienda y Crédito

Público.-----------------------------------------------------------------

VI.- Esta Sala del Tribunal Federal de

Conciliación y Arbitraje es competente para conocer y

resolver la presente controversia, atento a lo dispuesto

por los artículos 2º, 124 fracción I y 124 "B" fracción I de

la Ley Federal de los Trabajadores al Servicio del

Estado.-----------------------------------------------------------------

VII.- La litis del presente asunto se constriñe a

determinar si como la actora manifiesta le asiste acción

y derecho para reclamar la reinstalación, pago de

salarios caídos y demás prestaciones accesorias, en

virtud de haber sido despedida injustificadamente.-

O bien, si como se excepciona la Secretaría

Demandada, carece de acción y derecho para reclamar

EXPEDIENTE N° 1926/06 OCTAVA SALA

15

las prestaciones aducidas, toda vez que se trata de una

trabajadora de confianza que se ostentó como

Profesional Ejecutivo desempeñando funciones de la

misma índole, en términos del artículo 5° fracción II,

inciso b) de la Ley Federal de los Trabajadores al

Servicio del Estado, aunado a que la acción principal se

encuentra prescrita.- Dada la forma en la que ha

quedado planteada la litis, corresponde al demandado

acreditar la procedencia de sus excepciones y

defensas.--------------------------------------------------------------

VIII.- Por existir una cuestión de carácter

perentorio como es la Excepción de Prescripción

opuesta por el Titular demandado Secretaría de

Hacienda y Crédito Público, esta Sala procede en primer

término a su análisis. Aduce el excepcionista a fojas

(158-159) lo siguiente:---------------------------------------------

“EXCEPCIÓN DE PRESCRIPCIÓN, toda vez que la

prestación principal de reinstalación en el puesto de Profesional Ejecutivo, en términos del artículo 113, fracción

II, inciso a) de la Ley Federal de los Trabajadores al Servicio del Estado ya prescribió, ya que han transcurrido exactamente el plazo de cuatro meses concedido por la Ley para ejercitar su derecho, el cual fue efectivamente exigible a partir del día doce de enero de dos mil seis, fecha en que la propia actora se dice despedida, y hasta el día once de mayo de dos mil seis, tomando en cuenta que la voluntad de la actora para demandar al Titular de la Secretaría de Hacienda y Crédito Público nació hasta el día doce de mayo de dos mil seis, cuando fue interpuesta en Oficialía de Partes de ese H. Tribunal el escrito inicial de demanda, es decir, exactamente al cumplirse los cuatro meses que señala el artículo 113, fracción II, inciso a) de la Ley Burocrática… que la actora no tiene acción y derecho para reclamar la reinstalación en el puesto de Profesional Ejecutivo, en virtud de que la trabajadora reclama una prestación que ya prescribió debido a que transcurrió en exceso el plazo de cuatro meses concedido por la Ley Federal de los Trabajadores al Servicio del Estado en su inciso a), fracción II del artículo 5º, ya que la reinstalación fue exigible a partir del día doce de enero del año dos mil seis, fecha en que la propia actora se dice despedida, y hasta el día once de mayo de dos mil seis, según el auto de radicación del dieciséis de julio de

EXP. NUMERO 1926/06 OCTAVA SALA

16

dos mil seis, consecuentemente, la actora tenía como fecha límite para presentar su escrito de demanda la del once de mayo del

dos mil seis”.------------------------------------------------------------

En cumplimiento a la ejecutoria de cuenta, se

estima que la excepción en estudio resulta

improcedente, toda vez que el plazo de cuatro meses en

que prescribe la acción de reinstalación de conformidad

con lo dispuesto por el artículo 113, fracción II, inciso a)

de la Ley Federal de los Trabajadores al Servicio del

Estado, corre a partir del momento en que sea notificado

el trabajador, del despido o suspensión,

independientemente de la fecha en que se materialice el

acto, o de aquella en que, sin haber sido notificado

formalmente el trabajador por el titular patrón, se hace

sabedor del mismo, pues esto último implica apartarse

del verdadero sentido de la Ley, y en el presente caso

no queda plenamente demostrado, pues si bien es cierto

el Titular Demandado al responder el hecho número 6

señaló: “…admitiendo únicamente la fecha de

notificación del despido del que se duele la actora para

efectos de computar el inicio del término prescriptivo a

que se refiere el artículo 113 fracción II inciso a) de la

Ley Federal de los Trabajadores al Servicio del

Estado…” (foja 204), sin embargo, no demostró

fehacientemente que realizara formalmente tal

notificación lo cual es necesario para computar dicho

término, dado que ello permite establecer con certeza la

fecha a partir de la cual corre el término previsto en el

EXPEDIENTE N° 1926/06 OCTAVA SALA

17

ordenamiento legal, advirtiéndose que la única intención

que tuvo para reconocer el hecho afirmado por la

trabajadora fue que la autoridad laboral estimara

procedente la excepción perentoria opuesta.----------------

Lo anterior encuentra apoyo en las

jurisprudencias 21/96 y 115/200 emitidas por la

Segunda Sala de la Suprema Corte de Justicia de la

Nación, cuyos rubros y textos son:-----------------------------

“TRABAJADORES AL SERVICIO DEL ESTADO.

MOMENTO A PARTIR DEL CUAL COMIENZA A CORRER EL PLAZO DE LA PRESCRIPCION DE LAS ACCIONES EN CASO DE CESE O SUSPENSION. De conformidad con el artículo 113, fracción II, inciso a) de la Ley Federal de los Trabajadores al Servicio del Estado, las acciones para demandar la reinstalación en la categoría desempeñada, o bien, la indemnización de ley, prescriben en cuatro meses contados a partir del momento en que el empleado público sea notificado del despido o suspensión, independientemente de la fecha en que se materialice cualquiera de estos actos, pues de atender este último criterio, significaría apartarse del verdadero sentido de la ley, hasta el extremo de integrar una norma totalmente distinta a la disposición aplicable al caso concreto, cuando no da lugar a otras interpretaciones”.--------

“TRABAJADORES AL SERVICIO DEL ESTADO Y DE

LOS MUNICIPIOS DE CHIAPAS. MOMENTO A PARTIR DEL CUAL DEBE COMPUTARSE EL PLAZO DE LA PRESCRIPCIÓN DE LAS ACCIONES EN CASO DE DESPIDO INJUSTIFICADO. De conformidad con lo dispuesto en el artículo 68, fracción II, inciso a), de la Ley del Servicio Civil del Estado y los Municipios de Chiapas, las acciones para demandar la reinstalación en el trabajo prescriben en dos meses contados a partir del momento en que el empleado sea notificado formalmente del despido, independientemente de la fecha en que se materialice este acto, o de aquella en que, sin haber sido notificado por el órgano del Estado o Municipio para el que presta sus servicios, se ostente sabedor del mismo, pues atender a estos últimos criterios, significaría apartarse del verdadero sentido de la ley, hasta el extremo de integrar una norma totalmente distinta a la disposición aplicable al caso concreto, cuando no da lugar a otras interpretaciones; además de que se dejaría al arbitrio de las partes establecer la fecha en que debe iniciarse el cómputo respectivo”.

De lo anterior se colige, que si en la especie no

existe prueba que acredite que a la actora el doce de

enero del dos mil seis se le notificó el despido que

reclama, es evidente que no puede computarse el

EXP. NUMERO 1926/06 OCTAVA SALA

18

término prescriptivo a partir de la fecha en que ésta se

dijo despedida y por tanto, la perentoria opuesta por la

Secretaría de Hacienda y Crédito Público se estima

improcedente, en cuanto a la reinstalación y a sus

prestaciones accesorias como sería el pago de los

salarios caídos, aguinaldos, vacaciones, primas

vacacionales, aportaciones al ISSSTE, FOVISSSTE y

SAR que la actora reclama por todo el tiempo que dure

el presente juicio.----------------------------------------------------

Ahora bien, y respecto a la perentoria planteada

por la Demandada a (fojas 169, 176, 178, 182 y 185), en

relación al pago del aguinaldo, vacaciones, prima

vacacional, pago de incrementos y diferencias

salariales, pago de días económicos y horas extras, y

aquella que opone a (fojas 173, 178 y 180),

correspondiente al reconocimiento de antigüedad,

inscripción retroactiva al ISSSTE, FOVISSSTE, SAR,

reclamando dichas prestaciones desde su fecha de

ingreso a los servicios de la Demandada, las cuales

manifiesta se encuentran prescritas aquellas que se

exijan con anterioridad al doce de mayo de dos mil

cinco, en términos del artículo 112 de la Ley Federal de

los Trabajadores al Servicio del Estado, se procede a su

análisis y determinación.------------------------------------------

Se considera que la perentoria opuesta es

procedente por lo que hace al pago del aguinaldo,

vacaciones, prima vacacional, incrementos, diferencias

EXPEDIENTE N° 1926/06 OCTAVA SALA

19

salariales, días económicos y horas extras, por lo que

hace a las que sean anteriores al doce de mayo de dos

mil cinco, en tal virtud, de ser condenada la Demandada

al pago de dichas prestaciones, el periodo materia de

condena únicamente podrá abarcar a partir del doce de

mayo de dos mil cinco.---------------------------------------------

No obstante lo anterior, y por lo que respecta al

reconocimiento de antigüedad, inscripción retroactiva al

ISSSTE, FOVISSSTE, SAR, así como la entrega de las

constancias correspondientes, se considera que la

excepción de prescripción es improcedente, por lo que

refiere a dichas prestaciones, pues las mismas se

generaron a partir de la fecha en que la actora ingresó a

prestar sus servicios como trabajadora al servicio del

Estado, aunado a que las referidas prestaciones son

imprescriptibles, ya que se trata de reclamos que se

generan día con día, por lo tanto, tienen carácter de

tracto sucesivo.- Al respecto es aplicable por analogía

los siguientes criterios de jurisprudencia:---------------------

“ANTIGÜEDAD, RECONOCIMIENTO DE LA. ES

IMPRESCRIPTIBLE. El derecho al reconocimiento correcto de la antigüedad de los trabajadores es imprescriptible, habida cuenta de que si bien se trata de una cuestión meramente declarativa, no es en sí misma una acción de trabajo ni es consecuencia de un nombramiento, es decir, no forma parte de las condiciones de trabajo porque simplemente es un hecho, que en su caso, crea derechos a partir del inicio de la relación de trabajo, de manera que el derecho a que se reconozca la antigüedad que se generó al servicio de una dependencia, no se extingue por su falta de ejercicio, ya que tiene su origen en la continuidad de los servicios prestados por el trabajador durante determinado lapso, lo cual no puede ser desconocido por la autoridad laboral. SEXTO TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO. Amparo directo 1576/99. Joel Jiménez Peregrino. 12 de marzo de 1999. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretaria: María Marcela Ramírez Cerrillo. No. Registro: 194,355 Tesis aislada Materia(s): Laboral

EXP. NUMERO 1926/06 OCTAVA SALA

20

Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta IX, Abril de 1999 Tesis: I.6o.T.57 L Página: 493.------------------------------------

SISTEMA DE AHORRO PARA EL RETIRO Y FONDO DE LA VIVIENDA. CUANDO SE CONDENA A UNA DEPENDENCIA PÚBLICA AL RECONOCIMIENTO DE LA RELACIÓN LABORAL, TAMBIÉN PROCEDE RETROACTIVAMENTE RESPECTO DE LAS APORTACIONES RELATIVAS A DICHOS FONDOS, AUN CUANDO NO HAYAN SIDO RECLAMADAS.- Conforme a la fracción XI del apartado B del artículo 123 constitucional, en relación con los numerales 2o. a 4o., 6o., 10, 43, fracción VI, de la Ley Federal de los Trabajadores al Servicio del Estado, y 1o. a 6o., 16, 21, 22, 25, 90 Bis-A a 90 Bis-C de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, todo trabajador que preste un servicio físico o intelectual, o ambos, para una dependencia o entidad de la administración pública que sea propio de una relación laboral, tiene derecho, entre otras prestaciones, a la de seguridad social en general; por ello, los titulares de todas las dependencias y entidades de la administración pública federal tienen la obligación de inscribir a los trabajadores al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, para que puedan gozar de los diversos seguros que prevé el régimen obligatorio, entre ellos, el de accidentes y enfermedades profesionales, enfermedades no profesionales, maternidad, jubilación, invalidez, vejez y muerte; por lo que necesariamente deben remitir a dicho instituto una relación del personal sujeto al pago de cuotas y descuentos, así como enterarlas quincenalmente a dicho organismo. También dichos trabajadores tienen derecho a ser incorporados al Sistema de Ahorro para el Retiro y al fondo de la vivienda, y realizar las aportaciones correspondientes al referido instituto y a la institución de crédito autorizada por la Comisión Nacional del Sistema de Ahorro para el Retiro, en la cuenta individual abierta a su nombre, la cual se integra con dos subcuentas: la de ahorro para el retiro y la del fondo de la vivienda. Ahora bien, si la parte actora ejerce la acción de reconocimiento de la existencia de la relación laboral con determinada dependencia pública, y el Tribunal Federal de Conciliación y Arbitraje la tiene por reconocida; entonces, también debe condenarse retroactivamente a la parte demandada al pago de las citadas prestaciones de seguridad social, aun cuando no hayan sido reclamadas, por ser una consecuencia directa e inmediata de la acción de reconocimiento de la relación de trabajo, en donde el titular de la dependencia tiene la obligación de proporcionar o satisfacer esas prestaciones como consecuencia legal de la relación laboral que lo une con la parte trabajadora.- TERCER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO.- Amparo directo 8943/2006. María del Pilar Moreno Gloria. 25 de mayo de 2006. Unanimidad de votos. Ponente: Héctor Arturo Mercado López. Secretario: Pedro Cruz Ramírez.----

Una vez resueltas las perentorias planteadas se

procede al estudio de las pruebas admitidas a las

partes.------------------------------------------------------------------

EXPEDIENTE N° 1926/06 OCTAVA SALA

21

IX.- En relación a las pruebas admitidas a la

Secretaría de Hacienda y Crédito Público se encuentra

la Confesional a cargo de la actora, que se desahogó

en audiencia de fecha cuatro de julio de dos mil siete

(foja 266 vuelta), la cual carece de valor probatorio, ya

que negó todas las posiciones que se le articularon.------

Original de la Constancia de Nombramiento

y/o Asignación de Remuneraciones de fecha treinta y

uno de agosto de dos mil cuatro (foja 245) no fue

objetado en autenticidad de contenido y firma; por lo

tanto tiene valor probatorio para acreditar que la actora

fue contratada en el cargo de Profesional Ejecutivo, nivel

13, como de confianza, adscrita a la Aduana del

Aeropuerto Internacional de la Ciudad de México, con

radicación en México, Distrito Federal, por una vigencia

del primero de septiembre al treinta y uno de diciembre

de dos mil cuatro, con cambio de régimen de honorarios

a eventual, por motivo de vacante con una percepción

total de $6,070.00 (Seis mil pesos setenta pesos 00/100

M.N.).--------------------------------------------------------------------

Copia certificada de la página 17 del Catálogo

General de Puestos y Plazas del Gobierno Federal

(foja 246), no fue objetado en autenticidad de contenido

y firma; por lo tanto tiene valor probatorio para acreditar

las claves presupuestales de los puestos contenidos en

dicha probanza, del que destaca el de Profesional

Ejecutivo, clave presupuestal CF21909 y nivel 11.---------

EXP. NUMERO 1926/06 OCTAVA SALA

22

Copia fotostática del Tabulador General de las

Dependencias del Gobierno Federal, anexo 1

(foja 247), no fue objetado en autenticidad de contenido

y firma; y toda vez que su oferente ofreció como medio

de perfeccionamiento el cotejo con su original, mismo

que se llevó a cabo en razón actuarial del catorce de

abril de dos mil ocho (foja 289), por lo tanto dicha

probanza tiene valor probatorio para acreditar que el

sueldo base bruto máximo, en la zona económica II que

le corresponde al nivel 13 es por la cantidad de

$4,615.00 (Cuatro mil seiscientos quince pesos 00/100

M.N.) y el sueldo base bruto máximo, para dicho nivel

pero en la zona económica III, es por la cantidad de

$4,960.00 (Cuatro mil novecientos sesenta pesos 00/100

M.N.).--------------------------------------------------------------------

Original de la Constancia de Identificación

(foja 248), no fue objetada en autenticidad de contenido

y firma; por lo tanto tiene valor probatorio de indicio para

acreditar que la Aduana del Aeropuerto Internacional de

la Ciudad de México, por conducto de la Secretaría de

Hacienda y Crédito Público emite Constancia de

Identificación a favor de la actora a fin de facultarla para

realizar dentro de la circunscripción territorial de la

aduana y en términos de la Ley Aduanera y del

Reglamento Interior del Servicio de Administración

Tributaria, actos como el reconocimiento de mercancías

de comercio exterior en los recintos fiscales y

EXPEDIENTE N° 1926/06 OCTAVA SALA

23

fiscalizados, bodegas, instalaciones o establecimientos

que señale, cuando satisfagan los requisitos

correspondientes; practicar la verificación de mercancías

en transporte; practicar la retención, persecución o

embargo de las mercancías de comercio exterior,

incluidos los vehículos, o de sus medios de transporte

cuando legalmente proceda; realizar la inspección y

vigilancia permanente en el manejo, transporte, o

tenencia de las mercancías de comercio exterior en los

lugares y en las zonas señaladas legalmente para ello;

así como practicar visitas domiciliarias, vigilancias,

inspecciones y los demás actos que establezcan las

disposiciones fiscales para comprobar el cumplimiento

de las obligaciones de los contribuyentes, responsables

solidarios y demás obligados en materia de impuestos al

comercio exterior, de las reglas de origen contenidas en

los Tratados Internacionales y las otras contribuciones y

aprovechamientos que causen por la entrada al territorio

nacional o salida del mismo de mercancías y de medios

de transporte, así como notificar los actos relativos a las

facultades de comprobación mencionadas.- Asimismo,

de la documental en comento se desprende que la

vigencia de la constancia será a partir del dieciséis de

mayo y hasta el treinta de junio de dos mil cinco.-----------

Copia al carbón del Contrato de la Cuenta

Individual S.A.R. y Designación de Beneficiarios,

SAR-ISSSTE-04 con fecha de recepción del Sistema

EXP. NUMERO 1926/06 OCTAVA SALA

24

de Ahorro para el Retiro del banco BBVA Bancomer

de fecha catorce de enero de dos mil cinco (foja 249)

no fue objetado en autenticidad de contenido y firma; por

lo tanto tiene valor probatorio para acreditar que la

actora designó al C. Martínez Vega Fernando como su

beneficiario en dicha cuenta con un porcentaje del

100%.-------------------------------------------------------------------

Reglamento Interior del Servicio de

Administración Tributaria, probanza que al haber sido

publicada en el Diario Oficial de la Federación, tiene

valor probatorio para acreditar su contenido, sin

embargo, el mismo resulta irrelevante ya que de éste no

se desprende circunstancia alguna que esté en

controversia o dentro de la litis.----------------------------------

Informe emitido por el Director General

Adjunto de Registro Patrimonial y de Servidores

Públicos Sancionados de la Secretaría de la Función

Pública (foja 286), no fue objetado en autenticidad de

contenido y firma; por lo tanto tiene valor probatorio para

acreditar que dicho funcionario público manifiesta que

una vez revisado el Archivo de Registro Patrimonial y el

Sistema Declaranet de la Dirección General de

Responsabilidades y Situación Patrimonial de esa

Secretaría, encontró que la actora con RFC

HEHB680408, durante el periodo comprendido del

primero de enero al treinta y uno de diciembre de dos mil

cinco y del primero al doce de enero de dos mil seis,

EXPEDIENTE N° 1926/06 OCTAVA SALA

25

manifestó como sus funciones la de coordinación de

visitas guiadas y como encargo el de Operativo.------------

Informe emitido por el Subadministrador de

Nóminas del Servicio de Administración Tributaria y

sus anexos (foja 298-301), no fue objetado en

autenticidad de contenido y firma; por lo tanto tiene valor

probatorio para acreditar que dicho funcionario público

refiere que la Subadministración de Nóminas dentro de

sus funciones tiene el control y consulta de los registros

electrónicos relativos a la nómina de empleados que

han laborado y laboran en el Servicio de Administración

Tributaria, Órgano Desconcentrado de la Secretaría de

Hacienda y Crédito Público.- Asimismo, refiere que a la

actora le fue proporcionado un pago de salarios

correspondiente al periodo del primero al quince de

enero de dos mil seis, conforme a la consulta del

Sistema de Nómina, y que la fecha en que le fue

proporcionado el pago referido, fue el día catorce de

enero de dos mil seis, ascendiendo a la cantidad de

$4,005.01 (Cuatro mil cinco pesos 01/100 M.N.); lo cual

prueba con el informe del banco HSBC emitido el

dieciséis de enero de dos mil seis, relativo a la

dispersión de nómina realizada el día catorce del mes y

año referidos, y que el registro 1596 corresponde al

pago del importe de $4,005.01 (Cuatro mil cinco pesos

01/100 M.N.), efectuado a favor de la accionante.-

Asimismo, cabe señalar que del anexo denominado

EXP. NUMERO 1926/06 OCTAVA SALA

26

“Sistema Conexión Empresarial”, Informe del Banco

HSBC al aplicar nómina de fecha dieciséis de enero de

dos mil seis (foja 301), se observa que el número de

cuenta de la actora es el 6142106690.------------------------

Informe rendido por el Jefe de Departamento

del Sistema Nacional de Afiliación y Vigencia del

Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado (foja 338), no fue objetado en

autenticidad de contenido y firma; por lo tanto tiene valor

probatorio para acreditar que dicho funcionario público

manifiesta que la actora fue registrada ante dicho

Instituto por la Secretaría de Gobernación, con fecha de

alta del primero de mayo de dos mil ocho y fecha de baja

del quince de diciembre de la misma anualidad, sin

encontrar antecedentes laborales en la Secretaría de

Hacienda y Crédito Público.---------------------------------------

Informe rendido por la Jefa del Departamento

de Afiliación y Prestaciones Económicas del Instituto

de Seguridad y Servicios Sociales de los

Trabajadores del Estado (foja 341-342), no fue

objetado en autenticidad de contenido y firma; por lo

tanto tiene valor probatorio para acreditar que dicha

funcionaria pública manifiesta que la actora respecto a

los años dos mil cuatro al dos mil seis no está registrada

ante dicho Instituto; sin embargo, tiene como fecha de

alta el primero de mayo de dos mil ocho y fecha de baja

del quince de diciembre de la misma anualidad.-

EXPEDIENTE N° 1926/06 OCTAVA SALA

27

Asimismo manifiesta que desconoce si la Secretaría de

Hacienda y Crédito Público y/o Servicio de

Administración Tributaria han realizado a favor de la

actora las aportaciones patronales ante el ISSSTE, toda

vez que no es competencia de dicho Departamento la

información solicitada.----------------------------------------------

Norma que Regula las Jornadas y Horario de

Labores en la Administración Pública Federal, a

pesar de no haber sido exhibida en autos, esta

Autoridad tiene la obligación de valorarla al haber sido

publicada en el Diario Oficial de la Federación del

quince de marzo de mil novecientos noventa y nueve,

por lo tanto, dicha probanza acredita el horario de

labores de las Dependencias en la Administración

Pública Federal, el cual podrá ser el comprendido de las

7:00 a las 18:00 horas, respetando la duración máxima

de la jornada laboral de ocho horas.---------------------------

Inspección Ocular realizada sobre la página 17

del Catálogo General de Puestos y Plazas del

Gobierno Federal, el día catorce de abril de dos mil

ocho (foja 288), a través de la cual una Actuaria adscrita

a este H. Tribunal da fé de lo siguiente:-----------------------

- Que aparecen todos los puestos del Gobierno Federal.-------------------------------------------------------

- Que aparece consignada la categoría CF21909.-- - Que la categoría CF21909 corresponde al puesto

Profesional Ejecutivo.------------------------------------- - Que la categoría CF21909 le corresponde el nivel

13.--------------------------------------------------------------

EXP. NUMERO 1926/06 OCTAVA SALA

28

X.- Por lo que hace a las pruebas admitidas a la

actora se encuentra la Confesional para hechos

propios a cargo de la C. Luisa López Castro, la cual

carece de valor probatorio ya que en audiencia de fecha

seis de enero de dos mil diez (foja 328) se le decretó la

deserción de dicha probanza.------------------------------------

Original de dos recibos de pago expedidos

por la Secretaría de Hacienda y Crédito Público a

nombre de la actora (foja 22-23), fueron objetados en

autenticidad de contenido y firma; sin embargo, al ser

documentos expedidos por el propio firmante,

correspondía al mismo acreditar su objeción y al no

hacerlo así, dichas probanzas adquieren valor

probatorio para acreditar las percepciones recibidas por

la actora en el puesto de Profesional Ejecutivo, clave

presupuestal CF21909 (27ZC), adscrita a la Aduana del

Aeropuerto Internacional de la Ciudad, por el periodo del

primero de septiembre al quince de octubre de dos mil

cuatro, percibiendo como importe bruto la cantidad

quincenal de $4,832.83 (Cuatro mil ochocientos treinta y

dos pesos 83/100 M.N.).- Asimismo, se advierte que su

número de cuenta es el 6142106690, en el banco

HSBC.------------------------------------------------------------------

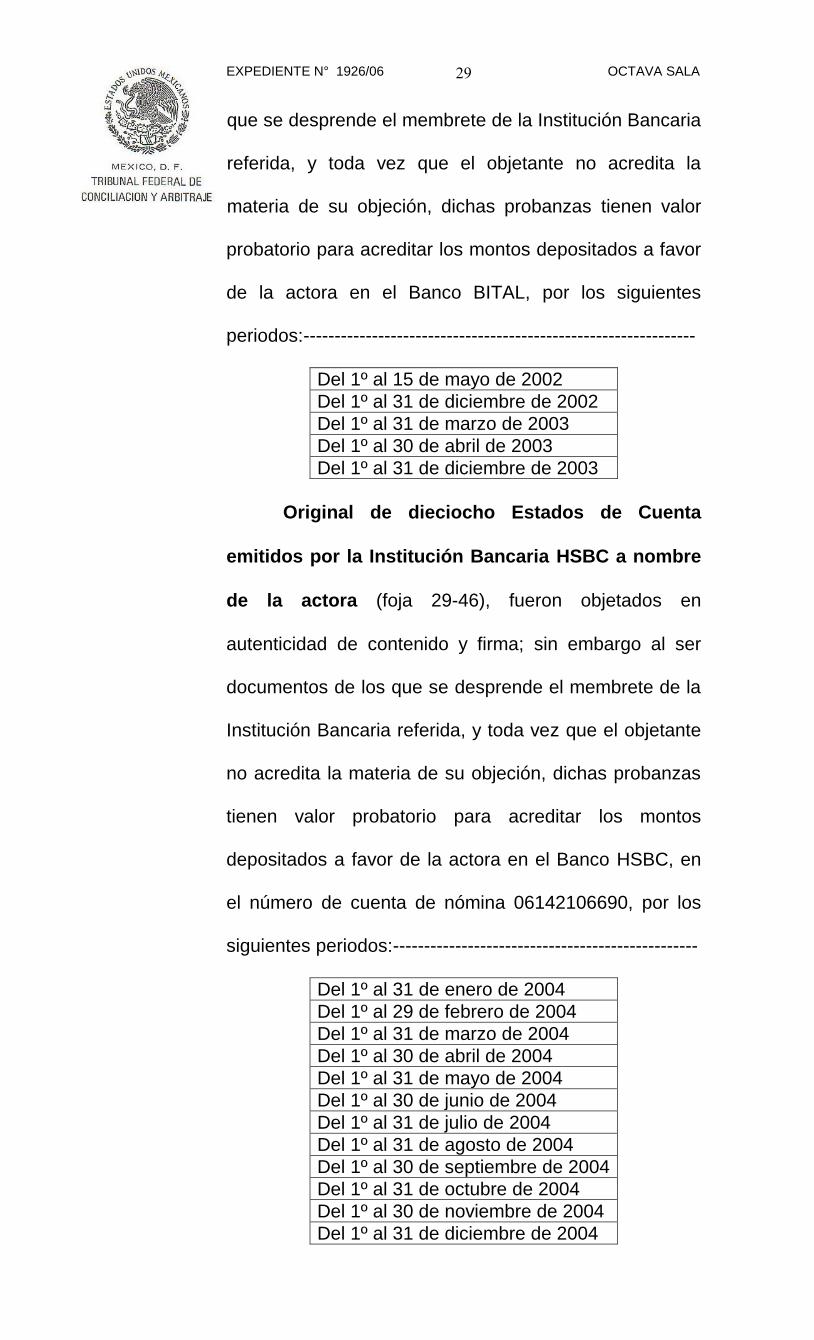

Original de cinco Estados de Cuenta emitidos

por la Institución Bancaria BITAL a nombre de la

actora (foja 24-28), fueron objetados en autenticidad de

contenido y firma; sin embargo al ser documentos de los

EXPEDIENTE N° 1926/06 OCTAVA SALA

29

que se desprende el membrete de la Institución Bancaria

referida, y toda vez que el objetante no acredita la

materia de su objeción, dichas probanzas tienen valor

probatorio para acreditar los montos depositados a favor

de la actora en el Banco BITAL, por los siguientes

periodos:---------------------------------------------------------------

Del 1º al 15 de mayo de 2002

Del 1º al 31 de diciembre de 2002

Del 1º al 31 de marzo de 2003

Del 1º al 30 de abril de 2003

Del 1º al 31 de diciembre de 2003

Original de dieciocho Estados de Cuenta

emitidos por la Institución Bancaria HSBC a nombre

de la actora (foja 29-46), fueron objetados en

autenticidad de contenido y firma; sin embargo al ser

documentos de los que se desprende el membrete de la

Institución Bancaria referida, y toda vez que el objetante

no acredita la materia de su objeción, dichas probanzas

tienen valor probatorio para acreditar los montos

depositados a favor de la actora en el Banco HSBC, en

el número de cuenta de nómina 06142106690, por los

siguientes periodos:-------------------------------------------------

Del 1º al 31 de enero de 2004

Del 1º al 29 de febrero de 2004

Del 1º al 31 de marzo de 2004

Del 1º al 30 de abril de 2004

Del 1º al 31 de mayo de 2004

Del 1º al 30 de junio de 2004

Del 1º al 31 de julio de 2004

Del 1º al 31 de agosto de 2004

Del 1º al 30 de septiembre de 2004

Del 1º al 31 de octubre de 2004

Del 1º al 30 de noviembre de 2004

Del 1º al 31 de diciembre de 2004

EXP. NUMERO 1926/06 OCTAVA SALA

30

Del 1º al 31 de enero de 2005

Del 1º al 28 de febrero de 2005

Del 1º al 30 de abril de 2005

Del 1º al 31 de agosto de 2005

Del 1º al 31 de octubre de 2005

Original de la Constancia de Identificación

(foja 47), fue objetada en autenticidad de contenido y

firma; sin embargo, al ser un documento objetado por el

propio firmante, correspondía al mismo acreditar su

objeción y al no hacerlo así, dicha probanza adquiere

valor probatorio, aunado a que la documental en

comento fue ofrecida por la propia Demandada a

(foja 248) de autos, quien ahora la objeta en

autenticidad de contenido y firma; en tal virtud, dicha

probanza adquiere valor probatorio para acreditar su

contenido, del cual se desprende que la Aduana del

Aeropuerto Internacional de la Ciudad de México, por

conducto de la Secretaría de Hacienda y Crédito Público

emite Constancia de Identificación a favor de la actora a

fin de facultarla para realizar dentro de la circunscripción

territorial de la aduana y en términos de la Ley Aduanera

y del Reglamento Interior del Servicio de Administración

Tributaria, actos como el reconocimiento de mercancías

de comercio exterior en los recintos fiscales y

fiscalizados, bodegas, instalaciones o establecimientos

que señale, cuando satisfagan los requisitos

correspondientes; practicar la verificación de

mercancías en transporte; practicar la retención,

persecución o embargo de las mercancías de comercio

EXPEDIENTE N° 1926/06 OCTAVA SALA

31

exterior, incluidos los vehículos, o de sus medios de

transporte cuando legalmente proceda; realizar la

inspección y vigilancia permanente en el manejo,

transporte, o tenencia de las mercancías de comercio

exterior en los lugares y en las zonas señaladas

legalmente para ello; así como practicar visitas

domiciliarias, vigilancias, inspecciones y los demás

actos que establezcan las disposiciones fiscales para

comprobar el cumplimiento de las obligaciones de los

contribuyentes, responsables solidarios y demás

obligados en materia de impuestos al comercio exterior,

de las reglas de origen contenidas en los Tratados

Internacionales y las otras contribuciones y

aprovechamientos que causen por la entrada al territorio

nacional o salida del mismo de mercancías y de medios

de transporte, así como notificar los actos relativos a las

facultades de comprobación mencionadas.- Asimismo,

de la documental en comento se desprende que la

vigencia de la constancia será a partir del dieciséis de

mayo y hasta el treinta de junio de dos mil cinco.----------

Original de veinticuatro hojas denominadas

“Justificación de Omisión de Firma” con sello

autógrafo de recibido del Departamento de Recursos

Humanos de la Aduana en el Aeropuerto

Internacional de la Ciudad de México (fojas 48-57, 59,

61-71, 73-74), fueron objetados en autenticidad de

contenido y firma; sin embargo, al ser documentos

EXP. NUMERO 1926/06 OCTAVA SALA

32

objetados por el propio firmante, aunado a que de los

mismos se desprende sello autógrafo de recibido del

Departamento de Recursos Humanos de la Aduana en

el Aeropuerto Internacional de la Ciudad de México, de

la Secretaría de Hacienda y Crédito Público,

correspondía al objetante acreditar la materia de su

objeción y al no hacerlo así, dichas probanzas

adquieren valor probatorio para acreditar que en

diversas ocasiones el Subadministrador le justificaba a

la actora la entrada o salida de su centro o área de

trabajo, en virtud de que ésta era comisionada debido a

chequeo médico de rutina, o por revisión a las salas de

pasajeros, por comisión al área central, por comisión al

ADAAAM o por comisión a BANCEN.--------------------------

Original de tres hojas denominadas

“Justificación de Omisión de Firma” (fojas 58, 60 y

72), fueron objetados en autenticidad de contenido y

firma; y al no haberse ofrecido medio de

perfeccionamiento alguno, dichas probanzas carecen de

valor probatorio.------------------------------------------------------

Original de la Credencial expedida a favor de

la actora por la Aduana del Aeropuerto Internacional

de la Ciudad de México (foja 75), fue objetada en

autenticidad de contenido y firma; sin embargo, al ser un

documento objetado por el propio firmante, correspondía

al mismo acreditar su objeción y al no hacerlo así,

adquiere valor probatorio para acreditar que la actora

EXPEDIENTE N° 1926/06 OCTAVA SALA

33

prestó sus servicios como Subcoordinador Dictaminador

de Servicios Especializados bajo el régimen de

honorarios durante el año dos mil cuatro.---------------------

Original del Memorándum número 49 de fecha

once de febrero de dos mil tres (foja 75), fue objetado

en autenticidad de contenido y firma; sin embargo, al ser

un documento objetado por el propio firmante, aunado a

que del mismo se desprende sello autógrafo de recibido

del Departamento de Recursos Humanos de la Aduana

en el Aeropuerto Internacional de la Ciudad de México,

de la Secretaría de Hacienda y Crédito Público,

correspondía al objetante acreditar la materia de su

objeción y al no hacerlo así, dicha probanza adquiere

valor probatorio para acreditar que el Subadministrador

informa a la Subadministradora de Innovación y Calidad

que la actora disfrutará de cinco días correspondientes

al periodo vacacional dos mil dos, los cuales abarcará

del doce al dieciocho de febrero de dos mil tres.-----------

Original de seis hojas denominadas “Aviso de

Vacaciones” con sello autógrafo de recibido del

Departamento de Recursos Humanos de la Aduana

en el Aeropuerto Internacional de la Ciudad de

México (fojas 76-81), fueron objetados en autenticidad

de contenido y firma; sin embargo, al ser documentos

objetados por el propio firmante, aunado a que de los

mismos se desprende sello autógrafo de recibido del

Departamento de Recursos Humanos de la Aduana en

EXP. NUMERO 1926/06 OCTAVA SALA

34

el Aeropuerto Internacional de la Ciudad de México, de

la Secretaría de Hacienda y Crédito Público,

correspondía al objetante acreditar la materia de su

objeción y al no hacerlo así, dichas probanzas

adquieren valor probatorio para acreditar que a la actora

en el cargo de Subcoordinador Dictaminador de

Servicios Especializados le fueron autorizados el primer

periodo vacacional del año dos mil cuatro, el primer y

segundo periodo vacacional del año dos mil cinco.--------

Original de tres escritos de fecha quince de

marzo de dos mil tres, veintidós de octubre y ocho

de noviembre de dos mil cuatro (fojas 82-84), fueron

objetados en autenticidad de contenido y firma; y al no

haberse ofrecido medio de perfeccionamiento alguno,

dichas probanzas carecen de valor probatorio.-------------

Original de la Constancia de fecha dieciocho

de noviembre de dos mil cuatro (foja 85), fue objetada

en autenticidad de contenido y firma; sin embargo, al ser

un documento objetado por el propio firmante,

correspondía al mismo acreditar su objeción, aunado a

que de la misma se desprende sello autógrafo de la

Aduana en el Aeropuerto Internacional de la Ciudad de

México, de la Secretaría de Hacienda y Crédito Público,

por lo cual, correspondía al objetante acreditar la

materia de su objeción, y al no hacerlo así, dicha

probanza adquiere valor probatorio para acreditar que el

Subadministrador de Innovación y Calidad hace constar

EXPEDIENTE N° 1926/06 OCTAVA SALA

35

que la actora presta sus servicios en esa Aduana con un

puesto de confianza de Profesional Ejecutivo, con un

sueldo mensual a lista de raya de $9,791.10 (Nueve mil

setecientos noventa y un pesos 10/100 M.N.), con fecha

de ingreso del primero de septiembre de dos mil cuatro.-

Original del Memorándum número 191 de

fecha treinta de junio de dos mil tres (foja 86), fue

objetado en autenticidad de contenido y firma; sin

embargo, al ser un documento objetado por el propio

firmante, aunado a que del mismo se desprende sello

autógrafo de recibido del Departamento de Recursos

Humanos de la Aduana en el Aeropuerto Internacional

de la Ciudad de México, de la Secretaría de Hacienda y

Crédito Público, correspondía al objetante acreditar la

materia de su objeción y al no hacerlo así, dicha

probanza adquiere valor probatorio para acreditar que el

Subadministrador de la Sección Aduanera Satélite, le

informa al Subadministrador de Innovación y Calidad,

que por necesidades del Departamento cambia el

horario de la actora de las 9:00 a las 18:00 horas por el

de 9:00 a 17:00 horas.---------------------------------------------

Original del escrito de fecha primero de

noviembre de dos mil cuatro (foja 87), fue objetado en

autenticidad de contenido y firma; sin embargo, al ser un

documento objetado por el propio firmante, aunado a

que del mismo se desprende sello autógrafo de recibido

del Departamento de Recursos Humanos de la Aduana

EXP. NUMERO 1926/06 OCTAVA SALA

36

en el Aeropuerto Internacional de la Ciudad de México,

de la Secretaría de Hacienda y Crédito Público,

correspondía al objetante acreditar la materia de su

objeción y al no hacerlo así, dicha probanza adquiere

valor probatorio para acreditar que el Jefe de

Departamento informa al Subadministrador de

Innovación y Calidad, que a partir del primero de

noviembre de dos mil cuatro, la actora contará con un

horario corrido de las 9:00 a las 16:00 horas, debido a

las necesidades del Departamento.----------------------------

Original del Tarjetón de Estacionamiento

(foja 88), fue objetado en autenticidad de contenido y

firma; y al no haberse ofrecido medio de

perfeccionamiento, dicha probanza carece de valor

probatorio.-------------------------------------------------------------

Original de la Credencial (foja 89), fue objetada

en autenticidad de contenido y firma; y al no haberse

ofrecido medio de perfeccionamiento, dicha probanza

carece de valor probatorio.----------------------------------------

Copia fotostática de tres hojas denominadas

“Pase de Acceso” con sello autógrafo de la Sección

Aduanera Satélite de la Aduana en el Aeropuerto

Internacional de la Ciudad de México (fojas 91-93),

fueron objetadas en autenticidad de contenido y firma;

sin embargo, al ser documentos de los que se

desprende sello autógrafo de la Sección Aduanera

Satélite, correspondía al objetante acreditar la materia

EXPEDIENTE N° 1926/06 OCTAVA SALA

37

de su objeción y al no hacerlo así, dichas probanzas

adquieren valor probatorio para acreditar que la actora

en tres ocasiones registró en la Subadministración de

Innovación y Calidad como entrada las 9:00 horas y

como salida las 18:00 horas.-------------------------------------

Copia fotostática de veintiséis recibos de pago

(foja 94-118), fueron objetados en autenticidad de

contenido y firma; y al no haberse ofrecido medio de

perfeccionamiento alguno, dichas probanzas carecen de

valor probatorio, al ser documentos susceptibles de

alteración.--------------------------------------------------------------

XI.- Una vez analizadas las pruebas aportadas al

juicio, se llega a las siguientes determinaciones.- La

actora en su escrito inicial de demanda reclama la

reinstalación, pago de salarios caídos y demás

prestaciones accesorias, en virtud de haber sido

despedida injustificadamente; por su parte, la Secretaría

Demandada manifiesta que carece de acción y derecho

para reclamar las prestaciones aducidas, toda vez que

se trata de una trabajadora de confianza que se ostentó

como Profesional Ejecutivo desempeñando funciones de

la misma índole, en términos del artículo 5° fracción II,

inciso b) de la Ley Federal de los Trabajadores al

Servicio del Estado.-------------------------------------------------

A efecto de justificar sus excepciones y defensas

la Secretaría de Hacienda y Crédito Público ofrece como

prueba el original de la Constancia de Nombramiento y/o

EXP. NUMERO 1926/06 OCTAVA SALA

38

Asignación de Remuneraciones de fecha treinta y uno

de agosto de dos mil cuatro (foja 245), probanza que

adquirió pleno valor probatorio para acreditar que la

actora fue contratada por la Demandada para

desempeñar el cargo de Profesional Ejecutivo, nivel 13,

con denominación de confianza, adscrita a la Aduana del

Aeropuerto Internacional de la Ciudad de México, con

radicación en México, Distrito Federal, por una vigencia

del primero de septiembre al treinta y uno de diciembre

de dos mil cuatro.- Dicha probanza adminiculada con el

original de la Constancia de Identificación ofrecida por la

parte actora y visible a (foja 47) de autos, la cual a pesar

de haber sido objetada en autenticidad de contenido y

firma, adquirió pleno valor probatorio al haberla ofrecido

como prueba la propia Demandada a (foja 248), aunado

a que omite acreditar la materia de su objeción, de ahí,

que la documental en comento adquiera valor probatorio

para acreditar que la Aduana del Aeropuerto

Internacional de la Ciudad de México, por conducto de la

Secretaría de Hacienda y Crédito Público emite

Constancia de Identificación a favor de la accionante a

fin de facultarla para realizar dentro de la circunscripción

territorial de la aduana y en términos de la Ley Aduanera

y del Reglamento Interior del Servicio de Administración

Tributaria, actos como el reconocimiento de mercancías

de comercio exterior en los recintos fiscales y

fiscalizados, bodegas, instalaciones o establecimientos

EXPEDIENTE N° 1926/06 OCTAVA SALA

39

que señale, cuando satisfagan los requisitos

correspondientes; practicar la verificación de mercancías

en transporte; practicar la retención, persecución o

embargo de las mercancías de comercio exterior,

incluidos los vehículos, o de sus medios de transporte

cuando legalmente proceda; realizar la inspección y

vigilancia permanente en el manejo, transporte, o

tenencia de las mercancías de comercio exterior en los

lugares y en las zonas señaladas legalmente para ello;

así como practicar visitas domiciliarias, vigilancias,

inspecciones y los demás actos que establezcan las

disposiciones fiscales para comprobar el cumplimiento

de las obligaciones de los contribuyentes, responsables

solidarios y demás obligados en materia de impuestos al

comercio exterior, de las reglas de origen contenidas en

los Tratados Internacionales y las otras contribuciones y

aprovechamientos que causen por la entrada al territorio

nacional o salida del mismo de mercancías y de medios

de transporte, así como notificar los actos relativos a las

facultades de comprobación mencionadas.- Asimismo,

de la documental en comento se desprende que la

vigencia de la constancia será a partir del dieciséis de

mayo y hasta el treinta de junio de dos mil cinco.----------

De las anteriores probanzas esta Autoridad llega

a la determinación de que la Secretaría Demandada

otorgó a la actora el cargo de Profesional Ejecutivo, a

través de la Constancia de Nombramiento y/o

EXP. NUMERO 1926/06 OCTAVA SALA

40

Asignación de Remuneraciones de fecha treinta y uno

de agosto de dos mil cuatro (foja 245), cargo que es

considerado como de confianza debido a que en dicha

constancia así se estableció, aunado a lo anterior, cabe

resaltar que la Secretaría de Hacienda y Crédito Público

acredita fehacientemente que la actora en el puesto

referido llevaba a cabo funciones de las previstas en el

inciso b), fracción II del artículo 5º de la Ley Federal de

los Trabajadores al Servicio del Estado, lo cual se

corrobora con la Constancia de Identificación ofrecida

por las partes, visible a (fojas 47 y 248) de autos; de la

cual se concluye que si la actora la ofreció como prueba,

implícitamente reconoció su contenido, del cual se

desprende que la accionante el día dieciséis de mayo de

dos mil cinco, fue habilitada por la Aduana del

Aeropuerto Internacional de la Ciudad de México, para

desarrollar las funciones ahí señaladas hasta el treinta

de junio de dos mil cinco; consecuentemente, la

accionante en el cargo de Profesional Ejecutivo llevada a

cabo funciones de confianza, ya que fue habilitada para

realizar dentro de la circunscripción territorial de la

aduana y en términos de la Ley Aduanera y del

Reglamento Interior del Servicio de Administración

Tributaria, actos como el reconocimiento de mercancías

de comercio exterior en los recintos fiscales y

fiscalizados, bodegas, instalaciones o establecimientos

que señale, cuando satisfagan los requisitos

EXPEDIENTE N° 1926/06 OCTAVA SALA

41

correspondientes; practicar la verificación de mercancías

en transporte; practicar la retención, persecución o

embargo de las mercancías de comercio exterior,

incluidos los vehículos, o de sus medios de transporte

cuando legalmente proceda; realizar la inspección y

vigilancia permanente en el manejo, transporte, o

tenencia de las mercancías de comercio exterior en los

lugares y en las zonas señaladas legalmente para ello;

así como practicar visitas domiciliarias, vigilancias,

inspecciones y los demás actos que establezcan las

disposiciones fiscales para comprobar el cumplimiento

de las obligaciones de los contribuyentes, responsables

solidarios y demás obligados en materia de impuestos al

comercio exterior, de las reglas de origen contenidas en

los Tratados Internacionales y las otras contribuciones y

aprovechamientos que causen por la entrada al territorio

nacional o salida del mismo de mercancías y de medios

de transporte, así como notificar los actos relativos a las

facultades de comprobación mencionadas.-------------------

En tal virtud, se concluye que entre las funciones

de la accionante estaban la de llevar a cabo el

reconocimiento de mercancías de comercio exterior,

asimismo, tenía encomendada y fue habilitada para

efectuar la verificación, persecución, o embargo de

mercancías de comercio exterior, incluidos los

vehículos; de igual manera fue comisionada para

realizar la inspección y vigilancia permanente en el

EXP. NUMERO 1926/06 OCTAVA SALA

42

manejo, transporte, o tenencia de las mercancías de

comercio exterior en los lugares y en las zonas

señaladas legalmente para ello; así como practicar

visitas domiciliarias, vigilancias, inspecciones y los

demás actos que establecieran las disposiciones

fiscales; de lo que se colige una vez más que la

accionante llevaba a cabo funciones de confianza como

Verificadora, Inspectora y Ejecutora.- Del mismo modo,

y de la Constancia de Identificación en comento, se

advierte que la actora desempeñó las actividades de

practicar visitas domiciliarias, inspecciones y actos

relacionados con el cumplimiento de las disposiciones

fiscales y de los reglamentos vigentes en el Servicio de

Administración Tributaria; funciones que al requerir un

conocimiento especializado y propiamente de

inspección, vigilancia y fiscalización, actividades que la

accionante efectuaba de manera permanente tanto en el

manejo, transporte, verificación, retención, persecución,

tenencia o embargo de las mercancías de comercio

exterior, por lo que se concluye, que la C. Bertha Lilia

Hernández Hernández en el cargo de Profesional

Ejecutivo, realizó funciones de las previstas en el

artículo 5º, fracción II, inciso b) de la Ley Federal de los

Trabajadores al Servicio del Estado.---------------------------

Corrobora lo anterior, la confesión expresa

vertida por la actora en los hechos 1 y 2 de su demanda,

al referir en primer término que la Secretaría de

EXPEDIENTE N° 1926/06 OCTAVA SALA

43

Hacienda y Crédito Público, Servicio de Administración

Tributaria le asignaron el cargo de Verificador, servicios

laborales que desempeñaba en un horario comprendido

de las 9:00 a las 18:00 horas de lunes a viernes;

asimismo, manifestó a (foja 6) de autos, que sus

funciones consistían en: “…verificar el equipaje de los

pasajeros, recibir las declaraciones aduanales, recibir la

documentación relativa a los permisos de carga y de

transporte…”, manifestación que en términos de lo

dispuesto por el artículo 794 de la Ley Federal del

Trabajo de aplicación supletoria a la Materia, adquiere

pleno valor probatorio para acreditar que la actora al

desempeñarse para la Secretaría Demandada llevaba a

cabo funciones de verificación, inspección y vigilancia

en relación al equipaje de los pasajeros, de las

mercancías y de los permisos de carga y de transporte

de las personas que transitaban dentro de la

circunscripción territorial de la Aduana del Aeropuerto

Internacional de la Ciudad de México.-------------------------

De igual manera, cabe señalar que la calidad de

trabajadora de confianza de la actora se acredita con las

probanzas consistentes en el original de veinticuatro

hojas denominadas “Justificación de Omisión de Firma”

visibles a (fojas 48-57, 59, 61-71, 73-74), las cuales a

pesar de haber sido objetadas en autenticidad de

contenido y firma; adquirieron pleno valor probatorio al

desprenderse de éstos sello autógrafo de recibido del

EXP. NUMERO 1926/06 OCTAVA SALA

44

Departamento de Recursos Humanos de la Aduana en el

Aeropuerto Internacional de la Ciudad de México, por lo

cual correspondía a la Secretaría Demandada acreditar

la materia de su objeción y al no hacerlo así, dichas

probanzas adquieren valor probatorio para acreditar que

en diversas ocasiones el Subadministrador le justificaba

a la actora la entrada o salida de su centro o área de

trabajo, en virtud de que ésta era comisionada debido a

chequeo médico de rutina, o por revisión a las salas de

pasajeros, por comisión al área central, por comisión al

ADAAAM o por comisión a BANCEN.- De lo anterior se

desprende que entre las funciones de la actora estaban

las de llevar a cabo la revisión en las salas de pasajeros

de la Aduana del Aeropuerto Internacional de la Ciudad

de México, para lo cual requería le fuera justificada la

entrada o la salida a su centro de trabajo.--------------------

Por todo lo anterior, se colige que la accionante

al prestar sus servicios para la Secretaría de Hacienda y

Crédito Público llevaba a cabo funciones de confianza

de las previstas en el artículo 5º, fracción II, inciso b) de

la Ley Federal de los Trabajadores al Servicio del

Estado, ya que cuidaba y atendía (vigilancia) que dentro

de la circunscripción territorial de la Aduana en el

Aeropuerto Internacional de la Ciudad de México, las

mercancías que por ahí circulaban cumplieran con los

requisitos previstos en términos de la Ley Aduanera y

del Reglamento Interior del Servicio de Administración

EXPEDIENTE N° 1926/06 OCTAVA SALA

45

Tributaria, es decir, verificaba el reconocimiento de

mercancías de comercio exterior en los recintos fiscales

y fiscalizados, incluyendo en éstos la revisión a las salas

de los pasajeros, inspeccionando que dichas

mercancías fueran acordes con las disposiciones

fiscales y, en consecuencia, detectaba irregularidades

(fiscalización), asegurándose del cumplimiento de las

disposiciones normativas correspondientes y

conociendo el sentido y alcance de lo dispuesto en la

Ley Aduanera y en las reglas de origen contenidas en

los Tratados Internacionales por la entrada al territorio

nacional o salida del mismo de mercancías y de medios

de transporte; de ahí que, se insiste, la actora sí tenía el

carácter de “personal técnico que en forma exclusiva y

permanente esté desempeñando tales funciones”, ya

que la permanencia de llevar a cabo la función de

inspección y vigilancia en el manejo, transporte, o

tenencia de las mercancías de comercio exterior, así se

determinó explícitamente en la Constancia de

Identificación (foja 47 y 248), por todo lo anterior, se

colige que la actora debía contar con la comprensión del

contenido de la legislación en materia aduanera y de las

disposiciones fiscales como impuestos al comercio

exterior, así como de la actualización constante por los

cambios legislativos correspondientes en lo

concerniente a la regularización de las mercancías de

comercio exterior permisibles en la entrada o salida del

EXP. NUMERO 1926/06 OCTAVA SALA

46

territorio nacional, de manera que la accionante tenía

que conocer los procedimientos fiscales y aduanales en

cita para efectuar la inspección, vigilancia y fiscalización

que le fue encomendada, con el poder de someter a los

infractores mediante la retención, persecución o

embargo de las mercancías de comercio exterior,

incluidos los vehículos o sus medios de transporte.-------

En tal virtud, y toda vez que los trabajadores de

confianza no gozan de la estabilidad en el empleo, lo

que procede es absolver a la Secretaría de Hacienda y

Crédito Público de la reinstalación reclamada por la

actora en el cargo de Profesional Ejecutivo, así como

del pago de los salarios caídos, del reconocimiento que

solicita en relación a que su puesto es considerado de

base, al ser todas estas prestaciones que siguen la

suerte de la principal.-----------------------------------------------

Asimismo, cabe señalar que respecto a los