herzlich willkommen unternehmenslogistik … · bidirektionale schnittstelle von und zu sap 12 10...

TRANSCRIPT

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 1 24.10.2007

Herzlich WillkommenHerzlich Willkommen

UNTERNEHMENSLOGISTIKUNTERNEHMENSLOGISTIK

Technische Kaufleute 2006 Technische Kaufleute 2006 –– 20082008

Lektionen 5 Lektionen 5 –– 88

5. November 20075. November 2007

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 2 24.10.2007

Ziele: ZielkonflikteZiele: Zielkonflikte

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 3 24.10.2007

Instrumente: Übersicht Teil 1/2Instrumente: Übersicht Teil 1/2

Software

Planungs-Instrumente

Instrumente zur

Ideengewinnung

Analyse-Instrumente

AndereInstrumente

Gobaleingesetzte

Externeingesetzte

- Marktanalysen

- Branchenanalysen- Konkurrenzanalyse

- Potenzialanalyse

- Lückenanalyse- Kennzahlenanalyse

- BEP-Analyse

Interneingesetzte

Teilbereicheingesetzte

- Schwachstellenanalyse

- Kennzahlenanalyse- ABC-/XYZ-Analyse

- Materialflussanalyse

Quantitative

Techniken

Qualitative

Techniken

- Zeitreihenanalyse- Nutzwertanalyse

- Regressionsanalyse

- Delphi-Modelle- Kreativitätstechnik

- Entscheidungstabellen

Logisch-

systematische Verfahren

Intuitiv-kreative Verfahren

- Morphologische Methode- Eigenschaftslisten

- Brainstorming

- Methode 635- Synektik

- Szenario-Technik

- Kostenrechnung

- Deckungsbeitrag- Investitionsrechnung- Losgrössenrechnung

Hardwares. nächste

Folie

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 4 24.10.2007

Instrumente: Übersicht Teil 2/2Instrumente: Übersicht Teil 2/2

Hardware

Transport-

systeme

Lagereinrichtungs-technik

Informations-technologie

AusserbetrieblicheSysteme

Innerbetriebliche

Systeme

Rechtliche- &

Kostenkriterien

- Gefahrgutvorschriften- Nachtfahrverbote

- Frachtkosten- Transportnebenkosten

Infrastruktur & Leistungskriterien

- Strassen-/Schienennetz

- Lage der Standorte- Transportzeit/-frequenz- Vernetzungsfähigkeit

Fördermittel

- Stetigförderer - Rollenbahn/Fallrohr

- Unstetigförderer - Aufzug/Kran

Lagerarten

- Eigentümer- Zentralisierungsgrad- Standort

- Wertschöpfungsprozess

Lagertechnik

- Blocklager- Zeilenlager- Kragarm-Regallager

- Fachboden-Regallager

Automatisierungs-grad

- Manuelle Lager- Mechanisierte Lager- Automatisierte Lager

Softwares. vorige

Folie

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 5 24.10.2007

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

0

20

40

60

80

100

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Menge

Wer

t

B

C

A

Lorenzkurve

�

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 6 24.10.2007

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Grundmodell

Klasse Wertanteil Mengenanteil

A-Güter 80 % des Gesamtwertes ca. 10% der Gesamtmenge

B-Güter 15 % des Gesamtwertes ca. 30% der Gesamtmenge

C-Güter 5 % des Gesamtwertes ca. 60% der Gesamtmenge

Zurück zur Lorenzkurve

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 7 24.10.2007

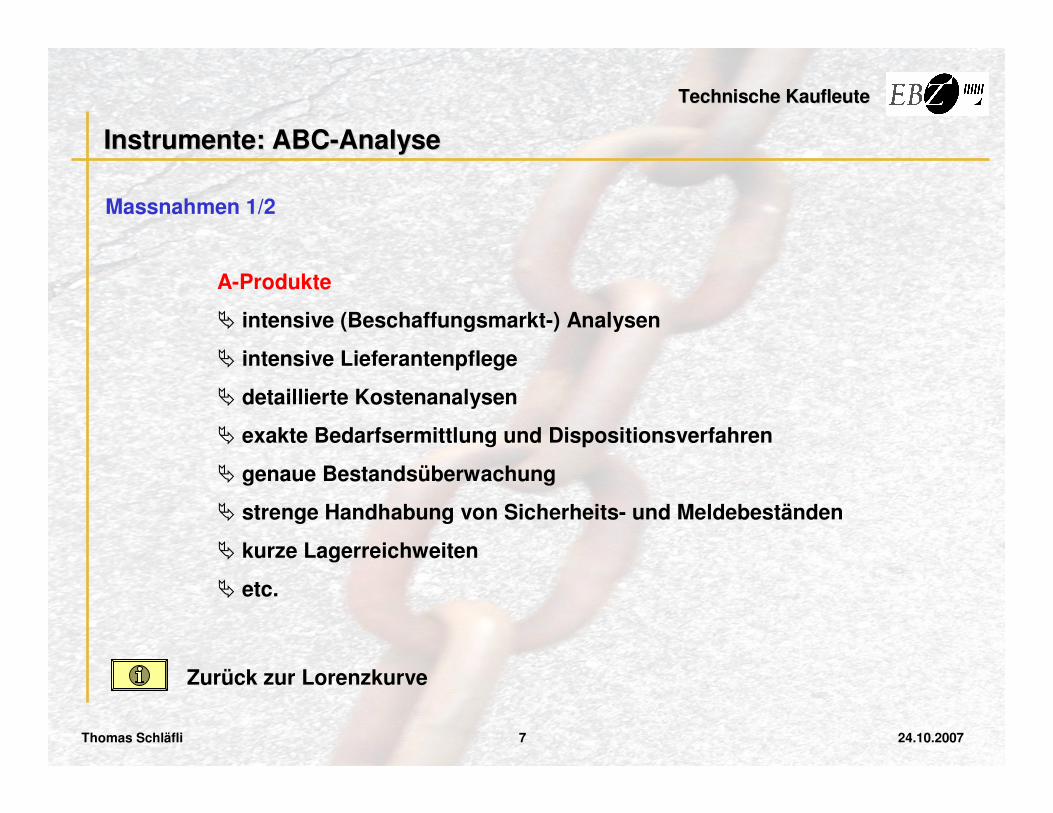

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Massnahmen 1/2

A-Produkte

� intensive (Beschaffungsmarkt-) Analysen

� intensive Lieferantenpflege

� detaillierte Kostenanalysen

� exakte Bedarfsermittlung und Dispositionsverfahren

� genaue Bestandsüberwachung

� strenge Handhabung von Sicherheits- und Meldebeständen

� kurze Lagerreichweiten

� etc.

Zurück zur Lorenzkurve

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 8 24.10.2007

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Massnahmen 2/2

C-Produkte

� vereinfachte Bestellabwicklung

� vereinfachte Bestandsüberwachung

� vereinfachte Bedarfsermittlung und Dispositionsverfahren

� geringe Anlieferhäufigkeit

� wenig aufwändige Terminkontrolle

� schlanke Prozesse

Zurück zur Lorenzkurve

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 9 24.10.2007

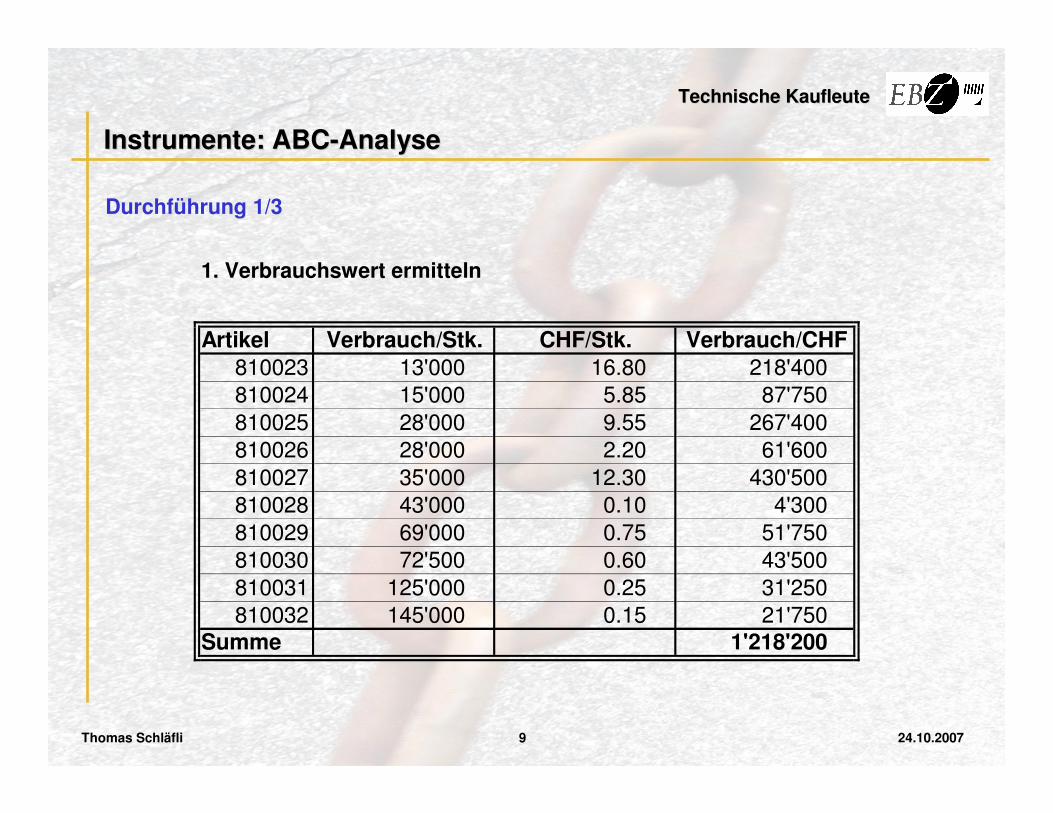

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Durchführung 1/3

1. Verbrauchswert ermitteln

Artikel Verbrauch/Stk. CHF/Stk. Verbrauch/CHF810023 13'000 16.80 218'400

810024 15'000 5.85 87'750

810025 28'000 9.55 267'400

810026 28'000 2.20 61'600

810027 35'000 12.30 430'500

810028 43'000 0.10 4'300

810029 69'000 0.75 51'750

810030 72'500 0.60 43'500

810031 125'000 0.25 31'250

810032 145'000 0.15 21'750

Summe 1'218'200

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 10 24.10.2007

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Durchführung 2/3

2. Absteigend nach Verbrauchswert sortieren

3. Kumulieren der Mengen und Verbrauchswerte

4. Anteil jeder Position am Gesamtvolumen in %

5. Bei +/- 80% Wertanteil die erste Gruppe A ziehen

6. Bei +/- 95% Wertanteil die zweite Gruppe C ziehen

2 3 4Artikel Verbrauch Stückpreis

Verbrauchs-wert Klasse

Stk. Stk. % CHF CHF CHF %810027 35'000 35'000 6.10 12.30 430'500 430'500 35.34 A810025 28'000 63'000 10.99 9.55 267'400 697'900 57.29 A810023 13'000 76'000 13.25 16.80 218'400 916'300 75.22 A810024 15'000 91'000 15.87 5.85 87'750 1'004'050 82.42 B810026 28'000 119'000 20.75 2.20 61'600 1'065'650 87.48 B810029 69'000 188'000 32.78 0.75 51'750 1'117'400 91.73 B810030 72'500 260'500 45.42 0.60 43'500 1'160'900 95.30 C810031 125'000 385'500 67.22 0.25 31'250 1'192'150 97.86 C810032 145'000 530'500 92.50 0.15 21'750 1'213'900 99.65 C810028 43'000 573'500 100.00 0.10 4'300 1'218'200 100.00 C

Summe 573'500 1'218'200

Verbrauchkumuliert

Verbrauchswertkumuliert

5

6

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 11 24.10.2007

Instrumente: ABCInstrumente: ABC--AnalyseAnalyse

Durchführung 3/3

7. Übertrag der Ergebnisse in einer Tabelle zusammengefasst

Klasse Wertanteil Mengenanteil

A-Güter 75 % des Gesamtwertes ca. 14% der Gesamtmenge

B-Güter 20 % des Gesamtwertes ca. 31% der Gesamtmenge

C-Güter 5 % des Gesamtwertes ca. 65% der Gesamtmenge

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 12 24.10.2007

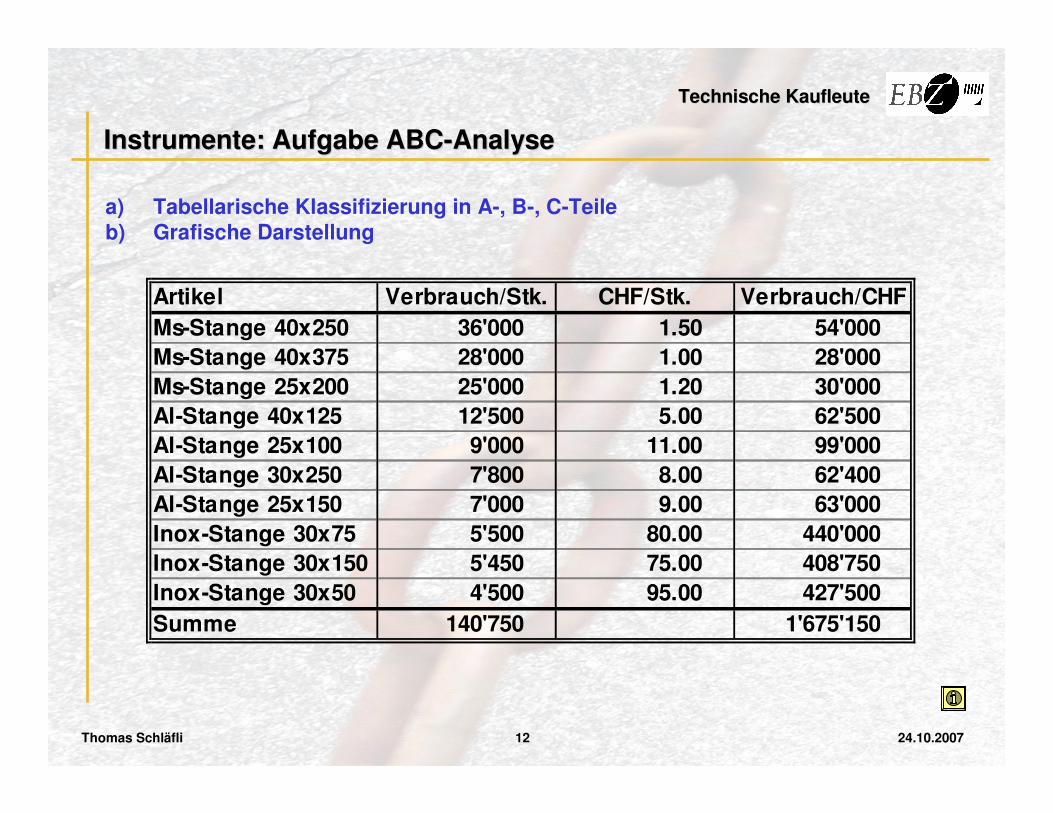

Instrumente: Aufgabe ABCInstrumente: Aufgabe ABC--AnalyseAnalyse

a) Tabellarische Klassifizierung in A-, B-, C-Teileb) Grafische Darstellung

Artikel Verbrauch/Stk. CHF/Stk. Verbrauch/CHFMs-Stange 40x250 36'000 1.50 54'000 Ms-Stange 40x375 28'000 1.00 28'000 Ms-Stange 25x200 25'000 1.20 30'000 Al-Stange 40x125 12'500 5.00 62'500 Al-Stange 25x100 9'000 11.00 99'000 Al-Stange 30x250 7'800 8.00 62'400 Al-Stange 25x150 7'000 9.00 63'000 Inox-Stange 30x75 5'500 80.00 440'000 Inox-Stange 30x150 5'450 75.00 408'750 Inox-Stange 30x50 4'500 95.00 427'500 Summe 140'750 1'675'150

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 13 24.10.2007

Instrumente: LieferantenInstrumente: Lieferanten-- und Kundenund Kunden--ABCABC--AnalyseAnalyse

80

15

5

7

27

150

0%

20%

40%

60%

80%

100%

Anteil Umsatz Anzahl Lieferanten

C-Lieferanten

B-Lieferanten

A-Lieferanten

80

15

5

706

1'207

4'104

0%

20%

40%

60%

80%

100%

Anteil Umsatz Anzahl Kunden

C-Kunden

B-Kunden

A-Kunden

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 14 24.10.2007

Instrumente: BreakInstrumente: Break--EvenEven--PointPoint--AnalyseAnalyse

VariableKosten

Umsatz

FixeKosten

BEP

Verlustzone

Gewinnzone

�

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 15 24.10.2007

Instrumente: Kalkulation zu VollkostenInstrumente: Kalkulation zu Vollkosten �

Material-Einzelkosten

Material-Gemeinkosten

Lohn-Einzelkosten

Lohn-Gemeinkosten

Fertigungs-Einzelkosten

Fertigungs-Gemeinkosten

Verwaltungs- und Vertriebs-Einzelkosten

Verwaltungs- und Vertriebs-Gemeinkosten

Gewinn / Verlust

Selb

stk

oste

n (

SK

)

Verk

aufs

- /

Angebots

pre

is (

VP

)

Mate

rial-

koste

n

Fert

igungs-

koste

n

Hers

tellu

ngskoste

n (

HK

)

Verw

alt.-

&

Vert

riebs-

Koste

n

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 16 24.10.2007

Instrumente: Nutz(wert)Instrumente: Nutz(wert)analyseanalyse

Kriterien Gewichtung Punkte Total Punkte Total Punkte Total

Bidirektionale Schnittstelle von und zu SAP 12 10 120 4 48 10 120

Bidirektionale Schnittstelle von und zu Excel 10 2 20 8 80 6 60

Variable Gruppierungsmöglichkeiten 10 1 10 8 80 8 80

Simulationsmöglichkeiten 12 2 24 10 120 10 120

Einfache und schnelle Bedienbarkeit 10 6 60 5 50 7 70

Berücksichtigung von Events 6 0 0 3 18 10 60

Aufwand für Support seitens IT (gering) 5 10 50 5 25 1 5

Anforderungen an Hardware (gering) 4 9 36 8 32 1 4

Ausreisserkontrolle 9 0 0 4 36 10 90

Kausale Modelle 5 0 0 10 50 10 50

Unterstützung Ein-/Auslaufprozess 8 6 48 4 32 6 48

Historie von Prognosebedarfen 2 0 0 3 6 10 20

Unterstützung der Langfristplanung 2 0 0 0 0 10 20

Lebenszyklusplanung 2 0 0 2 4 10 20

Wertmässige Planung 3 0 0 3 9 10 30

Total100 368 590 797

Erfüllungsgrad 37 % 59 % 80 %

Variante 1 Variante 3 Variante 4

�

12

3 3 34 4 4

5 5 5

1. Kriterien festlegen

3. Kriterien bewerten (1-5)

5. Varianten summieren

2. Gewichtung festlegen (Σ 100%)

4. Punkte mit Gewichtung multiplizieren

6. Erfüllungsgrad berechnen

6 6 6

Technische KaufleuteTechnische Kaufleute

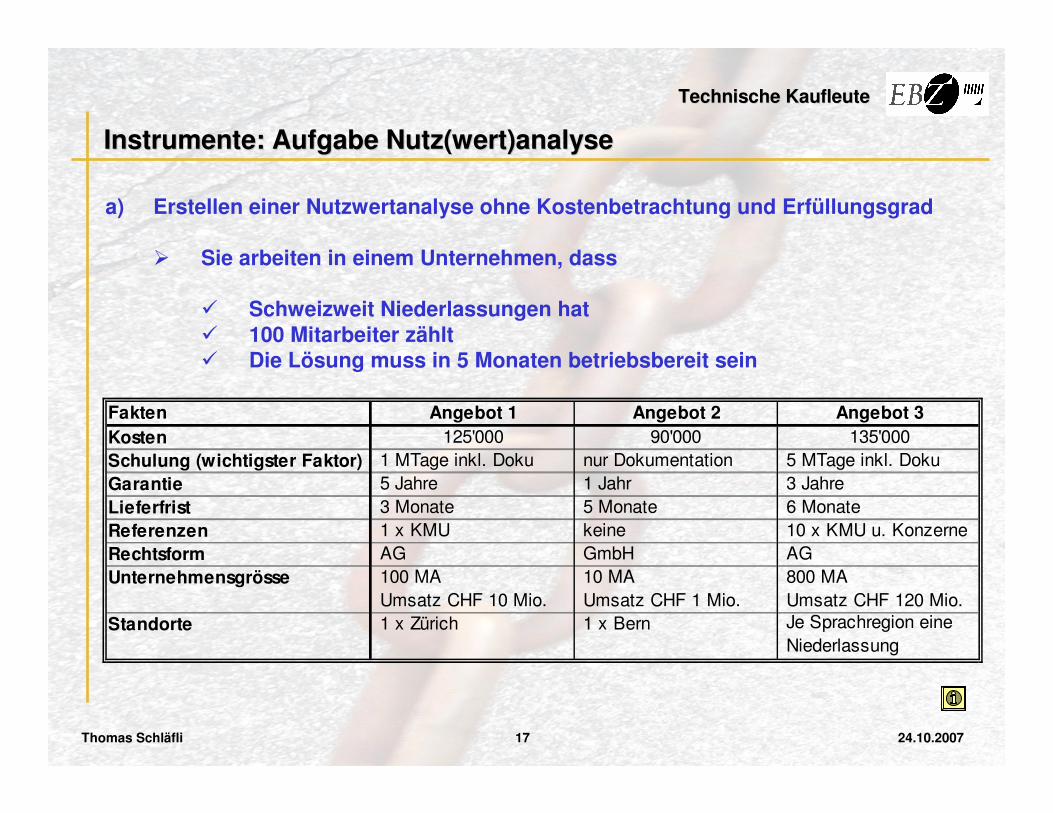

Thomas Schläfli 17 24.10.2007

Instrumente: Aufgabe Nutz(wert)Instrumente: Aufgabe Nutz(wert)analyseanalyse

a) Erstellen einer Nutzwertanalyse ohne Kostenbetrachtung und Erfüllungsgrad

� Sie arbeiten in einem Unternehmen, dass

� Schweizweit Niederlassungen hat� 100 Mitarbeiter zählt� Die Lösung muss in 5 Monaten betriebsbereit sein

Fakten Angebot 1 Angebot 2 Angebot 3Kosten 125'000 90'000 135'000

Schulung (wichtigster Faktor) 1 MTage inkl. Doku nur Dokumentation 5 MTage inkl. Doku

Garantie 5 Jahre 1 Jahr 3 Jahre

Lieferfrist 3 Monate 5 Monate 6 Monate

Referenzen 1 x KMU keine 10 x KMU u. Konzerne

Rechtsform AG GmbH AG

Unternehmensgrösse 100 MA

Umsatz CHF 10 Mio.

10 MA

Umsatz CHF 1 Mio.

800 MA

Umsatz CHF 120 Mio.

Standorte 1 x Zürich 1 x Bern Je Sprachregion eine

Niederlassung

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 18 24.10.2007

Beschaffungsstrategie I: EinkaufsportfolioBeschaffungsstrategie I: Einkaufsportfolio--AnalyseAnalyse

niedrig hoch

niedrig unkritische Produkte Hebelprodukte

hoch Engpassprodukte strategische Produkte

Erfolgsbeitrag

Beschaffungs-risiko

1. Klassifizierung der Beschaffungsprodukte

� bezüglich Beschaffungsrisiko� bezüglich des Einflusses auf den Unternehmenserfolg

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 19 24.10.2007

Beschaffungsstrategie II: EinkaufsportfolioBeschaffungsstrategie II: Einkaufsportfolio--AnalyseAnalyse

� Unkritische Produkte� Standardisierte Produkte in marktgängigen Ausführungen� Effiziente Abwicklung aller Einkaufsvorgänge wie bspw. Minimieren des

Bestellaufwandes

� Engpassprodukte� Komplexe Teile und/oder Einschränkungen durch Normen, etc.� Risiko muss abgeschwächt werden� Sicherstellung der Versorgung durch Langzeitverträge� Intensiver Informationsaustausch zur Vermeidung von zu hoher Lagerhaltung

und Versorungsproblemen

� Hebelprodukte� Weniger komplexe und oft standardisierte Produkte� Teile sind meistens leicht zu beschaffen und Lieferanten können kurzfristig

gewechselt werden� Agressive Einkaufspolitik auf den Beschaffungsmärkten� Aktivieren des gobalen Anbieterwettbewerbs

� Strategische Produkte� Teile mit hohe technologischen Alleinstellungsmerkmalen� Enge Zusammenarbeit Lieferant – Kunde ist erforderlich� Aufbau von Partnerschaften� Enge technische Zusammenarbeit und/oder Entwicklungskooperationen

Technische KaufleuteTechnische Kaufleute

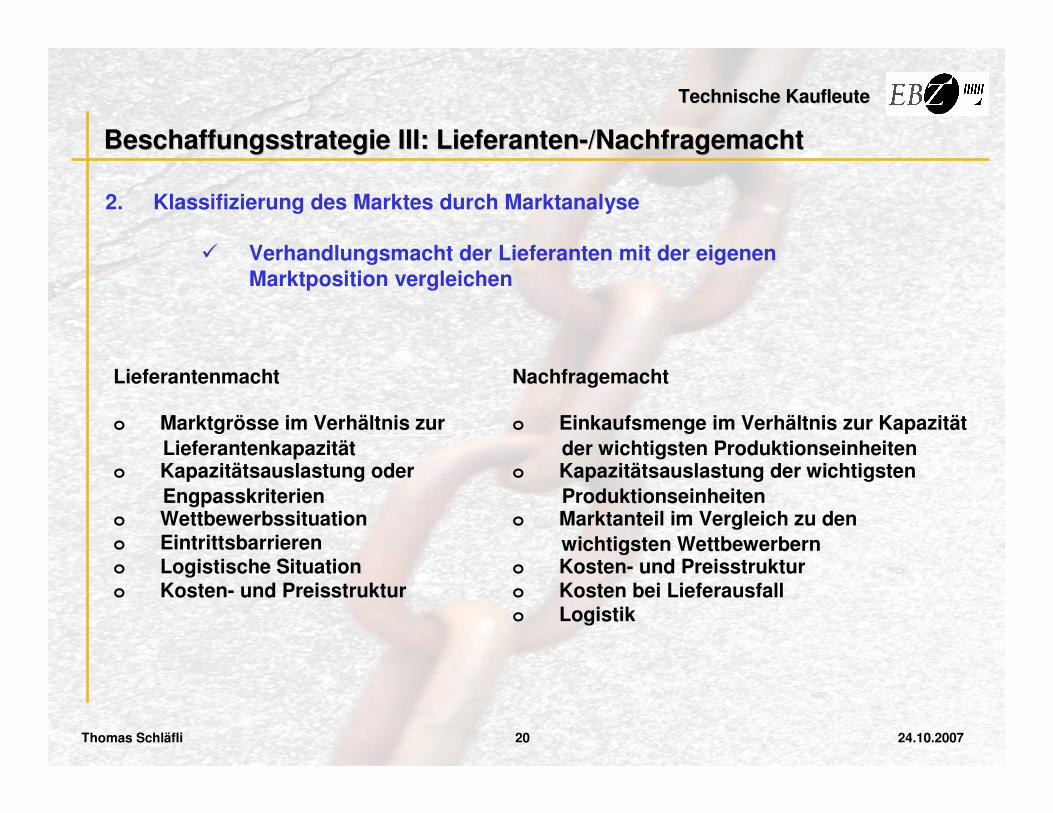

Thomas Schläfli 20 24.10.2007

Beschaffungsstrategie III: LieferantenBeschaffungsstrategie III: Lieferanten--/Nachfragemacht/Nachfragemacht

2. Klassifizierung des Marktes durch Marktanalyse

� Verhandlungsmacht der Lieferanten mit der eigenen Marktposition vergleichen

Lieferantenmacht

o Marktgrösse im Verhältnis zur Lieferantenkapazität

o Kapazitätsauslastung oder Engpasskriterien

o Wettbewerbssituationo Eintrittsbarriereno Logistische Situationo Kosten- und Preisstruktur

Nachfragemacht

o Einkaufsmenge im Verhältnis zur Kapazität der wichtigsten Produktionseinheiten

o Kapazitätsauslastung der wichtigsten Produktionseinheiten

o Marktanteil im Vergleich zu denwichtigsten Wettbewerbern

o Kosten- und Preisstrukturo Kosten bei Lieferausfallo Logistik

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 21 24.10.2007

Beschaffungsstrategie IV: EinkaufsportfolioBeschaffungsstrategie IV: Einkaufsportfolio--MatrixMatrix

ho

ch Abschöpfen Abschöpfen Abwägen

mit

tel

Abschöpfen Abwägen Diversifizieren

ger

ing

Abwägen Diversifizieren Diversifizieren

gering mittel hoch

Lieferantenmacht

Nac

hfr

agem

ach

t

3. Strategische Positionierung

� Positionieren der als strategisch klassifizierten Produkte in der Matrix

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 22 24.10.2007

Beschaffungsstrategie V: Strategische StossrichtungenBeschaffungsstrategie V: Strategische Stossrichtungen

Abschöpfen Abwägen Diversifizieren

Grundsatzfragen

Menge Zentralisieren Beibehalten oder

vorsichtig ändern Verteilen

Preise Reduzierung

erzwingen

Opportunistisch

verhandeln

Thema nicht zu

sehr betonen

Vertragliche Absicherung

Auf den Spot-

märkten kaufen

Gleichermassen

Spotmarkt wie

Vertragskäufe

Bedarf über

Verträge sichern

Neue Lieferanten In Kontakt bleiben Ausgewählte

Lieferanten

Intensiv danach

suchen

Bestände Niedrig halten Bestände als

Puffer

Bestandspolster

aufbauen

Logistik Kosten minimieren Selektiv optimieren Ausreichende Be-

stände aufbauen

… … … …

Strategische Stossrichtungen

4. Strategische Stossrichtungen

� Massnahmen in den Stossrichtungen festlegen

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 23 24.10.2007

Die 10 FragenDie 10 Fragen

1. Was ist das Hauptziel der Logistik?

2. Welche zwei Zielkomponenten gibt es?

3. Was wird unter Lieferflexibilität verstanden?

4. Was für Zielkonflikte kann es in der Logistik geben?

6. Welchen beiden Bereichen lassen sich die Logistik-Instrumente zuordnen?

5. Was versteht man unter den Logistik-Instrumenten?

7. Wie ist die Vorgehensweise beim Erstellen der ABC-Analyse?

8. Weshalb wird eine Teileklassifikation durchgeführt?

9. Was ist unter der logistischen Software zu verstehen?

10. Für was steht „SMART“?

Technische KaufleuteTechnische Kaufleute

Thomas Schläfli 24 24.10.2007

Aufgaben und Ausblick auf nächste LektionAufgaben und Ausblick auf nächste Lektion

2. Repetition der Präsentationsfolien

1. Lesen, Verstehen, Anwenden Kapitel 1

Seite

3. Einlesen Beschaffungslogistik Kapitel 2