hubungan implementasi pelayanan prima ( excellence)...

TRANSCRIPT

HUBUNGAN IMPLEMENTASI PELAYANAN PRIMA (SERVICE

EXCELLENCE) TERHADAP KEPUASAN NASABAH (STUDI

KASUS KC BANK DKI SYARIAH WAHID HASYIM)

1Wahyu Setiyono, 2Muhammad Yunanto 1Universitas Gunadarma, Depok2Universitas Gunadarma, Depok

ABSTRACT

This study aims to determine and analyze the relationship service excellent implementation on customer

satisfaction in KC Islamic Bank DKI Wahid Hasyim. Excellent service variables used in this study is the ability,

attitude, appearance, attention, action, responsibility (accounttability), convenience, and accuracy which is then

translated into several item variables. The study population was all clients KC Islamic Bank DKI Wahid Hashim

and research samples are customers of Islamic Bank DKI will be trading at Bank DKI KC Sharia Wahid Hashim.

This type of research data used is primary and secondary data. Analysis tools used in testing the relationship is a

spearman correlation. The result states that the variable-rate service as a whole has a siqnificant relationship to

customer satisfaction. And there is a relationship of some variables in the partial and overall a very dominant and

less dominant in the excellent service provided by the Islamic Bank DKI regarding in satisfaction of its customers.

Kata Kunci : service excellence, customer Satisfaction

1. Pendahuluan

Perkembangan perekonomian Indonesia khususnya dalam sektor jasa

menciptakan sebuah persaingan yang semakin ketat tidak terkecuali pada sektor

perbankan, dimana pada saat ini persaingan dalam dunia perbankan tidak lagi

bertumpu pada produk tetapi lebih bertumpu pada pelayanannya. Hal tersebut

dikarenakan banyaknya usaha perbankan baik yang konvensional maupun yang

syariah, dimana setiap bank mengemas jasa mereka sedemikian rupa untuk menarik

para konsumen, bahkan pelayanan yang diberikan tidak hanya terbatas pada fungsi

1 Mahasiswa, Fakultas Ekonomi, Universitas Gunadarma, Depok, Jawa Barat, [email protected] Dosen, Fakultas Ekonomi, Universitas Gunadarma, Depok, Jawa Barat,[email protected]

awal bank sebagai lembaga keuangan yang berfungsi untuk menyimpan dan

meminjam uang. Berdasarkan pada hal tersebut di atas dapat dikatakan bahwa sebuah

usaha perbankan haruslah mampu memberikan sebuah pelayanan yang prima dimana

pelayanan yang prima tersebut dapat dijadikan sebagai sebuah keunggulan

dibandingkan dengan usaha perbankan lainnya sehingga mampu bertahan dalam

iklim persaingan yang ketat.

Jika dilihat dalam persaingan industri perbankan khususnya di Kota Jakarta,

KC Bank DKI Syariah Wahid Hasyim No153, Jakarta Pusat (selanjutnya disebut KC

Bank DKI Syariah) merupakan salah satu bank yang harus bersaing dengan bank-

bank lain yang ada di Kota Jakarta. Dalam melaksanakan kegiatan penyediaan jasa

perbankan bagi para nasabahnya, KC Bank DKI Syariah ini, dihadapkan pada

beberapa masalah yang menyangkut kegiatan operasionalnya. Permasalahan tersebut

paling sering dihadapi oleh bagian front liner dikarenakan pelayanan pada bank lebih

difokuskan pada bagian tersebut. Masalah-masalah tersebut dapat menyebabkan

munculnya rasa ketidakpuasan nasabah terhadap pelayanan yang diberikan pihak

bank.

Pelayanan prima KC Bank DKI Syariah, harus ditingkatkan khususnya pada

bagian front liner. Apabila pelayanan prima tidak ditingkatkan, kemungkinan

pelanggan akan berpaling dari bank lain yang dapat memberikan pelayanan lebih

baik. Pihak Bank harus benar-benar mengetahui dan memahami mengenai perilaku

para nasabah, tentang apa yang dibutuhkan dan apa yang diinginkan. Disamping hal

tersebut pihak perbankan harus mampu menganalisis dari pelayanan prima yang

nantinya akan berpengaruh terhadap tingkat kepuasan konsumen. Jasa pelayanan

yang diberikan oleh pihak bank belum cukup hanya sekedar sikap dan tingkah laku

para karyawan dalam menghadapi konsumen, tetapi juga harus mencakup variabel

pelayanan prima.

Tjiptono (1997:146) mengungkapkan bahwa kepuasan pelanggan merupakan

evaluasi pelayanan dimana alternatif yang dipilih sekurang-kurangnya memberikan

hasil (outcome) sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan

timbul apabila hasil yang diperoleh tidak memenuhi harapan pelanggan. Menurut

Barata (2004:27) pelayanan prima merupakan pelayanan yang bermutu tinggi yang

diberikan kepada konsumen, berdasarkan standar kualitas tertetu untuk memenuhi

bahkan melebihi kebutuhan dan harapan konsumen, sehingga tercapai kepuasan dan

akan menyebabkan peningkatan kepercayaan konsumen kepada penyedia jasa.

pelayanan prima (service excellence) terdiri dari 6 unsur pokok, antara lain:

kemampuan (Ability), sikap (Attitude), penampilan (Appearance), perhatian

(Attention), tindakan (Action), dan tanggung jawab (Accounttability).

Berdasarkan uraian pada latar belakang masalah di atas, maka rumusan masalah

dari penelitian ini, yaitu:

1. Apakah variabel-variabel pelayanan prima, mempunyai hubungan yang

signifikan terhadap kepuasan nasabah Bank DKI Syariah?

2. Variabel pelayanan prima manakah yang paling dominan terhadap kepuasan

nasabah Bank DKI Syariah?

3. Bagaimanakah implementasi program pelayanan prima Bank DKI Syariah

dalam menunjang kepuasan nasabah Bank DKI Syariah?

Dalam penelitian ini, pembahasan dibatasi pada unsur pokok dalam pelayanan prima

antara lain: kemampuan, sikap, penampilan, perhatian, tindakan, tanggung jawab,

ketepatan, dan kenyamanan sebagai varibel yang mempengaruhi tingkat kepuasan

nasabah.

Tujuan penelitian ini adalah:

1. Menganalisis hubungan antara variabel-variabel pelayanan prima terhadap

kepuasan nasabah Bank DKI Syariah.

2. Menganalisis variabel pelayanan prima yang paling dominan terhadap

kepuasan nasabah Bank DKI Syariah

3. Menganalisis implementasi program pelayanan prima Bank DKI Syariah

dalam menunjang kepuasan nasabah Bank DKI Syariah

2. Tinjauan Pustaka

2.1 Gambaran Umum Pelayanan Prima

Menurut Abdullah (2001), pelayanan prima merupakan totalitas pelayanan yang

diberikan suatu perusahaan, dilakukan secara sadar, terpadu (harus dilakukan oleh

seluruh pegawai) dan konsisten (mutu pelayanan setiap unit harus sama/standar)

dengan mengacu pada standar kualitas pelayanan yang setinggi-tingginya dengan

maksud untuk memuaskan kebutuhan pelanggan.

Kotler (1997:38) menyatakan bahwa metode yang dapat dipergunakan setiap

perusahaan untuk memantau dan mengukur kepuasan pelanggan adalah sebagai

berikut:

1. Sistem keluhan dan saran (complain and suggestion system)

Organisasi yang berwawasan akan memberikan kesempatan bagi pelanggannya

untuk memberikan saran atau keluhan, misalnya dengan memberikan formulir

bagi pelanggan untuk melaporkan kesukaan atau keluhan dan penempatan kotak

saran. Alur informasi ini memberikan banyak gagasan balik dan perusahaan

dapat bergerak lebih cepat untuk menyelesaikan masalah.

2. Survey pelanggan (customer surveys)

Kepuasan pelanggan dapat diukur melalui pelanggan atas persepsinya terhadap

kepuasannya.

3. Pembeli bayangan (ghost shopping)

Cara lain untuk mengukur mengenai kepuasan pelanggan adalah dengan

menyuruh orang berpura-pura menjadi pembeli dan melaporkan titik-titik kuat

maupun lemah yang mereka alami sewaktu membeli produk perusahaan.

4. Analisa Kehilangan Pelanggan (Lost customer analysis)

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal ini

terjadi dan supaya dapat mengambil kebijakan perbaikan/penyempurnaan

selanjutnya. Bukan hanya exit interview saja yang perlu, tetapi pemantauan

customer loss rate juga penting, dimana peningkatan customer loss rate

menunjukkan kegagalan perusahaan dalam memuaskan pelanggannya.

Pelayanan prima, adalah kepedulian kepada pelanggan dengan memberikan

layanan terbaik untuk memfasilitasi kemudahan pemenuhan kebutuhan dan

mewujudkan kepuasannya, agar mereka selalu royal kepada perusahaan, (Barata,

2004:27). Dalam memberikan pelayanan yang prima sebagai usaha untuk mencapai

kepuasan pelanggan, pihak perbankan dapat berpedoman pada variabel pelayanan

prima yang dijelaskan oleh Barata (2004:31). Variabel Pelayanan Prima tersebut ialah

kemampuan (Ability), sikap (Attitude), penampilan (Appearance), perhatian

(Attention), tindakan (Action), dan tanggung jawab (Accounttability). Menurut

Tjiptono (2002:58), pelayanan prima terdiri dari 4 unsur pokok, antara lain kecepatan,

ketepatan, keramahan, dan kenyamanan. Heri Sulistyo (2008) menyebutkan ada

beberapa komitmen yang diperlukan dalam proses pelayanan prima:

1. Kejelasan

Kejelasan prosedur merupakan salah satu aspek penting dari komitmen

implementasi pelayanan prima dalam suatu bank. Prinsip ini sejalan dengan

prinsip Transparansi pada tata kelola perbankan yang baik (Good Banking

Governance). Kejelasan prosedur dapat dilakukan dengan sosialisasi prosedur

kepada para pemangku kepentingan.

2. Konsistensi

Sejalan dengan konsep GBG, pelayanan yang dilakukan oleh banker harus

dijalankan secara konsisten sesuai standar mutu pelayanan yang berlaku.

Konsep kewajaran dan kesetaraan dalam pelayanan merupakan poin penting

upaya konsistensi pelayanan prima.

3. Komunikasi

Komunikasi antara bankir dan pemangku kepentingan harus dilakukan secara

transparan. Hal tersebut dapat membantu pencitraan masyarakat terhadap

kualitas pelayanan.

2.2 Pengertian Total Quality Service (TQS)

Total Quality Service merupakan derivasi TQM dalam industry jasa yang

mempunyai inti konsep bahwa dalam usaha meningkatkan kualitas jasa perusahaan

harus melibatkan komitmen dan kesadaran seluruh level kerja dalam perusahaan yang

mana usaha ini harus dilaksanakan terus-menerus sepanjang waktu sehingga akan

didapatkan peningkatan penjualan serta pangsa pasar yang lebih luas. Tjiptono

(1997:56) mendefinisikan TQS sebagai: Sistem manajemen strategi integratif yang

melibatkan semua manajer, karyawan serta menggunakan metode kualitatif dan

kuantitatif untuk memperbaiki secara berkesinambungan proses-proses organisasi

agar dapat memenuhi dan melebihi kebutuhan, keinginan dan harapan konsumen.

Konsep TQS berfokus pada lima bidang yaitu:

1. Fokus pada pelanggan (customer focus). Identifikasi pelanggan (internal,

eksternal dan atau perantara) merupakan prioritas utama bagi organisasi.

2. Keterlibatan total (total involvement). Manajemen harus memberikan peluang

perbaikan kualitas bagi semua karyawan dan menunjukkan kualitas

kepemimpinan yang bisa memberikan inspirasi positif bagi organisasi yang

dipimpinnya.

3. Pengukuran (measurement). Pengukuran diperlukan untuk menetapkan beberapa

bentuk dasar pengukuran internal dan eksternal bagi perusahaan dan pelanggan.

4. Dukungan sistematis (systematic support). Manajemen bertanggung jawab

dalam mengelola proses kualitas dengan cara membangun infrastruktur kualitas

yang dikaitkan dengan struktur manajemen internal dan menghubungkan kualitas

dengan system manajemen yang ada.

5. Perbaikan berkesinambungan (continual improvement). Kreatifitas dan inovasi

dilakukan secara terus-menerus untuk memenuhi selera konsumen.

Kualitas jasa sangat penting karena konsumen tidak akan membeli produk itu

lagi apabila konsumen sampai berpendapat bahwa kualitas yang diberikan tidak baik.

Pemberian kualitas jasa yang baik akan memberikan kepuasan dan akan terciptanya

loyalitas kepada pelanggan. Ada 5 kesenjangan yang dapat menyebabkan kegagalan

dan penyampaian jasa dan mempengaruhi penilaian konsumen atas kualitas jasa

(Kotler, 1997:92):

1. Kesenjangan antara harapan konsumen dengan pandangan penyedia jasa. Penyedia

jasa tidak tanggap atau salah dalam menafsirkan yang dinginkan dan dibutuhkan

oleh konsumen.

2. Kesenjangan antara pandangan penyedia jasa dan spesifikasi kualitas jasa.

Penyedia jasa mungkin memahami secara tepat keinginan konsumen tetapi tidak

dapat memberikan pelayanan yang sesuai dengan standar keinginan konsumen.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa. Personel

kurang mampu atau tidak ada keinginan untuk mengikuti standar yang ada.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal yaitu janji–janji

yang diberikan dalam iklan tidak sesuai dengan kenyataan yang diharapkan

konsumen.

5. Kesenjangan antara jasa yang diterima dengan jasa yang diharapkan konsumen.

Konsumen salah tanggap atau keliru terhadap jasa yang diberikan.

Hubungan antara kepuasan pelanggan dan keuntungan yang tidak langsung atau

sederhana (Zeithaml, 2000). Tiga masalah utama dalam mengukur hubungan adalah:

(1) time-lag antara waktu untuk mengukur kepuasan pelanggan dan mengukur

perbaikan keuntungan;

(2) jumlah variabel lain yang mempengaruhi keuntungan perusahaan seperti harga,

persaingan distribusi, dll, dan

(3) fakta bahwa variabel lain (misalnya masalah perilaku) harus dimasukkan dalam

hubungan karena variabel tersebut menjelaskan kausalitas antara kepuasan dan

hasil.

Service excellence merupakan suatu pelayanan maksimal yang diberikan kepada

pelanggannya guna menciptakan suatu kepuasaan yang nantinya maksimal. Menurut

para peneliti seperti Erlando (2009), variabel yang paling berpengaruh adalah

ketepatan. Berlawanan dengan Erlando (2009), hasil penelitian Kukuh (2009)

menyatakan bahwa variabel yang paling kuat mempengaruhi kepuasan pelanggan

adalah tanggung jawab, sedangkan variabel ketepatan adalah variabel yang paling

lemah hubungannya dengan kepuasan pelanggan. Prasetyo (2008) yang meneliti

mengenai BMT di Yogyakarta menyatakan bahwa faktor Assurance (jaminan) dan

Tangibles (kemampuan fisik) adalah faktor dimensi kualitas pelayanan yang

berpengaruh secara signifikan terhadap kepuasan nasabah. Munfaqiroh (2007) yang

meneliti mengenai kualitas pelayanan pada rumah sakit bersalin menyatakan bahwa

variabel kehandalan dengan item kecepatan pelayanan, ketepatan diagnose dan

kemampuan dokter/perawat berpengaruh signifikan terhadap citra rumah sakit

bersalin. Menurut Siddiqi, Kazi Omar (2010) dan Ishfaq Ahmed, et.al (2010) yang

menyatakan bahwa semua dari faktor kualitas pelayanan sifatnya signifikan/

berpengaruh terhadap kepuasan konsumen. Kedua penelitian tersebut juga

mengungkapkan bahwa metode Servqual cocok untuk meneliti penelitian yang

menyangkut dengan kualitas pelayanan. Hal menarik lainnya dari hasil temuan yang

berkaitan dengan kepuasan pelanggan yaitu berdasarkan studi empiris yang besar dan

luas di Inggris, apabila diukur dari segi total aset, omset atau jumlah karyawan, baik

organisasi besar dan kecil mampu menjadi menjadi perusahaan yang sangat baik

tetapi juga dapat menjadi sangat buruk. Dalam hal produktivitas, hasil temuan

menunjukkan bahwa penyediaan layanan akan lebih baik melalui staff intensive, akan

menghasilkan keuntungan yang signifikan apabila dilakukan per karyawan.

Pelayanan yang lebih baik harus secara signifikan akan menghasilkan ekuitas dan

laba atas total aset yang lebih baik (Bates, Hilary Bates, Robert Johnston, 2003)

3. Metode

3.1. Objek Penelitian

Objek dari penelitian ini ditujukan pada nasabah KC Bank DKI Syariah

Wahid Hasyim No153, Jakarta Pusat. Jenis penelitian yang digunakan oleh penelitian

ini adalah penelitian yang bersifat penelitian kualitatif dan kuantitatif. Bentuk

penelitian deskriptif yaitu penelitian yang pengumpulan, penyajian, dan

penganalisaan data. Hal tersebut dapat memberikan gambaran yang cukup jelas

mengenai objek yang diteliti dan menarik kesimpulan berdasarkan penelitian yang

dilakukan.

3.2. Teknik Sampling

Sampel adalah bagian dari populasi yang dijadikan sebagai objek penelitian.

Adapun populasi dari penelitian ini adalah semua nasabah yang ada di KC Bank DKI

Syariah. Karena keberadaannya merupakan bagian dari populasi, tentulah ia memiliki

ciri-ciri yang dimiliki oleh populasinya. Teknik pengambilan sampel dalam penelitian

ini menggunakan teknik convenience sampling. Teknik ini berdasarkan anggota

populasi yang kebetulan ditemui dan bersedia menjadi responden. Penelitian ini,

mengambil sampel sebanyak 100 responden, hal tersebut dipengaruhi oleh beberapa

faktor, yaitu: adanya keterbatasan waktu dan biaya, adanya keterbatasan tenaga, dan

keterbatasan jumlah responden yang bersedia membantu dalam pengisian kuesioner

ini. Responden adalah nasabah yang berada di KC Bank DKI Syariah, Jakarta Pusat

yang sedang melakukan transaksi atau aktivitas lain yang berkaitan dengan Bank DKI

Syariah dan diminta kesediaannya untuk mengisi kuesener. Besarnya sampel yang

diperlukan dalam penelitian ditentukan berdasarkan sifat populasi, tingkat ketepatan

yang diperlukan, dan sumber daya yang tersedia bagi peneliti.

Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer adalah data yang didapatkan oleh peneliti langsung dari

objeknya melalui kuisioner dan wawancara atau observasi.Data sekunder adalah data

yang dikumpulkan dan disusun oleh orang lain berupa penelitian sejenis, jurnal-jurnal

yang berkaitan, dan data dari internet yang bias digunakan oleh peneliti sebagai

referensi. Pengumpulan data dilakukan dengan:

1. Observasi dan wawancara

Observasi dan wawancara dilakukan dengan cara mengadakan pengamatan secara

langsung dan mengadakan tanya jawab dengan nasabah sebagai pengguna jasa

Bank DKI Syariah, sehingga dapat menganalisis berbagai kegiatan yang dilakukan

Bank DKI Syariah

2. Kuesener

Kuesener sebagai alat bantu pengumpulan data disajikan dalam bentuk

pertanyaan-pertanyaan terkait dengan pelayanan yang diterima sehingga

responden dapat memberikan jawaban atas pertanyaan secara tertulis.

3. Studi Kepustakaan

Pengumpulan data dan pencarian informasi dilakukan dengan menelaah buku-

buku yang terdapat di perpustakaan, bulletin, data internet, jurnal-jurnal dan

sumber-sumber lain yang berkaitan dengan penulisan ini.

3.3. Deskripsi Operasional Variabel

Menurut Indiantoro dan Bambang Supomo (2002:69) definisi dari operasional

adalah penentuan construct sehingga menjadi variable yang bisa diukur. Variabel

adalah segala sesuatu yang dapat diberi nilai, maka varibel yang digunakan dalam

penelitian ini yaitu:

1. Variabel Bebas (Independent Variabel)

Variabel bebas (independent) adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lainnya (X) yaitu variable dalam pelayanan prima.

2. Variabel Tak Bebas (Dependent Variabel)

Variabel tak bebas adalah tipe variabel yang dijelaskan dan dipengaruhi oleh

variable independent, dalam hal ini variable dependent (Y) yaitu Kepuasan Nasabah.

Untuk keperluan pengujian variable-variabel tersebut perlu dijabarkan kedalam

indikator-indikator variabel penelitian yang bersangkutan, yaitu:

Tabel .1 Operasional Variabel dan Indikator Penelitian

Kemampuan (X1)

1. Karyawan Bank DKI memiliki kemampuan /pengetahuan yang memadai

mengenai produk-produk layanan syariah

2. Karyawan Bank DKI mampu berkomunikasi baik dengan nasabah

3. Karyawan Bank DKI memiliki kemampuan dalam menjelaskan prospek

dari Bank DKI syariah.

4. Karyawan Bank DKI memiliki kompetensi mengenai sistem dalam

perbankan syariah.

Sikap (X2)

5. Sikap karyawan Bank DKI dapat membuat nasabah merasa aman

bertransaksi..

6. Karyawan Bank DKI selalu bersikap ramah dan sopan terhadap nasabah.

7. Karyawan Bank DKI selalu memberikan sambutan selamat datang pada

saat anda datang ke bank.

8. Karyawan Bank DKI selalu memberikan perhatian penuh terhadap

keperluan nasabah dalam bertransaksi.

9. Karyawan Bank DKI ikhlas dalam membantu/melayani kebutuhan

informasi para nasabah.

Penampilan (X3)

10. Karyawan Bank DKI berpenampilan rapi dan sopan setiap bekerja.

11. Karyawan Bank DKI tidak memakai aksesoris yang berlebihan saat

bekerja.

Perhatian (X4)

12. Karyawan Bank DKI selalu memberikan perhatian atas kebutuhan dan

keperluan nasabah..

13. Karyawan Bank DKI selalu senantiasa membantu nasabah yang

menghadapi masalah dalam bertransaksi..

14. Karyawan Bank DKI selalu menjalin hubungan dengan nasabah secara

baik dan terus menerus.

15. Karyawan Bank DKI selalu bersedia meluangkan waktu menanggapi

permintaan nasabah.

Tindakan (X5)

16. Karyawan Bank DKI memberikan tindakan yang cepat dan tanggap dalam

merespon keluhan nasabah.

17. Karyawan Bank DKI tidak pernah menyatakan sibuk dalam melayani

nasabah.

18. Karyawan Bank DKI memberikan solusi yang cepat dan tepat dalam

memecahkan masalah nasabah.

19. Karyawan Bank DKI memiliki tindakan yang luwes dan cekatan dalam

melayani.

20. Karyawan Bank DKI tidak memilih-milih nasabah yang akan dilayani.

Tanggung Jawab (X6)

21. Karyawan Bank DKI tidak istirahat saat sedang melayani nasabah.

22. Karyawan Bank DKI memberikan kemudahan prosedur pelayanan kepada

nasabah.

23. Karyawan Bank DKI dapat dipercaya dalam mengelola uang dan

menjamin keamanan nasabah.

24. Karyawan Bank DKI berusaha tidak untuk tidak melakukan kesalahan.

Kenyamanan (X7)

25. Keadaan didalam ruangan Bank DKI sejuk dan nyaman.

26. Suasana di dalam ruangan Bank DKI kondusif dan nyaman.

27. Penerangan cahaya di dalam ruangan Bank DKI telah sesuai dengan

standar.

28. Tersedianya sarana toilet yang bersih di dalam Bank DKI.

29. Keadaan di dalam ruangan Bank DKI bersih dan nyaman.

Ketepatan (X8)

30. Jam operasional Bank DKI telah sesuai dengan kebutuhan/keperluan

nasabah.

31. Informasi yang disampaikan oleh karyawan Bank DKI selalu dapat

dipercaya dan akurat.

32. Karyawan Bank DKI telah mampu melayani dan menyelesaikan transaksi

nasabah dengan cepat dan tepat.

Kepuasan

33. Selama menabung di Bank DKI saya merasa puas atas pelayanan yang

diberikan oleh karyawan Bank DKI.

34. Saya akan merekomendasikan Bank DKI kepada orang lain agar

menabung di Bank DKI.

35. Saya mempunyai keinginan untuk tidak pindah ke Bank lainnya.

4. Analisis

4.1 Profil Responden

Responden dalam penelitian ini adalah nasabah Bank DKI Syariah Wahid

Hasyim. Berikut ini adalah profil responden menurut jenis kelamin, usia, pendidikan,

pekerjaan dan kategori nasabah yaitu nasabah yang memiliki simpanan atau nasabah

yang mengajukan pembiayaan.

a. Jenis Kelamin Nasabah Bank DKI Syariah

Grafik 1. Jenis Kelamin Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 1 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah laki-laki dengan jumlah frekuensi sebesar 68 orang (68%), serta

nasabah wanita sebesar 32 orang (32%). Kondisi ini terjadi karena teknik sampling

yang digunakan adalah teknik convenience sehingga jumlah nasabah laki-laki dan

perempuan tidak dapat diperkirakan sebelumnya atau dibuat sama. Salah satu

kelemahan teknik ini menurut penulis adalah tergantung kesediaan dari responden

untuk mengisi kuesener.

b. Usia Responden Bank DKI Syariah

Grafik 2. Usia Responden

Responden dalam penelitian ini adalah nasabah Bank DKI Syariah Wahid

Hasyim. Berikut ini adalah profil responden menurut jenis kelamin, usia, pendidikan,

pekerjaan dan kategori nasabah yaitu nasabah yang memiliki simpanan atau nasabah

yang mengajukan pembiayaan.

a. Jenis Kelamin Nasabah Bank DKI Syariah

Grafik 1. Jenis Kelamin Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 1 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah laki-laki dengan jumlah frekuensi sebesar 68 orang (68%), serta

nasabah wanita sebesar 32 orang (32%). Kondisi ini terjadi karena teknik sampling

yang digunakan adalah teknik convenience sehingga jumlah nasabah laki-laki dan

perempuan tidak dapat diperkirakan sebelumnya atau dibuat sama. Salah satu

kelemahan teknik ini menurut penulis adalah tergantung kesediaan dari responden

untuk mengisi kuesener.

b. Usia Responden Bank DKI Syariah

Grafik 2. Usia Responden

68%

32%

Jenis Kelamin

Laki-laki

Wanita

Responden dalam penelitian ini adalah nasabah Bank DKI Syariah Wahid

Hasyim. Berikut ini adalah profil responden menurut jenis kelamin, usia, pendidikan,

pekerjaan dan kategori nasabah yaitu nasabah yang memiliki simpanan atau nasabah

yang mengajukan pembiayaan.

a. Jenis Kelamin Nasabah Bank DKI Syariah

Grafik 1. Jenis Kelamin Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 1 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah laki-laki dengan jumlah frekuensi sebesar 68 orang (68%), serta

nasabah wanita sebesar 32 orang (32%). Kondisi ini terjadi karena teknik sampling

yang digunakan adalah teknik convenience sehingga jumlah nasabah laki-laki dan

perempuan tidak dapat diperkirakan sebelumnya atau dibuat sama. Salah satu

kelemahan teknik ini menurut penulis adalah tergantung kesediaan dari responden

untuk mengisi kuesener.

b. Usia Responden Bank DKI Syariah

Grafik 2. Usia Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 2 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah usia 40-49 tahun sebesar 41 orang (41%), usia 30-39 tahun sebesar 35

orang (35%), usia 20-39 tahun sebesar 14 orang (14%) dan nasabah usia lebih dari 50

tahun sebesar 10 orang (10%).

c. Pendidikan Responden Bank DKI Syariah

Grafik 3. Pendidikan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 3 menunjukkan bahwa karakterristik pendidikan dari nasabah di Bank

DKI Syariah adalah nasabah Sarjana (S1) sebesar 42 orang (42%), Diploma 3 sebesar

34 orang (34%), SMP sebesar 11 orang (11%), SMA sebesar 8 orang (8%), dan

Sarjana (S2) sebesar 5 orang (5%).

d. Pekerjaan Responden Bank DKI Syariah

42%

Sumber data: hasil olahan penulis, 2011

Pada grafik 2 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah usia 40-49 tahun sebesar 41 orang (41%), usia 30-39 tahun sebesar 35

orang (35%), usia 20-39 tahun sebesar 14 orang (14%) dan nasabah usia lebih dari 50

tahun sebesar 10 orang (10%).

c. Pendidikan Responden Bank DKI Syariah

Grafik 3. Pendidikan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 3 menunjukkan bahwa karakterristik pendidikan dari nasabah di Bank

DKI Syariah adalah nasabah Sarjana (S1) sebesar 42 orang (42%), Diploma 3 sebesar

34 orang (34%), SMP sebesar 11 orang (11%), SMA sebesar 8 orang (8%), dan

Sarjana (S2) sebesar 5 orang (5%).

d. Pekerjaan Responden Bank DKI Syariah

1% 13%

35%41%

10%

Usia Responden

0<20

20--29

30-39

40-49

11%8%

34%

42%

5%

PendidikanResponden SMP

SMA

Diploma 3

Sumber data: hasil olahan penulis, 2011

Pada grafik 2 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah usia 40-49 tahun sebesar 41 orang (41%), usia 30-39 tahun sebesar 35

orang (35%), usia 20-39 tahun sebesar 14 orang (14%) dan nasabah usia lebih dari 50

tahun sebesar 10 orang (10%).

c. Pendidikan Responden Bank DKI Syariah

Grafik 3. Pendidikan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 3 menunjukkan bahwa karakterristik pendidikan dari nasabah di Bank

DKI Syariah adalah nasabah Sarjana (S1) sebesar 42 orang (42%), Diploma 3 sebesar

34 orang (34%), SMP sebesar 11 orang (11%), SMA sebesar 8 orang (8%), dan

Sarjana (S2) sebesar 5 orang (5%).

d. Pekerjaan Responden Bank DKI Syariah

Grafik 4. Pekerjaan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 4 terlihat bahwa karakteristik pekerjaan dari nasabah di Bank DKI

Syariah adalah Pengusaha sebesar 27 orang (27%), PNS sebesar 24 orang (24%),

Pegawai Swasta sebesar 22 orang (22%), Pedagang sebesar 16 orang (16%), lain-lain

sebesar 8 orang (8%), dan pelajar/mahasiswa sebesar 3 orang (3%).

e. Nasabah Layanan Bank DKI Syariah

Grafik 5. Nasabah Layanan

Sumber data: hasil olahan penulis, 2011

27%

Grafik 4. Pekerjaan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 4 terlihat bahwa karakteristik pekerjaan dari nasabah di Bank DKI

Syariah adalah Pengusaha sebesar 27 orang (27%), PNS sebesar 24 orang (24%),

Pegawai Swasta sebesar 22 orang (22%), Pedagang sebesar 16 orang (16%), lain-lain

sebesar 8 orang (8%), dan pelajar/mahasiswa sebesar 3 orang (3%).

e. Nasabah Layanan Bank DKI Syariah

Grafik 5. Nasabah Layanan

Sumber data: hasil olahan penulis, 2011

3% 16%

24%22%

27%

8%

PekerjaanResponden

Pelajar/mahasiswa

Pedagang

PNS

Pegawai Swasta

Pengusaha

lain-lain

42%

58%

Nasabah Layanan

Simpanan

Pembiayaan

Grafik 4. Pekerjaan Responden

Sumber data: hasil olahan penulis, 2011

Pada grafik 4 terlihat bahwa karakteristik pekerjaan dari nasabah di Bank DKI

Syariah adalah Pengusaha sebesar 27 orang (27%), PNS sebesar 24 orang (24%),

Pegawai Swasta sebesar 22 orang (22%), Pedagang sebesar 16 orang (16%), lain-lain

sebesar 8 orang (8%), dan pelajar/mahasiswa sebesar 3 orang (3%).

e. Nasabah Layanan Bank DKI Syariah

Grafik 5. Nasabah Layanan

Sumber data: hasil olahan penulis, 2011

Pelajar/mahasiswa

Pegawai Swasta

Pada grafik 5 menunjukkan bahwa mayoritas dari nasabah di Bank DKI Syariah

adalah nasabah Pembiayaan dengan jumlah frekuensi sebesar 58 orang (58%). Serta

nasabah Simpanan sebesar 42 orang (42%).

4.2 Uji Validitas dan Reliabilitas

Validitas mengukur sejauh mana kecermatan dan ketepatan suatu alat ukur

dalam melakukan fungsi ukurnya. Suatu tes dikatakan memiliki validitas tinggi jika

alat tersebut menjalankan fungsi ukurnya atau memberikan hasil sesuai dengan

maksud atau tujuan pengukuran yang bersangkutan. Alat ukur yang valid memiliki

variansi error yang kecil. Konsep reliabilitas mengukur sejauh mana hasil suatu

pengukuran dapat dipercaya. Hasil pengukuran dapat dipercaya hanya apabila dalam

beberapa kali pelaksanaan pengukuran terhadap subjek yang sama diperoleh hasil

yang relative sama, selama aspek yang diukur dalam diri subjek belum berubah.

Berikut ini adalah tabel rangkuman hasi uji validitas terhadap 8 aspek pertanyaan.

Tabel 2. Rangkuman hasil uji validitas

Item Pertanyaan Korelasi Total Nilai tabel r

Df= 100-2

Keterangan

Kemampuan (X1)

X1.1 0.653 0.1966 Valid

X1.2 0.435 0.1966 Valid

X1.3 0.617 0.1966 Valid

X1.4 0.666 0.1966 Valid

Sikap (X2)

X2.1 0.663 0.1966 Valid

X2.2 0.555 0.1966 Valid

X2.3 0.364 0.1966 Valid

X2.4 0.606 0.1966 Valid

X2.5 0.608 0.1966 Valid

Item Pertanyaan Korelasi Total Nilai tabel r

Df= 100-2

Keterangan

Penampilan (X3)

X3.1 0.474 0.1966 Valid

X3.2 0.474 0.1966 Valid

Perhatian (X4)

X4.1 0.228 0.1966 Valid

X4.2 0.541 0.1966 Valid

X4.3 0.514 0.1966 Valid

X4.4 0.578 0.1966 Valid

Tindakan (X5)

X5.1 0.745 0.1966 Valid

X5.2 0.493 0.1966 Valid

X5.3 0.773 0.1966 Valid

X5.4 0.711 0.1966 Valid

X5.5 0.619 0.1966 Valid

Tanggung Jawab (X6)

X6.1 0.378 0.1966 Valid

X6.2 0.452 0.1966 Valid

X6.3 0.477 0.1966 Valid

X6.4 0.339 0.1966 Valid

Kenyamanan (X7)

X7.1 0.694 0.1966 Valid

X7.2 0.844 0.1966 Valid

X7.3 0.705 0.1966 Valid

X7.4 0.691 0.1966 Valid

X7.5 0.753 0.1966 Valid

Ketepatan (X8)

X8.1 0.694 0.1966 Valid

X8.2 0.844 0.1966 Valid

Item Pertanyaan Korelasi Total Nilai tabel r

Df= 100-2

Keterangan

X8.3 0.705 0.1966 Valid

Kepuasan (Y)

Y.1 0.614 0.1966 Valid

Y.2 0.592 0.1966 Valid

Y.3 0.667 0.1966 Valid

Sumber data: pengolahan data primer, 2011

Tabel 2 menunjukkan hasil dari 100 responden menyangkut seluruh item

pertanyaan dari 8 variabel, tingkat signifikan sebesar 5% dan dengan nilai r tabel

sebesar 0.1966 dinyatakan memenuhi standar validitas. Suatu variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0.60 (Imam Ghozali, 2002). Dalam

penelitian ini nilai koefisien Alpha dari seluruh variabel nilainya > 0.60, kecuali

variabel ketepatan yaitu 0.503. Dapat disimpulkan bahwa variabel dalam kuesioner

tersebut reliabel dan apabila diukur dengan tingkat siqnifikan sebesar 5% dan dengan

nilai r tabel sebesar 0.1966 dinyatakan bahwa seluruh nilai cronbach’s alpha > 0.1966

atau instrument dari variabel ketetapan ini reliabel karena r hitung pada cronbach’s

alpha > dari nilai r tabel.

Tabel 3. Rangkuman Hasil Uji Reliabilitas

Variabel N of Cases N of item Cronbach’s Alpha

X1 (Kemampuan) 100 4 0.784

X2 (Sikap) 100 5 0.781

X3 (Penampilan) 100 2 0.623

X4 (Perhatian) 100 4 0.674

X5 (Tindakan) 100 5 0.854

X6 (Tanggung Jawab) 100 4 0.627

X7 (Kenyamanan) 100 5 0.892

X8 (Ketepatan) 100 3 0.503

Kepuasan (Y) 100 3 0.781

Sumber data: hasil olahan penulis, 2011

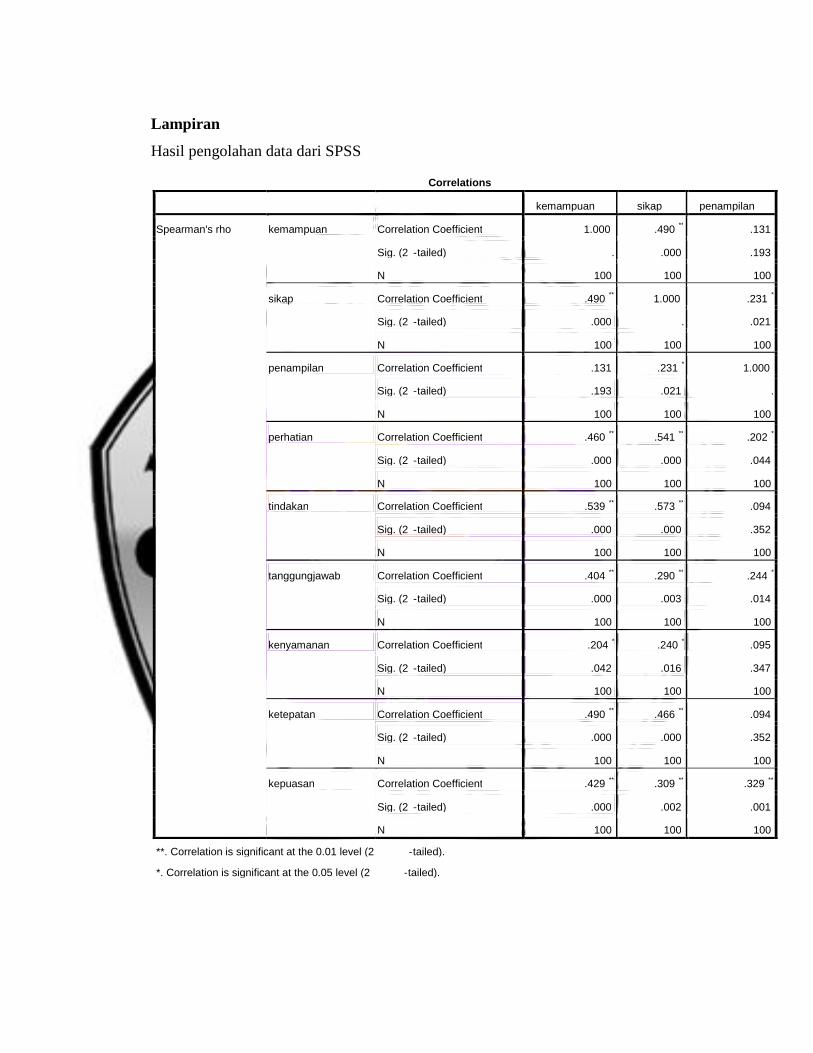

4.3 Uji Korelasi Spearman

Berdasarkan data yang diperoleh dan pengolahan data yang diakukan dengan uji

korelasi spearman (hasil lengkap dari perangkat lunak SPSS dapat dilihat di

lampiran), maka dapat ditarik kesimpulan untuk menjawab persoalan perumusan

masalah yaitu:

1. Secara umum hasil dari pengolahan data berdasarkan pendapat para responden

Bank DKI Syariah dengan menggunakan uji korelasi spearman menunjukkan

bahwa variabel-variabel dari pelayanan prima berhubungan siqnifikan

terhadap kepuasan nasabah KC Bank DKI Syariah. Hal ini dilihat dari hasil

probabilitas (signifikan) < dari 0,05 yang menunjukkan bahwa variabel

pelayanan prima mempunyai hubungan signifikan terhadap kepuasan nasabah.

2. Bila dilihat dari ke delapan variabel pelayanan prima yaitu kemampuan, sikap,

penampilan, perhatian, tindakan, tanggung jawab, kenyamanan dan ketepatan

maka variabel tanggung jawab adalah yang paling dominan

berpengaruh/berhubungan signifikan terhadap kepuasan nasabah. Hasil ini

sejalan dengan hasil penelitian Kukuh (2009) dan memperkuat teori TQS

yang memiliki 5 fokus, diantaranya yaitu keterlibatan total dan dukungan

manajemen sebagai wujud dari tanggung jawab terhadap kepuasan konsumen.

Adapun uraian untuk masing-masing variabel adalah sebagai berikut:

Tanggung Jawab

Variabel tanggung jawab paling dominan dan signifikan dibandingkan

dengan variabel – variabel pelayanan lainnya bila di hubungkan atau di

uji korelasikan dengan kepuasan nasabah.

Ketepatan

Variabel ketepatan mempunyai pengaruh yang dominan dan siqnifikan

setelah variabel tanggung jawab apabila dihubungkan atau di uji

korelasikan dengan kepuasan nasabah.

Tindakan

Variabel tindakan mempunyai pengaruh yang dominan dan siqnifikan

setelah variabel ketepatan, apabila dihubungkan atau di uji korelasikan

dengan kepuasan nasabah.

Kemampuan

Nilai koefisien korelasi dari variabel kemampuan mempunyai pengaruh

yang dominan dan siqnifikan setelah variabel tindakan, apabila

dihubungkan atau di uji korelasikan dengan kepuasan nasabah.

Penampilan

Variabel penampilan mempunyai pengaruh yang dominan dan siqnifikan

setelah variabel kemampuan, apabila dihubungkan atau di uji korelasikan

dengan kepuasan nasabah.

Sikap

Variabel sikap mempunyai pengaruh yang dominan dan siqnifikan setelah

variabel penampilan apabila dihubungkan atau di uji korelasikan dengan

kepuasan nasabah.

Perhatian

Variabel perhatian mempunyai pengaruh yang dominan dan siqnifikan

setelah variabel sikap apabila dihubungkan atau di uji korelasikan dengan

kepuasan nasabah.

Kenyamanan

Variabel kenyamanan mempunyai pengaruh yang lemah/kurang dominan

dan tidak siqnifikan dibandingkan dengan variabel–variabel pelayanan

prima lainnya, apabila dihubungkan atau di uji korelasikan dengan

kepuasan nasabah.

3. Implementasi program pelayanan prima yang dilakukan oleh pihak Bank DKI

Syariah pada umumnya sudah baik dan sesuai dengan visi dan misi bank yaitu

bank yang baik dan membanggakan serta berkinerja unggul dengan pelayanan

prima yang dilakukan. Dari penelitian yang dilakukan maka hasil

implementasi program pelayanan prima yang dilakukan oleh pihak KC Bank

DKI Syariah, sesuai dengan variabel – variabel pelayanan prima yang diteliti,

sebagai berikut:

Kemampuan

Dalam menjelaskan mengenai produk dan layanan bank, pegawai / staff

frontliner Bank DKI Syariah berbicara dengan jelas, tidak berburu – buru

dan tetap fokus sehingga informasi yang disampaikan dapat dengan jelas

diterima dan direspon dengan nasabah.

Sikap

Implementasi pelayanan dalam hal ini, Bank DKI Syariah menerapkan

sikap 3S yaitu Senyum, Salam, Sapa dalam melayani nasabah dimulai dari

menyambut nasabah di depan pintu yang diwakili oleh satpam hingga

pelayanan yang diwakili oleh staff yang bersangkutan. Pegawai bank akan

menanyakan apa yang menjadi kebutuhan nasabah dengan kata–kata yang

sopan, dan melayani hingga nasabah merasa terpenuhi dengan apa yang

dibutuhkannya, kemudian pegawai akan mengucapkan maaf apabila

terjadi kesalahan yang membuat ketidaknyamanan pada nasabah, dan

terakhir akan mengucapkan terima kasih atas kunjungan nasabah.

Penampilan

Pegawai/staff frontlinier berpenampilan rapi, bersih dan paling penting

tidak menggunakan aksesoris berlebihan sehingga citra yang ditimbulkan

berdampak baik serta tidak mengganggu pada saat pelayanan berlangsung.

Perhatian

Pihak Bank DKI selalu mengedepankan kebutuhan nasabah apapun

keadaannya. Setiap pegawai peduli dengan setiap keperluan nasabah,

sehingga nasabah akan merasa diperhatikan dan mendapat sambutan yang

baik dari pihak bank.

Tindakan

Para pegawai melayani nasabah dengan cekatan, cepat, dan tepat. Serta

juga tidak menunda–nunda pekerjaannya dan yang paling penting tidak

membiarkan nasabah menunggu terlalu lama.

Tanggung Jawab

Setiap pegawai Bank DKI Syariah selalu bertanggung jawab dalam

setiap melayani kebutuhan para nasabah, dengan melaksanakan tugas

sesuai dengan kebutuhan dan keperluan nasabah.

Kenyamanan

Setiap pegawai selalu menghindari hal–hal yang akan berdampak pada

ketidaknyamanan bagi nasabah saat pelayanan berlangsung, misalnya

nasabah ditinggal mengobrol dengan pegawai lain, semaunya sendiri pergi

meninggalkan nasabah sehingga membuat mereka menunggu. Selain

dalam hal pelayanan yang diberikan, dari pihak bank juga akan memberi

kenyamanan dalam bentuk fasilitas yang tersedia bagi nasabah, antara lain

dengan lingkungan ruangan, toilet yang rapi dan bersih, dengan hiasan

bunga dan juga AC, tempat duduk yang nyaman dengan televisi sebagai

hiburan, sehingga diharapkan nasabah akan merasa nyaman saat berada di

Bank DKI Syariah.

Ketepatan

Dalam pelayanan setiap pegawai bekerja secara cerdas dan tuntas, selain

itu mereka juga kompeten dalam bidangnya. Sehingga mereka mengerti

benar apa yang harus dilakukan dan kesalahan dapat diminimalisir.

5. Penutup

5.1 Simpulan

Dari penelitian yang sudah dilakukan, didapat beberapa hasil kesimpulan

mengenai hubungan implementasi pelayanan prima terhadap kepuasan nasabah Bank

DKI Syariah yaitu:

a. Secara umum hasil dari pengolahan data berdasarkan pendapat para responden

Bank DKI Syariah dengan menggunakan uji korelasi spearman menunjukkan

bahwa variabel-variabel dari pelayanan prima berhubungan signifikan terhadap

kepuasan nasabah KC Bank DKI Syariah.

b. Didapatkan hasil bahwa variabel yang paling dominan berhubungan signifikan

terhadap kepuasan nasabah apabila diranking yaitu: tanggung jawab, ketepatan,

tindakan, kemampuan, penampilan, sikap, perhatian dan kenyamanan.

c. Implementasi program pelayanan prima yang dilakukan oleh pihak Bank DKI

Syariah, sesuai dengan variabel–variabel pelayanan prima yang diteliti, pada

umumnya implementasi pelayanan prima yang dilakukan oleh pihak bank sudah

baik dilakukan dalam melayani kebutuhan nasabah yang akan bertransaksi,

apabila dilihat dari segi variabel pelayanan prima yang digunakan dalam

penelitian ini, seperti: kemampuan, sikap, penampilan, perhatian, tindakan,

tanggung jawab, kenyamanan dan ketepatan pegawai/staff Bank DKI Syariah.

5.2. Implikasi

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini, dapat

direkomendasikan hal-hal sebagai berikut:

1. Bank DKI Syariah tetap mempertahankan komitmen manajemen terhadap

kepuasan nasabah sebagai wujud dari implementasi tanggung jawab.

2. Peningkatan kualitas pelayanan dalam hal perhatian dan kenyamanan, yaitu

dua variabel yang memperoleh rangking terendah dalam penelitian ini perlu

ditingkatkan dengan upaya yang lebih sungguh-sungguh. Hal ini bisa

dilakukan dengan lebih memperhatikan lagi keluhan nasabah dan

pemanfaatan secara optimal fasilitas ruang tunggu yang ada pada bank.

3. Perlu dilakukan penelitian lebih lanjut mengenai variabel assurance atau

jaminan, karena profil responden pada penelitian ini lebih banyak merupakan

nasabah pembiayaan

4. Terdapat keterbatasan dalam penelitian ini yaitu responden hanya berasal dari

satu Kantor Cabang Bank DKI Syariah sehingga simpulan yang diperoleh

belum mencerminkan profil responden seluruh nasabah Bank DKI Syariah.

6. Daftar Pustaka

Barata, Atep Adya. Dasar-dasar Pelayanan Prima : Persiapan Membangun Budaya

Pelayanan Prima untuk Meningkatkan Kepuasan dan Loyalitas Pelanggan.

Jakarta. Elex Media Komputindo. 2004.

Erlando,” Analisis Pengaruh Pelayanan Prima (Service Excellence) Terhadap

Kepuasan Pelangan (Studi Pada SPBU Pertamina 34-12708)”.UG Jurnal.

Depok. 2009

Indriantoro, Nur dan Supomo, Bambang. Metodologi Penelitian Bisnis. BPFE

Yogyakarta.1999

Ishfaq Ahmed, et .al.” A Mediation Of Customer Satisfaction Relationship Between

Service Quality And Repurchase Intentions For The Telecom Sector In

Pakistan: A Case Study Of University Students”. Hailey College of

Commerce, University of the Punjab, Pakistan. African Journal of Business

Management Vol. 4(16). pp. 3457-3462. 18 November, 2010

Ken Bates, Hilary Bates, Robert Johnston. "Linking service to profit: the business

case for service excellence", International Journal of Service Industry

Management.Vol. 14 Iss: 2, pp.173 – 183. 2003

Kotler, Philip. Manajemen Pemasaran : Analisis, Perencanaan, Implementasi dan

Pengendalian di Indonesia. Alih Bahasa oleh Anitawati. Jakarta: Penerbit

Salemba. 2000

Kotler, Philip dan Gary Amstrong,. Prinsip-prinsip Pemasaran. Edisi ketiga. Jakarta.

Erlangga. 1997

Munfaqiroh. “Atribut Servqual Untuk Menilai Kualitas Pelayanan, Pengaruhnya

Terhadap Image (Studi Pada Pengguna Rumah Sakit Bersalin di Sidoharjo)”.

Arthavidya, tahun 8 no.1. 2007.

Prasetyo. “Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah BMT

Kaffah Yogyakarta”. Skripsi Manajemen. Yogyakarta. 2008

Siddiqi, Kazi Omar. “Interrelations Between Service Quality Atributs, Customer

Statisfaction And Customer Loyality In The Retail Banking Sector In

Bangladesh”. Buckinghamshire New University, UK. International Trade &

Academic Research Conference (ITARC) - London 2010.

Silvester Kukuh.“Pengaruh Variabel Pelayanan Prima (Service Excellence) Terhadap

Kepuasan Konsumen (Studi Kasus Pada Bank Negara Indonesia Cabang Jalan

Margonda Raya)”. UG Jurnal.Depok. 2009

Supranto. Pengukuran Tingkat Kepuasan Pelanggan untuk Menaikkan Pangsa Pasar.

Jakarta: Rineka Cipta. 2006

Tjiptono, Fandy. Prinsip-prinsip Total Quality Service. Yogyakarta: Andi. 2003

_______, Strategi Pemasaran. Edisi 11. Yogyakarta: Andi Offset. 1997.

www.bankdkisyariah.co.id/sejarahsingkatbankdki

Zeithaml, V.A. “Service quality, profitability, and the economic worth of customers:

what we know and what we need to learn”. Journal of the Academy of

Marketing Science, Vol. 28 No. 1, pp. 67-85. 2000.

Lampiran

Hasil pengolahan data dari SPSS

Correlations

kemampuan sikap penampilan

Spearman's rho kemampuan Correlation Coefficient 1.000 .490 ** .131

Sig. (2 -tailed) . .000 .193

N 100 100 100

sikap Correlation Coefficient .490 ** 1.000 .231 *

Sig. (2 -tailed) .000 . .021

N 100 100 100

penampilan Correlation Coefficient .131 .231 * 1.000

Sig. (2 -tailed) .193 .021 .

N 100 100 100

perhatian Correlation Coefficient .460 ** .541 ** .202 *

Sig. (2 -tailed) .000 .000 .044

N 100 100 100

tindakan Correlation Coefficient .539 ** .573 ** .094

Sig. (2 -tailed) .000 .000 .352

N 100 100 100

tanggungjawab Correlation Coefficient .404 ** .290 ** .244 *

Sig. (2 -tailed) .000 .003 .014

N 100 100 100

kenyamanan Correlation Coefficient .204 * .240 * .095

Sig. (2 -tailed) .042 .016 .347

N 100 100 100

ketepatan Correlation Coefficient .490 ** .466 ** .094

Sig. (2 -tailed) .000 .000 .352

N 100 100 100

kepuasan Correlation Coefficient .429 ** .309 ** .329 **

Sig. (2 -tailed) .000 .002 .001

N 100 100 100

**. Correlation is significant at the 0.01 level (2 -tailed).

*. Correlation is significant at the 0.05 level (2 -tailed).

Correlations

perhatian tindakan tanggungjawab

Spearman's rho kemampuan Correlation Coefficient .460 ** .539 ** .404 **

Sig. (2 -tailed) .000 .000 .000

N 100 100 100

sikap Correlation Coefficient .541 ** .573 ** .290 **

Sig. (2 -tailed) .000 .000 .003

N 100 100 100

penampilan Correlation Coefficient .202 * .094 .244 *

Sig. (2 -tailed) .044 .352 .014

N 100 100 100

perhatian Correlation Coefficient 1.000 .596 ** .302 **

Sig. (2 -tailed) . .000 .002

N 100 100 100

tindakan Correlation Coefficient .596 ** 1.000 .537 **

Sig. (2 -tailed) .000 . .000

N 100 100 100

tanggungjawab Correlation Coefficient .302 ** .537 ** 1.000

Sig. (2 -tailed) .002 .000 .

N 100 100 100

kenyamanan Correlation Coefficient .034 .164 .120

Sig. (2 -tailed) .734 .104 .234

N 100 100 100

ketepatan Correlation Coefficient .335 ** .498 ** .552 **

Sig. (2 -tailed) .001 .000 .000

N 100 100 100

kepuasan Correlation Coefficient .258 ** .429 ** .565 **

Sig. (2 -tailed) .009 .000 .000

N 100 100 100

**. Correlation is significant at the 0.01 level (2 -tailed).

*. Correlation is significant at the 0.05 level (2 -tailed).

Correlations

kenyamanan ketepatan kepuasan

Spearman's rho kemampuan Correlation Coefficient .204 * .490 ** .429 **

Sig. (2 -tailed) .042 .000 .000

N 100 100 100

sikap Correlation Coefficient .240 * .466 ** .309 **

Sig. (2 -tailed) .016 .000 .002

N 100 100 100

penampilan Correlation Coefficient .095 .094 .329 **

Sig. (2 -tailed) .347 .352 .001

N 100 100 100

perhatian Correlation Coefficient .034 .335 ** .258 **

Sig. (2 -tailed) .734 .001 .009

N 100 100 100

tindakan Correlation Coefficient .164 .498 ** .429 **

Sig. (2 -tailed) .104 .000 .000

N 100 100 100

tanggungjawab Correlation Coefficient .120 .552 ** .565 **

Sig. (2 -tailed) .234 .000 .000

N 100 100 100

kenyamanan Correlation Coefficient 1.000 .347 ** .154

Sig. (2 -tailed) . .000 .126

N 100 100 100

ketepatan Correlation Coefficient .347 ** 1.000 .529 **

Sig. (2 -tailed) .000 . .000

N 100 100 100

kepuasan Correlation Coefficient .154 .529 ** 1.000

Sig. (2 -tailed) .126 .000 .

N 100 100 100

**. Correlation is significant at the 0.01 level (2 -tailed).

*. Correlation is significant at the 0.05 level (2 -tailed).