ibor-reform...kurve genau einen unabhängigen freiheitsgrad hat und die vorherigen zeitintervalle...

TRANSCRIPT

IBOR-Reform 3

Zusammenfassung

Zusammenfassung

Knapp zwei Jahre vor Ablösung des bestehenden IBOR-Regimes – Ende 2021 – ist es für alle Finanz institute wichtig, sich mit den resultierenden Auswirkungen auf die Bewertung von Finanz instrumenten im Übergang zu den neuen Risk-free Rates (RFRs) zu beschäftigen.

Im Zuge der Reform sollen die bestehenden Referenz zinssätze durch neue, alternative Zinssätze auf Overnight-Basis abgelöst werden. Der erste wichtige Schritt zur Ablösung des alten Regimes ist soweit erfolgt – für alle großen Währungsräume wurden neue RFRs veröffentlicht. Die nächsten Schritte sind die Entwicklung von RFR-basierten Produkten sowie die Etablierung eines liquiden Marktes in diesen als Basis für die Bewertung von Finanzinstrumenten. In den maßgeblichen Währungs räumen EUR, USD, GBP, CHF und JPY ist man hierbei auf einem guten Weg. Jedoch ist anzumerken, dass die Entwicklungen in den verschiedenen Währungs räumen unterschiedlich weit fort geschritten ist. Essenziell ist zudem die für 2020 erwartete

Umstellung der Diskontierung und Verzinsung von Collateral für geclearte Positionen durch die Clearinghäuser, was das gehandelte Volumen RFR-basierter Instrumente unserer Ansicht nach erhöhen wird. Darüber hinaus können Markt teilnehmer erwarten, dass die Umstellung der Diskontierung im bilateralen Bereich zeitnah nach der Umstellung der Clearinghäuser erfolgen wird.

In diesem Artikel analysieren wir die Auswirkungen der IBOR-Reform auf die Bewertung von Finanz-instrumente am Beispiel EUR- bzw. USD-denominierter Plain-Vanilla-Zins Swaps. Hierbei analysieren wir sowohl die Liquidität der relevanten Instrumente im Markt als auch die Konstruktion von RFR-Diskontierungs- und Forward kurven. Bei der Umstellung des Bestands-geschäfts gehen wir von nicht zu vernachlässigenden Werteffekten für Marktteilnehmer aus. Im Rahmen der Case Study dieses Artikels bestätigen wir, dass die Umstellungseffekte für Bestandsgeschäfte im Worst Case bis zu 200 BP betragen können.

Inhaltsverzeichnis

Inhaltsverzeichnis

4 IBOR-Reform

Abbildungsverzeichnis

5

21

Ihre Ansprechpartner

1 IBOR-Reform in Kürze Hintergründe und aktuelle Entwicklungen

6 9

2 RFR-Pricing-Framework Marktdaten, Zinskurven und Bewertung

4 Fazit Erkenntnisse und Ausblick

1914

3 Case Study zu Zinsderivaten Quantifizierung der Bewertungseffekte für Zinsderivate

IBOR-Reform 5

Abbildungsverzeichnis

Abbildungsverzeichnis

Abb. 1 IBOR-Entwicklung .................................................................................. 6

Abb. 2 Relevante Referenzzinssätze ................................................................. 7

Abb. 3 Entwicklung der EUR-Zinssätze ............................................................. 7

Abb. 4 Entwicklung der USD-Zinssätze ............................................................ 8

Abb. 5 Überblick der Liquiditätsentwicklung in den RFR.................................. 9

Abb. 6 Darstellung des Aufbaus der €STR-Kurve im Status quo ................... 10

Abb. 7 Darstellung des Aufbaus der SOFR-Kurve im Status quo ....................11

Abb. 8 Auswirkungen der Umstellung auf Forward Rates .............................. 12

Abb. 9 Übergangsszenarien ............................................................................ 13

Abb. 10 Betrachtete Szenarien der Case Study für Zinsswaps ........................ 14

Abb. 11 RFR- und IBOR-Diskontierungskurven im EUR-Währungsraum per 29. November 2019 ........................................................................ 15

Abb. 12 RFR- und IBOR-Diskontierungskurven im USD-Währungsraum per 29. November 2019 ........................................................................ 16

Abb. 13 RFR- und IBOR-Forwardkurven im EUR-Währungsraum per 29. November 2019 ........................................................................ 16

Abb. 14 RFR- und IBOR-Forwardkurven im USD-Währungsraum per 29. November 2019 ........................................................................ 16

Abb. 15 Bewertungseffekte durch Umstellung in Szenario 1 ............................ 17

Abb. 16 Bewertungseffekte durch Umstellung von Szenario 1 auf 2 ............... 18

6 IBOR-Reform

IBOR-Reform in Kürze

1 IBOR-Reform in KürzeHintergründe und aktuelle Entwicklungen

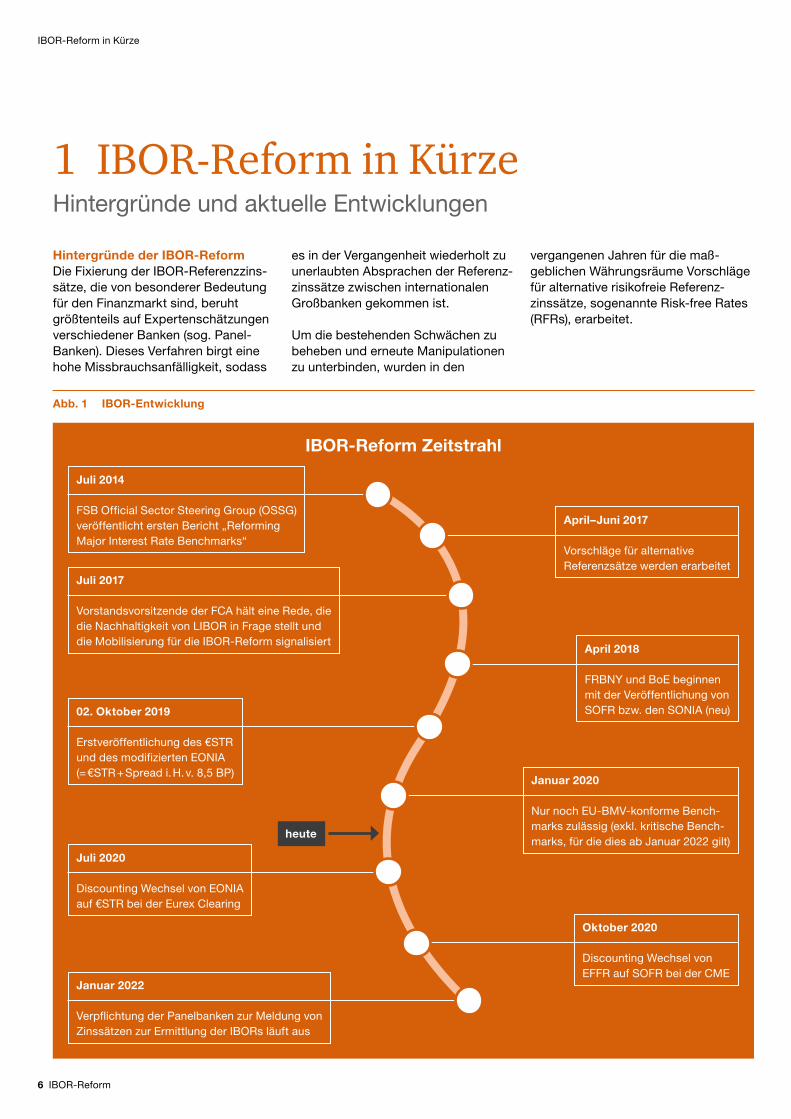

Hintergründe der IBOR-ReformDie Fixierung der IBOR-Referenz zins-sätze, die von besonderer Bedeutung für den Finanzmarkt sind, beruht größtenteils auf Experten schätzungen verschiedener Banken (sog. Panel-Banken). Dieses Verfahren birgt eine hohe Missbrauchsanfälligkeit, sodass

es in der Vergangenheit wieder holt zu unerlaubten Absprachen der Referenz-zins sätze zwischen internationalen Großbanken gekommen ist.

Um die bestehenden Schwächen zu beheben und erneute Manipulationen zu unterbinden, wurden in den

vergangenen Jahren für die maß-geblichen Währungs räume Vorschläge für alternative risikofreie Referenz-zins sätze, sogenannte Risk-free Rates (RFRs), erarbeitet.

Abb. 1 IBOR-Entwicklung

Januar 2022

Verpflichtung der Panel banken zur Meldung von Zins sätzen zur Ermittlung der IBORs läuft aus

April 2018

FRBNY und BoE beginnen mit der Veröffentlichung von SOFR bzw. den SONIA (neu)

Januar 2020

Nur noch EU-BMV-konforme Bench-marks zulässig (exkl. kritische Bench-marks, für die dies ab Januar 2022 gilt)

Oktober 2020

Discounting Wechsel von EFFR auf SOFR bei der CME

Juli 2017

Vorstandsvorsitzende der FCA hält eine Rede, die die Nachhaltigkeit von LIBOR in Frage stellt und die Mobilisierung für die IBOR-Reform signalisiert

02. Oktober 2019

Erstveröffentlichung des €STR und des modifizierten EONIA (= €STR + Spread i. H. v. 8,5 BP)

Juli 2020

Discounting Wechsel von EONIA auf €STR bei der Eurex Clearing

heute

April–Juni 2017

Vorschläge für alternative Referenz sätze werden erarbeitet

Juli 2014

FSB Official Sector Steering Group (OSSG) veröffentlicht ersten Bericht „Reforming Major Interest Rate Benchmarks“

IBOR-Reform Zeitstrahl

IBOR-Reform 7

IBOR-Reform in Kürze

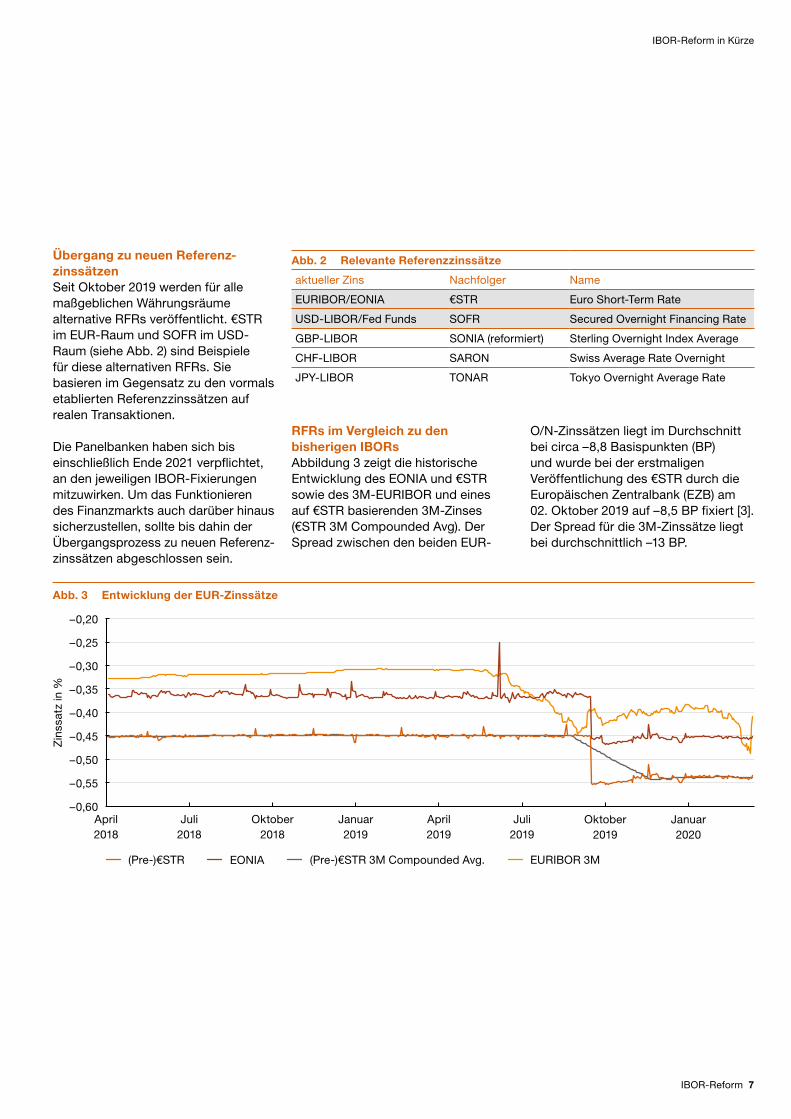

Übergang zu neuen Referenz-zinssätzenSeit Oktober 2019 werden für alle maßgeblichen Währungsräume alternative RFRs veröffentlicht. €STR im EUR-Raum und SOFR im USD-Raum (siehe Abb. 2) sind Beispiele für diese alternativen RFRs. Sie basieren im Gegen satz zu den vormals etablierten Referenz zins sätzen auf realen Transaktionen.

Die Panelbanken haben sich bis einschließlich Ende 2021 verpflichtet, an den jeweiligen IBOR-Fixierungen mit zuwirken. Um das Funktionieren des Finanz markts auch darüber hinaus sicherzustellen, sollte bis dahin der Übergangs prozess zu neuen Referenz-zins sätzen abgeschlossen sein.

Abb. 2 Relevante Referenzzinssätze

aktueller Zins Nachfolger Name

EURIBOR/EONIA €STR Euro Short-Term Rate

USD-LIBOR/Fed Funds SOFR Secured Overnight Financing Rate

GBP-LIBOR SONIA (reformiert) Sterling Overnight Index Average

CHF-LIBOR SARON Swiss Average Rate Overnight

JPY-LIBOR TONAR Tokyo Overnight Average Rate

RFRs im Vergleich zu den bisherigen IBORsAbbildung 3 zeigt die historische Entwicklung des EONIA und €STR sowie des 3M-EURIBOR und eines auf €STR basierenden 3M-Zinses (€STR 3M Compounded Avg). Der Spread zwischen den beiden EUR-

O/N-Zins sätzen liegt im Durchschnitt bei circa –8,8 Basispunkten (BP) und wurde bei der erstmaligen Veröffentlichung des €STR durch die Europäischen Zentralbank (EZB) am 02. Oktober 2019 auf –8,5 BP fixiert [3]. Der Spread für die 3M-Zinssätze liegt bei durchschnittlich –13 BP.

Abb. 3 Entwicklung der EUR-Zinssätze

(Pre-)€STR EONIA EURIBOR 3M(Pre-)€STR 3M Compounded Avg.

Zin

ssat

z in

%

April 2018

Juli 2018

Oktober 2018

Januar 2019

April 2019

Juli 2019

Januar 2020

Oktober 2019

–0,55

–0,50

–0,40

–0,30

–0,25

–0,35

–0,20

–0,60

–0,45

8 IBOR-Reform

IBOR-Reform in Kürze

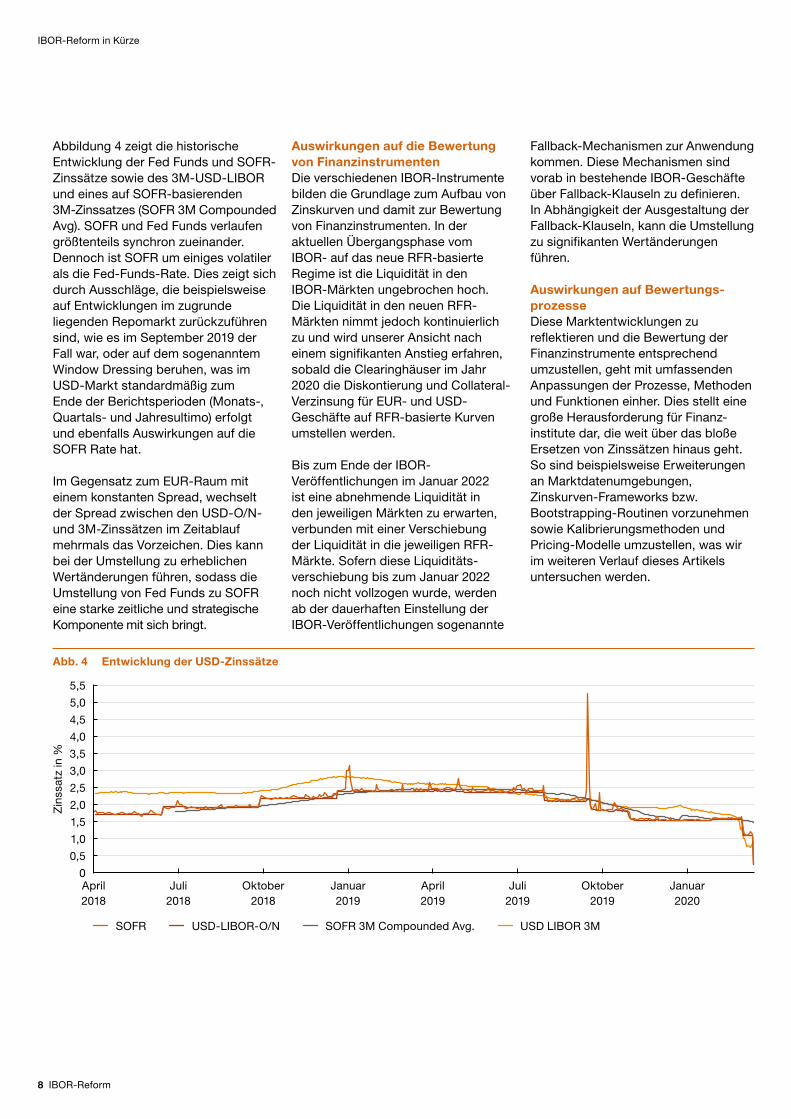

Abbildung 4 zeigt die historische Entwicklung der Fed Funds und SOFR-Zinssätze sowie des 3M-USD-LIBOR und eines auf SOFR-basierenden 3M-Zins satzes (SOFR 3M Compounded Avg). SOFR und Fed Funds verlaufen größtenteils synchron zueinander. Dennoch ist SOFR um einiges volatiler als die Fed-Funds-Rate. Dies zeigt sich durch Ausschläge, die beispielsweise auf Entwicklungen im zugrunde liegenden Repomarkt zurückzuführen sind, wie es im September 2019 der Fall war, oder auf dem sogenanntem Window Dressing beruhen, was im USD-Markt standard mäßig zum Ende der Berichtsperioden (Monats-, Quartals- und Jahresultimo) erfolgt und ebenfalls Auswirkungen auf die SOFR Rate hat.

Im Gegensatz zum EUR-Raum mit einem konstanten Spread, wechselt der Spread zwischen den USD-O/N-und 3M-Zins sätzen im Zeit ablauf mehr mals das Vorzeichen. Dies kann bei der Umstellung zu erheblichen Wert änderungen führen, sodass die Umstellung von Fed Funds zu SOFR eine starke zeitliche und strategische Komponente mit sich bringt.

Auswirkungen auf die Bewertung von FinanzinstrumentenDie verschiedenen IBOR-Instrumente bilden die Grundlage zum Aufbau von Zins kurven und damit zur Bewertung von Finanzinstrumenten. In der aktuellen Übergangsphase vom IBOR- auf das neue RFR-basierte Regime ist die Liquidität in den IBOR-Märkten ungebrochen hoch. Die Liquidität in den neuen RFR-Märkten nimmt jedoch kontinuierlich zu und wird unserer Ansicht nach einem signifikanten Anstieg erfahren, sobald die Clearinghäuser im Jahr 2020 die Diskontierung und Collateral-Verzinsung für EUR- und USD-Geschäfte auf RFR-basierte Kurven umstellen werden.

Bis zum Ende der IBOR-Veröffentlichungen im Januar 2022 ist eine abnehmende Liquidität in den jeweiligen Märkten zu erwarten, verbunden mit einer Verschiebung der Liquidität in die jeweiligen RFR-Märkte. Sofern diese Liquiditäts-verschiebung bis zum Januar 2022 noch nicht vollzogen wurde, werden ab der dauerhaften Einstellung der IBOR-Veröffentlichungen sogenannte

Fallback-Mechanismen zur Anwendung kommen. Diese Mechanismen sind vorab in bestehende IBOR-Geschäfte über Fallback-Klauseln zu definieren. In Abhängigkeit der Ausgestaltung der Fallback-Klauseln, kann die Umstellung zu signifikanten Wert änderungen führen.

Auswirkungen auf Bewertungs-prozesseDiese Marktentwicklungen zu reflektieren und die Bewertung der Finanzinstrumente entsprechend umzustellen, geht mit umfassenden Anpassungen der Prozesse, Methoden und Funktionen einher. Dies stellt eine große Herausforderung für Finanz-institute dar, die weit über das bloße Ersetzen von Zinssätzen hinaus geht. So sind beispielsweise Erweiterungen an Markt daten umgebungen, Zins kurven-Frame works bzw. Bootstrapping-Routinen vorzunehmen sowie Kalibrierungs methoden und Pricing-Modelle umzustellen, was wir im weiteren Verlauf dieses Artikels untersuchen werden.

Abb. 4 Entwicklung der USD-Zinssätze

SOFR USD-LIBOR-O/N USD LIBOR 3MSOFR 3M Compounded Avg.

Zin

ssat

z in

%

April 2018

2,5

3,5

4,5

5,0

4,0

5,5

0

3,0

2,0

1,5

1,0

0,5

Juli 2018

Oktober 2018

Januar 2019

April 2019

Juli 2019

Januar 2020

Oktober 2019

IBOR-Reform 9

RFR-Pricing-Framework

Liquide Marktdaten als Basis eines RFR-Pricing-FrameworkGrundlage zur Konstruktion von RFR-Zinskurven und zur Einführung eines RFR-Pricing-Framework ist der Aufbau eines RFR-Markt daten universums mit entsprechend liquiden Instrumenten.

Ein reibungsloser Übergang zu einem neuen RFR-basierten Regime steht und fällt daher mit der Entwicklung liquider Derivatemärkte in den jeweiligen Instrumenten.

Methoden zur KurvenkonstruktionDem aktuellen Marktstandard folgend werden Zinskurven aus verschiedenen Zinsinstrumenten aufgebaut. Typischerweise gibt es hierbei drei Arten von Zinsinstrumenten:1. Cash oder Deposits Rates am

kurzen Ende der Zinskurve,2. Futures oder Forward Rate

Agreements (FRAs) im mittleren Segment der Zinskurve,

3. Swap Raten am langen Ende der Zinskurve.

Um mit diesen Instrumenten Diskontierungs- oder Forward-Kurven zu ermitteln, gibt es wiederum zwei Methoden:

1. Die Bootstrapping-Methode, bei der jedes Zeitintervall auf der Kurve genau einen unabhängigen Freiheitsgrad hat und die vorherigen Zeitintervalle nicht beeinflusst werden. In diesem Fall wird die Kurve rekursiv von den kürzeren zu längeren Laufzeiten ermittelt.

2. Die globale Methode, bei der alle oder zumindest einige Freiheitsgrade der Kurve ihre Gesamtform beeinflussen. Es wird ein allgemeines System von N nicht linearen Gleichungen mit N unbekannten Variablen gleichzeitig gelöst.

Für das mittlere Segment zur Konstruktion der Kurve können Futures-Preise über eine Konvexitäts anpassung in Forward-Preise umgewandelt werden. Diese Umrechnung basiert typischerweise auf einem Vasicek-Modell mit gegebener Volatilität σ und mittlerer Reversions geschwindigkeit α.

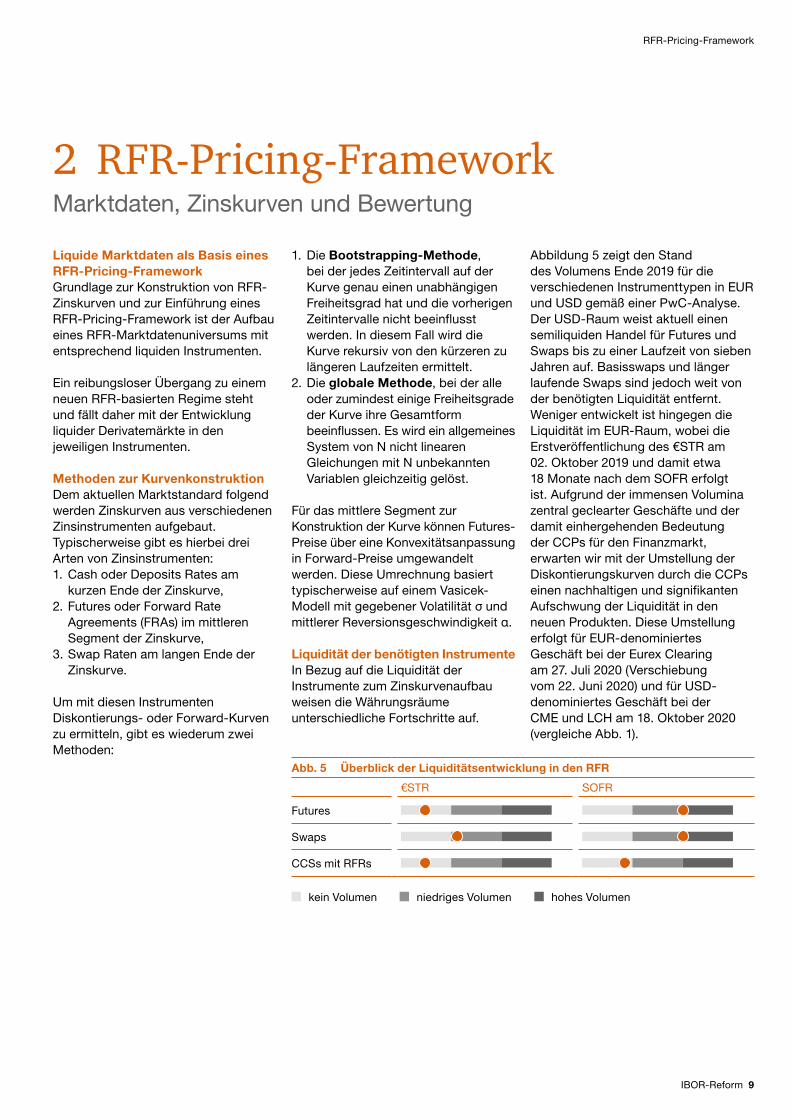

Liquidität der benötigten InstrumenteIn Bezug auf die Liquidität der Instrumente zum Zinskurvenaufbau weisen die Währungs räume unterschiedliche Fortschritte auf.

Abbildung 5 zeigt den Stand des Volumens Ende 2019 für die verschiedenen Instrumenttypen in EUR und USD gemäß einer PwC-Analyse. Der USD-Raum weist aktuell einen semiliquiden Handel für Futures und Swaps bis zu einer Laufzeit von sieben Jahren auf. Basiss waps und länger laufende Swaps sind jedoch weit von der benötigten Liquidität entfernt. Weniger entwickelt ist hingegen die Liquidität im EUR-Raum, wobei die Erstveröffentlichung des €STR am 02. Oktober 2019 und damit etwa 18 Monate nach dem SOFR erfolgt ist. Aufgrund der immensen Volumina zentral geclearter Geschäfte und der damit einhergehenden Bedeutung der CCPs für den Finanz markt, erwarten wir mit der Umstellung der Diskontierungs kurven durch die CCPs einen nach haltigen und signifikanten Aufschwung der Liquidität in den neuen Produkten. Diese Umstellung erfolgt für EUR-denominiertes Geschäft bei der Eurex Clearing am 27. Juli 2020 (Verschiebung vom 22. Juni 2020) und für USD-denominiertes Geschäft bei der CME und LCH am 18. Oktober 2020 (vergleiche Abb. 1).

Abb. 5 Überblick der Liquiditätsentwicklung in den RFR

€STR SOFR

Futures

Swaps

CCSs mit RFRs

kein Volumen niedriges Volumen hohes Volumen

2 RFR-Pricing-FrameworkMarktdaten, Zinskurven und Bewertung

10 IBOR-Reform

RFR-Pricing-Framework

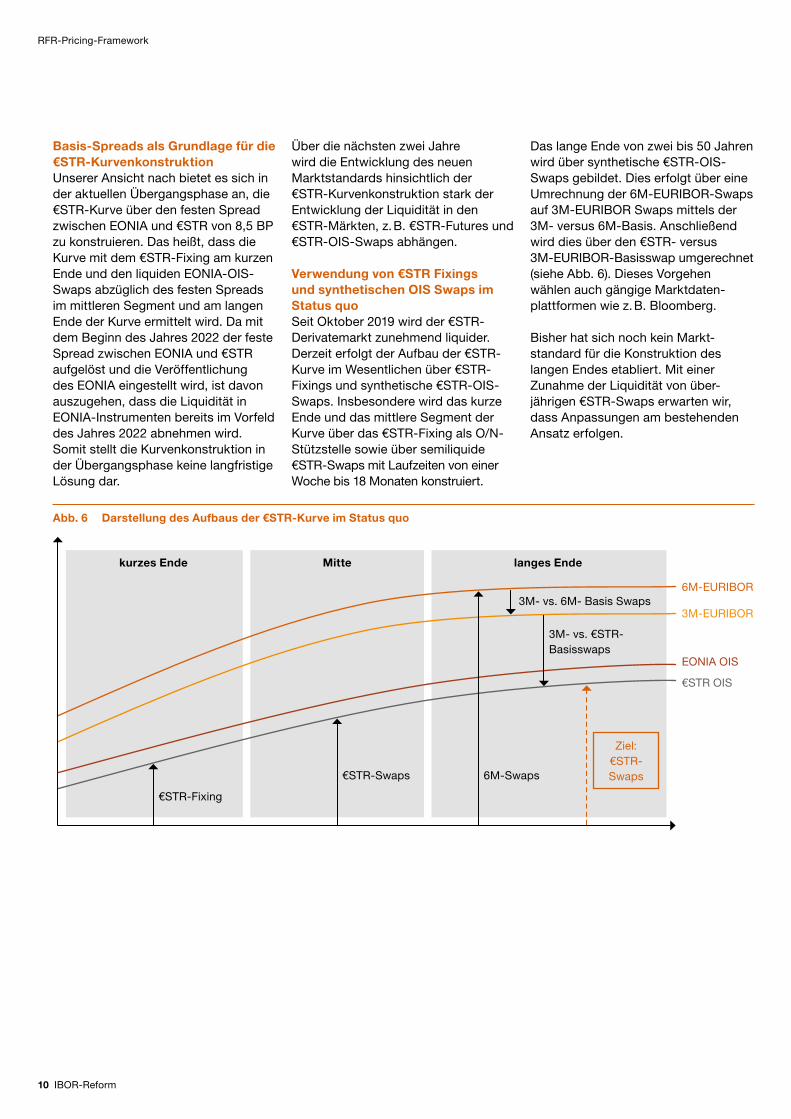

Basis-Spreads als Grundlage für die €STR-KurvenkonstruktionUnserer Ansicht nach bietet es sich in der aktuellen Übergangsphase an, die €STR-Kurve über den festen Spread zwischen EONIA und €STR von 8,5 BP zu konstruieren. Das heißt, dass die Kurve mit dem €STR-Fixing am kurzen Ende und den liquiden EONIA-OIS-Swaps abzüglich des festen Spreads im mittleren Segment und am langen Ende der Kurve ermittelt wird. Da mit dem Beginn des Jahres 2022 der feste Spread zwischen EONIA und €STR aufgelöst und die Veröffentlichung des EONIA eingestellt wird, ist davon auszugehen, dass die Liquidität in EONIA-Instrumenten bereits im Vorfeld des Jahres 2022 abnehmen wird. Somit stellt die Kurvenkonstruktion in der Übergangsphase keine langfristige Lösung dar.

Über die nächsten zwei Jahre wird die Entwicklung des neuen Marktstandards hinsichtlich der €STR-Kurvenkonstruktion stark der Entwicklung der Liquidität in den €STR-Märkten, z. B. €STR-Futures und €STR-OIS-Swaps abhängen.

Verwendung von €STR Fixings und synthetischen OIS Swaps im Status quoSeit Oktober 2019 wird der €STR-Derivatemarkt zunehmend liquider. Derzeit erfolgt der Aufbau der €STR-Kurve im Wesentlichen über €STR-Fixings und synthetische €STR-OIS-Swaps. Insbesondere wird das kurze Ende und das mittlere Segment der Kurve über das €STR-Fixing als O/N-Stützstelle sowie über semiliquide €STR-Swaps mit Laufzeiten von einer Woche bis 18 Monaten konstruiert.

Abb. 6 Darstellung des Aufbaus der €STR-Kurve im Status quo

kurzes Ende Mitte langes Ende

€STR-Fixing

€STR-Swaps 6M-Swaps

Ziel: €STR- Swaps

3M- vs. €STR-Basisswaps

3M- vs. 6M- Basis Swaps6M-EURIBOR

3M-EURIBOR

EONIA OIS

€STR OIS

Das lange Ende von zwei bis 50 Jahren wird über synthetische €STR-OIS-Swaps gebildet. Dies erfolgt über eine Umrechnung der 6M-EURIBOR-Swaps auf 3M-EURIBOR Swaps mittels der 3M- versus 6M-Basis. Anschließend wird dies über den €STR- versus 3M-EURIBOR-Basisswap umgerechnet (siehe Abb. 6). Dieses Vorgehen wählen auch gängige Markt daten-plattformen wie z. B. Bloomberg.

Bisher hat sich noch kein Markt-standard für die Konstruktion des langen Endes etabliert. Mit einer Zunahme der Liquidität von über-jährigen €STR-Swaps erwarten wir, dass Anpassungen am bestehenden Ansatz erfolgen.

IBOR-Reform 11

RFR-Pricing-Framework

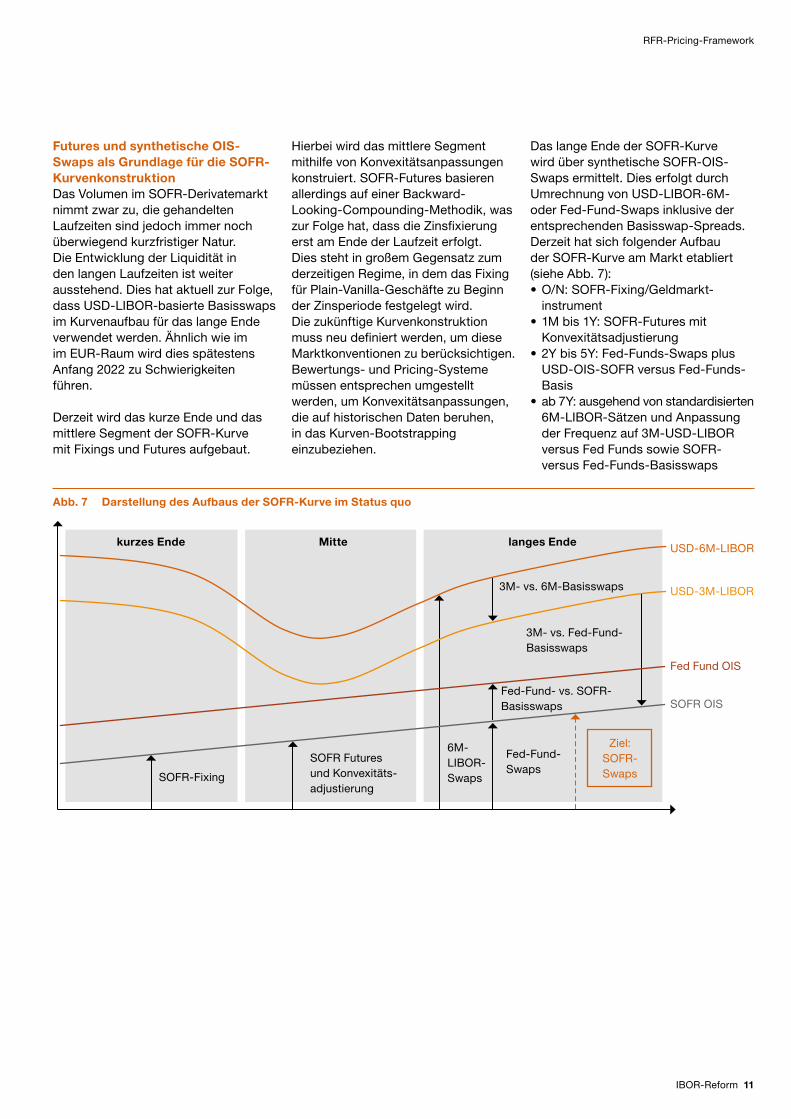

Futures und synthetische OIS-Swaps als Grundlage für die SOFR-KurvenkonstruktionDas Volumen im SOFR-Derivatemarkt nimmt zwar zu, die gehandelten Laufzeiten sind jedoch immer noch überwiegend kurzfristiger Natur. Die Entwicklung der Liquidität in den langen Laufzeiten ist weiter ausstehend. Dies hat aktuell zur Folge, dass USD-LIBOR-basierte Basisswaps im Kurvenaufbau für das lange Ende verwendet werden. Ähnlich wie im im EUR-Raum wird dies spätestens Anfang 2022 zu Schwierigkeiten führen.

Derzeit wird das kurze Ende und das mittlere Segment der SOFR-Kurve mit Fixings und Futures aufgebaut.

Hierbei wird das mittlere Segment mithilfe von Konvexitätsanpassungen konstruiert. SOFR-Futures basieren allerdings auf einer Backward-Looking-Compounding-Methodik, was zur Folge hat, dass die Zinsfixierung erst am Ende der Laufzeit erfolgt. Dies steht in großem Gegensatz zum derzeitigen Regime, in dem das Fixing für Plain-Vanilla-Geschäfte zu Beginn der Zinsperiode festgelegt wird. Die zukünftige Kurvenkonstruktion muss neu definiert werden, um diese Marktkonventionen zu berücksichtigen. Bewertungs- und Pricing-Systeme müssen entsprechen umgestellt werden, um Konvexitätsanpassungen, die auf historischen Daten beruhen, in das Kurven-Bootstrapping einzubeziehen.

Das lange Ende der SOFR-Kurve wird über synthetische SOFR-OIS-Swaps ermittelt. Dies erfolgt durch Umrechnung von USD-LIBOR-6M- oder Fed-Fund-Swaps inklusive der entsprechenden Basisswap-Spreads. Derzeit hat sich folgender Aufbau der SOFR-Kurve am Markt etabliert (siehe Abb. 7):• O/N: SOFR-Fixing/Geldmarkt-

instrument• 1M bis 1Y: SOFR-Futures mit

Konvexitätsadjustierung• 2Y bis 5Y: Fed-Funds-Swaps plus

USD-OIS-SOFR versus Fed-Funds-Basis

• ab 7Y: ausgehend von standardisierten 6M-LIBOR-Sätzen und Anpassung der Frequenz auf 3M-USD-LIBOR versus Fed Funds sowie SOFR- versus Fed-Funds-Basisswaps

Abb. 7 Darstellung des Aufbaus der SOFR-Kurve im Status quo

kurzes Ende Mitte langes Ende USD-6M-LIBOR

USD-3M-LIBOR

SOFR OIS

Fed Fund OIS

Ziel: SOFR-Swaps

3M- vs. 6M-Basisswaps

3M- vs. Fed-Fund-Basisswaps

Fed-Fund- vs. SOFR- Basisswaps

Fed-Fund- Swaps

6M- LIBOR- Swaps

SOFR Futures und Konvexitäts-adjustierung

SOFR-Fixing

12 IBOR-Reform

RFR-Pricing-Framework

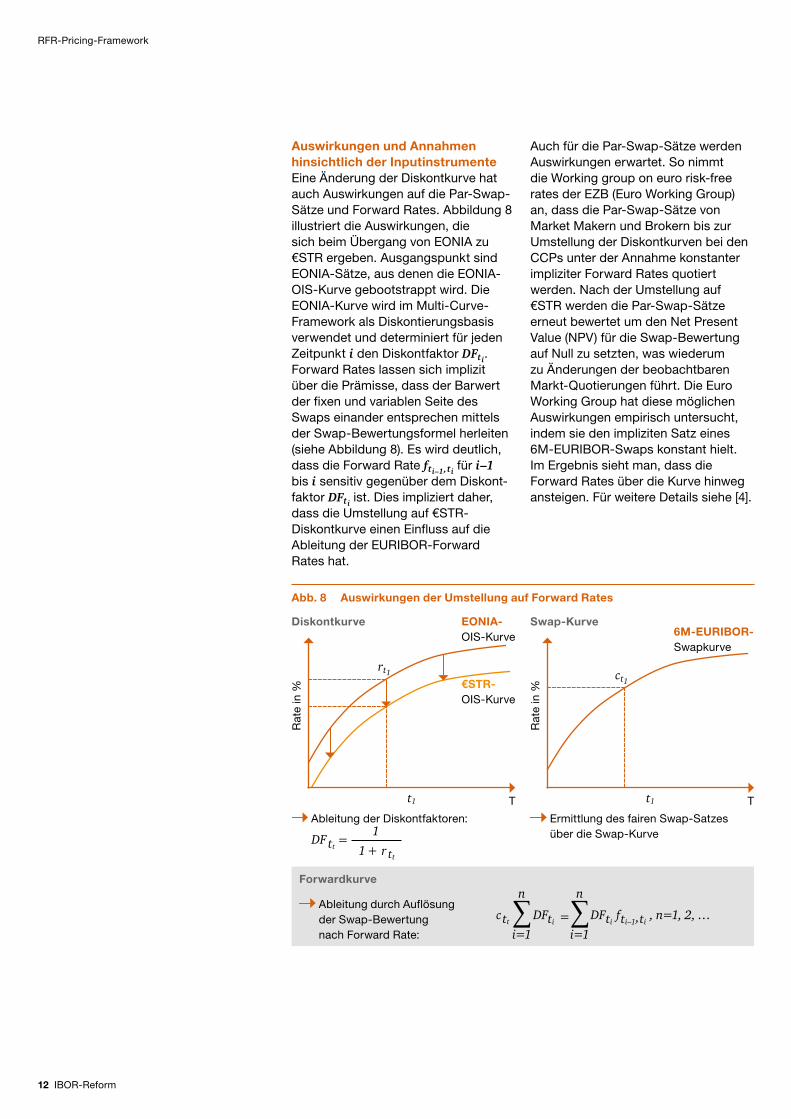

Auswirkungen und Annahmen hinsichtlich der InputinstrumenteEine Änderung der Diskontkurve hat auch Auswirkungen auf die Par-Swap-Sätze und Forward Rates. Abbildung 8 illustriert die Auswirkungen, die sich beim Übergang von EONIA zu €STR ergeben. Ausgangs punkt sind EONIA-Sätze, aus denen die EONIA-OIS-Kurve gebootstrappt wird. Die EONIA-Kurve wird im Multi-Curve-Framework als Diskontierungs basis verwendet und determiniert für jeden Zeitpunkt i den Diskont faktor DFti. Forward Rates lassen sich implizit über die Prämisse, dass der Barwert der fixen und variablen Seite des Swaps einander entsprechen mittels der Swap-Bewertungs formel herleiten (siehe Abbildung 8). Es wird deutlich, dass die Forward Rate fti–1,ti für i–1 bis i sensitiv gegenüber dem Diskont-faktor DFti ist. Dies impliziert daher, dass die Umstellung auf €STR-Diskont kurve einen Einfluss auf die Ableitung der EURIBOR-Forward Rates hat.

Auch für die Par-Swap-Sätze werden Auswirkungen erwartet. So nimmt die Working group on euro risk-free rates der EZB (Euro Working Group) an, dass die Par-Swap-Sätze von Market Makern und Brokern bis zur Umstellung der Diskontkurven bei den CCPs unter der Annahme konstanter impliziter Forward Rates quotiert werden. Nach der Umstellung auf €STR werden die Par-Swap-Sätze erneut bewertet um den Net Present Value (NPV) für die Swap-Bewertung auf Null zu setzten, was wiederum zu Änderungen der beobachtbaren Markt-Quotierungen führt. Die Euro Working Group hat diese möglichen Auswirkungen empirisch untersucht, indem sie den impliziten Satz eines 6M-EURIBOR-Swaps konstant hielt. Im Ergebnis sieht man, dass die Forward Rates über die Kurve hinweg ansteigen. Für weitere Details siehe [4].

Abb. 8 Auswirkungen der Umstellung auf Forward Rates

Diskontkurve Swap-Kurve

t1

Rat

e in

%

T t1

Rat

e in

%

T

6M-EURIBOR-Swapkurve

EONIA-OIS-Kurve

€STR-OIS-Kurve

rt1 ct1

Ableitung der Diskontfaktoren:

ttDF

1=

tt1 + r

Ermittlung des fairen Swap-Satzes über die Swap-Kurve

=tiDF ti ti–1,ti

DF f , n=1, 2, …ttc

i=1

n

i=1

nForwardkurve

Ableitung durch Auflösung der Swap-Bewertung nach Forward Rate:

IBOR-Reform 13

RFR-Pricing-Framework

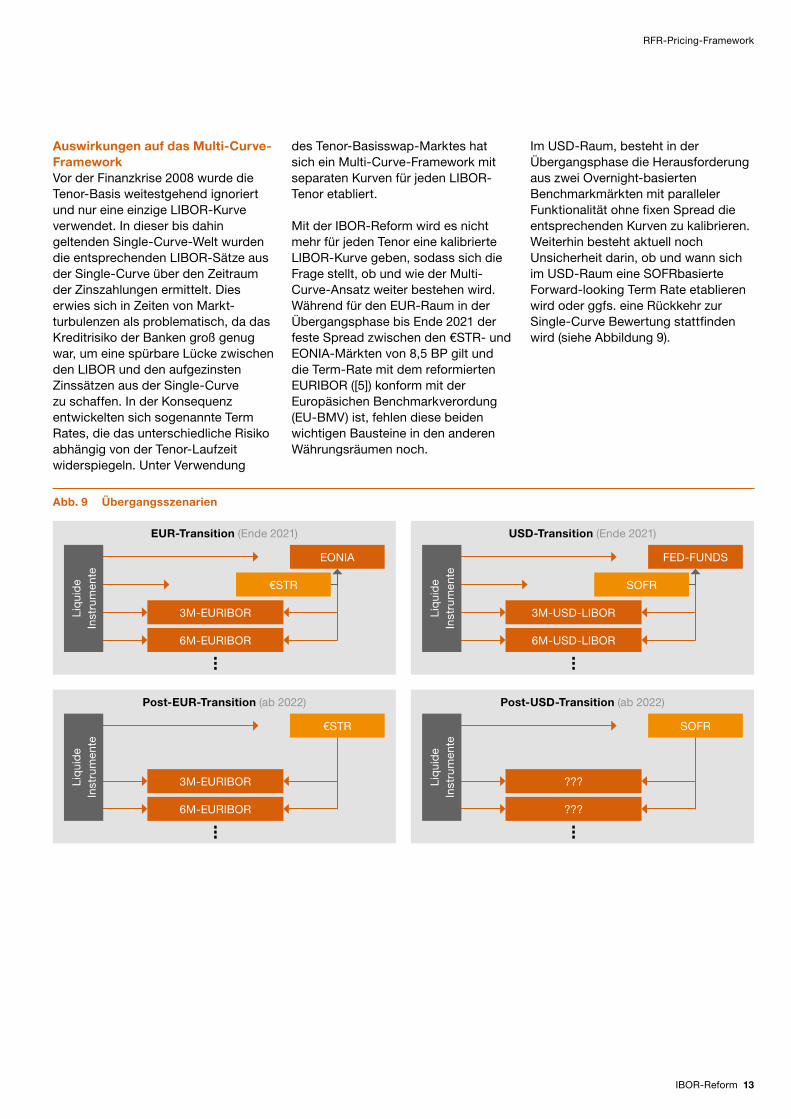

Auswirkungen auf das Multi-Curve-FrameworkVor der Finanzkrise 2008 wurde die Tenor-Basis weitestgehend ignoriert und nur eine einzige LIBOR-Kurve verwendet. In dieser bis dahin geltenden Single-Curve-Welt wurden die entsprechenden LIBOR-Sätze aus der Single-Curve über den Zeitraum der Zinszahlungen ermittelt. Dies erwies sich in Zeiten von Markt-turbulenzen als problematisch, da das Kreditrisiko der Banken groß genug war, um eine spürbare Lücke zwischen den LIBOR und den aufgezinsten Zinssätzen aus der Single-Curve zu schaffen. In der Konsequenz entwickelten sich sogenannte Term Rates, die das unterschiedliche Risiko abhängig von der Tenor-Laufzeit wider spiegeln. Unter Verwendung

des Tenor-Basisswap-Marktes hat sich ein Multi-Curve-Framework mit separaten Kurven für jeden LIBOR-Tenor etabliert.

Mit der IBOR-Reform wird es nicht mehr für jeden Tenor eine kalibrierte LIBOR-Kurve geben, sodass sich die Frage stellt, ob und wie der Multi-Curve-Ansatz weiter bestehen wird. Während für den EUR-Raum in der Übergangs phase bis Ende 2021 der feste Spread zwischen den €STR- und EONIA-Märkten von 8,5 BP gilt und die Term-Rate mit dem reformierten EURIBOR ([5]) konform mit der Europäsichen Benchmark verordung (EU-BMV) ist, fehlen diese beiden wichtigen Bausteine in den anderen Währungs räumen noch.

Im USD-Raum, besteht in der Übergangsphase die Herausforderung aus zwei Overnight-basierten Benchmark märkten mit paralleler Funktionalität ohne fixen Spread die entsprechenden Kurven zu kalibrieren. Weiterhin besteht aktuell noch Unsicherheit darin, ob und wann sich im USD-Raum eine SOFRbasierte Forward-looking Term Rate etablieren wird oder ggfs. eine Rückkehr zur Single-Curve Bewertung stattfinden wird (siehe Abbildung 9).

Abb. 9 Übergangsszenarien

EONIA

3M-EURIBOR

6M-EURIBOR

EUR-Transition (Ende 2021)

€STR

Liq

uid

e

Inst

rum

ente

FED-FUNDS

3M-USD-LIBOR

6M-USD-LIBOR

USD-Transition (Ende 2021)

SOFR… …

Liq

uid

e

Inst

rum

ente

SOFR

???

???

Post-USD-Transition (ab 2022)

Liq

uid

e

Inst

rum

ente

€STR

3M-EURIBOR

6M-EURIBOR

Post-EUR-Transition (ab 2022)

… …

Liq

uid

e

Inst

rum

ente

14 IBOR-Reform

3 Case Study zu ZinsderivatenQuantifizierung der Bewertungseffekte für Zinsderivate

Case Study zu Zinsderivaten

Motivation der Case StudyDas Handelsvolumen von Geschäften, die auf IBOR-Zinssätze abstellen, beträgt mehrere hundert Billionen USD [6]. Diese Geschäfte haben eine enorme Bedeutung bei der Steuerung und Absicherung von Zins änderungs-risiken sowie im spekulativen Handel. Daher ist es für alle Finanz institute sowie für Corporates, die Positionen mit einer IBOR-Referenz besitzen, enorm wichtig die Auswirkungen einer Umstellung der Referenz zins sätze zu verstehen.

Das Ziel dieser Case Study ist die Analyse der Bewertungseffekte, die sich aus dem IBOR-Übergang ergeben am Beispiel von EUR- und USD-Zinsswaps.

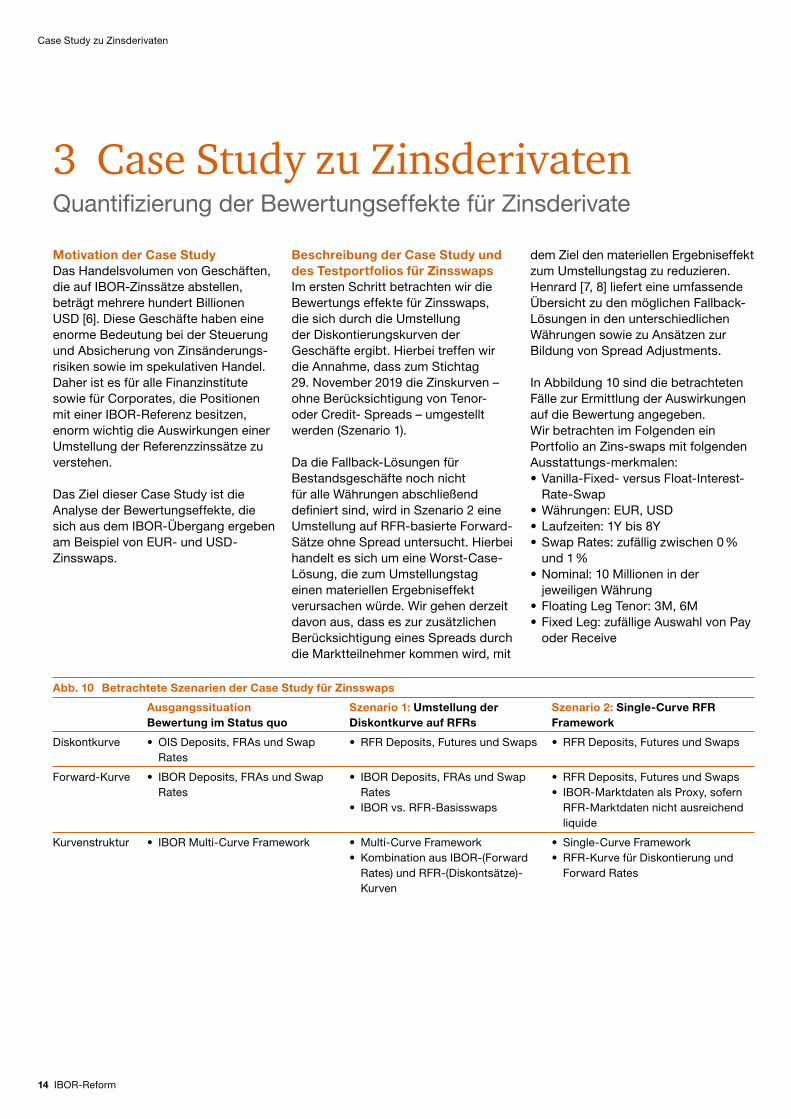

Beschreibung der Case Study und des Testportfolios für ZinsswapsIm ersten Schritt betrachten wir die Bewertungs effekte für Zinsswaps, die sich durch die Umstellung der Diskontierungskurven der Geschäfte ergibt. Hierbei treffen wir die Annahme, dass zum Stichtag 29. November 2019 die Zinskurven – ohne Berücksichtigung von Tenor- oder Credit- Spreads – umgestellt werden (Szenario 1).

Da die Fallback-Lösungen für Bestands geschäfte noch nicht für alle Währungen abschließend definiert sind, wird in Szenario 2 eine Umstellung auf RFR-basierte Forward-Sätze ohne Spread untersucht. Hierbei handelt es sich um eine Worst-Case-Lösung, die zum Umstellungstag einen materiellen Ergebniseffekt verursachen würde. Wir gehen derzeit davon aus, dass es zur zusätzlichen Berücksichtigung eines Spreads durch die Markt teilnehmer kommen wird, mit

Abb. 10 Betrachtete Szenarien der Case Study für Zinsswaps

Ausgangssituation Bewertung im Status quo

Szenario 1: Umstellung der Diskontkurve auf RFRs

Szenario 2: Single-Curve RFR Framework

Diskontkurve • OIS Deposits, FRAs und Swap Rates

• RFR Deposits, Futures und Swaps • RFR Deposits, Futures und Swaps

Forward-Kurve • IBOR Deposits, FRAs und Swap Rates

• IBOR Deposits, FRAs und Swap Rates

• IBOR vs. RFR-Basisswaps

• RFR Deposits, Futures und Swaps• IBOR-Marktdaten als Proxy, sofern

RFR-Marktdaten nicht ausreichend liquide

Kurvenstruktur • IBOR Multi-Curve Framework • Multi-Curve Framework• Kombination aus IBOR-(Forward

Rates) und RFR-(Diskontsätze)-Kurven

• Single-Curve Framework • RFR-Kurve für Diskontierung und

Forward Rates

dem Ziel den materiellen Ergebniseffekt zum Umstellungstag zu reduzieren. Henrard [7, 8] liefert eine umfassende Übersicht zu den möglichen Fallback-Lösungen in den unterschiedlichen Währungen sowie zu Ansätzen zur Bildung von Spread Adjustments.

In Abbildung 10 sind die betrachteten Fälle zur Ermittlung der Auswirkungen auf die Bewertung angegeben. Wir betrachten im Folgenden ein Portfolio an Zins-swaps mit folgenden Ausstattungs-merkmalen:• Vanilla-Fixed- versus Float-Interest-

Rate-Swap• Währungen: EUR, USD• Laufzeiten: 1Y bis 8Y• Swap Rates: zufällig zwischen 0 %

und 1 %• Nominal: 10 Millionen in der

jeweiligen Währung• Floating Leg Tenor: 3M, 6M• Fixed Leg: zufällige Auswahl von Pay

oder Receive

IBOR-Reform 15

Case Study zu Zinsderivaten

Diskussion der SzenarienIn Szenario 1 wird lediglich eine bestehende (nahezu) risikolose Diskontierungskurve durch eine neue und ebenfalls (nahezu) risikolose Diskontierungskurve ersetzt. Dies wird genau dann eintreten, wenn die CCPs ihre Bewertung im Juni bzw. Oktober 2020 auf eine RFR-basierte Diskontierung umstellen werden.

In Szenario 2 wird zusätzlich eine bestehende, mit Kreditrisiko behaftete Kurve zur Ermittlung der Forward Rates durch eine risikolose Kurve, die bereits zur Diskontierung verwendet wird, ersetzt. Insbesondere wird ein Single-Curve-Bewertungsframework betrachtet, wie es vor der Finanzkrise 2007/2008 üblich war. Dieser Ansatz weist also eindeutig methodische Schwächen auf und es bleibt zu bezweifeln, ob sich dies als Standard im Markt durchsetzen kann. Wie im vorherigen Abschnitt diskutiert, kann dies in Abhängigkeit von der Währung bzw. der Entwicklung der Term Rates sowie der Marktliquidität in den einzelnen Instrumenten zumindest vorübergehend ein durchaus realistisches Szenario sein.

Wir sind nun an den Bewertungs-effekten vom Übergang im Status quo zu Szenario 1 bzw. Szenario 2 interessiert. Um die Effekte zu ermitteln, werden die Geschäfte zunächst in der aktuellen IBOR-Welt bewertet und dann die Differenz zu einer Bewertung gemäß Szenario 1 und 2 gebildet. Im ersten Schritt werden zunächst die entsprechenden Diskontierungs- und Forward kurven konstruiert werden.

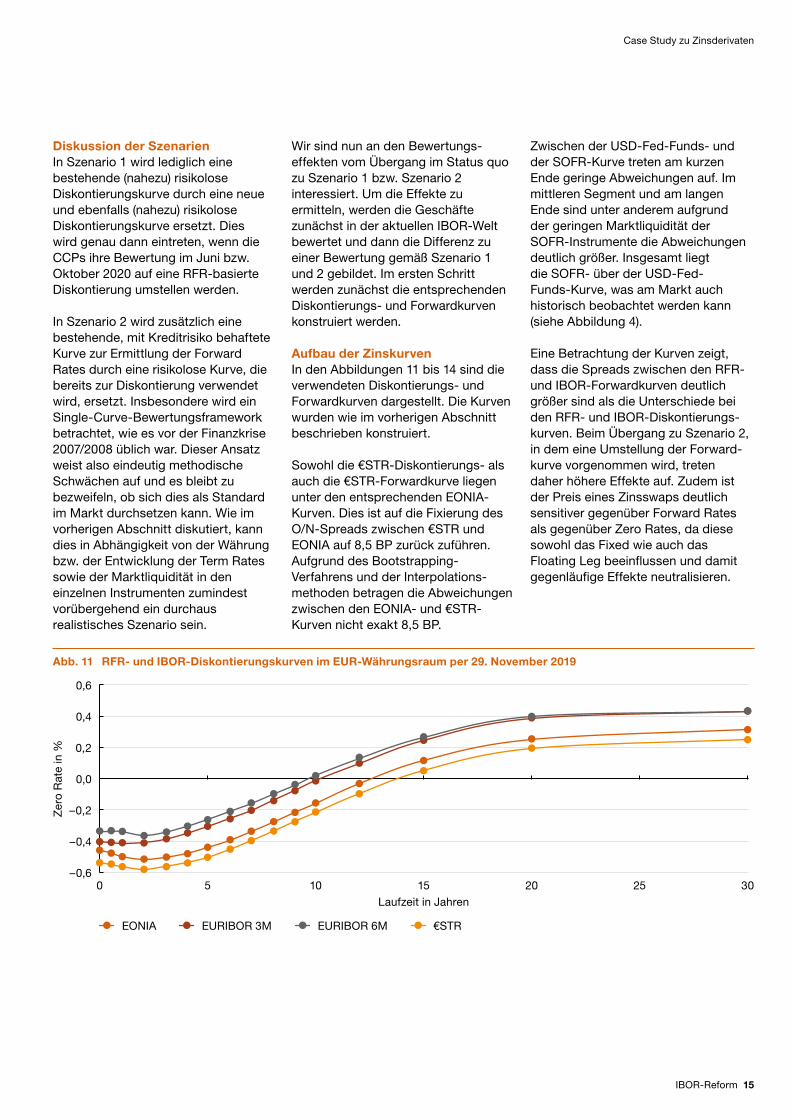

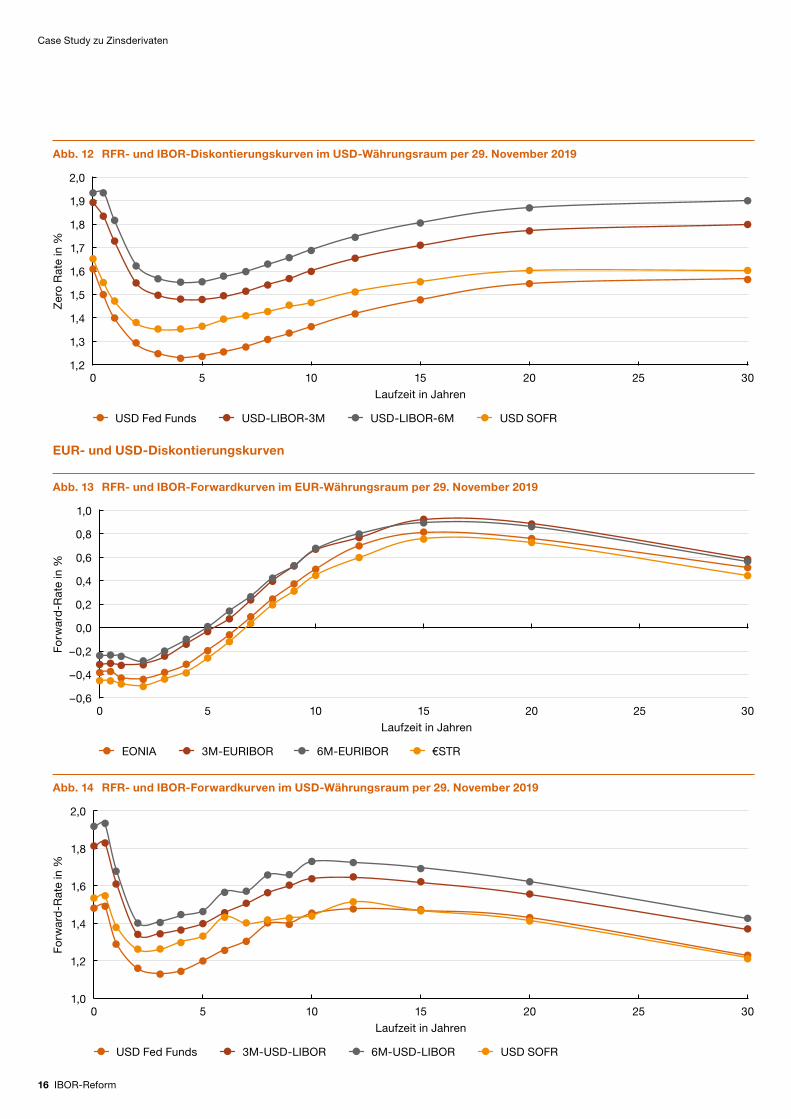

Aufbau der ZinskurvenIn den Abbildungen 11 bis 14 sind die verwendeten Diskontierungs- und Forwardkurven dargestellt. Die Kurven wurden wie im vorherigen Abschnitt beschrieben konstruiert.

Sowohl die €STR-Diskontierungs- als auch die €STR-Forward kurve liegen unter den entsprechenden EONIA-Kurven. Dies ist auf die Fixierung des O/N-Spreads zwischen €STR und EONIA auf 8,5 BP zurück zuführen. Aufgrund des Bootstrapping- Verfahrens und der Interpolations-methoden betragen die Abweichungen zwischen den EONIA- und €STR-Kurven nicht exakt 8,5 BP.

Zwischen der USD-Fed-Funds- und der SOFR-Kurve treten am kurzen Ende geringe Abweichungen auf. Im mittleren Segment und am langen Ende sind unter anderem aufgrund der geringen Markt liquidität der SOFR-Instrumente die Abweichungen deutlich größer. Insgesamt liegt die SOFR- über der USD-Fed-Funds-Kurve, was am Markt auch historisch beobachtet werden kann (siehe Abbildung 4).

Eine Betrachtung der Kurven zeigt, dass die Spreads zwischen den RFR- und IBOR-Forwardkurven deutlich größer sind als die Unterschiede bei den RFR- und IBOR-Diskontierungs-kurven. Beim Übergang zu Szenario 2, in dem eine Umstellung der Forward-kurve vorgenommen wird, treten daher höhere Effekte auf. Zudem ist der Preis eines Zins swaps deutlich sensitiver gegenüber Forward Rates als gegenüber Zero Rates, da diese sowohl das Fixed wie auch das Floating Leg beeinflussen und damit gegen läufige Effekte neutralisieren.

Abb. 11 RFR- und IBOR-Diskontierungskurven im EUR-Währungsraum per 29. November 2019

EONIA EURIBOR 3M €STREURIBOR 6M

Zer

o R

ate

in %

5 10 15 20 25 300Laufzeit in Jahren

–0,4

–0,2

0,6

0,2

–0,6

0,0

0,4

16 IBOR-Reform

Case Study zu Zinsderivaten

Abb. 12 RFR- und IBOR-Diskontierungskurven im USD-Währungsraum per 29. November 2019

USD Fed Funds USD-LIBOR-3M USD SOFRUSD-LIBOR-6M

Zer

o R

ate

in %

5 10 15 20 25 300

1,3

1,4

1,8

2,0

1,9

1,7

1,6

1,2

1,5

Laufzeit in Jahren

Abb. 14 RFR- und IBOR-Forwardkurven im USD-Währungsraum per 29. November 2019

USD Fed Funds 3M-USD-LIBOR USD SOFR6M-USD-LIBOR

Forw

ard

-Rat

e in

%

Laufzeit in Jahren5 10 15 20 25 300

1,2

1,4

1,8

2,0

1,0

1,6

Abb. 13 RFR- und IBOR-Forwardkurven im EUR-Währungsraum per 29. November 2019

EONIA 3M-EURIBOR €STR6M-EURIBOR

Forw

ard

-Rat

e in

%

5 10 15 20 25 300

–0,4

–0,2

0,6

1,0

0,8

0,4

0,2

–0,6

0,0

Laufzeit in Jahren

EUR- und USD-Diskontierungskurven

IBOR-Reform 17

Case Study zu Zinsderivaten

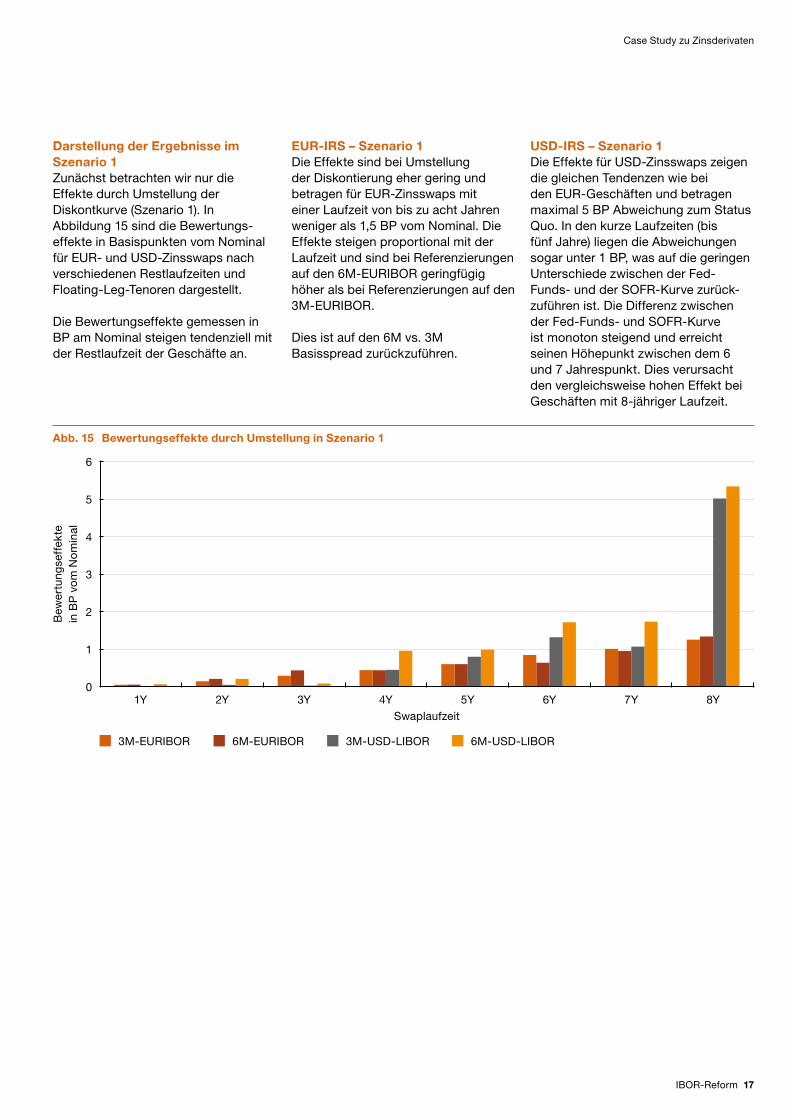

Darstellung der Ergebnisse im Szenario 1Zunächst betrachten wir nur die Effekte durch Umstellung der Diskontkurve (Szenario 1). In Abbildung 15 sind die Bewertungs-effekte in Basispunkten vom Nominal für EUR- und USD-Zinsswaps nach verschiedenen Rest laufzeiten und Floating-Leg-Tenoren dargestellt.

Die Bewertungseffekte gemessen in BP am Nominal steigen tendenziell mit der Restlaufzeit der Geschäfte an.

EUR-IRS – Szenario 1Die Effekte sind bei Umstellung der Diskontierung eher gering und betragen für EUR-Zinsswaps mit einer Lauf zeit von bis zu acht Jahren weniger als 1,5 BP vom Nominal. Die Effekte steigen proportional mit der Lauf zeit und sind bei Referenzierungen auf den 6M-EURIBOR gering fügig höher als bei Referenzierungen auf den 3M-EURIBOR.

Dies ist auf den 6M vs. 3M Basisspread zurückzuführen.

Abb. 15 Bewertungseffekte durch Umstellung in Szenario 1

3M-EURIBOR 6M-EURIBOR 3M-USD-LIBOR 6M-USD-LIBOR

Swaplaufzeit1Y 5Y3Y 7Y2Y 6Y4Y 8Y

6

5

4

3

2

1

0

Bew

ertu

ngse

ffek

te

in B

P v

om

No

min

al

USD-IRS – Szenario 1Die Effekte für USD-Zinsswaps zeigen die gleichen Tendenzen wie bei den EUR-Geschäften und betragen maximal 5 BP Abweichung zum Status Quo. In den kurze Laufzeiten (bis fünf Jahre) liegen die Abweichungen sogar unter 1 BP, was auf die geringen Unterschiede zwischen der Fed-Funds- und der SOFR-Kurve zurück-zu führen ist. Die Differenz zwischen der Fed-Funds- und SOFR-Kurve ist monoton steigend und erreicht seinen Höhepunkt zwischen dem 6 und 7 Jahres punkt. Dies verursacht den vergleichs weise hohen Effekt bei Geschäften mit 8-jähriger Laufzeit.

18 IBOR-Reform

Case Study zu Zinsderivaten

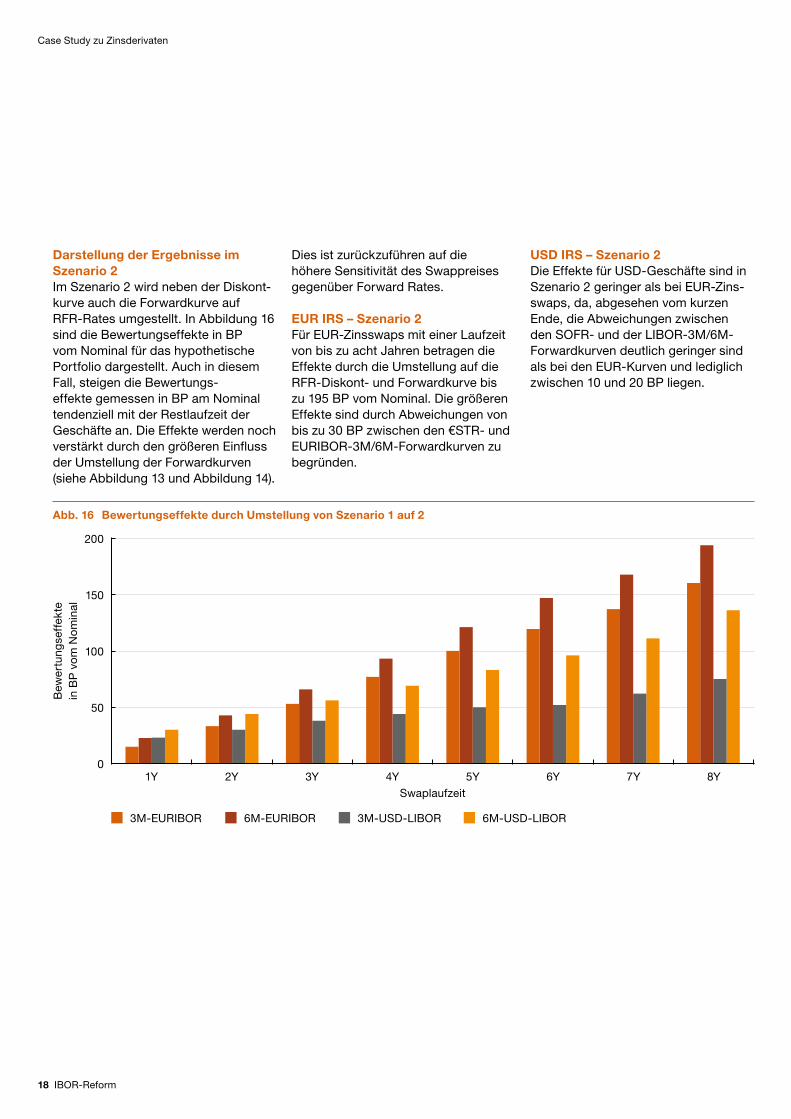

Darstellung der Ergebnisse im Szenario 2Im Szenario 2 wird neben der Diskont-kurve auch die Forward kurve auf RFR-Rates umgestellt. In Abbildung 16 sind die Bewertungs effekte in BP vom Nominal für das hypothetische Portfolio dargestellt. Auch in diesem Fall, steigen die Bewertungs-effekte gemessen in BP am Nominal tendenziell mit der Rest laufzeit der Geschäfte an. Die Effekte werden noch verstärkt durch den größeren Einfluss der Umstellung der Forward kurven (siehe Abbildung 13 und Abbildung 14).

Dies ist zurückzuführen auf die höhere Sensitivität des Swap preises gegenüber Forward Rates.

EUR IRS – Szenario 2Für EUR-Zinsswaps mit einer Laufzeit von bis zu acht Jahren betragen die Effekte durch die Umstellung auf die RFR-Diskont- und Forwardkurve bis zu 195 BP vom Nominal. Die größeren Effekte sind durch Abweichungen von bis zu 30 BP zwischen den €STR- und EURIBOR-3M/6M-Forward kurven zu begründen.

Abb. 16 Bewertungseffekte durch Umstellung von Szenario 1 auf 2

3M-EURIBOR 6M-EURIBOR 3M-USD-LIBOR 6M-USD-LIBOR

150

100

50

Swaplaufzeit1Y 5Y3Y 7Y2Y 6Y4Y 8Y

200

0

Bew

ertu

ngse

ffek

te

in B

P v

om

No

min

al

USD IRS – Szenario 2Die Effekte für USD-Geschäfte sind in Szenario 2 geringer als bei EUR-Zins-swaps, da, abgesehen vom kurzen Ende, die Abweichungen zwischen den SOFR- und der LIBOR-3M/6M-Forward kurven deutlich geringer sind als bei den EUR-Kurven und lediglich zwischen 10 und 20 BP liegen.

IBOR-Reform 19

Fazit

Durch die Ablösung bestehender Referenzzinssätze wird es erhebliche Auswirkungen auf die Bewertung von Finanz instrumenten geben, da nahezu jedes Bewertungsmodell für Finanzinstrumente Zinskurven zur Diskontierung zukünftiger Cashflows verwendet.

Im Zuge der IBOR-Reform sind sowohl die Verfahren zum Aufbau von Zins-kurven als auch die Bewertungs-modelle grundlegend zu über-arbeiten, wobei sich bisher in den maßgeblichen Währungs räumen, hierbei insbesondere die beiden im Rahmen der Case Study betrachteten Währungs räume EUR und USD, noch kein Markt standard etabliert hat. Darüber hinaus ergeben sich insbesondere bei der Modellierung der variablen Verzinsung über Forward Rates weitere tief greifende Veränderungen.

Die Case Study zeigt auf, dass die Umstellung der Diskontkurve deutlich geringere Auswirkungen auf den Preis eines Swaps hat (bis zu 10 BP vom Nominal) als die Umstellung der Forwardkurve (bis zu 200 BP vom Nominal). Ein Grund ist die größere Sensitivität des Swap preises gegenüber Forward Rates.

Dies zeigt, dass das Anwenden von Fallback-Klauseln im Falle der dauer haften Einstellung bestehender IBORs einen erheblichen Effekt auf die P&L des Bestandsgeschäfts haben wird.

Wir haben in dieser Case Study das Worst-Case-Szenario untersucht. Der Effekt von 200 BP kann demnach als konservative Schätzung betrachtet werden, der in der Praxis je nach Strukturierung der Derivate und Art und Weise des Übergangs geringer ausfallen kann.

Auch wenn es noch offene Fragen bezüglich der Ausgestaltung künftiger Zinskurven-Frameworks gibt, wird deutlich, dass sich die IBOR-Reform auf die Bewertung zinssensitiver Instrumente auswirkt. Finanz institute sollten sich frühzeitig auf den IBOR-Übergang vorbereiten, insbesondere auch vor dem Hintergrund, dass die Auswirkungen auf sämtliche Front-to-back-Prozesse bis hin zum Tages-geschäft der Kontroll einheiten zu betrachten sind.

Nicht zuletzt aufgrund des knappen Zeit plans ist es bis Ende 2021 essenziell, dass Finanz institute die Markt entwicklungen genau beobachten und sich zeitnah mit der Planung und Umsetzung der Anpassungs bedarfe auseinander setzen.

4 FazitErkenntnisse und Ausblick

20 IBOR-Reform

Quellenangaben

Quellenangaben

[1] ARRC (Januar 2020). Recommendations for Interdealer Cross-Currency Swap Market Conventions. www.newyorkfed.org/medialibrary/Microsites/arrc/files/2020/Recommendations_for_Interdealer_Cross-Currency_Swap_Market_Conventions.pdf.

[2] Boenkost, Wolfram und Schmidt, Wolfgang (Mai 2005). Cross Currency Swap Valuation. SSRN, www.researchgate.net/publication/46405173.

[3] ECB (Mai 2019). ECB provides a one-off spread between €STR and EONIA. www.ecb.europa.eu/press/pr/date/2019/html/ecb.pr190531~a3788de8f8.en.html.

[4] ECB (August 2019). Report by the working group on euro risk-free rates. www.ecb.europa.eu/pub/pdf/other/ecb.wgeurorfr_impacttransitioneoniaeurostrcashderivativesproducts~d917dffb84.en.pdf.

[5] EMMI (November 2019). EMMI confirms the successful completion of the phase-in of all EURIBOR panel banks to the hybrid methodology. www.emmi-benchmarks.eu/assets/files/D0417A-2019%20-%20EURIBOR_phase_in_completion.pdf.

[6] Financial Stability Board (Juli 2014). Final Report of the Market Participants Group on Reforming Interest Rate Benchmarks. www.fsb.org/2014/07/r_140722b.

[7] Henrard, Marc (Januar 2019). A quant perspective on IBOR fallback consultation results. SSRN, https://ssrn.com/abstract=3308766.

[8] Henrard, Marc (Januar 2020). Signing the LIBOR fallback protocol: a cautionary tale. Risk Magazine. www.risk.net/comment/7351246/signing-the-libor-fallback-protocol-a-cautionary-tale.

[9] ISDA (Januar 2020). ISDA SwapsInfo Weekly Analysis. http://analysis.swapsinfo.org/.

[10] Khwaja, Amir (April 2019). Swaps data: cleared volumes and CCP market share. Risk Magazine, www.risk.net/derivatives/6546501/swaps-data-cleared-volumes-and-ccp-market-share.

[11] St Clair, Ben (November 2019). First all-RFR cross-currency swap traded. Risk Magazine, www.risk.net/derivatives/7205276/first-all-rfr-cross-currency-swap-traded.

IBOR-Reform 21

Ihre Ansprechpartner

Ihre Ansprechpartner

Dirk StemmerPartner, FS Risk ConsultingMobiltel.: +49 160 [email protected]

Heiko ChristmannSenior Manager, FS Risk ConsultingMobiltel.: +49 160 [email protected]

Ariane RuppSenior Manager, FS Risk ConsultingMobiltel.: +49 171 [email protected]

Dr. Klaus BöckerSenior Manager, FS Risk ConsultingMobiltel.: +49 171 [email protected]

Carsten OlbrichManager, FS Risk ConsultingMobiltel.: +49 170 [email protected]

Kristin SteinSenior Consultant, FS Risk ConsultingMobiltel.: +49 151 [email protected]

Die Autoren danken Matthias Vierkötter für seine Unterstützung bei der Erstellung dieses Artikels.

Ihre Ansprechpartner

Über unsUnsere Mandanten stehen tagtäglich vor vielfältigen Aufgaben, möchten neue Ideen umsetzen und suchen Rat. Sie erwarten, dass wir sie ganzheitlich betreuen und praxisorientierte Lösungen mit größtmöglichem Nutzen entwickeln. Deshalb setzen wir für jeden Mandanten, ob Global Player, Familienunternehmen oder kommunaler Träger, unser gesamtes Potenzial ein: Erfahrung, Branchenkenntnis, Fachwissen, Qualitätsanspruch, Innovationskraft und die Ressourcen unseres Expertennetzwerks in 157 Ländern. Besonders wichtig ist uns die vertrauensvolle Zusammenarbeit mit unseren Mandanten, denn je besser wir sie kennen und verstehen, umso gezielter können wir sie unterstützen.

PwC. Fast 12.000 engagierte Menschen an 21 Standorten. 2,3 Mrd. Euro Gesamt leistung. Führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland.

© April 2020 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungs-gesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.