icp 1 condiciones para la supervisión efectiva de seguros icp1... · supervisión de compañías...

TRANSCRIPT

ICP 1: Condiciones para la Efectiva

Supervisión de Seguros Modulo Nivel Básico

A Copyright © 2006 International Association of Insurance Supervisors (IAIS). Todos los derechos reservados. El material en este módulo está protegido por derechos de autor. Puede ser utilizado para capacitación por organizaciones competentes que tengan autorización. Por favor contactar a IAIS para solicitar autorización. Este módulo fue preparado por Donald McIsaac. El señor McIsaac empezó a trabajar con el Banco Mundial en 1993 como especialista sénior en seguros , trabajando con países cliente sobre la reforma de sus sistemas de seguridad , la promoción de los sectores de pensión y seguros , y en el desarrollo de regulación y supervisión. Ha estado involucrado en el Programa de Evaluación del Sector Financiero, desarrollando prácticas para evaluación y conduciendo más de 20 evaluaciones de los sectores de seguros y pensiones. Antes de trabajar con el Banco Mundial, trabajó durante 15 años como director general encargado de la supervisión de compañías de seguros de vida en Canadá y, parte de este tiempo actúo como superintendente adjunto de instituciones financieras en Canadá , con la responsabilidad de supervisar todo tipo de actividades de pensiones y seguros privados . Sus actividades profesionales incluyen amplia participación en el trabajo del Instituto Canadiense de Actuarios, incluyendo tres años de experiencia en el Comité Ejecutivo. Participó en discusiones internacionales organizadas por el Bank for International Settlements para revisar asuntos relacionados con la supervisión de conglomerados financieros. Su experiencia en el sector privado como actuario la obtuvo en compañías de vida en Canadá y los Estados Unidos. El módulo fue revisado por Udaibir S. Das y Monika Jurášová. El Señor Das, de la India, ha estado ampliamente involucrado en el desarrollo de aspectos de seguros del Programa de Evaluación del Sector Financiero, la relación entre el Fondo Monetario Internacional y la Asociación Internacional de Supervisores de Seguros (IAIS), las revisiones de los principios básicos de seguros , y la asistencia técnica. Ha escrito y publicado documentos sobre aspectos de la normatividad financiera y su relevancia para la estabilidad financiera. La Señora Jurášová trabaja actualmente en el sector de seguros. Trabajó durante 10 años con la Oficina de Supervisión de Seguros del Estado y Fondos de Pensiones en el Ministerio de Finanzas de la Republica Checa , donde fue miembro del Departamento de Inspección , el Departamento Internacional y del Grupo de Trabajo del Protocolo de Helsinki sobre Supervisión de Grupos de Seguros. Trabajó durante un corto tiempo con el Banco Europeo para la Reconstrucción y Desarrollo en Londres en el 2003.

Contenidos Currículo Básico ..................................................................................................................... 4 Nota para el Estudiante........................................................................................................... 5 A. Introducción....................................................................................................................... 7 B. Marco de la política del sector financiero......................................................................... 9 C. Estabilidad financiera....................................................................................................... 14 D. Condiciones de la infraestructura financiera ................................................................... 16 E. Condiciones de los mercados financieros ........................................................................ 26 F. Construir credibilidad....................................................................................................... 28 G. Conclusión ....................................................................................................................... 29 H. Referencias ...................................................................................................................... 30 Anexo I. ICP 1 ..................................................................................................................... 31 Anexo II. Clave de respuestas ............................................................................................. 33

Sobre el

Currículo Básico

Un sector de seguros financieramente fuerte contribuye al crecimiento económico y al bienestar dando soporte a la administración del riesgo, la asignación de recursos, y la movilización de ahorros a largo plazo. Los principios básicos de seguros (ICPs), desarrollados por la Asociación Internacional de Supervisores de Seguros (IAIS), son estándares internacionales claves para tener sistemas financieros fuertes . La implementación efectiva de los ICPs requiere supervisores de seguros con habilidades y conocimientos. Concientes de esta necesidad, el Banco Mundial y la IAIS se asociaron en el año 2002 para desarrollar un “currículo básico” para supervisores de seguros. El Proyecto del Currículo Básico, financiado y apoyado por varias fuentes, acelera el proceso de aprendizaje tanto de los supervisores nuevos como de los que ya tienen experiencia. Los ICPs suministran la estructura para el currículo básico, que consiste en un conjunto de módulos que resumen los aspectos más relevantes de cada tema, enfocándose en la aplicación práctica de los conceptos de supervisión y en la correlación con la literatura existente. El currículo básico está diseñado para ayudar a los estudiantes a: • Reconocer los riesgos que surgen de las operaciones de seguros • Conocer las técnicas y las herramientas utilizadas por profesionales del sector público y privado • Identificar, medir y administrar esos riesgos • Operar efectivamente dentro de una organización de supervisión • Entender los ICPs y otros principios, estándares y guías de IAIS • Recomendar técnicas y herramientas para ayudar a una jurisdicción particular a observar los ICPs y otros principios, estándares y guías IAIS • Identificar las restricciones e identificar y priorizar las técnicas y las herramientas de supervisión para administrar mejor los riesgos existentes a la luz de esas restricciones.

Nota para el Estudiante Bienvenido al ICP 1: Módulo de condiciones para la efectiva supervisión de seguros. Este es un módulo de nivel básico sobre las condiciones para la efectiva supervisión de seguros que no requiere conocimientos previos específicos sobre este tema. El módulo debe ser útil tanto para supervisores nuevos como para los supervisores con experiencia que no han tenido que manejar ampliamente este tema o que simplemente están buscando refrescar y actualizar sus conocimientos. Comience por revisar los objetivos, lo que le dará una idea de lo que aprenderá al estudiar este módulo. Luego, siga con el estudio del módulo bien sea en forma independiente, como auto estudio o en el contexto de un seminario o de un taller. El tiempo requerido para estudiar el módulo sobre la base de auto estudio puede variar, pero es mejor hacerlo en un período corto de tiempo, dividido en sesiones o en secciones, si lo desea. Para ayudarlo a entrar en el tema, hemos intercalado el módulo con varias actividades de práctica para que usted las complete. Estos ejercicios están orientados a darle de vez en cuando un control, de manera que usted pueda interiorizar y entender más fácilmente el material y aplicar el material a sus circunstancias locales. Usted debe realizar cada una de estas actividades antes de continuar con la siguiente sección del módulo. Si usted está trabajando con otras personas en este módulo, desarrolle las respuestas utilizando métodos de discusión y trabajo cooperativo. Una clave de respuestas en el Anexo II establece algunos de los puntos que usted podría considerar al tratar de resolver los ejercicios y sugiere dónde podría buscar las respuestas. Como resultado del estudio del material en este módulo, usted podrá hacer lo siguiente: 1. Explicar por qué la estabilidad financiera es esencial para el funcionamiento del seguro. 2. Explicar cómo una supervisión efectiva del sector financiero contribuye al funcionamiento del sector de seguros y de otros sectores financieros. 3. Describir los elementos esenciales de un sistema legal que funciona correctamente e indicar por qué las deficiencias afectarían la operación del sector. 4. Explicar la importancia de estándares de contabilidad, actuariales y de auditoría para la supervisión de seguros. 5. Describir, en términos generales, los criterios esenciales que deben cumplir esos estándares. 6. Explicar el papel que desempeñan los organismos profesionales de contabilidad, actuarial y de auditoría. 7. Explicar brevemente los pasos que debe seguir una autoridad de supervisión si se enfrenta a las siguientes circunstancias: a. Estándares de contabilidad, actuariales o de auditoría inadecuados. b. Recursos inadecuados de contabilidad, actuariales y de auditoría dentro de la jurisdicción. c. La ausencia de organismos profesionales. 8. Describir el tipo de estadísticas económicas, financieras y sociales que deben estar disponibles para la autoridad de supervisión, la industria y el público. 9. Explicar las dificultades que pueden surgir cuando no se tienen esas estadísticas.

10. Describir las características esenciales de los mercados de dinero y de valores que funcionan bien y explicar su importancia para el sector de seguros. 11. Resumir los requerimientos del ICP 1.

ICP 1: Condiciones para la Efectiva Supervisión de Seguros Módulo Nivel Básico A. Introducción Los mercados de seguros, aun en las economías más sofisticadas, se han desarrollado y continúan desarrollándose mucho más rápido que el proceso de supervisión de seguros. Sin embargo, la credibilidad de los mercados de seguros , a los ojos de los consumidores locales de servicios de seguros y de los comerciantes internacionales , está influenciada en gran medida por la efectividad de la supervisión . Un comerciante que planea enviar bienes a otro país y que desea asegurar esos bienes contra pérdida o daño, estará interesado en saber qué tan confiable podría ser el cubrimiento de seguros en el país que recibe los bienes. Una de las primeras preguntas que se hace es si los negocios de seguros son supervisados en forma competente. De igual manera , los negocios locales pueden estar obligados a buscar pólizas de seguros de compañías de seguros con domicilio en otras jurisdicciones , tal vez para riesgos inusuales o excepcionalmente grandes . Estos aseguradores extranjeros estarán renuentes a ofrecer esos servicios si no existe un sistema de supervisión de seguros que funcione apropiadamente. Los prospectos para la inversión directa en la industria local de seguros también se verán disminuidos si los inversionistas extranjeros no tienen confianza en los supervisores. Andrew Giffin, Presidente de la International Insurance Foundation, escribe: “El seguro es una parte de, y depende de, un amplio sistema financiero. Los mercados nacional, regional y global necesitan unidades monetarias de intercambio , sistemas de pago , sistemas de depósito , formación de capital , medios de inversión , sistemas de crédito , planes de impuestos y otros componentes fundamentales del sistema financiero. El desarrollo y la estabilidad de los mercados de seguros dependen del desarrollo y la estabilidad del sistema financiero total. De hecho , la formación de los Principios Básicos de IAIS’s fue parte del reconocimiento cada vez mayor de que la regulación de seguros es parte de un amplio esquema regulatorio para los servicios financieros , que en total , tienen una gran influencia sobre la estabilidad financiera en países individuales y globalmente .”

El supervisor de seguros no está en posición de controlar todos los factores e influencias que pueden afectar el funcionamiento efectivo, la competitividad y la integridad de los mercados financieros en un país. Sin embargo, la experiencia nos ha enseñado que, al participar en actividades tales como consultas regulares con organizaciones profesionales de actuarios y contadores , organizar y ayudar en la capacitación de los agentes de seguros, corredores , y ajustadores de siniestros , establecer relaciones con las autoridades que ejecutan las leyes, y realizar talleres con los jueces y otros funcionarios públicos para ayudar a garantizar que las decisiones en casos judiciales sean justas y equitativas , los supervisores pueden tener una influencia considerable en ciertas áreas que no están dentro de sus esferas inmediatas de responsabilidad . De particular importancia es el establecimiento de medios de consulta regular y de diálogo con el banco central y con otros sectores financieros reguladores y supervisores sobre asuntos de políticas del sector financiero y desarrollo del mercado. Este módulo busca identificar esos antecedentes y condiciones ambientales que tienen un impacto crítico sobre la supervisión de seguros y que, de hecho, tienen influencia sobre la efectividad de la supervisión de todas las partes del sector financiero. Cuando sea posible hacerlo, el módulo sugiere los pasos que el supervisor puede seguir para mejorar las condiciones existentes o al menos mitigar su impacto sobre la supervisión de seguros, si las condiciones reinantes no son óptimas. Para los propósitos de este módulo, el término “autoridad de control “ se usa para describir la oficina que tiene la responsabilidad de monitorear las condiciones de las compañías de seguros , de hacer cumplir los requerimientos regulatorios que se especifican en la legislación, las regulaciones o los lineamientos , y de iniciar el proceso de sanciones o acciones remediales donde se consideren necesarias . “Supervisor de seguros” es la persona que ocupa esa posición. “Proceso regulatorio” se refiere al sistema por el cual se desarrollan y se adoptan formalmente las leyes, regulaciones y lineamientos dentro de un país.

B. Marco de la política del sector financiero El gobierno y el banco central buscan garantizar unas condiciones financieras y macroeconómicas estables dentro de la economía y crear condiciones que conduzcan a instituciones financieras fuertes que satisfagan las necesidades del público. El papel del sector financiero en la administración económica y financiera general se vuelve entonces de capital importancia para lograr la estabilidad del gobierno y los objetivos de desarrollo. Una declaración formal o un marco para el sector financiero como un todo, sirve para aclarar los papeles y las responsabilidades de cada sector e indica el compromiso de parte de las autoridades para garantizar un sistema financiero que funcione bien y que sea fuerte financieramente. Esa declaración o marco podría indicar las intenciones del gobierno en relación con la regulación y la supervisión de la banca, por ejemplo, así como la regulación en áreas como el seguro, los mercados de valores, las pensiones y de otros componentes del sector financiero. El objetivo del gobierno para la supervisión es entonces garantizar la confianza en las instituciones y en el sistema en general. La declaración de las políticas normalmente se expide antes de introducir la legislación para crear las leyes que rigen la regulación y la supervisión. Citando al Señor Giffin una vez más: “La regulación de los negocios comienza con la premisa de que es necesario para el gobierno, o para el organismo de aprobación del gobierno, regular la actividad de negocios para lograr los resultados públicos deseados. La mayoría de los negocios están sujetos a algunas protecciones legales básicas tales como derechos de propiedad, ejecución de contratos, protecciones medioambientales, etc. El seguro está considerado generalmente como un negocio diferente de los negocios normales en que es esencial para la protección y mejoramiento individual y de la sociedad. Los objetivos varían de país a país, pero éstos casi siempre están dentro de un rango de objetivos primarios. Una variación grande es el estímulo del desarrollo de una industria fuerte de seguros, donde ésta no se ha desarrollado todavía. Muchos sistemas de supervisión comenzaron con el objetivo de fomentar el desarrollo de una industria de seguros fuerte, estable, pública o privada y evolucionaron más tarde para eliminar el objetivo de desarrollo. Es importante considerar varios puntos cuando se está diseñando una declaración de políticas: • Privatización de entidades del estado. Una consideración importante en esas declaraciones de políticas es el futuro de cualquier institución financiera de propiedad del gobierno. En algunos países, la tendencia es privatizar esas instituciones . En el campo de los seguros, las instituciones del estado, son, algunas veces, actores dominantes en el mercado. Si una institución como ésa es privatizada, se debe tener cuidado de evitar la creación de una compañía privada que esté en una posición de monopolio en ciertos productos de seguros.

(ver Vittas 1995). Las instituciones que pertenecen al estado deben estar sujetas a los mismos requerimientos de prudencia que todas las otras instituciones financieras. 1

• Desarrollo de una industria de seguros doméstica . En la mayoría de las situaciones , la declaración de política indica el deseo del gobierno de fomentar el desarrollo de una industria doméstica de seguros e identifica los beneficios que se obtienen de profundizar los mercados locales de capital y de aumentar el empleo. En algunos casos los gobiernos quieren estimular la expansión de las compañías locales hacia los mercados extranjeros para mejorar las oportunidades de crecimiento y desarrollo. El gobierno buscará garantizar que las únicas compañías que hacen negocios sean aquellas cuya condición financiera y prácticas de mercado hacen posible que ellas paguen los siniestros oportunamente. • Seguro de depósito. En muchos países, los gobiernos han adoptado programas de seguro de depósito para proteger los ahorros que los ciudadanos tienen depositados en los bancos. La declaración de políticas sobre el sector financiero generalmente reflejará la intención del gobierno de adoptar ese tipo de programas. Además, sería útil indicar que las protecciones serán para los ahorros que se encomiendan a las compañías de seguros. • Conglomerados. La declaración de las políticas indicará la política del gobierno en relación con la intención de separar o no las actividades de las instituciones financieras de aquellas de las instituciones no bancarias. Se debe prestar atención a la venta de productos de seguros por los bancos y a la expedición de productos de tipo depósito por compañías de seguros. La declaración debe además indicar las intenciones del gobierno con respecto de la formación de conglomerados, sean ellos conglomerados únicamente financieros o conglomerados mixtos. • Normas que rigen las transacciones de partes relacionadas. Se necesita un proceso para identificar las transacciones de partes relacionadas y para limitar su impacto financiero sobre los recursos de una institución financiera. La mayoría de los países prohíben o limitan con severidad cualquier transacción entre compañías de seguros y otras personas o entidades que tengan vínculos con los dueños o con la administración sénior de las compañías de seguros. Aun cuando sería razonable sugerir que esas transacciones se deberían hacer en los términos y precios del mercado , la experiencia ha demostrado que existe un riesgo grande de que las transacciones se hagan por razones diferentes del mejor interés de la compañía de seguros y de sus asegurados. Por ejemplo, si la misma persona posee una compañía de seguros y una compañía dedicada a la manufactura, es en el interés de los asegurados garantizar que los recursos de la compañía de seguros no se usen para cumplir con los requerimientos financieros de la compañía manufacturera. • Normas de propiedad, incluyendo propiedad por parte de extranjeros. Algunos países han juzgado que es importante exigir que las instituciones grandes sean de propiedad de una amplia mayoría. En otras palabras, ninguna entidad puede poseer más de un porcentaje determinado de acciones. 1 La aplicación de diferentes requerimientos prudenciales a las compañías del estado que a todas las demás compañías de seguros coloca a los clientes o a los contribuyentes (los propietarios) en un mayor riesgo de pérdida financiera. Puede además crear desigualdades competitivas, dificultando el desarrollo de las compañías de seguros privadas.

• Transacciones de cuenta corriente y transacciones de cuenta de capital. Cualquier restricción del gobierno sobre esas transacciones podría afectar la transferencia de fondos y las inversiones más allá de las fronteras y resultar además en un riesgo de transferencia (repatriación de dividendos y utilidades, por ejemplo). Este tipo de restricciones podría además tener un impacto sobre la disponibilidad y el costo de las transacciones de reaseguros con compañías internacionales. Las siguientes áreas de interés también se deberían incluir en la declaración de políticas (ver Skipper y Klein 1999; Achampong 1983): • Admisión de compañías extranjeras en el mercado • Tratamiento de la inversión extranjera directa en el sector financiero • Normas sobre competencia y concentración de negocios • Declaración de apoyo para la campaña contra el lavado de dinero y los esfuerzos para combatir el terrorismo. Establecimiento de una autoridad de control Para que el sector financiero funcione sobre una base financiera fuerte, el marco de las políticas del sector financiero debe apoyar el establecimiento de un sistema regulatorio y de supervisión satisfactorio. En este contexto, la responsabilidad de la supervisión del seguro se debe asignar a una agencia u oficina con mandato y poderes claramente definidos.2 Es importante especificar una jurisdicción apropiada para la autoridad de control. Las declaraciones de políticas deben indicar si la autoridad de control de seguros es una oficina independiente o si formará parte de una organización integrada, tal como es la Autoridad de Servicios Financieros del Reino Unido. La política debe especificar el ministro de gobierno que tendrá la responsabilidad de los asuntos regulatorios y de supervisión en la industria de seguros. En muchos casos, éste será el Ministerio de Finanzas. La política debe aclarar que la autoridad de control operará en forma independiente de la industria de seguros. Los asuntos relacionados con la financiación del ente supervisor se cubren en ICP 3. Legislación La legislación suministra el marco para la supervisión y define los poderes, roles y responsabilidades del supervisor. Como mínimo, la legislación debe tratar lo siguiente:

2 En algunas jurisdicciones, como s Australia, Canadá, y Holanda, varias autoridades de supervisión pueden compartir la responsabilidad de la supervisión de seguros. Por ejemplo, una agencia puede conducir la supervisión prudencial, mientras que otra supervisa la conducta del mercado.

• Definir el negocio de seguros • Especificar que ninguna compañía o intermediario pueda ofrecer un seguro en el país a menos que el ente supervisor lo autorice a hacerlo. 3

• Dotar a la autoridad de control de los poderes necesarios para establecer las normas y las regulaciones que se requieran para monitorear la condición financiera de las compañías de seguros autorizadas , particularmente con respecto de lo adecuado de los recursos con que cuenta la compañía para cumplir con las obligaciones que surjan bajo sus pólizas . Es importante garantizar que el ente supervisor esté investido de toda la autoridad necesaria para aplicar un rango de sanciones a aquellas instituciones e individuos que no cumplan con los requerimientos regulatorios. En la mayoría de los países , se aplica el principio de “justicia natural ” , de tal manera que cualquier individuo o compañía que vaya a estar sujeto a cualquier forma de sanción tendrá la oportunidad de apelar la acción en un juzgado o en otra autoridad apropiada . Sin embargo, la apelación no debe bloquear la iniciativa de la autoridad de control. En algunos casos desafortunados, las apelaciones han tenido el efecto de “suspender” la aplicación de las sanciones, atando las manos de la autoridad, mientras permiten que el problema o la mala conducta sigan sin ningún obstáculo. Claramente, ésta no es una situación deseable. Esto se puede evitar redactando cuidadosamente las disposiciones que tienen que ver con las sanciones. En algunos países, las organizaciones de auto-regulación (SROs) asumen parte de la responsabilidad de supervisar ciertos elementos de los mercados financieros. En el campo de los seguros, esas SROs están mas comúnmente involucradas con la capacitación y licencias de los agentes y de los corredores. Mientras que la mayoría de los países han establecido un marco amplio para el sistema de regulación y supervisión de las compañías de seguros, se pasan por alto algunas características importantes. En esos casos, el supervisor puede fortalecer el sistema recomendando cambios en la legislación y, cuando sea necesario, a las declaraciones de políticas, sobre el sector financiero. Por ejemplo, un supervisor puede hacer recomendaciones sobre los siguientes asuntos (ver Savage 1998): • Nombramiento del supervisor por un período fijo con remoción del cargo únicamente con justa causa • Autorización para que haya colaboración y cooperación entre los supervisores de todos los segmentos del sector financiero (bancos, corredores de bolsa, seguro, y otros). Esto es muy importante a la luz de la evolución de los conglomerados financieros • Autorización para que exista colaboración con supervisores homólogos en otros países. Esto es particularmente importante para tratar con grupos de seguros y para supervisar conglomerados (por ejemplo, advertencia temprana en una situación de crisis dentro de un grupo o conglomerado). Además la campaña contra el lavado de dinero tiene una importancia significativa.

3 Aseguradores e intermediarios también pueden recibir autorización para realizar negocios sobre la base de servicios únicamente, a través de acuerdos con las jurisdicciones en las que tienen su domicilio y son supervisados. Este tipo de sistema existe dentro de la Unión Europea.

• El tratamiento que se debe dar a los asegurados y reclamantes de las compañías de seguros en el evento de una liquidación o bancarrota de una compañía de seguros .Los asegurados y los reclamantes se deben tratar como acreedores de clase preferencial. En general, las declaraciones de política pública para seguros siguen aquellas políticas establecidas para los bancos y otras partes del sector financiero. Esto ayuda a garantizar el funcionamiento eficaz del sistema. Ejercicios 1. Asuma que usted es el director de una autoridad supervisora de seguros en su país. Usted le ha informado al ministerio de finanzas que algunas compañías de seguros que operan en el país están en mala condición financiera. El ministerio está preocupado de que la quiebra de una o más de esas compañías podría resultar en pérdidas para los asegurados cuando sus reclamos legítimos no sean pagados en su totalidad y oportunamente. El ministerio ha preguntado si podría ser posible diseñar un programa que protegiera a los asegurados de las compañías de seguros en la misma forma que los seguros de depósito protegen a los clientes de los bancos .Utilizando viñetas , identifique las consideraciones que se deben cubrir en su respuesta a la pregunta del ministerio. 2. Varias de las principales compañías de seguros que usted supervisa constituyen segmentos importantes de los conglomerados de negocios más grandes en su país. Utilizando viñetas, identifique las áreas de preocupación que usted le mostraría al ministerio para que se incluyan en una declaración de políticas que se refiera a la regulación de las actividades del sector financiero de los conglomerados.

C. Estabilidad financiera Un contrato de seguros es una promesa de pagar. La prima se cobra hoy a cambio de la promesa de que se pagará en el futuro. En muchos casos, el tiempo, la cantidad y la posibilidad de un pago futuro son desconocidos en el momento en que se paga la prima. Mientras que hay mucho de incierto y contingente sobre el contrato, es claro que el contrato se hace para que cubra un período de tiempo. ¿Cómo pueden estar seguras las partes en el contrato de que los pagos anticipados cuando se hizo el contrato son adecuados, relevantes y apropiados en la fecha del arreglo? ¿Qué asuntos se deben considerar? Inflación En un país con una inflación rampante, los expedidores de seguros de automóviles encontraron un problema grave. Algunas pólizas de seguros incluían la promesa de reparar los daños que resultaran de accidentes cubiertos. Sin embargo, la inflación hizo que fuera muy difícil establecer primas que fueran adecuadas y justas, porque seis meses después de que se expidió un grupo de pólizas, el costo para reemplazar las partes dañadas de los automóviles era varias veces más alto de lo que era cuando se expidieron las pólizas. Las compañías de seguros enfrentaron la bancarrota o al menos pérdidas financieras significativas al tratar de honrar los reclamos a medida que se presentaron. Además la inflación ha afectado la planeación financiera en el campo de las pólizas de seguros de vida a largo plazo. En muchas situaciones , los individuos pagaron primas por un período extendido de tiempo para contratos de valor fijo y al final se dieron cuenta de que los beneficios que recibieron al vencimiento tenían muy poco o ningún poder adquisitivo y por lo tanto no les dieron la seguridad que ellos pensaban recibir al suscribir esas pólizas . Fluctuaciones de la moneda La estabilidad macroeconómica involucra otros elementos además de la inflación. En algunas situaciones, las fluctuaciones en la tasa de cambio pueden tener una importante influencia, particularmente en países donde es común expedir contratos en varias monedas. Los movimientos en las monedas más importantes tales como el euro y los dólares de los Estados Unidos pueden tener un grave impacto sobre la estabilidad financiera de esos mercados. Volatilidad del mercado Los contratos de seguros de vida y de pensiones generalmente son de largo plazo. En el caso de las pensiones, los acuerdos pueden durar hasta 60 años, si uno considera juntas, la fase de acumulación y la fase de pago. En los seguros de no vida (generales ), el período de cubrimiento de los contratos es casi siempre de duración corta , aunque algunos tipos de siniestros pueden tomar mucho tiempo para llegar a un arreglo , de modo que la duración de las provisiones de siniestros puede ser de muchos años. Esto es particularmente cierto en los contratos de seguros de responsabilidad.

Cuando las obligaciones contractuales son de largo plazo, las compañías de seguros están obligadas a planear sus portafolios de inversión a largo plazo. Con una estabilidad razonable de los mercados financieros, esto no representa ningún problema. Sin embargo, si los mercados son más volátiles, se deben adoptar medidas especiales para absorber el impacto producido por las fluctuaciones. Con esto en mente, las autoridades de supervisión en algunos países establecen reglas concretas y una estructura de inversiones aprobada. Las compañías están obligadas a adherir a los límites para los ítems en la estructura de inversiones, los cuales están estipulados por una regulación especial. Este es el caso, por ejemplo, para los países de la Unión Europea o para el Área Económica Europea. En la mayoría de los mercados maduros, hay muchos productos derivados disponibles que permiten a los administradores de inversión protegerse contra sus riesgos y alterar la duración de un portafolio de inversión en forma rápida y a un costo razonable. Esas herramientas generalmente no están disponibles en mercados menos maduros. Como con frecuencia los mercados son volátiles, los administradores de inversión deben estar particularmente vigilantes.

D. Condiciones de la infraestructura financiera La infraestructura financiera cubre el sistema legal, los estándares de contabilidad y auditoria, los estándares actuariales, las organizaciones profesionales y las estadísticas económicas, financieras y sociales. Sistema legal Las pólizas de seguros son contratos, usualmente voluntarios, celebrados entre una compañía de seguros y sus asegurados. El sistema legal debe proteger ambas partes del contrato de tal manera que se cumplan las expectativas que surgen del contrato. Existen varios sistemas legales diferentes en operación entre los países miembros de IAIS. Los modelos principales que han sido adoptados son versiones o del sistema Británico de ley común o del sistema Francés (Napoleónico) de código de leyes. Independientemente del sistema legal que rija en un país en particular, se deben considerar los siguientes asuntos que son comunes. LEGISLACIÓN DE SEGUROS El gobierno debe pasar una legislación para establecer una Ley sobre Seguros. Esta ley debe dar efecto a las intenciones esbozadas en las declaraciones de políticas del sector financiero. Ésta debe describir los requerimientos y procedimientos para la admisión y licenciamiento de compañías y proveer la autoridad necesaria para la supervisión. En la mayoría de los casos, la misma ley también tiene que ver con los planes para licenciamiento de agentes, corredores y ajustadores de siniestros. En algunos sistemas legales, debe además haber una Ley sobre Contrato de Seguros que suministre los requerimientos para las disposiciones de los contratos e indique los medios para resolver las controversias. La Ley sobre el Seguro debe suministrar un procedimiento claro para tratar con instituciones problema. Además de un rango de posibles sanciones, debe haber procedimientos para tomar control del negocio de la compañía en situaciones extremas y para buscar soluciones, tales como el reaseguro para dar la mayor protección a los derechos de los asegurados. Establecimiento de herramientas de regulación La experiencia ha demostrado que la supervisión de las instituciones financieras es más efectiva si existen tres niveles de herramientas de regulación: 1. Legislación parlamentaria. El más alto nivel de herramienta de regulación es la de la legislación adoptada por parlamento o por legislatura. Por razones prácticas, la legislación y las enmiendas se buscan con menor frecuencia que otras medidas de regulación, debido a la dificultad para encontrar tiempo suficiente para que los legisladores traten los asuntos de seguros en medio de las otras muchas preocupaciones que ellos tienen que enfrentar.

2. Regulaciones expedidas por el ministerio. El siguiente nivel de regulación es aquel en que las regulaciones son expedidas por el ministerio responsable del seguro con la autoridad del gabinete. La autoridad que expide las regulaciones en áreas clave se debe dar específicamente al ministerio a través de una legislación básica.4 Un ejemplo sería la autoridad del ministerio para expedir normas para el capital riesgo. Cuando se toma la decisión de adoptar un sistema de capital riesgo para la supervisión de compañías de seguros, el sistema se debe adoptar a través de enmiendas a la legislación de seguro. La legislación identificaría el sistema en términos generales y luego delegaría en el ministerio responsable la autoridad para preparar regulaciones que contengan los detalles para la aplicación de las normas. 3. Lineamientos expedidos por el supervisor. El siguiente nivel de herramientas de regulación consiste de los lineamientos que se expiden bajo la única autoridad del supervisor. Esos lineamientos son de aplicación general para todas las compañías, y se espera su cumplimiento. En la práctica, esos lineamientos usualmente deben ser expedidos por la autoridad de control después de hacer consultas con la industria. (Los cambios en la legislación y la preparación de las regulaciones también deben estar precedidos de amplias consultas). La autoridad de control hará cumplir los lineamientos hasta donde sea posible. Si se encontrara que cualquier compañía está incumpliendo con los lineamientos, mientras que todas las demás compañías cumplen, esa compañía se volvería el objetivo de análisis más detallado por parte de la autoridad de control, utilizando todos los poderes de intervención disponibles bajo la legislación y las regulaciones. ASUNTOS DE GOBIERNO CORPORATIVO Bajo cualquier sistema legal en uso , usualmente existe una ley con relación a las corporaciones ( o compañías) que define el estado de una compañía e identifica sus derechos y responsabilidades. El cuerpo de ley también suministra algunos estándares o requerimientos concernientes al gobierno corporativo. En muchas situaciones, las normas de gobierno corporativo están dirigidas a proteger los intereses de las personas que invierten en acciones de una corporación. Los asegurados dependen claramente de un gobierno apropiado de las corporaciones donde ellos han comprado sus pólizas que les garantice que se cumplirán las obligaciones de la póliza. Los supervisores de seguros generalmente presionan por normas de gobierno corporativo que protejan los intereses de los asegurados. La mayoría de las jurisdicciones han encontrado que es necesario construir requerimientos especiales de gobierno corporativo que vayan más allá de aquellos especificados para las corporaciones de propósito general. Igualmente, esas disposiciones tendrán que ser incluidas en la legislación de seguro. Un ejemplo importante de este tipo de disposición es la que se relaciona con el papel del actuario nombrado. Sería de mucha ayuda para la autoridad de control garantizar que las leyes disponibles también previeran de alguna forma la bancarrota o la liquidación. Debe haber protección legal adecuada para los derechos adquiridos de los asegurados y los reclamantes,

4 En algunas jurisdicciones, al menos parte del poder para hacer legislaciones ha sido delegado a la autoridad supervisora. Aunque esta delegación puede facilitar el proceso de actualización las regulaciones , es apropiado que esos poderes estén sujetos a algunas restricciones para evitar el abuso- por ejemplo, el parlamento puede tener el derecho de objetar las regulaciones dentro de un período especifico de tiempo

en caso de que una compañía de seguros vaya hacia la bancarrota. En muchas jurisdicciones, la legislación regirá además la hechura de los contratos. LEY DE CONTRATOS El sistema legal debe proveer los medios a través de los cuales se puedan hacer cumplir los derechos contra el colateral. Por ejemplo, si un prestamista ha hecho una hipoteca sobre la garantía de un lote o de una propiedad raíz , la ley debe permitir que ese prestamista obtenga la propiedad de ése bien inmueble si el prestatario no paga su préstamo. Si este poder no existiera, las instituciones financieras no estarían interesadas en hacer préstamos con garantía hipotecaria. MECANISMOS DE ARREGLO Cualquiera que sea la situación, es importante que existan algunos medios a través de los cuales las partes en un contrato de seguro puedan arreglar sus conflictos en un período razonable de tiempo. Si un conflicto se puede arreglar únicamente a través de acción judicial, y toma años presentar el caso en la corte, existe el riesgo de que alguna de las partes del contrato reciba un tratamiento injusto. En algunos países existen sistemas alternos de solución de conflictos que permiten que un tribunal o un mediador resuelvan el conflicto, ahorrando de esta manera los gastos y el tiempo que se requieren en una acción judicial. Puede no ser deseable que la solución de los conflictos sea responsabilidad de la autoridad de control. Las obligaciones involucradas podrían interferir con la capacidad de la autoridad para realizar las otras funciones importantes de la posición y podrían crear una situación de “conflicto de intereses “con relación a las compañías supervisadas . SISTEMA DE LAS CORTES En un país, el sistema legal también comprende el sistema de las cortes. Deben existir cortes que sean competentes para oír casos que surjan de las transacciones de negocios. Aún con el mejor sistema alterno de resolución de conflictos, algunos conflictos, debido a su tamaño y naturaleza, deben ir a una corte para su solución final. Las cortes deben entregar, y percibirse que entregan, fallos justos y razonables. Los recursos, en términos de tiempo de corte y jueces competentes, deben ser suficientes para permitir decisiones en un período razonable de tiempo. CUMPLIMIENTO DE LA LEY La consideración de los sistemas legales también tiene que tener en cuenta el sistema de cumplimiento de la ley. Los oficiales de policía son de gran ayuda como testigos imparciales en conflictos que involucran, por ejemplo, conductores de automóviles. En algunos países , los supervisores de seguros han encontrado de ayuda realizar sesiones de capacitación para los jueces y los oficiales de policía para alertarlos sobre los asuntos que surjan de los contratos de seguros y el tipo de conflictos que ellos producen. En algunas circunstancias, los supervisores de seguros también deberán trabajar con las autoridades que hacen cumplir la ley, tales como la policía o el fiscal para lograr los objetivos

de supervisión. Por ejemplo, las sanciones para algunos delitos incluyen prisión, debe ser necesario contar con una orden de registro para obtener documentos de la casa de un ejecutivo sénior sospechoso de fraude. Ejercicio 3. Usted es responsable de la supervisión de seguros en su país. Usted ha recibido una serie de quejas de las compañías que ofrecen seguros de automóviles en el sentido de que las compañías se están volviendo reacias a continuar con el negocio. Ellas explican que siempre que hay un conflicto sobre un siniestro, las cortes parecen estar de lado del consumidor y en contra de la compañía de seguros, sin importar el tipo de evidencias que se presenten en la corte. ¿Qué propondría usted para manejar esta situación? ESTÁNDARES DE CONTABILIDAD Y DE AUDITORÍA Los elementos cruciales en la supervisión de las instituciones financieras incluyen la evaluación de la condición financiera de las instituciones supervisadas y el monitoreo de la rentabilidad de sus operaciones. Esta información se obtiene en primer término de los estados financieros que las instituciones supervisadas presentan a la autoridad. El grado en que el supervisor puede confiar en los estados financieros publicados depende de la calidad de los estándares de contabilidad y auditoría que se usan en el país y qué tan efectivamente se publican esos estándares. Los estándares de los informes financieros que se recomiendan para todos los tipos de compañías, incluyendo las compañías de seguros, deben hacer énfasis en la importancia de una divulgación oportuna y precisa de todos los ítems relevantes en las cuentas de una compañía. Los estándares deben tratar con lo siguiente: • La forma de presentación de los resultados • Valoración de los activos individuales y de los pasivos • Informe de ingresos y gastos para prevenir aplazamiento indebido de pérdidas y reconocimiento prematuro de ganancias • Métodos para acumulación de ítems de ingreso y gasto y para amortización de cambios en los valores de los activos • Confianza en el trabajo de otros profesionales. (Para compañías de seguros, en particular, esto está relacionado con el grado en que el auditor confía en el trabajo del actuario, en caso de que el actuario haya preparado los estimados para algunos ítems de pasivos tales como las provisiones técnicas. Además incluye el grado en que el actuario confía en el trabajo del auditor en la verificación de la información detallada sobre pólizas vigentes que está contenida en los registros de la compañía).

Estos requerimientos de divulgación con propósitos de supervisión y para divulgación a los asegurados, son más completos que aquellos diseñados para estimar los impuestos a pagar. La Junta de Estándares Internacionales de Contabilidad ha dado algunos pasos que conducirían a la adopción, en muchas partes del mundo, de Estándares Internacionales para Los Informes Financieros. A medida que más países adoptan estos estándares, los informes se vuelven más uniformes y más consistentes. En la actualidad, estos estándares no se aplican uniformemente, y ha habido algún retraso en producir normas específicas que cubran los contratos de seguros. En ausencia de un conjunto completo de estándares internacionales de contabilidad , algunos países no tienen un estándar uniforme de informes financieros para compañías de seguros , y las diferentes compañías usan prácticas contables diferentes para preparar los informes que presentan a la autoridad supervisora. Esto hace que sea más difícil comparar los resultados de las diferentes compañías lo que puede conducir a resultados engañosos. Para evitar esta situación, los supervisores pueden adoptar varias medidas. En países donde el organismo profesional responsable no ha recomendado estándares de contabilidad consistentes para las compañías de seguros, la autoridad de control misma podría recomendar esos estándares. Por ejemplo, esto se podría hacer diseñando formatos que todas las compañías deben usar cuando presenten informes a la autoridad. Así, las instrucciones para llenar los formatos constituirían estándares contables uniformes. De esta manera, el supervisor recogerá resultados presentados de una manera consistente por todas las compañías. La autoridad de control podría además insistir en que los resultados que aparecen en los formatos recomendados sean verificados por los auditores de la compañía. Se requeriría de una legislación para garantizar que la autoridad de control tenga el poder para expedir las instrucciones relacionadas con la presentación de las cuentas y para tomar las acciones necesarias si los resultados muestran problemas financieros. Este enfoque draconiano no es el más deseable. En la situación ideal, la autoridad de control especificará que todas las compañías deben presentar sus estados financieros según los principios de contabilidad generalmente aceptados como los ha definido del organismo profesional o algunos otros organismos que establecen estándares.5 Como una advertencia, la autoridad de control se puede reservar el derecho de anular cualquier disposición específica que se perciba que puede tener el efecto de disfrazar la verdadera posición financiera de la compañía. Puede ocurrir que una compañía dada esté haciendo negocios en países donde aplican los estándares nacionales o internacionales, al tiempo que opera en un mercado cuyo cuerpo regulatorio ha recomendado sus propios estándares. Es esos casos, la compañía estará obligada a cumplir con los requerimientos de todas las jurisdicciones en las cuales opera y puede estar obligada a presentar sus resultados en varios formatos. Además, existen otros temas que se deben considerar:

5 Algunas jurisdicciones permiten que los estándares contables sean establecidos en formas diferentes del cuerpo profesional mismo – por ejemplo, en la legislación por reguladores de valores , o por una junta de estándares independiente .

• El establecimiento de disposiciones .En general, las normas contables para las compañías de seguros deben recomendar que una porción de todas las primas recibidas se reserven, como pasivo, hasta que el período de riesgo para el cual se ha pagado la prima haya expirado. En muchos casos, esto involucra el establecimiento de una provisión de “primas no devengadas” que represente la proporción del período inicial de cubrimiento que no ha expirado en la fecha en que se preparan los estados financieros. En otros casos, particularmente aquellos que involucran las pólizas de seguros de vida a largo plazo, la provisión se desarrolla utilizando técnicas actuariales En cualquier caso, es importante que las primas recibidas no fluyan inmediatamente al “ingreso neto”. Otra consideración fundamental es la de reservar provisiones razonables para reclamos que están en vías de arreglo y donde no se han hecho los pagos finales a los reclamantes. • Inversiones en subsidiarias. Las reglas contables para las instituciones financieras deben recomendar además qué tipo de tratamiento se debe acordar para las inversiones que las compañías han hecho en corporaciones subsidiarias. Se debe tomar un enfoque bien sea de deducción de capital o de consolidación para evitar riesgos de “acuerdos de inversión circular” de capital. En el Área de la Unión Europea, existen normas contables específicas para los informes dentro de un grupo de seguros y estas normas están diseñadas para evitar los riesgos de “acuerdos de inversión circular”. . • Préstamos en Mora. Cuando los préstamos hechos por instituciones financieras encuentran una mora el pago del capital o de los intereses, es importante que esa institución descontinúe la práctica de acumulación de intereses pendientes sobre el préstamo una vez se determina que el repago es improbable. Parecido a la situación con relación a la contabilidad, la International Auditing and Assurance Standards Board ha desarrollado estándares internacionales sobre auditoría y está estimulando su adopción en todo el mundo. Los estándares de auditoría adoptados por organismos locales que establecen estándares o por organismos profesionales deben incluir técnicas de muestreo y la preparación de los papeles de trabajo recomendados en el curso de la auditoría. Las responsabilidades del auditor son en algunos aspectos parecidas a las de los inspectores de la entidad supervisora, y se deben hacer esfuerzos para promover la colaboración entre ellos, evitando así la duplicación de esfuerzos. Sin embargo, los supervisores de seguros están interesados en asuntos, tales como provisiones técnicas, evaluación de riesgo y calidad del portafolio de inversión, que no necesariamente cubren los auditores externos. Ejercicio 4. Usted es responsable de la supervisión de seguros en su país. Tiene la preocupación de que las prácticas contables de las compañías que operan en su país no están suministrándole toda la información que usted necesita para evaluar la condición financiera de las compañías. Supongamos que no existe un método uniforme para reportar los resultados financieros de las organizaciones de seguros y las compañías siguen una variedad de normas contables. (En algunos países, las únicas normas contables fueron diseñadas por las autoridades de impuestos para identificar el ingreso que reciben las compañías y garantizar

así que se paguen los impuestos). a. Para prepararse para manejar este problema, identifique los tipos de información que usted espera obtener de los informes financieros presentados por las compañías de seguros. Para esta parte del ejercicio, piense en el paquete óptimo de información financiera. b. ¿Qué pasos prácticos tomaría usted para garantizar que, dentro de un período corto de tiempo – talvez unos pocos años- las compañías estén suministrando la información financiera de forma uniforme , incluyendo el nivel deseado de información detallada que requiere un supervisor de seguros ? Estándares Actuariales Los estados financieros de las compañías de seguros están influenciados en un mayor grado por los estimados de sus pasivos bajo los contratos de seguros, con frecuencia preparados por un actuario para la compañía. En muchas situaciones, especialmente en seguros de vida (seguros de largo plazo), los pasivos estimados por el actuario pueden ser el ítem más grande en el balance. Además, los precios que las compañías cargan por sus pólizas de seguros generalmente se desarrollan utilizando técnicas actuariales y supuestos. Por esta razón, se deben adoptar estándares actuariales que se deben aplicar en forma consistente. En el reporte de los resultados operacionales para un negocio en el año, el aumento en los pasivos se aplica como un rubro de gasto. Así, si los estimados actuariales de los pasivos se establecen a un nivel alto conservador , la ganancia operacional generalmente será menor ( o la pérdida será mas grande , si los resultados totales se reportan para que estén en la posición de pérdida ). 6 Desafortunadamente , los estándares aceptables que dan un cubrimiento efectivo a muchas técnicas y supuestos que puede seleccionar el actuario han sido promulgados en relativamente pocos países. En consecuencia, para la mayoría de los países la profesión actuarial no a dado suficientes guías a sus miembros sobre la preparación de sus estimados y el reporte de resultados. En algunos países , los actuarios siguen una variedad de enfoques , aún en la selección de diferentes métodos para valorar las pólizas ( Británico, Canadiense y Americano) . En esas circunstancias, la falta de consistencia en los resultados presentados por las compañías hace que las comparaciones entre compañías tengan menos sentido y que la supervisión sea más retadora. Para responder a esta situación, los supervisores han recomendado en algunos casos un conjunto específico de normas que se deben seguir. En este enfoque, los estándares recomendados son esencialmente copiados de aquellos de otros países donde la profesión ha establecido unos estándares más completos. 6. El efecto en los resultados operacionales , cuando se consideran en el tiempo, será mas neutral , ya que cualquier margen para el conservatismo reducirá el resultado cuando este es establecido pero lo volverá a liberar como un resultado incrementado cuando ya no se necesitan más - esto es, cuando la póliza ha expirado y se han pagado los siniestros

Debido a la importancia de los estimados actuariales, las autoridades de control han adoptado una variedad de medidas en un intento por verificar los resultados reportados por el actuario. Un escenario involucra la contratación de un actuario consultor para que revise todos informes presentados. Así, independientemente de los estándares de reporte o de valoración empleados por el actuario de la compañía, el actuario consultor podría dar una opinión sobre su aceptabilidad y sobre la exactitud de los resultados. Este proceso es costoso para la autoridad de control a menos que los honorarios del consultor se carguen a las compañías. En ciertos países, la profesión de actuario está bien establecida, en términos de número de profesionales y rigurosidad del establecimiento de los estándares realizado por la organización profesional. En algunos de esos casos, los gobiernos han recomendado que cada compañía de seguros debe tener un “actuario nombrado” (ver IAIS 2003). Esta persona tiene responsabilidades especiales , está sujeta a disposiciones diseñadas para soportar la objetividad profesional y limitar el conflicto de intereses , y reporta directamente a la junta directiva de la compañía de seguros sobre asuntos y prospectos de la compañía . Además de comentar sobre lo adecuado de los recursos actuales de la compañía para cumplir cualquier obligación que resulte bajo sus pólizas , al actuario nombrado también se le puede solicitar que prepare una predicción de la capacidad que tienen los recursos de la compañía de absorber ciertos golpes futuros que pueden afectar el negocio de la compañía y sus inversiones . La profesión actuarial debe ayudar a guiar a los actuarios practicantes en la preparación de informes especiales de “condición financiera”. El desarrollo de estándares actuariales ha avanzado mucho más en el campo de los seguros de vida que en los seguros no vida. Hay disponibles numerosas tablas “estándar” de mortalidad, y las técnicas básicas de valoración con frecuencia están incorporadas en paquetes de software que se pueden comprar en el dominio público. Sin embargo, con el aumento en la complejidad de los productos modernos de seguros y con la dificultad de predecir la longevidad sobre productos de anualidad, no es obvio que se puedan producir siempre estimados aceptables utilizando un software comprado. . Para los productos de seguros de no vida, el desarrollo de los estándares actuariales no está tan avanzado. Sin embargo, muchas jurisdicciones han encontrado que es necesario llamar al actuario de la compañía para que confirme lo adecuado de las provisiones de siniestros y a que presente un informe soportando sus hallazgos. En otras jurisdicciones, se le pide al auditor una opinión confirmando lo adecuado de la provisión para los siniestros pendientes. Organizaciones profesionales El trabajo de supervisión es ayudado en gran medida por la existencia de organizaciones profesionales efectivas y que funcionan vigorosamente. Esas organizaciones han establecido estándares para capacitación, experiencia y comportamiento ético que califican a los candidatos a membresía. En la situación ideal, ellas tienen requerimientos de educación continuada para garantizar que sus miembros siempre están actualizados sobre los últimos desarrollos. Se espera que la autoridad de control colabore con las asociaciones y consulte con ellas sobre las iniciativas de nuevas políticas, para estimular el fortalecimiento de las asociaciones y contribuir con su trabajo sobre el desarrollo de estándares, y para promover la capacitación de nuevos miembros de la profesión.

En el caso de los seguros, las organizaciones claves de soporte son asociaciones de actuarios y de auditores. El funcionamiento efectivo de los mercados de seguros es posible únicamente cuando hay suficiente oferta de estos profesionales en el mercado. La autoridad de control misma probablemente se verá obligada a obtener los servicios de esos profesionales calificados, bien sea como miembros del personal o como consultores independientes contratados de vez en cuando, según las necesidades. Las asociaciones de profesionales establecen estándares que rigen el trabajo de sus miembros. El establecimiento de estándares es una actividad continua porque las circunstancias cambian por ejemplo , varios organismos contables nacionales están involucrados en un extenso trabajo para garantizar que sus estándares permanecen consistentes con los nuevos estándares internacionales que están siendo recomendados por la Junta Internacional de Estándares Contables . Debe establecerse un proceso disciplinario para tratar los casos en que los miembros de las asociaciones no cumplen con las expectativas de los estándares. Estadísticas económicas, financieras y sociales Para que el trabajo de supervisión de seguros sea efectivo debe incluir el monitoreo de los desarrollos en la economía más grande , con énfasis particular en los desarrollos emergentes que pueden causar problemas financieros para las compañías de seguros y posibles pérdidas para los asegurados . La autoridad de control y otros necesitan tener rápido acceso a los siguientes indicadores básicos: • Tasa de crecimiento de la economía (PIB) • Tasa de inflación y tasa de aumento en los salarios promedio • Tasa de retorno de la inversión • Movimientos en tasas de cambio • Movimientos en precios del mercado de valores, particularmente acciones de compañías • Movimientos en valores de propiedad raíz • Tendencias en mortalidad de la población, composición demográfica y predicciones para el futuro • Tasas de desempleo. En muchos países, los gerentes de las instituciones financieras y las personas responsables de supervisarlas están desarrollando herramientas y técnicas para pruebas en condiciones forzadas. Este proceso involucra la creación de modelos para el portafolio de negocios y los activos que tiene una institución y luego someter los supuestos utilizados en esos modelos a ciertas condiciones forzadas para evaluar la capacidad de los recursos de la institución para responder a circunstancias cambiantes sin riesgo de pérdida para sus depositantes y asegurados. Los escenarios de la prueba de condiciones forzadas generalmente se desarrollan a partir de la lista de factores que se dio anteriormente. El crecimiento en la economía, generalmente medido por el crecimiento del PIB, es de interés para los administradores de seguros y para los supervisores, porque éste es un indicador del probable crecimiento futuro en el negocio. Además, cualquier desaceleración en la actividad

económica podría indicar una reducción en ventas de seguros unida a un riesgo de pérdida en el valor ciertos activos. Si consideramos tasas de retorno de inversión, los administradores de inversiones y la autoridad de control encontrarán que es necesario construir “escaleras” de tasas de rendimiento por longitud de tiempo de maduración. Si este tipo de escalera se puede construir para, digamos, valores expedidos por el gobierno , entonces se puede desarrollar una cuadrícula que les permitirá desarrollar un valor justo o de mercado para los valores expedidos por las compañías . Esa información es también esencial para llegar a supuestos apropiados para las tasas de descuento requeridas para calcular los pasivos de seguros , particularmente aquellos bajo los seguros de vida de largo plazo y las pólizas de anualidad. La mortalidad de la población es de interés para las personas involucradas en el diseño de productos de anualidad. Si la tendencia demográfica es hacia la mayor longevidad, entonces los actuarios de la compañía de seguros, y la autoridad de control, querrán garantizar que la mejora en la esperanza de vida se tenga en cuenta al establecer los precios y las provisiones técnicas de las pólizas de anualidad. La industria del seguro de no vida también querría recoger datos de la industria sobre experiencia de siniestros. Las compañías más pequeñas no pueden recoger suficientes datos para suministrar una tasa de siniestro que sea “creíble” en un sentido estadístico .Si se pueden recoger datos de la industria , las compañías y la autoridad de control puede desarrollar supuestos apropiados en relación con la tasa esperada de siniestros . Ejercicio 5. Usted es el supervisor de seguros en su país. Identifique los tipos de datos macroeconómicos y demográficos que usted necesitaría para su trabajo de supervisión. En el caso de que existan vacíos críticos de información, sugiera formas para superar esas limitaciones.

E. Condiciones de los mercados financieros Esta sección cubre la importancia de los mercados financieros para los aseguradores y algunos factores que afectan el funcionamiento de los mercados financieros. Importancia de los mercados financieros para los aseguradores Las compañías de seguros actúan como intermediarios financieros, porque son actores importantes en los mercados financieros de un país. En la mayoría de las situaciones, ellas están entre los inversionistas institucionales más grandes (junto con los fondos de pensión), y sus operaciones altamente líquidas crean una gran demanda por valores de todos los tipos. En algunos países, las operaciones de inversión de las compañías de seguros y de los fondos de pensión representan la participación más grande en volumen de transacciones en la bolsa. La naturaleza de largo plazo de muchas de sus actividades de inversión , particularmente aquellas de los aseguradores de vida , y las promesas que hacen bajo las pólizas que ofrecen en el mercado, mueve a los administradores de inversión de las compañías de seguros a buscar en forma agresiva oportunidades de inversión teniendo en cuenta el término y los rendimientos . Sin embargo, para estar preparados para cumplir con las demandas que resultan de siniestros inesperados, ellos se deben mantener en posición de monetizar las posiciones de activos en forma rápida sin que tengan un costo muy alto. Estas exigencias mueven a los administradores de inversiones de las compañías de seguros a desarrollar portafolios altamente diversificados y a practicar políticas agresivas de gestión de activos y pasivos (ALM) para maximizar el retorno sin sacrificar la seguridad que han prometido a sus clientes. Una parte importante de una estrategia ALM es el uso de productos derivados, incluyendo fondos de protección. Esos productos ayudan a las compañías a aparear sus obligaciones con inversiones que tengan término y rendimientos apropiados, al tiempo que mantienen acceso a la liquidez si así lo requieren. Para lograr este tipo de programas de inversión, los mercados financieros en un país deben estar altamente desarrollados con un buen número de valores que comercian en volúmenes considerables todos los días. En países donde la comercialización es más restringida, las compañías de seguros deben adoptar prácticas de inversión más conservadoras con una reducción en las promesas que pueden hacer a sus asegurados. En todos los países del Área Económica Europea, por ejemplo, las regulaciones especifican el máximo nivel de la tasa de interés para calcular la mayoría de los productos de seguros a largo plazo, dependiente del nivel actual de desarrollo en los mercados financieros. En ausencia de un comercio activo, los inversionistas institucionales adoptan, con frecuencia, una estrategia de “comprar” y “retener”. Si la mayoría de los valores disponibles en el mercado los absorben y los retienen unos pocos inversionistas institucionales , será difícil establecer un valor justo del mercado para esos valores en un momento dado , y los resultados de que cualquier actor intente liquidar una posición serán difíciles de predecir. Algunas veces las compañías de seguros participan en los mercados de dinero, bonos y mercados de capital como expedidores e intermediarios. Como expedidores, los aseguradores necesitan recaudar capital a largo plazo o asegurar otras financiaciones, al tiempo que mantienen bajos los costos y los riesgos del balance. Pero si los mercados son superficiales

o ineficientes, pueden disminuir las elecciones de portafolio para los aseguradores. Por lo tanto es necesario tener mercados profundos y eficientes. Factores que influyen en el funcionamiento de los mercados financieros La profundidad y eficiencia de los mercados depende de varios factores, incluyendo estabilidad macroeconómica, una base diversa de inversionista, un marco regulatorio fuerte, sistemas robustos de pagos y arreglos, un marco legal apropiado, y un régimen de impuestos que brinde apoyo. Algunas otras condiciones que podrían afectar el funcionamiento de los mercados incluyen inflación alta y volátil, niveles insostenibles de deuda, vulnerabilidad de la balanza de pagos, y una tasa de cambio sobrevaluada. Como consecuencia, el mercado puede mostrar primas de alto riesgo o bajo apetito inversionista. Desde el punto de vista de los expedidores y de los inversionistas, la debilidad y superficialidad de los mercados podría afectar la estructura deseada del balance o conducir a riesgo de ejecución. Los requerimientos Mark- to- market y de divulgación también tendrán una demora. El grado en que los inversionistas extranjeros pueden entrar a los mercados locales de capitales también afecta el funcionamiento de los mercados financieros. Acuerdos de mercados regionales pueden contribuir a la profundidad del mercado. También son importantes, la infraestructura del mercado financiero y el régimen normativo que rige los mercados. Las condiciones necesarias para el buen funcionamiento de los mercados incluyen contratos adecuados y que se puedan hacer efectivos, procedimientos de insolvencia y estructuras de gobierno. Estas condiciones dan confianza en la integridad de los mercados y soportan la transparencia de los precios y de las disposiciones diseñadas para contrarrestar abusos del mercado. El marco de impuestos podría también afectar las opciones de mercado de los aseguradores. Por ejemplo, todos los tipos de ingresos de todos los tipos de inversiones y ahorros se deben tratar justamente. Las transacciones que se hacen deben reflejar puntos de vista sobre el valor del instrumento subyacente en lugar de incentivos de impuestos. El sistema además debe ayudar a mejorar la eficiencia de los precios y a reducir los costos operacionales asociados con el cobro de impuestos. Un requerimiento clave para tener mercados de capital líquido son los mercados monetarios eficientes. Ellos suministran intermediarios financieros con un mecanismo para posiciones de financiación y apoyan una administración activa de riesgo por parte de los participantes del mercado. Las condiciones del mercado monetario se podrían ver afectadas por las políticas y las operaciones del banco central y todo el marco de la política monetaria.

Ejercicio 6. Usted es un supervisor de seguros en un país donde los mercados de dinero, bonos y capital están muy poco desarrollados. En realidad, las únicas oportunidades de inversión disponibles para instituciones de ahorros contractuales, como las compañías de seguros son (a) valores expedidos por el gobierno local (b) depósitos bancarios. Claramente, esta situación no es óptima y limita la capacidad de las compañías de seguros de manejar riesgos de balance. ¿Qué pasos prácticos podría tomar para superar la debilidad del mercado? ¿Qué propuestas puede hacer , y a quién, para estimular un mercado de valores más profundo y que funcione bien en su país que sea beneficiosos para la industria del seguro ?

F. Construir credibilidad Para que la autoridad de control de seguros pueda desarrollar sus funciones en forma efectiva, el supervisor debe tener credibilidad dentro de l los mercados financieros. El gobierno da el primer paso hacia el establecimiento de esta credibilidad cuando expide su declaración de políticas confirmando el establecimiento de una autoridad de control para las compañías de seguros e indicando su intención de regular y supervisar el negocio de los seguros para proteger a los consumidores. La legislación y el gobierno deben dar poder la autoridad de control para que juegue un papel activo en el desarrollo de las leyes, regulaciones y lineamientos para implementar los planes para supervisar el negocio de los seguros. Es importante que estos instrumentos regulatorios sean relevantes y efectivos para producir un mercado de seguros fuerte y seguro. Como parte de este proceso, es importante que el supervisor desarrolle una cultura de consultar con los representantes de la industria así como de colaborar con otras autoridades públicas. El supervisor debe colaborar con , y firmar acuerdos para compartir información con sus contrapartes en otras agencias reguladoras locales y también con supervisores de seguros en otros países cuyos mercados de seguros son pertinentes ( por ejemplo, la actividad de seguros de grupos y conglomerados , negocios del exterior , actividades de seguros). La credibilidad se mejora a través de comunicación regular con las compañías supervisadas. Las inspecciones regulares son una prueba importante para convencer a los funcionarios de la compañía de que las normas se van a seguir aplicando en forma uniforme a todos los actores en el mercado local. La interpretación consistente es importante garantizando que el tratamiento de las compañías de seguros es consistente con el que se da a otras instituciones para productos similares. El mercado esperará que el supervisor haga exija que todos los actores cumplan con la integridad en el informe de resultados financieros y debe poder asumir que el supervisor dará todos los pasos necesarios para eliminar del mercado a cualquier compañía que no

cumpla con los requerimientos. El sistema regulatorio debe darle el poder para hacerlo y para tratar en forma igual a todas las entidades reguladas (ver OSFI 1999). El supervisor debe tomar parte activa en la capacitación y licenciamiento de los agentes, corredores, y ajustadores de siniestros que tengan que ver directamente con asegurar al público. Aunque estas responsabilidades se pueden delegar a asociaciones comerciales, la autoridad de control debe mantener la responsabilidad de garantizar que las oportunidades de abuso del público sean minimizadas. Como se anotó en la sub sección sobre mecanismos de arreglo, puede que no sea muy prudente poner en manos de la oficina del supervisor los mecanismos de resolución de conflictos. Sin embargo, la autoridad de control se debe comunicar con el tribunal, con el mediador y con otros funcionarios para monitorear el nivel de quejas relacionadas con negocios de las compañías de seguros con el público. Un volumen significativo de quejas contra una institución en particular se debe considerar como una “alerta temprana” importante. Material adicional relacionado con las condiciones para mejora la credibilidad de los supervisores del sector de seguros se puede encontrar en los documentos de soporte para el Code of Good

Practices on Transparency in Monetary and Financial Policies del IMF (ver IMF 1999).

G. Conclusión El trabajo de supervisión en cualquier país se debe realizar dentro de las realidades del ambiente que existe en ese país. El gobierno puede ayudar en el desarrollo de un régimen efectivo estableciendo políticas claras y completas para el sector financiero y para la regulación y supervisión de las instituciones financieras. Si esas declaraciones de políticas no estén completas, el supervisor puede trabajar con funcionarios en el ministro apropiado para actualizar las declaraciones de políticas. La mayoría de los países encuentran apropiado revisar la situación de vez en cuando. En Canadá, el gobierno está obligado por ley a revisar cada cinco años la legislación de los servicios financieros. Una de las herramientas claves para el supervisor de seguros es la legislación de seguros, tomada junto con cualquier regulación promulgada bajo la ley. Mientras que el gobierno tiene la responsabilidad de expedir las leyes, y el poder para hacer regulaciones puede recaer en el ministerio competente más que en la autoridad de control, el supervisor es el experto reconocido en este campo. En consecuencia, la autoridad de control está en una posición excelente para formular recomendaciones que conduzcan a mejoras en el marco regulatorio, alineadas con las mejores prácticas internacionales. Otros factores que influyen en los mercados de seguros, tales como las condiciones macroeconómicas y la profundidad de los mercados de capital, están por fuera de la influencia del supervisor de seguros. Sin embargo, la autoridad de control debe desarrollar herramientas para el constante monitoreo de estas condiciones y puede utilizar su autoridad para insistir que la compañías desarrollen planes de administración de activos pasivos y otros planes de contingencia de tal manera que puedan enfrentar cualquier condición que emerja sin comprometer su capacidad para cumplir con las expectativas de sus asegurados.

H. Referencias Achampong, Francis. 1983. “The Means and Ends of Insurance Regulation: Basic Ideas.” Journal of Risk and Insurance, vol. 50, no. 2. Available to JSTOR account holders at http://www.jstor.org/. IAIS (International Association of Insurance Supervisors). 2003. Guidance Paper on the Use of Actuaries as Part of the Supervisory Process. Guidance Paper 7. Basel, October. Available at www.iaisweb.org. IMF (International Monetary Fund). 1999. Code of Good Practices on Transparency in Monetary and Financial Policies. Washington, D.C., September. Available at http:// www.imf.org/external/standards/index.htm. OFSI (Office of the Superintendent of Financial Institutions). 1999. Supervisory Framework. Ottawa. Available at www.osfi-bsif.gc.ca. Savage, Lawrie. 1998. Reengineering Insurance Supervision. Washington, D.C.: World Bank, December. Available at www.worldbank.org. Skipper, Harold D. Jr., and Robert W. Klein. 1999. Insurance Regulation in the Public Interest: The Path towards Solvent, Competitive Markets. Atlanta: Georgia State University, Center for RMI Research, August. Available at http://rmictr.gsu.edu/ Papers/Competitive_Markets.pdf. Vittas, Dimitri. 1995. Sequencing Social Security, Pension, and Insurance Reform. Washington, D.C.: World Bank, December. Available at www.worldbank.org.

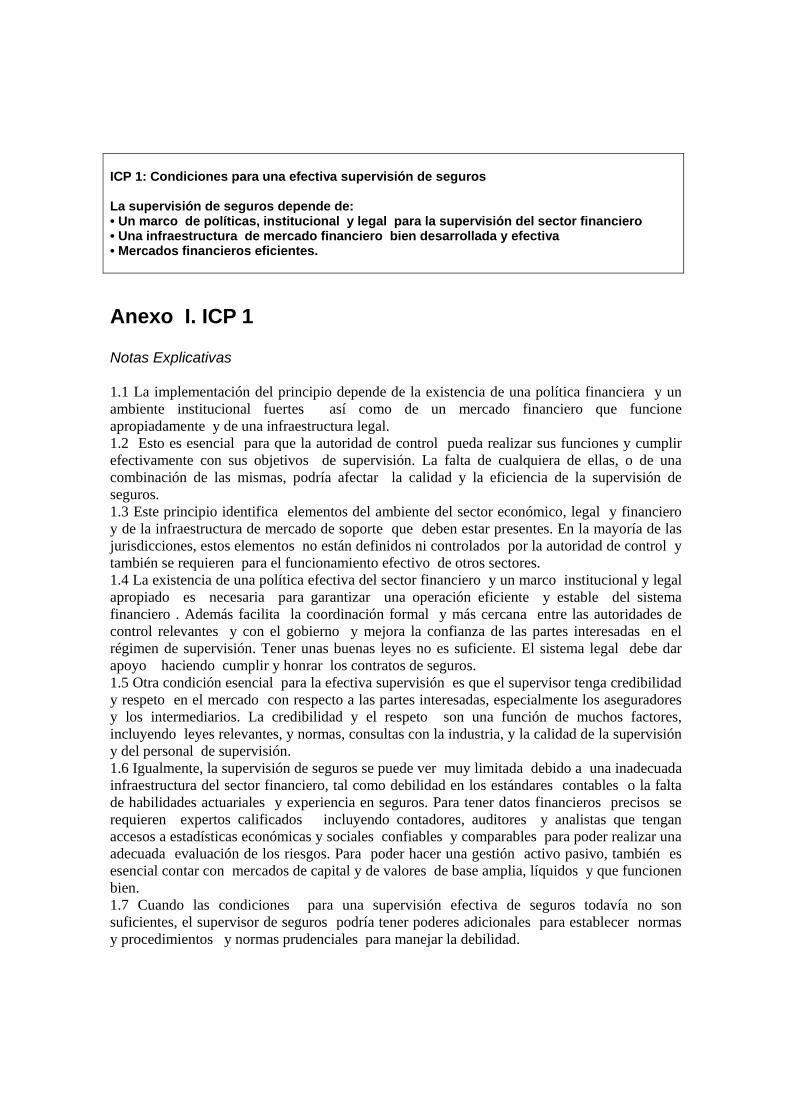

ICP 1: Condiciones para una efectiva supervisión de seguros La supervisión de seguros depende de: • Un marco de políticas, institucional y legal para la supervisión del sector financiero • Una infraestructura de mercado financiero bien desarrollada y efectiva • Mercados financieros eficientes.

Anexo I. ICP 1 Notas Explicativas 1.1 La implementación del principio depende de la existencia de una política financiera y un ambiente institucional fuertes así como de un mercado financiero que funcione apropiadamente y de una infraestructura legal. 1.2 Esto es esencial para que la autoridad de control pueda realizar sus funciones y cumplir efectivamente con sus objetivos de supervisión. La falta de cualquiera de ellas, o de una combinación de las mismas, podría afectar la calidad y la eficiencia de la supervisión de seguros. 1.3 Este principio identifica elementos del ambiente del sector económico, legal y financiero y de la infraestructura de mercado de soporte que deben estar presentes. En la mayoría de las jurisdicciones, estos elementos no están definidos ni controlados por la autoridad de control y también se requieren para el funcionamiento efectivo de otros sectores. 1.4 La existencia de una política efectiva del sector financiero y un marco institucional y legal apropiado es necesaria para garantizar una operación eficiente y estable del sistema financiero . Además facilita la coordinación formal y más cercana entre las autoridades de control relevantes y con el gobierno y mejora la confianza de las partes interesadas en el régimen de supervisión. Tener unas buenas leyes no es suficiente. El sistema legal debe dar apoyo haciendo cumplir y honrar los contratos de seguros. 1.5 Otra condición esencial para la efectiva supervisión es que el supervisor tenga credibilidad y respeto en el mercado con respecto a las partes interesadas, especialmente los aseguradores y los intermediarios. La credibilidad y el respeto son una función de muchos factores, incluyendo leyes relevantes, y normas, consultas con la industria, y la calidad de la supervisión y del personal de supervisión. 1.6 Igualmente, la supervisión de seguros se puede ver muy limitada debido a una inadecuada infraestructura del sector financiero, tal como debilidad en los estándares contables o la falta de habilidades actuariales y experiencia en seguros. Para tener datos financieros precisos se requieren expertos calificados incluyendo contadores, auditores y analistas que tengan accesos a estadísticas económicas y sociales confiables y comparables para poder realizar una adecuada evaluación de los riesgos. Para poder hacer una gestión activo pasivo, también es esencial contar con mercados de capital y de valores de base amplia, líquidos y que funcionen bien. 1.7 Cuando las condiciones para una supervisión efectiva de seguros todavía no son suficientes, el supervisor de seguros podría tener poderes adicionales para establecer normas y procedimientos y normas prudenciales para manejar la debilidad.