ifa - inriver.bwl.uni-muenchen.de · ifa institut für finanz- und aktuarwissenschaften steuerliche...

TRANSCRIPT

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

Kapitel 2: Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Vorbemerkung

Im zweiten Kapitel dieser Vorlesung beschäftigen wir uns mit Altersvorsorgeprodukten, mit

denen Kapital fürs Alter aufgebaut werden kann

„Rein biometrische“ Produkte wie Risikolebensversicherung oder

Berufsunfähigkeitsversicherung sind somit nicht Gegenstand dieses Kapitels

Der Schwerpunkt liegt auf fondsgebundenen Versicherungsprodukten mit Garantie

Vorab gehen wir jedoch noch auf ausgewählte Aspekte des drei-Schichten-Systems in

Deutschland (Kapitel 2.1) klassischer Lebens- und Rentenversicherungen (Kapitel 2.2) sowie

„normaler“ fondsgebundener Versicherungen ohne Garantie (Kapitel 2.3) ein.

November 2012 2 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.1: Das 3-Schichten-System in Deutschland

ifa

Institut für Finanz- und

Aktuarwissenschaften

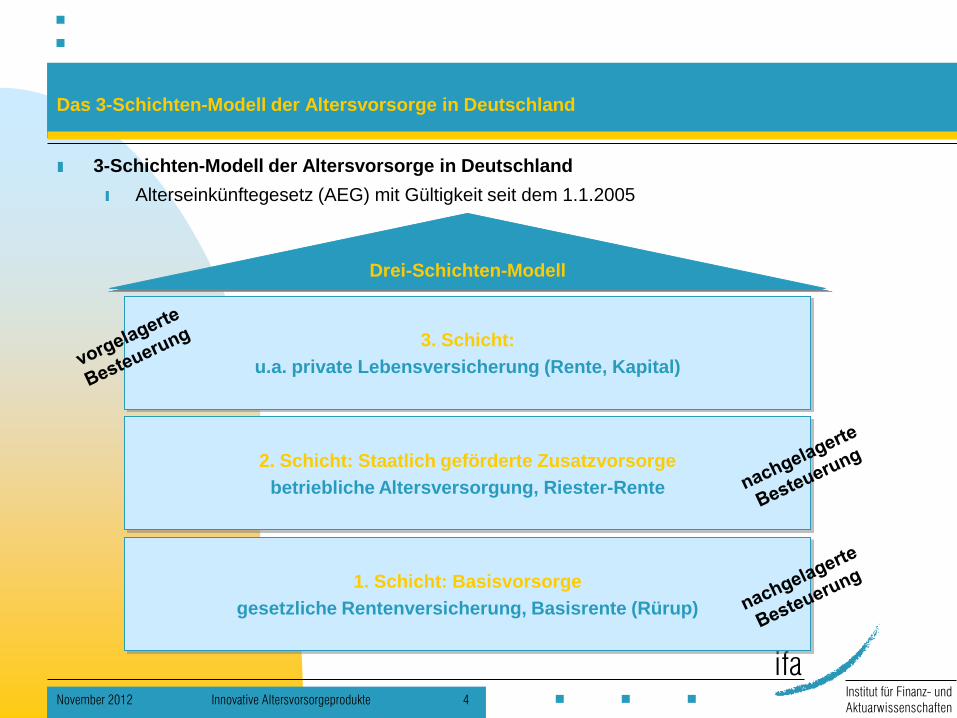

Das 3-Schichten-Modell der Altersvorsorge in Deutschland

3-Schichten-Modell der Altersvorsorge in Deutschland

Alterseinkünftegesetz (AEG) mit Gültigkeit seit dem 1.1.2005

1. Schicht: Basisvorsorge

gesetzliche Rentenversicherung, Basisrente (Rürup)

2. Schicht: Staatlich geförderte Zusatzvorsorge

betriebliche Altersversorgung, Riester-Rente

3. Schicht:

u.a. private Lebensversicherung (Rente, Kapital)

Drei-Schichten-Modell

November 2012 4 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

1. Schicht: Basisvorsorge

a) gesetzliche Rentenversicherung

ca. 50 Mio. Versicherte

derzeit ca. 20 Mio. Rentner

Rentenanpassungen werden in Zukunft geringer ausfallen

Wir haben bereits gesehen, dass die gesetzliche Rentenversicherung in Zukunft für viele

Menschen nicht mehr ausreichen wird, um den Lebensstandard im Alter zu finanzieren

Daher wurden gewisse staatlich geförderte kapitalgedeckte Systeme eingeführt.

November 2012 5 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

1. Schicht: Basisvorsorge

b) Basisrente (auch: Rürup-Rente, seit 1.1.2005)

Kapital gedeckte Basisvorsorge (als Ergänzung zur gesetzlichen Rentenversicherung)

lebenslange, monatliche Leibrente frühestens ab Alter 62 („Zwangsverrentung“)

Ansprüche sind nicht vererbbar

Hinterbliebenenrente möglich

Ansprüche dürfen (wie die gesetzliche Rente)

nicht veräußerbar,

nicht übertragbar,

nicht beleihbar und

nicht kapitalisierbar sein.

sukzessiver Übergang zur nachgelagerten Besteuerung

• steuerbegünstigte Prämienzahlungen (Sonderausgabenabzug)

• Besteuerung aller Leistungen

November 2012 6 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

1. Schicht: Basisvorsorge Grundidee der Besteuerung

sukzessiver Übergang zur nachgelagerten Besteuerung

steuerbegünstigte Prämienzahlungen

• bis zu 20.000 EUR p.a. (GRV-Beiträge plus Basisrentenbeiträge!)

• Beiträge im Jahr 2005 waren nur zu 60% absetzbar

• linearer Anstieg um 2 %-Punkte p.a. (d.h. 74% in 2012)

• Ab 2025 sind alle Beiträge voll absetzbar.

• Für Veranlagungszeiträume ab 2010 sind die Beiträge nur dann steuerlich

begünstigt, wenn der Basisrentenvertrag nach § 5a AltZertG

(Altersvorsorgeverträge-Zertifizierungsgesetz) zertifiziert ist.

– Zertifizierung bedeutet lediglich die Feststellung, dass die

Vertragsbedingungen die steuerlichen Voraussetzungen erfüllen.

November 2012 7 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

1. Schicht: Basisvorsorge Grundidee der Besteuerung

sukzessiver Übergang zur nachgelagerten Besteuerung (Besteuerung aller Leistungen)

In der Übergangsphase gilt:

• Der steuerfreie Teil einer Rente (Euro-Betrag) richtet sich

– nach dem Jahr des Rentenbeginns

– nach dem Jahresbetrag der Rente im darauf folgenden Jahr

• Renten, die 2005 gezahlt wurden, waren zu 50% steuerpflichtig

– Prozentsatz steigt bis 2020 um 2% p.a. und dann bis 2040 um 1% p.a.

– Ab 2040 sind die dann beginnenden Renten voll steuerpflichtig.

• Änderung des Jahresbetrags:

– Bei regelmäßigen Anpassungen (z.B. Rentenerhöhungen) wird der steuerfreie

Teil der Rente (Euro-Betrag) nicht neuberechnet.

– Neuberechnung z.B. bei komplizierteren Fällen (z.B. Rentennachzahlungen

oder –rückzahlungen, Wegfall eines Teils der Rente,…)

– Beispiele siehe BMF-Schreiben vom 30.01.2008, Rdnrn. 125–130

November 2012 8 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

2. Schicht: betriebliche Altersversorgung

bAV in Deutschland extrem komplex

5 Durchführungswege

Direktzusage

Unterstützungskasse

Direktversicherung

Pensionskasse

Pensionsfonds

3 Arten der Zusage

Leistungszusage

Beitragsorientierte Leistungszusage

Beitragszusage mit Mindestleistung

• Reine Beitragszusage existiert in Deutschland nicht

2 Arten der Finanzierung (arbeitgeberfinanziert, arbeitnehmerfinanziert)

November 2012 9 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

2. Schicht: betriebliche Altersversorgung Grundidee der Besteuerung

interne Durchführungswege (Direktzusage, Unterstützungskasse)

kein Lohnzufluss in der Anwartschaftsphase

Leistungen sind vollständig als Einkünfte aus nichtselbständiger Arbeit zu versteuern

( volle nachgelagerte Besteuerung)

externe Durchführungswege (Pensionsfonds, Pensionskasse, Direktversicherung)

Beitragszahlungen sind

• grundsätzlich steuerpflichtiger Arbeitslohn,

• in gewissen Grenzen jedoch steuerfrei möglich.

(§ 3 Nr. 63 EStG: 4% GRV-BBG (West) [in 2012: 2.688 EUR] + 1.800 EUR p.a.);

auch Riester-Förderung möglich

Leistungen

• aus steuerfreien Beiträgen sind vollständig (d.h. zu 100%) als sonstige Einkünfte zu

versteuern ( insoweit nachgelagerte Besteuerung)

• Die übrigen Leistungen sind wie in der 3. Schicht zu versteuern.

November 2012 10 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

Riester-Renten (seit 1.1.2002)

staatlich geförderte private Altersvorsorge

Förderung in Form von Zulagen auf privat eingezahlte Beiträge oder Steuerersparnis

• auch innerhalb der betrieblichen Altersversorgung möglich

Anforderungen an die Produkte (Auswahl)

staatlich zertifiziert (Altersvorsorgeverträge-Zertifizierungsgesetz, AltZertG)

keine Auszahlung vor Alter 62

max. 30% als Einmalzahlung, Rest als lebenslange Leibrente

Auszahlungsplan mit Restverrentung ab 85 möglich

Bruttobeitragsgarantie bei Beginn der Rente

Unisex-Kalkulation

November 2012 11 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der ersten und zweiten Schicht

Riester-Renten (seit 1.1.2002) Grundidee der Besteuerung/Zulagen

Förderung in Form von Zulagen auf privat eingezahlte Beiträge oder Steuerersparnis

Grundzulage (max. 154 EUR)

Kinderzulage pro Kind (max. 185 EUR bzw. 300 EUR für ab 2008 Geborene)

volle Zulage, falls ein Mindesteigenbeitrag in Höhe von 4% des Vorjahreseinkommens,

mindestens aber 60 EUR erreicht wird

evtl. Sonderausgabenabzug in Höhe des die Zulagen übersteigenden Teils des

„hypothetischen Steuervorteils“, falls dies günstiger ist

• hypothetischer Steuervorteil = Steuerersparnis, die sich ergeben hätte, wenn

Beiträge in Höhe von maximal 2.100 EUR pro Jahr steuerfrei gewesen wären.

• sog. Günstigerprüfung

Besteuerung der Leistungen

Soweit die Auszahlungen auf geförderten Beiträgen beruhen, sind sie als sonstige

Einkünfte zu 100% steuerpflichtig

Die übrigen Leistungen sind wie in der 3. Schicht zu versteuern

Schädliche Verwendung (im Gegensatz zur Basisrente grundsätzlich möglich)

bei frühzeitiger Leistung (z.B. Kündigung oder vollständige Auszahlung bei Rentenbeginn)

Folge: Rückzahlung der Zulagen und Steuervorteile

November 2012 12 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – Vorbemerkungen

3. Schicht: private Vorsorge restliche Altersvorsorgeprodukte

Vorbemerkung 1: Besteuerung in der 3. Schicht erfolgt vorgelagert, d.h.

die Beiträge werden aus versteuertem Einkommen gezahlt

von den Leistungen sind (lediglich) die Erträge zu versteuern

aber: Für Versicherungsprodukte existieren gewisse Vergünstigungen

für Kapitalversicherungen

Unter bestimmten Voraussetzungen ist nur die Hälfte der Erträge steuerpflichtig.

für Rentenversicherungen

In der Rentenphase ist nur der Ertragsanteil der Rente zu versteuern,

d.h. insbesondere für aufgeschobene Renten: die Erträge in der Ansparphase sind

steuerfrei.

Für die Besteuerung als Versicherungsprodukt ist eine „nennenswerte Risikotragung“

erforderlich

explizit ausgenommen: Vermögensverwaltende Verträge

Details hierzu sind komplex und würden hier den Rahmen sprengen – die wichtigsten Regeln

folgen

November 2012 13 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – Vorbemerkungen

3. Schicht: private Vorsorge restliche Altersvorsorgeprodukte

Vorbemerkung 2: Die Besteuerung der Altersvorsorge wurde 2005 im Rahmen des AEG

(Alterseinkünftegesetz) grundlegend geändert.

Vor dem 1.1.2005 abgeschlossene Verträge werden jedoch noch nach dem „alten System“

besteuert.

Die alten Regelungen werden hier nicht vorgestellt.

November 2012 14 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – die wichtigsten Regeln

3. Schicht: private Vorsorge restliche Altersvorsorgeprodukte

Besteuerung einer Einmalzahlung – Art der Auszahlung (z.B. Rückkauf, planmäßige

Erlebensfallleistung) ist dabei ohne Einfluss auf Besteuerung

Fall 1) Der Steuerpflichtige ist bei Erhalt der Leistung älter als 60 Jahre (62 Jahre für Verträge

ab 2012) und der Vertrag läuft bereits seit mehr als 12 Jahren und der Vertrag weist eine

„nennenswerte Risikotragung“ auf

Besteuerung von 50% des so genannten Unterschiedsbetrags (mit individuellem

Steuersatz)

Unterschiedsbetrag = Leistung – Beiträge

Fall 2) Die Bedingungen aus 1) sind nicht erfüllt

Besteuerung von 100% des Unterschiedsbetrags

• bis 2009: mit individuellem Steuersatz

• seit 2009: mit Abgeltungsteuer (einziger Fall, in dem die Abgeltungsteuer die

Versicherung direkt betrifft)

November 2012 15 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – die wichtigsten Regeln

3. Schicht: private Vorsorge restliche Altersvorsorgeprodukte

Besteuerung einer lebenslangen Rente

Besteuerung hängt nicht davon ab, ob es sich um eine sofort beginnende oder eine

aufgeschobene Rente handelt

Jede Rente ist mit dem so genannten Ertragsanteil zu besteuern.

Der Ertragsanteil ist eine Näherung für die Zinserträge, die der Versicherte nach

Rentenbeginn mit seinem Kapital erwirtschaftet

Beispiel: Ein bei Rentenbeginn 60jähriger muss 22% jeder Rentenzahlung versteuern, ein bei

Rentenbeginn 65jähriger 18%

Damit sind bei aufgeschobenen Renten alle Erträge, die vor Rentenbeginn angefallen sind,

steuerfrei!

Aber: Dies gilt nur, wenn gewisse Regeln eingehalten werden:

gleich bleibende oder steigende Renten in Euro; lebenslange Rentenzahlung; Übernahme

eines Langlebigkeitsrisikos bereits bei Vertragsbeginn; Rentengarantiezeit darf die auf volle

Jahre aufgerundete mittlere Lebenserwartung der versicherten Person bei Rentenbeginn nicht

übersteigen

Auch das ist stark vereinfacht – es gibt nach wie vor Grauzonen, die Jahre nach der

Einführung der aktuellen Regeln noch nicht klar sind!

November 2012 16 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – Besonderheiten

3. Schicht: private Vorsorge restliche Altersvorsorgeprodukte

Konsequenzen:

1. Benachteiligung von „verrenteten Kapitallebensversicherungen“

Üblicherweise besitzen aufgeschobene Rentenversicherungen ein „Kapitalwahlrecht“.

Wird dieses ausgeübt, so wird die Kapitalabfindung am Ende der Ansparphase gleich

besteuert wie eine Kapitalleistung einer Kapitallebensversicherung.

Ferner besitzen Kapitallebensversicherungen oft eine Verrentungsoption. Wird diese

ausgeübt, so entsteht ein steuerlicher Nachteil! Es wird zunächst der zur Verfügung

stehende Betrag besteuert (als wäre er dem Kunden als Einmalzahlung zugeflossen) nur

der Rest kann dann verrentet werden.

Rente mit Kapitalwahloption ist also einer KLV mit Rentenoption vorzuziehen.

Deshalb werden nahezu keine Kapitallebensversicherungen mehr verkauft.

2. Garantien werden noch langfristiger

Aus steuerlichen Gründen muss bei aufgeschobenen Renten ein Langlebigkeitsrisiko

bereits bei Vertragsbeginn übernommen werden

Der Versicherer muss also i.W. schon bei Vertragsabschluss garantieren, zu welchen

Konditionen er das angesparte Geld verrentet

• Dies erfordert oft auch das Abgeben einer Zinsgarantie

November 2012 17 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – Der Ertragsanteil

Was ist der Ertragsanteil?

Die Rentenzahlungen bestehen zu einem Teil aus Rückzahlung des verrenteten Kapitals, zu

einem Teil aus Erträgen.

Wie hoch der Anteil der Erträge exakt ist, weiß man für jeden Kunden erst nach dessen

Ableben.

Die steuerlich relevanten Ertragsanteile sind eine grobe Approximation des Finanzministeriums

für diesen Anteil

Vereinfachende Annahmen:

Jeder Kunde lebt genau bis zu seiner Lebenserwartung

Konstanter Zins auf die Erträge bis dahin

Die so berechneten Ertragsanteile sind im Einkommensteuergesetz tabelliert

Beispiel: Ein bei Rentenbeginn 60jähriger muss 22% jeder Rentenzahlung versteuern, ein bei

Rentenbeginn 65jähriger nur 18%

Auch aufgeschobene Renten werden mit dem Ertragsanteil besteuert.

Konsequenz: Alle Erträge aus der Ansparphase sind somit steuerfrei!

November 2012 18 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht – Der Ertragsanteil

Tabelle der Ertragsanteile

Alter

Ertrags-

Anteil Alter

Ertrags-

Anteil Alter

Ertrags-

Anteil Alter

Ertrags-

Anteil

0 to 1 59 30 to 31 44 51 to 52 29 71 14

2 to 3 58 32 43 53 28 72 to 73 13

4 to 5 57 33 to 34 42 54 27 74 12

6 to 8 56 35 41 55 to 56 26 75 11

9 to 10 55 36 to 37 40 57 25 76 to 77 10

11 to 12 54 38 39 58 24 78 to 79 9

13 to 14 53 39 to 40 38 59 23 80 8

15 to 16 52 41 37 60 to 61 22 81 to 82 7

17 to 18 51 42 36 62 21 83 to 84 6

19 to 20 50 43 to 44 35 63 20 85 to 87 5

21 to 22 49 45 34 64 19 88 to 91 4

23 to 24 48 46 to 47 33 65 to 66 18 92 to 93 3

25 to 26 47 48 32 67 17 94 to 96 2

27 46 49 31 68 16 from 97 1

28 to 29 45 50 30 69 to 70 15

November 2012 19 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Steuerliche Rahmenbedingungen in der dritten Schicht - Todesfallleistungen

Todesfallleistungen ( und sonstige Kapitalleistungen bei Eintritt eines versicherten Risikos )

sind einkommensteuerfrei

Es fällt jedoch ggf. Erbschaftssteuer an

Relativ hohe Freibeträge abhängig vom Verwandtschaftsgrad

November 2012 20 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.2: Aktuelle Entwicklungen und wissenswerte Aspekte zu konventionellen Versicherungen

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Die detaillierte Funktionsweise von klassischen Lebens- und Rentenversicherungen

(Prämienkalkulation, Reservierung, Überschussbeteiligung, etc.) ist nicht Gegenstand dieser

Vorlesung

Wir beschränken uns daher auf einige (subjektiv) ausgewählte Aspekte, die u.E. aktuell und

von hoher Praxisrelevanz sind

November 2012 22 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Die Grundidee konventioneller Lebens- und Rentenversicherungen (stark vereinfacht!)

Die so genannten Sparbeiträge des Kunden (gezahlte „Bruttobeiträge“ abzgl. Kosten“)

werden jedes Jahr verzinst

Mindestens mit dem so genannten Garantiezins (formal: Höchstrechnungszins)

Sofern der Versicherer mit den Geldern des Kunden mehr erwirtschaftet als diesen

Garantiezins, ist der Kunde mit mindestens 90% daran zu beteiligen (Überschussbeteiligung)

Mindestbeteiligung gilt auch für Kostenüberschüsse (mindestens 50%) und biometrische

Überschüsse (mindestens 75%).

Sofern der Versicherer den Garantiezins nicht erwirtschaftet, muss er diesen aus eigenen

Mitteln bezahlen

Die Gelder aller Kunden liegen in einem Topf

Ausgleich im Kollektiv und in der Zeit

November 2012 23 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Garantien

Konventionelle Lebens- und Rentenversicherungen zeichnen sich dadurch aus, dass

sehr langfristige Garantien gegeben werden

i.d.R. in Höhe des aktuellen Höchstrechnungszinses

und diese Garantien nicht explizit abgesichert werden

Höchstrechnungszins

Zeitraum Höchstrechnungszins

1946 – Dezember 1986 3%

Januar 1987 – Juni/Dezember 1994 3.5%

Juli 1994/Januar 1995 – Juni 2000 4%

Juli 2000 – Dezember 2003 3.25%

Seit Januar 2004 2.75%

Seit Januar 2007 2,25 %

Seit Januar 2012 1,75%

November 2012 24 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Garantien

Konservative Kapitalanlage

Regeln für die Kapitalanlage

Grundprinzipien (§54 VAG)

• Sicherheit, Rentabilität, Liquidität, Mischung und Streuung

Zulässige Anlagearten (§1 AnlV)

Quantitative Beschränkungen (§2 AnlV und BaFin R 15/2005

Beschränkungen der Anlagehöhe bei einem Schuldner (§3 AnlV)

Kongruenz und Belegenheit (§4, §5 AnlV)

Tatsächliche Kapitalanlagezusammensetzung deutlich konservativer als nach obigen

Beschränkungen möglich

Absicherung der gegebenen Garantien erfolgt in der Regel nur implizit, d.h. durch konservative

Kapitalanlage und gewisse „Pufferfunktionen“ in der Bilanz

November 2012 25 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Garantien

Absicherung der gegebenen Garantien erfolgt in der Regel nur implizit, d.h. durch konservative

Kapitalanlage und gewisse „Pufferfunktionen“ in der Bilanz

Pufferfunktionen in der Bilanz

Grundlage der Überschussbeteiligung der Versicherten stellt im Wesentlichen die so genannte

Nettoverzinsung dar

Verhältnis von Erträgen aus Kapitalanlagen zu Kapitalanlagen

bezogen auf Buchwerte

Lebensversicherer legen die Kundengelder am Kapitalmarkt an

Diese liefern in jedem Jahr einen Ertrag, abhängig von der Kapitalmarktentwicklung (i.W. Zinsen

und Aktien)

Die Erträge werden aber nicht direkt weitergegeben

In „guten Jahren“ wird nur ein Teil der Erträge weitergegeben, der Rest geht in

„Reservepositionen“

z.B.: Buchwerte wachsen langsamer als Marktwerte stille Reserven

z.B.: RfB (Passivreserven – im Wesentlichen Pufferfunktion durch zeitliche Verzögerung

der Gutschrift)

In „schlechten Jahren“ werden Teile der Reserven aufgelöst, sodass dem Kunden mehr

als die Erträge des aktuellen Jahres gutgeschrieben werden

Glättung

November 2012 26 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Garantien

Konsequenzen der „Puffer“ (Quelle: Albrecht)

Aber: Die hier dargestellte Nettoverzinsungszeitreihe ist ein Marktdurchschnitt. Einzelne

Versicherer hatten durchaus größere „Ausreißer“ zu verbuchen.

November 2012 27 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Entwicklung des Zinsniveaus

1980 - 2011

Rendite 10jähriger festverzinslicher Staatsanleihen

60% des gleitenden 10-Jahresdurchschnitts

Garantiezins für das Neugeschäft

Konventionelle Garantien

Das geschilderte System funktioniert so lange sehr gut wie

der Abstand zwischen Marktzinsen und garantierten Zinsen groß ist

Zinsen nicht sehr stark fallen und lange unten bleiben nachdem Verträge mit relativ hohen

Garantien verkauft wurden

durchschnittlicher Garantiezins im Bestand

deutscher Lebensversicherer

November 2012 28 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Garantien

Die aktuelle Situation

Seit Mitte der 90er Jahre sehr niedrige Zinsen (sehr lang anhaltende Niedrigzinsphase)

Versicherer haben über lange Jahre mehr weitergegeben, als sie mit festverzinslichen Papieren

verdienen konnten

Versicherer mit vielen Aktien konnten diese Differenz in den Boomjahren gut ausgleichen

Immer mehr Versicherer investierten daher Ende der 90er Jahre immer mehr Geld in Aktien

Viele investierten erst kurz vor dem Crash und waren daher an den Gewinnen der 90er Jahre

kaum beteiligt, mussten aber die Verluste nach März 2000 voll tragen.

Viele Versicherer haben dennoch so lange wie möglich die Überschüsse konstant gehalten und

dabei fast alle Schwankungsreserven aufgebraucht.

Es kam marktweit zu Reduktionen der Überschussbeteiligung.

7,27% 7,25% 7,24% 7,22% 7,13%

6,21%

4,87%4,47% 4,42% 4,28% 4,30% 4,42% 4,30%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Laufende Verzinsung der Versichertenguthaben (Rechnungszins + Überschuss) in % für in den Jahren fällige

Überschüsse

November 2012 29 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Garantierte Rückkaufswerte (hier leicht vereinfacht dargestellt)

2008 wurde das VVG komplett überarbeitet

In diesem Zusammenhang wurden garantierte Rückkaufswerte festgesetzt, welche im

Wesentlichen für alle Produkte gelten, die eine garantierte Leistung besitzen

Ökonomisch sinnvoll wäre, dass sich ein solcher Wert am Marktwert der garantierten Leistung

orientiert

Also z.B. garantierte Leistung mit Marktzinsen diskontiert

Festgesetzt wurde aber das der Rückkaufswert „mit den Rechnungsgrundlagen der

Prämienkalkulation“ berechnet wird

Ein Szenario:

Zinsen steigen stark

Aktueller Wert der festverzinslichen Wertpapiere der Versicherer fallen stark (obwohl diese alle

versprochenen Zinszahlungen leisten werden und bei Ablauf die „100“ leisten).

Wenn Kunden stornieren, bekommen sie jedoch den garantierten Rückkaufswert

Versicherer macht mit jedem Storno Verluste

u.U. ist Storno für rationale Kunden die optimale Entscheidung

Hierzu später mehr

November 2012 30 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Beteiligung der Kunden an stillen Reserven

2008 wurde das VVG komplett überarbeitet

In diesem Zusammenhang wurde eine Beteiligung der Kunden an stillen Reserven festgelegt

nicht nur, wenn diese Reserven aufgelöst werden

sondern immer, wenn ein Vertrag endet (Ablauf oder Storno), muss der Kunde mindestens

50% der auf seinen Vertrag entfallenden stillen Reserven bekommen

Das Management des Risikos des Versicherers, das aus den langfristigen Garantien

resultiert, wird erschwert!

Die Vorschrift zur Beteiligung an Bewertungsreserven wird jedoch zeitnah abgeschwächt

werden.

November 2012 31 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Durationsmismatch

Laufzeit der Verpflichtungen:

i.d.R. > 12 Jahre; Durchschnitt 28 Jahre; Tendenz: Steigend

Laufzeit der Kapitalanlagen:

oft Neuanlage in 10-jährige Papiere

Duration der Passiva ist wesentlich länger als Duration der Aktiva

Das macht Versicherer anfällig gegen fallende Zinsen

Banale Überlegung: Wenn ich langfristige Zinsgarantien mit kürzer laufenden Papieren

bedecke, habe ich immer dann ein Problem, wenn die Papiere fällig werden und dann die

Zinsen niedrig sind

Natürlich ist das in einem Bestand komplexer, da laufend Papiere und Policen fällig werden

und neu hinzukommen, aber das Grundproblem bleibt bestehen

November 2012 32 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Durationsmismatch

Lösungsmöglichkeiten

Verlängerung der Laufzeit der Kapitalanlagen

ausreichendes Angebot?

zukünftige Wettbewerbsfähigkeit? (Man profitiert „langsamer“ von steigenden Zinsen)

Problem bei garantierten Rückkaufswerten wird größer! (s.o.)

Verkürzung der Laufzeit der Verträge

Vermutlich nicht möglich, da langfristige Verträge aus steuerlicher Sicht notwendig sind

zeitlich befristete Garantien in lang laufenden Verträgen

Nur für Neubestand möglich

u.E: sehr sinnvoll (Aber: Keiner will/kann der Erste sein)

Derzeit in der Branche sehr intensiv diskutiert

Relevanz des Themas insbesondere auch im Hinblick auf Solvency II

Duration Mismatch als Haupt-Treiber der SCR (erforderliches Solvenzkapital unter den neuen

Regelungen)

November 2012 33 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Time-Lag-Problem

Versicherer brauchen höhere Zinsen, um höhere Garantien geben zu können bzw. höhere

Überschüsse erwirtschaften zu können

Aber: Wenn Marktzinsen steigen, wird es einen „Time-Lag“ geben

EU-Vorschrift: Der Höchstrechnungszins darf 60% des historischen Durchschnitts von

Marktzinsen nicht übersteigen

Wenn Zinsen steigen, dauert es u.U. relativ lange bis der Höchstrechnungszins signifikant

steigt

Alternativprodukte (z.B. Banksparpläne, Sparbuch, Festgeldanlagen, etc.) profitieren

jedoch sofort von höheren Zinsen

Dies gilt auch für gewisse Fondsgebundene Produkte, z.B. Variable Annuities (siehe

2.4.9.)

Da auch die Aktiva nur nach und nach in höher verzinsliche Papiere umgeschichtet werden,

wird auch die Überschussbeteiligung nur sehr langsam von höheren Zinsen profitieren

Die Lebensversicherung würde also in einem solchen Szenario wegen des Time-Lag relativ zu

anderen Produkten an Attraktivität verlieren

November 2012 34 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Time-Lag-Problem

Ferner: Sollte es zu einem raschen und relativ starken Zinsanstieg kommen, so wäre es

wegen der garantierten Rückkaufswerte u.U. sogar für viele Bestandskunden sinnvoll,

bestehende Verträge zu stornieren und das Geld zu einem höheren Zinssatz „woanders“

anzulegen

Meine persönliche Meinung: Der Großteil der Kunden ist per se nicht finanzrational, aber ein

auslösendes Moment (Presse, größere Vertriebsorganisationen, etc.) kann ein solches

Verhalten bei zahlreichen Kunden gleichzeitig auslösen

In diesem Fall würden Versicherer aus jedem Storno Verluste erleiden

Sofern der 169 VVG in diesem Fall nicht außer Kraft gesetzt wird

Diese Verluste würden dazu führen, dass die Überschussbeteiligung noch langsamer steigt

und es noch länger dauert, bis Versicherer mit klassischen Produkten wieder wettbewerbsfähig

sind

Fazit: Versicherer brauchen höhere Zinsen, um das Geschäftsmodell konventioneller

Garantien nachhaltig betreiben zu können, die Phase des Zinsanstiegs ist aber potenziell

gefährlich.

November 2012 35 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konventionelle Lebens- und Rentenversicherungen

Weitere Aspekte – Protektor

Protektor war Anfangs eine „freiwillige Einrichtung“ deutscher Versicherer

Im Jahr 2004 wurde ein gesetzlicher Sicherungsfonds geschaffen. Dessen Aufgaben wurden

auf Protektor übertragen

Der Sicherungsfonds ist eine gesetzliche Sicherungseinrichtung in der Bundesrepublik Deutschland. Er

wird durch die Beiträge seiner Mitglieder finanziert und steht unter der Aufsicht der Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin). (Vgl. §§ 124 ff VAG)

Wenn alle Versuche zur Sanierung eines Not leidenden Lebensversicherungsunternehmens aus eigener Kraft

gescheitert sind, ordnet die BaFin die Übertragung der Versicherungsverträge auf den Sicherungsfonds an.

Protektor übernimmt und verwaltet die Verträge des Not leidenden Unternehmens und saniert insbesondere

die Kapitalanlagen.

Nach der Übertragung werden die Versicherungsverträge prinzipiell unverändert fortgesetzt. Alle

Rechte, die im Lebensversicherungsvertrag vereinbart wurden, bleiben erhalten und werden im gesetzlich

vorgesehenen Rahmen erfüllt.

Das Vermögen des Sicherungsfonds wird durch Beiträge der Mitgliedsunternehmen aufgebaut. Der

Sicherungsfonds erhebt von seinen Mitgliedern Jahresbeiträge in einer Gesamthöhe von rund 100 Millionen

Euro. Das geschieht so lange, bis ein Sicherungsvermögen von rund 500 Millionen Euro aufgebaut ist.

Im Sanierungsfall kann Protektor weitere 500 Millionen Euro erheben. Erst wenn auch diese Mittel nicht

ausreichen, setzt die BaFin die Verpflichtungen aus den Verträgen um bis zu 5 Prozent der vertraglich

garantierten Leistungen herab.

Außerdem kann die Aufsichtsbehörde Anordnungen treffen, um einen außergewöhnlichen Anstieg bei

den vorzeitigen Vertragsbeendigungen zu verhindern.

November 2012 36 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.3: Wissenswertes über Fondspolicen ohne Garantie

ifa

Institut für Finanz- und

Aktuarwissenschaften

Was sind fondsgebundene Lebensversicherungen?

Grundlage: § 54b VAG

(1) Soweit Lebensversicherungsverträge Versicherungsleistungen in

1. Anteilen an einem Sondervermögen, das von einer Kapitalanlagegesellschaft verwaltet wird,

2. von einer Investmentgesellschaft ausgegebenen Anteilen oder

3. für das Sondervermögen einer Kapitalanlagegesellschaft zugelassenen Werten,

ausgenommen Geld,

vorsehen, sind die Bestände der hierfür zu bildenden Abteilung des Sicherungsvermögens

(Anlagestock) in den betroffenen Werten anzulegen.

(2) Soweit Lebensversicherungsverträge Versicherungsleistungen direkt an einen Aktienindex

oder an andere als die in Absatz 1 genannten Bezugswerte binden, ist für jede Anlageart ein

Anlagestock zu bilden. Die Bestände dieser Anlagestöcke sind anzulegen in Anteilen, die den

Bezugswert darstellen, oder, sofern keine Anteile gebildet werden, in Vermögenswerten, die

denjenigen Werten entsprechen, auf denen der besondere Bezugswert beruht und die

ausreichend sicher und veräußerbar sind.

(3) § 54 findet für die Bestände der in den Absätzen 1 und 2 genannten Anlagestöcke keine

Anwendung. Schließen die in den Absätzen 1 und 2 genannten Versicherungsleistungen

jedoch eine garantierte Mindestleistung ein, so ist auf die Anlagen, die zur Bedeckung der

dafür erforderlichen zusätzlichen versicherungstechnischen Rückstellungen dienen, § 54

anzuwenden.

…

November 2012 38 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Was sind fondsgebundene Lebensversicherungen?

Das bedeutet:

Im Gegensatz zu klassischen Lebens- und Rentenversicherungen:

mit kollektiver Kapitalanlage

Höchstrechnungszinssatz, welcher (in Verbindung mit vorgeschriebener Kalkulation der

Rückkaufswerte) de facto einem Garantiezins entspricht. Zur Sicherstellung dessen,

muss der Versicherer die Vorschriften der Anlageverordnung erfüllen

Kapitalanlagerisiko beim Versicherer

gibt es bei Fondspolicen:

individuelle Kapitalanlage

keine Garantie, sondern das Deckungskapital schwankt mit der Wertentwicklung der

gewählten Kapitalanlage (im Folgenden „Fonds“ genannt – es sind grundsätzlich auch

andere Kapitalanlagen denkbar)

Kapitalanlagerisiko beim Versicherungsnehmer

Bilanzierung beim Versicherer (Aktivseite) stets zum Marktwert

§54b (3) VAG lässt ausdrücklich auch zu, dass der Versicherer eine Garantie ausspricht (z.B.

eine Mindestleistung, die selbst dann bezahlt wird, wenn die gewählten Fonds schlecht

performen).

Unter Umständen kann das zu zusätzlichen Rückstellungen führen

November 2012 39 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Einfaches Beispiel

Der Versicherer bietet ein so genanntes „Fondsuniversum“ an

Der Kunde wählt aus diesem Fondsuniversum einen oder mehrere aus.

Falls mehrere: Zusätzlich Vorgabe eines Mischungsverhältnisses

z.B. 40% Fonds A, 60% Fonds B

Die Sparbeiträge des Kunden (d.h. die bezahlten „Bruttobeiträge“ abzgl. Kosten, die vom

Beitrag entnommen werden) werden in den oder die gewählten Fonds investiert

in obigem Beispiel, (Annahme: 100 € Monatsbeitrag, 10% „beta-Kosten“, keine weiteren

Kosten):

Jeden Monat 40% von 90 € also 36 € in Fonds A und 60% von 90 € also 54 € in Fonds B

Das Deckungskapital entwickelt sich mit der Wertentwicklung der Fonds

Wenn beispielsweise im ersten Monat Fonds A um 10% fällt und Fonds B um 20% steigt, dann

besitzt der Kunde unmittelbar vor Bezahlung des 2. Monatsbeitrags gerade

36*0,9 + 54*1,2 = 97,20 €

Das nennt man „retrospektive Kalkulation“

Die Deckungsrückstellung wird nicht prospektiv über Diskontierung zukünftiger Prämien und

Leistungen sondern über die retrospektive, historische Entwicklung der Kapitalanlagen

bestimmt.

November 2012 40 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Einfaches Beispiel

Der Kunde kann jederzeit Shiften und Switchen

Shift: Umschichten des angesparten Guthabens (oder von Teilen hiervon) in einen oder

mehrere andere Fonds

In obigem Beispiel: Nach 10 Jahren hat der Kunde 5.000 € in Fonds A und 10.000 € in

Fonds B

Er beauftragt seinen Versicherer, aus dem Guthaben im Fonds B 6.000 € in Fonds C zu

Shiften.

• Künftige Beiträge sind hiervon nicht betroffen und werden weiterhin zu 40% in

Fonds A und zu 60% in Fonds B investiert

Switch: Bestimmen, dass künftige Beiträge neu angelegt werden

In obigem Beispiel: Nach 10 Jahren hat der Kunde 5.000 € in Fonds A und 10.000 € in

Fonds B

Er beauftragt seinen Versicherer, künftige Beiträge zu 100% in Fonds C anzulegen

• Das bestehende Guthaben ist hiervon nicht betroffen. Die bereits angesparten

15.000 € bleiben weiterhin in Fonds A und B liegen und entwickeln sich anhand der

Wertentwicklung dieser Fonds.

Oft: Kombination von Shift und Switch:

In obigem Beispiel: Alle angesparten Fondsanteile verkaufen, die 15.000 € z.B. 70:30 in

Fonds C und D aufteilen. Künftige Beiträge gehen auch 70:30 in Fonds C und D.

November 2012 41 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Marktübliche Features

Fondsuniversum

starke Unterschiede zwischen verschiedenen Anbietern, je nach Vertriebsweg, Philosophie

und Konzernstruktur

Von sehr preiswert aber nur „passive Fonds“ bis über 100 Fonds

In der Regel

• Für unerfahrene Anleger: Gemanagte Varianten oder Dachfonds; konservativ,

neutral, spekulativ

• Für erfahrene Anleger: Aktienfonds verschiedener Regionen, Branchen und

Anbieter sowie Renten- und Geldmarktfonds

• Eventuell zusätzlich: Garantiefonds (hierzu später mehr)

Lebensphasenkonzepte

Systematische und automatische Reduktion des Risikos gegen Vertragsende

Nutzen mancher Konzepte fragwürdig

Optionale Lebensphasenkonzept jedoch oft für gutes Produktrating erforderlich

Shift/Switch wie oben beschrieben ist Standard;

Marktüblich: Mehrere Shift/Switch-Transaktionen pro Jahr gebührenfrei.

November 2012 42 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Marktübliche Features

Wertstellung

Nach wie vor: Einige Versicherer können nur zu einem monatlichen Stichtag in den Vertrag

eingreifen (z.B. der 3. Börsentag eines Monats)

Konsequenz: Wenn der Kunde am 4. Börsentag eines Monats alle Aktienfonds verkaufen

möchte, weil er glaubt, dass sich ein Crash abzeichnet, so wird sein Shift erst mit einem

Monat Verzögerung ausgeführt und er ist einen Monat lang gegen seinen Willen dem

Aktienrisiko ausgesetzt

Alternative Wertstellung von Shift, Switch, Storno, Teilstorno, etc., nicht nur zu gewissen

Stichtagen, sondern tagesaktuell (oft t+1 oder t+2)

Variable Abrufphase

Die meisten Anbieter bieten eine variable Abrufphase zur „Überbrückung von

Börsenschwächen bei Vertragsende“

Innerhalb eines Zeitfensters kann die Ablaufleistung jederzeit abgerufen (bzw. verrentet)

werden.

Naturaloption

Versicherungsnehmer kann Fondsanteile anstelle von Fondsguthaben wählen

November 2012 43 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Marktübliche Features

FLV vs. FRV

Fondsgebundene Lebensversicherung:

Standardfall ist eine Einmalzahlung (in Höhe des angesparten Fondsguthabens) bei

Vertragsende (z.B. Alter 67 des Versicherten)

In der Regel mit Option, das Geld auch zu verrenten

Fondsgebundene Rentenversicherung

Standardfall ist die Verrentung des angesparten Fondsguthabens am Ende der

Ansparphase (z.B. Alter 67 des Versicherten)

• Die Verrentung erfolgt meist im Rahmen von klassischen (d.h. nicht

fondsgebundenen) Rentenversicherungen

In der Regel mit Option, das Geld auch als Einmalzahlung abzurufen

Auf den ersten Blick sind die beiden Produkte „ökonomisch identisch“. Steuerlich gibt es

aber einen Unterschied, weshalb seit 2005 überwiegend die FRV verkauft wird.

Die in Kapitel 2.1 erläuterte Besteuerungsregeln gelten natürlich auch für Fondspolicen

November 2012 44 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kostenstrukturen

Im Wesentlichen lassen sich alle Kosten klassifizieren in

beitragsabhängige Kosten

beitragsabhängige Kosten in den ersten Jahren (oft: Abschlusskosten)

Beitragssummenabhängige Kosten

guthabenabhängige Kosten

fixe Kosten in Euro

„technisch monatlich“ kalkulierte Risikoprämien für den Todesfallschutz

Beitragsabhängige Kosten (beta-Kosten)

ein vorgegebener Prozentsatz jedes Beitrags

Beispiel: 5% jedes Beitrags

Wird i.d.R. vom Beitrag abgezogen, bevor dieser in den Fonds investiert wird

Beitragsabhängige Kosten in den ersten Jahren

Das „neue“ VVG sieht vor, dass Abschlusskosten über mindestens 5 Jahre verteilt dem

Kunden belastet werden.

Daher oft: Beitragsabhängige Kosten nur in den ersten 60 Monaten

Beispiel: 4% der geplanten Beitragssumme. Hiervon 1/60 pro Monat in den ersten 60 Monaten

Wird i.d.R. vom Beitrag abgezogen, bevor dieser in den Fonds investiert wird

November 2012 45 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kostenstrukturen

Beitragssummenabhängige Kosten

im Prinzip wie beitragsabhängige Kosten aber bezogen auf die Summe der geplanten Beiträge

selten auch auf die Summer der bereits bezahlten oder die Summe der noch ausstehenden

Beiträge

oft nur, um den Kostensatz zu reduzieren

Guthabenabhängige Kosten

ein vorgegebener Prozentsatz des bereits angesparten Guthabens

Beispiel: 0,2% des angesparten Guthabens p.a.

Wird i.d.R. monatlich aus dem bereits angesparten Guthaben entnommen

„(1-gamma)^(1/12)“

Falls mehrere Fonds: I.d.R. proportional über die Fonds

guthabenabhängige Kosten können negativ sein

„Rückvergütung“ (Kickbacks) von Fondsverwaltungsgebühren von der Fondsgesellschaft

an den Versicherer

Weitergabe eines Teils hiervon vom Versicherer an den Kunden

November 2012 46 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kostenstrukturen

Fixe Kosten in Euro

„Stückkosten“

Beispiel: 2 € pro Monat

Wird i.d.R. monatlich aus dem bereits angesparten Guthaben entnommen

Falls mehrere Fonds: I.d.R. proportional über die Fonds

„Technisch monatlich“ kalkulierte Risikoprämien für den Todesfallschutz

Oft: Todesfallleistung = max (Fondsguthaben; x €); andere Modelle möglich

Das riskierte Kapital ändert sich laufend abhängig von der Fondsentwicklung

Um dieses Kapitalanlagerisiko zu eliminieren, kalkuliert der Versicherer jeden Monat eine für

das aktuelle Fondsguthaben „passende“ Prämie.

Beispiel:

Todesfallleistung = max (Fondsguthaben; 100.000 €)

Aktuelles Fondsguthaben = 80.000 €

Aktuelles riskiertes Kapital = 20.000 €

technisch monatliche Risikoprämie basierend auf Sterbewahrscheinlichkeit des

nächsten Monats und dem riskierten Kapital

Hier gibt es mehrere Möglichkeiten.

November 2012 47 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kostenstrukturen

Bemerkungen zu Kostenstrukturen

Falls die Kosten nicht mehr finanziert werden können (kann v.a. bei beitragsfreien

Versicherungen auftreten), erlischt der Vertrag. Dies ist i.d.R. in den AVB vereinbart.

In der Regel gibt es bei Fondspolicen keine so genannten Ausgabeaufschläge

Diese dienen bei Direktinvestition in Fonds der Finanzierung des Vertriebs

Bei der FRV gibt es bei manchen Tarifen im Todesfall nur die eingezahlten Beiträge zurück,

selbst wenn das Fondsguthaben hoher ist. In diesem Fall können die o.g. Risikoprämien

negativ sein und werden dem Guthaben des Kunden gutgeschrieben.

November 2012 48 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Konsequenzen der retrospektiven Kalkulation

Leistung im Erlebensfall ist nicht a priori bekannt

Leistungen ergeben sich aus den gezahlten Beiträgen und der Fondsentwicklung

Fortschreibung des Vertrags:

Guthaben am Monatsanfang

+ Sparbeitrag (= Bruttobeitrag abzgl. beitragsabhängige Kosten)

– nicht beitragsabhängige Kosten (alle anderen Kosten)

+/- Risikoprämie

+/- Fondsentwicklung

= Guthaben am Monatsende

November 2012 49 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.4: Fondsgebundene Versicherungen mit Garantie

ifa

Institut für Finanz- und

Aktuarwissenschaften

Warum Garantieprodukte?

Garantien…

sind in vielen Bereichen gesetzlich vorgeschrieben, z.B. betriebliche Altersversorgung, Riester-

Produkte

werden oft von Kunden gefordert

Marktanteile von fondsgebundenen Versicherungsprodukten gingen nach

Börsenturbulenzen massiv zurück

Verschiedene fondsgebundene Produkte mit eingebauten Garantien waren hingegen sehr

erfolgreich

Vertriebspartner bevorzugen aus Haftungsgründen oft Produkte mit Garantien

Die „Evolution der Garantiemodelle“ war das beherrschende Thema der letzten Jahre.

Es wird dabei immer schwieriger, die Vor- und Nachteile bzw. die Wirkungsweise der

unterschiedlichen Systeme zu überblicken.

Die Frage, welche Auswirkung die Absicherung der Garantie auf das Renditepotenzial

des Produktes hat, ist aber von entscheidender Bedeutung für die Kunden!

Diese Erkenntnis setzt sich am Markt durch.

Im Folgenden:

Welche Garantiekonzepte gibt es?

Wie funktionieren sie, wie werden die Garantien erzeugt?

In Kapitel 3: Welchen Einfluss hat die Garantieerzeugung auf das Renditepotenzial.

November 2012 51 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.4.1: Klassische Lebensversicherung mit Überschüssen in Fonds

ifa

Institut für Finanz- und

Aktuarwissenschaften

Klassische Lebensversicherung mit Überschüssen in Fonds

Extrem einfaches Produkt

Schon seit Jahrzehnten am Markt

Es handelt sich um eine „normale“ klassische Versicherung

Anstelle der als bekannt vorausgesetzten „üblichen“ Überschusssysteme wird jedoch ein

anderes Überschusssystem verwendet: Überschüsse werden in Fonds angelegt

Im Fondsteil: Alle Möglichkeiten einer Fondspolice möglich

Fondsauswahl, Shift, Switch, etc.

Im Prinzip äquivalent zu folgendem Vorgehen:

„Normale“ klassische Versicherung

Immer, wenn dem Kunden Überschüsse gutgeschrieben werden, werden diese (ohne Stornoabzug) dem

Vertrag entnommen und in eine fondsgebundene Versicherung mit variablen Beiträgen (ohne

Abschlusskosten) einbezahlt

[Natürlich ist dies nur eine gedankliche Zerlegung. In der Praxis hat der Kunde einen Vertrag, der alles regelt]

Relativ hohe Garantie: Garantieverzinsung auf Sparbeiträge:

B = Bruttobeitrag, C = Beitragsabh. oder fixe Kosten,

g = Garantiezins, = Guthabenabh. Kosten

Relativ geringes Renditepotenzial, da nur ein kleiner Anteil des Kundenguthabens in Fonds

Frage: Kann man das Verhältnis von Garantie zu Renditepotenzial durch anderes

„Mischungsverhältnis“ zwischen Fonds und Klassik ändern?

12

12112

0

1kTT

k

kk gCB

November 2012 53 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Übungsaufgabe 1

Eine konventionelle Versicherung mit Überschussbeteiligung in Fonds gegen Einmalbeitrag ist mit

folgenden Kosten versehen:

- Abschlusskosten (Alpha-Kosten – C(0)) in Höhe von 4% des Beitrags, einmalig

- Verwaltungskosten (Beta-Kosten – (C(0)) in Höhe von 5% des Beitrags, einmalig

- Volumenbezogene Kosten (Gamma-Kosten) in Höhe von 0,1% p.a. des aktuellen Guthabens

- Laufende Kosten in Höhe von 3,00 € (C(k) für alle k), monatlich

Die Todesfallleistung beträgt stets das aktuelle Deckungskapital (keine Risikoprämien).

Herr Müller schließt diese Police gegen einen Einmalbeitrag von 100.000 € und einer Laufzeit von 40 Jahren ab.

Berechne die garantierte Ablaufleistung, wenn der Garantiezins 2,25% p.a. bzw. 1,75% p.a. beträgt.

Berechne jeweils die Ablaufleistung unter der Annahme, dass die Gesamtverzinsung jedes Jahr 4,5% beträgt und der Fonds eine gleichmäßige Wertentwicklung von 0%, 3%, 6% bzw. 9% p.a. aufweist.

Gehe davon aus, dass Überschüsse anteilig jeden Monat gutgeschrieben werden und Gamma-Kosten analog jeden Monat entnommen werden.

Berechne jeweils den Anteil des Fondsguthabens am Deckungskapital nach 10, 20, 30 und 40 Jahren unter der Annahme, dass der Fonds eine gleichmäßige Wertentwicklung von 0%, bzw. 9% p.a. aufweist.

November 2012 54 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.4.2: Statische Hybridprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Statische Hybridprodukte

Mischung aus konventioneller Versicherung und fondsgebundener Versicherung

Jeder Beitrag wird in vier Teile aufgeteilt:

Risikoprämien für Todesfallschutz etc. (im Weiteren nicht mehr betrachtet)

Kosten

klassische Versicherung mit Garantiezins und Überschussbeteiligung

• Gerade so viel, dass die Garantieverzinsung zur Fälligkeit des Produkts die

gewünschte Garantie gewährleistet

Der Rest kann in Fonds investiert werden

• Auch Überschüsse aus dem klassischen Teil können in Fonds investiert werden

Höhe der Garantie: In der Praxis meist: Bruttobeitragssumme

Alternativen denkbar

klassischer

Deckungsstock Fonds Kosten

Risiko

November 2012 56 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Statische Hybridprodukte

Alternative Darstellung:

Kalkulation des Tarifs stellt sicher, dass der konventionelle Teil der Versicherung

selbst dann die Garantie erwirtschaftet, wenn alle Fonds Totalverlust erleiden.

Beitrag

jetzt

Kosten

Prämie für

Garantie

Prämie

in Fonds

Fälligkeit

1,75% p.a.

November 2012 57 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Statische Hybridprodukte

Beispiel: Prozentuale Aufteilung des Kundenportfolios beim normalen Hybridprodukt (Laufzeit

30 Jahre, übliche Kosten)

lila: klassische Anlage; hell: Fondsanlage

Fondsperformance = 0% Fondsperformance = 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan 0

5

Jan 0

7

Jan 0

9

Jan 1

1

Jan 1

3

Jan 1

5

Jan 1

7

Jan 1

9

Jan 2

1

Jan 2

3

Jan 2

5

Jan 2

7

Jan 2

9

Jan 3

1

Jan 3

3

Jan 3

5

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan 0

5

Jan 0

7

Jan 0

9

Jan 1

1

Jan 1

3

Jan 1

5

Jan 1

7

Jan 1

9

Jan 2

1

Jan 2

3

Jan 2

5

Jan 2

7

Jan 2

9

Jan 3

1

Jan 3

3

Jan 3

5

November 2012 58 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Statische Hybridprodukte – Problem: Bei kurzer Laufeit geringes Fondsexposure

Beispiel: Prozentuale Aufteilung des Kundenportfolios beim normalen Hybridprodukt (Laufzeit

12 Jahre, übliche Kosten)

lila: klassische Anlage; hell: Fondsanlage

Fondsperformance = 0% Fondsperformance = 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan 05

Jul 0

5

Jan 06

Jul 0

6

Jan 07

Jul 0

7

Jan 08

Jul 0

8

Jan 09

Jul 0

9

Jan 10

Jul 1

0

Jan 11

Jul 1

1

Jan 12

Jul 1

2

Jan 13

Jul 1

3

Jan 14

Jul 1

4

Jan 15

Jul 1

5

Jan 16

Jul 1

6

Jan 17

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan 05

Jul 0

5

Jan 06

Jul 0

6

Jan 07

Jul 0

7

Jan 08

Jul 0

8

Jan 09

Jul 0

9

Jan 10

Jul 1

0

Jan 11

Jul 1

1

Jan 12

Jul 1

2

Jan 13

Jul 1

3

Jan 14

Jul 1

4

Jan 15

Jul 1

5

Jan 16

Jul 1

6

Jan 17

November 2012 59 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

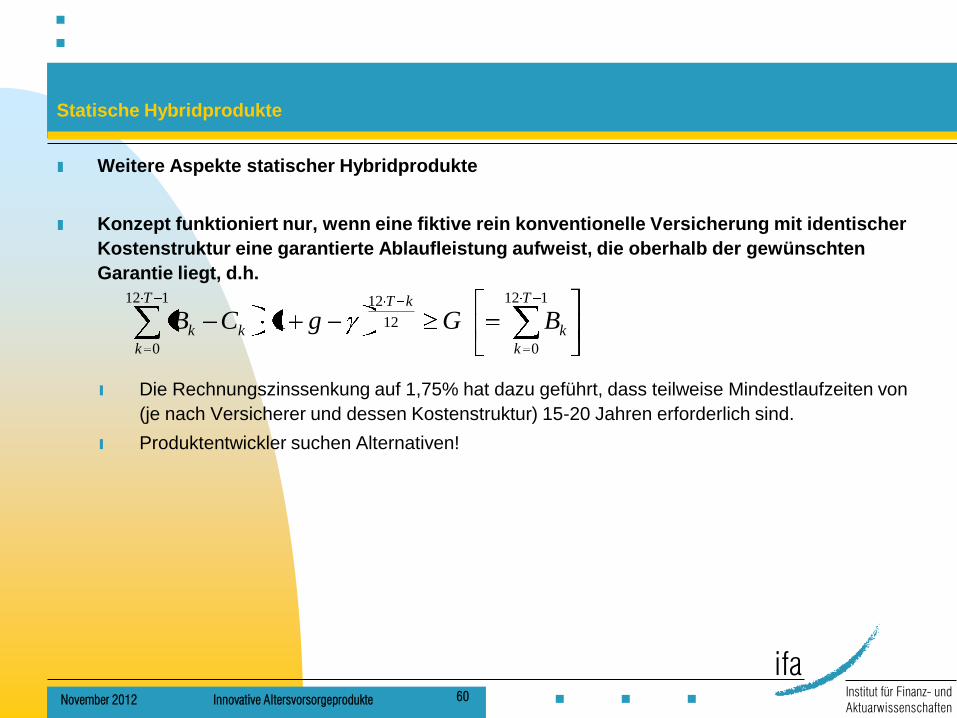

Weitere Aspekte statischer Hybridprodukte

Konzept funktioniert nur, wenn eine fiktive rein konventionelle Versicherung mit identischer

Kostenstruktur eine garantierte Ablaufleistung aufweist, die oberhalb der gewünschten

Garantie liegt, d.h.

Die Rechnungszinssenkung auf 1,75% hat dazu geführt, dass teilweise Mindestlaufzeiten von

(je nach Versicherer und dessen Kostenstruktur) 15-20 Jahren erforderlich sind.

Produktentwickler suchen Alternativen!

112

0

12

12112

0

1T

k

k

kTT

k

kk BGgCB

November 2012 60 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Weitere Aspekte statischer Hybridprodukte

Grundsätzlich mehrere Kalkulationsmöglichkeiten:

1. Jeder Beitrag garantiert sich selbst.

Beispiel (g=2,25%, Bruttobeitragsgarantie):

• Restlaufzeit 40 Jahre von 100 € müssen 37,24 € klassisch angelegt werden

• Restlaufzeit 20 Jahre von 100 € müssen 61,03 € klassisch angelegt werden

• Restlaufzeit 5 Jahre von 100 € müssen 88,39 € klassisch angelegt werden

Konsequenzen:

• Auch bei Beitragsfreistellung sind die bis dahin bezahlten Beiträge garantiert, wenn der

Vertrag bis zum Ende gehalten wird

• Kostenentnahme aus den letzten Beiträgen evtl. problematisch (mehr als Sparbeitrag

klassisch angelegen Kostenentnahme aus Fonds möglich, falls vorhanden)

2. Berechne eine fixe Aufteilung (von jedem Beitrag werden x% klassisch angelegt), die dazu

führt, dass die garantierte Ablaufleistung gerade der gewünschten Garantie entspricht

Von frühen Beiträgen wird mehr als notwendig klassisch angelegt, von späten weniger als

notwendig Modellrechnung für optimistische Fondsentwicklung leidet.

Ob auch bei Beitragsfreistellung die bis dahin bezahlten Beiträge garantiert sind, wenn der

Vertrag bis zum Ende gehalten wird, hängt von der Kostenstruktur ab.

November 2012 61 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Statische Hybridprodukte

Weitere Aspekte statischer Hybridprodukte

Grundsätzlich mehrere Kalkulationsmöglichkeiten:

3. Zwei-Phasen-Modell

Lege am Anfang alles fondsgebunden an. Ab dem Zeitpunkt T* alles klassisch.

T* ist so berechnet, dass die danach bezahlten Beiträge die Garantie erwirtschaften

Konsequenzen:

• Die Garantie gilt nur, wenn die Beitragszahlung bis zum Ende durchgehalten wird.

• Bei Beitragsfreistellung sind die bis dahin bezahlten Beiträge nicht garantiert. Wird

vor T* beitragsfrei gestellt, so weist der Vertrag sogar überhaupt keine Garantie auf

4. Mischmodelle aus obigem

z.B. zeitabhängige Quoten, die aber am Anfang etwas höher sind als bei Variante 1,

sodass das Problem der Kostenentnahme gelöst wird, etc.

November 2012 62 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Übungsaufgabe 2

Die Assekuranza Hybrida möchte ein statisches Hybridprodukt mit folgenden Kosten anbieten:

- Abschlusskosten (Alpha-Kosten) in Höhe von 4% der Beitragssumme, einmalig

(verteilt auf die ersten 60 Monate mit 0% Diskontierung)

- Verwaltungskosten (Beta-Kosten) in Höhe von 5% jedes Beitrags, monatlich

- Volumenbezogene Kosten (Gamma-Kosten) in Höhe von 0,1% p.a. des aktuellen Guthabens

- Laufende Kosten (Stückkosten) in Höhe von 3,00 €, monatlich

Die Todesfallleistung beträgt stets das aktuelle Deckungskapital (keine Risikoprämien).

Du bist verantwortlicher Aktuar der Assekuranza Hybrida. Berechne die Mindestlaufzeit, die der Vertrag aufweisen muss,

damit man den Kunden bei einem Höchstrechnungszins von 2,25% eine Bruttobeitragsgarantie anbieten kann. Erläutere dem

Vertriebsvorstand ohne Formeln, warum unterhalb dieser Laufzeit die Garantie nicht ausgesprochen werden kann.

Kurz nach Einführung des Produkts teilt der Gesetzgeber mit, dass er zum 1.1. des Folgejahres der Höchstrechnungszins auf

1,75% senken will. Welche Mindestlaufzeit ist jetzt notwendig? Um wie viel Prozent muss man alle Kosten absenken, damit

man wieder die selben Laufzeiten wie bisher anbieten kann?

Berechne für Rechnungszins 2,25% und 1,75% und für Laufzeiten 20 und 40 Jahre (4 Fälle) und nicht reduzierte Kosten die

Ablaufleistung des Produkts, unter der Annahme, dass der Fonds 6% erwirtschaftet und die Gesamtverzinsung des

Versicherers 4,5% beträgt. (Verwende Variante 1 – Überschüsse werden in den Fonds umgeschichtet – Gutschrift von

Überschüssen und Entnahme von Gamma-Kosten wie in Aufgabe 1 – wenn die Anlage in den klassischen Teil größer sein

müsste als der Sparbeitrag, werden die „fehlenden“ Kosten dem Fondsguthaben entnommen, sofern vorhanden.)

Stelle für die 4 Fälle den Verlauf des Produkts grafisch dar. Im Gegensatz zu den Abbildungen auf Folien 58 und 59 sollen

jedoch absolute Euro-Beträge auf der y-Achse abgetragen sein.

November 2012 63 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

2.4.3: Höchststandsgarantiefonds

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

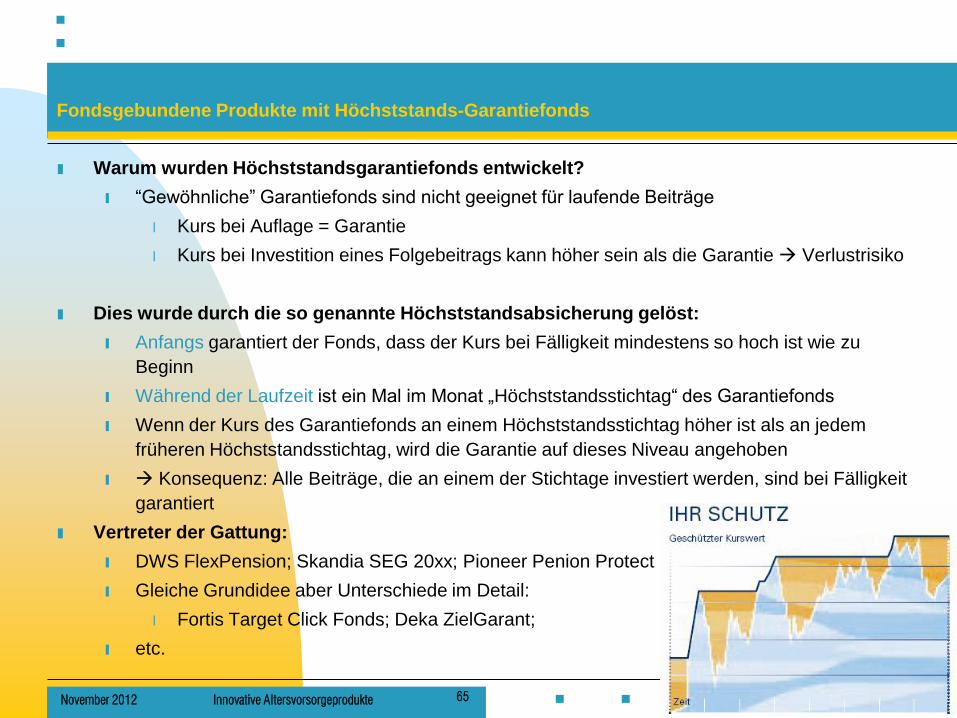

Warum wurden Höchststandsgarantiefonds entwickelt?

“Gewöhnliche” Garantiefonds sind nicht geeignet für laufende Beiträge

Kurs bei Auflage = Garantie

Kurs bei Investition eines Folgebeitrags kann höher sein als die Garantie Verlustrisiko

Dies wurde durch die so genannte Höchststandsabsicherung gelöst:

Anfangs garantiert der Fonds, dass der Kurs bei Fälligkeit mindestens so hoch ist wie zu

Beginn

Während der Laufzeit ist ein Mal im Monat „Höchststandsstichtag“ des Garantiefonds

Wenn der Kurs des Garantiefonds an einem Höchststandsstichtag höher ist als an jedem

früheren Höchststandsstichtag, wird die Garantie auf dieses Niveau angehoben

Konsequenz: Alle Beiträge, die an einem der Stichtage investiert werden, sind bei Fälligkeit

garantiert

Vertreter der Gattung:

DWS FlexPension; Skandia SEG 20xx; Pioneer Penion Protect

Gleiche Grundidee aber Unterschiede im Detail:

Fortis Target Click Fonds; Deka ZielGarant;

etc.

November 2012 65 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Die Geschichte dieser Fonds

Skandia hat dieses Konzept zusammen mit Société Générale eingeführt und war sehr

erfolgreich

Neugeschäft im Bereich der fondsgebundenen Produkte (1. HJ 2003)

• Skandia: + 39%

• Markt: -25% (FLV); -42% (FRV)

DWS emittierte dann ein ähnliches Produkt: DWS FlexPension

„Branchenlösung“

zahlreiche Versicherer haben dies in ihre Fondspolice eingebunden; rund 4 Mrd € AUM

Weitere Fonds folgten

in der Ausgestaltung gibt es Unterschiede

Underlying, Kosten, Laufzeiten, Umschichtungen

(Details folgen)

November 2012 66 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Die Fonds

Jeder derartige Fonds investiert in risikobehaftete und risikolose Anlagen

Laufendes Umschichten zwischen den beiden, je nach Marktsituation

“Pfadabhängiges Management” (CPPI)

• Monetarisierungsrisiko als größte Schwäche des Konzepts

Konkret (mit den Bezeichnungen der nächsten Folie):

Aktienanteil des Fonds = min [Hebel * Überdeckung ; 100% des Fondskurses]

November 2012 67 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

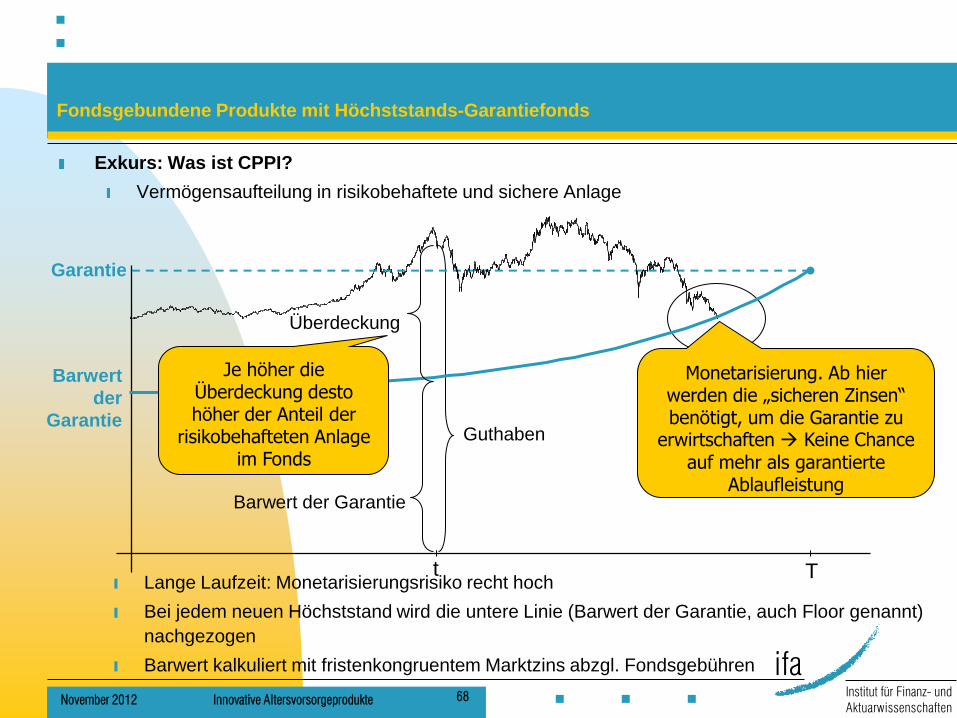

Exkurs: Was ist CPPI?

Vermögensaufteilung in risikobehaftete und sichere Anlage

T

Monetarisierung. Ab hier werden die „sicheren Zinsen“ benötigt, um die Garantie zu

erwirtschaften Keine Chance auf mehr als garantierte

Ablaufleistung

Lange Laufzeit: Monetarisierungsrisiko recht hoch

Bei jedem neuen Höchststand wird die untere Linie (Barwert der Garantie, auch Floor genannt)

nachgezogen

Barwert kalkuliert mit fristenkongruentem Marktzins abzgl. Fondsgebühren

Guthaben

t

Garantie

Barwert

der

Garantie

Je höher die Überdeckung desto höher der Anteil der

risikobehafteten Anlage im Fonds

Barwert der Garantie

Überdeckung

November 2012 68 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

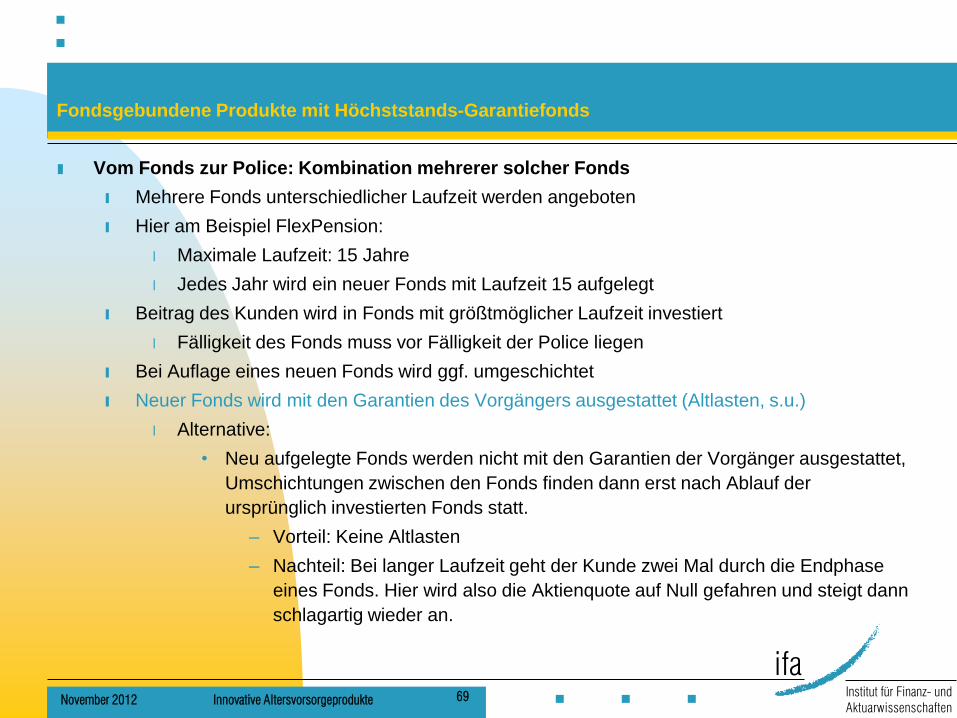

Vom Fonds zur Police: Kombination mehrerer solcher Fonds

Mehrere Fonds unterschiedlicher Laufzeit werden angeboten

Hier am Beispiel FlexPension:

Maximale Laufzeit: 15 Jahre

Jedes Jahr wird ein neuer Fonds mit Laufzeit 15 aufgelegt

Beitrag des Kunden wird in Fonds mit größtmöglicher Laufzeit investiert

Fälligkeit des Fonds muss vor Fälligkeit der Police liegen

Bei Auflage eines neuen Fonds wird ggf. umgeschichtet

Neuer Fonds wird mit den Garantien des Vorgängers ausgestattet (Altlasten, s.u.)

Alternative:

• Neu aufgelegte Fonds werden nicht mit den Garantien der Vorgänger ausgestattet,

Umschichtungen zwischen den Fonds finden dann erst nach Ablauf der

ursprünglich investierten Fonds statt.

– Vorteil: Keine Altlasten

– Nachteil: Bei langer Laufzeit geht der Kunde zwei Mal durch die Endphase

eines Fonds. Hier wird also die Aktienquote auf Null gefahren und steigt dann

schlagartig wieder an.

November 2012 69 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Kombination mehrerer solcher Fonds in einer Police

Die Fonds weisen verschiedene Laufzeiten auf

2016

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 31 32

2017

2018

…

2026

2027

2028

2029

2015

2014

November 2012 70 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Kombination mehrerer solcher Fonds in einer Police

Beispiel 1: Fälligkeit der Police 2016

2016

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 31 32

2017

2018

…

2026

2027

2028

2029

2015

2014

November 2012 71 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kombination mehrerer solcher Fonds in einer Police

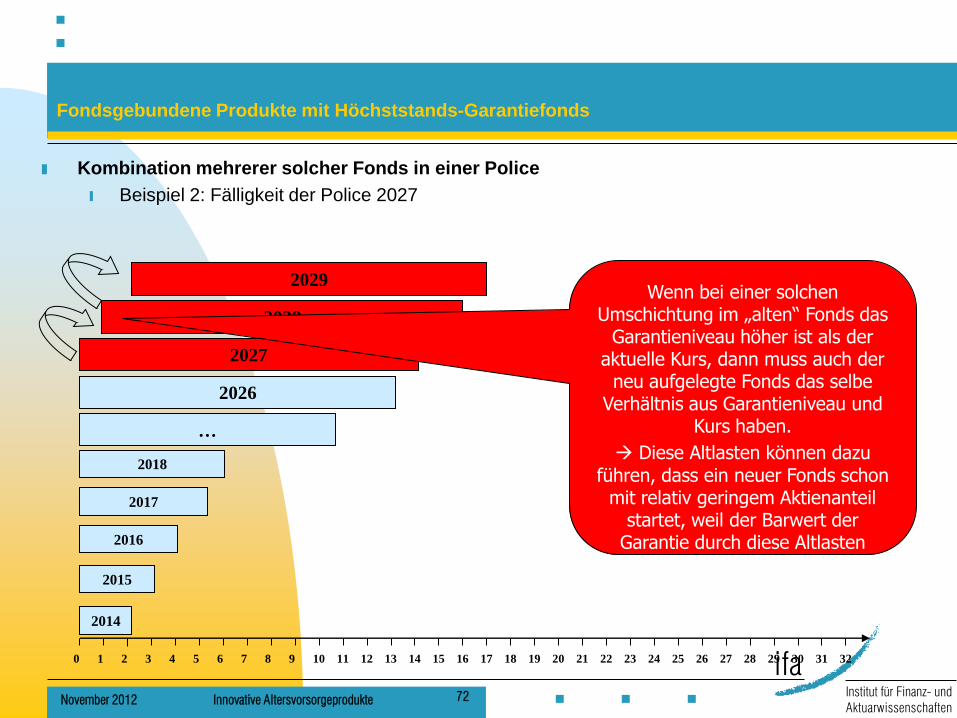

Beispiel 2: Fälligkeit der Police 2027

Fondsgebundene Produkte mit Höchststands-Garantiefonds

2016

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 31 32

2017

2018

…

2026

2027

2028

2029

2015

2014

Wenn bei einer solchen Umschichtung im „alten“ Fonds das

Garantieniveau höher ist als der aktuelle Kurs, dann muss auch der

neu aufgelegte Fonds das selbe Verhältnis aus Garantieniveau und

Kurs haben.

Diese Altlasten können dazu

führen, dass ein neuer Fonds schon mit relativ geringem Aktienanteil

startet, weil der Barwert der Garantie durch diese Altlasten

steigt.

November 2012 72 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Aktuelle Entwicklungen

Im Zuge der Finanzmarktkrise waren zahlreiche CPPI-Fonds nahezu vollständig monetarisiert

Verschiedene Lösungsansätze

Auflage einer neuen Familie von Höchststandsfonds für neue Kunden und neue Beiträge

alter Kunden

• Existierendes Kundenguthaben bleibt im monetarisierten Fonds. Ohne

Renditepotenzial oberhalb der aktuellen Garantie

• Beiträge neuer Kunden / neue Beiträge alter Kunden in die neue Fondsfamilie

• Sehr aufwändige Lösung: Statt 15 sind nun 30 Fonds zu managen

• Für den Versicherer gewisse Anforderungen an die Vertragsverwaltung

Entmonetarisierung

• Durch Kostenverzicht des Fondsmanagers wird ein neuer Risikopuffer und somit

ein neues Aktieninvestment geschaffen

• Rein rechnerisches Beispiel:

– Zins abzgl. Fondskosten = 3%; Restlaufzeit 15 Jahre; Garantie 100

Barwert der Garantie = 64,19 = Fondskurs Aktienquote = 0

– Verzicht auf 0,5% Kosten p.a. Barwert = 59,69

– Aktienquote = 35% bei Hebel 5

November 2012 73 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Aktuelle Entwicklungen

Im Zuge der Finanzmarktkrise waren zahlreiche CPPI-Fonds nahezu vollständig monetarisiert

Verschiedene Lösungsansätze

„Cleverere“ CPPI Fonds

• z.B. VPPI, also volatilitätsgesteuertes CPPI

• Hebel im CPPI-Algorithmus hängt von beobachteter Volatilität am Markt ab

– z.B. beobachtete Volatilität der vergangenen 30 Tage

– alternativ: EWMA, etc.

• Idee: In unruhigen Märkten wird die Aktienquote reduziert

• Dies soll Monetarisierungsrisiken reduzieren

– Funktioniert sehr gut, wenn Volatilitäten kontinuierlich ansteigen

– Funktioniert weniger gut, wenn Volatilitäten schlagartig ansteigen

– Dann ist der „Schaden angerichtet“ bevor die erhöhte Volatilität

gemessen wurde

November 2012 74 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Aktuelle Entwicklungen

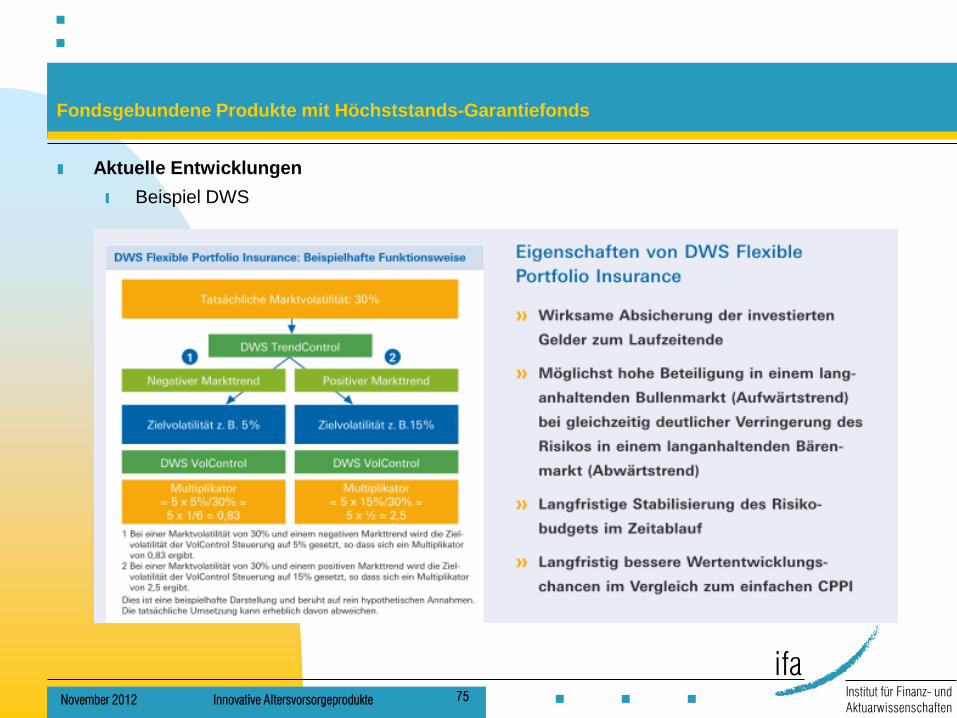

Beispiel DWS

November 2012 75 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Warum waren Höchststandsfonds so erfolgreich

Alle Kombinationen von Beginnzeitpunkt und Policenfälligkeit in einem Produktkonzept

Produkt kann einfach in existierende Fondspolice eingebaut werden

Administrativer Aufwand sehr gering

Regelmäßiges Umschichten der Kundengelder als einzige Anforderung an die Verwaltung

Konzept kann Vermittler und Kunde relativ einfach erklärt werden

Begriff „Höchststandsgarantie“ kann vertrieblich sehr gut eingesetzt werden

Leider oft zu stark vereinfacht:

100% Beitragsgarantie

100% Höchststandsgarantie

Bis zu 100% Aktienquote

Dass der Höchststand des Garantiefonds und nicht des Aktienmarkts garantiert ist,

wussten viele Kunden und Vermittler nicht

Insbesondere nach dem Platzen der New-Economy-Blase: Produkt traf das Bedürfnis nach

Sicherheit

November 2012 76 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Fondsgebundene Produkte mit Höchststands-Garantiefonds

Nachteile der Produkte

Naturgemäß nur Garantie der Sparbeiträge ( Problem bei bAV/Riester)

Risiko der „Monetarisierung“ (s.o.)

Relativ hohe Kosten – viele Kostenebenen

Durch Höchststandsgarantie und „Altlasten“ eigentlich mehr garantiert als notwendig

Garantie am „schlimmsten anzunehmenden Kunden“ orientiert

Dies mindert die Renditechancen

Bei manchen Konzepten: Aufweichung der Garantie durch „Steuerklausel“

Bank behält sich vor, die Auflage neuer Fonds einzustellen

Deckungsstock als „Notlösung“?

Ex ante unklar, wie der pfadabhängige CPPI-Algorithmus das Rendite/Risiko-Profil beeinflusst

November 2012 77 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Übungsaufgabe 3

Die Constantia Proportia Fondsgesellschaft legt einen CPPI-Fonds mit Laufzeit 10 Jahre und monatlicher

Höchststandsabsicherung auf. Der Hebel beträgt 3. Am Kapitalmarkt herrscht eine flache Zinsstrukturkurve vor, die sich auch

nicht ändert. Die Fondskosten betragen 1,5%.

a) Wie groß ist der Aktienanteil des Fonds bei Auflage (Fondskurs = Garantiewert = 100) , wenn die Zinsen 2%, 4%, bzw. 6%

betragen?

b) Welche Werte kann der Aktienanteil des Fonds 1 Jahr vor Ende der Laufzeit annehmen, wenn die Zinsen 2%, 4%, bzw. 6%

betragen? Bei gegebenem Zinsniveau: Unter welcher Bedingung ist der Aktienanteil möglichst groß?

c) Lade im Internet die Zeitreihe eines Aktienindex Deiner Wahl in einem beliebigen 10-Jahres-Zeitraum herunter. Stelle den

Verlauf eines CPPI-Fonds grafisch dar, welcher als chancenreiche Anlage diesen Aktienindex verwendet und als sichere Anlage

ein fristenkongruentes festverzinsliches Wertpapier, wenn die Zinsen konstant 4% betragen.

Gehe hierbei davon aus, dass der Fondsmanager das Verhältnis zwischen sicherer und chancenreicher Anlage nur 1 Mal

pro Monat gemäß des CPPI-Algorithmus anpasst.

d) Wie ändern sich die Ergebnisse aus b) und c), wenn der Fonds keine Höchststandsabsicherung aufweist?

e) Erläutere verbal, bei welchen Kursverläufen der Fonds aus c) eine bessere Wertentwicklung aufweist als der Fonds aus d)

und umgekehrt und erläutere , warum die Reihenfolge unter Verwendung der von Dir heruntergeladenen Zeitreihe so war, wie

sie war.

November 2012 78 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

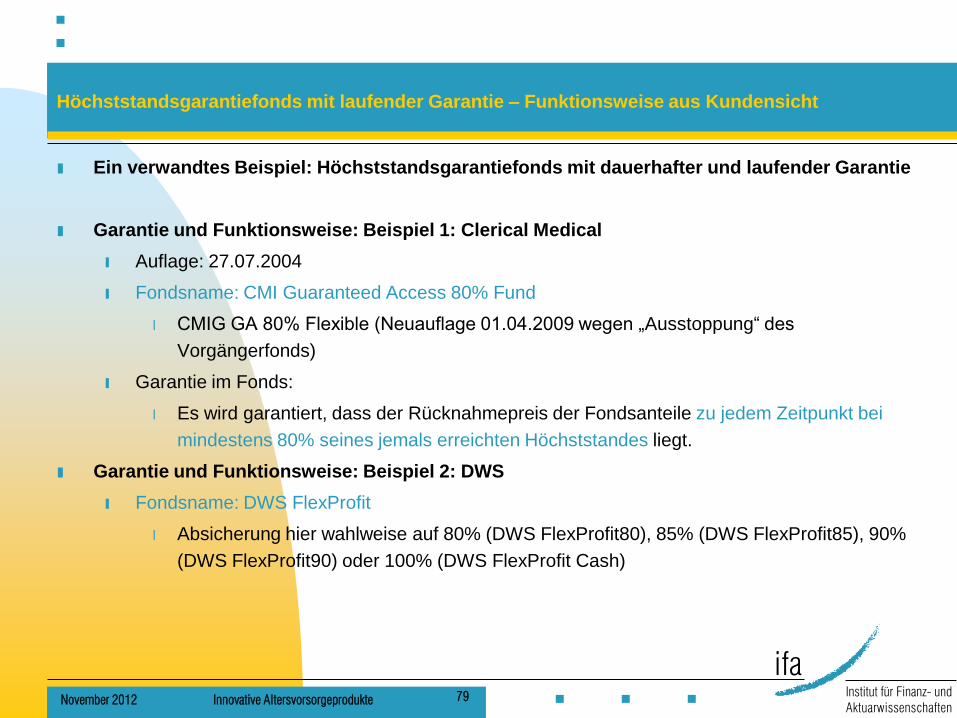

Höchststandsgarantiefonds mit laufender Garantie – Funktionsweise aus Kundensicht

Ein verwandtes Beispiel: Höchststandsgarantiefonds mit dauerhafter und laufender Garantie

Garantie und Funktionsweise: Beispiel 1: Clerical Medical

Auflage: 27.07.2004

Fondsname: CMI Guaranteed Access 80% Fund

CMIG GA 80% Flexible (Neuauflage 01.04.2009 wegen „Ausstoppung“ des

Vorgängerfonds)

Garantie im Fonds:

Es wird garantiert, dass der Rücknahmepreis der Fondsanteile zu jedem Zeitpunkt bei

mindestens 80% seines jemals erreichten Höchststandes liegt.

Garantie und Funktionsweise: Beispiel 2: DWS

Fondsname: DWS FlexProfit

Absicherung hier wahlweise auf 80% (DWS FlexProfit80), 85% (DWS FlexProfit85), 90%

(DWS FlexProfit90) oder 100% (DWS FlexProfit Cash)

November 2012 79 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Höchststandsgarantiefonds mit laufender Garantie – Funktionsweise aus Kunden- und Anbietersicht

Am Beispiel Clerical Medical: Entwicklung von Rücknahmepreis und Garantie – vor und

nach Neuauflage

Entwicklung des Aktienanteils – vor und nach Neuauflage

November 2012 80 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Helmholtzstraße 22

D-89081 Ulm

phone +49 (0) 731/50-31230

fax +49 (0) 731/50-31239

email [email protected]

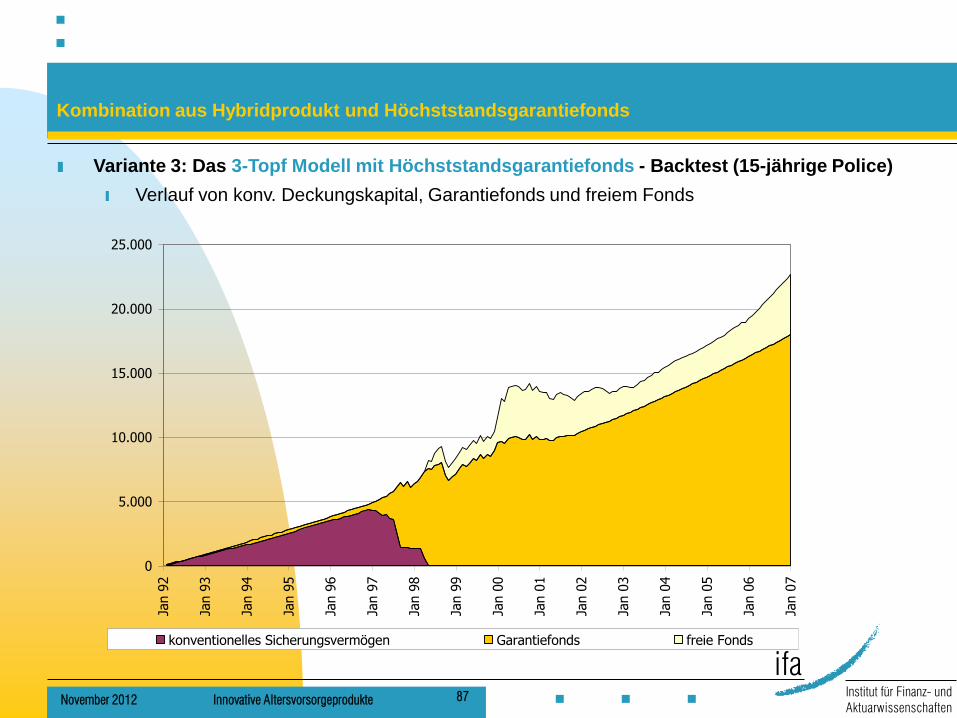

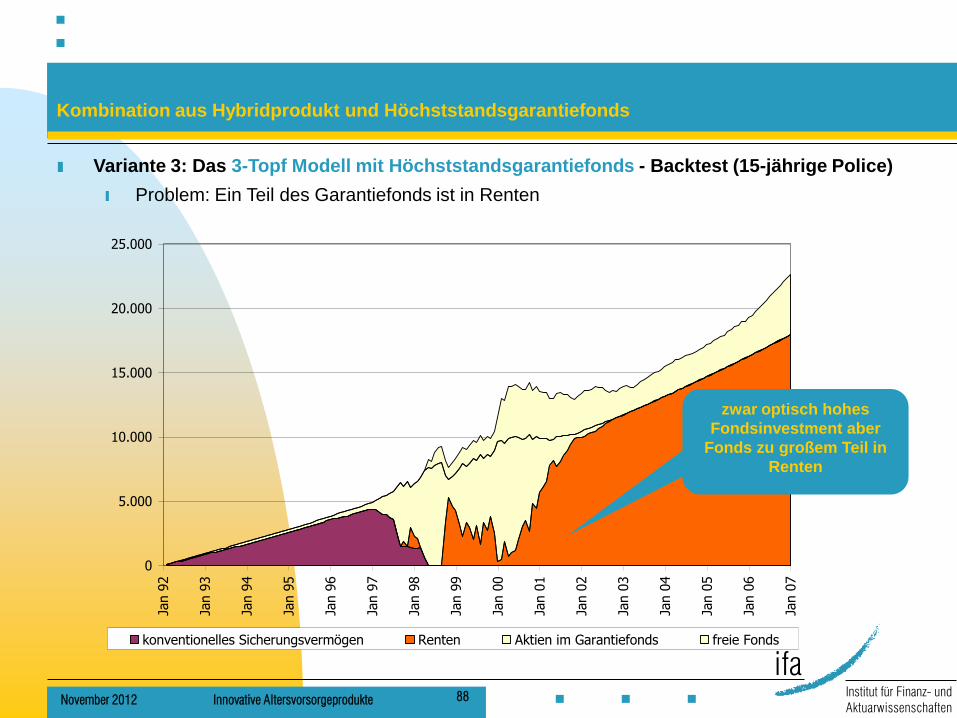

2.4.4: Kombination aus Hybridprodukt und Höchststandsgarantiefonds

Halbdynamische 2-Topf-Hybride mit Höchststandsfonds

Halbdynamische 3-Topf-Hybride mit Höchststandsfonds

ifa

Institut für Finanz- und

Aktuarwissenschaften

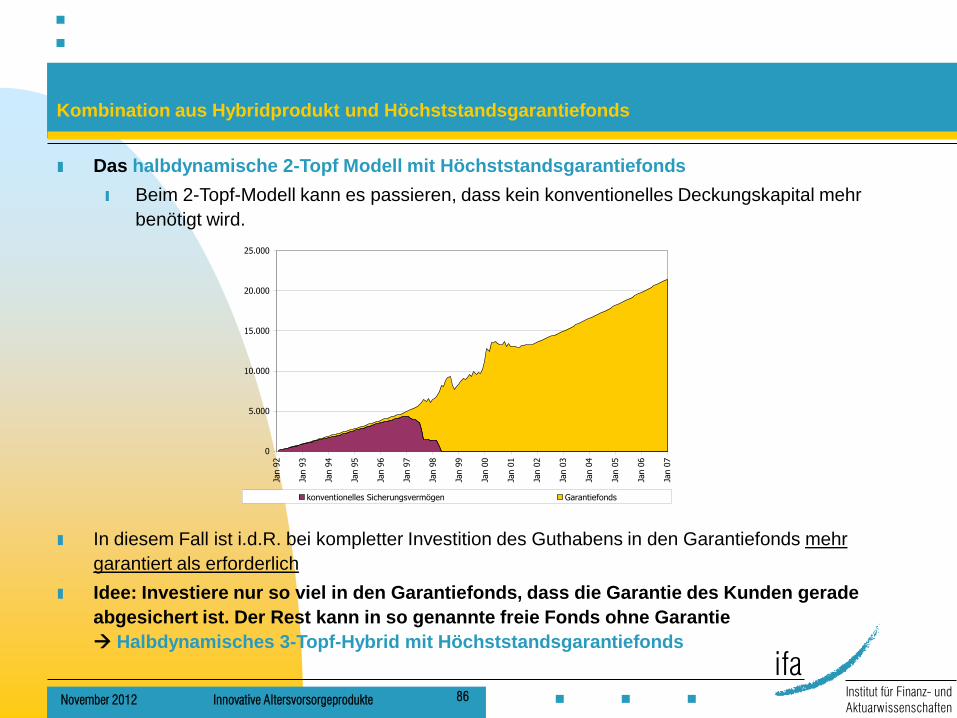

Kombination aus Hybridprodukt und Höchststandsgarantiefonds

Ein Nachteil der Höchststandsgarantiefonds besteht darin, dass diese nur die Sparbeiträge

garantieren

Idee: Nutze die Grundidee des statischen Hybridprodukts, um die Garantie zu erhöhen.

November 2012 82 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kombination aus Hybridprodukt und Höchststandsgarantiefonds

Einfachste Variante: Funktionsweise: wie normales Hybrid-Produkt

aber: als Fonds wird ein Garantiefonds verwendet

im Folgenden unter der Annahme Garantiefonds = Höchststandsfonds

klassischer

D’stock Garantiefonds Kosten

Risiko

Durch die Garantien des Garantiefonds muss weniger in den klassischen Deckungsstock

investiert werden als im statischen Hybridprodukt.

Statisches Hybridprodukt: Annahme: Im schlimmsten Fall Totalverlust aller Fonds

Hier: Annahme: Im schlimmsten Fall liefert der Fonds nur die Garantie

November 2012 83 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kombination aus Hybridprodukt und Höchststandsgarantiefonds

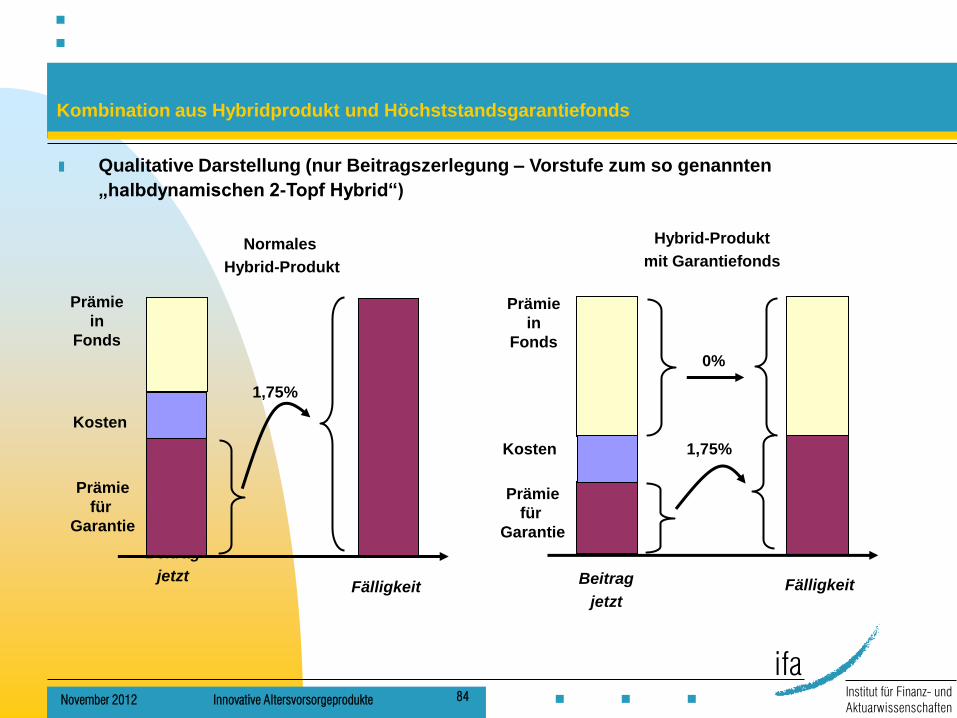

Qualitative Darstellung (nur Beitragszerlegung – Vorstufe zum so genannten

„halbdynamischen 2-Topf Hybrid“)

Beitrag

jetzt

Kosten

Prämie

für

Garantie

Prämie

in

Fonds

Fälligkeit

1,75%

0%

Hybrid-Produkt

mit Garantiefonds

Beitrag

jetzt

Kosten

Prämie

für

Garantie

Prämie

in

Fonds

Fälligkeit

1,75%

Normales

Hybrid-Produkt

November 2012 84 Innovative Altersvorsorgeprodukte

ifa

Institut für Finanz- und

Aktuarwissenschaften

Kombination aus Hybridprodukt und Höchststandsgarantiefonds

Diese Variante (nur Beitragszerlegung) verwendet noch mehr konventionelle Bausteine als

notwendig, da Änderungen im Garantieniveau nicht berücksichtigt werden:

Beispiel 1: Vor einem Jahr wurde Geld in den Garantiefonds investiert. Inzwischen hat dieser

Fonds einen neuen Höchststand erreicht.

Die bisherigen Kursgewinne sind also auch garantiert

Diese Garantie kann genutzt werden, um den Anteil am konventionellen Deckungskapital

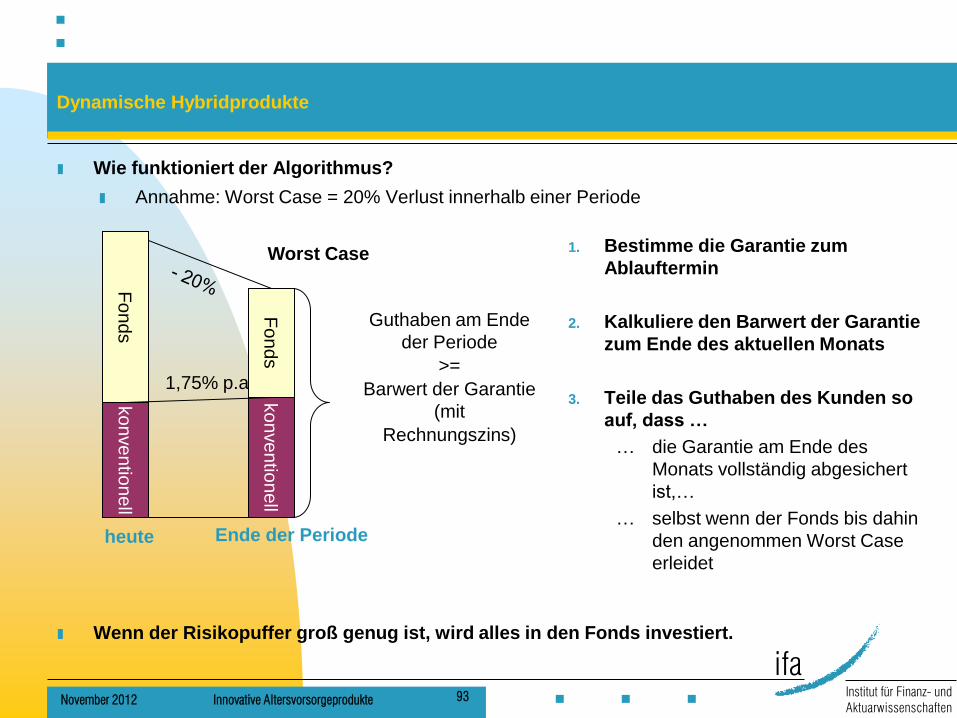

weiter zu reduzieren