ifrs 4 phase Ⅱ 도입, - 이데일리 bondweb :: 종합금융정보시스템€¦ · ·...

TRANSCRIPT

IFRS 4 Phase Ⅱ 도입, 제도가 이끌 보험사 재무구조의 변화

Credit Analyst

정대호

02-3777-8294

KB투자증권 리서치센터Credit Inside

김수양

02-3777-8266

Contents

Ⅰ. IFRS phase 2 도입 준비 시작

Ⅱ. 보험부채 시가평가

Ⅲ. IFRS 4 Phase 2 도입, 자본조달과 운용측면에서 변화

3

17

7

IFRS 4 Phase Ⅱ 도입 영향 분석

IFRS phase 2 도입 준비 시작Ⅰ.

리서치센터 l 4

IFRS 4 Phase Ⅱ 추진일정

• IASB, 2013년 6월 IFRS 4 phase 2 공개초안을 발표 : 국가간 상이한 보험부채 평가기준을 해소하고, 보험부채를 공정가치로 평가하여국제적 정합성을 확보하기 위한 목적

• Phase 2단계 개정사항의 핵심은 보험부채의 공정가치 평가

• 과도기적 단계로 현재 LAT 제도가 시행되어 공정가치 평가를 보완하고 있으나, 외부평가 및 변수적용과 회계처리등에서 차이를 보임

자료: IASB, KB투자증권 자료: KB투자증권

IFRS phase 2 도입

보험부채 평가의 주 변화과정

2013년 상반기

제 2차 공개초안 발표

2013년 하반기

제 2차 공개초안의견 수렴

2015년 초

IFRS 4 2단계 최종안 발표계획

2018년

IFRS 4 2단계 시행

과거 회계기준 : 보험부채를 원가법으로 평가

2011년국내 IFRS 도입 à보험부채에 대해서 국내도

IFRS Phase 1 적용04년 3월 IFRS 4 Phase 1 제정

금감원은 IFRS 4 Phase 1 에서 요구하는 보험부채의 공정가치 평가의 과도기적과정을 보안하기 위해 11년 도입시 책임준비금 적정성 평가제도 (LAT) 시행

2018년 Phase 2 시작 à 재무적으로 시장 금리 하락에 따라 과거 고금리로계약된 보험계약의 보험부채 평가액 상승 à 책임준비금 적립 부담 증가

리서치센터 l 5

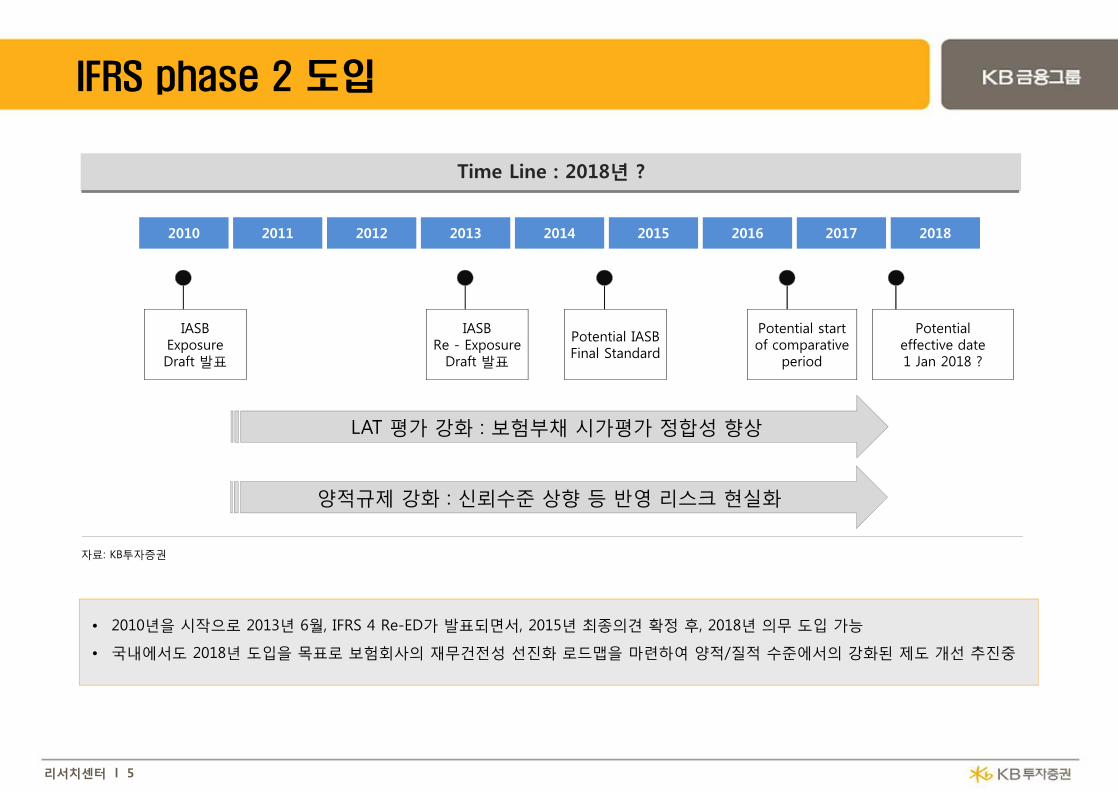

Time Line : 2018년 ?

• 2010년을 시작으로 2013년 6월, IFRS 4 Re-ED가 발표되면서, 2015년 최종의견 확정 후, 2018년 의무 도입 가능

• 국내에서도 2018년 도입을 목표로 보험회사의 재무건전성 선진화 로드맵을 마련하여 양적/질적 수준에서의 강화된 제도 개선 추진중

자료: KB투자증권

IFRS phase 2 도입

2010 2011 2012 2013 2014 2015 2016 2017 2018

IASBExposureDraft 발표

IASBRe - Exposure

Draft 발표

Potential IASBFinal Standard

Potential startof comparative

period

Potentialeffective date1 Jan 2018 ?

LAT 평가 강화 : 보험부채 시가평가 정합성 향상

양적규제 강화 : 신뢰수준 상향 등 반영 리스크 현실화

리서치센터 l 6

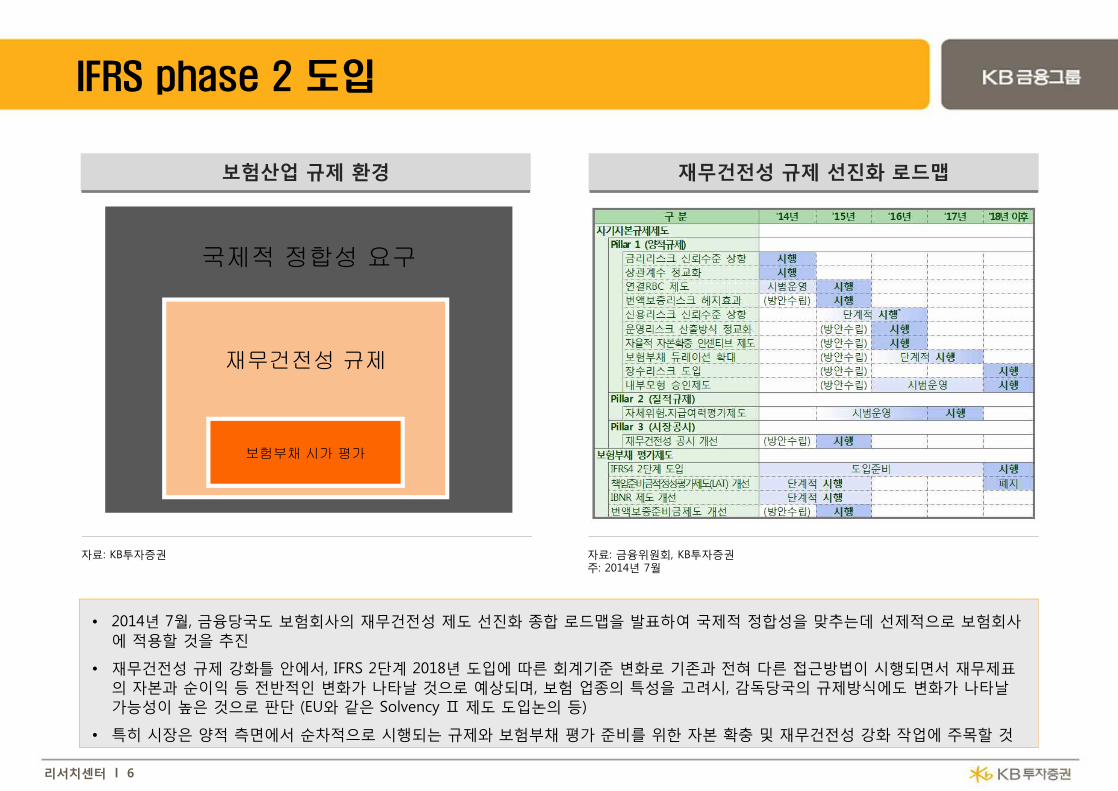

보험산업 규제 환경

• 2014년 7월, 금융당국도 보험회사의 재무건전성 제도 선진화 종합 로드맵을 발표하여 국제적 정합성을 맞추는데 선제적으로 보험회사에 적용할 것을 추진

• 재무건전성 규제 강화틀 안에서, IFRS 2단계 2018년 도입에 따른 회계기준 변화로 기존과 전혀 다른 접근방법이 시행되면서 재무제표의 자본과 순이익 등 전반적인 변화가 나타날 것으로 예상되며, 보험 업종의 특성을 고려시, 감독당국의 규제방식에도 변화가 나타날가능성이 높은 것으로 판단 (EU와 같은 Solvency Ⅱ 제도 도입논의 등)

• 특히 시장은 양적 측면에서 순차적으로 시행되는 규제와 보험부채 평가 준비를 위한 자본 확충 및 재무건전성 강화 작업에 주목할 것

자료: KB투자증권 자료: 금융위원회, KB투자증권주: 2014년 7월

IFRS phase 2 도입

재무건전성 규제 선진화 로드맵

국제적 정합성 요구

재무건전성 규제

보험부채 시가 평가

보험부채의 시가평가?Ⅱ.

리서치센터 l 8

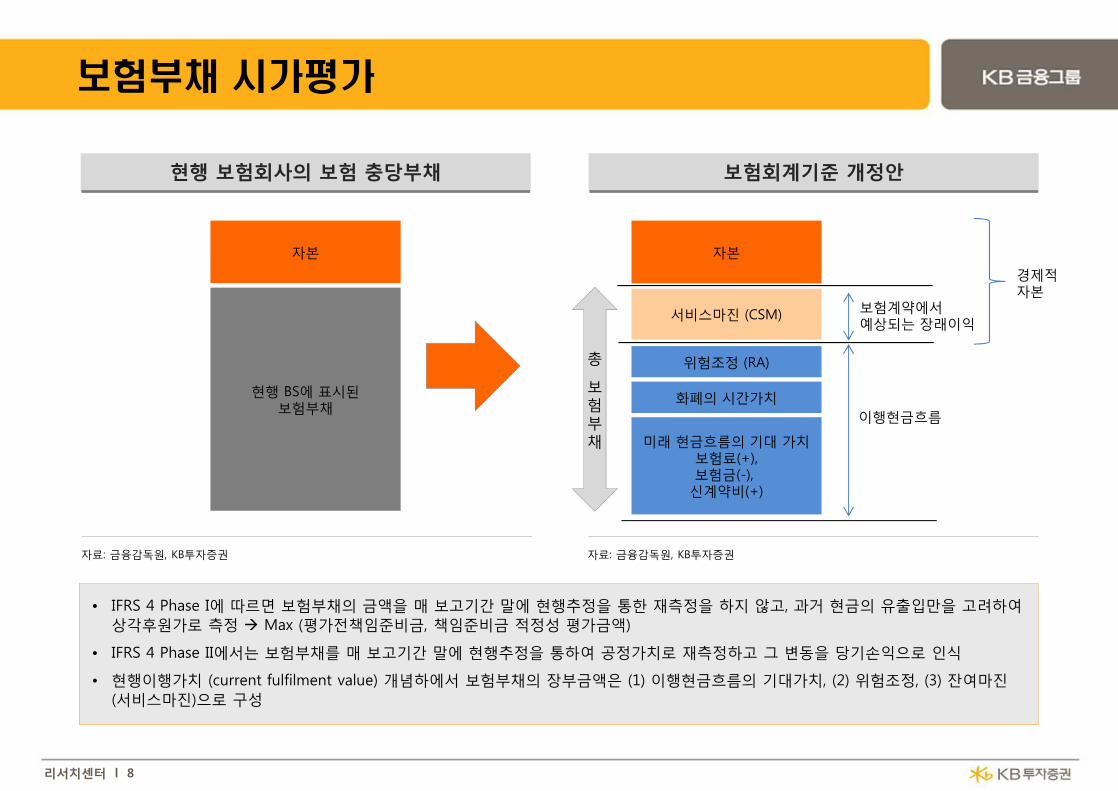

현행 보험회사의 보험 충당부채

• IFRS 4 Phase I에 따르면 보험부채의 금액을 매 보고기간 말에 현행추정을 통한 재측정을 하지 않고, 과거 현금의 유출입만을 고려하여상각후원가로 측정 à Max (평가전책임준비금, 책임준비금 적정성 평가금액)

• IFRS 4 Phase II에서는 보험부채를 매 보고기간 말에 현행추정을 통하여 공정가치로 재측정하고 그 변동을 당기손익으로 인식

• 현행이행가치 (current fulfilment value) 개념하에서 보험부채의 장부금액은 (1) 이행현금흐름의 기대가치, (2) 위험조정, (3) 잔여마진(서비스마진)으로 구성

자료: 금융감독원, KB투자증권 자료: 금융감독원, KB투자증권

보험회계기준 개정안

보험부채 시가평가

자본

현행 BS에 표시된보험부채

자본

서비스마진 (CSM)

위험조정 (RA)

미래 현금흐름의 기대 가치보험료(+),보험금(-),

신계약비(+)

이행현금흐름

보험계약에서예상되는 장래이익

경제적자본

화폐의 시간가치

총

보험부채

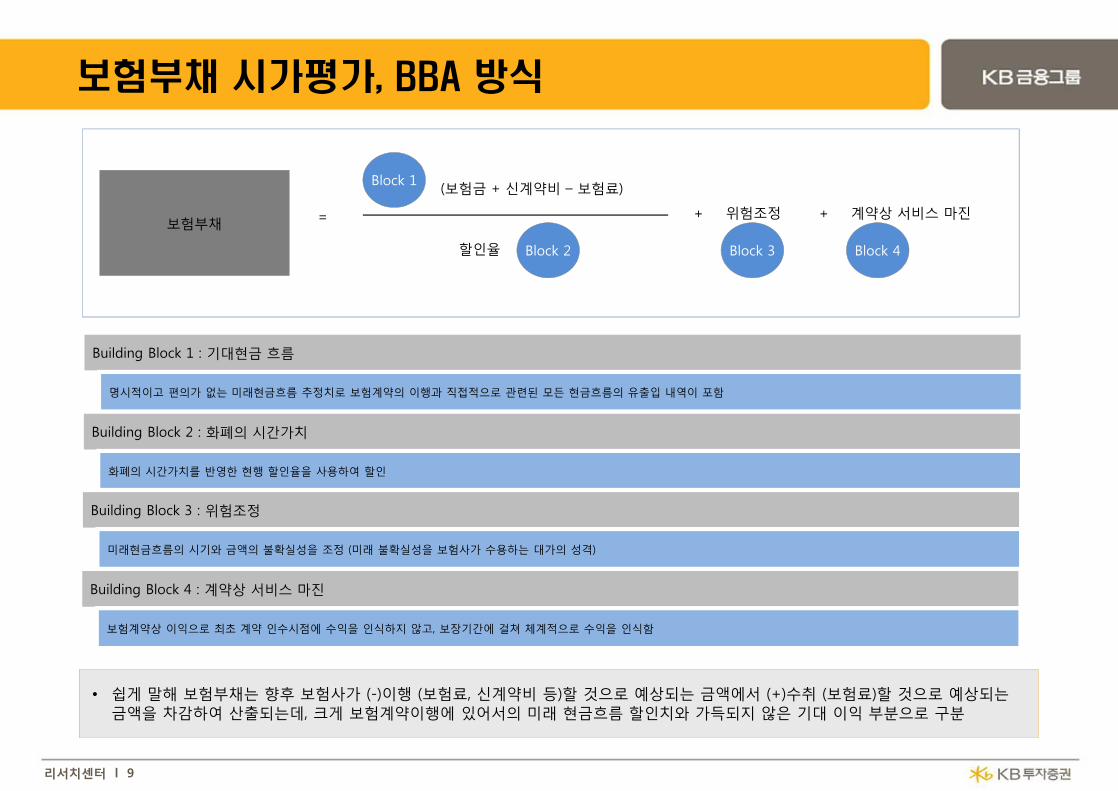

리서치센터 l 9

보험부채

(보험금 + 신계약비 – 보험료)Block 1

Block 2할인율

= +

Block 3

위험조정 +

Block 4

계약상 서비스 마진

Building Block 1 : 기대현금 흐름

명시적이고 편의가 없는 미래현금흐름 추정치로 보험계약의 이행과 직접적으로 관련된 모든 현금흐름의 유출입 내역이 포함

Building Block 2 : 화폐의 시간가치

화폐의 시간가치를 반영한 현행 할인율을 사용하여 할인

Building Block 3 : 위험조정

미래현금흐름의 시기와 금액의 불확실성을 조정 (미래 불확실성을 보험사가 수용하는 대가의 성격)

Building Block 4 : 계약상 서비스 마진

보험계약상 이익으로 최초 계약 인수시점에 수익을 인식하지 않고, 보장기간에 걸쳐 체계적으로 수익을 인식함

보험부채 시가평가, BBA 방식

• 쉽게 말해 보험부채는 향후 보험사가 (-)이행 (보험료, 신계약비 등)할 것으로 예상되는 금액에서 (+)수취 (보험료)할 것으로 예상되는금액을 차감하여 산출되는데, 크게 보험계약이행에 있어서의 미래 현금흐름 할인치와 가득되지 않은 기대 이익 부분으로 구분

리서치센터 l 10

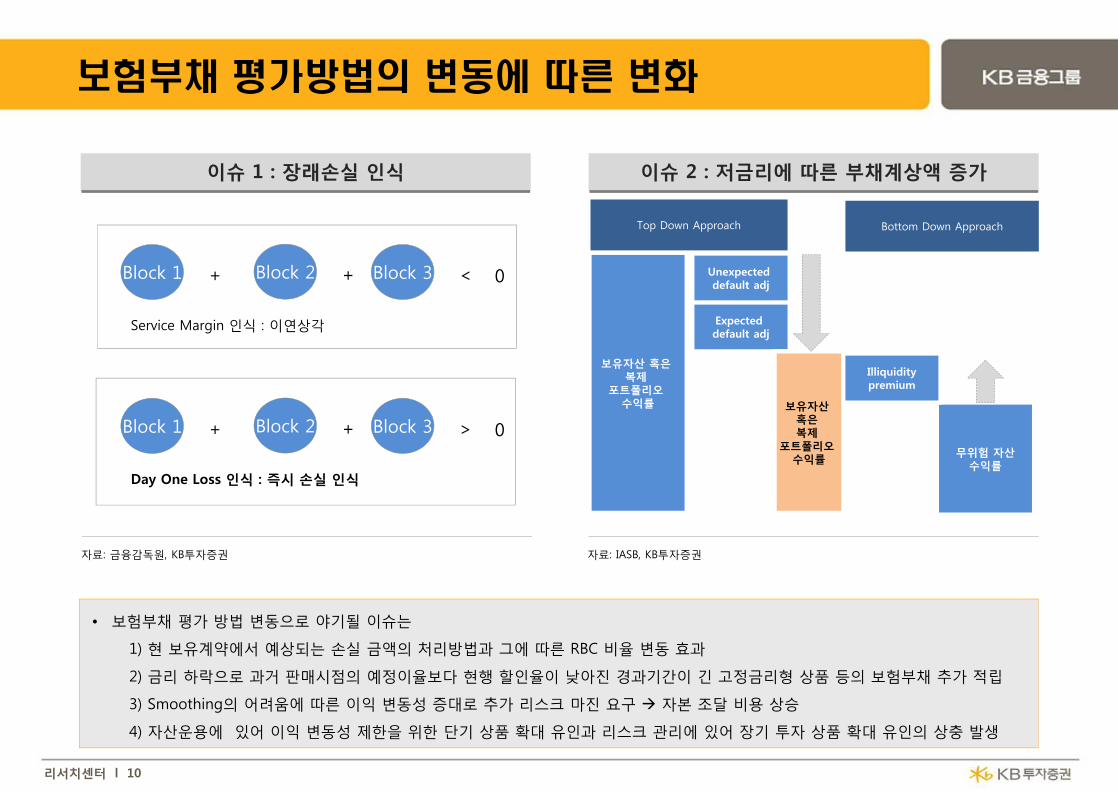

이슈 1 : 장래손실 인식

• 보험부채 평가 방법 변동으로 야기될 이슈는

1) 현 보유계약에서 예상되는 손실 금액의 처리방법과 그에 따른 RBC 비율 변동 효과

2) 금리 하락으로 과거 판매시점의 예정이율보다 현행 할인율이 낮아진 경과기간이 긴 고정금리형 상품 등의 보험부채 추가 적립

3) Smoothing의 어려움에 따른 이익 변동성 증대로 추가 리스크 마진 요구 à 자본 조달 비용 상승

4) 자산운용에 있어 이익 변동성 제한을 위한 단기 상품 확대 유인과 리스크 관리에 있어 장기 투자 상품 확대 유인의 상충 발생

자료: 금융감독원, KB투자증권 자료: IASB, KB투자증권

보험부채 평가방법의 변동에 따른 변화

이슈 2 : 저금리에 따른 부채계상액 증가

Block 1 + Block 2 + Block 3 < 0

Service Margin 인식 : 이연상각

Block 1 + Block 2 + Block 3 > 0

Day One Loss 인식 : 즉시 손실 인식

보유자산 혹은복제

포트폴리오수익률

Unexpected default adj

Expected default adj

보유자산혹은복제

포트폴리오수익률

무위험 자산수익률

Top Down Approach Bottom Down Approach

Illiquiditypremium

리서치센터 l 11

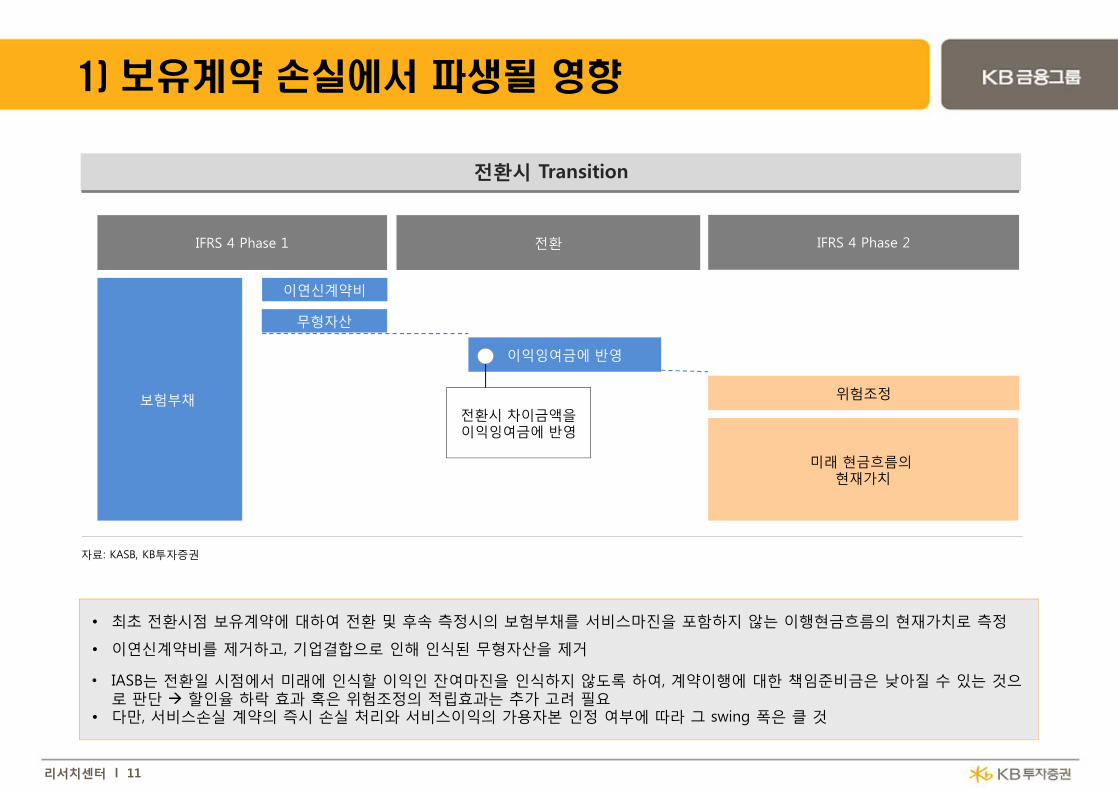

전환시 Transition

• 최초 전환시점 보유계약에 대하여 전환 및 후속 측정시의 보험부채를 서비스마진을 포함하지 않는 이행현금흐름의 현재가치로 측정

• 이연신계약비를 제거하고, 기업결합으로 인해 인식된 무형자산을 제거

• IASB는 전환일 시점에서 미래에 인식할 이익인 잔여마진을 인식하지 않도록 하여, 계약이행에 대한 책임준비금은 낮아질 수 있는 것으로 판단 à 할인율 하락 효과 혹은 위험조정의 적립효과는 추가 고려 필요

• 다만, 서비스손실 계약의 즉시 손실 처리와 서비스이익의 가용자본 인정 여부에 따라 그 swing 폭은 클 것

자료: KASB, KB투자증권

1) 보유계약 손실에서 파생될 영향

보험부채

IFRS 4 Phase 1

이연신계약비

전환 IFRS 4 Phase 2

무형자산

이익잉여금에 반영

전환시 차이금액을이익잉여금에 반영

위험조정

미래 현금흐름의현재가치

리서치센터 l 12

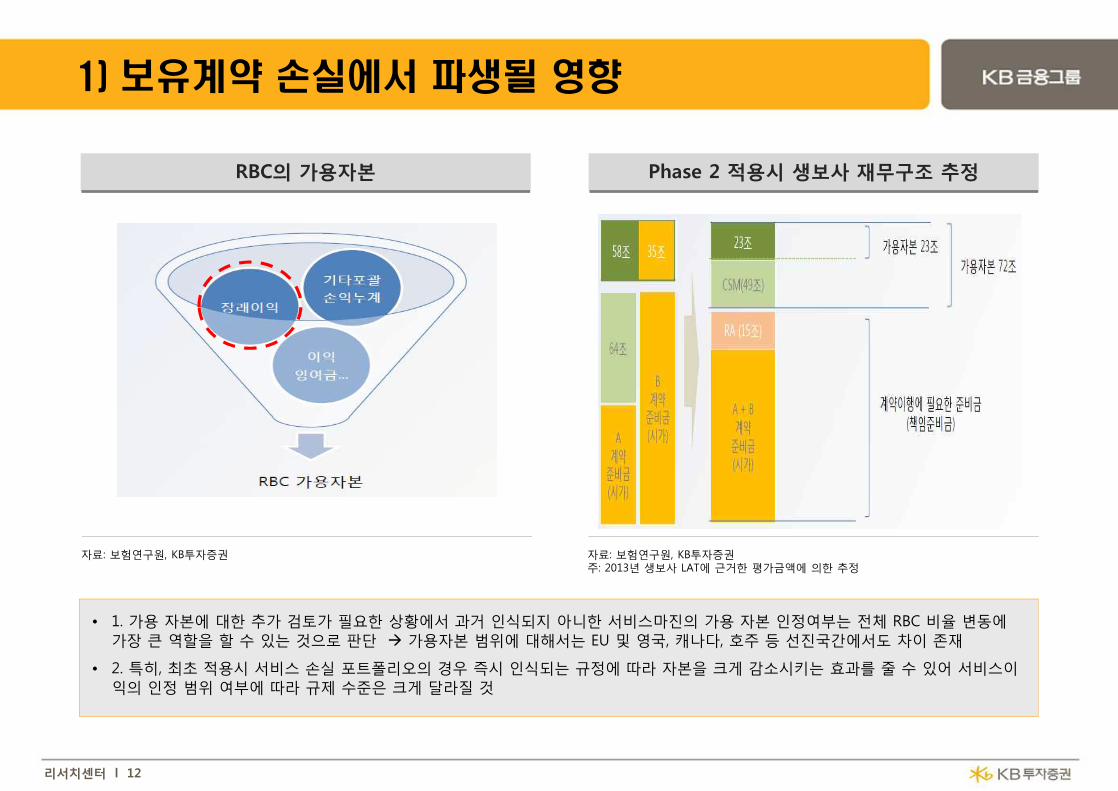

RBC의 가용자본

• 1. 가용 자본에 대한 추가 검토가 필요한 상황에서 과거 인식되지 아니한 서비스마진의 가용 자본 인정여부는 전체 RBC 비율 변동에가장 큰 역할을 할 수 있는 것으로 판단 à 가용자본 범위에 대해서는 EU 및 영국, 캐나다, 호주 등 선진국간에서도 차이 존재

• 2. 특히, 최초 적용시 서비스 손실 포트폴리오의 경우 즉시 인식되는 규정에 따라 자본을 크게 감소시키는 효과를 줄 수 있어 서비스이익의 인정 범위 여부에 따라 규제 수준은 크게 달라질 것

자료: 보험연구원, KB투자증권 자료: 보험연구원, KB투자증권주: 2013년 생보사 LAT에 근거한 평가금액에 의한 추정

Phase 2 적용시 생보사 재무구조 추정

1) 보유계약 손실에서 파생될 영향

리서치센터 l 13

서비스 마진의 자본 인정성

• 측정되는 서비스 마진 모두를 자본으로 인정시 현재 RBC 비율과 큰 차이가 없을 것으로 보험연구원은 추정

• 그러나 부분 인정시 그 인정비율이 높지 않을 경우 RBC 비율 크게 하락할 가능성 존재

• Solvency Ⅱ 에서는 가용자본을 현재 또는 미래 이용가능성 여부에 따라 구분하며, 서비스마진의 경우 높은 이용가능성에 가용자본으로 인정

• 하지만 RBC의 가용자본 분류체계는 바젤의 체계를 따른 것으로 가용성, 영구성, 후순위성을 모두 만족하는 경우 기본자본으로 일부조건 충족시 보완자본으로 분류토록함 à 솔벤시Ⅱ 체계와 상이

자료: 보험연구원, KB투자증권

Phase 2 자본만 가용자본으로 인정

Phase 2 서비스마진까지가용자본으로 인정

서비스이익 모두 인정

서비스이익 부분 인정 손실 보전 한도

기본자본의 일정한도

1) 보유계약 손실에서 파생될 영향

리서치센터 l 14

Solvency Ⅱ 가용자본 분류체계

1) 보유계약 손실에서 파생될 영향

기본자본 보완자본

Tier 1

Tier 2

Tier 3

가용성/후순위성/만기 요건을모두 충족

(자본금, 이익잉여금, 미래보험료에 포함된 기대이익,

우선주, 후순위채 등)

후순위성/만기 요건을 충족(청약되었으나 납입되지 않은

자본금 등)

Tier 1 또는 Tier 2에 포함되지않는 기본적 자본

-

가용성/후순위성/만기 요건을모두 충족

(납입되지 않은 자본금, 미사용대출약정 등)

Tier 2로 포함되지 않는 보충적자본(현재 유효한 계약관계로서

납입이 예정되어 있는 자본으로납입되더라도 Tier 1으로 구분할

수 없는 항목 등)

SCR대비한도

50% 이상

-

15% 미만

MCR대비한도

80% 이상

-

-

리서치센터 l 15

국내 보험사 RBC 비율

• 준비금 평가가 과거 역사적 원가방식에서 BBA (Building Block Approach)로 변경되면서 직접적인 가용자본의 감소 효과도 존재

• 특히 금리 하락이 지속되고 있는 상황에서 현재 LAT방식에서의 평균 할인율 4.75% (보험연구원 추정) 이하로 현행할인율이 결정될 가능성이 높아져, 실제 계량되는 영향은 예상보다 클 가능성 존재

• 더욱이 최근 보험부채 듀레이션 확대 및 장수리크스 도입, 신뢰수준 상향 등 요구자본 수준이 증가하고 있어 이에 대한 고려 필요

자료: 금융통계정보시스템, KB투자증권 자료: 금융감독원, KB투자증권

2) 시가 평가에 따른 추가 적립 가능성

Phase 2 적용시 생보사 재무구조 추정

0

50

100

150

200

250

300

350

400

450

(%)RBC 비율 현황

국내 생보사 RBC 비율 평균324%

=

<생보사>

리서치센터 l 16

생명보험회사 결손 반영 후 RBC 비율 분포

• 생명보험회사의 가용자본은 58조원 수준 (2013년 말 기준) à Phase 2 도입시 부의 서비스마진을 준비금 추가 적립을 통해 손실을 즉시 인식할 경우 35조원의 장래손실 (장래기대이익은 64조원)으로 보험연구원은 추정

• 유배당 및 금리 확정형에서 과거 고금리의 보험계약건에 결손 발생에 따른 사항으로 해당 금액을 자본에 가감시 RBC 비율은 급락하고,8개 생보사는 100%를 하회할 수 있는 것으로 평가함

• 특히, IFRS 4 Phase 2 점진적 시행과정에서 나타날 자본감소효과와 RBC 기준 강화효과가 복합적으로 작용시 실제 시행될 2018년에는현재 RBC 수준에서 크게 하락할 가능성이 있는 것으로 나타남

자료: 보험연구원, KB투자증권 자료: 보험연구원, KB투자증권주: 요구자본과 가용자본이 유사한 비율로 증가하고, RBC 강화와 IFRS 4 2단계의 점진적

시행에 따른 자본감소가 나타날 경우 104%까지 하락할 수 있는 것으로 평가

Phase 2 적용시 생보사 RBC 비율 추정

2단계 도입에 따른 영향 추정

IFRS 4 Phase 2 도입, 자본조달과운용측면에서 변화 시도

Ⅲ.

리서치센터 l 18

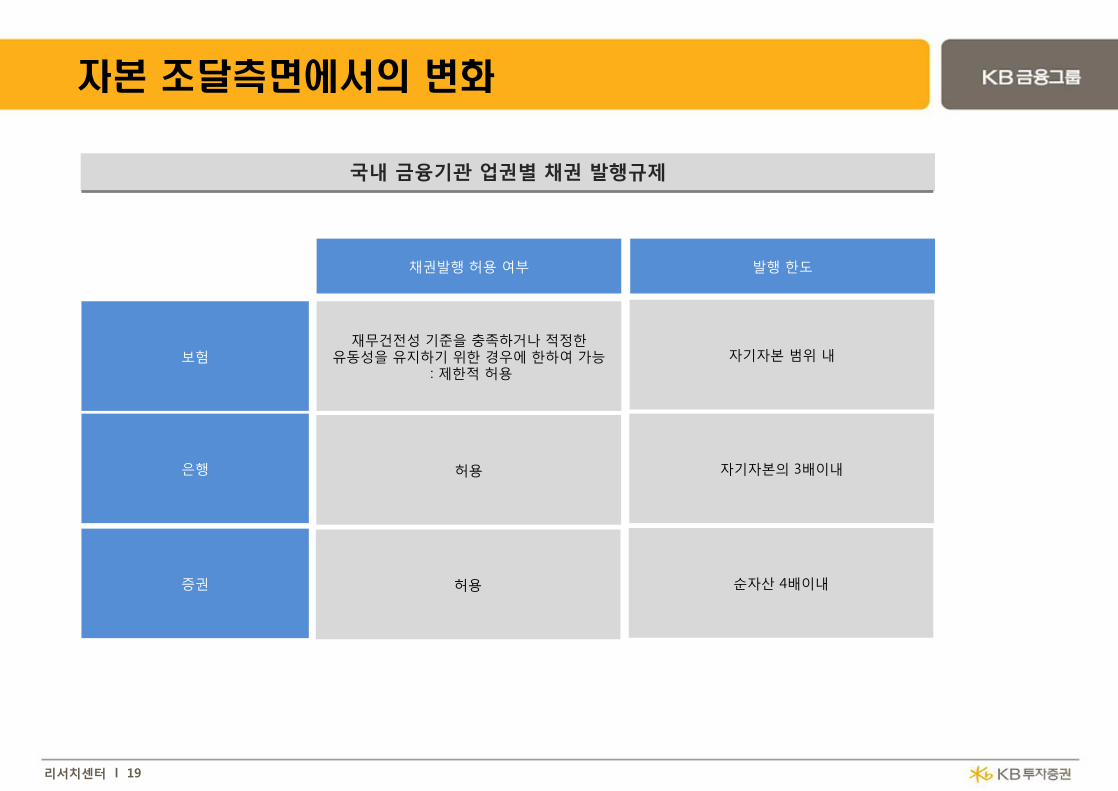

국내 생보사 후순위채 발행 현황

• 추가적인 자본 확충이 필요함에 따라 배당의 조정, 유상증자 혹은 기본자본으로 인정가능한 신종자본증권의 발행 및 보완자본으로 인정가능한 후순위채 발행 등 가용자본을 확대하려는 노력이 뒤따를 것으로 예상

• 특히, 장기조달이 수월해진 금리환경과 CoCo 본드 등 은행권에서 친숙한 자본인정형 신종자본증권 및 후순위채의 발행을 통한 확충노력이 보다 적극적으로 이뤄질 것으로 판단

• 국내 보험사의 경우 해외 보험사들과 달리 자본인정형 채권 형태로 가용자본을 확충하는 사례가 많지 않아 : 상시발행이 허용되지 않는 규제의 제약 존재 à 제도 개선 필요

자료: 사업보고서, KB투자증권 자료: 보험연구원, KB투자증권

후순위채를 통한 RBC 비율 개선

0

500

1,000

1,500

2,000

2,500

3,000

3,500

우리아비바 KDB 흥국 농협 교보 삼성 한화

(억원)

후순위채

286

246

203

167

148134

0

50

100

150

200

250

300

350

0

10

20

30

40

50

60

70

2013 2014 2015 2016 2017 2018

(%)(조원) 기타가용자본 (좌) 후순위채 (좌)

주요자본 (좌) RBC비율 (우)

자본 조달측면에서의 변화

리서치센터 l 19

국내 금융기관 업권별 채권 발행규제

채권발행 허용 여부 발행 한도

보험

은행

증권

재무건전성 기준을 충족하거나 적정한유동성을 유지하기 위한 경우에 한하여 가능

: 제한적 허용

허용

허용

자기자본 범위 내

자기자본의 3배이내

순자산 4배이내

자본 조달측면에서의 변화

리서치센터 l 20

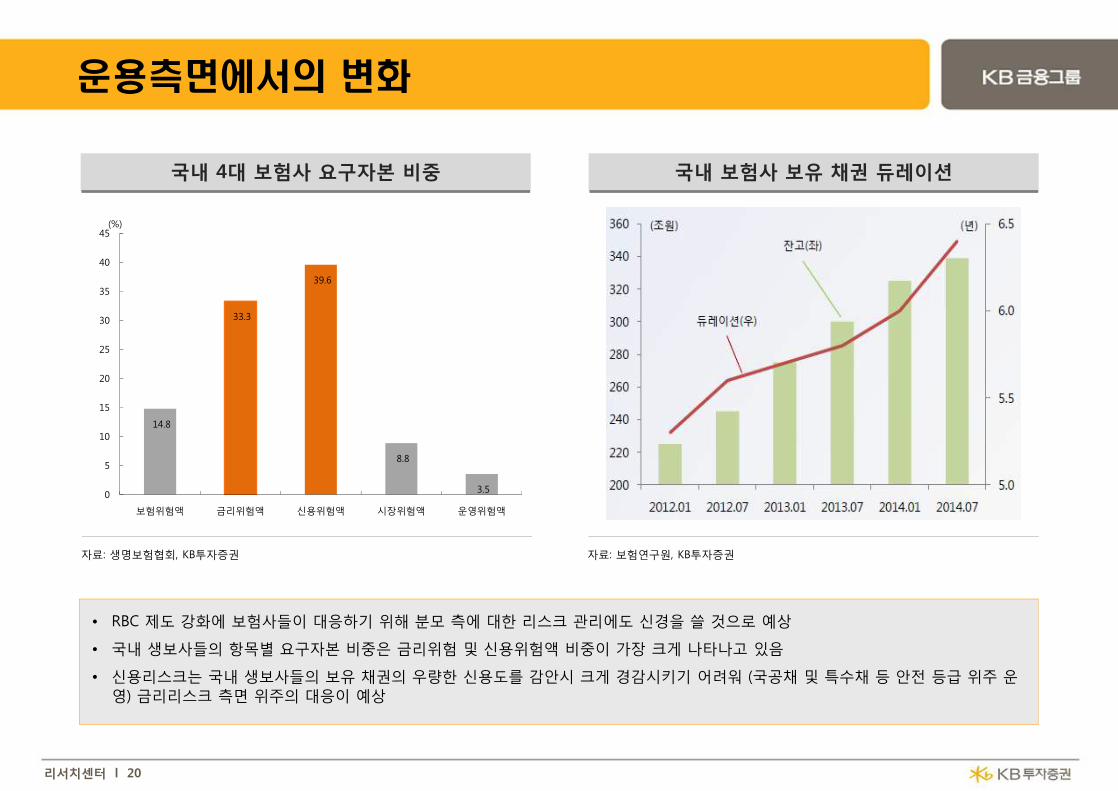

국내 4대 보험사 요구자본 비중

• RBC 제도 강화에 보험사들이 대응하기 위해 분모 측에 대한 리스크 관리에도 신경을 쓸 것으로 예상

• 국내 생보사들의 항목별 요구자본 비중은 금리위험 및 신용위험액 비중이 가장 크게 나타나고 있음

• 신용리스크는 국내 생보사들의 보유 채권의 우량한 신용도를 감안시 크게 경감시키기 어려워 (국공채 및 특수채 등 안전 등급 위주 운영) 금리리스크 측면 위주의 대응이 예상

자료: 생명보험협회, KB투자증권 자료: 보험연구원, KB투자증권

운용측면에서의 변화

국내 보험사 보유 채권 듀레이션

14.8

33.3

39.6

8.8

3.5 0

5

10

15

20

25

30

35

40

45

보험위험액 금리위험액 신용위험액 시장위험액 운영위험액

(%)

리서치센터 l 21

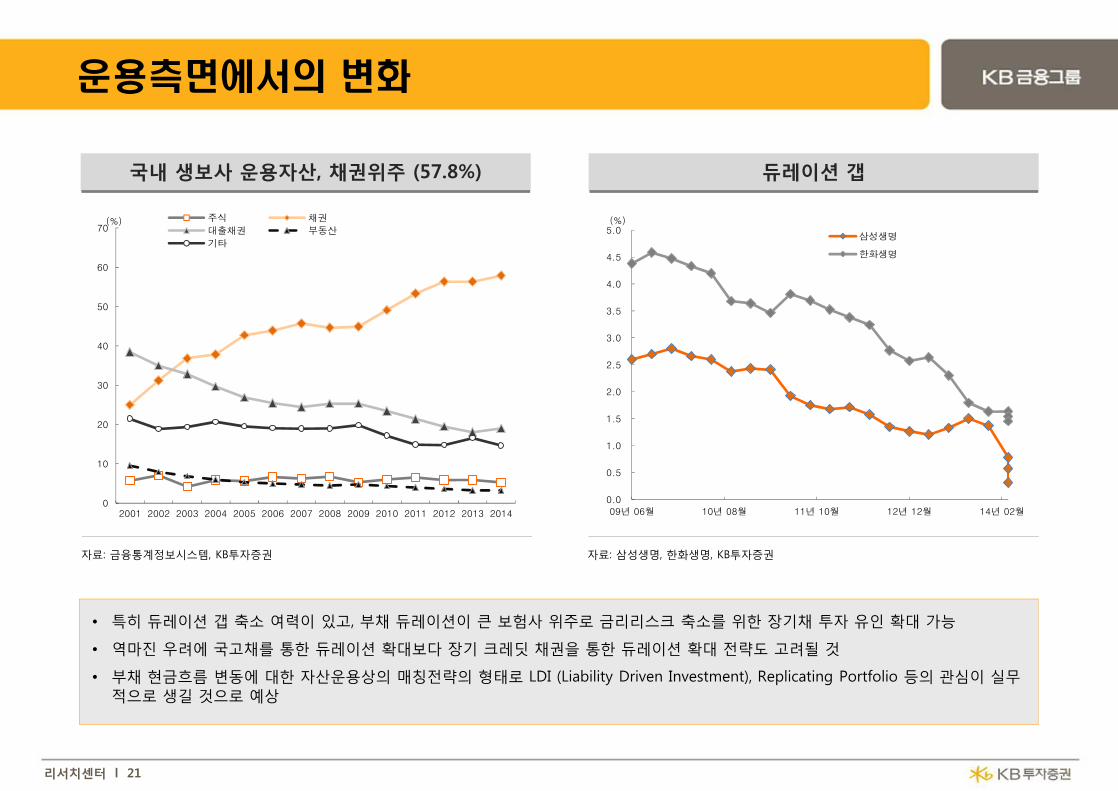

국내 생보사 운용자산, 채권위주 (57.8%)

• 특히 듀레이션 갭 축소 여력이 있고, 부채 듀레이션이 큰 보험사 위주로 금리리스크 축소를 위한 장기채 투자 유인 확대 가능

• 역마진 우려에 국고채를 통한 듀레이션 확대보다 장기 크레딧 채권을 통한 듀레이션 확대 전략도 고려될 것

• 부채 현금흐름 변동에 대한 자산운용상의 매칭전략의 형태로 LDI (Liability Driven Investment), Replicating Portfolio 등의 관심이 실무적으로 생길 것으로 예상

자료: 금융통계정보시스템, KB투자증권 자료: 삼성생명, 한화생명, KB투자증권

듀레이션 갭

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

09년 06월 10년 08월 11년 10월 12년 12월 14년 02월

(%)

삼성생명

한화생명

운용측면에서의 변화

0

10

20

30

40

50

60

70

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(%) 주식 채권

대출채권 부동산

기타

리서치센터 l 22

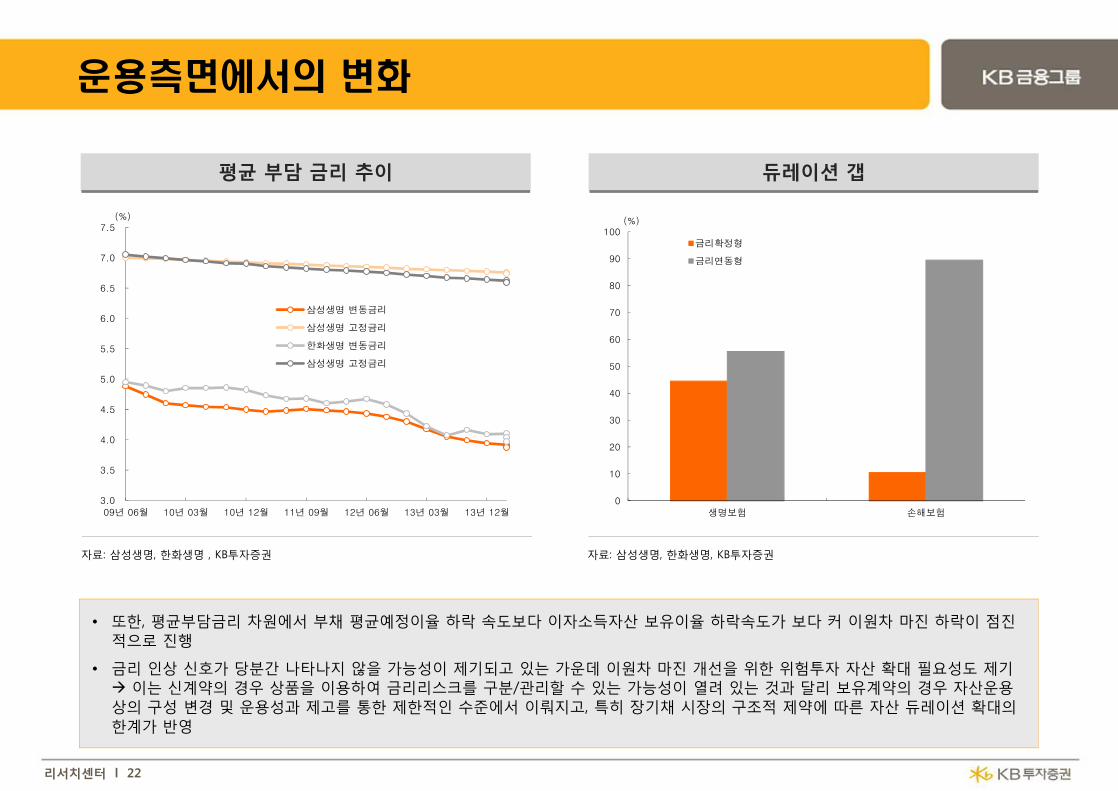

평균 부담 금리 추이

• 또한, 평균부담금리 차원에서 부채 평균예정이율 하락 속도보다 이자소득자산 보유이율 하락속도가 보다 커 이원차 마진 하락이 점진적으로 진행

• 금리 인상 신호가 당분간 나타나지 않을 가능성이 제기되고 있는 가운데 이원차 마진 개선을 위한 위험투자 자산 확대 필요성도 제기à 이는 신계약의 경우 상품을 이용하여 금리리스크를 구분/관리할 수 있는 가능성이 열려 있는 것과 달리 보유계약의 경우 자산운용상의 구성 변경 및 운용성과 제고를 통한 제한적인 수준에서 이뤄지고, 특히 장기채 시장의 구조적 제약에 따른 자산 듀레이션 확대의한계가 반영

자료: 삼성생명, 한화생명 , KB투자증권 자료: 삼성생명, 한화생명, KB투자증권

듀레이션 갭

운용측면에서의 변화

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

09년 06월 10년 03월 10년 12월 11년 09월 12년 06월 13년 03월 13년 12월

(%)

삼성생명 변동금리

삼성생명 고정금리

한화생명 변동금리

삼성생명 고정금리

0

10

20

30

40

50

60

70

80

90

100

생명보험 손해보험

(%)

금리확정형

금리연동형

리서치센터 l 23

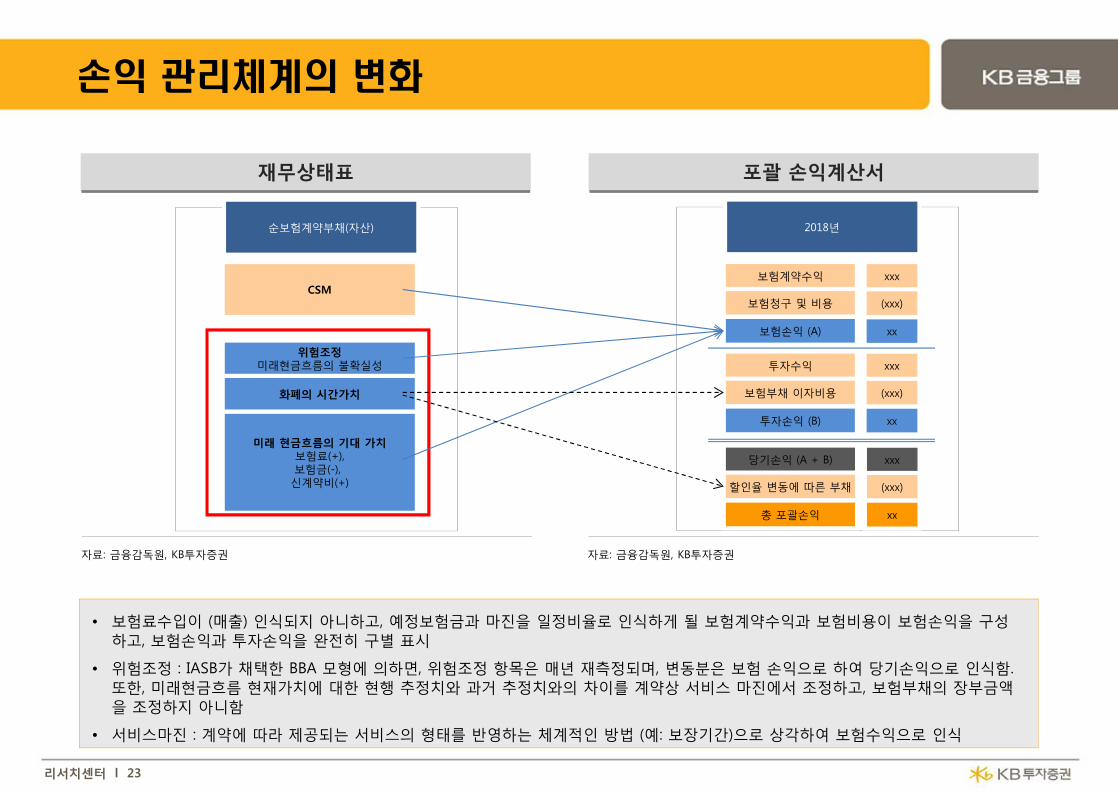

재무상태표

• 보험료수입이 (매출) 인식되지 아니하고, 예정보험금과 마진을 일정비율로 인식하게 될 보험계약수익과 보험비용이 보험손익을 구성하고, 보험손익과 투자손익을 완전히 구별 표시

• 위험조정 : IASB가 채택한 BBA 모형에 의하면, 위험조정 항목은 매년 재측정되며, 변동분은 보험 손익으로 하여 당기손익으로 인식함. 또한, 미래현금흐름 현재가치에 대한 현행 추정치와 과거 추정치와의 차이를 계약상 서비스 마진에서 조정하고, 보험부채의 장부금액을 조정하지 아니함

• 서비스마진 : 계약에 따라 제공되는 서비스의 형태를 반영하는 체계적인 방법 (예: 보장기간)으로 상각하여 보험수익으로 인식

자료: 금융감독원, KB투자증권 자료: 금융감독원, KB투자증권

손익 관리체계의 변화

포괄 손익계산서

CSM

위험조정미래현금흐름의 불확실성

미래 현금흐름의 기대 가치보험료(+),보험금(-), 신계약비(+)

화폐의 시간가치

순보험계약부채(자산)

보험계약수익

2018년

xxx

보험청구 및 비용 (xxx)

보험손익 (A) xx

투자수익 xxx

보험부채 이자비용 (xxx)

투자손익 (B) xx

당기손익 (A + B) xxx

할인율 변동에 따른 부채 (xxx)

총 포괄손익 xx

리서치센터 l 24

금융당국의 Phase 2 도입 대응

1. 표준이율 산정 및 적용방식 개선

적정 책임 준비금이 적립될 수 있도록 시중금리 추이를 반영하여 표준이율 산출 방식 변경

보험업 감독규정 개정안 공포 및 시행 (2014년 12월 31일)

시장금리 국고 5년, 10년, 20년물 금리 평균을 모두 반영

2. 자본성격부채 (비상위험준비금 이연법인세)의 지급여력금액 인정

당초 15년 이후 제외될 예정이었으나, 완충자본 성격과 국제 사례 등을 고려하여 향후에도 지속 인정 추진

지급여력 비율 150% 이상인 보험회사는 표준이율을 0.25% 높게 적용 가능토록 조정

3. 보험회사 지급여력 기준 단계적 강화

부채 시가평가도입을 고려하여 2016년까지 단계적으로 지급여력 필요자본 수준을 강화

(1) 신뢰수준 향상 : 현행 95%에서 99%로 개선 : 동일한 위험에 대하여 더 많은 자본량을 요구

(2) 지급여력기준금액 산출시 사용되는 상관계수를 0.25 및 0.5를 추가하여 세분화 (현행은 0 또는 1만 존재)

4. 미보고발생손해액(IBNR) 사후검증 강화 및 산출기준 변경

리서치센터 l 25

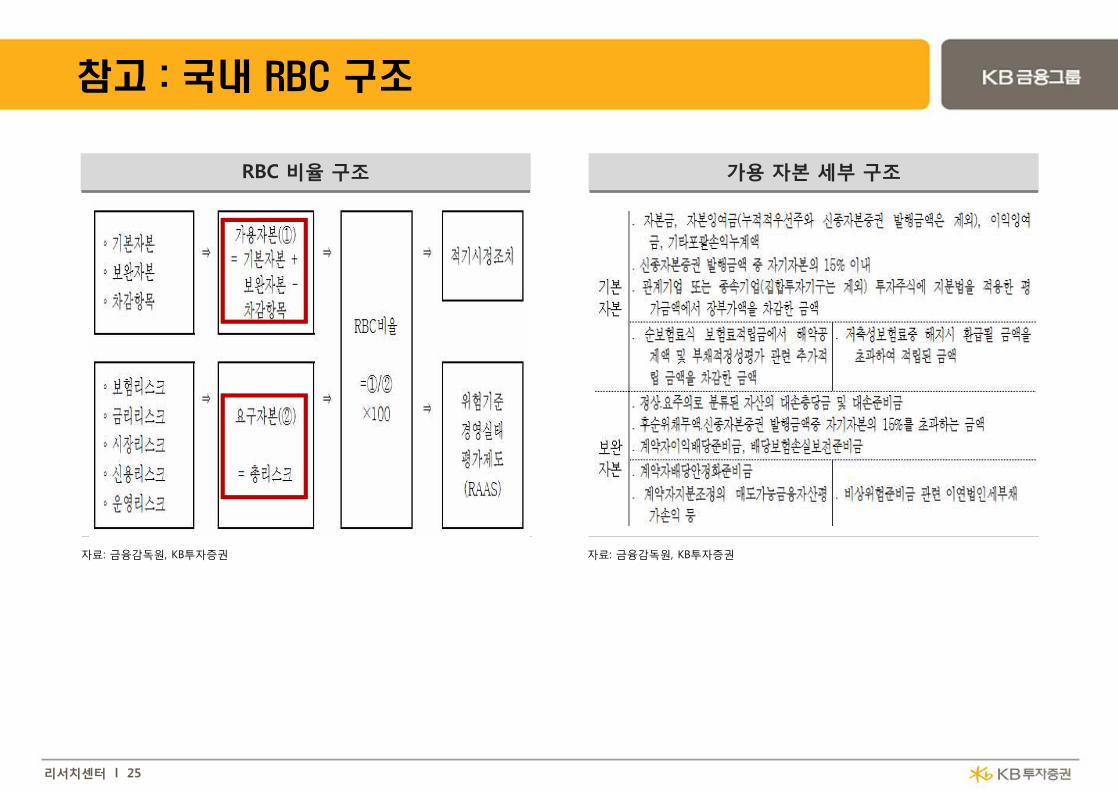

RBC 비율 구조

자료: 금융감독원, KB투자증권 자료: 금융감독원, KB투자증권

참고 : 국내 RBC 구조

가용 자본 세부 구조

리서치센터 l 26

국내 보험사 RBC 비율

자료: 금융통계정보시스템, KB투자증권 자료: 금융감독원, KB투자증권

참고 : 국내 RBC 현황 및 감독조치 사항

RBC 비율과 감독 조치 사항

한국 미국 국내 은행권

RBC비율 조치내용 RBC비율 조치내용 BIS비율 조치내용

150% 이상 정상 - - 10.5% 이상 정상

100~150% 자본확충권고 200% 이상 조치사항 없음 8~10.5% 이익제처한분

50~100% 경영개선권고

150~200%보험사 자체조

치6~8% 경영개선권고

100~150%자본확충을 위한 개선조치

2~6% 경영개선요구

0~50% 경영개선요구 70~100%재건, 청산을 위

한 개업허용2%이하 경영개선명령

0% 이하 경영개선명령 - - - -

331 317

278 292

284 299

318 325

283 285

264 271 261 253

265 269

0

50

100

150

200

250

300

350

2012년12월말 13년06월말 13년12월말 14년06월말

(%) 생보사

손보사

금융위기 이후 권고비율 150% ~ 200%

경영조치 요구수준 100%

감독당국 개입수준 50%

KB 리서치센터 | 채권분석팀

-8월호-

- 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.. - 발간일 현재 동 자료의 조사분석담당자는 조사 분석 대상 법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.- 본 자료는 기관투자자 및 제3자에게 사전 제공된 사실이 없습니다. - 본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고

자료입니다. - 본 저작물은 KB투자증권㈜가 저작권을 보유하고 있으며, 저작권자의 허락 없이는 이를 무단전재, 재배포 또는 판매할 수 없습니다.

Thank You!