ii - bibliotheque.cesag.snbibliotheque.cesag.sn/gestion/documents_numeriques/m0063desag08… ·...

TRANSCRIPT

Institut Supérieur de Management des Entreprises et autres Organisations (ISMEO)

C.ntrw Africa.in d•etudes Supérieures an G on

Mémoire de fin de cycle DESAGIMBA

PRESENTE PAR : M. Aboubacar KANO

STAGIAIRE DESS ADMINISTRATION ET GESTION

DES ENTREPRISES ET AUTRES ORGAN1SA TIONS

ENCADRE PAR :

M. MBIDA Réal Romuald

Chef département DESSIMASTERS

ISMEO-CESAG

DAKAR, Sénégal

M0063DESAG08 2

\\\\\' \\\\ '\\\\' \\\ \ \\\\\ l\

MAITRE DE STAGE :

M. Ibrahim ABDOULA YE

(Inspecteur Principal des impôts)

Directeur des Etudes et du Suivi

Direction Générale des Impôts

Niger

Novembre 2007

Sommaire

Introduction page 1

Définition des concepts 8

Première oartie : Aooroche théoriaue 10

Chapitre I: Théorie des organisations et Performance des ressources humaines 11

Section 1 : Rappel historique et évolution 11

Section 2 : mesure de performance des ressources humaines 21

-Chapitre II : Evaluation des ressources humaines 26

Section 1 :Objectifs de l'évaluation des ressources humaines 26

Section 2 : Pratique de 1 'évaluation 28

Deuxième partie: Présentation du cadre et des résultats 36

Chapitre III : Présentation de la Direction Générale des Impôts 37

Section 1 : Cadre organisationnel et fonctionnel 37

Section 2 : Les services de recettes 40

Chapitre 1111: Résultat de l'étude 43

Section 1 : Analyse critique du suivi des activités des Receveurs 43

Section 2 : Recommandation et perspectives de mise en œuvre 52

Conclusion 65

Bibliographie 66

Annexes 67

I

DEDICACE

A

Mes défunts parents,

Mon épouse,

Mon grand frère Djibo MOUSSA

Je dédie cette œuvre.

-II

Remerciements

Certes, le chemin a été long et parsemé d'embûches dans le cadre des recherches. Mais, nous

ne pouvons oublier l'aide des uns et des autres.

C'est le lieu de dire grand merci à tous ceux qui, d'une manière ou d'une autre, ont apporté

leur'contribution à l'édification de cette œuvre.

-Sans vouloir frustrer certains, mes remerciements vont principalement à :

Monsieur MBIDA Réal Romuald, chef département Masters et DESS, ISMEO

CESAG de Dakar, Sénégal

Monsieur AHMADOU Traoré, Directeur ISMEO-CESAG, Dakar, Sénégal

Monsieur ABDOULA YE Ibrahim, Inspecteur Principal des impôts, Directeur des

Etudes et du Suivi à la Direction Générale des Impôts du Niger,

Monsieur MALAM SALEY Abdourahamane, Inspecteur Principal des impôts,

Directeur du Contrôle Fiscal

Monsieur DAN INGA Abdou Alzouma, agent de poursuites à la Recette des impôts

chargée du recouvrement des redressements suite· contrôle fiscal.

Nous nous en voudrons en oubliant le personnel d'encadrement du CESAG et les Receveurs

des impôts en services dans la capitale Niamey.

III

Liste des abréviations et sigles

A.M.R : A vis de Mise en Recouvrement

D.G.I : Direction Générale des Impôts

D.E.S : Direction des Etudes et du Suivi

DADC: Direction des Affaires Domaniales et Cadastrales

DGE : Direction des Grandes Entreprises

DPME : Direction des Petites et Moyennes Entreprises

DCF/E : Direction du Contrôle Fiscal et des Enquêtes

DRI : Direction Régionale des Impôts

E.O : Etudes et Organisation

P.E.C : Prise En en Charge

R.A.R : Reste à Recouvrer

'

-

IV

Listes des figures et tableaux

Tableau n° 1 : Prévisions et réalisation de la DGI

Tableau n°2 : dépouillement questionnaire No 1

Tableau n°3 : dépouillement questionnaire N° 1

Tableau n°4 : dépouillement questionnaire N° l

-.... Tableau n°5 : suivi du recouvrement sur prises en charge

Tableau n°6 : suivi du recouvrement des rester à recouvrer

Tableau n°7 : suivi du recouvrement des Impôts fonciers

Tableau n°8 :suivi des actes de poursuite

Tableau n°9: Fiche d'évaluation

Tableau n°10: Plan de mise en œuvre

v

Liste des annexes :

Annexe n°l :bordereau général des recettes

'

-

n°2 : état des impôts fonciers recouvrés

o n°3 : suivi statistique du fichier contribuable (fiche n°1)

o n°4: suivi statistique du fichier contribuable (fiche n°2)

0 n°5 : mise en demeure

o n°6 : avis de mise en recouvrement (AMR)

o n°7 : organigramme de la Direction Générale des Impôts

0 n°8 :guide d'entretiens

0 n°9 :questionnaire n°l

0 n°10 :questionnaire n°2

0 n°ll : questionnaire n°3

Introduction générale

1. contexte général

' Le Niger est un pays enclavé, situé dans la partie occidentale de 1 'Afrique à la lisière du

sahara. Il est économiquement pauvre, mais doté de potentialité en ressources minières ou

fossilisées en cours d'exploration. En attendant l'exploitation de toutes ses ressources

naturelles, le Niger ne peut compte que sur des aides étrangères et ses ressources internes

douanières et fiscales pour assurer son développement.

Or, à l'heure actuelle, l'aide, quand elle n'est pas conditionnée; elle est réduite au strict

minimum plongeant ainsUes pays demandeurs dans un état d'éternel assisté. D'ailleurs, les

partenaires au développement lient leur participation à des conditionnalités comme le

libéralisme, la bonne gouvernance et la démocratie. Ils financent le plus souvent les projets

élaborés sous leur contrôle.

Des pays comme le Niger se voient ainsi contraints d'adapter des politiques extra libérales

basées sur:

-le désengagement de l'Etat du secteur productif;

- la marchandisation du secteur social

- la maîtrise des dépenses publiques quand la suppression totale n'est pas exigée par ces

bailleurs;

-le développement à la base axé sur la décentralisation sur fond de bonne gouvernance.

Par ailleurs, et depuis janvier 1994, le Niger faisait partie de l'Union Economique monétaire

Ouest Africaine (UEMOA) née sur les cendre de la Communauté économique des Etats de

l'Afrique de l'Ouest.

L'UEMOA, dans son traité de création, visait le développement des Etats membres à travers

des politiques communes et cohérentes dans les domaines économique, monétaire et

budgétaire. Les Etats membres se sont fixés des critères de premier et second rang dans un

pacte de convergence, de stabilité, de croissance et de solidarité.

Parmi les critères de second rang, figure le taux de la pression fiscale fixée en 1999 à 17% au

minimum. Seul, le Sénégal remplissait ce critère depuis 2003 pour un taux supérieur à 18%

. Durant la période 2003 à 2006, le taux moyen annuel de la pression fiscale au niveau

communautaire vacillait entre 14.6% et 15.1%.

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007

Sur un autre plan, l'UEMOA s'est dotée d'un Tarif Extérieur Commun (TEC) m1s en

application depuis le 1er janvier 2000. Le TEC prévoyait la réduction du tarif douanier de

30% à 22%. Ceci occasionnerait des pertes substantielles en recettes douanières pour des

Etats importateurs comme le Niger.

II. Problématique

Dans le cadre de la politique budgétaire 2006, le gouvernement visait comme objectifs la

maîtrise des dépenses courantes, la réduction des arriérés intérieurs de paiement et la

mobilisation accrue des ressources internes à savoir les droits de douane et les recettes

fiscales. L'objectif du moins en matière fiscale n'était atteint.

Pour le programme 2006-2008, le gouvernement s'est fixé comme objectif de réaliser un

solde budgétaire de base positif à partir de 2008. Pour cela, les mesures suivantes sont

prévues:

-la poursuite de la lutte contre l'incivisme fiscal et la fraude douanière

-l'élargissement de l'assiette fiscale;

- la réduction du champ des exonérations fiscales;

- le renforcement des capacités de recouvrement ;

- le resserrement des contrôles.

Tout ceci vise l'accroissement des ressources internes dans un contexte de mise en application

du );chéma de libéralisation des échanges de la Communauté Economique des Etats de

l'Afrique de Ouest (CEDEAO) et la suppression des recettes compensatoires de l'UEMOA.

L'application de ces mesures énoncées sont du ressort des administrations publiques des

Douanes et des Impôts. En clair, il revient donc aux ressources humaines de ces deux

administrations de les concrétiser dans des conditions et avec les moyens définis par le

politique.

Face à une progression continue des prévisions budgétaires et des moyens relativement

limités, les administrations sont contraintes de r~chercher une efficacité et une efficience

Ahoubacar KANO- DESAGIMBA-CESAG 2006-2007 2

'

-accrues centrées sur l'atteinte des objectifs. Mieux, l'atteinte des objectifs fixés, considérée

une exigence pour les entreprises privées, 1' est aujourd'hui pour les administrations publiques.

On ne peut demander certes aux administrations publiques d'être rentables; mais l'efficacité

et l'efficience demeurent une nécessité.

Par ailleurs, et pratiquement sur les quatre années précédentes (2003-2006), les recettes

fiscales réalisées par la direction ont été en deçà des prévisions. Cette situation accentue en

partie le déficit budgétaire de 1 'Etat.

Plusieurs raisons peuvent, tant au niveau de la douane que de 1 'administration des impôts, être

à la base de ces déficits chroniques en recettes.

A titre indicatif, il existait la somme de 27. 006.698.030 francs d'arriérés d'impôts dans les

comptes des Receveurs des impôts à la date du 31 décembre 2005. Ce chiffre, bien qu'il soit

brut, interpelle. Des mesures de compensation et des actions de recouvrement ont été prises. Il

n'existe pratiquement pas de chiffre exact concernant ces créances fiscales qui fluctuent avec

les exercices budgétaires.

L'analyse de la structure fonctionnelle de la Direction Générale des Impôts montre le rôle et

la place extrêmement importants qu'occupent les services de Recettes des Impôts dans le

cadre de la mobilisation des ressources fiscales. Ces services font partie des maillons forts de

la chaîne de valeur de la direction. En clair, ils sont chargés de concrétiser la mission première

de la DGI notamment celle de pourvoir à l'Etat les moyens financiers de sa politique.

Notre étude va s'intéresser précisément aux responsables des services opérationnels de la

Direction Générale des Impôts chargés du recouvrement des impôts dont le gouvernement

compte renforcer leurs capacités.

Pour une utilisation optimale de cette catégorie de ressources humaines et des moyens

(matériels et financiers), la direction devrait, en plus des autres voies, explorer les méthodes

modernes de gestion et de management empruntées du privé mais adaptées aux réalités de

1' administration publique.

La question centrale est pour nous : quel système faudrait à l'administration fiscale qui puisse

permettre l'évaluation des performances des ressources humaines particulièrement les

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 3

Receveurs ? Sous les contraintes :

• du respect des règles régissant les agents de la fonction publique (statut) et

principalement la notation;

• des ressources budgétaires qui sont allouées sur des logiques éloignées des problèmes

réels.

L'approche managériale et systémique nous commande de poser les questions subséquentes

suivantes:

• quel type de management faudrait~il pour la direction qui puisse favoriser

l'appréciation des performances du personnel?

• quel contenu faudrait donné à la notion des performances des Receveurs ?

Les réponses à ces questions vont constituer l'objet de notre étude.

Les objectifs de l'étude

L'objectif global visé par cette étude est la conception d'un système permettant d'évaluer les

performances des Receveurs des Impôts de la Direction Générale des Impôts. Les objectifs

spécifiquement poursuivis sont les suivants :

• identifier des critères objectifs et rationnels d'appréciation;

• élaborer des indicateurs de suivi et évaluation ;

• construire un tableau de bord ;

• et établir un bilan professionnel pour les Receveurs.

Justification du sujet.

Les agents des recettes des impôts constituent les opérationnels dans la chaîne de valeur de la

Direction Générale des Impôts (DGI) en matière de recouvrement. Ils sont chargés du

recquvrement de tous produits, impôts et taxes relevant des prérogatives de la DGI. A ce titre,

toute politique ou stratégie de mobilisation des ressources fiscales qui ne tienne pas compte de -leur position pourrait être vouée à l'échec. Mieux, la performance de la direction toute entière

est appréciée à travers les efforts des services de recouvrement.

Les Receveurs (chefs de service des Recettes des impôts) ont particulièrement la lourde

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 4

responsabilité personnelle et pécuniaire des impôts pris en charge. Ils sont chargés du

recouvrement de tous les impôts et produits, qui relèvent des prérogatives de la Direction

Générale. Nous pensons que les perfonnances des Receveurs des impôts peuvent donc être

évalués à travers un système. -Intérêts de l'étude

Cette étude s'appuie d'abord sur un diagnostic de la façon dont les activités des services de

recouvrement sont pilotées. Le diagnostic pennettra d'identifier les activités clés et pouvoir

agir sur les intervenants dans un sens voulu. En ce sens, nous pensons que notre modeste

contribution à la mise en place d'un système d'évaluation des performances servirait à

l'amélioration du management et des ressources h~aines et du service public. En plus, les

propositions issues de 1 'étude pourraient être étendue aux autres services de la direction en cas

d'application concluante.

L'exploitation de ce travail pennettra au lecteur de renforcer ses connaissances sur

l'évaluation des perfonnances dans les administrations publiques. C'est aussi l'occasion pour

lui de se familiariser avec quelques concepts de management en général et dans la gestion des

ressources humaines en particulier.

Pour le CESAG, nous pensons que notre contribution sur l'évaluation du personnel de

l'administration publique pennettra d'approfondir les réflexions déjà menées dans ce domaine

et d'enrichir la bibliothèque.

Pour nous-mêmes, cette étude sanctionne la fin de notre fonnation au CESAG et elle nous

pennettra d'approfondir nos connaissances dans le domaine du management des ressources

humaines appliqué aux administrations publiques d'Etat.

Limites et délimitations de l'étude

En raison de l'étendue du champ d'application de l'évaluation, cette étude va se limiter

uniquement à l'évaluation des perfonnances des Receveurs en tant que responsables de

services de recouvrement et par rapport à leur obligation de résultat. Les autres objets

d'évaluation qui sont sous-jacents comme les compétences ou le potentiel de cette catégorie

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 5

de personnel ne seront pas abordés.

Démarche de l'étude

Pour répondre aux questions posées au début de notre travail au titre de la problématique,

nous avons collecté les informations nécessaires par des méthodes plus scientifiques et tenté

d'en faire des analyses constructives.

La collecte de données est faite à partir de la revue documentaire, des entretiens et

questionnaires administrés lors du stage .

./ La revue documentaire

Il s'agit des ouvrages, des mémoires, rapports et autres documents qui d'une manière ou

d'une autre ont traité de la question soit dans le cadre de gestion des ressources humaines, du

management ou de contrôle de gestion. Leur lecture nous a permis d'une part de dégager le

lien entre théorie des organisations et performance des ressources humaines et de faire

l'approche théorique de l'évaluation des ressources humaines et d'autre part de présenter le

cadre de l'étude afin de pouvoir nous en servir de tremplin pour concevoir un système

d'évaluation des performances des ressources humaines .

./ Les questionnaires

Les questionnaires sont administrés à certains agents de la direction toute catégorie confondue ' pour cueillir les données qui servir de base d'analyse descriptive et explicative.

Cês analyses nous permettront de déceler les forces et les faiblesses du système de

management pratiqué .

./ Les entretiens

Nous avons eu des entretiens avec les responsables de la direction afin de vérifier certaines

données et observations, confirmer ou infirmer certains propos. Les entretiens complètent les

renseignements tirés des questionnaires.

Cette démarche nous permis de situer dans la première partie 1' approche théorique de

l'évaluation et de la théorie des organisations en rapport avec le concept de performance des

Aboubacar KANO DESAGIMBA-CESAG 2006-2007 6

-ressources humaines.

En seconde partie, la présentation des résultats de notre étude basés sur le diagnostic du

processus de suivi des activités des Receveurs des impôts. En outre, les critiques de ce

processus ont abouti à des recommandations sur le système.

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 7

Définition des concepts :

L'étude du thème nécessite la manipulation d'un certain nombre de concepts qui se rapportent

à la fiscalité et au management. Dans ce cas précis ces concepts constituent les fondamentaux

du thème et qu'il n'est pas superflu de les définir

Système:

C'est un ensemble d'éléments ordonnés de manière logique et harmonieuse permettant

d'aboutir à un résultat.

Performance :

Elle résulte de la combinaison entre compétence et motivation. Elle est mesurable, et, est

utilisée pour qualifier une situation d'atteinte ou de dépassement d'objectif fixé. Mais la

notion de performance est complexe. Elle peut concerner aussi bien les employés que la

qualité des produits, des processus, de la gestion relations.

Evaluation des performances :

' C'est un outil de gestion qui consiste à apprécier les performances d'une personne à un

Jrl:'OIIlent donné par le supérieur hiérarchique en rapport avec les objectifs préalablement fixés

et au regard des exigences de la fonction. Elle vise à accroître la performance individuelle et

collective, à préparer et anticiper sur les évolutions de l'environnement d'une organisation.

Objectif: C'est un but opérationnalisé, une cible, un résultat mesurable à atteindre par un

responsable dans un délai donné avec des moyens adéquats en fonction des finalités de

l'organisation, de l'environnement, des valeurs et des croyances de l'entité. Il peut être

qualitatif ou quantitatif. C'est simplement ce qu'on peut atteindre avec ce qu'on a.

Organisation

Le terme organisation est difficile à définir, cependant, la définition donnée par Armand

DA Y AN et al elle-même inspirée de celle de Henfi Mintzberg qui est la suivante : « une

organisation est un ensemble relativement stable d'acteurs tournés vers des objectifs généraux

communs et qui, en vue de leur réalisation recourent à une division du travail (une

spécialisation des tâches) et des modalités de coordination et de contrôle » nous semble

satisfaisante.

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 8

Fiscalité:

' Elle est l'ensemble des lois et des mesures destinées à financer par l'impôt le Trésor Public

d'-tm Etat.

Impôt:

Il peut être défini comme un prélèvement pécuniaire opéré sur des personnes en fonction de

leurs facultés contributives par la puissance publique de façon définitive, sans contrepartie

identifiable afin de pouvoir couvrir les dépenses publiques, ou au profit d'une institution.

Reste à recouvrer

C'est le reliquat d'impôt dû par un contribuable· au-delà du délai dix (jours) jours après

l'envoi de 1 'avis de mise en recouvrement qui précise la dette fiscale.

Management :

C'est un processus d'organisation, de planification, et de contrôle d'une entité en vue

d'atteindre les objectifs qu'elle s'est fixés conformément aux finalités dans un environnement

donné. Il est basé sur les principes les plus connus ci-après: la cohérence, la clarté, le courage

et la considération.

Style de management :

C'est l'art ou la manière propre à chaque manager de conduire un groupe ou une organisation

vers des objectifs communs.

Recouvrement

Ensemble d'opérations qui permettent la perception de l'impôt. Le recouvrement peut se faire

à l'amiable ou de manière forcée suivant les lois et règlement prévus en la matière.

Pression fiscale

Ensemble des prélèvements fiscaux opérés, rapporté au Produit Intérieur Brut (PIB) d'un

pays.

Ces concepts ainsi définis facilitent la compréhension du développement qui suit. Ils sont à

cet effet au carrefour des principaux axes de réflexion sur la gestion d'une administration

fiscale en quête d'efficacité et d'efficience.

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 9

Première Partie : Approche théorique

Avant de voir en détail au second chapitre l'approche théorique de l'évaluation des ressources

humaines au sein des organisations, il nous parait important de revisiter dans le premier

chapitre, la théorie des organisations en rapport avec la performance des ressources humaines.

Depuis les premières réflexions formant l'école classique, le management des organisations

dans sa dimension humaine s'est enrichi grâce aux apports des consultants, surtout en

psychologie du travail.

L'école des relations humaines est née des critiques sur les méfaits engendrés par

l'application des méthodes proposées par Fredérick W. Taylor de l'école classique, dans son

organisation scientifique du travail. C'était l'époque de la production de masse où la

productivité était le seul leitmotiv dans un environnement stable.

La concurrence devenait rude sur le marché dans un contexte particulièrement turbulent. Le

management par objectifs, sur lequel nous allons insisté, a fait son apparition avec les travaux

de Peter Drucker. Nous verrons aussi les instruments de mesure de la performance.

Il faut quand noter que l'environnement de l'entreprise a servi de plate forme pour toute cette

production intellectuelle prolifique.

Parallèlement, l'Etat, aussi mène ses activités et missions de service public par le biais d'une

adnti.nistration qui devient de plus en plus budgétivore et inefficace à cause de sa rigidité.

Pour y remédier, certains Etats, de manière timide, introduisait des règles de management -dans la gestion de service public.

Le rappel sur la théorie des organisations et son évolution vont nous nous permettre d'aborder

l'évaluation des contributions individuelles dans toutes ses dimensions et champs, aussi bien

dans le privé, que dans le public. Ceci va des objectifs aux méthodes, en passant par les objets

et principes.

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 10

Chapitre 1 : Théorie des organisations et performance des ressources humaines

Dans la définition de la perfonnance, nous avons indiquez qu'elle peut s'attacher, aussi bien

aux ressources humaines, qu'à un produit, un système ou une organisation. La notion de

perfonnance s'inscrit dans un cadre global de management des organisations. Il y a donc un

lien étroit entre le système d'évaluation des ressources humaines, la perfonnance d'une

organisation et le système de management mis en place.

Ainsi, dans un premier temps, nous allons étudier l'historique et l'évolution de la théorie des

organisations et dans un second temps, voir les instruments de mesure de perfonnance des

ressources humaines.

Section 1 : Historique et évolution

Il s'agira pour nous de faire un rappel concernant les premiers travaux sur la théorie des

organisations èt voir en évolution le management par objectifs en raison de son lien étroit

avec l'évaluation des ressources humaines. Le management dans le service public sera aussi

abordé, ne serait-ce qu'à titre de rappel.

1/ Historique

Le management existait pratiquement depuis la fonnation des sociétés humaines. Mais, les

premières réflexions scientifiques sur les organisations remontent au début du 20è siècle avec

courant managérial dominé par les travaux du français Henry FA YOL et l'Américain

Frederick W. TAYLOR et l'école sociologique de l'Allemand Max WEBER.

Ces théoriciens, qui fonnent ce qu'il convenu d'appeler l'école classique, avaient élaboré des

concepts et des méthodes visant la productivité des travailleurs et par conséquent la

performance des organisations. Les critiques formulées, suite à l'application de leurs théories

en entreprise, ont donné naissance à la fonnation de 1 'école des relations humaines.

1. L'école classique

Elle est dominée par les travaux des trois (3) premiers théoriciens des organisations à savoir

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 11

Fayol, Weber et Taylor. Ceux-ci avaient, certes, évolué dans des myyieux et sur des thèmes

différents ; mais leurs apports ont d'une grande importance, pour une pratique devenue une

nouvelle science.

a. La bureaucratie Weberienne

Contrairement aux deux autres (2) théoriciens, Max WEBER s'était plutôt intéressé à

l'organisation administrative étatique. Pour Weber, la bureaucratie qui fonctionne sur une

base hiérarchique et unanimement acceptée est la forme d'administration la plus·efficace pour

toute organisation.

En effet, il considère comme forme dominante 1' autorité rationnelle, incarnée par la

bureaucratie et reposant sur certaines règles et procédures. Les buts et les fonctions

rationnellement étudiés, conçus et mis en exécution permettront de maximiser la performance

d'une organisation.

\

L'administration bureaucratique idéale, selon Weber, repose sur l'application de dix (10) -critères dont, entre autres, la soumission des agents à l'autorité professionnelle, la protection

du fonctionnaire par le statut, la rémunération du travail, la hiérarchisation des emplois

clairement définis, l'occupation contractuelle de l'emploi, la promotion, la carrière, le

contrôle et la discipline.

La bureaucratie préconisée avait fait l'objet de critique sur son caractère empirique; mais

force est de constater que bon nombre d'administrations étatiques en Afrique reposent

actuellement sur cette forme de fonctionnement.

Après l'étude sommaire de l'apport théorique de Weber sur les organisations fondé sur

l'administration étatique, nous allons nous intéresser aux travaux de Fayol, un autre . .

contemporain WEBER. Ses théories visaient la grande entreprise de 1 'époque.

b. La théorie administrative de Henry Fayol

Aboubacar KANO..,. DESAGIMBA-CESAG- 2006-2007 12

A la différence des travaux de Weber et de Taylor, les réflexions de FAYOL* sur la fonction

management visaient la direction dc;ms sa partie supétieure et administrative, que 1 'auteur lui

même avait assumée. Les théories axées sur le commandement (management) reposaient sur

cinq (5) piliers: prévoir et planifier, organiser, commander, coordonner et contrôler.

Le commandement en question s'exerce en entreprise dont les activités sont scindées en :

activités techniques (fabrication)

activités commerciales (achats, ventes)

activités financières (gestion des flux financiers)

activités comptables (travaux comptables)

activités administratives (organisation, commandement, coordination, contrôle)

Selon Fayol, l'organisation, pour assurer son efficacité, doit d'abord élaborer un plan

stratégique en rapport avec sa structure, définir ses objectifs et contrôler leur réalisation par la

coordination à travers la direction.

Il avait élaboré un certain nombre de principes contingents, non normatifs, tirés de ses

expériences quoique, utilisés judicieusement permettent, l'efficacité de la fonction

management industrieL Parmi ces principes, au nombre de quatorze (14), figurent la division

du travail préconisée par TAYLOR, l'unité de commandement, 1' autorité, 1' équité, 1 'unité de

direction et la discipline.

Ces principes ont fait l'objet de critiques notamment quant à leur opérationnalité limitée, que

l'auteur lui-même avait soulignée. L'environnement incertain et turbulent a rendu caduque

leur efficacité pratique.

Nous terminons ce rappel par les travaux de Taylor, l'un des trois (3) pères fondateurs de la

théorie des organisations.

c. L'organisation scientifique du travail de Frederick Taylor

Les premiers travaux scientifiques de TAYLOR, relatés dans scientific management,

s'intéressaient surtout à l'étude du temps, des mouvements et les méthodes de travail dans les

ateliers de la grande entreprise. Ses recherches visaient à éliminer les gestes inutiles et à

• Administration industrielle et générale (1906)

Aboubacar KANO DESAGIMBA-CESAG 2006-2007 \

-13

gagner en efficacité. Mais on parlait à son temps de productivité. Il considère les hommes

comme les adjoints des machines. L'objectif principal est la prospérité maximale tant pour

1' employeur que pour le salarié.

Ses études ont abouti à la standardisation des procédés, la mesure de la performance et le

contrôle de la production dans l'industrie. Les principes· élémentaires de management tirés de

ses conclusions sont :

•!• la satisfaction des objectifs optimaux permettant le paiement de salaires plus élevés;

•!• la sélection scientifique et le perfectionnement progressif des ouvriers ;

•:• l'enseignement de la science du travail aux ouvriers choisis pour obtenir de meilleurs

résultats ;

•!• l'instauration de la division égale du travail et de la responsabilité entre les ouvriers et

la direction, coopérant en étroite interdépendance.

La mise en œuvre des méthodes proposées avait permis d'accroître la productivité des

ouvriers, la production en masse et la réduction des coûts. Les propositions de spécialisation,

de standardisation des procédés sont encore d'application ou développées pour les adapter au

contexte.

En dépit de la croissance du salaire indexé au temps, l'application des méthodes a conduit à la ' déshumanisation de l'ouvrier. Ces méthodes ne valorisent ni l'importance des comportements

ni"les motivations non financières ni les besoins non matériels. Elles ne favorisent guère un

bon climat social. Les résultats escomptés étaient annihilés par les réactions des ouvriers

notamment l'excès de zèle, les démissions, le non respect des normes et conflits.

Cette situation a incité un certain nombre de consultants et théoriciens formant le courant de

l'école des relations humaines à s'intéresser aux conditions de travail tant négligées dans les

industries.

2. L'Ecole des Relations Humaines

Il y a une pléthore de théoriciens qui forment cette école. Cependant, nous allons nous

intéresser principalement aux travaux d'Elton Mayo et de Likert Rensis.

• Extrait de toutes les théories du management: les idées essentielles dejij)auteurs les plus souvent cités,Carol KENNEDY.3édit.MAXIMA,2003, P.326-327

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 14

a. Les travaux d'Eton Mayo

Le courant de l'école des relations humaines est formé à partir des travaux d'Elton Mayo sur

les conditions de travail déshumanisantes des ouvriers, constatées dans les ateliers qui

appliquaient les théories développées par TAYLOR. Il s'agissait des ateliers électriques de

HAWTHORNES.

En effet, pour Mayo, la rémunération aussi élevée soit-elle, n'est pas le seul facteur de

motivation et de productivité. Le travail lui -même (c'est-à-dire la nature du travail),

l'enrichissement des tâches de ce travail, les conditions de travail, les relations

interpersonnelles, la prise en compte des besoins des ouvriers, leur participation et la liberté

d'action, l'appréciation que les différents supérieurs hiérarchiques font d'ûn travail fourni,

influent sur la performance qualitative et quantitative, plutôt que le contrôle et la sanction.

La contribution de Mayo s'articule autour de trois axes principaux: l'intégration du sentiment

humain aux facteurs de motivation et de production, la communication entre employeur et

salarié afin d'éviter les conflits, et l'anticipation sur les sources de désaffection des

collaborateurs.

A l'instar de Mayo qui menait ses recherches sur les conditions de travail, R. Likert, un autre

disciple de cette école, s'était intéressé au style management comme facteur de motivation et

de performance.

b. LIKERT Rensis

Pour LIKERT Rensis, un autre théoricien de ce courant, la performance est fonction des styles

de management ou plutôt de direction qui sont au nombre de quatre (4): le style autoritaire

exploitateur, autoritaire- paternaliste, consultatif et participatif. Mais, d'après ce auteur, «le

style participatif est le meilleur, le plus à même de produire de résultat ».

Pour Likert, le mode de gouvernement est contingent à son environnement interne et externe.

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 15

Les réflexions de Likert s'apparente à celles de Douglas MC Gregor développées dans sa

théorie X (le management autoritaire) et la théorie Y (le management participatif)*. A la

différence que Mac Gregor prônait la liberté, la responsabilité et l'autocontrôle du personnel

dans la théorie Y afin de permettre 1' éclosion des initiatives individuelles, source de

performance.

Les piliers du style participatif demeurent la fixation d'objectifs à réaliser avec la

collaboration des employés dans un processus de décision participatif et de communication

verticale et horizontale.

Mais on reproche à cette école de s'intéresser plus aux problèmes humains que ceux de

1' organisation.

II/ Evolution du concept managérial

' L '-tm des faits marquant de 1 'histoire du management est incontestablement 1' apport de Peter

Drucker à travers la direction par objectifs (management by objectives) dans The practice of

Management, Harper and Row, 1954. Ses idées ont été largement utilisées dans la gestion des

organisations. La performance ne se mesure plus par la production en masse mais par la

capacité des entreprises à atteindre leurs objectifs définis par le sommet stratégique.

L'entreprise a été et demeure le champ expérimental de l'application des nouvelles idées de

management. Depuis la décennie 80, quelques règles du management ont fait leur apparution

dans la gestion des services publics de manière sectorielle.

La tendance actuelle est l'extension du management fondé sur l'esprit et la culture du résultat

dans 1' administration publique.

1. La direction par objectifs

Le management par objectifs ou direction par objectifs est un processus par lequel les moyens

et les délais d'exécution sont négociés d'avance suivant les objectifs fixés. La direction par

• The Human Side ofEnterprise, McGraw-Hill, 1960.

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 16

objectifs tient à la segmentation des buts en objectifs clairement assignés à des individus ou

des unités.

Pour DRUCKER, le management c'est l'art d'organiser les ressources pour que l'entreprise

réalise des performances satisfaisantes. L'organisation doit se fixer des objectifs clairs dans

des domaines clés qui lui sont impératifs.

La direction par objectifs présente des avantages et se fonde sur des principes

a. Les principes

La direction par objectifs comporte des principes*au nombre de cinq (5):

la fixation d'objectifs ;

1 'organisation du travail ;

la motivation par la communication ;

1' établissement des normes de performance ;

la formation des individus.

b. Les avantages

La direction par objectif présente certes des avantages ma1s aussi des limites dans la

démarche.

Le management par objectifs comporte des avantages en ce sens que :

L'objectif,oriente et clarifie;

L'objectif stimule ;

L'objectif donne de la cohérence;

L'objectif concrétise;

Cependant, l'obsession dans la fixation d'objectifs ou leur réalisation peut entraîner des

rigidités, la focalisation, l'angoisse d'une part et d'autre part la frustration en l'absence de

contreparties négociées.

·Extrait de Toutes les théories du management, les idées essentielles des auteurs les plus souvent cités, Carol KENNEDY. Jè édit. Maxima 2003, P. 95

' Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 - 17

Les objectifs doivent présenter les qualités • ci-après : Spécifiques ; Mesurables ; Ambitieux,

Réalistes et respectueux, Temporels, Positivement formulés et limités; Négociés et Acceptés

par tous et Dotés de moyens. En outre, ils doivent être positivement formulés, limités,

réalisables et utiles.

Il faut aussi signaler que les objectifs peuvent être quantitatifs, qualitatifs et doivent être

maîtrisés pour éviter la déperdition d'énergie.

Dans la conception du tableau de bord, un des instruments de mesure de la performance, les

objeètifs fixés occupent une place importante. Cela mérite donc, qu'on s y attarde. La

déJllarche de fixation et la rédaction des objectifs d'une organisation sont extrêmement

capitales.

::::> Démarche de fixation d'objectif

La description d'un objectif s'inscrit dans un cadre global de démarche de manàgement. La

définition d'objectif s'effectue suivant les étapes ci-après :

Faire l'état de lieu de la structure en ressources, forces et faiblesses par rapport aux

ambitions;

Déterminer les objectifs répondant aux qualités suscitées à confier à un collaborateur ;

Délimiter le contour des objectifs de manière claire et précise ;

Présenter et expliquer les objectifs afin de permettrè aux concernés de pouvoir négocier

les moyens et les délais d'exécution;

Définir les moyens indispensables, nécessaires et admissibles ;

Dresser le bilan partiel des résultats, en ressortant les écarts et les ·analyser pour en

déterminer les causes.

Il y a Quatre (4) critères qui permettent de définir un objectif:

le but à atteindre,

l'échelle,

le temps nécessaire pour l'objectif,

et le niveau considéré comme satisfaisant.

• Armand Dayan et al, Manuel de Gestion, Volume 2, zè édit. 2004, P.398-399

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 18

Soulignons qu'il n'est pas judicieux de fixer des objectifs sans tenir compte des moyens

d'accompagnement.

::::> Définition des moyens et suivi d'objectifs

Fixer des objectifs, c'est bien ; mais il faut pouvoir les réaliser. Pour cela, il faut définir les

moyens, qui sont de cinq grandes catégories :

le temps matériel ;

le budget qu'il faut dégager;

le matériel nécessaire ;

les hommes qu'il faut en quantité;

les compétences nécessaires.

L'objectif peut' être verrouillé si ces conditions sont réunies. Dans le cas contraire, il faut le

réviser ou le supprimer.

Quant au suivi, il permet d'éviter la dérive significative dans l'exécution du plan. Pour cela, il

est important de prévoir une périodicité afin de faire le point, d'analyser les dérives, trouver

leurs sources et apporter de mesures correctives.

Le management, en tant pratique, a fait ses preuves dans le secteur privé en raison de la

recherche constante de performance qu'impose le contexte particulièrement turbulent de

l'environnement extérieur immédiat de l'entreprise. Dans le secteur public, son application,

que nous allons étudier, est sélectivement opérée.

2. Le management dans le service public

L'application dans le service public des méthodes empruntées du privé avait débuté dans les

années 1980 en Grande Bretagne avec la privatisation d'un certain nombre de structures du

secteur public. Mais, l'idée de privatisation était annoncée pour la première fois par Peter

DRUCKER dans son ouvrage [la grande mutation, vers une nouvelle société, édition

d'organisation 1970].

Bon nombre de pays, surtout en Europe de l'ouest, ont introduit des méthodes de management

dans le secteur public marchand avec une certaine dose de prudence. Les résultats demeurent

Aboubacar KANO- DESAGIMBA -CESA G - 2006-2007 19

mitigés •. En Afrique, la privatisation a été imposée au cours des décennies 80 et 90 par les

institutions de Bretton Woods à savoir la Banque Mondiale et le Fonds Monétaire

international.

Ces organismes de financement ont ainsi contraint les pays au contrôle strict des masses

salariales, le désengagement de l'Etat du secteur social et la libéralisation du secteur

productif. Ces mesures ont eu des effets dévastateurs sur les populations et ont accentué la

pauvreté.

Il faut remarquer qu'il n y a pas assez de théories sur le management dans l'administration

publique. Les activités et les missions de cette dernière reposent sur des règles et des

procédures de mise en œuvre. La logique juridique et de moyens prime sur toute autre

considération de performance. La recherche de performance est plutôt axée sur la gestion des

finapces allouées. Il n'y pas de lien direct entre les crédits consommés et les résultats obtenus

ou la satisfaction des usagers. -La pratique managériale dans l'administration publique se manifeste plutôt par des lettres de

mission ministérielles. Elles-mêmes découlent le plus souvent soit de déclaration de politique

générale d'un Premier Ministre soit du programme d'un Président. La lettre de mission définit

les objectifs prioritaires étalés sur une ou plusieurs années. Mais les ambitions sont freinées

par la question de ressource financière.

La quête permanente de performance au sein des organisations a nécessité la mise en place

des instruments de mesure dépendamment des besoins et des domaines.

• Le nouveau management public: avantages et limites. Site: www.reser.net

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 20

Section 2 : Mesure de performance des ressources humaines

La mesure de performance utilise comme instruments des indicateurs de suivi, de nonnes et

des critères de résultat. Ceux-ci sont généralement regroupés dans un cadre appelé tableau de

bord.

1/ Les indicateurs

Un indicateur est un signal visuel matérialisé par des faits, données, chiffres ou ratios, qui

indique clairement le niveau de résultat atteint par rapport à un objectif fixé ou une situation.

Les indicateurs jouent un rôle capital dans le cadre d'une gestion moderne. En effet, s'il faut

fixer des objectifs et arrêter des critères, la détermination d'indicateurs est tout aussi

nécessaire. Les indicateurs existent en différents types et servent de mesure du degré

d'atteinte des objectifs fixés, en clair du niveau de performance.

1. Fonctions et caractéristiques d'un indicateur

De la définition d'un indicateur, il en découle les fonctions suivantes :

~ la vigilance dans la détection des anomalies dans le circuit fonctionnel du système ;

~ le suivi de 1' évolution des activités vers 1' atteinte des objectifs ;

~ l'évaluation des résultats par rapport à une nonne ou un référentiel

Les indicateurs doivent remplir un certain nombre de qualité à savoir la précision, la

pertinence, l'invariabilité dans sa définition. Pour cela, leur construction est fondée sur des

données ou informations fiables et claires. Un indicateur doit au besoin être soumis à un test

de pertinence.

Les indicateurs ont les caractéristiques d'être sensibles, simples, stables, validés afin de tirer

le maximum d'informations qui favorisent la prise de décision. Ils peuvent comprendre une

valeur absolue ou relative. La recherche d'objectivité nécessite la multiplication d'indicateurs.

La mise en place d'indicateurs de résultats est vaine si à un moment donné, les signaux ne

' sont pas analysés. Les analyses vont permettre de dégager des écarts à expliquer afin de

-Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 21

-

déterminer les causes et situer les responsabilités. Tou te la stratégie dépend de 1 'utilisation qui

est faite des variables explicatives des résultats et écarts. C'est un moment important d'après

ALECIAN Serge et Dominique FOUCHER (2005 : 446) pour :

'

Corriger 1' objectif et ou les indicateurs d'atteintes,

Revoir les moyens en hausse ou en baisse,

Modifier les moyens et renforcer la motivation des personnes,

Ceci constitue un premier volet de 1' évaluation des performances, car la bonne ou la mauvaise

constatée dépend aussi des facteurs • suivants :

La compétence des agents,

La motivation ou l'implication des agents,

L'organisation du travail, des moyens (matériels, techniques, budgétaires, etc.)

et du fonctionnement managérial.

La prise en compte des moyens pouvant expliquer les performances implique donc la mise en

relation entre objectifs, résultats et moyens utilisés. Il en ressort deux (2) situations :

-La pertinence des moyens mis à la disposition de l'age~t qui justifie la performance visée . .. - L'èfficience qui s'apprécie à travers les résultats obtenus et au regard des moyens utilisés.

2. Construction d'indicateur de performance

La construction d'un indicateur obéit à certaines conditions et règles de prudence. Elle dépend

des types d'objectifs poursuivis. Il faut noter qu'à un objectif on peut associer plusieurs

indicateurs.

Mais pour le. besoin de l'information, il faut pouvoir retenir les plus expressifs et

représentatifs.

Les conditions nécessaires pour la construction d'indicateur sont:

la disponibilité des données ;

la fiabilité des données ;

la source et le degré de responsabilité ;

·La gestion des ressources humaines dans le secteur public, Tome 2, Christian Bata!, 2e édition d'organisation, 1998, P.253

Ahoubacar KANO- DESAGIMBA -CESAG- 2006-2007 22

la périodicité ;

la nature du support et le circuit de transmission de donnée.

L'indicateur de performance est aussi paramétré entre :

• Les critères

Tout comme les indicateurs, les critères sont soit quantitatifs soit qualitatifs. Ils peuvent

comprendre d'autres dhpensions comme les coûts, le temps ou les délais. Un critère n'a de

valeur ou de poids que par sa pertinence. Les critères sont incontestablement fonction des

activités elles-mêmes liées au poste et des priorités du moment. Ils doivent être significatifs

avec un impact sur les orientations de 1' organisation.

• Le référentiel

Il s'agit en fait de l'élément de départ pour la comparaison de performance. Il peut être interne

ou externe si l'on se compare à une structure semblable ayant des activités et des missions

similaires.

• L'échelle

Pour porter un jugement par rapport à la performance, il faut une échelle. La confection

d'échelle est fonction des chercheurs. Ainsi pour Likert, on dénombre cinq (5) niveaux

d'appréciation*:

-

performance inacceptable

performance nécessitant une amélioration

performance répondant aux attentes

performance dépassant les attentes

' performance exceptionnelle

L'objectif et l'indicateur, que nous venons d'étudier, composent ce qui est appelé tableau de

bord bien, qu'ils ne soient pas les seuls. Le contenu d'un tableau de bord dépend des besoins

en information du manageur ou du gestionnaire.

• KABRAN Kobena Yves, mémoire2005, DESAG, CESAG

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 23

II. Le tableau de bord

En tant qu'instrument de contrôle de gestion, le tableau de bord joue un rôle extrêmement

important. De ce fait nous pensons que sa construction mérite une attention particulière.

1. rôle

Le tableau de bord est un instrument de pilotage dans le cadre du management par objectif. Le

tableau de bord doit être publié pour permettre aux collaborateurs de prendre conscience de

leurs résultats comparativement aux autres. La consultation du tableau de bord permet à

travers les indicateurs de réagir dans les délais.

Sa I(Onception requiert un paramétrage rigoureux et un suivi régulier pour tenir compte de

l'évolution et de la pertinence de ses éléments de base. -Elaborer un tableau de bord revient donc à déterminer et définir son contenu. Rappelons qu'il

n'existe pas de modèle type. Mais, nous avons sélectionné les éléments les plus fréquemment

utilisés dans les tableaux, qui sont : les critères de résultat, les objectifs et les indicateurs.

En plus du tableau de bord, il y a, comme instrument, le livre de bord qui est un document

informatif de synthèse d'autres informations sur l'organisation.

L'administration publique fonctionne le plus souvent sur une logique de moyens et sur la base

des règles et procédures établies. Mais, les mutations de son ènvironnement lui imposent de

s'orienter vers une rationalité managériale qui implique .l'introduction de système de pilotage . du fonctionnement quotidien de ses services ALECIAN (2002 : 446).

2. Construction de tableau de bord

Nous précisons ici que les éléments comme : objectifs, moyens, indicateurs étudiés

précédemment constituent l'ossature du tableau de bord. Nous n'y reviendrons donc pas là

dessus. Nous allons nous intéresser uniquement à la démarche pour construire un tableau de

bord. Retenons que cette démarche n'est pas standard.

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 24

La construction d'un tableau de bord est un processus qui se décline en plusieurs phases qui

sont:

1ère phase: l'analyse des activités, missions, objectifs en rapport avec les parties de la

structure.

2è phase: l'analyse du processus d'exécution des éléments étudiés dans la phase première

afin de dégager les sources d'information nécessaires au système de pilotage et les facteurs

clés pour la formulation d'objectifs et d'indicateurs.

3è phase : l'identification des indicateurs et leur formulation pouvant permettre la lecture

facile, rapide, claire et compréhensible.

4è phase: la détermination de la périodicité d'informations à recevoir.

L'administration publique dispose d'un environnement interne et externe auquel elle est

ouverte. Pour mieux anticiper ou suivre leur évolution, il importe de tenir compte du risque et

de facteurs qu'il faille aussi identifier.

Nous venons de dresser une approche théorique de la fondation et les instruments de mesure

des contributions individuelles au sein d'une organisation. Dans le développement qui suit

nous verrons le cadre, du moins en théorique, d'utilisation de ces instruments: l'évaluation

des ressources humaines.

'

-Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 25

Chapitre II : Evaluation des ressources humaines

Toute organisation pour mener à bien ses activités ou accomplir ses missions, a besoin de

ressources matérielles, financières et humaines. Les ressources humaines sont de très loin les

plus importantes. La compétitivité et l'efficacité durable dans un contexte d'environnement

instàble en dépendent énormément.

-Mais, pour optimiser cette composante de ressources, il est capital d'évaluer au moms

périodiquement sa contribution et son potentiel. En tant qu'outil de gestion, l'évaluation

s'entoure de préalables, poursuit des objectifs, et se base sur des méthodes.

Section 1 : Objectifs de l'évaluation

L'évaluation des performances, du potentiel, des compétences, de l'implication ou la

motivation au travail dans une organisation, présente des avantages pour 1 'évalué et

l'évaluateur, qui sont les acteurs principaux et pour l'entité elle-même.

1. Objectifs généraux

A travers un système d'évaluation des ressources humaines, l'entité poursuit un objectif de

gestion des ressources humaines et un autre objectif de management.

1. En matière de gestion des ressources humaines

La gestion des ressources humaines consiste à l'acquisition et à la mise à disposition des

qualifications et compétences qu'il faut à l'organisation au moment opportun afin qu'elle

puisse remplir sa mission. Leur évaluation permet à 1 'entité de :

préparer, anticiper l'évolution des compétences et faciliter les mobilités internes et

externes;

situer les personnes en terme de compétence et de potentialité, de désir d'évolution;

recenser les besoins en formation ;

faire l'inventaire des compétences,

concevoir une politique de rémunération cohérente en rapport avec les contributions ;

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 26

élaborer un plan de développement des performances.

2. En matière de management

L'évaluation présente l'avantage de:

susciter les motivations, accroître la performance individuelle, collective, les qualités de

management du supérieur hiérarchique et dégager les responsabilités ;

établir un bilan professionnel par rapport aux activités, aux résultats, et définir de

nouveaux objectifs et plans d'action;

définir des orientations stratégiques fondées sur le dynamisme créé au sein de

1 'organisation.

En résumé, le système d'évaluation vise comme objectif opérationnel, à court terme, la

performance du personnel au travers des résultats. A long terme, il s'agira du développement

du potentiel qui aurait des conséquences sur la configuration des postes et des compétences.

A côté des objectifs généraux, figurent d'autres, que nous considérons comme particuliers.

II. objectifs particuliers

Ceux-ci concernent principalement l'évaluateur et l'évalué, même si ces objectifs ne vont pas

faire l'objet de développement.

1. Pour l'évalué

' La mise en œuvre de 1 'évaluation permettra à 1' évalué de pouvoir : -

se prononcer sur son travail, d'exprimer ses souhaits en terme d'assistance, de suivi et de

formation pour progresser;

participer à l'élaboration des objectifs de sa fonction et discuter des moyens et des délais

pour atteindre les objectifs fixés;

s'enquérir des jugements des autres sur ses performances, compétences (estime,

reconnaissance).

Aboubacar KANO- DESAGIA1BA-CESAG- 2006-2007 27

-'

2. Pour l' évaluateur -C'est aussi l'occasion pour l'évaluateur de:

construire et de maintenir un dialogue entre supérieur évaluateur et collaborateur ;

fixer de nouveaux objectifs après 1' analyse des résultats et des écarts par rapport aux

objectifs arrêtés ;

mieux expliquer les missions, les exigences et les enjeux liés au poste ;

proposer à la hiérarchie des pistes d'évolution.

L'évaluation est avant tout une pratique qui utilise une démarche dans conduite.

Section 2 : La pratique d'évaluation

La pratique de l'évaluation comme outil de bonne gestion a connu une évolution notamment

dans les méthodes utilisées grâce aux réflexions menées en la matière par les spécialistes.

L'utilisation de ces méthodes nécessite un processus de préparation des acteurs, des outils

avec des techniques appropriées.

1. Le processus d'évaluation

Pour mettre en pratique 1 'évaluation, il faut, pour les acteurs, des outils et des méthodes

adaptés au contexte et aux objectifs poursuivis. Mais, avant de voir en détail les méthodes, il

nous paraît important de relever les principes, les caractéristiques et les objets d'évaluation.

1. Les principes, les caractéristiques et les objets d'évaluation

a. Caractéristiques

Le système d'évaluation est un outil de gestion qui présente un caractère :

dynamique tenant compte de son environnement interne et externe ;

motivant aussi bien pour les acteurs que pour l'organisation;

difficile et exigeant dans son exercice ;

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 28

La régularité dans la pratique de l'évaluation constitue un impératif pour l'atteinte des

objectifs visés.

b. principes

L'évaluation pour ce faire, s'appuie sur les principes de base ci-après :

la volonté des dirigeants des organisations à l'utiliser comme outil de gestion;

l'information au préalable du personnel et de ses représentants de la mise en place d'un

système d'évaluation afin de lever les angoisses et d'expliquer les finalités;

la formation des évaluateurs et évalués aux méthodes et la préparation à l'aide d'un guide

d'évaluation;

la compatibilité avec le style de management en cours dans l'organisation;

la dissociation de la notion d'évaluation avec celles de sanction et de notation;

un minimum de compétences spécifiques du supérieur hiérarchique qui évalue ;

l'adhésion du supérieur hiérarchique à la politique de l'évaluation;

la pertinence, la formalisation et la qualité du dispositif d'évaluation.

c. Objets d'évaluation

Principalement, l'évaluation des ressources humaines vise la performance, les compétences, le

potentiel et l'implication ou la motivation au travaiL L'évaluation de ces trois (3) derniers est

sous-jacente à celle des performances. De manière sommaire, on distingue :

- L'évaluation de la performance qui consiste à apprécier les résultats d'un agent, comparés

aux objectifs préalablement fixés comme niveau d'attente. Le repère de comparaison peut être

aussi les résultats d'autres agents qui exercent les mêmes activités dans des contextes

similaires.

- L'évaluation des compétences qui répertorie les savoir, les savoir-faire et les savoir-être ' relativement à un agent. Il faut cependant, un référentiel par rapport à 1' emploi, pour mener ce

- t)'i)e d'évaluation qui parait un peu complexe.

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 29

- L'évaluation du potentiel qui consiste à apprécier l'aptitude d'un agent à développer de

nouvelles compétences qui lui seront utiles demain pour occuper un métier différent ou bien

exercer le métier à un niveau de responsabilités plus élevé.

' - L'évaluation de l'implication ou de la motivation s'analyse en degré d'implication d'un

agent ou niveau d'engagement dans ses activités. L'évaluation de ce type devient un peu

compliquée puisque touchant à. une dimension très personnelle.

2. Les outils

Le système d'évaluation est mise œuvre par des acteurs avec des outils. Les principaux

acteurs sont l'évalué et l'évaluateur. Ce dernier est en principe le supérieur hiérarchique. Il

peut être aussi le supérieur hiérarchique N+2, le directeur des ressources humaines pour éviter

le dysfonctionnement ou un cabinet spécialisé.

Comme outils d'évaluation, on trouve, en fonction des objets* d'évaluation : le formulaire

Le guide d'évaluation fait partie du support pour mieux e.xpliquer le processus . •

b. Le formulaire

Le formulaire comporte des renseignements comme la grille de compétences, le mveau

d'atteinte des objectifs fixés et les objectifs pour la période à venir, la grille de notation, la

fiche de poste et la fiche de fonction. Cependant, nous allons uniquement nous intéresser à la

notation et la fiche de fonction.

• La fiche de fonction

Celle-ci s'articule autour de la maîtrise de la fonction qui marque le professionnalisme, à

l'utilisation des connaissances techniques et compétences et au comportement de l'agent.

• La notation

• Extrait du cours de M. MBIDA, DESAG, 2006-07

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 30

....

Deux (2) écoles (management scientifique et relations humaines) ont vu le jour par rapport

aux méthodes d'appréciation des performances. Pour l'école scientifique, l'évaluation du

personnel est une méthode qui peut accessoirement inclure un entretien. D'après ce courant de

pensée, l'objectivité d'une appréciation d'un collaborateur se mesure par un résultat unique

auquel seraient parvenus simultanément deux (2) évaluateurs. Les méthodes • issues de cette

école sont:

La méthode de classement par rang des employés : le superviseur dresse une liste des

salariés en commençant par le meilleur et en finissant par le moins bon. Cet outil ne

s'attache pas à la valeur réelle de l'individu;

La méthode d'évaluation par distribution: le superviseur regroupe les employés selon des

classes prédéterminées (1 ere classe : 10% des meilleurs employés ; 2e classe : 20% des très

meilleurs ; etc.)

L'évaluation ouverte : le superviseur s'exprime librement sur les forces et faiblesses et le

potentiel de l'employé sans utiliser de facteurs d'évaluation ni de norme de rendement

définis;

L'évaluation par incidence critique: le superviseur unique le comportement d'un employé

dans une situation difficile.

Par contre, pour l'école des relations humaines, l'évaluation est un moment de dialogue qui va

permettre non seulement de développer la satisfaction et la motivation du collaborateur, mais

d'explorer aussi d'autres thèmes. Cependant, divers obstacles entourent ce moment

d'entretien notamment les appréciations complaisantes, des malaises de l'évaluateur face à

l'évaluateur.

' Il est préconisé, pour éviter ces difficultés, la formation des évaluateurs sur l'entretien et les

relations humaines à travers des mises en situation et de jeu de rôle .

L'évaluation en tant que pratique obéit à des principes, utilise des outils. Elle s'appuie

également sur des méthodes.

II. Les différentes méthodes

• Armand Dayan, Manuel de Gestion,Vol. 2, 2è édit.2004, Ellipses/AUF, P.400

Aboubacar KANO- DESAGIMBA-CESAG- 2006-2007 31

\

-Les méthodes d'évaluation utilisées sont surtout fonction des objectifs poursuivis par les

organisations.

Celles couramment utilisées, que nous allons étudiées par la suite, sont : l'entretien annuel,

l'évaluation 360·, le coaching et l'autoévaluation. Certaines grandes entreprises utilisent le

bilan de compétences ou bilan comportemental et le centre d'évaluation comme méthodes

d'évaluation.

1. L'entretien annuel d'activités

C'est un moment de dialogue entre un supérieur hiérarchique (évaluateur) et son collaborateur

et qui concerne les activités réalisées et les objectifs· à fixer. L'entretien est pratiqué le plus

souvent en fin d'année. Mais, le délai peut être réduit afin de répondre aux besoins et

urgences de l'organisation.

La mise en œuvre de l'entretien annuel, à ne pas confondre avec le management au quotidien

que mènent les responsables des directions, repose sur un processus de préparation et le

respect d'un certain nombre de principes* de base.

Ces principes sont :

La définition des finalités de l'entretien;

La réunion des conditions préalables ;

La clarification des règles du jeu ;

Et la mise en place du dispositif.

Le dispositif implique un guide de procédures et méthodes, un dossier et pour l'évaluateur et

pour l'évalué, la fiche de poste et un imprimé servant de support d'appréciation. La pratique

de l'entretien annuel comporte trois volets : la formation, l'évaluation et le management.

2. Les nouvelles tendances

·Le management dans le service public, ALECIAN Serge & Dominique FOUCHER, 2è édition d'organisation, 2005, P.445

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 32

Il s'agit en fait d'autres méthodes utilisées par certaines entreprises et structures bien

organisées.

a. L'autoévaluation

L'autoévaluation est une méthode qui vient compléter souvent l'entretien annuel et permet à

l'évalué de faire état de ses propres progrès, potentiel et désir d'accompagnement ou de

construire un projet professionneL Mais, elle est moins crédible et pertinente, quand elle est

prise isolement.

b. Le coacbing

C'est une nouvelle tendance de pratique de l'évaluation. Le coaching, terme emprunté du

milieu footballistique, correspond au travail d'un maeuticien qui aide les individus à atteindre

leur performance par leur propre biais. Dans la pratique, le coaching s'identifie au

management par objectifs. Il est utilisé pour piloter les grands projets dans lesquels les

performances individuelles doivent être suscitées et libérées. Le coaching est le plus souvent

mené par un évaluateur externe.

'\

c . .J,;'évaluation 360°

Elle fait partie de la nouvelle tendance et vise à faire participer les collaborateurs, les

partenaires dans l'évaluation du personnel. Cette méthode permet à 1' évalué de percevoir les

jugements des autres en comparaison de ses opinions cognitives. C'est aussi une source

d'information pour l'évaluateur. Mais sa mise œuvre est très lourde et difficile à synthétiser

pour être exploitée. C'est aussi une méthode utilisée pour évaluer les compétences des

managers.

Peu d'entreprises l'appliquent en ce moment. Mais elle a l'avantage de requérir l'avis

contradictoire de plusieurs personnes impliquées dans le processus.

Il faut noter que l'évaluation du personnel n'est pas. seulement l'apanage du secteur privé.

Dans notre administration publique, on observe une certaine pratique basée sur la notation de

l'agent.

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 33

d. La pratique dans l'administration publique nigérienne

Le système le plus connu des administrations publiques est le suivi des activités. La notation

en application dans la fonction publique dénote une nette différence avec la valeur reconnue à -l'évaluation dans le secteur privé. Cette notation constitue un acte administratif,

progressivement banalisé puisque ne présentant pratiquement pas d'enjeux ni d'avantage. Elle

est plutôt subjective à voir les notes qui sont distribuées. La promotion par ce passage est très

difficile à obtenir. C'est plutôt l'individu qui est évalué et non son travail. Ce qui, d'office ôte

toute crédibilité à cette notation.

Mais, la réforme dans le cadre du statut général déjà voté par l'Assemblée Nationale a

introduit un changement dans cette façon de faire. Désormais, seul le rendement des agents

est évalué sur la base d'un cahier de charge établi par le supérieur hiérarchique immédiat.

Dans tous les cas de figure, l'exercice de l'évaluation est.sujet à des obstacles de toute nature . . III. Les obstacles

Le processus d'évaluation est parsemé d'embûches pouvant faire entorse à sa pratique ou

annihiler les efforts consentis. On peut réunir globalement les obstacles en deux (2) grands

groupes: L'opacité dans la notation et le manque d'objectivité.

1. L'opacité dans la notation

On observe à ce niveau la notation globale et l'effet de tendance centrale.

• La notation globale :

Elle consiste à l'attribution d'une note globale en référence plutôt à la note précédente que de

la valeur réelle du collaborateur. L'inconvénient est qu'au bout de quelques années tous les

agents se retrouvent avec une note de 20/20. Cette situation est généralement observée dans

nos administrations publiques.

• L'effet de tendance centrale

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 34

La notation se présente le plus souvent sous forme de grille qui varie de 1 à 5. L'évaluateur a

souvent tendance à attribuer la note 3 pour ne pas décider, frustrer ou parce qu'il est

indulgent. Il est recommandé au management supérieur d'être vigilant pour démasquer ce

biais lorsqu'il y un lien entre l'évaluation et la rémunération.

2. Le manque d'objectivité

On retrouve à ce niveau 1 'effet de halo, 1' effet de projection et 1 'effet de pygmalion.

• L'effet de halo

Il y a effet de halo, quand le mauvais caractère fait oublier toutes les autres caractéristiques de

l'évaluation y compris les résultats obtenus par le candidat. Il est recommandé pour y

remédier de procéder par rubrique et de se méfier des premières impressions.

• L'effet de pygmalion

C'est quand 1' évaluateur a des préjugés (positif ou négatif) sur le comportement de 1 'évalué.

Ce dernier a tendance à s'y conformer. En pareille circonstance, l'évaluation serait biaisée si

les deux (2) acteurs ont des traits d'assentiment commun.

• :L'effet de projection

-L'évaluateur projette son propre caractère sur l'observation du collaborateur. L'évaluation

serait biaisée si les acteurs ont n'ont les mêmes traits de personnalité. Pour y remédier, il

serait utile de multiplier les points de vue.

Au-delà de ces aspects, la mauvaise perception de l'évaluation et par l'évaluateur et l'évalué

et une communication mal préparée des points négatifs ont aussi des effets négatifs sur le

processus d'évaluation.

Aboubacar KANO DESAGIMBA-CESAG 2006-2007 35

-

Deuxième partie: Présentation du cadre et des résultats

Nous débutons cette partie par la présentation du cadre de l'étude d'une manière globale en ce

qui concerne la DGI et les services de recettes des impôts de façon singulière. Ceci nous

permettra d'aborder la suite qui constitue d'ailleurs la composante essentielle. Il s'agira de

l'analyse critique du système de suivi des activités des Receveurs et des recommandations par

rapport aux insuffisances et manquements constatés.

Mais faut-ille rappeler que nous allons nous servir des idées déjà dégagées dans la première

partie pour étayer et mener à bien notre étude.

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 36

Chapitre III : Présentation de la Direction Générale des Impôts

Pour mieux cerner le cadre de cette étude, nous allons procéder à la présentation de la

Direction Générale des Impôts (DGI) d'un point de vue général, et de manière spécifique, les

Services de Recettes des Impôts.

Section 1 :Cadre organisationnel et fonctionnel de la DGI

La Direction Générale des Impôts (DGI) est placée sous 1' autorité du Ministère de 1 'Economie

et des Finances. Elle est chargée de l'élaboration et de l'application de la politique du

gouvernement en matière fiscale, domaniale, foncière et cadastrale.

L'organisation et les attributions des différents services sont déterminées par les dispositions

du décret n°98-0063/PRN/MEF!REP du 19 mars 1998 et l'arrêté n°222/MF!RE/DGI du 7 mai

1998, portant application dudit décret en attendant le nouveau arrêté portant application du

décret n°2007-306/PRN/ME/F du 16 août 2007(nouveau).

' La Direction Générale des Impôts est, du point de vue organisationnel, basée sur des services

- centraux, extérieurs et sur des services de direction. Elle est insuffisamment dotée en moyens

humains et matériels par rapport à son rôle de plus en plus grandissant de pourvoyeur de

ressources. Cette situation est à l'image du pays.

Le Directeur Général est nommé par décret pris en conseil des ministres sur proposition du

ministre de l'économie et des finances. II est secondé par un Directeur adjoint.

1. Les services centraux et extérieurs

Les services centraux comptera (9) directions centrales avec l'application du nouveau décret.

Cependant, nous allons nous intéresser uniquement à ce_lles qui sont concernées par le suivi

des activités des services de recettes.

1. Les directions centrales

Il s'agit de:

> la Direction des Etudes et Suivi (DES): elle s'occupe des prévisions de recettes

Aboubacar KANO DESAGIMBA-CESAG- 2006-2007 37

budgétaires, du suivi de leur réalisation et de leur centralisation, du suivi des activités

des autres services et d'en dresser rapports au Directeur Général des Impôts. En outre,

elle est chargée du développement informatiq~e, de la tenue des statistiques de . prévisions, de recouvrement et de toute étude ou analyse en vue de 1 'amélioration du

rendement et de 1' efficacité des services. Elle est composée de deux (2) services

(Informatique et Statistiques, Etudes et Organisation).

)> la Direction du Contrôle Fiscal (DCF) : elle a pour mission de rechercher, de

constater et de réprimer la fraude fiscale sur toute l'étendue du territoire de la

République du Niger. Elle dispose d'un service des enquêtes et celui de la vérification.

)> la Direction des Affaires Domaniales et Cadastrales (DAD/C) : elle exerce ses

activités en matière fiscale, foncière, cadastrale et topographie notamment la

numérotation des parcelles et la conservation des titres immobiliers. Elle concourt à la

procédure d'expropriation pour cause d'utilité publique et participe aux travaux de la

commission des frontières. Pour cela, elle dispose de trois (3) services (cadastre et

domaine, conservation foncière et Recette).

Les Directeurs centraux sont nommés par décret pris en conseil des ministres sur proposition

du ministre chargé de l'économie et des finances.

2. Les services extérieurs

C'est essentiellement des Directions à compétences régionales à l'exception de la Direction

des Grandes Entreprises qui dispose d'une antenne régionale. Ces directions au nombre de dix

(10), sont chargées de l'application de la législation et de la réglementation en matière fiscale,

foncière, cadastrale et domaniale dans leur sphère de compétence. A cet effet, elles jouent le

rôle de services d'assiette et de recouvrement.

Elles ont juridiquement la même configuration :

)> des services de direction (service administratif et financier, brigade de contrôle

ponctuel, affaires foncières);

des services pour asseoir, liquider et contrôler les impôts relevant de leurs

Aboubacar KANO- DESAGIMBA-CESAG 2006-2007 38

'

compétences (Divisions et centres des impôts);

~ et des services pour recouvrer ces impôts (Recettes des impôts).

Il faut signaler, que dans le nouveau décret, la direction des grandes entreprises et celle des

petites sont érigées en directions centrales. Il en est de même du service du personnel et

matériel, jadis rattaché à la direction générale. Celui-ci prend l'appellation de Direction des

Ressources Humaines, Logistiques et Financières (DRHIL/F)

Les services extérieurs sont rattachés directement à la Direction Générale des Impôts qu'ils

représentent au niveau régional. Les responsables (les directeurs) sont nommés par arrêté du

Ministre chargé des Finances sur proposition du Directeur Général des Impôts. Ils ont pour

mission de coordonner, d'animer, de suivre et de contrôler les activités des services placés

sous leur responsabilité. Ils gèrent aussi le personnel, le matériel et les crédits mis à leur

disposition.

3. Les réalisations de la DGI

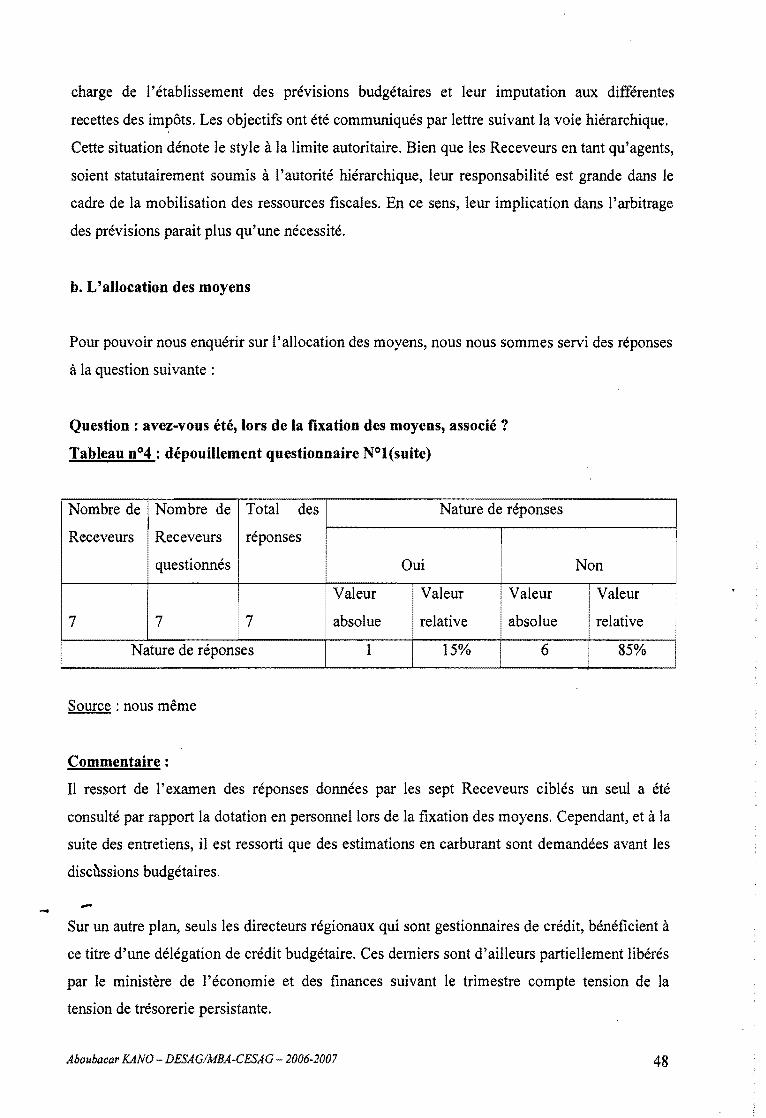

Les réalisations des différents services de recouvrement sont synthétisées par la DES dans un

Bordereau Général Annuel des prévisions et réalisations des recettes (fiscales et non fiscales).

Le tableau qui suit, nous donne les prévisions et réalisations de la DGI pendant les quatre ( 4)

dernières années. Ces résultats sont obtenus grâce aux efforts des quatre cent quatre-vingt

enz~ (agents) toute catégories et statuts confondus dont cinquante (50) Receveurs.

-Tableau n°l : Prévisions et Réalisations Globales 2003-2006

Nature Année 2003 Année 2004 Année 2005 Année 2006

Prévision 72.163.000.000 82.266.000.000 93.318.900.000 111.144.l59.000

Réalisation 67.353.832.148 79.785.912.545 85.599.814.918 101.617.764.035

% de réalisation 93.34 97 92.7 95

Source : DGI/DES/E.O

Aboubacar KANO- DESAG/MBA-CESAG- 2006-2007 39

Section 2 : Les services de Recette des Impôts

La Direction Générale des Impôts dispose de cinquante (50) services de Recette des Impôts

repartis sur l'ensemble du territoire et implantés dans les chefs-lieux de région, de

département et des communes. Leurs activités sont coordonnées et centralisées par les

Directeurs compétents et la Direction des Etudes et Suivi sur la base d'un certain nombre

d'états dûment établis par les Receveurs.

L'organisation et les prérogatives des services de Recettes sont définies par les dispositions

des articles 40 et 41 de 1' Arrêté suscité.

1. Organisation et attributions

Les Services de Recettes sont placés sous l'autorité hiérarchique des Directeurs Régionaux,

DGEetDPME.

1. Les attributions

Les Recettes sont compétentes pour assurer le recouvrement de tous les impôts, droits et taxes

assimilées, redevances et produits domaniaux relevant des prérogatives de la Direction

Générale des Impôts, notamment :

la taxe sur la valeur ajoutée, la taxe sur les boissons alcooliques, la taxe sur les tabacs

et cigarettes, la redevance minière ;

l'impôt sur le revenu des valeurs mobilières, l'impôt sur le revenu des créances, dépôts

et cautionnement, la taxe unique sur les assurances ;

la taxe différentielle sur les véhicules à moteur et le péage routier ;