ﺓﺮﻴﻐﺼﻟﺍ ﺕﺂﺸﻨﻤﻟﺍ ﻰﻓ...

TRANSCRIPT

برنامج محاسبة البنوك والبورصات

األولفصل ال - الثاني مستويال )١٣١(كود

أستاذ دكتور سهيــر شعـــراوى جمعـــة

المنشآت الصغيرةالمحاسبة فى

٣

C

C: يختلـف تعريــف المشــروعات الصــغيرة مـن دولــة ألخــرى وفقــا

.إلمكاناتها وظروفها االقتصادية واالجتماعية

بصـفة عامــة نجــد أن المشــروعات الصـغيرة هــي تتمثــل فــي وقـد يـرى ااقتصـادي امجموعة من األنشطة االستثمارية لتحقيق عائـد

البعض أنه يمكن تعريـف المشـروع علـى أنـه صـغير إذا تـوافرت فيـه :الخصائص التالية

١٥:٥أن يتراوح عدد العمالة به من.

السمة الغالبة(أن يكون المديرون هم أصحاب المشروع.(

أن تكون الملكية لفرد أو مجموعة صغيرة.

أن يمارس المشروع عمله في منطقة محلية.

يتسم المشروع بصغر الحجم ومحدودية النشاط أن.

بينما عرفت منظمة العمل المشروع الصغير هو المشروع الذي .عمال ١٠يعمل به أقل من

ــانون رقــم ٢٠٠٤لســنة ١٤١أمــا فــي مصــر فقــد صــدر القوالخاص بتنمية المشروعات الصغيرة والمتناهية الصغر والتي يمولهـا

بوسائله المختلفة وقد عرف هذا القـانون الصندوق االجتماعي للتنمية المنشآت الصغيرة بأنهـا كـل شـركة أو منشـأة فرديـة تمـارس نشـاطا اقتصاديا إنتاجيـا أو تجاريـا أو خـدميا وال يقـل رأسـمالها المـدفوع عـن خمسين ألف جنيه وال يجاوز مليون جنيه وال يزيد عـدد العـاملين فيهـا

.عن خمسين عامال

٤

C

متناهية الصغر فهي كل شركة أو منشـأة فرديـة أما المنشأة اليقـل رأسـمالها تمارس نشاطا اقتصاديا أو إنتاجيا أو خـدميا أو تجاريـا و

.المدفوع عن خمسين ألف جنيه

وعامة فإن تصنيف المشروعات سواء متناهية الصغير أو صغيرة أو متوسطة أو كبيرة أو عمالقة أو عـابرة للقـارات يعتمـد عنـد الـبعض على أساس قيمة رأس مال المشروع بينما عند آخرين على عدد العمالة

.أو على أساس نوعية المشروع أو المنطقة الجغرافية

ويرجــع االهتمــام بالمشــروعات الصـــغيرة فــي كونهــا هـــي والمشروعات المتوسطة من أكثـر القطاعـات قـدرة علـى تـوفير فـرص

ى التوزيـع العـادل العمل فهي تعتمد على العمالة المكثفـة وتميـل إلـ في رفع كفاءة تخصيص الموارد في الدول النامية كما للدخول وتساهم

بقدرتها العالية فـي اتخـاذ القـرارات وتشـجيع المنافسـة ويتميـز تتميز أصحابها بقدرتهم على االبتكار واإلبداع فما يؤدي إلى تطوير المنتجات

.وتلبية احتياجات السوق وأذواق المستهلكين

لعــدم مشــروعات الصــغيرة بســهولة تأسيســها يــز الكمــا تتماحتياجها إلى رأس مال كبير أو تكنولوجيا متطورة وكذلك قدرتها على المساهمة في مجاالت التنمية على اختالف أنواعها من صناعية وزراعية وتجارية وخدمية كما أنها ال تحتـاج إلـى عمالـة علـى درجـة عاليـة مـن

ى مواجهة تغيرات السوق بسرعة وتوفير التدريب والمهارة وقدرتها عل .العملة الصعبة بتقليل اإلستيراد والمساهمة في التصدير

٥

C

أما عن مجاالت عمل المشروعات الصغيرة فهـي تكـاد تقتصـر :)١(على أربعة جوانب

على الرغم من أن المشروعات الكبيرة تعتبر العنصر األساسـي

المغذيـة والصـناعات التـي تعتمـد علـى في التصنيع إال أن الصـناعات الميزة النسـبية للمنـاطق الجغرافيـة والصـناعات الحرفيـة كلهـا تنـدرج تحت مسمى المشروعات الصغيرة والمتوسطة مثل تصـنيع المنتجـات الزراعية كتجفيف الفاكهة وتصنيع المربات والعصـائر وتصـنيع األجـزاء

على التجميع مثل قطع المغذية للصناعات الكبيرة وخاصة التي تعتمد وأيضـا الصـناعات الغذائيـة التـي . غيار السيارات واألجهزة الكهربائيـة

.تعتمد على األلبان والصناعات الخشبية وصناعة المالبس الجاهزة

تزايد دور المشروعات الصغيرة فـي التجـارة ألنهـا األقـدر علـى

ل في مجـال تجـارة ها تعمنالوصول إلى المستهلك وأن نسبة كبيرة مالجملة والتجزئة مثل تجـارة المالبـس الجـاهزة والمفروشـات واألدوات

ــة وتجــارة ــات ومحــالت البقال الخضــراوات والفاكهــة المنزليــة والمكتب .ومستلزمات التجميل وتجارة اإللكترونيات

تشكل المشروعات الصغيرة والمتوسطة النسبة العظمـى فـي

مثـل محـالت تنظيـف المالبـس وكيهـا ومكاتـب المشروعات الخدميةالتصوير وخدمات تالمحاسبة والمراجعة ومكاتب السياحة واستوديوها

املشروعات الصغرية الفرص والتحديات مشـروع مجال كمال الدين، . كاسب، د سيد. د )١(

كليـة اهلندسـة ،مركز تطوير الدراسات العليا والبحوث ،الطرق املؤدية إىل التعليم العايل .١١جامعة القاهرة، ص

٦

C

النقل بالسيارات وخدمات إصالح السيارات وخدمات االتصاالت ووكاالت .اإلعالن وإنتاج برامج الحاسب

ــل مشــروعات استصــالح األراضــي ــة –مث –المــزارع الحيواني .نباتات الزينة وغيرها -ناحل الم

وتظهر خصائص األشكال القانونية المتاحة أمـام المشـروعات :)١(الصغيرة على النحو التالي

وجه المقارنة

المشروع الفردي

مشروعات المشاركة شركات المساهمة

تضامنتوصية بسيطة

إجراءات التكوين

بسيطة تتمثـل ــول فـــي الحصـعلى الترخيص والقيــــد فـــــي السجل التجاري

ــيطة –بســـــعقــــــــــــــــد ركة المشـــــــا

ــد فـــي والقيـالســـــــــــجل

التجاري

عقد –بسيطة ركة ـا المشـــــــالـــذي يحـــدد مســــــــــئولية الشــــــــــــركاء الموصـــــــيين ــي ــد فــ والقيــــجل الســـــــــــ

.التجاري

ــدة وطويلـــــة معقــــا طــويال وتأخــذ وقتـنسبيا نتيجة لتـدخل

.الحكومة

غير محدودة غير محدودة المسئولية تضامنية

محدودة وغيـر ـامنية تضـــــــــللشــــــــــــركاء

الموصيين

محــــــدودة وغيــــــر ــة تضـــــامنية لحملـــ

األسهم

رية مرتبطة بحياة االستمراصاحب

مرتبطة بحياة الشركاء وتتوقف رغبــــة الشــــركاء فــــي ــي علــ

ة دارمرتبطـــــة بــــــإ ـاهمي وأن نالمســــــ

.١٠املرجع السابق، ص )١(

٧

C

وجه المقارنة

المشروع الفردي

مشروعات المشاركة شركات المساهمة

تضامنتوصية بسيطة

المشروع وتتوقف على

رغبته في ر االستمراويمكن أن

تستمر لوقت طويل

ر ويحـدد المـدة عقــد االسـتمراـان يمكــــن ركة وأن كــ ـا المشــ

.الشركاءوافقة تغيره بم

ـان األمــر يتطلـــب كـر الجمعيـــــــة قــــــراــد العموميــــــة وقــــر ــرا ـا ق يفــرض عليهـالتصـــــفية بحكـــــم ـاذ قضائي واجب النفــدد عقــــــــد ويحــــــــدة ــيس مــــ التأســــ

.الشركةالقيود

القانونية لممارسة

العمل

القانون واآلداب العامة

ـانون واآلداب العامـــة و ن االقــالمشـــروع كانـــت أفضـــل مـــن

.الفردي

ــة ــدخل الحكومــ تتــشروطا معينة وتضع

ـاط ــة النشــ لممارســـة االحتـــــرام واجبـــــدخل ــر التــــ ويكثــــالحكــومي ألغــراض

.المصلحة العامةسلطة اإلدارة

صاحب المشروع

الشركاء المتضامنين

الشركاء المتضامنين

رة منتخب مجلس إداــة ــطة الجمعيـ بواســافة العموميــة باإلضـ

ــل إداري إلــــي هيكــ .معين من الخبراء

ــة درجـــــــــ المخاطرة

عالية ألنه يخاطر بكل ما

تملك

أقل من عاليةالمشروع

الفردي

ــدودة بقيمـــــة محـــ األسهم فقط

٨

C

وممـا سـبق يتضـح أن المشـروعات الصـغيرة قـد تأخـذ صـورة المنشأة الفردية وهي التـي يمتلكهـا فـرد واحـد ويقـوم بكافـة نـواحي

ــه ــوظفين النشــاط بنفس ــال أو الم ــه أو العم ــض أقارب ــة بع أو بمعاونــئوال ــاطر ويكــون مس ــة المخ ــة كاف ــاحب المنشــأة الفردي ويتحمــل صمسئولية كاملة عن التزامـات المنشـأة قبـل الغيـر أو قـد تأخـذ صـورة

مقتضاه يلتزم شخصان أو أكثر بـأن يسـاهم بشركة والشركة هي عقد أو عمل القتسام مـا مال نكل منهم في مشروع مالي بتقديم حصة م

قد ينشأ من هذا المشروع من ربح أو خسارة وتمثل الشركة مجموعـة من الحصص المقدمة من الشركاء وهذه الحصص تكون مجتمعة ذمة مالية مستقلة ومنفصلة عن ذمم الشركاء وينشأ عنها مـيالد شخصـية

.جديدة هي الشخصية المعنوية للشركة

والشركات تعتبر مدنية أو تجارية بناء على الغرض الذي تكونت من أجله الشركة والمنصـوص عليـه فـي نظامهـا األساسـي فالشـركة

المدنيـة التجارية هي التي تحترف القيام باألعمـال التجاريـة والشـركة هي التي تحتـرف القيـام باألعمـال المدنيـة وال أهميـة لصـفة الشـركاء

.فيصل التفرقة هو عقد الشركةالذين يكونونها ألن

والشركات التجارية في مصر التي نص عليها القانون التجـاري بإصدار الشركات المساهمة ١٩٨١لسنة ) ١٥٩(وقانون الشركات رقم

والتوصية باألسهم وذات المسئولية المحدودة هي شـركات التضـامن وشركات التوصـية البسـيطة وشـركات المحاصـة وشـركات المسـاهمة

لتوصية باألسهم والشركات ذات المسئولية المحدودة وتعتبـر هـذه واالشركات واردة على سبيل الحصر وليس على سبيل المثـال فـال يجـوز

ومن ثم يمكن تقسيم أنواع . اتخاذ شركة في شكل آخر خالفا لما سبق :الشركات السابقة إلى ما يلي

٩

C

شركات أشخاص. شركات أموال. شركات ذات طبيعة مختلطة.

فشركات األشخاص تعتمد في تكوينها على شخصية الشـركاء تتكون من واالعتبار الشخصي لهم ويمثلها شركة التضامن وهي التي

عن ديون الشركة مسئولية تضامنية فيما شركاء متضامنين مسئولينويمثلها .في جميع أموالهم حتى الخاصة منهاوغير محدودة أي بينهم

مـن الشـركاء، طة وهي التي تضم نـوعين أيضا شركة التوصية البسيالحـال فـي شـركات التضـامن تمامـا األول شركاء متضامنون كما هـو

والثاني شركاء ليسوا مسئولين مسـئولية تضـامنية فيمـا بيـنهم عـن هم ال يلتزموا بهذه الديون إال في حـدود حصـتهم نديون الشركة أي أ

أيضـا شـركات في رأس المال وهم الشـركاء الموصـيين، كمـا يمثلهـا المحاصة التي تعتمد في تكوينها على الخفـاء واألسـتار بحيـث ال يعلـم

.بوجودها سوى أعضائها فقط

فهي النوع الثاني من الشركات وهي تتمثل أما شركات األموال شركاء ال يجمعهم سوى االعتبار نفي شركة المساهمة التي تتكون م

المالي ويتم تقسيم رأسمال الشركة إلى أسـهم متسـاوية القيمـة فـي السوق ليكتتب فيها الجمهور وتتحـدد مسـئولية كـل شـريك مسـاهم بقدر ما أكتتب فيه فقط وهذه األسهم قابلة للتداول وقـد سـمى هـذا

على جمـع النوع من الشركات بشركات األموال ألنه يعتمد في تكوينه .المال وال أهمية لالعتبار الشخصي هنا

أما الشركات ذات الطبيعـة المختلطـة فهـي التـي تجمـع بـين خصائص شركات األشخاص واألموال ومن أمثلتهـا شـركات التوصـية باألسهم وهي تتكون من نوعين من الشركاء شركاء متضامنون بحكم

األسـهم االعتبار الشخصي وشركاء مساهمون تأخـذ حصصـهم شـكل

١٠

C

ومن أمثلتها أيضا الشركة ذات المسئولية المحدودة وهي التي تتكون شريكا يسأل كل ٥٠من عدد معين من الشركاء ال يزيد عددهم على

.منهم مسئولية محدودة بقدر حصتهونظرا ألنه قد سبق تناول المحاسبة عـن المشـروعات الفرديـة

في شركات المسـاهمة كما أن هناك من المقررات الخاصة بالمحاسبة فقد جاء هذا المؤلف لكي يوضح الجوانب المحاسـبية فـي المشـروعات الصغيرة والتي تأخذ شكل شركة أشخاص وعلى وجه الخصوص شركة

.التضامن وشركة التوصية البسيطة :ومن ثم فقد قسم هذا المؤلف إلى فصلين

األشـخاص وخصائصـها والجوانـب شركات وهو يهتم بمفهوم

.القانونية لهذه الشركات

وهو يهتم بالجوانب المحاسبية لشركتي التضـامن والتوصـية .البسيطة من حيث التكوين وتعديل العقد وانقضاء الشركة وتصفيتها

المؤلفة

اصـــات األشخـــشرك

١٢

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

اصـــات األشخــشرك

C: إن المحاسبة علم من العلوم االجتماعية ألنها تتعلـق بنشـاط

نشاط مجموعة من األفـراد وهـي تتعلـق نالمنشآت التي هي عبارة عتـؤثر علـى بعمليات متبادلة يترتب عليها نتـائج اقتصـادية واجتماعيـة

العالقـات االجتماعيـة لألفـراد كمـا أنهـا مصـدر للمعلومـات والبيانـات .ووسائل المعرفة الهامة لإلنسان والمجتمع

تجاري أو يزاول نشاط والمنشأة هي عبارة عن وحدة أو مشروع صـناعي أو خـدمي أو مهنـي وهـي تكـون فـي صـورة منشـأة فرديـة أو ــي شــركات أشــخاص أو شــركات أمــوال أو شــركات مختلطــة تجمــع ف

.خصائصها بين شركات األشخاص وشركات األموال

وشركات األشخاص وهي موضوع هذا المؤلف هـي عبـارة عـن ــا ــام بنشــاط م ــى القي ــر عل بوصــفهم مــالك (اتفــاق شخصــين أو أكث

ة تظهـر نمن أجل تحقيق الربح، وهي تتميز بخصائص معي )مشتركينومساهمة كل منهم بقدر ) اثنين على األقل(الشركاء دفي ضرورة تعد

معين في رأس المال واالشتراك في توزيع األرباح والخسائر والمسئولية غير المحدودة وقصـد أو نيـة المشـاركة وغيرهـا كمـا أنهـا تقـوم علـى

.شركاءاالعتبار الشخصي بين ال

١٣

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

وقد نظم القانون المدني والقانون التجاري وقانون الشـركات الجوانب القانونية للشركات عامـة، وتتضـمن ١٩٨١لسنة ١٥٩رقم

جوانـب موضـوعية نظمهـا داخلها شركات األشخاص، ونظرا ألن هناك المعالجـة المحاســبية القـانون تتعلـق بشـركات األشــخاص وتـؤثر فـي

حيـث كيفيـة تكـوين رأس المـال وصـور لمشكالت هذه الشركات منحصـص الشــركاء وتعــديل عقــد الشـركة أو إعــادة تنظيمهــا وانقضــاء الشركة واآلثار التي تترتب عليها من تصفية ومسئولية الشركاء تجـاه

وخصـائص شـركات فقد جاء هذا الفصل ليوضـح مفهـوم . حقوق الغيريتسـنى األشخاص وكذلك الجوانب القانونية لشركات األشخاص حتـى

لنا تفهم طبيعـة هـذه الشـركات والقواعـد التـي تحكمهـا والتـي تـؤثر .بشكل أساسي في الجوانب المحاسبية لها

:ويتم تناول هذا الفصل من خالل المبحثين التاليين

مفهوم شركات األشخاص وخصائصها.

الجوانب القانونية لشركات األشخاص.

١٤

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

األولاـبحث مفهوم شركات األشخاص وخصائصها

يلتزم شخصـان أن الشركة كما سبق القول هي عقد بمقتضاه أو أكثر بأن يساهم كل منهم في مشروع مالي بتقديم حصة من مـال

مـادة (أو عمل القتسام ماقد ينشأ عن هذا المشروع من ربح أو خسارة ).مدني ٥٠٥

على فكرة اجتماع عدة أشخاص واقتسام اتقوم أساسوالشركة ما ينتج عن هذا العمل بينهم، وهي وإذا كانت تمثل مجموعة الحصص المقدمة من الشركاء فإن هذه الحصص مجتمعة تكون ذمة مسـتقلة ومنفصلة عن ذمم الشركاء وتخصص لالستغالل المتفق عليـه وينشـأ

.عنها الشخص المعنوي

لتكوين شركات أمـر لجـأ إليـه األفـراد منـذ )١(وفكرة االنضمامالقرض زمن بعيد وقد بدأت فكرة رأس المال المشترك مختلطة بعقد

لـيس عنـده مـال نالذي كان يتمثل في تقديم أموال أو بضائع إلى مليشترك بعمله وخبرته وميوله التجارية وإذا ما نجحت التجارة عليـه أن

.يقتسم الربح مع صاحب المال

الميالد بحوالي ألفي سنة تضم كود حامورابي في عهـد وقبل .بابل التفرقة الواضحة بين عقد الشركة وعقد القرض

.٦:٤، ص١٩٩٢مسيحة القليويب، الشركات التجارية، اجلزء األول، دار النهضة العربية، . د )١(

١٥

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

القـرن الثـاني عشـر ظهـرت الشـركات فـي شـمال نوابتداء مإيطاليا وفي األسواق خاصة تجارة البنوك نتيجة لتطور التجارة البحريـة

وهـي شـركات والبرية وعرفت هـذه الشـركات باسـم الشـركات العامـة ــث يســأل الشــركاء أشــخاص فــي شــكل شــركة التضــامن الحاليــة حيمسئولية تضامنية وغير محدودة، ولم تكن فكرة الشخص المعنوي قد

.عرفت إال أن فكرة المصلحة المشتركة للشركاء كان توازيها

وفي القرن الثاني عشـر ظهـر شـكل جديـد للشـركة بمقتضـاه ر بمقابـل وهـي أسـاس شـركة للغيـ يقدم الشخص مالـه كأنـه يـؤجره

التوصية الحالية حتى يسـتطيع صـاحب المـال مراقبتـه وإدارة الشـركة دون أن يظهر في مواجهة الغير ويسأل فقط في حدود ما قدمـه مـن

.مال

وفي القرن الرابع عشر وفي عهد لويس الرابع عشر في فرنسـا ن صدر األمر الملكي الخـاص بالتجـارة البريـة ونظـم هـاتين الشـركتي

.السابقتين التي سبق ظهورهما في إيطاليا

وفي القرن الثامن عشر ظهرت كبرى الشركات وهي الشـركات من المساهمة شبه العامة وهي شركات كانت تمارس نشاطها بامتياز

أو الحاكم في مشروعات ضـخمة مثـل األسـطول أو الجـيش أو البنـوك ات وتشـترك التأمين وكانت الدولة تساهم في رأس مـال هـذه الشـرك .بالتالي في إدارتها وهي أساس شركات االقتصاد المختلط

والشركات التجارية التي نص عليها القـانون التجـاري وقـانون بإصــدار الشــركات المســـاهمة ١٩٨١لســـنة ١٥٩الشــركات رقــم

:والتوصية باألسهم وذات المسئولية المحدودة تنقسم إلى

١٦

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

شركات أشخاص.

شركات أموال.

طبيعة مختلطةشركات ذات.

وشركات األشخاص سميت بهذا االسم نظـرا ألنـه يعتمـد فـي تكوينها على شخصية الشركاء وهم عادة عدد قليـل يعـرف كـل مـنهم

.اآلخر معرفة تامة من حيث خبرته وسمعته في التجارة

:وتنقسم شركات األشخاص إلى

شركة التضامن.

شركة التوصية البسيطة.

شركة المحاصة.

سميت بهذا االسم ألنها تعتمد أساسا أما شركات األموال فقد مثـل ال أهميـة لالعتبـار الشخصـي إذ أن في تكوينها على جمع المال و

هذه الشركات تجمع اآلالف من الشركاء مما يصعب أن يعرف كل منهم اآلخر وهي تتمثل في شركة المساهمة باعتبارها النموذج األمثل لهـذا

.تالنوع من الشركا

أما الشركات ذات الطبيعة المختلطة فقد سميت بهـذا االسـم ألنها تجمع بين خصائص شـركات األشـخاص وشـركات األمـوال وهـي

:تتمثل في اآلتي

شركة التوصية باألسهم.

الشركة ذات المسئولية المحدودة.

١٧

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

ــوعين مــن فالشــركة ذات التوصــية باألســهم تتكــون مــن ناالعتبار الشخصي ويسـألون عـن الشركاء شركاء متضامنون يحكمهم

التزامات الشركة مسئولية تضامنية وغير محدودة وشركاء مسـاهمين تأخذ حصصهم شكل األسهم ويعتبـر الشـريك مسـئوال فـي حـدود مـا

.أكتتب به كما يجوز أن تتداول األسهم بطريقة التجارية

ذات المسئولية المحدودة فهي التـي تتكـون مـن أما الشركة شـريكا يســأل كـل مــنهم ٥٠الشــركاء ال يزيـد عــن عـدد معــين مـن

محدودة بقدر حصته في رأس المال وهي تقترب من شركات مسئوليةاألشخاص ألنها ال تجمع عددا كبيرا من الشركاء وحصة الشـريك فيهـا غير قابلة للتداول بـالطرق التجاريـة كمـا أنهـا ال تجمـع رأسـمالها عـن

أيضا تقترب من شركات األموال حيث أن طريق االكتتاب العام، إال أنها .مسئولية الشريك فيها محدودة بحصته في رأس المال

مفهوم شركات األشخاص وهي محـور نوإذا تناولنا الحديث عتقـوم بـين هذا المبحث نجد أن شركات األشخاص هي الشركات التي

شخصين أو أكثر وتعتمد أساسا فـي تكوينهـا علـى شخصـية شـركائها .المتبادلة بينها فهي تقوم على االعتبار الشخصي للشركاءوالثقة

:وتنقسم شركات األشخاص إلى األنواع التالية

شركة التضامن.

شركة التوصية البسيطة.

شركة المحاصة.

:وفيما يلي مفهوم كل شركة من الشركات السابقة

١٨

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

إثنان أو أكثر تعرف شركة التضامن بأنها الشركة التي يعقدها

بقصد االتجار على وجه الشركة بينهم بعنوان مخصوص يكـون اسـما .لها

كمـا أن الشـركاء فيهـا متضـامنون بجميـع تعهـداتها ولـو لـم يحصل وضع اإلمضاء عليها إال من أحدهم إنما يشترط أن يكون هـذا

). من القانون التجاري المصري ٢٢، ٢٠مادة (اإلمضاء بعنوان الشركة لشركاء فـي شـركة التضـامن جميعـا شـركاء متضـامنون وهـم أي أن ا

الذين يتولون إدارة الشـركة وممارسـة أعمالهـا ويكونـون مسـئولين بالتضامن عن ديون الشركة وااللتزامات المترتبة عليها فـي أمـوالهم الخاصة ويكتسب الشركاء صـفة التـاجر وال يسـمح لهـم بالتصـرف فـي

.حصصهم في رأس المال

ة التضامن الشريعة العامة للشركات التجارية التي وتعتبر شركال يتحدد نوعها حيث تكتسب كل شركة تجارية هذا الشكل إذا ما تعذر

.تحديد وتكييف شكلها القانوني

تعرف شركة التوصية البسيطة بأنها الشركة التي تعقد بـين

ون نوبين شريك واحد أو أكثر يكوشريك أو أكثر مسئولين ومتضامنين ٢٣مادة (أصحاب أموال فيها وخارجين عن اإلدارة ويسمون موصيين

).من القانون التجاري

١٩

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

فمعنى ذلك أن شركة التوصية البسيطة تتضمن نوعين مـن الشركاء شركاء متضامنون وهم كالشركاء في شـركة التضـامن تمامـا

مـع بـاقي الشـركاء حيث يسأل الشريك مسئولية شخصـية وتضـامنية المتضامنين عن التزامات الشـركة تجـاه الغيـر ويكتسـب صـفة التـاجر

وشركاء موصـون وهـم . ويمنع من التصرف في حصته في رأس المالالشركاء الذين تتحدد مسـئولياتهم بقـدر حصصـهم فـي رأس المـال فقط وال تتعداها إلى أموالهم الخاصة، وهـذا النـوع مـن الشـركاء هـو

شركة التوصية البسيطة عن شركة التضامن، وهي تعد من الذي يميز شــركات األشــخاص ألن االعتبــار الشخصــي هــو أســاس تكــوين هــذه الشركة سواء كان للشركاء المتضامنين أو الموصين ويجـوز للشـريك

بحصة أو أكثر كشريك موصي علـى أن هـذا ال المتضامن أن يشترك .)١("يؤثر على مسئوليته الشخصية كشريك متضامن

تعرف شركة المحاصة بأنها شركة ليس لها رأسمال شـركة وال عنوان وتختص بعمل واحد أو أكثر من األعمـال التجاريـة وتراعـي فـي ذلك العمل وفي اإلجراءات المتعلقة به وفي الحصص التي تكون لكل

، ٥٩مـادة (واحد من الشركاء في األرباح الشروط التي يتفقـون عليهـا ).من القانون التجاري ٦٠

هي شركة كباقي شركات األشخاص يحكمهـا فشركة المحاصة ــا للشــروط ــي تكوينه ــع ف ــين الشــركاء وتخض ــي ب ــار الشخص االعتب

.٣٠١املرجع السابق، ص )١(

٢٠

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

الموضوعية العامة والخاصة لعقد الشركة إال أنهـا ذات طبيعـة تختلـف ال عن باقي الشركات بصفتها المستترة فهي ال تظهر للغير وال تكتب و

يشهر عنها وليس لها شخصية معنوية وال اسـم تجـاري أو ذمـة ماليـة وهي تقوم بين أفرادها وال يعلم الغير بوجودها حيث أن أي تعاقـد مـع ــل عــدد ــد ولحســابه، ويجــب أال يق ــتم باســم الشــريك المتعاق الغيــر يأعضائها عن شريكين ويتمتع جميع الشركاء فيهـا باألهليـة القانونيـة

.مسئولين مسئولية شخصية وتضامنية والشركاء هنا

:تتميز شركة التضامن بعدة خصائص تظهر في اآلتي

حصص الشركاء غير قابلة للتنازل عنها أو التصرف فيها إال إذا - أ :وافق الشركاء على ذلك

ممثلة فحصص الشركاء في شركة التضامن ال يجوز أن تكون في صورة صكوك قابلـة للتـداول مثـل شـركات األمـوال فالحصـة فـي

ي شركة التضامن غير قابلة للتداول حيث يترتب على االعتبار الشخصـ غير عوض، للشركاء عدم جواز التصرف في حصة كل منهم بعوض أو ب

عن حصته في رأس المال وال يجوز أنفال يجوز أن يتنازل أحد الشركاء .ريك المتوفي إلى ورثته دون رضاء الشركاء األخرينتنتقل حصة الش

:المسئولية التضامنية وغير المحدودة للشركاء - ب

من القانون التجاري فإن الشركاء في شـركة ٢٢فطبقا للمادة عليها إال التضامن متضامنون لجميع التزاماتها ولو لم يحصل اإلمضاء

٢١

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

ويترتب . ن الشركةمن أحدهم إنما يشترط أن يكون هذا اإلمضاء بعنواعلى ذلك أن الشركاء مسئولون بالتضامن مسئولية مطلقة عن جميع

بمعنى أن أي دائن للشركة يستطيع مطالبة الشركاء . التزامات الشركةجميعا أو مطالبة أي شريك بقيمـة دينـه كلـه دون أن يحـق ألحـد مـن ــى الشــركاء ــى الشــركة أوال أو عل ــدفع بوجــوب الرجــوع عل الشــركاء ال

.األخرين

إلـى أن هـذا التضـامن بـين الشـركاء إنمـا يكـون فـي ونشير قبـل مواجهة حقوق الغير قبل الشركة أما فيما يتعلق بديون الشـركاء

.همنبعضهم فال تضامن بي

مــدني فإنـه إذا قـام أحـد الشــركاء ٢٩٧وطبقـا لـنص المـادة بقيـة بالوفاء بديون الشركة له أن يرجع بما وفاه على الشـركة أو علـى

.الشركاء كل بقدر نصيبه في الديون

والشريك المتضامن ال تتحدد مسئوليته بما قدمه مـن حصـة في رأس المال بل تتعداها إلى أموالـه الخاصـة بحيـث يمكـن لـدائني الشركة الرجوع على أمـوال الشـريك الخاصـة السـتيفاء ديـونهم أو مـا

.تبقى منها إذا لم تكف أموال الشركة لسدادها

ن الشريك المتضامن يتحمل إعسار بقيـة الشـركاء بقـدر كما أ .حصته في رأس المال

:اكتساب صفة التاجر للشركاء - ج

على المسئولية الشخصية للشريك في شركة التضامن يترتب اكتسابه صفة التاجر ولو لم تكن له هذه الصفة من قبل مما يؤدي إلى

٢٢

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

ف فيشـترط تـوفر اعتبار الشريك قائما بعمل تجاري على سبيل االحتـرا األهليـة القانونيـة الالزمـة الحتــراف التجـارة ويلتـزم بااللتزامـات التــي تترتب على اكتسابه صفة التاجر مثل إمساك الدفاتر التجارية، كمـا أن

.إفالس شركة التضامن يستتبعه إشهار إفالس الشركاء

بهـا وهذا ويلتزم الشـريك بعـدم منافسـة الشـركة أو اإلضـرار أن يمارس لحسابه الخـاص أو لحسـاب الغيـر نشـاطا مـن ويحظر عليه

.نفس نوع نشاط الشركة أو مشابها له

ن الشركة هو اسم واحد من الشركاء أو أكثر - د :أن يكون عنوا

من القانون التجاري فإن اسم واحد من ٢١طبقا لنص المادة ولـذلك يجـب أن يتكـون عنـوان . الشركاء أو أكثر يكون عنوانا للشركة

التضامن من اسـم أحـد الشـركاء مصـحوبا بكلمـة وشـركاؤه أو شركةوشركاؤهم أو ما يفيد هذا المعنى كما يصح أن يتضمن العنوان اسـم

.أكثر من شريك أو أسماء الشركاء جميعا

وعنوان شركة التضامن هو اسمها التجاري وهـو محـل ملكيـة ة عـدم حالـ ويمثل قيمة مالية ويستعمل في التوقيع على العقود وفـي

اتخاذ شركة التضـامن اسـما وجـب علـى جميـع الشـركاء التوقيـع علـى .تصرفاتها

تتكون الشـركة م مجمـوعتين مـن الشـركاء، شـركاء متضـامنون - أ

مسئولين بالتضامن عن التزامات الشركة فـي أمـوالهم الخاصـة وشركاء موصون يشاركون في رأس مال الشـركة دون أن يكـون

٢٣

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

هم مسئوال عن نلهم حق إدارتها أو ممارسة أعمالها ويكون كل ميجـوز لـدائني التزامات الشـركة بقـدر حصـته فـي رأس المـال وال

.الشركة الرجوع على أموال الشركاء الموصين الخاصةيجب أن تكون حصة الشريك الموصي في رأس المال حصة مالية -ب

مـن ٢٣ة فال يجوز أن تتمثل في صـورة عمـل طبقـا لـنص المـاد ف الشـركاء الموصـين بـأنهم يكونـون القانون التجاري التي تصـ

.أصحاب أموال وخارجين عن اإلدارةع الشركاء المتضامنين في شركة التوصية البسيطة تجار يجب جمي - ج

أن تتوافر فيهم أهلية االتجار أما الشركاء الموصين فـال يكتسـبوا صفة التاجر ومن ثم ال يترتب علـى إفـالس الشـركة إفالسـهم وال

.يلتزموا بالتزامات التجار :حصص جميع الشركاء غير قابلة للتداول - د

البســيطة ســواء كــان الشــريك فــي شــركة التوصــية ال يجــوزمتضــامنا أو موصــيا، التصــرف فــي حصــته للغيــر دون موافقــة جميــع

لم ينص عقد تكـوين الشـركة علـى خـالف ذلـك فحصـص الشركاء ما .الشركاء جميعا غير قابلة للتداول

:عدم تدخل الشركاء الموصين في إدارة الشركة -هـبأعمـال اإلدارة يحظـر علـى الشـريك الموصـي القيـام القـانون

ال يجوز لهـم أن يعملـوا "من القانون التجاري ) ٢٨(طبقا لنص المادة ".عمال متعلقا بإدارة الشركة ولو بناء على توكيل

إال أن ذلك ال يمنع الشريك الموصي أن يعمل بالشركة بوصفه موظفا أو يتعامل معها بنفسه، فا ألساس في الحظر هي أعمـال اإلدارة

الغير إلى االعتقاد بأنه شريك متضامن ويتعامل معـه علـى التي تدعو

٢٤

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

هذا األساس، كما أن هذا الحظر ال يمنع الشريك الموصي من أن يكون .له حق اإلشراف والرقابة واإلطالع على دفاتر الشركة ومستنداتها

قـرر جـزاءا لـم ) ٣٠(هذا وإن القانون التجاري فـي مادتـه رقـم التـزام الشـريك "كاء الموصين يتمثل فـي خل في اإلدارة من الشرديت

الموصي على وجه التضامن بجميع تعهـدات الشـركة أو بعضـها علـى حسب عدد وجسامة أعماله وعلى حسب ائتمان الغيـر لـه بسـبب هـذه

.األعمال

أي أنه في حالة تدخل الشريك الموصي في اإلدارة تتغير صفته لمنظمـة مـن شـريك موصـي إلـى شـريك متضـامن يخضـع لألحكـام ا

.للشريك المتضامن

اء الشـركاء المتضـامنين مسـ يتكون عنوان شـركة التوصـية مـن أ - وجميعا أو أحدهم أو أكثر مع إضافة كلمة شركاؤه أو شركاؤهم أو ما يفيد ذلك المعنى وال يتضمن العنوان أسـماء الشـركاء الموصـين

.خشية من تصور الغير أنهم شركاء متضامنون

الشـركاء الموصـين بـدخول اسـمه فـي وفي حالة إذا أذن أحد عنوان الشركة يكون ملزما على وجه التضامن بجميـع ديـون الشـركة

.من القانون التجاري ٢٩طبقا لنص المادة

:عدم اشتراط الكتابة في تكوين الشركة وانعدام إجراءات العالنية -أ

بصـفتها األشـخاص تتميز شركة المحاصة عـن بـاقي شـركات فهي تتكون في الخفـاء وال يعلـم الغيـر بوجودهـا وال تخضـع المستتره

٢٥

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

لركن الشكلية الذي يجب توافره في عقد الشركة أو إلجراءات العالنيـة .الخ..من حيث كتابة العقد وإشهاره والقيد في السجل التجاري

:ال تكتسب شركة المحاصة الشخصية المعنوية -ب

شخصية معنوية مستقلة عن شخصية ال تعد لشركة المحاصة شركائها ألنها ال تخضع لإلجـراءات الشـكلية أو العالنيـة ويترتـب علـى

:عدم وجود شخصية معنوية ما يلي

عدم وجود ذمة مالية مستقلة للشركة أي عدم وجود رأس مالللشركة، فالحصة المقدمة من الشريك تظل ملكا له وال تنتقل

.ملكيتها إلى الشركة

جود عنوان تجاري تتعامل به الشركة ألن أي تعاقـد مـع عدم و .الغير يتم باسم الشريك المتعاقد ولحسابه

ن طليس للشركة وطن حيث أن الموطن الذي يعتد به هو مو .الشريك الذي يتعاقد مع الغير أو مدير المحاصة

ال يجوز تداول حصص الشـركاء فـي شـركة المحاصـة دون موافقـة -جخرين ألنها أساسا هي شركة أشخاص تقوم علـى جميع الشركاء األ .االعتبار الشخصي

جميع الشركاء في شـركة المحاصـة صـفة التـاجر ولـيس )١(يكتسب -دفقـط الشــريك المـدير رغــم قيامــه وحـده باألعمــال التجاريــة، ألن التجـارة التـي يقـوم بهـا الشـركاء هـي تجـارة مسـتترة تحـت اسـم

.٣٣٧املرجع السابق، ص )١(

٢٦

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

يكا موصيا في شركة المحاصـة شروإذا كان هناك . الشريك المديرفإنه ال يكتسب صفة التاجر شأنه شأن الشريك الموصي في شركة

وتنتهــي الشــركة إذا مــا أشــهر إفــالس أحــد . التوصــية البســيطة .لم يتفق الشركاء على غير ذلك الشركاء أو حجر عليه أو توفي ما

أو دائـن أي ) الشـريك المـدير (عدم أحقيـة دائـن مـدير المحاصـة -هـشريك يتعامل باسمه لحساب الشركة فـي الرجـوع علـى أمـوال أي من الشركاء المحاصين األخرين إنما يحـق لـه فقـط الرجـوع علـى

ــام . أمــوال هــذا الشــريك علــى أن ذلــك ال يمنــع الشــريك الــذي ق .بالتعامل بالرجوع على الشركاء ألنه يعمل لحسابهم

٢٧

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

الثانياـبحث

األشخاصالجوانب القانونية لشركات

ــابق مفهــوم وخصــائص شــركات ــا فــي المبحــث الس تناولنهـذا المبحـث بالجوانـب القانونيـة الثالث ويختص األشخاص بأنواعها

ــدها وانقضــائها ــا وتعــديل عق ــث تكوينه ــركات مــن حي ــذه الش لهوتصفيتها مما يساعد إلى حد كبير في إيضاح الجوانب المحاسبية لتلك

.الشركات وكيفية معالجتها

:يشترط لتكوين شركات األشخاص ما يلي

:توافر األركان العامة النعقاد العقد وهي تتمثل في -١

).اإليجاب والقبول(الرضا - أ

محل الشركة أي موضوع النشاط الذي توجه إليه أموال (المحل -ب )الشركة

).التصرفات القانونية لمباشرة أي يكون الشركاء أهال(األهلية - ج

).أي سبب تكوين الشركة(بب الس - د

:توافر األركان الخاصة إلنعقاد العقد وهي تتمثل فيما يلي -٢

).شرط وجود اثنين على األقل(تعدد الشركاء - أ

صـورة المساهمة في رأس المال حيـث تأخـذ حمـص الشـركاء -ب نقديـة أو عينيـة أو بالعمـل، إال أنـه لمـا كانـت حصـة العمــل ال

٢٨

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

إنهـا ال تـدخل فـي تقـدير رأس تمثل ضمانا حقيقيا للدائنين فــاح {المــال ولكــن يحــق لصــاحبها الحصــول علــى نصــيب م أ ب

.وموجودات الشركة

أنه فيما يتعلق بشركة التوصية البسيطة فإنه يتحتم ونالحظعلى الشريك الموصي طبقا لنص القانون أن تكون حصته مالية فقط

.فال يجوز أن يقدم حصته في صورة حصة بالعمل

اقتسام األرباح والخسائر أي اشتراك جميع الشركاء فـي األربـاح - ج ــاواة ــك مس ــركة وال يفهــم م ذل ــي تحققهــا الش والخســائر التالشركاء في مقدار الربح أو الخسارة إنما يتم ذلك وفقـا لنسـبة توزيع األرباح والخسائر التي ينص عليها العقد مع مالحظة أن

ية وليست اإلجمالية، وإذا لـم األرباح الموزعة هي األرباح الصافيبين العقد كيفية توزيع األرباح والخسائر فطبقا لـنص المـادة

من القانون المدني يكون نصيب كل من الشركاء في ) ٥١٤(بنســبة حصـته فــي رأس المـال، وإذا كانــت األربـاح والخسـائر

حصة أحد الشركاء مقصورة على عمله وجـب أن يقـدر نصـيبه .ارة تبعا لما تستفيده الشركة من هذا العملفي الربح أو الخس

قصد أو نية المشاركة أي انصراف إرادة كل شريك إلى التعاون - د ــدم ــى ق ــق الغــرض مــن تكــوين الشــركة عل اإليجــابي لتحقي

.المساواة بينهم

ــد الشــركة -٣ ــون عق ــا لإلجــراءات أن يك ــا ومشــهرا وفق مكتوبشـركة المحاصـة القانونية المتبعة في هذا الشأن، إال أنه فـي

.كما سبق الذكر فهي ال تكتب وال يشهر عنها وال تظهر للغير

٢٩

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

تكسـب شخصـية ) ماعدا شـركة المحاصـة (وشركات األشخاص معنويـة مسـتقلة عــن أشـخاص الشـركاء وتصــبح حصـة الشـريك فــي الشركة مملوكة للشركة وال يكون له بعد ذلك إال مجرد حق في نسبة

.رأس المال عند القسمة بعد التصفيةة من األرباح أو نصيب في نمعي

هذا وقد نص القانون على ضرورة ذكر البيانات التاليـة والتـي الجائز نبإجماع اآلراء قد وردت على سبيل المثال وليس الحصر حيث م

:التوسع في نشر شروط العقد

أسماء الشركاء وألقابهم وصناعتهم وعناوينهم.

عنوان الشركة.

المكلفين بإدارة الشركة والتوقيع عنهابيان بأسماء الشركاء.

رأس المال المدفوع أو الذي يجب دفعه.

بيان وقت ابتداء الشركة ووقت انتهائها.

قد تطرأ ظروف معينة تدعو الشركاء إلى إجـراء تعـديالت علـى :عقد الشركة مثل

تعديل رأس المال بالزيادة أو التخفيض.

توزيع األرباح والخسائر بين الشركاءتعديل نسبة.

انضمام شريك.

انفصال شريك.

٣٠

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

أن القانون أوجب علـى الشـركاء اسـتيفاء جميـع إجـراءات ونجد اإليـداع والنشـر فــي حالـة إدخــال أي تعـديل علـى عقــد الشـركة طبقــا

.لإلجراءات القانونية المحددة والتي اتبعت عند تكوين الشركة

األصل تنقضي الشركة إذا انفصل أحـد هذا ونشير إلى أنه في الشركاء عنها كما سيتضح عند الحديث عن انقضاء الشركة وتصفيتها، ولكن نظرا ألن تصفية الشركة تؤثر إلى حد كبير على السمعة المالية والتجاريـة لبـاقي الشــركاء فيتفـق الشــركاء غالبـا علــى أن يـنص عقــد

عمل في حالة انفصال أحـد الشركة على عدم حلها أي استمرارها في ال .الشركاء عنها أو استمرارها مع ورثة الشريك المتوفي

تنقضي الشخصية المعنوية للشركة بصفة عامة تبعا النقضـاء الشركة ذاتها وهناك أسباب عامة يترتب عليها انقضاء أي شركة إال أنه

ات األشخاص تؤثر في حياتها بعـض الحـوادث العارضـة التـي في شركيترتب عليها انقضاء الشركة قبل األجل المحدد لها حيـث أنهـا تعتمـد أساسا في تكوينهـا كمـا أوضـحنا سـابقا علـى االعتبـار الشخصـي لكـل شريك فإذا حدث وانفصل أي شريك بالوفاة أو ألي سبب أخر كان لهـذا

لشركة أو بقائها ومـن ثـم فشـركات األشـخاص أثر كبير على استمرار اعالوة على انقضائها باألسباب العامة إلنقضاء الشركة تنقضي بأسباب

.خاصة بها :إلنقضاء الشركة العامةومن األسباب

.انتهاء األجل المحدد للشركة -١

٣١

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

.انتهاء العمل الذي من أجله تكونت الشركة -٢ .هالك مال الشركة -٣ .انقضاء الشركةاالتفاق بين الشركاء على -٤ .إفالس الشركة -٥ .اجتماع حصص الشركاء في يد شريك واحد -٦ .االندماج -٧

إلنقضـاء شـركات األشـخاص فتظهـر فـي الخاصـة أما األسباب :اآلتي

.خروج أحد الشركاء أو انسحابه من الشركة -١

.حل الشركة بحكم قضائي لسبب يبرر ذلك -٢

.إخراج الشريك بناء على رغبة الشركاء -٣

.وفاة الشريك -٤

.إفالس أو إعسار الشريك أو ما قد يؤثر على أهليته -٥

بهذا الصدد إلى أنه إذا كانت مدة الشركة معينة وأراد ونشيرالشريك االنسحاب قبل هذه المدة وجـب عليـه أن يطلـب مـن القضـاء

أما إذا كانت مدة الشركة غير معينة . الموافقة على إخراجه من الشركةفي العقد فال يجوز أن ينسحب إال بعد أن يعلن إرادته في اإلنسحاب إلى

.باقي الشركاء

من قانون التجارة شهر انقضاء عقد ٨٥ا وقد أوجبت المادة هذشركة التضامن إذا حدث ذلـك قبـل انتهـاء مـدتها المعينـة فـي عقـد

٣٢

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

تأسيسها ويقع واجب الشهر على عاتق مديرها أو أي شـريك متضـامن .في حالة عدم تعيين المدير في العقد أو بمقتضى إتفاق الحق

اء الشــركة تصــفيتها وقســمة رأس المــال يترتــب علــى انقضــ

بعـض المتبقي بين الشركاء، ولما كانت أعمال التصفية تتطلب إجـراء قبل الشركة أو المطالبة م التصرفات القانونية كمطالبة الغير بحقوقه

ــانون يجيــز اســتمرار الشخصــية ــل الغيــر فــإن الق بحقــوق الشــركة قب .االعتبارية للشركة حتى تنتهي أعمال التصفية

مدني يقوم بالتصفية أما جميع الشركاء أو ٥٣٤ووفقا للمادة مصفي واحد أو أكثر يعينهم أغلب الشركاء وإذا لم يتفق الشركاء علـى

ه بناء على طلب أحدهم، وحتى يتم نتعيين المصفي، تولي القاضي تعيي .تعيين المصفى يعتبر المديرون بالنسبة للغير في حكم المصفيين

مصفى في مطالبة الشركاء بباقي حصصـهم وتنحصر مهمة الفهو يقوم . إذا اقتضت أعمال التصفية وبشرط مراعاة المساواة بينهم

وحقوقهـا فيسـتوفي مـا يلزم للمحافظة على أموال الشـركة بجميع ماللشركة من حقوق لدى الغير ويقوم بتحويل أصول الشركة إلى مبـالغ

لمبالغ التي يقبضها في أحد نقدية بالبيع أو التحصيل، وعليه أن يودع ا نالبنوك لحساب الشركة تحت التصفية خالل أربع وعشـرين سـاعة مـ

.وقت القبض

كما يقوم بسـداد التزامـات الشـركة طبقـا لألولويـة القانونيـة :لسداد هذه االلتزامات والتي تتمثل في اآلتي

٣٣

اص ـــات األشخــــشرك

ــود -األولفصل ال - الثاني مستوىال ـــ ) ١ ٣ ١( كـ

.المصروفات القضائية ومصروفات التصفية -١

.كالضرائب والرسوماألموال المستحقة للحكومة -٢

المهايا واألجور المستحقة للعمـال والكتبـه عـن السـتة شـهور -٣ .األخيرة

.الديون الممتازة األخرى -٤

.الديون المضمونة برهن -٥

.مثل الدائنين وأوراق الدفع) العادية(الديون العامة -٦

وبعد انتهاء عمليات التصـفية وسـداد االلتزامـات تبـدأ عمليـة مـدني فـإن أمــوال ٥٣٦وطبقـا لـنص المـادة القسـمة بـين الشـركاء

الشركة ال تقسم بين الشركاء إال بعد استيفاء الدائنين لحقوقهم بعـد استنزال المبالغ الالزمة لوفاء الديون التـي لـم يحـل أجلهـا أو الـديون المتنازع عليها وبعد رد المصروفات أو القروض التي يكون أحد الشركاء

، والقسمة بين الشـركاء تـتم بالطريقـة قد باشرها في مصلحة الشركةالمبينة في عقد الشركة أو في نظامها األساسي فإذا لـم يوجـد فيرجـع

.ألحكام القانون المدني

بقيمـة حصصـهم فـي رأس دائنين للشركة ولما كان الشركاء المال فإن لكل منهم مبلغ يعادل قيمة هذه الحصة وال يجوز أن يسترد

وإذا انتهـت التصـفية بفـائض يقسـم هـذا .حصته قبل إجراء التصفية .الفائض بين الشركاء طبقا لنصيب كل منهم في األرباح

٣٤

١

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

وإذا حققت خسائر بعـد اسـتيفاء الـدائنين لحقـوقهم لـم تكـف لسداد حصص الشركاء فإن هذه الخسائر تقسم حسب االتفاق في عقد

.الشركة أو بحسب نسبة توزيع األرباح والخسائر

صـول الشـركة لسـداد كامـل التزاماتهـا تجـاه أما إذا لم تكف ألـون اء بمـا فـيهم الشـريك بحصـة عمـل يتحم الغير فإن جميـع الشـرك

الخسائر في ذمتهم المالية ومن ثم يرجع دائني الشركة على أموالهم الخاصة إال في حالة الشريك الموصي الذي يتحدد نصيبه في الخسـارة

.حبمقدار حصته في رأس المال كما سبق اإليضا

وعلى المصفى بعد انتهاء التصفية القيام بشهر هـذا االنتهـاء .حتى يحتج به في مواجهة الغير

الجوانب المحاسبية لشركة التضامن وشركة التوصية البسيطة

٣٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

الجوانب اـحاسبية لشركة التضامن

وشركة التوصية البسيطة

C: بصفة عامة ال تختلـف عـن إن المحاسبة في شركات األشخاص

المحاسبة في المنشآت الفردية إال في ذلـك القـدر الخـاص بالمحاسـبة طبيعة شركات األشـخاص مـن حيـث هعن حقوق الملكية والذي تفرض

وصـفهم بين أو أكثر علـى القيـام بنشـاط مـا نبين اث اأنها تمثل اتفاق مالك مشتركين من أجل تحقيق الربح ومن ثم تظهر بعض المشكالت

.التي تحتاج إلى معالجة محاسبية خاصة

وتعد شركة التضامن من أكثر صور شركات األشخاص شـيوعا كما أنها تعتبر الشريعة العامة للشركات التجارية التي ال تحديد لنوعها حيث تكسب كل شركة تجارية هذا الشكل إذا ما تعذر تحديد وتكييـف

.شكلها القانوني

تي سبق ذكرها فـي الفصـل ومن خصائص شركة التضامن الالسابق نجد أن هناك بعض العمليات التي تحتاج إلى معالجة محاسبية ــدفاتر والتــي تظهــر عنــد تكــوين الشــركة خاصــة عنــد إثباتهــا فــي الواستمرارها في مزاولة نشاطها وعند تعـديل عقـدها إذا اقتضـى األمـر

.وكذلك عند انقضائها وتصفيتها

٣٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

هـي الشـركة التـي تعقـد بـين أما شركة التوصـية البسـيطة ف شريك أو أكثر متضامنين وشريك أو أكثر يكونون من أصحاب األموال فيها وخارجين عن اإلدارة ويسمون موصين تتحدد مسئولياتهم بقدر

.حصصهم في رأس المال كما سبق ذكره من قبل

وتعـد شـركة التوصـية البســيطة مـن شـركات األشــخاص ألن أسـاس تكـوين الشـركة سـواء كـانوا االعتبـار الشخصـي للشـركاء هـو

متضامنين أو موصين وتتشابه شركة التوصـية البسـيطة مـع شـركة التضامن في الجوانـب المحاسـبية لكـل منهمـا فيمـا عـدا ذلـك الجـزء المتعلق بمسئولية الشريك الموصي عن التزامات الشركة والتي تتحدد

لرجوع علـى بقدر حصته في رأس المال فقط وال يجوز لدائني الشركة ا .أمواله الخاصة

ــي المشــروعات ــي بالمحاســبة ف ــف يعن ولمــا كــان هــذا المؤلالصغيرة والتي تأخذ شكل شركة أشخاص فقد جاء هذا الفصل ليوضح الجوانب المحاسبية لشركة التضامن وشركة التوصـية البسـيطة علـى

:النحو التالي

.الجواب المحاسبية لشركة التضامن :المبحث األول

.الجوانب المحاسبية لشركة التوصية البسيطة :الثانيالمبحث

٣٨

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

اـبحث األول

الجوانب اـحاسبية لشركة التضامن

ــامن : أوال ــركة التضـ ــوين شـ ــكالت تكـ ــبية لمشـ ــة المحاسـ المعالجـ .واستمرارها في النشاط

.المعالجة المحاسبية لمشكالت تعديل عقد شركة التضامن: ثانيا

.المحاسبية النقضاء وتصفية شركة التضامنالمعالجة : ثالثا

٣٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

تتناول المعالجة المحاسبية لمشكالت تكوين شركة التضامن :واستمرارها في النشاط النقاط التالية

.سداد رأس المال -١

.قروض الشركاء والفوائد عليها -٢

.المسحوبات والفوائد عليها -٣

.الفائدة على رأس المال -٤

.مكافأة الشريك المدير -٥

.توزيع األرباح والخسائر -٦

:وفيما يلي تناول النقاط السابقة تفصيليا

ــال كمــا أوضــحنا ســابقا يختلــف تفســيره طبقــا إ ن رأس المللنظريات التي تفسر وتوضح طبيعة الوحدة المحاسبية، فنجد أنه طبقا لنظرية الملكية الشخصية والتي نجحـت فـي تفسـير األسـاس العلمـي للمحاسبة في المنشآت الفردية وشركات األشخاص فـي القـرن التاسـع

ي أصول المنشأة أي الفرق بـين قيمـة عشر يعرف رأس المال بأنه صاف

٤٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

األول وقيمة الخصوم، أو بمعنى أخر مجمـوع حقـوق أصـحاب المشـروع الممثلة في قيم الحصص األصلية المقدمة من الشركاء مضـافا إليهـا

.األرباح المرحلة أو أي احتياطيات أخرى محجوزة

أما طبقا لنظرية الشخصية المعنوية والتي نجحـت فـي تفسـير س العلمي للمحاسبة في شركات األموال في القرن العشرين نجد األسا

أن رأس المال يمثل كل المـوارد المسـتخدمة فـي عمليـات المشـروع بغض النظر عن مصدرها أي سواء مقدمة من الشركاء أو من الدائنين

" المقتــرض"ورأس المـال " رأس المـال المملــوك "فـال فــرق هنـا بــين .عمليات المشروع فكالهما أمواال مستثمرة في

ويتكون رأس مال شركة التضامن من مجموع قيم الحصـص التي يتعهد الشركاء بتقديمها والتـي تـم تحديـدها فـي عقـد الشـركة وتتوقـف المعالجــة المحاسـبية لســداد رأس المــال علـى وجهــة النظــر بخصوص طبيعة شـركة التضـام، فـإذا نظرنـا إلـى الشـركة باعتبارهـا

فإنـه طبقـا لنظريـة الملكيـة ) مالك المشـروع (مجموعة من األشخاص الشخصية يتم فتح حساب رأس مال لكل شريك على حده يجعـل دائنـا وحساب األصول التي التزم بتقديمها الشريك مدينا، أما إذا نظرنا إلى الشركة كشخصية مستقلة عن شخصـية الشـركاء فإنـه طبقـا لنظريـة

لـرأس المـال يجعـل دائنـا الشخصية المعنوية يـتم فـتح حسـاب واحـد .وحساب األصول المقدمة من الشركاء جميعا مدينا

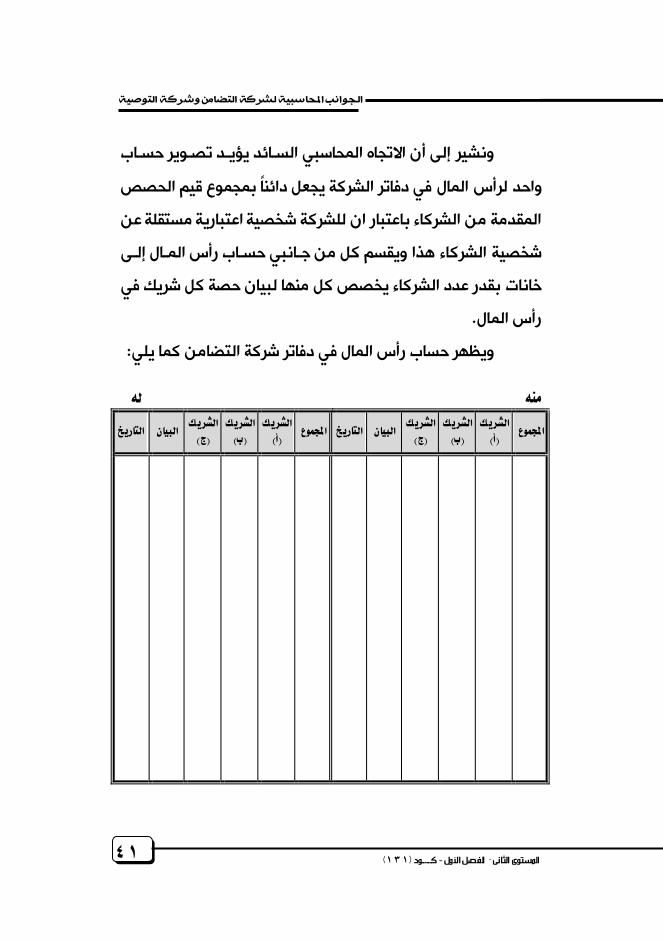

٤١

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

ونشير إلى أن االتجاه المحاسبي السـائد يؤيـد تصـوير حسـاب واحد لرأس المال في دفاتر الشركة يجعل دائنا بمجموع قيم الحصص المقدمة من الشركاء باعتبار ان للشركة شخصية اعتبارية مستقلة عن

كاء هذا ويقسم كل من جـانبي حسـاب رأس المـال إلـى شخصية الشرها لبيان حصة كل شريك في نخانات بقدر عدد الشركاء يخصص كل م

.رأس المال :ويظهر حساب رأس المال في دفاتر شركة التضامن كما يلي

٤٢

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

وتتوقـف قيــود ســداد رأس المــال علـى طريقــة وفــاء الشــركاء بحصصهم في رأس مال الشركة وهي قد تكون بواحـدة أو أكثـر مـن

:الطرق التالية .سداد الحصة نقدا -١ ).عينية(سداد الحصة بتقديم أصل أو أصول غير نقدية -٢خصـوم منشــأة وسـداد الحصـة بتقـديم كــل أو بعـض أصـول -٣

.فردية قائمة

وسنوضح فيما يلي كيفية إثبات رأس المال فـي الـدفاتر طبقـا :للحاالت السابقة

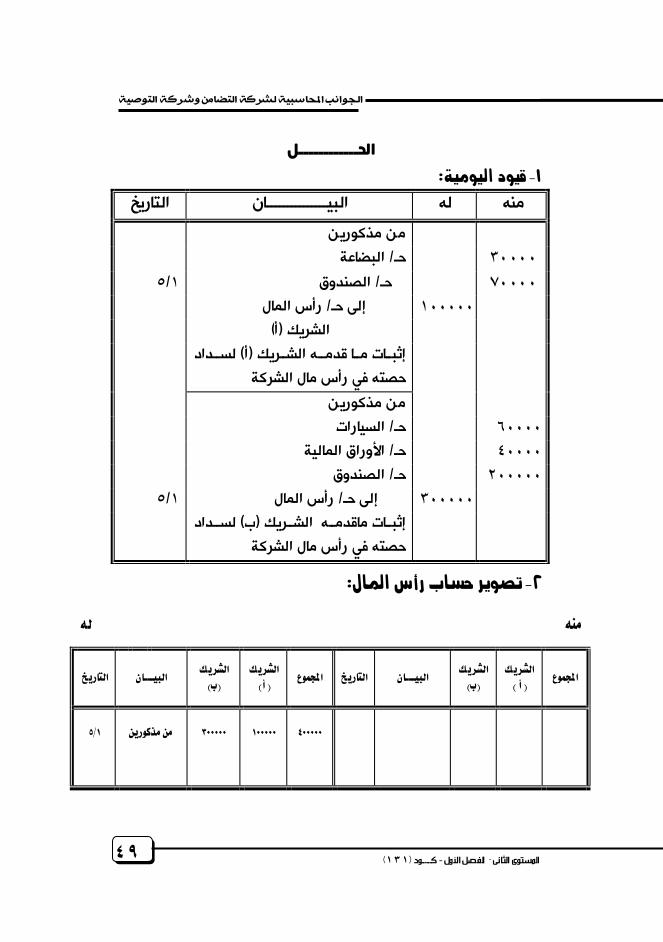

عند قيام الشريك بسداد جزء أو كل حصـته فـي صـورة نقديـة

.يجعل حساب الصندوق أو البنك مدينا وحساب رأس المال دائنا :ويكون قيد اليومية طبقا لهذه الحالة كما يلي

الصندوق/ من حـ البنك/ من حـ أو

رأس المال/ إلى حـ )أ(الشريك )ب(الشريك )ج(الشريك

٤٣

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

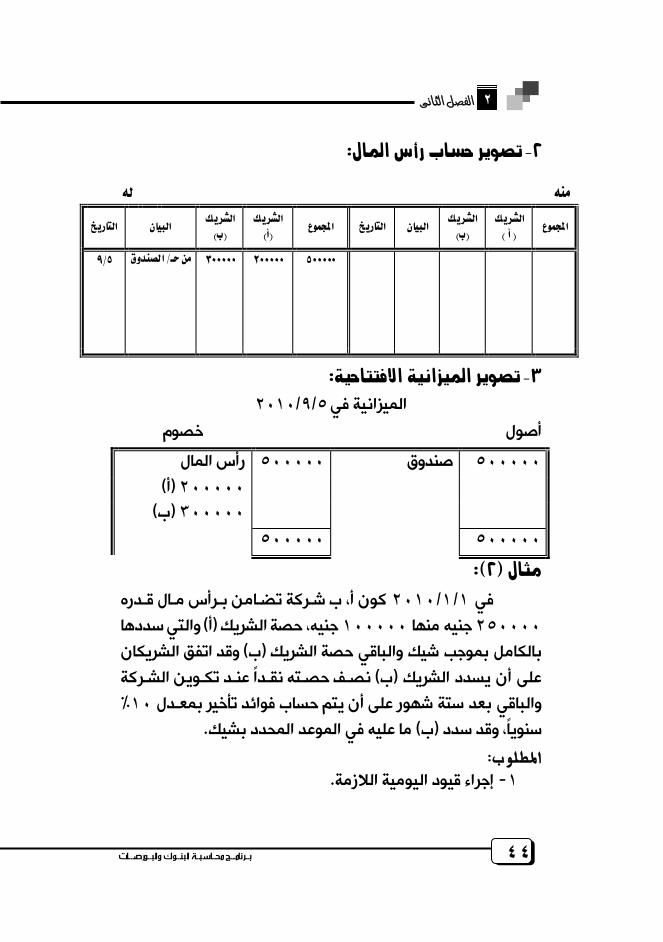

شركة تضامن برأسمال قـدره ) ب(، )أ(كون ٥/٩/٢٠١٠في

علـى الترتيـب، وقـد سـدد ٣:٢جنيه مقسم بينهما بنسـبة ٥٠٠٠٠٠

.الحصص نقدا الشريكان

.إجراء قيود اليومية الالزمة إلثبات سداد الحصص -١

.تصوير حساب رأس المال -٢

.تصوير الميزانية اإلفتتاحية في هذا التاريخ -٣

لــــــالح١

التاريخ البيـــــــــــــــان له منه

٥/٩/٢٠١٠ الصندوق/ حـ نم ٥٠٠٠٠٠

المالرأس / إلى حـ ٥٠٠٠٠٠

) أ (الشريك ٢٠٠٠٠٠

)ب(الشريك ٣٠٠٠٠٠

سداد الشريكين لحصصهما نقدا

٤٤

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

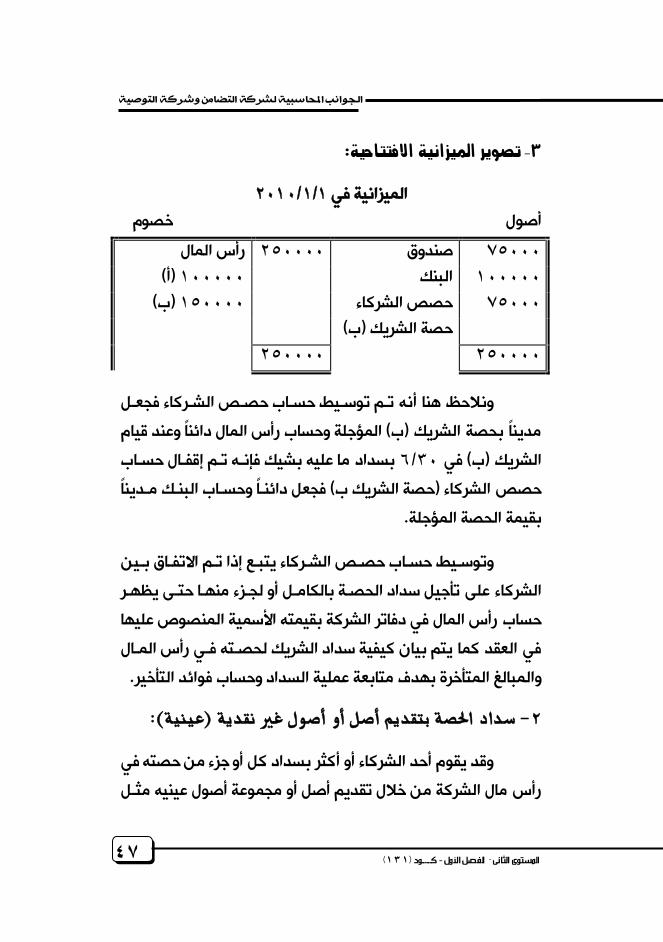

٥/٩/٢٠١٠الميزانية في

خصوم أصول رأس المال ٥٠٠٠٠٠ صندوق ٥٠٠٠٠٠

)أ( ٢٠٠٠٠٠ )ب( ٣٠٠٠٠٠

٥٠٠٠٠٠ ٥٠٠٠٠٠

كون أ، ب شـركة تضـامن بـرأس مـال قـدره ١/١/٢٠١٠في والتي سددها ) أ(حصة الشريك جنيه، ١٠٠٠٠٠جنيه منها ٢٥٠٠٠٠

وقد اتفق الشريكان ) ب(بالكامل بموجب شيك والباقي حصة الشريك نصـف حصـته نقـدا عنـد تكـوين الشـركة ) ب(على أن يسدد الشريك

% ١٠والباقي بعد ستة شهور على أن يتم حساب فوائد تأخير بمعـدل .ما عليه في الموعد المحدد بشيك) ب(سنويا، وقد سدد

.إجراء قيود اليومية الالزمة -١

٤٥

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

.تصوير حساب رأس مال الشركة وحساب حصص الشركاء -٢ .١/١/٢٠١٠تصوير الميزانية في تاريخ التكوين -٣

لــــــــالح

التاريخ البيـــــــــــــــان له منه

١/١ البنك/ من حـ ١٠٠٠٠٠ رأس المال/ إلى حـ ١٠٠٠٠٠ )أ(الشريك

لحصته في ) أ(إثبات سداد الشريك رأس المال بشيك

من مذكورين الصندوق/ حـ ٧٥٠٠٠ حصص الشركاء/ حـ ٧٥٠٠٠

١/١ )ب(حصة الشريك رأس المال/ إلى حـ ١٥٠٠٠٠ )ب(الشريك لنصف حصته ) ب(إثبات سداد الشريك

٣٠/٦/٢٠١٠نقدا والباقي تسدد في

البنك/ من حــ ٧٥٣٧٥ إلى مذكورين حصص الشركاء/ حـ ٧٥٠٠٠ ٣٠/٦ )ب(حصة الشريك فوائد تأخير/ حـ ٣٧٥ إثبات سداد الجزء المتبقي من حصة الشريك

وفوائد التأخير المستحقة على هذا الجز ء) ب(

٤٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

٤٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

١/١/٢٠١٠الميزانية في خصوم أصول

رأس المال ٢٥٠٠٠٠ صندوق ٧٥٠٠٠ )أ( ١٠٠٠٠٠ البنك ١٠٠٠٠٠

)ب( ١٥٠٠٠٠ حصص الشركاء ٧٥٠٠٠ )ب(حصة الشريك

٢٥٠٠٠٠ ٢٥٠٠٠٠

ونالحظ هنا أنه تـم توسـيط حسـاب حصـص الشـركاء فجعـل المؤجلة وحساب رأس المال دائنا وعند قيام ) ب(مدينا بحصة الشريك

بسداد ما عليه بشيك فإنـه تـم إقفـال حسـاب ٣٠/٦في ) ب(الشريك فجعل دائنـا وحسـاب البنـك مـدينا ) حصة الشريك ب(لشركاء احصص

.بقيمة الحصة المؤجلة

ب حصـص الشـركاء يتبـع إذا تـم االتفـاق بـين وتوسـيط حسـا الشركاء على تأجيل سداد الحصـة بالكامـل أو لجـزء منهـا حتـى يظهـر حساب رأس المال في دفاتر الشركة بقيمته األسمية المنصوص عليها في العقد كما يتم بيان كيفية سداد الشريك لحصـته فـي رأس المـال

.اد وحساب فوائد التأخيروالمبالغ المتأخرة بهدف متابعة عملية السد

وقد يقوم أحد الشركاء أو أكثر بسداد كل أو جزء من حصته في رأس مال الشركة من خالل تقديم أصل أو مجموعة أصول عينيه مثـل

٤٨

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

ة الخ، ويتم عادة االتفاق على قيم..األراضي والمباني واآلالت والسيارات .تقديرية لألصل أو األصول المقدمة من الشريك

وفي هذه الحالة يتم اإلثبات في الدفاتر بجعل حسـاب األصـول المقدمة مدينا بالقيمة التقديرية التي سبق االتفاق عليها بين الشركاء

.وحساب رأس المال دائنا :ويكون قيد اليومية في هذه الحالة كما يلي

)نوعهبحسب (األصل / من حـ رأس المال/ إلى حـ

على تكـوين شـركة تضـامن بـرأس مـال قـدره ) ب(، ) أ(اتفق علـى التـوالي وذلـك فـي ٣:١جنيه مقسم بينهمـا بنسـبة ٤٠٠٠٠٠

١/٥/٢٠١٠.

:حصته على النحو التالي) أ(وفي تاريخه سدد جنيه وسدد البـاقي ٣٠٠٠٠قدم بضاعة قدرت قيمتها بمبلغ

فقد سدد حصـته بالتنـازل عـن سـيارة يمتلكهـا ) ب(نقدا، أما الشريك ٤٠٠٠٠جنيه وقدم أوراق مالية قيمتها ٦٠٠٠٠قدرت قيمتها بمبلغ

.جنيه وسدد الباقي نقدا

.إجراء قيود اليومية الالزمة إلثبات سداد الحصتين -١ .تصوير حساب رأس المال -٢ .١/٥/٢٠١٠تصوير الميزانية االفتتاحية للشركة في -٣

٤٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

لــــــــــــالح

التاريخ البيـــــــــــــــان له منه من مذكورين

البضاعة/ حـ ٣٠٠٠٠ ١/٥ الصندوق/ حـ ٧٠٠٠٠

رأس المال / حـ إلى ١٠٠٠٠٠ )أ(الشريك ــريك ــه الش ـا قدم ــداد ) أ(إثبــات مـ لس

حصته في رأس مال الشركة

من مذكورين السيارات/ حـ ٦٠٠٠٠ األوراق المالية/ حـ ٤٠٠٠٠

الصندوق/ حـ ٢٠٠٠٠٠ ١/٥ رأس المال/ إلى حـ ٣٠٠٠٠٠ ــريك ــه الش ــداد ) ب(إثبــات ماقدم لس

حصته في رأس مال الشركة

٥٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

١/٥/٢٠١٠الميزانية في خصوم أصول

رأس المال ٤٠٠٠٠٠ :أصول ثابتة )أ(الشريك ١٠٠٠٠٠ سيارت ٦٠٠٠٠

)ب(الشريك ٣٠٠٠٠٠ :أصول متداولة بضاعة ٣٠٠٠٠ أوراق مالية ٤٠٠٠٠

صندوق ٢٧٠٠٠٠٤٠٠٠٠٠ ٤٠٠٠٠٠

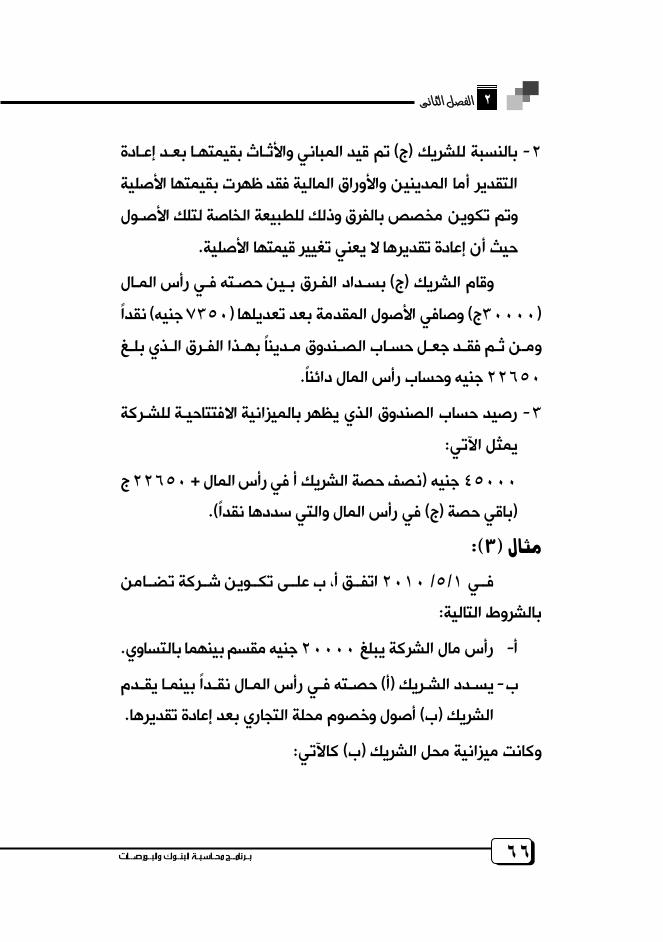

لك أحد الشركاء منشأة فردية ويرغب تفي بعض األحيان قد يميسدد حصته في رأس مـال الشـركة بتقـديم كـل أو بعـض أصـول نأ

ل هـذه األصـول اوخصوم هذه المنشأة وقد يوافق الشـركاء علـى انتقـ والخصوم دون إجراء أية تعـديالت عليهـا واالكتفـاء بقيمتهـا الدفتريـة

لقـيم تلـك )١(الظاهرة بأخر ميزانية للمنشأة، أو أن تجـري إعـادة تقـدير

االتفاق على إعادة تقدير أصول وخصوم املنشأة الفردية فإنه يتم يف دفاتر املنشأة الفردية يف حالة )١(

إثبات هذه التعديالت مباشرة عن طريق حساب رأس املال أو عن طريق حساب وسيط يطلق عليه ضامن وكل جيعل مدينا بكل نقص يف قيمة األصول املنتقلة لشركة الت" أرباح وخسائر إعادة التقدير"

زيادة يف قيمة اخلصوم اليت تعهدت ا الشركة مع جعل حسابات هذه األصول واخلصوم دائنة، كما قص يف قيمة اخلصوم مع جعل حسابات هذه األصول نجيعل دائنا بكل زيادة يف قيمة األصول وكل

.يف حساب رأس املال) ربح أو خسارة إعادة التقدير(واخلصوم مدينة ويقفل رصيده

٥١

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

انتقالها إلى شركة التضـامن باالسـتعانة بأحـد األصول والخصوم قبل وفي ضوء مـا يتفـق عليـه الشـركاء بخصـوص . الخبراء في هذا المجال

هذه القيم يتم إثبات ذلك بجعل حسابات األصول المنتقلة إلـى شـركة عل حسابات الخصـوم التـي تعهـدت بهـا الشـركة جمدينة و نالتضام

رأس المـال دائنـا والمخصصات المتفق عليها دائنـة مـع جعـل حسـاب بمقدار صافي األصول أي بالفرق بين قيمة األصول والخصوم المتفـق

.عليها بين الشركاءــالتين ــة مــن الح ــبية لكــل حال ــي المعالجــة المحاس ــا يل وفيم

:السابقتين

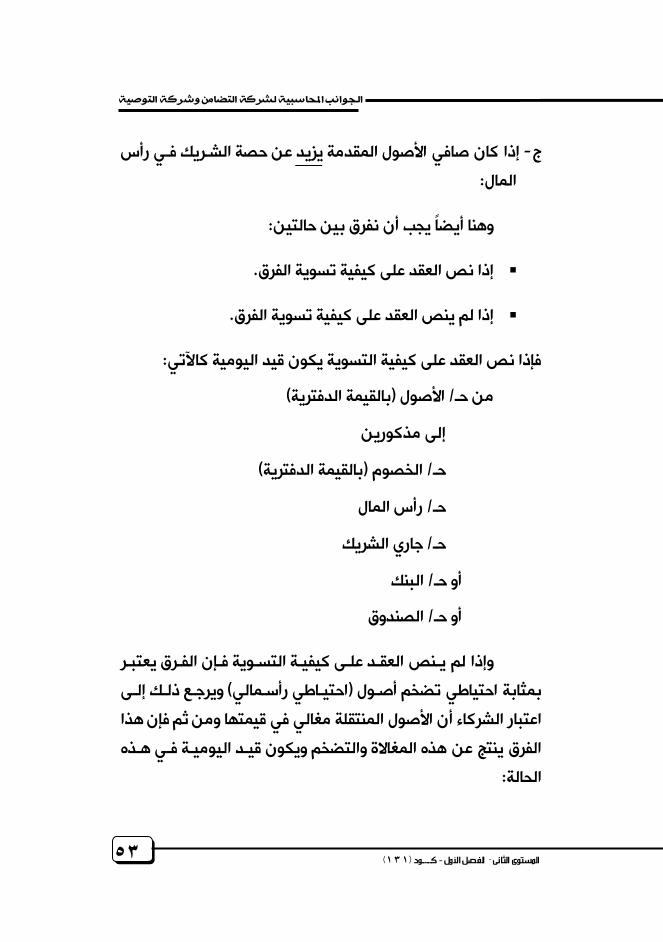

:انتقال أصول وخصوم المنشأة الفردية بقيمتها الدفتريةلحصـة الشـريك فـي رأس مسـاويا إذا كان صافي األصول المقدمـة -أ

:المال :يكون قيد اليومية كاآلتي

)بقيمتها الدفترية(األصول / من حـ إلى مذكورين

)بقيمتها الدفترية(الخصوم / حـ رأس المال/ حـ

عن حصة الشـريك فـي رأس يقلإذا كان صافي األصول المقدمة -ب :المال

:وهنا يجب أن نفرق بين ما يلي الشـركة علـى كيفيـة تسـوية الفـرق بـين حصــة إذ نـص عقـد

.الشريك في رأس المال وصافي األصول المقدمة منه

٥٢

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

إذا لم ينص عقد الشركة على كيفية تسوية هذا الفرق. نص العقد على كيفية تسوية الفرق يكـون قيـد اليوميـة فإذا

:كاآلتي من مذكورين

)بالقيمة الدفترية(األصول / حـ ).وري للفرقفنص العقد على عدم السداد الإذا (جاري الشريك / حـ

البنك/ حـ أو )إذا نص العقد على السداد النقدي الفوري للفرق(

الصندوق/ حـ أو إلى مذكورين )بالقيمة الدفترية(الخصوم / حـ رأس المال/ حـ

وإذا لم ينص العقد على كيفية تسوية الفرق فإنه يعتبر بمثابة الشهرة ويكـون / مستترا يمثل شهرة المحل ويتم إظهاره في حـأصال

:قيد اليومية في هذه الحالة كما يلي مذكورين نم

)بالقيمة الدفترية(األصول / حـ الشهرة/ حـ

إلى مذكورين )بالقيمة الدفترية(الخصوم / حـ رأس المال/ حـ

٥٣

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

عن حصة الشـريك فـي رأس يزيدإذا كان صافي األصول المقدمة -ج :المال

:فرق بين حالتيننوهنا أيضا يجب أن

إذا نص العقد على كيفية تسوية الفرق.

إذا لم ينص العقد على كيفية تسوية الفرق.

:فإذا نص العقد على كيفية التسوية يكون قيد اليومية كاآلتي

)بالقيمة الدفترية(األصول / من حـ

إلى مذكورين

)بالقيمة الدفترية( الخصوم /حـ

رأس المال/ حـ

جاري الشريك/ حـ

البنك/ أو حـ

الصندوق/ أو حـ

وإذا لم يـنص العقـد علـى كيفيـة التسـوية فـإن الفـرق يعتبـر ويرجـع ذلـك إلـى ) احتيـاطي رأسـمالي (بمثابة احتياطي تضخم أصـول اثم فإن هذ قلة مغالي في قيمتها ومنتاعتبار الشركاء أن األصول المن

الفرق ينتج عن هذه المغاالة والتضخم ويكون قيـد اليوميـة فـي هـذه :الحالة

٥٤

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

)بالقيمة الدفترية(األصول / من حـ إلى مذكورين

)بالقيمة الدفترية(الخصوم / حـ احتياطي رأسمالي/ حـ رأس المال/ حـ

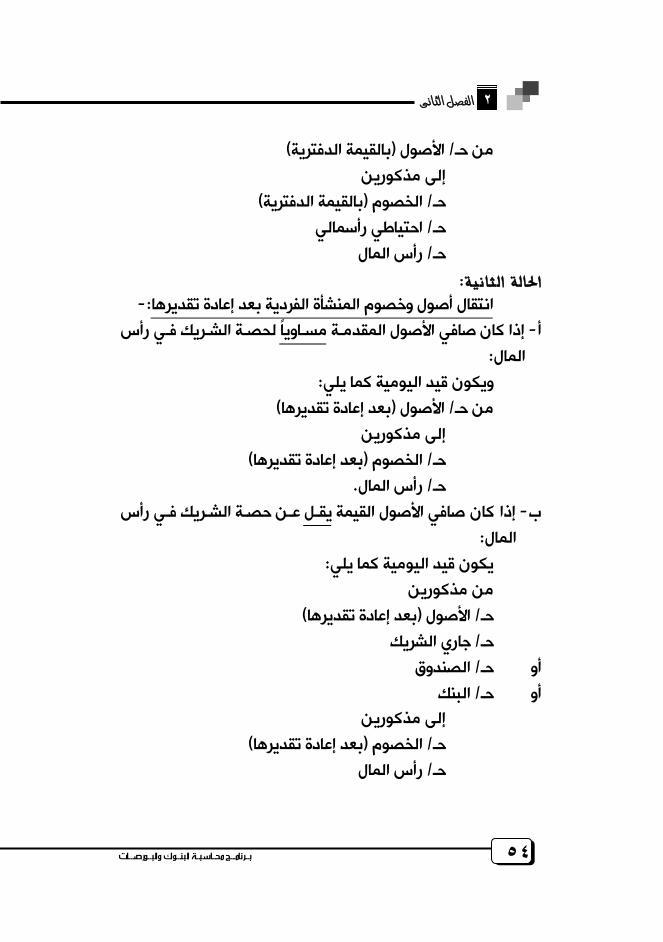

-:انتقال أصول وخصوم المنشأة الفردية بعد إعادة تقديرها

لحصـة الشـريك فـي رأس مسـاويا إذا كان صافي األصول المقدمـة -أ :المال

:ويكون قيد اليومية كما يلي )بعد إعادة تقديرها(األصول / من حـ

إلى مذكورين )بعد إعادة تقديرها(الخصوم / حـ .رأس المال/ حـ

عـن حصـة الشـريك فـي رأس يقـل إذا كان صافي األصول القيمة -ب :المال

:د اليومية كما يلييكون قي مذكورين نم )بعد إعادة تقديرها(األصول / حـ جاري الشريك/ حـ

الصندوق/ حـ أو البنك/ حـ أو

إلى مذكورين )بعد إعادة تقديرها(الخصوم / حـ رأس المال/ حـ

٥٥

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

عن حصة الشريك فـي رأس يزيدإذا كان صافي األصول المقدمة -جـ :المال

:يكون قيد اليومية كاآلتي )بعد إعادة تقديرها(األصول / حـمن

إلى مذكورين )بعد إعادة تقديرها(الخصوم / حـ رأس المال/ حـ جاري الشريك/ حـ

الصندوق/ حـ أو البنك/ حـ أو

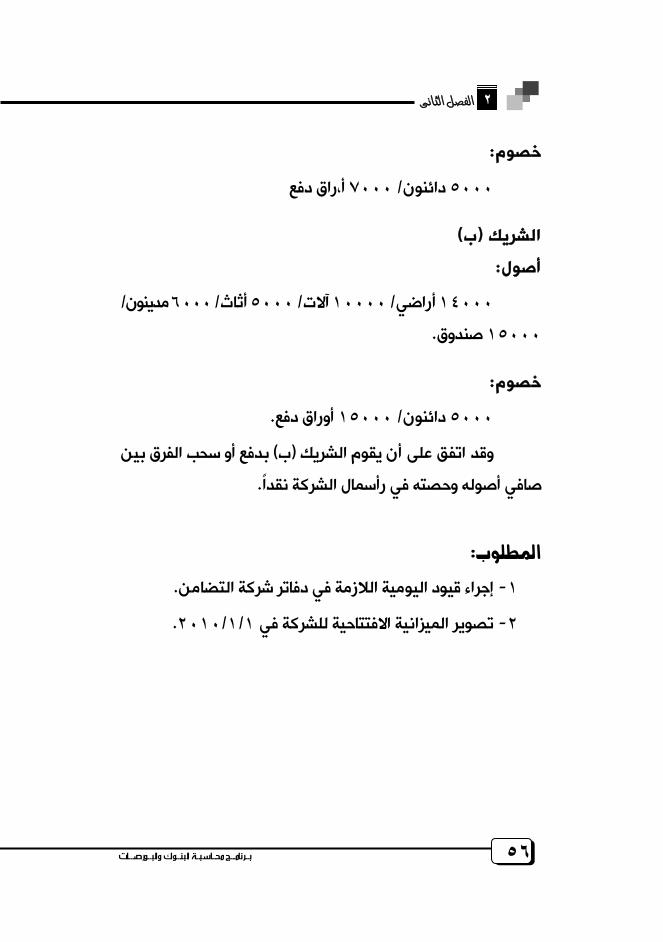

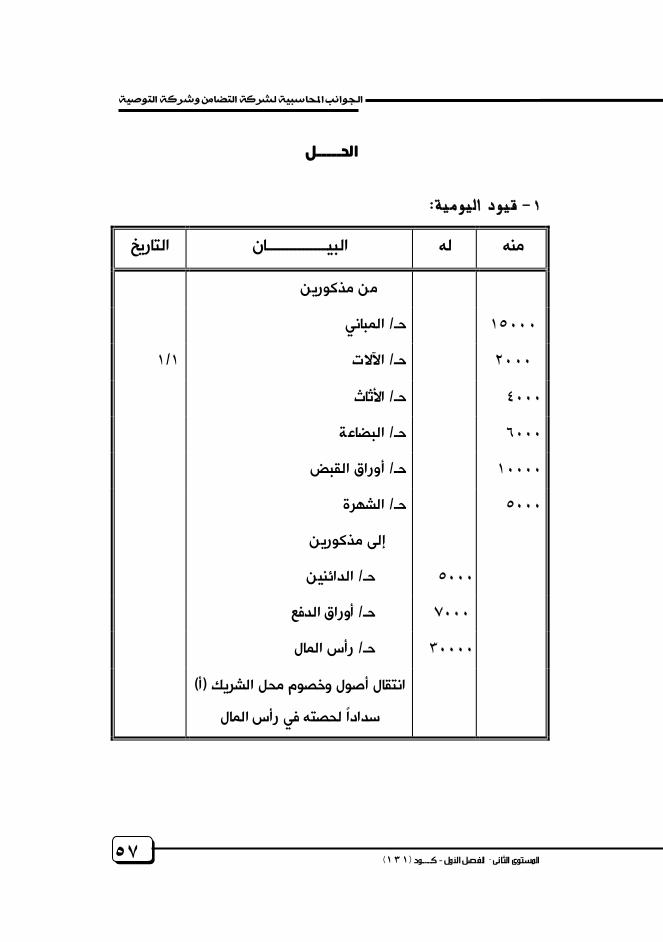

أتفق أ،ب على تكوين شركة تضامن وبلغـت ١/١/٢٠١٠في جنيـه علـى ٢٠٠٠٠جنيـه، ٣٠٠٠٠حصصهما في رأس مال الشركة

أصـول وخصـوم محلـه التجـاري ينالتوالي، وقد قدم كل من الشـريك :مقابل حصته في رأس المال على النحو التالي

):أ ( الشريك

:أصول/ بضاعة ٦٠٠٠/ أثاث ٤٠٠٠/ آالت ٢٠٠٠/ مباني ١٥٠٠٠

.أوراق قبض ١٠٠٠٠

٥٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

:خصوم

راق دفع،أ ٧٠٠٠/ دائنون ٥٠٠٠

)ب(الشريك :أصول

/ مدينون ٦٠٠٠/ أثاث ٥٠٠٠/ آالت ١٠٠٠٠/ أراضي ١٤٠٠٠ .صندوق ١٥٠٠٠

:خصوم

.أوراق دفع ١٥٠٠٠/ دائنون ٥٠٠٠

بدفع أو سحب الفرق بين ) ب(وقد اتفق على أن يقوم الشريك .صافي أصوله وحصته في رأسمال الشركة نقدا

.إجراء قيود اليومية الالزمة في دفاتر شركة التضامن -١

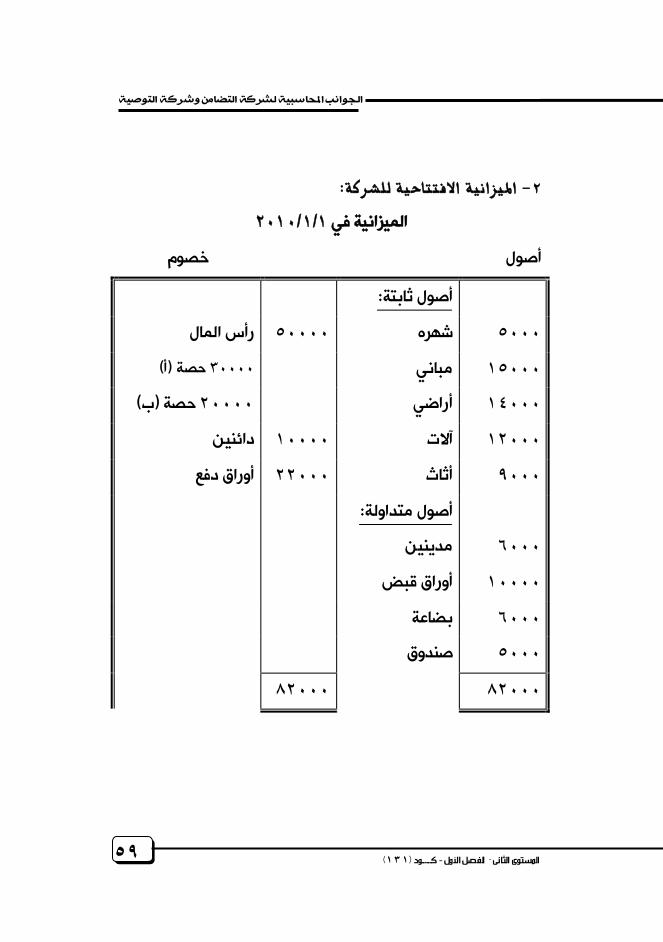

.١/١/٢٠١٠االفتتاحية للشركة في تصوير الميزانية -٢

٥٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

لـــــالح

التاريخ البيـــــــــــــــان له منه

من مذكورين

المباني/ حـ ١٥٠٠٠

١/١ اآلالت/ حـ ٢٠٠٠

األثاث/ حـ ٤٠٠٠

البضاعة/ حـ ٦٠٠٠

أوراق القبض/ حـ ١٠٠٠٠

الشهرة/ حـ ٥٠٠٠

إلى مذكورين

الدائنين/ حـ ٥٠٠٠

أوراق الدفع/ حـ ٧٠٠٠

رأس المال/ حـ ٣٠٠٠٠

) أ(انتقال أصول وخصوم محل الشريك

سدادا لحصته في رأس المال

٥٨

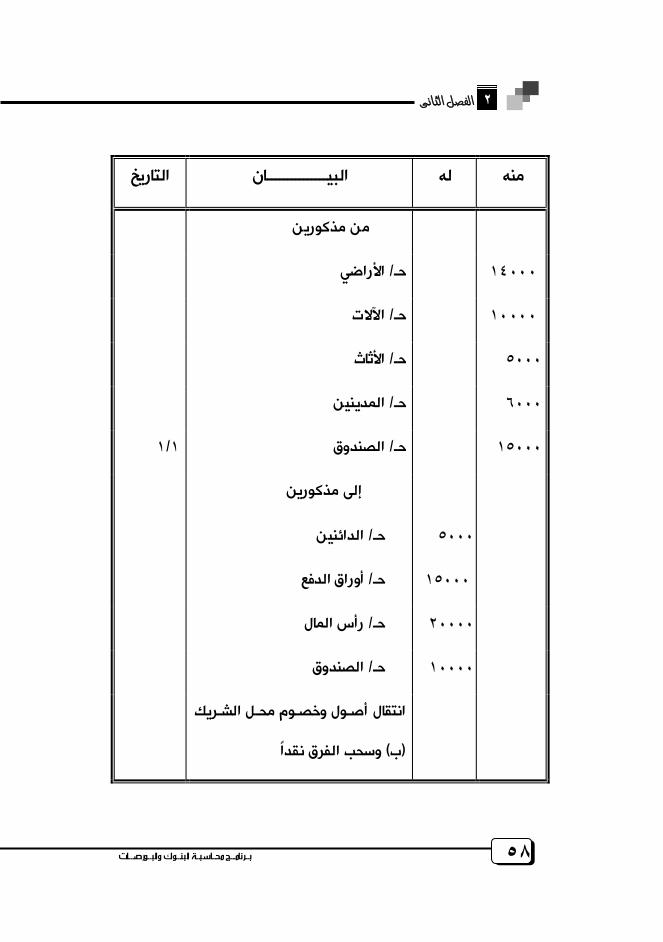

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

التاريخ البيـــــــــــــــان له منه

من مذكورين

األراضي/ حـ ١٤٠٠٠

اآلالت/ حـ ١٠٠٠٠

األثاث/ حـ ٥٠٠٠

المدينين/ حـ ٦٠٠٠

١/١ الصندوق/ حـ ١٥٠٠٠

إلى مذكورين

الدائنين/ حـ ٥٠٠٠

أوراق الدفع/ حـ ١٥٠٠٠

رأس المال/ حـ ٢٠٠٠٠

الصندوق/ حـ ١٠٠٠٠

انتقال أصـول وخصـوم محـل الشـريك

وسحب الفرق نقدا) ب(

٥٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

١/١/٢٠١٠الميزانية في

خصوم أصول

:أصول ثابتة

رأس المال ٥٠٠٠٠ شهره ٥٠٠٠

)أ(حصة ٣٠٠٠٠ مباني ١٥٠٠٠

)ب(حصة ٢٠٠٠٠ أراضي ١٤٠٠٠

دائنين ١٠٠٠٠ آالت ١٢٠٠٠

أوراق دفع ٢٢٠٠٠ أثاث ٩٠٠٠

:أصول متداولة

مدينين ٦٠٠٠

أوراق قبض ١٠٠٠٠

بضاعة ٦٠٠٠

صندوق ٥٠٠٠

٨٢٠٠٠ ٨٢٠٠٠

٦٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

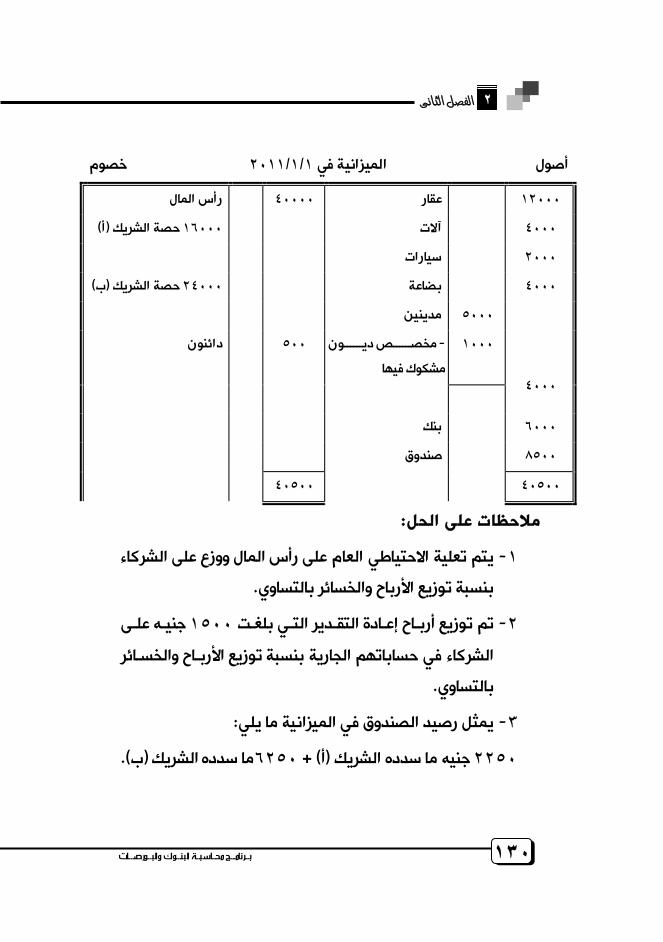

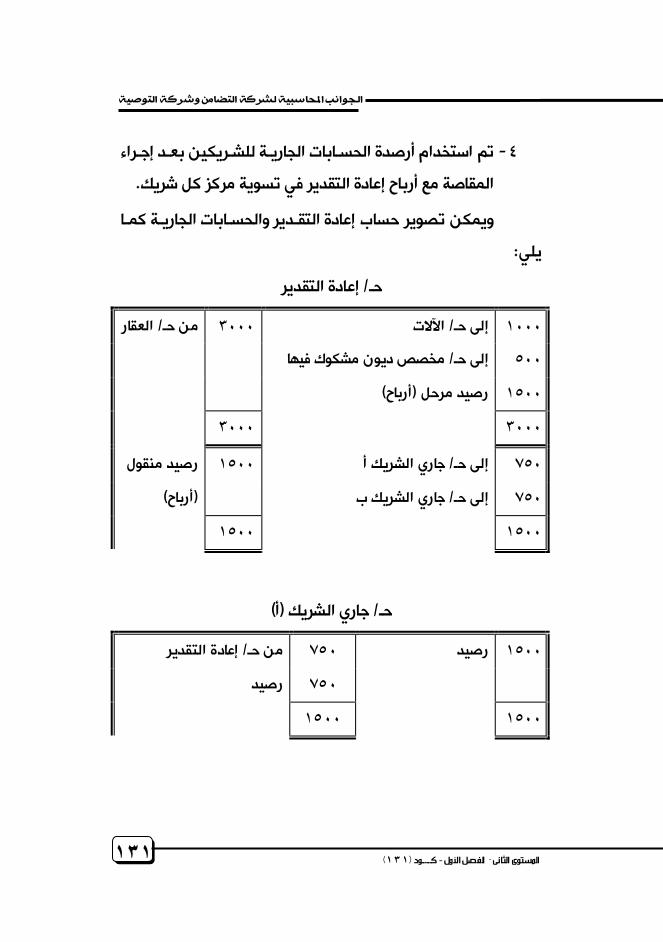

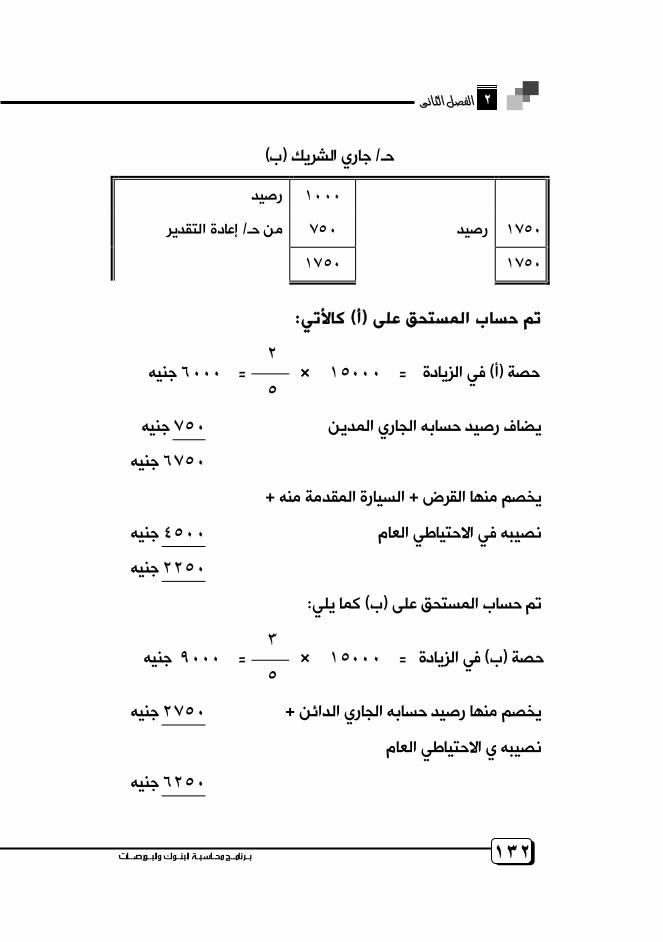

:مالحظات على الحل

):أ(بالنسبة للشريك -١

جنيه ٣٧٠٠٠= مجموع األصول

جنيه ١٢٠٠٠= مجوع الخصوم

جنيه ٢٥٠٠٠= ١٢٠٠٠ – ٣٧٠٠٠= صافي األصول

جنيه فإن صافي ٣٠٠٠٠ونظرا ألن حصته في رأس المال تبلغ جنيه وحيث أنه لم ٥٠٠٠المقدمة تقل عن هذه الحصة بمبلغ األصول

ينص في العقد على كيفية تسوية هذا الفرق فقد اعتـر بمثابـة شـهرة .للمحل وجعل حساب الشهرة مدينا بقيمة هذا الفرق

):ب(بالنسبة للشريك -٢

جنيه ٥٠٠٠٠= مجوع األصول

جنيه ٢٠٠٠٠= مجموع الخصوم

جنيه ٣٠٠٠٠= ٢٠٠٠٠ – ٥٠٠٠٠= صافي األصول

جنيه فن صافي ٢٠٠٠٠ونظرا ألن حصته في رأس المال تبلغ . جنيه ١٠٠٠٠األصول المقدمة تزيد عن حصته في رأس المال بمبلغ

وحيث أنه نص في العقد على سحب هذا الفرق نقدا لذلك جعل حساب .الصندوق دائنا بقيمة هذا الفرق

٦١

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

جنيه قيمة الفرق بـين ١٠٠٠٠غ تم تخفيض أصل الصندوق بمبل -٣وحصته فـي رأس المـال ) ب(الشريك نصافي األصول المقدمة م

.والتي سددت إليه نقدا طبقا لنص عقد الشركة

اتفق كـل مـن أ،ب، جــ علـى تكـوين شـركة تضـامن ١/٣في ــى ١:١: ٣جنيــه مــوزع بيــنهم بنســبة ١٥٠٠٠٠برأســمال قــدره عل

الشركاء على أن يكـون سـداد حصصـهم فـي رأس وقد اتفق . التوالي :المال على النحو التالي

.نصف حصته نقدا والنصف اآلخر بشيك) أ(يسدد الشريك

حصــته بتقــديم أصــول وخصــوم محلــه التجــاري ) ب(يســدد الشــريك .بقيمتها الدفترية

حصــته بتقـديم أصـول وخصــوم محلـه فيمـا عــدا ) ج(يسـدد الشـريك إعـادة تقـديرها علـى أن يقـوم بـدفع أو سـحب النقدية بالصندوق بعد

.الفرق نقدا

:كاألتي) ب(وكانت أصول وخصوم الشريك

بضاعة ٢٠٠٠٠ –أثاث ١٣٠٠٠ –مباني ١٥٠٠٠: األصول

.أوراق دفع ٥٠٠٠ –دائنين ٦٠٠٠: الخصوم

٦٢

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

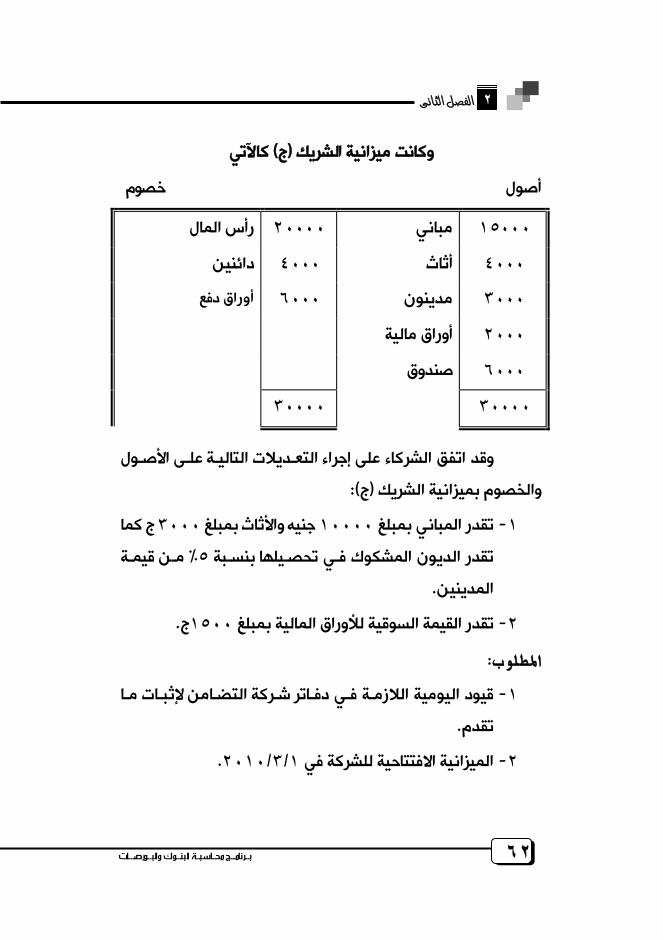

كاآلتي) ج(ية الشريك نوكانت ميزا

خصوم أصول

رأس المال ٢٠٠٠٠ مباني ١٥٠٠٠

دائنين ٤٠٠٠ أثاث ٤٠٠٠

أوراق دفع ٦٠٠٠ مدينون ٣٠٠٠

أوراق مالية ٢٠٠٠

صندوق ٦٠٠٠

٣٠٠٠٠ ٣٠٠٠٠

وقد اتفق الشركاء على إجراء التعـديالت التاليـة علـى األصـول ):ج(والخصوم بميزانية الشريك

ج كما ٣٠٠٠جنيه واألثاث بمبلغ ١٠٠٠٠تقدر المباني بمبلغ -١مـن قيمـة % ٥تقدر الديون المشكوك فـي تحصـيلها بنسـبة

.المدينين

.ج١٥٠٠تقدر القيمة السوقية لألوراق المالية بمبلغ -٢

قيود اليومية الالزمـة فـي دفـاتر شـركة التضـامن إلثبـات مـا -١ .تقدم

.١/٣/٢٠١٠الميزانية االفتتاحية للشركة في -٢

٦٣

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

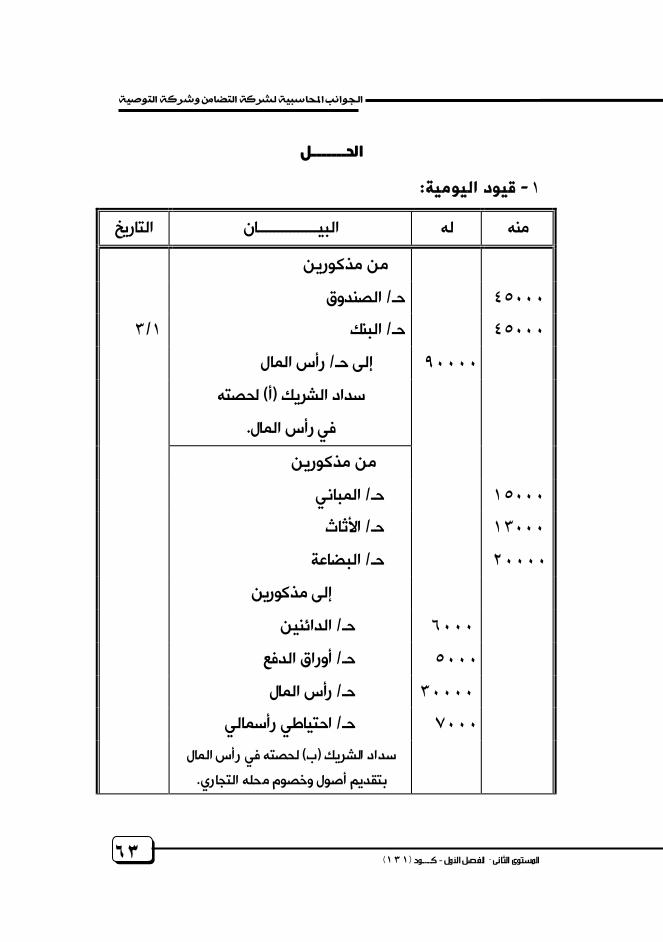

لـــــــالح

:قيود اليومية -١

التاريخ البيـــــــــــــــان له منه

من مذكورين الصندوق/ حـ ٤٥٠٠٠ ١/٣ البنك/ حـ ٤٥٠٠٠

رأس المال/ إلى حـ ٩٠٠٠٠ لحصته ) أ(سداد الشريك

.في رأس المال

من مذكورين المباني/ حـ ١٥٠٠٠ األثاث/ حـ ١٣٠٠٠ البضاعة/ حـ ٢٠٠٠٠

إلى مذكورين الدائنين/ حـ ٦٠٠٠ أوراق الدفع/ حـ ٥٠٠٠ رأس المال/ حـ ٣٠٠٠٠ احتياطي رأسمالي/ حـ ٧٠٠٠ لحصته في رأس المال ) ب(سداد الشريك

.بتقديم أصول وخصوم محله التجاري

٦٤

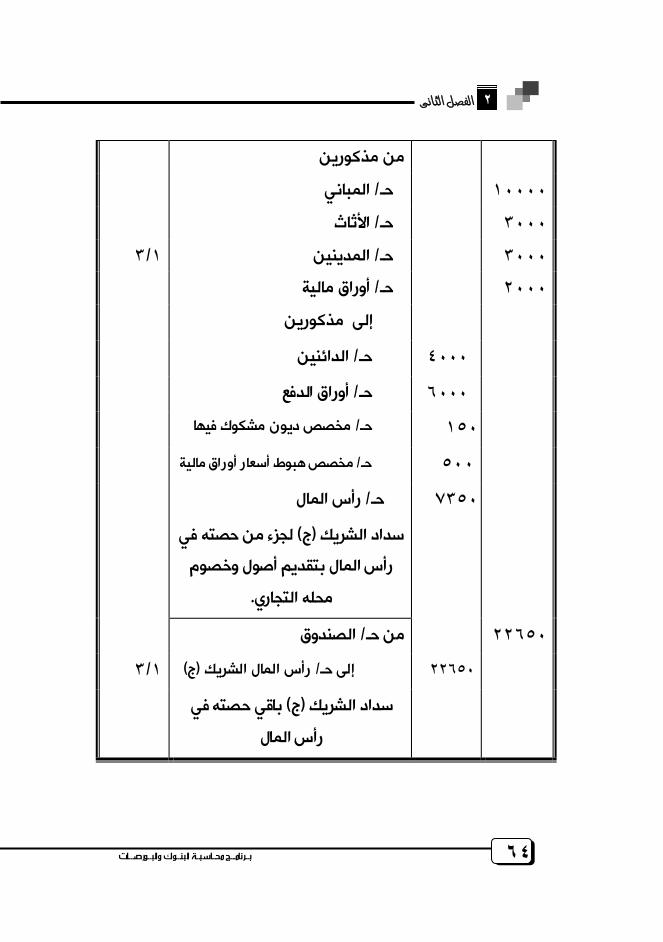

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

من مذكورين المباني/ حـ ١٠٠٠٠

األثاث/ حـ ٣٠٠٠ ١/٣ المدينين/ حـ ٣٠٠٠ أوراق مالية/ حـ ٢٠٠٠

مذكورين إلى

الدائنين/ حـ ٤٠٠٠

أوراق الدفع/ حـ ٦٠٠٠

يون مشكوك فيهادمخصص / حـ ١٥٠

ر أوراق مالية/ حـ ٥٠٠ مخصص هبوط أسعا

رأس المال/ حـ ٧٣٥٠

لجزء من حصته في ) ج(سداد الشريك رأس المال بتقديم أصول وخصوم

.محله التجاري

الصندوق/ من حـ ٢٢٦٥٠

١/٣ )ج(رأس المال الشريك / إلى حـ ٢٢٦٥٠

باقي حصته في ) ج(سداد الشريك رأس المال

٦٥

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

خصوم ١/٣/٢٠١٠الميزانية في أصول

رأس المال مباني ٢٥٠٠٠

)أ(الشريك ٩٠٠٠٠ أثاث ١٦٠٠٠

)ب(الشيك ٣٠٠٠٠ بضاعة ٢٠٠٠٠

مدينون ٣٠٠٠

١٥٠٠٠٠ )ج(الشريك ٣٠٠٠٠

٢٨٥٠

مخصـص ديـون ) -( ١٥٠ مشكوك فيها

دائنين ١٠٠٠٠

أوراق دفع ١١٠٠٠ أوراق مالية ٢٠٠٠

١٥٠٠

مخصــص هبــوط ) -( ٥٠٠

أسعار أوراق مالية رأسمالي احتياطي ٧٠٠٠

صندوق ٦٧٦٥٠

بنك ٤٥٠٠٠

١٧٨٠٠٠ ١٧٨٠٠٠

-٤٨٠٠٠(ج ٣٧٠٠٠بلغت صـافي أصـوله ) ب(بالنسبة للشريك -١جنيه فإن ٣٠٠٠٠ونظرا ألن حصته في رأس المال تبلغ ) ١١٠٠٠

جنيــه ٧٠٠٠صـافي األصـول المقدمـة إلــى الشـركة تزيـد بمبلـغ وحيث أنه لم ينص في العقد على كيفية التصرف في الفرق لـذلك

ظهر في جانـب الخصـوم ىاحتياطي رأسمال اعتبرت الزيادة بمثابة .في الميزانية االفتتاحية للشركة

٦٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

تم قيد المباني واألثـاث بقيمتهـا بعـد إعـادة ) ج(بالنسبة للشريك -٢التقدير أما المدينين واألوراق المالية فقد ظهرت بقيمتها األصلية وتم تكوين مخصص بالفرق وذلك للطبيعة الخاصة لتلك األصـول

.إعادة تقديرها ال يعني تغيير قيمتها األصليةحيث أن

بسـداد الفـرق بـين حصـته فـي رأس المـال ) ج(الشريك وقامنقدا ) جنيه ٧٣٥٠(وصافي األصول المقدمة بعد تعديلها ) ج٣٠٠٠٠(

ومـن ثـم فقــد جعـل حسـاب الصــندوق مـدينا بهـذا الفــرق الـذي بلــغ .جنيه وحساب رأس المال دائنا ٢٢٦٥٠

الصندوق الذي يظهر بالميزانية االفتتاحيـة للشـركة رصيد حساب -٣ :يمثل اآلتي

ج ٢٢٦٥٠+ نصف حصة الشريك أ في رأس المال (جنيه ٤٥٠٠٠ ).في رأس المال والتي سددها نقدا) ج(باقي حصة (

ــي ــامن ٢٠١٠/ ١/٥ف ــركة تض ــوين ش ــى تك ــق أ، ب عل اتف :بالشروط التالية

.نيه مقسم بينهما بالتساويج ٢٠٠٠٠رأس مال الشركة يبلغ - أ

حصــته فـي رأس المـال نقــدا بينمـا يقــدم ) أ(يسـدد الشـريك - ب .أصول وخصوم محلة التجاري بعد إعادة تقديرها) ب(الشريك

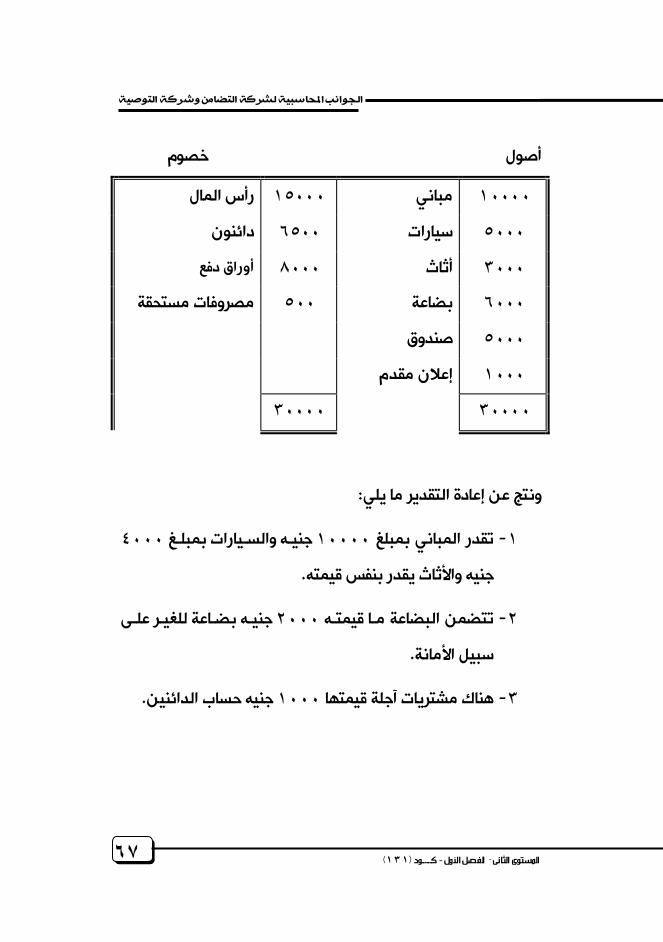

:كاآلتي) ب(يك روكانت ميزانية محل الش

٦٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

خصوم أصول

رأس المال ١٥٠٠٠ مباني ١٠٠٠٠

دائنون ٦٥٠٠ سيارات ٥٠٠٠

دفع أوراق ٨٠٠٠ أثاث ٣٠٠٠

مصروفات مستحقة ٥٠٠ بضاعة ٦٠٠٠

صندوق ٥٠٠٠

إعالن مقدم ١٠٠٠

٣٠٠٠٠ ٣٠٠٠٠

:ونتج عن إعادة التقدير ما يلي

٤٠٠٠جنيـه والسـيارات بمبلـغ ١٠٠٠٠تقدر المباني بمبلغ -١

.جنيه واألثاث يقدر بنفس قيمته

جنيـه بضـاعة للغيـر علـى ٢٠٠٠تتضمن البضاعة مـا قيمتـه -٢

.األمانةسبيل

.جنيه حساب الدائنين ١٠٠٠هناك مشتريات آجلة قيمتها -٣

٦٨

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

:وقد اتفق الشريكان على اآلتي

فيمــا عـــدا ) ب(تتعهــد الشــركة بالتزامـــات محــل الشـــريك

وتنتقل جميع األصول للشركة بما فيها . المصروفات المستحقة

).بعد دفع المصروفات المستحقة(الصندوق

بسحب أو سداد الفـرق بـين صـافي أصـوله ) ب(يقوم الشريك

.رأس المال نقدا فىالمقدمة وحصته

.م١/٦/٢٠١٠وقد تمت إجراءات تكوين الشركة في

.قيود اليومية الالزمة في دفاتر الشركة -١

.١/٦/٢٠١٠تصوير الميزانية االفتتاحية في -٢

٦٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

لــــــــالح

.قيود اليومية الالزمة -١

التاريخ البيـــــــــــــــان له منه الصندوق/ من حـ ١٠٠٠٠

١/٦ رأس المال/ إلى حـ ١٠٠٠٠ لحصته في رأس ) أ(سداد الشريك

.المال

من مذكورين المباني/ حـ ١٠٠٠٠

السيارات/ حـ ٤٠٠٠ األثاث/ حـ ٣٠٠٠ البضاعة/ حـ ٤٠٠٠ الصندوق/ حـ ٤٥٠٠ اإلعالن المقدم/ حـ ١٠٠٠

إلى مذكورين الدائنين/ حـ ٧٥٠٠ أوراق الدفع/ حـ ٨٠٠٠ رأس المال/ حـ ١٠٠٠٠ الصندوق/ حـ ١٠٠٠ لحصته في رأس ) ب(سداد الشريك

المال وسحب الفرق نقدا

٧٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

:تصوير الميزانية االفتتاحية -٢

١/٦/٢٠١٠الميزانية في

خصوم أصول

رأس المال ٢٠٠٠٠ مباني ١٠٠٠٠

)أ(الشريك ١٠٠٠٠ سيارات ٤٠٠٠

)ب(الشريك ١٠٠٠٠ أثاث ٣٠٠٠

دائنين ٧٥٠٠ بضاعة ٤٠٠٠

أوراق دفع ٨٠٠٠ صندوق ١٣٥٠٠

إعالن مقدم ١٠٠٠

٣٥٥٠٠ ٣٥٥٠٠

:مالحظات على الحل

قيمـة المشـتريات جنيـه ١٠٠٠تم زيادة رقم الدائنين بمبلـغ -١ .اآلجلة التي لم تثبت في الدفاتر

جنيـه مـن رقـم البضـاعة والتـي تمثـل ٢٠٠٠تم خصم مبلغ -٢ .بضاعة على سبيل األمانة للغير

تم سداد المصروفات المستحقة من الصندوق ومـن ثـم فـإن -٣ :يمثل ما يلي يةرصيد حسابه الظاهر بالميزان

رصيد حساب الصندوق الذي انتقل من محل ب مخصوما منـه ) ب(قيمة المصروفات المستحقة وكذلك المبلغ الذي سدد إلى الشريك

٧١

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

ويمثل الفرق بين صافي أصوله المقدمة بالقيمة المعدلة عـن حصـته .الذي قام بسدادها نقدا) أ(في رأس المال مضافا إليه حصة الشريك

جنيه ١٣٥٠٠)= ١٠٠٠+٥٠٠( -١٠٠٠٠+ ٥٠٠٠

:الحسابات الجارية للشركاء

وقبل أن ننتقل إلى بقيـة المشـكالت الخاصـة بتكـوين شـركة التضامن واستمرارها في النشاط والمعالجة المحاسـبية لهـا نجـد أنـه

وضح أن األصل فـي شـركات األشـخاص أن يحـتفظ نمن الضروري أن رر تعديله بزيادته أو برأس المال ثابتا طول فترة حياة الشركة إال إذا تق

ووفقا للقانون يتم شهر هذا التعديل كما يجعل حساب رأس . تخفيضه .زيادة في قيمته ومدينا بالتخفيض في هذه القيمةالالمال دائنا ب

ومن الطبيعي أن تحدث معامالت بين الشركاء من جهة وبين معنوية من جهـة أخـرى تـؤثر علـى حقـوقهم طـرف ةالشركة كشخصي

ة فإذا قيدت هذه المعامالت المستمرة فـي حسـاب رأس المـال الشركفإنه لن يكون ثابتا ويترتب عليه تغيير مقداره عما هو منصوص عليـه في العقد بما يؤدي إلى ضرورة إشهار هذا وما يترتب عليه من جوانب

.قانونية

وحتى يمكن االحتفاظ برأس المال ثابتا فإنه في مجال شركات هـذه المعـامالت بـين الشـركاء والشـركة فـي حسـاب األشخاص تثبت

خاص لكل شريك منفصل عن حساب رأس المال يطلق عليه الحسـاب .الشخصي للشريك أو الحساب الجاري للشريك

٧٢

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

فالحساب الجاري للشريك هو حساب شخصي تخصصـه شـركة المعامالت التي تتم بينـه وبينهـا ويهـدف نالتضامن لكل شريك لبيا

ورصـيد حســاب كــل شـريك تجــاه الشــركة وهــذه موقــف يــدإلـى تحد الحسابات قد تكون حسابات مستقلة بكل شريك على حده أو في شكل حساب واحد يخصص فيه خانه لكل شريك ومن هذه المعامالت التـي يظهرها الحساب الجاري والتي سنتناولها فيما بعد مسحوبات الشـركاء

، فوائد على رأس المـال ال ،الفوائد على قروض الشركاء ،والفوائد عليها .مكافأة الشريك المدير وتوزيع األرباح والخسائر بين الشركاء

وضح مكونات هذا الحساب تفصيال عنـد االنتهـاء نهذا وسوف تناول بـاقي مشـكالت تكـوين شـركة التضـامن واسـتمرارها فـي نم

.النشاط

لــبعض األمــوال لمــدة قــد تحتــاج الشــركة فــي ظــروف معيــة محدودة لشراء أصل من األصول أو لوجود نقص في السيولة أو التساع

ضل الشركة االقتراض عن أن تقوم بزيادة رأسمالها ويـتم فأعمالها فتالحصول على القروض من الغير أو من الشـركاء وفيمـا يلـي المعالجـة

.المحاسبية لقروض الشركاء والفوائد عليها

في حالة اقتراض الشركة من الشريك تصبح هنا عالقة الشريك بالشركة كعالقة أي مقرض بها وليست عالقة شريك مساهم في رأس

٧٣

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

فـالقرض هنـا يختلـف فـي طبيعتـه عـن طبيعـة حصـة الشـريك . المال .المقدمة إذ يعتبر دينا على الشركة يجب سداده في تاريخ معين

فـي دفـاتر " الشـريك قـرض "ومن ثم يـتم فـتح حسـاب باسـم الشركة يجعل دائنا بالمبلغ المقترض وحساب البنك أو الصندوق مدينا

.بنفس المبلغوال يجوز ضم مبلغ القرض على رأس مال الشركة أو أن يجعـل الحساب الجاري للشريك دائنا بقيمته ولكنه يظهر في جانـب الخصـوم

.المتبقي منهفي الميزانية إذا لم يكن تم سداده أو يظهر الجزء ولقروض الشركاء األسبقية فـي السـداد عنـد تصـفية الشـركة

.كما سنرى فيما بعد :والمعالجة المحاسبية لقرض الشريك تظهر في اآلتي

:عند تقديم الشريك للقرض يكون قيد اليومية الصندوق/ من حـ

البنك/ أو من حـ .......قرض الشريك/ إلى حـ

:للشريك يكون القيد كاآلتيوعند سداد قيمة القرض ...قرض الشريك/ من حـ

الصندوق/ إلى حـ البنك/ أو إلى حـ

لعملية السداد أثرا نوبذلك يقفل حساب القرض دون أن يكو .على الحساب الجاري للشريك

٧٤

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

إال أنه في بعض األحيان قد يقوم الشريك بتقـديم القـرض أو الجاري أو جـزء منـه وفـي هـذه جزء منه من خالل تحويل رصيد حسابه

:الحالة يكون قيد اليومية كاآلتي ..........جاري الشريك/ من حـ

....الشريك قرض/ إلى جـأو قد يطلب الشريك وضع مبلغ القرض عند سداده فى حسابه

:الجارى ليصرفه فى أى وقت يشاء وهنا يكون قيد اليومية ..........قرض الشريك/ من حـ

....الشريكجارى / إلى حـ

تعتبـر الفائــدة علـى قــرض الشــريك كالفائـدة علــى أي قــرض خارجي فهي تمثل عبئـا تحميليـا علـى حسـاب األربـاح والخسـائر طبقـا

.ألساس االستحقاق :والمعالجة المحاسبية للفوائد على قروض الشركاء تظهر في اآلتي تقوم الشركة بسدادها نقـدا فـي ميعـاد عند استحقاق الفائدة

:االستحقاق للشريك ويكون قيد اليومية كالتالي ...فائدة قرض الشريك/ من حـ

الصندوق/ إلى حـ البنك/ أو إلى حـ

قـد تقـوم الشـركة بوضـع الفائــدة علـى قـرض الشـريك تحــتعلى بناء سابه الجاري يصرفها وقتما يشاء حتصرف الشريك في

:يكون القيد في هذه الحالةطلبه ف

٧٥

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

....فائدة قرض الشريك / من حـ .....جارى الشريك / إلى حـ

عند قيام الشـريك بسـحب قيمـة الفائـدة مـن حسـابه الجـارى :يكون قيد اليومية كاآلتى

....جارى الشريك / من حـ

الصندوق/ حـإلى

البنك/ أو إلى حـ

الشـريكين أ، ب وقـررت الشـركة تكونت شـركة تضـامن مـن ١/١/٢٠١٠في ) أ(جنيه لمدة سنة من الشريك ٥٠٠٠اقتراض مبلغ

نصـف القـرض نقـدا ) أ(وقـد قـدم الشـريك % ٥بفائدة سـنوية قـدرها وقامـت . والنصـف اآلخـر تحـويال مـن الرصـيد الـدائن لحسـابه الجـاري

عنـد الشركة بسداد القرض نقدا في موعده كما وضعت قيمة الفائـدة .استحقاقها في الحساب الجاري للشريك بناء على طلبه

.سبق إجراء قيود اليومية الالزمة لما

٧٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

لــــــــــــــالح

:قيود اليومية

التاريخ البيـــــــــــــــان له منه

من مذكورين

الصندوق/ حـ ٢٥٠٠

١/١ )أ(جاري الشريك / حـ ٢٥٠٠

)أ(قرض الشريك / إلى حـ ٥٠٠٠

للقرض) أ(إثبات تقديم الشريك

)أ(قرض الشريك / من حـ ٥٠٠٠

٣١/١٢ الصندوق/ إلى حـ ٥٠٠٠

إثبات سداد قيمة القرض نقدا

)أ(فائدة قرض الشريك / من حـ ٢٥٠

)أ(جاري الشريك / إلى حـ ٢٥٠

إثبــات وضـــع قيمــة الفائـــدة فـــي الحساب الجاري للشـريك بنـاء علـى

طلبه

٧٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

قد يقوم الشركاء إثناء السـنة بسـحب مبـالغ نقديـة أو بضـاعة تحققه الشركة من أرباح في نهاية العام وينص نعلى ذمة ما ينتظر أ

عقد الشركة على المبالغ التي يكون لكل شريك الحق في سحبها والحد .األقصى لها حتى ال تؤثر تأثيرا سلبيا على رأس المال

وتقيد هذه المسحوبات في حسابات مستقلة لكل شريك أو في ا الحساب ويجعل هذ. شكل حساب واحد يخصص فيه خانة لكل شريك

مدينا بقيمة ما سحبه الشريك من نقدية أو بضاعة خـالل المـدة وفـي .نهاية المدة يتم قفل الحساب في حساب جاري الشريك

هذا وقد جرت العادة على أن ينص عقـد الشـركة علـى حسـاب فوائد على قيمة مسحوبات الشركاء بالمعدل الـذي يتفـق عليـه وذلـك

رة المالية وقد يتفق الشركاء على أن من تاريخ السحب حتى نهاية الفتتحسب الفائدة فقط على المسحوبات التي تزيد عن الحد األقصى ويتم فتح حساب للفائدة على المسحوبات يجعل دائنا بتلك الفائدة والحساب الجاري للشريك مدينا لها ثم يقفل رصيد هذا الحساب في حساب توزيع

وضـح لنـا كيفيـة التصـرف فـي األرباح والخسائر وهـو حسـاب ختـامي ي .القابلة للتوزيع وسوف نتناوله فيما بعد تفصيليا) أو الخسائر(األرباح

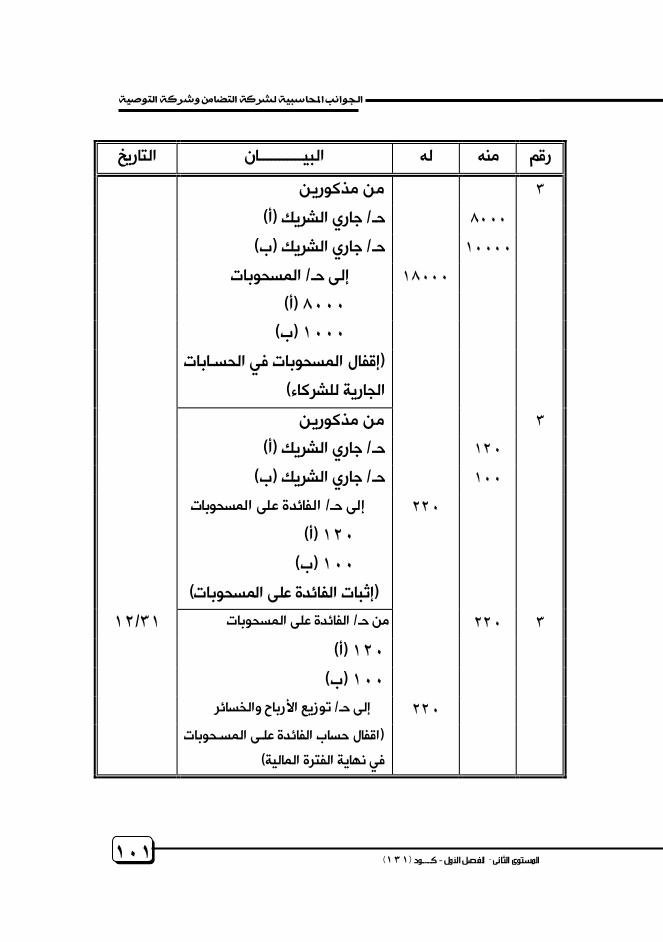

ــد عليهــا والمعالجــة المحاســبية لمســحوبات الشــركاء والفوائ :تظهر في اآلتي

٧٨

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

.تتوقف قيود اليومية الخاصة بإثبات المسحوبات على نوعها

:يكون قيد اليوميةفإذا كانت المسحوبات نقدية .المسحوبات/ من حـ

الصندوق/ إلى حـ البنك/ أو إلى حـ

وإذا كانـت المسـحوبات بضـاعة فيتوقـف القيـد علـى الطريقـة ذا سـعرت بسـعر التكلفـة اعتبـرت انهـا فإالمتبعة في تسعير البضاعة،

:سحب لجزء من المشتريات ويكون القيد كاآلتي وباتالمسح/ من حـ

المشتريات/ إلى حـوإذا كانت سعرت البضاعة بسعر البيـع اعتبـرت بمثابـة عمليـة

:بيع وقيدت كمبيعات بالقيد التالي المسحوبات/ من حـ

المبيعات/ إلى حـ

وفي نهاية المدة كما سـبق القـول يقفـل حسـاب المسـحوبات بترحيل رصيده المدين دائما إلى الجانـب المـدين مـن حسـاب جـاري

:الشريك بالقيد التالي ....جاري الشريك/ من حـ

مسحوبات/ إلى حـ

٧٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

:عند إثبات الفائدة على مسحوبات الشركاء يكون القيد كالتالي

....جاري الشريك/ من حـ

ا لفائدة على المسحوبات/إلى حـ

المسحوبات وفي نهاية الفترة المالية يقفل حساب الفائدة على بترحيل رصيد الحساب الدائن إلى حساب توزيع األرباح والخسائر ألنها

دأساسا تعد بمثابـة تنظـيم األربـاح بـين الشـركاء ويكـون ذلـك بالقيـ :التالي

الفائدة على المسحوبات/ من حـ

توزيع األرباح والخسائر/ إلى حـ

يكين شركة تضامن مكونة من أ، ب وقد بلغت مسحوبات الشر

جنيه على التوالي وقد نص عقد الشركة ٢٠٠٠٠جنيه، ١٥٠٠٠مبلغ سـنويا ومتوسـط % ٦تحسب فائدة على المسـحوبات بمعـدل نعلى أ

.على التوالي ٣٠/٧، ٣١/٣تواريخ السحب

.حساب مقدار الفائدة وقيود اليومية المتعلقة بها

٨٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

لـــــــــالح

× ١٥٠٠٠ = )أ(الفائدة على مسحوبات ٦

× ٩

جنيه ٦٧٥ =١٢ ١٠٠

× ٢٠٠٠٠ = )ب(الفائدة على مسحوبات ٦

× ٥

جنيه ٥٠٠ =١٢ ١٠٠

جنيه ١١٧٥= ٥٠٠+ ٦٧٥= إجمالي قيمة الفائدة

التاريخ البيـــــــــــــــان له منه

من مذكورين

)أ(جاري الشريك / حـ ٦٧٥

)ب(جاري الشريك / حـ ٥٠٠

الفائدة على المسحوبات/ إلى حـ ١١٧٥

ــى المســحوبات ــدة عل ــات الفائ إثب سنويا% ٦بمعدل

الفائدة على المسحوبات/ من حـ ١١٧٥

توزيع األرباح والخسائر/ إلى حـ ١١٧٥

إثبـــــات اقفـــــال الفائـــــدة علـــــى ــع المســـحوبات فـــي حســـاب توزيـ

والخسائراألرباح

٨١

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

قد ينص في عقد الشركة على حساب فائـدة علـى رأس المـال لتحقيق العدالة بين الشركاء في توزيع أرباح الشـركة إذا كانـت نسـبة

.الحصص في رأس المال تختلف عن نسبة توزيع األرباح والخسائر

ويظهر أثر عـدم حسـاب فائـدة علـى رأس المـال علـى تحقيـق :العدالة بين الشركاء في اآلتي

إذا تساوت حصـص الشـركاء فـي رأس المـال واختلفـت نسـب -١توزيع األرباح بينهم وقع الظلم على الشريك الذي يحصل على

.أقل نسبة من األرباح

إذا تساوت نسب توزيع األرباح بين الشركاء واختلفت حصصهم -٢ة في رأس المال كان في ذلك ظلما للشريك صاحب أكبـر حصـ

.في رأس المال

إذا اختلفت كل من حصـص الشـركاء فـي رأس المـال ونسـب -٣توزيع األرباح بينهم تتوقف النتيجة على العالقة بين حصة كل

.هم في رأس المال ونصيبه في األرباحنم

وعد النص على حساب فائدة على رأس المـال يجـب أن يتفـق حظـة أنهـا الشركاء على تحديد سعر الفائـدة وطريقـة حسـابها مـع مال

تحدد عادة بمقدار الفائدة التي يسـتطيع الشـريك الحصـول عليهـا إذا .استثمر أمواله بطريقة أخرى

٨٢

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

فحساب الفائدة على رأس المال هو تطبيق محاسبي للمفهوم إذا كان يمكن للشـركاء ا لحصـول " تكلفة الفرصة البديلة"االقتصادي

اق ماليـة مـن على فائدة باستثمار حصصـهم فـي رأس المـال فـي أور الدرجة األولى أو بإيداعها في البنك مقابل فائدة دوريـة دون مخـاطرة

.)١(بحصصهم في رأس المال في مشروع اقتصادي

ويترتب علـى حسـاب فائـدة علـى رأس المـال أن ربـح الشـركة يقسم إلى قسمين القسم األول يمثل عائدا على رأس المال يوزع بين

من الحصـص فـي رأس المـال والقسـم الشركاء على أساس ما دفعوه الثاني يمثل عائد المخاطرة برأس المال فـي نشـاط اقتصـادي معـين

.ويقسم بين الشركاء بالنسبة المحددة في عقد الشركة

والفائدة علـى رأس المـال ليسـت خسـارة أو مصـروفا تحميليـا يحمـل علـى حسـاب األربـاح والخسـائر ويطـرح مـن مجمـل الـربح قبــل

توزيـع ق مـن طـر : باح الشركة وإنما هي طريقـة {افي أالوصول إلى صتظهـر فـي حسـاب توزيـع األربـاح ىاألرباح على الشركاء ومـن ثـم فهـ

.والخسائر

قـد يقـل صـافي ربـح الشـركة ع مقـدار )٢(وفي بعض الحـاالت الفائدة على رأس المال ومن ثم يجـب الـنص فـي عقـد الشـركة علـى

مكتبـة عـني مشـس، ) قطاع خاص(حماسبة الشركات –علي حمروس شادي وآخرون . د )١(

.٢٦ص

.٤٥دراسات يف حماسبة الشركات، . إبراهيم عشماوي/ د.أ )٢(

٨٣

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

األرباح لتغطية الفائدة على رأس اإلجراء الذي يتخذ في حالة عدم كفايةالمال بالسعر المتفق عليه لما قد ينشأ من نزاع بين الشركاء في هـذا

.الصدد

:وفيما يلي المعالجة المحاسبية للفائدة على رأس المال

يتم حساب الفائدة علـى رأس المـال علـى أسـاس رصـيد رأسحتـى المال المدفوع بواسطة الشركاء فعال من تـاريخ سـداده

نهاية السنة المالية إال إذا اتفق الشركاء على غير ذلك ويراعـي .أي زيادة أو تخفيض لرأس المال خالل تلك المدة

يجعـل مــدينا " الفائــدة علـى رأس المــال "يفـتح حســاب باسـم .بقيمتها عند استحقاقها وحساب جاري الشريك دائنا بها

ع األربـاح يقفل حساب الفائدة على رأس المال في حساب توزيـوالخسائر الذي يجعل مدينا بقيمة الفائدة وحساب الفائدة على

.رأس المال دائنا بها

ومن ثم تكون قيود اليومية المتعلقة بالفائدة على رأس المال :كاآلتي

:عند إثبات الفائدة المستحقة على رأس المال

الفائدة على رأس المال/ من حـ

....جاري الشريك/ إلى حـ

فـي نهايـة الفتـرة فال حسـاب الفائـدة علـى رأس المـال عند إق .المالية

٨٤

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

توزيع األرباح والخسائر/ من حـ

الفائدة على رأس المال/ إلى حـ

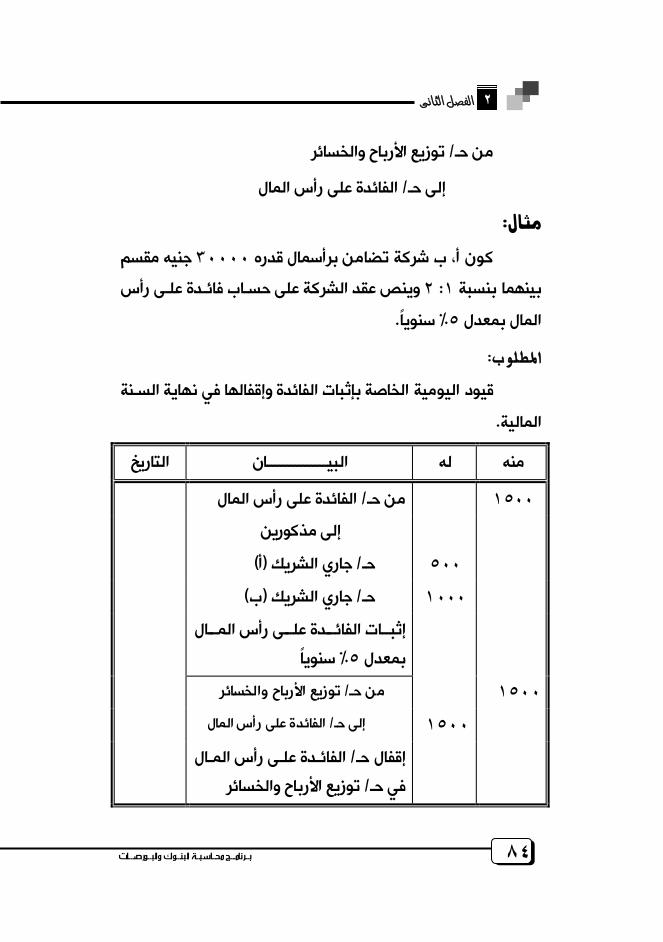

جنيه مقسم ٣٠٠٠٠كون أ، ب شركة تضامن برأسمال قدره وينص عقد الشركة على حسـاب فائـدة علـى رأس ٢: ١بينهما بنسبة .سنويا% ٥المال بمعدل

قيود اليومية الخاصة بإثبات الفائدة وإقفالها في نهاية السـنة

.المالية

التاريخ البيـــــــــــــــان له منه

الفائدة على رأس المال/ من حـ ١٥٠٠ إلى مذكورين )أ(جاري الشريك / حـ ٥٠٠

)ب(جاري الشريك / حـ ١٠٠٠ إثبــات الفائـــدة علـــى رأس المـــال

سنويا %٥بمعدل

توزيع األرباح والخسائر/ من حـ ١٥٠٠ الفائدة على رأس المال/ إلى حـ ١٥٠٠ الفائـدة علـى رأس المـال / إقفال حـ

توزيع األرباح والخسائر/ في حـ

٨٥

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

:مالحظات

× ٣٠٠٠٠ = قيمة الفائدة٥

جنيه ١٥٠٠ =١٠٠

× ١٥٠٠ = )أ(نصيب الشريك ١

جنيه ٥٠٠ =٣

× ١٥٠٠ = )ب(نصيب الشريك ٢

جنيه ١٠٠٠ =٣

. لكل شريك في شركة التضامن الحق قانونا في إدارة الشركةالـذي يعهـد لـه ) أو الشـركاء (فقد نص القانون علـى تحديـد الشـريك

اإلدارة جـاز باإلدارة في عقد الشركة وإذا لم يـنص العقـد علـى طريقـة .لكل شريك أن يدير الشركة باعتباره مفوضا من األخرين

فاألصـل أن لكـل شـريك الحــق فـي إدارة الشـركة إال إذا اتفــق ويجب إشهار . الشركاء على أن يقوم واحد منهم أو أكثر بإدارة الشركة

ذلك بالطرق القانونية سواء كان في بداية تكوين الشركة أو في وقت يعرف الغير الذين يتعاملون مع الشركة اسم الشريك الحق وذلك حتى

.المدير الذي له حق التعاقد باسم الشركة

٨٦

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

ويرجع اختيار الشريك المكلف باإلدارة إلى خبرته وتجربتـه فـي هذا المجال ووجود الوقت الكافي لديه للقيام بهذا العمـل فـي الوقـت

.ركةالذي ال يتسع لغيره من الشركاء لإلشراف على نشاط الشوعادة ما يتفق الشـركاء علـى تحديـد مكافـأة للشـريك المـدير تعويضا عما يبذله من مجهود وما يعطيه مـن وقـت فـي سـبيل إدارة

وهي قد تكون في صورة مبلغ شهري أو سنوي أو نسبة مئوية . الشركة .من األرباح التي تحققها الشركة

ة إال أنـه هنـاك خــالف فـي الـرأي بــين المحاسـبين علـى كيفيــ .المعالجة المحاسبية لمكافأة الشريك المدير

هل تعتبر في حكم المصـروفات الجاريـة وتحمـل علـى حسـاب لشريك مقابل خدمات إداريـة لاألرباح والخسائر باعتبارها مرتب تدفعه

ومن ثم فهي ال تختلف في طبيعتها عن المرتبات األخرى التي تدفعها .للعاملين بها

بنود حساب نبح ومن ثم تعالج كبند معتبر توزيعا للرتأو هل طريقة من طرق تنظيم توزيع األربـاح توزيع األرباح والخسائر باعتبارها

.بينهمونحن نؤيد تلك المعالجة المحاسـبية التـى تنظـر إلـى مكافـأة

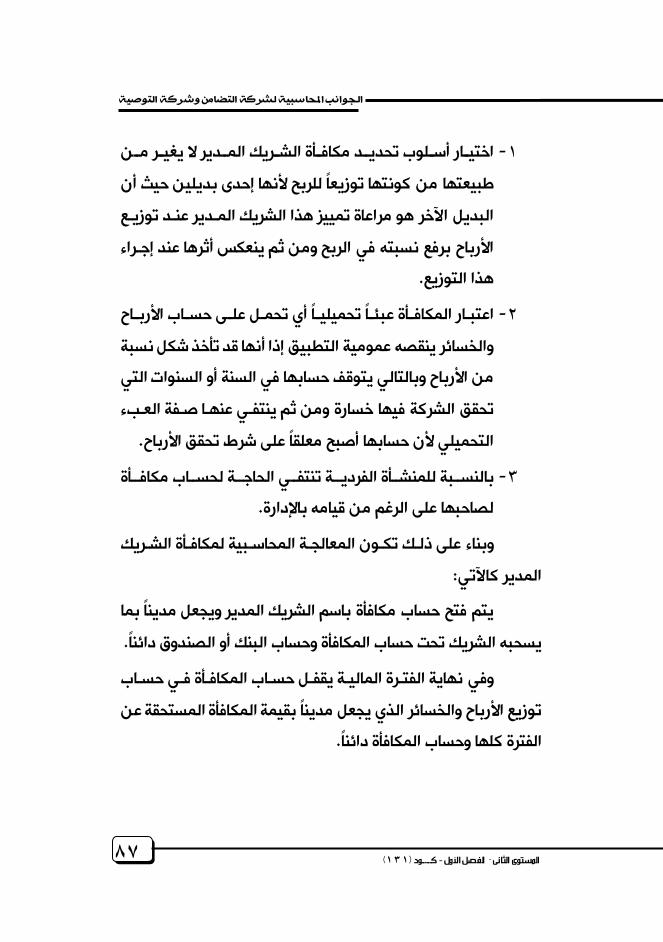

وسيلة داخليـة بـين الشـركاء لتنظـيم توزيـع الشريك المدير باعتبارها :)١(ةاألرباح بينهم وذلك لألسباب التالي

:يراجع يف ذلك )١(

.٥١إبراهيم عشماوي مرجع سبق ذكره، ص. أ - أ

.٣٢علي حمروس شادي وأخرون مرجع سبق ذكره، ص . د - ب

٨٧

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

ــد مكافــأة الشــريك المــدير ال يغيــر مــن -١ اختيــار أســلوب تحديطبيعتها من كونتها توزيعا للربح ألنها إحدى بديلين حيث أن البديل اآلخر هو مراعاة تمييز هذا الشريك المـدير عنـد توزيـع األرباح برفع نسبته في الربح ومن ثم ينعكس أثرها عند إجـراء

.هذا التوزيع

عبئــا تحميليــا أي تحمـل علــى حســاب األربــاح اعتبـار المكافــأة -٢والخسائر ينقصه عمومية التطبيق إذا أنها قد تأخذ شكل نسبة من األرباح وبالتالي يتوقف حسابها في السنة أو السنوات التي تحقق الشركة فيها خسارة ومن ثم ينتفـي عنهـا صـفة العـبء

.احالتحميلي ألن حسابها أصبح معلقا على شرط تحقق األرب

ــاب مكافــأة -٣ ــي الحاجــة لحس ــأة الفرديــة تنتف ــبة للمنش بالنس .لصاحبها على الرغم من قيامه باإلدارة

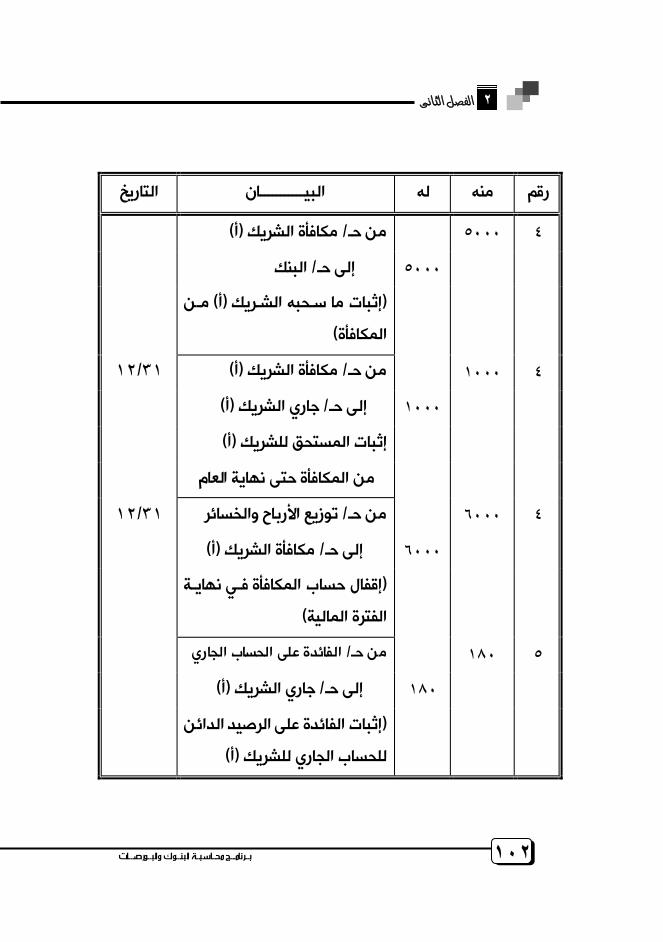

وبناء على ذلـك تكـون المعالجـة المحاسـبية لمكافـأة الشـريك :المدير كاآلتي

يتم فتح حساب مكافأة باسم الشريك المدير ويجعل مدينا بما .ك أو الصندوق دائنايسحبه الشريك تحت حساب المكافأة وحساب البن

وفي نهاية الفتـرة الماليـة يقفـل حسـاب المكافـأة فـي حسـاب توزيع األرباح والخسائر الذي يجعل مدينا بقيمة المكافأة المستحقة عن

.الفترة كلها وحساب المكافأة دائنا

٨٨

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

هذا وإذا لم يقبض الشريك كل أو بعض المكافأة خالل الفترة تى نهاية الفترة المالية يرحل إلى حسابه فإن المبلغ الذي لم يقبضه ح

.الجاري

:وتكون قيود اليومية كاآلتي

:عند إثبات سداد المكافأة بالكامل أو جزء منها

....مكافأة الشريك/ من حـ

الصندوق/ إلى حـ

البنك/ أو إلى حـ

عند إثبات استحقاق المبلغ الذي لم يسدد من المكافأة حتى نهاية :الماليةالفترة

....مكافأة الشريك/ من حـ

جاري الشريك/ إلى حـ

:عند إقفال حساب المكافأة في نهاية الفترة المالية

توزيع األرباح والخسائر/ من حـ

...مكافأة الشريك/ إلى حـ

شركة تضامن مكونة من الشريكين أ، ب وقد تم االتفاق على ٣٠٠٠مكافـأة سـنوية قـدرها إلدارة الشركة نظير ) ب(ار الشريك ياخت

:حب الشريك منها أثناء السنة ما يلىجنيه وقد س

٨٩

الجوانب اـحاسبية لشركة التضامن وشركة التوصية

البسيطة

ــود -الفصل األول - المستوى الثاني ـــ ) ١ ٣ ١( كـ

نقدا ١/٣ جنيه في ٥٠٠

بشيك ١/٥ جنيه في ١٥٠٠

المطلوب قيود اليومية الخاصة بإثبات هـذه المكافـأة وكيفيـة .٢٠١٠/ ٣١/١٢تسويتها في

التاريخ البيـــــــــــــــان له منه

١/٣ )ب(الشريك مكافأة / من حـ ٥٠٠

الصندوق/ إلى حـ ٥٠٠

إثبات سحب جزء من مكافأة اإلدارة

١/٥ )ب(مكافأة الشريك / من حـ ١٥٠٠

البنك/ إلى حـ ١٥٠٠

إثبات سحب جزء من مكافأة اإلدارة

٣١/١٢ )ب(مكافأة الشريك / من حـ ١٠٠٠

)ب(جاري الشريك / إلى حـ ١٠٠٠

إثبات المبلغ المستحق من المكافأة

٣١/١٢ توزيع األرباح والخسائر/ من حـ ٣٠٠٠

)ب(مكافأة الشريك / إلى حـ ٣٠٠٠

إثبات إقفال حساب المكافأة

٩٠

٢

ـة ـــج محــاسـب ـرنام ـوك والبــورصـــاتالبـ ـ بـن

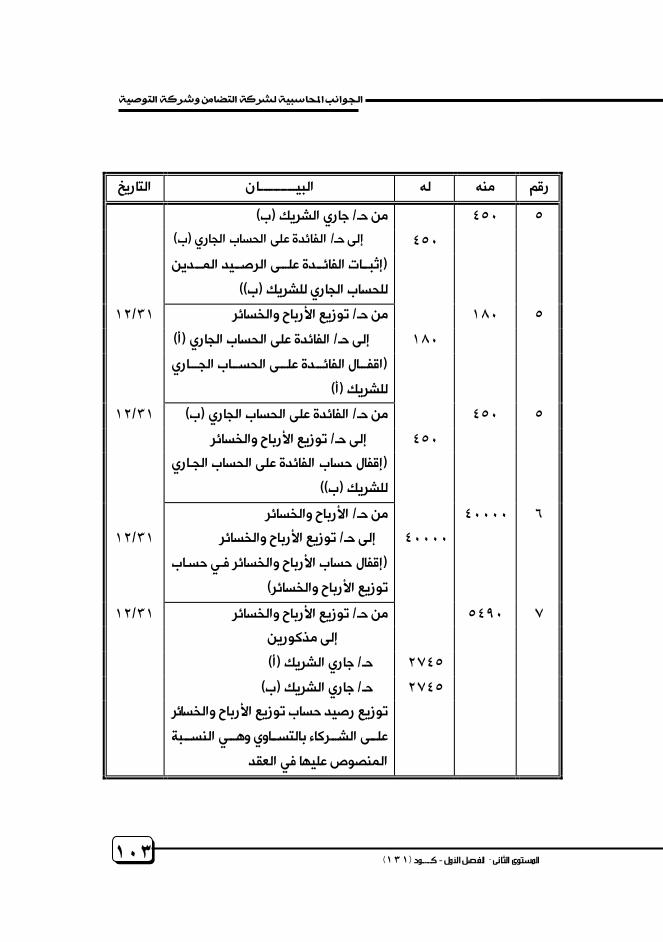

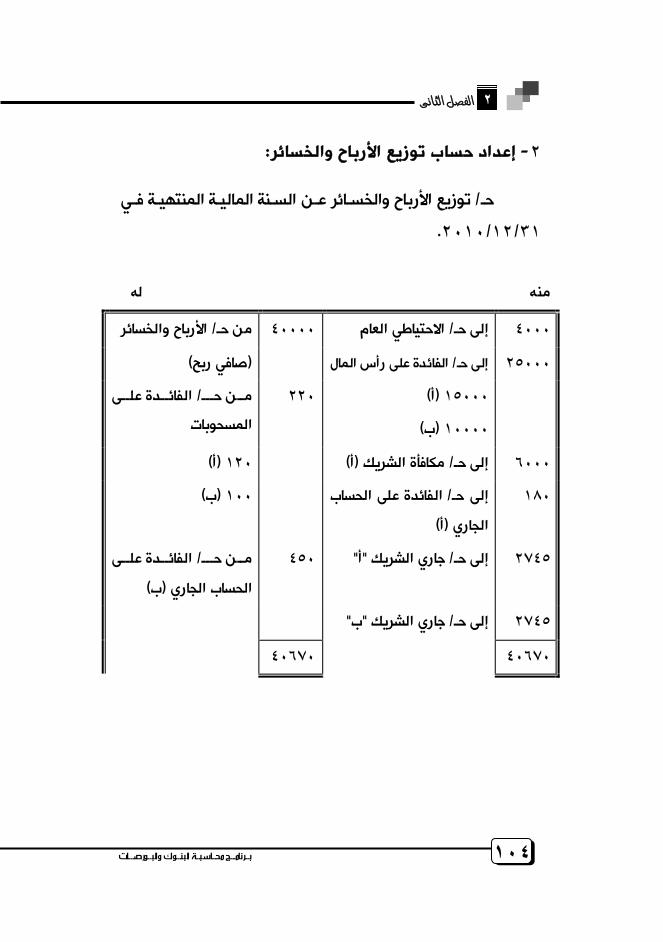

والخسائر بين الشركاء من أهم المشكالت يعتبر توزيع األرباح المحاسبية في شركات األشخاص ويجـب أن يـنص عقـد الشـركة علـى

:كيفية التوزيع من خالل تحديد ما يلي

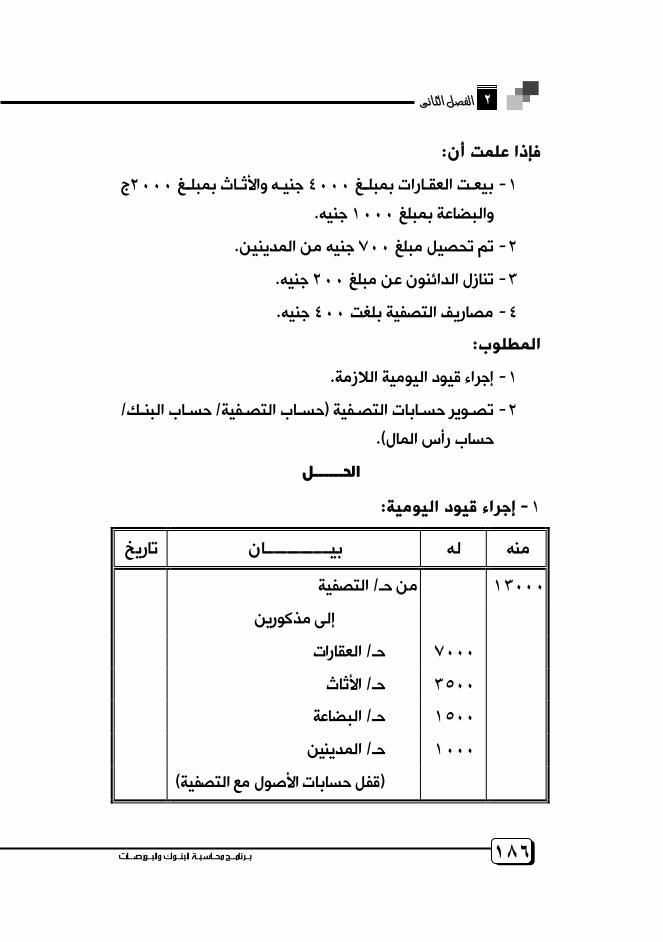

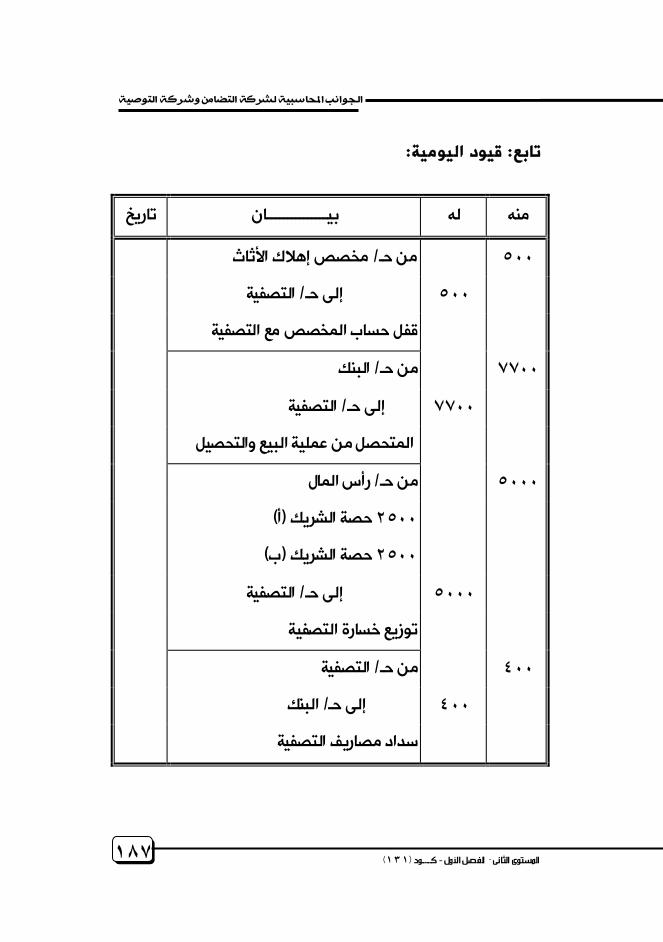

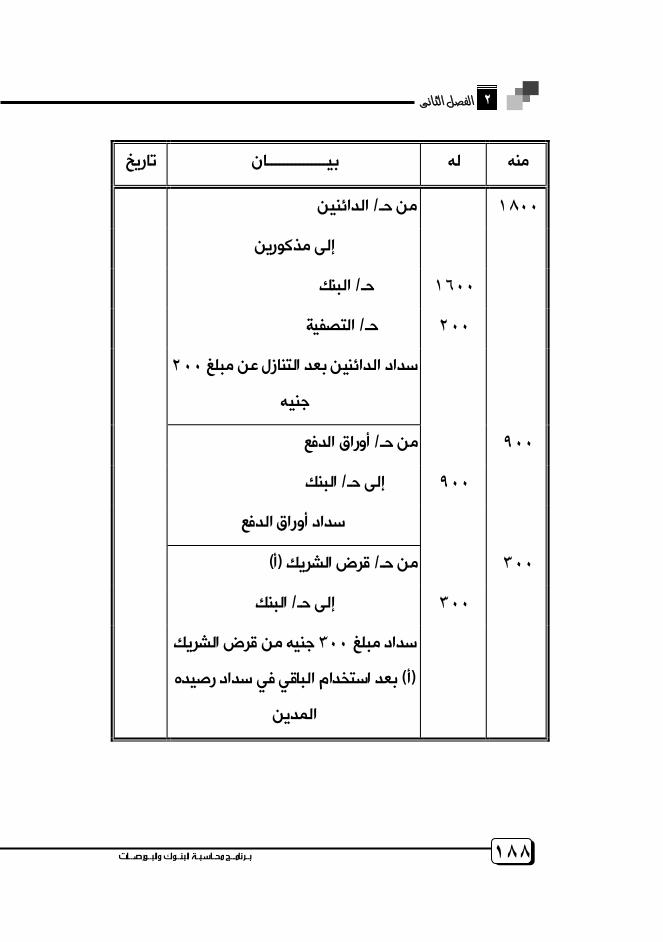

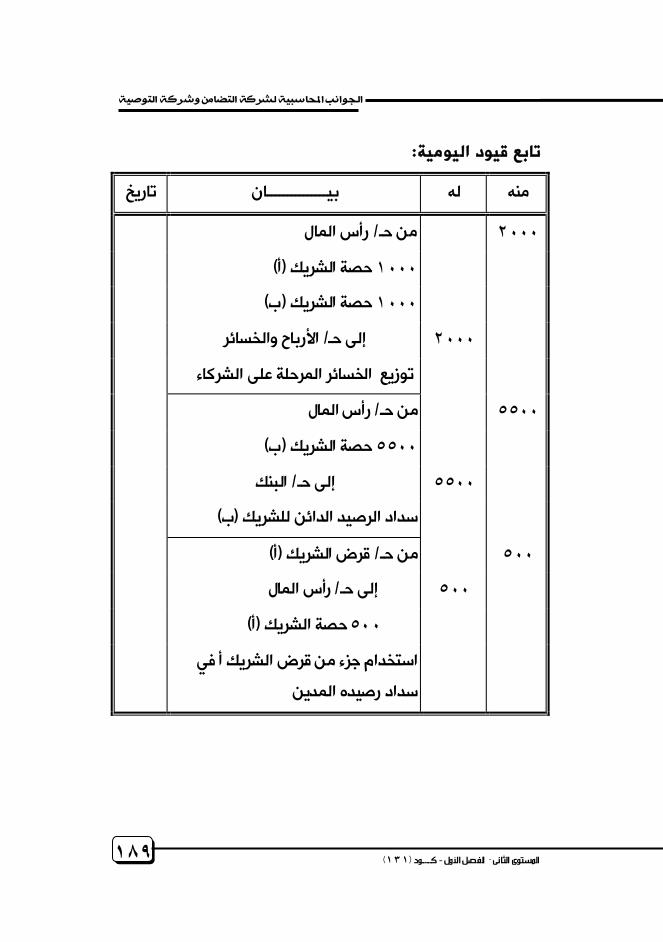

األرباح التي سيتم توزيعها وهل هي األرباح كلها أم المتبقي منهابعد حساب الفائـدة علـى رأس المـال والفائـدة علـى المسـحوبات