il metodo di valutazione dei multipli -...

TRANSCRIPT

Il Metodo di valutazione dei Multipli

1 22 maggio 2014 – Università di Pavia Francesca Pezzoli

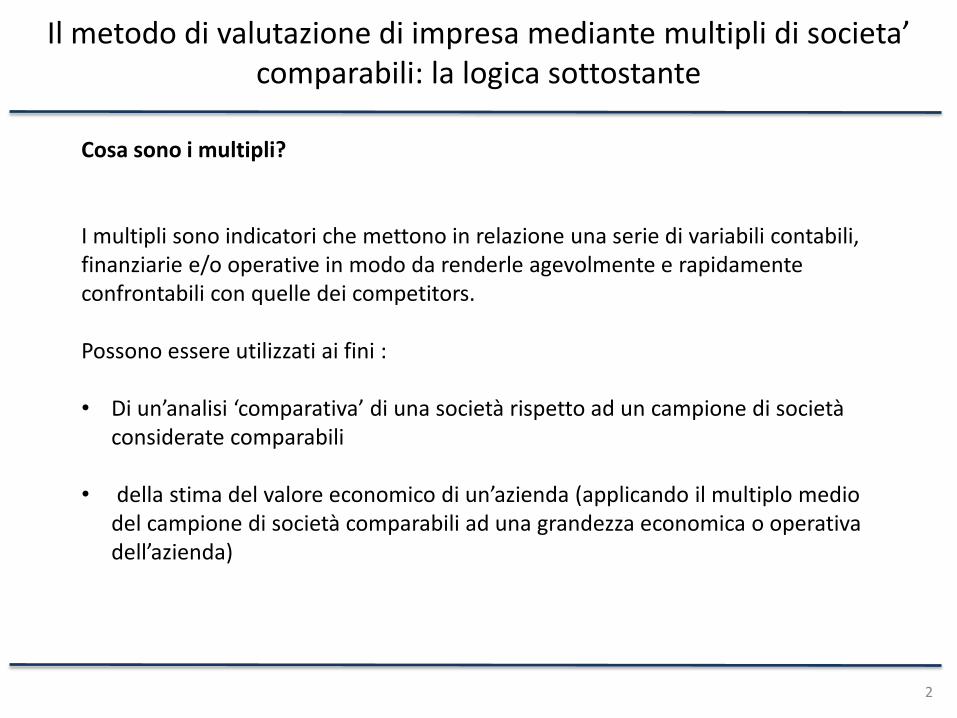

Il metodo di valutazione di impresa mediante multipli di societa’ comparabili: la logica sottostante

2

Cosa sono i multipli? I multipli sono indicatori che mettono in relazione una serie di variabili contabili, finanziarie e/o operative in modo da renderle agevolmente e rapidamente confrontabili con quelle dei competitors. Possono essere utilizzati ai fini : • Di un’analisi ‘comparativa’ di una società rispetto ad un campione di società

considerate comparabili

• della stima del valore economico di un’azienda (applicando il multiplo medio del campione di società comparabili ad una grandezza economica o operativa dell’azienda)

Multipli di mercato vs. multipli di transazioni comprabili

3

Multipli di mercato

Valore stand alone

Premio di acquisizione

Probabile prezzo di

mercato

Multipli di transazioni comparabili

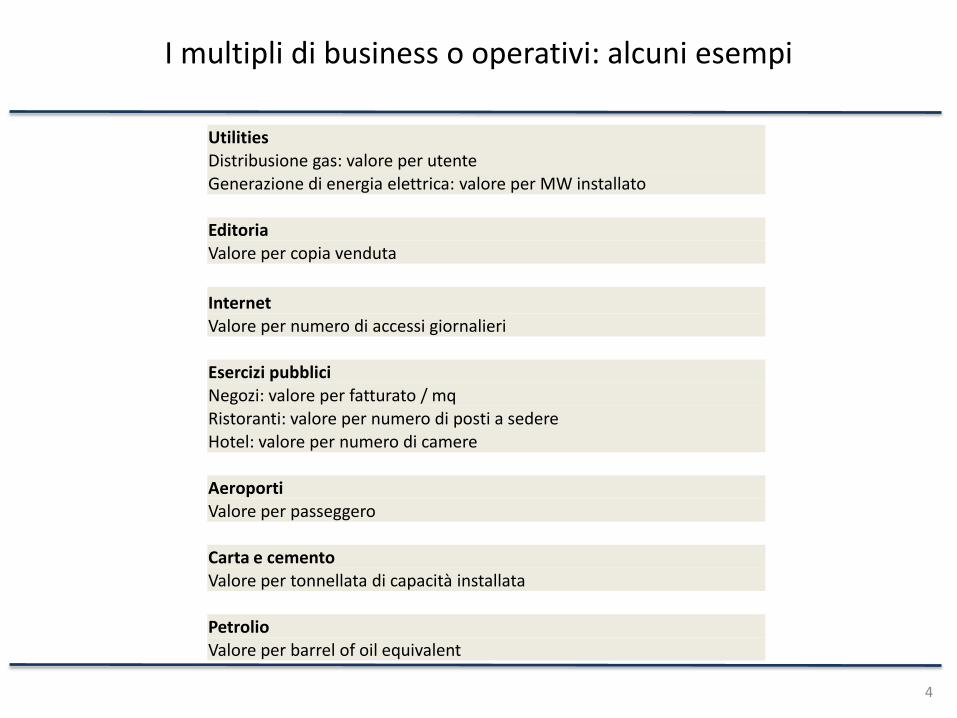

I multipli di business o operativi: alcuni esempi

4

Utilities Distribusione gas: valore per utente Generazione di energia elettrica: valore per MW installato

Editoria Valore per copia venduta

Internet Valore per numero di accessi giornalieri

Esercizi pubblici Negozi: valore per fatturato / mq Ristoranti: valore per numero di posti a sedere Hotel: valore per numero di camere

Aeroporti Valore per passeggero

Carta e cemento Valore per tonnellata di capacità installata

Petrolio Valore per barrel of oil equivalent

5

I multipli finanziari: classificazione

Trailing

Leading

Forward

vs

vs

Asset Side

Equity Side

Adjusted

Cleanvs vs

5

6

Multipli Asset Side e Multipli Equity Side

Multipli Asset Side = Enterprise Value / Quantità Contabile

Multipli Equity Side = Market Cap / Quantità Contabile

Sales Ebitda Ebit Nopat UFCF Invested Capital

Sales Ebitda Ebit Net Income Cash Earnings Book Value

Enterprise Value

Market Cap

Multipli Asset Side

Multipli Equity Side

6

segue

7

Valore di mercato del capitale operativo

(Enterprise value)

Valore di mercato dei debiti

Valore di mercato del capitale

(Equity value)

EV/EBITDA

EV/EBIT

EV/Sales P/E

P/CF

P/BV

8

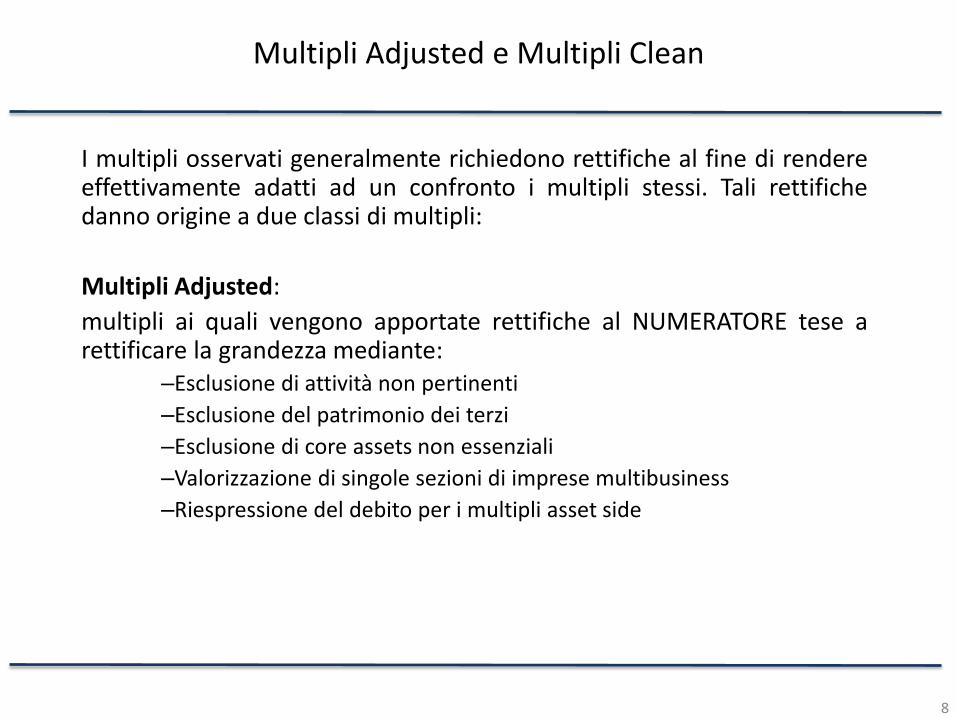

Multipli Adjusted e Multipli Clean

I multipli osservati generalmente richiedono rettifiche al fine di rendere effettivamente adatti ad un confronto i multipli stessi. Tali rettifiche danno origine a due classi di multipli:

Multipli Adjusted:

multipli ai quali vengono apportate rettifiche al NUMERATORE tese a rettificare la grandezza mediante:

–Esclusione di attività non pertinenti

–Esclusione del patrimonio dei terzi

–Esclusione di core assets non essenziali

–Valorizzazione di singole sezioni di imprese multibusiness

–Riespressione del debito per i multipli asset side

8

9

segue

Multipli Clean:

multipli ai quali vengono apportate rettifiche al DENOMINATORE atte a:

– Migliorare la qualità del risultato (emersione di grandezze non rilevate contabilmente; eliminazione di componenti non ripetibili)

– Migliorare la comparabilità internazionale (stock options;goodwill e intangibili)

– Normalizzare i risultati in funzione di fluttuazioni di breve

9

10

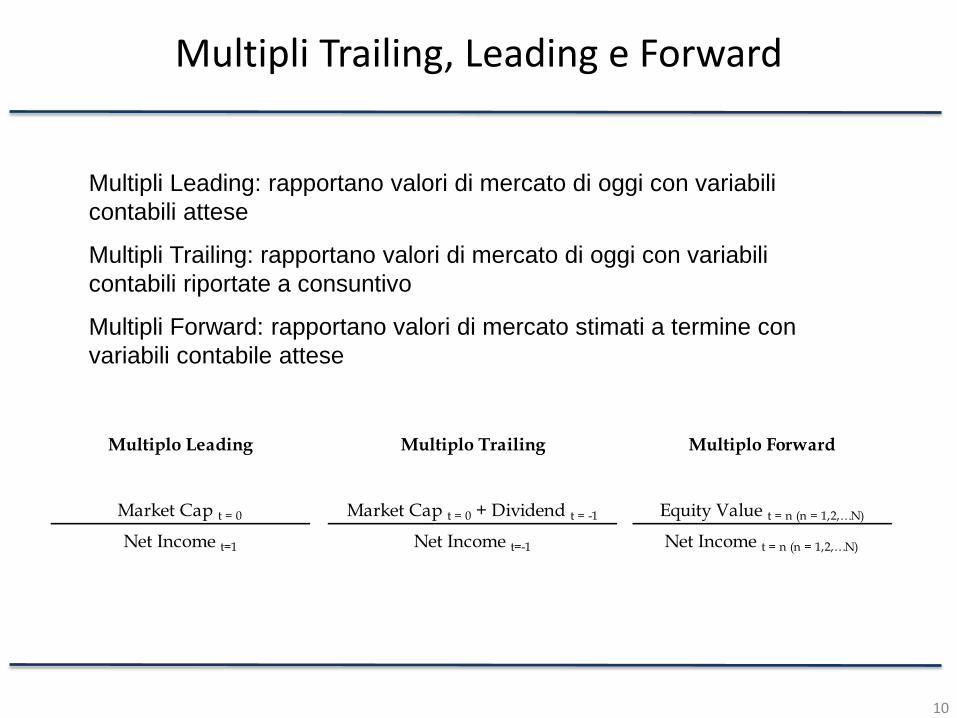

Multipli Trailing, Leading e Forward

Net Income t = n (n = 1,2,…N)

Multiplo Forward

Equity Value t = n (n = 1,2,…N)

Net Income t=1

Multiplo Trailing

Market Cap t = 0 + Dividend t = -1

Net Income t=-1

Multiplo Leading

Market Cap t = 0

Multipli Leading: rapportano valori di mercato di oggi con variabili

contabili attese

Multipli Trailing: rapportano valori di mercato di oggi con variabili

contabili riportate a consuntivo

Multipli Forward: rapportano valori di mercato stimati a termine con

variabili contabile attese

10

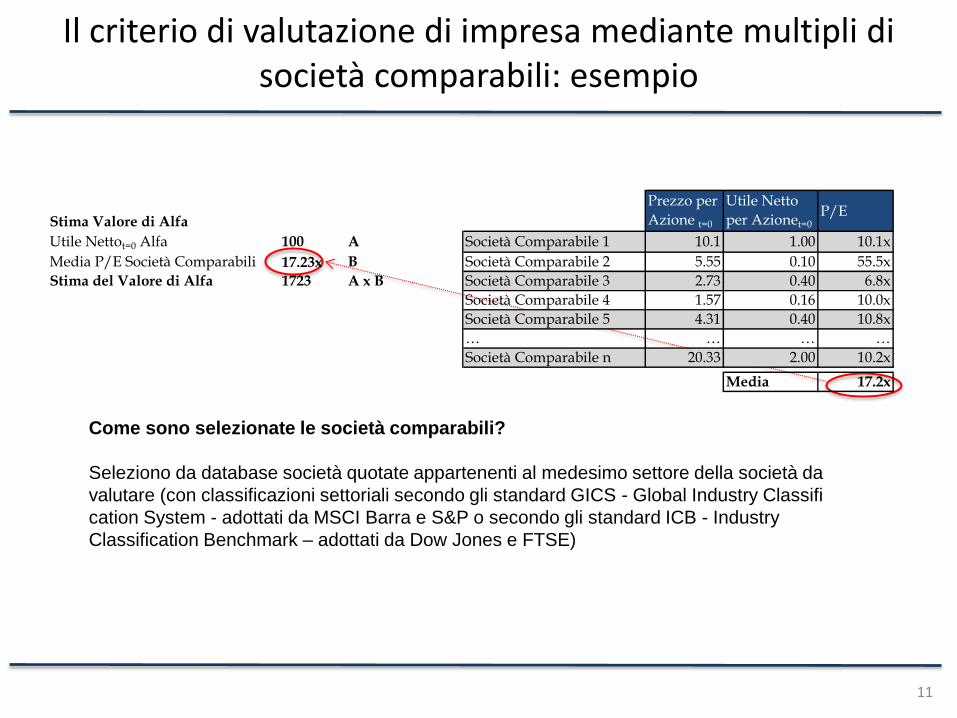

Il criterio di valutazione di impresa mediante multipli di società comparabili: esempio

11

Stima Valore di Alfa

Prezzo per

Azione t=0

Utile Netto

per Azionet=0P/E

Utile Nettot=0 Alfa 100 A Società Comparabile 1 10.1 1.00 10.1x

Media P/E Società Comparabili 17.23x B Società Comparabile 2 5.55 0.10 55.5x

Stima del Valore di Alfa 1723 A x B Società Comparabile 3 2.73 0.40 6.8x

Società Comparabile 4 1.57 0.16 10.0x

Società Comparabile 5 4.31 0.40 10.8x

… … … …

Società Comparabile n 20.33 2.00 10.2x

Media 17.2x

Come sono selezionate le società comparabili?

Seleziono da database società quotate appartenenti al medesimo settore della società da

valutare (con classificazioni settoriali secondo gli standard GICS - Global Industry Classifi

cation System - adottati da MSCI Barra e S&P o secondo gli standard ICB - Industry

Classification Benchmark – adottati da Dow Jones e FTSE)

Rettifica 1 (al denominatore) – Componenti Straordinarie di Reddito

12

A B C = A - B D E = C / D

Utile Netto t=0Componenti

Straordinarie

Utile Netto

Adjusted t=0N° Azioni

Utile Netto Adjusted

per Azione t=0

P/Eadjusted P/E

Società Comparabile 1 100.0 0.0 100.0 100.0 1.00 10.1x 10.1x

Società Comparabile 2 10.0 -70.0* 80.0 100.0 0.80 6.9x 55.5x

Società Comparabile 3 150.0 50.0** 100.0 375.0 0.27 10.2x 6.8x

Società Comparabile 4 110.0 0.0 110.0 700.0 0.16 10.0x 10.0x

Società Comparabile 5 200.00 0.00 200.00 500.0 0.40 10.8x 10.8x

… … … … … … … …

Società Comparabile n 500.00 0.00 500.00 250.00 2.00 10.2x 10.2x

* Goodwill Impairment

** Plusvalenza da Cessione Titoli Media 9.70x 17.23x

Deviazione Standard 1.38 18.82

Coeff. Variazione 0.14 1.09

Rettifica 2 (al denominatore) – effetti diluitivi

13

A B C D = B / C E = A / D

Prezzo per

Azione

Utile Netto

Adjusted t=0

N° Azioni

Fully Diluted

Utile Netto Adjusted per

Azione Fully Diluted t=0

P/Eadjusted2 P/Eadj. P/E

Società Comparabile 1 10.1 100.0 100.0 1.00 10.1x 10.1x 10.1x

Società Comparabile 2 5.6 80.0 136.5 0.59 9.5x 6.9x 55.5x

Società Comparabile 3 2.7 100.0 375.0 0.27 10.2x 10.2x 6.8x

Società Comparabile 4 1.6 110.0 700.0 0.16 10.0x 10.0x 10.0x

Società Comparabile 5 4.31 200.00 500.0 0.40 10.8x 10.8x 10.8x

… … … … … … …

Società Comparabile n 20.33 500.00 250.00 2.00 10.2x 10.2x 10.2x

Media 10.12x 9.70x 17.23x

Deviazione Standard 0.42 1.38 18.82

Coeff. Variazione 0.04 0.14 1.09

A) Prezzo per Azione Società Comparabile 2 5,55

B) n° Azioni in Circolazione 100,0

C) n° Azioni Emettibili a Servizio del Piano di Stock Option 50,0

D) Strike Price (Prezzo di Esercizio) 1,50

E) Perdita Potenziale degli Attuali Azionisti Derivante dall'Esercizio di

Stock Option ad un Prezzo Inferiore al prezzo di Mercato (= Aumento di

Capitale a Sconto) (c.d. Dilution) = (A - D) x C

202,7

F) Equivalenti di Stock Option Emettibili a Prezzo di Mercato 13,50 = (Strike Price / Prezzo Corrente) x n° Stock Option

F) Equivalenti di Stock Option Emettibili a Gratuitamente 36,50

G) N° Azioni Fully Diluted = B + F 136,50

= (Prezzo Corrente - Prezzo di Esercizio Stock Option)

x n° Stock Option

= N° Stock Option - Equivalente Stock Option

Emettibili a Prezzo di Mercato

Questa perdita che subiscono gli azionisti di

impresa non trova adeguata rappresentazione

a bilancio

Stima Valore di Alfa

Prezzo per

Azione t=0

Utile Netto Adjusted

per Azione Fully

Diluted t=0

P/E

Utile Nettot=0 Alfa 100 A Società Comparabile 1 10.1 1.00 10.1x

Media P/E Società Comparabili 10.12x B Società Comparabile 2 5.55 0.59 9.5x

Stima del Valore di Alfa 1012 A x B Società Comparabile 3 2.73 0.27 10.2x

Società Comparabile 4 1.57 0.16 10.0x

Società Comparabile 5 4.31 0.40 10.8x

… … … …

Società Comparabile n 20.33 2.00 10.2x

Media 10.12x

I Risultati delle Rettifiche Apportate

14

Il valore così stimato di Alfa muta per effetto delle rettifiche apportate ai

multipli.

Le rettifiche apportate hanno avuto l’effetto di rendere maggiormente

comparabili le società, in maniera tale da poter stimare il valore di alfa

utilizzando la media dei multipli di società comparabili.

Sotto l’ipotesi di assenza di stock option (potenziale effetti dilutivi) ed assenza di componenti straordinarie di reddito

Sia la capitalizzazione di mercato della società Alfa quotata pari a 50 € mln, il suo Ebitda pari a 10 € mln e la posizione finanziaria netta pari a 40 € mln. La società in parola si caratterizza inoltre per aver una importante quota di titoli (10%) nella società quotata Beta (capitalizzazione di mercato di Beta = 70 € mln), iscritta all’attivo tra le partecipazioni per € 2 mln. Il patrimonio netto di terzi della società Alfa, pari ad 3 € mln, fa riferimento alla partecipazione (consolidata integralmente) nella società quotata Gamma (capitalizzazione di mercato gamma = 20 € mln) di cui Alfa detiene un pacchetto di azioni pari all’80% del capitale di Gamma. L’Enteprise Value del multiplo EV/ Ebitda Adjusted è così calcolabile: Enterprise Value

+ Capitalizzazione di Mercato Alfa = 50

+ Posizione Finanziaria Netta Alfa = 40

+ Valore di Mercato Patrimonio Netto di Terzi = (1-80%) x 20

- Valore di Mercato delle Partecipazioni = 10% x 70

= 87

Ebitda Alfa = 10 € mln

Enterprise Value / Ebitda Adjusted = 87 / 10 = 8,7x

Rettifica 3 (al numeratore) – aggiustamento per minorities e partecipazioni fianziarie

15

16

Il multiplo Market Value / Net Income per imprese Steady State

Equity Value (1 - b)

Net Income r - g

g = b x Roe ==> b = g / Roe

Equity Value (1 - g/Roe)

Net Income r- g

Poiché per imprese Steady State vale Roe = coe si ha:

Equity Value (1 - g/coe)

Net Income - g

Equity Value r - g 1 1

Net Income r r - g r = x

Net Income x (1 - b)

r - g

(1 - b)

r - g

(1 - g/Roe)

r - g

Equity Value = ==> =

= =

= =

=

17

La crescita implicita nei prezzi di mercato

Se P/E < 1/ r

le prospettive di crescita sugli utili sono negative (esempio: settori

maturi come l’auto)

Se P/E > 1/ r

le prospettive di crescita sugli utili sono positive (esempio: settori a

rapida espansione come la le società operanti nella banda larga)

18

La relazione tra multipli Equity Side e Net Income

I multipli equity side si caratterizzano per essere sempre riconducibili al multiplo Price to Earnings (P/E) moltiplicato per un rapporto tra quozienti di bilancio, le quali non richiedono alcuna stima.

Net Income x (1 - b)

r - g

Equity Value (1 - b)

Net Income r - g

Net Income Equity Value (1 - b) Net Income

Sales Net Income r - g Sales

Equity Value (1 - b) Net Income

Sales r - g Sales

Equity Value Equity Value Net Income

Sales Net Income Sales

Net Margin = Price to Sales Price to Earning x

x = x

= x

=

Equity Value =

= x

19

segue

Ne consegue che se due imprese hanno:

- identico fatturato, - identiche prospettive di crescita, - identico rischio

- differenti prezzi vuol dire che generano una diversa marginalità (netta) nello svolgimento della propria attività operativa

20

La relazione tra multipli Asset Side e Nopat

I multipli asset side si caratterizzano per essere sempre riconducibili al multiplo EV / Nopat moltiplicato per un rapporto tra quozienti di bilancio, i quali non richiedono alcuna stima.

Ebit x (1 - Tc) Nopat

wacc - g wacc - g

Enterprise Value 1

Nopat wacc -g

Nopat Enterprise Value 1 Nopat

Invested Capital Nopat wacc -g Invested Capital

Enterprise Value 1 Nopat

Invested Capital wacc -g Invested Capital

Enterprise Value Enterprise Value Nopat

Invested Capital Nopat Invested Capital

Enterprise Value =

= x

=

=

x = x

= x

Roic = EV / IC EV / Nopat x

21

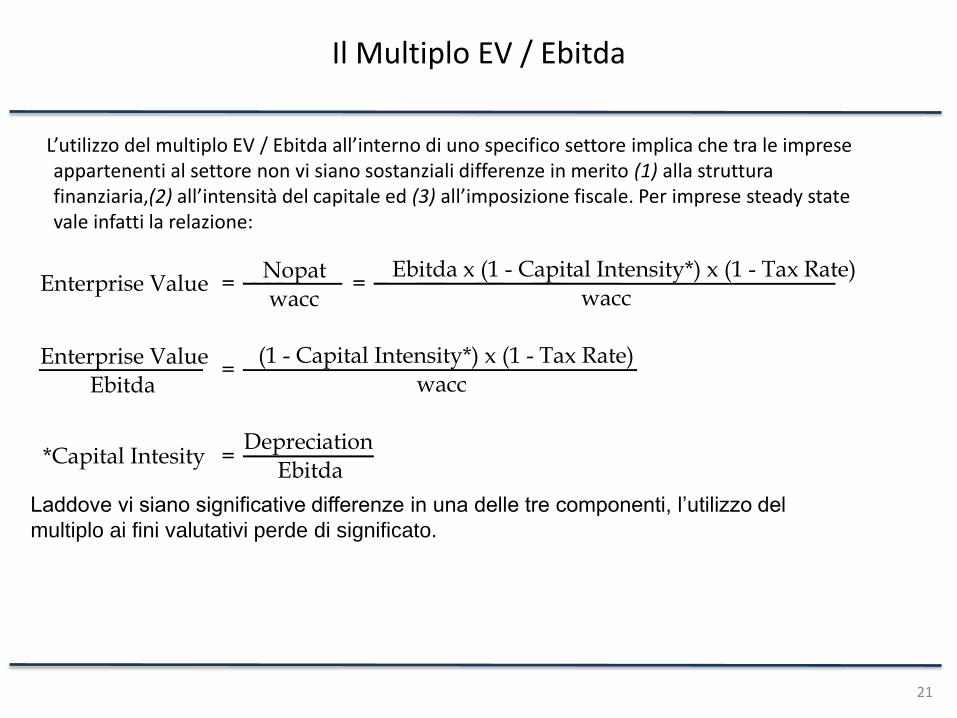

Il Multiplo EV / Ebitda

L’utilizzo del multiplo EV / Ebitda all’interno di uno specifico settore implica che tra le imprese appartenenti al settore non vi siano sostanziali differenze in merito (1) alla struttura finanziaria,(2) all’intensità del capitale ed (3) all’imposizione fiscale. Per imprese steady state vale infatti la relazione:

Laddove vi siano significative differenze in una delle tre componenti, l’utilizzo del

multiplo ai fini valutativi perde di significato.

Nopat

wacc

Enterprise Value

Ebitda

Ebitda x (1 - Capital Intensity*) x (1 - Tax Rate)

wacc = Enterprise Value =

*Capital Intesity Depreciation

Ebitda

= (1 - Capital Intensity*) x (1 - Tax Rate)

wacc

=

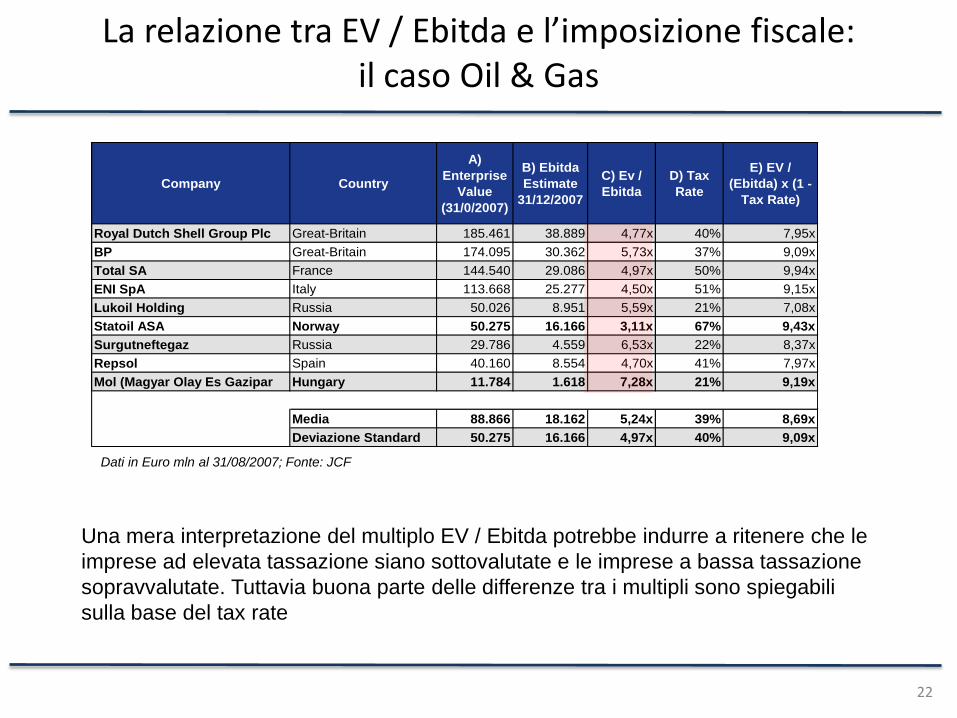

Company Country

A)

Enterprise

Value

(31/0/2007)

B) Ebitda

Estimate

31/12/2007

C) Ev /

Ebitda

D) Tax

Rate

E) EV /

(Ebitda) x (1 -

Tax Rate)

Royal Dutch Shell Group Plc Great-Britain 185.461 38.889 4,77x 40% 7,95x

BP Great-Britain 174.095 30.362 5,73x 37% 9,09x

Total SA France 144.540 29.086 4,97x 50% 9,94x

ENI SpA Italy 113.668 25.277 4,50x 51% 9,15x

Lukoil Holding Russia 50.026 8.951 5,59x 21% 7,08x

Statoil ASA Norway 50.275 16.166 3,11x 67% 9,43x

Surgutneftegaz Russia 29.786 4.559 6,53x 22% 8,37x

Repsol Spain 40.160 8.554 4,70x 41% 7,97x

Mol (Magyar Olay Es Gazipar Hungary 11.784 1.618 7,28x 21% 9,19x

Media 88.866 18.162 5,24x 39% 8,69x

Deviazione Standard 50.275 16.166 4,97x 40% 9,09x

22

La relazione tra EV / Ebitda e l’imposizione fiscale: il caso Oil & Gas

Dati in Euro mln al 31/08/2007; Fonte: JCF

Una mera interpretazione del multiplo EV / Ebitda potrebbe indurre a ritenere che le

imprese ad elevata tassazione siano sottovalutate e le imprese a bassa tassazione

sopravvalutate. Tuttavia buona parte delle differenze tra i multipli sono spiegabili

sulla base del tax rate

23

segue

Magyar Olay Es

Gazipar

Royal Dutch Shell

Repsol

TotalBritsh

PetroleumLukoil

Holding

Surgutneftegaz

Statoil

ASA

Eni

R2 = 81,95%

0.0x

1.0x

2.0x

3.0x

4.0x

5.0x

6.0x

7.0x

8.0x

9.0x

0% 10% 20% 30% 40% 50% 60% 70% 80%

Tax Rate

En

terp

rise

Val

ue

/ Eb

itd

a '0

7

Mutliplo EV / Ebitda Massimo: 7,28x

Mutliplo EV / Ebitda Minimo: 3,11x

Max / Min = 7,28 / 3,11 = 2,34 x

24

segue

EniStatoil

ASA

Surgutneftegaz

Lukoil

Holding

Britsh

Petroleum

Total

Repsol

Royal Dutch Shell

Magyar Olay Es

Gazipar

0x

2x

4x

6x

8x

10x

12x

0% 10% 20% 30% 40% 50% 60% 70% 80%

Tax Rate

En

terp

rise

Val

ue

/ Eb

itd

a P

ost

Tax

'07

Mutliplo EV / Ebitda Post Tax Minimo =

7,08x

Mutliplo EV / Ebitda Post Tax Massimo =

9,94x

Max / Min = 9,94 / 7,08 = 1,40 x

25

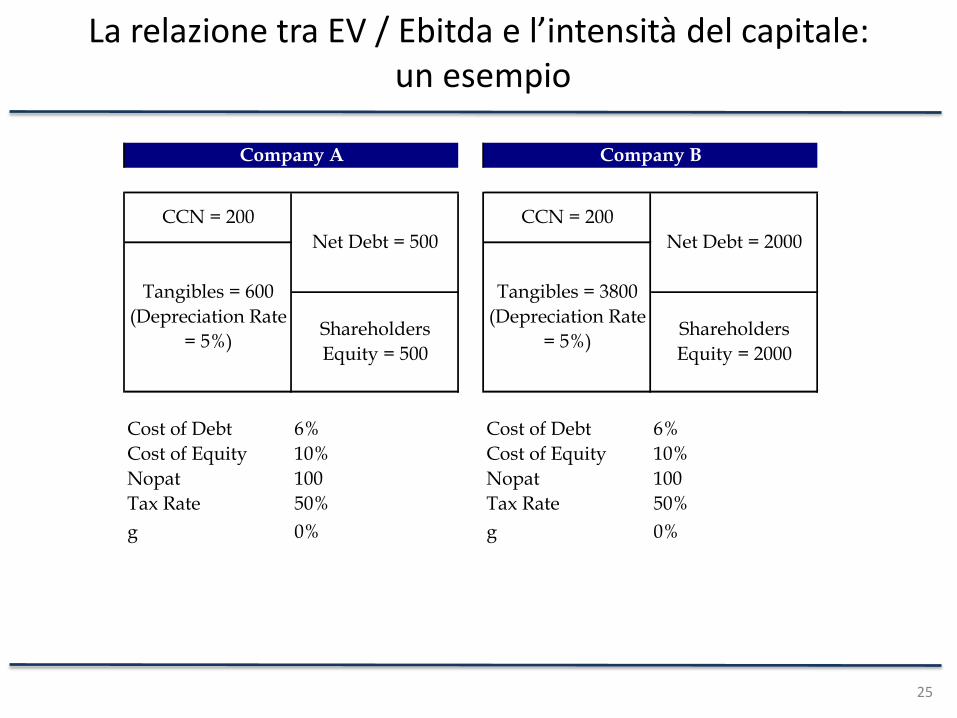

La relazione tra EV / Ebitda e l’intensità del capitale: un esempio

Cost of Debt 6% Cost of Debt 6%

Cost of Equity 10% Cost of Equity 10%

Nopat 100 Nopat 100

Tax Rate 50% Tax Rate 50%

g 0% g 0%

Company A Company B

CCN = 200

Net Debt = 2000

Tangibles = 3800

(Depreciation Rate

= 5%)Shareholders

Equity = 2000

CCN = 200

Tangibles = 600

(Depreciation Rate

= 5%)

Net Debt = 500

Shareholders

Equity = 500

26

Company A Company B

Nopat 100 100

wacc = 6% x (1 - 50%) x (500 / 1000) + 10% x (500 / 1000) 8.0% 8.0%

EV / Nopat = 1 / wacc 12.50x 12.50x

EV = (EV / Nopat) x Nopat 1250 1250

Tax Rate 50% 50%

Taxes on Ebit (100.0) (100.0)

Ebit 200 200

Depreciation = Tangibles x Depreciation Rate (30.0) (190.0)

Ebitda 230.0 390.0

EV / Ebitda 5.43x 3.21x

Capital Intensity = Depreciation / Ebitda 13% 49%

segue

Un generico investitore è disponibile a “pagare meno” in termini di Ebitda l’impresa B,

poiché questa per avere lo stesso volume di Ebit dell’impresa A impiega un maggiore

capitale.

Il multiplo non è da utilizzarsi per quei settori ove vi siano sostanziali differenze

nell’utilizzo di politiche di outsourcing e di leasing da parte delle imprese ad esso

appartenenti

27

I criteri di natura statistica sottostanti la scelta di un multiplo

Ai fini della valutazione di una società con il criterio dei multipli, occorre:

1) Distinguere i veri multipli dai falsi multipli

2) Selezionare il multiplo che ha presentato storicamente la minore dispersione infra-settoriale

3) Applicare la media / mediana del multiplo selezionato delle imprese comparabili alla variabile contabile della società da valutare

28

Veri Multipli e Falsi Multipli

Veri Multipli: nesso di causalità tra quantità contabile e prezzo di mercato

vs

Falsi Multipli: nesso di casualità tra quantità contabile e prezzo di mercato

Affinché un multiplo possa essere significativo vi deve essere una relazione lineare

tra la quantità contabile posta a denominatore nel multiplo ed il prezzo. Se

la relazione al limite fosse perfettamente lineare ad un raddoppio della quantità

contabile posta a denominatore si dovrebbe assistere ad un raddoppio della

capitalizzazione di mercato.

29

L’identificazione del nesso di causalità: un esempio

Company

Variabile

Market Cap 100 50 30 70

Sales 70 80 55 35

Ebitda 18 11 5 12

Ebit 16 8 4 8

Net Income 10 5 3 7

Sales ==> Market Cap / Sales = Falso Multiplo

Ebitda

Ebit

Net Income ==> Market Cap / Net Income = Vero Multiplo

0.975

0.954

1.000

Correlazione con

Market Cap

0.057

A B C D

30

segue

Market Cap vs Sales (correlazione = 0,057)

Market Cap = 57.2826+0.087*x

A

B

C

D

30 40 50 60 70 80 90

Sales

20

30

40

50

60

70

80

90

100

110

Ma

rke

t C

ap

Market Cap vs Net Income (correlazione = 1,000)

Market Cap = 0+10*x

A

B

C

D

2 3 4 5 6 7 8 9 10 11

Net Income

20

30

40

50

60

70

80

90

100

110

Ma

rke

t C

ap

31

L’identificazione del multiplo da utilizzare ai fini valutativi

Una relazione perfettamente lineare tra la quantità contabile e il prezzo garantisce la stabilità del multiplo nella sua dimensione infra-settoriale (c.d. cross sectional).

Perfetta stabilità del multiplo volatilità infra-settoriale nulla

Ai fini della scelta del multiplo occorre quindi selezionare il multiplo che storicamente ha dimostrato la minor dispersione infra-settoriale. Essa tuttavia non può essere misurata dalla semplice deviazione standard dei differenti multipli, poiché la deviazione standard non tiene conto dei differenti livelli assunti dai multipli (vedi esempio ultra per i multipli Market Value / Sales e Market Value / Ebitda )

Si utilizza pertanto il coefficiente di variazione dato da:

Coefficiente di Variazione = Deviazione Standard / Media

32

La selezione del multiplo a minor dispersione infrasettoriale: un esempio

Company

Variabile

Market Cap 100 50 30 70

Sales 70 80 55 35

Ebitda 18 11 5 12

Ebit 16 8 4 8

Net Income 10 5 3 7

Company

Variabile

Market Cap / Sales 1.4x 0.6x 0.5x 2.0x 0.69x 1.15x 0.60

Market Cap / Ebitda 5.6x 4.5x 6.0x 5.8x 0.65x 5.48x 0.12

Market Cap / Ebit 6.3x 6.3x 7.5x 8.8x 1.20x 7.19x 0.17

Market Cap / Net Income 10.0x 10.0x 10.0x 10.0x 0.00x 10.0x 0.00

MediaDeviazione

Standard

Coeffieciente

di VariazioneA B C D

A B C D

ESEMPI DI UTILIZZO CONCRETO DEI MULTIPLI

33

Esempio di utilizzo dei multipli di mercato da parte degli analisti equity: analisi comparativa dei multipli di settore

34

Esempio di utilizzo dei multipli di mercato da parte degli analisti equity: metodo di controllo della valutazione

35

Esempio di utilizzo dei multipli di mercato da parte degli analisti equity: evoluzione dei multipli di settore nel corso del tempo

36

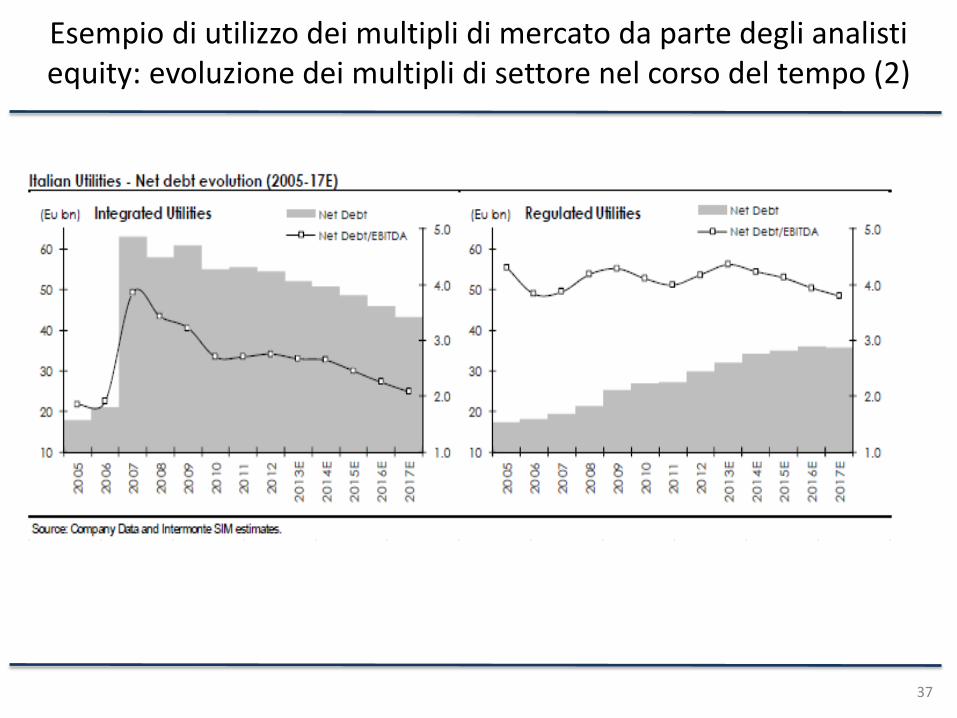

Esempio di utilizzo dei multipli di mercato da parte degli analisti equity: evoluzione dei multipli di settore nel corso del tempo (2)

37