imss op 1nov2013 reporte final pwc(entrega) · reporte final Índice 1. antecedentes 3 1.1. sistema...

TRANSCRIPT

Reporte final

IMSS-OportunidadesEvaluación de Costo/Efectividad

01/noviembre/2013

Reporte final

Índice

1. Antecedentes 3

1.1. Sistema de Salud 3

1.2. IMSS-Oportunidades y Servicios estatales de salud 5

1.3. Evaluación de Costo-Efectividad 5

2. Contexto 9

2.1. Reglas de Operación 9

2.2. Metodología para Evaluación de Costo-Efectividad 9

3. Resultados 18

3.1. Evaluación de Costo-Efectividad 18

4. Conclusiones 36

Anexo 1 en medio magnético (CD)

Anexo 2 en medio magnético (CD)

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 3

1. Antecedentes

1.1. Sistema de Salud

El presente ejercicio de evaluación de costo efectividad del Programa IMSS Oportunidades (IOP) se enmarca en

el Programa Anual de Evaluación 2013 de la Secretaría de Hacienda y Crédito Público (SHCP). En esta primera

parte describimos generalidades del sistema de salud mexicano.

El artículo cuarto constitucional, entre otros temas relevantes que menciona, como la familia, el medio

ambiente y el deporte, señala que: “Toda persona tiene derecho a la protección de la salud. Que la ley definirá

las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la Federación y

las entidades federativas en materia de salubridad general”. En la Ley General de Salud (LGS) se definen

ámbitos de actuación relacionados con el tema anterior. En su artículo noveno, la Ley menciona que “los

gobiernos de las entidades federativas planearán, organizarán y desarrollarán en sus respectivas

circunscripciones territoriales, sistemas estatales de salud, procurando su participación programática en el

Sistema Nacional de Salud. La Secretaría de Salud auxiliará, cuando lo soliciten los estados, en las acciones de

descentralización a los municipios que aquéllos lleven a cabo”. En el décimo sexto transitorio señala que “el

programa IMSS-Oportunidades continuará proporcionando servicios de salud a la población no asegurada, con

el mismo modelo de atención con el que opera en la actualidad, para lo cual deberá contar con los recursos

presupuestales suficientes, provenientes del Presupuesto de Egresos de la Federación, mismos que se

canalizarán directamente a través del Instituto Mexicano del Seguro Social (IMSS). Las familias actualmente

atendidas por el programa IMSS-Oportunidades podrán incorporarse al Sistema de Protección Social en Salud”.

En concordancia con ello, en el Plan Nacional de Desarrollo 2013-2018 (PND), la presente Administración

señala que pondrá especial énfasis en proveer una red de protección social que garantice el acceso al derecho a

la salud para todos los mexicanos y evite que problemas inesperados de salud y los ciclos económicos, sean un

factor determinante en su desarrollo. Para apoyar en la consecución del Plan, el sistema público de salud

comprende básicamente a las instituciones de seguridad social [IMSS, Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado (ISSSTE), Petróleos Mexicanos (PEMEX), Secretaría de la Defensa

Nacional (SEDENA), Secretaría de Marina (SEMAR)] y a las instituciones prestadoras de servicios para la

población sin seguridad social, dentro de las que se incluyen el Seguro Popular de Salud (SPS), la Secretaría de

Salud (SSA), los Servicios Estatales de Salud (SESA) y el Programa IMSS-Oportunidades (IOP). El Diagrama 1

ilustra la estructura del sistema de salud mexicano.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 4

Diagrama 1. Sistema de Salud en México

Fuente: PwC (2012) Convergencia y Oportunidades en el Sector Salud.

Como se puede observar, el sistema de salud incluye una variedad de fuentes de financiamiento y proveedores

de servicios que, para funcionar con la mayor eficiencia y productividad requieren una gran organización y

coordinación. Por la parte del flujo de recursos, el gasto en salud como porcentaje del PIB ha aumentado en los

últimos 10 años del 5.1% en el 2000 al 6.4%. Aún así, México continúa por debajo del promedio

latinoamericano de 6.9%. Si tomamos en cuenta el gasto per cápita en salud la diferencia es aun más

significativa: el promedio de este gasto en los países miembros de la OCDE, es de 3 mil 200 dólares per cápita1,

mientras que en México el gasto es menor a una tercera parte de ése monto. En cuanto a su financiamiento,

tanto los SESA que dependen en más del 80 por ciento de recursos federales2, como el programa IMSS-O, se

financian con recursos del Presupuesto de Egresos de la Federación3.

En lo que respecta a las necesidades de salud de la población mexicana, las enfermedades que generan mayor

presión sobre la mortalidad son: diabetes mellitus, enfermedades isquémicas del corazón y cerebro-vasculares.

Asimismo, factores de riesgo como el sobrepeso y la obesidad han duplicado su prevalencia en la población

adulta, alcanzando el primero a cerca del 70 por ciento de este grupo, en 2006. En niños de edad escolar y

1 PwC (2012), Convergencia y oportunidades en el sector salud: Doing business in Mexico2 Secretaría de Salud (2011), Rendición de cuentas en salud 2010.3 Gómez Dantés O, Sesma S, Becerril VM, Kanaul FM, Arreola H, Frenk J (2011); Sistemas de salud de México, saludpública de méxico (53, 2).

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 5

adolescentes, los niveles de ésos factores de riesgo alcanzan 26 y 31%, respectivamente6. Se calcula que el 68%

de la carga de la enfermedad (medida a través del número de años de vida saludable perdidos por muerte

prematura y por discapacidad-AVISA-) está asociada con padecimientos no transmisibles, así como a lesiones

por accidentes de tráfico y violencia. Sin embargo, persisten enfermedades asociadas principalmente con la

pobreza, que a nivel nacional son responsables del 13% de las muertes, pero que en los municipios de alta y

muy alta marginación contribuyen con el 21% de las defunciones4, éstas incluyen enfermedades diarreicas,

respiratorias agudas y otras como tuberculosis, paludismo y dengue.

Por ello la importancia de los programas sociales que apoyan a la población rural, que también se encuentra

entre la más pobre del país. Es así, que la ubicación de unidades médicas de IOP está definida principalmente

por la carencia de acceso a servicios de salud en localidades con grados “alto” y “muy alto” de marginación5. En

esta situación se encuentran Chiapas, Michoacán, Oaxaca y Veracruz, que suman 67, 32, 65 y 41 por ciento de

sus localidades con ésos grados de marginación6. Es importante mencionar que para desarrollar esta primera

Evaluación de costo-efectividad, por la temporalidad y disponibilidad de datos, se realizó un ejercicio acotado a

entidades federativas representativas, en población e infraestructura, que permitiera un primer ejercicio

factible, con posibilidad de escalarse a todo el país y más años, según la disponibilidad de información.

1.2. IMSS-Oportunidades y Servicios Estatales de Salud

Con el Programa IMSS-Oportunidades el Estado cumple los mandatos señalados en las leyes y PND. A través de

éste, el IMSS brinda servicios médicos de primer y segundo niveles de atención a cerca de 11 millones de

personas sin seguridad social7. La misión del Programa Oportunidades involucra la coordinación de acciones

interinstitucionales para contribuir a la superación de la pobreza, mediante el desarrollo de las capacidades

básicas de las personas y su acceso a mejores oportunidades de desarrollo económico y social8.

Por otro lado, el Acuerdo nacional para la descentralización de los servicios de salud de septiembre de 1996

planteó las siguientes estrategias: la configuración de sistemas estatales, la ampliación de la cobertura a través

de un paquete básico de servicios, el mejoramiento de la calidad y eficiencia de las instituciones nacionales

mediante una mejor coordinación sectorial. En este sentido, los servicios de salud estatales, asumieron las

responsabilidades que la LGS asigna y cada uno se desempeña de distinta manera.

1.3. Evaluación de Costo-Efectividad

Las evaluaciones de costo-efectividad se sugieren como herramienta esencial para gestionar e implementar

políticas públicas en salud, pues permiten compararlas a fin de conocer cuál es la que obtiene mejor balance

4 PwC (2012)5 Nota metodológica para la identificación de las personas o grupos en situación de pobreza en IMSS-Oportunidades.6 CONAPO (2010), Índice de marginación por entidad federativa y municipio 2010.7 IMSS (2013), Informe al Ejecutivo federal y al Congreso de la Unión sobre la situación financiera y los riesgos delInstituto Mexicano del Seguro Social 2011-2012.8 http://oportunidades.gob.mx/Portal/wb/Web/mision_y_vision

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 6

entre efectividad y viabilidad financiera9. Un componente crítico de la política para la financiación de la salud es

asegurar que los recursos disponibles son utilizados equitativa y eficientemente. Los gobiernos ejercen

influencia directa en los recursos en los cuales tienen control, pero al mismo tiempo pueden fomentar el uso

eficiente de los recursos del sector no gubernamental a través de adecuadas políticas públicas. Sin embargo,

esto requiere de información confiable en la cual se pueden establecer prioridades y fomentar sinergias.

El presente ejercicio de evaluación de costo efectividad del IOP se enmarcó dentro del Programa Anual de

Evaluación 2013 de la SHCP. En concordancia con la Guía expedida por la SHCP para tal efecto10, la evaluación

a realizar pretende comparar “diversas intervenciones o diversas opciones en términos de los costos de

implementación y del logro de los resultados previstos o de los impactos obtenidos.” Por tanto, el análisis se

centrará en el costo de las intervenciones relevantes, los resultados alcanzados a través de estas y en el contraste

entre efectividad y costos. En adición, el Consejo Nacional de Evaluación de la Política Social (CONEVAL), en

diversos informes relacionados con el Programa IMSS-Oportunidades, ha sugerido realizar una evaluación

costo-efectividad. El presente estudio incluyó la Evaluación de costo-efectividad de un paquete de

intervenciones realizadas por el Programa IMSS-Oportunidades y por los Servicios de salud estatales, para la

atención de problemas de salud en la población, dentro de cuatro estados del país que cubren a más de la mitad

de la población Oportuno-habiente: Chiapas, Michoacán, Oaxaca y Veracruz11.

Diagrama 2. Estados enfoque de esta Evaluación

9 Medina-Mora ME, García-Téllez I, Cortina D, Orozco R, Robles R, Vázquez-Pérez L, Real T, Chisholm D (2010); Estudiode costo-efectividad de intervenciones para prevenir el abuso de alcohol en México; Salud Mental (33).10 Guía para Establecer los Términos de Referencia para las Evaluaciones en Materia de Costo-Efectividad. SHCP, sin fecha.11 IMSS Oportunidades, Padrón de beneficiarios.

Ver

Oax

Mich

Chis

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 7

La población total de cada Estado se muestra en la Tabla 1 y algunos referentes de su distribución. Se puede

observar que la muestra seleccionada de 4 entidades federativas tiene una representatividad adecuada, en

cuanto a ruralidad (localidades con menos de 2 mil 500 habitantes) ya que Chiapas y Oaxaca cuentan con más

de la mitad de su población con esta característica y, en conjunto, ya que estas entidades cuentan con 52% de la

población oportuno-habiente.

Tabla 1. Población

Entidad

Total % Hombres % Mujeres % en localidades

2,500+ habs

% en localidades -

2,500 habs

Chiapas 4,796,580 49 51 49 51

Michoacán 4,351,037 48 52 69 31

Oaxaca 3,801,962 48 52 47 53

Veracruz 7,643,194 48 52 61 39

Fuente: INEGI (2010)

Cabe mencionar que en cuanto a la población cubierta por las 2 intervenciones (IOP y SESA), con base en

datos del Padrón de beneficiarios del Programa en comparación con la población total de cada localidad

reportada por el Instituto Nacional de Estadística y Geografía (INEGI), se identificó mayor cobertura por parte

de IOP en las localidades en que está presente.

En cuanto a la epidemiología dentro de dichos estados (Tabla 2), se presentan a continuación algunos

indicadores relacionados con la evaluación.

Tabla 2. Epidemiología

Entidad Índices relacionados con el proyecto*

Mortalidad

infantil_a

Mortalidad

materna_b

Mortalidad

CaCu_c

Cobertura de

vacunación <1

año_d

Mortalidad

DM_d

Mortalidad

enfermedad

isquémica del

corazón_d

Nacional 14 51 13 96 76 61

Chiapas 19 64 19 95 47 40

Michoacán 15 75 13 99 70 54

Oaxaca 17 76 19 96 79 45

Veracruz 16 64 19 98 86 64

Fuente: Secretaría de Salud, Rendición de Cuentas en Salud 2011.Notas:_a.- por cada mil nacidos vivos, _b.-por cada 100 mil nacimientos, _c.- por cada 100 mil mujeres de 25 años y más, _d.- por 100 milhabitantes.

*La presente Tabla se enmarca como referencia para mostrar un panorama general de la epidemiología de los estados evaluados.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 8

En la Tabla 3 se puede identificar infraestructura estatal de las 2 vertientes de atención evaluadas.

Tabla 3. Infraestructura

Entidad Infraestructura

Personal Médico Unidades Médicas

Total* IOP SESA Total* IOP SESA

Chiapas 5,373 888 2,614 1,314 566 532

Michoacán 6,742 555 3,473 1,194 343 543

Oaxaca 5,799 841 3,415 1,530 502 929

Veracruz 11,411 768 5,653 1,710 560 885

Fuente: INEGI para ambas alternativas. *Nota: el total no es la suma de IOP y SESA, ya que existen otras instituciones en el estado.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 9

2. Contexto

2.1. Reglas de Operación

El Programa IMSS-Oportunidades fundamenta su operación en el Modelo de Atención Integral a la Salud

(MAIS) que se sustenta en la atención primaria a la salud, y se basa en dos grandes componentes: atención

médica y acción comunitaria. La atención médica es ofertada a través de unidades médicas rurales, brigadas de

salud, unidades médicas urbanas y hospitales rurales12.

Los SESA cuentan con alguna autonomía de gestión para organizarse y operar los servicios dentro de la propia

LGS y sus leyes estatales, al mismo tiempo que se apegan a reglas de operación y criterios de programas

federales.

2.2. Metodología para Evaluación de Costo-Efectividad

Diseño del estudio: Se realizó un estudio de evaluación económica completa, del tipo de análisis de costo-

efectividad, para las principales intervenciones prioritarias del Programa IMSS-Oportunidades y las actividades

equivalentes, comparables que se desarrollan en los Servicios Estatales de Salud (SESA).

Población de estudio: Las poblaciones del estudio correspondieron a los habitantes de localidades rurales

(< 2,500 habitantes)13 en los estados de Chiapas, Michoacán, Oaxaca y Veracruz, durante 2011. Por un lado, se

consideró a la población beneficiaria del IOP y que recibe atención a la salud en unidades pertenecientes a

dicho Programa. Por otro lado, como población de comparación, se seleccionó a población de las mismas

localidades, usuarias de servicios de salud a los SESAs, ya que representan al principal prestador de servicios

para la población sin seguridad social, lo que permite características comparables entre las intervenciones. En

el Anexo 1 se encontrará el listado de localidades que formaron parte del estudio, por entidad federativa.

Intervenciones consideradas en el análisis

Las intervenciones consideradas en la evaluación se relacionan con 2 situaciones que aquejan al país,

condiciones epidemiológicas propias de un rezago social (mortalidad materno-infantil) y una de las principales

que afectan a la población en general (diabetes mellitus); fueron seleccionadas a partir de la Matriz de

Indicadores del Programa IMSS-Oportunidades 201214 , corresponden a las indicadas en el contrato de

prestación de servicios: Reducción de mortalidad en menores de 5 años, reducción de mortalidad en menores

12 ACUERDO mediante el cual se establecen las Reglas de Operación del Programa IMSS-Oportunidades para elejercicio fiscal 2012.13 Las Reglas de Operación del Programa IO, señala que su propósito es la población que carece de seguridad social y quehabita prioritariamente en zonas rurales. De acuerdo con el INEGI, una población se considera rural cuando tiene menos de2,500 habitantes.14 Matriz de Indicadores del Programa IMSS-Oportunidades 2012. Disponible en:http://www.imss.gob.mx/programas/oportunidades/Documents/MATRIZ%20DE%20INDICADORES%20IMSS-OPORTUNIDADES%202012%20ok.pdf Consultado: 4 de julio de 2013.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 10

de 1 año, reducción de mortalidad materna, prevención y control de diabetes mellitus. En esta Matriz se

identificaron aquellas acciones prioritarias y sus indicadores respectivos que permitían cuantificar y medir los

resultados de salud para cada intervención específica. De acuerdo a como se señala en la Matriz de indicadores,

se consideraron de manera conjunta todas las acciones o actividades que se relacionan con el logro de cada uno

de los indicadores seleccionados, lo cual define las intervenciones en salud respectivas que han sido

consideradas. Finalmente, se incluyeron en el análisis aquellas intervenciones para las cuales se contó con

información comparable y completa tanto para las unidades donde opera el IOP como para las unidades

pertenecientes a los SESA. El Cuadro 1 resume para cada intervención evaluada los indicadores de resultados

considerados en el análisis.

Cuadro 1. Intervenciones consideradas, indicadores de resultados y medidas de efectividadutilizadas para ambos proveedores

Intervención Indicadores Medida de efectividad incremental

propuesta

Reducción de la

mortalidad materna e

infantil

Tasa de Mortalidad en niñas y niños

menores de 5 años.

Cambio en la tasa de mortalidad en

menores de 5 años

Tasa de Mortalidad Infantil Cambio en la tasa de mortalidad infantil

Razón de Mortalidad Materna

Hospitalaria.

Cambio en la razón de mortalidad materna

Prevención y Control de la

Diabetes Mellitus (DM)

Detecciones de pacientes diabéticos Cambio en el número de detecciones de

paciente diabético

Fuente: elaboración propia a partir de la Matriz de Indicadores y las Reglas de Operación del Programa IMSS-Oportunidades 2012.

Cálculo del gasto público en salud asociado a la implementación de las intervenciones evaluadas

Durante la estimación de los recursos financieros destinados a la implementación de las intervenciones

consideradas, se estimó el volumen de estos recursos que ambos proveedores destinaron a la realización de las

principales actividades enmarcadas dentro de las intervenciones prioritarias seleccionadas y que, para IOP

forman parte del “Paquete garantizado de servicios de promoción y prevención dirigido a las personas y a las

familias”. El Cuadro 2 muestra la relación de intervenciones, actividades y el gasto público en salud

considerados en cada caso.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 11

Cuadro 2. Intervenciones, actividades y gasto público en salud considerado en el análisis

Intervención Actividades/Acciones Gasto público en salud considerado*

Reducción de la

mortalidad materna e

infantil

Acciones contempladas en el

paquete de servicios

garantizados para niñas y niños

menores de 5 años.

Gasto público en las acciones integrales para la saludde la infancia.

Gasto público en las acciones dirigidas a fortalecer elprograma de Arranque Parejo en la Vida.

Acciones contempladas en el

paquete de servicios

garantizados para niñas y niños

menores de un año.

Gasto público en las acciones integrales para la saludde la infancia.

Gasto público en las acciones dirigidas a fortalecer elprograma de Arranque Parejo en la Vida.

Atención y seguimiento a las

embarazadas, partos, puérperas,

y mujeres en periodo de

lactancia.

Aplicación del plan de

intervención para reducir la

mortalidad materna y perinatal.

Gasto público en las acciones dirigidas a fortalecerel Programa de Salud Reproductiva.

Gasto público en las acciones dirigidas a Fortalecerel programa de Arranque Parejo en la Vida

Gasto público para la prevención contra la obesidad.

Prevención y Control

de la Diabetes

Mellitus (DM)

Acciones específicas para la

detección, vigilancia y control de

pacientes con diabetes,

sobrepeso y obesidad.

Gasto público en las acciones específicas para la

detección, vigilancia y control detección de pacientes con

diabetes mellitus.

Gasto público para la prevención contra la obesidad.

Fuente: elaboración propia a partir de la Matriz de Indicadores y las Reglas de Operación del Programa IMSS-Oportunidades 2012 y la

información sobre el Gasto Público en Salud por institución y actividad institucional (DGIS).

Nota: * El gasto de los SESA incluye: 1) El propio del estado, 2) El del Fondo de Aportaciones para los Servicios de Salud (FASSA) que fluyea través del Ramo 33) El correspondiente del Ramo 12 que incluye los del Sistema Nacional de Protección Social en Salud y del Acuerdopara el Fortalecimiento de Acciones de Salud Pública (AFASPE).

El gasto de IOP, se calculó con las bases proporcionadas por el mismo Programa.

Para realizar el cálculo del presupuesto ejercido durante la implementación de las intervenciones seleccionadas,

se utilizaron dos fuentes, información disponible en el portal de la Dirección General de Información en Salud

(DGIS) de la Secretaría de Salud, específicamente cubos dinámicos acerca del gasto público en salud por

institución y entidad federativa, así como su clasificación y distribución por actividad institucional (Anexo 2).

Cabe señalar que a la fecha de la Evaluación presente, se hizo una búsqueda exhaustiva de información

correspondiente a 2012, en cuanto a presupuesto ejercido y los indicadores relacionados con las intervenciones

evaluadas, misma que no se encontró disponible. Por otro lado, para el análisis correspondiente del Programa

IMSS-Oportunidades se utilizó la propia del Programa.

Esta información nos permitió calcular los pesos relativos asociados a las diferentes intervenciones, de acuerdo

a las actividades institucionales reportadas. La información consultada ofreció datos del gasto público en los

SESAs por actividad institucional, dividida en dos grandes grupos: (1) Prestación de Servicios de Salud a la

Comunidad y (2) Prestación de servicios de salud a la persona. A su vez, en estos dos grupos se desagregaba el

gasto por actividad. Sin embargo, no existía tal desagregación para IOP. Por esta razón, una vez identificada la

proporción del gasto público en los SESA, derivada al cumplimiento de cada actividad institucional, se

consideró el supuesto de una distribución proporcional similar del gasto en salud para el IOP, en cada actividad

específica.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 12

El Cuadro 3, muestra las actividades institucionales consideradas en cada intervención y el peso relativo del

gasto total en salud que posee cada actividad, los cuales fueron considerados en las estimaciones para ambas

instituciones. Adicionalmente, para estimar la proporción del gasto público en las localidades rurales, se utilizó

el porcentaje de unidades rurales ubicadas en los estados seleccionados (Chiapas 32%, Michoacán 68%, Oaxaca

82%, Veracruz 75%)15.

15 Observatorio del Desempeño Ambulatorio 2010. Disponible en:http://dged.salud.gob.mx/contenidos/dged/descargas/oda2010.pdf. Consultado: 27 de agosto de 2013

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 13

Cuadro 3. Indicadores considerados para las intervenciones prioritarias y peso relativo delgasto público asociado a su implementación

Indicadores considerados para

las intervenciones específicas

Actividad Proporción del gasto público por

actividad

Tasa de mortalidad en menores

de 5 años

Desarrollar acciones integrales para

la salud de la infancia

0.0951*

Fortalecer el Programa de Arranque

Parejo en la Vida

0.0396**

Tasa de mortalidad en menores

de 1 año

Desarrollar acciones integrales para

la salud de la infancia

0.0951*

Fortalecer el Programa de Arranque

Parejo en la Vida

0.0396**

Razón de mortalidad materna

hospitalaria

Fortalecer el Programa de Salud

Reproductiva

0.0350

Fortalecer el Programa de Arranque

Parejo en la Vida

0.0396**

Detecciones de nuevos casos de

Diabetes Mellitus (DM)

Fortalecer el Programa de detección

de DM

0.0663***

Prevención contra la Obesidad 0.0002***

Fuente: Elaboración propia.*Se distribuye proporcionalmente entre ambas intervenciones (mortalidad en menores de 5 años y menores de 1 año), considerando eltamaño de la población en ambos grupos de edades.**Se distribuye proporcionalmente entre las tres intervenciones (mortalidad en menores de 5 años y menores de 1 año y mortalidadmaterna), considerando el tamaño de la población en ambos grupos de edades y la prevalencia de embarazadas (20-49 años), reportada enla ENSANUT 2012.*** Se distribuye por la prevalencia de DM, considerándola en población mayor de 20 años. Reportada por la ENSANUT 2012.

Debido a que el gasto institucional podría estar relacionado con más de una intervención prioritaria, se

aplicaron supuestos para asignar los montos destinados a cada actividad. Así, por ejemplo, el gasto destinado a

las acciones integrales para la salud de la infancia se repartió proporcionalmente para las acciones encaminadas

a la reducción de la mortalidad en menores de 5 años y en menores de 1 año. Para ello, se utilizó como

parámetro la proporción de población en ambos grupos de edades según el Censo 2010.16 El cuadro 4 muestra

los supuestos considerados para la asignación del gasto público en salud a cada intervención considerada.

En el caso del gasto público dirigido a las acciones del Programa Arranque Parejo en la Vida, éste se repartió

proporcionalmente entre tres intervenciones: reducción de la mortalidad en menores de 5 años, en menores de

1 año y de la mortalidad materna. En este caso, los parámetros utilizados para esta distribución del gasto fueron

la proporción de población en cada grupo de edad, para las dos primeras intervenciones, y la prevalencia de

embarazadas (20-49 años) reportada por la Encuesta Nacional de Salud y Nutrición, ENSANUT 2012 (31.3%),

para las acciones destinadas a la reducción de la mortalidad materna.

16 Anuario Estadístico de los Estados Unidos Mexicanos. Disponible en:http://www.inegi.org.mx/prod_serv/contenidos/espanol/bvinegi/productos/integracion/pais/aeeum/2012/Aeeum2012.pdf. Consultado el 27 de agosto de 2013.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 14

El gasto público dirigido a las acciones de detección de diabetes mellitus, fue distribuido proporcionalmente a la

prevalencia, considerando un nivel de 9.2% en la población mexicana, de acuerdo a lo reportado por la

ENSANUT 2012. Adicionalmente, utilizando estos mismos parámetros, se distribuyó el gasto en las acciones de

prevención de la obesidad. El costo final para cada intervención se estimó mediante la suma del gasto público

en de cada actividad relacionada con las intervenciones evaluadas.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 15

Cuadro 4. Supuestos utilizados en la asignación del gasto público a las intervenciones consideradas

Supuestos utilizados para la

distribución del gasto público en salud

por intervención

Parámetros utilizadosValor del

parámetroFuente

El gasto público dirigido a las accionesintegrales para la salud de la infancia se

distribuyen proporcionalmente entre dosintervenciones: reducción de la mortalidad

en menores de 5 años y en menores de 1 año,de acuerdo a los tamaños de las poblaciones

de interés

Proporción de la población menorde 5 años entre la población

general0.094 Censo 2010

Proporción de la población menorde 1 año entre la población de 0-9

años0.09

ENSANUT 2012

El gasto público dirigido a las acciones delPrograma Arranque Parejo en la Vida, se

reparte proporcionalmente entre tresintervenciones: reducción de la mortalidad

en menores de 5 años, en menores de 1 año yde la mortalidad materna ,de acuerdo a los

tamaños de las poblaciones de interés

Proporción de la población menorde 5 años entre la población de 0-

9 años0.49

Proporción de la población menorde 5 años entre la población

general0.094 Censo 2010

Proporción de la población menorde 1 año entre la población de 0-9

años0.09

ENSANUT 2012Prevalencia de embarazadas 31.30%

El gasto público dirigido a las acciones dedetección de diabetes mellitus se ajusta por la

prevalencia en la población mexicana

Prevalencia de DM en poblaciónmexicana

9.20%

El gasto público en salud para la poblaciónatendida en los SESAS en las unidades desalud ubicadas en localidades rurales se

estima de acuerdo al porcentaje de unidadesrurales en cada estado

Porcentaje de unidades rurales*en CHIAPAS

32%

Observatorio delDesempeño

Ambulatorio 2010

Porcentaje de unidades rurales*en MICHOACÁN

68%

Porcentaje de unidades rurales*en OAXACA

82%

Porcentaje de unidades rurales*en VERACRUZ

75%

La distribución de la población atendida porlos SESAS en las localidades rurales se estima

a partir de la población por entidadfederativa que habita en estas localidades

según el Censo 2010

Población en localidades demenos de 2,500 habitantes en

CHIAPAS2,459,382

Censo 2010

Población en localidades demenos de 2,500 habitantes en

MICHOACÁN1,362,688

Población en localidades demenos de 2,500 habitantes en

OAXACA2,002,757

Población en localidades demenos de 2,500 habitantes en

VERACRUZ2,976,060

- - - -

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 16

Supuestos utilizados para ladistribución del gasto público en salud

por intervención

Parámetros utilizados Valor delparámetro

Fuente

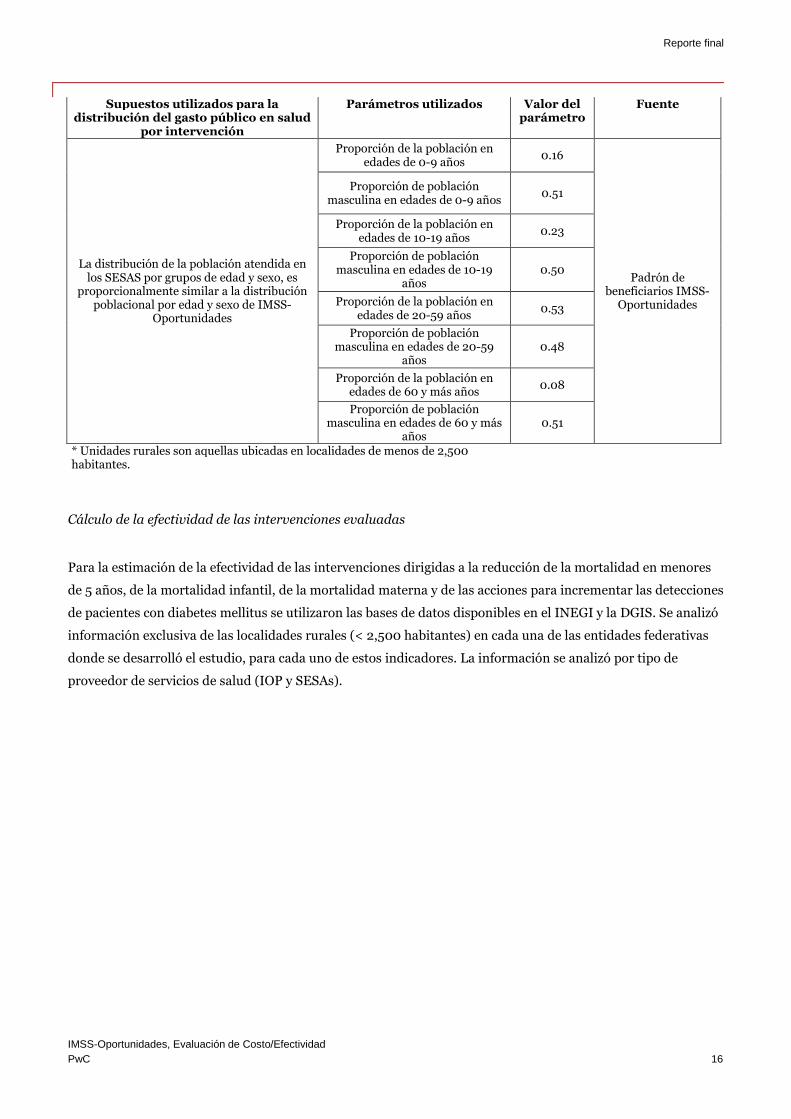

La distribución de la población atendida enlos SESAS por grupos de edad y sexo, es

proporcionalmente similar a la distribuciónpoblacional por edad y sexo de IMSS-

Oportunidades

Proporción de la población enedades de 0-9 años

0.16

Padrón debeneficiarios IMSS-

Oportunidades

Proporción de poblaciónmasculina en edades de 0-9 años

0.51

Proporción de la población enedades de 10-19 años

0.23

Proporción de poblaciónmasculina en edades de 10-19

años0.50

Proporción de la población enedades de 20-59 años

0.53

Proporción de poblaciónmasculina en edades de 20-59

años0.48

Proporción de la población enedades de 60 y más años

0.08

Proporción de poblaciónmasculina en edades de 60 y más

años0.51

* Unidades rurales son aquellas ubicadas en localidades de menos de 2,500habitantes.

Cálculo de la efectividad de las intervenciones evaluadas

Para la estimación de la efectividad de las intervenciones dirigidas a la reducción de la mortalidad en menores

de 5 años, de la mortalidad infantil, de la mortalidad materna y de las acciones para incrementar las detecciones

de pacientes con diabetes mellitus se utilizaron las bases de datos disponibles en el INEGI y la DGIS. Se analizó

información exclusiva de las localidades rurales (< 2,500 habitantes) en cada una de las entidades federativas

donde se desarrolló el estudio, para cada uno de estos indicadores. La información se analizó por tipo de

proveedor de servicios de salud (IOP y SESAs).

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 17

Análisis de sensibilidad

Se condujo un análisis de sensibilidad probabilístico de los principales parámetros del modelo (gasto público en

salud en cada intervención y medidas de efectividad) con el fin de demostrar la robustez de los resultados. El

análisis consistió en una simulación de Monte Carlo de segundo orden, con mil repeticiones para modelar una

población hipotética representativa, a través del programa estadístico TreeAge®. Este método permite realizar

la modelación de costo-efectividad, definiendo distribuciones de probabilidades para los diferentes parámetros

considerados en el análisis, y de esta forma se puede controlar la incertidumbre asociada a los valores

considerados para los mismos en la estimación basal. La elección de las distribuciones de probabilidad para

cada parámetro se efectuó conforme a las recomendaciones establecidas por Briggs y colaboradores (2006)17. Se

consideró que los parámetros asociados con el gasto en salud asociado a las acciones implementadas siguen

distribuciones gamma, mientras que los parámetros relacionados con las medidas de desenlace en salud

(efectividad) siguen distribuciones beta y log-normal. Para obtener el valor de la desviación estándar de cada

parámetro, se siguió un proceso de aproximación de la misma, asumiendo que es igual al 10% del valor del

parámetro en el caso base. Las distribuciones asignadas a cada parámetro en el análisis de sensibilidad

probabilístico se concentran en el Cuadro 5.

Cuadro 5. Parámetros relacionados con las estimaciones de gasto público y efectividades en laimplementación de las diferentes intervenciones prioritarias en salud

Gasto público en la implementación de lasintervenciones prioritarias

Efectividad de las intervenciones prioritarias

Parámetros Distribución Parámetros Distribución

Gasto en las acciones parareducir la mortalidad en

menores de 5 añosGamma

Efectividad de las accionespara reducir la mortalidad en

menores de 5 años

Beta

Gasto en las acciones parareducir la mortalidad en

menores de 1 añoGamma

Efectividad de las accionespara reducir la mortalidad en

menores de 1 año

Beta

Gasto en las acciones parareducir la mortalidad

maternaGamma

Efectividad de las accionespara reducir la mortalidad

materna

Beta

Gasto en las acciones parala detección de la DM

Gamma Efectividad de las accionespara la detección de la DM

Log-normal

Fuente: Elaboración propia con base en Briggs y Colaboradores (2006).

17 Briggs A, Sculpher M, Claxton K (2006). Modelling Methods for Health Economic Evaluation. New York: OxfordUniversity Press.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 18

3. Resultados

3.1. Estudio de Costo-Efectividad

Gasto público en salud asociado a la implementación de las intervenciones prioritarias

Los Cuadros 6a-6d muestran los resultados de las estimaciones del gasto público asociado a la implementación

de las intervenciones prioritarias para los dos proveedores de servicios de salud. En ambos casos, la mayor

proporción del gasto se destina a las actividades dirigidas a la reducción de la mortalidad en menores de 1 año y

de la mortalidad materna. Esto pudiera estar en correspondencia con la implementación de varias iniciativas de

políticas públicas de salud a nivel federal como el Programa Arranque Parejo en la Vida, Programa de Atención

de las Emergencias Obstétricas, Seguro Médico para una Nueva Generación. Sin embargo, en el presente

análisis sólo pudimos aproximarnos al gasto asociado a una de estas iniciativas (Programa Arranque Parejo en

la Vida), por lo que nuestras estimaciones pudieran estar subestimadas.

Comparativamente, con el resto de las intervenciones consideradas, el gasto estimado para la detección y

control de pacientes hipertensos y diabéticos es menor, a pesar de las prevalencias crecientes de estas

enfermedades crónico-degenerativas en el país. Esta evidencia sugiere que se requiere mayor inversión en salud

dirigida a estas intervenciones, si se quiere impactar en las consecuencias a largo plazo de estas enfermedades.

Otro hallazgo en las estimaciones presentadas está relacionado con el hecho de que consistentemente, el gasto

estimado es mayor en los SESA, a pesar de haber considerado sólo el gasto de la implementación de las

intervenciones en las unidades de salud rurales (ubicadas en localidades de menos de 2,500 habitantes). Estos

resultados pudieran estar señalando una mayor disposición de recursos financieros para la operación de los

SESA, en comparación con los recursos destinados a la operación de las unidades de salud pertenecientes al

IOP, así como una mayor efectividad en general del Programa.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 19

Cuadro 6a. Gasto público asociado a la implementación de las intervenciones en Chiapas

Fuente: Elaboración propia con datos de la DGIS e IMSS-Oportunidades ponderados por aplicación en actividades propias de laintervención.Nota: El gasto per cápita se calculó, a partir del Padrón de Beneficiarios del Programa IMSS-Oportunidades y del Anuario Estadístico de losEstados Unidos Mexicanos para los SESA; y toma en cuenta grupos de edad.

Proporción del

gasto público

por actividad

Gasto total

por actividad

Gasto total

por

interv ención

Gasto per

cápita por

interv ención

Gasto total

por actividad

Gasto total

por

intervención

Gasto per

cápita por

intervención

0.0951 11,439,196 26,015,224

0.0396 4,757,703 10,820,054

0.0951 110,254,374 250,742,479

0.0396 30,165,864 68,603,749

0.0350 44,739,823 101,748,108

0.0396 15,690,298 35,683,158

0.0663 7,803,708 17,747,332

0.0002 23,541 53,536

Servicios Estatales de Salud

1,279,380,246 2,909,589,536

Interv ención

EspecíficaActividad

Mortalidad en menores

de 5 años

Desarrollar acciones

integrales para la salud de

la infancia16,196,899 111

CHIAPAS Presupuesto Ejercido 2011

IMSS-Oportunidades

Mortalidad Materna

Fortalecer el Programa de

Salud Reproductiva60,430,121 1,038 137,431,266 7,878

Fortalecer el Programa de

Arranque Parejo en la Vida

36,835,278 855

Fortalecer el Programa de

Arranque Parejo en la Vida

Mortalidad en menores

de 1 año

Desarrollar acciones

integrales para la salud de

la infancia140,420,238 5,248 319,346,227 40,371

Fortalecer el Programa de

Arranque Parejo en la Vida

Detección de Diabetes

Mellitus

Fortalecer el Programa de

detección de DM7,827,248 73 17,800,869 565

Prevención contra la

obesidad

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 20

Cuadro 6b. Gasto público asociado a la implementación de las intervenciones en Michoacán

Fuente: Elaboración propia con datos de la DGIS e IMSS-Oportunidades ponderados por aplicación en actividades propias de laintervención.Nota: El gasto per cápita se calculó, a partir del Padrón de Beneficiarios del Programa IMSS-Oportunidades y del Anuario Estadístico de losEstados Unidos Mexicanos para los SESA; y toma en cuenta grupos de edad.

Proporción del

gasto público

por actividad

Gasto total

por actividad

Gasto total

por

intervención

Gasto per

cápita por

intervención

Gasto total

por activ idad

Gasto total

por

interv ención

Gasto per

cápita por

interv ención

0.0951 6,210,626 33,430,396

0.0396 2,583,076 13,904,116

0.0951 59,859,865 322,212,116

0.0396 16,377,804 88,158,014

0.0350 24,290,372 130,749,578

0.0396 8,518,656 45,854,001

0.0663 4,236,829 22,805,890

0.0002 12,781 68,796

Serv icios Estatales de Salud

694,607,619 3,738,915,740

Interv ención

EspecíficaActividad

Mortalidad en menores

de 5 años

Desarrollar acciones

integrales para la salud de

la infancia8,793,703 108

MICHOACAN Presupuesto Ejercido 2011

IMSS-Oportunidades

47,334,512 3,140

Fortalecer el Programa de

Arranque Parejo en la Vida

Mortalidad en menores

de 1 año

Desarrollar acciones

integrales para la salud de

la infancia76,237,669 5,079 410,370,130 148,220

Fortalecer el Programa de

Arranque Parejo en la Vida

Mortalidad Materna

Fortalecer el Programa de

Salud Reproductiv a32,809,028 930 176,603,578 27,482

Fortalecer el Programa de

Arranque Parejo en la Vida

Detección de Diabetes

Mellitus

Fortalecer el Programa de

detección de DM4,249,609 62 22,874,686 1,797

Prev ención contra la

obesidad

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 21

Cuadro 6c. Gasto público asociado a la implementación de las intervenciones en Oaxaca

Fuente: Elaboración propia con datos de la DGIS e IMSS-Oportunidades ponderados por aplicación en actividades propias de laintervención.Nota: El gasto per cápita se calculó, a partir del Padrón de Beneficiarios del Programa IMSS-Oportunidades y del Anuario Estadístico de losEstados Unidos Mexicanos para los SESA; y toma en cuenta grupos de edad.

Proporción del

gasto público

por activ idad

Gasto total

por activ idad

Gasto total

por

intervención

Gasto per

cápita por

intervención

Gasto total

por actividad

Gasto total

por

interv ención

Gasto per

cápita por

intervención

0.0951 9,134,945 53,917,188

0.0396 3,799,337 22,424,827

0.0951 88,045,322 519,669,918

0.0396 24,089,413 142,182,947

0.0350 35,727,672 210,875,442

0.0396 12,529,728 73,954,217

0.0663 6,231,771 36,781,780

0.0002 18,799 110,956

Servicios Estatales de Salud

1,021,668,719 6,030,195,458

Intervención

EspecíficaActiv idad

Mortalidad en menores

de 5 años

Desarrollar acciones

integrales para la salud de

la infancia12,934,282 144

OAXACA Presupuesto Ejercido 2011

IMSS-Oportunidades

Mortalidad Materna

Fortalecer el Programa de

Salud Reproductiv a48,257,400 1,088 284,829,659 16,425

Fortalecer el Programa de

Arranque Parejo en la Vida

76,342,015 2,204

Fortalecer el Programa de

Arranque Parejo en la Vida

Mortalidad en menores

de 1 año

Desarrollar acciones

integrales para la salud de

la infancia112,134,735 6,786 661,852,865 104,052

Fortalecer el Programa de

Arranque Parejo en la Vida

Detección de Diabetes

Mellitus

Fortalecer el Programa de

detección de DM6,295,114 72 36,892,736 1,093

Prevención contra la

obesidad

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 22

Cuadro 6d. Gasto público asociado a la implementación de las intervenciones en Veracruz

Fuente: elaboración propia con datos de la DGIS e IMSS-Oportunidades ponderados por aplicación en actividades propias de laintervención.Nota: El gasto per cápita se calculó, a partir del Padrón de Beneficiarios del Programa IMSS-Oportunidades y del Anuario Estadístico de losEstados Unidos Mexicanos para los SESA; y toma en cuenta grupos de edad. Para este estado, en los cálculos de del Programa se tomó unpromedio ponderado de las 2 Subdelegaciones.

Efectividad de las intervenciones evaluadas

El Cuadro 7 muestra los resultados de efectividad para cada una de las intervenciones. Consistentemente, los

resultados en salud (medidas de efectividad) considerados en el análisis son superiores en las unidades

operadas por el Programa IMSS-Oportunidades, en comparación con las unidades operadas por los SESAS, a

excepción de la detección de pacientes hipertensos (en los estados de Oaxaca y Veracruz) y de pacientes

diabéticos en Veracruz (en términos absolutos en ambos casos).

Proporción del

gasto público

por actividad

Gasto total

por actividad

Gasto total

por

intervención

Gasto per

cápita por

intervención

Gasto total

por actividad

Gasto total

por

intervención

Gasto per

cápita por

intervención

0.0951 8,478,274 79,520,319

0.0396 3,526,219 33,073,487

0.0951 81,716,129 766,440,524

0.0396 22,357,731 209,699,981

0.0350 33,159,366 311,011,814

0.0396 11,629,021 109,072,138

0.0663 5,783,796 54,247,987

0.0002 17,447 163,644

IMSS-Oportunidades Servicios Estatales de Salud

948,225,427 8,893,695,795

VERACRUZ Presupuesto Ejercido 2011

Intervención

EspecíficaActividad

104,073,860 6,299 976,140,505 65,449

Fortalecer el Programa de

Arranque Parejo en la Vida

Fortalecer el Programa de

Arranque Parejo en la Vida

Mortalidad en menores

de 1 año

Desarrollar acciones

integrales para la salud de

la infancia

Mortalidad en menores

de 5 años

Desarrollar acciones

integrales para la salud de

la infancia12,004,493 111 112,593,806 1,387

Mortalidad Materna

Fortalecer el Programa de

Salud Reproductiva

44,788,387 861 420,083,952 10,665

Fortalecer el Programa de

Arranque Parejo en la Vida

Detección de Diabetes

Mellitus

Fortalecer el Programa de

detección de DM5,801,243 56 54,411,631 702

Prev ención contra la

obesidad

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 23

Cuadro 7. Efectividad de las intervenciones evaluadas

Intervención

evaluada

Medida de

efectividad

consideradaChiapas Michoacán Oaxaca Veracruz

IOP SESA IOP SESA IOP SESA IOP SESA

Mortalidad en

menores de 5

años

Tasa de

mortalidad en

menores de 5

años

17.2 30.6 0.9 13.4 9.0 14.3 8.8 18.8

Mortalidad en

menores de 1

años

Tasa de

mortalidad en

menores de 1

año

15.7 26.0 0.9 11.2 8.4 11.9 8.2 17.1

Mortalidad

Materna

Razón de

mortalidad

materna

56.6 195.8 0.0 85.9 42.1 86.6 0.0 67.3

Detección de

Diabetes

Mellitus (DM)

Detecciones

de pacientes

diabéticos288,363 102,544 153,036 77,142 220,034 187,690 300,842 321,885

Fuente: elaboración propia.

Resultados de costo-efectividad incremental

Se realizaron estimaciones comparativas para los resultados de salud y el gasto en salud asociado a cada una de

las intervenciones entre los dos proveedores en cada una de las entidades federativas participantes en el

estudio. De esta forma se compara el gasto en salud y las consecuencias de acciones para la salud en

poblaciones en similares condiciones socioeconómicas (considerando el indicador tamaño de la localidad: < de

2,500 habitantes) y que además pertenecen a la misma entidad federativa, compartiendo características no

observables en este estudio.

1. Intervenciones para la reducción de la mortalidad en menores de 5 años

Consistentemente, en todos los estados participantes en el estudio, la tasa de mortalidad en menores de 5 años

fue significativamente inferior en las unidades operadas por el IOP que en las unidades pertenecientes a los

SESA. Si a su vez consideramos que el gasto público asociado a estas intervenciones es también superior en los

SESA (para esta rama las intervenciones consumen entre 2 y 9 veces más de presupuesto), los resultados

parecen sugerir un desempeño más eficiente del IMSS-Oportunidades, dado que las acciones que implementa

se asocian con un menor uso de recursos y mejores resultados de salud, en este caso menor tasa de mortalidad

en menores de 5 años.

Los resultados muestran que las acciones en salud dirigidas a menores de 5 años por parte de IOP resultan

costo-efectivas dominantes respecto a lo realizado por los SESA. Por ejemplo si interpretamos los resultados

para el estado de Chiapas, a un menor gasto per cápita anual (IOP: $111 vs. SESA: $855), las acciones en salud

implementadas con IOP registran mejores resultados, es decir, una menor tasa de mortalidad en menores de 5

años, en comparación con lo registrado en los SESA (IO: 17.2 vs. SESA: 30.6). (Cuadro 8)

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 24

Cuadro 8. Evaluación de costo-efectividad incremental de las acciones dirigidas a reducir lamortalidad en niños menores de 5 años

Fuente: Elaboración propia.

Notas: RCEI: Razón de Costo Efectividad Incremental.- la fórmula se construye como un cociente en el que el numerador es

el cambio en efectividad y el denominador el cambio en el costo [(E1-E2)/(C1-C2)]; se toma como valor inicial el de IMSS-

Oportunidades ya que es el comparador evaluado. Dominante: Estrategia más efectiva y menos costosa.

2. Intervenciones para la reducción de la mortalidad en menores de 1 año

Al igual que con las intervenciones para la reducción de la mortalidad en menores de 5 años, en todos los

estados participantes en el estudio, la tasa de mortalidad en menores de 1 año fue significativamente inferior en

las unidades operadas por el programa IOP que en las unidades pertenecientes a los SESA. Si a su vez

consideramos que el gasto en estas intervenciones es también superior en los SESA, los resultados parecen

sugerir que respecto a este indicador también existe un desempeño más eficiente para las unidades de IOP. Los

resultados muestran que las acciones en salud dirigidas a menores de 1 año por parte de IOP resultan costo-

efectivas dominantes respecto a lo realizado por los SESA. En esta ocasión si tomamos de ejemplo al estado de

Oaxaca, se observa que a un menor gasto per cápita anual (IOP: $6,786 vs. SESAS: $104,052), las acciones en

salud implementadas con IOP registran mejores resultados, es decir, una menor tasa de mortalidad en menores

de un año, en comparación con lo registrado en los SESAS (IOP: 8.4 vs. SESA: 11.9). (Cuadro 9)

Entidad

Federativa

Prestador de

servicios de

salud

Gasto percápta en las

acciones

dirigidas a

salud en elmenor de 5

años

Gasto

Incremental

Tasa de

mortalidad en

menores de 5 años

Efectividad

IncrementalRCEI

IOP $111 _ 17.2 _ Dominante

SESA $855 $744 30.6 -13.4

IOP $108 _ 0.9 _ Dominante

SESA $3,140 $3,033 13.4 -12.5

IOP $144 _ 9.0 _ Dominante

SESA $2,204 $2,061 14.3 -5.3

IOP $111 _ 8.8 _ Dominante

SESA $1,387 $1,275 18.8 -10.0

Veracruz

Chiapas

Michoacan

Oaxaca

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 25

Cuadro 9. Evaluación de costo-efectividad incremental de las acciones dirigidas a reducir lamortalidad en niños menores de 1 año

Fuente: Elaboración propia.

Notas: RCEI: Razón de Costo Efectividad Incremental.- la fórmula se construye como un cociente en el que el numerador es

el cambio en efectividad y el denominador el cambio en el costo [(E1-E2)/(C1-C2)]; se toma como valor inicial el de IMSS-

Oportunidades ya que es el comparador evaluado. Dominante: Estrategia más efectiva y menos costosa.

3. Intervenciones para la reducción de la mortalidad materna

Siguiendo el mismo patrón que en las intervenciones anteriores, las unidades del Programa IOP,

consistentemente muestran mejores resultados en todos los estados y un menor consumo de recursos en la

implementación de las actividades dirigidas a reducir la mortalidad materna. Igualmente los resultados señalan

que IOP es dominante (Menor gasto per cápita en salud y más efectivo) en todas las entidades federativas

evaluadas. (Cuadro 10).

EntidadFederativa

Prestador deservicios de

salud

Gasto per cápitaen las acciones

dirigidas a salud

en el menor de 1año

GastoIncremental

Tasa demortalidad enmenores de 1

año

EfectividadIncremental

RCEI

IOP $5,248 _ 15.6 _ Dominante

SESA $40,371 $35,123 26.0 -10.4

IOP $5,079 _ 0.9 _ Dominante

SESA $148,220 $143,141 11.2 -10.3

IOP $6,786 _ 8.4 _ Dominante

SESA $104,052 $97,265 11.9 -3.5

IOP $6,299 _ 8.2 _ Dominante

SESA $65,449 $59,150 17.1 -8.9

Veracruz

Chiapas

Michoacan

Oaxaca

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 26

Cuadro 10. Evaluación de costo-efectividad incremental de las acciones dirigidas a reducir lamortalidad materna

Fuente: Elaboración propia.

Notas: RCEI: Razón de Costo Efectividad Incremental.- la fórmula se construye como un cociente en el que el numerador es

el cambio en efectividad y el denominador el cambio en el costo [(E1-E2)/(C1-C2)]; se toma como valor inicial el de IMSS-

Oportunidades ya que es el comparador evaluado. Dominante: Estrategia más efectiva y menos costosa.

4. Intervenciones para la detección, diagnóstico y control de pacientes con DM

Chiapas

En el Cuadro 11 se muestran los resultados del análisis costo efectividad para el estado de Chiapas,

considerando como medida de efectividad el número de detecciones de individuos con diabetes mellitus. Los

resultados muestran que las acciones en salud dirigidas a la detección de individuos con diabetes mellitus por

parte de IMSS-Oportunidades resultan costo-efectivas dominantes respecto a lo realizado por las unidades de

salud correspondientes a los SESA. Esto se debe a que a un menor gasto per cápita anual (IMSS-

Oportunidades: $73 vs. SESA: $565), las acciones en salud implementadas con IMSS-Oportunidades registran

mejores resultados, es decir, una mayor detección de individuos con diabetes mellitus, en comparación con lo

registrado en los SESA (IMSS-Oportunidades: 288,363 vs. SESA: 102,544).

Michoacán

Los resultados del análisis costo efectividad para el estado de Michoacán, considerando como medida de

efectividad el número de detecciones de individuos con diabetes mellitus se muestran igualmente en el Cuadro

11. Se observa que las acciones en salud dirigidas a la detección de individuos con diabetes mellitus por parte

EntidadFederativa

Prestador deservicios de

salud

Gasto percápita en las

accionesdirigidas a

saludmaterna

GastoIncremental

Razón demortalidad

materna

EfectividadIncremental

RCEI

IOP $1,038 _ 56.6 _ Dominante

SESA $7,878 $6,840 195.8 -139.2

IOP $930 _ 0.0 _ Dominante

SESA $27,482 $26,552 85.9 -85.9

IOP $1,088 _ 42.1 _ Dominante

SESA $16,425 $15,337 86.6 -44.5

IOP $861 _ 0.0 _ Dominante

SESA $10,665 $9,804 67.2 -67.2

Veracruz

Chiapas

Michoacan

Oaxaca

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 27

de IMSS-Oportunidades resultan costo-efectivas dominantes respecto a lo realizado por los SESAS. Esto se

debe a que a un menor gasto per cápita anual (IMSS-Oportunidades: $62 vs. SESA: $1,797), las acciones en

salud implementadas con IMSS-Oportunidades registran mejores resultados, es decir, una mayor detección de

individuos con diabetes, en comparación con lo registrado en los SESA (IMSS-Oportunidades: 153,036 vs.

SESA: 77,142)

Oaxaca

En el Cuadro 11 igualmente se muestran los resultados del análisis costo efectividad para el estado de Oaxaca,

considerando como medida de efectividad el número de detecciones de individuos con diabetes mellitus. Los

resultados revelan que las acciones en salud dirigidas a la detección de individuos con diabetes mellitus por

parte de IMSS-Oportunidades resultan costo-efectivas dominantes respecto a lo realizado por los SESA. Esto se

debe a que a un menor gasto per cápita anual (IMSS-Oportunidades: $72 vs SESA: $1,093), las acciones en

salud implementadas con IMSS-Oportunidades registran mejores resultados, es decir, una mayor detección de

individuos con diabetes, en comparación con lo registrado en los SESA (IMSS-Oportunidades: 220,034 vs.

SESA: 187,690).

Veracruz

Finalmente, los resultados del análisis costo efectividad para el estado de Veracruz, considerando como medida

de efectividad el número de detecciones de individuos con diabetes mellitus revelan que las acciones en salud

dirigidas a la detección de individuos con diabetes por parte de los SESAS resultan altamente costo-efectivas en

comparación con lo implementado en IMSS-Oportunidades, esto al registrarse en estas unidades una RCEI de

$0.03068 pesos, lo que se encuentra muy por debajo de 1 PIB per cápita mexicano ($144,007 pesos), y se

interpreta como el gasto per cápita adicional por caso detectado de diabetes mellitus mediante las acciones

implementadas por los SEASA. Este resultado se debe a que si bien el gasto en estas unidades es mayor a lo

observado con IMSS Oportunidades (IMSS-Oportunidades: $56 vs. SESA: $702), también se observa un mayor

número de detecciones de diabetes mellitus (IMSS-Oportunidades: 300,842 vs. SESA: 321,885) en estas

unidades.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 28

Cuadro 11. Evaluación de costo-efectividad incremental de las acciones dirigidas a la detecciónde la DM

Fuente: Elaboración propia.

Notas: RCEI: Razón de Costo Efectividad Incremental.- la fórmula se construye como un cociente en el que el numerador es

el cambio en efectividad y el denominador el cambio en el costo [(E1-E2)/(C1-C2)]; se toma como valor inicial el de IMSS-

Oportunidades ya que es el comparador evaluado. Dominante: Estrategia más efectiva y menos costosa. Para el caso de

Veracruz, la RCEI significa un grado de costo efectividad de ~3 centavos por detección adicional para el caso de los SESA:

con un incremento de ~3 centavos en el gasto dirigido a las acciones para detección de DM, se puede alcanzar una detección

adicional, dentro del marco de desempeño actual de los servicios.

En general, no se considerara necesaria la ponderación de las detecciones por población cubierta, ya que se identificó un

volumen más alto para IOP que para SESA en localidades con presencia del Programa.

Análisis de sensibilidad probabilístico

A continuación se detalla la zona con mayor probabilidad de ocurrencia dentro de la Razón de Costo Efectividad

Incremental, la que contiene la mayor cantidad de puntos generados por el modelo probabilístico utilizado que dentro del

círculo significa un nivel de ocurrencia cercano al 95 por ciento.

Entidad

Federativa

Prestador de

servicios de

salud

Gasto per

cápita en las

acciones de

detección de

DM

Gasto IncrementalDetecciones de

Diabetes Mellitus

Efectividad

IncrementalRCEI

IOP $73 _ 288,363.0 _ Dominante

SESA $565 $491 102,544.0 -185,819

IOP $62 _ 153,036.0 _ Dominante

SESA $1,797 $1,735 77,142.0 -75,894

IOP $72 _ 220,034.0 _ Dominante

SESA $1,093 $1,021 187,690.0 -32,344

IOP $56 _ 300,842.0 _ _

SESA $702 $646 321,885.0 21,043 0.03

Chiapas

Michoacan

Oaxaca

Veracruz

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 29

Tasa de mortalidad en menores de 5 años

Gráfico 1. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 5 años. Chiapas.

Gráfico 2. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 5 años. Michoacán

Gráfico 3. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 5 años. Oaxaca

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Chiapas

Efectividad Incremental

Co

sto

Incre

men

tal

3.0 8.0 13.0 18.0 23.0 28.0

-$430.0-$480.0-$530.0-$580.0-$630.0

-$680.0-$730.0-$780.0-$830.0-$880.0-$930.0-$980.0

-$1,030.0

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Michoacan

Efectividad Incremental

Costo

Incre

menta

l

8.0 10.0 12.0 14.0 16.0 18.0

-$2,100.0

-$2,300.0

-$2,500.0

-$2,700.0

-$2,900.0

-$3,100.0

-$3,300.0

-$3,500.0

-$3,700.0

-$3,900.0

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Oaxaca

Efectividad Incremental

Co

sto

Incr

em

enta

l

0.0 3.0 6.0 9.0 12.0

-$1,400.0

-$1,600.0

-$1,800.0

-$2,000.0

-$2,200.0

-$2,400.0

-$2,600.0

-$2,800.0

-$3,000.0

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 30

Gráfico 4. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 5 años. Veracruz

Tasa de mortalidad en menores de 1 año

Gráfico 5. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 1 año. Chiapas.

K significa mil (de acuerdo con la notación del programa estadístico)

Gráfico 6. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 1 año. Michoacán.

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Veracruz

Efectividad incremental

Co

sto

Incre

men

tal

4.0 7.0 10.0 13.0 16.0

-$800.0

-$900.0

-$1,000.0

-$1,100.0

-$1,200.0

-$1,300.0

-$1,400.0

-$1,500.0

-$1,600.0

-$1,700.0

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Chiapas

Efectividad Incremental

Co

sto

Incre

men

tal

1.0 6.0 11.0 16.0 21.0 26.0

-$18K

-$23K

-$28K

-$33K

-$38K

-$43K

-$48K

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Michoacan

Efectividad Incremental

Co

sto

Incre

men

tal

6.90 8.90 10.90 12.90

-$80K-$90K

-$100K-$110K-$120K-$130K-$140K-$150K-$160K-$170K-$180K-$190K-$200K-$210K

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 31

Gráfico 7. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 1 año. Oaxaca

Gráfico 8. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad en menoresde 1 año. Veracruz.

Tasa de mortalidad materna

Gráfico 9. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad materna.Chiapas.

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Oaxaca

Efectividad Incremental

Co

sto

Incr

em

enta

l

-1.0 1.0 3.0 5.0 7.0 9.0

-$69K-$74K-$79K-$84K-$89K-$94K-$99K

-$104K-$109K-$114K-$119K-$124K-$129K-$134K

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Veracruz

Efectividad Incremental

Co

sto

Incre

men

tal

3.0 6.0 9.0 12.0 15.0

-$39K

-$44K

-$49K

-$54K

-$59K

-$64K

-$69K

-$74K

-$79K

-$84K

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Chiapas

Efectividad Incremental

Co

sto

Incr

em

en

tal

70.0 110.0 150.0 190.0

-$4,700.0

-$5,200.0

-$5,700.0

-$6,200.0

-$6,700.0

-$7,200.0

-$7,700.0

-$8,200.0

-$8,700.0

-$9,200.0

-$9,700.0

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 32

Gráfico 10. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad materna.Michoacán.

Gráfico 11. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad materna.Oaxaca.

Gráfico 12. Diagrama de dispersión de los incrementales de costo y efectividad. Tasa de mortalidad materna.Veracruz.

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Michoacan

Efectividad Incremental

Co

sto

Incr

em

en

tal

59.0 74.0 89.0 104.0 119.0

-$19K

-$21K

-$23K

-$25K

-$27K

-$29K

-$31K

-$33K

-$35K

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Oaxaca

Efectividad Incremental

Costo

Incre

menta

l

12.0 27.0 42.0 57.0 72.0

-$9K

-$10K

-$11K

-$12K

-$13K

-$14K

-$15K

-$16K

-$17K

-$18K-$19K

-$20K

-$21K

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Veracruz

Efectividad Incremental

Costo

Incre

menta

l

47.0 57.0 67.0 77.0 87.0 97.0

-$6.5K

-$7.5K

-$8.5K

-$9.5K

-$10.5K

-$11.5K

-$12.5K

-$13.5K

Veracruz

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 33

Tasa de mortalidad materna

Gráfico 13. Diagrama de dispersión de los incrementales de costo y efectividad. Detección de diabetes mellitus.Chiapas.

Gráfico 14. Diagrama de dispersión de los incrementales de costo y efectividad. Detección de diabetes mellitus.Michoacán.

Gráfico 15. Diagrama de dispersión de los incrementales de costo y efectividad. Detección de diabetes mellitus.Oaxaca.

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Chiapas

Efectividad Incremental

Co

sto

Incre

me

nta

l

-230K -30K 170K 370K 570K

-$230.0

-$280.0

-$330.0

-$380.0

-$430.0

-$480.0

-$530.0

-$580.0

-$630.0

-$680.0

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Michoacan

Efectividad Incremental

Co

sto

Incre

me

nta

l

-350K -150K 50K 250K

-$1,100.0-$1,200.0-$1,300.0-$1,400.0-$1,500.0-$1,600.0-$1,700.0-$1,800.0-$1,900.0-$2,000.0-$2,100.0-$2,200.0-$2,300.0-$2,400.0

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Oaxaca

Efectividad Incremental

Co

sto

Incre

me

nta

l

-260K -60K 140K 340K

-$740.0

-$840.0

-$940.0

-$1,040.0

-$1,140.0

-$1,240.0

-$1,340.0

-$1,440.0

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 34

Gráfico 16. Diagrama de dispersión de los incrementales de costo y efectividad. Detección de diabetes mellitus.Veracruz.

Diagrama de dispersión CEI

IMSS-Oportunidades vs. SSA. Veracruz

Efectividad Incremental

Co

sto

Incr

em

en

tal

-350K -150K 50K 250K 450K

-$440.0

-$490.0

-$540.0

-$590.0

-$640.0

-$690.0

-$740.0

-$790.0

-$840.0

-$890.0

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 35

Indicadores del Portal Aplicativo de la Secretaría de Hacienda y Crédito Público (PASH)

Para buscar darle la mayor actualidad a este documento con la información disponible, a continuación se

presenta un análisis de los indicadores PASH relacionados con la evaluación de costo efectividad, en cuanto al

cambio mostrado en los 2 años anteriores.

Tabla 4. Indicadores PASH 2011

Cambio en 2012 en comparación con 2011

#PASH

IndicadorUnidad de

medidaNacional Chis Mich Oax Ver.N Ver.S

Cambio en la Unidad de medida

1Tasa de mortalidad en niños yniñas menores de 5 años delPrograma IMSS-Oportunidades

Tasa* -2.1 -2.7 -3.7 -2.3 -5.2 -4.6

2Tasa de Mortalidad Infantil enPoblación amparada por IMSS-Oportunidades

Tasa* -1.6 -3.0 -3.9 -1.0 -4.9 -3.2

3 Razón de Mortalidad Materna Tasa** 33.3 32.3 43.8 67.7 29.6 17.1

11 Detección de diabetes mellitus Porcentaje 0.8 3.3 0.7 -2.5 -6.2 2.0

Fuente: elaboración propia con datos de IMSS-Oportunidades. Notas: Tasa con base en *mil nacidos vivos y **100 mil nacidos vivos.

Observaciones relevantes

El análisis anterior pudo realizarse a partir de la disponibilidad de los indicadores PASH, tanto para 2011 como

para 2012. En el caso de los SESA no se encontró información disponible para 2012, por lo que se sugiere hacer

el análisis más adelante.

Para mortalidad infantil se observa una disminución, no así para mortalidad materna. Se han incrementado los

partos atendidos a nivel institucional, las embarazadas derivadas por parteras a unidades médicas y el

promedio de consultas prenatales; excepto en la región de Veracruz Sur para este último indicador.

Se muestran retrocesos en: valoración del estado nutricional en el menor para Michoacán y detección de

diabetes mellitus en Oaxaca y la región de Veracruz Norte.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 36

4. Conclusiones

El presente estudio ha permitido comparar el gasto público en salud y resultados en salud derivados de la

implementación de cinco intervenciones prioritarias que desarrollan los servicios públicos de salud de México

dirigidas a población, sin seguridad social, que habita en localidades rurales de cuatro estados del país. El

análisis comparó dos instituciones proveedoras de servicios de salud, por una parte las unidades de salud

pertenecientes al Programa IMSS-Oportunidades y por otra las unidades de salud pertenecientes a los servicios

estatales de salud.

Los resultados preliminares muestran un panorama general de mejor desempeño para las unidades que operan

servicios para el Programa IMSS-Oportunidades. Cuando se evaluaron las intervenciones dirigidas a la

reducción de la mortalidad materna e infantil, las unidades correspondientes a IOP eran costo-efectivas

dominantes en el 100% de los casos analizados; es decir, de manera consistente operan con un menor gasto

asociado a las intervenciones y obtienen mejores resultados de salud que aquellas operadas por los SESA. Estos

resultados sugieren la necesidad de revisar los procesos de atención en las unidades de atención de la Secretaría

de Salud en localidades rurales, sobre todo si tomamos en consideración que en estas localidades habita la

población más vulnerable, habitualmente con peores condiciones de salud y donde la oferta de servicios de

salud es también más escasa. Adicionalmente, se observa un área de oportunidad para realizar un ejercicio del

gasto público más eficiente en los SESA.

A pesar de los resultados anteriores, cabe señalar, que cuando se evaluó la intervención relacionada con DM, no

se observó igual dominancia de las unidades de IOP en todas las entidades federativas y resultaron de forma

preliminar, más costo-efectiva la operación de los SESAs en Veracruz. Una conclusión que se desprende de este

resultado es que el Programa IMSS-Oportunidades debe fortalecer los procesos de implementación de esta

intervención en el estado. Uno de los procesos que deben ser revisados es la asignación de presupuesto a estas

actividades, que al parecer disponen de una asignación proporcional muy baja, comparativamente con otras

intervenciones, a pesar de la relevancia de estos problemas de salud. Esta recomendación es válida para ambas

instituciones y se sugiere su pronta revisión con la finalidad de poder incidir positivamente en el mediano y

largo plazos en las consecuencias negativas de estas enfermedades en la población más vulnerable de México.

Adicionalmente, se recomienda realizar un estudio o análisis de eficiencia técnica al interior del IMSS-

Oportunidades, pues el hecho de que los SESA muestren resultados menos favorables, no significa,

necesariamente, que el Programa IMSS-Oportunidades esté operando de una forma eficiente.

Reporte final

IMSS-Oportunidades, Evaluación de Costo/Efectividad

PwC 37

Limitaciones del análisis

Los resultados presentados en el presente estudio deben considerarse conservadores debido a las siguientes

limitaciones:

1. Limitada información para identificar la distribución del gasto público por actividad para el IOP.

2. Dificultad para comparar a través del tiempo el nivel de costo efectividad de las intervenciones en

ambas instituciones hasta que se cuente con información disponible, tanto para el Programa como

para los SESA.

Para continuar con el proceso de evaluación de costo efectividad de manera que se cuente cada

año con más elementos de decisión, proponemos lo siguiente:

1. Realizar una ECE para todos los estados del país con presencia del Programa.

2. Complementar la ECE con una acerca de la eficiencia de las unidades médicas, en principio para

intervenciones específicas (i.e. las seleccionadas en el presente estudio).

3. Calcular los costos unitarios de los servicios para contar con información de utilización de recursos para

intervenciones específicas.

4. Realizar una evaluación acerca de la consistencia del Programa, a través de un modelo de marco lógico.

5. Desarrollar un estudio de política pública comparativa entre el Programa y otras acciones dirigidas para

la población marginada.

Insert Header Field Reporte final

IMSS-Oportunidades - Evaluación de Costo/Efectividad

PwC 38