independencia del auditor. rotación obligatoria, servicios

TRANSCRIPT

Vicente Condor López

Catedrático de la Universidad de Zaragoza

Independencia del auditor.

Rotación obligatoria, servicios prohibidos y

limitación de honorarios en las EIP’s

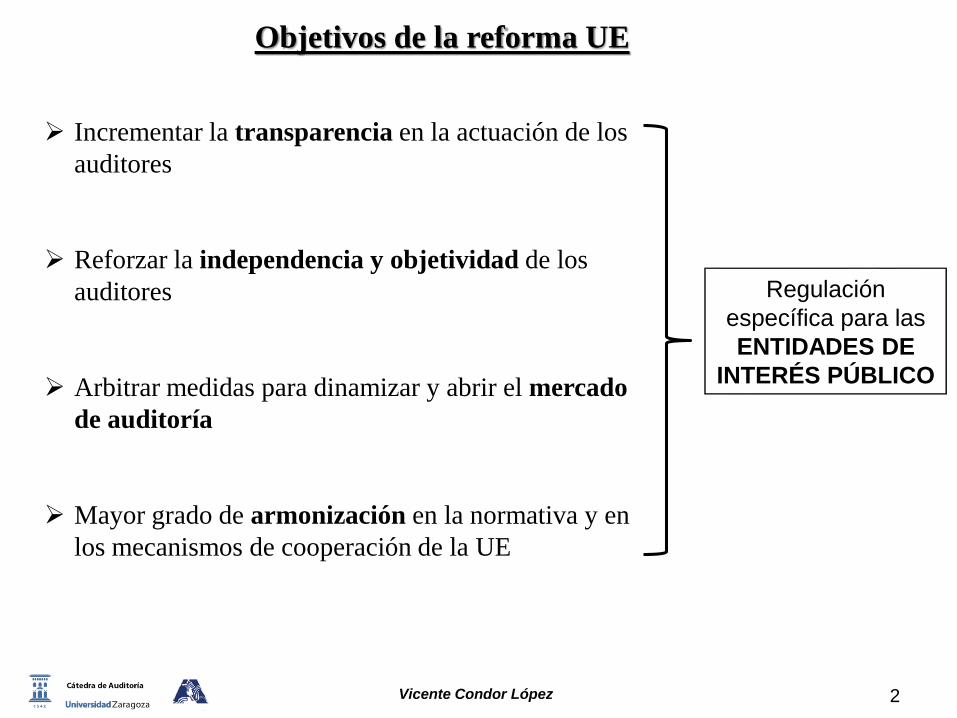

Incrementar la transparencia en la actuación de los

auditores

Reforzar la independencia y objetividad de los

auditores

Arbitrar medidas para dinamizar y abrir el mercado

de auditoría

Mayor grado de armonización en la normativa y en

los mecanismos de cooperación de la UE

Objetivos de la reforma UE

Vicente Condor López

Regulación

específica para las

ENTIDADES DE

INTERÉS PÚBLICO

2

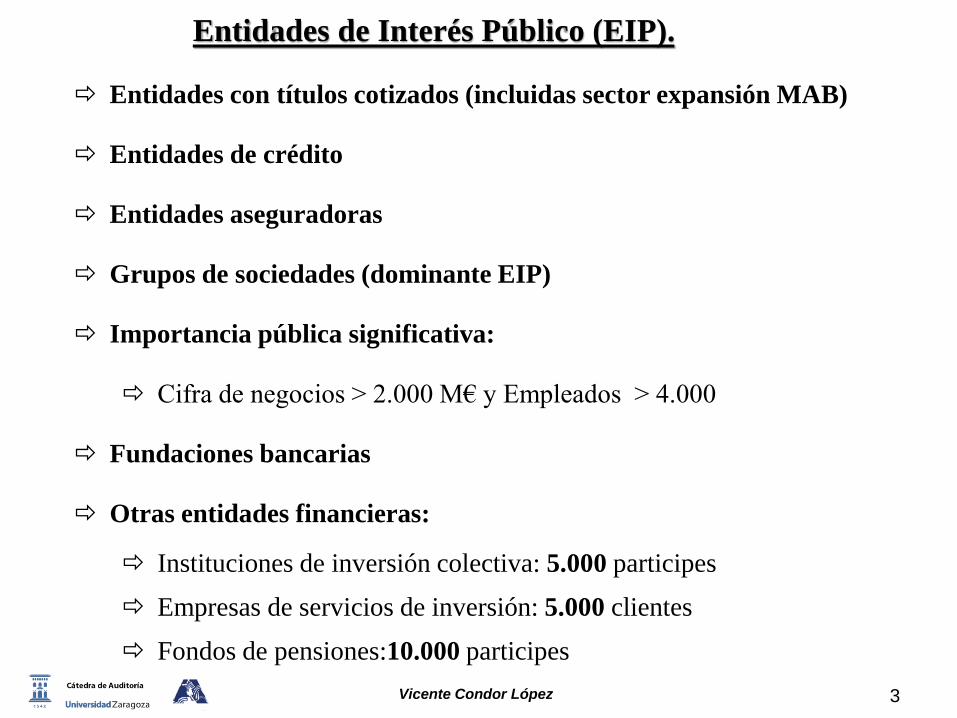

Entidades con títulos cotizados (incluidas sector expansión MAB)

Entidades de crédito

Entidades aseguradoras

Grupos de sociedades (dominante EIP)

Importancia pública significativa:

Cifra de negocios > 2.000 M€ y Empleados > 4.000

Fundaciones bancarias

Otras entidades financieras:

Instituciones de inversión colectiva: 5.000 participes

Empresas de servicios de inversión: 5.000 clientes

Fondos de pensiones:10.000 participes

Entidades de Interés Público (EIP).

Vicente Condor López 3

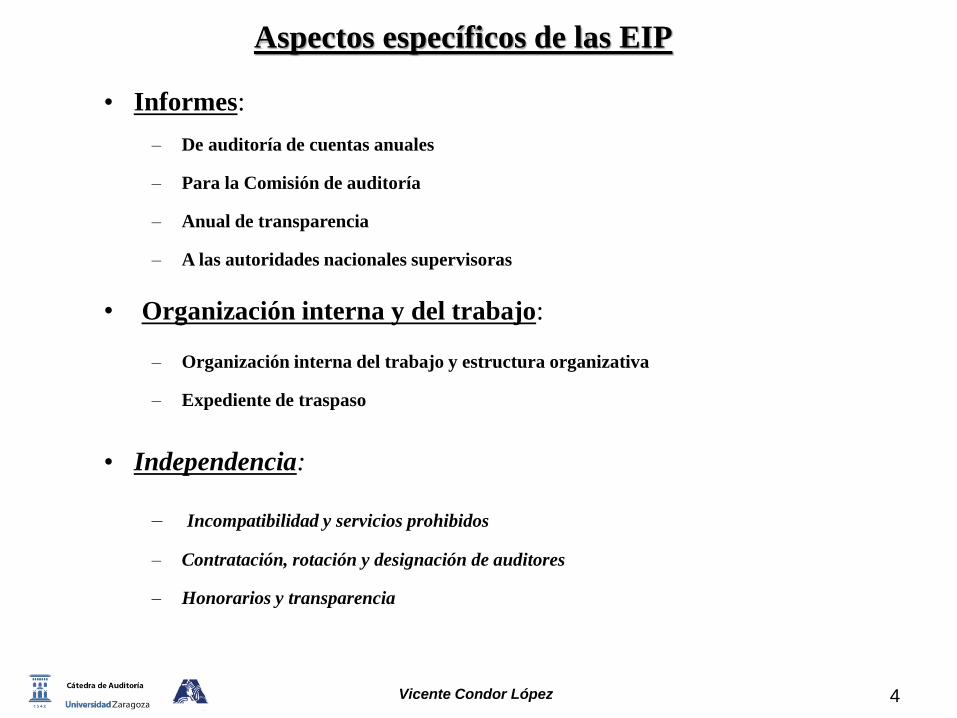

• Informes:

– De auditoría de cuentas anuales

– Para la Comisión de auditoría

– Anual de transparencia

– A las autoridades nacionales supervisoras

• Organización interna y del trabajo:

– Organización interna del trabajo y estructura organizativa

– Expediente de traspaso

• Independencia:

– Incompatibilidad y servicios prohibidos

– Contratación, rotación y designación de auditores

– Honorarios y transparencia

Aspectos específicos de las EIP

Vicente Condor López 4

Servicios ajenos a la Auditoría “Prohibidos”

1) Fiscales (*). Se detallan

2) Que supongan cualquier tipo de intervención en la gestión o la toma de decisiones

3) Contabilidad y preparación de los registros contables y estados financieros

4) Relacionados con las nóminas

5) Concepción e implantación de procedimientos de control interno o de gestión de riesgos

relacionados con la elaboración y/o el control de la información financiera o del diseño

o aplicación de los sistemas informáticos de información financiera

6) Valoración. Incluidas las valoraciones realizadas en relación con servicios actuariales o

servicios de asistencia en materia de litigios (*)

7) Servicios jurídicos. Se detallan

8) Relacionados con la función de auditoría interna

9) Vinculados a la financiación, estructura y distribución de capital, y a la estrategia de

inversión de la entidad, salvo los servicios de verificación en relación con los EEFF (p.e.

emisión de confort letters en relación con folletos emitidos por la entidad)

10) Promoción, negociación o suscripción de acciones de la entidad

11) Recursos humanos. Se detallan

(*) Pueden autorizarse, cumpliendo determinados requisitos

Vicente Condor López5

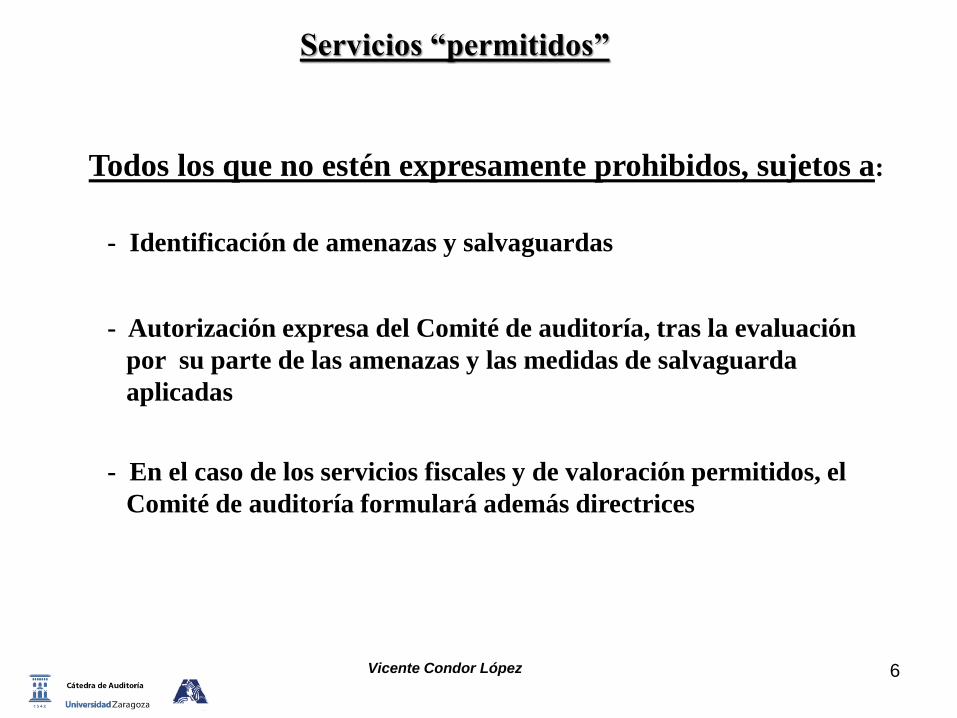

Servicios “permitidos”

Vicente Condor López

Todos los que no estén expresamente prohibidos, sujetos a:

- Identificación de amenazas y salvaguardas

- Autorización expresa del Comité de auditoría, tras la evaluación

por su parte de las amenazas y las medidas de salvaguarda

aplicadas

- En el caso de los servicios fiscales y de valoración permitidos, el

Comité de auditoría formulará además directrices

6

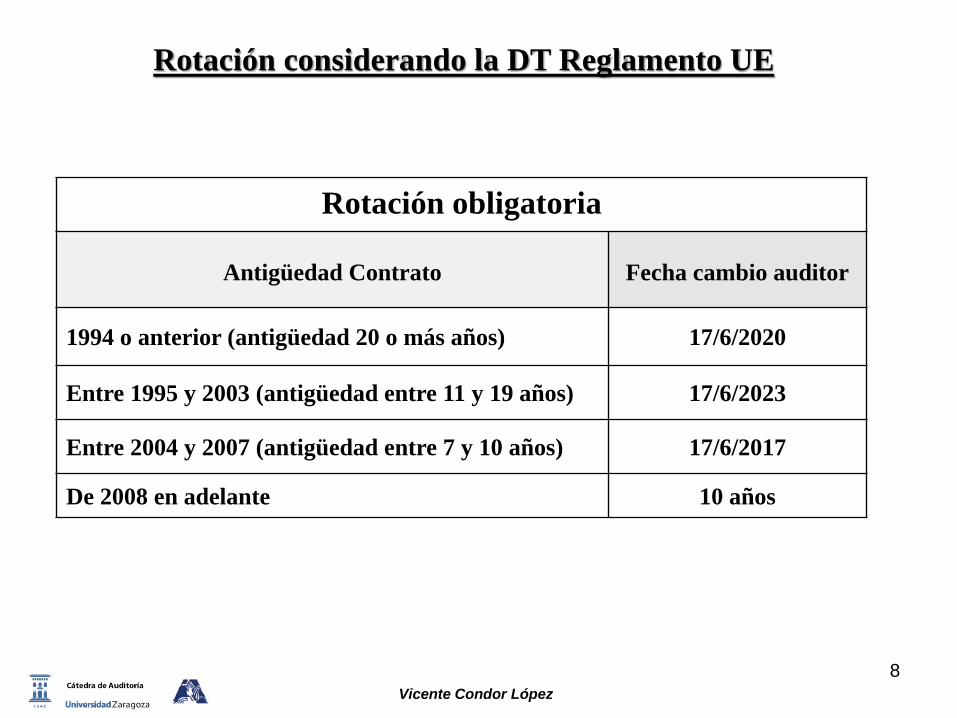

a) Duración del contrato: mínimo 3 años

Rotación de auditores EIP

b) Duración máxima, incluidas prórrogas: 10 años

c) Coauditoría: No obstante, una vez finalizado el período total de

contratación máximo de diez años de un auditor, podrá

prorrogarse dicho periodo adicionalmente hasta un

máximo de cuatro años, siempre que se haya contratado de

forma simultánea al mismo auditor junto a otro u otros

auditores para actuar conjuntamente en este período

adicional

d) Enfriamiento: Transcurrido el período de duración máxima del

encargo, no podrá realizarse una nueva auditoría legal de

la misma EIP hasta que hayan transcurrido cuatro años

Vicente Condor López 7

Rotación obligatoria

Antigüedad Contrato Fecha cambio auditor

1994 o anterior (antigüedad 20 o más años) 17/6/2020

Entre 1995 y 2003 (antigüedad entre 11 y 19 años) 17/6/2023

Entre 2004 y 2007 (antigüedad entre 7 y 10 años) 17/6/2017

De 2008 en adelante 10 años

Rotación considerando la DT Reglamento UE

Vicente Condor López

8

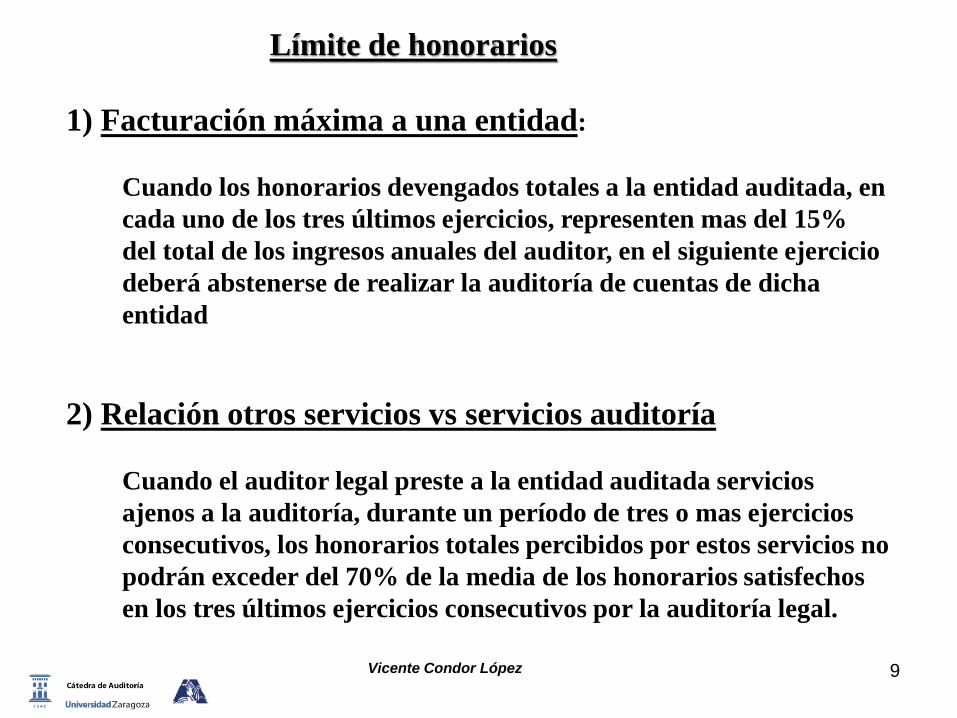

Límite de honorarios

Vicente Condor López

1) Facturación máxima a una entidad:

Cuando los honorarios devengados totales a la entidad auditada, en

cada uno de los tres últimos ejercicios, representen mas del 15%

del total de los ingresos anuales del auditor, en el siguiente ejercicio

deberá abstenerse de realizar la auditoría de cuentas de dicha

entidad

2) Relación otros servicios vs servicios auditoría

Cuando el auditor legal preste a la entidad auditada servicios

ajenos a la auditoría, durante un período de tres o mas ejercicios

consecutivos, los honorarios totales percibidos por estos servicios no

podrán exceder del 70% de la media de los honorarios satisfechos

en los tres últimos ejercicios consecutivos por la auditoría legal.

9

10

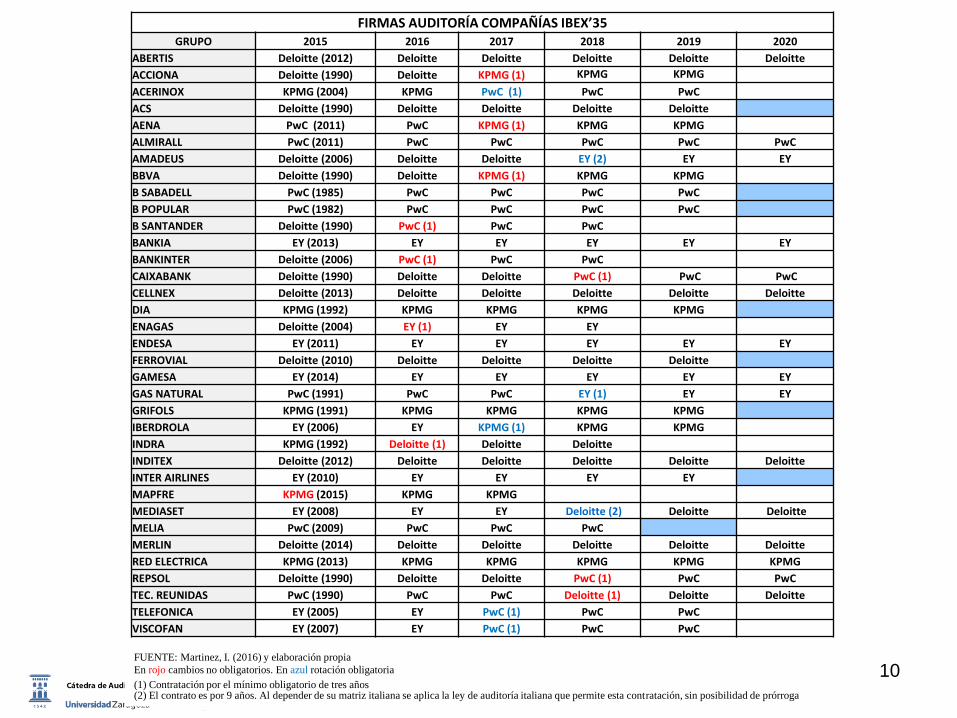

FIRMAS AUDITORÍA COMPAÑÍAS IBEX’35GRUPO 2015 2016 2017 2018 2019 2020

ABERTIS Deloitte (2012) Deloitte Deloitte Deloitte Deloitte Deloitte

ACCIONA Deloitte (1990) Deloitte KPMG (1) KPMG KPMG

ACERINOX KPMG (2004) KPMG PwC (1) PwC PwC

ACS Deloitte (1990) Deloitte Deloitte Deloitte Deloitte

AENA PwC (2011) PwC KPMG (1) KPMG KPMG

ALMIRALL PwC (2011) PwC PwC PwC PwC PwC

AMADEUS Deloitte (2006) Deloitte Deloitte EY (2) EY EY

BBVA Deloitte (1990) Deloitte KPMG (1) KPMG KPMG

B SABADELL PwC (1985) PwC PwC PwC PwC

B POPULAR PwC (1982) PwC PwC PwC PwC

B SANTANDER Deloitte (1990) PwC (1) PwC PwC

BANKIA EY (2013) EY EY EY EY EY

BANKINTER Deloitte (2006) PwC (1) PwC PwC

CAIXABANK Deloitte (1990) Deloitte Deloitte PwC (1) PwC PwC

CELLNEX Deloitte (2013) Deloitte Deloitte Deloitte Deloitte Deloitte

DIA KPMG (1992) KPMG KPMG KPMG KPMG

ENAGAS Deloitte (2004) EY (1) EY EY

ENDESA EY (2011) EY EY EY EY EY

FERROVIAL Deloitte (2010) Deloitte Deloitte Deloitte Deloitte

GAMESA EY (2014) EY EY EY EY EY

GAS NATURAL PwC (1991) PwC PwC EY (1) EY EY

GRIFOLS KPMG (1991) KPMG KPMG KPMG KPMG

IBERDROLA EY (2006) EY KPMG (1) KPMG KPMG

INDRA KPMG (1992) Deloitte (1) Deloitte Deloitte

INDITEX Deloitte (2012) Deloitte Deloitte Deloitte Deloitte Deloitte

INTER AIRLINES EY (2010) EY EY EY EY

MAPFRE KPMG (2015) KPMG KPMG

MEDIASET EY (2008) EY EY Deloitte (2) Deloitte Deloitte

MELIA PwC (2009) PwC PwC PwC

MERLIN Deloitte (2014) Deloitte Deloitte Deloitte Deloitte Deloitte

RED ELECTRICA KPMG (2013) KPMG KPMG KPMG KPMG KPMG

REPSOL Deloitte (1990) Deloitte Deloitte PwC (1) PwC PwC

TEC. REUNIDAS PwC (1990) PwC PwC Deloitte (1) Deloitte Deloitte

TELEFONICA EY (2005) EY PwC (1) PwC PwC

VISCOFAN EY (2007) EY PwC (1) PwC PwC

FUENTE: Martinez, I. (2016) y elaboración propia

En rojo cambios no obligatorios. En azul rotación obligatoria

(1) Contratación por el mínimo obligatorio de tres años(2) El contrato es por 9 años. Al depender de su matriz italiana se aplica la ley de auditoría italiana que permite esta contratación, sin posibilidad de prórroga

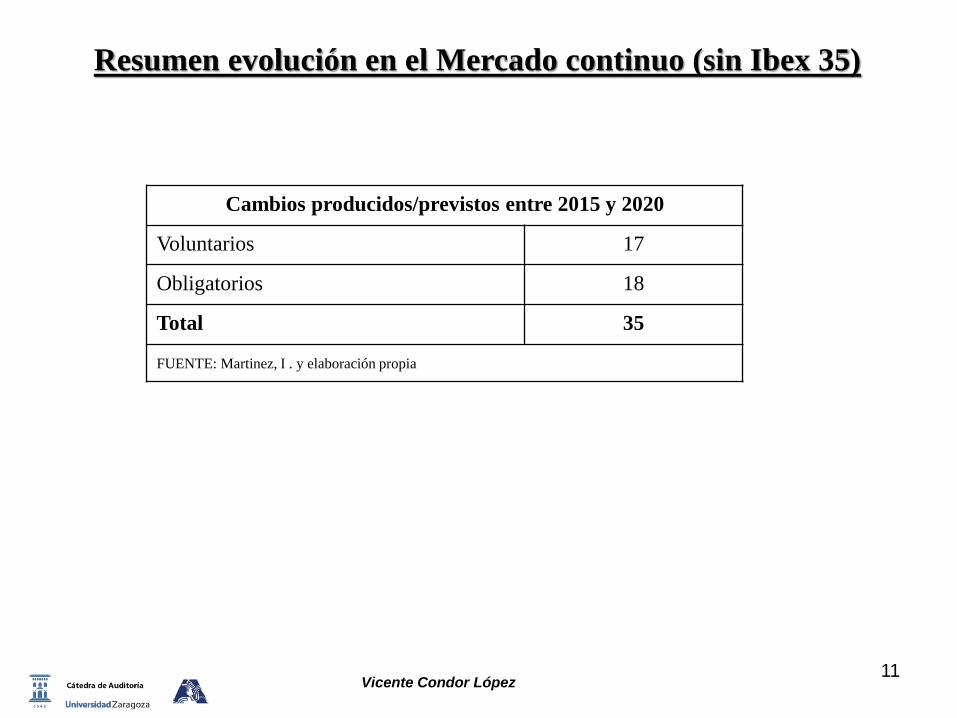

Resumen evolución en el Mercado continuo (sin Ibex 35)

Vicente Condor López11

Cambios producidos/previstos entre 2015 y 2020

Voluntarios 17

Obligatorios 18

Total 35

FUENTE: Martinez, I . y elaboración propia

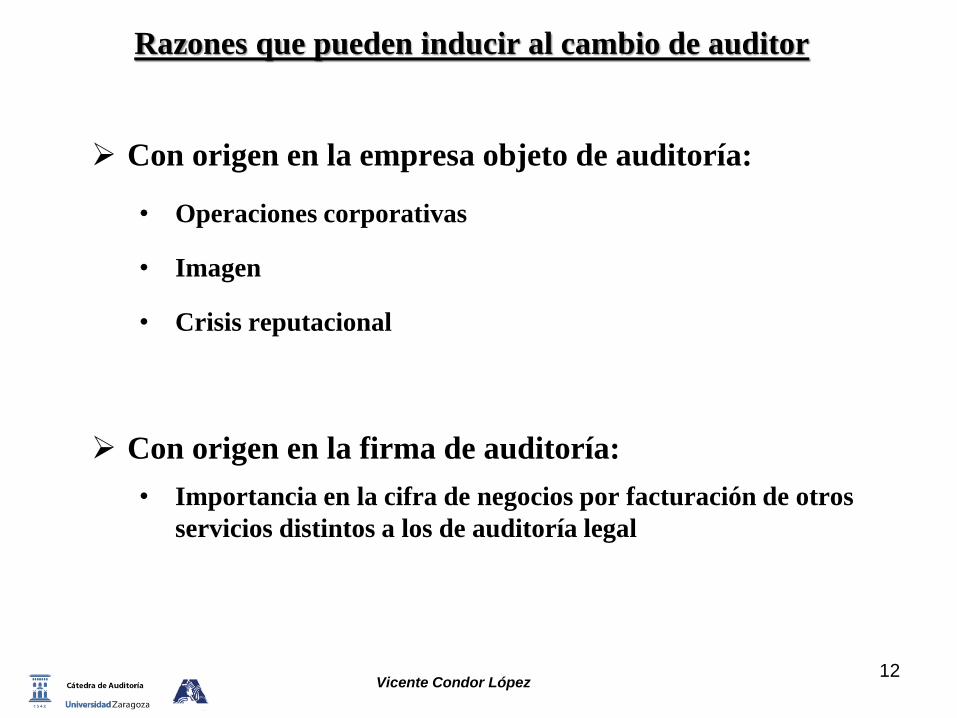

Razones que pueden inducir al cambio de auditor

Con origen en la empresa objeto de auditoría:

• Operaciones corporativas

• Imagen

• Crisis reputacional

Con origen en la firma de auditoría:

• Importancia en la cifra de negocios por facturación de otros

servicios distintos a los de auditoría legal

Vicente Condor López12

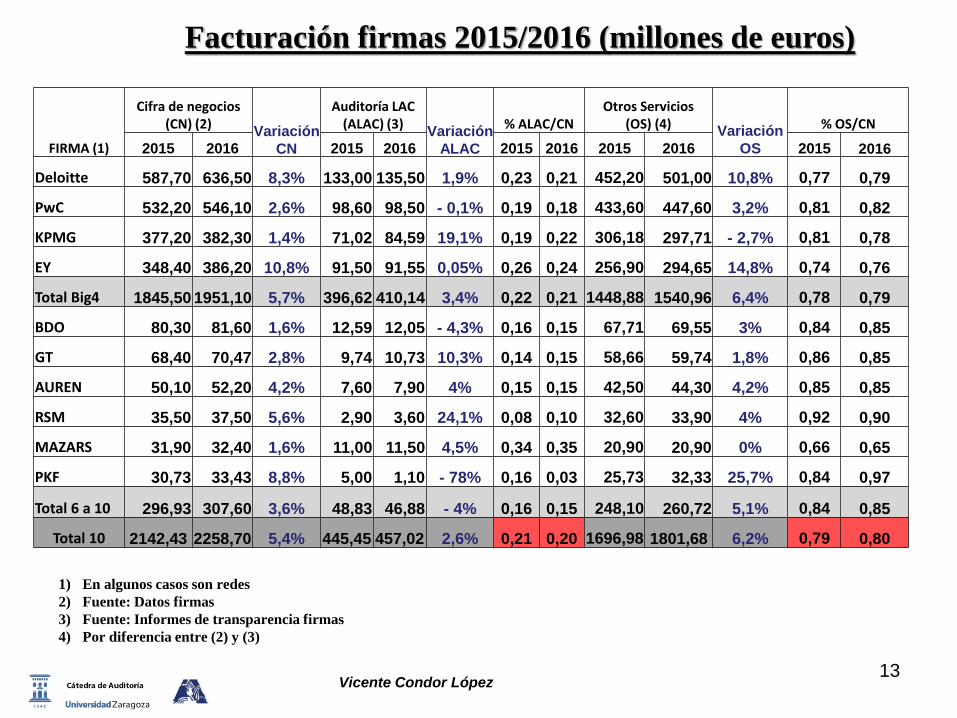

Facturación firmas 2015/2016 (millones de euros)

FIRMA (1)

Cifra de negocios (CN) (2)

Variación

CN

Auditoría LAC (ALAC) (3)

Variación

ALAC

% ALAC/CNOtros Servicios

(OS) (4)Variación

OS

% OS/CN

2015 2016 2015 2016 2015 2016 2015 2016 2015 2016

Deloitte 587,70 636,50 8,3% 133,00 135,50 1,9% 0,23 0,21 452,20 501,00 10,8% 0,77 0,79

PwC 532,20 546,10 2,6% 98,60 98,50 - 0,1% 0,19 0,18 433,60 447,60 3,2% 0,81 0,82

KPMG 377,20 382,30 1,4% 71,02 84,59 19,1% 0,19 0,22 306,18 297,71 - 2,7% 0,81 0,78

EY 348,40 386,20 10,8% 91,50 91,55 0,05% 0,26 0,24 256,90 294,65 14,8% 0,74 0,76

Total Big4 1845,50 1951,10 5,7% 396,62 410,14 3,4% 0,22 0,21 1448,88 1540,96 6,4% 0,78 0,79

BDO 80,30 81,60 1,6% 12,59 12,05 - 4,3% 0,16 0,15 67,71 69,55 3% 0,84 0,85

GT 68,40 70,47 2,8% 9,74 10,73 10,3% 0,14 0,15 58,66 59,74 1,8% 0,86 0,85

AUREN 50,10 52,20 4,2% 7,60 7,90 4% 0,15 0,15 42,50 44,30 4,2% 0,85 0,85

RSM 35,50 37,50 5,6% 2,90 3,60 24,1% 0,08 0,10 32,60 33,90 4% 0,92 0,90

MAZARS 31,90 32,40 1,6% 11,00 11,50 4,5% 0,34 0,35 20,90 20,90 0% 0,66 0,65

PKF 30,73 33,43 8,8% 5,00 1,10 - 78% 0,16 0,03 25,73 32,33 25,7% 0,84 0,97

Total 6 a 10 296,93 307,60 3,6% 48,83 46,88 - 4% 0,16 0,15 248,10 260,72 5,1% 0,84 0,85

Total 10 2142,43 2258,70 5,4% 445,45 457,02 2,6% 0,21 0,20 1696,98 1801,68 6,2% 0,79 0,80

Vicente Condor López

1) En algunos casos son redes

2) Fuente: Datos firmas

3) Fuente: Informes de transparencia firmas

4) Por diferencia entre (2) y (3)

13

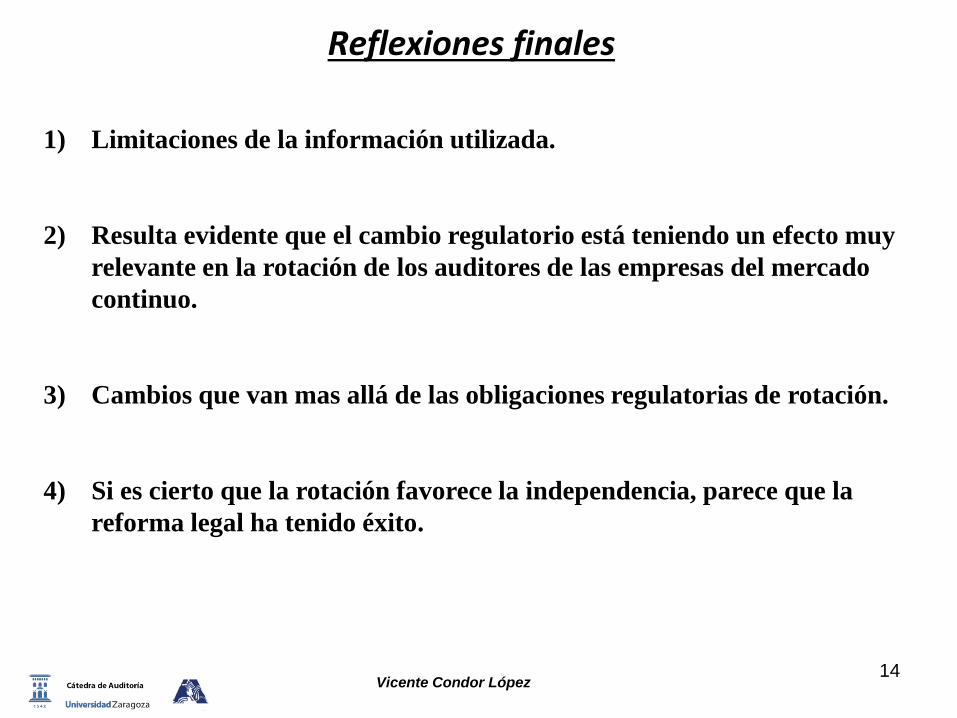

1) Limitaciones de la información utilizada.

2) Resulta evidente que el cambio regulatorio está teniendo un efecto muy

relevante en la rotación de los auditores de las empresas del mercado

continuo.

3) Cambios que van mas allá de las obligaciones regulatorias de rotación.

4) Si es cierto que la rotación favorece la independencia, parece que la

reforma legal ha tenido éxito.

Vicente Condor López14

Reflexiones finales