indikator aktivitas ekonomi terpilih he & asesmen ... · sementara itu indikator pada kelompok...

TRANSCRIPT

Perkembangan Indikator Sektor Riil terpilih

1

he

Sebagian besar indikator aktivitas ekonomi terpilih pada Juli 2011

mengalami peningkatan secara tahunan terutama dari penjualan

kendaraan niaga.

Secara bulanan, seluruh indikator migas dan sebagian besar indikator non

migas tumbuh positif pada Juli 2011.

Memasuki bulan pertama pada triwulan III-2011, secara kumulatif

sebagian besar indikator aktivitas ekonomi terpilih terlihat mengalami

perkembangan yang positif dibandingkan periode yang sama tahun

sebelumnya.

Kontribusi subsektor tanaman bahan makanan terhadap PDB pada tahun

2010 mencapai 0,12% (yoy), namun dengan perkiraan melambatnya

kenaikan produksi padi pada tahun 2011, maka kontribusi subsektor

tanaman bahan makanan juga diperkirakan akan lebih rendah

dibandingkan tahun sebelumnya.

Pertumbuhan Beberapa Indikator Ekonomi:

Tahunan

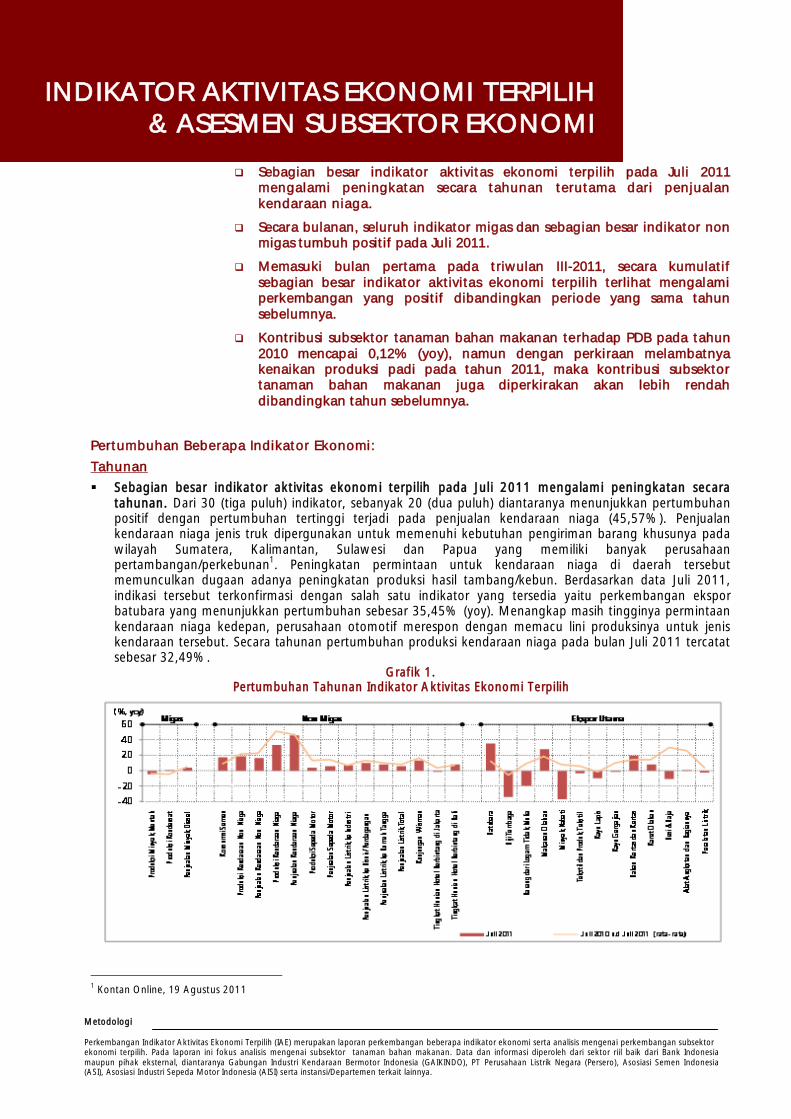

Sebagian besar indikator aktivitas ekonomi terpilih pada Juli 2011 mengalami peningkatan secara

tahunan. Dari 30 (tiga puluh) indikator, sebanyak 20 (dua puluh) diantaranya menunjukkan pertumbuhan

positif dengan pertumbuhan tertinggi terjadi pada penjualan kendaraan niaga (45,57%). Penjualan

kendaraan niaga jenis truk dipergunakan untuk memenuhi kebutuhan pengiriman barang khusunya pada

wilayah Sumatera, Kalimantan, Sulawesi dan Papua yang memiliki banyak perusahaan

pertambangan/perkebunan1

. Peningkatan permintaan untuk kendaraan niaga di daerah tersebut

memunculkan dugaan adanya peningkatan produksi hasil tambang/kebun. Berdasarkan data Juli 2011,

indikasi tersebut terkonfirmasi dengan salah satu indikator yang tersedia yaitu perkembangan ekspor

batubara yang menunjukkan pertumbuhan sebesar 35,45% (yoy). Menangkap masih tingginya permintaan

kendaraan niaga kedepan, perusahaan otomotif merespon dengan memacu lini produksinya untuk jenis

kendaraan tersebut. Secara tahunan pertumbuhan produksi kendaraan niaga pada bulan Juli 2011 tercatat

sebesar 32,49%.

Grafik 1.

Pertumbuhan Tahunan Indikator Aktivitas Ekonomi Terpilih

1

Kontan Online, 19 Agustus 2011

INDIKATOR AKTIVITAS EKONOMI TERPILIH & ASESMEN SUBSEKTOR EKONOMI

Metodologi

Perkembangan Indikator Aktivitas Ekonomi Terpilih (IAE) merupakan laporan perkembangan beberapa indikator ekonomi serta analisis mengenai perkembangan subsektor

ekonomi terpilih. Pada laporan ini fokus analisis mengenai subsektor tanaman bahan makanan. Data dan informasi diperoleh dari sektor riil baik dari Bank Indonesia

maupun pihak eksternal, diantaranya Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO), PT Perusahaan Listrik Negara (Persero), Asosiasi Semen Indonesia

(ASI), Asosiasi Industri Sepeda Motor Indonesia (AISI) serta instansi/Departemen terkait lainnya.

Perkembangan Indikator Sektor Riil terpilih

2

Dalam kurun waktu Juli 2010 s.d Juli 2011, secara rata-rata indikator produksi kendaraan niaga mencatat

pertumbuhan tertinggi yaitu 50,44% diikuti oleh penjualan kendaraan niaga 46,28%, ekspor besi & baja

29,32% dan ekspor alat angkutan & bagiannya (25,30%). Sebaliknya empat indikator menunjukkan

pertumbuhan negatif selama periode tersebut yaitu: indikator ekspor biji tembaga (-6,16%), produksi

kondensat (-5,51%), produksi minyak mentah (-3,54%) dan ekspor kayu lapis (-1,72%).

Dibandingkan rata-rata pertumbuhan selama Juli 2010 s.d Juli 2011, sebagian besar pertumbuhan indikator

aktivitas ekonomi pada Juli 2011 (yoy) berada dibawahnya. Namun demikian, enam indikator memiliki

kinerja diatas rata-ratanya. Keenam indikator tersebut adalah produksi kondensat, konsumsi semen, tingkat

hunian hotel berbintang di Bali, ekspor batubara, ekspor makanan olahan dan ekspor bahan kertas & kertas

(Grafik. 1).

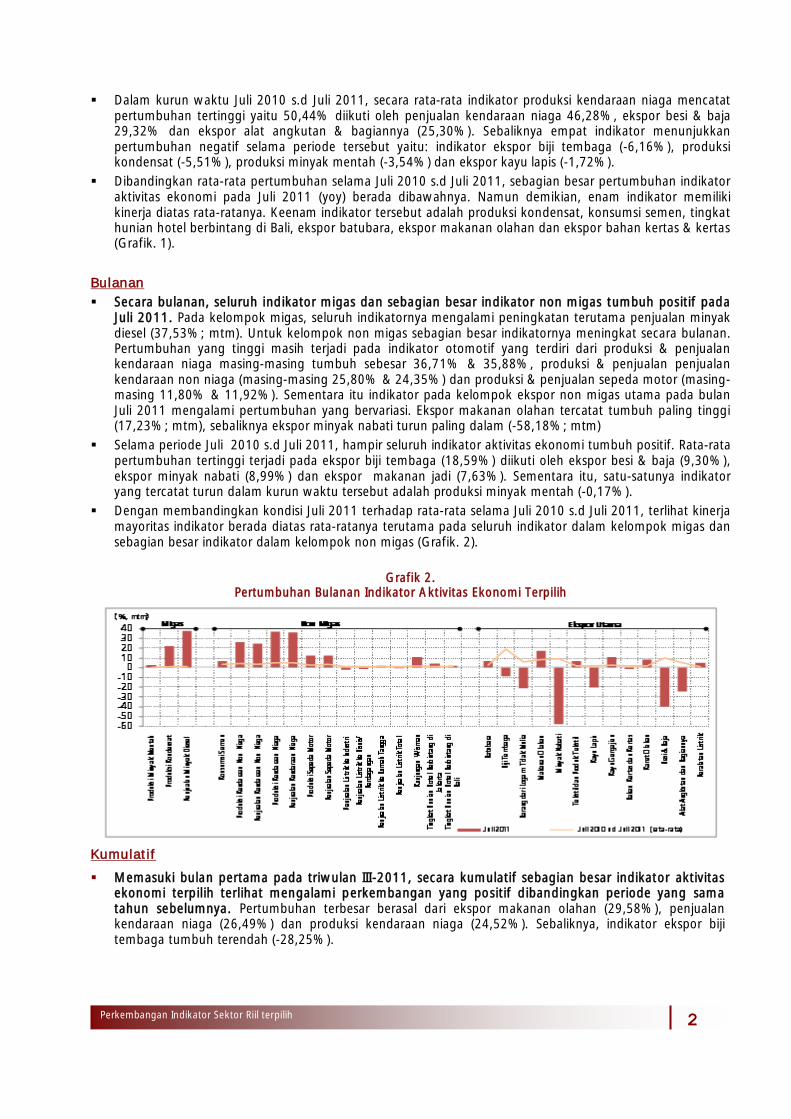

Bulanan

Secara bulanan, seluruh indikator migas dan sebagian besar indikator non migas tumbuh positif pada

Juli 2011. Pada kelompok migas, seluruh indikatornya mengalami peningkatan terutama penjualan minyak

diesel (37,53%; mtm). Untuk kelompok non migas sebagian besar indikatornya meningkat secara bulanan.

Pertumbuhan yang tinggi masih terjadi pada indikator otomotif yang terdiri dari produksi & penjualan

kendaraan niaga masing-masing tumbuh sebesar 36,71% & 35,88%, produksi & penjualan penjualan

kendaraan non niaga (masing-masing 25,80% & 24,35%) dan produksi & penjualan sepeda motor (masing-

masing 11,80% & 11,92%). Sementara itu indikator pada kelompok ekspor non migas utama pada bulan

Juli 2011 mengalami pertumbuhan yang bervariasi. Ekspor makanan olahan tercatat tumbuh paling tinggi

(17,23%; mtm), sebaliknya ekspor minyak nabati turun paling dalam (-58,18%; mtm)

Selama periode Juli 2010 s.d Juli 2011, hampir seluruh indikator aktivitas ekonomi tumbuh positif. Rata-rata

pertumbuhan tertinggi terjadi pada ekspor biji tembaga (18,59%) diikuti oleh ekspor besi & baja (9,30%),

ekspor minyak nabati (8,99%) dan ekspor makanan jadi (7,63%). Sementara itu, satu-satunya indikator

yang tercatat turun dalam kurun waktu tersebut adalah produksi minyak mentah (-0,17%).

Dengan membandingkan kondisi Juli 2011 terhadap rata-rata selama Juli 2010 s.d Juli 2011, terlihat kinerja

mayoritas indikator berada diatas rata-ratanya terutama pada seluruh indikator dalam kelompok migas dan

sebagian besar indikator dalam kelompok non migas (Grafik. 2).

Grafik 2.

Pertumbuhan Bulanan Indikator Aktivitas Ekonomi Terpilih

Kumulatif

Memasuki bulan pertama pada triwulan III-2011, secara kumulatif sebagian besar indikator aktivitas

ekonomi terpilih terlihat mengalami perkembangan yang positif dibandingkan periode yang sama

tahun sebelumnya. Pertumbuhan terbesar berasal dari ekspor makanan olahan (29,58%), penjualan

kendaraan niaga (26,49%) dan produksi kendaraan niaga (24,52%). Sebaliknya, indikator ekspor biji

tembaga tumbuh terendah (-28,25%).

Perkembangan Indikator Sektor Riil terpilih

3

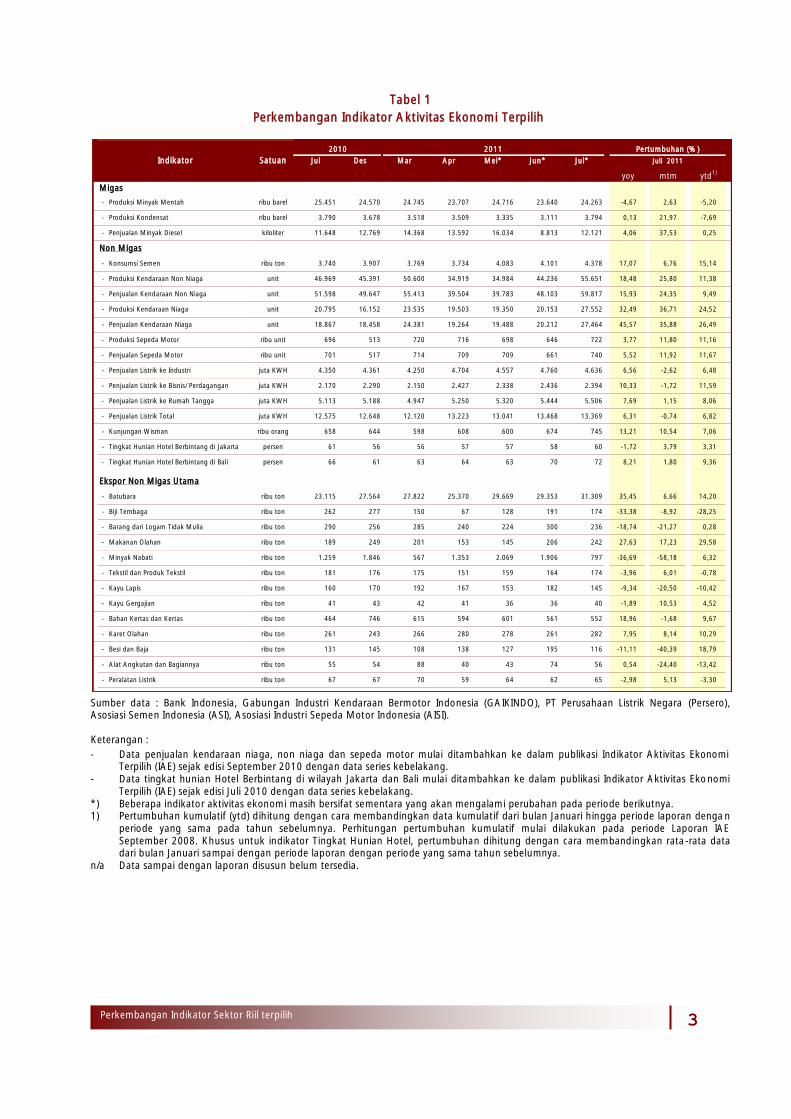

Tabel 1

Perkembangan Indikator Aktivitas Ekonomi Terpilih

Sumber data : Bank Indonesia, Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO), PT Perusahaan Listrik Negara (Persero),

Asosiasi Semen Indonesia (ASI), Asosiasi Industri Sepeda Motor Indonesia (AISI).

Keterangan :

Satuan Jul Des Mar Apr Mei* Jun* Jul*

yoy mtm ytd1)

Migas

- Produksi Minyak Mentah ribu barel 25.451 24.570 24.745 23.707 24.716 23.640 24.263 -4,67 2,63 -5,20

- Produksi Kondensat ribu barel 3.790 3.678 3.518 3.509 3.335 3.111 3.794 0,13 21,97 -7,69

- Penjualan Minyak Diesel kiloliter 11.648 12.769 14.368 13.592 16.034 8.813 12.121 4,06 37,53 0,25

Non Migas

- Konsumsi Semen ribu ton 3.740 3.907 3.769 3.734 4.083 4.101 4.378 17,07 6,76 15,14

- Produksi Kendaraan Non Niaga unit 46.969 45.391 50.600 34.919 34.984 44.236 55.651 18,48 25,80 11,38

- Penjualan Kendaraan Non Niaga unit 51.598 49.647 55.413 39.504 39.783 48.103 59.817 15,93 24,35 9,49

- Produksi Kendaraan Niaga unit 20.795 16.152 23.535 19.503 19.350 20.153 27.552 32,49 36,71 24,52

- Penjualan Kendaraan Niaga unit 18.867 18.458 24.381 19.264 19.488 20.212 27.464 45,57 35,88 26,49

- Produksi Sepeda Motor ribu unit 696 513 720 716 698 646 722 3,77 11,80 11,16

- Penjualan Sepeda Motor ribu unit 701 517 714 709 709 661 740 5,52 11,92 11,67

- Penjualan Listrik ke Industri juta KWH 4.350 4.361 4.250 4.704 4.557 4.760 4.636 6,56 -2,62 6,48

- Penjualan Listrik ke Bisnis/ Perdagangan juta KWH 2.170 2.290 2.150 2.427 2.338 2.436 2.394 10,33 -1,72 11,59

- Penjualan Listrik ke Rumah Tangga juta KWH 5.113 5.188 4.947 5.250 5.320 5.444 5.506 7,69 1,15 8,06

- Penjualan Listrik Total juta KWH 12.575 12.648 12.120 13.223 13.041 13.468 13.369 6,31 -0,74 6,82

- Kunjungan Wisman ribu orang 658 644 598 608 600 674 745 13,21 10,54 7,06

- Tingkat Hunian Hotel Berbintang di Jakarta persen 61 56 56 57 57 58 60 -1,72 3,79 3,31

- Tingkat Hunian Hotel Berbintang di Bali persen 66 61 63 64 63 70 72 8,21 1,80 9,36

Ekspor Non Migas Utama

- Batubara ribu ton 23.115 27.564 27.822 25.370 29.669 29.353 31.309 35,45 6,66 14,20

- Biji Tembaga ribu ton 262 277 150 67 128 191 174 -33,38 -8,92 -28,25

- Barang dari Logam Tidak Mulia ribu ton 290 256 285 240 224 300 236 -18,74 -21,27 0,28

- Makanan Olahan ribu ton 189 249 201 153 145 206 242 27,63 17,23 29,58

- Minyak Nabati ribu ton 1.259 1.846 567 1.353 2.069 1.906 797 -36,69 -58,18 6,32

- Tekstil dan Produk Tekstil ribu ton 181 176 175 151 159 164 174 -3,96 6,01 -0,78

- Kayu Lapis ribu ton 160 170 192 167 153 182 145 -9,34 -20,50 -10,42

- Kayu Gergajian ribu ton 41 43 42 41 36 36 40 -1,89 10,53 4,52

- Bahan Kertas dan Kertas ribu ton 464 746 615 594 601 561 552 18,96 -1,68 9,67

- Karet Olahan ribu ton 261 243 266 280 278 261 282 7,95 8,14 10,29

- Besi dan Baja ribu ton 131 145 108 138 127 195 116 -11,11 -40,39 18,79

- Alat Angkutan dan Bagiannya ribu ton 55 54 88 40 43 74 56 0,54 -24,40 -13,42

- Peralatan Listrik ribu ton 67 67 70 59 64 62 65 -2,98 5,13 -3,30

Indikator Juli 2011

Pertumbuhan (%)20112010

-

-

Data penjualan kendaraan niaga, non niaga dan sepeda motor mulai ditambahkan ke dalam publikasi Indikator Aktivitas Ekonomi

Terpilih (IAE) sejak edisi September 2010 dengan data series kebelakang.

Data tingkat hunian Hotel Berbintang di wilayah Jakarta dan Bali mulai ditambahkan ke dalam publikasi Indikator Aktivitas Ekonomi

Terpilih (IAE) sejak edisi Juli 2010 dengan data series kebelakang.

*) Beberapa indikator aktivitas ekonomi masih bersifat sementara yang akan mengalami perubahan pada periode berikutnya.

1) Pertumbuhan kumulatif (ytd) dihitung dengan cara membandingkan data kumulatif dari bulan Januari hingga periode laporan denga n

periode yang sama pada tahun sebelumnya. Perhitungan pertumbuhan kumulatif mulai dilakukan pada periode Laporan IAE

September 2008. Khusus untuk indikator Tingkat Hunian Hotel, pertumbuhan dihitung dengan cara membandingkan rata-rata data

dari bulan Januari sampai dengan periode laporan dengan periode yang sama tahun sebelumnya.

n/a Data sampai dengan laporan disusun belum tersedia.

Perkembangan Indikator Sektor Riil terpilih

4

GRAFIK PERTUMBUHAN INDIKATOR TERPILIH

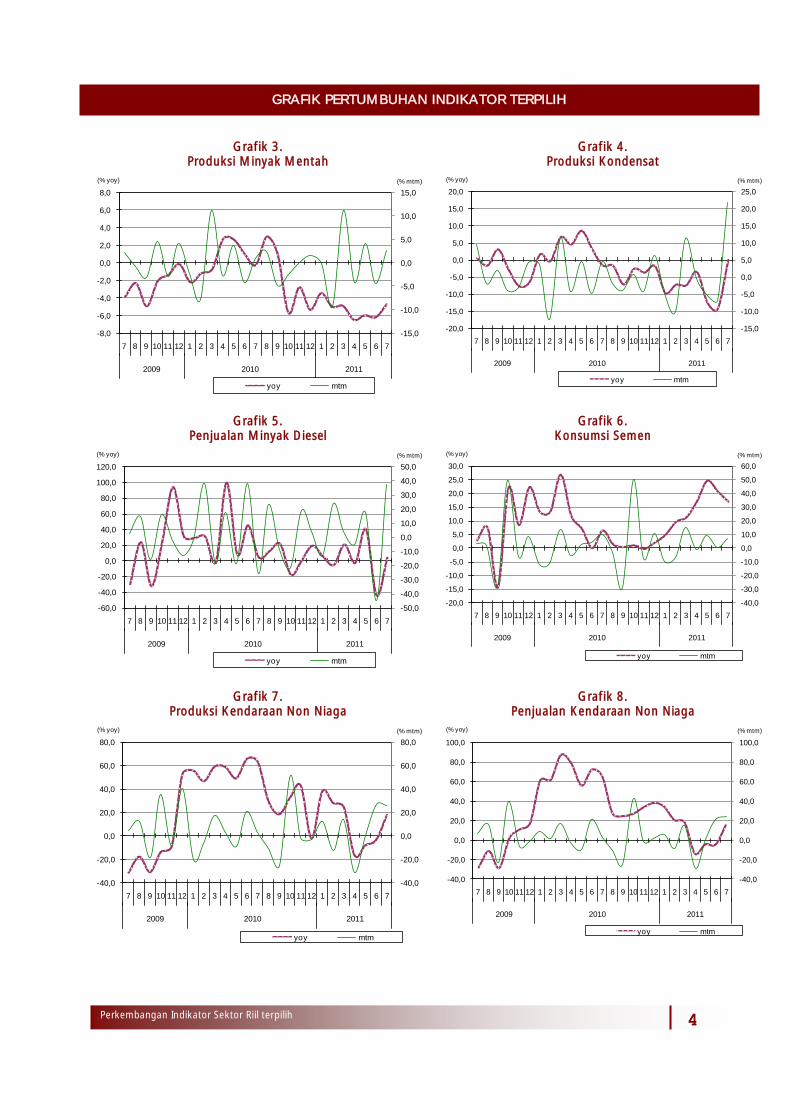

Grafik 3.

Produksi Minyak Mentah

Grafik 4.

Produksi Kondensat

Grafik 5.

Penjualan Minyak Diesel

Grafik 6.

Konsumsi Semen

Grafik 7.

Produksi Kendaraan Non Niaga

Grafik 8.

Penjualan Kendaraan Non Niaga

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

Perkembangan Indikator Sektor Riil terpilih

5

Grafik 9.

Produksi Kendaraan Niaga

Grafik 10.

Penjualan Kendaraan Niaga

Grafik 11.

Produksi Sepeda Motor

Grafik 12.

Penjualan Sepeda Motor

Grafik 13.

Penjualan Listrik ke Sektor Industri

Grafik 14.

Penjualan Listrik ke Bisnis/Perdagangan

-50,0

-25,0

0,0

25,0

50,0

75,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-6,0

0,0

6,0

12,0

18,0

24,0

30,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

Perkembangan Indikator Sektor Riil terpilih

6

Grafik 15.

Penjualan Listrik ke Rumah Tangga

Grafik 16.

Penjualan Listrik Total

Grafik 17.

Kunjungan Wisman

Grafik 18.

Tingkat Hunian Hotel - Jakarta

Grafik 19.

Tingkat Hunian Hotel - Bali

-10,0

0,0

10,0

20,0

30,0

40,0

-5,0

0,0

5,0

10,0

15,0

20,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-16,0

0,0

16,0

32,0

48,0

64,0

80,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2009 2010 2011

yoy mtm

(% yoy) (% mtm)

Perkembangan Indikator Sektor Riil terpilih

7

ASSESMEN SUBSEKTOR EKONOMI (SUBSEKTOR TANAMAN BAHAN MAKANAN )

Dalam struktur perekonomian nasional sektor pertanian, peternakan, kehutanan & perikanan memiliki

pangsa terbesar kedua setelah sektor industri pengolahan. Dalam 30 tahun terakhir, pangsa sektor pertanian

tersebut mengalami penurunan secara bertahap dari 26,40% (1981) menjadi 19,03% (1991), kemudian pada

tahun 2001 turun lagi menjadi 15,29% dan mengalami sedikit peningkatan pada tahun 2010 menjadi 15,34%

serta pada semester I-2011 kembali meningkat (15,48%). Dari 5 subsektor komponennya, subsektor tanaman

bahan makanan mempunyai pangsa terbesar, yaitu mencapai 7,53% pada tahun 2010 dan pada semester I-

2011 sebesar 8,09%.

Pertumbuhan subsektor tanaman bahan makanan pada tahun 2009 dan 2010 menunjukan perlambatan

antara lain disebabkan oleh peningkatan produktivitas dan penambahan luas lahan padi yang semakin

melambat. Ketidakseimbangan antara produksi dan kebutuhan nasional tercermin dari kenaikan impor bahan

makanan pada tahun 2010 yang mencapai 36,1% (yoy), dan semakin meningkat pada tahun 2011 (sd. bulan

Juli) menjadi 57,6% (yoy). Selain itu, inflasi bahan makanan pada tahun 2010 juga cukup tinggi yaitu sebesar

15,5%, yoy, meskipun kemudian melambat pada tahun 2011 (sd. Agustus) menjadi sebesar 1,9%, ytd.

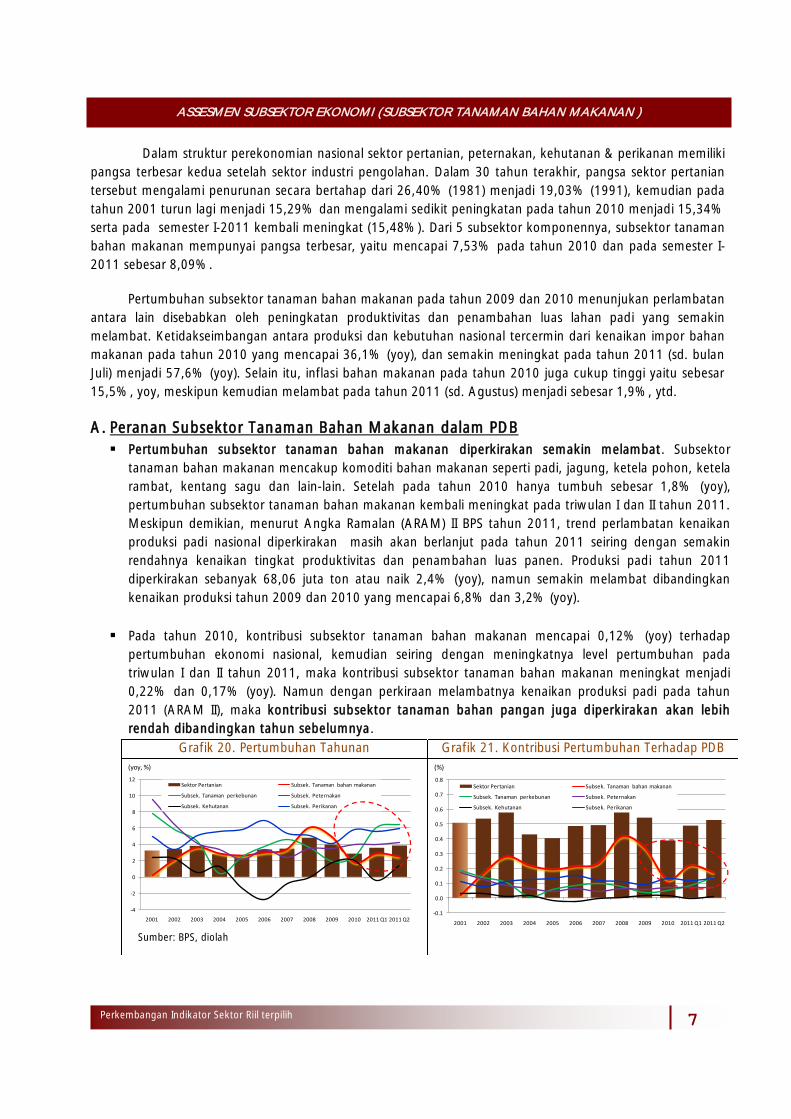

A. Peranan Subsektor Tanaman Bahan Makanan dalam PDB

Pertumbuhan subsektor tanaman bahan makanan diperkirakan semakin melambat. Subsektor

tanaman bahan makanan mencakup komoditi bahan makanan seperti padi, jagung, ketela pohon, ketela

rambat, kentang sagu dan lain-lain. Setelah pada tahun 2010 hanya tumbuh sebesar 1,8% (yoy),

pertumbuhan subsektor tanaman bahan makanan kembali meningkat pada triwulan I dan II tahun 2011.

Meskipun demikian, menurut Angka Ramalan (ARAM) II BPS tahun 2011, trend perlambatan kenaikan

produksi padi nasional diperkirakan masih akan berlanjut pada tahun 2011 seiring dengan semakin

rendahnya kenaikan tingkat produktivitas dan penambahan luas panen. Produksi padi tahun 2011

diperkirakan sebanyak 68,06 juta ton atau naik 2,4% (yoy), namun semakin melambat dibandingkan

kenaikan produksi tahun 2009 dan 2010 yang mencapai 6,8% dan 3,2% (yoy).

Pada tahun 2010, kontribusi subsektor tanaman bahan makanan mencapai 0,12% (yoy) terhadap

pertumbuhan ekonomi nasional, kemudian seiring dengan meningkatnya level pertumbuhan pada

triwulan I dan II tahun 2011, maka kontribusi subsektor tanaman bahan makanan meningkat menjadi

0,22% dan 0,17% (yoy). Namun dengan perkiraan melambatnya kenaikan produksi padi pada tahun

2011 (ARAM II), maka kontribusi subsektor tanaman bahan pangan juga diperkirakan akan lebih

rendah dibandingkan tahun sebelumnya.

Grafik 20. Pertumbuhan Tahunan Grafik 21. Kontribusi Pertumbuhan Terhadap PDB

Sumber: BPS, diolah

-4

-2

0

2

4

6

8

10

12

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Q1 2011 Q2

Sektor Pertanian Subsek. Tanaman bahan makanan

Subsek. Tanaman perkebunan Subsek. Peternakan

Subsek. Kehutanan Subsek. Perikanan

(yoy, %)

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Q1 2011 Q2

Sektor Pertanian Subsek. Tanaman bahan makanan

Subsek. Tanaman perkebunan Subsek. Peternakan

Subsek. Kehutanan Subsek. Perikanan

(%)

Perkembangan Indikator Sektor Riil terpilih

8

Tabel 2. Pertumbuhan, Distribusi/Share dan Kontribusi terhadap Pertumbuhan Ekonomi

Sektor Pertanian, Peternakan, Kehutanan & Perikanan (%)

Sumber: BPS, diolah

B. Produksi Komoditi Subsektor Tanaman Bahan Makanan

Berdasarkan data 10 tahun terakhir, tanaman padi mempunyai porsi terbesar dibandingkan produksi 5

komoditi tanaman bahan makanan lainnya, yaitu rata-rata sebesar 62,3%. Produksi padi nasional pada

tahun 2011 diperkirakan meningkat 2,4% (yoy) menjadi 68,06 juta ton atau setara 42,88 juta ton

beras (ARAM II 2011, BPS), melambat dibandingkan kenaikan tahun sebelumnya (3,2%, yoy).

Perlambatan tersebut disebabkan oleh perkiraan menurunnya jumlah produksi padi pada subround bulan

September-Desember 2011 dibandingkan periode yang sama tahun sebelumnya. Dengan asumsi

konsumsi beras perkapita per orang 139 kg per tahun dan jumlah penduduk sebanyak 240,1 juta, maka

konsumsi beras tahun 2011 diperkirakan sebanyak 33,48 juta ton, atau akan terjadi surplus sekitar 9,40

juta ton. Meskipun secara keseluruhan mengalami surplus, namun sesuai dengan pola musim panen di

Indonesia, dalam satu tahun rata-rata 6 bulan mengalami surplus dan 6 bulan mengalami defisit

(Kementan). Disisi lain, produksi beras dunia pada tahun 2011 menurut perkiraan The Food and

Agricultur Organization/FAO akan mengalami peningkatan sebesar 1,8% (yoy) menjadi 463,8 juta ton

seiring dengan membaiknya iklim dan meningkatnya dukungan pemerintah setempat.

Peningkatan produktivitas dan penambahan luas lahan padi semakin melambat. Pada tahun 2009

produktivitas padi mencapai 48,99 ku/ha, atau meningkat 1,05 ku/ha dibandingkan tahun sebelumnya,

kemudian pada tahun 2010 meningkat sebesar 0,16 ku/ha dan pada tahun 2011 diperkirakan hanya

mengalami kenaikan sebanyak 0,02 ku/ha menjadi 50,17 ku/ha. Sementara itu, penambahan luas lahan

pada tahun 2010 sebesar 2,87% dan pada 2011 diperkirakan hanya 2,36% (yoy). Penambahan luas

lahan tersebut tidak setinggi penambahan luas lahan yang terjadi pada tahun 2009 (4,51%, yoy).

SEKTOR/SUB SEKTOR 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Semester I-

2011

Rata-rata

2001-2010

A. Distribusi/Share Terhadap PDB (%)

Sektor Pertanian, Peternakan, Kehutanan & Perikanan 15.29 15.46 15.19 14.34 13.13 12.97 13.72 14.48 15.30 15.34 15.48 14.52

- Tanaman bahan makanan 7.92 8.03 7.83 7.21 6.54 6.42 6.71 7.07 7.48 7.53 8.09 7.27

- Tanaman perkebunan 2.32 2.36 2.32 2.16 2.03 1.90 2.07 2.14 1.99 2.11 1.94 2.14

- Peternakan dan hasil-hasilnya 1.84 1.89 1.86 1.77 1.59 1.53 1.55 1.68 1.87 1.85 1.74 1.74

- Kehutanan 1.03 0.97 0.91 0.88 0.81 0.90 0.92 0.82 0.81 0.75 0.67 0.88

- Perikanan 2.18 2.21 2.27 2.31 2.15 2.23 2.47 2.77 3.15 3.10 3.04 2.48

B. Distribusi/Share Terhadap Sektor Industri Pengolahan

Tanpa Migas (%)

- Tanaman bahan makanan 51.82 51.92 51.56 50.30 49.79 49.48 48.92 48.81 48.90 49.08 52.27 50.06

- Tanaman perkebunan 15.16 15.28 15.29 15.08 15.50 14.63 15.07 14.79 13.00 13.73 12.53 14.75

- Peternakan dan hasil-hasilnya 12.02 12.23 12.22 12.35 12.14 11.79 11.32 11.62 12.24 12.09 11.21 12.00

- Kehutanan 6.74 6.25 6.02 6.16 6.20 6.94 6.67 5.63 5.26 4.88 4.36 6.08

- Perikanan 14.25 14.31 14.92 16.11 16.38 17.16 18.03 19.15 20.60 20.22 19.64 17.11

C. Pertumbuhan (% yoy)

Sektor Pertanian, Peternakan, Kehutanan & Perikanan 3.26 3.45 3.79 2.82 2.72 3.36 3.47 4.83 3.98 2.86 3.73 3.45

- Tanaman bahan makanan 0.20 2.13 3.64 2.89 2.60 2.98 3.35 6.06 4.97 1.81 2.68 3.06

- Tanaman perkebunan 7.82 5.83 4.37 0.40 2.48 3.79 4.55 3.67 1.84 2.51 6.31 3.72

- Peternakan dan hasil-hasilnya 9.51 6.52 4.13 3.35 2.13 3.35 2.36 3.52 3.45 4.06 4.14 4.24

- Kehutanan 2.42 2.31 0.52 1.28 (1.47) (2.85) (0.83) (0.03) 1.82 2.07 0.57 0.52

- Perikanan 4.94 3.42 5.05 5.56 5.87 6.90 5.39 5.07 4.16 5.87 5.80 5.22

D. Kontribusi Terhadap Pertumbuhan PDB (% yoy)

Sektor Pertanian, Peternakan, Kehutanan & Perikanan 0.51 0.54 0.58 0.43 0.41 0.49 0.49 0.67 0.54 0.39 0.51 0.50

- Tanaman bahan makanan 0.02 0.17 0.28 0.22 0.19 0.21 0.23 0.41 0.34 0.12 0.20 0.22

- Tanaman perkebunan 0.18 0.14 0.11 0.01 0.06 0.09 0.10 0.08 0.04 0.05 0.11 0.09

- Peternakan dan hasil-hasilnya 0.17 0.13 0.08 0.07 0.04 0.06 0.04 0.06 0.06 0.07 0.07 0.08

- Kehutanan 0.03 0.03 0.01 0.01 (0.02) (0.03) (0.01) (0.00) 0.01 0.02 0.00 0.01

- Perikanan 0.11 0.08 0.11 0.12 0.13 0.15 0.12 0.11 0.09 0.13 0.13 0.12

Perkembangan Indikator Sektor Riil terpilih

9

Grafik 22. Produksi dan Konsumsi Beras Nasional Grafik 23. Produktivitas dan Luas Lahan Padi

Sumber: BPS, diolah (ARAM II-2011)

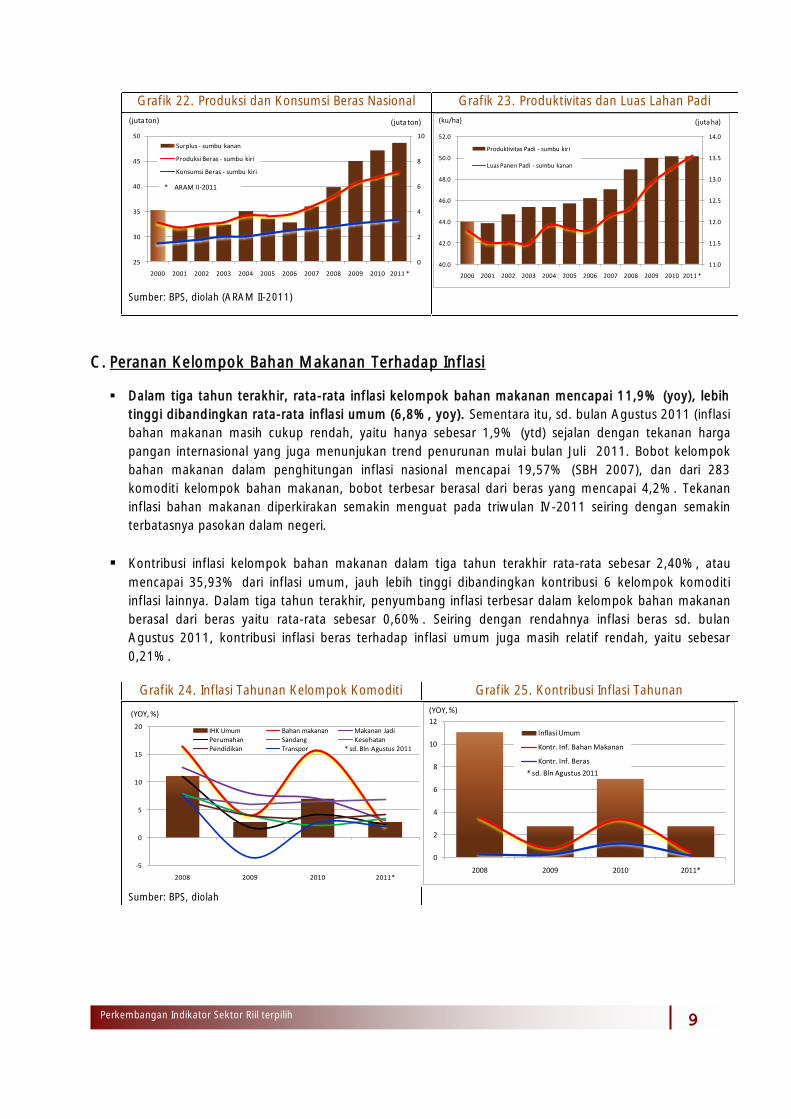

C. Peranan Kelompok Bahan Makanan Terhadap Inflasi

Dalam tiga tahun terakhir, rata-rata inflasi kelompok bahan makanan mencapai 11,9% (yoy), lebih

tinggi dibandingkan rata-rata inflasi umum (6,8%, yoy). Sementara itu, sd. bulan Agustus 2011 (inflasi

bahan makanan masih cukup rendah, yaitu hanya sebesar 1,9% (ytd) sejalan dengan tekanan harga

pangan internasional yang juga menunjukan trend penurunan mulai bulan Juli 2011. Bobot kelompok

bahan makanan dalam penghitungan inflasi nasional mencapai 19,57% (SBH 2007), dan dari 283

komoditi kelompok bahan makanan, bobot terbesar berasal dari beras yang mencapai 4,2%. Tekanan

inflasi bahan makanan diperkirakan semakin menguat pada triwulan IV-2011 seiring dengan semakin

terbatasnya pasokan dalam negeri.

Kontribusi inflasi kelompok bahan makanan dalam tiga tahun terakhir rata-rata sebesar 2,40%, atau

mencapai 35,93% dari inflasi umum, jauh lebih tinggi dibandingkan kontribusi 6 kelompok komoditi

inflasi lainnya. Dalam tiga tahun terakhir, penyumbang inflasi terbesar dalam kelompok bahan makanan

berasal dari beras yaitu rata-rata sebesar 0,60%. Seiring dengan rendahnya inflasi beras sd. bulan

Agustus 2011, kontribusi inflasi beras terhadap inflasi umum juga masih relatif rendah, yaitu sebesar

0,21%.

Grafik 24. Inflasi Tahunan Kelompok Komoditi Grafik 25. Kontribusi Inflasi Tahunan

Sumber: BPS, diolah

0

2

4

6

8

10

25

30

35

40

45

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 *

Surplus - sumbu kanan

Produksi Beras - sumbu kiri

Konsumsi Beras - sumbu kiri

(juta ton) (juta ton)

* ARAM II-2011

11.0

11.5

12.0

12.5

13.0

13.5

14.0

40.0

42.0

44.0

46.0

48.0

50.0

52.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 *

Produktivitas Padi - sumbu kiri

Luas Panen Padi - sumbu kanan

(ku/ha) (juta ha)

-5

0

5

10

15

20

2008 2009 2010 2011*

IHK Umum Bahan makanan Makanan Jadi

Perumahan Sandang Kesehatan

Pendidikan Transpor

(YOY, %)

* sd. Bln Agustus 2011

0

2

4

6

8

10

12

2008 2009 2010 2011*

Inflasi Umum

Kontr. Inf. Bahan Makanan

Kontr. Inf. Beras

(YOY, %)

* sd. Bln Agustus 2011

Perkembangan Indikator Sektor Riil terpilih

10

D. Perkembangan Neraca Perdagangan

Data ekspor impor subsektor tanaman bahan makanan tercermin dari data ekspor impor cereal & cereal

preparations (SITC 3 digit), yaitu komoditi beras, jagung, kedelai, kacang tanah, ubi kayu, ubi jalar,

gandum, tanaman pangan lainnya, dan hortikultura. Pada tahun 2011 (sd. bulan Juli), ekspor cereal &

cereal preparations sebesar USD 185,3 juta, naik 6,6% dibandingkan periode yang sama tahun

sebelumnya. Sementara itu, nilai impor cereal & cereal preparations mencapai USD 3.108,8 juta atau naik

171,0% dibandingkan tahun sebelumnya, kenaikan tersebut juga semakin menguat dibandingkan

kenaikan nilai impor tahun sebelumnya (43,7%, yoy). Dengan demikian, net impor cereal & cereal

preparations tahun 2011 mencapai USD 2.923,4 juta, meningkat 200,4% dibandingkan periode yang

sama tahun sebelumnya, terutama akibat tingginya impor gandum (USD 1.303,0 juta atau 1,30 juta ton

gandum) dan beras (USD 810,2 juta atau 1,54 juta ton beras). Hal tersebut menunjukan bahwa

ketergantungan pasokan bahan makanan dalam negeri terhadap impor semakin meningkat .

Grafik 26. Ekspor Impor Bahan Makanan Grafik 27. Impor Gandum dan Beras

Sumber: Data EXIM BI

E. Pembiayaan Kredit Sektor Pertanian

Pertumbuhan kredit sektor pertanian pada tahun 2010 dan 2011 (sd. bulan Agustus) rata -rata

lebih rendah dibandingkan pertumbuhan total kredit. Setelah mengalami peningkatan sebesar

19,55% pada tahun 2010 (yoy), penyaluran kredit tahun 2011 (sd. bulan Agustus) baru tumbuh sebesar

12,7% (yoy) menjadi Rp100.679 miliar. Pertumbuhan tersebut lebih rendah dibandingkan total

penyaluran kredit yang tumbuh masing-masing sebesar 23,28% dan 23,85% pada periode yang sama.

Berdasarkan subsektornya, pangsa subsektor tanaman bahan makanan hanya 3,7% dari total kredit

pertanian, sedangkan pangsa kredit subsektor perkebunan dan subsektor peternakan masing-masing

mencapai 83,4% dan 10,1%. Pada tahun 2011 (sd. bulan Agustus), kredit subsektor tanaman bahan

makanan mengalami penurunan sebesar 36,2% dibandingkan periode yang sama tahun sebelumnya,

sebaliknya pertumbuhan kredit pada 4 subsektor lainnya masih mengalami peningkatan. Hasil Survei

Kegiatan Dunia Usaha (SKDU) Bank Indonesia pada triwulan II-2011 menunjukan bahwa menurut

responden sektor pertanian khususnya subsektor tanaman bahan makanan, masalah yang dihadapi

dalam memperoleh kredit dari perbankan adalah kebijakan bank yang kurang mendukung penyaluran

kredit pada subsektor tersebut, dan juga persyaratan kredit yang menurut responden masih cukup rumit.

Meskipun pertumbuhan kredit sektor pertanian masih mengalami peningkatan, namun pangsa

penyaluran kredit terhadap sektor pertanian pada periode yang sama (s.d. Agustus) semakin menurun

dari 7,5% pada tahun 2010 menjadi 7,1% ditahun 2011. Pangsa tersebut lebih rendah dibandingkan

sektor perdagangan (25,8%), sektor industri pengolahan (23,1%) dan sektor keuangan, real estate &

jasa perusahaan (14,7%). Hal tersebut sejalan dengan hasil Survei Perbankan Bank Indonesia pada

triwulan II-2011 yang mengungkapkan bahwa orientasi pemberian kredit tahun 2011 lebih difokuskan

-2,347

-1,574

-2,231

-2,923

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

2008 2009 2010 2011*

Net Impor Ekspor Impor

(juta USD)

* sd. bulan Juli 2011

0

500

1,000

1,500

2,000

2,500

2008 2009 2010 2011*

Impor Beras Impor Gandum

(juta USD)

* sd. bulan Juli 2011

Perkembangan Indikator Sektor Riil terpilih

11

ke sektor perdagangan, kemudian sektor industri pengolahan dan sektor keuangan, real estate & jasa

perusahaan.

Grafik 28. Pangsa Kredit Tahun 2010-2011

(sd. bulan Agustus)

Grafik 29. Pembiayaan Kredit Total dan

Sektor Pertanian

Sumber: LBU, Bank Indonesia

F. Keterkaitan dengan Sektor Lain

Keenam kelompok komoditi dalam subsektor tanaman bahan makanan memiliki keterkaitan yang

cukup erat dengan sektor ekonomi lainnya. Berdasarkan pendekatan linkages dalam Tabel Input

Output Indonesia Updating 2008, komoditas dalam subsektor tanaman bahan makanan tercermin dari

padi, tanaman kacang-kacangan, jagung, tanaman umbi-umbian, dan tanaman bahan makanan lainnya.

Berdasarkan Tabel Input Output Indonesia Updating 2008, komoditi padi memiliki derajat daya

penyebaran (power of dispersion) sebesar 1,24, lebih tinggi dibandingkan komoditi lainnya. Sementara

itu, komoditas padi dan jagung memiliki derajat kepekaan (degree of sensitivity) tertinggi sebesar 0,81.

Hal tersebut mencerminkan bahwa output padi dan jagung memiliki indeks derajat kepekaan yang lebih

tinggi dari komoditas lainnya.

Tabel 3. Derajat Kepekaan dan Daya Penyebaran Komoditi Subsektor Tanaman Bahan Makanan

Sumber: Data I-O Updating 2008 BPS, diolah

Input utama komoditi tanaman bahan makanan adalah benih komoditas tabama kemudian diikuti oleh

pupuk dan pestisida. Berdasarkan alokasi outputnya, produksi tabama adalah hasil produksi komoditas

tabama dan indutri pengolahan (penggilingan padi, industri makananan lainnya, industri tepung, dan

industri minuman dan industri makanan lainnya).

Berdasarkan komoditas padi, pengembangan padi dapat membangkitkan sektor-sektor di belakangnya

untuk memenuhi kebutuhan input antara, yaitu padi itu sendiri, kemudian industri pupuk dan pestisida,

tanaman lainnya serta peternakan. Sedangkan sektor yang didorong adalah padi itu sendiri, kemudian

mendorong industri penggilingan padi berupa bahan baku gabah, selanjutnya restoran, hotel dan jasa

sosial kemasyarakatan juga menggunakan input beras atau bahan baku yang berasal dari beras.

7.5%4.9%

22.3%

28.1%2.7%

5.1%6.1%

11.1%

12.2%

7.1%

5.2%

23.1%

25.8%

3.8%

5.0%

6.3%

14.7%

8.9%

Pertanian

Pertambangan

Ind. Pengolahan

Perdagangan

Listrik Gas Air

Konstruksi

Peng. & Kom.

Keuangan

Jasa-jasa

2010 2011

67,828

77,394

92,525

100,679

0

6

12

18

24

30

36

-

20,000

40,000

60,000

80,000

100,000

120,000

2008 2009 2010 2011*

Kredit Pertanian

Pertumbuhan Kredit - Total

Pertumbuhan Kredit - Pertanian

(Miliar Rp) (YOY, %)

* sd. bulan Agustus 2011

Keterangan Derajat Kepekaan Derajat Penyebaran

Padi 0.81 1.24Jagung 0.81 0.93Tanaman umbi-umbian 0.72 0.71Tanaman kacang-kacangan 0.77 0.72Tanaman bahan makanan lainnya 0.77 0.63

Perkembangan Indikator Sektor Riil terpilih

12

Tabel 4. Input Utama dan Alokasi Output Komoditi Subsektor Tanaman Bahan Makanan

Sumber: Data I-O Updating 2008 BPS, diolah

% Input Utama Komoditi % Alokasi Output

78.8 Padi 51.4 Padi4.9 Industri pupuk dan pestisida 36.3 Industri penggilingan padi3.7 Tanaman lainnya 2.1 Restoran dan hotel3.0 Peternakan 1.5 Jasa sosial kemasyarakatan

80.2 Jagung 69.7 Jagung

4.9 Industri pupuk dan pestisida 10.0 Industri makanan lainnya3.1 Tanaman lainnya 4.8 Unggas dan hasil-hasilnya3.0 Peternakan 4.4 Industri tepung, segala jenis

88.8 Tanaman umbi-umbian 90.4 Tanaman umbi-umbian2.1 Industri pupuk dan pestisida 2.4 Industri tepung, segala jenis1.9 Peternakan 1.8 Industri makanan lainnya1.2 Tanaman lainnya 1.3 Peternakan

84.7 Tanaman kacang-kacangan 91.1 Tanaman kacang-kacangan3.2 Industri pupuk dan pestisida 3.7 Industri makanan lainnya2.2 Tanaman lainnya 1.4 Unggas dan hasil-hasilnya2.0 Perdagangan 0.9 Peternakan

80.3 Tanaman bahan makanan lainnya 97.6 Tanaman bahan makanan lainnya8.0 Industri pupuk dan pestisida 1.5 Industri minuman4.2 Penambangan minyak, gas dan panas bumi 0.3 Industri tepung, segala jenis2.1 Perdagangan 0.2 Industri makanan lainnya

Padi

Jagung

Tanaman umbi-

umbian

Tanaman bahan

makanan lainnya

Tanaman kacang-

kacangan

Perkembangan Indikator Sektor Riil terpilih

13

BOKS : PENGARUH MUSIM TERHADAP INFLASI BERAS

Sebagai makanan utama penduduk Indonesia, ketersediaan pasokan beras domestik akan sangat

berpengaruh terhadap ketahanan pangan nasional dan ketergantungan terhadap negara lain. Meskipun

trend produksi padi nasional terus mengalami peningkatan dan mengalami surplus dalam 5 tahun terakhir

(2006-2010), namun belum maksimalnya manajemen stok beras nasional menyebabkan Indonesia harus

mengimpor beras rata-rata sebanyak 242 ribu ton per tahun. Selain itu, inflasi beras secara nasional juga

masih cukup tinggi, yaitu rata-rata 16,8%, jauh lebih tinggi dibandingkan inflasi umum (6,8%).

Pada tahun 2011 (sd. bulan Agustus), inflasi beras masih cukup rendah, yaitu sebesar 4,2% (ytd). Hal

tersebut tidak terlepas dari tingginya produksi padi nasional selama semester I-2011 dan juga peningkatan

volume impor beras yang mencapai 1,54 juta ton beras (sd. bulan Juli 2011). Namun tekanan inflasi beras

diperkirakan akan cukup tinggi pada triwulan IV-2011, hal tersebut sejalan dengan ARAM II-2011 BPS yang

memperkirakan bahwa produksi beras nasional akan semakin menurun seiring dengan penurunan luas

panen. Disisi lain, surplus beras dunia dalam jangka panjang akan semakin menurun, dan pada tahun 2019

diperkirakan hanya sebesar 0,03% (FAO Outlook 2010-2019). Dengan demikian, ketersediaan beras

nasional kedepan tidak akan selalu tercukupi dari impor, mengingat masing-masing negara akan lebih

mengamankan ketersediaan dalam negerinya. Produksi beras dari 7 negara produsen terbesar tercermin

dalam grafik 11. Ancaman krisis pangan dan tingginya inflasi bahan pangan tersebut memerlukan perhatian

yang lebih dari semua pihak, terutama dari sisi Pemerintah terkait dengan kebijakan-kebijakannya untuk

menciptakan sistem ketahanan pangan yang tangguh dan berkesinambungan. Informasi terkini dan akurat

mengenai perbesaran nasional sangat diperlukan untuk mendukung ketahanan pangan nasional.

Grafik30. Produksi padi 7 negara produsen terbesar Grafik 31. Produksi dan Konsumsi Beras Dunia

Sumber: FAO, CEIC, BPS

Sumber: FAO Outlook 2010-2019

Pola Panen Padi dan Sumber Produksi Beras Nasional

Sebagai negara yang mempunyai 2 musim (kemarau dan hujan), produksi padi nasional juga sangat

dipengaruhi oleh kedua musim tersebut. Hasil produksi padi yang ditanam pada saat musim penghujan

(bulan Oktober sd. Desember) akan mencapai puncak produksinya pada bulan Maret setiap tahunnya,

jumlahnya cukup tinggi seiring dengan luasnya lahan panen dan tercukupinya kebutuhan pengairan.

Sedangkan padi yang ditanam pada musim kemarau (bulan Maret sd. Mei) puncak panennya akan terjadi

pada bulan Agustus, namun hasilnya relatif lebih rendah dibandingkan padi yang ditanam pada saat musim

hujan.Selain factor musim, beberapa faktor lainnya yang mempengaruhi produksi padi nasional adalah

dukungan bibit unggul, pupuk dan perstisida, serta teknologi yang digunakan.

0

50

100

150

200

China India Indonesia Bangladesh Viet Nam Myanmar Thailand

2008 2009 2010

(juta ton)

0.320.42

0.230.35

0.270.16 0.14 0.10

0.03

0.0

0.4

0.8

1.2

1.6

2.0

450

460

470

480

490

500

510

520

530

2011* 2012* 2013* 2014* 2015* 2016* 2017* 2018* 2019*

Surplus (sb kanan)

Produksi (sb. kiri)

Konsumsi (sb. kiri)

(miliar ton) (%)

* : Perkiraan

Perkembangan Indikator Sektor Riil terpilih

14

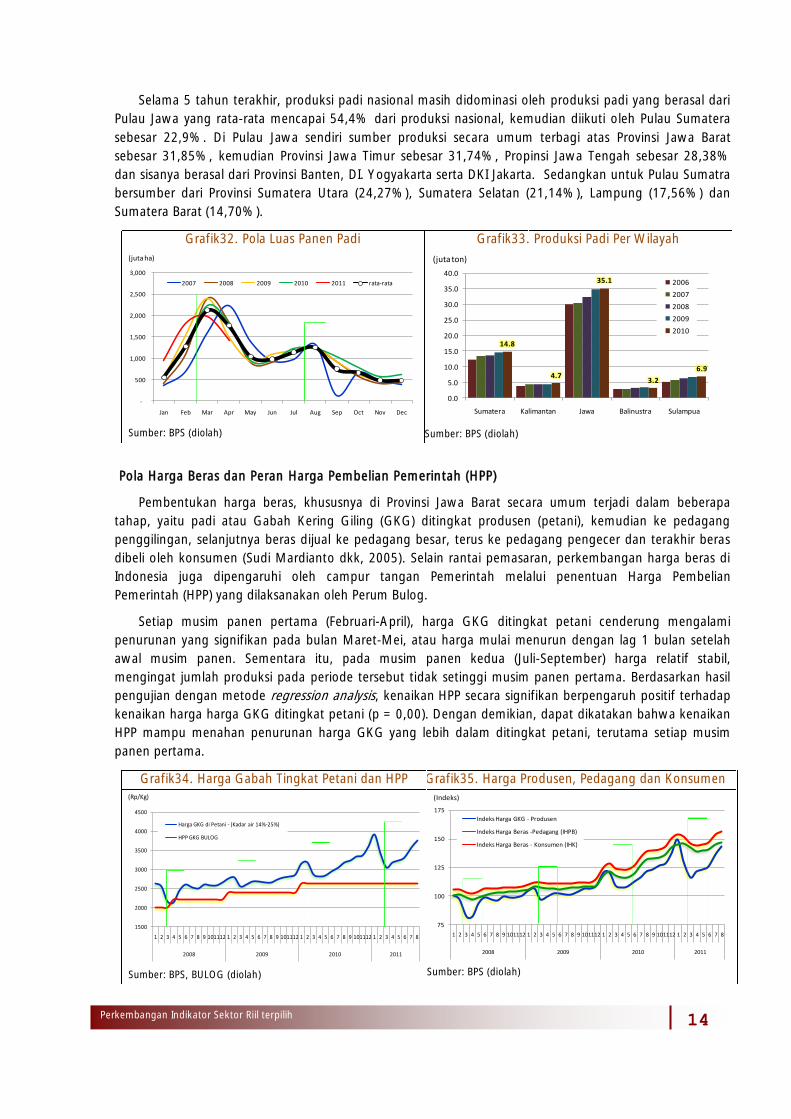

Selama 5 tahun terakhir, produksi padi nasional masih didominasi oleh produksi padi yang berasal dari

Pulau Jawa yang rata-rata mencapai 54,4% dari produksi nasional, kemudian diikuti oleh Pulau Sumatera

sebesar 22,9%. Di Pulau Jawa sendiri sumber produksi secara umum terbagi atas Provinsi Jawa Barat

sebesar 31,85%, kemudian Provinsi Jawa Timur sebesar 31,74%, Propinsi Jawa Tengah sebesar 28,38%

dan sisanya berasal dari Provinsi Banten, DI. Yogyakarta serta DKI Jakarta. Sedangkan untuk Pulau Sumatra

bersumber dari Provinsi Sumatera Utara (24,27%), Sumatera Selatan (21,14%), Lampung (17,56%) dan

Sumatera Barat (14,70%).

Grafik32. Pola Luas Panen Padi Grafik33. Produksi Padi Per Wilayah

Sumber: BPS (diolah)

Sumber: BPS (diolah)

Pola Harga Beras dan Peran Harga Pembelian Pemerintah (HPP)

Pembentukan harga beras, khususnya di Provinsi Jawa Barat secara umum terjadi dalam beberapa

tahap, yaitu padi atau Gabah Kering Giling (GKG) ditingkat produsen (petani), kemudian ke pedagang

penggilingan, selanjutnya beras dijual ke pedagang besar, terus ke pedagang pengecer dan terakhir beras

dibeli oleh konsumen (Sudi Mardianto dkk, 2005). Selain rantai pemasaran, perkembangan harga beras di

Indonesia juga dipengaruhi oleh campur tangan Pemerintah melalui penentuan Harga Pembelian

Pemerintah (HPP) yang dilaksanakan oleh Perum Bulog.

Setiap musim panen pertama (Februari-April), harga GKG ditingkat petani cenderung mengalami

penurunan yang signifikan pada bulan Maret-Mei, atau harga mulai menurun dengan lag 1 bulan setelah

awal musim panen. Sementara itu, pada musim panen kedua (Juli-September) harga relatif stabil,

mengingat jumlah produksi pada periode tersebut tidak setinggi musim panen pertama. Berdasarkan hasil

pengujian dengan metode regression analysis, kenaikan HPP secara signifikan berpengaruh positif terhadap

kenaikan harga harga GKG ditingkat petani (p = 0,00). Dengan demikian, dapat dikatakan bahwa kenaikan

HPP mampu menahan penurunan harga GKG yang lebih dalam ditingkat petani, terutama setiap musim

panen pertama.

Grafik34. Harga Gabah Tingkat Petani dan HPP Grafik35. Harga Produsen, Pedagang dan Konsumen

Sumber: BPS, BULOG (diolah)

Sumber: BPS (diolah)

-

500

1,000

1,500

2,000

2,500

3,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2007 2008 2009 2010 2011 rata-rata

(juta ha)

14.8

4.7

35.1

3.2

6.9

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

Sumatera Kalimantan Jawa Balinustra Sulampua

2006

2007

2008

2009

2010

(juta ton)

1500

2000

2500

3000

3500

4000

4500

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2008 2009 2010 2011

Harga GKG di Petani - (Kadar air 14%-25%)

HPP GKG BULOG

(Rp/Kg)

75

100

125

150

175

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2008 2009 2010 2011

Indeks Harga GKG - Produsen

Indeks Harga Beras -Pedagang (IHPB)

Indeks Harga Beras - Konsumen (IHK)

(Indeks)

Perkembangan Indikator Sektor Riil terpilih

15

Pembentukan harga beras setelah ditingkat produsen adalah ditingkat pedagang besar dan ditingkat

konsumen yang dibeli melalui pedagang eceran. Berdasarkan data tiga tahun terakhir, setiap kenaikan

harga padi pada tingkat produsen selalu diikuti oleh kenaikan harga beras baik ditingkat pedagang

besar maupun konsumen, namun apabila terjadi penurunan harga padi pada tingkat produsen, maka

pedagang besar cenderung untuk menahan laju penurunan harga beras lebih dalam. Sementara itu,

mengingat pedagang eceran mendapat pasokan beras dari pedagang besar, maka pergerakan harga

ditingkat pedagang eceran (harga konsumen) dengan memiliki pola yang hampir sama dengan harga

ditingkat pedagang besar (r=0,99).

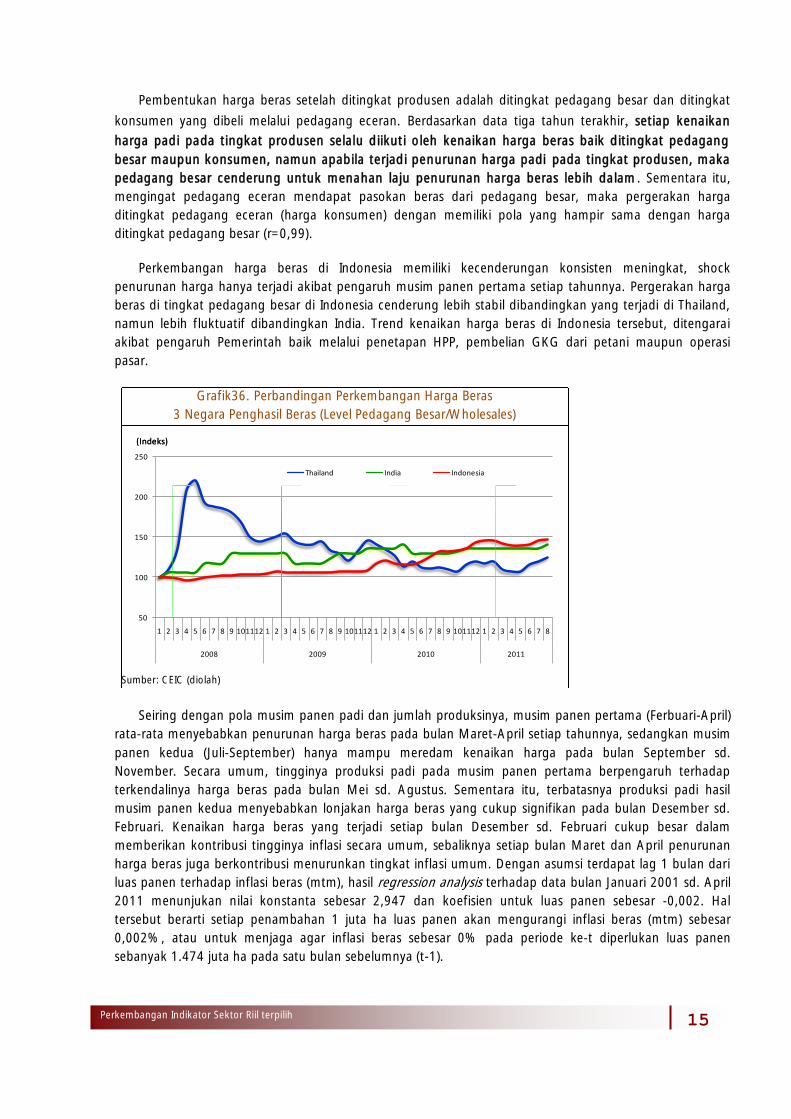

Perkembangan harga beras di Indonesia memiliki kecenderungan konsisten meningkat, shock

penurunan harga hanya terjadi akibat pengaruh musim panen pertama setiap tahunnya. Pergerakan harga

beras di tingkat pedagang besar di Indonesia cenderung lebih stabil dibandingkan yang terjadi di Thailand,

namun lebih fluktuatif dibandingkan India. Trend kenaikan harga beras di Indonesia tersebut, ditengarai

akibat pengaruh Pemerintah baik melalui penetapan HPP, pembelian GKG dari petani maupun operasi

pasar.

Grafik36. Perbandingan Perkembangan Harga Beras

3 Negara Penghasil Beras (Level Pedagang Besar/Wholesales)

Sumber: CEIC (diolah)

Seiring dengan pola musim panen padi dan jumlah produksinya, musim panen pertama (Ferbuari-April)

rata-rata menyebabkan penurunan harga beras pada bulan Maret-April setiap tahunnya, sedangkan musim

panen kedua (Juli-September) hanya mampu meredam kenaikan harga pada bulan September sd.

November. Secara umum, tingginya produksi padi pada musim panen pertama berpengaruh terhadap

terkendalinya harga beras pada bulan Mei sd. Agustus. Sementara itu, terbatasnya produksi padi hasil

musim panen kedua menyebabkan lonjakan harga beras yang cukup signifikan pada bulan Desember sd.

Februari. Kenaikan harga beras yang terjadi setiap bulan Desember sd. Februari cukup besar dalam

memberikan kontribusi tingginya inflasi secara umum, sebaliknya setiap bulan Maret dan April penurunan

harga beras juga berkontribusi menurunkan tingkat inflasi umum. Dengan asumsi terdapat lag 1 bulan dari

luas panen terhadap inflasi beras (mtm), hasil regression analysis terhadap data bulan Januari 2001 sd. April

2011 menunjukan nilai konstanta sebesar 2,947 dan koefisien untuk luas panen sebesar -0,002. Hal

tersebut berarti setiap penambahan 1 juta ha luas panen akan mengurangi inflasi beras (mtm) sebesar

0,002%, atau untuk menjaga agar inflasi beras sebesar 0% pada periode ke-t diperlukan luas panen

sebanyak 1.474 juta ha pada satu bulan sebelumnya (t-1).

50

100

150

200

250

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2008 2009 2010 2011

Thailand India Indonesia

(Indeks)(Indeks)

Perkembangan Indikator Sektor Riil terpilih

16

Grafik37. Siklus Perubahan Harga Beras di Tingkat

Konsumen

Grafik38. Harga Produsen, Pedagang dan

Konsumen

Sumber: BPS (diolah)

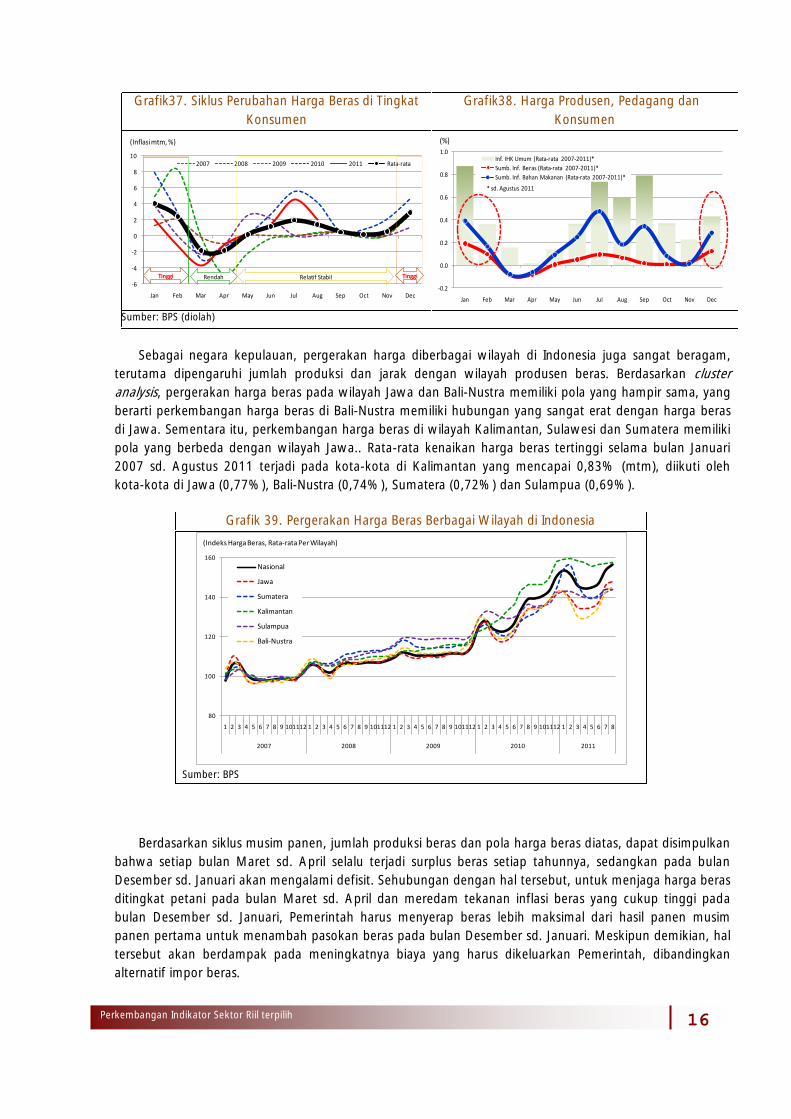

Sebagai negara kepulauan, pergerakan harga diberbagai wilayah di Indonesia juga sangat beragam,

terutama dipengaruhi jumlah produksi dan jarak dengan wilayah produsen beras. Berdasarkan cluster

analysis, pergerakan harga beras pada wilayah Jawa dan Bali-Nustra memiliki pola yang hampir sama, yang

berarti perkembangan harga beras di Bali-Nustra memiliki hubungan yang sangat erat dengan harga beras

di Jawa. Sementara itu, perkembangan harga beras di wilayah Kalimantan, Sulawesi dan Sumatera memiliki

pola yang berbeda dengan wilayah Jawa.. Rata-rata kenaikan harga beras tertinggi selama bulan Januari

2007 sd. Agustus 2011 terjadi pada kota-kota di Kalimantan yang mencapai 0,83% (mtm), diikuti oleh

kota-kota di Jawa (0,77%), Bali-Nustra (0,74%), Sumatera (0,72%) dan Sulampua (0,69%).

Grafik 39. Pergerakan Harga Beras Berbagai Wilayah di Indonesia

Sumber: BPS

Berdasarkan siklus musim panen, jumlah produksi beras dan pola harga beras diatas, dapat disimpulkan

bahwa setiap bulan Maret sd. April selalu terjadi surplus beras setiap tahunnya, sedangkan pada bulan

Desember sd. Januari akan mengalami defisit. Sehubungan dengan hal tersebut, untuk menjaga harga beras

ditingkat petani pada bulan Maret sd. April dan meredam tekanan inflasi beras yang cukup tinggi pada

bulan Desember sd. Januari, Pemerintah harus menyerap beras lebih maksimal dari hasil panen musim

panen pertama untuk menambah pasokan beras pada bulan Desember sd. Januari. Meskipun demikian, hal

tersebut akan berdampak pada meningkatnya biaya yang harus dikeluarkan Pemerintah, dibandingkan

alternatif impor beras.

-6

-4

-2

0

2

4

6

8

10

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2007 2008 2009 2010 2011 Rata-rata

(Inflasimtm, %)

RendahTinggi TinggiRelatif Stabil

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Inf. IHK Umum (Rata-rata 2007-2011)*

Sumb. Inf. Beras (Rata-rata 2007-2011)*

Sumb. Inf. Bahan Makanan (Rata-rata 2007-2011)*

(%)

* sd. Agustus 2011

80

100

120

140

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2007 2008 2009 2010 2011

Nasional

Jawa

Sumatera

Kalimantan

Sulampua

Bali-Nustra

(Indeks Harga Beras, Rata-rata Per Wilayah)