inducción funcionarios

TRANSCRIPT

CUMPLIMIENTOVISION BANCO

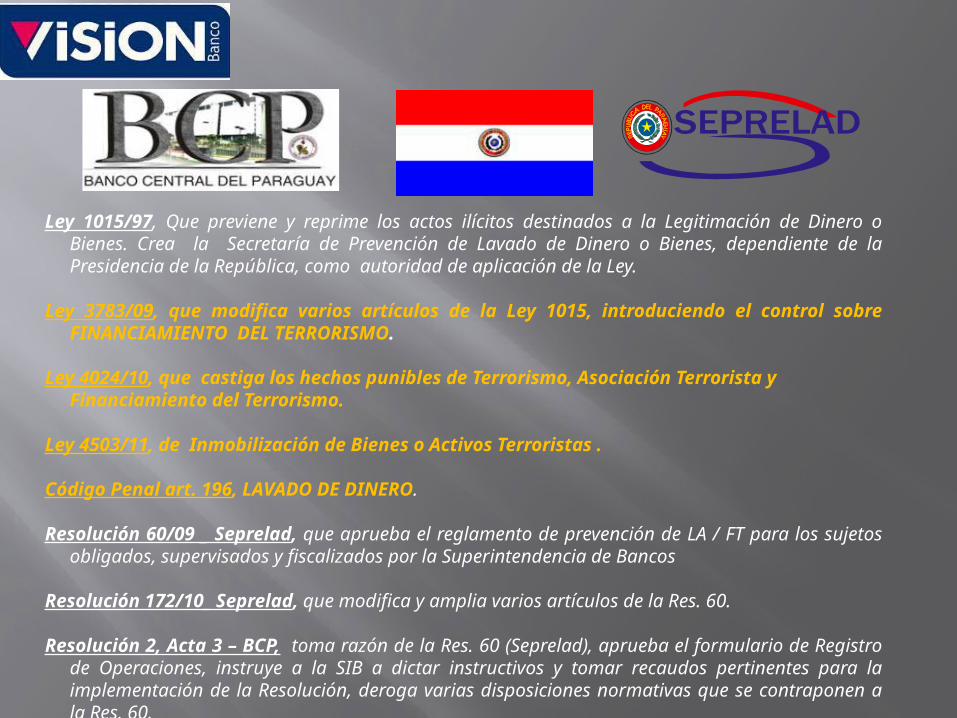

Ley 1015/97, Que previene y reprime los actos ilícitos destinados a la Legitimación de Dinero o Bienes. Crea la Secretaría de Prevención de Lavado de Dinero o Bienes, dependiente de la Presidencia de la República, como autoridad de aplicación de la Ley.

Ley 3783/09, que modifica varios artículos de la Ley 1015, introduciendo el control sobre FINANCIAMIENTO DEL TERRORISMO.

Ley 4024/10, que castiga los hechos punibles de Terrorismo, Asociación Terrorista y Financiamiento del Terrorismo.

Ley 4503/11, de Inmobilización de Bienes o Activos Terroristas .

Código Penal art. 196, LAVADO DE DINERO.

Resolución 60/09 _ Seprelad, que aprueba el reglamento de prevención de LA / FT para los sujetos obligados, supervisados y fiscalizados por la Superintendencia de Bancos

Resolución 172/10_ Seprelad, que modifica y amplia varios artículos de la Res. 60.

Resolución 2, Acta 3 – BCP, toma razón de la Res. 60 (Seprelad), aprueba el formulario de Registro de Operaciones, instruye a la SIB a dictar instructivos y tomar recaudos pertinentes para la implementación de la Resolución, deroga varias disposiciones normativas que se contraponen a la Res. 60.

• Lavado de dinero es el proceso por el cual el dinero de origen delictivo se integran al sistema económico legal.

• Lavado de activos es mucho mas amplio, abarca todo tipo de valores: dinero, bienes muebles e inmuebles, acciones, bonos, obtenidos en forma corrupta.

• Lavado de dinero es ocultar o disfrazar el origen ilegal del dinero convirtiéndolo en fondos que parezcan legítimos.

Conocer los mecanismos de lavado de activos ayuda a combatirlo, a no permitir que los delincuentes hagan uso y goce de los bienes que provienen del delito.

Lavado de Activos

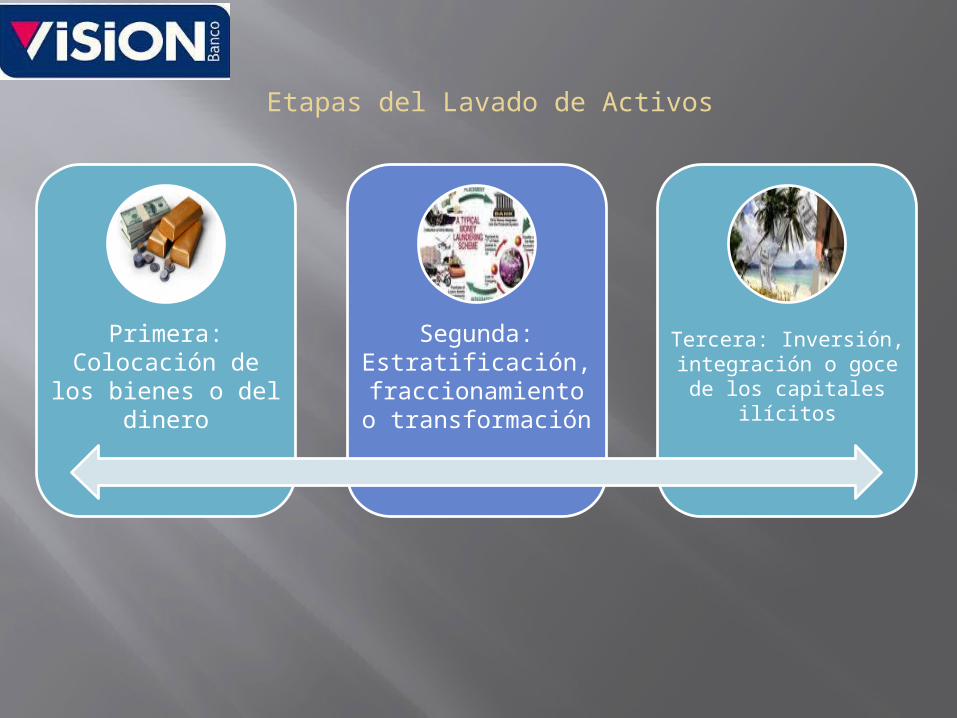

Primera: Colocación de los

bienes o del dinero

Segunda: Estratificación,

fraccionamiento o transformación

Tercera: Inversión, integración o goce

de los capitales ilícitos

Etapas del Lavado de Activos

• El lavado de Activos y la Financiación del Terrorismo están muy relacionados, pero a diferencia del Lavado, en la financiación del Terrorismo, el origen de los fondos / recursos pueden también ser lícitos.

• Se entiende por Financiación del Terrorismo: “El que provea, recolecte, entregue, reciba, administre, aporte, custodie, o guarde fondos, bienes o recursos, o realice cualquier otro acto que promueva, organice, apoye, mantenga, financie o sostenga económicamente a grupos armados al margen de la ley, o a sus integrantes, o a grupos terroristas nacionales o extranjeros.

• La exposición al lavado de activos / financiamiento del terrorismo es un riesgo importante para las entidades financieras.

• Se debe contar con una adecuada gestión y administración del riesgo de LA/ FT, el apoyo de todos los sectores de la entidad es fundamental.

• El primer paso para la administración correcta del riesgo de LD / FT, es la evaluación correcta del impacto para la imagen de la entidad.

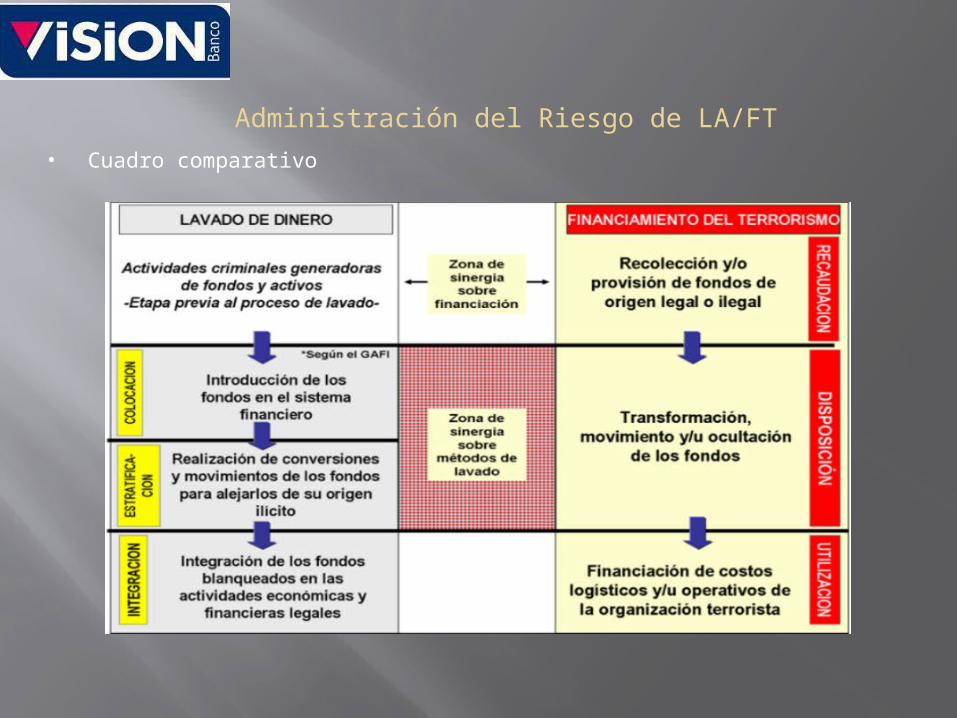

Administración del Riesgo de LA/FT

• Cuadro comparativo

Administración del Riesgo de LA/FT

Resolución 172 _ Seprelad

ARTÍCULO 6°- OFICIAL DE CUMPLIMIENTO

Previa verificación del perfil profesional y personal, la entidad nombrará a un Oficial de Cumplimiento con rango gerencial de nivel jerárquico, quien dependerá orgánica y funcionalmente del Directorio de la entidad o asimilado, elevando copia autenticada del acta de su designación, currículum vitae y demás antecedentes al Órgano Supervisor.

El Órgano Supervisor se expedirá en un periodo de treinta (30) días hábiles sobre la aceptación o el rechazo del nombramiento del Oficial de Cumplimiento, para lo cual en dicho periodo podrá solicitar información adicional.

Resolución 172 _ Seprelad

ARTÍCULO 6.2 – ENCARGADO DE CUMPLIMIENTO

Previa verificación del perfil profesional y personal, la entidad nombrará a un Encargado de Cumplimiento en cada sucursal, agencia o similares; quien conjuntamente con el Oficial de Cumplimiento coordinará la aplicación de las políticas y procedimientos de prevención de LD y FT adoptada por la entidad.

En fecha 15 de abril del 2011, el Comité Ejecutivo de Vision Banco SAECA resolvió designar como Encargados de Cumplimiento a los Gerentes de CAC´s coordinando con el Oficial de Cumplimiento, las tareas y responsabilidad de velar por la Prevención del Lavado de Dinero y Financiamiento del Terrorismo.

Resolución 172 _ Seprelad

ARTÍCULO 6.3 COMITÉ DE CUMPLIMIENTO

La entidad conformará un Comité de Cumplimiento que tendrá como propósito establecer políticas y procedimientos en materia de prevención de LD y FT. El comité estará conformado por representantes del Directorio, el Oficial de Cumplimiento y por otros miembros que a criterio de la entidad considere conveniente.

Funciones del Comité de Cumplimiento a) Mantener reuniones periódicas, asentar en Actas las cuestiones tratadas y las resoluciones dictadas

serán de obligada observancia en todas las dependencias de la entidad.b) Obtener la aprobación de la máxima autoridad respecto a los procedimientos internos destinados a

la detección, prevención y reportes de operaciones sospechosas.C) Podrá solicitar auditorías respecto a las políticas y procedimientos de prevención de LD y FT.d) Proponer nóminas de Encargado de Cumplimiento.e) Deberán observar las normas referentes al deber del secreto profesional.f) Tomará conocimiento de nuevos servicios o productos que la entidad ofrezca a fin de actualizar las

políticas y procedimientos de prevención de LD y FT.g) Los Reportes de Operaciones Sospechosas serán efectuados a la SEPRELAD a través del Comité de

Cumplimiento, siendo responsable final respecto del mismo la entidad.h) Implementará y verificará los procedimientos operativos internos para que los empleadores,

administradores, empleados y apoderados de la entidad; tengan conocimiento y cumplan con las leyes de prevención y sus reglamentaciones

“En VISION Banco obedecemos las Leyes y

reglamentos, por ello, no está permitido ofrecer,

facilitar o aceptar la realización de operaciones

que tengan vínculos con actividades ilegales.

Tampoco operaciones que comprometan la imagen

o reputación de la empresa.”

Premisa establecida en el Manual ALD / CFTaprobado por el Comité Ejecutivo en fecha 09/02/10

Programa de Prevención del LD/FT

Política de Aceptación de clientes y prevención del LA/FT

Para establecer una relación con un cliente es nuestra responsabilidad efectuar un análisis de todos los antecedentes del cliente. De este modo se efectúa una evaluación del riesgo antes de iniciar la relación comercial.

El propósito de la evaluación es evitar que se inicie una relación comercial con un cliente que pueda estar implicado en procesos de lavado de activos / financiamiento del terrorismo, o cualquier hecho que pueda dañar la imagen de la entidad.Este proceso debe hacerse no solamente cuando se acepta un cliente, sino durante todo el periodo “de vida” de la relación comercial con el cliente.

El proceso de identificación del cliente se realiza naturalmente al comienzo de la relación. Pero, para asegurar que nuestros registros se mantengan al día, efectuaremos revisiones regulares de los mismos en distintas oportunidades, como por ejemplo cuando se realiza una transacción importante, cuando varían las normas de documentación, o cambio importante en la forma de operar una cuenta.

El Banco no abrirá cuentas ni hará negocios con un cliente que insista en el anonimato o con nombre ficticio que no permita identificar al verdadero propietario. Tampoco funcionarán cuentas confidenciales numeradas.

El Banco, por política institucional, no tendrá como clientes a las personas físicas o jurídicas cuya actividad principal o secundaria sea:

a. Actividades que sean, o se presuman, de índole delictiva y que

en el plano legal impliquen una acción penal. A continuación algunos ejemplos de caracter enunciativo pero no limitado a las siguientes actividades: narcotráfico, terrorismo, trata de personas, violación del derecho de autor, lesión de confianza, estafa, soborno, etc.

b. Actividades especulativas, fuera del margen de la Leyc. Cambistas d. Usurerose. Casas de empeñof. Actividades Políticas, y las demás establecidas en el Manual de

Cuentas Corrientes.

Programa de Prevención del LD/FT

Ley 1015/97

“Art. 19.- Obligación de informar operaciones sospechosas.

Los sujetos obligados deberán comunicar a la SEPRELAD cualquier hecho u operación con independencia de su cuantía, respecto de los cuales exista algún indicio o sospecha de que estén relacionados al ámbito de aplicación de esta Ley.

Se considerarán operaciones sospechosas en especial, aquellas que:

1) sean complejas, insólitas, importantes o que no respondan a los patrones de transacciones habituales; 2) aunque no sean importantes, se registren periódicamente y sin fundamento económico o legal razonable; 3) por su naturaleza o volumen no correspondan a las operaciones activas o pasivas de los clientes según su actividad o antecedente operativo; 4) sin causa que lo justifique sean abonadas mediante ingresos en efectivo, por un número elevado de personas: y, 5) las señaladas en los reglamentos de la Secretaría de Prevención de Lavado de Dinero o Bienes.”

Resolución 172 _ Seprelad

ARTÍCULO 10º - PERFIL DEL CLIENTE Es el conjunto de informaciones que permiten a la entidad conocer el perfil económico y financiero del cliente, a fin de identificar y conocer la actividad económica, tipo de productos y/o servicios, tipos de operaciones, periodicidad, volumen de las mismas, características de los movimientos financieros, entre otros; que guarden relación con los datos e informaciones disponibles en la entidad.Los datos e informaciones del cliente deben ser actualizados de acuerdo al nivel de riesgo para incorporar cambios en su caso.

ARTÍCULO 17º - REPORTE DE OPERACIONES SOSPECHOSAS La entidad deberá comunicar a la SEPRELAD cualquier hecho u operación con independencia de su cuantía, respecto de los cuales exista algún indicio o sospecha de que estén relacionados al ámbito de aplicación de la Ley N° 1015/97 y su modificatoria Ley N° 3783/09.

Con respecto a las operaciones inusuales, la entidad deberá analizar dentro del plazo de 90 (noventa) días después de efectuada la operación; si los hechos, circunstancias o propósitos de la misma, no reflejan una explicación válida o carecen de justificación, será considerada Operación Sospechosa.

Los reportes de operaciones sospechosas deben ser comunicados a la SEPRELAD a través del formulario denominado “Reporte de Operaciones Sospechosas” (Anexo A), acompañado del Perfil del Cliente .

Riesgos de no Cumplimiento

Perdida de Clientes

Cancelación de Licencias Bloqueo

InternacionalCongelación de

Activos

Perdida de Negocios

Banca Internacional AccionistasAutoridades

Indicadores comunes de actividad sospechosa

• Actividad financiera inconsistente con el propósito declarado del negocio. • Actividad financiera que no se corresponde con la ocupación declarada. • Uso de cuentas múltiples en un mismo Banco sin aparente propósito legítimo.• Depósitos importantes en cuentas personales en un período de tiempo corto.• Estructuración de depósitos, en múltiples sucursales del Banco, para evitar

controles / umbrales de control.• Negativa del que realiza operaciones de proveer su identificación.• Uso notorio de cuentas personales para fines comerciales.• Cambio abrupto en la actividad de la cuenta.• Uso de múltiples cuentas personales y comerciales, para cobrar y posterior

transferencia de los fondos a un número menor de beneficiarios extranjeros.• Depósitos seguidos por transferencias cablegráficas de fondos, dentro de un plazo

corto de tiempo.• Depósitos, de una combinación de instrumentos monetarios atípicos, en la

actividad comercial legítima (cheques comerciales, cheques de pago de salarios y cheques de seguro social).

• Movimiento de fondos a través de países y territorios designados como no cooperadores por el GAFI y/o paraisos fiscales.

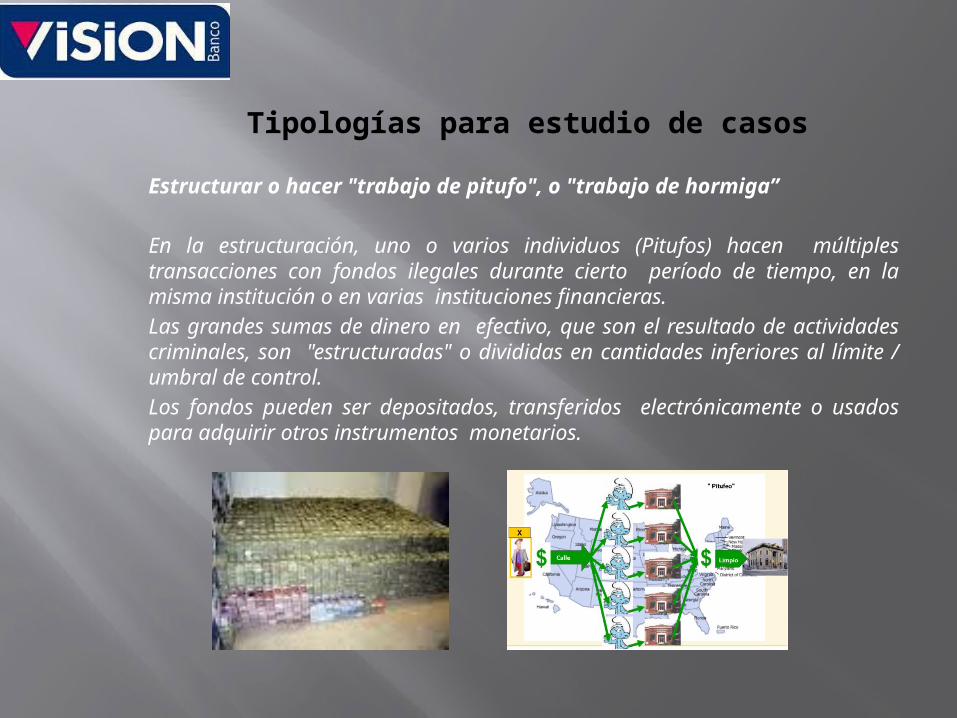

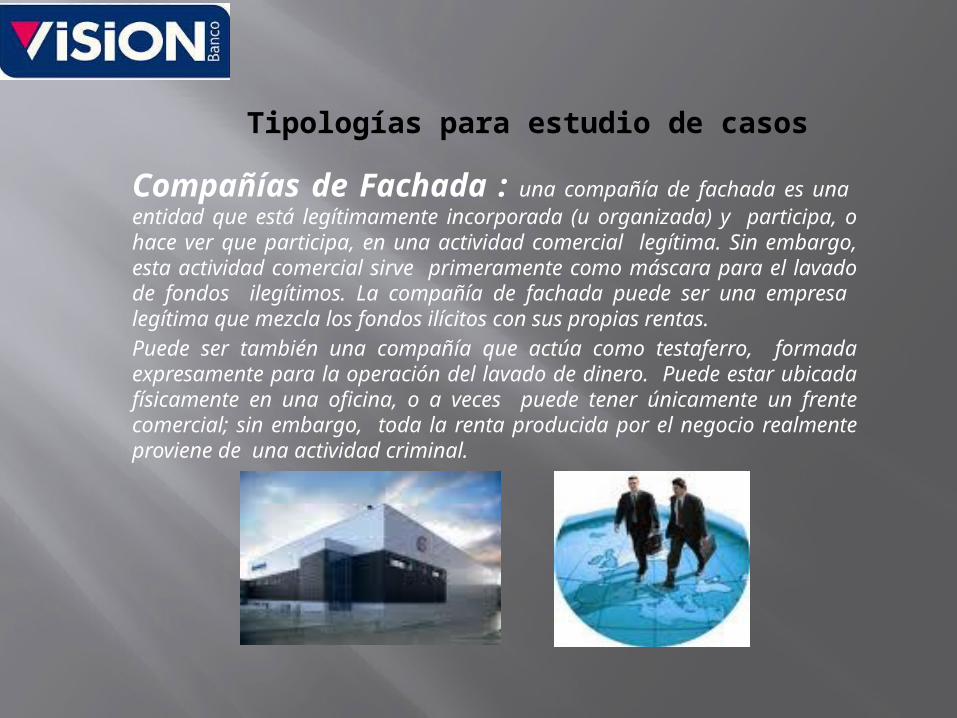

Tipologías para estudio de casos

Estructurar o hacer "trabajo de pitufo", o "trabajo de hormiga”

En la estructuración, uno o varios individuos (Pitufos) hacen múltiples transacciones con fondos ilegales durante cierto período de tiempo, en la misma institución o en varias instituciones financieras. Las grandes sumas de dinero en efectivo, que son el resultado de actividades criminales, son "estructuradas" o divididas en cantidades inferiores al límite / umbral de control. Los fondos pueden ser depositados, transferidos electrónicamente o usados para adquirir otros instrumentos monetarios.

Compañías de Fachada : una compañía de fachada es una entidad que está legítimamente incorporada (u organizada) y participa, o hace ver que participa, en una actividad comercial legítima. Sin embargo, esta actividad comercial sirve primeramente como máscara para el lavado de fondos ilegítimos. La compañía de fachada puede ser una empresa legítima que mezcla los fondos ilícitos con sus propias rentas. Puede ser también una compañía que actúa como testaferro, formada expresamente para la operación del lavado de dinero. Puede estar ubicada físicamente en una oficina, o a veces puede tener únicamente un frente comercial; sin embargo, toda la renta producida por el negocio realmente proviene de una actividad criminal.

Tipologías para estudio de casos

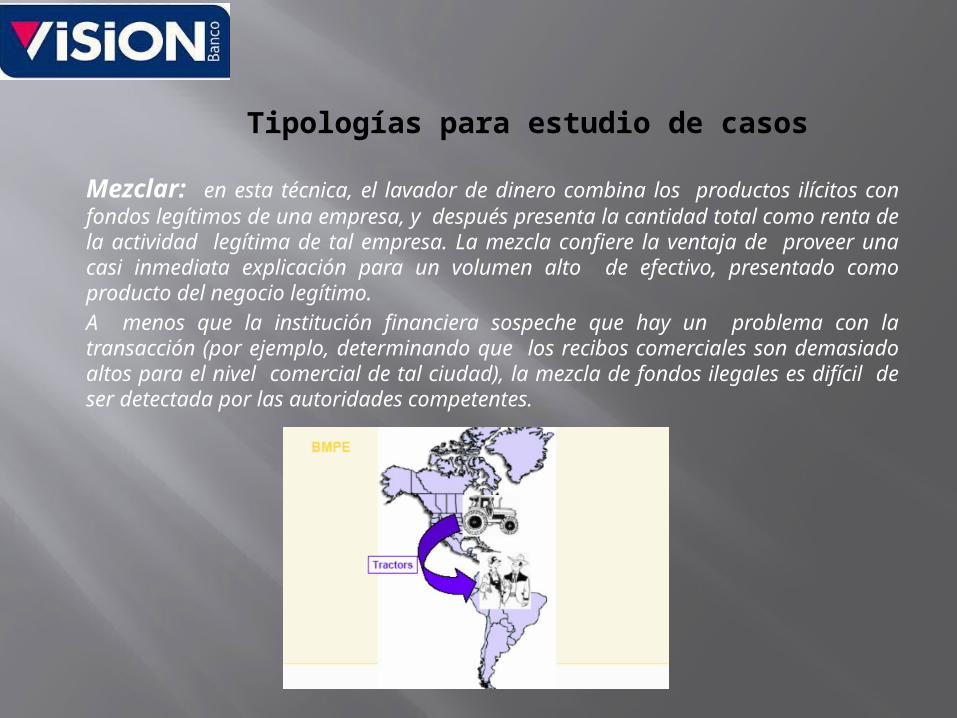

Mezclar: en esta técnica, el lavador de dinero combina los productos ilícitos con fondos legítimos de una empresa, y después presenta la cantidad total como renta de la actividad legítima de tal empresa. La mezcla confiere la ventaja de proveer una casi inmediata explicación para un volumen alto de efectivo, presentado como producto del negocio legítimo. A menos que la institución financiera sospeche que hay un problema con la transacción (por ejemplo, determinando que los recibos comerciales son demasiado altos para el nivel comercial de tal ciudad), la mezcla de fondos ilegales es difícil de ser detectada por las autoridades competentes.

Tipologías para estudio de casos

Falsas Facturas de Importación / Exportación o "Doble Facturación": esta técnica se lleva a cabo sobre declarando el valor de las importaciones y exportaciones. Por ejemplo, si las importaciones desde otro país se sobrevalúan en la factura comercial, entonces, cuando se paga dicha factura, la diferencia entre el valor real de la mercadería y lo sobrevaluado puede ser objeto de lavado. La sobrefacturación de exportaciones permite una justificación legítima de fondos recibidos del extranjero.

Compras y ventas fraudulentas de bienes inmuebles: El lavador compra una propiedad con el producto ilícito por un precio declarado significativamente mucho menor que el valor real. El paga la diferencia al vendedor, en efectivo "por debajo de la mesa". Posteriormente, el lavador puede revender la propiedad por su valor real para justificar las ganancias obtenidas ilegalmente a través de una renta de capital ficticia.

Tipologías para estudio de casos

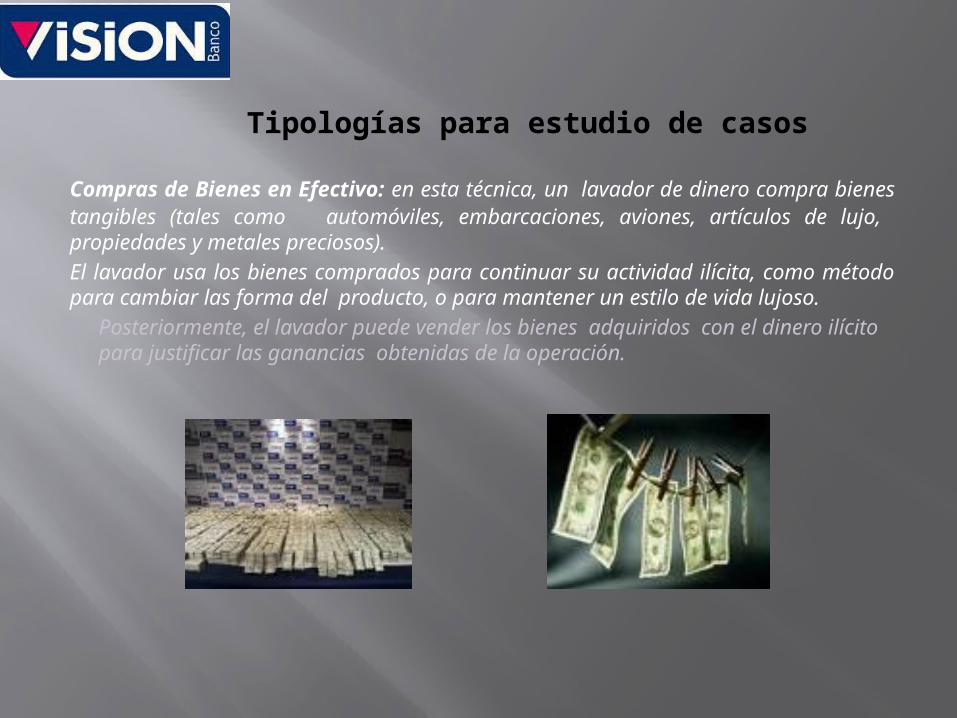

Compras de Bienes en Efectivo: en esta técnica, un lavador de dinero compra bienes tangibles (tales como automóviles, embarcaciones, aviones, artículos de lujo, propiedades y metales preciosos). El lavador usa los bienes comprados para continuar su actividad ilícita, como método para cambiar las forma del producto, o para mantener un estilo de vida lujoso.

Posteriormente, el lavador puede vender los bienes adquiridos con el dinero ilícito para justificar las ganancias obtenidas de la operación.

Tipologías para estudio de casos

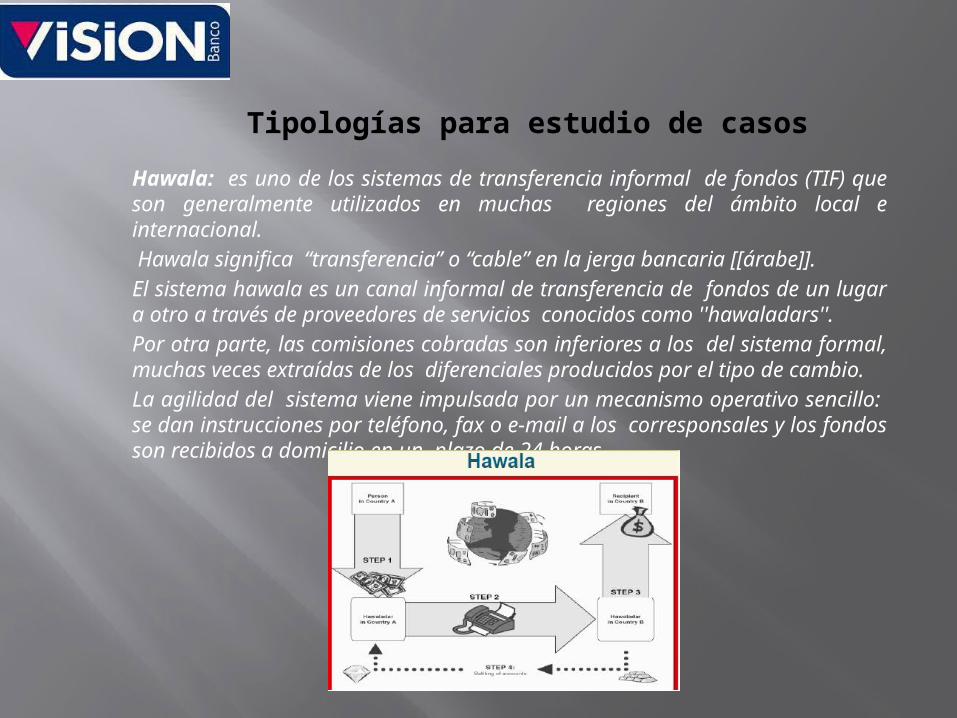

Hawala: es uno de los sistemas de transferencia informal de fondos (TIF) que son generalmente utilizados en muchas regiones del ámbito local e internacional. Hawala significa “transferencia” o “cable” en la jerga bancaria [[árabe]].El sistema hawala es un canal informal de transferencia de fondos de un lugar a otro a través de proveedores de servicios conocidos como ''hawaladars''. Por otra parte, las comisiones cobradas son inferiores a los del sistema formal, muchas veces extraídas de los diferenciales producidos por el tipo de cambio. La agilidad del sistema viene impulsada por un mecanismo operativo sencillo: se dan instrucciones por teléfono, fax o e-mail a los corresponsales y los fondos son recibidos a domicilio en un plazo de 24 horas.

Tipologías para estudio de casos

Muchas gracias!