industry update 정유 -...

TRANSCRIPT

Industry Update

Analyst 전 유 진

02) 6915-5665

정유 정유주는 더 이상 유가에 대한 베팅이 아니다!

| 정유/화학 | 2017. 03. 29

비중확대 (유지)

Top Picks

SK이노베이션 (096770)

투자의견 매수 (유지)

목표주가 260,000원

현재가 (3/28) 163,000원

S-Oil (010950)

투자의견 매수 (유지)

목표주가 126,000원

현재가 (3/28) 98,100원

SK이노베이션 주가추이

120,000

130,000

140,000

150,000

160,000

170,000

180,000

190,000

1,730

1,830

1,930

2,030

2,130

2,230

16.3 16.7 16.11 17.3

(P) KOSPI(좌)

SK이노베이션(우)(원)

S-Oil 주가추이

62,000

67,000

72,000

77,000

82,000

87,000

92,000

97,000

102,000

1,730

1,830

1,930

2,030

2,130

2,230

16.3 16.7 16.11 17.3

(P) KOSPI(좌)

S-Oil(우)(원)

정유업체의 주가는 유가가 아닌 정제마진이 결정하는 것

정유업종을 바라보는 여러가지 시각 중 정유사의 주가는 결국 유가에 베팅하는 것이

라는 견해가 일부 존재한다. 하지만 정유업체 중에서도 특히 다운스트림에 집중되어

있는 국내 정유사의 경우 결코 유가에 대한 베팅이 아니라 정제마진에 대한 베팅이

며, 그 정제마진은 석유제품의 수요와 공급에 따라 결정되는 것이라고 판단한다.

올해 휘발유와 경유 수요는 견조한 증가세를 보이는 반면, 글로벌 정제설비들의 정기

보수는 2012년 이후 진행되지 못했던 일정들이 집중되며 전년대비 높은 규모일 것으

로 예상한다. 따라서 최근 유가하락과 무관하게 정제마진은 전년보다 높은 수준을 기

록할 것으로 전망하며, 정유업종에 대한 Overweight 의견을 유지한다.

1Q17 평균정제마진, 전분기와 유사한 수준 기록

2017년 1분기 평균 복합정제마진은 8.5달러로 4Q16 대비 0.17달러 낮은 반면, 1Q16

보다는 약 0.20달러 높은 수준이다. 연초 이후 미국 내 휘발유 재고증가와 수요 둔

화의 우려로 휘발유 중심으로 정제마진이 약세를 보였지만, 3월부터 미국 휘발유 재

고가 빠르게 감소하며 마진은 다시 반등세를 보이고 있다.

2분기부터는 정제마진이 본격 상승하는 국면에 진입할 것으로 전망한다. 드라이빙

시즌을 앞둔 휘발유 수요 확대와 싱가폴 정제품 재고 하락, 1분기 중 진행된 일본 내

정제설비 통폐합 및 중국 원유수입쿼터 감소에 따른 공급 감소가 예상되기 때문이다.

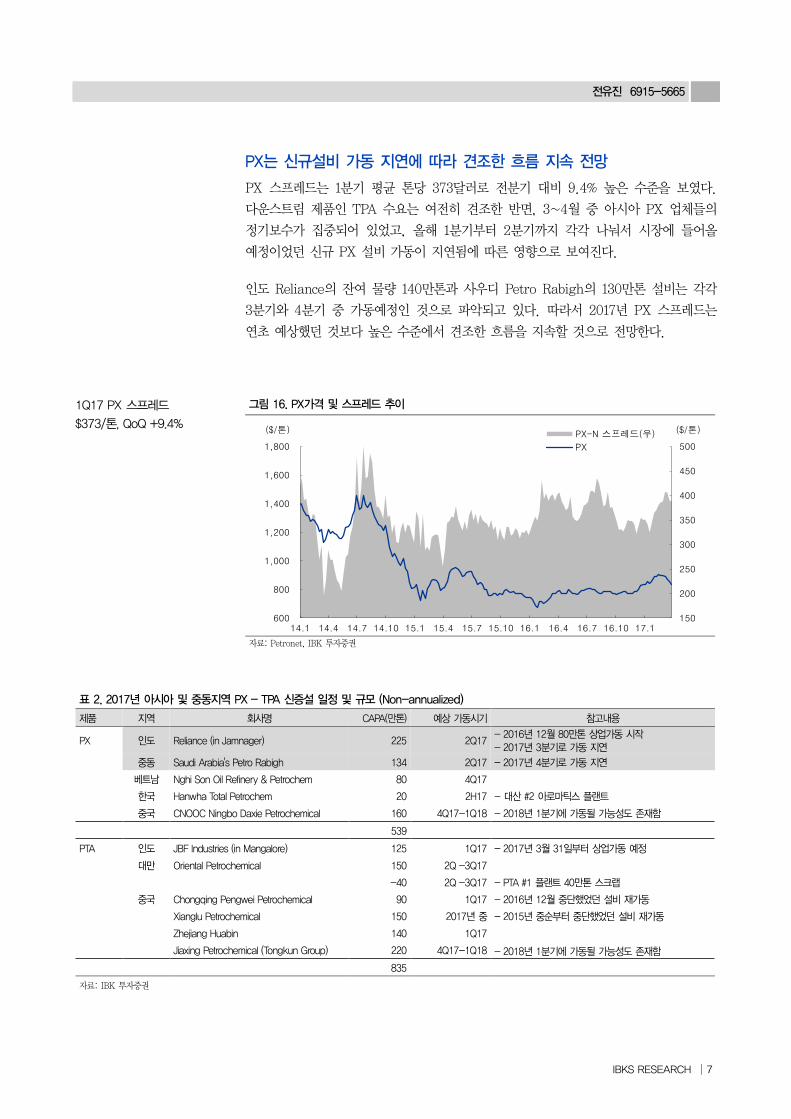

PX는 신규설비 가동 지연에 따라 견조한 흐름 지속 전망

PX 스프레드는 1분기 평균 톤당 373달러로 전분기 대비 9.4% 높은 수준을 보였다.

다운스트림 제품인 TPA 수요는 여전히 견조한 수준이지만, 3~4월 중 아시아 PX 업

체들의 정기보수가 집중되어 있었고 올해 1분기부터 2분기까지 각각 나눠서 시장에

들어올 예정이었던 신규 PX 설비 가동이 지연됨에 의한 영향으로 보여진다.

인도 Reliance의 잔여 물량 140만톤과 사우디 Petro Rabigh의 130만톤 설비는 각

각 3분기와 4분기에 중 가동될 것으로 파악된다. 따라서 2017년 PX 스프레드는 연

초 예상했던 것보다 높은 수준에서 견조한 흐름을 지속할 것으로 전망한다.

정유/화학

2 │ IBKS RESEARCH

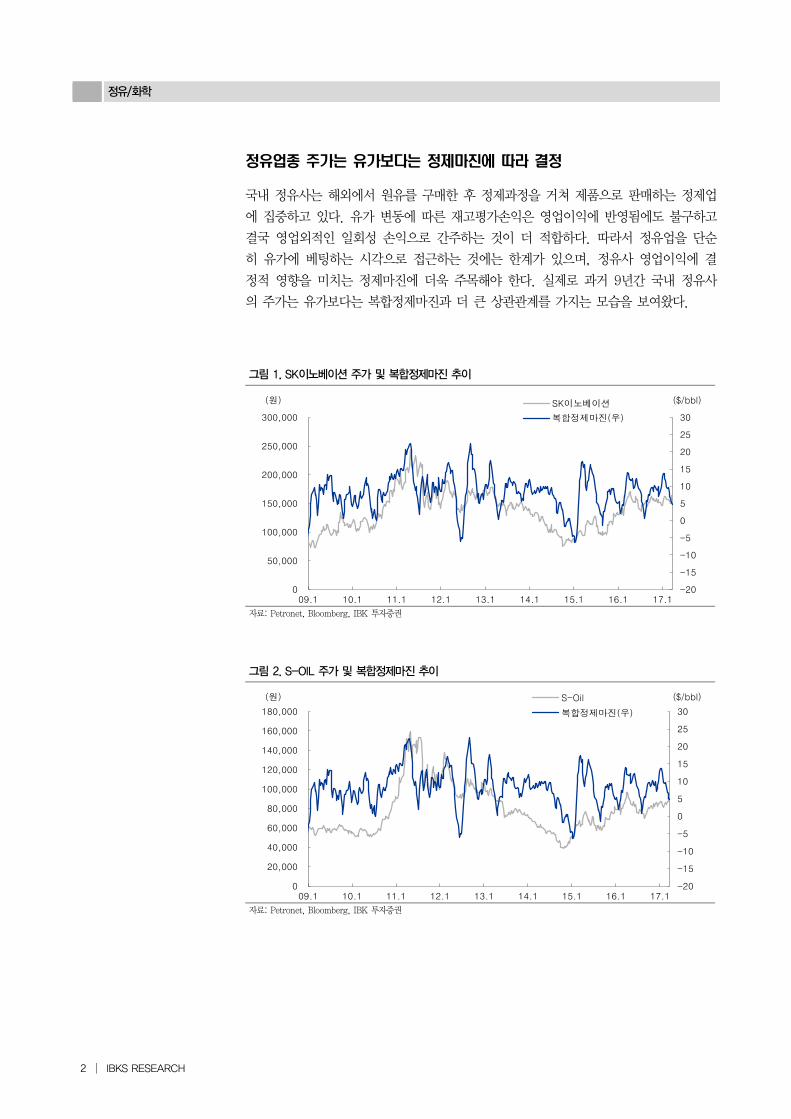

정유업종 주가는 유가보다는 정제마진에 따라 결정

국내 정유사는 해외에서 원유를 구매한 후 정제과정을 거쳐 제품으로 판매하는 정제업

에 집중하고 있다. 유가 변동에 따른 재고평가손익은 영업이익에 반영됨에도 불구하고

결국 영업외적인 일회성 손익으로 간주하는 것이 더 적합하다. 따라서 정유업을 단순

히 유가에 베팅하는 시각으로 접근하는 것에는 한계가 있으며, 정유사 영업이익에 결

정적 영향을 미치는 정제마진에 더욱 주목해야 한다. 실제로 과거 9년간 국내 정유사

의 주가는 유가보다는 복합정제마진과 더 큰 상관관계를 가지는 모습을 보여왔다.

그림 1. SK이노베이션 주가 및 복합정제마진 추이

-20

-15

-10

-5

0

5

10

15

20

25

30

0

50,000

100,000

150,000

200,000

250,000

300,000

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

($/bbl)(원) SK이노베이션

복합정제마진(우)

자료: Petronet, Bloomberg, IBK 투자증권

그림 2. S-OIL 주가 및 복합정제마진 추이

-20

-15

-10

-5

0

5

10

15

20

25

30

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

($/bbl)(원) S-Oil

복합정제마진(우)

자료: Petronet, Bloomberg, IBK 투자증권

전유진 6915-5665

IBKS RESEARCH │3

그림 3. SK이노베이션 주가 및 유가 추이

0

20

40

60

80

100

120

140

160

0

50,000

100,000

150,000

200,000

250,000

300,000

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

($/bbl)(원)SK이노베이션

유가(우)

자료: Bloomberg, IBK 투자증권

그림 4. S-OIL 주가 및 유가 추이

0

20

40

60

80

100

120

140

160

0

40,000

80,000

120,000

160,000

200,000

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

($/bbl)(원)S-Oil

유가(우)

자료: Bloomberg, IBK 투자증권

그림 5. 유가 및 복합정제마진 추이: 2013년 이후 유가와 정제마진의 상관관계는 더욱 약화됨

-10

-5

0

5

10

15

20

25

0

20

40

60

80

100

120

140

09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

($/bbl)($/bbl)유가

복합정제마진(우)

자료: Bloomberg, IBK 투자증권

정제마진은 석유제품의

1)수요, 2)공급, 원료가격인

3)유가에 따라 결정

정유/화학

4 │ IBKS RESEARCH

1Q17 평균 복합정제마진, 전분기/전년동기와 유사한 수준 기록

2017년 1분기 평균 복합정제마진은 8.5달러로 4Q16 대비 0.17달러 낮은 반면, 1Q16

보다는 약 0.20달러 높은 수준이다. 1월 이후 시간이 지나면서 마진은 점점 약세를 보

였는데 가장 큰 원인은 미국 내 휘발유 재고증가와 수요 둔화 우려로 인한 휘발유 마

진 약세에 있다. 하지만 3월 이후 미국 내 설비 정기보수 진입으로 휘발유 재고가 빠

르게 감소하며 최근 마진은 다시 반등세를 보이고 있다.

그림 6. 복합정제마진 (1M Lagging) 그림 7. 복합정제마진 (Spot)

-10

-5

0

5

10

15

20

13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

($/bbl)복합정제마진(1M Lagging)

0

2

4

6

8

10

12

14

16

13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

($/bbl)복합정제마진(Spot)

자료: Petronet, IBK 투자증권 자료: Petronet, IBK 투자증권

그림 8. 휘발유 및 등경유 마진 (1m Lagging) 그림 9. 휘발유 및 등경유 마진 (Spot)

-10

-5

0

5

10

15

20

25

30

35

14.1 14.7 15.1 15.7 16.1 16.7 17.1

($/bbl) 휘발유경유

0

5

10

15

20

25

30

14.1 14.7 15.1 15.7 16.1 16.7 17.1

($/bbl) 휘발유경유

자료: Petronet, IBK 투자증권 자료: Petronet, IBK 투자증권

전유진 6915-5665

IBKS RESEARCH │5

2분기는 정제마진이 본격 상승하는 국면에 진입할 것으로 전망한다. 드라이빙 시즌을

앞둔 휘발유 수요 확대와 싱가폴 정제품 재고 하락, 1분기 중 진행된 일본 내 정제설비

통폐합 및 중국 원유 수입쿼터 감소에 따른 공급 감소가 예상되기 때문이다.

그림 10. 미국 휘발유 재고량 그림 11. 미국 정제설비 가동률

180

190

200

210

220

230

240

250

260

270

1 2 3 4 5 6 7 8 9 10 11 12

(백만배럴) 11-'15 평균2014201520162017

78

80

82

84

86

88

90

92

94

96

98

1 2 3 4 5 6 7 8 9 10 11 12

(%) 11-'15 평균2014201520162017

자료: EIA, IBK 투자증권 자료: EIA, IBK 투자증권

그림 12. 미국 휘발유 수요 그림 13. 미국 휘발유 수요 3MMA 증가율

7.0

7.5

8.0

8.5

9.0

9.5

10.0

14.1 14.7 15.1 15.7 16.1 16.7 17.1

(백만배럴)미국 휘발유 수요

-8

-6

-4

-2

0

2

4

6

8

13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

(%) 휘발유 수요 3MMA 증가율 yoy

자료: EIA, IBK 투자증권 자료: EIA, IBK 투자증권

정유/화학

6 │ IBKS RESEARCH

그림 14. 싱가폴 경질유분 제품 재고 (휘발유/납사/리포메이트)

6

8

10

12

14

16

18

13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

(백만배럴)싱가폴 경질유분 재고

자료: Bloomberg, IBK 투자증권

그림 15. 싱가폴 중간유분 제품 재고 (등유/경유)

6

8

10

12

14

16

18

13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

(백만배럴)싱가폴 중간유분 재고

자료: Bloomberg, IBK 투자증권

표 1. 2017년 아시아 및 중동지역 CDU 신규설비 및 폐쇄 리스트

시기 회사 생산규모 (천b/d) 지역

신규가동 설비

1Q17 CNOOC Huizhou 200 중국

BPCL Koshi 120 인도

Bandar Abbas - PGSOC/1 120 이란

2Q17 HPCL Bhatinda 42 인도

Sohar-ORPIC 76 오만

Bandar Abbas - PGSOC/1 120 이란

3Q17 Nghi Son 200 베트남

Petrochina Huabei 100 중국

4Q17 Local Zhuhai Huafeng 100 중국

폐쇄 설비

4Q16 Local refineries -187 중국

1Q17 Cosmo Oil/ JX Nippon/ Tonen General/ Taiyo Oil Showa Shell -386 일본

4Q17 Local refineries -100 중국

자료: Reuters, Thai Oil, IBK 투자증권

경질유분 재고량,

YoY -8%, QoQ +12%

중간유분 재고량,

YoY +6%, QoQ -3%

전유진 6915-5665

IBKS RESEARCH │7

PX는 신규설비 가동 지연에 따라 견조한 흐름 지속 전망

PX 스프레드는 1분기 평균 톤당 373달러로 전분기 대비 9.4% 높은 수준을 보였다.

다운스트림 제품인 TPA 수요는 여전히 견조한 반면, 3~4월 중 아시아 PX 업체들의

정기보수가 집중되어 있었고, 올해 1분기부터 2분기까지 각각 나눠서 시장에 들어올

예정이었던 신규 PX 설비 가동이 지연됨에 따른 영향으로 보여진다.

인도 Reliance의 잔여 물량 140만톤과 사우디 Petro Rabigh의 130만톤 설비는 각각

3분기와 4분기 중 가동예정인 것으로 파악되고 있다. 따라서 2017년 PX 스프레드는

연초 예상했던 것보다 높은 수준에서 견조한 흐름을 지속할 것으로 전망한다.

그림 16. PX가격 및 스프레드 추이

150

200

250

300

350

400

450

500

600

800

1,000

1,200

1,400

1,600

1,800

14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10 16.1 16.4 16.7 16.10 17.1

($/톤)($/톤) PX-N 스프레드(우)

PX

자료: Petronet, IBK 투자증권

표 2. 2017년 아시아 및 중동지역 PX - TPA 신증설 일정 및 규모 (Non-annualized)

제품 지역 회사명 CAPA(만톤) 예상 가동시기 참고내용

PX 인도 Reliance (in Jamnager) 225 2Q17 - 2016년 12월 80만톤 상업가동 시작 - 2017년 3분기로 가동 지연

중동 Saudi Arabia's Petro Rabigh 134 2Q17 - 2017년 4분기로 가동 지연

베트남 Nghi Son Oil Refinery & Petrochem 80 4Q17

한국 Hanwha Total Petrochem 20 2H17 - 대산 #2 아로마틱스 플랜트

중국 CNOOC Ningbo Daxie Petrochemical 160 4Q17-1Q18 - 2018년 1분기에 가동될 가능성도 존재함

539

PTA 인도 JBF Industries (in Mangalore) 125 1Q17 - 2017년 3월 31일부터 상업가동 예정

대만 Oriental Petrochemical 150 2Q -3Q17

-40 2Q -3Q17 - PTA #1 플랜트 40만톤 스크랩

중국 Chongqing Pengwei Petrochemical 90 1Q17 - 2016년 12월 중단했었던 설비 재가동

Xianglu Petrochemical 150 2017년 중 - 2015년 중순부터 중단했었던 설비 재가동

Zhejiang Huabin 140 1Q17

Jiaxing Petrochemical (Tongkun Group) 220 4Q17-1Q18 - 2018년 1분기에 가동될 가능성도 존재함

835

자료: IBK 투자증권

1Q17 PX 스프레드

$373/톤, QoQ +9.4%

정유/화학

8 │ IBKS RESEARCH

매수 (유지) SK이노베이션 (096770) 목표주가 260,000원 여전히 매력적인 밸류에이션

1Q17 예상 실적: 매출액 11.3조원, 영업이익 8,357억원

2017년 1분기 예상 매출액은 11조 3,214억원(+12.3% QoQ, +19.7%

YoY), 영업이익 8,357억원(-1.6% QoQ, -1.1% YoY)으로 시장 컨센서

스를 상회할 것으로 전망한다. 지난 4분기 초까지 진행되었던 인천석유

화학 일부 설비와 SK종합화학의 올레핀 및 폴리머 설비 정기보수가 종

료되어 기회비용이 소멸될 것으로 예상된다. 또한 정상가동에 따른 판매

량 확대로 전분기 대비 견조한 수준의 이익을 나타낼 것으로 기대한다.

NCC와 PX의 이익을 동시에 누리다

동사의 화학부문 실적은 매출액 2조 4,337억원(+25.4% QoQ), 영업이

익 1,880억원(+6.7% QoQ)으로 전망한다. 화학사업은 SK종합화학과

그 자회사인 울산아로마틱스(일본 JX에너지와 50:50 JV)를 통해 생산

및 판매되는 제품에 해당된다. SK종합화학은 울산단지 내 에틸렌 기준

86만톤 규모 NCC를 보유하고 있어 올레핀과 폴리머부터 BTX 등 아로

마틱스까지 전 체인에 걸쳐 화학제품을 생산 및 판매하고 있다. 때문에

동사는 양 체인에서의 이익 효과를 모두 누릴 수 있다.

1분기 에틸렌 스프레드는 톤당 701달러로 전분기 대비 21.5% 상승했는

데, 유가하락으로 납사가격은 안정세를 보인 반면 에틸렌은 견조한 수요

가 지속된 것에 따른 영향으로 보여진다. PX 또한 아시아 업체들의 정

기보수와 신규설비 가동 지연에 의한 영향으로 1분기 평균 스프레드는

톤당 373달러로 전분기 대비 9.4% 높은 수준을 보였다.

2017년 PBR 0.8배로 여전히 매력적인 밸류에이션

2017년 추정 실적 기준 PER은 7.7배, PBR 0.8배로 여전히 매력적인

구간으로 판단해 동사에 대한 목표주가 260,000원을 유지한다.

현재가 (3/28) 163,000원 KOSPI (3/28) 2,163.31pt 시가총액 15,191십억원 발행주식수 93,714천주 액면가 5,000원 52주 최고가 178,000원 최저가 136,500원 60일 일평균거래대금 39십억원 외국인 지분율 41.7% 배당수익률 (2017F) 3.9% 주주구성 SK 외 1 인 33.41% 국민연금 10.01% 주가상승률 1M 6M 12M 상대기준 2% 1% -8% 절대기준 6% 6% 1% 현재 직전 변동 투자의견 매수 매수 -

목표주가 260,000 260,000 -

EPS(17) 21,052 21,552 ▼ ▲

EPS(18) 22,063 23,330 ▼ ▼

SK이노베이션 상대주가 (%)

-20

-15

-10

-5

0

5

10

16.3 16.9 17.3

SK이노베이션 to KOSPI(%)

(단위:십억원,배) 2014 2015 2016 2017F 2018F

매출액 65,861 48,356 39,521 44,977 46,290

영업이익 -183 1,980 3,228 3,095 3,270

세전이익 -437 1,654 2,423 2,633 2,740

지배주주순이익 -589 815 1,671 1,973 2,068

EPS(원) -6,283 8,696 17,834 21,052 22,063

증가율(%) 적전 흑전 105.1 18.0 4.8

영업이익률(%) -0.3 4.1 8.2 6.9 7.1

순이익률(%) -0.8 1.8 4.4 3.8 3.9

ROE(%) -3.8 5.3 10.1 11.1 10.8

PER -13.5 14.9 8.2 7.7 7.4

PBR 0.5 0.8 0.8 0.8 0.8

EV/EBITDA 28.0 5.7 3.8 4.5 3.9

자료: Company data, IBK투자증권 예상

전유진 6915-5665

IBKS RESEARCH │9

그림 177. 에틸렌 및 프로필렌 스프레드 추이

0

100

200

300

400

500

600

700

800

900

1,000

12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1 16.7 17.1

($/톤) Ethylene-N

Propylene-N

자료: Petronet, IBK 투자증권

표 3. SK이노베이션 사업부별 분기 및 연간 실적 추정

(십억원, %) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 2015 2016 2017

매출액 9,458 10,280 9,703 10,079 11,321 11,278 11,246 11,132 48,269 39,521 44,977

정유 6,646 7,443 7,025 7,256 7,909 7,490 7,331 7,664 35,300 28,370 30,395

화학 1,968 1,945 1,834 1,940 2,434 2,788 2,929 2,472 9,288 7,687 10,622

윤활유 622 653 599 661 712 741 727 730 2,622 2,536 2,910

E&P 120 120 140 151 189 174 170 172 629 531 705

정보전자소재/배터리 102 119 105 72 77 85 89 94 431 398 346

영업이익 845 1,120 415 849 836 760 725 774 1,949 3,229 3,095

정유 491 705 92 652 571 458 421 515 1,299 1,939 1,965

화학 224 303 215 176 188 221 236 198 431 919 843

윤활유 132 133 117 86 97 110 101 90 295 469 399

E&P 23 17 37 29 22 18 20 28 62 105 87

정보전자소재/배터리 -25 -38 -46 -94 -43 -47 -52 -56 -138 -203 -199

영업이익률 (%) 8.9 10.9 4.3 8.4 7.4 6.7 6.4 7.0 4.0 8.2 6.9

정유 7.4 9.5 1.3 9.0 7.2 6.1 5.7 6.7 3.7 6.8 6.5

화학 11.4 15.6 11.7 9.1 7.7 7.9 8.0 8.0 4.6 12.0 7.9

윤활유 21.2 20.3 19.5 13.1 13.7 14.9 13.9 12.3 11.2 18.5 13.7

E&P 19.3 13.8 26.2 19.1 11.7 10.2 11.8 16.0 9.9 19.8 12.4

정보전자소재/배터리 -24.9 -31.8 -43.9 -130.8 -55.1 -55.5 -58.5 -60.1 -32.1 -51.0 -57.4

자료: IBK 투자증권

에틸렌 스프레드

1Q17 $701 +21.5% QoQ

프로필렌 스프레드

1Q17 $402 +10.1% QoQ

정유/화학

10 │ IBKS RESEARCH

포괄손익계산서 재무상태표

(십억원) 2014 2015 2016 2017F 2018F (십억원) 2014 2015 2016 2017F 2018F

매출액 65,861 48,356 39,521 44,977 46,290 유동자산 14,888 12,842 14,988 18,122 20,951

증가율(%) -0.3 -26.6 -18.3 13.8 2.9 현금및현금성자산 2,939 3,020 2,644 4,514 6,781

매출원가 64,244 44,197 34,562 40,389 41,482 유가증권 182 1,640 3,024 3,340 3,478

매출총이익 1,616 4,159 4,959 4,588 4,808 매출채권 4,631 3,477 3,937 4,348 4,528

매출총이익률 (%) 2.5 8.6 12.5 10.2 10.4 재고자산 5,219 3,560 4,445 4,910 5,112

판관비 1,799 2,180 1,730 1,493 1,538 비유동자산 20,213 18,518 17,594 19,313 19,183

판관비율(%) 2.7 4.5 4.4 3.3 3.3 유형자산 15,126 13,914 13,603 15,361 15,293

영업이익 -183 1,980 3,228 3,095 3,270 무형자산 1,944 1,663 1,272 1,178 1,091

증가율(%) 적전 흑전 63.1 -4.1 5.7 투자자산 2,663 2,678 2,567 2,608 2,626

영업이익률(%) -0.3 4.1 8.2 6.9 7.1 자산총계 35,101 31,360 32,581 37,435 40,133

순금융손익 -349 -320 -290 -320 -310 유동부채 11,403 7,494 8,737 10,274 11,096

이자손익 -184 -211 -168 -142 -173 매입채무및기타채무 4,417 2,754 4,208 4,647 4,839

기타 -165 -109 -122 -178 -137 단기차입금 3,024 389 22 24 25

기타영업외손익 -36 -262 -391 -230 -294 유동성장기부채 1,137 1,655 1,678 2,478 2,978

종속/관계기업손익 131 257 -124 88 74 비유동부채 7,637 6,819 5,540 7,410 7,740

세전이익 -437 1,654 2,423 2,633 2,740 사채 6,086 5,465 4,123 4,123 4,123

법인세 -4 657 702 910 955 장기차입금 728 665 747 2,547 2,847

법인세율 0.8 39.7 29.0 34.6 34.9 부채총계 19,040 14,313 14,276 17,684 18,836

계속사업이익 -433 998 1,721 1,723 1,785 지배주주지분 15,000 15,890 17,103 18,480 19,951

중단사업손익 -104 -130 0 0 0 자본금 469 469 469 469 469

당기순이익 -537 868 1,721 1,723 1,785 자본잉여금 5,893 5,884 5,884 5,884 5,884

증가율(%) 적전 흑전 98.4 0.1 3.6 자본조정등 -136 -136 -136 -136 -136

당기순이익률 (%) -0.8 1.8 4.4 3.8 3.9 기타포괄이익누계액 139 223 216 216 216

지배주주당기순이익 -589 815 1,671 1,973 2,068 이익잉여금 8,636 9,450 10,671 12,047 13,518

기타포괄이익 89 86 -10 0 0 비지배주주지분 1,061 1,157 1,202 1,272 1,347

총포괄이익 -448 954 1,711 1,723 1,785 자본총계 16,061 17,046 18,305 19,751 21,297

EBITDA 602 2,931 4,143 3,932 4,126 비이자부채 8,065 6,139 7,707 8,512 8,863

증가율(%) -71.0 386.8 41.3 -5.1 4.9 총차입금 10,975 8,175 6,570 9,172 9,973

EBITDA마진율(%) 0.9 6.1 10.5 8.7 8.9 순차입금 7,854 3,515 901 1,318 -286

투자지표 현금흐름표

(12월 결산) 2014 2015 2016 2017F 2018F (십억원) 2014 2015 2016 2017F 2018F

주당지표(원) 영업활동 현금흐름 927 4,086 3,678 2,135 2,455

EPS -6,283 8,696 17,834 21,052 22,063 당기순이익 -537 868 1,721 1,723 1,785

BPS 160,065 169,556 182,504 197,191 212,889 비현금성 비용 및 수익 1,169 2,185 2,354 978 1,028

DPS 0 4,800 6,400 6,400 6,400 유형자산감가상각비 700 803 799 743 768

밸류에이션(배) 무형자산상각비 85 148 115 94 87

PER -13.5 14.9 8.2 7.7 7.4 운전자본변동 807 1,560 268 -424 -185

PBR 0.5 0.8 0.8 0.8 0.8 매출채권등의 감소 463 882 -395 -411 -179

EV/EBITDA 28.0 5.7 3.8 4.5 3.9 재고자산의 감소 1,713 1,813 -858 -464 -203

성장성지표(%) 매입채무등의 증가 -1,606 -1,676 1,364 440 192

매출증가율 -0.3 -26.6 -18.3 13.8 2.9 기타 영업현금흐름 -512 -527 -666 -142 -173

EPS증가율 적전 흑전 105.1 18.0 4.8 투자활동 현금흐름 -2,569 -1,345 -2,056 -2,941 -902

수익성지표(%) 유형자산의 증가(CAPEX) -1,635 -449 -607 -2,500 -700

배당수익률 0.0 3.7 4.4 3.9 3.9 유형자산의 감소 81 100 40 0 0

ROE -3.8 5.3 10.1 11.1 10.8 무형자산의 감소(증가) -665 -244 -55 0 0

ROA -1.5 2.6 5.4 4.9 4.6 투자자산의 감소(증가) -353 -753 -1,434 -41 -18

ROIC -2.5 4.4 9.7 9.6 9.4 기타 3 0 -1 -400 -184

안정성지표(%) 재무활동 현금흐름 1,710 -2,768 -2,019 2,355 357

부채비율(%) 118.5 84.0 78.0 89.5 88.4 차입금의 증가(감소) 149 0 0 1,800 300

순차입금 비율(%) 48.9 20.6 4.9 6.7 -1.3 자본의 증가 0 0 0 0 0

이자보상배율(배) -0.8 7.4 12.8 13.7 11.5 기타 1,560 -2,768 -2,019 555 57

활동성지표(배) 기타 및 조정 22 109 21 320 358

매출채권회전율 13.5 11.9 10.7 10.9 10.4 현금의 증가 90 81 -375 1,870 2,267

재고자산회전율 10.7 11.0 9.9 9.6 9.2 기초현금 2,849 2,939 3,020 2,644 4,514

총자산회전율 1.9 1.5 1.2 1.3 1.2 기말현금 2,939 3,020 2,644 4,514 6,781

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준

전유진 6915-5665

IBKS RESEARCH │11

매수 (유지) S-Oil (010950) 목표주가 126,000원 견조한 PX시황의 이익 레버리지가 가장 큰 업체

1Q17 예상 실적: 매출액 5.1조원, 영업이익 4,669억원

동사의 2017년 1분기 예상 실적은 매출액 5조 1,297억원(+12.6% QoQ,

+49.6% YoY), 영업이익 4,669억원(+5.2% QoQ, -5.1% YoY)으로 시

장 컨센서스를 상회할 것으로 전망한다. 지난 4분기에 진행된 #1CDU와

RFCC 등 설비 정기보수로 인해 발생했던 기회비용 소멸 및 판매량 확

대에 따라 전분기 대비 견조한 수준의 이익을 나타낼 것으로 예상한다.

견조한 PX 시황에서 이익 레버리지를 가장 크게 누릴 업체

동사의 화학 사업부는 PX와 벤젠, 프로필렌 등을 생산해서 외부판매하

고 있다. 이 중 PX가 석유화학 제품 포트폴리오에서 차지하는 비중은

약 70% 수준이기 때문에 견조한 PX 시황에서 동사가 누릴 수 있는 이

익 레버리지는 경쟁사 대비 더욱 클 것으로 보여진다. 2017년 상반기 완

공 예정이었던 인도 Reliance와 사우디 Petro Rabigh 설비가 하반기로

지연됨에 따라 글로벌 PX 시황은 연초 예상보다 더욱 견조할 것으로 기

대되어 동사 이익에 긍정적일 것으로 전망한다. 참고로, PX 가격이 10%

상승에 대해 화학부문 영업이익은 약 13% 증가하는 것으로 추정된다.

배당주로서의 매력은 더욱 부각

2016년 배당금은 6,200원으로 7.3%에 달하는 배당수익률을 발표했다.

RUC/ODC 프로젝트를 비롯해 2017년 약 3.2조원 상당의 투자가 예정

되어 있어 배당지급에 대한 시장의 우려가 만연했으나, 이를 단번에 잠

재우고 오히려 동사의 충분한 배당여력을 과시한 셈이다. 동사는 탄탄한

본업과 2018년부터 수익성을 대폭 끌어올릴 신규 프로젝트, 그리고 배

당주로서의 모습을 더욱 확고히 보임으로써 그 매력을 충분히 발산하고

있다고 판단한다. 따라서 동사에 대한 투자의견 BUY와 목표주가

126,000원을 유지한다.

현재가 (3/28) 98,100원 KOSPI (3/28) 2,163.31pt 시가총액 11,350십억원 발행주식수 116,605천주 액면가 2,500원 52주 최고가 99,300원 최저가 69,400원 60일 일평균거래대금 24십억원 외국인 지분율 78.3% 배당수익률 (2017F) 3.2% 주주구성 Aramco Overseas Company BV 외 9 인

63.46% 국민연금 6.07% 주가상승률 1M 6M 12M 상대기준 10% 20% -2% 절대기준 14% 27% 7% 현재 직전 변동 투자의견 매수 매수 -

목표주가 126,000 126,000 -

EPS(17) 10,635 12,875 ▼ ▲

EPS(18) 14,381 14,635 ▼ ▼

S-Oil 상대주가 (%)

-30

-25

-20

-15

-10

-5

0

5

10

16.3 16.9 17.3

S-Oil to KOSPI(%)

(단위:십억원,배) 2014 2015 2016 2017F 2018F

매출액 28,558 17,890 16,322 19,558 20,913

영업이익 -290 818 1,617 1,885 1,959

세전이익 -386 813 1,575 1,874 2,451

지배주주순이익 -288 631 1,205 1,240 1,677

EPS(원) -2,468 5,414 10,337 10,635 14,381

증가율(%) 적전 흑전 90.9 2.9 35.2

영업이익률(%) -1.0 4.6 9.9 9.6 9.4

순이익률(%) -1.0 3.5 7.4 7.8 9.4

ROE(%) -5.6 12.3 20.5 18.8 22.7

PER -19.6 14.7 8.2 9.2 6.8

PBR 1.1 1.7 1.5 1.7 1.4

EV/EBITDA 161.2 9.2 5.4 6.5 6.1

자료: Company data, IBK투자증권 예상

정유/화학

12 │ IBKS RESEARCH

그림 188. PX가격 및 스프레드 추이

150

200

250

300

350

400

450

500

600

800

1,000

1,200

1,400

1,600

1,800

14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10 16.1 16.4 16.7 16.10 17.1

($/톤)($/톤) PX-N 스프레드(우)

PX

자료: Petronet, IBK 투자증권

표 4. S-OIL 사업부별 분기 및 연간 실적 추정

(십억원, %) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 2015 2016 2017

매출액 3,428 4,198 4,138 4,557 5,130 4,862 4,767 4,800 17,890 16,322 19,558

정유 2,467 3,215 3,187 3,595 3,877 3,667 3,552 3,629 14,054 12,464 14,726

화학 636 637 629 642 874 832 853 817 2,496 2,544 3,377

윤활유 325 346 322 321 379 362 361 353 1,340 1,314 1,455

영업이익 492 641 116 444 467 468 467 483 821 1,695 1,885

정유 220 375 (123) 288 185 194 183 227 231 759 789

화학 144 140 142 91 186 169 180 172 278 517 707

윤활유 128 128 97 66 96 105 104 84 311 418 389

영업이익률 (%) 14.3 15.3 2.8 9.7 9.1 9.6 9.8 10.1 4.6 10.4 9.6

정유 8.9 11.7 (3.9) 8.0 4.8 5.3 5.2 6.3 1.6 6.1 5.4

화학 22.7 22.0 22.6 14.1 21.3 20.3 21.0 21.1 11.1 20.3 20.9

윤활유 39.2 37.0 30.3 20.4 25.4 29.0 29.0 23.7 23.2 31.9 26.8

자료: IBK 투자증권

1Q17 PX 스프레드

$373/톤, QoQ +9.4%

전유진 6915-5665

IBKS RESEARCH │13

포괄손익계산서 재무상태표

(십억원) 2014 2015 2016 2017F 2018F (십억원) 2014 2015 2016 2017F 2018F

매출액 28,558 17,890 16,322 19,558 20,913 유동자산 5,708 5,690 7,974 8,113 9,374

증가율(%) -8.3 -37.4 -8.8 19.8 6.9 현금및현금성자산 712 201 767 523 759

매출원가 28,282 16,439 14,021 17,185 18,433 유가증권 441 2,494 3,434 3,616 4,105

매출총이익 275 1,451 2,301 2,372 2,480 매출채권 1,524 1,031 1,155 1,216 1,380

매출총이익률 (%) 1.0 8.1 14.1 12.1 11.9 재고자산 2,415 1,599 2,423 2,552 2,897

판관비 565 634 684 487 521 비유동자산 4,548 5,106 5,985 8,093 8,981

판관비율(%) 2.0 3.5 4.2 2.5 2.5 유형자산 4,322 4,731 5,711 7,815 8,681

영업이익 -290 818 1,617 1,885 1,959 무형자산 50 47 54 49 44

증가율(%) 적전 흑전 97.8 16.6 3.9 투자자산 148 134 123 128 141

영업이익률(%) -1.0 4.6 9.9 9.6 9.4 자산총계 10,256 10,796 13,959 16,206 18,355

순금융손익 -109 -108 -60 -56 436 유동부채 3,955 3,222 4,833 5,081 5,717

이자손익 -14 -1 -2 -96 400 매입채무및기타채무 841 590 1,141 1,201 1,364

기타 -95 -107 -58 40 37 단기차입금 2,319 1,582 1,789 1,884 2,138

기타영업외손익 7 93 11 37 47 유동성장기부채 5 5 357 367 367

종속/관계기업손익 6 10 7 7 8 비유동부채 1,392 2,183 2,735 4,344 4,668

세전이익 -386 813 1,575 1,874 2,451 사채 1,223 1,622 1,971 1,971 1,971

법인세 -98 181 370 355 491 장기차입금 91 385 592 2,192 2,492

법인세율 25.3 22.3 23.5 18.9 20.1 부채총계 5,347 5,406 7,567 9,425 10,385

계속사업이익 -288 631 1,205 1,519 1,959 지배주주지분 4,909 5,390 6,392 6,782 7,969

중단사업손익 0 0 0 0 0 자본금 292 292 292 292 292

당기순이익 -288 631 1,205 1,519 1,959 자본잉여금 1,332 1,332 1,332 1,332 1,332

증가율(%) 적전 흑전 90.9 26.0 29.0 자본조정등 -2 -2 -2 -2 -2

당기순이익률 (%) -1.0 3.5 7.4 7.8 9.4 기타포괄이익누계액 26 26 25 25 25

지배주주당기순이익 -288 631 1,205 1,240 1,677 이익잉여금 3,262 3,743 4,745 5,135 6,323

기타포괄이익 -37 -22 6 0 0 비지배주주지분 0 0 0 0 0

총포괄이익 -325 609 1,211 1,519 1,959 자본총계 4,909 5,390 6,392 6,782 7,969

EBITDA 50 1,091 1,904 2,087 2,199 비이자부채 1,709 1,810 2,858 3,010 3,416

증가율(%) -93.2 2,081.6 74.5 9.6 5.4 총차입금 3,638 3,595 4,709 6,415 6,969

EBITDA마진율(%) 0.2 6.1 11.7 10.7 10.5 순차입금 2,485 900 508 2,275 2,106

투자지표 현금흐름표

(12월 결산) 2014 2015 2016 2017F 2018F (십억원) 2014 2015 2016 2017F 2018F

주당지표(원) 영업활동 현금흐름 879 2,476 1,722 1,810 2,060

EPS -2,468 5,414 10,337 10,635 14,381 당기순이익 -288 631 1,205 1,519 1,959

BPS 42,100 46,224 54,814 58,159 68,346 비현금성 비용 및 수익 403 483 694 517 48

DPS 150 2,400 6,200 3,100 3,100 유형자산감가상각비 332 264 278 194 233

밸류에이션(배) 무형자산상각비 8 9 8 8 7

PER -19.6 14.7 8.2 9.2 6.8 운전자본변동 828 1,472 -188 -130 -347

PBR 1.1 1.7 1.5 1.7 1.4 매출채권등의 감소 633 493 -110 -61 -164

EV/EBITDA 161.2 9.2 5.4 6.5 6.1 재고자산의 감소 1,764 771 -699 -129 -345

성장성지표(%) 매입채무등의 증가 -1,485 -249 530 61 162

매출증가율 -8.3 -37.4 -8.8 19.8 6.9 기타 영업현금흐름 -63 -111 10 -96 400

EPS증가율 적전 흑전 90.9 2.9 35.2 투자활동 현금흐름 -964 -2,802 -1,967 -2,537 -1,684

수익성지표(%) 유형자산의 증가(CAPEX) -912 -654 -1,064 -2,300 -1,100

배당수익률 0.3 3.0 7.3 3.2 3.2 유형자산의 감소 1 3 7 2 1

ROE -5.6 12.3 20.5 18.8 22.7 무형자산의 감소(증가) -1 -3 -7 -2 -3

ROA -2.6 6.0 9.7 10.1 11.3 투자자산의 감소(증가) -55 -2,053 -936 -5 -13

ROIC -3.9 9.4 18.6 19.2 20.6 기타 3 -95 32 -233 -569

안정성지표(%) 재무활동 현금흐름 212 -184 811 762 141

부채비율(%) 108.9 100.3 118.4 139.0 130.3 차입금의 증가(감소) 332 -56 1,021 1,600 300

순차입금 비율(%) 50.6 16.7 8.0 33.5 26.4 자본의 증가 0 0 0 0 0

이자보상배율(배) -6.8 22.8 28.7 6.7 5.7 기타 -120 -128 -210 -838 -159

활동성지표(배) 기타 및 조정 0 0 0 -279 -282

매출채권회전율 15.5 14.0 14.9 16.5 16.1 현금의 증가 127 -510 566 -244 235

재고자산회전율 8.6 8.9 8.1 7.9 7.7 기초현금 585 712 201 767 523

총자산회전율 2.6 1.7 1.3 1.3 1.2 기말현금 712 201 767 523 759

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준 Compliance Notice

정유/화학

14 │ IBKS RESEARCH

동 자료에 게재된 내용들은 외부의 압력이나 부당한 간섭 없이 본인의 의견을 정확하게 반영하여 작성되었음을 확인합니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

동 자료는 조사분석자료 작성에 참여한 외부인(계열회사 및 그 임직원등)이 없습니다.

조사분석 담당자 및 배우자는 해당종목과 재산적 이해관계가 없습니다.

동 자료에 언급된 종목의 지분율 1%이상 보유하고 있지 않습니다.

당사는 상기 명시한 사항 외 고지해야 하는 특별한 이해관계가 없습니다.

종목명 담당자 담당자(배우자) 보유여부 1%이상

보유여부

유가증권

발행관련

계열사

관계여부

공개매수

사무취급 IPO

회사채

지급보증

중대한

이해관계

M&A

관련 수량 취득가 취득일

해당사항없음

투자의견 안내 (투자기간 12개월) 투자등급 통계 (2016.01.01~2016.12.31)

종목 투자의견 (절대수익률 기준) 투자등급 구분 건수 비율(%)

적극매수 40% ~ 매수 15% ~ 중립 -15% ~ 15% 매도 ~ -15% 매수 134 88.2

업종 투자의견 (상대수익률 기준) 중립 18 11.8

바중확대 +10% ~ 중립 -10% ~ +10% 비중축소 ~ -10% 매도 0 0.0

(◆) 적극매수 (▲) 매수 (●) 중립 (■) 비중축소 (■) Not Rated / 담당자 변경

SK이노베이션 주가 및 목표주가 추이 과거 투자의견 및 목표주가 변동내역

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

0

50,000

100,000

150,000

200,000

250,000

300,000

(원)

2015.05.04 매수 150,000원

2015.10.12 매수 130,000원

2015.12.06 매수 170,000원

2016.01.22 매수 180,000원

2016.04.13 매수 240,000원

2017.02.21 담당자변경

2017.02.21 매수 260,000원

2017.03.29 매수 260,000원

S-Oil 주가 및 목표주가 추이 과거 투자의견 및 목표주가 변동내역

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

(원)

2015.04.28 매수 90,000원

2015.10.14 매수 80,000원

2015.12.06 매수 90,000원

2016.01.29 매수 100,000원

2016.04.13 매수 120,000원

2016.07.10 매수 100,000원

2017.02.21 담당자변경

2017.02.21 매수 126,000원

2017.03.29 매수 126,000원