informativa al pubblico ai sensi del cap. v, sez. xii ... · rischio di credito: informazioni...

TRANSCRIPT

Pag. 1 a 23 Informativa al Pubblco

INFORMATIVA AL PUBBLICO

Ai sensi del Cap. V, Sez. XII, della Circolare di Banca

d’Italia n. 216/1996

Situazione al 31/12/2017

Unità proponente: Funzione Compliace Approvato da: Consiglio di amministrazione 7 maggio 2018

Pag. 2 a 23 Informativa al Pubblco

INDICE

Introduzione ___________________________________________________________________________ 3

1. Adeguatezza patrimoniale ____________________________________________________________ 5

2. Rischio di credito: informazioni generali _________________________________________________ 14

3. Rischio di credito: informazioni relative ai portafogli assoggettati al metodo standardizzato ________ 19

4. Tecniche di attenuazione del rischio ___________________________________________________ 20

5. Operazioni di cartolarizzazione _______________________________________________________ 21

6. Rischio di tasso di interesse sulle posizioni incluse nel portafoglio immobilizzato ________________ 22

Pag. 3 a 23 Informativa al Pubblco

Introduzione

In ottemperanza al recepimento nazionale del framework di Basilea II da parte di Banca d’Italia, AscomFidi

Nord-Ovest (in seguito l’Azienda / il Confidi)1, si è adeguato alla disciplina prudenziale per gli intermediari

finanziari iscritti nell’albo di cui art. 106 del TUB., è tenuta a pubblicare le informazioni inerenti l’adeguatezza

patrimoniale, l’esposizione ai rischi e delle caratteristiche generali dei sistemi preposti all’identificazione, alla

misurazione e alla gestione degli stessi, come meglio dettagliato nel VII aggiornamento della circolare n. 216

del 5 Agosto 1996.

La regolamentazione prudenziale si basa su “tre pilastri”, previsti dalla disciplina di Basilea.

In particolare:

Primo Pilastro - introduce un requisito patrimoniale per fronteggiare i rischi tipici dell’attività finanziaria,

ovvero rischio di credito, di controparte, di mercato, operativo.

Secondo Pilastro - richiede agli intermediari di dotarsi di un processo di controllo dell’adeguatezza

patrimoniale attuale e prospettica rispetto ai rischi assunti, rimettendo all’Autorità di Vigilanza il

compito di verificare l’affidabilità e la coerenza dei relativi risultati e di adottare, ove la situazione lo

richieda, le opportune misure correttive.

Terzo Pilastro - introduce obblighi di informativa al pubblico riguardante l’adeguatezza patrimoniale,

l’esposizione ai rischi e le caratteristiche generali dei relativi sistemi di gestione e di controllo.

Per quanto riguarda il Terzo Pilastro, oggetto del presente documento, le informazioni sono di natura

qualitativa e quantitativa e seguono la suddivisione in quadri sinottici definita nell’Allegato P, Sezione XII,

Capitolo V della Circolare 216 di Banca d’Italia.

AscomFidi Nord-Ovest ha previsto un processo annuale di aggiornamento degli obblighi di “disclosure” relativi

al documento di “Informativa al Pubblico” e, qualora si dovessero verificare importanti cambiamenti aziendali

o operazioni rilevanti tale documento sarà aggiornato con frequenza maggiore.

Le scelte operate dall’intermediario per adeguarsi ai requisiti normativi sono state approvate dal Consiglio di

Amministrazione.

Per definire le informazioni da pubblicare ci si è attenuti al principio della rilevanza delle informazioni

(materiality) secondo il quale “un’informazione è da considerarsi rilevante se la sua omissione o la sua errata

indicazione può modificare o influenzare il giudizio o le decisioni degli utilizzatori che su di essa fanno

affidamento per l’adozione di decisioni economiche”.

1 In seguito al processo di fusione per incorporazione tra AscomFidi Piemonte e CTS Confidi Valle d’Aosta realizzatosi il

29 gennaio 2016, e CTS Confidi Cuneo e Ascomfidi Alessandria realizzatosi il 27 dicembre 2016 nel presente documento

verrà utilizzata la denominazione AscomFidi Nord-Ovest.

Pag. 4 a 23 Informativa al Pubblco

In osservanza al principio di proporzionalità sancito dalle Disposizioni di Vigilanza di Banca d’Italia, il dettaglio

delle informazioni riportate nel presente documento è commisurato alla ridotta complessità organizzativa di

AscomFidi.

L’intermediario ai fini della quantificazione del rischio di credito utilizza la metodologia standardizzata pertanto

non rientra nella presente informativa la Tavola 3. Inoltre, allo stato attuale l’Azienda non ha attuato operazioni

di cartolarizzazione, per cui anche la Tavola 5 non è oggetto di esposizione.

Relativamente alla “Tavola 7 – Esposizioni in strumenti di capitale: informazioni sulle posizioni incluse nel

portafoglio immobilizzato”, non viene utilizzata in quanto la normativa di Vigilanza prevede sia pubblicata dalle

sole società che esercitano attività di merchant banking2.

AscomFidi Nord-Ovest pubblica questa informativa al pubblico ed i successivi aggiornamenti sul sito Internet:

www.ascomfidinordovest.it.

Ulteriori informazioni, in tema di rischi e adeguatezza patrimoniale, sono riportate nella Relazione sulla

Gestione, nella Nota Integrativa al Bilancio e nel Resoconto ICAAP dell’Azienda riferiti al 31 Dicembre 2017.

2 fin. Banca d'affari; società creditizia che finanzia, in molteplici forme, imprese industriali e commerciali in espansione, anche partecipando

direttamente al loro capitale

Pag. 5 a 23 Informativa al Pubblco

1. Adeguatezza patrimoniale

INFORMATIVA QUALITATIVA

Sez. a) Caratteristiche del modello adottato nella valutazione dell’adeguatezza patrimoniale

Il processo ICAAP rappresenta un processo continuo di verifica da parte degli Organi di Governo e Controllo

e delle strutture direzionali in ordine all’adeguatezza del capitale e dei presidi necessari a fronteggiare i rischi

aziendali.

La Circolare 216 del 5 Agosto 1996 (VII° Aggiornamento – Luglio 2007), dedica la Sezione XI al processo di

controllo prudenziale, che si articola in due ambiti:

- La prima fase ICAAP (Internal Capital Adequacy Assessment Process), richiede che gli intermediari

svolgano un’autonoma valutazione della propria adeguatezza patrimoniale, in relazione ai rischi ai quali

sono esposti e alle proprie scelte strategiche; tale fase rappresenta, quindi, la sintesi delle fasi di

misurazione/valutazione dei singoli rischi e relativo capitale interno, sia in termini attuali che prospettici;

- La seconda fase SREP (Supervisory Review and Evaluation Process), di pertinenza dell’Organo di

vigilanza, prevede il riesame di tale processo e la formulazione di un giudizio complessivo sugli

intermediari stessi.

Con l’obiettivo di indicare con chiarezza i concetti alla base del dialogo tra l’Organo di vigilanza e gli

intermediari in tema di adeguatezza patrimoniale, la Circolare n. 216 fornisce alcune definizioni per indicare i

requisiti di capitale calcolati internamente (a fronte del singolo rischio o a livello complessivo) e le risorse

patrimoniali utilizzate per la copertura dei singoli rischi o di tutte le esigenze aziendali:

- Capitale interno: il capitale a rischio, ovvero il fabbisogno di capitale relativo ad un determinato rischio

che l’intermediario finanziario ritiene necessario per coprire le perdite eccedenti un dato livello atteso.

Tale definizione presuppone che la perdita attesa sia fronteggiata da rettifiche di valore nette – specifiche

e di portafoglio – di pari entità; ove queste ultime siano inferiori, il capitale interno dovrà far fronte anche

a questa differenza;

- Capitale interno complessivo: il capitale interno riferito a tutti i rischi rilevanti assunti dall’intermediario

(compreso il Capitale interno), dovute a considerazioni di carattere strategico;

- Capitale e capitale complessivo, indicano gli elementi patrimoniali che l’intermediario finanziario ritiene

possano essere utilizzati rispettivamente a copertura del capitale interno e del capitale interno complessivo.

Nell’ambito del processo ICAAP è stata effettuata la valutazione sull’adeguatezza patrimoniale in ottica

consuntiva, prospettica e in ipotesi di stress test facendo riferimento sia ai rischi di primo sia a quelli di secondo

pilastro.

Per quanto riguarda la determinazione del capitale interno complessivo, l’istituto ha ritenuto opportuno

focalizzare la propria attenzione prevalentemente sui rischi di primo e secondo pilastro elencati all’interno della

Pag. 6 a 23 Informativa al Pubblco

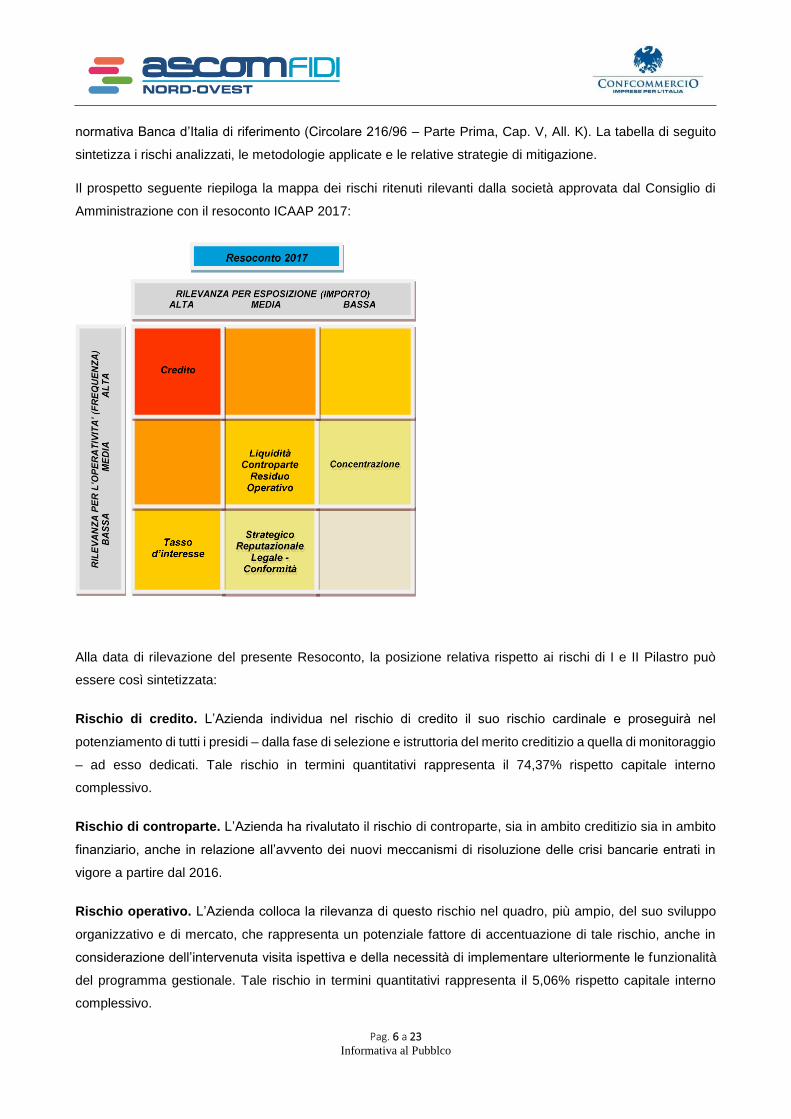

normativa Banca d’Italia di riferimento (Circolare 216/96 – Parte Prima, Cap. V, All. K). La tabella di seguito

sintetizza i rischi analizzati, le metodologie applicate e le relative strategie di mitigazione.

Il prospetto seguente riepiloga la mappa dei rischi ritenuti rilevanti dalla società approvata dal Consiglio di

Amministrazione con il resoconto ICAAP 2017:

Alla data di rilevazione del presente Resoconto, la posizione relativa rispetto ai rischi di I e II Pilastro può

essere così sintetizzata:

Rischio di credito. L’Azienda individua nel rischio di credito il suo rischio cardinale e proseguirà nel

potenziamento di tutti i presidi – dalla fase di selezione e istruttoria del merito creditizio a quella di monitoraggio

– ad esso dedicati. Tale rischio in termini quantitativi rappresenta il 74,37% rispetto capitale interno

complessivo.

Rischio di controparte. L’Azienda ha rivalutato il rischio di controparte, sia in ambito creditizio sia in ambito

finanziario, anche in relazione all’avvento dei nuovi meccanismi di risoluzione delle crisi bancarie entrati in

vigore a partire dal 2016.

Rischio operativo. L’Azienda colloca la rilevanza di questo rischio nel quadro, più ampio, del suo sviluppo

organizzativo e di mercato, che rappresenta un potenziale fattore di accentuazione di tale rischio, anche in

considerazione dell’intervenuta visita ispettiva e della necessità di implementare ulteriormente le funzionalità

del programma gestionale. Tale rischio in termini quantitativi rappresenta il 5,06% rispetto capitale interno

complessivo.

Pag. 7 a 23 Informativa al Pubblco

Rischio di concentrazione. L’Azienda, attualmente, non coglie rischi di concentrazione nell’ambito di

controparti single name, data la sua attività caratteristica e la vocazione, assolutamente prevalente, verso il

settore dei commercianti, delle famiglie produttrici, delle PMI. L’Azienda, peraltro, ha già avviato una analisi di

concentrazione per ramo di attività economica. Tale rischio in termini quantitativi rappresenta il 10,49% rispetto

capitale interno complessivo.

Rischio di tasso d’interesse. L’Azienda colloca questo rischio in una posizione non marginale, data la

morfologia e la composizione del suo portafoglio strumenti finanziari di proprietà. Tale rischio in termini

quantitativi rappresenta il 2,49% rispetto capitale interno complessivo.

Rischio residuo. L’Azienda utilizza tecniche CRM rappresentate dalle controgaranzie MCC e FinPromoTer.

L’Azienda intende continuare a incrementare, anche nel 2018, la quota di accantonamenti dedicati al presidio

di questo rischio. Inoltre, ha attivato appositi controlli al fine di monitorare l’efficacia dello strumento e, in caso

negativo provvede ad effettuare appositi accontamenti rettificativi; oltre a ciò ha quantificato nel 16% (26% per

lo Stress Test) il rischio residuo che applica quale quota aggiuntiva al valore delle controgaranzie quale stima

prudenziale, in considerazione del fatto che i controlli effettuati sulle pratiche MCC rilevano una % di inefficacia

del 6%.

Rischio di liquidità. Con l’avvento della normativa dedicata alla risoluzione delle crisi bancarie (bail-in) il

rischio assume rilevanza inedita, sia in termini d’impatto sull’operatività (rischio di non onorare gli impegni

assunti, come l’escussione di una garanzia), sia in termini di asset allocation (presenza di strumenti di debito

emessi da banche nel portafoglio di proprietà). Tale rischio in termini qualitativi trova collocazione mediana in

considerazione del fatto che l’unico elemento non prevedibile è rappresentato dai pagamenti richiesti quali

escussioni.

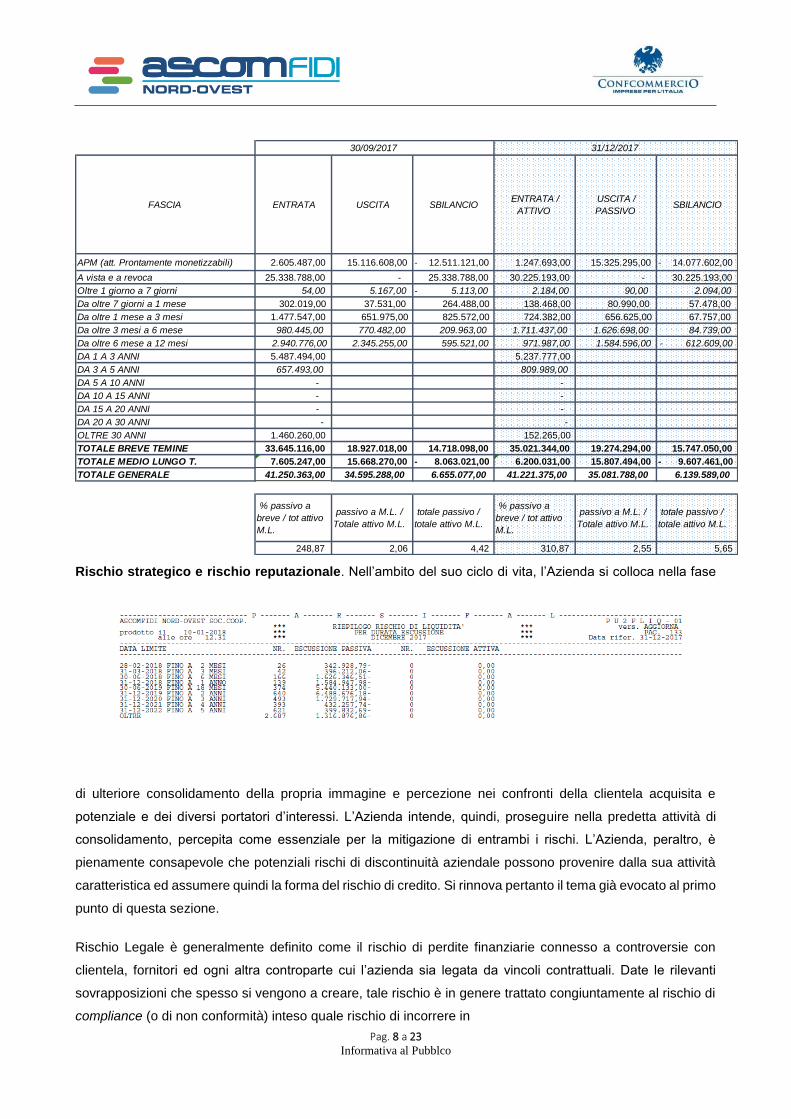

Si riporta di seguito la reportistica posta all’attenzione del Consiglio al fine di renderlo edotto sull’andamento

della stessa.

Sono in corso attività congiunte con l’ufficio amministrativo atte a predisporre la Maturity Ladder e Contingency

Funding Plan.

Pag. 8 a 23 Informativa al Pubblco

Rischio strategico e rischio reputazionale. Nell’ambito del suo ciclo di vita, l’Azienda si colloca nella fase

di ulteriore consolidamento della propria immagine e percezione nei confronti della clientela acquisita e

potenziale e dei diversi portatori d’interessi. L’Azienda intende, quindi, proseguire nella predetta attività di

consolidamento, percepita come essenziale per la mitigazione di entrambi i rischi. L’Azienda, peraltro, è

pienamente consapevole che potenziali rischi di discontinuità aziendale possono provenire dalla sua attività

caratteristica ed assumere quindi la forma del rischio di credito. Si rinnova pertanto il tema già evocato al primo

punto di questa sezione.

Rischio Legale è generalmente definito come il rischio di perdite finanziarie connesso a controversie con

clientela, fornitori ed ogni altra controparte cui l’azienda sia legata da vincoli contrattuali. Date le rilevanti

sovrapposizioni che spesso si vengono a creare, tale rischio è in genere trattato congiuntamente al rischio di

compliance (o di non conformità) inteso quale rischio di incorrere in

FASCIA ENTRATA USCITA SBILANCIO ENTRATA /

ATTIVO

USCITA /

PASSIVO SBILANCIO

APM (att. Prontamente monetizzabili) 2.605.487,00 15.116.608,00 - 12.511.121,00 1.247.693,00 15.325.295,00 - 14.077.602,00

A vista e a revoca 25.338.788,00 - 25.338.788,00 30.225.193,00 - 30.225.193,00

Oltre 1 giorno a 7 giorni 54,00 5.167,00 - 5.113,00 2.184,00 90,00 2.094,00

Da oltre 7 giorni a 1 mese 302.019,00 37.531,00 264.488,00 138.468,00 80.990,00 57.478,00

Da oltre 1 mese a 3 mesi 1.477.547,00 651.975,00 825.572,00 724.382,00 656.625,00 67.757,00

Da oltre 3 mesi a 6 mese 980.445,00 770.482,00 209.963,00 1.711.437,00 1.626.698,00 84.739,00

Da oltre 6 mese a 12 mesi 2.940.776,00 2.345.255,00 595.521,00 971.987,00 1.584.596,00 - 612.609,00

DA 1 A 3 ANNI 5.487.494,00 5.237.777,00

DA 3 A 5 ANNI 657.493,00 809.989,00

DA 5 A 10 ANNI - -

DA 10 A 15 ANNI - -

DA 15 A 20 ANNI - -

DA 20 A 30 ANNI - -

OLTRE 30 ANNI 1.460.260,00 152.265,00

TOTALE BREVE TEMINE 33.645.116,00 18.927.018,00 14.718.098,00 35.021.344,00 19.274.294,00 15.747.050,00

TOTALE MEDIO LUNGO T. 7.605.247,00 15.668.270,00 - 8.063.021,00 6.200.031,00 15.807.494,00 - 9.607.461,00

TOTALE GENERALE 41.250.363,00 34.595.288,00 6.655.077,00 41.221.375,00 35.081.788,00 6.139.589,00

% passivo a

breve / tot attivo

M.L.

passivo a M.L. /

Totale attivo M.L.

totale passivo /

totale attivo M.L.

% passivo a

breve / tot attivo

M.L.

passivo a M.L. /

Totale attivo M.L.

totale passivo /

totale attivo M.L.

248,87 2,06 4,42 310,87 2,55 5,65

31/12/201730/09/2017

Pag. 9 a 23 Informativa al Pubblco

sanzioni giudiziarie o amministrative;

perdite finanziarie rilevanti;

danni di reputazione,

in conseguenza di violazioni di norme imperative (di legge o di regolamenti) ovvero di autoregolamentazione

(es. statuti, codici di condotta, codici di autodisciplina). Tali rischi in termini qualitativi trovano collocazione

medio bassa (vedi questionario rischi valutabili).

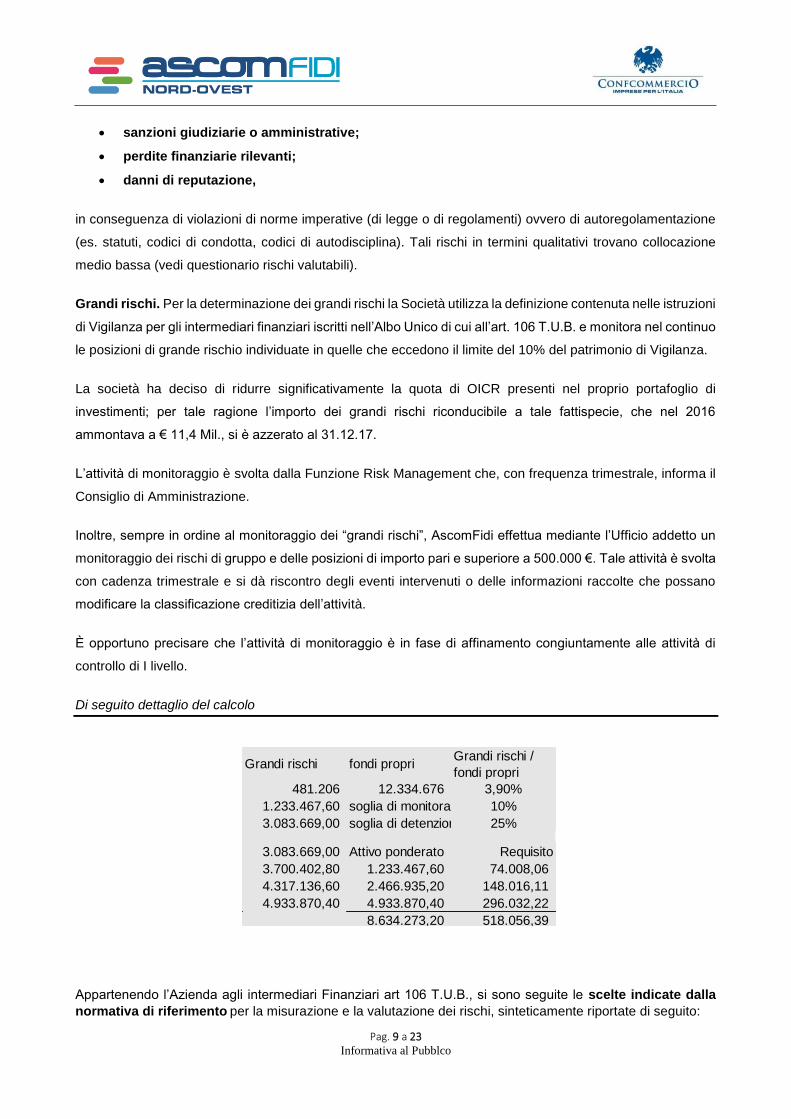

Grandi rischi. Per la determinazione dei grandi rischi la Società utilizza la definizione contenuta nelle istruzioni

di Vigilanza per gli intermediari finanziari iscritti nell’Albo Unico di cui all’art. 106 T.U.B. e monitora nel continuo

le posizioni di grande rischio individuate in quelle che eccedono il limite del 10% del patrimonio di Vigilanza.

La società ha deciso di ridurre significativamente la quota di OICR presenti nel proprio portafoglio di

investimenti; per tale ragione l’importo dei grandi rischi riconducibile a tale fattispecie, che nel 2016

ammontava a € 11,4 Mil., si è azzerato al 31.12.17.

L’attività di monitoraggio è svolta dalla Funzione Risk Management che, con frequenza trimestrale, informa il

Consiglio di Amministrazione.

Inoltre, sempre in ordine al monitoraggio dei “grandi rischi”, AscomFidi effettua mediante l’Ufficio addetto un

monitoraggio dei rischi di gruppo e delle posizioni di importo pari e superiore a 500.000 €. Tale attività è svolta

con cadenza trimestrale e si dà riscontro degli eventi intervenuti o delle informazioni raccolte che possano

modificare la classificazione creditizia dell’attività.

È opportuno precisare che l’attività di monitoraggio è in fase di affinamento congiuntamente alle attività di

controllo di I livello.

Di seguito dettaglio del calcolo

Appartenendo l’Azienda agli intermediari Finanziari art 106 T.U.B., si sono seguite le scelte indicate dalla

normativa di riferimento per la misurazione e la valutazione dei rischi, sinteticamente riportate di seguito:

Grandi rischi fondi propriGrandi rischi /

fondi propri

481.206 12.334.676 3,90%

1.233.467,60 soglia di monitoraggio 10%

3.083.669,00 soglia di detenzione 25%

3.083.669,00 Attivo ponderato Requisito

3.700.402,80 1.233.467,60 74.008,06

4.317.136,60 2.466.935,20 148.016,11

4.933.870,40 4.933.870,40 296.032,22

8.634.273,20 518.056,39

Pag. 10 a 23 Informativa al Pubblco

Con il Resoconto ICAAP 2017, l’Azienda utilizzerà queste metodologie:

Tecniche di quantificazione del Capitale interno complessivo

Il capitale interno complessivo è determinato secondo un approccio building block semplificato, che

consiste nel sommare ai requisiti regolamentari a fronte dei rischi di I° Pilastro il capitale interno relativo ai

rischi di II° Pilastro misurati quantitativamente.

Di seguito si riporta il dettaglio relativo alla composizione del capitale interno in ottica attuale, per ciascuna

tipologia di rischio analizzato, secondo le metodologie precedentemente indicate.

Categoria Tipologia di Rischio Fonti delle Metodologie di calcolo

Rischi di I° Pilastro

Rischio di Credito

Circolare 288, Titolo IV, Capitolo 5. Si noti che,

peraltro, l’Azienda ha già individuato una ECAI di

riferimento

Rischio di Controparte Circolare 288, Titolo IV, Capitolo 9

Rischio Operativo Circolare 288, Titolo IV, Capitolo 10

Rischi di II° Pilastro

(Altri Rischi)

Rischio di Concentrazione Circolare 288, Titolo IV, Capitolo 12 e allegato B

Rischio Tasso d’Interesse Circolare 288, Titolo IV, Capitolo 11 e allegato C

Rischio di Liquidità Circolare 288, Titolo III, Capitolo 1, Sezione VII

Capitale Interno 31/12/2017 2018 2019

Rischio di credito e di controparte 4.163.240 4.091.162 5.052.943

Rischio operativo 283.239 518.572 803.816

Grandi rischi

REQUISITI PATRIMONIALI (RISCHI DEL I° PILASTRO) 4.446.479 4.609.735 5.856.759

Rischio di concentrazione 587.042 644.902 665.796

Rischio tasso d’interesse 139.132 147.730 156.844

rischio residuo 458.565 479.973 551.973

CAPITALE INTERNO COMPLESSIVO (RISCHI I° E II° PILASTRO) 5.631.218 5.882.340 7.231.372

scenario di ripresa

Pag. 11 a 23 Informativa al Pubblco

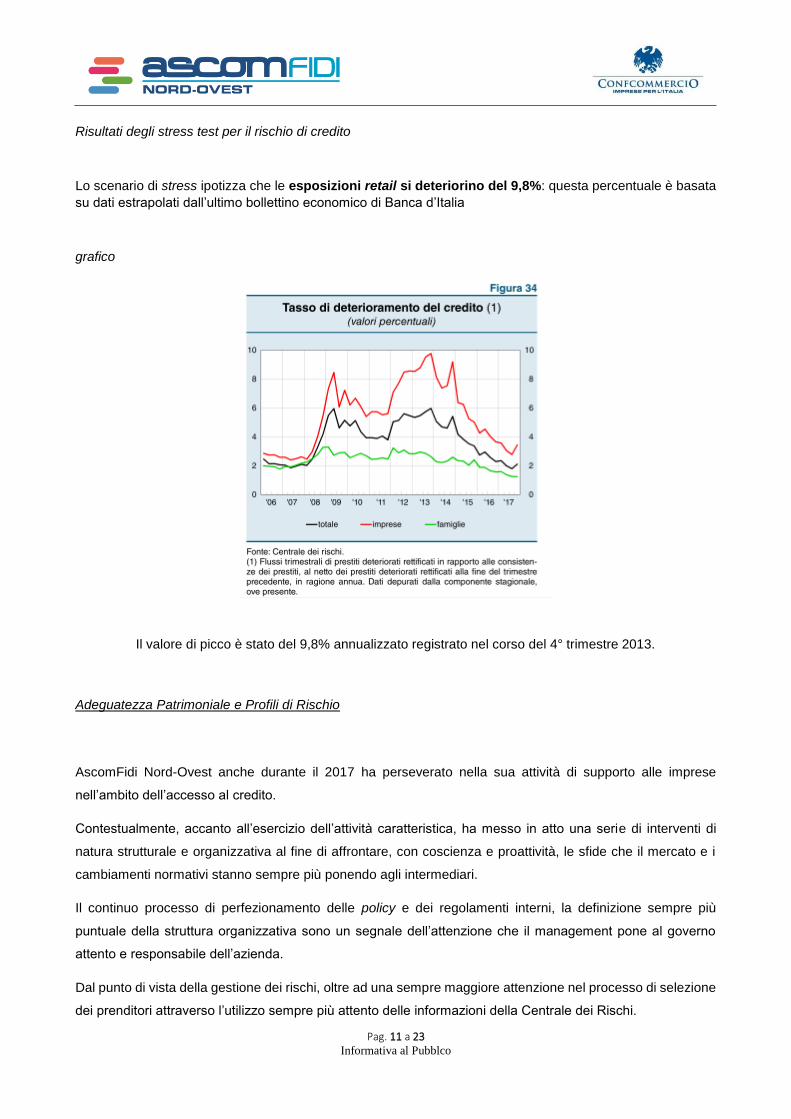

Risultati degli stress test per il rischio di credito

Lo scenario di stress ipotizza che le esposizioni retail si deteriorino del 9,8%: questa percentuale è basata

su dati estrapolati dall’ultimo bollettino economico di Banca d’Italia

grafico

Il valore di picco è stato del 9,8% annualizzato registrato nel corso del 4° trimestre 2013.

Adeguatezza Patrimoniale e Profili di Rischio

AscomFidi Nord-Ovest anche durante il 2017 ha perseverato nella sua attività di supporto alle imprese

nell’ambito dell’accesso al credito.

Contestualmente, accanto all’esercizio dell’attività caratteristica, ha messo in atto una serie di interventi di

natura strutturale e organizzativa al fine di affrontare, con coscienza e proattività, le sfide che il mercato e i

cambiamenti normativi stanno sempre più ponendo agli intermediari.

Il continuo processo di perfezionamento delle policy e dei regolamenti interni, la definizione sempre più

puntuale della struttura organizzativa sono un segnale dell’attenzione che il management pone al governo

attento e responsabile dell’azienda.

Dal punto di vista della gestione dei rischi, oltre ad una sempre maggiore attenzione nel processo di selezione

dei prenditori attraverso l’utilizzo sempre più attento delle informazioni della Centrale dei Rischi.

Pag. 12 a 23 Informativa al Pubblco

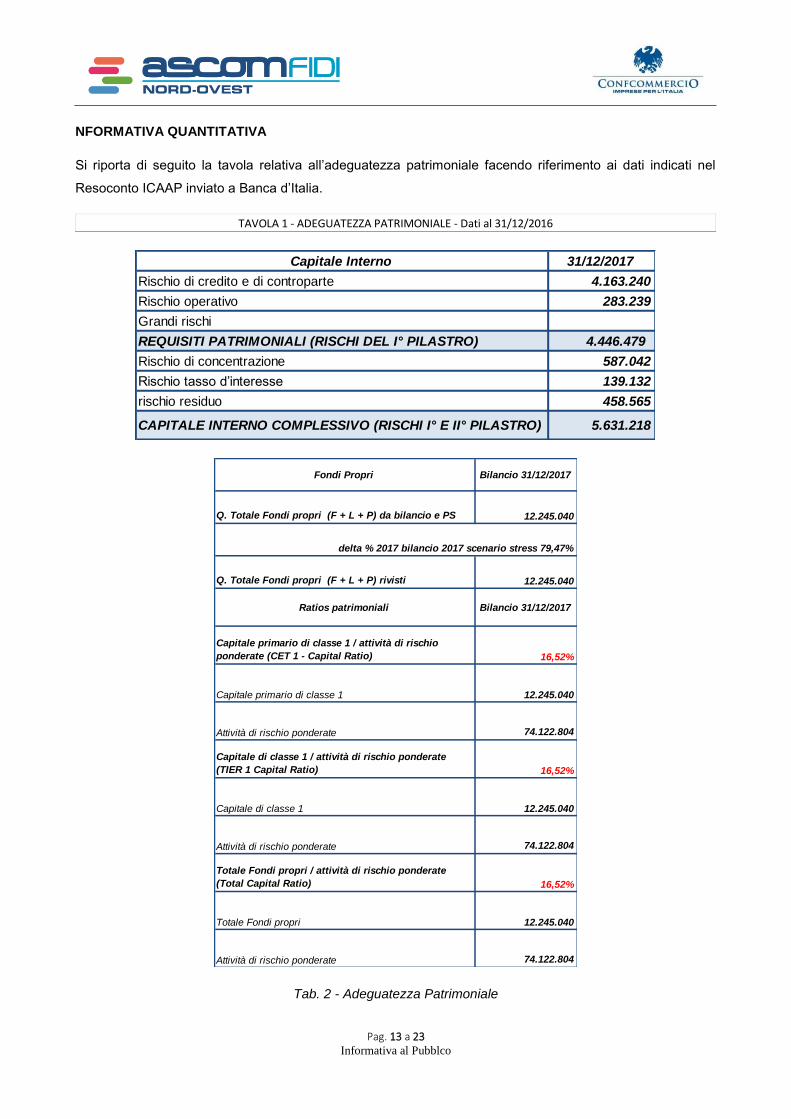

La misurazione dei rischi ai fini ICAAP ha evidenziato un’eccedenza patrimoniale consuntiva, prospettica e in

condizioni di stress rilevante, notevolmente superiore ai limiti di vigilanza.

L’indice di Total Capital Ratio consuntivo si attesta intorno al 16,52%, mentre quello prospettico, si attesta

intorno al 17,74% in ipotesi ripresa e 15,10% in ipotesi stress.

Tale dote patrimoniale di base, unita alle ipotesi di rafforzamento derivanti dalle fusioni, al momento

permettono di guardare al futuro prossimo con la relativa tranquillità di poter perseguire i programmi previsti

all’interno del piano di budget.

In questo scenario evolutivo sono da tenere sempre presenti le dinamiche purtroppo espansive del credito

problematico che è in costante crescita e porterà certamente degli impatti futuri negativi al conto economico e

di conseguenza al patrimonio aziendale.

Pag. 13 a 23 Informativa al Pubblco

NFORMATIVA QUANTITATIVA

Si riporta di seguito la tavola relativa all’adeguatezza patrimoniale facendo riferimento ai dati indicati nel

Resoconto ICAAP inviato a Banca d’Italia.

Tab. 2 - Adeguatezza Patrimoniale

TAVOLA 1 - ADEGUATEZZA PATRIMONIALE - Dati al 31/12/2016

Capitale Interno 31/12/2017

Rischio di credito e di controparte 4.163.240

Rischio operativo 283.239

Grandi rischi

REQUISITI PATRIMONIALI (RISCHI DEL I° PILASTRO) 4.446.479

Rischio di concentrazione 587.042

Rischio tasso d’interesse 139.132

rischio residuo 458.565

CAPITALE INTERNO COMPLESSIVO (RISCHI I° E II° PILASTRO) 5.631.218

Fondi Propri Bilancio 31/12/2017

Q. Totale Fondi propri (F + L + P) da bilancio e PS 12.245.040

Q. Totale Fondi propri (F + L + P) rivisti 12.245.040

Ratios patrimoniali Bilancio 31/12/2017

Capitale primario di classe 1 / attività di rischio

ponderate (CET 1 - Capital Ratio) 16,52%

Capitale primario di classe 1 12.245.040

Attività di rischio ponderate 74.122.804

Capitale di classe 1 / attività di rischio ponderate

(TIER 1 Capital Ratio) 16,52%

Capitale di classe 1 12.245.040

Attività di rischio ponderate 74.122.804

Totale Fondi propri / attività di rischio ponderate

(Total Capital Ratio) 16,52%

Totale Fondi propri 12.245.040

Attività di rischio ponderate 74.122.804

delta % 2017 bilancio 2017 scenario stress 79,47%

Pag. 14 a 23 Informativa al Pubblco

2. Rischio di credito: informazioni generali

INFORMATIVA QUALITATIVA

Sez. a) i) Definizione di crediti scaduti/deteriorati utilizzate a fini contabili

La classificazione delle posizioni in essere in bilancio (crediti verso Soci per escussioni subite) e fuori bilancio

(crediti di firma per rilascio delle garanzie mutualistiche) avviene secondo i seguenti criteri di classificazione:

1. Performing Exposure

Bonis e scaduto non deteriorato: posizioni che non presentano alcuna anomalia o che, in caso di

finanziamenti rateali, presentino un ritardo inferiore a 90 giorni (180 giorni se a rientro semestrale);

2. Non performing Exposure

Sofferenze: “il complesso delle esposizioni per cassa e fuori bilancio nei confronti di un soggetto in

stato di insolvenza (anche se non accertato giudizialmente) o in situazioni sostanzialmente

equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall’azienda;

Inadempienze probabili “unlikely to pay”: “la classificazione in tale categoria è innanzitutto il risultato

del giudizio dell’azienda circa l’improbabilità che, senza il ricorso ad azioni quali l’escussione delle

garanzie, il debitore adempia integralmente alle sue obbligazioni creditizie. Tale valutazione va

operata in maniera indipendente dalla presenza di eventuali importi o rate scadute e non pagate”;

Esposizioni scadute deteriorate: “esposizioni diverse da quelle classificate tra le “sofferenze” o le

“inadempienze probabili” che alla data di riferimento della segnalazione siano scadute da oltre 90

giorni e superino una prefissata soglia di materialità, stabilita nel 5% della quota scaduta sull’intera

esposizione.

Sez. a) ii) Descrizione delle metodologie adottate per determinare le rettifiche di valore

Una forte attenzione è sempre rivolta al presidio del rischio di credito, anche a seguito dell’evoluzione

dell’ammontare del credito deteriorato che rispecchia l’attuale situazione di mercato.

Le garanzie che non hanno evidenze di impairment, e cioè, di norma, le garanzie “in bonis”, sono sottoposte

alla valutazione di una perdita di valore collettiva. Le percentuali di perdita sono stimate tenendo conto di serie

storiche, fondate su elementi osservabili alla data della valutazione, che consentano di stimare il valore della

perdita latente per tale categoria di garanzie. Qualora l’ammontare così determinato sia inferiore alle passività

iscritte in bilancio per le commissioni incassate anticipatamente e riscontate pro rata temporis, non viene

iscritta alcuna passività a seguito della valutazione collettiva delle garanzie “in bonis”.

Pag. 15 a 23 Informativa al Pubblco

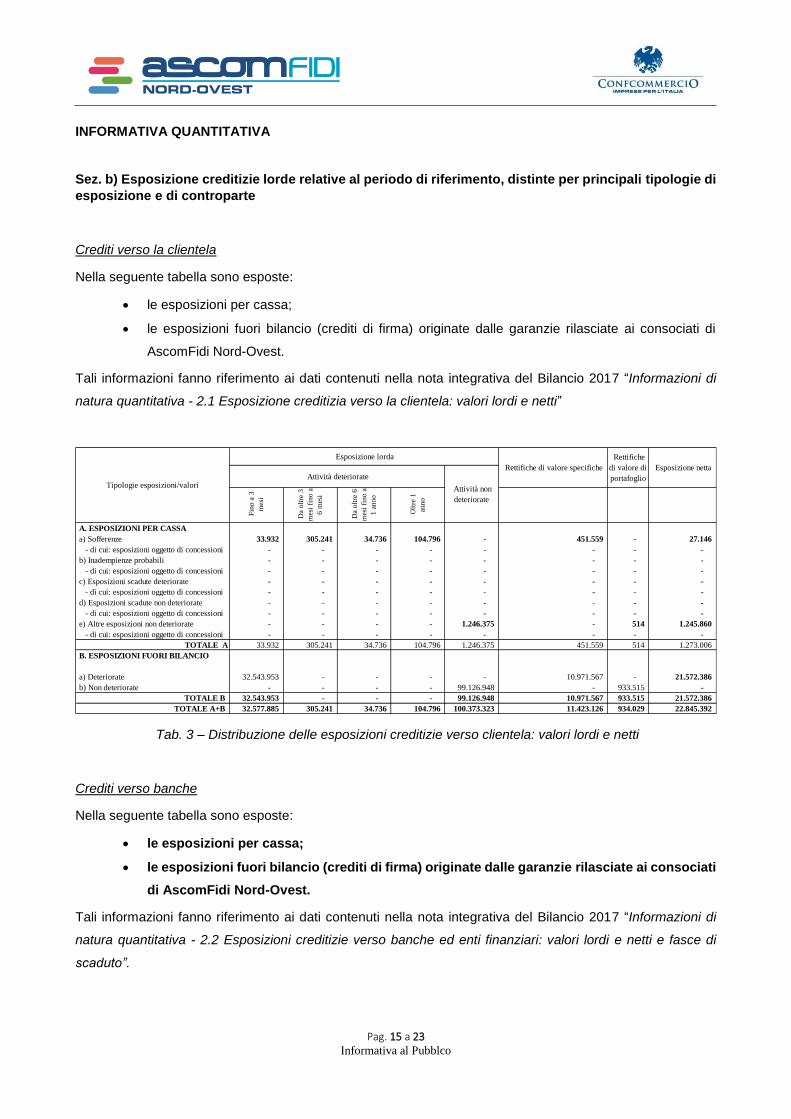

INFORMATIVA QUANTITATIVA

Sez. b) Esposizione creditizie lorde relative al periodo di riferimento, distinte per principali tipologie di

esposizione e di controparte

Crediti verso la clientela

Nella seguente tabella sono esposte:

le esposizioni per cassa;

le esposizioni fuori bilancio (crediti di firma) originate dalle garanzie rilasciate ai consociati di

AscomFidi Nord-Ovest.

Tali informazioni fanno riferimento ai dati contenuti nella nota integrativa del Bilancio 2017 “Informazioni di

natura quantitativa - 2.1 Esposizione creditizia verso la clientela: valori lordi e netti”

Tab. 3 – Distribuzione delle esposizioni creditizie verso clientela: valori lordi e netti

Crediti verso banche

Nella seguente tabella sono esposte:

le esposizioni per cassa;

le esposizioni fuori bilancio (crediti di firma) originate dalle garanzie rilasciate ai consociati

di AscomFidi Nord-Ovest.

Tali informazioni fanno riferimento ai dati contenuti nella nota integrativa del Bilancio 2017 “Informazioni di

natura quantitativa - 2.2 Esposizioni creditizie verso banche ed enti finanziari: valori lordi e netti e fasce di

scaduto”.

Fin

o a

3

mes

i

Da

olt

re 3

mes

i fi

no a

6 m

esi

Da

olt

re 6

mes

i fi

no a

1 a

nno

Olt

re 1

anno

A. ESPOSIZIONI PER CASSA

a) Sofferenze 33.932 305.241 34.736 104.796 - 451.559 - 27.146

- di cui: esposizioni oggetto di concessioni - - - - - - - -

b) Inadempienze probabili - - - - - - - -

- di cui: esposizioni oggetto di concessioni - - - - - - - -

c) Esposizioni scadute deteriorate - - - - - - - -

- di cui: esposizioni oggetto di concessioni - - - - - - - -

d) Esposizioni scadute non deteriorate - - - - - - - -

- di cui: esposizioni oggetto di concessioni - - - - - - - -

e) Altre esposizioni non deteriorate - - - - 1.246.375 - 514 1.245.860

- di cui: esposizioni oggetto di concessioni - - - - - - - -

TOTALE A 33.932 305.241 34.736 104.796 1.246.375 451.559 514 1.273.006

B. ESPOSIZIONI FUORI BILANCIO

a) Deteriorate 32.543.953 - - - - 10.971.567 - 21.572.386

b) Non deteriorate - - - - 99.126.948 - 933.515 -

TOTALE B 32.543.953 - - - 99.126.948 10.971.567 933.515 21.572.386

TOTALE A+B 32.577.885 305.241 34.736 104.796 100.373.323 11.423.126 934.029 22.845.392

Tipologie esposizioni/valori

Esposizione lorda

Rettifiche di valore specifiche

Rettifiche

di valore di

portafoglio

Esposizione netta Attività deteriorate

Attività non

deteriorate

Pag. 16 a 23 Informativa al Pubblco

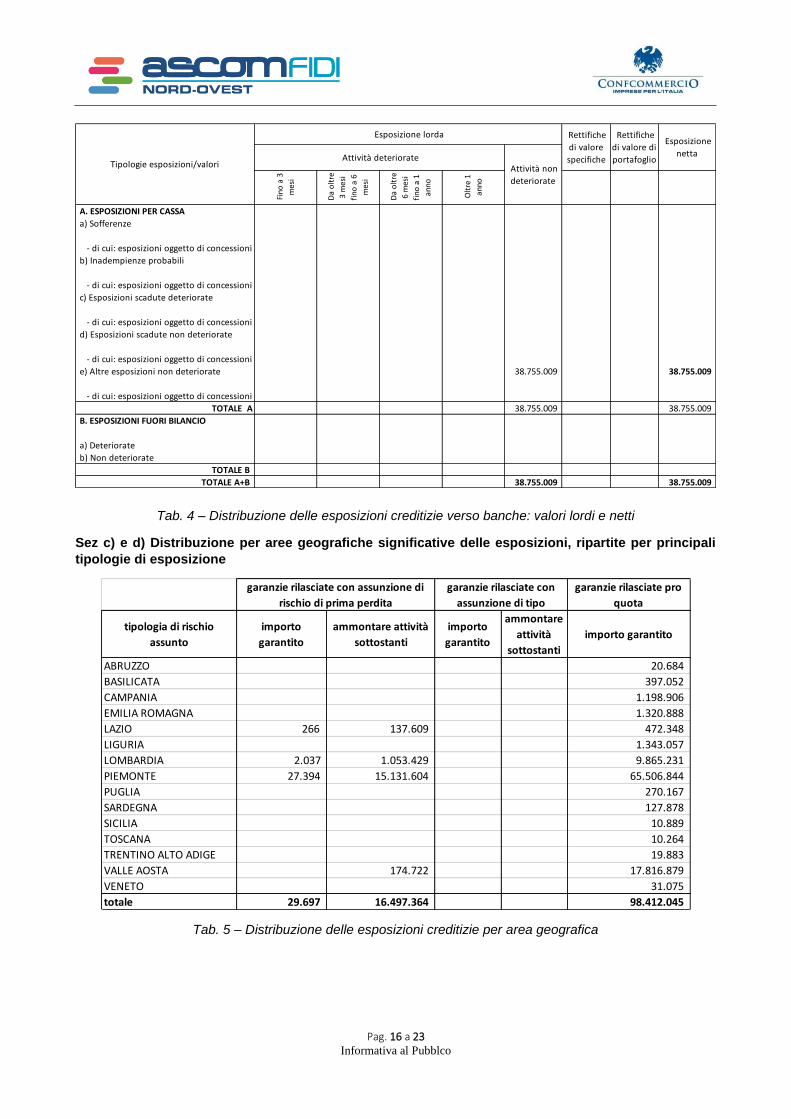

Tab. 4 – Distribuzione delle esposizioni creditizie verso banche: valori lordi e netti

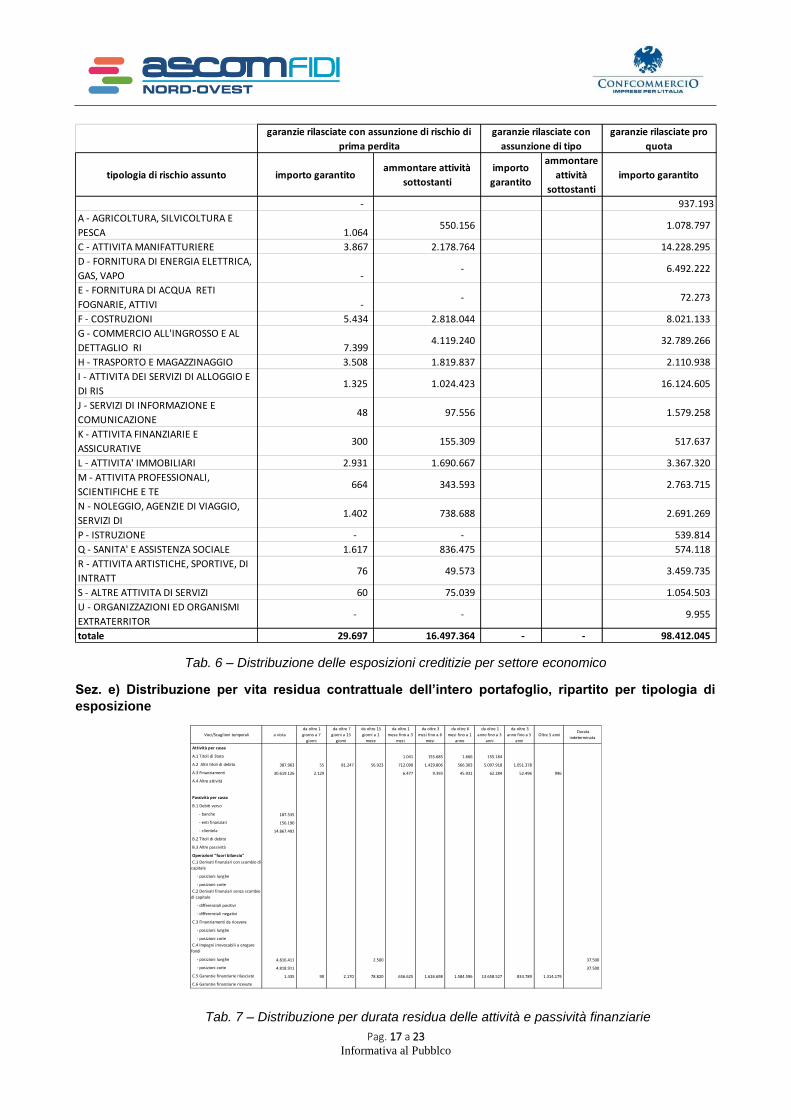

Sez c) e d) Distribuzione per aree geografiche significative delle esposizioni, ripartite per principali

tipologie di esposizione

Tab. 5 – Distribuzione delle esposizioni creditizie per area geografica

Fin

o a

3

mes

i

Da

olt

re

3 m

esi

fino

a 6

mes

i

Da

olt

re

6 m

esi

fino

a 1

anno

Olt

re 1

anno

A. ESPOSIZIONI PER CASSA

a) Sofferenze

- di cui: esposizioni oggetto di concessioni

b) Inadempienze probabili

- di cui: esposizioni oggetto di concessioni

c) Esposizioni scadute deteriorate

- di cui: esposizioni oggetto di concessioni

d) Esposizioni scadute non deteriorate

- di cui: esposizioni oggetto di concessioni

e) Altre esposizioni non deteriorate 38.755.009 38.755.009

- di cui: esposizioni oggetto di concessioni

TOTALE A 38.755.009 38.755.009

B. ESPOSIZIONI FUORI BILANCIO

a) Deteriorate

b) Non deteriorate

TOTALE B

TOTALE A+B 38.755.009 38.755.009

Tipologie esposizioni/valori

Esposizione lorda Rettifiche

di valore

specifiche

Rettifiche

di valore di

portafoglio

Esposizione

netta Attività deteriorate Attività non

deteriorate

garanzie rilasciate pro

quota

tipologia di rischio

assunto

importo

garantito

ammontare attività

sottostanti

importo

garantito

ammontare

attività

sottostanti

importo garantito

ABRUZZO 20.684

BASILICATA 397.052

CAMPANIA 1.198.906

EMILIA ROMAGNA 1.320.888

LAZIO 266 137.609 472.348

LIGURIA 1.343.057

LOMBARDIA 2.037 1.053.429 9.865.231

PIEMONTE 27.394 15.131.604 65.506.844

PUGLIA 270.167

SARDEGNA 127.878

SICILIA 10.889

TOSCANA 10.264

TRENTINO ALTO ADIGE 19.883

VALLE AOSTA 174.722 17.816.879

VENETO 31.075

totale 29.697 16.497.364 98.412.045

garanzie rilasciate con assunzione di

rischio di prima perdita

garanzie rilasciate con

assunzione di tipo

Pag. 17 a 23 Informativa al Pubblco

Tab. 6 – Distribuzione delle esposizioni creditizie per settore economico

Sez. e) Distribuzione per vita residua contrattuale dell’intero portafoglio, ripartito per tipologia di

esposizione

Tab. 7 – Distribuzione per durata residua delle attività e passività finanziarie

garanzie rilasciate pro

quota

tipologia di rischio assunto importo garantitoammontare attività

sottostanti

importo

garantito

ammontare

attività

sottostanti

importo garantito

- 937.193

A - AGRICOLTURA, SILVICOLTURA E

PESCA 1.064 550.156 1.078.797

C - ATTIVITA MANIFATTURIERE 3.867 2.178.764 14.228.295

D - FORNITURA DI ENERGIA ELETTRICA,

GAS, VAPO - - 6.492.222

E - FORNITURA DI ACQUA RETI

FOGNARIE, ATTIVI - - 72.273

F - COSTRUZIONI 5.434 2.818.044 8.021.133

G - COMMERCIO ALL'INGROSSO E AL

DETTAGLIO RI 7.399 4.119.240 32.789.266

H - TRASPORTO E MAGAZZINAGGIO 3.508 1.819.837 2.110.938

I - ATTIVITA DEI SERVIZI DI ALLOGGIO E

DI RIS1.325 1.024.423 16.124.605

J - SERVIZI DI INFORMAZIONE E

COMUNICAZIONE 48 97.556 1.579.258

K - ATTIVITA FINANZIARIE E

ASSICURATIVE 300 155.309 517.637

L - ATTIVITA' IMMOBILIARI 2.931 1.690.667 3.367.320

M - ATTIVITA PROFESSIONALI,

SCIENTIFICHE E TE664 343.593 2.763.715

N - NOLEGGIO, AGENZIE DI VIAGGIO,

SERVIZI DI 1.402 738.688 2.691.269

P - ISTRUZIONE - - 539.814

Q - SANITA' E ASSISTENZA SOCIALE 1.617 836.475 574.118

R - ATTIVITA ARTISTICHE, SPORTIVE, DI

INTRATT76 49.573 3.459.735

S - ALTRE ATTIVITA DI SERVIZI 60 75.039 1.054.503

U - ORGANIZZAZIONI ED ORGANISMI

EXTRATERRITOR- - 9.955

totale 29.697 16.497.364 - - 98.412.045

garanzie rilasciate con assunzione di rischio di

prima perdita

garanzie rilasciate con

assunzione di tipo

Voci/Scaglioni temporali a vista

da oltre 1

giorno a 7

giorni

da oltre 7

giorni a 15

giorni

da oltre 15

giorni a 1

mese

da oltre 1

mese fino a 3

mesi

da oltre 3

mesi fino a 6

mesi

da oltre 6

mesi fino a 1

anno

da oltre 1

anno fino a 3

anni

da oltre 3

anno fino a 5

anni

Oltre 5 anni Durata

indeterminata

Attività per cassa

A.1 Titoli di Stato 1.041 155.685 1.666 155.184

A.2 Altri titoli di debito 387.963 55 81.247 56.923 712.090 1.429.806 566.303 5.097.918 1.051.378

A.3 Finanziamenti 30.619.126 2.129 6.477 9.393 45.931 62.284 52.496 996

A.4 Altre attività

Passività per cassa

B.1 Debiti verso

- banche 187.535

- enti finanziari 156.190

- clientela 14.867.492

B.2 Titoli di debito

B.3 Altre passività

Operazioni "fuori bilancio"

C.1 Derivati finanziari con scambio di

capitale

- posizioni lunghe

- posizioni corte

C.2 Derivati finanziari senza scambio

di capitale

- differenziali positivi

- differenziali negativi

C.3 Finanziamenti da ricevere

- posizioni lunghe

- posizioni corte

C.4 Impegni irrevocabili a erogare

fondi

- posizioni lunghe 4.816.411 2.500 37.500

- posizioni corte 4.818.911 37.500

C.5 Garanzie finanziarie rilasciate 1.435 90 2.170 78.820 656.625 1.626.698 1.584.596 13.658.527 834.789 1.314.179

C.6 Garanzie finanziarie ricevute

Pag. 18 a 23 Informativa al Pubblco

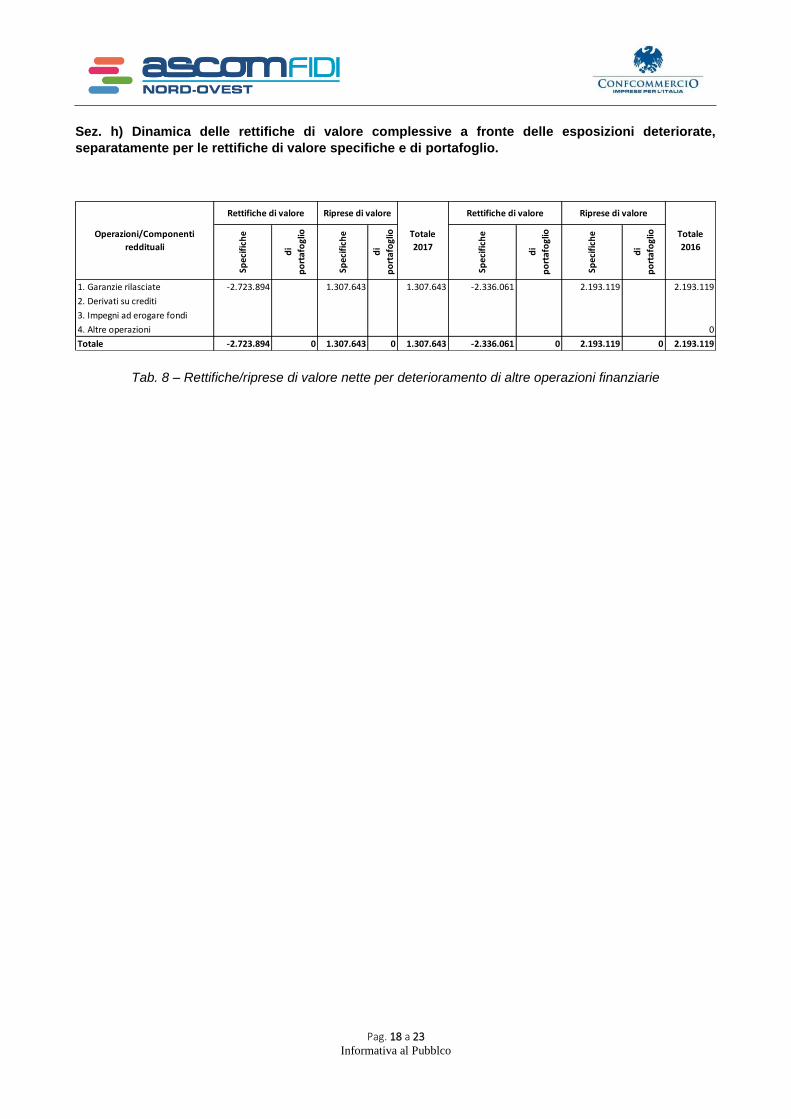

Sez. h) Dinamica delle rettifiche di valore complessive a fronte delle esposizioni deteriorate,

separatamente per le rettifiche di valore specifiche e di portafoglio.

Tab. 8 – Rettifiche/riprese di valore nette per deterioramento di altre operazioni finanziarie

Spec

ific

he

di

po

rtaf

ogl

io

Spec

ific

he

di

po

rtaf

ogl

io

Spec

ific

he

di

po

rtaf

ogl

io

Spec

ific

he

di

po

rtaf

ogl

io

1. Garanzie rilasciate -2.723.894 1.307.643 1.307.643 -2.336.061 2.193.119 2.193.119

2. Derivati su crediti

3. Impegni ad erogare fondi

4. Altre operazioni 0

Totale -2.723.894 0 1.307.643 0 1.307.643 -2.336.061 0 2.193.119 0 2.193.119

Totale

2017

Operazioni/Componenti

reddituali

Rettifiche di valore Riprese di valore

Totale

2016

Rettifiche di valore Riprese di valore

Pag. 19 a 23 Informativa al Pubblco

3. Rischio di credito: informazioni relative ai portafogli assoggettati al metodo standardizzato

INFORMATIVA QUALITATIVA

AscomFidi Nord-Ovest, nell’ambito della stima del requisito regolamentare di primo pilastro per il rischio di

credito, si è avvalsa della metodologia standardizzata semplificata applicando alle classi di attività i coefficienti

indicati dalla Normativa di Vigilanza per il calcolo del requisito prudenziale.

Pertanto, le informazioni richieste nell’ambito di questa area informativa risultano non rilevanti per

l’intermediario.

INFORMATIVA QUANTITATIVA

Si riporta comunque la distribuzione delle esposizioni per segmento regolamentare facendo riferimento ai dati

indicati nell’ultimo Resoconto ICAAP inviato a Banca d’Italia.

Tab. 9 - Calcolo Capitale Interno per il rischio di credito

Importi non

ponderati

Coeff. di

ponderazione

Attivo

ponderatoRequisito

156 Organismi del settore pubblico (ex55)3.660 100% 3.594 215

158 Esposizioni in stato di default (ex64)

27.519.545 100% e 150% 9.698.533 581.912

159 Esposizioni in strumenti di capitale 2.353.476 100% 2.353.476 141.208

185 Altre esposizioni (ex79)4.118.666 100% 2.121.856 127.311

51 Amministrazione e Banche Centrali31.189.688 0% - -

52 Intermediari Vigilati38.052.070 100% e 20% 13.222.331 793.339

58 Imprese ed altri soggetti1.340.525 100% 1.244.712 74.682

59 Retail - Esposizioni al dettaglio71.533.157 75% 40.257.120 2.415.427

61 Organismi di invest.collettivo del risparmio485.781 100% 485.781 29.146

Requisito patrimoniale rischio di credito e controparte176.596.568 69.387.403 4.163.240

Rischio di credito e controparte (euro)

31/12/2017

Pag. 20 a 23 Informativa al Pubblco

4. Tecniche di attenuazione del rischio

Politiche e processi in materia di compensazione in bilancio e “fuori bilancio”

AscomFidi Nord-Ovest non ha adottato politiche e processi in materia di compensazione in bilancio e fuori

bilancio.

Politiche e processi per la valutazione e la gestione delle garanzie reali

L’attenuazione del rischio di credito avviene mediante una serie di strumenti di mitigazione, quali il ricorso a

controgaranzie e riassicurazioni.

Nel processo di concessione e di monitoraggio delle garanzie mutualistiche, sono valutate le forme di

protezione del rischio di credito: garanzie personali e reali legate all’operazione principale e controgaranzie,

attivabili successivamente alla concessione della garanzia (con eccezione per le controgaranzie del Fondo

Centrale, per le quali viene richiesto un parere preventivo al Soggetto Gestore).

Ascomfidi Nord-Ovest ha in essere controgaranzie con l’ente gestore del Fondo Centrale di Garanzie, con la

Società Fin.Promo.Ter (intermediario finanziario vigilato ex art. 107 tub), con Finpiemonte Spa e Artigiancassa

Spa (Soggetti vigilati), enti preposti alla gestione del Fondo di riassicurazione Regionale ex LR 34.

Pag. 21 a 23 Informativa al Pubblco

5. Operazioni di cartolarizzazione

La quinta tavola riguarda le informazioni relative alle operazioni di cartolarizzazione.

Tale tavola informativa può essere omessa in quanto AscomFidi Nord-Ovest non ha effettuato operazioni di

cartolarizzazione.

Pag. 22 a 23 Informativa al Pubblco

6. Rischio di tasso di interesse sulle posizioni incluse nel portafoglio immobilizzato

INFORMATIVA QUALITATIVA

Informazioni sulla gestione del rischio di tasso

Il rischio di tasso di interesse si origina in relazione alla variazione sfavorevole dei tassi di interesse e al

mismatching tra la struttura finanziaria dell’attivo e quella del passivo.

Ai fini della misurazione dell’esposizione al rischio di tasso di interesse sul banking book viene utilizzato il

modello proposto dalla circolare 288, Titolo IV, Capitolo 11 e allegato C ed i successivi aggiornamenti della

normativa di riferimento.

In particolare il modello prevede che:

le attività e le passività a tasso fisso siano classificate in quattordici fasce temporali in base alla

loro vita residua;

le attività e le passività a tasso variabile siano classificate in fasce temporali in relazione alla prima

data di repricing.

All’interno di ogni fascia temporale le posizioni attive sono compensate da quelle passive, ottenendo in tal

modo una posizione netta, successivamente moltiplicata per il fattore di ponderazione.

Il fattore di ponderazione, per ciascuna fascia, è dato dal prodotto della duration modificata approssimata

relativa alla singola scadenza e di una variazione dei tassi d’interesse che si ipotizza identica per tutte le

scadenze e pari a 200 bp.

L’esposizione netta ponderata complessiva così calcolata viene infine rapportata al patrimonio di vigilanza,

ottenendo in questo modo l’indice di rischiosità, la cui soglia di attenzione è fissata al 20%.

INFORMATIVA QUANTITATIVA

L’informativa quantitativa riportata nelle tavole seguenti fa riferimento all’approccio regolamentare di Banca

d’Italia suddetto.

Ammontare dell’impatto sul capitale economico

Lo shock parallelo di 200 bp sulla curva dei tassi determina una posizione netta ponderata di 139.132 euro.

Se si rapporta tale valore al patrimonio di vigilanza, si ottiene un indicatore di rischio pari al 1,13%, inferiore

quindi alla soglia di rilevanza prevista dalla normativa (20%).

Di seguito si riporta la tabella che illustra quanto indicato sopra.

Pag. 23 a 23 Informativa al Pubblco

Tab. 10 - Calcolo Capitale Interno per il rischio di tasso

2017

Fascia Duration Attivo Passivo Netto Shock 200 BPAssorbiment

o base

a vista 0,000 30.913.737 15.323.859 15.589.878 0,00% -

fino a 1 mese 0,040 1.356.800 0 1.356.800 0,08% 1.085

da 1 a 3 mesi 0,160 1.741.736 0 1.741.736 0,32% 5.574

da 3 a 6 mesi 0,360 3.945.199 0 3.945.199 0,72% 28.405

da 6 mesi a 1 anno 0,715 1.062.807 0 1.062.807 1,43% 15.198

da 1 a 2 anni 1,385 450.515 0 450.515 2,77% 12.479

da 2 a 3 anni 2,245 483.172 0 483.172 4,49% 21.694

da 3 a 4 anni 3,070 165.632 0 165.632 6,14% 10.170

da 4 a 5 anni 3,855 353.670 0 353.670 7,71% 27.268

da 5 a 7 anni 5,075 122.916 0 122.916 10,15% 12.476

da 7 a 10 anni 6,630 36.064 0 36.064 13,26% 4.782

da 10 a 15 anni 8,920 0 0 0 17,84% -

da 15 a 20 anni 11,215 0 0 0 22,43% -

oltre 20 anni 13,015 0 0 0 26,03% -

40.632.248 15.323.859 25.308.389 139.132

Rischio Tasso di Interesse (Unità Euro) 31/12/2017

Esposizione netta ponderata totale 139.132

Fondi Propri 12.245.040

Indice di Rischio (soglia attenzione = 20%) 1,13%