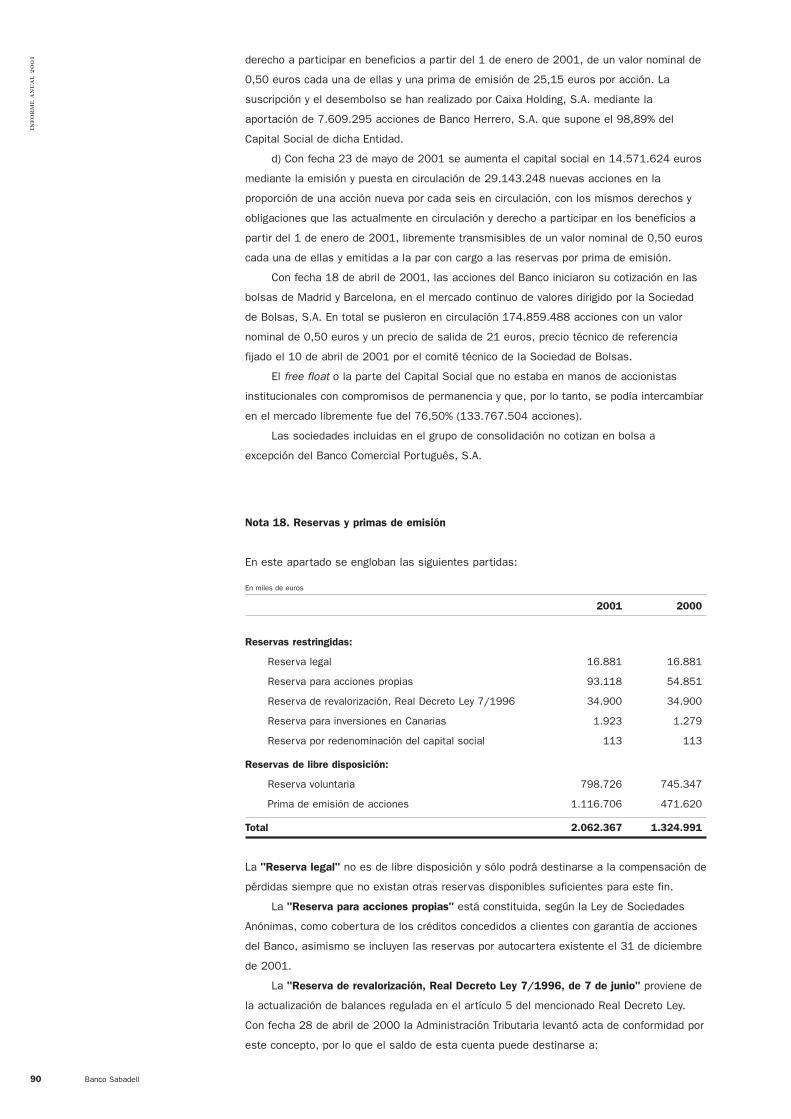

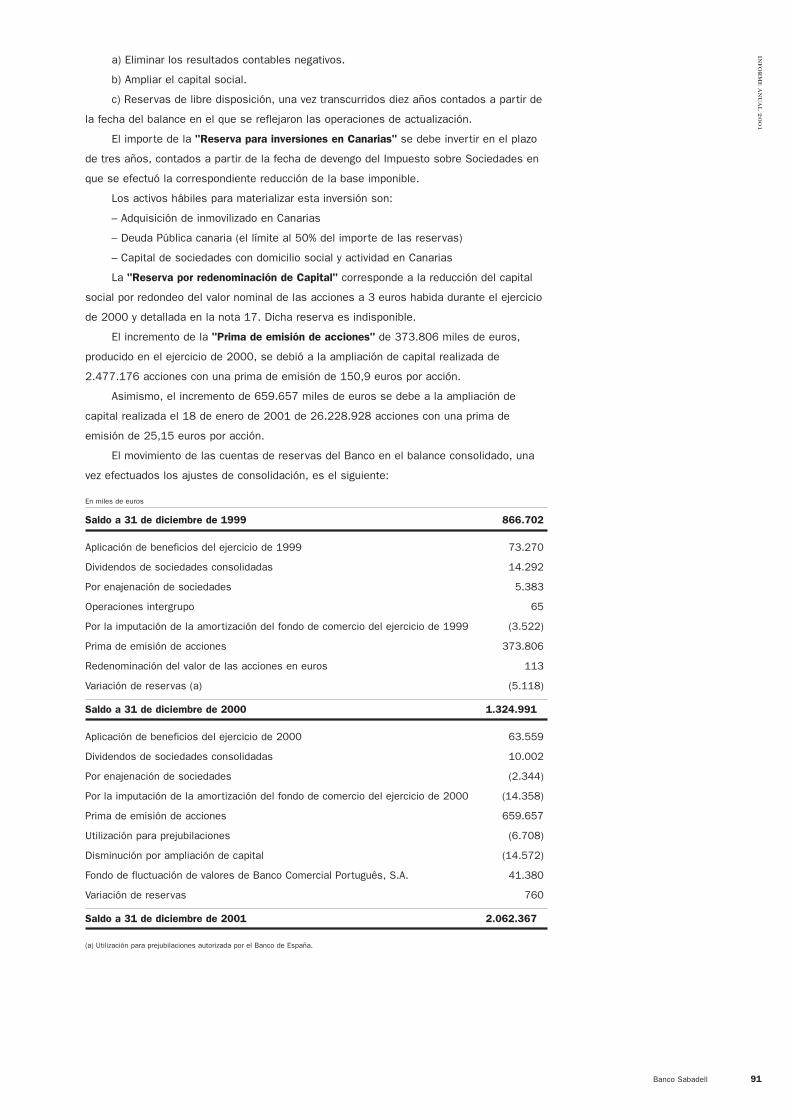

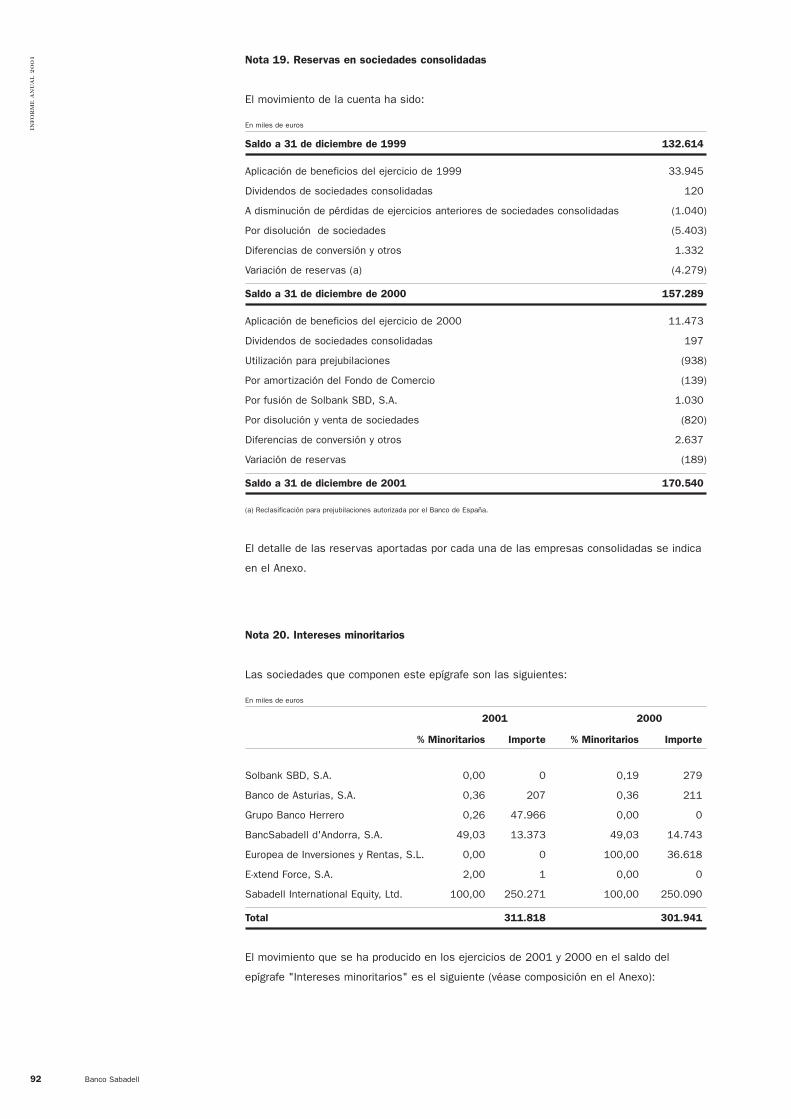

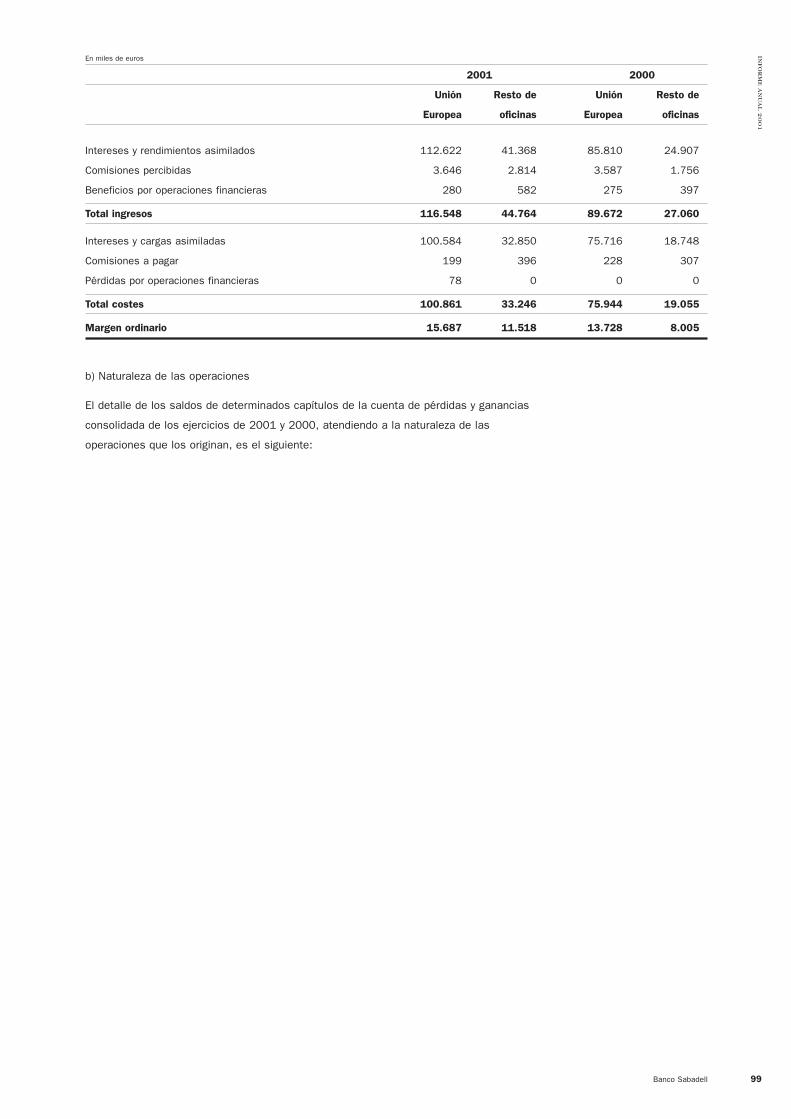

informe anual 2001 - dipòsit digital de documents de la uab · vados de la actividad comercial...

TRANSCRIPT

INFORME ANUAL

i20° Ejercicio

Banco Sabadell 1

INFORME ANUAL

ı20º Ejercicio

2 Carta del Presidente

4 El Grupo Banco Sabadell en 2001

6 Informe financiero

6 Balance

14 Cuenta de resultados

15 Información complementaria de las empresasdel Grupo

26 Actividades y Negocio

26 Estrategia y Organización

29 Recursos Humanos

31 Calidad

32 Tecnología

34 Banca de Empresas

36 Banca Comercial

39 Banca Seguros

40 Banca Privada

41 Operaciones estructuradas y participaciones

42 Internacional

43 Gestión de activos

44 Tesorería y mercado de capitales

45 La acción Banco Sabadell

48 Proyección Social y Fundación Banco Sabadell

53 Información legal

55 Informe de auditoría

56 Cuentas anuales

110 Informe de gestión

117 Consejo de Administración y Dirección General del Grupo

118 Estructura directiva del Grupo

122 Oficinas del Banco Sabadell

133 Red internacional

2 Banco Sabadell

info

rme

anu

al 2

001

Crecimiento y modernización definen el 120º ejercicio social del Banco

Sabadell. La entidad ha cerrado el año 2001 con un incremento

sustancial de su Grupo financiero y ha avanzado en la renovación y

reorientación estratégica en que se halla inmerso.

La compra del Banco Herrero, la incorporación de "la Caixa" como socio

financiero y la salida a bolsa han sido tres hechos relevantes del Banco en este

arranque del siglo XXI, un siglo iniciado con importantes acontecimientos

sociales y económicos de alcance mundial que han influido negativamente no sólo

en la evolución de la economía en los doce últimos meses, sino también sobre el

futuro inmediato por la incertidumbre que han introducido en el orden mundial.

El cambio de percepción respecto a la velocidad de implantación del para-

digma de la nueva economía y, consecuencia de ello, la crisis de valoración que

han sufrido las empresas del sector tecnológico y las telecomunicaciones; los

ataques terroristas del 11 de septiembre en Estados Unidos y la consecuente caída

de los mercados bursátiles, y la crisis económica y social de Argentina han

marcado de forma decisiva el ejercicio y han agravado el debilitamiento de la

economía internacional iniciado durante 2000.

Las previsiones realizadas en el 2001 ante la ralentización del crecimiento

económico registrado hasta el momento se han visto alteradas fundamentalmente

a la baja en el transcurso del ejercicio. Las expectativas empresariales y de los

consumidores se han ido diluyendo con el paso de los meses y han arrastrado a

las principales economías del mundo hacia una situación de crisis simultánea, sin

precedentes en las últimas décadas, que, en el caso de Estados Unidos y Japón, les

han llevado a la recesión.

En este contexto, la economía española ha seguido creciendo durante el 2001

más que la del conjunto de los doce países que integran la zona del euro, aunque

lo haya hecho con menor ímpetu en los tres últimos años.

Sin embargo, el crecimiento del PIB alrededor del 3% y el mantenimiento de

la creación de empleo son datos remarcables si tenemos en cuenta la inquietud

con la que ha transcurrido el último trimestre del año y, sobre todo, el hecho de

que, de cara al 2002, el horizonte se despeja y parece que empieza a notarse una

cierta recuperación del pulso económico de Estados Unidos y de Europa.

El 2001 ha sido un año complejo para el sistema financiero mundial, en

general, por los efectos nocivos que han provocado los mencionados aconteci-

mientos en la actividad y los resultados de las entidades financieras.

Hoy, las entidades financieras sufren una doble presión: por una parte, la que

impone la competencia del mercado sobre los márgenes operativos y, por la otra,

la que llevan a cabo los mercados financieros y los accionistas con objeto de incre-

mentar los rendimientos de sus inversiones, por medio de nuevas alternativas de

negocio nacionales o internacionales que hagan crecer los resultados.

Carta del Presidente

José Oliu CreusPresidente

Banco Sabadell 3

info

rme an

ual 2001

Nuestro Banco se enfrenta a este doble reto de forma activa y se mantiene

siempre atento a las oportunidades que surgen y puedan surgir para aumentar el

tamaño del Grupo en el mercado doméstico, siempre y cuando sean coherentes

con el objetivo de obtener una mayor y sostenible rentabilidad.

Los resultados consolidados que se han obtenido al cierre del ejercicio del

año 2001 se ajustan a los objetivos de crecimiento que nos hemos fijado alcanzar

a medio plazo.

La inversión neta en clientes y los recursos gestionados se han incrementado

en un 45,4% y un 31,2%, respectivamente, como consecuencia de la incorpora-

ción al Grupo del Banco Herrero y de la actividad comercial desarrollada. Todos

los márgenes han registrado importantes crecimientos y el beneficio antes de

impuestos ha aumentado un 12,8%, después de constituir reservas sujetas a

impuestos que incrementan la solidez del balance. El resultado atribuido al Grupo

ha aumentado un 8,6%, una vez deducidos los impuestos correspondientes, que

han crecido un 21,9%.

En este Informe anual encontrarán amplia y detallada información de la

evolución contable de las diferentes partidas del balance y de la cuenta de resul-

tados, así como la relación de las distintas actividades desarrolladas, tanto las rela-

tivas al negocio como aquéllas que complementan la actividad financiera y dan

proyección externa al Banco y su Grupo.

La creación de valor para los accionistas de un modo estable comporta la

asunción de un nivel de riesgo que, en nuestro caso, está delimitado, porque la

cautela propia de nuestro negocio ha guiado siempre la actuación del equipo

directivo. Ha sido sobre esta premisa de riesgo controlado que se han llevado a

cabo tanto las actuaciones estratégicas desarrolladas como aquéllas que se han

aplazado durante el ejercicio y los diferentes proyectos que han empezado a ser

operativos en el 2001.

El Banco Sabadell se encuentra hoy en día en una excelente posición para

plantearse objetivos de crecimiento más ambiciosos. La entidad reúne suficientes

condiciones para alcanzarlos en el futuro: ha abierto su capital social; ha redefinido

los mercados objetivo y a ellos ha enfocado la organización; se ha diversificado en

nuevas líneas de negocio y de generación de rentabilidades; ha formalizado sólidas

alianzas comerciales, y dispone de una plantilla joven y bien formada, así como de

una oferta comercial multimarca y multicanal competitiva.

Esta incuestionable realidad y la filosofía de actuación sólida y prudente que

define su personalidad histórica dan hoy a nuestra entidad una gran proyección

de futuro que debemos saber aprovechar.

Sabadell, 31 de enero de 2002

4 Banco Sabadell

info

rme

anu

al 2

001

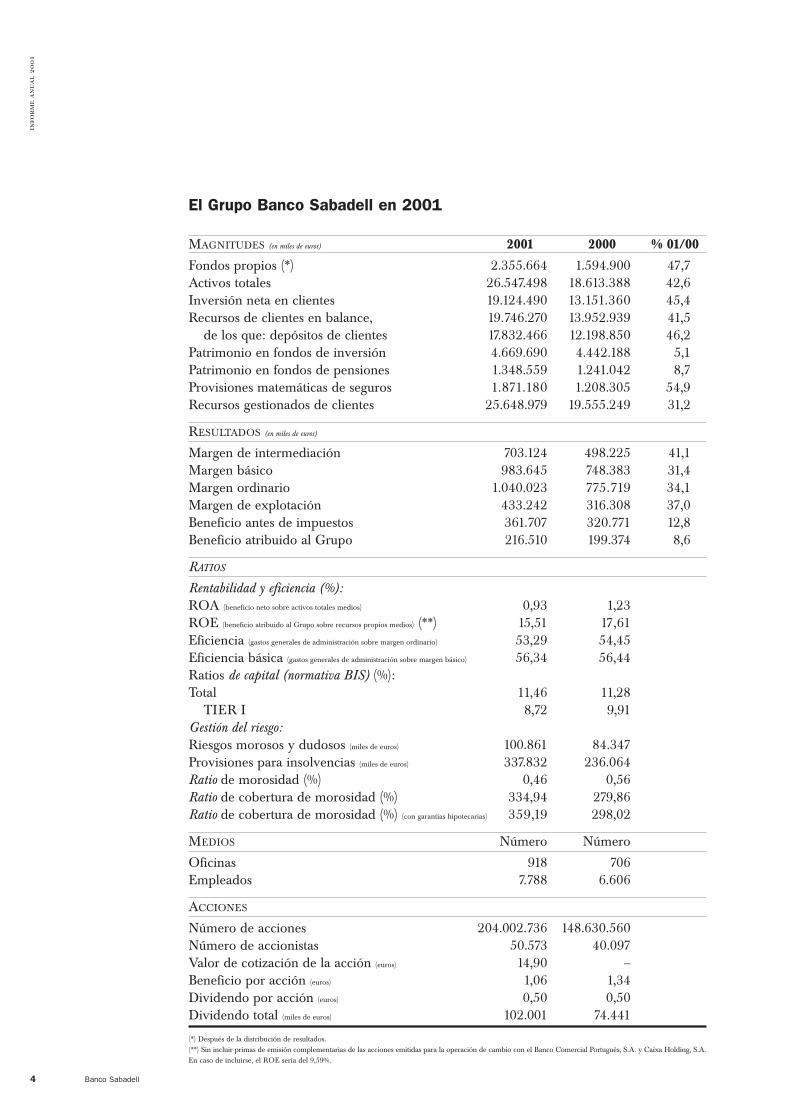

El Grupo Banco Sabadell en 2001

MAGNITUDES (en miles de euros) 2001 2000 % 01/00Fondos propios (*) 2.355.664 1.594.900 47,7 Activos totales 26.547.498 18.613.388 42,6 Inversión neta en clientes 19.124.490 13.151.360 45,4 Recursos de clientes en balance, 19.746.270 13.952.939 41,5

de los que: depósitos de clientes 17.832.466 12.198.850 46,2 Patrimonio en fondos de inversión 4.669.690 4.442.188 5,1 Patrimonio en fondos de pensiones 1.348.559 1.241.042 8,7 Provisiones matemáticas de seguros 1.871.180 1.208.305 54,9 Recursos gestionados de clientes 25.648.979 19.555.249 31,2

RESULTADOS (en miles de euros)

Margen de intermediación 703.124 498.225 41,1 Margen básico 983.645 748.383 31,4 Margen ordinario 1.040.023 775.719 34,1 Margen de explotación 433.242 316.308 37,0 Beneficio antes de impuestos 361.707 320.771 12,8 Beneficio atribuido al Grupo 216.510 199.374 8,6

RATIOS

Rentabilidad y eficiencia (%):ROA (beneficio neto sobre activos totales medios) 0,93 1,23ROE (beneficio atribuido al Grupo sobre recursos propios medios) (**) 15,51 17,61Eficiencia (gastos generales de administración sobre margen ordinario) 53,29 54,45Eficiencia básica (gastos generales de administración sobre margen básico) 56,34 56,44Ratios de capital (normativa BIS) (%):Total 11,46 11,28

TIER I 8,72 9,91Gestión del riesgo:Riesgos morosos y dudosos (miles de euros) 100.861 84.347Provisiones para insolvencias (miles de euros) 337.832 236.064Ratio de morosidad (%) 0,46 0,56Ratio de cobertura de morosidad (%) 334,94 279,86 Ratio de cobertura de morosidad (%) (con garantías hipotecarias) 359,19 298,02

MEDIOS Número Número

Oficinas 918 706 Empleados 7.788 6.606

ACCIONES

Número de acciones 204.002.736 148.630.560 Número de accionistas 50.573 40.097 Valor de cotización de la acción (euros) 14,90 –Beneficio por acción (euros) 1,06 1,34 Dividendo por acción (euros) 0,50 0,50 Dividendo total (miles de euros) 102.001 74.441

(*) Después de la distribución de resultados.(**) Sin incluir primas de emisión complementarias de las acciones emitidas para la operación de cambio con el Banco Comercial Português, S.A. y Caixa Holding, S.A.En caso de incluirse, el ROE sería del 9,59%.

Banco Sabadell 5

info

rme an

ual 2001

Las siguientes páginas incluyen amplia y deta-

llada información de la gestión desarrollada

durante el año 2001 y de los acontecimientos

más destacados el ejercicio, tanto los deri-

vados de la actividad comercial como aquéllos que

han dado proyección exterior al Banco y su Grupo.

Son, por tanto, un fiel reflejo de la evolución de los

negocios de la entidad en su 120º ejercicio social.

Este informe anual contiene datos y comentarios

sobre las partidas más significativas del balance y la

cuenta de resultados consolidados. Así mismo, se

incluyen las informaciones legales preceptivas y de la

situación, la actividad y la evolución de las sociedades

filiales y participadas que integran el Grupo Banco

Sabadell, según fijan las disposiciones legales vigentes.

Juan M. Nin GénovaDirector General

José Permanyer CunilleraDirector General

6 Banco Sabadell

info

rme

anu

al 2

001

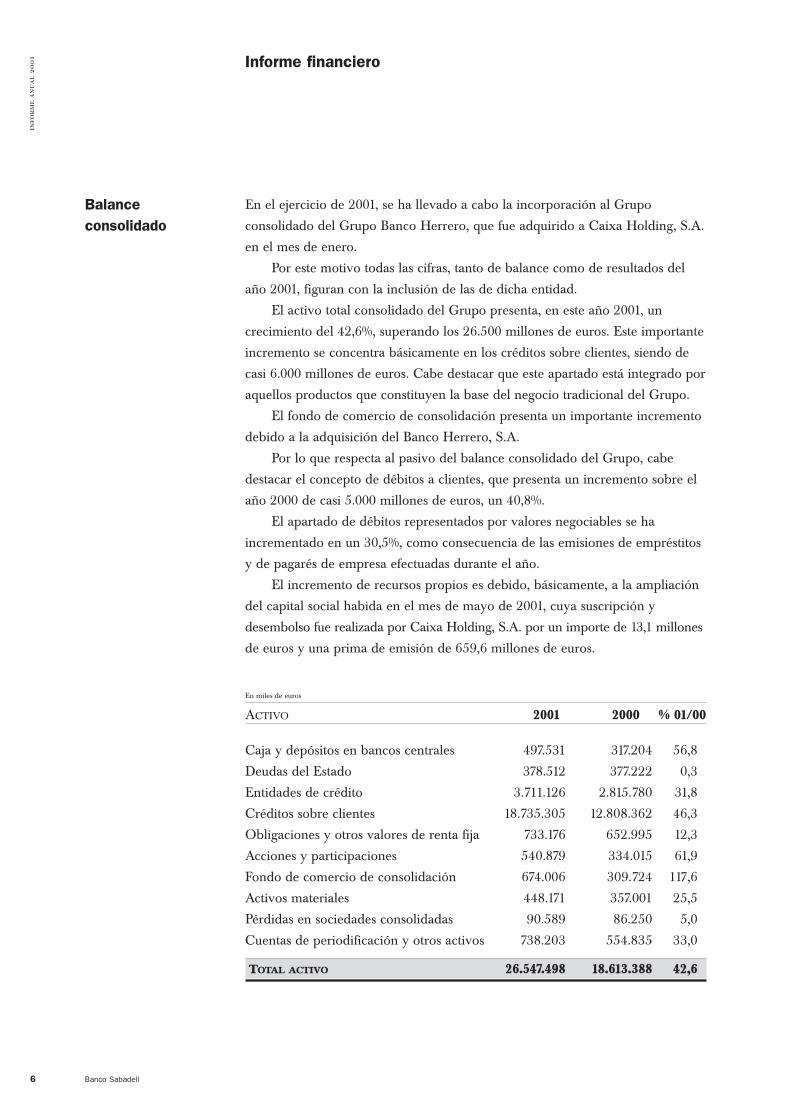

En el ejercicio de 2001, se ha llevado a cabo la incorporación al Grupo

consolidado del Grupo Banco Herrero, que fue adquirido a Caixa Holding, S.A.

en el mes de enero.

Por este motivo todas las cifras, tanto de balance como de resultados del

año 2001, figuran con la inclusión de las de dicha entidad.

El activo total consolidado del Grupo presenta, en este año 2001, un

crecimiento del 42,6%, superando los 26.500 millones de euros. Este importante

incremento se concentra básicamente en los créditos sobre clientes, siendo de

casi 6.000 millones de euros. Cabe destacar que este apartado está integrado por

aquellos productos que constituyen la base del negocio tradicional del Grupo.

El fondo de comercio de consolidación presenta un importante incremento

debido a la adquisición del Banco Herrero, S.A.

Por lo que respecta al pasivo del balance consolidado del Grupo, cabe

destacar el concepto de débitos a clientes, que presenta un incremento sobre el

año 2000 de casi 5.000 millones de euros, un 40,8%.

El apartado de débitos representados por valores negociables se ha

incrementado en un 30,5%, como consecuencia de las emisiones de empréstitos

y de pagarés de empresa efectuadas durante el año.

El incremento de recursos propios es debido, básicamente, a la ampliación

del capital social habida en el mes de mayo de 2001, cuya suscripción y

desembolso fue realizada por Caixa Holding, S.A. por un importe de 13,1 millones

de euros y una prima de emisión de 659,6 millones de euros.

En miles de euros

ACTIVO 2001 2000 % 01/00

Caja y depósitos en bancos centrales 497.531 317.204 56,8

Deudas del Estado 378.512 377.222 0,3

Entidades de crédito 3.711.126 2.815.780 31,8

Créditos sobre clientes 18.735.305 12.808.362 46,3

Obligaciones y otros valores de renta fija 733.176 652.995 12,3

Acciones y participaciones 540.879 334.015 61,9

Fondo de comercio de consolidación 674.006 309.724 117,6

Activos materiales 448.171 357.001 25,5

Pérdidas en sociedades consolidadas 90.589 86.250 5,0

Cuentas de periodificación y otros activos 738.203 554.835 33,0

TOTAL ACTIVO 26.547.498 18.613.388 42,6

Informe financiero

Balance consolidado

Banco Sabadell 7

info

rme an

ual 2001

En miles de euros

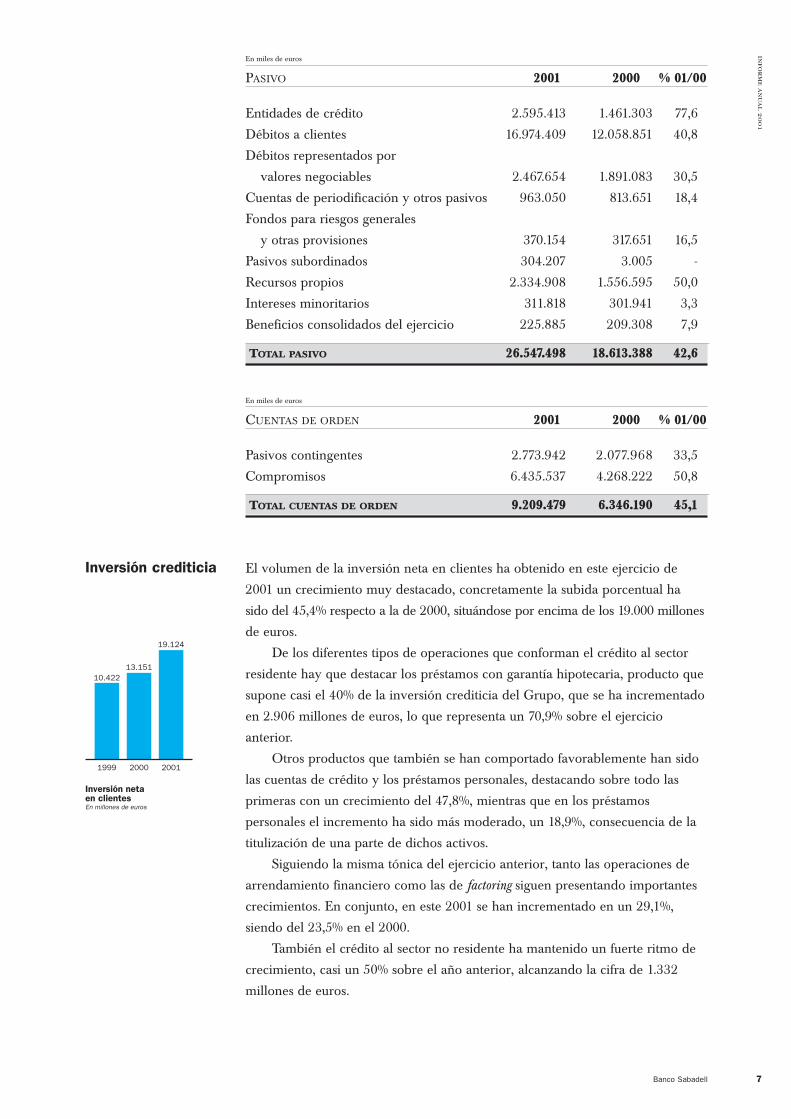

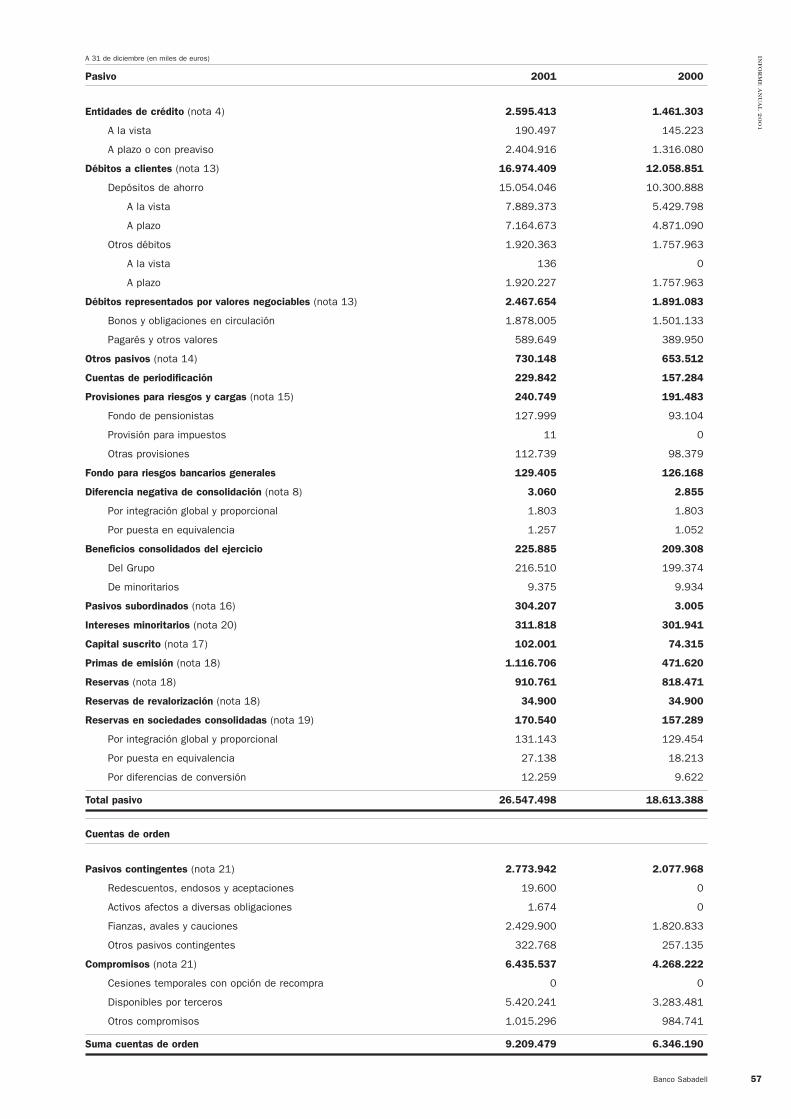

PASIVO 2001 2000 % 01/00

Entidades de crédito 2.595.413 1.461.303 77,6

Débitos a clientes 16.974.409 12.058.851 40,8

Débitos representados por

valores negociables 2.467.654 1.891.083 30,5

Cuentas de periodificación y otros pasivos 963.050 813.651 18,4

Fondos para riesgos generales

y otras provisiones 370.154 317.651 16,5

Pasivos subordinados 304.207 3.005 -

Recursos propios 2.334.908 1.556.595 50,0

Intereses minoritarios 311.818 301.941 3,3

Beneficios consolidados del ejercicio 225.885 209.308 7,9

TOTAL PASIVO 26.547.498 18.613.388 42,6

En miles de euros

CUENTAS DE ORDEN 2001 2000 % 01/00

Pasivos contingentes 2.773.942 2.077.968 33,5

Compromisos 6.435.537 4.268.222 50,8

TOTAL CUENTAS DE ORDEN 9.209.479 6.346.190 45,1

El volumen de la inversión neta en clientes ha obtenido en este ejercicio de

2001 un crecimiento muy destacado, concretamente la subida porcentual ha

sido del 45,4% respecto a la de 2000, situándose por encima de los 19.000 millones

de euros.

De los diferentes tipos de operaciones que conforman el crédito al sector

residente hay que destacar los préstamos con garantía hipotecaria, producto que

supone casi el 40% de la inversión crediticia del Grupo, que se ha incrementado

en 2.906 millones de euros, lo que representa un 70,9% sobre el ejercicio

anterior.

Otros productos que también se han comportado favorablemente han sido

las cuentas de crédito y los préstamos personales, destacando sobre todo las

primeras con un crecimiento del 47,8%, mientras que en los préstamos

personales el incremento ha sido más moderado, un 18,9%, consecuencia de la

titulización de una parte de dichos activos.

Siguiendo la misma tónica del ejercicio anterior, tanto las operaciones de

arrendamiento financiero como las de factoring siguen presentando importantes

crecimientos. En conjunto, en este 2001 se han incrementado en un 29,1%,

siendo del 23,5% en el 2000.

También el crédito al sector no residente ha mantenido un fuerte ritmo de

crecimiento, casi un 50% sobre el año anterior, alcanzando la cifra de 1.332

millones de euros.

Inversión crediticia

Inversión netaen clientesEn millones de euros

10.422

1999

13.151

2000 2001

19.124

8 Banco Sabadell

info

rme

anu

al 2

001 En miles de euros

2001 2000 % 01/00

Crédito a las administraciones públicas 222.566 43.580 410,7

Crédito comercial 2.120.304 1.855.835 14,3

Préstamos con garantía hipotecaria 7.004.854 4.099.025 70,9

Préstamos personales 2.581.505 2.171.755 18,9

Cuentas de crédito 2.852.165 1.929.159 47,8

Deudores con otras garantías reales 182.189 105.129 73,3

Deudores a la vista y varios 444.533 333.776 33,2

Adquisición temporal de activos 260.622 0 -

Arrendamiento financiero 1.533.138 1.309.095 17,1

Operaciones de factoring 400.764 189.444 111,5

Crédito al sector residente 17.380.074 11.993.218 44,9

Crédito al sector no residente 1.332.094 891.454 49,4

Activos dudosos 88.968 74.106 20,1

TOTAL INVERSIÓN CREDITICIA BRUTA 19.023.702 13.002.358 46,3Fondos de insolvencias (288.397) (193.996) 48,7

TOTAL INVERSIÓN CREDITICIA NETA 18.735.305 12.808.362 46,3Activos titulizados 389.185 342.998 13,5

TOTAL INVERSIÓN NETA EN CLIENTES 19.124.490 13.151.360 45,4

Aunque la inversión crediticia ha aumentado considerablemente, un 45,4%, el

saldo de riesgos morosos y dudosos sólo lo ha hecho un 19,6%, lo que confirma

la buena gestión en el seguimiento del riesgo.

En miles de euros

2001 2000 % 01/00

Riesgos morosos y dudosos:

Saldo inicial ejercicio (1 de enero) 84.347 105.706 (20,2)

Incremento por nueva morosidad 118.200 78.896 49,8

Recuperaciones (66.270) (74.718) (11,3)

Amortizaciones (35.416) (25.537) 38,7

TOTAL RIESGOS MOROSOS Y DUDOSOS 100.861 84.347 19,6

El ratio de morosidad, que mide porcentualmente el total de riesgos

morosos y dudosos sobre la inversión crediticia, se ha situado este año en el

0,46%, frente al 0,56% del 2000.

En cuanto a los fondos de provisión para insolvencias, este año se ha

alcanzado un índice de cobertura sobre los riesgos morosos y dudosos del

334,94%, frente al 279,86% del año anterior. Esta cobertura llega al 359,19% si

se consideran las garantías hipotecarias del Grupo.

Gestión del riesgo

Ratio de morosidad (%)

1999 2000

0,56

0,88

2001

0,46

Banco Sabadell 9

info

rme an

ual 2001

En miles de euros

2001 2000 % 01/00

Inversión crediticia bruta 19.023.702 13.002.358 46,3

Pasivos contingentes 2.773.942 2.077.968 33,5

Total riesgos morosos y dudosos 100.861 84.347 19,6

RATIO DE MOROSIDAD (%) 0,46 0,56 Fondos de provisión para insolvencias 337.832 236.064 43,1

RATIO DE COBERTURA (%) 334,94 279,86

RATIO DE COBERTURA (%) 359,19 298,02(con garantías hipotecarias)

COBERTURA DE LA MOROSIDAD

Este año 2001 es el primero al que ha afectado a todo el período la dotación al

fondo de cobertura específica de insolvencias, ya que en el año 2000 se empezó

a aplicar a partir del 1 de julio, fecha en que entró en vigor la normativa del

Banco de España que lo regula. Este hecho ha influido, como es lógico, en el

notable incremento de la dotación a este fondo en el año 2001.

En cifras absolutas, el superávit de cobertura, diferencia entre el saldo del

fondo de insolvencias y el saldo de riesgos morosos y dudosos, asciende a

236,97 millones de euros, con un incremento del 56,2% respecto al superávit del

año anterior.

En miles de euros

2001 2000 % 01/00Riesgos Cobertura Riesgos Cobertura Cobertura

necesaria necesaria necesaria

Riesgos morosos y dudosos con cobertura

específica 92.304 48.113 74.423 48.951 (1,7)

Riesgos morosos y dudosos sin necesidad

de cobertura 8.557 – 9.924 – –

Otras coberturas específicas – 4.856 – 4.363 11,3

Riesgos morosos y dudosos y cobertura específica 100.861 52.969 84.347 53.314 (0,6)

Riesgos con cobertura genérica

general (1%) 16.858.773 168.587 12.551.200 125.512 34,3

Riesgos con cobertura genérica

reducida (0,5%) 3.017.105 15.083 1.568.912 7.845 92,3

Riesgos con cobertura genérica 19.875.878 183.670 14.120.112 133.357 37,7

Cobertura estadística 101.193 26.066 288,2

TOTAL COBERTURA NECESARIA 337.832 212.737 58,8

Otras coberturas adicionales 0 23.327 (100,0)

SALDO FONDO DE INSOLVENCIAS 337.832 236.064 43,1

SUPERÁVIT DE COBERTURA 236.971 151.717 56,2

Ratio de coberturade morosidad (%)

334,94

2001

279,86

2000

173,52

1999

10 Banco Sabadell

info

rme

anu

al 2

001 La evolución de los mercados financieros y de valores influye en las decisiones

a tomar en política de inversiones en deudas del Estado y valores de renta fija.

En este año se ha mantenido la inversión en deudas del Estado, aunque

produciéndose un trasvase de productos, disminuyendo el de las Letras del

Tesoro y aumentando el de otros títulos de deuda pública.

El incremento constatado en el apartado de acciones y participaciones es

debido principalmente a las ampliaciones de capital realizadas en el mes de

marzo de 2001 en las empresas del Grupo, Landscape Serveis Immobiliaris, S.A.

en 15 millones de euros y Landscape Inversions, S.L. en 60 millones de euros.

En miles de euros

2001 2000 % 01/00

Letras del Tesoro 93.242 121.803 (23,4)

Otra deuda pública 285.270 255.422 11,7

Menos: fondo de fluctuación de valores 0 (3) –

Deudas del Estado 378.512 377.222 0,3Valores de renta fija 733.176 652.995 12,3

Otros valores de renta fija 744.673 666.240 11,8

Menos: fondo de fluctuación de valores (11.497) (13.245) (13,2)

Acciones y participaciones 540.879 334.015 61,9

En empresas del Grupo y asociadas 165.340 68.420 141,7

Participaciones 146.883 114.922 27,8

Otros títulos de renta variable 294.625 192.800 52,8

Menos: fondo de fluctuación de valores (65.969) (42.127) 56,6

Otros títulos 1.274.055 987.010 29,1

TOTAL CARTERA DE TÍTULOS 1.652.567 1.364.232 21,1

Los recursos de clientes en balance se han incrementado en 5.793 millones de

euros, cifra que supone un aumento porcentual del 41,5%.

La mayor parte del incremento se refleja en el apartado de acreedores del

sector residente, con un crecimiento absoluto de 4.288 millones de euros, un 74%

del total. Por tipos de producto cabe destacar el gran aumento porcentual de las

cuentas de ahorro, que casi han doblado la cifra del 31 de diciembre de 2000.

También se han producido importantes incrementos en las cuentas

corrientes y las imposiciones a plazo, superiores en un 38% las primeras y en un

45% las segundas. Al final del ejercicio, cada uno de estos productos se

aproxima a la cifra de 6.000 millones de euros.

Los acreedores del sector no residente siguen presentando este año

importantes crecimientos, un 51,6%, superior incluso al del año anterior, que fue

del 31,5%. Esta dinámica es en parte consecuencia de la evolución del negocio

de Solbank, cuya actividad se centra prioritariamente en este colectivo.

Siguiendo con la política de acceso a los mercados internacionales e

institucionales, este año se ha efectuado la emisión de empréstitos de Sabadell

International Finance, LTD por 403 millones de euros. Asimismo, el saldo de

pagarés del Banco Sabadell se ha incrementado en 240 millones de euros.

Cartera de títulos

Recursos de clientes en balance

Banco Sabadell 11

info

rme an

ual 2001

El apartado de pasivos subordinados incluye una emisión de 300 millones

de euros de deuda subordinada, realizada a través de Sabadell International

Capital, LTD.

En miles de euros

2001 2000 % 01/00

Acreedores de las administraciones

públicas 130.536 80.895 61,4 Cuentas corrientes 5.976.618 4.310.279 38,7

Cuentas de ahorro 1.286.410 675.490 90,4

Imposiciones a plazo 5.983.336 4.126.562 45,0

Cesión temporal de activos 1.900.101 1.745.993 8,8

Acreedores del sector residente 15.146.465 10.858.324 39,5

Acreedores del sector no residente 1.697.408 1.119.632 51,6

Empréstitos y otros valores

negociables 2.467.654 1.891.083 30,5

Pasivos subordinados 304.207 3.005 -

TOTAL RECURSOS DE CLIENTES

EN BALANCE 19.746.270 13.952.939 41,5

El patrimonio gestionado por el Grupo Banco Sabadell ha alcanzado un

volumen total de 7.506 millones de euros al cierre del ejercicio. Descontado el

efecto de los fondos de inversión principales, el volumen gestionado para

inversores finales es de 6.018 millones de euros, con un incremento del 5,9%

respecto al ejercicio anterior.

Los buenos resultados de los fondos de inversión en renta fija no han

bastado para compensar el efecto de la corrección de las cotizaciones bursátiles

en el patrimonio gestionado. El crecimiento en fondos de inversión se debe en

su mayor parte a la entrada bajo gestión de las instituciones promovidas por el

Banco Herrero durante el segundo semestre del ejercicio. La tendencia bajista

de las bolsas internacionales ha ocasionado un giro de las preferencias de los

inversores hacia los fondos de inversión en renta fija, en detrimento de los

fondos mixtos y de renta variable. Así, en contraste con lo sucedido el año

anterior, los fondos que invierten en renta fija han aumentado su patrimonio.

Paralelamente, el incremento de la incertidumbre en los mercados financieros

ha propiciado una sostenida corriente suscriptora de fondos de inversión

garantizados, especialmente de los fondos garantizados de renta fija.

Como en años anteriores, continúa el crecimiento en el número de las

SIMCAV gestionadas, prueba de la gran aceptación de esta fórmula de

inversión colectiva.

El patrimonio de los fondos de pensiones ha alcanzado los 1.349 millones

de euros, con un incremento del 8,7% sobre 2000. En un año de retrocesos en

las bolsas, destaca de forma singular el aumento del 16,0% en el patrimonio

correspondiente a los planes del sistema individual.

Patrimoniogestionado enfondos de inversión y de pensiones

Patrimonio gestionadoen fondos de inversióny de pensionesEn millones de euros

1999

5.8275.683

2000 2001

6.018

12 Banco Sabadell

info

rme

anu

al 2

001 En miles de euros

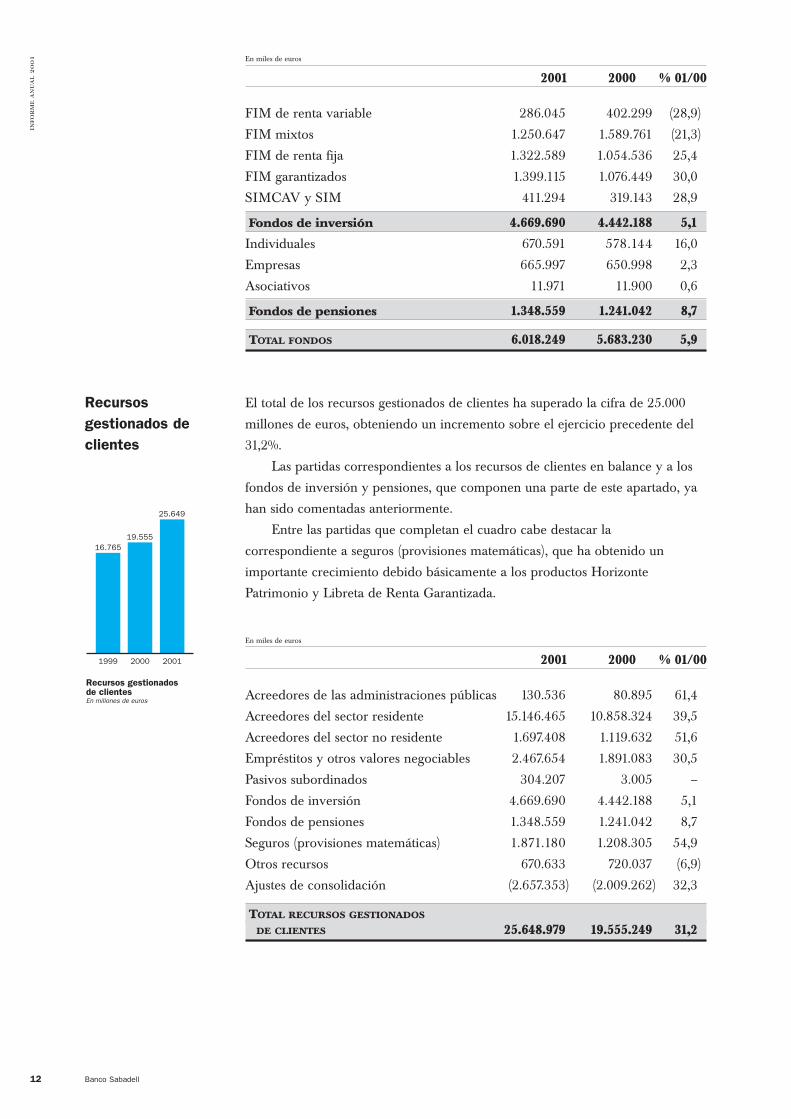

2001 2000 % 01/00

FIM de renta variable 286.045 402.299 (28,9)

FIM mixtos 1.250.647 1.589.761 (21,3)

FIM de renta fija 1.322.589 1.054.536 25,4

FIM garantizados 1.399.115 1.076.449 30,0

SIMCAV y SIM 411.294 319.143 28,9

Fondos de inversión 4.669.690 4.442.188 5,1 Individuales 670.591 578.144 16,0

Empresas 665.997 650.998 2,3

Asociativos 11.971 11.900 0,6

Fondos de pensiones 1.348.559 1.241.042 8,7

TOTAL FONDOS 6.018.249 5.683.230 5,9

El total de los recursos gestionados de clientes ha superado la cifra de 25.000

millones de euros, obteniendo un incremento sobre el ejercicio precedente del

31,2%.

Las partidas correspondientes a los recursos de clientes en balance y a los

fondos de inversión y pensiones, que componen una parte de este apartado, ya

han sido comentadas anteriormente.

Entre las partidas que completan el cuadro cabe destacar la

correspondiente a seguros (provisiones matemáticas), que ha obtenido un

importante crecimiento debido básicamente a los productos Horizonte

Patrimonio y Libreta de Renta Garantizada.

En miles de euros

2001 2000 % 01/00

Acreedores de las administraciones públicas 130.536 80.895 61,4

Acreedores del sector residente 15.146.465 10.858.324 39,5

Acreedores del sector no residente 1.697.408 1.119.632 51,6

Empréstitos y otros valores negociables 2.467.654 1.891.083 30,5

Pasivos subordinados 304.207 3.005 –

Fondos de inversión 4.669.690 4.442.188 5,1

Fondos de pensiones 1.348.559 1.241.042 8,7

Seguros (provisiones matemáticas) 1.871.180 1.208.305 54,9

Otros recursos 670.633 720.037 (6,9)

Ajustes de consolidación (2.657.353) (2.009.262) 32,3

TOTAL RECURSOS GESTIONADOS

DE CLIENTES 25.648.979 19.555.249 31,2

Recursosgestionados declientes

Recursos gestionadosde clientesEn millones de euros

1999

16.76519.555

2000 2001

25.649

Banco Sabadell 13

info

rme an

ual 2001

Durante el ejercicio se han llevado a cabo dos ampliaciones de capital. La

primera ampliación se hizo en el mes de enero de 2001, cuando se pusieron en

circulación 26.228.928 acciones suscritas por Caixa Holding, S.A., mediante la

aportación de 7.609.295 acciones del Banco Herrero, S.A., correspondientes al

98,89% del capital social de dicha entidad. Esta operación ha supuesto un

aumento de los recursos propios de 672,77 millones de euros, de los que 13,11

corresponden a capital y 659,66 a prima de emisión.

La segunda ampliación fue en el mes de mayo, consistiendo en una

ampliación liberada en la proporción de 1 acción por cada 6 de las existentes

hasta la fecha, con un valor nominal de 0,5 euros cada una y con cargo a las

reservas por prima de emisión.

El beneficio consolidado atribuido al Grupo en el presente ejercicio

asciende a 216,51 millones de euros, con un aumento del 8,6% respecto al

ejercicio anterior. La remuneración del capital en forma de dividendos se

mantiene en este año 2001 en los 0,50 euros por acción a pesar de haberse

incrementado el número de acciones (148.630.560 acciones en el 2000 y

204.002.736 en el 2001). Esto supone haber destinado un importe superior a

este concepto, superando la cifra de los 100 millones de euros y mejorando, por

tanto, la retribución al accionista en un 16,7%.

En miles de euros

2001 2000 % 01/00

Capital 102.001 74.315 37,3

Reservas 2.062.367 1.324.991 55,7

Reservas en sociedades consolidadas 170.540 157.289 8,4

Pérdidas en sociedades consolidadas (90.589) (86.250) 5,0

Acciones propias (3.164) (378) -

Beneficio atribuido al Grupo 216.510 199.374 8,6

A deducir: dividendo del ejercicio (102.001) (74.441) 37,0

TOTAL FONDOS PROPIOS 2.355.664 1.594.900 47,7

RATIOS DE CAPITAL

Aplicando los criterios del Banco Internacional de Pagos de Basilea (BIS),

los recursos propios computables se elevan a 2.598 millones de euros, de los

que 1.976 millones de euros corresponden a recursos propios básicos (de primera

categoría). Ello sitúa el ratio BIS en el 11,46% y el TIER I en el 8,72%. Con

estas cifras, el excedente de recursos propios es de 784 millones de euros, que

representa un 43,19%. Este excedente asegura actualmente las necesidades

derivadas del crecimiento futuro del Grupo.

Fondos propios

Fondos propiosEn millones de euros

2000

1.182

1999

2.356

2001

1.595

14 Banco Sabadell

info

rme

anu

al 2

001 En miles de euros

2001 2000 % 01/00

Capital 102.001 74.315 37,3

Reservas 2.308.176 1.566.845 47,3

Minoritarios 311.818 301.941 3,3

Otros conceptos 132.465 129.019 2,7

Deducciones (878.335) (488.695) 79,7

Recursos de primera categoría 1.976.125 1.583.425 24,8 TIER I (%) 8,72 9,91

Pasivos subordinados 300.000 0 --

Reservas de revalorización 37.046 37.046 0,0

Provisiones genéricas 284.865 182.401 56,2

Recursos de segunda categoría 621.911 219.447 183,4 TIER II (%) 2,74 1,37

BASE DE CAPITAL 2.598.036 1.802.872 44,1RATIO BIS (%) 11,46 11,28

Recursos propios mínimos exigibles 1.814.362 1.278.882 41,9

EXCEDENTES DE RECURSOS 783.674 523.990 49,6 Promemoria:

Activos ponderados por riesgo de crédito 22.048.964 15.617.919 41,2

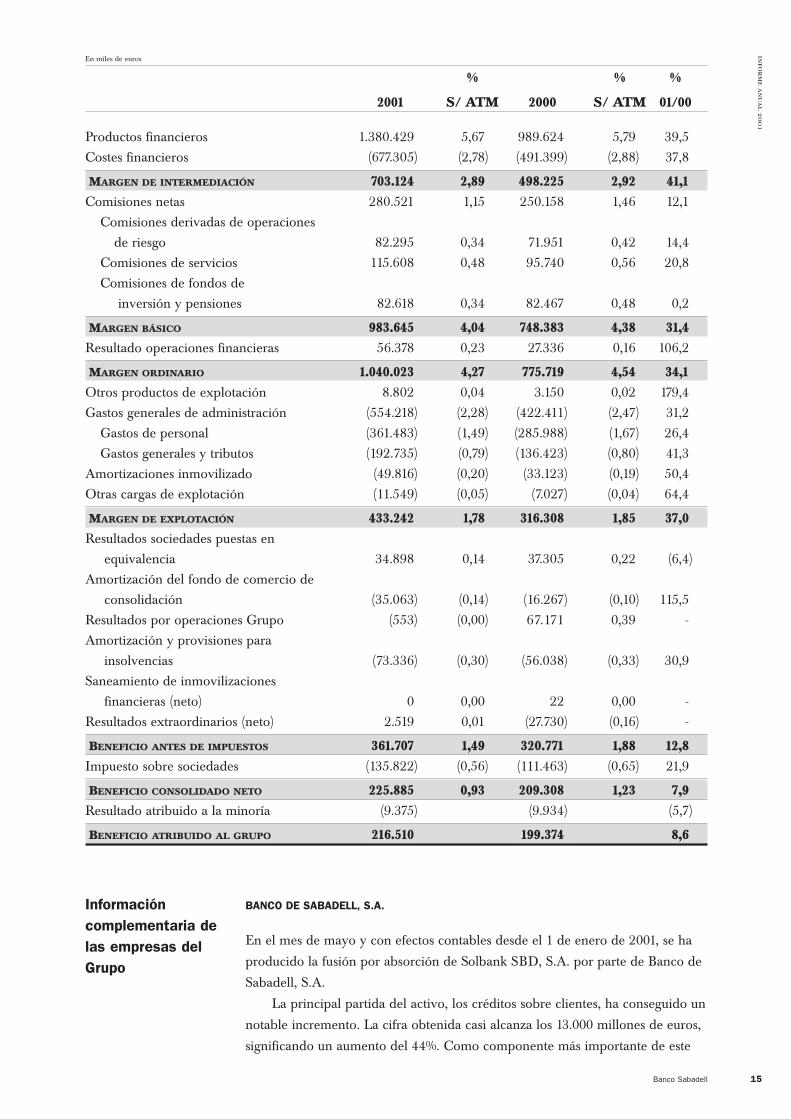

El beneficio bruto a 31 de diciembre ha sido de 361,71 millones de euros. Una

vez deducidos los impuestos y los resultados atribuidos a minoritarios, el

beneficio atribuido al Grupo es de 216,51 millones de euros, un 8,6% superior al

del año 2000.

El margen de intermediación, que refleja el comportamiento de la operativa

comercial bancaria, ha presentado un incremento del 41,1%.

Si sumamos las comisiones netas, en las que destacan las procedentes de

servicios, un 20,8%, obtenemos un margen básico superior al del año anterior

en un 31,4%, a pesar de estar condicionadas al estancamiento en las comisiones

de los fondos de inversión y pensiones.

El buen comportamiento de los resultados de las operaciones financieras

hace que el margen ordinario supere en un 34,1% el del año anterior.

El incremento de actividad ha generado un aumento de los gastos, que ha

sido inferior a los aumentos respectivos de los márgenes básico y ordinario, de

modo que se ha obtenido una mejora del ratio de eficiencia.

La incorporación al Grupo consolidado del Grupo Herrero ha comportado

el aumento de la amortización del fondo de comercio de consolidación.

Dentro de los resultados de operaciones del Grupo, en el 2000 constan

principalmente las plusvalías por la venta de las participaciones de Banco

Guipuzcoano, S.A. e Hidroeléctrica del Cantábrico, S.A.

Cuenta deresultados

Banco Sabadell 15

info

rme an

ual 2001

En miles de euros

% % %

2001 S/ ATM 2000 S/ ATM 01/00

Productos financieros 1.380.429 5,67 989.624 5,79 39,5

Costes financieros (677.305) (2,78) (491.399) (2,88) 37,8

MARGEN DE INTERMEDIACIÓN 703.124 2,89 498.225 2,92 41,1 Comisiones netas 280.521 1,15 250.158 1,46 12,1

Comisiones derivadas de operaciones

de riesgo 82.295 0,34 71.951 0,42 14,4

Comisiones de servicios 115.608 0,48 95.740 0,56 20,8

Comisiones de fondos de

inversión y pensiones 82.618 0,34 82.467 0,48 0,2

MARGEN BÁSICO 983.645 4,04 748.383 4,38 31,4 Resultado operaciones financieras 56.378 0,23 27.336 0,16 106,2

MARGEN ORDINARIO 1.040.023 4,27 775.719 4,54 34,1 Otros productos de explotación 8.802 0,04 3.150 0,02 179,4

Gastos generales de administración (554.218) (2,28) (422.411) (2,47) 31,2

Gastos de personal (361.483) (1,49) (285.988) (1,67) 26,4

Gastos generales y tributos (192.735) (0,79) (136.423) (0,80) 41,3

Amortizaciones inmovilizado (49.816) (0,20) (33.123) (0,19) 50,4

Otras cargas de explotación (11.549) (0,05) (7.027) (0,04) 64,4

MARGEN DE EXPLOTACIÓN 433.242 1,78 316.308 1,85 37,0 Resultados sociedades puestas en

equivalencia 34.898 0,14 37.305 0,22 (6,4)

Amortización del fondo de comercio de

consolidación (35.063) (0,14) (16.267) (0,10) 115,5

Resultados por operaciones Grupo (553) (0,00) 67.171 0,39 -

Amortización y provisiones para

insolvencias (73.336) (0,30) (56.038) (0,33) 30,9

Saneamiento de inmovilizaciones

financieras (neto) 0 0,00 22 0,00 -

Resultados extraordinarios (neto) 2.519 0,01 (27.730) (0,16) -

BENEFICIO ANTES DE IMPUESTOS 361.707 1,49 320.771 1,88 12,8 Impuesto sobre sociedades (135.822) (0,56) (111.463) (0,65) 21,9

BENEFICIO CONSOLIDADO NETO 225.885 0,93 209.308 1,23 7,9 Resultado atribuido a la minoría (9.375) (9.934) (5,7)

BENEFICIO ATRIBUIDO AL GRUPO 216.510 199.374 8,6

Informacióncomplementaria delas empresas delGrupo

BANCO DE SABADELL, S.A.

En el mes de mayo y con efectos contables desde el 1 de enero de 2001, se ha

producido la fusión por absorción de Solbank SBD, S.A. por parte de Banco de

Sabadell, S.A.

La principal partida del activo, los créditos sobre clientes, ha conseguido un

notable incremento. La cifra obtenida casi alcanza los 13.000 millones de euros,

significando un aumento del 44%. Como componente más importante de este

16 Banco Sabadell

info

rme

anu

al 2

001 apartado cabe destacar los créditos concedidos con garantía real, que

constituyen el 35% del total, siendo los préstamos hipotecarios, en concreto, el

producto que más ha crecido.

En cuanto al pasivo, el incremento se refleja en su mayor parte en los

débitos a clientes y por valores negociables, con una subida del 27,3% respecto

al año anterior, superando la cifra de los 15.000 millones de euros.

Los recursos propios se incrementaron en 732,38 millones de euros,

principalmente como consecuencia de las ampliaciones de capital efectuadas

durante el ejercicio y que se detallan en el capítulo de fondos propios de este

informe financiero.

Siguiendo la tónica de los últimos ejercicios, el ratio de morosidad ha

continuado evolucionando de forma favorable, situándose en el 0,37%,

mejorando en 14 puntos básicos el del año 2000.

La cuenta de resultados presenta un beneficio neto de 157,77 millones de

euros, que supone un incremento respecto al ejercicio de 2000 del 14,3%.

Balance

En miles de euros

ACTIVO 2001 2000

Caja y depósitos en bancos centrales 311.677 260.449

Deudas del Estado 291.154 362.503

Entidades de crédito 5.101.291 4.650.442

Créditos sobre clientes 12.935.294 8.940.296

Obligaciones y otros valores de renta fija 680.366 653.526

Acciones y participaciones 1.601.649 917.785

Activos materiales 265.866 178.325

Cuentas de periodificación y otros activos 551.239 438.997

TOTAL ACTIVO 21.738.536 16.402.323

En miles de euros

PASIVO 2001 2000

Entidades de crédito 3.017.063 2.202.197

Débitos a clientes y por valores negociables 15.000.749 11.787.458

Cuentas de periodificación y otros pasivos 595.916 619.518

Fondos para riesgos generales y otras provisiones 289.731 260.222

Pasivos subordinados 550.000 0

Recursos propios 2.127.306 1.394.928

Beneficios del ejercicio 157.771 138.000

TOTAL PASIVO 21.738.536 16.402.323

Banco Sabadell 17

info

rme an

ual 2001

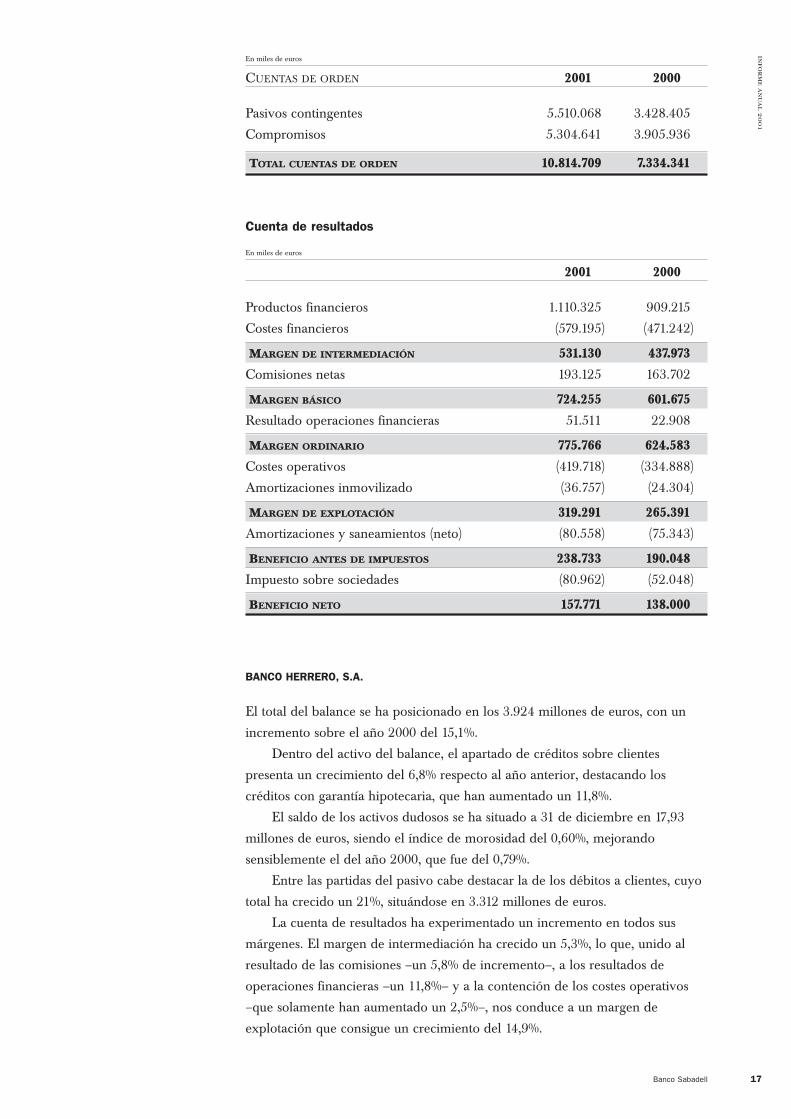

En miles de euros

CUENTAS DE ORDEN 2001 2000

Pasivos contingentes 5.510.068 3.428.405

Compromisos 5.304.641 3.905.936

TOTAL CUENTAS DE ORDEN 10.814.709 7.334.341

Cuenta de resultados

En miles de euros

2001 2000

Productos financieros 1.110.325 909.215

Costes financieros (579.195) (471.242)

MARGEN DE INTERMEDIACIÓN 531.130 437.973Comisiones netas 193.125 163.702

MARGEN BÁSICO 724.255 601.675 Resultado operaciones financieras 51.511 22.908

MARGEN ORDINARIO 775.766 624.583 Costes operativos (419.718) (334.888)

Amortizaciones inmovilizado (36.757) (24.304)

MARGEN DE EXPLOTACIÓN 319.291 265.391 Amortizaciones y saneamientos (neto) (80.558) (75.343)

BENEFICIO ANTES DE IMPUESTOS 238.733 190.048 Impuesto sobre sociedades (80.962) (52.048)

BENEFICIO NETO 157.771 138.000

BANCO HERRERO, S.A.

El total del balance se ha posicionado en los 3.924 millones de euros, con un

incremento sobre el año 2000 del 15,1%.

Dentro del activo del balance, el apartado de créditos sobre clientes

presenta un crecimiento del 6,8% respecto al año anterior, destacando los

créditos con garantía hipotecaria, que han aumentado un 11,8%.

El saldo de los activos dudosos se ha situado a 31 de diciembre en 17,93

millones de euros, siendo el índice de morosidad del 0,60%, mejorando

sensiblemente el del año 2000, que fue del 0,79%.

Entre las partidas del pasivo cabe destacar la de los débitos a clientes, cuyo

total ha crecido un 21%, situándose en 3.312 millones de euros.

La cuenta de resultados ha experimentado un incremento en todos sus

márgenes. El margen de intermediación ha crecido un 5,3%, lo que, unido al

resultado de las comisiones –un 5,8% de incremento–, a los resultados de

operaciones financieras –un 11,8%– y a la contención de los costes operativos

–que solamente han aumentado un 2,5%–, nos conduce a un margen de

explotación que consigue un crecimiento del 14,9%.

18 Banco Sabadell

info

rme

anu

al 2

001 El beneficio antes de impuestos se ha situado en 52,31 millones de euros,

cifra inferior a la del 2000, debido a que en ese año se produjo la venta de la

participación en Hidroeléctrica del Cantábrico, S.A. (aislando este hecho

excepcional, el beneficio antes de impuestos resultante supondría un incremento

del 21,1%).

Una vez deducidos los impuestos, el beneficio neto se ha situado en 38,18

millones de euros.

Balance

En miles de euros

ACTIVO 2001 2000

Caja y depósitos en bancos centrales 152.934 47.629

Deudas del Estado 85.479 170.096

Entidades de crédito 655.417 282.702

Créditos sobre clientes 2.849.425 2.668.609

Obligaciones y otros valores de renta fija 2.376 2.448

Acciones y participaciones 26.343 34.202

Activos materiales 77.857 82.712

Cuentas de periodificación y otros activos 74.097 120.390

TOTAL ACTIVO 3.923.928 3.408.788

En miles de euros

PASIVO 2001 2000

Entidades de crédito 110.659 154.015

Débitos a clientes y por valores negociables 3.312.871 2.738.126

Cuentas de periodificación y otros pasivos 172.543 162.888

Provisiones para riesgos y cargas 61.321 116.837

Recursos propios 228.354 102.650

Beneficios del ejercicio 38.180 134.272

TOTAL PASIVO 3.923.928 3.408.788

En miles de euros

CUENTAS DE ORDEN 2001 2000

Pasivos contingentes 358.514 379.431

Compromisos 873.455 768.845

TOTAL CUENTAS DE ORDEN 1.231.969 1.148.276

Banco Sabadell 19

info

rme an

ual 2001

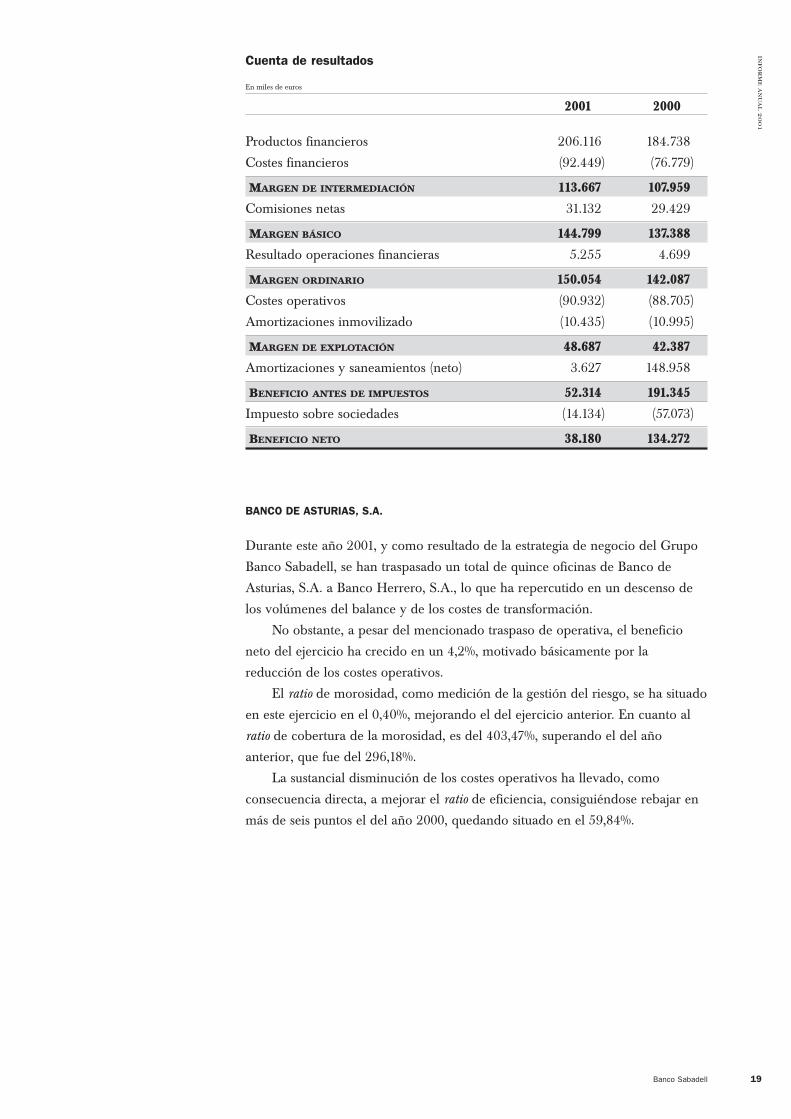

Cuenta de resultados

En miles de euros

2001 2000

Productos financieros 206.116 184.738

Costes financieros (92.449) (76.779)

MARGEN DE INTERMEDIACIÓN 113.667 107.959 Comisiones netas 31.132 29.429

MARGEN BÁSICO 144.799 137.388Resultado operaciones financieras 5.255 4.699

MARGEN ORDINARIO 150.054 142.087Costes operativos (90.932) (88.705)

Amortizaciones inmovilizado (10.435) (10.995)

MARGEN DE EXPLOTACIÓN 48.687 42.387 Amortizaciones y saneamientos (neto) 3.627 148.958

BENEFICIO ANTES DE IMPUESTOS 52.314 191.345 Impuesto sobre sociedades (14.134) (57.073)

BENEFICIO NETO 38.180 134.272

BANCO DE ASTURIAS, S.A.

Durante este año 2001, y como resultado de la estrategia de negocio del Grupo

Banco Sabadell, se han traspasado un total de quince oficinas de Banco de

Asturias, S.A. a Banco Herrero, S.A., lo que ha repercutido en un descenso de

los volúmenes del balance y de los costes de transformación.

No obstante, a pesar del mencionado traspaso de operativa, el beneficio

neto del ejercicio ha crecido en un 4,2%, motivado básicamente por la

reducción de los costes operativos.

El ratio de morosidad, como medición de la gestión del riesgo, se ha situado

en este ejercicio en el 0,40%, mejorando el del ejercicio anterior. En cuanto al

ratio de cobertura de la morosidad, es del 403,47%, superando el del año

anterior, que fue del 296,18%.

La sustancial disminución de los costes operativos ha llevado, como

consecuencia directa, a mejorar el ratio de eficiencia, consiguiéndose rebajar en

más de seis puntos el del año 2000, quedando situado en el 59,84%.

20 Banco Sabadell

info

rme

anu

al 2

001 Balance

En miles de euros

ACTIVO 2001 2000

Caja y depósitos en bancos centrales 26.891 14.797

Deudas del Estado 245 3.167

Entidades de crédito 204.261 98.824

Créditos sobre clientes 508.710 483.821

Obligaciones y otros valores de renta fija 6 66

Acciones y participaciones 7.635 6.346

Activos materiales 9.811 11.839

Cuentas de periodificación y otros activos 24.659 16.990

TOTAL ACTIVO 782.218 635.850

En miles de euros

PASIVO 2001 2000

Entidades de crédito 153.248 51.554

Débitos a clientes y por valores negociables 536.374 488.918

Cuentas de periodificación y otros pasivos 13.680 20.360

Fondos para riesgos generales y otras provisiones 16.594 15.584

Recursos propios 57.518 54.824

Beneficios del ejercicio 4.804 4.610

TOTAL PASIVO 782.218 635.850

En miles de euros

CUENTAS DE ORDEN 2001 2000

Pasivos contingentes 123.439 99.389

Compromisos 233.718 153.330

TOTAL CUENTAS DE ORDEN 357.157 252.719

Banco Sabadell 21

info

rme an

ual 2001

Cuenta de resultados

En miles de euros

2001 2000

Productos financieros 40.384 35.123

Costes financieros (18.012) (12.970)

MARGEN DE INTERMEDIACIÓN 22.372 22.153Comisiones netas 7.128 7.513

MARGEN BÁSICO 29.500 29.666Resultado operaciones financieras 834 769

MARGEN ORDINARIO 30.334 30.435 Costes operativos (18.331) (20.598)

Amortizaciones inmovilizado (1.291) (1.460)

MARGEN DE EXPLOTACIÓN 10.712 8.377Amortizaciones y saneamientos (neto) (2.847) (1.393)

BENEFICIO ANTES DE IMPUESTOS 7.865 6.984Impuesto sobre sociedades (3.061) (2.374)

BENEFICIO NETO 4.804 4.610

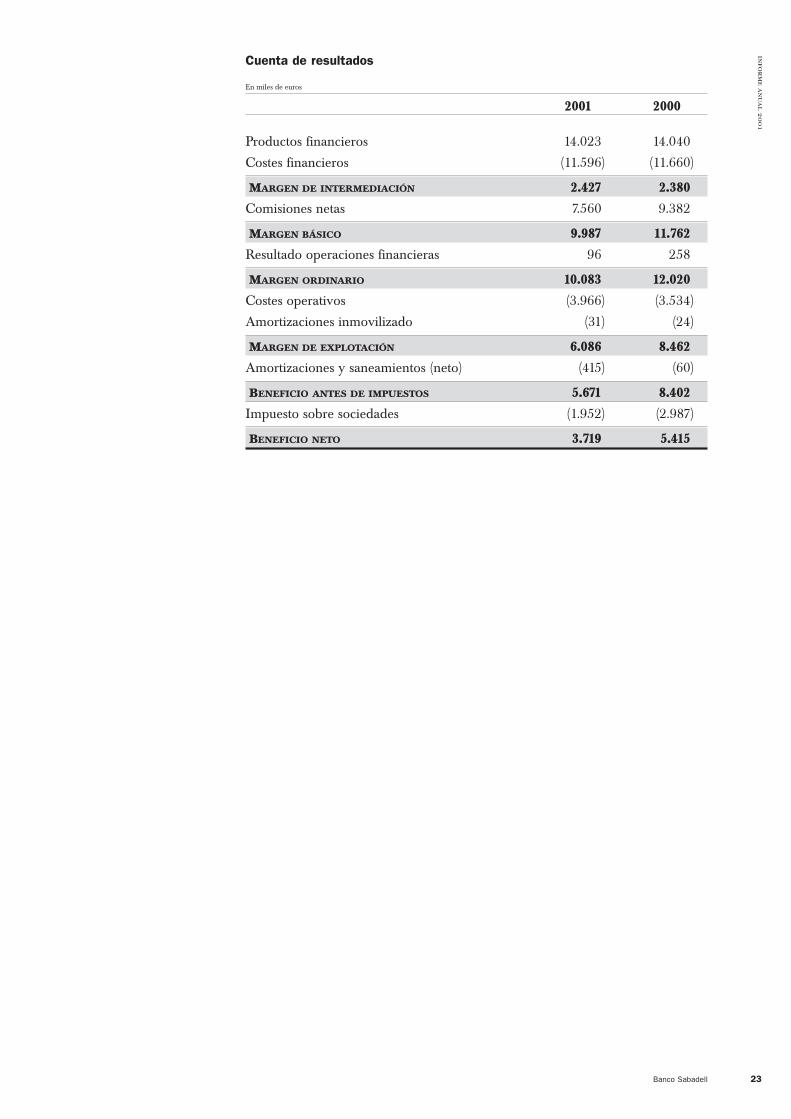

SABADELL BANCA PRIVADA, S.A.

Durante el año 2001, la elevada inestabilidad de los mercados financieros,

especialmente los de renta variable, ha condicionado la actividad desarrollada

por Sabadell Banca Privada, ya que ha obligado a realizar grandes esfuerzos en

la gestión de los patrimonios confiados por los clientes. Sin embargo, los

resultados satisfactorios habidos en la renta fija han permitido, en cierta forma,

compensar el impacto negativo de los de la renta variable.

La capacidad de generación de negocio ha seguido latente y prueba de este

dinamismo es la puesta en marcha de catorce nuevas SIMCAV a lo largo del

año.

La cifra de recursos gestionados a 31 de diciembre de 2001 asciende a

1.840 millones de euros. La inversión en créditos sobre clientes ha superado los

49 millones de euros, con un importante crecimiento respecto al año anterior.

Los débitos a clientes han alcanzado los 353 millones de euros, con un

aumento porcentual del 21,7%.

El beneficio antes de impuestos correspondiente a 2001 se ha situado en

5,67 millones de euros y, una vez deducido el impuesto de sociedades, arroja un

beneficio neto de 3,72 millones de euros.

22 Banco Sabadell

info

rme

anu

al 2

001 Balance

En miles de euros

ACTIVO 2001 2000

Caja y depósitos en bancos centrales 1.023 823

Deudas del Estado 2.222 4.832

Entidades de crédito 343.693 295.091

Créditos sobre clientes 49.003 25.261

Obligaciones y otros valores de renta fija 4 0

Acciones y participaciones 6.529 6.767

Activos materiales 161 180

Cuentas de periodificación y otros activos 1.343 6.239

TOTAL ACTIVO 403.978 339.193

En miles de euros

PASIVO 2001 2000

Entidades de crédito 9.097 2.596

Débitos a clientes y por valores negociables 353.083 290.109

Cuentas de periodificación y otros pasivos 1.040 4.652

Fondos para riesgos generales y otras provisiones 90 90

Recursos propios 36.949 36.331

Beneficios del ejercicio 3.719 5.415

TOTAL PASIVO 403.978 339.193

En miles de euros

CUENTAS DE ORDEN 2001 2000

Pasivos contingentes 14.217 15.722

Compromisos 14.098 11.894

TOTAL CUENTAS DE ORDEN 28.315 27.616

Banco Sabadell 23

info

rme an

ual 2001

Cuenta de resultados

En miles de euros

2001 2000

Productos financieros 14.023 14.040

Costes financieros (11.596) (11.660)

MARGEN DE INTERMEDIACIÓN 2.427 2.380 Comisiones netas 7.560 9.382

MARGEN BÁSICO 9.987 11.762 Resultado operaciones financieras 96 258

MARGEN ORDINARIO 10.083 12.020Costes operativos (3.966) (3.534)

Amortizaciones inmovilizado (31) (24)

MARGEN DE EXPLOTACIÓN 6.086 8.462 Amortizaciones y saneamientos (neto) (415) (60)

BENEFICIO ANTES DE IMPUESTOS 5.671 8.402 Impuesto sobre sociedades (1.952) (2.987)

BENEFICIO NETO 3.719 5.415

24 Banco Sabadell

info

rme

anu

al 2

001 Balance de otras sociedades del Grupo a 31 de diciembre de 2001

En miles de euros

BanSabadell BanSabadell BanSabadell BanSabadell Solbank BanAsturias

ACTIVO Hipotecaria Leasing Factoring Finance Leasing Leasing

Caja y depósitos

en bancos centrales 621 0 0 0 0 0

Deudas del Estado 0 0 0 0 0 0

Entidades de crédito 46 0 5.876 30.162 0 0

Créditos sobre clientes 506.392 1.320.145 419.457 31.184 129.782 39.812

Obligaciones y otros

valores de renta fija 0 0 0 0 0 0

Acciones y participaciones 0 0 0 1.301 0 0

Activos materiales 444 23.988 1 1.296 0 2

Cuentas de periodificación

y otros activos 1.790 18.156 733 934 769 1.304

TOTAL ACTIVO 509.293 1.362.289 426.067 64.877 130.551 41.118

En miles de euros

PASIVO

Entidades de crédito 409.101 1.202.516 377.016 43.969 111.776 33.462

Débitos a clientes y por

valores negociables 36.966 250 0 5.835 0 0

Cuentas de periodificación

y otros pasivos 4.994 89.446 27.151 1.237 5.314 1.062

Fondos para riesgos generales

y otras provisiones 0 2.235 0 0 0 0

Pasivos subordinados 0 24.040 9.005 0 0 0

Recursos propios 49.042 36.067 12.784 11.884 12.230 6.307

Beneficios del ejercicio 9.190 7.735 111 1.952 1.231 287

TOTAL PASIVO 509.293 1.362.289 426.067 64.877 130.551 41.118

En miles de euros

CUENTAS DE ORDEN

Pasivos contingentes 0 0 0 30.017 0 0

Compromisos 3.721 6.185 373.989 0 0 0

TOTAL CUENTAS DE ORDEN 3.721 6.185 373.989 30.017 0 0

Banco Sabadell 25

info

rme an

ual 2001

En miles de euros

BanSabadell BanSabadell BanSabadell BanSabadellACTIVO Vida Correduría Inversión Pensiones

Caja y depósitos en bancos centrales 0 0 0 0

Deudas del Estado 124.444 0 15.969 0

Entidades de crédito 954.827 3.521 30.105 20.234

Créditos sobre clientes 18.990 255 0 38

Obligaciones y otros valores de renta fija 419.066 0 0 0

Acciones y participaciones 295.220 0 0 0

Activos materiales 14 7 0 3

Cuentas de periodificación y otros activos 159.618 1.965 36 8

TOTAL ACTIVO 1.972.179 5.748 46.110 20.283

En miles de euros

PASIVO

Entidades de crédito 681 487 2.855 441

Débitos a clientes y por valores negociables 82 420 6 195

Cuentas de periodificación y otros pasivos 17.522 555 3.738 202

Fondos para riesgos generales y

otras provisiones 0 0 0 0

Provisiones técnicas 1.886.649 0 0 0

Recursos propios 57.143 2.040 24.059 16.838

Beneficios del ejercicio 10.102 2.246 15.452 2.607

TOTAL PASIVO 1.972.179 5.748 46.110 20.283

En miles de euros

CUENTAS DE ORDEN

Pasivos contingentes 0 0 6 101

Compromisos 0 0 0 0

TOTAL CUENTAS DE ORDEN 0 0 6 101

26 Banco Sabadell

info

rme

anu

al 2

001

El Banco Sabadell ha cubierto este año su 120º ejercicio social. Durante el

mismo, la entidad ha salido a bolsa, un acontecimiento sin precedentes que

enmarca de una forma relevante la gestión llevada a cabo durante el 2001, un

año intenso y complejo para todos en el que el Grupo ha crecido

substancialmente y ha avanzado en su modernización.

El inicio de la cotización de las acciones del Banco Sabadell en bolsa ha

sido una decisión esencial, aprobada mayoritariamente por los accionistas, que

entró en vigor, simultáneamente, en las bolsas de Barcelona y Madrid, el día 18

de abril de 2001. La estrategia diseñada para entrar en el mercado bursátil ha

sido un éxito y un hecho paradigmático, por el modo en el que se ha llevado a

cabo y por los resultados obtenidos, si se tienen en cuenta los objetivos que se

querían alcanzar: valoración real de la acción y flexibilidad accionarial.

En relación con el año anterior y a consecuencia de la salida a bolsa, el valor

de la acción se ha incrementado y el número de accionistas ha crecido un 26%.

Con la salida a bolsa, el Banco culmina el plan de apertura de un capital

social y de flexibilización de su cultura de empresa que se había fijado. Ahora

tiene más capacidad para crecer y para fijarse nuevas metas, pero también está

sometido a un control más riguroso de la gestión de sus administradores por

parte del mercado y a la supervisión constante que las autoridades reguladoras

ejercen sobre la actividad de la entidad.

La adquisición a "la Caixa" del Banco Herrero y el proceso de fusión de

Solbank con el Banco Sabadell han sido también dos hechos muy significativos

del ejercicio.

El Banco Herrero es una entidad de reconocido prestigio y de larga

tradición de buena gestión en el sector bancario nacional que ocupa una

posición dominante en el Principado de Asturias. Con el Herrero, el Grupo

Banco Sabadell ha incrementado su tamaño y su posicionamiento comercial en

toda la región del centro y el noroeste de la península, dando así un paso

importante en su objetivo de ser un grupo bancario de referencia en el Estado

español.

La importancia estratégica de esta operación es todavía más evidente si se

tiene en cuenta que con ella, y en virtud del intercambio accionarial acordado,

se ha dado entrada al mismo tiempo, como socio financiero, a la Caixa

d'Estalvis i Pensions de Barcelona, primera caja de ahorros del país.

Por otra parte, la fusión de Solbank con el Banco Sabadell y el

mantenimiento comercial de la marca han permitido avanzar en la estrategia de

especialización multimarca que se está desarrollando en el seno del Grupo. Con

Solbank, el Grupo se dirige específicamente al segmento de los extranjeros

europeos de renta media y alta residentes en zonas turísticas del litoral español.

Durante el año 2001, se ha realizado la implantación de una nueva

estructura organizativa que debe permitir el desarrollo de un modelo de gestión

Actividades y Negocio

Estrategia yOrganización

Banco Sabadell 27

info

rme an

ual 2001

comercial especializado, tanto en banca de empresas como de particulares,

buscando fórmulas para dirigirnos a los clientes con comportamientos bancarios

singulares de forma adecuada a sus expectativas y necesidades.

El Grupo ha modificado substancialmente su organización comercial y ha

realizado una revisión de las distintas marcas, basándose en el negocio de

clientes diferenciados a los que se dirige.

Hoy en día, las marcas comerciales Banco Sabadell, Banco Asturias y

Banco Herrero tienen una organización comercial singular, entre banca

especializada de empresa y red de banca comercial, donde reciben servicio de

banca personalizada tanto los particulares como las empresas, con asesores y

gestores especializados.

Las marcas Solbank y Sabadell Banca Privada se han focalizado en clientes

más específicos.

La puesta en marcha de las primeras aplicaciones de la nueva plataforma

informática SIBIS ha sido un acontecimiento destacado del ejercicio en el

ámbito tecnológico por el salto cualitativo que comporta. Se trata de un

proyecto necesario para el desarrollo estratégico del Grupo a medio y largo

plazo en el que se están efectuando importantes inversiones.

La implantación de los nuevos sistemas de información integrada avanza

según el calendario previsto. Al cierre del ejercicio, se había cubierto un 26%

del proyecto. Cuando se haya completado, a partir del año 2003, permitirá un

incremento de la eficiencia y de la capacidad operativa, de gestión y de

crecimiento del Grupo.

En el 2001 se ha diversificado la actividad del Grupo hacia otras vías de

negocio y de creación de valor. En este sentido destacan el inicio de las

actividades de ActivoBank, banco de Internet especializado en la gestión de

activos, y la entrada en funcionamiento del portal o espacio de gestión

empresarial Managerland.com, proyectos ambos desarrollados conjuntamente

con el Banco Comercial Português (BCP).

En el transcurso del ejercicio ha empezado la comercialización de los

servicios que presta la sociedad e-xtendnow, constituida con la multinacional

Siemens, para prestar apoyo a las pequeñas y medianas empresas que quieren

operar en la red global extendiendo así el alcance de su negocio.

También ha comenzado a operar Dexia Sabadell Local, sociedad resultante

de la joint venture acordada con el grupo financiero franco-belga Dexia,

destinada a incrementar la presencia del Grupo en el sector público a través de

la financiación a medio y largo plazo de las diferentes administraciones

territoriales.

Por otro lado, en el año 2001 ha crecido significativamente la aportación a

los resultados del Grupo de las actividades financieras complementarias y

colaterales que llevan a cabo las sociedades Landscape (sector inmobiliario) y

Banc Sabadell Inversió i Desenvolupament y Aurica XXI (capital-riesgo). Este

incremento de la contribución a los beneficios anuales evidencia la importancia

que tienen estas plataformas como fuentes adicionales de creación de valor.

BancSabadell d'Andorra ha cubierto este año su primer ejercicio completo.

La entidad ha consolidado su actividad en el Principado y evoluciona como

estaba previsto.

28 Banco Sabadell

info

rme

anu

al 2

001 La actividad internacional ha sido otra de las plataformas de creación de

valor que ha incremento este año su aportación a los resultados del ejercicio. En

el 2001 se ha consolidado la expansión iniciada en México (Banco del Bajío),

Santo Domingo (Centro Financiero BHD) y Miami.

En el transcurso del ejercicio, se analizaron varias oportunidades para

incrementar la presencia del Grupo en el continente americano que fueron

desestimadas.

OFICINAS

La incorporación del Banco Herrero en el 2001 ha incrementado la red

comercial del Grupo en un 38% y ha permitido aumentar, así mismo,

substancialmente la capacidad comercial en Madrid, Castilla y León y,

especialmente, en el Principado de Asturias, donde el Banco Sabadell es en la

actualidad el primer grupo bancario.

Por otra parte, el Grupo ha seguido ampliando su red comercial con

dieciocho nuevas aperturas. Con fecha 31 de diciembre de 2001, el total de

oficinas era de 918, quince de ellas formando parte de la red internacional.

En cuanto al Banco Sabadell, la expansión –cinco agencias urbanas y dos

sucursales– se ha llevado a cabo en Andalucía, Cataluña, Comunidad de

Madrid, Aragón y Castilla y León, especialmente en poblaciones con un alto

componente empresarial. Con estas altas, la red de la entidad era, al finalizar el

año, de 541 oficinas, entre sucursales y agencias urbanas.

El Banco Herrero ha abierto cinco nuevas oficinas en este ejercicio con

objeto de hacer más densa su red actual en ciudades como León, Gijón y Avilés.

Durante el ejercicio, se han fusionado veinticuatro oficinas del Banco Asturias y

del Banco Herrero que compartían los mismos mercados objetivo y operaban

en zonas próximas. De este modo, la red del Banco Herrero es ahora de 267

oficinas y la del Banco Asturias, de 48, entre sucursales y agencias urbanas.

Con la marca Solbank se han abierto seis sucursales más que, de acuerdo

con el desarrollo estratégico definido para esta marca, se han situado en zonas

turísticas en las que se halla ubicado un elevado número de residentes

extranjeros, como Baleares, Comunidad Valenciana y Andalucía.

La absorción de Solbank y el mantenimiento de la marca en las oficinas

ubicadas en entornos turísticos que concentran importantes colectivos de

residentes extranjeros han motivado que el resto de oficinas de la entidad

pasaran a operar bajo la marca Banco Sabadell, con lo que el total de oficinas

de la red del Grupo con la marca Solbank era de 41 al cierre del ejercicio.

Por otra parte, esta reestructuración de la red absorbida ha comportado

también el cierre de cuarenta oficinas que tenían una gran proximidad física con

otras del Grupo, con las que se han fusionado.

Sabadell Banca Privada (antes Sabadell MultiBanca) ha cerrado el ejercicio

con seis oficinas, las mismas que el año anterior.

Con las nuevas incorporaciones y la reestructuración realizada, la red del

Grupo, al cierre del ejercicio del año 2001, quedaba de la siguiente forma,

distribuida por comunidades autónomas:

Banco Sabadell 29

info

rme an

ual 2001

OFICINAS / ENTIDAD

BANCO SOLBANK SABADELL BANCO BANCO TOTALCOMUNIDAD SABADELL BANCA ASTURIAS HERRERO

AUTÓNOMA PRIVADA

Andalucía 18 15 4 37

Aragón 11 1 1 13

Asturias 45 153 198

Baleares 16 7 1 1 25

Canarias 4 3 7

Cantabria 2 3 5

Castilla-La Mancha 3 3

Castilla y León 8 2 47 57

Cataluña 313 4 1 1 319

Extremadura 1 1 2

Galicia 18 1 9 28

La Rioja 1 3 4

Madrid 84 1 1 35 121

Murcia 4 1 5

Navarra 2 1 3

País Vasco 3 4 7

Valencia 53 12 1 3 69

TOTAL 541 41 6 48 267 903

La formación es un objetivo prioritario del Banco Sabadell y un factor esencial

para el desarrollo profesional de la plantilla y para la competitividad comercial

del Grupo. En el 2001, las inversiones realizadas en formación han crecido un

55% en relación con el año anterior. La labor de formación desarrollada no sólo

ha sido determinante en la consecución de los objetivos de negocio establecidos,

sino que también ha situado al Banco Sabadell en una posición de liderazgo en

el conjunto de la banca española.

Se han llevado a cabo destacados proyectos formativos dirigidos a toda la

plantilla como, por ejemplo, los relativos a la nueva plataforma informática

SIBIS, la internetización, la gestión de inversiones, el aprendizaje de idiomas

autoasistido o, más específicamente, el Programa de Dirección Financiera,

estructurado sobre una plataforma de aprendizaje a distancia que, junto a la

Universidad Abierta de Cataluña, realizan en este curso más de trescientos

directivos.

Estas actividades, desarrolladas en colaboración con otras instituciones

líderes, sitúan al Banco Sabadell en una posición destacada en cuanto a la

utilización de las nuevas tecnologías en el campo de la formación interna y, en

definitiva, aseguran una óptima y constante capacitación de la plantilla para

afrontar los retos actuales del mercado.

En el transcurso del ejercicio, y como consecuencia de la expansión, la

creación de nuevos puestos de trabajo y la cobertura de las bajas, se han

incorporado un total de 311 nuevos empleados. La política de reclutamiento de

Recursos Humanos

30 Banco Sabadell

info

rme

anu

al 2

001 candidatos y de selección de perfiles que se sigue ha permitido incrementar el

porcentaje de empleados con titulación superior y mantener la edad media de la

plantilla, que, con 38 años, es una de las más jóvenes del sistema financiero

español.

Se ha seguido, por tanto, avanzando con objeto de atraer personas bien

preparadas y con los requerimientos adecuados para participar en el proyecto

de empresa que estamos desarrollando, procurando ofrecer a los mejores

empleados retos profesionales suficientemente atractivos para que puedan llevar

a cabo su carrera y aporten todo su potencial y capital intelectual para crear

valor e incrementar los resultados del Grupo.

Paralelamente, sin embargo, ha continuado durante el año 2001 la

contención en el crecimiento de la plantilla, lo que ha contribuido a mejorar el

ratio de eficiencia básica en relación con el año anterior. Al cierre del ejercicio,

este ratio era del 56,34%.

Por otra parte, los empleados del Grupo han mantenido su colaboración

activa en la mejora de los procesos administrativos y de gestión a través de los

Círculos de Calidad, lo que ha permitido el ahorro de costes y el incremento de

la calidad operativa.

Un hecho importante del ejercicio en el ámbito de la Dirección de

Recursos Humanos ha sido el acuerdo alcanzado con las representaciones

sindicales de los bancos Herrero y Asturias para llevar a cabo la homologación

de las condiciones sociolaborales de los empleados de ambas entidades. Este

acuerdo permite la plena equiparación de las respectivas plantillas con el resto

de entidades que forman parte del Grupo e implica la culminación del proceso

negociador iniciado en su día con la adquisición del Banco Herrero.

Durante el ejercicio, se ha trabajado de una forma especial en la dotación

de la plantilla necesaria para la cobertura de las oficinas del Grupo que operan

en las principales zonas turísticas del país con la finalidad de atender las

necesidades financieras de los extranjeros residentes de renta media y alta.

También ha sido importante la gran dedicación realizada por el equipo humano

del Grupo para conseguir una mayor especialización, la optimización del

servicio y una gestión comercial adaptada a las diferentes necesidades de los

clientes.

En el 2001, 195 han sido los empleados y las empleadas que han

protagonizado el tradicional acto institucional de homenaje por sus veinticinco

años de trabajo en la entidad. Como es habitual, al acto asistieron el Consejo de

Administración y la Dirección General.

Banco Sabadell 31

info

rme an

ual 2001

Al cierre del ejercicio, éstas eran las características más destacadas de la

plantilla del Grupo:

2001 2000CAPACITACIÓN

Plantilla con titulación superior (porcentaje) 41,85 38

Total cursos de formación 11.400 11.320

Horas dedicadas a la formación por empleado 23 25

Inversión en formación (millones de euros) 2,45 1,34

PARTICIPACIÓN

Plantilla que aporta propuestas de mejora (empleados) 389 470

Propuestas de mejora (número) 3.100 3.048

Círculos de Calidad (número) 68 61

EXPERIENCIA Y COMPOSICIÓN DE LA PLANTILLA

Antigüedad media de la plantilla (años) 16 16

Edad media de la plantilla (años) 38 38

Hombres / mujeres (porcentaje) 62,5/37,5 61,0/39,0

CARRERA PROFESIONAL

Promoción interna (empleados) 690 480

Para el Banco Sabadell, la calidad en la atención a los clientes y en la

realización de las operaciones que nos confían ha sido siempre un factor

diferenciador y la base del posicionamiento del Grupo en el mercado.

Este servicio de calidad sólo puede mantenerse con un enfoque global

hacia la excelencia, en la que los principios de calidad de gestión estén

presentes en la cultura corporativa y en la que los procesos en que se materializa

la actividad de la empresa sean gestionadas, sea cual sea el nivel, identificando y

analizando los riesgos de todo tipo que la falta de calidad puede generar.

En ese sentido, disponer de una buena información de gestión es esencial

para asegurar la calidad del servicio. En la consecución de este objetivo se ha

dedicado una especial atención en el 2001. Fruto de ese trabajo, el Grupo

dispone hoy de 375 indicadores de calidad en explotación regular que

constituyen uno de los pilares básicos del proceso de mejora continua.

Como en años anteriores, a lo largo del ejercicio se han realizado un buen

número de encuestas a clientes para poder conocer su percepción de la atención

y el servicio que reciben, información necesaria que nos permite valorar el

acierto de las acciones internas que se llevan a cabo.

La encuesta valora aspectos básicos como el trato que reciben los clientes

de los empleados, la atención telefónica, la profesionalidad en la atención, la

confidencialidad, la agilidad y la utilización de los canales alternativos, entre

otros. La puntuación global se determina en una gradación de 1 a 7, de menor a

mayor valoración.

Calidad

32 Banco Sabadell

info

rme

anu

al 2

001 Tanto en el año 2000 como en el 2001, hemos repetido la puntuación de

6,02, resultado que podemos calificar de muy positivo, puesto que este año,

además, se ha llevado a cabo el proceso de implementación de la nueva

estructura comercial por segmentos de clientes, lo que ha originado importantes

cambios de funciones que, a pesar de haberse intentado minimizar al máximo,

han repercutido en la atención a los clientes.

A lo largo del año, el Servicio de Atención al Cliente ha gestionado un total

de 1.479 asuntos, el 34% de ellos resueltos a favor del cliente. Estas cifras son

más elevadas que las del año 2000, aunque de su análisis se desprende que el

incremento no puede asociarse a un empeoramiento de la calidad del servicio,

sino a una situación coyuntural, derivada de los cambios citados, que ya han

quedado resueltos al finalizar el año.

La calidad de la gestión de los clientes mejorará más durante el año 2002,

gracias al plan de formación sobre atención de quejas y reclamaciones diseñado,

que se empezará a impartir al personal del Grupo durante los primeros meses

del nuevo ejercicio.

Otro factor importante de calidad es la rapidez en gestionar y responder a

las comunicaciones que nos dirigen los clientes. El objetivo es seguir reduciendo

el tiempo de respuesta, que actualmente se sitúa en un máximo de siete días.

Cabe remarcar así mismo que, un año más, el Banco Sabadell no ha

figurado en el ranking estadístico de entidades financieras que confecciona

anualmente el Banco de España, a partir de las quejas recibidas en su Servicio

de Reclamaciones.

SISTEMAS DE INFORMACIÓN

En el año 2001 ha proseguido el desarrollo del plan de inversiones en equipos y

en programas informáticos, iniciado el pasado año y que seguirá en los próximos

ejercicios, para asegurar el apoyo tecnológico más adecuado a las actuales

necesidades operativas del Grupo y a los nuevos requerimientos del mercado.

Con objeto de concluir la adaptación al euro, durante el año se han llevado

a cabo con éxito diferentes pruebas y la implementación de las aplicaciones

informáticas necesarias para realizar la redenominación en euros de las cuentas

y de los productos.

Paralelamente, este año ha seguido el desarrollo de la segunda fase del

proyecto SIBIS, el nuevo entorno tecnológico del Grupo, lo que ha permitido la

puesta en producción de la plataforma IBM en las aplicaciones relativas a los

depósitos, la contabilidad general y el sistema nacional de compensación

electrónica. La inversión que se ha llevado a cabo durante este ejercicio en este

proyecto ha sido de 19,78 millones de euros y, de cara al año 2002, se prevé

dedicar 24,15 millones de euros adicionales.

Así mismo, durante el año 2001 el Banco Sabadell ha constituido, junto a la

multinacional Siemens, por medio de su División de Business Services, la

sociedad e-xtendnow, especializada en el aprovisionamiento a empresas –y muy

especialmente a pequeñas y medianas empresas– de soluciones comerciales

basadas en la tecnología Internet. En sus primeros meses de funcionamiento,

esta nueva empresa ya presta servicio a más de nueve mil clientes.

Tecnología

Banco Sabadell 33

info

rme an

ual 2001

En este mismo contexto hay que situar la creación, también este año, del

portal o área de gestión empresarial Managerland.com. Este proyecto,

desarrollado conjuntamente con el Banco Comercial Português, ofrece a las

empresas una amplia variedad de utilidades y de servicios para su gestión diaria,

entre los que se incluyen la operativa financiera en línea, el acceso a proveedores

y diferente información, útil para la gestión y la toma de decisiones.

Es importante destacar también la puesta en marcha durante el ejercicio de

la Intranet corporativa, cuya misión es centralizar las herramientas de gestión de

la información y el conocimiento en el seno de la organización y el

establecimiento de circuitos administrativos y de instrumentos de colaboración y

de formación en línea (foros, grupos de trabajo, etc.).

Esta red de comunicación interna contribuirá a la mejora de la eficiencia y

la productividad y a la imbricación de las diferentes entidades del Grupo.

Finalmente, dejar constancia que, en el transcurso del ejercicio, ha

finalizado de forma exitosa la integración tecnológica de los productos de

inversión y de seguros del Banco Herrero.

ADAPTACIÓN AL EURO

En el año 2001 ha culminado el proceso de introducción de la nueva divisa

europea, cuya circulación efectiva se inició el día 1 de enero de 2002, un hito de

carácter histórico y de una gran repercusión política y económica.

Como estaba previsto, en el transcurso del ejercicio se ha completado el

calendario de introducción progresiva del euro que, en su fase final, se inició el

1 de septiembre con la predistribución de los nuevos billetes a las entidades

financieras y a los grandes centros comerciales. A partir del día 15 del mismo mes,

bancos y cajas de ahorros procedieron a la redenominación en euros de cuentas,

medios de pago y de cobro y facturas comerciales y, finalmente, el día 15 de

diciembre, empezó la predistribución masiva a todos los clientes de los primeros

«euromonederos», destinados a familiarizar a los particulares con el euro.

Llevar a cabo todo este proceso previo a la circulación efectiva de la nueva

moneda ha requerido una serie de adecuaciones tecnológicas, así como el

diseño de un importante despliegue logístico. En conjunto, la citada operación

ha comportado para el Grupo un gasto global que asciende a 4 millones de

euros, entre nuevas aplicaciones informáticas, adaptación de los cajeros

automáticos y predistribución de monedas y billetes a toda la red. Estos costes

se multiplican por cuatro si se tiene en cuenta el total de recursos destinados en

los cuatro últimos ejercicios a la adaptación al euro.

34 Banco Sabadell

info

rme

anu

al 2

001

Aunque los acontecimientos del 11 de septiembre de 2001 han repercutido

negativamente en la evolución de la economía en general, nuestro país sigue

manteniendo un diferencial positivo de crecimiento respecto a la media de la

zona del euro y, por tanto, la actividad financiera en el ámbito empresarial se ha

mantenido en un buen nivel, así como el incremento de los volúmenes,

especialmente en el capítulo de la inversión.

El nuevo modelo de negocio implantando en el transcurso del año ha

permitido gestionar las empresas de una forma más eficiente y especializada, lo

que ha facilitado un conocimiento más amplio de sus necesidades financieras y

se les ha podido focalizar mejor la atención que se les presta.

El Banco Sabadell ha seguido desarrollando una estrategia enfocada

específicamente hacia la industria turística, principal actividad económica del

país, y se ha consolidado como una entidad de referencia para los principales

agentes del turismo español. Durante el año, se ha llevado a cabo una campaña

especial para atraer las nuevas inversiones y la operativa de las empresas

hoteleras y se han aprobado varias líneas de financiación por más de 450

millones de euros para grandes proyectos turísticos.

Con el mismo criterio, el Banco ha concursado con éxito durante el 2001 en

el tender lanzado por el mayor tour operator de Europa, lo que permite al Grupo

gestionar toda su operativa española que, anualmente, implica un movimiento

global de 250 millones de euros. En el ámbito local, hemos participado

activamente en el Congreso de Turismo de Cataluña y en varias ferias del sector

y hemos colaborado también con las principales asociaciones empresariales.

La actividad de financiación a promotores inmobiliarios, aún habiéndose

detectado las primeras señales de desaceleración del mercado, ha crecido un

53% respecto al cierre del año 2000 y ha superado la cifra de los 721 millones

de euros. Durante el ejercicio, el Grupo ha participado además en diferentes

certámenes del sector, entre los que destaca por su importancia el Salón

Inmobiliaria Área 2, celebrado en Madrid.

En cuanto al negocio de las franquicias, el año 2001 puede considerarse de

consolidación para el Grupo como entidad de referencia en el sector. La activa

gestión realizada ante las empresas franquiciadoras y otros agentes que

intervienen en este negocio ha comportado el establecimiento de numerosos

acuerdos de colaboración. Actualmente, más de 340 empresas franquiciadoras,

entre las que se encuentran las más importantes, operan a través del Grupo

Banco Sabadell.

La participación como expositores y las diferentes acciones de promoción

realizadas en la primera edición del Salón BNF - Barcelona Negocios &

Franquicias, efectuadas en el marco del acuerdo de patrocinio firmado con Fira

de Barcelona, han contribuido decididamente a conseguir este hito.

En el apartado de financiación subvencionada cabe destacar por su

relevancia la línea ICO-PYME y la nueva línea Creación de Empresas, que el

Instituto de Crédito Oficial ha puesto en marcha en el 2001 para financiar las

nuevas empresas. Durante el ejercicio, el Grupo ha participado de nuevo en la

titulización de la línea ICO-PYME, con lo que se ha podido ofrecer a los

Actividades del ejercicio por ámbitos de negocio

Banca de Empresas

Banco Sabadell 35

info

rme an

ual 2001

clientes esta financiación preferencial todo el año. El importe financiado a través

de esta línea ha sido de 225,8 millones de euros.

Por otra parte, de la nueva línea Creación de Empresas se han financiado