informe de coyuntura económica regional 2008 · dane la economía creció el 2,5% en 2008, con...

TRANSCRIPT

Informe de Coyuntura Económica Regional Departamento de Córdoba 2008 Convenio Interadministrativo No. 111 de abril de 2000 JOSÉ DARÍO URIBE ESCOBAR Gerente General Banco de la República HÉCTOR MALDONADO GÓMEZ Director DANE JORGE HERNÁN TORO CÓRDOBA Subgerente de Estudios Económicos Banco de la República CARLOS EDUARDO SEPULVEDA RICO Subdirector DANE Comité Directivo Nacional ICER CARLOS JULIO VARELA BARRIOS Director Dpto. Técnico y de Información Económica Banco de la República JAVIER ALBERTO GUTIÉRREZ LÓPEZ Director Técnico DIRPEN – DANE DORA ALICIA MORA PÉREZ Coordinadora de Sucursales de Estudios Económicos Banco de la República ANA ZORAIDA QUINTERO GÓMEZ Coordinadora de Planificación y Regulación, DIRPEN – DANE Coordinación Operativa DIRPEN - DANE EDUARDO SARMIENTO GOMEZ - Coordinador Temático MARIA JIMENA VARGAS MAYO - Apoyo Logística Comité Directivo Territorial ICER CIRO A. CAMPOS COLLAZOS Gerente Banco de la República Sucursal Montería FRANCISCO JAVIER ARBOLEDA HERNANDEZ Director Territorial Noroccidental, DANE ALEXANDRA T. CHEIJ MARTINEZ Banco de la República, Montería JOSE JAIRO AGUIRRE DEL VALLE CARLOS MARIO LONDOÑO TORO DANE, Territorial Noroccidental Entidades participantes JOSÉ LUIS ACUÑA Coordinador de Planeación - DIAN Diseño Mercadeo y Ediciones - DANE Impresión Departamento de Documentación y Editorial Banco de la República, Bogotá

El Comité Directivo Nacional ICER y la Coordinación Regional Noroccidental presentan el Informe de Coyuntura Regional de Córdoba en el cual se señala la evolución de las principales variables macroeconómicas de la región en de 2008. El presente informe consta de tres capítulos: el primero, analiza el entorno macroeconómico nacional en 2008. El segundo capítulo presenta los principales indicadores económicos regionales e incluye estadísticas sobre inflación, mercado laboral, sector externo, la dinámica del sector real. El tercer capítulo presenta el escenario de la investigación regional con el trabajo “Grupos étnicos en Córdoba: población indígena”. Por último, en el cuarto capítulo presenta el escenario de la investigación nacional con el trabajo “Resultados de la encuesta sobre ambiente y desempeño institucional departamental 2007-2008” Los hechos más destacables en el análisis de la economía cordobesa en el segundo semestre de 2008 fueron: i) Montería registró una inflación inferior en 0,1 puntos porcentuales al promedio nacional; ii) la tasa de desempleo en la ciudad presentó un aumento de 0,3 puntos porcentuales, situación acompañada de una reducción en la tasa de subempleo; iii) coherente con la dinámica de la economía nacional, el sector real exhibió una tendencia favorable en algunos sectores y otros no tuvieron un buen desempeño. Resaltándose el incremento en las licencias de construcción aprobadas y en el número de desembolsos para vivienda, el crecimiento de la cartera y el deterioro de las provisiones, el crecimiento en los recaudos de impuestos nacionales; iv) la mejora en las exportaciones departamentales, vale la pena destacar el buen comportamiento de las ventas del sector industrial; por su parte las importaciones decrecieron frente a lo registrado en 2007, continúa siendo Estados Unidos el principal vendedor. COMITÉ DIRECTIVO REGIONAL

DEPARTAMENTO DE CÓRDOBA DIVISION POLITICO - ADMINISTRATIVA

CONTENIDO

Pág.

1. ENTORNO MACROECONÓMICO NACIONAL 8 1.1 ACTIVIDAD ECONÓMICA 8 1.2 INFLACIÓN Y EMPLEO 9 1.3 SECTOR EXTERNO Y MERCADO CAMBIARIO 9 1.4 SITUACIÓN FISCAL 11 2. SITUACIÓN ECONÓMICA DEPARTAMENTAL 13 2.1 PRODUCTO INTERNO BRUTO 13 2.2 PRECIOS 17 2.2.1 Índice de precios al consumidor 17 2. 3 MERCADO LABORAL 22 2.4 MOVIMIENTO DE SOCIEDADES 26 2.4.1 Sociedades constituidas 26 2.4.2 Sociedades reformadas 26 2.4.3 Sociedades disueltas 27 2.4.4 Capital neto suscrito 28 2.5 SECTOR EXTERNO 28 2.5.1 Exportaciones 28 2.5.2 Importaciones 30 2.6 ACTIVIDAD FINANCIERA 33 2.6.1 Monto colocaciones nominales - operaciones activas 33 2.6.2 Monto captaciones nominales - operaciones pasivas 35 2.7 SITUACIÓN FISCAL 36 2.7.1 Gobierno central departamental 36 2.7.2 Gobierno central municipal 38 2.7.3 Recaudo de impuestos nacionales 40 2.8 SECTOR REAL 40 2.8.1 Agricultura 40 2.8.2 Minería 41 2.8.5 Sacrificio de ganado 42 2.8.6 Sector de la construcción 43 2.8.6.1 Licencias de construcción 2.8.6.2 Financiación de vivienda

43 45

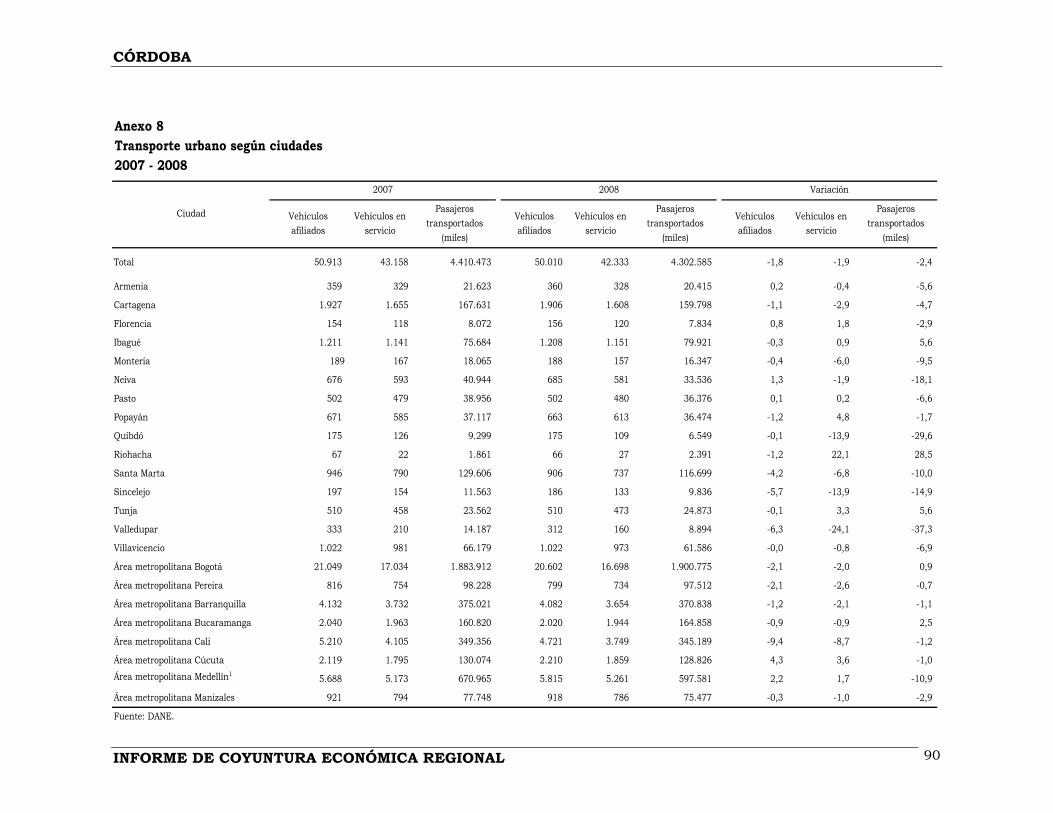

2.8.7 Transporte 2.8.7.1 Transporte público urbano de pasajeros 2.8.7.2 Transporte aéreo de pasajeros y carga

48 48 49

3. ESCENARIO DE INVESTIGACION REGIONAL

54

4. RESULTADOS DE LA ENCUESTA SOBRE AMBIENTE 59

Y DESEMPEÑO INSTITUCIONAL DEPARTAMENTAL 2007- 2008

4. ANEXO ESTADISTICO ICER 82

LISTA DE CUADROS Pág.

2.1.1 Córdoba Producto Interno Bruto. Valor agregado por

ramas de actividad económica, a precios constantes de 2000. 2000-2007(p)

13

2.1.2 Córdoba. Producto Interno Bruto. Participación del valor agregado por ramas de actividad económica, a precios constantes de 2000. 2000-2007 (p)

14

2.1.3 Producto Interno Bruto departamental, a precios constantes de 2000. 2000-2007 (p)

16

2.2.1.1 Colombia. Variación anual acumulada del IPC, según ciudades. 2007 - 2008

17

2.2.1.2 Nacional - Montería. Variación del IPC según grupos de gasto. 2007 - 2008

18

2.2.1.3. Montería. Variación del IPC según grupos de gasto, por niveles de ingreso. 2008

19

2.2.1.4 Nacional - Montería. Variación, contribución y participación del IPC, según grupos y subgrupos. 2008

20

2.3.1 Montería. Indicadores laborales. 2007 - 2008 23 2.3.2 Montería. Ocupados según rama de actividad. 2004 –

2008 23

2.3.3 Montería. Inactivos. 2004 - 2008 24 2.3.4 Córdoba. Indicadores laborales. 2006 -2007 25 2.4.4.1 Montería. Inversión neta por sectores económicos.

2008 28

2.5.1.1 Córdoba. Exportaciones no tradicionales CIIU. 2007 -2008

29

2.5.2.1 Córdoba. Importaciones CIIU. 2007 - 2008 31 2.5.2.2 Córdoba. Importaciones CUODE. 2007 - 2008 32 2.6.1.1 Montería. Cartera neta del sistema financiero. Saldos a

diciembre. 2007-2008 33

2.6.1.2 Córdoba. Cartera neta del sistema financiero. Saldos a diciembre. 2007-2008

34

2.6.2.1 Montería. Principales fuentes de recursos del sistema financiero. Saldos a diciembre. 2007- 2008.

35

2.6.2.2 Córdoba. Principales fuentes de recursos del sistema financiero. Saldos a diciembre. 2007-2008

35

2.7.1.1 Córdoba. Situación fiscal gobierno central departamental. 2007 - 2008

37

2.7.2.1 Montería. Situación fiscal gobierno central municipal. 2007 - 2008

39

2.7.3.1 Córdoba. Recaudo de impuestos nacionales por tipo. 2007-2008.

40

2.8.1.1 Costa Caribe. Área cosechada, producción y rendimiento del cultivo de algodón por departamentos. 2008

40

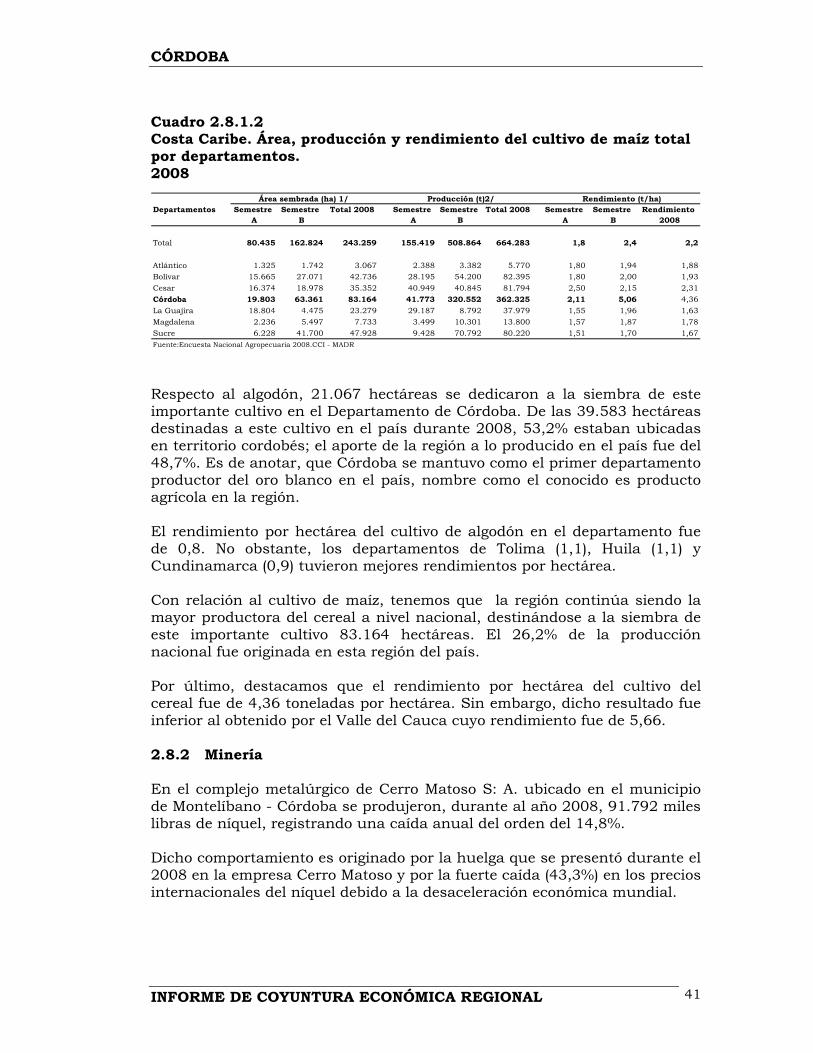

2.8.1.2 Costa Caribe. Área, producción y rendimiento del cultivo de maíz total por departamentos. 2008

41

2.8.4.1 Córdoba. Producción y precio promedio del níquel. 2007-2008

42

2.8.5.1 Córdoba. Sacrificio de ganado vacuno por semestres. 2007 - 2008.

42

2.8.6.1.1 Córdoba. Número de licencias de construcción y área por construir. 2007 - 2008

44

2.8.6.1.2 Córdoba. Distribución de viviendas entre VIS y no VIS, por número y área construida. 2007 - 2008

44

2.8.6.2.1 Total Nacional - Córdoba - Montería. Valor de los créditos entregados y número de viviendas financiadas, por vivienda nueva y usada. 2007 - 2008

47

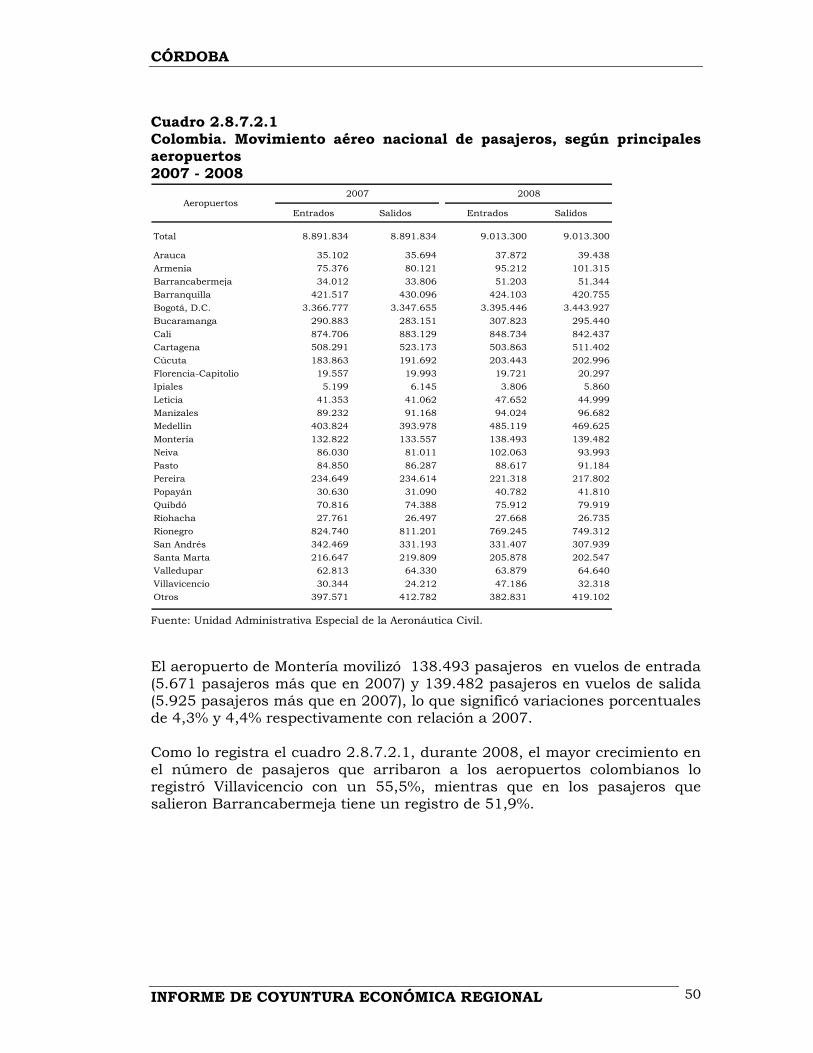

2.8.7.1.1 Montería. Transporte público urbano. 2007 - 2008 48 2.8.7.2.1 Colombia. Movimiento aéreo nacional de pasajeros,

según principales aeropuertos. 2007 - 2008 50

2.8.7.2.2 Colombia. Movimiento aéreo nacional de carga según principales aeropuertos. 2007 - 2008

52

3.2.1 Córdoba. Pertenencia étnica. 2005 55 3.3.1 Córdoba. Tasas de nivel de educación por grupo étnico.

2005 56

3.3.2 Córdoba. Población con días de ayuno. 2005 56 3.3.3 Córdoba. Población con servicios públicos según grupo

étnico. 2005 57

3.3.4 Córdoba. Afiliación a seguridad social según grupo étnico.

57

3.3.5 Córdoba. Población con utensilios del hogar según grupo étnico.

58

LISTA DE TABLAS

Pág.

1 Colombia. Indicadores económicos. 2007 -2008 12 2.2.1.1 Montería. Variación, participación y contribución del

IPC, según principales gastos básicos. 2008 21

LISTA DE GRÁFICOS

2.1.1 Participación porcentual del PIB departamental a

precios constantes de 2000. 2000-2007 (p) 15

2.2.1.1 Nacional - Montería. Variación del IPC. 1990- 2008 18 2.3.1 Montería. Distribución de ocupados según posición

ocupacional. 2008 24

2.4.1.1 Montería. Sociedades constituidas según rama de actividad económica. 2008

26

2.4.3.1 Montería. Sociedades disueltas según rama de actividad económica. 2008

27

2.5.1.1 Córdoba. Distribución de exportaciones según país de destino. 2008

30

2.5.2.1 Córdoba. Distribución de importaciones según país de origen. 2008

32

2.8.5.1 Nacional - Córdoba. Proporción de sacrificio de ganado vacuno por semestres. 2007 - 2008

43

2.8.6.1.1 Córdoba. Distribución del área total aprobada según destinos. 2008

45

2.8.6.2.1 Total Nacional - Córdoba - Montería. Variación anual del valor de los créditos entregados, por vivienda nueva y usada. 2008

48

2.8.7.1.1 Montería. Distribución de pasajeros transportados, vehículos en servicio y total producido. 2007 - 2008

49

2.8.7.2.1 Montería. Movimiento aéreo nacional de pasajeros. 2007 - 2008

51

2.8.7.2.2 4.1.1

Montería. Movimiento aéreo nacional de carga. 2007 - 2008 Mapa conceptual EDID

52

60 4.2.1.1 Total territorial. Ambiente institucional administrativo,

2007-2008, según dimensión 62

4.2.1.2

Credibilidad en las reglas 2007-2008. Entidades territoriales representativas

62

4.2.1.3 4.2.2 4.2.2.2 4.2.2.3 4.2.2.4 4.2.3.1 4.2.3.2 4.2.3.3 4.2.4.1 4.2.4.2

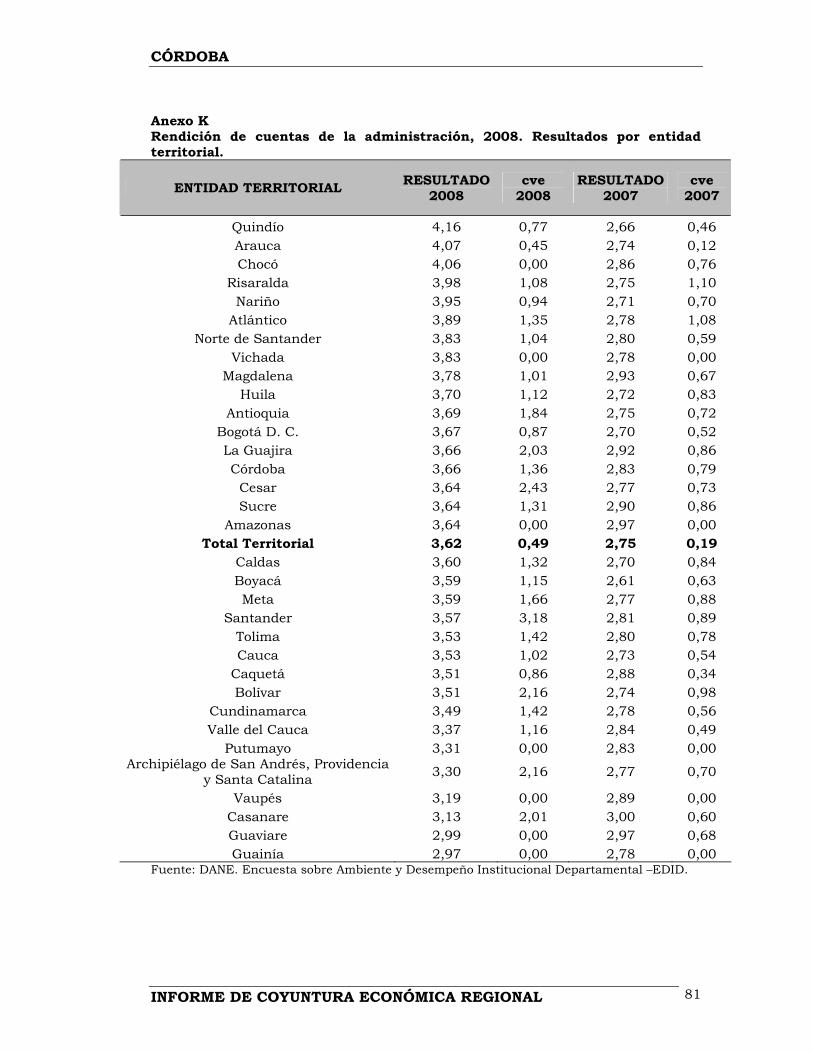

Credibilidad en la planeación 2008. Entidades territoriales representativas Total territorial. Desempeño institucional administrativo 2007-2008. Según dimensión Gestión por resultados 2007-2008. Entidades territoriales representativas Gestión pública territorial 2007-2008. Entidades territoriales administrativas Bienestar laboral 2007-2008. Entidades territoriales administrativas Total territorial. Ambiente institucional político, 2007-2008, según dimensión. Liderazgo 2008. Entidades territoriales representativas Credibilidad en las competencias, 2007-2008. Entidades territoriales representativas Total territorial. Desempeño institucional político, 2007-2008, según dimensión Rendición de cuentas de la administración, 2007-2008. Entidades territoriales administrativas

63 64 64 65 66 67 67 68 69 69

SIGLAS Y CONVENCIONES ACOPI: Asociación Colombiana de Pequeños Industriales ANDI: Asociación Nacional de Industriales CIIU: Clasificación Industrial Internacional Uniforme DANE: Departamento Administrativo Nacional de Estadística DIAN: Dirección de Impuestos y Aduanas Nacionales DNP: Dirección Nacional de Planeación ENA: Encuesta Nacional Agropecuaria ENH: Encuesta Nacional de Hogares ECH: Encuesta Continua de Hogares ECV: Encuesta de Calidad de Vida EOC: Encuesta de Opinión Comercial EOI: Encuesta de Opinión Industrial FENALCO: Federación Nacional de Comerciantes ICCV: Índice de Costos de la Construcción de Vivienda IPC: Índice de Precios al Consumidor IVA: Impuesto de Valor Agregado IDH: Índice de Desarrollo Humano UVR: Unidad de Valor Real VIS: Vivienda de interés social (...) Cifra aún no disponible (---) Información suspendida (--) No comparable (-) No existen datos -- No es aplicable o no se investiga - Sin movimiento p Cifra provisional pe Cifras provisionales estimadas m Cifra provisional modificada r Cifra definitiva revisada nep No especificado en otra posición

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL

8

1. ENTORNO MACROECONÓMICO NACIONAL 1.1 ACTIVIDAD ECONÓMICA En 2008 pierde dinamismo la demanda interna y externa y se inicia una fase de desaceleración económica. El PIB creció la tercera parte del registro de 2007. En 2008 se inicia la desaceleración del crecimiento económico colombiano luego de la fase expansiva observada en el periodo 2003 - 2007, en el cual registró una variación promedio anual del PIB cercana al 6%. Según el DANE la economía creció el 2,5% en 2008, con variaciones anuales del 4.1% en el primer trimestre, 3,9% en el segundo, 2,9% en el tercero y una caída del 0,7% en el cuarto. El descenso en la actividad económica en 2008 fue un fenómeno global. Luego de crecer el 2,5% promedio en el auge 2003 - 2007, se estima (CEPAL) que la economía mundial creció en 2008 sólo el 1,1%. Respecto de los países desarrollados, el promedio pasó de 3,6% al 2,5% y en los emergentes del 6,6% al 5,9%. El menor ritmo de la actividad económica en 2008 fue el resultado de la reducción de la demanda interna y externa. La tasa anual de crecimiento del consumo final se redujo de 6,9% en 2007 al 2,3% en 2008, sobresaliendo la caída en el gasto de bienes durables en -3,9%. El consumo se afectó principalmente por el aumento de la inflación, el deterioro en la confianza y el aumento en las tasas de interés. La inversión registró una variación anual de 7,7%, casi la mitad de la observada en 2007 que fue de 13,7%. Esta disminución obedeció a la menor ejecución de obras civiles por el primer año de gobierno de los mandatarios de entes territoriales, al encarecimiento de los recursos crediticios internos y externos y a la menor confianza de los empresarios. En cuanto a la demanda externa, aunque siguió creciendo, se afectó principalmente por la transmisión de los efectos negativos de la crisis financiera internacional determinando menores flujos comerciales y financieros. Por el lado de la oferta, los sectores que mostraron mejor desempeño fueron la minería, los servicios financieros y el transporte. Disminuyeron significativamente su actividad respecto de 2007, la industria manufacturera (-2,0%), el comercio (1,3%) y la construcción (2,8%). El deterioro en la industria y el comercio se evidenció en los resultados de las encuestas de opinión que mes a mes señalaron menores niveles de producción y ventas, además de una percepción negativa en el clima de los negocios. 1.2 INFLACIÓN Y EMPLEO Por segundo año consecutivo, la meta de inflación establecida por la autoridad monetaria no se cumplió. En 2008 la variación anual del Índice de Precios al Consumidor se situó en 7,67%, muy superior al techo del rango

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 9

meta (entre 3,5% y 4,5%). El registro es análogo al promedio de los países suramericanos que fue cercano al 8%, sin considerar a Venezuela que mantiene una inflación de dos dígitos, alrededor del 30%. Tal como ocurrió en 2007, las presiones inflacionarias provienen de los altos precios internacionales de los productos básicos que impactan en mayor medida los precios internos de los alimentos y los combustibles. Estas presiones que se inician a partir de febrero de 2007 se morigeraron a partir del segundo semestre de 2008 con la destorcida de los commodities. Ahora bien, no obstante las evidentes señales de debilitamiento de la economía desde comienzos del año, la Junta Directiva del Banco de la República mantuvo hasta el tercer trimestre la política de normalización iniciada en abril de 2006, basada en una postura de alza en las tasas de intervención, aumento en los encajes y controles a los flujos de crédito e inversión extranjera de portafolio. En el último trimestre y en consideración de los pronósticos a la baja en la inflación y el deterioro en la demanda interna y externa ante el agravamiento de la crisis económica internacional, la autoridad monetaria implementa una política más laxa al reducir los encajes, intervenir en el mercado monetario con OMAS de expansión y bajar en 50 pb la tasa mínima de expansión en diciembre. De otro lado, es relevante que el sector financiero ha dado muestras de un buen blindaje en medio de la crisis, considerando que no se ha afectado el mercado de crédito y el interbancario, y que los principales indicadores continúan presentando gran solidez. El descenso en la actividad económica estuvo acompañado del deterioro en los indicadores del mercado laboral, especialmente a partir del segundo semestre. Según la Gran Encuesta Integrada de Hogares del DANE, en el comparativo de los últimos trimestres de 2008 y 2007 la tasa promedio de desempleo a nivel nacional y metropolitano aumentó y el número de ocupados se redujo. La tasa de desempleo nacional pasó de 9,8% a 10,5% y los ocupados disminuyeron de 17.853 mil a 17.615 mil. Adicionalmente, se presentó una reducción en la oferta laboral (TGP) de 59,5% a 58,2%. 1.3 SECTOR EXTERNO Y MERCADO CAMBIARIO La evolución del sector externo fue positiva pero la crisis internacional transmitió sus efectos en el último trimestre del año. Nuevos fundamentos marcan el punto de inflexión de la revaluación a partir de agosto. En los tres primeros trimestres de 2008 el sector externo mostró resultados positivos a pesar del debilitamiento de las economías de los Estados Unidos y de la Zona Euro iniciado en 2007. Los precios de los commodities se mantenían altos y la demanda de nuestros principales socios comerciales continuaba fuerte. Además, los flujos de capital todavía no se resentían ante el enrarecimiento del panorama de las economías desarrolladas. Pero, una sucesión de episodios iniciada con la quiebra de Lehman Brothers en septiembre 15 y seguida de otros que comprometieron grandes entidades hipotecarias, comerciales y de banca de inversión de los Estados Unidos,

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 10

colapsaron la confianza y el mercado de crédito con las consecuentes repercusiones en el resto del mundo, dadas las interrelaciones financieras globalizadas. En Colombia también se evidenció el impacto negativo de los canales de transmisión de la crisis internacional en el desempeño del sector externo en el último trimestre de 2008. Los efectos se manifestaron en la reducción de los flujos comerciales por la caída de los precios de productos básicos, la menor demanda estadounidense y el estancamiento en las compras por parte de otros importantes socios. Las remesas presentaron una menor dinámica y, la contracción de la liquidez y la mayor percepción de riesgo a nivel internacional redujeron el endeudamiento externo. En consideración de lo anterior, destacamos los siguientes aspectos del entorno externo colombiano en 2008:

• Según el DANE, las exportaciones registraron un valor de US$37.625.8 millones con un aumento interanual del 25,5%. Las ventas de productos tradicionales se incrementaron en el 40,8% y las no tradicionales el 11,6%. Al cierre del tercer trimestre las ventas crecían a un ritmo del 41,3% y en el cuarto trimestre presentaron una disminución del 6,0%. En este trimestre, las exportaciones hacia los Estados Unidos cayeron el 8,8% y las que tienen destino a Venezuela se estancaron, cuando en el mismo periodo en 2007 se incrementaron a un ritmo del 133,0%. Respecto de las importaciones, su valor fue de US$37.155 con una variación de 20,5%.

• No obstante que la balanza comercial arrojó un saldo superávitario y que las entradas por remesas registraron niveles altos, se presento un déficit de cuenta corriente que, según cálculos del Banco de la República, representó el 1,3% del PIB. Las remesas ascendieron a US$4.842 millones, destacándose la disminución en el cuarto trimestre pasando de US$1.346 millones en 2007 a US$1.190 millones en 2008.

• En el balance de la cuenta financiera se destaca que en 2008 el rubro de inversión extranjera directa alcanzó el registro histórico más alto, con un valor de US$10.563 millones, de los cuales el sector petrolero participó con el 35,0% del total. Los flujos de endeudamiento disminuyeron al pasar de US$2.175 millones en 2007 a US$1.138 millones en 2008. En el cuarto trimestre el endeudamiento de largo plazo cayó el 60,0%, comparado con igual periodo del año anterior.

En cuanto al comportamiento de la tasa de cambio en 2008, el proceso revaluacionista que duró alrededor de 52 meses, marcó su punto de inflexión en agosto de 2008. La agudización de la crisis económica en los Estados Unidos y la Zona Euro, reflejada en el empeoramiento de los indicadores líderes en el segundo semestre del año, junto con el colapso del sector financiero y las bolsas a partir de la segunda semana de septiembre, revirtieron los fundamentales que explicaron la revaluación en los últimos años. Estos nuevos fundamentos se identifican en factores del contexto interno y externo del panorama macroeconómico. En el contexto interno se destacan el menor crecimiento económico, la mayor inflación y el deterioro

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 11

en la confianza de los agentes. En el escenario externo cabe señalar la desaceleración de la economía mundial que condujo a una corrección a la baja de los precios de nuestros commodities y a una menor dinámica de las exportaciones. Igualmente, la crisis global, además de reducir la liquidez, aumentó la percepción de riesgo hacia los países emergentes limitando los flujos de capital. Con todo, en 2008 la devaluación de la tasa de cambio, medida con la variación porcentual de la tasa representativa del mercado, fue de 11,4%. Hasta julio 31 se presentó una revaluación de 11,0% y en el periodo agosto - diciembre una devaluación del 25,2%. 1. 4 SITUACIÓN FISCAL Según mediciones del Ministerio de Hacienda y Crédito Público y del Banco de la República, al cierre de 2008 el sector público consolidado arrojó un saldo deficitario de $678mm, equivalente al 0,1% del PIB. Este balance mejora el registrado en 2007 cuyo déficit fue de -0,7% del PIB y es inferior a la meta establecida en el Marco Fiscal de Mediano Plazo (-0,8%). El sector público no financiero cerró con un superávit de $331mm, resultado de un déficit de $11.067mm del Gobierno Nacional Central y de un superávit del Sector Descentralizado de $11.399mm. Es muy significativo el excelente balance de los Gobiernos Regionales y Locales ya que se estimaba un superávit de $1.629mm y al cierre fiscal arrojó un saldo de $5.201mm.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 12

Tabla 1 Colombia. Indicadores económicos 2007 - 2008

I II III IV I II III IV

Precios IPC (Variación % anual) 5,78 6,03 5,01 5,69 5,93 7,18 7,57 7,18 IPC (Variación % corrida) 3,18 4,55 4,67 5,69 3,41 6,02 5,01 7,18 IPP (Variación % anual) 4,24 -1,01 -0,91 1,27 3,37 7,96 9,79 8,99 IPP (Variación % corrida) 0,61 -1,26 -0,57 1,27 2,70 5,26 7,79 8,99

Tasas de Interés Tasa de interés pasiva nominal (% efectivo anual) 7,04 7,69 8,57 8,75 9,34 9,71 9,83 10,09 Tasa de interés activa nominal Banco República (% efectivo anual) 1/ 13,42 14,89 16,48 16,74 16,72 17,30 17,26 17,53

Producción, Salarios y Empleo (p) (p) (p) (p) (p) Crecimiento del PIB (Variación acumulada corrida real %) 8,47 8,06 7,36 7,55 4,11 4,02 3,64 2,53 Indice de Producción Real de la Industria Manufacturera 2/ Total nacional con trilla de café (Variación acumulada corrida real %) 14,83 13,80 11,52 10,54 1,57 0,55 -1,09 -3,45 Total nacional sin trilla de café (Variación acumulada corrida real %) 15,03 13,94 11,67 10,65 1,36 0,35 -1,17 -3,47 Indice de Salarios Real de la Industria Manufacturera 2/ Total nacional con trilla de café (Variación acumulada corrida real %) 1,12 0,28 -0,10 -0,34 -0,56 -0,77 -1,40 -1,87 Total nacional sin trilla de café (Variación acumulada corrida real %) 1,13 0,30 -0,10 -0,34 -0,60 -0,81 -1,42 -1,88 Tasa de empleo siete áreas metropolitanas (%) 3/ 53,69 54,84 55,33 56,63 55,56 55,63 56,34 55,82 Tasa de desempleo siete áreas metropolitanas (%) 3/ 12,76 11,20 10,83 9,46 11,93 11,35 11,30 10,48

Agregados Monetarios y Crediticios Base monetaria (Variación % anual) 29,09 21,87 12,76 19,91 7,47 9,40 20,29 14,27 M3 (Variación % anual) 24,41 17,00 19,88 18,13 12,96 15,05 15,33 17,77 Cartera neta en moneda legal (Variación % anual) 39,74 30,76 25,89 24,03 21,53 19,43 18,10 18,27 Cartera neta en moneda extranjera (Variación % anual) -19,18 6,39 70,66 70,97 34,29 24,93 18,64 14,93

Indice General Bolsa de Valores de Colombia - IGBC 10.686,4 10.637,7 10.434,4 10.694,18 8.973,88 9.179,04 9.248,46 7.560,68

Balanza de Pagos Cuenta corriente (US$ millones) -1.981 -1.395 -1.385 -1.076 -1.232 -1.197 -1.672 -2.659,8 Cuenta corriente (% del PIB) 4/ -4,2 -2,7 -2,6 -1,9 -2,1 -1,8 -2,6 -5,1 Cuenta de capital y financiera (US$ millones) 5.241 2.277 1.720 1.109 1.669 2.223 3.243 2.416,6 Cuenta de capital y financiera (% del PIB) 4/ 11,2 4,4 3,2 2,0 2,8 3,4 5,1 4,7 Comercio Exterior de bienes y servicios Exportaciones de bienes y servicios (US$ millones) 7.122 8.297 8.768 10.025 9.827 11.602 11.467 9.692,1 Exportaciones de bienes y servicios (Variación % anual) 11,9 18,0 18,4 29,3 38,0 39,8 30,8 -3,3 Importaciones de bienes y servicios (US$ millones) 8.368 8.962 9.677 10.409 10.042 11.263 12.040 11.380,5 Importaciones de bienes y servicios (Variación % anual) 27,5 21,5 21,4 23,3 20,0 25,7 24,4 9,3

Tasa de Cambio Nominal (Promedio mensual $ por dólar) 2.201,4 1.923,8 2.117,1 2.014,2 1.846,9 1.712,3 2.066,0 2.252,7 Devaluación nominal (%anual) -4,35 -25,54 -15,5 -10,01 -16,83 -1,92 7,48 11,36 Real (1994=100 promedio) Fin de trimestre 117,3 107,8 120,6 118,5 112,8 106,6 123,9 122,7 Devaluación real (% anual) -0,1 -17,7 -2,6 -0,2 -3,8 -1,2 2,8 3,5

Finanzas Públicas 5/ (pr) (pr) (pr) (pr) (pr) Ingresos Gobierno Nacional Central (% del PIB) 15,3 18,4 15,6 12,0 18,6 16,9 14,9 13,8 Pagos Gobierno Nacional Central (% del PIB) 16,4 16,6 18,5 20,4 17,7 16,6 17,0 19,7 Déficit(-)/Superávit(+) del Gobierno Nacional Central (% del PIB) -1,1 1,9 -3,0 -8,4 0,9 0,3 -2,1 -5,9 Ingresos del sector público no financiero (% del PIB) 28,9 33,7 31,3 28,7 27,9 29,4 27,1 n.d. Pagos del sector público no financiero (% del PIB) 26,0 29,7 30,2 37,7 24,3 25,3 24,4 n.d. Déficit(-)/Superávit(+) del sector público no financiero (% del PIB) 2,9 4,0 1,2 -9,0 3,5 4,1 2,7 n.d. Saldo de la deuda del Gobierno Nacional (% del PIB) 32,8 33,1 33,5 32,9 30,3 31,1 32,3 33,5

(p) Provisional(pr) Preliminar1/ Calculado como el promedio ponderado por monto de las tasas de crédito de: consumo, preferencial, ordinario y tesorería. Se estableció como la quinta parte de su desembolso diario.2/ A partir del primer trimestre de 2002 cálculos realizados por el BR con base en los Indices de la Nueva Muestra Mensual Manufacturera Base 2001=100.3/ En el año 2000 el DANE realizó un proceso de revisión y actualización de la metodología de la Encuesta Nacional de Hogares (ENH), llamada ahora Encuesta Continua de Hogares (ECH),

que incorpora los nuevos conceptos para la medición de las variables de ocupados y desocupados entre otros. A partir de enero de 2001 en la ECH los datos de población (ocupada, desocupada

e inactiva) se obtienen de las proyecciones demográficas de la Población en Edad de Trabajar (PET), estimados con base en los resultados del censo de 1993, en lugar de las proyecciones en la

Población Total (PT) . Por lo anterior, a partir de la misma fecha las cifras no son comparables, y los datos correspondientes para las cuatro y las siete áreas metropolitanas son calculados por

el Banco de la República.

3A/ No incluye FEN4/ Calculado con PIB trimestral en millones de pesos corrientes, fuente DANE.5/ Las cifras del SPNF son netas de transferencias. Los flujos están calculados con el PIB trimestral y los saldos de deuda con el PIB anual.

Fuente: Banco de la República, DANE (MMM Base 2001=100 y PIB Nueva base 2000), Ministerio de Hacienda, CONFIS- Dirección General de Crédito Público, Superintendencia Bancaria,

Bolsa de valores de Colombia.

20082007Indicadores Económicos

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 13

2. SITUACIÓN ECONÓMICA DEPARTAMENTAL 2.1 PRODUCTO INTERNO BRUTO Desde el año 2001 el Producto Interno Bruto del departamento de Córdoba ha venido creciendo, comportamiento que se ha consolidado a partir de 2003, esta dinámica favorable de la producción va en consonancia con las tendencias observadas en el orden nacional. Cuadro 2.1.1 Córdoba. Producto Interno Bruto Valor agregado por ramas de actividad económica, a precios constantes de 2000 2000 - 2007(p) Fuente: DANE. p: cifra provisional. Para el caso especifico del departamento de Córdoba durante 2007 el Producto Interno Bruto ascendió a 5.408.291 millones de pesos constantes, un 5,9% por encima del registro de 2006. Los sectores con mayores tasas de crecimiento con respecto a 2006 fueron: empresas de servicios (excepto financieros e inmobiliarios), hotelería y restaurante, transporte y comunicaciones, e intermediación y servicios financieros con 32,7%, 16,7%, 12,2% y 11,3% respectivamente.

Actividades Económicas 2000 2001 2002 2003 2004 2005 2006 2007(p)

Producto Interno Bruto departamental 4.054.840 4.067.616 4.114.833 4.424.156 4.690.911 5.025.189 5.104.935 5.408.291

Agropecuario, silvicultura y pesca 1.119.503 1.040.620 986.631 1.095.514 1.104.356 1.083.876 1.029.273 1.055.293

Minería 526.892 596.692 579.451 638.293 699.557 757.263 645.898 609.392

Electricidad, gas y agua 155.499 163.916 161.709 169.815 157.808 150.264 167.277 174.051

Industria 241.723 236.912 231.455 256.346 248.647 250.117 263.774 283.589

Construcción 109.910 145.832 130.128 123.217 194.091 266.650 276.271 296.844

Comercio 311.822 313.214 304.055 332.496 347.015 389.543 400.493 415.048

Reparación automotores, motocicletas y artículos personales 28.737 31.027 30.888 31.574 31.802 31.999 25.897 26.363

Hotelería y restaurante 82.785 85.995 82.932 84.315 86.393 89.988 97.950 114.339

Transporte, correos y comunicaciones 237.974 284.807 274.279 278.027 275.873 300.455 345.309 387.533

Intermediación financiera y servicios 94.828 74.682 89.715 100.540 109.344 116.629 119.564 133.047

Inmobiliarios y alquiler de viviendas 134.448 143.396 146.096 149.307 156.202 161.006 166.704 171.908

Empresas excepto servicios financieros e inmobiliarios 88.284 120.972 146.728 199.249 266.483 360.411 395.200 524.627

Servicios sociales, comunales y personales 797.254 718.526 835.010 851.534 887.165 936.281 1.028.975 1.048.838

Subtotal valor agregado 3.929.659 3.956.591 3.999.077 4.310.227 4.564.736 4.894.482 4.962.585 5.240.872

Derechos e impuestos 125.181 111.025 115.756 113.929 126.175 130.707 142.350 167.419

Millones de pesos

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 14

Cuadro 2.1.2 Córdoba. Producto Interno Bruto. Participación del valor agregado por ramas de actividad económica, a precios constantes de 2000 2000 - 2007 (p) Fuente: DANE. p: cifra provisional. Al observar la participación del valor agregado por ramas de actividad económica se encuentra que durante 2007 los sectores agrícola, servicios sociales, comunales y personales, y el sector minero participaron con el 50,17% del valor agregado generado en el departamento. A continuación se muestra la dinámica de participación del PIB de Córdoba en el total nacional, el Gráfico 2.1.1 permite observar que las participaciones oscilan entre el 1,98% y el 2,11%.

Actividades Económicas 2000 2001 2002 2003 2004 2005 2006 2007 (p)

Producto Interno Bruto departamental 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Agropecuario, silvicultura y pesca 27,61 25,58 23,98 24,76 23,54 21,57 20,16 19,51

Minería 12,99 14,67 14,08 14,43 14,91 15,07 12,65 11,27

Electricidad, gas y agua 3,83 4,03 3,93 3,84 3,36 2,99 3,28 3,22

Industria 5,96 5,82 5,62 5,79 5,30 4,98 5,17 5,24

Construcción 2,71 3,59 3,16 2,79 4,14 5,31 5,41 5,49

Comercio 7,69 7,70 7,39 7,52 7,40 7,75 7,85 7,67

Reparación automotores, motocicletas y artículos personales 0,71 0,76 0,75 0,71 0,68 0,64 0,51 0,49

Hotelería y restaurante 2,04 2,11 2,02 1,91 1,84 1,79 1,92 2,11

Transporte, correos y comunicaciones 5,87 7,00 6,67 6,28 5,88 5,98 6,76 7,17

Intermediación financiera y servicios 2,34 1,84 2,18 2,27 2,33 2,32 2,34 2,46

Inmobiliarios y alquiler de viviendas 3,32 3,53 3,55 3,37 3,33 3,20 3,27 3,18

Empresas excepto servicios financieros e inmobiliarios 2,18 2,97 3,57 4,50 5,68 7,17 7,74 9,70

Servicios sociales, comunales y personales 19,66 17,66 20,29 19,25 18,91 18,63 20,16 19,39

Subtotal valor agregado 96,91 97,27 97,19 97,42 97,31 97,40 97,21 96,90

Derechos e impuestos 3,09 2,73 2,81 2,58 2,69 2,60 2,79 3,10

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 15

Gráfico 2.1.1 Córdoba. Participación porcentual del PIB departamental, a precios constantes de 2000 2000 - 2007 (p) Fuente: DANE. p: cifra provisional. Por último, es importante destacar que el comportamiento favorable que presentó el PIB del departamento de Córdoba no es una generalidad para todos los departamentos del país, algunos de ellos tienen bajas tasas de crecimiento.

1,90

1,95

2,00

2,05

2,10

2,15

2000 2001 2002 2003 2004 2005 2006 2007 (p)

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 16

Cuadro 2.1.3 Producto Interno Bruto departamental, a precios constantes de 2000 2000 - 2007 (p) Fuente. DANE. p: cifras provisionales. Los resultados permiten observar que no todos los departamentos colombianos presentaron comportamientos productivos tan positivos durante 2007, hay departamentos con bajas tasas de crecimiento, entre los cuales se encuentran Vaupés, Guainía, Guaviare y Sucre con registros de 0,1%, 1,3%, 2,7% y 2,9% respectivamente.

Departamentos 2000 2001 2002 2003 2004 2005 2006 2007 (p)

Total Colombia 196.373.851 200.657.109 205.591.281 215.073.655 225.104.157 237.982.297 254.505.598 273.710.257

Departamentos 185.117.304 190.507.396 195.771.227 205.475.784 215.443.225 228.064.964 244.296.729 263.083.421

Antioquia 27.846.338 28.287.110 29.452.941 30.644.678 32.638.983 34.924.184 37.603.773 40.761.338

Atlántico 8.235.356 8.158.521 8.383.592 8.978.454 9.489.900 10.071.118 10.670.246 11.521.940

Bogotá D. C. 49.374.558 50.593.052 52.683.910 55.184.222 58.053.668 61.959.344 66.496.917 71.695.634

Bolívar 6.521.913 6.676.899 6.785.941 7.924.667 8.229.361 8.562.778 8.921.978 9.646.253

Boyacá 5.349.542 5.470.316 5.516.863 5.811.826 5.655.200 6.113.912 6.494.528 7.126.909

Caldas 3.527.376 3.827.091 4.078.869 4.087.705 4.088.235 4.257.108 4.577.448 4.882.665

Caquetá 929.844 956.744 910.807 1.020.838 1.022.680 1.093.100 1.168.330 1.224.998

Cauca 2.944.033 3.098.477 3.344.327 3.407.131 3.666.474 3.955.542 4.190.555 4.521.014

Cesar 2.632.899 2.749.845 2.841.225 3.170.063 3.524.544 3.648.493 3.887.553 4.127.849

Córdoba 4.054.840 4.067.616 4.114.833 4.424.156 4.690.911 5.025.189 5.104.935 5.408.291

Cundinamarca 10.160.432 11.198.844 10.958.857 12.351.567 12.326.924 12.937.204 13.734.890 15.011.734

Chocó 672.858 662.726 599.254 689.470 791.754 829.343 857.179 934.207

Huila 3.487.970 3.580.931 3.645.997 3.798.324 3.990.445 4.014.452 4.329.164 4.641.428

La Guajira 1.563.592 1.718.612 1.511.657 1.817.159 1.941.243 2.172.170 2.341.963 2.488.056

Magdalena 2.620.507 2.742.641 2.842.325 2.881.046 3.039.285 3.338.295 3.559.900 3.812.970

Meta 3.926.777 3.945.533 3.998.823 4.112.907 4.175.450 4.400.432 4.703.974 5.002.095

Nariño 3.040.372 3.193.095 3.317.345 3.617.690 3.856.690 4.046.042 4.485.516 4.692.515

Norte Santander 3361008 3441422 3629490 3666918 3772028 3775536 4075288 4316964

Quindío 1.788.451 1.935.682 1.863.168 1.778.697 1.732.312 1.906.581 2.137.296 2.264.353

Risaralda 3.171.917 3.225.184 3.336.856 3.627.072 3.901.845 4.178.226 4.456.826 4.733.355

Santander 11.466.592 11.808.976 12.111.985 12.483.818 13.365.949 14.448.805 15.292.054 16.532.341

Sucre 1.565.303 1.618.969 1.550.277 1.551.021 1.698.775 1.828.712 1.946.117 2.001.782

Tolima 4.737.932 4.854.567 4.785.620 4.730.848 5.045.636 5.104.012 5.527.177 5.937.896

Valle 22.136.894 22.694.543 23.506.265 23.715.507 24.744.933 25.474.386 27.733.122 29.796.834

Nuevos Departamentos 11.256.547 10.149.713 9.820.054 9.597.871 9.660.932 9.917.333 10.208.869 10.626.836

Amazonas 159.922 170.473 175.866 164.040 180.213 194.197 209.355 216.714

Arauca 2.091.619 1.552.572 1.528.532 1.567.543 1.603.286 1.752.974 1.756.961 1.816.587

Casanare 7.382.349 6.795.523 6.507.588 6.348.738 6.246.046 6.195.065 6.376.168 6.601.579

Guanía 80.345 84.310 69.132 55.209 66.894 80.392 91.029 92.180

Guaviare 217.698 203.935 197.406 181.815 192.102 225.648 247.507 254.220

Putumayo 665.486 646.159 620.013 574.800 609.803 626.224 675.568 713.060

San Andrés y Providencia 383.415 385.014 423.637 416.942 443.840 443.061 469.740 507.182

Vaupés 71.305 80.503 78.800 61.442 63.537 76.383 77.951 78.033

Vichada 204.408 231.224 219.080 227.342 255.211 323.389 304.590 347.281

Millones de pesos

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 17

2.2 PRECIOS 2.2.1 Índice de precios al consumidor Durante 2008 el comportamiento del Índice de Precios al Consumidor registró una variación de 7,7% a nivel nacional, superior en dos puntos porcentuales a la variación del periodo anterior; la mayor variación del índice se registró en la ciudad de Neiva con 10,8%, y la menor variación en Manizales con un registro de 6,1%. Cuadro 2.2.1.1 Colombia. Variación acumulada del IPC, según ciudades 2007 - 2008 Fuente: DANE. En la ciudad de Montería la variación del IPC fue inferior en 0,1 puntos porcentuales a la nacional, y superior en 1,9 puntos porcentuales a la variación del periodo anterior. Una comparación histórica del índice en la ciudad de Montería con respecto al nacional muestra que desde finales de la década anterior el indicador local estuvo siempre por encima del indicador nacional, situación que refleja un crecimiento más elevado de los precios en la ciudad de Montería; sin embargo desde 2006 el comportamiento alcista de los precios en la ciudad comienza a ceder, situación que se ve reflejada en niveles del indicador IPC bastante similares. Por grupos de gasto, la mayor variación en 2008 se presentó en el grupo de alimentos con 13,2% en el orden nacional y 11,1% para la ciudad de Montería. El grupo de vestuario registró la menor variación porcentual en el orden nacional con -0,3%, para la ciudad de Montería el menor registro se obtuvo en el grupo de educación con una variación de 0,6%.

Nacional 5,7 7,7 2,0

Barranquilla 6,6 7,8 1,2Bogotá 5,6 7,5 1,9Bucaramanga 5,7 8,2 2,5Cali 5,0 7,6 2,6Cartagena 7,2 8,2 1,0Cúcuta 5,2 9,8 4,7Manizales 5,6 6,1 0,5Medellín 6,7 7,7 1,0Montería 5,7 7,6 1,9Neiva 6,4 10,8 4,5Pasto 2,6 7,9 5,2Pereira 5,8 7,2 1,4Villavicencio 6,0 8,1 2,1

2007 2008Ciudades Diferencia porcentual

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 18

El comportamiento específico para la ciudad de Montería da cuenta que los grupos de alimentos, vivienda y transporte y comunicaciones registraron variaciones de 11,1%, 7,2% y 6,6% respectivamente, siendo estos tres los de mayor aumento en los precios. Gráfico 2.2.1.1 Nacional - Montería. Variación del IPC 1990 - 2008 Fuente: DANE. Cuadro 2.2.1.2 Nacional - Montería. Variación del IPC, según grupos de gasto 2007 - 2008 Fuente: DANE.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Nacional Montería

2007 2008 2007 2008

Total 5,7 7,7 2,0 5,7 7,6 1,9

Alimentos 8,5 13,2 4,7 8,8 11,1 2,3

Vivienda 4,3 6,7 2,4 4,0 7,2 3,1

Vestuario 1,7 -0,3 -1,9 0,1 0,9 0,8

Salud 6,5 5,3 -1,2 5,4 5,7 0,3

Educación 5,2 6,1 0,9 4,3 4,2 -0,1

Cultura, diversión y esparcimiento 2,5 0,0 -2,5 -0,1 0,6 0,7

Transporte y comunicaciones 5,1 5,2 0,2 6,2 6,6 0,4

Gastos varios 4,4 4,5 0,1 2,9 5,8 2,9

Grupos de gastoNacional MonteríaDiferencia

porcentualDiferencia porcentual

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 19

Cuadro 2.2.1.3 Montería. Variación del IPC según grupos de gasto, por niveles de ingreso 2008 Fuente: DANE. Por niveles de ingresos, las variaciones del índice en la ciudad de Montería fueron 8,7% para ingresos bajos, 7,6% para ingresos medios y 6,1% para ingresos bajos. A nivel de grupos de gasto las mayores variaciones por niveles de ingresos (altos, medios y bajos) se presentaron en el grupo de alimentos con registros de 9,4%, 10,9% y 11,9% respectivamente; y las menores variaciones se presentaron en el grupo de vestuario para ingresos altos (0,7%) y cultura, diversión y esparcimiento para ingresos medios y bajos (0,6% y 0,2% respectivamente). Es importante anotar que el mayor cambio porcentual del índice se presentó en el nivel de ingresos bajos, en esta escala de ingresos los grupos con mayores variaciones fueron alimentos (11,9%), transporte y comunicaciones (10,0%) y gastos varios (8,7%). A nivel nacional la mayor variación se presentó en el grupo de alimentos con un registro de 13,2%, este grupo contribuyó con el 54,6% de la variación del indicador nacional, y dentro de los subgrupos de alimentos con mayor incremento de precios estuvieron tubérculos y plátanos (32,7%), hortalizas y legumbres (28,7%), cereales y productos de panadería (25,5%) y frutas (24,5%). En el orden local, para la ciudad de Montería el grupo de alimentos registró una variación inferior a la nacional del orden de 2,1 puntos porcentuales; el subgrupo de mayor variación del grupo fue cereales y productos de panadería (37,8%).

Altos Medios Bajos

Total 7,6 6,1 7,6 8,7

Alimentos 11,1 9,4 10,9 11,9

Vivienda 7,2 6,2 7,7 6,9

Vestuario 0,9 0,7 0,9 1,0

Salud 5,7 7,4 5,4 4,9

Educación 4,2 5,0 4,1 3,1

Cultura, diversión y esparcimiento 0,6 1,3 0,6 0,2

Transporte y comunicaciones 6,6 5,1 6,6 10,0

Gastos varios 5,8 5,6 6,3 5,1

Grupos de gasto TotalIngresos

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 20

Cuadro 2.2.1.4 Nacional - Montería. Variación, contribución y participación del IPC, según grupos y subgrupos 2008 Fuente: DANE.

Variación Contribución Participación Variación Contribución Participación

0 Total 7,7 7,67 100,00 7,6 7,58 100,00

1 Alimentos 13,2 4,19 54,64 11,1 3,94 51,93

11 Cereales y productos de panadería 25,5 0,91 11,92 37,8 1,41 18,51

12 Tubérculos y plátanos 32,7 0,62 8,08 8,7 0,28 3,69

13 Hortalizas y legumbres 28,7 0,61 7,95 20,1 0,40 5,22

14 Frutas 24,5 0,39 5,08 16,1 0,31 4,10

15 Carnes y derivados de la carne 5,6 0,36 4,72 5,1 0,43 5,62

16 Pescados y otros del mar 6,5 0,04 0,57 9,2 0,12 1,55

17 Lácteos, grasas y huevos 11,0 0,57 7,47 9,4 0,59 7,76

18 Alimentos varios 4,4 0,17 2,19 4,6 0,25 3,28

19 Comidas fuera del hogar 8,0 0,51 6,66 5,0 0,17 2,19

2 Vivienda 6,7 1,67 21,75 7,2 1,51 19,91

21 Gastos de ocupación de la vivienda 5,3 0,90 11,78 6,0 0,78 10,26

22 Combustibles y servicios públicos 11,6 0,54 7,03 11,9 0,52 6,80

23 Muebles del hogar 3,0 0,01 0,12 -0,4 0,00 -0,02

24 Aparatos domésticos -1,9 -0,01 -0,07 -0,8 0,00 -0,05

25 Utensilios domésticos 3,0 0,02 0,22 1,4 0,01 0,13

26 Ropa del hogar 1,8 0,01 0,08 2,1 0,01 0,14

27 Artículos para la limpieza 10,3 0,20 2,59 10,7 0,20 2,65

3 Vestuario -0,3 -0,01 -0,16 0,9 0,04 0,57

31 Vestuario -1,1 -0,04 -0,48 0,8 0,03 0,34

32 Calzado -0,9 -0,01 -0,11 0,9 0,01 0,11

33 Servicios del vestuario y calzado 6,3 0,03 0,43 1,4 0,01 0,12

4 Salud 5,3 0,25 3,24 5,7 0,37 4,82

41 Servicios profesionales 5,1 0,10 1,28 7,4 0,18 2,43

42 Bienes y artículos para la salud 4,6 0,11 1,48 4,6 0,18 2,34

43 Gastos de aseguramiento privado en salud 11,7 0,04 0,48 9,0 0,00 0,05

5 Educación 6,1 0,30 3,96 4,2 0,18 2,37

51 Instrucción y enseñanza 6,5 0,26 3,35 5,0 0,16 2,16

52 Artículos escolares y otros relacionados 4,5 0,05 0,61 1,5 0,02 0,21

6 Cultura, diversión y esparcimiento 0,0 0,00 -0,01 0,6 0,02 0,28

61 Artículos culturales y otros relacionados -2,4 -0,01 -0,14 1,4 0,00 0,04

62 Aparatos para la diversión y esparcimiento -11,2 -0,04 -0,48 -8,5 -0,03 -0,35

63 Servicios, aficiones, distracciones, esparcimiento 2,0 0,05 0,60 1,5 0,04 0,59

7 Transporte y comunicaciones 5,2 0,88 11,47 6,6 1,00 13,21

71 Transporte personal 4,4 0,31 4,01 4,9 0,26 3,49

72 Transporte público 6,3 0,49 6,35 9,8 0,52 6,83

73 Comunicaciones 4,0 0,08 1,11 4,9 0,22 2,89

8 Gastos varios 4,5 0,39 5,11 5,8 0,52 6,91

81 Bebidas alcohólicas, tabaco, cigarrillo 5,1 0,03 0,44 4,6 0,02 0,29

82 Articulos para el aseo, cuidado personal 3,0 0,11 1,39 2,5 0,11 1,41

83 Artículos de joyería, otros personales 10,0 0,06 0,77 20,6 0,24 3,22

84 Otros bienes y servicios 5,0 0,19 2,51 5,0 0,15 2,00

Grupos y subgruposNacional Montería

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 21

Tabla 2.2.1.1 Montería. Variación, participación y contribución del IPC, según principales gastos básicos 2008 Fuente: DANE.

Variación Participación Contribución

Arroz 61,9 17,55 1,33

Otras hortalizas y legumbres secas 58,0 0,76 0,06

Cebolla 48,2 1,78 0,14

Papa 39,8 2,06 0,16

Tomate 38,2 1,34 0,10

Pastas secos 28,4 0,29 0,02

Argollas 24,7 3,24 0,25

Aceites 22,6 2,74 0,21

Compra y cambio de aceite 19,2 0,51 0,04

Gas 19,2 3,88 0,29

Bananos 17,6 0,18 0,01

Otras frutas frescas 16,9 3,51 0,27

Grasas 16,6 0,13 0,01

Baterías 15,4 0,03 0,00

Taxi 15,4 1,55 0,12

Naranjas 15,3 0,35 0,03

Jabones 14,2 1,19 0,09

Detergentes y blanqueadores 14,2 0,81 0,06

Consulta médica general 12,6 0,59 0,05

Combustible (gasolina) 12,3 2,43 0,18

Café 11,7 1,46 0,11

Huevos 11,4 1,30 0,10

Bus urbano 11,4 2,39 0,18

Otros abarrotes 11,3 0,59 0,04

Pescado de mar, río y enlatado 11,1 1,61 0,12

Carne de cerdo 11,1 1,26 0,10

Otras hortalizas y legumbres frescas 10,6 1,27 0,10

Insecticidas 10,5 0,29 0,02

Cereales preparados 9,5 0,03 0,00

Buseta 9,5 0,03 0,00

Panela -12,8 -0,68 -0,03

Televisor -11,1 -0,22 -0,02

Otros artículos relacionados con cultura -10,0 -0,01 0,00

Otros aparatos de video e imagen -9,8 -0,08 -0,01

Equipo de sonido -5,2 -0,05 0,00

Otros vehículos para transporte -5,1 -0,27 -0,02

Discos -3,9 -0,09 -0,01

Calzado para mujer -2,8 -0,07 -0,01

Otras de mar -2,8 -0,06 0,00

Camisas para hombre -2,5 -0,15 -0,01

Vehículos -2,5 -0,37 -0,03

Muebles de sala -2,4 -0,03 0,00

Relojes -2,4 -0,03 0,00

Cereales para sopa -2,3 -0,04 0,00

Otros tubérculos -2,3 -0,16 -0,01

30 Mayores

15 Menores

Gasto Básico

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 22

A nivel de gastos básicos el comportamiento del IPC en la ciudad de Montería presentó las mayores variaciones en arroz (61,9%), otras hortalizas y legumbres secas (58,0%) y cebolla (48,2%); es importante notar que las mayores variaciones de precios en la ciudad se presentaron en su mayoría en gastos básicos correspondientes al grupo de alimentos, el cual registró la mayor variación dentro de los grupos de gasto. Por el contrario las menores variaciones se presentaron en panela (-12,8%), televisor (-11,1%) y otros artículos relacionados con cultura (-10,0%). 2.3 MERCADO LABORAL Al observar el comportamiento de los principales indicadores del mercado laboral en la ciudad de Montería durante lo corrido de 2008, se puede ver que con relación al mismo periodo de 2007, se incrementaron la tasa global de participación y la tasa de ocupación en 3,8 y 3,1 puntos porcentuales respectivamente, lo cual se refleja en un aumento de la tasa de desempleo en 0,3 puntos porcentuales debido al exceso de oferta laboral con relación a la demanda. El desempleo, principal reflejo de la situación del mercado laboral, registró en lo corrido de 2008 un aumento de 1.987 desempleados con relación al mismo periodo de 2007 cuando se tenían 18.214 desempleados. En relación con la duración de la situación de desempleo, se tiene que el 96,10% de los desempleados están bajo la condición de desempleo abierto, es decir, han buscado empleo en las últimas cuatro semanas de referencia. También es importante destacar la reducción de las tasas de subempleo subjetivo y objetivo en 6,5 y 2,1 puntos porcentuales respectivamente, estas reducciones se ven reflejadas en que durante 2008 el número de subempleados subjetivos disminuyó en 5.326 personas, y los objetivos en 1.553 personas. Desde la estructura sectorial de la ocupación, durante 2008 en la ciudad de Montería, los sectores que más puestos de trabajo promedio generaron fueron el de comercio, restaurantes y hoteles con 44.443 empleos; y servicios comunales, sociales y personales con 38.061 empleos; estos dos sectores representaron el 60,39% del total de ocupados en la ciudad. Durante 2008 es importante destacar que los sectores de industria, y transporte y comunicaciones han incrementado el número de puestos de trabajo generados al pasar en su conjunto de 29.576 empleos en 2007 a 35.080 empleos en 2008.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 23

Cuadro 2.3.1 Montería. Indicadores laborales 2007 - 2008 Fuente: DANE. Cuadro 2.3.2 Montería. Ocupados según rama de actividad económica 2004 - 2008 Fuente: DANE. 1. Agricultura, ganadería, caza, pesca y silvicultura, explotación de minas y canteras; y suministro de electricidad, gas y agua.

En miles

2004 2005 2006 2007 2008

Total 118 123 121 127 137

Industria manufacturera 15 15 14 15 18

Construcción 7 8 8 8 8

Comercio, restaurantes y hoteles 40 39 40 42 44

Transporte, almacenamiento y comunicaciones 12 13 13 14 17

Intermediación financiera 1 2 1 2 2

Actividades inmobiliarias, empresariales y de alquiler 4 5 5 5 6

Servicios, comunales, sociales y personales 35 36 36 36 38Otras ramas1 4 4 4 3 3

No informa 0 0 0 0 0

Rama de actividad

En Miles

2007 2008

% población en edad de trabajar 76,5 76,8

Tasa global de participación 63,6 67,4

Tasa de ocupación 55,6 58,8

Tasa de desempleo 12,6 12,9

T.D. Abierto 11,9 12,4

T.D. Oculto 0,7 0,5

Tasa de subempleo subjetivo 39,1 32,6

Insuficiencia de horas 10,2 6,9

Empleo inadecuado por competencias 13,5 15,0

Empleo inadecuado por ingresos 36,0 30,1

Tasa de subempleo objetivo 14,4 12,3

Insuficiencia de horas 4,2 3,1

Empleo inadecuado por competencias 5,6 5,6

Empleo inadecuado por ingresos 13,1 10,9

Población total 297 303

Población en edad de trabajar 227 232

Población económicamente activa 145 157

Ocupados 126 137

Desocupados 18 20

Abiertos 17 19

Ocultos 1 1

Inactivos 83 76

Subempleados subjetivos 57 51

Insuficiencia de horas 15 11

Empleo inadecuado por competencias 19 24

Empleo inadecuado por ingresos 52 47

Subempleados objetivos 21 19

Insuficiencia de horas 6 5

Empleo inadecuado por competencias 8 9

Empleo inadecuado por ingresos 19 17

Concepto

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 24

Cuadro 2.3.3 Montería. Inactivos 2004 - 2008 Fuente: DANE. Desde el punto de vista de la población inactiva, en 2008 se rompe la tendencia ascendente que se había venido observando en los años anteriores; ya que mucha parte de esta población que se dedicaba a otras actividades no laborales, ante la desaceleración de la economía y de los ingresos toma la decisión de participar en el mercado laboral. Los registros para 2008 dan cuenta de que 6.956 personas menos están inactivas, la mayor reducción se presentó en las personas que se dedicaban a otras actividades con un registro de 4.873 personas. Gráfico 2.3.1 Montería. Distribución de ocupados según posición ocupacional 2008 Fuente: DANE.

En miles

2004 70 34 26 10

2005 73 35 28 11

2006 81 38 30 13

2007 83 38 29 15

2008 76 37 28 11

Otra actividadAño Total inactivos EstudiandoOficios del

hogar

32,71%

5,37%

7,40%

41,45%

6,08%

6,99%

Obrero , empleado pa rticular Obre ro , empleado del go bie rno Empleado do més tico

Traba jado r po r cuenta pro pia P a tró n o empleado r Otro s

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 25

En cuanto a la posición ocupacional de la población de la ciudad de Montería, los registros correspondientes al año 2008 ponen de manifiesto que un 41,45% de la población trabajó por cuenta propia, situación que puede ser explicada por la falta de oportunidades en otras fuentes de empleo. La segunda posición ocupacional más importante fue la de obreros y empleados particulares, los cuales ascendieron a 44.692 personas. Después de observar la situación del mercado laboral, el siguiente cuadro presenta el comportamiento del mercado laboral para el consolidado del departamento de Córdoba durante 2007. Cuadro 2.3.4 Córdoba. Indicadores laborales 2006 - 2007 Fuente: DANE.

Un análisis de la situación del mercado laboral en el departamento de Córdoba en lo corrido de 2007 muestra estabilidad en la tasa global de participación con relación a 2006, al mismo tiempo que las tasas de ocupación y desempleo sólo registran variaciones de -0,2 y 0,3 puntos porcentuales respectivamente.

En miles

2006 2007

% población en edad de trabajar 77,0 77,4

Tasa global de participación 55,5 55,5

Tasa de ocupación 48,1 48,0

Tasa de desempleo 13,3 13,5

T.D. Abierto 11,4 12,2

T.D. Oculto 1,9 1,3

Tasa de subempleo 46,0 51,1

Insuficiencia de horas 14,1 11,5

Empleo inadecuado por competencias 11,2 9,1

Empleo inadecuado por ingresos 42,4 48,4

Población total 1.410 1.427

Población en edad de trabajar 1.086 1.105

Población económicamente activa 602 613

Ocupados 522 530

Desocupados 80 83

Abiertos 68 75

Ocultos 11 8

Inactivos 483 492

Subempleados 277 313

Insuficiencia de horas 85 71

Empleo inadecuado por competencias 68 56

Empleo inadecuado por ingresos 255 296

Concepto

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 26

En contraste con la estabilidad de los anteriores indicadores la tasa de subempleo registró un aumento de 5,1 puntos porcentuales, al pasar de 46,0% a 51,1%. La mayor causa de subempleo continua siendo la insuficiencia de ingresos con un registro departamental de 296.440 personas en 2007, superior en 41.330 con relación al periodo anterior. 2.4 MOVIMIENTO DE SOCIEDADES 2.4.1 Sociedades constituidas Durante el año 2008 en el departamento de Córdoba se conformaron 399 nuevas sociedades por valor de $31.733 millones, suma superior en un 159,3% frente a los registros de idéntica etapa de 2007. Los sectores económicos de mayor participación en cuanto al monto fueron en su orden: comercio (43,78%), electricidad, gas y vapor (16,14%), industria manufacturera (16,04%) y servicios comunales (15,06%). Se destaca que el 68,17% del total de sociedades nuevas corresponden a los sectores comercio y servicios comunales. Gráfico 2.4.1.1 Córdoba. Sociedades constituidas según rama de actividad económica. 2008

Comercio43,78%

Industria manufacturera

16,04%

Electricidad, gas y vapor

16,15%

Servicios comunales

15,06%

Otros4,85%

Agricultura, caza y pesca

4,12%

Fuente: Cámara de Comercio de Montería. 2.4.2 Sociedades reformadas Entre enero y diciembre de 2008 se realizaron 162 reformas al capital según datos suministrados por la Cámara de Comercio de la ciudad de Montería. El número de reformas decreció en un 1,2% al pasar de 164 en el 2007 a

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 27

162 en 2008. Sin embargo, el monto reformado presentó una variación nominal de 5.909,1%, originado por la novedad efectuada en una empresa del sector de electricidad, gas y vapor. Es de anotar que los sectores que presentaron mayor número de alteraciones al capital fueron servicios comunales (32,09%), seguido de comercio (29,01%), construcción (12,34%) y agricultura caza y pesca (11,11%). 2.4.3 Sociedades disueltas En la región cordobesa se disolvieron, durante 2008, un total de 137 sociedades por un valor de $37.139 millones. Dicho monto superó al guarismo de 2007 en un 1.660,1%. El número de liquidaciones registró una variación anual del orden del 15,1%. Los sectores más afectados fueron: comercio (77,02%), industria manufacturera (10,82%) y agricultura, caza y pesca (9,29%). En los sectores de comercio y servicios comunales se concentró el mayor número de disoluciones (73,26%). Cuadro 2.4.3.1 Córdoba. Sociedades disueltas según rama de actividad económica 2008

Otros1,62%

Agricultura, caza y pesca9,29%

Industria manufacturera

10,82%

Comercio77,03%

Servicios comunales

1,23%

Fuente: Cámara de Comercio de Montería.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 28

2.4.4 Capital neto suscrito En el departamento de Córdoba se registró durante 2008 una inversión neta de capitales por valor de $2.080.863 millones, generando una tasa de crecimiento anual positiva de 4.540,1%. Este favorable comportamiento es atribuido principalmente al buen desempeño del sector electricidad, gas y vapor (95,4%). Cuadro 2.4.4.1 Córdoba. Inversión neta por sectores económicos 2008

Millones de pesos

Actividad económica No. Constituidas No. Reformadas No. Disueltas No. Inversión

Total 399 31.733 162 2.086.299 137 37.139 424 2.080.893

Agricultura, caza y pesca 36 1.308 18 11.643 10 3.452 44 9.500Minas y canteras 3 15 2 110 5 125Industria manufacturera 15 5.090 13 732 6 4.019 22 1.803Electricidad, gas y vapor 6 5.124 1 1.980.732 3 220 4 1.985.636Construcción 38 997 20 2.681 9 122 49 3.556Comercio 114 13.893 47 80.279 52 28.608 109 65.564Transporte y comunicaciones 25 315 7 3.306 7 260 25 3.362Finanzas y seguros 4 211 2 61 1 1 5 271Servicios comunales 158 4.779 52 6.755 49 459 161 11.076

Fuente: Cámara de Comercio de Montería. 2.5 SECTOR EXTERNO Continuando con la tendencia exhibida desde 2003 el desempeño del sector externo colombiano siguió siendo muy positivo hasta el tercer trimestre de 2008. En el último trimestre se observaron señales negativas como consecuencia de transmisión de la crisis internacional. Los efectos se manifestaron en la reducción de los flujos comerciales y financieros impactando también la dinámica del comercio internacional del departamento. 2.5.1 Exportaciones Las ventas externas no tradicionales de Córdoba ganaron dinamismo de crecimiento durante 2008. El valor total ascendió a US$ 135 millones de dólares FOB, en comparación con los 86 millones de 2007, lo que representó un aumento de 56,7%.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 29

Cuadro 2.5.1.1 Córdoba. Exportaciones no tradicionales CIIU 2007 - 2008 Fuente: DANE. 1. N. C. P. No Clasificado Previamente. Un análisis más detallado del comportamiento de las ventas no tradicionales del departamento permite destacar los siguientes hechos: • El 85,69% de las ventas se concentraron en el sector industrial, el valor

de las exportaciones de este sector ascendió en 2008 a 115.783 miles de dólares FOB, se registró una variación interanual de 140,2%; la actividad industrial de mayor dinamismo fue la fabricación de productos alimenticios y bebidas con una participación de 93,81% de las ventas industriales.

• Las exportaciones agrícolas ascendieron a 19.269 miles de dólares FOB durante 2008, estas representaron el 14,26% de las ventas no tradicionales y una tasa de crecimiento negativo de –49,3% entre los dos periodo interanuales.

Total 135.126 86.214 56,7 56,73 100,00

A Sector agropecuario, caza y silvicultura 19.269 38.005 -49,3 -21,73 14,26

01 Agricultura, ganadería y caza 17.062 35.982 -52,6 -21,95 12,63

02 Silvicultura y extracción de madera 2.207 2.023 9,1 0,21 1,63

C Sector minero 73 0 (-) 0,08 0,05

13 Extracción de minerales matalíferos 1 0 (-) 0,00 0,00

14 Explotación de minerales no metálicos 72 0 (-) 0,08 0,05

D Sector Industrial 115.783 48.208 140,2 78,38 85,68

15 Productos alimenticios y bebidas 108.619 46.373 134,2 72,20 80,38

18 Fabricación de prendas de vestir; preparado y teñido de pieles 19 99 -81,2 -0,09 0,01

19 411 0 (-) 0,48 0,30

20 116 93 24,5 0,03 0,09

22 0 81 -100,0 -0,09 0,00

24 Fabricación de sustancias y productos químicos 7 3 111,1 0,00 0,01

25 Fabricación de productos de caucho y plástico 55 9 480,9 0,05 0,04

26 Fabricación de otros productos minerales no metálicos 56 66 -14,7 -0,01 0,04

27 Fabricación de productos metalúrgicos básicos 6.187 1.327 366,4 5,64 4,58

28 0 1 -89,4 0,0 0,00

29 Fabricación de maquinaria y equipo n.c.p1 259 59 335,5 0,23 0,19

31 Fabricación de maquinaria y aparatos eléctricos n.c.p1 13 23 -43,3 -0,01 0,01

33 39 13 207,8 0,03 0,03

36 Fabricación de muebles; industrias manufactureras ncp1 2 12 -87,1 -0,01 0,00

37 Reciclaje 0 48 -100,0 -0,06 0,00

000 Partidas no correlacionadas 1 0 (-) 0,00 0,00

Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes

Valor FOB (miles de dólares)

CIIU Descripción 2008

Actividades de edición e impresión y de reproducción de grabaciones

Fabricación de productos elaborados de metal, excepto maquinaria y equipo

Transformación de la madera y fabricación de productos de madera y decorcho, excepto muebles; Fabricación de artículos de cestería y espartería

Contribución a la variación

Participación porcentaje

2007 Variación

Curtido y preparado de cueros; calzado; artículos de viaje, maletas, bolsos de mano y similares; artículos de talabartería y guarnicionería.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 30

Gráfico 2.5.1.1 Córdoba. Distribución de exportaciones según país de destino 2008 Fuente: DANE. Al observar las exportaciones no tradicionales del departamento por destino, se encuentra que el 93,00% de las ventas tienen como destino el mercado venezolano; es importante anotar que otros destinos importantes para las ventas no tradicionales del departamento son los mercados de India y China con 1.304 y 1.140 miles de dólares respectivamente. 2.5.2 Importaciones Las importaciones de Córdoba en 2008 ascendieron a US$ 62,7 millones CIF con una reducción del -9,3% respecto de 2007. Al analizar la dinámica importadora por actividades se destacan los siguientes comportamientos en tasas de crecimiento: fabricación de prendas de vestir (-87,0%), explotación de minerales metálicos (-75,0%), y curtido y preparado de cueros (-69,5%).

93,00%

7,00%

Venezuela Otros

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 31

Cuadro 2.5.2.1 Córdoba. Importaciones CIIU 2007 - 2008 Fuente: DANE - DIAN Cálculos: DANE. 1. N. C. P. No Clasificado Previamente.

2008 2007 Variación Contribución a

% la variación

Total 62.692 69.126 -9,3 -9,29 100,00

A Sector agropecuario, caza y silvicultura 9.602 12.948 -25,8 -4,84 15,32

01 Agricultura, ganadería y caza 9.602 12.948 -25,8 -4,84 15,32

C Sector minero 405 244 65,8 0,23 0,65

13 Extracción de minerales metalíferos 13 52 -75,7 -0,06 0,02

14 Explotación de minerales no metálicos 392 192 104,2 0,29 0,63

D Sector industrial 52.685 55.921 -5,8 -4,68 84,04

15 Productos alimenticios y bebidas 3.747 2.263 65,6 2,15 5,98

16 Fabricación de productos de tabaco 0 2 -100,0 0,00 0,00

17 Fabricación de productos textiles 31 58 -47,0 -0,04 0,05

18 Fabricación de prendas de vestir; preparado y teñido de pieles 35 269 -87,1 -0,34 0,06 19 71 233 -69,6 -0,23 0,11

20 5 0 (-) 0,01 0,01

21 Fabricación de papel, cartón y productos de papel y cartón 175 73 139,6 0,15 0,28

22 2 3 -27,1 0,00 0,00

23 8 9 -18,2 0,00 0,01

24 Fabricación de sustancias y productos químicos 651 654 -0,4 0,00 1,04

25 Fabricación de productos de caucho y plástico 3.009 2.834 6,2 0,25 4,80

26 Fabricación de otros productos minerales no metálicos 6.516 5.586 16,6 1,35 10,39

27 Fabricación de productos metalúrgicos básicos 5.238 3.163 65,6 3,00 8,36

28 2.031 2.099 -3,2 -0,10 3,24

29 Fabricación de maquinaria y equipo n.c.p 23.705 31.731 -25,3 -11,61 37,81

30 Fabricación de maquinaria de oficina, contabilidad e informática 70 124 -44,0 -0,08 0,11

31 Fabricación de maquinaria y aparatos eléctricos n.c.p 3.684 3.077 19,7 0,88 5,88

32 216 236 -8,1 -0,03 0,34 33 2.007 1.527 31,4 0,69 3,20

34 1.231 1.668 -26,2 -0,63 1,96

35 Fabricación de otros tipos de equipo de transporte ncp 105 14 671,9 0,13 0,17

36 Fabricación de muebles; industrias manufactureras ncp 147 285 -48,4 -0,20 0,2300 Partidas no correlacionadas 2 13 -85,2 -0,02 0,00

Curtido y preparado de cueros; calzado; artículos de viaje, maletas, bolsos de mano y similares; artículos de talabartería y guarnicionería.

Coquización, productos de refinación del petróleo y combustible nuclear

Transformación de la madera y fabricación de productos de madera y de corcho,excepto muebles; fabricación de artículos de cestería y espartería

Actividades de edición e impresión y de reproducción de grabaciones

Participación (%)

Valor CIF (miles de dólares)

CIIU Descripción

Fabricación de equipo y aparatos de radio, televisión y comunicaciones

Fabricación de instrumentos médicos, ópticos y de precisión y fabricación derelojes

Fabricación de productos elaborados de metal, excepto maquinaria y equipo

Fabricación de vehículos automotores, remolques y semirremolques

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 32

Cuadro 2.5.2.2 Córdoba. Importaciones CUODE 2007 - 2008 Fuente: DIAN – Cálculos DANE. Fuente: DIAN – Cálculos DANE. La mayor reducción de importaciones CUODE se presentó en los bienes de capital y material de construcción con un –21,4%, se destaca el crecimiento negativo de -35,5% para los bienes de capital destinados al sector industrial. Gráfico 2.5.2.1 Córdoba. Distribución de importaciones según país de origen 2008 Fuente: DANE.

54,60%

18,24%

3,98%

23,18%

Estados Unidos Brasil Alemania Otros

2008 2007 2008 2007

Total 62.692 69.113 -9,3 -9,29 100,00 100,00

Bienes de consumo 1.978 2.914 -32,1 -1,35 3,16 4,22

Bienes de consumo no duradero 831 1.409 -41,0 -0,84 1,33 2,04

Bienes de consumo duradero 1.147 1.505 -23,8 -0,52 1,83 2,18

Materias primas y productos intermedios 29.832 26.894 10,9 4,25 47,59 38,91

Combustible, lubricantes y conexos 3 0 (-) 0,00 0,00 0,00

Materias primas y productos intermedios para la agricult 3.508 1.831 91,6 2,43 5,60 2,65

26.321 25.063 5,0 1,82 41,98 36,26

Bienes de capital y material de construcción 30.880 39.292 -21,4 -12,17 49,26 56,85

Materiales de construcción 3.458 3.047 13,5 0,59 5,52 4,41

Bienes de capital para la agricultura 3.798 2.076 82,9 2,49 6,06 3,00

Bienes de capital para la industria 20.525 31.836 -35,5 -16,37 32,74 46,06

Equipo de transporte 3.099 2.333 32,8 1,11 4,94 3,38

Bienes no clasificados 2 13 -84,6 -0,02 0,00 0,02

Contribución a la variación total

Participación (%)

Materias primas y productos intermedios para la industria (excluido construcción)

Grupos y Subgrupos Miles de dólares CIF Variación %

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 33

Por país de origen, Estados Unidos obtuvo una participación de 54,60% del total de las importaciones realizadas en Córdoba durante 2008, es importante destacar la participación de 18,24% obtenida por Brasil. 2.6 ACTIVIDAD FINANCIERA 2.6.1 Monto colocaciones nominales - operaciones activas Cuadro 2.6.1.1 Montería. Cartera neta del sistema financiero Saldos a diciembre. 2007-2008

Conceptos dic-07 dic-08 Variación porcentualnominal

Total 561.467 634.175 12,9

1. Bancos Comerciales 520.401 592.960 13,9 Comercial 230.915 275.809 19,4 Consumo 252.491 280.461 11,1 Hipotecaria 52.979 59.194 11,7 Microcréditos 7.187 12.938 80,0 Provisiones 23.171 35.442 53,0

2. Compañías de Financiamiento Comercial 41.066 41.215 0,4 Comercial 27.081 32.588 20,3 Consumo 15.394 10.841 -29,6 Provisiones 1.409 2.214 57,1

Fuente: Superintendencia Financiera de Colombia.

Millones de pesos

Según datos reportados por la Superintendencia Financiera al cierre de diciembre 31 de 2008, las entidades financieras cordobesas tenían una cartera de $968.821 millones, suma superior en un 16,6% respecto a idéntica etapa de 2007. Del total de los créditos otorgados en la región el 95,75% fueron conferidos por los bancos comerciales, el 4,25% restante a través de las compañías de financiamiento comercial. Del total de la cartera existente en los bancos el 51,83% corresponde a crédito comercial, seguido por el de consumo (40,84%), hipotecario (7,97%) y microcrédito (4,82%). En las compañías de financiamiento comercial el 79,07% de la cartera pertenece a la clasificación comercial y el 26,30% a consumo.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 34

Es de anotar, que de la totalidad de la cartera registrada para la región cordobesa, el 65,45% se concentra en la ciudad de Montería. Del total de colocaciones ($634.175 millones), en Montería, tenemos que los bancos comerciales participan con el 93,50% y las compañías de financiamiento comercial con el 6,49%. A diferencia de lo ocurrido en el departamento, el 47,29% de los créditos son destinados a cartera de consumo, el 46,51% a comercial, para vivienda el 9,98% y microcrédito el 2,18%. Este último pese a que es incipiente en la región se destaca la tasa de crecimiento anual del 80,0%. Cuadro2.6.1.2 Córdoba. Cartera neta del sistema financiero Saldos a diciembre. 2007-2008

Conceptos dic-07 dic-08 Variación porcentualnominal

Total 830.708 968.921 16,6

1. Bancos Comerciales 789.642 927.706 17,5 Comercial 399.874 480.912 20,3 Consumo 332.893 378.838 13,8 Hipotecaria 63.941 73.925 15,6 Microcréditos 27.871 46.748 67,7 Provisiones 34.938 52.718 50,9

2. Compañías de Financiamiento Comercial 41.066 41.215 0,4 Comercial 27.081 32.588 20,3 Consumo 15.394 10.841 -29,6 Provisiones 1.409 2.214 57,1

Fuente: Superintendencia Financiera de Colombia.

Millones de pesos

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 35

2.6.2 Monto captaciones nominales - operaciones pasivas Cuadro 2.6.2.1 Montería. Principales fuentes de recursos del sistema financiero Saldos a diciembre. 2007-2008

Conceptos dic-07 dic-08 Variación porcentualnominal

Total 482.941 545.134 12,9

1. Bancos Comerciales 482.848 537.593 11,3 Depósitos de cuenta corriente bancaria 185.914 198.387 6,7 Certificados de depósito a término 54.595 72.460 32,7 Depósitos de ahorro 242.339 266.746 10,1 Otros depósitos y obligaciones en m/l 0 0 …

2. Compañías de Financiamiento Comercial 93 7.540 8.012,5 Certificados de depósito a término 79 7.509 9.374,3 Depósitos de ahorro 14 31 126,9

Fuente: Superintendencia Financiera de Colombia.

Millones de pesos

Cuadro 2.6.2.2 Córdoba. Principales fuentes de recursos del sistema financiero Saldos a diciembre. 2007-2008

Conceptos dic-07 dic-08 Variación porcentualnominal

Total 699.493 803.967 14,9

1. Bancos Comerciales 699.400 796.426 13,9 Depósitos de cuenta corriente bancaria 274.380 296.338 8,0 Certificados de depósito a término 83.704 110.635 32,2 Depósitos de ahorro 341.316 389.453 14,1 Otros depósitos y obligaciones en m/l 0 0 …

2. Compañías de Financiamiento Comercial 93 7.540 8.012,5 Certificados de depósito a término 79 7.509 9.374,3 Depósitos de ahorro 14 31 126,9

Fuente: Superintendencia Financiera de Colombia.

Millones de pesos

Las entidades financieras existentes en la región cordobesa, al cierre de diciembre 31 de 2008, registraron captaciones por valor de $803.967

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 36

millones, registrando una variación nominal anual del orden de 14,9%. En los bancos comerciales se concentra el 99,1% de los movimientos de estos productos. Los instrumentos de captación de mayor preferencia por los cordobeses son los depósitos de ahorro (48,44%), seguido por los depósitos en cuenta corriente bancaria (36,85%) y por último los certificados de depósito a término (13,76%). Del total de captaciones registradas en el departamento tenemos que el 67,80% de estas se realizan en las instituciones financieras que prestan servicios en la ciudad de Montería. Analizando el comportamiento por tipo de producto en la ciudad de Montería encontramos que el mayor crecimiento anual fue generado por los certificados de depósito a término (32,7%). Los depósitos de ahorro son los preferidos por los monterianos, el 48,93% de los recursos captados en la ciudad pertenecen a esta clasificación, un 36,39% se encuentran en depósitos en cuenta corriente bancaria y en certificados de depósito a término el 13,29%. 2.7 SITUACIÓN FISCAL 2.7.1 Gobierno central departamental Durante el año 2008 la Gobernación de Córdoba registró ingresos corrientes por valor de $494.170 millones registrando una variación anual negativa del orden del 3,0%. La composición de los ingresos fue la siguiente: ingresos por transferencias (76,60%), ingresos tributarios (19,99%) e ingresos no tributarios (3,40%). Analizando por tipo de ingresos encontramos que en los tributarios los de mayor participación fueron cerveza (49,91%), licores (17,89%), sobretasa a la gasolina (8,52%) y cigarrillos (6,87%). Por el lado de los gastos encontramos que estos se situaron en $435.216 millones decreciendo un 2,0% respecto a los registrado en 2007. El 96,06% de los gastos corrientes fueron destinados a gastos de funcionamiento y a pago por transferencias el 3,74%. Adicionalmente, se observa que las erogaciones destinadas a inversión generaron una tasa de crecimiento anual negativa de 73,8%

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 37

Cuadro 2.7.1.1 Córdoba. Situación fiscal gobierno central departamental. 2007 - 2008

Millones de pesosVar.

2007 2008 %

A. Ingresos corrientes 509.521,0 494.170,0 -3,01. Ingresos tributarios 98.309,0 98.789,0 0,5

Valorización ---Cigarrillos 8.531,0 6.787,0 -20,4Cerveza 49.129,0 49.304,0 0,4Licores 17.003,0 17.678,0 4,0Timbre, Circulación y Tránsito 2.785,0 2.619,0 -6,0Registro y Anotación 3.982,0 5.208,0 30,8Sobretasa a la Gasolina 8.849,0 8.418,0 -4,9Otros ingresos tributarios 8.030,0 8.775,0 9,3

2. Ingresos no tributarios 27.445,0 16.816,0 -38,7Ingresos de la propiedad 2.575,0 12.672,0 392,1Ingresos por servicios y operaciones 1.133,0 811,0 -28,4Otros ingresos no tributarios 23.737,0 3.333,0 -86,0

3. Ingresos por transferencias 383.767,0 378.565,0 -1,4Nacionales 375.812,0 372.117,0 -1,0 Nación Central 297.595,0 334.708,0 12,5 Entidades descentralizads Nales. --- Empresas de bienes y servicios Nales. 78.217,0 37.409,0 -52,2Departamentales 0,0 73,0 --- Entidades descentralizadas deptales. 73,0 --- Empresas bienes y servicios deptales. ---Otros ingresos por transferencias 7.955,0 6.375,0 -19,9

B. Gastos corrientes 443.878,0 435.216,0 -2,01. Funcionamiento 419.880,0 418.052,0 -0,4

Remuneración al trabajo 290.823,0 316.136,0 8,7Consumo de bienes y servicios 37.536,0 26.848,0 -28,5Régimen Subsidiado de Salud 53.107,0 49.460,0 -6,9Gastos en especie pero no en dinero 38.414,0 25.608,0 -33,3Otros gastos de funcionamiento

2. Intereses y comis. deuda pública 2.627,0 896,0 -65,9Deuda ExternaDeuda Interna 2.627,0 896,0 -65,9

3. Transferencias pagadas 21.371,0 16.268,0 -23,9Nacionales 9.843,0 10.428,0 5,9 Nación central Entidades descentralizadas nales. 9.843,0 10.428,0 5,9 Empresas de bienes y servicios nales.Departamentales 6.110,0 2.680,0 -56,1 Departamento central 242,0 315,0 30,2 Entidades descentralizadas 5.760,0 2.255,0 -60,9 Empresas de bienes y servicios 108,0 110,0 1,9Otros gastos por transferencias 5.418,0 3.160,0 -41,7

C. Déficit o ahorro corriente 65.642,0 58.955,0 -10,2D. Ingresos de capital 20.972,0 2.698,0 -87,1

Transferencias de capital 17.160,0 494,0 -97,1Aportes de cofinanciación 3.812,0 2.115,0 -44,5Otros ingresos transferencias de capital 89,0 ---

E. Gastos de Capital 100.438,0 28.367,0 -71,8Formación bruta de capital 99.770,0 26.187,0 -73,8Transferencias de capitalOtros gastos por transf. de capital 668,0 2.180,0 226,3

F. Préstamo neto 96,0 ---G. Déficit o superávit total -13.824,0 33.189,0 -340,1H. Financiamiento 13.824,0 -33.189,0 -340,1

Externo Desembolsos AmortizacionesInterno 10.913,0 16.971,0 55,5 Desembolsos 19.777,0 --- Amortizaciones 10.913,0 2.806,0 -74,3Variación de depósitos -50.387,0 ---Saldo final de la vigencia 50.387,0 ---Otros 24.737,0 227,0 -99,1

Fuente: Secretaría de Hacienda Departamental de Córdoba. Cálculos Banco de la República - Montería.

ConceptoDiciembre

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 38

2.7.2 Gobierno central municipal El municipio de Montería, durante el año 2008, registró ingresos corrientes por valor de $234.975 millones registrando una variación nominal anual del 14,5% La composición de lo ingresos es muy similar a la presentada en el departamento. Las transferencias tienen un gran peso dentro del total de ingresos (75,16%), seguidas por los ingresos tributarios (19,17%) y por último los ingresos no tributarios (5,66%). Dentro de los ingresos tributarios los de mayor representatividad son el impuesto predial y complementarios (30,45%), sobretasa a la gasolina (19,95%) e industria y comercio (22,35%). Por el lado de los gastos tenemos que los corrientes de la administración municipal ascendieron a $200.634 millones, creciendo en un 26,7% respecto a idéntica etapa de 2007. Del total de gastos se destinaron a funcionamiento 78,32%, el 19,60% a inversión y a gastos por transferencias 1,58%. Mientras que las erogaciones destinadas a funcionamiento crecieron en un 26,0%, la dirigida a inversión registró una tasa de crecimiento negativa del 29,4%.

CÓRDOBA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 39

Cuadro 2.7.2.1 Montería. Situación fiscal gobierno central municipal. 2007 - 2008

Millones de pesos

Var.

2007 2008 %

A. Ingresos corrientes 205.247,0 234.975,0 14,51. Ingresos tributarios 44.354,0 45.049,0 1,6