informe de fiscalizaciÓn...fundación empresa-universidade galega (feuga) consello de contas de...

TRANSCRIPT

Fundación Empresa-Universidade Galega (FEUGA)

CONSELLO DE CONTAS DE GALICIA

INFORME DE FISCALIZACIÓN

EXERCICIOS 1999, 2000 e 2001

Fundación Empresa-Universidade Galega (FEUGA)

Fundación Empresa-Universidade Galega (FEUGA)

2

Fundación Empresa-Universidade Galega (FEUGA)

3

ÍNDICE

PÁXINA

I. INTRODUCIÓN....................................................................................................

Antecedentes da fiscalización...............................................................................Descrición da entidade fiscalizada ...................................................................... Normativa aplicábel e sistema contábel..............................................................Ámbito competencial.............................................................................................

II. OBXECTIVOS, ALCANCE E LIMITACIÓNS................................................. Obxectivos xeral e específicos...............................................................................Alcance....................................................................................................................Limitacións.............................................................................................................

III. RESULTADOS DA FISCALIZACIÓN............................................................... Área de organización, planificación, programación e coordinación.................Consideracións xerais.............................................................................................. Resultados do traballo nesta área.............................................................................Organigrama da Fundación....................................................................................Plano Estratéxico-Operativo de Feuga.................................................................. Área de subvencións e contratación.....................................................................Consideracións xerais ............................................................................................. Resultados do traballo nesta área............................................................................Subvencións para elementos de inmobilizado........................................................Subvencións para o funcionamento dos servizos da Fundación............................ Outras subvencións para actividades específicas................................................... Área de xestión de contratos das universidades.................................................Consideracións xerais .............................................................................................Resultados do traballo nesta área.............................................................................Contratos da Universidade de Vigo........................................................................Contratos da Universidade de Santiago de Compostela.........................................Contratos da Universidade da Coruña................................................................... Área de cooperación educativa e bolsas de formación.......................................Consideracións xerais .............................................................................................Resultados do traballo nesta área.............................................................................Programa de cooperación educativa (PCE).......................................................... Programa de bolsas de formación (PBF)..............................................................

7

7789

9

91112

12

1212131314

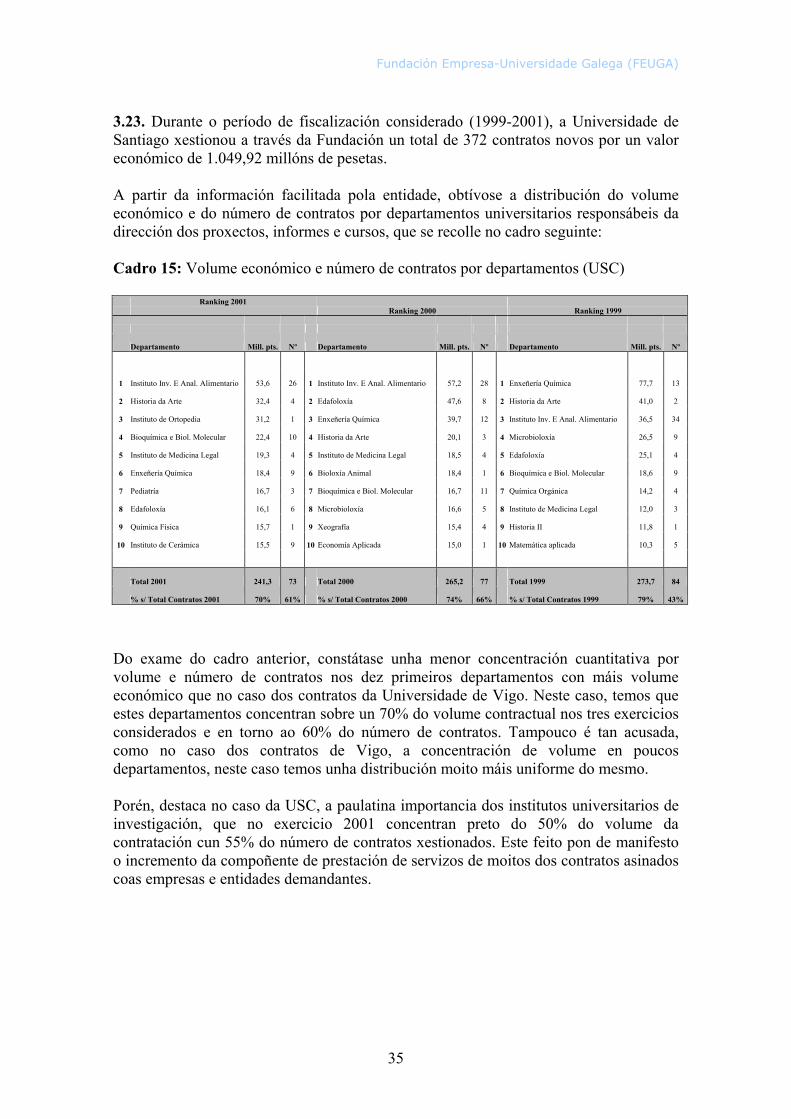

151516162022

252527273442

4444444445

Fundación Empresa-Universidade Galega (FEUGA)

4

PÁXINA

Área económico-financeira e de rendición de contas...........................................Consideracións xerais .............................................................................................. Resultados do traballo nesta área.............................................................................. Inmobilizado e subvencións de capital..................................................................... Debedores e acredores..............................................................................................Ingresos e gastos....................................................................................................... Tesourería.................................................................................................................

IV. CONCLUSIÓNS......................................................................................................

En relación co réxime xurídico e de control..............................................................En relación coa organización, planificación, programación e coordinación.............En relación coas subvencións e a contratación..........................................................En relación coa xestión dos contratos das universidades e o seu control................. En relación coa xestión de bolsas............................................................................. En relación coa área económico-financeira..............................................................

V. RECOMENDACIÓNS.............................................................................................

En relación coa organización, planificación, programación e coordinación.............En relación coas subvencións e a contratación..........................................................En relación coa xestión dos contratos das universidades e o seu control................. En relación coa área económico-financeira..............................................................

En relación coa suxeición de Feuga á Lei 10/1996................................................... VII. ALEGACIÓNS E RÉPLICAS...............................................................................

Alegacións..................................................................................................................Réplicas......................................................................................................................

ANEXO:.......................................................................................................................... Balances e Contas de P. e G. de Feuga correspondentes aos exercicios 2001, 2000 e 1999...............................................................................................................

47474747484950

54

545454565859

59

5960606061

63

6367

73

73

Fundación Empresa-Universidade Galega (FEUGA)

5

Abreviaturas e siglas

BEST Procedemento Comunitario estabelecido polo Reg. (CEE) nº 2377/90 CACTI Centro de Apoio Científico e Tecnolóxico á Investigación CEDE Centro de Experimentación Empresarial CHUS Complexo Hospitalario Universitario de Santiago CICYT Comisión Interministerial de Ciencia e Tecnoloxía CIDA Centro de Investigación e Desenvolvemento da Armada CIIT Centro de Investigación e Innovación Tecnolóxica CITID Centro de Tecnoloxía en Internet para a Investigación e Desenvolvemento Empresarial CRTVG Compañía de Radio Televisión de Galicia EGAP Escola Galega de Administración Pública EMMA Emilio M. Mitre e Asociados S.L. FEDER Fondos Estruturais de Desenvolvemento Rexional FEUGA Fundación Empresa-Universidade Galega I+D+I Investigación, desenvolvemento e innovación IDAE Instituto de Diversificación e Aforro Enerxético IFT Investimentos Financeiros Temporais IGAPE Instituto Galego de Promoción Económica ILGA Instituto Lácteo Gandeiro INEGA Instituto Enerxético de Galicia IVA Imposto sobre o Valor Acrescentado LRU Lei de Reforma Universitaria MCYT Ministerio de Ciencia e Tecnoloxía MINER Ministerio de Industria e Enerxía Nf. Dato non facilitado OTRI Oficina de Transferencia de Resultados de Investigación OXCA Orzamentos Xerais da Comunidade Autónoma OXE Orzamentos Xerais do Estado PAB Plano de Actuación Base PACTI Programa Nacional de Fomento ao Artellamento do Sistema de Ciencia-Tecnoloxía PAEE Plano de Aforro e Eficiencia Enerxética PAS Persoal de Administración e Servizos PBF Programa de Bolsas de Formación PCE Programa de Cooperación Educativa PEME Pequena e Mediana Empresa PEO Plano Estratéxico Operativo PGIDT Plano Galego de Investigación e Desenvolvemento Tecnolóxico PROFIT Programa de Fomento da Investigación Técnica RCC Regulamento de Cursos e Convenios REDFUE Rede de Fundacións Universidade-Empresa RTCTAC

Regulamento para a realización de Traballos de carácter Científico, Técnico ou Artístico edesenvolvemento de Cursos de especialización

SODECOGA Sociedade de Desenvolvemento Comarcal de Galicia UDC Universidade da Coruña UE Unión Europea UIMP Universidade Internacional Menéndez Pelayo USC Universidade de Santiago de Compostela UVI Universidade de Vigo

Fundación Empresa-Universidade Galega (FEUGA)

6

Fundación Empresa-Universidade Galega (FEUGA)

7

I. INTRODUCIÓN E ANTECEDENTES Antecedentes da fiscalización 1.1. O Pleno do Consello de Contas, por acordo do 16 de decembro de 2002, aprobou o programa anual de traballo para o 2003 correspondente á fiscalización selectiva dos exercicios 1999, 2000 e 2001, no que se contempla a realización, a iniciativa do propio Consello, das presentes actuacións relativas á Fundación Empresa-Universidade Galega (FEUGA). As directrices técnicas ás que debía suxeitarse a fiscalización foron incluídas no programa aprobado polo Pleno. Descrición da entidade fiscalizada 1.2. A Fundación Empresa-Universidade Galega (FEUGA) foi constituída en Santiago de Compostela o 11 de abril de 1982, a instancia da Universidade de Santiago e 42 empresas galegas, como Fundación de interese universitario ao amparo do disposto no Decreto 293/72, do 21 de xullo, e disposicións concordantes, para o desenvolvemento da sociedade e da economía de Galicia, como patrimonio autónomo fundamentalmente destinado á investigación e formación científica e técnica. 1.3. Os cambios producidos no sistema universitario de Galicia coa creación das novas universidades da Coruña e Vigo motivaron unha revisión dos seus estatutos iniciais e a elaboración duns novos que recolleran esa nova realidade e abriran a posibilidade de integrar plenamente no espectro social da Fundación a aquelas novas institucións, estabelecendo unha nova relación institucional que enriquecera as súas actividades, cubrindo a totalidade do territorio de Galicia, tanto desde a perspectiva universitaria como empresarial. A tales efectos, formalizouse a aprobación dos novos estatutos, outorgados ante notario o 12 de xullo de 1993 e publicados no Diario Oficial de Galicia con data 16 de febreiro de 1994. Figura inscrita no Rexistro de Fundacións de Interese Galego da Consellería de Educación da Xunta de Galicia, que asume o papel de Protectorado da mesma. 1.4. Para atender á súa finalidade, a Fundación ten como obxecto o fomento e desenvolvemento do diálogo e a comunicación entre a Universidade e a Empresa, a promoción, protección e fomento de toda clase de estudios e investigacións de interese para ambas institucións, buscar solucións para a satisfacción de necesidades comúns, e actuar como centro de información e coordinación de cantas empresas desexen manter relacións especiais coa Universidade para o seu mellor desenvolvemento, a integración social e o perfeccionamento da economía galega. 1.5. O goberno, dirección e administración da Fundación corresponde ao Padroado, á Xunta rectora e ao director xerente. En especial, corresponderalle á Xunta rectora a presentación da memoria anual, das contas de resultados e dos orzamentos, coa

Fundación Empresa-Universidade Galega (FEUGA)

8

conformidade do interventor. O Padroado é informado pola Xunta rectora da memoria anual, das contas de resultados e patrimonial e orzamentos, para decidir sobre a súa aprobación. 1.6. O seu patrimonio inicial ascende a 42 millóns de pesetas, aportados polos asinantes da Carta Fundacional a partes alícuotas como aportación dineraria, a razón dun millón de pesetas cada un, salvo as Universidades, ás que se lles recoñece alícuota como aportación inmaterial, cuxo patrimonio destinarase ao cumprimento dos fins fundacionais. A pesar da anterior composición da dotación patrimonial da Fundación, ás Universidades correspóndelles, de acordo cos estatutos, a metade dos membros da Xunta rectora, incluída a presidencia da mesma co voto de calidade, o que lles outorga o control do órgano de goberno da entidade. 1.7. A Fundación poderá contar, ademais, cos ingresos provenientes de subvencións, auxilios ou doazóns do Estado e das Administracións Públicas e das empresas; das aportacións dos socios de número e adheridos nas condicións fixadas polo Padroado; dos procedentes de planos de acción concertada coa Administración Pública ou calquera outro ente público ou privado; e de calquera outros idóneos para os fins da Fundación. Normativa aplicábel 1.8. Á Fundación Empresa-Universidade (FEUGA) resúltalle aplicábel a seguinte normativa: - Lei 7/1983, do 22 de xuño, de réxime de fundacións de interese galego, modificada pola Lei 11/1991, de 8 novembro. - Decreto 248/1992, do 18 de xuño, polo que se aproba o regulamento da lei de fundacións. - Lei 30/1994, do 24 de novembro, de fundacións e incentivos fiscais á participación privada en actividades de interese xeral. - Lei 10/1996, do 5 de novembro, de actuación de entes e empresas nas que ten participación maioritaria a Xunta de Galicia. - Estatutos propios.

Fundación Empresa-Universidade Galega (FEUGA)

9

Sistema contábel 1.9. O marco contábel aplicábel ás fundacións é, en principio, o plano xeral de contabilidade da empresa privada. Aínda que o artigo 25 do Decreto 248/1992, do 18 de xuño, estabelece que gozarán de liberdade para levar a súa contabilidade na forma que estimen conveniente, sempre que reflita con claridade e exactitude a súa situación e o desenvolvemento das súas actividades mercantís ou industriais, deben someter a súa información económico-financeira ao plano xeral de contabilidade privada aprobado polo Real decreto 1643/1990, do 20 de decembro, adaptado ás entidades sen fins de lucro polo Real decreto 776/1998, do 30 de abril. Para disfrutar dos beneficios fiscais previstos na Lei 30/1994, as fundacións terán que aplicar, realicen actividades mercantís ou non, as previsións contábeis contidas nas normas reguladoras do imposto sobre sociedades. A información que, como mínimo, deben remitir ao Consello de Contas vén estabelecida no artigo 25.3 do Decreto 248/1992 e consta dun inventario-balance, a memoria anual, e a liquidación dos orzamentos, que se acompañarán de certificacións expresivas de que son fiel reflexo da contabilidade. Ámbito competencial da fiscalización 1.10. A Lei 6/1985, do Consello de Contas de Galicia, estabelece como competencias da Institución a fiscalización das contas e da xestión económico-financeira e contábel en relación coa execución dos programas de ingresos e gastos do sector público da Comunidade Autónoma. Forman parte deste sector público, segundo o artigo 2 da mesma lei, “as empresas públicas, calquera que sexa a súa forma xurídica, dependentes da Administración autonómica”. No que respecta ás fundacións, se ben inicialmente non quedaron incluídas no ámbito de actuación da función fiscalizadora do Consello de Contas determinada polo artigo 2 da súa lei de creación, o artigo 12 da Lei 10/1996, de actuación de entes e empresas públicas, sométeas á fiscalización deste Órgano ao dispoñer que as fundacións reguladas no artigo 1.b) remitirán as súas contas ao Consello de Contas de Galicia, para a súa fiscalización por este órgano. A Fundación Empresa-Universidade Galega está dentro das reguladas nese artigo 1.b) por ter ingresos que proveñen maioritariamente de subvencións públicas das universidades e doutras Administracións e formar parte as primeiras dos seus órganos de goberno ou dirección. II. OBXECTIVOS, ALCANCE E LIMITACIÓNS Obxectivos xerais e específicos 2.1. O obxectivo xeral da fiscalización consistiu na verificación do cumprimento da rendición das contas, a integridade dos estados da contabilidade financeiro-patrimonial remitidos, e se os actos de xestión económico-financeira se adecuaron ás normas e procedementos legalmente estabelecidos e aos principios de boa xestión, analizando a consecución dos obxectivos perseguidos pola entidade.

Fundación Empresa-Universidade Galega (FEUGA)

10

2.2. Os obxectivos específicos, en relación coas áreas examinadas, foron os seguintes: Áreas de persoal e contratación Comprobar se a selección do persoal se axusta aos principios e procedementos estabelecidos na Lei 10/1996, do 5 de novembro, de actuación de entes e empresas públicas da Comunidade Autónoma. Verificar a correcta contabilización destes gastos, a súa correlación cos contratos e a corrección dos pagos e deducións. Verificar se a actividade contractual da Fundación respecta as normas vixentes estabelecidas pola Lei 10/1996 citada. Área de organización e planificación de actividades Analizar a estrutura organizativa, de persoal e medios da Fundación para o cumprimento dos seus fins, estabelecidos nos seus estatutos. Analizar o grao de coordinación cos diferentes actores institucionais no sistema de I+D+I autonómico e estatal. Verificar a existencia de instrumentos de planificación estratéxica e operativa da actividade da Fundación. Constatar a suficiencia patrimonial da mesma para o cumprimento do seu obxecto fundacional. Área de subvencións e contratación Verificación do conxunto de subvencións recibidas pola Fundación, con especial atención ás axudas outorgadas para o financiamento das novas instalacións, ás subvencións para o funcionamento da entidade e aquelas outras concedidas para a execución de actividades específicas. Comprobaranse, entre outros extremos, o soporte normativo e documental das subvencións, os organismos ou entidades públicas concedentes, as condicións, a súa adecuada contabilización, e a aplicación material e xustificación das mesmas. Verificar se a actividade contractual da Fundación derivada da aplicación das subvencións recibidas respecta as normas vixentes estabelecidas pola Lei 10/1996. Área de xestión de contratos das universidades Trátase de identificar e delimitar os estudios e proxectos contratados polas empresas ou Administracións directamente á Fundación respecto dos que son encargados ás universidades e que se xestionan a través de Feuga. Nestes últimos verificaranse as condicións en que se realiza esta xestión indirecta, con especial atención á comisión que percibe Feuga, ao destino dos bens e materiais utilizados para a execución dos traballos, e á participación e retribucións como investigadores do profesorado das universidades. Tamén se incidirá no volume e grao de diversificación dos proxectos xestionados para o sector privado, como medida da comunicación entre este e a Universidade, por ser esta unha das funcións encomendadas a Feuga.

Fundación Empresa-Universidade Galega (FEUGA)

11

Área de cooperación educativa e bolsas de formación Analizarase a xestión dos programas de cooperación educativa e de bolsas de formación realizados pola Fundación, con especial atención aos procedementos de selección dos alumnos en prácticas e dos bolseiros en formación e a súa posta a disposición das empresas e das entidades públicas que participan nestes programas. Área económico-financeira e de rendición de contas Obter suficiente evidencia de auditoría para formar opinión con respecto aos estados financeiros no seu conxunto, comprobando que expresan o resultado da xestión da Fundación, así como a adecuada realidade patrimonial, de acordo coas normas e principios contábeis xeralmente aceptados. Especial atención á existencia de rexistros contábeis relativos a bens cedidos en uso á Fundación, o recoñecemento de ingresos, xustificación e contabilización das subvencións recibidas, o sistema de autorización de sinaturas para o manexo dos fondos de tesourería, os gastos externos, e a corrección das vantaxes fiscais obtidas por esta entidade. Verificar se as contas da Fundación son aprobadas polo órgano competente e rendidas ao Consello de Contas nos prazos legalmente estabelecidos, e se remite a este Órgano toda a información económico-financeira esixíbel. Alcance 2.3. A fiscalización refírese aos exercicios 1999, 2000 e 2001. Non obstante, cando os obxectivos estabelecidos o requiran, esténdese tamén aos exercicios anteriores ou seguintes. Debido ás reticencias amosadas polos responsábeis da entidade ao exercicio do control por parte deste Consello de Contas, o ámbito do mesmo circunscribiuse inicialmente ás subvencións públicas recibidas por Feuga e ao exame dos contratos de traballos de carácter científico, técnico ou artístico, e cursos de especialización, xestionados por conta das universidades. Despois da comprobación das referidas áreas, en especial a de subvencións, considerouse a estensión do ámbito da presente fiscalización á totalidade da actividade da Fundación, no marco da suxeición plena da entidade á Lei 10/1996, do 5 de novembro, conforme ao programa anual de traballo para o ano 2003, aprobado por acordo do Pleno do Consello de Contas do 16 de decembro de 2002, e comunicado á entidade o 19 de novembro de 2003. Polo que á actividade de xestión de contratos de investigación se refire, Feuga xestionou, durante o período 1999-2001, un total de 1.003 contratos por un valor económico de 2.937,28 millóns de pesetas. Deste volume, o 92% corresponde a contratos das tres universidades galegas, mentres que o resto son contratos realizados polo Complexo Hospitalario Universitario de Santiago de Compostela. Na actividade de bolsas, no período considerado xestionou un total de 366 con cargo ao Programa de cooperación educativa e 1.695 con cargo ao Programa de bolsas de formación, por un importe económico conxunto de 1.061,85 millóns de pesetas. Na actividade de formación, Feuga xestionou no mesmo período 105 cursos autorizados polas universidades, por un valor económico de 381,7 millóns de pesetas.

Fundación Empresa-Universidade Galega (FEUGA)

12

As probas de cumprimento e substantivas realizadas foron aquelas que de forma selectiva se consideraron necesarias para obter evidencia suficiente e adecuada, co obxectivo de conseguir unha base razoábel que permita manifestar as conclusións que se desprenden do traballo realizado sobre a Fundación Empresa-Universidade Galega. Limitacións 2.4. A realización dos traballos da presente fiscalización viuse limitada, no seu alcance, pola falta de colaboración dos responsábeis da entidade, que se concretou nas seguintes limitacións: • No acceso a tódolos documentos e expedientes de persoal da Fundación. • No acceso a tódolos documentos e expedientes de contratación de servizos e

subministros propios da entidade. • No acceso á información contábel da Fundación. • No acceso á documentación relacionada coa organización e actividades da entidade. • Denegación por escrito de información fiscal relativa a retencións practicadas,

operacións con terceiros e declaracións de IVA. 2.5. O feito anterior levou á exclusión na presente fiscalización das áreas de persoal e contratación de servizos e subministros propios da Fundación, sobre as cales non se puideron alcanzar os obxectivos de fiscalización previstos. 2.6. O ámbito da fiscalización quedou restrinxido coas limitacións sinaladas ao exame das áreas de organización, planificación, programación e coordinación, de subvencións públicas para inmobilizado, funcionamento e outras actividades específicas da Fundación, de xestión de contratos das universidades, de xestión de bolsas, e económico-financeira. III. RESULTADOS DA FISCALIZACIÓN Área de organización, planificación, programación e coordinación Consideracións xerais 3.1. Feuga resposta a un modelo organizativo do tipo Fundación Empresa-Universidade que na década dos oitenta tivo unha importante difusión no ámbito da mediación entre o mundo empresarial e as Universidades. Estas estruturas de interface -constituídas e promovidas polas Universidades- perseguían a introdución dunha nova cultura de innovación e de transferencia tecnolóxica entre as empresas e as Universidades ao abeiro do artigo 11 da LRU, que recoñece a posibilidade de que os departamentos e os institutos universitarios, e o seu profesorado a través dos mesmos, contraten a realización de traballos de carácter científico, técnico ou artístico, así como o desenvolvemento de cursos de especialización. Este papel inicial exercido nun entorno

Fundación Empresa-Universidade Galega (FEUGA)

13

cuasi monopolístico, respostaba á necesidade de contar cunhas estruturas áxiles -con poucos controles administrativos- que resultaran o máis cómodas posíbeis tanto para os investigadores como para as empresas, e por outro lado que superaran á debilidade das estruturas de xestión administrativa das propias Universidades. Pasado o tempo, a medida que as Universidades se van dotando de servizos administrativos propios especializados na xestión de transferencia tecnolóxica, as denominadas Oficinas de transferencia de resultados de investigación (OTRI´S) e os Centros de investigación e innovación tecnolóxica (CIIT´S), prodúcese unha certa duplicación de estruturas para fins similares, e un cuestionamento da coexistencia de organizacións paralelas do tipo das Fundacións. O feito anterior que introduce a competencia entre as Fundacións Empresa-Universidade e os servizos administrativos especializados das Universidades pola xestión da transferencia tecnolóxica, leva a que a finais dos 90 as Fundacións E-U agrupadas -ao efecto da defensa do seu papel na rede de I+D+I español- na asociación REDFUE, se plantexen unha reorientación estratéxica que se plasma na elaboración por moitas delas de documentos de planificación estratéxica e operativa, cos obxectivos de acadar a consolidación das súas actividades históricas e o lanzamento de novas tarefas. Todo iso baixo a óptica de acadar os máximos apoios institucionais posíbeis para garantir a súa pervivencia futura. Con independencia da súa natureza como fundación pública ou privada, o certo é que as Fundacións E-U caracterízanse pola canalización e xestión dunha serie de recursos públicos (humanos, materiais e financeiros) procedentes principalmente das Universidades e doutras administracións públicas que son postos a disposición das empresas. Os ámbitos de actuación circunscríbense fundamentalmente ás áreas de transferencia tecnolóxica, cooperación educativa e bolsas de formación profesional e empresarial. Para iso, as fundacións dótanse dos medios persoais e materiais necesarios para a dirección e administración das funcións de mediación e de promoción que lles son propias. Resultados dos traballos nesta área Organigrama da Fundación 3.2. Coas limitacións recollidas no punto 2.4., analizouse a estrutura orgánica e administrativa da Fundación a partir da información dispoñíbel. O cadro de persoal de Feuga no ano 2001 está formado por 11 persoas, aínda que se prevén novas contratacións para reforzar a prestación de novos servizos. Cinco teñen titulación (2 superior, 1 diplomado e 2 FP2) e seis son non titulados. A estrutura do seu cadro de persoal parte dun nivel de xerencia, integrado por un director xeral e un subdirector, organizándose o resto do persoal en tres grandes áreas de xestión: información tecnolóxica (promoción e proxectos), xestión e administración (proxectos de universidades e control interno) e formación (bolsas, cursos e seminarios).

Fundación Empresa-Universidade Galega (FEUGA)

14

O cadro retributivo dos postos de traballo de máximo nivel para o exercicio 2001, é o que se recolle a continuación (importes en pesetas): Cadro 1: Cadro de retribucións do nivel de xerencia

Nº Posto Salario bruto Seguridade Social Custo total

1 Director xeral 15.669.330 1.597.248 17.266.5781 Subdirector xeral 8.191.735 1.597.248 9.788.983 Total 23.861.065 3.194.496 27.055.561

Destaca o feito de que o custo de persoal da xerencia, representa preto do 40% do total de gastos de persoal do exercicio, que ascenderon a un importe de 69.145.998 pesetas. Desde novembro de 1999, a Fundación está operando na súa nova sede principal, un edificio cunha superficie construída de 2.800 m2 -situado no campus sur da Universidade de Santiago-, que conta cun amplo espazo para oficinas, e dispón de 24 salas para albergar incubadoras de empresas, unha aula informática e de tele-formación, 7 para distintos usos: formación, xuntanzas, seminarios, ademais dun auditorio equipado con video-conferencia, tradución simultánea e as máis modernas tecnoloxías. Así mesmo, Feuga conta desde 1997 cunha delegación no campus de Marcosende da Universidade de Vigo, situada nun local cedido por dita Universidade no edificio CACTI (Centro de Apoio Científico e Tecnolóxico á Investigación). Plano Estratéxico-Operativo de Feuga 3.3. No ano 1999, os responsábeis da Fundación informan da actualización das súas liñas e estratexias de actuación co obxectivo de ofrecer aos seus membros, usuarios e á sociedade galega en xeral uns servizos caracterizados polo seu alto grao de competitividade e nun marco global que obriga ás empresas e ás Universidades a mostrarse como organizacións eficientes e innovadoras. Para iso, Feuga, en base a un documento previo denominado A Fundación Empresa-Universidade Galega. Perspectivas de futuro aprobado polo Padroado, encarga a elaboración dun instrumento de planificación chamado Plano Estratéxico-Operativo (PEO), o cal inclúe un conxunto de medidas e liñas de actuación conducentes ao estabelecemento dunhas relacións permeábeis entre a Fundación e as organizacións involucradas no seu ámbito de actuación. O citado PEO estrutúrase en nove apartados relacionados con distintos aspectos estratéxicos: Órganos e relación da Fundación cos seus membros; Club Feuga; Centro de experimentación empresarial; Departamento de asesoría científico-empresarial; Integración laboral universitaria; Redes de comunicación e información; Comunicación e información; Formación; Custos de implantación.

Fundación Empresa-Universidade Galega (FEUGA)

15

O documento recolle a diversidade, complexidade e interrelación das actividades desenvolvidas e a desenvolver pola Fundación, marcando as liñas estratéxicas e operativas para a súa potenciación e implementación. En síntese, trátase de reorientar o papel de Feuga como promotor da integración da Universidade e do seu entorno empresarial e social, potenciando a súa presenza na sociedade a través da súa vinculación coas Universidades, coas empresas, coas administracións públicas e co público en xeral. 3.4. Desde o punto de vista operativo, e tendo en conta a vixencia temporal de oito anos do PEO, non foi posíbel avaliar o grao de cumprimento do mesmo, dado que non se facilitaron os informes de seguimento do Plano. Porén, a partir da información contida nas memorias anuais de xestión da Fundación e da comprobación in situ das súas actividades, púidose constatar, ademais do potenciamento das actividades propias da entidade, a consecución dalgúns dos obxectivos estratéxicos determinados no PEO, como a construción da nova sede de Feuga, a posta en marcha do Centro de Experimentación Empresarial, e a elaboración e posta en marcha da plataforma tecnolóxica. Non se atoparon obxectivos cuantificados medíbeis a través dos indicadores de xestión, nos que se determinen para un horizonte temporal niveis de xestión a alcanzar pola organización. Neste senso, a definición dos obxectivos en relación coas distintas liñas de actividade de Feuga realízase a través de expresións xenéricas tales como “potenciar”, “fomentar”, ou “conseguir un elevado nivel de”. Área de subvencións e contratación Consideracións xerais 3.5. Feuga como entidade sen fin de lucro dedicada á intermediación entre o mundo empresarial e as Universidades, é beneficiaria de diversas subvencións concedidas polas distintas administracións públicas de ámbito autonómico, estatal e da Unión Europea (UE), tanto ao abeiro de convocatorias de concorrencia competitiva como no marco de variados convenios asinados coas mesmas. Nesta área analizáronse as principais axudas concedidas á Fundación durante os anos 1999, 2000 e 2001, estendendo en aqueles casos que se considerou necesario á fiscalización das mesmas a exercicios anteriores. A efectos de sistematización dos traballos, as distintas subvencións agrupáronse segundo a natureza do seu destino. Completouse o presente exame coa fiscalización das contratacións asociadas á aplicación e xustificación das distintas axudas, no marco da Lei 10/1996, do 5 de novembro.

Fundación Empresa-Universidade Galega (FEUGA)

16

Resultados dos traballos nesta área Subvencións para elementos de inmobilizado 3.6. Para o financiamento do edificio Stella-Feuga, inaugurado en 1999 e actual sede da Fundación, obtivo as seguintes subvencións de capital por parte de distintas administracións públicas: Cadro 2: Subvencións para edificio Stella-Feuga

Data concesión Instrumento Admon. concedente Importe en pesetas

03/12/1996 Res. Ministerial MINER (PAEE 1995-99) 47.051.00005/09/1997 Convenio Xunta de Galicia 150.000.00031/12/1997 Contrato Comisión Europea (BEST) 29.104.777

Total 226.155.777

Nas Memorias que integran as contas anuais da Fundación faise mención doutra subvención da UE para a construción do edificio por importe de 7.780.000 pesetas da que non se facilitou a documentación correspondente. Con respecto á subvención do Ministerio de Industria e Enerxía concedida por Resolución do 3 de decembro de 1996 da Secretaría de Estado de Enerxía e Recursos Minerais, ao abeiro das Ordes Ministeriais de 28 de marzo e de 20 de decembro de 1995, polas que se aprobaron as bases reguladoras da concesión de subvencións no marco do Plano de Aforro e Eficiencia Enerxética 1995-1999, cabe sinalar que a cantidade concedida correspóndese ao 20% dun investimento elixíbel por importe de 235.257.000 pesetas. Inicialmente, a axuda aparece distribuída en tres anualidades con cargo aos Orzamentos Xerais do Estado (OXE) e aos fondos FEDER correspondentes aos exercicios de 1996, 1997 e 1998. Con data 6 de outubro de 1997, Feuga solicita un cambio na programación da subvención, polo que en virtude de Resolución de 8 de outubro de 1997, admítese a variación da distribución da axuda por fondos e anualidades, engadindo unha anualidade máis. Na acta de comprobación do investimento expedida polo Instituto de Diversificación e Aforro da Enerxía (IDAE), en data 14 de novembro de 2001, certifícase un investimento elixíbel de 273.032.016 pesetas ao que lle corresponde aplicar unha subvención total de 36.743.000 pesetas. Considerando os pagamentos a conta que se tramitaron con anterioridade a esa data por importe de 36.125.000 pesetas, efectúase unha liquidación final de 618.000 pesetas a favor da Fundación. Temos pois, que a pesar de xustificar un maior importe final de investimento elixíbel, Feuga perde 10.307.500 pesetas da subvención inicialmente concedida polo Ministerio, debido a que non foi capaz de acreditar máis ca 25.988.000 de pesetas do investimento elixíbel por importe de 77.525.000 pesetas, correspondente á primeira anualidade de 1996. Este feito pon de manifesto, unha inadecuada planificación inicial do proxecto,

Fundación Empresa-Universidade Galega (FEUGA)

17

que en parte se tentou mitigar coa modificación da programación da axuda solicitada pola Fundación. En relación á subvención da Xunta de Galicia, foi concedida no marco dun convenio de colaboración entre ámbalas dúas institucións, subscrito polos presidentes das mesmas en data 5 de setembro de 1997, co obxecto de coadxuvar a construción dun edificio destinado á realización das actividades conducentes á execución dos fins estatutarios de Feuga, albergando nel tódolos servizos de xestión e promoción, administrativos, educativos e un espazo de uso flexíbel destinado a incubadora de empresas. Para iso, a Xunta de Galicia comprometeuse a aportar para o financiamento do referido edificio, a cantidade de 150.000.000 de pesetas, nas anualidades e con cargo ás partidas orzamentarias das consellerías que se recollen a continuación: Cadro 3: Financiamento da Xunta de Galicia para o edificio Stella-Feuga Consellería Aplic. Orzamen. 1997 1998 1999 Industria e Comercio 08.02.711-C.780 - 20.000.000 25.000.000 Educación e Ord. Univer. 07.01.432-A.780 - 20.000.000 25.000.000 Familia, Muller e Xuvent. 14.04.222-A.780 - 5.000.000 10.000.000 Pesca, Marisq. e Acuicult. 12.03.612-B.780 15.000.000 15.000.000 15.000.000 Total 15.000.000 60.000.000 75.000.000

Verificouse o cumprimento das cláusulas 5ª e 6ª do citado convenio de colaboración relativas ás condicións impostas pola Administración autonómica para o pagamento das cantidades previstas, sen que fose posíbel comprobar a existencia de baixas na adxudicación das obras, a efectos de posíbeis reducións proporcionais das aportacións, debido ás limitacións atopadas na fiscalización dos procesos de licitación realizados pola Fundación. En relación á subvención da UE, esta foille concedida a Feuga en base ao contrato nºREB/0079/97, asinado o 31 de decembro de 1997, entre a Comisión Europea, a Fundación, Moissons Nouvelles, Procter & Gamble, e Hoogheenraadschap Van Rijnland, polo que se lle concede unha axuda de 29.104.777 pesetas dun custo elixíbel total de 72.761.942 pesetas. Á data de finalización dos traballos de campo, Feuga aínda ten pendente de cobro cantidades da UE. 3.7. Con anterioridade á obtención das axudas públicas sinaladas no punto anterior, Feuga xestionou a cesión por parte da Universidade de Santiago dun dereito de superficie sobre unha parcela de 5.388 m2 sita no campus sur, para a construción do seu edificio. Por acordo do Pleno do consello social da USC de 5 de marzo de 1997, considerando o interese social e universitario da construción dun edificio que albergue a sede da Fundación, decídese a constitución do citado dereito de superficie a favor de Feuga ao abeiro do artigo 287 da Lei sobre Réxime do Solo e Ordenación Urbana e demais normas concordantes. O prazo de duración do dereito de superficie fíxase en 25 anos contados a partir da súa inscrición no Rexistro da Propiedade, podéndose, a petición do

Fundación Empresa-Universidade Galega (FEUGA)

18

superficiario, prorrogar por períodos iguais até un máximo de 75 anos, extinguíndose automaticamente ao cumprimento do mesmo ou das súas prórrogas, revertindo a propiedade edificada á Universidade. O devandito dereito queda protocolizado en escritura pública o 23 de xuño de 1998, posteriormente rectificada o 22 de decembro, e inscrito no Rexistro da Propiedade. Como cargas do superficiario estabelécese que serán de conta do mesmo, os custos de edificación, mantemento, reparación así como das zonas colindantes que formen parte da parcela cedida. Non figura valoración económica algunha do dereito de superficie concedido, nin reflexo contábel do mesmo. 3.8. Para a execución do proxecto do edificio Stella-Feuga, a Fundación procedeu á adxudicación directa dos seguintes contratos por un importe total de 446.488.606 pesetas: Cadro 4: Contratos para a execución do edificio Stella-Feuga

Obxecto do Contrato Data adxudic. Adxudicatario Importe 1 Dirección do proxecto e dir. téc. 27-11-1995 Emilio Mitre e Asoc. 34.800.0002 Xestión integral do proxecto 10-11-1997 Norcontrol, S.A. 25.839.0003 Control de calidade - Norcontrol, S.A. 1.874.1374 Pechamento exterior e outros 23-12-1997 Cromsa 57.624.3015 Carpintería exterior e outros 23-12-1997 Industrias Glez., S.L. 53.901.5426 Proxect. e direc. seguridade e saúde 06-02-1998 C. Armesto Vázquez 2.069.4407 Obra principal 08-06-1998 La Rosaleda, S.L. 269.714.9798 Seguros - Zurich Cía. Seguros 665.207 Total contratos: 446.488.606

Examinada a documentación administrativa relativa ás contratacións realizadas para a execución do edificio da Fundación, constatouse o que segue: 3.8.1. O 27 de novembro de 1995, Feuga contrata directamente co gabinete de arquitectos vallisoletano EMILIO M. MITRE E ASOCIADOS S.L. (EMMA) a redacción do proxecto básico e de execución e dirección de obra de arquitectura bioclimática e instalacións de alta eficiencia enerxética do edificio da nova sede da Fundación no campus sur da USC, así como a preparación do material técnico preciso e a realización das xestións necesarias para a obtención de subvencións por aforro e diversificación enerxéticos. Á súa vez, EMMA asina un contrato de colaboración cos arquitectos J.A. Hernando Ezquerra e B. Jaúregui Fernández como colaboradores no contrato de prestación de servizos asinado con Feuga. Con data 18 de marzo de 1996, preséntase o anteproxecto para a nova sede de Feuga, onde se avanza un orzamento estimativo das obras por importe de 360.000.000 de pesetas de execución material. O 31 de marzo de 1997 asínase un novo contrato de prestación de servizos entre Feuga e EMMA polo que se actualizan as obrigas contidas no contrato inicial, incluíndo neste un calendario que prevía como data máxima para a finalización das obras o 30 de decembro de 1998.

Fundación Empresa-Universidade Galega (FEUGA)

19

O 10 de novembro de 1997, a Fundación decide abordar o proxecto construtivo da súa nova sede, mediante a figura da xestión integral, designando para iso á empresa NORCONTROL S.A., coa que subscribe o oportuno contrato de prestación de servizos para que esta xestione as contratacións directas. O contrato ascende a un importe de 25.839.000 pesetas. Unha vez presentado o proxecto básico e o de execución decídese o fraccionamento do mesmo a efectos da súa contratación. Deste xeito, formalízanse sendas adxudicacións o 23 de decembro de 1997 por importes de 57.624.301 pesetas e 53.901.542 pesetas a favor das empresas CROMSA e INDUSTRIAS GONZÁLEZ S.L., respectivamente, en concepto de obras de pechamento exterior e outros, e de obras de carpintería exterior e outros. Con data 2 de xuño de 1998, a Xunta rectora de Feuga acorda adxudicar o resto do proxecto, denominado obra principal, á empresa CONSTRUCCIONES LA ROSALEDA S.L. por un importe de 269.714.979 pesetas. Non se tivo acceso á documentación xustificativa das licitacións realizadas para poder verificar o cumprimento dos principios de publicidade e concorrencia en ningún dos contratos examinados, nin a razoabilidade das ofertas seleccionadas e a aplicación de criterios de valoración obxectivos. As referidas contratacións foron realizadas completamente á marxe dos principios da contratación pública contidos na Lei 10/1996, do 5 de novembro, amparándose a Fundación na súa natureza de institución privada sen fins de lucro. Estes feitos parecen compatibilizar malamente co importante financiamento público que recibe o proxecto, que supera o 50% do importe dos contratos celebrados. 3.8.2. Durante a execución das obras do edificio, Feuga encárgalle á empresa contratista da obra principal, CONSTRUCCIONES LA ROSALEDA, S.L., a realización dunha obra complementaria denominada Muro de contención para separación de vial con Edificio Stella, aboándolle á mesma dúas certificacións de obra por importes de 36.799.116 pesetas e 9.843.403 pesetas nos meses de xuño e outubro de 1999. O 28 de xuño de 1999, a Xerencia da USC ordena un pago de 46.642.500 pesetas a favor de Feuga, correspondente á factura nº150699, de data 15 de xuño, expedida pola Fundación. O ingreso foi confirmado por Feuga o día 1 de xullo de 1999. Consultado o motivo deste ingreso cos responsábeis da Fundación, sinálase que responde á asunción por parte da Universidade de Santiago de Compostela do custo económico da citada obra complementaria do Muro de contención para separación de vial con Edificio Stella, encargada directamente por Feuga ao contratista da obra principal. Dada a ausencia de soporte documental algún no que se conteña un acordo ou convenio de financiamento polo que a USC asumira o custo derivado das obras complementarias, atopámonos ante un pagamento e cobro sen xustificación por parte daquela. Mesmo cabe cuestionarse a procedencia de que sexa a USC a que soporte o devandito custo, tendo en conta a obriga que como superficiario da parcela da Universidade ten a Fundación de sufragar os custos de edificación, mantemento, reparación así como das zonas colindantes que formen parte da parcela cedida. E aínda no caso de que lle correspondera á USC pagala obra, tampouco parece xustificábel que a Universidade encargue verbalmente a Feuga a contratación e execución da mesma.

Fundación Empresa-Universidade Galega (FEUGA)

20

Subvencións para o funcionamento dos servizos da Fundación 3.9. Durante os exercicios 2000 e 2001, Feuga participa xunto coa empresa MERGO ASESORES CONSULTORES, S.L. no proxecto denominado IBEROKEA -CITID (Centro de Tecnoloxía en Internet para a Investigación e o Desenvolvemento Empresarial) financiado en parte polo Ministerio de Ciencia e Tecnoloxía no marco do Programa de Fomento da Investigación Técnica (PROFIT) incluído no Plano Nacional de Investigación Científica, Desenvolvemento e Innovación Tecnolóxica 2000-2003. O proxecto CITID consiste no desenvolvemento dun punto de encontro enfocado á investigación cooperativa, capaz de poñer en contacto a tódalas empresas, independentemente do sector ao que pertenzan, cos grupos de investigación e desenvolvemento que dispoñan de proxectos de I+D interesantes para as mesmas; para iso, desenvolverase un servizo capaz de realizar unha comunicación entre as empresas e os sectores de investigación, que facilite a investigación cooperativa por medio dunha rede de información. A participación da Fundación neste proxecto xustifícase pola necesidade de estruturar e desenvolver unha ferramenta de acción para as tarefas de acercamento entre a Universidade e a empresa, estabelecendo un marco de proxección internacional para unir a área da investigación e o desenvolvemento dos centros públicos coas empresas de todo o mundo. Por resolucións do Secretario de Estado de Telecomunicacións e para a Sociedade da Información do MCYT, de 27 de decembro de 2001 e de 29 de decembro de 2000, concédense sendas axudas ao proxecto citado por importes de 9.700.000 e 4.800.000 pesetas respectivamente. Ademais outórgase con cargo á anualidade de 2000, un anticipo reintegrábel en 7 anos de 1.900.000 pesetas. Destes importes correspóndenlle a Feuga 6.300.000 pesetas no ano 2001 e 2.000.000 de pesetas en 2000, ademais de 900.000 pesetas en concepto de anticipo reintegrábel. Examinadas as condicións técnico-económicas das subvencións concedidas comprobouse que os orzamentos financiábeis para cada anualidade ascenderon a 38.890.000 pesetas en 2001 e a 8.300.000 pesetas no ano 2000, dos que os gastos de persoal representan o 66% do gasto total financiábel para os dous exercicios. No Informe económico xustificativo da subvención de Feuga correspondente á anualidade de 2001, de data 3 de abril de 2002, elaborado pola empresa AT CONSULTORES & AUDITORES, a Fundación acredita un gasto total de 30.812.000 pesetas sobre un orzamento financiábel de 26.580.000 pesetas. Deste importe xustificado, destacan os gastos de persoal da Fundación imputados ao proxecto por importe de 12.923.000 pesetas e dous contratos de asistencia técnica e profesional para a análise e desenvolvemento do Portal en Internet, subscritos coa empresa CESATEL por un importe total de 17.113.480 pesetas. 3.10. No marco do Programa Nacional de fomento do artellamento do sistema de ciencia-tecnoloxía (PACTI), incluído no Plano Nacional de I+D, Feuga solicita con data 20 de abril de 2000 á Comisión Interministerial de Ciencia e Tecnoloxía (CICYT), unha axuda para o desenvolvemento e funcionamento das Oficinas de Transferencia de

Fundación Empresa-Universidade Galega (FEUGA)

21

resultados de investigación (OTRI) por importe de 21.350.000 pesetas. A subvención solicitada vai destinada ao cofinanciamento do Plano de Actuación Base (PAB) da Fundación, instrumento de planificación orientado á realización dunha serie de actividades conducentes á xeración do maior número de contratos de investigacións aplicadas, asistencias técnicas e de transferencias de tecnoloxía posíbeis, á detección de proxectos de interese empresarial susceptíbeis de ser financiados ben por Fondos Rexionais, Nacionais ou Internacionais ou por aquelas entidades ou organismos que o soliciten, e a un aumento da capacidade de innovación e do nivel de competitividade das empresas e dos sectores de Galicia. A duración do PAB estabelécese para un ano, de maio de 2000 a abril de 2001, involucrando nel a todo o persoal da Fundación. Por Resolución do director xeral de Investigación de data 29 de xuño de 2001, acórdase a concesión a Feuga dunha subvención para o desenvolvemento e funcionamento das OTRI´s por importe de 6.500.000 pesetas, para a realización do PAB da Fundación entre o 1 de xullo de 2001 e o 30 de xuño de 2002. Con data 30 de setembro de 2002, Feuga remite os informes final e de xustificación económica da axuda, así como o cadro de xestión do PAB e os resultados alcanzados. 3.11. Ao abeiro da Orde do 10 de xuño de 1999, pola que se estabelecen para 1999 as bases reguladoras das convocatorias de axudas da iniciativa PEME, de desenvolvemento empresarial na Comunidade Autónoma de Galicia, concédeselle a Feuga, en virtude de Resolución do Presidente do IGAPE de 30 de decembro de 1999, unha subvención de 2.565.000 pesetas para a redacción do seu Plano Estratéxico e Operativo (PEO). A elaboración do citado documento de planificación estratéxica contrátase directamente coa empresa AT CONSULTORES & AUDITORES por un importe de 5.220.000 pesetas. O feito de adxudicar un traballo desta natureza, á mesma empresa responsábel da auditoría anual das contas da Fundación, sen prexuízo da solvencia técnica do traballo realizado, non parece moi razoábel desde a óptica da independencia que deben ostentar as firmas auditoras con respecto ás entidades que auditan. 3.12. O 5 de novembro de 2001 asínase un convenio de colaboración entre a Consellería de Economía e Facenda e Feuga para a realización dos obxectivos recollidos no documento A Fundación Empresa-Universidade Galega: Perspectivas de futuro. En virtude deste acordo, a Consellería de Economía comprométese a contribuír cunha suma total de 60.000.000 de pesetas -distribuída en catro anualidades, de 2001 a 2004- para facer fronte aos gastos derivados da execución dos obxectivos proxectados no citado documento de estratexia. Á súa vez, a Fundación obrígase a reforzar a súa estrutura operativa para dar cumprimento aos requirimentos dos obxectivos expostos, poñendo ao seu servizo os recursos materiais, humanos e financeiros precisos, e axustando o seu orzamento ordinario. Examinado o expediente correspondente a este convenio, constatouse o libramento e o cobro por parte de Feuga das anualidades dos exercicios de 2001, 2002 e 2003 por importes de 3.000.000 de pesetas, 27.000.000 de pesetas e 20.000.000 de pesetas, respectivamente. Agás o primeiro dos pagos, os dous restantes realizáronse, de acordo co estabelecido na cláusula 3ª in fine do convenio, contra certificacións de terse realizado as actividades correspondentes.

Fundación Empresa-Universidade Galega (FEUGA)

22

Vistos os informes de progreso e execución, de datas 20 de novembro de 2002 e 2003, remitidos pola Fundación á Consellería de Economía sobre xustificación das actividades realizadas en cumprimento do convenio, apréciase un carácter excesivamente xenérico e indefinido dos obxectivos contidos no expoñendo III do mesmo, o que imposibilita unha medición do seu grao de consecución. De feito, a programación plurianual das axudas da Administración autonómica non se suxeita ao cumprimento duns parámetros cuantitativos na consecución dos obxectivos fixados, polo que as xustificacións anuais quedan a expensas de certificar un certo nivel non determinado de actividade en cada exercicio. Esta relativa laxitude no esquema de xustificación destes fondos contrasta coa documentación xustificativa do Plano de actuación base esixida para a subvención concedida pola Comisión Interministerial de Ciencia e Tecnoloxía no marco do Programa nacional de fomento ao artellamento do sistema de ciencia-tecnoloxía (PACTI). Outras subvencións para actividades específicas 3.13. Desde 1999 Feuga ven colaborando coa Administración autonómica na xestión do Plano Galego de Investigación e Desenvolvemento (PGIDT), estabelecido pola Lei Galega 12/1993, do 6 de agosto. A citada colaboración realízase no marco de sendos convenios anuais asinados coa Secretaría Xeral de Investigación e Desenvolvemento -órgano dependente da Consellería de Presidencia da Xunta- para os períodos de vixencia do PGIDT 1999-2001 e do PGIDT 2002-2005. A partir do ano 2003, as competencias en materia de I+D+I son asumidas pola Consellería de Industria, Innovación e Comercio, concretamente pola Dirección Xeral de Investigación e Desenvolvemento que é o centro directivo que pasa a asinar os convenios de colaboración coa Fundación. Nos citados convenios estabelécese que Feuga colaborará coa Xunta nas tarefas de seguimento, avaliación e autocontrol dos PGIDT´s, preferentemente a través da figura dos xestores de programas, previstos nos propios planos e que teñen como misión fundamental o seguimento cotiá do desenvolvemento dos correspondentes programas así como o seguimento e valoración dos resultados obtidos na execución das axudas concedidas con cargo aos mesmos, aos que lles prestará todo o apoio necesario para que poidan realizar as súas actividades e elaborar os correspondentes informes. Porén, non aparecen especificadas as obrigas concretas que asume Feuga no marco dos convenios asinados. Para sufragar o custo económico da realización das actividades previstas nos convenios, a Administración Autonómica comprométese a aportar con cargo aos créditos orzamentarios asignados aos programas dos PGIDT nos OXCA de cada exercicio, as seguintes cantidades:

Fundación Empresa-Universidade Galega (FEUGA)

23

Cadro 5: Convenios de colaboración para a xestión dos PGIDT

Ano Data convenio Marco Órgano da Xunta Importe

1999 Nf. PGIDT 1999-01 S.X. de Investigación e Desen. Nf. 2000 Nf. PGIDT 1999-01 S.X. de Investigación e Desen. Nf. 2001 14-02-2001 PGIDT 1999-01 S.X. de Investigación e Desen. 20.000.000 2002 19-06-2002 PGIDT 2002-05 S.X. de Investigación e Desen. 24.259.970 2003 26-03-2003 PGIDT 2002-05 D.X. de Investigación e Desen. 24.259.970 2004 Previsíbel PGIDT 2002-05 D.X. de Investigación e Desen. 24.259.970 2005 Previsíbel PGIDT 2002-05 D.X. de Investigación e Desen. 24.259.970

Total 117.039.880

Fiscalizados os convenios correspondentes aos exercicios 2001, 2002 e 2003, constatouse que Feuga lle repercute á Administración autonómica, un 16% de IVA dentro do importe das subvencións anuais concedidas, a pesar da natureza administrativa dos mesmos, expresamente declarada nos seus clausulados, dándolle o mesmo tratamento que aos contratos de I+D asinados polas Universidades e xestionados por ela. Por outra parte, a Fundación detrae do importe das subvencións unha cantidade equivalente ao 4,76% da base impoñíbel a efectos da repercusión de IVA, en concepto de comisión de xestión, sen que esta contraprestación pecuniaria apareza contemplada nos respectivos convenios. En relación ao contido material da xestión realizada por Feuga ao abeiro da colaboración acordada, este consiste basicamente no pagamento dunhas relacións de gastos por retribucións e de viaxe e dietas de aloxamento e manutención a favor dos xestores dos programas de seguimento e avaliación dos PGIDT´s designados polo centro directivo de I+D da Xunta. Con carácter mensual, a Fundación recibe a correspondente relación de pagamentos a realizar con cargo ao respectivo convenio, asinada polo secretario ou director xeral de Investigación e Desenvolvemento. Con respecto á xustificación dos gastos aplicados con cargo ao convenio de 2001, acreditáronse pagamentos de retribucións de 35 perceptores por un importe total de 8.531.000 pesetas para os períodos comprendidos entre febreiro e decembro de 2001 e febreiro e setembro de 2002. Destes perceptores, 5 deles percibiron o 74% do importe total (6.300.000 pesetas). En ningún dos casos figuran no expediente os acordos de nomeamento ou designación dos xestores e avaliadores e a fixación dos importes das súas retribucións. Tampouco figura acreditación dos servizos prestados. En relación aos gastos de viaxes e de dietas de manutención e aloxamento, acompáñanse coas relacións de pago citadas, as correspondentes facturas expedidas a nome da Fundación, detectándose nalgúns casos, beneficiarios das mesmas que non aparecen na relación de perceptores, así como deficiencias nalgunhas facturas de gastos de viaxe onde non se detalla o importe final das mesmas (fras. nº de rexistro 21504 e 21505 de 11 de xullo de 2002, de Viaxes Ultratur por importes de 221.679 pesetas e 305.585 pesetas respectivamente). Tendo en conta o anterior, e á vista da documentación examinada, conclúese que a intervención de Feuga no seguimento dos PGIDT´s limítase a tarefas de carácter administrativo, aplicando os importes das subvencións percibidas ao pagamento das retribucións e demais gastos por dietas dos xestores de programas designados pola

Fundación Empresa-Universidade Galega (FEUGA)

24

Administración autonómica. Desde o punto de vista da Fundación, trátase dun contrato de prestación de servizo de caixa, similar ao dos contratos de I+D xestionados por conta das Universidades, polo que repercute IVA e detrae unha comisión de xestión. Consideramos, en todo caso, que non está xustificada a canalización destes fondos públicos por parte da Administración a través de Feuga, coa finalidade de axilizar os pagamentos de gastos que corresponden ás súas competencias de xestión orzamentaria e administrativa dos PGIDT´s. Prodúcese, neste senso, a través da fórmula convenial unha fuxida dos controles públicos inherentes á xestión e aplicación destes fondos, dado que tanto a designación dos perceptores como a ordenación e conformidade dos pagamentos é realizada pola propia Administración, prescindindo dos procedementos orzamentarios estabelecidos. 3.14. Feuga, en calidade de centro asociado do Servizo Galego de Colocación -dependente da Consellería de Familia e Promoción do Emprego, Muller e Xuventude-, vén percibindo desde 1998 subvencións para a realización de actividades de orientación profesional para o emprego, ao abeiro das correspondentes ordes anuais de convocatoria da Consellería. Así, no período de fiscalización considerado, ampliado aos exercicios 1998 e 2002, a Fundación disfrutou das seguintes axudas: Cadro 6: Subvencións da Consellería de Familia e Promoción do Emprego

Orde Resolución Órgano Importe

27-06-98 20-07-98 D.X. de Formación e Colocación 80.850.000 18-02-99 22-03-99 D.X. de Formación e Colocación 128.040.000

17-06-99 D.X. de Formación e Colocación Nf. 18-02-00 28-04-00 D.X. de Formación e Colocación Nf.

24-05-00 D.X. de Formación e Colocación Nf. 08-06-00 D.X. de Formación e Colocación Nf.

08-03-01 11-04-01 D.X. de Formación e Colocación 233.263.800 24-04-01 D.X. de Formación e Colocación 45.070.740 30-07-01 D.X. de Formación e Colocación 2.773.584

21-03-02 10-04-02 D.X. de Formación e Colocación 253.516.821 Total 743.514.945

Con cargo ás subvencións outorgadas, a Fundación procede á selección e contratación por obra ou servizo de duración determinada -xeralmente un ano- de titulados superiores e medios, preferentemente en sicoloxía, sicopedagoxía, pedagoxía, socioloxía ou educación social, e de persoal de apoio, para a execución das actividades mencionadas. O importe das axudas ten por obxecto cubrir as retribucións totais, incluída a Seguridade Social, do persoal necesario para a execución das accións en función do convenio colectivo aplicábel ou de acordo coa normativa de aplicación nas Administracións Públicas. Os importes máximos por ano para os titulados e o persoal de apoio estabelécense nas respectivas ordes de convocatoria. Ademais, concédese un importe adicional de até un 10% do total da subvención aprobada, en concepto de gastos xerais, materiais, técnicos, e axudas de custos e desprazamentos que se xeran no desenvolvemento das accións realizadas.

Fundación Empresa-Universidade Galega (FEUGA)

25

En relación ás subvencións correspondentes ao exercicio 2001, verificouse a contratación do seguinte persoal con cargo ás tres resolucións de concesión de axudas ditadas ao abeiro da Orde do 8 de marzo: Cadro 7: Persoal contratado (Axudas concedidas ao abeiro da Orde do 8.03.2001) Resolución

Persoal 11.04.2001 24.04.2001 30.07.2001 Total Técnicos (Sup./Dip) 50 13 1 64 Auxiliar (Apoio) 9 0 0 9

Total 59 13 1 73 O labor de Feuga limítase a realizar as contratacións do referido persoal e xestionar as súas nóminas a través dunha xestoría administrativa que as confecciona materialmente. Non foi posíbel avaliar os procedementos de selección do persoal contratado pola falta de aportación documental suficiente. Este persoal, distribuído maioritariamente nas oficinas locais de emprego da Comunidade Autónoma, depende funcionalmente do Servizo Galego de Colocación, que dirixe, coordina e supervisa as súas tarefas. Neste senso, incúmprese un dos fins da vía de colaboración con entidades externas: achegar recursos materiais para o desenvolvemento das accións en materia de orientación laboral, que se concreta na esixencia de que as entidades colaboradoras dispoñan de locais con despachos propios para a atención individual aos demandantes de emprego. A Fundación non dirixe, nin coordina, nin supervisa ao persoal contratado, que presta os seus servizos en instalacións alleas a Feuga, polo que esta realiza unha función meramente instrumental de provisión e de xestión administrativa de persoal á Administración autonómica para o exercicio das súas competencias. Fundaméntase o anterior no feito de que se dá un elevado grao de permanencia do persoal contratado por sucesivos períodos anuais, ao que se lle rescinde os contratos e se volve a contratar por outro período anual, poñendo de manifesto unha necesidade de servizo público de carácter permanente. Por outra parte, a Fundación asimila estas axudas a un contrato de prestación de servizos, similar aos contratos de I+D xestionados por conta das universidades, coa salvidade de que neste caso non repercute IVA e a súa comisión de xestión queda subsumida no 10% dos gastos xerais a xustificar. Área de xestión de contratos das universidades Consideracións xerais 3.15. A xestión dos contratos das Universidades previstos no artigo 11 da LRU constitúe a actividade principal da Fundación, tanto polo volume de fondos públicos manexados como pola absorción de recursos administrativos que orixina. Esta actividade aparece expresamente recollida nos Estatutos da entidade na letra ll) do artigo 2º, ao servizo do cumprimento dos seus fins fundacionais, enmarcándose nun conxunto máis amplo de actuacións conducentes á integración das Universidades no seu

Fundación Empresa-Universidade Galega (FEUGA)

26

entorno empresarial e social. No período de fiscalización considerado de 1999 a 2001, Feuga xestionou o seguinte volume de contratos asinados polas tres Universidades galegas (importes en millóns de pesetas): Cadro 8: Volume económico dos contratos por universidades Entidade de orixe 2001 2000 1999 Total Universidade de Vigo 729,61 562,43 377,70 1.669,74

Universidade de Santiago 344,73 356,76 348,43 1.049,92

Universidade da Coruña 21,04 2,54 30,18 53,76

Total 1.095,38 921,73 756,31 2.773,42 Cadro 9: Número de contratos por universidades Entidade de orixe 2001 2000 1999 Total

Universidade de Vigo 192 156 151 499

Universidade de Santiago 119 116 137 372

Universidade da Coruña 7 2 8 17

Total 318 274 296 888

Destaca o carácter residual dos contratos da Universidade da Coruña xestionados pola Fundación, que para o período considerado, tan só alcanzan o 1,9% do número total e do volume total de recursos económicos. Doutro lado, obsérvase que a Universidade de Vigo é responsábel do 60,2% do importe económico dos contratos xestionados, fronte a un 37,8% que teñen a súa orixe na Universidade de Santiago. Este feito contrasta co número de contratos asinados polas dúas Universidades que é máis similar, onde un 56,2% pertencen á Universidade de Vigo e un 41,9% á Universidade de Santiago, o que implica un maior importe medio dos contratos da primeira (3,3 millóns de pesetas) fronte ao da segunda (2,8 millóns de pesetas). Cabe sinalar tamén, o progresivo incremento do peso do volume e número de contratos da Universidade de Vigo, que pasa de 377,7 millóns de pesetas en 1999 a 729,6 millóns de pesetas no ano 2001. 3.16. A actuación de Feuga na xestión destes contratos consiste basicamente, na intermediación da sinatura dos mesmos, na prestación dun servizo de caixa, canalizando os ingresos e realizando os pagos a proposta dos investigadores. Na xestión das nóminas dos investigadores, das bolsas para os bolseiros propostos polo investigador e na contratación dos bens vinculados ao proxecto e na transferencia ás Universidades dunhas porcentaxes en concepto de custos indirectos dos proxectos xestionados. Con carácter xeral, os regulamentos para a contratación de traballos científicos, técnicos e artísticos das Universidades e os seus Estatutos, contemplan xunto á xestión directa a través das súas oficinas de I+D, a xestión indirecta ou delegada dos seus contratos a

Fundación Empresa-Universidade Galega (FEUGA)

27

través de entidades sen ánimo de lucro, aínda que como a regulamentación é heteroxénea, determínase unha actuación diferenciada da Fundación segundo a Universidade que contrate. Resultados dos traballos nesta área Contratos da Universidade de Vigo 3.17. En cumprimento da recomendación efectuada por este Consello de Contas no seu informe sobre a Universidade de Vigo correspondente ao exercicio 1998, esta dotouse dun instrumento xurídico específico para regular as súas relacións coa Fundación. Así, con data 30 de xuño de 1999, asinou un Convenio para a xestión económica delegada dos contratos de I+D con Feuga. A través deste convenio acórdase a delegación da xestión económica dos contratos que se tramiten pola Oficina de I+D e que se desenvolvan ao abeiro do Regulamento de cursos de especialización e convenios e dos estatutos da Universidade de Vigo. No marco deste convenio, Feuga comprométese, a cambio dunha compensación económica proporcional á cantidade total anual xestionada, a unha serie de obrigas que basicamente consisten na xestión dos proxectos de I+D, informes e cursos que lle encomende á Universidade. Para iso realizará, a proposta do director dos mesmos, a contratación do persoal alleo á Universidade e os pagamentos das retribucións complementarias dos profesores, do PAS, do persoal contratado ou bolseiros con cargo aos contratos xestionados, e a adquisición de bens, informando trimestralmente dos estados contábeis e xustificativos de cada un dos proxectos. Así mesmo, deberá de reintegrar anualmente á Universidade de Vigo, os rendementos financeiros que obteña procedentes dos fondos manexados da UVI, como consecuencia da xestión económica delegada, así como os remanentes finais dos contratos, se os houbera. Porén, cabe destacar o feito de que nestes contratos Feuga non intervén na sinatura dos mesmos, dado que esta é xestionada directamente pola OTRI da Universidade de Vigo. A Fundación recibe a través da súa delegación en Vigo, unha relación periódica de contratos asinados pola UVI e os seus clientes, que se lle encomendan para a súa xestión económico-administrativa. Existe, pois, un control directo por parte da Universidade dos contratos asinados que se derivan para a súa xestión a Feuga. 3.18. Durante o período de fiscalización considerado (1999-2001), a Universidade de Vigo delegoulle á Fundación a xestión dun total de 499 contratos novos por un valor económico de 1.669,74 millóns de pesetas. A partir da información facilitada pola Entidade, obtívose a distribución do volume económico e do número de contratos por departamentos universitarios responsábeis da dirección dos proxectos, informes e cursos, recollida no cadro seguinte:

Fundación Empresa-Universidade Galega (FEUGA)

28

Cadro 10: Volume económico e número de contratos por departamentos (UVI)

Ránking 2001

Ránking 2000

Ránking 1999

Departamento Mill. Pts. nº Departamento Mill. Pts. nº Departamento Mill. Pts. nº

1 Enx. Rec. Naturais e Mat. 281,5 54 1 Enx. Rec. Naturais e Mat. 116,8 40 1 Organización de Empresas 111,5 37

2 Organización de empresas 109,0 28 2 Organización de empresas 103,0 21 2 Enx. Rec.Naturais e Mat. 90,9 34

3 Enx. Sistemas e Automátic. 66,7 3 3 Tecnoloxía de Comunicac. 102,9 29 3 Tecnoloxía de Comunicaci. 52,6 15

4 Tecnoloxía de Comunic. 45,6 17 4 Enx. Sistemas e Automátic. 59,9 14 4 Deseño da Enxeñería 23,5 13

5 Teoría da Sinal e Telecom. 38,9 7 5 Enxeñería Mecánica 57,6 10 5 Enxeñería Mecánica 19,5 4

6 Deseño da Enxeñería 38,7 7 6 Deseño da Enxeñería 39,1 8 6 Enxeñería Eléctrica 17,5 7

7 Enxeñería Mecánica 32,7 15 7 Enxeñería Química 19,6 3 7 Economía Aplicada 15,7 3

8 Enxeñería Telemática 17,9 3 8 Fundamentos Análise Eco. 16,1 5 8 Fundamentos Análise Eco. 12,4 3

9 Ecoloxía e Bº animal 15,8 4 9 Enxeñería Eléctrica 12,0 4 9 Ecoloxía e Bº animal 6,3 4

10 Economía Aplicada 15,3 4 10 Informática 5,8 3 10 Bioloxía Fun. e CC. Saúde 6,1 4

Total 2001 662,1 142 Total 2000 532,8 137 Total 1999 356 124

% s/ Total Contratos 2001 91% 74% % s/ Total Contratos 2000 95% 88% % s/ Total Contratos 1999 94% 82% Do exame do cadro anterior, constátase a importante concentración cuantitativa por volume e número de contratos nos dez primeiros departamentos con máis volume económico e número de contratos. Así, estes departamentos concentran máis do 90% do volume contractual nos tres exercicios considerados e máis do 70% do número de contratos. Tamén cabe destacar a importancia dos departamentos de Enxeñería de Recursos Naturais e Materiais e de Organización de Empresas que figuran nos tres exercicios nas primeiras posicións do ranking, sendo responsábeis do 48,7% do volume de contratación total e do 42,9% do número de contratos no período. Por outra parte, pode observarse unha tendencia ao crecemento dos importes medios dos contratos xestionados polos dez primeiros departamentos con maiores volumes de contratación, pasando dos 2,8 millóns de pesetas por contrato en 1999, aos 3,9 millóns de pesetas en 2000 e aos 4,7 millóns de pesetas no ano 2001. En 1999 o departamento co importe medio por contrato máis grande é o de Economía Aplicada con 5,2 millóns de pesetas, en 2000 o de Enxeñería Química cun importe medio de 6,5 millóns e en 2001 o departamento de Enxeñería de Sistemas e Automática con 22,2 millóns de pesetas. 3.19. A análise da concentración de contratos por profesores investigadores de proxecto viuse limitada aos novos contratos correspondentes ao exercicio 2001, dado que non se facilitou información ao respecto relativa aos exercicios 1999 e 2000. A partir dos dez departamentos con maior número de contratos e volume cuantitativo, determináronse os volumes económicos medios e o número medio de contratos xestionados por cada profesor investigador (millóns de pesetas):

Fundación Empresa-Universidade Galega (FEUGA)

29

Cadro 11: Volume económico e número de contratos medios por profesor (UVI)

Departamento Volume Nº

contratos Nº

profesores Vol./Prof.

Enx. Sistemas e Automática 66,7 3 3 22,2

Enx. Rec. Naturais e Materiais 281,5 54 15 18,7

Organización de Empresas 109,0 28 6 18,1

Enxeñería Telemática 17,9 3 1 17,9

Teoría da Sinal e Telecomunic. 38,9 7 4 9,7

Deseño da Enxeñería 38,7 7 4 9,6

Enxeñería Mecánica 32,7 15 6 5,4

Ecoloxía e Bº animal 15,8 4 3 5,2

Economía Aplicada 15,3 4 3 5,1

Tecnoloxía de Comunicacións 45,6 17 11 4,1

Total 662,1 142 56 11,8 Do cadro anterior dedúcese que catro departamentos presentan un volume medio anual de contratación por profesor superior a 17 millóns de pesetas e un número medio de contratos por profesor superior a 2,5, agás o departamento de Enxeñería de Sistemas e Automática -que ten 1- e o de Organización de Empresas, que ten 4,7 contratos por profesor. Sen prexuízo da análise anterior, detéctanse importantes desviacións con respecto das medias sinaladas pola existencia de profesores que concentran un gran número de contratos e importantes volumes de contratación, como se pode observar no seguinte cadro: Cadro 12: Concentración do volume de contratación por profesor (UVI)

Profesor Departamento

Nº contratos

% s/total Importe

% s/total

1 O1 Enx. Rec. Naturais e Materiais 18 9,4% 173,4 23,8%2 24 Organización Empresas 16 8,3% 55,5 7,6%3 S3 Enx. Sistemas e Automatic. 14 7,3% 38,3 5,2%4 N9 Deseño Enxeñería 4 2,1% 37,5 5,1%5 Q6 Enx. Rec. Naturais e Materiais 4 2,1% 30,4 4,2%6 T3 Organización Empresas 1 0,5% 24,4 3,3%7 Z3 Enxeñería Mecánica 6 3,1% 24,0 3,3%8 J4 Enx. Rec. Naturais e Materiais 1 0,5% 24,0 3,3%9 48 Enx. Sistemas e Automatic. 2 1,0% 21,9 3,0%10 I2 Tª do Sinal e Telecomunic. 2 1,0% 19,7 2,7%11 Y6 Enx. Telemática 3 1,6% 17,9 2,5%12 K3 Organización Empresas 6 3,1% 14,5 2,0%13 T1 Enx. Rec. Naturais e Materiais 10 5,2% 13,3 1,8%14 T8 Enx. Rec. Naturais e Materiais 3 1,6% 12,3 1,7%15 U0 Ecoloxía e Bº Animal 1 0,5% 12,1 1,7%

Totais 2001 91 519,20 % sobre total de 192 contratos 47% 71%

Fundación Empresa-Universidade Galega (FEUGA)

30

En relación co cadro anterior, cabe destacar o importante nivel de concentración dos contratos por profesor-investigador, dado que 15 profesores -dun total de 56- con volumes de contratación superiores a 12 millóns de pesetas anuais son responsábeis de case o 50% do total dos contratos asinados e de máis do 70% do volume económico da xestión delegada de contratos da Universidade de Vigo. O grao de concentración detectado faise máis patente se consideramos que cinco investigadores, con volumes de contratación anual superiores a 30 millóns de pesetas, xestionan o 29% dos contratos asinados e o 46% do volume económico. Cabe sinalar, por último, o feito de que un só profesor, pertencente ao Departamento de Enxeñería de Recursos Naturais e Materiais, concentra o 9,4% dos contratos e o 23,8% do volume económico total. 3.20. Desde a óptica da demanda, isto é, das entidades que solicitan recursos de investigación, de asistencia técnica e de consultoría ou de formación da Universidade de Vigo, e subscriben con esta os contratos xestionados pola Fundación, cabe distinguir a demanda realizada por empresas privadas da demanda doutras entidades integrantes do sector público, incluíndo nestas ás administracións públicas, aos seus organismos autónomos, sociedades públicas e entes de dereito público. No seguinte cadro pódese observar a evolución da demanda de contratos xestionados por Feuga: Cadro 13: Contratos xestionados para o sector privado e o público (UVI) 2001 2000 1999

Nº

ctos. Mill. pts. % s/TD Nº ctos.

Mill. pts. % s/TD

Nº ctos.

Mill. pts. % s/TD

Sector Privado 169 664,03 91,0% 127 462,95 82,3% 134 338,42 89,6%

Sector Público 23 65,58 9,0% 29 99,48 17,7% 17 39,28 10,4%

Xunta de Galicia (Consellerías) 10 36,28 55,3% 7 22,92 23,0% 4 4,72 12,0%

Xunta de Galicia (IGAPE) 1 1,00 1,5% 3 10,67 10,7% 4 4,65 11,8%

Xunta de Galicia (EGAP) 1 1,16 1,8% 0 - 0,0% 0 - 0,0%

CIDA 0 - 0,0% 1 14,84 14,9% 2 16,00 40,7%

Fundación Semana Verde 3 5,39 8,2% 1 2,32 2,3% 0 - 0,0%

Consorcio Zona Franca Vigo 3 12,40 18,9% 6 28,40 28,5% 3 11,31 28,8%

Concellos 5 9,35 14,3% 11 20,33 20,4% 4 2,60 6,6%

Total demanda 192 729,61 100% 156 562,43 100% 151 377,70 100% Cabe destacar, do exame do cadro anterior, a preponderancia e importancia cuantitativa da demanda de contratos da Universidade de Vigo polo sector privado, que para os tres exercicios da fiscalización se mantén por enriba do 80% do volume económico total dos contratos xestionados pola Fundación. Este dato é indicativo do nivel de comunicación de Feuga co mundo empresarial, e da súa tradución na xestión delegada maioritaria de contratos asinados pola Universidade de Vigo con empresas e entidades pertencentes ao sector privado. Dentro da demanda de contratos da Universidade de Vigo, por parte de entidades do sector público, destaca a presenza da Administración autonómica que vai adquirindo

Fundación Empresa-Universidade Galega (FEUGA)

31

unha importancia cada vez maior, representando no exercicio 2001 o 58,6% da demanda pública dos contratos xestionados por Feuga. 3.21. Aos efectos da fiscalización da xestión económico-administrativa de carácter delegado, realizada pola Fundación no período de exame considerado, procedeuse á selección dunha mostra representativa de expedientes correspondentes a contratos da Universidade de Vigo xestionados no exercicio 2001. Os criterios de selección baseáronse na análise cuantitativa dos importes dos contratos, da súa distribución departamental, do grao de concentración por profesores e da demanda pública/privada dos mesmos. A mostra de 21 expedientes, por un importe económico total de 389,8 millóns de pesetas, representa o 53,4% do total do exercicio 2001, e recóllese a continuación:

Cadro 14: Mostra de contratos seleccionados da Universidade de Vigo

Importe C/IVA

Ref. Prox. Investigador Cliente Departamento Obxecto Mill. Pts

PL2-1 5362 VÁZQUEZ NÚÑEZ, F. G.O.C. ENX. SISTEMAS E AUTO. Actual. de S.I. e acceso remoto por Internet 5,8

PL2-2 5401 ORTIZ TORRES, L. FEUGA ENX. REC. NATU. E M.T. Curso Sup. Resol. Conflic. en Cent. Educat. 20,4*

PL2-3 5399 ORTIZ TORRES, L. FEUGA ENX. REC. NATU. E M.T. Curso Sup. Esp. Ocup., Didac. e Form Meto. 41,7*

PL2-4 5416 BASO LÓPEZ, C. FEUGA ENX. REC. NATU. E M.T. Curso Sup.Esp. Industria da Madeira 15,2

PL2-5 5347 ORTIZ TORRES, L. FEUGA ENX. REC. NATU. E MAT. Curso Sup. Esp. Ocup., Didac. e Form Meto. 42,7*

PL2-6 5382 GLEZ. GURRIARÁN, J. FUNDACIÓN PROVIGO ORGANIZ. EMPRESAS E MARK. Plano Estratéxico de Vigo e súa área funcional 24,4

PL2-7 5409 GLEZ. CASTAÑO, F.J. TELEVÉS, S.A. ENX. TELEMÁTICA Implant. Servizos I.P. en redes colectivas cable 8,1

PL2-8

5429

ANIDO RIFÓN, L.E. E GLEZ. CASTAÑO, F.J.

AFECO

ENX. TELEMÁTICA

Plataform. Comercio Electr. Xestión de Feiras e Congres.

5,2

PL2-9

5370

FDEZ. VILÁN, J.A. E LEICEAGA BALTAR, X.

COGAMI

ENX. MECÁNICA

Cadeira de Rodas asistida con CA e outros

7,0

PL2-10 5498 MERINO GIL, M. CONS. ZF. DE VIGO ORGANIZ. EMPRESAS Proxect. Institut. de Servizos Avanzados de Información 8,1

PL2-11 5456 DA ROCHA ÁLVAREZ, J.M. FUND. CAIXA GALICIA FUND. ANALIS. ECONOM. Informa Conxuntura Economía Galega 5,9

PL2-12 5402 FDEZ. VILÁN, J.A. ESYPRO, S.L. ENX. MECÁNICA Proxect. Máquina cortadora de granito 6,9