informe de situacion fiscal de las provincias 2015 y perspectivas 2016

TRANSCRIPT

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

0

INFORME TRIMESTRAL DE PROVINCIAS Panorama Fiscal y Financiero Ejecución Presupuestaria al Tercer Trimestre Perspectivas para el Cierre 2015

Premisas para el 2016

NOVIEMBRE DE 2015

Economía y Regiones S.A.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

1

INFORME TRIMESTRAL DE PROVINCIAS

Contenido

1. EJECUCIÓN PRESUPUESTARIA AL TERCER TRIMESTRE 2015 .......................................... 2

1.1. El ahorro provincial acusó el impacto de las elecciones y cayó un 86% ..................................... 2

1.2. Los recursos crecen liderados por la Coparticipación Impositiva ............................................... 4

1.3. Se aceleró el gasto provincial de la mano de las partidas electorales ....................................... 9

1.4. Financiamiento del Déficit: se duplicó el monto emitido en el mismo periodo de 2014 .......... 11

2. PROYECCIONES DE CIERRE 2015 ................................................................................ 15

2.1. El rojo provincial se incrementaría en $23.000 millones .......................................................... 15

3. PREMISAS PARA 2016 ............................................................................................... 17

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

2

1. EJECUCIÓN PRESUPUESTARIA AL TERCER TRIMESTRE 2015

1.1. El ahorro provincial acusó el impacto de las elecciones y cayó un 86%

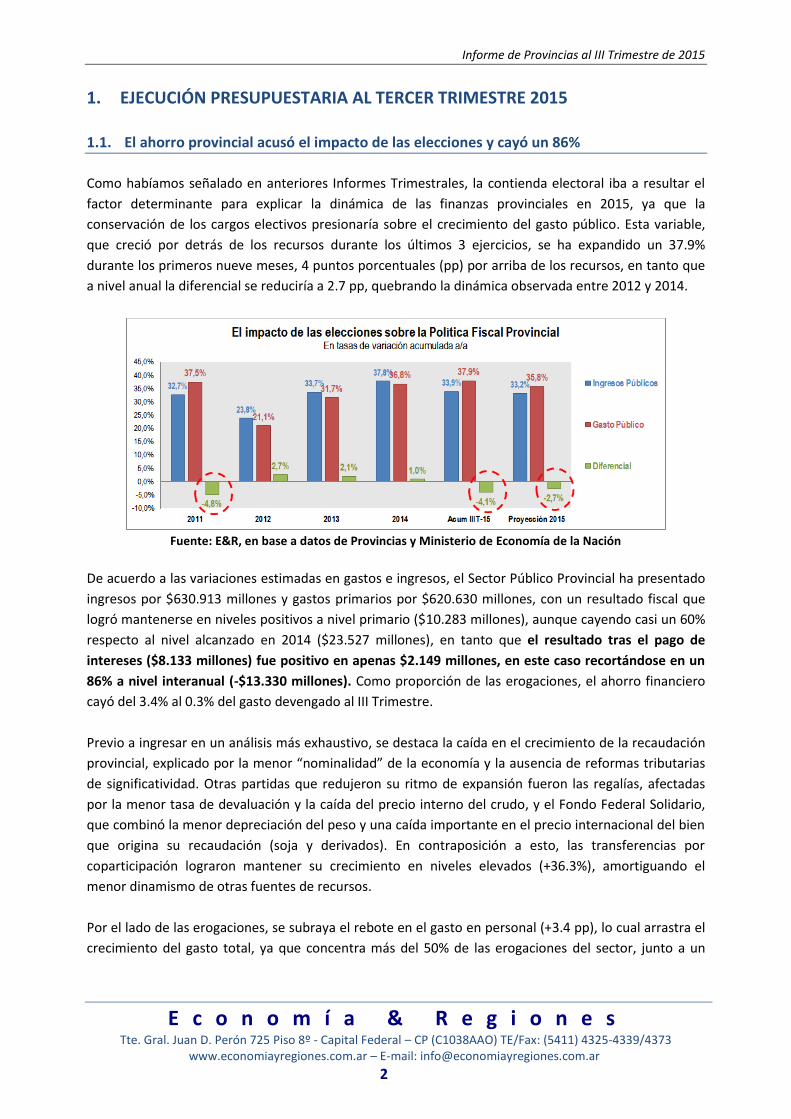

Como habíamos señalado en anteriores Informes Trimestrales, la contienda electoral iba a resultar el

factor determinante para explicar la dinámica de las finanzas provinciales en 2015, ya que la

conservación de los cargos electivos presionaría sobre el crecimiento del gasto público. Esta variable,

que creció por detrás de los recursos durante los últimos 3 ejercicios, se ha expandido un 37.9%

durante los primeros nueve meses, 4 puntos porcentuales (pp) por arriba de los recursos, en tanto que

a nivel anual la diferencial se reduciría a 2.7 pp, quebrando la dinámica observada entre 2012 y 2014.

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

De acuerdo a las variaciones estimadas en gastos e ingresos, el Sector Público Provincial ha presentado

ingresos por $630.913 millones y gastos primarios por $620.630 millones, con un resultado fiscal que

logró mantenerse en niveles positivos a nivel primario ($10.283 millones), aunque cayendo casi un 60%

respecto al nivel alcanzado en 2014 ($23.527 millones), en tanto que el resultado tras el pago de

intereses ($8.133 millones) fue positivo en apenas $2.149 millones, en este caso recortándose en un

86% a nivel interanual (-$13.330 millones). Como proporción de las erogaciones, el ahorro financiero

cayó del 3.4% al 0.3% del gasto devengado al III Trimestre.

Previo a ingresar en un análisis más exhaustivo, se destaca la caída en el crecimiento de la recaudación

provincial, explicado por la menor “nominalidad” de la economía y la ausencia de reformas tributarias

de significatividad. Otras partidas que redujeron su ritmo de expansión fueron las regalías, afectadas

por la menor tasa de devaluación y la caída del precio interno del crudo, y el Fondo Federal Solidario,

que combinó la menor depreciación del peso y una caída importante en el precio internacional del bien

que origina su recaudación (soja y derivados). En contraposición a esto, las transferencias por

coparticipación lograron mantener su crecimiento en niveles elevados (+36.3%), amortiguando el

menor dinamismo de otras fuentes de recursos.

Por el lado de las erogaciones, se subraya el rebote en el gasto en personal (+3.4 pp), lo cual arrastra el

crecimiento del gasto total, ya que concentra más del 50% de las erogaciones del sector, junto a un

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

3

salto de 22 pp en la tasa de expansión de la obras públicas, subrayando el sesgo electoral del gasto

público provincial en 2015.

El ahorro corriente también presentó una caída significativa, ya que si bien se incrementó un 0.6% en

valores absolutos, cayó casi 3 pp en términos de erogaciones corrientes, pasando del 10.9% al 8%.

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

Cinco (5) regiones presentaron posiciones superavitarias a nivel primario (excepto la Patagónica, cifra

que se reduce a 4 a nivel financiero, sumándose la Región Pampeana entre las deficitarias. La Región

Centro presentó el mayor superávit en valor absoluto ($4.021 M), en tanto que NEA hizo lo propio a

nivel relativo, alcanzando un ahorro equivalente al 4.9% de las erogaciones a septiembre.

Integración de las Regiones Argentinas REGIÓN CENTRO: Córdoba, Entre Ríos y Santa Fe.

REGIÓN CUYO: San Luis, San Juan y Mendoza.

REGIÓN NEA: Chaco, Corrientes, Formosa y Misiones.

REGIÓN NOA: Catamarca, Jujuy, La Rioja, Salta, Santiago del Estero y Tucumán.

REGIÓN PAMPEANA: Buenos Aires y Ciudad de Buenos Aires.

REGIÓN PATAGÓNICA: La Pampa, Río Negro, Neuquén, Chubut, Santa Cruz y Tierra del

Fuego.

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

4

1.2. Los recursos crecen liderados por la Coparticipación Impositiva

Los ingresos de los primeros nueve meses totalizaron $630.913 millones ($159.600 millones

adicionales respecto al mismo período de 2014), compuestos en un 94.5% por recursos corrientes y un

5.5% de recursos de capital. La participación de estos últimos se mantuvo en línea con lo observado en

los últimos tres años. En términos porcentuales se registró una suba del 33.9%, frente al 36.7%

observado para el mismo período de 2014.

En cuanto a las causas de la suba, se destaca el aporte de los envíos automáticos del Gobierno Nacional,

dinamizados por la falta de actualización en escalas, mínimos no imponibles y ajuste por inflación en la

recaudación del impuesto a las Ganancias.

La coparticipación enviada por el Gobierno Nacional sigue siendo la principal fuente de recursos, al

concentrar el 47.5% del flujo acumulado a Septiembre. En este caso, el aporte al crecimiento fue del

50%, superando el promedio de los últimos años (46% para el período 2005/2014).

El aporte de la recaudación local fue del 35.8%, en tanto que los ingresos de capital (motorizados por

las transferencias discrecionales de Nación) generaron el 5.3%, un 3.8% para las transferencias

discrecionales de tipo corriente, un 3.6% para los ingresos no tributarios, y el restante 1.8% fue

generado por el mayor ingreso en concepto de regalías.

Recursos provenientes de la Coparticipación Federal

Las transferencias automáticas de la Nación1 (Coparticipación Federal y Fondo Sojero), ya que aportan

la mitad de los recursos provinciales acumulan $292.682 millones, con una variación del 36.1%

respecto al mismo período de 2014, unos $77.700 millones adicionales. Esta tasa es superior a la

inflación estimada para el período (+28.8%), de forma que, utilizando dicho índice, se concluye que en

términos de poder de compra, las provincias recibieron un 5.7% más de recursos que un año atrás.

1 Las transferencias del FFS presentan un carácter semi-automático (ya que están sujetas a la ejecución de obras

de infraestructura), a los efectos del análisis las incluimos dentro de este grupo, ya que claramente difieren de las del tipo discrecional.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

5

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Agregando los recursos de FEDEI, FONAVI y Energía Eléctrica, los fondos llegan a $299.832 millones

(+36.3%), alcanzando el 78% de la meta anual presupuestada.

Analizando el comportamiento por trimestre, se advierte un sostenimiento del rebote observado

durante el II Trimestre, en línea con las buenas performances en Ganancias e IVA.

Por su parte, el Fondo Federal Solidario acumula $12.843 millones (+4.5%), llevando el total de

transferencias automáticas a $312.675 millones. En este caso, la tasa de variación desciende al

34.6%, mientras que el adicional de recursos se ubica en $80.429 millones. Esto equivale al 28% de

los recursos tributarios recaudados por la Nación durante el período, ratificando la discriminación que

sufren las provincias bajo el diseño actual de Federalismo Fiscal.

A nivel regional, la Patagonia registró el mayor incremento durante los primeros nueve meses

(+35.4%), en tanto la Región Pampeana fue la menos beneficiada (+32.9%), debido a la licuación del

Fondo del Conurbano.

Por último, se presentan los montos acumulados por cada jurisdicción durante los primeros nueve

meses del año y su comparativo con el mismo período de 2014:

Distribución Provincial de las Transferencias por Coparticipación y FFS En millones de pesos

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

6

Nota: se incluyen las transferencias de FONAVI, Régimen de Energía Eléctrica ni FEDEI-Combustibles

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación Al tercer trimestre de 2015, las provincias recibieron entre un 38.2% (Salta) y un 34.6% (Buenos

Aires) más de recursos que en igual período de 2014. Incluyendo los recursos del FFS, la tasa de

Salta baja al 36.5%, en tanto que para la PBA la misma se reduce al 32.8%.

Respecto a las transferencias por habitante, se mantiene la marcada inequidad de la distribución

secundaria, que introduce fuertes asimetrías en lo que recibe cada ciudadano de acuerdo a su

lugar de residencia, denominado inequidad horizontal en términos teóricos.

En efecto, un residente en Tierra del Fuego recibe más de dos veces el promedio nacional

($30.628 vs $13.425), casi 8 veces lo que reciben los habitantes de la provincia de Buenos Aires

(jurisdicción que concentra la mayor cantidad de pobres del país) y cerca de 15 veces lo girado a

los ciudadanos de la Capital Federal.

Recaudación Local

La segunda fuente más importante de recursos acumula un crecimiento del 32.8%, generando $57.200

millones adicionales en 9 meses. En valores absolutos, ascendió a $231.679 millones, aunque con una

marcada desaceleración en términos porcentuales, al crecer 3.3 pp menos respecto al dato acumulado

a septiembre de 2014. No obstante, mantuvo prácticamente constante su incidencia en términos de

ingresos corrientes (39%), manteniéndose en los valores más elevados de la década.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

7

Como dato negativo se señala, la excesiva dependencia de los impuestos distorsivos para financiar los

fiscos provinciales, ya que la sumatoria de las recaudaciones de Ingresos Brutos y Sellos genera el 83%

de la recaudación subnacional.

Analizando la recaudación por gravamen, se observa que el impuesto a los Ingresos Brutos sigue siendo

la principal fuente tributaria provincial ($173.200 M), con una participación del 75% en la recaudación y

del 28% en los recursos totales. Con todo, presentó una de las menores tasas de crecimiento del

período (+30.9%), afectado por la desaceleración inflacionaria y el estancamiento del nivel de

actividad.

El otro impuesto vinculado a la evolución del ciclo económico, el Impuesto de Sellos, observó una

variación superior (+38.2%), impulsado por una baja base de comparación, y la reactivación del

mercado inmobiliario. En valores absolutos, ingresaron $19.000 millones, presentando una suba

marginal en su participación (del 7.9% al 8.2%).

Por su parte, el Impuesto Inmobiliario presentó una suba del 29.1%, al no contarse con revalúos

significativos. En valores absolutos aportó $16.400 millones, frente a los $12.700 millones ingresados

un año atrás.

El otro impuesto aplicado sobre los patrimonios, el Impuesto Automotor, ascendió a $15.200 millones,

con un crecimiento del 54% explicado por el aumento en las cotizaciones de los automotores, y

parcialmente compensando por la merma en la cantidad de patentamientos.

Por último, se observa el rubro Otros Impuestos, que aglutina una serie de tributos menores, dentro de

los que se destaca el pago de moratorias. En forma conjunta, este grupo aportó $7.900 millones a las

arcas provinciales (+34% a/a), concentrando el 3.4% del total recaudado, +0.2 pp por arriba de la

participación alcanzada en el mismo período de 2014.

A continuación, se presenta el crecimiento recaudatorio por jurisdicción, observándose un máximo de

52% en la provincia de La Rioja.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

8

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación y Provincias

Resto de los Recursos

Al margen de la renta impositiva, el restante 13% de los ingresos se compone de transferencias

corrientes (que no exigen contraprestación directa y son realizadas por el Gobierno Nacional y los

Institutos Provinciales de Loterías, básicamente), que concentraron el 3.8% de los recursos; otros

recursos no tributarios (cobro de tasas, multas, derechos, etc.), que aportaron un 4% de los fondos,

mientras que el resto se compone de los ingresos de capital netos del FFS (3.5%) y las regalías

hidrocarburíferas, hídricas y mineras (2.5% combinado).

En primer lugar, las transferencias corrientes desde la órbita nacional habrían presentado un fuerte

crecimiento interanual (+34%), destinado a beneficiar electoralmente a aquellas jurisdicciones de

mayor afinidad política con el Gobierno Nacional. En forma global, acumularon $23.871 millones en los

primeros nueve meses, unos $6.000 millones más que en 2014.

Los recursos no tributarios generaron ingresos por $25.300 millones, incrementándose un 295%

interanual, a partir de la actualización de los valores en tasas y derechos. Con todo, el aporte al

crecimiento de los recursos fue algo inferior al observado en el mismo período de 2014 (3.6 vs 3.9 pp).

Las transferencias discrecionales de capital fueron la partida con mayor dinamismo interanual (+65%),

y presentaron la misma lógica distributiva, es decir, fueron mayoritariamente destinadas a las

provincias alineadas políticamente. Por su parte, los ingresos de capital de fuente propia sumaron casi

$2.100 millones a septiembre, sin mayores variaciones respecto a 2014.

Por último, las regalías habrían alcanzado los $15.600 millones, observando un bajo crecimiento

(+17%), afectadas por el menor ritmo de devaluación de la moneda doméstica y la caída del precio

interno del petróleo, el cual paso de 85 a 77 USD por barril.

Las regalías hidrocarburíferas (93% del total consolidado), provienen en un 74% de la producción de

crudo, un 18% de la extracción de gas, un 7% del refinamiento de gasolinas, y el restante 1% de la

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

9

producción de GLP (Gas Licuado de Petróleo), gozando de estos recursos las provincias patagónicas

(Neuquén, Chubut, Santa Cruz, Tierra del Fuego y Río Negro), Mendoza, Salta, y en menor medida,

Formosa y Jujuy. El 7% restante, provienen de la producción de energía eléctrica, con origen en

centrales hidroeléctricas (fundamentalmente las provincias del Litoral), y de las regalías mineras

(provincias cordilleranas).

1.3. Se aceleró el gasto provincial de la mano de las partidas electorales

Al Tercer Trimestre, el gasto devengado ascendió a $628.764 millones, alcanzando una suba interanual

del 37.9%, lo cual evidencia una suba de 1.5 pp respecto a la tasa acumulada a Septiembre de 2014.

Esta dinámica se explica por la aceleración en las partidas de gasto de capital (+7.4 pp a/a), en tanto

que las erogaciones corrientes lo hicieron en una cuantía muy inferior (+0.7 pp). Si bien la aceleración

del gasto es menos intensa que en otras oportunidades (+6.8 pp un año atrás), debe resaltarse que se

realizó en un contexto de desaceleración de los recursos, de manera que se pasó de un diferencial

positivo de 0.3 pp en los datos acumulados a Septiembre de 2014, a una brecha negativa de 4.1 pp

durante el presente ejercicio.

Como señalamos al inicio del informe, la intensificación de la inversión pública con fines electorales

subyace detrás del mayor ritmo de crecimiento del gasto de capital, la cual contó con financiamiento

del Gobierno Nacional en los distritos alineados políticamente. Se destaca que esta partida presentó el

mayor incremento acumulado a Septiembre, al registrar una variación del 49%, y explicó más de 9 pp

de expansión del gasto provincial.

El gasto en personal observó un crecimiento del 41% durante el período bajo análisis, lo cual

responde a los mayores aumentos salariales convalidados y la anualización de la política salarial 2014.

Esta tasa supera en 4 pp la observada durante el mismo período de 2014, dinámica que, si bien podría

sonar paradójica en un contexto de menor inflación, obedece a la convalidación de mayores subas

salariales frente a la necesidad de evitar conflictos sociales en un año electoral.

En valores absolutos, esta partida alcanzó los $351.700 millones, concentrando el 57% del gasto

primario, lo cual reduce los grados de libertad para el accionar político de las Gobernaciones. Para

destacar el peso de esta partida en la estructura provincial, se destaca que cerca de dos tercios del

incremento en los recursos se destinó a financiar el aumento de las remuneraciones de los agentes

públicos.

Un ratio a monitorear es el porcentaje de los ingresos corrientes netos de coparticipación a municipios

que absorbe el gasto en personal, dado que indica el grado de rigidez del gasto, y por ende la

disponibilidad de recursos para afectar a otros usos, como programas sociales, obras de infraestructura

o compromisos de deuda. Al IIIT de 2015, el 70% de estos recursos se encuentran afectados a la partida

de personal, presentando una suba de 4 pp respecto al ratio de 2013 y muy próximo al máximo

alcanzado después de la crisis 2002 (72% en 2012).

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

10

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

El pago de intereses de la deuda totalizó $8.133 millones, apenas un 1% por arriba de lo abonado un

año atrás. Agregando las amortizaciones ($19.729 millones), los servicios totales de deuda alcanzan los

$27.900 millones, creciendo un 7% interanual.

El resto de los gastos corrientes se ubicó en $192.375 millones, observando una tasa de variación del

28.3%, inferior al crecimiento del resto de las partidas de gasto corriente, y amortiguando su ritmo de

crecimiento respecto al ejercicio anterior. En este grupo, las erogaciones en bienes de consumo y

servicios no personales se expandieron un 40%, alcanzando los $54.820 millones.

Por su parte, las transferencias corrientes presentaron un comportamiento menos dinámico (+31.9%),

a partir del bajo crecimiento de los envíos intra sector público (netos de coparticipación municipal) que

se expandieron apenas un 28%. Esto fue compensado por la suba del 32% en las transferencias al sector

privado (planes sociales y financiamiento de salarios docentes privados), y del 32.6% en los giros

automáticos a municipios, dinamizados por los ingresos tributarios provinciales. En forma global, las

transferencias implicaron un gasto de $137.555 millones.

Las erogaciones de capital observaron un mayor incremento relativo, al expandirse un 40.4% interanual

(+2.8 pp vs gasto corriente). La inversión en Obras Públicas concentró el 65% de estas erogaciones,

alcanzando los $49.550 millones, y consolidando una suba del 49% (+22 pp vs 2013). Debido a que el

crecimiento de esta partida fue inferior al del gasto total, la inversión en infraestructura ganó

participación en la estructura de erogaciones provinciales, subiendo del 7.3% al 7.9% del total.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

11

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

El Fondo Federal Solidario continúa siendo una herramienta fundamental en términos de

financiamiento, ya que aportó el 18% del volumen ejecutado, en tanto que el resto de los fondos

provienen de recursos afectados (FONAVI, FEDEI), aportes discrecionales de la Nación y préstamos de

Organismos Internacionales (BID-BIRF).

1.4. Financiamiento del Déficit: se duplicó el monto emitido en el mismo periodo de 2014

Las emisiones de deuda volvieron a presentar un elevado ritmo de crecimiento (+86% a/a), aunque se

desaceleró por segundo trimestre consecutivo. Asimismo, el monto colocado presentó una contracción

respecto al trimestre anterior del 22%. En valores absolutos, el endeudamiento ascendió a $9.182

millones, superando en más de $4.200 millones al monto emitido durante el mismo período de 2014,

en tanto que la caída respecto al IT-15 fue de $2.517 millones.

En términos acumulados, se llevan emitidos $34.795 millones, lo cual duplica el endeudamiento

obtenido durante todo 2014 ($17.364 M). Las Letras de Tesorería volvieron a ocupar un rol central,

dado que llevan aportados el 59% de los fondos, en tanto que el restante 41% se obtuvo a través de la

emisión de Bonos de Deuda. Durante el III Trimestre se intensificó esta tendencia, dado que el 87% de

los fondos fueron conseguidos a través de Letras de Tesorería ($7.970 M) y apenas un 13% a través de

la emisión de bonos a mayor plazo ($1.212 millones), colocados en su totalidad en moneda doméstica.

En términos de tasas de interés, un 72% fue emitido a descuento (Letras de Tesorería), un 13% con un

mix de tramos a tasa fija y variable, lo cual fue utilizado por Buenos Aires y Entre Ríos, en tanto que el

restante 15% fue colocado a tasa flotante (Letras a BADLAR + spread).

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

12

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

En cuanto al horizonte de endeudamiento, se registró una concentración en las emisiones de corto

plazo, dado que el 73% de las colocaciones se concentraron en un plazo de 1 a 6 meses de vencimiento

(Letras de Tesorería). Un 7% provino de Letras colocadas a 6/12 meses, en tanto que el resto fueron

bonos con vencimientos mayores al año, integradas por dos bonos a 18 meses (PBA y ER), una Letra a

24 meses (Neuquén) y un bono de Entre Ríos de igual duración.

Fuente: E&R, en base a Provincias y Mercado Abierto Electrónico (MAE)

La tasa de interés promedio de las Letras se redujo marginalmente desde el 26.9% (IIT-15) al 26.3% (IIIT-

15), en tanto que a nivel interanual se observó una suba en el costo del endeudamiento de corto

plazo, ya que la tasa promedio de las colocaciones se incrementó en 0.7 pp respecto al IIIT-14 (25.6%).

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

13

El número de jurisdicciones emisoras ascendió a siete, integrado por Buenos Aires, CABA, Chaco,

Chubut, Entre Ríos, Mendoza y Neuquén. La principal emisora fue la Provincia de Buenos Aires,

explicando el 45% de las colocaciones subnacionales ($4.146 millones), seguida por la Ciudad

Autónoma con un total de $1.862 millones (20% del total). En el caso de la provincia, concentró sus

emisiones en Letras del Tesoro, los cuales representaron el 80% de sus emisiones (y el 42% del total

subnacional), en tanto que el resto se obtuvo a través del bono a 18 meses. La otra jurisdicción que

recurrió a ambas herramientas de deuda fue Entre Ríos, combinando Letras por $524 millones y dos

bonos por $400 millones, en tanto que el resto de las provincias utilizaron Letras de Tesorería como

única vía de emisión.

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

Por su parte, el stock de deuda habría ascendido a $211.366 millones, presentando una expansión

interanual del 10.3% (+$19.736 M). En relación al trimestre anterior, los pasivos se incrementaron en

$7.223 millones (+3.5%), lo cual se explica por las emisiones realizadas durante el período ($1.812

millones2), el impacto de la devaluación sobre las deudas en moneda extranjera (títulos de deuda y

Organismos Internacionales), que agregó otros $4.100 millones, y la actualización de la deuda con el

Gobierno Nacional en el marco del Programa de Desendeudamiento ($985 millones).

A nivel interanual, el stock de títulos públicos se expandió en $16.413 millones (+19.5%) viéndose su

crecimiento impulsado por las emisiones realizadas durante el período, en tanto que el menor ritmo

devaluatorio tuvo un impacto positivo, al amortiguar las diferencias por cotización cambiaria. Similar

trayectoria se reflejó en la evolución del endeudamiento con Organismos Internacionales, que

experimentaron una variación de apenas 10.4% respecto al III Trimestre de 2014, con desembolsos

marginales.

Los pasivos con entidades bancarias presentan el mayor crecimiento del período (+50% a/a), explicado

por nuevos préstamos Y la suba de las tasas en pesos.

2 A los $1.212 millones emitidos en bonos se agrega la emisión de Letras cuyos vencimientos superan el ejercicio,

la cuales fue realizada por Neuquén ($600 M).

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

14

Por su parte, el endeudamiento con el Gobierno Nacional se redujo en un 2.1%, por la aplicación de

ATN adeudados por $10.027 millones (transferidos durante el mes de enero), en tanto que como factor

de crecimiento se presentaron la capitalización de intereses durante el último trimestre de 2014 y en

los primeros tres trimestres de 2015 ($948 y $2.580 millones, respectivamente), y los aportes a

provincias realizados a lo largo de 2014, que alcanzaron a $5.166 millones3. Respecto al trimestre

anterior, se verifica una suba del 1.3% (+$985 millones), explicada en mayor medida por la

capitalización de los intereses en el marco del PFDP.

La deuda con el Fondo Federal de Infraestructura Regional (FFFIR) se expandió un 17% producto de la

actualizan por el Índice de Costos de la Construcción (ICC), compensado por la reducción del capital

adeudado en algunas jurisdicciones.

En términos dinámicos, las reducciones de capital por aplicación de ATN junto a la actualización del

stock remanente a tasa fija (6%), han desplazado al Gobierno Nacional del lugar de principal acreedor

provincial, el cual pasó a ser ocupado por el stock de títulos públicos (Bonos y Letras de Tesorería), el

cual concentra el 47% del total de acreencias. La deuda con la Nación concentra el 37% del stock total,

quedando el 16% restante distribuido entre Organismos Internacionales (BID-BIRF), entidades bancarias

y financieras, y deuda consolidada (12%, 3% y 1% del total, respectivamente).

En términos de moneda, las acreencias

en moneda extranjera concentran el

46% del stock, porcentaje que ha

mantenido una tendencia alcista

durante los últimos ejercicios (por los

motivos arriba mencionados), aunque

se mantiene alejado del valor

presentado a nivel nacional (64.9% a

diciembre de 2014).

En términos interanuales, se destaca

una expansión del 16.8% en la deuda

denominada en dólares y del 12.2% de las acreencias atadas al dólar (dollar linked), ambas vinculadas a

la apreciación del dólar respecto al peso y las incursiones en el mercado de deuda.

El endeudamiento en pesos observó una suba algo menor (+5.3%), derivada de las mayores

colocaciones de deuda y la capitalización de pasivos en pesos, en tanto que disminuida por la

compensación de deuda nacional y los vencimientos de Letras de Tesorería. Por último, se advierte una

caída del 14.3% en los pasivos nominados en Euros (bonos Par y Descuento de la provincia de Buenos

Aires), afectados por la devaluación de dicha moneda respecto al peso (-10%), y el pago de dos cuotas

de capital del título (€27.7 millones).

3 Si bien no se dispone de información oficial desagregada, las provincias beneficiadas habrían sido Buenos Aires ($1.200

millones), Chaco ($638 millones), Entre Ríos ($395 millones), Jujuy ($1.530 millones) y Santa Cruz ($1.403 millones).

Fuente: E&R, en base a datos del MECON y Provincias

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

15

2. PROYECCIONES DE CIERRE 2015

2.1. El rojo provincial se incrementaría en $23.000 millones

Para las Administraciones Provinciales, el cierre de año suele presentar complejidades en términos de

financiamiento, ya que el pago de la segunda mitad del aguinaldo (que, a diferencia de la primera,

incluye todas las cuotas de aumentos salariales), y el vencimiento de una porción significativa de los

certificados de obras públicas4, dotan de una fuerte estacionalidad a las erogaciones públicas.

En efecto, prevemos que el gasto provincial del último trimestre alcance los $269.800 millones (+31.1%

vs IVT-14), en tanto que los recursos se ubicarían en $242.600 millones (+31.4%), de modo que, pese a

observarse una mayor convergencia entre ambas variables, el rojo fiscal del cuarto trimestre superaría

los $27.200 millones (+29% a/a), marcando un nuevo récord en valores corrientes.

En términos de erogaciones, se observaría una importante desaceleración en el ritmo de ejecución de

obras públicas, dado que la contienda electoral ya habría llegado a su fin. En efecto, prevemos que

estas erogaciones se expandan apenas un 19% durante el último trimestre del año, frente al +49%

observado durante los primeros nueve meses. Por su parte, las erogaciones corrientes también

observarían una caída en su crecimiento, aunque en menor magnitud (-5 pp vs Acum. IIIT), explicado

por las menores transferencias al sector público y municipios.

De convalidarse estas proyecciones, el gasto primario cerraría con una suba del 36.7% ($888.200 M),

algo superior a la del gasto total, que se ubicaría en $898.600 millones.

El crecimiento trimestral de los ingresos ascendería al 31.4%, presentando también una caída en su

ritmo de crecimiento respecto a los primeros nueve meses (-2.3 pp). En este caso, la dinámica

respondería al menor flujo de transferencias de origen nacional, que se expandirían un 29% a nivel

corriente y un 38% para el segmento de capital, frente a subas del 34% y 65% para el acumulado Enero-

Septiembre, respectivamente. En forma anual, los recursos ascenderían a $873.500 millones, reflejando

un incremento del 33.2%, casi 3 pp por debajo de la evolución de las erogaciones públicas.

De este modo, el ahorro acumulado durante los primeros nueve meses ($2.149 M) alcanzaría para

cubrir el 8% del déficit del IV Trimestre. En forma anual, el déficit financiero se incrementaría un 344%,

pasando de $5.650 millones a casi $25.100 millones, en tanto que el resultado primario volvería a ser

deficitario ($14.700 M), tras alcanzar un excedente de casi $6.000 millones en 2014. En este marco, con

amortizaciones de deuda estimadas en $24.200 millones, las necesidades financieras ascenderían a

$49.400 millones (+87% i.a.), equivalente al 0.9% del PIB-E&R, e implicando un crecimiento de

$23.000 millones en el desbalance fiscal provincial.

4 Es habitual que el devengamiento de la obra pública se produzca en el último trimestre debido a que sus

procesos licitatorios y plazos de ejecución son más complejos e insumen más tiempo en ser procesados.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

16

Fuente: E&R, en base a datos Provinciales y MECON

En términos de financiamiento de la brecha financiera, en lo que va del IV Trimestre se llevan emitidos

$3.085 millones en el marco de los Programas de Letras Tesorería, las cuales fueron colocados por

Buenos Aires (39%), CABA (12%), Entre Ríos (9%), Neuquén (26%) y Salta (15%), observándose cierta

caída en el ritmo de emisiones respecto a los meses previos (ver gráfico). De este modo, el acumulado

anual se ubica en 37.883 millones de pesos, concentrándose el 78% de los fondos en CABA y Provincia

de Buenos Aires.

Fuente: E&R, en base a Provincias y Mercado Abierto Electrónico (MAE)

Por otra parte, las propias restricciones financieras del Gobierno Nacional harían que su aporte se

limite a postergar los vencimientos del Programa de Desendeudamiento, sin otorgar nuevo

financiamiento a las jurisdicciones. Dicho acuerdo genera un ahorro de $1.764 millones para el último

trimestre, y de más de $7.112 millones para todo el año.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

17

Los Organismos Internacionales de Crédito (BID y BIRF principalmente), aportan financiamiento

destinado a planes de infraestructura, lo cual evita una caída aún superior en la inversión pública

provincial. El resto del financiamiento provendrá de la utilización de saldos remanentes (de los cuales

disponen un selecto grupo de jurisdicciones), y del crecimiento de la deuda flotante, es decir, el

financiamiento a través de los proveedores de los Estados Provinciales.

3. PREMISAS PARA 2016

Nuestro escenario base para 2016 prevé una mejora en términos de actividad económica, que

presentaría una leve reacción frente al estancamiento observado en 2015, acompañado de una

aceleración de las variables nominales, esto es, un mayor ritmo devaluatorio junto a una leve suba en

los precios implícitos de la economía.

En base a esto, prevemos un crecimiento del 31.6% en el gasto público, que marcará una importante

retracción en su ritmo de crecimiento (-4.2%), producto de la desaceleración de las partidas de gasto

corriente. En este sentido, proyectamos una suba del 33% en el gasto de personal, cayendo 7 pp

respecto a 2015, pese a las previsiones de mayores aumentos salariales en compensación de la

aceleración inflacionaria. De acuerdo a nuestras expectativas, el aumento salarial promedio se ubicaría

en torno al 35% frente al 32% observado en 2015, aunque estaría más distribuido a lo largo del año, de

modo que el impacto fiscal sería inferior. Vale recordar que este año, muchos gobernadores otorgaron

fuertes subas salariales durante el I Trimestre, a fines de evitar escenarios de conflictividad social que

pudieran impactar negativamente sobre sus posibilidades electorales.

En términos de obra pública, prevemos que el ritmo de crecimiento se reduzca del 43% al 34%, ante

una probable caída en el financiamiento discrecional del Gobierno Nacional. Con todo, la tasa prevista

permitiría a esta partida recuperar participación en el gasto público provincial, lo cual podría

intensificarse ante una posible recomposición del Fondo del Conurbano Bonaerense. En valores

absolutos, prevemos que se vuelquen unos $25.000 millones adicionales a la ejecución de obras

públicas, para lo cual se requerirá asistencia financiera de los Organismos Multilaterales de Crédito.

En términos de recursos, prevemos una leve desaceleración en el ritmo de crecimiento de las fuentes

tributarias, que se incrementarían un 32.5% frente al 34.2% observado en 2015. A nivel local, no

prevemos reformas impositivas relevantes, en tanto que los envíos por coparticipación verían recortada

su tasa de crecimiento (-2.6 pp), ante las probables modificaciones en el Impuesto a las Ganancias para

los contribuyentes de la cuarta categoría.

El Fondo Sojero mejoraría su perfil durante 2016, a partir de la mayor expectativa de exportaciones (+2

millones de Ton) y tipo de cambio, en tanto que amortiguado por la dinámica de precios, que

mantendría su sesgo bajista (-6.4% promedio a/a)5.

5 Esta proyección no incluye modificaciones normativas en las retenciones al complejo sojero.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

18

Este mayor financiamiento para obras públicas compensaría el menor crecimiento de las transferencias

discrecionales del Gobierno Nacional (-26 pp a/a), explicado por la ausencia de un escenario electoral y

las propias restricciones presupuestarias del nivel superior de gobierno. En igual sentido, esperamos

una retracción en la suba de las transferencias discrecionales de tipo corriente (-12 pp a/a), que se

ubicarían en torno a los $43.000 millones.

Por su parte, prevemos un crecimiento algo mayor en las regalías hidrocarburíferas, al mantenerse el

precio del barril para las ventas al mercado interno (USD77), en tanto que el mayor ritmo devaluatorio

incrementaría la liquidación de las regalías contra pesos. Bajo este escenario, las regalías se

expandirían un 20% frente al 16.6% registrado en 2015, y superarían los $24.200 millones anuales.

De acuerdo a nuestras proyecciones, los ingresos provinciales presentarían una suba interanual del

30.9%, alcanzando los $1.143.300 millones (+$270.000 M). Consolidando el gasto estimado ($1.182.300

M), se prevé un déficit fiscal superior a los $39.000 millones, uno 56% mayor al proyectado para 2015.

Neto del pago de intereses, el resultado primario presentaría un desequilibrio de $25.200 millones, en

este caso un 71% superior a nivel interanual.

Los servicios de deuda presentarían una variación del 17%, a partir del crecimiento del 34% en los

pagos de intereses (+$3.500 M), y del 9% en las amortizaciones de capital (+$2.200 M). De este modo,

se destinarían casi $6.000 millones adicionales al pago de deuda, potenciados por la devaluación

esperada (23%) y los pagos al Gobierno Nacional en el marco del Programa de Desendeudamiento

($6.900 M), en tanto que los vencimiento por títulos públicos amortiguarían esta suba, como se verá

más adelante. Vale señalar que se trata de un escenario de máxima, ya que el Gobierno Nacional

podría continuar prorrogando los vencimientos del PFDP, ya que esto le permite mantener un mayor

control sobre las cuentas públicas provinciales sin generar nuevo financiamiento.

* Los vencimientos por títulos públicos incluyen el pago de los títulos sin cotización.

Fuente: E&R, en base a Provincias y Mercado de Capitales

Agregando los vencimientos proyectados de amortizaciones ($26.400 millones), se llega a una brecha

de financiamiento del orden de los $65.400 millones (0.9% del PIB-E&R), con un incremento de

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

19

$16.200 millones en valores absolutos (+33% a/a). Una reprogramación de los vencimientos de la deuda

con el Gobierno Nacional, reducirían las necesidades de financiamiento del año a $58.500 millones.

De acuerdo al stock de deuda vigente al 30 de septiembre de 2015, las provincias deberán afrontar

pagos por $40.300 millones durante el próximo ejercicio, de los cuales $13.900 millones

corresponderían a intereses y el resto a servicios de capital. En términos interanuales, representa una

suba del 17%, equivalente a $5.800 millones.

El pago de servicios correspondientes a títulos públicos con cotización6 se reduce significativamente en

2016, ya que se ubicarían en $21.339 millones, un 12% por debajo de lo previsto para 2015, en tanto

que medidos en dólares los pagos se reducen un 28%. Desagregado por moneda de origen, los

vencimientos en dólares se reducen un 66% (-USD1.249 M), dado que los servicios de capital apenas

ascienden a USD165 millones, frente a los más de USD1.300 millones registrados en 2015. Los

principales vencimientos se vinculan a los títulos atados al dólar pagaderos en pesos (dollar linked), que

demandarían $8.121 millones bajo nuestro escenario de devaluación (+59% a/a), destacando que por

cada 1% adicional que suba el tipo de cambio los pagos se expanden en $80 millones. Con todo, la

mayor expansión se observará en los vencimientos de deuda en pesos (+329%).

Servicios de Deuda 2016 por Títulos Públicos con Cotización por Provincia

Fuente: E&R, en base a Provincias y Mercado de Capitales

Por su parte, los pagos al Gobierno Nacional, de no renovarse los vencimientos del Programa de

Deuda Provincial, ascenderían a $9.400 millones, en tanto que los servicios de los préstamos de

Organismos Internacionales ascenderían a $4.700 millones, quedando los restantes pagos por $1.800

6 No se incluyen las Letras de Tesorería y los títulos emitidos a proveedores y contratistas en reconocimiento de

pasivos adeudados, cuyos vencimientos ascenderían a $3.100 millones durante 2016.

Informe de Provincias al III Trimestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

20

millones en manos de acreedores atomizados (entidades bancarias y financieras, deuda consolidada,

entre otros).

Desagregado por moneda de origen, observamos que los vencimientos en moneda doméstica

concentrarían la mayor parte de los pagos (48% del total), por un total de $19.390 millones, seguidos

por los vencimientos denominados en moneda extranjera (dólares + euros), que concentrarían un 32%

de los servicios ($12.830 millones), en tanto que los pagos atados al dólar oficial (USD linked),

ascenderían a $8.121 millones, absorbiendo el restante 20% de las erogaciones.