informe final de auditorÍa gubernamental, modalidad...

TRANSCRIPT

INFORME FINAL DE AUDITORÍA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR LA ALCALDÍA MAYOR DE TUNJA EN MARCO

DEL CONTRATO DE PRESTACIÓN DE SERVICIOS No. 689 DE 2011, AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Tunja, 18 de noviembre de 2013

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 2 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

JOSÉ ARMANDO PUIN Contralor Municipal de Tunja

HERNANDO FARFÁN RUBIANO Auditor Fiscal (C.)

Grupo auditor:

YONH FREDY PIRACOCA OCHOA JULIANA MEDINA ESPINOSA

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 3 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

TABLA DE CONTENIDO

INTRODUCCIÓN ........................................................................................................................ 5

1. CARTA DE CONCLUSIONES .............................................................................................. 6

1.1. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO ....................................................... 6

1.2. PLAN DE MEJORAMIENTO ......................................................................................... 7

2. RESULTADOS DE AUDITORÍA ........................................................................................... 8

2.1. ANALISIS FINANCIERO ...................................................................................................... 8

2.1.1. ANALISIS DE LOS GIROS REALIZADOS POR LA ALCALDÍA MAYOR DE TUNJA EN

RELACIÓN AL CALENDARIO TRIBUTARIO. ............................................................................. 8

2.1.2. CUMPLIMIENTO DE LA ALCALDÍA MAYOR DE TUNJA DE LA RESOLUCIÓN No. 3580

DE 2007. ................................................................................................................................... 11

2.1.3. ANALISIS A LOS RECURSOS DISPONIBLES PARA CUBRIR LAS EROGACIONES DEL

CONTRATO DE PRESTACIÓN DE SERVICIOS No. 689 DE 2011. ......................................... 11

2.1.4. ANALISIS A LAS CONCILIACIONES DE LA CUENTA CORRIENTE DONDE SE

MANEJAN LOS RECURSOS DEL CONTRATO. ...................................................................... 12

2.2. EMERGENCIAS ATENDIDAS ............................................................................................ 16

2.3. CAPACITACIÓN ................................................................................................................ 16

2.3.1 Clases de preparación física ............................................................................................ 16

2.3.2 Curso de buceo ................................................................................................................ 19

2.4. GASTOS FINANCIEROS ................................................................................................... 25

2.4.1. Créditos ........................................................................................................................... 25

2.4.2. Costos bancarios en el manejo de la cuenta corriente ..................................................... 29

2.5. CONTRATOS DE PRESTACIÓN DE SERVICIOS ............................................................. 32

2.5.1. Revisoría Fiscal ............................................................................................................... 32

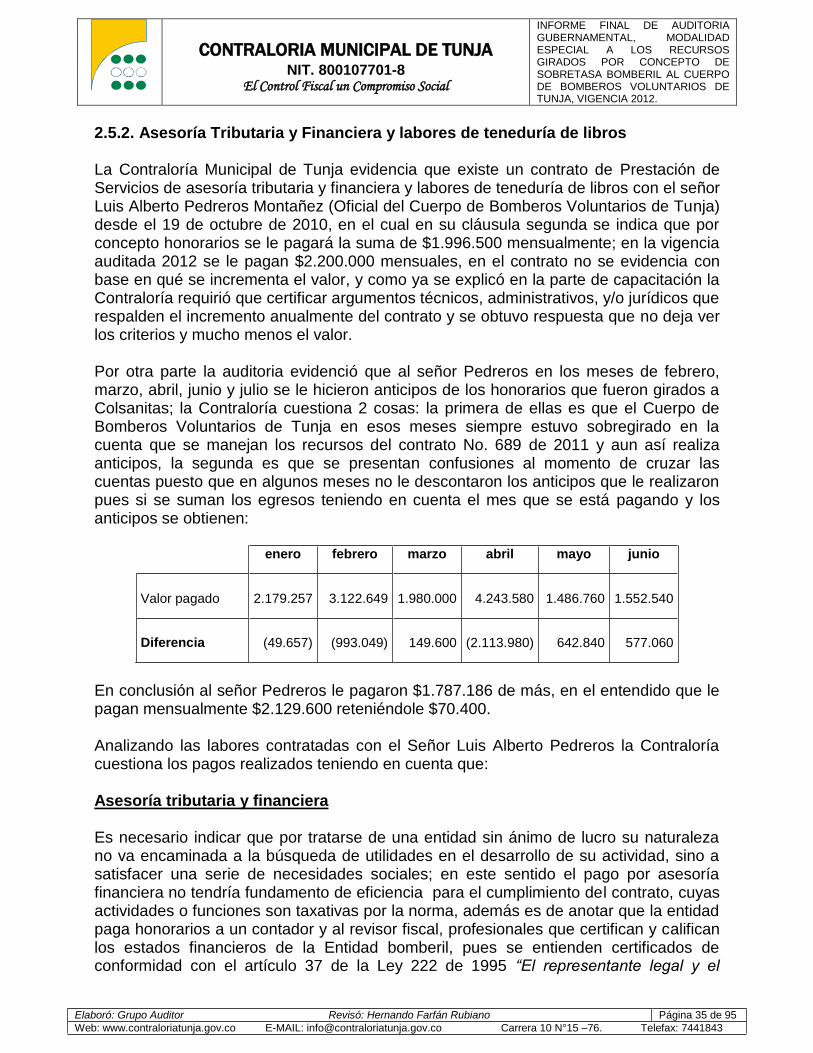

2.5.2. Asesoría Tributaria y Financiera y labores de teneduría de libros .................................... 35

2.5.3. Honorarios por servicios de abogado .............................................................................. 42

2.6. RETENCION EN LA FUENTE ............................................................................................ 45

2.7 COMPRA DE VEHICULOS ................................................................................................. 48

2.8. IMPUESTO PREDIAL ........................................................................................................ 51

2.9. TRÁMITES DE VEHICULOS .............................................................................................. 55

2.10. COMPRA DE EQUIPOS ................................................................................................... 56

2.11. GASTOS DE NÓMINA ..................................................................................................... 58

2.11.1. Salario básico ................................................................................................................ 59

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 4 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

2.11.2. Auxilio de Transporte ..................................................................................................... 61

2.11.3. Recargo nocturno y dominical ....................................................................................... 61

2.11.4. Auxilio de disponibilidad ................................................................................................ 61

2.11.5. Relaciones públicas ....................................................................................................... 63

2.11.6. Auxilio Bancario ............................................................................................................. 67

2.11.7. Vacaciones .................................................................................................................... 69

2.11.8. Prima de servicios, Cesantías e Intereses ..................................................................... 69

2.12. PARAFISCALES Y APORTES A SEGURIDAD SOCIAL .................................................. 70

2.13. SERVICIOS PÚBLICOS ................................................................................................... 72

2.14. POLIZAS .......................................................................................................................... 74

2.15. MANTENIMIENTO Y COMBUSTIBLE DE AUTOMOVILES ............................................. 74

2.16 REPARACIONES LOCATIVAS ......................................................................................... 76

2.17 GASTOS EN COMIDA ...................................................................................................... 77

2.18 OTROS GASTOS .............................................................................................................. 82

2.19. SERVICIO DE AMBULANCIA .......................................................................................... 82

3. RENDICIÓN DE LA CUENTA ............................................................................................ 86

4. CUMPLIMIENTO DEL PLAN DE MEJORAMIENTO .......................................................... 87

5. CUADRO DE CONSOLIDACION DE HALLAZGOS ........................................................... 93

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 5 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

INTRODUCCIÓN

La Contraloría Municipal de Tunja, en cumplimiento del mandato Constitucional y en

desarrollo del Plan General de Auditorias Territorial para la vigencia 2013, practicó

auditoría especial a los recursos girados por la Alcaldía Mayor de Tunja durante la

vigencia 2012 al Cuerpo de Bomberos Voluntarios de Tunja, en marco del contrato de

prestación de servicios No. 689 de 2011, con el fin de evaluar la eficiencia, oportunidad

y uso adecuado de dichos recursos, así como el cumplimiento de las normas y demás

disposiciones legales vigentes aplicables a la entidad bomberil.

Para el ejercicio de auditoría se utilizaron las técnicas y normas de auditoría de general

aceptación, así como la Guía de Auditoría Territorial – GAT, acogida por la Contraloría

Municipal de Tunja mediante Resolución No. 024 de 2013.

Los procesos objeto de la auditoría se seleccionaron con base en los objetivos

planteados en el memorando de asignación y a partir del conocimiento que se tiene de

la entidad auditada y de los resultados de evaluaciones anteriores. Los procesos

elegidos para el desarrollo de la auditoría se enfocan exclusivamente al uso de los

recursos que transfirió el Municipio de Tunja por concepto de sobretasa bomberil y

destinados al funcionamiento e inversión del Cuerpo de Bomberos Voluntarios de

Tunja. El análisis parte de la información suministrada por el Cuerpo de Bomberos, así

como la suministrada por la Secretaria de Gobierno de la Alcaldía Mayor de Tunja,

quien funge como supervisor del contrato No. 689 de 2011.

El presente informe de auditoría contiene los resultados de las evaluaciones efectuadas

al uso de los recursos que recibió el Cuerpo de Bomberos Voluntarios de Tunja para

financiar la actividad bomberil, teniendo en cuenta los principios de economía,

eficiencia, eficacia y equidad y sobre el cual el Cuerpo de Bomberos podrá ejercer el

derecho de contradicción o réplica en los términos previstos por la Contraloría Municipal

de Tunja.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 6 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

1. CARTA DE CONCLUSIONES

Tunja, 18 de noviembre de 2013 Capitán BAYARDO ROA CUBAQUE Representante Legal Cuerpo de Bomberos Voluntarios de Tunja Asunto: Informe preliminar de Auditoría Gubernamental, modalidad especial, año 2012. La Contraloría Municipal de Tunja con fundamento en las facultades otorgadas por el artículo 267 y 272 de la Constitución Política de Colombia, practicó Auditoría Gubernamental, modalidad Especial a los recursos girados por la Alcaldía Mayor de Tunja, en el marco del contrato de Prestación de Servicios No. 689 de 2011, al Cuerpo de Bomberos Voluntarios de Tunja, vigencia 2012, con el propósito de evaluar la pertinencia, oportunidad y uso adecuado de los recursos puestos a su disposición en la vigencia auditada. Para la realización de la auditoria se tuvo como base información proveniente de: 1) Los egresos que soportan el uso de los recursos girados en la vigencia 2012. 2) La contratación. 3) Los inventarios. 4) Los Estados Financieros. 5) El libro de oficiales. 6) Los informes de supervisión del contrato. 7) Los Estatutos de la entidad Bomberil. 8) El cumplimiento del Plan de Mejoramiento y 9) La rendición de la cuenta. El trabajo auditor se basó en el análisis de la información suministrada, bajo técnicas y normas de auditoria establecidas en la Guía de Auditoría Territorial – GAT de la Contraloría General de la República, adoptada por la Contraloría Municipal de Tunja mediante Resolución No. 024 de 2013. El resultado de las evaluaciones y el contenido de la información suministrada son responsabilidad del Cuerpo de Bomberos Voluntarios de Tunja, la responsabilidad de la Contraloría Municipal de Tunja consiste en emitir concepto sobre el uso de los recursos puestos a disposición de la entidad auditada, con base en la información suministrada. La auditoría incluyó el análisis de la totalidad de los egresos de recursos girados por la Alcaldía Mayor de Tunja en la vigencia 2012; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en el archivo de auditoría en la Contraloría Municipal de Tunja. 1.1. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO La Contraloría Municipal de Tunja como resultado de la auditoría adelantada, conceptúa que la gestión realizada por el Cuerpo de Bomberos Voluntarios de Tunja, sobre los

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 7 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

recursos que transfirió el Municipio de Tunja por concepto de sobretasa bomberil en la vigencia 2012, presenta falencias administrativas que conducen a presunto detrimento del patrimonio público. En lo que respecta a las compras, se evidencia falta de planeación, especialmente en lo que se refiere a inversión; éstas se hicieron sin que existiera un estudio adecuado que permitiera determinar la efectiva necesidad. De igual manera, se observan importantes falencias en el manejo presupuestal de manera que los gastos se hicieron de acuerdo a la necesidad del día, sin que exista un plan de compras, plan de inversiones o similar. El cuerpo del informe contiene las diversas observaciones que se encontraron en desarrollo del trabajo auditor y sobre las cuales la entidad tiene el derecho de pronunciarse, con el fin único de desvirtuarlas.

1.2. PLAN DE MEJORAMIENTO

Como resultado de la auditoría anterior, se concertó entre la Contraloría Municipal de Tunja y el Cuerpo de Bomberos Voluntarios de Tunja, un Plan de Mejoramiento que contenía las acciones de mejora a las observaciones resultado de la auditoría practicada a la vigencia 2011. De igual forma, se revisó el cumplimiento de los términos establecidos por la Resolución 020 de 2011, en lo que tiene que ver con los avances del mismo. Una vez analizado el cumplimiento del Plan de Mejoramiento, se concluye que en su mayoría las acciones de mejora llevaron a subsanar gran parte de los hallazgos de la auditoría de la vigencia 2011, sin embargo persisten otras que la entidad debe incluir en el Plan de Mejoramiento que presente una vez finalizada la presente auditoría. Concluida la etapa de ejecución del proceso auditor, se establecieron VEINTIUN (21) hallazgos con incidencia administrativa, de las cuales catorce (14) tienen alcance fiscal. En este informe no se incluye la tipología del hallazgo disciplinario, toda vez que el Cuerpo de Bomberos Voluntarios de Tunja, no está sujeto al régimen disciplinario de la Ley 734 de 2002, así lo establece el artículo 38 de la Ley 1575 de 2012.

Atentamente, HERNANDO FARFÁN RUBIANO Auditor Fiscal (C.)

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 8 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

2. RESULTADOS DE AUDITORÍA

2.1. ANALISIS FINANCIERO

2.1.1. ANALISIS DE LOS GIROS REALIZADOS POR LA ALCALDÍA MAYOR DE TUNJA EN RELACIÓN AL CALENDARIO TRIBUTARIO. El Concejo Municipal de Tunja tomando como base la Ley 322 de 1996 dispuso en el Decreto No. 389 del 29 de diciembre de 2006 (Estatuto de rentas) en su Capítulo V Sobretasa a los impuestos y en este capítulo consideró la sobretasa bomberil, en los artículos 272 y 273 estipula que la tarifa de la sobretasa bomberil será del 5% sobre el valor determinado en la declaración privada del impuesto de Industria y Comercio y sobre el total de la liquidación del impuesto predial. En el mes de diciembre de 2012 mediante el Acuerdo Municipal No. 036 se modificaron las tarifas de la sobretasa bomberil quedando el 5% sobre el valor determinado como impuesto de la declaración privada del Impuesto de Industria y Comercio y el 1% sobre el valor total de la liquidación del impuesto predial, esta reducción en las tasas no aplican para el año que se está auditando ya que esta modificación según artículo 4 del acuerdo tendría efectos fiscales a partir del 1 de enero del 2013 y la presente auditoria comprende del 1 de enero al 31 de diciembre de 2012. Teniendo en cuenta lo anterior, y según relación de giros de la Alcaldía Mayor de Tunja remitida con oficio T.G. 0360 de fecha 19 de junio de 2013 los giros que la Alcaldía Mayor de Tunja le realizó por concepto de sobretasa bomberil al Cuerpo de Bomberos Voluntarios de Tunja, en la vigencia 2012 fueron seis (6) que totalizados suman $1.993.052.321 discriminados así:

Fecha del giro Valor girado

02/03/2012 $16.202.057

11/04/2012 115.316.180

10/05/2012 628.307.165

17/08/2012 761.194.685

07/11/2012 302.670.982

20/12/2012 169.361.252

TOTAL $1.993.052.321

Según análisis realizado al calendario tributario y de acuerdo a las fechas en que la Alcaldía Mayor de Tunja realiza los giros se puede evidenciar que:

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 9 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Los dos grandes giros realizados en la vigencia 2012 por la Alcaldía Mayor de Tunja al Cuerpo de Bomberos Voluntarios de Tunja fueron en los meses de mayo y agosto, según la relación entregada por la Alcaldía el giro de mayo corresponde a lo recaudado en el mes de marzo, teniendo en cuenta el estatuto de rentas y la resolución No. 200 del 29 de diciembre de 2011, el impuesto predial tenia descuento del 15% si se cancelaba hasta el 30 de marzo y para presentación y pago de la primera cuota del impuesto de Industria y Comercio según la resolución había plazo hasta el 7 de marzo. El giro de agosto corresponde a lo recaudado en el mes de abril de 2012 este giro debe pertenecer en su gran mayoría a pagos del impuesto predial puesto que la ciudadanía que no cancelo con el 15% de descuento se acogió al 10% que según el estatuto de rentas del Municipio si se cancela dentro de los meses de abril y mayo obtendrá un descuento del 10%. Este fue el giro más representativo que realizo la Alcaldía Mayor de Tunja a el Cuerpo de Bomberos Voluntarios de Tunja el cual fue por $761.194.684,55. El tercer giro más grande se realizó en el mes de noviembre de 2012 y comprendía lo recaudado por concepto de sobretasa bomberil en los meses comprendidos entre mayo a agosto, este giro fue realizado hasta el mes de noviembre puesto que el Cuerpo de Bomberos Voluntarios de Tunja radicó la solicitud de giro de los recursos hasta el 22 de octubre de 2012, cuyo documento es la base para que la Secretaria de Hacienda realice el giro de los recursos. El giro por $169.361.252 realizado en el mes de diciembre fue el cuarto giro más considerable y corresponde a lo recaudado en el mes de septiembre de 2012, este giro según análisis de la Contraloría debe corresponder en su gran mayoría a pagos de sobretasa bomberil en el Impuesto de Industria y Comercio puesto que había plazo de cancelar la tercera cuota hasta el 7 de septiembre, según la resolución No. 200.

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

- 2 4 6 8 10 12 14

COMPORTAMIENTO DE LOS GIROS REALIZADOS POR LA ALCALDÍA AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA

DURANTE LA VIGENCIA 2012

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 10 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Los giros más pequeños correspondieron a lo recaudado en el mes de enero y febrero, esto debe obedecer a que tanto para el impuesto predial como para el de industria y comercio en estos primeros meses del año aún están dentro de los plazos estipulados por la administración municipal para cancelar con descuento (Predial) o están dentro de las fechas para presentación (ICA). Según el análisis a la relación de giros enviada por la Tesorería de la Alcaldía Mayor de Tunja a la Contraloría Municipal queda pendiente por girarle al Cuerpo de Bomberos Voluntarios de Tunja, lo recaudado en los meses de octubre, noviembre y diciembre de 2012 aunque el último giro fue realizado en el mes de diciembre de 2012 este correspondía a lo recaudado en el mes de septiembre. Por otra parte, el quipo auditor realizo un análisis sobre los giros de dinero que realiza la Alcaldía Mayor de Tunja al Cuerpo de Bomberos Voluntarios de Tunja en donde se puede evidenciar que en el mes de mayo siempre la Alcaldía Mayor de Tunja gira al Cuerpo de Bomberos Voluntarios de Tunja. Al igual se observa que en el mes de agosto por lo general realizan giro de dinero de la sobretasa bomberil, aun cuando el comportamiento en el año 2012 entre los meses de junio a diciembre fue muy cambiante respecto al año 2011 debido al embargo que la Alcaldía Mayor de Tunja tenía con el Cuerpo de Bomberos Voluntarios de Tunja por concepto del impuesto predial.

El Cuerpo de Bomberos Voluntarios de Tunja debe tener en cuenta este análisis al momento de invertir los recursos pues se evidencia en resumen de actas del Consejo de Oficiales que se dice que se necesita comprar dicho elemento y todos aprueban para hacer la adquisición pero nunca se menciona si existen recursos disponibles, por falta de análisis en la información es que durante el año 2012 estuvieron sobregirados en la mayoría de meses.

-

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

1 2 3 4 5 6 7 8 9 10 11 12

Comportamiento giros de dinero de la sobre tasa bomberil 2011-2012

2011 2012

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 11 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

2.1.2. CUMPLIMIENTO DE LA ALCALDÍA MAYOR DE TUNJA DE LA RESOLUCIÓN No. 3580 DE 2007.

Salario mínimo en 2012 $566.700

Número de habitantes de Tunja* 177.971

SMMLV que como mínimo debe girar la Alcaldía s/g la categoría (D)

de la Resolución 3580/2007. 1.800

*Dato tomado de proyecciones de población total por sexo y grupos de edad de 0 hasta 80 y más años (2005-2020)

http://www.dane.gov.co/index.php/poblacion-y-demografia/proyecciones-de-poblacion

Valor en pesos que como mínimo debía girar la Alcaldía 1.020.060.000

Valor de los giros en la vigencia 2012 1.993.052.321

Como se evidencia la Alcaldía Mayor de Tunja está cumpliendo con lo dispuesto en el capítulo II, artículo 7 del Decreto 3580 de 2007, pues giro $972.992.321 equivalente al 51% por encima de lo mínimo establecido según el número de habitantes. 2.1.3. ANALISIS A LOS RECURSOS DISPONIBLES PARA CUBRIR LAS EROGACIONES DEL CONTRATO DE PRESTACIÓN DE SERVICIOS No. 689 DE 2011. Según la Contraloría Municipal de Tunja los recursos disponibles durante la vigencia 2012 por el Cuerpo de Bomberos Voluntarios de Tunja para cubrir los gastos del contrato fueron de $2.388.866.270 discriminados así:

Total de recursos giros por la Alcaldía Mayor de Tunja - vigencia 2012 1.993.052.321

Créditos

761717600071935-9 desembolsado el 20/02/2012 138.129.080

761717600072954-9 desembolsado el 29/03/2012 26.263.980

761717600075434-9 desembolsado el 09/07/2012 68.132.400

761717600076176-5 desembolsado el 13/08/2012 35.039.520

Recursos sobrantes del año 2011 128.248.969

Total disponible en la vigencia 2012 2.388.866.270

Los recursos girados por la Alcaldía Mayor de Tunja al Cuerpo de Bomberos Voluntarios de Tunja fueron tomados de la relación de giros enviada por la tesorería del municipio de Tunja con oficio T.G. 0360 de 2013. El Cuerpo de Bomberos Voluntarios de Tunja en los meses de febrero, marzo, julio y agosto del 2012 obtuvo por parte de Davivienda cuatro desembolsos de créditos, los

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 12 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

cuales ingresaron a la cuenta establecida para el manejo de los recursos del contrato, tal y como se evidencia en los extractos bancarios, se incluyen los créditos como dinero disponible para la vigencia 2012, debido a que las cuotas de estos créditos están siendo canceladas con los recursos girados por la Alcaldía Mayor de Tunja, por lo tanto si se suman las cuotas de los créditos en los egresos, se suman como dinero disponible los desembolsos de los créditos. Los recursos sobrantes del año 2011 fueron obtenidos de tomar el saldo del extracto del mes de diciembre de 2011, sin restarle los cheques pendientes de pago que quedaron en la conciliación del mes de diciembre puesto que se evidenció que estos egresos son relacionados en las erogaciones de la vigencia 2012. Teniendo claro como la Contraloría obtiene el total de recursos disponibles en la vigencia 2012, se realiza análisis de lo disponible Vs. total de los egresos reportados en la cuenta rendida, los cuales fueron cancelados con recursos del contrato de prestación de servicios No. 689 de 2011; obteniendo un excedente de $140.615.613

Total disponible en la vigencia 2012 2.388.866.270

Valor total de erogaciones de la vigencia 2012 2.248.250.657

Excedente de recursos 140.615.613

2.1.4. ANALISIS A LAS CONCILIACIONES DE LA CUENTA CORRIENTE DONDE SE MANEJAN LOS RECURSOS DEL CONTRATO. El Cuerpo de Bomberos Voluntarios de Tunja maneja los recursos girados por la Alcaldía Mayor de Tunja producto de la sobretasa bomberil en la cuenta corriente No. 176069998860 de Davivienda. Durante el mes de agosto se realizaron tres retiros a nombre del Cuerpo de Bomberos Voluntarios de Tunja, Niño Perilla Néstor Julián y Roa Cubaque Bayardo:

No. de cheque Valor

9621 100.000.000

9635 100.000.000

Transferencia 1097 450.000.000

Total 650.000.000

Este dinero fue manejado por caja durante los meses de agosto e inicios de diciembre, la Contraloría no puede explicar las razones por la cuales el Cuerpo de Bomberos Voluntarios de Tunja realizó los tres retiros glosados anteriormente. Es decir, no se tiene conocimiento como se enteraron de que las cuentas iban hacer embargadas.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 13 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

De este disponible se pagaron algunos egresos en el mes de agosto y se atendieron todos los gastos surgidos en los meses de septiembre, octubre, noviembre y parte de diciembre así respectivamente:

Mes Valor Egresos Saldo

Agosto 49.323.630 600.676.370

Septiembre 140.433.310 460.243.060

Octubre 133.926.421 326.316.639

Noviembre 260.427.971 65.888.668

Diciembre 65.903.803

(15.135)

En el extracto del mes de diciembre se evidencia que el Cuerpo de Bomberos Voluntarios de Tunja al 7 de este mes consigna a la cuenta del contrato la suma de $50.000.000 que es el resultado de restarle los egresos asumidos a los recursos disponibles. Los cincuenta millones de pesos hacen parte de la sumatoria de los egresos en el mes de diciembre en el cuadro de arriba. La diferencia de $15.135 negativos se debe a que en el mes de noviembre OXI SEG E INGENIERIA LTDA devuelve $14.935 por concepto de retención en la fuente y en el mes de diciembre por reclasificación de saldos de localización se devuelven $200 a recursos del contrato. Por otra parte se verificó las conciliaciones bancarias en las cuales se cotejaron los saldos de los extractos Vs. los saldos de libros auxiliares que soportan las conciliaciones evidenciando:

Se subsanó la observación que se realizó en la auditoria pasada pues las conciliaciones presentan la fecha de giro de los cheques que quedan pendientes por cobrar.

Las conciliaciones solo vienen firmadas por el representante legal pero no se evidencia firma ni nombre de la persona quien elabora.

HALLAZGO No. 1

Observación: Las conciliaciones bancarias no vienen firmada por los responsables de elaborarlas. Esta observación tendrá alcance administrativo.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 14 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Respuesta del Cuerpo de Bomberos Voluntarios de Tunja

Las conciliaciones bancarias son entregadas al equipo de auditores de la Contraloría Municipal, junto con los auxiliares de la cuenta de bancos, y los extractos bancarios para que se verifiquen, las cuales se encuentran firmadas por el Representante Legal de la Entidad.

Siendo un procedimiento interno y no habiendo norma que regule quien debe firmar las conciliaciones bancarias, NO debe esa Contraloría establecer una observación al CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA de cómo y quién debe firmar esta clase de documentos sin ningún tipo de sustento legal que les permita mantener y afirmar dicha observación.

Se reitera que se trata de un procedimiento interno que se ha manejado adecuadamente y por ello debe levantarse la observación.

Se anexa certificación de Revisor Fiscal que da claridad sobre el asunto establecido en la presente observación.

Decisión Contraloría Municipal de Tunja

Se aceptan las explicaciones pero no se levanta la observación en razón a que:

1. La Contraloría realiza la observación solamente para la conciliación de la cuenta en la cual se maneja los recursos del contrato, dineros que provienen de los contribuyentes de la ciudad de Tunja.

2. Según los estatutos del Cuerpo de Bomberos Voluntarios de Tunja en el artículo 29 numerales 2 y 8 son funciones del tesorero: numeral 2: “Responder por el manejo y cuidado de los dineros y bienes del Cuerpo de Bomberos”; numeral 8: “Firmar conjuntamente con el Representante Legal los documentos que impliquen el uso de dineros, de bienes, previo cumplimiento de los requisitos legales”. Hay que recordar que con recursos de la sobretasa bomberil se paga el sueldo al señor tesorero.

Para la Contraloría si es importante que firmen las conciliaciones bancarias las personas que elaboran, revisan y aprueban la conciliación de la cuenta bancaria en la cual se manejan los recursos públicos, provenientes de la sobretasa bomberil.

En los meses de febrero, marzo, abril, mayo, julio, agosto y septiembre se pagaron intereses por sobregiros por valor de $646.412 discriminados así:

Mes

Intereses sobre

giro

Febrero 98.665

Marzo 29.906

Abril 123.793

Mayo 143.417

Julio 25.352

Agosto 172.151

Septiembre 53.128

Total 646.412

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 15 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

En los meses de marzo, abril, julio y agosto el Cuerpo de Bomberos Voluntarios de Tunja se sobregiro en la cuenta.

Mes Saldo Extracto

Cheques por

cobrar

Saldo en libros

s/g Contraloría Saldo en libros Diferencias

Enero 30.235.908 14.361.913 15.873.995 15.873.995 -

Febrero 30.335.913 1.521.179 28.814.734 28.814.734 -

Marzo (11.711.144) 200.000 (11.911.144) (11.911.144) -

Abril (15.056.762) 2.236.498 (17.293.260) (17.293.260) -

Mayo 405.227.286 1.404.066 403.823.220 403.823.220 -

Junio 17.874.740 4.297.771 13.576.969 13.576.969 -

Julio (7.263.577) 1.629.953 (8.893.530) (8.893.530) -

Agosto (3.153.831) 6.830.343 (9.984.174) (9.984.175) 0

Septiembre 608 7.374.543 (7.373.935) (7.373.935) 0

Octubre 608 7.374.543 (7.373.935) (7.373.935) 0

Noviembre 608 7.374.543 (7.373.935) (7.373.935) 0

Diciembre 239.776.722 64.943.415 174.833.307 239.776.722 (64.943.415)

La diferencia obtenida en diciembre se debe a que reclasifican los cheques que quedan pendientes de cobro tal y como se evidencia en el libro auxiliar de la cuenta a 31 de diciembre de 2012. Estos cheques son cobrados en el mes de enero del año siguiente pero el egreso se genera en la vigencia auditada por lo cual son erogaciones que se tienen en cuenta en esta auditoría aun cuando el dinero no salga en esta vigencia.

OBSERVACIÓN No. 1

Observación El Cuerpo de Bomberos Voluntarios de Tunja se sobregiro en la cuenta, donde se manejan los recursos de la sobretasa bomberil, en los meses de marzo, abril, julio y agosto. Esta observación tendrá alcance administrativo. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja

Es la misma respuesta del hallazgo No. 6 Decisión Contraloría Municipal de Tunja

Se levanta esta observación en razón a que se unifica en el hallazgo No. 6.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 16 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

2.2. EMERGENCIAS ATENDIDAS

Durante el año 2012 el Cuerpo de Bomberos Voluntarios de Tunja atendió 3.567 emergencias, clasificadas en incendios, explosiones, accidentes de tránsito y médicas, rescates, inspecciones, fugas de gas, derrames, quemas y otros eventos.

TIPO DE EMERGENCIA Emergencias atendidas en

2012

Incendios 150

Explosiones 0

Accidentes de Tránsito y Médicas 2334

Rescates 6

Inspecciones 491

Fugas de Gas 95

Derrames 0

Quemas 74

Otros Eventos 417

TOTAL 3567

Las emergencias de mayor importancia son aquellas relacionadas con accidentes de tránsito y médicas, dentro de las que se relacionan accidentes de tránsito con y sin traslado y médicas con y sin traslado, servicio que se presta principalmente con ambulancia.

2.3. CAPACITACIÓN El Cuerpo de Bomberos Voluntarios de Tunja se gastó en la vigencia 2012 por capacitaciones la suma de $24.958.609 discriminados así: 2.3.1 Clases de preparación física Desde el 20 de octubre de 2010 existe un contrato de prestación de servicios profesionales con el señor Jhon Henry Niño Perilla el cual según la cláusula segunda el plazo para la ejecución del contrato será de 1 año, prorrogable de manera sucesiva y automáticamente por el término inicialmente pactado, es decir que está vigente. Por otra parte en la cláusula tercera se estipula que el valor del contrato es de $390.000 mensuales, pero esto fue lo pactado para el año 2010 en el contrato no se observa el porcentaje de incremento o con base en qué se realiza el aumento año a año. De acuerdo con lo anteriormente expuesto, la auditoria solicito con oficio A.F. 1062 del 11 de septiembre de 2013 certificar argumentos técnicos, administrativos y/o jurídicos

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 17 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

que tiene el Cuerpo de Bomberos para incrementar anualmente el pago de honorarios de los contratos de prestación de servicios celebrados con: Luis Alberto Pedreros, Darío Pedreros y John Henry Niño. La Contraloría obtuvo respuesta con oficio SNBC-15001-091-2013 del 16 de septiembre de 2013 en donde se menciona que los criterios para establecer los valores fueron fijados por el Consejo de Oficiales, gracias al conocimiento operativo y administrativo que permitió, frente al presupuesto de la entidad, definir los valores de salarios y honorarios del total de la entidad. La contraloría Municipal de Tunja evidenció que al señor Jhon Henry Niño Perilla le pagaron $500.000 cada mes durante la vigencia 2012 y como se puede evidenciar en el parágrafo anterior la Contraloría solicitó al Cuerpo de Bomberos que certificara diferentes argumentos los cuales se tiene en cuenta para incrementar anualmente el pago de honorarios de los contratos descritos pero la respuesta no deja ver los criterios y mucho menos el valor. Por lo anteriormente descrito la Contraloría Municipal de Tunja evidencia un presunto detrimento patrimonial por valor de $1.320.000 por pagar mayor valor del estipulado en el contrato.

OBSERVACIÓN No. 2

Observación Por pagar $1.320.00 al señor Jhon Henry Niño Perilla durante la vigencia 2012 como mayor valor al convenido en el contrato se considera presunto detrimento patrimonial pues fueron pagados con recursos provenientes de la sobretasa bomberil. Esta observación tendrá alcance administrativo y fiscal. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja

No existe un mayor valor cancelado. El Representante Legal de la entidad, viendo la necesidad de fortalecer la actividad física de todos los funcionarios de la entidad, acordó con el señor JHON HENRY NIÑO PERILLA incrementar los servicios ofrecidos como realizar las preparaciones físicas en lugares distintos a la entidad bomberil como Canchas de Futbol, Canchas de Tenis, al tiempo que se incluyó el personal administrativo en las labores físicas. Para el establecimiento de las nuevas condiciones contractuales, se acordó y estableció lo pactado mediante otro sí al contrato. Se adjunta documentación que reposa en la carpeta del Capacitador.

En la auditoría efectuada a la vigencia anterior (2011), la Contraloría Municipal de Tunja por intermedio del mismo grupo auditor actual verificó la totalidad de los contratos de prestación de servicios y verificó que para la vigencia 2011 el entrenador físico percibió honorarios mensuales de CUATROSCIENTOS NUEVE MIL QUINIENTOS PESOS ($409.500.00.oo) por los servicios prestados. Los mismos servicios obedecen a los criterios de necesidad del Cuerpo de Bomberos Voluntarios de Tunja, reconocido así por la misma Contraloría que en la auditoría anterior no hizo recomendación u observación al respecto al Cuerpo de Bomberos, incluso se levantó el hallazgo correspondiente a los contratos de prestación de servicios. Si en el año anterior fue aceptado y reconocido por la entidad de control, no se entiende con

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 18 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

base en que argumento y para el último año se cambia el criterio y además se pretende establecer un hallazgo con alcance fiscal sobre unos pagos que se efectuaron obedeciendo a los criterios de necesidad, oportunidad y eficiencia de la entidad bomberil y pretender establecer daño fiscal por la diferencia entre el valor del contrato (2010) y el actual cuando media una auditoria anterior sobre el año 2011 que evidencio los pagos mensuales, el valor de los mismos, la necesidad del servicio y sin ningún tipo de observación fueron levantados los hallazgos correspondiente. Más aún el cambio de criterios de los mismos funcionarios que realizaron las dos auditorías muestra de manera evidente la falta de criterio coherente en contra del Cuerpo de Bomberos Voluntarios de Tunja.

Decisión Contraloría Municipal de Tunja

Se aceptan las explicaciones y se levanta la observación dejando claro lo siguiente:

1. La Contraloría solicito con oficio No. A.F.1062 de fecha 11 de septiembre de 2013 certificar los argumentos técnicos, administrativos y/o jurídicos que tiene el Cuerpo de Bomberos para incrementar anualmente el pago de honorarios de los contratos de prestación de servicios celebrados con: Luis Alberto Pedreros, Darío Pedreros Guerra y John Henry Niño Perilla, en respuesta a este oficio nunca enviaron el otro si al contrato que anexan a esta réplica.

2. No es cierto que sea el mismo grupo auditor, como lo aseveran en su respuesta, es cierto que se mantuvieron dos auditores de la auditoría realizada a la vigencia 2011.

3. Como se les ha indicado en varias oportunidades el ejercicio del control fiscal que ejerce la Contraloría Municipal de Tunja por Constitución y Ley es posterior y selectivo, lo cual significa que la revisión que se efectúa no siempre es sobre la totalidad de la información.

4. Como se puede verificar en el informe de la auditoria de la vigencia 2011 a folio 82 se glosan algunos contratos suscritos en esa vigencia y a folio 83, 84 y 85 se hace referencia al contrato de teneduría de libros y asesoría financiera de manera específica.

5. El Cuerpo de Bomberos Voluntarios de Tunja no puede asegurar que el grupo auditor “verifico que para la vigencia 2011 el entrenador físico percibió honorarios mensuales de CUATROSCIENTOS NUEVE MIL QUINIENTOS PESOS ($409.500)”, pues como lo pueden verificar en el informe final de la vigencia 2011 solo se menciona el valor que estipula el contrato de 2010.

6. El hallazgo que se levantó en la auditoria de la vigencia 2011 hacía referencia específicamente al contrato de asesoría tributaria y teneduría de libros pues como se puede evidenciar a folio 83 se menciona “También se cuestiona la cláusula quinta (5) del contrato que se refiere a la duración…”

7. En el cuadro consolidación de hallazgos del informe final a folio 105 se puede evidenciar que el hallazgo 40 hacía referencia al contrato de asesoría tributaria y teneduría de libros.

8. La Contraloría Municipal de Tunja dentro de cada auditoría realizada al Cuerpo de Bomberos Voluntarios de Tunja se ha limitado a dar cumplimiento a las funciones que le fueron asignadas por constitución y ley, las cuales de manera directa son ejecutadas por cada uno de los auditores comisionados y son las mismas para todos los sujetos de control, de manera específica lo que tiene que ver con recursos públicos.

9. La Contraloría dentro de su etapa de planeación establece de manera técnica la muestra a revisa, así como la profundidad con que se abordará cada uno de los temas auditados y con base en estos criterios es que se establece las observaciones

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 19 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

plasmadas en el informe preliminar.

2.3.2. Curso de buceo En la vigencia 2012 la práctica del curso de buceo se realizó en la isla de Malpelo y para esto celebraron un contrato de prestación de servicios de capacitación de buceo Scuba Diver con el señor Osman Barón Roa por valor de $17.127.660 discriminados así:

Costos viaje barco Malpelo $3.601.915 por cada persona que incluían:

Barco desde Buenaventura a la Isla Gorgona Hospedaje dentro del barco Alimentación (desayuno, almuerzo y comida) durante todo el recorrido de

Buenaventura a Malpelo Refrigerios luego de cada buceo Servicio de buceo llenado de tanques Colocación de toda la tripulación en la actividad de buceo Seguimiento actividad en cada buceo – 12 buceos mañana y tarde

Costo de cada curso $680.000 por persona

Parte teorica desde el mes de junio Leyes fiscales aplicadas al buceo Fisiologia del buceo Mecanica del equipo Medio ambiente Destrezas y habilidades con el equipo en aguas confinadas Parte practica en el mar salida a Malpelo y seguimiento instructivo Evaluación y aplicación practica en el mar.

Las personas que viajaron a la parte práctica fueron:

Capitán Bayardo Roa Cubaque

ST. Darío Alberto Pedreros

ST. Manuel Antonio Arias

ST. Néstor Julián Niño

Por otra parte se evidenció factura de Boyacá Tours Ltda por valor de $554.740 por concepto de tiquetes aéreos del señor Darío Pedreros el cual no se desplazó por tierra como lo hicieron los demás asistentes. La auditoría también observó el egreso No. 2120363 que contenía gastos del viaje desde Tunja a Buenaventura de los oficiales que se desplazaron por tierra discriminados así:

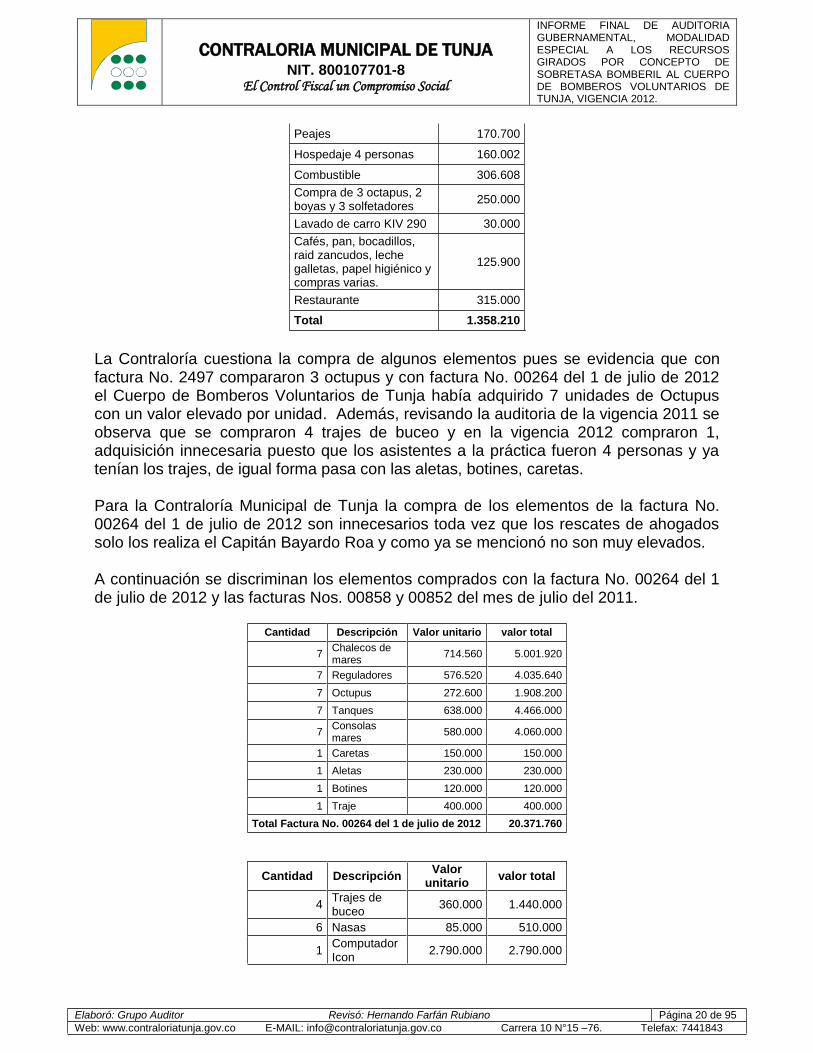

Descripción Valor

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 20 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Peajes 170.700

Hospedaje 4 personas 160.002

Combustible 306.608

Compra de 3 octapus, 2 boyas y 3 solfetadores

250.000

Lavado de carro KIV 290 30.000

Cafés, pan, bocadillos, raid zancudos, leche galletas, papel higiénico y compras varias.

125.900

Restaurante 315.000

Total 1.358.210

La Contraloría cuestiona la compra de algunos elementos pues se evidencia que con factura No. 2497 compararon 3 octupus y con factura No. 00264 del 1 de julio de 2012 el Cuerpo de Bomberos Voluntarios de Tunja había adquirido 7 unidades de Octupus con un valor elevado por unidad. Además, revisando la auditoria de la vigencia 2011 se observa que se compraron 4 trajes de buceo y en la vigencia 2012 compraron 1, adquisición innecesaria puesto que los asistentes a la práctica fueron 4 personas y ya tenían los trajes, de igual forma pasa con las aletas, botines, caretas. Para la Contraloría Municipal de Tunja la compra de los elementos de la factura No. 00264 del 1 de julio de 2012 son innecesarios toda vez que los rescates de ahogados solo los realiza el Capitán Bayardo Roa y como ya se mencionó no son muy elevados. A continuación se discriminan los elementos comprados con la factura No. 00264 del 1 de julio de 2012 y las facturas Nos. 00858 y 00852 del mes de julio del 2011.

Cantidad Descripción Valor unitario valor total

7 Chalecos de mares

714.560 5.001.920

7 Reguladores 576.520 4.035.640

7 Octupus 272.600 1.908.200

7 Tanques 638.000 4.466.000

7 Consolas mares

580.000 4.060.000

1 Caretas 150.000 150.000

1 Aletas 230.000 230.000

1 Botines 120.000 120.000

1 Traje 400.000 400.000

Total Factura No. 00264 del 1 de julio de 2012 20.371.760

Cantidad Descripción Valor

unitario valor total

4 Trajes de buceo

360.000 1.440.000

6 Nasas 85.000 510.000

1 Computador Icon

2.790.000 2.790.000

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 21 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Total Factura No. 00858 del 1 de julio de 2011

4.740.000

Cantidad Descripción Valor

unitario valor total

6 Aletas para buceo

180.000 1.080.000

6 Caretas para buceo

140.000 840.000

6 Snorkel para buceo

100.000 600.000

6 Botines 140.000 840.000

Total factura No. 00852 del 23 de julio de 2011

3.360.000

HALLAZGO No. 2

Observación Al cotejar la compra de los elementos de buceo Vs. las emergencias atendidas por rescate de ahogado durante las dos últimas vigencias, la Contraloría Municipal de Tunja considera que se está ante un presunto detrimento patrimonial por la compra de elementos de buceo en la vigencia 2012 por valor de $20.317.760 pues se entiende como una gasto anual que no genera beneficio. Esta observación tendrá alcance administrativo y fiscal. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja La Ley 322 del 4 de octubre de 1996 y la ley 1575 del 21 de agosto de 2012, en su Artículo 2 refiere: “Gestión integral del riesgo contra incendio. La gestión integral del riesgo contra incendio, los preparativos y atención de rescates en todas sus modalidades y la atención de incidentes con materiales peligrosos, estarán a cargo de las Instituciones Bomberiles y para todos sus efectos, constituyen un servicio público esencial a cargo del Estado.

Es deber del Estado asegurar su prestación eficiente a todos los habitantes del territorio nacional, en forma directa a través del Cuerpo de Bomberos Oficiales, Voluntarios y aeronáuticos”

Acogiéndonos a la Ley El CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, debe estar capacitado, preparado y debe tener los equipos necesarios y suficientes para la atención de rescates en todas sus modalidades, es así como la entidad cuenta con equipos para la atención de emergencias con sustancias peligrosas, atención de rescates vertical o en alturas, rescates en estructuras colapsadas, rescate vehicular, búsqueda y rescate y ahora recientemente adquirido para atender las emergencias de rescate subacuático.

En el caso específico de rescate subacuático (buceo) es nuestra obligación estar al día en tecnología y comprar los equipos suficientes acogiéndonos a la Ley y acogiéndonos a la normatividad que establecen este tipo de actividades a nivel mundial, como lo obliga las escuelas internacionales como son Padi, Naui entre otros Específicamente exige que para alguna actividad de buceo se debe hacer en pareja (dos buzos) y cuando las aguas son turbias como en el caso de los reservorios que rodean la ciudad de Tunja, y donde en los

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 22 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

últimos ocho años se han rescatado 40 personas, obliga a que el número de buzos que hace este tipo de rescates, sea mayor.

Cada buzo debe llevar en su equipo personal un traje, un tanque de buceo, un octupus, un regulador, una consola, un porta octupus, una careta, un snorkel, un cinturón lastre, unas aletas, botines y señalización especial (salchichón), como equipo mínimo de buceo.

La Entidad no puede esperar a que ocurra una tragedia para con base en esa emergencia comprar los equipos que se requieren, tenemos que estar equipados para poder atenderla en forma eficiente y oportuna, así como contamos con los equipos para rescate de materiales peligrosos, rescate vertical o en alturas, rescate en estructuras colapsadas, emergencias con materiales peligrosos, etc.

El hecho de haber comprado el número de equipos de buceo que se adquirieron, obedece a que no todas las veces se encuentran todas las personas en la estación de Bomberos para la atención de una emergencia tan delicada como ésta. Algunos estarán en su día libre o atendiendo otras emergencias y se necesita el personal suficiente para cubrir las necesidades de la comunidad.

Es oportuno aclarar que el curso de buceo comienza con un nivel básico y que a medida que se van aprobando estos cursos básicos hay que tomar los siguientes niveles para poder hacer un rescate seguro

Por lo anterior, se adquirieron equipos en el 2011 y 2012, de tal manera que quedaran 7 equipos de rescate de buceo, para igual número de personal que en el CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, están preparadas para rescate.

El personal del CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, que se encuentra preparado para desempeñarse en esta actividad son:

Cap. Bayardo Roa Cubaque, 5 niveles de buceo

St. Dario Pedreros Guerra, 2 niveles de buceo

St. Nestor Julián Niño Perilla, 2 niveles de buceo

St. Manuel Arias Parada, 2 niveles de buceo

CHALECOS 7

REGULADORES 7

OCTUPUS 7

TANQUES 7

CONSOLAS 7

CARETAS 7

ALETAS 7

BOTINES 7

TRAJE 5

NASAS 6

COMPUTADOR ICON 1

SNORKEL PARA PUCEO 6

EQUIPOS DE BUCEO ADQUIRIDOS 2011 Y 2012

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 23 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

St. Paulo Cesar Forero Forero, 1 niveles de buceo

Sarg Germán Robles, 2 niveles de buceo

Debido a que los pozos, reservorios y lagunas que se encuentran en los alrededores de la ciudad de Tunja son construidas por nuestros campesinos para regadío de sus cultivos, en un 100% estos lugares de almacenamiento de agua son contaminados con basuras, botellas, alambres de púas y otros elementos que ponen en riesgo al rescatista y que ponen en riesgo al equipo que se lleva, por lo tanto un equipo se deja para reemplazo de uno que se ha dañado

En mesa de trabajo Por parte del Capitán del Cuerpo de Bomberos Voluntarios de Tunja se indica que en el informe preliminar se señala la compra de 3 Octopus, cuando en realidad se trató de la compra 3 porta octopus y muestra al equipo auditor los dos elementos señalando que todo es un elemento integral. Además, se hace entrega de copia de las facturas donde se relaciona la compra de los porta octopus y los octopus en 2 folios. Decisión Contraloría Municipal de Tunja

Se aceptan las explicaciones pero no se levanta la observación, en razón a que la entidad contaba con equipos de buceo que fueron adquiridos en la vigencia 2011. Además, teniendo en cuenta la relación de emergencias atendidas en la vigencia 2011 hubo tres rescates de ahogado y en la vigencia 2012 no hubo, es decir la necesidad de comprar estos equipos no existió y aun así le dieron prioridad a la compra de equipos de buceo desatendiendo gastos de funcionamiento los cuales para poder atenderlos tienen que recurrir a créditos, precisamente por la falta de planeación en los gastos de inversión. Respecto a lo argumentado en mesa de trabajo por parte del Capitán Bayardo Roa Cubaque se hace corrección por parte del equipo auditor en lo correspondiente al párrafo del informe donde se menciona que con factura No. 2497 se compraron 3 octupus haciendo corrección que lo que se adquirió fue 3 porta octupus que hace parte integral de los octupus que se compraron en la factura No. 00264 y que en este entendido no se podría comparar el valor. Por las razones anteriormente expuestas la observación queda en firme.

Retomando el tema de la capacitación si bien la resolución 3580 de 2007 en su capítulo X artículo 35 DE LA CAPACITACIÓN mencionada literalmente: “Para obtener los ascensos y rangos respectivos, es requisito indispensable haber realizado los cursos y estudios reglamentarios, avalados por la Junta Nacional de Bomberos, establecidos en el Plan de Capacitación Gradual para Bomberos y dictados por instructores avalados también por dicha Junta” cursiva fuera del texto. Luego el capítulo XII artículo 43 del mismo decreto complementa el tema y señala cual es el currículo académico que según el nivel del bombero debe tener o si desea ascender que cursos debe tener.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 24 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Teniendo en cuenta lo anteriormente expuesto y con base en la capacitación que fue realizada por oficiales, la Contraloría cuestiona el gasto de recursos en capacitación del curso de buceo más aun cuando en auditorias pasadas se ha evidenciado que siempre viajan a realizar la parte práctica del curso de buceo a la costa y siempre son oficiales. Además, si se tiene en cuenta el número de rescates por ahogamiento nunca es considerable según relación de emergencias se evidenció que solo existieron 3 rescates de ahogado en la vigencia 2011 y en el año 2012 no hubo ninguno. Si bien es cierto la resolución No. 3580 de 2007, contempla la capacitación gradual de los cuerpos de bomberos, resulta cuestionable que durante tres (3) años consecutivos esta se haya concentrado específicamente en cursos de buceo, además del elevado costo que acarrea (cerca de $40.000.000 en 2012). De igual manera, resulta cuestionable que el personal que se ha capacitado en buceo han sido los miembros del Consejo de Oficiales, por su parte la capacitación que reciben los bomberos, corresponde a preparación física en las instalaciones de la Entidad.

HALLAZGO No. 3

Observación Se observa un elevado costo en la capacitación del curso de buceo, el cual no guarda coherencia con las necesidades propias de la función bomberil, así como tampoco existe relación de la capacitación con el número de rescates de ahogado; de manera que la entidad está obviando las demás ofertas de capacitación que contempla la resolución 3580 de 2007. Esta observación tendrá alcance administrativo. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja Es la misma respuesta del hallazgo No. 2 Decisión Contraloría Municipal de Tunja

Se aceptan las explicaciones pero no se levanta la observación teniendo en cuenta que la capacitación del Cuerpo de Bomberos Voluntarios de Tunja se ha centrado en cursos de buceo, que siempre tienen la parte práctica en las costas colombianas generando un elevado costo. Según se observa en la resolución 3580 de 2007 la oferta de capacitaciones es muy amplia y para todos los niveles de bomberos no solo para los oficiales como se evidenció en el Cuerpo de Bomberos Voluntarios de Tunja, en donde la capacitación siempre es para los oficiales. Además, la mayoría de emergencias que atienden son accidentes de tránsito e incendios de los cuales no se observa capacitación alguna, si bien es cierto deben estar preparados para prestar cualquier rescate se debe evaluar que capacitaciones realmente son las que se requieren teniendo en cuenta las emergencias del día a día.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 25 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

2.4. GASTOS FINANCIEROS

2.4.1. Créditos

Durante la vigencia 2012 el Cuerpo de Bomberos Voluntarios de Tunja adquirió 5 créditos bancarios en los meses de febrero, marzo, julio y agosto de 2012 que sumados ascienden a $275.000.000, por los cuales pagó una comisión de $7.435.020 y todos con un plazo de 12 meses.

No. De Crédito Fecha Plazo Valor del crédito

Comisión Valor

desembolsado

761717600071935-9 20/02/2012 12 142.000.000 3.870.920 138.129.080

761717600072954-9 29/03/2012 12 27.000.000 736.020 26.263.980

761717600075434-9 09/07/2012 12 70.000.000 1.867.600 68.132.400

761717600076176-5 13/08/2012 12 36.000.000 960.480 35.039.520

275.000.000 7.435.020 267.564.980

Estos créditos según análisis de la Contraloría Municipal de Tunja no eran necesarios

teniendo en cuenta que el Cuerpo de Bomberos Voluntarios de Tunja solicitó el giro de

los recursos a mediados o a finales del mes y no dentro de los primeros días del mes

siguiente al recaudo.

Según oficio SH66-232 de fecha 11 de septiembre de 2013 la Secretaria de Hacienda

del Municipio de Tunja menciona que para que le realicen los giros de los dineros al

Cuerpo de Bomberos se toman como base la solicitud que deben realizar, según las

fechas reportadas en el mencionado oficio por la Secretaria de Hacienda la Contraloría

Municipal de Tunja realizo un análisis en el cual se evidencia que la Alcaldía se toma en

promedio 13 días laborales en tramitar el giro después de radicada la solicitud por parte

del Cuerpo de Bomberos.

Fecha de

solicitud de

Bomberos

Fecha de

los pagos Mes solicitado

Días transcurridos

Calendario Laborales

17/02/2012 02/03/2012 enero de 2012 15 11

12/03/2012 11/04/2012 febrero de 2012 29 20

24/04/2012 10/05/2012 marzo de 2012 16 12

24/07/2012 17/08/2012 abril de 2012 23 18

22/10/2012 07/11/2012 mayo, junio, julio y agosto de 2012 15 12

12/12/2012 20/12/2012 septiembre de 2012 8 7

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 26 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Además la Contraloría cuestiona estos créditos teniendo en cuenta que en el resumen

de actas que fue entregado dentro de la auditoria nunca se habla de si existe dinero

disponible para inversión pues siempre aprueban las compras sin realizar análisis de

liquidez. Tal hecho se ve reflejado en el mes de mayo donde adquirieron una camioneta

Chevrolet Luv-D-Max, la cual costo $64.914.000 y en el mes de junio nuevamente se

compraron 2 carros, una camioneta doble cabina y un chasis cabinado que costaron

$150.845.241; sin tener en cuenta los gastos de legalización de los vehículos y varios

adicionales que les compraron.

Por lo anterior aun cuando se muestre déficit en las cuenta donde se manejan los

recursos de la sobretasa bomberil, la Contraloría cuestiona el endeudamiento, ya que

este conduce al pago de elevadas sumas de dinero por concepto de intereses

(corrientes y de mora), comisiones y demás costos financieros, que terminan afectando

los recursos del erario público que percibe el Cuerpo de Bomberos por concepto de

sobretasa bomberil. De igual manera, se observa que los gastos destinados a inversión

no gozan de un análisis financiero adecuado, afectando así los gastos normales de

funcionamiento que tiene la entidad mensualmente.

El equipo auditor solicito con oficio A.F. 0991 del 26 de agosto de 2013 a Davivienda

información detallada de los créditos que venían de la vigencia 2011 y los cuatro

créditos que obtuvo en la vigencia 2012 el Cuerpo de Bomberos Voluntarios de Tunja.

Esta información se solicitó debido a que en la gran mayoría de los casos el banco

debitó de la cuenta de recursos de la sobretasa bomberil las cuotas por lo tanto no se

era posible determinar qué valor pertenecía a intereses (corrientes y de mora) y cuanto

a capital.

Además, se evidenció que la Entidad Financiera debito de otras cuentas bancarias

pertenecientes a el Cuerpo de Bomberos Voluntarios de Tunja, en la cual manejan

recursos propios, cuotas de algunos créditos. El dinero que debito de estas cuentas

bancarias fue devuelto en cruce de cuentas una parte y la otra con giro de recursos de

la cuenta del contrato a cuentas de recursos propios del Cuerpo de Bomberos, es decir,

que todas las cuotas de los créditos fueron cubiertas con recursos provenientes de la

sobretasa bomberil.

Davivienda con oficio de fecha 19 de septiembre de 2012 dio respuesta al

requerimiento solicitado del cual se extractan los valores por intereses corriente e

intereses de mora considerados por la auditoria como presunto detrimento patrimonial

debido a las razones ya expuestas.

No. del crédito

Intereses

Corrientes De

Mora

761717600071935-9 12.413.369 201.624

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 27 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

761717600072954-9 658.486 955

761717600075434-9 3.771.165 129.099

761717600076176-5 1.760.420 62.063

761717600062819-6 656.188

-

761717600067539-5 3.915.847 61.193

Totales 23.175.477 454.934

Total pago intereses

23.630.410

HALLAZGO No. 4

Observación Por pagar $23.630.410 por intereses de mora e intereses corrientes, con recursos de la sobretasa bomberil, durante la vigencia 2012 se constituye en presunto detrimento patrimonial. Esta observación tendrá alcance administrativo y fiscal. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja Durante la vigencia 2012, los requerimientos del CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, para el normal funcionamiento y la prestación del servicio público esencial de manera continua, llevaron a la Entidad a solicitar créditos para evitar iliquidez que pusiera en riesgo el servicio, puesto que el Municipio de Tunja no efectuaba los pagos oportunamente, tal y como pudieron constatarlo los Auditores de la C.M.T. lo que conllevó a que se tuviera que cancelar intereses que no son otra cosa que parte de la gestión para poder cumplir con el Contrato 689 y poder prestar el servicio público esencial de manera continua y eficiente .

Con el objeto de minimizar los pagos efectuados por intereses, también se acudió a créditos otorgados por personal de la Entidad, y cuando fue posible otros recursos del Cuerpo de Bomberos Voluntarios, prestó recursos para minimizar lo lesivo de los intereses tal como se pudo constatar a través de las devoluciones que se efectuaron en su oportunidad, sin embargo los créditos bancarios tomados fueron NECESARIOS para garantizar la correcta operatividad. La necesidad está dada por el Comandante de la entidad quien además de ejercer la representación legal debe garantizar la correcta operación institucional, criterios que llevaron a tomar los correspondientes créditos bancarios.

Decisión Contraloría Municipal de Tunja

Se aceptan las explicaciones pero no se levanta la observación en razón a que:

1. Como se explicó en el hallazgo 6 y en el cuerpo de este informe en la parte gastos financieros – créditos, la Alcaldía está sujeta a realizar los giros de la sobretasa bomberil al Cuerpo de Bomberos Voluntarios de Tunja siempre que el Cuerpo de Bomberos radique cuenta de cobro.

2. No es cierta la aseveración que argumentan en su respuesta “.., puesto que el

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 28 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Municipio de Tunja no efectuaba los pagos oportunamente, tal y como pudieron constatar los auditores de la C.M.T”

3. La auditoría evidenció que se realizaron 2 consignaciones a la cuenta del contrato una por $10.000.000 y la otra por $2.500.000, que según soporte de los egresos donde se devuelven los dineros, se observa certificación del revisor fiscal donde se argumenta que corresponde al pago de crédito otorgado por otros recursos para cubrir operaciones del contrato.

4. Se evidenció que en los meses de febrero y marzo de 2012, Davivienda descontó de cuentas bancarias diferentes a la cuenta por la cual se manejan los recursos de la sobretasa bomberil, cuotas de los créditos que se habían adquirido sobre los recursos públicos. Dado esta circunstancia con egresos Nos. 62739 del fecha 14/04/12 por valor de $13.114.811 y No. 62705 de fecha 07/04/12 el Cuerpo de Bomberos se devolvió los dineros que le fueron descontados de otros recursos.

5. Se observó que con egreso No. 2120279 de fecha 22/08/12 se le devolvió al señor Pablo Cesar Forero la suma de $3.000.000 que según soporte se debe a devolución de un préstamo que realizó al Cuerpo de Bomberos Voluntarios de Tunja y que la auditoria evidenció en el extracto de la cuenta donde se manejan los recursos de la Sobretasa bomberil el ingreso de este dinero el 8 de agosto de 2012.

6. Si bien se evidencia déficit en algunos meses se cuestionan gastos como la compra de 3 vehículos en el mes de mayo y junio cuando la prioridad es siempre los gastos de funcionamiento.

7. Se pagó en el mes de junio y julio la capacitación del curso de buceo por $17.127.659 y compra de equipos de buceo por $20.317.760 sin analizar si realmente estos gastos son más importantes que la nómina, parafiscales, combustible y mantenimiento de los vehículos para la atención de las emergencias.

8. Por otra parte en la auditoria de la vigencia 2011 se cuestionó la adquisición de los créditos y aun así el Cuerpo de Bomberos Voluntarios de Tunja volvió a adquirir obligaciones, los cuales paga con recursos de la sobretasa bomberil, los cuales son pagados por los ciudadanos a través del impuesto predial e industria y comercio.

9. Además hay que tener en cuenta que los pagos a Rodrigo Vallejo por concepto de comida, algunos celulares, intereses en las planillas de pago de seguridad social y parafiscales y algunos gastos de caja menor que no se debían de pagar con recursos del contrato fueron pagados dentro del mes que correspondía con dineros de la sobretasa bomberil, y estos fueron devueltos en un cruce de cuentas hasta el mes de diciembre, por lo que analizando estos gastos que deberían cubrirse con otros recursos y se cubrieron con recursos de la sobretasa bomberil aumentaron el déficit de los meses que se pagaron.

10. Se evidenciaron anticipos de honorarios al señor Luis Alberto Pedreros en los meses de febrero, marzo, abril y junio aun cuando el Cuerpo de Bomberos Voluntarios de Tunja se encontraba en déficit.

Teniendo en cuenta lo anterior se observa que no solo se debe gastar por gastar los recursos de la sobretasa bomberil y mostrar déficit, se debe dar prioridad a los gastos de funcionamiento con el fin de no afectar el servicio público, el cual es el objeto del contrato.

HALLAZGO No. 5

Observación

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 29 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Se evidencia que la entidad financiera descuenta $7.435.020 por concepto de comisión de los cuatro créditos obtenidos en la vigencia 2012, valor este que es considerado presunto detrimento patrimonial por las razones expuestas en este informe. Esta observación tendrá alcance administrativo y fiscal. Respuesta del Cuerpo de Bomberos Voluntarios de Tunja Es la misma respuesta del hallazgo No. 4. Decisión Contraloría Municipal de Tunja

Se mantiene la observación en razón a las explicaciones dadas en el hallazgo No. 4 las cuales aunque se reconoce que existe déficit en algunos meses también se cuestiona la falta de oportunidad por parte del Cuerpo de Bomberos Voluntarios de Tunja en radicar la cuenta de cobro en la Alcaldía Mayor de Tunja y cumplir con los informes que debe presentar al supervisor del contrato, con el fin de que se realice el giro de los recursos de la sobretasa bomberil para atender los gastos con oportunidad y así no acudir a créditos costos. Por otra parte se evidencia la falta de análisis por parte del Cuerpo de Bomberos Voluntarios de Tunja en priorizar los gastos de funcionamiento sobre los gastos de inversión.

2.4.2. Costos bancarios en el manejo de la cuenta corriente Revisando los extractos de la cuenta se evidenció que se pagaron $13.875.237 por concepto de gastos bancarios de los cuales el 64% corresponden a gravámenes a los movimientos financieros, el 19% obedecen a cobro por chequeras y el restante 17% está dividido entre cobros por servicios empresariales, intereses por sobregiro e IVA por servicios.

Concepto

GMF 8.852.853

Intereses sobre giro 646.412

Cobro servicios empresariales 1.107.932

IVA por servicios 604.247

cobro de chequeras 2.663.793

TOTAL GASTOS BANCARIOS 13.875.237

La Contraloría Municipal de Tunja considera presunto detrimento patrimonial porque el Cuerpo de Bomberos Voluntarios de Tunja se sobregiró en la cuenta en la que se manejan los recursos del contrato, y por esto el banco disminuyó $646.412 de la cuenta por concepto de interés por sobregiro en los meses de febrero, marzo, abril, mayo, julio, agosto y septiembre de 2012.

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8

El Control Fiscal un Compromiso Social

INFORME FINAL DE AUDITORIA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS RECURSOS GIRADOS POR CONCEPTO DE SOBRETASA BOMBERIL AL CUERPO DE BOMBEROS VOLUNTARIOS DE TUNJA, VIGENCIA 2012.

Elaboró: Grupo Auditor Revisó: Hernando Farfán Rubiano Página 30 de 95

Web: www.contraloriatunja.gov.co E-MAIL: [email protected] Carrera 10 N°15 –76. Telefax: 7441843

Mes

Intereses

sobre giro

Febrero 98.665

Marzo 29.906

Abril 123.793

Mayo 143.417

Julio 25.352

Agosto 172.151

Septiembre 53.128

Total 646.412

HALLAZGO No. 6