instituto politÉcnico nacional · estudio y aplicaciÓn de los estÍmulos fiscales en mÉxico 1...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONALESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMÁS

QUE PARA OBTENER EL TÍTULO DE:

CONTADOR PÚBLICO

PRESENTAN:

JORGE ALBERTO APARICIO PULIDO

GUADALUPE BAUTISTA BARRANCO

RAÚL CORIA JIMÉNEZ

MARTHA LUCERO PACHECO CRUZ

GLORIA TEJEDA VALDÉS

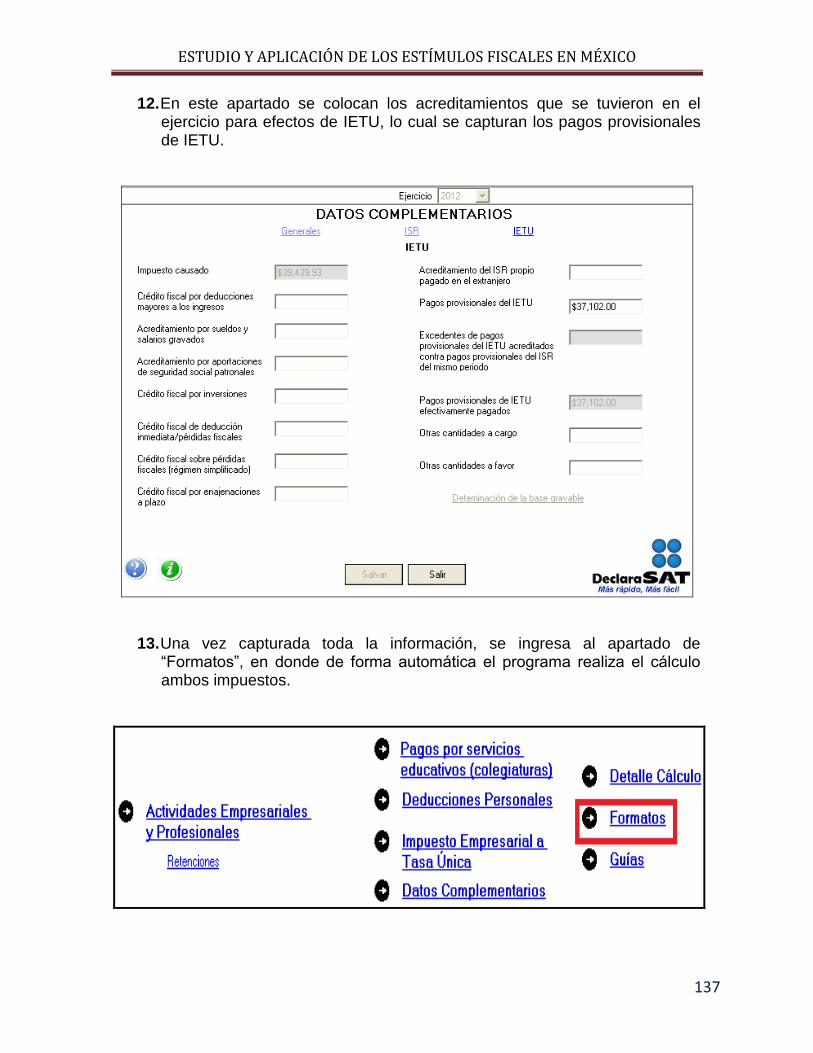

CONDUCTOR: C.P. MA. DE LOS ANGELES MEDINA CARRASQUEDO

MÉXICO, D.F. JUNIO 2013

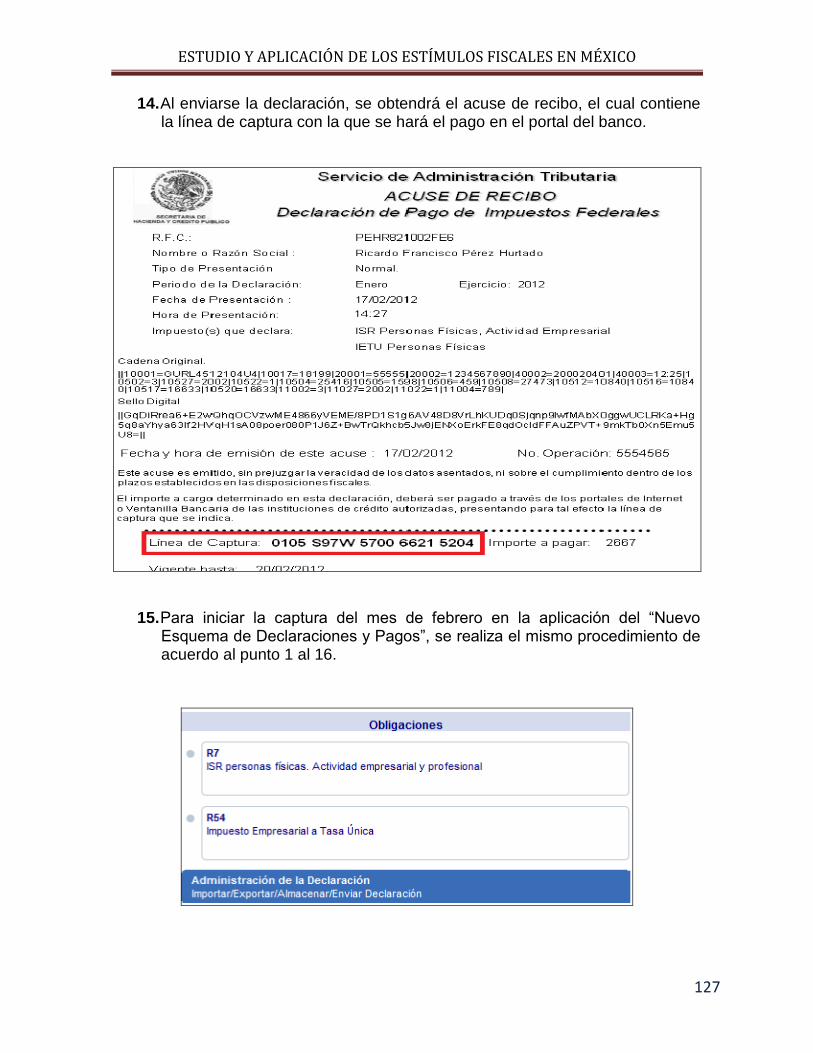

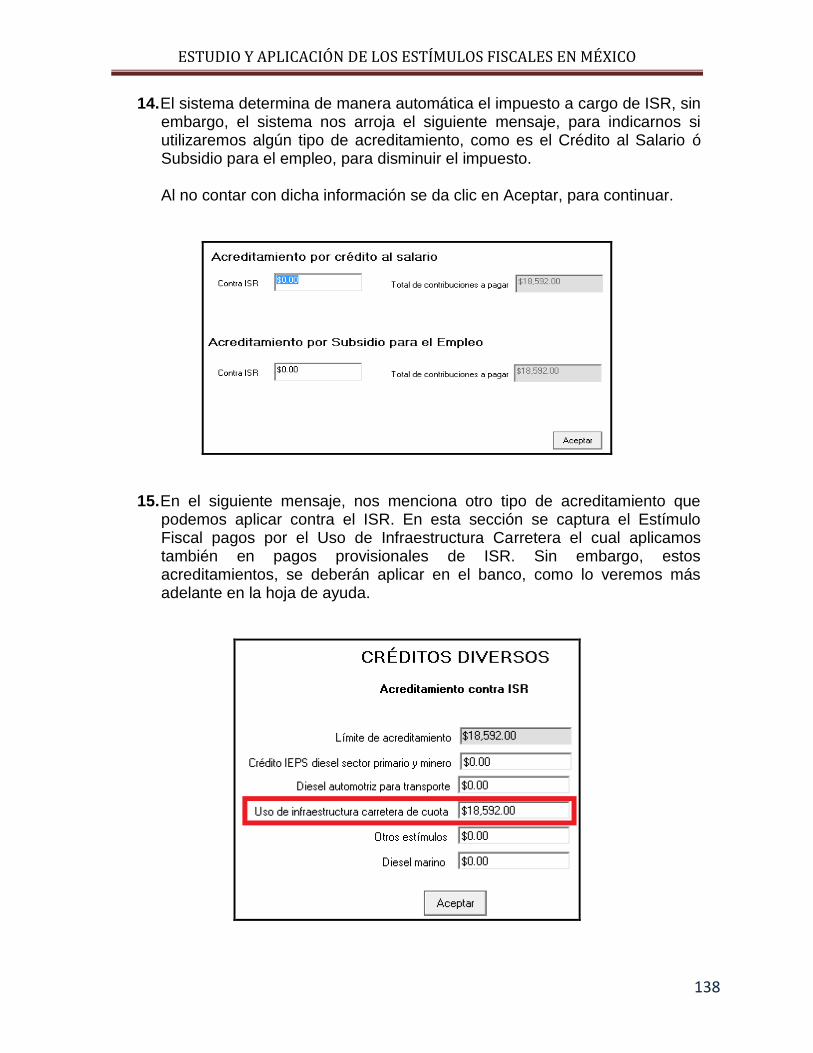

TRABAJO FINAL

“ESTUDIO Y APLICACIÓNDE LOS ESTÍMULOS FISCALES EN MÉXICO”

SEMINARIO:

ESTUDIO Y APLICACIÓN DE LOS IMPUESTOS EN MÉXICO

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

1

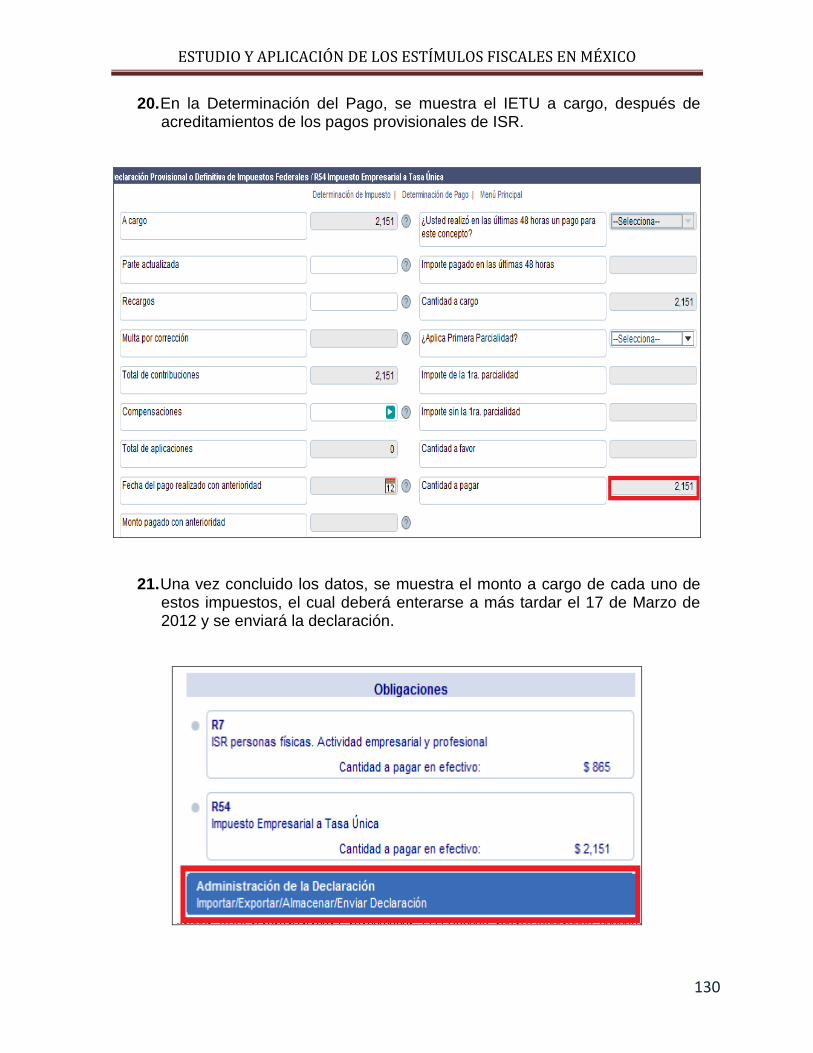

INSTITUTO POLITÉCNICO NACIONAL

CARTA DE CESIÓN DE DERECHOS

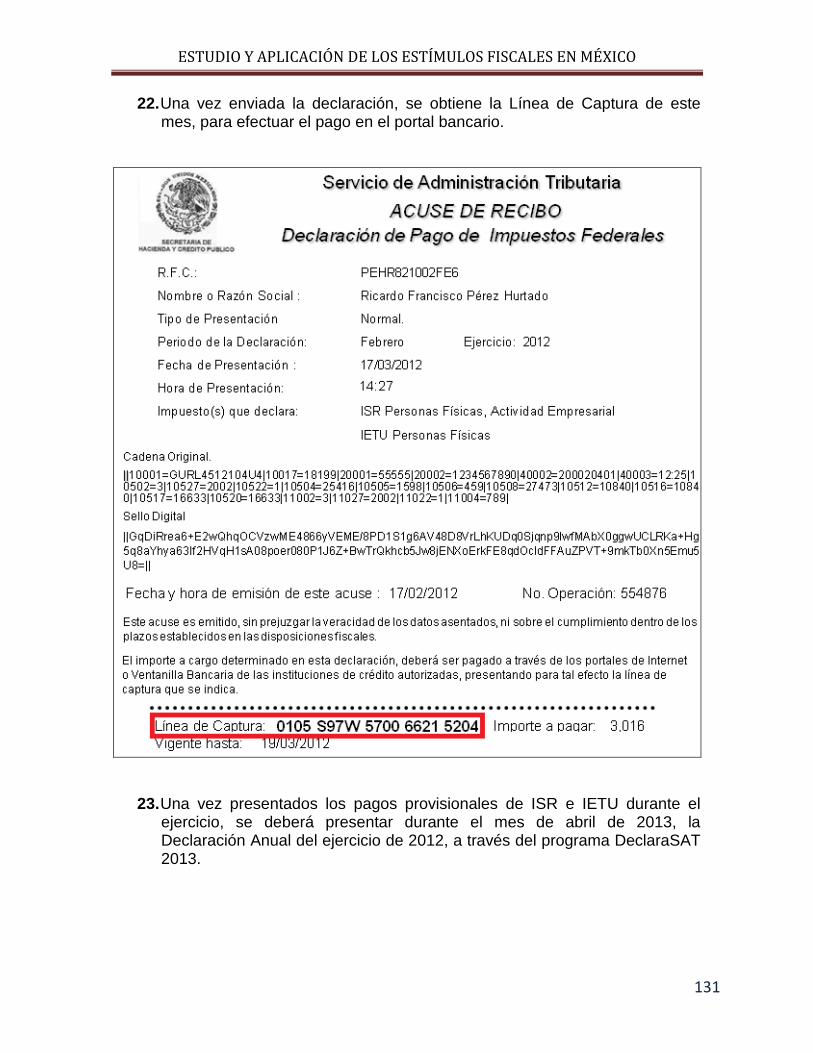

En la Ciudad de México, D.F., el día 8 del mes de Junio del año 2013 los que suscriben:

Jorge Alberto Aparicio Pulido

Guadalupe Bautista Barranco

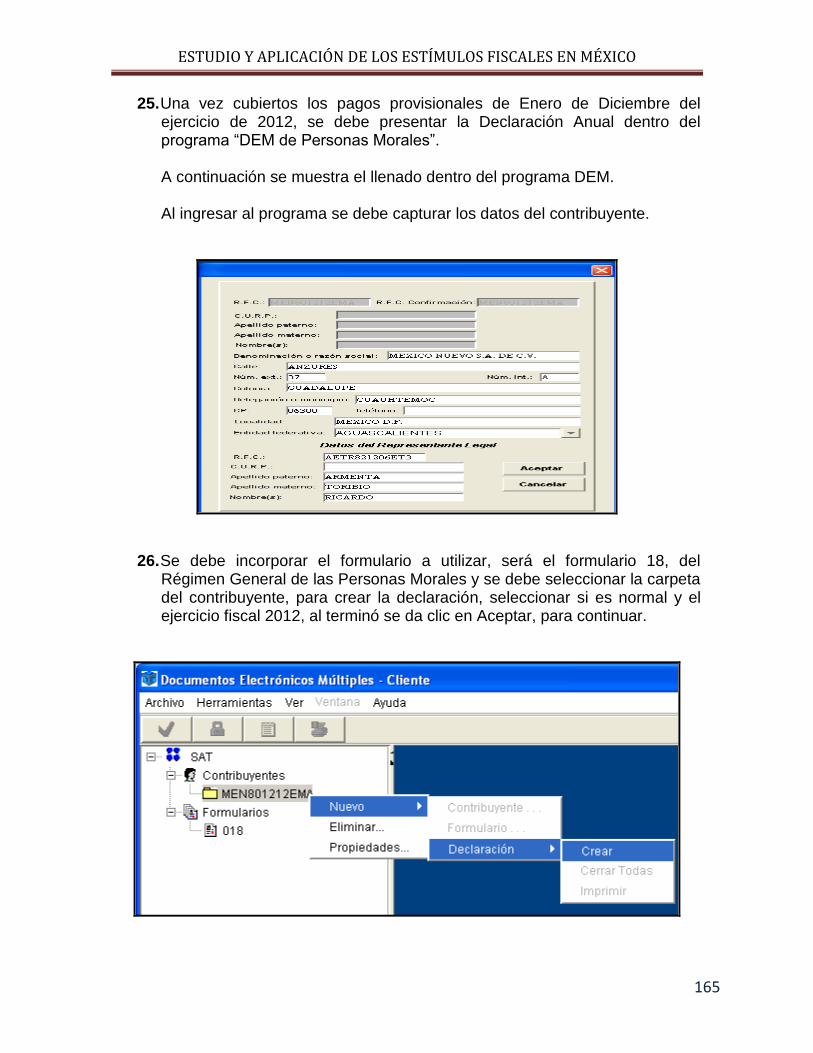

Raúl Coria Jiménez

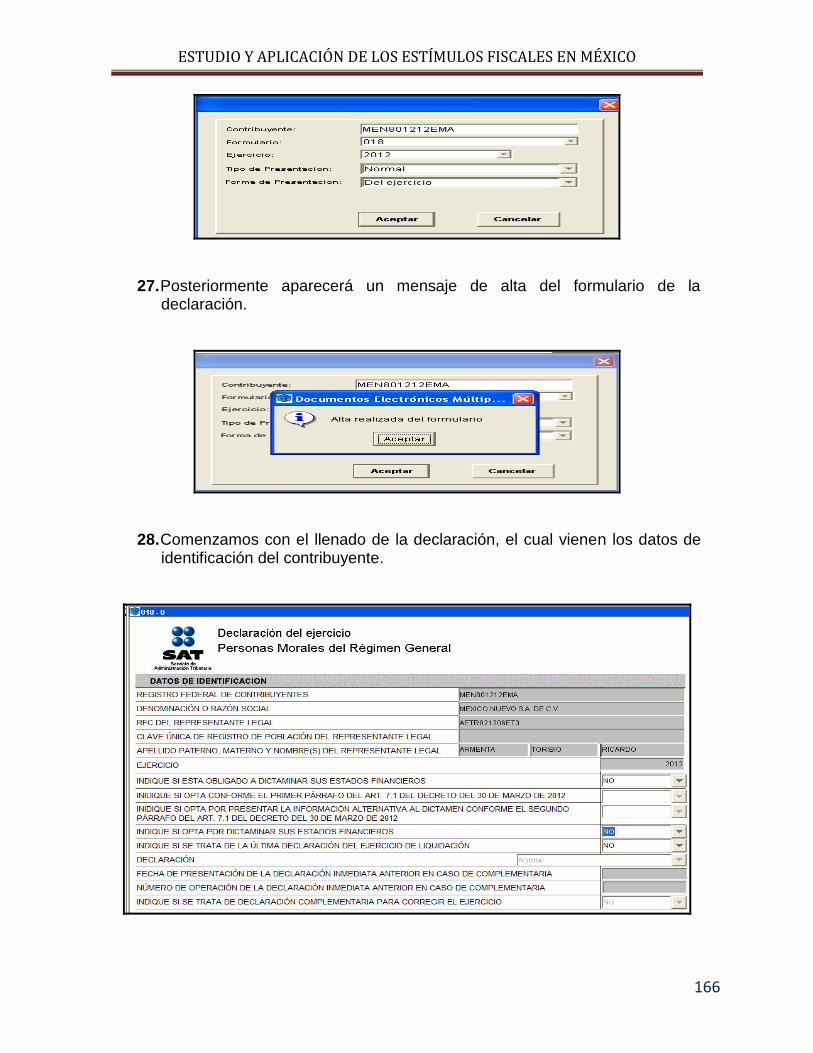

Martha Lucero Pacheco Cruz

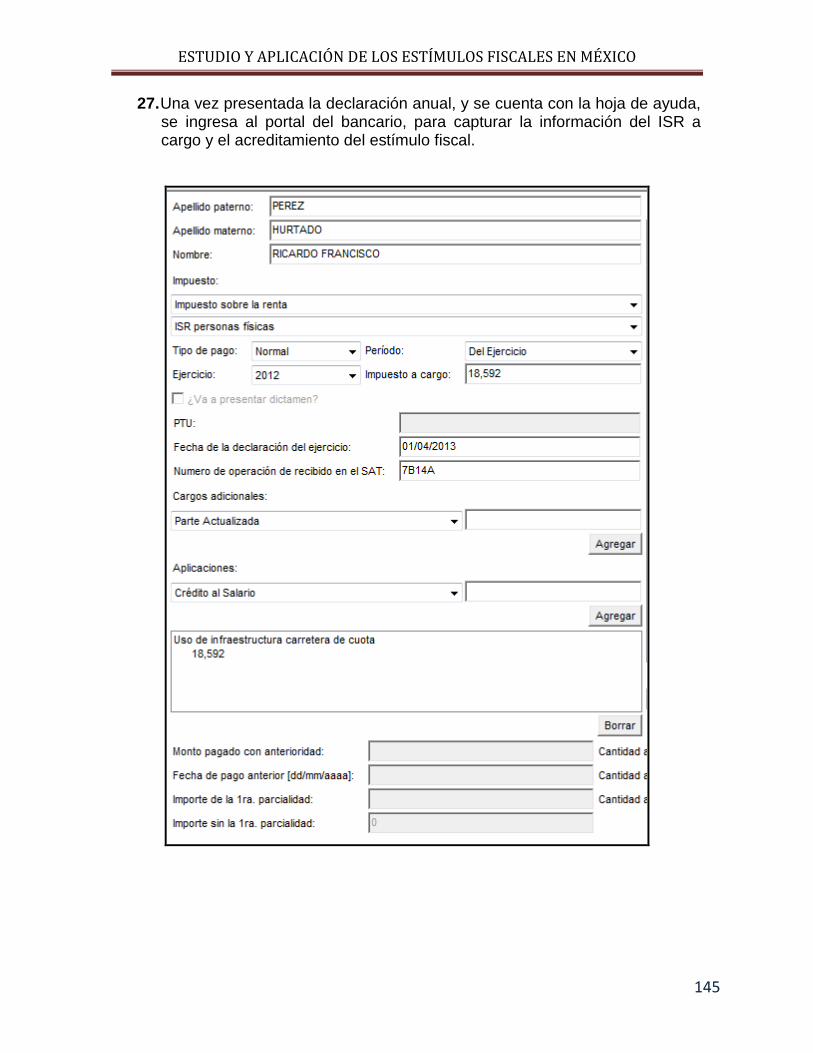

Gloria Tejeda Valdés

Pasantes de la Licenciatura:

Contador Público

Manifiestan ser autores del presente trabajo final, bajo la dirección de C.P. Ma. De los Ángeles Medina

Carrasquedo y ceden los derechos totales del trabajo final “Estudio y Aplicación de los Estímulos

Fiscales en México”, al Instituto Politécnico Nacional para su difusión con fines académicos y de

investigación para ser consultado en texto completo en la Biblioteca Digital y en formato impreso en el

Catálogo Colectivo del Sistema Institucional de Bibliotecas y Servicios de Información del IPN.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o datos del trabajo sin el

permiso del autor y/o director del trabajo. Este puede ser obtenido escribiendo a la siguiente dirección

electrónica:

Jorge Alberto Aparicio Pulido [email protected]

Guadalupe Bautista Barranco [email protected]

Raúl Coria Jiménez [email protected]

Martha Lucero Pacheco Cruz [email protected]

Gloria Tejeda Valdés [email protected]

Si el permiso se otorga, el usuario deberá dar el agradecimiento correspondiente y citar la fuente del mismo.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

2

AGRADECIMIENTOS

El presente trabajo se lo quiero dedicar a una persona en especial que

desafortunadamente ya no está conmigo, a mi madre Luz María Pulido

Bergeyre, gracias por todo el apoyo y cariño que me brindaste en todo este

tiempo que estuviste a mi lado, y sobre todo agradecerte que el profesionista

y persona que soy el día de hoy es solo gracias a ti, siempre te llevare en mi

corazón.

Gracias a mi papá José Aparicio Lemús y a mi hermano José Francisco Aparicio

Pulido, por estar en los mejores y peores momentos de mi vida.

A mi tía Teresa Pulido Bergeyre, porque has estado en estos momentos más

difíciles de mi vida, que gracias a tu apoyo y consejos he podido salir adelante en

estos últimos meses y sobre todo gracias que también me has motivado para

terminar mi titulación….. ¡Mil gracias!, te quiero tía!!!!

A mi pequeñita “Nelly”, que tú me has dado muchas alegrías y que gracias a ellas

haces que la vida se me haga un poco más amena y sobre todo porque eres una

pequeñita que quiero y que eres muy especial en mi corazón.

Jorge Alberto Aparicio Pulido

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

3

AGRADECIMIENTOS

Primero y antes que nada agradezco a Dios por permitirme llegar hasta este momento de mi vida, por darme unos padres que me exigen para ser mejor cada día, por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio, y en este momento especialmente por permitirme alcanzar una de mis más grandes metas. Gracias mamá por darme tu amor y cariño, por haberme inculcado los valores que desde niña aprendí, por cada regaño, por cada palabra que por fuerte que haya sido llego justo a tiempo, por dejarme tomar mis decisiones y muchas más cosas. Te amo como eres y doy gracias a Dios por dejar que estés a mi lado. Gracias papá por todo el inmenso amor, comprensión y confianza incondicional que en mi depositaste, por enseñarme que todo en esta vida cuesta trabajo, por preocuparte por lo que me pasa o pudiera pasar y por el apoyo que siempre me has brindado y con el cual he logrado realizar una de mis grandes metas. Te amo, te respeto y admiro, mi logro te lo dedico a ti. Gracias abuelitos porque siempre estuve presente en sus oraciones, pero en especial a mi abuelita por darme consejos sabios, por preocuparse por mí y por apoyarme en esta recta final de mi carrera. Gracias a toda mi familia porque no me pudo haber tocado mejor familia que ustedes, porque siempre han estado cuando los he necesitado. He sentido su amor en cada palabra y en cada atención. Gracias por cada sonrisa y todas esas alegrías que compartimos. Gracias al IPN y a la ESCA por la oportunidad de permitirme formar parte de esta gran institución que me ha ayudado a formarme como profesionista y poder contribuir al desarrollo de mi país. Me dirigiré con honestidad en el campo profesional para poner en alto el nombre de mi Escuela Superior. Gracias a todos mis profesores por sus conocimientos compartidos durante el trascurso de mi carrera. Gracias a mis compañeros de equipo, por su apoyo en este tiempo, por la experiencia de trabajar en equipo, pero sobre todo por su amistad.

Guadalupe Bautista Barranco.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

4

AGRADECIMIENTOS

Agradezco y dedico esté trabajo a las personas que me han apoyado en mi

desempeño académico y profesional, en especial a mi madre y tías que

siempre me otorgan la base moral y económica para el cumplimiento de

mis objetivos.

Así mismo externo mi agradecimiento a mis profesores que me han

brindado el conocimiento necesario para poner en práctica lo adquirido

en mi carrera universitaria.

Y por último a la institución educativa que me abrió las puertas para

formar parte de su alumnado y brindar el espacio que apoyo en la

culminación de mis objetivos profesionales.

Raúl Coria Jiménez

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

5

AGRADECIMIENTOS

En este trabajo final quiero agradecer a Dios padre, a su hijo nuestro señor

Jesucristo a su Espíritu Santo que me conforta a su madre la Stma. Virgen

María por su valiosísima intercesión, por darme los medios y el entorno

óptimo para poder cerrar ciclos profesionales, a él que me bendice con una

enorme familia de la cual recibo afecto y amor, gracias a Cristo Dios

nuestro señor por un trabajo que me dignifica y me da la oportunidad de

conocer seres humanos valiosos, nobles y brillantes, a su espíritu santo por

la salud que me regala y que me permite levantarme y ver la luz de cada día,

por tener la confianza en mi alma de seguir adelante aún con las

adversidades propias de la vida, a la invaluable persistencia de mi madre la

Sra. Leonor Cruz Sánchez y a sus numerosos cuidados que sin ella no sería

la mujer tan fuerte que soy, gracias a la influencia de todos mis hermanos

por tanto que me dieron, a mis compañeros de seminario que fueron parte

importantísima en este proyecto a la profesora que nos condujo a lo largo

del mismo, a este maravilloso y queridísimo Instituto Politécnico Nacional,

a mi alma máter la E.S.C.A Sto. Tomás.

Y obviamente al gran amor de mi padre el Sr. Jorge Pacheco Ramírez que

en su memoria dedico este ciclo cerrado en mi vida.

GRACIAS

Atentamente

Martha Lucero Pacheco Cruz.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

6

AGRADECIMIENTOS

Agradezco a Dios

Por darme la oportunidad de culminar

Una etapa más de mi vida

Al IPN

Por brindarme la oportunidad de forjar una digna profesión

Y formar parte de esta gran institución

A la Escuela Superior de Comercio y Administración

Porque en ella curse mi carrera profesional

Adquiriendo innumerables conocimientos y experiencias

Y también por haberme brindado la oportunidad

De conocer la mayor felicidad de mi vida

A mis padres

Por el apoyo y amor incondicional

Que me brindan cada día

Les agradezco por haberme inculcado el sentimiento

De responsabilidad para lograr mis metas y nunca desistir

A mis profesores

Por la enseñanza y apoyo

A mis compañeros de tesis

Por su paciencia, compañía y ayuda

A mis hijos y a mis nietas

Que les sirva en su camino como superación profesional

Gloria Tejeda Valdés

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

7

Í N D I C E

ABREVIATURAS 10

INTRODUCCIÓN 11

OBJETIVO 12

CAPÍTULO I ACTIVIDAD FINANCIERA DEL ESTADO

1.1 Concepto

14

1.2 Disciplinas que estudian la Actividad Financiera del

Estado

14

1.3 Derecho Fiscal

16

1.3.1 Fuentes Formales

16

1.4 Contribuciones

22

1.5 Principios en Materia Tributaria

24

1.6 Principios Constitucionales

25

CAPÍTULO II LEY DEL IMPUESTO SOBRE LA RENTA

2.1 Antecedentes

29

2.2 Estructura

35

2.3

Elementos

38

CAPÍTULO III ESTÍMULOS FISCALES

3.1 Definición

42

3.2 Naturaleza

43

3.3 Finalidad 46

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

8

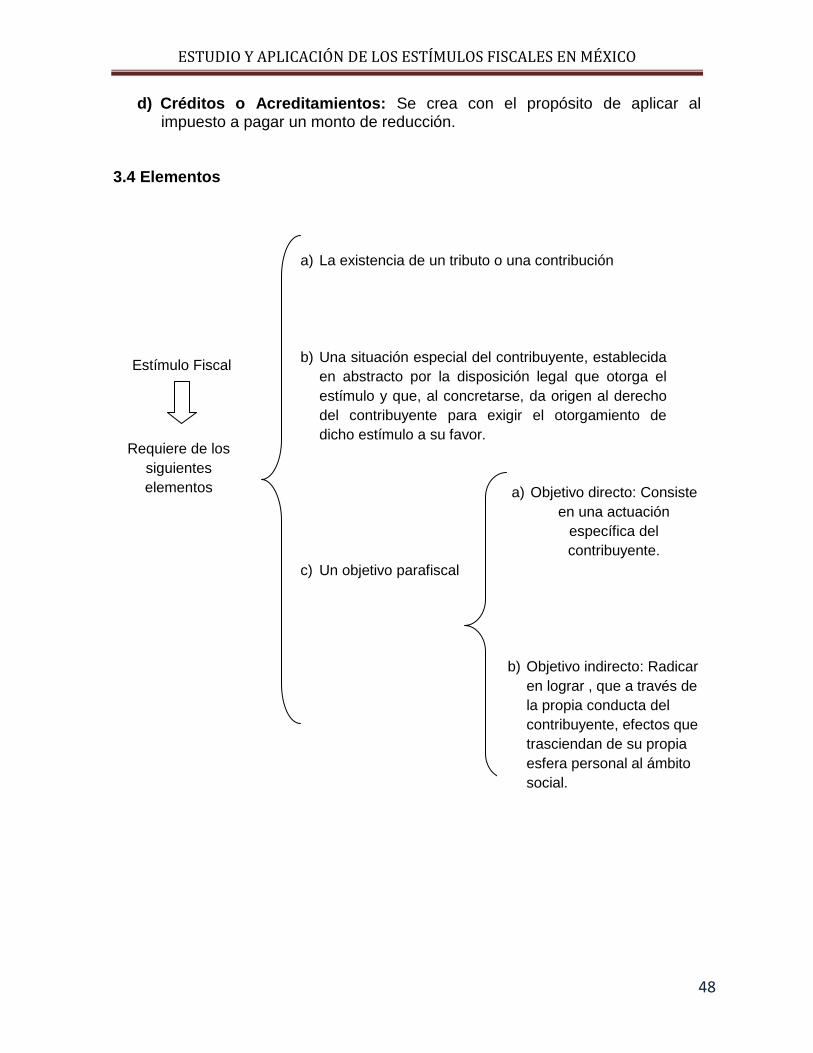

3.4 Elementos

48

3.5 Clasificación

49

3.6 Figuras Afines

3.6.1 Diferencias con:

3.6.1.1 El Crédito Fiscal

50

3.6.1.2 La Condonación

51

3.6.1.3 Exenciones

55

3.6.1.4 Subsidio para el Empleo

60

CAPÍTULO IV DISPOSICIONES FISCALES APLICABLES A LOS

ESTÍMULOS FISCALES

4.1

Constitución Política de los Estados Unidos Mexicanos

62

4.2

Código Fiscal de la Federación

66

4.3 Ley de Impuesto sobre la Renta

67

4.4 Ley de Ingresos de la Federación

81

4.5 Impuesto Empresarial a Tasa Única

82

4.6 Decretos en relación al Impuesto sobre la Renta

86

CAPÍTULO V FORMAS DE APLICAR LOS ESTÍMULOS FISCALES

5.1 Acreditamiento por el uso de la Infraestructura de

Carretera

91

5.1.1 Objetivo

91

5.1.2 Beneficio

91

5.1.3 Generalidades

91

5.1.4 Aplicación

95

5.1.5 Se considera Ingreso Acumulable

95

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

9

5.1.6 Otras implicaciones con respecto a otros

acreditamientos

96

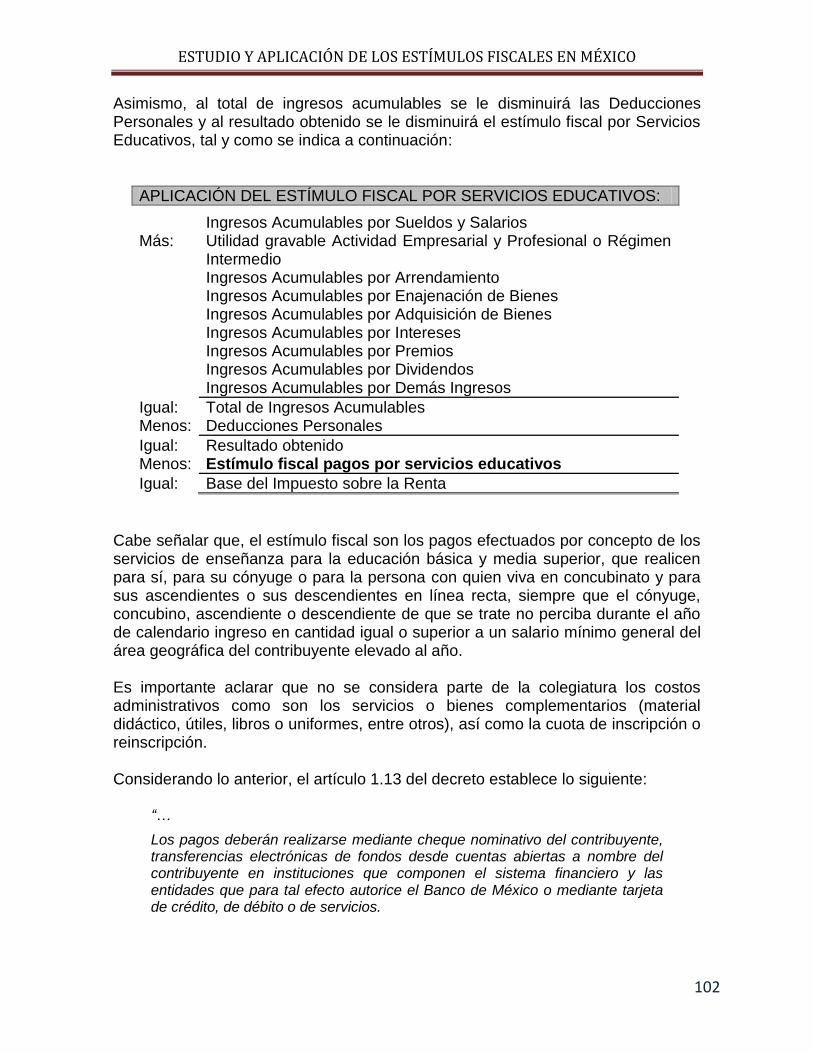

5.2 Deducción de Servicios Educativos (Colegiaturas)

99

5.2.1 Objetivo

99

5.2.2 Beneficio

99

5.2.3 Aplicación

99

5.2.4 Momento en que se considera ejercida

104

5.2.5 Aplicación en la Declaración Anual de Personas Físicas

del ejercicio 2012

104

5.2.6 No se considera Ingreso Acumulable

104

5.3 Crédito fiscal para aportar a Proyectos de Inversión en

la Producción Cinematográfica Nacional

109

5.3.1 Objetivo 109

5.3.2 Beneficio 109

5.3.3 Aplicación 111

5.3.4 No se considera Ingreso Acumulable

112

CAPÍTULO VI CASOS PRÁCTICOS

6.1 Acreditamiento por el uso de la Infraestructura de

Carretera

114

6.2 Crédito fiscal para aportar a Proyectos de Inversión en

la Producción Cinematográfica Nacional

148

6.3 Deducción de Servicios Educativos (Colegiaturas)

175

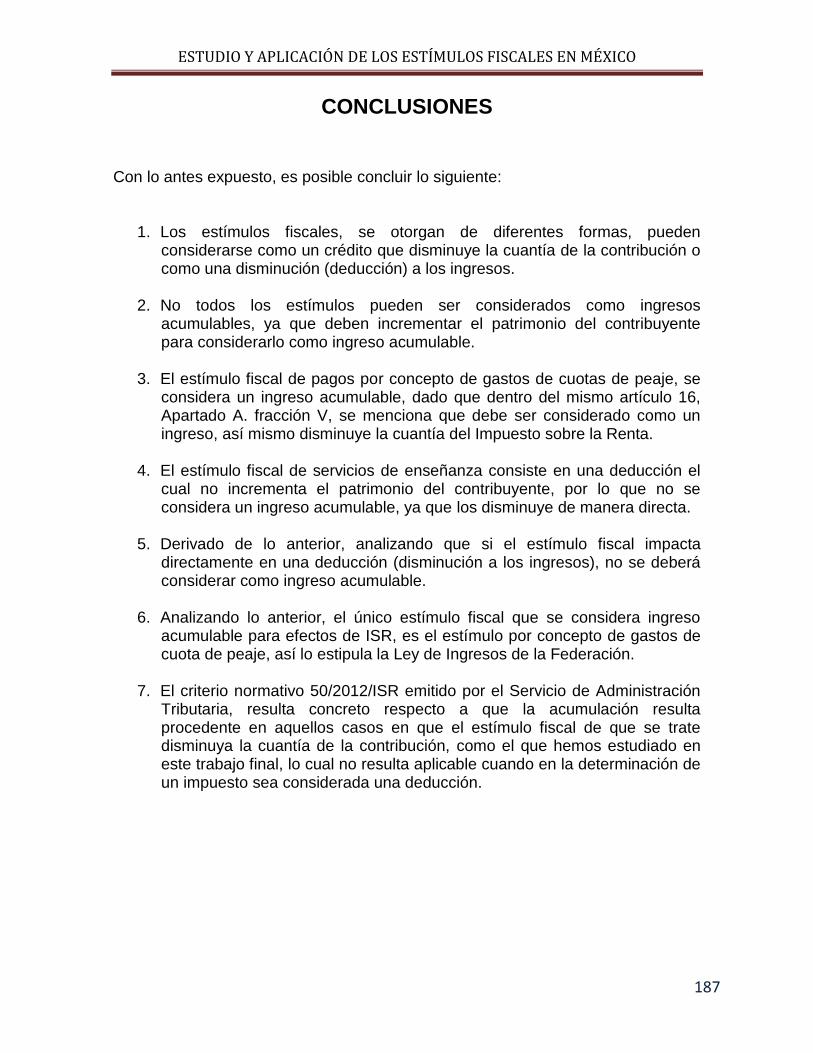

CONCLUSIONES

187

BIBLIOGRAFÍA 188

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

10

ABREVIATURAS

CFF Código Fiscal de la Federación

CIECF Clave de Identificación Electrónica Confidencial

Fortalecida

CPEUM Constitución Política de los Estados Unidos Mexicanos

CURP Clave Única de Registro de Población

DIM Declaración Informativa Múltiple

DIOT Declaración Informativa de Operaciones con Terceros

D y P Servicio de Declaraciones y Pagos también conocido

como Pago Referenciado

FIEL Firma Electrónica Avanzada

IDE Impuesto a los Depósitos en Efectivo

IETU Impuesto Empresarial a Tasa Única

ISR Impuesto sobre la Renta

LIDE Ley del Impuesto a los Depósitos en Efectivo

LIETU Ley del Impuesto Empresarial a Tasa Única

LISR Ley de Impuesto sobre la Renta

REPECOS Régimen de Pequeños Contribuyentes

RFC Registro Federal de Contribuyentes

SAT Servicio de Administración Tributaria

SHCP Secretaria de Hacienda y Crédito Público

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

11

INTRODUCCIÓN

En México existen diversos estímulos fiscales que apoyan de alguna u otra forma a ciertos sectores, los cuales han sido beneficiados con respecto a disminuir la cuantía del impuesto o una disminución de la base del impuesto, lo cual incentiva las actividades que desarrolla el contribuyente. Identificaremos cada uno de los beneficios y estímulos fiscales que otorga el Servicio de Administración Tributaria, así como el procedimiento correcto para el cálculo de éstos, para no caer en un error que pudiese perjudicar el cálculo completo de las obligaciones fiscales. Por otra parte, una preocupación para los contribuyentes que se han beneficiado con un estímulo fiscal, es determinar si se trata de un ingreso acumulable, cuando las propias disposiciones que lo establecen no señalan su tratamiento fiscal. Este trabajo tiene como objeto demostrar que los estímulos fiscales son otorgados a manera de créditos, los cuales pueden ser aplicados contra el monto del impuesto a enterar o en forma de deducción aplicable contra los ingresos acumulables, en ambos casos, lo que se busca es que el monto del impuesto a pagar se vea disminuido, asimismo, demostrar que el estímulo fiscal tiene como finalidad el no pago del impuesto. Por lo anterior, este trabajo inicia con la explicación de la actividad financiera del Estado, el cual requiere de ciertos recursos que administra y los aplica para satisfacer las necesidades de la sociedad, asimismo, se hará mención que una forma de obtener dichos recursos es a través de las contribuciones las cuales consisten en que los ciudadanos deben de conceder una parte de la riqueza que obtiene de acuerdo a la capacidad económica de cada uno de ellos. Asimismo, se analiza también el concepto, elementos, naturaleza, finalidad, clasificación y figuras afines de los estímulos fiscales, así como, las diversas disposiciones fiscales que nos rigen y las formas de aplicarlos, para efectos de la determinación de los pagos provisionales y del pago anual del Impuesto sobre la Renta.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

12

OBJETIVO La finalidad es que las personas que lean este trabajo tengan una visión de la forma en cómo se deben aplicar algunos de los estímulos fiscales en México, y las implicaciones fiscales que conlleva el aplicarlos. El objetivo principal es analizar los aspectos y las diversas formas de estímulos fiscales que existen en materia del Impuesto sobre la Renta, así como su tratamiento fiscal. Por otra parte, si respecto de los estímulos fiscales otorgados en forma de créditos o deducciones, deben ser considerados como ingresos acumulables o no, para efectos de la determinación de los pagos provisionales y pago anual del Impuesto sobre la Renta. Para tal efecto, se analizarán casos prácticos en los cuales se verá la forma en que deberán de reflejarse los estímulos fiscales otorgados en la determinación de los pagos provisiones o bien, en la declaración anual y saber si los mismos serán considerados como ingresos o no.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

13

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

14

1.1 Concepto El Estado para poder llevar a cabo su función financiera, requiere de ciertos recursos y una vez que los obtiene los administra y por último, los aplica para satisfacer las necesidades de la sociedad.

Se entiende por Actividad Financiera del Estado la acción que desarrolla el Estado, orientada a la obtención de los ingresos, con la ayuda de un conjunto de normas jurídicas para la realización de sus fines, así como de la administración de la percepción del ingreso y de la inversión del mismo a través de gasto público.

1.2 Disciplinas que estudian la Actividad Financiera del Estado Las disciplinas que estudian y apoyan a la Actividad Financiera del Estado son, las que a continuación se mencionan:

La Política Financiera: Estudia los fines que se pueden alcanzar a través de la actividad y concibe e imparte las directrices generales para lograr los fines propuestos por la política general.

La Economía Financiera: Investiga los medios que deben aplicarse para la realización de los fines determinados por la Política Financiera, según las condiciones del país.

Derecho Financiero: Es un conjunto de normas jurídicas que sistematizan los ingresos y los gastos públicos normalmente previstos en el presupuesto y que tienen por objeto regular las funciones financieras del Estado. Se divide en:

a) Derecho Presupuestal: Es el conjunto de normas que regulan la creación y vigilancia del presupuesto.

b) Derecho Patrimonial: Son las normas que regulan la explotación del

patrimonio del estado.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

15

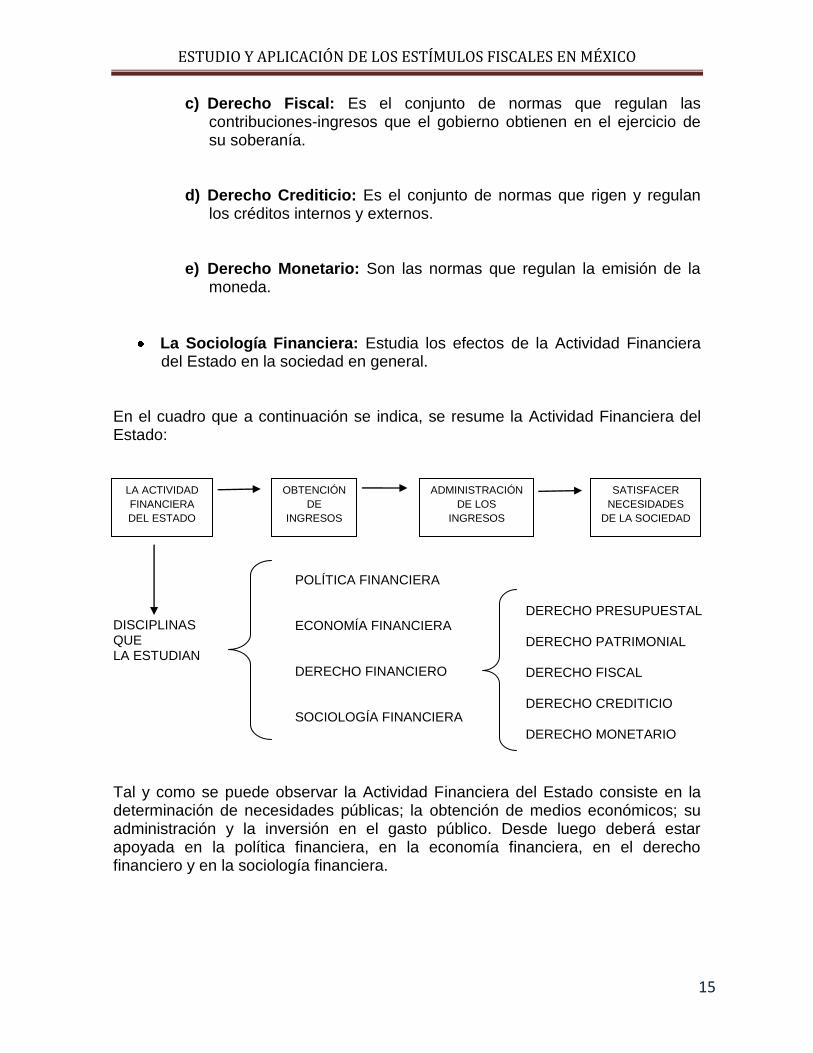

c) Derecho Fiscal: Es el conjunto de normas que regulan las contribuciones-ingresos que el gobierno obtienen en el ejercicio de su soberanía.

d) Derecho Crediticio: Es el conjunto de normas que rigen y regulan los créditos internos y externos.

e) Derecho Monetario: Son las normas que regulan la emisión de la moneda.

La Sociología Financiera: Estudia los efectos de la Actividad Financiera del Estado en la sociedad en general.

En el cuadro que a continuación se indica, se resume la Actividad Financiera del Estado:

DISCIPLINAS QUE LA ESTUDIAN

Tal y como se puede observar la Actividad Financiera del Estado consiste en la determinación de necesidades públicas; la obtención de medios económicos; su administración y la inversión en el gasto público. Desde luego deberá estar apoyada en la política financiera, en la economía financiera, en el derecho financiero y en la sociología financiera.

OBTENCIÓN

DE

INGRESOS

SATISFACER

NECESIDADES

DE LA SOCIEDAD

ADMINISTRACIÓN

DE LOS

INGRESOS

LA ACTIVIDAD

FINANCIERA

DEL ESTADO

DERECHO PRESUPUESTAL

DERECHO PATRIMONIAL

DERECHO FISCAL

DERECHO CREDITICIO

DERECHO MONETARIO

POLÍTICA FINANCIERA

ECONOMÍA FINANCIERA

DERECHO FINANCIERO

SOCIOLOGÍA FINANCIERA

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

16

1.3 Derecho Fiscal

El origen del Derecho Fiscal se encuentra en la palabra “Fiscum” que en latín significa bolsa o cesto; con el tiempo la voz popular comenzó a identificar a los recaudadores por su signo más distintivo que era la bolsa o cesto y mencionaban ahí vienen los del Fisco, entendiéndose por este el órgano del Estado que se encuentra encargado de la determinación, liquidación y administración de los tributos. El autor Arnulfo Sánchez Miranda en su obra “Fiscal I” define el Derecho Fiscal como “una rama del derecho financiero que estudia el conjunto de normas jurídicas que regulan el establecimiento y recaudación de las contribuciones”. En la actualidad el término Derecho Fiscal se refiere al conjunto de normas y principios que regulan la relación jurídica tributaria, entendiéndose por ésta última el vínculo legal en virtud del cual los ciudadanos resultan obligados a contribuir con una parte proporcional de sus ingresos, rendimientos o utilidades al sostenimiento del Estado. Algunos autores opinan que las expresiones Derecho Fiscal, Derecho Tributario y Derecho Impositivo pueden considerarse sinónimos, y en consecuencia, puede denominarse a esta materia con cualquiera de ellos; otros al respecto consideran que si bien es cierto que se trata de la misma materia fiscal, cada una de las denominaciones que se señalan tiene alguna característica especial que las distingue de los demás, por ello es posible aceptar ambas posturas. 1.3.1 Fuentes Formales Existen diversas fuentes del Derecho Fiscal, que nos permiten conocer cómo se establecen las contribuciones, quien las hace y como deben aplicarse, las cuales se indican a continuación:

a) La Constitución

La Constitución Política de los Estados Unidos Mexicanos es la fuente por excelencia del Derecho, en cuanto determina la estructura del Estado, la forma de gobierno, la competencia de los órganos constitucionales y administrativos, los derechos y deberes de los ciudadanos, así como la libertad jurídica.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

17

Es la fuente donde nace el Derecho Fiscal, de acuerdo con lo que se establece en el artículo 31, fracción IV, de dicho ordenamiento:

“…

Son obligaciones de los mexicanos: …

IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa

…”

Es decir en dicho artículo, se señala quien debe pagar las contribuciones, el derecho de pagarlas y como deben establecerse.

b) Ley Ordinaria

Se entiende por Ley una norma de derecho del poder público que crea situaciones generales abstractas e impersonales por tiempo indefinido. Constituye la fuente formal más importante del Derecho Fiscal, después de la Constitución.

En el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos menciona:

“…

que dispongan las leyes.

…”

Es decir que se debe de contribuir de acuerdo con lo que establezcan las leyes fiscales respectivas, tales como:

• Ley del Impuesto sobre la Renta. • Ley del impuesto al Valor Agregado. • Ley del Seguro Social, etcétera.

c) Tratados Internacionales

Estos se consideran como Convenios o Acuerdos de voluntades celebrados entre dos o más Estados Soberanos en el ámbito Internacional, con el objeto de sentar las bases para la solución pacifica de problemas comunes, sobre cuestiones diplomáticas, políticas, económicas, culturales, deportivas u otras.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

18

d) Decreto-Ley Se está en presencia de un Decreto-Ley cuando la Constitución Política de los Estados Unidos Mexicanos autoriza al Poder Ejecutivo para expedir Leyes, sin necesidad de una delegación del Congreso de la Unión, tal y como se menciona en los artículos que se indican a continuación:

“…

Artículo 29. En los casos de invasión, perturbación grave de la paz pública, o de cualquier otro que ponga a la sociedad en grave peligro o conflicto, solamente el Presidente de los Estados Unidos Mexicanos, de acuerdo con los titulares de las Secretarías de Estado y la Procuraduría General de la República y con la aprobación del Congreso de la Unión o de la Comisión Permanente cuando aquel no estuviere reunido, podrá restringir o suspender en todo el país o en lugar determinado el ejercicio de los derechos y las garantías que fuesen obstáculo para hacer frente, rápida y fácilmente a la situación; pero deberá hacerlo por un tiempo limitado, por medio de prevenciones generales y sin que la restricción o suspensión se contraiga a determinada persona. Si la restricción o suspensión tuviese lugar hallándose el Congreso reunido, éste concederá las autorizaciones que estime necesarias para que el Ejecutivo haga frente a la situación; pero si se verificase en tiempo de receso, se convocará de inmediato al Congreso para que las acuerde.

En los decretos que se expidan, no podrá restringirse ni suspenderse el ejercicio de los derechos a la no discriminación, al reconocimiento de la personalidad jurídica, a la vida, a la integridad personal, a la protección a la familia, al nombre, a la nacionalidad; los derechos de la niñez; los derechos políticos; las libertades de pensamiento, conciencia y de profesar creencia religiosa alguna; el principio de legalidad y retroactividad; la prohibición de la pena de muerte; la prohibición de la esclavitud y la servidumbre; la prohibición de la desaparición forzada y la tortura; ni las garantías judiciales indispensables para la protección de tales derechos.

La restricción o suspensión del ejercicio de los derechos y garantías debe estar fundada y motivada en los términos establecidos por esta Constitución y ser proporcional al peligro a que se hace frente, observando en todo momento los principios de legalidad, racionalidad, proclamación, publicidad y no discriminación.

Cuando se ponga fin a la restricción o suspensión del ejercicio de los derechos y garantías, bien sea por cumplirse el plazo o porque así lo decrete el Congreso, todas las medidas legales y administrativas adoptadas durante su vigencia quedarán sin efecto de forma inmediata. El Ejecutivo no podrá hacer observaciones al decreto mediante el cual el Congreso revoque la restricción o suspensión.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

19

Los decretos expedidos por el Ejecutivo durante la restricción o suspensión, serán revisados de oficio e inmediatamente por la Suprema Corte de Justicia de la Nación, la que deberá pronunciarse con la mayor prontitud sobre su constitucionalidad y validez.

Artículo 73. El Congreso tiene facultad: …

XVI. Para dictar leyes sobre nacionalidad, condición jurídica de los extranjeros, ciudadanía, naturalización, colonización, emigración e inmigración y salubridad general de la República.

1a. El Consejo de Salubridad General dependerá directamente del Presidente de la República, sin intervención de ninguna Secretaría de Estado, y sus disposiciones generales serán obligatorias en el país.

2a. En caso de epidemias de carácter grave o peligro de invasión de enfermedades exóticas en el país, la Secretaría de Salud tendrá obligación de dictar inmediatamente las medidas preventivas indispensables, a reserva de ser después sancionadas por el Presidente de la República.

3a. La autoridad sanitaria será ejecutiva y sus disposiciones serán obedecidas por las autoridades administrativas del País.

4a. Las medidas que el Consejo haya puesto en vigor en la Campaña contra el alcoholismo y la venta de sustancias que envenenan al individuo o degeneran la especie humana, así como las adoptadas para prevenir y combatir la contaminación ambiental, serán después revisadas por el Congreso de la Unión en los casos que le competan.

…”

Tal y como se observó, dicha autorización se otorga ante situaciones consideradas como graves para la tranquilidad pública o cualquier otra que ponga a la sociedad en grave peligro. Asimismo el Poder Ejecutivo se encuentra facultado para emitir Decretos con fuerza de Ley que pueden modificar y suprimir las existentes o crear nuevos ordenamientos, en uso de sus facultades extraordinarias, pero que posteriormente deben ser aprobadas por el Congreso de la Unión. Sin embargo, aquellos ordenamientos que se han denominado Decretos-Ley, por tratarse de preceptos que materialmente son legislativos pero que por disposiciones constitucionales los puede expedir el Ejecutivo, no tienen en nuestro sistema jurídico ninguna justificación para ser denominados Decretos-Ley.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

20

Ya que el hecho de que los expida el Ejecutivo con autorización constitucional no impide su carácter general y obligatorio, ya que en todo caso serán Leyes del Ejecutivo, puesto que en la Constitución Política de los Estados Unidos Mexicanos en ninguna parte hacen referencia de ellos.

e) Decreto Delegado Dicho concepto reciben este nombre porque las leyes que en él se contienen son emitidas con el carácter de decreto presidencial, y debe su existencia a una delegación de facultades legislativas, a favor del ejecutivo, tal es el caso que se establece en el artículo 131, segundo párrafo, de la Constitución Política de los Estados Unidos Mexicanos:

“…

El ejecutivo podrá ser facultado por el congreso de la unión para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación, expedidas por el propio Congreso, y

…”

En dicho artículo se menciona que el congreso de la unión autoriza al ejecutivo para modificar o eliminar las cuotas de las tarifas de exportación e importación. Los Decretos-Delegados se distinguen de los Decretos-Ley por el hecho de que pueden emitirse en cualquier tiempo, es decir, en que su expedición no presupone la previa declaración de un estado de emergencia.

f) Reglamento

El reglamento administrativo es un conjunto de normas jurídicas del Derecho Público expedidas por el Presidente de la República, con el único y exclusivo propósito de pormenorizar y desarrollar en forma concreta los principios y enunciados generales contenidos en una Ley emanada del Congreso de la Unión, a fin de llevar a cabo la ejecución de la misma, proveyendo en la esfera administrativa a su exacta observancia.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

21

g) Jurisprudencia

El termino Jurisprudencia es prudencia de lo justo; es una forma de interpretación de las Leyes, que en materia fiscal se origina con tres resoluciones ejecutorias ininterrumpidas por parte de los tribunales, es decir, al emitirse un fallo a favor de un contribuyente, éste es de carácter particular, pero si se dan tres fallos continuos a favor de otros contribuyentes en casos iguales, entonces se crea Jurisprudencia, de esta forma se crean beneficios para todos los contribuyentes en la misma situación; esta disposición se encuentra reglamentada o tiene su fundamento en la Ley Federal de Procedimiento Contencioso Administrativo, en sus artículos del 75 al 79.

La creación de Jurisprudencia en materia Fiscal es competencia del Tribunal Federal de Justicia Fiscal y Administrativa, la Suprema Corte de Justicia de la Nación y los Tribunales Colegiados de Circuito; que consiste en un instrumento de precisión del Derecho Tributario.

h) Circular

Estas son derivaciones de los Reglamentos de carácter administrativo; la diferencia entre el Reglamento y la Circular radica en que el primero únicamente puede ser expedido por el Presidente de la República, y la segunda puede ser emitida por todos los funcionarios superiores de la Administración Pública, como pueden ser los Secretarios de Estado, los Directores Generales, etcétera.

El artículo 35 del Código Fiscal de la Federación, establece lo siguiente:

“…

Los funcionarios fiscales facultados debidamente podrán dar a conocer a las diversas dependencias el Criterio que deberán seguir en cuanto a la aplicación de las disposiciones fiscales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando sean publicados en el Diario Oficial de la Federación.

…”

Tal y como se puede observar se tratan de disposiciones claramente encaminadas a regular las relaciones entre el Fisco y los particulares, por lo que en la práctica resulta imprescindible sumar el enorme volumen de Circulares administrativas al cúmulo de obligaciones tributarias contenidas en Leyes y Reglamentos.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

22

Las Circulares no forman parte de los procesos de manifestación de las normas jurídico-fiscales, ni contienen disposiciones de observancia obligatoria para los contribuyentes.

1.4 Contribuciones

El Estado requiere de recursos para poder cubrir el gasto público y las contribuciones son uno de los medios a través del cual se hace llegar de estos recursos. Nuestras leyes fiscales en México no establecen una definición acerca del término contribuciones, por lo que mencionamos algunos conceptos:

Luis Humberto Delgadillo en su obra Principios de Derecho Tributario define las contribuciones de la siguiente forma:

“…

son las aportaciones económicas impuestas por el Estado independientemente del hombre que las asigne, como impuestos, derechos o contribuciones especiales, y son identificadas con el nombre genérico de tributos, en razón de la imposición unilateral por parte del público

…”

Adolfo Arrioja Vizcaíno define a las contribuciones tal y como se indica:

“…

como la prestación o prestaciones económicas que, dentro de la relación jurídico-tributaria, los ciudadanos están obligados a aportar al Estado con el objeto de sufragar los gastos públicos

…”

Para Raúl Rodríguez Lobato las contribuciones las define:

“…

es el concepto genérico que engloba a todo lo que auxilia a sufragar los gastos del Estado, las cuales se dividen en contribuciones forzadas y contribuciones voluntarias, las contribuciones voluntarias son aquellas que se derivan ya sea de un acuerdo de voluntades entre el Estado y el particular

…”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

23

Emilio Margáin Manautou define al tributo, contribución o ingreso tributario como:

“…

el vínculo jurídico en virtud del cual el Estado, actuando como sujeto activo, exige en particular, denominado sujeto pasivo, el cumplimiento de una prestación pecuniaria, excepcionalmente en especie

…”

Por otra parte, es importante señalar que el concepto contribuciones en su manejo cotidiano, también se le considera como impuestos o tributos, pero aquí lo indispensable es considerar el termino contribuciones como el género, y esta a su vez subdividirlo. Por lo que en el artículo 2 del Código Fiscal de la Federación se establece la clasificación de las contribuciones, de la siguiente forma:

“…

Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos, las que se definen de la siguiente manera:

I. Impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho prevista por la misma y que sean distintas de las señaladas en las fracciones II, III y IV de este Artículo.

II. Aportaciones de seguridad social son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad social o a las personas que se beneficien en forma especial por servicios de seguridad social proporcionados por el mismo Estado.

III. Contribuciones de mejoras son las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas.

IV. Derechos son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del dominio público de la Nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando en este último caso, se trate de contraprestaciones que no se encuentren previstas en la Ley Federal de Derechos. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado.

...”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

24

1.5 Principios en Materia Tributaria Los principios tributarios son los elementos mínimos con los que deben de cumplir las contribuciones, estos son básicos en todo Estado de Derecho, a continuación se mencionan algunos de los principios:

Principio de justicia: Los contribuyentes deben contribuir al sostenimiento del gobierno en una proporción lo más cerca posible a sus respectivas aptitudes, es decir en proporción al ingreso de que gozan bajo la protección del Estado. Los impuestos deben ser justos y equitativos.

Principio de certeza: Dicho principio consiste en que las contribuciones deben poseer los elementos suficientes para señalar con claridad las obligaciones fiscales del contribuyente y no colocarlo en un estado de indefensión frente al fisco, esto es, cada contribución debe establecer con claridad y certidumbre: quien es el sujeto pasivo o causante de la contribución; el objeto que se grava o hecho que genera la obligación fiscal; la tasa, cuota o tarifa correspondiente; la base gravable; la forma de pago, es decir, condiciones, fecha y lugar, así como las sanciones en caso de incumplimiento.

Principio de comodidad: Este principio consiste en que en la ley se deben establecer las condiciones más sencillas y prácticas para que el contribuyente cumpla con sus obligaciones en una forma eficiente.

Principio de economía: Dicho principio trata de que el costo financiero que implica la recaudación de contribuciones nunca debe ser tan excesivo o tan alto con relación a la contribución total que se pretende recaudar, de tal manera que resulte incosteable para el Fisco.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

25

1.6 Principios Constitucionales

Los principios constitucionales de los impuestos son aquellos que se encuentran establecidos en la Constitución Política de los Estados Unidos Mexicanos, y toda la actividad tributaria del Estado debe sujetarse a dichas pautas.

El artículo 31 constitucional fracción IV citado en la página 16 del presente trabajo es la norma primaria para regular la creación de normas secundarias en materia tributaria, en dicho artículo podemos distinguir los siguientes principios:

Principio de obligatoriedad:

Consiste en que el pago de los tributos para cumplir el gasto público es una obligación que tienen todos los mexicanos, constituyéndose así en la obligación general en materia contributiva. La obligatoriedad consiste en el elemento coercitivo de las contribuciones a cargo de los sujetos pasivos y cuya fuente deriva de la propia norma jurídica, pues los contribuyentes deben de cumplir con esta obligación una vez que caen en la situación o circunstancia que la Ley señala como hecho generador del tributo.

Contribuir al gasto público:

Consiste que el destino de la Recaudación debe ser el gasto público; es decir, las contribuciones deben destinarse a satisfacer los gastos previstos en el Presupuesto de Egresos

Por lo anterior se puede decir que si tenemos la obligación de contribuir para la satisfacción del gasto público, toda aquella contribución que se establezca y no esté destinada a satisfacer dicho gasto, aprobado en el presupuesto, debe reputarse inconstitucional.

Principio de proporcionalidad:

La proporcionalidad en las contribuciones es un principio que consiste en que el gobernado contribuya a los gastos públicos, en función de su respectiva capacidad económica, aportando una parte justa y adecuada de su riqueza, la cual al ser gravada deberá procurar el menor impacto o sacrificio económico posible en el contribuyente para que no resulte ruinoso o exorbitante dicho cobro.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

26

Con esto se busca que el Estado solamente obtenga una parte de la riqueza de los gobernados a través de las contribuciones pero no la totalidad, sino tal cobro excesivo sería considerado como un acto confiscatorio del fisco.

Principio de equidad: Este principio hace referencia a la igualdad de los contribuyentes ante las leyes fiscales para que les otorgue un tratamiento idéntico cuando sean causantes en una misma contribución y se encuentren en una misma situación que da origen a la obligación fiscal. Tiene por objeto tratar igual a los iguales y desigual a los desiguales.

Principio de legalidad El principio de legalidad tributaria es una garantía constitucional que consiste en que todos los elementos esenciales de las contribuciones deben encontrarse establecidas en la Ley. En nuestro sistema legal y en virtud de este principio, el poder legislativo es el único órgano con potestad para el establecimiento de los tributos. Asimismo, tiene su sustento en el aforismo latino “nullum tributum sine lege”, que significa que no puede existir contribución alguna que no se encuentre contenida en una Ley formal y material como acto propio y normal del poder legislativo; es decir, como máxima fundamental se requiere que para el establecimiento de cualquier contribución, este se haga a través de una Ley debidamente creada por el legislador. Por lo anterior, este principio no se refiere únicamente a que la Ley debe establecer las contribuciones, sino que también es necesario que se señalen los elementos propios de las mismas, como son sujeto, objeto, base, tasa, época de pago, a fin de que no se quede a arbitrio de la autoridad la determinación de los mismos.

Todos los principios constitucionales citados anteriormente representan auténticas garantías individuales, independientemente de que estos no aparecen en el capítulo de la constitución relativo a las garantías individuales.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

27

Dichas garantías son para proteger a los gobernados del abuso de los órganos competentes para la creación de normas jurídicas con carácter obligatorio, así como los encargados de su aplicación. Cabe destacar que lo más relevante de los principios constitucionales dentro del marco de un Estado de Derecho es que estos denotan justicia tributaria.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

28

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

29

2.1 Antecedentes Antes de comenzar a hablar sobre la Ley del Impuesto sobre la Renta que actualmente conocemos, consideramos indispensable mencionar sus antecedentes. Iniciaremos a partir del periodo revolucionario que fue cuando la política fiscal tuvo una transformación radical, este inicio con el Impuesto del Centenario de 1921, y subsecuentemente leyes que fueron evolucionando para convertirse en la Ley Impuesto sobre la Renta que está vigente actualmente, para su análisis aremos mención de algunas de ellas:

a) Ley del Centenario de 1921 El 20 de julio de 1921 se instauró el impuesto “del Centenario”, siendo Presidente de la República el General Álvaro Obregón y Secretario de Hacienda, Adolfo de la Huerta. Este impuesto se creó mediante un Decreto emitido por el Poder Ejecutivo, que se denominó: “Decreto estableciendo un impuesto federal extraordinario y pagadero por una sola vez, sobre ingresos o ganancias particulares”, el cual establecía que: Los sujetos obligados al pago del impuesto eran los mexicanos y extranjeros, personas físicas y morales, cualesquiera que fuera su domicilio, siempre que la fuente de ingresos se localizara dentro del territorio nacional, por las ganancias o ingresos que obtuvieran. Asimismo señalaba que la base estaba constituida por aquellas ganancias obtenidas durante el mes de agosto; en caso de que se obtuvieran en plazos mayores, simplemente se calculaba la parte proporcional que correspondería al mes de agosto, y si los ingresos no se podían calificar de ingresos fijos se consideraba como base un sexto de los ingresos obtenidos entre marzo y agosto de ese año. Dicha ley se dividía en Cuatro “Cédulas”:

CÉDULA PRIMERA: Del ejercicio del comercio o de la industria.

CÉDULA SEGUNDA: Del ejercicio de una profesión liberal, literaria, artística e innominada.

CÉDULA TERCERA: Del trabajo a sueldo o salario.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

30

CÉDULA CUARTA: De la colocación de dinero o valores a rédito, intereses, participación o dividendos.

Las tarifas establecidas en dicha Ley iban de 1% al 4%, dependiendo del monto y de la Cédula a la cual pertenecían los ingresos. Se exentaron a personas que tuvieran ingresos de hasta 100 pesos mensuales. El impuesto se calculaba sobre los ingresos y ganancias brutas, en numerario, en especie o en valores, sin deducción alguna. La forma de pago de este impuesto fue con timbres que se compraban y que los mismos causantes tenían que adherir en sus declaraciones, por triplicado, en las formas oficiales proporcionadas por las autoridades hacendarias y dentro de la primera quincena de septiembre. El periódico El Universal del 15 de octubre de 1921, publico la noticia de que se habían recaudado tres millones y medio de pesos por concepto de este impuesto.

b) Ley para la recaudación de los impuestos establecidos en la Ley de Ingresos vigentes sobre sueldos, salarios, emolumentos, honorarios y utilidades de las sociedades o empresas de 1924 y Reglamento

El ministro de hacienda el Ing. Alberto J. Pani, le propuso al Presidente de la República el General Álvaro Obregón la creación de una ley semejante a la del Centenario, la que se promulgó el 21 de febrero de 1924, denominándose “Ley para la recaudación de los impuestos establecidos en la Ley de Ingresos vigentes sobre sueldos, salarios, emolumentos, honorarios y utilidades de las sociedades y empresas”, la cual tenía dos capítulos fundamentales:

El primero se refería al impuesto sobre sueldos, salarios y emolumentos: en el cual se estableció que estaban obligadas al pago del impuesto las personas que regular o accidentalmente percibían sueldos, salarios, honorarios o emolumentos del gobierno federal, de los estados o municipios, o por trabajos prestados regular o accidentalmente, como empleados, obreros o dependientes, y las personas que percibieran honorarios o emolumentos por el ejercicio de profesiones liberales, literarias, artísticas o innominadas.

El segundo hacía mención sobre las utilidades de las sociedades y empresas: en la cual se consideraban las utilidades de sociedades nacionales, anónimas, colectivas, comanditas, cooperativas asociaciones monetarias o en participación y empresas que ejercieran el comercio y por la explotación de con capital propio o ajeno de algún negocio industrial, minero, de transportes, de banca, de espectáculos de educación, etcétera.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

31

En contraste con la Ley del Centenario, esta Ley no gravaba los ingresos brutos de las sociedades y empresas, para la determinación de la base gravable se permitía efectuar deducciones de los ingresos. El Reglamento se promulgó el mismo día que la Ley citada, establecía en sus diversas cédulas las clases de contribuyentes, indicaba la forma de elaborar las declaraciones y la manera de pagar el impuesto.

c) Ley del Impuesto sobre la Renta de 1925 y Reglamento

Fue la primera que se llamó “Ley del Impuesto sobre la Renta”, fue expedida siendo Presidente de la República el General Plutarco Elías Calles, y ministro de hacienda el Ing. Alberto J. Pani, la cual se promulgo el 18 de Marzo de 1925; dicho ordenamiento rigió dieciséis años, durante los cuales sufrió varias modificaciones para adecuarse al crecimiento económico de México. En dicha Ley se estableció la base del impuesto; para la cédula primera, segunda y tercera, se determinaba restándole al ingreso bruto las deducciones. Esta ley tenía siete cédulas, las cuales se mencionan a continuación:

CÉDULA I: Los comerciantes.

CÉDULA II: Los negocios industriales.

CÉDULA III: Los agricultores.

CÉDULA IV: Producto de capitales.

CÉDULA V: Las personas que perciban participaciones procedentes de la explotación del subsuelo o de concesiones otorgados por el gobierno federal, por los estados o municipios.

CÉDULA VI: Los que perciban sueldos, salarios, emolumentos, pensiones, subsidios, retiros, asignaciones o rentas vitalicias.

CÉDULA VII: Los que se dedicaran al ejercicio de profesiones o ejercitaren algún arte u oficio.

El Reglamento de dicha Ley se promulgó el 22 de abril del mismo año; en la cual se establecía, una serie de normas relativas a las declaraciones que estaban obligados a presentar los contribuyentes y los plazos para exhibirlas, así como la necesidad de la acumulación de los ingresos obtenidos en dos o más empresas gravadas en una misma cédula y que pertenecieran a un mismo dueño.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

32

Dicho reglamento sufrió una serie de reformas, modificaciones y adiciones, que obligaron a reordenar todos los preceptos en uno nuevo, el cal fue publicado el 18 de febrero de 1935, en el se introdujeron algunas disposiciones nuevas, con la finalidad de regular las situaciones hasta entonces no previstas. Durante el periodo comprendido entre 1932 y 1948 aparecieron leyes complementarias a la Ley del Impuesto sobre la Renta, con diversos fines, los cuales podríamos sintetizar en la necesidad que tenía el Estado de obtener recursos para satisfacer las necesidades apremiantes que tenía la nación, originadas principalmente por el estado de guerra existente en esa época. d) Ley del Impuesto sobre la Renta de 1941 y Reglamento El 31 de diciembre de 1941, bajo la presidencia de Manuel Ávila Camacho, fue promulgada una nueva Ley que entró en vigor el 1 de enero de 1942, la cual, gravaba las utilidades, ganancias, rentas, productos, provechos, participaciones y en general, todas las percepciones en efectivo, en valores, en especie, o en crédito que, por alguno de los conceptos específicos en esta Ley modifiquen el patrimonio del contribuyente; asimismo tenía 46 artículos, los cuales se dividieron en cinco cédulas:

CÉDULA I: Los que ejercen actos de comercio o explotación de algún negocio industrial o agrícola.

CÉDULA II: Compendia los intereses de toda clase de préstamos, operaciones de compra-venta.

CÉDULA III: Los que tenían ingresos por rentas o por la explotación del subsuelo o concesiones otorgadas por el gobierno federal.

CÉDULA IV: Los que percibían sueldos, emolumentos, pensiones, retiros, subsidios o rentas vitalicias.

CÉDULA V: Los de las profesiones liberales, artísticas o innominadas. El 20 de enero de 1943, se emitió un decreto, en el cual se aumentaron las tarifas de las diferentes cédulas, citadas anteriormente. El Reglamento de dicha Ley, en relación con el del 22 de abril de 1925, siguió con los lineamientos en cuanto a su división lógica y la forma de presentar los impuestos, solo se incorporó al texto las modificaciones que había sufrido la Ley.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

33

Asimismo, se mejoraron las normas de vigilancia fiscal sobre las contabilidades, de tal suerte que no se admitían gastos que no estuvieran consignados en su asiento respectivo aún cuando hubiera documentos que los acreditaran, ni se autorizaban deducciones de cantidades correspondientes a otros ejercicios, del que comprendiera la declaración. Con este Reglamento se tuvo un régimen de mayor control para los causantes con ingresos mayores a cinco millones, porque los obligaba a llevar mediante registros necesarios, una contabilidad de costos.

e) Ley del Impuesto sobre la Renta de 1953 y su Reglamento

El 31 de 1953 se expide una nueva Ley del Impuesto sobre la Renta, en la cual se perfeccionan las normas que contuvieron las anteriores, sin embargo, no significó transformación o evolución en la estructura del Impuesto sobre la Renta. Sin embargo por primera vez se consignaron en dicha Ley las deducciones que podían hacer los contribuyentes para determinar su utilidad gravable, lo cual constituyó un importante avance al adecuarse a la obligación constitucional de que las contribuciones deben establecerse en Ley y no en su Reglamento. Asimismo, se gravaron los ingresos provenientes del capital, del trabajo o de la combinación de ambos, en los términos del mismo ordenamiento; en dicha Ley se define el ingreso como toda clase de rendimiento, utilidad, ganancia, renta, interés, productos, provecho, participación, sueldo, honorarios y en general cualquier percepción en efectivo, en valores, en especie o en crédito, que modifique el patrimonio del contribuyente. Por otra parte esta Ley comprendía, las siguientes Cédulas:

CÉDULA I: El comercio;

CÉDULA II: La industria;

CÉDULA III: Agricultura, ganadería y pesca;

CÉDULA IV: Remuneración del trabajo personal;

CÉDULA V: Honorarios de profesionistas, técnicos, artesanos, y artistas;

CÉDULA VI: Imposición de capitales;

CÉDULA VII: regalías y enajenación de concesiones.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

34

El 30 de enero de 1954 fue promulgado el Reglamento, cuya estructura fue modificada, siguiendo los lineamientos de la Ley que reglamenta. En distintos capítulos se agruparon las normas de carácter procesal y adjetivo que señalan la manera de cumplir con las obligaciones establecidas en dicha Ley; asimismo se hacen referencias a cada una de las cédulas, siguiendo el orden lógico del movimiento de todo negocio, desde el nacimiento, desarrollo y extinción de las obligaciones previstas, para lo cual se va desde el aviso de apertura, las declaraciones y manifestaciones anuales, hasta la clausura de los negocios. f) Ley del Impuesto sobre la Renta de 1964 y su Reglamento Esta Ley del se promulgo el 30 de diciembre de 1964, estuvo en vigor dieciséis años, a partir de esta se abandonó por primera vez el sistema cedular y se dividió en dos Títulos; al Ingreso Global de las Empresas, y al Ingreso de las Personas Físicas. Por primera vez se hizo el intento de implantar un impuesto global, aún cuando no se logró del todo, porque dejaban de acumularse o adicionarse a los ingresos del contribuyente, (personas físicas) los intereses que obtuviera provenientes de ciertos valores de rendimiento fijo, así como los que percibiera por concepto de dividendos y los que deriven de actividades empresariales. Fue a partir de 1978 cuando se adicionó en esta Ley la “Tasa complementaria sobre utilidades brutas extraordinarias”, la cual estuvo en vigor unos años. En el período de 1978 a 1981, se realizó una segunda ronda de reformas tributarias, cuyo principal objetivo fue combatir los efectos distributivos adversos de la inflación, además de reducir las distorsiones implicadas por el efecto cascada del impuesto sobre ingresos mercantiles. g) Ley del Impuesto sobre la Renta de 1987 A partir de 1987, se amplió la base gravable de las sociedades mercantiles, a través de incorporar en el procedimiento de cálculo de la utilidad gravable, el efecto económico que la inflación origina en los créditos que conceden los contribuyentes, y en las obligaciones que contraen. Sin embargo, para mitigar el efecto que eso tendría en la utilidad gravable se hicieron ajustes a la Ley para:

1. Permitir la deducción de la adquisición de inventarios en el propio ejercicio, independientemente de la época en que vendieran.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

35

2. Dar efecto fiscal a la reevaluación que la inflación produce en los bienes de activo fijo.

3. Permitir la reevaluación por efecto de la inflación de las perdidas fiscales

que podían deducirse de la utilidad gravable de los ejercicios siguientes. La entrada súbita de este sistema pudo haber provocado serios quebrantos financieros en las empresas, por tal motivo se dispuso que el nuevo sistema fuera cobrando paulatinamente en plena vigencia. Para tal fin, el contribuyente tendría que determinar anualmente dos bases gravables diferentes: la base tradicional y la base nueva. h) Ley del Impuesto sobre la Renta de 1991 Sería hasta 1991 cuando definitivamente cobrarían plena vigencia las reglas para determinar la utilidad en la nueva base, y porqué se abandonaran totalmente las reglas relativas a la base tradicional. Esta ley no se reforma, pero si cabe mencionar que surgen reglas y disposiciones de carácter general que se adicionan a la ley, esto es lo que se conoce como Miscelánea Fiscal. i) Ley del Impuesto sobre la Renta de 2002

Dicha Ley fue publicada en el Diario Oficial de la Federación el 1º de enero del año 2002, en la cual cambió lo relativo a las personas físicas en las cuales se redujo un capítulo, ya que el de actividades empresariales y el de honorarios se juntó en uno solo, por lo tanto quedaron un total de nueve capítulos. También se elimina el régimen simplificado consistente en entradas y salidas de efectivo, tanto para personas físicas como para personas morales, así como, lo relativo al componente inflacionario, cambiándose por un ajuste anual por inflación, el cual puede ser deducible o acumulable. 2.2 Estructura Actualmente la Ley del Impuesto sobre la Renta se conforma de siete Títulos, los cuales, a su vez, se dividen en Capítulos y estos en Secciones.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

36

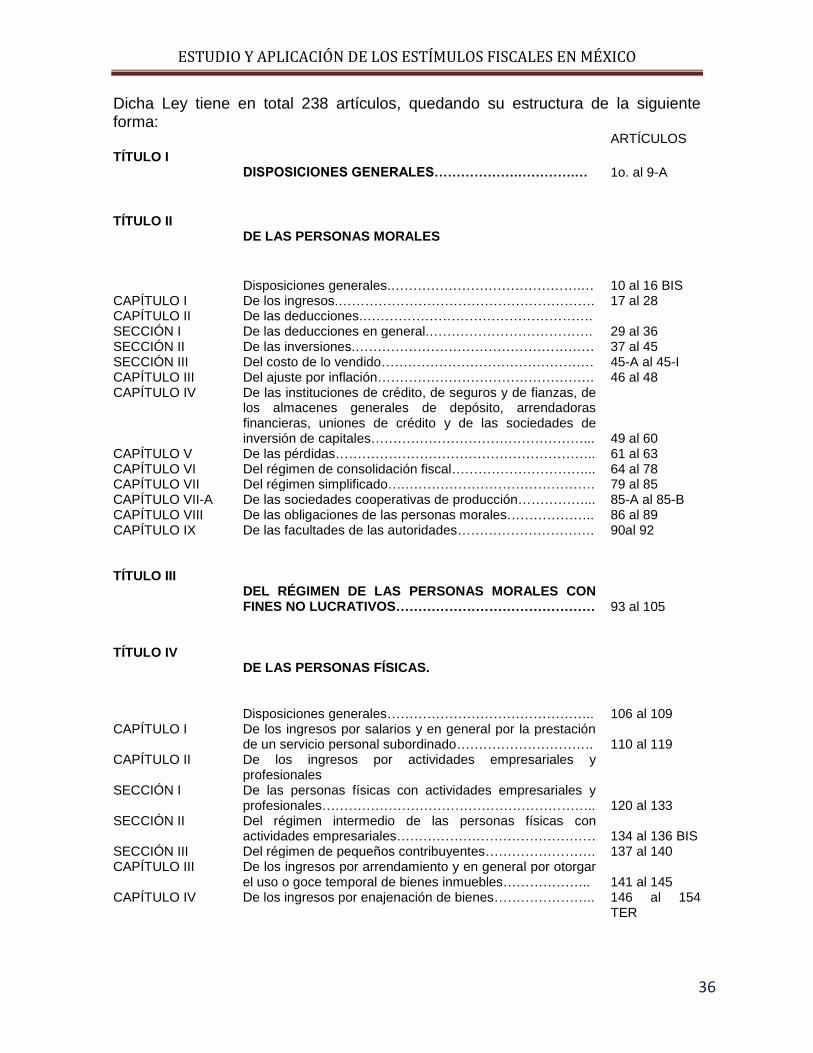

Dicha Ley tiene en total 238 artículos, quedando su estructura de la siguiente forma: ARTÍCULOS

TÍTULO I

DISPOSICIONES GENERALES……………….………….…

1o. al 9-A

TÍTULO II

DE LAS PERSONAS MORALES

Disposiciones generales.…………………………………….… 10 al 16 BIS CAPÍTULO I De los ingresos.…………………………………………………. 17 al 28 CAPÍTULO II De las deducciones.……………………………………………. SECCIÓN I De las deducciones en general.………………………………. 29 al 36 SECCIÓN II De las inversiones.……………………………………………… 37 al 45 SECCIÓN III Del costo de lo vendido………………………………………… 45-A al 45-I CAPÍTULO III Del ajuste por inflación…………………………………………. 46 al 48 CAPÍTULO IV De las instituciones de crédito, de seguros y de fianzas, de

los almacenes generales de depósito, arrendadoras financieras, uniones de crédito y de las sociedades de inversión de capitales…………………………………………...

49 al 60

CAPÍTULO V De las pérdidas………………………………………………….. 61 al 63 CAPÍTULO VI Del régimen de consolidación fiscal…………………………... 64 al 78 CAPÍTULO VII Del régimen simplificado….……………………………………. 79 al 85 CAPÍTULO VII-A De las sociedades cooperativas de producción……………... 85-A al 85-B CAPÍTULO VIII De las obligaciones de las personas morales……………….. 86 al 89 CAPÍTULO IX De las facultades de las autoridades………………………….

90al 92

TÍTULO III

DEL RÉGIMEN DE LAS PERSONAS MORALES CON FINES NO LUCRATIVOS………………………………………

93 al 105

TÍTULO IV DE LAS PERSONAS FÍSICAS.

Disposiciones generales……………………………………….. 106 al 109 CAPÍTULO I De los ingresos por salarios y en general por la prestación

de un servicio personal subordinado…………………………. 110 al 119

CAPÍTULO II De los ingresos por actividades empresariales y profesionales

SECCIÓN I De las personas físicas con actividades empresariales y profesionales……………………………………………………..

120 al 133

SECCIÓN II Del régimen intermedio de las personas físicas con actividades empresariales………………………………………

134 al 136 BIS

SECCIÓN III Del régimen de pequeños contribuyentes……………………. 137 al 140 CAPÍTULO III De los ingresos por arrendamiento y en general por otorgar

el uso o goce temporal de bienes inmuebles……………….. 141 al 145

CAPÍTULO IV De los ingresos por enajenación de bienes………………….. 146 al 154 TER

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

37

ARTÍCULOS

CAPÍTULO V De los ingresos por Adquisición de bienes………………….. 155 al 157 CAPÍTULO VI De los ingresos por intereses………………………………….. 158 al 161 CAPÍTULO VII De los ingresos por la obtención de premios………………… 162 al 164 CAPÍTULO VIII De los ingresos por dividendos y en general por las

ganancias distribuidas por personas morales……………….. 165

CAPÍTULO IX De los demás ingresos que tengan las personas físicas…… 166 al 171 CAPÍTULO X De los requisitos de las deducciones…………………………. 172 al 174 CAPÍTULO XI De la declaración anual…………………………………………

175 al 178

TÍTULO V

DE LOS RESIDENTES EN EL EXTRANJERO CON INGRESOS PROVENIENTES DE FUENTE DE RIQUEZA UBICADA EN TERRITORIO NACIONAL……………………

179 al 211

TÍTULO VI

DE LOS RÉGIMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES.

CAPÍTULO I De los regímenes fiscales preferentes 212 al 214 CAPÍTULO II De las empresas multinacionales

215 al 217

TÍTULO VII

DE LOS ESTÍMULOS FISCALES.

CAPÍTULO I De las cuentas personales para el ahorro…………………… 218 y 219 CAPÍTULO II De la deducción inmediata de bienes nuevos de activo fijo 220 al 221-A CAPÍTULO III De los patrones que contratan a personas que padezcan

discapacidad…………………………………………………….. 222

CAPÍTULO IV De los fideicomisos y sociedades mercantiles dedicados a la adquisición o construcción de inmuebles………………….

223 al 224-A

CAPÍTULO V De los contribuyentes dedicados a la construcción y enajenación de desarrollos inmobiliarios…….……………….

225

CAPÍTULO VI Del estímulo fiscal a la producción cinematográfica nacional 226 y 226 BIS CAPÍTULO VII De la promoción de la inversión en capital de riesgo en el

país……………………………………………………………….. 227 y 228

CAPÍTULO VIII Del fomento al primer empleo…………………………………. 229 al 238

El estudio que se llevará a cabo de los estímulos fiscales, se enfocara principalmente en el Titulo VII de la Ley, los cuales se analizaran en este trabajo a partir de la página 67.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

38

2.3 Elementos Las contribuciones requieren de ciertos elementos para que se dé como tal, estos son el sujeto, objeto, base y tasa, los cuales se definen a continuación:

Sujeto: Es aquel que participa directamente en la relación tributaria, de las obligaciones y de los derechos previstas en las Leyes fiscales que de ésta nacen. En el artículo 1 de la Ley del Impuesto sobre la Renta, establece que los sujetos son:

“…

Las personas físicas y las morales, están obligadas al pago del impuesto sobre la renta en los siguientes casos:

I. Las residentes en México, respecto de todos sus ingresos cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

…”

Objeto:

Como puede apreciarse, al mencionar el artículo 1º de la Ley del Impuesto sobre la Renta el objeto son todos los ingresos que obtengan tanto las personas físicas, como las morales, independientemente donde se encuentre ubicada su fuente de riqueza.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

39

Base: Es la cantidad o monto a la cual se le aplica la tasa, para determinar la contribución a pagar; asimismo, se determina de acuerdo a lo que indica cada Ley Fiscal especifica. La base sobre la cual se calculara el Impuesto sobre la Renta se establece en el artículo 10, que a continuación se transcribe:

“…

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título. Al resultado obtenido se le disminuirá, en su caso, la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

…”

Es decir a la base del presente impuesto se calculará restando de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por la Ley, a dicho resultado se le denominará perdida o utilidad fiscal, a la cual se le disminuirá la participación de los trabajadores en las utilidades de las empresas pagadas en el ejercicio y las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Tasa o tarifa: La tasa se aplica a la Base para determinar la contribución a cargo del sujeto pasivo; al respecto en la Ley del Impuesto sobre la Renta establece, en el artículo 10, lo siguiente:

“…

Las personas morales deberán calcular el Impuesto sobre la Renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 28%.

…”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

40

Dicha tasa se modifica por lo que se establece en el artículo 21, fracción I, numeral 6, inciso a., de la Ley de Ingresos de la Federación para 2013:

“…

a. Para los efectos del primer párrafo del artículo 10 de la Ley del Impuesto sobre la Renta, se aplicará la tasa del 30 por ciento.

…”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

41

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

42

3.1 Definición

Tanto la Ley del Impuesto sobre la Renta como el Código Fiscal de la Federación, no establecen una definición de lo que debe entenderse por estímulo fiscal, ya que solo señalan que el Ejecutivo, por medio de resoluciones de carácter general, podrá conceder subsidios o estímulos fiscales, sin que al efecto establezcan qué debe entenderse por tales conceptos.

Por lo anterior, resulta indispensable, para efectos del presente estudio, desentrañar el sentido de lo que debe entenderse por estímulo fiscal, por lo que es necesario acudir a otros medios para encontrar el verdadero sentido de tal enunciado y, en consecuencia, establecer la intención que tuvo el legislador para haber creado estos beneficios fiscales.

Para tal efecto el Diccionario de la Real Academia de la Lengua Española señala la que “estímulo” proviene de latín stimulus, cuya segunda acepción establece que debe entenderse como un incitamiento para obrar o funcionar.

Ahora bien, el mismo diccionario señala que “fiscal” es un adjetivo perteneciente o relativo al físico, o al oficio de fiscal, y por fisco, como una segunda acepción, establece que es el conjunto de organismos públicos que se ocupan de la recaudación de impuestos.

Por otra parte, respecto a la figura del estímulo fiscal el Pleno de la Sala Superior del entonces denominado Tribunal Fiscal de la Federación ha dado la siguiente definición:

“. . . Tercera Época Instancia: Pleno R.T.F.F.: Año III No. 33. Septiembre 1990 Tesis: III-PSS-45

ESTÍMULOS FISCALES. Son beneficios de carácter económico concedidos por la Ley Fiscal al sujeto pasivo de un impuesto con el objeto de tener ciertos fines de interés social, requiriéndose para que se den, los siguientes elementos: a) La existencia de un tributo o contribución a cargo del beneficiario del estímulo, el cual se necesita, ya que el estímulo fiscal sólo se origina y se concreta en torno a las cargas tributarias que pesan sobre el contribuyente. b) Una situación especial del contribuyente establecida en abstracto por la disposición legal que otorga el estímulo y que, al concretarse, da origen al derecho del contribuyente para exigirlo. (III)

Juicio de Competencia Atrayente No, 65/89.- Resuelto en sesión de 20 de septiembre de 1990, por unanimidad de 7 votos, en cuanto a la tesis. Magistrado Ponente: Armando Díaz Olivares.- Secretaria: Lic. Ma. De los Ángeles Garrido Bello. . . .”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

43

Por otra parte, es indispensable aclarar que un estímulo fiscal no tiene una naturaleza civil o mercantil, ya que siempre es otorgado por el Estado para incentivar determinadas áreas o actividades. Es decir, que siempre el mismo es emitido, por medio de un decreto, es claro que tiene la característica de ser otorgado por el Estado, por medio de su función de ente público, por lo que es evidente que no tiene un carácter civil o mercantil, ya que no es una relación que establezca entre particulares o que tenga fines comerciales. En efecto, ya que los estímulos fiscales sólo pueden ser emitidos por el poder legislativo y en su caso, por el ejecutivo, resulta evidente que son emitidos en uso de la potestad publica que tienen ambos poderes, por lo que no debe confundirse con figuras de derecho privado. En este sentido, el estímulo fiscal no debe entenderse como una condonación entre un acreedor y un deudor que tenga una naturaleza civil o mercantil, ya que una condonación o una remisión de deuda, es una forma de extinción de obligaciones por la cual el acreedor perdona una parte o la totalidad del crédito que le es adeudado, mientras que el estímulo fiscal le otorga el Estado y no tiene como fin perdonar o condonar una deuda, sino más bien incentivar determinados sectores. 3.2 Naturaleza Si bien existe un sinnúmero de tipos de estímulos fiscales, cualquier forma en que éstos sean otorgados, resulta innegable que en todo momento se busca aminorar la carga fiscal a los contribuyentes. Estos estímulos, pueden revestir la forma de un crédito o de una deducción consistente en que el contribuyente dentro de la misma mecánica de pago del impuesto, mediante la aplicación del citado crédito o deducción determine un monto a pagar menor del que le hubiere tocado pagar de no haber existido tal estímulo o deducción. Con este fin, la Suprema Corte de Justicia de la Nación, recientemente emitió una jurisprudencia, por medio de la cual establece que los estímulos fiscales no le son aplicables la garantías tributarias previstas en el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, en virtud de que no deben ser considerados como un tributo, ya que su naturaleza es la de un no pago del impuesto o el de un impuesto negativo.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

44

Resulta pertinente transcribir la jurisprudencia citada en el párrafo anterior, con el objeto de desentrañar la naturaleza de los estímulos fiscales y, derivado de ello, poder determinar si debe considerarse como un Ingreso Acumulable:

“. . . Crédito al salario. Tiene la naturaleza de un estímulo fiscal y, por ello, no resultan aplicables las garantías de proporcionalidad y equidad prevista en el artículo 31, fracción IV, de la constitución, ni se transgrede el principio de destino al gasto público. El crédito al salario no puede ser catalogado como una contribución de las consignadas en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, ya que no constituye un impuesto, aportación de seguridad social, contribución de mejoras o un derecho, previstos en el artículo 2o. del Código Fiscal de la Federación, ni tampoco como una prestación obligatoria a favor del Estado que pueda ser exigida coactivamente y esté destinada a contribuir a los gastos públicos de la Federación, sino que debe considerarse como un estímulo fiscal otorgado a favor de los trabajadores de menores recursos que presten un servicio personal subordinado, el cual se instrumentó con la finalidad de que los asalariados aumenten sus ingresos disponibles a través del importe que se les entregue en efectivo por ese concepto, en caso de que el crédito al salario sea mayor que el impuesto sobre la renta a su cargo o bien, a través del no pago de dicho impuesto o de su disminución. Es decir, el crédito al salario se traduce en un impuesto negativo o un no pago del impuesto sobre la renta que pudieran tener a su cargo los trabajadores asalariados a los que está dirigido, el cual corre a cargo del Estado, en virtud de que es el fisco federal quien lo otorga con el propósito de incrementar los ingresos disponibles del trabajador. En consecuencia, la pretensión de que se violentan las garantías de equidad y proporcionalidad previstas en la fracción IV del artículo 31 de la Constitución, es inadmisible.

Amparo en revisión 930/2003. Concretos Modernos del Sur, S.A. de C.V. 24 de septiembre de 2003. Cinco votos. Ponente: Genaro David Góngora Pimentel. Secretaria: Blanca Lobo Domínguez.

Amparo en revisión 1042/2003. Productos Verde Valle, S.A. de C.V. 24 de septiembre de 2003. Cinco votos. Ponente: Juan Díaz Romero. Secretaria: Silvia Elizabeth Morales Quezada.

Amparo en revisión 416/2003. Aldo Núñez Campeche. 27 de febrero de 2004. Unanimidad de cuatro votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretaria: Lourdes Ferrer Mac Gregor Poisot.

Amparo en revisión 1201/2003. Nueva Icacos Operadora Hotelera, S.A. de C.V. 15 de octubre de 2004. Cinco votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretario: Alberto Miguel Ruiz Matías.

Amparo en revisión 1853/2004. Luis Arturo González Román. 21 de enero de 2005. Cinco votos. Ponente: Margarita Beatriz Luna Ramos. Secretario: Roberto Martín Cordero Carrera.

Tesis de jurisprudencia 16/2007. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del catorce de febrero de dos mil siete. . . .”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

45

En relación con lo anterior, podemos mencionar que la naturaleza del estímulo fiscal es como la jurisprudencia lo menciona: un no pago del impuesto o un impuesto negativo, el cual se traduce en una disminución de la carga fiscal para el beneficiario del estímulo. Esta disminución no puede ser equiparable a un ingreso, sino a una reducción del monto de un gasto no deducible como lo es el propio Impuesto sobre la Renta. Ahora bien, resulta que el estímulo fiscal no tiene como finalidad el cumplimiento forzoso de un acto por parte de los particulares, sino que busca establecer un derecho a favor de los mismos, consistente en que su carga fiscal se vea aminorada. Por lo tanto, podemos mencionar que al tener estímulos fiscales la característica de un no pago o de un impuesto negativo, el mismo ni puede considerarse como un ingreso que pudiera ser acumulable para efectos de la determinación del Impuesto sobre la Renta a cargo de los contribuyentes que hacen efectivo el estímulo fiscal al que tengan derecho. Por otra parte, el artículo 32, fracción I, de la Ley del Impuesto sobre la Renta, establece lo siguiente:

“. . .

Para los efectos de este Título, no serán deducibles:

I. Los pagos por impuesto sobre la renta a cargo del propio contribuyente o de terceros ni los de contribuciones en la parte subsidiada o que originalmente correspondan a terceros, conforme a las disposiciones relativas, excepto tratándose de aportaciones al Instituto Mexicano del Seguro Social. Tampoco serán deducibles los pagos del impuesto empresarial a tasa única ni del impuesto a los depósitos en efectivo, a cargo del contribuyente.

Tampoco serán deducibles las cantidades provenientes del subsidio para el empleo que entregue el contribuyente, en su carácter de retenedor, a las personas que le presten servicios personales subordinados ni los accesorios de las contribuciones, a excepción de los recargos que hubiere pagado efectivamente, inclusive mediante compensación.

. . .”

En este mismo sentido y atendiendo a lo dispuesto en el artículo antes citado, en el cual establece que no serán deducibles los pagos del Impuesto sobre la Renta a cargo del propio contribuyente o de terceros, también podrá concluirse que la naturaleza de los estímulos fiscales es la reducción de un gasto no deducible como lo sería el propio Impuesto sobre la Renta a cargo de los contribuyentes.

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

46

En efecto, los estímulos fiscales, lejos de ser considerados como un ingreso atendiendo a su naturaleza de no pago o de un impuesto negativo, deberían ser catalogados como la reducción de un gasto no deducible como lo es el Impuesto sobre la Renta. Por lo tanto, derivado de su naturaleza y de los procedentes emitidos por la propia Suprema Corte de Justicia de la Nación, al ser considerados como un impuesto negativo o un no pago del mismo, no deben ni siquiera ser considerados ingresos acumulables para efectos del Impuesto sobre la Renta. 3.3 Finalidad La finalidad de los estímulos fiscales, es la de fomentar y desarrollar ciertas actividades o grupos y ayudar a diversos sectores que, por diversos factores políticos y sociales, se han visto afectados. En efecto, el otorgamiento de un estímulo debe ser concedido como ayuda que otorga el fisco federal a ciertos sectores, para aminorar su carga fiscal Al respecto, resulta pertinente transcribir la tesis emitida por el Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito que establece lo siguiente:

“. . .

CRÉDITO Y ESTÍMULO FISCAL. DIFERENCIAS. Los créditos fiscales son materia distinta a los estímulos fiscales, toda vez que los primeros están previstos en el Código Fiscal de la Federación y son una obligación que las autoridades imponen al particular por alguna contribución, con sus correspondientes recargos y actualizaciones, en caso de incumplimiento; en cambio, los segundos son creados por el decreto que establece dichos estímulos para fomentar el empleo, la inversión en actividades industriales prioritarias y el desarrollo regional, y tienen como finalidad dar al particular un beneficio o premio para que los pueda aplicar contra impuestos federales y, dado el caso, si se dan fuera del término que se había establecido, la autoridad no tiene la obligación de pagar algún interés o actualización por no haberse ejercido tal derecho; por tanto, no puede equipararse un crédito a un estímulo fiscal porque aun cuando al final se encaminen a cubrir una contribución, su naturaleza es distinta.

CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CRICUITO.

Queja 784/96. Herramientas Truper, S.A. 23 de octubre de 1996. Unanimidad de votos. Ponente: David Delgadillo Guerrero. Secretario: Ramón E. García Rodríguez.

. . .”

ESTUDIO Y APLICACIÓN DE LOS ESTÍMULOS FISCALES EN MÉXICO

47