investieren in den tourismus. - volksbank.tirol · ziele zu verwirklichen und in topqualität...

TRANSCRIPT

INVESTIEREN IN DEN TOURISMUS.

www.unternehmer-net.at

WILLKOMMEN BEI DEN VOLKSBANKEN!

I. ERSTAUNLICHE BEISPIELE: Wie halten es erfolgreiche Hoteliers mit dem geborgten Geld? 4

II. INVESTITION UND FINANZIERUNG: Wie man Investitionen richtig einschätzt und plant. 8

1. DIE HOPPALA-STOLPERLISTE: Was man bei der Kosteneinschätzung alles falsch machen kann. 8

2. ERFAHRUNGSWERTE: Die Baukosten in der Tourismusbranche. 9

3. BAUKOSTEN: Warum sie leicht explodieren. 10

4. FINANZIERUNG: Die zwei goldenen Regeln. 10

5. BASEL II: Was es ist. 12

6. STRATEGIEN FÜR BASEL II: Was man tun kann. 12

7. SICHERHEITEN: Was ist mein Hotel wirklich wert? 13

8. DIE WELT DER FÖRDERTÖPFE: Und wie man sie sich holt. 14

III. PLANRECHNUNG: Wie gut ist mein Hotel? 16

1. UMSATZPROGNOSE: Ein Blick auf die Welt von morgen. 16

2. CASH-FLOW-PROGNOSE: Was im Körberl bleibt. 16

3. BEISPIEL EINES FERIENHOTELS: Wie man Investitionen und ihre Finanzierung kalkuliert. 17

4. SOLL/IST-VERGLEICH: Warum der regelmäßige SOLL/IST-Vergleich so wichtig ist. 18

5. VOLKSBANK BILANZANALYSE: Die Unternehmensentwicklung im Überblick. 18

IV. VERSICHERUNGEN: Die wichtigsten Fallschirme. 19

V. UNTERNEHMENSNACHFOLGE: Der richtige Fahrplan. 20

VI. TIPPS VOM PROFI: Die zehn wichtigsten Fragen vor der nächsten Investition. 21

VII. SCHLUSSWORT: Alles wird leichter mit dem richtigen Partner! 22

Plus: Die Checkliste zur Erfassung Ihrer Projektkosten zum Heraustrennen in der Heftmitte.

INHALT

2

Der österreichische Tourismus zählt seit Jahr zehnten zu

den tragenden Säulen der heimischen Wirtschaft und trägt

wesentlich zur Arbeitsplatz- und Einkommenssicherung

in den Regionen bei.

Waren früher noch die saubere Bergluft, das blumenge-

schmückte Dorf und die klaren Seen die Motive für einen

mehrwöchigen Urlaub in Österreich, so sind heute vor-

wiegend andere Kriterien ausschlaggebend, in unserem

Land die schönsten und kostbarsten Tage im Jahr zu ver-

bringen. Denn der moderne Gast wird immer anspruchs-

voller – und hat auch eine immer größere Anzahl an

Reisezielen in der ganzen Welt zur Auswahl. Steigende

Ansprüche der Gäste können aber nur durch höhere

Qualität befriedigt werden, was wiederum zusätzliche

Investitionen bedeutet.

Zukunftsweisende Projekte erfordern jedenfalls einen ver-

lässlichen Partner, der sowohl in der Tourismusbranche als

auch im Finanzmanagement zu Hause ist. Für uns

Tourismusunternehmer ist eine gute Hausbank mit lang-

jähriger Erfahrung in der Tourismuswirtschaft wichtig, um

Ziele zu verwirklichen und in Topqualität investieren zu

können. Kooperationen der Banken mit Fachleuten und

Experten aus der Praxis sichern dem verantwortungsbe-

wussten Unternehmer darüber hinaus fundierte und ak-

tuelle Daten als Vergleichs- und Entscheidungsgrundlage.

Mit der vorliegenden Broschüre, zu deren gelungenen

Aufbereitung ich gratuliere, dokumentieren die

Volksbanken neuerlich ihr hohes Interesse an der positi-

ven Entwicklung des österreichischen Touris mus und da-

mit auch des Wirtschaftsstandortes Österreich.

Abschließend wünsche ich meinen Branchenkollegen und

ihren Finanzierungspartnern viele erfolgreiche Projekte für

eine weitere positive Zukunft!

Ihr

KR Johann Schenner

Obmann der Bundessparte Tourismus und

Freizeitwirtschaft

Wirtschaftskammer Österreich

KR Johann Schenner

3

WILLKOMMEN BEI DEN VOLKSBANKEN!

I. ERSTAUNLICHE BEISPIELE

ERFOLG IM NEUEN GLANZFür die Alpine Ski-Weltmeisterschaft 2013 in Schladming

hat sich ein österreichisches Paradeunternehmen so rich-

tig herausgeputzt.

Das Sporthotel Royer, seit drei Jahren das erste 4-Sterne-

Superior-Hotel Österreichs, gibt es seit 35 Jahren und ist

seit ebenso langer Zeit ein wohl integrierter Faktor des

Schladminger Tourismusgeschehens.

Die Vorzüge dieses großen Hauses mit seinen ca. 370

Betten in 130 Zimmern, drei Restaurants, zwei Bars, acht

Seminarräumen und einer weiteren Infrastruktur, die in

unserer Region konkurrenzlos ist (vor allem im Sport-

bereich), sind hinlänglich bekannt.

Neben den Urlaubsgästen sind es Gäste von durch-

schnittlich 250 Veranstaltungen unterschiedlichster

Größen pro Jahr, die sich vom Leistungsvermögen un-

seres Betriebes überzeugen lassen und den Ruf des

Hauses weit über die Grenzen Österreichs hinaustragen.

Zu jeder Zeit war und ist der Gast der Mittelpunkt des

Geschehens und aller Bestrebungen, der Gast und sein

Wohlbefinden und seine Zufriedenheit waren und sind

zu jeder Zeit das Ziel aller Bemühungen.

Langfristiger Erfolg ist ohne ein gutes Produkt unmög-

lich. Ein anhaltend gutes Produkt entsteht nur durch das

Funktionieren und das Zusammenspiel von Angebot und

Ausstattung einerseits und Dienstleistung andererseits,

also von „Hardware“ und von „Software“.

Wie wir alle, kam aber auch das Sporthotel Royer un-

weigerlich irgendwann „in die Jahre“ und trotz profes-

sionellstem Arbeiten, Agieren und Reagieren der dama-

ligen Geschäftsleitung und aller Mitarbeiter konnte der

Erfolg nicht mehr gehalten werden.

Mehr und mehr störten die Gäste zwar zu jeder Zeit top-

gepflegtes, jedoch veraltertes Interieur, nicht mehr zeit-

gemäße Einrichtungen und ein etwas trostlos anmuten-

der Erst- und Gesamteindruck des Hauses. So mancher

Gast kehrte dem Haus den Rücken zu, vermehrt konn-

ten die touristischen Veranstalter das Haus nicht mehr

„verkaufen“ und zusehends war der gute Ruf des Hauses

angekratzt. Und das, obwohl die Software, also die tou-

ristische Dienstleistung, immer hervorragend war!

Es war also ganz klar, was passiert war: Hardware und

Software passten in unserem Haus nicht mehr zusam-

men! Das schönste Hotel wird zu keinem guten, erfolg -

reichen Hotel, wenn die Dienstleistung schwach ist und

gleichzeitig kann die beste Dienstleistung alleine aus ei-

nem schlechten Hotel kein gutes, erfolgreiches Hotel ma-

chen.

Nun, in den letzten Jahren hat sich einiges (vieles) getan

im Sporthotel Royer: Die neue Geschäftsführung hat

ebenso wie die ehemalige Geschäftsführung die Zeichen

I. ERSTAUNLICHE BEISPIELE

der Zeit erkannt und konnte den Eigentümer des Hotels

von der absoluten Notwendigkeit sinnvoller Inves -

titionen überzeugen.

Ing. Ernst Royer hat mit seinem legendären, unterneh-

merischen Weitblick wieder einmal tief in die Tasche ge-

griffen und somit dem Betrieb „neues Leben einge-

haucht“. Erst damit machte es der Eigentümer der

Geschäftsleitung und den Mitarbeitern überhaupt mög-

lich, wirklich erfolgreich arbeiten zu können!

Die Ergebnisse unternehmerischen Weitblickes, gepaart

mit strengem Kostenmanagement, dem genau definier-

ten Ziel vor Augen und dem konsequenten Fokus auf

Wirtschaftlichkeit bei aller Investitionsbereitschaft, kön-

nen sich (ohne Überheblichkeit, aber mit leichtem Stolz

ausgedrückt) wahrlich sehen lassen:

Der Gast von heute lässt sich nämlich nicht mehr leicht

mit allem, was man ihm vorsetzt oder womit man ihn

konfrontiert, zufriedenstellen. Er will Leistung und wird

immer anspruchsvoller.

Er kommt aber auch wieder zurück, wenn er sieht, dass

investiert wird und er bringt auch oft neue Gäste mit.

Ganz neue Gäste- und Zielgruppen können (und müs-

sen sogar) durch Investitionen angesprochen werden.

Eine große Chance für touristische und wirtschaftliche

Weiterentwicklungen!

Wohlüberlegte Investitionen, also solche ohne dabei

über das Ziel hinauszuschießen und sich damit in ärgste

finanzielle Nöte und jahrzehntelange Sorgen zu stürzen,

sind für jeden Betrieb sinnvoll – egal ob mit 20, 50, 100

oder 500 Betten!

Die Zyklen, in denen nach gültigen Erkenntnissen

Investitionen in bestimmten Bereichen getätigt werden

sollten (müssten), werden immer kürzer. Auch dieser

Umstand sollte unbedingt beachtet werden. Dies hebt

zum einen zwar die Risiken, die Finanzierungen einfach

mit sich bringen, zum anderen aber steigen die Chancen

für jeden Betrieb in ungleich höherem Maße, wenn mit

Begeisterung und Professionalität, also auch mit

Augenmaß, agiert wird. www.royer.at

SPORTHOTEL ROYER

Dir. Heimo Royer

Geschäftsführer

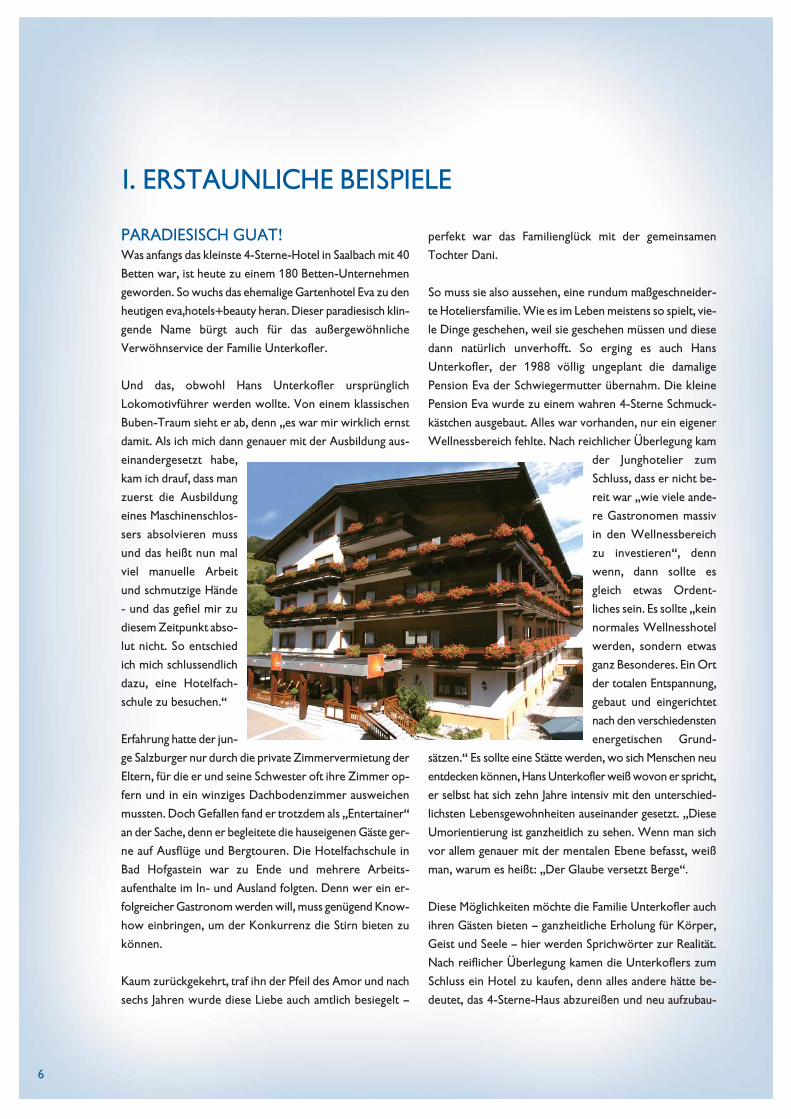

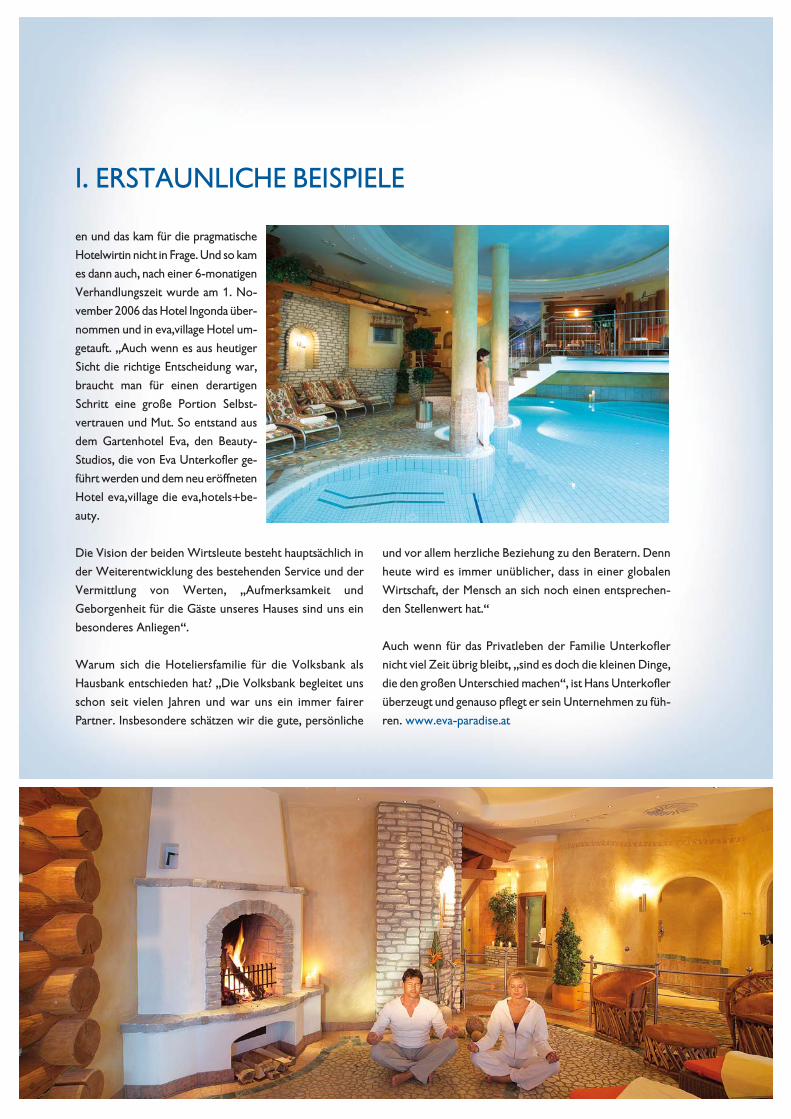

PARADIESISCH GUAT!Was anfangs das kleinste 4-Sterne-Hotel in Saalbach mit 40

Betten war, ist heute zu einem 180 Betten-Unternehmen

geworden. So wuchs das ehemalige Gartenhotel Eva zu den

heutigen eva,hotels+beauty heran. Dieser paradiesisch klin-

gende Name bürgt auch für das außergewöhnliche

Verwöhnservice der Familie Unterkofler.

Und das, obwohl Hans Unterkofler ursprünglich

Lokomotivführer werden wollte. Von einem klassischen

Buben-Traum sieht er ab, denn „es war mir wirklich ernst

damit. Als ich mich dann genauer mit der Ausbildung aus-

einandergesetzt habe,

kam ich drauf, dass man

zuerst die Ausbildung

eines Maschinenschlos -

sers absolvieren muss

und das heißt nun mal

viel manuelle Arbeit

und schmutzige Hände

- und das gefiel mir zu

diesem Zeitpunkt abso-

lut nicht. So entschied

ich mich schlussendlich

dazu, eine Hotelfach -

schule zu besuchen.“

Erfahrung hatte der jun-

ge Salzburger nur durch die private Zimmervermietung der

Eltern, für die er und seine Schwester oft ihre Zimmer op-

fern und in ein winziges Dachbodenzimmer ausweichen

mussten. Doch Gefallen fand er trotzdem als „Entertainer“

an der Sache, denn er begleitete die hauseigenen Gäste ger-

ne auf Ausflüge und Bergtouren. Die Hotelfachschule in

Bad Hofgastein war zu Ende und mehrere Arbeits -

aufenthalte im In- und Ausland folgten. Denn wer ein er-

folgreicher Gastronom werden will, muss genügend Know-

how einbringen, um der Konkurrenz die Stirn bieten zu

können.

Kaum zurückgekehrt, traf ihn der Pfeil des Amor und nach

sechs Jahren wurde diese Liebe auch amtlich besiegelt –

perfekt war das Familienglück mit der gemeinsamen

Tochter Dani.

So muss sie also aussehen, eine rundum maßgeschneider-

te Hoteliersfamilie. Wie es im Leben meistens so spielt, vie-

le Dinge geschehen, weil sie geschehen müssen und diese

dann natürlich unverhofft. So erging es auch Hans

Unterkofler, der 1988 völlig ungeplant die damalige

Pension Eva der Schwiegermutter übernahm. Die kleine

Pension Eva wurde zu einem wahren 4-Sterne Schmuck -

kästchen ausgebaut. Alles war vorhanden, nur ein eigener

Wellnessbereich fehlte. Nach reichlicher Überlegung kam

der Junghotel ier zum

Schluss, dass er nicht be-

reit war „wie viele ande-

re Gastronomen massiv

in den Wellness bereich

zu investieren“, denn

wenn, dann sollte es

gleich etwas Ordent -

liches sein. Es sollte „kein

normales Wellnesshotel

werden, sondern etwas

ganz Besonderes. Ein Ort

der totalen Entspannung,

gebaut und eingerichtet

nach den verschiedensten

energetischen Grund -

sätzen.“ Es sollte eine Stätte werden, wo sich Menschen neu

entdecken können, Hans Unter kofler weiß wovon er spricht,

er selbst hat sich zehn Jahre intensiv mit den unterschied-

lichsten Lebens gewohn heiten aus ein an der gesetzt. „Diese

Umorien tierung ist ganzheitlich zu sehen. Wenn man sich

vor allem genauer mit der mentalen Ebene befasst, weiß

man, warum es heißt: „Der Glaube versetzt Berge“.

Diese Möglichkeiten möchte die Familie Unter kofler auch

ihren Gästen bieten – ganzheitliche Erholung für Körper,

Geist und Seele – hier werden Sprichwörter zur Realität.

Nach reiflicher Überlegung kamen die Unterkoflers zum

Schluss ein Hotel zu kaufen, denn alles andere hätte be-

deutet, das 4-Sterne-Haus abzureißen und neu aufzubau-

6

I. ERSTAUNLICHE BEISPIELE

en und das kam für die pragmatische

Hotelwirtin nicht in Frage. Und so kam

es dann auch, nach einer 6-monatigen

Verhandlungszeit wurde am 1. No -

vember 2006 das Hotel Ingonda über-

nommen und in eva,village Hotel um-

getauft. „Auch wenn es aus heutiger

Sicht die richtige Entscheidung war,

braucht man für einen derartigen

Schritt eine große Portion Selbst -

vertrauen und Mut. So entstand aus

dem Gartenhotel Eva, den Beauty-

Studios, die von Eva Unterkofler ge-

führt werden und dem neu eröffneten

Hotel eva,village die eva,hotels+be-

auty.

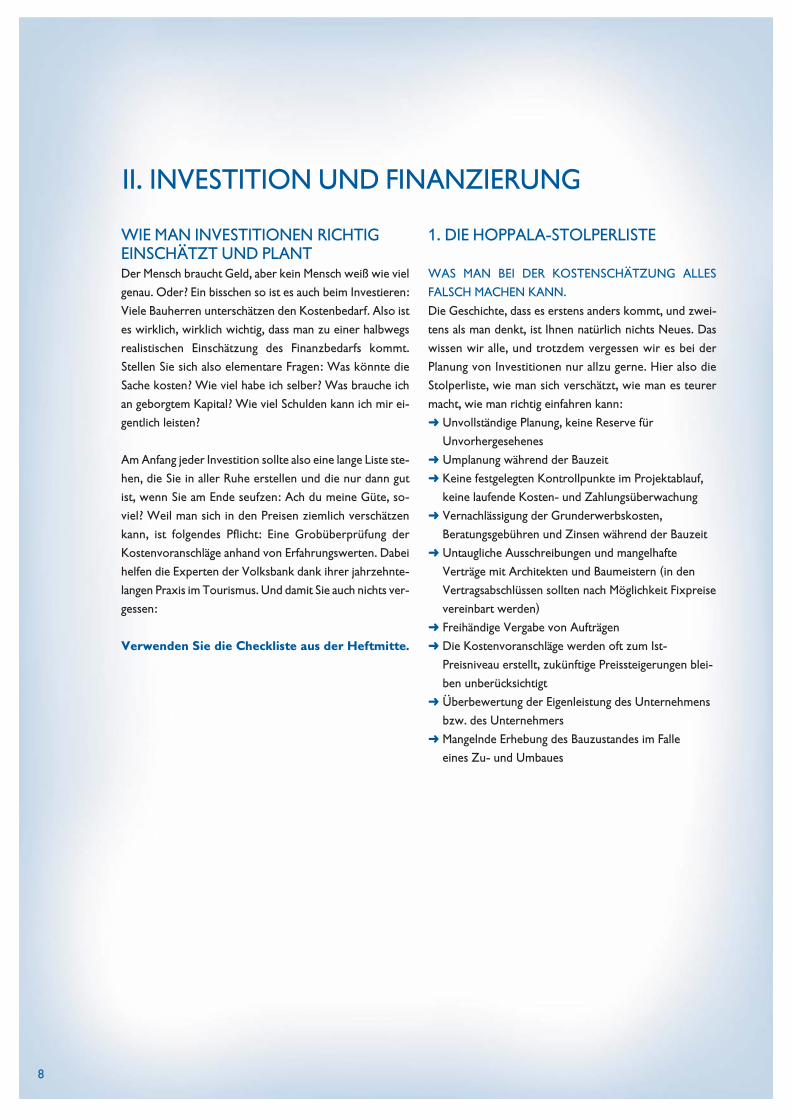

Die Vision der beiden Wirtsleute besteht hauptsächlich in

der Weiter entwicklung des bestehenden Service und der

Vermittlung von Werten, „Aufmerksamkeit und

Geborgenheit für die Gäste unseres Hauses sind uns ein

besonderes Anliegen“.

Warum sich die Hoteliersfamilie für die Volksbank als

Hausbank entschieden hat? „Die Volksbank begleitet uns

schon seit vielen Jahren und war uns ein immer fairer

Partner. Insbesondere schätzen wir die gute, persönliche

und vor allem herzliche Beziehung zu den Beratern. Denn

heute wird es immer unüblicher, dass in einer globalen

Wirtschaft, der Mensch an sich noch einen entsprechen-

den Stellenwert hat.“

Auch wenn für das Privatleben der Familie Unterkofler

nicht viel Zeit übrig bleibt, „sind es doch die kleinen Dinge,

die den großen Unterschied machen“, ist Hans Unterkofler

überzeugt und genauso pflegt er sein Unternehmen zu füh-

ren. www.eva-paradise.at

I. ERSTAUNLICHE BEISPIELE

WIE MAN INVESTITIONEN RICHTIGEINSCHÄTZT UND PLANTDer Mensch braucht Geld, aber kein Mensch weiß wie viel

genau. Oder? Ein bisschen so ist es auch beim Investieren:

Viele Bauherren unterschätzen den Kostenbedarf. Also ist

es wirklich, wirklich wichtig, dass man zu einer halbwegs

realistischen Einschätzung des Finanz bedarfs kommt.

Stellen Sie sich also elementare Fragen: Was könnte die

Sache kosten? Wie viel habe ich selber? Was brauche ich

an geborgtem Kapital? Wie viel Schulden kann ich mir ei-

gentlich leisten?

Am Anfang jeder Investition sollte also eine lange Liste ste-

hen, die Sie in aller Ruhe erstellen und die nur dann gut

ist, wenn Sie am Ende seufzen: Ach du meine Güte, so-

viel? Weil man sich in den Preisen ziemlich verschätzen

kann, ist folgendes Pflicht: Eine Grobüber prüfung der

Kostenvoran schläge anhand von Erfahrungs werten. Dabei

helfen die Experten der Volksbank dank ihrer jahrzehnte-

langen Praxis im Tourismus. Und damit Sie auch nichts ver-

gessen:

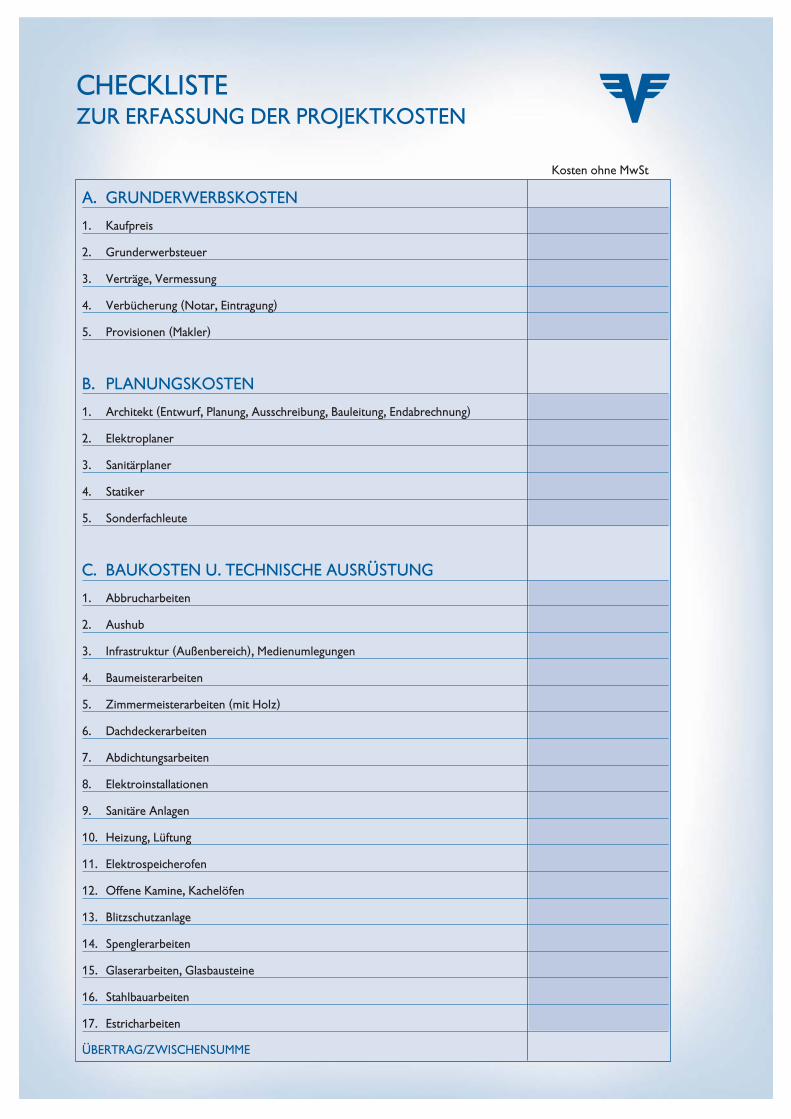

Verwenden Sie die Checkliste aus der Heftmitte.

1. DIE HOPPALA-STOLPERLISTE

WAS MAN BEI DER KOSTENSCHÄTZUNG ALLES

FALSCH MACHEN KANN.

Die Geschichte, dass es erstens anders kommt, und zwei-

tens als man denkt, ist Ihnen natürlich nichts Neues. Das

wissen wir alle, und trotzdem vergessen wir es bei der

Planung von Investitionen nur allzu gerne. Hier also die

Stolperliste, wie man sich verschätzt, wie man es teurer

macht, wie man richtig einfahren kann:

➜ Unvollständige Planung, keine Reserve für

Unvorhergesehenes

➜ Umplanung während der Bauzeit

➜ Keine festgelegten Kontrollpunkte im Projektablauf,

keine laufende Kosten- und Zahlungsüberwachung

➜ Vernachlässigung der Grunderwerbskosten,

Beratungsgebühren und Zinsen während der Bauzeit

➜ Untaugliche Ausschreibungen und mangelhafte

Verträge mit Architekten und Baumeistern (in den

Vertragsabschlüssen sollten nach Möglichkeit Fixpreise

vereinbart werden)

➜ Freihändige Vergabe von Aufträgen

➜ Die Kostenvoranschläge werden oft zum Ist-

Preisniveau erstellt, zukünftige Preissteigerungen blei-

ben unberücksichtigt

➜ Überbewertung der Eigenleistung des Unter nehmens

bzw. des Unternehmers

➜ Mangelnde Erhebung des Bauzustandes im Falle

eines Zu- und Umbaues

8

II. INVESTITION UND FINANZIERUNG

9

2. ERFAHRUNGSWERTE

DIE BAUKOSTEN IN DER

TOURISMUSBRANCHE.

Ermittlung der Baukosten aufgrund von Baukennzahlen

lt. Branchenrichtwerten1 gültig für 2008 ohne MwSt.

(Angaben in €).

FERIENHOTELS STADTHOTELS

1) Baukosten ohne Einrichtungnach dem „Kubikmeter umbautenRaumes“ ohne Grundanteil, „schlüsselfertiger Bau“ 440,– - 500,–/m3 480,– - 550,–/m3

= bezugsfertig ø 470,– ø 520,–

2) Gesamtinvestitionskosten inkl. Einrichtung und aller Nebenkosten nach dem „Kubikmeter umbautenRaumes“ (Hotel + Gastronomie) 580,– - 640,–/m3 640,– - 700,–/m3

ohne Grundanteil ø 610,– ø 670,–

3) Gesamtinvestitionen inkl. pro Bett pro ZimmerEinrichtung und aller NebenkostenKategorie 5 Sterne(ohne besondere Infrastruktur) 80.000,– - 160.000,– 170.000,– - 300.000,–

Kategorie 4 Sterne (ohne Hallenbad,à-la-carte Restaurant) mind. 50.000,– - 70.000,– 105.000,– - 140.000,–

Kategorie 3 Sterne(ohne à-la-carte-Räume etc.) mind. 40.000,– - 60.000,– 86.000,– - 125.000,–

4) Baukosten pro m2 Nutzfläche schlüsselfertig aber ohne Einrichtung 1.900,– - 2.100,–

5) Baumeisterarbeiten anteilig an den Gesamtinvestitionskostenbetragen meist 23% - 25% der Gesamtkosten

FAUSTREGEL:GESAMTKOSTEN = BAUMEISTER x 4 (FÜR AN- UND NEUBAUTEN)

6) Einrichtungskosten 3Sterne-Niveau 4 Sterne-Niveaupro Appartement 8.800,– - 14.300,– 17.300,–pro Gästezimmer 7.200,– - 8.800,– 10.500,–

7) SanierungskostenGästezimmer – Komplettsanierungmit Bad und Türen ab 9.000,– ab 12.000,–Badezimmer – Komplettsanierungmit Bad und Türen ab 6.000,– ab 8.000,–

1 Diese Branchenrichtwerte beziehen sich auf Neubauten. Für Umbauten gibt es keine allgemein gültigen Richtwerte.

Quelle: ETB Edinger Tourismusberatung Ges.m.b.H.

Branchenrichtwerte für touristische Infrastruktur

ohne Grundanteil.

Hotel Whirl Pool-Anlage (komplett) € 125.000,– bis € 190.000,–

Einbau einer Hotelsauna in bestehende Räume € 57.000,– bis € 114.000,–

Hallenbad (Hotel)pro m2 Wasserfläche € 9.600,– bis € 19.000,–

Garagenplatz (Tiefgarage)pro PKW-Abstellplatz € 21.900,– bis € 28.600,–

Golfplatz 18-hole (pro hole, ohne Gebäude, ohne Geräte) € 115.000,– bis € 162.000,–

Golf-Gesamtanlage: € 2.375.000,– bis € 3.800.000,–

II. INVESTITION UND FINANZIERUNG

Hinweis: Bedauerlicherweise standen zur Drucklegung keine repräsentativen Aussagen zuaktuellen Baukennzahlen zur Verfügung. Sämtliche Werte sind – je nach Auftragslageder Baubranche – sehr starken Schwankungen unterworfen, betrachten Sie das hierverwendete Zahlenmaterial lediglich als Richtwert.

3. BAUKOSTEN

WARUM SIE LEICHT EXPLODIEREN.

Eigentlich ist es eine simple Erfahrung. Wer in den

Drogeriemarkt geht, um dort den Urlaubsfilm entwickeln

zu lassen, weil es doch gerade ein supergünstiges

Sonderangebot gibt, kommt in der Regel nicht mit leeren

Taschen aus dem Geschäft, sondern kauft noch schnell das

eine oder andere ein, weil es gerade so hübsch im Regal

steht. Oder man hat das Ende der Sonderaktion übersehen

und die Entwicklung wird ein bisschen teurer.

Was bei Kunden von Bipa, DM und Co wohl kaum zum

Problem wird, führt in der Tourismusbranche regelmäßig

zu schweren Finanzkrisen, mitunter sogar in die Pleite. Der

Grund ist einfach: Die meisten Inves titionen im Tourismus

werden überwiegend fremdfinanziert. Kommt es zu einer

Kostenexplosion, kann das zu einer massiven Gefährdung

des gesamten Betriebes führen.

Warum also explodieren Baukosten so leicht?

Die Experten nennen vor allem diese Gründe:

➜ Projekte werden willkürlich vergrößert.

➜ Es tauchen unvorhergesehene Schwierigkeiten bei

Um- und Zubauten auf.

➜ Sonderwünsche des Bauherrn lassen die Kosten in

schwindelnde Höhen steigen.

➜ Nebenkosten werden einfach „vergessen“ oder außer

Acht gelassen.

➜ Behördliche Vorschriften verteuern das Projekt.

➜ Schlechtwetter verlangsamt den Bau und alles wird

viel teurer.

➜ Allgemeine Preissteigerungen wurden bei der

Kalkulation nicht berücksichtigt.

➜ Oder man hat einfach schlecht geplant.

4. FINANZIERUNG

DIE ZWEI GOLDENEN REGELN.

Das Drehbuch für die richtige Finanzierung sieht

so aus:

➜ Erstens: Worum geht es überhaupt? Wir brauchen ein

gutes Unternehmenskonzept. Schauen, was die

Konkurrenz macht, kann nicht schaden.

➜ Zweitens: Was brauchen wir alles und was kostet es

wirklich? Die Baukosten sollte man im eigenen

Interesse so exakt wie möglich schätzen.

➜ Drittens: Welcher Finanzierungsmix ist der Beste? Die

Palette reicht von Investitionskrediten bis zur

Ausschöpfung sämtlicher Fördertöpfe bei den Bundes-

und Landesförderstellen. Touristische Investitionen

werden zum Beispiel von der Österreichischen Hotel-

und Tourismusbank Gesellschaft m.b.H. in Wien ge-

fördert. Nähere Informationen hat Ihr Volksbank-

Berater vor Ort.

Gibt es nun so etwas wie goldene Regeln für die richtige

Finanzierung? Ja, durchaus und das erste Zauberwort lau-

tet fristenkonforme Finanzierung. Wer eine weite

Wanderung vor hat, braucht einen großen Rucksack mit

Proviant, der lange anhält. Für einen kurzen Spaziergang

ist wohl ganz leichtes Gepäck, vielleicht sogar nur ein biss -

chen Bargeld nötig, um sich notfalls eine kleine Jause zu

genehmigen. Ähnlich verhält es sich mit Krediten:

➜ Langfristige Investitionen sollte man mit Abstattungs -

krediten mit langen Laufzeiten finanzieren.

➜ Betriebsmittel (Lager, Forderungen) hingegen finan-

ziert man besser durch immer wieder erneuerte

Kreditrahmen bei der Hausbank.

Prämissen:

Kauf einer Maschine Euro 400.000,–

Nutzungsdauer 6 Jahre

Eigenmittelanteil 25 %

Abstattungskredit Euro 300.000,–

Laufzeit 4 Jahre

10

II. INVESTITION UND FINANZIERUNG

11

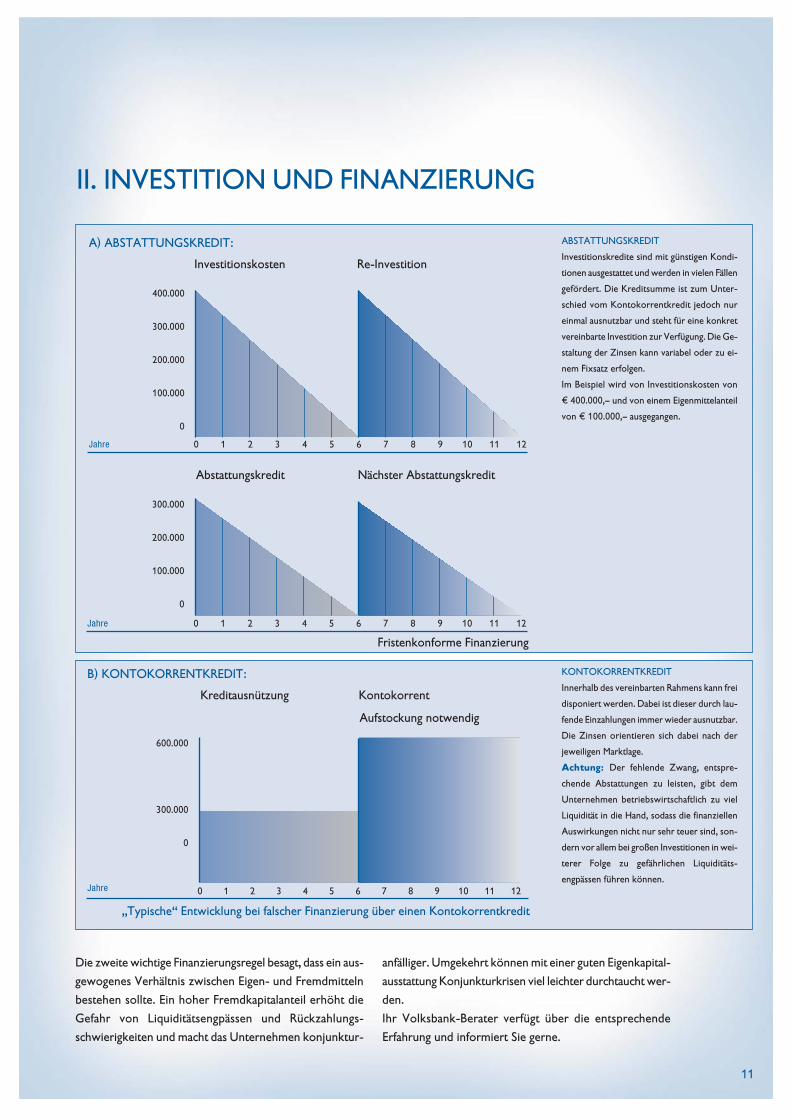

A) ABSTATTUNGSKREDIT:

Investitionskosten Re-Investition

Fristenkonforme Finanzierung

„Typische“ Entwicklung bei falscher Finanzierung über einen Kontokorrentkredit

400.000

300.000

200.000

100.000

0

10 2 3 4 5 6 7 8 9 10 11 12Jahre

Abstattungskredit Nächster Abstattungskredit

300.000

200.000

100.000

0

10 2 3 4 5 6 7 8 9 10 11 12Jahre

10 2 3 4 5 6 7 8 9 10 11 12Jahre

B) KONTOKORRENTKREDIT:

Kreditausnützung Kontokorrent

600.000

300.000

0

Aufstockung notwendig

Die zweite wichtige Finanzie rungs regel besagt, dass ein aus-

gewogenes Verhältnis zwischen Eigen- und Fremd mitteln

bestehen sollte. Ein hoher Fremd kapitalanteil erhöht die

Gefahr von Liquiditäts engpässen und Rück zahlungs -

schwierigkeiten und macht das Unternehmen konjunktur-

anfälliger. Umgekehrt können mit einer guten Eigen kapital -

ausstattung Konjunk tur krisen viel leichter durchtaucht wer-

den.

Ihr Volks bank-Berater verfügt über die entsprechende

Erfahrung und informiert Sie gerne.

ABSTATTUNGSKREDIT

Investitionskredite sind mit günstigen Kondi -

tionen ausgestattet und werden in vielen Fällen

gefördert. Die Kredit summe ist zum Unter -

schied vom Kontokorrent kredit jedoch nur

einmal ausnutzbar und steht für eine konkret

vereinbarte Investition zur Verfügung. Die Ge -

staltung der Zinsen kann variabel oder zu ei-

nem Fixsatz erfolgen.

Im Beispiel wird von Investitionskosten von

€ 400.000,– und von einem Eigenmittelanteil

von € 100.000,– ausgegangen.

KONTOKORRENTKREDIT

Innerhalb des vereinbarten Rahmens kann frei

disponiert werden. Dabei ist dieser durch lau-

fende Einzahlungen immer wieder ausnutzbar.

Die Zinsen orientieren sich dabei nach der

jewei ligen Marktlage.

Achtung: Der fehlende Zwang, entspre-

chende Abstattungen zu leisten, gibt dem

Unternehmen betriebswirtschaftlich zu viel

Liquidität in die Hand, sodass die finanziellen

Auswir k ungen nicht nur sehr teuer sind, son-

dern vor allem bei großen Investi tionen in wei-

terer Folge zu gefährlichen Liquiditäts -

engpässen führen können.

II. INVESTITION UND FINANZIERUNG

5. BASEL II

WAS ES IST.

Darunter versteht man ein internationales Abkom men der

größten Notenbanken der Welt, das neue Bestimmungen

für das Risikomanagement von Banken aufstellt und in der

EU als EU-Direktive umgesetzt wird.

Mit Basel II ist das Eigenkapitalerfordernis einer Bank von der

Bonität ihrer Kreditkunden sowie von den bestell ten

Sicherheiten abhängig. Für Kredite an Kunden mit sehr gu-

ter Bonität und ausreichenden Sicherheiten muss die Bank

vergleichsweise weniger Eigenkapital bereitstellen als für sol-

che mit schlech ter Bonität und wenig Sicher heiten. Und da

die Bank – wie jedes andere Unter nehmen auch – Eigen kapital

nur über entsprechende Gewinne bilden und ver zinsen kann,

werden jene Unternehmen, die viel bankeigenes Eigenkapital

beanspruchen, über den Zinssatz mehr Eigenkapital kosten

tragen müssen. Für Betriebe mit guter Bonität und ausrei-

chenden Sicherheiten wird sich nicht viel ändern.

BONITÄT UND RATING GEHÖREN ZUSAMMEN.

Die Beurteilung der Bonität eines Unternehmens erfolgt

über sogenannte Ratings. Diese werden vor allem für

Großunternehmen ex tern durch unabhängige Rating -

ag enturen oder – insbesondere bei Klein- und Mittel be trie -

ben – intern durch die kreditgebende Bank selbst erstellt.

Die Rating a rbei ten beziehen sich dabei auf die Auswer-

tung der Bilanz an Hand von ausgewählten Kenn zahlen (z.B.

Eigenka pi tal ausstattung, Rentabilität, Schuld en tilg ungs -

dauer) sowie auf die Beurteilung von sog. Soft facts. Diese

„weichen“ Faktoren beziehen sich auf die Tä tig keiten und

Fähigkei ten des Unternehmers selbst, beurteilen sein

Rech nungs wesen und stellen Fragen u.a. zur Markt- und

Wettbe werbssituation des Betrie bes, zur Qua lität seiner

Mitar beiter, zum Zustand des betrieblichen Anlagevermö -

gens sowie zur Beziehung zwischen Kunde und Bank.

6. STRATEGIEN FÜR BASEL II

WAS MAN TUN KANN.

Basel II ist Anfang 2007 in Kraft getreten. Dabei sind nicht

nur die Banken gefordert, sondern auch die Unternehmen

selbst. Insbe sondere der vermeintlich besonders betroffe-

ne Tourismus unternehmer sollte sich offensiv auf die neu-

en Rahmenbedingungen einstellen und hierbei folgende

Grundsätze verwirklichen:

➜ Gehen Sie verantwortungsvoll mit Ihrer Bonitätum! Eine gute Bonität ist ein wertvoller Schatz. Setzen

Sie diese nicht durch unüberlegte Investitionen oder

risikoreiche Finanzierungsmodelle aufs Spiel. Verfolgen

Sie klare Strategien hinsichtlich Investitionen und Finan -

zierung! Die zentrale Frage bei jeder Investition darf

nicht mehr sein, „Geht es sich aus?“, sondern „Rech net

es sich?“. Durch Investitionen muss sich die Ren tabilität

des Betriebes verbessern und der Unterneh menswert

nachhaltig steigen.

➜ Optimieren Sie Ihre Bilanz- und Finanzierungs -struktur auch unter Rating-Gesichtspunkten!Zukünftig wird es wesentlich sein, genau nachzuweisen,

wie schnell Kredite rückgeführt werden können und wie

krisensicher das Unternehmen ist. Die liebgewonnene

Gewohnheit, Jahresabschlüsse ausschließlich für das

Finanzamt zu machen und möglichst keine Ge winne aus-

zuweisen, kann nicht mehr das erklärte Ziel sein. Jedes

Unternehmen braucht eine solide Eigen kapital decke und

kann diese nur aus Gewinnen aufbauen. Ge meinsam mit

Ihrem Steuerberater müssen Sie einen optimalen Weg

zwischen Steuerminimierung und Boni tätsmaximierung

finden. Die bisherige Praxis – Investi tionen nicht zu ak-

tivieren, um Ertragsteuern zu vermeiden – ist aus

Gründen des Bilanzbildes zu vermeiden.

12

II. INVESTITION UND FINANZIERUNG

CHECKLISTEZUR ERFASSUNG DER PROJEKTKOSTEN

Kosten ohne MwSt

A. GRUNDERWERBSKOSTEN

1. Kaufpreis

2. Grunderwerbsteuer

3. Verträge, Vermessung

4. Verbücherung (Notar, Eintragung)

5. Provisionen (Makler)

B. PLANUNGSKOSTEN

1. Architekt (Entwurf, Planung, Ausschreibung, Bauleitung, Endabrechnung)

2. Elektroplaner

3. Sanitärplaner

4. Statiker

5. Sonderfachleute

C. BAUKOSTEN U. TECHNISCHE AUSRÜSTUNG

1. Abbrucharbeiten

2. Aushub

3. Infrastruktur (Außenbereich), Medienumlegungen

4. Baumeisterarbeiten

5. Zimmermeisterarbeiten (mit Holz)

6. Dachdeckerarbeiten

7. Abdichtungsarbeiten

8. Elektroinstallationen

9. Sanitäre Anlagen

10. Heizung, Lüftung

11. Elektrospeicherofen

12. Offene Kamine, Kachelöfen

13. Blitzschutzanlage

14. Spenglerarbeiten

15. Glaserarbeiten, Glasbausteine

16. Stahlbauarbeiten

17. Estricharbeiten

ÜBERTRAG/ZWISCHENSUMME

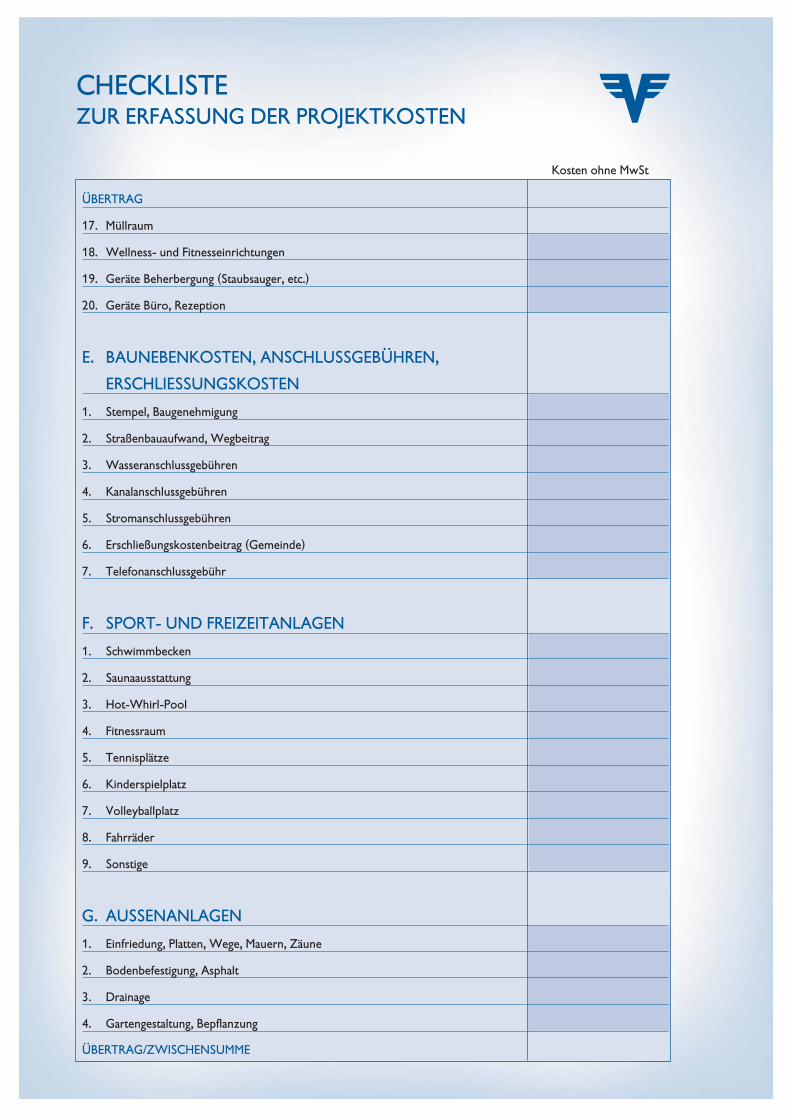

CHECKLISTEZUR ERFASSUNG DER PROJEKTKOSTEN

Kosten ohne MwSt

ÜBERTRAG

18. Kunststoffbeläge, Teppiche

19. Fliesen- und Plattenlegearbeiten

20. Terrazzoarbeiten

21. Steinmetzarbeiten, Natursteine

22. Parkettarbeiten

23. Bautischlerarbeiten

24. Sonnenschutzanlagen

25. Möbeltischlerarbeiten

26. Personenaufzug, Materialaufzug

27. Endreinigung

28. Sicherheitsanlagen (Alarmanlage, Feuerlöscher)

29. Brandmeldeanlage

30. Außenbeschriftung, Beleuchtung

D. EINRICHTUNG, AUSSTATTUNG

1. Maler- und Anstreicherarbeiten

2. Tapezierung

3. Telefonanlagen, EDV-Systeme

4. Kücheneinrichtung

5. Schankanlage inkl. Pult

6. Kühl- und Tiefkühlanlage

7. Waschküche

8. Musikanlagen

9. Techn. Geräte Restaurant (Kassen, Zählwerke, Kaffeemaschinen, etc.)

10. Lampen, Beleuchtung

11. Radio, TV

12. Servicemöbel

13. Balkon- und Gartenmöbel

14. Stühle, Tische

15. Betten, Couchen

16. Schlüsselanlage

ÜBERTRAG/ZWISCHENSUMME

CHECKLISTEZUR ERFASSUNG DER PROJEKTKOSTEN

Kosten ohne MwSt

ÜBERTRAG

17. Müllraum

18. Wellness- und Fitnesseinrichtungen

19. Geräte Beherbergung (Staubsauger, etc.)

20. Geräte Büro, Rezeption

E. BAUNEBENKOSTEN, ANSCHLUSSGEBÜHREN,

ERSCHLIESSUNGSKOSTEN

1. Stempel, Baugenehmigung

2. Straßenbauaufwand, Wegbeitrag

3. Wasseranschlussgebühren

4. Kanalanschlussgebühren

5. Stromanschlussgebühren

6. Erschließungskostenbeitrag (Gemeinde)

7. Telefonanschlussgebühr

F. SPORT- UND FREIZEITANLAGEN

1. Schwimmbecken

2. Saunaausstattung

3. Hot-Whirl-Pool

4. Fitnessraum

5. Tennisplätze

6. Kinderspielplatz

7. Volleyballplatz

8. Fahrräder

9. Sonstige

G. AUSSENANLAGEN

1. Einfriedung, Platten, Wege, Mauern, Zäune

2. Bodenbefestigung, Asphalt

3. Drainage

4. Gartengestaltung, Bepflanzung

ÜBERTRAG/ZWISCHENSUMME

Kosten ohne MwSt

CHECKLISTEZUR ERFASSUNG DER PROJEKTKOSTEN

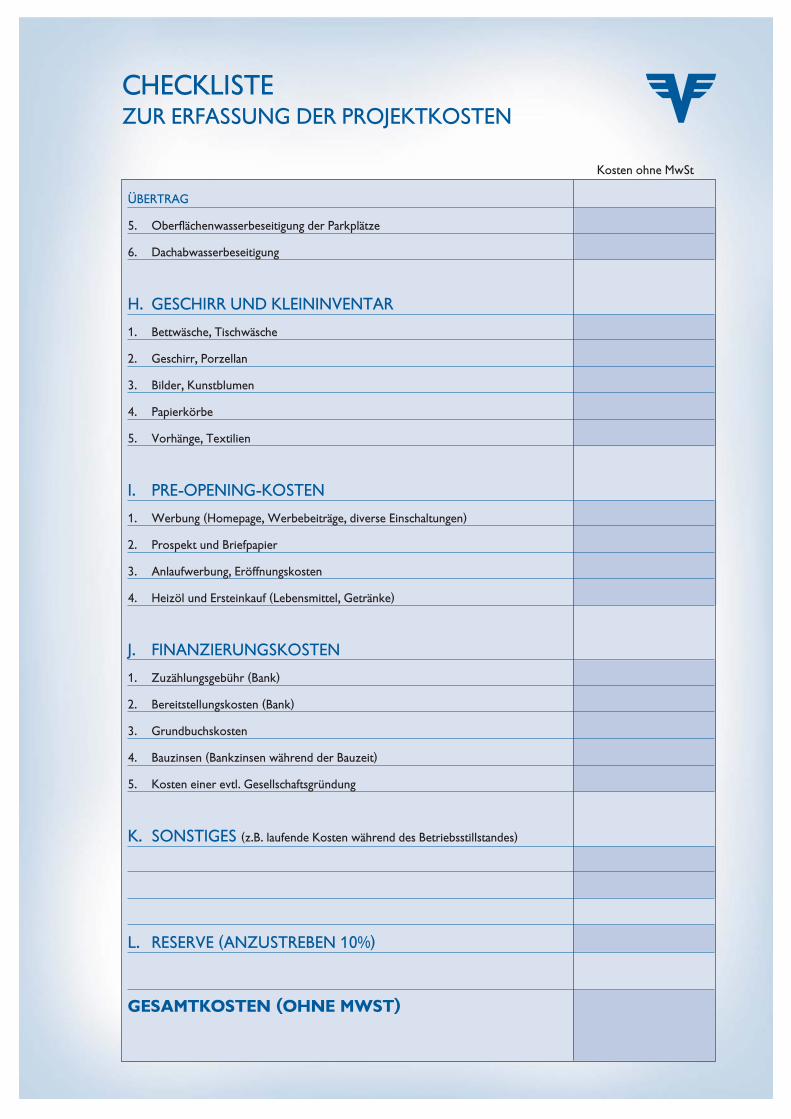

ÜBERTRAG

5. Oberflächenwasserbeseitigung der Parkplätze

6. Dachabwasserbeseitigung

H. GESCHIRR UND KLEININVENTAR

1. Bettwäsche, Tischwäsche

2. Geschirr, Porzellan

3. Bilder, Kunstblumen

4. Papierkörbe

5. Vorhänge, Textilien

I. PRE-OPENING-KOSTEN

1. Werbung (Homepage, Werbebeiträge, diverse Einschaltungen)

2. Prospekt und Briefpapier

3. Anlaufwerbung, Eröffnungskosten

4. Heizöl und Ersteinkauf (Lebensmittel, Getränke)

J. FINANZIERUNGSKOSTEN

1. Zuzählungsgebühr (Bank)

2. Bereitstellungskosten (Bank)

3. Grundbuchskosten

4. Bauzinsen (Bankzinsen während der Bauzeit)

5. Kosten einer evtl. Gesellschaftsgründung

K. SONSTIGES (z.B. laufende Kosten während des Betriebsstillstandes)

L. RESERVE (ANZUSTREBEN 10%)

GESAMTKOSTEN (OHNE MWST)

➜ Bauen Sie ein schlagkräftiges Informations -wesen auf! Ein guter Unternehmer weiß am Ende je-

den Monats, wie es um sein Unternehmen steht. Er sorgt

sich um eine möglichst tagfertige Buchhaltung und ver-

gleicht laufend die Ist-Zahlen mit den Plan-Zahlen sei-

ner Liquiditäts- und Rentabilitätsvorschau. Nur so kann

man bei allfälligen negativen Abweichungen rechtzeitig

und effektiv reagieren.

➜ Bemühen Sie sich um eine rasche Bilanz -erstellung. Stellen Sie Ihrem Steuerberater die erfor-

derlichen Unterlagen möglichst frühzeitig und komplett

zur Verfügung, damit dieser rasch und problemlos die

Bilanz erstellen kann. Vereinbaren Sie mit Ihrem

Steuerberater eine möglichst frühe Bilanz erstellung („Je

früher, desto besser“).

➜ Bemühen Sie sich um ein offenes Verhältnis zuIhrer Hausbank! Führen Sie regelmäßig Bilanz -

gespräche mit Ihrer Bank. Beschreiben Sie das vergan-

gene Geschäftsjahr und reden Sie über die Zukunft und

Ihre Pläne. Halten Sie sich an gemeinsam getroffene

Vereinbarungen, insbesondere was die Gestion des

Girokontos betrifft. Ver meiden Sie unangekündigte

Überziehungen. Erkun digen Sie sich, wie die Bank Ihr

Unternehmen einschätzt und in welcher Bonitätsklasse

Sie eingestuft sind. Das Motto sollte lauten: „Sprechen

wir über mein Rating! Sprechen wir über meine

Softfacts, damit Ihr mich richtig ratet!“ Besprechen Sie

auch Besich e rungs szenarien und deren Auswirkungen

auf die Konditionengestaltung!

7. SICHERHEITEN

WAS IST MEIN HOTEL WIRKLICH WERT?

Zwangsläufig stellt sich bei Kreditfinanzierungen die Frage

nach den Sicherheiten. Es erleichtert Verhandlungen sehr,

wenn Sie sich vorher über dieses sensible Thema infor-

mieren und sachkundige Überlegungen zur Besicherung

des gewünschten Bankkredites angestellt haben. Warum

braucht eine Bank überhaupt Sicherheiten? Der Grund ist

ziemlich einleuchtend:

Das verborgte Geld stammt nicht aus dem Eigentum der

Bank selbst, sondern kommt zum größten Teil von deren

Sparkunden. Diese haben es den Banken anvertraut mit

dem Auftrag, es möglichst sicher anzulegen, ordentlich zu

verzinsen und jederzeit zurückzuzahlen. Es ist also nicht

Aufgabe einer Bank, das unternehmerische Risiko des

Tourismusbetriebes zu übernehmen, sondern günstige

Kreditmittel langfristig zur Verfügung zu stellen. Im Sinne

der Einleger ist die Bank dazu verpflichtet, das Risiko des

Kapitalverlustes durch Be sicherung ihres „Investments“ zu

reduzieren.

Vor diesem Hintergrund ist es also auch falsch zu glauben,

mit Sicherheiten zu knausern, sei stets der beste Weg. Eine

gut besicherte Bank verliert – salopp gesagt – in kritischen

Situationen nicht so schnell die Nerven (sprich: entschließt

sich in kritischen Situationen nicht so schnell zur Kredit -

kündigung), verhält sich bei der Einräumung von kurzfri-

stigen Überziehungen viel kompromissbereiter und bei der

Einräumung von zusätzlichen Krediten viel weniger zö-

gerlich. Ein gut besicherter Kredit ist ein sicherer Kredit –

für die Bank und für den Kreditnehmer. Welche

Sicherheiten wünschen sich die Banken also?

Die grundbücherliche Sicherstellung von langfristigen

Investitionskrediten, aber auch von Betriebsmittel krediten,

die in der Regel immer wieder verlängert werden, ist nach

wie vor das wichtigste Besicherungs instrument der

Kreditinstitute. Hierbei kommt dem Verkehrswert eine be-

sondere Bedeutung zu. Die Bank versucht jenen Wert zu

ermitteln, den man bei einer eventuellen zwangsweisen

13

II. INVESTITION UND FINANZIERUNG

Verwertung der touristischen Liegenschaft in angemesse-

ner Zeit unter Berück sichtigung der Beschaffenheit und

Lage des Objektes sowie der Marktverhältnisse üblicher-

weise erzielen kann. Bei der Ermittlung des Verkehrswertes

betrachten Banken den jeweiligen Betrieb aus zwei Blick -

winkeln. Zum einen ermittelt die Bank den Zeit wert der

baulichen Substanz des Gebäudes sowie des Grund stückes,

auf dem sich der Betrieb befindet. Dies ergibt den sog.

Sachwert. Zum anderen versucht sie jenen Wert zu er-

mitteln, der sich aus der nachhaltigen Ertragskraft des

Unternehmens ergibt. Man spricht hier vom sog.

Ertragswert.

Diese beiden Werte stellt die Bank gegenüber und ermittelt

durch deren Gewichtung den Verkehrswert. Lag in der

Vergangenheit das Schwer gewicht auf dem Sachwert, so

wird heute vermehrt der Ertragswert herangezogen. Dies

deshalb, da sich potenzielle Käufer immer auch an alterna-

tiven Veranlagungs möglich keiten orientieren bzw. sich die

Frage stellen müssen, welches Kapital sie aus dem nach-

haltig erzielbaren Cash-Flow langfristig bedienen können.

Der Ertragswert kann, wenn das Unter nehmen zu stark in

nicht umsatzwirksame Bereiche investiert hat, oft deutlich

unter den Baukosten oder dem Kaufpreis und damit unter

dem Sachwert liegen.

Wie hoch aber letztlich der Wert eines Tourismusbe -

triebes ist, hängt immer vom Einzelfall ab. Sprechen Sie also

auch zum Thema Sicherheiten mit Ihrem Volksbank-

Berater. Ein offenes Gespräch vermeidet eventuelle

Missverständnisse und fördert das gegenseitige Verständnis

und Vertrauen.

8. DIE WELT DER FÖRDERTÖPFE

UND WIE MAN SIE SICH HOLT.

Es ist eine Binsenweisheit: Wer in der Hotellerie gute Preise

erzielen will, muss auch entsprechende Quali tät anbieten

können. Zahlungskräftige Gäste, die sc hon von zu Hause

einen gewissen Komfort gewöhnt sind, würden mickrige

Zimmer mit mieser Ausstat tung für ihren kostbaren Urlaub

sehr wahrscheinlich nicht einmal ge schenkt nehmen. Weil

das so ist und weil Österreich in beinharter Kon kurrenz zu

anderen Urlaubsländern steht, werden Investitionen in rei-

chem Maß gefördert. Es gibt begünstigte Kredite,

Zinsenzuschüsse, nicht „rückzahlbare“ Zuschüsse, Über-

nahme von Garantien usw. – die Investitions förderungen

für Tourismus betriebe sind vielfältig.

Sämtliche Bundesförderungen im Tourismusbereich wer-

den von der Österreichischen Hotel- und Touris musbank

(kurz ÖHT) abgewickelt.

Nähere Informationen: www.volksbank.at/unternehmer/foerderungen bzw. bei

Ihrem Volksbank-Berater, der auch über die regionalen

För der programme bestens informiert ist.

Grundsätzlich gilt jedoch:Jedes Förderansuchen muss vor Investitionsbeginn bei der

jeweiligen Förderstelle eingereicht werden.

Hier drei Beispiele von Förderprogrammen der Österrei-

chischen Hotel- und Tourismusbank für Investitions -

projekte und welche Bedingungen an sie geknüpft sind:

TOP-TOURISMUS ANGEBOTSVERBESSERUNG.

WER wird gefördert?➜ Klein- und Mittelbetriebe der Tourismus- und Freizeit -

wirtschaft

WAS wird gefördert?➜ Innovation, Modernisierung, Be triebs größen -

optimierung, Qualitätsverbesserung und Angebots -

diversifizierung sowie Maßnahmen zur Saison -

verlängerung

14

II. INVESTITION UND FINANZIERUNG

➜ Verbesserung der touristischen Infrastruktur ein rich -

tungen und Innovation

➜ Investitionen von zwischen- und überbetrieblichen

Kooperationen

➜ Einsatz neuer Technologien unter besonderer Berück -

sichtigung der Informations- und Kommunikations -

technologien

➜ Ankauf von Betrieben und Ausbau zu Personalunter -

künften

➜ umwelt- bzw. sicherheitsbezogene Einrichtungen

WIE wird gefördert?➜ Förderung von eigenkapitalfinanzierten Investitions -

projekten. Der Zuschuss für aus Eigenmittel finanzier-

te Investitionen beträgt max. 5% der förderbaren

Investitionskosten von € 1 Mio.

➜ Förderung von kreditfinanzierten oder leasingfinan-

zierten Investitions projek ten. Zuschuss von 5% von

max. € 1 Mio. der förderbaren Kosten.

➜ Förderung von Investitionskrediten der ÖHT. Für

Investitionsprojekte ab € 1 Mio. Investi tionskosten

gewährt die ÖHT Investitionskredite mit einem max.

2%igen Zinsenzuschuss (unter Berücksichtigung einer

aliquoten Landesbeteiligung in Bundeszuschusshöhe).

Alternativ stehen zinsgünstige ERP Kredite zur

Verfügung.

TOP-BETRIEBSGRÜNDUNGEN/ -ÜBERNAHMEN.

WER wird gefördert?Jungunternehmer, Betriebsübernehmer, physische und ju-

ristische Personen der Tourismus- und Freizeitwirtschaft.

WAS wird gefördert? ➜ Gründungs- und Startkosten und Kosten der

Ingangsetzung des Betriebes

➜ materielle Investitionen

➜ Bereitstellung von Eigenkapital

WIE wird gefördert?➜ Einmalzuschuss von max. 25% der Gründungs-, Start-

und Ingangsetzungskosten, mind. € 5.000,– förderba-

re Kosten

➜ materielle Kosten bis € 1 Mio. 5% Zuschuss

➜ zinsgünstige ÖHT/ERP Kredite ab € 1 Mio.

Investitionskosten.

ÜBERNAHME VON GARANTIEN.

WAS wird garantiert?➜ finanzielle Restrukturierung

➜ innovative Projekte oder solche mit saisonverlängern-

der Wirkung

➜ private und institutionelle Beteiligungen, Eigenkapital

➜ Gründung und Kapitalstärkung von Kooperationen

➜ Neugründung, Übernahme, Fortführung von beste-

henden Betrieben

➜ Qualitätsverbesserungen und Angebotsdiversifi -

zierungen

➜ Einrichtungen zur Belebung des Incomingtourismus

➜ Betriebsgrößenoptimierung

➜ Internationalisierung, Unternehmenskauf bzw. -grün-

dung im europäischen Raum.

WIE HOCH wird garantiert?Garantien für Kredite und Beteiligungen von € 100.000,–

(keine Untergrenze bei Gründung) bis max. € 4 Mio. mit

einer Garantiequote von

➜ 80 % für ERP Kredite, Mitarbeiterbeteiligungen und

Eigenkapital für private und institutionelle Beteiligungen

➜ 70 % für alle Fremdkapitalgeber

ZUSÄTZLICHE FÖRDERMÖGLICHKEITEN AUF

EU-EBENE.

Wenn Ihr Tourismusprojekt in einem nationalen Regional -

fördergebiet, welches mit der EU-Kommission vereinbart

ist, durchgeführt wird, stehen für die Förderung weitere

Mittel (Co-Finanzierung) zur Verfügung.

15

II. INVESTITION UND FINANZIERUNG

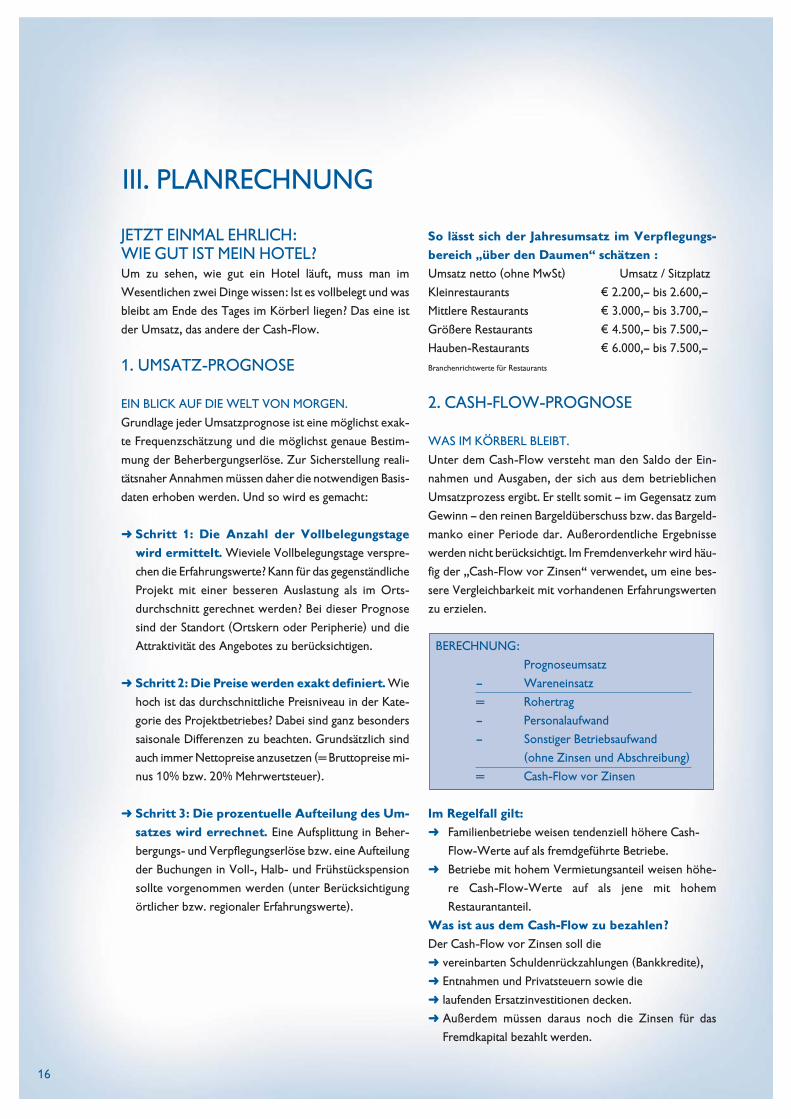

JETZT EINMAL EHRLICH:WIE GUT IST MEIN HOTEL?Um zu sehen, wie gut ein Hotel läuft, muss man im

Wesentlichen zwei Dinge wissen: Ist es vollbelegt und was

bleibt am Ende des Tages im Körberl liegen? Das eine ist

der Umsatz, das andere der Cash-Flow.

1. UMSATZ-PROGNOSE

EIN BLICK AUF DIE WELT VON MORGEN.

Grundlage jeder Umsatzprognose ist eine möglichst exak-

te Frequenzschätzung und die möglichst genaue Bestim -

mung der Beherbergungserlöse. Zur Sicher stel lung reali-

tätsnaher Annahmen müssen daher die notwendigen Basis -

daten erhoben werden. Und so wird es gemacht:

➜ Schritt 1: Die Anzahl der Vollbelegungstagewird ermittelt. Wieviele Vollbelegungstage verspre-

chen die Erfah rungs werte? Kann für das gegenständliche

Projekt mit einer besseren Auslastung als im Orts -

durchschnitt ge rechnet werden? Bei dieser Prognose

sind der Standort (Ortskern oder Peripherie) und die

Attraktivität des An ge botes zu berücksichtigen.

➜ Schritt 2: Die Preise werden exakt definiert. Wie

hoch ist das durchschnittliche Preisniveau in der Kate -

gorie des Projektbetriebes? Dabei sind ganz be sonders

saisonale Differenzen zu beachten. Grundsätz lich sind

auch immer Nettopreise anzusetzen (= Brutto preise mi-

nus 10% bzw. 20% Mehrwertsteuer).

➜ Schritt 3: Die prozentuelle Aufteilung des Um -satzes wird errechnet. Eine Aufsplittung in Beher -

bergungs- und Verpflegungs erlöse bzw. eine Aufteilung

der Buchungen in Voll-, Halb- und Früh stücks pension

sollte vorgenommen werden (unter Berücksichtigung

örtlicher bzw. regionaler Erfahrungs werte).

So lässt sich der Jahresumsatz im Verpflegungs -bereich „über den Daumen“ schätzen :Umsatz netto (ohne MwSt) Umsatz / Sitzplatz

Kleinrestaurants € 2.200,– bis 2.600,–

Mittlere Restaurants € 3.000,– bis 3.700,–

Größere Restaurants € 4.500,– bis 7.500,–

Hauben-Restaurants € 6.000,– bis 7.500,–

Branchenrichtwerte für Restaurants

2. CASH-FLOW-PROGNOSE

WAS IM KÖRBERL BLEIBT.

Unter dem Cash-Flow versteht man den Saldo der Ein -

nah men und Ausgaben, der sich aus dem betrieblichen

Umsatzprozess ergibt. Er stellt somit – im Gegensatz zum

Gewinn – den reinen Bargeldüberschuss bzw. das Bargeld -

manko einer Periode dar. Außerordentliche Er geb nisse

werden nicht berücksichtigt. Im Fremdenver kehr wird häu-

fig der „Cash-Flow vor Zinsen“ verwendet, um eine bes-

sere Vergleichbarkeit mit vorhandenen Erfahrungs werten

zu erzielen.

BERECHNUNG:

Prognoseumsatz

– Wareneinsatz

= Rohertrag

– Personalaufwand

– Sonstiger Betriebsaufwand

(ohne Zinsen und Abschreibung)

= Cash-Flow vor Zinsen

Im Regelfall gilt:➜ Familienbetriebe weisen tendenziell höhere Cash-

Flow-Werte auf als fremdgeführte Betriebe.

➜ Betriebe mit hohem Vermietungsanteil weisen höhe-

re Cash-Flow-Werte auf als jene mit hohem

Res taurant anteil.

Was ist aus dem Cash-Flow zu bezahlen?Der Cash-Flow vor Zinsen soll die

➜ vereinbarten Schuldenrückzahlungen (Bankkredite),

➜ Entnahmen und Privatsteuern sowie die

➜ laufenden Ersatzinvestitionen decken.

➜ Außerdem müssen daraus noch die Zinsen für das

Fremdkapital bezahlt werden.

16

III. PLANRECHNUNG

17

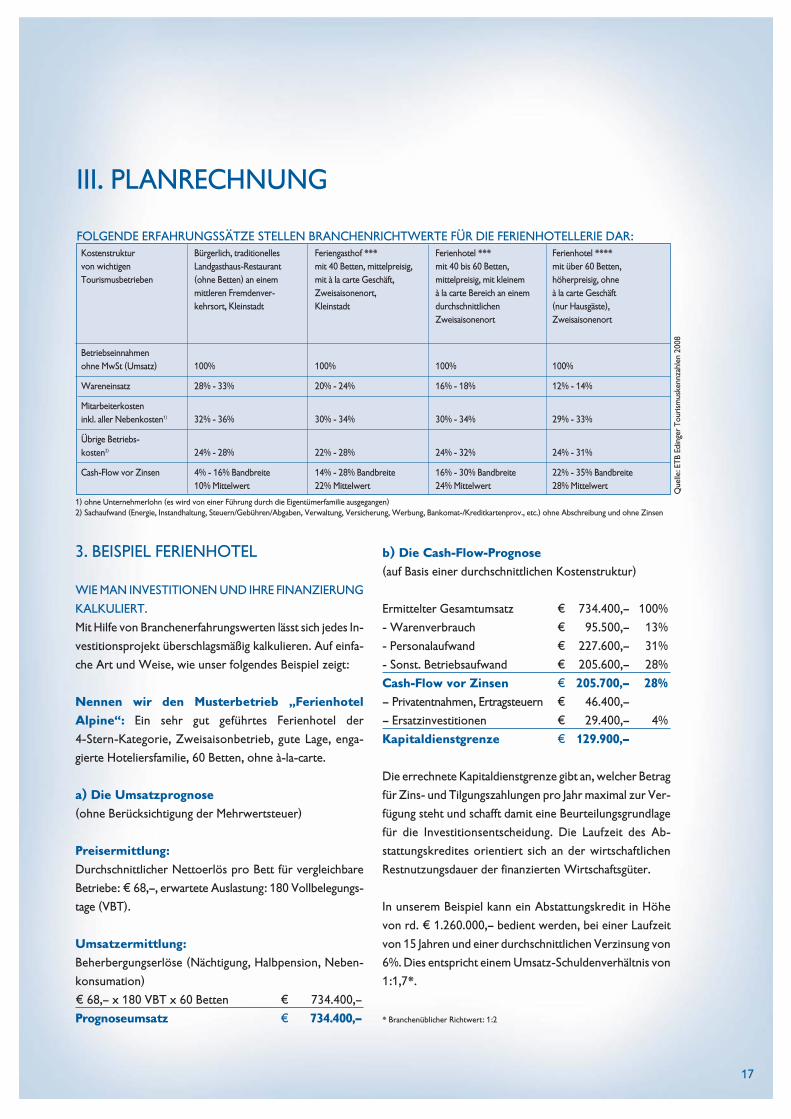

III. PLANRECHNUNG

3. BEISPIEL FERIENHOTEL

WIE MAN INVESTITIONEN UND IHRE FINANZIERUNG

KALKULIERT.

Mit Hilfe von Branchenerfahrungswerten lässt sich jedes In -

vestitionsprojekt überschlagsmäßig kalkulieren. Auf ein fa -

che Art und Weise, wie unser folgendes Beispiel zeigt:

Nen nen wir den Musterbetrieb „Ferien hotelAlpine“: Ein sehr gut geführtes Ferienhotel der

4-Stern-Katego rie, Zwei saison betrieb, gute Lage, enga-

gierte Hotel iersfa milie, 60 Betten, ohne à-la-carte.

a) Die Umsatzprognose (ohne Berücksichtigung der Mehrwertsteuer)

Preisermittlung:Durchschnittlicher Nettoerlös pro Bett für vergleichbare

Betriebe: € 68,–, erwartete Auslastung: 180 Vollbe legungs -

tage (VBT).

Umsatzermittlung:Beherbergungserlöse (Nächtigung, Halbpension, Neben -

konsumation)

€ 68,– x 180 VBT x 60 Betten € 734.400,–

Prognoseumsatz € 734.400,–

b) Die Cash-Flow-Prognose (auf Basis einer durchschnittlichen Kostenstruktur)

Ermittelter Gesamtumsatz € 734.400,– 100%

- Warenverbrauch € 95.500,– 13%

- Personalaufwand € 227.600,– 31%

- Sonst. Betriebsaufwand € 205.600,– 28%

Cash-Flow vor Zinsen € 205.700,– 28%– Privatentnahmen, Ertragsteuern € 46.400,–

– Ersatzinvestitionen € 29.400,– 4%

Kapitaldienstgrenze € 129.900,–

Die errechnete Kapitaldienstgrenze gibt an, welcher Be trag

für Zins- und Tilgungszahlungen pro Jahr ma xi mal zur Ver -

fügung steht und schafft damit eine Beurteilungsgrundlage

für die Investitionsentscheidung. Die Laufzeit des Ab -

stattungskredites orientiert sich an der wirtschaftlichen

Restnutzungsdauer der finanzierten Wirtschaftsgüter.

In unserem Beispiel kann ein Abstattungskredit in Höhe

von rd. € 1.260.000,– bedient werden, bei einer Laufzeit

von 15 Jahren und einer durchschnittlichen Verzinsung von

6%. Dies entspricht einem Umsatz-Schuldenverhältnis von

1:1,7*.

* Branchenüblicher Richtwert: 1:2

Kostenstruktur Bürgerlich, traditionelles Feriengasthof *** Ferienhotel *** Ferienhotel ****von wichtigen Landgasthaus-Restaurant mit 40 Betten, mittelpreisig, mit 40 bis 60 Betten, mit über 60 Betten,Tourismusbetrieben (ohne Betten) an einem mit à la carte Geschäft, mittelpreisig, mit kleinem höherpreisig, ohne

mittleren Fremdenver- Zweisaisonenort, à la carte Bereich an einem à la carte Geschäft kehrsort, Kleinstadt Kleinstadt durchschnittlichen (nur Hausgäste),

Zweisaisonenort Zweisaisonenort

Betriebseinnahmenohne MwSt (Umsatz) 100% 100% 100% 100%

Wareneinsatz 28% - 33% 20% - 24% 16% - 18% 12% - 14%

Mitarbeiterkosten inkl. aller Nebenkosten1) 32% - 36% 30% - 34% 30% - 34% 29% - 33%

Übrige Betriebs-kosten2) 24% - 28% 22% - 28% 24% - 32% 24% - 31%

Cash-Flow vor Zinsen 4% - 16% Bandbreite 14% - 28% Bandbreite 16% - 30% Bandbreite 22% - 35% Bandbreite10% Mittelwert 22% Mittelwert 24% Mittelwert 28% Mittelwert

FOLGENDE ERFAHRUNGSSÄTZE STELLEN BRANCHENRICHTWERTE FÜR DIE FERIENHOTELLERIE DAR:

1) ohne Unternehmerlohn (es wird von einer Führung durch die Eigentümerfamilie ausgegangen)2) Sachaufwand (Energie, Instandhaltung, Steuern/Gebühren/Abgaben, Verwaltung, Versicherung, Werbung, Bankomat-/Kreditkartenprov., etc.) ohne Abschreibung und ohne Zinsen

Que

lle: E

TB E

ding

er T

ouris

mus

kenn

zahl

en 2

008

18

III. PLANRECHNUNG

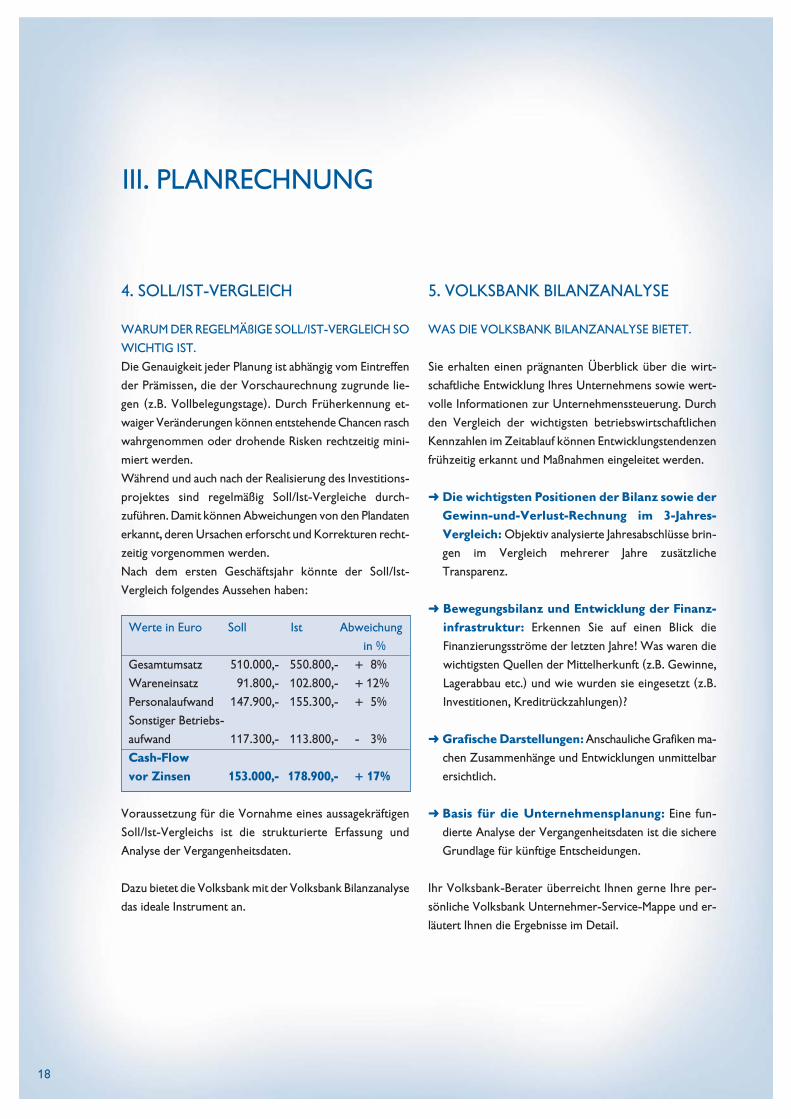

4. SOLL/IST-VERGLEICH

WARUM DER REGELMÄßIGE SOLL/IST-VERGLEICH SO

WICHTIG IST.

Die Genauigkeit jeder Planung ist abhängig vom Ein treffen

der Prämissen, die der Vorschaurech nung zu grunde lie-

gen (z.B. Vollbelegungstage). Durch Früh er kennung et-

waiger Veränderungen können entstehende Chancen rasch

wahrgenommen oder drohende Risken rechtzeitig mini-

miert werden.

Während und auch nach der Realisierung des Investi tions -

projektes sind regelmäßig Soll/Ist-Vergleiche durch -

zuführen. Damit können Abweichungen von den Plandaten

erkannt, deren Ursachen erforscht und Korrek turen recht-

zeitig vorgenommen werden.

Nach dem ersten Geschäftsjahr könnte der Soll/Ist-

Vergleich folgendes Aussehen haben:

Werte in Euro Soll Ist Abweichung

in %

Gesamtumsatz 510.000,- 550.800,- + 8%

Wareneinsatz 91.800,- 102.800,- + 12%

Personalaufwand 147.900,- 155.300,- + 5%

Sonstiger Betriebs-

aufwand 117.300,- 113.800,- - 3%

Cash-Flow vor Zinsen 153.000,- 178.900,- + 17%

Voraussetzung für die Vornahme eines aussagekräftigen

Soll/Ist-Vergleichs ist die strukturierte Erfassung und

Analyse der Vergangenheitsdaten.

Dazu bietet die Volksbank mit der Volksbank Bilanz analyse

das ideale Instrument an.

5. VOLKSBANK BILANZANALYSE

WAS DIE VOLKSBANK BILANZANALYSE BIETET.

Sie erhalten einen prägnanten Überblick über die wirt-

schaftliche Ent wicklung Ihres Unternehmens sowie wert-

volle Informa tionen zur Unternehmenssteuerung. Durch

den Ver gleich der wichtigsten betriebswirtschaftlichen

Kenn zahlen im Zeitablauf können Entwicklungstendenzen

frühzeitig erkannt und Maßnahmen eingeleitet werden.

➜ Die wichtigsten Positionen der Bilanz sowie derGewinn-und-Verlust-Rechnung im 3-Jahres-Vergleich: Objektiv analysierte Jahresabschlüsse brin-

gen im Vergleich mehrerer Jahre zusätzliche

Transparenz.

➜ Bewegungsbilanz und Entwicklung der Finanz -infrastruktur: Erkennen Sie auf einen Blick die

Finanzierungsströme der letzten Jahre! Was waren die

wichtigsten Quellen der Mittelherkunft (z.B. Gewinne,

Lagerabbau etc.) und wie wurden sie eingesetzt (z.B.

Investitionen, Kreditrückzahlungen)?

➜ Grafische Darstellungen: Anschauliche Grafiken ma-

chen Zusammenhänge und Entwicklungen unmittelbar

ersichtlich.

➜ Basis für die Unternehmensplanung: Eine fun-

dierte Analyse der Vergangenheitsdaten ist die sichere

Grundlage für künftige Entscheidungen.

Ihr Volksbank-Berater überreicht Ihnen gerne Ihre per-

sönliche Volksbank Unternehmer-Service-Mappe und er-

läutert Ihnen die Ergebnisse im Detail.

19

IV. VERSICHERUNGEN

DIE WICHTIGSTEN FALLSCHIRMEWeil immer etwas schief gehen kann, bauen ge scheite

Touristiker stets vor und sind nie ohne Ver sicherungs-

Fallschirm unterwegs. Hier lesen Sie über die wichtigsten

Schutzmöglichkeiten für das Leben im Tourismus. Das be-

ste daran: Versicherungen spürt man nicht.

BETRIEBSHAFTPFLICHT

Die Haftpflichtversicherung ist eine Schadensversiche rung.

Sie schützt das Vermögen des Versicherungsneh mers im

Rahmen des Versicherungsvertrages durch Befriedigung ge-

rechtfertigter und Abwehr ungerechtfertigter Schadens -

ansprüche Dritter. Individuelle auf den Betrieb abgestimmte

Deckungserweiterungen können beantragt werden.

GEBÄUDEVERSICHERUNG

Ihr Gebäude sollte gegen Feuer-, Leitungswasser-, Sturm-

und Glasbruchschäden abgesichert sein. Weiters sollten

Bausteine wie z.B. indirekter Blitz schlag an der

Gebäudeinstallation oder Entsorgungskosten für

Sondermüll vereinbart werden.

INHALTSVERSICHERUNG

Für den Bereich der Einrichtung sollte folgende

Absicherung gewählt werden: Feuer-, Sturm-, Lei -

tungswasser-, Glasbruch- und Einbruchdiebstahl ver -

sicherung. Für spezielle Risiken wie Maschinenbruch oder

Verlust von EDV-Daten sowie Beschädigung von Com -

puteranlagen bieten sich technische Versiche rungen an.

BETRIEBSUNTERBRECHUNGSVERSICHERUNG

Immer zu empfehlen ist eine Betriebs unter brech ungs -

versicherung. Kommt es z.B. nach einem Brand zum

Betriebsstillstand, ersetzt der Versicherer alle Fixkosten,

übernimmt Löhne und Gehälter und den entgangenen

Betriebsgewinn.

FIRMENRECHTSSCHUTZ

Kostenlose Rechtsauskunft durch einen Rechts anwalt in al-

len Fragen des österreichischen Rechts. Im Hinblick auf das

Arbeits ver hältnis gibt es Versicherungsschutz zur

Wahrnehmung rechtlicher Interessen aus Arbeits- oder

Lehrverhältnissen vor österreichischen Arbeits- und Sozial -

ge richten. Ebenso versicherbar ist die Geltendmachung von

Schadenersatzansprüchen und die Verteidigung in

Strafverfahren bei Fahrlässigkeits delikten.

ABLEBENS- UND BERUFSUNFÄHIGKEITS VERSICHE -

RUN GEN

Die Versicherungsleistung im Ablebensfall oder im Falle der

Berufsunfähigkeit dient der Absicherung der Familie bzw.

der Tilgung von Krediten.

BETRIEBLICHE ALTERSVORSORGE

Für die Betriebliche Altersvorsorge stehen mehrere

Bausteine zur Verfügung. So besteht die Möglichkeit für

Dienstnehmer (auch angestellte Familien angehörige)

Beiträge an eine Pensionskasse oder Betriebliche Kollektiv -

versicherung zu bezahlen. Diese Beiträge sind als

Betriebsausgaben absetzbar und es fallen keine Lohn -

nebenkosten an. Für bilanzierende Unternehmerinnen und

Unternehmer selbst bietet sich die direkte Leistungszusage

mit Rückdeckungsversicherung als optimale Vorsorge an.

Die Betriebliche Vorsorgekasse ist Ihr kompetenter Partner

für die „Abfertigung NEU“. So besteht auch die

Möglichkeit, Verpflichtungen aus dem alten Ab -

fertigungsrecht an die Betriebliche Vorsorgekasse zu über-

tragen.

Die Selbstständigenvorsorge über die Vorsorgekasse ist für

den Unternehmer obligatorisch. Für Freiberufler sowie

Land- und Forstwirte kann diese Vorsorge freiwillig gewählt

werden.

20

V. UNTERNEHMENSNACHFOLGE

DER RICHTIGE FAHRPLANDie Betriebsübergabe ist Teil des Lebenszyklus eines

Unternehmens. Zu keinem Zeitpunkt sollte die

Nachfolgeregelung offen sein. Die Nachfolge planung kann

also nicht früh genug erfolgen! Hier die wichtigsten Punkte,

die man hierbei beachten sollte.

Ist die Nachfolge nicht geregelt, tritt im plötzlichen

Ablebensfall des Unternehmers die gesetzliche Erbfolge ein.

Diese führt zu einer Aufteilung des Unternehmens in das

Miteigentum aller gesetzlichen Erben (Ehegatten und

Kinder). Lange Erbteilungs prozesse können vom Zaun bre-

chen, zersplitterte Unternehmensführungen und

Verkaufsabsichten das Unternehmen blockieren und über-

dies hohe Steuern das Unternehmen schwächen.

Die Nachfolgeregelung sollte in 2 Phasen unterteilt wer-

den:

PHASE 1: VORLÄUFIGE NACHFOLGEREGELUNG FÜR

DEN UNERWARTETEN ABLEBENSFALL.

Diese Vorsorge kann z.B. bei einem Jungunternehmer, der

gemeinsam mit seinem Ehepartner ein Unterneh men be-

treibt, sehr einfach sein: Die Ehepartner setzen sich gegen-

seitig in ihren Testamenten als Universal erben ein. Kinder

werden mit Privatvermögen zur Berücksichtigung ihrer

Pflichtteile bedacht, um so für den Ehepartner eine mög-

lichst ungehinderte Unternehmensführung zu gewährlei-

sten.

PHASE 2: KONKRETE NACHFOLGEREGELUNG FÜR

DIE ÜBERGABE ZU LEBZEITEN.

Die Übergabe sollte schon lange Zeit vor der endgültigen

Übertragung vorbereitet werden, wobei insbesondere der

Steuerberater, eventuell ein Rechtsanwalt oder Notar und

die Hausbank von Anfang an in die Überlegungen einbe-

zogen werden sollten. Nur so wird es gelingen, die opti-

male Rechtsform zu wählen, eine steuerliche Optimierung

zu erreichen und die im Zuge der Übergabe anfallenden

Kosten möglichst gering zu halten.

1. Initiierung des Betriebsübergabeprozesses (eventuell

mit externer Unterstützung)

2. Festlegen des Betriebsnachfolgers und Qualifizier ung

des Nachfolgers sicherstellen

3. Ist-Analyse des zu übergebenden Unternehmens

4. Unternehmensbewertung

5. Festlegung der Entschädigungszahlungen und Ver -

teilung des nicht unternehmerischen Vermögens

6. Vorwegnahme der Erbfolge durch Vermögens über -

tragung unter Lebenden

7. Wirtschaftliche und rechtliche Absicherung des Über -

gebers

8. Fixierung der geplanten Vermögensübertragung und

Festlegung eines Übergabetermines

9. Gestaltung der Rechtsform

10. Festlegung und Überwachung strategischer Unter -

nehmensziele (wenn nicht vorhanden: Erstellung

eines strategischen Konzeptes)

11. Liquiditätsplanung und Übertragungskosten

12. Mitarbeiter weiterhin an das Unternehmen binden

Die Volksbank ist übrigens auch bei der Nachfolge planung

ein guter Ansprechpartner. Experten prüfen sowohl mit

dem Übergeber als auch dem Übernehmer alle bei der

Nachfolge relevanten finanziellen Fragen und stehen mit

ihrem Fachwissen und ihrer Erfahrung zur Verfügung.

21

VI. TIPPS VOM PROFI

DIE ZEHN WICHTIGSTEN FRAGEN VORDER NÄCHSTEN INVESTITIONSchlussendlich haben wir auf dieser Seite 10 Fragen ange-

führt, deren ehrliche Beantwortung und Einhaltung das re-

nommierte Tourismus be ratungs unter n ehmen ETB Edinger

Ges.m.b.H., kurz „Edinger Tourismusberatung“, unbedingt

empfiehlt:

1. Stellt die geplante Investition wirklich eine„Neuerung“ dar? Ist mein Betrieb in Zukunftnachhaltig wettbewerbsfähig?Jede Produktidee und jeder Betriebstyp veraltet. Keine

Investition in Auslaufmodelle!

2. Welche Stärken und Schwächen hat das ge-plante Projekt? Stärken müssen klar erkennbar sein. Sie sind als

Verkaufsargumente unerlässlich!

3. Welche Chancen und Risken bestehen gegen -über der „Konkurrenz“ des geplanten Projek tes?Die zukünftige Marktentwicklung und die Konkurrenten

müssen eingeschätzt werden. Vergleiche mit ähnlichen,

bereits bestehenden Projekten sind durchzuführen.

Stärken bzw. Alleinstellungsmerkmale müssen das

Projekt klar von anderen abgrenzen!

4. Ist das Konzept in sich schlüssig?„Nachmacherprodukte“ und „Gemischtwaren händler“

sind zu vermeiden. Es muss ein fehlerfreies Produkt ent-

stehen.

5. Gibt es einen klaren Business-Plan – inklusive ei-nem schlüssigen Marketingplan? Die Grund lage einer Investition ist eine genaue Planung.

Ohne Marketing-Planung keine Investition!

6. Besteht ein vernünftiges Verhältnis Eigenmittelzu Fremdmittel? Genügend Eigenmittel stehen für mehr Unabhängigkeit

und bessere Konditionen bei Fremdfinanzierungen.

Eigenmittel erhalten den Spielraum in schlechten Zeiten!

7. Rechnet sich die Investition im Vergleich zumKapitaleinsatz?Das eingesetzte Kapital sollte mindestens die marktüb-

liche Verzinsung und einen Risikoaufschlag erwirtschaf-

ten!

8. Können die Fremdmittel (Zinsen und Tilgung)ohne Probleme zurückbezahlt werden? Die Abschichtung des Fremdkapitals sollte durch das

opera tive Betriebsergebnis (Cash-Flow) abgedeckt wer-

den. Auch unter Berücksichtigung der künftig anfallen-

den Ertragsteuern.

9. Sind genügend Reserven eingeplant? Anlauf kosten, Baukostenüberschreitung oder Verlänge -

rung der Bauzeit dürfen das Projekt nicht gefährden.

10. Passen der Zeitpunkt der Betriebsnachfolgeund die Laufzeit der Finanzierungen überein? Die Darlehens- bzw. Kreditlaufzeit sollte eine geplan-

te Betriebsübergabe berücksichtigen. Schulden machen

kann auch die Nachfolge generation – für Investitionen

ihrer Konzepte.

22

VII. SCHLUSSWORT

ALLES WIRD LEICHTER MIT DEM RICHTIGEN PARTNER!Sie ahnen es schon: Die Volksbank ist, Hand aufs Herz,

der richtige Partner für Sie und Ihre künftigen Investitionen.

Wer heute im Tourismus wettbewerbsfähig bleiben will,

muss Qualität bieten. Das bedeutet: Investitionen.

Diese sind besonders in dieser Branche oft mit hoher und

langfristiger Kapitalbindung verbunden. Einer um fassenden

Analyse des Betriebes sowie einer fundierten

Planungsrechnung für die optimale Finanzie rung kommt

daher besondere Bedeutung zu.

Die Experten der Volksbank können Sie dabei schon in der

Anfangsphase beraten und unterstützen – mit Erfahrung

und Fachwissen. Damit führen wir Sie sicher von der rich-

tigen Ent schei dungsgrundlage hin zu Ihrem künftigen

Unter neh mens erfolg.

Ein großes „Dankeschön“ an die Experten von der

„Edinger Tourismusberatung” für die aktuellen Daten so-

wie an die Tourismusspezialisten der Volksbank Landeck,

die uns mit ihrem profunden Branchen-Know How bei der

Erstellung dieser Broschüre eine unschätzbare Hilfe waren.

IMPRESSUM:

Medieninhaber:

Österreichische Volksbanken-AG,

1090 Wien, Kolingasse 14-16

Tel: 050 4004 DW 3396

www.volksbank.at/kmu

E-Mail: [email protected]

Für den Inhalt verantwortlich:

Österreichische Volksbanken-AG, 1090 Wien

Gestaltung, Produktion:

Back Office Service für Banken Ges.m.b.H.

Alle Recherchen wurden sorgfältig durchgeführt, sind aber

ohne Gewähr.

Haftungsansprüche sind ausgeschlossen.

März 2011

23

Wir sind ein unabhängiger, flexibler und persönlicher Finanz-Partner für unsere Kunden – regional, national und inter-

national. Die Volksbank trägt wesentlich dazu bei, die Lebensqualität in der Region zu verbessern und die wirtschaftli-

che und persönliche Freiheit des Einzelnen und der Gemeinschaft zu fördern. Um die Wünsche und Träume unserer

Kunden zu beflügeln, vertrauen wir auf Grundwerte: Regionalität, Flexibilität und Freiheit.

VERTRAUEN VERBINDET.

BOG

706

5001

70

I 03/

2011

P 0

3/20

11