investors' tour 2017 - quant workshop - mauro pizzini - 2 marzo 2017

TRANSCRIPT

QUANTITATIVE AND ASSET MANAGEMENT WORKSHOP

I dati macro come metronomo nelle scelte di investimento.

Analisi e costruzione di un portafoglio.

Mauro Pizzini

Per investire sui mercati finanziari serve un METODO che deve essere:

- semplice

- oggettivo

- facile da spiegare al cliente

OBIETTIVI

• Ridurre il «rumore» di fondo causato da un eccesso di informazioni (media, analisti, ecc)

• Individuare la fase del ciclo in atto e gli elementi che la contraddistinguono per verificare se sono presenti condizioni solitamente favorevoli all’azionario o vi siano eccessi

OBIETTIVI

• Far comprendere al cliente che sebbene non sia possibile prevedere l’andamento futuro del mercato esso ha delle regole ed è caratterizzato da cicli

• Spendere al meglio il budget di rischio concordato (gestione della componente tattica del portafoglio)

COME ?

Individuando un set di indicatori (pochi e «semplici») per ogni area a cui assegnare un punteggio. La somma fornirà un valore che mediante una rappresentazione grafica fornirà una rapida lettura della situazione.

Lo score per area è la somma dei punteggi assegnati agli indicatori analizzati

Lo score per area è la somma dei punteggi assegnati agli indicatori analizzati

Lo score per area è la somma dei punteggi assegnati agli indicatori analizzati

1) PREMIO AL RISCHIO

• Differenziale tra il rendimento offerto dal mercato obbligazionario a medio-lungo termine e il mercato azionario come utili attesi

• Il denaro va sugli asset che si presume offrano un maggior rendimento

• Il rendimento è come l’ossigeno in una stanza (asset). Quando finisce ci sposta in un’altra stanza anche se più rischiosa della precedente

1) PREMIO AL RISCHIO

• L'ammontare di denaro che viene preso a prestito dagli operatori per acquistare attività finanziarie. A garanzia del prestito gli investitori depositano le attività finanziarie acquistate con il denaro preso in prestito

• E’ conveniente finché la differenza tra il rendimento atteso sulle attività acquistate e l’interesse pagato sulle somme prese a prestito è positivo

• E’ un meccanismo che si autoalimenta e che amplifica il movimento del mercato

• Una sua crescita impetuosa segnala una situazione di euforia degli operatori, viceversa una sua rapida riduzione può creare pressioni al ribasso sui mercati

2) Leva finanziaria: Margin Debt

2) Leva finanziaria: Margin Debt

Versione classica

2) Leva finanziaria: Margin Debt Versione rettificata per l’inflazione e massa monetaria

2) Leva finanziaria: Margin Debt

La variazione % anno su anno mette in evidenza gli eccessi

3) Stress dei mercati

• Viene misurato il grado di stress finanziario del mercato leader

(USA) mediante 18 serie di dati settimanali: sette relativi ai

tassi di interesse, sei differenziali di rendimento e di altri cinque

indicatori (tra cui il Vix e l’andamento del mercato

azionario). Ciascuna di queste variabili cattura alcuni aspetti di

stress finanziario

• Come interpretare l'indice:

Il valore medio dell'indice è progettato per essere pari a zero

che rappresenta le normali condizioni del mercato finanziario. I

valori sotto lo zero suggeriscono che il livello di tensione sui

mercati finanziari è sotto la media, mentre i valori sopra lo zero

suggeriscono uno stress superiore alla media

• Vengono presi in considerazione sia il suo valore assoluto

(sopra o sotto lo zero) che il trend in atto

3) Stress dei mercati

• Nel medio/lungo periodo vi è una correlazione tra andamento dell’economia e dei mercati finanziari

• I prezzi devono esprimere il valore economico (capacità di produrre redditi) delle aziende

• Le aziende sono influenzate dal sistema economico in cui operano che a loro volta contribuiscono a forgiare

• Importante non è il valore assoluto, ma i punti di svolta/inversione

4) Stato di salute dell’economia

4) Stato di salute dell’economia

5) Momentum di lungo termine del mercato azionario

La presenza di operatori con un ottica di breve termine e il comportamento degli investitori spesso irrazionale può spingere il mercato oltre il suo valore «corretto».

Non si può non tenerne conto.

Il mercato va assecondato nel suo movimento di medio-lungo termine.

5) Momentum di lungo termine del mercato azionario

Come sfruttare le informazioni raccolte?

In due modi:

• «Artigianale» modificando il peso dell’asset rischioso al fine di mantenere sotto controllo la volatilità

• Utilizzando supporti tecnologici per individuare l’asset più adatto alla fase individuata ed il suo peso ideale

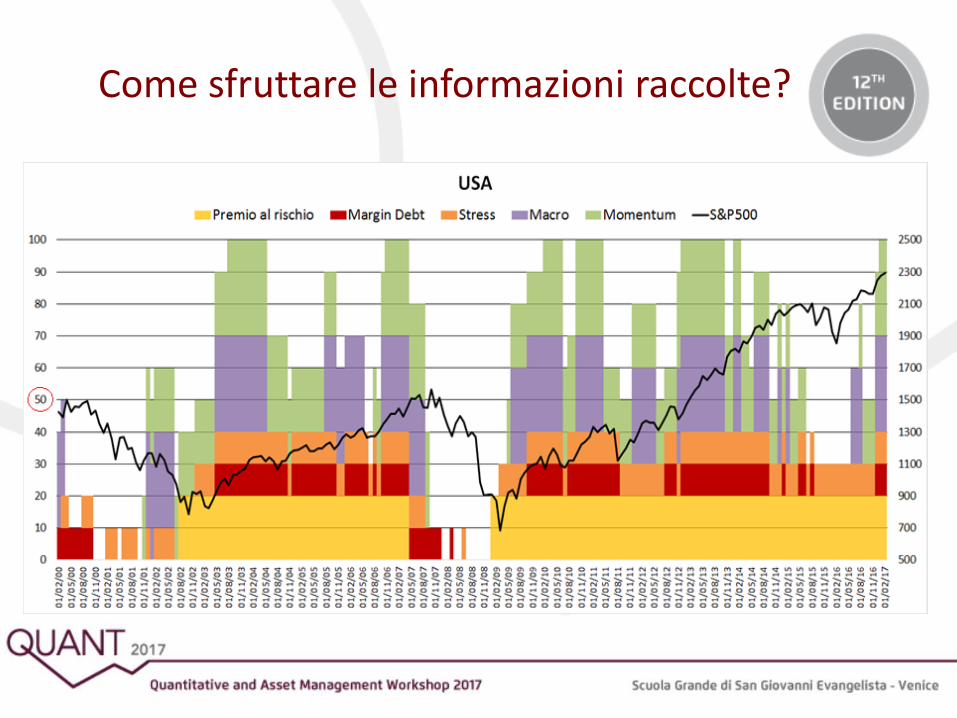

Come sfruttare le informazioni raccolte?

Un sistema consiste nel ridurre il peso nei periodi in cui non sono

presenti le condizioni per «spendere» tutto il budget di rischio. I

periodi che presentano condizioni solitamente favorevoli agli asset

rischiosi sono caratterizzati da una volatilità nei 30 gg successivi

inferiore alla media per la maggior parte del tempo.

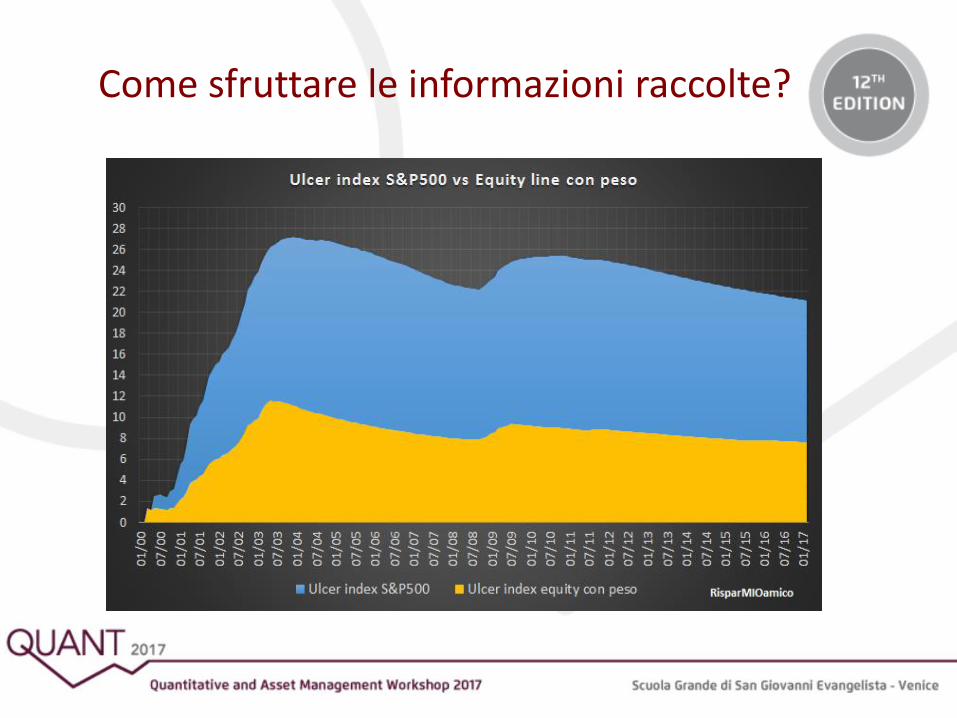

Come sfruttare le informazioni raccolte?

Modificare il peso per mantenere nel tempo la volatilità ad un livello in

linea con quella che caratterizza le fasi favorevoli all’azionario.

Come sfruttare le informazioni raccolte?

Come sfruttare le informazioni raccolte?

Come sfruttare le informazioni raccolte?

Conclusioni

Non esiste un modello di investimento perfetto e che consenta di prevedere il futuro.

E’ però possibile investire con metodo per limitare gli errori (e le perdite).

Avere la percezione di quale fase del ciclo si sta attraversando e quali sono gli elementi che la caratterizzano aiuta nella relazione con il cliente ed evita di generare false aspettative di rendimento.