issn: 1657-480x contenido - cid.unal.edu.co · germán corredor, isaac dyner, carmenza chahín,...

TRANSCRIPT

Boletín del 16Octubre - Diciembre • 2004 • No.

Colombiano de EnergíaColombiano de Energía

Director:Mario García

Profesor AsociadoUniversidad Nacional.

Comité editorial:Germán Corredor, Isaac Dyner,

Carmenza Chahín, Astrid Martínez,Alicia Puyana (Flacso México),

Héctor Pistonesi (Bariloche),Philip Wright (Universidad Sheffield).

Diagramación:Arnold Hernández

Impresión:Ediciones Antropos

Email:[email protected]

www.fce.unal.edu.co/oce

El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-El Observatorio Colombiano de Energía es un espacio virtual. Sus sedes son las Facul-

tades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá ytades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá ytades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá ytades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá ytades de Ingeniería y de Ciencias Económicas de la Universidad Nacional en Bogotá y

de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,de la Escuela de Minas – UN en Medellín. Los profesores participantes son expertos,

consultores y analistas de la coyuntura minero-energética, del diseño de consultores y analistas de la coyuntura minero-energética, del diseño de consultores y analistas de la coyuntura minero-energética, del diseño de consultores y analistas de la coyuntura minero-energética, del diseño de consultores y analistas de la coyuntura minero-energética, del diseño de mecanismosmecanismosmecanismosmecanismosmecanismos

de regulación energética y de la modelación de los mercados energéticos.de regulación energética y de la modelación de los mercados energéticos.de regulación energética y de la modelación de los mercados energéticos.de regulación energética y de la modelación de los mercados energéticos.de regulación energética y de la modelación de los mercados energéticos.

C o n t e n i d o

ISSN

: 165

7-48

0X

EditorialEditorialEditorialEditorialEditorial 22222

Petróleo y democracia en Venezuela:Petróleo y democracia en Venezuela:Petróleo y democracia en Venezuela:Petróleo y democracia en Venezuela:Petróleo y democracia en Venezuela:del fortalecimiento del Estado a la subversióndel fortalecimiento del Estado a la subversióndel fortalecimiento del Estado a la subversióndel fortalecimiento del Estado a la subversióndel fortalecimiento del Estado a la subversiónsoterrada y la insurrección abiertasoterrada y la insurrección abiertasoterrada y la insurrección abiertasoterrada y la insurrección abiertasoterrada y la insurrección abiertaLuis E. Lander 33333

Posibilidades comerciales y de desarrollo regionalPosibilidades comerciales y de desarrollo regionalPosibilidades comerciales y de desarrollo regionalPosibilidades comerciales y de desarrollo regionalPosibilidades comerciales y de desarrollo regionalpara Colombia a la luz de la bonanza del Coquepara Colombia a la luz de la bonanza del Coquepara Colombia a la luz de la bonanza del Coquepara Colombia a la luz de la bonanza del Coquepara Colombia a la luz de la bonanza del CoqueJonathan T. Malagón G. 1111111111

Reforma y regulación tarifaria en elReforma y regulación tarifaria en elReforma y regulación tarifaria en elReforma y regulación tarifaria en elReforma y regulación tarifaria en elsector eléctrico: análisis del impacto en el primersector eléctrico: análisis del impacto en el primersector eléctrico: análisis del impacto en el primersector eléctrico: análisis del impacto en el primersector eléctrico: análisis del impacto en el primerperiodo tarifario 1998 - 2002periodo tarifario 1998 - 2002periodo tarifario 1998 - 2002periodo tarifario 1998 - 2002periodo tarifario 1998 - 2002Lyna Esperanza Granados León 1919191919

Publicación Trimestral

Boletín del

OBSERVATORIO Colombiano de Energía

2

EDITORIAL

n el Boletín final de 2004, elObservatorio Colombianode Energía presenta temasconcernientes a la historiade los hidrocarburos

venezolana vista desde el punto de vistapolítico y económico; se analizan lasposibilidades de desarrollo regional ycomercial para el Coque en Colombia;y se presenta un estudio sobre la reformay regulación tarifaría en el sectoreléctrico, haciendo un análisis delimpacto para el primer período tarifariode 1998 a 2002.

Venezuela es actualmente uno de lospaíses con mayores reservas petroleras yde los mayores productores dehidrocarburos en el mundo, donde supapel activo como miembro de la OPEPlo ha catapultado como actor de primernivel en el escenario energético mundial.Luis E. Lander, Profesor de la Facultad deCiencias Económicas y Sociales de laUniversidad Central de Venezuela nospresenta en su artículo: Petróleo ydemocracia en Venezuela: delfortalecimiento del Estado a la subversiónsoterrada y la insurrección abierta unanálisis político y económico de la historiade los hidrocarburos venezolana divididoen tres momentos desde sus inicios en elsiglo XX hasta el gobierno de HugoChávez. Punto a resaltar en esta historiason las complicadas relaciones entre elEstado y PDVSA.

El acelerado crecimiento de giganteseconomías como la China (conincrementos del PIB cercanos al 9% anual)se traduce en mayores requerimientosenergéticos, lo cual ha disparado losprecios del gas natural, el carbón y elpetróleo. Colombia, cuarto exportadormundial de carbón, se veráindudablemente beneficiado de laactual coyuntura energética. Hay variosmotivos que hacen posible prever unaumento en los envíos de carbóncolombiano al mercado mundial durantelos próximos años, tal como ocurrió del2003 al 2004, cuando se incrementaronlos volúmenes de exportación de 43 a 52millones de toneladas y se pasó de recibir1490 a más de 2000 millones de dólarespor este concepto. En los últimostrimestres la cotización internacional delCoque ha experimentado un alzacontinua; como Colombia posee unimportante potencial de explotación deeste recurso y limitada demanda interna,las oportunidades de exportación sonamplias. Jonathan T. Malagón delObservatorio Colombiano de Energíaanaliza en su artículo: PosibilidadesComerciales y de Desarrollo regional paraColombia a la luz de la bonanza del Coquelas razones de la bonanza, perspectivas delmercado en el mediano plazo, lasposibilidades comerciales de Colombia yel potencial impacto de la producción deCoque sobre el desarrollo regional.

EEEEELa reforma del sector eléctrico que

se dio en los noventa, hacía parte delpaquete de transformaciones que serealizaron en esa época y que teníancomo objetivo rediseñar la estructura deEstado y replantear las funciones de losgobiernos. Durante la última década delsiglo XX, el afán de los gobiernos pormoderar el tamaño del Estado en tornoa sus funciones fue su principalpreocupación. En síntesis, los factoresque llevaron a generar la necesidad dereformar la estructura del Estado son: lacrisis del modelo de Estadointervencionista y el proceso deglobalización en el que el mundo seencontraba inmerso. Lyna EsperanzaGranados, Contadora Pública de laUniversidad Nacional de Colombiapresenta en su artículo: Reforma yregulación tarifaría en el Sector Eléctrico:análisis del impacto en el primer periodotarifario 1998-2002 un estudio sobrecómo se dio la reforma al sectoreléctrico en Colombia en la década delos 90, los problemas que, en materiatarifaría, ha presentado el nuevoesquema regulatorio entre 1998 y 2002.La autora concluye que la regulación enColombia no puede dejar de lado lascaracterísticas particulares que poseen loscomercializadores establecidos (tal comoel ser prestadores de última instancia) enla asignación de responsabilidadesdentro de la cadena productiva.

Octubre - Diciembre • 2004 • No.16

3

Luis E. LanderProfesor de la Facultad de CienciasEconómicas y Sociales de la UniversidadCentral de Venezuela

Petróleo y democracia enVenezuela: del fortalecimiento del

Estado a la subversión soterraday la insurrección abierta

EEEEEste artículo está organizadoen tres partes. En la primerade ella, necesariamente demanera muy sucinta, serecuerda como fue que el

Estado venezolano desde los inicios dela industria de los hidrocarburos en elpaís hasta la nacionalización de laindustria en 1976 se fue fortaleciendo ensu rol de propietario del recurso naturaly como ese fortalecimiento posibilitó unproceso modernizador exitoso y el logrode importantes avances democráticos.En la segunda argumentaré que lanacionalización encontró al Estadodesprovisto política e institucionalmentepara afrontar la nueva situación, lo quepermitió que en el seno de la industriase fuese gestando lo que podría bienllamarse un movimiento subversivo quellegó a copar su alta gerencia y que porsupuesto significó un debilitamiento delas relaciones democráticas del sectorpetrolero con el resto de la sociedad.Por último, expondré como ese mismomovimiento subversivo, al ser confrontadopor el Estado en su intento de enderezar ycorregir rumbos, adquiere ribetesabiertamente insurreccionales.

EL ESTADO PROPIETARIO SE FORTALECE

El territorio que hoy ocupaVenezuela pasó siglos siendo pobre y

de escasa relevancia en la AméricaLatina. Durante la conquista y la colonia,salvo por la nunca materializada ilusiónde El Dorado, esta tierra de gracia tuvopoco que ofrecer en contraposición conlas inconmensurables riquezas en oro yplata de otras regiones del continente.Con el advenimiento de la repúblicaluego de la guerra de independencia ylas posteriores guerras internas, lascondiciones materiales del país nohicieron sino deteriorarse. En los alboresdel siglo XX Venezuela era, como esbien sabido, pobre y rural, con unapoblación mayoritariamente analfabeta ypalúdica. Pero con el nuevo siglo se iniciauno de los procesos modernizadores másexitosos de la región. En franco contrastecon lo que había sido nuestra historiaprevia y gracias a ese exitoso procesomodernizador, las clases medias y altas delpaís, por ejemplo, llegaron durante variasdécadas a ostentar niveles de vidaequiparables a las de países del llamadomundo desarrollado. Para mediados dela década de los setenta, para citar datosque hoy pueden sorprendernos, elingreso per capita venezolano doblabaal de Italia e igualaba al de AlemaniaOccidental. Y ese mejoramiento en lascondiciones materiales de vida alcanzótambién a los sectores pobres de lapoblación en educación y salud,abriendo con ello legítimas y creíbles

El carácter “rentista” de laEl carácter “rentista” de laEl carácter “rentista” de laEl carácter “rentista” de laEl carácter “rentista” de la

economía moldearía uneconomía moldearía uneconomía moldearía uneconomía moldearía uneconomía moldearía un

aparato de Estado y unaaparato de Estado y unaaparato de Estado y unaaparato de Estado y unaaparato de Estado y una

sociedad acostumbrados a lasociedad acostumbrados a lasociedad acostumbrados a lasociedad acostumbrados a lasociedad acostumbrados a la

riqueza fácil y dependientesriqueza fácil y dependientesriqueza fácil y dependientesriqueza fácil y dependientesriqueza fácil y dependientes

en extremo de los vaivenesen extremo de los vaivenesen extremo de los vaivenesen extremo de los vaivenesen extremo de los vaivenes

del mercado petrolerodel mercado petrolerodel mercado petrolerodel mercado petrolerodel mercado petrolero

internacional. A pesar de losinternacional. A pesar de losinternacional. A pesar de losinternacional. A pesar de losinternacional. A pesar de los

discursos y los esfuerzosdiscursos y los esfuerzosdiscursos y los esfuerzosdiscursos y los esfuerzosdiscursos y los esfuerzos

realizados a lo largo del siglorealizados a lo largo del siglorealizados a lo largo del siglorealizados a lo largo del siglorealizados a lo largo del siglo

por construir una economíapor construir una economíapor construir una economíapor construir una economíapor construir una economía

más diversificada, pormás diversificada, pormás diversificada, pormás diversificada, pormás diversificada, por

sembrar el petróleosembrar el petróleosembrar el petróleosembrar el petróleosembrar el petróleo, todavía, todavía, todavía, todavía, todavía

hoy la participación delhoy la participación delhoy la participación delhoy la participación delhoy la participación del

petróleo en el PIB es de máspetróleo en el PIB es de máspetróleo en el PIB es de máspetróleo en el PIB es de máspetróleo en el PIB es de más

de un cuarto, en el ingresode un cuarto, en el ingresode un cuarto, en el ingresode un cuarto, en el ingresode un cuarto, en el ingreso

fiscal más de 50% y lasfiscal más de 50% y lasfiscal más de 50% y lasfiscal más de 50% y lasfiscal más de 50% y las

exportaciones petrolerasexportaciones petrolerasexportaciones petrolerasexportaciones petrolerasexportaciones petroleras

superan el 80% del total desuperan el 80% del total desuperan el 80% del total desuperan el 80% del total desuperan el 80% del total de

las exportacioneslas exportacioneslas exportacioneslas exportacioneslas exportaciones

venezolanas.venezolanas.venezolanas.venezolanas.venezolanas.

Boletín del

OBSERVATORIO Colombiano de Energía

4

expectativas de ascenso social. En laesfera política nuestro procesomodernizador tuvo expresión, a partir dela muerte de Juan Vicente Gómez y consus marchas y contramarchas, con el pasode gobiernos autoritarios y tiránicos a otrosde corte más democrático. Y todo estuvoincuestionablemente vinculado connuestros ingentes recursos petroleros.

Pero la bonanza que el destinopetrolero le ha otorgado a Venezuela,no ha estado libre de contradicciones.La modernización financiada con lospetrodólares tuvo siempre pies de barro.El carácter “rentista” de la economíamoldearía un aparato de Estado y unasociedad acostumbrados a la riqueza fácily dependientes en extremo de los vaivenesdel mercado petrolero internacional. Apesar de los discursos y los esfuerzosrealizados a lo largo del siglo por construiruna economía más diversificada, porsembrar el petróleo, todavía hoy la

participación del petróleo en el PIB es demás de un cuarto, en el ingreso fiscal másde 50% y las exportaciones petrolerassuperan el 80% del total de lasexportaciones venezolanas.

Si observamos lo ocurrido en elúltimo cuarto de siglo, podemosconstatar que las debilidades internas denuestra economía, aunadas a las nuevascondiciones internacionales de laglobalización neoliberal y el fin de laguerra fría, sumieron al país en un largoy penoso proceso de deterioroeconómico y social que ha llegado arevertir importantes conquistasalcanzadas en años previos. Desde finesde la década de los sesenta el modelode desarrollo por sustitución deimportaciones, sostenido por la rentapetrolera, inició su declinación. Paraconjurar ese declive en tresoportunidades se ensayaron programasde reestructuración y ajustemacroeconómico de orientaciónneoliberal que tuvieron en común sucorta duración y el hecho de no logrardetener la recesión y el deterioro en lascondiciones de vida de las mayorías.Venezuela ahora exhibe niveles deinformalidad en el empleo quesobrepasan a la mitad de su poblacióneconómicamente activa; según CEPAL,mientras para el año 1990 el 34% de lasfamilias venezolanas vivía en condicionesde pobreza y el 12% en indigencia, alfinalizar el siglo esas cifras se elevaron a44% para las familias en condición depobreza y a cerca de la mitad de éstas encondición de indigencia.

La legitimidad y fortaleza de unsistema democrático no sólo puede y debesustentarse en la regularidad, transparenciay solidez de procedimientos y formas quele son consustánciales: el voto, laseparación e independencia de poderes,la libertad de expresión, el respeto a losderechos humanos. Es igualmenteindispensable que las aspiraciones,

esperanzas y expectativas de lasmayorías encuentren canales deexpresión, procesamiento y satisfacción.Más que la pobreza misma, son estosprocesos de empobrecimiento, comolos vividos en el país durante el últimocuarto de siglo, los que proporcionanun terreno fértil para la confrontación yturbulencia política y social. Es así comoen Venezuela con el paso del siglo, aesas calamidades socioeconómicasmencionadas se le sumó una aguda crisispolítica, aun no resuelta, y que ha puestoen vilo el futuro mismo de nuestrademocracia. A la atávica exclusión socialacentuada por empobrecimiento, se lesobrepone la aguda polarizaciónpolítica de los años recientes. Y por lascaracterísticas de nuestro país, en laresolución de esta crisis el petróleoseguirá teniendo un papel protagónico.Lejos estoy de querer afirmar quemayores ingresos fiscales de origenpetrolero son por si mismos garantía demás y mejor democracia, pero muchome temo que nuestra historia recientenos muestra con claridad que fuertescontracciones en ese ingreso sí haconducido a deterioros en la legitimidady calidad de nuestra democracia.

Para comprender el negociopetrolero moderno hay que tenerpresente que este es, lo ha sido casi desdesus inicios, un negocio mundial,globalizado. Es en ese ámbito donde semueven las fuerzas y los intereses queen él participan. Y son tres los principalesactores que en él concurren: lospropietarios del recurso, los inversionistasque lo explotan y los consumidores quelo utilizan. Los intereses de esos actoressuelen ser contradictorios, pero no porello tienen que llegar a ser antagónicos.El éxito del negocio, en el que estántodos interesados, entre otras cosasdepende de que las relaciones entreellos no lleguen a puntos de ruptura. Lospropietarios del recurso quieren obtener

Octubre - Diciembre • 2004 • No.16

5

una justa retribución patrimonial por laexplotación de su recurso que tieneademás la particularidad de ser norenovable; los inversionistas procuranuna justa ganancia por el capitalinvertido; y los consumidores esperangarantías de suministro seguro y aprecios razonables.

A lo largo de nuestra historiapetrolera el conflicto y las tensionesentre esos actores, sobre todo entrelos dos primeros, ha estado siemprepresente. Ya en 1917 Gumersindo Torresministro de fomento para la época yresponsable de los asuntos petroleros,manifestaba su preocupación por lapoca participación del propietario en losbeneficios del negocio y en 1920, con laprimera ley de hidrocarburos, promovidapor él, comenzaron a ser defendidos losderechos del propietario. En 1929 fuefundado el Servicio Técnico deHidrocarburos, germen de lo que llegaríaa ser el Ministerio de Minas eHidrocarburos y más tarde Ministerio deEnergía y Minas, y que han sido losórganos del ejecutivo para la defensade los intereses del propietario delrecurso. En 1941, en la Memoria delMinisterio de Fomento, Manuel Egañasostenía que:

“...la acción del Poder Público debedirigirse a la realización del derechoque tiene el Estado a la mayorparticipación posible en la riqueza desu subsuelo y a aprovechar elbeneficio económico que de ellaobtenga para aumentar cualitativa ycuantitativamente nuestra poblacióny para alentar y fortalecer las demásactividades productoras del país.”

En 1943 se promulgó una nueva Leyde Hidrocarburos que significó, entreotras cosas, un incremento sustancial delas regalías, al pasar de un promedio de9% a un mínimo de 16,66%, y la

unificación de todas las concesionesbajo un mismo régimen. Se promulgóademás ese mismo año una Ley deImpuesto Sobre la Renta que establecíala soberanía impositiva de la Repúblicae incrementaba los montos de eseimpuesto. En el año 1948, pocos díasantes del derrocamiento del gobiernodel presidente Gallegos, una reforma aesa ley incorporó lo que fue conocidocomo el fifty-fifty, que garantizaba alEstado una participación en lasganancias nunca menor al 50% y queterminaría siendo patrón asumido porlos restantes países productores. Todasestas medidas y acciones implicaron unpaulatino fortalecimiento de losintereses del dueño del recurso.

Vendrían luego, en la mismadirección, la fundación de la CVP y laOPEP en 1960, la atribución otorgada alejecutivo, en 1970, de fijar unilateralmentelos llamados Valores Fiscales deExportación, en 1971 la promulgación dela Ley que Reserva al Estado la Industriadel Gas Natural y la Ley de Bienes afectosa Reversión en las Concesiones deHidrocarburos y, en 1973, la Ley queReserva al Estado la Explotación delMercado Interno de los ProductosDerivados de los Hidrocarburos. Aunadoa las instituciones e instrumentos legalesmencionados, en 1968 la OPEP con su“Declaración sobre Política Petrolera enlos Países Miembros” estableció el controlsoberano de los países productores sobrelos volúmenes y los precios de referenciafiscal como vía para maximizar el ingresofiscal petrolero. Las trasnacionales conestas medidas de hecho fueron reducidasal papel de operadoras.

Sin duda que Juan Pablo PérezAlfonzo fue el inspirador y protagonistaprincipal de la política petroleravenezolana en los años finales delperíodo concesionario. Las orientacionesbásicas de la política petrolera de esosaños las resumió en lo que denominó el

Pentágono de Acción que permitiríanmaximizar los beneficios para la nación,dueña del recurso, y defender y conservarlos yacimientos optimizando la eficienciaen la explotación de su recurso norenovable. Hasta el momento de lanacionalización, con los inevitablesavances y retrocesos propios decualquier proceso histórico complejo, elEstado venezolano se fue fortaleciendo,como dueño de su principal recurso, ensu relación con las concesionariastrasnacionales. Llegó a construirse en elpaís, con las inocultables diferencias dematices, un amplio consenso nacional ydemocrático que tuvo como horizontela nacionalización de la industria. Llegóasí esa política ha tener comoconsecuencia culminante inevitable,dentro de un mercado internacionalpetrolero en alza y en el contexto de laguerra fría, la nacionalización de laindustria petrolera, anticipando lareversión que debía ocurrir en 1983. Enagosto de 1975 se promulga, para queentre en vigencia el primero de enerodel año siguiente, la Ley Orgánica queReserva al Estado la Industria y elComercio de los Hidrocarburos.

LA GESTACIÓN DE UN MOVIMIENTOSUBVERSIVO

Pero con esa culminación lógica dela política previa –la nacionalización–el Estado venezolano paradójicamentese encontró debilitado, política einstitucionalmente, para enfrentar lanueva situación. Voy a apoyarmeinicialmente para lo que expondré acontinuación en trabajos de BernardMommer. Principalmente en “Ese chorroque atraviesa el siglo” (Mommer, 2000)y en “Subversive Oil” (Mommer, 2002).En ambos trabajo Mommer argumenta,en el primero más sutilmente y en elsegundo de manera ya abierta, lagestación desde la nacionalización de

Boletín del

OBSERVATORIO Colombiano de Energía

6

un movimiento subversivo al interior dela industria. Un movimiento de espaldasal país, dirigido a menoscabar el aportefiscal de la industria nacionalizada y aautonomizarla e independizarla delcontrol del representante de su legítimodueño. Señales iniciales de alarmahabían sido ya denunciadas por JuanPablo Pérez Alfonzo en 1978, tan sólodos años luego de la nacionalización.En un extenso trabajo suyo aparecidoen uno de los números de octubre deese año de la ya desaparecida revistaResumen, titulado “Venezuela se acercaa la debacle” (Resumen, 15/10/1978, vol.XXI, n° 258) llega a afirmar al evaluar losresultados de la participación fiscaldecreciente en los ingresos petrolerosdespués de la nacionalización:

“Son estos [el declive de laparticipación fiscal] efectos de unaburocracia soberbia e insensible a losverdaderos intereses del pueblovenezolano, a quien ninguna cuentarinden, sino que por el contrario,todo lo encubren.”

Se adelanta Pérez Alfonzo a lo queluego llegó a ser popularizado bajo elepíteto de caja negra. Más adelante enel mismo texto sostiene:

“Es inadmisible la situación actual deconsiderarse [Pdvsa] como un enteaislado de los accionistas, el pueblovenezolano, y que se considerenautorizados para tomar las másimportantes decisiones como si ellosfueran los dueños de la principalriqueza nacional. Es absurdo queimaginen decidir a su arbitrio, haciendocaso omiso de la política de defensanacional. No puede aceptarse quePdvsa fije mutu propio que el signo dela industria en los años por venir seguirásiendo la expansión en todos losórdenes de sus actividades.”

Hay que recordar que en elmomento de la nacionalización seimpusieron las posiciones másconservadoras. El añadido de unsegundo párrafo al polémico artículoquinto de la ley y la firmas de convenioscasi clandestinos de asistencia técnica yde comercialización con lastrasnacionales, fueron manifestacionesde ello. Con el argumento de perturbarlo menos posible la actividad diaria dela industria, las filiales operadorasagrupadas bajo la recién creada casamatriz, Pdvsa, no fueron más que unaréplica de las trasnacionalesnacionalizadas. Con la sola excepciónde muy pocos altos gerentes extranjeros,continuaron en sus cargos directivosquienes hasta el día anterior a lanacionalización representaban en elpaís los intereses de las compañíastrasnacionales. Al pasar el inversionistaa ser también un actor nacional y porañadidura público, la capacidad devigilancia y control del ejecutivo nacionalen representación del dueño del recurso,comenzó de inmediato a debilitarse. Lanecesidad real de elevar la cuantía dereservas probadas, peligrosamentedisminuidas en los años previos a lanacionalización, posibilitó, por ejemplo,que fuese aprobado un plan deinversiones financiado en parte por loque correspondería a los dividendos quela industria debería haber pagar a sudueño: el fisco nacional. Pues bien, hizofalta que padeciésemos la más gravecrisis financiera de nuestra historia,dieciocho años más tarde, para que laindustria comenzase a cancelar dichosdividendos. No fue esta la única accióntendiente a disminuir el aporte fiscal. Elmínimo de un sexto para la regalía llegóa considerarse como máximo,emprendiéndose iniciativas con montosmuy menores. El valor fiscal deexportación fue, a solicitud de Pdvsa,simplemente eliminado. La atribución

del Congreso Nacional de controlar lafirma de convenios de Pdvsa conterceros, gracias a una polémicadecisión de la Corte Suprema y enrespuesta a un recurso introducido porLagoven, fue en 1991 derogada. Seacometieron inversiones por montoscuantiosos, entre los cuales no puedodejar de mencionar lo que se llamóprograma de internacionalización queimplicó cuantiosas inversiones para laadquisición de 18 refinerías en el exterior,con una capacidad instalada derefinación superior a los crudosvenezolanos que en ellas se refinan ycon contratos a largo plazo queconllevan a la colocación en ellas denuestro petróleo con descuentos queanalistas han estimado en unos 2dólares por barril.

Lo que ya Pérez Alfonzo alertaba afinales de la década de los setenta, conel paso de los años no hizo sinoacentuarse, alcanzando su momentomás pronunciado durante la décadafinal del pasado siglo con lo que sedenominó La Apertura Petrolera. Fueronaños difíciles para el país. Acabábamosde pasar por la traumática experienciadel Caracazo, sufrimos dos golpes deEstado, el presidente Pérez fue depuesto,luego de una decisión de la CorteSuprema, por el Congreso Nacional ysustituido por uno interino. En esasituación de debilidad y crisis de lasinstituciones, la gerencia de Pdvsaavanzó agresivamente con sus políticastendientes a lograr niveles deindependencia y autonomía frente a sudueño mayores que nunca antes –lameritocracia– y disminuir sensiblementesus aportes al fisco. Ilustro esto últimocon datos. Desde la nacionalización dela industria en 1976 hasta el año 1992, elaporte de Pdvsa al fisco representó enpromedio el 66% de sus ingresos. Parael período comprendido entre el año1993 y 2001, año de promulgación de la

Octubre - Diciembre • 2004 • No.16

7

nueva Ley Orgánica de Hidrocarburos,el aporte fiscal se redujo al 45%,contabilizándose dentro de ese aportelos dividendos que Pdvsa paga a sudueño desde 1994. Pero las políticas einiciativas emprendidas durante esosaños no sólo contrajeron el porcentajede sus aportes al fisco. En los años finalesde la última década del pasado siglo esaspolíticas e iniciativas tambiénrepercutieron en los precios del mercadointernacional del petróleo. Bien sabemosque la ecuación de los precios en elmercado global de los hidrocarburos escompleja y con frecuencia sorprende alos más avezados analistas, pero nopocos de ellos responsabilizan a laspolíticas petroleras venezolanas comoel factor individual más relevante en eldeterioro de los precios de esos años.De diciembre de 1996 a diciembre de1998 el precio del barril de petróleoexperimentó una drástica caída de casiun 60%. El precio de la cesta OPEP pasó$23,58 a $9,72.

Deterioro en los precios derealización de nuestro principal recursode exportación, aunado a menoresaportes porcentuales al fisco, no podíansino agravar y acentuar la crisiseconómica que veníamos viviendodesde finales de la década de lossetenta. Son estos los resultados delmovimiento subversivo que llegó acopar las más altas posiciones degerencia en la industria petroleranacional, Pdvsa, y en sus filialesoperadoras. Pero, paradójicamente, nodudo en afirmar que ese movimientosubversivo petrolero tuvo también unaimportante cuota de responsabilidad enlos resultados electorales de 1998.Aunque el tema petrolero no fue centralni el más relevante en esa campañaelectoral, no debemos olvidar que delos candidatos en disputa, uno sólo deellos, Hugo Chávez, hizo explícitas suscríticas a las políticas de la apertura

petrolera y a la que había sido laconducción reciente de la corporaciónpetrolera. Ofreció ese candidatointroducir modificaciones en las políticaspúblicas petroleras y revisar laconducción de la industria nacional. Yfue ese candidato quien ganó laselecciones de diciembre con unaabrumadora mayoría de votos.

LA INSURRECCIÓN ABIERTA

Con el nuevo gobierno las políticaspúblicas petroleras empezaron aexperimentar cambios notables. Secomenzó por desplazar su centro demando de la gerencia de Pdvsa a su lugarlegítimo, el Ministerio de Energía yMinas. La tarea de recuperar yposteriormente estabilizar los precios delos hidrocarburos en el mercadointernacional fue emprendida deinmediato, fortaleciendo los lazos conla OPEP y estrechando alianzas con losprincipales productores independientes.Los resultados en este campo han sidoincuestionables y también aquí no pocosanalistas ubican en las nuevas políticaspetroleras venezolanas el factorindividual principal de esa recuperación.Pero como antes dije, altos precios noson suficientes, aunque si necesarios,para recuperar niveles satisfactorios deaportes fiscales. En el año 2000, graciasa la política de defensa de precios, el

monto de las exportaciones petrolerasvenezolanas alcanzó $29,3 mil millones.En 1981, otro año de elevados precios,las exportaciones alcanzaron $19,7 milmillones. Si comparamos el aporte fiscalen ambos años vemos que en 1981 fuede $13,9 mil millones (70,6% de lasexportaciones) mientras que en 2000 fuede $11,3 mil millones (38,6% de laexportaciones). Una reforma en elrégimen fiscal para el sector petroleroera indispensable para enderezar esosentuertos y esa reforma vino con nuevasleyes. En 1999 fue aprobada la LeyOrgánica de Hidrocarburos Gaseosos yen 2001 la Ley Orgánica deHidrocarburos. Estas dos leyesderogaron toda la legislación previa yconforman el nuevo marco jurídico parael sector de los hidrocarburos en el país.Nuevas reglas del juego fueron puestassobre la mesa.

Con la nueva legislación la regalíaes incrementada a un quinto, comomínimo, para las explotaciones de gaslibre y a 30% para el petróleo. Seincorpora además la aspiración deseparar contablemente las distintas fasesdel negocio petrolero para controlar yminimizar las transferencias de costos oganancias entre las distintas fases,práctica que había sido de uso corrientecon el propósito de minimizar lopechable por el impuesto sobre la renta.Se busca con ello crear un cerco

Boletín del

OBSERVATORIO Colombiano de Energía

8

protector fiscal alrededor de lasactividades extractivas que son las máslucrativas del negocio. Los cambiosorganizativos recientementeanunciados para Pdvsa están dirigidos afacilitar esta tarea.

Venezuela es, y lo seguirá siendo alo largo del siglo que se inicia, un paíspetrolero. Su economía está atada a esedestino. La reforma actual procuradisminuir los impactos en el fisco de losvaivenes del mercado petrolero mundial.El fortalecimiento de la OPEP comoregulador del mercado y sus políticas deestabilización de precios forman partede esa estrategia. La banda de precioscomo parámetro orientador fuepropuesta por Venezuela en 1999 yaprobada por la organización en 2000.El énfasis en la regalía y el cercoprotector fiscal tienen por propósitoproteger el ingreso fiscal en períodos deprecios deprimidos para atemperar suimpacto negativo en la economía. Asímismo, precios altos permiten ingresosextraordinarios que, sin descuidar lasinversiones en la propia industria paragarantizar su solvencia futura, financianimportantes inversiones sociales y ensectores económicos no petroleros.

Pues bien, con la aprobación en elaño 2001 de la nueva ley dehidrocarburos, lo que había venidosiendo un movimiento subversivosoterrado, comenzó a adquirir ribetes deinsurreccional abierto. En los últimosmeses de ese año, por primera vezdurante el gobierno de Chávez y enrechazo al paquete de 49 leyesaprobadas por el Presidente mediantepoderes habilitantes, una de las cualesfue la ley de hidrocarburos, distintossectores de oposición lograroncomenzar a articular una alianza yagenda común que los llevó a convocarpara el 10 de diciembre un primer parocívico nacional por 12 horas. Fue ese unparo bastante exitoso, acatado por

muchos sectores y capaz de mostrar confuerza ante Venezuela y el mundo quefrente al gobierno de Chávez habíaoposición. Un segundo paro se inició el9 de abril de 2002, teniendo ahora entresus principales motivaciones el respaldoa la huelga emprendida el 4 de esemismo mes por altos ejecutivos dePdvsa, haciéndose además ya explícitaentre sus demandas la salida de Chávez.Ese segundo paro desembocó en elgolpe de Estado del 11 de abril quedepuso el presidente Chávez por 48horas. Desde noviembre de 2001, elpresidente de Pdvsa para el momento,Guacaipuro Lameda, asumió lacondición de vocero de la mayoría de lagerencia de la industria opuesta a lanueva legislación, llegando a emitirdeclaraciones públicas contrarias a laLey y a la reforma petrolera en marcha.Ello motiva, en febrero siguiente, susustitución por Gastón Parra Luzardo. Elrechazo a este nombramiento,argumentando además la defensa de lameritocracia, desencadena laagudización del conflicto interno, quellega a convocar amplias solidaridadesen sectores de la oposición fuera de laindustria. El segundo paro cívico se daexplícitamente en apoyo a ese conflictopetrolero, que ya desde el día 4 de abrilhabía iniciado una huelga propiademandando la remoción de la directiva.Para el martes 9 se convoca el inicio delsegundo paro cívico, en horas de latarde del miércoles 10 se convierte enindefinido y es convocada una marchapara el día siguiente que finalizaría frentea la sede de Pdvsa en Chuao, Caracas.Logrando congregar a una enormemultitud de opositores, los promotoresdeciden cambiar la ruta inicialmenteprogramada, desviándola hacia elpalacio presidencial de Miraflores bajola consigna de “FUERA CHÁVEZ”. Dadoel dramatismo de los acontecimientosde esos días y su relativamente rápida

resolución, la paralización de actividadespetroleras fue menos registrada que enel paro posterior de diciembre-enero,pero también la hubo. Afectoprincipalmente actividades administrativasen Caracas, sin llegar a perturbarseriamente las actividades productivasmismas. Debe sin embargo recordarsela paralización de la refinería de El Palitoque, por la forma abrupta en que se hizo,produjo importantes daños materialesen sus instalaciones. Tampoco debeolvidarse la relevancia que en la agendadel efímero gobierno de facto tuvieronlos asuntos petroleros. Sin llegar anombrar plenamente su gabinete, el“presidente” Carmona Estanga sí llegó adesignar nuevamente a GuacaipuroLameda como presidente de Pdvsa y aderogar, conjuntamente con las otras 48leyes de la habilitante, la Ley Orgánicade Hidrocarburos. Así mismo, unaasamblea de gerentes de la corporaciónrealizada el 12 de abril procedió, bajo laconsigna de “ni un barril más de petróleopara Cuba”, a desconocer el acuerdofirmado con ese país, en el marco delAcuerdo Energético de Caracas deoctubre de 2000, y que es similar encontenidos y alcances a otros firmadoscon países de Centroamérica y delCaribe. Esa misma asamblea procedió arealizar nombramientos en la empresausurpando funciones que le son propiasal Presidente de la República o a la Juntadirectiva de Pdvsa.

Derrotado el golpe de abril, se intentaretornar a la normalidad, tanto en laindustria como en el resto del país.Mientras en el sector militar, centroprincipal de los acontecimientos de abril,el ejecutivo implementa importantes ydecisivos cambios de mando y pase aretiro de oficiales que, a la luz de losacontecimientos posteriores, en especiallos de diciembre 2002 y enero 2003,hasta ahora han resultado exitosos parael gobierno, en el sector petrolero la

Octubre - Diciembre • 2004 • No.16

9

acción gubernamental fue máscautelosa. Se intentó restablecer laactividad plena mediante políticas denegociación y amnistía. El 14,restablecido en sus funcionespresidenciales, Chávez acepta larenuncia que Parra y sus compañeros deequipo le habían presentado la semanaprevia, designa a Alí Rodríguez Araquepara el cargo de presidente yreincorpora a los destituidosdirectamente por él en su programadominical previo al golpe. Los hechosiniciados en diciembre de 2002 muestranque en esta área el éxito para elgobierno fue más esquivo.

En el cuarto paro cívico el centromedular del conflicto estuvo centradoen el paro petrolero1. Una semana antesde iniciarse, el 24 de noviembre, el expresidente de Pdvsa Luis Giusti (ElElElElElUUUUUnivnivnivnivnivererererersalsalsalsalsal, 24/11/2002) había ya,acertadamente, anunciado elcompromiso de amplios sectores de laindustria petrolera con el paro por veniry pronosticado, erróneamente, que depararse Pdvsa el país colapsaría en unasemana desencadenando la salida delgobierno. Aunque la finalización de eseparo nunca fue formalmente decretada,con la recolección anticipada de firmasel 2 de febrero para solicitar unreferéndum revocatorio al mandato delpresidente Chávez, la CoordinadoraDemocrática llamó a “flexibilizarlo” apartir del lunes 3 de febrero. Se anuncióasí mismo que los trabajadores de laindustria petrolera, herederos deaquellos a los que Pérez Alfonzocatalogó de burocracia soberbia einsensible, lo continuarían. De hecho, apartir de ese lunes las actividades nopetroleras que todavía no se habíannormalizado, retornaron a sus funcionesplenas. En la industria petrolera, con laimplementación de planes deemergencia y contingencia, iniciadosdesde el mismo mes de diciembre y que

contaron con la participación de losempleados y trabajadores no parados,jubilados reenganchados, de la FuerzaArmada Nacional (FAN) y sectorespopulares movilizados, se continuó enel proceso de recuperación. Tambiéndesde diciembre, se había comenzadoa despedir a gerentes y empleadosparticipantes del paro. Durante los díasnavideños fue despedido el primergrupo de noventa gerentes de alto nivel.Continuaron los anuncios de despidosen las semanas siguientes para llegar ala cifra de más de 18.000 despidos.

Mucho se ha especulado sobre lacuantía material de las pérdidasocasionadas por ese paro insurreccional.De cerca de 3.000.000 de barriles diarios(b/d) que se estaban produciendo ennoviembre, en diciembre el promediode producción se redujo a 707.000 b/d yfuentes oficiales han afirmado que ensu peor día la producción cayó a sólo25.000 barriles. En marzo de 2003, paracitar una fuente no oficialista, la Oficinade Asesoría Económica y Financiera dela Asamblea Nacional (OAEF) presentóun informe sobre el impacto del paro enla economía y para el fisco. De acuerdoa sus estimaciones, el costo total fue deunos 7.367,18 millones de dólares, esdecir, un monto equivalente a 7,6% delPIB nacional. Sectores oficiales suelenmencionar cifras superiores. Entre loscostos para el sector propiamentepetrolero se incluyen las pérdidasocasionadas por los volúmenes depetróleo y derivados no exportados, laspérdidas por ventas no realizadas en elmercado interno y los ocasionados porla importación de combustiblescomprados a precios internacionales yvendidos a precios locales. Las cifras delcomportamiento de la actividadeconómica son también terribles. Parael primer trimestre del año 2003, porejemplo, ella experimentó unadramática contracción de 27,7% al

contrastarla con la registrada para elmismo período del año anterior. Porsupuesto que esas impresionantes caídasen la actividad económica no sonexclusiva y plenamente atribuibles alparo de diciembre-enero. Por ejemplo,los acontecimientos ocurridos durantelos meses de octubre y noviembreprevios muestran el grado de intensaturbulencia política vivido en el país yque, sin duda, tuvieron también efectosnegativos para la actividad económica.

Nadie ha puesto en duda, ni suspromotores y menos aun aquellos encontra de los cuales se hacía, que esaparalización estuvo políticamentemotivada. Por ello no deberían tampocoquedar dudas de que se trató de un parode características insurreccionales, cuyoprincipal objetivo, en unos momentosmás explícito que en otros, fue elderrocamiento del gobierno. La historiaestá plagada de insurrecciones que hansido fuente y origen de transformacionessociales y políticas trascendentales. Nocreo por ello útil ni relevante centrar ladiscusión entorno a juicios de valorsobre la legitimidad o no de propiciar yemprender acciones insurreccionales deeste tipo. Cada quien que responda a suconciencia. Pero al igual que losparticipantes del paro cívico defendieron,y todavía defienden, su derecho aemprender acciones como lasdesarrolladas durante los dos meses deparo, es decir, acciones insurreccionales,habría que reconocer, no sólo el derecho,sino además la obligación que tienen losórganos del poder público de restituir elestado de derecho, en el marco delrespeto a los derechos humanoscontemplados en la carta magna.

En el proceso de reestablecer elfuncionamiento pleno de la industria, noparece sano, ni para Pdvsa ni para el país,

1 Para un desarrollo más detallado del paro petrolero ver: Lander,2004.

Boletín del

OBSERVATORIO Colombiano de Energía

10

la impunidad y amnistía total. A la FAN,para establecer alguna analogía, por sucondición de cuerpo armado garantedel monopolio de la violencia en manosdel Estado, la sociedad ha recorrido unlargo camino para limitar, por su mismacondición, su participación en la política.Dado el poder económico de Pdvsa, yen particular de su gerencia, hay razonesde sobra, al igual que en el caso de laFAN, para que la sociedad en su conjuntoles exija también limitaciones en suaccionar político. No quiero con estoargumentar que en su condición deciudadanos comunes, los gerentes yempleados de Pdvsa deban limitarsemás allá de lo que establece elordenamiento jurídico vigente y latradición política del país, pero lasupervivencia misma de algo que puedallamarse sistema democrático enVenezuela entra en abiertacontradicción con el hecho de que losgerentes, haciendo uso del poder y delos recursos que les otorga susposiciones en la más importanteempresa del país, por más añadidurapública, los lleguen a utilizar para ejerceruna especie de poder de veto paraponer y quitar gobiernos a su antojo. Deese intento fuimos testigos durante losdos meses del paro. La totalidad de losempleados y trabajadores de la industriapetrolera no alcanzaban en esemomento al 0,4 % del registro electoral.Menos de dos por cada 500 electores.La tan necesaria estabilidad en elfuncionamiento de la industria estaría enriesgo si quienes emprendieron laaventura insurreccional se mantuviesenen puestos de responsabilidad y dirección.

Pasada la tormenta, Pdvsa pareceahora presentar mejor cara. Los datosaportados por la corporación parecensatisfactorios. Si bien los ingresos brutosde Pdvsa en el 2003 fueron, como erade esperarse, ligeramente inferiores alos del 2002, mediante recortes en

costos y gastos, tanto el monto de locancelado por la corporación enimpuesto sobre la renta, como lasutilidades netas declaradas fueran en el2003 superiores a las de 2002. Peroquizás el logro más trascendente parala reforma petrolera que está siendoimplementada por el gobierno deChávez es que ahora la corporación, enlugar de ser su principal fuente de resistenciaen el país, está reestructurándose paraconvertirse en su principal aliada.Profundizar el ejercicio democrático enla relación del sector petrolero con elresto de la sociedad significa presentarcuentas claras y transparentes, y alinearsu acción con los programas dedesarrollo para el país. Es ese el reto quetenemos por delante.

BIBLIOGRAFÍA

Lander, Luis E. (2004): “La insurLa insurLa insurLa insurLa insurrrrrrecciónecciónecciónecciónecciónde los gerentes: Pdvsa y elde los gerentes: Pdvsa y elde los gerentes: Pdvsa y elde los gerentes: Pdvsa y elde los gerentes: Pdvsa y elgobiergobiergobiergobiergobierno de Cháno de Cháno de Cháno de Cháno de Chávvvvvezezezezez”, en RevistaVenezolana de Economía y CienciasSociales, Caracas, mayo – agosto, vol.10, n° 2, pp. 13 -32.

Mommer, Bernar (2000): “Ese cEse cEse cEse cEse chorhorhorhorhorrrrrroooooque atraviesa el sigloque atraviesa el sigloque atraviesa el sigloque atraviesa el sigloque atraviesa el siglo”, en AsdrúbalBatista (editor), Venezuela siglo XX:visiones y testimonios, Caracas,Fundación Polar, pp. 529 – 562.

______ (2002): “Subversive OilSubversive OilSubversive OilSubversive OilSubversive Oil”, enSteve Ellner y Daniel Hellinger (editores),Venezuelan Politics in the Chávez Era:Class, Polarization and Conflict, Boulder,Lynne Rienner Publisher, pp. 131 – 145.También fue publicado en español bajoel título “Petróleo subversivo” en Luis E.Lander (2003), Poder y petróleo enVenezuela, Caracas, Faces – UCV, Pdvsa,pp. 19 – 39.

Octubre - Diciembre • 2004 • No.16

11

Jonathan T. Malagón G.Observatorio Colombiano de EnergíaLas opiniones expresadas en este artículo son responsabilidaddel autor y no comprometen a la entidad para la cual trabaja.

Posibilidades comerciales y dedesarrollo regional para Colombiaa la luz de la bonanza del Coque*

EEEEE

* Agradezco la colaboración y valiosos comentarios del profesorMario García Molina.

1 Cabe mencionar que el alza en los precios del petróleo, si bienviene de la mano de los incrementos de la demanda por energía,obedece igualmente a choques por el lado de la oferta y, enmenor nivel, a la demanda de tipo especulativo.

n los últimos trimestres lacotización internacional delcoque ha experimentadoun alza continua. Colombiaposee un importante

potencial de explotación de este recursoy limitada demanda interna, por lo cuallas oportunidades de exportación sonamplias. Los proyectos tecnológicosdesarrollados hasta el momentosugieren avances de nuestro país entérminos de competitividad e inserciónde la producción nacional de coquedentro de los estándares ambientalesinternacionales. Este artículo explora lasrazones de la bonanza, perspectivas delmercado en el mediano plazo, lasposibilidades comerciales de Colombiay el potencial impacto de la producciónde coque sobre el desarrollo regional.

Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave:Palabras Clave: coque, carbón,acero, Provincia de Valderrama.

INTRODUCCIÓN

“… Y es que está bueno el negociode las minas”. Así resume Alex, unhumilde habitante de la Provincia deValderrama en Boyacá, su percepciónsobre la extraordinaria situación vividaen los últimos trimestres producto delalza en la cotización de los minerales,lo cual afecta de manera directa lospotenciales ingresos fiscales y los

niveles de empleo y desarrollo de algunaszonas de nuestro país. Y contrario a estardesfasado, la vivencial apreciación deeste personaje es un evidente reflejo delcomportamiento del mercado mundialde minerales, donde el continuo aumentode la demanda global ha jalonado elprecio de gran parte de las exportacionesprimarias, en especial de aquellas usadascomo insumos para los sectores másdinámicos de la economía mundial.

El acelerado crecimiento de giganteseconomías como la China (conincrementos del PIB cercanos al 9% anual)se traduce en mayores requerimientosenergéticos, lo cual ha disparado losprecios del gas natural, el carbón y elpetróleo1. Con respecto a este último, lapreocupación sobre el futuroabastecimiento mundial en materiapetrolera y la búsqueda de fuentesenergéticas más competitivas en términosde baratura, han motivado distintosprogramas de investigación y desarrollo defuentes alternativas que van desde laproducción de alcohol carburante a travésde biomasa hasta la revisión de lasposibilidades de sostenibilidad ambientaldel uso intensivo del carbón, e incluso de

El carbón coquizable presentaEl carbón coquizable presentaEl carbón coquizable presentaEl carbón coquizable presentaEl carbón coquizable presentagrandes ventajas en relación algrandes ventajas en relación algrandes ventajas en relación algrandes ventajas en relación algrandes ventajas en relación alcarbón térmico, no sólo por sercarbón térmico, no sólo por sercarbón térmico, no sólo por sercarbón térmico, no sólo por sercarbón térmico, no sólo por sermenos contaminante en sumenos contaminante en sumenos contaminante en sumenos contaminante en sumenos contaminante en suextracción y transporte, sinoextracción y transporte, sinoextracción y transporte, sinoextracción y transporte, sinoextracción y transporte, sinoporque ostenta un alto contenidoporque ostenta un alto contenidoporque ostenta un alto contenidoporque ostenta un alto contenidoporque ostenta un alto contenidocalórico libre de gases tóxicos. Elcalórico libre de gases tóxicos. Elcalórico libre de gases tóxicos. Elcalórico libre de gases tóxicos. Elcalórico libre de gases tóxicos. ElCoque es una materia primaCoque es una materia primaCoque es una materia primaCoque es una materia primaCoque es una materia primadeterminante en la producción deldeterminante en la producción deldeterminante en la producción deldeterminante en la producción deldeterminante en la producción delacero. El ingente crecimiento deacero. El ingente crecimiento deacero. El ingente crecimiento deacero. El ingente crecimiento deacero. El ingente crecimiento deesta industria ha traído consigo elesta industria ha traído consigo elesta industria ha traído consigo elesta industria ha traído consigo elesta industria ha traído consigo elaumento de los precios del coqueaumento de los precios del coqueaumento de los precios del coqueaumento de los precios del coqueaumento de los precios del coquea niveles superiores a los 400a niveles superiores a los 400a niveles superiores a los 400a niveles superiores a los 400a niveles superiores a los 400dólares por tonelada (US$/ton) lodólares por tonelada (US$/ton) lodólares por tonelada (US$/ton) lodólares por tonelada (US$/ton) lodólares por tonelada (US$/ton) locual ha viabilizado su produccióncual ha viabilizado su produccióncual ha viabilizado su produccióncual ha viabilizado su produccióncual ha viabilizado su producciónen varios países del mundo; y enen varios países del mundo; y enen varios países del mundo; y enen varios países del mundo; y enen varios países del mundo; y enalgunos como Colombia, haalgunos como Colombia, haalgunos como Colombia, haalgunos como Colombia, haalgunos como Colombia, hagenerado todo tipo degenerado todo tipo degenerado todo tipo degenerado todo tipo degenerado todo tipo deexpectativas y promesas deexpectativas y promesas deexpectativas y promesas deexpectativas y promesas deexpectativas y promesas dedesarrollo para zonas donde haydesarrollo para zonas donde haydesarrollo para zonas donde haydesarrollo para zonas donde haydesarrollo para zonas donde haypresencia de este mineral, comopresencia de este mineral, comopresencia de este mineral, comopresencia de este mineral, comopresencia de este mineral, comoBoyacá, Norte de Santander yBoyacá, Norte de Santander yBoyacá, Norte de Santander yBoyacá, Norte de Santander yBoyacá, Norte de Santander y

Cundinamarca.Cundinamarca.Cundinamarca.Cundinamarca.Cundinamarca.

Boletín del

OBSERVATORIO Colombiano de Energía

12

2 Desde hace más de una década, el debate sobre lasposibilidades de ampliación en el uso de energía nuclearparecía estar dormido, arrullado por la creencia en el peligroambiental que ello representaba y la inviabilidad económicade sopesar dicho peligro. Un reciente estudio del Departamentode Economía de la Universidad de Chicago muestra que laenergía nuclear producida con niveles adecuados de seguridaden materia ambiental, resulta competitiva incluso frente al gasnatural y al carbón. Véase http://nuclear.gov.

3 Ministerio de Minas y Energía. Entrevista del Diario la Repúblicaal Ministro Luis Ernesto Mejía - 22 de Agosto de 2004.

energía nuclear2. De tal forma, fuentes deenergía baratas y eficientes son apetecidashoy en día, y en la medida en que logreninsertarse a las exigencias ambientalestrazadas internacionalmente, mayor serásu demanda.

Colombia, cuarto exportador mundialde carbón, se verá indudablementebeneficiado de la actual coyunturaenergética. Hay varios motivos quesugieren el aumento de los envíos decarbón colombiano al mercado mundialdurante los próximos años, tal comoocurrió del 2003 al 2004 donde alincrementarse los volúmenes deexportación de 43 a 52 millones detoneladas, se pasó de recibir 1490 a másde 2000 millones de dólares por esteconcepto3. Probablemente para dentroun par de años la cifra de exportacionesde éste mineral sobrepase las 60millones de toneladas, y de no producirseun nuevo hallazgo petrolero, es sólocuestión se tiempo para que el carbónse consolide como el principal productode exportación de nuestro país.

Pero llama la atención de maneraespecial la forma en la cual haevolucionado el precio del carbónmetalúrgico o coquizable, donde el alzaen la cotización durante los últimostrimestres ha sido muy superior a lapresentada en el carbón térmicotradicional. El coque es un material detipo metálico, principalmente usado enla reducción del mineral de hierro y en elaporte de carbono al proceso defundición del acero. El carbón coquizablepresenta grandes ventajas en relación alcarbón térmico, no sólo por ser menoscontaminante en su extracción ytransporte, sino porque ostenta un altocontenido calórico libre de gases tóxicos.El Coque es una materia primadeterminante en la producción delacero. El ingente crecimiento de estaindustria ha traído consigo el aumentode los precios del coque a niveles

superiores a los 400 dólares portonelada (US$/ton) lo cual ha viabilizadosu producción en varios países delmundo; y en algunos como Colombia,ha generado todo tipo de expectativasy promesas de desarrollo para zonasdonde hay presencia de este mineral,como Boyacá, Norte de Santander yCundinamarca. En este orden de ideasresulta oportuno preguntarse por eltamaño de la bonanza, las posibilidadesde Colombia dentro ésta, lasperspectivas de la industria del coque enel mediano plazo y los verdaderosefectos que en materia fiscal y socialtendrá la misma sobre las regionesanteriormente mencionadas.

LA BONANZA

Si entendemos bonanza como elalza sostenida en la cotización delcoque, las cifras resultan incontestables:la tonelada de este mineral queregistraba hace tres años un costo US$56se cotizó a principios de septiembre delpresente año en cerca de US$400, y sutendencia alcista parece no dar tregua.Para entender la magnitud de labonanza y las perspectivas a futuro, espreciso comprender las razones delsorprendente incremento en los precios.No se puede hablar del mercadointernacional del coque sin referirnos aChina, país que ostenta el primer lugaren el mundo en su producción, demanday exportaciones. China produce en laactualidad cerca del 80% del coquemundial, y abastece la tercera parte dela demanda del poderoso sectorsiderúrgico de la Unión Europea (UE).Igualmente, los otros actoresprotagónicos de este mercado sonademás de la Unión Europea, EstadosUnidos, Japón y Brasil; todos ellosdefinitivos por sus elevados volúmenesde demanda.

Es posible explicar parte delaumento en los precios del coque através de las variaciones en la ofertamundial del mineral. El coque, al igualque el carbón, ha sido estigmatizadocomo un mineral contaminante, cuyaproducción y uso sustentados en lastecnologías actuales constituyen unaamenaza para la sostenibilidadambiental del planeta. Las estrictasmedidas ambientales de la UE limitaronhace algunos años la importación decoque proveniente de China;adicionalmente, a principios del 2003 secastigó dicha importación con unimpuesto anti-dumping de 32.6 eurossobre tonelada de coque chino. Asímismo, países con importante consumode coque como Holanda y Bélgicalimitaron sus producciones ajustándosea las exigencias ambientales de la UE y,pese al incremento de la producciónChina en un 21% durante el segundosemestre de 2003 (en relación a laproducción del segundo trimestre de2002), el choque por el lado de la ofertase trasladó a los precios queabandonaron los US$156/ton registradosa principios del 2003 enmarcándose enuna senda de crecimiento continuo quese mantiene hasta nuestros días,situándose en un histórico nivel deprecios por encima de los US$410/ton .

Pero la discusión ambiental enrelación al coque no ha sido ajena aChina. En la provincia de Shanxi – mayorproductora de coque en el mundo - lafiebre inversora también trajo una gravecontaminación producida por la emisión

Octubre - Diciembre • 2004 • No.16

13

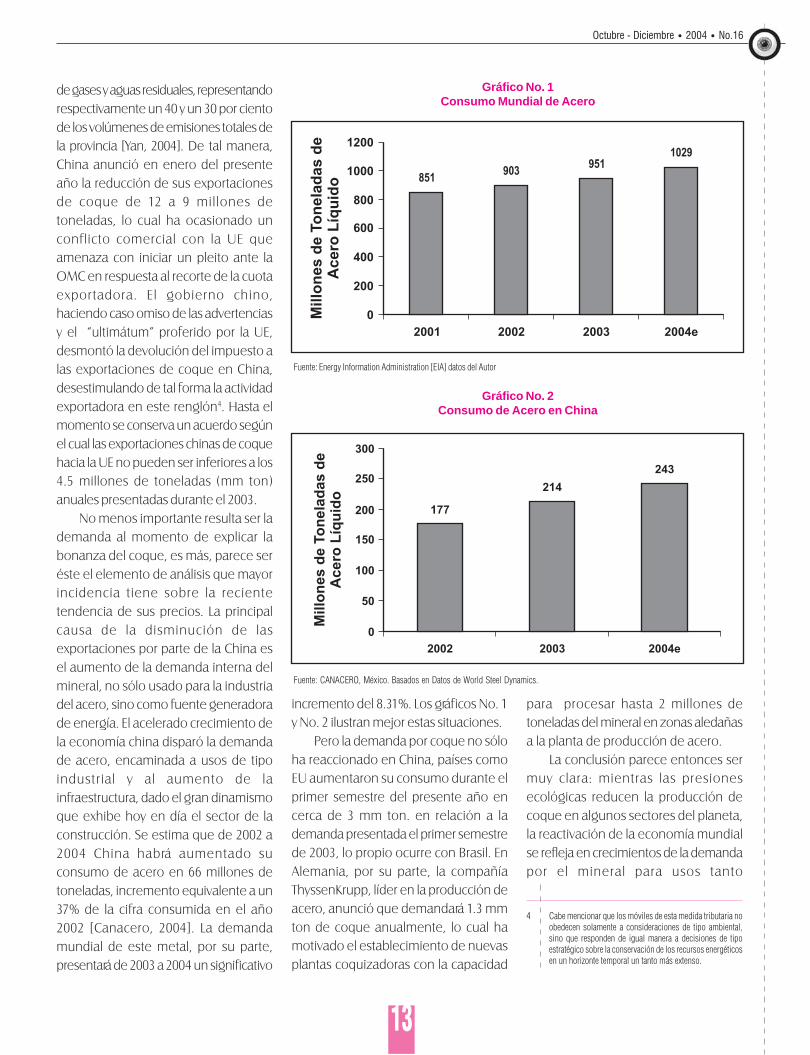

de gases y aguas residuales, representandorespectivamente un 40 y un 30 por cientode los volúmenes de emisiones totales dela provincia [Yan, 2004]. De tal manera,China anunció en enero del presenteaño la reducción de sus exportacionesde coque de 12 a 9 millones detoneladas, lo cual ha ocasionado unconflicto comercial con la UE queamenaza con iniciar un pleito ante laOMC en respuesta al recorte de la cuotaexportadora. El gobierno chino,haciendo caso omiso de las advertenciasy el “ultimátum” proferido por la UE,desmontó la devolución del impuesto alas exportaciones de coque en China,desestimulando de tal forma la actividadexportadora en este renglón4. Hasta elmomento se conserva un acuerdo segúnel cual las exportaciones chinas de coquehacia la UE no pueden ser inferiores a los4.5 millones de toneladas (mm ton)anuales presentadas durante el 2003.

No menos importante resulta ser lademanda al momento de explicar labonanza del coque, es más, parece seréste el elemento de análisis que mayorincidencia tiene sobre la recientetendencia de sus precios. La principalcausa de la disminución de lasexportaciones por parte de la China esel aumento de la demanda interna delmineral, no sólo usado para la industriadel acero, sino como fuente generadorade energía. El acelerado crecimiento dela economía china disparó la demandade acero, encaminada a usos de tipoindustrial y al aumento de lainfraestructura, dado el gran dinamismoque exhibe hoy en día el sector de laconstrucción. Se estima que de 2002 a2004 China habrá aumentado suconsumo de acero en 66 millones detoneladas, incremento equivalente a un37% de la cifra consumida en el año2002 [Canacero, 2004]. La demandamundial de este metal, por su parte,presentará de 2003 a 2004 un significativo

incremento del 8.31%. Los gráficos No. 1y No. 2 ilustran mejor estas situaciones.

Pero la demanda por coque no sóloha reaccionado en China, países comoEU aumentaron su consumo durante elprimer semestre del presente año encerca de 3 mm ton. en relación a lademanda presentada el primer semestrede 2003, lo propio ocurre con Brasil. EnAlemania, por su parte, la compañíaThyssenKrupp, líder en la producción deacero, anunció que demandará 1.3 mmton de coque anualmente, lo cual hamotivado el establecimiento de nuevasplantas coquizadoras con la capacidad

Gráfico No. 1Consumo Mundial de Acero

Fuente: Energy Information Administration [EIA] datos del Autor

Gráfico No. 2Consumo de Acero en China

Fuente: CANACERO, México. Basados en Datos de World Steel Dynamics.

para procesar hasta 2 millones detoneladas del mineral en zonas aledañasa la planta de producción de acero.

La conclusión parece entonces sermuy clara: mientras las presionesecológicas reducen la producción decoque en algunos sectores del planeta,la reactivación de la economía mundialse refleja en crecimientos de la demandapor el mineral para usos tanto

4 Cabe mencionar que los móviles de esta medida tributaria noobedecen solamente a consideraciones de tipo ambiental,sino que responden de igual manera a decisiones de tipoestratégico sobre la conservación de los recursos energéticosen un horizonte temporal un tanto más extenso.

Boletín del

OBSERVATORIO Colombiano de Energía

14

energéticos como para sustentar elsostenido crecimiento de la industria delacero. El desequilibrio de mercado setraduce, por lo tanto, en mayores preciosdel coque, y en la medida en que sigaaumentando la demanda y no seproduzcan cambios significativos en laoferta, la tendencia alcista no se revertirá.

POSIBILIDADES COMERCIALES DECOLOMBIA

Para aquellos países conproducciones moderadas de Coquecomo Colombia, donde la explotaciónse da de manera predominantementeartesanal, atomizada y a base de “pico ypala”; el adecuado manejo de la actualsituación minera internacional puededesembocar en la cristalización deproyectos de cambio técnico yapropiación progresiva de la cadenaproductiva, de tal manera que una vezterminada la bonanza, naturalmentecoyuntural, el país siga siendocompetitivo dentro del mercado y secontinúe generando empleo e ingresosfiscales para la nación. El carbóncoquizable de Colombia no se encuentralocalizado en las grandes minas del Cesary la Guajira; se estima que el 55% de lasreservas de Coque que se encuentrenen Norte de Santander5, y el resto deéstas hacen presencia en el AltiplanoCundiboyacense, especialmente en laProvincia de Valderrama en Boyacá6. Eneste último departamento, se produceel 3.8% del carbón colombiano, cercade dos millones de toneladas, el 35% delas cuales podrían ser convertidas encoque. Sin embargo, las actualesexportaciones colombianas de coqueestán alrededor de las 200.000 toneladas,según lo registra el Centro NacionalMinero del Sena, lo cual sugiere desde yala no presencia de limitaciones paraampliar nuestra producción en términos

de existencias del mineral. La preguntaque surge es si el mercado mundial estádispuesto a comprar una mayorproducción de coque en Colombia; larespuesta parece ser un sí rotundo, perovale la pena revisar la veracidad de ello yanalizar con más detalle las característicasde los potenciales mercados de coque yel papel que juega Colombia dentro delos mismos.

Los análisis desarrollados porFedesarrollo y la UPME señalan que loscarbones térmico y coquizable saldránmuy bien librados de las negociacionescomerciales que actualmente seadelantan, como el ALCA, el TLC con EUy el MERCOSUR [Pardo 2004, 11]. Lasexportaciones de coque colombiano sedistribuyen entre Brasil, Cuba, EU, Méxicoy Ecuador, y la necesidad de estos paísespor obtener el mineral a bajo costosugiere la no existencia de trabas a lasexportaciones colombianas, antes porel contrario, se espera que sean ellosmismos los promotores de ladesgravación arancelaria. El coquedentro del país es demandadoprincipalmente por Paz del Río, que porencontrarse al pie de las plantastransformadoras de coque en laProvincia de Valderrama, proporciona alos productores de nacionales la certezade contar con ventajas competitivas

difícilmente equiparables en términos decostos de transporte. Es por ello que laindustria colombiana de Coque,contrario a estar temerosa ante lasnegociaciones comerciales, debeesperarlas con ansias y buscar losmecanismos para maximizar los indudablesbeneficios derivados de las mismas.

El mercado de Estados Unidos es unode los más apetecidos por losproductores de coque dado que registróuno de los aumentos más importantesen la demanda del mineral. Lasexcelentes relaciones comercialesmantenidas con Colombia, proyectan aeste país como uno de los principales(tal vez el principal) comprador de Coquepara nuestra nación, de allí la relevanciade conocer el comportamiento recientede su mercado. Desde 1998, el consumoanual de coque en EU se habíamantenido relativamente constantehasta comienzos de 2004; el cambio mássignificativo fue una disminución de lademanda entre los años 2000 y 2001cuando se pasó de 23.24 a 20.2 miles demillones de toneladas. El gráfico No. 3muestra cómo desde los primeros meses

5 Presidencia de la República (SNE). Declaración delViceministro de Comercio, Juan Ricardo Ortega, durante elConsejo Comunal de Gobierno N� 66.

6 Provincia compuesta principalmente por los municipios Chita,Jericó, Socotá, Socha, Paz del Río, Tasco, Beteitiva, Sativasur,Sativanorte.

Gráfico No. 3Evolución Trimestral Reciente del Mercado de Coque en Estados Unidos

Fuente: Energy Information Administration [EIA]. Cálculos del autor.

Octubre - Diciembre • 2004 • No.16

15

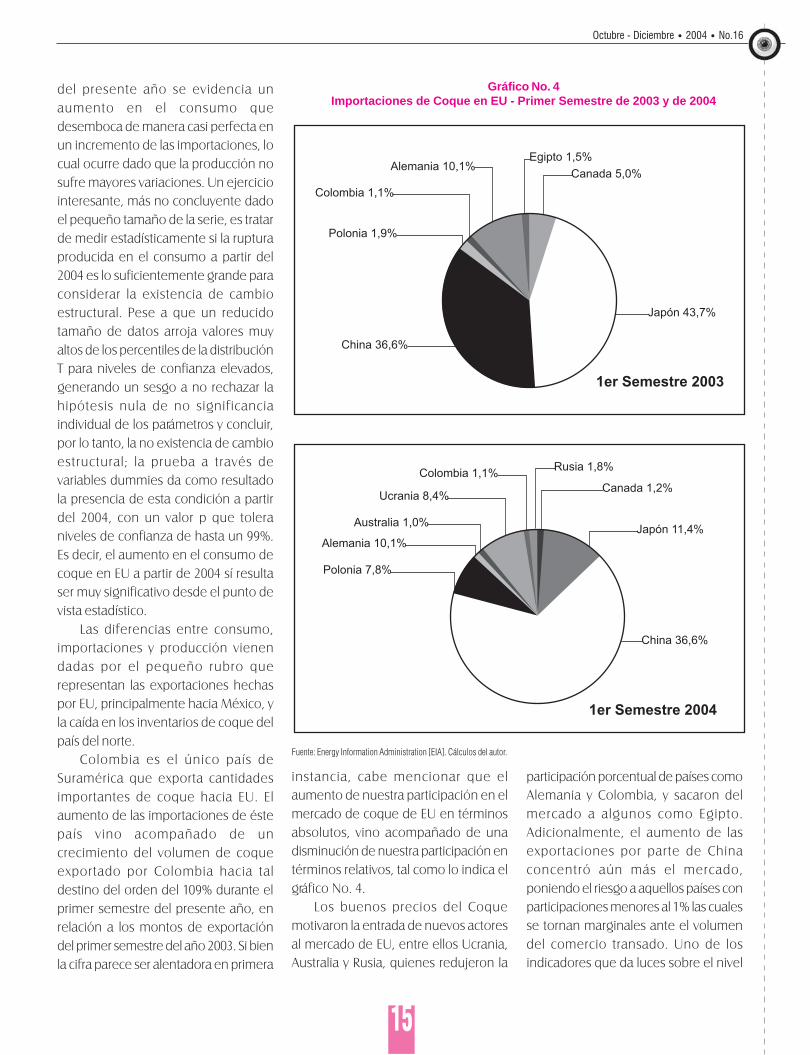

del presente año se evidencia unaumento en el consumo quedesemboca de manera casi perfecta enun incremento de las importaciones, locual ocurre dado que la producción nosufre mayores variaciones. Un ejerciciointeresante, más no concluyente dadoel pequeño tamaño de la serie, es tratarde medir estadísticamente si la rupturaproducida en el consumo a partir del2004 es lo suficientemente grande paraconsiderar la existencia de cambioestructural. Pese a que un reducidotamaño de datos arroja valores muyaltos de los percentiles de la distribuciónT para niveles de confianza elevados,generando un sesgo a no rechazar lahipótesis nula de no significanciaindividual de los parámetros y concluir,por lo tanto, la no existencia de cambioestructural; la prueba a través devariables dummies da como resultadola presencia de esta condición a partirdel 2004, con un valor p que toleraniveles de confianza de hasta un 99%.Es decir, el aumento en el consumo decoque en EU a partir de 2004 sí resultaser muy significativo desde el punto devista estadístico.

Las diferencias entre consumo,importaciones y producción vienendadas por el pequeño rubro querepresentan las exportaciones hechaspor EU, principalmente hacia México, yla caída en los inventarios de coque delpaís del norte.

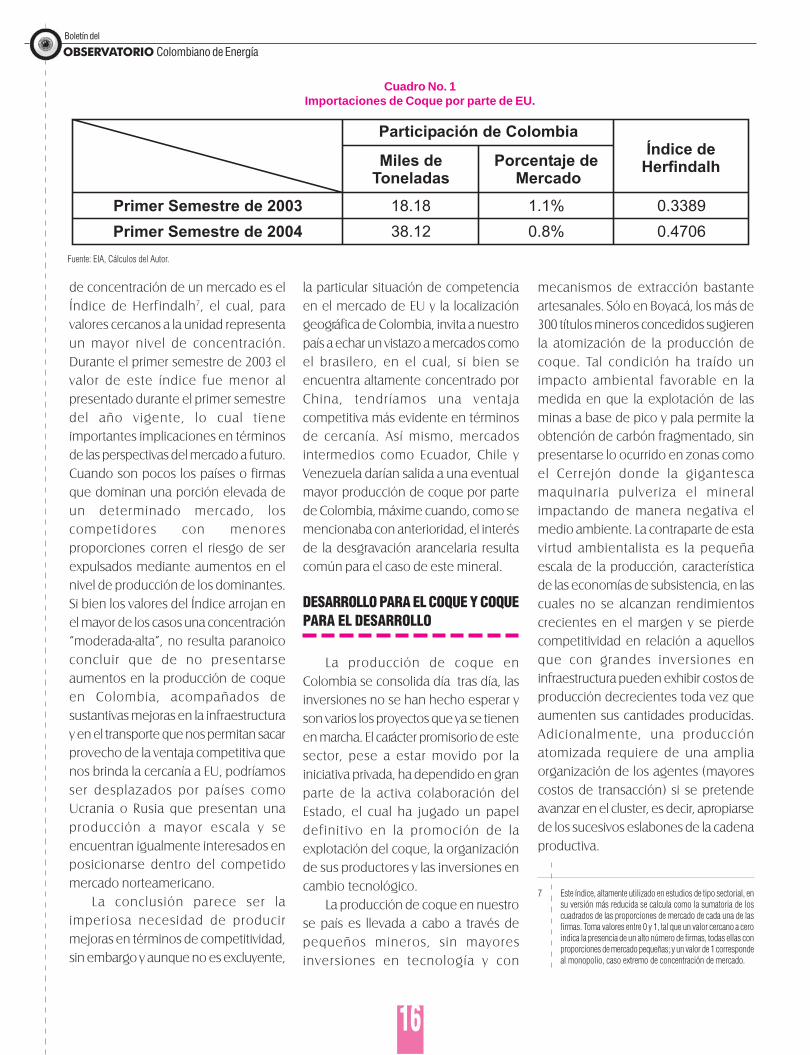

Colombia es el único país deSuramérica que exporta cantidadesimportantes de coque hacia EU. Elaumento de las importaciones de éstepaís vino acompañado de uncrecimiento del volumen de coqueexportado por Colombia hacia taldestino del orden del 109% durante elprimer semestre del presente año, enrelación a los montos de exportacióndel primer semestre del año 2003. Si bienla cifra parece ser alentadora en primera

instancia, cabe mencionar que elaumento de nuestra participación en elmercado de coque de EU en términosabsolutos, vino acompañado de unadisminución de nuestra participación entérminos relativos, tal como lo indica elgráfico No. 4.

Los buenos precios del Coquemotivaron la entrada de nuevos actoresal mercado de EU, entre ellos Ucrania,Australia y Rusia, quienes redujeron la

participación porcentual de países comoAlemania y Colombia, y sacaron delmercado a algunos como Egipto.Adicionalmente, el aumento de lasexportaciones por parte de Chinaconcentró aún más el mercado,poniendo el riesgo a aquellos países conparticipaciones menores al 1% las cualesse tornan marginales ante el volumendel comercio transado. Uno de losindicadores que da luces sobre el nivel

Gráfico No. 4Importaciones de Coque en EU - Primer Semestre de 2003 y de 2004

Fuente: Energy Information Administration [EIA]. Cálculos del autor.

Boletín del

OBSERVATORIO Colombiano de Energía

16

de concentración de un mercado es elÍndice de Herfindalh7, el cual, paravalores cercanos a la unidad representaun mayor nivel de concentración.Durante el primer semestre de 2003 elvalor de este índice fue menor alpresentado durante el primer semestredel año vigente, lo cual tieneimportantes implicaciones en términosde las perspectivas del mercado a futuro.Cuando son pocos los países o firmasque dominan una porción elevada deun determinado mercado, loscompetidores con menoresproporciones corren el riesgo de serexpulsados mediante aumentos en elnivel de producción de los dominantes.Si bien los valores del Índice arrojan enel mayor de los casos una concentración“moderada-alta”, no resulta paranoicoconcluir que de no presentarseaumentos en la producción de coqueen Colombia, acompañados desustantivas mejoras en la infraestructuray en el transporte que nos permitan sacarprovecho de la ventaja competitiva quenos brinda la cercanía a EU, podríamosser desplazados por países comoUcrania o Rusia que presentan unaproducción a mayor escala y seencuentran igualmente interesados enposicionarse dentro del competidomercado norteamericano.

La conclusión parece ser laimperiosa necesidad de producirmejoras en términos de competitividad,sin embargo y aunque no es excluyente,

la particular situación de competenciaen el mercado de EU y la localizacióngeográfica de Colombia, invita a nuestropaís a echar un vistazo a mercados comoel brasilero, en el cual, si bien seencuentra altamente concentrado porChina, tendríamos una ventajacompetitiva más evidente en términosde cercanía. Así mismo, mercadosintermedios como Ecuador, Chile yVenezuela darían salida a una eventualmayor producción de coque por partede Colombia, máxime cuando, como semencionaba con anterioridad, el interésde la desgravación arancelaria resultacomún para el caso de este mineral.

DESARROLLO PARA EL COQUE Y COQUEPARA EL DESARROLLO

La producción de coque enColombia se consolida día tras día, lasinversiones no se han hecho esperar yson varios los proyectos que ya se tienenen marcha. El carácter promisorio de estesector, pese a estar movido por lainiciativa privada, ha dependido en granparte de la activa colaboración delEstado, el cual ha jugado un papeldefinitivo en la promoción de laexplotación del coque, la organizaciónde sus productores y las inversiones encambio tecnológico.

La producción de coque en nuestrose país es llevada a cabo a través depequeños mineros, sin mayoresinversiones en tecnología y con

mecanismos de extracción bastanteartesanales. Sólo en Boyacá, los más de300 títulos mineros concedidos sugierenla atomización de la producción decoque. Tal condición ha traído unimpacto ambiental favorable en lamedida en que la explotación de lasminas a base de pico y pala permite laobtención de carbón fragmentado, sinpresentarse lo ocurrido en zonas comoel Cerrejón donde la gigantescamaquinaria pulveriza el mineralimpactando de manera negativa elmedio ambiente. La contraparte de estavirtud ambientalista es la pequeñaescala de la producción, característicade las economías de subsistencia, en lascuales no se alcanzan rendimientoscrecientes en el margen y se pierdecompetitividad en relación a aquellosque con grandes inversiones eninfraestructura pueden exhibir costos deproducción decrecientes toda vez queaumenten sus cantidades producidas.Adicionalmente, una producciónatomizada requiere de una ampliaorganización de los agentes (mayorescostos de transacción) si se pretendeavanzar en el cluster, es decir, apropiarsede los sucesivos eslabones de la cadenaproductiva.

Cuadro No. 1Importaciones de Coque por parte de EU.

Fuente: EIA, Cálculos del Autor.

7 Este índice, altamente utilizado en estudios de tipo sectorial, ensu versión más reducida se calcula como la sumatoria de loscuadrados de las proporciones de mercado de cada una de lasfirmas. Toma valores entre 0 y 1, tal que un valor cercano a ceroindica la presencia de un alto número de firmas, todas ellas conproporciones de mercado pequeñas; y un valor de 1 correspondeal monopolio, caso extremo de concentración de mercado.

Octubre - Diciembre • 2004 • No.16

17

En Boyacá, la tonelada de Coquepasó de costar $125.000 en diciembrede 2003 a $350.000 a comienzos deseptiembre de 2004. Cabe anotar, sinembargo, que el precio internacional delcoque sobrepasa el millón de pesos, locual arroja un margen decomercialización superior al 50% sobreel precio final del bien. Ante la bonanzadel Coque son muchas lascomercializadoras que se han establecidoen las zonas de producción, ofreciendotecnología para la coquización del carbónmetalúrgico, el transporte hasta la costay el envío hacia el exterior. Aunquepudiera parecer indiferente en términosde regalías quién comercializa el Coque,para el país resulta beneficioso que losmismos productores se organicen a nivelde cooperativas y lleven a cabo procesosde Integración Vertical, de tal manera quese vayan apropiando de maneraprogresiva de todas las fases del procesoproductivo, aumenten su competitividadvía reducción de los costos de transaccióny obtengan ingresos adicionales que muyprobablemente consuman dentro de laregión (o de la nación) ayudando a sucrecimiento económico.

Significativos progresos se estánpresentando a este respecto, el másnotorio de ellos es el avancetecnológico en el proceso decoquización del carbón, es decir, en eldesprendimiento de las materiasvolátiles con el fin de concentrar elpoder calorífico del Coque. Para tal fineran usados hornos de colmena y depampa1, los cuales incumplían lanormatividad ambiental establecida detal modo que se dictaminó su desmonteprogresivo. El Centro Nacional Minero,en alianza con la Cooperativa deProductores de Carbón (Procarbón),llevó a cabo un trabajo conjunto para eldiseño de plantas con hornos desemisolera, los cuales no sólo se ajustana los estándares ambientales, sino que

aumentan el rendimiento del carbón,hacen más eficiente el proceso decoquización, producen un ahorroenergético del 55% y, lo mejor, sonpropiedad de los mismos productoresde Coque. La intención es ampliar estetipo de plantas, facilitar la reconversiónde la antigua tecnología para reducir loscostos, y seguir avanzando así en elproceso de consolidación de estaindustria. Según lo anunciado por elViceministro de Comercio, en Norte deSantander se realizarán millonariasinversiones para la explotación ycomercialización del Coque, sacandoprovecho a las elevadas reservas queposee este departamento, inclusomayores a las registradas por Boyacá.Lo que se espera es que una parteimportante de la producción de coquede Norte de Santander vaya encaminadaal fortalecimiento de la presencianacional en el creciente mercado decoque brasileño. En materia portuariatambién se han presentado avances. Laconstrucción de puertos especializadospara coque en Cartagena, los cuales estándiseñados con tecnología tal que seminimice el impacto ambiental sobre lacosta y cuya inversión es cercana a los 30millones de dólares, es una manifestaciónmás de los avances realizados enColombia para entrar con fuerza almercado internacional de este mineral.

De continuar con los esfuerzos hechoshasta el momento muy seguramentelogre desarrollarse la industria del Coque,se puedan alcanzar nuevos mercados y seobtengan importantes ingresos para lanación. Sin embargo, vale la penapreguntarse hasta qué punto la producciónde este mineral puede ser el mecanismogenerador de desarrollo en algunas de lasregiones del país.

Lo primero que hay por decir es quelos sectores de la construcción y delacero son altamente sensibles al cicloeconómico. Por consiguiente, así como

el crecimiento de la economía mundialdispara de manera dramática los preciosde los insumos requeridos para talesindustrias, la eventual desaceleración delas economías producirá caídas enmagnitudes igualmente importantes,revirtiendo el efecto sobre los precios.Lo anterior no quiere decir que labonanza no sea un hecho beneficiosopara nuestra economía, por el contrario,gracias a ella es posible llevar a caboproyectos de inversión que redunden enla competitividad del sector, los cualesdifícilmente hubieran sido promovidosen condiciones normales del mercado.El mantenimiento de los puestoslaborales generados dependeráentonces de la competitividadalcanzada durante la bonanza, quepermita a nuestros productorespermanecer en el mercado y continuarobteniendo ingresos en ausencia de ésta.Aunque los salarios en el sector hanaumentado notoriamente producto de lacoyuntura, aún queda mucho por avanzaren materia de seguridad laboral. Laproducción de carbón ha cobrado la vidade 17 personas durante el primer semestredel presente año en Boyacá, donde aúnexisten muchas minas siendo explotadascon tecnología obsoleta y algunas conproducción ilegal, sin ningún tipo deconsideraciones sobre riesgos laborales ola emisión de gases contaminantes.

Lo que se ha hecho hasta elmomento es de aplaudir, pero serequiere la continuación de proyectosde producción limpia, transporte ycomercialización para que la industriadel Coque logre morigerar en parte ladifícil situación social que afrontan laszonas en las cuales se encuentra elmineral. En la medida en que losproductores nacionales se apropien delcluster, mayores serán su competitividad

8 Según datos del Sena, en Colombia se registraron durante el2003, 1.100 hornos de colmena y 150 de pampa.

Boletín del

OBSERVATORIO Colombiano de Energía

18

e ingresos, los cuales pueden dinamizarla economía de la zona. Boyacá presentapobreza, alta tasa de fecundidad,distribución asimétrica del ingreso,indigencia, analfabetismo y NBI porencima de los vergonzosos promediosnacionales. Si bien su aporte al PIB esuno de los más importantes a niveldepartamental, su desigualdad, medidaa través de su coeficiente de Gini de0.565, es mayor a la presentada en elpromedio nacional, por lo cual nosorprende que su elevado ProductoInterno Bruto contraste con la miseriade gran parte de sus habitantes. Laseventuales regalías que reciba la zonaproducto de la producción de coquedeben ser utilizadas en programasestratégicos de desarrollo regional detipo progresivo, de tal manera que elcoque se convierta en una oportunidadde desarrollo para todos los habitantesde la región y no entre a alimentar lasprofundas desigualdades de su sociedad.

CONCLUSIONES

Colombia se puede ver altamentebeneficiado de la actual coyunturaminero-energética internacional, en lacual el Coque se encuentra en bonanza.Es preciso anotar sin embargo lassiguientes consideraciones que debentenerse en cuenta: