issn 1829-5517 quilibri jurnal um

TRANSCRIPT

Jurnal

ISSN 1829-5517

Equilibrium VOLUME X NO 1, Juni 2016

PENGARUH RASIO LIKUIDITAS, AKTIVITAS, DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABEL INTERVENING

(Pada Persuahaan Manufaktur yang Terdaftar

Di BII Periode 2010-2014)

Fadli Ali Taslim

KAJIAN BIO-EKONOMI PEMANFAATAN SUMBERDAYA IKAN TERI

TELUK KAO KABUPATEN HALMAHERA UTARA

Fajri Hatim

IN SEARCH OF THE HIGH PERFORMING TEAM

(A PROJECT MANAGEMENT CONTEXT) Johan

Fahri

ANALISIS INTENSI WIRAUSAHA, EFIKASI, DAN KEPRIBADIAN

MAHASISWI MALUKU UTARA Muhammad Rachmat

KAJIAN TERHADAP PERILAKU NASABAH DALAM MENABUNG

PADA BANK BERBASIS SYARIAH DI KOTA TERNATE

Sulfi Abdulhaji

PENGARUH PROFITABILITAS TERHADAP PERUBAHAN HARGA SAHAM

PADA PERUSAHAAN KATEGORI LQ45

Muhsin N. Bailusy

PERSEPSI DAN PERILAKU MEROKOK DI KALANGAN

MAHASISWA FAKULTAS EKONOMI UNIVERSITAS KHAIRUN

Nurlaila

KAJIAN PENGEMBANGAN EKONOMI MIKRO, KETERKAITAN SEKTOR

EKONOMI PRODUKTIF (SEKTOR DAN SUB SEKTOR PERTANIAN) DI

PROVINSI MALUKU UTARA

Muammil Sun’an

FAKULTAS EKONOMI

UNIVERSITAS KHAIRUN TERNATE

EquiJlurinbalriumVOLUME X NO 1, JUNI 2016

ISSN 1829-5517

Terbit dua kali setahun pada bulan Juni dan Desember. Berisi tulisan yang diangkat dari hasilpenelitian dan kajian-kajian analisis-krisis

di bidang Ilmu Ekonomi, Manajemen, Keuangan, Akuntansi dan Ilmu Sosial.

Penanggung JawabDekan Fakultas Ekonomi

Pimpinan RedaksiHerman Darwis

Wakil Pimpinan RedaksiMuhsin N. BailussyAbdurahman Senuk

NurlailaChairullah Amin

Redaktur PelaksanaY e t t y

Muhammad KamalDwi Yana Amalia Sari Fala

Marwan Man SolemanMuhammad Zais M. Samiun

SuwitoRedaktur Ahli

Nahu DaudAbd. Wahab HasyimRusman Soleman H.

Abdul HadiSiratMuamilSun’an

Marwan

Penelaah (Mitra Bestari)L.W. Sondakh (Universitas Sam Ratulangi Manado); Paulus Kindangen (Universitas Sam

Ratulangi Manado); Imam H. Ghozali (Universitas Diponegoro Semarang); Elfindri (UniversitasAndalas Padang); Rahardjo Adisasmita (Universitas Hasanudin Makasar); S.L.V.J. Lapian

(Universitas Sam Ratulangi Manado);Armida S. Alisjahbana (Universitas Padjadjaran Bandung); Patta Toppe

(UniversitasTadulakoPalu)

Pelaksana Tata UsahaRaisuddin Rasyid

U m a rW a h y u n i

Asranua Hi. Amin

Alamat : Jl. Pertamina Gambesi Kampus II UnkhairKecamatan Kota Ternate Selatan

Telp. 0921-3110903, 3110905, Fax. 0921-3110906

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 1

PENGARUH RASIO LIKUIDITAS, AKTIVITAS, DAN PROFITABILITASTERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABEL INTERVENING(Pada Persuahaan Manufaktur yang Terdaftar

di BII Periode 2010-2014)

Fadli Ali TaslimDosen Fakultas Ekonomi Universitas Khairun

Abstract. This research aims to understand the effect of liquidity, activity, andprofitability toward the company’s value throught dividend policy as interveningvariable. This research’s population is manufacturing companies listed inIndonesia Stock Exchange (BEI). Samples are chosen by the method ofpurposive sampling which resulted in 21 samples with 5 years time span that isfrom 2010 to 2014.

Research results shows that liquidity (CR) has positive effect towardscompany’s value which is proxied with Tobins-Q, but also has a significant andnegative effect towards company’s value through dividend policy (DPR). Activity(TATO) has negative effect towards company’s value which is proxied withTobins-Q, but it has positive effect towards company’s value through dividendpolicy (DPR). Profitability (ROE) has negative effect towards company’s valuewhich is proxied with Tobins-Q, but has positive effect towards company’s valuethrough dividend policy (DPR).

Keywords: Liquidity, Activity, Profitability, Dividend Policy, And Company’sValue.

PENDAHULUANSebuah perusahaan didirikan

dengan memiliki tujuan yang jelas. Halyang mengemukakan tujuan dari berdirinyasebuah perusahaan yaitu, tujuan yangpertama adalah untuk mencapaikeuntungan maksimal, tujuan yang keduaadalah ingin memakmurkan pemilikperusahaan atau para pemilik saham,sedangkan tujuan perusahaan yang ketigaadalah memaksimalkan nilai perusahaanyang tercermin pada harga sahamnya.Ketiga tujuan perusahaan tersebutsebenarnya secara substansial tidakbanyak berbeda. Hanya saja penekananyang ingin dicapai oleh masing-masingperusahaan berbeda antara yang satudengan yang lainnya. (Harjito dan Martono,2005) dalam Alfredo (2011).

Nilai perusahaan sangat pentingkarena dengan nilai perusahaan yangtinggi akan diikuti oleh tingginyakemakmuran pemegang saham (Brigham& Gapenski, 1996). Semakin tinggi hargasaham maka semakin tinggi pula nilaiperusahaan. Nilai perusahaan yang tinggimenjadi keinginan para pemilikperusahaan, sebab dengan nilai yangtinggi menunjukan kemakmuran pemegangsaham juga tinggi. Kekayaan pemegangsaham dan perusahaan dipresentasikanoleh harga pasar dari saham yangmerupakan cerminan dari keputusaninvestasi, pendanaa (financing), danmanajemen aset. (Pertiwi, 2012).

Maraknya perkembangan BursaEfek Indonesia saat ini tidak dapatdipisahkan dari peran investor yang

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

2 ISSN 1829-5517

melakukan transaksi di Bursa EfekIndonesia. Sebelum seorang investormemutuskan akan menginvestasikandananya di pasar modal (dengan membelisekuritas yang diperdagangkan di bursa)ada kegiatan terpenting yang perlu untukdilakukan, yaitu penilaian dengan cermatterhadap emiten, dia harus percaya bahwainformasi yang diterimanya adalahinformasi yang benar. Sistem perdagangandi bursa dapat dipercaya, serta tidak adapihak lain yang memanipulasi informasidalam perdagangan tersebut. Tanpakeyakinan tersebut, pemodal tentunyatidak akan bersedia membeli sekuritasyang ditawarkan perusahaan (ataudiperjual-belikan di bursa). Indikatorkepercayaan pemodal akan pasar modaldan instrumen-instrumen keuangannya,dicerminkan antara lain oleh danamasyarakat yang dihimpun di pasar modal(Pinuji, 2009).

Nilai perusahaan dapat dilihat darikemampuan perusahaan membayardividen. Ada saatnya dividen tersebut tidakdibagikan oleh perusahaan karenaperusahaan merasa perlu untukmenginvestasikan kembali laba yangdiperolehnya. Besarnya dividen tersebutdapat mempengaruhi harga saham.Apabila dividen yang dibayar tinggi, makaharga saham cenderung tinggi sehingganilai perusahaan juga tinggi dan jikadividen dibayarkan kepada pemegangsaham kecil maka harga sahamperusahaan yang membagikannyatersebut juga rendah. Nilai perusahaanmerupakan cerminan dari penambahandari jumlah ekuitas perusahaan denganhutang perusahaan. Ada beberapa faktoryang mempengaruhi nilai perusahaan,yaitu : keputusan pendanaan, kebijakandividen, keputusan investasi, strukturmodal, pertumbuhan perusahaan, ukuranperusahaan. Beberapa faktor tersebutmemiliki hubungan dan pengaruh terhadapnilai perusahaan yang tidak konsisten. Nilaiperusahaan adalah nilai laba masa yang

akan datang di ekspektasi yang dihitungkembali dengan suku bunga yang tepat(Kusumadilaga, 2010).

Salah satu faktor yang mendukungkepercayaan pemodal adalah persepsimereka akan kewajaran harga sekuritas(saham). Pasar modal dikatakan efisiensisecara informasional apabila hargasekuritas-sekuritasnya mencerminkansemua informasi yang relevan. Informasiyang tidak benar dan tidak tepat tentunyaakan menyesatkan para pemodal dalammelakukan investasi pada sekuritas,sehingga hal ini dapat merugikan parapemodal. Semakin cepat dan tepatinformasi sampai kepada calon pemodaldan dicerminkan pada harga saham, makapasar modal yang bersangkutan semakinefisien (Imron, 2002 dan Pinuji, 2009).

Kinerja keuangan menurut beberapaahli yaitu, suatu usaha formal yangdilaksanakan perusahaan untukmengevaluasi efisien dan efektivitas dariaktivitas perusahaan yang telahdilaksanakan pada periode waktu tertentu.Sering kali Kinerja keuangan mengalamipenurunan, untuk memperbaiki haltersebut, salah satu caranya adalahmengukur kinerja keuangan denganmenganalisa laporan keuanganmenggunakan rasio-rasio keuangan. Hasilpengukuran terhadap pencapaian kinerjadijadikan dasar bagi manajemen ataupengelola perusahaan untuk perbaikankinerja pada periode berikutnya dandijadikan landasan pemberian reward andpunishment terhadap manajer dan anggotaorganisasi. Pengukuran kinerja yangdilakukan setiap periode waktu tertentusangat bermanfaat untuk menilai kemajuanyang telah dicapai perusahaan danmenghasilkan informasi yang sangatbermanfaat untuk pengambilan keputusanmanajemen serta mampu menciptakannilai perusahaan itu sendiri kepada parastakeholder. (Pertiwi, 2012).

Dalam penelitian ini menggunakanrasio likuiditas, aktivitas, dan profitabilitas.

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 3

Likuiditas menggambarkan kemampuansuatu perusahaan untuk memenuhikewajiban finansialnya yang segera harusdipenuhi. Likuiditas akan mempengaruhibesar kecilnya dividen yang dibayarkankepada para pemegang saham. Dividenmerupakan arus kas keluar, maka semakinbesar jumlah kas yang tersedia makadianggap baiknya likuiditas perusahaan,semakin besar pula kemampuanperusahaan untuk membayar dividen.Tingkat likuiditas yang tinggi akanmenunjukkan bahwa perusahaan beradadalam kondisi yang baik sehingga akanmenambah permintaan akan saham dantentunya akan menaikkan harga saham.Harga saham juga akan cenderungmengalami penurunan jika investormenganggap perusahaan sudah terlalulikuid yang artinya terdapat aktiva produktifyang tidak dimanfaatkan oleh perusahaan,dan tidak dimanfaatkannya aktiva tersebutakan menambah beban bagi perusahaankarena biaya perawatan dan biayapenyimpanan yang harus terus di bayar(Prayitno, 2008).

Profitabilitas mengukur kemampuanperusahaan untuk menghasilkan laba.Rasio profitabilitas dalam penelitian inidiwakili oleh return on equity (ROE). ROEmerupakan rasio yang menunjukkantingkat pengembalian yang diperolehpemilik atau pemegang saham atasinvestasi di perusahaan. ROEmembandingkan besarnya laba bersihterhadap ekuitas saham biasa. Semakintinggi ROE menunjukkan bahwa semakintinggi tingkat pengembalian terhadapinvestasi yang dilakukan dan semakinrendah ROE suatu perusahaan makatingkat pengembaliannya akan semakinrendah pula. Seorang calon investor perlumelihat ROE suatu perusahaan sebelummemutuskan melakukan investasi supayadapat mengetahui seberapa banyak yangakan dihasilkan dari investasi yangdilakukannya (Sitepu, 2010). Semakintinggi tingkat laba yang diperoleh, maka

kemampuan perusahaan untuk membayardividen juga akan semakin tinggi danharga saham perusahaan akan semakinmeningkat.

Rasio aktivitas adalah rasio yangmenggambarkan kemampuan sertaefisiensi perusahaan denganmenghasilkan penjualan dengankemampuan aktiva yang dimiliki. Rasioaktivitas menggambarkan hubunganantara tingkat operasi perusahaan (sales)dengan aset yang dibutuhkan untukmenunjang kegiatan operasi perusahaan.Rasio aktivitas juga digunakan untukmemprediksi modal yang dibutuhkanperusahaan (baik untuk kegiatan operasimaupun jangka panjang) (Eko dan Hening,2012). Rasio aktivitas diukur dengan totalasset turnover, rasio ini yang mengukurkemampuan perusahaan menghasilkanpenjualan berdasarkan aset yang dimilikiperusahaan. Secara umum rasio yangrendah bisa menunjukkan ketidakefisienandalam menggunakan aktivanya untukmenghasilkan penjualan dan labaperusahaan. (Harahap, 2004:308)menyatakan rasio ini menggambarkanaktivitas yang dilakukan perusahaan dalammenjalankan operasinya baik dalamkegiatan penjualan, pembelian, dankegiatan lainnya (Anggun dan Nur, 2014).

Perusahaan dengan adanyapemberian dividen, maka perusahaandianggap telah memenuhi kewajibannyakepada investor. Jika dividen yangdiberikan perusahaan tinggi, makadianggap perusahaan tersebut memilikikinerja yang baik. Kebijakan pembayarandividen yang dilakukan oleh perusahaan,secara tersirat diatur dalam konflikkeagenan antara manajemen (agent) danpemegang saham (principal). Kebijakanpembayaran dividen merupakan salah satukeputusan penting yang dilakukan olehperusahaan, karena berkaitan denganrencana investasi perusahaan di masayang akan datang. Rencana investasi yangdimaksudkan mengenai jumlah laba bersih

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

4 ISSN 1829-5517

yang akan dibagikan sebagai dividen danjumlah laba bersih yang akandiinvestasikan kembali dalam bentuk labaditahan.

Pengambilan kebijakan dividensebagai variabel intervening untukmengetahui pengaruh kinerja keuanganterhadap nilai perusahaan, hal inidikarenakan kebijakan dividen menjadipusat perhatian banyak pihak seperti

pemegang saham, kreditor, maupun pihakeksternal lain yang memiliki kepentingandari informasi yang dikeluarkanperusahaan. Dividen memiliki ataumengandung informasi sebagai syaratprospek perusahaan. Apabila permintaansaham meningkat sedang yang sudahmemiliki saham tersebut juga engganmenjual (karena kinerja perusahaa bagus)maka harga saham akan meningkat.

Tabel 1.1 Rata-rata DPR, CR, ROE, TATO, dan Tobins-Q pada Perusahaan Manufaktur yangTerdaftar di BEI Selama Periode 2010-2014.

NO VARIABEL TAHUN2010 2011 2012 2013 2014

1 DPR (%) 51 64 40 52 422 CR (%) 286 298 251 229 2053 ROE (%) 31 32 33 30 924 TATO (%) 133 132 142 137 1315 TOBINS Q (%) 687 678 864 806 929

Sumber: www.idx.com

Pada tabel di atas menunjukan,terdapat fenomena yaitu adanyaperbedaan data yang ada pada 21perusahaan manufaktur yang dijadikansampel dalam penelitian ini. Secara rata-rata DPR, CR, ROE, TATO, mengalamifluktuasi dan nilai perusahaan yang diwakilidengan Tobins-q juga terus mengalamipeningkatan. Tahun 2010-2011 nilaitobins-q mengalami penurunan tetapi nilaiDPR, CR, ROE terus mengalamipeningkatan, tetapi nilai TATO mengalamipenurunan. Tahun 2011-2012 nilai tobins-qmengalami peningkatan diikuti denganpeningkatan nilai ROE dan TATO, tetapinilai DPR dan CR mengalami penurunan.Tahun 2012-2013 nilai tobins-q mengalamipenurunan diikuti dengan nilai CR, ROE,TATO, tetapi nilai DPR mengalamipeningkatan. Tahun 2013-2014 nilaitobins-q mengalami peningkatan diikutidengan peningkatan nilai ROE, tetapi nilaiDPR, CR, dan TATO mengalamipenurunan.

RUMUSAN MASALAHBerdasarkan latar belakang

permasalahan yang telah dijelaskan diatasmaka rumusan masalahnya adalah,apakah rasio likuiditas, aktivitas, danprofitabilitas berpengaruh terhadap nilaiperusahaan dan apakah rasio likuiditas,aktivitas, dan profitabilitas berpengaruhterhadap nilai perusahaan melaluikebijakan dividen sebagai variabelintervening ?

TUJUAN PENELITIANSejalan dengan masalah yang telah

dirumusklan diatas, maka tujuannyaadalah untuk mengetahui pengaruh rasiolikuiditas, aktivitas, dan profitabilitasterhadap nilai perusahaan dan untukmengetahui pengaruh rasio likuiditas,aktivitas, dan profitabilitas terhadap nilaiperusahaan melalui kebijakan dividen.

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 5

KERANGKA TEORITIS DAN HIPOTESIS

Signaling TheoryDasar dari teori ini adalah bahwa manajerdan pemegang saham tidak memiliki aksesinformasi perusahaan yang sama atauadanya asimetri informasi. Ada informasitertentu yang hanya diketahui olehmanajer, sedangkan para pemegangsaham tidak mengetahui informasitersebut. Akibatnya, ketika kebijakanpendanaan perusahaan mengalamiperubahan, hal itu dapat membawainformasi kepada pemegang saham yangakan menjadikan nilai perusahaanberubah. Dengan kata lain, munculpertanda atau sinyal (signaling).Jika manajer memiliki keyakinan bahwaprospek perusahaan baik, dan karenanyaingin agar harga saham meningkat,manajer tersebut tentunya inginmengkomunikasikan hal tersebut kepadapara investor. Manajer bisa menggunakanutang yang lebih banyak, yang nantinyaberperan sebagai sinyal yang lebihterpercaya. Ini karena perusahaan yangmeningkatkan utang bisa dipandangsebagai perusahaan yang yakin denganprospek perusahaan di masa yang akandatang. Investor diharapkan akanmenangkap sinyal tersebut, sinyal yangmengindikasikan bahwa perusahaanmempunyai prospek yang prospektif dimasa depan. Jadi, kita dapatmenyimpulkan dari penjelasan diatasbahwasanya hutang merupakan tandaatau signal positif dari perusahaan (Umimardiyati, 2012).

Bird In The Hand TheoryMenurut Gordon (1962) dalam

Cecep (2012) Dalam teorinya bird-in-the-hand, berpendapat bahwa dividen lebihbaik daripada capital gain, karena dividenyang dibagi kurang berisiko lagi, olehkarenanya perusahaan semestinyamembentuk rasio pembayaran dividenyang tinggi yang menawarkan dividend

yield yang tinggi agar dapatmemaksimalkan harga sahamnya. Salahsatu keuntungan bila menerapkan theorybird in the hand adalah denganmemberikan dividen yang tinggi, makaharga saham perusahaan juga akansemakin tinggi pula. Tetapi adakekurangan dalam theory birn in the hand,yaitu investor diharuskan untuk membayarpajak yang besar akibat dari dividen yangtinggi.

Modigliani dan Miller menganggapbahwa argumen Gordon dan Lintner inimerupakan suatu kesalahan (MMmenggunakan istilah “The Bird in the handFallacy“). Menurut MM, pada akhirnyainvestor akan kembali menginvestasikandividen yang diterima pada perusahaanyang sama atau perusahaan yangmemiliki risiko yang hampir sama.

Menurut Hussainey. at., Al, (2011)dalam Rachmat (2013) disebutkan bahwawalaupun teori ini banyak kritik dan tidakmempunyai bukti empiris yang kuat, tetapiteori ini di dukung oleh dari penelitianGordon and Shapiro (1956), Litner (1962)and Walter (1963). Selain itu teori ini diperkuat oleh Al-Malkawi. at., Al (2010),yang menegaskan bahwa dalam duniayang tidak pasti dan penuh denganasimetri informasi ini, dividen dinilaiberbeda dari saldo laba (capital gain):“Seekor burung ditangan (dividen) bernilailebih dari dua di semak-semak (capitalgain). Karena ketidakpastian arus kasmasa depan, investor akan seringcenderung memilih dividen dari pada saldolaba.

Dividend Irrelevance TheoryTeori ini disampaikan oleh

Modigliani Miller (1958) dalam Bambang(2009), mereka menyatakan bahwakebijakan dividen tidak mempunyaipengaruh baik terhadap harga sahammaupun biaya modalnya (kebijakan dividentidak relevan). Nilai suatu perusahaanhanya bergantung pada pendapatan yang

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

6 ISSN 1829-5517

dihasilkan oleh aktivanya, bukan padakeputusan untuk membagi pendapatantersebut dalam bentuk dividen ataumenahannya dalam bentuk laba ditahan.Dalam Bambang (2009) Modigliani Millermenggunakan berbagai asumsi sebagiberikut:a. Tidak adanya pajak pendapatan

perseorangan dan perusahaan.b. Tidak adanya biaya penerbitan saham

baru dan biaya transaksi.c. Distribusi pendapatan antara dividen

dan laba ditahan tidak berpengaruhterhadap biaya ekuitas / cost equity(ks) perusahaan.

d. Kebijakan investasi modal (capitalinvestment policy) tidak bergantung(bersifat independen) pada kebijakandividen.

e. Para investor dan manajer perusahaanmemiliki informasi yang samamengenai kesempatan investasiperusahaan.

Asumsi Modigliani Miller tidakberlaku di dunia nyata, dimana terdapatpajak, biaya penerbitan saham baru danbiaya transaksi yang mengakibatkanrequest rate of return (ks) akanterpengaruh kebijakan dividen dan manajersering kali mempunyai informasi yang lebihbaik dari investor.

NILAI PERUSAHAANNilai perusahaan adalah nilai yang

mencerminkan berapa harga yangbersedia dibayar oleh investor untuk suatuperusahaan. Harga saham yang tinggimembuat nilai perusahaan juga tinggi.Memaksimalkan nilai perusahaan sangatpenting artinya bagi suatu perusahaan,karena dengan memaksimalkan nilaiperusahaan berarti juga memaksimalkankemakmuran pemegang saham yangmerupakan tujuan utama perusahaan. (Ika,2013) dalam Bayu dan I.B Panji (2015).

Nilai perusahaan merupakanpersepsi investor terhadap tingkat

keberhasilan perusahaan yang dikaitkandengan harga saham. Harga saham yangtinggi membuat nilai perusahaan jugatinggi. Nilai perusahaan yang tinggi akanmembuat pasar percaya tidak hanya padakinerja perusahaan saat ini namun padaprospek perusahaan di masa depan.Menurut Mulianti (2010) nilai perusahaansangat penting karena mencerminkankinerja perusahaan yang dapatmempengaruhi persepsi investor terhadapperusahaan. Nilai perusahaan yangdibentuk melalui indikator nilai pasarsaham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluanginvestasi dapat memberikan sinyal positiftentang pertumbuhan perusahaan dimasayang akan datang, sehingga akanmeningkatkan harga saham. (Ika, 2013)

Alternatif yang digunakan untukmengukur nilai perusahaan selainmengguakan Price Book Value (PBV) yaitumenggunakan rasio Tobins Q. Rasio inidikembangkan oleh Profesor James Tobin(1967). Secara sederhana, Tobin’s- qadalah pengukur kinerja denganmembandingkan dua penilaian dari assetyang sama, tobin’s q merupakan rasio darinilai pasar aseet perusahaan yang diukuroleh nilai pasar dari jumlah saham yangberedar dan hutang (enterprise value)terhadap replacement cost dari aktivaperusahaan (Fiakas, 2005) dalamHadianto (2013). Jika nilai Q lebih besar 1maka perusahaan bisa meningkatkan nilaipersediaan mereka dengan meningkatkanmodal, dan jika kurang satu, pasar sahammenghargai modal kurang dari biayapenggantiannya dan perusahaan tidakakan mengganti persediaan modalnya bilatelah dipakai.

KINERJA KEUANGANKinerja merupakan suatu gambaran

mengenai tingkat pencapaian pelaksanaansuatu kegiatan perusahaan dalammewujudkan sasaran, tujuan, misi, dan visisuatu organisasi yang tertuang dalam

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 7

strategic planning suatu perusahaan.Sedangkan kinerja keuangan adalahprestasi kerja yang telah dicapai olehperusahaan dalam suatu periode tertentudan tertuang pada laporan keuanganperusahaan yang bersangkutan (Munawir,1998) dalam Hadianto (2013).

Pengukuran kinerja keuangan dapatdilakukan dengan penilaian analisislaporan keuangan. Analisis rasio keuanganmerupakan dasar untuk menilai danmenganalisis prestasi operasi perusahaanatau kinerja perusahaan. Rasio keuangandirancang untuk mengevaluasi laporankeuangan, yang berisi data tentang posisiperusahaan pada suatu titik dan operasiperusahaan pada masa lalu. Nilai nyatalaporan keuangan terletak pada faktabahwa laporan keuangan dapat digunakanuntuk membantu memperkirakanpendapatan dan dividen masa yang akandatang.

Penelitian ini menggunakanbeberapa rasio keuangan untuk mengukurkinerja keuangan suatu perusahaan.Investor akan menganalisa kondisiperusahaan tersebut dengan melihat rasiokeuangan karena dengan menggunakanalat analisa berupa rasio akan dapatmenjelaskan atau memberi gambarankepada penganalisa tentang baik atauburuknya keadaan atau posisi keuangansuatu perusahaan. Rasio-rasio yangdigunakan dalam penelitian ini adalah rasiolikuiditas, aktivitas, dan profitabilitas.

LIKUIDITASLikuiditas diartikan sebagai

kemampuan suatu perusahaan memenuhikewajiban keuangannya dalam jangkapendek atau yang harus segera dibayar(Mamduh, 2004) dalam Zulfia (2013). Jadilikuiditas merupakan tingkat kemampuansuatu aktiva financial berubah menjadi kasatau sebaliknya pada setiap saat yangdiperlukan dengan kerugian yang palingminimum. Perusahaan dikatakan likuid jikadapat memenuhi kewajibannya pada saat

jatuh tempo.Tingkat likuiditas dapat diukurmenggunakan rasio likuiditas. Rasiolikuiditas adalah rasio yangmemperlihatkan hubungan kasperusahaan dan aktiva lancar lainnyaterhadap kewajiban lancarnya.

Current Rasio merupakan rasioyang digunakan untuk mengukurkemampuan perusahaan dalam membayarkewajiban jangka pendek atau hutangyang segera jatuh tempo pada saat ditagihsecara keseluruhan. Dengan kata lain,seberapa banyak aktiva lancar yangtersedia untuk menutupi kewajiban jangkapendek yang segera jatuh tempo.

AKTIVITASMenurut Sutrisno (2004:235) dalam

Wanti (2015), Rasio aktivitas ini mengukurseberapa besar efektivitas perusahaandalam memanfaatkan sumber dananyaselanjutnya menurut Kasmir (2008:17)rasio aktivitas merupakan rasio yangdigunakan untuk mengukur efektivitasperusahaan dalam menggunakan aktivayang dimilikinya. Atau rasio ini dapat jugadigunakan untuk mengukur tingkat efisiensi(efektivitas) pemanfaatan sumber dayaperusahaan. Rasio aktivitas digunakanuntuk mengukur seberapa efisienmanajemen perusahaan dalammenggunakan aktiva atau mengelolaasset-assetnya. Rasio aktivitasmenggambarkan tingkat operasiperusahaan.

Total asset turnover merupakanperbandingan antara penjualan dengantotal aktiva suatu perusahaan dimana rasioini menggambarkan kecepatanperputarannya total aktiva dalam satuperiode tertentu.Total assets turn overmerupakan rasio yang menunjukkantingkat efisiensi penggunaan keseluruhanaktiva perusahaan dalam menghasilkanvolume penjulan tertentu (Syamsudin,2009:19) dalam Cholid (2014). Jadisemakin besar rasio ini semakin baik yangberarti bahwa aktiva dapat lebih cepat

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

8 ISSN 1829-5517

berputar dan meraih laba danmenunjukkan semakin efisien penggunaankeseluruhan aktiva dalam menghasilkanpenjualan. Dengan kata lain jumlah asetyang sama dapat memperbesar volumepenjualan apabila asset turn overnyaditingkatkan atau diperbesar.

PROFITABILITASProfitabilitas sangatlah penting

untuk perusahaan dalam rangkamempertahankan kelangsungan usahanyadalam jangka panjang, hal ini dikarenakanprofitabilitas menunjukkan apakahperusahaan mempunyai prospek yangbagus di masa yang akan datang atautidak. Menurut Kasmir (2010:196) dalamBayu (2015), profitabilitas merupakanfaktor yang dapat mempengaruhi nilaiperusahaan. Jika manajer mampumengelola perusahaan dengan baik makabiaya yang akan dikeluarkan olehperusahaan akan menjadi lebih kecilsehingga laba yang dihasilkan menjadilebih besar. Besar atau kecilnya laba iniyang akan mempengaruhi nilaiperusahaan.

ROE merupakan ukuranprofitabilitas yang mengukur kemampuanperusahaan menghasilkan keuangan padatingkat penjualan, aset, dan modal sahamtertentu. Hanafi & Halim (1996) dalamAnthony (2015) menemukan bahwa ROEmerupakan ukuran profitabilitas dari sudutpemegang saham. ROE menunjukkankemampuan perusahaan dalammenghasilkan laba dengan menggunakanmodal sendiri sehingga besarnya ROEmengindikasikan tingkat efisiensiperusahaan dalam mengelola modalsendiri untuk menghasilkan keuntungan.Semakin tinggi ROE menunjukkansemakin efisien perusahaan dalammenggunakan modal sendiri untukmenghasilkan laba atau keuntunganbersih.

KEBIJAKAN DIVIDENKebijakan dividen merupakan

keputusan yang sangat penting dalamperusahaan. Kebijakan ini akan melibatkandua pihak yang memiliki kepentingan yangberbeda yaitu pihak pertama, parapemegang saham dan pihak kedua,manajemen perusahaan itu sendiri.Rudianto (2009:308) dalam Bayu (2015)menyatakan dividen adalah bagian darilaba yang diperoleh perusahaan dandiberikan oleh perusahaan kepadapemegang saham sebagai imbalan ataskesediaannya menanamkan hartanyadidalam perusahaan, sedangkan menurutMehrani et al. (2011) selain dapatmeningkatkan kesejahteraan pemilikperusahaan, pembayaran dividendberpengaruh terhadap nilai perusahaan,oleh karena itu memiliki posisi yang spesialbagi para pemegang saham.

Pembayaran dividen merupakanalternatif dalam kondisi ketidakpastian parainvestor tentang kemampuan perusahaandalam menghasilkan keuntungan. Dividenakan diterima saat ini dan terus menerustiap tahun sedangkan capital gain akanditerima untuk waktu yang akan datang jikaharga saham naik. Dengan demikianperusahaan yang membayar dividen akanmeyakinkan ketidakpastian investor lebihawal dari perusahaan yang tidakmembayar dividen (Martono dan Agus,2008) dalam Fitriana (2014).

Dalam aktivitas pasar modal, parainvestor memiliki harapan dari investasiyang dilakukannya, yaitu berupa capitalgain dan dividen (Marlina dan Danica,2009) dalam Bayu (2015). Bagi parapemegang saham yang tidak menyukairisiko akan lebih memilih menerima dividendari pada capital gain. Dividen yang adasaat ini mempunyai nilai yang lebih tinggidaripada capital gain yang akan diterimadimasa yang akan datang. Hal ini sesuaiyang diungkapkan oleh Gordon dan Linter(1962) yaitu The bird in the hand theory.Dengan demikian pemegang saham yang

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 9

takut resiko akan lebih baik menyukaimenerima dividen daripada capital gain.

Kebijakan dividen dapat diukurdengan menggunakan dividend payoutratio (DPR), karena DPR lebih dapatmenggambarkan perilaku oportunistikmanajerial yaitu dengan melihat berapabesar keuntungan yang dibagikan kepadapemegang saham sebagai dividen danberapa yang disimpan di perusahaan(Mardiyati, 2012) dalam Fitriana (2014).

PENELITIAN TERDAHULUWijaya dan Panji (2015) melakukan

penelitian mengenai pengaruh profitabilitasterhadap nilai perusahaan dengankebijakan dividen dan kesempataninvestasi sebagai variabel mediasi. Hasilpenelitian menunjukan profitabilitasberpengaruh positif signifikan terhadapnilai perusahaan, profitabilitas berpengaruhpositif signifikan terhadap kebijakandividen, dan kebijakan dividenberpengaruh positif terhadap nilaiperusahaan. Jadi kebijakan dividenmemperkuat profitabilitas terhadap nilaiperusahaan dan kebijakan dividen mampumemediasi hubungan profitabilitas dan nilaiperusahaan.

Wijaya dan Nanik (2015) menelititentang pengaruh kinerja keuanganterhadap nilai perusahaan dengancorporate social responsibility dan goodcorporate governance sebagai variabelmoderator studi kasus perusahaanmanufaktur yang terdaftar di BEI.Penelitian ini menunjukan bahwa hasil dariROA dan ROE berpengaruh positifsignifikan terhadap nilai perusahaan, selainitu CSR dan GCG secara bersamaanmampu memoderasi pengaruh kinerjakeuangan terhadap nilai perusahan.

Purnami dan Luh (2016) melakukanpenelitian mengenai pengaruh investmentopportunity set, total aset turn over, dansales growth terhadap kebijakan dividenstudi kasus perusahaan manufaktur sektorindustri barang konsumsi yang terdaftar di

BEI. Hasil penelitian menunjukan bahwainvestment opportunity set berpengaruhnegatif namun tidak signifikan terhadapkebijakan dividen, total aset turn overberpengaruh positif dan signifikan terhadapkebijakan dividen, sales growthberpengaruh negatif namun tidak signifikanterhadap kebijakan dividen.

Nofrita (2013) melakukan penelitiantentang pengaruh profitabilitas terhadapnilai perusahaan dengan kebijakan dividensebagai variabel intervening studi kasuspada perusahaan manufaktur yangterdaftar di BEI. Hasil penelitianmenunjukan profitabilitas tidakberpengaruh signifikan terhadap kebijakandividen, namun kebijakan dividen danprofitabilitas berpengaruh positif signifikanterhadap nilai perusahan.

Fitriana (2014) meneliti tentangpengaruh keputusan investasi keputusanpendanaa dan profitabilitas terhadap nilaiperusahaan dengan kebijakan dividensebagai variabel intervening studi kasuspada perusahaan manufaktur yangterdaftar di BEI. Penelitian ini menunjukanhasil bahwa ROA berpengaruh positif dansignifikan terdahap DPR, sedangkan TAGdan DER berpengaruh negatif signifikanterhadap DPR. TAG, DER, ROA dan DPRberpengaruh positif dan signifikan terhadapPVB. Berdasarakn uji sobel, DPR dapatmemediasi pengaruh ROA terhadap PVB,sedangkan pengaruh TAG dan DERterhadap PBV tidak dapat memediasimelalui DPR.

Mahendra (2011) melakukanpenelitian mengenai pengaruh kinerjakeuangan terhadap nilai perusahaan(kebijakan dividen sebagai variabelmoderating) studi kasus pada perusahaanmanufaktur di BEI. Hasil penelitian nyamenunjukan likuiditas berpengaruh positiftidak signifikan terhadap nilai perusahaan,kebijakan dividen tidak mampu secarasignifikan memoderasi pengaruh likuiditasterhadap nilai perusahaan, leverageberpengaruh negatif tidak signifikan

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

10 ISSN 1829-5517

terhadap nilai perusahaan, kebijakandividen tidak mampu secara signifikanmemoderasi pengaruh leverage terhadapnilai perusahaan,profitabilitas berpengaruhpositif signifikan terhadap nilai perusahaan,kebijakan dividen tidak mampu secarasignifikan memoderasi pengaruhprofitabilitas terhadap nilai perusahaan.

Rahmawati (2011) melakukanpenelitian tentang pengaruh current rasio,ROA, kebijakan hutang, dan ukuranperusahaan terhadap kebijakan dividendengan menggunakan regresi logistik studikasus perusahaan yang go publik danterdaftar di bursa efek indonesia. Hasilpenelitian menunjukan bahwa kebijakanhutang dan ukuran perusahaan secarasignifikan berpengaruh pada kebijakandividen, sedangkan current rasio dan ROAtidak berpengaruh signifikan terhadapkebijakan dividen.

Pasadena (2013) meneliti tentangpengaruh likuiditas, leverage, profitabilitas,dan ukuran perusahaan terhadapkebijakan dividen studi kasus padaperusahaan manufaktur yang terdaftar diBEI. Current rasio (CR) tidak berpengaruhsecara signifikan terhadap DPR. Leveragetidak berpengaruh secara signifikan dannegatif terhadap DPR. Profitabilitasberpengaruh positif signifikan terhadapDPR. Size tidak berpengaruh signifikanterhadap DPR.

Ariyanti (2014) melakukan penelitiantentang pengaruh total aset turnover(TATO), inventory turn over (ITO), debt toequity rasio (DER), dan earning per share(EPS) terhadap dividen payout rasio(DPR). Studi kasus perusahaanmanufaktur yang terdaftar di BEI. Hasilpenelitian menunjukan bahwa terdapatempat variabel yang berpengaruh secarasignifikan terhadap DPR yaitu TATO, ITO,DER, dan EPS. Selain itu, penelitian inijuga menghasilkan bahwa TATO dan ITOberpengaruh positif terhadap DPR,sedangkan DER dan EPS berpengaruhnegatif terhadap DPR.

Idawati dan Sudiartha (2013)melakukan penelitian pengaruhprofitabilitas, likuiditas, ukuran perusahaan,terhadap kebijakan dividen studi kasusperusahaan manufaktur yang terdaftar diBEI. Hasil penelitian menunjukan, Ujisecara parsial menunjukkan bahwavariabel profitabilitas dan likuiditasberpengaruh terhadap kebijakan dividen.Hasil berbeda ditunjukkan oleh variabelukuran perusahaan, yakni ukuranperusahaan tidak berpengaruh terhadapkebijakan dividen

Lubis (2015) melakukan penelitaiantentang pengaruh rasio aktivitas danleverage terhadap dividen studi kasuspada perusahaan manufaktur yangterdaftar di bursa efek indonesia. Hasilpenelitian ini menunjukan bahwa secarasimultan menunjukan TATO, FATO, debtratio dan DER berpengaruh signifikanterhadap DPR. Sedangkan secara parsialmenunjukan bahwa TATO berpengaruhsecara positif namun tidak signifikanterhadap DPR. FATO berpengaruh negatiftidak signifikan terhadap DPR. Debt rasioberpengaruh secara negatif namun tidaksignifikan terhadap DPR. dan DERberpengaruh positif dan signifikan terhadapDPR.

KERANGKA PIKIRPertimbangan yang dilakukan

investor sebelum melakukan investasipada suatu perusahaan sangatlah banyak.Investor dalam menilai baik buruknyaperusahaan ditinjau dari nilai perusahaantersebut. Nilai perusahaan sangat pentingkarena mencerminkan seberapa besarperusahaan tersebut bernilai bagi investor.Perusahaan yang mampu bersaingbukanlah perusahaan yang hanya mampumenjaga kontinuitas usaha tetapi jugamampu mempertahankan keunggulanjangka panjang yang diwujudkan denganbaiknya nilai perusahaan tersebut. Untukdapat memilih investasi yang amandiperlukan suatu analisis yang cermat, teliti

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 11

dan didukung dengan data-data yangakurat. Teknik yang benar dalam analisisakan mengurangi resiko bagi investordalam beninvestasi. Dengan analisistersebut diharapkan modal yangdiinvestasikan akan menghasilkankeuntungan yang maksimal dan aman, danjika ada risiko, risikonya lebih kecildibandingkan dengan kemungkinan yangdapat diraih.

Menurut Hermawati (2010) dalamKirman (2015) mengatakan bahwa parainvestor melakukan overview suatuperusahaan dengan melihat rasiokeuangan sebagi alat evaluasi investasi,karena rasio keuangan mencerminkantinggi rendahnya nilai perusahaan. Rasio-rasio yang digunakan dalam penelitian iniadalah rasio likuiditas, aktivitas, danprofitabilitas. Likuiditas merupakan rasioyang menggambarkan kemampuanperusahaan dalam memenuhi kewajibanjangka pendek. Sehingga tinggi rendahnyalikuiditas perusahaan dapat mempengaruhikebijakan dividen suatu perusahaan(Kasmir, 2009:129) dalam (Rizka, 2013).Rasio aktivitas menunjukkan kemampuanperusahaan dalam memanfaatkan hartayang dimilikinya. Semakin tinggi tingkataktivitas yang ada pada perusahaansemakin besar aliran kas yang diterimaperusahaan berarti semakin efektif dalammengelola aktivitas transaksi yang ada diperusahaan (Cholid, 2014). Profitabilitasdigunakan untuk mengukur sejauh manaperusahaan keefektifan dari keseluruhan

manajemen dalam menciptakankeuntungan bagi perusahaan. Tingginyaprofitabilitas perusahaan dapatmempengaruhi nilai perusahaan dan itutergantung dari bagaimana persepsiinvestor terhadap peningkatan profitabilitasperusahaan. Profitabilitas merupakanindikator yang sering digunakan investoruntuk melihat nilai dari sebuahperusahaan.

Besar..nya dividen yang dibagikanoleh perusahaan dapat mempengaruhiharga saham karena investor lebihmenyukai pengembalian yang ber.asal daridividen dibandingkan dengan capital gainatau dengan kata lain investor lebihmenyukai keuntungan dalam bentukdividen daripada keuntungan yangdiharapkan dari kenaikan nilai modal.Dividen yang ada saat ini mempunyai nilaiyang lebih tinggi daripada capital gain yangakan diterima dimasa yang akan datang.Hal ini sesuai yang diungkapkan olehGordon dan Linter (1962) dalam Wijayadan Panji (2015) yaitu The bird in the handtheory. Dengan demikian pemegangsaham yang takut resiko akan lebih baikmenyukai menerima dividen daripadacapital gain.Penelitian ini akan diuji faktor-faktorpenentu yang mempengaruhi nilaiperusahaan. Variabel yang diteliti ialahlikuiditas, aktivitas, profitabilitas, dankebijakan dividen. Berdasarkan uraianyang dipaparkan diatas, maka kerangkapikir dapat dinyatakan sebagai berikut.

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

12 ISSN 1829-5517

H1

H2

H4

H6

H5

Sumber: Dikembangkan oleh peneliti

PENGEMBANGAN HIPOTESIS

LIKUIDITAS TERHADAP NILAIPERUSAHAAN

Peningkatan nilai suatu perusahaandikatakan baik jika dilihat dari tingkatlikuiditas perusahaan tersebut. Jikasemakin tinggi likuiditas maka nilaiperusahaan semakin tinggi dan jikasemakin rendah likuiditas maka nilaiperusahaan semakin rendah. Likuiditassangat penting bagi suatu perusahaandikarenakaan berkaitan dengan mengubahaktiva menjadi kas. Likuiditas seringdigunakan oleh perusahaan maupuninvestor untuk mengetahui tingkatkemampuan perusahaan dalam memenuhikewajibannya. Sejalan dengan signalingtheory karena ketika investor melihattingkat likuiditas yang baik akanmemberikan sinyal positif kepadaperusahaan. Dengan demikian, likuiditasyang tinggi berarti saham banyak diminatiinvestor dan itu akan menimbulkanmeningkatkanya nilai perusahaan

Perusahaan harus terusmemperhatikan CR (current rasio) untukmeningkatkan kepercayaan investorterhadap perusahaan. Hal ini jugamengindikasikan bahwa dalam mengambilkeputusan investasi, investor harus

memperhatikan Current Ratio perusahaan.Jadi, investor harus memprioritaskaninvestasi pada perusahaan yang memilikiCurrent Ratio yang lebih besardibandingkan dengan perusahaan yangmemiliki Current Ratio yang lebih kecil.

Penelitian Rustam (2013) dan Arif(2015) yang menyatakan bahwa likuiditasberpengaruh signifikan terhadap nilaiperusahaan. Berdasarkan teori dan hasilpenelitian terdahulu maka dapatdirumuskan hipotesis sebagai berikut :H1 : Likuiditas (CR) berpengaruh positifterhadap nilai perusahaan.

LIKUIDITAS TERHADAP NILAIPERUSAHAAN MELALUI KEBIJAKANDIVIDEN

Likuiditas merupakan kemampuanperusahaan dalam memenuhi kewajibanjangka pendeknya dengan tepat waktu.Bagi perusahaan, dividen adalah arus kaskeluar, dan hal tersebut mempengaruhiposisi dari kas perusahaan. Hal tersebutmengakibatkan kesempatan perusahaandalam melakukan investasi menggunakankas yang dibagikan dalam bentuk dividentersebut berkurang (Suharli, 2006). Hal inisejalan dengan signaling theory karenasemakin likuid sebuah perusahaan,manajer akan memberikan sinyal kepada

Likuiditas(X1)

Aktivitas(X2)

Profitabilitas(X3)

Kebijakan dividen(X4)

Nilai Perusahaan(Y)

H3

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 13

investor dan kemungkinan pembayarandividen yang dilakukan perusahaantersebut akan semakin besar.

Current ratio merupakan rasio yangdigunakan untuk mengukur kemampuanperusahaan dalam membayar kewajibanjangka pendek atau hutang yang segerajatuh tempo pada saat ditagih secarakeseluruhan. Dengan kata lain, seberapabanyak aset lancar yang tersedia untukmenutupi kewajiban jangka pendek yangsegera jatuh tempo. Semakin besar currentratio menunjukkan semakin tinggikemampuan perusahaan dalam memenuhikewajiban jangka pendeknya. Dantingginya current ratio menunjukkankeyakinan investor terhadap kemampuanperusahaan untuk membayar dividen yangdijanjikan. Dengan kata lain ada pengaruhantara current ratio terhadap pembayarandividen Rizka (2013).

Penelitian dari Suharli dan Oktorina(2005) menunjukkan bahwa likuiditasmempunyai pengaruh terhadap dividendpayout ratio. Berdasarkan teori dan hasilpenelitian terdahulu, maka dapatdirumuskan hipotesis sebagi berikut :H2 : Likuiditas (CR) berpengaruh positifterhadap nilai perusahaan melaluikebijakan dividen (DPR).

AKTIVITAS TERHADAP NILAIPERUSAHAAN

Aktivitas operasi perusahaanmembutuhkan investasi, baik untuk asetyang bersifat jangka pendek maupunjangka panjang. Rasio aktivitas (Activityratio) menggambarkan hubungan antaratingkat operasi perusahaan dengan asetyang dibutuhkan untuk menunjangkegiatan operasi perusahaan tersebut.Rasio aktivitas perusahaan jugamenunjukkan tingkat efektivitas dan nilaisuatu perusahan tersebut. Semakin tinggitingkat aktivitas yang ada padaperusahaan semakin besar aliran kas yangditerima perusahaan berarti semakin efektifdalam mengelola aktivitas transaksi yang

ada di perusahaan (Wanti, 2015). Sejalandengan signaling theory karena jikasemakin besar aliran kas yang diterimaperusahaan maka tingkat efektivitasperusahaan tersebut meningkat danmanajer akan memberikan tanda atausinyal tersebut kepada invostor.Total Asset Turnover (TATO)menggambarkan efektivitas penggunaanseluruh harta perusahaan dalam rangkamenghasilkan penjualan atau beraparupiah penjualan bersih yang dapatdihasilkan dari setiap rupiah yangdiinvestasikan dalam bentuk hartaperusahaan. Semakin tinggi rasio inisemakin baik. Penelitian ini menggunakanrasio ini dalam mengukur aktivitasperusahaan.Penelitian Siswoyo dan Hening (2012)yang menyatakan bahwa rasio aktivitasberpengaruh signifikan terhadap nilaiperusahaan. Berdasarkan teori danpenelitian terdahulu maka dapatdirumuskan hipotesis sebagai berikut :H3 : Aktivitas (TATO) berpengaruh positifterhadap nilai perusahaan.

AKTIVITAS TERHADAP NILAIPERUSAHAAN MELALUI KEBIJAKANDIVIDEN

Total assets turn over merupakanperbandingan antara penjualan dengantotal aktiva suatu perusahaan dimana rasioini menggambarkan kecepatanperputarannya total aktiva dalam satuperiode tertentu. Rasio ini merupakanefektivitas penggunaan seluruh hartaperusahaan dalam rangka menghasilkanpenjualan atau menggambarkan beraparupiah penjulan bersih yang dapatdihasilkan oleh setiap rupiah yangdiinvestasikan dalam bentuk hartaperusahaan semakin tinggi rasio ini makasemakin baik. Ike (2014)

Signaling Theory adalah manajerdan pemegang saham tidak memiliki aksesinformasi perusahaan yang sama atauadanya asimetri informasi. Akibatnya

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

14 ISSN 1829-5517

ketika kebijakan pendanaan perusahaanmengalami perubahan, hal itu dapatmembawa informasi kepada pemegangsaham yang menjadikan nilai perusahaanberubah. Jika perputaran aktiva yang tinggiakan mencerminkan kinerja perusahaansecara financial baik maka para investormelihat sinyal yang mengindikasikanbahwa perusahaan mempunyai prospektifdi masa yang akan datang karena semakintinggi perputaran aktiva perusahaan berartisemakin tinggi kemampuan perusahaandalam membagikan dividennya.

Penelitian Purnami dan Luh (2016)dan Ariyanti (2014) yang menyatakanTATO berpengaruh positif signifikanterhadap kebijakan dividen. Berdasarakanteori dan penelitaian terdahulu maka dapatdirumuskan hipotesis sebagi berikut :H4 : Aktivitas (TATO) berpengaruh positifterhadap nilai perusahaan melaluikebijakan dividen (DPR).

PROFITABILITAS TERHADAP NILAIPERUSAHAAN

Profitabilitas merupakan salah satupengukuran bagi kinerja suatuperusahaan, profitabilitas suatuperusahaan menunjukan kemampuansuatu perusahaan dalam menghasilkanlaba selama periode tertentu pada tingkatpenjualan, asset dan modal sahamtertentu. Profitabilitas suatu perusahaandapat dinilai melalui berbagai caratergantung pada laba dan aktiva ataumodal yang akan diperbandingkan satudengan lainya. Berdasarkan daripengertian di atas dapat disimpulkanbahwa profitabilitas adalah Penghasilanyang diinginkan oleh perusahaan dalammenjual produknya pada periode akuntansitertentu.

Pengukuran profitabilitas inimengacu dari Return On Equity (ROE)merupakan rasio yang digunakan untukmengukur laba bersih setelah pajakdengan modal sendiri. Rasio ini

menunjukkan daya untuk menghasilkanlaba atas investasi berdasarkan nilai bukupara pemegang saham. Semakin tinggirasio ini, semakin baik, artinya posisipemilik perusahaan semakin kuat,demikian pula sebaliknya. Menurutsignaling theory adalah manajer danpemegang saham tidak memiliki aksesinformasi perusahaan yang sama olehkarena itu jika Return On Equity (ROE)yang tinggi akan dapat mendorongpenerimaan perusahaan atas peluanginvestasi yang baik dan manajemen biayayang efektif. Hal ini akan mempengaruhiminat para investor untuk melakukantransaksi jual beli saham, sehingga akanmeningkatkan volume penjualan sahamperusahaan tersebut. Dengan kata laintingkat Return On Equity (ROE) akanmemberikan pengaruh terhadap volumepenjualan saham perusahaan (Ika, 2013).

Penelitian Wijaya dan Panji (2015)dan Nofrita (2013) menyatakan bahwaprofitabilitas berpengaruh positif signifikanterhadap nilai perusahaan. Berdasarkanteori penelitain terdahulu maka dapatdirumuskan hipotesis sebagai berikut :H5 : Profitabilitas (ROE) berpengaruhpositif terhadap nilai perusahaan.

PROFITABILITAS TERHADAP NILAIPERUSAHAAN MELALUI KEBIJAKANDIVIDEN

Pada umumnya tujuan investormelakukan investasi saham adalah untukmendapatkan keuntungan yaitu capitalgain ataupun dividen. Dividen merupakansebagian dari laba bersih perusahaan yangdibayarkan kepada pemegang saham.Dalam hal ini pemegang saham berharapuntuk mendapatkan dividen dalam jumlahyang besar atau minimal relative samasetiap tahun. Sesuai dengan bird in thehand teori, Menurut Gordon (1962) dalamCecep (2012) dalam teorinya bird-in-the-hand, berpendapat bahwa dividen lebihbaik daripada capital gain, karena dividenyang dibagi kurang berisiko lagi, oleh

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 15

karenanya perusahaan semestinyamembentuk rasio pembayaran dividenyang tinggi yang menawarkan dividendyield yang tinggi agar dapatmemaksimalkan harga sahamnya.

Teori ini menggambarkan hubunganprofitabilitas dengan kebijakan dividenyaitu Investor sebelum menginvestasikansahamnya pada perusahaan, tentunyamengukur tingkat profitabilitas padaperusahaan tersebut. Kemampuanperusahaan dalam memperoleh labamerupakan indikator utama darikemampuan perusahaan untuk membayardividen, sehingga profitabilitas sebagaifaktor penentu terpenting terhadap dividen.Pada penelitian ini profitabilitas diproksikan dalam return on equity (ROE).

Return on equity adalahkemampuan perusahaan menghasilkanlaba berdasarkan modal saham tertentu.Rasio ini merupakan ukuran profitabilitasdari sudut pandang pemegang saham.ROE yang tinggi mencerminkanpenerimaan perusahaan atas peluanginvestasi yang baik dalam manajemenbiaya yang efektif. (Fitriana, 2014)

Penelitian Idawati dan Sudiartha(2013) dan Yudhanto (2013) yangmenyatakan ROE berpengaruh positifsignifikan terhadap kebijakan dividen.Berdasarkan teori dan hasil penelitianterdahulu maka dapat dirumuskanhipotesis sebagai berikut :H6 : Profitabilitas (ROE) berpengaruhpositif terhadap kebijakan dividen (DPR).

METODE PENELITIAN

Lokasi dan Waktu Penelitian.Objek dari penelitian ini adalah

perusahaan manufaktur yang terdaftar diBursa Efek Indonesia (BEI). Alasan penelitimemilih perusahaan manufaktur, karenadalam sektor manufaktur banyak terdapatperusahaan yang kiprahnya terusberkembang. Tidak bisa dipungkiri sektorini telah melahirkan perusahaan unggulan

yang produknya menjadi konsumsisebagian masyarakat indonesia. Sebagianinvestor indonesia pun ikut terlibat di dalamperusahaan manufaktur. Periodepengamatan dari penelitian ini mulai daritahun 2010-2014.

Populasi dan SampelPopulasi dalam penelitian ini adalah

perusahaan manufaktur yang telah gopublik periode 2010 sampai 2014 danterdaftar di Bursa Efek Indonesia (BEI).Jumlah populasi sebanyak 141perusahaan. Berdasarkan populasitersebut dapat di tentukan sampelpenelitian.

Jenis dan Sumber DataData dalam penelitian ini adalah

data kuantitatif, yaitu data yang diperolehdan disajikan dalam bentuk angka-angka.Data ini dapat berupa harga saham,Laporan tahunan, dan Laporan keuangantahun 2010 sampai dengan 2014.Sumberdata yang digunakan adalah datasekunder, yaitu data yang berasal darisumber dokumentasi maupun literatrur-literatur yang mempunyai relevansi denganobjek penelitian, pokok masalah danmateri penulisan. Data sekunder yaitu,meliputi laporan tahunan perusahaanmanufaktur selama periode 2010 sampaidengan 2014. Data diperoleh dari situsresmi Bursa Efek Indonesia (BEI) yaituhttp://www.idx.co.id/ dan IndonesianCapital Market Directory (ICMD).

Teknik pengumpulan dataStudi pustaka, Penelitian ini

mengkaji teori yang diperoleh dari literatur,artikel, jurnal, dan hasil penelitianterdahulu sehingga peneliti dapatmemahami literatur yang berkaitan denganpenelitian yang bersangkutan.Dokumentasi, Pada penelitian ini, penelitimengumpulkan data secara tahunanperiode 2010-2014 melalui Indonesian

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

16 ISSN 1829-5517

Capital Market Directory (ICMD) danwebsite resmi Bursa Efek Indonesia.Model dan analisis dataModel data

Teknik analisis data yang digunakanuntuk memecahkan masalah dalampenelitian ini adalah menggunakan analisisJalur. Analisis ini digunakan untukmengetahui dan memperoleh gambaranmengenai hubungan antara variabeldependen dan independen secaramenyeluruh baik secara simultan danparsial dengan bantuan SPSS (StatisticalProduct and Service Solution).

Analisis DataUntuk menguji pengaruh variabel

intervening di gunakan metode analisisjalur. Analisis jalur merupakan perluasandari analisis regresi linier berganda, atauanalisis jalur digunakan untukmenganalisis pola hubungan antar variabeldengan tujuan untuk mengetahui pengaruhlangsung maupun tidak langsungseperangkat variabel bebas (eksogen)terhadap variabel terikat (endogen)(Ghozali, 2013).

Untuk dapat menganalisis seberapabesar suatu variabel penyebabmempengaruhi variabel akibat, makaanalisis data yang digunakan yaitu analisisjalur (path analysis). Menurut (Ghozali,2011) menjelasakan bahwa analisis jalurmerupakan pengembangan lebih lanjutdari analisis regresi linear berganda danbivariat. Analisis jalur menguji persamaanregresi yang melibatkan beberapa variabelexogen dan endogen sekaligus sehinggamemungkinkan pengujian terhadapvariabel mediating / intervening atauvariabel antara.

Struktur model dalam penelitian initerbagi menjadi dua, yaitu :1. Persamaan substruktur I ( Pengaruh

langsung )Z = B1X1 + B2X2 + B3X3 + e12. Persamaan substruktur II ( Pengaruh

tidak langsung )

Y = B1X1 + B2X2 + B3X3 + B4Z + e2

Dimana :X1 = LikuiditasX2 = AktivitasX3 = ProfitabilitasZ = Kebijakan DividenY = Nilai PerusahaanB1, B2. B3 = Koefisien jalure = Eror

Variabel InterveningMenurut Tuckman (1988)

menyatakan bahwa “An intervening is thatfactor that theorically effect the observedphenomenin but cannot be seen, measure,or manipulate” atau variabel yang secarateoritis mempengaruhi hubungan antarvariabel independent dengan variabeldependen menjadi hubungan yang tidaklangsung dan tidak dapat diamati dan diukur. Pada penelitian ini menggunakankebijakan dividen sebagai variabelintervening karena dapat menghubungkanvariabel independen yaitu likuiditas,aktivitas dan profitabilitas terhadap variabeldependen yaitu nilai perusahaan.

Berdasarkan struktur diagram jalurdiatas, penelitian ini dibagi menjadi duamodel. Model pertama menjelaskanhubungan tidak langsung antara variabellikuiditas (X1) aktivitas (X2) danprofitabilitas (X3) terhadap kebijakandividen (Y). Dan model kedua menjelaskanhubungan langsung antara variabellikuiditas (X1) aktivitas (X2) profitabilitas(X3) dan kebijakan dividen (X4) terhadapnilai perusahan (Y).

Uji Asumsi KlasikPada penelitian ini menggunakan

data sekunder. Untuk dapat mengetahuimodel yang akan dianalisis, akandilakukan pengujian atas beberapapersyaratan asumsi klasik yang mendasarimodel regresi.

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 17

Devinisi Operasional Variabel danPengukurannya.Variabel Endogen

Menurut Mudjarad (2003:26) dalamNofrita (2013) variabel endogen adalahvariabel yang menjadi perhatian utamadalam sebuah pengamatan. Variabelendogen dalam penelitian ini adalah nilaiperusahaan.

Nilai PerusahaanNilai perusahaan dihitung dengan

menggunakan model Tobin’s Q rasio.Rasio ini dinilai bisa memberikan informasiyang paling baik, karena rasio Tobin’s Qmemasukan semua unsur utang danmodal saham perusahan, tidak hanyasaham biasa saja dan tidak hanya ekuitasperusahaan yang dimasukan namunseluruh asset perusahaan. bila rasio Qdiatas satu maka menunjukan investasidalam aktiva akan menghasilkan laba yangmemberikan nilai yang lebih tinggi daripengeluaran investasi, hal ini akan menarikinvestasi baru. Sedangkan bila rasio Qdibawah satu maka investasi dalamperusahaan tersebut tidak menarik (JamesTobin 1967).

Variabel EksogenMenurut Mudarajad (2003:26)

dalam Nofrita (2013) variabel eksogenadalah variabel yang dapat mempengaruhiperubahan dalam variabel endogen danmempunyai pengaruh positif maupunnegatif bagi variabel endogen nantinya.Dalam penelitian ini yang menjadi variabeleksogen adalah likuiditas, aktivitas, danprofitabilitas. Likuiditas dalam penelitian inidiukur dengan CR (Current Ratio), aktifitasdalam penelitian ini diukur dengan TATO(Total Asset Turn Over), dan profitabilitasdalam penelitian ini diukur dengan ROE(Return On Equity).

Rasio LikuiditasLikuiditas di proksi dengan Current

ratio (CR). Current ratio menunjukkan

kemampuan suatu perusahaan memenuhikewajiban-kewajiban keuangannya yangsegera harus dibayar denganmenggunakan liabilitas lancar. Currentratio ini dapat dihitung dengan caramembagi aset lancar (current asset),dengan liabilitas lancar (current liabilitas)(Ahmad dan Nur, 2013).

Rasio AktivitasRasio aktivitas mengukur seberapa

efektif perusahaan memanfaatkan sumberdaya yang ada pada pengendaliannya.Semua rasio aktivitas ini melihatkanperbandingan antar tingkat penjualan daninvestasi pada berbagai jenis aset. Rasioaktivitas menganggap bahwa sebaliknyaterdapat keseimbangan yang layak antarapenjualan dan berbagai unsur aset yaitupersediaan, piutang, aset tetap dan asetyang lainnya. Dalam penelitian ini rasioaktifitas di proksikan dengan Total AssetTurn Over (TATO). Rasio ini merupakanefektivitas penggunaan seluruh hartaperusahaan dalam rangka menghasilkanpenjualan atau menggambarkan beraparupiah penjulan bersih yang dapatdihasilkan oleh setiap rupiah yangdiinvestasikan dalam bentuk hartaperusahaan. Semakin tinggi rasio ini makasemakin baik (Ahmad dan Nur, 2013).

Rasio ProfitabilitasRasio profitabilitas (profitability ratio)

menurut Van Horne dan Wachowicz (2005: 222) dalam (Corry, 2013) adalah “rasioyang menghubungkan laba dari penjualandan investasi”. Dari rasio profitabilitasdapat diketahui bagaimana tingkatprofitabilitas perusahaan. Setiapperusahaan menginginkan tingkatprofitabilitas yang tinggi. Untuk dapatmelangsungkan hidupnya, perusahaanharus berada dalam keadaan yangmenguntungkan (profitable). Apabilaperusahaan berada dalam kondisi yangtidak menguntungkan, maka akan sulitbagi perusahaan untuk memperoleh

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

18 ISSN 1829-5517

pinjaman dari kreditor maupun investasidari pihak luar. Dalam penelitian ini rasioprofitabilitas diproksikan dengan Return OnEquity (ROE) rasio ini merupakan ukuranprofitabilitas dilihat dari sudut pandangpemegang saham.

Variabel InterveningMenurut Mudarajad (2003) dalam

Nofrita (2013) variabel intervening adalahvariabel yang secara teoritismempengaruhi hubungan antara variabelbebas dengan variabel terikat, tetapi tidakbisa diamati dan diukur. Dalam penelitianini yang menjadi variabel interveningadalah kebijakan dividen. Kebijakandividen dalam penelitian ini diukur denganDividend Payout Ratio (DPR).

Kebijakan dividendKebijakan dividen adalah keputusan

manajemen perusahaan terbuka yangterdaftar di BEI berkaitan denganpembagian dividen kepada parapemegang saham atas laba yangdihasilkan. Kebijakan dividen dalampenelitian ini diproksi melalui DividendPayout Ratio (DPR), yaitu rasio antaraDividend Per Share (DPS) dengan EarningPer Share (EPS). Data DPR sudah tersajidi ICMD, diukur dengan menggunakanskala rasio, yang dinyatakan dengansatuan persen (%), (Fakhruddin dan

Hadianto, 2001 dalam Ayuningtias danKurnia, 2013).

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek PenelitianObjek penelitian ini terdiri atas

perusahaan-perusahaan manufaktur yangterdaftar dibursa efek indonesia periode2010-2014. Berdasarkan kriteria sampelyang sudah dibuat pada bab III, makadapat dipilih sebanyak 21 perusahaanyang memenuhi kriteria sampel dari 141perusahaan.

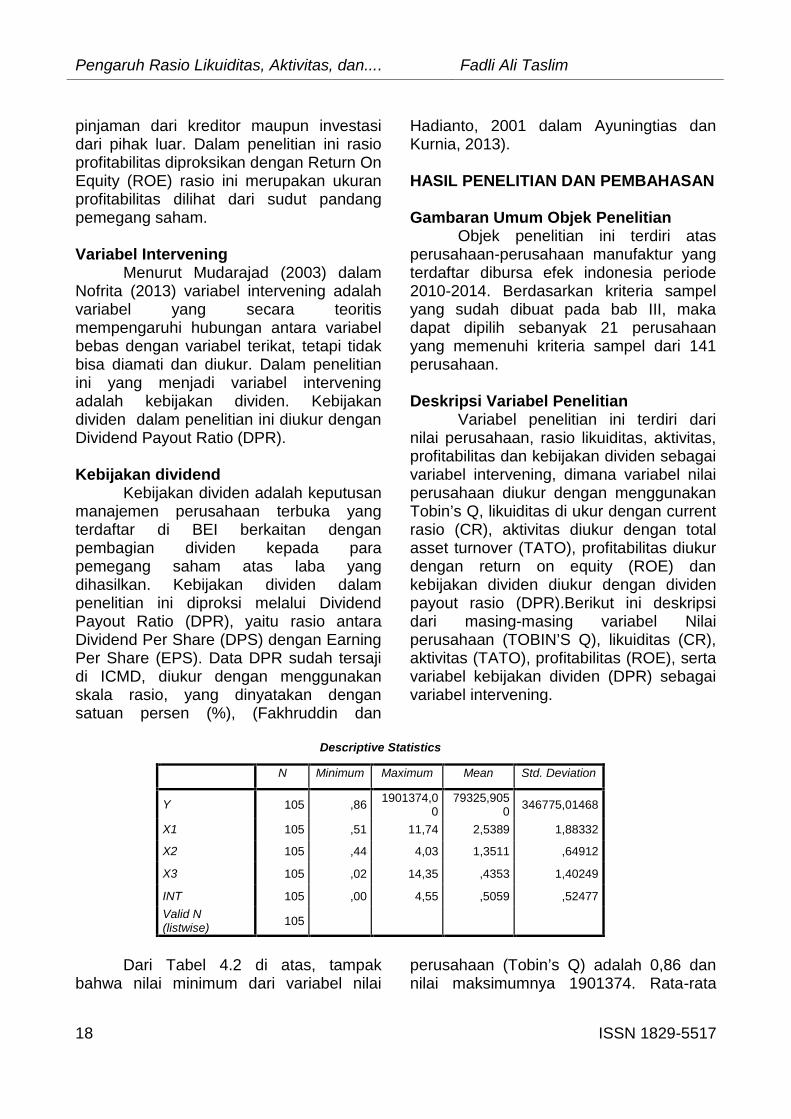

Deskripsi Variabel PenelitianVariabel penelitian ini terdiri dari

nilai perusahaan, rasio likuiditas, aktivitas,profitabilitas dan kebijakan dividen sebagaivariabel intervening, dimana variabel nilaiperusahaan diukur dengan menggunakanTobin’s Q, likuiditas di ukur dengan currentrasio (CR), aktivitas diukur dengan totalasset turnover (TATO), profitabilitas diukurdengan return on equity (ROE) dankebijakan dividen diukur dengan dividenpayout rasio (DPR).Berikut ini deskripsidari masing-masing variabel Nilaiperusahaan (TOBIN’S Q), likuiditas (CR),aktivitas (TATO), profitabilitas (ROE), sertavariabel kebijakan dividen (DPR) sebagaivariabel intervening.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 105 ,86 1901374,00

79325,9050 346775,01468

X1 105 ,51 11,74 2,5389 1,88332

X2 105 ,44 4,03 1,3511 ,64912

X3 105 ,02 14,35 ,4353 1,40249

INT 105 ,00 4,55 ,5059 ,52477Valid N(listwise) 105

Dari Tabel 4.2 di atas, tampakbahwa nilai minimum dari variabel nilai

perusahaan (Tobin’s Q) adalah 0,86 dannilai maksimumnya 1901374. Rata-rata

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 19

variabel nilai perusahaan (Tobin’s Q)adalah 79325 dengan standar deviasisebesar 346775. Nilai minimum darivariabel likuiditas (CR) adalah 0,51 dannilai maksimumnya 11,74. Rata-ratavariabel likuiditas (CR) adalah 2,5389dengan standar deviasi sebesar 1,88332.Nilai minimum dari variabel aktivitas(TATO) adalah 0,44 dan nilaimaksimumnya 4,03. Rata-rata variabelaktivitas (TATO) adalah 1,3511 denganstandar deviasi sebesar 0,64912. Nilaiminimum dari variabel profitabilitas (ROE)adalah 0,02 dan nilai maksimumnya 14,35.Rata-rata variabel profitabilitas (ROE)adalah 0,4353 dengan standar deviasisebesar 1,40249. Nilai minimum darivariabel kebijakan dividen (DPR) adalah0,00 dan nilai maksimumnya 4,55. Rata-rata variabel kebijakan dividen (DPR)adalah 0,5059 dengan standar deviasisebesar 0,52477.

Pengujian Asumsi KlasikSebelum melakukan pengujian

terhadap hipotesis dengan metode regresilinear, diperlukan uji asumsi klasik atasmodel yang digunakan untuk memastikanbahwa dalam penelitian ini data yangdigunakan terdistribusi secara normal,tidak terjadi multikolinearitas,heteroskedastisitas, dan autokolerasi.

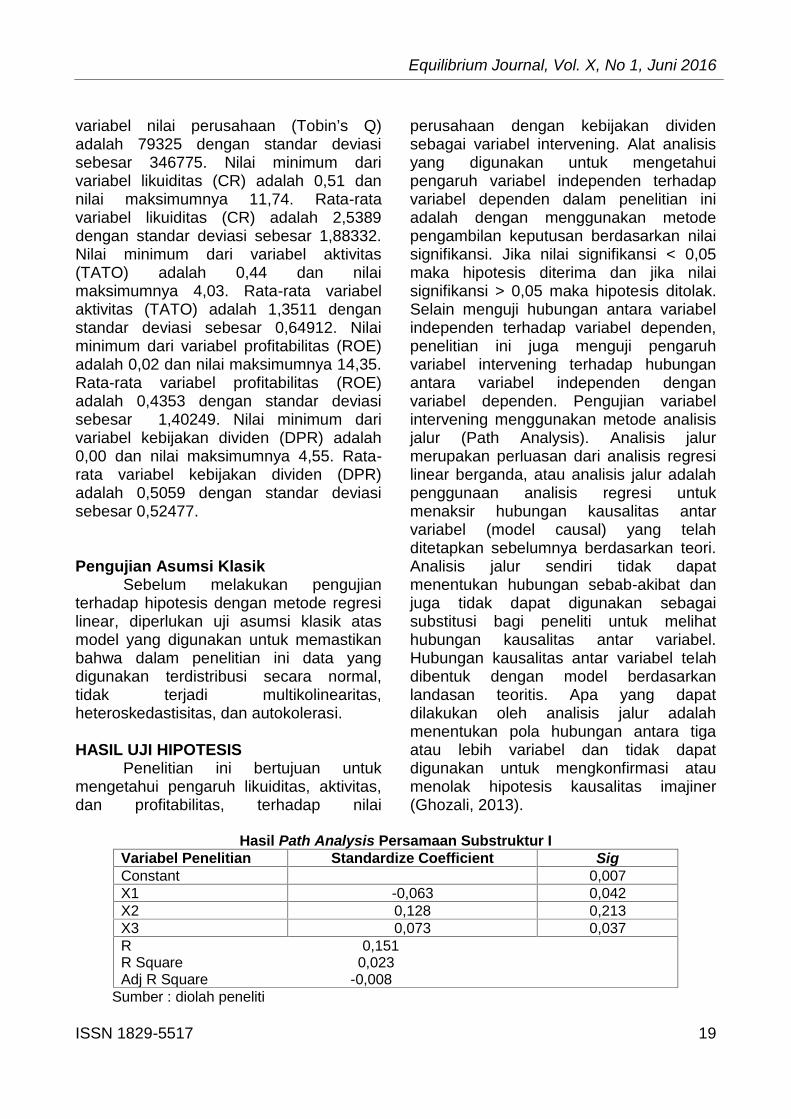

HASIL UJI HIPOTESISPenelitian ini bertujuan untuk

mengetahui pengaruh likuiditas, aktivitas,dan profitabilitas, terhadap nilai

perusahaan dengan kebijakan dividensebagai variabel intervening. Alat analisisyang digunakan untuk mengetahuipengaruh variabel independen terhadapvariabel dependen dalam penelitian iniadalah dengan menggunakan metodepengambilan keputusan berdasarkan nilaisignifikansi. Jika nilai signifikansi < 0,05maka hipotesis diterima dan jika nilaisignifikansi > 0,05 maka hipotesis ditolak.Selain menguji hubungan antara variabelindependen terhadap variabel dependen,penelitian ini juga menguji pengaruhvariabel intervening terhadap hubunganantara variabel independen denganvariabel dependen. Pengujian variabelintervening menggunakan metode analisisjalur (Path Analysis). Analisis jalurmerupakan perluasan dari analisis regresilinear berganda, atau analisis jalur adalahpenggunaan analisis regresi untukmenaksir hubungan kausalitas antarvariabel (model causal) yang telahditetapkan sebelumnya berdasarkan teori.Analisis jalur sendiri tidak dapatmenentukan hubungan sebab-akibat danjuga tidak dapat digunakan sebagaisubstitusi bagi peneliti untuk melihathubungan kausalitas antar variabel.Hubungan kausalitas antar variabel telahdibentuk dengan model berdasarkanlandasan teoritis. Apa yang dapatdilakukan oleh analisis jalur adalahmenentukan pola hubungan antara tigaatau lebih variabel dan tidak dapatdigunakan untuk mengkonfirmasi ataumenolak hipotesis kausalitas imajiner(Ghozali, 2013).

Hasil Path Analysis Persamaan Substruktur IVariabel Penelitian Standardize Coefficient SigConstant 0,007X1 -0,063 0,042X2 0,128 0,213X3 0,073 0,037R 0,151R Square 0,023Adj R Square -0,008

Sumber : diolah peneliti

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

20 ISSN 1829-5517

Hasil Path Analysis Persamaan Substruktur IIVariabel Penelitian Standardize Coefficient Sig

Constant 0,023X1 0,525 0,000X2 0,030 0,736X3 0,032 0,720Y 0,044 0,022R 0,520R Square 0,270Adj R Square 0,239

Sumber : diolah peneliti

Untuk menentukan adanyapengaruh variabel kebijakan dividen padatabel, maka dapat ditentukan dengan cara:PZe1 = √(1-R^2 ZX1X2X3)= √(1-0,023) = 97,7%Maka nilai (e1) koefisien jalur variabel lainterhadap kebijakan dividen sebesar 0,977.Sehingga persamaan jalurnya adalah :Z = (-0,063) + 0,128 + 0,073 + 97,7Selanjutnya untuk mengetahui adanyapengaruh variabel lain terhadap nilaiperusahaan melalui kebijakan dividen,maka dapat ditentukan dengan cara:PYe2 = √(1- R^2 YX1X2X3Z)= √(1-0,270) = 73%Maka nilai (e2) koefisien jalur variabel lainterhadap nilai perusahan sebesar 0,73.Sehingga persamaan jalurnya adalah :Y = 0,525 + 0,030 + 0,032 + 0,044 + 0,73Pengujian Hipotesis 1

Hipotesis H1 menyatakan bahwacurrent rasio berpengaruh positif terhadapnilai perusahaan. Dari tabel 4.8 dapatdilihat bahwa nilai koefisien path X1→Ysebesar 0,525 dengan sig = 0,000 (<0,05)adalah signifikan. Dengan demikianhipotesis 1 yang menyatakan likuiditasberpengaruh positif terhadap nilaiperusahaan diterima.

Pengujian Hipotesis 2Hipotesis H2 menyatakan bahwa

current rasio berpengaruh positif terhadapnilai perusahaan melalui kebijakan dividen. Dari tabel 4.7 dan 4.8 dapat dilihat bahwanilai koefisien path X1→Z sebesar -0,063

dengan sig = 0,042 sedangkan nilaikoefisien path Z→Y 0,044 dengan sig =0,022 (<0,05) adalah signifikan. Dengandemikian hipotesis 2 yang menyatakanlikuiditas berpengaruh terhadap nilaiperusahaan melalui kebijakan dividenditerima dengan arah yang berbeda yaituberpengaruh negatif.

Pengujian Hipotesis 3Hipotesis H3 yang menyatakan

bahwa total asset turnover berpengaruhpositif terhadap nilai perusahaan. Daritabel 4.8 dapat dilihat bahwa nilai koefisienpath X2→Y sebesar 0,030 dengan sig =0,736 (>0,05) adalah tidak signifikan.Dengan demikian hipotesis 3 yangmenyatakan rasio aktivitas berpengaruhpositif terhadap kebijakan dividen ditolak.

Pengujian Hipotesis 4Hipotesis H4 menyatakan bahwa

total asset turnover berpengaruh positifterhadap nilai perusahaan melaluikebijakan dividen. Dari tabel 4.7 dan 4.8dapat dilihat bahwa nilai koefisien pathX2→Z sebesar 0,128 dengan sig = 0,213sedangkan nilai koefisien path Z→Y 0,044dengan sig = 0,022 (<0,05) adalahsignifikan. Dengan demikian hipotesis 4yang menyatakan aktivitas berpengaruhterhadap nilai perusahaan melaluikebijakan dividen diterima.

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 21

Pengujian Hipotesis 5Hipotesis H5 yang menyatakan

bahwa return on equity berpengaruh positifterhadap nilai perusahaan. Dari tabel 4.8dapat dilihat bahwa nilai koefisien pathX3→Y sebesar 0,032 dengan sig = 0,720(>0,05) adalah tidak signifikan. Dengandemikian hipotesis 5 yang menyatakanrasio profitabilitas berpengaruh positifterhadap kebijakan dividen ditolak.

Pengujian Hipotesis 6Hipotesis H6 menyatakan bahwa

return on equity berpengaruh positifterhadap nilai perusahaan melaluikebijakan dividen. Dari tabel 4.7 dan 4.8dapat dilihat bahwa nilai koefisien pathX3→Z sebesar 0,073 dengan sig = 0,037sedangkan nilai koefisien path Z→Y 0,044dengan sig = 0,022 (<0,05) adalahsignifikan. Dengan demikian hipotesis 6yang menyatakan profitabilitasberpengaruh terhadap nilai perusahaanmelalui kebijakan dividen diterima.

Pembahasan

Likuiditas Terhadap Nilai PerusahaanHasil pengujian untuk variabel

likuiditas yang di proksikan dengan currentrasio menunjukan bahwa likuiditasberpengaruh positif terhadap nilaiperusahaan. Hasil penelitian ini konsistendengan penelitian (Arif, 2015) dan Rustam(2013) yang menyatakan bahwa likuiditasberpengaruh signifikan terhadap nilaiperusahaan.

Likuiditas sangat penting bagi suatuperusahaan karena peningkatan nilai suatuperusahaan dikatakan baik jika dilihat darilikuiditas perusahaan tersebut. Likuiditasperusahaan juga sangat pentingdikarenakan berkaitan dengan mengubahaktiva menjadi kas. Sejalan dengansignaling theory karena ketika investormelihat tingkat likuiditas yang baik akanmemberikan sinyal positif kepadaperusahaan.

Current Rasio digunakan untukmengetahui seberapa jauh aktiva lancarperusahaan digunakan untuk melunasihutang yang akan dibayar atau jatuhtempo Marlina dan Danica (2009) dalamRahmawati (2011). Semakin besar currentrasio menunjukan semakin tinggikemampuan perusahaan dalam memenuhikewajiban jangka pendeknya danmeningkatkan nilai dari suatu perusahaantersebut.

Likuiditas Terhadap Nilai PerusahaanMelalui Kebijakan DividenHasil pengujian untuk variabel likuiditasyang di proksikan dengan Current Rasioberpengaruh signifikan terhadap nilaiperusahaan melalui kebijkan dividen tetapidengan arah yang negatif. Hasil penelitianini konsisten dengan penelitian Rahmawati(2011) yang menyatakan bahwa likuiditastidak mempunyai pengaruh positif terhadapkebijakan dividen dan penelitian dariRustam, (2013) yang menyatakan likuiditasberpengaruh signifikan terhadap nilaiperusahaan.

Pada penelitian ini likuiditas yang diproksikan dengan current rasio mengalamiarah pengaruh yang negatif terhadapkebijakan dividen, kemungkinan nya hal inidikarenakan laba ditahan diinvestasikandalam bentuk aktiva tetap seperti mesin,peralatan, bahan persediaan dan barang-barang lainnya, sehingga tingkatperputaran persediaan rendah danmenunjukan adanya over investmentdalam persediaan tersebut atau adanyasaldo piutang yang besar yang mungkinsulit untuk ditagih dan dampaknya padapembayaran dividen kepada investorsemakin kecil.

Tetapi pengaruh antara kebijakandividen ke nilai perusahaan mengalamipengaruh positif, karena likuiditas sangatpenting bagi suatu perusahaan.Peningkatan nilai suatu perusahaandikatakan baik jika dilihat dari likuiditasperusahaan tersebut. Untuk itu

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

22 ISSN 1829-5517

perusahaan harus memperhatikan tingkatlikuiditas karena ketika investor melihattingkat likuiditas yang baik, maka akanmemberikan sinyal positif pada perusahan.Dengan demikian likuiditas yang tinggiberarti saham yang banyak diminatiinvestor dan itu akan menimbulkanmeningkatnya nilai suatu perusahaantersebut.

Semakin besar current rasiomenunjukan semakin tinggi kemampuanperusahaan dalam memenuhi kewajibanjangka pendeknya, dan tingginya currentrasio menunjukan keyakinan investorterhadap kemampuan perusahaan untukmembayarkan dividen yang dijanjikankarena ketersediaan asset menunjukantingkat pembayaran dividen sehinggaposisi current rasio merupakan variabelpenting yang dipertimbangkan olehmanajemen ketika memutuskan suatukebijakan dividen.Aktivitas Terhadap Nilai Perusahaan

Hasil peneitian untuk variabelaktivitas yang diproksikan dengan TotalAsset Turnover tidak berpengaruhterhadap nilai perusahaan. Hasil penelitianini tidak konsisten dengan penelitianRinaya (2016) yang menyatakan rasioaktivitas berpengaruh positif terhadap nilaiperusahan, tetapi hasil penelitian ini sesuaidengan penelitian (Siswoyo dan Hening,2012) yang menyatakan bahwa total assetturnover tidak berpengaruh positif terhadapnilai perusahaan.

Hasil ini memberi gambaran bahwajika perusahaan tidak dapat menekanbiaya-biaya selama operasional akanmengurangi laba yang diperoleh olehperusahaan. Karena semakin tinggi tingkattotal asset turnover menunjukan semakinefektif perusahaan dalam menggunakanseluruh kekayaanya untuk meningkatkanpenjualan.

Rasio aktivitas adalah rasio yangmenggambarkan kemampuan sertaefisiensi perusahaan dalam menghasilkanpenjualan dengan kemampuan aktiva yang

dimiliki. Jika asset mengalami penurunan,maka peningkatan penjualan juga akanmenurun dan mengakibatkan turunnya nilaidari perusahaan tersebut di mata parapemegang saham yang menginginkankeuntungan. Oleh karena nya perusahaanharus memperhatikan asset dan efektivitaspenjualan yang dimiliki agar dapatmempertahankan tingkat kebutuhannya.

Aktivitas Terhadap Nilai PerusahaanMelalui Kebijakan Dividen

Hasil penelitian variabel aktivitasyang diproksikan dengan Total AssetTurnover berpengaruh positif terhadap nilaiperusahaan melalui kebijakan dividen.Hasil ini konsisten dengan penelitianPurnami dan Luh, (2016) yangmenyatakan bahwa aktivitas yangdiproksikan dengan Total Asset Turnoverberpengaruh positif terhadap kebijakandividen dan penlitian Rinaya (2016) yangmenyatakan total asset turnoverberpengaruh positif terhadap nilaiperusahaan.

Pada penelitian ini efektivitaspenggunaan seluruh harta perusahaandalam rangka menghasilkan penjualanmengalami peningkatan, sehingga setiaprupiah yang diinvestasikan dalam bentukharta perusahaan juga meningkat maka iniakan menarik perhatian para pemegangsaham bahwa kemampuan perusahaanuntuk membayarkan dividen jugameningkat dan secara otomatis nilaiperusahan juga mengalami peningkatan.

Aktivitas menggambarkanhubungan antara tingkat operasiperusahaan dengan aset yang dibutuhkanuntuk menunjang kegiatan operasiperusahan tersebut. Rasio aktivitasperusahan juga menunjukan tingkatefektivitas yang ada pada perusahaan,sesuai dengan signaling theory yangmenyatakan ketika kebijakan dividenmengalami perubahan manajer akanmemberikan sinyal baik kepada investor

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 23

atau pemegang saham dan nilai suatuperusahaan tersebut juga akan meningkat.

Total asset turnover merupakanukuran rasio aktivitas perusahaan dalammenggunakan assetnya. Perputaran aktivayang tinggi akan mencerminkan kinerjaperusahaan secara financial, karenasemakin tinggi perputaran aktiva berartisemakin tinggi kemampuan perusahaandalam membagikan dividennya.

Profitabilitas Terhadap Nilai PerusahaanHasil penelitian untuk variabel

profitablitas yang di proksikan denganReturn on Equity tidak berpengaruhterhadap nilai perusahaan. Hasil ini tidakkonsisten dengan penelitian Wijaya danPanji (2015) dan Nofrita (2013) yangmenyatakan bahwa profitabilitasberpengaruh positif signifikan terhadapnilai perusahaan. Tetapi sejalan denganpenelitian Fahrizal (2013) yangmenyatakan profitabilitas yang di proksikandengan return on equity berpengaruhnegatif dan signifikan terhadap nilaiperusahaan.

Pada penelitian ini profitabilitasmengalami penurunan terhadap nilaiperusahaan, ditinjau dari pengertiannyayaitu profitabilitas digunakan untukmengukur efektivitas manajemen dalammengelola perusahaan. Dilihat dari segiefektivitas fungsional manajemen yangdimaksud terdiri dari keuanganpemasaran, sumber daya manusia, danoperasional, yang mungkin mengalamipenurunan sehingga menyebabkanpenurunan pada nilai perusahaan, karenaefektivitas pada faktor tersebut akanmenyebabkan peningkatan ataupenurunan laba bagi perusahaan, danpenurunan laba yang berlangsung secaraterus-menerus akan mengarah padakebangkrutan perusahan.

Profitabilitas juga adalahkemampuan perusahaan dalammenghasilkan laba dalam periode tertentuyang dapat dihitung berdasarkan penjualan

atau aktiva atau modal sendiri. Jika labasuatu perusahaan tersebut menurun makanilai suatu perusahaan juga menurun. Halini menyatakan bahwa manajemenperusahaan tidak berhasil meningkatkannilai perusahaan bagi pemilik perusahaansesuai dengan tujuan manajemenkeuangan memaksimumkan nilaiperusahaan. Untuk itu perusahaan harusmengoreksi kembali prospek kegiatanyang dijalankan perusahaan agar lebihproduktif. Sehingga para pemegang sahamakan merasakan keuntungan yang lebihbesar dari biaya modalnya.

Profitabilitas Terhadap Nilai PerusahaanMelalui Kebijakan Dividen

Hasil penelitian variabel profitabilitasyang di proksikan dengan Return on Equityberpengaruh positif terhadap nilaiperusahaan melalui kebijakan dividen.Hasil ini konsisten dengan penelitianWijaya dan Panji (2015) yang menyatakanbahwa profitabilitas berpengaruh positifsignifikan terhadap nilai perusahaan dankebijakan dividen sebagai variabel mediasimampu memediasi hubungan profitabilitasterhadap nilai perusahaan.

Hasil penelitian ini sejalan denganteori Bird in the hand yang diajukan olehMyron Gordon dan Jhon Litner, (1959)dalam Nofrita, (2013) yang menyatakanbahwa nilai perusahaan akandimaksimumkan oleh rasio pembayarandividen yang tinggi, karena investormenganggap bahwa risiko dividen tidaksebesar kenaikan biaya modal, sehinggainvestor lebih menyukai keuntungan dalambentuk dividen dari pada keuntungan yangdiharapkan dari kenaikan nilai modal.

Profitabilitas merupakan determinanutama sebagai pertimbangan pembayarandividen, semakin tinggi profitabilitasmenunjukan semakin baik manajemendalam menjalankan operasi perusahaan.Perusahaan yang memiliki profitabilitasyang tinggi biasanya akan membagikandividen yang tinggi pula, dan peningkatan

Pengaruh Rasio Likuiditas, Aktivitas, dan.... Fadli Ali Taslim

24 ISSN 1829-5517

nilai perusahaan juga akan tercermin darikemampuan perusahaan dalammembagikan dividen. Jika semakin besardividen yang dibagikan akanmempengaruhi harga saham dari sebuahperusahaan, perusahan yang memberikandividen secara konstan dan cenderungmeningkat akan memberikan sentimenpositif bagi investor.

PENUTUP

SimpulanPenelitian ini bertujuan untuk

mengetahui pengaruh Rasio Likuiditas,Aktivitas dan Profitabilitas terhadap nilaiperusahaan melalui kebijakan dividen.Hasil dari penelitian ini memberikankesimpulan sebagai berikut:1. Current rasio berpengaruh signifikan

terhadap nilai perusahaan penelitian inisejalan dengan Arif, (2015) dan Rustam,(2013) yang menyatakan likuiditasberpengaruh signifikan terhadap nilaiperusahaan, semakin besar currentrasio menunjukan semakin tinggikemampuan perusahaan dalammemenuhi kewajiban jangka pendeknyadan meningkatkan nilai dari suatuperusahaan tersebut.

2.Current rasio berpengaruh signifikanterhadap nilai perusahaan melaluikebijakan dividen, hasil penelitian inikonsisten dengan penelitian Rahmawati(2011) yang menyatakan bahwalikuiditas tidak mempunyai pengaruhpositif terhadap kebijakan dividen danpenelitian dari Rustam, (2013) yangmenyatakan likuiditas berpengaruhsignifikan terhadap nilai perusahaan.Keputusan suatu perusahaan untukmembagikan dividen serta besarnyadividen yang dapat dibagikan kepadapara pemegang saham sangattergantung pada likuiditas perusahaantersebut. Karena meskipun perusahaanmemperoleh laba yang tinggi namun

apabila likuiditas menunjukan keadaanyang tidak begitu baik maka perusahaanmungkin tidak dapat membayar dividentetapi jika perusahaan mampumengatasi tingkat perputaranpersediaan maka kemungkinanpembayaran dividen kepada investordapat dilakukan sehingga nilaiperusahaan mengalami peningkatan.

3. Total asset turnover tidak berpengaruhsignifikan terhadap nilai perusahaan.Sejalan dengan penelitian (Siswoyo danHening, 2012) yang menyatakan bahwatotal asset turnover tidak berpengaruhpositif terhadap nilai perusahaan. Hasilpenelitian ini memberikan gambaran jikaasset mengalami penurunan, makapeningkatan penjualan juga akanmenurun dan mengakibatkan turunnyanilai dari perusahaan tersebut di matapara pemegang saham yangmenginginkan keuntungan. Olehkarenanya perusahaan harusmemperhatikan asset dan efektivitaspenjualan yang dimiliki agar dapatmempertahankan tingkat kebutuhannya.

4.Total asset turnover berpengaruh positifterhadap nilai perusahaan melaluikebijakan dividen. Hasil ini konsistendengan penelitian Purnami dan Luh,(2016) yang menyatakan bahwaaktivitas yang diproksikan dengan TotalAsset Turnover berpengaruh positifterhadap kebijakan dividen dan penlitianRinaya (2016) yang menyatakan totalasset turnover berpengaruh positifterhadap nilai perusahaan. Total assetturnover merupakan ukuran rasioaktivitas perusahaan dalammenggunakan assetnya. Perputaranaktiva yang tinggi akan mencerminkankinerja perusahaan secara financial,karena semakin tinggi perputaran aktivaberarti semakin tinggi kemampuanperusahaan dalam membagikandividennya.

5. Return on equity tidak berpengaruhpositif terhadap nilai perusahaan. Hasil

Equilibrium Journal, Vol. X, No 1, Juni 2016

ISSN 1829-5517 25

penelitian ini sejalan dengan penelitianFahrizal (2013) yang menyatakanprofitabilitas yang di proksikan denganreturn on equity berpengaruh negatifdan signifikan terhadap nilaiperusahaan. Dilihat dari segi efektivitasfungsional manajemen yang dimaksudterdiri dari keuangan pemasaran,sumber daya manusia, dan operasional,yang mungkin mengalami penurunansehingga menyebabkan penurunanpada nilai perusahaan, karenaefektivitas pada faktor tersebut akanmenyebabkan peningkatan ataupenurunan laba bagi perusahaan, danpenurunan laba yang berlangsungsecara terus-menerus akan mengarahpada kebangkrutan perusahan.