jak przygotować się do kontroli podatkowych i postępowań kontrolnych?

TRANSCRIPT

Jak przygotować się do kontroli podatkowych i postępowań kontrolnych? – praktyczne wskazówki i obszary ryzyka w 2016r.

10 marca 2016 r

PwC

Agenda

PwC

Krajowy Plan Działania Administracji Podatkowej na 2016 r.1

Aktywne zarządzanie sporem - etap poprzedzający kontrolę podatkową 2

Rodzaje postępowań prowadzonych przez organy skarbowe i podatkowe3

Prawa i obowiązki stron – kontrolujących i kontrolowanych 4

Zastępstwo i pełnomocnictwo – rola pomocników podatnika5

Gromadzenie materiału dowodowego - obowiązki i prawa podatnika6

Rozstrzygnięcia i ich zaskarżanie7

PwC

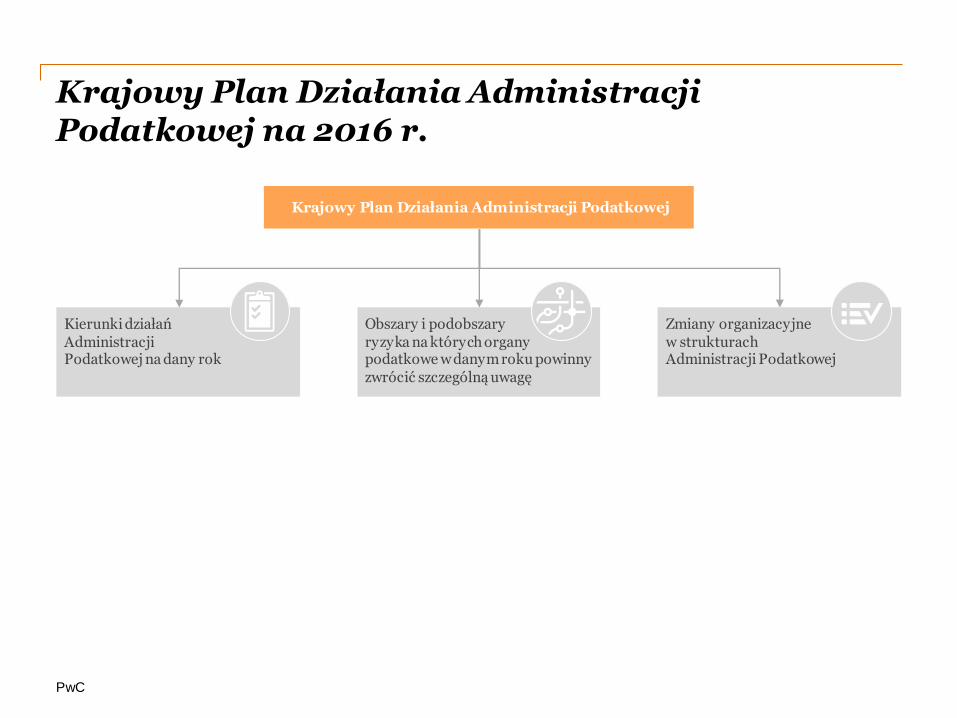

Krajowy Plan Działania Administracji Podatkowej na 2016 r.

Krajowy Plan Działania Administracji Podatkowej

Kierunki działań Administracji Podatkowej na dany rok

Zmiany organizacyjne w strukturach Administracji Podatkowej

Obszary i podobszary ryzyka na których organy podatkowe w danym roku powinny zwrócić szczególną uwagę

PwC

Krajowy Plan Działania Administracji Podatkowej na 2016 r.

Hierarchiapodobszaru

Strategiczny UrządSkarbowy Wyspecjalizowane urzędy skarbowe Pozostałe urzędy skarbowe

1 Usługi finansowe i ubezpieczeniowe

Doradztwo,usługi niematerialne Produkcja materiałów budowlanych i usługi budowlane

2 Produkcja materiałów budowlanych i usługi budowlane

Handel hurtowy pozostały Nieruchomości

3 Handel elektroniką Nieruchomości Doradztwo, usługi niematerialne

4 Handel hurtowy pozostały Działalność agentów sprzedaży Opieka zdrowotna

5 Paliwa Produkcja materiałów budowlanych i usługi budowlane

Usługi finansowe i ubezpieczeniowe

6 Motoryzacja Usługi finansowe i ubezpieczeniowe Transport i logistyka

7 Transport i logistyka Handel elektroniką Motoryzacja

8 E-handel i usługi informatyczne Handel hurtowy pozostały

9 Produkcja i obrót metalami i produktami metalowymi

E-handel i usługi informatyczne

10 Motoryzacja Handel artykułami spożywczymi i ty toniem

11 Handel artykułami spożywczymi i tytoniem Produkcja i obrót metalami i produktami metalowymi

12 Paliwa

PwC

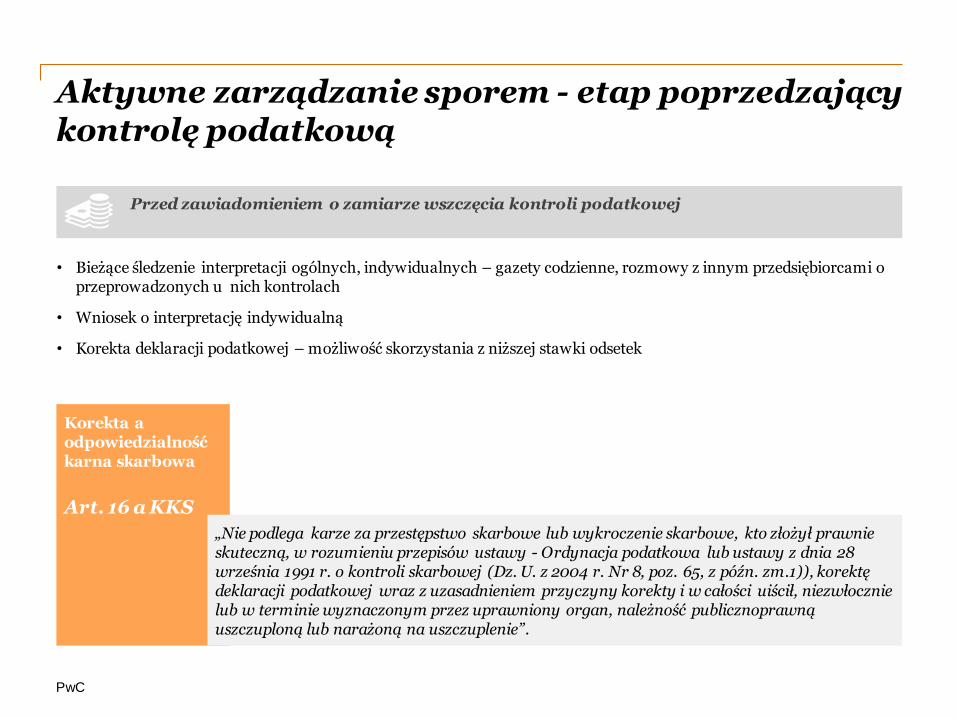

Aktywne zarządzanie sporem - etap poprzedzający kontrolę podatkową

• Bieżące śledzenie interpretacji ogólnych, indywidualnych – gazety codzienne, rozmowy z innym przedsiębiorcami o przeprowadzonych u nich kontrolach

• Wniosek o interpretację indywidualną

• Korekta deklaracji podatkowej – możliwość skorzystania z niższej stawki odsetek

Korekta a odpowiedzialność karna skarbowa

Art. 16 a KKS

„Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe, kto złożył prawnie skuteczną, w rozumieniu przepisów ustawy - Ordynacja podatkowa lub ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. z 2004 r. Nr 8, poz. 65, z późn. zm.1)), korektę deklaracji podatkowej wraz z uzasadnieniem przyczyny korekty i w całości uiścił, niezwłocznie lub w terminie wyznaczonym przez uprawniony organ, należność publicznoprawną uszczuploną lub narażoną na uszczuplenie”.

Przed zawiadomieniem o zamiarze wszczęcia kontroli podatkowej

PwC

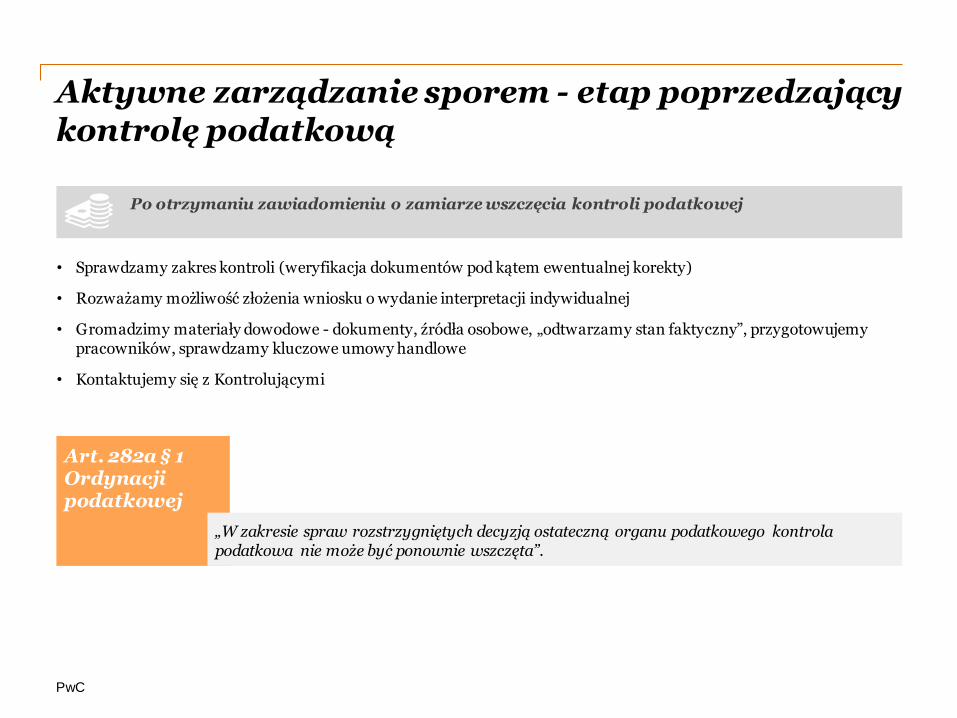

Aktywne zarządzanie sporem - etap poprzedzający kontrolę podatkową

Po otrzymaniu zawiadomieniu o zamiarze wszczęcia kontroli podatkowej

• Sprawdzamy zakres kontroli (weryfikacja dokumentów pod kątem ewentualnej korekty)

• Rozważamy możliwość złożenia wniosku o wydanie interpretacji indywidualnej

• Gromadzimy materiały dowodowe - dokumenty, źródła osobowe, „odtwarzamy stan faktyczny”, przygotowujemy pracowników, sprawdzamy kluczowe umowy handlowe

• Kontaktujemy się z Kontrolującymi

Art. 282a § 1 Ordynacji podatkowej

„W zakresie spraw rozstrzygniętych decyzją ostateczną organu podatkowego kontrola podatkowa nie może być ponownie wszczęta”.

PwC

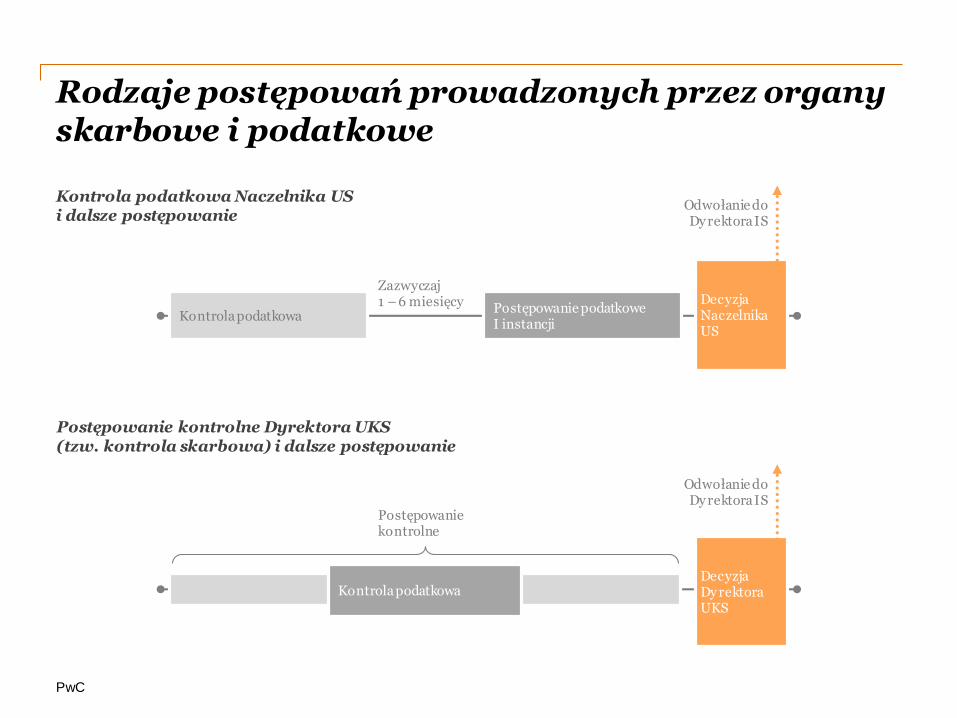

Rodzaje postępowań prowadzonych przez organy skarbowe i podatkowe

Celem jest przede wszystkim określenie wysokości zobowiązania podatkowego.

Celem jest sprawdzenie terminowości składania deklaracji i wpłacania podatków oraz stwierdzenie formalnej poprawności deklaracji.

Ma na celu sprawdzenie, czy kontrolowani wywiązują się z obowiązków wynikających z przepisów prawa podatkowego.

Ma na celu ochronę interesów i praw majątkowych Skarbu Państwa oraz zapewnienie skuteczności wykonywania zobowiązań podatkowych i innych należności stanowiących dochód budżetu państwa lub państwowych funduszy celowych.

Postępowanie podatkowe

Czynności sprawdzające (w tym „kontrola krzyżowa”)

Kontrola podatkowa

Postępowanie kontrolne (kontrola skarbowa)

PwC

Rodzaje postępowań prowadzonych przez organy skarbowe i podatkowe

Kontrola podatkowa Naczelnika US i dalsze postępowanie

Postępowanie kontrolne Dyrektora UKS (tzw. kontrola skarbowa) i dalsze postępowanie

Kontrola podatkowaPostępowanie podatkowe I instancji

Odwołanie do Dy rektora IS

Zazwyczaj 1 – 6 miesięcy Decyzja

Naczelnika US

Kontrola podatkowaDecyzja Dy rektora UKS

Odwołanie do Dy rektora IS

Postępowanie kontrolne

PwC

Rodzaje postępowań prowadzonych przez organy skarbowe i podatkowe – nowy trend!

Z uwagi na ograniczenia wynikające z ustawy o swobodzie działalności gospodarczej, co do długości trwania kontroli u jednego podatnika w roku, urzędy kontroli skarbowej coraz częściej wszczynają postępowanie kontrolnej nie prowadzą kontroli podatkowej na miejscu u podatnika

1

W praktyce czynności podejmowane przez organ podczas takiego postępowania są podobne do kontroli podatkowej

2

Z przeprowadzonych czynności sporządza się protokół badania ksiąg3

Co istotne, takie faktyczne prowadzenie kontroli bez upoważnienia nie podlega

ograniczeniom czasowym – w praktyce oznacza to, że postepowanie kontrolne może

trwać nawet 2 lata

4

PwC

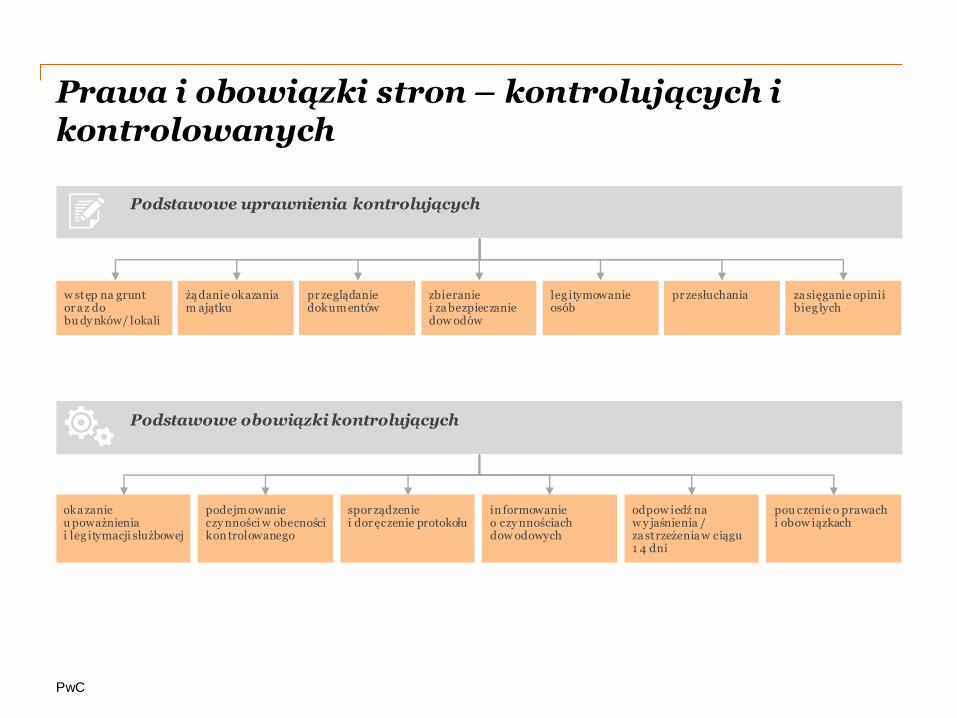

Prawa i obowiązki stron – kontrolujących i kontrolowanych

w stęp na grunt or a z do bu dy nków/ lokali

żą danie okazania m ajątku

pr zeglądanie dokumentów

zbieranie i za bezpieczanie dow odów

leg itymowanie osób

pr zesłuchania za sięganie opinii bieg łych

Podstawowe uprawnienia kontrolujących

oka zanie u poważnienia i leg itymacji służbowej

podejmowanie czy nności w obecności kon trolowanego

spor ządzenie i dor ęczenie protokołu

in formowanie o czy nnościach dow odowych

odpow iedź na w y jaśnienia / za strzeżenia w ciągu 1 4 dni

pou czenie o prawach i obow iązkach

Podstawowe obowiązki kontrolujących

Podstawowe uprawnienia kontrolujących

PwC

Prawa i obowiązki stron – kontrolujących i kontrolowanych

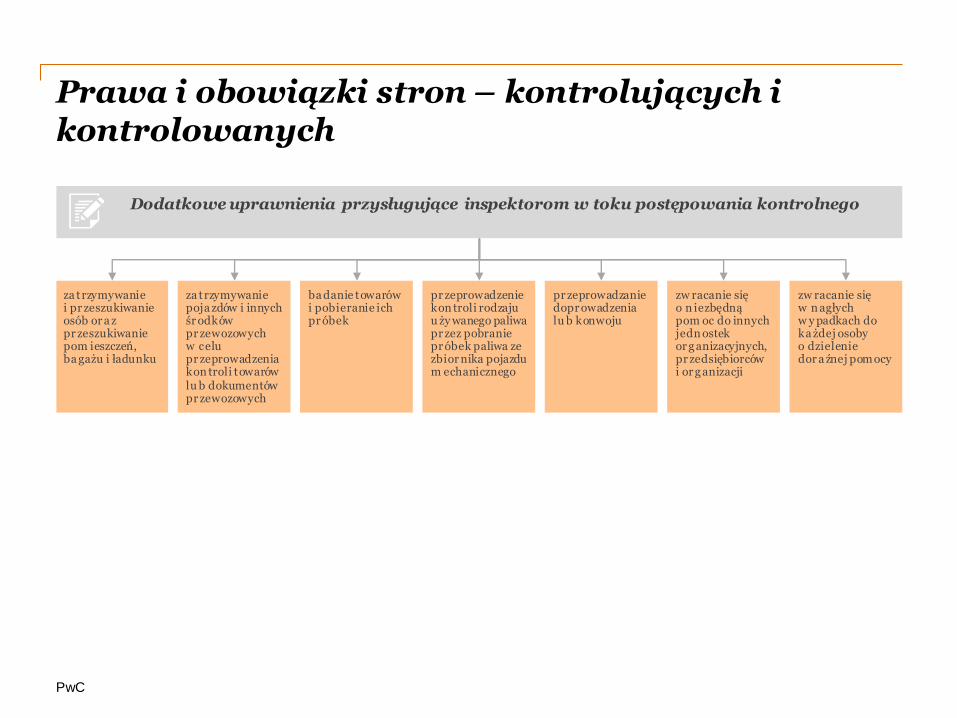

za trzymywanie i pr zeszukiwanie osób or a z pr zeszukiwanie pom ieszczeń, ba gażu i ładunku

za trzymywanie poja zdów i innych śr odków pr zewozowych w celu pr zeprowadzeniakon troli towarów lu b dokumentów pr zewozowych

ba danie towarów i pobieranie ich pr óbek

pr zeprowadzeniekon troli rodzaju u ży wanego paliwa pr zez pobranie pr óbek paliwa ze zbior nika pojazdu m echanicznego

pr zeprowadzanie dopr owadzenia lu b konwoju

zw racanie się o n iezbędną pom oc do innych jedn ostek or g anizacyjnych, pr zedsiębiorców i or g anizacji

zw racanie się w n agłych w y padkach do ka żdej osoby o dzielenie dor a źnej pom ocy

Dodatkowe uprawnienia przysługujące inspektorom w toku postępowania kontrolnego

PwC

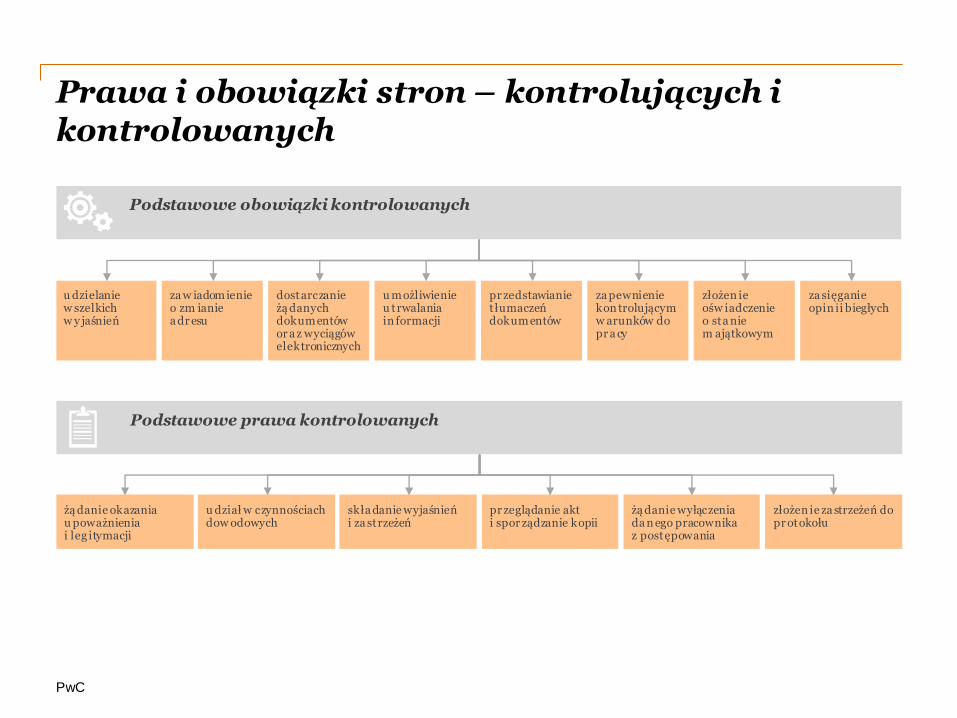

Prawa i obowiązki stron – kontrolujących i kontrolowanych

u dzielanie w szelkich w y jaśnień

za w iadom ienie o zm ianie a dr esu

dostarczanie żą danych dokumentów or a z wyciągów elektronicznych

u możliwienie u trwalania in formacji

pr zedstawianie t łumaczeń dokumentów

za pewnienie kon trolującym w arunków do pr a cy

złożen ie ośw iadczenie o sta nie m ajątkowym

za sięganie opin ii biegłych

żą danie okazania u poważnienia i leg itymacji

u dział w czynnościach dow odowych

skła danie wyjaśnień i za strzeżeń

pr zeglądanie akt i spor ządzanie kopii

żą danie wyłączenia da n ego pracownika z postępowania

złożen ie za strzeżeń do pr otokołu

Podstawowe obowiązki kontrolowanych

Podstawowe prawa kontrolowanych

PwC

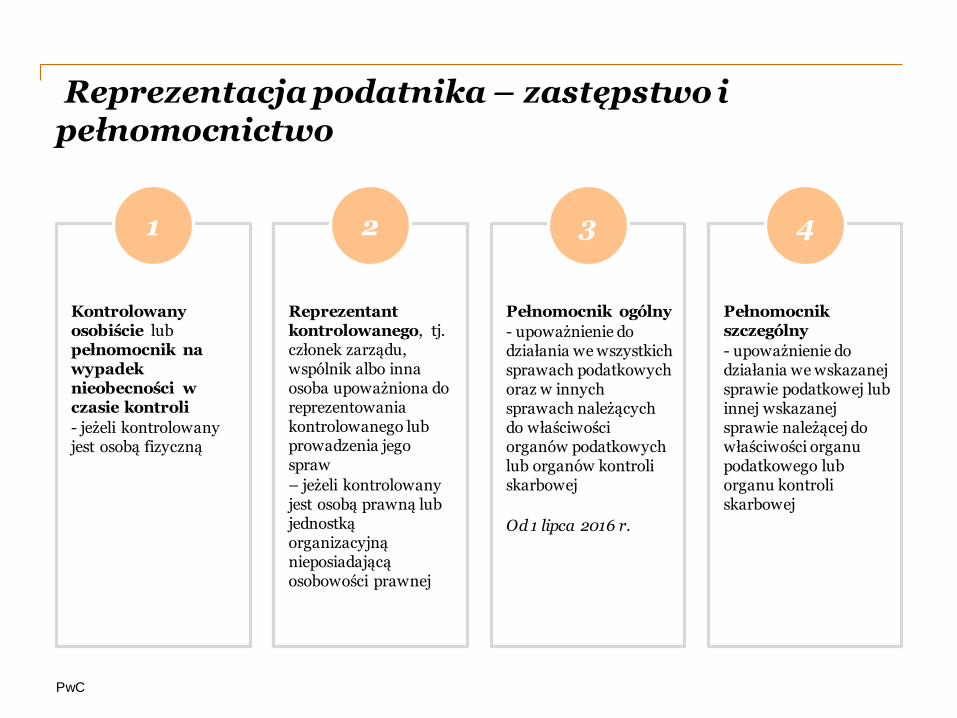

Reprezentacja podatnika – zastępstwo i pełnomocnictwo

1

Kontrolowany osobiście lub pełnomocnik na wypadek nieobecności w czasie kontroli

- jeżeli kontrolowany jest osobą fizyczną

2

Reprezentant kontrolowanego, tj. członek zarządu, wspólnik albo inna osoba upoważniona do reprezentowania kontrolowanego lub prowadzenia jego spraw

– jeżeli kontrolowany jest osobą prawną lub jednostką organizacyjną nieposiadającą osobowości prawnej

3

Pełnomocnik ogólny

- upoważnienie do działania we wszystkich sprawach podatkowych oraz w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej

Od 1 lipca 2016 r.

4

Pełnomocnik szczególny

- upoważnienie do działania we wskazanej sprawie podatkowej lub innej wskazanej sprawie należącej do właściwości organu podatkowego lub organu kontroli skarbowej

PwC

Gromadzenie materiału dowodowego – obowiązki i prawa podatnika

Zeznania świadków Opinia biegłego Oględziny

Zawiadomienie przynajmniej na 3 dni przed terminem przeprowadzenia tych czynności oraz prawo do zadawania pytań i składania wyjaśnień

Zawiadomienie przynajmniej na 3 dni przed terminem przeprowadzenia tych czynności oraz prawo do zadawania pytań i składania wyjaśnień

Zawiadomienie nie później niż bezpośrednio przedpodjęciem tych czynności oraz składania wyjaśnień

PwC

Gromadzenie materiału dowodowego – obowiązki i prawa podatnika

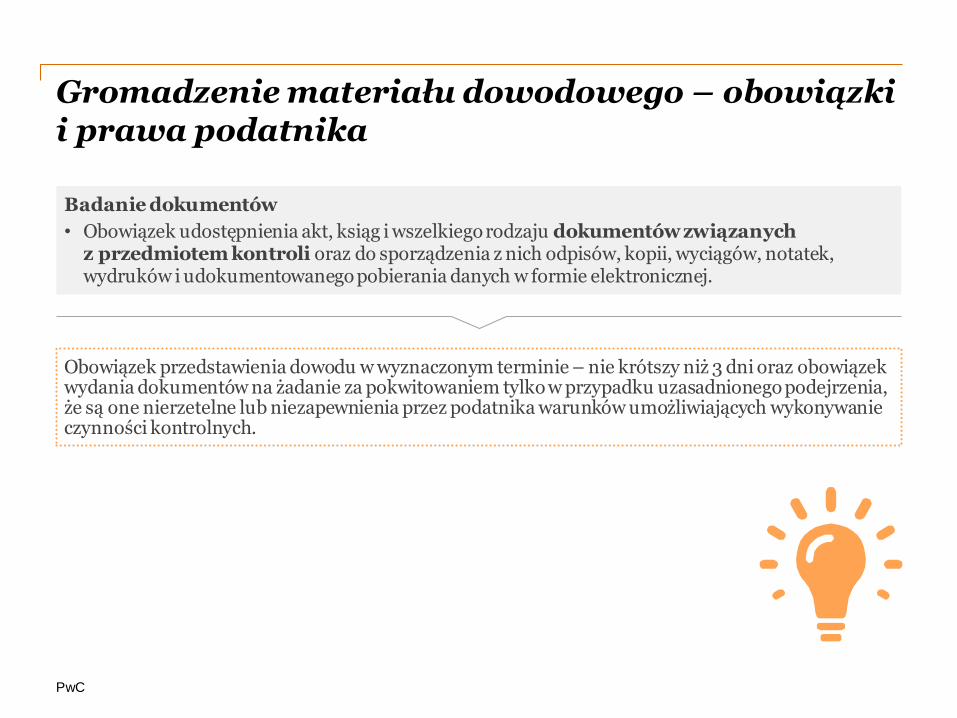

Obowiązek przedstawienia dowodu w wyznaczonym terminie – nie krótszy niż 3 dni oraz obowiązek wydania dokumentów na żadanie za pokwitowaniem tylko w przypadku uzasadnionego podejrzenia, że są one nierzetelne lub niezapewnienia przez podatnika warunków umożliwiających wykonywanie czynności kontrolnych.

Badanie dokumentów

• Obowiązek udostępnienia akt, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli oraz do sporządzenia z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej.

PwC

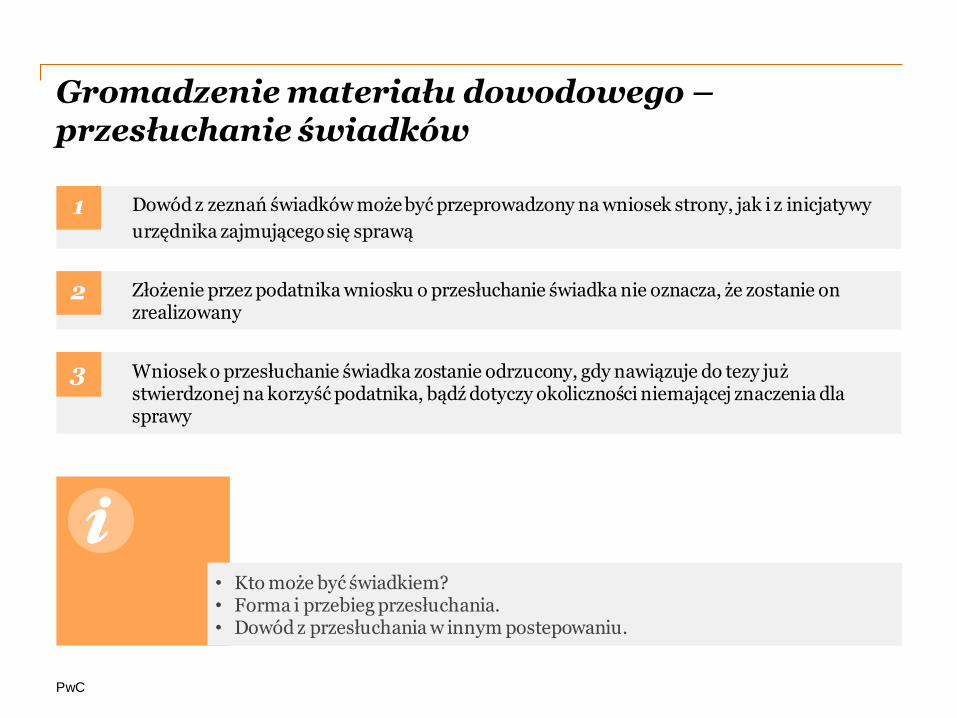

Gromadzenie materiału dowodowego –przesłuchanie świadków

• Kto może być świadkiem?• Forma i przebieg przesłuchania.• Dowód z przesłuchania w innym postepowaniu.

Dowód z zeznań świadków może być przeprowadzony na wniosek strony, jak i z inicjatywy

urzędnika zajmującego się sprawą

1

Złożenie przez podatnika wniosku o przesłuchanie świadka nie oznacza, że zostanie on zrealizowany

2

Wniosek o przesłuchanie świadka zostanie odrzucony, gdy nawiązuje do tezy jużstwierdzonej na korzyść podatnika, bądź dotyczy okoliczności niemającej znaczenia dla sprawy

3

PwC

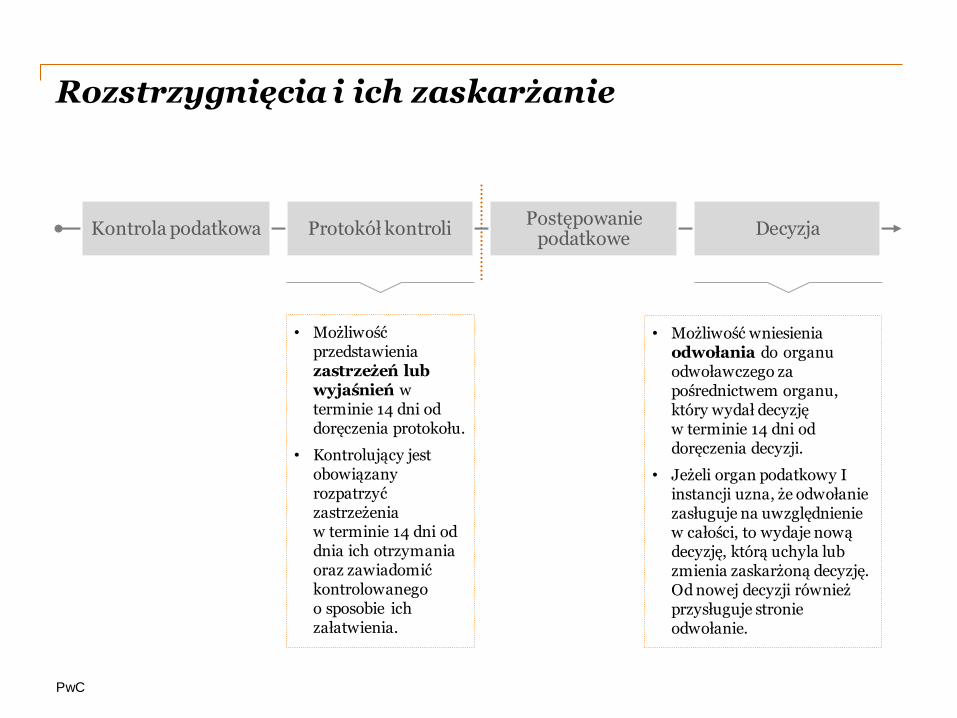

Rozstrzygnięcia i ich zaskarżanie

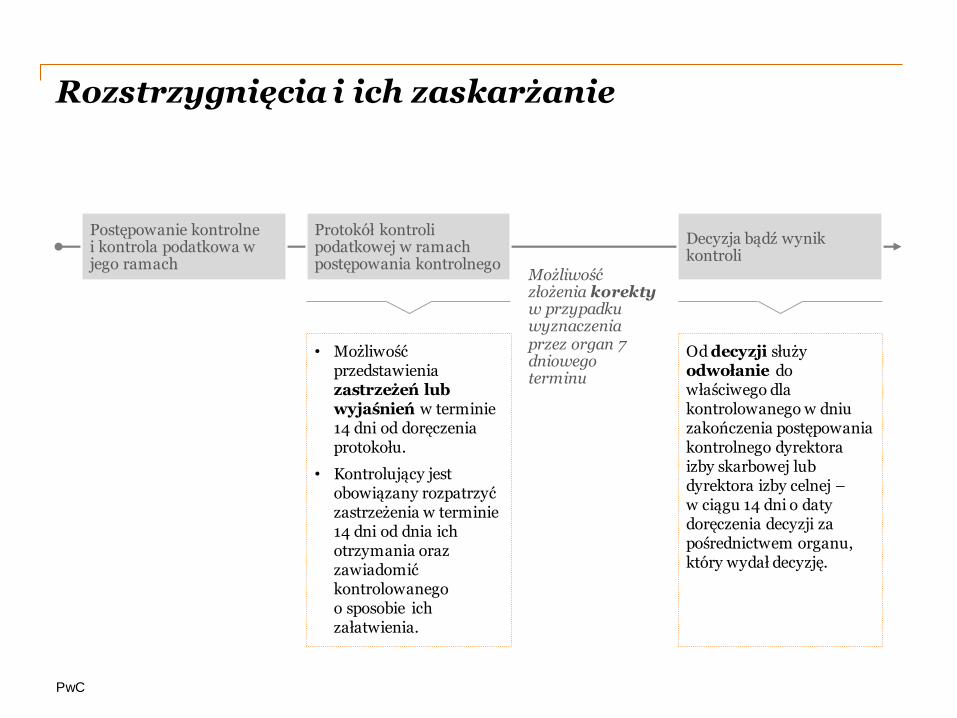

• Możliwość przedstawienia zastrzeżeń lub wyjaśnień w terminie 14 dni od doręczenia protokołu.

• Kontrolujący jest obowiązany rozpatrzyć zastrzeżenia w terminie 14 dni od dnia ich otrzymania oraz zawiadomić kontrolowanego o sposobie ich załatwienia.

• Możliwość wniesienia odwołania do organu odwoławczego za pośrednictwem organu, który wydał decyzję w terminie 14 dni od doręczenia decyzji.

• Jeżeli organ podatkowy I instancji uzna, że odwołanie zasługuje na uwzględnienie w całości, to wydaje nową decyzję, którą uchyla lub zmienia zaskarżoną decyzję. Od nowej decyzji również przysługuje stronie odwołanie.

Kontrola podatkowa Protokół kontroliPostępowanie

podatkoweDecyzja

PwC

Możliwość złożenia korektyw przypadku wyznaczenia przez organ 7 dniowego terminu

Rozstrzygnięcia i ich zaskarżanie

• Możliwość przedstawienia zastrzeżeń lub wyjaśnień w terminie 14 dni od doręczenia protokołu.

• Kontrolujący jest obowiązany rozpatrzyć zastrzeżenia w terminie 14 dni od dnia ich otrzymania oraz zawiadomić kontrolowanego o sposobie ich załatwienia.

Od decyzji służy odwołanie do właściwego dla kontrolowanego w dniu zakończenia postępowania kontrolnego dyrektora izby skarbowej lub dyrektora izby celnej –w ciągu 14 dni o daty doręczenia decyzji za pośrednictwem organu, który wydał decyzję.

Postępowanie kontrolne i kontrola podatkowa w jego ramach

Protokół kontroli podatkowej w ramach postępowania kontrolnego

Decyzja bądź wynik kontroli

PwC

Koniec kontroli – kiedy płacimy?

Zasada – kwotę zobowiązania podatkowego uiszczamy po decyzji drugiej instancji

Odstępstwa!• Rygor natychmiastowej wykonalności• Zabezpieczenie w trakcie kontroli• Dobrowolna korekta (7 dniówka)

PwC

www.pwc.pl/webinaria

18 marca 2016, godz. 10:00

Jednolity Plik Kontrolny – poznaliśmy finalne struktury oraz odpowiedzi Ministerstwa Finansów na wątpliwości podatników

TutajRejestracja

PwC

Dziękujemy za uwagę!

© 2016 Pw C Polska Sp. z o.o.

Powyższa prezentacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady w rozumieniu polskich przepisów. Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej prezentacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany) prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo polskie, PwC Polska Sp. z o.o., jej partnerzy, pracownicy, ani przedstawiciele nie podejmują wobec Państwa żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności – ani umownej, ani z żadnego innego tytułu – za jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na podstawie informacji zawartych w naszej prezentacji lub decyzji podjętych na podstawie tej prezentacji.

Tel. [email protected]

Mariusz MareckiDoradca Podatkowy

Tel. [email protected]

Sławomir PilarczykStarszy Konsultant