jelentés a könyvvizsgálat végrehajtásáról externet nyrt.tÁrgyi eszkÖzÖk 157 416 128 844...

TRANSCRIPT

33 342

33 342 105 000

-

Jelentés a könyvvizsgálat végrehajtásárólEXTERNET Nyrt.

Az üzleti év:2008. január 1. 2008. december 31.

1/12

KSH SZÁM: 14003790-6190-114-16

CÉGJEGYZÉK: 16-10-001759

ssz Megnevezés / E Ft 2007.12.31. Ellenőrzés 2008.12.31.

hatása

1 A BEFEKTETETT ESZKÖZÖK 397 914 1 583 896

2 I. IMMATERIÁLIS JAVAK 194 091 1 393 899

3 I.1 Alapítás-átszervezés aktivált értéke

4 I.2 Kísérleti fejlesztés aktivált értéke

5 I.3 Vagyoni értékű jogok 160 866 497 007

6 I.4 Szellemi termékek 27 103

7 I.5 Üzleti vagy cégérték 33 225 869 789

8 I.6 Immateriális javakra adott előlegek

9 I.7 Immateriális javak értékhelyesbítése

10 II. TÁRGYI ESZKÖZÖK 157 416 128 844

11 II.1 Ingatlanok és kapcsolódó vagyoni értékű jogok 1 152 1 924

12 II.2 Műszaki berendezések, gépek, járművek 72 352 94 036

13 II.3 Egyéb berendezések, felszerelések, járművek 33 912 32 884

14 II.4 Tenyészállatok

15 II.5 Beruházások

16 II.6 Beruházásokra adott előleg 50 000

17 II.7 Tárgyi eszközök értékhelyesbítése

18 III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK 46 407 61 153

19 III.1 Tartós részesedések kapcsolt vállalkozásban 45 493 61 153

20 III.2 Tartósan adott kölcsön kapcsolt vállalkozásban

21 III.3 Egyéb tartós részesedés

22 III.4 Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban 914

23 III.5 Egyéb tartósan adott kölcsön

24 III.6 Tartós hitelviszonyt megtestesítő értékpapír

25 III.7 Befektetett pénzügyi eszközök értékhelyesbítése

26 III.8 Befektetett pénzügyi eszközök értékelési különbözete

27 B FORGÓESZKÖZÖK 436 815 531 502

28 I KÉSZLETEK 2 070 5 982

29 I.1 Anyagok

30 I.2 Befejezetlen termelés és félkész termék

31 I.3 Növendék-, hízó- és egyéb állatok

32 I.4 Késztermékek

33 I.5 Áruk 2 070 5 982

34 I.6 Készletre adott előlegek

35 II. KÖVETELÉSEK 349 181 463 961

36 II.1 Követelések áruszállításból és szolgáltatásból 98 759 101 098

37 II.2 Követelések kapcsolt vállalkozással szemben 197 389

38 II.3 Követelések egyéb részesedési viszonyban lévő vállalkozással szemben

39 II.4 Váltókövetelések

40 II.5 Egyéb követelések 250 422 165 474

41 II.6 Követelések értékelési különbözete

42 II.7 Származékos ügyletek pozitív értékelési különbözete

43 III. ÉRTÉKPAPÍROK

44 III.1 Részesedés kapcsolt vállalkozásban

45 III.2 Egyéb részesedés

46 III.3 Saját részvények és részesedések

47 III.4 Forgatási célú hitelviszonyt megtestesítő értékpapírok

48 III.5 Értékpapírok értékelési különbözete

49 IV. PÉNZESZKÖZÖK 85 564 61 559

50 IV.1 Pénztár, csekkek 5 187 1 936

51 IV.2 Bankbetétek 80 377 59 623

52 C AKTÍV IDŐBELI ELHATÁROLÁSOK 65 286 107 590

53 C.1 Bevételek aktív időbeli elhatárolása 64 643 105 919

54 C.2 Költségek, ráfordítások aktív időbeli elhatárolása 643 1 671

55 C.3 Halasztott ráfordítások

56 ESZKÖZÖK ÖSSZESEN 900 015 2 222 988

2009. április 7.

EXTERNET Nyrt.

Pórffy András

EXTERNET Nyrt.MÉRLEG 'A' változat ESZKÖZÖK

2/12

KSH SZÁM: 14003790-6190-114-16

CÉGJEGYZÉK: 16-10-001759

ssz Megnevezés / E Ft 2007.12.31. Ellenőrzés 2008.12.31.

hatása

57 D. SAJÁT TŐKE 431 432 713 816

58 I. JEGYZETT TŐKE 275 900 316 000

59 ebből visszavásárolt tulajdoni részesedés névértéken

60 II. JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE (-)

61 III. TŐKETARTALÉK 410 624

62 IV. EREDMÉNYTARTALÉK -33 342 -25 255

63 V. LEKÖTÖTT TARTALÉK 75 787 33 342

64 VI. ÉRTÉKELÉSI TARTALÉK

65 VI.1 Értékhelyesbítés értékelési tartaléka

66 VI.2 Valós értékelés értékelési tartaléka

67 VII. MÉRLEG SZERINTI EREDMÉNY 113 087 -20 895

68 E. CÉLTARTALÉKOK

69 E.1 Céltartalék a várható kötelezettségekre

70 E.2 Céltartalék a jövőbeni költségekre

71 E.3 Egyéb céltartalék

72 F. KÖTELEZETTSÉGEK 258 552 1 268 943

73 I. HÁTRASOROLT KÖTELEZETTSÉGEK

74 I.1 Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben

75 I.2 Hátrasorolt kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben

76 I.3 Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben

77 II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK 26 425 636 995

78 II.1 Hosszú lejáratra kapott kölcsönök

79 II.2 Átváltoztatható kötvény

80 II.3 Tartozások kötvénykibocsátásból

81 II.4 Beruházási és fejlesztési hitelek

82 II.5 Egyéb hosszú lejáratú hitelek 7 000 636 995

83 II.6 Tartós kötelezettségek kapcsolt vállalkozással szemben

84 II.7 Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben

85 II.8 Egyéb hosszú lejáratú kötelezettségek 19 425

86 III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK 232 127 631 948

87 III.1 Rövid lejáratú kölcsönök 629 629

88 ebből az átváltoztatható kötvények

89 III.2 Rövid lejáratú hitelek 17 294 19 892

90 III.3 Vevőtől kapott előlegek

91 III.4 Kötelezettségek áruszállításból és szolgáltatásból 179 021 373 401

92 III.5 Váltótartozások

93 III.6 Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben 10 000 134 473

94 III.7 Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 100 000

95 III.8 Egyéb rövid lejáratú kötelezettségek 25 183 3 553

96 III.9 Kötelezettségek értékelési különbözete

97 III.10 Származékos ügyletek negatív értékelési különbözete

98 G. PASSZÍV IDŐBELI ELHATÁROLÁSOK 210 031 240 229

99 G.1 Bevételek passzív időbeli elhatárolása 75 929 86 900

100 G.2 Költségek, ráfordítások passzív időbeli elhatárolása 133 055 153 028

101 G.3 Halasztott bevételek 1 047 301

102 FORRÁSOK ÖSSZESEN 900 015 2 222 988

2009. április 7.

EXTERNET Nyrt.

Pórffy András

EXTERNET Nyrt.MÉRLEG 'A' változat FORRÁSOK

3/12

KSH SZÁM: 14003790-6190-114-16

CÉGJEGYZÉK: 16-10-001759

ssz Megnevezés / E Ft 2007.12.31. Ellenőrzés 2008.12.31.

hatása

1 1 Belföldi értékesítés nettó árbevétele 816 924 2 198 535

2 2 Export értékesítés nettó árbevétele

3 I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 816 924 2 198 535

4 3 Saját termelésű készletek állományváltozása

5 4 Saját előállítású eszközök aktivált értéke 6 116

6 II. AKTÍVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE 6 116

7 III. EGYÉB BEVÉTELEK 4 609 51 348

8 ebből visszaírt értékvesztés 589

9 5 Anyagköltség 5 559 29 047

10 6 Igénybe vett szolgáltatások 70 486 280 614

11 7 Egyéb szolgáltatások értéke 9 299 38 245

12 8 Eladott áruk beszerzési értéke 10 679 16 088

13 9 Eladott (közvetített) szolgáltatások értéke 525 136 1 585 330

14 IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK 621 159 1 949 324

15 10 Bérköltség 26 802 83 648

16 11 Személyi jellegű egyéb kifizetések 1 910 7 733

17 12 Bérjárulékok 9 164 29 109

18 V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK 37 876 120 490

19 VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS 18 083 86 167

20 VII. EGYÉB RÁFORDÍTÁSOK 17 944 83 764

21 ebből értékvesztés 1 967 1 519

22 A ÜZEMI TEVÉKENYSÉG EREDMÉNYE 126 471 16 254

23 13 Kapott osztalék és részesedés

24 ebből kapcsolt vállalkozástól kapott

25 14 Részesedés értékesítésének árfolyamnyeresége

26 ebből kapcsolt vállalkozástól kapott

27 15 Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége

28 ebből kapcsolt vállalkozástól kapott

29 16 Egyéb kapott kamatok és kamatjellegű bevételek 8 083 32 981

30 ebből kapcsolt vállalkozástól kapott 7 563 20 178

31 17 Pénzügyi műveletek egyéb bevételei 5 4 256

32 ebből értékelési különbözet

33 VIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI 8 088 37 237

34 18 Befektetett pénzügyi eszközök árfolyamvesztesége

35 ebből kapcsolt vállalkozásnak adott

36 19 Fizetendő kamatok és kamatjellegű ráfordítások 1 475 72 315

37 ebből kapcsolt vállalkozásnak adott 2 714

38 20 Részesedések, értékpapírok, bankbetétek értékvesztése

39 21 Pénzügyi műveletek egyéb ráfordításai 26 834

40 ebből értékelési különbözet

41 IX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI 1 501 73 149

42 B PÉNZÜGYI MŰVELETEK EREDMÉNYE 6 587 -35 912

43 C SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY 133 058 -19 658

44 X. RENDKÍVÜLI BEVÉTELEK 311 746

45 XI. RENDKÍVÜLI RÁFORDÍTÁSOK 72

46 D RENDKÍVÜLI EREDMÉNY 311 674

47 E ADÓZÁS ELŐTTI EREDMÉNY 133 369 -18 984

48 XII. ADÓFIZETÉSI KÖTELEZETTSÉG 20 282 1 911

49 F ADÓZOTT EREDMÉNY 113 087 -20 895

50 22 Eredménytartalék igénybevétele osztalékra

51 23 Fizetett (jóváhagyott) osztalék és részesedés

52 G MÉRLEG SZERINTI EREDMÉNY 113 087 -20 895

2009. április 7.

EXTERNET Nyrt.

Pórffy András

EXTERNET Nyrt.EREDMÉNYKIMUTATÁS ÖSSZKÖLTSÉG 'A'

4/12

Megnevezés / E Ft 2007.12.31. Ellenőrzés 2008.12.31. Megnevezés / E Ft 2007.12.31. Ellenőrzés 2008.12.31.

hatása hatása

ESZKÖZÖK ÖSSZESEN FORRÁSOK ÖSSZESEN

KÉSZPÉNZ, BANKBETÉT, ÉRTÉKPAPÍR: AZONNAL ESEDÉKES KÖTELEZETTSÉGEK:

Pénztár, csekkek 5 187 1 936 Jövedelemelszámolás

Bankbetétek 80 377 59 623 TB, adó kötelezettség 25 181 3 547

ÉRTÉKPAPÍROK Egyéb azonnal esedékes kifizetések 2 6

I. Azonnal mobilizálható eszközök 85 564 61 559 I. Azonnal esedékessé váló kötelezettségek 25 183 3 553

A. AZONNALI LIKVIDITÁSI TÖBBLET 60 381 58 006 A. AZONNALI LIKVIDITÁSI HIÁNY Többlet Többlet

1 ÉVEN BELÜL BEHAJTHATÓ, PÉNZZÉ TEHETŐ ESZKÖZÖK: 1 ÉVEN BELÜL ESEDÉKES KÖTELEZETTSÉGEK:

Követelések áruszállításból és szolgáltatásból 98 759 101 098 Kötelezettségek áruszállításból és szolgáltatásból 179 021 373 401

Követelések kapcsolt vállalkozással szemben 197 389 Rövid lejáratú kölcsönök 629 629

Követelések egyéb részesedési viszonyban lévő vállalkozással szemben Rövid lejáratú hitelek 17 294 19 892

Váltókövetelések Vevőtől kapott előlegek

Egyéb követelések 250 422 165 474 Váltótartozások

KÉSZLETEK 2 070 5 982 Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben 10 000 134 473

AKTÍV IDŐBELI ELHATÁROLÁSOK 65 286 107 590 Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben 100 000

Egyéb rövid lejáratú kötelezettségek

CÉLTARTALÉKOK

PASSZÍV IDŐBELI ELHATÁROLÁSOK 210 031 240 229

II. Középtávon mobilizálható eszközök 416 537 577 533 II. Közép távon esedékessé váló kötelezettségek 416 975 868 624

B. KÖZÉPTÁVÚ LIKVIDITÁSI TÖBBLET Hiány Hiány B. KÖZÉP TÁVÚ LIKVIDITÁSI HIÁNY -438 -291 091

1 ÉVEN TÚL PÉNZZÉ TEHETŐ ESZKÖZÖK: 1 ÉVEN TÚL ESEDÉKES KÖTELEZETTSÉGEK:

Éven túli követelések 914 HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK 26 425 636 995

BEFEKTETETT ESZKÖZÖK 397 000 1 583 896 HÁTRASOROLT KÖTELEZETTSÉGEK

SAJÁT TŐKE 431 432 713 816

III. Hosszú távon mobilizálható eszközök 397 914 1 583 896 III. Hosszú távon esedékessé váló kötelezettségek 457 857 1 350 811

C. HOSSZÚTÁVÚ LIKVIDITÁSI TÖBBLET Hiány 233 085 C. HOSSZÚ TÁVÚ LIKVIDITÁSI HIÁNY -59 943 Többlet

EXTERNET Nyrt.LIKVIDITÁSI MÉRLEG

5/12

ny.sz.: 003287

Ez a jelentés a fent nevezett cég tárgyévi éves beszámolójának elválaszthatatlan része.A Könyvvizsgálói Záradék bármely manipulációja, vagy valótlan adatokkal együtt történő felhasználása a záradékot érvényteleníti és törvényességi felügyeleti eljárást vonhat

maga után!

Magyar Szakértői Holding Kft.Könyvvizsgáló Társaság

1115 Budapest, Ozorai u. 4. I/1.ny.sz.: 002082

Dr. Matukovics GáborKamarai tag könyvvizsgáló

1115 Budapest, Ozorai utca 4. I/1.

Budapest,2009. április 7.

Véleményünk szerint az éves beszámoló az EXTERNET Nyrt. 2008. december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetérőlmegbízható és valós képet ad.

Az üzleti jelentés az éves beszámoló adataival összhangban van.

Véleményünk korlátozása nélkül a következőkre hívjuk fel figyelmüket:Véleményünk korlátozása nélkül felhívjuk figyelmüket arra, hogy a független könyvvizsgálói jelentés a soron következő legfőbb szervi gyűlés eléterjesztett, az éves beszámolót tárgyaló napirendhez készült, és mint ilyen nem tartalmazhatja a legfőbb szervi gyűlésen hozott döntések évesbeszámolót érintő hatását.

Véleményünk korlátozása nélkül felhívjuk figyelmüket, hogy a Társaság - mint minden más gazdálkodó - a mindenki számára ismert gazdaságikörülmények miatt jelentősen megváltozott piaci viszonyok közé került. A megváltozott piaci viszonyok megnövelhetik a valós érték kockázatát ésmegbízhatóságát, ennek ellenére könyvvizsgálatunk nem tud kiindulni abból, hogy a megváltozott piaci körülmények tartósak maradnak.Mindezek alapján a Társaság számviteli politikája szerint esetleges átértékelésre csak tartós piaci tendenciák ismeretében kerülhet sor.

A könyvvizsgálat során az EXTERNET Nyrt. éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását azérvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk.

Vizsgálatunk alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy az éves beszámolót a számviteli törvényben foglaltak és aMagyarországon elfogadott általános számviteli elvek szerint készítették el.

A jelentősebb piaci értékeket az American Appraisal Kft. által elkészített értékelési vélemény szerint építette be jelentésésbe a könyvvizsgálat.Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt a könyvvizsgálói vélemény megadásához.

Záradék (vélemény)

A kiválasztott eljárások, beleértve az éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatának felméréseit, akönyvvizsgáló megítélésétől függnek.

A kockázatok ilyen felmérésekor a könyvvizsgáló az éves beszámoló ügyvezetés általi elkészítése és valós bemutatása szempontjából relevánsbelső ellenőrzést azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, denem azért, hogy a vállalkozás belső ellenőrzésének hatékonyságára vonatkozóan véleményt mondjon.

A könyvvizsgálat magában foglalja továbbá az alkalmazott számviteli alapelvek megfelelőségének és az ügyvezetés számviteli becsléseiésszerűségének, valamint az éves beszámoló átfogó bemutatásának értékelését is.

Az üzleti jelentéssel kapcsolatos munkánk az üzleti jelentés és az éves beszámoló összhangjának megítélésére korlátozódott és nemtartalmazta egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését.

A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó - Magyarországon érvényes - törvények ésegyéb jogszabályok alapján hajtottuk végre.

A fentiek megkövetelik, hogy megfeleljünk bizonyos etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és végezzükel, hogy kellő bizonyosságot szerezzünk arról, hogy az éves beszámoló nem tartalmaz lényeges hibás állításokat.

A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni az éves beszámolóbanszereplő összegekről és közzétételekről.

A Társaság 2007. évi beszámolóját Dr. Matukovics Gábor könyvvizsgáló könyvvizsgálta, aki 2008.01.18-án kelt könyvvizsgálói jelentésébenminősítés nélküli záradékot (véleményt) bocsátott ki.

Az éves beszámolónak a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint történő elkészítéseés valós bemutatása az ügyvezetés felelőssége.

Ez a felelősség magába foglalja az akár csalásból, hibából eredő, lényeges hibás állításoktól mentes éves beszámoló elkészítése és valósbemutatása szempontjából releváns belső ellenőrzés kialakítását, bevezetését, fenntartását, megfelelő számviteli politika kiválasztását ésalkalmazását valamint az adott körülmények között ésszerű számviteli becslések elkészítését.

A könyvvizsgálat felelőssége az éves beszámoló véleményezése az elvégzett könyvvizsgálata alapján.A könyvvizsgálat felelőssége továbbá az üzleti jelentés és az éves beszámoló összhangjának megítélése.

A könyvvizsgáló felelőssége, hatókör

Független könyvvizsgálói jelentésA soron következő éves, legfőbb szervi gyűlés elé terjesztett éves beszámolóról

Az EXTERNET Nyrt. tulajdonosainak:

Elvégeztük az EXTERNET Nyrt. (továbbiakban: 'a Társaság') mellékelt 2008. évi éves beszámolójának a könyvvizsgálatát, amely évesbeszámoló a 2008. december 31-i fordulónapra elkészített mérlegből - melyben az eszközök és források egyező végösszege 2 222 988 E Ft, amérleg szerinti eredmény -20 895 E Ft veszteség -, az ezen időpontra végződő évre vonatkozó eredménykimutatásból, valamint kiegészítőmellékletből áll.

Címzett

A vezetőség felelőssége az éves beszámolóért

6/12

Emlékeztető a könyvvizsgálat végrehajtásárólAz EXTERNET Nyrt. (továbbiakban 'Szervezet') részére

2008. január 1. - 2008. december 31.

Szerződésünk szerint, a jogok-kötelezettségek kölcsönös érvényesítésével befejeztük az üzleti évre vonatkozó könyvvizsgálóimunkánkat.

Felhatalmazzuk Önöket, hogy - amennyiben Szervezetük döntéshozói az előterjesztettekkel azonosan elfogadják azt - azelőírások szerint a hatóságok részére átadják a zárási dokumentumokat.

Munkánk keretében:A számviteli elvek gyakorlati alkalmazását, annak helyességét kontrolláltuk, üzleti könyveikkel való szinkronításátmegvizsgáltuk, eltéréseit rendeztük.

A számviteli rendszer támogatásában a számlatükör és a számviteli politika összeállítását értékeltük, a kapcsolódószabályozási körökkel való összhang megteremtését véleményeztük.

Bizonylati fegyelmük helyzetét, főbb gazdasági folyamataik lényegi eseményeit mintavétellel elemeztük, gyakorlati problémáikrendezésében megkeresésük szerint rendelkezésükre álltunk. Mindezek mellett az alábbi megjegyzéseinket rögzítjük:

A jelentős és lényeges minősítések meghatározása az Önök döntése szerint történt. Megbízásunk a piaci értékek teljes körének meghatározásáranem terjedt ki. Döntéseik végrehajtását szúrópróábval, az Önök adatszolgáltatása alapján ellenőrizhettük.A Szervezet amortizációs politikáját, a maradványérték számítás elvét, a visszaírások kezelését a szabályzatok szintjén vizsgáltuk. A beminősítetteljárások gyakorlati alkalmazása a Szervezet feladata, részünkről mintaszerű ellenőrzésre került sor.A számviteli szabályozás naprakészségének biztosítása a Szervezet esetében az aláírásra jogosultak feladata és felelőssége.

Az év során valamennyi előfordult adózási, könyvelési, menedzsment és controlling témájú, valamint a szerződésesfeladatokkal összefüggő kérdésekről személyes konzultációt folytattunk, munkánkat kellő gondossággal végeztük.

Az üzleti év zárásának előkészítése érdekében önálló módszertani anyagot adtunk át az Önök részére, valamint egyeztetőmegbeszélések keretében segítettük felkészülésüket, adtuk meg időbeni ütemezésünket, közreműködtünk a végrehajtásban.

A zárlati munkák során:A leltárak felvételében év végén mintaszerűen személyesen is részt vettünk, vagy a folyamatos munkánk keretében vizsgáltuk azt, mivel azokelőkészítését megfelelőnek tartottuk. Ebben az esetben az utólagos ellenőrzést végrehajtottuk.Az adók elszámolásában megvizsgáltuk azok analitikáit, rendszertechnikai működésüket, számviteli beszámolóba beépülését (nem képezte munkánktárgyát az analitikák teljes körű és tételes ellenőrzése, a havi adózási rend vizsgálata).Az Önöktől kapott információk felülvizsgálatával került sor az értékvesztések, értékhelyesbítések, céltartalékképzések, leírások, visszaírások, átmenőtételek elfogadására, az analitikák és főkönyvi feldolgozások összhangjának biztosítására.Adatszolgáltatásuk alapját képezte munkaokmányainknak, kiegészítő mellékletüknek.Az Önök által rendelkezésünkre bocsátott nyilatkozataik munkánk eredményébe, záradékunk minősítésébe beépültek.Nyilatkozataink értelmezésénél figyelembe kell venni teljességi nyilatkozatukat, valamint annak kockázatát, hogy a mintavételes technikák nemadhatnak lehetőséget minden hiba és ellentmondás külső feltárására.Cash-flow kimutatásuk felülvizsgálatánál a lényegesség és költség-haszon elveiből indultunk ki.

Munkánk eredményei során:A magyar könyvvizsgálói előírásoknak megfelelően felülvizsgáltuk az üzleti év üzleti könyveinek vezetését, záradékoltukszámviteli beszámolójának elkészítését.

A bemutatott számviteli beszámoló Magyarország hivatalos pénznemében, azaz forintban készült. Jelentésünk eredetilegmagyar nyelven kerül kiadásra, a magyar nyelvű jelentés kerül aláírásra. Vita esetén a magyar nyelvű eredeti jelentés amérvadó.

A Szervezet dokumentumainak áttekintése, üzleti könyveinek felülvizsgálata, a zárás, az önrevíziós tételek, a gazdálkodáselemzése és az adózás ellenőrzése alapján az alábbiak szerint igazoljuk és fogadjuk el a mérleget és az eredménykimutatást.

Jelentésünk észrevételeinket, megállapításainkat tartalmazza, ennek megfelelően került sor az eredmény jóváhagyására.Megítélésünk szerint a könyvvizsgáló jelentésben foglaltakon kívül:

3. számlaosztály4. számlaosztály5. számlaosztály8. számlaosztály9. számlaosztályOsztalékelőírás

A Szervezet gazdálkodása megfelel a magyar jogszabályi előírásoknak.A Szervezet ügyvitele tartalmazza a gazdasági eseményeket, elszámolásának bizonylati hátterét.A Szervezet zárása a folyamatos működés elve szerint értékelt, a vezetés nyilatkozatai alapján nincsenek fedezetlen éslényeges:- jelentős könyvön kívüli terhek.

Munkakapcsolatainkat, a kapott információk feldolgozását munkaokmányaink tartalmazzák, mégis felhívjuk figyelmüket, hogyaz ezek alátámasztását szolgáló, de Önöknél rendelkezésre álló bizonylatok változásoktól mentes megőrzése az Önökfelelőssége.

Üzleti jelentéssel összefüggésben:Az üzleti jelentéssel kapcsolatos munkánk az éves beszámolóval kapcsolatos adatszolgáltatásra korlátozódott és nemtartalmazta egyéb, a Szervezet nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését.

Megnevezés 2008. december 31.Szervezet zárása szerint Könyvvizsgálat alapjánFt

1. számlaosztály2. számlaosztály

548 447 916,461 760 313 124,88-2 287 865 789,91

0,00

1 583 897 067,005 982 200,00

633 109 158,52-2 243 883 676,95

548 447 916,461 760 313 124,88-2 287 865 789,91

0,00

1 583 897 067,005 982 200,00

633 109 158,52-2 243 883 676,95

-20 895 251,43 2 222 988 425,52

-20 895 251,43 2 222 988 425,52

Mérleg szerinti eredményMérlegfőösszeg

7/12

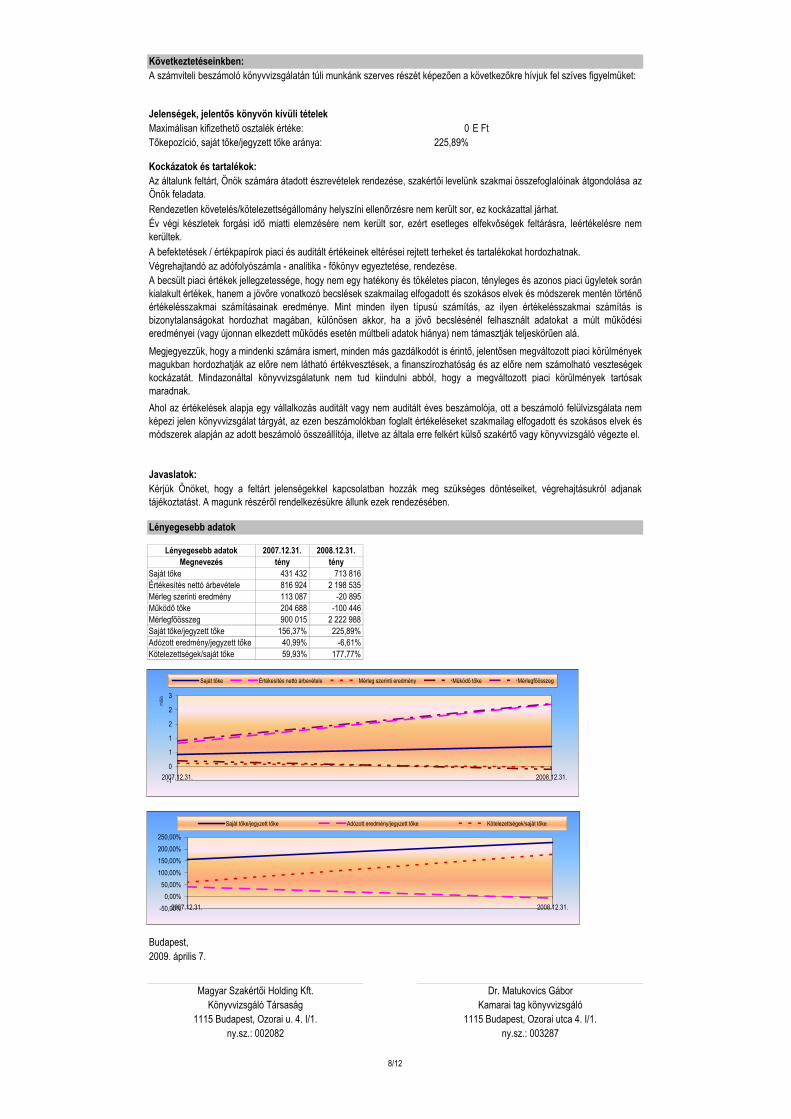

0 E Ft225,89%

2007.12.31. 2008.12.31.tény tény431 432 713 816816 924 2 198 535113 087 -20 895204 688 -100 446900 015 2 222 988156,37% 225,89%40,99% -6,61%59,93% 177,77%

Budapest,2009. április 7.

Ahol az értékelések alapja egy vállalkozás auditált vagy nem auditált éves beszámolója, ott a beszámoló felülvizsgálata nemképezi jelen könyvvizsgálat tárgyát, az ezen beszámolókban foglalt értékeléseket szakmailag elfogadott és szokásos elvek ésmódszerek alapján az adott beszámoló összeállítója, illetve az általa erre felkért külső szakértő vagy könyvvizsgáló végezte el.

Megjegyezzük, hogy a mindenki számára ismert, minden más gazdálkodót is érintő, jelentősen megváltozott piaci körülményekmagukban hordozhatják az előre nem látható értékvesztések, a finanszírozhatóság és az előre nem számolható veszteségekkockázatát. Mindazonáltal könyvvizsgálatunk nem tud kiindulni abból, hogy a megváltozott piaci körülmények tartósakmaradnak.

A becsült piaci értékek jellegzetessége, hogy nem egy hatékony és tökéletes piacon, tényleges és azonos piaci ügyletek soránkialakult értékek, hanem a jövőre vonatkozó becslések szakmailag elfogadott és szokásos elvek és módszerek mentén történőértékelésszakmai számításainak eredménye. Mint minden ilyen típusú számítás, az ilyen értékelésszakmai számítás isbizonytalanságokat hordozhat magában, különösen akkor, ha a jövő becslésénél felhasznált adatokat a múlt működésieredményei (vagy újonnan elkezdett működés esetén múltbeli adatok hiánya) nem támasztják teljeskörűen alá.

Kockázatok és tartalékok:Az általunk feltárt, Önök számára átadott észrevételek rendezése, szakértői levelünk szakmai összefoglalóinak átgondolása azÖnök feladata.

Következtetéseinkben:

Rendezetlen követelés/kötelezettségállomány helyszíni ellenőrzésre nem került sor, ez kockázattal járhat.Év végi készletek forgási idő miatti elemzésére nem került sor, ezért esetleges elfekvőségek feltárásra, leértékelésre nemkerültek.

A befektetések / értékpapírok piaci és auditált értékeinek eltérései rejtett terheket és tartalékokat hordozhatnak.Végrehajtandó az adófolyószámla - analitika - főkönyv egyeztetése, rendezése.

Javaslatok:Kérjük Önöket, hogy a feltárt jelenségekkel kapcsolatban hozzák meg szükséges döntéseiket, végrehajtásukról adjanaktájékoztatást. A magunk részéről rendelkezésükre állunk ezek rendezésében.

Lényegesebb adatok

Maximálisan kifizethető osztalék értéke:Tőkepozíció, saját tőke/jegyzett tőke aránya:

A számviteli beszámoló könyvvizsgálatán túli munkánk szerves részét képezően a következőkre hívjuk fel szíves figyelmüket:

Jelenségek, jelentős könyvön kívüli tételek

Lényegesebb adatokMegnevezés

Saját tőkeÉrtékesítés nettó árbevételeMérleg szerinti eredményMűködő tőkeMérlegfőösszegSaját tőke/jegyzett tőkeAdózott eredmény/jegyzett tőkeKötelezettségek/saját tőke

Magyar Szakértői Holding Kft.Könyvvizsgáló Társaság

1115 Budapest, Ozorai u. 4. I/1.ny.sz.: 002082

Dr. Matukovics GáborKamarai tag könyvvizsgáló

1115 Budapest, Ozorai utca 4. I/1.ny.sz.: 003287

-1

0

1

1

2

2

3

2007.12.31. 2008.12.31.

millió

Saját tőke Értékesítés nettó árbevétele Mérleg szerinti eredmény Működő tőke Mérlegfőösszeg

-50,00%

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

2007.12.31. 2008.12.31.

Saját tőke/jegyzett tőke Adózott eredmény/jegyzett tőke Kötelezettségek/saját tőke

8/12

Vállalkozás megnevezése: EXTERNET Nyrt.Címe: 5000 Szolnok, Szapáry út 18.A munka befejezésének dátuma: 2009. április 7.

Teljességi nyilatkozat

Ez a nyilatkozat az EXTERNET Nyrt. (a Társaság) 2008.12.31.-i pénzügyi kimutatásainak (a mérleg, az eredménykimutatás és akiegészítő melléklet együtt: pénzügyi kimutatás) könyvvizsgálatával kapcsolatosan készült.

a.) valamennyi tranzakciót,b.) ügyletet,

Célja, hogy a pénzügyi kimutatások 2000. évi C. törvénnyel (Számviteli törvény) való megfeleléséről véleményt alkothassanak,igazoljuk, hogy a legjobb tudásunk és meggyőződésünk szerint képviseljük az audit során az alábbiakban foglaltakat:

1. Felelősek vagyunk:a.) az éves pénzügyi beszámolónak a 2000. évi C. Számviteli Törvénynek megfelelően nyilvántartott adatokból történőösszeállításáért,b.) a könyvelésért,c.) az éves pénzügyi beszámolónak a 2000. évi C. Számviteli Törvénnyel és a tényekkel való megfelelésért,d.) valamint azért, hogy az éves pénzügyi beszámoló megbízható képet ad a cég nettó eszközeiről, valamint pénzügyihelyzetéről hű és valós képet mutat.

2. Elismerjük, hogy a mi kötelezettségünk egy olyan belső számviteli ellenőrzési rendszer létrehozása és fenntartása, amely bárnem teljes mértékben, de megfelelően nyújt biztosítékot a törvénytelenségek, szabálytalanságok és hibák ellen.

3. Rendelkezésükre bocsátottunk teljeskörűen és hiánytalanul, a valóságnak megfelelően, a vizsgált évre vonatkozó:

c.) gazdasági eseményt feldolgozva,d.) a vagyoni-pénzügyi-jövedelmezőségi helyzetre hatást gyakorló további információkat külön is értelmezve.

4. Minden pénzügyi nyilvántartást és ehhez kapcsolódó adatot az Önök rendelkezésére bocsátottunk és minden olyantranzakcióról informáltuk Önöket, amelyeknek a pénzügyi jelentésekre hatása lehet. Így különösen:a.) tulajdonosi és menedzsment döntések, tulajdonosi egyezségek, viszonyok,b.) a tárgyév egyedi, rendkívüli eseményei,c.) egyedi szerződéses megállapodások követelések és kötelezettségek érvényesítésekor,d.) az üzleti és az azon kívüli események, ügyletek elkülönítése,e.) korlátozások és kötöttségek, jogosultságok és előnyök a pénzügyi jelentésben,f.) piaci információk, értékvesztések, a vállalkozás továbbvitelével kapcsolatos tervek,g.) mérlegben nem szereplő kötelezettségek, jogosultságok, peres, vitás, kétes ügyek.

5. Nem történt:a.) szándékos mulasztás a cégvezetés, illetve azon alkalmazottak részéről, akik meghatározó szerepet töltenek be az ügyvitelifolyamatok rendszerében,b.) szándékos mulasztás azon más dolgozók részéről sem, akik lényegesen befolyásolhatnák a pénzügyi adatokat,c.) lényeges hatást gyakorló visszajelzés a pénzügyi beszámolók, a pénzügyi jelentések hiányosságaira, nem egyezőségérevonatkozóan, a szabályozó hatóságokkal történt egyeztetés során ezek részéről.

6. Nincsen tudomásunk:

b.) olyan törvénysértésről vagy lehetséges törvény- vagy szabálysértésről:

a.) olyan szabálytalanságról, mely elkövetésében a vállalatvezetés tagjai, a számvitelben fontos szerepet játszó alkalmazottakrészt vettek volna, sem más alkalmazott által elkövetett olyan szabálytalanságról, amely a beszámolót jelentősen befolyásolná,

- amelynek következményét a mérlegbeszámolónak tartalmaznia kellene,- céltartalék képzését tenné szükségessé,- vagy a valós kép bemutatása céljából a kiegészítő mellékletben nyilvánosságra kellene hozni.Nem érkezett olyan, a pénzügyi nyilvántartási kötelezettségek megszegésével kapcsolatos, vagy hiányosságokra utaló hatóságiértesítés, amely jelentős hatással lett volna a mérlegbeszámolóra.A Társaság betartotta a szerződés megállapodásainak azon pontjait, amelyek be nem tartás esetén jelentősen befolyásoltákvolna a mérlegbeszámolót.

7. Az alábbi ügyletekkel kapcsolatban minden információt az Önök rendelkezésére bocsátottunk:a.) a velünk tulajdonviszonyban álló felekkel fennálló tartozások és követelések, beleértve az értékesítést, beszerzéseket,átutalásokat, hiteleket, lízing és garancia megállapodásokat;

9/12........................................................

Képviseletre jogosult aláírása

b.) tőkeállomány visszavásárlásának előjoga, illetve ilyen jellegű megállapodások vagy a tőkeállomány tartalékolása opcióra,kezességre, átalakításra vagy egyéb követelmények teljesítése végett;c.) pénzintézettel kötött megállapodások, beleértve a pénzeszközök egyenlegével kapcsolatos korlátozásokat, a hitelkeretetvagy hasonló megállapodásokat;d.) korábban eladott eszközök visszavásárlására irányuló megállapodások.

8. Külön rendelkezésükre bocsátottuk azokat az információkat:a.) amelyeket a tárgyévben, de nem a tárgyévre vonatkozóan érvényesítettünk,b.) amelyeket a tárgyév után, a könyvvizsgálati munka keretében helyesbítettünk,c.) amelyek a számvitelen kívüliek, de a vagyoni-pénzügyi-jövedelmezőségi helyzetre hatást gyakorolnak,d.) amelyek a jogok és kötelezettségek vállalásának éven belüli magyarázatára, éven túli hatások gyakorlására lényeges ésmeghatározó szerepet töltenek be.

9. A beszámoló-készítéssel összefüggésben rögzítjük:a.) Az immateriális javakat és a tárgyi eszközöket a számviteli törvény szerinti beszerzési értéken értékeltük, levonva belőle azezen eszközök hasznos élettartalma alapján megállapított értékcsökkenési leírást.b.) A befektetett pénzügyi eszközöket a számviteli törvény szerinti beszerzési árukon értékeltük. Nincs tudomásunk olyantényről. amelynek alapján a befektetett eszközökre értékvesztést kellett volna elszámolni.c.) A vásárolt készleteket a számviteli törvény szerinti beszerzési áron értékeltük. A vásárolt készletek könyv szerinti értéke nemhaladja meg a mérlegkészítéskor ismert piaci értéket.Azokra a vásárolt készletekre, amelyek könyv szerinti értéke magasabb volt, mint a mérlegkészítéskor ismert tényleges piaciérték, értékvesztést számoltunk.d.) A saját termelésű készleteket a számviteli törvény szerinti előállítási költségen értékeltük. A saját termelésű készletek értékenem haladja meg a mérlegkészítéskor ismert és várható eladási árat.Azokra a saját termelésű készletekre, amelyek könyv szerinti értéke magasabb volt, mint a mérlegkészítéskor ismert és várhatóeladási ár, értékvesztést számoltunk el.e.) A fordulónapon fennálló, vevőkkel szembeni és egyéb követelések, jóhiszemű követelések, amelyek a fordulónapon, vagy ezelőtt keletkeztek.f.) A Társaság minden készpénze és bankszámlája, továbbá minden egyéb tulajdona és eszköze szerepel a beszámolóban. ATársaság megfelelő jogcímmel rendelkezik a mérlegben és mellékleteiben szereplő, tulajdonában levő eszközökre.

g.) A Társaság valamennyi kötelezettsége szerepel a fordulónapi beszámolóban. A Társaságnak nincs érvényesítetlenkövetelése, kötelezettsége.h.) A mérlegbeszámoló és kiegészítő mellékletei tartalmazzák mindazokat a tételeket: - amelyek szükségesek a Társaság vagyoni helyzetének, tevékenysége eredményének a számviteli törvényben rögzítetteknekmegfelelő hiteles bemutatásához,- valamint a Társaságra vonatkozó egyéb törvényekben és a szabályozásokban előírt tételeket, és- mindazokat a mérlegen kívüli kötelezettségeket (pl. jelzálogok, lízingdíj kötelezettség, kötelezettség fedezetére átadott váltók,adott garanciák, stb.), amelyek a Társaság vagyoni helyzetének megítélésében szerepet játszanak.i.) A Társaságnak nincs egyéb elhatárolandó vagy közzéteendő kötelezettsége, vagy nyeresége illetve vesztesége. Amérlegbeszámoló és mellékletei megfelelően tartalmazzák az alábbiakat:- A kapcsolt vállalkozások tranzakcióit, az ezzel kapcsolatos követeléseket és kötelezettségeket, ideértve az eladásokat,vásárlásokat, kölcsönt, átutalást, lízinget.- A társaság, valamint leányvállalata, igazgatója, tisztségviselője által nyújtott szóbeli vagy írásos garanciákat.- A pénzintézetekkel kötött engedményezési megállapodásokat, vagy a bankszámlán levő készpénz illetve a hitelkeretkorlátozására vonatkozó, vagy más ehhez hasonló megállapodásokat.- A megállapodásokat a korábban eladott eszközök visszavásárlására.- A rendes üzleti tevékenységen kívüli egyéb megállapodásokat.j.) Nincs tudomásunk egyéb bárminemű lényeges tartozásról vagy követelésről, amely jelentősen befolyásolná a cégünkpénzügyi helyzetét.

10. Ha éltünk a valós értékeléssel akkor rögzítjük, hogy:a.) A pénzügyi eszközök és kötelezettségek valós értéken történt értékelései a Számviteli Törvénnyel összhangban lettekbemutatva és közzétéve.b.) Az eszközök és kötelezettségek valós értékének a Számviteli Törvény által megkövetelt módon közzétett összegei a valósértékre vonatkozó legjobb becslésünket tükrözik.c.) A valós érték meghatározására alkalmazott értékelési módszerek és jelentős feltételezések következetesen lettekalkalmazva, ésszerűek.d.) Az értékelési módszerek és feltételezések megfelelően tükrözik a Társaság nevében végrehajtandó, a valós értékmeghatározások és közzétételek szempontjából releváns lépéseinkre vonatkozó szándékainkat és képességeinket.e.) Megerősítjük, hogy áttekintettük minden, a fordulónapon nyitott pénzügyi eszközt és kötelezettséget, és azokat a SzámviteliTörvény 59/A-59/F paragrafusainak megfelelően soroltuk be a következő csoportok egyikébe:- kereskedési célú pénzügyi eszközök és kötelezettségek- lejáratig tartandó befektetések- a gazdálkodó által keletkeztetett kölcsönök és követelések

10/12........................................................

Képviseletre jogosult aláírása

Vállalkozás pecsétje:

- értékesíthető pénzügyi eszközök- egyéb pénzügyi kötelezettségekés azokat besorolásuknak megfelelően valós értéken, amortizált bekerülési értéken vagy bekerülési értéken mutattuk ki.A lejáratig tartandónak minősített pénzügyi eszközök besorolása ezen értékpapíroknak a lejáratig történő megtartására irányulószándékunknak és képességünknek megfelelő.f.) A számviteli Törvénnyel összhangban számoltuk el a származékos termékeket és a fedezeti ügyleteket, beleértve annak- a fedezeti kapcsolatra,- a Társaság fedezeti ügylettel kapcsolatos kockázatkezelési céljaira és stratégiáira,- ill. a hatékonyság kezdeti és folyamatos mérésére vonatkozó dokumentáció elkészítésére vonatkozó előírásait.

11. Nincsenek a Társasággal szemben olyan nem érvényesített igények, amik az ügyvédünk véleménye szerint érvényesíthetőklennének.

12. A számviteli nyilvántartás, ami a pénzügyi információ alapja, pontosan és megbízhatóan, megfelelő részletezettséggeltükrözi a cégünknek és esetleges kapcsolt vállalkozásainak ügyleteit.

13. A cégünk megfelelő jogcímmel rendelkezik valamennyi tulajdonában lévő eszköz felett, azokat a közölt jelzálogon kívülegyéb zálog nem terheli.

14. Szerződéseink mindazon szempontjainak eleget tettünk, melyek nem teljesítés esetén lényegesen befolyásolják a pénzügyikimutatásokat.

15. A mérleg kelte utáni időszakban nem történt olyan esemény, mely a pénzügyi kimutatások kiigazítását igényelné.

16. Nem történt olyan törvényszegés vagy szabálysértés, melynek hatása a 2000. évi C. Számviteli Törvény előírásaivalösszhangban készült pénzügyi jelentésekben mutatkozhatna.

17. Tisztában vagyunk 2007. évi CXXXVI. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásárólszóló törvény előírásaival, annak szabályait ismerjük.A rendelkezésükre bocsátott bizonylatok és azok mögöttes gazdasági tartalmában, valamint a vállalkozás működésébennincsenek olyan ügyletek, amelyek büntetendő cselekmény elkövetéséből származó dolgok eredetét leplezik.Ide értendő többek között:- a vagyoni jogosultságot megtestesítő okiratot,- dematerializált értékpapírt is.Rögzítjük továbbá, hogy gazdálkodásunkban nem jelentek meg, illetve a tevékenység gyakorlása során felhasználásra nemkerültek olyan dolgok, amelyek büntetendő cselekmény elkövetéséből származnak.

18. Megértettük, feldolgoztuk és megadtuk mindazon témaköröket, amelyeket a könyvvizsgálati munkaprogram, adokumentációs és információs jegyzék alapján tőlünk kértek.

19. Megerősítjük, hogy adatfeldolgozási rendszerünk rendszertechnikailag zárt.

20. A belső ellenőrzési rendszer által feltárt problémákat, hibákat maradéktalanul kijavítottuk és helyesbítettük, az ezen kívüli felnem dolgozott tételeket külön bizonylatoltuk és rendelkezésre bocsátottuk.

21. A számviteli szabályrendszerrel kapcsolatban rögzítjük, hogy a jelentős és lényeges minősítések meghatározása sajátdöntésünk, a könyvvizsgálat megbízása a piaci értékek teljes körének meghatározására nem terjedt ki.

22. A vállalkozás amortizációs politikáját kialakítottuk, a maradványérték számításának elveit, az értékelési visszaírásokkezelését a számviteli elvekkel gyakorlatban megvalósítottuk. A számviteli szabályozás naprakészségének biztosítása a mifeladatunk.

23. A garanciális és várható kötelezettségekre, jövőbeni költségekre képzett céltartalékok képzési módszere, mértéke, követésea vállalkozásunk számításainak, tapasztalati adatainak eredménye.

24. Kinyilvánítjuk, hogy a beszámoló a könyvvizsgálattal közös munkánk eredménye, azzal mindenben egyetértünk, ésmegerősítjük, hogy terveink, értékeléseink tartalmuk, formájuk szerint azonosak a beszámolóban rögzítettel.

25. A beszámolóban kimutatott piaci értékek az általánosan elfogadott értékelési elvek szerint kerültek bemutatásra.

Az adóhatóságnak jogában áll a Társaság nyilvántartásainak felülellenőrzésére. A Számviteli Törvény előírásai szerint akönyvvizsgálói záradék nem jelenti azt, hogy azt az adóhatóság korrekció nélkül elfogadja vagy mentes minden hibától.

11/12........................................................

Képviseletre jogosult aláírása

2009. április 7.

A könyvvizsgálat iránymutatása alapján utólagosan javított, véglegesített kiegészítő melléklet közzétételét, illetve letétbe helyezésételrendelem, annak anyagát mellékelem.

Pórffy András

Kiegészítő mellékletEXTERNET Nyrt.

Az üzleti év:

2008. január 1. - 2008. december 31.

12/12

1/21

Szervezeti forma: nyilvánosan működő részvénytársaságA Szervezet adószáma: 14003790-2-16A Szervezet KSH száma: 14003790-6190-114-16Cégjegyzékszám: 16-10-001759Alapítás ideje: 2007.07.31.Jogelőd: EXTERNET Kft.Főtevékenysége: TávközlésKiegészítő tevékenysége: Szoftver-kiadás, Adatfeldolgozás, Adatbázis-tevékenység, on-line kiadásSzékhelye: 5000 Szolnok, Szapáry út 18.Telephelye: IrodaCíme: 1117 Budapest, Hauszmann Alajos utca 2.A vállalkozás internetes honlapja: www.externet.huA vállalkozás könyvviteli szoftvere: Pénzszám

Vállalkozás tulajdonosi szerkezete:Tulajdonos megnevezése Tulajdoni Szavazati Egyéb

hányad % arány % ráhatás(76%-…) Kapcsolteconet Invest Vagyonkezelő Kft. 76,83% 76,83%(...-19%) EgyébVivacom Kft. 12,69% 12,69%Kraft invest Kft. 10,14% 10,14%egyéb tulajdonosok 0,34% 0,34%Összesen: 100,00%

Vállalkozás tulajdoni részesedései (befektetései) és kiemelt adatai:Befektetés megnevezése: Székhely Adatszolgáltatás Tulajdoni Szavazati Jegyzett Egyéb MSZE Saját Egyéb

Adatok E Ft-ban éve hányad % arány % tőke tartalék tőke ráhatás(76%-…)- minősített többséget bizt.bef. leányvállalatUltraweb Kft 1117 Budapest, Hauszmann Alajos u 100,00% 100,00% 3 000 3 000 …Vivanet Kft 1118 Budapest, Hauszmann Alajos u 100,00% 100,00% 3 000 3 000 …

Beszámoló aláírására jogosult neve: Címe:Beszámoló aláírására jogosult neve: Címe:Igazgatóság:Felügyelő Bizottság:

A vállalkozásnál a könyvvizsgálat jogszabályi előírások alapján kötelező.Könyvvizsgáló: Dr. Matukovics Gábor

Könyvvitelért felelős személy: Rationarius Kft- lakcímeSzámlavezető bankok: - Ft:

- deviza:Engedélyhez kötött tevékenységek:- PSZÁF speciális engedéllyel: nem rendelkezik- Szakmai kamara engedélyével: nem rendelkezik- Tevékenységspecifikus képesítéssel: nem rendelkezik- Közhasznú minősítéssel: nem rendelkezik- Tevékenységfüggő cégbírósági bejegyzéssel: nem rendelkezik- A társaság közérdeklődésnek kitett: nemSajátos tevékenységgel kapcsolatos, jogszabályban előírt információk köre: rendelkezik

A tulajdoni viszonyokat társasági szerződés alapító okirat, a működés az ebben rögzítettek szerint történik.

A napi forgalom megfigyelése, rögzítése számítógépes program-rendszerrel történik (Pénzszám program), amely a bevitt adatok zárt feldolgozását biztosítja.

Könyvvezetés pénzneme: forint (HUF)Könyvelési rend: kettős könyvvitel, HAS (Hungarian Accounting Standards)Üzleti év fordulónapja: 2008.12.31.Eredménykimutatás típusa: összköltség eljárásEredménykimutatás változata: "A"Mérleg változata: "A"Mérlegkészítés cégi időpontja általában: január 31.Mérlegkészítés cégi időpontja mérlegtételenként: egyes mérlegtételeknél rögzített.Könyvvizsgálati zárás időpontja: 2009.04.07.A hitelesítés tartalmi alapja: éves beszámolóA kötelező beszámolás formája: éves beszámoló

Kiegészítő mellékletEXTERNET Nyrt.

A Szervezet kiemelt adatainak bemutatása

Székhely, lakcím

1117 Budapest, Hauszmann Alajos u.

2030 Érd, Lakatos u. 46.1117 Budapest, Hauszmann Alajos u.

Cégjellemzők

Pórffy András, Sebők István, Kis Andor, dr. Bödecs Béla, dr. Balázs Csaba, dr. Rosner Gábor, Belán Gábor, Hutiray Gyula, Pálya Róbert, dr. Takács István

Magyar Szakértői Holding Kft.

Pórffy AndrásSebők István

2030 Érd, Napszámos u. 40.2094 Nagykovácsi, Szent Anna u. 6.

A számviteli rendszer

Commerz Bank Zrt.

Működési rendszer

6000 Kecskemét, Vágó u. 2.Commerz Bank Zrt.

2/21

A számviteli alapelveket jellemző előírások:= Számviteli alapelvektől való eltérés: nem merült fel.= A könyvvizsgálat által engedélyezett, törvényi előírásoktól való eltérés: nem merült fel.= Alkalmazott értékelési elvek változása: nem merült fel.= Jelentős összegű hiba, amelynek hatása ellenőrzési kötelezettségű a felmerülés évére: a mérlegfőösszeg 2%-a, vagy 500 millió Ft.. = Fajlagosan kis értékű értékvesztés százalékos mértéke a készleteknél: 5,00% , a tárgyévben: E Ft= Egyedi értékelés választása az alkalmazott módszere a befektetések, értékpapírok értékvesztésének elszámolásánál.

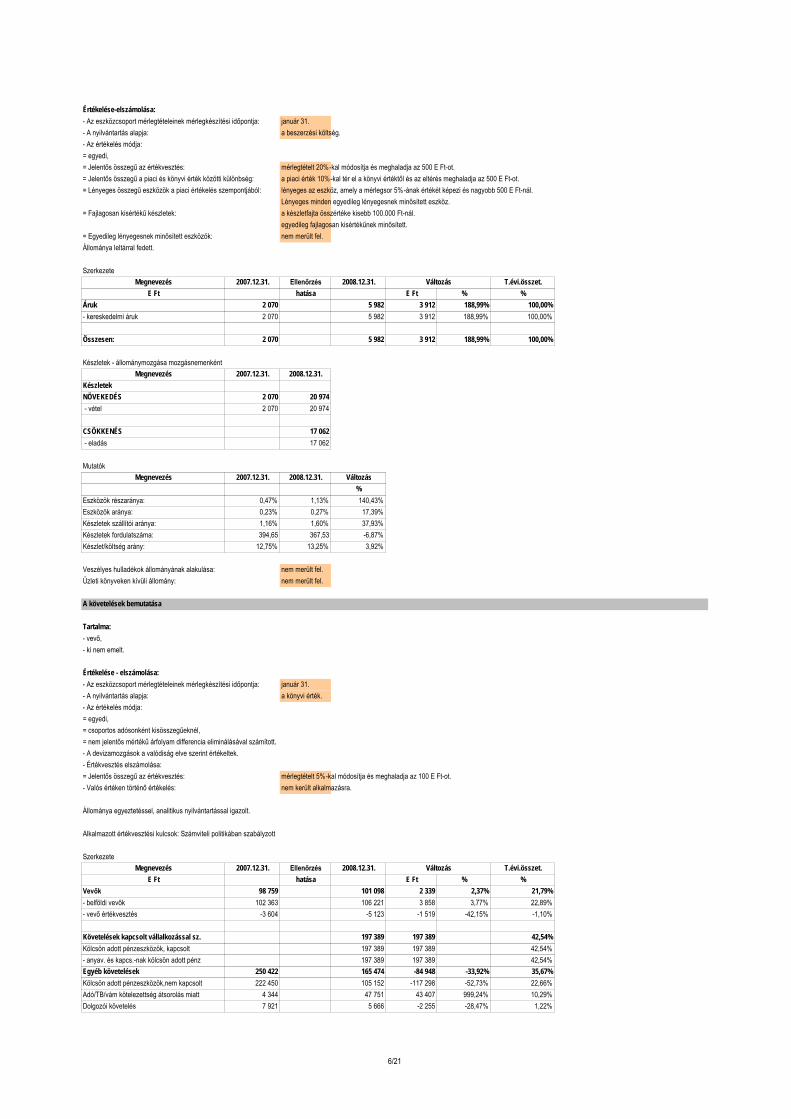

Az árfolyamkülönbözeteket a vállalkozás akkor számolja el, ha hatása az eszközcsoportra, forráscsoportra jelentős:- Módosító hatása: a követelés eszközcsoportra > 5%, vagy- Módosító hatása: a kötelezettség forráscsoportra > 5%, vagy- Módosító hatása: az értékpapír eszközcsoportra > 5%, vagy- Módosító hatása: a pénzeszközök eszközcsoportra > 5%.- És: minden esetben jelentős a hatás, ha az átértékelések eredményre gyakorolt összesített hatása meghaladja a tárgyévi eredmény 2%-át.- És: nem jelentős a hatás, ha eredményre gyakorolt hatása kisebb 500 E Ft-nál.= A jelentős, lényeges, meghatározó minősítések az adott eszközcsoport szabályai rögzítettek. Mérlegsor a római betűs sor, mérlegtétel az arab számos sor.= Éves zárásunk, arról készített elszámolásunk előírásszerű, következetes,= Munkánkban az óvatosság elve és valódiság elve érvényesül, ezeket a vállalkozás folytatásának elve mellett alkalmazzuk.

A feldolgozás teljeskörűségét teljességi nyilatkozatunk szavatolja.

Az előző évhez képest jelentős változást eredményezett a cég mérlegében, eredmény-elszámolásában: nem merült fel.

Tartalma:- software,- egyéb vagyoni jogok,- egyéb immateriális javak.

Értékelése-elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a beszerzési érték.- Az értékelés módja: egyedi.- Maradványérték meghatározása: = Nem jelentős a maradványérték: értéke kisebb az eredeti bekerülési érték 20%-nál, és 500 E Ft-nál.- Az értékcsökkenés elszámolási módja: a bruttó értékre vetített lineáris

az aktiválás napjától, a használat idejének egyedi megítélése szerint.- Elszámolásának gyakorisága: havi.- Terven felüli értékcsökkenés elszámolási módja:= Jelentős összegű a terven felüli értékcsökkenés: mérlegtételt 20%-kal módosítja és meghaladja az 500 E Ft-ot.= Jelentős összegű a piaci és könyvi érték közötti különbség: a piaci érték 20%-kal tér el a könyvi értéktől és az eltérés meghaladja az 500 E Ft-ot.= Lényeges összegű eszközök a valós értékelés szempontjából: lényeges az eszköz, amely a mérlegsor 20%-ának értékét képezi és nagyobb 500 E Ft-nál.

Lényeges minden egyedileg lényegesnek minősített eszköz.= Egyedileg lényegesnek minősített eszközök: nem merült fel.Állománya leltárral fedett.

Alkalmazott leírási kulcsokMegnevezés Átlag (%)

100 E Ft alatti vagyoni jogok, szellemi termék 100,00Vagyoni értékű jogok 16,70Szellemi termékek 16,70Üzleti vagy cégérték(, ha pozitív)

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Vagyoni értékű jogok 160 866 497 007 336 141 208,96% 35,66%- licencek, ide értve szoftver licence is 160 866 256 758 95 892 59,61% 18,42%- egyéb vagyoni értékű jog 240 249 240 249 17,24%Szellemi termékek 27 103 27 103 1,94%- egyéb szellemi termék 27 103 27 103 1,94%Üzleti vagy cégérték 33 225 869 789 836 564 2517,88% 62,40%

Összesen: 194 091 1 393 899 1 199 808 618,17% 100,00%

Állomány mozgásaMegnevezés / E Ft nyitó növekedés csökkenés visszaírás átsorolások +- záró

BRUTTÓ ÉRTÉK 205 339 1 262 469 1 467 808Vagyoni értékű jogok 172 114 422 865 -31 666 563 313- licencek, ide értve szoftver licence is 172 114 422 865 -31 666 563 313Szellemi termékek 3 040 31 666 34 706- egyéb szellemi termék 3 040 31 666 34 706Üzleti vagy cégérték 33 225 836 564 869 789

ÉRTÉKCSÖKKENÉS 11 248 62 660 73 908

Változás

Az immateriális javak bemutatása

= A devizás eszközök és források értékelésénél alkalmazott egységes árfolyam: MNB közép árfolyam.

Az éves zárás és a mérlegkészítés időpontja között a cég helyzetét módosító lényegi információk nem merültek fel, így a cég zárási adatai a működő vállalkozás szerint értékeltek.

Jelentősebb 2008. évi események

3/21

Vagyoni értékű jogok 11 248 57 275 -2 218 66 305- licencek, ide értve szoftver licence is 11 248 57 275 -2 218 66 305Szellemi termékek 5 385 2 218 7 603- egyéb szellemi termék 5 385 2 218 7 603

NETTÓ ÉRTÉK 194 091 1 199 809 1 393 900Vagyoni értékű jogok 160 866 365 590 -29 448 497 008- licencek, ide értve szoftver licence is 160 866 365 590 -29 448 497 008Szellemi termékek -2 345 29 448 27 103- egyéb szellemi termék -2 345 29 448 27 103Üzleti vagy cégérték 33 225 836 564 869 789

Immateriális javak - állománymozgása mozgásnemenkéntMegnevezés / E Ft 2007.12.31 2008.12.31

Immateriális javakNÖVEKEDÉS 194 091 1 262 469 - vétel 194 091 1 262 469

CSÖKKENÉS 62 660 - értékcsökkenés 62 660

Számviteli törvény szerinti értékcsökkenés állománymozgásaMegnevezés / E Ft nyitó növekedés csökkenés visszaírás záró

ÉRTÉKCSÖKKENÉS VÁLTOZÁSA 11 248 62 660 73 908TERV SZERINTI 11 248 62 660 73 908- lineáris 11 248 62 660 73 908

Immateriális javak - adó törvény szerinti értékcsökkenés állománymozgásaMegnevezés adó törvény adó törvény

E Ft nyitó növekedés csökkenés visszaírás záróVagyoni értékű jogok 11 248 62 660 73 908

Összesen: 11 248 62 660 73 908

MutatókMegnevezés 2007.12.31 2008.12.31 Változás

%Immateriális javak részaránya: 48,78% 88,00% 80,40%Immateriális javak aránya: 21,57% 62,70% 190,68%Elhasználódás foka: 94,52% 94,96% 0,47%

A piaci értékelés elve, módszere: nem merült fel.Terven felüli értékcsökkenések, kivezetések: nem merült fel.Kutatás és a kísérleti fejlesztés tárgyévi költségei: nem merült fel.Üzleti könyveken kívüli állomány: nem merült fel.Terven felüli értékcsökkenés elszámolása, visszaírása miatt: nem merült fel.

Tartalma:- épület,- gép,- berendezés,- számítástechnika,- jármű,

Értékelése-elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja a beszerzési érték.- Az értékelés módja: egyedi.- Maradványérték meghatározása:= Nem jelentős a maradványérték: értéke kisebb az eredeti bekerülési érték 20%-nál, és 500 E Ft-nál.= Meghatározó jelentőségű tárgyi eszköz: ingatlanok, műszaki gép, berendezés, jármű, amely értéke a mérlegtétel 20%-át képezi és meghaladja az 500 E Ft-ot- Az értékcsökkenés elszámolási módja: a bruttó értékre vetített lineáris.

az aktiválás napjától, a használat idejének egyedi megítélése szerint.- Elszámolásának gyakorisága: havi.- Terven felüli értékcsökkenés elszámolási módja:= Jelentős összegű a terven felüli értékcsökkenés: mérlegtételt 20%-kal módosítja és meghaladja az 500 E Ft-ot.= Jelentős összegű a piaci és könyvi érték közötti különbség: a piaci érték 20%-kal tér el a könyvi értéktől és az eltérés meghaladja az 500 E Ft-ot.= Lényeges összegű eszközök a valós értékelés szempontjából: lényeges az eszköz, amely a mérlegsor 20%-ának értékét képezi és nagyobb 500 E Ft-nál.

Lényeges minden egyedileg lényegesnek minősített eszköz.= Egyedileg lényegesnek minősített eszközök: nem merült fel.

Állománya leltárral fedett.

Alkalmazott leírási kulcsokMegnevezés Átlag (%)

100 E Ft alatt 100,00100-200 E Ft között 50,00Éves kulcsok szerint- épület 2,00

A tárgyi eszközök bemutatása

4/21

- gép 14,50- berendezés 14,50- számítástechnika 33,00- jármű 20,00

Többletköltség az előző évhez képest: - amortizációs kulcsváltozás miatt E Ft

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Ingatlanok és kapcsolódó vagyoni jogok 1 152 1 924 772 67,01% 1,49%- egyéb 1 152 1 924 772 67,01% 1,49%Műszaki gép, berendezés, jármű 72 352 94 036 21 684 29,97% 72,98%- egyéb 72 352 94 036 21 684 29,97% 72,98%Egyéb berendezés, jármű 33 912 32 884 -1 028 -3,03% 25,52%- egyéb 33 912 32 884 -1 028 -3,03% 25,52%Beruházásra adott előleg 50 000 -50 000 -100,00%

Összesen: 157 416 128 844 -28 572 -18,15% 100,00%

Állomány mozgásaMegnevezés / E Ft nyitó növekedés csökkenés visszaírás átsorolások +- záró

BRUTTÓ ÉRTÉK 164 103 86 602 93 301 157 404Ingatlanok és kapcsolódó vagyoni jogok 1 181 878 2 059Műszaki gép, berendezés, jármű 75 890 34 427 110 317Egyéb berendezés, jármű 37 032 7 996 45 028Befejezetlen beruházás 43 301 43 301Beruházásra adott előleg 50 000 50 000

ÉRTÉKCSÖKKENÉS 6 689 21 871 28 560Ingatlanok és kapcsolódó vagyoni jogok 30 105 135Műszaki gép, berendezés, jármű 3 539 12 742 16 281Egyéb berendezés, jármű 3 120 9 024 12 144

NETTÓ ÉRTÉK 157 414 64 731 93 301 128 844Ingatlanok és kapcsolódó vagyoni jogok 1 151 773 1 924Műszaki gép, berendezés, jármű 72 351 21 685 94 036Egyéb berendezés, jármű 33 912 -1 028 32 884Beruházásra adott előleg 50 000 50 000

Számviteli törvény szerinti értékcsökkenés állománymozgásaMegnevezés / E Ft nyitó növekedés csökkenés visszaírás záró

ÉRTÉKCSÖKKENÉS VÁLTOZÁSA 6 689 21 871 28 560TERV SZERINTI 6 689 21 871 28 560- lineáris 6 594 20 869 27 463- egyösszegű 95 1 002 1 097

Tárgyi eszközök - adó törvény szerinti értékcsökkenés állománymozgásaMegnevezés adó törvény adó törvény

E Ft nyitó növekedés csökkenés visszaírás záróIngatlanok és kapcsolódó vagyoni jogok 30 105 135Műszaki gép, berendezés, jármű 3 539 12 742 16 281Egyéb berendezés, jármű 3 120 9 024 12 144

Összesen: 6 689 21 871 28 560

Tárgyi eszközök - állománymozgása mozgásnemenkéntMegnevezés / E Ft 2007.12.31. 2008.12.31.

Tárgyi eszközökNÖVEKEDÉS 157 416 43 301 - vétel 157 416 43 301

CSÖKKENÉS 71 871 - értékcsökkenés 21 871 - beruházási előleg állomány változás (-) 50 000

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 39,56% 8,13% -79,45%Eszközök aránya: 17,49% 5,80% -66,84%Elhasználódás foka: 95,93% 81,86% -14,67%Tárgyi eszköz fedezettség: 274,07% 554,02% 102,14%Tárgyi eszköz hatékonyság: 518,96% 1706,35% 228,80%Műszaki gépek aránya: 45,96% 72,98% 58,79%Műszaki berendezések elhasználtsági foka: 95,34% 85,24% -10,59%

Befejezetlen állomány tartalma: nem merült fel.A piaci értékelés elve, módszere: nem merült fel.Terven felüli értékcsökkenések, kivezetések: nem merült fel.

Változás

5/21

Üzleti könyveken kívüli állomány: nem merült fel.Meghatározó jelentőségű tárgyi eszköz értékelésében bekövetkezett lényeges változás: nem merült fel.Terven felüli értékcsökkenés elszámolása, visszaírása miatt: nem merült fel.

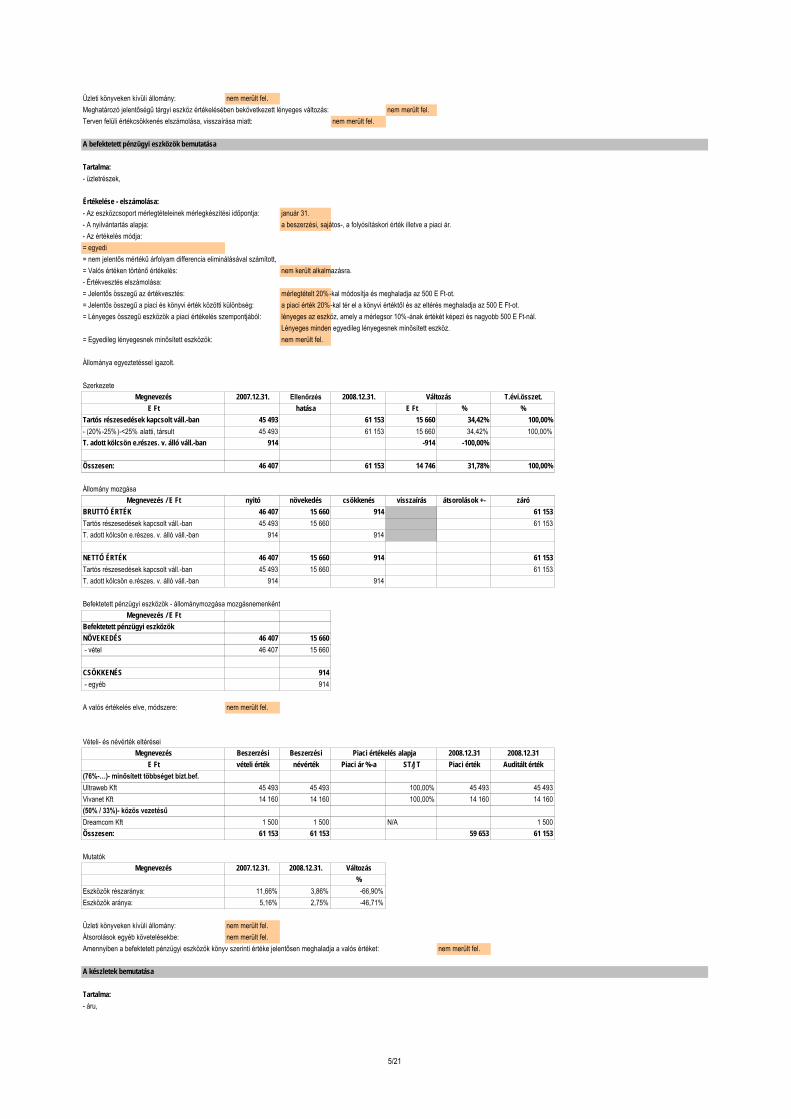

Tartalma:- üzletrészek,

Értékelése - elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a beszerzési, sajátos-, a folyósításkori érték illetve a piaci ár.- Az értékelés módja:= egyedi= nem jelentős mértékű árfolyam differencia eliminálásával számított,= Valós értéken történő értékelés: nem került alkalmazásra.- Értékvesztés elszámolása:= Jelentős összegű az értékvesztés: mérlegtételt 20%-kal módosítja és meghaladja az 500 E Ft-ot.= Jelentős összegű a piaci és könyvi érték közötti különbség: a piaci érték 20%-kal tér el a könyvi értéktől és az eltérés meghaladja az 500 E Ft-ot.= Lényeges összegű eszközök a piaci értékelés szempontjából: lényeges az eszköz, amely a mérlegsor 10%-ának értékét képezi és nagyobb 500 E Ft-nál.

Lényeges minden egyedileg lényegesnek minősített eszköz.= Egyedileg lényegesnek minősített eszközök: nem merült fel.

Állománya egyeztetéssel igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Tartós részesedések kapcsolt váll.-ban 45 493 61 153 15 660 34,42% 100,00%- (20%-25%)-<25% alatti, társult 45 493 61 153 15 660 34,42% 100,00%T. adott kölcsön e.részes. v. álló váll.-ban 914 -914 -100,00%

Összesen: 46 407 61 153 14 746 31,78% 100,00%

Állomány mozgásaMegnevezés / E Ft nyitó növekedés csökkenés visszaírás átsorolások +- záró

BRUTTÓ ÉRTÉK 46 407 15 660 914 61 153Tartós részesedések kapcsolt váll.-ban 45 493 15 660 61 153T. adott kölcsön e.részes. v. álló váll.-ban 914 914

NETTÓ ÉRTÉK 46 407 15 660 914 61 153Tartós részesedések kapcsolt váll.-ban 45 493 15 660 61 153T. adott kölcsön e.részes. v. álló váll.-ban 914 914

Befektetett pénzügyi eszközök - állománymozgása mozgásnemenkéntMegnevezés / E Ft

Befektetett pénzügyi eszközökNÖVEKEDÉS 46 407 15 660 - vétel 46 407 15 660

CSÖKKENÉS 914 - egyéb 914

A valós értékelés elve, módszere: nem merült fel.

Vételi- és névérték eltéréseiMegnevezés Beszerzési Beszerzési 2008.12.31 2008.12.31

E Ft vételi érték névérték Piaci ár %-a ST/JT Piaci érték Auditált érték(76%-…)- minősített többséget bizt.bef.Ultraweb Kft 45 493 45 493 100,00% 45 493 45 493Vivanet Kft 14 160 14 160 100,00% 14 160 14 160(50% / 33%)- közös vezetésűDreamcom Kft 1 500 1 500 N/A 1 500Összesen: 61 153 61 153 59 653 61 153

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 11,66% 3,86% -66,90%Eszközök aránya: 5,16% 2,75% -46,71%

Üzleti könyveken kívüli állomány: nem merült fel.Átsorolások egyéb követelésekbe: nem merült fel.Amennyiben a befektetett pénzügyi eszközök könyv szerinti értéke jelentősen meghaladja a valós értéket: nem merült fel.

Tartalma:- áru,

A készletek bemutatása

Piaci értékelés alapja

A befektetett pénzügyi eszközök bemutatása

Változás

6/21

Értékelése-elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a beszerzési költség.- Az értékelés módja:= egyedi,= Jelentős összegű az értékvesztés: mérlegtételt 20%-kal módosítja és meghaladja az 500 E Ft-ot.= Jelentős összegű a piaci és könyvi érték közötti különbség: a piaci érték 10%-kal tér el a könyvi értéktől és az eltérés meghaladja az 500 E Ft-ot.= Lényeges összegű eszközök a piaci értékelés szempontjából: lényeges az eszköz, amely a mérlegsor 5%-ának értékét képezi és nagyobb 500 E Ft-nál.

Lényeges minden egyedileg lényegesnek minősített eszköz.= Fajlagosan kisértékű készletek: a készletfajta összértéke kisebb 100.000 Ft-nál.

egyedileg fajlagosan kisértékűnek minősített.= Egyedileg lényegesnek minősített eszközök: nem merült fel.Állománya leltárral fedett.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Áruk 2 070 5 982 3 912 188,99% 100,00%- kereskedelmi áruk 2 070 5 982 3 912 188,99% 100,00%

Összesen: 2 070 5 982 3 912 188,99% 100,00%

Készletek - állománymozgása mozgásnemenkéntMegnevezés 2007.12.31. 2008.12.31.

KészletekNÖVEKEDÉS 2 070 20 974 - vétel 2 070 20 974

CSÖKKENÉS 17 062 - eladás 17 062

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 0,47% 1,13% 140,43%Eszközök aránya: 0,23% 0,27% 17,39%Készletek szállítói aránya: 1,16% 1,60% 37,93%Készletek fordulatszáma: 394,65 367,53 -6,87%Készlet/költség arány: 12,75% 13,25% 3,92%

Veszélyes hulladékok állományának alakulása: nem merült fel.Üzleti könyveken kívüli állomány: nem merült fel.

Tartalma:- vevő,- ki nem emelt.

Értékelése - elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a könyvi érték.- Az értékelés módja:= egyedi,= csoportos adósonként kisösszegűeknél,= nem jelentős mértékű árfolyam differencia eliminálásával számított.- A devizamozgások a valódiság elve szerint értékeltek.- Értékvesztés elszámolása:= Jelentős összegű az értékvesztés: mérlegtételt 5%-kal módosítja és meghaladja az 100 E Ft-ot.- Valós értéken történő értékelés: nem került alkalmazásra.

Állománya egyeztetéssel, analitikus nyilvántartással igazolt.

Alkalmazott értékvesztési kulcsok: Számviteli politikában szabályzott

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Vevők 98 759 101 098 2 339 2,37% 21,79%- belföldi vevők 102 363 106 221 3 858 3,77% 22,89%- vevő értékvesztés -3 604 -5 123 -1 519 -42,15% -1,10%

Követelések kapcsolt vállalkozással sz. 197 389 197 389 42,54%Kölcsön adott pénzeszközök, kapcsolt 197 389 197 389 42,54%- anyav. és kapcs.-nak kölcsön adott pénz 197 389 197 389 42,54%Egyéb követelések 250 422 165 474 -84 948 -33,92% 35,67%Kölcsön adott pénzeszközök,nem kapcsolt 222 450 105 152 -117 298 -52,73% 22,66%Adó/TB/vám kötelezettség átsorolás miatt 4 344 47 751 43 407 999,24% 10,29%Dolgozói követelés 7 921 5 666 -2 255 -28,47% 1,22%

Változás

A követelések bemutatása

Változás

7/21

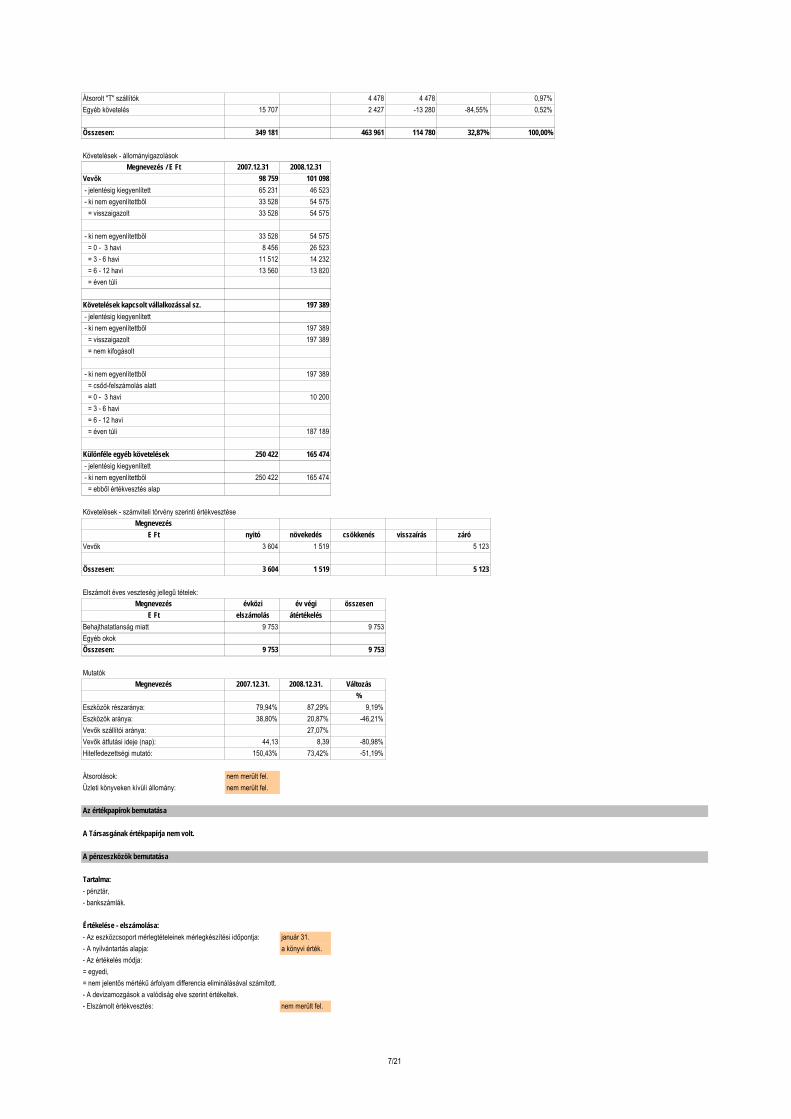

Átsorolt "T" szállítók 4 478 4 478 0,97%Egyéb követelés 15 707 2 427 -13 280 -84,55% 0,52%

Összesen: 349 181 463 961 114 780 32,87% 100,00%

Követelések - állományigazolásokMegnevezés / E Ft 2007.12.31 2008.12.31

Vevők 98 759 101 098 - jelentésig kiegyenlített 65 231 46 523 - ki nem egyenlítettből 33 528 54 575 = visszaigazolt 33 528 54 575

- ki nem egyenlítettből 33 528 54 575 = 0 - 3 havi 8 456 26 523 = 3 - 6 havi 11 512 14 232 = 6 - 12 havi 13 560 13 820 = éven túli

Követelések kapcsolt vállalkozással sz. 197 389 - jelentésig kiegyenlített - ki nem egyenlítettből 197 389 = visszaigazolt 197 389 = nem kifogásolt

- ki nem egyenlítettből 197 389 = csőd-felszámolás alatt = 0 - 3 havi 10 200 = 3 - 6 havi = 6 - 12 havi = éven túli 187 189

Különféle egyéb követelések 250 422 165 474 - jelentésig kiegyenlített - ki nem egyenlítettből 250 422 165 474 = ebből értékvesztés alap

Követelések - számviteli törvény szerinti értékvesztéseMegnevezés

E Ft nyitó növekedés csökkenés visszaírás záróVevők 3 604 1 519 5 123

Összesen: 3 604 1 519 5 123

Elszámolt éves veszteség jellegű tételek:Megnevezés évközi év végi összesen

E Ft elszámolás átértékelésBehajthatatlanság miatt 9 753 9 753Egyéb okokÖsszesen: 9 753 9 753

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 79,94% 87,29% 9,19%Eszközök aránya: 38,80% 20,87% -46,21%Vevők szállítói aránya: 27,07%Vevők átfutási ideje (nap): 44,13 8,39 -80,98%Hitelfedezettségi mutató: 150,43% 73,42% -51,19%

Átsorolások: nem merült fel.Üzleti könyveken kívüli állomány: nem merült fel.

A Társasgának értékpapírja nem volt.

Tartalma:- pénztár,- bankszámlák.

Értékelése - elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a könyvi érték.- Az értékelés módja:= egyedi,= nem jelentős mértékű árfolyam differencia eliminálásával számított.- A devizamozgások a valódiság elve szerint értékeltek.- Elszámolt értékvesztés: nem merült fel.

A pénzeszközök bemutatása

Az értékpapírok bemutatása

8/21

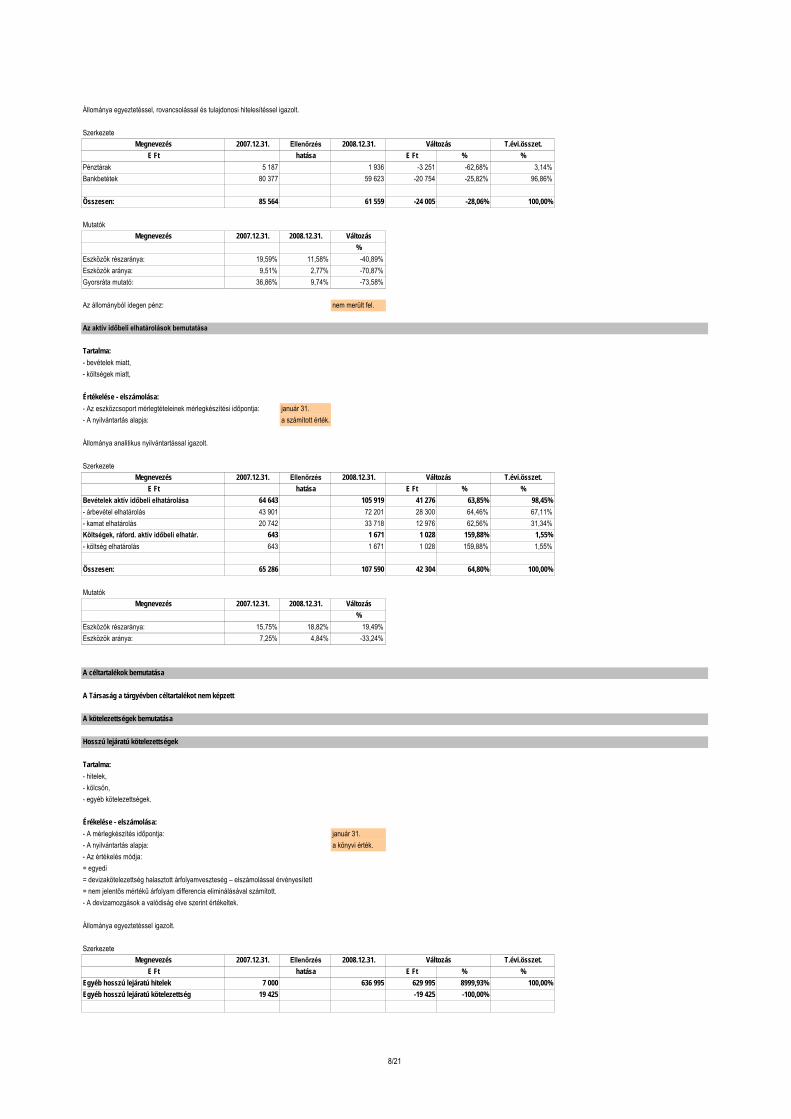

Állománya egyeztetéssel, rovancsolással és tulajdonosi hitelesítéssel igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Pénztárak 5 187 1 936 -3 251 -62,68% 3,14%Bankbetétek 80 377 59 623 -20 754 -25,82% 96,86%

Összesen: 85 564 61 559 -24 005 -28,06% 100,00%

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 19,59% 11,58% -40,89%Eszközök aránya: 9,51% 2,77% -70,87%Gyorsráta mutató: 36,86% 9,74% -73,58%

Az állományból idegen pénz: nem merült fel.

Tartalma:- bevételek miatt,- költségek miatt,

Értékelése - elszámolása:- Az eszközcsoport mérlegtételeinek mérlegkészítési időpontja: január 31.- A nyilvántartás alapja: a számított érték.

Állománya analitikus nyilvántartással igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Bevételek aktív időbeli elhatárolása 64 643 105 919 41 276 63,85% 98,45%- árbevétel elhatárolás 43 901 72 201 28 300 64,46% 67,11%- kamat elhatárolás 20 742 33 718 12 976 62,56% 31,34%Költségek, ráford. aktív időbeli elhatár. 643 1 671 1 028 159,88% 1,55%- költség elhatárolás 643 1 671 1 028 159,88% 1,55%

Összesen: 65 286 107 590 42 304 64,80% 100,00%

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Eszközök részaránya: 15,75% 18,82% 19,49%Eszközök aránya: 7,25% 4,84% -33,24%

A Társaság a tárgyévben céltartalékot nem képzett

Tartalma:- hitelek,- kölcsön,- egyéb kötelezettségek.

Érékelése - elszámolása:- A mérlegkészítés időpontja: január 31.- A nyilvántartás alapja: a könyvi érték.- Az értékelés módja:= egyedi= devizakötelezettség halasztott árfolyamveszteség – elszámolással érvényesített= nem jelentős mértékű árfolyam differencia eliminálásával számított.- A devizamozgások a valódiság elve szerint értékeltek.

Állománya egyeztetéssel igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Egyéb hosszú lejáratú hitelek 7 000 636 995 629 995 8999,93% 100,00%Egyéb hosszú lejáratú kötelezettség 19 425 -19 425 -100,00%

Változás

Változás

Az aktív időbeli elhatárolások bemutatása

Változás

Hosszú lejáratú kötelezettségek

A céltartalékok bemutatása

A kötelezettségek bemutatása

9/21

Összesen: 26 425 636 995 610 570 2310,58% 100,00%

Hosszú lejáratú kötelezettségek - állományigazolásokMegnevezés / E Ft 2007.12.31. 2008.12.31.

Hosszú lejáratú kötelezettség - jelentésig rendezett 13 562 1 265 - jelentésig nyitott 12 863 635 730 = rendezetlen 12 863 635 730

Összesen: 26 425 636 995

Hosszú lejáratú kötelezettségek - garanciaMegnevezés / E Ft Hitel Hitel Fedezeti Fedezeti

Típus Összeg Összeg GaranciaCommerzbank hitel hitel 610 491Lizingkötelezettség lizing 26 504Összesen: 636 995

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Kötelezettségek részaránya: 10,22% 50,20% 391,19%Kötelezettségek aránya: 2,94% 28,65% 874,49%Likviditási mutató: 168,95% 41,89% -75,21%Hosszú távú likviditási mutató: 48,92% 1,28% -97,38%Eladósodottság mértéke: 59,93% 177,77% 196,63%Nettó eladósodottság: -21,01% 112,77% 636,74%Árbevételre vetített eladósodottság: -11,09% 36,61% 430,12%Kötelezettség/saját forrás aránya: -6,52% -829,19% -12617,64%Kölcsön fedezeti arány: 28,62% 62,85% 119,60%

Átsorolások rövid lejáratú kötelezettségekbe: nem merült fel.Üzleti könyveken kívüli állomány: nem merült fel.

Tartalma:- szállító,- hitelek,- egyéb kötelezettségek.

Értékelése - elszámolása:- A mérlegkészítés időpontja: január 31.- A nyilvántartás alapja: a könyvi érték.- Az értékelés módja:= egyedi,= csoportos tartozásonként kis összegűeknél,= devizakötelezettség halasztott árfolyamveszteség – elszámolással érvényesített,= nem jelentős mértékű árfolyam differencia eliminálásával számított.= Valós értéken történő értékelés: nem került alkalmazásra.- A devizamozgások a valódiság elve szerint értékeltek.

Állománya egyeztetéssel igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Rövid lejáratú kölcsönök 629 629 0,10%- rövid lejáratú kölcsönök 629 629 0,10%

Rövid jejáratú hitelek 17 294 19 892 2 598 15,02% 3,15%Vevőktől kapott előlegek

Szállítók 179 021 373 401 194 380 108,58% 59,09%- belföldi 179 021 373 402 194 381 108,58% 59,09%Váltótartozások

Rövid lejáratú kötelez. kapcsolt v.sz. 10 000 134 473 124 473 1244,73% 21,28%Hitelek, kölcsönök 134 473 134 473 21,28%- anyavállalat és kapcsoltjaival sz. kötelez. 134 473 134 473 21,28%- (20%-25%) -<25% alatti, társultEgyéb kötelezettség 10 000 -10 000 -100,00%- anyavállalat és kapcsoltjaival sz. kötelez. 10 000 -10 000 -100,00%

Egyéb rövid lejáratú kötelezettség 25 183 3 553 -21 630 -85,89% 0,56%- adó/TB/vám kötelezettség 25 181 3 547 -21 634 -85,91% 0,56%- egyéb kötelezettség 2 6 4 200,00% 0,00%

Összesen: 232 127 631 948 399 821 172,24% 100,00%

Rövid lejáratú kötelezettségek

Változás

10/21

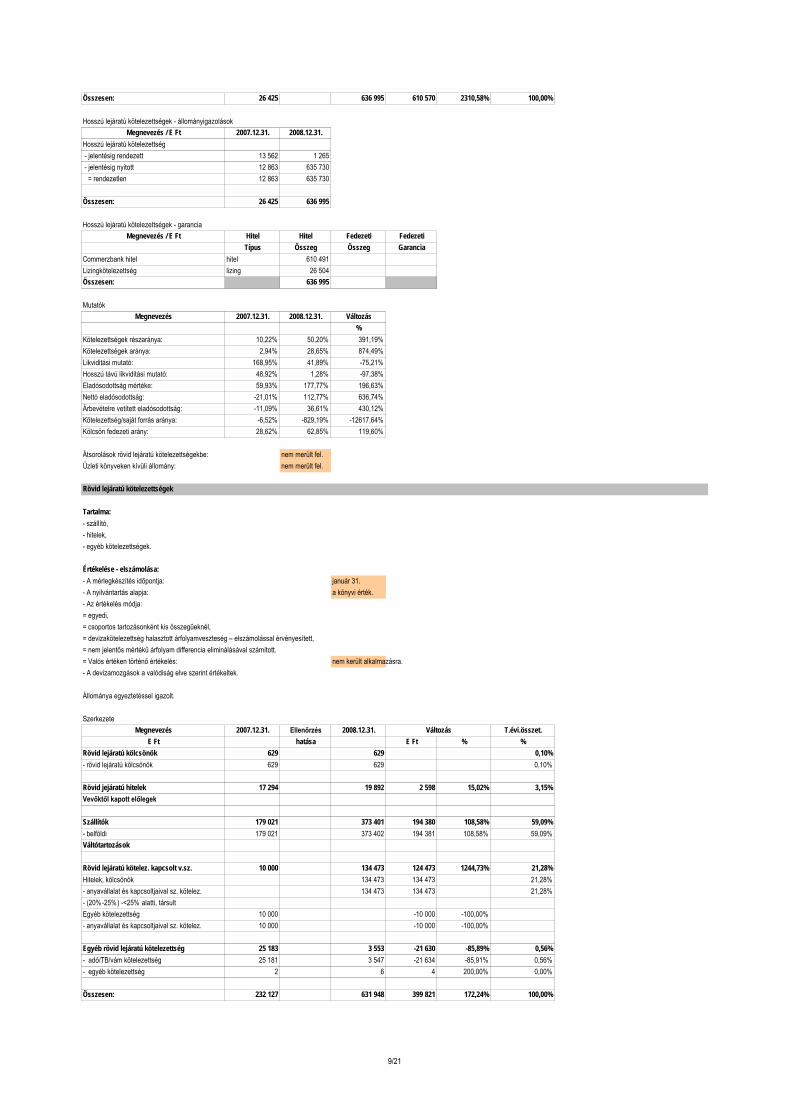

Rövid lejáratú kötelezettségek - állományigazolásokMegnevezés 2007.12.31. 2008.12.31.

E FtRövid lejáratú kölcsönök 629 629 - jelentésig rendezett - jelentésig nyitott 629 629Rövid jejáratú hitelek 17 294 19 892 - jelentésig rendezett - jelentésig nyitott 17 294 19 892Szállítók 179 021 373 401 - jelentésig kiegyenlített 179 021 103 253 - ki nem egyenlítettből 270 148 = tőketartozás 270 148 = kamat tartozásRövid lejáratú kötelez. kapcsolt v.sz. 10 000 134 473 - jelentésig rendezett 10 000 - jelentésig nyitott 134 473Egyéb rövid lejáratú kötelezettség 25 183 3 553 - jelentésig rendezett 25 183 3 646 - jelentésig nyitott -93

Rövid lejáratú kötelezettségek - értékeléseMegnevezés / E Ft átért.előtt évvégi átért. átért.után

Rövid lejáratú kölcsönök 629 629Rövid jejáratú hitelek 19 892 19 892Szállítók 373 401 373 401Rövid lejáratú kötelez. kapcsolt v.sz. 134 473 134 473Egyéb rövid lejáratú kötelezettség 3 553 3 553

Összesen: 631 948 631 948

Rövid lejáratú kötelezettségek - garanciaMegnevezés / E Ft Hitel Hitel Fedezeti Fedezeti

Típus Összeg Összeg GaranciaKölcsönök kölcsön 254 994Összesen: 254 994

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Kötelezettségek részaránya: 25,79% 28,43% 10,24%Rövid távú likviditás I.: 188,18% 84,11% -55,30%Rövid távú likviditás II.: 37,75% 10,69% -71,68%Lekötöttségi mutató: 150,43% 73,42% -51,19%Szállítók átfutási ideje (nap): 105,19 69,92 -33,54%Dinamikus likviditás: 54,48% 2,57% -95,28%Kamatfedezettségi mutató: 9141,97% 73,75% -99,19%Rövid távú eladósodottság: 17,94% -100,00%

Átsorolások egyéb követelésekbe: nem merült fel.- tartozik egyenlegű szállító miatt: 4 478 E Ft- tartozik egyenlegű egyéb kötelezettségek miatt: 47 751 E FtÜzleti könyveken kívüli állomány: nem merült fel.

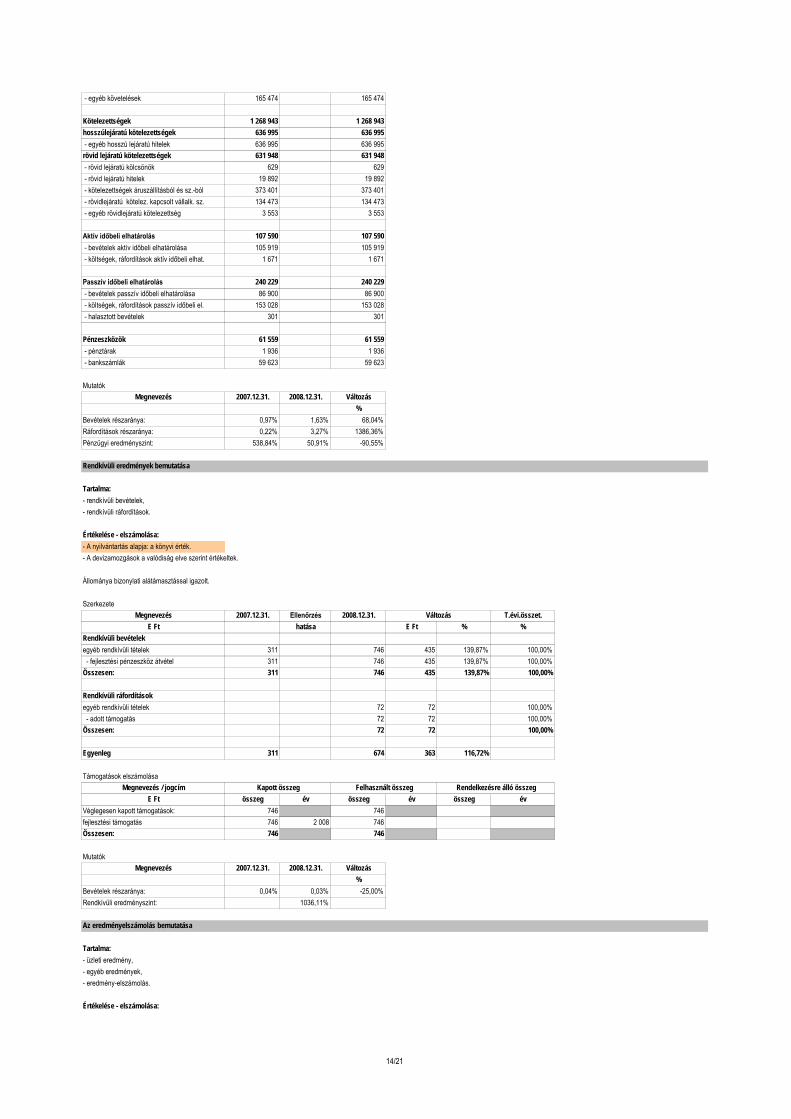

Tartalma:- bevételek miatt,- költségek miatt,

Értékelése - elszámolása:- A mérlegkészítés időpontja: január 31.- A nyilvántartás alapja: a számított érték.

Állománya analitikus nyilvántartással igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Bevételek passzív időbeli elhatárolása 75 929 86 900 10 971 14,45% 36,17%- árbevétel elhatárolás 75 929 86 900 10 971 14,45% 36,17%Költségek, ráford. passzív időbeli elh. 133 055 153 028 19 973 15,01% 63,70%- költség elhatárolás 132 921 153 028 20 107 15,13% 63,70%- egyéb bevétel elhatárolás 134 -134 -100,00%Halasztott bevételek 1 047 301 -746 -71,25% 0,13%- kapott támogatás 1 047 301 -746 -71,25% 0,13%

Összesen: 210 031 240 229 30 198 14,38% 100,00%

Mutatók

A passzív időbeli elhatárolások bemutatása

Változás

11/21

Megnevezés 2007.12.31. 2008.12.31. Változás%

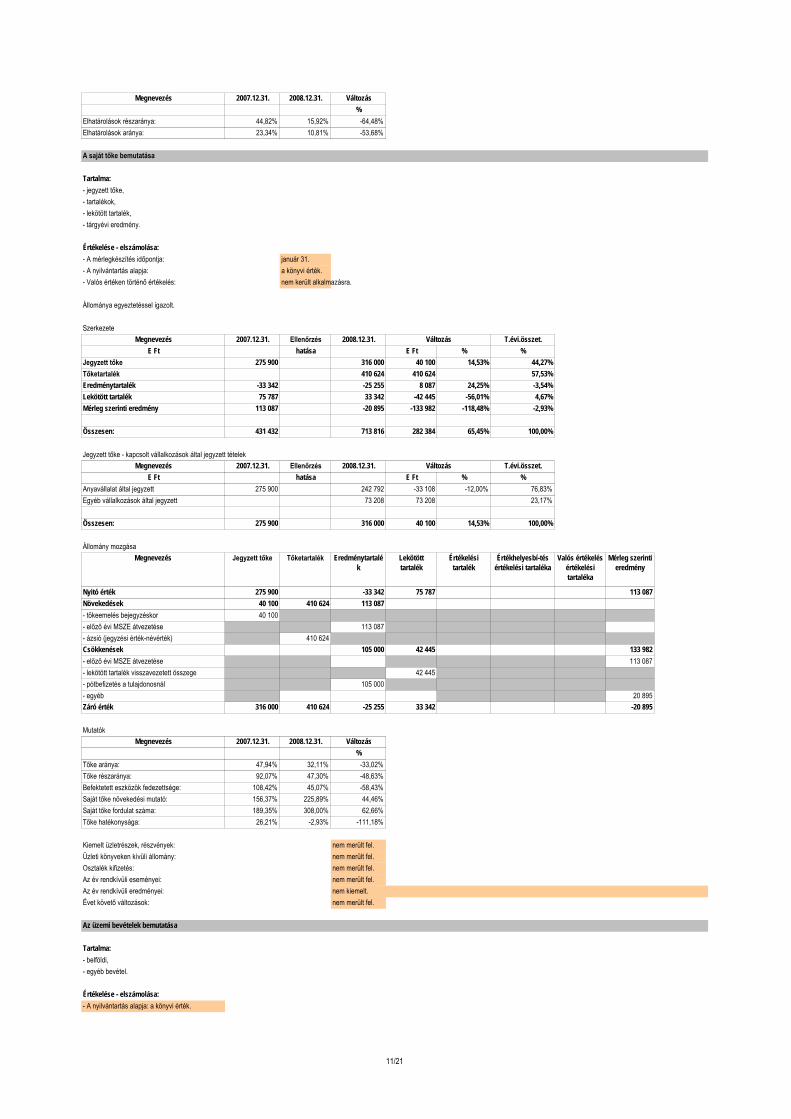

Elhatárolások részaránya: 44,82% 15,92% -64,48%Elhatárolások aránya: 23,34% 10,81% -53,68%

Tartalma:- jegyzett tőke,- tartalékok,- lekötött tartalék,- tárgyévi eredmény.

Értékelése - elszámolása:- A mérlegkészítés időpontja: január 31.- A nyilvántartás alapja: a könyvi érték.- Valós értéken történő értékelés: nem került alkalmazásra.

Állománya egyeztetéssel igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Jegyzett tőke 275 900 316 000 40 100 14,53% 44,27%Tőketartalék 410 624 410 624 57,53%Eredménytartalék -33 342 -25 255 8 087 24,25% -3,54%Lekötött tartalék 75 787 33 342 -42 445 -56,01% 4,67%Mérleg szerinti eredmény 113 087 -20 895 -133 982 -118,48% -2,93%

Összesen: 431 432 713 816 282 384 65,45% 100,00%

Jegyzett tőke - kapcsolt vállalkozások által jegyzett tételekMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Anyavállalat által jegyzett 275 900 242 792 -33 108 -12,00% 76,83%Egyéb vállalkozások által jegyzett 73 208 73 208 23,17%

Összesen: 275 900 316 000 40 100 14,53% 100,00%

Állomány mozgásaMegnevezés Jegyzett tőke Tőketartalék Eredménytartalé

kLekötött tartalék

Értékelési tartalék

Értékhelyesbí-tés értékelési tartaléka

Valós értékelés értékelési tartaléka

Mérleg szerinti eredmény

Nyitó érték 275 900 -33 342 75 787 113 087Növekedések 40 100 410 624 113 087- tőkeemelés bejegyzéskor 40 100- előző évi MSZE átvezetése 113 087- ázsió (jegyzési érték-névérték) 410 624Csökkenések 105 000 42 445 133 982- előző évi MSZE átvezetése 113 087- lekötött tartalék visszavezetett összege 42 445- pótbefizetés a tulajdonosnál 105 000- egyéb 20 895Záró érték 316 000 410 624 -25 255 33 342 -20 895

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Tőke aránya: 47,94% 32,11% -33,02%Tőke részaránya: 92,07% 47,30% -48,63%Befektetett eszközök fedezettsége: 108,42% 45,07% -58,43%Saját tőke növekedési mutató: 156,37% 225,89% 44,46%Saját tőke fordulat száma: 189,35% 308,00% 62,66%Tőke hatékonysága: 26,21% -2,93% -111,18%

Kiemelt üzletrészek, részvények: nem merült fel.Üzleti könyveken kívüli állomány: nem merült fel.Osztalék kifizetés: nem merült fel.Az év rendkívüli eseményei: nem merült fel.Az év rendkívüli eredményei:Évet követő változások: nem merült fel.

Tartalma:- belföldi,- egyéb bevétel.

Értékelése - elszámolása:- A nyilvántartás alapja: a könyvi érték.

nem kiemelt.

Az üzemi bevételek bemutatása

A saját tőke bemutatása

Változás

Változás

12/21

- A devizamozgások a valódiság elve szerint értékeltek.

Állománya analitikus nyilvántartással igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Belföldi árbevétel 816 924 2 198 535 1 381 611 169,12% 97,72%- anyavállalat és kapcsoltjaitól sz. bevétel 7 260 7 260 0,32%- egyéb árbevétel 816 924 2 191 275 1 374 351 168,23% 97,40%Egyéb bevétel 4 609 51 348 46 739 1014,08% 2,28%- egyéb 4 609 51 348 46 739 1014,08% 2,28%

Összesen: 821 533 2 249 883 1 428 350 173,86% 100,00%

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Egyéb bevétel- visszaírt értékvesztés - követelésre 589 -589 -100,00%- eszközértékesítés bevétele 22 477 22 477 43,77%- károk rendezései 9 -9 -100,00%- kapott támogatások, működési célú 23 754 23 754 46,26%- egyéb ki nem emelt 4 011 5 117 1 106 27,57% 9,97%

Összesen: 4 609 51 348 46 739 1014,08% 100,00%

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Bevételek részaránya: 98,98% 98,30% -0,69%Bruttó termelési érték (E Ft): 816 924 2 198 535 169,12%Árbevétel arányos eredmény: 15,48% 0,74% -95,22%Tőkearányos eredmény: 29,31% 2,28% -92,22%Eszközhatékonyság: 14,05% 0,73% -94,80%

Állami támogatások elszámolása: nem merült fel.

Tartalma:- költségnemi költségek,- egyéb ráfordítások.

Értékelése - elszámolása:- A nyilvántartás alapja: a könyvi érték.- A devizamozgások a valódiság elve szerint értékeltek. - Szokásos mértéke a számviteli politika szerinti.- Típusa összköltségi, bontásában a közvetlen és az általános költségek elkülönülnek.

Állománya analitikus nyilvántartással igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Költségnemi költségek- anyag jellegű 621 159 1 949 324 1 328 165 213,82% 87,27%- személyi jellegű 37 876 120 490 82 614 218,12% 5,39%- értékcsökkenés 37 876 86 167 48 291 127,50% 3,86%- aktivált saját teljesítmény -6 116 -6 116 -0,27%Egyéb ráfordítások 17 944 83 764 65 820 366,81% 3,75%

Összesen: 714 855 2 233 629 1 518 774 212,46% 100,00%

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Igénybe vett szolgáltatások- szállítás-rakodás, raktározás, csomagol. 322 1 586 1 264 392,55% 0,57%- kölcsönzési-, bérleti díjak 8 668 23 477 14 809 170,85% 8,37%- karbantartási költségek 1 144 2 773 1 629 142,40% 0,99%- posta-, távközlési szolgáltatások 20 642 29 441 8 799 42,63% 10,49%- oktatás és továbbképzés 32 138 106 331,25% 0,05%- hírdetés, reklám, propaganda szolgált. 1 669 23 942 22 273 1334,51% 8,53%- üzleti utak, kiküldetési költségek 83 587 504 607,23% 0,21%- tagdíjak 1 685 1 685 0,60%- egyéb szakértői szolgáltatások 28 311 48 655 20 344 71,86% 17,34%- cégtevékenység sajátosságai szolgáltatása 2 084 43 060 40 976 1966,22% 15,34%- egyéb 7 531 105 270 97 739 1297,82% 37,51%

Változás

Változás

Az üzemi költségek és ráfordítások bemutatása

Változás

Változás

13/21

Összesen: 70 486 280 614 210 128 298,11% 100,00%

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Egyéb szolgáltatások- biztosítási díjak 414 1 731 1 317 318,12% 4,53%- bankköltségek 8 481 28 249 19 768 233,09% 73,86%- hatósági díjak 404 8 265 7 861 1945,79% 21,61%

Összesen: 9 299 38 245 28 946 311,28% 100,00%

Egyéb ráfordítások - szerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Egyéb ráfordítások: - eszközértékesítés ráfordítása 22 697 22 697 27,10% - behajthatatlan követelés 6 103 9 753 3 650 59,81% 11,64% - értékvesztés követelésre elszámolt 1 519 1 519 1,81% - terven felüli értékcsökkenés 1 967 -1 967 -100,00% - helyi iparűzési adó 5 557 11 429 5 872 105,67% 13,64% - egyéb: 4 317 38 366 34 049 788,72% 45,80%

Összesen: 17 944 83 764 65 820 366,81% 100,00%

MutatókMegnevezés 2007.12.31. 2008.12.31. Változás

%Költségek aránya: 87,28% 105,68% 21,08%Üzemi eredményszint: 118,20% 100,73% -14,78%Termelési költségszint: 82,89% 98,06% 18,30%Anyaghányad: 76,04% 88,66% 16,60%Bérhányad: 4,64% 5,48% 18,10%Értékcsökkenési hányad: 2,21% 3,92% 77,38%

Kiemelt állományváltozások: nem merült fel.

Tartalma:- pénzügyi bevételek,- pénzügyi ráfordítások.

Értékelése - elszámolása:- A nyilvántartás alapja: a könyvi érték.- A devizamozgások a valódiság elve szerint értékeltek.- Valós értéken történő értékelés: nem került alkalmazásra.

Állománya analitikus nyilvántartással igazolt.

SzerkezeteMegnevezés 2007.12.31. Ellenőrzés 2008.12.31. T.évi.összet.

E Ft hatása E Ft % %Egyéb kapott kamatok, kamat jellegű bev. 8 083 32 981 24 898 308,03% 88,57%- anyavállalat és kapcsoltjaitól sz. kamat 7 563 20 178 12 615 166,80% 54,19%- egyéb vállalkozástól származó kamat 520 12 803 12 283 2362,12% 34,38% = egyéb forgó kamat, árfolyamnyereség 520 12 803 12 283 2362,12% 34,38%Pénzügyi műveletek egyéb bevételei 5 4 256 4 251 85020,00% 11,43%- devizás eszköz, forrás árfolyamnyeresége 5 4 256 4 251 85020,00% 11,43%Összesen: 8 088 37 237 29 149 360,40% 100,00%Pénzügyi ráfordításokFizetett kamatok, kamatjellegű ráfordítások 1 475 72 315 70 840 4802,71% 98,86%- anyavállalat és kapcsoltjainak fiz kamat 2 714 2 714 3,71%- egyéb vállalkozásnak fizetett kamat 1 475 69 601 68 126 4618,71% 95,15%Pénzügyi műveletek egyéb ráfordításai 26 834 808 3107,69% 1,14%- devizás eszköz, forrás árfolyamvesztesége 26 834 808 3107,69% 1,14%

Összesen: 1 501 73 149 71 648 4773,35% 100,00%

Egyenleg 6 587 -35 912 -42 499 -645,20%

Pénzügyi eredmények - követelések, kötelezettségek (év végi) átértékeléseMegnevezés átértékelés átértékelés átértékelés

E Ft előtt + / - utánÉrtékpapírok, befektetések 61 153 61 153 - tartós részesedés kapcsolt vállalkozás 61 153 61 153

Követelések 463 961 463 961 - vevők 101 098 101 098 - követelések kapcsolt vállalkozással sz. 197 389 197 389

Pénzügyi eredmények bemutatása

Változás

Változás

Változás

14/21

- egyéb követelések 165 474 165 474

Kötelezettségek 1 268 943 1 268 943hosszúlejáratú kötelezettségek 636 995 636 995 - egyéb hosszú lejáratú hitelek 636 995 636 995rövid lejáratú kötelezettségek 631 948 631 948 - rövid lejáratú kölcsönök 629 629 - rövid lejáratú hitelek 19 892 19 892 - kötelezettségek áruszállításból és sz.-ból 373 401 373 401 - rövidlejáratú kötelez. kapcsolt vállalk. sz. 134 473 134 473 - egyéb rövidlejáratú kötelezettség 3 553 3 553