june 10, 2004 global abs/cdo weekly market...

TRANSCRIPT

Global Structured Finance Research J.P. Morgan Securities Inc. New York June 10, 2004

Global ABS/CDO Weekly Market Snapshot

The certifying analyst(s) is indicated by AC. See last page of the report for analyst certification and important legal and regulatory disclosures.

Investment Themes: We continue to recommend longer-dated ABS in the context of position for yield curve flattening as the Fed starts to tighten. In addition, we like subordinates ABS based on solid fundamentals and attractive spread pickup in lower rated credits. The single-A segment of the credit curve remains cheap across ABS sectors. This Week: US ABS. ABS issuance totaled roughly $5.4bn over the last four days, including $2.5bn in HEL ABS and a large $1.4bn Credit Card deal. Within the Home Equity sector this year, deals backed entirely by second lien mortgages tallies up to just over $2bn across six transactions. Investors’ desire to diversify and the scarcity value of paper are creating favorable technicals in that segment. Year-to-date supply currently stands at $241bn. AAA spreads were unchanged on the week. BBB Credit Card ABS spreads tightened 5bp on the long maturities (7-year and beyond). BBB HEL spreads narrowed as well with better bids from CDOs, while mezzanines tranches are still experiencing light demand and weak pricing. European ABS. The pace of the new issue market remains brisk ahead of next week's ABS conference, with many issuers hoping to price their transactions ahead of a growing post-conference pipeline. Secondary activity has also been busy with significant flows in RMBS, with most trading in recent new issues. Spreads were mostly unchanged across sectors on the week – although they remain 2bp wider than the tights we saw two weeks ago. 2004 supply is up to $107bn, compared to $72bn over the same period in 2003. Asian ABS. We saw US$560mm from four new issues out of the Asian market – two Japanese Consumer Loan ABS, plus Auto and Non-Performing Loan ABS from Korea. On the year, Japan and Korea accounts for approximately 58% and 12% of the primary market, respectively. Issuance activity is also concentrated in Australia as well, with an 18% share.

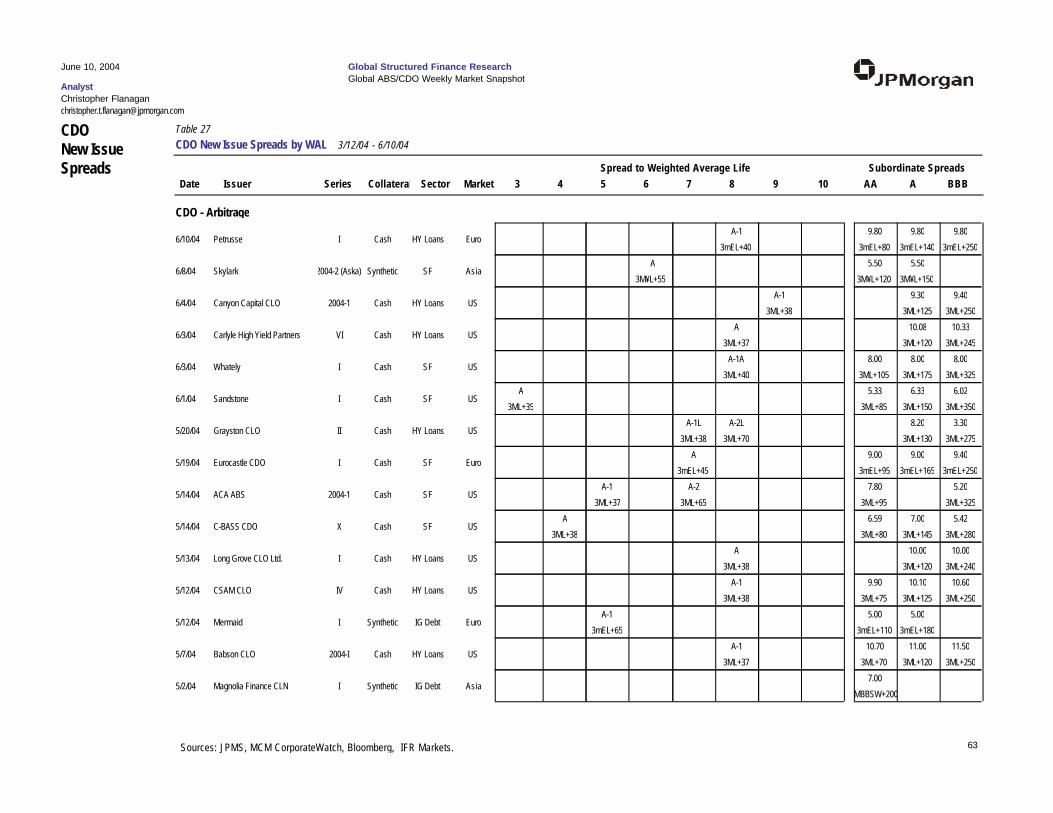

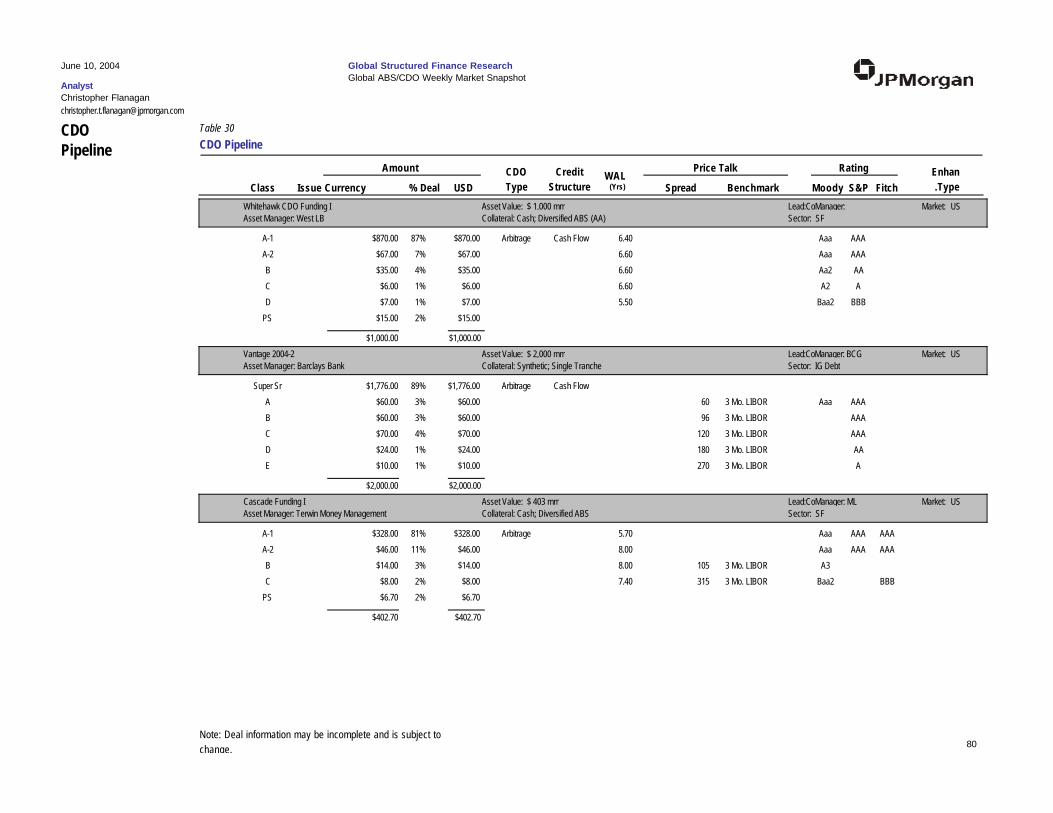

CDOs. Issuance this week consisted of three CDOs (two HY CLOs and one SF CDO). The $766mm Capital Source Commercial Loan Trust 2004-1, backed by SME Loans, priced from the US and the €280mm HY CLO Petrusse from Invesco, priced from Europe. Also priced was the $101mm SF Skylark 2004-2 that priced from Japan. Five CDOs were added to the forward pipeline (two SF CDOs, two HY CLOs and one IG Debt CDO). In the News: S&P raised its ratings on six subordinated classes of Harley-Davidson 2002 and 2001 Motorcyc le ABS due to increased credit enhancement. S&P also revised its outlook on AmeriCredit Corp to positive from stable (B rating for long-term counterparty credit rating) reflecting improved financial health and asset quality.

Contents US Relative Value 2 Spreads Volatility 3 CDS Spreads 5 Issuance 18 Europe Spreads 42 Issuance 43 Asia Spreads 52 Issuance 53 CDO Spreads 58 Issuance 60 Pipeline 75 Rating Changes 89 Ratings Watch 92

Christopher Flanagan AC

Head, Global Structured Finance Research (1-212) 270-6515 [email protected]

ABS/CDO Research

Rishad Ahluwalia (London) (44-207) 777-1045 [email protected] Ryan Asato (1-212) 270-0317 [email protected] Benjamin Graves (1-212) 270-1972 [email protected] Ting Ko (London) (44-207) 777-0363 [email protected]

Edward Reardon (London) (44-207) 777-1260 [email protected]

Parul Sahai (1-212) 270-0137 [email protected] Amy Sze, CFA (1-212) 270-0030 [email protected] Tracy Van Voorhis (1-212) 270-0157 tracy [email protected]

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

0

100

200

300

400

1999 2000 2001 2002 2003 2004Cards 5 Yr HEL 5 YrMH 7 Yr

-10-505

1015

1999 2000 2001 2002 2003 2004

2 Yr FL Cards - 2 Yr FX Cards Asset Swaped5 Yr FL Cards - 5 Yr FX Cards Asset Swaped

Chart 1Floating vs. Asset Swapped (Cards)

Chart 2Fixed Rate ABS Yield 3 vs. 5 Yr

Chart 3Fixed Rate ABS Yield 5 vs. 10 Yr

0

50

100

150

1999 2000 2001 2002 2003 2004

Cards HEL MH

0

50

100

150

200

1999 2000 2001 2002 2003 2004

Cards HEL MH

0

10

20

30

40

50

1999 2000 2001 2002 2003 2004

2 Year 3 Year

Chart 4Prime vs. Mid Prime Autos

Chart 5Fixed Rate ABS Quality Curve AAA vs. A

Chart 6Fixed Rate ABS Quality Curve AAA vs. BBB

0

50

100

150

200

1999 2000 2001 2002 2003 2004Auto 3 Yr Cards 5 YrHEL 5 Yr

(bps) (bps)

(Nominal Spreads to Treasuries) (Nominal Spreads to Treasuries)

29

06

0.72.5

Mat25

FloatFixedSwap

23

CurrPickup

Avg*Pickup

1.30.5

Diff

4.51%5.20%

3.76%4.15%

86.9116.4

CollCardsHEL

5 Yr 3 Yr

75105

CurrPickup

Avg*Pickup

-12.4-11.9

Diff

5.65% 4.60% 120.8MH 105 -16.3

CollCardsHEL

10 Yr 5 YrCurr

PickupAvg*

Pickup Diff

MH

4.51%5.20%

5.44%6.23%

116.9137.8

93103

-23.7-34.6

5.65%6.83% 157.2118 -39.0

4451

5161

9.515.0

Mat23

PrimeMid

Prime

710

CurrPickup

Avg*Pickup

-2.5-5.0

Diff

5151

6374

19.424.4

Coll

CardsHEL

AAAA

12

CurrPickup

Avg*Pickup

-7.4-1.4

Diff

120220 80.6

Auto

100 19.4 191

51

451

115

328.5

80.2Coll

CardsHEL

AAABBB

260

64

CurrPickup

Avg*Pickup

-68.5

-16.2

Diff

120250 173.8MH

130 -43.8

(Nominal Spreads to Treasuries)

U.S.SpreadsRelative Value

23

(bps)

* Average pickup for past 12 months.Source: JPMS.

2

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

0

20

40

60

80

100

120

1998 1999 2000 2001 2002 2003 2004

-50

0

50

100

150

200

1998 1999 2000 2001 2002 2003 2004

-200

20406080

100120

1998 1999 2000 2001 2002 2003 2004

-10

0

10

20

30

40

1998 1999 2000 2001 2002 2003 2004

Chart 7Credit Cards (5 Year)

Chart 8Autos (3 Year)

Chart 9U.S.SpreadVolatility / Mean Reversion

Chart 10 Chart 11 Chart 12FNMA (Current Coupon)

Chart 13Agency PAC (5 Year)

Chart 14

Autos vs. Cards (3 Year)

Chart 15

Home Equity - FNMA

-20-10

01020304050

1998 1999 2000 2001 2002 2003 2004

0

50

100

150

1998 1999 2000 2001 2002 2003 2004

-10-5

0

5

10

15

20

1998 1999 2000 2001 2002 2003 2004

-100

-50

0

50

1998 1999 2000 2001 2002 2003 2004

Spread to Swaps (bps) Spread Differential (bps)

Spread to 5 Year Swaps (bps)Spread to 5 Year Swap (bps)

Spread Differential (bps)

CMBS (5 Year)

Spread to Swaps (bps)Home Equity (5 Year)

0

30

60

90

120

150

1998 1999 2000 2001 2002 2003 2004

Spread to Swaps (bps)

Swaps (5 Year)

Spread to Swaps (bps)

Swap Spread (bps)

Source: JPMS.Weekly Spread Data 10 Week Moving Average +/- 2 Standard Deviations

3

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

-40

-20

0

20

40

60

1998 1999 2000 2001 2002 2003 2004

-40

-20

0

20

40

60

1998 1999 2000 2001 2002 2003 2004

-10

0

10

20

30

40

50

1998 1999 2000 2001 2002 2003 2004

-50

0

50

100

150

1998 1999 2000 2001 2002 2003 2004

Chart 19Single-A Banks (5 Year)Chart 20

Single-A Banks - Single-A CardsChart 21

U.S.SpreadVolatility / Mean Reversion - ABS vs. Corporates

Chart 22 Chart 23 Chart 24Triple-B Banks (5 Year) Triple-B HELs - Triple-B Banks

-60

-40

-200

20

40

60

1998 1999 2000 2001 2002 2003 2004

0

50

100

150

200

1998 1999 2000 2001 2002 2003 2004

-100

0

100

200

300

400

1998 1999 2000 2001 2002 2003 2004

Spread to Swaps (bps) Spread Differential (bps)

Spread Differential (bps)Triple-B Home Equity (5 Year)

0

100

200

300

400

500

1998 1999 2000 2001 2002 2003 2004

Spread to Swaps (bps)Spread to Swaps (bps)

-20

0

20

40

60

80

100

1998 1999 2000 2001 2002 2003 2004

Single-A Cards (5 Year)Spread to Swaps (bps)

Chart 16Double-A Banks (5 Year)Chart 17

Double-A Banks - Triple-A CardsChart 18

Spread to Swaps (bps) Spread Differential (bps)Triple-A Cards (5 Year)Spread to Swaps (bps)

Source: JPMS.Weekly Spread Data 10 Week Moving Average +/- 2 Standard Deviations

4

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

0

100

200

300

400

500

600

700

800

900

1,000

1/00 7/00 1/01 7/01 1/02 7/02 1/03 7/03 1/04

Citi MBNA Household

Capital One Amex Fleet

Chart 2Credit Default Swaps Spread - Credit Card Issuers

27

63

28

63

37

103

Company

CitiGroup

MBNA

Current Week

Last Week

-1

Change Max

15

50

Credit Default Swaps Spread - Credit Card

(bps)

52 Week

Min Avg

0

23

63

31 31 50Household 200 31

95 96 280Capital One 88-1 145

31 30 32Amex 201 25

30 30 40Fleet 200 27

Aa1/AA+

Baa2/BBB+

A2/A

Baa3/BBB

A1/A+

A1/A

Source: JPMS. 5

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

0

100

200

300

400

500

600

700

800

1/00 7/00 1/01 7/01 1/02 7/02 1/03 7/03 1/04

GMAC Chrysler FordToyota BMW HouseholdVolkswagen

Chart 3Credit Default Swaps Spread - Auto Issuers

164

96

175

101

295

141

Company

GMAC

Chrysler

Current Week

Last Week

-11

Change Max

115

85

Credit Default Swaps Spread - Auto

(bps)

52 Week

Min Avg

-6

193

108

168 180 315Ford 142-12 219

7 7 15Toyota 70 11

33 34 41BMW 26-1 33

31 31 50Household 200 31

71 75 80Volkswage 41-4 61

GM Baa1/BBB+

A3/BBB+

Baa1/BBB+

AAA/AAA

A1

A2/A

A1/A+

Source: JPMS. 6

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

0

50

100

150

200

250

1/00 7/00 1/01 7/01 1/02 7/02 1/03 7/03 1/04

Morgan Stanley Countrywide Lehman

WAMU CSFB

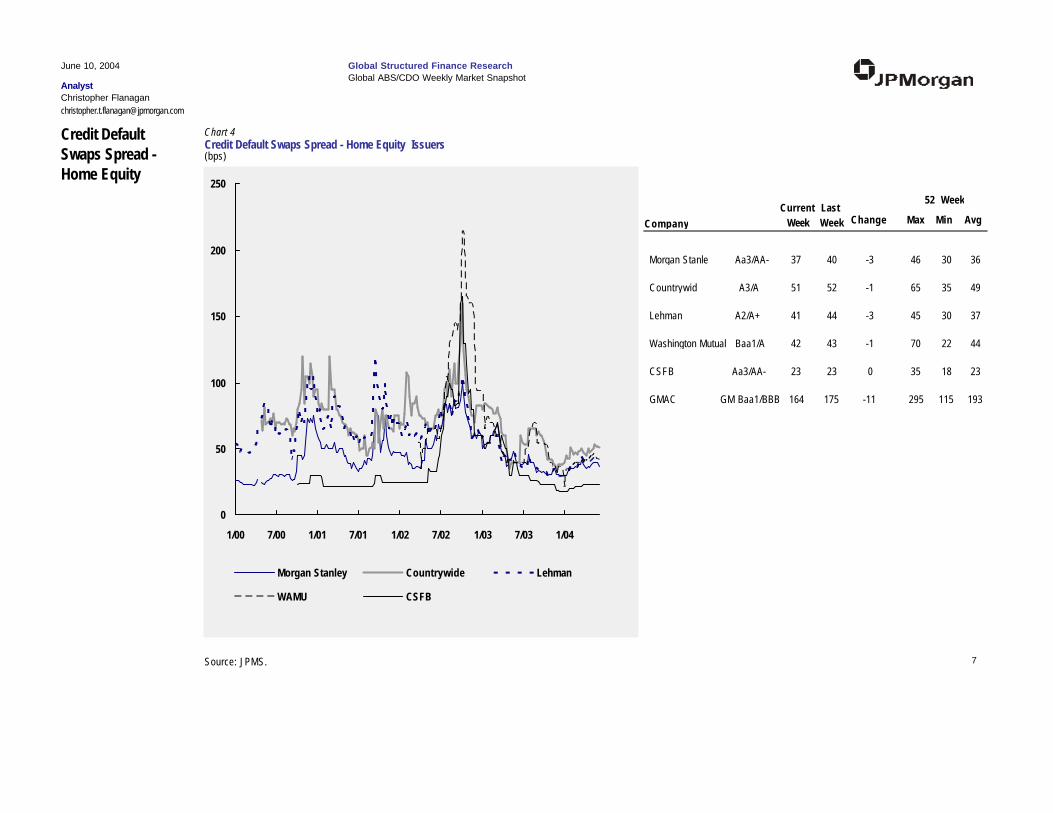

Chart 4Credit Default Swaps Spread - Home Equity Issuers

37

51

40

52

46

65

Company

Morgan Stanle

Countrywid

Current Week

Last Week

-3

Change Max

30

35

Credit Default Swaps Spread - Home Equity

(bps)

52 Week

Min Avg

-1

36

49

41 44 45Lehman 30-3 37

42 43 70Washington Mutual 22-1 44

23 23 35CSFB 180 23

164 175 295GMAC -11 115 193

Aa3/AA-

A3/A

A2/A+

Baa1/A

Aa3/AA-

GM Baa1/BBB

Source: JPMS. 7

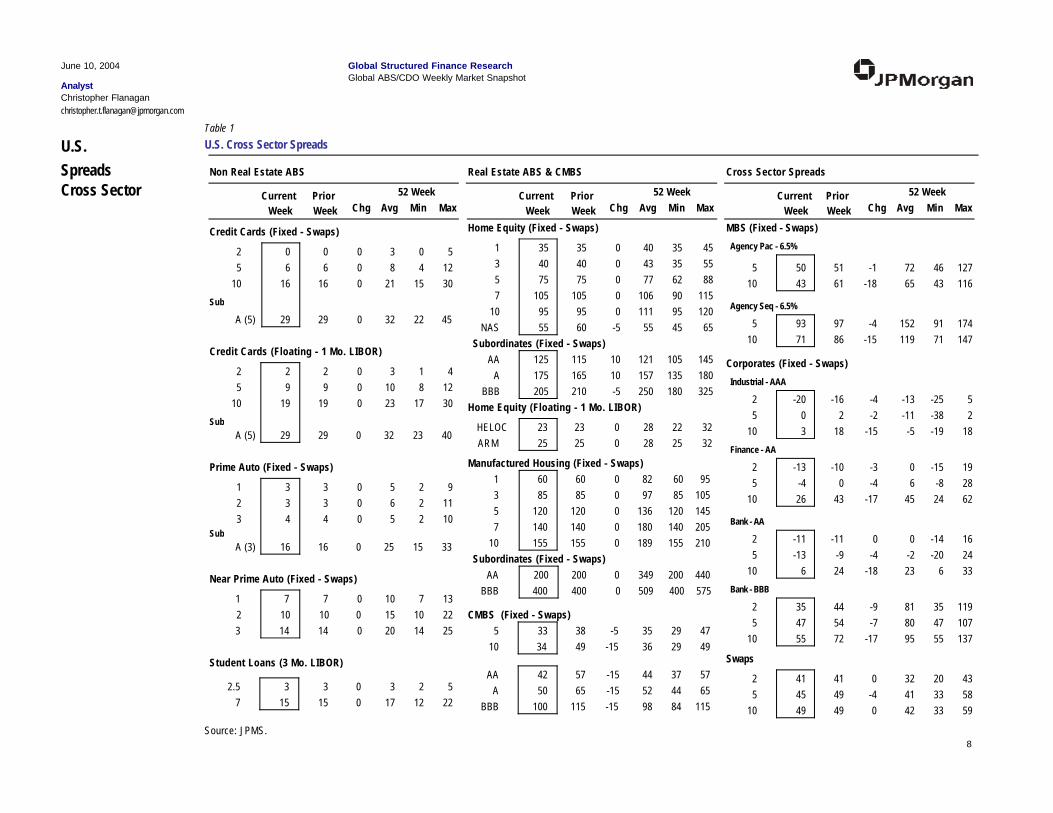

U.S. Cross Sector SpreadsTable 1

U.S.

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Non Real Estate ABS Real Estate ABS & CMBS Cross Sector SpreadsSpreadsCross Sector

1 32 33 4

A (3) 16

000

0

1 7 0

2 05 6

10 16

A (5) 29

000

0

2 25 9

10 19

A (5) 29

000

0

Sub

Sub

Sub

3 14 0

2.5 37 15

00

2 10 0

334

16

7

06

16

29

29

19

29

14

315

10

565

25

10

38

21

32

31023

32

2015

222

15

7

04

15

22

18

17

23

1410

91110

33

13

51230

45

41230

40

2522

Current Week

Prior Week

52 WeekChg Avg Min Max

Credit Cards (Fixed - Swaps)

Credit Cards (Floating - 1 Mo. LIBOR)

Prime Auto (Fixed - Swaps)

Near Prime Auto (Fixed - Swaps)

Student Loans (3 Mo. LIBOR)

317

212

522

1 353 405 757 105

10 95NAS 55

AA 125A 175

BBB 205

354075

1059560

115165210

00000

-5

1010-5

404377

106111

55

121157250

353562909545

105135180

455588

115120

65

145180325

HELOC 23 23 0 28 22 32ARM 25 25 0 28 25 32

6085

120140155

00000

8297

136180189

6085

120140155

95105145205210

1357

10

200BBB 400

0400

2000

349509

200400

440575

200 0 349 200 440

6085

120140155

AA

5 3310 34

42A 50

03849

5765

-5-15

-15-15

4749

5765

2929

3744

3536

4452

BBB 100 115 -15 1158498

Current Week

Prior Week Chg Avg Min Max

52 Week

Home Equity (Fixed - Swaps)

Subordinates (Fixed - Swaps)

Manufactured Housing (Fixed - Swaps)

CMBS (Fixed - Swaps)

Home Equity (Floating - 1 Mo. LIBOR)

Subordinates (Fixed - Swaps)

AA

5 5010 43

Agency Pac - 6.5%

5 9310 71

10 49

2 415 45

414949

0-40

435859

203333

324142

5161

-1-18

9786

-4-15

2 -205 0

-162

-4-2

10 3 18 -15

2 -135 -4

-100

-3-4

10 26 43 -17

52

18

-25-38-19

-13-11

-5

192862

-15-824

06

45

Current Week

Prior Week Chg Avg Min Max

52 Week

MBS (Fixed - Swaps)

Agency Seq - 6.5%

Swaps

Corporates (Fixed - Swaps)

Industrial - AAA

Finance - AA

127116

4643

7265

174147

9171

152119

2 -115 -13

-11-9

0-4

10 6 24 -18

162433

-14-20

6

0-223

Bank - AA

2 355 47

4454

-9-7

10 55 72 -17

119107137

354755

818095

Bank - BBB

Source: JPMS.8

B Piece - A RatedAAA Rated C Piece - BBB Rated

Fixed Credit Cards Floating Credit Cards

AAA Rated B Piece - A Rated C Piece - BBB Rated

3 4 5 7 102 1 3 4 5 7 102 9 153 4 5 7 102 3 4 5 7 102 3 5 7 1023 5 7 102

U.S. Credit Card ABS Spreads to Swaps/LIBOR

Date

Table 2U.S.Spreads - Cards

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1/8/04 3 4 5 8 10 17 19 20 35 22 3326 30 45 653 4 7 20 22 25 33 656 15 5032 60 70 80 11595 60 8070 95 1151/15/04 3 4 5 8 10 17 19 20 35 20 3124 28 43 633 3 7 17 20 23 31 636 12 4530 55 65 75 11090 55 7565 90 1101/22/04 3 4 5 8 10 17 19 20 35 20 3124 28 43 632 2 6 17 20 23 31 635 12 4530 55 65 75 11090 55 7565 90 1101/29/04 2 3 4 7 9 15 17 18 30 18 2922 26 41 612 2 6 17 18 21 29 615 12 4328 50 60 70 10585 50 7060 85 1052/5/04 2 3 4 7 9 15 17 18 30 18 2922 26 41 612 2 6 17 18 21 29 615 12 4328 50 60 70 10585 50 7060 85 105

2/12/04 2 3 4 6 8 14 17 18 30 17 2820 25 40 602 2 5 16 17 20 28 604 12 4226 48 58 68 10383 48 6858 83 1032/19/04 2 3 4 6 8 14 17 18 30 16 2719 23 37 572 2 5 16 16 19 27 584 12 3923 48 55 65 10078 48 6555 78 1002/26/04 0 1 3 6 8 13 16 17 26 18 2721 24 37 572 2 4 15 16 19 27 584 11 3923 48 55 65 9575 48 6555 75 953/4/04 0 1 3 6 8 13 16 17 26 18 2721 24 37 570 1 4 15 16 19 27 584 11 3923 48 55 65 9575 48 6555 75 95

3/11/04 0 1 3 6 8 13 16 17 26 16 2418 21 34 540 1 4 15 14 17 23 554 11 3520 48 55 65 9575 48 6555 75 953/18/04 0 1 3 6 8 13 16 17 26 14 2317 20 34 540 1 5 15 12 16 22 544 11 3419 45 50 60 9575 45 6050 75 953/25/04 0 2 3 6 8 13 16 17 26 14 2317 20 31 430 1 5 15 12 16 22 424 11 3019 45 50 60 9575 45 6050 75 954/1/04 0 2 3 6 8 14 17 18 26 14 2317 20 31 430 1 5 15 12 16 22 424 11 3019 45 50 60 9575 45 6050 75 954/8/04 0 2 4 7 9 14 18 19 27 14 2317 20 31 430 0 5 15 12 16 22 424 11 3019 45 50 60 9575 45 6050 75 95

4/15/04 0 2 4 7 9 14 18 19 27 14 2317 20 31 430 1 6 16 12 16 22 424 12 3019 45 50 60 9575 45 6050 75 954/22/04 0 2 4 7 9 14 18 19 27 17 2520 23 33 450 1 6 16 15 18 24 424 12 3221 43 48 58 9373 45 6050 75 954/29/04 0 2 4 7 9 14 18 19 27 17 2520 23 33 450 1 6 16 15 18 24 424 12 3221 43 48 58 9373 45 6050 75 955/6/04 0 2 4 7 9 14 18 19 27 19 2722 25 35 450 1 6 16 17 20 26 444 12 3423 53 58 58 10383 55 7060 85 95

5/13/04 0 2 4 7 9 14 18 19 27 19 2722 25 35 450 1 6 16 19 22 27 454 12 3525 55 60 60 10585 55 7060 85 955/20/04 0 2 4 7 9 14 18 19 27 21 2924 27 37 470 1 6 16 21 24 29 474 12 3727 55 60 70 9585 55 7060 85 955/27/04 0 2 4 7 9 14 18 19 27 21 2924 27 37 470 1 6 16 21 24 29 474 12 3727 55 60 70 9585 55 7060 85 956/3/04 0 2 4 7 9 14 18 19 27 21 2924 27 37 470 1 6 16 21 24 29 474 12 3727 55 60 70 9585 55 7060 85 95

6/10/04 0 2 4 7 9 14 18 19 27 21 2924 27 37 470 1 6 16 21 24 29 474 12 3727 55 60 70 9080 55 7060 80 90

-200

204060

80100

1998 1999 2000 2001 2002 2003 2004

Cards HEL Auto

-200

20406080

100120

1998 1999 2000 2001 2002 2003 2004

Cards HEL

-10205080

110140170

1998 1999 2000 2001 2002 2003 2004

Cards HEL

Source: JPMS.

Source: JPMS.Chart 28

2 Yr Spreads to SwapsChart 29

5 Yr Spreads to SwapsChart 30

10 Yr Spreads to Swaps

9

AAA A

3 1 2 3 1 2 3MM 3 5 102 7MM1 2 3MM

AAA

1 2 3MM

U.S. Auto, Equipment, and Stranded Assets Spreads to Swaps/ EDSF/ LIBOR

Prime Auto

Date

Table 3

Ag/Construction Office/ MedicalNear Prime Auto Equipment Stranded Assets

AAA AAA AAA

U.S.Spreads - Auto, Equipment, Stranded Assets

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Fixed Floating

AAA

1 2 3

A

3

1/8/04 -5 5 -3 11 -3 14 2 25 6 7 10 20156 5 26 16 22 20 27 50 603 4 5 231/15/04 -5 5 -3 11 -3 14 2 25 6 7 10 20156 5 26 16 22 20 27 50 603 4 5 231/22/04 -5 5 -3 11 -3 14 2 25 6 7 10 20156 5 26 16 22 20 27 50 603 4 5 231/29/04 -5 4 -4 10 -4 12 0 18 4 5 8 16135 4 25 14 20 18 25 40 503 4 5 222/5/04 -5 4 -4 10 -4 12 0 18 4 5 8 16135 4 25 14 20 18 25 40 503 4 5 22

2/12/04 -5 4 -4 10 -4 12 0 18 4 5 8 16135 4 22 14 20 18 25 40 502 3 4 212/19/04 -5 2 -4 10 -4 12 0 18 4 5 8 16132 3 16 14 20 18 25 40 502 3 4 162/26/04 -6 2 -5 7 -5 10 0 18 3 4 6 14112 2 15 10 14 15 20 40 502 3 4 163/4/04 -6 2 -5 7 -5 10 0 18 3 4 6 1410.82 2 15 10 14 15 20 40 502 3 4 16

3/11/04 -6 2 -5 7 -5 10 0 18 3 4 6 14112 2 15 10 14 15 20 40 502 3 4 163/18/04 -6 2 -5 7 -5 10 0 18 3 4 6 14112 3 15 10 14 15 20 40 502 3 4 163/25/04 -6 2 -5 7 -5 10 0 18 3 4 6 14112 3 15 10 14 15 20 40 502 3 4 164/1/04 -6 2 -5 7 -5 10 0 18 3 4 6 14113 3 15 10 14 15 20 40 502 3 4 164/8/04 -6 2 -5 7 -5 10 0 18 3 4 6 14113 2 15 10 14 15 20 40 502 3 4 16

4/15/04 -6 3 -5 7 -5 10 0 18 3 4 6 14113 4 15 10 14 15 20 40 502 3 4 164/22/04 -6 3 -5 7 -5 10 0 18 3 4 7 16133 4 15 10 14 15 20 40 502 3 4 164/29/04 -6 3 -5 7 -5 10 0 18 3 4 7 16133 4 15 10 14 15 20 40 502 3 4 165/6/04 -6 3 -5 7 -5 10 0 18 3 4 7 16133 4 15 10 14 15 20 40 502 3 4 16

5/13/04 -6 3 -5 7 -5 10 0 18 3 4 7 16133 4 16 10 14 15 20 40 502 3 4 175/20/04 -5 3 -3 7 -5 10 0 18 3 4 7 15123 4 16 12 16 15 20 40 502 3 4 175/27/04 -5 3 -3 7 -5 10 0 18 3 4 7 15123 4 16 10 14 15 20 40 502 3 4 176/3/04 -5 3 -3 7 -5 10 0 18 3 4 7 15123 4 16 10 14 15 20 40 502 3 4 17

6/10/04 -5 3 -3 7 -5 10 0 18 3 4 7 15123 4 16 10 14 15 20 40 502 3 4 17

2%

3%

4%

5%

6%

7%

8%

1998 1999 2000 2001 2002 2003 2004

Treasury Swap Yield

3%

4%

5%

6%

7%

8%

1998 1999 2000 2001 2002 2003 2004

Treasury Swap Yield

1%2%3%4%5%6%7%8%

1998 1999 2000 2001 2002 2003 2004

Treasury Swap Yield

Source: JPMS.

Source: JPMS.

Chart 31

2 Yr Treasury vs. Swap YieldsChart 32

5 Yr Treasury vs. Swap YieldsChart 33

10 Yr Treasury vs. Swap Yields

10

T-Bill LIBOR

7 732.5

Student Loan, Global RMBS Spreads to LIBOR/ T-Bill, CMBS Spreads to Swaps and MBS Spreads to Swaps

Date

Table 3

Student Loans (FFELP)

AAA AAA

U.S.Spreads - Student Loan, Global RMBS

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Global RMB

AUDAAA

3

UK BulletAAA

31 5 10

AA

Student Loans (Private Credit)

73

AAA A BBB

5

AA BBB

5 5

MBSCMBS

AAA AA A BBB

5 10 10 10 10

AAA A BBB BB B

10 10 10 10 10

1/8/04 38 60 5 16 16 9 16 40 1102 9 20 55 9 32 65 130 30 38 45 9230 107 127 182 362 9121/15/04 38 60 5 16 16 9 16 40 1102 9 20 55 8 30 65 130 30 38 45 8830 103 123 178 338 8881/22/04 38 60 4 14 16 9 16 40 1102 9 20 50 7 30 63 115 31 38 45 8830 103 123 178 338 8881/29/04 38 60 3 13 14 7 14 40 1101 8 18 50 7 30 63 115 30 38 45 8830 100 120 175 335 8852/5/04 38 60 3 13 14 7 14 40 1101 8 18 50 7 30 63 115 29 37 44 8729 99 119 174 334 884

2/12/04 38 60 2 12 14 7 14 38 1000 7 17 48 5 28 63 113 32 39 46 8431 99 119 174 334 8842/19/04 38 60 2 12 14 7 14 35 900 7 17 45 5 28 60 110 32 43 51 8635 101 121 176 336 8862/26/04 35 55 2 12 13 6 12 35 900 7 17 45 5 28 60 105 32 41 50 8532 100 120 175 335 8853/4/04 35 55 2 12 13 6 12 35 900 7 17 45 5 28 60 105 30 39 49 8530 100 120 175 335 885

3/11/04 35 55 2 12 13 6 12 35 900 7 17 45 5 28 60 105 33 39 49 8830 103 123 178 338 8883/18/04 35 55 2 12 13 6 12 30 850 7 17 45 5 20 55 95 30 39 49 8830 98 118 173 338 8883/25/04 35 55 2 12 13 8 14 24 800 8 17 45 5 18 55 95 31 40 50 8931 97 117 172 337 8874/1/04 35 55 2 12 13 8 14 24 800 8 17 45 5 18 55 95 33 43 51 9034 95 115 170 335 8854/8/04 30 50 2 13 14 8 14 24 750 9 18 45 5 18 55 95 33 41 50 8833 93 113 168 333 883

4/15/04 30 50 2 13 14 8 14 24 750 9 18 45 5 18 55 95 34 41 49 9133 91 111 166 331 8814/22/04 30 50 2 12 14 8 14 24 750 9 18 45 5 18 55 95 34 43 51 9135 91 111 166 321 8314/29/04 30 50 2 12 14 8 14 24 750 9 18 45 5 18 55 95 33 41 49 8933 87 107 162 317 8275/6/04 30 50 2 12 14 8 14 24 750 9 18 45 5 18 55 95 35 43 51 9135 77 97 152 297 797

5/13/04 30 50 2 12 14 8 14 24 750 9 18 45 5 18 55 95 32 40 48 9532 82 102 152 297 7975/20/04 30 50 2 12 14 8 14 24 750 9 18 40 5 18 47 87 31 40 48 9535 85 105 155 300 8005/27/04 30 50 2 12 14 8 14 24 750 9 18 40 5 18 47 87 31 40 48 9832 86 106 156 301 8016/3/04 30 50 3 15 15 8 14 24 750 9 20 40 6 20 47 87 38 57 65 11549 106 126 171 316 816

6/10/04 30 50 3 15 15 8 14 24 750 9 20 40 6 20 47 87 33 42 50 10034 91 111 156 301 801

Source: JPMS.

11

AAA AA A BBB

NAS 10 731 3 5 7 102 4 6 6 5 1 3 5 7 102

AA A BBB

3 5 5 5 1 3 5 7 10

AA BBB

U.S. Real Estate ABS Spreads to Swaps/LIBOR Table 4

Date

Home EquityFixed Rate Subord 125s

Manufactured HousingARMs HELOC

AAAAAA AAA AAA

U.S.Spreads - HEL & MH

2

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

321/8/04 45 45 47 78 83 110 115 53 110 145 200 45 45 52 80 115 130 25 50 110 190 95 105 145 205 210 440 575100281/15/04 40 40 42 75 80 105 110 50 110 145 195 40 40 47 75 110 125 25 50 105 175 95 105 145 205 210 440 575100281/22/04 40 40 42 75 80 105 110 50 110 145 195 40 40 47 75 110 125 25 50 105 175 95 105 145 205 210 440 575100241/29/04 35 37 38 70 75 100 105 47 105 140 190 38 38 42 70 105 120 25 50 105 170 60 85 120 140 155 200 40080242/5/04 35 37 38 70 75 100 105 47 105 140 190 38 38 42 70 105 120 25 50 105 170 60 85 120 140 155 200 40080242/12/04 35 35 35 60 70 95 100 45 105 135 180 38 36 40 65 100 115 25 50 100 170 60 85 120 140 155 200 40080242/19/04 35 35 35 60 70 95 100 45 105 135 180 38 36 40 65 100 115 25 50 100 170 60 85 120 140 155 200 40080242/26/04 35 35 35 60 70 95 100 45 105 135 180 38 36 40 65 100 115 25 50 100 170 60 85 120 140 155 200 40080243/4/04 35 35.2 34.7 60.1 70.2 95 100 45 105 135 180 38 36 40 65 100 115 25 50 100 170 60 85 120 140 155 200 40080.2243/11/04 35 35 35 60 70 95 100 45 105 135 180 38 36 40 65 100 115 25 50 100 170 60 85 120 140 155 200 40080243/18/04 35 35 35 60 70 95 100 45 105 135 185 38 36 40 65 100 115 25 50 100 175 60 85 120 140 155 200 40080243/25/04 35 35 35 60 70 95 100 45 110 140 190 38 36 40 65 100 115 25 50 100 180 60 85 120 140 155 200 40080244/1/04 35 35 35 60 70 95 100 45 120 150 200 38 36 40 65 100 115 25 52 105 190 60 85 120 140 155 200 40080244/8/04 35 35 35 60 70 95 100 45 120 150 200 38 36 40 65 100 115 25 52 105 190 60 85 120 140 155 200 40080244/15/04 35 35 35 60 70 95 100 45 120 150 200 38 36 40 65 100 115 25 52 110 190 60 85 120 140 155 200 40080244/22/04 35 40 40 65 75 95 100 45 120 150 200 38 42 45 70 100 115 25 52 110 190 60 85 120 140 155 200 40080244/29/04 35 40 40 65 75 95 100 45 120 150 200 38 42 45 70 100 115 25 52 110 200 60 85 120 140 155 200 40080245/6/04 35 40 40 65 75 95 100 45 120 150 200 38 42 45 70 100 115 25 52 110 200 60 85 120 140 155 200 40080245/13/04 35 40 40 65 75 90 95 55 120 170 220 38 42 45 70 95 110 25 52 110 220 60 85 120 140 155 200 40080225/20/04 35 40 40 65 75 90 95 55 120 170 220 38 42 45 70 95 110 25 52 110 220 60 85 120 140 155 200 40080225/27/04 35 40 40 65 75 105 95 55 115 165 210 38 38 42 70 105 120 25 50 105 210 60 85 120 140 155 200 40080236/3/04 35 40 40 65 75 105 95 60 115 165 210 38 38 42 70 105 120 25 50 105 205 60 85 120 140 155 200 40080236/10/04 35 40 40 65 75 105 95 55 125 175 205 38 38 42 70 105 120 25 55 118 200 60 85 120 140 155 200 40080

Source: JPMS.

12

AAA AA AA A AA A BBBBBBA

5 10 2 5 10 2 5 10 2 5 10 2 25 510 10 105210522 5 102

U.S. Corporate & Agency Spreads to SwapsTable 5

Date

Industrials Banks Finance

U.S.Spreads - SwapCorporates & Agency

5 10

AgencyBenchmark

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1/8/04 -16 -9 -8 -12 -7 10 -6 -2 26 -1 2 29 68 76 870 13 29 1 5 45 7 20 48 129 135 138 -7 81/15/04 -14 -14 -10 -10 -14 9 -6 -8 24 2 -5 26 71 69 853 7 28 4 -2 44 10 13 47 132 128 137 -11 51/22/04 -17 -8 -8 -13 -9 12 -8 -2 26 -3 0 28 65 74 86-1 12 29 -1 4 46 5 18 49 128 134 140 -7 71/29/04 -20 -12 -8 -16 -12 7 -9 -6 24 -6 -2 27 62 72 83-4 9 29 -4 0 44 2 14 46 125 130 137 -3 62/5/04 -16 -12 -8 -12 -12 6 -4 -6 24 0 -2 27 68 73 822 9 29 -1 2 43 5 13 47 132 130 139 -5 4

2/12/04 -14 -9 -11 -11 -7 6 -3 -4 22 1 2 24 68 75 814 12 26 2 4 39 5 14 46 130 130 138 -2 32/19/04 -15 -11 -9 -11 -8 8 -3 -4 24 1 2 26 69 74 842 9 27 1 5 42 4 12 50 128 129 141 -7 22/26/04 -13 -13 -9 -9 -8 5 -1 -4 25 2 1 25 71 75 854 8 27 3 5 42 7 10 48 130 128 142 -7 23/4/04 -14 -15 -9 -9 -9 4 -3 -5 25 1 -1 27 70 71 843 7 26 1 4 41 6 9 48 129 124 140 -8 2

3/11/04 -10 -9 -6 -5 -1 9 1 4 31 7 7 33 75 80 908 16 34 7 13 46 12 18 54 134 133 146 -3 23/18/04 -12 -12 -6 -7 -4 8 -1 2 30 7 5 33 73 77 896 14 34 6 11 46 11 17 55 133 132 148 -4 103/25/04 -8 -12 -7 -2 -4 10 4 2 32 10 5 34 77 78 9010 14 36 10 11 48 16 18 56 137 133 151 10 44/1/04 -12 -15 -9 -7 -8 6 0 -1 28 6 3 30 73 75 855 9 31 6 9 44 12 15 51 133 129 147 -4 84/8/04 -14 -14 -13 -10 -6 3 -3 -1 24 3 4 26 71 77 832 8 23 3 10 38 7 15 46 131 131 145 -1 8

4/15/04 -14 -19 -15 -12 -7 2 -3 -4 22 3 2 27 63 70 762 4 22 4 7 38 7 13 45 122 119 134 -8 34/22/04 -17 -18 -14 -14 -8 2 -11 -15 13 -7 -8 18 50 59 66-7 2 16 -4 -2 31 -1 11 36 109 108 122 -12 64/29/04 -11 -15 -12 -8 -3 5 -9 -17 10 -5 -11 11 52 57 63-4 6 13 -2 -5 28 2 13 33 108 103 119 -11 35/6/04 -13 -19 -15 -10 -6 3 -10 -20 8 -6 -13 10 52 55 61-5 4 11 -4 -8 25 0 10 31 107 101 117 -10 6

5/13/04 -11 -10 -8 -13 -4 6 -10 -17 11 -7 -11 13 52 58 63-5 9 11 -5 -6 26 1 14 31 106 104 118 2 105/20/04 -15 -4 1 -16 -2 9 -14 -16 14 -11 -10 13 48 53 62-9 10 14 -9 -5 30 -3 14 34 102 104 121 -10 95/27/04 -12 -4 2 -13 -2 9 -12 -16 14 -8 -10 13 51 54 63-6 11 14 -7 -5 31 -1 15 34 104 100 117 -1 116/3/04 -16 -4 3 -11 2 4 -11 -15 9 -5 -3 18 45 49 57-11 16 18 -10 -6 28 1 18 34 98 94 110 -3 8

6/10/04 -20 0 3 -13 2 2 -11 -13 6 -6 0 17 36 47 55-12 19 14 -13 -4 26 1 20 32 89 89 101 3 9

Source: JPMS.

13

3 4 5 7 102 3 4 5 7 102

AAA B Piece - A AAA A

3 1 2 3MM1 2 3MM

AAA

1 2 3MM 1 2 3MM 3 5 7 102

U.S. ABS Spreads to TreasuriesTable 6

Credit Cards Prime Auto Near Prime Auto EquipmentAg/Construction Office/Medical

Stranded Assets

DateAAA AAA AAA

U.S.Spreads - TsyCards, Auto,Equip, St Asset

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1/8/04 37 55 55 44 58 58 56 7076 81 93 103 40 58 47 58 58-5 5 -3 1140 56 77 50 73 -3 14 2 2554 78 84 1111/15/04 37 55 55 44 54 54 54 6875 79 87 100 40 59 47 57 57-5 5 -3 1140 57 78 50 74 -3 14 2 2554 79 84 1121/22/04 37 57 58 42 57 54 55 6778 83 90 100 41 62 46 60 57-5 5 -3 1141 60 81 51 77 -3 14 2 2555 82 85 1151/29/04 40 50 50 46 48 57 56 6969 73 79 101 42 53 48 49 56-5 4 -4 1043 52 73 52 68 -4 12 0 1856 73 78 982/5/04 37 56 50 48 56 58 53 7175 73 87 102 39 59 50 57 57-5 4 -4 1040 58 79 49 74 -4 12 0 1853 79 75 104

2/12/04 35 40 45 43 58 57 50 6658 67 88 101 37 43 46 59 57-5 4 -4 1038 42 60 47 58 -4 12 0 1851 63 73 882/19/04 36 42 48 44 58 55 50 6659 67 85 97 38 45 47 59 55-5 2 -4 1036 43 56 48 60 -4 12 0 1852 65 74 902/26/04 34 43 48 44 57 55 48 6760 67 85 98 35 45 46 57 54-6 2 -5 734 43 56 42 55 -5 10 0 1847 61 72 913/4/04 33 43 52 45 60 55 49 6861 71 88 98 36 46 47 59.8 54-6 2 -5 735 44 57 43 56 -5 10 0 1848 62 73 92

3/11/04 30 46 49 39 57 52 44 5862 65 81 92 33 49 41 57 51-6 2 -5 732 47 60 40 59 -5 10 0 1845 65 70 953/18/04 32 44 47 42 55 52 44 5959 62 78 91 35 47 43 55 51-6 2 -5 734 46 58 42 57 -5 10 0 1847 63 72 933/25/04 28 46 49 43 56 53 40 6061 64 75 80 31 49 44 56 52-6 2 -5 730 48 60 38 59 -5 10 0 1843 65 68 954/1/04 31 50 53 46 59 55 43 6365 68 78 82 34 53 47 59 54-6 2 -5 734 52 64 41 63 -5 10 0 1846 69 71 994/8/04 33 51 48 44 59 57 45 6167 63 78 84 36 55 45 59 56-6 2 -5 736 53 66 43 65 -5 10 0 1848 71 73 101

4/15/04 34 55 59 47 63 60 46 6370 74 81 86 37 58 47 62 58-6 3 -5 737 58 69 44 68 -5 10 0 1849 74 74 1044/22/04 37 55 56 49 62 60 52 6772 73 82 86 40 58 50 63 60-6 3 -5 740 58 69 47 68 -5 10 0 1852 74 77 1044/29/04 35 57 57 52 61 64 50 7074 74 81 90 38 60 53 62 64-6 3 -5 738 60 71 45 70 -5 10 0 1850 76 75 1065/6/04 38 59 57 57 65 69 55 7778 76 87 97 41 62 58 66 69-6 3 -5 741 62 73 48 72 -5 10 0 1853 78 78 108

5/13/04 39 43 53 56 67 69 58 7764 74 90 98 42 46 57 68 69-6 3 -5 742 46 58 49 56 -5 10 0 1854 62 79 925/20/04 43 47 55 55 65 66 64 7870 78 90 97 46 50 56 65 65-5 3 -3 746 50 62 55 62 -5 10 0 1858 66 83 965/27/04 40 50 58 55 67 65 61 7873 81 92 96 43 53 56 67 64-5 3 -3 743 53 65 50 63 -5 10 0 1855 69 80 996/3/04 41 46 53 49 60 50 62 7269 76 85 81 44 49 50 60 49-5 3 -3 744 49 61 51 59 -5 10 0 1856 65 81 95

6/10/04 41 48 54 51 63 65 62 7471 77 88 96 44 51 52 63 64-5 3 -3 744 51 63 51 61 -5 10 0 1856 67 81 97

0

30

60

90

120

150

180

1998 1999 2000 2001 2002 2003 2004

Cards HELAuto Swap

0

40

80

120

160

200

1998 1999 2000 2001 2002 2003 2004

Cards HEL Swap

0

50

100

150

200

250

1998 1999 2000 2001 2002 2003 2004

Cards HEL Swap

Source: JPMS.

Source: JPMS.

Chart 34

2 Yr Spreads to TreasuriesChart 35

5 Yr Spreads to TreasuriesChart 36

10 Yr Spreads to Treasuries

14

AAA AAA AA BBB

NAS 10 71 3 5 7 102 4 6 6 5 1 3 5 7 102

AA A BBB

1 3 5 7 10

U.S. Real Estate ABS Spreads to Treasuries & Swap SpreadsTable 7

Home Equity

Date

Fixed Rate Subord 125sManufactured Housing

AAA

U.S.Spreads - TsyHEL & MH

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Mid Market

3 5 7 102

Swap Spreads

1/8/04 45 79 98 127 120 153 153 90 147 182 237 45 79 103 117 158 168 95 156 182 248 248 478 618 47 37 49 38341/15/04 40 74 94 124 117 147 147 87 147 182 232 40 74 99 112 152 162 95 157 182 247 247 477 617 46 42 52 40321/22/04 40 75 97 128 116 150 147 86 146 181 231 40 75 102 111 155 162 95 160 181 250 247 477 620 47 36 47 37351/29/04 35 75 86 115 115 136 145 87 145 180 230 38 76 90 110 141 160 60 133 160 176 195 240 436 51 40 51 40382/5/04 35 72 92 115 117 144 146 89 147 182 232 38 73 96 112 149 161 60 139 162 184 196 241 444 52 42 53 4135

2/12/04 35 68 73 101 108 141 141 83 143 173 218 38 69 78 103 146 156 60 123 158 186 196 241 446 37 38 50 41332/19/04 35 69 75 104 109 141 139 84 144 174 219 38 70 80 104 146 154 60 125 159 186 194 239 446 39 39 50 39342/26/04 35 67 76 104 110 141 140 85 145 175 220 38 68 81 105 146 155 60 126 160 186 195 240 446 41 40 52 40323/4/04 35 68.2 76.7 108 111 144 140 86 146 176 221 38 69 82 106 149 155 60 127 161 189 195 240 449 43 41 52 4033

3/11/04 35 65 80 105 105 141 137 80 140 170 215 38 66 85 100 146 152 60 130 155 186 192 237 446 40 35 47 37303/18/04 35 67 78 103 107 139 137 82 142 172 222 38 68 83 102 144 152 60 128 157 184 192 237 444 42 37 48 37323/25/04 35 63 80 105 108 140 138 83 148 178 228 38 64 85 103 145 153 60 130 158 185 193 238 445 43 38 49 38284/1/04 35 66 84 109 111 143 140 86 161 191 241 38 67 89 106 148 155 60 134 161 188 195 240 448 46 41 51 40314/8/04 35 68 86 104 109 143 142 84 159 189 239 38 69 91 104 148 157 60 136 159 188 197 242 448 48 39 51 4233

4/15/04 35 69 89 115 111 146 144 86 161 191 241 38 70 94 106 151 159 60 139 161 191 199 244 451 48 41 54 44344/22/04 35 77 94 117 118 145 144 88 163 193 243 38 79 99 113 150 159 60 139 163 190 199 244 450 51 43 54 44374/29/04 35 75 96 118 121 144 148 91 166 196 246 38 77 101 116 149 163 60 141 166 189 203 248 449 53 46 58 48355/6/04 35 78 98 118 126 148 153 96 171 201 251 38 80 103 121 153 168 60 143 171 193 208 253 453 56 51 64 5338

5/13/04 35 79 82 114 125 145 148 105 170 220 270 38 81 87 120 150 163 60 127 170 195 208 253 455 43 50 63 53395/20/04 35 83 86 116 124 143 145 104 169 219 269 38 85 91 119 148 160 60 131 169 193 205 250 453 45 49 61 50435/27/04 35 80 89 119 124 160 144 104 164 214 259 38 78 91 119 160 169 60 134 169 195 204 249 455 45 49 60 49406/3/04 35 81 85 114 118 153 129 103 158 208 253 38 79 87 113 153 154 60 130 163 188 189 234 448 46 49 60 4941

6/10/04 35 81 87 115 120 156 144 100 170 220 250 38 79 89 115 156 169 60 132 165 191 204 249 451 46 45 57 4941

Source: JPMS.

15

6.5%*AAA AA A BBB

5 105 10 10 1010

U.S. CMBS, MBS & FNMA Spreads to TreasuriesTable 8

Date

CMBS Agency PACs

U.S.Spreads - TsyCMBS, MBS & FNMA

FNMA

Current Coupon5 10

6.5%*

Agency Sequentials

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

MBS

AA A BBB BB B

10 10 10 1010

1/8/04 104 10067 76 83 13068 97182 158145 220 400 9501651/15/04 104 9867 75 82 12567 75180 156140 215 375 9251601/22/04 104 9867 75 82 12567 101180 156140 215 375 9251601/29/04 108 10370 78 85 12870 106195 160140 215 375 9251602/5/04 106 10271 78 85 12870 105196 162140 215 375 925160

2/12/04 105 10070 80 87 12572 98196 162140 215 375 9251602/19/04 105 10071 82 90 12574 98196 162140 215 375 9251602/26/04 108 9872 81 90 12572 99198 165140 215 375 9251603/4/04 110 9871 79 89 12570 100198 165140 215 375 925160

3/11/04 112 10068 76 86 12567 105200 167140 215 375 9251603/18/04 125 10467 76 86 12567 108205 173135 210 375 9251553/25/04 128 10769 78 88 12769 108207 175135 210 375 9251554/1/04 129 10974 83 91 13074 113209 177135 210 375 9251554/8/04 129 10972 83 92 13075 103209 177135 210 375 925155

4/15/04 124 16075 85 93 13577 105209 135135 210 375 9251554/22/04 103 9877 87 95 13579 106205 160135 210 365 8751554/29/04 100 9579 89 97 13781 107205 160135 210 365 8751555/6/04 100 9686 96 104 14488 116205 160130 205 350 850150

5/13/04 102 9982 93 101 14885 101203 162135 205 350 8501555/20/04 98 9580 90 98 14585 106202 161135 205 350 8501555/27/04 95 9680 89 97 14781 108140 120135 205 350 8501556/3/04 94 9581 91 99 14983 110140 120140 205 350 850160

6/10/04 95 9278 91 99 14983 103138 120140 205 350 850160

Source: JPMS.

* 7.5% coupon prior to 1/18/01

16

AAA AA AA A AA A BBBBBBA

5 10 2 5 10 2 5 10 2 5 10 2 25 510 10 105210522 5 102

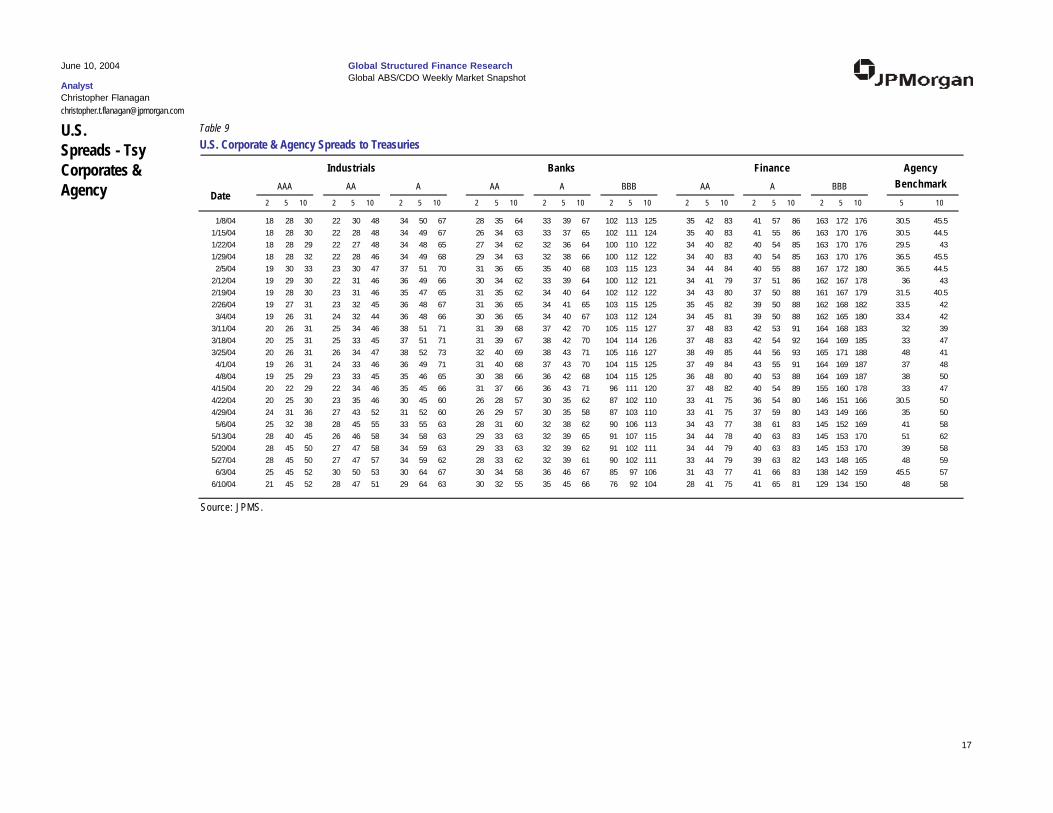

U.S. Corporate & Agency Spreads to TreasuriesTable 9

Date

Industrials Banks Finance

U.S.Spreads - TsyCorporates & Agency

5 10

AgencyBenchmark

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1/8/04 18 28 30 22 30 48 28 35 64 33 39 67 102 113 12534 50 67 35 42 83 41 57 86 163 172 176 30.5 45.51/15/04 18 28 30 22 28 48 26 34 63 33 37 65 102 111 12434 49 67 35 40 83 41 55 86 163 170 176 30.5 44.51/22/04 18 28 29 22 27 48 27 34 62 32 36 64 100 110 12234 48 65 34 40 82 40 54 85 163 170 176 29.5 431/29/04 18 28 32 22 28 46 29 34 63 32 38 66 100 112 12234 49 68 34 40 83 40 54 85 163 170 176 36.5 45.52/5/04 19 30 33 23 30 47 31 36 65 35 40 68 103 115 12337 51 70 34 44 84 40 55 88 167 172 180 36.5 44.5

2/12/04 19 29 30 22 31 46 30 34 62 33 39 64 100 112 12136 49 66 34 41 79 37 51 86 162 167 178 36 432/19/04 19 28 30 23 31 46 31 35 62 34 40 64 102 112 12235 47 65 34 43 80 37 50 88 161 167 179 31.5 40.52/26/04 19 27 31 23 32 45 31 36 65 34 41 65 103 115 12536 48 67 35 45 82 39 50 88 162 168 182 33.5 423/4/04 19 26 31 24 32 44 30 36 65 34 40 67 103 112 12436 48 66 34 45 81 39 50 88 162 165 180 33.4 42

3/11/04 20 26 31 25 34 46 31 39 68 37 42 70 105 115 12738 51 71 37 48 83 42 53 91 164 168 183 32 393/18/04 20 25 31 25 33 45 31 39 67 38 42 70 104 114 12637 51 71 37 48 83 42 54 92 164 169 185 33 473/25/04 20 26 31 26 34 47 32 40 69 38 43 71 105 116 12738 52 73 38 49 85 44 56 93 165 171 188 48 414/1/04 19 26 31 24 33 46 31 40 68 37 43 70 104 115 12536 49 71 37 49 84 43 55 91 164 169 187 37 484/8/04 19 25 29 23 33 45 30 38 66 36 42 68 104 115 12535 46 65 36 48 80 40 53 88 164 169 187 38 50

4/15/04 20 22 29 22 34 46 31 37 66 36 43 71 96 111 12035 45 66 37 48 82 40 54 89 155 160 178 33 474/22/04 20 25 30 23 35 46 26 28 57 30 35 62 87 102 11030 45 60 33 41 75 36 54 80 146 151 166 30.5 504/29/04 24 31 36 27 43 52 26 29 57 30 35 58 87 103 11031 52 60 33 41 75 37 59 80 143 149 166 35 505/6/04 25 32 38 28 45 55 28 31 60 32 38 62 90 106 11333 55 63 34 43 77 38 61 83 145 152 169 41 58

5/13/04 28 40 45 26 46 58 29 33 63 32 39 65 91 107 11534 58 63 34 44 78 40 63 83 145 153 170 51 625/20/04 28 45 50 27 47 58 29 33 63 32 39 62 91 102 11134 59 63 34 44 79 40 63 83 145 153 170 39 585/27/04 28 45 50 27 47 57 28 33 62 32 39 61 90 102 11134 59 62 33 44 79 39 63 82 143 148 165 48 596/3/04 25 45 52 30 50 53 30 34 58 36 46 67 85 97 10630 64 67 31 43 77 41 66 83 138 142 159 45.5 57

6/10/04 21 45 52 28 47 51 30 32 55 35 45 66 76 92 10429 64 63 28 41 75 41 65 81 129 134 150 48 58

Source: JPMS.

17

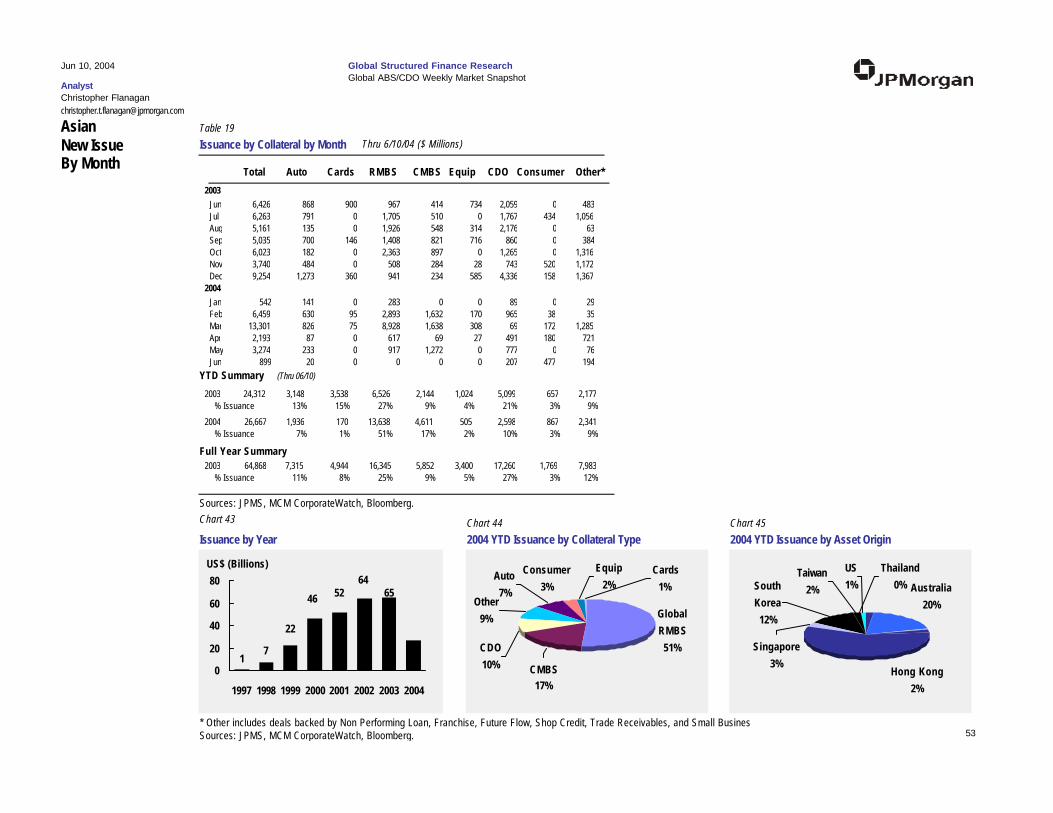

U.S. PublicNew IssueBy Month

Table 10Issuance by Collateral by Month

Total Auto Cards HEL MH Equip Student Other*

Floating Rate by Collateral by MonthTable 11

Total Auto Cards HEL MH Equip Student Other*

Thru 6/10/04 ($ Millions)

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Global RMBS

Global RMBS

2003Jun 36,208 7,719 20,114 314 212869 1,3435,011 74% 66% 89% 0% 100%25% 100%26% 100%625Jul 27,479 2,000 16,282 0 0750 4,2044,243 69% 75% 82% 0% 100%0%0Aug 34,246 3,350 17,224 0 1,3750 2,7258,373 69% 73% 81% 29%100%36% 100%1,200Sep 47,243 6,425 26,877 0 3,0431,117 2305,972 78% 81% 84% 100%84% 100%18% 100%3,579Oct 44,585 5,650 21,564 0 1,2500 5,4569,949 69% 64% 86% 76%90%22% 100%716Nov 49,068 4,850 24,653 0 5201,127 2,39810,170 71% 98% 85% 100%30% 100%8% 100%5,351Dec 24,812 3,347 16,820 0 6520 1,9502,044 80% 85% 86% 77%100%0%02004Jan 41,855 3,200 28,967 200 1,3500 2,0251,600 84% 8% 94% 0% 100%92%13% 100%4,512Feb 47,159 6,850 23,876 0 6250 3,18911,618 71% 91% 91% 0%100%12% 100%1,000Mar 57,463 2,450 32,255 0 632937 4,6803,837 86% 86% 92% 79%0% 95%3% 100%12,673Apr 38,481 2,200 26,414 0 0753 6,9792,135 81% 39% 89% 0% 98%0%0May 43,320 4,625 21,188 0 4,316659 2,8087,135 76% 88% 96% 64%0% 100%6% 100%2,590Jun 12,579 600 8,214 0 00 2,4721,293 79% 100% 82% 100%11%0

241

449362

152 181 189 200229

283

0

100

200

300

400

500

1996 1998 2000 2002 2004

US$ (Billions) Student

Loans

7%Other

3%

Auto

17%Cards

14%

MH

0%

Global

RMBS

7%

Equip

2%

Home Eq

50%

Chart 37

Issuance by YearChart 38

2003 Total Issuance by Collateral Type

* Other includes deals backed by Dealer Floorplan, Stranded Asset, RV, Boat, Consumer, EETC, and Small Business Loans.Sources: JPMS, MCM CorporateWatch, Bloomberg. 18

Student

Loans

9%

Other

3%Auto

11%Cards

8%MH

0%

Global

RMBS

9%

Equip

1%

Home

Eq59%

Chart 39

2004 YTD Issuance by Collateral Type

(Thru 06/10)

2003 196,912

449,1492003

2004 240,857

34,914 34,352 85,450 442 3,793 13,555 4,84718% 17% 43% 0% 2% 7% 2%

11% 8% 59% 0% 1% 9% 3%

77,198 64,763 224,854 756 6,787 31,861 11,89917% 14% 50% 0% 2% 7% 3%

YTD Summary

Full Year Summary

27,618 19,925 140,914 200 2,349 22,153 6,923

144,653

329,223

192,688

7,284

2,346

25,955

14,073

73,369

129,335

121

0

939

0

13,555

21,568

19,559

20,776

21%

8% 71% 92% 0% 0% 97% 100%

14,355 49,415 191,299 121 2,216 31,290 31,03019% 76% 85% 16% 33% 98% 100%

73% 76% 86% 27% 25% 100% 100%

80%

73%

% Issuance

% Issuance

% Issuance

FL %

FL %

FL %

19,55910%

20,7769%

31,0307%

3,872

4,59266%

9,49780%

80%

AA ANAS.5 1 2 3 4 5 7 >= 10 BBB

5/11/04 - 6/10/04U.S. New Issue Spreads by WALTable 12

Date Issuer SeriesSpread to Weighted Average Life Subordinate Spreads

U.S.New IssueSpreads

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Aircraft8.66

1ML+1606/4/04 Wachovia Repackaged Airplanes Securitzatio 2004-1

Auto Non Prime

4ML+2

A-1

EDSF+16

A-2

Swap+35

A-3

Swap+40

A-46/7/04 Drive Auto Receivables Trust 2004-1

3.622.52

Swap+40

3.11

Swap+60 Swap+1253ML-1

A-1

EDSF+14

A-2

Swap+20

A-36/2/04 AmeriCredit Auto Receivables Trust 2004-1

1ML+0

A-1

EDSF+8

A-2

Swap+13

A-3

Swap+16

A-45/19/04 Onyx Acceptance Owner Trust 2004-B

Auto Prime

3ML-3

A-1

EDSF+4

A-2

Swap+3

A-3

Swap+4

A-46/9/04 Fifth Third Bank Auto Trust 2004-A

3.223.22

Swap+16 Swap+58EDSF+4

A-2

Swap+3

A-3

Swap+2

A-45/18/04 Ford Credit Auto Owner Trust 2004-A

CrCds - Bank2.42

1ML+506/10/04 American Express Credit Account Master Tru 2004-C

A-5

1ML+226/3/04 Capital One Multi-Asset Execution Trust 2004-A5

1ML+15

A-46/3/04 Capital One Multi-Asset Execution Trust 2004-A4

1ML+14

A5/27/04 MBNA Credit Card Master Note Trust 2004-A6

2.122.12

1ML+40

2.12

1ML+85 1ML+1401ML+19

A5/26/04 Providian Gateway Owner Trust 2004-B

3.043.04

1ML+22 1ML+551ML+4

A5/21/04 Chase Credit Card Owner Trust 2004-2

4.954.95

Swap+24 1ML+47Swap+5

A5/19/04 American Express Credit Account Master Tru 2004-3

Sources: JPMS, MCM CorporateWatch, Bloomberg. 19

AA ANAS.5 1 2 3 4 5 7 >= 10 BBB

5/11/04 - 6/10/04U.S. New Issue Spreads by WALTable 12

Date Issuer SeriesSpread to Weighted Average Life Subordinate Spreads

U.S.New IssueSpreads

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A 9.959.95

1ML+37 1ML+671ML+175/19/04 American Express Credit Account Master Tru 2004-2

4.99

1ML+225/14/04 Citibank Credit Card Issuance Trust 2004-B1

Equip - Heavy3.78

Swap+171ML-1

A-1

EDSF+5

A-2

Swap+9

A-35/18/04 Caterpillar Financial Asset Trust 2004-A

Floorplan2.96

1ML+821ML+20

A5/27/04 Navistar Financial Dealer Note MT 2004-1

HEL - 2nd4.905.30

1ML+58

4.90

1ML+100 1ML+1801ML+19

A-2

1ML+26

A-1

1ML+50

A-36/9/04 Home Equity Mortgage Trust 2004-3

4.364.72

1ML+55

4.46

1ML+110 1ML+1801ML+12

A-1

1ML+23

A-2

1ML+47

A-35/25/04 Structured Asset Securities 2004-S2

HEL - ARM

1ML+15

A-1

1ML+28

A

1ML+30

A-2

1ML+47

A-36/9/04 IndyMac Home Equity Mortgage Loan ABS Tr 2004-L1

4.895.00

1ML+68

4.98

110 1ML+1951ML+14

A-3

1ML+29

A-4

1ML+50

A-56/9/04 NovaStar Home Equity Loan 2004-2

1ML+25

2A6/8/04 Residential Asset Mortgage Products 2004-RZ2

4.472.23

1ML+45

4.52

1ML+125 1ML+197.51ML+14

2A-B1

1ML+27

2A-B2

1ML+49

2A-B36/4/04 Merrill Lynch Mortgage Investors 2004-WMC4

5.245.32

1ML+60

5.29

1ML+130 1ML+2101ML+20

A-3

1ML+52

A-46/4/04 Morgan Stanley ABS Capital I 2004-HE4

5.115.13

1ML+140 1ML+1901ML+14

A-2

1ML+27

A-3

1ML+45

A-46/3/04 Ameriquest Mortgage Securities 2004-R6

5.035.10

1ML+48

5.05

1ML+105 1ML+1951ML+13

AV-3

1ML+25

AV-2

1ML+27

AV-4

1ML+48

AV-56/3/04 Centex Home Equity Loan Trust 2004-C

Sources: JPMS, MCM CorporateWatch, Bloomberg. 20

AA ANAS.5 1 2 3 4 5 7 >= 10 BBB

5/11/04 - 6/10/04U.S. New Issue Spreads by WALTable 12

Date Issuer SeriesSpread to Weighted Average Life Subordinate Spreads

U.S.New IssueSpreads

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

4.955.01

1ML+57

4.98

1ML+107.5 1ML+1951ML+12

A-2

1ML+26

A-3

1ML+50

A-46/1/04 Long Beach Mortgage Loan Trust 2004-3

4.504.52

1ML+125 1ML+1505/28/04 Asset Backed Securities Corporation HEL Tru 2004-HE5

4.975.07

1ML+62

4.99

1ML+135 1ML+2501ML+16

A-2

1ML+48

A-35/28/04 IndyMac Home Equity Mortgage Loan ABS Tr 2004-A

5.675.67

1ML+62

5.67

1ML+145 1ML+2705/28/04 Morgan Stanley ABS Capital I 2004-SD2

4.285.24

1ML+55

4.91

1ML+120 1ML+2201ML+26.5

A-1

1ML+27

A-25/28/04 Specialty Underwriting and Residential Finan 2004-BC2

5.135.21

1ML+58

5.15

1ML+135 1ML+2101ML+32

A-25/27/04 Argent Securities Inc. 2004-W9

5.275.34

1ML+57

5.32

1ML+125 1ML+1951ML+29

A-25/27/04 First Franklin Mtg Loan Asset Backed Certific 2004-FF4

5.475.83

1ML+57

5.73

1ML+125 1ML+1501ML+13

A-3

1ML+43

A-1

1ML+40

A-4

1ML+45

A-25/26/04 Morgan Stanley ABS Capital I 2004-HE3

5.145.20

1ML+58

5.15

1ML+125 1ML+2271ML+11

A-2

1ML+27

A-1A

1ML+51

A-45/24/04 Ameriquest Mortgage Securities 2004-R5

4.292.63

1ML+45

4.73

1ML+115 1ML+2001ML+23

3A

1ML+25

1A5/24/04 Countrywide Asset Backed Certificates 2004-5

4.503.02

1ML+53

3.02

1ML+110 1ML+2251ML+35

1A-1

1ML+35

2A5/21/04 Impac CMB Trust 2004-5

5.285.86

1ML+60

5.68

1ML+120 1ML+2001ML+18

A-3

1ML+30

A-1

1ML+50

A-45/21/04 Morgan Stanley ABS Capital I 2004-NC5

5.355.38

1ML+60

5.35

1ML+125 1ML+2001ML+10

2A-B1

1ML+24

2A-B2

1ML+47

2A-B35/21/04 Residential Asset Mortgage Products 2004-RS5

5.495.69

1ML+57.5

5.57

1ML+125 1ML+2381ML+31

A-3

1ML+56

A-25/19/04 Argent Securities Inc. 2004-PW1

4.884.95

1ML+52

4.90

1ML+105 1ML+2001ML+27

A-25/18/04 Home Equity Asset Trust 2004-4

4.284.44

1ML+53

4.36

1ML+115 1ML+2001ML+18

A-2

1ML+50

A-35/18/04 Structured Asset Investment Loan Trust 2004-5

Sources: JPMS, MCM CorporateWatch, Bloomberg. 21

AA ANAS.5 1 2 3 4 5 7 >= 10 BBB

5/11/04 - 6/10/04U.S. New Issue Spreads by WALTable 12

Date Issuer SeriesSpread to Weighted Average Life Subordinate Spreads

U.S.New IssueSpreads

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1ML+10

AV-15/17/04 GSAA Trust 2004-3

4.074.29

1ML+52

4.14

1ML+110 1ML+2201ML+10

2A-B1

1ML+22

2A-B2

1ML+45

2A-B35/14/04 Residential Asset Securities Corp. 2004-KS5

HEL - FRM5.715.71

Swap+125

5.71

Swap+175 Swap+2051ML+14

A-1

Swap+35

A-2

Swap+37

A-3

Swap+75

A-4

Swap+60

A-56/9/04 Residential Asset Securities Corp. 2004-KS6

1ML+13

1A-1

Swap+50

1A-2

Swap+57

1A-3

Swap+90

1A-4

Swap+100

1A-56/8/04 Residential Asset Mortgage Products 2004-RZ2

6.32

Swap+59EDSF+34

AF-1

Swap+34

AF-2

Swap+36

AF-3

Swap+70

AF-4

Swap+110

AF-56/3/04 Centex Home Equity Loan Trust 2004-C

1A-5 6.76

Swap+811ML+13

1A-1

Swap+70

1A-2

Swap+78

1A-3

Swap+110

1A-4

Swap+1405/21/04 Residential Asset Mortgage Products 2004-RS5

5.665.66

Swap+120

5.66

Swap+170 Swap+220

6.49

Swap+591ML+10

1A-1

Swap+37

1A-2

Swap+37

1A-3

Swap+72

1A-4

Swap+95

1A-55/14/04 Residential Asset Securities Corp. 2004-KS5

HELOC

1ML+22

A6/9/04 Wachovia Asset Securities Inc. 2004-HE1

1ML+22

A5/12/04 Lehman ABS Corporation 2004-2

Insurance

3ML+28

A6/8/04 PFS Financing Corp 2004-A

Motorcycle1.70

EDSF+19EDSF+4

A-1

Swap+4

A-25/19/04 Harley-Davidson Motorcycle Trust 2004-2

NIM

1ML+18

Note5/12/04 AQ Finance NIM Trust 2004-RN3

Sources: JPMS, MCM CorporateWatch, Bloomberg. 22

AA ANAS.5 1 2 3 4 5 7 >= 10 BBB

5/11/04 - 6/10/04U.S. New Issue Spreads by WALTable 12

Date Issuer SeriesSpread to Weighted Average Life Subordinate Spreads

U.S.New IssueSpreads

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

Global RMBS1.791.79

3ML+17

1.79

3ML+28 3ML+703ML+4

1A-1

3ML+7

1A-25/18/04 Granite Mortgages 2004-2

SBL5.60

1ML+1251ML+43

A5/19/04 Business Loan Express 2004-1

SBL - Balance Sheet5.885.88

1ML+70 1ML+1201ML+29

A6/3/04 GE Business Loan Trust 2004-1

StLns - Cons11.15

3ML+483ML+0

A-1

3ML+3

A-2

3ML+9

A-3

3ML+15

A-46/3/04 SLM Student Loan Trust 2004-5

StLns - FFELPA-3

3ML+12

A-1

3ML+26

A-2

3ML+386/2/04 National Collegiate Trust 2004-S1

StLns - PrivA-3 7.518.83

3ML+47 3ML+873ML+5

A-1

3ML+20

A-2

3ML+335/18/04 SLM Student Loan Trust 2004-B

Stranded AssetA-3

Swap+3

A-1

Tsy+11

A-2

Tsy+145/28/04 TXU Electic Delivery Transition Bond Co. LLC 2004-1

Time Share4.004.00

Swap+85

4.00

Swap+125 Swap+200Swap+60

A5/21/04 Marriott Vacation Club Owner Trust 2004-1

1ML+18

A-15/18/04 Sierra Receivables Funding Company 2004-1

Sources: JPMS, MCM CorporateWatch, Bloomberg. 23

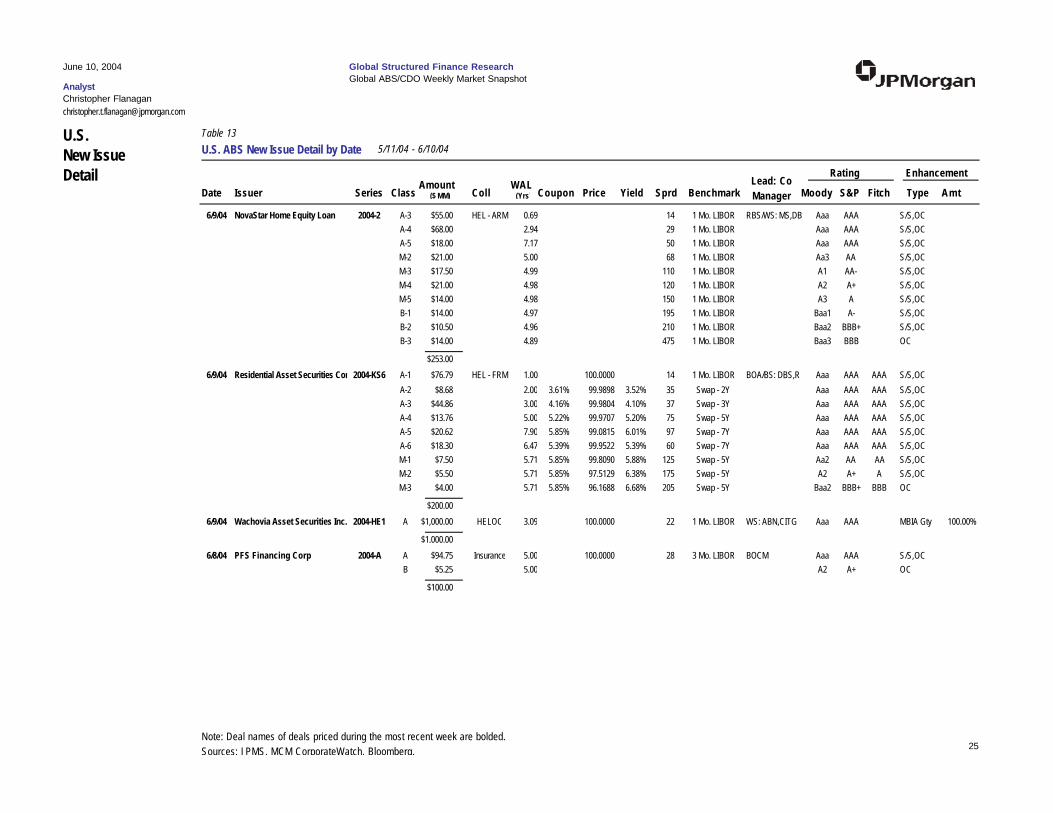

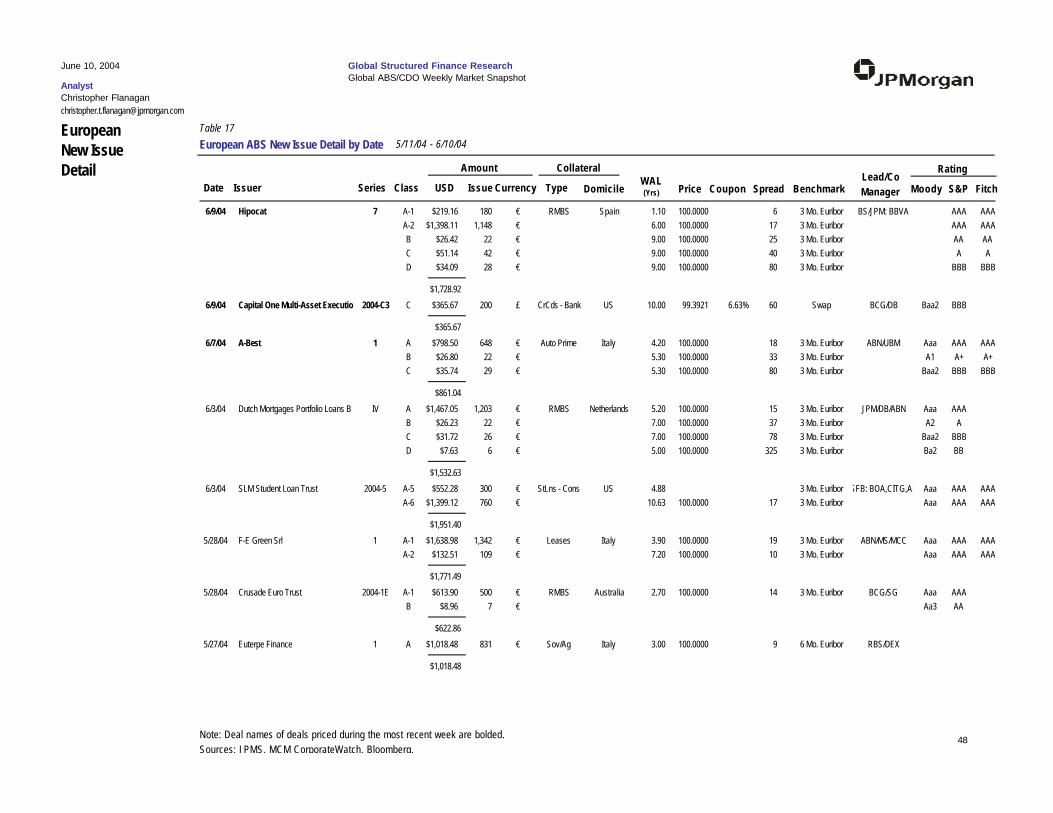

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

C Baa2 BBBLB: BOA,BNP,CI S/S$1,419.78 2.426/10/04 100.0000 50 1 Mo. LIBORAmerican Express Credit Acco 2004-C CrCds - Bank

$1,419.78

A-1 P-1 A-1+CITG S/S$141.00 0.256/9/04 100.0000 1.40% -3 3 Mo. LIBOR1.40%Fifth Third Bank Auto Trust 2004-A Auto PrimeA-2 Aaa AAA S/S$296.00 1.00 99.9953 2.44% 4 EDSF2.42%A-3 Aaa AAA S/S$140.00 2.00 99.9986 3.21% 3 Swap - 2Y3.19%A-4 Aaa AAA S/S$141.00 2.91 99.9881 3.73% 4 Swap - Int3.70%

$718.00

A-1 Aaa AAACSFB S/S,OC$169.00 1.506/9/04 100.0000 26 1 Mo. LIBORHome Equity Mortgage Trust 2004-3 HEL - 2ndA-2 Aaa AAA S/S,OC$129.00 1.20 100.0000 19 1 Mo. LIBORA-3 Aaa AAA S/S,OC$8.00 5.90 100.0000 50 1 Mo. LIBORM-1 Aa2 AA S/S,OC$36.00 5.30 100.0000 58 1 Mo. LIBORM-2 A1 AA- S/S,OC$16.00 5.00 100.0000 100 1 Mo. LIBORM-3 A2 A+ S/S,OC$12.00 4.90 100.0000 120 1 Mo. LIBORM-4 A3 A S/S,OC$5.00 4.90 100.0000 140 1 Mo. LIBORB-1 Baa2 BBB+ S/S,OC$6.00 4.90 100.0000 200 1 Mo. LIBORB-2A Baa3 BBB S/S,OC$5.50 4.90 100.0000 460 1 Mo. LIBORB-2F Baa3 BBB OC$2.50 4.90 365 SwapM-5 Baa1 A- S/S,OC$11.00 4.90 100.0000 180 1 Mo. LIBOR

$400.00

A Aaa AAABS FGIC Gty 100.00%$178.19 2.186/9/04 28 1 Mo. LIBORIndyMac Home Equity Mortgage 2004-L1 HEL - ARMA-1 Aaa AAA FGIC Gty 100.00%$103.82 1.00 15 1 Mo. LIBORA-2 Aaa AAA FGIC Gty 100.00%$37.52 3.00 30 1 Mo. LIBORA-3 Aaa AAA FGIC Gty 100.00%$36.85 4.66 47 1 Mo. LIBORM Baa2 BBB S/S,OC$7.71 4.10 1 Mo. LIBORB Ba2 BB OC$6.74 4.04 1 Mo. LIBOR

$370.83

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

24

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-3 Aaa AAARBS/WS: MS,DB S/S,OC$55.00 0.696/9/04 14 1 Mo. LIBORNovaStar Home Equity Loan 2004-2 HEL - ARMA-4 Aaa AAA S/S,OC$68.00 2.94 29 1 Mo. LIBORA-5 Aaa AAA S/S,OC$18.00 7.17 50 1 Mo. LIBORM-2 Aa3 AA S/S,OC$21.00 5.00 68 1 Mo. LIBORM-3 A1 AA- S/S,OC$17.50 4.99 110 1 Mo. LIBORM-4 A2 A+ S/S,OC$21.00 4.98 120 1 Mo. LIBORM-5 A3 A S/S,OC$14.00 4.98 150 1 Mo. LIBORB-1 Baa1 A- S/S,OC$14.00 4.97 195 1 Mo. LIBORB-2 Baa2 BBB+ S/S,OC$10.50 4.96 210 1 Mo. LIBORB-3 Baa3 BBB OC$14.00 4.89 475 1 Mo. LIBOR

$253.00

A-1 Aaa AAA AAABOA/BS: DBS,R S/S,OC$76.79 1.006/9/04 100.0000 14 1 Mo. LIBORResidential Asset Securities Cor 2004-KS6 HEL - FRM

A-2 Aaa AAA AAA S/S,OC$8.68 2.00 99.9898 3.52% 35 Swap - 2Y3.61%A-3 Aaa AAA AAA S/S,OC$44.86 3.00 99.9804 4.10% 37 Swap - 3Y4.16%A-4 Aaa AAA AAA S/S,OC$13.76 5.00 99.9707 5.20% 75 Swap - 5Y5.22%A-5 Aaa AAA AAA S/S,OC$20.62 7.90 99.0815 6.01% 97 Swap - 7Y5.85%A-6 Aaa AAA AAA S/S,OC$18.30 6.47 99.9522 5.39% 60 Swap - 7Y5.39%M-1 Aa2 AA AA S/S,OC$7.50 5.71 99.8090 5.88% 125 Swap - 5Y5.85%M-2 A2 A+ A S/S,OC$5.50 5.71 97.5129 6.38% 175 Swap - 5Y5.85%M-3 Baa2 BBB+ BBB OC$4.00 5.71 96.1688 6.68% 205 Swap - 5Y5.85%

$200.00

A Aaa AAAWS: ABN,CITG MBIA Gty 100.00%$1,000.00 3.096/9/04 100.0000 22 1 Mo. LIBORWachovia Asset Securities Inc. 2004-HE1 HELOC

$1,000.00

A Aaa AAABOCM S/S,OC$94.75 5.006/8/04 100.0000 28 3 Mo. LIBORPFS Financing Corp 2004-A InsuranceB A2 A+ OC$5.25 5.00

$100.00

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

25

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1A-1 Aaa AAABOA: RBOS,RFC FGIC Gty 100.00%$108.20 0.956/8/04 100.0000 13 1 Mo. LIBORResidential Asset Mortgage Pro 2004-RZ2 HEL - FRM1A-2 Aaa AAA FGIC Gty 100.00%$29.50 2.00 99.9940 50 Swap - 2Y3.69%1A-3 Aaa AAA FGIC Gty 100.00%$59.70 3.00 99.9801 57 Swap - 3Y4.30%1A-4 Aaa AAA FGIC Gty 100.00%$43.70 5.00 99.9896 90 Swap - 5Y5.35%1A-5 Aaa AAA FGIC Gty 100.00%$28.90 7.82 99.9666 100 Swap - 7Y5.98%1A-6 Aaa AAA FGIC Gty 100.00%$30.00 6.26 99.9807 68 Swap - 7Y5.41%A-IO Aaa AAA FGIC Gty 100.00%$0.00 Swap - Int2A Aaa AAA FGIC Gty 100.00%$175.00 2.74 100.0000 25 1 Mo. LIBORHEL - ARM

$475.00

A-1 P-1 A-1+WS MBIA Gty 100.00%$74.00 0.326/7/04 100.0000 1.55% 2 4 Mo. LIBOR1.55%Drive Auto Receivables Trust 2004-1 Auto Non PrimeA-2 Aaa AAA MBIA Gty 100.00%$116.00 1.00 99.9974 2.55% 16 EDSF2.53%A-3 Aaa AAA MBIA Gty 100.00%$130.00 2.00 99.9879 3.53% 35 Swap - 2Y3.50%A-4 Aaa AAA MBIA Gty 100.00%$117.50 3.09 99.9826 4.18% 40 Swap - Int4.18%

$437.50

1A-A Aaa AAAML: JPM,CWSC S/S,OC 20.25%$588.516/4/04 Merrill Lynch Mortgage Investors 2004-WMC4 HEL - ARM1A-B Aa1 AAA S/S,OC 20.25%$30.97 2.23 100.0000 45 1 Mo. LIBOR2A-A Aaa AAA S/S,OC 20.25%$200.00 2.22 1 Mo. LIBOR2A-B1 Aaa AAA S/S,OC 20.25%$121.83 1.00 100.0000 14 1 Mo. LIBOR2A-B2 Aaa AAA S/S,OC 20.25%$86.68 3.00 100.0000 27 1 Mo. LIBOR2A-B3 Aaa AAA S/S,OC 20.25%$18.29 6.60 100.0000 49 1 Mo. LIBORM-1 Aa2 AA S/S,OC 13.50%$88.56 4.75 100.0000 60 1 Mo. LIBORM-2 A2 A S/S,OC 80.00%$72.16 4.58 100.0000 125 1 Mo. LIBORM-3 A3 A- S/S,OC 6.25%$22.96 4.52 100.0000 143 1 Mo. LIBORB-1 Baa1 BBB+ S/S,OC 4.75%$19.68 4.50 100.0000 198 1 Mo. LIBORB-2 Baa2 BBB S/S,OC 3.75%$13.12 4.49 100.0000 225 1 Mo. LIBORB-3 Baa3 BBB- S/S,OC 2.25%$19.68 4.47 98.0124 425 1 Mo. LIBORB-4 Ba1 BB+ OC 0.90%$17.71 4.05

$1,300.16

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

26

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-1 Aaa AAA AAAMS: CWSC,UCP S/S,OC$629.116/4/04 Morgan Stanley ABS Capital I 2004-HE4 HEL - ARMA-2 Aaa AAA AAA S/S,OC$537.87 2.74 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$287.57 1.25 20 1 Mo. LIBORA-4 Aaa AAA AAA S/S,OC$100.30 6.28 52 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$90.05 5.32 60 1 Mo. LIBORM-2 A2 A A S/S,OC$75.64 5.30 130 1 Mo. LIBORM-3 A3 A- A- S/S,OC$25.21 5.29 150 1 Mo. LIBORB-1 Baa1 BBB+ BBB+ S/S,OC$18.01 5.28 210 1 Mo. LIBORB-2 Baa2 BBB BBB S/S,OC$18.01 5.28 230 1 Mo. LIBORB-3 Baa3 BBB- BBB- OC$18.01 5.24 480 1 Mo. LIBOR

$1,799.77

A A1 A+WS$125.50 8.666/4/04 92.3681 160 1 Mo. LIBORWachovia Repackaged Airplanes S 2004-1 Aircraft

$125.50

A-1 Aaa AAA AAARBOS/ML: JPM, XL Capital Gty100.00%$720.626/3/04 Ameriquest Mortgage Securities 2004-R6 HEL - ARMA-2 Aaa AAA AAA XL Capital Gty100.00%$54.40 0.92 14 1 Mo. LIBORA-3 Aaa AAA AAA XL Capital Gty100.00%$39.20 3.00 27 1 Mo. LIBORA-4 Aaa AAA AAA XL Capital Gty100.00%$29.40 6.61 45 1 Mo. LIBORM-1 A3 A- A- S/S,OC 5.25%$9.00 5.13 140 1 Mo. LIBORM-2 Baa1 BBB+ BBB+ S/S,OC 4.25%$9.00 5.12 190 1 Mo. LIBORM-3 Baa2 BBB BBB S/S,OC 3.25%$9.00 5.12 215 1 Mo. LIBORM-4 Baa3 BBB- BBB S/S,OC 2.35%$8.10 5.11 450 1 Mo. LIBORM-5 Ba1 BB+ BB+ OC 1.50%$7.65

$886.37

A-4 Aaa AAA AAABCG/DB: CSFB, S/S 18.75%$200.00 7.006/3/04 100.0000 15 1 Mo. LIBORCapital One Multi-Asset Execution 2004-A4 CrCds - Bank

$200.00

A-5 Aaa AAA AAABCG/DB: CSFB,L S/S 18.75%$400.00 10.006/3/04 100.0000 22 1 Mo. LIBORCapital One Multi-Asset Execution 2004-A5 CrCds - Bank

$400.00

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

27

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-IO Aaa AAA AAABOA: CITG,CSF S/S,OC$0.006/3/04 Centex Home Equity Loan Trust 2004-C HEL - ARMAV-1 Aaa AAA AAA S/S,OC$98.22 1 Mo. LIBORAV-2 Aaa AAA AAA S/S,OC$120.00 1.92 100.0000 25 1 Mo. LIBORAV-3 Aaa AAA AAA S/S,OC$178.72 1.00 100.0000 13 1 Mo. LIBORAV-4 Aaa AAA AAA S/S,OC$42.94 3.00 100.0000 27 1 Mo. LIBORAV-5 Aaa AAA AAA S/S,OC$25.12 6.64 100.0000 48 1 Mo. LIBORAF-1 Aaa AAA AAA S/S,OC$100.34 1.00 99.9927 2.64% 34 EDSF2.82%HEL - FRMAF-2 Aaa AAA AAA S/S,OC$22.95 2.00 99.9870 3.36% 34 Swap - 2Y3.45%AF-3 Aaa AAA AAA S/S,OC$51.28 3.00 99.9812 3.96% 36 Swap - 3Y4.02%AF-4 Aaa AAA AAA S/S,OC$49.75 5.00 99.9807 5.06% 70 Swap - 5Y5.08%AF-5 Aaa AAA AAA S/S,OC$31.51 7.52 99.9915 5.99% 110 Swap - Int5.98%AF-6 Aaa AAA AAA S/S,OC$28.43 6.32 99.9896 5.26% 59 Swap - Int5.27%M-1 Aa1 AA+ AA+ S/S,OC$33.75 5.13 100.0000 48 1 Mo. LIBORHEL - ARMM-2 Aa2 AA AA S/S,OC$27.00 5.10 100.0000 53 1 Mo. LIBORM-3 A3 AA- AA- S/S,OC$18.45 5.07 100.0000 67 1 Mo. LIBORM-4 A1 A+ A+ S/S,OC$13.05 5.07 100.0000 105 1 Mo. LIBORM-5 A2 A A S/S,OC$16.65 5.05 100.0000 115 1 Mo. LIBORM-6 A3 A- A- S/S,OC$13.50 5.05 100.0000 140 1 Mo. LIBORM-7 Baa1 BBB+ BBB+ S/S,OC$13.50 5.04 100.0000 195 1 Mo. LIBORB Baa2 BBB BBB OC$14.85 5.03 100.0000 215 1 Mo. LIBOR

$900.01

A Aaa AAAGS/WS: MS S/S,OC$552.86 5.886/3/04 100.0000 29 1 Mo. LIBORGE Business Loan Trust 2004-1 SBL - Balance SheetIO Aaa AAA S/S,OC3.80% 1 Mo. LIBORB A2 A S/S,OC$43.98 5.88 100.0000 70 1 Mo. LIBORC Baa2 BBB OC$31.41 5.88 100.0000 120 1 Mo. LIBOR

$628.25

A-1 Aaa AAA AAAJPM/CSFB: BOA S/S,RF 3.25%$284.00 1.006/3/04 100.0000 0 3 Mo. LIBORSLM Student Loan Trust 2004-5 StLns - ConsA-2 Aaa AAA AAA S/S,RF 3.25%$447.00 3.00 100.0000 3 3 Mo. LIBORA-3 Aaa AAA AAA S/S,RF 3.25%$331.00 5.00 100.0000 9 3 Mo. LIBORA-4 Aaa AAA AAA S/S,RF 3.25%$607.84 7.36 100.0000 15 3 Mo. LIBORB Aa1 AA+ AA+ RF 0.25%$91.05 11.15 100.0000 48 3 Mo. LIBOR

$1,760.89

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

28

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-1 P-1 A-1+ F-1+BCG/CSFB: DB, S/S,OC,RF$118.00 0.216/2/04 100.0000 1.28% -1 3 Mo. LIBOR1.28%AmeriCredit Auto Receivables Trust 2004-1 Auto Non PrimeA-2 Aaa AAA AAA S/S,OC,RF$198.00 1.00 99.9975 2.32% 14 EDSF2.31%A-3 Aaa AAA AAA S/S,OC,RF$93.99 2.01 99.9959 3.24% 20 Swap - 2Y3.22%B Aa2 AA AA S/S,OC,RF$49.33 2.52 99.9827 3.74% 40 Swap - Int3.70%C A1 A A S/S,OC,RF$57.84 3.11 99.9809 4.26% 60 Swap - Int4.22%D Baa2 BBB BBB S/S,OC,RF$57.84 3.62 99.9674 5.13% 125 Swap - Int5.07%

$575.00

A-1 Aaa AAA AAAUBS/DB: CITG,G$189.00 2.406/2/04 12 3 Mo. LIBORNational Collegiate Trust 2004-S1 StLns - FFELPA-2 Aaa AAA AAA$342.10 7.20 26 3 Mo. LIBORA-3 Aaa AAA AAA$105.00 12.90 38 3 Mo. LIBORA-4 Aaa AAA AAA$75.00 16.30 3 Mo. LIBOR

$711.10

A-1 Aaa AAA AAARBOS/WAMU: D S/S,OC$1,200.29 2.456/1/04 100.0000 1 Mo. LIBORLong Beach Mortgage Loan Trust 2004-3 HEL - ARMA-2 Aaa AAA AAA S/S,OC$217.00 0.71 100.0000 12 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$223.00 2.91 100.0000 26 1 Mo. LIBORA-4 Aaa AAA AAA S/S,OC$54.21 7.15 100.0000 50 1 Mo. LIBORM-1 Aa1 AA+ AA+ S/S,OC$54.98 5.07 100.0000 57 1 Mo. LIBORM-2 Aa2 AA AA S/S,OC$59.98 5.03 100.0000 60 1 Mo. LIBORM-3 Aa3 AA- AA- S/S,OC$29.99 5.01 100.0000 65 1 Mo. LIBORM-4 A1 A+ A S/S,OC$29.99 4.99 100.0000 108 1 Mo. LIBORM-5 A2 A A S/S,OC$29.99 4.99 100.0000 115 1 Mo. LIBORM-6 A3 A- A S/S,OC$24.99 4.98 100.0000 143 1 Mo. LIBORM-7 Baa1 BBB+ BBB+ S/S,OC$24.99 4.97 100.0000 195 1 Mo. LIBORM-8 Baa2 BBB BBB S/S,OC$24.99 4.97 100.0000 215 1 Mo. LIBORM-9 Baa3 BBB- BBB- S/S,OC$24.99 4.95 93.5313 450 1 Mo. LIBOR

$1,999.38

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

29

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-1 Aaa AAA AAACSFB: BOCM S/S,OC$541.00 2.405/28/04 1 Mo. LIBORAsset Backed Securities Corporatio 2004-HE5 HEL - ARMA-1A Aaa AAA AAA S/S,OC$60.00 2.40 1 Mo. LIBORA-2 Aaa AAA AAA S/S,OC$83.70 1.00 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$88.70 3.00 1 Mo. LIBORA-4 Aaa AAA AAA S/S,OC$16.35 6.46 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$61.91 4.65 1 Mo. LIBORM-2 A2 A A S/S,OC$46.31 4.55 60 1 Mo. LIBORM-3 A3 A- A S/S,OC$13.65 4.52 125 1 Mo. LIBORM-4 Baa1 BBB+ A- S/S,OC$10.73 4.50 150 1 Mo. LIBORM-5 Baa2 BBB BBB+ S/S,OC$10.73 4.50 1 Mo. LIBORM-6 Baa3 BBB- BBB S/S,OC$8.78 4.49 1 Mo. LIBORM-7 Ba1 BB+ BB+ OC$9.74 4.47 1 Mo. LIBOR

$951.60

A-1 Aaa AAA AAAUBS/CSC S/S,OC$267.87 2.685/28/04 100.0000 1 Mo. LIBORIndyMac Home Equity Mortgage Lo 2004-A HEL - ARMA-2 Aaa AAA AAA S/S,OC$52.10 1.00 100.0000 16 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$37.78 4.43 100.0000 48 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$28.13 5.07 100.0000 62 1 Mo. LIBORM-2 A2 A A S/S,OC$22.05 5.01 100.0000 135 1 Mo. LIBORM-3 A3 A- A- S/S,OC$5.63 4.99 100.0000 155 1 Mo. LIBORM-4 Baa2 BBB+ BBB+ S/S,OC$11.70 4.97 100.0000 250 1 Mo. LIBORM-5 BBB BBB S/S,OC$4.95 4.97 1 Mo. LIBORM-6 BBB BBB- S/S,OC$4.50 4.95 1 Mo. LIBORM-7 BBB- OC$8.55 4.91 Swap8.00%

$443.25

A-1 Aaa AAAMS: UCP,BLA S/S,OC$191.21 3.025/28/04 100.0000 1 Mo. LIBORMorgan Stanley ABS Capital I 2004-SD2 HEL - ARMM-1 Aa2 AA S/S,OC$10.15 5.67 100.0000 62 1 Mo. LIBORM-2 A2 A S/S,OC$9.03 5.67 100.0000 145 1 Mo. LIBORB-1 Baa2 BBB S/S,OC$7.33 5.67 100.0000 270 1 Mo. LIBORB-2 Baa3 BBB- OC$2.26 5.67 100.0000 1 Mo. LIBOR

$219.98

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

30

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-1 Aaa AAAML: CWSC S/S,OC$321.795/28/04 27 1 Mo. LIBORSpecialty Underwriting and Residen 2004-BC2 HEL - ARMA-2 Aaa AAA S/S,OC$150.00 2.65 27 1 Mo. LIBORM-1 Aa2 AA S/S,OC$38.53 5.24 55 1 Mo. LIBORM-2 A2 A S/S,OC$31.91 5.05 120 1 Mo. LIBORM-3 A3 A- S/S,OC$9.78 4.91 143 1 Mo. LIBORB-1 Baa2 BBB S/S,OC$15.81 4.73 220 1 Mo. LIBORB-2 Baa3 BBB- OC$7.19 4.28 400 1 Mo. LIBOR

$575.00

A-1 AAAML/WS: BOA,BS, OC$274.00 3.005/28/04 3 Swap - 3YTXU Electic Delivery Transition Bo 2004-1 Stranded AssetA-2 AAA OC$224.00 7.00 11 TSYA-3 AAA OC$292.00 10.40 14 TSY

$790.00

A-2 Aaa AAAMS/BS: BOA,GS S/S,OC$89.92 2.635/27/04 100.0000 32 1 Mo. LIBORArgent Securities Inc. 2004-W9 HEL - ARMM-1 Aa2 AA S/S,OC$31.25 5.21 100.0000 58 1 Mo. LIBORM-2 A2 A S/S,OC$22.50 5.17 100.0000 135 1 Mo. LIBORM-3 A3 A- S/S,OC$6.25 5.15 100.0000 160 1 Mo. LIBORM-4 Baa1 BBB+ S/S,OC$6.25 5.15 100.0000 210 1 Mo. LIBORM-5 Baa2 BBB S/S,OC$5.25 5.14 100.0000 250 1 Mo. LIBORM-6 Baa3 BBB- OC$4.75 5.13 95.5896 475 1 Mo. LIBOR

$166.17

A-1 Aaa AAA AAABCG: CSC S/S,OC$310.52 2.785/27/04 1 Mo. LIBORFirst Franklin Mtg Loan Asset Back 2004-FF4 HEL - ARMA-2 Aaa AAA AAA S/S,OC$227.54 2.78 100.0000 29 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$34.36 5.34 100.0000 57 1 Mo. LIBORM-2 A2 A A S/S,OC$30.79 5.33 100.0000 125 1 Mo. LIBORM-3 A3 A- A- S/S,OC$9.72 5.32 100.0000 150 1 Mo. LIBORB-1 Baa1 BBB+ BBB+ S/S,OC$6.48 5.31 100.0000 195 1 Mo. LIBORB-2 Baa2 BBB BBB S/S,OC$8.10 5.31 100.0000 225 1 Mo. LIBORB-3 Baa3 BBB- BBB- OC$8.10 5.27 97.0381 440 1 Mo. LIBOR

$635.63

A Aaa AAA AAABOA/CSFB S/S$500.00 7.005/27/04 100.0000 14 1 Mo. LIBORMBNA Credit Card Master Note Trus 2004-A6 CrCds - Bank

$500.00

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

31

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A Aaa AAABOA S/S$200.00 2.965/27/04 100.0000 20 1 Mo. LIBORNavistar Financial Dealer Note MT 2004-1 FloorplanB A2 A- S/S$12.00 2.96 100.0000 82 1 Mo. LIBOR

$212.00

A-1 AAA AAAMS: WCG,UCP S/S,OC$525.48 2.875/26/04 43 1 Mo. LIBORMorgan Stanley ABS Capital I 2004-HE3 HEL - ARMA-2 AAA AAA S/S,OC$21.15 6.54 45 1 Mo. LIBORA-3 AAA AAA S/S,OC$195.00 0.90 13 1 Mo. LIBORA-4 AAA AAA S/S,OC$236.25 4.94 40 1 Mo. LIBORM-1 AA AA S/S,OC$75.67 5.83 57 1 Mo. LIBORM-2 A- A- S/S,OC$40.75 5.73 125 1 Mo. LIBORM-3 BBB+ BBB+ S/S,OC$11.64 5.64 150 1 Mo. LIBORB-1 BBB BBB S/S,OC$11.64 5.57 205 1 Mo. LIBORB-2 BBB- BBB- S/S,OC$11.64 5.47 240 1 Mo. LIBORB-3 OC$11.64 5.27 375 1 Mo. LIBOR

$1,140.86

A Aaa AAAJPM: BCG,CITG, S/S,OC$405.25 2.125/26/04 100.0000 19 1 Mo. LIBORProvidian Gateway Owner Trust 2004-B CrCds - BankB Aa2 AA S/S,OC$68.20 2.12 100.0000 40 1 Mo. LIBORC A2 A S/S,OC$96.30 2.12 100.0000 85 1 Mo. LIBORD Baa2 BBB OC$80.25 2.12 100.0000 140 1 Mo. LIBOR

$650.00

A-1 Aaa AAALB S/S,OC$219.51 0.685/25/04 100.0000 12 1 Mo. LIBORStructured Asset Securities 2004-S2 HEL - 2ndA-2 Aaa AAA S/S,OC$137.03 2.13 100.0000 23 1 Mo. LIBORA-3 Aaa AAA S/S,OC$30.02 5.72 100.0000 47 1 Mo. LIBORM-1 Aa2 AA S/S,OC$47.10 5.27 100.0000 55 1 Mo. LIBORM-2 Aa3 AA- S/S,OC$14.89 4.72 100.0000 60 1 Mo. LIBORM-3 A2 A S/S,OC$25.72 4.56 100.0000 110 1 Mo. LIBORM-4 A3 A- S/S,OC$9.47 4.46 100.0000 135 1 Mo. LIBORM-5 Baa1 BBB+ S/S,OC$9.47 4.43 100.0000 180 1 Mo. LIBORM-6 Baa2 BBB S/S,OC$12.18 4.39 100.0000 215 1 Mo. LIBORM-7 Baa3 BBB- OC$9.47 4.36 94.5597 440 1 Mo. LIBOR

$514.86

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

32

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

A-1A Aaa AAA AAACSFB/BOA/DB: S/S,OC$619.00 2.695/24/04 100.0000 27 1 Mo. LIBORAmeriquest Mortgage Securities 2004-R5 HEL - ARMA-1B Aaa AAA AAA S/S,OC$68.77 2.69 100.0000 37 1 Mo. LIBORA-2 Aaa AAA AAA S/S,OC$76.20 1.00 100.0000 11 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$37.80 3.00 100.0000 27 1 Mo. LIBORA-4 Aaa AAA AAA S/S,OC$29.23 6.62 100.0000 51 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$57.50 5.20 100.0000 58 1 Mo. LIBORM-2 A2 A A S/S,OC$47.50 5.16 100.0000 125 1 Mo. LIBORM-3 A3 A- A- S/S,OC$10.00 5.15 100.0000 155 1 Mo. LIBORM-4 Baa1 BBB+ BBB+ S/S,OC$12.50 5.14 100.0000 227 1 Mo. LIBORM-5 Baa2 BBB BBB S/S,OC$9.00 5.14 100.0000 245 1 Mo. LIBORM-6 Baa3 BBB- BBB- S/S,OC$7.50 5.14 100.0000 475 1 Mo. LIBORM-7 Ba2 BB+ BB+ OC$10.00 4.95 100.0000 1 Mo. LIBOR

$985.00

1A Aaa AAA AAACWSC: ML,PFS, S/S,OC$1,320.31 2.685/24/04 100.0000 25 1 Mo. LIBORCountrywide Asset Backed Certific 2004-5 HEL - ARM2A Aaa AAA AAA S/S,OC$964.66 2.66 100.0000 25 1 Mo. LIBOR3A Aaa AAA AAA S/S,OC$550.54 2.46 100.0000 23 1 Mo. LIBOR

4-A1 Aaa AAA AAA S/S,OC$291.42 1.00 100.0000 11 1 Mo. LIBOR4-A2 Aaa AAA AAA S/S,OC$200.00 2.99 100.0000 24 1 Mo. LIBOR4-A3 Aaa AAA AAA S/S,OC$103.48 3.96 100.0000 32 1 Mo. LIBOR4-A4 Aaa AAA AAA S/S,OC$61.19 8.68 100.0000 48 1 Mo. LIBOR

A Aa1 AAA AAA S/S,OC$139.75 2.63 100.0000 45 1 Mo. LIBORM-1 Aa2 AA+ AA+ S/S,OC$129.00 5.00 100.0000 57 1 Mo. LIBORM-2 Aa3 AA+ AA S/S,OC$86.00 4.91 100.0000 67 1 Mo. LIBORM-3 A1 AA AA- S/S,OC$64.50 4.85 100.0000 115 1 Mo. LIBORM-4 A2 AA A+ S/S,OC$75.25 4.80 100.0000 125 1 Mo. LIBORM-5 A3 AA- A S/S,OC$64.50 4.73 100.0000 155 1 Mo. LIBORM-6 Baa1 A A- S/S,OC$53.75 4.64 100.0000 200 1 Mo. LIBORM-7 Baa2 BBB+ BBB+ S/S,OC$64.50 4.53 100.0000 275 1 Mo. LIBORB Baa3 BBB BBB- OC$53.75 4.29 90.7051 550 1 Mo. LIBOR

$4,222.60

A Aaa AAA AAAJPM/BOCM: BC S/S 16.00%$1,470.00 2.965/21/04 100.0000 4 1 Mo. LIBORChase Credit Card Owner Trust 2004-2 CrCds - BankB A2 A A S/S 9.00%$122.50 3.04 100.0000 22 1 Mo. LIBORC Baa2 BBB BBB SA 1.00%$157.50 3.04 100.0000 55 1 Mo. LIBOR

$1,750.00

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

33

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004

Christopher Flanagan

Global Structured Finance ResearchGlobal ABS/CDO Weekly Market Snapshot

Analyst

1A-1 Aaa AAACWSC: ML S/S,OC 17.50%$877.91 3.025/21/04 100.0000 36 1 Mo. LIBORImpac CMB Trust 2004-5 HEL - ARM1A-2 Aaa AAA S/S,OC 17.50%$200.00 3.02 100.0000 35 1 Mo. LIBOR1A-3 Aaa AAA S/S,OC 17.50%$22.00 3.02 100.0000 46 1 Mo. LIBOR1M-1 Aa1 AAA S/S,OC 14.25%$43.07 3.02 100.0000 53 1 Mo. LIBOR1M-2 Aa2 AA+ S/S,OC 10.75%$46.38 3.02 100.0000 58 1 Mo. LIBOR1M-3 Aa3 AA+ S/S,OC 8.50%$29.82 3.02 100.0000 63 1 Mo. LIBOR1M-4 A1 AA S/S,OC 5.50%$39.76 3.02 100.0000 110 1 Mo. LIBOR1M-5 A2 AA S/S,OC 3.50%$26.50 3.02 100.0000 130 1 Mo. LIBOR1M-6 A3 AA- S/S,OC 0.50%$39.75 3.02 100.0000 155 1 Mo. LIBOR2A Aaa AAA S/S,OC 42.20%$59.89 4.50 35 1 Mo. LIBOR

2M-1 Aa2 S/S,OC 33.00%$9.21 4.50 60 1 Mo. LIBOR2M-2 A2 S/S,OC 22.50%$10.52 4.50 115 1 Mo. LIBOR2B Baa2 OC 4.25%$18.28 4.50 225 1 Mo. LIBOR

$1,423.08

A Aaa AAACSFB/CITG S/S,OC$120.00 4.005/21/04 4.60% 60 Swap - 4Y4.62%Marriott Vacation Club Owner Trust 2004-1 Time ShareB Aa2 AA S/S,OC$9.00 4.00 4.85% 85 Swap - 4Y4.87%C A2 A S/S,OC$10.50 4.00 5.25% 125 Swap - 4Y5.27%D Baa2 BBB OC$10.50 4.00 6.00% 200 Swap - 4Y6.02%

$150.00

A-1 Aaa AAA AAAMS: CWSC,UCP S/S,OC$385.96 2.905/21/04 100.0000 44 1 Mo. LIBORMorgan Stanley ABS Capital I 2004-NC5 HEL - ARMA-2 Aaa AAA AAA S/S,OC$70.00 3.05 100.0000 30 1 Mo. LIBORA-3 Aaa AAA AAA S/S,OC$104.50 1.70 100.0000 18 1 Mo. LIBORA-4 Aaa AAA AAA S/S,OC$28.34 6.79 100.0000 50 1 Mo. LIBORM-1 Aa2 AA AA S/S,OC$45.29 5.86 100.0000 60 1 Mo. LIBORM-2 A2 A A S/S,OC$38.05 5.77 100.0000 120 1 Mo. LIBORM-3 A3 A- A- S/S,OC$10.87 5.68 100.0000 155 1 Mo. LIBORB-1 Baa1 BBB+ BBB+ S/S,OC$10.87 5.60 100.0000 200 1 Mo. LIBORB-2 Baa2 BBB BBB S/S,OC$9.06 5.47 100.0000 225 1 Mo. LIBORB-3 Baa3 BBB- BBB- S/S,OC$6.52 5.28 96.1649 460 1 Mo. LIBORB-4 Ba1 BB+ OC$7.97 4.81 1 Mo. LIBOR

$717.43

Note: Deal names of deals priced during the most recent week are bolded.Sources: JPMS, MCM CorporateWatch, Bloomberg.

34

Rating Enhancement

U.S. ABS New Issue Detail by DateTable 13

Date Issuer Series ClassAmount

($ MM) CollWAL

Coupon Price Yield Sprd BenchmarkLead: CoManager Moody Fitch Type Amt

5/11/04 - 6/10/04

S&P(Yrs)

U.S.New IssueDetail

June 10, 2004