justifications des opinions modifiées et des observations

TRANSCRIPT

HAL Id: hal-01902215https://hal.archives-ouvertes.fr/hal-01902215

Submitted on 25 Oct 2018

HAL is a multi-disciplinary open accessarchive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come fromteaching and research institutions in France orabroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, estdestinée au dépôt et à la diffusion de documentsscientifiques de niveau recherche, publiés ou non,émanant des établissements d’enseignement et derecherche français ou étrangers, des laboratoirespublics ou privés.

Justifications des opinions modifiées et des observationsdans les rapports d’audit pour les firmes roumaines

cotéesCostel Istrate

To cite this version:Costel Istrate. Justifications des opinions modifiées et des observations dans les rapports d’audit pourles firmes roumaines cotées. Accountability, Responsabilités et Comptabilités, May 2016, Poitier,France. pp.cd-rom. �hal-01902215�

1

Justifications des opinions modifiées et des

observations dans les rapports d’audit pour les

firmes roumaines cotées

Costel ISTRATE

Résumé : Le but de cette étude descriptive este

d’identifier les principales explications des opinions

modifiées et les principales observations faites par

les auditeurs des firmes roumaines cotées sur le

marché réglementé de la Bourse de Valeur de

Bucarest. L’échantillon comporte 368 observations-

années pour la période 2011-2015, après

l’exclusion des firmes financières. L’analyse de ces

rapports d’audit nous montre qu’il y a 23,17%

d’opinions modifiées et que les principales

explications tiennent à la réévaluation des

immobilisations, à des aspects relatifs à l’inventaire

de fin d’année et, dans une moindre mesure, à la

continuité. Dans 28% des rapports il y a des

paragraphes d’observations et le principal item

retrouvé dans ces paragraphes est, de loin, la

continuité de l’activité.

Mots clés: firmes cotées, rapports d’audit, opinion

(non-)modifiée, justifications, paragraphes

d’observations

Abstract: The purpose of this descriptive paper is

to identify the main justifications of qualified audit

opinions and the main observations includes in the

emphasis of matter paragraphs from the audit

reports of Romanian listed companies on the

regulates market of Bucharest Stock Exchange. We

analyze a sample of 368 observations-year for the

2011-2015 period, after the exclusion of financial

companies. We found that 23.17% of these reports

contain a modified opinion and the main

explanations relate to the revaluations of fixed

tangible assets, to some items concerning the

closing inventory and, to a lesser extent, to the

going concern matter. In 28% of the reports

analyzed, we identified emphasis of matter

paragraphs; the main observation is by far related to

the going concern.

Key words: listed companies, audit reports,

(un)qualified opinion, justifications, emphasis of

matter paragraphs

Introduction

La qualité de l’information fournie par les états financiers dépend de plusieurs variables et se

décline en plusieurs dimensions : gestion des résultats, comptabilisation des pertes, value

relevance (Paglietti, 2009). Pour diminuer certains risques liés aux intentions des entreprises

de manipuler l’information comptable, la manière dont les entreprises produisent et présentent

cette information est soumise à un contrôle externe, de la part d’un professionnel réputé

indépendant – l’auditeur financier. Ainsi, à la qualité de l’information financière, on ajoute la

qualité de l’audit, ces deux termes étant intrinsèquement liés (DeFond & Zhang, 2014). La

littérature sur des thèmes liés à l’audit est très riche, mobilisant des méthodologies des plus

diverses et avec un impact croissant (Andrikopoulos et al. 2016). En ce qui concerne les

articles qui traitent des rapports d’audit, les problèmes de recherche concernent souvent

l’opinion d’audit (avec de nombreux auteurs qui se penchent sur les éventuelles réserves

exprimées par les auditeurs, le plus souvent celles concernant la continuité de l’exploitation et

le risque de faillite). On retrouve moins les autres justifications des réserves ou les aspects que

l’auditeur sent le besoin de préciser, sans pour autant exprimer des réserves.

L’étude est essentiellement descriptive et notre but est de fournir une image sur les

explications données par les auditeurs qui expriment des opinions modifiées sur les états

financiers des firmes roumaines cotées sur le marché réglementé. En même temps, nous avons

constaté que, dans bon nombre de cas, l’opinion des auditeurs n’est pas modifiée, mais elle est

2

accompagnée par des observations sur la manière dont les entités ont produit et ont présenté

les états financiers.

À notre connaissance, cette étude est la première qui analyse les justifications des opinions

d’audit modifiées et des observations faites par les auditeurs des firmes roumaines cotées au

segment principal de la Bourse de Valeur de Bucarest (BVB).

Les principaux résultats de notre étude nous montrent que, dans les conditions où les Big 4

représentent 33,15% des auditeurs des firmes roumaines cotées sur le marché réglementé, les

opinions modifiées représente 23,17%, avec toutes les formes (une majorité d’opinions avec

réserves, mais également des opinions défavorables et l’impossibilité d’exprimer une

opinion). On a trouvé toute une liste d’explications, mais les principales concernent la

réévaluation des immobilisations et des problèmes liés à l’inventaire de fin d’année. En ce qui

concerne les observations faites dans un paragraphe explicite, il y a 28% des rapports qui en

contiennent et la principale observation porte sur la continuité de l’exploitation. Ces

observations, auxquelles on ajoute les explications des opinions modifiées, font que la

continuité représente le point le plus sensible et le plus présent dans les rapports des auditeurs

des firmes roumaines cotées.

La suite de notre étude comporte une revue de littérature sur l’opinion d’audit et ses formes

principales – modifiée et non-modifiée (section 1), la méthodologie et l’échantillon (section

2), les principaux résultats (section 3) et les conclusions (section 4).

1 Revue de littérature

Nous avons choisi de présenter la revue de littérature sur deux volets : les rapports d’audit et

l’opinion d’audits dans le contexte de la qualité de l’audit, en relation avec le type d’auditeur

et le type d’opinion – notamment modifiée, d’une part, et les recherches sur les rapports

d’audit des firmes roumaines, d’autre part.

1.1 L’opinion d’audit et la qualité de l’audit

La littérature établit que les principaux facteurs déterminants de la qualité de l’audit sont

l’indépendance de l’auditeur et sa compétence (Gonthier-Besacier1 et al. 2012, DeFond &

Zhang, 2014). Le proxy le plus utilisé pour mesurer l’indépendance de l’auditeur est l’opinion

d’audit (Garcia-Blandon et Argiles, 2015), auquel on ajoute les frais d’audit (DeFond &

Zhang, 2014). En fait, c’est justement une opinion modifiée qui suggère une telle

indépendance. Garcia-Blandon et Argiles (2015) trouvent que la longue durée du mandat d’un

même auditeur peut nuire à l’indépendance de l’auditeur.

En ce qui concerne les résultats de la mission d’audit, DeFond & Zhang (2014) identifient

dans la littérature quatre éléments qui peuvent être utilisés dans la mesure de la qualité de

l’audit :

- la mise en évidence d’anomalies significatives dans le travail de l’auditeur;

1 Gonthier-Besacier et al (2012) analysent les perceptions des préparateurs sur la qualité de l’audit.

3

- des éléments liés au pouvoir de communication de l’opinion d’audit (notamment

l’opinion qui porte sur la continuité) ;

- la qualité de la présentation financière et ses indicateurs de mesure (accruals

discrétionnaires, qualité des accruals, prudence) ;

- les éléments liés à la manière dont les utilisateurs perçoivent la qualité des informations

financières, y compris leur confirmation par les auditeurs (le coût du capital, l’évolution du

prix de marché).

1.2 Les recherches sur les rapports d’audit des firmes roumaines cotées

Vue la période relativement courte de fonctionnement du marché financier roumain (depuis

1995) et le fait que depuis cette date les normes comptables et les normes d’audit ont

beaucoup évoluées – de même que l’organisation de la profession d’auditeur financier en

Roumanie2 – la littérature traitant de la qualité de l’audit en Roumanie, y compris du contenu

des rapports d’audit et de la justification de l’opinion de l’auditeur, n’est pas très riche.

L’actuel organisme qui gère la profession d’auditeur financier est la Chambre des Auditeurs

Financiers de Roumanie (CAFR), crée en 1999 et qui a adopté dès le début les normes

internationales d’audit. En fait, cet organisme a repris une partie des activités des membres de

l’organisation des experts comptables (CECCAR), ce qui a donné naissance à une période de

conflits entre les deux structures. L’évolution du nombre d’auditeurs financiers a été très

rapide, d’un nombre d’environ 400, en 2000, jusqu’à environ 4.000 actuellement (Fülöp,

2014). Une première appréciation faite par un membre du conseil de la Chambre des

Auditeurs Financiers de Roumanie est que dans les rapports d’audit publiés pour les firmes

roumaines cotées, il y a des erreurs notamment de forme, mais qui ne devraient pas apparaître

à ce niveau (Botez, 2015). Dans un autre registre, Păunescu (2015) montre qu’il est probable

qu’un petit auditeur local ne respecte pas complètement les exigences des ISA, mais que cette

situation n’a pas trop d’influence sur la qualité des états financiers. A leur tour, Feleagă et al.

(2011) constatent que l’implication des auditeurs dans la promotion de la gouvernance

corporative est discutable.

En ce qui concerne le choix de l’auditeur, Jaba et al. (2015) trouvent, en analysant les

données pour 2013, que pour les firmes roumaines cotées, il y a une corrélation significative

entre le domaine d’activité, la répartition territoriale, les performances financières et le choix

d’un auditeur qui appartient aux Big 4. Robu & Robu (2015) trouvent que le résultat net des

firmes ayant reçu une opinion d’audit non-modifiée a une influence significative et positive

sur les décisions des investisseurs et que l’appartenance de l’auditeur aux Big 4 ne compte pas

dans ce contexte (l’étude porte sur les exercices 2012-2013 des firmes roumaines cotées). À

leur tour, Dobre & Brad (2015) constatent (pour 2010-2014) que seule l’appartenance de

l’auditeur aux Big 4 a un impact positif et significatif sur la value relevance de firmes

roumaines cotées. Dobre (2016) identifie des relations entre les frais d’audit et certains

indicateurs de gouvernance et le sens des corrélations n’est pas toujours le même que ceux

trouvés dans la littérature (séparation entre directeur et président du conseil, endettement, type

d’auditeurs, existence d’un comité d’audit, existence d’un actionnaire majoritaire).

2 D’ailleurs, la profession d’auditeurs est récentes dans tous les pays ex-communistes (Müllerová, 2011; Fülöp,

2014).

4

L’impact de la crise financière sur l’activité des auditeurs roumains est analysé par Bunget

et al. (2014) qui trouvent que la crise a eu comme conséquences une augmentation des efforts

des auditeurs pendant les missions d’audit, une diminution significative des tarifs d’audit et

une augmentation du nombre d’opinions modifiées concernant la continuité de l’activité.

Robu et al. (2016) analysent les effets de la rotation des auditeurs des firmes cotées sur la

pertinence de l’information financière fournie aux utilisateurs et trouvent que la rotation des

auditeurs, telle qu’elle a été pratiquée par les firmes roumaines cotées, dans l’intervalle 2006-

2014, a influencé la pertinence globale de l’information financière, mais que cette influence

sur des indicateurs pris individuellement n’est pas significative.

Toma & Robu (2014) mesurent l’impact de l’auditeur sur la manière dont les firmes

roumaines cotées appliquent le principe comptable de prudence et trouvent que cette influence

peut être observée au niveau des capitaux propres et des dettes et que les firmes dont

l’auditeur appartient aux Big 4 sont beaucoup plus prudentes que les autres.

Cordoș & Fülöp (2013) arrivent à la conclusion que, pour les 25 les plus importantes

capitalisations de la Bourse de Bucarest, la rotation de l’auditeur a des effets plutôt négatifs,

en termes d’indépendance.

En ce qui concerne le rôle des Big 4 dans une économie émergente, telle celle de la

Roumanie, Albu et al. (2011) trouvent que les Big 4 sont perçu comme ayant un haut niveau

de compétence dans les IFRS, de sorte qu’ils sont capables d’imposer à leurs clients les

politiques comptables adéquates.

2 Méthodologie et échantillon

Nous avons retenu en analyse les rapports d’audit qui accompagnent les états financiers des

firmes roumaines cotées à la Bourse de Valeurs de Bucarest (BVB ou BSE – Bucharest

Stocks Exchange), sur le marché réglementé. La période pour laquelle nous avons des

rapports disponibles est 2011 – 2015. A l’instar de beaucoup d’autres études, nous avons

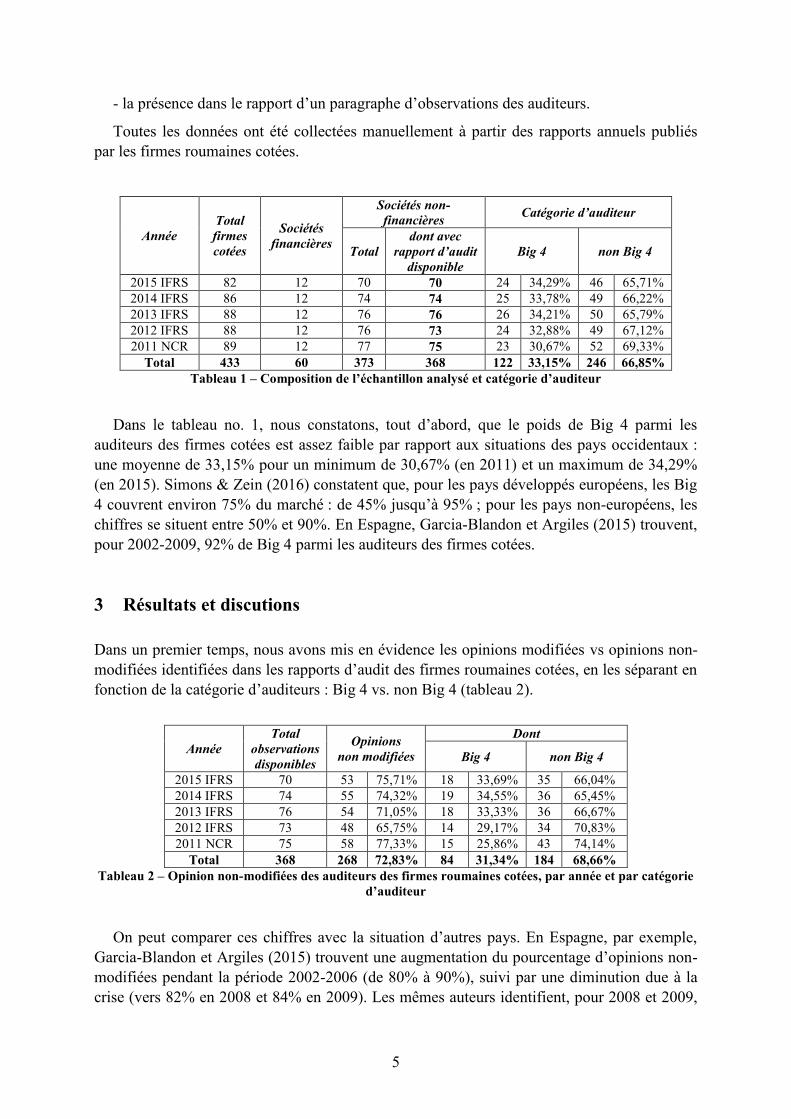

éliminé les firmes dont les activités sont essentiellement financières. Dans le tableau no. 1,

nous avons décrit la formation de l’échantillon et la catégorie d’auditeurs. Dans les rapports

d’audit analysés, nous avons identifié plusieurs variables :

- le type d’auditeurs (Big 4 vs non Big 4) – il est fréquent dans la littérature de faire cette

distinction (Gonthier-Besacier et al. 2012) ; DeFond & Zhang citent beaucoup d’articles qui

arguent que les Big 4 assurent une meilleure qualité de l’audit (par leurs dimensions, par

l’attraction qu’ils exercent sur des candidats, mais aussi par leurs possibilités de formation des

auditeurs et de suivi du travail de ceux-ci), mais les avis sont tout de même partagés sur ce

point3 ;

- le type d’opinion : non-modifiée vs modifiée (avec réserves, opinion défavorable,

impossibilité d’exprimer une opinion) ;

3 Bien que, pendant longtemps, l’appartenance d’un auditeur à la catégorie des Big N était considérée comme

une variable qui assurait la qualité de l’audit, des recherches plus récentes arrivent à la conclusion que les

différences actuelles en termes de qualité entre les Big N et les autres ne sont pas forcément très visibles

(Comprix & Huang, 2015)

5

- la présence dans le rapport d’un paragraphe d’observations des auditeurs.

Toutes les données ont été collectées manuellement à partir des rapports annuels publiés

par les firmes roumaines cotées.

Année

Total

firmes

cotées

Sociétés

financières

Sociétés non-

financières Catégorie d’auditeur

Total

dont avec

rapport d’audit

disponible

Big 4 non Big 4

2015 IFRS 82 12 70 70 24 34,29% 46 65,71%

2014 IFRS 86 12 74 74 25 33,78% 49 66,22%

2013 IFRS 88 12 76 76 26 34,21% 50 65,79%

2012 IFRS 88 12 76 73 24 32,88% 49 67,12%

2011 NCR 89 12 77 75 23 30,67% 52 69,33%

Total 433 60 373 368 122 33,15% 246 66,85%

Tableau 1 – Composition de l’échantillon analysé et catégorie d’auditeur

Dans le tableau no. 1, nous constatons, tout d’abord, que le poids de Big 4 parmi les

auditeurs des firmes cotées est assez faible par rapport aux situations des pays occidentaux :

une moyenne de 33,15% pour un minimum de 30,67% (en 2011) et un maximum de 34,29%

(en 2015). Simons & Zein (2016) constatent que, pour les pays développés européens, les Big

4 couvrent environ 75% du marché : de 45% jusqu’à 95% ; pour les pays non-européens, les

chiffres se situent entre 50% et 90%. En Espagne, Garcia-Blandon et Argiles (2015) trouvent,

pour 2002-2009, 92% de Big 4 parmi les auditeurs des firmes cotées.

3 Résultats et discutions

Dans un premier temps, nous avons mis en évidence les opinions modifiées vs opinions non-

modifiées identifiées dans les rapports d’audit des firmes roumaines cotées, en les séparant en

fonction de la catégorie d’auditeurs : Big 4 vs. non Big 4 (tableau 2).

Année

Total

observations

disponibles

Opinions

non modifiées

Dont

Big 4 non Big 4

2015 IFRS 70 53 75,71% 18 33,69% 35 66,04%

2014 IFRS 74 55 74,32% 19 34,55% 36 65,45%

2013 IFRS 76 54 71,05% 18 33,33% 36 66,67%

2012 IFRS 73 48 65,75% 14 29,17% 34 70,83%

2011 NCR 75 58 77,33% 15 25,86% 43 74,14%

Total 368 268 72,83% 84 31,34% 184 68,66%

Tableau 2 – Opinion non-modifiées des auditeurs des firmes roumaines cotées, par année et par catégorie

d’auditeur

On peut comparer ces chiffres avec la situation d’autres pays. En Espagne, par exemple,

Garcia-Blandon et Argiles (2015) trouvent une augmentation du pourcentage d’opinions non-

modifiées pendant la période 2002-2006 (de 80% à 90%), suivi par une diminution due à la

crise (vers 82% en 2008 et 84% en 2009). Les mêmes auteurs identifient, pour 2008 et 2009,

6

une apparition explicable de plus d’opinions modifiées, justifiées par des risques liés à la

continuité de l’exploitation. Toujours en relation avec la crise, Chen et al. (2016) constatent

que, pour les banques américaines, les auditeurs sont devenus beaucoup plus prudents pour les

exercices 2008-2009, dans la mesure où ils risquent beaucoup moins de donner une opinion

non-modifiée pour les banques qui, par la suite, vont faire faillite, par rapport à la période

post-crise. Pour un pays émergent – l’Iran – MohammadRezaei et al. (2016) constatent une

évolution radicale du poids des opinions modifiées : de près de 96% en 1999 à 64% en 2010,

dans un contexte de libéralisation du marché de l’audit. Au Portugal, pour les exercices 2006-

2012, Heliodoro et al. (2016) trouvent 43,57% d’opinions modifiées. En Turquie, dans

l’intervalle 2010-2013, Yașar et al. (2015) ont trouvé 10,6% d’opinions modifiées.

Lennox (2000) analyse les rapports d’audit des firmes cotées à Londres et trouve 161

rapports avec une opinion modifiée sur un échantillon de 5.441 observations (2,96%), dont 96

avec des réserves et 65 sans réserves mais avec de observations sur des problèmes de nature

comptable ou sur des incertitudes importantes (parmi ce rapports, il y en a 103 qui concernent

la continuité de l’exploitation).

Toujours en Espagne, dans l’intervalle 2001 - 2008, Abad et al. (2015) ont constaté

12,63% d’opinions modifiées (pour des firmes cotées). En Italie, pour l’exercice financier

2009, il y a eu 87% d’opinions non-modifiées, auxquelles on ajoute 8% d’opinions non-

modifiées mais avec des observations ; en 2012, le total passe à 92% (Provasi & Riva, 2014).

La situation roumaine, avec un pourcentage moyen de près de 73%, est assez loin des pays

développés pour lesquels on a eu des chiffres disponibles, mais on peut supposer qu’elle est

proches de certains pays émergents. Malheureusement, il nous a été impossible de trouver des

chiffres pour les autres pays ex-communistes de l’Europe Centrale et Orientale.

Le type d’auditeur (les dimensions de celui-ci) et l’opinion représentent deux catégories de

variables très utilisés pour mesurer la qualité de l’audit4 (DeFond & Zhang, 2014). Dans le cas

de firmes roumaines cotées, le poids des opinions modifiées émises par les Big 4 correspond à

peu près au poids des Big 4 dans le total des auditeurs qui travaillent pour ces firmes.

Pour l'Australie, Carson et al. (2016) analysent les rapports d’audit des firmes cotées, dans

l’intervalle 2005-2013 et constatent une diminution des opinions non-modifiées de 84,8% (en

2005) vers 64,3% (en 2003), mais cette diminution est accompagnée par une hausse

équivalente des opinions non-modifiées accompagnées d’un paragraphe de mise en évidence

de certains aspects de 13,% en 2005 à 32,3% en 2013. Ainsi, le total entre les deux se situe

d’une manière relativement constante à 96%-97%, de sorte que les opinions modifiées ne se

situe qu’entre environ 2% et 4%.

4 D’autres variables citées par DeFond & Zhang (2014) pour mesurer la qualité des audits sont la spécialisation

des auditeurs et les frais d’audit.

7

3.1 Opinions modifiées des auditeurs des firmes roumaines cotées

Conformément à l’ISA 705 Modifications apportées à l’opinion formulée dans le rapport de

l’auditeur indépendant5 l’auditeur va exprimer clairement une opinion modifiée appropriée

sur les états financiers dans les cas suivant :

(a) lorsqu’il conclut, sur la base des éléments probants recueillis, que les états financiers

pris dans leur ensemble comportent des anomalies significatives ;

ou

(b) lorsqu’il n’est pas en mesure de recueillir des éléments probants suffisants et appropriés

pour conclure que les états financiers pris dans leur ensemble ne comportent pas d’anomalies

significatives.

Parmi les rapports d’audit qui nous intéressent, il y en a 100 qui contiennent des opinions

modifiées (tableau 3).

Année

Total

observations

disponibles

Opinions

modifiées

Dont

Big 4 non Big 4

2015 IFRS 70 17 24,29 6 35,30% 11 64,70%

2014 IFRS 74 19 25,68 6 31,58% 13 68,42%

2013 IFRS 76 22 28,95 8 36,36% 14 63,64%

2012 IFRS 73 25 34,25 10 40,00% 15 60,00%

2011 NCR 75 17 22,67 8 47,06% 9 62,94%

Total 368 100 27,17% 38 38,00% 62 62,00%

Tableau 3 – Opinion modifiées des auditeurs des firmes roumaines cotées, par année et par catégorie

d’auditeur

Afin d’être plus précis, nous devons compléter les chiffres fournis dans le tableau 3 et dire

que l’on a retrouvé tous les trois types d’opinions modifiées : opinions avec réserve (87),

opinion défavorable (6, dont 5 pour une même firme pour toutes les années analysées) et

l’impossibilité d’exprimer une opinion (7, pour 4 firmes). En fait, une opinion modifiée pour

un exercice financier est souvent suivi par une autre opinion modifiée, l’exercice suivant. Cela

confirme la conclusion de Lennox (2000), qui affirme que l’opinion modifiée est plus

probable pour une entreprise qui a déjà reçu ce type d’opinion l’année précédente, notamment

en cas de maintien de l’auditeur.

Dans le cas des opinions modifiées, le poids des Big 4 est plus important (38%) que dans le

total des opinions exprimées pour les firmes roumaines cotées. Cette concentration des

opinions modifiés pour les B4 est, probablement, justifié par le plus d’indépendance associé

avec ce type d’auditeur.

Même si le nombre d’observations d’avant l’application des IFRS est limité à un exercice

et la généralisation serait hasardeuse, on constate une augmentation importante des opinions

modifiées en 2012 (première année IFRS), par rapport à 2011 (dernière année NCR) : on

5 Vus l’intervalle retenu dans notre étude (2011-2015), nous avons utilisé la version de ISA 705 valable à partir

de décembre 2009 et disponible sur le site de CNCC (https://www.cncc.fr/sections/documentation_profes/

documentation_de_ref/norme_et_doctrine_pr/normes_international/conclusions_de_l_aud/isa_705_modification

/downloadFile/attachedFile/ISA_705-_Juin_2012.pdf?nocache=1340117846.04).

8

passe de 17 à 25 opinions modifiées, avec, en même temps une légère diminution du nombre

des firmes (de 75 à 73). Cette situation peut être expliquée justement par la transition aux

IFRS, pour la préparation de laquelle les firmes roumaines ont eu très peu de temps

(l’obligation a été rendue publique en juin 2012 pour l’exercice financier6 2012 !).

3.1.1 Justifications principales des opinions modifiées

Bunget & Dumitrescu (2012), dans une étude qui analyse les opinions données par une firme

locale d’audit pour ces clients (environ 50 entités), trouvent que les principales observations

inscrites par les auditeurs dans leurs rapports tiennent au respect du principe comptable de

prudence, suivi par le principe de permanence des méthodes, tandis que les observations liées

à la continuité de l’exploitation se situent à un niveau assez limité (environ 6,5% du total des

observations). Bendovski (2014) identifie 10 principales erreurs constatées par les auditeurs

dans la tenue de la comptabilité de 30 firmes roumaines (sans préciser si les firmes sont cotées

ou pas et sans préciser la fréquence de l’apparition de ces erreurs) : le régime de la réserve de

réévaluation, l’étalement dans le temps de certaines charges/produits, la comptabilisation

différée de certaines achats/ventes de stocks, compensation des avances payés avec les dettes

fournisseurs, présentation des provisions pour garanties en dettes commerciales, la non-

présentation distincte des transactions avec les parties liées, l’annulation erronée des

provisions, la comptabilisation erronée des rabais, remises, ristournes, l’actualisation tardive

des dettes/créances en devises, l’omission de comptabilisation des dépréciations des créances.

D’une manière plus générale, parmi les autres raisons qui justifient les réserves et les

observations des auditeurs, on trouve dans la littérature :

- continuité, non-conformité avec les normes comptables, incertitudes liées aux clients, aux

litiges, aux valeurs mobilières ou à la valeur de certains actifs (Lennox, 2000) ;

- continuité, évaluation des actifs (y compris les créances), faiblesses dans le système

interne de contrôle, première année de mandat, dettes éventuelles (Vanstraelen, 2002) ;

- impôts sur le profit, non-confirmation des créances/dettes, calcul des coûts, dépréciation

des créances, reconnaissance des charges/produits, dettes éventuelles, non-établissement des

états financiers consolidés, classification des actifs/dettes, dépréciation des stocks, provisions,

dépréciation des immobilisations, dépréciation des actifs financiers, goodwill, continuité de

l’exploitation, relations avec les parties liées, autres (MohammadRezaei et. al, 2016) ;

- les difficultés financières des clients, l’augmentation du risque pour l’auditeur en cas de

faillite du client (Bunget et. al, 2014) ;

- des problèmes liés à la comptabilité des capitaux propres (35%), des actifs (23%), des

dettes (20%) et d’autres éléments (22%) – Heliodoro et. al (2016) ;

- le traitement comptable du goodwill, des aspects fiscaux (liés notamment aux des critères

de déductions des charges ou aux ajustements des valeurs comptables des actifs et des

6 Il faut dire que toutes les firmes cotées qui ont fait la transition aux IFRS en 2012 avaient comme date de

clôture 31 décembre.

9

passifs), des problèmes liés à l’ajustement des valeurs comptables des actifs et des passifs,

comptabilisation incorrecte de certaines charges (Abad et al., 2015).

Dans les tableaux qui suivent, nous avons identifié les rapports d’audit qui contiennent des

opinions modifiées et/ou des observations diverses. Parce que nos données proviennent des

rapports d’audit sur une période de 5 ans, il nous a paru utile de fournir les informations aussi

bien pour le total de l’échantillon que pour chaque année et d’inscrire également le nombre de

firmes concernées par ces opinions (à l’instar de Lennox, 2000). Le tableau 4 fait état des

principales explications données par les auditeurs lorsqu’ils modifient leur opinion d’audit.

On n’a retenu explicitement que les explications qui apparaissent 10 fois ou plus.

La justification 2011 2012 2013 2014 2015 Total

Nombre de

firmes

différentes

Big

4

non

Big

4

Réévaluation des

immobilisations 5 5 6 5 3 24 13 12 12

Régime comptable des

provisions 4 5 4 7 4 24 10 9 15

Dépréciation des créances 4 4 5 6 4 23 13 7 16

Déroulement de l’inventaire 5 4 5 5 4 23 12 8 15

Calcul des coûts 3 5 5 6 4 23 7 5 18

Dépréciation des

immobilisations corporelles et

incorporelles

2 3 3 4 6 18 9 8 10

Continuité de l’activité 2 3 5 3 5 18 7 3 15

Dépréciation des stocks 5 1 2 3 2 13 9 5 8

Parties liées 4 2 2 2 1 11 7 3 8

Impôts différés

2 3 5 10 5 3 7

Autres7 17 17 15 15 13 77 - 21 56

Total 51 49 54 59 51 264 - 84 180

Tableau 4 – Principales justifications des opinions modifiées formulées par les auditeurs des firmes

roumaines cotées

La première source de justification de l’opinion modifiée des auditeurs des firmes

roumaines cotées concerne la réévaluation des immobilisations corporelles et incorporelles8,

ce qui confirment les résultats de Bendovski (2014). Istrate (2015) trouve que la grande

majorité des firmes roumaines cotées utilisaient le modèle de la réévaluation pour les

immobilisations, notamment pour les constructions et les terrains et que la transition aux IFRS

a peu changé cette situation : d’environ 95% avant les IFRS (jusqu’en 2011) à environ 82%

7 Ces autres éléments sont : comptabilisation de certaines transactions, dépréciation des titres de participation,

application d’IFRS 5, problèmes avec l’exploitation d’un logiciel intégré, problèmes légaux, classement des

actifs et des passifs, manque de collaboration de la direction avec l’auditeur, amortissement des immobilisations,

non-confirmation des soldes des créances et de dettes, procédures d’audit interne insuffisantes, application des

IFRS, procédures internes insuffisantes, comptabilisation des produits, impôts courant, charges constatées

d’avance, présentation des dettes, notes incomplètes, la firme est exposée sur un seul client/ fournisseur ou sur

une seule activité, non-respects des règles concernant les réserves légales, problèmes liés à l’environnement,

comptabilisation des actifs, centaines composantes des états financiers n’ont pas été audités, non-observation de

la législation des sociétés commerciales. 8 Cet item apparaît aussi dans un article qui traite des firmes australiennes, mai dans un contexte diffèrent : la

réévaluation de telles immobilisations conduit à une augmentation des frais d’audit (Yao et al, 2015).

10

en IFRS (à partir de 2012). Or, la réévaluation représente une technique qui devrait faire

intervenir un évaluateur externe (ce qui n’est pas toujours le cas, pour certaines des firmes de

notre échantillon) ; en plus, les règles précises utilisées pour comptabiliser la réévaluation en

IFRS nécessitent plus d’attention en IFRS que dans les normes comptables roumaines (NCR).

Les trois explications suivantes (provisions, dépréciation des créances et inventaire)

tiennent notamment à des estimations que les firmes roumaines cotées devraient faire, en

principal à la clôture. Il semblerait que les procédures appliquées dans ce sens par les firmes

roumaines et la mise en œuvre de ces procédures ne soient pas encore parfaitement en ligne

avec les exigences des normes comptables. En fait, par la suite, il y a d’autres explications que

l’on peut rattacher aux travaux de clôture.

En ce qui concerne le nombre de firmes auxquelles se rapportent les explications, on

constate facilement qu’il est souvent 2 fois inférieur à la fréquence d’apparition des

explications, ce qui nous suggère qu’une même explication est valable au mois pour deux,

parfois trois ou plus, exercices successifs d’une même firme. Pour la continuité cela peut être

facilement explicable par la durée de la réorganisation qui cherche à améliorer les

performances des firmes. Par contre, pour les autres explications, dès que l’on dépasse deux

exercices, ce constat témoigne d’une certaine inertie dans l’application des procédures

comptables, d’une certaine réticence des firmes à corriger les constats des auditeurs9.

La répartition annuelle des explications des opinions modifiées est assez constante (aussi

bien pour le total que pour chaque explication individuelle), avec tout de même un maximum

en 2014. On peut donc conclure que l’impact du changement de référentiel comptable

(transition aux IFRS en 2012) n’a pas été significatif en termes de justification des opinions

modifiées.

3.1.2 La place de la continuité de l’exploitation dans les opinions des auditeurs des

firmes roumaines cotées

Dans la littérature, un poids important dans l’analyse des opinions modifiées concerne la

continuité de l’exploitation10

et peut être un signe de haute qualité de l’audit, mais DeFond &

Zhang nous préviennent que cela peut être dû à un comportement des auditeurs excessivement

prudent afin d’éviter les litiges et qui peut nuire à la qualité de l’audit. Garcia-Blandon &

Argilés Bosch (2016) complètent l’image de la situation espagnole (que nous avons évoquée

plus tôt) en nous fournissant un pourcentage d’environ 10% (13 sur 135) d’opinion

concernant la continuité parmi toutes les opinions d’audit modifiées reçues par les firmes

espagnoles cotées entre 2002 et 2010.

DeFond & Zhang (2014) affirment, pour le contexte américain, que les opinions qui

proposent des explications concernant la continuité de l’activité sont relativement rares et sont

liées exclusivement à des clients en difficulté. Dans une autre étude, DeFond & Lennox

(2011) trouvent environ 17% d’opinions modifiées justifiées par la continuité de

l’exploitation, pour le cas des firmes américaines – la plupart de ces opinions proviennent des

9 Il serait très utile, dans ce contexte, de mesurer l’impact des opinions modifiées sur le comportement des

investisseurs. 10

La seule source d’opinion modifiée dans le système géré par la SEC américaine.

11

firmes d’audit de petite ou moyenne taille. L’explication qu’ils donnent consiste dans la

mauvaise santé financière (en moyenne) des clients de petites firmes d’audit. D’un autre côté,

Carson et al. (2013) constatent – pour les firmes américaines - que des opinions concernant la

continuité apparaissent plus souvent pour les petites entreprises - de 20,14% à 42,08%, à

partir de 2000 et jusqu’en 2010 pour les capitalisations boursières de moins de 75 millions de

USD – et diminuent fortement avec la taille de celles-ci (un pourcentage très stable de 0,33%,

pour les capitalisation boursières de plus de 500 millions de USD) ; pour l’ensemble des

firmes retenues dans leur échantillon, Carson et al. (2013) calculent une augmentation du

poids de ce type d’opinion de 9,82% en 2000 à 17,01% en 2010.

En ce qui concerne les firmes roumaines cotées, les explications des opinions modifiées

qui consistent dans la continuité de l’activité ne représentent que 18 sur 264 (6,81%) et ne

regardent que 7 firmes sur une moyenne annuelle d’environ 73 firmes. Mais ces chiffres

doivent être complétés par les observations sur la continuité présentes dans les rapports non-

modifiés mais qui contiennent un paragraphe d’observations (tableau 6). Parmi ces

observations, la continuité est de loin la plus présente (64 sur 220, c’est-à-dire 29,09%). Dans

certains cas, l’opinion ayant trait à la continuité prend aussi bien la forme des opinions

modifiées, que des opinions non-modifiées, mais avec la mise en évidence des aspects liés à la

continuité (par exemple, Carson et al. 2016). Si l’on prend en considération cette

méthodologie, nous arrivons, pour le cas de la BVB, à un total de 18 + 64 = 82 d’apparitions

de la continuité dans les rapports d’audit. En fait, dans 3 cas, la continuité apparaît aussi bien

dans les explications des réserves que dans le paragraphe d’observations, de sorte que le

nombre réel d’apparitions est de 82 – 3 = 79 pour les cinq ans retenus dans l’analyse. Cela

veut dire une moyenne de 15,8 apparitions par année, pour un nombre moyen de firmes cotées

de 73 : plus de 20% des rapports d’audit annuels contiennent, en moyenne, une observation ou

une réserve liée à la continuité de l’exploitation.

Carson et al. (2013) citent de nombreuses études récentes qui trouvent que la probabilité de

recevoir une opinion qui mette en évidence des problèmes liés à la continuité est

significativement plus limitée pour les clients de B4. Ce raisonnement est partiellement

confirmé en ce qui concerne les opinions modifiées (16,67% en provenances des Big 4, par

rapport à leur poids total de plus de 30%), mais semble ne pas l’être pour les observations

concernant la continuité : 39,06% de Big 4.

Nous avons considéré qu’il est intéressant d’identifier le changement des auditeurs par les

firmes ayant reçu une opinion modifiée, pour vérifier l’hypothèse d’opinion shopping et

comparer les chiffres avec ceux rapportés par Lennox (2000). Après avoir fait ce test, nous

avons constaté qu’il y a, pour la période étudiée, 16 changements d’auditeurs assortis par un

changement de type d’opinions11

. Nos résultats vont à l’encontre de la proposition de Lennox

(2000), dans le sens que, parmi ces 16 changements, il y en a dix qui conduisent à

changement d’une opinion non-modifiée vers une opinion modifiée…

11

Il y a bien plus de changements d’auditeur, mais nous n’avons pas retenu ici les changements qui conduisent

au même type d’opinion.

12

3.2 Explications supplémentaires fournies par les auditeurs sans modifier

leurs opinions

La norme internationale ISA 706 Paragraphes d’observation et paragraphes relatifs à

d’autres points dans le rapport de l’auditeur indépendant précise que « si l’auditeur considère

nécessaire d’attirer l’attention des utilisateurs sur un point présenté ou mentionné dans les

états financiers qui, selon son propre jugement, est d’une importance telle qu’il est essentiel

pour leur compréhension des états financiers, il doit inclure dans son rapport d’audit un

paragraphe d’observation à la condition qu’il ait recueilli des éléments probants suffisants et

appropriés sur le fait que le point présenté ou mentionné dans les états financiers ne comporte

pas d’anomalies significatives ».

Ainsi, dans les rapports d’audit qui font l’objet de notre étude, nous en avons identifié 103

qui contiennent un tel paragraphe d’observations. Dans le tableau 5, nous avons calculé le

poids de ces rapports et nous avons, également, présenté le type d’opinion qu’ils

accompagnent. On observe que des observations apparaissent aussi bien dans des rapports à

opinion non-modifiée, que dans des rapports à opinion modifiées12

. Toutefois, la tendance est

dans le sens d’une diminution de la présence du paragraphe d’observations dans les rapports à

opinion non-modifiée. Dans la littérature nous avons trouvé une étude de MohammadRezaei

et al. (2016) qui identifient, eux-aussi, bon nombre de rapport d’audit avec une opinion non-

modifiée, mais qui comprennent des paragraphes d’explications supplémentaires.

Année

Total

observations

disponibles

Rapports avec

observations

Qui accompagnent

Des opinions

non-modifiées

Des opinions

modifiées

2015 IFRS 70 26 37,14% 12 46,15% 14 53,85%

2014 IFRS 74 27 36,49% 16 59,26% 11 40,74%

2013 IFRS 76 20 26,32% 10 50,00% 10 50,00%

2012 IFRS 73 10 13,70% 6 60,00% 4 40,00%

2011 NCR 75 20 26,67% 13 65,00% 7 35,00%

Total 368 103 27,99% 57 55,34% 46 44,66%

Tableau 5 – Opinion d’audit avec un paragraphe explicite d’observations, par année et par type d’opinion

Les principaux types d’observations que les auditeurs des firmes roumaines cotées

considèrent qu’il est important de présenter, parce qu’elles sont essentielles à la

compréhension des états financiers sont centralisés dans le tableau 6. Là-aussi, nous n’avons

retenu que les observations qui apparaissent plus de 10 fois, regroupant toutes les autres dans

une ligne unique.

La principale source d’observations est, de très loin, la continuité de l’exploitation. Nous

avons vu, plus haut, que les références à la continuité présentes dans les explications des

opinions modifiées et celle présentes dans les observations sont, ensemble, très nombreuses et

que la littérature constate cette présence dans bon nombre des rapports d’audit analysés pour

différents marchés et pour différentes périodes. Ainsi, les aspects concernant la continuité

12

Dans un cas, que l’on peut qualifier d’opinion shopping, après quelques années de rapports d’audit avec

opinion modifiée, le changement d’auditeur a conduit à une opinion non-modifiée, mais avec une observation

qui contient exactement l’explication des réserves des années précédentes : le nouvel auditeur a joué sur le seuil

de signification.

13

représentent la majorité des observations, à l’instar de la situation australienne (Carson et al.

2016). Dans le cas de la Belgique, pour les firmes non-cotées, Hardies et al (2016) nous

fournissent des données qui nous permettent de reconstituer le pourcentage d’opinion relative

à la continuité qui se situe aux environs de 10%. En Corée du Sud, Kim et al. (2016) calculent

7,6% d’opinions qui ne sont pas modifiés, mais qui contiennent des observations concernant

la continuité de l’activité des firmes cotées.

Le type

d’observation 2011 2012 2013 2014 2015 Total

Nombre

de firmes

différentes

Big

4

Non

Big 4

Continuité 12 17 14 13 8 64 25 25 39

Réorganisation 2 3 7 4 4 20 13 2 18

Éléments fiscaux 4 2 4 4 5 19 11 0 19

Parties liées 5 1 3 3 4 16 10 2 14

Provisions 5 1 3 2 4 15 10 3 12

Autres13

9 23 17 20 17 86 - 28 58

Total 37 47 48 46 42 220 - 60 160

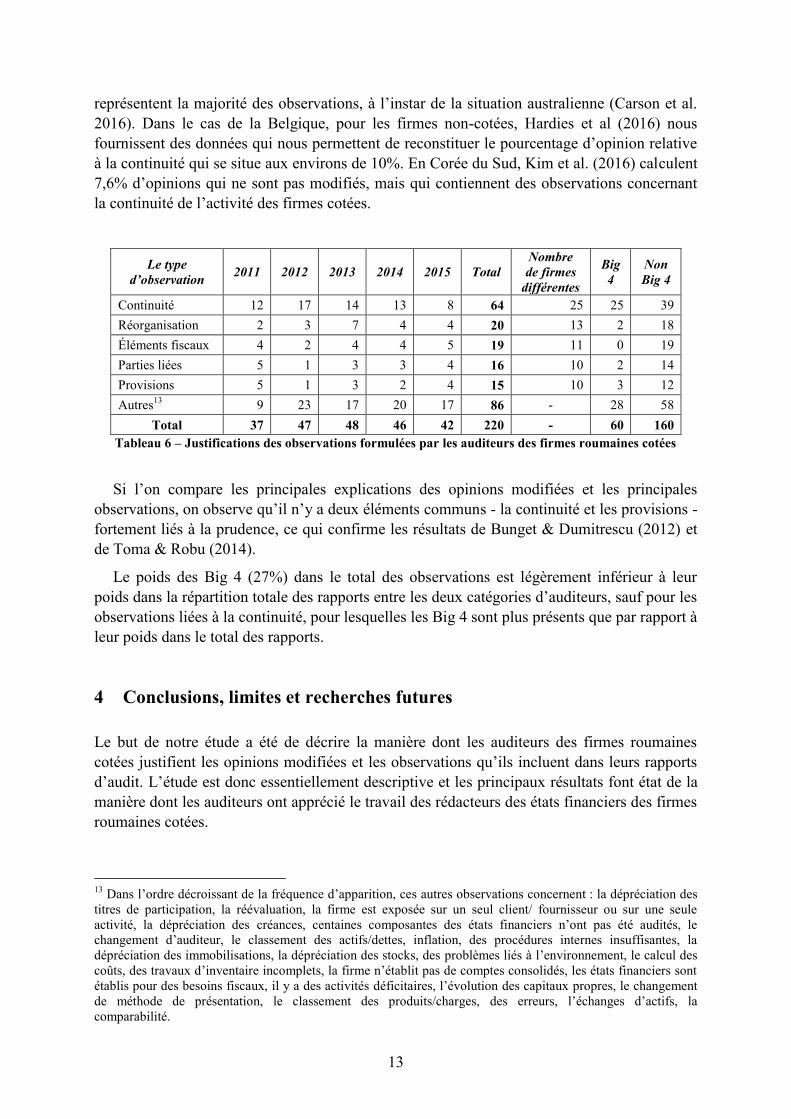

Tableau 6 – Justifications des observations formulées par les auditeurs des firmes roumaines cotées

Si l’on compare les principales explications des opinions modifiées et les principales

observations, on observe qu’il n’y a deux éléments communs - la continuité et les provisions -

fortement liés à la prudence, ce qui confirme les résultats de Bunget & Dumitrescu (2012) et

de Toma & Robu (2014).

Le poids des Big 4 (27%) dans le total des observations est légèrement inférieur à leur

poids dans la répartition totale des rapports entre les deux catégories d’auditeurs, sauf pour les

observations liées à la continuité, pour lesquelles les Big 4 sont plus présents que par rapport à

leur poids dans le total des rapports.

4 Conclusions, limites et recherches futures

Le but de notre étude a été de décrire la manière dont les auditeurs des firmes roumaines

cotées justifient les opinions modifiées et les observations qu’ils incluent dans leurs rapports

d’audit. L’étude est donc essentiellement descriptive et les principaux résultats font état de la

manière dont les auditeurs ont apprécié le travail des rédacteurs des états financiers des firmes

roumaines cotées.

13

Dans l’ordre décroissant de la fréquence d’apparition, ces autres observations concernent : la dépréciation des

titres de participation, la réévaluation, la firme est exposée sur un seul client/ fournisseur ou sur une seule

activité, la dépréciation des créances, centaines composantes des états financiers n’ont pas été audités, le

changement d’auditeur, le classement des actifs/dettes, inflation, des procédures internes insuffisantes, la

dépréciation des immobilisations, la dépréciation des stocks, des problèmes liés à l’environnement, le calcul des

coûts, des travaux d’inventaire incomplets, la firme n’établit pas de comptes consolidés, les états financiers sont

établis pour des besoins fiscaux, il y a des activités déficitaires, l’évolution des capitaux propres, le changement

de méthode de présentation, le classement des produits/charges, des erreurs, l’échanges d’actifs, la

comparabilité.

14

Les opinions modifiées et les observations des auditeurs sont utilisées souvent comme un

proxy pour la qualité de l’audit. Nous avons comparé les résultats de notre étude avec les

résultats rapportés dans d’autres articles pour essayer de situer le cas de la Roumanie au

niveau international.

L’évolution de l’audit et de la comptabilité en Roumanie a été rapide et fortement

influencée par le contexte international et régional : adhésion en 2007 à l’Union Européenne

et orientation vers les normes internationales de présentation financière démarrée au début des

années 2000.

Un premier constat qui particularise la situation roumaine consiste dans le poids des Big 4

parmi les auditeurs qui travaillent pour les firmes cotées : il n’y en a que 33,15% en moyenne,

sur les cinq années que nous avons analysés14

, par rapport au pays développés, où les Big 4

dominent largement le marché de l’audit des firmes cotées. La tendance est vers

l’augmentation du rôle des Big 4.

Après avoir éliminé les sociétés dont les activités sont essentiellement financières, nous

avons obtenu 368 observations avec des rapports d’audit disponibles. Dans tous ces rapports,

nous avons trouvé 72,83% d’opinions non-modifiées, les 23,17% restant comportant des

opinions modifiées, de toutes les catégories : les plus nombreuses sont les opinions avec

réserves (87%), mais il y a aussi des opinions défavorables et l’impossibilité d’exprimer une

opinion. La situation roumaine semble loin de la situation moyenne des marchés financiers

développés.

Les auditeurs doivent fournir, dans leurs rapports, des explications claires pour l’opinion

modifiée qu’ils ont exprimée. Dans le cas des firmes roumaines cotées, les principales

explications concernent :

- la réévaluation des immobilisations, dans un contexte où une majorité des firmes

réévaluent leur immobilisations, notamment les bâtiments et les terrais, pour des raisons qui

tiennent souvent à la fiscalité (Istrate, 2012) ;

- des procédures spécifiques à l’inventaire de fin d’exercice (provisions, dépréciations des

créances, des immobilisations et des stocks) ;

- le calcul des coûts ;

- la continuité de l’exploitation ;

- la comptabilisation et la présentation des transactions avec les parties liées ;

- les impôts différés.

La littérature sur les rapports d’audit contient beaucoup de références à la continuité qui,

souvent, représente la principale explication pour les opinions modifiées. Mais, pour les

firmes roumaines cotées, la continuité vient en septième position dans la liste des explications

de telles opinions (18 observations sur 264, c’est-à-dire 6,81%). Toutefois, nous avons

constatée, par la suite, que la continuité est, de loin, la première des observations présentées

dans le paragraphe spécifique par les auditeurs qui expriment des opinions non-modifiées

14

Sur l’autre composante du marché financier roumain – AeRo – qui regroupe des sociétés de petite taille, pour

la même période (2011 - 2015) nous avons calculé en pourcentage de 9,82% (76 d’auditeurs Big 4 sur un total de

de 774 observations disponibles).

15

complétées par des observations. Ensemble, les explications des opinions modifiées et les

observations explicites sur la continuité couvrent plus de 20% des explications/observations.

Dans l’analyse que nous avons menée pour tester l’hypothèse d’opinion shopping, nous

avons constaté que cette hypothèse ne se vérifie pas vraiment dans le cas des firmes

roumaines – au contraire : il y a plus de firme ayant changé d’auditeur qui ont reçu des

opinions modifiées au lieu des opinions non-modifiées d’avant le changement.

Des paragraphes d’observations sont présents dans 28% des rapports d’audit que nous

avons étudiés, avec une certaine tendance à la hausse. Ces paragraphes apparaissent aussi bien

dans les rapports à opinion modifiée, que dans les rapports avec opinions non-modifiées.

Nous avons déjà affirmé que la principale observation – lois devant la deuxième (29,09% par

rapport à 9,09%) – tient à des éléments liés à la continuité de l’exploitation, à l’instar d’autres

études. D’autres explications mettent en évidence des éléments liés aux réorganisations des

firmes, aux aspects fiscaux de l’activité, aux parties liées et aux provisions.

La principale limite de notre étude est son caractère strictement descriptif ; on peut ajouter

les dimensions réduites de l’échantillon, l’absence des données pour d’autre pays ex-

communistes de l’Europe Centrale et Orientale. Une autre limite de l’étude, qui suggère

autant de possibilités de recherches futures – consiste dans l’absence de recherche de

corrélation statistique entre les différentes variables spécifiques aux rapports d’audit : durée

du mandat de l’auditeur (et, par conséquent, la rotation des auditeurs), frais d’audit, type

d’activité, dimensions des firmes analysées, structure de l’actionnariat, performances

financières des entités, évolution des prix sur le marché financier, endettement, gestion des

résultats, évolution de la règlementation de l’audit et de la comptabilité, le contrôle des firmes

d’audit, la concentration des firmes d’audit, analyse de la situation ultérieure des firmes qui

ont fait faillite et qui ont reçu ou pas une opinion modifiée, le contrôle de qualité des firmes

d’audit, le sexe du partenaire d’audit qui rédige le rapport.

Bibliographie

Abad, D., Sánchez-Ballesta, J. P., Yagüe, J. (2015). Audit opinions and information asymmetry in the

stock market. Accounting and Finance, http://onlinelibrary.wiley.com/doi/10.1111/acfi.12175/pdf

Albu, C., Albu, N., Fekete Pali-Pista, S., Cusdriorean Vladu, D. (2011). The power and the glory of

Big 4: a research note on independence and competence in the contexte of IFRS implementation.

Journal of Accounting and Management Information Systems 10 (1): 43-54

Andrikopoulos, A., Bekiaris, M. Vadasi, C., Zounta, S. (2016). International Collaboration in Auditing

Research: A Note. International Journal of Auditing, 20 (1): 66-71

Botez, D. (2015). Aspects regarding the quality of statutory audit reports. Audit Financiar XIII (3). 82-

89

Bunget, O. C., Dumitrescu, A. C. (2012). A study on the relationship between audit opinion and

accounting principles. Audit Financiar X (5): 6-11

Bunget, O. C., Blindișel, R. G., Dumitrescu, A. C., Demian, R. (2014). Financial auditor’s reaction to

the challenges of the economic crisis. Audit Financiar XII (6): 3-11

Carson, E., Fargher, N. L., Geiger, M. A., Lennox, C. S., Raghunandan, K., Willekens, M. (2013).

Audit Reporting for Going-Concern Uncertainty: A Research Synthesis. Auditing: A Journal of

Practice & Theory 32 (suppl. 1): 353-384

16

Carson, E., Fargher, N., Zhang, Y. (2016). Trends in auditor reporting in Australia: a synthesis and

opportunities for research. Australian Accounting Review 26 (3): 226-242

Chen, F., Lam, K., Smieliauskas, W., Ye, M. (2016). Auditor Conservatism and Banks’ Measurement

Uncertainty durind the Financial Crisis. International Journal of Auditing 20 (1): 52-65

Comprix, J., Huang, H. (2015). Does auditor size matter? Evidence from small audit firms. Advances

in Accounting, incorporating Advances in International Accounting 31 (1): 11–20

Cordoș, G. S., Fulop, M. T. (2013). Auditor-client tenure analysis and its effect on auditor

independence. Audit Financiar XI (9): 3-11

DeFond, M., Lennox, C. S. (2011). The effect of SOX on small auditor exits and audit quality. Journal

of Accounting and Economics 52 (1) : 21-40

DeFond, M., Zhang, J. (2014). A review of archival auditing research. Journal of Accounting and

Economics 58 (2-3) : 275-326

Dobre, F. Brad, L. (2015). A Research Regarding the Influence of Financial Audit and of Corporate

Governance on Value Relevance. Audit Financiar XIII (11): 116 - 126

Dobre, F. (2016). Interdependencies between corporate governance and financial audit: evidence from

Romanian Stock Echange. Audit Financiar XIV (2): 206-216

Feleagă, N., Feleagă, L/. Dragomir, V. D., Gigioi, A. D. (2011). Corporate governance in emerging

economies. The case of Romania. Theoretical and Applied Economics XVIII (9): 5-16

Fülöp, M. T. (2014). A comparative study regarding the evolution and perspectives of the financial

audit market in Romania and Hungary. Audit Financiar XII (3): 12-20

Garcia-Blandon, J., M. Argiles, J. (2015). Audit firm tenure and independence: A comprehensive

investigation of audit qualifications in Spain. Journal of International Accounting, Auditing and

Taxation 24 (1) :82-93

Garcia-Blandon, J., M. Argilés-Bosch, J. M. (2016). Audit partner tenure and independence in a low

litigation risk setting. Accounting in Europe DOI: 10.1080/17449480.2016.1244340

Gonthier-Besacier, N., Hottegindre, G., Fine-Falcy, S. (2012). Les facteurs d’influence de la qualité de

l’audit : perception des préparateurs. Comptabilité - Contrôle - Audit 18 (2): 33-72

Hardies, K., Breesch, D., Branson, J. (2016). Do (fe)male auditor impair audit quality? Evidence from

going-concern opinions. European Accounting Review 25 (1): 7-34

Heliodoro, P. A., Carreira, F. A., Lopes, M. M. (2016). The change of auditor: the Portuguese case.

Spanish Accounting Review 19 (2): 181-186

Istrate, C. (2012). Impact of IFRS on Romanian accounting and tax rules for fixed tangible assets.

Journal of Accounting and Management Information Systems 11 (2): 243-263

Istrate, C. (2015). The persistence of the accounting policies after the transition to IFRS of the

Romanian listed companies. Journal of Accounting and Management Information Systems 14 (4):

599-626

Jaba, E., Robu. I. B., Balan, C. (2015). Statistical evidence on the selection decision of financial

auditors, in the case of Romanian listed companies. Audit Financiar XIII (4):59-71

Lennox, C. (2000). Do companies successfully engage in opinion shopping? Evidence from the U.K.

Journal of Accounting and Economics 29 (3): 321–337

MohammadRezaei, F., Mohd-Saleh, N., Jaffar, R., Hassan, M. S. (2016). The Effects of Audit Market

Liberalisation and Auditor Type on Audit Opinions: The Iranian Experience. International Journal

of Auditing, 20 (1): 87-100

Müllerová, L., Paseková, M., Strouhal, J., Deaconu, A., Knapová, B., Dvoraková, D. (2011). Auditing

of SMEs: issues caused by international harmonization of financial reporting (from Czech

17

perspective). International Journal of Mathematical Models and Methods in Applied Sciences 3

(5): 517-524

Paglietti, P. (2009). Earnings management, timely loss recognition and value relevance in Europe

following the IFRS mandatory adoption: evidence from Italian listed companies, Economia

Aziendale, 4: 97-117

Păunescu, M. (2015). The quqlity of independent auditors report – is it room for improvement?. Audit

Financiar XIII (10): 61-68

Provasi, R., Riva, P. (2014). The assessing of going concern for the Italian listed companies: relevance

and implications. Global Conference on Business and Finance Proceedings 9 (1): 435-443

Robu, I. B., Robu, A. M. (2015). Statistical Analysis of the Audit Opinion Influence on the Value

Relevance of the Financial Information Reported by the Romanian Listed Companies. Audit

Financiar XIII (11): 73-81

Robu, I. B., Grosu, M., Istrate, C. (2016). The effect of the auditors’ rotation on the accountig quality,

in the case of Romanian listed companie sunder the transition to IFRS. Audit Financiar XIV (1):

65-77

Simons, D., Zein, N. (2016). Audit Market Segmentation – The Impact of Mid-tier Firms on

Competition. European Accounting Review 25 (1): 131-154

Toma, C., Robu, I. B. (2014). Study on the role of financial auditing to ensure the conservatism in

financial reporting. Audit Financiar XII (9):-16

Vanstraelen, A. (2002). Auditor economic incentives and going-concern opinions in a limited litigious

Continental European business environment: empirical evidence from Belgium. Accounting and

Business Research, 32 (3) : 171-186

Yao (Troy), D. F., Percy, M., Hu, F. (2015). Fair value accounting for non-current assets and audit

fees: evidence from Australia. Journal of Contemporary Accounting & Economics 11 (1) :31-45

Yașar, A. Yakut, E., Gutnu, M. M. (2015). Predicting qualified audit opinion using financial ratios

evidence from the Istanbul Stock Exchange. International Journal of Business and Social Science 6

(8): 57-67