kajian ekonomi dan keuangan regional - bi.go.id · misi kantor perwakilan bank indonesia provinsi...

TRANSCRIPT

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

PROVINSI SUMATERA UTARA

"Menciptakan Iklim Investasi Yang Kondusif Untuk Mendorong Pertumbuhan Ekonomi yang

Kuat, Inklusif, dan Berkelanjutan” Agustus 2017

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

VISI DAN MISI

i

VISI DAN MISI

Visi Bank Indonesia:

“Menjadi lembaga bank sentral yang kredibel dan terbaik di Regional melalui penguatan

nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar yang

stabil”

Misi Bank Indonesia:

1. Mencapai stabilitas nilai tukar rupiah dan menjaga efektivitas transmisi kebijakan

moneter untuk mendorong pertumbuhan ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu

bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber

pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas

perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien dan lancar yang berkontribusi

terhadap perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan

memperhatikan aspek perluasan akses dan kepentingan nasional.

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung

tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola

(governance) yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan

UU.

Nilai-nilai Strategis:

Trust and Integrity- Professionalism – Excellence – Public Interest – Coordination and

Teamwork

Visi Kantor Perwakilan Bank Indonesia Provinsi Sumatera

Utara:

“Menjadi Kantor Perwakilan yang kredibel dalam pelaksanaan tugas Bank Indonesia dan

kontribusi bagi pembangunan ekonomi daerah maupun nasional”

Misi Kantor Perwakilan Bank Indonesia Provinsi Sumatera

Utara:

Menjalankan kebijakan Bank Indonesia dalam menjaga stabilitas nilai tukar rupiah,

stabilitas sistem keuangan, efektivitas pengelolaan uang rupiah dan kehandalan sistem

pembayaran untuk mendukung pembangunan ekonomi daerah maupun nasional jangka

panjang yang inklusif dan berkesinambungan.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

VISI DAN MISI

ii

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

KATA PENGANTAR

iii

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Kuasa atas segala rahmat dan karunia-Nya, sehingga kami dapat menyusun Laporan Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Sumatera Utara Agustus 2017. Laporan ini disusun untuk memenuhi kebutuhan stakeholders internal maupun eksternal Bank Indonesia mengenai informasi perkembangan ekonomi, moneter, perbankan, keuangan dan sistem pembayaran di Provinsi Sumatera Utara.

Pertumbuhan ekonomi Sumatera Utara mengalami peningkatan tajam dari 4,50% (yoy) pada triwulan lalu menjadi 5,09% (yoy) dan berada di atas perekonomian nasional yang tumbuh sebesar 5,01% (yoy). Peningkatan investasi dan konsumsi berperan menjadi pendorong utama pertumbuhan ekonomi Sumatera Utara. Kegiatan investasi terkait dengan membaiknya kinerja industri pengolahan merespons peningkatan ekspor luar negeri khususnya komoditas CPO dan kembali menggeliatkan aktivitas pada industri pengolahan.

Mencermati perkembangan indikator terkini, perekonomian Sumatera Utara pada triwulan IV 2017 diperkirakan stabil atau berada pada rentang 5,1-5,5% (yoy). Hal ini terutama didorong oleh meningkatnya performa konsumsi khususnya pemerintah di akhir tahun. Sementara itu, kinerja sektor swasta diperkirakan masih positif seiring dengan masih kondusifnya sektor eksternal serta perbaikan harga komoditas perkebunan di awal tahun 2017 yang ikut menopang akselerasi perekonomian.

Potensi perbaikan ekonomi masih terbuka lebar. Perkembangan harga komoditas yang diperkirakan masih stabil dan perbaikan ekonomi dunia yang terus berlanjut diperkirakan menjadi penopang kinerja sektor eksternal. Dampak dari kondisi eksternal yang positif tersebut diharapkan dapat mendorong permintaan domestik yang semakin kuat. Dengan dukungan Pemerintah untuk terus menciptakan iklim investasi yang kondusif melalui percepatan reformasi struktural, dapat tercipta perbaikan ekonomi domestik yang berkelanjutan.

Pada kesempatan ini, kami menyampaikan ucapan terima kasih kepada seluruh pihak yang telah membantu dalam penyediaan data dan informasi yang kami perlukan antara lain Pemerintah Daerah Provinsi Sumatera Utara, Badan Pusat Statistik (BPS), perbankan, akademisi, dan instansi pemerintah lainnya. Kami menyadari bahwa cakupan dan analisis dalam KEKR masih belum sepenuhnya sempurna sehingga saran, kritik dan dukungan informasi/data dari pembaca sekalian sangat diharapkan guna peningkatan kualitas dari kajian tersebut. Akhir kata, kami berharap semoga Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara ini bermanfaat bagi para pembaca.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca.

Medan, Agustus 2017 KEPALA PERWAKILAN BANK INDONESIA PROVINSI SUMATERA UTARA Arief Budi Santoso Direktur Eksekutif

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR ISI

iv

DAFTAR ISI

VISI DAN MISI ..................................................................................................... I

KATA PENGANTAR ............................................................................................ III

DAFTAR ISI ....................................................................................................... IV

DAFTAR GRAFIK ................................................................................................ VI

DAFTAR TABEL .................................................................................................. X

TABEL INDIKATOR ........................................................................................... XII

RINGKASAN UMUM ........................................................................................ XIV

BAB 1 PERKEMBANGAN EKONOMI MAKRO DAERAH ......................................... 1

1.1 PERKEMBANGAN EKONOMI MAKRO REGIONAL SECARA UMUM ................................. 2

1.2 PERKEMBANGAN EKONOMI SISI PENGGUNAAN ...................................................... 4

1.3 PERKEMBANGAN EKONOMI SISI LAPANGAN USAHA ............................................... 12

BAB 2 KEUANGAN PEMERINTAH ..................................................................... 28

2.1 GAMBARAN UMUM ...................................................................................... 29

2.2 APBD PROVINSI SUMATERA UTARA .................................................................... 29

2.2.1 ANGGARAN PENDAPATAN PROVINSI SUMATERA UTARA ............................................ 30

2.2.2 ANGGARAN BELANJA PROVINSI SUMATERA UTARA ................................................... 33

BAB 3 PERKEMBANGAN INFLASI DAERAH ....................................................... 37

3.1 KONDISI UMUM ........................................................................................... 38

3.2 PERKEMBANGAN INFLASI NON FUNDAMENTAL ..................................................... 41

3.3 PERKEMBANGAN INFLASI FUNDAMENTAL ............................................................ 42

3.4 INFLASI MENURUT KELOMPOK BARANG DAN JASA ................................................ 43

3.4.1 KELOMPOK BAHAN MAKANAN .............................................................................. 43

3.4.2 KELOMPOK MAKANAN JADI, MINUMAN, ROKOK DAN TEMBAKAU ............................ 44

3.4.3 KELOMPOK PERUMAHAN, AIR, LISTRIK, GAS DAN BAHAN BAKAR .............................. 45

3.4.4 KELOMPOK SANDANG ........................................................................................ 45

3.4.5 KELOMPOK KESEHATAN ...................................................................................... 45

3.4.6 KELOMPOK PENDIDIKAN, REKREASI DAN OLAH RAGA .............................................. 45

3.5 PERBANDINGAN INFLASI ANTAR PROVINSI/KOTA DI SUMATERA ............................... 46

3.6 UPAYA PENGENDALIAN INFLASI ........................................................................ 46

BAB 4 STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN

DAN UMKM..................................................................................................... 51

4.1 PERKEMBANGAN PERBANKAN SUMATERA UTARA ................................................. 52

4.2 STABILITAS KEUANGAN DAERAH DI SUMATERA UTARA ........................................... 58

4.2.1 KETAHANAN SEKTOR KORPORASI ............................................................................. 58

4.2.2 KETAHANAN SEKTOR RUMAH TANGGA .................................................................... 63

4.3 PENGEMBANGAN AKSES KEUANGAN DAN UMKM ................................................ 67

4.3.1 PENYALURAN KREDIT UMKM ................................................................................ 67

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR ISI

v

BAB 5 PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG

RUPIAH ........................................................................................................... 70

5.1 GAMBARAN UMUM SISTEM PEMBAYARAN ......................................................... 71

5.2 SISTEM PEMBAYARAN NON TUNAI .................................................................... 71

5.3 PERKEMBANGAN UANG KARTAL. ...................................................................... 72

5.4 PERKEMBANGAN KUPVA .............................................................................. 73

5.5 PERKEMBANGAN ELEKTRONIFIKASI PADA SISTEM PEMBAYARAN ................................. 74

5.5.1 ELEKTRONIFIKASI DI PEMERINTAH DAERAH .............................................................. 74

5.5.2 ELEKTRONIFIKASI JALAN TOL .................................................................................. 75

5.5.3 PERKEMBANGAN UANG DIGITAL ............................................................................ 76

BAB 6 KETENAGAKERJAAN DAN KESEJAHTERAAN ........................................... 77

6.1 KETENAGAKERJAAN ....................................................................................... 78

6.2 KESEJAHTERAAN ........................................................................................... 80

BAB 7 PROSPEK PEREKONOMIAN DAERAH ...................................................... 86

7.1 PROSPEK PERTUMBUHAN EKONOMI .................................................................. 87

7.2 PROSPEK INFLASI .......................................................................................... 89

7.3 REKOMENDASI KEPADA PEMERINTAH DAERAH ..................................................... 91

LAMPIRAN....................................................................................................... 94

DAFTAR ISTILAH .............................................................................................. 96

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR GRAFIK

vi

DAFTAR GRAFIK

Grafik 1.1 Survei Kegiatan Dunia Usaha................................................................................ 3

Grafik 1.2 Andil Perekonomian Domestik dan Eksternal ...................................................... 4

Grafik 1.3 Andil Perekonomian dari Sisi Penggunaan .......................................................... 4

Grafik 1.4 Survei Konsumen ................................................................................................. 5

Grafik 1.5 Perkembangan Nilai Tukar .................................................................................. 5

Grafik 1.6 Perkembangan Kredit Konsumsi .......................................................................... 5

Grafik 1.7 Indeks Penjualan Eceran ...................................................................................... 6

Grafik 1.8 Impor Barang Konsumsi ....................................................................................... 6

Grafik 1.9 Konsumsi Listrik .................................................................................................... 6

Grafik 1.10 Persepsi Penghasilan serta Ketersediaan Lapangan Kerja ................................. 6

Grafik 1.11 Persentase Realisasi APBN Triwulan II 2016 dan 2017 di Sumatera Utara ........ 7

Grafik 1.12 Perkembangan Rekening Pemda ....................................................................... 7

Grafik 1.13 Kredit Investasi ................................................................................................... 7

Grafik 1.14 Penjualan Semen ................................................................................................ 8

Grafik 1.15 Impor Barang Modal .......................................................................................... 8

Grafik 1.16 Pembelian Barang Tahan Lama .......................................................................... 8

Grafik 1.17 Perkembangan Ekspor Luar Negeri Sumatera Utara ......................................... 9

Grafik 1.18 Perkembangan Ekspor Luar Negeri Sumatera Utara ......................................... 9

Grafik 1.19 Pangsa Ekspor Negara Tujuan Utama .............................................................. 10

Grafik 1.20 Perkembangan Harga CPO dan Karet ............................................................... 10

Grafik 1.21 Ekspor Karet ..................................................................................................... 10

Grafik 1.22 Ekspor CPO ....................................................................................................... 10

Grafik 1.23 PMI Negara Mitra Dagang Utama .................................................................... 10

Grafik 1.24 IPI Produk Makanan Indonesia ......................................................................... 11

Grafik 1.25 Pergerakan Volume Impor Luar Negeri Sumut ................................................ 11

Grafik 1.26 Pergerakan Nilai Impor Luar Negeri Sumut ...................................................... 11

Grafik 1.27 Pertumbuhan Sektor Pertanian dan Pengolahan ............................................. 13

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR GRAFIK

vii

Grafik 1.28 Perkiraan Sifat Curah Hujan April 2017 ............................................................ 13

Grafik 1.29 Perkiraan Sifat Curah Hujan Mei 2017 ............................................................. 13

Grafik 1.30 Distribusi Sifat Curah Hujan Juni 2017 ............................................................. 13

Grafik 1.31 Penyaluran Kredit Pertanian ............................................................................ 14

Grafik 1.32 Penyaluran Pupuk Bersubsidi ........................................................................... 14

Grafik 1.33 Realisasi NTP Sumatera Utara .......................................................................... 14

Grafik 1.34 Realisasi Impor Pupuk Provinsi Sumatera Utara .............................................. 14

Grafik 1.35 Penyaluran Kredit Perkebunan ........................................................................ 15

Grafik 1.36 Perkiraan Sifat Curah Hujan Maret 2017 ......................................................... 15

Grafik 1.37 Pemakaian Listrik Industri Triwulan I 2017 ...................................................... 15

Grafik 1.38 Penyaluran Kredit Kategori Industri Pengolahan ............................................. 16

Grafik 1.39 Perkembangan Ekspor Manufaktur ................................................................. 16

Grafik 1.40 Pertumbuhan Sektor Konstruksi dan PBE ........................................................ 16

Grafik 1.41 Penyaluran Kredit Kategori Konstruksi ............................................................. 17

Grafik 1.42 Jumlah Kunjungan Wisatawan Mancanegara dan Occupancy Rate ................ 17

Grafik 1.43 Penyaluran Kredit Kategori PBE ....................................................................... 18

Grafik 1.44 Perkembangan Bongkar Muat Sumatera Utara ............................................... 18

Grafik 1.45 Perkembangan Penumpang Laut dan Udara ................................................... 18

Grafik 1.46 Penyaluran Kredit Kategori Transportasi dan Pergudangan ............................ 19

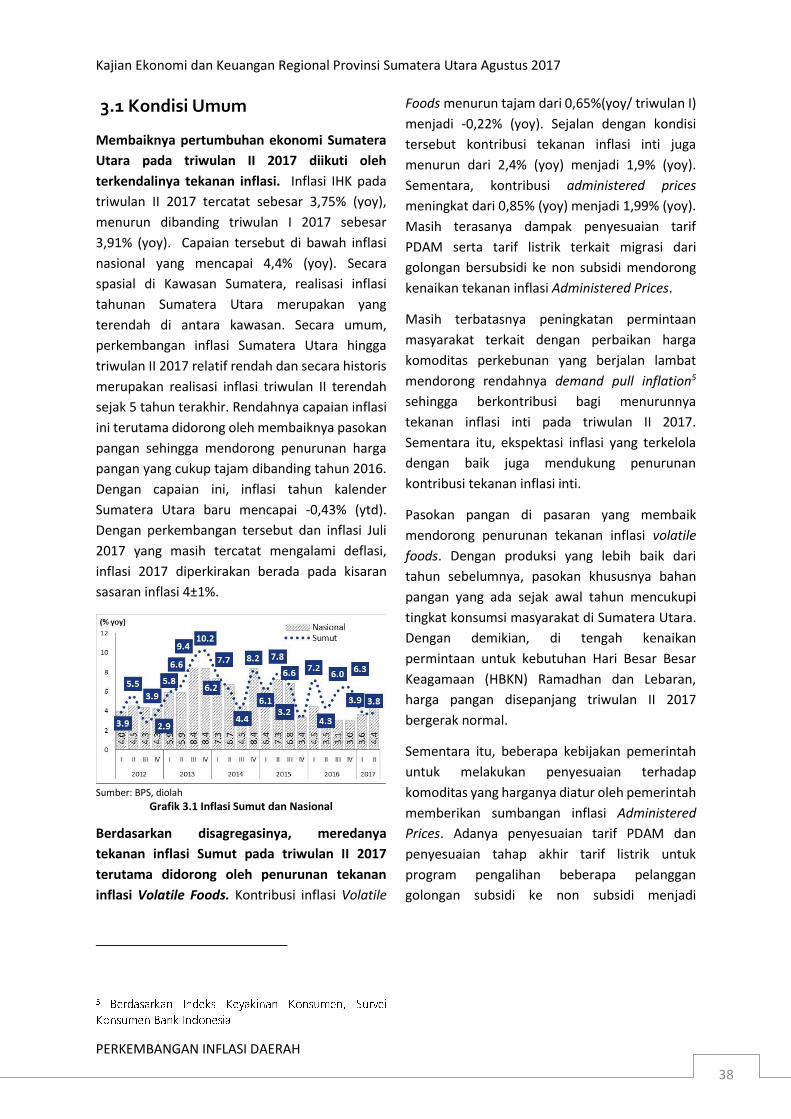

Grafik 3.1 Inflasi Sumut dan Nasional ................................................................................. 38

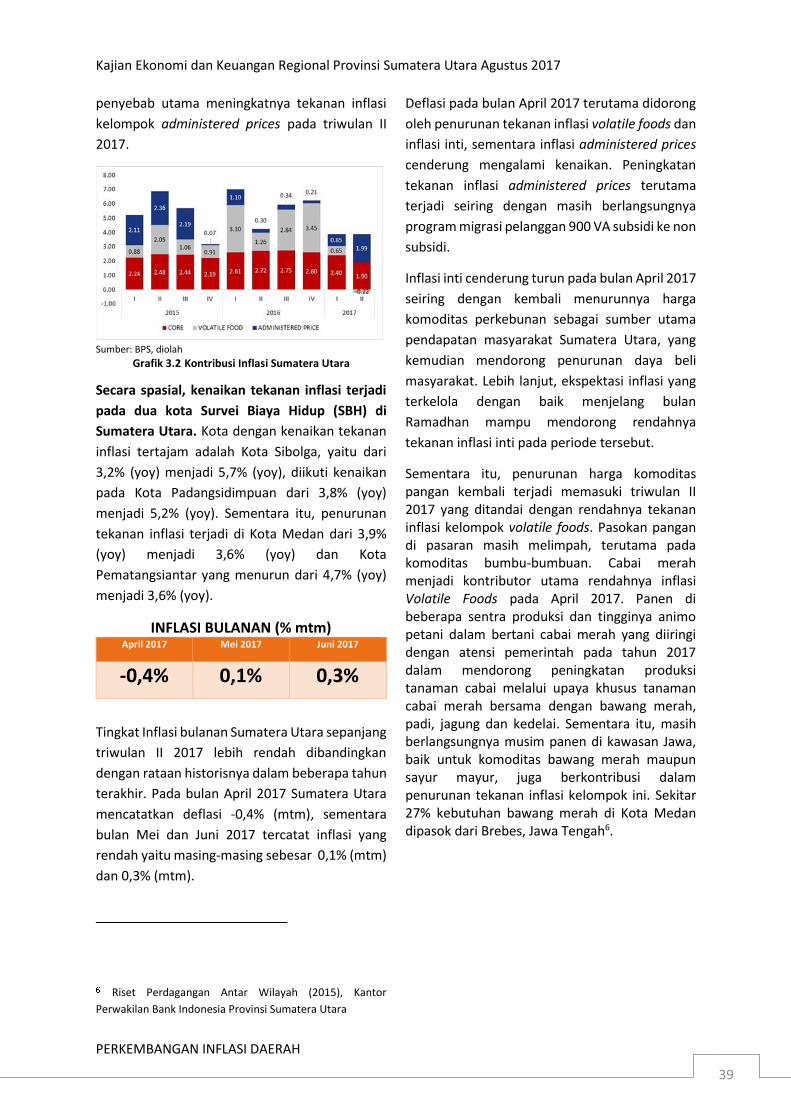

Grafik 3.2 Kontribusi Inflasi Sumatera Utara ...................................................................... 39

Grafik 3.3 Disagregasi Inflasi Sumut Tahunan .................................................................... 41

Grafik 3.4 Stok Beras Bulog ................................................................................................. 42

Grafik 3.5 Ekspektasi Inflasi ................................................................................................ 43

Grafik 3.6 Nilai Tukar Rupiah terhadap Dolar Amerika ....................................................... 43

Grafik 4.1 Proporsi DPK di Sumatera Utara Triwulan II 2017 ............................................. 54

Grafik 4.2 Perkembangan dan Laju Pertumbuhan DPK di Sumatera Utara ........................ 54

Grafik 4.3 Proporsi DPK Spasial ........................................................................................... 55

Grafik 4.4 Perkembangan Kualitas Kredit ........................................................................... 56

Grafik 4.5 Penyaluran Kredit Berdasarkan Tujuan Penggunaan ......................................... 57

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR GRAFIK

viii

Grafik 4.6 Perkembangan Kredit Berdasarkan Sektor Ekonomi ......................................... 57

Grafik 4.7 Proporsi Kredit berdasarkan Spasial .................................................................. 58

Grafik 4.8 Indeks Kegiatan Dunia Usaha ............................................................................. 59

Grafik 4.9 ROA ROE Sumatera Utara................................................................................... 59

Grafik 4.10 Indikator Harga Jual dan Perkiraan Harga Jual ................................................. 60

Grafik 4.11 Akses Kredit ..................................................................................................... 61

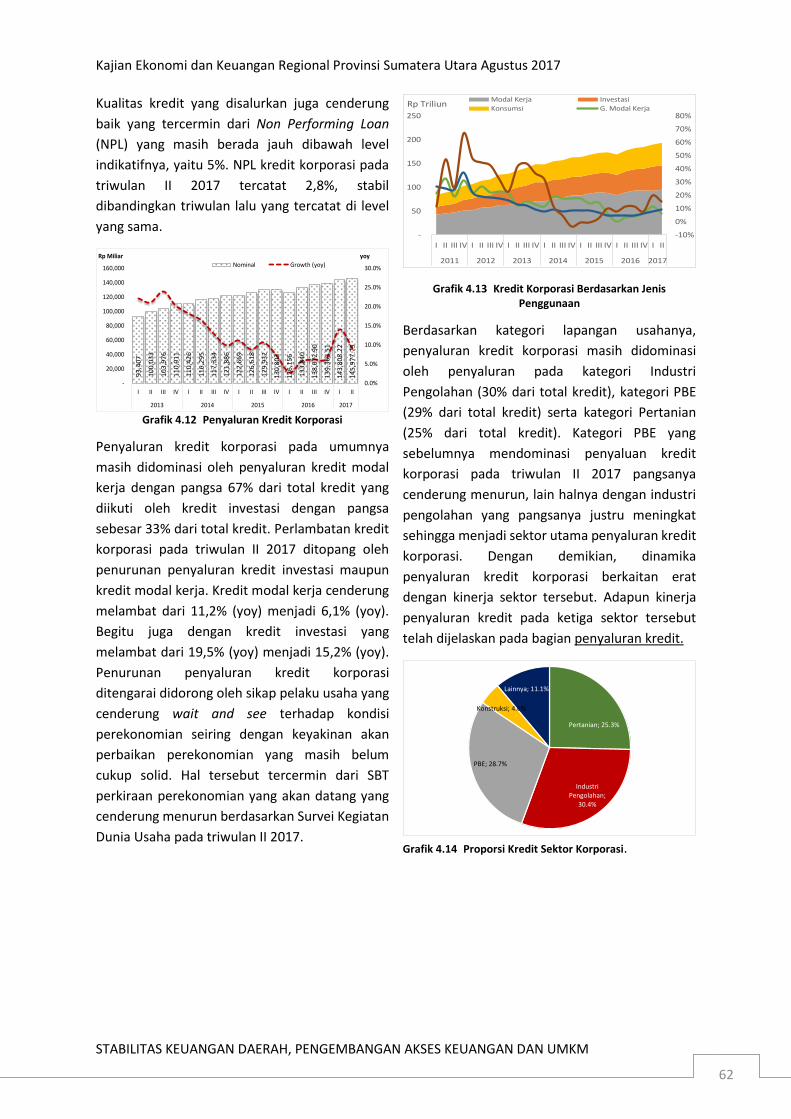

Grafik 4.12 Penyaluran Kredit Korporasi............................................................................ 62

Grafik 4.13 Kredit Korporasi Berdasarkan Jenis Penggunaan ............................................ 62

Grafik 4.14 Proporsi Kredit Sektor Korporasi. .................................................................... 62

Grafik 4.15 Perkembangan Persentase Pengeluaran per Kapita Menurut Kelompok Barang

............................................................................................................................................ 63

Grafik 4.16 Perkembangan Konsumsi RT ............................................................................ 63

Grafik 4.17 Perkembangan Indeks Keyakinan Konsumen .................................................. 63

Grafik 4.18 Struktur Tenaga Kerja di Provinsi Sumatera Utara........................................... 64

Grafik 4.19 Perkembangan Harga Komoditas Perkebunan ................................................ 64

Grafik 4.20 Alokasi Pengeluaran Rumah Tangga ................................................................ 65

Grafik 4.21 Perkembangan Kredit Sektor Rumah Tangga Menurut Penggunaan Utama... 67

Grafik 4.22 Perkembangan NPL Kredit Sektor Rumah Tangga ........................................... 67

Grafik 4.23 Perkembangan Kredit UMKM .......................................................................... 68

Grafik 5.1 Perkembangan Outflow Inflow Uang Kartal....................................................... 72

Grafik 5.2 Perkembangan Kegiatan Kas Keliling ................................................................. 73

Grafik 5.3 Pembelian dan penjualan valas .......................................................................... 74

Grafik 5.4 Perkembangan LKD di Sumatera Utara .............................................................. 76

Grafik 6.1 Indikator Jumlah Tenaga Kerja ........................................................................... 78

Grafik 6.2 Tingkat Partisipasi Angkatan Kerja ..................................................................... 78

Grafik 6.3 Tenaga Kerja Berdasarkan Sektor Ekonomi. ...................................................... 79

Grafik 6.4 Indeks Kondisi dan Ekspektasi Penghasilan........................................................ 79

Grafik 6.5 SKDU Ekspektasi dan Keyakinan Konsumen....................................................... 80

Grafik 6.6 SKDU Ketersediaan Lapangan Kerja ................................................................... 80

Grafik 6.7 Penduduk Miskin Sumatera Utara ..................................................................... 80

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR GRAFIK

ix

Grafik 6.8 Penduduk Miskin Kota dan Desa ........................................................................ 81

Grafik 6.9 Kedalaman dan Keparahan Kemiskinan ............................................................. 81

Grafik 6.10 Gini Ratio .......................................................................................................... 81

Grafik 7.1 Survei Konsumen ................................................................................................ 87

Grafik 7.2 Indeks Perkiraan Penjualan ................................................................................ 87

Grafik 7.3 Purchasing Manager Index ................................................................................. 88

Grafik 7.4 Stock Beras BULOG ............................................................................................ 90

Grafik 7.5 Pandangan Konsumen dan Pedagang Terhadap Perubahan Harga ................... 90

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR TABEL

x

DAFTAR TABEL

Tabel 1.1 Perekonomian Sumatera Utara Sisi Penggunaan .................................................. 4

Tabel 1.2 Realisasi PMA dan PMDN Sumatera Utara ........................................................... 8

Tabel 1.3 Pangsa Komoditas Ekspor Utama .......................................................................... 9

Tabel 1.4 Perekonomian Sumatera Utara Sisi Penawaran ................................................. 12

Tabel 3.1 Komoditas Utama Penyumbang Inflasi Bulanan sepanjang Triwulan I 2017 ..... 40

Tabel 3.2 Inflasi Menurut Kelompok Barang dan Jasa ........................................................ 43

Tabel 3.3 Inflasi Kelompok Bahan Makanan ....................................................................... 44

Tabel 3.4 Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau .................... 44

Tabel 3.5 Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar ........................ 45

Tabel 3.6 Inflasi Kelompok Sandang ................................................................................... 45

Tabel 3.7 Inflasi Kelompok Kesehatan ................................................................................ 45

Tabel 3.8 Inflasi Kelompok Pendidikan, Rekreasi dan Olahraga ......................................... 46

Tabel 3.9 Inflasi Kelompok Transportasi, Komunikasi dan Jasa Keuangan ......................... 46

Tabel 3.10 Inflasi Spasial Sumatera ..................................................................................... 46

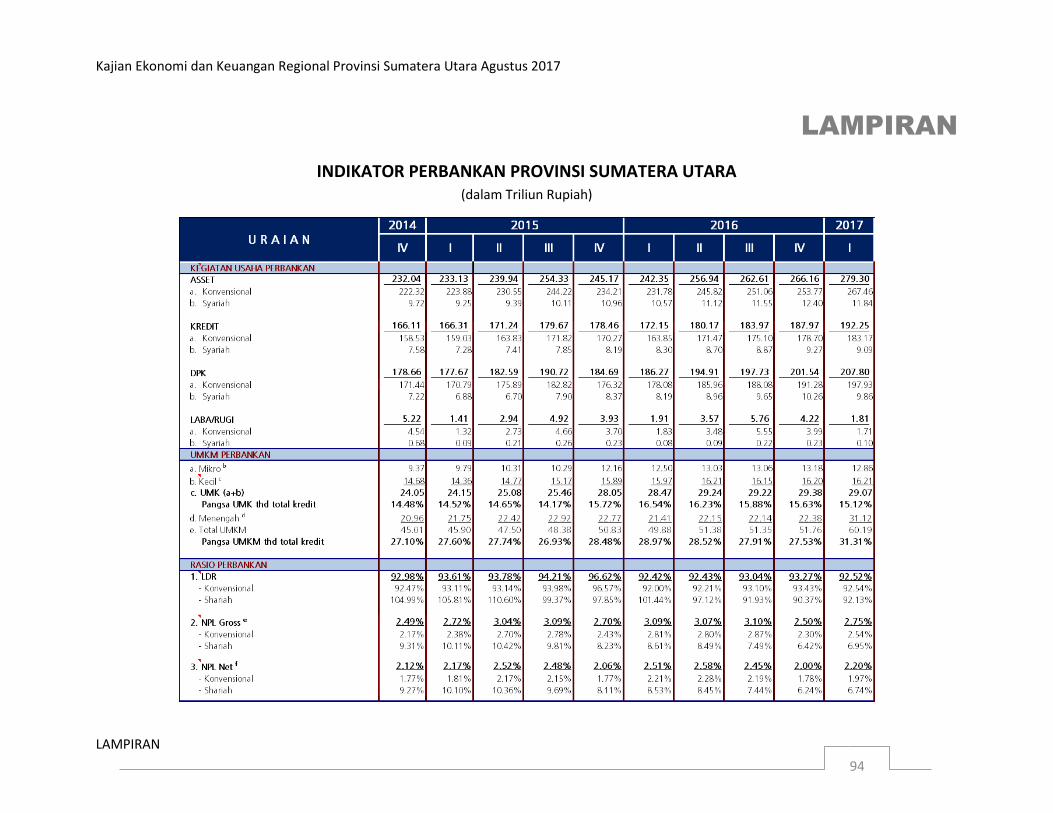

Tabel 4.1 Indikator Perbankan Provinsi Sumatera Utara ................................................... 52

Tabel 4.2 Komposisi Konsumsi, Cicilan Pinjaman dan Tabungan Berdasarkan Pendapatan

per Bulan ............................................................................................................................. 65

Tabel 4.3 Komposisi DSR berdasarkan Tingkat Pendapatan per Bulan .............................. 65

Tabel 4.4 Komposisi Tabungan berdasarkan Tingkat Pendapatan per Bulan ..................... 66

Tabel 4.5 Proporsi Penyaluran Kredit UMKM Berdasarkan Sektor Ekonomi Triwulan I 2017

............................................................................................................................................ 69

Tabel 5.1 Perputaran Kliring KPw BI PRov Sumatera Utara ................................................ 71

Tabel 5.2 Wisatawan Asing di Sumatera Utara ................................................................... 73

Tabel 6.1 Komposisi Tenaga Kerja Berdasarkan Latar belakang Pendidikan ...................... 79

Tabel 6.2 Nilai Tukar Petani Berdasarkan sub sektor ......................................................... 82

Tabel 6.3 NTP Kawasan Sumatera dan Nasional ................................................................. 83

Tabel 6.4 Nilai Tukar Nelayan ............................................................................................. 84

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

DAFTAR TABEL

xi

Tabel 7.1 Perkiraan Harga Komoditas Unggulan ................................................................ 88

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

TABEL INDIKATOR

xii

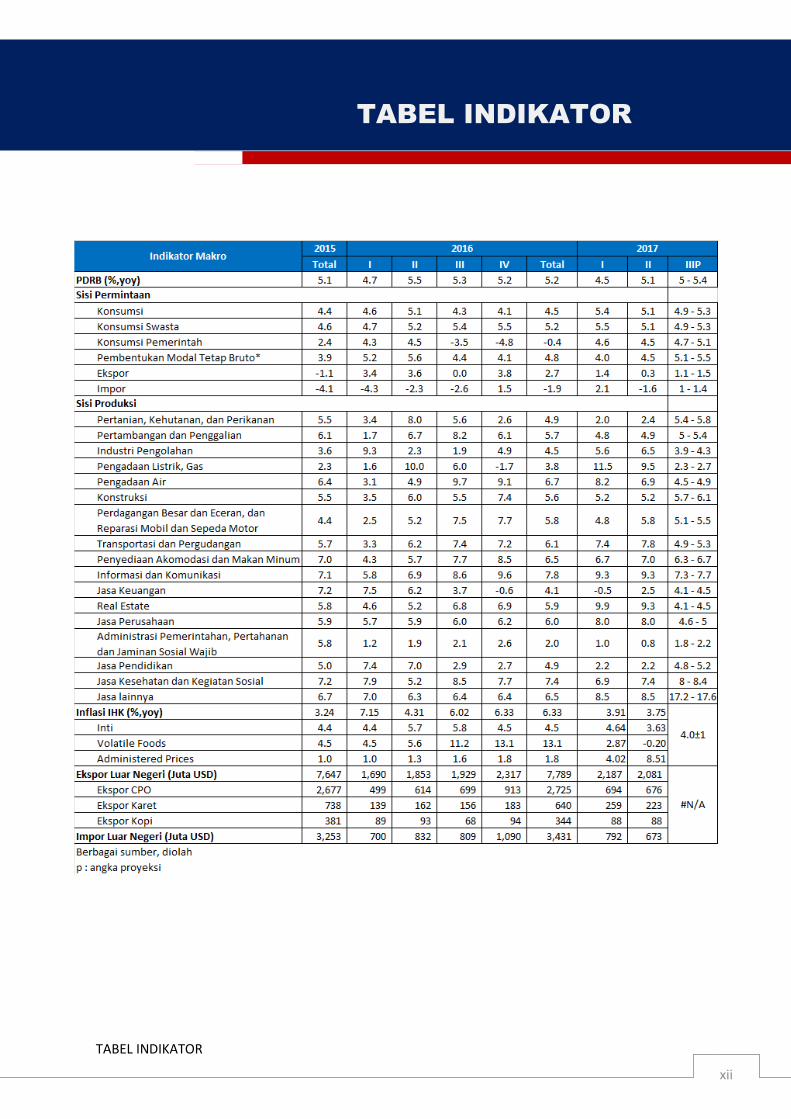

TABEL INDIKATOR

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

TABEL INDIKATOR

xiii

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

RINGKASAN UMUM

xiv

RINGKASAN UMUM

ASESMEN MAKRO EKONOMI REGIONAL Pertumbuhan ekonomi Sumatera Utara pada triwulan II 2017 tumbuh sebesar 5,09 % (yoy) meningkat tajam dibandingkan triwulan sebelumnya yang sebesar 4,50% (yoy). Kondisi tersebut menunjukkan bahwa ekonomi Sumatera Utara masih cukup kuat. Hal ini terutama didorong oleh peningkatan investasi di tengah permintaan domestik yang sedikit melambat. Namun demikian, permintaan domestik masih tumbuh tinggi dan menjadi pendorong utama pertumbuhan ekonomi Sumatera Utara. Kegiatan investasi terkait dengan membaiknya kinerja industri pengolahan merespons peningkatan ekspor luar negeri khususnya komoditas CPO. Sementara itu, konsumsi yang masih cukup solid seiring dengan peningkatan pendapatan masyarakat karena THR, penerimaan ekspor dan gaji ke 14. Secara sektoral, kinerja 4 sektor utama (sektor pertanian, industri pengolahan, perdagangan, dan konstruksi) pada triwulan II 2017 cenderung meningkat. Peningkatan tersebut terutama didorong oleh peningkatan kinerja sektor pertanian khususnya subsektor perkebunan. Puncak panen kelapa sawit yang jatuh pada triwulan II 2017 dan perbaikan permintaan dunia serta pertumbuhan harga CPO yang masih positif telah menopang peningkatan kinerja subsektor perkebunan khususnya kelapa sawit. Perbaikan subsektor perkebunan tersebut mendorong peningkatan kinerja sektor industri pengolahan.

ASESMEN KEUANGAN DAERAH Sesuai dengan polanya, belanja fiskal Provinsi Sumatera Utara baik yang dibiayai oleh APBD Provinsi maupun APBD Kabupaten/Kota mengalami sedikit peningkatan meskipun penyerapannya belum optimal yang mencapai 33,7% dari Pagu atau lebih rendah dibandingkan periode yang sama pada tahun sebelumnya yang mencapai 55,3%. Diperkirakan realisasi anggaran pemerintah daerah akan dilakukan pada triwulan III dan IV 2017 meskipun masih dibayangi oleh risiko adanya penundaan penyaluran DAU untuk daerah-daerah dengan realisasi belanja yang masih rendah. ASESMEN INFLASI Membaiknya pertumbuhan ekonomi Sumatera Utara pada triwulan II 2017 diikuti oleh terkendalinya tekanan inflasi. Inflasi IHK pada triwulan II 2017 tercatat sebesar 3,75% (yoy), menurun dibanding triwulan I 2017 sebesar 3,91% (yoy). Capaian tersebut juga berada dibawah inflasi nasional yang mencapai 4,4% (yoy). Rendahnya capaian inflasi ini terutama didorong oleh membaiknya pasokan pangan sehingga mendorong penurunan harga pangan yang cukup dalam dibandingkan tahun 2016. Dengan capaian tersebut, inflasi tahun kalender Sumatera Utara baru mencapai -0,43% (ytd). Dengan perkembangan tersebut dan inflasi Juli 2017 yang masih tercatat mengalami deflasi, inflasi 2017 diperkirakan berada pada kisaran sasaran inflasi 4±1%. Sementara itu, tekanan inflasi inti juga relatif menurun ditopang oleh apresiasi nilai tukar ditengah tingkat pendapatan masyarakat yang masih tertekan oleh penurunan harga komoditas perkebunan. Meskipun demikian, tingkat optimisme masyarakat dalam merealisasikan aktivitas konsumsinya masih cukup baik yang tercermin dari Indeks Keyakinan Konsumen yang cenderung meningkat. Di sisi lain, tekanan inflasi Administered Prices justru cenderung menahan lebih dalamnya penurunan tekanan inflasi. Tekanan inflasi administered prices cenderung meningkat terkait dengan adanya penyesuaian beberapa komoditas yang diatur pemerintah. Secara umum, rendahnya capaian inflasi mendorong optimisme capaian inflasi tahunan 2017 yang diperkirakan berada pada sasaran inflasi

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

RINGKASAN UMUM

xv

nasional, yaitu sebesar 4±1%. Meski demikian, tetap patut diwaspadai risiko inflasi terkait dengan peningkatan tekanan inflasi dari sisi administered prices terkait rencana penyesuaian BBM satu harga yang rencananya. ASESMEN STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN DAN UMKM Membaiknya perekonomian Sumatera Utara pada triwulan II 2017 ditopang oleh stabilitas keuangan Sumatera Utara yang relatif terjaga. Kinerja perbankan di Sumatera Utara menunjukkan intermediasi perbankan yang cukup baik yang tercermin dari Loan to Deposit Ratio (LDR) yang telah mencapai 92,2% disertai dengan risiko kredit yang masih di bawah level indikatif (2,8%). Meskipun demikian, kinerja perbankan masih belum optimal terkait dengan perkembangan aset, dana dan kredit yang cenderung melambat.

Sejalan dengan hal tersebut, perbaikan perekonomian Sumatera Utara turut ditopang oleh kondisi ketahanan korporasi di Sumatera Utara yang masih terjaga. Risiko rentabilitas, solvabilitas, dan interest service coverage ratio membaik, sementara tingkat risiko likuiditas, turn over aset dan persediaan relatif stabil. Membaiknya kinerja korporasi pada triwulan II 2017 diperkirakan didorong oleh korporasi yang terus melakukan efisiensi akibat belum cukup kuatnya tingkat permintaan ditengah harga jual yang cenderung menurun.

ASESMEN PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH Membaiknya perekonomian Sumatera Utara pada triwulan II 2017 ditopang oleh stabilitas keuangan Sumatera Utara yang relatif terjaga. Kinerja perbankan di Sumatera Utara menunjukkan intermediasi perbankan yang cukup baik yang tercermin dari Loan to Deposit Ratio (LDR) yang telah mencapai 92,2% disertai dengan risiko kredit yang masih di bawah level indikatif (2,8%). Meskipun demikian, kinerja perbankan masih belum optimal terkait dengan perkembangan aset, dana dan kredit yang cenderung melambat.

Sejalan dengan hal tersebut, perbaikan perekonomian Sumatera Utara turut ditopang oleh kondisi ketahanan korporasi di Sumatera Utara yang masih terjaga. Risiko rentabilitas, solvabilitas, dan interest service coverage ratio membaik, sementara tingkat risiko likuiditas, turn over aset dan persediaan relatif stabil. Membaiknya kinerja korporasi pada triwulan II 2017 diperkirakan didorong oleh korporasi yang terus melakukan efisiensi akibat belum cukup kuatnya tingkat permintaan ditengah harga jual yang cenderung menurun..

ASESMEN KETENAGAKERJAAN DAN KESEJAHTERAAN Membaiknya kinerja perekonomian Sumatera Utara pada Triwulan II 2017 belum tercermin pada perbaikan kondisi ketenagakerjaan, Namun demikian persepsi terhadap ketersediaan tenaga kerja pada triwulan mendatang meningkat. Sementara itu, tingkat kemiskinan di Sumatera Utara per triwulan I 2017 tercatat sebanyak 1.453,9 ribu jiwa atau 10,22% dari jumlah penduduk Sumatera Utara. Kondisi tersebut lebih baik dibandingkan triwulan yang sama pada tahun sebelumnya. Perbaikan tingkat kemiskinan di Sumatera Utara juga terlihat dari angka kemiskinan yang berada di bawah angka kemiskinan Nasional yang tercatat sebesar 10,64%. Seiring dengan perbaikan tersebut, Indeks Keparahan dan Indeks Kedalaman Kemiskinan pada Triwulan I 2017 juga menunjukkan penurunan. Hal ini mengindikasikan ketimpangan kemiskinan semakin berkurang.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

RINGKASAN UMUM

xvi

PROSPEK PEREKONOMIAN Pada triwulan IV 2017 perekonomian Sumatera Utara diperkirakan akan meningkat dibandingkan triwulan III 2017 yang didorong oleh permintaan domestik seiring dengan realisasi anggaran pemerintah terutama belanja modal yang semakin meningkat. Optimisme konsumen diperkirakan akan meningkat dibandingkan triwulan sebelumnya seiring dengan perayaan Natal dan Tahun Baru. Dari sisi eksternal kinerja ekspor pada triwulan IV 2017 juga diperkirakan masih tumbuh positif, seiring dengan pola seasonalnya dan perbaikan permintaan dari negara tujuan utama seperti Amerika Serikat dan Tiongkok. Sementara itu, harga CPO ke depan diperkirakan akan menurun akibat kembali normalnya pasokan dari Indonesia dan Malaysia pasca anomali cuaca di tahun 2016 menjadi faktor utama yang menekan harga CPO di 2017 serta terhambatnya permintaan akibat penerapan proteksi perdagangan di beberapa negara konsumen utama CPO seperti India dan negara-negara di Eropa. Secara keseluruhan tahun, kinerja perekonomian Sumatera Utara pada tahun 2017 diperkirakan stabil, berada dalam kisaran 5,1%-5,5% (yoy). Perbaikan perekonomian pada tahun 2017 disertai dengan perkiraan akan kembali terjangkarnya inflasi yang diperkirakan akan berada pada kisaran 4,0 ± 1% (yoy), lebih rendah dibandingkan dengan tahun 2016. Rendahnya tekanan inflasi pada tahun 2017 ditopang oleh pasokan pangan yang membaik.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

1

BAB 1 PERKEMBANGAN EKONOMI

MAKRO DAERAH

Pertumbuhan ekonomi Sumatera Utara pada triwulan II 2017 tumbuh sebesar 5,09 % (yoy) meningkat

tajam dibandingkan triwulan sebelumnya yang sebesar 4,50% (yoy). Kondisi tersebut menunjukkan

bahwa ekonomi Sumatera Utara masih cukup kuat. Hal ini terutama didorong oleh peningkatan investasi

di tengah permintaan domestik yang sedikit melambat. Namun demikian, permintaan domestik masih

tumbuh tinggi dan menjadi pendorong utama pertumbuhan ekonomi Sumatera Utara. Kegiatan investasi

terkait dengan membaiknya kinerja industri pengolahan merespons peningkatan ekspor luar negeri

khususnya komoditas CPO. Sementara itu, konsumsi yang masih cukup solid seiring dengan peningkatan

pendapatan masyarakat karena THR, penerimaan ekspor dan gaji ke 14.

Secara sektoral, kinerja 4 sektor utama (sektor pertanian, industri pengolahan, perdagangan, dan

konstruksi) pada triwulan II 2017 cenderung meningkat. Peningkatan tersebut terutama didorong oleh

peningkatan kinerja sektor pertanian khususnya subsektor perkebunan. Puncak panen kelapa sawit yang

jatuh pada triwulan II 2017 dan perbaikan permintaan dunia serta pertumbuhan harga CPO yang masih

positif telah menopang peningkatan kinerja subsektor perkebunan khususnya kelapa sawit. Perbaikan

subsektor perkebunan tersebut mendorong peningkatan kinerja sektor industri pengolahan.

ULOS MANGIRING

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

2

1.1 Perkembangan Ekonomi

Makro Regional Secara Umum

Pertumbuhan ekonomi Sumatera Utara

mengalami peningkatan tajam dari 4,50% (yoy)

pada triwulan lalu menjadi 5,09% (yoy).

Pertumbuhan tersebut di atas perekonomian

nasional yang tumbuh sebesar 5,01%.

Peningkatan pertumbuhan ekonomi Sumatera

Utara terutama didorong oleh peningkatan

investasi, sementara konsumsi sedikit melambat.

Namun demikian, konsumsi masih tumbuh tinggi

dan menjadi pendorong utama pertumbuhan

ekonomi Sumatera Utara. Kegiatan investasi

terkait dengan membaiknya kinerja industri

pengolahan merespons peningkatan ekspor luar

negeri khususnya komoditas CPO. Sementara itu,

konsumsi yang masih cukup solid seiring dengan

peningkatan pendapatan masyarakat karena

Tunjangan Hari Raya (THR), dampak kenaikan

harga komoditas dan diberikannya gaji ke-14.

Dengan perkembangan tersebut, sampai dengan

semester I 2017, pertumbuhan ekonomi

Sumatera Utara tercatat 4,80% (ctc), atau lebih

rendah dibanding periode yang sama tahun

sebelumnya (5,34% ctc). Rendahnya capaian

kinerja perekonomian tersebut terutama

disebabkan oleh penurunan kinerja sektor

pertanian akibat anomali cuaca dan bencana

Gunung Sinabung yang menghambat masa

taman tanaman pangan dan holtikultura.

Sementara dari sisi penggunaan dipengaruhi oleh

kinerja investasi yang tidak sebaik tahun

sebelumnya.

Pada triwulan II 2017, dari sisi eksternal,

meskipun melambat ekspor luar negeri masih

tumbuh positif terkait dengan perbaikan

permintaan disamping pertumbuhan harga

komoditas yang masih positif. Situasi pasar

internasional cukup kondusif dalam menopang

perbaikan kinerja ekspor tersebut. Ekonomi

beberapa mitra dagang seperti Tiongkok dan

Amerika Serikat pada triwulan II 2017

menunjukkan perbaikan. Pada triwulan II 2017

perekonomian Tiongkok dan Amerika Serikat

menguat masing-masing menjadi 6,9% (yoy) dan

2,1% (yoy) dari 6,7% (yoy) dan 1,2% (yoy) pada

triwulan I 2017.

Sementara itu, kinerja ekspor antar daerah masih

terkontraksi. Hal ini terjadi seiring dengan

menurunnya produksi tanaman pangan dan

hortikultura di Sumatera Utara. Dapat

ditambahkan bahwa Sumatera Utara menjadi

pemasok beberapa bahan pangan ke provinsi

lain.

Sementara itu, permintaan domestik akan

produk makanan dan minuman juga belum kuat

yang tercermin dari hasil liaison kepada pelaku

usaha industri pengolahan yang menyatakan

bahwa permintaan domestik cenderung

menurun yang disertai dengan menurunnya

aktivitas manufaktur domestik.

Secara sektoral, kinerja 4 sektor utama (sektor

pertanian, industri pengolahan, perdagangan,

dan konstruksi) pada triwulan II 2017 cenderung

meningkat. Peningkatan tersebut terutama

didorong oleh peningkatan kinerja sektor

pertanian khususnya subsektor perkebunan.

Puncak panen kelapa sawit yang jatuh pada

triwulan II 2017 dan perbaikan permintaan dunia

telah menopang peningkatan kinerja subsektor

perkebunan khususnya kelapa sawit. Perbaikan

subsektor perkebunan tersebut mendorong

peningkatan kinerja sektor industri pengolahan.

Selain itu, masih solidnya konsumsi domestik

terkait Ramadhan dan perayaan hari raya Idul

Fitri mendorong perbaikan sektor perdagangan.

Dalam pada itu, sektor konstruksi terus tumbuh

sejalan dengan masih berlangsungnya proyek-

proyek infrastruktur strategis.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

3

Namun demikian, kinerja subsektor tanaman

pangan terkontraksi pada triwulan laporan.

Penurunan produksi tanaman pangan dan

hortikultura terjadi karena bergesernya periode

tanam akibat anomali cuaca pada tahun 2016.

Namun, tingkat produksi diperkirakan masih

memadai untuk permintaan Sumatera Utara

tercermin dari relatif stabilnya harga beras

selama periode laporan.

Pada awal Triwulan III 2017, harga komoditas

perkebunan terutama CPO dan karet menurun

dibandingkan bulan sebelumnya. Harga CPO

bulan Juli menurun -1,6% (mtm) atau turun

sekitar -16,4% dibandingkan dengan puncak

harga CPO yang terjadi di awal tahun 2017.

Sementara, harga karet juga mengalami

penurunan sebesar -4,8% (mtm) dibandingkan

bulan Juni 2017. Namun demikian, harga CPO dan

karet tersebut masih relatif tinggi dibandingkan

tahun sebelumnya dimana pada bulan Juli 2017

masih mengalami kenaikan masing-masing

sebesar 5,2% (yoy) dan 7,4% (yoy) dibandingkan

periode yang sama pada tahun lalu.

Masih tingginya tingkat harga komoditas

tersebut diperkirakan dapat meningkatkan

kinerja ekspor, yang selanjutnya akan

mendorong peningkatan permintaan domestik

baik dari daya beli masyarakat maupun investasi.

Selain itu, realisasi belanja pemerintah juga

diperkirakan akan meningkat. Hal tersebut

seiring dengan telah selesainya proses lelang dan

tender sehingga dapat berkontribusi dalam

perbaikan perekonomian pada periode

mendatang. Dengan perkembangan tersebut,

perekonomian Sumatera Utara pada triwulan III

2017 diperkirakan berada pada kisaran 5,0-5,4%

(yoy).

Ke depan, beberapa faktor risiko yang perlu

diwaspadai terkait dengan kembali

meningkatnya aktivitas erupsi Gunung Sinabung

sehingga dapat mengganggu kinerja produksi

tanaman pangan dan hortikultura. Hal tersebut

tercermin dari hasil Survei Kegiatan Dunia Usaha

yang menunjukkan bahwa terdapat sedikit

penurunan perkiraan kegiatan dunia usaha pada

triwulan III 2017 (Grafik 1.1).

Grafik 1.1 Survei Kegiatan Dunia Usaha

Downside risk perekonomian ke depan juga

diindikasikan dari penurunan kredit perbankan.

Secara keseluruhan, kredit perbankan melambat

dari 9,2% menjadi 12,4%. Penurunan tersebut

terjadi di komponen kredit modal kerja dan

investasi yang turun masing-masing dari 11,2%

(yoy) dan 19,5% (yoy) menjadi 6,1% (yoy) dan

15,2% (yoy), sedangkan kredit konsumsi naik dari

7,6% (yoy) menjadi 9,4% (yoy). Selain itu,

peningkatan harga komoditas perkebunan yang

bersifat temporer seiring dengan membaiknya

kondisi pasokan di pasar internasional menjadi

downside risk pertumbuhan PDRB di Triwulan III

2017 yang perlu diwaspadai.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

4

Tabel 1.1 Perekonomian Sumatera Utara Sisi Penggunaan

Sumber: BPS Provinsi Sumatera Utara, diolah

1.2 Perkembangan Ekonomi Sisi

Penggunaan

Perbaikan ekonomi Sumatera Utara pada

Triwulan II 2017 terutama didorong oleh

meningkatnya kinerja sektor eksternal. Namun,

sumber pertumbuhan ekonomi masih dari

permintaan domestik. Permintaan domestik yang

terjaga terutama didorong oleh kegiatan

investasi seiring dengan membaiknya kinerja

industri pengolahan merespons peningkatan

ekspor luar negeri khususnya komoditas CPO.

Perbaikan aktivitas manufaktur negara mitra

dagang dan level harga yang masih tinggi

mendorong perbaikan kinerja ekspor CPO

tersebut.

Sumber: BPS Provinsi Sumatera Utara, diolah

Grafik 1.2 Andil Perekonomian Domestik dan Eksternal

Sementara itu, ekonomi domestik relatif stabil

seiring dengan masih terjaganya daya beli

masyarakat. Konsumsi yang masih cukup solid

tersebut terkait dengan peningkatan pendapatan

masyarakat karena THR, dampak kenaikan harga

komoditas dan adanya gaji ke-14.

Sumber: BPS Provinsi Sumatera Utara, diolah

Grafik 1.3 Andil Perekonomian dari Sisi Penggunaan

Di sisi permintaan domestik, konsumsi rumah

tangga cenderung menurun dari 5,5% (yoy) di

triwulan sebelumnya menjadi 5,2% (yoy).

Namun, pertumbuhan konsumsi rumah tangga

tersebut masih relatif lebih tinggi dari rata-

ratanya dalam 5 tahun terakhir yang hanya

mencapai 4,9% (yoy). Masih cukup solidnya

konsumsi rumah tangga tersebut seiring dengan

peningkatan pendapatan masyarakat karena

Tunjangan Hari Raya (THR), penerimaan ekspor

dan gaji ke 14.

Di tengah kondisi ekonomi yang belum

sepenuhnya pulih, konsumen rumah tangga

cenderung mengalokasikan peningkatan

pendapatannya untuk non-konsumsi seperti

biaya pendidikan sejalan dengan masuknya

tahun ajaran baru pada bulan Juli 2017. Sumber

pendapatan tersebut terindikasi dialokasikan

dalam bentuk tabungan, yang tercermin dari

jumlah tabungan dan deposito perorangan yang

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

5

meningkat dari triwulan I 2017. Perilaku rumah

tangga tersebut juga terlihat pada hasil Survei

Konsumen Bank Indonesia dimana pada triwulan

II 2017 menunjukkan kecenderungan

pengeluaran untuk konsumsi menurun

sedangkan kecenderungan untuk menabung

meningkat.

Kinerja konsumsi makanan dan minuman

melambat dari triwulan sebelumnya dari 6,2%

(yoy) menjadi 5,3% (yoy) di triwulan II 2017.

Namun, permintaan akan jasa-jasa transportasi

dan akomodasi di Sumatera Utara mengalami

peningkatan. Konsumsi transportasi dan

komunikasi meningkat dari 5,4% (yoy) menjadi

5,5% (yoy). Meningkatnya frekuensi terbang

beberapa maskapai penerbangan saat perayaan

Idul Fitri turut menyumbang kenaikan konsumsi

penggunaan jasa transportasi dan komunikasi.

Hal tersebut juga terkonfirmasi dari jumlah

penumpang pesawat terbang yang lebih tinggi

dari triwulan sebelumnya.

Grafik 1.4 Survei Konsumen

Tingkat konsumsi restoran dan hotel juga

mengalami peningkatan dari 4,8% (yoy) menjadi

5,0% (yoy). Masih tingginya konsumsi restoran

dan hotel tersebut didorong oleh pertumbuhan

wisman yang masih tumbuh positif pada bulan

Juni 2017 yang mencapai 13,9% (yoy).

Grafik 1.5 Perkembangan Nilai Tukar

Nilai tukar Rupiah secara konsisten mengalami

penguatan sejak awal tahun 2016 dan terus

berlanjut memasuki triwulan II 2017. Stabilitas

nilai tukar yang terus diupayakan oleh Bank

Indonesia diperkirakan dapat menjaga level

psikologis masyarakat dalam melakukan aktivitas

konsumsinya.

Grafik 1.6 Perkembangan Kredit Konsumsi

Masih optimisnya tingkat konsumsi juga

tercermin dari pertumbuhan kredit konsumsi

yang meningkat dari triwulan sebelumnya. Kredit

konsumsi pada triwulan II 2017 tercatat

meningkat menjadi 9,4% dari sebelumnya

sebesar 7,4% (yoy). Selain itu, optimisme

kegiatan konsumsi juga terindikasi dari Indeks

Penjualan Eceran pada triwulan II yang

menunjukkan kenaikan. Kinerja impor barang

konsumsi juga turut meningkat pada triwulan II

2017.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

6

Grafik 1.7 Indeks Penjualan Eceran

Grafik 1.8 Impor Barang Konsumsi

Selain itu, konsumsi listrik rumah tangga pada

triwulan II 2017 mengalami penurunan. Hal

tersebut disinyalir karena kenaikan tarif listrik

yang berdampak pada penghematan listrik oleh

pelanggan khususnya rumah tangga. Dapat

ditambahkan bahwa memasuki tahun 2017,

pasokan listrik di Sumatera Utara sudah relatif

memadai seiring dengan pembangunan

beberapa pembangkit baru. Hal tersebut

tercermin dari konsumsi listrik industri yang

mengalami peningkatan.

Sumber: PT PLN (Persero) Wilayah Sumatera Utara, diolah

Grafik 1.9 Konsumsi Listrik

Memasuki awal triwulan III 2017, potensi

perbaikan tingkat konsumsi rumah tangga

menghadapi tantangan. Harga komoditas

diperkirakan akan mengalami penurunan

sehingga dapat menghambat optimisme tingkat

pendapatan masyarakat maupun ketersediaan

lapangan pekerjaan ke depan. Hal tersebut

tercermin dari Survei Konsumen terhadap

penghasilan dan kondisi ekonomi pada triwulan

III 2017 yang cenderung menurun.

Grafik 1.10 Persepsi Penghasilan serta Ketersediaan

Lapangan Kerja

Di Triwulan II 2017 konsumsi pemerintah sedikit

menurun menjadi 4,6% (yoy) dari Triwulan I 2017

menjadi 4,5% (yoy). Penurunan tersebut terkait

dengan bergesernya realisasi pembayaran gaji

ke-13 Aparatur Sipil Negara (ASN) yang pada

tahun sebelumnya jatuh pada bulan Juni menjadi

bulan Juli di tahun 2017.

Masih rendahnya konsumsi pemerintah tersebut

disebabkan oleh realisasi belanja APBD yang

lebih rendah dibandingkan Triwulan II 2016.

Realisasi belanja APBD pada triwulan II 2017

hanya mencapai 37,2% dari pagunya, lebih

rendah dibandingkan dengan realisasi pada

periode yang sama tahun lalu yang mencapai

49,0% dari pagunya. Rendahnya realisasi belanja

APBD di Sumatera Utara ini terutama disebabkan

oleh terhambatnya proses pengesahan APBD

2017 dibeberapa Kabupaten/ Kota sehingga

menyebabkan mundurnya proses pengadaan.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

7

Sumber: Ditjen Perbendaharaan Negara Provinsi Sumatera Utara,

diolah

Grafik 1.11 Persentase Realisasi APBN Triwulan II 2016

dan 2017 di Sumatera Utara

Grafik 1.12 Perkembangan Rekening Pemda

Memasuki triwulan III 2017, kinerja konsumsi

pemerintah diperkirakan akan meningkat.

Akselerasi belanja pemerintah tersebut didorong

oleh penyaluran DAU dan DAK oleh pemerintah

pusat, pengeluaran belanja barang dan modal,

pembangunan proyek-proyek infrastruktur dan

pencairan gaji ke 13 untuk ASN.

Pada triwulan II 2017 kinerja investasi

mengalami peningkatan dibandingkan triwulan

sebelumnya. Investasi pada triwulan II 2017

tumbuh sebesar 4,5% (yoy) meningkat

dibandingkan triwulan sebelumnya sebesar 4,0%

(yoy). Perbaikan kinerja investasi tersebut

didukung oleh kinerja investasi bangunan dan

non bangunan yang meningkat masing-masing

menjadi 5,1% (yoy) dan 2,0% (yoy) dari 4,5% (yoy)

dan 1,7% (yoy) di triwulan I 2017. Peningkatan

investasi bangunan didorong oleh mulai

menggeliatnya belanja modal pemerintah

meskipun masih belum cukup optimal.

Sementara itu, peningkatan investasi non

bangunan ditopang oleh penjualan mesin dan

perlengkapan, serta parts kendaraan untuk

angkutan perkebunan yang meningkat merespon

peningkatan produksi perkebungan.

Peningkatan kinerja investasi tersebut juga

tercermin dari kredit investasi yang tumbuh

relatif cukup tinggi. Meskipun menurun

dibandingkan triwulan I 2017 yang mencapai

19,5% (yoy), kredit investasi di triwulan II 2017

yang tumbuh sebesar 15,2% (yoy) masih cukup

tinggi dibandingkan rata-ratanya selama 5 tahun

terakhir yang mencapai 7,9% (yoy). Tingginya

pertumbuhan kredit tersebut seiring dengan

peningkatan kebutuhan sektor swasta untuk

meningkatkan kinerja produksi perkebunan

merespons peningkatan peningkatan ekspor

hasil perkebunan.

Grafik 1.13 Kredit Investasi

Peningkatan kinerja investasi bangunan

tercermin dari peningkatan penjualan semen di

Triwulan II 2017. Penjualan semen mengalami

pertumbuhan sebesar 1,7% (yoy) dari

sebelumnya kontraksi sebesar -11,8% (yoy).

Mulai terealisasinya belanja modal pemerintah

mendorong kinerja investasi bangunan

meningkat di triwulan II 2017.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

8

Grafik 1.14 Penjualan Semen

Sementara itu, salah satu faktor yang mendorong

perbaikan kinerja investasi non bangunan adalah

perbaikan sektor eksternal. Perbaikan kinerja

perekonomian negara mitra dagang utama dan

masih tingginya level harga komoditas menjadi

pendorong investasi yang tercermin pada volume

impor barang modal yang membaik secara

signifikan dari kontraksi -17,8% (yoy) menjadi

228% (yoy). Hal tersebut juga turut terkonfirmasi

dari hasil liaison kepada pelaku usaha di sektor

industri pengolahan yang menyatakan adanya

aktivitas investasi terkait dengan peningkatan

kapasitas produksi seperti pembangunan

galangan kapal, pembangunan pabrik

pengolahan biodiesel, oleo chemical maupun

kernell pressing plant serta pemeliharaan mesin.

Grafik 1.15 Impor Barang Modal

Grafik 1.16 Pembelian Barang Tahan Lama

Ke depan, dengan dukungan Pemerintah untuk

terus menciptakan iklim investasi yang kondusif

melalui percepatan reformasi struktural, dapat

tercipta perbaikan ekonomi domestik yang

berkelanjutan. Optimisme perbaikan ekonomi

dan berlanjutnya perbaikan iklim investasi

mendorong pulihnya tingkat kepercayaan

investor untuk terus berinvestasi di wilayah

Sumatera Utara.

Nilai investasi PMA pada triwulan II 2017

meningkat dari USD195,3 juta di triwulan

sebelumnya menjadi USD397,3 juta. Peningkatan

PMA tersebut didominasi oleh industri

pengolahan terutama industri makanan seiring

dengan peningkatan kinerja industri pengolahan

dan sektor Industri Listrik, Gas dan Air seiring

dengan rencana PLN untuk pembangunan

beberapa pembangkit listrik di awal tahun 2017.

Sementara itu, nilai investasi PMDN pada

triwulan II 2017 mencapai Rp1.440,3 miliar

menurun dari realisasi pada triwulan sebelumnya

yang hanya mencapai Rp4.311,2 miliar.

Penurunan PMDN terutama terjadi pada kategori

industri pengolahan (97% terhadap total PMDN).

Hal tersebut berkenaan dengan investasi pada

sektor tersebut telah direalisasikan pada awal

tahun dan pada saat ini terkonsentrasi pada

investasi PMA.

Tabel 1.2 Realisasi PMA dan PMDN Sumatera Utara

Periode

PMA PMDN

Proyek I (juta USD) Proyek I (Rp miliar)

2014 I 65 122,4 15 559,5

II 117 156,3 49 2.985,8

III 74 200,3 20 428,5

IV 180 71,8 73 250,1

2015 I 123 308,1 53 905,1

II 107 323,6 59 2.110,1

III 101 308,2 24 82,8

IV 107 306,1 33 1.189,5

2016 I 39 18,1 12 161,3

II 223 320,0 87 888,2

III 179 283,1 39 1.129,5

IV 254 393,5 91 2.685,2

2017 I 61 195,3 29 4311,5

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

9

II 310 397,3 145 1440,3

P: jumlah proyek; I: Nilai Investasi

Sumber: BKPM, diolah

Sesuai dengan polanya kegiatan investasi pada

triwulan III 2017 diperkirakan akan kembali

meningkat. Peningkatan belanja pemerintah

seiring dengan selesainya proses pengadaan

diharapkan juga mampu mendorong perbaikan

iklim investasi di Sumatera Utara. Namun

demikian, penurunan harga komoditas dapat

menjadi risiko penghambat investasi di triwulan

III 2017.

Pertumbuhan ekspor pada Triwulan II 2017

melambat dari 1,4% (yoy) pada Triwulan I 2017

menjadi 0,3% (yoy). Hal tersebut terutama

disebabkan oleh masih kontraksinya kinerja ekspor

antar daerah yakni sebesar -1,0% (yoy) membaik

dari kontraksi pada Triwulan I 2017 yang mencapai

-2,6% (yoy). Sementara itu, ekspor luar negeri juga

mengalami penurunan dari 6,5% (yoy) pada

Triwulan I 2017 menjadi 1,9% (yoy). Dapat

ditambahkan bahwa dalam struktur ekspor Provinsi

Sumatera Utara, 55% adalah ekspor antar daerah.

Grafik 1.17 Perkembangan Ekspor Luar Negeri Sumatera

Utara

Data Cognos Bank Indonesia

Di triwulan II 2017, ekspor luar negeri Sumatera

Utara masih didominasi oleh ekspor kelapa sawit

dengan pangsa sebesar 48,6% dari total nilai

ekspor, disusul oleh komoditas karet dengan

pangsa 6,0% dan kopi 0,8%. Pangsa komoditas

kelapa sawit cenderung meningkat sedangkan

karet dan kopi menurun dibandingkan dengan

triwulan I 2017. Tingginya dominasi produk

ekstraktif dalam komoditas ekspor menyebabkan

kinerja ekspor Sumatera Utara relatif sangat

sensitif terhadap perubahan harga komoditas.

Grafik 1.18 Perkembangan Ekspor Luar Negeri Sumatera

Utara1

Perbaikan perekonomian negara mitra dagang

utama dan harga komoditas yang masih positif di

triwulan II 2017 mendorong melonjaknya kinerja

ekspor luar negeri Sumatera Utara terutama

CPO. Perbaikan harga komoditas tersebut juga

disertai dengan perkembangan industri otomotif

di Amerika dan Tiongkok.

Tabel 1.3 Pangsa Komoditas Ekspor Utama

Komoditas Pangsa

Kelapa Sawit 48,1% Karet 6,0% Kopi 0,8% Lainnya 45,1%

Kinerja ekspor Sumatera Utara masih bergantung

pada kinerja perekonomian beberapa mitra

dagang utama seperti Amerika Serikat, Tiongkok,

India dan Euro Area. Namun ekspor Sumatera

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

10

Utara sudah relatif terdiversifikasi yang

tercermin dari menurunnya pangsa ekspor ke

empat negara tersebut dari 43,1% di triwulan I

2017 menjadi 37,9% di triwulan II 2017. Terdapat

peningkatan ekspor ke negara-negara seperti

Pakistan, Jepang, Spanyol dan Mesir.

Grafik 1.19 Pangsa Ekspor Negara Tujuan Utama

Dari sisi harga, di triwulan II 2017 harga CPO dan

karet cenderung melambat dibandingkan

triwulan sebelumnya. Bahkan harga CPO kembali

turun menjadi 634 USD/metric ton atau

terkontraksi sebesar -2,0% (yoy). Sementara

harga karet cenderung turun menjadi 217 USD

cents/kg atau melambat menjadi 25,2% (yoy).

Sumber: Bloomberg, diolah

Grafik 1.20 Perkembangan Harga CPO dan Karet

Grafik 1.21 Ekspor Karet

Namun demikian, kinerja ekspor CPO dan karet di

triwulan II 2017 masih positif. Ekspor CPO baik

secara nilai maupun volume mengalami

peningkatan masing-masing menjadi 74,4% (yoy)

dan 66,3% (yoy) dari sebelumnya sebesar 39,2%

(yoy) dan 5,5% (yoy). Peningkatan kinerja ekspor

luar negeri sawit terjadi seiring dengan tingginya

tingkat konsumsi yang tercermin dari tingginya

aktivitas manufaktur makanan di negara partner

dagang utama. Sejalan dengan hal tersebut,

perbaikan ekspor luar negeri karet sejalan

dengan meningkatnya permintaan kendaraan

bermotor di Amerika dan Tiongkok. Sebagian

besar karet di Sumut masih berbentuk SIR 20

yang mayoritas digunakan sebagai bahan baku

ban kendaraan.

Grafik 1.22 Ekspor CPO

Sumber: ieconomics.com dan tradingeconomics.com, diolah

Grafik 1.23 PMI Negara Mitra Dagang Utama

Memasuki awal triwulan III 2017, terdapat

beberapa downside riks yang perlu mendapat

perhatian terutama tingkat harga komoditas

yang terus menurun. Tren harga yang menurun

diperkirakan akan menjadi penghambat

perbaikan kinerja ekspor ke depan. Selain itu,

kebijakan proteksionisme negara partner utama

seperti India dan Eropa diperkirakan juga masih

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

11

akan menjadi downside risk dari sisi permintaan

ekspor CPO. Namun demikian, tujuan ekspor

Sumatera Utara yang sudah mulai terdiversifikasi

dan peningkatan permintaan komoditas karet

khususnya dari AS dan Tiongkok akan menjadi

pendorong untuk menggerakkan sektor eksternal

dan sektor industri. Sehingga ke depan kinerja

ekspor Sumatera Utara diperkirakan akan

membaik dibandingkan triwulan sebelumnya.

Dari sisi perdagangan antar daerah, perbaikan

ekspor terjadi seiring dengan meningkatnya

kinerja sektor manufaktur khususnya industri

makanan domestik yang tercermin dari Industrial

Production Index (IPI) yang meningkat di triwulan

II 2017. Namun, masih rendahnya kinerja

subsektor pertanian menjadi penghambat

perbaikan lebih lanjut. Sehingga pada triwulan II

2017 kinerja ekspor antar daerah masih

cenderung terkontraksi.

Grafik 1.24 IPI Produk Makanan Indonesia

Di triwulan II 2017, impor terkontraksi sebesar -

1,6% (yoy) lebih rendah dibandingkan triwulan I

2017 yang sebesar 2,1% (yoy). Penurunan

tersebut terjadi baik pada impor luar negeri

maupun impor antar daerah. Impor luar negeri

melambat dari 8,5% (yoy) pada triwulan

sebelumnya menjadi 1,6% (yoy), sedangkan

impor antar daerah terkontraksi lebih dalam dari

0,6% (yoy) menjadi -3,1% (yoy).

Grafik 1.25 Pergerakan Volume Impor Luar Negeri Sumut

Penurunan impor luar negeri tersebut disinyalir

disebabkan oleh nilai tukar rupiah yang

cenderung terapresiasi. Hal tersebut tercermin

dari pertumbuhan impor luar negeri Sumatera

Utara dari sisi volume pada triwulan II 2017

cenderung meningkat mencapai 34,4% (yoy)

meningkat dari triwulan sebelumnya sebesar -

13,1% (yoy). Peningkatan tersebut terutama

didorong oleh peningkatan impor barang modal

yang mencapai 227,9% dibandingkan dengan

triwulan I 2017 sebesar 7,7% (yoy). Senada

dengan hal tersebut, impor bahan baku juga

mengalami peningkatan dari kontraksi -6,8%

(yoy) di triwulan sebelumnya menjadi 15,1%

(yoy). Selain itu, impor barang konsumsi juga

mengalami peningkatan dari kontraksi -31,7%

(yoy) di triwulan sebelumnya menjadi 40,0%

(yoy).

Grafik 1.26 Pergerakan Nilai Impor Luar Negeri Sumut

Tingginya pertumbuhan impor bahan baku dan

barang modal terjadi seiring dengan

melimpahnya produksi kelapa sawit sehingga

membutuhkan barang intermediate untuk bisa

menghasilkan produk lanjutannya. Selain itu,

volume impor barang modal ini juga

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

12

mengindikasikan masih adanya kepercayaan

pelaku usaha terhadap iklim usaha di Sumatera

Utara.

Memasuki awal triwulan III tahun 2017, kinerja

impor diperkirakan akan terus meningkat seiring

dengan mulai terealisasinya belanja pemerintah

khususnya belanja modal dan infrastruktur akan

meningkatkan impor khususnya impor barang

modal. Selain itu, masih positifnya kondisi

perekonomian negara partner dagang utama dan

mulai terdiversifikasinya tujuan ekspor Sumatera

Utara diperkirakan akan meningkatkan aktivitas

industri pada triwulan mendatang sehingga

kebutuhan akan barang modal dan bahan baku

pendukung juga akan meningkat.

1.3 Perkembangan Ekonomi Sisi

Lapangan Usaha

Dari sisi Lapangan Usaha (LU), kinerja 4 sektor

utama pada triwulan II 2017 cenderung

meningkat kecuali sektor konstruksi yang relatif

stabil. Peningkatan tersebut terutama didorong

oleh peningkatan kinerja sektor pertanian

khususnya subsektor perkebunan. Puncak panen

kelapa sawit yang jatuh pada triwulan II 2017

yang disertai dengan perbaikan permintaan

dunia telah menopang peningkatan kinerja

subsektor perkebunan khususnya kelapa sawit.

Keempat kategori tersebut menyumbang lebih

dari 70% PDRB Sumatera Utara.

Sektor lainnya terutama sektor tersier tumbuh

cukup signifikan. Sektor pengadaan listrik dan

gas, sektor informasi dan komunikasi, serta

sektor jasa perusahaan merupakan sektor yang

mencatat pertumbuhan yang tinggi yang

mendukung kegiatan ekonomi sektor utama.

Tabel 1.4 Perekonomian Sumatera Utara Sisi Penawaran

Sumber: BPS Provinsi Sumatera Utara, diolah

Pada triwulan II 2017 kinerja sektor pertanian

meningkat dari 2,0% (yoy) pada triwulan

sebelumnya menjadi 2,4% (yoy). Peningkatan

tersebut terutama didorong oleh kinerja

subsektor perkebunan yang meningkat seiring

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

13

dengan puncak panen kelapa sawit dan

peningkatan kinerja sektor industri pengolahan.

Namun demikian, peningkatan tersebut tidak

terlalu siginifikan terutama disebabkan oleh

belum optimalnya kinerja subsektor tanaman

pangan seiring dengan tidak optimalnya periode

panen tanaman pangan terkait dengan

pergeseran masa tanam akibat anomali cuaca

pada tahun 2016 (curah hujan pada musim

tanam kurang memadai). Selain itu, terdapat

beberapa daerah yang masih terkendala

penurunan pasokan debit air akibat perubahan

pola cuaca seperti Kabupaten Tapanuli Selatan

dan Asahan.

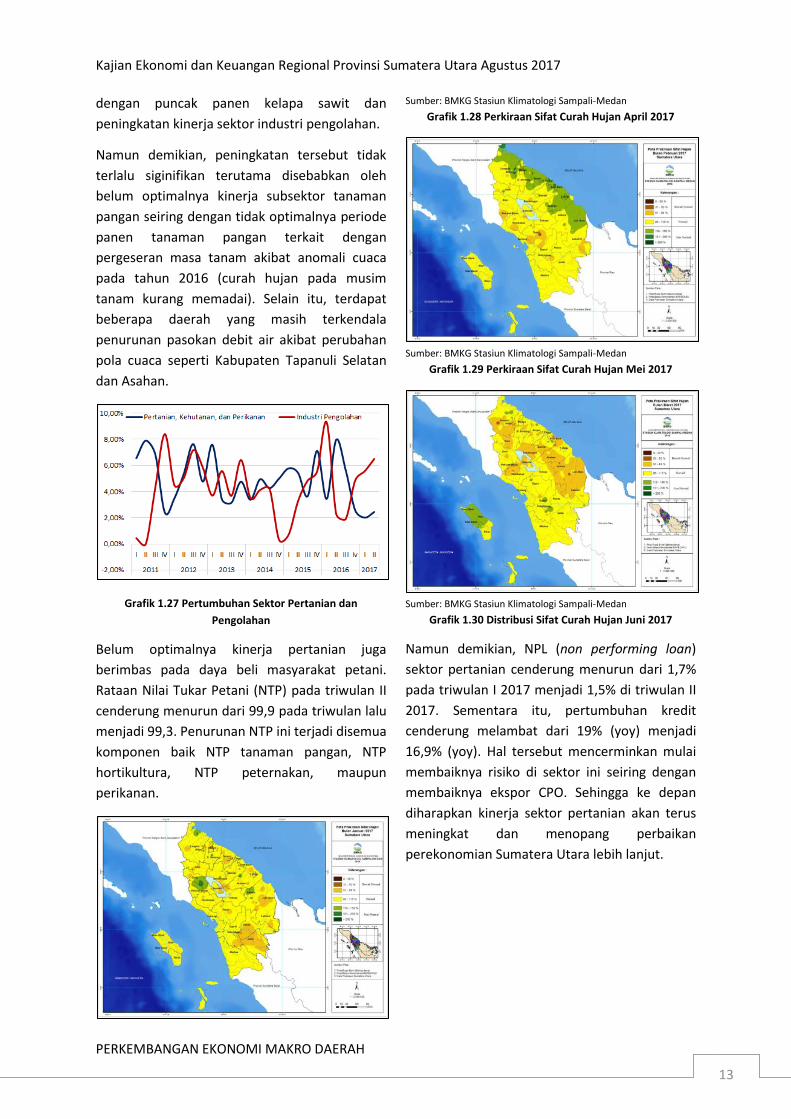

Grafik 1.27 Pertumbuhan Sektor Pertanian dan

Pengolahan

Belum optimalnya kinerja pertanian juga

berimbas pada daya beli masyarakat petani.

Rataan Nilai Tukar Petani (NTP) pada triwulan II

cenderung menurun dari 99,9 pada triwulan lalu

menjadi 99,3. Penurunan NTP ini terjadi disemua

komponen baik NTP tanaman pangan, NTP

hortikultura, NTP peternakan, maupun

perikanan.

Sumber: BMKG Stasiun Klimatologi Sampali-Medan

Grafik 1.28 Perkiraan Sifat Curah Hujan April 2017

Sumber: BMKG Stasiun Klimatologi Sampali-Medan

Grafik 1.29 Perkiraan Sifat Curah Hujan Mei 2017

Sumber: BMKG Stasiun Klimatologi Sampali-Medan

Grafik 1.30 Distribusi Sifat Curah Hujan Juni 2017

Namun demikian, NPL (non performing loan)

sektor pertanian cenderung menurun dari 1,7%

pada triwulan I 2017 menjadi 1,5% di triwulan II

2017. Sementara itu, pertumbuhan kredit

cenderung melambat dari 19% (yoy) menjadi

16,9% (yoy). Hal tersebut mencerminkan mulai

membaiknya risiko di sektor ini seiring dengan

membaiknya ekspor CPO. Sehingga ke depan

diharapkan kinerja sektor pertanian akan terus

meningkat dan menopang perbaikan

perekonomian Sumatera Utara lebih lanjut.

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

14

Grafik 1.31 Penyaluran Kredit Pertanian

Sumber: Dinas Pertanian Provinsi Sumatera Utara, diolah

Grafik 1.32 Penyaluran Pupuk Bersubsidi

Sebagai upaya meningkatkan produktivitas

pertanian, Pemerintah Daerah Sumatera Utara

melalui Dinas Tanaman Pangan dan Hortikultura

senantiasa meningkatkan penyaluran pupuk

bersubsidi kepada petani. Pada triwulan II 2017,

penyaluran pupuk bersubsidi mencapai 6,1%

(yoy) meningkat dibandingkan triwulan

sebelumnya yang sebesar -8,1% (yoy). Hal

tersebut sejalan dengan komitmen Pemda

Sumatera Utara yang menjadikan sektor

pertanian sebagai sektor prioritas. Pemenuhan

kebutuhan pupuk juga diindikasikan membaik

tercermin pada tingkat volume impor pupuk yang

tetap tinggi pada level 42,5% (yoy).

Sumber: BPS Provinsi Sumatera Utara, diolah

Grafik 1.33 Realisasi NTP Sumatera Utara

Grafik 1.34 Realisasi Impor Pupuk Provinsi Sumatera

Utara

Pada triwulan II 2017, peningkatan kinerja sektor

pertanian juga didorong oleh membaiknya

kinerja kategori perkebunan. Perbaikan tersebut

terutama ditopang oleh komoditas kelapa sawit

dan karet yang mengalami peningkatan ekspor di

tengah penurunan harga.

Perbaikan kinerja ekspor komoditas tersebut

ditunjang oleh mulai membaiknya permintaan

mitra dagang utama yang ditunjukkan dengan

Purchasing Manager Index yang cenderung

meningkat. Selain itu, ekonomi beberapa mitra

dagang seperti Tiongkok dan Amerika Serikat

pada triwulan II 2017 pada umumnya membaik.

Pada triwulan II 2017 perekonomian Tiongkok

dan Amerika Serikat menguat masing-masing

menjadi 6,9% (yoy) dan 2,1% (yoy) dari 6,7% (yoy)

dan 1,2% (yoy) pada triwulan I 2017.

Namun demikian, harga CPO dan karet telah

melewati puncaknya pada awal 2017 dan

diperkirakan akan terus menurun. Hal tersebut

tercermin dari harga komoditas perkebunan

terutama CPO dan karet di bulan Juli 2017

menurun dibandingkan bulan sebelumnya. Harga

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

15

CPO bulan Juli menurun -1,6% (mtm) atau turun

sekitar -16,4% dibandingkan dengan puncak

harga CPO yang terjadi di awal tahun 2017.

Sementara, harga karet juga mengalami

penurunan sebesar -4,8% (mtm) dibandingkan

bulan Juni 2017.

Grafik 1.35 Penyaluran Kredit Perkebunan

Perbaikan risiko kredit di sektor perkebunan

tercermin dari masih menurunnya NPL untuk

kategori kredit perkebunan karet dan kelapa

sawit yang pada triwulan I 2017 mencapai 5,8%

dan 1,1%, menurun dari triwulan sebelumnya

yang mencapai 6,5% dan 1,2%. Dari

pertumbuhan kredit juga masih belum terlihat

perbaikan yang signifikan. Pertumbuhan kredit

perkebunan karet cenderung membaik tapi

masih terkontraksi -17,3% (yoy) dari kontraksi -

18,3% (yoy), sedangkan kredit kelapa sawit

menurun dari 19,5% (yoy) menjadi 18,7% (yoy).

Memasuki awal triwulan III 2017, indikasi

perbaikan kinerja pertanian masih moderat.

Perbaikan kondisi cuaca diperkirakan akan

menopang perbaikan kinerja produksi pertanian.

Sementara itu, untuk sektor perkebunan risiko

penurunan harga lebih lanjut menjadi downside

risk dari kinerja sektor tersebut. Selain itu, dari

sisi permintaan dunia, kebijakan proteksionisme

negara tujuan ekspor CPO Sumatera Utara

seperti India dan beberapa negara Eropa akan

menghambat peningkatan kinerja sektor

perkebunan lebih lanjut.

Sumber: BMKG Stasiun Klimatologi Sampali-Medan

Grafik 1.36 Perkiraan Sifat Curah Hujan Maret 2017

Pada triwulan II 2017 pertumbuhan industri

pengolahan mengalami peningkatan dari

sebelumnya sebesar 5,6% (yoy) di triwulan I 2017

menjadi 6,5% pada triwulan II 2017. Perbaikan

tersebut terkait dengan peningkatan ekspor CPO

merespons peningkatan permintaan global.

Selain itu, perbaikan kinerja industri pengolahan

juga tercermin dari volume produksi yang

meningkat.

Peningkatan kinerja industri juga tercermin dari

pemakaian listrik industri yang stabil pada level

10,0% (yoy) di triwulan II 2017. Pembangunan

beberapa pembangkit telah meningkatkan

kapasitas listrik sehingga di tahun 2017 Sumatera

Utara surplus daya listrik.

Grafik 1.37 Pemakaian Listrik Industri Triwulan I 2017

Perbaikan kinerja industri pengolahan juga

disertai dengan penyaluran kredit yang

meningkat, yakni dari 17,8% (yoy) menjadi 20,8%

(yoy). Masih positifnya prospek industri ke depan

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

16

meningkatkan minat perbankan dalam

penyaluran kredit ke sektor ini. Masih tingginya

permintaan global dan domestik akan produksi

CPO menjadi faktor pendorong utama

peningkatan kinerja kredit industri pengolahan.

Dari sisi domestik, beberapa faktor lain yang

mendorong industri pengolahan adalah masih

tingginya konsumsi CPO dari domestik seiring

dengan diperpanjangnya implementasi program

mandatori biodiesel B20 (pencampuran solar

dengan 20% sawit untuk konsumsi domestik).

Grafik 1.38 Penyaluran Kredit Kategori Industri

Pengolahan

Peningkatan kinerja industri pengolahan juga

tidak lepas dari membaiknya ekspor seiring

dengan peningkatan permintaan khususnya dari

AS dan Tiongkok. Pada triwulan II 2017 volume

ekspor manufaktur meningkat dari 1,1% (yoy)

menjadi 15,9% (yoy). Selain itu, ekspor ke AS dan

Tiongkok juga meningkat signifikan yaitu masing-

masing sebesar 41,6% (yoy) dan 21,6% (yoy).

Grafik 1.39 Perkembangan Ekspor Manufaktur

Memasuki awal triwulan III 2017, perbaikan

kinerja industri pengolahan diperkirakan akan

terus berlanjut seiring dengan perbaikan

produksi dan penjualan di akhir semester I 2017.

Investasi juga diharapkan akan terus meningkat

seiring dengan membaiknya permintaan global.

Namun beberapa faktor risiko harus segera

dimitigasi yakni perbaikan iklim investasi yang

salah satunya dengan peningkatan pelayanan

birokrasi perizinan dan insentif bagi investor.

Selain itu, perbaikan sarana dan infrastruktur

pendukung juga mutlak diperlukan. Dari sisi

produksi keterbatasan bahan baku masih

menjadi hambatan dalam optimalisasi kinerja

sektor pengolahan. Selain itu, input biaya

produksi juga tidak efisien akibat dari masih

tingginya harga gas industri dan pungutan liar di

lapangan. Hal tersebut merupakan faktor yang

penting dalam mewujudkan hasil industri

Sumatera Utara yang berdaya saing tinggi.

Sektor konstruksi di triwulan I 2017 cenderung

stabil dibandingkan dengan triwulan sebelumnya

pada level 5,2% (yoy). Masih stagnannya kinerja

sektor konstruksi tersebut sejalan dengan

investasi bangunan yang tidak meningkat

signifikan. Selain itu, masih rendahnya serapan

belanja modal Pemerintah Daerah juga

menghambat laju kinerja sektor ini.

Grafik 1.40 Pertumbuhan Sektor Konstruksi dan PBE

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

17

Grafik 1.41 Penyaluran Kredit Kategori Konstruksi

Stagnannya kinerja sektor konstruksi juga

tercermin dari penyaluran kredit yang menurun

dari 21,0% (yoy) di triwulan sebelumnya menjadi

19,1% (yoy). Namun demikian, ke depan kinerja

kategori konstruksi diyakini akan terus meningkat

didasari dengan keyakinan fokus pemerintah

yang tetap memprioritaskan percepatan

pembangunan infrastruktur strategis ke depan.

Kendala yang dihadapi dalam perkembangan

lapangan usaha konstruksi adalah masih belum

optimalnya belanja modal pemerintah daerah.

Terlambatnya pengesahan APBD 2017 di

beberapa Kabupaten/Kota menyebabkan proses

pengadaan menjadi terlambat. Sehingga realisasi

serapan belanja khususnya belanja modal masih

minim. Selain itu, sektor pembangunan properti

juga melambat yang tercermin dari pertumbuhan

sektor real estate sebesar 9,3% (yoy) turun dari

9,8% (yoy) pada triwulan sebelumnya.

Memasuki triwulan III 2017 kinerja sektor

konstruksi diperkirakan mengalami perbaikan

terutama didorong oleh percepatan

pembangunan infrastruktur yang sudah ada

seperti pembangunan Pelabuhan Kuala Tanjung,

penambahan kapasitas Pelabuhan Belawan,

serta jalan tol Medan-Tebing tinggi. Sehingga,

pembangunan diperkirakan akan kembali

membaik pada triwulan mendatang.

Pada triwulan II 2017 sektor perdagangan

meningkat dari 4,8% (yoy) di triwulan lalu

menjadi 5,8% (yoy). Peningkatan tersebut

terutama didorong oleh tingkat konsumsi

masyarakat yang masih tinggi dan perbaikan

aktivitas perdagangan antar pulau. Peningkatan

aktivitas perdagangan tersebut didorong oleh

peningkatan kinerja industri manufaktur

domestik.

Peningkatan sektor perdagangan juga tercermin

dari meningkatnya kinerja sektor pariwisata yang

tercermin dari occupancy rate hotel/penginapan

dan kunjungan wisatawan mancanegara yang

meningkat. Perayaan Idul Fitri dan libur anak

sekolah menyebabkan kunjungan wisata

meningkat.

Sumber: BPS Provinsi Sumatera Utara, diolah

Grafik 1.42 Jumlah Kunjungan Wisatawan Mancanegara

dan Occupancy Rate

Sementara itu, dari sisi pemerintah, masih

rendahnya realisasi belanja khususnya belanja

barang juga telah menahan laju pertumbuhan

sektor perdagangan. Realisasi belanja barang

APBD Sumatera Utara pada triwulan II 2017

hanya mencapai 11,3% dari pagu belanja APBD

2017 dibandingkan pada tahun sebelumnya yang

mencapai 16,2%. Masih belum rampungnya

penetapan APBD 2017 di beberapa

kabupaten/kota dan masih berlangsungnya

proses pengadaan disinyalir menyebabkan

rendahnya realisasi belanja pada triwulan II 2017

tersebut sehingga turut menyebabkan capaian

kinerja sektor perdagangan tidak optimal.

Meskipun kinerja sektor perdagangan relatif

meningkat namun capaian pertumbuhan kredit

perdagangan justru terkontraksi. Di triwulan II

2017 kredit perdagangan tumbuh sebesar

terkontraksi sebesar -5,2% (yoy) dari 9,4% (yoy)

Kajian Ekonomi dan Keuangan Regional Provinsi Sumatera Utara Agustus 2017

PERKEMBANGAN EKONOMI MAKRO DAERAH

18