kajian ekonomi regional provinsi sumatera utara - … · kondisi inflasi di sumut juga cukup...

TRANSCRIPT

KAJIAN EKONOMI REGIONALPROVINSI SUMATERA UTARA

TRIWULAN II-2009

BANK INDONESIA MEDAN2009

Visi Bank Indonesia:“Menjadi lembaga Bank Sentral yang dapat dipercaya (kredibel) secara nasional maupuninternasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasiyang rendah dan stabil”.

Misi Bank Indonesia:“Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilanmoneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasionaljangka panjang yang berkesinambungan”.

Nilai-nilai Strategis Organisasi Bank Indonesia:“Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak danatau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas danKebersamaan”.

Visi Kantor Bank Indonesia Medan:“Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatanperan dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”.

Misi Kantor Bank Indonesia Medan:“Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatanpelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank sertamemberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”.

Kalender PublikasiPeriode Publikasi PublikasiKER Triwulan I Pertengahan MeiKER Triwulan II Pertengahan AgustusKER Triwulan III Pertengahan NovemberKER Triwulan IV Pertengahan Februari

Penerbit:Kantor Bank Indonesia MedanJl. Balai Kota No.4MEDAN, 20111 IndonesiaTelp : 061-4150500 psw. 1729, 1770Fax : 061-4152777 , 061-4534760Homepage : www.bi.go.id

www.d-bes.netEmail : [email protected]

i

KATA PENGANTAR

Kecenderungan membaiknya perekonomian global telah memberikan dampak positifterhadap kinerja perekonomian Sumatera Utara pada triwulan II-2009. Ekonomi Sumut padatriwulan II-2009 menunjukkan perkembangan yang cukup baik, sebagaimana tercermin pada lajupertumbuhan ekonomi yang diperkirakan tumbuh 4,74% (yoy), lebih baik dibandingkan triwulansebelumnya sebesar 4,67% dan didominasi oleh tiga sektor ekonomi non primer, yaitu sektorperdagangan, hotel, dan restoran, sektor keuangan dan sektor jasa-jasa. Sektor keuangantumbuh paling pesat, yaitu sebesar 7,51% (yoy), lebih tinggi dibandingkan triwulan I-2009(6,70%). Tingginya pertumbuhan sektor keuangan antara lain disebabkan oleh kegiatan usahasektor riil yang kian dinamis serta meningkatnya nilai tambah sektor keuangan karenapeningkatan pendapatan kotor (gross output) perbankan.

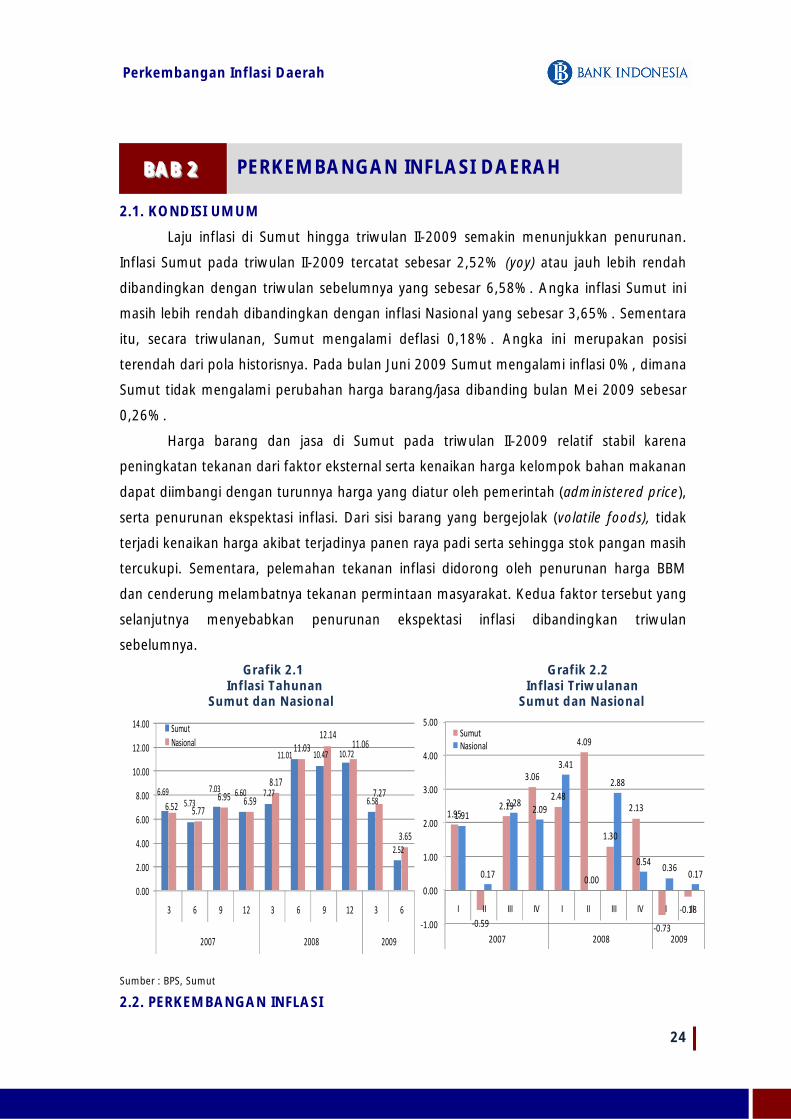

Kondisi inflasi di Sumut juga cukup terkendali. Perkembangan harga barang dan jasasecara triwulanan menunjukkan deflasi 0,18% (qtq). Deflasi tersebut terjadi antara lain olehkarena melimpahnya pasokan volatile food, terutama beras dan cabe merah, serta didukung pulaoleh rendahnya tekanan inflasi yang bersumber dari sisi permintaan serta membaiknya ekspektasimasyarakat terhadap inflasi. Secara tahunan (yoy), Sumut mengalami inflasi sebesar 2,52%.

Sejalan dengan membaiknya perekonomian dan terkendalinya tingkat inflasi, fungsiintermediasi perbankan juga menunjukkan perkembangan positif. Penyaluran kredit/pembiayaandan penghimpunan dana masyarakat mencatat pertumbuhan yang lebih tinggi daripada triwulansebelumnya dengan LDR tercatat sebesar 75,01%, lebih tinggi dibandingkan LDR triwulan I-2009sebesar 73,94%.

Membaiknya kinerja perekonomian Sumut tersebut juga telah mendorong penyerapantenaga kerja Sumut. Jumlah penduduk yang bekerja pada Februari 2009, meningkat 436.357jiwa (266.144 perempuan dan 170.213 laki-laki). Peningkatan tenaga kerja terjadi khususnya disektor pertanian (48,35%) dan sektor perdagangan, hotel, dan restoran (21,21%).

Pada triwulan III-2009, perekonomian Sumut diperkirakan masih tumbuh positif yangdisertai dengan inflasi yang relatif stabil seiring dengan stabilnya harga-harga kebutuhan pokok.

Demikian sekilas gambaran perkembangan ekonomi Sumatera Utara triwulan II-2009yang uraiannya secara lengkap dicakup dalam buku Kajian Ekonomi Regional (KER) ProvinsiSumatera Utara Triwulan II-2009.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca.

Medan, Agustus 2009BANK INDONESIA MEDAN

Gatot Sugiono S.Pemimpin

ii

Daftar IsiKata Pengantar .............................................................................................................. iDaftar Isi .......................................................................................................................iiDaftar Tabel ..................................................................................................................ivDaftar Grafik ................................................................................................................ vDaftar Lampiran ............................................................................................................viTabel Indikator Ekonomi Terpilih

RINGKASAN EKSEKUTIF ............................................................................................... viii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL ..................................................... 11.1. Kondisi Umum ............................................................................................ 11.2. Sisi Permintaan ........................................................................................... 3

1. Konsumsi ...............................................................................................42. Investasi .................................................................................................73. Ekspor dan Impor ....................................................................................9

1.3. Sisi Penawaran .........................................................................................121. Sektor Pertanian ....................................................................................122. Sektor Industri Pengolahan ..................................................................... 153. Sektor Perdagangan, Hotel dan Restoran ...................................................174. Sektor Keuangan dan Jasa Perusahaan......................................................195. Sektor Bangunan ...................................................................................196. Sektor Pengangkutan dan Komunikasi .....................................................207. Sektor Listrik, Gas dan Air Bersih...............................................................228. Sektor Jasa-jasa .....................................................................................22

BOKS 1 Ekspor Crude Palm Oil (CPO)

BOKS 2 Perkembangan Revitalisasi Perkebunan

BOKS 3 Hasil Quick Survey Dampak Krisis Ekonomi Global Terhadap Usaha Mikro KecilMenengah (UMKM) di Kota Medan

BAB 2 PERKEMBANGAN INFLASI DAERAH ......................................................................242.1. Kondisi Umum .........................................................................................242.2. Perkembangan Inflasi ................................................................................252.3. Faktor-faktor yang mempengaruhi ..............................................................32

BOKS 4 Pengendalian Inflasi dan Kegiatan Percontohan UMKM oleh KBI Medan

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ..............................................................373.1. Kondisi Umum .........................................................................................373.2. Intermediasi Perbankan ..............................................................................38

1. Penghimpunan Dana Masyarakat ............................................................382. Penyaluran Kredit ..................................................................................393. Kredit UMKM .......................................................................................40

3.3. Stabilitas Sistem Perbankan .........................................................................421. Resiko Kredit .........................................................................................422. Resiko Likuiditas ....................................................................................433. Resiko Pasar ..........................................................................................43

3.4. Perbankan Syariah .....................................................................................44

iii

3.5. Bank Perkreditan Rakyat (BPR) .....................................................................463.6. Bank Berkantor Pusat di Medan ..................................................................47

BOKS 5 Kredit Usaha Rakyat (KUR)

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ...............................................................484.1. Anggaran Pendapatan dan Belanja Daerah Sumut 2009 ................................494.2. Realisasi APBD Pemerintah Provinsi Sumut Tahun 2009 ................................... 50

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN .............................................................525.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ..................................525.2. Transaksi Kliring ........................................................................................535.3. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) .................................545.4. Temuan Uang Palsu ..................................................................................565.5. Penyediaan Uang Yang Layak Edar ..............................................................575.6. Transaksi Jual Beli UKA dan TC Pada PVA Non Bank .......................................57

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ..................596.1. Perkembangan Ketenagakerjaan Daerah ......................................................596.2. Perkembangan Kesejahteraan .....................................................................62

BAB 7 PERKIRAAN EKONOMI DAN INFLASI DAERAH ........................................................657.1. Perkiraan Ekonomi ....................................................................................657.2. Perkiraan Inflasi Daerah ..............................................................................67

LAMPIRAN

iv

Daftar Tabel1.1. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%) ...............................................31.2. Pertumbuhan Ekonomi Sumut ......................................................................................41.3. Nilai Ekspor Triwulan II-2009 .......................................................................................101.4 Nilai Impor Triwulan II-2009 ........................................................................................111.5. Produk dan Produktivitas Padi Sumut ...........................................................................151.6. Tingkat Penghunian Kamar Hotel di Sumut (%) .............................................................171.7. Perkembangan Arus Barang di Pelabuhan Belawan (ton) .................................................181.8. Perkembangan Kegiatan Bank .....................................................................................191.9. Jumlah Penumpang Domestik dan Internasional di Bandara Polonia ..................................211.10. Jumlah Penumpang Dalam Negeri di Pelabuhan Belawan ................................................212.1. Inflasi Tahunan Sumut menurut Kelompok barang dan jasa (%) ......................................262.2. Inflasi Triwulanan Sumut menurut Kelompok barang dan jasa (%) ...................................272.3. Inflasi Tahunan Sumut menurut kota ...........................................................................302.4. Inflasi Triwulanan Sumut menurut kota ........................................................................312.5. Inflasi Triwulanan Sumut menurut kota & kelompok barang & jasa Triwulan II-2009 ...........313.1. Indikator Utama Perbankan Sumut ...............................................................................373.2. Suku Bunga Giro, Tabungan, Deposito dan Kredit ..........................................................444.1. Perkembangan APBD Sumut 2009 (dalam Rupiah) .........................................................494.2. Realisasi APBD Sumut tahun 2009 ................................................................................515.1. Transaksi BI-RTGS Perbankan di Wilayah Sumut (RpMiliar) ................................................525.2. Perkembangan Transaksi Kliring dan Cek/BG Kosong (RpMiliar) ........................................545.3. Perkembangan Aliran Kas di Wilayah Sumut (RpMiliar) ....................................................555.4. Perkembangan Temuan Uang Palsu di Sumut (Satuan Lembar) ........................................565.5. Perkembangan Transaksi Jual Beli UKA dan TC (Ribu USD) ...............................................586.1. Indikator Tenaga Kerja Sumut menurut Kegiatan Utama .................................................666.2. Angkatan Kerja Sumut menurut Lapangan Pekerjaan Utama ...........................................666.3. Angkatan Kerja Sumut menurut Lapangan Pekerjaan Utama di Pedesaan dan Perkotaan......676.4. Angkatan Kerja Sumut menurut Status Pekerjaan Utama .................................................676.5. Perkembangan Nilai Tukar Petani..................................................................................686.6. Jumlah Wisatawan Mancanegara yang Berkunjung ke Sumut...........................................706.7. Tingkat Penghunian Kamar Hotel Berbintang..................................................................70

v

Daftar Grafik1.1. Laju Pertumbuhan Ekonomi Sumut ................................................................................21.2. Perkembangan Kegiatan Usaha di Sumut ........................................................................21.3. Indeks Keyakinan Konsumen .........................................................................................51.4. Komponen Indeks Keyakinan Saat Ini .............................................................................51.5. Komponen Indeks Ekspektasi ........................................................................................51.6. Pertumbuhan Penjualan Elektronik .................................................................................51.7. Pertumbuhan Penjualan BBM ........................................................................................61.8. Penjualan Makanan dan Tembakau ................................................................................61.9. Penjualan Perlengkapan Rumah Tangga ..........................................................................61.10. Penjualan Pakaian dan Perlengkapan ............................................................................61.11. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Sumut ..........................................71.12. Penyaluran Kredit Baru untuk Konsumsi oleh Bank Umum di Sumut ..................................71.13. Pengadaan Semen di Sumut ........................................................................................81.14. Penjualan Bahan Konstruksi .........................................................................................81.15. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut ............................................81.16. Perkembangan Nilai Ekspor Impor .............................................................................101.17. Perkembangan Volume Ekspor Impor .......................................................................101.18. Perkembangan Nilai Ekspor Produk Utama .................................................................101.19. Volume Muat Barang di Pelabuhan Belawan ................................................................121.20. Neraca Perdagangan Sumut ......................................................................................121.21. Nilai Tukar Petani Sumut ..........................................................................................141.22. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian .................................151.23. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan ..................161.24. Nilai dan Penjualan Pedagang Besar dan Eceran ...........................................................181.25. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR ..........................................181.26. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Konstruksi .................................201.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi ......221.28. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Jasa-Jasa ..................................232.1. Inflasi Tahunan Sumut dan Nasional .............................................................................242.2. Inflasi Triwulanan Sumut dan Nasional ..........................................................................242.3. Inflasi Bulanan Sumut dan Nasional ..............................................................................252.4. Inflasi Triwulanan Kelompok Bahan Makanan di Sumut ...................................................282.5. Inflasi Triwulanan Kelompok Sandang di Sumut .............................................................292.6. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga di Sumut .............................292.7. Inflasi Triwulanan Kelompok Makanan Jadi, minuman, rokok & Tembakau di Sumut ...........302.8. Perkembangan Harga Barang dan Jasa Menurut Pengusaha ............................................322.9. Ekspektasi Pengusaha Terhadap Harga Barang dan Jasa ..................................................322.10. Perkembangan Volume Produksi .................................................................................343.1. Perkembangan DPK ...................................................................................................383.2. Perkembangan Struktur DPK .......................................................................................383.3. Perkembangan Kredit Sumut .......................................................................................393.4. Struktur Kredit Sumut .................................................................................................393.5. Perkembangan Kredit menurut sektor ekonomi ..............................................................403.6. Perkembangan Kredit UMKM ......................................................................................403.7. Struktur Kredit UMKM ...............................................................................................413.8. Struktur Kredit Mikro, Kredit Kecil dan Kredit Menengah .................................................423.9. Perkembangan Kredit UMKM menurut sektor ekonomi ..................................................42

vi

3.10. NPL Gross ..............................................................................................................433.11. Cash Ratio ...............................................................................................................433.12. Perkembangan Aset, Pembiayaan, DPK Perbankan Syariah ..............................................453.13. FDR Perbankan Syariah ...............................................................................................453.14. Perkembangan Aset, Kredit, DPK BPR ...........................................................................463.15. LDR BPR....................................................................................................................463.16. Perkembangan Aset, Kredit, DPK Bank Berkantor Pusat di Medan ....................................473.17. LDR Bank Berkantor Pusat di Medan .............................................................................475.1. Perkembangan Transaksi Kliring ...................................................................................535.2. Grafik Penolakan Cek/BG kosong .................................................................................535.3. Perkembangan Aliran Uang Kartal ................................................................................555.4. Perkembangan Aliran Kas............................................................................................555.4. Perkembangan Jumlah PTTB di Sumut ..........................................................................577.1. Ekspektasi Konsumen 6 bulan yad ................................................................................667.2. Ekspektasi Kegiatan Usaha Triwulan II-2009 ...................................................................667.3. Ekspektasi Pedagang Eceran terhadap Harga Barang dan Jasa di Kota Medan ....................68

vii

Daftar Lampiran

A. PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 Menurut

Lapangan Usaha

B. Pertumbuhan PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II

- Medan 167.66 109.92 111.25 113.76 112.80 112.61

- Pematangsiantar 161.40 110.11 111.62 113.11 112.88 112.99

- Sibolga 166.68 109.68 113.04 115.55 114.95 114.94

- Padangsidempuan 171.55 112.34 113.77 115.55 115.52 114.28

- Medan 7.01 10.86 10.30 10.63 6.37 2.45

- Pematangsiantar 8.48 11.09 10.27 10.16 6.89 2.62

- Sibolga 8.37 10.10 12.03 12.36 7.88 4.80

- Padangsidempuan 8.71 14.34 12.62 12.34 8.50 1.73

- Pertanian 6,398.93 6,248.74 6,410.88 6,242.09 6,660.22 6,423.50

- Pertambangan & Penggalian 314.65 327.82 330.66 331.21 321.70 322.11

- Industri Pengolahan 6,033.65 5,900.70 6,145.05 6,225.82 6,196.40 6,182.50

- Listrik, Gas, dan Air Bersih 187.15 190.41 196.03 199.36 200.18 200.46

- Bangunan 1,720.47 1,752.13 1,784.87 1,833.17 1,785.57 1,795.75

- Perdagangan, Hotel, dan Restoran 4,818.59 4,718.62 4,960.52 5,017.79 5,053.84 5,008.54

- Pengangkutan dan Komunikasi 2,428.92 2,421.32 2,495.44 2,537.56 2,574.99 2,555.95

- Keuangan, Persewaan, dan Jasa 1,838.20 1,841.99 1,885.12 1,914.53 1,941.29 1,980.29

- Jasa-Jasa 2,532.72 2,594.71 2,661.07 2,731.46 2,761.58 2,760.76

5.35 5.51 7.73 6.97 4.63 4.74

2,333.02 2,406.09 2,417.65 1,769.72 1,256.45 1,032.14

2,102.33 1,906.94 2,076.85 2,214.16 1,711.36 1,369.66

635.70 708.26 843.66 666.59 419.91 332.33

1,346.56 1,358.95 1,371.47 1,086.02 879.43 673.65

Ket. : Data Ekspor-Impor s.d Mei 2009

TABEL INDIKATOR EKONOMI TERPILIH INFLASI DAN PDRB

Pertumbuhan PDRB (yoy %)

2009

PDRB - harga konstan (Rp miliar)

Laju Inflasi Tahunan (yoy %)

Indeks Harga Konsumen

MAKRO

INDIKATOR2008

Volume Impor Nonmigas (ribu ton)

Nilai Impor Nonmigas (USD juta)

Volume Ekspor Nonmigas (ribu ton)

Nilai Ekspor Nonmigas (USD juta)

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II

87.49 90.20 92.87 97.46 108.08 114.55 109.52

71.30 72.08 75.72 77.97 84.29 88.82 89.56

- Giro (Rp Triliun) 14.48 15.08 16.09 14.87 15.07 16.25 17.04

- Tabungan (Rp Triliun) 26.41 27.18 28.73 28.58 30.58 31.08 31.97

- Deposito (Rp Triliun) 30.42 29.82 30.90 34.52 38.64 41.49 40.55

- Modal Kerja 30.98 30.90 36.69 37.72 36.03 34.49 35.10

- Konsumsi 11.17 10.74 11.17 12.16 14.38 16.48 17.14

- Investasi 12.06 13.14 14.48 15.99 16.31 14.82 14.94

- LDR 76.01% 76.01% 82.33% 84.48% 79.03% 73.94% 75.01%

22.43 24.72 27.69 30.42 30.17 30.02 31.36

1.03 1.17 1.28 1.53 1.61 1.68 1.71

- Kredit Modal Kerja 0.31 0.36 0.38 0.41 0.42 0.45 0.46

- Kredit Investasi 0.10 0.10 0.12 0.15 0.16 0.16 0.19

- Kredit Konsumsi 0.62 0.72 0.78 0.97 1.03 1.07 1.06

7.46 8.17 9.23 10.57 10.46 10.63 10.98

- Kredit Modal Kerja 3.42 3.69 4.03 4.40 4.52 4.58 4.25

- Kredit Investasi 0.70 0.76 1.01 1.19 1.18 1.25 1.39

- Kredit Konsumsi 3.34 3.72 4.19 4.98 4.76 4.80 5.34

13.62 15.05 17.18 18.32 18.11 17.71 18.67

- Kredit Modal Kerja 8.48 9.03 10.17 10.75 10.57 10.29 11.06

- Kredit Investasi 1.54 1.73 2.06 2.33 2.37 2.39 2.58

- Kredit Konsumsi 3.92 4.61 4.95 5.24 5.17 5.03 5.03

22.43 24.72 27.69 30.42 30.17 30.02 31.36

3.88% 3.96% 3.57% 3.29% 2.85% 3.76% 4.05%

0.42 0.45 0.43 0.49 0.53 0.51 0.53

0.31 0.33 0.31 0.34 0.35 0.37 0.39

- Tabungan (Rp Triliun) 0.13 0.15 0.13 0.14 0.14 0.16 0.17

- Deposito (Rp Triliun) 0.18 0.18 0.18 0.20 0.21 0.21 0.22

0.32 0.33 0.33 0.38 0.38 0.39 0.40

8.49% 8.67% 7.88% 6.61% 7.26% 7.95% 7.75%

101.68% 100.00% 106.45% 111.76% 108.57% 105.41% 102.56%

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Medan

Kredit Mikro

Kredit UMKM (Rp Triliun)

Kredit (Rp Triliun) berdasarkan lokasi proyek

NPL MKM gross (%)

Total Kredit MKM (Rp Triliun)

Kredit Menengah

Kredit Kecil

LDR

Total Aset (Rp Triliun)

DPK (Rp Triliun)

Kredit (Rp Triliun)

Rasio NPL Gross (%)

BPR:

20092007

TABEL INDIKATOR EKONOMI TERPILIH PERBANKAN

DPK (Rp Triliun)

Total Aset (Rp Triliun)

Bank Umum :

PERBANKAN

INDIKATOR2008

Ringkasan Eksekutif

viii

RINGKASAN EKSEKUTIF

PerekonomianSumuttriwulan II-2009

diperkirakantumbuh4,74% (yoy).

GGGAAAMMMBBBAAARRRAAANNN UUUMMMUUUMMM

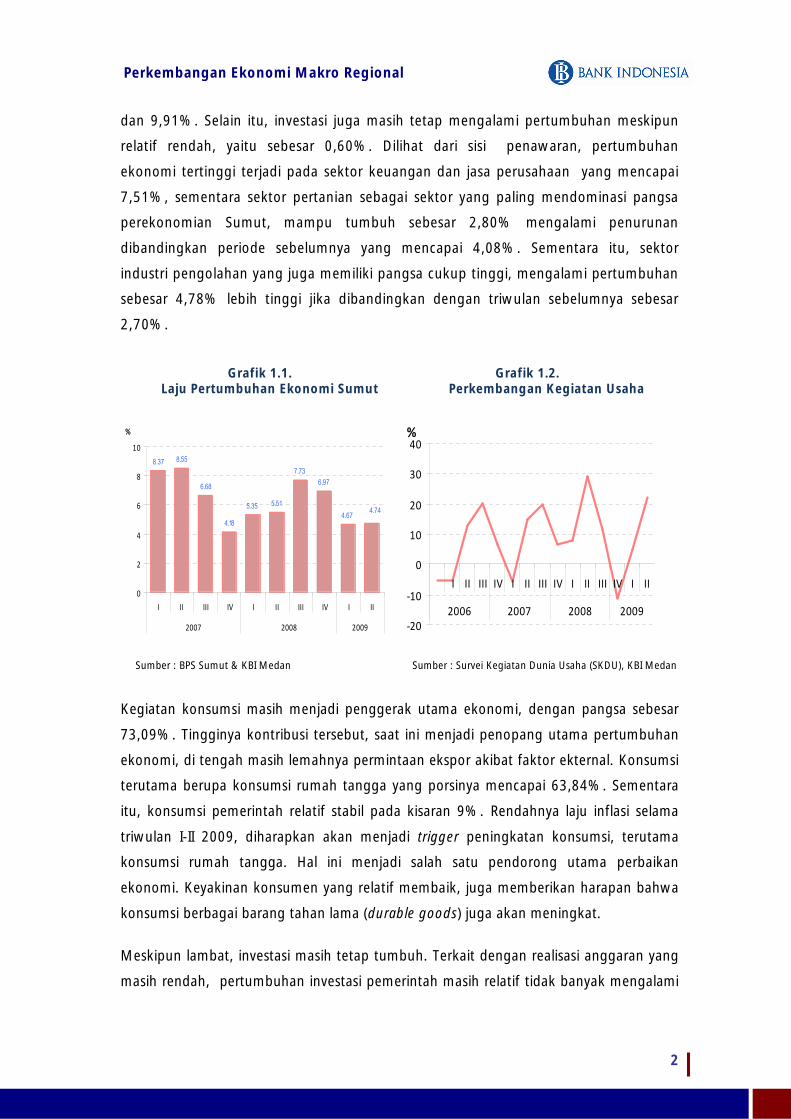

Memasuki pertengahan tahun 2009, perekonomian Sumatera Utaramengalami pertumbuhan sebesar 4,74% (yoy). Pencapaian inimenunjukkan peningkatan dibandingkan periode sebelumnya.Kondisi ini menunjukkan adanya harapan perbaikan ekonomi(recovery) ke depan, terkait dengan situasi perekonomian globalyang sudah mulai mengalami proses pemulihan. Pada triwulan I-2009, perekonomian Sumut tumbuh sebesar 4,67%. Sementara itu,pada triwulan yang sama tahun lalu (triwulan II-2008), pertumbuhantercatat sebesar 5,50%.

Laju inflasi di Sumut hingga triwulan II-2009 semakin menunjukkanpenurunan. Inflasi Sumut pada triwulan II-2009 tercatat sebesar2,52% (yoy) atau jauh lebih rendah dibandingkan dengan triwulansebelumnya sebesar 6,58%. Angka inflasi Sumut ini masih lebihrendah dibandingkan dengan inflasi Nasional sebesar 3,65%.Sementara itu, secara triwulanan, Sumut mengalami deflasi 0,18%.Angka ini merupakan posisi terendah dari pola historisnya.

Perkembangan perbankan di Sumut pada triwulan II-2009mengindikasikan adanya peningkatan. Hal ini tercermin daribeberapa indikator utama seperti kredit, Dana Pihak Ketiga (DPK),dan LDR triwulan II-2009 yang lebih tinggi dibandingkan triwulan I-2009. Fungsi intermediasi perbankan yang salah satunya ditunjukkanmelalui Loan to Deposit Ratio (LDR) juga mengalami peningkatan dari73,94% pada triwulan I-2009 menjadi 75,01% pada triwulan II-2009.

Pada Februari 2009, jumlah angkatan kerja Sumatera Utara (Sumut)mencapai 6.322.414 jiwa, naik 227.612 jiwa dibandingkan Agustus2008 atau meningkat 391.522 jiwa dibandingkan bulan yang samatahun 2008. Penyerapan tenaga kerja Sumut selama kurun waktusetahun (Februari 2008-Februari 2009) mengalami peningkatan.Jumlah penduduk yang bekerja pada Februari meningkat 436.357jiwa (266.144 perempuan dan 170.213 laki-laki).

Perekonomian Sumut triwulan III-2009, diperkirakan masih tumbuhpositif meskipun terdapat kecenderungan menurun. Hal ini dapatdikonfirmasi dari hasil SKDU, dimana pada triwulan III-2009diperkirakan indeks akan mencapai 27,62. Faktor internal yang masihmenjadi kendala yang berpotensi menurunkan angka pertumbuhanantara lain adalah masalah cuaca, yang dapat mempengaruhiproduksi beberapa komoditas, terutama pada tanaman perkebunan.Pada triwulan III-2009, pertumbuhan ekonomi Sumut diproyeksikanakan tumbuh pada kisaran 4,35% - 4,50% (yoy). Denganperkembangan tersebut, laju pertumbuhan ekonomi Sumut pada

RINGKASAN EKSEKUTIF

ix

RINGKASAN EKSEKUTIF

tahun 2009 diproyeksikan masih berada pada kisaran 5±1% (yoy).

Laju inflasi tahunan Sumut pada triwulan III diperkirakan cenderungmenurun seiring dengan makin stabilnya harga-harga kebutuhanpokok. Inflasi Sumut triwulan III-2009 diperkirakan berada padakisaran 2,5±1% (yoy). Penurunan laju inflasi tersebut terutama akibatpengaruh sejumlah komoditas penting seperti beras belummenunjukkan kenaikan harga yang berarti meskipun sudah melewatipuncak panen. Sementara itu, inflasi triwulanan diperkirakan sedikitmeningkat dibandingkan dengan triwulan sebelumnya, yakni darideflasi 0,18% (qtq) menjadi inflasi antara 0,50±1%. Peningkatanterutama akibat pengaruh musiman yaitu masa liburan sekolah,persiapan tahun ajaran baru dan hari raya keagamaan.

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO

Memasuki pertengahan tahun 2009, perekonomian Sumatera Utaramengalami pertumbuhan sebesar 4,74% (yoy). Pencapaian inimenunjukkan peningkatan dibandingkan periode sebelumnya.Kondisi ini menunjukkan adanya harapan perbaikan ekonomi(recovery) ke depan, terkait dengan situasi perekonomian globalyang sudah mulai mengalami proses pemulihan. Pada triwulan I-2009, perekonomian Sumut tumbuh sebesar 4,67%. Sementara itu,pada triwulan yang sama tahun lalu (triwulan II-2008), pertumbuhantercatat sebesar 5,50%.

Dari sisi permintaan, pertumbuhan ekonomi Sumut didorong olehkonsumsi pemerintah dan konsumsi rumah tangga yang masing-masing tumbuh sebesar 11,07% dan 9,91%. Selain itu, investasijuga masih tetap mengalami pertumbuhan meskipun relatif rendah,yaitu sebesar 0,60%. Dilihat dari sisi penawaran, pertumbuhanekonomi tertinggi terjadi pada sektor keuangan dan jasaperusahaan yang mencapai 7,51%, sementara sektor pertaniansebagai sektor yang paling mendominasi pangsa perekonomianSumut, mampu tumbuh sebesar 2,80% mengalami penurunandibandingkan periode sebelumnya yang mencapai 4,08%.Sementara itu, sektor industri pengolahan yang juga memilikipangsa cukup tinggi, mengalami pertumbuhan sebesar 4,78% lebihtinggi jika dibandingkan dengan triwulan sebelumnya sebesar2,70%.

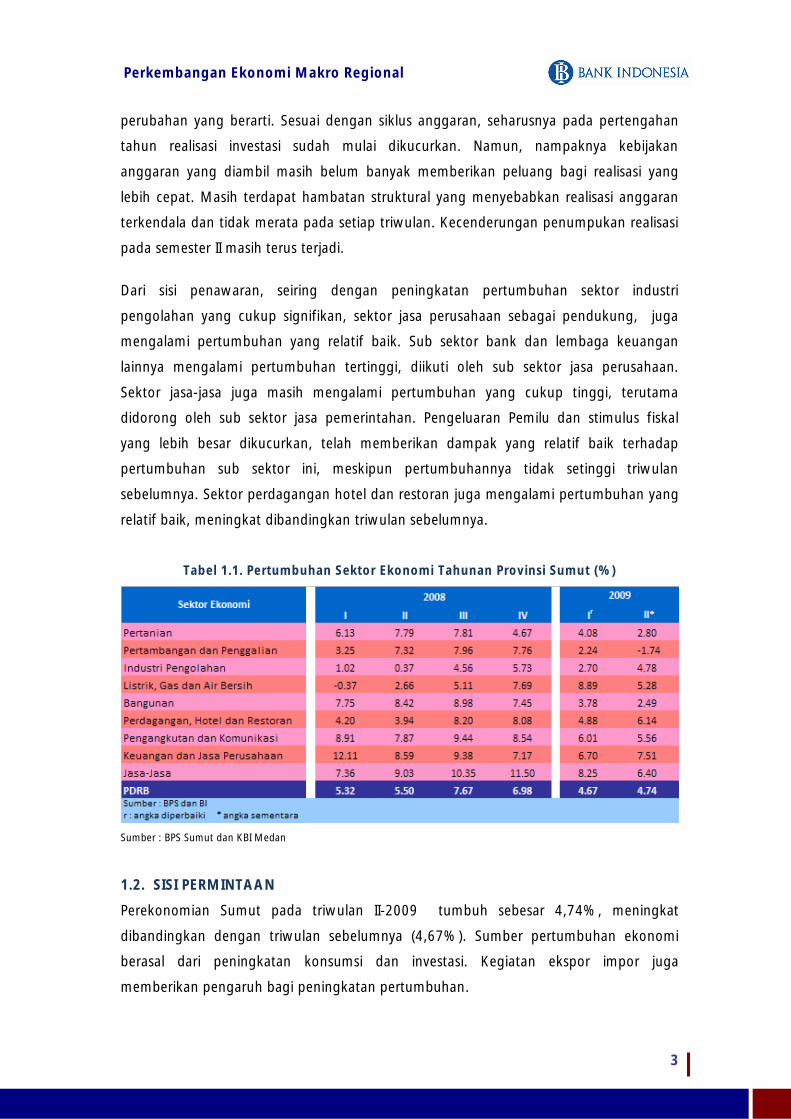

Dari sisi penawaran, seiring dengan peningkatan pertumbuhansektor industri pengolahan yang cukup signifikan, sektor jasaperusahaan sebagai pendukung, juga mengalami pertumbuhanyang relatif baik. Sub sektor bank dan lembaga keuangan lainnyamengalami pertumbuhan tertinggi, diikuti oleh sub sektor jasaperusahaan. Sektor jasa-jasa juga masih mengalami pertumbuhanyang cukup tinggi, terutama didorong oleh sub sektor jasapemerintahan. Pengeluaran Pemilu dan stimulus fiskal yang lebihbesar dikucurkan, telah memberikan dampak yang relatif baikterhadap pertumbuhan sub sektor ini, meskipun pertumbuhannyatidak setinggi triwulan sebelumnya. Sektor perdagangan hotel dan

x

RINGKASAN EKSEKUTIF

restoran juga mengalami pertumbuhan yang relatif baik, meningkatdibandingkan triwulan sebelumnya.

Pada triwulan III-2009, pertumbuhan ekonomi Sumut diproyeksikanakan tumbuh pada kisaran 4,35% - 4,50% (yoy). Denganperkembangan tersebut, laju pertumbuhan ekonomi Sumut padatahun 2009 diproyeksikan masih berada pada kisaran 5±1% (yoy).

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN IIINNNFFFLLLAAASSSIII

Laju inflasi di Sumut hingga triwulan II-2009 semakin menunjukkanpenurunan. Inflasi Sumut pada triwulan II-2009 tercatat sebesar2,52% (yoy) atau jauh lebih rendah dibandingkan dengan triwulansebelumnya yang sebesar 6,58%. Angka inflasi Sumut ini masih lebihrendah dibandingkan dengan inflasi Nasional yang sebesar 3,65%.Sementara itu, secara triwulanan, Sumut mengalami deflasi 0,18%.Angka ini merupakan posisi terendah dari pola historisnya.

Harga barang dan jasa di Sumut pada triwulan III-2009 relatif stabilkarena peningkatan tekanan dari faktor eksternal serta kenaikanharga kelompok bahan makanan dapat diimbangi dengan turunnyaharga yang diatur oleh pemerintah (administered price), sertapenurunan ekspektasi inflasi. Tekanan kenaikan harga di luar negeri(imported inflation) meningkat setelah melewati level terendah padatriwulan sebelumnya. Dari sisi barang yang bergejolak (volatilefoods), terjadi kenaikan harga akibat belum terjadi puncak panenpadi serta adanya gangguan cuaca. Sementara, pelemahan tekananinflasi didorong oleh penurunan harga BBM dan cenderungmelambatnya tekanan permintaan. Kedua faktor tersebut yangselanjutnya menyebabkan penurunan ekspektasi inflasi dibandingkantriwulan sebelumnya.

Laju inflasi tahunan Sumut pada triwulan III diperkirakan cenderungmenurun seiring dengan makin stabilnya harga-harga kebutuhanpokok. Inflasi Sumut triwulan III-2009 diperkirakan berada padakisaran 2,5±1% (yoy). Penurunan laju inflasi tersebut terutama akibatpengaruh sejumlah komoditas penting seperti beras belummenunjukkan kenaikan harga yang berarti meskipun sudah melewatipuncak panen. Sementara itu, inflasi triwulanan diperkirakan sedikitmeningkat dibandingkan dengan triwulan sebelumnya, yakni darideflasi 0,18% (qtq) menjadi inflasi antara 0,50±1%. Peningkatanterutama akibat pengaruh musiman yaitu masa liburan sekolah,persiapan tahun ajaran baru dan hari raya keagamaan.

xi

RINGKASAN EKSEKUTIF

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN PPPEEERRRBBBAAANNNKKKAAANNN

Perkembangan perbankan di Sumut pada triwulan II-2009mengindikasikan adanya peningkatan. Hal ini tercermin daribeberapa indikator utama seperti kredit, Dana Pihak Ketiga (DPK),dan LDR triwulan II-2009 yang lebih tinggi dibandingkan triwulan I-2009.

Fungsi intermediasi perbankan yang salah satunya ditunjukkanmelalui Loan to Deposit Ratio (LDR) mengalami peningkatan dari73,94% pada triwulan I-2009 menjadi 75,01% pada triwulan II-2009. Berbeda dengan indikator perbankan lainnya, NPL Sumutjustru meningkat dari 3,63% pada triwulan I-2009 menjadi 3,86%pada triwulan II-2009.

Dari sisi risiko yang dihadapi, perbankan perlu mulai mencermatirisiko kredit dan risiko likuiditas, mengingat NPL dan cash ratiomengalami tren yang menurun.

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN KKKEEEUUUAAANNNGGGAAANNN DDDAAAEEERRRAAAHHH

Anggaran Pendapatan Pemerintah Provinsi Sumut tahun 2009ditetapkan sebesar Rp3,25 triliun, meningkat 0,93% (yoy)dibandingkan pendapatan pada tahun sebelumnya yang sebesarRp3,22 triliun. Perolehan utama atas pendapatan daerah berasal dariPendapatan Asli Daerah (PAD) sebesar Rp2,10 triliun dengankontribusi terbesar berasal dari pajak daerah yang diproyeksikanRp1,95 triliun lebih. Dibanding dengan APBD 2008, alokasipendapatan yang berasal dari PAD mengalami peningkatan sebesar10,89%. Kenaikan tersebut diperoleh terutama dari kenaikan pajakdaerah yang objek pajaknya terkait dengan keberadaan bahan bakarminyak (BBM).

Hingga semester I-2009, realisasi pendapatan Pemerintah ProvinsiSumatera Utara (Pemprovsu) baru tercapai sebesar Rp1.503,43 miliardari total pendapatan yang dianggarkan untuk tahun 2009 sebesarRp3.249,00. Belanja Pemprovsu sepanjang semester I-2009 sebesarRp583,05 miliar dari total belanja yang dianggarkan sepanjang tahun2009 sebesar Rp3.615,98 miliar. Berdasarkan pendapatan danbelanja tersebut, Pemprovsu mengalami surplus sebesar Rp920,38miliar.

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN SSSIIISSSTTTEEEMMM PPPEEEMMMBBBAAAYYYAAARRRAAANNN

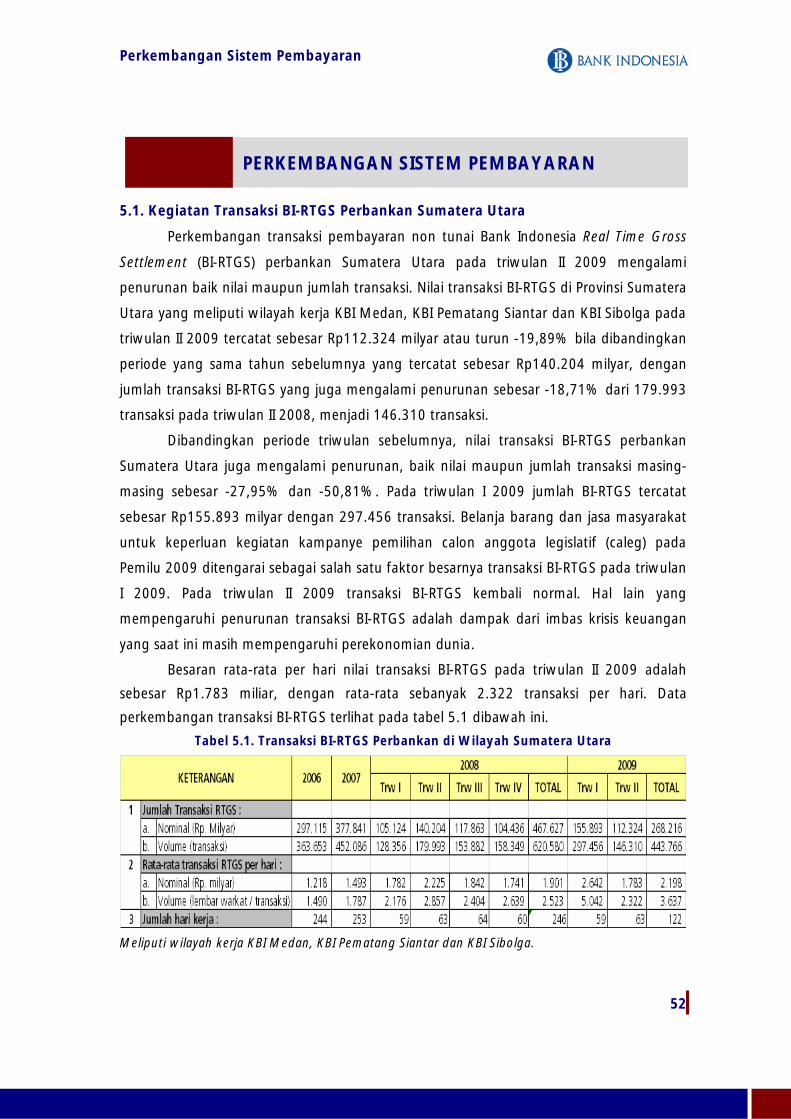

Perkembangan transaksi pembayaran non tunai Bank Indonesia RealTime Gross Settlement (BI-RTGS) perbankan Sumatera Utara padatriwulan II 2009 mengalami penurunan baik nilai maupun jumlahtransaksi. Nilai transaksi BI-RTGS di Provinsi Sumatera Utara yangmeliputi wilayah kerja KBI Medan, KBI Pematang Siantar dan KBISibolga pada triwulan II 2009 tercatat sebesar Rp.112.324 milyar

xii

RINGKASAN EKSEKUTIF

atau turun -19,89% bila dibanding periode yang sama tahunsebelumnya yang tercatat sebesar Rp.140.204 milyar, dengan jumlahtransaksi BI-RTGS yang juga mengalami penurunan sebesar -18,71%dari 179.993 transaksi pada triwulan II 2008, menjadi 146.310transaksi.

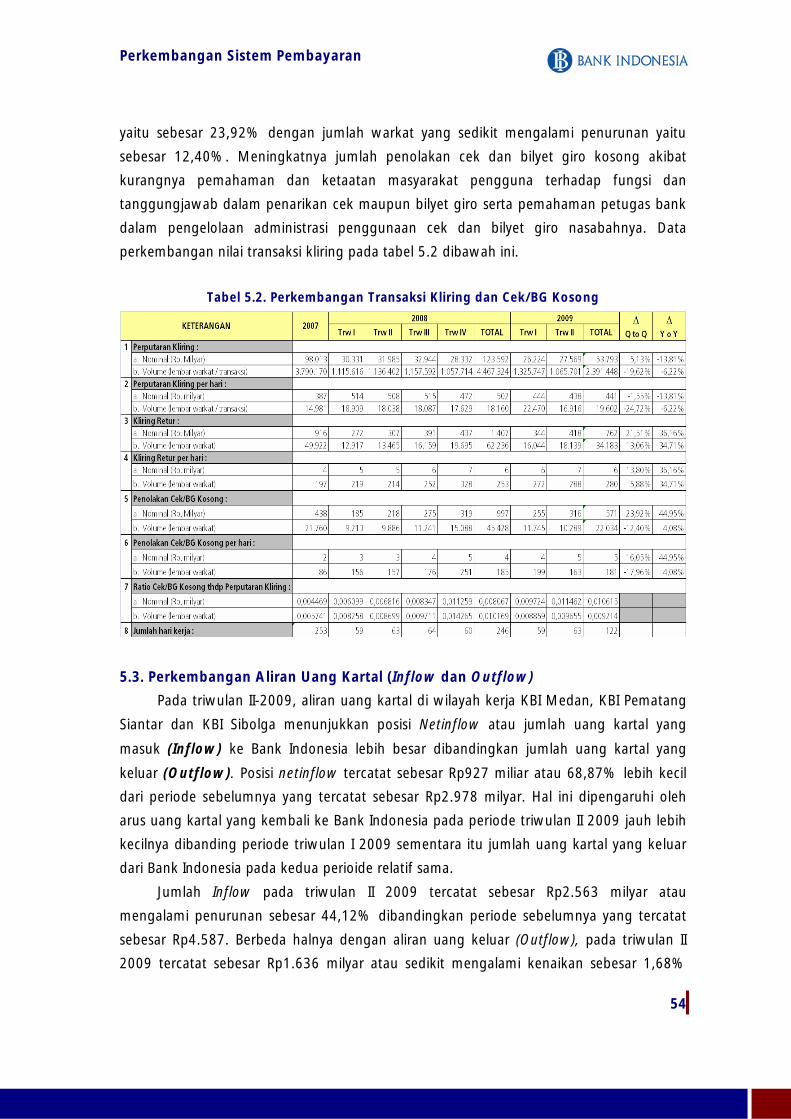

Aktivitas transaksi non tunai melalui transaksi kliring di wilayahperbankan Sumatera Utara pada triwulan II 2009 mengalamipenurunan baik nilai maupun jumlah transaksi. Nilai transaksi kliringdi Provinsi Sumatera Utara yang meliputi wilayah kerja KBI Medan,KBI Pematang Siantar dan KBI Sibolga pada triwulan II 2009 tercatatsebesar Rp.27.569 milyar atau turun -13,81% bila dibanding periodeyang sama tahun sebelumnya yang tercatat sebesar Rp.31.985milyar.

PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN KKKEEETTTEEENNNAAAGGGAAAKKKEEERRRJJJAAAAAANNN DDDAAANNN KKKEEESSSEEEJJJAAAHHHTTTEEERRRAAAAAANNN

Pada Februari 2009, jumlah angkatan kerja Sumatera Utara (Sumut)mencapai 6.322.414 jiwa, naik 227.612 jiwa dibandingkan Agustus2008 atau meningkat 391.522 jiwa dibandingkan bulan yang samatahun 2008.

Penyerapan tenaga kerja Sumut selama kurun waktu setahun(Februari 2008-Februari 2009) mengalami peningkatan. Jumlahpenduduk yang bekerja pada Februari meningkat 436.357 jiwa(266.144 perempuan dan 170.213 laki-laki). Peningkatan jumlahpenduduk yang bekerja disertai dengan penurunan jumlahpengangguran. Pada Februari 2009, jumlah pengangguran sebesar521.643 jiwa yang berarti menurun 32.896 jiwa dibandingkanAgustus 2008 atau menurun 44.835 jiwa dibandingkan Februari2008.

Tingkat Partisipasi Angkatan Kerja (TPAK) Sumut pada Februari 2009sebesar 69,98%, atau meningkat sebesar 2,54% dibandingkan TPAKpada Februari 2008. TPAK penduduk perempuan pada Februari 2009sebesar 57,26%, atau meningkat signifikan dibandingkan Februari2008 sebesar 3,96%, sedangkan TPAK penduduk laki-laki padaFebruari 2009 sebesar 83,06%, hanya meningkat sebesar 0,98%dibandingkan Februari 2008. Tingkat Pengangguran Terbuka (TPT)menurun dari 9,55% pada Februari 2008 menjadi 8,25% padaFebruari 2009. TPT penduduk perempuan pada Februari 2009sebesar 10,38% dan TPT penduduk laki-laki sebesar 6,74%. Jumlahpenganggur yang berada di perkotaan sebesar 56,50%, sisanyasebesar 43,50% berada di pedesaan.

PPPRRROOOSSSPPPEEEKKK PPPEEERRREEEKKKOOONNNOOOMMMIIIAAANNN

Perkiraan EkonomiPerekonomian Sumut triwulan III-2009, diperkirakan masih tumbuhpositif meskipun terdapat kecenderungan menurun. Hal ini dapatdikonfirmasi dari hasil SKDU, dimana pada triwulan III-2009

xiii

RINGKASAN EKSEKUTIF

diperkirakan indeks akan mencapai 27,62. Faktor internal yang masihmenjadi kendala yang berpotensi menurunkan angka pertumbuhanantara lain adalah masalah cuaca, yang dapat mempengaruhiproduksi beberap akomoditas, terutama pada tanaman perkebunan.Sebagaimana dirilis oleh Gabungan Pengusaha Karet Indonesia(Gapkindo), produksi karet diperkirakan akan mengalami penurunan.Penurunan ini disebabkan oleh dampak perubahan iklim sehinggaberpotensi menyebabkan munculnya dua kali musim gugur daun.Hal ini masih ditambah dengan adanya ancaman El Nino yangkemudian berubah menjadi La Nina dengan konsekuensi akanmerusaka musim tanam dan produksi berbagai komoditas pertanianlainnya, termasuk perikanan.

Di sisi lain, pada triwulan III-2009 terdapat hari raya keagamaan,sehingga diperkirakan permintaan dalam negeri juga akan banyakmeningkat. Peningkatan ini terutama untuk konsumsi bahanmakanan, makanan jadi, sandang dan peningkatan komunikasi sertatransportasi.

Pada triwulan III-2009, pertumbuhan ekonomi Sumut diproyeksikanakan tumbuh pada kisaran 4,35% - 4,50% (yoy). Denganperkembangan tersebut, laju pertumbuhan ekonomi Sumut padatahun 2009 diproyeksikan masih berada pada kisaran 5±1% (yoy).

Perkiraan Inflasi Daerah

Laju inflasi tahunan Sumut pada triwulan III diperkirakan cenderungmenurun seiring dengan makin stabilnya harga-harga kebutuhanpokok. Inflasi Sumut triwulan III-2009 diperkirakan berada padakisaran 2,5±1% (yoy). Penurunan laju inflasi tersebut terutama akibatpengaruh sejumlah komoditas penting seperti beras belummenunjukkan kenaikan harga yang berarti meskipun sudah melewatipuncak panen. Sementara itu, inflasi triwulanan diperkirakan sedikitmeningkat dibandingkan dengan triwulan sebelumnya, yakni darideflasi 0,18% (qtq) menjadi inflasi antara 0,50±1%. Peningkatanterutama akibat pengaruh musiman yaitu masa liburan sekolah,persiapan tahun ajaran baru dan hari raya keagamaan.

BAB I

Perkembangan EkonomiMakro Regional

1

Perkembangan Ekonomi Makro Regional

1.1. KONDISI UMUM

Memasuki pertengahan tahun 2009, perekonomian Sumatera Utara mengalami

pertumbuhan sebesar 4,74% (yoy). Pencapaian ini menunjukkan peningkatan

dibandingkan periode sebelumnya. Kondisi ini menunjukkan adanya harapan perbaikan

ekonomi (recovery) ke depan, terkait dengan situasi perekonomian global yang sudah

mulai mengalami proses pemulihan. Pada triwulan I-2009, perekonomian Sumut tumbuh

sebesar 4,67%. Sementara itu, pada triwulan yang sama tahun lalu (triwulan II-2008),

pertumbuhan tercatat sebesar 5,50%.

Perbaikan ekonomi yang pada awalnya diharapkan akan terjadi pada triwulan III atau IV

2009, nampaknya dapat tercapai lebih cepat. Meskipun demikian, berbagai tantangan

dan risiko eksternal masih cukup tinggi. Kondisi ini antara lain terkait dengan fluktuasi

harga komoditas ekspor, sehingga menambah resiko faktor ketidakjelasan dan

ketidakpastian usaha. Selain itu, kegiatan ekonomi di negara-negara maju dan negara-

negara tujuan utama ekspor Sumatera Utara juga belum pulih sepenuhnya sehingga

masih memberikan tekanan pada rendahnya permintaan ekspor. Serangkaian kondisi di

atas, masih menyisakan kerentanan pada sub sektor perkebunan, terutama pada

komoditas karet dan kelapa sawit, sebagai komoditas andalan ekspor Sumatera Utara.

Di sisi lain, harapan terang muncul dari masih baiknya pertumbuhan ekonomi beberapa

negara mitra dagang di kawasan Asia, seperti India dan Cina.

Dilihat dari faktor internal, perbaikan ekonomi terjadi karena masih baiknya permintaan

domestik yang berimbas pada terserapnya hasil produksi. Kapasitas utilisasi manufaktur

masih dapat dipertahankan pada level yang cukup baik, meskipun sempat terjadi

pengurangan pada beberapa periode sebelumnya. Laju inflasi juga terus membaik,

dengan sentimen penurunan yang cukup signifikan. Bahkan, terjadi tren deflasi selama

beberapa bulan terakhir. Di sisi lain, tidak terdapat faktor seasonal yang cukup berarti

dalam memberikan tekanan harga, sehingga pada triwulan II-2009, inflasi relatif

terkendali.

Dari sisi permintaan, pertumbuhan ekonomi Sumut didorong oleh konsumsi

pemerintah dan konsumsi rumah tangga yang masing-masing tumbuh sebesar 11,07%

BBBAAABBB 111 PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO RRREEEGGGIIIOOONNNAAALLL

2

Perkembangan Ekonomi Makro Regional

dan 9,91%. Selain itu, investasi juga masih tetap mengalami pertumbuhan meskipun

relatif rendah, yaitu sebesar 0,60%. Dilihat dari sisi penawaran, pertumbuhan

ekonomi tertinggi terjadi pada sektor keuangan dan jasa perusahaan yang mencapai

7,51%, sementara sektor pertanian sebagai sektor yang paling mendominasi pangsa

perekonomian Sumut, mampu tumbuh sebesar 2,80% mengalami penurunan

dibandingkan periode sebelumnya yang mencapai 4,08%. Sementara itu, sektor

industri pengolahan yang juga memiliki pangsa cukup tinggi, mengalami pertumbuhan

sebesar 4,78% lebih tinggi jika dibandingkan dengan triwulan sebelumnya sebesar

2,70%.

Grafik 1.1. Grafik 1.2.Laju Pertumbuhan Ekonomi Sumut Perkembangan Kegiatan Usaha

8.37 8.55

6.68

4.18

5.35 5.51

7.73

6.97

4.674.74

0

2

4

6

8

10

I II III IV I II III IV I II

2007 2008 2009

%

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II

2006 2007 2008 2009

%

Sumber : BPS Sumut & KBI Medan Sumber : Survei Kegiatan Dunia Usaha (SKDU), KBI Medan

Kegiatan konsumsi masih menjadi penggerak utama ekonomi, dengan pangsa sebesar

73,09%. Tingginya kontribusi tersebut, saat ini menjadi penopang utama pertumbuhan

ekonomi, di tengah masih lemahnya permintaan ekspor akibat faktor ekternal. Konsumsi

terutama berupa konsumsi rumah tangga yang porsinya mencapai 63,84%. Sementara

itu, konsumsi pemerintah relatif stabil pada kisaran 9%. Rendahnya laju inflasi selama

triwulan I-II 2009, diharapkan akan menjadi trigger peningkatan konsumsi, terutama

konsumsi rumah tangga. Hal ini menjadi salah satu pendorong utama perbaikan

ekonomi. Keyakinan konsumen yang relatif membaik, juga memberikan harapan bahwa

konsumsi berbagai barang tahan lama (durable goods) juga akan meningkat.

Meskipun lambat, investasi masih tetap tumbuh. Terkait dengan realisasi anggaran yang

masih rendah, pertumbuhan investasi pemerintah masih relatif tidak banyak mengalami

3

Perkembangan Ekonomi Makro Regional

perubahan yang berarti. Sesuai dengan siklus anggaran, seharusnya pada pertengahan

tahun realisasi investasi sudah mulai dikucurkan. Namun, nampaknya kebijakan

anggaran yang diambil masih belum banyak memberikan peluang bagi realisasi yang

lebih cepat. Masih terdapat hambatan struktural yang menyebabkan realisasi anggaran

terkendala dan tidak merata pada setiap triwulan. Kecenderungan penumpukan realisasi

pada semester II masih terus terjadi.

Dari sisi penawaran, seiring dengan peningkatan pertumbuhan sektor industri

pengolahan yang cukup signifikan, sektor jasa perusahaan sebagai pendukung, juga

mengalami pertumbuhan yang relatif baik. Sub sektor bank dan lembaga keuangan

lainnya mengalami pertumbuhan tertinggi, diikuti oleh sub sektor jasa perusahaan.

Sektor jasa-jasa juga masih mengalami pertumbuhan yang cukup tinggi, terutama

didorong oleh sub sektor jasa pemerintahan. Pengeluaran Pemilu dan stimulus fiskal

yang lebih besar dikucurkan, telah memberikan dampak yang relatif baik terhadap

pertumbuhan sub sektor ini, meskipun pertumbuhannya tidak setinggi triwulan

sebelumnya. Sektor perdagangan hotel dan restoran juga mengalami pertumbuhan yang

relatif baik, meningkat dibandingkan triwulan sebelumnya.

Tabel 1.1. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%)

Sumber : BPS Sumut dan KBI Medan

1.2. SISI PERMINTAAN

Perekonomian Sumut pada triwulan II-2009 tumbuh sebesar 4,74%, meningkat

dibandingkan dengan triwulan sebelumnya (4,67%). Sumber pertumbuhan ekonomi

berasal dari peningkatan konsumsi dan investasi. Kegiatan ekspor impor juga

memberikan pengaruh bagi peningkatan pertumbuhan.

4

Perkembangan Ekonomi Makro Regional

Tabel I.2. Pertumbuhan Ekonomi Sumut (% yoy)

Sumber : BPS Sumut dan KBI Medan

1. Konsumsi

Pada triwulan II-2009 konsumsi Sumut tumbuh 10,06%, relatif tidak jauh berbeda

dibandingkan dengan triwulan sebelumnya 10,24%. Penurunan daya beli dan ekpektasi

konsumsi yang sempat dialami oleh konsumen akibat sentimen gejolak keuangan global,

terjawab dengan peningkatan pasokan barang dan jasa yang memadai. Bahkan terjadi

berbagai skema penurunan harga yang berimbas pada terjaganya tingkat konsumsi

masyarakat. Efek ini juga terlihat dari tren deflasi yang terjadi pada beberapa bulan

belakangan selama semester I-2009. Saat ini, keyakinan konsumen juga terus menguat

dan telah berada pada level optimis. Indeks untuk konsumsi barang-barang tahan lama,

yang biasanya selalu sangat rendah, kali ini menunjukkan adanya peningkatan yang

cukup berarti. Pembiayaan konsumsi yang diperoleh dalam bentuk kredit dari bank juga

sedikit mengalami peningkatan dibandingkan triwulan lalu.

Salah satu indikator konsumsi yang cukup menggembirakan adalah, Indeks keyakinan

konsumen telah berada pada level yang optimis (nilai indeks di atas 100), sejak awal

triwulan II-2009. Indeks ini terakhir kali berada pada level optimis pada bulan Mei 2007.

Selama tiga bulan berturut-turut, nilai indeks adalah 102,83 di bulan April, 104,29 di

bulan Mei dan 109,79 di bulan Juni.

Optimisme konsumen terutama didorong oleh keyakinan akan peningkatan penghasilan,

perbaikan kondisi ekonomi dan ketersediaan lapangan kerja di masa mendatang yang

akan semakin memadai. Keberhasilan Pemilu legislatif yang relatif aman dan tidak

menimbulkan dampak sosial luas, juga menjadi pemicu peningkatan keyakinan

konsumen terhadap kondisi ekonomi yang semakin kondusif. Sementara 2 (dua)

indikator lain yang masih berada pada level pesimis adalah ketepatan waktu pembelian

5

Perkembangan Ekonomi Makro Regional

barang tahan lama dan ketersediaan lapangan kerja saat ini. Meskipun demikian, kedua

indikator tersebut relatif membaik dibandingkan periode sebelumnya.

Grafik 1.3. Indeks Keyakinan Konsumen Grafik 1.4. Komponen Indeks KeyakinanSaat Ini

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009

0

50

100

150

200

250

2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009Penghasilan saat ini Pembelian brg tahan lama

Sumber : Survei Konsumen, KBI Medan

Sementara itu, indeks ekspektasi konsumen maupun indeks kondisi perekonomian

menunjukkan peningkatan dibandingkan dengan posisi triwulan sebelumnya. Semenjak

akhir Desember 2008 hingga Juni 2009, keyakinan konsumen akan kondisi

perekonomian terkini menunjukkan optimisme yang kian menguat. Di tengah kondisi

perekonomian global yang masih belum sepenuhnya pulih, kedua indikator ini menjadi

kabar gembira yang diharapkan akan berimbas pada peningkatan perilaku konsumsi dan

perbaikan daya beli masyarakat.

Grafik 1.5. Komponen Indeks Ekspektasi Grafik 1.6. Pertumbuhan Penjualan Elektronik

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009Ekspektasi penghasilan Ekspektasi kondisi perekonomian

-40

-20

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2007 2008 2009

Rp Juta

0

50

100

150

200

250

300%

Pertumbuhan (yoy)

Penjualan Elektronik Pertumbuhan (yoy)

Sumber : Survei Konsumen, KBI Medan Sumber : Survei Penjualan Eceran, KBI Medan

Meskipun masih berada pada level pesimis, konsumsi barang tahan lama (durable goods)

seperti elektronik masih menunjukkan pertumbuhan pada triwulan laporan. Hal ini

diindikasikan oleh perkembangan penjualan elektronik di Sumut yang mulai meningkat

6

Perkembangan Ekonomi Makro Regional

setelah mengalami penurunan pada Agustus 2008. Meskipun perkiraan penjualan

elektronik pada bulan Juni 2009 mengalami penurunan dibandingkan dengan bulan Juni

2008, namun terdapat kecenderungan menguat sejak Februari 2009.

Grafik I.7. Pertumbuhan Penjualan BBM Grafik I.8. Penjualan Makanan&Tembakau

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009

%

0

1000

2000

3000

4000

5000

6000

7000

Rp juta

Pertumbuhan (yoy) Penjualan BBM

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2007 2008 2009

Rp juta

-20

0

20

40

60

80

100

120

140%

Penjualan Makanan dan Tembakau Pertumbuhan (yoy)

Sumber : Survei Penjualan Eceran, KBI Medan

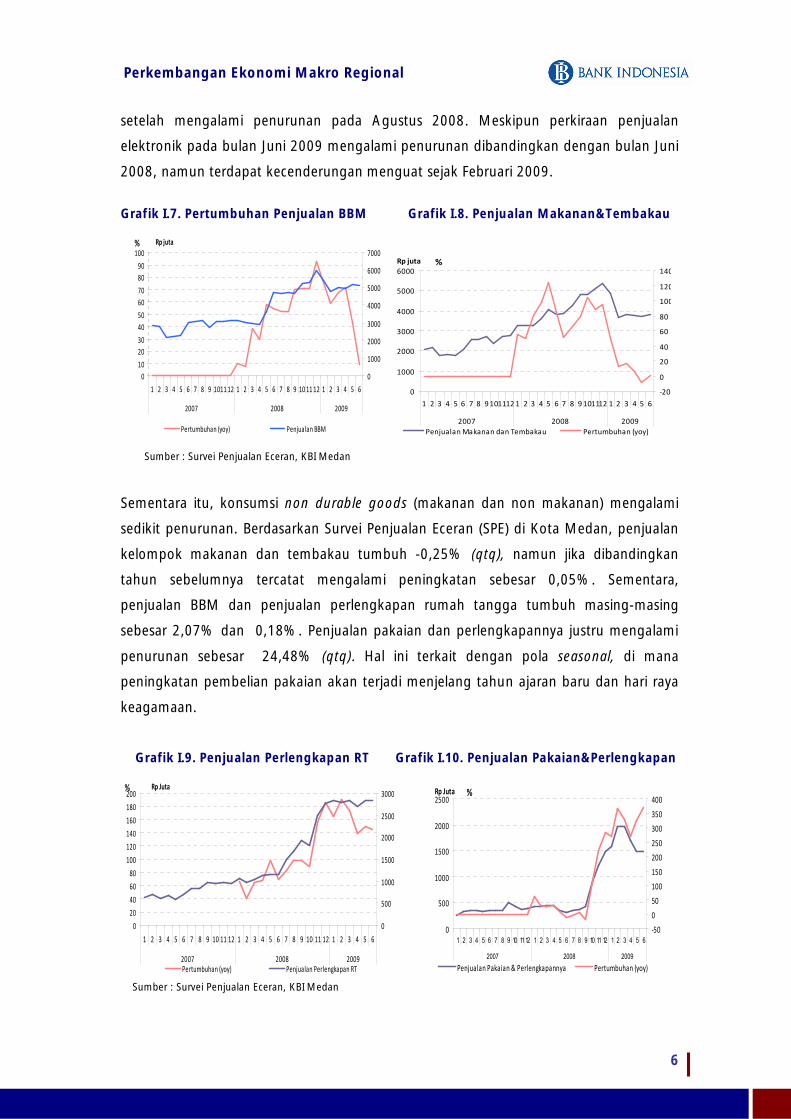

Sementara itu, konsumsi non durable goods (makanan dan non makanan) mengalami

sedikit penurunan. Berdasarkan Survei Penjualan Eceran (SPE) di Kota Medan, penjualan

kelompok makanan dan tembakau tumbuh -0,25% (qtq), namun jika dibandingkan

tahun sebelumnya tercatat mengalami peningkatan sebesar 0,05%. Sementara,

penjualan BBM dan penjualan perlengkapan rumah tangga tumbuh masing-masing

sebesar 2,07% dan 0,18%. Penjualan pakaian dan perlengkapannya justru mengalami

penurunan sebesar 24,48% (qtq). Hal ini terkait dengan pola seasonal, di mana

peningkatan pembelian pakaian akan terjadi menjelang tahun ajaran baru dan hari raya

keagamaan.

Grafik I.9. Penjualan Perlengkapan RT Grafik I.10. Penjualan Pakaian&Perlengkapan

0

20

40

60

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009

%

0

500

1000

1500

2000

2500

3000Rp Juta

Pertumbuhan (yoy) Penjualan Perlengkapan RT

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2007 2008 2009

Rp Juta

-50

0

50

100

150

200

250

300

350

400%

Penjualan Pakaian & Perlengkapannya Pertumbuhan (yoy)

Sumber : Survei Penjualan Eceran, KBI Medan

7

Perkembangan Ekonomi Makro Regional

Dari sisi sumber pembiayaan yang berasal dari bank umum di Sumut, penyaluran kredit

baru untuk jenis penggunaan konsumsi pada triwulan II-2009 mencapai Rp893,46 miliar,

atau turun sekitar 29,97% dibandingkan periode yang sama tahun sebelumnya.

Meskipun demikian, nilai outstanding kredit konsumsi tetap meningkat, saat ini tercatat

sebesar Rp17,14 triliun.

Grafik I.11. Posisi Penyaluran Kredit Konsumsi Grafik I.12. Penyaluran Kredit Baru untukoleh Bank Umum di Sumut konsumsi oleh Bank Umum di Sumut

02468

1012141618

I II III IV I II III IV I II

2007 2008 2009

Rp Triliun

-

10.00

20.00

30.00

40.00

50.00%

posisi kreditpertumbuhan (yoy)

-60

-40

-20

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II

2006 2007 2008 2009

Rp Miliar

0

200

400

600

800

1,000

1,200

1,400%

jumlah kredit

pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI Medan

2. Investasi

Total investasi pada triwulan II-2009 tumbuh 0,60% (yoy), lebih rendah dibandingkan

dengan triwulan I-2009 sebesar 6,48% (yoy). Berdasarkan data dari Badan Promosi dan

Penanaman Modal (BKPM), realisasi investasi dalam bentuk Penanaman Modal Asing

(PMA) sebesar USD127,3 juta dan Penanaman Modal Dalam Negeri (PMDN) sebesar

Rp382,7 milyar. Sementara, pada triwulan laporan (data sampai dengan Februari)

realisasi PMA tercatat sebesar USD1,8 juta dan PMDN sebesar Rp14,4 milyar.

Rencana diterapkannya layanan terpadu satu pintu diharapkan akan menjadi daya tarik

tersendiri sekaligus meningkatkan daya saing Sumut dalam menggaet investasi, baik

domestik maupun asing. Selama ini, telah banyak keluahan yang timbul akibat prosedur

yang cenderung berbelit dan membutuhkan waktu serta biaya yang tidak sedikit dalam

pengurusan investasi.

8

Perkembangan Ekonomi Makro Regional

Grafik I.13. Pengadaan Semen di Sumut Grafik I.14. Penjualan Bahan Konstruksi

-10

-5

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2007 2008 2009

%

0.0

50.0

100.0

150.0

200.0

250.0Ribu Ton

Pengadaan Semen (kanan) Pertumbuhan (yoy)

-20

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2007 2008 2009

Rp Juta

0

200

400

600

800

1000

1200%

Penjualan Bahan Konstruksi

Pertumbuhan (yoy)

Sumber : Asosiasi Semen Indonesia Sumber : Survei Penjualan Eceran, KBI Medan

Investasi pada sektor bangunan terlihat mengalami peningkatan, antara lain tercermin

pada penjualan semen di Sumut selama triwulan II-2009 yang mencapai 591 ribu ton,

atau meningkat 7,93% (qtq). Hal tersebut juga terkonfirmasi melalui Survei Penjualan

Eceran, di mana indeks penjualan bahan konstruksi mengalami peningkatan. Faktor yang

menyebabkan peningkatan penjualan semen antara lain adalah makin tingginya kegiatan

konstruksi dan properti di pertengahan tahun. Realisasi belanja pembangunan yang

dianggarkan oleh pemerintah juga mengalami peningkatan, sehingga mulai memberikan

pengaruh terhadap peningkatan permintaan bahan-bahan konstruksi.

Grafik I.15. Posisi Penyaluran Kredit Investasioleh Bank Umum di Sumut

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II

2007 2008 2009

Rp Triliun

-

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00%

posisi kredit

pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI Medan

9

Perkembangan Ekonomi Makro Regional

Sementara itu, investasi yang saat ini menjadi perhatian Pemerintah Sumut ialah

pembangunan bandara sekaligus jalan tol Kualanamu yang diharapkan dapat

diselesaikan secara tepat waktu pada pertengahan 2010. Investasi lain yang sedang

dilirik adalah pembangunan pembangkit listrik guna mengatasi defisit daya yang masih

terus terjadi.

3. Ekspor – Impor

Perlambatan laju perekonomian dunia, berimbas antara lain terhadap laju perdagangan

internasional. Penurunan daya beli masyarakat negara-negara maju, menjadi salah satu

faktor utama yang mempengaruhi pola ekspor impor negara-negara berkembang,

sebagaimana Indonesia. Penurunan daya beli tersebut, juga berimbas pada permintaan

komoditas asal Sumut.

Pada tahun 2008, nilai ekspor Sumut mampu tumbuh 31,51%, namun pada triwulan II-

2009 diperkirakan mengalami kontraksi sampai dengan -31,76% (yoy). Pencapaian

tersebut membaik dibandingkan triwulan I-2009 sebesar -46,14%. Di sisi lain, volume

ekspor triwulan II-2009 justru mengalami peningkatan sebesar 14,54% (yoy) dari 1,19

ribu ton menjadi 1,36 ribu ton. Memperhatikan kondisi tersebut, kinerja ekspor Sumut

dapat dinilai relatif membaik meskipun masih terkendala oleh harga berbagai komoditas

yang sangat fluktuatif yang berdampak pada nilai ekspor.

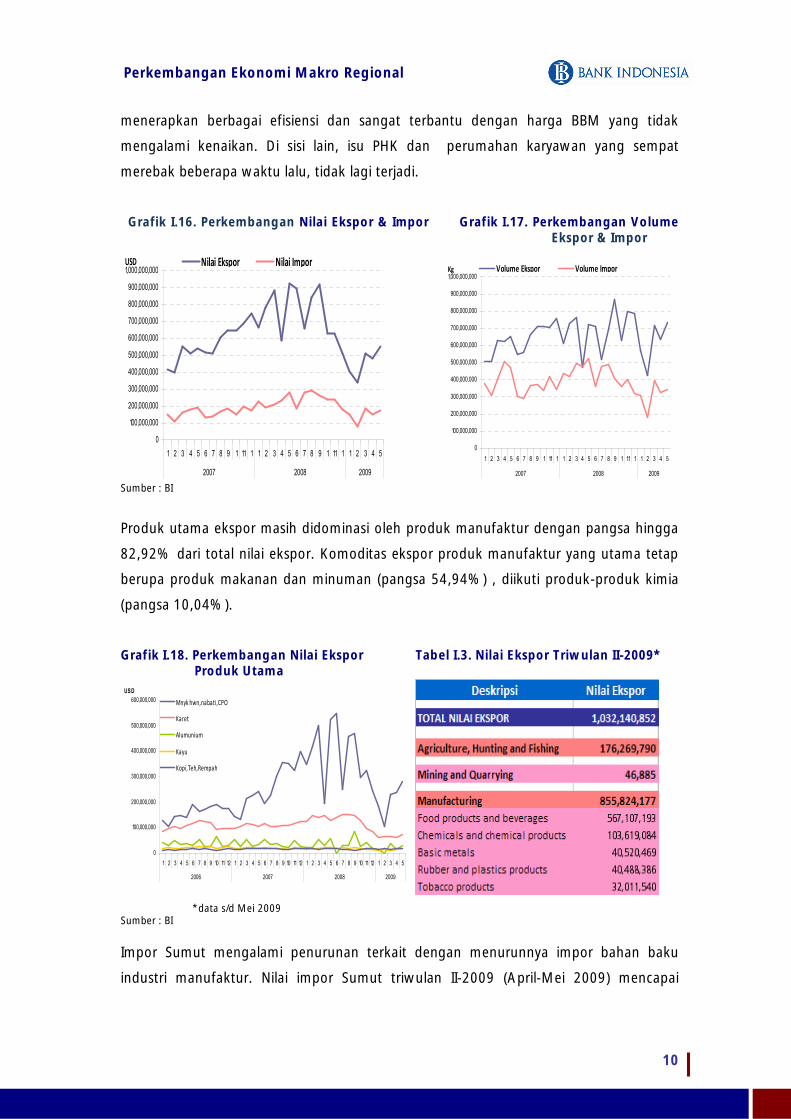

Sebagaimana periode-periode sebelumnya, ekspor terbesar disumbangkan oleh produk

minyak hewan, nabati dan Crude Palm Oil (CPO), dengan nilai mencapai USD518,96 juta

(50,28% dari total ekspor), diikuti oleh ekspor karet yang mencapai USD139,53 juta atau

13,52% dari total ekspor. Komoditas lainnya seperti kelompok aluminium, kelompok

kopi, teh dan rempah serta kelompok kayu masing-masing memberikan sumbangan

sebesar 3,96%, 3,26% dan 3,01% terhadap total nilai ekspor Sumut.

Mulai membaiknya kinerja ekspor, meskipun masih lebih lambat dibandingkan kinerja

tahun lalu, disebabkan oleh melambatnya pertumbuhan ekonomi dunia yang masih

belum sepenuhnya pulih. Salah satu produk yang masih mengalami tekanan cukup besar

adalah produk-produk manufaktur. Meskipun kapasitas utilisasi semakin ditingkatkan,

namun belum mencapai maksimum. Kendala permintaan yang belum sepenuhnya

normal, harga bahan baku impor dan persaingan usaha merupakan rangkaian kendala

yang dominan dihadapi. Menyikapi hal tersebut maka industri manufaktur telah

10

Perkembangan Ekonomi Makro Regional

menerapkan berbagai efisiensi dan sangat terbantu dengan harga BBM yang tidak

mengalami kenaikan. Di sisi lain, isu PHK dan perumahan karyawan yang sempat

merebak beberapa waktu lalu, tidak lagi terjadi.

Grafik I.16. Perkembangan Nilai Ekspor & Impor Grafik I.17. Perkembangan VolumeEkspor & Impor

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

900,000,000

1,000,000,000

1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5

2007 2008 2009

USD Nilai Ekspor Nilai Impor

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

900,000,000

1,000,000,000

1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5 6 7 8 9 1 11 1 1 2 3 4 5

2007 2008 2009

Kg Volume Ekspor Volume Impor

Sumber : BI

Produk utama ekspor masih didominasi oleh produk manufaktur dengan pangsa hingga

82,92% dari total nilai ekspor. Komoditas ekspor produk manufaktur yang utama tetap

berupa produk makanan dan minuman (pangsa 54,94%) , diikuti produk-produk kimia

(pangsa 10,04%).

Grafik I.18. Perkembangan Nilai Ekspor Tabel I.3. Nilai Ekspor Triwulan II-2009*Produk Utama

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2006 2007 2008 2009

USD

Mnyk hwn,nabati,CPO

Karet

Alumunium

Kayu

Kopi,Teh,Rempah

*data s/d Mei 2009Sumber : BI

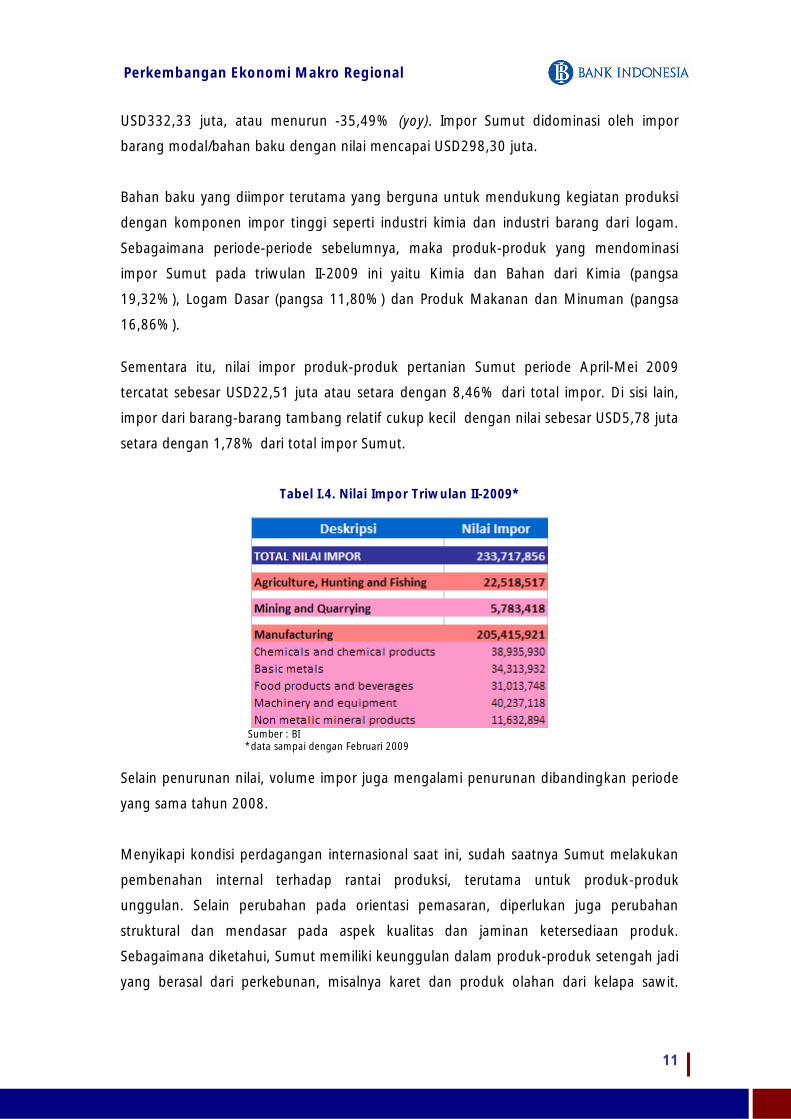

Impor Sumut mengalami penurunan terkait dengan menurunnya impor bahan baku

industri manufaktur. Nilai impor Sumut triwulan II-2009 (April-Mei 2009) mencapai

11

Perkembangan Ekonomi Makro Regional

USD332,33 juta, atau menurun -35,49% (yoy). Impor Sumut didominasi oleh impor

barang modal/bahan baku dengan nilai mencapai USD298,30 juta.

Bahan baku yang diimpor terutama yang berguna untuk mendukung kegiatan produksi

dengan komponen impor tinggi seperti industri kimia dan industri barang dari logam.

Sebagaimana periode-periode sebelumnya, maka produk-produk yang mendominasi

impor Sumut pada triwulan II-2009 ini yaitu Kimia dan Bahan dari Kimia (pangsa

19,32%), Logam Dasar (pangsa 11,80%) dan Produk Makanan dan Minuman (pangsa

16,86%).

Sementara itu, nilai impor produk-produk pertanian Sumut periode April-Mei 2009

tercatat sebesar USD22,51 juta atau setara dengan 8,46% dari total impor. Di sisi lain,

impor dari barang-barang tambang relatif cukup kecil dengan nilai sebesar USD5,78 juta

setara dengan 1,78% dari total impor Sumut.

Tabel I.4. Nilai Impor Triwulan II-2009*

Sumber : BI*data sampai dengan Februari 2009

Selain penurunan nilai, volume impor juga mengalami penurunan dibandingkan periode

yang sama tahun 2008.

Menyikapi kondisi perdagangan internasional saat ini, sudah saatnya Sumut melakukan

pembenahan internal terhadap rantai produksi, terutama untuk produk-produk

unggulan. Selain perubahan pada orientasi pemasaran, diperlukan juga perubahan

struktural dan mendasar pada aspek kualitas dan jaminan ketersediaan produk.

Sebagaimana diketahui, Sumut memiliki keunggulan dalam produk-produk setengah jadi

yang berasal dari perkebunan, misalnya karet dan produk olahan dari kelapa sawit.

12

Perkembangan Ekonomi Makro Regional

Untuk itu, perlu dilakukan upaya peningkatan nilai tambah dengan melakukan

peningkatan standar produk dan pengolahan lebih lanjut menjadi barang jadi.

Ancaman persaingan dari kawasan regional semakin menguat, misalnya pada produk

kelapa sawit, di mana saat ini Malaysia dan Vietnam juga tengah gencar melakukan

pengembangan komoditas kelapa sawit. Jika tidak dilakukan program pengembangan

perkebunan terpadu maka daya saing produk sawit asal Sumut akan menurun dan kalah

bersaing dengan produk-produk negara tetangga tersebut. Pengembangan dapat

dilakukan dalam skema revitalisasi perkebunan (revbun) yang diharapkan akan

berdampak luas pada peremajaan tanaman dan perbaikan struktur bisnis.

Meskipun dengan kecenderungan penurunan baik pada komponen ekspor maupun

impor, neraca perdagangan (trade balance) Sumut masih berada dalam kondisi surplus.

Nilai neraca perdagangan pada Maret 2009 tercatat sebesar USD324,4 juta, sementara

pada Mei 2009 tercatat sebesar USD375,50 juta.

Grafik I.19. Volume Muat Barang di Grafik I.20. Neraca Perdagangan SumutPelabuhan Belawan

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Feb Mar Apr May

2008 2009

0

20,000

40,000

60,000

80,000

100,000

120,000

Bongkar Muat (Axis kanan)

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2007 2008 2009

Juta USD

Sumber : BPS Sumut dan BI

1.3. SISI PENAWARAN

Perekonomian Sumut triwulan II-2009 pada sisi penawaran masih didominasi oleh tiga

sektor non primer yaitu sektor jasa keuangan, sektor jasa-jasa, sektor pengangkutan dan

komunikasi yang masing-masing tumbuh 7,51%, 6,40% dan 5,56 % (yoy). Sementara

itu, sektor dengan pangsa tertinggi yaitu sektor pertanian pada triwulan laporan

menunjukkan penurunan pertumbuhan menjadi sebesar 2,80% (yoy).

13

Perkembangan Ekonomi Makro Regional

Sektor lainnya tumbuh cukup variatif, seperti sektor perdagangan, hotel dan restoran

yang tumbuh sebesar 6,14%, sektor Listrik Gas dan Air (LGA) tumbuh 5,28% serta

sektor industri pengolahan tumbuh sebesar 4,78%. Sejalan dengan sektor

pertambangan dan penggalian yang terkontraksi, pertumbuhan sub sektor industri

migas juga mengalami kontraksi sebesar -1,82%. Sementara sub sektor industri non

migas masih mampu tumbuh sebesar 4,81%. Dari sub sektor industri non migas,

pertumbuhan masih bersumber dari pertumbuhan industri kertas dan barang cetakan,

terkait dengan pelaksanaan kampanye dan Pemilu 2009. Industri tekstil dan sablon juga

mengalami peningkatan yang diakibatkan oleh kegiatan tersebut.

Sementara itu, sektor yang mengalami pertumbuhan negatif adalah sektor

pertambangan dan penggalian, yaitu sebesar -1,74%. Penyebab utamanya adalah

penurunan pada sub sektor minyak dan gas bumi.

1. Sektor Pertanian

Pertumbuhan sektor pertanian mengalami perlambatan, yaitu menjadi 2,80%, setelah

pada periode sebelumnya mencapai 4,08%. Sebagaimana triwulan sebelumnya, kinerja

sub sektor peternakan masih yang tertinggi, dengan pertumbuhan mencapai 6,23%.

Sementara itu, subsektor perkebunan juga mengalami pertumbuhan meskipun hanya

sebesar 1,48%.Harga jual tandan buah segar (TBS) kelapa sawit dan karet mentah yang

masih cukup fluktuatif menyebabkan sub sektor ini masih belum mampu menunjukkan

pertumbuhan yang optimal.

Di sub sektor tanaman bahan makanan, berakhirnya masa panen raya padi

menyebabkan pertumbuhan secara triwulanan terkontraksi -12,38%. Meskipun

demikian, jika dibandingkan dengan periode yang sama tahun sebelumnya, sub sektor

ini masih mampu tumbuh sebesar 2,34%. Masih tingginya curah hujan di Sumut

berakibat pada bergesernya musim tanam serta meningkatnya serangan berbagai hama

penyakit.

Meningkatnya pertumbuhan sektor pertanian pada triwulan II-2009, mulai diikuti

dengan peningkatan tingkat kesejahteraan petani, yang tercermin dalam nilai tukar

petani (NTP). NTP digunakan sebagai salah satu pendekatan mengukur kesejahteraan

14

Perkembangan Ekonomi Makro Regional

petani. NTP pada bulan Mei 2009 tercatat sebesar 100,96 yang merupakan pencapaian

tertinggi sepanjang tahun 2009.

Grafik I.21. Nilai Tukar Petani Sumut

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2007 2008 2009

%

85

90

95

100

105

110Nilai Tukar Petani (axis kanan)

Pertumbuhan (yoy)

Sumber : BPS, Sumut

Berdasarkan sub kelompoknya, NTP pada pertanian hortikultura masih merupakan yang

tertinggi yaitu sebesar 109,70 diikuti perikanan sebesar 102,71 serta perkebunan rakyat

sebesar 101,98. Sementara, sub sektor lainnya masih berada di bawah 100, seperti

tanaman pangan (97,21) dan peternakan (99,48).

Berdasarkan Angka Ramalan (ARAM) II 2009, produktivitas padi diperkirakan akan

mengalami kenaikan dari 4,46 ton per hektar menjadi 4,48 ton per hektar. Di sisi lain,

luas lahan pertanian padi juga mengalami peningkatan dari 748 ribu hektar menjadi 772

ribu hektar. Di seluruh wilayah Sumatera, lahan pertanian di Sumut adalah yang terluas,

mencapai 22,39% dari total lahan. Dengan peningkatan luas lahan sekaligus

produktivitas hasil tanaman, maka pada tahun 2009 diperkirakan produksi tanaman padi

Sumut akan mencapai 3,46 juta ton atau mengalami peningkatan sebesar 3,71%

dibandingkan tahun 2008. Angka ini sama dengan angka pertumbuhan nasional yang

diperkirakan sebesar 3,71%.

Meningkatnya produksi beras tahun 2009, akan menjadikan jaminan adanya surplus

beras di Sumut, mengingat kebutuhan seluruh penduduk Sumut diperkirakan hanya

sebesar 1,78 juta ton (dengan asumsi kebutuhan 136,74 kg/kapita/tahun).

15

Perkembangan Ekonomi Makro Regional

Tabel I.5. Produk dan Produktivitas Padi Sumut

2009 : Angka Ramalan II

Sumber : BPS

Pertumbuhan sektor pertanian juga sejalan dengan penyaluran kredit perbankan ke

sektor ini yang meningkat 7,37% (yoy). Nilai kredit ke sektor pertanian mencapai Rp9,76

triliun, lebih rendah dibandingkan periode yang sama tahun lalu sebesar Rp9,09 triliun.

Grafik I.22. Penyaluran Kredit oleh Bank Umum di Sumutke Sektor Pertanian

-20

-10

0

10

20

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II

2006 2007 2008 2009

%

0

2

4

6

8

10

12Rp Triliunposisi kredit pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI Medan

2. Sektor Industri Pengolahan

Pada triwulan II-2009, sektor industri tumbuh 4,78% (yoy), meningkat dibandingkan

dengan triwulan I-2009 (2,70%). Beberapa faktor yang diyakini berpengaruh terhadap

peningkatan pertumbuhan di sektor industri, antara lain adalah mulai membaiknya

perekonomian internasional, yang berimbas pada peningkatan permintaan produk

industri dan manufaktur Sumut. Situasi dalam negeri juga tidak seburuk yang diprediksi

sebelumnya, bahkan telah nampak adanya perbaikan pertumbuhan yang cukup

signifikan.

Meskipun kapasitas utilisasi belum mencapai 100%, namun tanda-tanda perbaikan

ekonomi terus berlanjut. Bahkan, pada beberapa industri telah merencanakan untuk

16

Perkembangan Ekonomi Makro Regional

menambah investasi berupa mesin dan peralatan guna meningkatkan kapasitas

produksinya. Nuansa ini jelas sangat berbeda dibandingkan dengan triwulan IV-2008

maupun triwulan I-2009, di mana sebagian industri justru berencana untuk melakukan

pengurangan karyawan, meskipun tidak secara masif.

Pertumbuhan pada sektor industri terutama disumbangkan oleh sub sektor industri non

migas, yang mencapai 4,81%, sementara indutri migas justru terkontraksi sebesar

1,82%. Kontraksi ini sejalan dengan pertumbuhan sektor pertambangan dan penggalian

yang juga terkontraksi. Pemilu Legislatif dan persiapan Pemilu Presiden 2009, telah

memberikan efek meningkatnya permintaan barang-barang cetakan dan tekstil, seperti

pamflet, poster, baliho, kaos dan lain-lain. Industri kertas dan barang cetakan, serta

industri tekstil menjadi penyumbang terbesar pertumbuhan sub sektor industri non

migas.

Grafik I.23. Penyaluran Kredit oleh Bank Umum di Sumutke Sektor Industri Pengolahan

0

2

4

6

8

10

12

14

16

18

20

I II III IV I II III IV I II III IV I II

2006 2007 2008 2009

Rp Triliun

-10

0

10

20

30

40

50%

posisi kredit

pertumbuhan (yoy)

Sumber : Laporan Bulanan Bank Umum (LBU), KBI Medan

Meskipun sektor industri pengolahan mengalami pertumbuhan yang cukup baik, namun

pada posisi triwulan II-2009, kredit bagi sektor industri pengolahan justru mengalami

penurunan dibandingkan triwulan sebeklumnya, dari Rp17,08 triliun menjadi Rp16,08

triliun. Penurunan ini, diyakini hanya bersifat sementara, mengingat beberapa industri

masih mengutamakan konsolidasi berupa pembenahan internal dan efisiensi produksi,

guna mencapai efisiensi. Ekspansi usaha masih bersifat terbatas dan penggunaan

sumberdaya dan bahan baku cadangan lebih diutamakan.

17

Perkembangan Ekonomi Makro Regional

3. Sektor Perdagangan, Hotel dan Restoran

Meskipun secara triwulanan sektor PHR pada triwulan II-2009 diperkirakan mengalami

kontraksi sebesar 0,90% (qtq), namun secara tahunan sektor ini mampu tumbuh

sebesar 6,14% (yoy). Pertumbuhan tertinggi dicapai oleh sub sektor restoran yang

mencapai 12,67%. Sementara sub sektor hotel mencapai 7,76% diikuti sub sektor

perdagangan 5,40%. Maraknya pembukaan restoran-restoran baru dan wisata kuliner,

menjadi pemicu pertumbuhan sub sektor hotel melesat dibandingkan sub sektor lainnya.

Fenomena ini telah terjadi sejak akhir tahun 2008, bahkan pada triwulan I-2009 pun, sub

sektor restoran mengalami pertumbuhan sebesar 11,50% (yoy).

Tingkat hunian hotel rata-rata (hotel bintang) di Sumut selama bulan April-Juni 2009

berkisar antara 31,77% - 39,65%. Menurunnya tingkat hunian, disebabkan faktor

musiman, di mana tidak terdapat hari raya keagamaan yang cenderung akan

meningkatkan tingkat hunian hotel. Diperkirakan mulai triwulan III sampai dengan

triwulan IV, tingkat hunian akan kembali membaik, seiring dengan kegiatan-kegiatan

pertemuan, konvensi maupun eksibisi yang akan kembali marak. Selain itu, tingkat

persaingan antar hotel yang semakin ketat juga menyebabkan tingkat hunian untuk

sementara akan menurun.

Pertumbuhan sub sektor perdagangan dan eceran sebesar 5,40%, mengalami

peningkatan dibandingkan periode sebelumnya sebesar 4,12%. Hasil Survei Penjualan

eceran (SPE) menunjukkan bahwa pada triwulan II-2009 penjualan pedagang besar dan

eceran meningkat sekitar 36,27% (yoy) atau mencapai Rp48,65 miliar.

Tabel I.6. Tingkat Penghunian Kamar Hoteldi Sumut (%)

Sumber : BPS, Sumut

18

Perkembangan Ekonomi Makro Regional

Grafik I.24. Nilai Penjualan Pedagang Besar Grafik I.25. Penyaluran Kredit olehdan Eceran Bank Umum di Sumut ke Sektor PHR

0

5,000

10,000

15,000

20,000

25,000

5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2007 2008 2009

Rp Juta

0

20

40

60

80

100

120%

Penjualan Pedagang Besar & Eceran

Pertumbuhan (% yoy)

0

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV I II

2006 2007 2008 2009

%

0

2

4

6

8

10

12

14

16

18Rp Triliun

posisi kredit pertumbuhan (yoy)

Sumber : Survei Penjualan Eceran, KBI Medan Sumber : Laporan Bulanan Bank Umum (LBU), KBI Medan

Dari sisi pembiayaan, penyaluran kredit ke sektor perdagangan, hotel, dan restoran

tumbuh 18,89% (yoy), masih lebih rendah jika dibandingkan pertumbuhan pada

triwulan I-2009 dan triwulan IV-2008 yang masing-masing sebesar 34,12% dan

39,80%. Posisi kredit bank umum di Sumut ke sektor perdagangan, hotel, dan restoran

pada Juni 2009 mencapai Rp16,87 triliun yang didominasi oleh kredit ke subsektor

perdagangan eceran.

Tabel I.7. Perkembangan Arus Barang di Pelabuhan Belawan (Ton)

Sumber : BPS Sumut

4. Sektor Keuangan

Pada triwulan II-2009, sektor keuangan mengalami pertumbuhan sebesar 7,51% (yoy),

meningkat dibandingkan dengan triwulan I-2009 (6,70%). Beberapa faktor yang

mempengaruhi peningkatan di sektor ini adalah kegiatan usaha sektor riil yang kian

dinamis serta meningkatnya nilai tambah sektor keuangan karena peningkatan

pendapatan kotor (gross output). Di sisi lain, fungsi intermediasi perbankan relatif juga

19

Perkembangan Ekonomi Makro Regional

membaik, sekaligus diikuti dengan penurunan kredit bermasalah (Non Performing

Loans/NPL ).

Tabel I.8. Perkembangan Kegiatan Bank

2009

I II III IV I*

DPK Rp Triliun 72.08 75.72 77.97 84.29 87.08

Pertumbuhan (% yoy) - - 15.92 18.22 20.81

Kredit Rp Triliun 54.78 62.34 65.87 66.72 66.05

Pertumbuhan (% yoy) - - 34.13 23.10 20.57

UMKM Rp Triliun 24.72 28.02 30.42 30.17 29.49

Pertumbuhan (% yoy) - - 38.08 34.51 19.30

LDR % 76.01 82.33 84.48 79.03 75.73

NPL % 3.63 3.32 3.16 2.81 3.57

2008Uraian

2008

Sumber : Laporan Bulanan Bank Umum, KBI Medan

Sistem keuangan di Sumut sampai saat ini relatif stabil, aman dan terjaga. Aset

perbankan yang terus meningkat, diikuti dengan peningkatan dana pihak ketiga (DPK)

sekaligus kredit, membuktikan bahwa kondisi perbankan sebagai tulang punggung

sistem keuangan di Sumut terus membaik. Bahkan, DPK yang berhasil dihimpun oleh

perbankan Sumut, merupakan yang terbesar di luar Pulau Jawa.

5. Sektor Bangunan

Pada triwulan I-2009, sektor bangunan tercatat mengalami pertumbuhan 2,49% (yoy).

Sementara, pada triwulan I-2009 sektor ini mampu tumbuh 3,78% (yoy) dan

pertumbuhan secara triwulanan mencapai 0,57%.

Pertumbuhan sektor bangunan yang relatif melambat, merupakan konsekuensi dari

masih belum berjalannya ataupun tertundanya beberapa proyek konstruksi skala besar.

Meskipun demikian, pengadaan semen untuk wilayah Sumut mengalami peningkatan

4,42% (yoy) dibandingkan periode yang sama tahun sebelumnya. Proyek

pengembangan properti-properti baru, juga masih relatif sedikit, sampai dengan triwulan

II-2009. Diperkirakan, setelah Pemilu legislatif dan presiden, sektor properti akan

kembali marak seiring dengan keyakinan konsumen akan semakin stabilnya ekonomi.

20